El Impuesto sobre beneficios - Colegio de Economistas de ... · El impuesto corriente 1. El...

121

El Impuesto sobre beneficios Emilio Gironella Masgrau Horwath Auditores Universitat Pompeu Fabra (Barcelona)

Transcript of El Impuesto sobre beneficios - Colegio de Economistas de ... · El impuesto corriente 1. El...

El Impuesto sobre beneficios

Emilio Gironella MasgrauHorwath Auditores

Universitat Pompeu Fabra (Barcelona)

Antes y ahora

• El impuesto sobre beneficios (también

denominado impuesto sobre sociedades)

grava el resultado empresarial calculado de

acuerdo con la normativa fiscal.

• El impuesto sobre beneficios continúa siendo

un gasto del ejercicio, igual que antes.

Objetivos del nuevo PGC

1.Armonización internacional (aplicación de la

NIC 12, que sigue la orientación de la

normativa norteamericana SFAS 96 y 109)

que aplica el método de la deuda basado en

el balance.

2.Coherencia de los conceptos de activos y

pasivos fiscales con el nuevo marco

conceptual de la contabilidad.

Consecuencia de los dos objetivos indicados

1.Nueva concepción del gasto por impuesto sobre

beneficios.

2.Nuevo tratamiento contable.

1.Nueva concepción del gasto por impuesto sobre

beneficios

Tanto en el PGC 1990 como en el PGC 2007 el

impuesto sobre beneficios se considera un

gasto del ejercicio.

La diferencia entre ambos planes de cuentas se

centra en que:

• El PGC 1990 basaba su cálculo exclusivamente en

la cuenta de pérdidas y ganancias, que suponía el

cálculo y la contabilización del gasto devengado

(principio de devengo) a partir del resultado

contable ajustado por las diferencias

permanentes.

• El PGC 2007 basa su cálculo en el balance, es decir, su

orientación es al futuro, dado que los efectos contables de

las diferencias temporarias –surgidas de la diferente

valoración contable y fiscal de los activos, pasivos e

instrumentos de patrimonio, en la medida que tengan

incidencia en la carga fiscal futura- se consideran un menor

o mayor pago de impuestos futuros como consecuencia de

los importes que serán deducibles o imponibles al calcular

la base imponible fiscal futura de la entidad.

• La orientación del impuesto en el PGC 1990 se

fundamentaba en el presente, dado que los efectos

contables de las diferencias temporales –

diferencias entre el resultado contable ajustado y la

base imponible (determinada en base a la normativa

fiscal) del impuesto que originaban la existencia de

impuestos anticipados o impuestos diferidos- se

consideraban pagos adelantados o aplazados con

respecto al impuesto a pagar en el ejercicio.

• Con el nuevo enfoque o filosofía del nuevo PGC

2007 la parte del impuesto sobre beneficios que se

conoce como impuestos diferidos (de activo o de

pasivo) se calcula por diferencia entre los importes

contables registrados en las distintas cuentas

afectadas del balance y los importes aceptados

fiscalmente.

• Con esta nueva orientación, el balance pasa a ser el

documento contable por excelencia de las cuentas

anuales y al que se le da mayor importancia. El

motivo es que se prima la forma de gestión de los

activos y de los pasivos de una empresa en

consonancia con las definiciones y orientaciones

del marco conceptual de la contabilidad, en

detrimento del resultado reflejado en la cuenta de

pérdidas y ganancias.

• El futuro nos dirá si esta nueva orientación

es acertada y la más adecuada, pues a

nuestro criterio la información

proporcionada por la cuenta de pérdidas y

ganancias, bien estructurada y entendible,

suministra también una información

valiosísima sobre la empresa o entidad, de

igual o tanto valor que la del balance.

• A este respecto es preciso remarcar que las

entidades no preparan un balance contable y

otro a efectos fiscales, para que quede claro

este tema desde un principio. Cuando nos

referimos a “importes aceptados

fiscalmente” queremos indicar los aceptados

en la normativa fiscal.

2. Nuevo tratamiento contable

Muy sintéticamente, el PGC 2007 distingue entre:

1. El “impuesto corriente” o cuota a ingresar o a recuperar del impuesto sobre beneficios (cuenta 6300. Impuesto corriente).

2. El “impuesto diferido” (cuenta 6301. Impuesto diferido), siendo la suma de las dos cuentas anteriores el impuesto devengado en el ejercicio o impuesto sobre beneficios, punto 17 de la cuenta de pérdidas y ganancias.

Evidentemente primero debe calcularse el

impuesto corriente o cuota a ingresar o a

recuperar, y posteriormente el impuesto

diferido, en caso de haberlo.

Cuentas en el activo

A) Activo no corriente

VI. Activos por impuesto diferido

4740. Activos por diferencias temporarias deducibles.

4742. Derechos por deducciones y bonificaciones

pendientes de aplicar.

4745. Crédito por pérdidas a compensar del ejercicio.

B) Activo corriente

III. Deudores comerciales y otras cuentas a cobrar

5. Activos por impuesto corriente

4709. Hacienda Pública deudora por devolución de

impuestos.

Cuentas en el pasivo

B) Pasivo no corriente

IV. Pasivos por impuesto diferido

479. Pasivos por diferencias temporarias imponibles.

C) Pasivo Corriente

V. Acreedores comerciales y otras cuentas a pagar

5. Pasivos por impuesto corriente.

4752. Hacienda Pública acreedora por impuesto sobre

sociedades

• Conforme puede observarse en las cuentas y grupos anteriores, existe una separación clara entre:

a) Los derechos por devolución de impuestos (activo corriente) o las obligaciones a pagar (pasivo corriente) y

b) Los impuestos diferidos (sean de activo o de pasivo,

clasificados dentro del activo no corriente o del pasivo no

corriente), originados por las diferencias temporarias entre

la valoración contable y fiscal de los activos, pasivos e

instrumentos de patrimonio, o lo que es lo mismo, las

consecuencias fiscales futuras que tendrán incidencia en el

pago del impuesto sobre beneficios.

Fijémonos que los impuestos diferidos se clasifican en

el activo o en el pasivo del balance como partidas a

largo plazo (no corrientes), cuando la parte que vence

el próximo año y que en muchos casos se conoce

perfectamente debiera clasificarse dentro del activo

corriente o del pasivo corriente. A nuestro criterio, éste

es un punto a mejorar en el futuro.

El impuesto corriente

1. El impuesto corriente es la cantidad que satisface la empresa como consecuencia de las liquidaciones

fiscales del impuesto sobre el beneficio relativas a un ejercicio.

2. Las deducciones y otras ventajas fiscales en la cuota del impuesto, excluidas las retenciones y pagos a

cuenta, así como las pérdidas fiscales compensables de ejercicios anteriores y aplicadas efectivamente

en éste, darán lugar a un menor importe del impuesto corriente.

No obstante, aquellas deducciones y otras ventajas fiscales en la cuota del impuesto que tengan una

naturaleza económica asimilable a las subvenciones, se podrán registrar de acuerdo con lo dispuesto

en el apartado 4 de esta norma y en la norma relativa a subvenciones, donaciones y legados recibidos.

3. El impuesto corriente correspondiente al ejercicio presente y a los anteriores, se reconocerá como un

pasivo en la medida en que esté pendiente de pago. En caso contrario, si la cantidad ya pagada,

correspondiente al ejercicio presente y a los anteriores, excediese del impuesto corriente por esos

ejercicios, el exceso se reconocerá como un activo.

La liquidación fiscal del impuesto sobre

beneficios (sociedades) tiene el siguiente

esquema legal, a partir del cual habrá

que contabilizar los asientos

correspondientes:

Liquidación fiscalImporte

Resultado contable antes de impuestos

Diferencias permanentes (+/-)

Diferencias temporarias (+/-)

= Base imponible previa

- Compensación de BI negativas de ejercicios anteriores

= Base imponible

x Tipo de gravamen

= Cuota íntegra

- Deducciones y bonificaciones

= Cuota líquida (gasto del impuesto)

- Retenciones y pagos a cuenta

= Cuota diferencial (a pagar/ a devolver)

El impuesto corriente al que nos estamos refiriendo = cuota líquida del impuesto según el cuadro anterior, calculado según la normativa fiscal.

Del cuadro anterior se infiere que:

a)Si la cuota diferencial es positiva, es decir, a pagar, debe reconocerse un pasivo corriente (cuenta 4752. Hacienda Pública, acreedora por impuesto sobre sociedades), mientras que

b) Si la cuota diferencial es negativa, es decir, a devolver, debe reconocerse un activo corriente (cuenta 4709. Hacienda Pública, deudora por devolución de impuestos).

Lo anterior no ha cambiado nada el procedimiento vigente hasta la fecha actual, dado que tanto los números de cuenta como su denominación son idénticos.

Veamos ahora en un cuadro lo expuesto hasta este momento:

Concepto Contable Importe Comprensión

Activo por impuesto

corriente

Cuota fiscal a

recuperar por la

liquidación del

impuesto (cuenta

4709 H.P. deudora

por devolución de

impuestos

Cuando el importe de

las retenciones y

pagos a cuenta sea >

cuota líquida

Pasivo por impuesto

corriente

Cuota fiscal a pagar

por la liquidación del

impuesto (cuenta

4752 H.P. acreedora

por impuesto sobre

sociedades)

Cuando el importe de

la cuota líquida sea >

retenciones y pagos

a cuenta

El cargo o abono a las cuentas utilizadas para contabilizar el pasivo o el activo por impuesto corriente son las siguientes:

(630) Impuesto sobre beneficios (830) Impuesto sobre beneficios

(6300) Impuesto corriente (8300) Impuesto corriente

• La cuenta (630) Impuesto sobre beneficios se define como el importe del impuesto sobre beneficios devengado en el ejercicio, salvo el originado con motivo de una transacción o suceso que se hubiese reconocido directamente en una partida del patrimonio neto, o a causa de una combinación de negocios, en cuyo caso se utilizará la cuenta (830) Impuesto sobre beneficios.

• Los asientos correspondientes serán:

D. (6300) Impuesto corriente

H. (473) H.P. retenciones y pagos a cuenta

H. (4752) H.P. acreedora por impuesto s/ sociedades

D. (6300) Impuesto corriente

D. (4709) H.P. deudora por devolución de impuestos

H. (473) H.P. retenciones y pagos a cuenta

Cuando hay que reconocer un activo corriente ( impuesto a recuperar):

Cuando surge un pasivo corriente (impuesto a ingresar):

• Los asientos previos tratan únicamente

del “impuesto corriente” (importe a

ingresar o a recuperar). Los impuestos

diferidos (activos o pasivos por

impuestos diferidos) deben

contabilizarse aparte, como veremos

más adelante.

Ejemplo 1. Cálculo y contabilización del impuesto corriente

La empresa Lagares, S.A. ha obtenido un beneficio antes de impuestos de 800.000 euros en el ejercicio 2008, siendo el tipo de gravamen del 30%. Las retenciones y pagos a cuenta del mismo ejercicio han ascendido a 50.000 euros.

La liquidación fiscal del impuesto sobre beneficios será:

Liquidación fiscalImporte

Beneficio contable antes de impuestos ( coincide con la

base imponible)800.000

x Tipo de gravamen (30%)

= Cuota íntegra y cuota líquida 240.000

- Retenciones y pagos a cuenta (impuesto corriente) 50.000

= Cuota a pagar 190.000

• El asiento que la empresa debe registrar al 31 de diciembre de 2008 será:

31-12-2008

240.000 D.(6300) Impuesto corriente

H. (473) H.P. retenciones a cuenta 50.000

H. (4752) H.P. acreedora por impuesto

sobre sociedades 190.000

Ejemplo 2. Cálculo y contabilización del impuesto corriente con deducciones y bonificación en la cuota

Supongamos que la misma empresa Lagares, S.A. tuviese unas deducciones en la cuota por importe de 60.000 euros en concepto de reinversión de beneficios extraordinarios.

La liquidación fiscal del impuesto sobre beneficios será:

Liquidación fiscal

Importe

Base Imponible 800.000

x Tipo de gravamen (30%)

= Cuota integra 240.000

- Deducciones 60.000

= Cuota líquida (impuesto corriente) 180.000

- Retenciones y pagos a cuenta -50.000

= Cuota a pagar 130.000

El asiento que la empresa debe registrar al 31 de diciembre de 2008 será:

31-12-2008

180.000 D.(6300) Impuesto corriente

H. (473) H.P. retenciones a cuenta 50.000

H. (4752) H.P. acreedora por impuesto

sobre sociedades

130.000

Recordemos que la norma contable

establece que “las deducciones y otras

ventajas fiscales en la cuota del

impuesto … darán lugar a un menor

importe del impuesto corriente”.

Ejemplo 3. Cálculo y contabilización del impuesto corriente con deducciones y bonificación en la cuota que dan lugar a una cuota a devolver

La empresa Lagares, S.A. ha obtenido en el ejercicio 2008 un beneficio antes de impuestos de 90.000 euros, tiene unas deducciones en la cuota por importe de 40.000 euros en concepto de … y ha satisfecho unas retenciones y pagos a cuenta de 50.000 euros.

La liquidación fiscal del impuesto sobre beneficios será:

Liquidación fiscal

Importe

Base Imponible 90.000

x Tipo de gravamen (30%)

= Cuota integra 27.000

- Deducciones (35% límite cuota integra) -14.000

= Cuota líquida (impuesto corriente) 13.000

- Retenciones y pagos a cuenta -50.000

= Impuesto a recuperar (devolver) -37.000

El asiento que la empresa debe registrar al 31 de diciembre de 2008 será:

31-12-2008

37.000 D.(4709) H.P. deudora por devolución de impuestos

13.000 D.(6300) Impuesto corriente

H.(473) H.P. retenciones a cuenta 50.000

Evidentemente la empresa podrá en el futuro deducirse 26.000 € por deducciones no aplicadas.

El impuesto diferido

• Previamente hemos comentado que la liquidación del impuesto sobre beneficios según el nuevo PGC 2007 implica que al comparar los valores contables del balance obtenidos aplicando el PGC con los valores fiscales pueden surgir unas diferencias que se denominan “diferencias temporarias” y que tienen su correspondiente tratamiento contable.

• Las diferencias temporarias son aquéllas derivadas de la diferente valoración, contable y fiscal, atribuida a los activos, pasivos y determinados instrumentos de patrimonio propio de la empresa, en la medida en que tengan incidencia en la carga fiscal futura.

La valoración fiscal de un activo, pasivo o instrumento de

patrimonio propio, denominada base fiscal, es el importe

atribuido a dicho elemento de acuerdo con la legislación

fiscal aplicable.

Como consecuencia del diferente tratamiento contable

comentado, se pueden producir “activos por impuesto

diferido” y “pasivos por impuesto diferido”.

D.(4740) Activos por diferencias temporarias

deducibles

H.(6301) Impuesto diferido

(Importe del activo por diferencias deducibles

originado en el ejercicio)

H.(8301) Impuesto diferido

(Importe del activo por diferencias deducibles

referentes a operaciones asociadas directamente a

una partida del patrimonio neto)

Activos por impuesto diferido

Los asientos contables que reconocen los activos por impuesto diferido son:

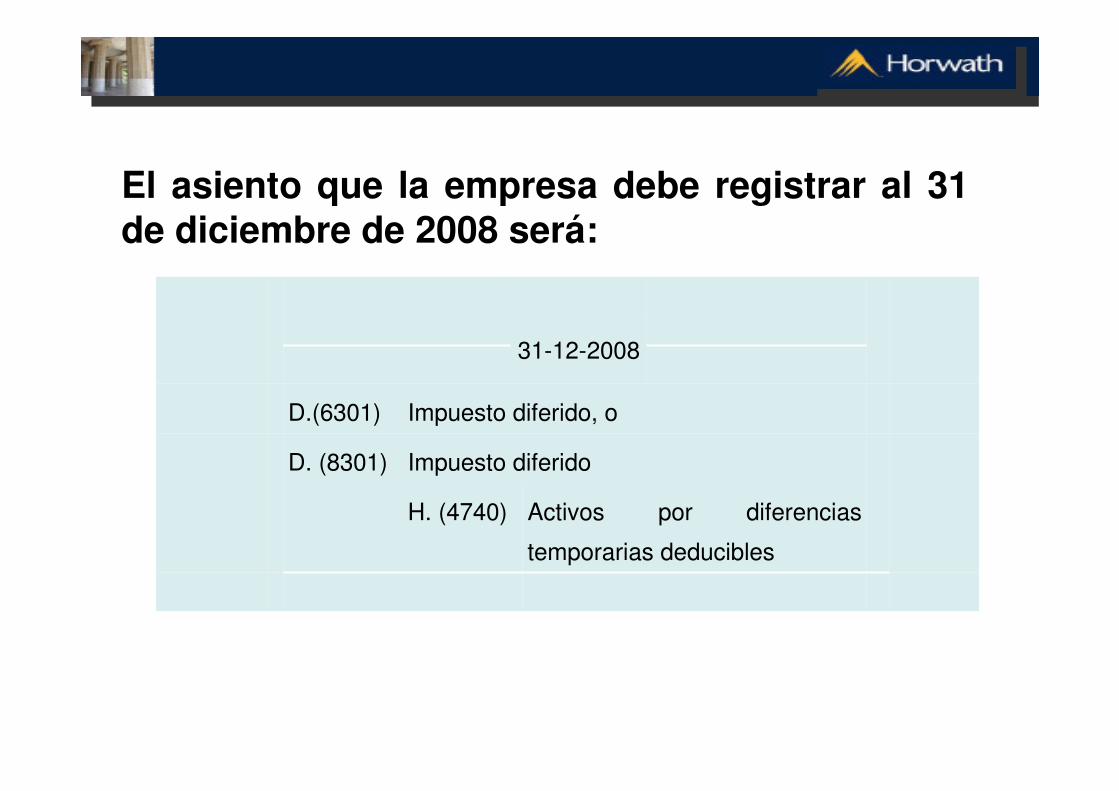

El asiento que la empresa debe registrar al 31 de diciembre de 2008 será:

31-12-2008

D.(6301) Impuesto diferido, o

D. (8301) Impuesto diferido

H. (4740) Activos por diferencias

temporarias deducibles

Pasivos por impuesto diferido

Los asientos contables que reconocen los pasivos por

impuesto diferido son:

D.(6301) Impuesto diferido, o

(Importe del pasivo por diferencias imponibles originado

en el ejercicio)

D.(8301) Impuesto diferido

(Importe del pasivo por diferencias imponibles

referentes a operaciones asociadas directamente a una

partida del patrimonio neto)

H.(479) Pasivos por diferencias

temporarias imponibles

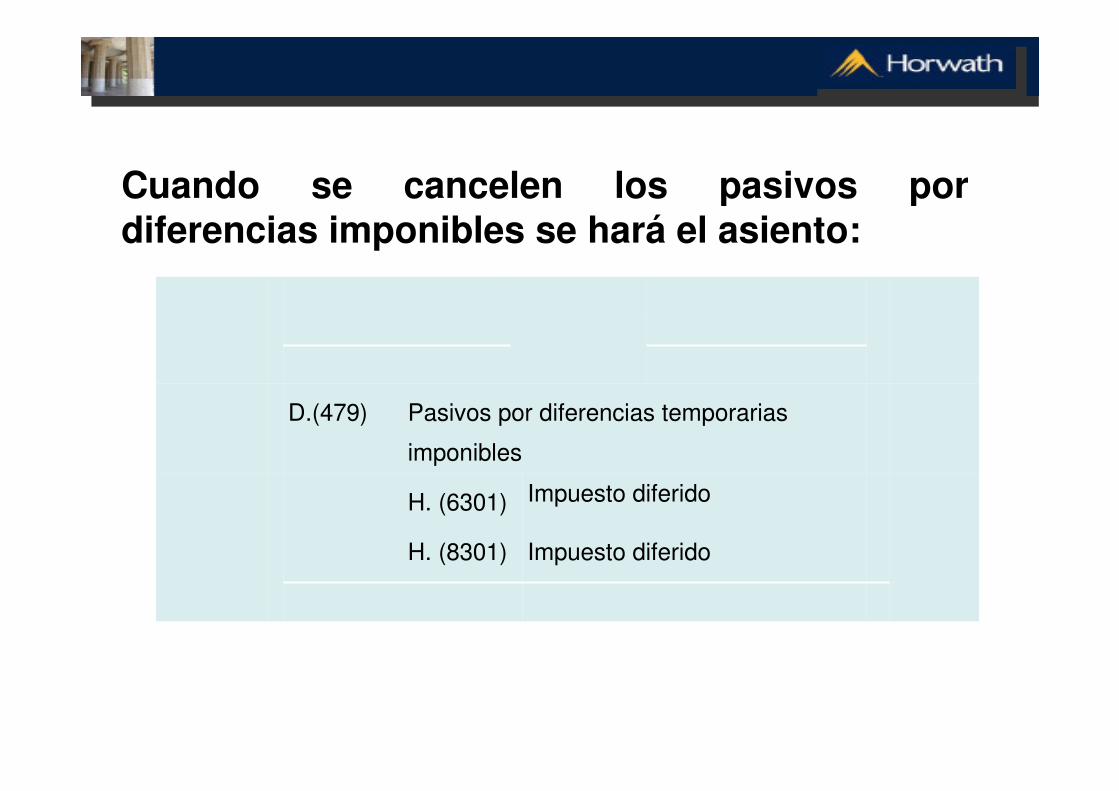

Cuando se cancelen los pasivos por diferencias imponibles se hará el asiento:

D.(479) Pasivos por diferencias temporarias

imponibles

H. (6301) Impuesto diferido

H. (8301) Impuesto diferido

Valoración de los activos y pasivos por impuesto corriente y diferido

• Los activos por impuesto corriente se valorarán por las cantidades que se espera pagar o recuperar de las autoridades fiscales, de acuerdo con la normativa vigente o aprobada y pendiente de publicación en la fecha de cierre del ejercicio.

Los activos y pasivos por impuesto diferido se valorarán según los tipos de gravamen esperados en el momento de su reversión, según la normativa que esté vigente o aprobada y pendiente de publicación en la fecha de cierre del ejercicio, y de acuerdo con la forma en que racionalmente se prevea recuperar o pagar el activo o el pasivo.

En su caso, la modificación de la legislación tributaria –en especial la modificación de los tipos de gravamen- y la evolución de la situación económica de la empresa dará lugar a la correspondiente variación en el importe de los pasivos y activos por impuesto diferido.

Los activos y pasivos por impuesto diferido no deben ser descontados.

Causas de las diferencias temporarias

Las diferencias temporarias se producen:

1.Normalmente por la existencia de diferencias temporales entre la base imponible y el resultado contable antes de impuestos, debido a los diferentes criterios temporales de imputación utilizados para determinar ambas magnitudes.

2. En los ingresos y gastos registrados directamente

en el patrimonio neto que no se computan en la base imponible, incluidas las variaciones de valor de los activos y pasivos, siempre que tales variaciones difieran de las atribuidas a efectos fiscales (por ejemplo, por disminución del valor de los activos financieros disponibles para la venta o en la contabilización de las subvenciones).

3. En el reconocimiento inicial de un elemento si su valor contable difiere del atribuido a efectos fiscales.

Clases de diferencias temporarias

1. Diferencias temporarias imponibles (cuenta 479. Pasivos por diferencias temporarias imponibles), que son aquellas que darán lugar a mayores cantidades a pagar o menores cantidades a devolver por impuestos en ejercicios futuros, a medida que se recuperen los activos o se liquiden los pasivos de los que se derivan (son los antiguos impuestos diferidos), es decir, en los casos siguientes:

a. Si en los activos la base fiscal es menor que el valor contable.

b. Si en los pasivos la base fiscal es mayor que el valor contable.

2. Diferencias temporarias deducibles (cuenta 474.

Activos por impuesto diferidos), que son aquellas que darán lugar a menores cantidades a pagar o mayores cantidades a devolver por impuestos en ejercicios futuros, a medida que se recuperen los activos o se liquiden los pasivos de los que se derivan (son los antiguos impuestos anticipados), es decir, en los casos siguientes:

a. Si en los activos la base fiscal es mayor que el valor contable.

b. Si en los pasivos la base fiscal es menor que el valor contable.

El cuadro siguiente muestra un resumen de las diferencias temporarias que espero sea clara y de utilidad:

Diferencias temporarias

Base fiscal> valor

contable

De activo De pasivo

Diferencia temporaria

deducible

Activo diferido

(cuenta 474)

Diferencia temporaria

imponible

Pasivo diferido

(cuenta 479)

Base fiscal< valor

contable

Diferencia temporaria

imponible

Pasivo diferido

(cuenta 479)

Diferencia temporaria

deducible

Activo diferido

(cuenta 474)

Activos por impuesto diferido

De acuerdo con el principio de prudencia sólo se reconocerán activos por impuesto diferido en la medida en que resulte probable que la empresa disponga de ganancias fiscales futuras que permitan la aplicación de estos activos.

Si se cumple la condición anterior, se reconocerá un activo por impuesto diferido en los 3 casos siguientes:

a. Por las diferencias temporarias deducibles (cuenta 4740. Activos por diferencias temporarias deducibles).

b. Por el derecho a compensar en ejercicios posteriores las pérdidas fiscales. Recordemos que en la actualidad el período máximo de compensación es de 15 años (cuenta 4745. Crédito por pérdidas a compensar del ejercicio).

c. Por las deducciones y otras ventajas fiscales no utilizadas, que queden pendientes de aplicar fiscalmente (cuenta 4742. Derechos por deducciones y bonificaciones pendientes de aplicar).

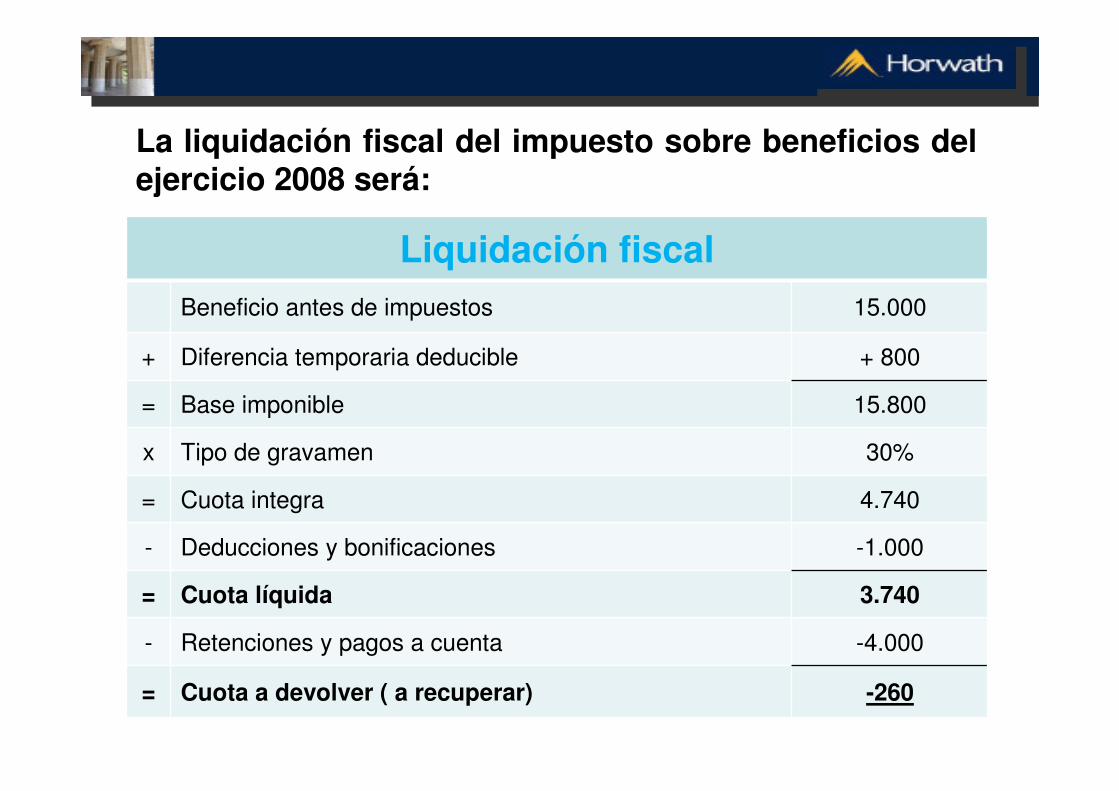

Ejemplo 4. Activos por diferencias temporarias deducibles

Cendra, S.A. ha dotado en el ejercicio 2008 una provisión para garantías de los productos que vende (televisores) por importe de 800 euros. Fiscalmente el importe del pasivo anterior no es deducible en el ejercicio 2008, sino que lo será en el ejercicio en que surja la reparación correspondiente.

Los datos básicos del ejercicio 2008 son:

- Beneficio antes de impuestos 15.000

- Deducciones y bonificaciones 1.000

- Retenciones y pagos a cuenta 4.000

- Tipo de gravamen 30%

Al ser la base fiscal del pasivo provisionado menor que su valor contable = diferencia temporaria deducible (cuenta 4740), por lo que el importe a pagar en el futuro será menor.

Liquidación fiscal

Beneficio antes de impuestos 15.000

+ Diferencia temporaria deducible + 800

= Base imponible 15.800

x Tipo de gravamen 30%

= Cuota integra 4.740

- Deducciones y bonificaciones -1.000

= Cuota líquida 3.740

- Retenciones y pagos a cuenta -4.000

= Cuota a devolver ( a recuperar) -260

La liquidación fiscal del impuesto sobre beneficios del ejercicio 2008 será:

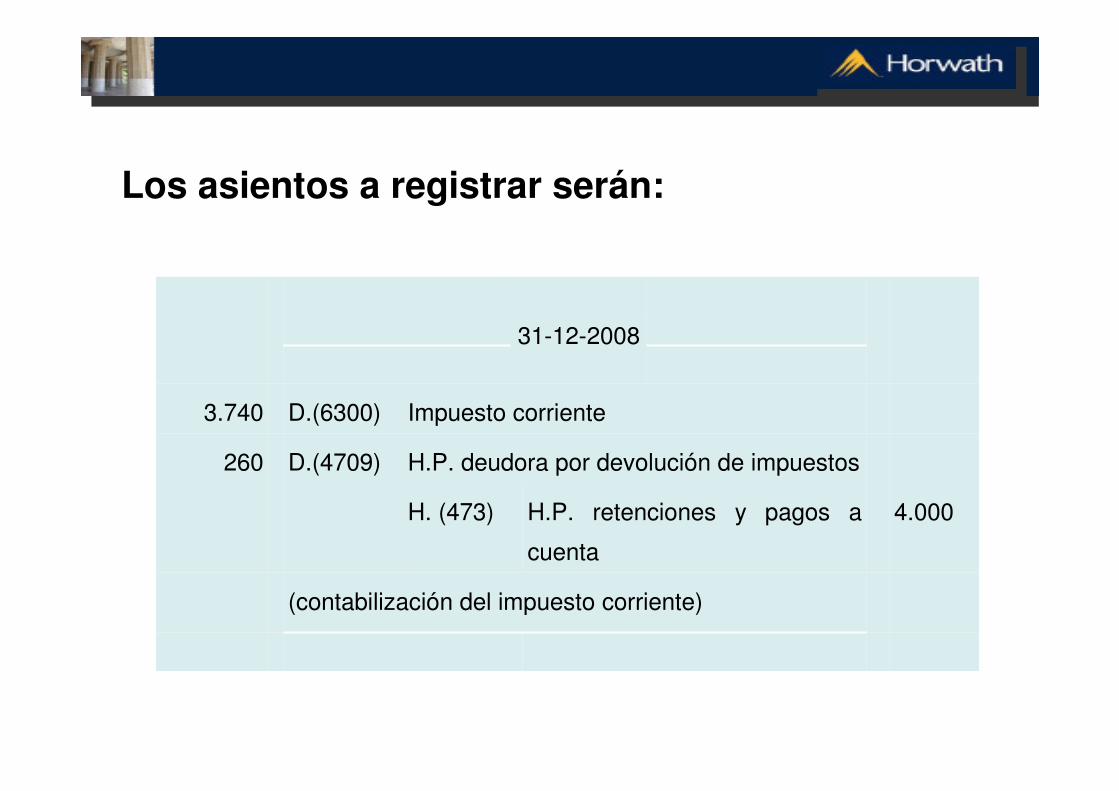

Los asientos a registrar serán:

31-12-2008

3.740 D.(6300) Impuesto corriente

260 D.(4709) H.P. deudora por devolución de impuestos

H. (473) H.P. retenciones y pagos a

cuenta

4.000

(contabilización del impuesto corriente)

31-12-2008

240 D.(4740) Activos por diferencias temporarias

deducibles (30% de 800)

H.(6301) Impuesto diferido 240

(contabilización del impuesto diferido)

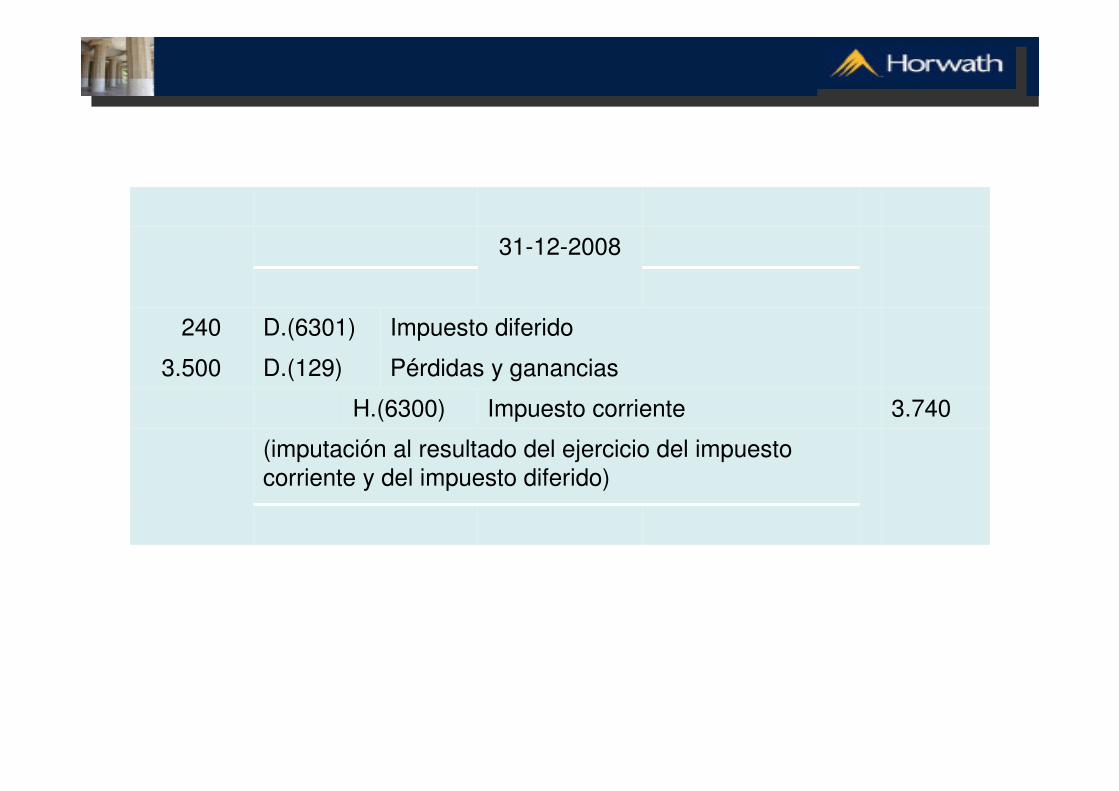

31-12-2008

240 D.(6301) Impuesto diferido

3.500 D.(129) Pérdidas y ganancias

H.(6300) Impuesto corriente 3.740

(imputación al resultado del ejercicio del impuesto

corriente y del impuesto diferido)

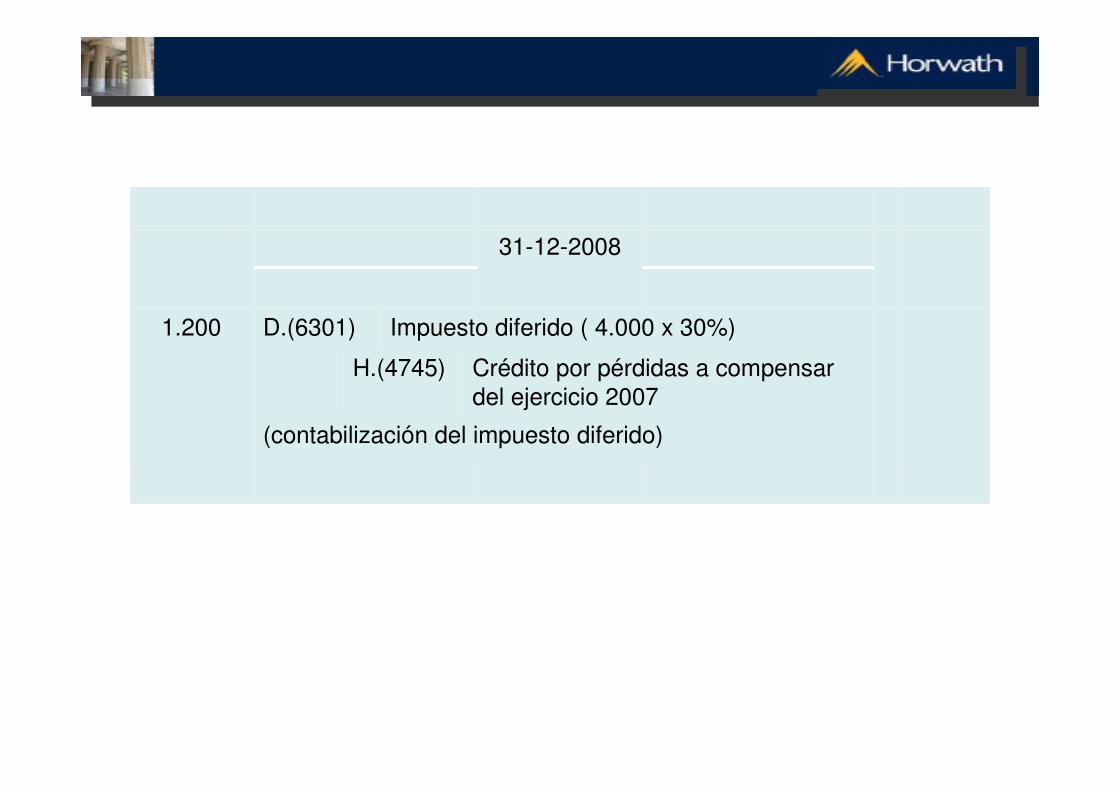

Ejemplo 5. Por el derecho a compensar en ejercicios posteriores las pérdidas fiscales

Manila, S.A. obtuvo un beneficio de 30.000 euros en el ejercicio 2008. Tenía pendientes de compensar la base imponible negativa del ejercicio 2007 por la cantidad de 4.000 euros. Las deducciones y bonificaciones ascienden a 1.000 euros y los pagos a cuenta del ejercicio a 2.500 euros.

La liquidación fiscal del impuesto sobre beneficios

del ejercicio 2008 será:

Liquidación fiscalBeneficio antes de impuestos ( base imponible previa) 30.000

- Base imponible negativa de ejercicios anteriores -4.000

= Base imponible 26.000

x Tipo de gravamen al 30%

= Cuota íntegra 7.800

- Deducciones y bonificaciones -1.000

= Cuota líquida 6.800

- Pagos a cuenta -2.500

= Cuota diferencial ( a ingresar) 4.300

31-12-2008

6.800 D.(6300) Impuesto corriente

H.(473) H.P. retenciones y pagos a cuenta 2.500

H.(4752) H.P. acreedora por i/ s / sociedades 4.300

(contabilización del impuesto corriente)

31-12-2008

1.200 D.(6301) Impuesto diferido ( 4.000 x 30%)

H.(4745) Crédito por pérdidas a compensar

del ejercicio 2007

(contabilización del impuesto diferido)

31-12-2008

8.000 D.(129) Pérdidas y ganancias

H.(6300) Impuesto corriente 6.800

H.(6301) Impuesto diferido 1.200

(imputación al resultado del ejercicio del impuesto

corriente y del impuesto diferido)

Ejemplo 6. Por las deducciones y otras ventajas fiscales no utilizadas, que queden pendientes de aplicar fiscalmente

Corrales, S.A. tuvo en el ejercicio 2008 unas bases imponibles negativas de 2.000 euros y ha originado el derecho a practicar deducciones que no ha podido deducirse por importe de 6.000 euros.

31-12-2008

600 D.(4745) Crédito por pérdidas a compensar del

ejercicio (2.000 x 30%)

6.000 D.(4742) Derechos por deducciones y bonificaciones

pendientes de aplicar

H.(6301) Impuesto diferido 6.600

El asiento del impuesto diferido a contabilizar al 31 de diciembre de 2008 será:

Ejemplo 7. Caso global

Rocales, S.A. obtuvo en el ejercicio 2008 un beneficio antes de impuestos de 4.125.000 euros. Durante dicho ejercicio se han producido las diferencias siguientes entre el resultado contable y el resultado fiscal:

1. La Agencia Tributaria le ha imputado un recargo de 20.000 euros por presentación del IVA de un trimestre fuera de plazo.

2. La compañía se ha acogido a un plan de libertad de amortización fiscal al que tenía derecho de la totalidad de las inversiones de dicho ejercicio por un importe de 300.000 euros.

3. Un cliente al que se le vendió mercaderías en octubre de 2008 y que tenía que pagarlas en noviembre de 2008 no atendió el pago a su vencimiento por importe de 8.000 euros, y fue deteriorado.

4. Un cliente que tenía un saldo pendiente de cobro de 40.000 euros y que al final del año anterior se contabilizó una pérdida por deterioro se ha declarado en concurso de acreedores.

5. En los ejercicios 2006 y 2007 tuvo pérdidas en sus operaciones, generando unas bases imponibles negativas de 600.000 euros, que siguiendo el principio de prudencia no fueron contabilizadas.

6. Arrastra unas deducciones de años anteriores por importe de 150.000 euros, que por la situación de pérdidas de años anteriores no fueron contabilizadas.

Las deducciones y bonificaciones del ejercicio

2008 ascienden a 80.000 euros y las

retenciones y pagos a cuenta a 30.000 euros.

La liquidación fiscal del impuesto sobre

beneficios del ejercicio 2008 será:

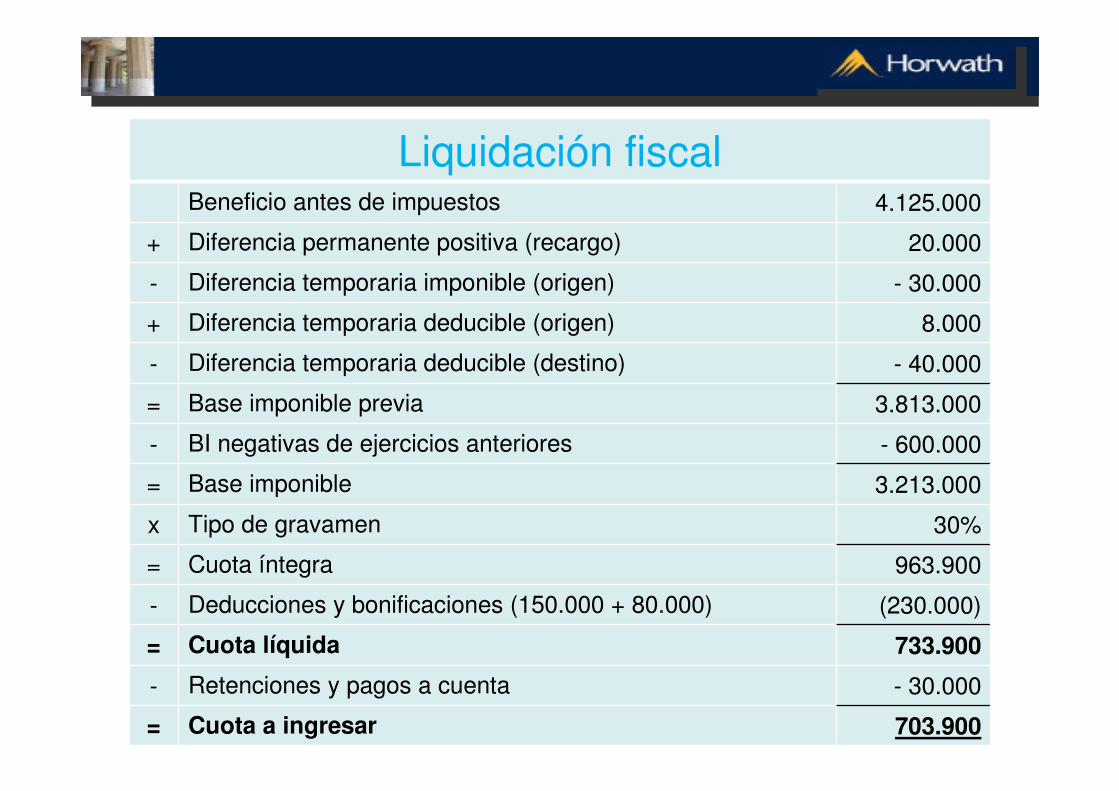

Liquidación fiscalBeneficio antes de impuestos 4.125.000

+ Diferencia permanente positiva (recargo) 20.000

- Diferencia temporaria imponible (origen) - 30.000

+ Diferencia temporaria deducible (origen) 8.000

- Diferencia temporaria deducible (destino) - 40.000

= Base imponible previa 3.813.000

- BI negativas de ejercicios anteriores - 600.000

= Base imponible 3.213.000

x Tipo de gravamen 30%

= Cuota íntegra 963.900

- Deducciones y bonificaciones (150.000 + 80.000) (230.000)

= Cuota líquida 733.900

- Retenciones y pagos a cuenta - 30.000

= Cuota a ingresar 703.900

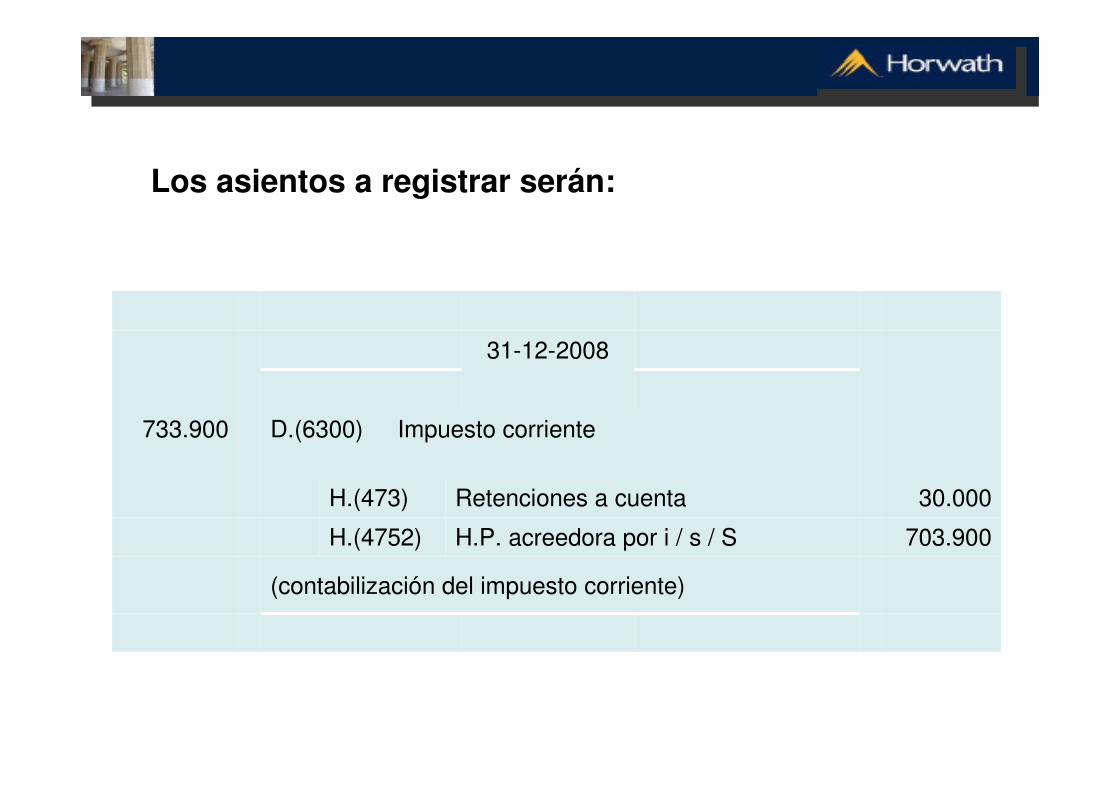

31-12-2008

733.900 D.(6300) Impuesto corriente

H.(473) Retenciones a cuenta 30.000

H.(4752) H.P. acreedora por i / s / S 703.900

(contabilización del impuesto corriente)

Los asientos a registrar serán:

31-12-2008

180.000 D.(4745) Crédito por pérdidas a compensar de

ejercicios anteriores ( 600.000 x 30%)

H.(638) Ajustes positivos en la imposición

sobre beneficios

180.000

(reconsideración de las BI negativas de ejercicios

anteriores no contabilizadas en su día)

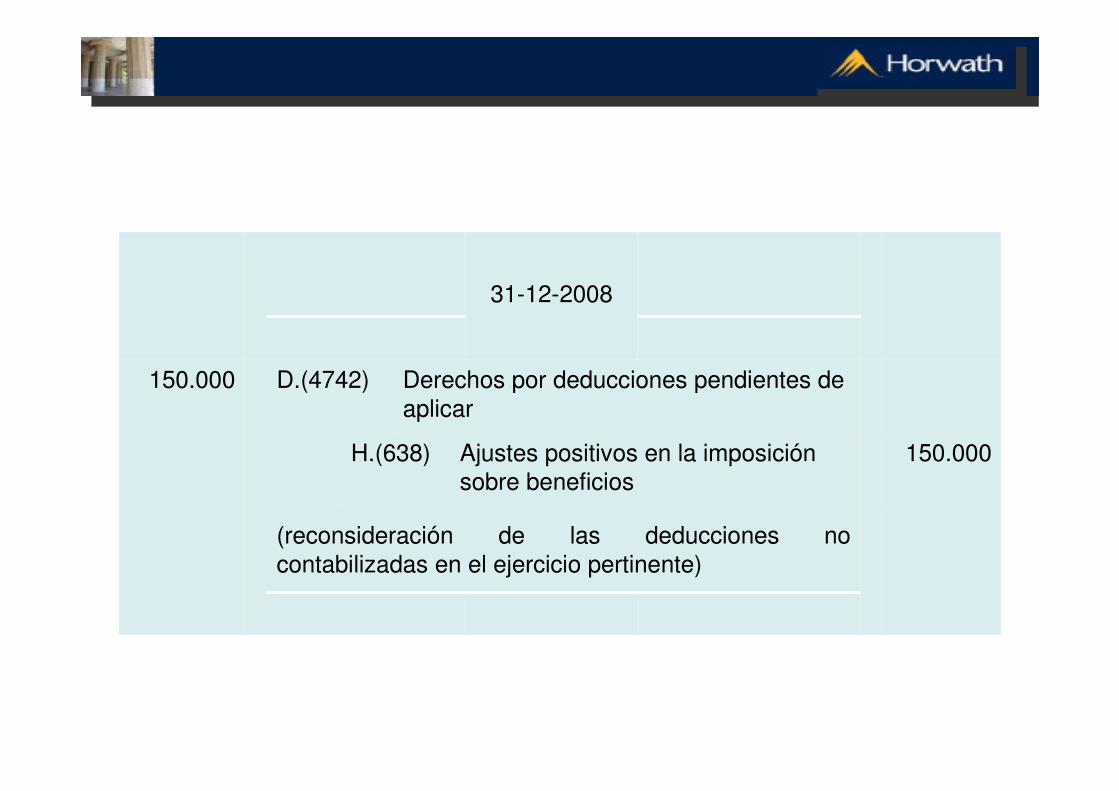

Los asientos a registrar serán:

31-12-2008

150.000 D.(4742) Derechos por deducciones pendientes de

aplicar

H.(638) Ajustes positivos en la imposición

sobre beneficios

150.000

(reconsideración de las deducciones no

contabilizadas en el ejercicio pertinente)

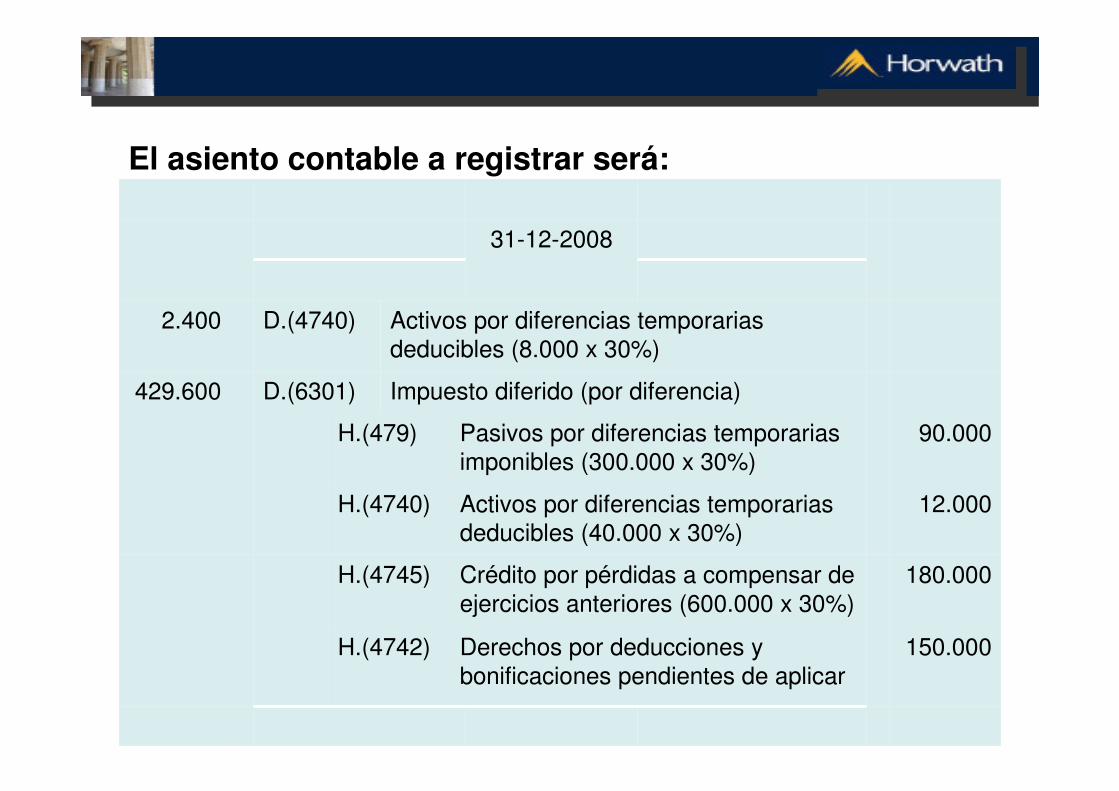

A efectos de simplicidad contable, el PGC 2007 permite la compensación de las diferencias temporarias, la compensación de bases imponibles negativas de ejercicios anteriores y las deducciones y bonificaciones no aplicadas y agruparlo todo en un único asiento, en vez de tener que registrarlos individualmente uno a uno, que es lo que haremos seguidamente. Para ello lo agruparemos todo en el cuadro que sigue:

Diferencia temporaria imponible (origen)

(plan de libertad de amortización fiscal)- 300.000

Diferencia temporaria deducible

(pérdida por deterioro de un cliente)8.000

Diferencia temporaria deducible

(concurso de acreedores de un cliente)- 40.000

BI negativas de ejercicios anteriores - 600.000

= Total - 932.000

x Tipo de gravamen 30% - 279.600

- Deducciones y bonificaciones de ejercicios anteriores - 150.000

= Impuesto diferido - 429.600

31-12-2008

2.400 D.(4740) Activos por diferencias temporarias

deducibles (8.000 x 30%)

429.600 D.(6301) Impuesto diferido (por diferencia)

H.(479) Pasivos por diferencias temporarias

imponibles (300.000 x 30%)

90.000

H.(4740) Activos por diferencias temporarias

deducibles (40.000 x 30%)

12.000

H.(4745) Crédito por pérdidas a compensar de

ejercicios anteriores (600.000 x 30%)

180.000

H.(4742) Derechos por deducciones y

bonificaciones pendientes de aplicar

150.000

El asiento contable a registrar será:

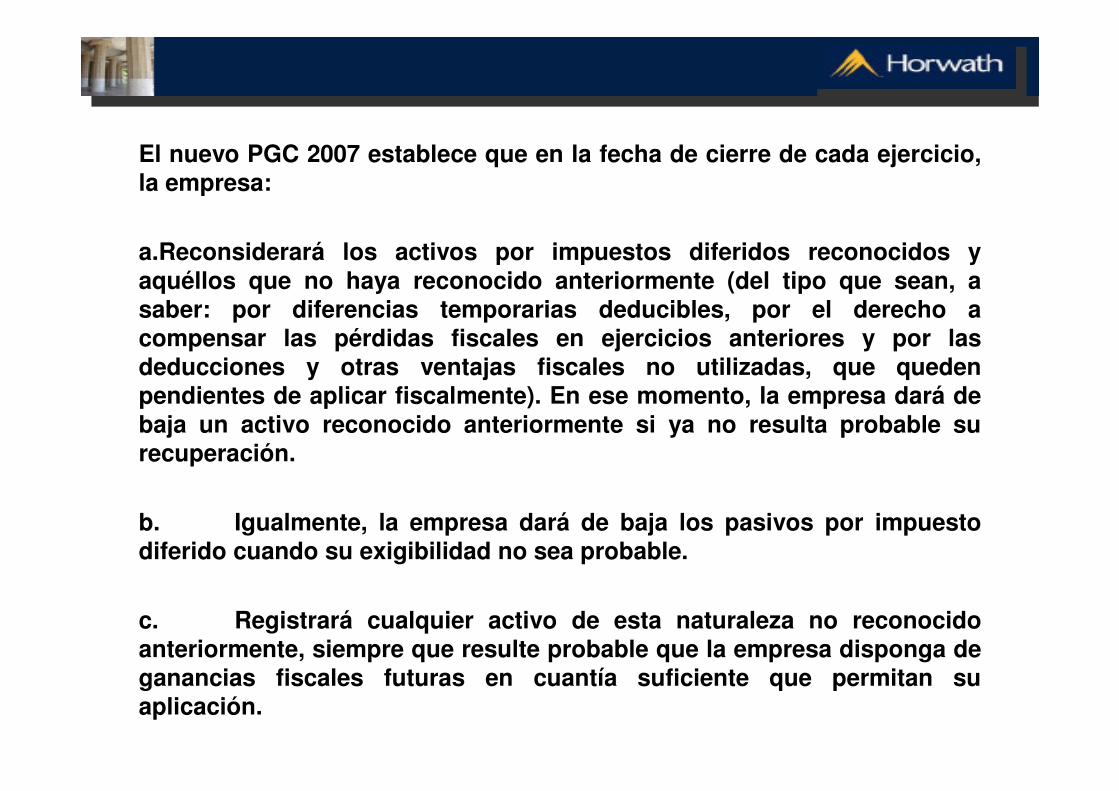

El nuevo PGC 2007 establece que en la fecha de cierre de cada ejercicio, la empresa:

a.Reconsiderará los activos por impuestos diferidos reconocidos y aquéllos que no haya reconocido anteriormente (del tipo que sean, a saber: por diferencias temporarias deducibles, por el derecho a compensar las pérdidas fiscales en ejercicios anteriores y por las deducciones y otras ventajas fiscales no utilizadas, que queden pendientes de aplicar fiscalmente). En ese momento, la empresa dará de baja un activo reconocido anteriormente si ya no resulta probable su recuperación.

b. Igualmente, la empresa dará de baja los pasivos por impuesto diferido cuando su exigibilidad no sea probable.

c. Registrará cualquier activo de esta naturaleza no reconocido anteriormente, siempre que resulte probable que la empresa disponga de ganancias fiscales futuras en cuantía suficiente que permitan su aplicación.

31-12-2008

D.(633) Ajustes negativos en la imposición sobre beneficios

H.(4740) Activos por diferencias temporarias

deducibles, o

H.(4742) Derechos por deducciones y

bonificaciones pendientes de aplicar, o

H.(4745) Crédito por pérdidas a compensar del

ejercicio

(baja o cancelación de activos por impuesto diferido)

En el ejemplo anterior hemos visto ya la aplicación de parte de los conceptos anteriores. Nos falta ahora conocer cómo se contabilizan las bajas de los activos por impuestos y de los pasivos por impuestos diferido. Los asientos serán los siguientes:

31-12-2008

D.(479) Pasivos por diferencias temporarias imposibles

H.(638) Ajustes positivos en la imposición sobre

beneficios

(baja o cancelación de la diferencia temporaria imponible)

Contabilización del gasto/ingreso del impuesto sobre beneficios

En los ejemplos anteriores se ha expuesto que el gasto/ingreso del impuesto sobre beneficios puede desglosarse en dos componentes, a saber:

1. Gasto/ingreso por el impuesto corriente.

2. Gasto/ingreso por el impuesto diferido.

El gasto o el ingreso por impuesto corriente se corresponde con el importe a pagar (o a recuperar) a/de la Hacienda Pública así como la cancelación de las retenciones y pagos a cuenta. La cuenta utilizada es la 6300. Impuesto corriente.

El gasto o el ingreso por impuesto diferido se corresponde con el reconocimiento y la cancelación de los activos y pasivos por impuesto diferido. La cuenta utilizada es la 6301. Impuesto diferido.

Gasto / ingreso del impuesto sobre beneficios

Impuesto corriente

(6300)

Pasivo (activo) por

impuesto corriente

+Impuesto diferido

(6301)

Pasivo (activo) por

impuesto diferido

=Gasto / ingreso del

impuesto sobre

beneficios

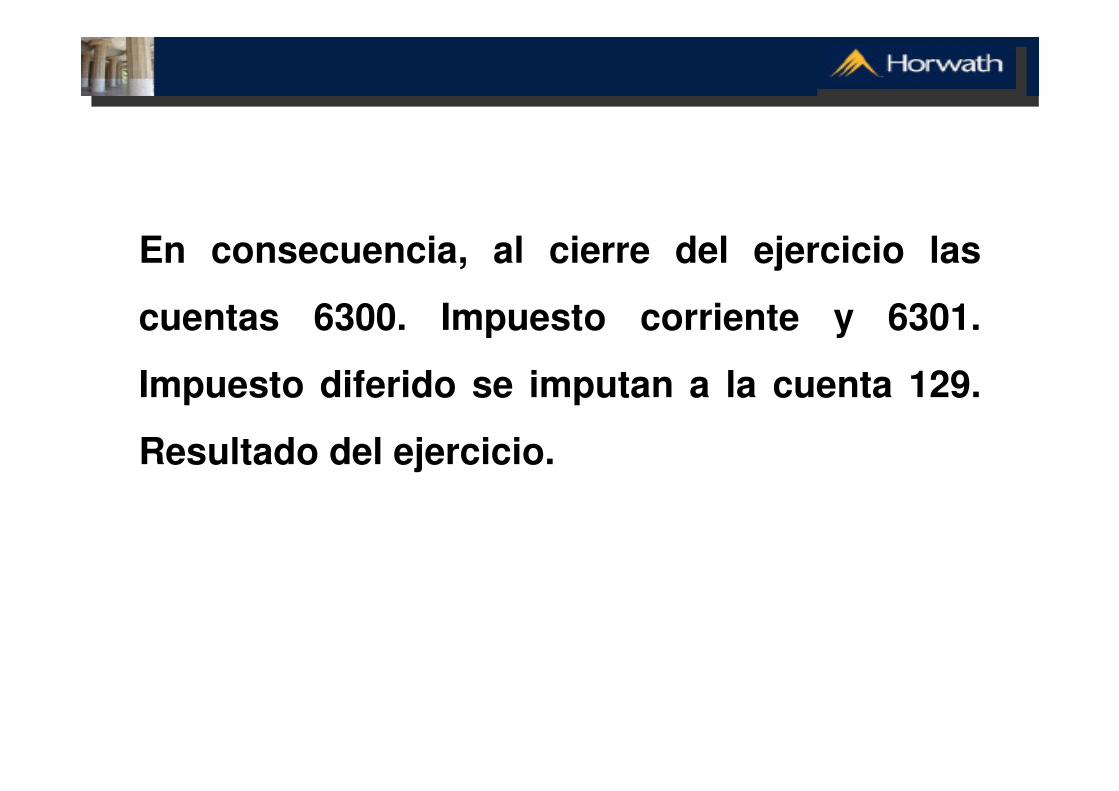

En consecuencia, al cierre del ejercicio las

cuentas 6300. Impuesto corriente y 6301.

Impuesto diferido se imputan a la cuenta 129.

Resultado del ejercicio.

Diferencias temporarias derivadas de ingresos y gastos registrados

directamente en el patrimonio neto

• El PGC 2007 contempla los grupos 8. Gastos imputados al patrimonio neto y 9. Ingresos imputados al patrimonio neto como gran novedad, dado que estos dos grupos no existían en el PGC 1990.

El PGC 2007 establece textualmente lo siguiente: Tanto el gasto o el ingreso por impuesto corriente como diferido, se inscribirán en la cuenta de pérdidas y ganancias. No obstante, en los siguientes casos los activos y pasivos por impuesto corriente y diferido tendrán como contrapartida las que a continuación se indican:

a) Si se relacionasen con una transacción o suceso que se hubiese reconocido directamente en una partida del patrimonio neto, se reconocerán con cargo o abono a dicha partida…

Activos y pasivos por impuestos corriente y diferido imputados a una partida del

patrimonio neto

Impuesto corriente

(8300)

Pasivo (activo) por

impuesto corriente

Impuesto diferido

(8301)

Pasivo (activo) por

impuesto diferido

Es preciso destacar que tanto la cuenta 8300 como la cuenta 8301 se cargarán o abonarán con abono o cargo a las correspondientes cuentas del grupo 13. Subvenciones, donaciones y ajustes por cambios de valor.

Ejemplo 8. Diferencias temporarias imponibles provenientes de activos financieros disponibles para la venta

Canales, S.A. obtuvo en 2008 un beneficio antes de impuestos de 12.000 euros. Durante el ejercicio -31 de mayo- adquirió unas acciones de Telefónica, S.A. por un importe de 8.000 euros, que se clasificaron dentro de “Activos financieros disponibles para la venta”.

Al 31 de diciembre de 2008 dichas acciones cotizaban a 9.000 euros. La Hacienda Pública impuso un recargo de 500 euros por presentación fuera de plazo. Las deducciones y bonificaciones ascendieron a 200 euros y las retenciones y pagos a cuenta a 800 euros.

Los asientos contabilizados por la empresa en relación a los activos financieros disponibles para la venta y su efecto impositivo fueron los siguientes:

• Al 31 de diciembre de 2008 dichas acciones cotizaban a 9.000 euros. La Hacienda Pública impuso un recargo de 500 euros por presentación fuera de plazo. Las deducciones y bonificaciones ascendieron a 200 euros y las retenciones y pagos a cuenta a 800 euros.

• Los asientos contabilizados por la empresa en relación a los activos financieros disponibles para la venta y su efecto impositivo fueron los siguientes:

31-12-2008

8.000 D.(250) IF a largo plazo en I.P

H.(572) Bancos 8.000

(compra de acciones)

31-12-2008

1.000 D.(250) IF a largo plazo en I.P

H.(900) Beneficios en AFDPV 1.000

(ajuste de la inversión a valor razonable)

31-12-2008

1.000 D.(900) Beneficios en AFDPV

H.(133) Ajustes por valoración en AFDPV 1.000

(traspaso del ingreso imputado al patrimonio neto a una

cuenta del patrimonio neto en el balance)

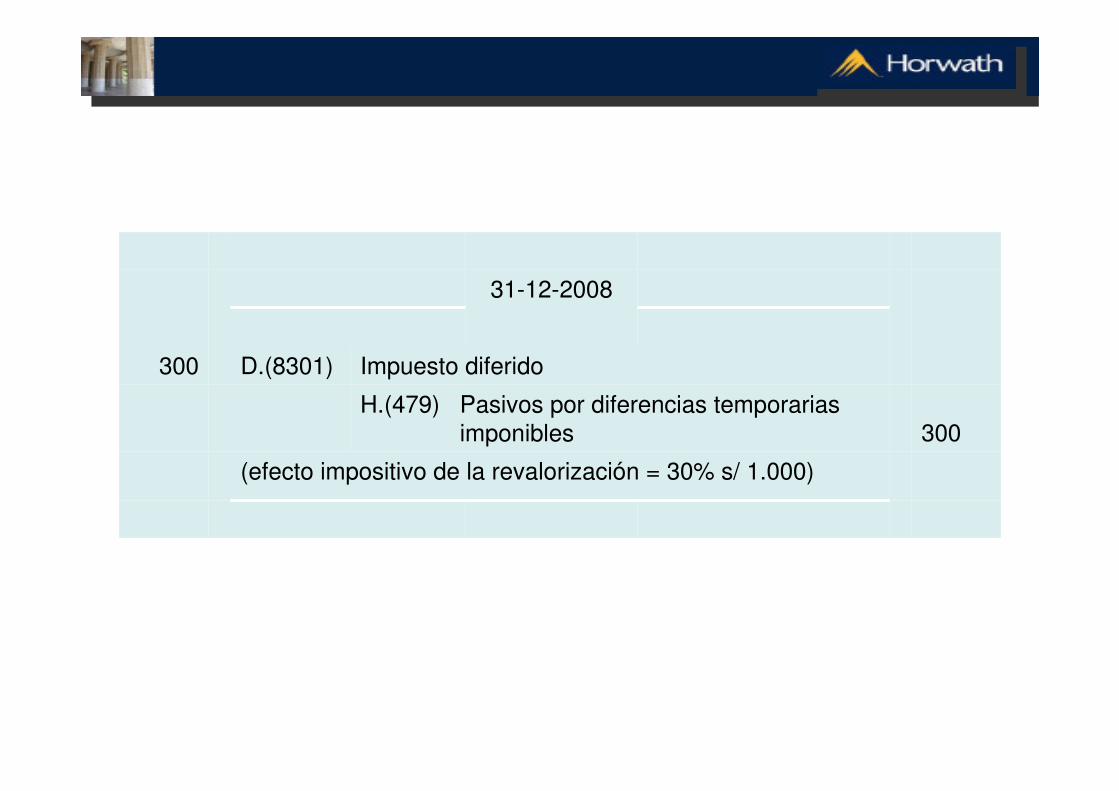

31-12-2008

300 D.(8301) Impuesto diferido

H.(479) Pasivos por diferencias temporarias

imponibles 300

(efecto impositivo de la revalorización = 30% s/ 1.000)

31-12-2008

300 D.(133) Ajustes por valoración en AFDPV

H.(8301) Impuesto diferido 300

(al cierre del ejercicio, traspaso del impuesto diferido a la

cuenta 133)

Procediendo del modo descrito, la revalorización de los AFDPV de 1.000 euros se refleja únicamente en el balance, como sigue:

•700 euros en el patrimonio neto (cuenta 133. Ajustes por valoración en AFDPV).

•300 euros en el pasivo no corriente (cuenta 479. Pasivos por diferencias temporarias imponibles).

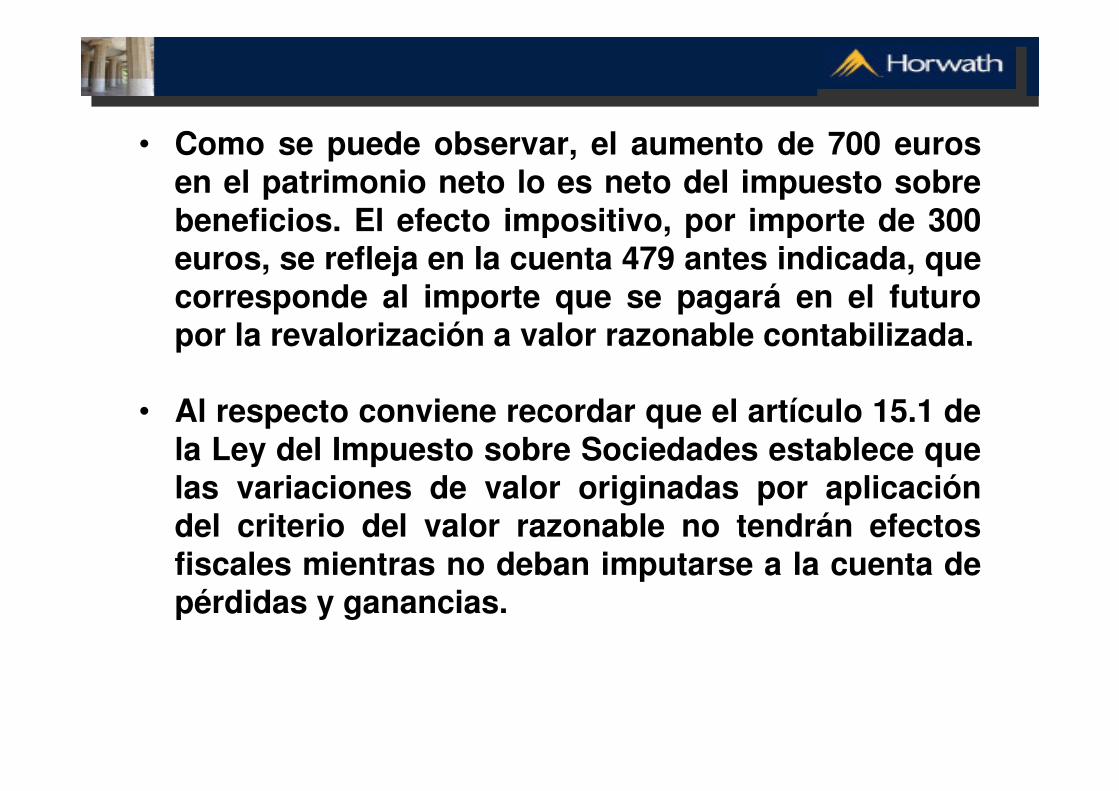

• Como se puede observar, el aumento de 700 euros en el patrimonio neto lo es neto del impuesto sobre beneficios. El efecto impositivo, por importe de 300 euros, se refleja en la cuenta 479 antes indicada, que corresponde al importe que se pagará en el futuro por la revalorización a valor razonable contabilizada.

• Al respecto conviene recordar que el artículo 15.1 de la Ley del Impuesto sobre Sociedades establece que las variaciones de valor originadas por aplicación del criterio del valor razonable no tendrán efectos fiscales mientras no deban imputarse a la cuenta de pérdidas y ganancias.

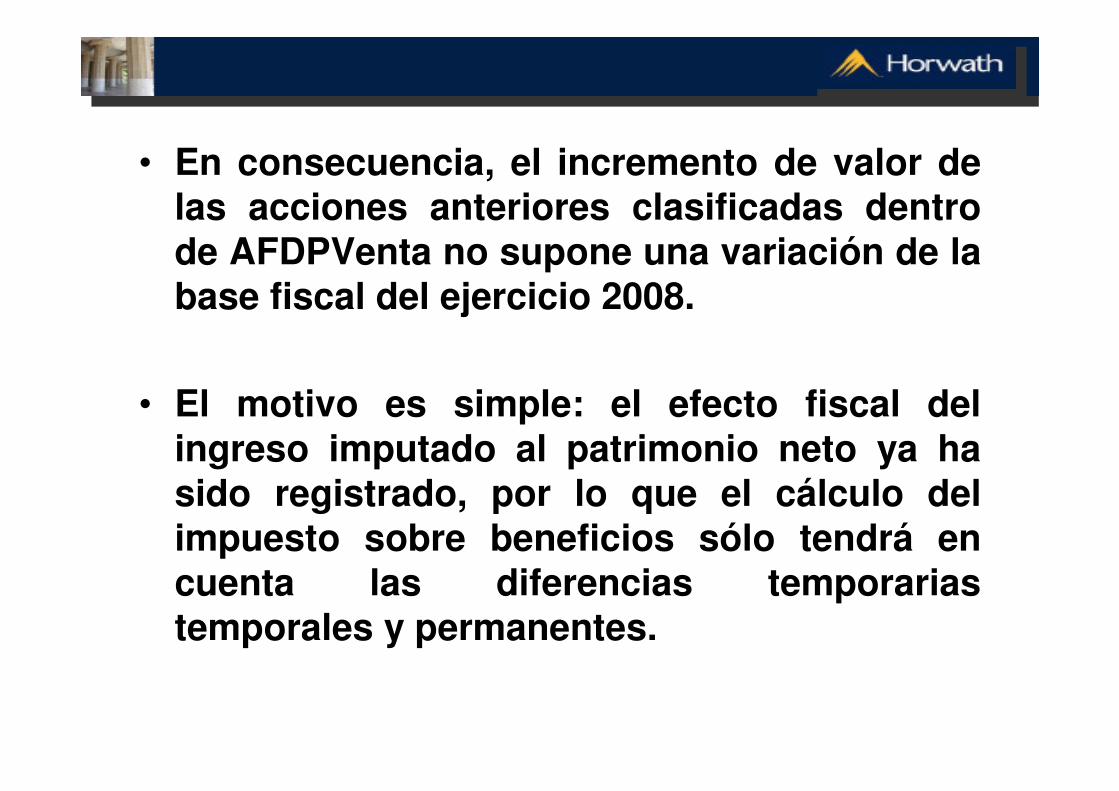

• En consecuencia, el incremento de valor de las acciones anteriores clasificadas dentro de AFDPVenta no supone una variación de la base fiscal del ejercicio 2008.

• El motivo es simple: el efecto fiscal del ingreso imputado al patrimonio neto ya ha sido registrado, por lo que el cálculo del impuesto sobre beneficios sólo tendrá en cuenta las diferencias temporarias temporales y permanentes.

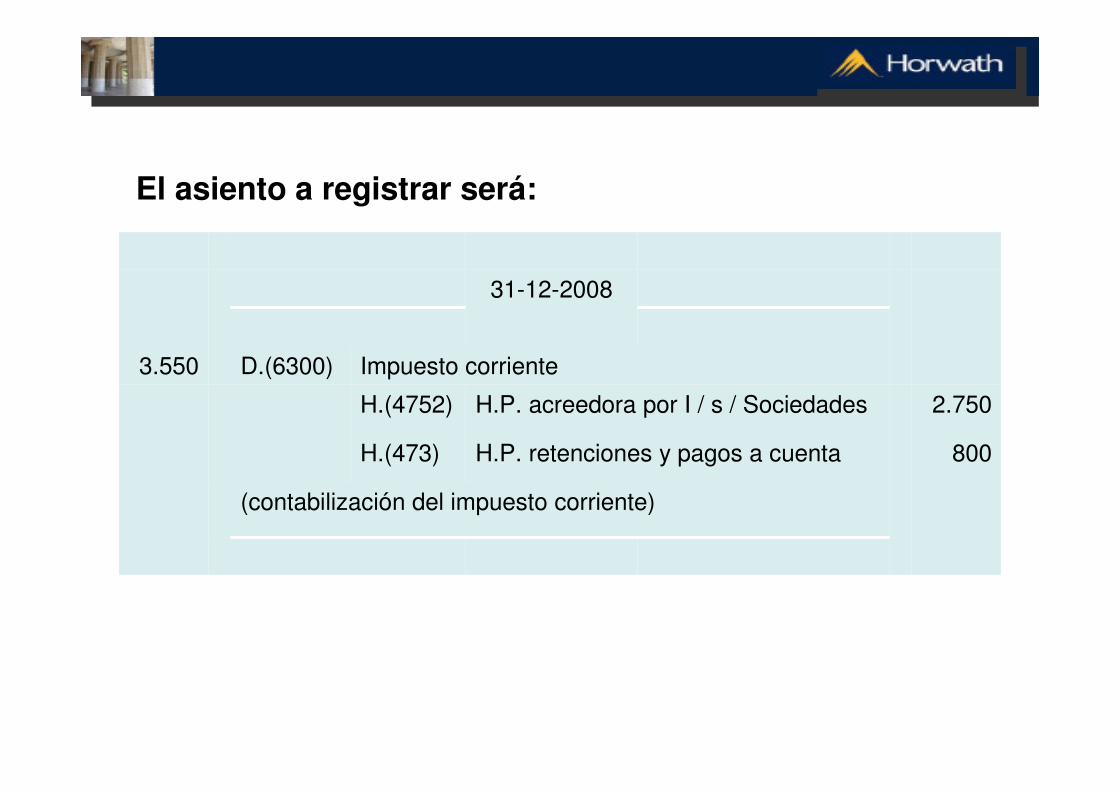

La liquidación fiscal del impuesto sobre beneficios del ejercicio 2008 será:

Liquidación fiscal

Beneficio antes de impuestos 12.000

+ Diferencia permanente (recargo) 500

= Base imponible 12.500

x Tipo de gravamen 30%

= Cuota íntegra 3.750

- Deducciones y bonificaciones - 200

= Cuota líquida 3.550

- Retenciones y pagos a cuenta - 800

= Impuesto a pagar 2.750

31-12-2008

3.550 D.(6300) Impuesto corriente

H.(4752) H.P. acreedora por I / s / Sociedades 2.750

H.(473) H.P. retenciones y pagos a cuenta 800

(contabilización del impuesto corriente)

El asiento a registrar será:

Idéntico tratamiento fiscal tienen las

subvenciones en capital, que el nuevo PGC

2007 incluye dentro del apartado A-3)

Subvenciones, donaciones y legados recibidos

del patrimonio neto.

• Ejemplo 9. Donaciones recibidas de terceros

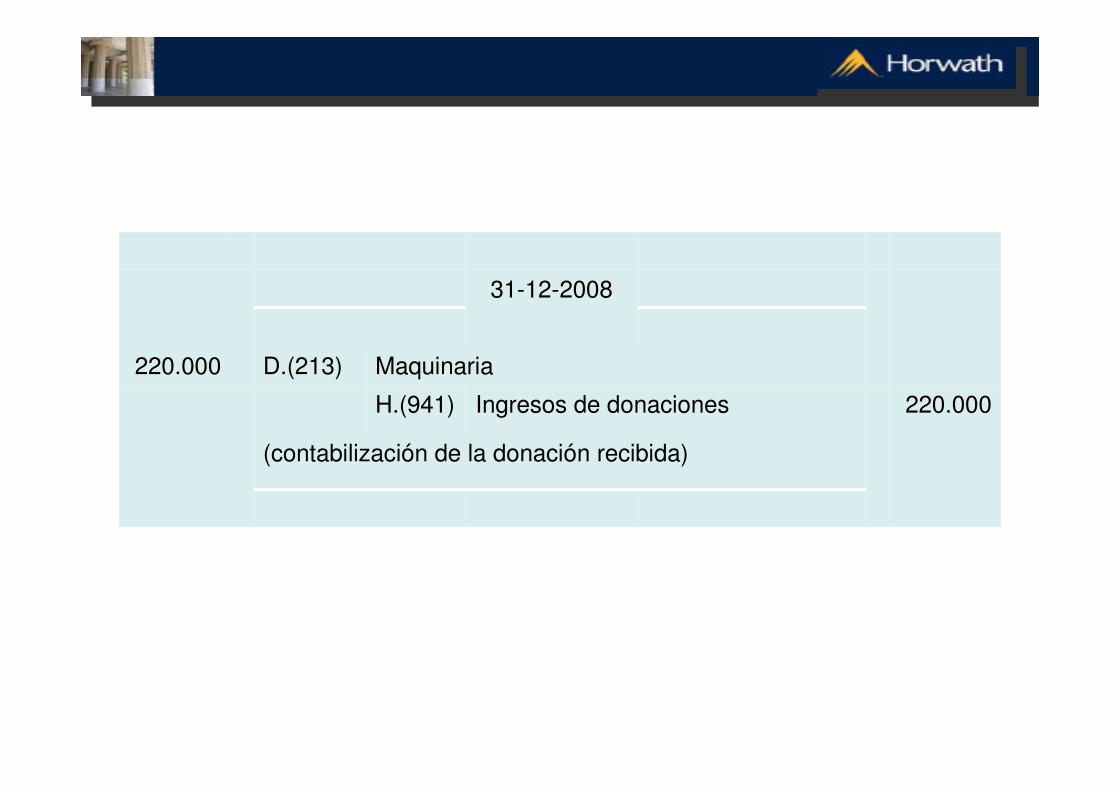

• Quesol, S.A. obtuvo durante el ejercicio 2008 un beneficio antes de impuestos de 800.000 euros. Al finales del mismo ejercicio recibióen donación una máquina valorada (valor razonable o precio normal de mercado) en 220.000 euros, estimándole una vida útil económica de 5 años, con valor residual nulo. Las deducciones ascienden a 10.000 euros y las retenciones y pagos a cuenta a 25.000 euros.

• Recuérdese que la legislación fiscal establece, con carácter general, que las donaciones recibidas tributan en el ejercicio en que se recibe la donación. Por tanto, se trata de un caso especial, que tiene evidentemente un tratamiento diferenciado.

• Los asientos contables son los siguientes:

31-12-2008

220.000 D.(213) Maquinaria

H.(941) Ingresos de donaciones 220.000

(contabilización de la donación recibida)

La liquidación del impuesto sobre beneficios del ejercicio 2008 será:

Liquidación fiscalBeneficio antes de impuestos 800.000

+Precio normal de mercado o valor razonable de la

maquinaria recibida ( diferencia permanente)220.000

= Base imponible 1.020.000

x Tipo de gravamen 30%

= Cuota íntegra 306.000

- Deducciones y bonificaciones 10.000

= Cuota líquida 296.000

- Retenciones y pagos a cuenta 25.000

= Cuota a ingresar 271.000

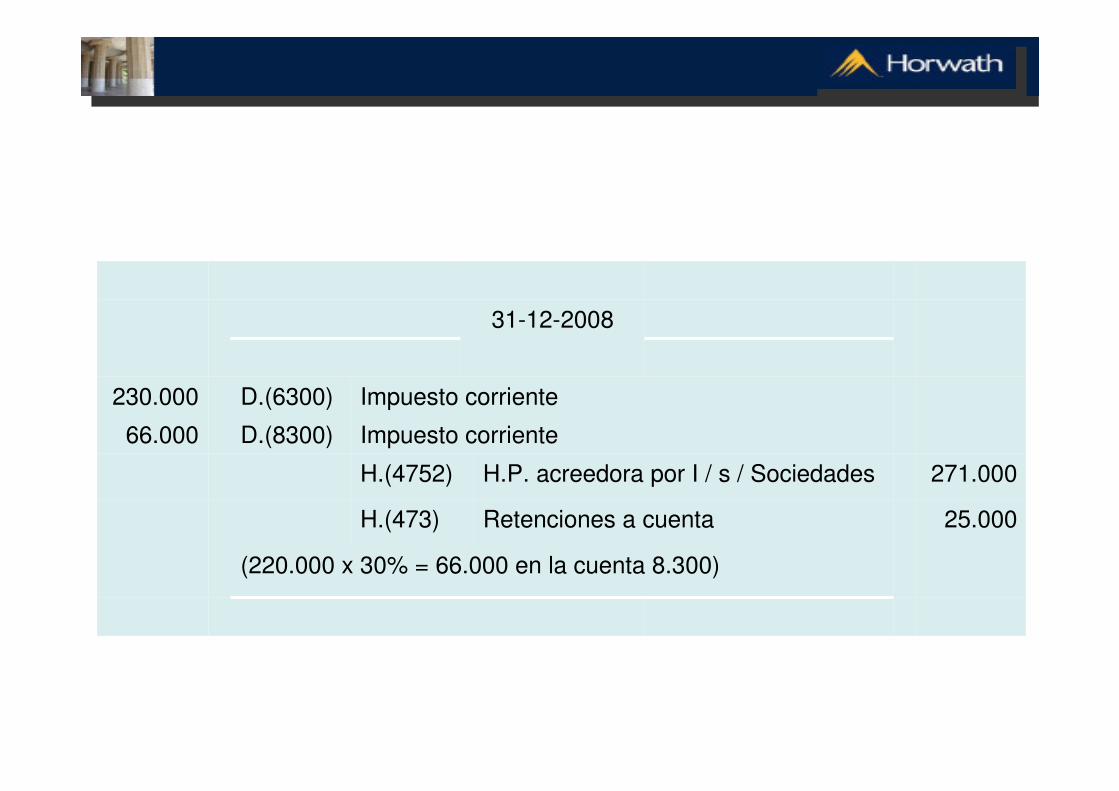

31-12-2008

230.000 D.(6300) Impuesto corriente

66.000 D.(8300) Impuesto corriente

H.(4752) H.P. acreedora por I / s / Sociedades 271.000

H.(473) Retenciones a cuenta 25.000

(220.000 x 30% = 66.000 en la cuenta 8.300)

La contabilización del impuesto sobre beneficios del año 2008 será:

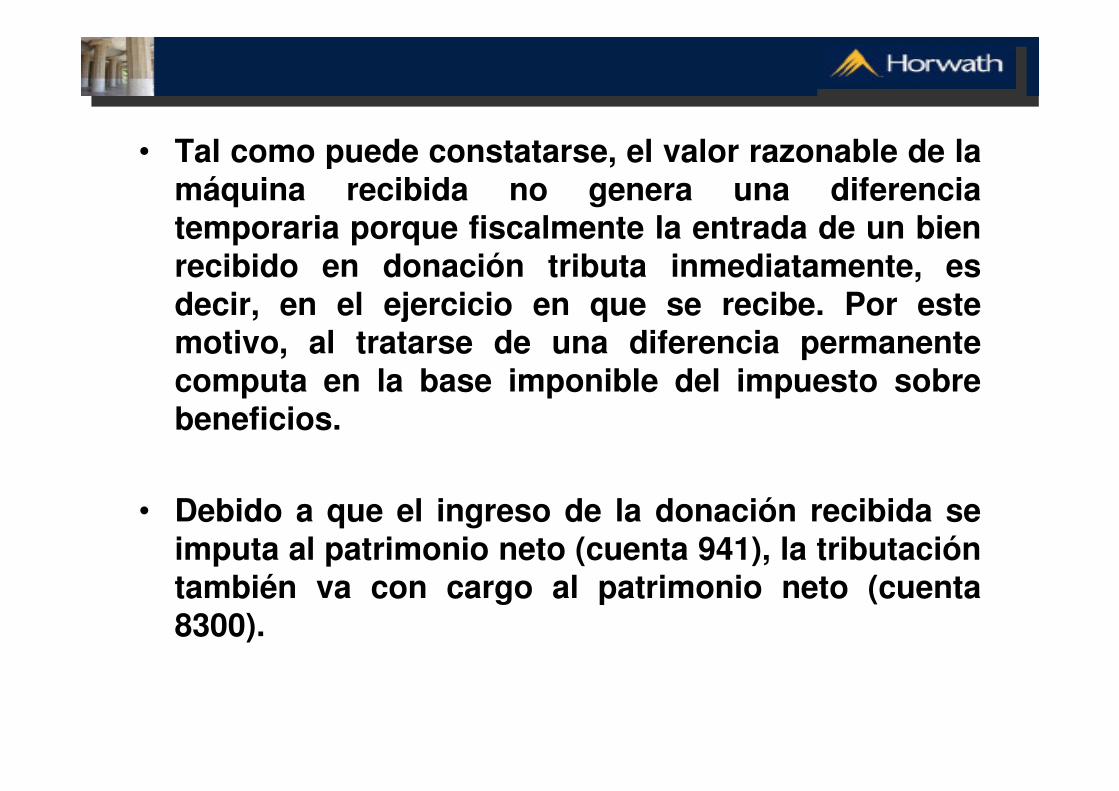

• Tal como puede constatarse, el valor razonable de la máquina recibida no genera una diferencia temporaria porque fiscalmente la entrada de un bien recibido en donación tributa inmediatamente, es decir, en el ejercicio en que se recibe. Por este motivo, al tratarse de una diferencia permanente computa en la base imponible del impuesto sobre beneficios.

• Debido a que el ingreso de la donación recibida se imputa al patrimonio neto (cuenta 941), la tributación también va con cargo al patrimonio neto (cuenta 8300).

31-12-2008

230.000 D.(6300) Impuesto corriente

66.000 D.(8300) Impuesto corriente

H.(4752) H.P. acreedora por I / s / Sociedades 271.000

H.(473) Retenciones a cuenta 25.000

(220.000 x 30% = 66.000 en la cuenta 8.300)

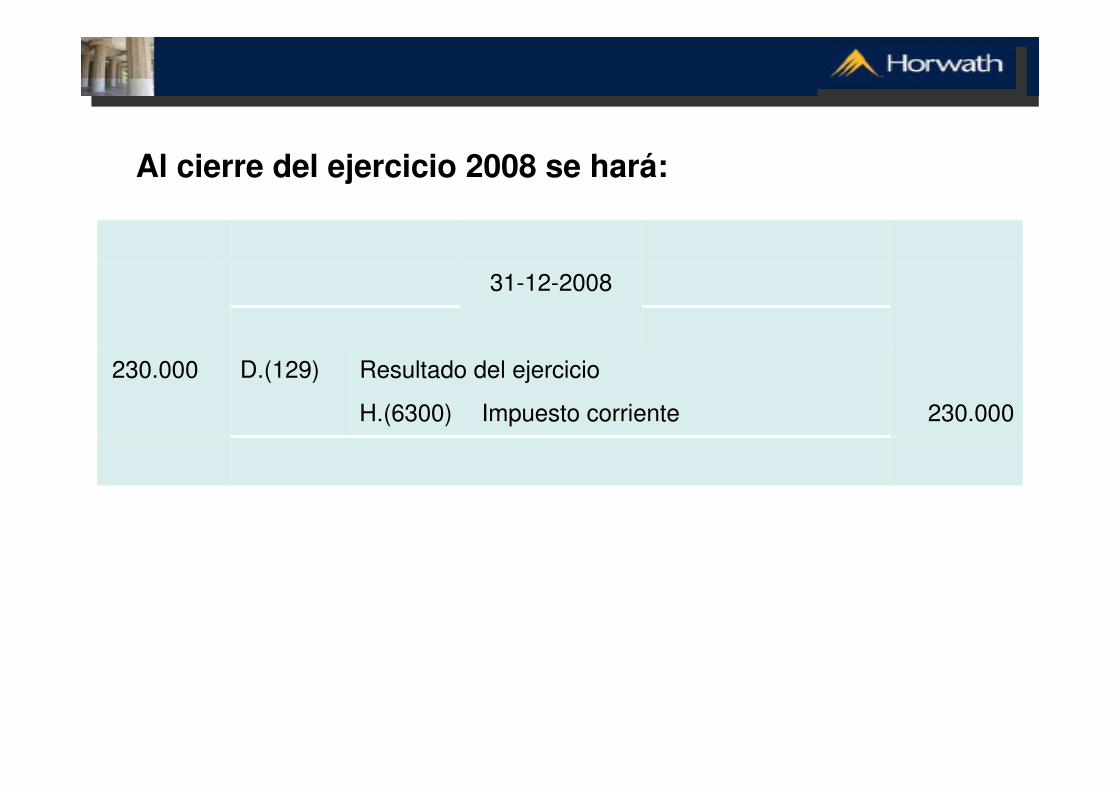

31-12-2008

230.000 D.(129) Resultado del ejercicio

H.(6300) Impuesto corriente 230.000

Al cierre del ejercicio 2008 se hará:

31-12-2008

220.000 D.(941) Ingresos de donaciones

H.(8300) Impuesto corriente 66.000

H.(131) Donaciones 154.000

Tratamiento fiscal de los gastos relacionados con transacciones reconocidas directamente

en el patrimonio neto

•Ejemplo 10. Tributación de los gastos de constitución

•Calama, S.A. se constituyó el 3 de mayo de 2008 con un capital social de 800.000 euros. Los gastos de constitución (impuestos, notario, registrador y abogado) ascendieron a 21.000 euros. El beneficio ganado en el ejercicio ascendió a 100.000 euros. El tipo de gravamen del impuesto sobre beneficios es del 30%. Por simplicidad consideramos que no ha habido deducciones ni retenciones y pagos a cuenta.

3-5-2008

800.000 D.(572) Bancos

H.(100) Capital social 800.000

(suscripción y desembolso del capital)

31-5-2008

21.000 D.(113) Reservas voluntarias

H.(572) Bancos 21.000

(pago de los gastos de constitución)

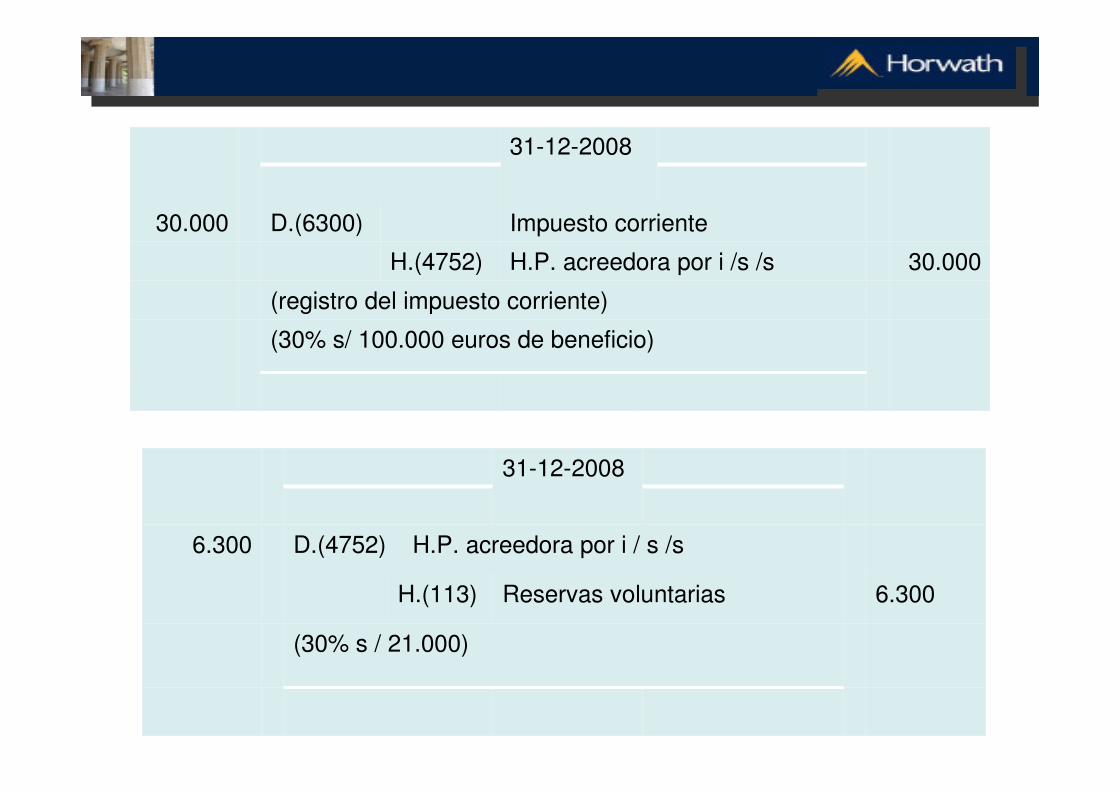

31-12-2008

30.000 D.(6300) Impuesto corriente

H.(4752) H.P. acreedora por i /s /s 30.000

(registro del impuesto corriente)

(30% s/ 100.000 euros de beneficio)

31-12-2008

6.300 D.(4752) H.P. acreedora por i / s /s

H.(113) Reservas voluntarias 6.300

(30% s / 21.000)

Recordemos que el PGC 2007 establece que los gastos de constitución deben cargarse contra las reservas voluntarias y no en una cuenta de activo, dado que como un activo no es posible por no cumplir la definición que da del mismo el marco conceptual de la contabilidad.

De acuerdo con la normativa fiscal, los gastos de constitución son considerados gastos fiscalmente deducibles y, por tanto, computan en la determinación de la base imponible del impuesto sobre beneficios, con independencia de que no estén contabilizados como tales en una cuenta de gastos.

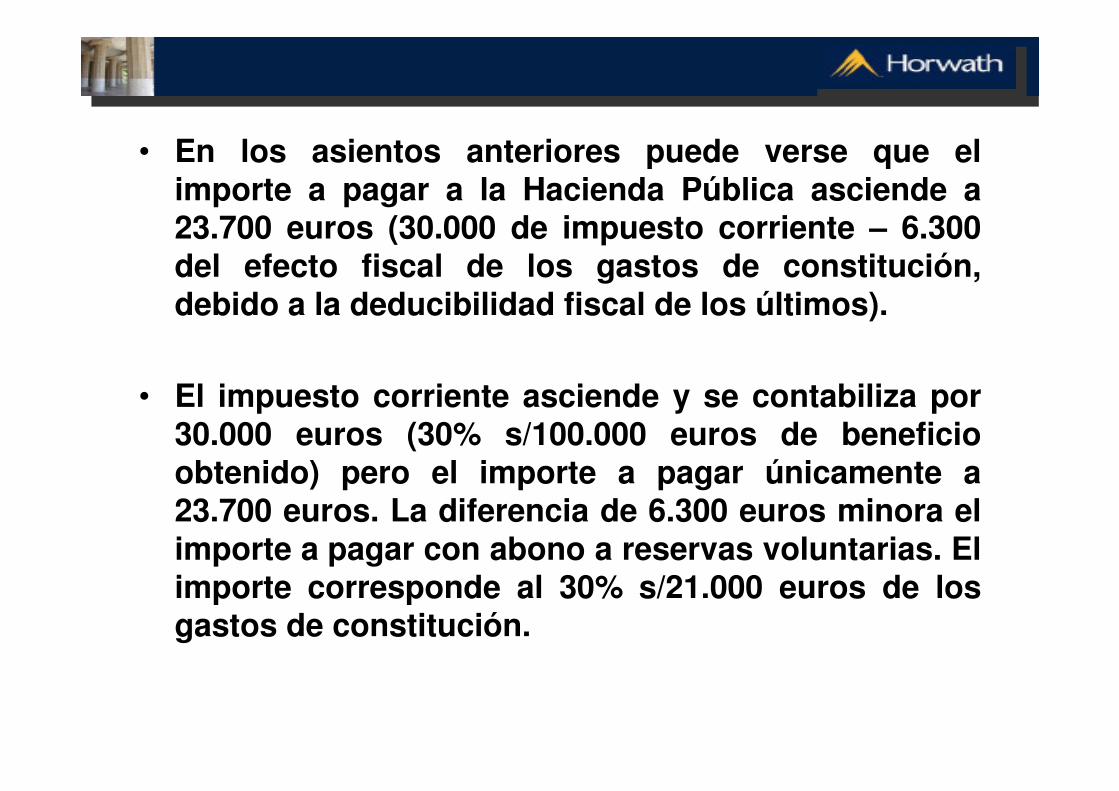

• En los asientos anteriores puede verse que el importe a pagar a la Hacienda Pública asciende a 23.700 euros (30.000 de impuesto corriente – 6.300 del efecto fiscal de los gastos de constitución, debido a la deducibilidad fiscal de los últimos).

• El impuesto corriente asciende y se contabiliza por 30.000 euros (30% s/100.000 euros de beneficio obtenido) pero el importe a pagar únicamente a 23.700 euros. La diferencia de 6.300 euros minora el importe a pagar con abono a reservas voluntarias. El importe corresponde al 30% s/21.000 euros de los gastos de constitución.

• El PGC 2007 determina lo siguiente en cuanto a la cuenta 113. Reservas voluntarias:

• Los gastos de transacción de instrumentos de patrimonio propio se imputarán a reservas de libre disposición. Con carácter general, se imputarán a las reservas voluntarias, registrándose del modo siguiente:

a. Se cargará por el importe de los gastos, con abono a cuentas del subgrupo 57.

b. Se abonará por el pago del impuesto sobre beneficios relacionado con los gastos de transacción, con cargo a la correspondiente cuenta del subgrupo 47.

Diferencias permanentes

• El PGC 2007 no habla de las diferencias permanentes, que sí se citaban expresamente en el PGC 1990, que son aquellas diferencias entre el beneficio antes de impuestos y la base imponible que no revertirán en ejercicios posteriores.

Las diferencias permanentes provienen principalmente de:

1. Gastos fiscalmente no deducibles (multas y sanciones, liberalidades, gastos que no están relacionados con el negocio, etc.).

2. Provisiones cuya dotación (pérdida por deterioro en la nueva denominación) no es deducible fiscalmente.

No obstante, aunque no se citan expresamente, en algunos de los ejemplos anteriores hemos visto que deben considerarse en la liquidación fiscal del impuesto sobre beneficios, pues para llegar a la base imposible es necesario tenerlas en cuenta, dado que determinan un mayor importe a pagar y su reversión no se producirá en ejercicios posteriores.

Operaciones entre empresas del grupo

• La norma 13 de elaboración de las cuentas anuales define lo que son empresas del grupo, multigrupo y asociadas.

• El PGC 2007 establece que las operaciones entre empresas del mismo grupo, con independencia del grado de vinculación entre las empresas del grupo participantes, se contabilizarán de acuerdo con las normas generales.

En consecuencia, con carácter general, y sin perjuicio de lo dispuesto en el apartado siguiente, los elementos objeto de la transacción se contabilizarán en el momento inicial por su valor razonable. En su caso, si el precio acordado en una operación difiriese de su valor razonable, la diferencia deberáregistrarse atendiendo a la realidad económica de la operación. La valoración posterior se realizará de acuerdo con lo previsto en las correspondientes normas.