El Mercado Industrial y Logístico de Madrid, Barcelona y ... de mercado... · Informe del Mercado...

22

Informe del Mercado Industrial y Logístico de Madrid, Barcelona y Valencia / Madrid, Barcelona & Valencia Industrial & Logistic Market Report El Mercado Industrial y Logístico de Madrid, Barcelona y Valencia Industrial & Logistics Market Madrid, Barcelona & Valencia 2 º semestre 2011 2 nd Half 2011

-

Upload

phungquynh -

Category

Documents

-

view

215 -

download

0

Transcript of El Mercado Industrial y Logístico de Madrid, Barcelona y ... de mercado... · Informe del Mercado...

Informe del Mercado Industrial y Logístico de Madrid, Barcelona y Valencia / Madrid, Barcelona & Valencia Industrial & Logistic Market Report

El Mercado Industrial y Logístico de Madrid, Barcelona y Valencia

Industrial & Logistics MarketMadrid, Barcelona & Valencia

2º semestre 20112nd Half 2011

• El Mercado Industrial y Logístico de Madrid, Barcelona y Valencia 2º Sem. 2011 / Madrid, Barcelona & Valencia Industrial & logistics Market 2ndH 2011 • On•Point

5

La situación económica internacional no ha variado esencialmente durante el último trimestre del año debido a la incertidumbre generalizada provocada por los últimos datos macroeconómicos mundiales.

Frente a los trimestres anteriores, mientras que Estados Unidos apunta hacia una expansión incipiente con un crecimiento del 0.7% esperado para el cuarto trimestre, la zona euro sigue en una situación de inestabilidad.

En Asia, China sigue con un fuerte crecimiento económico, aunque ralentizado por la inflación de mediados de año entre otros factores.

Por su parte, en los mercados latinoamericanos, Brasil, que sigue siendo el gran referente de país emergente, también ha sufrido la situación internacional con un estancamiento del crecimiento durante el tercer trimestre, lo que fuerza a modificar a la baja las previsiones tanto del 2011 como del 2012.

Dentro de un marco de inestabilidad en la zona euro a causa de la situación desfavorable del mercado laboral, que influye directamente en el consumo de las familias, y de la persistencia de la crisis de deuda soberana, la economía española sigue enfrentándose a retos complicados:

• Después unas expectativas de crecimiento sostenido a lo largo del 2011, parece que la economía se vuelve a contraer en este cuarto trimestre.

• De entre los factores que influyen en el deterioro, uno de los más importantes es el empleo, que ha reducido el número de afiliados durante el mes de noviembre acercando su cifra actual a la del año 2008, y unos registros que como el de diciembre han sido totalmente insuficientes para evitar una aceleración del ritmo de destrucción de empleo.

• El IPC, por su parte, apenas ha descendido durante los últimos meses debido a que tanto los carburantes como la vivienda, bebidas alcohólicas y tabaco, compensan ampliamente la bajada de los precios de los medicamentos tras la normativa que obliga a recetar preferentemente con genéricos.

• Las exportaciones se han reducido a lo largo de los últimos meses del año fundamentalmente por la contracción de

los bienes de consumo y los de capital, mientras que por su parte, las importaciones han crecido débilmente.

• La deuda pública moderó su crecimiento en toda la administración pública, concentrándose fundamentalmente en la administración central y en las corporaciones locales.

• La prima de riesgo ha cerrado el año con unos niveles superiores a los 250 puntos de principios del 2011 y su evolución dependerá muy claramente del ajuste fiscal y del crecimiento de la economía española.

A la luz de todo esto, el año 2012 se presenta con grandes incertidumbres que se verán subsanadas dependiendo de la efectividad de las medidas que vaya tomando el Gobierno.

Contexto Económico

IPC y tipos de interés

PIB Anual

F

-6,00

-4,00

-2,00

0,00

2,00

4,00

6,00

8,00

10,00

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

2020

2022

EU: European Union Spain

Fuente: Global Insight, Enero 2012

F

-2,00

0,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00

16,00

1991

Q1

1992

Q1

1992

Q1

1993

Q1

1994

Q1

1995

Q1

1995

Q1

1996

Q1

1997

Q1

1998

Q1

1998

Q1

1999

Q1

2000

Q1

2001

Q1

2001

Q1

2002

Q1

2003

Q1

2004

Q1

2004

Q1

2005

Q1

2006

Q1

2007

Q1

2007

Q1

2008

Q1

2009

Q1

2010

Q1

2010

Q1

2011

Q1

2012

Q1

2013

Q1

2013

Q1

2014

Q1

Tipos de Interés a c/p IPC

Fuente: Global Insight, Enero2012

On•Point • El Mercado Industrial y Logístico de Madrid, Barcelona y Valencia 2º Sem. 2011 / Madrid, Barcelona & Valencia Industrial & logistics Market 2ndH 2011 •

6

Industrial MadridEl año 2011, ha terminado como empezó, con un estancamiento de la economía que se ha visto re-flejado en la demanda de las empresas industriales y logísticas.Las empresas industriales son un buen reflejo de la situación económica de un país y nada hacía presagiar a principios del año, que ésta iba a mejorar por lo que las empresas se han estado preparando para un año difícil, reduciendo costes, ya sean directos o indirectos. Los malos datos del consumo que continúa en descenso así como el incremento del desempleo que a finales del año 2011 llegaba a los 5.250.000 parados han provocado que la mayoría de las empresas miren con preocupación al futuro y no realicen inversiones a medio/largo plazo. Las empresas logísticas, que son las que suelen alquilar mayores superficies, se ven en la determinación de reducir espacios o alquilar los más baratos independientemente de la calidad de los mismos. Desde el punto de vista de la oferta, tenemos que comentar que la primera corona, está viendo cómo se reduce progresivamente la superficie disponible. Esto es debido a que la poca demanda que existe tiende a posicionarse en la mejor ubicación posible y que, la renta que se puede conseguir en esa ubicación, es muy competitiva. Además, los parques industriales cerrados están teniendo muy buena aceptación por parte de los usuarios, donde encuentran resueltas sus necesidades de espacio y cuentan con todos los servicios que necesitan: seguridad, limpieza, mantenimiento…Las operaciones de alquiler que se han cerrado en el último semestre del año han sido, en su mayoría, en este tipo de parques, que ofrecen superficie desde 1.200 m². Estos parques, tienen que competir con inmuebles más obsoletos que tienen un menor precio. Las empresas que no valoran o no necesitan estos

servicios añadidos, se inclinan por este tipo de superficie que, en muchos casos, es más económica.La demanda de espacios industriales continúa muy débil. Observamos que son las empresas multinacionales las más activas. Las superficies que demandan este tipo de empresas no son muy grandes, 1.500 - 3.000 m², pero son las que más garantías dan por lo que los propietarios realizan grandes esfuerzos para que se queden en sus instalaciones. Tenemos que hacer mención a las empresas cross-docking, que están demandando superficie en unas instalaciones muy concretas y la oferta existente no puede satisfacer esas necesidades; por lo general, son naves con una superficie entorno a los 7.000 - 10.000 m², con un alto número de muelles de carga y descarga y con una ocupación de la parcela de no más del 50%. Este tipo de empresas necesitan emplazamientos situados lo más cerca posible de Madrid y no suelen poder esperar a la operación de Llave en Mano.Los espacios de naves pequeñas o mini polígonos: este tipo de producto que anteriormente tenía mucha aceptación, no está en su mejor momento. No se están promoviendo nuevas superficies, principalmente porque existe una alta disponibilidad de mini naves en casi todas las zonas de Madrid y alrededores a precios que son cada vez más bajos.

Desde el punto de vista de la demanda, cada vez es menor. Las empresas que ocupaban este tipo de superficies son las que más están reduciendo su actividad por culpa de la recesión económica. La mayoría de las operaciones que se realizan son contratos de alquiler con una duración muy corta: menos de 2 años. Tenemos que mencionar que las rentas de los espacios industriales han tocado suelo, encontrándonos puntualmente operaciones por debajo del precio de mercado. Esto es debido a que las instalaciones donde se pretende ubicar una empresa, están obsoletas, por lo que es necesario una adecuación de las mismas.ValenciaLa demanda del sector industrial es la menos activa. La incertidumbre se ha incrementado y por ende la inversión empresarial ha disminuido.Las operaciones firmadas vienen motivadas por el hecho de cambiar a una ubicación mejor, con mejores condiciones, normalmente reduciendo espacio. En el sector industrial, las rentas son de gran importancia a la hora de seleccionar un inmueble, lo que ha provocado que haya disponibilidad de naves a 1 y 1,5 €/m²/mes.Las pocas ventas que se han realizado, corresponden a oportunidades para el comprador a precios bajos. La calidad de los demandantes ha disminuido, siendo bastante difícil conseguir garantías adicionales al contrato (avales, etc.)La actividad promotora se ha reducido al máximo, por lo que no se prevén nuevas promociones de naves en el mercado, salvo de manos de entidades bancarias. La tendencia para este 2012 será seguir aumentando la disponibilidad de naves industriales, principalmente en las zonas más alejadas de Valencia.

Industrial y Suelo en España

Precios Naves Industriales (no Logística). Barcelona

Precios Naves Industriales (no Logística). Madrid

0123456789

3ºT06

4ºT06

1ºT07

2ºT07

3ºT07

4ºT07

1ºT08

2ºT08

3ºT08

4ºT08

1ºT09

2ºT09

3ºT09

4ºT09

1ºT10

2ºT10

3ºT10

4ºT10

1ºT11

2ºT11

3ºT11

4ºT11

1ª Corona 2ª Corona 3ª CoronaMADRID

ALQUILER €/m²/mes

Mín. Max.

1ª Corona 4,00 4,75

2ª Corona 3,00 3,75

3ª Corona 1,80 2,50

MADRID

Zonas Industriales

VENTA €/m²

Mín. Max.

1ª Corona 650 900

2ª Corona 440 700

3ª Corona 310 390Fuente: Jones Lang LaSalle 4Q 2011

Fuente: Jones Lang LaSalle 4º Trim 2011

BARCELONAZonas Industriales

VENTA €/m²

Min. Max.

1ª Corona 800 1.3502ª Corona 500 9003ª Corona 325 675

0

1

2

3

4

5

6

7

8

9

1T2009

2T2009

3T2009

4T2009

1T2010

2T2010

3T2010

4T2010

1T2011

2T2011

3T2011

4T2011

Primera Corona Segunda Corona Tercera Corona

€/m²/mesBARCELONA

Zonas Industriales

ALQUILER €/m²/mes

Min. Max.

1ª Corona 4,00 6,002ª Corona 2,75 4,753ª Corona 1,75 3,25

Fuente: Jones Lang LaSalle 4T 2011

• El Mercado Industrial y Logístico de Madrid, Barcelona y Valencia 2º Sem. 2011 / Madrid, Barcelona & Valencia Industrial & logistics Market 2ndH 2011 • On•Point

7

SueloMadridVeníamos comentando el escaso interés que exis-tía por parte de los usuarios finales, así como de promotores y constructores y esto se debe a dos razones principales:• Fuertes divergencias en el precio: los precios

a los que los potenciales compradores, están dispuestos a realizar la compraventa, no tienen en la gran mayoría de los casos nada que ver con el que ofrecen los vendedores. Esto está poco a poco cambiando, y cada vez son más los propietarios de suelo los que se están dando cuenta de que si quieren venderlo ahora, tendrán que adecuar su precio a lo que ofrecen los potenciales compradores. O la alternativa es esperar varios años.

• Falta de financiación por parte de las entidades bancarias: continuamos prácticamente como a principios de año, las entidades bancarias no quieren entrar en procesos de financiación de compra de suelo, por lo que los compradores tienen que ir con recursos propios, lo que imposibilita la viabilidad de la mayoría de las operaciones. Diferente caso es, el suelo que se ofrece por parte de las entidades bancarias, que sí dispone de financiación y en algunos casos por un importe elevado.

La oferta de suelo es cada vez más numerosa, sobre todo en la segunda y tercera corona, donde existe una alta disponibilidad de parcelas industriales de todos los tamaños posibles, por lo

que los precios son los que más han disminuido, llegando incluso en algunas zonas a ofrecerse al mismo precio que el de urbanización. En la primera corona nos encontramos con un número limitado de parcelas y rara vez, superan los 20.000 m², por lo que los posibles compradores son empresas medianas, que necesitan de una nueva ubicación. Éstas, como hemos comentado, tienen el problema de la financiación para realizar la compraventa.La zona más demandada continúa siendo la primera corona, la demanda se sigue concentrando en las mejores ubicaciones. Es difícil encontrar parcelas industriales de gran tamaño, más de 20.000 m². Además, el alto precio de las mismas, está imposibilitando que empresas que ocupan poca superficie puedan desarrollar un proyecto. Existen pocas transacciones que fijen precios de mercado claros y definidos, pero el precio del suelo industrial en la Comunidad de Madrid oscila entre 150 € y 200 €/m², pudiendo superar los 200 € únicamente en el caso de que se trate de parcelas pequeñas y sean compradas por un usuario final, no por un promotor. Tendencias: Estimamos que el precio del sue-lo va a seguir bajando durante este año 2012 de forma agresiva, especialmente si las entidades bancarias sacan al mercado (como parece que así está siendo) la cartera de suelo que tienen a precios bajos. Además, los propietarios de suelo no podrán com-petir con las condiciones financieras de los activos

bancarios y se encontrarán con la alternativa de malvender a precios realmente de ganga, o esperar dos o tres años a ver si la situación cambia. La única salida que tiene hoy un propietario de sue-lo, es buscar un promotor que tenga algún proyecto en marcha con algún cliente final y no esperar pre-cios superiores a los 200 €/m² casi en ningún caso, pues las rentas que pagará ese cliente, no hacen viable un precio superior. ValenciaSon muy escasas las operaciones de suelo, y aquellas que se han producido, han tenido precios muy bajos. La dificultad de encontrar financiación está provocando que haya en el mercado suelos muy atractivos, sin interesados en su compra. Existen algunas demandas activas de suelo en el mercado que buscan una oportunidad, pero la sen-sación de que el precio del suelo seguirá bajando durante este 2012 y la expectación creada por la salida al mercado de activos de entidades banca-rias a precios atractivos, está retrasando la toma de decisiones.BarcelonaHa mostrado en los últimos meses cierta reactiva-ción de la demanda. La tradicional gran diferencia de precios entre lo que estaba dispuesto a pagar un comprador y las altas expectativas de los vendedo-res, se ha reducido. Muchos vendedores han aceptado la realidad eco-nómica y se han materializado transacciones en su mayoría a precios por debajo de los 200 €/m², en zonas como Castellbisbal y Olesa de Montserrat. La paradoja es que el precio es mayor cuanto más grande son los tamaños de las parcelas, superando los 200 €/m², como se observa en parcelas superio-res a 50.000 m². Los compradores suelen ser empresas del sector de la distribución, automoción y logística, pero se trata de una demanda, por regla general, de carác-ter muy patrimonialista y, normalmente, nacional o familiar. En el caso de las multinacionales, no se han mostrado muy activas dado que, generalmen-te, optan por activos en alquiler.

Demanda Términos contractuales

Precios Naves Industriales (no Logística). Valencia

0

1

2

3

4

5

6

4ºT07

1ºT08

2ºT08

3ºT08

4ºT08

1ºT09

2ºT09

3ºT09

4ºT09

1ºT10

2ºT10

3ºT10

4ºT10

1ºT11

2ºT11

3ºT11

4ºT11

Ribaroja (PRIME) Norte Sur

VALENCIA

Zonas Industriales

ALQUILER €/m²/mes

Mín. Max.

Ribaroja (PRIME) 2,00 3,00Norte 1,50 2,50Sur 1,50 2,50

Fuente: Jones Lang LaSalle 4Q 2011

m²Minimos

m²Máximos

1ª sem 2008

2º sem2008

1º sem 2009

2º sem 2009

1ºsem2010

2º sem2010

1º sem2011

2º sem2011

Pequeñas Empresas 100 1.000 Baja Baja Baja Baja Baja Baja Baja Baja

Paquetería / Cross Docking 1.500 15.000

Alta / Media

Alta / Media Media Media Media Media Media

Alta / Media

Logistica 3.000 100.000Alta / Media

Alta / Media Baja Media Media Media Media Baja

Retail 3.000 60.000 Media Media Baja Baja Media Media Media Media

Producción 2.000 30.000 Baja Baja Baja Baja Baja Baja Baja Baja

ALTA

ALTA / MEDIA

MEDIA

BAJA

Leyenda:

Años de contrato Otros términos contractuales

Naves Pequeñas de 1 a 3 años

Fianza legal de 2 mensualidades. IBI y otras garantías adicionales.

El aval bancario es imprescindible.

Logística de 3 a 5 años

Logística Llave en Mano de 7 a 10 años

Producción Más de 10 años

Fuente: Jones Lang LaSalle 4T 2011

On•Point • El Mercado Industrial y Logístico de Madrid, Barcelona y Valencia 2º Sem. 2011 / Madrid, Barcelona & Valencia Industrial & logistics Market 2ndH 2011 •

8

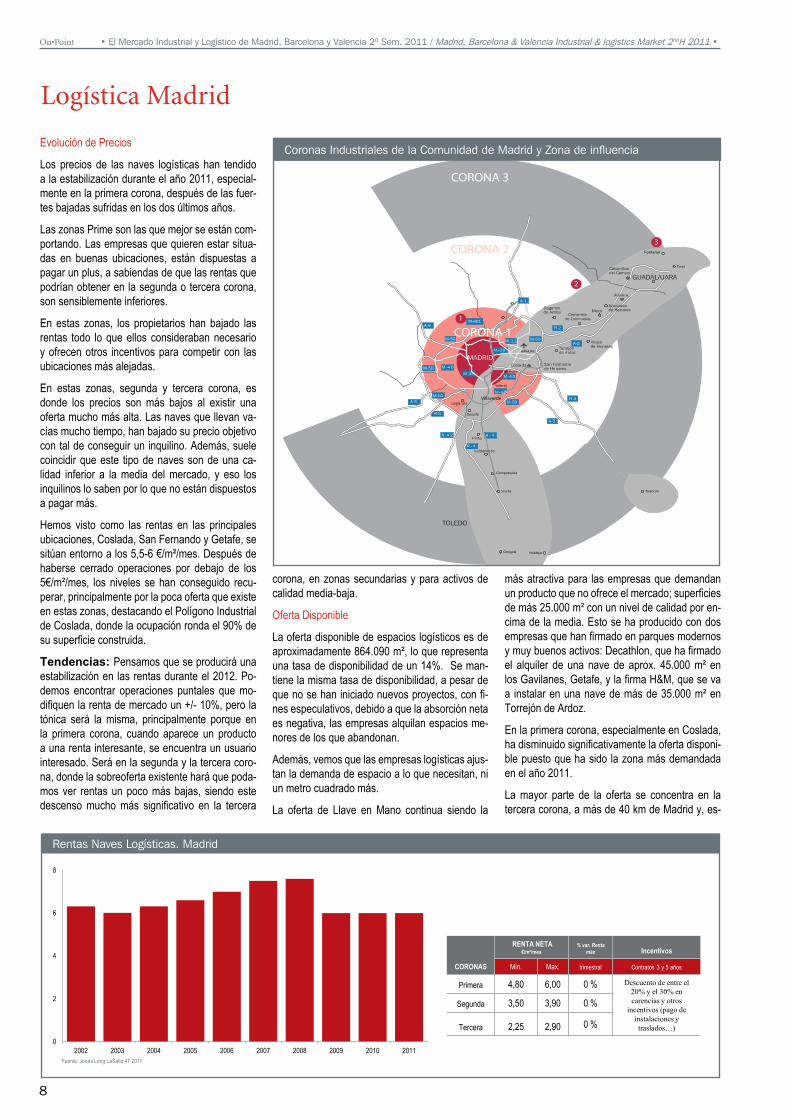

Evolución de Precios

Los precios de las naves logísticas han tendido a la estabilización durante el año 2011, especial-mente en la primera corona, después de las fuer-tes bajadas sufridas en los dos últimos años.

Las zonas Prime son las que mejor se están com-portando. Las empresas que quieren estar situa-das en buenas ubicaciones, están dispuestas a pagar un plus, a sabiendas de que las rentas que podrían obtener en la segunda o tercera corona, son sensiblemente inferiores.

En estas zonas, los propietarios han bajado las rentas todo lo que ellos consideraban necesario y ofrecen otros incentivos para competir con las ubicaciones más alejadas.

En estas zonas, segunda y tercera corona, es donde los precios son más bajos al existir una oferta mucho más alta. Las naves que llevan va-cías mucho tiempo, han bajado su precio objetivo con tal de conseguir un inquilino. Además, suele coincidir que este tipo de naves son de una ca-lidad inferior a la media del mercado, y eso los inquilinos lo saben por lo que no están dispuestos a pagar más.

Hemos visto como las rentas en las principales ubicaciones, Coslada, San Fernando y Getafe, se sitúan entorno a los 5,5-6 €/m²/mes. Después de haberse cerrado operaciones por debajo de los 5€/m²/mes, los niveles se han conseguido recu-perar, principalmente por la poca oferta que existe en estas zonas, destacando el Polígono Industrial de Coslada, donde la ocupación ronda el 90% de su superficie construida.

Tendencias: Pensamos que se producirá una estabilización en las rentas durante el 2012. Po-demos encontrar operaciones puntales que mo-difiquen la renta de mercado un +/- 10%, pero la tónica será la misma, principalmente porque en la primera corona, cuando aparece un producto a una renta interesante, se encuentra un usuario interesado. Será en la segunda y la tercera coro-na, donde la sobreoferta existente hará que poda-mos ver rentas un poco más bajas, siendo este descenso mucho más significativo en la tercera

corona, en zonas secundarias y para activos de calidad media-baja.

Oferta Disponible

La oferta disponible de espacios logísticos es de aproximadamente 864.090 m², lo que representa una tasa de disponibilidad de un 14%. Se man-tiene la misma tasa de disponibilidad, a pesar de que no se han iniciado nuevos proyectos, con fi-nes especulativos, debido a que la absorción neta es negativa, las empresas alquilan espacios me-nores de los que abandonan.

Además, vemos que las empresas logísticas ajus-tan la demanda de espacio a lo que necesitan, ni un metro cuadrado más.

La oferta de Llave en Mano continua siendo la

más atractiva para las empresas que demandan un producto que no ofrece el mercado; superficies de más 25.000 m² con un nivel de calidad por en-cima de la media. Esto se ha producido con dos empresas que han firmado en parques modernos y muy buenos activos: Decathlon, que ha firmado el alquiler de una nave de aprox. 45.000 m² en los Gavilanes, Getafe, y la firma H&M, que se va a instalar en una nave de más de 35.000 m² en Torrejón de Ardoz.

En la primera corona, especialmente en Coslada, ha disminuido significativamente la oferta disponi-ble puesto que ha sido la zona más demandada en el año 2011.

La mayor parte de la oferta se concentra en la tercera corona, a más de 40 km de Madrid y, es-

1

2

3

Ciempozuelos

Vicálvaro

BARAJAS

Vallecas

Seseña

Ontígola

Torija

Villaverde

CORONA 1

FontanarCORONA 2

CORONA 3

Tarancón

Noblejas

Logística Madrid

Coronas Industriales de la Comunidad de Madrid y Zona de influencia

Rentas Naves Logísticas. Madrid

0

2

4

6

8

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011Fuente: Jones Lang LaSalle 3Q 2011Fuente: Jones Lang LaSalle 4T 2011

CORONAS

RENTA NETA €/m²/mes

% var. Renta máx Incentivos

Min. Max. trimestral Contratos 3 y 5 años

Primera 4,80 6,00 0 % Descuento de entre el 20% y el 30% en carencias y otros

incentivos (pago de instalaciones y traslados…)

Segunda 3,50 3,90 0 %

Tercera 2,25 2,90 0 %

• El Mercado Industrial y Logístico de Madrid, Barcelona y Valencia 2º Sem. 2011 / Madrid, Barcelona & Valencia Industrial & logistics Market 2ndH 2011 • On•Point

9

pecialmente, en zonas secundarias. Existe suelo para Llave en Mano en varias zonas de Madrid y hay algunos promotores activos buscando reali-zar este tipo de operaciones en suelos en zonas como San Fernando, Torrejón de Ardoz o Getafe y Pinto en el Sur.

El continuado descenso de los precios del suelo propiciará este tipo de operaciones.

Tendencias: En los próximos años hay pro-yectada oferta futura en la zona más cercana a Madrid en San Fernando de Henares y en Getafe, donde aún queda suelo disponible.

Es en estas zonas donde la demanda es más fuerte, pero es una incógnita si los promotores más fuertes se lanzarán a construir a riesgo sin inquilino.

Lo vemos muy complicado salvo para superficies pequeñas, la oferta seguirá siendo principalmente de Llave en Mano.

Va a existir escasez de naves de menos de 5.000 m² en zonas cercanas a Madrid en régimen de alquiler que ofrezcan rentas alrededor de 5 €/m². En estas mismas zonas hay altas posibilidades de que se cierren proyectos Llave en Mano para empresas de transporte.

En las zonas más alejadas, pero consideradas Prime para logística, la oferta disponible de naves de baja calidad a rentas bajas irá disminuyendo.

Aunque existe suelo calificado, no hay muchos proyectos en marcha por lo que una reactivación de la demanda dentro de dos o tres años puede paradójicamente quedar insatisfecha.

Demanda y Transacciones.

La contratación de espacios logísticos en Madrid en 2011 fue de 295.000 m², lo que supone un des-censo del 35 % respecto a los 455.000 m² que se firmaron en 2010.

Si tenemos en cuenta que sólo cuatro operacio-nes (H&M, Decathlon, Schweppes y Luis Simoes) han representado el 47% del total (140.000 m²), podemos hacernos una idea del bajo grado de actividad del sector en el pasado ejercicio.

El tamaño medio de la operación ha sido de 6.200 m² pero si excluimos las cuatro grandes opera-ciones mencionadas, ha sido tan sólo de 3.600 m², lo cual es una cifra muy pobre para el sector. Esto se explica en parte porque, del total de tran-sacciones, el 61% se ha firmado en zona cercana a Madrid (Barajas, Coslada, Getafe y Leganés).

La demanda típica en estas zonas de la primera corona no excede de 5.000 m².

Son empresas que valoran la ubicación, la se-guridad y los servicios que ofrecen los parques situados en estas zonas.

Son ejemplos de ello, el Parque de Saba o de SyV en Coslada o el moderno parque Puerta de Madrid en San Fernando de AIG Lincoln. Se trata de empresas en muchos casos de transporte y distribución o de servicios.

Dentro de estas zonas se ubica la demanda de las empresas de transporte que no encuentra en el mercado disponibilidad de plataformas.

La demanda típica en la segunda corona se mue-ve en un rango entre 5.000 m² y 10.000 m². Se tra-ta de empresas de logística que no pueden estar muy alejadas de Madrid y que buscan equilibrio entre precio y distancia.

Finalmente, estarían las empresas de logística que buscan a partir de 10.000 m² y que no les im-porta estar más alejadas, siempre que las rentas sean bajas.

Esta demanda que era tradicionalmente la prota-gonista de nuestro mercado es la más débil en este momento, de ahí las bajas cifras de contra-tación.

Tendencias: Estimamos que va a seguir una fuerte la demanda de espacios en alquiler cerca-nos a Madrid de menos de 5.000 m² que ofrezcan instalaciones modernas con rentas en el entorno de los 5 €/m²/mes.

Las empresas de transporte tendrán que ir final-mente a proyectos Llave en Mano para poder crecer. Mientras no se reactive el consumo las demandas de espacio de más de 10.000 m², van a seguir siendo escasas.

0

100

200

300

400

500

600

700

800

2.002 2.003 2.004 2.005 2.006 2.007 2.008 2.009 2.010 2.011

Milla

res

0

50

100

150

200

1ºT2010

2ºT2010

3ºT2010

4ºT2010

1ºT2011

2ºT2011

3ºT2011

4ºT2011

Milla

res

Fuente: Jones Lang LaSalle 4Q 2011

Contratación Logística. Madrid

1ª corona44%

2ª corona22%

3ª corona34%

3er trim 2011

Fuente: Jones Lang LaSalle 3Q 2011

Disponibilidad Llave en Mano 2011- 2015

4º T 2011

Transacciones JLL relevantes

Otundal. Coslada. (Madrid) 2.327 m²

Cooper Standard Automotive Getafe. (Madrid). 5.173 m²

Factor 5. Alovera (Guadalajara) 9.176 m²

STX. Coslada (Madrid) 3.651 m²

Fuente: Jones Lang LaSalle 4T 2011

PRO

PER

TY M

ARKETED EXCLUSIVELY BY

PRO

PER

TY M

ARKETED EXCLUSIVELY BY

PRO

PER

TY M

ARKETED EXCLUSIVELY BY

PRO

PER

TY M

ARKETED EXCLUSIVELY BY

Fuente: Jones Lang LaSalle 4T 2011

On•Point • El Mercado Industrial y Logístico de Madrid, Barcelona y Valencia 2º Sem. 2011 / Madrid, Barcelona & Valencia Industrial & logistics Market 2ndH 2011 •

10

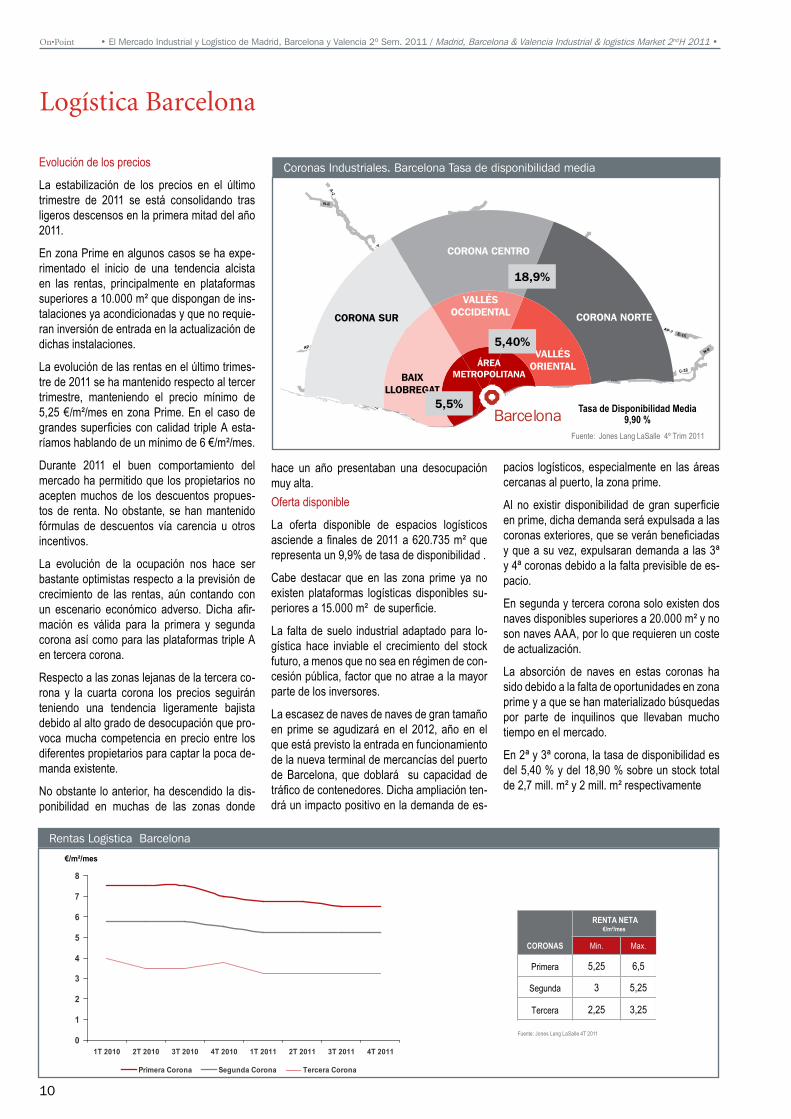

Evolución de los precios

La estabilización de los precios en el último trimestre de 2011 se está consolidando tras ligeros descensos en la primera mitad del año 2011.

En zona Prime en algunos casos se ha expe-rimentado el inicio de una tendencia alcista en las rentas, principalmente en plataformas superiores a 10.000 m² que dispongan de ins-talaciones ya acondicionadas y que no requie-ran inversión de entrada en la actualización de dichas instalaciones.

La evolución de las rentas en el último trimes-tre de 2011 se ha mantenido respecto al tercer trimestre, manteniendo el precio mínimo de 5,25 €/m²/mes en zona Prime. En el caso de grandes superficies con calidad triple A esta-ríamos hablando de un mínimo de 6 €/m²/mes.

Durante 2011 el buen comportamiento del mercado ha permitido que los propietarios no acepten muchos de los descuentos propues-tos de renta. No obstante, se han mantenido fórmulas de descuentos vía carencia u otros incentivos.

La evolución de la ocupación nos hace ser bastante optimistas respecto a la previsión de crecimiento de las rentas, aún contando con un escenario económico adverso. Dicha afir-mación es válida para la primera y segunda corona así como para las plataformas triple A en tercera corona.

Respecto a las zonas lejanas de la tercera co-rona y la cuarta corona los precios seguirán teniendo una tendencia ligeramente bajista debido al alto grado de desocupación que pro-voca mucha competencia en precio entre los diferentes propietarios para captar la poca de-manda existente.

No obstante lo anterior, ha descendido la dis-ponibilidad en muchas de las zonas donde

hace un año presentaban una desocupación muy alta.Oferta disponible

La oferta disponible de espacios logísticos asciende a finales de 2011 a 620.735 m² que representa un 9,9% de tasa de disponibilidad .

Cabe destacar que en las zona prime ya no existen plataformas logísticas disponibles su-periores a 15.000 m² de superficie.

La falta de suelo industrial adaptado para lo-gística hace inviable el crecimiento del stock futuro, a menos que no sea en régimen de con-cesión pública, factor que no atrae a la mayor parte de los inversores.

La escasez de naves de naves de gran tamaño en prime se agudizará en el 2012, año en el que está previsto la entrada en funcionamiento de la nueva terminal de mercancías del puerto de Barcelona, que doblará su capacidad de tráfico de contenedores. Dicha ampliación ten-drá un impacto positivo en la demanda de es-

pacios logísticos, especialmente en las áreas cercanas al puerto, la zona prime.

Al no existir disponibilidad de gran superficie en prime, dicha demanda será expulsada a las coronas exteriores, que se verán beneficiadas y que a su vez, expulsaran demanda a las 3ª y 4ª coronas debido a la falta previsible de es-pacio.

En segunda y tercera corona solo existen dos naves disponibles superiores a 20.000 m² y no son naves AAA, por lo que requieren un coste de actualización.

La absorción de naves en estas coronas ha sido debido a la falta de oportunidades en zona prime y a que se han materializado búsquedas por parte de inquilinos que llevaban mucho tiempo en el mercado.

En 2ª y 3ª corona, la tasa de disponibilidad es del 5,40 % y del 18,90 % sobre un stock total de 2,7 mill. m² y 2 mill. m² respectivamente

Barcelona

CORONA NORTE

ÁREAMETROPOLITANA

VALLÉSOCCIDENTAL

VALLÉSORIENTAL

BAIXLLOBREGAT

CORONA CENTRO

CORONA SUR

18,9%

5,5%

5,40%

Logística Barcelona

Tasa de Disponibilidad Media9,90 %

Fuente: Jones Lang LaSalle 4º Trim 2011

Rentas Logistica Barcelona

Coronas Industriales. Barcelona Tasa de disponibilidad media

0

1

2

3

4

5

6

7

8

1T 2010 2T 2010 3T 2010 4T 2010 1T 2011 2T 2011 3T 2011 4T 2011

Primera Corona Segunda Corona Tercera Corona

€/m²/mes

CORONAS

RENTA NETA €/m²/mes

Min. Max.

Primera 5,25 6,5

Segunda 3 5,25

Tercera 2,25 3,25

Fuente: Jones Lang LaSalle 4T 2011

• El Mercado Industrial y Logístico de Madrid, Barcelona y Valencia 2º Sem. 2011 / Madrid, Barcelona & Valencia Industrial & logistics Market 2ndH 2011 • On•Point

11

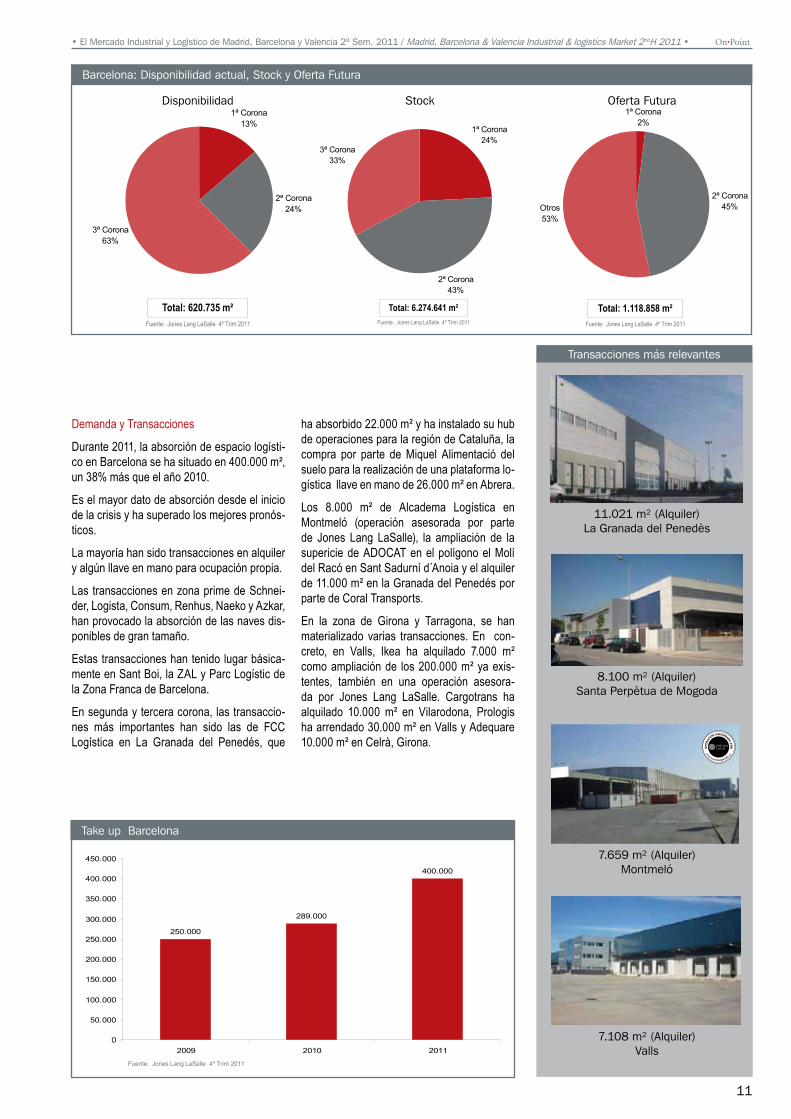

Demanda y Transacciones

Durante 2011, la absorción de espacio logísti-co en Barcelona se ha situado en 400.000 m², un 38% más que el año 2010.

Es el mayor dato de absorción desde el inicio de la crisis y ha superado los mejores pronós-ticos.

La mayoría han sido transacciones en alquiler y algún llave en mano para ocupación propia.

Las transacciones en zona prime de Schnei-der, Logista, Consum, Renhus, Naeko y Azkar, han provocado la absorción de las naves dis-ponibles de gran tamaño.

Estas transacciones han tenido lugar básica-mente en Sant Boi, la ZAL y Parc Logístic de la Zona Franca de Barcelona.

En segunda y tercera corona, las transaccio-nes más importantes han sido las de FCC Logística en La Granada del Penedés, que

ha absorbido 22.000 m² y ha instalado su hub de operaciones para la región de Cataluña, la compra por parte de Miquel Alimentació del suelo para la realización de una plataforma lo-gística llave en mano de 26.000 m² en Abrera.

Los 8.000 m² de Alcadema Logística en Montmeló (operación asesorada por parte de Jones Lang LaSalle), la ampliación de la supericie de ADOCAT en el polígono el Molí del Racó en Sant Sadurní d´Anoia y el alquiler de 11.000 m² en la Granada del Penedés por parte de Coral Transports.

En la zona de Girona y Tarragona, se han materializado varias transacciones. En con-creto, en Valls, Ikea ha alquilado 7.000 m² como ampliación de los 200.000 m² ya exis-tentes, también en una operación asesora-da por Jones Lang LaSalle. Cargotrans ha alquilado 10.000 m² en Vilarodona, Prologis ha arrendado 30.000 m² en Valls y Adequare 10.000 m² en Celrà, Girona.

1ª Corona13%

2ª Corona24%

3ª Corona63%

Total: 620.735 m²Fuente: Jones Lang LaSalle 4º Trim 2011

1ª Corona13%

2ª Corona24%

3ª Corona63%

Total: 620.735 m²Fuente: Jones Lang LaSalle 4º Trim 2011

1ª Corona24%

2ª Corona43%

3ª Corona33%

Fuente: Jones Lang LaSalle 4º Trim 2011

Total: 6.274.641 m² Fuente: Jones Lang LaSalle 4º Trim 2011

1ª Corona2%

2ª Corona45%Otros

53%

Total: 1.118.858 m²

Fuente: Jones Lang LaSalle 4º Trim 2011

1ª Corona2%

2ª Corona45%Otros

53%

Total: 1.118.858 m²

Take up Barcelona

Barcelona: Disponibilidad actual, Stock y Oferta Futura

Disponibilidad Stock Oferta Futura

Fuente: Jones Lang LaSalle 4º Trim 2011

250.000

289.000

400.000

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

2009 2010 2011

11.021 m² (Alquiler) La Granada del Penedès

Transacciones más relevantes

8.100 m² (Alquiler) Santa Perpètua de Mogoda

7.108 m² (Alquiler) Valls

7.659 m² (Alquiler) Montmeló

PRO

PER

TY M

ARKETED EXCLUSIVELY BY

On•Point • El Mercado Industrial y Logístico de Madrid, Barcelona y Valencia 2º Sem. 2011 / Madrid, Barcelona & Valencia Industrial & logistics Market 2ndH 2011 •

12

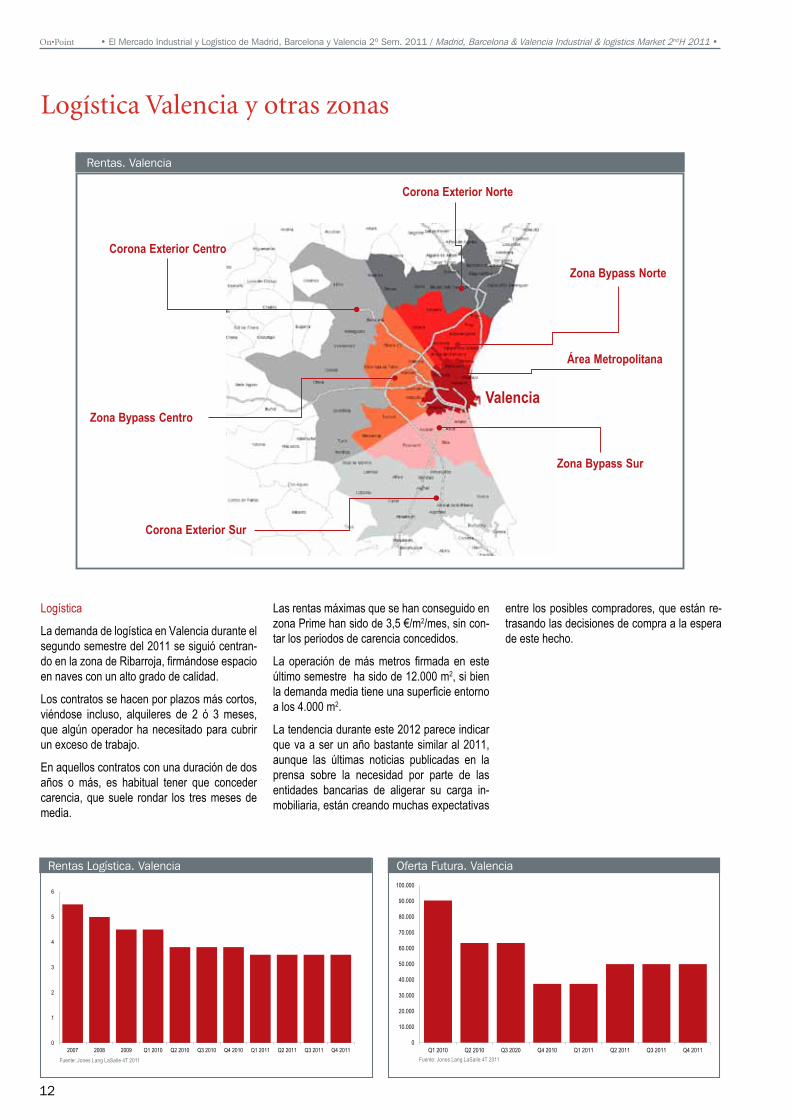

Logística

La demanda de logística en Valencia durante el segundo semestre del 2011 se siguió centran-do en la zona de Ribarroja, firmándose espacio en naves con un alto grado de calidad.

Los contratos se hacen por plazos más cortos, viéndose incluso, alquileres de 2 ó 3 meses, que algún operador ha necesitado para cubrir un exceso de trabajo.

En aquellos contratos con una duración de dos años o más, es habitual tener que conceder carencia, que suele rondar los tres meses de media.

Las rentas máximas que se han conseguido en zona Prime han sido de 3,5 €/m2/mes, sin con-tar los periodos de carencia concedidos.

La operación de más metros firmada en este último semestre ha sido de 12.000 m2, si bien la demanda media tiene una superficie entorno a los 4.000 m2.

La tendencia durante este 2012 parece indicar que va a ser un año bastante similar al 2011, aunque las últimas noticias publicadas en la prensa sobre la necesidad por parte de las entidades bancarias de aligerar su carga in-mobiliaria, están creando muchas expectativas

entre los posibles compradores, que están re-trasando las decisiones de compra a la espera de este hecho.

Logística Valencia y otras zonas

11

Corona Exterior Norte

Corona Exterior Centro

Corona Exterior Sur

Zona Bypass Norte

Zona Bypass Centro

Zona Bypass Sur

Área Metropolitana

Valencia

Rentas Logística. Valencia Oferta Futura. Valencia

Rentas. Valencia

0

1

2

3

4

5

6

2007 2008 2009 Q1 2010 Q2 2010 Q3 2010 Q4 2010 Q1 2011 Q2 2011 Q3 2011 Q4 2011

Fuente: Jones Lang LaSalle 4Q 2011

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

100.000

Q1 2010 Q2 2010 Q3 2020 Q4 2010 Q1 2011 Q2 2011 Q3 2011 Q4 2011Fuente: Jones Lang LaSalle 4Q 2011Fuente: Jones Lang LaSalle 4T 2011 Fuente: Jones Lang LaSalle 4T 2011

• El Mercado Industrial y Logístico de Madrid, Barcelona y Valencia 2º Sem. 2011 / Madrid, Barcelona & Valencia Industrial & logistics Market 2ndH 2011 • On•Point

13

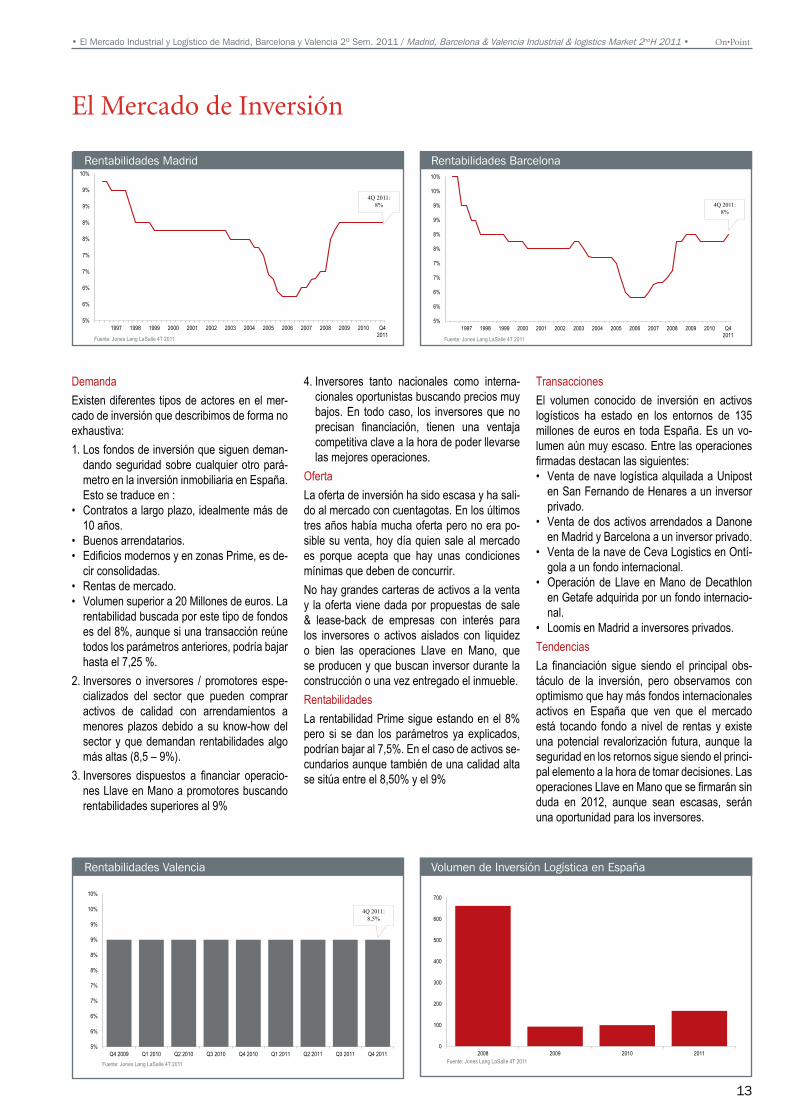

DemandaExisten diferentes tipos de actores en el mer-cado de inversión que describimos de forma no exhaustiva:1. Los fondos de inversión que siguen deman-

dando seguridad sobre cualquier otro pará-metro en la inversión inmobiliaria en España. Esto se traduce en :

• Contratos a largo plazo, idealmente más de 10 años.

• Buenos arrendatarios.• Edificios modernos y en zonas Prime, es de-

cir consolidadas.• Rentas de mercado. • Volumen superior a 20 Millones de euros. La

rentabilidad buscada por este tipo de fondos es del 8%, aunque si una transacción reúne todos los parámetros anteriores, podría bajar hasta el 7,25 %.

2. Inversores o inversores / promotores espe-cializados del sector que pueden comprar activos de calidad con arrendamientos a menores plazos debido a su know-how del sector y que demandan rentabilidades algo más altas (8,5 – 9%).

3. Inversores dispuestos a financiar operacio-nes Llave en Mano a promotores buscando rentabilidades superiores al 9%

4. Inversores tanto nacionales como interna-cionales oportunistas buscando precios muy bajos. En todo caso, los inversores que no precisan financiación, tienen una ventaja competitiva clave a la hora de poder llevarse las mejores operaciones.

OfertaLa oferta de inversión ha sido escasa y ha sali-do al mercado con cuentagotas. En los últimos tres años había mucha oferta pero no era po-sible su venta, hoy día quien sale al mercado es porque acepta que hay unas condiciones mínimas que deben de concurrir. No hay grandes carteras de activos a la venta y la oferta viene dada por propuestas de sale & lease-back de empresas con interés para los inversores o activos aislados con liquidez o bien las operaciones Llave en Mano, que se producen y que buscan inversor durante la construcción o una vez entregado el inmueble. RentabilidadesLa rentabilidad Prime sigue estando en el 8% pero si se dan los parámetros ya explicados, podrían bajar al 7,5%. En el caso de activos se-cundarios aunque también de una calidad alta se sitúa entre el 8,50% y el 9%

TransaccionesEl volumen conocido de inversión en activos logísticos ha estado en los entornos de 135 millones de euros en toda España. Es un vo-lumen aún muy escaso. Entre las operaciones firmadas destacan las siguientes: • Venta de nave logística alquilada a Unipost

en San Fernando de Henares a un inversor privado.

• Venta de dos activos arrendados a Danone en Madrid y Barcelona a un inversor privado.

• Venta de la nave de Ceva Logistics en Ontí-gola a un fondo internacional.

• Operación de Llave en Mano de Decathlon en Getafe adquirida por un fondo internacio-nal.

• Loomis en Madrid a inversores privados.TendenciasLa financiación sigue siendo el principal obs-táculo de la inversión, pero observamos con optimismo que hay más fondos internacionales activos en España que ven que el mercado está tocando fondo a nivel de rentas y existe una potencial revalorización futura, aunque la seguridad en los retornos sigue siendo el princi-pal elemento a la hora de tomar decisiones. Las operaciones Llave en Mano que se firmarán sin duda en 2012, aunque sean escasas, serán una oportunidad para los inversores.

El Mercado de Inversión

Rentabilidades Madrid

Rentabilidades Valencia

Rentabilidades Barcelona

Volumen de Inversión Logística en España

0

100

200

300

400

500

600

700

2008 2009 2010 2011Fuente: Jones Lang LaSalle 4Q 2011

5%

6%

6%

7%

7%

8%

8%

9%

9%

10%

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Q42011

4Q 2011:8%

Fuente: Jones Lang LaSalle 4Q 2011

5%

6%

6%

7%

7%

8%

8%

9%

9%

10%

10%

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Q42011

4Q 2011:8%

Fuente: Jones Lang LaSalle 4Q 2011

5%

6%

6%

7%

7%

8%

8%

9%

9%

10%

10%

Q4 2009 Q1 2010 Q2 2010 Q3 2010 Q4 2010 Q1 2011 Q2 2011 Q3 2011 Q4 2011

4Q 2011:8,5%

Fuente: Jones Lang LaSalle 4T 2011Fuente: Jones Lang LaSalle 4T 2011Fuente: Jones Lang LaSalle 4T 2011

Fuente: Jones Lang LaSalle 4T 2011 Fuente: Jones Lang LaSalle 4T 2011

• El Mercado Industrial y Logístico de Madrid, Barcelona y Valencia 2º Sem. 2011 / Madrid, Barcelona & Valencia Industrial & logistics Market 2ndH 2011 • On•Point

15

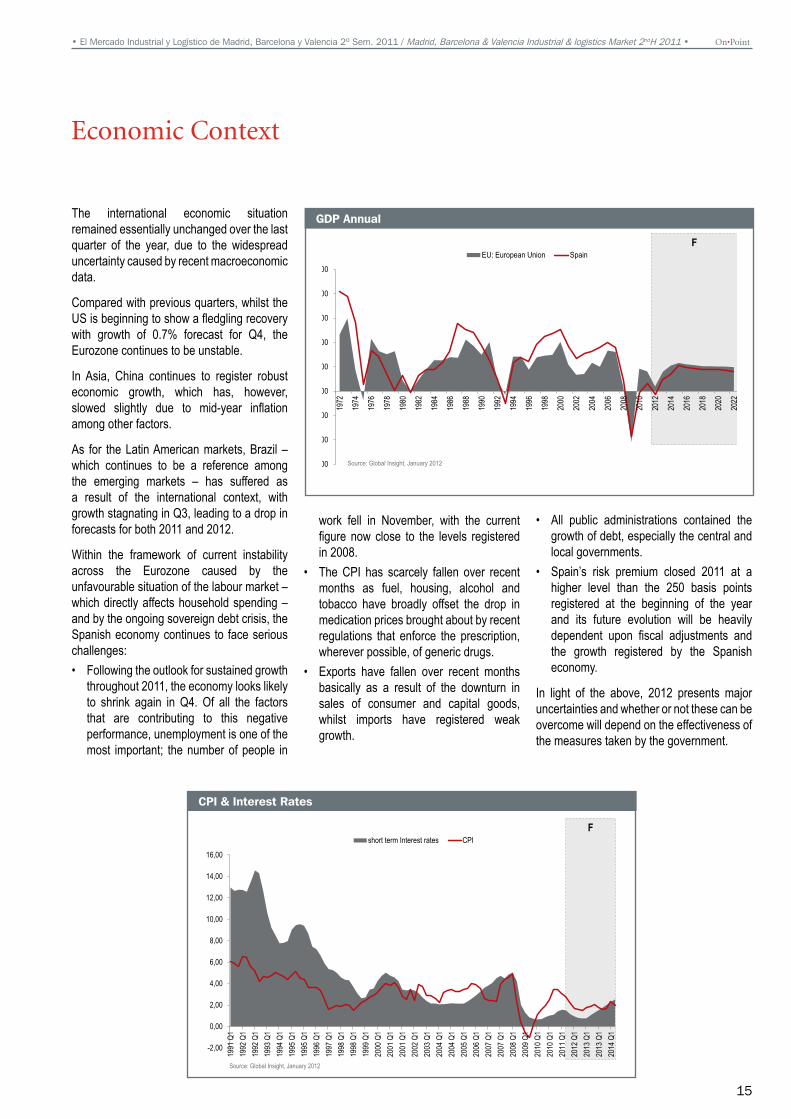

The international economic situation remained essentially unchanged over the last quarter of the year, due to the widespread uncertainty caused by recent macroeconomic data.

Compared with previous quarters, whilst the US is beginning to show a fledgling recovery with growth of 0.7% forecast for Q4, the Eurozone continues to be unstable.

In Asia, China continues to register robust economic growth, which has, however, slowed slightly due to mid-year inflation among other factors.

As for the Latin American markets, Brazil – which continues to be a reference among the emerging markets – has suffered as a result of the international context, with growth stagnating in Q3, leading to a drop in forecasts for both 2011 and 2012.

Within the framework of current instability across the Eurozone caused by the unfavourable situation of the labour market – which directly affects household spending – and by the ongoing sovereign debt crisis, the Spanish economy continues to face serious challenges:• Following the outlook for sustained growth

throughout 2011, the economy looks likely to shrink again in Q4. Of all the factors that are contributing to this negative performance, unemployment is one of the most important; the number of people in

work fell in November, with the current figure now close to the levels registered in 2008.

• The CPI has scarcely fallen over recent months as fuel, housing, alcohol and tobacco have broadly offset the drop in medication prices brought about by recent regulations that enforce the prescription, wherever possible, of generic drugs.

• Exports have fallen over recent months basically as a result of the downturn in sales of consumer and capital goods, whilst imports have registered weak growth.

• All public administrations contained the growth of debt, especially the central and local governments.

• Spain’s risk premium closed 2011 at a higher level than the 250 basis points registered at the beginning of the year and its future evolution will be heavily dependent upon fiscal adjustments and the growth registered by the Spanish economy.

In light of the above, 2012 presents major uncertainties and whether or not these can be overcome will depend on the effectiveness of the measures taken by the government.

Economic Context

GDP Annual

CPI & Interest Rates

F

-6,00

-4,00

-2,00

0,00

2,00

4,00

6,00

8,00

10,00

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

2020

2022

EU: European Union Spain

Source: Global Insight, January 2012

F

-2,00

0,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00

16,00

1991

Q1

1992

Q1

1992

Q1

1993

Q1

1994

Q1

1995

Q1

1995

Q1

1996

Q1

1997

Q1

1998

Q1

1998

Q1

1999

Q1

2000

Q1

2001

Q1

2001

Q1

2002

Q1

2003

Q1

2004

Q1

2004

Q1

2005

Q1

2006

Q1

2007

Q1

2007

Q1

2008

Q1

2009

Q1

2010

Q1

2010

Q1

2011

Q1

2012

Q1

2013

Q1

2013

Q1

2014

Q1

short term Interest rates CPI

Source: Global Insight, January 2012

On•Point • El Mercado Industrial y Logístico de Madrid, Barcelona y Valencia 2º Sem. 2011 / Madrid, Barcelona & Valencia Industrial & logistics Market 2ndH 2011 •

16

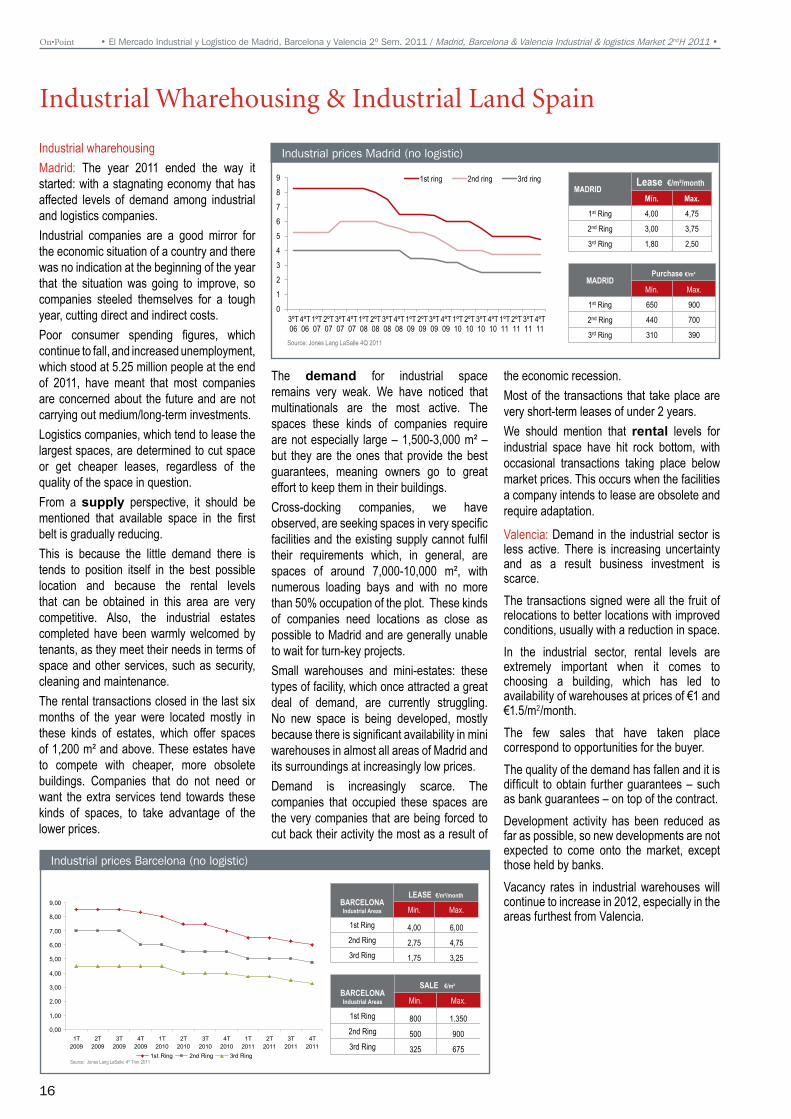

Industrial wharehousing Madrid: The year 2011 ended the way it started: with a stagnating economy that has affected levels of demand among industrial and logistics companies.Industrial companies are a good mirror for the economic situation of a country and there was no indication at the beginning of the year that the situation was going to improve, so companies steeled themselves for a tough year, cutting direct and indirect costs.Poor consumer spending figures, which continue to fall, and increased unemployment, which stood at 5.25 million people at the end of 2011, have meant that most companies are concerned about the future and are not carrying out medium/long-term investments.Logistics companies, which tend to lease the largest spaces, are determined to cut space or get cheaper leases, regardless of the quality of the space in question. From a supply perspective, it should be mentioned that available space in the first belt is gradually reducing. This is because the little demand there is tends to position itself in the best possible location and because the rental levels that can be obtained in this area are very competitive. Also, the industrial estates completed have been warmly welcomed by tenants, as they meet their needs in terms of space and other services, such as security, cleaning and maintenance.The rental transactions closed in the last six months of the year were located mostly in these kinds of estates, which offer spaces of 1,200 m² and above. These estates have to compete with cheaper, more obsolete buildings. Companies that do not need or want the extra services tend towards these kinds of spaces, to take advantage of the lower prices.

The demand for industrial space remains very weak. We have noticed that multinationals are the most active. The spaces these kinds of companies require are not especially large – 1,500-3,000 m² – but they are the ones that provide the best guarantees, meaning owners go to great effort to keep them in their buildings.Cross-docking companies, we have observed, are seeking spaces in very specific facilities and the existing supply cannot fulfil their requirements which, in general, are spaces of around 7,000-10,000 m², with numerous loading bays and with no more than 50% occupation of the plot. These kinds of companies need locations as close as possible to Madrid and are generally unable to wait for turn-key projects.Small warehouses and mini-estates: these types of facility, which once attracted a great deal of demand, are currently struggling. No new space is being developed, mostly because there is significant availability in mini warehouses in almost all areas of Madrid and its surroundings at increasingly low prices. Demand is increasingly scarce. The companies that occupied these spaces are the very companies that are being forced to cut back their activity the most as a result of

the economic recession. Most of the transactions that take place are very short-term leases of under 2 years.We should mention that rental levels for industrial space have hit rock bottom, with occasional transactions taking place below market prices. This occurs when the facilities a company intends to lease are obsolete and require adaptation.

Valencia: Demand in the industrial sector is less active. There is increasing uncertainty and as a result business investment is scarce.The transactions signed were all the fruit of relocations to better locations with improved conditions, usually with a reduction in space.In the industrial sector, rental levels are extremely important when it comes to choosing a building, which has led to availability of warehouses at prices of €1 and €1.5/m2/month.The few sales that have taken place correspond to opportunities for the buyer.The quality of the demand has fallen and it is difficult to obtain further guarantees – such as bank guarantees – on top of the contract.Development activity has been reduced as far as possible, so new developments are not expected to come onto the market, except those held by banks.Vacancy rates in industrial warehouses will continue to increase in 2012, especially in the areas furthest from Valencia.

Industrial Wharehousing & Industrial Land Spain

Industrial prices Barcelona (no logistic)

Industrial prices Madrid (no logistic)

0123456789

3ºT06

4ºT06

1ºT07

2ºT07

3ºT07

4ºT07

1ºT08

2ºT08

3ºT08

4ºT08

1ºT09

2ºT09

3ºT09

4ºT09

1ºT10

2ºT10

3ºT10

4ºT10

1ºT11

2ºT11

3ºT11

4ºT11

1st ring 2nd ring 3rd ringMADRID

Lease €/m²/month

Mín. Max.

1st Ring 4,00 4,75

2nd Ring 3,00 3,75

3rd Ring 1,80 2,50

MADRIDPurchase €/m²

Mín. Max.

1st Ring 650 900

2nd Ring 440 700

3rd Ring 310 390Source: Jones Lang LaSalle 4Q 2011

Source: Jones Lang LaSalle 4º Trim 2011

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

9,00

1T2009

2T2009

3T2009

4T2009

1T2010

2T2010

3T2010

4T2010

1T2011

2T2011

3T2011

4T2011

1st Ring 2nd Ring 3rd Ring

BARCELONAIndustrial Areas

LEASE €/m²/month

Min. Max.

1st Ring 4,00 6,002nd Ring 2,75 4,753rd Ring 1,75 3,25

BARCELONAIndustrial Areas

SALE €/m²

Min. Max.

1st Ring 800 1.3502nd Ring 500 9003rd Ring 325 675

• El Mercado Industrial y Logístico de Madrid, Barcelona y Valencia 2º Sem. 2011 / Madrid, Barcelona & Valencia Industrial & logistics Market 2ndH 2011 • On•Point

17

LandMadrid: The industrial land market has varied little in recent months. We have already mentioned the lack of interest from both tenants and developers and construction companies. There are two reasons for this lack of interest:• Major discrepancies on price: the prices

potential buyers are prepared to pay are often far removed from the prices sellers are demanding.

• This is gradually changing and an increasing number of land owners are realising that if they want to sell now they have no choice but to adapt their price to the levels buyers are prepared to pay. The alternative is to wait and sell in several years’ time.

• Lack of bank financing: the situation is virtually the same as it was at the beginning of 2011: Banks do not want to fund land acquisitions, so buyers need to have their own resources, which makes most transactions impossible. The situation is different when it comes to land owned by banks themselves, for which there is financing available – occasionally even for very high amounts.

Land supply is increasing, especially in the second and third belts, where there is high vacancy of industrial plots of every possible size. These prices have therefore dropped the most; in some areas these plots are being offered at the same price as land for residential developments.In the first belt there are limited plots which are rarely larger than 20,000 m², meaning that potential buyers are medium-sized companies looking to relocate. As mentioned, these companies are struggling to secure financing for these transactions.The demand continues to be focused mainly

on the best locations within the first belt. It is difficult to find large-scale industrial plots of over 20,000 m² and the high prices of these plots make it impossible for companies that occupy small spaces to develop projects.Very few transactions have taken place to indicate clear, defined market prices, but the price of industrial land in the Autonomous Community of Madrid ranges between €150 and €200/m², exceeding €200 only in the case of small plots bought by the end user, not by a developer. Trends: we expect the price of industrial land to continue to fall sharply throughout 2012, especially if banks begin putting their property assets on the market at low prices, which appears likely to be the case. Also, owners will not be able to compete with the financial terms offered by bank assets and will be faced with a choice between selling badly at rock bottom prices, or waiting two or three years to see if the situation changes.The only option land owners have at present is to seek a developer with a project underway for an end client and accept that prices will almost never exceed €200/m², as the rent the end client will pay will not allow for a higher price.Barcelona : Demand in the Barcelona industrial land market has revived to a certain

extent in recent months. The traditionally large gap between the prices buyers were willing to pay and high expectations of sellers has narrowed. Many vendors have accepted the economic reality and transactions have taken place at prices mostly under €200/m² in locations like Castellbisbal and Olesa de Montserrat. Paradoxically, the larger the plot, the higher the price; prices over €200/m² have been registered for plots over 50,000 m². Buyers tend to be companies in the retail, automobile and logistics sectors, but generally speaking they tend to be highly investment-focused and are usually either domestic or family businesses.Multinationals have not been very active as they generally opt for rental assets.

Valencia: The very few industrial land transactions that have materialised have taken place at very low purchase prices.Difficulty securing financing means that there is attractive industrial space on the market with no potential buyers.There is active demand for industrial land with potential buyers seeking opportunities, but the widespread feeling that land prices will continue to fall in 2012 and the expectations generated by banks putting assets on the market are slowing down decision making.

Demand Contract Terms

Industrial prices Valencia (no logistic)

m² Min m² Max H1 2008 H2 2008

H1 2009

H2 2009

H1 2010

H2 2010

H1 2011

H2 2011

Small companies 100 1.000 Low Low Low Low Low Low Low Low

Packaging / Cross Docking 1.500 15.000

High / Medium

High / Medium Medium Medium Medium Medium Medium

High / Medium

Logistics 3.000 100.000High /

MediumHigh /

Medium Low Medium Medium Medium Medium Low

Retail 3.000 60.000 Medium Medium Low Low Medium Medium Medium Medium

Manufacturing 2.000 30.000 Low Low Low Low Low Low Low Low

HIGH

HIGH / MEDIUM

MEDIUM

LOW

Legend:

Years of Contract Other contracting terms

Small warehouses From 1 to 3 years

2 months legal deposit. IBI and other additional guarantees. Bank

guarantee indispensable.

Logistics From 3 to 5 years

Turnkey Logistics From 7 to 10 years

Manufacturing More than 10 years

0

1

2

3

4

5

6

4ºT07

1ºT08

2ºT08

3ºT08

4ºT08

1ºT09

2ºT09

3ºT09

4ºT09

1ºT10

2ºT10

3ºT10

4ºT10

1ºT11

2ºT11

3ºT11

4ºT11

Ribaroja (PRIME) North South

VALENCIA

onas Industriales

Lease €/m²/month

Mín. Max.

Ribaroja (PRIME) 2,00 3,00North 1,50 2,50South 1,50 2,50

Source: Jones Lang LaSalle 4Q 2011

On•Point • El Mercado Industrial y Logístico de Madrid, Barcelona y Valencia 2º Sem. 2011 / Madrid, Barcelona & Valencia Industrial & logistics Market 2ndH 2011 •

18

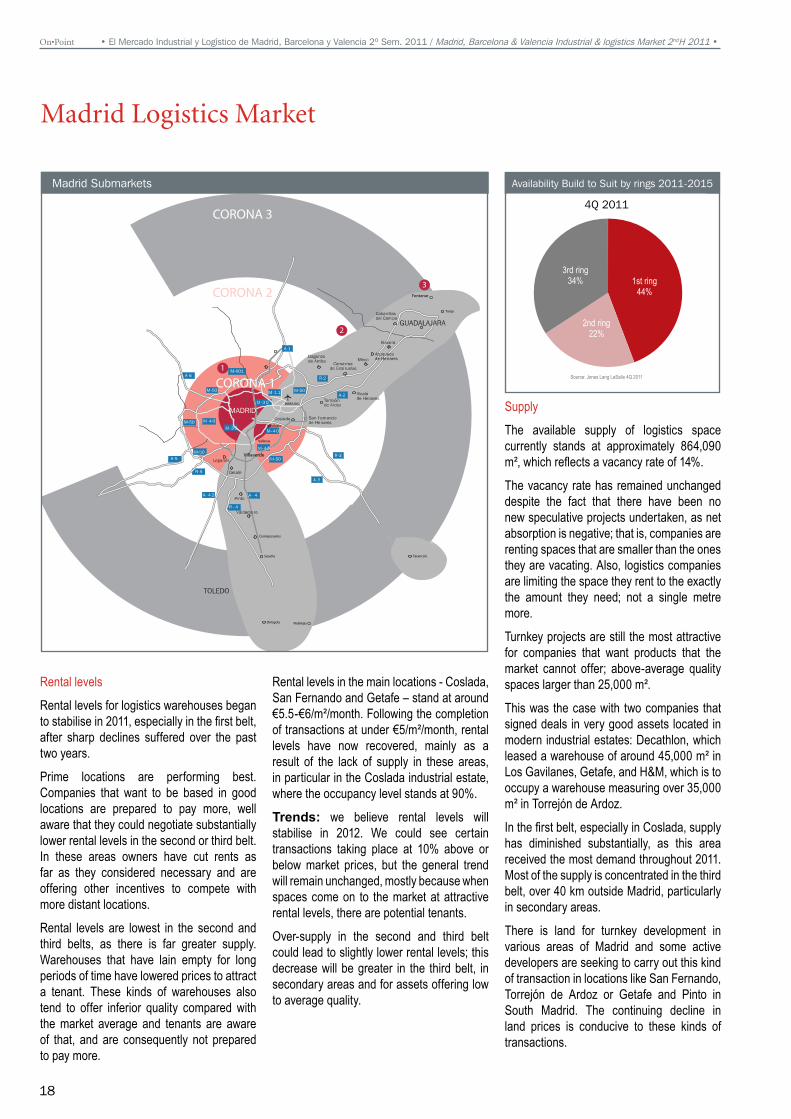

Rental levels

Rental levels for logistics warehouses began to stabilise in 2011, especially in the first belt, after sharp declines suffered over the past two years.

Prime locations are performing best. Companies that want to be based in good locations are prepared to pay more, well aware that they could negotiate substantially lower rental levels in the second or third belt. In these areas owners have cut rents as far as they considered necessary and are offering other incentives to compete with more distant locations.

Rental levels are lowest in the second and third belts, as there is far greater supply. Warehouses that have lain empty for long periods of time have lowered prices to attract a tenant. These kinds of warehouses also tend to offer inferior quality compared with the market average and tenants are aware of that, and are consequently not prepared to pay more.

Rental levels in the main locations - Coslada, San Fernando and Getafe – stand at around €5.5-€6/m²/month. Following the completion of transactions at under €5/m²/month, rental levels have now recovered, mainly as a result of the lack of supply in these areas, in particular in the Coslada industrial estate, where the occupancy level stands at 90%.

Trends: we believe rental levels will stabilise in 2012. We could see certain transactions taking place at 10% above or below market prices, but the general trend will remain unchanged, mostly because when spaces come on to the market at attractive rental levels, there are potential tenants.

Over-supply in the second and third belt could lead to slightly lower rental levels; this decrease will be greater in the third belt, in secondary areas and for assets offering low to average quality.

Supply

The available supply of logistics space currently stands at approximately 864,090 m², which reflects a vacancy rate of 14%.

The vacancy rate has remained unchanged despite the fact that there have been no new speculative projects undertaken, as net absorption is negative; that is, companies are renting spaces that are smaller than the ones they are vacating. Also, logistics companies are limiting the space they rent to the exactly the amount they need; not a single metre more.

Turnkey projects are still the most attractive for companies that want products that the market cannot offer; above-average quality spaces larger than 25,000 m².

This was the case with two companies that signed deals in very good assets located in modern industrial estates: Decathlon, which leased a warehouse of around 45,000 m² in Los Gavilanes, Getafe, and H&M, which is to occupy a warehouse measuring over 35,000 m² in Torrejón de Ardoz.

In the first belt, especially in Coslada, supply has diminished substantially, as this area received the most demand throughout 2011. Most of the supply is concentrated in the third belt, over 40 km outside Madrid, particularly in secondary areas.

There is land for turnkey development in various areas of Madrid and some active developers are seeking to carry out this kind of transaction in locations like San Fernando, Torrejón de Ardoz or Getafe and Pinto in South Madrid. The continuing decline in land prices is conducive to these kinds of transactions.

1

2

3

Ciempozuelos

Vicálvaro

BARAJAS

Vallecas

Seseña

Ontígola

Torija

Villaverde

CORONA 1

FontanarCORONA 2

CORONA 3

Tarancón

Noblejas

Madrid Logistics Market

Madrid Submarkets Availability Build to Suit by rings 2011-2015

1st ring44%

2nd ring22%

3rd ring34%

3er trim 20114Q 2011

Source: Jones Lang LaSalle 4Q 2011

• El Mercado Industrial y Logístico de Madrid, Barcelona y Valencia 2º Sem. 2011 / Madrid, Barcelona & Valencia Industrial & logistics Market 2ndH 2011 • On•Point

19

Trends: There is future supply projected for coming years in the area closest to Madrid in San Fernando de Henares and Getafe where there is still available space.

These are the areas where demand is strongest, but it is not yet known whether the strongest developers will risk beginning the construction phase before securing a tenant. We believe this is unlikely except for small spaces; demand will remain focused mainly on turnkey transactions.

There will be few warehouses of under 5,000 m² for lease in areas close to Madrid that offer rental levels of around €5/m². In the same areas there is a good chance that turnkey transactions could be completed by transport companies.

In more distant areas that are still considered prime for logistics activity, the available supply of low-quality warehouses at low rents will gradually decrease.

Although there is suitable land, there are few projects underway, meaning that renewed demand arising within two or three years could, paradoxically, remain unsatisfied.

Demand and Transactions

Take-up of logistics space in Madrid in 2011 totalled 295,000 m², reflecting a 35% drop compared to the 455,000 m² signed in 2010. Just four transactions (H&M, Decathlon, Schweppes and Luis Simões) represented 47% of the total (140,000 m²), which shows how limited activity was in 2011.

The average transaction size was 6,200 m². However, excluding the four large transactions mentioned above, the average is just 3,600 m², a very poor figure for this

sector. This is partly explained by the fact that 61% of all transactions were signed in locations close to Madrid (Barajas, Coslada, Getafe and Leganés).

Typical demand in these locations in the first belt does not exceed 5,000 m². These companies value the location, the security and the services that estates located in these areas offer.

Examples include the Saba and SyV estates in Coslada and AIG Lincoln’s modern Puerta de Madrid estate in San Fernando. In many cases these are transport and retail or service companies.

Within these areas there is demand from transport companies that are not finding available platforms in the market.

Typical demand in the second belt ranges between 5,000 and 10,000 m². These are logistics companies that cannot be too far from Madrid and are looking for a balance between price and distance.

Finally, there are logistics companies looking for spaces larger than 10,000 m², which do not mind being further away from Madrid as long as rents are low. This demand – which used to dominate the market – Is currently the weakest, hence the low take-up figures.

Trends: We expect to see continued strong demand for spaces for rent near Madrid of under 5,000 m² that offer modern facilities and rental levels of around €5/m²/month.

Transport companies will have to look to turnkey projects if they are to be able to grow.

Until consumer spending picks up, demand for spaces over 10,000 m² will remain scarce.

Logistic Rents. Madrid

0

2

4

6

8

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011Source: Jones Lang LaSalle 4Q 2011

Rings

RENTA NETA €/m²/mes

% var. Renta máx Incentivos

Min. Max. trimestral Contratos 3 y 5 años

1st Ring 4,80 6,00 0% Discounts between 20% and 30% in rent free

period plus other incentives (installment,

moving…)

2nd Ring 3,50 3,90 0%

3rd Ring 2,25 2,90 0%

JLL Main Transactions

Otundal. Coslada. (Madrid) 2.327 sqm

Cooper Standard Automotive Getafe (Madrid) 5.173 sqm

Factor 5. Alovera (Guadalajara) 9.176 sqm

STX. Coslada (Madrid) 3.651 sqm

PRO

PER

TY M

ARKETED EXCLUSIVELY BY

PRO

PER

TY M

ARKETED EXCLUSIVELY BY

PRO

PER

TY M

ARKETED EXCLUSIVELY BY

PRO

PER

TY M

ARKETED EXCLUSIVELY BY

On•Point • El Mercado Industrial y Logístico de Madrid, Barcelona y Valencia 2º Sem. 2011 / Madrid, Barcelona & Valencia Industrial & logistics Market 2ndH 2011 •

20

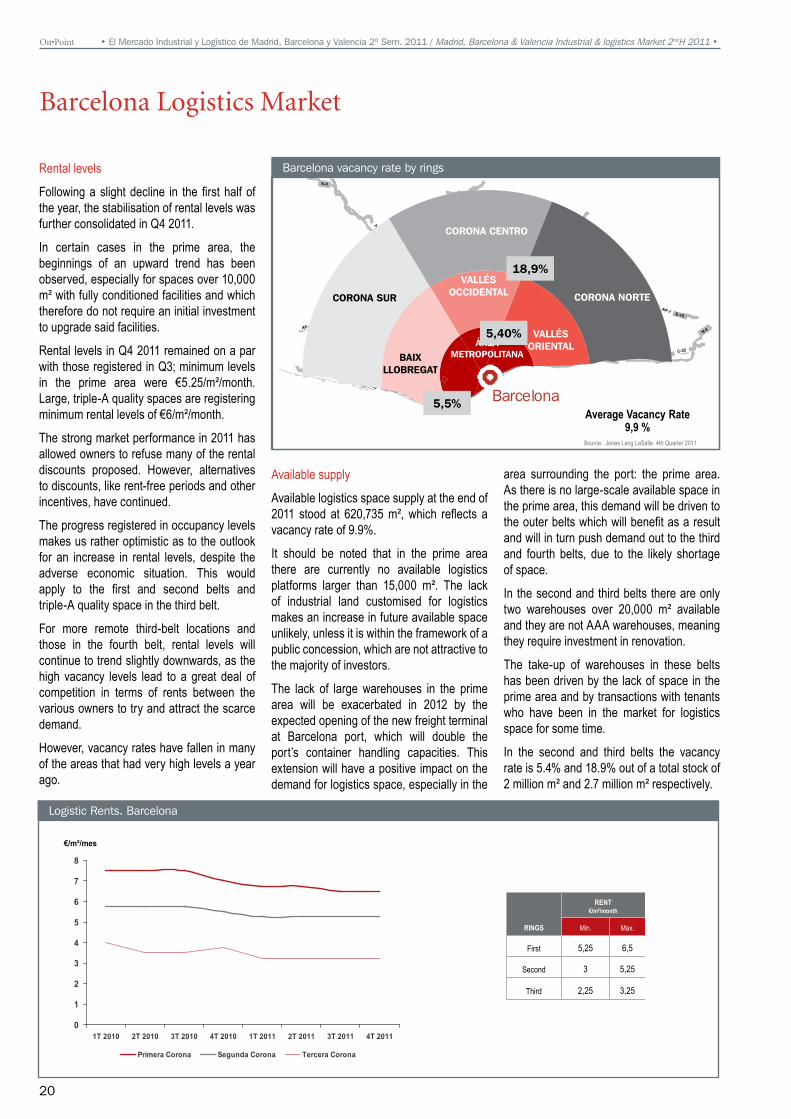

Barcelona

CORONA NORTE

ÁREAMETROPOLITANA

VALLÉSOCCIDENTAL

VALLÉSORIENTAL

BAIXLLOBREGAT

CORONA CENTRO

CORONA SUR

Rental levels

Following a slight decline in the first half of the year, the stabilisation of rental levels was further consolidated in Q4 2011.

In certain cases in the prime area, the beginnings of an upward trend has been observed, especially for spaces over 10,000 m² with fully conditioned facilities and which therefore do not require an initial investment to upgrade said facilities.

Rental levels in Q4 2011 remained on a par with those registered in Q3; minimum levels in the prime area were €5.25/m²/month. Large, triple-A quality spaces are registering minimum rental levels of €6/m²/month.

The strong market performance in 2011 has allowed owners to refuse many of the rental discounts proposed. However, alternatives to discounts, like rent-free periods and other incentives, have continued.

The progress registered in occupancy levels makes us rather optimistic as to the outlook for an increase in rental levels, despite the adverse economic situation. This would apply to the first and second belts and triple-A quality space in the third belt.

For more remote third-belt locations and those in the fourth belt, rental levels will continue to trend slightly downwards, as the high vacancy levels lead to a great deal of competition in terms of rents between the various owners to try and attract the scarce demand.

However, vacancy rates have fallen in many of the areas that had very high levels a year ago.

Available supply

Available logistics space supply at the end of 2011 stood at 620,735 m², which reflects a vacancy rate of 9.9%.

It should be noted that in the prime area there are currently no available logistics platforms larger than 15,000 m². The lack of industrial land customised for logistics makes an increase in future available space unlikely, unless it is within the framework of a public concession, which are not attractive to the majority of investors.

The lack of large warehouses in the prime area will be exacerbated in 2012 by the expected opening of the new freight terminal at Barcelona port, which will double the port’s container handling capacities. This extension will have a positive impact on the demand for logistics space, especially in the

area surrounding the port: the prime area. As there is no large-scale available space in the prime area, this demand will be driven to the outer belts which will benefit as a result and will in turn push demand out to the third and fourth belts, due to the likely shortage of space.

In the second and third belts there are only two warehouses over 20,000 m² available and they are not AAA warehouses, meaning they require investment in renovation.

The take-up of warehouses in these belts has been driven by the lack of space in the prime area and by transactions with tenants who have been in the market for logistics space for some time.

In the second and third belts the vacancy rate is 5.4% and 18.9% out of a total stock of 2 million m² and 2.7 million m² respectively.

Barcelona vacancy rate by rings

Barcelona Logistics Market

Logistic Rents. Barcelona

Average Vacancy Rate9,9 %

Source: Jones Lang LaSalle 4th Quarter 2011

RINGS

RENT€/m²/month

Min. Max.

First 5,25 6,5

Second 3 5,25

Third 2,25 3,25

18,9%

5,5%

5,40%

0

1

2

3

4

5

6

7

8

1T 2010 2T 2010 3T 2010 4T 2010 1T 2011 2T 2011 3T 2011 4T 2011

Primera Corona Segunda Corona Tercera Corona

€/m²/mes

• El Mercado Industrial y Logístico de Madrid, Barcelona y Valencia 2º Sem. 2011 / Madrid, Barcelona & Valencia Industrial & logistics Market 2ndH 2011 • On•Point

21

Total: 1.118.858 m²

1st Ring2%

2nd Ring45%Others

53%

Source: Jones Lang LaSalle 4th Quarter 2011

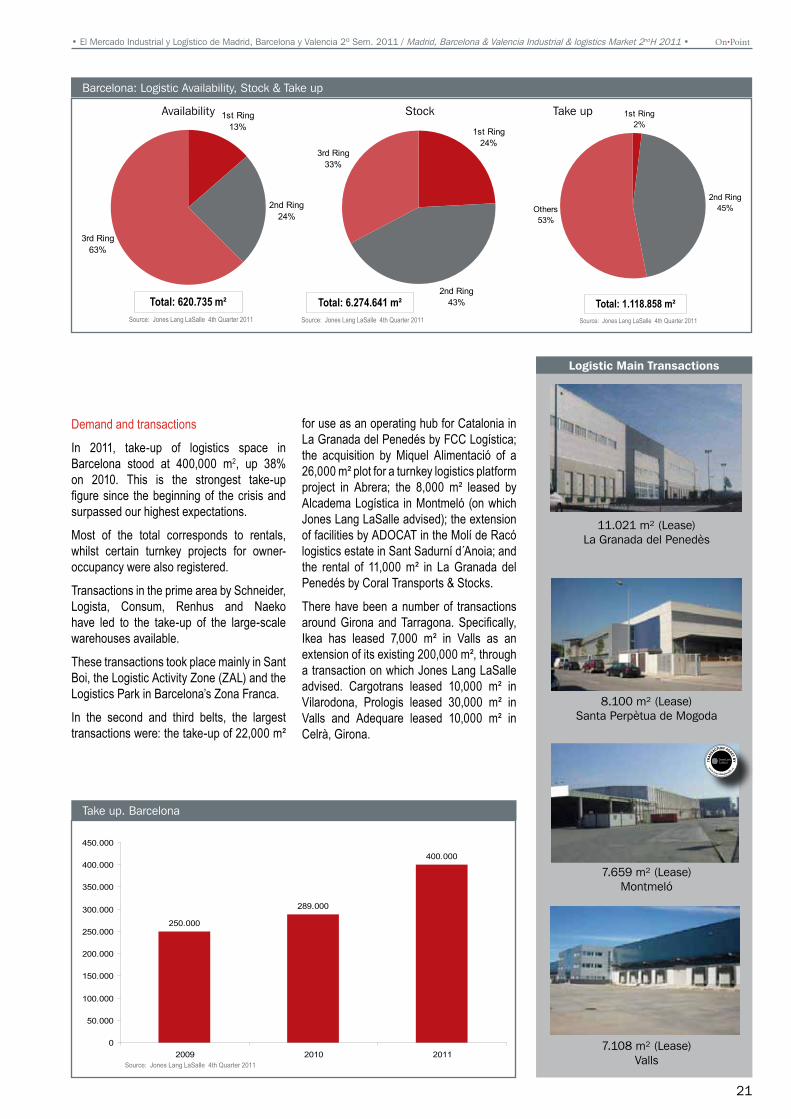

Demand and transactions

In 2011, take-up of logistics space in Barcelona stood at 400,000 m2, up 38% on 2010. This is the strongest take-up figure since the beginning of the crisis and surpassed our highest expectations.

Most of the total corresponds to rentals, whilst certain turnkey projects for owner-occupancy were also registered.

Transactions in the prime area by Schneider, Logista, Consum, Renhus and Naeko have led to the take-up of the large-scale warehouses available.

These transactions took place mainly in Sant Boi, the Logistic Activity Zone (ZAL) and the Logistics Park in Barcelona’s Zona Franca.

In the second and third belts, the largest transactions were: the take-up of 22,000 m²

for use as an operating hub for Catalonia in La Granada del Penedés by FCC Logística; the acquisition by Miquel Alimentació of a 26,000 m² plot for a turnkey logistics platform project in Abrera; the 8,000 m² leased by Alcadema Logística in Montmeló (on which Jones Lang LaSalle advised); the extension of facilities by ADOCAT in the Molí de Racó logistics estate in Sant Sadurní d´Anoia; and the rental of 11,000 m² in La Granada del Penedés by Coral Transports & Stocks.

There have been a number of transactions around Girona and Tarragona. Specifically, Ikea has leased 7,000 m² in Valls as an extension of its existing 200,000 m², through a transaction on which Jones Lang LaSalle advised. Cargotrans leased 10,000 m² in Vilarodona, Prologis leased 30,000 m² in Valls and Adequare leased 10,000 m² in Celrà, Girona.

Take up. Barcelona

Barcelona: Logistic Availability, Stock & Take up

11.021 m² (Lease) La Granada del Penedès

8.100 m² (Lease) Santa Perpètua de Mogoda

7.659 m² (Lease) Montmeló

7.108 m² (Lease) Valls

Logistic Main Transactions

PRO

PER

TY M

ARKETED EXCLUSIVELY BY

Total: 620.735 m²

1st Ring13%

2nd Ring24%

3rd Ring63%

Source: Jones Lang LaSalle 4th Quarter 2011 Total: 6.274.641 m²

1st Ring24%

2nd Ring43%

3rd Ring33%

Source: Jones Lang LaSalle 4th Quarter 2011

Total: 6.274.641 m²

1st Ring24%

2nd Ring43%

3rd Ring33%

Source: Jones Lang LaSalle 4th Quarter 2011

Total: 1.118.858 m²

1st Ring2%

2nd Ring45%Others

53%

Source: Jones Lang LaSalle 4th Quarter 2011

Availability Stock Take up

250.000

289.000

400.000

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

2009 2010 2011Source: Jones Lang LaSalle 4th Quarter 2011

On•Point • El Mercado Industrial y Logístico de Madrid, Barcelona y Valencia 2º Sem. 2011 / Madrid, Barcelona & Valencia Industrial & logistics Market 2ndH 2011 •

22

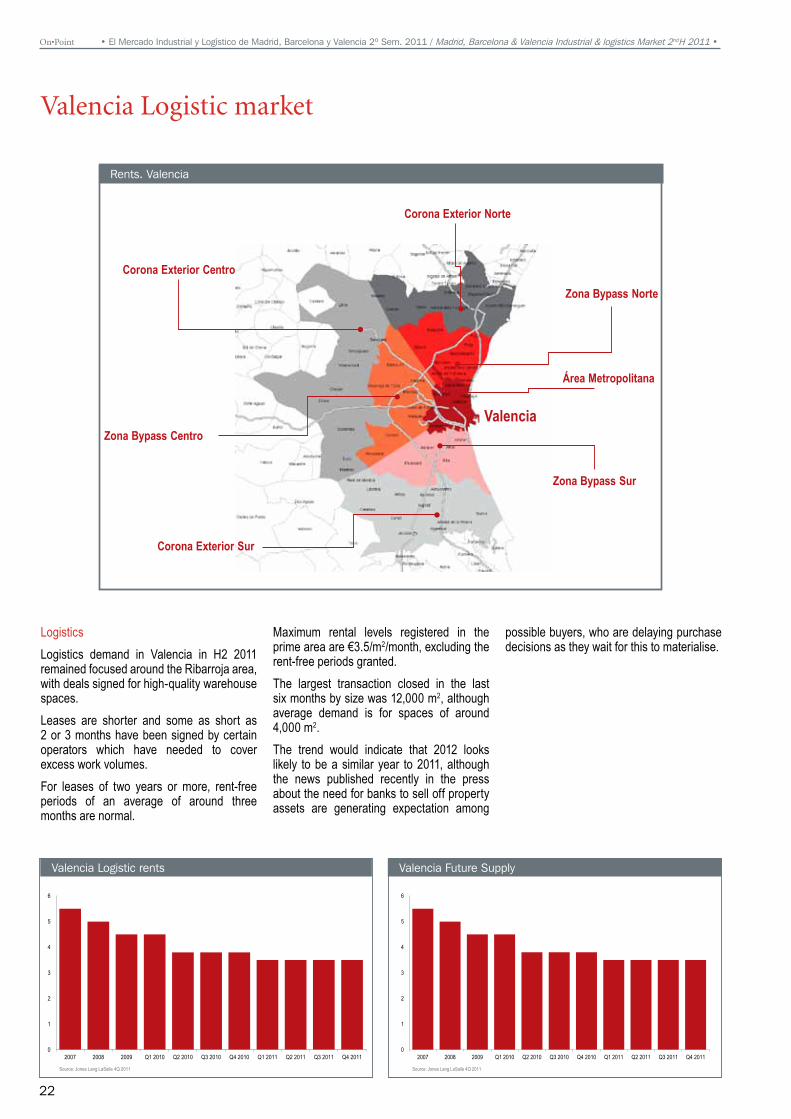

LogisticsLogistics demand in Valencia in H2 2011 remained focused around the Ribarroja area, with deals signed for high-quality warehouse spaces.Leases are shorter and some as short as 2 or 3 months have been signed by certain operators which have needed to cover excess work volumes.For leases of two years or more, rent-free periods of an average of around three months are normal.

Maximum rental levels registered in the prime area are €3.5/m2/month, excluding the rent-free periods granted.The largest transaction closed in the last six months by size was 12,000 m2, although average demand is for spaces of around 4,000 m2. The trend would indicate that 2012 looks likely to be a similar year to 2011, although the news published recently in the press about the need for banks to sell off property assets are generating expectation among

possible buyers, who are delaying purchase decisions as they wait for this to materialise.

11

Corona Exterior Norte

Corona Exterior Centro

Corona Exterior Sur

Zona Bypass Norte

Zona Bypass Centro

Zona Bypass Sur

Área Metropolitana

Valencia

Valencia Logistic market

Valencia Logistic rents Valencia Future Supply

Rents. Valencia

0

1

2

3

4

5

6

2007 2008 2009 Q1 2010 Q2 2010 Q3 2010 Q4 2010 Q1 2011 Q2 2011 Q3 2011 Q4 2011

Source: Jones Lang LaSalle 4Q 2011

0

1

2

3

4

5

6

2007 2008 2009 Q1 2010 Q2 2010 Q3 2010 Q4 2010 Q1 2011 Q2 2011 Q3 2011 Q4 2011

Source: Jones Lang LaSalle 4Q 2011

• El Mercado Industrial y Logístico de Madrid, Barcelona y Valencia 2º Sem. 2011 / Madrid, Barcelona & Valencia Industrial & logistics Market 2ndH 2011 • On•Point

23

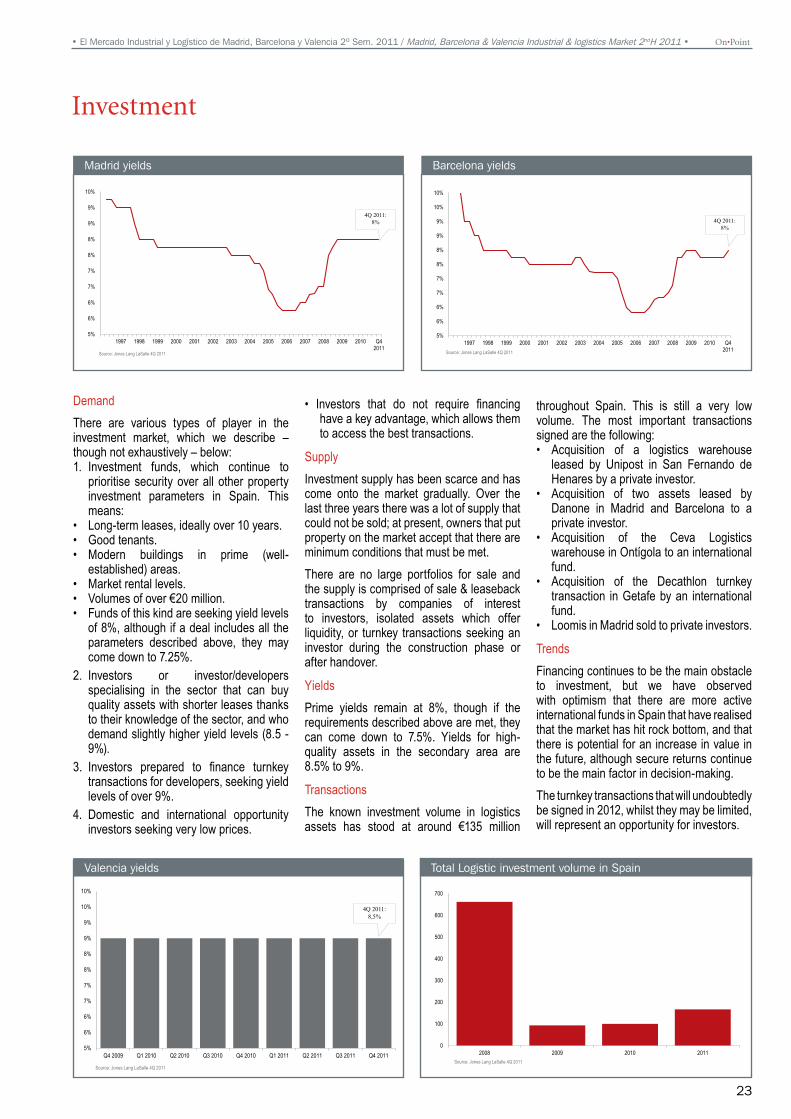

DemandThere are various types of player in the investment market, which we describe – though not exhaustively – below:1. Investment funds, which continue to

prioritise security over all other property investment parameters in Spain. This means:

• Long-term leases, ideally over 10 years. • Good tenants.• Modern buildings in prime (well-

established) areas.• Market rental levels. • Volumes of over €20 million. • Funds of this kind are seeking yield levels

of 8%, although if a deal includes all the parameters described above, they may come down to 7.25%.

2. Investors or investor/developers specialising in the sector that can buy quality assets with shorter leases thanks to their knowledge of the sector, and who demand slightly higher yield levels (8.5 - 9%).

3. Investors prepared to finance turnkey transactions for developers, seeking yield levels of over 9%.

4. Domestic and international opportunity investors seeking very low prices.

• Investors that do not require financing have a key advantage, which allows them to access the best transactions.

SupplyInvestment supply has been scarce and has come onto the market gradually. Over the last three years there was a lot of supply that could not be sold; at present, owners that put property on the market accept that there are minimum conditions that must be met.There are no large portfolios for sale and the supply is comprised of sale & leaseback transactions by companies of interest to investors, isolated assets which offer liquidity, or turnkey transactions seeking an investor during the construction phase or after handover.

YieldsPrime yields remain at 8%, though if the requirements described above are met, they can come down to 7.5%. Yields for high-quality assets in the secondary area are 8.5% to 9%.

TransactionsThe known investment volume in logistics assets has stood at around €135 million

throughout Spain. This is still a very low volume. The most important transactions signed are the following: • Acquisition of a logistics warehouse

leased by Unipost in San Fernando de Henares by a private investor.

• Acquisition of two assets leased by Danone in Madrid and Barcelona to a private investor.

• Acquisition of the Ceva Logistics warehouse in Ontígola to an international fund.

• Acquisition of the Decathlon turnkey transaction in Getafe by an international fund.

• Loomis in Madrid sold to private investors.

TrendsFinancing continues to be the main obstacle to investment, but we have observed with optimism that there are more active international funds in Spain that have realised that the market has hit rock bottom, and that there is potential for an increase in value in the future, although secure returns continue to be the main factor in decision-making. The turnkey transactions that will undoubtedly be signed in 2012, whilst they may be limited, will represent an opportunity for investors.

Investment

Madrid yields

Valencia yields

Barcelona yields

Total Logistic investment volume in Spain

0

100

200

300

400

500

600

700

2008 2009 2010 2011Source: Jones Lang LaSalle 4Q 2011

5%

6%

6%

7%

7%

8%

8%

9%

9%

10%

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Q42011

4Q 2011:8%

Source: Jones Lang LaSalle 4Q 2011

5%

6%

6%

7%

7%

8%

8%

9%

9%

10%

10%

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Q42011

4Q 2011:8%

Source: Jones Lang LaSalle 4Q 2011

5%

6%

6%

7%

7%

8%

8%

9%

9%

10%

10%

Q4 2009 Q1 2010 Q2 2010 Q3 2010 Q4 2010 Q1 2011 Q2 2011 Q3 2011 Q4 2011

4Q 2011:8,5%

Source: Jones Lang LaSalle 4Q 2011

On•Point • El Mercado Industrial y Logístico de Madrid, Barcelona y Valencia 2º Sem. 2011 / Madrid, Barcelona & Valencia Industrial & logistics Market 2ndH 2011 •

24

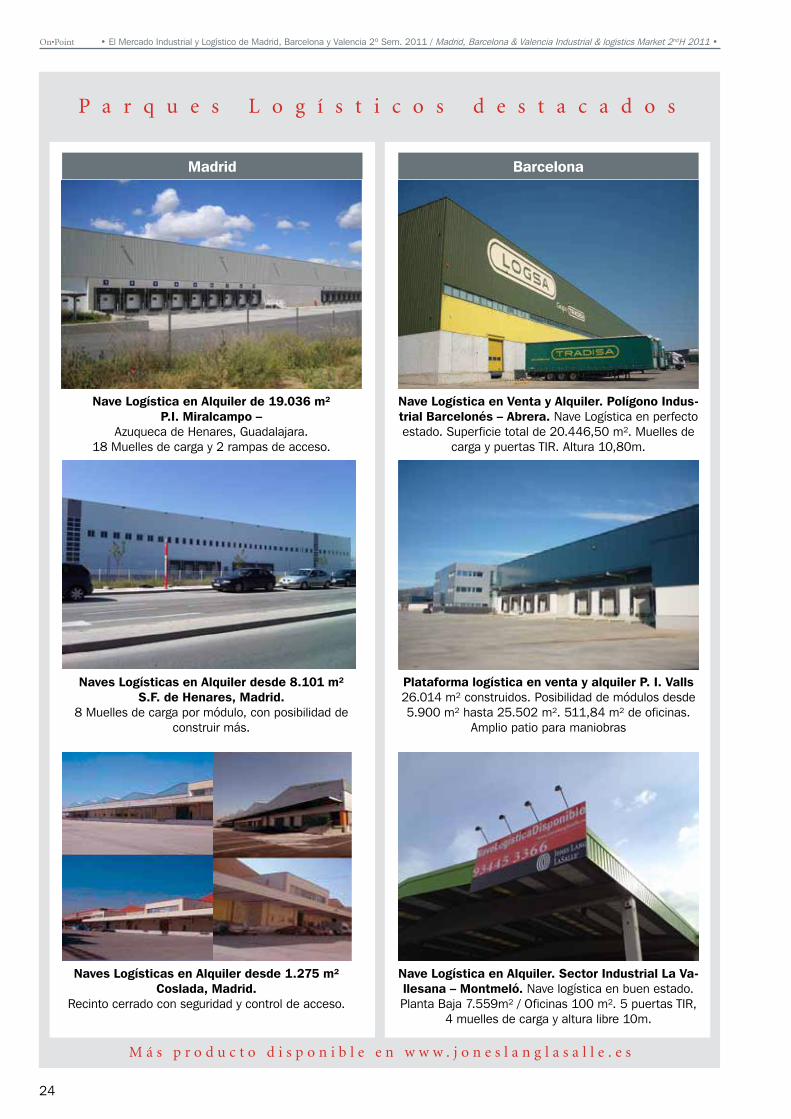

P a r q u e s L o g í s t i c o s d e s t a c a d o s

M á s p r o d u c t o d i s p o n i b l e e n w w w . j o n e s l a n g l a s a l l e . e s

Madrid Barcelona

Nave Logística en Venta y Alquiler. Polígono Indus-trial Barcelonés – Abrera. Nave Logística en perfecto estado. Superficie total de 20.446,50 m². Muelles de

carga y puertas TIR. Altura 10,80m.

Plataforma logística en venta y alquiler P. I. Valls 26.014 m² construidos. Posibilidad de módulos desde 5.900 m² hasta 25.502 m². 511,84 m² de oficinas.

Amplio patio para maniobras

Nave Logística en Alquiler. Sector Industrial La Va-llesana – Montmeló. Nave logística en buen estado.Planta Baja 7.559m² / Oficinas 100 m². 5 puertas TIR,

4 muelles de carga y altura libre 10m.

Nave Logística en Alquiler de 19.036 m²P.I. Miralcampo –

Azuqueca de Henares, Guadalajara.18 Muelles de carga y 2 rampas de acceso.

Naves Logísticas en Alquiler desde 8.101 m²S.F. de Henares, Madrid.

8 Muelles de carga por módulo, con posibilidad de construir más.

Naves Logísticas en Alquiler desde 1.275 m²Coslada, Madrid.

Recinto cerrado con seguridad y control de acceso.

• El Mercado Industrial y Logístico de Madrid, Barcelona y Valencia 2º Sem. 2011 / Madrid, Barcelona & Valencia Industrial & logistics Market 2ndH 2011 • On•Point

25