ECONOMÍA POLÍTICA CAPÍTULO 7. EL DINERO Y LA POLÍTICA MONETARIA

El proceso de oferta de dinero

Carlos Rojas Q.Sergio Serván L.

Bofinger, cap. 3 Monetary Policy

Temas

1. Cómo controla el banco central el crédito provisto por los bancos comerciales

2. El modelo del multiplicador y el proceso de oferta de dinero

1. Creación y control de la base monetariaEl proceso de oferta de dinero está relacionado con:

1. La creación de la base monetaria, dominado por el banco central (monopolio)

2. La creación del stock de dinero bajo las definiciones de M1 oM2, los cuales están determinados por el inter-juego entre el banco central, los bancos comerciales y el sector no-bancario.

base M1, M2

Insumo producto

Funcionamiento de la bancaEntender cómo funcionan los bancos requiere en primer lugarentender su hoja de balance, la cual incluye la lista de activos y pasivos:

Pasivos: lista las fuentes de fondeo del banco, también llamadas comprao emisión de obligaciones. Esas fuentes son básicamente fondos de endeudamiento o depósitos. Estos pasivos se usan para comprar activos.

Activos: lista los usos de los pasivos, generalmente en adquisisción de títulos financieros o haciendo préstamos.

Los bancos hacen ganacias al cargar un interés sobre los activos quees mayor que el interés que pagan por los pasivos.

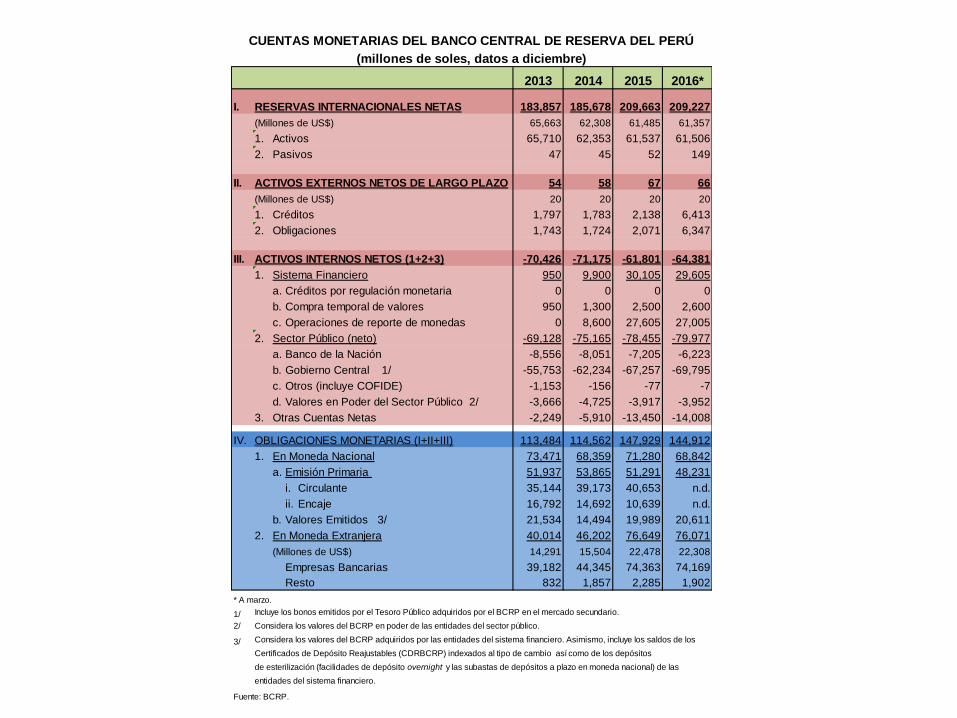

CUENTAS MONETARIAS DEL BANCO CENTRAL DE RESERVA DEL PERÚ

(millones de soles, datos a diciembre)

2013 2014 2015 2016*

I. RESERVAS INTERNACIONALES NETAS 183,857 185,678 209,663 209,227

(Millones de US$) 65,663 62,308 61,485 61,357

1. Activos 65,710 62,353 61,537 61,506

2. Pasivos 47 45 52 149

II. ACTIVOS EXTERNOS NETOS DE LARGO PLAZO 54 58 67 66

(Millones de US$) 20 20 20 20

1. Créditos 1,797 1,783 2,138 6,413

2. Obligaciones 1,743 1,724 2,071 6,347

III. ACTIVOS INTERNOS NETOS (1+2+3) -70,426 -71,175 -61,801 -64,381

1. Sistema Financiero 950 9,900 30,105 29,605

a. Créditos por regulación monetaria 0 0 0 0

b. Compra temporal de valores 950 1,300 2,500 2,600

c. Operaciones de reporte de monedas 0 8,600 27,605 27,005

2. Sector Público (neto) -69,128 -75,165 -78,455 -79,977

a. Banco de la Nación -8,556 -8,051 -7,205 -6,223

b. Gobierno Central 1/ -55,753 -62,234 -67,257 -69,795

c. Otros (incluye COFIDE) -1,153 -156 -77 -7

d. Valores en Poder del Sector Público 2/ -3,666 -4,725 -3,917 -3,952

3. Otras Cuentas Netas -2,249 -5,910 -13,450 -14,008

IV. OBLIGACIONES MONETARIAS (I+II+III) 113,484 114,562 147,929 144,912

1. En Moneda Nacional 73,471 68,359 71,280 68,842

a. Emisión Primaria 51,937 53,865 51,291 48,231

i. Circulante 35,144 39,173 40,653 n.d.

ii. Encaje 16,792 14,692 10,639 n.d.

b. Valores Emitidos 3/ 21,534 14,494 19,989 20,611

2. En Moneda Extranjera 40,014 46,202 76,649 76,071

(Millones de US$) 14,291 15,504 22,478 22,308

Empresas Bancarias 39,182 44,345 74,363 74,169

Resto 832 1,857 2,285 1,902

* A marzo.

1/ Incluye los bonos emitidos por el Tesoro Público adquiridos por el BCRP en el mercado secundario.

2/ Considera los valores del BCRP en poder de las entidades del sector público.

3/ Considera los valores del BCRP adquiridos por las entidades del sistema financiero. Asimismo, incluye los saldos de los

Certificados de Depósito Reajustables (CDRBCRP) indexados al tipo de cambio así como de los depósitos

de esterilización (facilidades de depósito overnight y las subastas de depósitos a plazo en moneda nacional) de las

entidades del sistema financiero.

Fuente: BCRP.

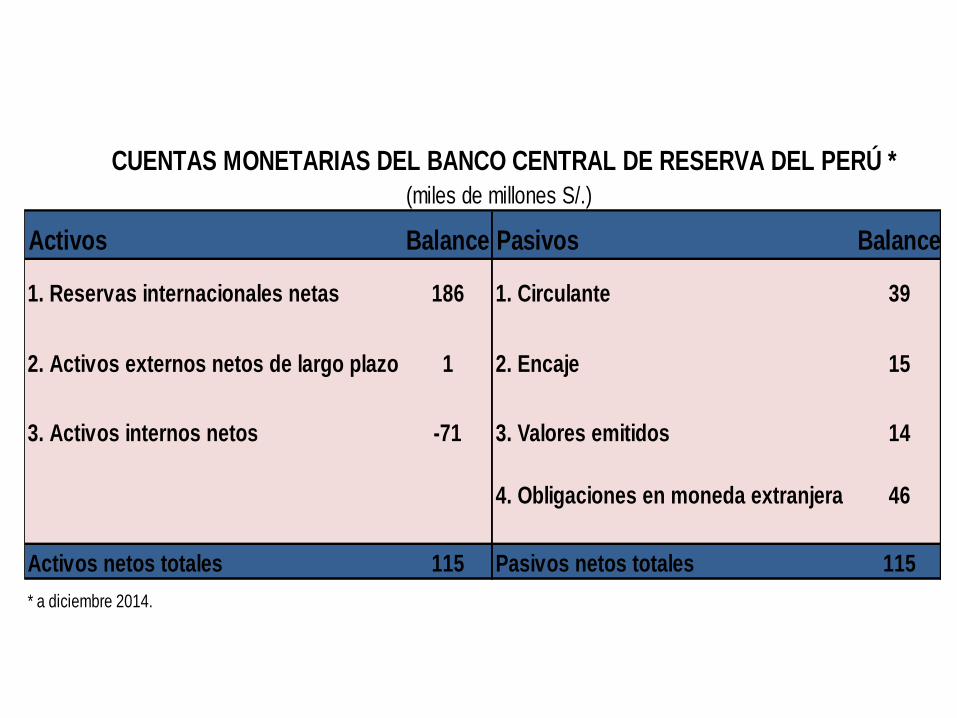

CUENTAS MONETARIAS DEL BANCO CENTRAL DE RESERVA DEL PERÚ *

(miles de millones S/.)

Activos Balance Pasivos Balance

1. Reservas internacionales netas 186 1. Circulante 39

2. Activos externos netos de largo plazo 1 2. Encaje 15

3. Activos internos netos -71 3. Valores emitidos 14

4. Obligaciones en moneda extranjera 46

Activos netos totales 115 Pasivos netos totales 115

* a diciembre 2014.

Ejemplos

Activos mill. S/. Pasivos mill. S/.

1. Reservas internacionales netas 186 1. Circulante 39

2. Activos externos netos de largo plazo 1 2. Encaje por depósitos en MN 17

3. Activos internos netos -71 3. Valores emitidos 14

4. Encaje por depósitos en ME 46

Total 116 Total 116

Si el BCR compra ME por el equivalente de S/.5 millones, aumenta el circulante en ese monto y las RIN

aumentan el activo en S/. 5 millones.

Activos mill. S/. Pasivos mill. S/.

1. Reservas internacionales netas 191 1. Circulante 44

2. Activos externos netos de largo plazo 1 2. Encaje por depósitos en MN 17

3. Activos internos netos -71 3. Valores emitidos 14

4. Encaje por depósitos en ME 46

Total 121 Total 121

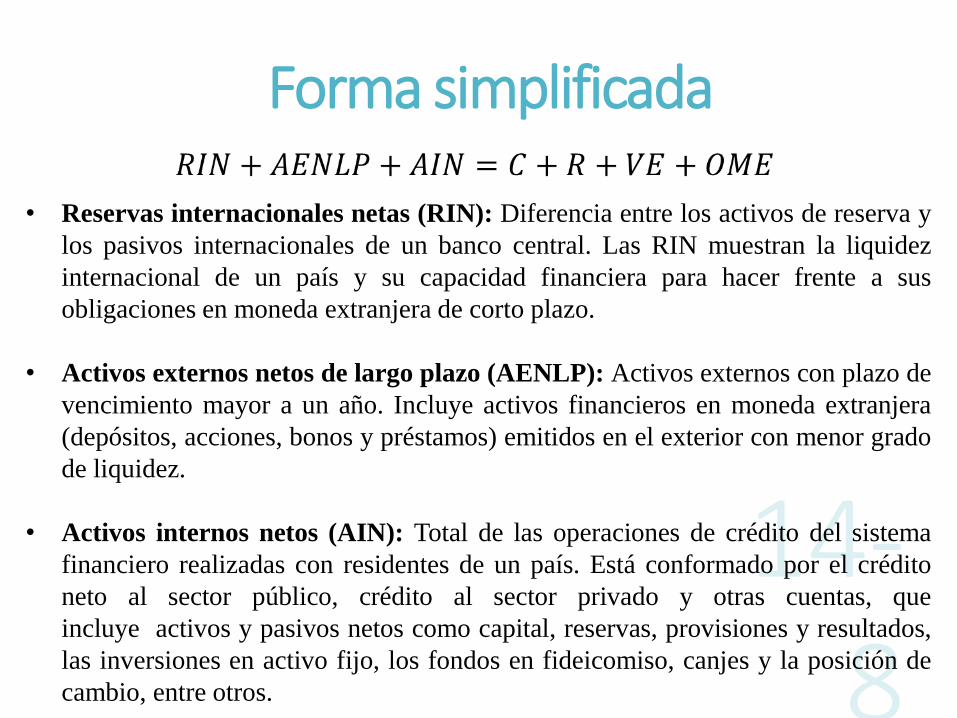

Forma simplificada

• Reservas internacionales netas (RIN): Diferencia entre los activos de reserva y

los pasivos internacionales de un banco central. Las RIN muestran la liquidez

internacional de un país y su capacidad financiera para hacer frente a sus

obligaciones en moneda extranjera de corto plazo.

• Activos externos netos de largo plazo (AENLP): Activos externos con plazo de

vencimiento mayor a un año. Incluye activos financieros en moneda extranjera

(depósitos, acciones, bonos y préstamos) emitidos en el exterior con menor grado

de liquidez.

• Activos internos netos (AIN): Total de las operaciones de crédito del sistema

financiero realizadas con residentes de un país. Está conformado por el crédito

neto al sector público, crédito al sector privado y otras cuentas, que

incluye activos y pasivos netos como capital, reservas, provisiones y resultados,

las inversiones en activo fijo, los fondos en fideicomiso, canjes y la posición de

cambio, entre otros.

• Circulante (C): porción de la base monetaria (billetes y monedas) emitida por el BCR en posesión del público

• Encajes (E): fracción obligatoria y mínima de los depósitos de los ahorradores que los bancos comerciales deben mantener como reservas – que los bancos no pueden prestar - para poder atender los retiros de los depositantes.

• Valores emitidos (VE): son valores del BCR adquiridos por las entidades del sistema financiero (certificados de depósitos a varios plazos)

• Otras obligaciones en moneda extranjera (OME): incluye encajes en moneda extranjera de los bancos y depósitos de entidades públicas y privadas.

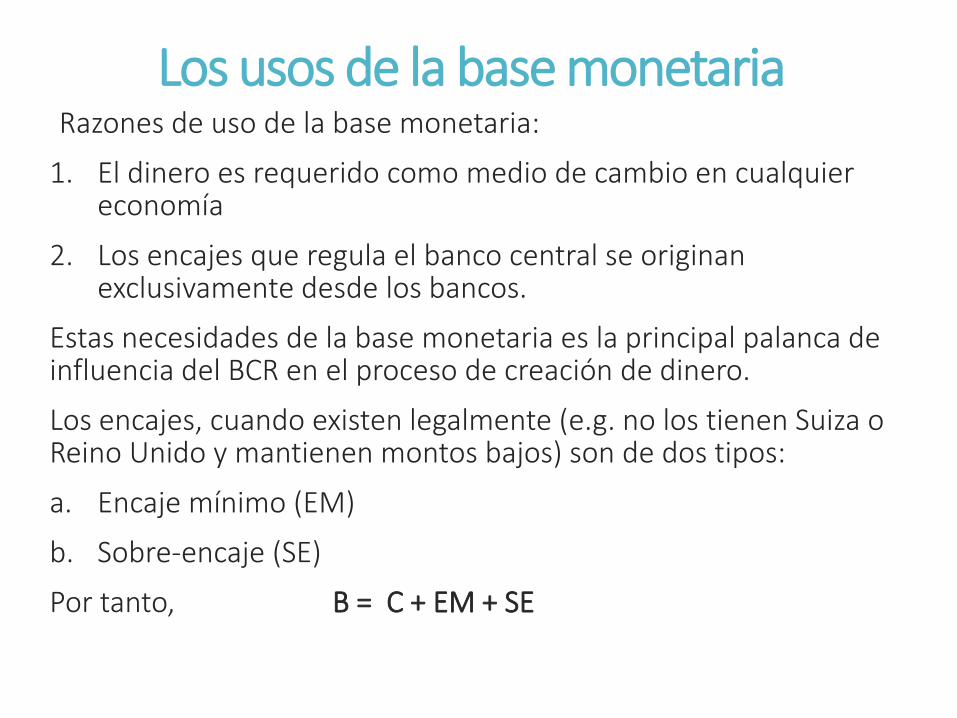

Los usos de la base monetariaRazones de uso de la base monetaria:

1. El dinero es requerido como medio de cambio en cualquier economía

2. Los encajes que regula el banco central se originan exclusivamente desde los bancos.

Estas necesidades de la base monetaria es la principal palanca de influencia del BCR en el proceso de creación de dinero.

Los encajes, cuando existen legalmente (e.g. no los tienen Suiza o Reino Unido y mantienen montos bajos) son de dos tipos:

a. Encaje mínimo (EM)

b. Sobre-encaje (SE)

Por tanto, B = C + EM + SE

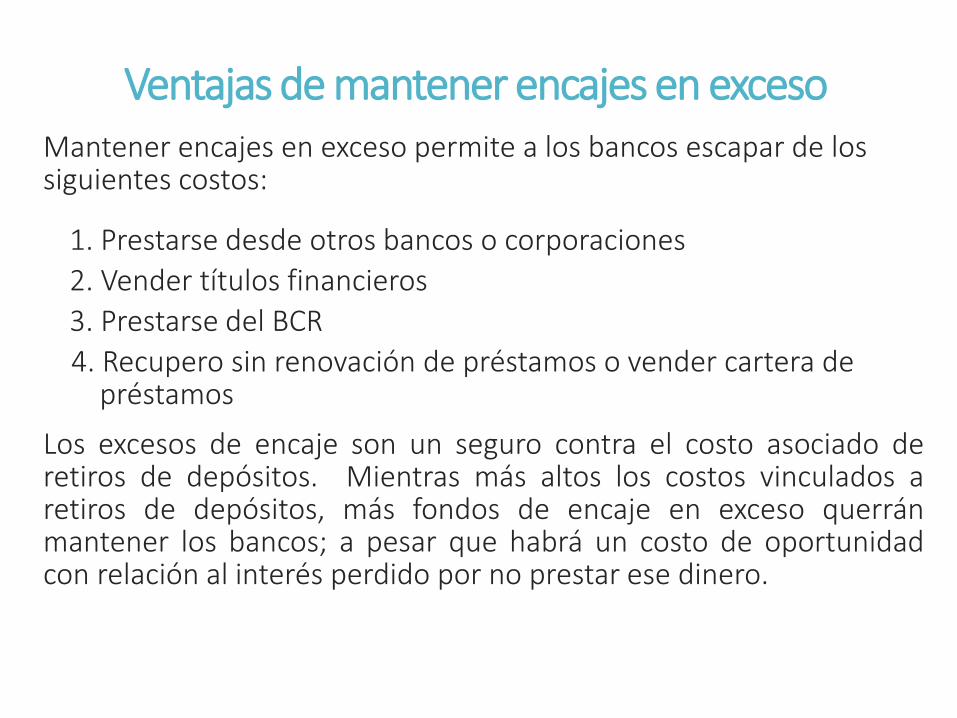

Ventajas de mantener encajes en excesoMantener encajes en exceso permite a los bancos escapar de los siguientes costos:

1. Prestarse desde otros bancos o corporaciones

2. Vender títulos financieros

3. Prestarse del BCR

4. Recupero sin renovación de préstamos o vender cartera de préstamos

Los excesos de encaje son un seguro contra el costo asociado deretiros de depósitos. Mientras más altos los costos vinculados aretiros de depósitos, más fondos de encaje en exceso querránmantener los bancos; a pesar que habrá un costo de oportunidadcon relación al interés perdido por no prestar ese dinero.

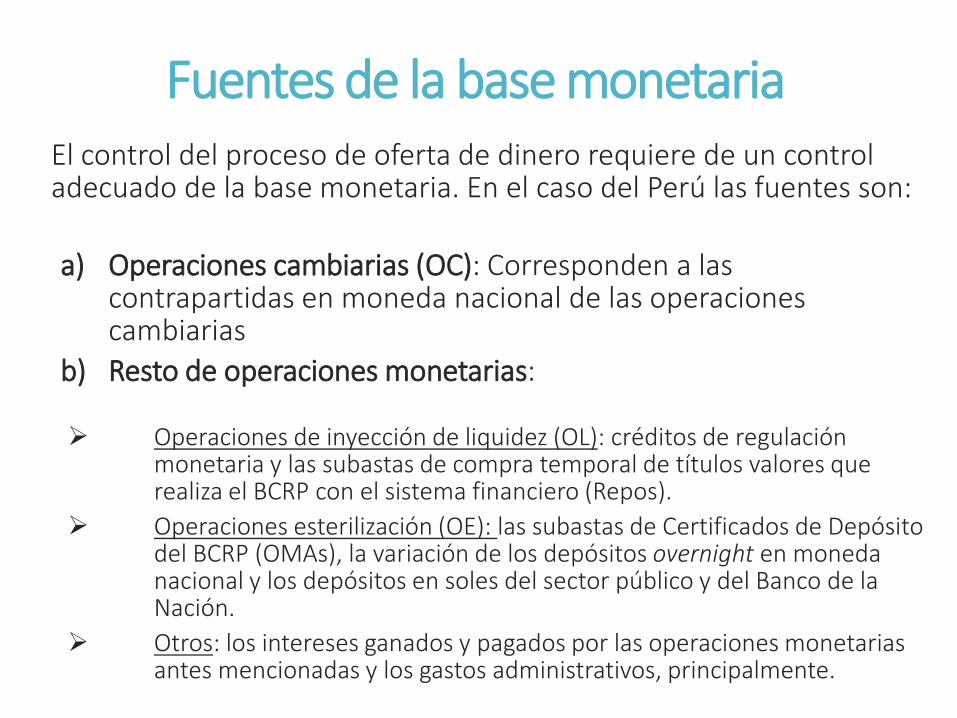

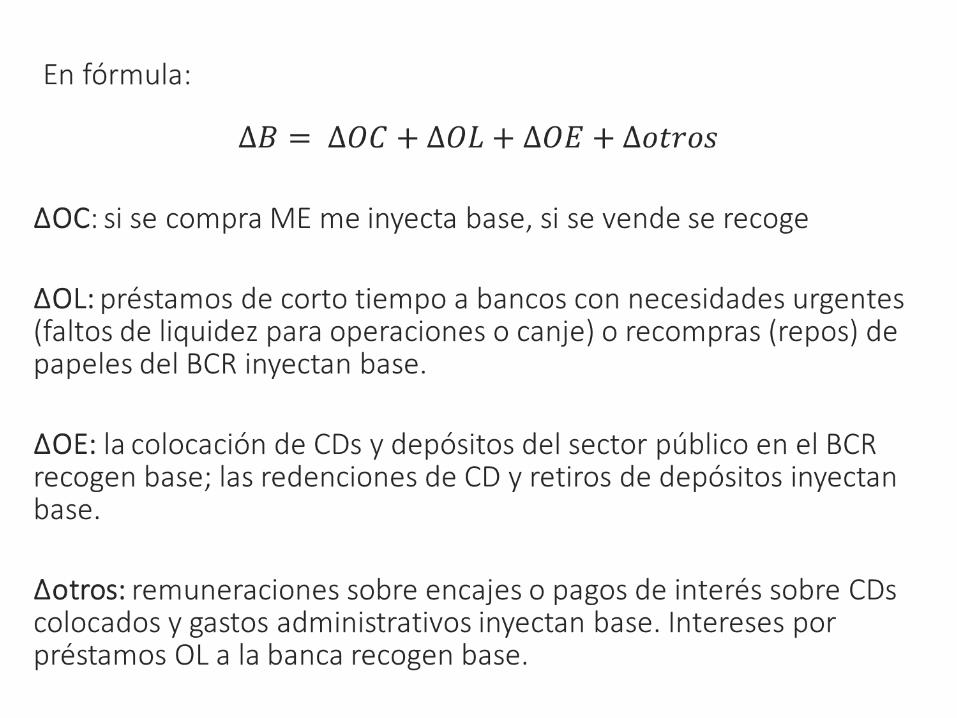

Fuentes de la base monetariaEl control del proceso de oferta de dinero requiere de un control adecuado de la base monetaria. En el caso del Perú las fuentes son:

a) Operaciones cambiarias (OC): Corresponden a las contrapartidas en moneda nacional de las operaciones cambiarias

b) Resto de operaciones monetarias:

Operaciones de inyección de liquidez (OL): créditos de regulación monetaria y las subastas de compra temporal de títulos valores que realiza el BCRP con el sistema financiero (Repos).

Operaciones esterilización (OE): las subastas de Certificados de Depósito del BCRP (OMAs), la variación de los depósitos overnight en moneda nacional y los depósitos en soles del sector público y del Banco de la Nación.

Otros: los intereses ganados y pagados por las operaciones monetarias antes mencionadas y los gastos administrativos, principalmente.

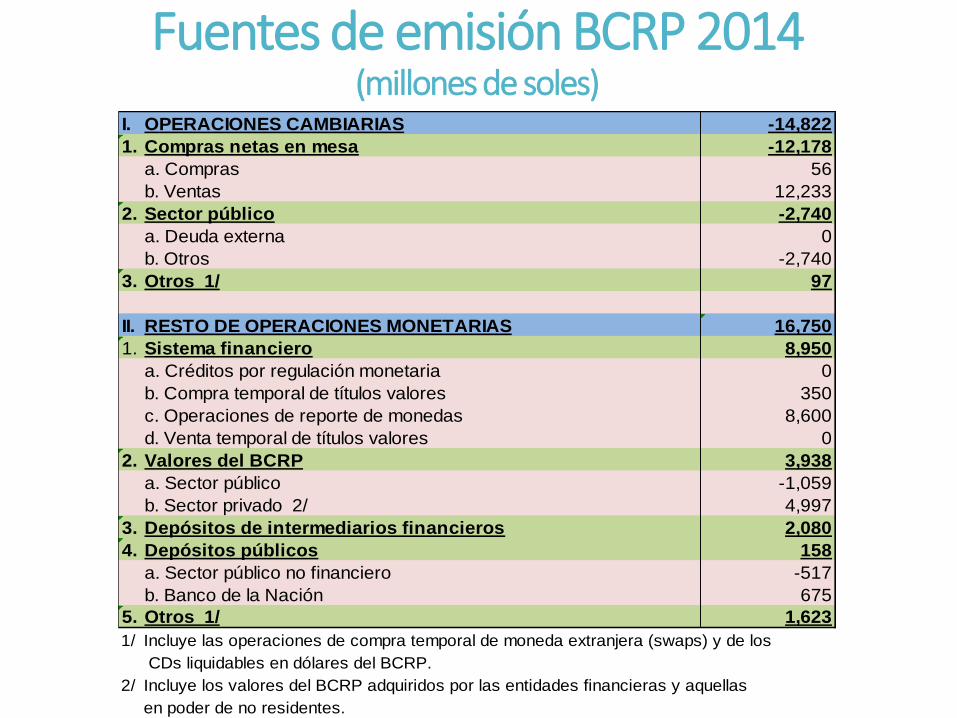

Fuentes de emisión BCRP 2014(millones de soles)

I. OPERACIONES CAMBIARIAS -14,822

1. Compras netas en mesa -12,178

a. Compras 56

b. Ventas 12,233

2. Sector público -2,740

a. Deuda externa 0

b. Otros -2,740

3. Otros 1/ 97

II. RESTO DE OPERACIONES MONETARIAS 16,750

1. Sistema financiero 8,950

a. Créditos por regulación monetaria 0

b. Compra temporal de títulos valores 350

c. Operaciones de reporte de monedas 8,600

d. Venta temporal de títulos valores 0

2. Valores del BCRP 3,938

a. Sector público -1,059

b. Sector privado 2/ 4,997

3. Depósitos de intermediarios financieros 2,080

4. Depósitos públicos 158

a. Sector público no financiero -517

b. Banco de la Nación 675

5. Otros 1/ 1,623

1/ Incluye las operaciones de compra temporal de moneda extranjera (swaps) y de los

CDs liquidables en dólares del BCRP.

2/ Incluye los valores del BCRP adquiridos por las entidades financieras y aquellas

en poder de no residentes.

NotarPor Ley Orgánica el BCRP está prohibido prestar o garantizar a

entidades públicas o privadas que tengan deudas pendientes con elBCRP:

Artículo 77.- El Banco está prohibido de conceder financiamiento al Tesoro Público,salvo la modalidad contemplada en el Artículo 61. [compra de bonos en mercadosecundario].

También lo está de hacerlo en favor de instituciones financieras estatales defomento.

Artículo 78.- El Banco no puede otorgar créditos, o cualquier otra forma definanciamiento, a instituciones financieras que tengan para con él obligacionesvencidas y no pagadas.

Solo cuando el BCR puede determinar todas las operacionespermitidas a su propia discreción entonces es capaz de manejar labase monetaria en línea con sus objetivos.

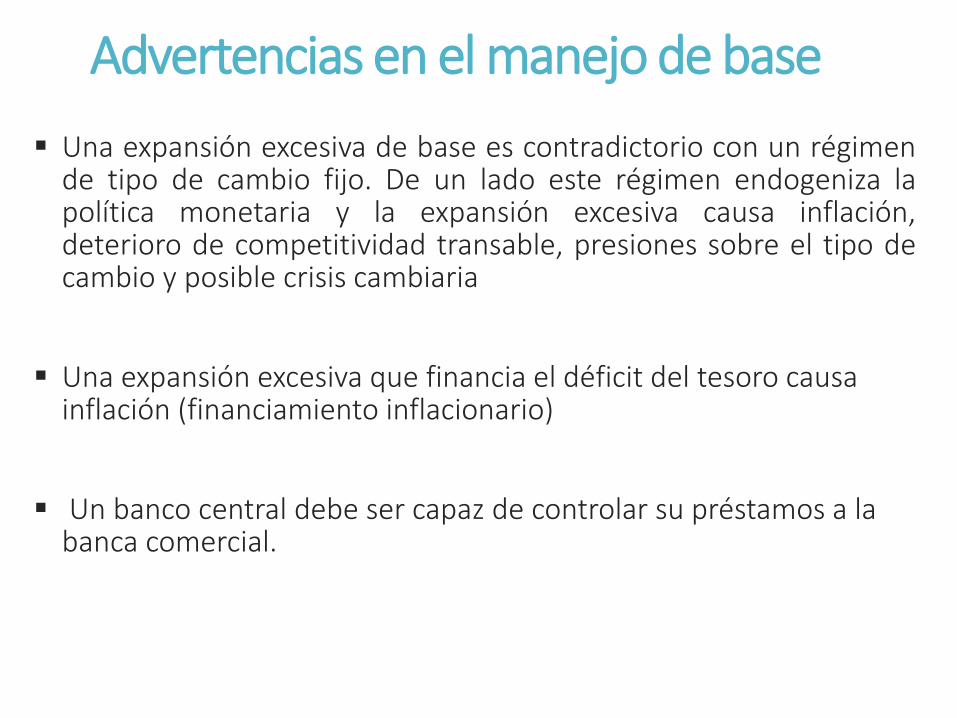

Advertencias en el manejo de base

Una expansión excesiva de base es contradictorio con un régimende tipo de cambio fijo. De un lado este régimen endogeniza lapolítica monetaria y la expansión excesiva causa inflación,deterioro de competitividad transable, presiones sobre el tipo decambio y posible crisis cambiaria

Una expansión excesiva que financia el déficit del tesoro causa inflación (financiamiento inflacionario)

Un banco central debe ser capaz de controlar su préstamos a la banca comercial.

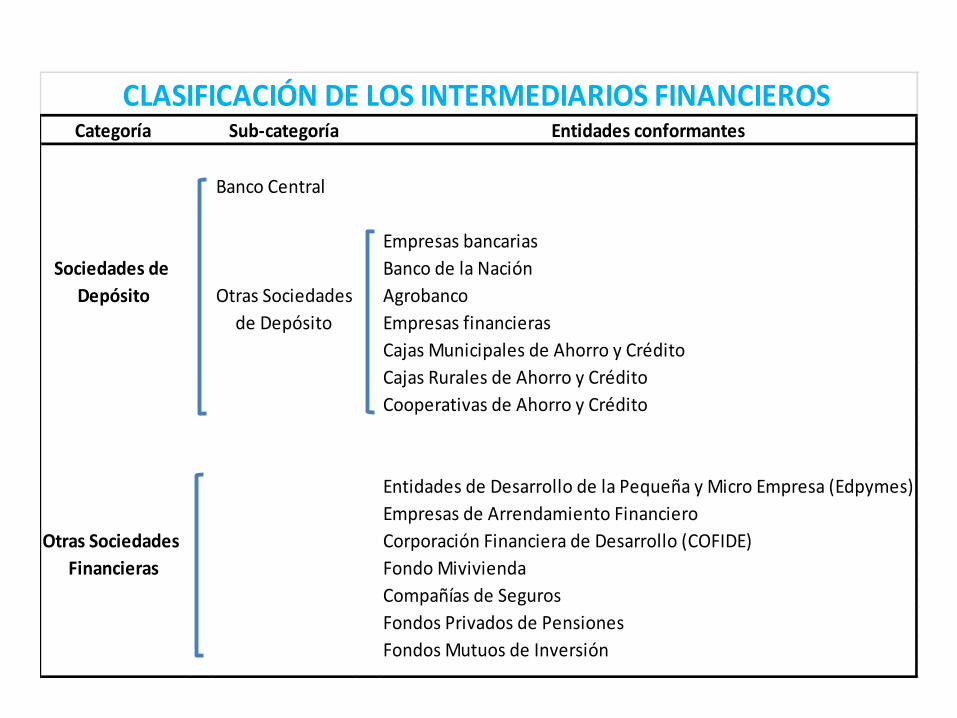

CLASIFICACIÓN DE LOS INTERMEDIARIOS FINANCIEROSCategoría Sub-categoría Entidades conformantes

Banco Central

Empresas bancarias

Sociedades de Banco de la Nación

Depósito Otras Sociedades Agrobanco

de Depósito Empresas financieras

Cajas Municipales de Ahorro y Crédito

Cajas Rurales de Ahorro y Crédito

Cooperativas de Ahorro y Crédito

Entidades de Desarrollo de la Pequeña y Micro Empresa (Edpymes)

Empresas de Arrendamiento Financiero

Otras Sociedades Corporación Financiera de Desarrollo (COFIDE)

Financieras Fondo Mivivienda

Compañías de Seguros

Fondos Privados de Pensiones

Fondos Mutuos de Inversión

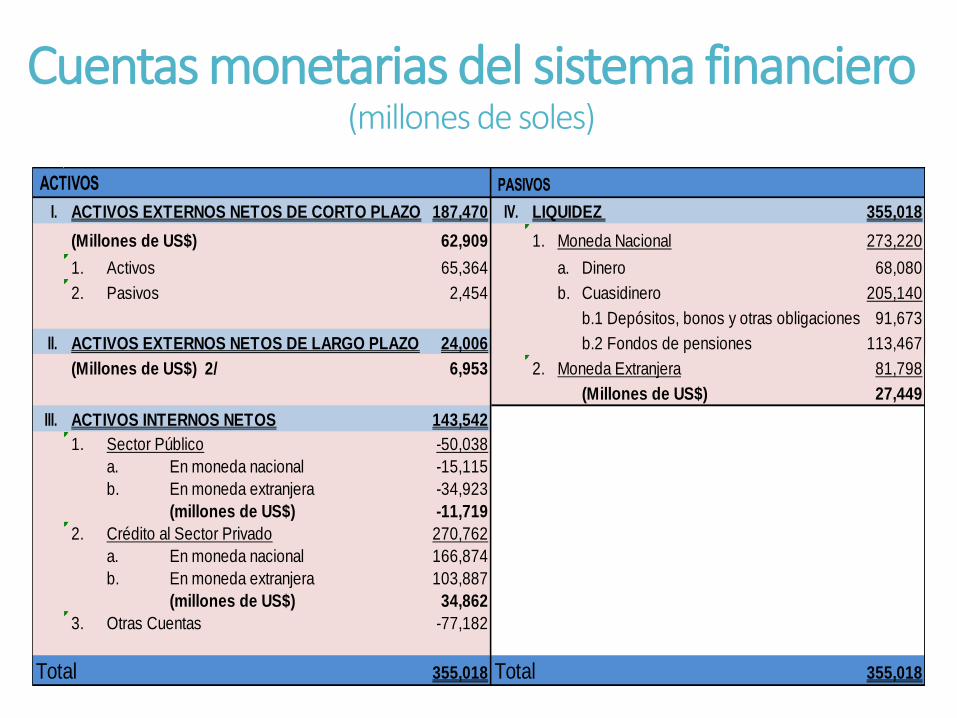

Cuentas monetarias del sistema financiero(millones de soles)

ACTIVOS PASIVOS

I. ACTIVOS EXTERNOS NETOS DE CORTO PLAZO 187,470 IV. LIQUIDEZ 355,018

(Millones de US$) 62,909 1. Moneda Nacional 273,220

1. Activos 65,364 a. Dinero 68,080

2. Pasivos 2,454 b. Cuasidinero 205,140

b.1 Depósitos, bonos y otras obligaciones 91,673

II. ACTIVOS EXTERNOS NETOS DE LARGO PLAZO 24,006 b.2 Fondos de pensiones 113,467

(Millones de US$) 2/ 6,953 2. Moneda Extranjera 81,798

(Millones de US$) 27,449

III. ACTIVOS INTERNOS NETOS 143,542

1. Sector Público -50,038

a. En moneda nacional -15,115

b. En moneda extranjera -34,923

(millones de US$) -11,719

2. Crédito al Sector Privado 270,762

a. En moneda nacional 166,874

b. En moneda extranjera 103,887

(millones de US$) 34,862

3. Otras Cuentas -77,182

Total 355,018 Total 355,018

Balance de un banco

Activos mill. S/. Pasivos mill. S/.

1. Encajes y ítems de efectivo 80 1. Depósitos a la vista 75

2. Títulos financieros 65 2. Otros depósitos 98

- Bonos del Tesoro 35 3. Préstamos desde otras entidades 44

- CDS del Banco Central 22 4. Capital del banco 18

- Otros 8

3. Préstamos 70

4. Otros activos 20

- Capital físico 13

- Otros 7

Total 235 Total 235

Comentarios

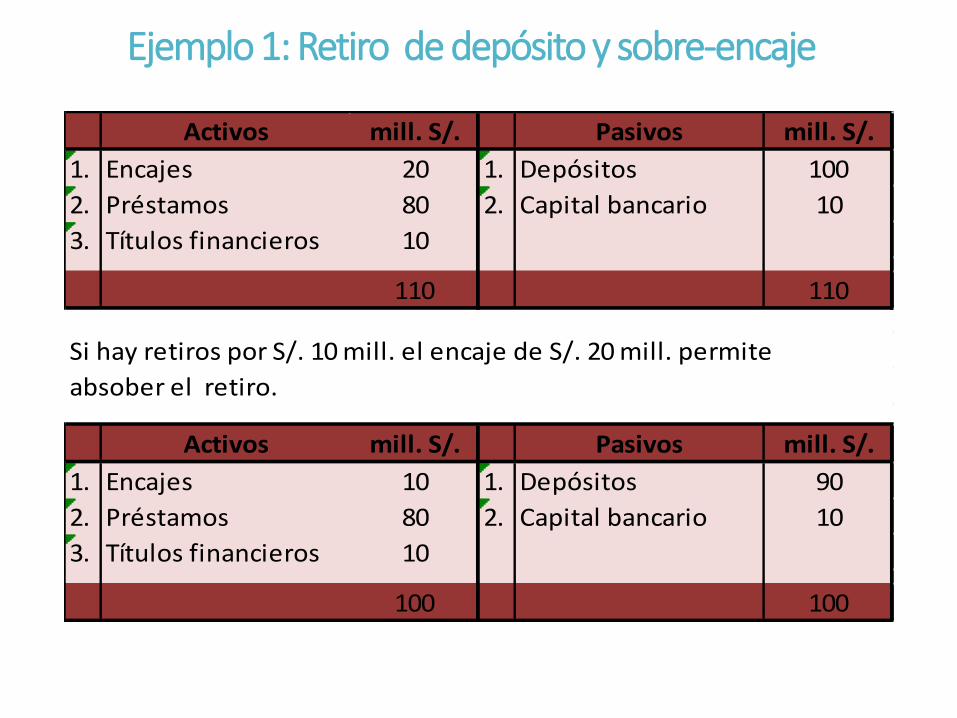

Ejemplo 1: Retiro de depósito y sobre-encaje

Activos mill. S/. Pasivos mill. S/.

1. Encajes 20 1. Depósitos 100

2. Préstamos 80 2. Capital bancario 10

3. Títulos financieros 10

110 110

Si hay retiros por S/. 10 mill. el encaje de S/. 20 mill. permite

absober el retiro.

Activos mill. S/. Pasivos mill. S/.

1. Encajes 10 1. Depósitos 90

2. Préstamos 80 2. Capital bancario 10

3. Títulos financieros 10

100 100

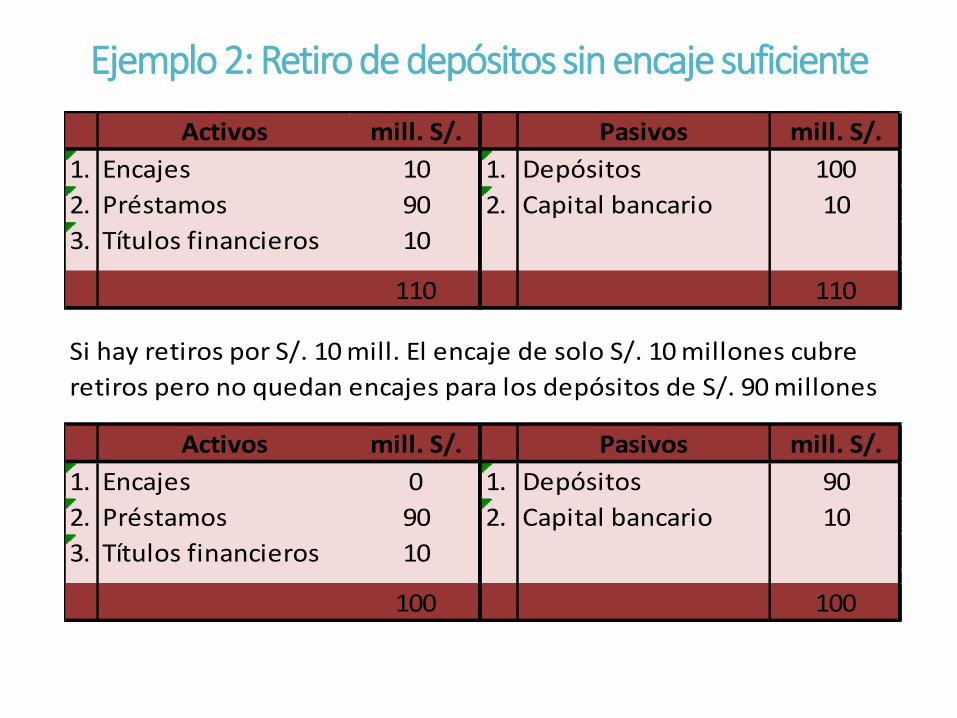

Ejemplo 2: Retiro de depósitos sin encaje suficiente

Activos mill. S/. Pasivos mill. S/.

1. Encajes 10 1. Depósitos 100

2. Préstamos 90 2. Capital bancario 10

3. Títulos financieros 10

110 110

Si hay retiros por S/. 10 mill. El encaje de solo S/. 10 millones cubre

retiros pero no quedan encajes para los depósitos de S/. 90 millones

Activos mill. S/. Pasivos mill. S/.

1. Encajes 0 1. Depósitos 90

2. Préstamos 90 2. Capital bancario 10

3. Títulos financieros 10

100 100

Ejemplo 3: Retiro de depósitos y toma de préstamo

Activos mill. S/. Pasivos mill. S/.

1. Encajes 0 1. Depósitos 90

2. Préstamos 90 2. Préstamos 0

3. Títulos financieros 10 3. Capital bancario 10

100 100

Si hay retiros por S/. 10 mill y no hay fondos de encaje, entonces el

banco toma un préstamo para cubrirlo.

Activos mill. S/. Pasivos mill. S/.

1. Encajes 9 1. Depósitos 90

2. Préstamos 90 2. Préstamos 9

3. Títulos financieros 10 3. Capital bancario 10

109 109

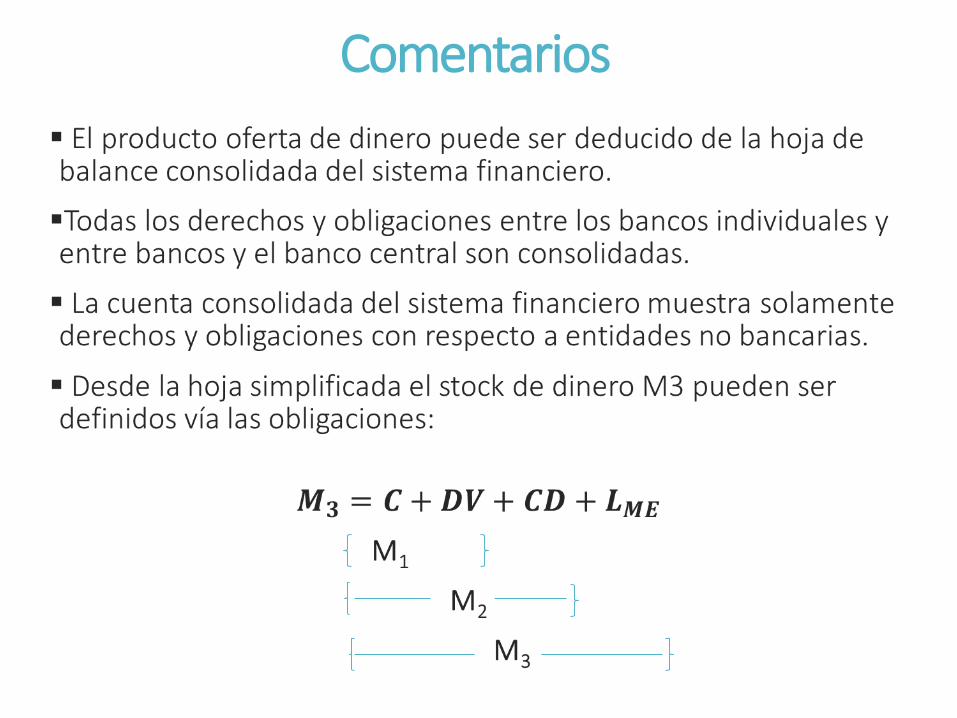

El stock de dinero M3 puede ser creado como resultado de diferentes operaciones, en las cuales la creación de dinero no está necesariamente asociada con creación de crédito, como el primero de los ejemplos demuestra.

Mientras más amplia la definición de oferta de dinero, más cercana la correspondencia entre dinero y crédito. En términos muy generales , podemos pensar en la creación del dinero como un proceso donde el dinero es creado siempre que un banco adquiera desde una entidad no bancaria un instrumento que representa un derecho; estos es:

1. un derecho frente a una contraparte extranjera (AEN)

2. un derecho frente al Estado (AIN)

3. un derecho frente a una entidad privada no bancaria (AEN)

4. un derecho contra sí mismo

Desde un punto de vista muy general, el proceso de generación de dinero es muy similar al de creación de base monetaria.

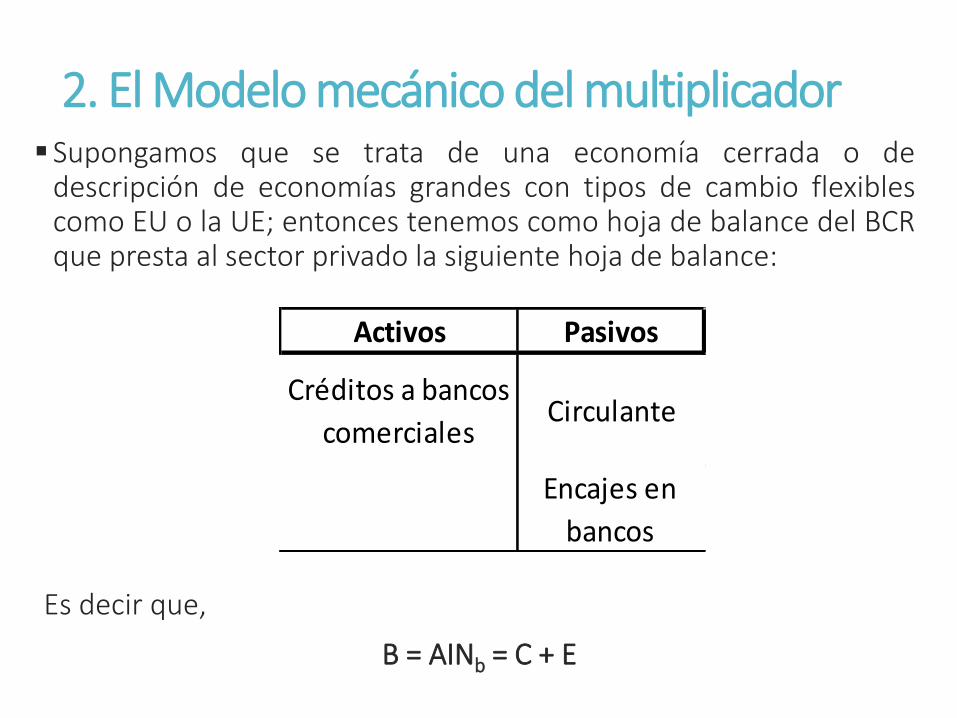

2. El Modelo mecánico del multiplicadorSupongamos que se trata de una economía cerrada o de

descripción de economías grandes con tipos de cambio flexiblescomo EU o la UE; entonces tenemos como hoja de balance del BCRque presta al sector privado la siguiente hoja de balance:

Es decir que,

B = AINb = C + E

Activos Pasivos

Créditos a bancos

comercialesCirculante

Encajes en

bancos

De modo similar, la hoja consolidada del sistema bancario, sin posición externa es la siguiente:

En este caso, el circulante del banco proviene de los préstamos que toma del sistema bancario.

En este caso, la oferta de dinero considera depósitos (D) desde entidades públicas y privadas; la oferta de dinero es igual al crédito total (AINnb) y éste igual a la demanda de dinero (C+D):

M = C + D = AINnb

Activos Pasivos

Créditos a

entidades no

bancarias

Circulante

Depósitos de

entidades no

bancarias

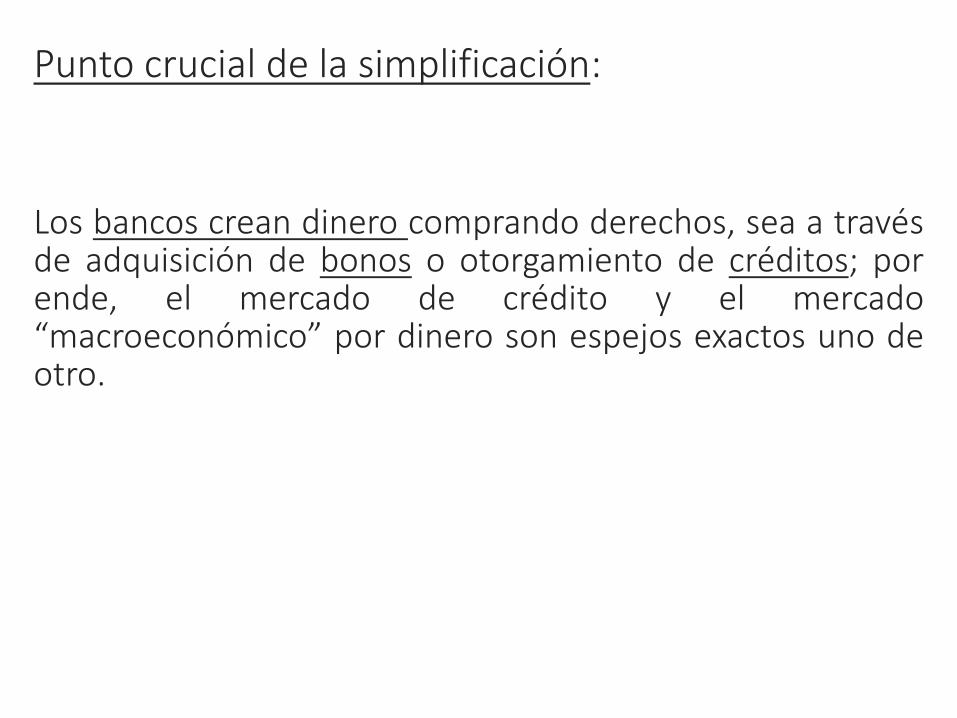

Punto crucial de la simplificación:

Los bancos crean dinero comprando derechos, sea a travésde adquisición de bonos o otorgamiento de créditos; porende, el mercado de crédito y el mercado“macroeconómico” por dinero son espejos exactos uno deotro.

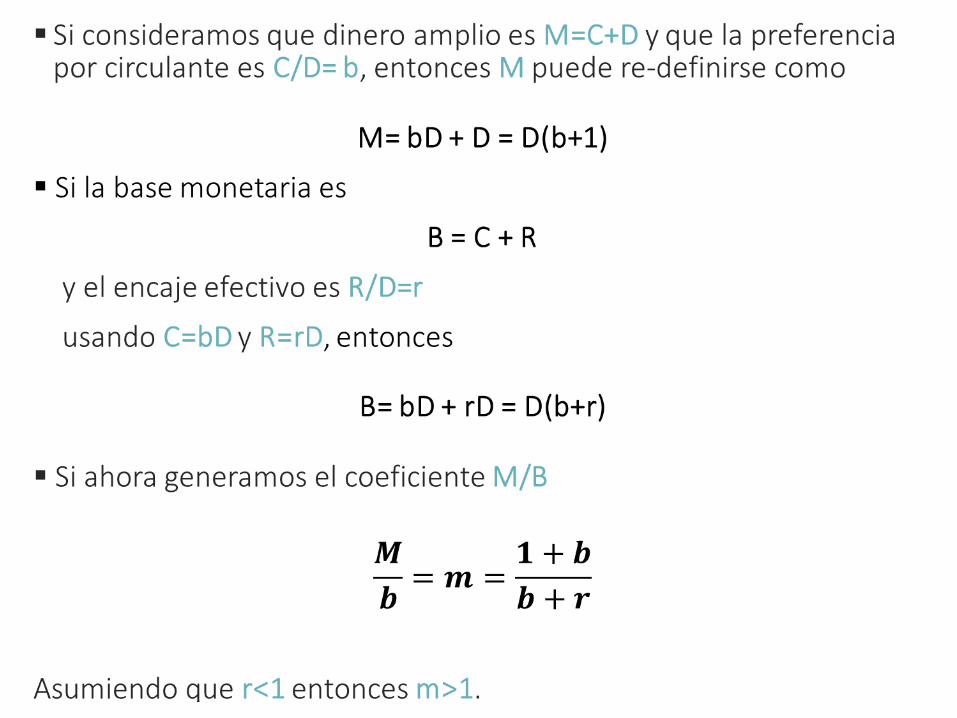

El Multiplicador bancario

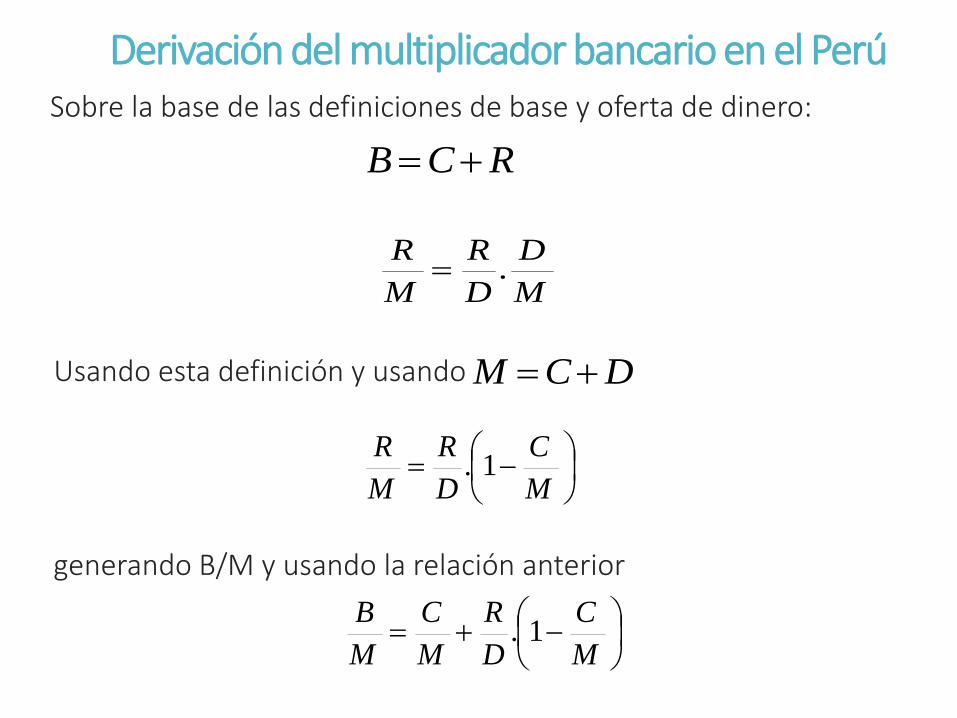

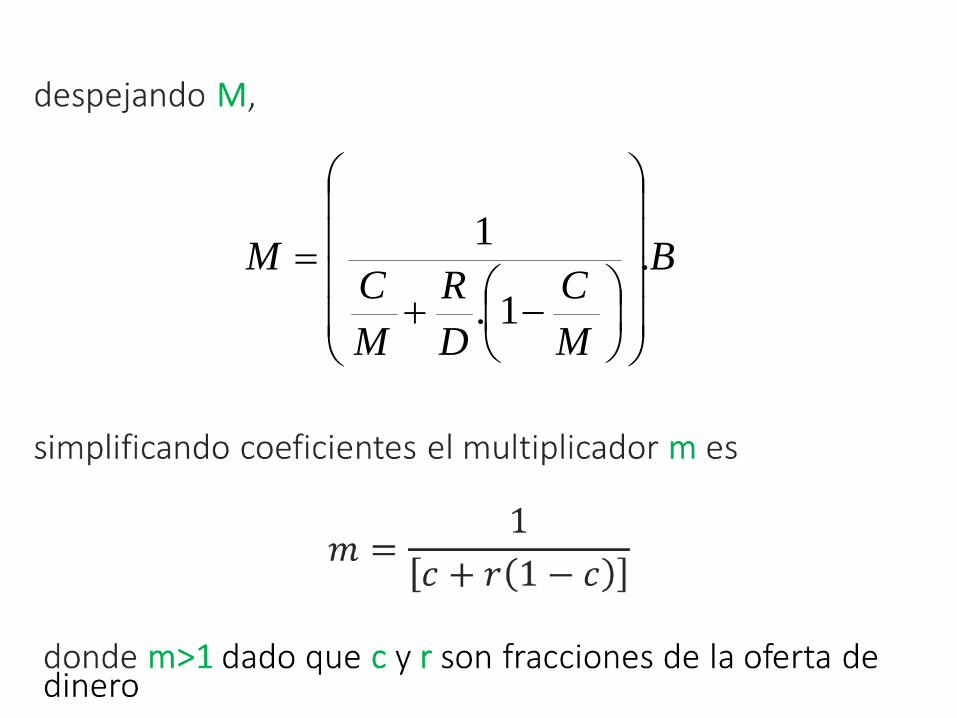

Derivación del multiplicador bancario en el PerúSobre la base de las definiciones de base y oferta de dinero:

Usando esta definición y usando

generando B/M y usando la relación anterior

M

D

D

R

M

R.

M

C

D

R

M

C

M

B1.

RCB

M

C

D

R

M

R1.

DCM

B

M

C

D

R

M

CM .

1.

1

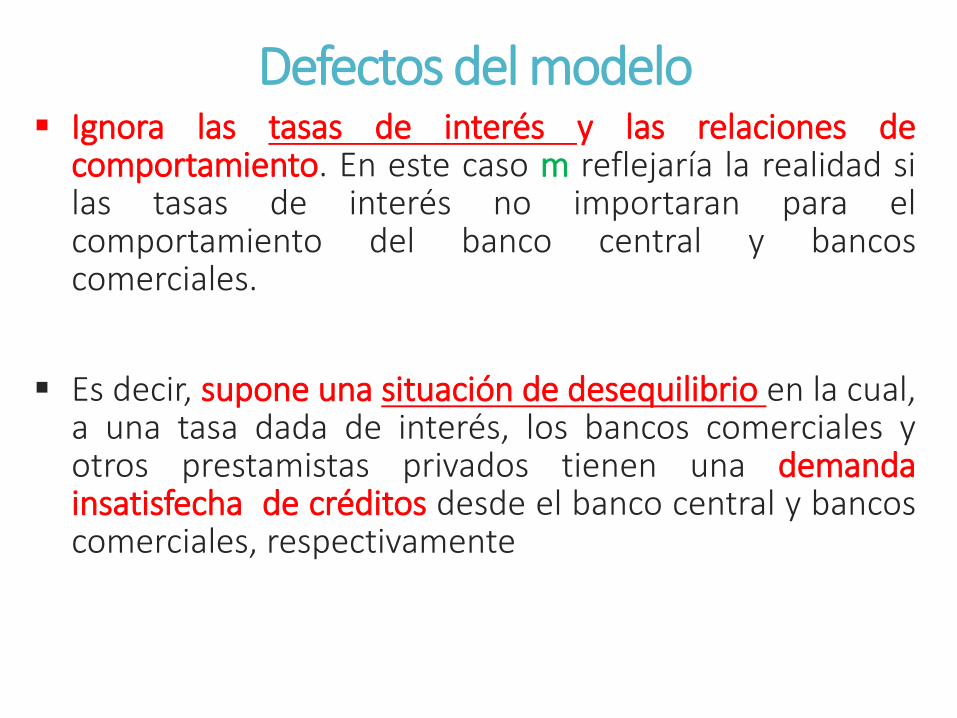

Defectos del modelo Ignora las tasas de interés y las relaciones de

comportamiento. En este caso m reflejaría la realidad silas tasas de interés no importaran para elcomportamiento del banco central y bancoscomerciales.

Es decir, supone una situación de desequilibrio en la cual,a una tasa dada de interés, los bancos comerciales yotros prestamistas privados tienen una demandainsatisfecha de créditos desde el banco central y bancoscomerciales, respectivamente

1. El proceso comienza con la decisión del banco central de reducir latasa de encaje mínimo. Así, para un nuevo nivel de encajes mínimoconstante, los bancos ahora mantienen sobre-encajes.

2. Los bancos comerciales ahora intentan abandonar su exceso deencajes. Este modelo supone que los bancos comerciales noreducen sus préstamos desde el banco central, en cuyo caso elefecto expansionario se perdería inmediatamente. En vez de ello,se asume que los bancos comerciales decidirán incrementar suspréstamos a entidades no bancarias por exactamente el mismomonto del incremento en el sobre-encaje (sin efecto sobre la tasade interés).

3. Los individuos privados (o las instituciones públicas) están ahoradispuestos a aumentar sus préstamos desde bancos comercialespara comprar bienes de consumo o inversión. Como resultado, lastenencias de efectivo en la economía se incrementan en línea con b(preferencia por circulante C/D) y al mismo tiempo hay unaumento en los depósitos (D). Los bancos a su vez deben mantenerencajes mínimos más bajos en el banco central sobre sus depósitosadicionales, de acuerdo a la tasa de encaje r.

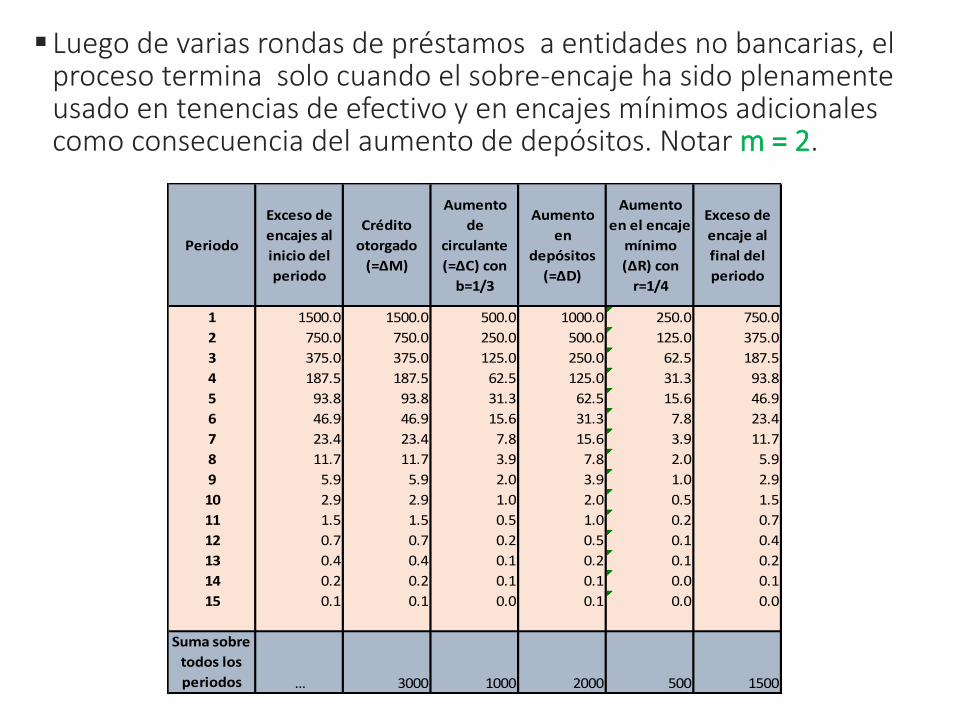

Luego de varias rondas de préstamos a entidades no bancarias, el proceso termina solo cuando el sobre-encaje ha sido plenamente usado en tenencias de efectivo y en encajes mínimos adicionales como consecuencia del aumento de depósitos. Notar m = 2.

Periodo

Exceso de

encajes al

inicio del

periodo

Crédito

otorgado

(=ΔM)

Aumento

de

circulante

(=ΔC) con

b=1/3

Aumento

en

depósitos

(=ΔD)

Aumento

en el encaje

mínimo

(ΔR) con

r=1/4

Exceso de

encaje al

final del

periodo

1 1500.0 1500.0 500.0 1000.0 250.0 750.0

2 750.0 750.0 250.0 500.0 125.0 375.0

3 375.0 375.0 125.0 250.0 62.5 187.5

4 187.5 187.5 62.5 125.0 31.3 93.8

5 93.8 93.8 31.3 62.5 15.6 46.9

6 46.9 46.9 15.6 31.3 7.8 23.4

7 23.4 23.4 7.8 15.6 3.9 11.7

8 11.7 11.7 3.9 7.8 2.0 5.9

9 5.9 5.9 2.0 3.9 1.0 2.9

10 2.9 2.9 1.0 2.0 0.5 1.5

11 1.5 1.5 0.5 1.0 0.2 0.7

12 0.7 0.7 0.2 0.5 0.1 0.4

13 0.4 0.4 0.1 0.2 0.1 0.2

14 0.2 0.2 0.1 0.1 0.0 0.1

15 0.1 0.1 0.0 0.1 0.0 0.0

Suma sobre

todos los

periodos … 3000 1000 2000 500 1500

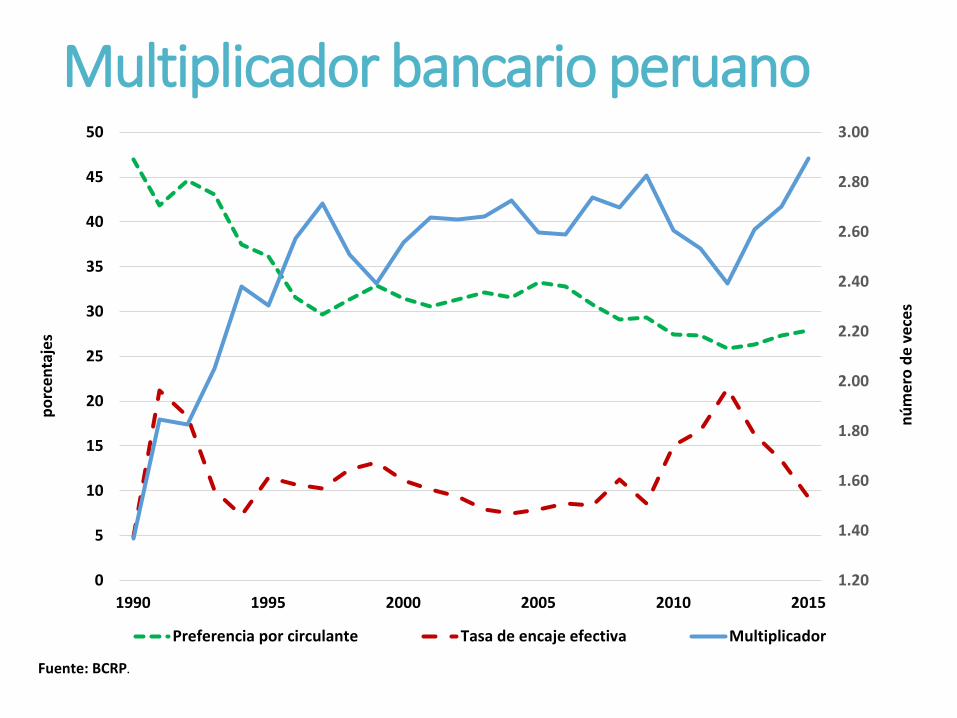

Multiplicador bancario peruano

1.20

1.40

1.60

1.80

2.00

2.20

2.40

2.60

2.80

3.00

0

5

10

15

20

25

30

35

40

45

50

1990 1995 2000 2005 2010 2015

nú

me

ro d

e v

ece

s

po

rcen

taje

s

Preferencia por circulante Tasa de encaje efectiva Multiplicador

Fuente: BCRP.

Multiplicador bancario y dinero

1.20

1.40

1.60

1.80

2.00

2.20

2.40

2.60

2.80

3.00

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

1990 1995 2000 2005 2010 2015

nú

me

ro d

e v

ece

s

mill

on

es d

e s

ole

s

Emisión Liquidez en MN Multiplicador

Fuente: BCRP.