Enagás - Renta 4 Banco...Rebajamos nuestro precio objetivo hasta 25,6 eur (vs 2 9,5 eur previo),...

5

© 2017 Renta 4 Banco S.A. Datos bursátiles Market Cap. (mln de euros) 5.603 Nº acciones (mln) 239 Free Float 95,0% Beta 0,70 Rango 52 semanas (EUR/acc) 22.380 - 27.795 Vol. Medio Diario 6 meses 0,94 mln acc Rating (perspectiva) [Fitch/S&P] A-(E) / A-(E) Evolución ENG ENG vs IBEX 1 Día -0,4% -0,4% 1 Mes 2,1% -2,8% 2017 -3,2% -8,0% 1 año -8,2% -20,2% Comprar Mantener Vender Consenso Analistas 48% 41% 11% Fuente: Thomson Reuters Datastream. Accionistas : SEPI (5%). (mln de euros) 2016 2017E 2018E 2019E Ratios 2016 2017E 2018E 2019E Ventas 1.218 1.358 1.334 1.351 PER 13,4x 11,9x 13,4x 13,9x EBITDA 883 987 954 961 P / VC 2,4x 2,4x 2,4x 2,4x Mg EBITDA 72,4% 72,7% 71,5% 71,1% Bº Neto 417 470 417 404 VE / EBITDA 12,3x 12,3x 12,1x 11,5x VE 10.849 12.128 11.584 11.016 VE / Ventas 8,9x 8,9x 8,7x 8,2x Deuda Neta 5.088 6.015 5.471 4.903 FCF -271 201 909 951 DN / EBITDA 5,8x 6,1x 5,7x 5,1x Rentabilidad 2016 2017E 2018E 2019E (EUR/acc) 2016 2017E 2018E 2019E RPD 5,9% 6,2% 6,5% 6,7% BPA 1,75 1,97 1,75 1,69 FCF Yield -4,7% 3,3% 14,9% 15,6% DPA 1,39 1,46 1,52 1,58 ROE 17,6% 19,8% 17,6% 17,0% Pay-Out 80% 74% 87% 93% ROCE 5,8% 6,3% 6,1% 6,1% Fuente: Estimaciones propias. Enagás 9 de marzo de 2017 Rebajamos nuestro precio objetivo hasta 25,6 eur (vs 29,5 eur previo), reiteramos sobreponderar. El descenso en la valoración se debe principalmente a la salida del proyecto GSP, donde Enagás había destinado 458 mln eur. Asumimos que este importe se recuperará íntegro en un plazo de 3 años (no obstante no podemos descartar la existencia de cierto riesgo de reembolso), y en caso de identificar alguna oportunidad de inversión podríamos ver una mejora adicional en el beneficio neto de 2020 de +20 mln eur. Guía 2017-2020 conservadora podría traer revisiones al alza. La compañía espera alcanzar un crecimiento del +3% anual hasta 2020 (vs R4e +3,4% i.a.) en el beneficio neto (+4% en caso de reinvertir satisfactoriamente el dinero recuperado de GSP), gracias al cual mantienen el +5% de crecimiento en el DPA. Para 2017 se prevé un EBITDA de 987 mln eur con una mejora del beneficio neto de +12% vs 2016 gracias a la consolidación de GNL Quintero a partir de este ejercicio (+5% en términos comparables), con unas inversiones previstas de 650 mln eur y un dividendo de sociedades participadas de 120 mln eur (+32% vs 2016). Inversores buscando ciclo… penaliza cotización de utilities. Aunque seguimos viendo un gran atractivo en Enagás (elevada visibilidad, sólida generación de caja, RPD en efectivo 6,2%), hay una serie de factores que consideramos que están penalizando al valor: 1) la reactivación del ciclo económico provoca que la inversión en el sector pierda atractivo (sector defensivo), 2) las posibles dudas ante la recuperación de la inversión en GSP, 3) repunte de las expectativas de inflación mejoran el atractivo de las utilities italianas y británicas vs españolas, 4) riesgo regulatorio a partir de 2020. Pese a estos factores, consideramos que Enagás es una inversión atractiva a los niveles de cotización actuales, ya que ofrece una atractiva RPD hasta 2020 y las inversiones internacionales podrían llevar a una mejora adicional de los beneficios en el periodo. Analista financiero Ángel Pérez Llamazares SOBREPONDERAR Precio Objetivo 25,6 EUR Precio cotización 23,3 EUR Potencial 10% Reflation trade presiona pero los fundamentales siguen apoyando.

Transcript of Enagás - Renta 4 Banco...Rebajamos nuestro precio objetivo hasta 25,6 eur (vs 2 9,5 eur previo),...

© 2017 Renta 4 Banco S.A.

Datos bursátilesMarket Cap. (mln de euros) 5.603Nº acciones (mln) 239Free Float 95,0%Beta 0,70Rango 52 semanas (EUR/acc) 22.380 - 27.795Vol. Medio Diario 6 meses 0,94 mln accRating (perspectiva) [Fitch/S&P] A-(E) / A-(E)

Evolución ENG ENG vs IBEX1 Día -0,4% -0,4%1 Mes 2,1% -2,8%2017 -3,2% -8,0%1 año -8,2% -20,2%

Comprar Mantener Vender

Consenso Analistas

48% 41% 11%

Fuente: Thomson Reuters Datastream.

Accionistas: SEPI (5%).

(mln de euros) 2016 2017E 2018E 2019E Ratios 2016 2017E 2018E 2019E

Ventas 1.218 1.358 1.334 1.351 PER 13,4x 11,9x 13,4x 13,9xEBITDA 883 987 954 961 P / VC 2,4x 2,4x 2,4x 2,4x

Mg EBITDA 72,4% 72,7% 71,5% 71,1%

Bº Neto 417 470 417 404 VE / EBITDA 12,3x 12,3x 12,1x 11,5x

VE 10.849 12.128 11.584 11.016 VE / Ventas 8,9x 8,9x 8,7x 8,2x

Deuda Neta 5.088 6.015 5.471 4.903

FCF -271 201 909 951 DN / EBITDA 5,8x 6,1x 5,7x 5,1x

Rentabilidad 2016 2017E 2018E 2019E (EUR/acc) 2016 2017E 2018E 2019ERPD 5,9% 6,2% 6,5% 6,7% BPA 1,75 1,97 1,75 1,69FCF Yield -4,7% 3,3% 14,9% 15,6% DPA 1,39 1,46 1,52 1,58ROE 17,6% 19,8% 17,6% 17,0% Pay-Out 80% 74% 87% 93%ROCE 5,8% 6,3% 6,1% 6,1%

Fuente: Estimaciones propias.

Enagás 9 de marzo de 2017

Rebajamos nuestro precio objetivo hasta 25,6 eur (vs 2 9,5 eur previo), reiteramos sobreponderar. El descenso en la valoración se debe principalmente a la salida del proyecto GSP, donde Enagás había destinado 458 mln eur. Asumimos que este importe se recuperará íntegro en un plazo de 3 años (no obstante no podemos descartar la existencia de cierto riesgo de reembolso), y en caso de identificar alguna oportunidad de inversión podríamos ver una mejora adicional en el beneficio neto de 2020 de +20 mln eur. Guía 2017-2020 conservadora podría traer revisiones al alza. La compañía espera alcanzar un crecimiento del +3% anual hasta 2020 (vs R4e +3,4% i.a.) en el beneficio neto (+4% en caso de reinvertir satisfactoriamente el dinero recuperado de GSP), gracias al cual mantienen el +5% de crecimiento en el DPA. Para 2017 se prevé un EBITDA de 987 mln eur con una mejora del beneficio neto de +12% vs 2016 gracias a la consolidación de GNL Quintero a partir de este ejercicio (+5% en términos comparables), con unas inversiones previstas de 650 mln eur y un dividendo de sociedades participadas de 120 mln eur (+32% vs 2016). Inversores buscando ciclo… penaliza cotización de utilities. Aunque seguimos viendo un gran atractivo en Enagás (elevada visibilidad, sólida generación de caja, RPD en efectivo 6,2%), hay una serie de factores que consideramos que están penalizando al valor: 1) la reactivación del ciclo económico provoca que la inversión en el sector pierda atractivo (sector defensivo), 2) las posibles dudas ante la recuperación de la inversión en GSP, 3) repunte de las expectativas de inflación mejoran el atractivo de las utilities italianas y británicas vs españolas, 4) riesgo regulatorio a partir de 2020. Pese a estos factores, consideramos que Enagás es una inversión atractiva a los niveles de cotización actuales, ya que ofrece una atractiva RPD hasta 2020 y las inversiones internacionales podrían llevar a una mejora adicional de los beneficios en el periodo.

Analista financiero Ángel Pérez Llamazares

SOBREPONDERAR

Precio Objetivo 25,6 EUR Precio cotización 23,3 EUR Potencial 10%

Reflation trade presiona pero los fundamentales siguen apoyando.

BC%

© 2017 Renta 4 Banco S.A. Análisis / ENAGÁS Página 2

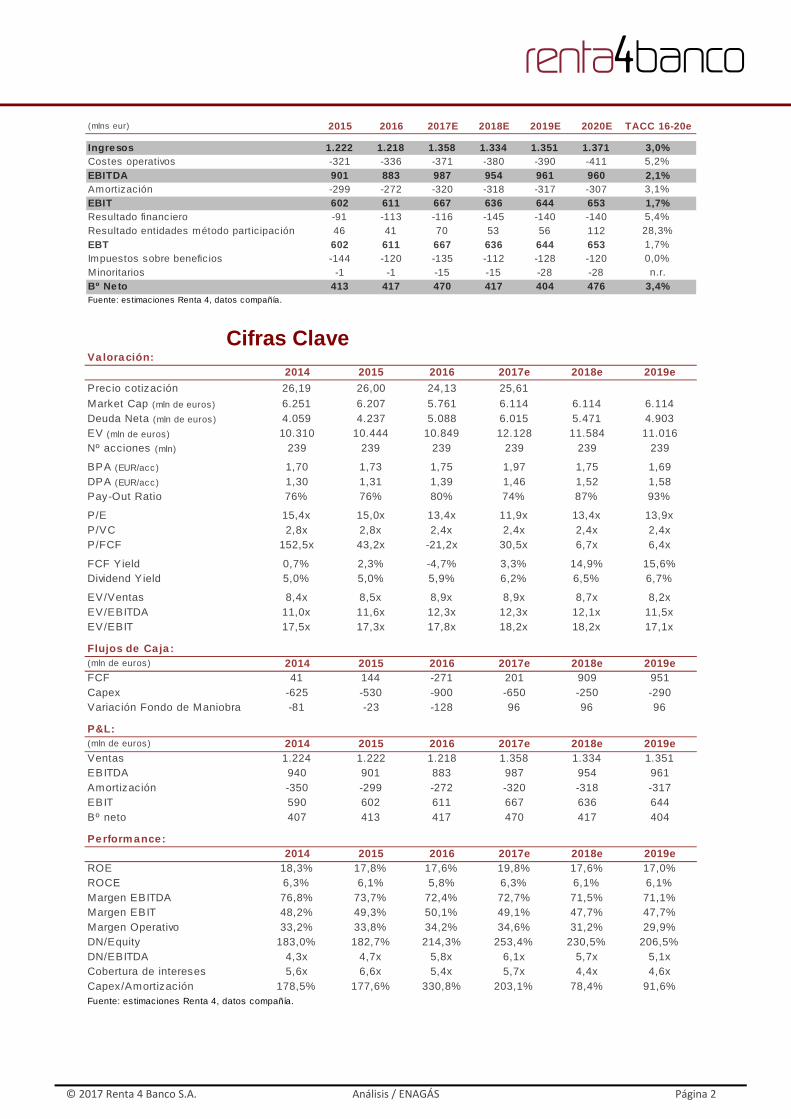

(mlns eur) 2015 2016 2017E 2018E 2019E 2020E TACC 16-20e

Ingresos 1.222 1.218 1.358 1.334 1.351 1.371 3,0%Costes operativos -321 -336 -371 -380 -390 -411 5,2%EBITDA 901 883 987 954 961 960 2,1%Amortización -299 -272 -320 -318 -317 -307 3,1%EBIT 602 611 667 636 644 653 1,7%Resultado financiero -91 -113 -116 -145 -140 -140 5,4%Resultado entidades método participación 46 41 70 53 56 112 28,3%EBT 602 611 667 636 644 653 1,7%Impuestos sobre benefic ios -144 -120 -135 -112 -128 -120 0,0%Minoritarios -1 -1 -15 -15 -28 -28 n.r.Bº Ne to 413 417 470 417 404 476 3,4%Fuente: estimaciones Renta 4, datos compañía.

Cifras Clave Va loración:

2014 2015 2016 2017e 2018e 2019e

Precio cotización 26,19 26,00 24,13 25,61

Market Cap (mln de euros) 6.251 6.207 5.761 6.114 6.114 6.114Deuda Neta (mln de euros) 4.059 4.237 5.088 6.015 5.471 4.903EV (mln de euros) 10.310 10.444 10.849 12.128 11.584 11.016Nº acciones (mln) 239 239 239 239 239 239

BPA (EUR/acc) 1,70 1,73 1,75 1,97 1,75 1,69DPA (EUR/acc) 1,30 1,31 1,39 1,46 1,52 1,58Pay-Out Ratio 76% 76% 80% 74% 87% 93%

P/E 15,4x 15,0x 13,4x 11,9x 13,4x 13,9xP/VC 2,8x 2,8x 2,4x 2,4x 2,4x 2,4xP/FCF 152,5x 43,2x -21,2x 30,5x 6,7x 6,4x

FCF Yield 0,7% 2,3% -4,7% 3,3% 14,9% 15,6%Dividend Yield 5,0% 5,0% 5,9% 6,2% 6,5% 6,7%

EV/Ventas 8,4x 8,5x 8,9x 8,9x 8,7x 8,2xEV/EBITDA 11,0x 11,6x 12,3x 12,3x 12,1x 11,5xEV/EBIT 17,5x 17,3x 17,8x 18,2x 18,2x 17,1x

Flujos de Ca ja :(mln de euros) 2014 2015 2016 2017e 2018e 2019eFCF 41 144 -271 201 909 951Capex -625 -530 -900 -650 -250 -290Variación Fondo de Maniobra -81 -23 -128 96 96 96

P&L:(mln de euros) 2014 2015 2016 2017e 2018e 2019eVentas 1.224 1.222 1.218 1.358 1.334 1.351EBITDA 940 901 883 987 954 961Amortización -350 -299 -272 -320 -318 -317EBIT 590 602 611 667 636 644Bº neto 407 413 417 470 417 404

Perform ance:2014 2015 2016 2017e 2018e 2019e

ROE 18,3% 17,8% 17,6% 19,8% 17,6% 17,0%ROCE 6,3% 6,1% 5,8% 6,3% 6,1% 6,1%Margen EBITDA 76,8% 73,7% 72,4% 72,7% 71,5% 71,1%Margen EBIT 48,2% 49,3% 50,1% 49,1% 47,7% 47,7%Margen Operativo 33,2% 33,8% 34,2% 34,6% 31,2% 29,9%DN/Equity 183,0% 182,7% 214,3% 253,4% 230,5% 206,5%DN/EBITDA 4,3x 4,7x 5,8x 6,1x 5,7x 5,1xCobertura de intereses 5,6x 6,6x 5,4x 5,7x 4,4x 4,6xCapex/Amortización 178,5% 177,6% 330,8% 203,1% 78,4% 91,6%Fuente: estimaciones Renta 4, datos compañía.

BC%

© 2017 Renta 4 Banco S.A. Análisis / ENAGÁS Página 3

Compañía Acciones (m ln)Precio por

acciónCapita lización

(m ln)Recomendación

ConsensoPrecio Obje tivo

ConsensoPotencia l

Reva lorizaciónRPD 17e

ENAGAS* 239 23,4 5.578 Sobrepondera r 25,6 9,6% 6,2%RED ELECTRICA* 541 17,3 9.350 Sobreponderar 19,9 15,3% 5,3%SNAM 3.501 3,8 13.288 Mantener 4,2 10,6% 5,7%TERNA RETE ELETTRICA NAZ 2.010 4,4 8.808 Mantener 4,7 6,1% 4,8%REN 534 2,6 1.415 Mantener 2,8 5,7% 6,4%PROMEDIO 9,4% 5,6%Fuente: estimaciones Renta 4, Thomson Reuters . * Estimaciones Renta 4 Banco.

Compañía PER 17e PER 18e Cto. BPA 16-18e PEG 17e PEG 18e ROE 17e P/VC 17e

ENAGAS* 15,4x 15,0x 0,0% n.r. n.r. 18,3% 2,8xRED ELECTRICA* 13,9x 13,2x 5,4% 2,6x 2,5x 21,1% 2,9xSNAM 14,9x 14,3x -3,7% n.r. n.r. 13,2% 2,0xTERNA RETE ELETTRICA NAZ 14,5x 13,3x 6,1% 2,4x 2,2x 15,5% 2,2xREN 13,9x 12,9x -2,7% n.r. n.r. 8,5% 1,2xPROMEDIO 14,3x 13,5x 1,3% 2,5x 2,3x 14,6% 2,1xFuente: estimaciones Renta 4, Thomson Reuters . * Estimaciones Renta 4 Banco.

CompañíaEV/EBITDA

17eEV/EBITDA

18eCto. EBITDA

16-18eMargen EBITDA

17eEVG 17e EVG 18e

DN/EBITDA 17e

ENAGAS* 11,0x 11,6x 4,0% 76,8% 2,8x 2,9x 4,3xRED ELECTRICA* 9,4x 9,1x 3,0% 76,2% 3,1x 3,0x 3,3xSNAM 11,3x 12,1x 1,0% 80,3% 10,8x 11,6x 4,6xTERNA RETE ELETTRICA NAZ 9,9x 9,5x 1,7% 73,1% 5,9x 5,7x 4,2xREN 8,1x 8,1x -1,8% 64,2% n.r. n.r. 5,1xPROMEDIO 9,7x 9,7x 1,0% 73,4% 6,6x 6,8x 4,3xFuente: estimaciones Renta 4, Thomson Reuters . * Estimaciones Renta 4 Banco

Compañía 1 día 5 días 1 m es 3 m eses 2017 1 año

ENAGAS -0,4% 0,7% 2,1% -0,9% -3,2% -8,2%RED ELECTRICA -0,3% 1,4% 2,4% 2,3% -3,6% -5,7%SNAM -1,5% 1,0% 4,1% 3,3% -3,0% -6,2%TERNA RETE ELETTRICA NAZ -1,5% 0,2% 5,4% 4,4% 0,7% -6,6%REN -0,5% 0,8% 3,2% 2,6% -1,8% 2,9%IBEX 35 0,0% 2,5% 4,9% 9,0% 4,8% 12,0%

BC%

© 2017 Renta 4 Banco S.A. Análisis / ENAGÁS Página 4

Evolución cotización últimos 12 meses

GLOSARIO

EBITDA: Beneficio antes de intereses, impuestos y amortizaciones EBIT: Beneficio antes de intereses e impuestos DN/EBITDA : Deuda Neta sobre EBITDA ROE: Beneficio Neto entre Fondos Propios ROCE: Rentabilidad entre Capital Empleado BPA : Beneficio por acción Pay-Out : % de beneficios destinado a dividendos

DPA: Dividendo por acción Market Cap: Capitalización bursátil Valor Empresa : Deuda Neta más Capitalización bursátil PER: Precio entre Beneficio por acción P/CF: Capitalización bursátil entre Flujo de Caja P/VC: Precio entre Valor contable por acción RPD: Rentabilidad por dividendo (DPA/Precio)

BC%

© 2017 Renta 4 Banco S.A. Análisis / ENAGÁS Página 5

DISCLAIMER El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso al presente informe debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración del presente informe, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento específico y especializado que pueda ser necesario. El contenido del presente documento así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Grupo Renta 4, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y está sujeto a cambios sin previo aviso. Este documento está basado en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por Grupo Renta 4 por lo que no se ofrece ninguna garantía, expresa o implícita en cuanto a su precisión, integridad o corrección. Grupo Renta 4 no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni puede servir de base a ningún contrato, compromiso o decisión de ningún tipo. Grupo Renta 4 no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los valores o instrumentos o resultados históricos de las inversiones, no garantizan la evolución o resultados futuros. El precio de los valores o instrumentos o los resultados de las inversiones pueden fluctuar en contra del interés del inversor incluso suponerle la pérdida de la inversión inicial. Las transacciones en futuros, opciones y valores o instrumentos de alta rentabilidad (high yield securities) pueden implicar grandes riesgos y no son adecuados para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas. Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios de los valores subyacentes de los mismos. Podría no existir mercado secundario para dichos instrumentos. Cualquier Entidad integrante del Grupo Renta 4 o cualquiera de las IICs o FP gestionados por sus Gestoras, así como sus respectivos directores o empleados, pueden tener una posición en cualquiera de los valores o instrumentos a los que se refiere el presente documento, directa o indirectamente, o en cualesquiera otros relacionados con los mismos; pueden negociar con dichos valores o instrumentos, por cuenta propia o ajena, proporcionar servicios de asesoramiento u otros servicios al emisor de dichos valores o instrumentos, a empresas relacionadas con los mismos o a sus accionistas, directivos o empleados y pueden tener intereses o llevar a cabo cualesquiera transacciones en dichos valores o instrumentos o inversiones relacionadas con los mismos, con carácter previo o posterior a la publicación del presente informe, en la medida permitida por la ley aplicable. El Grupo Renta 4 tiene implementadas barreras de información y cuenta con un Reglamento Interno de Conducta de obligado cumplimiento para todos sus empleados y consejeros para evitar o gestionar cualquier conflicto de interés que pueda aflorar en el desarrollo de sus actividades. Grupo Renta 4 puede mantener posiciones o actuar como creador de mercado en los instrumentos financieros de cualquiera de los emisores aquí mencionados o actuar como asegurador, agente de colocación, asesor o prestamista de dichos emisores, liquidando honorarios por estos servicios. Los empleados de Grupo Renta 4 pueden proporcionar comentarios de mercado, verbalmente o por escrito, o estrategias de inversión a los clientes que reflejen opciones contrarias a las expresadas en el presente documento. Ninguna parte de este documento puede ser: (1) copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Grupo Renta 4. Ninguna parte de este informe podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante. El sistema retributivo del autor/es del presente informe no está basado en el resultado de ninguna transacción específica de banca de inversiones. Grupo Renta 4 es una entidad regulada y supervisada por la CNMV. Grupo Renta 4. Paseo de la Habana, 74, 28036 Madrid D. Ángel Pérez Llamazares Tel: 91 398 48 05 Fax 91 384 85 07. e-mail: [email protected] Del total de recomendaciones elaboradas por el Departamento de Análisis de Grupo Renta 4: 59% Sobreponderar, 36% Mantener y 5% Infraponderar.