ENQUESTA A LES ENTITATS LOCALS ONSORCIADES...ha modificat bona part de les necessitats dels seus...

34

1 El Vallès Occidental, setembre 2012 Amb el suport de: ENQUESTA A LES ENTITATS LOCALS CONSORCIADES Situació dels Serveis Locals d’Ocupació. 2011 (3a edició)

Transcript of ENQUESTA A LES ENTITATS LOCALS ONSORCIADES...ha modificat bona part de les necessitats dels seus...

1

El Vallès Occidental, setembre 2012

Amb el suport de:

ENQUESTA A LES ENTITATS LOCALS CONSORCIADES

Situació dels Serveis

Locals d’Ocupació. 2011

(3a edició)

Situació dels serveis locals d’ocupació 2011

ENQUESTA A LES ENTITATS LOCALS CONSORCIADES

2

Índex

Presentació ....................................................................................................... 3

1. Marc de referència de l’informe ..................................................................... 4

2. Metodologia ................................................................................................ 5

3. Els Serveis Locals d’Ocupació i l’atenció a les persones ..................................... 7

3.1 Evolució i intensitat en la prestació dels serveis a les persones ....................... 7

3.2 El perfil de les persones usuàries ................................................................ 9

3.3 Una aproximació a la cobertura i dinàmica social .........................................13

4. Evolució del suport a l’activitat empresarial ....................................................16

5. Les borses de treball local: tendència i impacte territorial .................................19

6. La creació d’empreses .................................................................................21

7. Adaptació al canvi i situació actual dels serveis locals ......................................23

7.1 Retrospectiva 2008-2010 .........................................................................23

7.2 Evolució recent i situació actual dels SLO. 2010-2012 ..................................25

8. Annexes ....................................................................................................31

Annex I: Indicadors

Annex II: Qüestionari qualitatiu

Situació dels serveis locals d’ocupació 2011

ENQUESTA A LES ENTITATS LOCALS CONSORCIADES

3

Presentació

L’any 2009 els serveis tècnics del Consorci per l’Ocupació i Promoció Econòmica del

Vallès Occidental (Copevo) van iniciar una tasca d’anàlisi i valoració qualitativa i

quantitativa de les activitats que porten a terme els Serveis Locals d’Ocupació (SLO) de

les entitats consorciades.

Amb aquesta finalitat inicial, anàlisi i valoració, es va elaborar el primer informe Situació

dels Serveis Locals d’Ocupació 2007-2008. Els seus resultats van posar de manifest la

rellevància de la informació obtinguda: l’impacte de la crisi econòmica ja influenciava

l’activitat dels SLO a finals del 2008, amb un augment molt important d’usuaris i un

descens de l’activitat de les borses de treball.

La segona edició de l’informe Situació dels Serveis Locals d’Ocupació. 2009-2010, ens

va permetre disposar d’una radiografia més detalla i solvent de l’activitat que van

desenvolupar els SLO. Entre les seves conclusions destacava la forta influència que

rebien de la dinàmica i evolució socioeconòmica, tant des d’una vessant més pal·liativa,

amb l’atenció a nous desocupats, com anticipativa i reactiva, amb l’evolució en la gestió

de les ofertes a les borses de treball o en l’ús dels serveis de creació d’empresa.

També es va constatar que els serveis i activitats eren recursos de creixent utilització

per ciutadans i empreses de la nostra comarca. Tot això precisament en un context on

aquests serveis tenien una tendència a reduir-se.

Enguany, es presenta la tercera edició de l’informe Situació dels Serveis Locals

d’Ocupació 2011 que recull un conjunt significatiu d’informació sobre l’evolució i impacte

territorial dels SLO. La conjuntura econòmica, amb una forta crisi socioeconòmica que

ha modificat bona part de les necessitats dels seus potencials beneficiaris, i els canvis

importants que es preveuen de desenvolupar en l’organització i competències de

l’administració pública i en la programació de les polítiques d’ocupació, obliga a tots als

agents implicats a repensar un nou marc operatiu.

Així, aquest darrer informe pretén donar elements de referència en alguns dels

principals aspectes que poden contribuir a aquest canvi a la comarca del Vallès

Occidental.

Finalment destacar que aquesta darrera edició ha estat elaborada en la seva totalitat i

conjuntament pels serveis tècnics del Copevo, de l’Observatori econòmic i social de

Barberà del Vallès i l’Observatori de Ciutat de Rubí. Com en edicions anteriors, s’ha

comptat amb la col·laboració dels tècnics i responsables dels serveis municipals

d’ocupació de la comarca que han facilitat la informació qualitativa i quantitativa de

base per a la seva elaboració.

Situació dels serveis locals d’ocupació 2011

ENQUESTA A LES ENTITATS LOCALS CONSORCIADES

4

1. Marc de referència de l’informe

EL CONSORCI PER L’OCUPACIÓ I LA PROMOCIÓ ECONÒMICA DEL VALLÈS OCCIDENTAL

El Copevo, format pels 23 ajuntaments de la comarca, les patronals CECOT, CIESC I

PIMEC, les organitzacions sindicals UGT i CCOO, el Consell Comarcal, la Diputació de

Barcelona i la Generalitat de Catalunya, és un exemple de cooperació entre les

administracions públiques i els agents socials per fer front als canvis socioeconòmics i

afavorir el posicionament de la comarca, en especial de les empreses i de les persones

treballadores, mitjançant la participació, la implicació i l’optimització dels recursos entre

els consorciats.

Avui dia, és l’únic organisme d’aquestes característiques a tota Catalunya, amb una

clara aposta pel treball en xarxa i per explorar i aprofitar el rol que cada agent pot jugar

en el desenvolupament socioeconòmic del territori.

Les bases d’actuació del Copevo parteixen de la reflexió i planificació estratègica com a

instrument de treball compartit. El resultat principal és el disseny i desplegament del Pla

Estratègic VALLÈS AVANÇA 2008-2013 i dels corresponents plans d’acció.

MARC DE CONCERTACIÓ: EL PLA ESTRATÈGIC VALLÈS AVANÇA 2008-2013.

El gener de 2008 s’aprova el Document d’Acord del Pla Estratègic Vallès Avança 2008-

2013 amb una posada en marxa i execució progressives i es determina el

desenvolupament de plans d’actuació específics amb el desplegament de programes i

accions concretes.

Durant el darrer semestre del 2009, es van examinar i valorar els canvis en la situació

socioeconòmica, els resultats del treballs realitzats corresponents al Pla d’Acció 2008-

2009 i va formular les seves línies generals d’actuació pel proper període 2010-2011.

A partir de les diagnosis estratègiques territorials existents i dels treballs concrets per

l’elaboració del Pla Estratègic Vallès Avança 2008-2013, s’identifiquen deu aspectes com

els principals reptes de futur, als quals des del Copevo s’haurà de fer front per al

desenvolupament econòmic i l’ocupació al Vallès Occidental.

A part d’aquest deu reptes, el Pla d’Acció 2010-2011 els complementa amb les

principals problemàtiques derivades de la conjuntura actual: demanda d’atenció i suport

dels nous desocupats, amb la corresponent necessitat de més i millors recursos

ocupacionals, i la destrucció de llocs de treball i teixit empresarial amb el foment a la

creació d’empreses i l’assessorament i suport al teixit empresarial.

Situació dels serveis locals d’ocupació 2011

ENQUESTA A LES ENTITATS LOCALS CONSORCIADES

5

2. Metodologia

Des del seu inici els informes elaborats han contemplat un model metodològic basat en

la recopilació, sistematització i anàlisi de dades corresponents a dues fonts d’informació

complementàries: quantitativa sobre els beneficiaris atesos i els serveis prestats per les

entitats i qualitativa, que contempla la percepció i valoració dels tècnics i/o

responsables de cada àmbit d’actuació.

Tot i això l’elaboració de les diferents edicions ha permès la incorporació de millores

substancials tant pel fa a la selecció i definició dels indicadors com sobre el sistema de

recollida de la informació qualitativa.

L’elaboració de la segona edició va comportar la depuració dels indicadors, tendint a

menys informació però més rellevant, de fàcil agregació i que permetés l’elaboració de

sèries anuals.

En aquesta edició, s’ha treballat per disposar de la sèrie sencera de 2007 al 2011 dels

principals indicadors amb un important treball de validació del conjunt de sèries

anteriors a aquesta anualitat. Tanmateix s’ha reformulat el procediment de recollida

d’informació qualitativa amb la finalitat d’agilitzar i homogeneïtzar al màxim aquest punt

i s’ha incorporat una valoració respecte a dos períodes temporals diferents: 2011

respecte 2010 i previsió de 2012 respecte 2011.

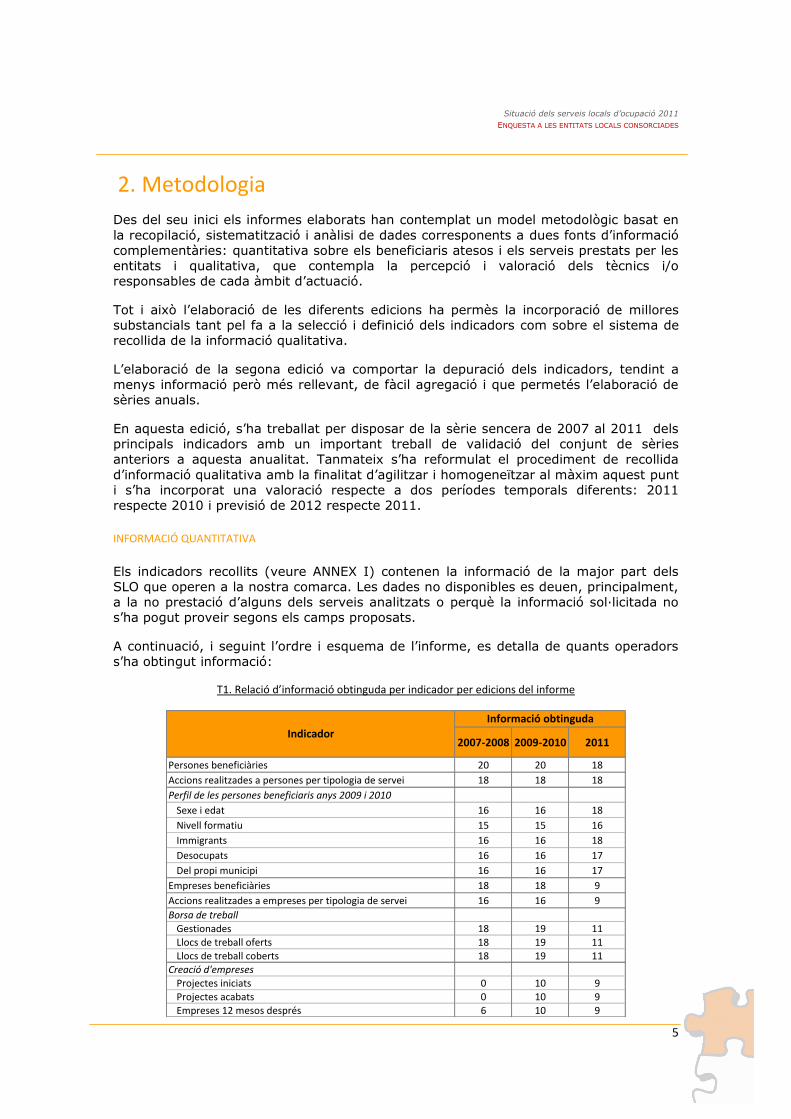

INFORMACIÓ QUANTITATIVA

Els indicadors recollits (veure ANNEX I) contenen la informació de la major part dels

SLO que operen a la nostra comarca. Les dades no disponibles es deuen, principalment,

a la no prestació d’alguns dels serveis analitzats o perquè la informació sol·licitada no

s’ha pogut proveir segons els camps proposats.

A continuació, i seguint l’ordre i esquema de l’informe, es detalla de quants operadors

s’ha obtingut informació:

T1. Relació d’informació obtinguda per indicador per edicions del informe

2007-2008 2009-2010 2011

Persones beneficiàries 20 20 18

Accions realitzades a persones per tipologia de servei 18 18 18

Perfil de les persones beneficiaris anys 2009 i 2010

Sexe i edat 16 16 18

Nivell formatiu 15 15 16

Immigrants 16 16 18

Desocupats 16 16 17

Del propi municipi 16 16 17

Empreses beneficiàries 18 18 9

Accions realitzades a empreses per tipologia de servei 16 16 9

Borsa de treball

Gestionades 18 19 11Llocs de treball oferts 18 19 11Llocs de treball coberts 18 19 11

Creació d'empresesProjectes iniciats 0 10 9

Projectes acabats 0 10 9Empreses 12 mesos després 6 10 9

Indicador

Informació obtinguda

Situació dels serveis locals d’ocupació 2011

ENQUESTA A LES ENTITATS LOCALS CONSORCIADES

6

Cal considerar que la reducció d’informació per als indicadors relatius a les empreses i a

la borsa de treball en relació a edicions anterior és deguda a la manca d’informació i/o

oferta del servei corresponent.

INFORMACIÓ QUALITATIVA

Per a l’obtenció d’informació més qualitativa s’ha realitzat un qüestionari qualitatiu on-

line (veure ANNEX 2) adreçat als caps d’àrea, gerents, responsables tècnics i tècnics, i

que ha estat complimentat per vàries persones en funció de l'organització interna de

cada entitat.

L’objectiu ha estat disposar d'una valoració basada en els coneixements i percepcions

dels professionals tècnics que treballen amb persones i/o empreses usuàries. Formulat

en termes de valoració (molt menys a molt més), mitjançant una escala tipus Likert, ha

permès analitzar diversos ítems plantejats per a dos períodes temporals diferents: l'any

2011 respecte el 2010 i la previsió de 2012 respecte 2011.

Situació dels serveis locals d’ocupació 2011

ENQUESTA A LES ENTITATS LOCALS CONSORCIADES

7

3. Els Serveis Locals d’Ocupació i l’atenció a les persones

Aquest apartat contempla tres anàlisis complementaris: el primer analitza el volum total

de persones usuàries i la tipologia dels serveis utilitzats (independentment de si són

desocupats o no), el segon detalla el perfil general, i el tercer aborda la cobertura i

dinàmica social.

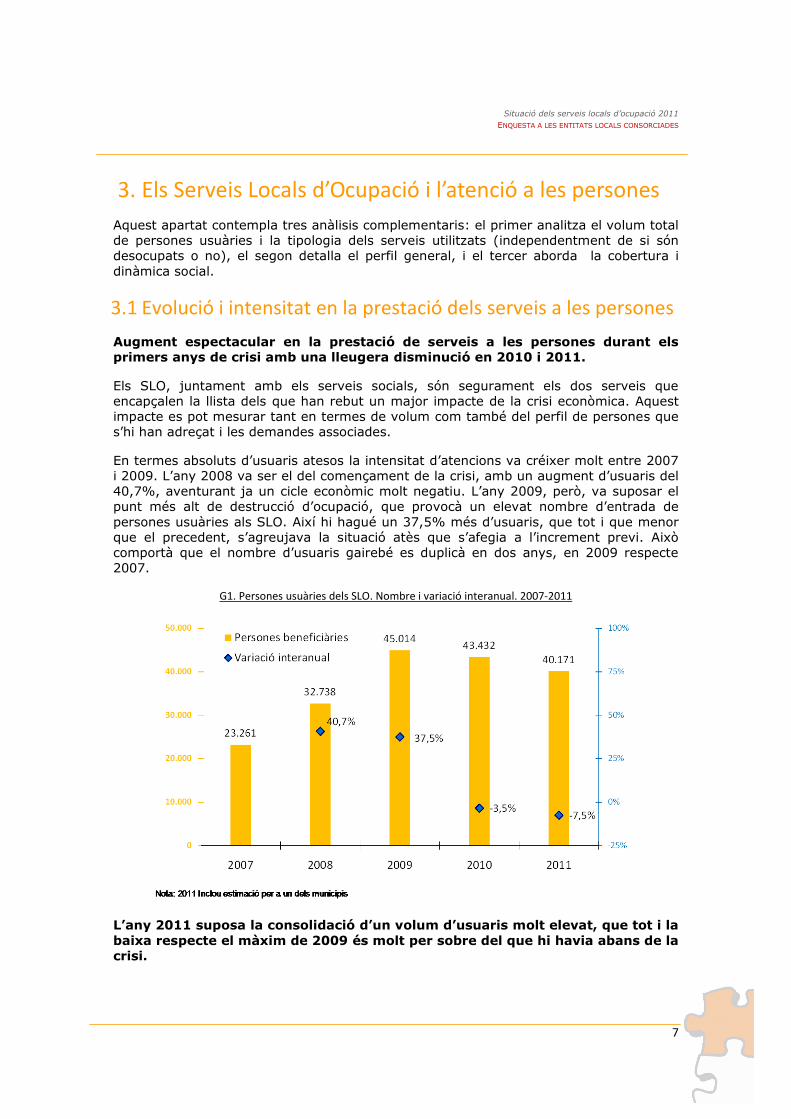

3.1 Evolució i intensitat en la prestació dels serveis a les persones

Augment espectacular en la prestació de serveis a les persones durant els

primers anys de crisi amb una lleugera disminució en 2010 i 2011.

Els SLO, juntament amb els serveis socials, són segurament els dos serveis que

encapçalen la llista dels que han rebut un major impacte de la crisi econòmica. Aquest

impacte es pot mesurar tant en termes de volum com també del perfil de persones que

s’hi han adreçat i les demandes associades.

En termes absoluts d’usuaris atesos la intensitat d’atencions va créixer molt entre 2007

i 2009. L’any 2008 va ser el del començament de la crisi, amb un augment d’usuaris del

40,7%, aventurant ja un cicle econòmic molt negatiu. L’any 2009, però, va suposar el

punt més alt de destrucció d’ocupació, que provocà un elevat nombre d’entrada de

persones usuàries als SLO. Així hi hagué un 37,5% més d’usuaris, que tot i que menor

que el precedent, s’agreujava la situació atès que s’afegia a l’increment previ. Això

comportà que el nombre d’usuaris gairebé es duplicà en dos anys, en 2009 respecte

2007.

G1. Persones usuàries dels SLO. Nombre i variació interanual. 2007-2011

L’any 2011 suposa la consolidació d’un volum d’usuaris molt elevat, que tot i la

baixa respecte el màxim de 2009 és molt per sobre del que hi havia abans de la

crisi.

Situació dels serveis locals d’ocupació 2011

ENQUESTA A LES ENTITATS LOCALS CONSORCIADES

8

En un context on l’atur en 2011 és més alt que en 2009, caldria esperar que el nombre

d’usuaris fos el mateix o més. Per contra s’observa que tot i que el volum d’usuaris és

molt alt (molt més que en 2007) hi ha hagut un cert descens des del pic del 2009.

Algunes de les possibles causes d’aquest fet podrien ser:

Efecte “nous aturats”: pot ser que una part de les persones iniciïn un itinerari

ocupacional i no continuïn assessorant-se si no troben feina a curt termini. Com

l’atur s’incrementà de forma més forta en 2009, el boom va ser els primers anys

amb una certa disminució d’usuaris des d’aleshores.

Efecte “durada de l’atur”: la prolongació del temps a l’atur pot portar a una part

dels desocupats a la desmotivació al no veure resultats en la cerca.

Efecte “reducció de serveis i programes”: tot i l’esforç que han fet les entitats

consorciades per fer front a la demanda de serveis al llarg d’aquests anys, l’any

2010 ha estat condicionat per l’ajust pressupostari i les convocatòries.

L’any 2011, en comparació al 2010, repunta l’atenció individual en detriment

de les accions en grup, i es produeix un descens important en els serveis de

borsa de treball, formació professionalitzadora i emprenedoria.

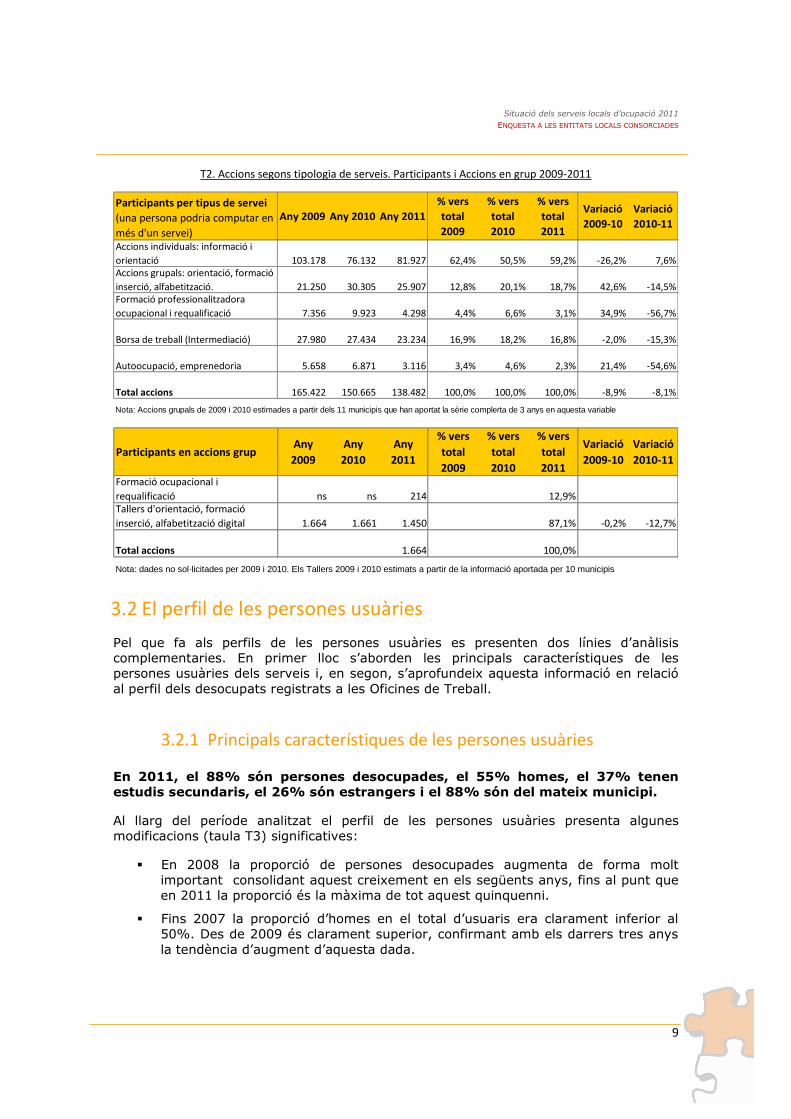

En relació al total de serveis prestats, la disminució dels participants ha estat del -8,9%

i -8,1% en els dos darrers anys, respectivament (taula 2). Els usuaris totals van

disminuir però els serveis prestats, en cada tipologia, no ho van fer en la mateixa

intensitat.

L’any 2010 el lleuger descens en volum d’usuaris es concentrà en les accions

d’informació i orientació laboral, específicament les individuals, mentre que van

augmentar les accions grupals.

L’any 2011 s’han recuperat part de les accions individuals però ha disminuït la prestació

en la resta de serveis:

La formació professionalitzadora ha tingut una davallada significativa després de

l’augment de 2010, així com els usuaris d’autoocupació, ambdós grups de

serveis s’han situat en valors per sota dels de 2011.

Els serveis d’autoocupació i emprenedoria també s’han reduït de forma

important respecte a les dades de 2010.

Les borses de treball, després de mantenir l’activitat en 2010, sembla que

disminueixen. La disminució d’ofertes de treball podria fer que reduís l’incentiu

de part de les persones a estar inscrites a les borses.

Els tallers d’orientació, formació, inserció i alfabetització digital han tingut una

evolució similar al servei de borsa de treball, manteniment en 2010 i disminució

2011.

Situació dels serveis locals d’ocupació 2011

ENQUESTA A LES ENTITATS LOCALS CONSORCIADES

9

T2. Accions segons tipologia de serveis. Participants i Accions en grup 2009-2011

Participants per tipus de servei

(una persona podria computar en

més d'un servei)

Any 2009 Any 2010 Any 2011

% vers

total

2009

% vers

total

2010

% vers

total

2011

Variació

2009-10

Variació

2010-11

Accions individuals: informació i

orientació 103.178 76.132 81.927 62,4% 50,5% 59,2% -26,2% 7,6%Accions grupals: orientació, formació

inserció, alfabetització. 21.250 30.305 25.907 12,8% 20,1% 18,7% 42,6% -14,5%Formació professionalitzadora

ocupacional i requalificació 7.356 9.923 4.298 4,4% 6,6% 3,1% 34,9% -56,7%

Borsa de treball (Intermediació) 27.980 27.434 23.234 16,9% 18,2% 16,8% -2,0% -15,3%

Autoocupació, emprenedoria 5.658 6.871 3.116 3,4% 4,6% 2,3% 21,4% -54,6%

Total accions 165.422 150.665 138.482 100,0% 100,0% 100,0% -8,9% -8,1%

Nota: Accions grupals de 2009 i 2010 estimades a partir dels 11 municipis que han aportat la sèrie complerta de 3 anys en aquesta variable

Participants en accions grupAny

2009

Any

2010

Any

2011

% vers

total

2009

% vers

total

2010

% vers

total

2011

Variació

2009-10

Variació

2010-11

Formació ocupacional i

requalificació ns ns 214 12,9%Tallers d'orientació, formació

inserció, alfabetització digital 1.664 1.661 1.450 87,1% -0,2% -12,7%

Total accions 1.664 100,0%

Nota: dades no sol·licitades per 2009 i 2010. Els Tallers 2009 i 2010 estimats a partir de la informació aportada per 10 municipis

3.2 El perfil de les persones usuàries

Pel que fa als perfils de les persones usuàries es presenten dos línies d’anàlisis

complementaries. En primer lloc s’aborden les principals característiques de les

persones usuàries dels serveis i, en segon, s’aprofundeix aquesta informació en relació

al perfil dels desocupats registrats a les Oficines de Treball.

3.2.1 Principals característiques de les persones usuàries

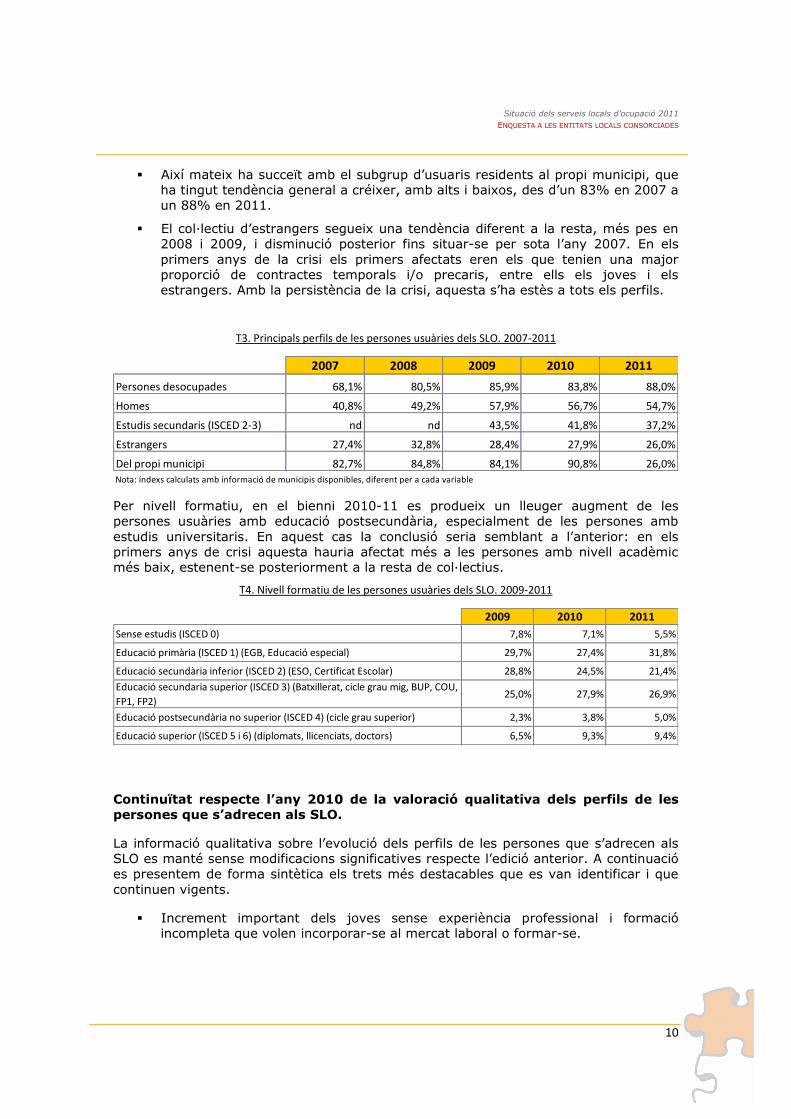

En 2011, el 88% són persones desocupades, el 55% homes, el 37% tenen

estudis secundaris, el 26% són estrangers i el 88% són del mateix municipi.

Al llarg del període analitzat el perfil de les persones usuàries presenta algunes

modificacions (taula T3) significatives:

En 2008 la proporció de persones desocupades augmenta de forma molt

important consolidant aquest creixement en els següents anys, fins al punt que

en 2011 la proporció és la màxima de tot aquest quinquenni.

Fins 2007 la proporció d’homes en el total d’usuaris era clarament inferior al

50%. Des de 2009 és clarament superior, confirmant amb els darrers tres anys

la tendència d’augment d’aquesta dada.

Situació dels serveis locals d’ocupació 2011

ENQUESTA A LES ENTITATS LOCALS CONSORCIADES

10

Així mateix ha succeït amb el subgrup d’usuaris residents al propi municipi, que

ha tingut tendència general a créixer, amb alts i baixos, des d’un 83% en 2007 a

un 88% en 2011.

El col·lectiu d’estrangers segueix una tendència diferent a la resta, més pes en

2008 i 2009, i disminució posterior fins situar-se per sota l’any 2007. En els

primers anys de la crisi els primers afectats eren els que tenien una major

proporció de contractes temporals i/o precaris, entre ells els joves i els

estrangers. Amb la persistència de la crisi, aquesta s’ha estès a tots els perfils.

T3. Principals perfils de les persones usuàries dels SLO. 2007-2011

2007 2008 2009 2010 2011

Persones desocupades 68,1% 80,5% 85,9% 83,8% 88,0%

Homes 40,8% 49,2% 57,9% 56,7% 54,7%

Estudis secundaris (ISCED 2-3) nd nd 43,5% 41,8% 37,2%

Estrangers 27,4% 32,8% 28,4% 27,9% 26,0%

Del propi municipi 82,7% 84,8% 84,1% 90,8% 26,0%

Nota: índexs calculats amb informació de municipis disponibles, diferent per a cada variable

Per nivell formatiu, en el bienni 2010-11 es produeix un lleuger augment de les

persones usuàries amb educació postsecundària, especialment de les persones amb

estudis universitaris. En aquest cas la conclusió seria semblant a l’anterior: en els

primers anys de crisi aquesta hauria afectat més a les persones amb nivell acadèmic

més baix, estenent-se posteriorment a la resta de col·lectius.

T4. Nivell formatiu de les persones usuàries dels SLO. 2009-2011

2009 2010 2011

Sense estudis (ISCED 0) 7,8% 7,1% 5,5%

Educació primària (ISCED 1) (EGB, Educació especial) 29,7% 27,4% 31,8%

Educació secundària inferior (ISCED 2) (ESO, Certificat Escolar) 28,8% 24,5% 21,4%

Educació secundaria superior (ISCED 3) (Batxillerat, cicle grau mig, BUP, COU,

FP1, FP2)25,0% 27,9% 26,9%

Educació postsecundària no superior (ISCED 4) (cicle grau superior) 2,3% 3,8% 5,0%

Educació superior (ISCED 5 i 6) (diplomats, llicenciats, doctors) 6,5% 9,3% 9,4%

Continuïtat respecte l’any 2010 de la valoració qualitativa dels perfils de les

persones que s’adrecen als SLO.

La informació qualitativa sobre l’evolució dels perfils de les persones que s’adrecen als

SLO es manté sense modificacions significatives respecte l’edició anterior. A continuació

es presentem de forma sintètica els trets més destacables que es van identificar i que

continuen vigents.

Increment important dels joves sense experiència professional i formació

incompleta que volen incorporar-se al mercat laboral o formar-se.

Situació dels serveis locals d’ocupació 2011

ENQUESTA A LES ENTITATS LOCALS CONSORCIADES

11

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2007 2008 2009 2010 2011

SLO < 25 anys SLO 25-54 anysSLO > 54 anys Atur < 25 anysAtur 25-54 anys Atur > 54 anys

Es mantenen els col·lectius d’homes, especialment sense qualificació

professional i que, en molts casos, han estat treballant durant molts anys en una

mateixa empresa, produint-se un efecte d’hiperespecialització en una activitat

puntual.

Increment de persones amb alt nivell de qualificació i competències

professionals ajustades als perfils del mercat de treball.

Estabilització o disminució de persones immigrants, sobretot en termes relatius.

Increment de persones provinents del sector de la construcció, indústria i serveis

i els majors de 40 anys.

Incorporació de beneficiaris que no s’havien trobat mai en situació d’atur i que

desconeixen els recursos formatius i ocupacionals que ofereix el territori així com

els principals elements relacionats amb les vies i les tècniques de recerca de

feina.

L’edat és un dels factors que, segons la majoria dels enquestats, incidia negativament

en les possibilitats de trobar feina de les persones que s’adrecen als serveis. Així els

majors de 45 anys i els joves menors de 25 anys són els grups d’edat que, segons els

tècnics i responsables, tenen més dificultats per inserir-se en el mercat laboral. Pel que

fa al nivell que qualificació professional les situacions extremes, molt alt i baix nivell,

són les que s’identifiquen com amb més dificultats d’accés al mercat de treball.

3.2.2 Evolució del perfil de les persones usuàries dels SLO comparat amb les característiques de les persones desocupades registrades.

Si comparem les persones desocupades registrades i els usuaris dels SLO es demostra

una correlació directa en el perfil general dels dos grups analitzats. D’entrada, el gràfic

G2 d’evolució per edats d’ambdós grups ens mostra com, en general, la distribució

percentual és molt similar.

G2. Usuaris SLO i persones desocupades registrades per edats. 2007-2011

La proporció d’usuaris de les edats

centrals, entre 25 i 54 anys, és molt

similar comparant-ho amb la proporció

que representen entre els aturats

registrats.

Els usuaris menors de 25 anys tenen un

pes relatiu més gran que el que

representen entre els aturats registrats.

És conegut i demostrat que tenen una

baixa representació registrats a les

oficines del SOC respecte l’atur, per

exemple, que ens mostra l’EPA.

Situació dels serveis locals d’ocupació 2011

ENQUESTA A LES ENTITATS LOCALS CONSORCIADES

12

40,8%

49,2%

57,9%56,7%

54,7%

39,4%

44,8%

51,2% 50,8%50,8%

30%

35%

40%

45%

50%

55%

60%

2007 2008 2009 2010 2011

% homes usuaris SLO del total

% homes desocupats registrats del total

Per contra els usuaris de 55 i més anys la situació és la contrària dels més joves. La

proporció que representen entre els usuaris dels SLO és menor que la que representen

a l’atur registrat.

G3. Homes usuaris dels SLO i homes desocupats registrats. 2007-2011

L’evolució anual segons gènere també

confirma aquesta correlació entre la

desocupació registrada i els usuaris SLO

(gràfic G3). El pes dels homes respecte

el total ha crescut més com a usuaris

SLO que no pas com a aturats registrats

a les oficines d’ocupació.

En tot cas ambdues proporcions partien

d’un 40% en 2007 i van tenir un

creixement molt fort fins 2009, més la

proporció d’homes usuaris dels SLO.

Mentre aquesta es troba en el 55% en

2011, pel que fa als homes registrats a

l’atur, la proporció s’ha estabilitzat al

voltant del 50%.

L’increment d’homes desocupats és un

dels canvi més substancials en el perfil

de les persones desocupades derivats de la crisi econòmica, juntament amb l’augment

de les persones desocupades de llarga durada.

Per nivell formatiu (taula T5), podem dir que la tendència general també és molt similar

a la desocupació registrada tot i que són especialment significatives dues dades:

El pes relatiu dels usuaris amb estudis primaris, un 32%, és molt superior

respecte el pes que representen entre els desocupats registrats, 9%. Cal dir que

les dades dels desocupats registrats amb l’EGB es comptabilitzen en el nivell

ISCED 2, i en el cas dels SLO, seguint la classificació, s’ha fet en el nivell ISCED

1.

El percentatge de persones amb estudis secundaris, tot i tenir el pes relatiu més

alt en els dos casos, el registre corresponent als desocupats registrats és

significativament més alt, un 25,6%, que el de les persones que s’adrecen al

SLO.

T5. % nivells acadèmics dels usuaris SLO i de les persones desocupades registrades. 2009-2011

Usuaris SLO Desocupats registrats Diferència

2009 2010 2011 2009 2010 2011 2009 2010 2011

Sense estudis (ISCED 0) 7,8% 7,1% 5,5% 4,2% 4,6% 4,7% 3,6% 2,5% 0,7%

Estudis primaris (ISCED 1) 29,7% 27,4% 31,8% 9,5% 9,5% 9,0% 20,2% 17,8% 22,7%

Estudis secundaris (ISCED 2, 3) 53,7% 52,4% 48,3% 74,9% 74,1% 73,9% -21,2% -21,7% -25,6%

Estudis superiors (ISCED 4, 5, 6) 8,8% 13,1% 14,5% 11,4% 11,8% 12,3% -2,6% 1,3% 2,1%

Situació dels serveis locals d’ocupació 2011

ENQUESTA A LES ENTITATS LOCALS CONSORCIADES

13

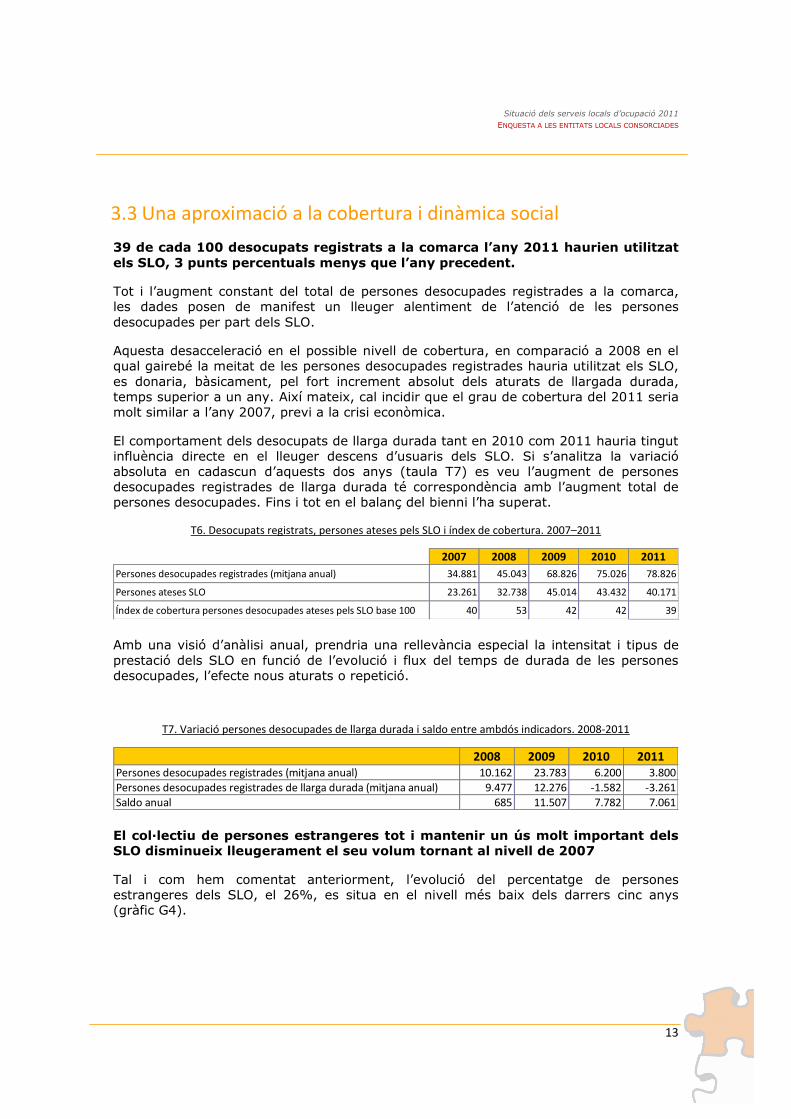

3.3 Una aproximació a la cobertura i dinàmica social

39 de cada 100 desocupats registrats a la comarca l’any 2011 haurien utilitzat

els SLO, 3 punts percentuals menys que l’any precedent.

Tot i l’augment constant del total de persones desocupades registrades a la comarca,

les dades posen de manifest un lleuger alentiment de l’atenció de les persones

desocupades per part dels SLO.

Aquesta desacceleració en el possible nivell de cobertura, en comparació a 2008 en el

qual gairebé la meitat de les persones desocupades registrades hauria utilitzat els SLO,

es donaria, bàsicament, pel fort increment absolut dels aturats de llargada durada,

temps superior a un any. Així mateix, cal incidir que el grau de cobertura del 2011 seria

molt similar a l’any 2007, previ a la crisi econòmica.

El comportament dels desocupats de llarga durada tant en 2010 com 2011 hauria tingut

influència directe en el lleuger descens d’usuaris dels SLO. Si s’analitza la variació

absoluta en cadascun d’aquests dos anys (taula T7) es veu l’augment de persones

desocupades registrades de llarga durada té correspondència amb l’augment total de

persones desocupades. Fins i tot en el balanç del bienni l’ha superat.

T6. Desocupats registrats, persones ateses pels SLO i índex de cobertura. 2007–2011

2007 2008 2009 2010 2011

Persones desocupades registrades (mitjana anual) 34.881 45.043 68.826 75.026 78.826

Persones ateses SLO 23.261 32.738 45.014 43.432 40.171

Índex de cobertura persones desocupades ateses pels SLO base 100 40 53 42 42 39

Amb una visió d’anàlisi anual, prendria una rellevància especial la intensitat i tipus de

prestació dels SLO en funció de l’evolució i flux del temps de durada de les persones

desocupades, l’efecte nous aturats o repetició.

T7. Variació persones desocupades de llarga durada i saldo entre ambdós indicadors. 2008-2011

2008 2009 2010 2011Persones desocupades registrades (mitjana anual) 10.162 23.783 6.200 3.800

Persones desocupades registrades de llarga durada (mitjana anual) 9.477 12.276 -1.582 -3.261Saldo anual 685 11.507 7.782 7.061

El col·lectiu de persones estrangeres tot i mantenir un ús molt important dels

SLO disminueix lleugerament el seu volum tornant al nivell de 2007

Tal i com hem comentat anteriorment, l’evolució del percentatge de persones

estrangeres dels SLO, el 26%, es situa en el nivell més baix dels darrers cinc anys

(gràfic G4).

Situació dels serveis locals d’ocupació 2011

ENQUESTA A LES ENTITATS LOCALS CONSORCIADES

14

27% 28% 28%26%

8%

17% 17%

33%

15%12%

41%

-4%

-8%

34%

7% 6%

37%

49%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

2007 2008 2009 2010 2011

% estrangers SLO % estrangers desocupats registrats

Variació interanual SLO Variació interanual desocupats registrats

Tot i aquest descens, si comparem el percentatge d’estrangers atesos respecte els

desocupats registrats és encara un dels col·lectius que més utilitza els serveis, un 26%

respecte un 17% l’any 2011.

G4. Estrangers dels serveis locals i estrangers desocupats registrats. % i variacions interanuals. 2007-2011

En els dos darrers anys

s’ha incrementat el

nombre d’estrangers

aturats registrats, 7% i

6%, respectivament,

mentre com a usuaris

dels SLO s’ha reduït un

4% i 8%,

respectivament.

Es registra una captació o ús dels serveis locals en els joves i els homes

superior a la desocupació registrada.

En el gràfic 2 que compara els SLO i desocupats registrats es pot comprovar que la

distribució percentual d’ambdós col·lectius és molt similar, però que hi destaquen per

una major proporció els joves menors de 25 anys, i per una menor proporció les

persones majors de 55 anys.

Del conjunt de beneficiaris totals dels SLO, els joves menors de 25 anys (homes i

dones), representen un 21,2% del total, a diferència dels desocupats registrats que

representen un 8,6%, una diferència de 13 punts percentuals. Aquest fenomen podria

respondre a diferents causes, a continuació, s’apunten tres:

Molts joves actius, sense cap ocupació anterior, en general no perceben cap

benefici d’estar registrats a l’atur (no reben cap prestació).

Els SLO són serveis de proximitat i més flexibles, fent-los més accessibles per

aquest tipus de col·lectiu.

Des dels SLO es fomenten programes per a captar aquests joves en recerca de

feina, molt propers a la inactivitat, mitjançant accions més especialitzades i

enfocades a les seves necessitats.

Situació dels serveis locals d’ocupació 2011

ENQUESTA A LES ENTITATS LOCALS CONSORCIADES

15

En el cas dels homes, que s’ha vist també en l’evolució per sexe (gràfic G3) hi ha una

diferència de 4 punts percentuals. Aquesta podria donar-se per diferents lectures que

s’apunten a continuació:

Alguns homes, encara avui, ocupen un rol al nucli familiar predominant en

relació a l’entrada de recursos econòmics, deixant a la dona un rol de suport a

les necessitats familiars.

Així mateix es té la percepció de major oportunitat en trobar feina que les

dones, malgrat ser una crisi amb alta destrucció d’ocupació en perfils

generalment masculins, com per exemple, en el sector de la construcció.

Situació dels serveis locals d’ocupació 2011

ENQUESTA A LES ENTITATS LOCALS CONSORCIADES

16

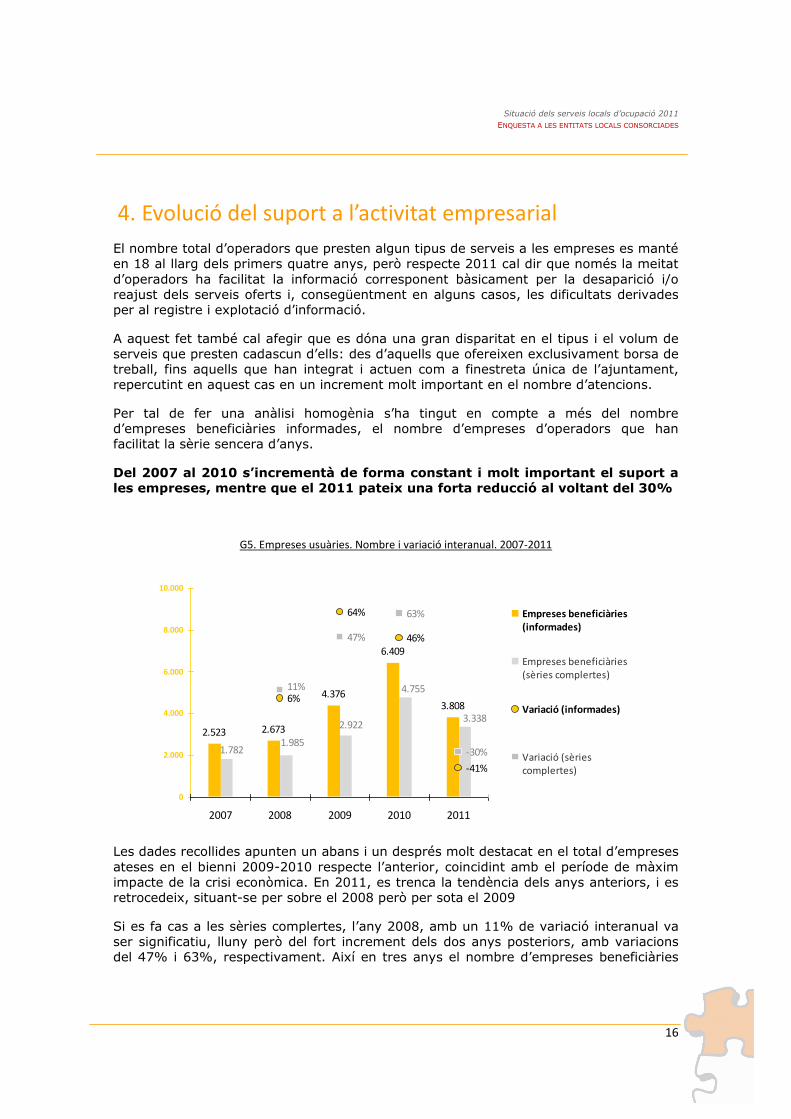

4. Evolució del suport a l’activitat empresarial

El nombre total d’operadors que presten algun tipus de serveis a les empreses es manté

en 18 al llarg dels primers quatre anys, però respecte 2011 cal dir que només la meitat

d’operadors ha facilitat la informació corresponent bàsicament per la desaparició i/o

reajust dels serveis oferts i, consegüentment en alguns casos, les dificultats derivades

per al registre i explotació d’informació.

A aquest fet també cal afegir que es dóna una gran disparitat en el tipus i el volum de

serveis que presten cadascun d’ells: des d’aquells que ofereixen exclusivament borsa de

treball, fins aquells que han integrat i actuen com a finestreta única de l’ajuntament,

repercutint en aquest cas en un increment molt important en el nombre d’atencions.

Per tal de fer una anàlisi homogènia s’ha tingut en compte a més del nombre

d’empreses beneficiàries informades, el nombre d’empreses d’operadors que han

facilitat la sèrie sencera d’anys.

Del 2007 al 2010 s’incrementà de forma constant i molt important el suport a

les empreses, mentre que el 2011 pateix una forta reducció al voltant del 30%

G5. Empreses usuàries. Nombre i variació interanual. 2007-2011

2.523 2.673

4.376

6.409

3.8083.338

4.755

1.7821.985

2.922

6%

64%

46%

-41%

47%

63%

-30%

11%

0

2.000

4.000

6.000

8.000

10.000

2007 2008 2009 2010 2011

-0,6

-0,4

-0,2

0

0,2

0,4

0,6

0,8

Empreses beneficiàries(informades)

Empreses beneficiàries(sèries complertes)

Variació (informades)

Variació (sèriescomplertes)

Les dades recollides apunten un abans i un després molt destacat en el total d’empreses

ateses en el bienni 2009-2010 respecte l’anterior, coincidint amb el període de màxim

impacte de la crisi econòmica. En 2011, es trenca la tendència dels anys anteriors, i es

retrocedeix, situant-se per sobre el 2008 però per sota el 2009

Si es fa cas a les sèries complertes, l’any 2008, amb un 11% de variació interanual va

ser significatiu, lluny però del fort increment dels dos anys posteriors, amb variacions

del 47% i 63%, respectivament. Així en tres anys el nombre d’empreses beneficiàries

Situació dels serveis locals d’ocupació 2011

ENQUESTA A LES ENTITATS LOCALS CONSORCIADES

17

s’ha multiplicat gairebé per tres, per 2,7. Per contra en 2011 la reducció anual ha estat

d’un -30%.

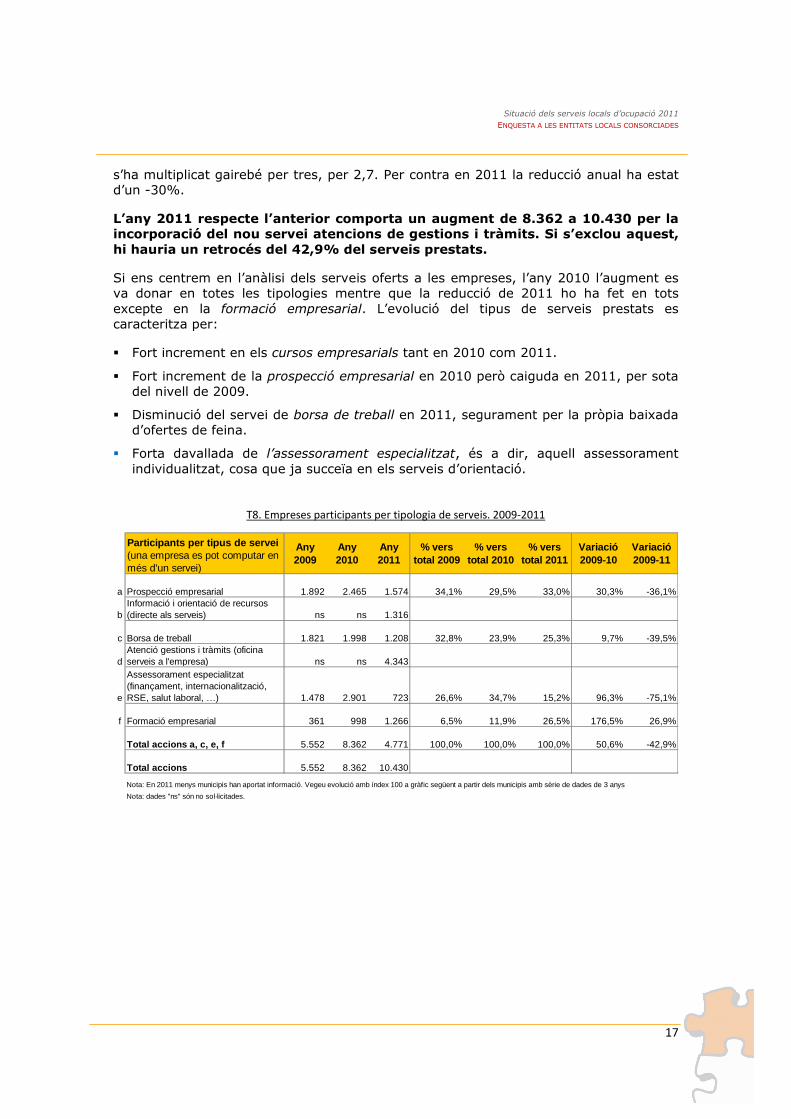

L’any 2011 respecte l’anterior comporta un augment de 8.362 a 10.430 per la

incorporació del nou servei atencions de gestions i tràmits. Si s’exclou aquest,

hi hauria un retrocés del 42,9% del serveis prestats.

Si ens centrem en l’anàlisi dels serveis oferts a les empreses, l’any 2010 l’augment es

va donar en totes les tipologies mentre que la reducció de 2011 ho ha fet en tots

excepte en la formació empresarial. L’evolució del tipus de serveis prestats es

caracteritza per:

Fort increment en els cursos empresarials tant en 2010 com 2011.

Fort increment de la prospecció empresarial en 2010 però caiguda en 2011, per sota

del nivell de 2009.

Disminució del servei de borsa de treball en 2011, segurament per la pròpia baixada

d’ofertes de feina.

Forta davallada de l’assessorament especialitzat, és a dir, aquell assessorament

individualitzat, cosa que ja succeïa en els serveis d’orientació.

T8. Empreses participants per tipologia de serveis. 2009-2011

Participants per tipus de servei

(una empresa es pot computar en

més d'un servei)

Any

2009

Any

2010

Any

2011

% vers

total 2009

% vers

total 2010

% vers

total 2011

Variació

2009-10

Variació

2009-11

a Prospecció empresarial 1.892 2.465 1.574 34,1% 29,5% 33,0% 30,3% -36,1%

b

Informació i orientació de recursos

(directe als serveis) ns ns 1.316

c Borsa de treball 1.821 1.998 1.208 32,8% 23,9% 25,3% 9,7% -39,5%

d

Atenció gestions i tràmits (oficina

serveis a l'empresa) ns ns 4.343

e

Assessorament especialitzat

(finançament, internacionalització,

RSE, salut laboral, …) 1.478 2.901 723 26,6% 34,7% 15,2% 96,3% -75,1%

f Formació empresarial 361 998 1.266 6,5% 11,9% 26,5% 176,5% 26,9%

Total accions a, c, e, f 5.552 8.362 4.771 100,0% 100,0% 100,0% 50,6% -42,9%

Total accions 5.552 8.362 10.430

Nota: En 2011 menys municipis han aportat informació. Vegeu evolució amb índex 100 a gràfic següent a partir dels municipis amb sèrie de dades de 3 anys

Nota: dades "ns" són no sol·licitades.

Situació dels serveis locals d’ocupació 2011

ENQUESTA A LES ENTITATS LOCALS CONSORCIADES

18

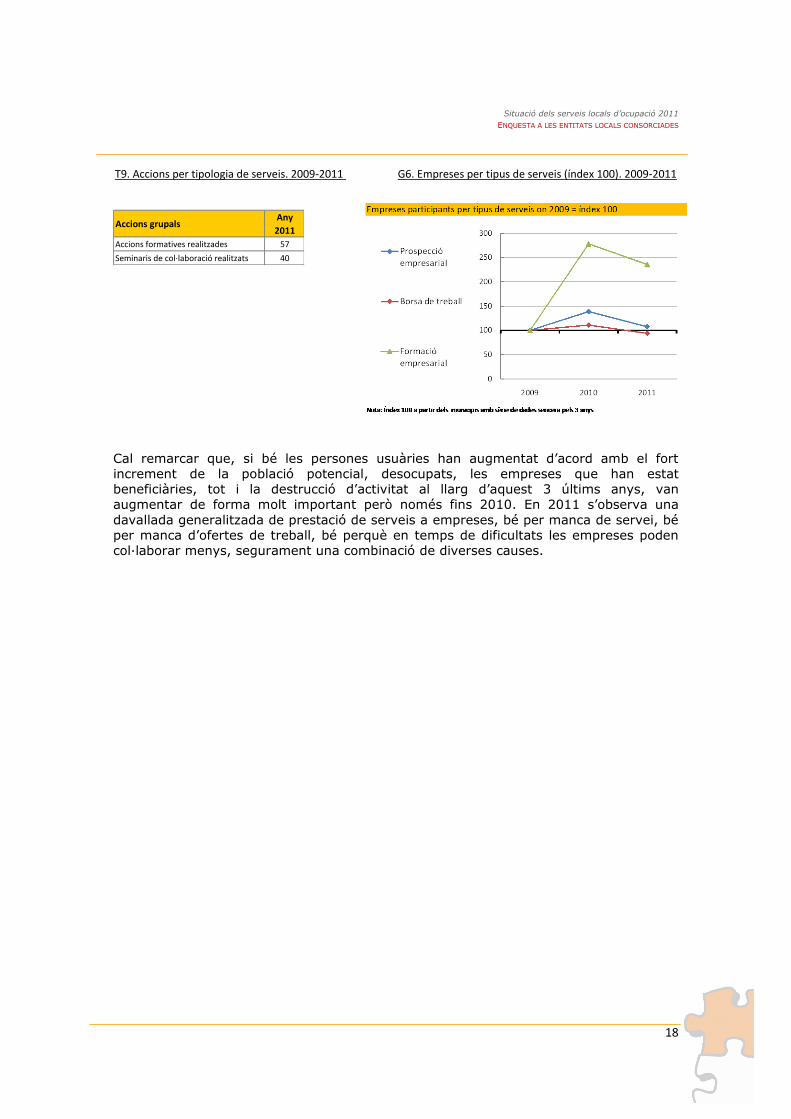

T9. Accions per tipologia de serveis. 2009-2011 G6. Empreses per tipus de serveis (índex 100). 2009-2011

Cal remarcar que, si bé les persones usuàries han augmentat d’acord amb el fort

increment de la població potencial, desocupats, les empreses que han estat

beneficiàries, tot i la destrucció d’activitat al llarg d’aquest 3 últims anys, van

augmentar de forma molt important però només fins 2010. En 2011 s’observa una

davallada generalitzada de prestació de serveis a empreses, bé per manca de servei, bé

per manca d’ofertes de treball, bé perquè en temps de dificultats les empreses poden

col·laborar menys, segurament una combinació de diverses causes.

Accions grupalsAny

2011

Accions formatives realitzades 57

Seminaris de col·laboració realitzats 40

Situació dels serveis locals d’ocupació 2011

ENQUESTA A LES ENTITATS LOCALS CONSORCIADES

19

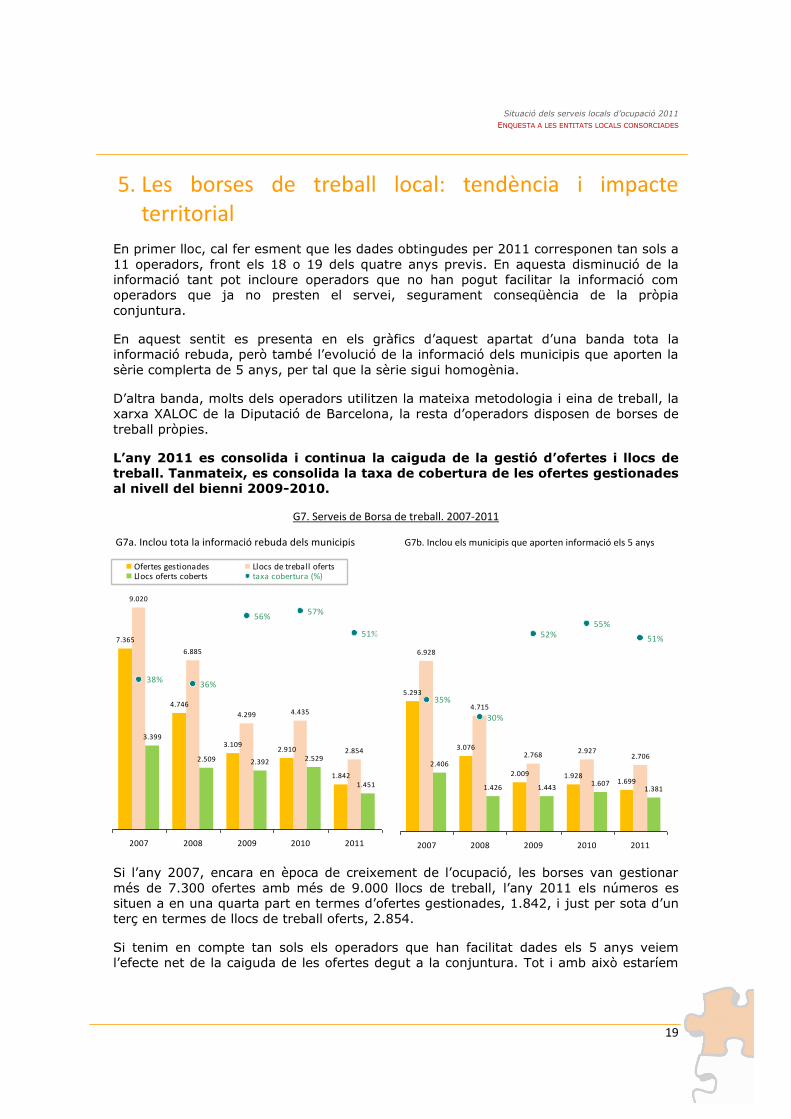

5. Les borses de treball local: tendència i impacte territorial

En primer lloc, cal fer esment que les dades obtingudes per 2011 corresponen tan sols a

11 operadors, front els 18 o 19 dels quatre anys previs. En aquesta disminució de la

informació tant pot incloure operadors que no han pogut facilitar la informació com

operadors que ja no presten el servei, segurament conseqüència de la pròpia

conjuntura.

En aquest sentit es presenta en els gràfics d’aquest apartat d’una banda tota la

informació rebuda, però també l’evolució de la informació dels municipis que aporten la

sèrie complerta de 5 anys, per tal que la sèrie sigui homogènia.

D’altra banda, molts dels operadors utilitzen la mateixa metodologia i eina de treball, la

xarxa XALOC de la Diputació de Barcelona, la resta d’operadors disposen de borses de

treball pròpies.

L’any 2011 es consolida i continua la caiguda de la gestió d’ofertes i llocs de

treball. Tanmateix, es consolida la taxa de cobertura de les ofertes gestionades

al nivell del bienni 2009-2010.

G7. Serveis de Borsa de treball. 2007-2011

G7a. Inclou tota la informació rebuda dels municipis G7b. Inclou els municipis que aporten informació els 5 anys

5.293

3.076

2.009 1.9281.699

6.928

4.715

2.7682.927

2.7062.406

1.426 1.4431.607

1.381

30%

52%55%

51%

35%

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

2007 2008 2009 2010 2011

0%

10%

20%

30%

40%

50%

60%

Si l’any 2007, encara en època de creixement de l’ocupació, les borses van gestionar

més de 7.300 ofertes amb més de 9.000 llocs de treball, l’any 2011 els números es

situen a en una quarta part en termes d’ofertes gestionades, 1.842, i just per sota d’un

terç en termes de llocs de treball oferts, 2.854.

Si tenim en compte tan sols els operadors que han facilitat dades els 5 anys veiem

l’efecte net de la caiguda de les ofertes degut a la conjuntura. Tot i amb això estaríem

7.365

4.746

3.1092.910

1.842

9.020

6.885

4.299 4.435

2.854

3.399

2.509 2.392 2.529

1.451

36%

56%57%

51%

38%

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

2007 2008 2009 2010 2011

-5%

5%

15%

25%

35%

45%

55%

65%

Ofertes gestionades Llocs de treball ofertsLlocs oferts coberts taxa cobertura (%)

5.293

3.076

2.009 1.9281.699

6.928

4.715

2.7682.927

2.7062.406

1.426 1.4431.607

1.381

30%

52%55%

51%

35%

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

2007 2008 2009 2010 2011

0%

10%

20%

30%

40%

50%

60%

Situació dels serveis locals d’ocupació 2011

ENQUESTA A LES ENTITATS LOCALS CONSORCIADES

20

parlant que les ofertes de treball de 2011 serien un terç de les de 2007, i els llocs de

treball associats aproximadament un 40%.

En contraposició a la caiguda constant d’ofertes, el nombre absolut de llocs coberts es

manté molt estable, si més no des de 2008 s’ha mantingut entre els 1.400 i 1.600.

Aquest fenomen, caiguda d’oferta i manteniment de llocs coberts, ha comportat un

increment en la taxa de cobertura, quocient entre llocs coberts i llocs oferts, situant-se

en els darrers tres anys, 2009-11, entre el 51% i el 55%, quan es trobava entre el 30%

i el 35% en el bienni precedent. En definitiva estem parlant d’un augment de 20 punts

percentuals en la taxa de cobertura.

Hi ha diversos elements que poden explicar aquest fet:

El volum d’usuaris sol·licitants d’aquest servei ha comportat un major grau de

demandats disponibles, amb més i millors perfils, incrementant així les possibilitats

de donar resposta les necessitats de les empreses.

El grau de disponibilitat (horaris, recursos econòmics, tasques,...) dels sol·licitants

s’ha anat ampliant progressivament.

Millora del sistema de gestió i seguiment més acurat de les ofertes de treball.

Aquesta s’ha donat com a resposta a la demanda de feina dels usuaris i de personal

per part de les empreses, que s’ha tornat encara més crucial.

Així mateix, promoció dels SLO per a una major fidelització i servei de les empreses

usuàries i una millor gestió en la cerca de perfils adequats.

L’obtenció d’informació complementària ens permetria disposar d’un millor punt de

partida per saber la tendència de l’oferta, per exemple: saber quin percentatge s’ha

retirat per motius de l’empresa i quina evolució ha tingut durant aquests anys, o el

possible impacte dels processos de contractació pública en el període, especialment del

programa de plans d’ocupació que comporta un volum important de nous contractes en

períodes relativament curts.

Situació dels serveis locals d’ocupació 2011

ENQUESTA A LES ENTITATS LOCALS CONSORCIADES

21

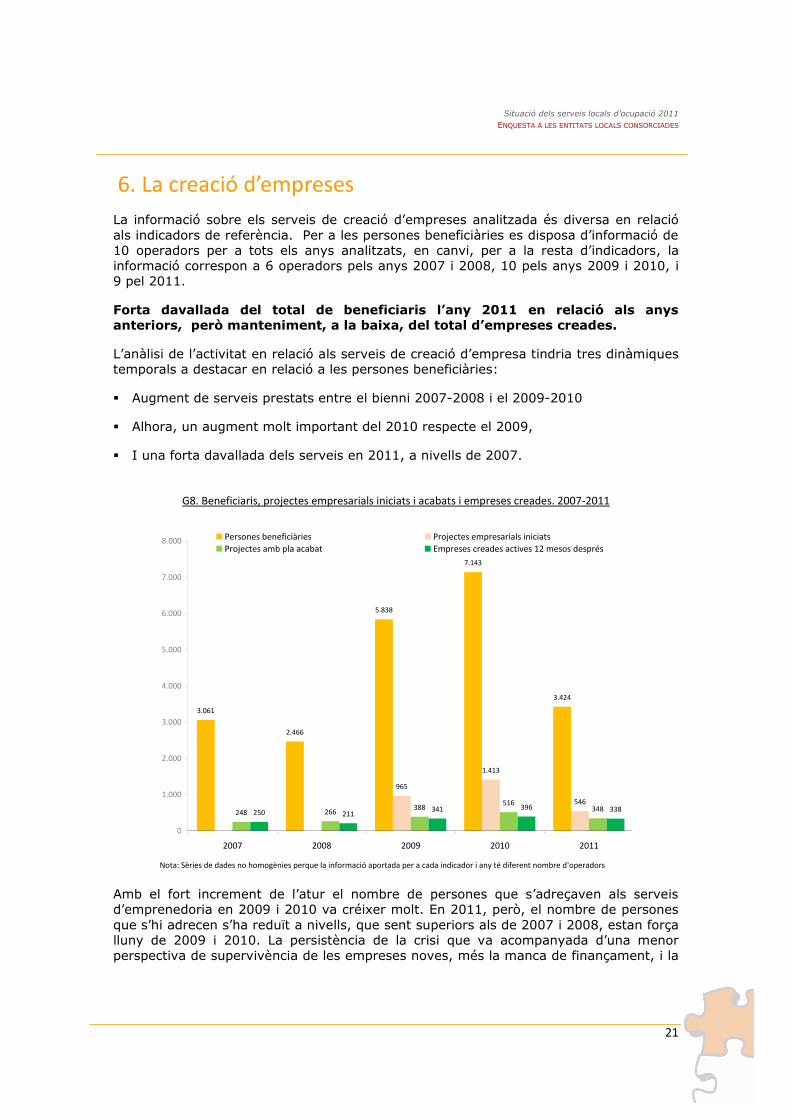

6. La creació d’empreses

La informació sobre els serveis de creació d’empreses analitzada és diversa en relació

als indicadors de referència. Per a les persones beneficiàries es disposa d’informació de

10 operadors per a tots els anys analitzats, en canvi, per a la resta d’indicadors, la

informació correspon a 6 operadors pels anys 2007 i 2008, 10 pels anys 2009 i 2010, i

9 pel 2011.

Forta davallada del total de beneficiaris l’any 2011 en relació als anys

anteriors, però manteniment, a la baixa, del total d’empreses creades.

L’anàlisi de l’activitat en relació als serveis de creació d’empresa tindria tres dinàmiques

temporals a destacar en relació a les persones beneficiàries:

Augment de serveis prestats entre el bienni 2007-2008 i el 2009-2010

Alhora, un augment molt important del 2010 respecte el 2009,

I una forta davallada dels serveis en 2011, a nivells de 2007.

G8. Beneficiaris, projectes empresarials iniciats i acabats i empreses creades. 2007-2011

Nota: Sèries de dades no homogènies perque la informació aportada per a cada indicador i any té diferent nombre d'operadors

3.061

2.466

5.838

7.143

3.424

965

1.413

546

248 266388

516348250 211

341 396 338

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

2007 2008 2009 2010 2011

Persones beneficiàries Projectes empresarials iniciats

Projectes amb pla acabat Empreses creades actives 12 mesos després

Amb el fort increment de l’atur el nombre de persones que s’adreçaven als serveis

d’emprenedoria en 2009 i 2010 va créixer molt. En 2011, però, el nombre de persones

que s’hi adrecen s’ha reduït a nivells, que sent superiors als de 2007 i 2008, estan força

lluny de 2009 i 2010. La persistència de la crisi que va acompanyada d’una menor

perspectiva de supervivència de les empreses noves, més la manca de finançament, i la

Situació dels serveis locals d’ocupació 2011

ENQUESTA A LES ENTITATS LOCALS CONSORCIADES

22

manca de recursos propis, podrien ser els motius de la davallada de 2011 de persones

interessades en aquest servei, a nivells just per sobre dels de 2007.

Els plans iniciats i els plans acabats, sobretot aquests darrers que haurien destacat en

2010, han tornat als nivells habituals.

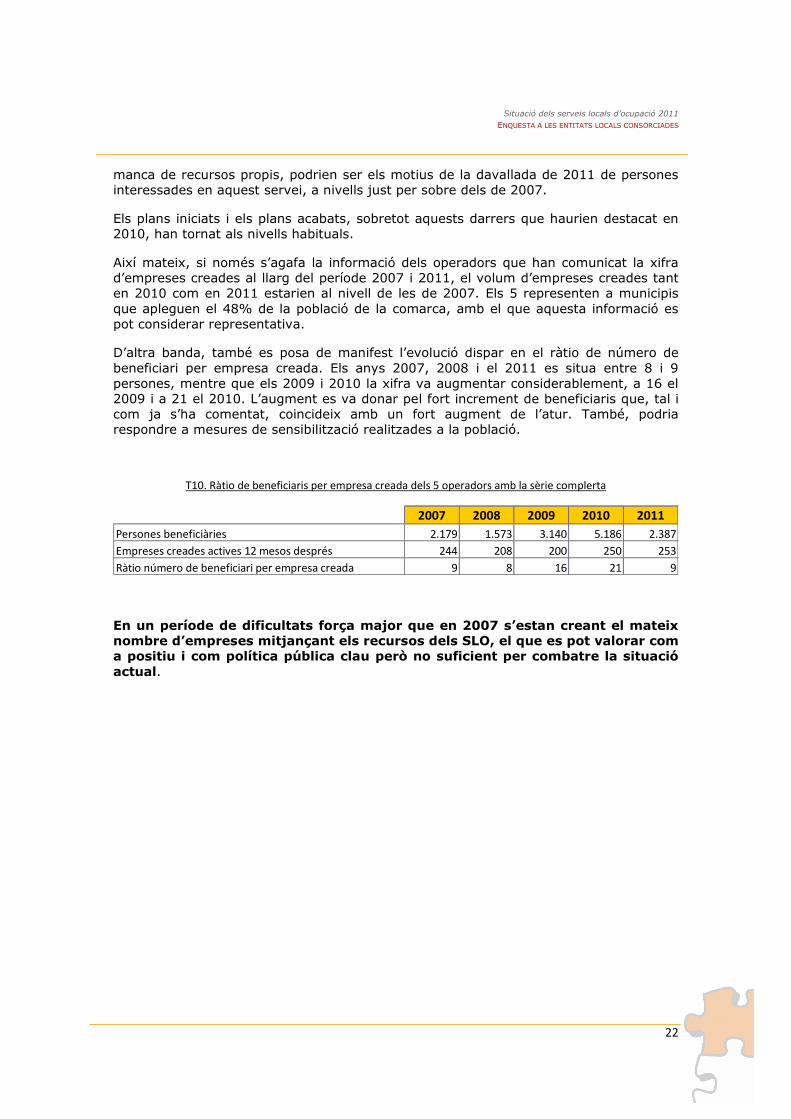

Així mateix, si només s’agafa la informació dels operadors que han comunicat la xifra

d’empreses creades al llarg del període 2007 i 2011, el volum d’empreses creades tant

en 2010 com en 2011 estarien al nivell de les de 2007. Els 5 representen a municipis

que apleguen el 48% de la població de la comarca, amb el que aquesta informació es

pot considerar representativa.

D’altra banda, també es posa de manifest l’evolució dispar en el ràtio de número de

beneficiari per empresa creada. Els anys 2007, 2008 i el 2011 es situa entre 8 i 9

persones, mentre que els 2009 i 2010 la xifra va augmentar considerablement, a 16 el

2009 i a 21 el 2010. L’augment es va donar pel fort increment de beneficiaris que, tal i

com ja s’ha comentat, coincideix amb un fort augment de l’atur. També, podria

respondre a mesures de sensibilització realitzades a la població.

T10. Ràtio de beneficiaris per empresa creada dels 5 operadors amb la sèrie complerta

2007 2008 2009 2010 2011

Persones beneficiàries 2.179 1.573 3.140 5.186 2.387

Empreses creades actives 12 mesos després 244 208 200 250 253

Ràtio número de beneficiari per empresa creada 9 8 16 21 9

En un període de dificultats força major que en 2007 s’estan creant el mateix

nombre d’empreses mitjançant els recursos dels SLO, el que es pot valorar com

a positiu i com política pública clau però no suficient per combatre la situació

actual.

Situació dels serveis locals d’ocupació 2011

ENQUESTA A LES ENTITATS LOCALS CONSORCIADES

23

7. Adaptació al canvi i situació actual dels serveis locals

7.1 Retrospectiva 2008-2010

En aquest apartat es considera interessant fer una retrospectiva sobre els canvis

produïts en els primers anys de crisi atès que molts d’aquests continuen sent vigents i

afecten als serveis de la darrera anualitat, 2011.

La creixent demanda d’atenció especialment intensa a partir del segon semestre de

2008 implicà dificultats pels SLO per tal de cobrir-la. La saturació dels dispositius locals

va generar una reacció immediata, especialment dels serveis d’acollida i primera

atenció, que va centrar els seus esforços en la contenció per sobre de l’atenció.

Des de finals del 2008 i al llarg del 2009 els serveis locals van portar a terme

un procés de transformació i adaptació a les noves demandes i perfils

incorporant canvis organitzatius i recursos que permetessin compaginar un

major nivell de cobertura amb una atenció qualitativament més ajustada a les

necessitats individuals dels beneficiaris.

Es van prioritzar al llarg del 2009 la posada en marxa de mecanismes d’adaptació al

canvi de cicle, entre els que destaquen els següents:

Incorporació de sessions grupals d’acollida i primera atenció.

Creació d’espais de recerca de feina en ajuntaments que no disposaven o ampliació

dels recursos, sales més grans i més dotacions informàtiques.

Increment dels recursos humans (contractació de tècnics i serveis externs de

suport), especialment en relació a la intermediació.

Creació de la figura del tècnic de guàrdia i establiment de dies d’atenció específics.

Simplificació dels procediments i gestió tant a nivell interdepartamental (relacionada

amb l’atenció en general als ciutadans) com a nivell dels serveis de promoció

econòmica.

També segons els tècnics al llarg del 2009 es van mobilitzar i ampliar els recursos

millorant la capacitat del servei per fer front a la demanda generalista. Tot i que, com

s’ha vist anteriorment, va ser l’any en que es registrà el major nivell d’usuaris atesos.

En 2010 es consolidaren i continuaren els mecanismes incorporats al 2009, i també es

van reforçar/ampliar alguns serveis i recursos tal i com es detalla a continuació:

Increment de les accions grupals, sobretot les relacionades amb la recerca de feina.

Intensificació dels recursos en format web, especialment als ajuntaments que

disposen de serveis en aquest format.

Millora de la gestió de les ofertes de feina per tal de donar major i millor resposta a

les demandes de les empreses.

L’any 2010 augmentaren els participants en els programes de formació

ocupacional i els plans d’ocupació, i permeten donar una major resposta en el

conjunt del territori. Els serveis a emprenedors es valoren molt positivament.

Situació dels serveis locals d’ocupació 2011

ENQUESTA A LES ENTITATS LOCALS CONSORCIADES

24

La valoració general sobre grau de cobertura dels programes i recursos per part dels

tècnics que van participar a la realització del darrer informe va ser dispar.

Pel que fa a la formació ocupacional, que en la convocatòria de l’any 2009 va incorporar

un canvi de model per part del SOC (modularització dels continguts i major

participació/increment de beneficiaris), la valoració general és que va permetre donar

una major cobertura quantitativa a aquest tipus de demanda. Com a contrapunt, alguns

responsables dels serveis també posaven de manifest les dificultats per estructurar

itineraris formatius atès que es donava prioritat al número de participants en detriment

de les hores de formació.

També es va valorar positivament el nivell de cobertura dels plans d’ocupació local i dels

programes adreçats a emprenedors que, tot i l’augment de la demanda, van poder

donar una bona resposta a les necessitats identificades.

En l’altre extrem, els principals buits identificats en aquell període van ser: la davallada

d’ofertes de feina; la manca de programes per a col·lectius específics, especialment els

adreçats a joves i persones amb especials dificultats d’inserció; i les dificultats per

completar itineraris formatius-ocupacionals.

La formació dels tècnics i la polivalència, elements clau per als serveis.

A la primera edició de l’enquesta ja es va posar de manifest la importància de la

formació dels tècnics dels SLO. L’evolució del mercat de treball, les tendències de futur

pel que fa a les ocupacions i perfils, i les estratègies personals i professionals per la

intervenció amb persones i empreses en temps de crisi van ser les principals demandes

formatives que es posaven de manifest per part dels equips tècnics de les entitats.

En el bienni 2009-2010 la formació dels tècnics tornà a ser un element important per a

les entitats que van manifestar els següents interessos:

Perfils i llocs de treball, sobretot en sectors/àmbits emergents a mig/llarg termini.

Competències informàtiques de gestió, en general, i aplicades específicament a la

informació i eines que s’utilitzen més habitualment en promoció econòmica.

Orientació, formació i inserció en base a competències professionals.

Legislació i reformes laborals, prestacions socials i econòmiques per als treballadors.

Estratègies de prospecció, intermediació i col·laboració amb les empreses.

Recursos, serveis i projectes que es porten a terme en el conjunt del territori.

Metodologies i estratègies per a l’atenció dels col·lectius amb més dificultats

d’inserció.

Com a síntesi podem dir que en aquest darrer període s’ha produït una ampliació dels

temes d’interès respecte als que s’apuntaven per als anys 2008-2009 potser

condicionats, en aquest cas, pel moment de la realització de la primera edició de

l’informe just en el moment de major col·lapse dels serveis i tècnics.

La nova situació va tenir impacte en els perfils dels tècnics, especialment els d’atenció

directa. En quest sentit la principal conclusió és que tot i mantenir-se el perfil pel que

fa a la formació i/o experiència en general, en la majoria dels casos es feia incidència en

una major polivalència i capacitat d’atenció a la diversitat.

Situació dels serveis locals d’ocupació 2011

ENQUESTA A LES ENTITATS LOCALS CONSORCIADES

25

7.2 Evolució recent i situació actual dels SLO. 2010-2012

Enguany la recollida de les dades qualitatives ha incorporat la valoració simultània del

2011. En primer lloc la percepció per part dels professionals tècnics que treballen amb

persones i/o empreses usuàries respecte a l’any 2010, i en segon la previsió respecte a

l’any 2012.

L’enquesta ha tingut 28 respostes de gerents, caps de secció, responsables i tècnics

d’àmbits com orientació, intermediació, empresa, i tècnics de serveis de programes

específics i itinerants, així com dels equips tècnics que han consensuat una única

resposta. D’ara en endavant els anomenarem genèricament agents.

Els ítems estaven agrupats en tres blocs segons les següents temàtiques:

BLOC 1: Orientació-intermediació

BLOC 2: Emprenedoria

BLOC 3: Empresa

El bloc d’Orientació-Intermediació és el que més respostes ha tingut, sempre per sobre

de 20, entre les quals la que més la pregunta relativa a “La precarietat econòmica de les

persones desocupades”, amb 24 respostes.

Els blocs d’Emprenedoria i d’Empresa han tingut menys respostes, gairebé totes les

preguntes amb 8 o 9. La pregunta que menys ha rebut és la relativa a “La supervivència

als cinc anys de les empreses creades”, amb només 6 respostes, atès que el servei ha

d’incloure l’apartat de consolidació empresarial, a més d’una trajectòria important del

servei i un seguiment de les empreses constituïdes força temps enrere.

7.2.1 Orientació-Intermediació 2010-2012

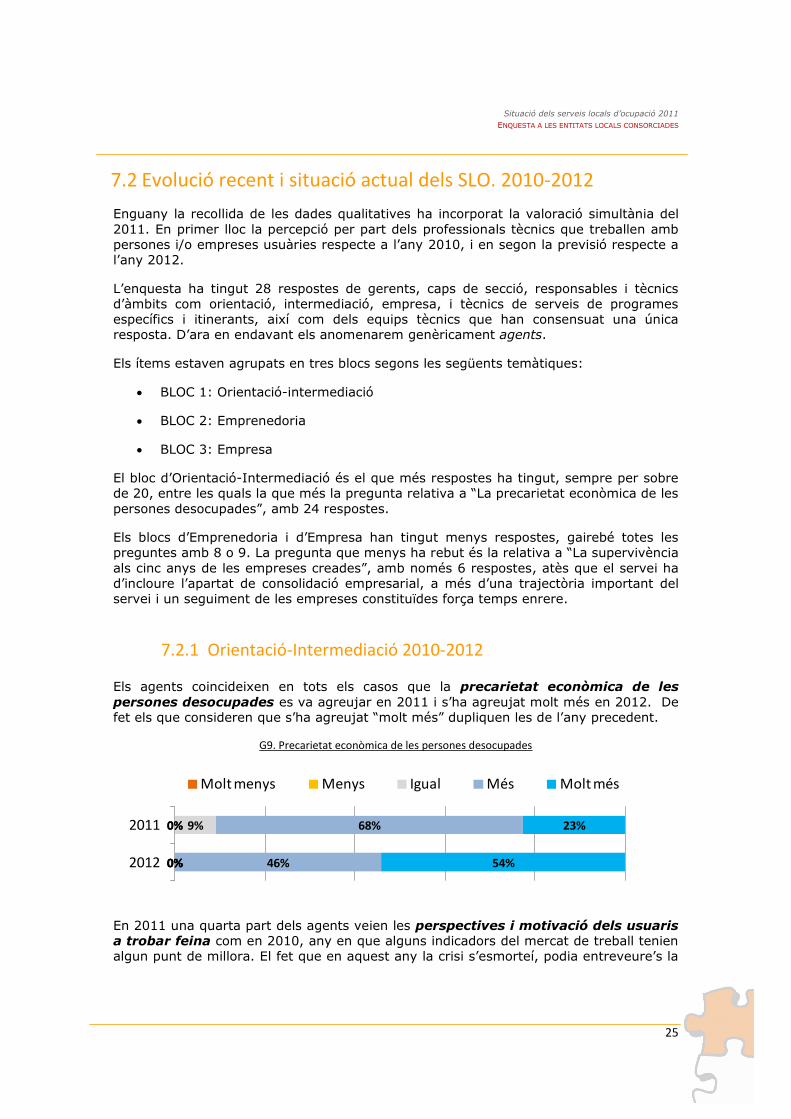

Els agents coincideixen en tots els casos que la precarietat econòmica de les

persones desocupades es va agreujar en 2011 i s’ha agreujat molt més en 2012. De

fet els que consideren que s’ha agreujat “molt més” dupliquen les de l’any precedent.

G9. Precarietat econòmica de les persones desocupades

0%

0%

0%

0%

0%

9%

46%

68%

54%

23%

2012

2011

Molt menys Menys Igual Més Molt més

En 2011 una quarta part dels agents veien les perspectives i motivació dels usuaris

a trobar feina com en 2010, any en que alguns indicadors del mercat de treball tenien

algun punt de millora. El fet que en aquest any la crisi s’esmorteí, podia entreveure’s la

Situació dels serveis locals d’ocupació 2011

ENQUESTA A LES ENTITATS LOCALS CONSORCIADES

26

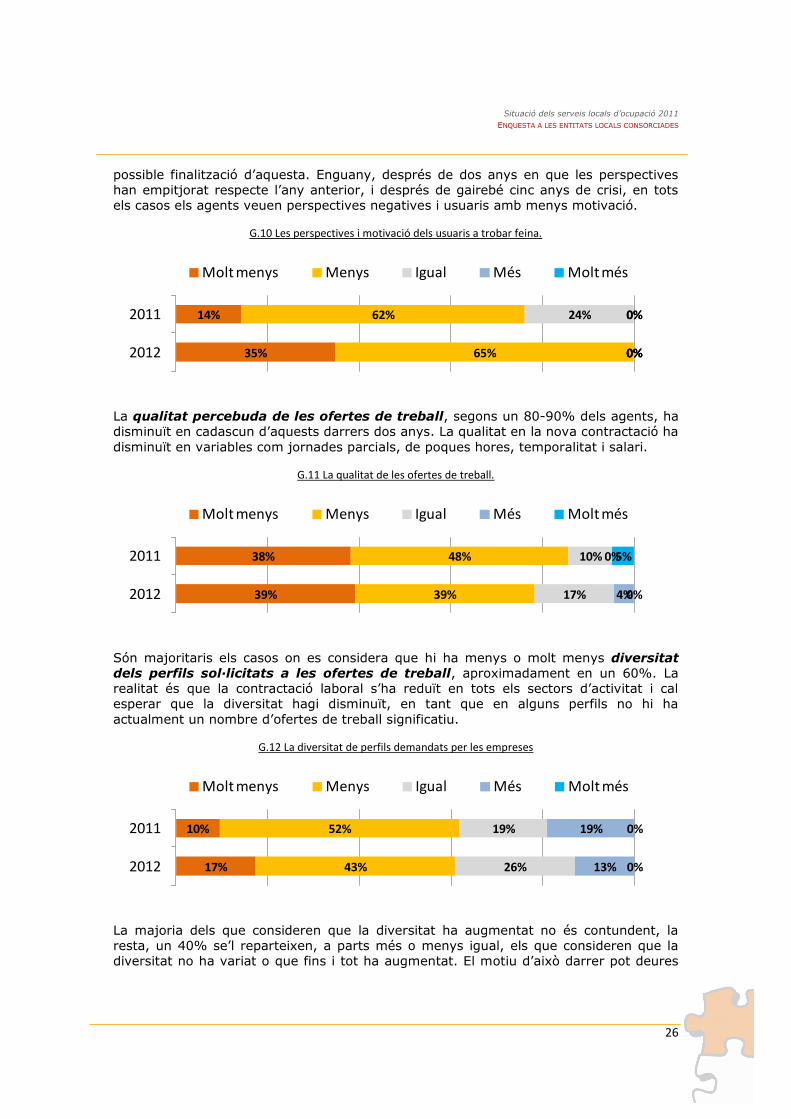

possible finalització d’aquesta. Enguany, després de dos anys en que les perspectives

han empitjorat respecte l’any anterior, i després de gairebé cinc anys de crisi, en tots

els casos els agents veuen perspectives negatives i usuaris amb menys motivació.

G.10 Les perspectives i motivació dels usuaris a trobar feina.

35%

14%

65%

62%

0%

24%

0%

0%

0%

0%

2012

2011

Molt menys Menys Igual Més Molt més

La qualitat percebuda de les ofertes de treball, segons un 80-90% dels agents, ha

disminuït en cadascun d’aquests darrers dos anys. La qualitat en la nova contractació ha

disminuït en variables com jornades parcials, de poques hores, temporalitat i salari.

G.11 La qualitat de les ofertes de treball.

39%

38%

39%

48%

17%

10%

4%

0%

0%

5%

2012

2011

Molt menys Menys Igual Més Molt més

Són majoritaris els casos on es considera que hi ha menys o molt menys diversitat

dels perfils sol·licitats a les ofertes de treball, aproximadament en un 60%. La

realitat és que la contractació laboral s’ha reduït en tots els sectors d’activitat i cal

esperar que la diversitat hagi disminuït, en tant que en alguns perfils no hi ha

actualment un nombre d’ofertes de treball significatiu.

G.12 La diversitat de perfils demandats per les empreses

17%

10%

43%

52%

26%

19%

13%

19%

0%

0%

2012

2011

Molt menys Menys Igual Més Molt més

La majoria dels que consideren que la diversitat ha augmentat no és contundent, la

resta, un 40% se’l reparteixen, a parts més o menys igual, els que consideren que la

diversitat no ha variat o que fins i tot ha augmentat. El motiu d’això darrer pot deures

Situació dels serveis locals d’ocupació 2011

ENQUESTA A LES ENTITATS LOCALS CONSORCIADES

27

que amb el canvi de conjuntura algunes poques ocupacions s’han beneficiat amb el que

es pot tenir la percepció que hi ha més diversitat.

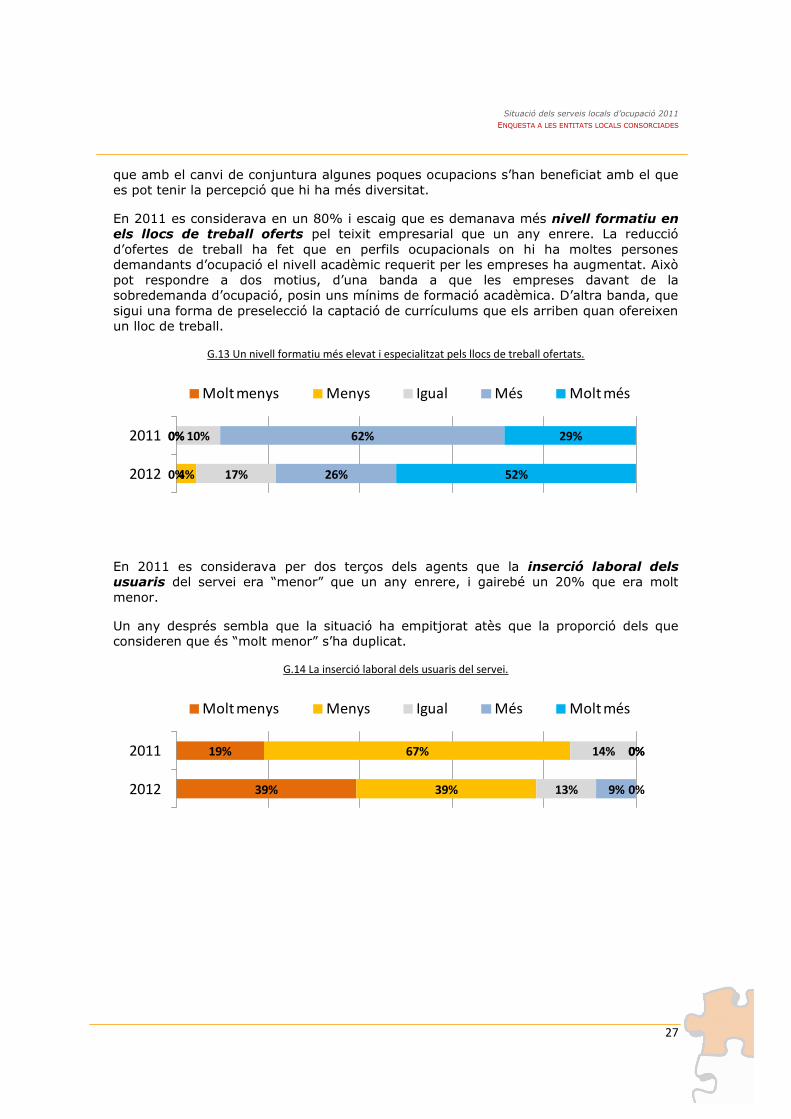

En 2011 es considerava en un 80% i escaig que es demanava més nivell formatiu en

els llocs de treball oferts pel teixit empresarial que un any enrere. La reducció

d’ofertes de treball ha fet que en perfils ocupacionals on hi ha moltes persones

demandants d’ocupació el nivell acadèmic requerit per les empreses ha augmentat. Això

pot respondre a dos motius, d’una banda a que les empreses davant de la

sobredemanda d’ocupació, posin uns mínims de formació acadèmica. D’altra banda, que

sigui una forma de preselecció la captació de currículums que els arriben quan ofereixen

un lloc de treball.

G.13 Un nivell formatiu més elevat i especialitzat pels llocs de treball ofertats.

0%

0%

4%

0%

17%

10%

26%

62%

52%

29%

2012

2011

Molt menys Menys Igual Més Molt més

En 2011 es considerava per dos terços dels agents que la inserció laboral dels

usuaris del servei era “menor” que un any enrere, i gairebé un 20% que era molt

menor.

Un any després sembla que la situació ha empitjorat atès que la proporció dels que

consideren que és “molt menor” s’ha duplicat.

G.14 La inserció laboral dels usuaris del servei.

39%

19%

39%

67%

13%

14%

9%

0%

0%

0%

2012

2011

Molt menys Menys Igual Més Molt més

Situació dels serveis locals d’ocupació 2011

ENQUESTA A LES ENTITATS LOCALS CONSORCIADES

28

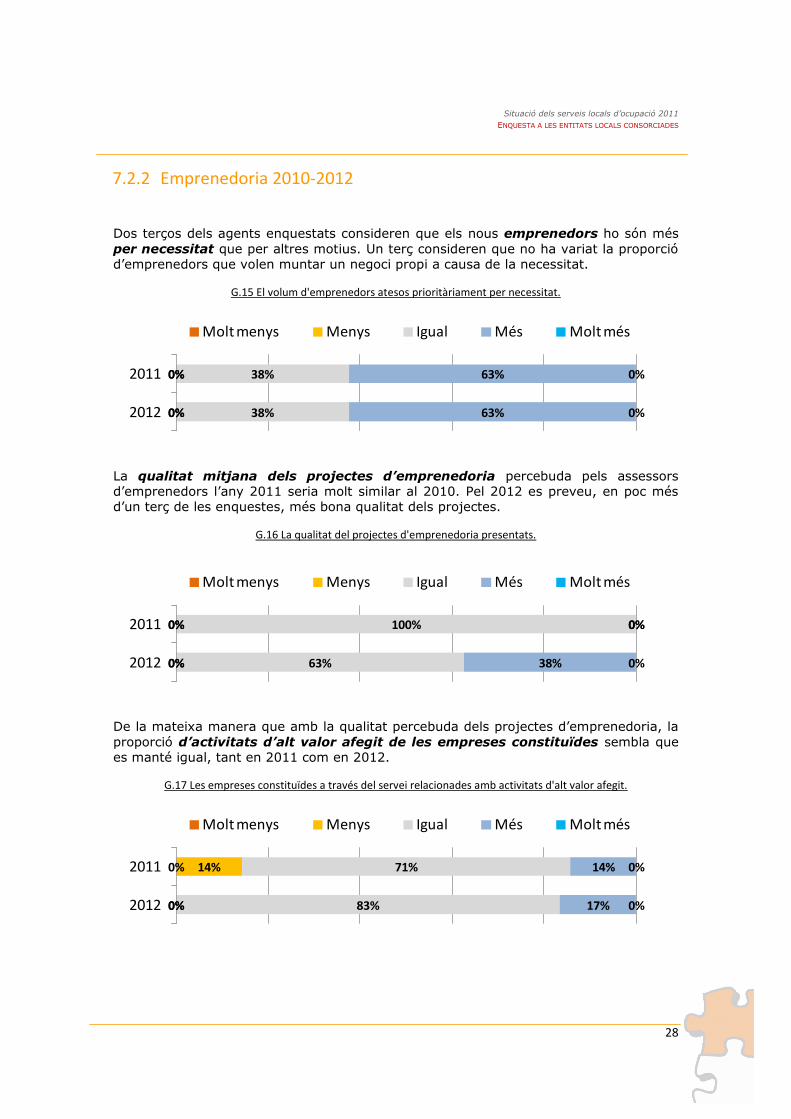

7.2.2 Emprenedoria 2010-2012

Dos terços dels agents enquestats consideren que els nous emprenedors ho són més

per necessitat que per altres motius. Un terç consideren que no ha variat la proporció

d’emprenedors que volen muntar un negoci propi a causa de la necessitat.

G.15 El volum d'emprenedors atesos prioritàriament per necessitat.

0%

0%

0%

0%

38%

38%

63%

63%

0%

0%

2012

2011

Molt menys Menys Igual Més Molt més

La qualitat mitjana dels projectes d’emprenedoria percebuda pels assessors

d’emprenedors l’any 2011 seria molt similar al 2010. Pel 2012 es preveu, en poc més

d’un terç de les enquestes, més bona qualitat dels projectes.

G.16 La qualitat del projectes d'emprenedoria presentats.

0%

0%

0%

0%

63%

100%

38%

0%

0%

0%

2012

2011

Molt menys Menys Igual Més Molt més

De la mateixa manera que amb la qualitat percebuda dels projectes d’emprenedoria, la

proporció d’activitats d’alt valor afegit de les empreses constituïdes sembla que

es manté igual, tant en 2011 com en 2012.

G.17 Les empreses constituïdes a través del servei relacionades amb activitats d'alt valor afegit.

0%

0%

0%

14%

83%

71%

17%

14%

0%

0%

2012

2011

Molt menys Menys Igual Més Molt més

Situació dels serveis locals d’ocupació 2011

ENQUESTA A LES ENTITATS LOCALS CONSORCIADES

29

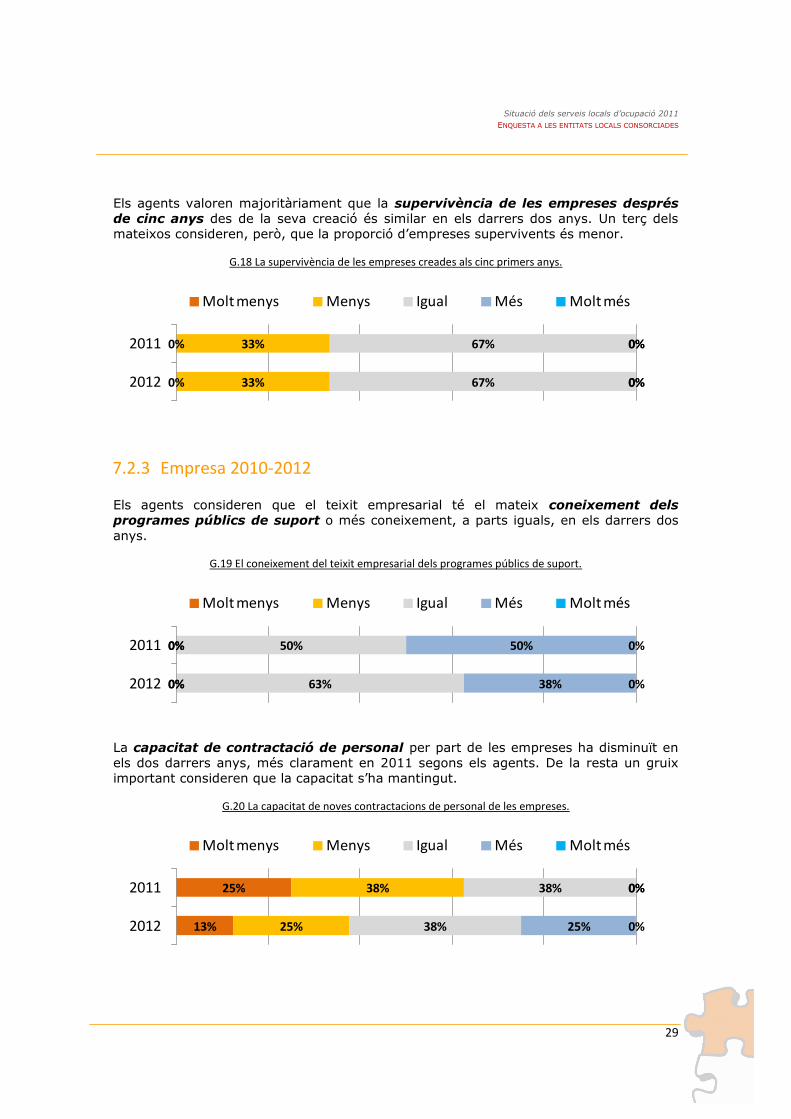

Els agents valoren majoritàriament que la supervivència de les empreses després

de cinc anys des de la seva creació és similar en els darrers dos anys. Un terç dels

mateixos consideren, però, que la proporció d’empreses supervivents és menor.

G.18 La supervivència de les empreses creades als cinc primers anys.

0%

0%

33%

33%

67%

67%

0%

0%

0%

0%

2012

2011

Molt menys Menys Igual Més Molt més

7.2.3 Empresa 2010-2012

Els agents consideren que el teixit empresarial té el mateix coneixement dels

programes públics de suport o més coneixement, a parts iguals, en els darrers dos

anys.

G.19 El coneixement del teixit empresarial dels programes públics de suport.

0%

0%

0%

0%

63%

50%

38%

50%

0%

0%

2012

2011

Molt menys Menys Igual Més Molt més

La capacitat de contractació de personal per part de les empreses ha disminuït en

els dos darrers anys, més clarament en 2011 segons els agents. De la resta un gruix

important consideren que la capacitat s’ha mantingut.

G.20 La capacitat de noves contractacions de personal de les empreses.

13%

25%

25%

38%

38%

38%

25%

0%

0%

0%

2012

2011

Molt menys Menys Igual Més Molt més

Situació dels serveis locals d’ocupació 2011

ENQUESTA A LES ENTITATS LOCALS CONSORCIADES

30

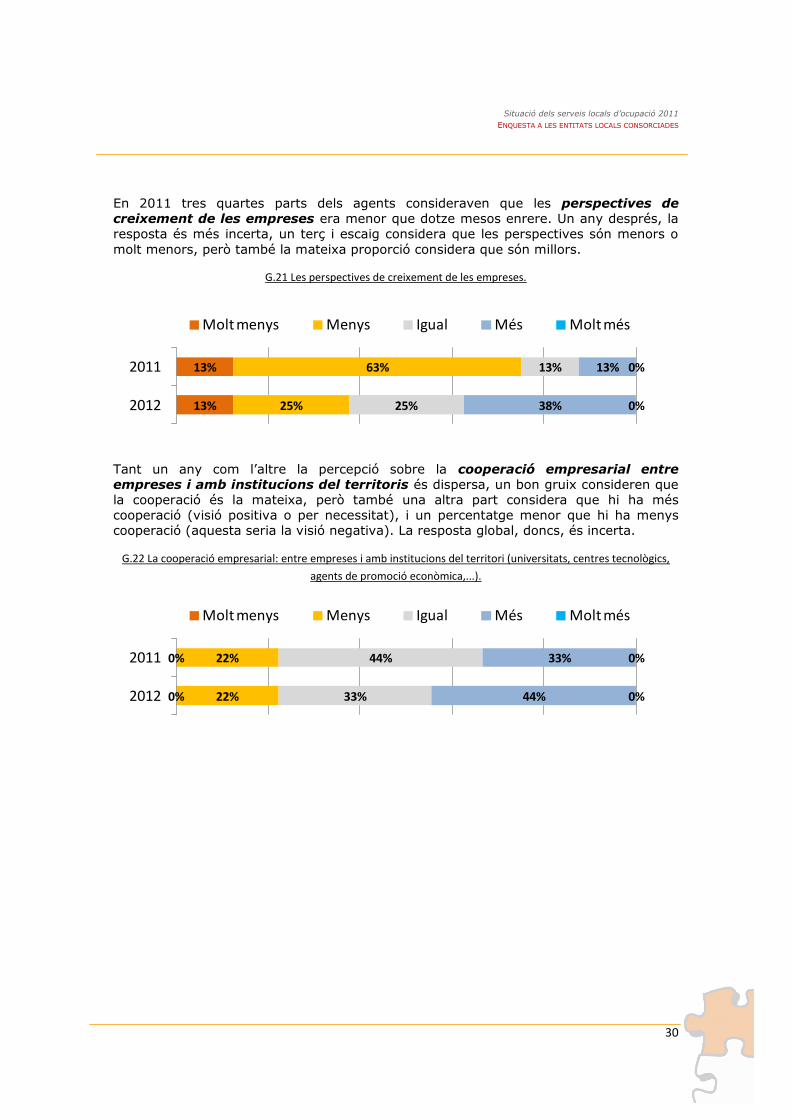

En 2011 tres quartes parts dels agents consideraven que les perspectives de

creixement de les empreses era menor que dotze mesos enrere. Un any després, la

resposta és més incerta, un terç i escaig considera que les perspectives són menors o

molt menors, però també la mateixa proporció considera que són millors.

G.21 Les perspectives de creixement de les empreses.

13%

13%

25%

63%

25%

13%

38%

13%

0%

0%

2012

2011

Molt menys Menys Igual Més Molt més

Tant un any com l’altre la percepció sobre la cooperació empresarial entre

empreses i amb institucions del territoris és dispersa, un bon gruix consideren que

la cooperació és la mateixa, però també una altra part considera que hi ha més

cooperació (visió positiva o per necessitat), i un percentatge menor que hi ha menys

cooperació (aquesta seria la visió negativa). La resposta global, doncs, és incerta.

G.22 La cooperació empresarial: entre empreses i amb institucions del territori (universitats, centres tecnològics,

agents de promoció econòmica,...).

0%

0%

22%

22%

33%

44%

44%

33%

0%

0%

2012

2011

Molt menys Menys Igual Més Molt més

Situació dels serveis locals d’ocupació 2011

ENQUESTA A LES ENTITATS LOCALS CONSORCIADES

31

8. Annexes

ANNEX 1: FORMULARI QUANTITATIU

ÀMBIT PERSONES

Homes Dones < 25 anys25-54

anys54 anys

ISCED

0

ISCED

1

ISCED

2

ISCED

3

ISCED

4

ISCED

5-6

No

disponibl

e2007

2008

2009

2010

2011

BORSA DE TREBALL

ANYSistema

gestió

Ofertes

gestionad

es

Llocs

oferts

Llocs

ofertes

cobertes

%

cobertura

llocs oferts

2009 2010 2011

2007

2008

2009

2010

2011

Total

2009 2010 2011

2007 No disponible Total

2008 No disponible

2009 No disponible

2010

2011

PERSONES BENEFICIÀRIES DEL SERVEI

(entenem com a DNI, NIE… atès independentment que hagin participat en més d'un servei)

TOTAL

no sol·licitat

no sol·licitat

no sol·licitat

Tipus servei

ANYEstranger

s

Desocup

ats

Del

municipi

SEXE

Accions individuals, d'informació i orientació

Formació professionalitzadors ocupacional i

reciclatge

GRUPS D'EDAT NIVELL FORMATIU

no sol·licitat

no sol·licitat

no sol·licitat

no sol·licitat

PARTICIPANTS PER TIPUS DE SERVEI

(una persona es pot computar en més d'un servei)

Número empreses

donades d'alta

durant l'any

no sol·licitat Borsa de treball (intermediació)

Autoocupació, emprenedoria

ANY

Persones

beneficiàries

no

repeticions

Projectes

empresari

als inciats

Projectes

amb pla

acabat

Empreses

creades

12 mesos

després Accions grupals: tallers d'orientació, formació

inserció, alfabetització digital....

no sol·licitat

no sol·licitat

no sol·licitat

Accions grupals: tallers d'orientació, formació

inserció, alfabetització digital....no sol·licitat

ACCIONS GRUPALS

Formació ocupacional i reciclatge no sol·licitat

ACTIVITAT EMPRENEDORA

Tipus acció

Situació dels serveis locals d’ocupació 2011

ENQUESTA A LES ENTITATS LOCALS CONSORCIADES

32

ÀMBIT EMPRESES

Agricultura Indústria Construcció Serveis No

disponibleAutònoms

< 10

treballadors

2007

2008

2009

2010

2011

2009 2010 2011

0 0 0

2009 2010 2011

EMPRESES BENEFICIÀRIES DEL SERVEI

(independetment que una hagi rebut més d'un servei)

TAMANY

no sol·licitat

no sol·licitat

no sol·licitat

no sol·licitat

SECTOR

TOTALANY

Nombre empreses que han realitzat accions formatives, tot i

que, el usuari final sigui una persona. La dada ha de fer

referència a les empreses participants.

Empreses que han rebut un assessorament especialitzat en

algun àmbit: competitivitat, finançament,

internacionalització,…

Totes les consultes ateses en relació a permisos, llicències,

problemes amb l'entorn,…

Empreses que han sol·llicitat professionals al servei

Nom del servei

Empreses que el servei ha visitat i ha presentat el seu catàleg

Explicació informació

Prospecció empresarial

PARTICIPANTS PER TIPUS DE SERVEI

(una empresa es pot computar en més d'un servei)

no sol·licitat

no sol·licitat

Total

Informació i orientació de recursos (directe als serveis)

Formació empresarial

Borsa de treball

Atenció gestions i tràmtis (oficina serveis a l'empresa)

Assessorament especializat (finançament,

internacionalització, RSE, salut laboral,…)

Empreses que s'han orientat i donat informació general

perquè s'han dirigit directament al servei

ACCIONS GRUPALS

Nombre de tallers o cursos realitzats per a les empreses

Nombre de tallers o cursos realitzats per a les empresesAccions formatives realitzades

Seminaris de col·laboració realitzats

no sol·licitat

no sol·licitat

Explicació informació

Situació dels serveis locals d’ocupació 2011

ENQUESTA A LES ENTITATS LOCALS CONSORCIADES

33

ANNEX 2: GUIÓ DE L’ENQUESTA QUALITATIVA

L’objectiu és disposar d'una valoració basada en els coneixements i percepcions dels

professionals tècnics que treballen amb persones i/o empreses usuàries dels serveis locals

d'ocupació i promoció econòmica de la comarca. Sis plau, valori de "molt menys" a "molt més"

les qüestions plantejades per dos períodes temporals diferents: l'any 2011 respecte el 2010 i la

previsió de 2012 respecte 2011. Pot ser complimentada per vàries persones en funció de

l'organització interna de cada entitat. No és obligatori respondre el conjunt de qüestions

plantejades. Els resultats seran tractats de forma agregada i les persones que la realitzin en

rebran els resultats personalment.

Municipi:

Càrrec (Cap, Responsable, Tècnic/a, Tècnic itinerant,...):

Correu electrònic:

Valoració dels següents ítems (valoració entre molt menys, menys, igual, més i molt més):

Bloc 1: ORIENTACIÓ - INTERMEDIACIÓ

La precarietat econòmica de les persones desocupades

Les perspectives i motivació dels usuaris a trobar feina

La qualitat de les ofertes de treball

La diversitat de perfils demandats per a les empreses

Un nivell formatiu més elevat i especialitzat pels llocs de treball ofertats

La inserció laboral dels usuaris del servei

Bloc 2: EMPRENEDORIA

El volum d'emprenedors atesos prioritàriament per necessitat

La qualitat del projectes d'emprenedoria presentats

Les empreses constituïdes a través del servei relacionades amb activitats d'alt valor afegit

La supervivència de les empreses creades als cinc anys

Bloc 3: EMPRESA

El coneixement del teixit empresarial dels programes públics de suport

La capacitat de noves contractacions de personal de les empreses

Les perspectives de creixement de les empreses

La cooperació empresarial: entre empreses i amb institucions del territori (universitats,

centres tecnològics, agents de promoció econòmica,...)

Enquesta qualitativa sobre la situació dels serveis. 2011 respecte 2010 i 2012 respecte 2011

Informació qualitativa entitats.

34