Especial monográfico l paro y la creación de empleo en...

52

• Especial monográfico • e l paro y la creación de empleo en Vigo: análisis sectorial • En el año 2007 se produce el descenso más acusado de paro en la última década • • Las altas en la Seguridad Social alcanzan su cota máxima histórica en Vigo • OBSERVATORIO DE EMPLEO PARA VIGO Y SU ÁREA DE INFLUENCIA_2008

Transcript of Especial monográfico l paro y la creación de empleo en...

• Especial monográfico •e l paro y la creación de empleo en Vigo: análisis sectorial

• En el año 2007 se produceel descenso más acusado deparo en la última década •

• Las altas en la SeguridadSocia l a lcanzan su cotamáxima histórica en Vigo •

OBSERVATORIO DE EMPLEO PARA VIGO Y SU ÁREA DE INFLUENCIA_2008

Patronato

Concellode Vigo

Cámara de Comercio, Industria y Navegación

de Vigo

Confederación Provincialde Empresariosde Pontevedra Caixanova

Consorcio de laZona Franca

DeputaciónProvincial dePontevedra

Universidadede Vigo

Autoridad Portuariade Vigo

Mancomunidade daÁrea Intermunicipal

de Vigo

Colegio Oficialde Arquitectos

de Galicia(Delegación Vigo)

Viguesa deTransportes, SA

Cooperativa deArmadores de

Pesca del Puertode Vigo

Peugeot CitroënAutomóviles España, S.A.Hijos de J. Barreras, S.A.

Club FinancieroVigo

Ilustre Colexio deAvogados de Vigo

Depósito Legal: N6-132-2007 ISBN: 1877-9365

Miembros adheridosAlcampo, S.AAqualia-FCC Vigo U.T.E.Asociación de Promotores Inmobiliariosde la Provincia de Pontevedra (APROIN)Asociación Nacional de Fabricantes deConservas de pescados y Mariscos(ANFACO)Caixa GaliciaClub Financiero VigoColegio Oficial de Arquitectos de Galicia-Delegación de Vigo-

Corporación Noroeste, S.A.Ecovigo Publicidad, S.L.

El Corte Inglés, S.A.Equipos de Señalización y Control, S.A. (ESYCSA)

Faro de Vigo, S.A.FCC, S.A. Delegación Galicia

Hijos de J. Barreras, S.A.Hospital POVISA, S.A.

Industrias Figoríficas del Louro, S.A(FRIGOLOURO)

Multimedia La Voz de Galicia, S.A.

Pescanova, S.A.Peugeot Citroën Automóviles España, S.A.

RadioVigo, S.A.Rías Baixas Comunicaciones, S.A.

(Atlántico Diario)Rodman-Polyships, S.A.U.

Unión Fenosa Distribuición, S.A.Viguesa de Transportes, S.L. (VITRASA)

Xes Galicia, Sociedades Xestorade Entidades de Capital Risco, S.A.

Xunta de Galicia

Miembros colaboradoresIss Facility Services, S.A.

J&J Publicidad y Comunicación, S.L.J. A. Garrigues, S.L.

López Mera, Fuentes y Cía, Auditores, S.L.Master Electrodomésticos del Noroeste, S.A.

Mecánica Naval-Mecanasa, S.AMiramar Gran Turismo, S.L.

Oreco, S.A.Pescaberbés, S.A.

Pilotes Posada, S.A.Remolcadores Nosa Terra, S.A.

(REMOLCANOSA)Saec-Data, S.A.Sogarpo, S.G.R.

Alojamientos, Ferias y Congresos, S.L(AFECO)Armadora Pereira, S.A.Asgal, S.A.Baliño, S.A.Bodegas Terras Gauda, S.A.Catering El Canario, S.L.Círculo Cultural, Mercantil e Industrialde VigoClarke, Modet & CºColegio oficial de Aparejadores yArquitectos Técnicos de la Provinciade Pontevedra

Colegio Oficial de Peritos e IngenierosTécnicos Industriales de Vigo

Compañía Logística de Hidrocarburos (CLH)Cooperativa de Armadores de Pesca del

Puerto de Vigo, S. Coop. Ltda.Electromecánica Naval e Industrial, S.A.

Faurecia Sistemas de Escape, S.A.Francisco Cardama, S.A.

G.O.C. - DosvalorGeas, S.L.

Grupo Marva, S.A.Ilustre Colexio de Economistas de Pontevedra

Ilustre Colexio de Avogados de Vigo

observatorio de empleo para Vigo y su área de influencia

EN ESTE NÚMERO

1. INTRODUCCIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

2. ENCUESTA DE POBLACIÓN ACTIVA (EPA) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

3. TRABAJADORES EN SITUACIÓN DE ALTA EN LA SEGURIDAD SOCIAL . . . . . . .

4. PARO REGISTRADO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .4.1 Evolución del paro registrado4.2 Distribución sectorial del paro4.3 Paro registrado por edad y sexo

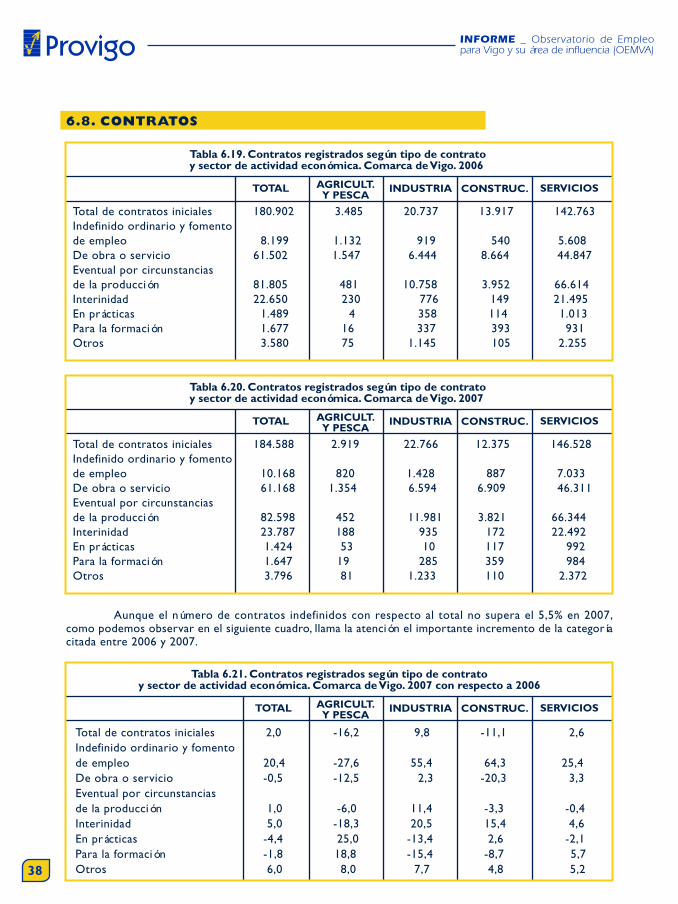

5. CONTRATOS REGISTRADOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

6. ANÁLISIS SECTORIAL: PARO Y CREACIÓN DE EMPLEO EN VIGO . . . . . . . . . . . . . . .6.1 Introducción6.2 Contratos6.3 Trabajadores afiliados6.4 Creación de empresas6.5 Directorio de empresas del IGE6.6 Demandas de empleo6.7 Parados6.8 Contratos6.9 Comentarios finales

ANEXO I.TABLAS COMPLEMENTARIAS EPA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

ANEXO II.TABLAS COMPLEMENTARIAS CAPITULO VI. . . . . . . . . . . . . . . . . . . . . . . . .

3

4

8

14

23

26

41

43

INFORME _ Observatorio de Empleopara Vigo y su área de influencia (OEMVA)

Este boletín presenta los principales resultados de los estudios realizados durante el períodode mayo 2007 a mayo 2008 por el Observatorio de Empleo para Vigo y su área de influencia, patrocinadopor la Fundación Provigo, y que desarrolla su actividad de modo continuo a través de un equipoinvestigador multidisciplinar de la Universidad de Vigo. Analiza en profundidad los diferentes aspectosde la situación y evolución del mercado laboral desde la perspectiva de la lucha contra el desempleoen el ámbito de actuación local.

El paro es un problema que preocupa permanentemente a la mayoría de los ciudadanos, conimportantes consecuencias de carácter económico y social, y que afecta a las expectativas y al bienestarde las personas. La eficacia de la lucha contra el paro depende de la coordinación de esfuerzos entrelas diferentes instancias de actuación político-administrativa, en los niveles estatal, autonómico, y local;todos ellos tienen posibilidades y responsabilidades al respecto. La medida del paro, el seguimiento desu evolución, y el estudio de sus causas y características son fundamentales para una mejor comprensióndel problema y para enfocar correctamente las actuaciones orientadas a su resolución.Este es el papel que asumen la Fundación Provigo y el Observatorio de Empleo: medir, analizar, buscarideas y proponer soluciones.

En el informe se presentan, para Vigo y su área de influencia, los resultados del análisis de losdatos obtenidos de las fuentes más importantes en la valoración y seguimiento del empleo: Encuestade Población Activa (EPA) para la obtención de tasas de paro, ocupación y actividad, trabajadores ensituación de alta en la Seguridad Social como medida alternativa de ocupación, y paro registrado en lasOficinas de Empleo. Se estudia la evolución del empleo y el paro considerando tanto la tendencia comolas variaciones de carácter estacional, para averiguar si estamos mejor o peor que antes, y se comparasiempre que es posible la situación de Vigo y su área de influencia con la de Galicia y la de España, paravalorar nuestra situación y evolución reciente en términos relativos.

Siguiendo una pauta establecida desde la creación del Observatorio de Empleo hace ya unadécada, se incluye en este boletín un estudio monográfico relativo a alguna de las muchas facetasdiferentes de interés en relación con el paro. Se trata en este caso de un análisis de los sectores deactividad que crean empleo o generan paro, y de las diferentes profesiones desde la óptica de susopciones laborales y sus perspectivas de futuro a corto y medio plazo, con el fin de orientar a empleadoresy trabajadores, especialmente a aquellos que buscan empleo, o que se están formando para mejorar susposibilidades de encontrarlo.

1. iNTRODUCCiÓN

3

INFORME _ Observatorio de Empleopara Vigo y su área de influencia (OEMVA)

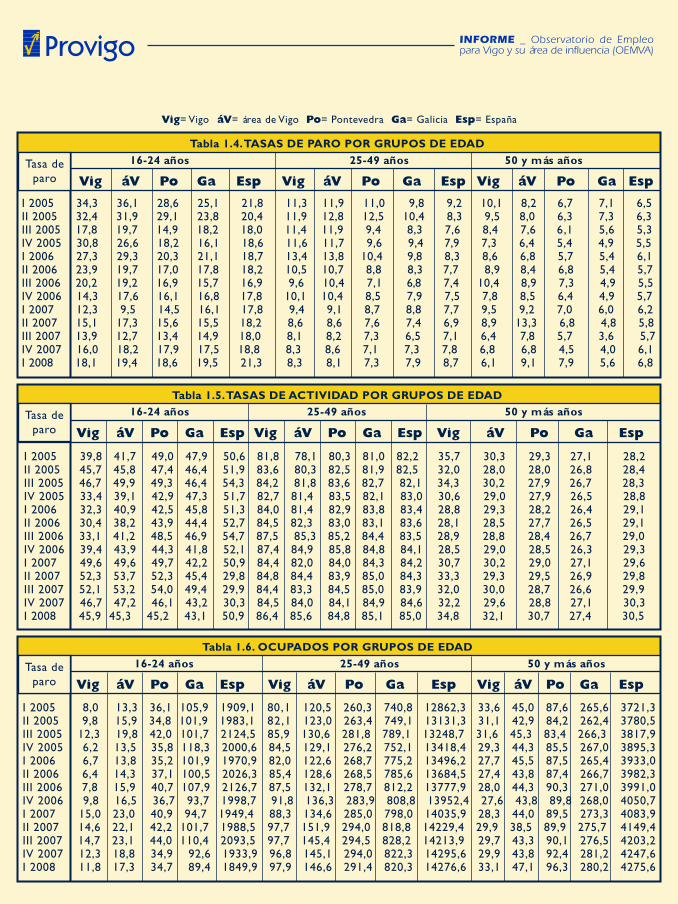

ENCUESTA DE POBLACiÓN ACTiVA (EPA)2.

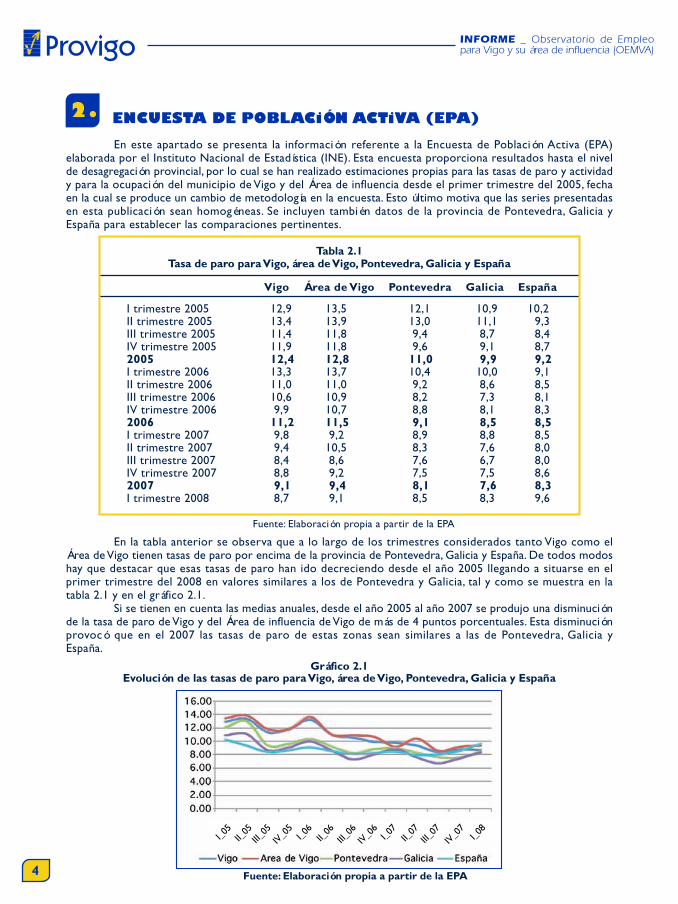

En este apartado se presenta la información referente a la Encuesta de Población Activa (EPA)elaborada por el Instituto Nacional de Estadística (INE). Esta encuesta proporciona resultados hasta el nivelde desagregación provincial, por lo cual se han realizado estimaciones propias para las tasas de paro y actividady para la ocupación del municipio de Vigo y del Área de influencia desde el primer trimestre del 2005, fechaen la cual se produce un cambio de metodología en la encuesta. Esto último motiva que las series presentadasen esta publicación sean homogéneas. Se incluyen también datos de la provincia de Pontevedra, Galicia yEspaña para establecer las comparaciones pertinentes.

En la tabla anterior se observa que a lo largo de los trimestres considerados tanto Vigo como elÁrea de Vigo tienen tasas de paro por encima de la provincia de Pontevedra, Galicia y España. De todos modoshay que destacar que esas tasas de paro han ido decreciendo desde el año 2005 llegando a situarse en elprimer trimestre del 2008 en valores similares a los de Pontevedra y Galicia, tal y como se muestra en latabla 2.1 y en el gráfico 2.1.

Si se tienen en cuenta las medias anuales, desde el año 2005 al año 2007 se produjo una disminuciónde la tasa de paro de Vigo y del Área de influencia de Vigo de más de 4 puntos porcentuales. Esta disminuciónprovocó que en el 2007 las tasas de paro de estas zonas sean similares a las de Pontevedra, Galicia yEspaña.

Gráfico 2.1Evolución de las tasas de paro para Vigo, área de Vigo, Pontevedra, Galicia y España

I_05

II_05

III_05

IV_0

5I_0

6II_

06III_

06IV

_06

I_07

II_07

III_07

IV_0

7I_0

8

Fuente: Elaboración propia a partir de la EPA

Tabla 2.1Tasa de paro para Vigo, área de Vigo, Pontevedra, Galicia y España

Vigo Área de Vigo Pontevedra Galicia España

I trimestre 2005 12,9 13,5 12,1 10,9 10,2II trimestre 2005 13,4 13,9 13,0 11,1 9,3III trimestre 2005 11,4 11,8 9,4 8,7 8,4IV trimestre 2005 11,9 11,8 9,6 9,1 8,72005 12,4 12,8 11,0 9,9 9,2I trimestre 2006 13,3 13,7 10,4 10,0 9,1II trimestre 2006 11,0 11,0 9,2 8,6 8,5III trimestre 2006 10,6 10,9 8,2 7,3 8,1IV trimestre 2006 9,9 10,7 8,8 8,1 8,32006 11,2 11,5 9,1 8,5 8,5I trimestre 2007 9,8 9,2 8,9 8,8 8,5II trimestre 2007 9,4 10,5 8,3 7,6 8,0III trimestre 2007 8,4 8,6 7,6 6,7 8,0IV trimestre 2007 8,8 9,2 7,5 7,5 8,62007 9,1 9,4 8,1 7,6 8,3I trimestre 2008 8,7 9,1 8,5 8,3 9,6

Fuente: Elaboración propia a partir de la EPA

4

INFORME _ Observatorio de Empleopara Vigo y su área de influencia (OEMVA)

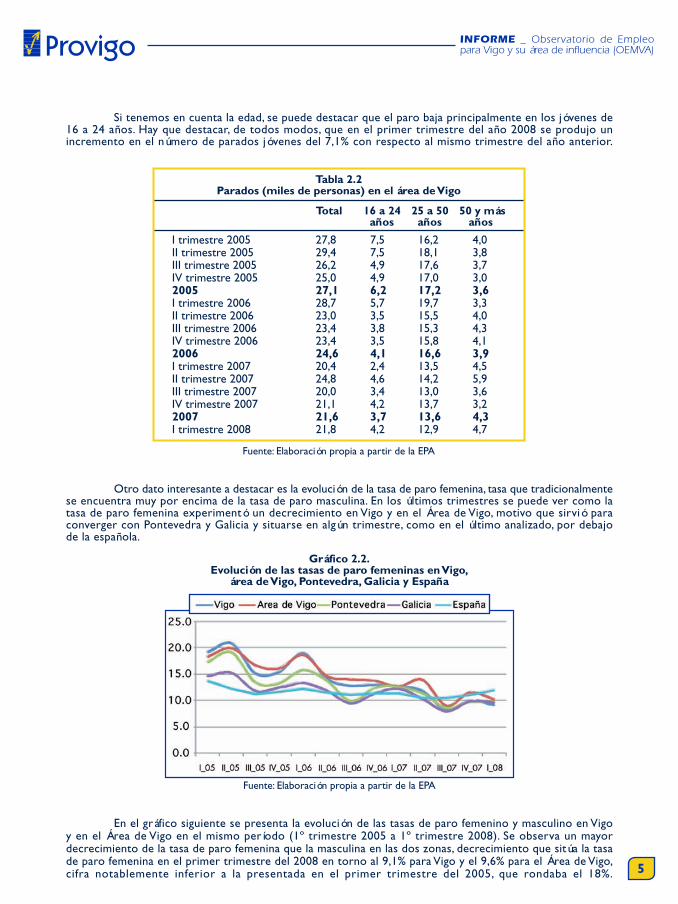

Si tenemos en cuenta la edad, se puede destacar que el paro baja principalmente en los jóvenes de16 a 24 años. Hay que destacar, de todos modos, que en el primer trimestre del año 2008 se produjo unincremento en el número de parados jóvenes del 7,1% con respecto al mismo trimestre del año anterior.

Tabla 2.2Parados (miles de personas) en el área de Vigo

Total 16 a 24 25 a 50 50 y más años años años

I trimestre 2005 27,8 7,5 16,2 4,0II trimestre 2005 29,4 7,5 18,1 3,8III trimestre 2005 26,2 4,9 17,6 3,7IV trimestre 2005 25,0 4,9 17,0 3,02005 27,1 6,2 17,2 3,6I trimestre 2006 28,7 5,7 19,7 3,3II trimestre 2006 23,0 3,5 15,5 4,0III trimestre 2006 23,4 3,8 15,3 4,3IV trimestre 2006 23,4 3,5 15,8 4,12006 24,6 4,1 16,6 3,9I trimestre 2007 20,4 2,4 13,5 4,5II trimestre 2007 24,8 4,6 14,2 5,9III trimestre 2007 20,0 3,4 13,0 3,6IV trimestre 2007 21,1 4,2 13,7 3,22007 21,6 3,7 13,6 4,3I trimestre 2008 21,8 4,2 12,9 4,7

Fuente: Elaboración propia a partir de la EPA

En el gráfico siguiente se presenta la evolución de las tasas de paro femenino y masculino en Vigoy en el Área de Vigo en el mismo período (1º trimestre 2005 a 1º trimestre 2008). Se observa un mayordecrecimiento de la tasa de paro femenina que la masculina en las dos zonas, decrecimiento que sitúa la tasade paro femenina en el primer trimestre del 2008 en torno al 9,1% para Vigo y el 9,6% para el Área de Vigo,cifra notablemente inferior a la presentada en el primer trimestre del 2005, que rondaba el 18%.

Gráfico 2.2.Evolución de las tasas de paro femeninas en Vigo,

área de Vigo, Pontevedra, Galicia y España

Fuente: Elaboración propia a partir de la EPA

5

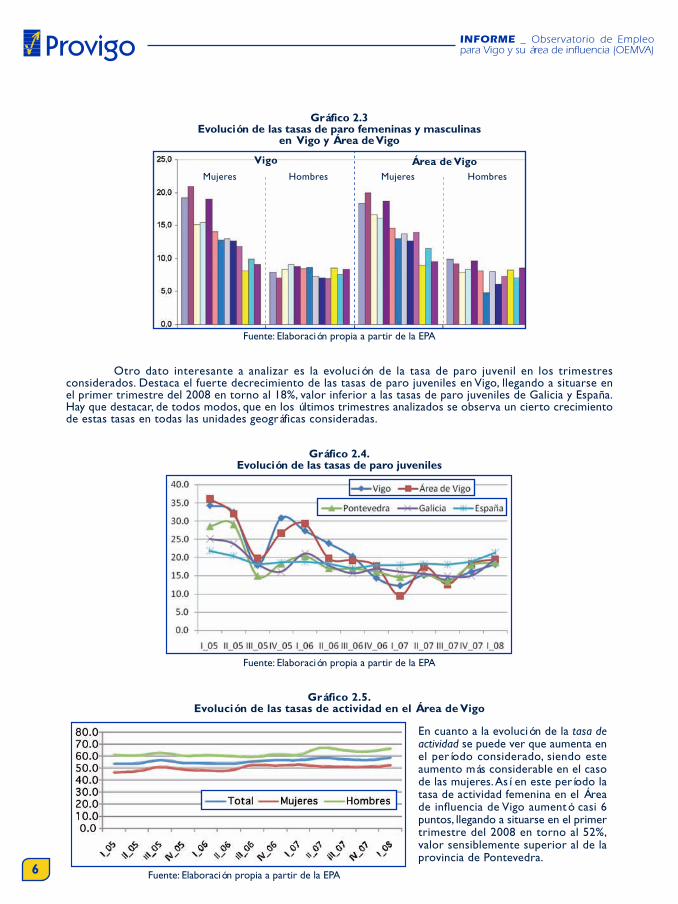

Otro dato interesante a destacar es la evolución de la tasa de paro femenina, tasa que tradicionalmentese encuentra muy por encima de la tasa de paro masculina. En los últimos trimestres se puede ver como latasa de paro femenina experimentó un decrecimiento en Vigo y en el Área de Vigo, motivo que sirvió paraconverger con Pontevedra y Galicia y situarse en algún trimestre, como en el último analizado, por debajode la española.

INFORME _ Observatorio de Empleopara Vigo y su área de influencia (OEMVA)

Gráfico 2.3Evolución de las tasas de paro femeninas y masculinas

en Vigo y Área de Vigo

Fuente: Elaboración propia a partir de la EPA

Vigo Área de VigoMujeres HombresMujeres Hombres

Otro dato interesante a analizar es la evolución de la tasa de paro juvenil en los trimestresconsiderados. Destaca el fuerte decrecimiento de las tasas de paro juveniles en Vigo, llegando a situarse enel primer trimestre del 2008 en torno al 18%, valor inferior a las tasas de paro juveniles de Galicia y España.Hay que destacar, de todos modos, que en los últimos trimestres analizados se observa un cierto crecimientode estas tasas en todas las unidades geográficas consideradas.

Fuente: Elaboración propia a partir de la EPA

Gráfico 2.4.Evolución de las tasas de paro juveniles

En cuanto a la evolución de la tasa deactividad se puede ver que aumenta enel período considerado, siendo esteaumento más considerable en el casode las mujeres. Así en este período latasa de actividad femenina en el Áreade influencia de Vigo aumentó casi 6puntos, llegando a situarse en el primertrimestre del 2008 en torno al 52%,valor sensiblemente superior al de laprovincia de Pontevedra.

Fuente: Elaboración propia a partir de la EPA

Gráfico 2.5.Evolución de las tasas de actividad en el Área de Vigo

6

INFORME _ Observatorio de Empleopara Vigo y su área de influencia (OEMVA)

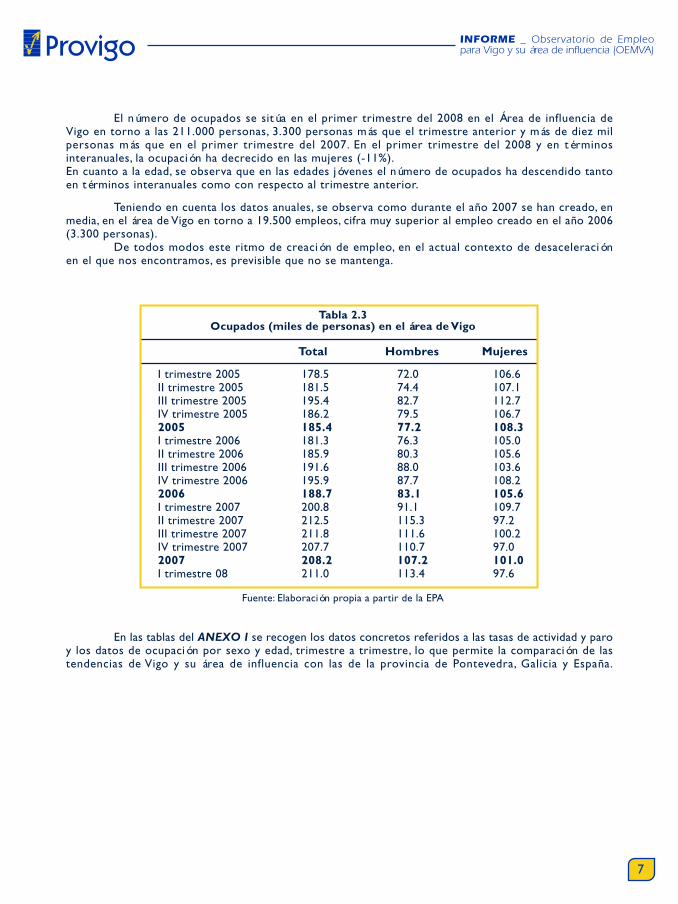

El número de ocupados se sitúa en el primer trimestre del 2008 en el Área de influencia deVigo en torno a las 211.000 personas, 3.300 personas más que el trimestre anterior y más de diez milpersonas más que en el primer trimestre del 2007. En el primer trimestre del 2008 y en términosinteranuales, la ocupación ha decrecido en las mujeres (-11%).En cuanto a la edad, se observa que en las edades jóvenes el número de ocupados ha descendido tantoen términos interanuales como con respecto al trimestre anterior.

Teniendo en cuenta los datos anuales, se observa como durante el año 2007 se han creado, enmedia, en el área de Vigo en torno a 19.500 empleos, cifra muy superior al empleo creado en el año 2006(3.300 personas).

De todos modos este ritmo de creación de empleo, en el actual contexto de desaceleraciónen el que nos encontramos, es previsible que no se mantenga.

En las tablas del ANEXO I se recogen los datos concretos referidos a las tasas de actividad y paroy los datos de ocupación por sexo y edad, trimestre a trimestre, lo que permite la comparación de lastendencias de Vigo y su área de influencia con las de la provincia de Pontevedra, Galicia y España.

Total Hombres Mujeres

I trimestre 2005 178.5 72.0 106.6II trimestre 2005 181.5 74.4 107.1III trimestre 2005 195.4 82.7 112.7IV trimestre 2005 186.2 79.5 106.72005 185.4 77.2 108.3I trimestre 2006 181.3 76.3 105.0II trimestre 2006 185.9 80.3 105.6III trimestre 2006 191.6 88.0 103.6IV trimestre 2006 195.9 87.7 108.22006 188.7 83.1 105.6I trimestre 2007 200.8 91.1 109.7II trimestre 2007 212.5 115.3 97.2III trimestre 2007 211.8 111.6 100.2IV trimestre 2007 207.7 110.7 97.02007 208.2 107.2 101.0I trimestre 08 211.0 113.4 97.6

Fuente: Elaboración propia a partir de la EPA

Tabla 2.3Ocupados (miles de personas) en el área de Vigo

7

INFORME _ Observatorio de Empleopara Vigo y su área de influencia (OEMVA)

TRABAJADORES EN SiTUACiÓN DE ALTA EN LASEGURiDAD SOCiAL

3.

El número de trabajadores en situación de alta en la Seguridad Social es una de las variables másrelevantes como medida directa del empleo, puesto que todo trabajador que presta sus servicios en unaempresa debe estar obligatoriamente dado de alta.

La literatura especializada y los poderes públicos hacen uso de este dato como indicadores deempleo por lo que el Observatorio de Empleo analiza en profundidad el número de trabajadores en situaciónde alta en la Seguridad Social para tener presente la evolución del mercado laboral de Vigo y su área.

La información proporcionada por el Ministerio de Trabajo y Asuntos Sociales a través de suDelegación Provincial corresponde al último día de cada mes. Asimismo esta variable presenta otras ventajas,como la posibilidad de desagregación territorial en función del código postal del domicilio de la empresa ola distinción según el régimen de cotización, esto es: general, autónomos, hogar, agrario y mar.Con el conjunto de datos se pueden extraer conclusiones utilizando la variación con respecto al mesanterior, el acumulado del año o bien el cambio en relación con el mismo mes del año anterior.

Presentamos el número total de trabajadores en situación de alta en los distintos municipios queconforman el área así como en el conjunto de la misma, comparando los resultados en cinco ámbitosterritoriales (Vigo, Resto del Área, Área, Resto de Provincia y Provincia), y en todos los informes sedispone de la desagregación por regímenes de cotización. Además, la periodicidad mensual de estos datospermite un seguimiento temporal, de especial interés para analizar el mercado laboral por el elevado gradode estacionalidad que éste presenta, sobre todo, endeterminados sectores.

Se muestra la última información proporcionada por el Ministerio de Trabajo y Asuntos Sociales quecorresponde al mes de Abril de 2008, diferenciando por régimen de cotización el número de trabajadoresen los diferentes municipios que conforman el área (Tabla 3.1)

Tabla 3.1Altas en la Seguridad Social por régimen de cotización.

Municipios del Área de influencia de Vigo.

Abril 2008 General Autónomo Hogar Agrario Mar Total

BAIONA 1.475 730 70 0 146 2.421CANGAS 3.452 1.640 136 2 870 6.100FORNELOS DE MONTES 97 95 9 2 0 203GONDOMAR 3.191 1.105 152 5 13 4.466MOAÑA 2.865 1.280 129 2 555 4.831MOS 9.989 1.132 81 4 18 11.224NIGRÁN 2.337 1.419 152 3 94 4.005PAZOS DE BORBÉN 381 196 15 15 10 617PORRIÑO (O) 13.184 1.220 76 17 1 14.498REDONDELA 5.679 1.973 158 2 1.066 8.878SALCEDA DE CASELAS 1.852 612 31 42 0 2.537SALVATERRA DE MIÑO 1.546 692 36 48 0 2.322SOUTOMAIOR 863 472 42 6 170 1.553VIGO 128.003 19.471 2.403 32 2.660 152.569

8

INFORME _ Observatorio de Empleopara Vigo y su área de influencia (OEMVA)

Se puede observar que en el régimen general los municipios de Porriño y Mos son los de mayorporcentaje (90.94 y 89.00 respectivamente), en el régimen de Autónomos el municipio de Fornelos de Montes(46.80) es el más elevado. Algunos municipios de carácter agrario pertenecen al área de influencia, pero estánen el interior, como Salvaterra de Miño o Pazos de Borbén con 2.07% y 2.43% de afiliaciones en el régimenagrario. Es de destacar la importancia relativa del número de altas en el régimen del mar en municipioscosteros como Cangas, Moaña, Redondela y Soutomaior (Arcade) con porcentajes del 14.26%, 11.49%, 12.01%y 10.95% respectivamente.

A partir de los datos anteriores podemos agrupar los datos en diferentes ámbitos y separar porun lado el municipio de Vigo y por otro lado el resto de municipios que conforman el área. También presentamosotros ámbitos: resto de la provincia y provincia completa (Tabla 3.2)

A partir de los resultados anteriores se puede obtener la proporción que corresponde a cada unode los regímenes en los distintos municipios que conforman el Área (Tabla 3.3) así como en los diferentesámbitos (Tabla 3.4), de modo que se puede observar la importancia relativa de cada régimen pormunicipio y ámbito, lo que sirve para identificar el carácter de cada uno de ellos.

General Autónomo Hogar Agrario Mar Total

VIGO 128.003 19.471 2.403 32 2.660 152.569RESTO ÁREA 46.911 12.566 1.087 148 2.943 63.655TOTAL ÁREA 174.914 32.037 3.490 180 5.603 216.224RESTO PROVINCIA 112.247 40.819 2.745 1.050 8.435 165.296PROVINCIA 287.161 72.856 6.235 1.230 14.038 381.520

Tabla 3.2Trabajadores por regímenes en los distintos ámbitos territoriales (abril 2008)

Tabla 3.3Porcentaje de trabajadores por régimen. Municipios del área de influencia de Vigo.

(Abril 2008)

General Autónomo Hogar Agrario Mar Total

BAIONA 60,93 30,15 2,89 0,00 6,03 100,00CANGAS 56,59 26,89 2,23 0,03 14,26 100,00FORNELOS DE MONTES 47,78 46,80 4,43 0,99 0,00 100,00GONDOMAR 71,45 24,74 3,40 0,11 0,29 100,00MOAÑA 59,30 26,50 2,67 0,04 11,49 100,00MOS 89,00 10,09 0,72 0,04 0,16 100,00NIGRÁN 58,35 35,43 3,80 0,07 2,35 100,00PAZOS DE BORBEN 61,75 31,77 2,43 2,43 1,62 100,00PORRIÑO (O) 90,94 8,41 0,52 0,12 0,01 100,00REDONDELA 63,97 22,22 1,78 0,02 12,01 100,00SALCEDA DE CASELAS 73,00 24,12 1,22 1,66 0,00 100,00SALVATERRA DE MIÑO 66,58 29,80 1,55 2,07 0,00 100,00SOUTOMAIOR 55,57 30,39 2,70 0,39 10,95 100,00VIGO 83,90 12,76 1,58 0,02 1,74 100,00

Tabla 3.4.Porcentaje de trabajadores por régimen en los distintos ámbitos territoriales (Abril 2008)

General Autónomo Hogar Agrario Mar Total

VIGO 83,90 12,76 1,58 0,02 1,74 100,00RESTO DEL ÁREA 73,70 19,74 1,71 0,23 4,62 100,00ÁREA DE VIGO 80,89 14,82 1,61 0,08 2,59 100,00RESTO DE LA PROVINCIA 67,91 24,69 1,66 0,64 5,10 100,00TOTAL PROVINCIA 75,27 19,10 1,63 0,32 3,68 100,00 9

INFORME _ Observatorio de Empleopara Vigo y su área de influencia (OEMVA)

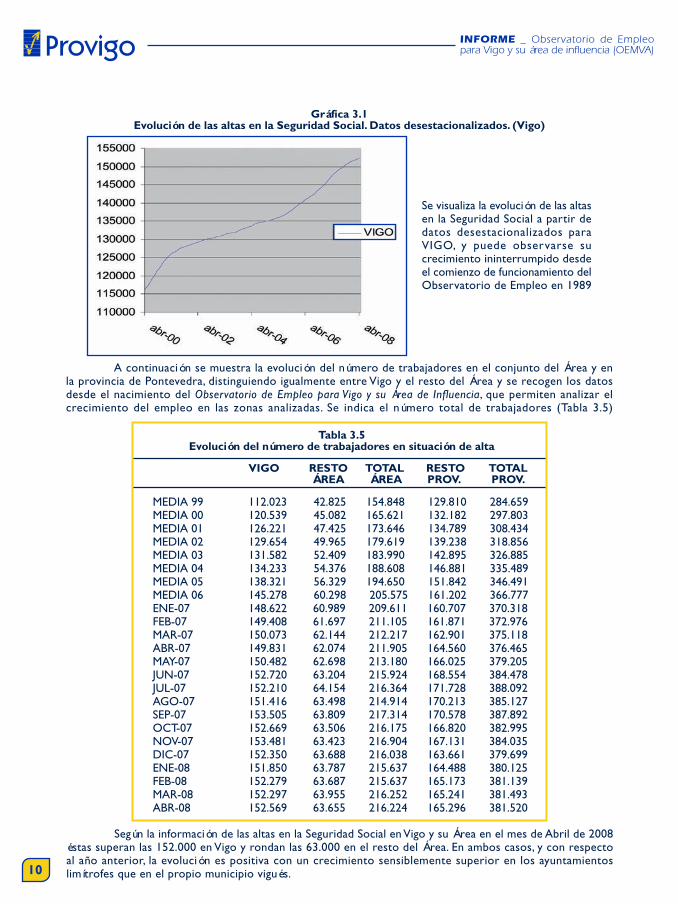

Se visualiza la evolución de las altasen la Seguridad Social a partir dedatos desestacionalizados paraVIGO, y puede observarse sucrecimiento ininterrumpido desdeel comienzo de funcionamiento delObservatorio de Empleo en 1989

A continuación se muestra la evolución del número de trabajadores en el conjunto del Área y enla provincia de Pontevedra, distinguiendo igualmente entre Vigo y el resto del Área y se recogen los datosdesde el nacimiento del Observatorio de Empleo para Vigo y su Área de Influencia, que permiten analizar elcrecimiento del empleo en las zonas analizadas. Se indica el número total de trabajadores (Tabla 3.5)

Tabla 3.5Evolución del número de trabajadores en situación de alta

VIGO RESTO TOTAL RESTO TOTAL ÁREA ÁREA PROV. PROV.

MEDIA 99 112.023 42.825 154.848 129.810 284.659MEDIA 00 120.539 45.082 165.621 132.182 297.803MEDIA 01 126.221 47.425 173.646 134.789 308.434MEDIA 02 129.654 49.965 179.619 139.238 318.856MEDIA 03 131.582 52.409 183.990 142.895 326.885MEDIA 04 134.233 54.376 188.608 146.881 335.489MEDIA 05 138.321 56.329 194.650 151.842 346.491MEDIA 06 145.278 60.298 205.575 161.202 366.777ENE-07 148.622 60.989 209.611 160.707 370.318FEB-07 149.408 61.697 211.105 161.871 372.976MAR-07 150.073 62.144 212.217 162.901 375.118ABR-07 149.831 62.074 211.905 164.560 376.465MAY-07 150.482 62.698 213.180 166.025 379.205JUN-07 152.720 63.204 215.924 168.554 384.478JUL-07 152.210 64.154 216.364 171.728 388.092AGO-07 151.416 63.498 214.914 170.213 385.127SEP-07 153.505 63.809 217.314 170.578 387.892OCT-07 152.669 63.506 216.175 166.820 382.995NOV-07 153.481 63.423 216.904 167.131 384.035DIC-07 152.350 63.688 216.038 163.661 379.699ENE-08 151.850 63.787 215.637 164.488 380.125FEB-08 152.279 63.687 215.637 165.173 381.139MAR-08 152.297 63.955 216.252 165.241 381.493ABR-08 152.569 63.655 216.224 165.296 381.520

Según la información de las altas en la Seguridad Social en Vigo y su Área en el mes de Abril de 2008éstas superan las 152.000 en Vigo y rondan las 63.000 en el resto del Área. En ambos casos, y con respectoal año anterior, la evolución es positiva con un crecimiento sensiblemente superior en los ayuntamientoslimítrofes que en el propio municipio vigués.

Gráfica 3.1Evolución de las altas en la Seguridad Social. Datos desestacionalizados. (Vigo)

10

INFORME _ Observatorio de Empleopara Vigo y su área de influencia (OEMVA)

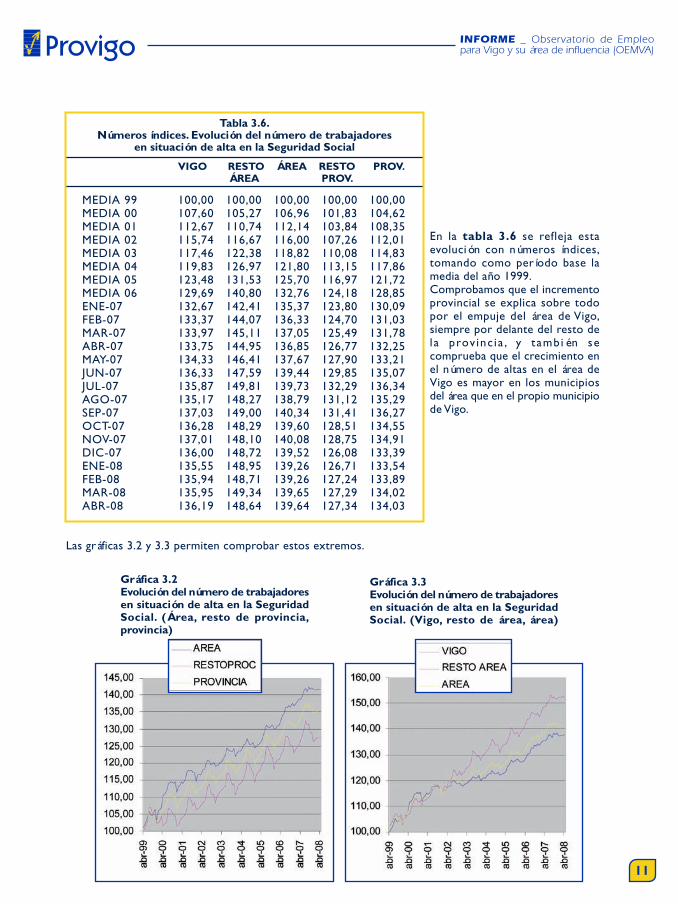

En la tabla 3.6 se refleja estaevolución con números índices,tomando como período base lamedia del año 1999.Comprobamos que el incrementoprovincial se explica sobre todopor el empuje del área de Vigo,siempre por delante del resto dela prov inc ia , y también secomprueba que el crecimiento enel número de altas en el área deVigo es mayor en los municipiosdel área que en el propio municipiode Vigo.

Las gráficas 3.2 y 3.3 permiten comprobar estos extremos.

Gráfica 3.2Evolución del número de trabajadoresen situación de alta en la SeguridadSocial. (Área, resto de provincia,provincia)

Gráfica 3.3Evolución del número de trabajadoresen situación de alta en la SeguridadSocial. (Vigo, resto de área, área)

Tabla 3.6.Números índices. Evolución del número de trabajadores

en situación de alta en la Seguridad Social

VIGO RESTO ÁREA RESTO PROV. ÁREA PROV.

MEDIA 99 100,00 100,00 100,00 100,00 100,00MEDIA 00 107,60 105,27 106,96 101,83 104,62MEDIA 01 112,67 110,74 112,14 103,84 108,35MEDIA 02 115,74 116,67 116,00 107,26 112,01MEDIA 03 117,46 122,38 118,82 110,08 114,83MEDIA 04 119,83 126,97 121,80 113,15 117,86MEDIA 05 123,48 131,53 125,70 116,97 121,72MEDIA 06 129,69 140,80 132,76 124,18 128,85ENE-07 132,67 142,41 135,37 123,80 130,09FEB-07 133,37 144,07 136,33 124,70 131,03MAR-07 133,97 145,11 137,05 125,49 131,78ABR-07 133,75 144,95 136,85 126,77 132,25MAY-07 134,33 146,41 137,67 127,90 133,21JUN-07 136,33 147,59 139,44 129,85 135,07JUL-07 135,87 149,81 139,73 132,29 136,34AGO-07 135,17 148,27 138,79 131,12 135,29SEP-07 137,03 149,00 140,34 131,41 136,27OCT-07 136,28 148,29 139,60 128,51 134,55NOV-07 137,01 148,10 140,08 128,75 134,91DIC-07 136,00 148,72 139,52 126,08 133,39ENE-08 135,55 148,95 139,26 126,71 133,54FEB-08 135,94 148,71 139,26 127,24 133,89MAR-08 135,95 149,34 139,65 127,29 134,02ABR-08 136,19 148,64 139,64 127,34 134,03

11

INFORME _ Observatorio de Empleopara Vigo y su área de influencia (OEMVA)

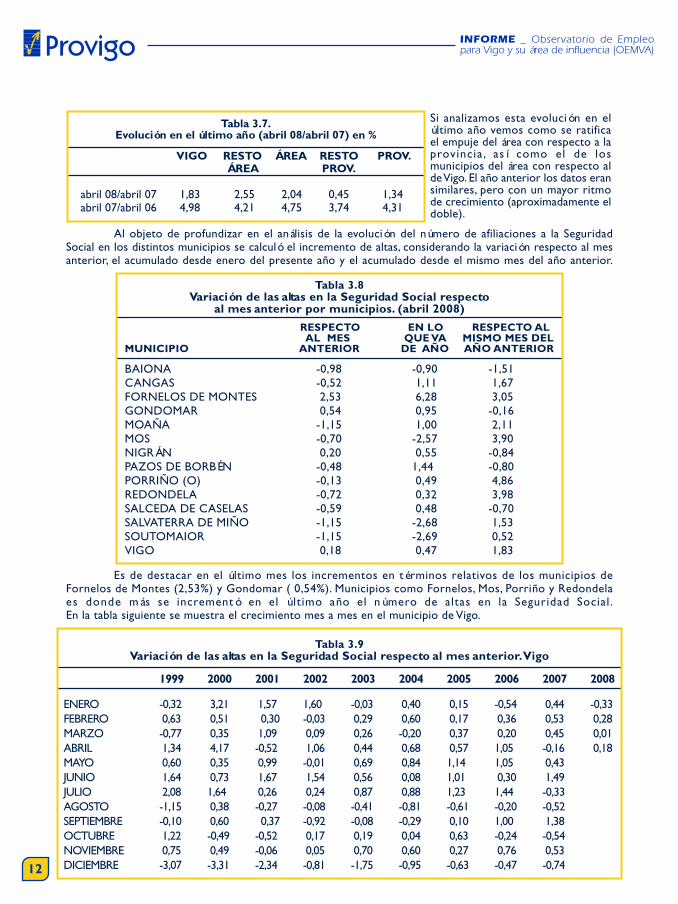

Al objeto de profundizar en el análisis de la evolución del número de afiliaciones a la SeguridadSocial en los distintos municipios se calculó el incremento de altas, considerando la variación respecto al mesanterior, el acumulado desde enero del presente año y el acumulado desde el mismo mes del año anterior.

Es de destacar en el último mes los incrementos en términos relativos de los municipios deFornelos de Montes (2,53%) y Gondomar ( 0,54%). Municipios como Fornelos, Mos, Porriño y Redondelaes donde más se incrementó en el ú ltimo año el número de altas en la Seguridad Social.En la tabla siguiente se muestra el crecimiento mes a mes en el municipio de Vigo.

Si analizamos esta evolución en elúltimo año vemos como se ratificael empuje del área con respecto a laprovincia, así como el de losmunicipios del área con respecto alde Vigo. El año anterior los datos eransimilares, pero con un mayor ritmode crecimiento (aproximadamente eldoble).

Tabla 3.7.Evolución en el último año (abril 08/abril 07) en %

VIGO RESTO ÁREA RESTO PROV. ÁREA PROV.

abril 08/abril 07 1,83 2,55 2,04 0,45 1,34abril 07/abril 06 4,98 4,21 4,75 3,74 4,31

RESPECTO EN LO RESPECTO AL AL MES QUE VA MISMO MES DEL

MUNICIPIO ANTERIOR DE AÑO AÑO ANTERIOR

BAIONA -0,98 -0,90 -1,51CANGAS -0,52 1,11 1,67FORNELOS DE MONTES 2,53 6,28 3,05GONDOMAR 0,54 0,95 -0,16MOAÑA -1,15 1,00 2,11MOS -0,70 -2,57 3,90NIGRÁN 0,20 0,55 -0,84PAZOS DE BORBÉN -0,48 1,44 -0,80PORRIÑO (O) -0,13 0,49 4,86REDONDELA -0,72 0,32 3,98SALCEDA DE CASELAS -0,59 0,48 -0,70SALVATERRA DE MIÑO -1,15 -2,68 1,53SOUTOMAIOR -1,15 -2,69 0,52VIGO 0,18 0,47 1,83

Tabla 3.8Variación de las altas en la Seguridad Social respecto

al mes anterior por municipios. (abril 2008)

Tabla 3.9Variación de las altas en la Seguridad Social respecto al mes anterior. Vigo

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

ENERO -0,32 3,21 1,57 1,60 -0,03 0,40 0,15 -0,54 0,44 -0,33FEBRERO 0,63 0,51 0,30 -0,03 0,29 0,60 0,17 0,36 0,53 0,28MARZO -0,77 0,35 1,09 0,09 0,26 -0,20 0,37 0,20 0,45 0,01ABRIL 1,34 4,17 -0,52 1,06 0,44 0,68 0,57 1,05 -0,16 0,18MAYO 0,60 0,35 0,99 -0,01 0,69 0,84 1,14 1,05 0,43JUNIO 1,64 0,73 1,67 1,54 0,56 0,08 1,01 0,30 1,49JULIO 2,08 1,64 0,26 0,24 0,87 0,88 1,23 1,44 -0,33AGOSTO -1,15 0,38 -0,27 -0,08 -0,41 -0,81 -0,61 -0,20 -0,52SEPTIEMBRE -0,10 0,60 0,37 -0,92 -0,08 -0,29 0,10 1,00 1,38OCTUBRE 1,22 -0,49 -0,52 0,17 0,19 0,04 0,63 -0,24 -0,54NOVIEMBRE 0,75 0,49 -0,06 0,05 0,70 0,60 0,27 0,76 0,53DICIEMBRE -3,07 -3,31 -2,34 -0,81 -1,75 -0,95 -0,63 -0,47 -0,7412

INFORME _ Observatorio de Empleopara Vigo y su área de influencia (OEMVA)

Este gráfico representa laevolución en númerosíndices durante el últimoaño, lo que permi tecomparar las series entérminos relativos.

El crecimiento en Vigo en este período es similar al de España y ambos están por debajo del dela Provincia y el de Galicia.

Se observa en la tabla 3.10 la evolución del número de altas en la Seguridad Social en Vigo,Pontevedra, Galicia y España.

Tabla 3.10Altas en la Seguridad Social. Vigo, Pontevedra, Galicia, España.

VIGO PONTEVEDRA GALICIA ESPAÑA

ENE-07 148.622 370.318 1.043.275 18.778.599FEB-07 149.408 372.976 1.052.649 18.918.020MAR-07 150.073 375.118 1.058.500 19.058.951ABR-07 149.831 376.465 1.061.246 19.151.216MAY-07 150.482 379.205 1.066.765 19.234.065JUN-07 152.720 384.478 1.078.622 19.358.772JUL-07 152.210 388.092 1.086.636 19.302.685AGO-07 151.416 385.127 1.080.795 19.047.968SEP-07 153.505 387.892 1.085.942 19.307.990OCT-07 152.669 382.995 1.076.790 19.232.271NOV-07 153.481 384.035 1.081.166 19.325.697DIC-07 152.350 379.699 1.071.890 19.195.755ENE-08 151.666 381.351 1.070.123 19.111.058FEB-08 151.906 382.031 1.075.238 19.176.237MAR-08 152.091 382.562 1.075.151 19.230.480ABR-08 152.319 382.983 1.075.432 19.251.454

Gráfica 3.4Evolución del número de trabajadores en situación de alta. Vigo, Pontevedra, Galicia, España.

13

INFORME _ Observatorio de Empleopara Vigo y su área de influencia (OEMVA)

PARO REGiSTRADO4.

4.1. EVOLUCiÓN DEL PARO REGiSTRADO

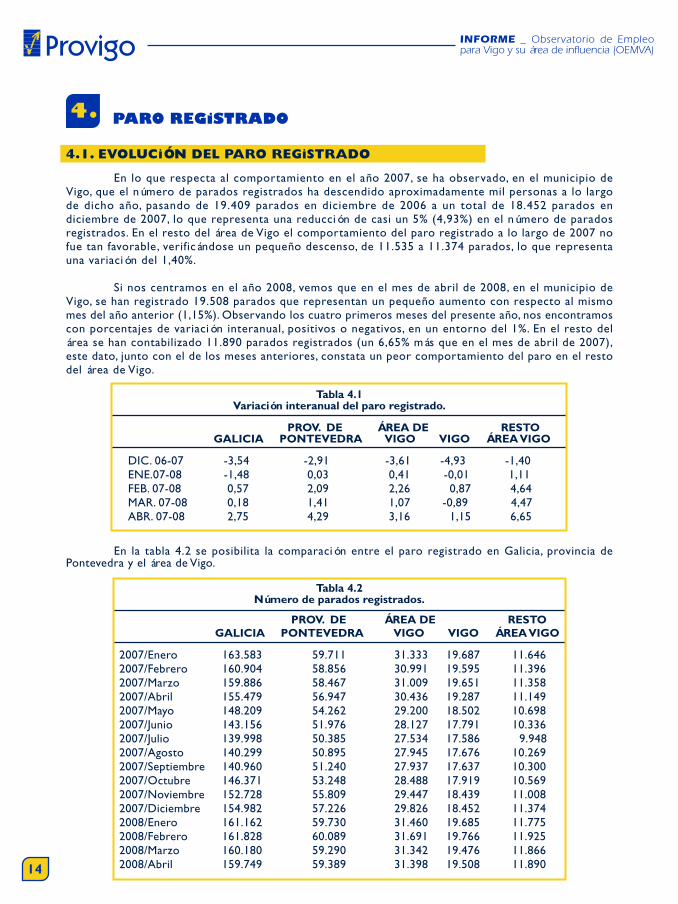

En lo que respecta al comportamiento en el año 2007, se ha observado, en el municipio deVigo, que el número de parados registrados ha descendido aproximadamente mil personas a lo largode dicho año, pasando de 19.409 parados en diciembre de 2006 a un total de 18.452 parados endiciembre de 2007, lo que representa una reducción de casi un 5% (4,93%) en el número de paradosregistrados. En el resto del área de Vigo el comportamiento del paro registrado a lo largo de 2007 nofue tan favorable, verificándose un pequeño descenso, de 11.535 a 11.374 parados, lo que representauna variación del 1,40%.

Si nos centramos en el año 2008, vemos que en el mes de abril de 2008, en el municipio deVigo, se han registrado 19.508 parados que representan un pequeño aumento con respecto al mismomes del año anterior (1,15%). Observando los cuatro primeros meses del presente año, nos encontramoscon porcentajes de variación interanual, positivos o negativos, en un entorno del 1%. En el resto delárea se han contabilizado 11.890 parados registrados (un 6,65% más que en el mes de abril de 2007),este dato, junto con el de los meses anteriores, constata un peor comportamiento del paro en el restodel área de Vigo.

PROV. DE ÁREA DE RESTO GALICIA PONTEVEDRA VIGO VIGO ÁREA VIGO

DIC. 06-07 -3,54 -2,91 -3,61 -4,93 -1,40ENE.07-08 -1,48 0,03 0,41 -0,01 1,11FEB. 07-08 0,57 2,09 2,26 0,87 4,64MAR. 07-08 0,18 1,41 1,07 -0,89 4,47ABR. 07-08 2,75 4,29 3,16 1,15 6,65

Tabla 4.1Variación interanual del paro registrado.

En la tabla 4.2 se posibilita la comparación entre el paro registrado en Galicia, provincia dePontevedra y el área de Vigo.

PROV. DE ÁREA DE RESTO GALICIA PONTEVEDRA VIGO VIGO ÁREA VIGO

2007/Enero 163.583 59.711 31.333 19.687 11.6462007/Febrero 160.904 58.856 30.991 19.595 11.3962007/Marzo 159.886 58.467 31.009 19.651 11.3582007/Abril 155.479 56.947 30.436 19.287 11.1492007/Mayo 148.209 54.262 29.200 18.502 10.6982007/Junio 143.156 51.976 28.127 17.791 10.3362007/Julio 139.998 50.385 27.534 17.586 9.9482007/Agosto 140.299 50.895 27.945 17.676 10.2692007/Septiembre 140.960 51.240 27.937 17.637 10.3002007/Octubre 146.371 53.248 28.488 17.919 10.5692007/Noviembre 152.728 55.809 29.447 18.439 11.0082007/Diciembre 154.982 57.226 29.826 18.452 11.3742008/Enero 161.162 59.730 31.460 19.685 11.7752008/Febrero 161.828 60.089 31.691 19.766 11.9252008/Marzo 160.180 59.290 31.342 19.476 11.8662008/Abril 159.749 59.389 31.398 19.508 11.890

Tabla 4.2Número de parados registrados.

14

INFORME _ Observatorio de Empleopara Vigo y su área de influencia (OEMVA)

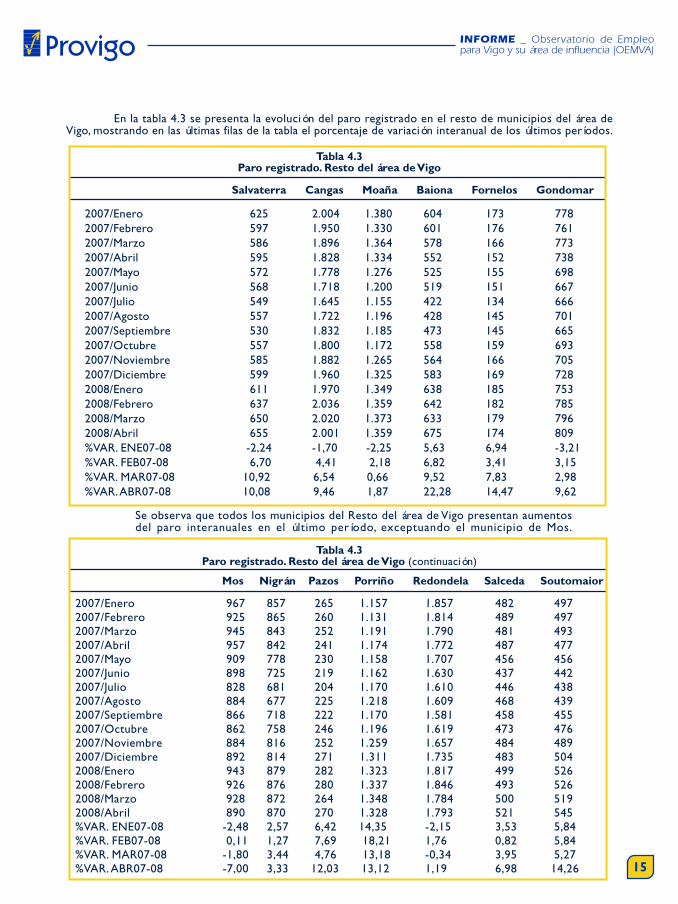

En la tabla 4.3 se presenta la evolución del paro registrado en el resto de municipios del área deVigo, mostrando en las últimas filas de la tabla el porcentaje de variación interanual de los últimos períodos.

Salvaterra Cangas Moaña Baiona Fornelos Gondomar

2007/Enero 625 2.004 1.380 604 173 7782007/Febrero 597 1.950 1.330 601 176 7612007/Marzo 586 1.896 1.364 578 166 7732007/Abril 595 1.828 1.334 552 152 7382007/Mayo 572 1.778 1.276 525 155 6982007/Junio 568 1.718 1.200 519 151 6672007/Julio 549 1.645 1.155 422 134 6662007/Agosto 557 1.722 1.196 428 145 7012007/Septiembre 530 1.832 1.185 473 145 6652007/Octubre 557 1.800 1.172 558 159 6932007/Noviembre 585 1.882 1.265 564 166 7052007/Diciembre 599 1.960 1.325 583 169 7282008/Enero 611 1.970 1.349 638 185 7532008/Febrero 637 2.036 1.359 642 182 7852008/Marzo 650 2.020 1.373 633 179 7962008/Abril 655 2.001 1.359 675 174 809%VAR. ENE07-08 -2,24 -1,70 -2,25 5,63 6,94 -3,21%VAR. FEB07-08 6,70 4,41 2,18 6,82 3,41 3,15%VAR. MAR07-08 10,92 6,54 0,66 9,52 7,83 2,98%VAR. ABR07-08 10,08 9,46 1,87 22,28 14,47 9,62

Se observa que todos los municipios del Resto del área de Vigo presentan aumentosdel paro interanuales en el último período, exceptuando el municipio de Mos.

Tabla 4.3Paro registrado. Resto del área de Vigo

Mos Nigrán Pazos Porriño Redondela Salceda Soutomaior

2007/Enero 967 857 265 1.157 1.857 482 4972007/Febrero 925 865 260 1.131 1.814 489 4972007/Marzo 945 843 252 1.191 1.790 481 4932007/Abril 957 842 241 1.174 1.772 487 4772007/Mayo 909 778 230 1.158 1.707 456 4562007/Junio 898 725 219 1.162 1.630 437 4422007/Julio 828 681 204 1.170 1.610 446 4382007/Agosto 884 677 225 1.218 1.609 468 4392007/Septiembre 866 718 222 1.170 1.581 458 4552007/Octubre 862 758 246 1.196 1.619 473 4762007/Noviembre 884 816 252 1.259 1.657 484 4892007/Diciembre 892 814 271 1.311 1.735 483 5042008/Enero 943 879 282 1.323 1.817 499 5262008/Febrero 926 876 280 1.337 1.846 493 5262008/Marzo 928 872 264 1.348 1.784 500 5192008/Abril 890 870 270 1.328 1.793 521 545%VAR. ENE07-08 -2,48 2,57 6,42 14,35 -2,15 3,53 5,84%VAR. FEB07-08 0,11 1,27 7,69 18,21 1,76 0,82 5,84%VAR. MAR07-08 -1,80 3,44 4,76 13,18 -0,34 3,95 5,27%VAR. ABR07-08 -7,00 3,33 12,03 13,12 1,19 6,98 14,26

Tabla 4.3Paro registrado. Resto del área de Vigo (continuación)

15

INFORME _ Observatorio de Empleopara Vigo y su área de influencia (OEMVA)

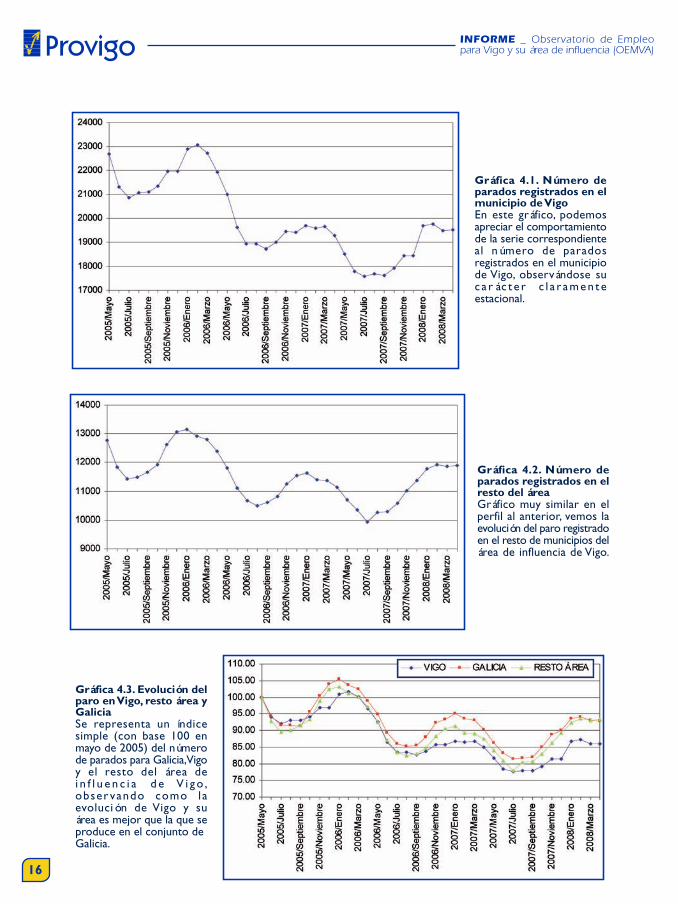

Gráfica 4.2. Número deparados registrados en elresto del áreaGráfico muy similar en elperfil al anterior, vemos laevolución del paro registradoen el resto de municipios delárea de influencia de Vigo.

Gráfica 4.1. Número deparados registrados en elmunicipio de VigoEn este gráfico, podemosapreciar el comportamientode la serie correspondienteal número de paradosregistrados en el municipiode Vigo, observándose suc a r á c t e r c l a r amen teestacional.

Gráfica 4.3. Evolución delparo en Vigo, resto área yGaliciaSe representa un índicesimple (con base 100 enmayo de 2005) del númerode parados para Galicia, Vigoy el resto del área dei n f l u e n c i a d e V i g o ,obser vando como laevolución de Vigo y suárea es mejor que la que seproduce en el conjunto deGalicia.

16

INFORME _ Observatorio de Empleopara Vigo y su área de influencia (OEMVA)

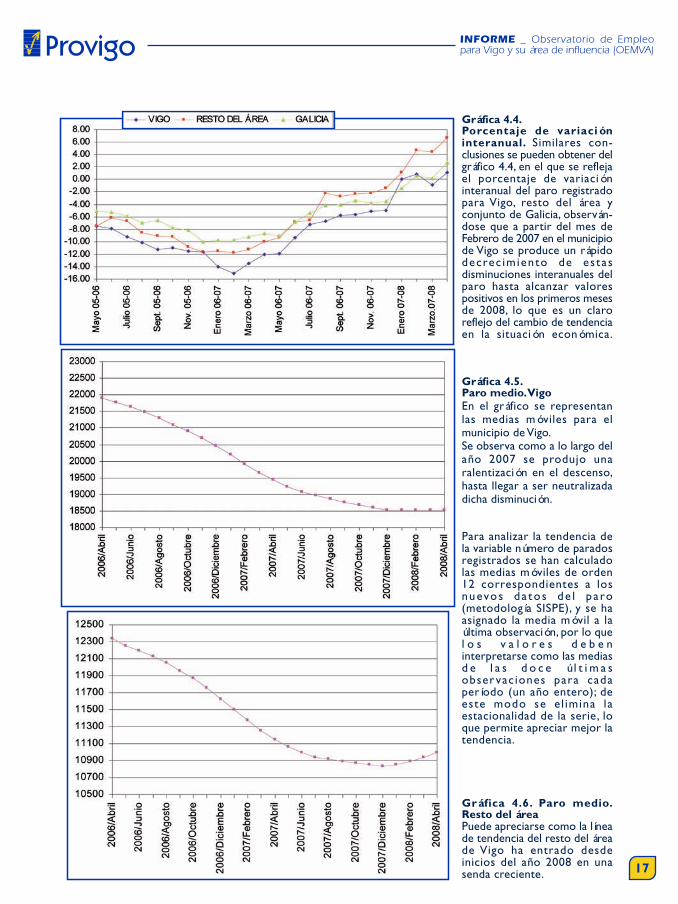

Gráfica 4.4.Porcentaje de variacióninteranual. Similares con-clusiones se pueden obtener delgráfico 4.4, en el que se reflejael porcentaje de variacióninteranual del paro registradopara Vigo, resto del área yconjunto de Galicia, observán-dose que a partir del mes deFebrero de 2007 en el municipiode Vigo se produce un rápidodecrec imiento de es tasdisminuciones interanuales delparo hasta alcanzar valorespositivos en los primeros mesesde 2008, lo que es un claroreflejo del cambio de tendenciaen la situación económica.

Gráfica 4.5.Paro medio. VigoEn el gráfico se representanlas medias móviles para elmunicipio de Vigo.Se observa como a lo largo delaño 2007 se produjo unaralentización en el descenso,hasta llegar a ser neutralizadadicha disminución.

Para analizar la tendencia dela variable número de paradosregistrados se han calculadolas medias móviles de orden12 correspondientes a losnuevos da to s de l p a ro(metodología SISPE), y se haasignado la media móvil a laúltima observación, por lo quel o s v a l o r e s d e b e ninterpretarse como las mediasd e l a s d o c e ú l t i m a sobservac iones para cadaperíodo (un año entero); deeste modo se e l imina laestacionalidad de la serie, loque permite apreciar mejor latendencia.

Gráfica 4.6. Paro medio.Resto del áreaPuede apreciarse como la líneade tendencia del resto del áreade Vigo ha entrado desdeinicios del año 2008 en unasenda creciente. 17

INFORME _ Observatorio de Empleopara Vigo y su área de influencia (OEMVA)

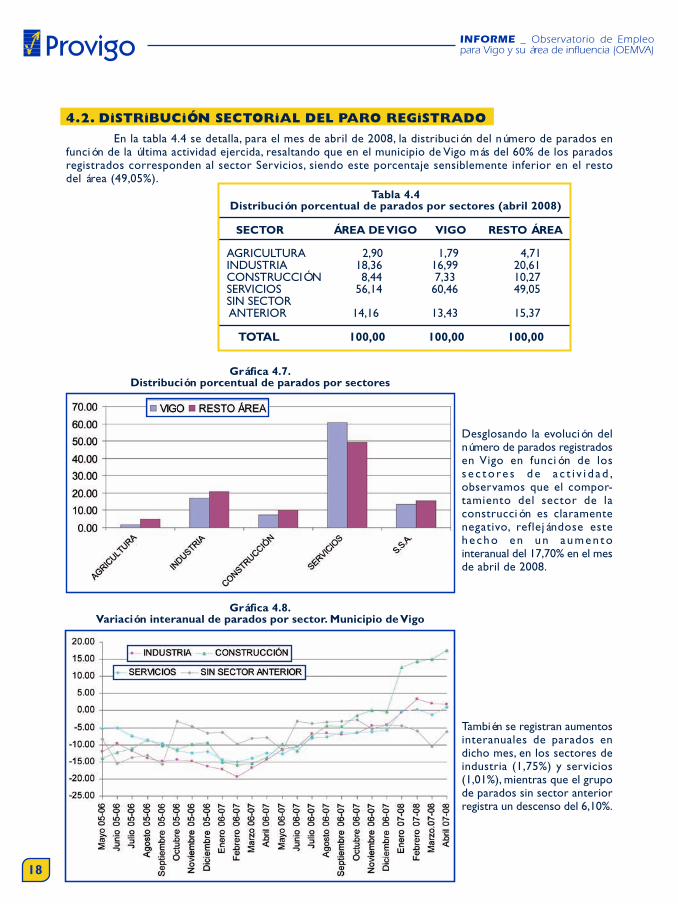

Desglosando la evolución delnúmero de parados registradosen Vigo en función de loss e c t o re s d e a c t i v i d a d ,observamos que el compor-tamiento del sector de laconstrucción es claramentenegativo, reflejándose estehecho en un aumen tointeranual del 17,70% en el mesde abril de 2008.

También se registran aumentosinteranuales de parados endicho mes, en los sectores deindustria (1,75%) y servicios(1,01%), mientras que el grupode parados sin sector anteriorregistra un descenso del 6,10%.

4.2. DiSTRiBUCiÓN SECTORiAL DEL PARO REGiSTRADO

En la tabla 4.4 se detalla, para el mes de abril de 2008, la distribución del número de parados enfunción de la última actividad ejercida, resaltando que en el municipio de Vigo más del 60% de los paradosregistrados corresponden al sector Servicios, siendo este porcentaje sensiblemente inferior en el restodel área (49,05%).

SECTOR ÁREA DE VIGO VIGO RESTO ÁREA

AGRICULTURA 2,90 1,79 4,71INDUSTRIA 18,36 16,99 20,61CONSTRUCCIÓN 8,44 7,33 10,27SERVICIOS 56,14 60,46 49,05SIN SECTOR ANTERIOR 14,16 13,43 15,37

TOTAL 100,00 100,00 100,00

Tabla 4.4Distribución porcentual de parados por sectores (abril 2008)

Gráfica 4.7.Distribución porcentual de parados por sectores

Gráfica 4.8.Variación interanual de parados por sector. Municipio de Vigo

18

INFORME _ Observatorio de Empleopara Vigo y su área de influencia (OEMVA)

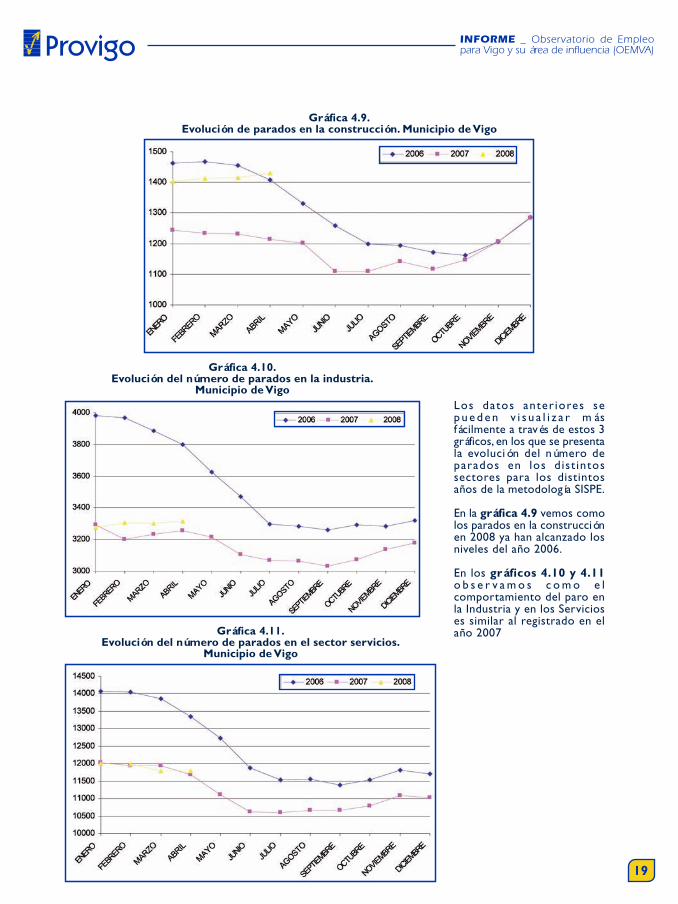

Los datos anter iores sep u e d e n v i s u a l i z a r m á sfácilmente a través de estos 3gráficos, en los que se presentala evolución del número deparados en los dist intossectores para los distintosaños de la metodología SISPE.

En la gráfica 4.9 vemos comolos parados en la construcciónen 2008 ya han alcanzado losniveles del año 2006.

En los gráficos 4.10 y 4.11o b s e r v a m o s c o m o e lcomportamiento del paro enla Industria y en los Servicioses similar al registrado en elaño 2007

Gráfica 4.10.Evolución del número de parados en la industria.

Municipio de Vigo

Gráfica 4.11.Evolución del número de parados en el sector servicios.

Municipio de Vigo

Gráfica 4.9.Evolución de parados en la construcción. Municipio de Vigo

19

INFORME _ Observatorio de Empleopara Vigo y su área de influencia (OEMVA)

Gráfica 4.12.Porcentaje variación de parados en la construcción. Vigo y resto de área

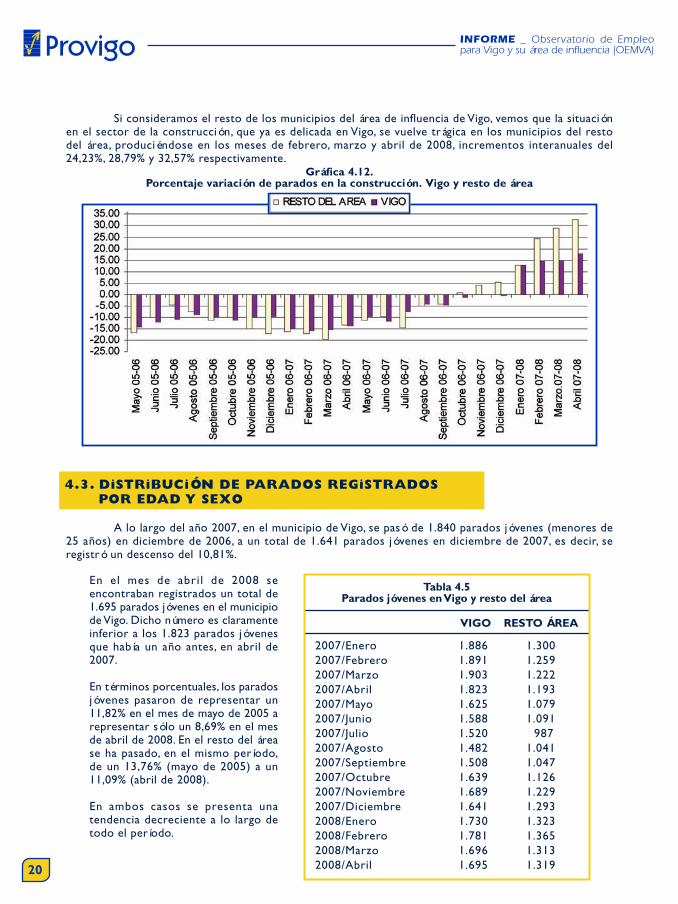

A lo largo del año 2007, en el municipio de Vigo, se pasó de 1.840 parados jóvenes (menores de25 años) en diciembre de 2006, a un total de 1.641 parados jóvenes en diciembre de 2007, es decir, seregistró un descenso del 10,81%.

4.3. DiSTRiBUCiÓN DE PARADOS REGiSTRADOSPOR EDAD Y SEXO

VIGO RESTO ÁREA

2007/Enero 1.886 1.3002007/Febrero 1.891 1.2592007/Marzo 1.903 1.2222007/Abril 1.823 1.1932007/Mayo 1.625 1.0792007/Junio 1.588 1.0912007/Julio 1.520 9872007/Agosto 1.482 1.0412007/Septiembre 1.508 1.0472007/Octubre 1.639 1.1262007/Noviembre 1.689 1.2292007/Diciembre 1.641 1.2932008/Enero 1.730 1.3232008/Febrero 1.781 1.3652008/Marzo 1.696 1.3132008/Abril 1.695 1.319

Tabla 4.5Parados jóvenes en Vigo y resto del área

En el mes de abri l de 2008 seencontraban registrados un total de1.695 parados jóvenes en el municipiode Vigo. Dicho número es claramenteinferior a los 1.823 parados jóvenesque había un año antes, en abril de2007.

En términos porcentuales, los paradosjóvenes pasaron de representar un11,82% en el mes de mayo de 2005 arepresentar sólo un 8,69% en el mesde abril de 2008. En el resto del árease ha pasado, en el mismo período,de un 13,76% (mayo de 2005) a un11,09% (abril de 2008).

En ambos casos se presenta unatendencia decreciente a lo largo detodo el período.

Si consideramos el resto de los municipios del área de influencia de Vigo, vemos que la situaciónen el sector de la construcción, que ya es delicada en Vigo, se vuelve trágica en los municipios del restodel área, produciéndose en los meses de febrero, marzo y abril de 2008, incrementos interanuales del24,23%, 28,79% y 32,57% respectivamente.

20

INFORME _ Observatorio de Empleopara Vigo y su área de influencia (OEMVA)

En lo que respecta al paro femenino, a lo largo del año 2007 y en el municipio de Vigo, el númerode paradas se ha visto reducido en un 7,5% aproximadamente, pasando de las 12.360 mujeres paradas quehabía en diciembre de 2006 a un total de 11.426 paradas en diciembre de 2007. En el mes de abril de 2008el número de paradas registradas era de 12.197 personas, que representan un descenso interanual del 2,64%.Por el contrario las 7.784 paradas registradas en el resto del área en este mes, suponen un aumento del 2,26%en el paro femenino.

En términos porcentuales se observa que en el municipio de Vigo el paro femenino ha pasado derepresentar el 63,68% en diciembre de 2006 a representar el 61,92% en diciembre de 2007. Si comparamosabril de 2007 con abril de 2008, hay un reducción del 64,96% al 62,52%. Parecido comportamiento se presentaen el resto del área de Vigo, produciéndose un descenso del 65,05% al 63,28% a lo largo del año 2007,registrándose en abril de 2008 un 63,64% (frente al 66,17% de doce meses antes).

Esta gráfica muestra la evolución del porcentaje que representa el paro juvenila lo largo de los años considerados

VIGO RESTO ÁREA

2007/Enero 12.630 7.9122007/Febrero 12.582 7.7352007/Marzo 12.656 7.7492007/Abril 12.528 7.6122007/Mayo 12.065 7.3282007/Junio 11.644 7.1192007/Julio 11.422 6.8522007/Agosto 11.414 6.9892007/Septiembre 11.358 7.0422007/Octubre 11.429 7.1142007/Noviembre 11.623 7.3412007/Diciembre 11.426 7.4492008/Enero 12.245 7.6612008/Febrero 12.303 7.6602008/Marzo 12.204 7.7582008/Abril 12.197 7.784

Tabla 4.6Paradas registradas en Vigo y resto del área

Gráfica 4.13.Evolución del porcentaje de paro juvenil

21

INFORME _ Observatorio de Empleopara Vigo y su área de influencia (OEMVA)

En la gráfica siguiente, mostramos la evolución, en el período considerado, de la aportación delas mujeres al total de paro tanto en Vigo como en el resto del área.

Si nos centramos en la distribución porcentual de parados hombres y mujeres, limitándonos a losparados menores de 25 años, vemos que la s ituación es muy posit iva para las mujeres.

De esta forma en el municipio de Vigo, mes de abril de 2008, las mujeres jóvenes representan el46,19% del paro juvenil (frente a un 52,33% en abril de 2007), mientras que en el resto del área representanun porcentaje ligeramente superior, 48,21% en abril de 2008 (frente al 52,98% de abril de 2007).

Gráfica 4.15.Evolución del porcentaje del paro femenino juvenil

Gráfica 4.14.Evolución del porcentaje del paro femenino

22

INFORME _ Observatorio de Empleopara Vigo y su área de influencia (OEMVA)

CONTRATOS REGiSTRADOS5.

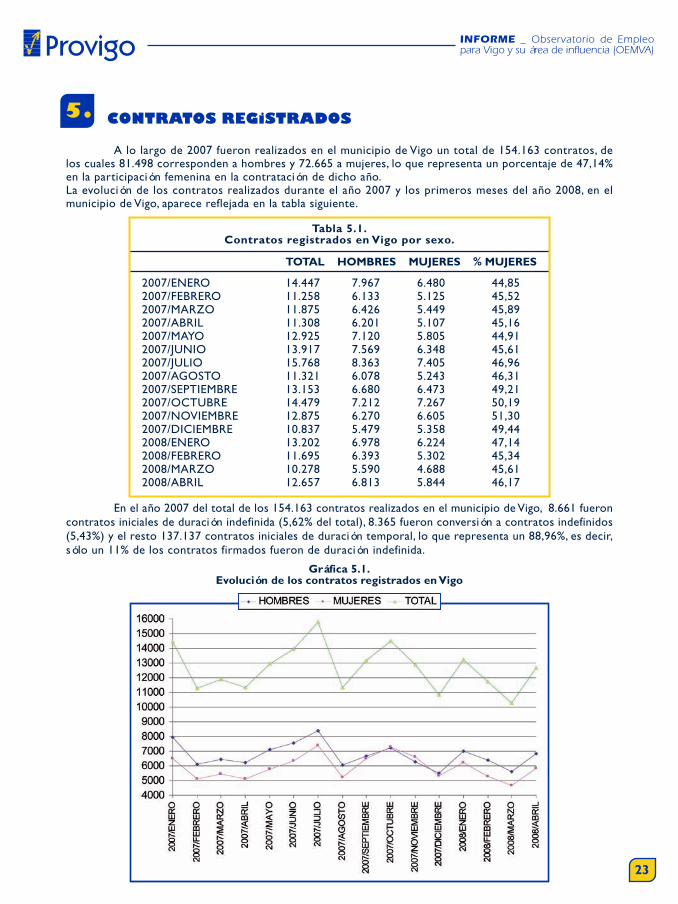

A lo largo de 2007 fueron realizados en el municipio de Vigo un total de 154.163 contratos, delos cuales 81.498 corresponden a hombres y 72.665 a mujeres, lo que representa un porcentaje de 47,14%en la participación femenina en la contratación de dicho año.La evolución de los contratos realizados durante el año 2007 y los primeros meses del año 2008, en elmunicipio de Vigo, aparece reflejada en la tabla siguiente.

Gráfica 5.1.Evolución de los contratos registrados en Vigo

Tabla 5.1.Contratos registrados en Vigo por sexo.

TOTAL HOMBRES MUJERES % MUJERES

2007/ENERO 14.447 7.967 6.480 44,852007/FEBRERO 11.258 6.133 5.125 45,522007/MARZO 11.875 6.426 5.449 45,892007/ABRIL 11.308 6.201 5.107 45,162007/MAYO 12.925 7.120 5.805 44,912007/JUNIO 13.917 7.569 6.348 45,612007/JULIO 15.768 8.363 7.405 46,962007/AGOSTO 11.321 6.078 5.243 46,312007/SEPTIEMBRE 13.153 6.680 6.473 49,212007/OCTUBRE 14.479 7.212 7.267 50,192007/NOVIEMBRE 12.875 6.270 6.605 51,302007/DICIEMBRE 10.837 5.479 5.358 49,442008/ENERO 13.202 6.978 6.224 47,142008/FEBRERO 11.695 6.393 5.302 45,342008/MARZO 10.278 5.590 4.688 45,612008/ABRIL 12.657 6.813 5.844 46,17

En el año 2007 del total de los 154.163 contratos realizados en el municipio de Vigo, 8.661 fueroncontratos iniciales de duración indefinida (5,62% del total), 8.365 fueron conversión a contratos indefinidos(5,43%) y el resto 137.137 contratos iniciales de duración temporal, lo que representa un 88,96%, es decir,sólo un 11% de los contratos firmados fueron de duración indefinida.

23

INFORME _ Observatorio de Empleopara Vigo y su área de influencia (OEMVA)

TOTAL AGRICULT. INDUSTRIA CONSTRUC. SERVICIOS

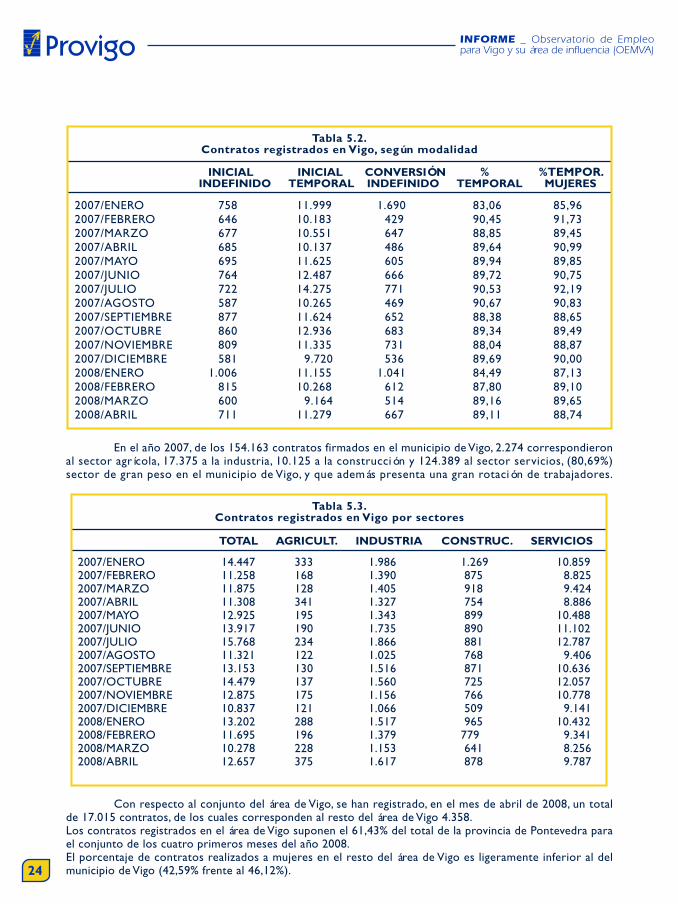

2007/ENERO 14.447 333 1.986 1.269 10.8592007/FEBRERO 11.258 168 1.390 875 8.8252007/MARZO 11.875 128 1.405 918 9.4242007/ABRIL 11.308 341 1.327 754 8.8862007/MAYO 12.925 195 1.343 899 10.4882007/JUNIO 13.917 190 1.735 890 11.1022007/JULIO 15.768 234 1.866 881 12.7872007/AGOSTO 11.321 122 1.025 768 9.4062007/SEPTIEMBRE 13.153 130 1.516 871 10.6362007/OCTUBRE 14.479 137 1.560 725 12.0572007/NOVIEMBRE 12.875 175 1.156 766 10.7782007/DICIEMBRE 10.837 121 1.066 509 9.1412008/ENERO 13.202 288 1.517 965 10.4322008/FEBRERO 11.695 196 1.379 779 9.3412008/MARZO 10.278 228 1.153 641 8.2562008/ABRIL 12.657 375 1.617 878 9.787

Tabla 5.3.Contratos registrados en Vigo por sectores

INICIAL INICIAL CONVERSIÓN % %TEMPOR. INDEFINIDO TEMPORAL INDEFINIDO TEMPORAL MUJERES

2007/ENERO 758 11.999 1.690 83,06 85,962007/FEBRERO 646 10.183 429 90,45 91,732007/MARZO 677 10.551 647 88,85 89,452007/ABRIL 685 10.137 486 89,64 90,992007/MAYO 695 11.625 605 89,94 89,852007/JUNIO 764 12.487 666 89,72 90,752007/JULIO 722 14.275 771 90,53 92,192007/AGOSTO 587 10.265 469 90,67 90,832007/SEPTIEMBRE 877 11.624 652 88,38 88,652007/OCTUBRE 860 12.936 683 89,34 89,492007/NOVIEMBRE 809 11.335 731 88,04 88,872007/DICIEMBRE 581 9.720 536 89,69 90,002008/ENERO 1.006 11.155 1.041 84,49 87,132008/FEBRERO 815 10.268 612 87,80 89,102008/MARZO 600 9.164 514 89,16 89,652008/ABRIL 711 11.279 667 89,11 88,74

Tabla 5.2.Contratos registrados en Vigo, según modalidad

En el año 2007, de los 154.163 contratos firmados en el municipio de Vigo, 2.274 correspondieronal sector agrícola, 17.375 a la industria, 10.125 a la construcción y 124.389 al sector servicios, (80,69%)sector de gran peso en el municipio de Vigo, y que además presenta una gran rotación de trabajadores.

Con respecto al conjunto del área de Vigo, se han registrado, en el mes de abril de 2008, un totalde 17.015 contratos, de los cuales corresponden al resto del área de Vigo 4.358.Los contratos registrados en el área de Vigo suponen el 61,43% del total de la provincia de Pontevedra parael conjunto de los cuatro primeros meses del año 2008.El porcentaje de contratos realizados a mujeres en el resto del área de Vigo es ligeramente inferior al delmunicipio de Vigo (42,59% frente al 46,12%).24

INFORME _ Observatorio de Empleopara Vigo y su área de influencia (OEMVA)

%AGRICULT. %INDUSTRIA %CONSTRUC. %SERVICIOS

BAIONA 2,86 0,57 10,86 85,71CANGAS 11,78 13,80 14,14 60,27FORNELOS 0,00 5,26 0,00 94,74GONDOMAR 0,00 19,67 21,31 59,02MOAÑA 3,24 24,06 7,85 64,85MOS 1,43 26,12 5,51 66,94NIGRÁN 3,89 3,89 16,11 76,11PAZOS 2,17 41,30 6,52 50,00PORRIÑO 0,00 24,86 3,82 71,33REDONDELA 8,05 4,35 9,63 77,97SALCEDA 0,00 24,29 31,43 44,29SALVATERRA 2,22 29,44 34,44 33,89SOUTOMAIOR 2,13 2,13 25,53 70,21VIGO 2,96 12,78 6,94 77,32RESTO ÁREA 3,21 18,61 9,50 68,68ÁREA VIGO 3,03 14,27 7,59 75,11

Tabla 5.5.Contratos por municipio y sector. Abril 2008

TOTAL INDUSTRIA CONSTRUCCIÓN SERVICIOS

CANGAS -6,96 -1,12 -24,23 0,39MOAÑA 6,49 11,59 -33,45 15,52MOS -2,51 -0,38 -33,33 -0,41PORRIÑO 10,86 -4,16 -49,76 27,57REDONDELA 2,23 -16,28 -15,25 6,27VIGO -2,16 -7,24 -14,49 -0,47RESTO ÁREA 0,05 -5,93 -27,17 8,16ÁREA VIGO -1,60 -6,75 -19,00 1,37

Tabla 5.6.Variación interanual por municipio y sector. Acumulado enero-abril 2008

MES PERÍODO %MUJERESDE ABRIL ENERO-ABRIL ENERO-ABRIL

BAIONA 175 684 61,99CANGAS 297 1.310 41,45FORNELOS 19 43 51,16GONDOMAR 122 575 33,74MOAÑA 586 1.968 38,52MOS 490 1.828 38,73NIGRÁN 180 628 58,28PAZOS 46 133 54,89PORRIÑO, O 1.388 5.674 45,56REDONDELA 758 2.566 34,92SALCEDA 70 347 32,56SALVATERRA 180 577 45,75SOUTOMAIOR 47 217 47,47VIGO 12.657 47.832 46,12RESTO ÁREA 4.358 16.550 42,59ÁREA VIGO 17.015 64.382 45,21

Tabla 5.4.Contratos por municipio, sexo, temporalidad

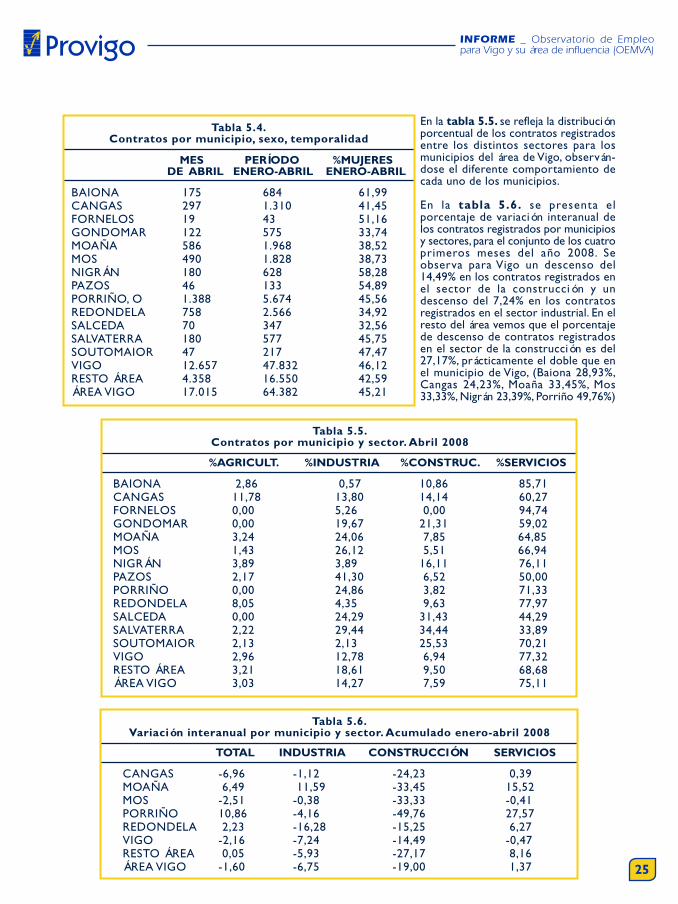

En la tabla 5.5. se refleja la distribuciónporcentual de los contratos registradosentre los distintos sectores para losmunicipios del área de Vigo, observán-dose el diferente comportamiento decada uno de los municipios.

En la tabla 5.6. se presenta elporcentaje de variación interanual delos contratos registrados por municipiosy sectores, para el conjunto de los cuatroprimeros meses del año 2008. Seobserva para Vigo un descenso del14,49% en los contratos registrados enel sector de la construcción y undescenso del 7,24% en los contratosregistrados en el sector industrial. En elresto del área vemos que el porcentajede descenso de contratos registradosen el sector de la construcción es del27,17%, prácticamente el doble que enel municipio de Vigo, (Baiona 28,93%,Cangas 24,23%, Moaña 33,45%, Mos33,33%, Nigrán 23,39%, Porriño 49,76%)

25

INFORME _ Observatorio de Empleopara Vigo y su área de influencia (OEMVA)

ANÁLiSiS SECTORiAL:PARO Y CREACiÓN DE EMPLEO EN ViGO6.

Nicola Cacace, en su libro Nuevas profesiones y empleo en el cambio de siglo: consejos para losjóvenes que trabajarán en el tercer milenio [Ediciones Deusto, 1995], establecía una taxonomía, aún hoymuy vigente, según la cual clasificaba las profesiones como tradicionales, emergentes o nuevas. Estimael destacado economista que "estamos frente a la exigencia de crear nuevos trabajos y nuevas profesiones".Para él "la cultura del cambio es, y cada vez lo será más, la cultura típica de la sociedad postindustrial,de los servicios y de la información, de la sociedad mundial", ya que según sus previsiones "menos de latercera parte de la población se bastará para producir todos los bienes agrícolas e industriales quenecesitará la sociedad, dedicándose el resto a elaborar o vender informaciones o servicios". Por eso, valela pena tomar nota de su clasificación, por tratarse de uno de los expertos más reconocidos en el análisisde las profesiones.

Las profesiones tradicionales son las presentes en el mercado desde antiguo, estando sudemanda de empleo, por distintas causas, estancada o en retroceso. En este grupo predominan lasprofesiones de baja cualificación. Algunos ejemplos son: el agricultor tradicional, el tornero o el porterode fincas urbanas.

Las profesiones emergentes son las ya conocidas, que están presentes en el mercado desdehace tiempo pero cuya demanda por parte de los contratantes crece todavía a un ritmo superior a lamedia. Esto sucede porque las profesiones en cuestión han sabido innovar continuamente suscorrespondientes contenidos, a fin de responder a los cambios y a las necesidades de la sociedad. Eneste grupo están presentes todos los niveles formativos. Algunos ejemplos de profesiones emergentesson: enfermería, ingeniero, geriatra o programador de ordenadores.

Las nuevas profesiones son aquellas que aún no existen en número significativo en un territorioy en un periodo concreto, pero cuya demanda crece en porcentajes muy elevados. Generalmente se tratade profesiones de cualificación media-alta, con un nivel de titulado superior o medio, pudiendo haberexcepciones importantes de más bajo nivel.

En los numerosos estudios que han aparecido en los últimos años se identifican cuatro “motores”básicos de actividad para el siglo XXI:

• Mercado de la información y de las telecomunicaciones, caracterizadopor la innovación constante, que debido a la potencia de Internet afecta a todos los ámbitosde la sociedad, desde el personal hasta el formativo.

• Mercado del medio ambiente, con productos cada vez más solicitados porla sociedad que potencien un desarrollo ecológicamente respetuoso: agricultura ecológica,energías alternativas o descontaminación, serían algunas de las actividades de este grupoque demandarían técnicos con sólida formación.

• Mercado del transporte, cada vez más demandado en los países desarrollados,que requiere de una continua redefinición y precisa de una mejora constante de lasinfraestructuras.

• Mercado ligado a la demografía, es decir, todo tipo de productos y serviciosdestinados a los segmentos de población de mayor edad, en continuo aumento en lospaíses desarrollados, y que toma unos tintes patológicos en el territorio objeto de nuestroanálisis

En Vigo y su área de influencia, las profesiones nuevas –o emergentes en algún caso-, de las queya hablábamos en nuestros primeros informes, no han tenido en términos de creación de empleo uncomportamiento destacable.

6.1. iNTRODUCCiÓN

26

INFORME _ Observatorio de Empleopara Vigo y su área de influencia (OEMVA)

Por otra parte, las profesiones más contratadas en el primer trimestre de 2008 fueron:

en el ámbito masculino1. Operador de cadenas automatizadas de montaje, en general2. Mozo de carga y descarga, almacén y/o mercado de abastos3. Peón de la industria manufacturera, en general4. Peón de la construcción de edificios5.Peón de la industria metalúrgica y fabricación de productos metálicos6. Conductor de furgoneta de hasta 3,5 Tm7. Albañil8. Empleado administrativo, en general9. Reponedor de hipermercado10. Personal de limpieza o limpiador, en general

en el ámbito femenino1. Personal de limpieza o limpiadora, en general2. Dependienta de comercio, en general3. Empleada administrativa, en general4. Peón de la industria manufacturera, en general5. Cajera de comercio6. Operadora de cadenas automatizadas de montaje,en general7. Reponedora de hipermercado8. Asistenta domiciliaria9. Camarera de pisos (hostelería)10. Recepcionista-telefonista en oficinas, en general

el ámbito femenino1. Peones de industrias manufactureras2. Dependientas y exhibidoras en tiendas, almacenes,quioscos y mercados3. Personal de limpieza de oficinas, hoteles,(Camareras de piso) y otros establecimientossimilares4. Camareras, bármanes y asimiladas5. Taquígrafas y mecanógrafas6. Peones del transporte y descargadores7. Telefonistas8. Cocineras y otras preparadoras de comidas9. Auxiliares de enfermería hospitalaria10. Otros diversos profesionales de la enseñanza

en el ámbito masculino1. Peones de industrias manufactureras2. Peones del transporte y descargadores3. Albañiles y canteros4. Operadores de robots industriales5. Camareros, bármanes y asimilados6. Conductores de camiones7. Operadores de máquinas para fabricar productosde papel y cartón8. Chapistas y caldereros9. Dependientes y exhibidores en tiendas, almacenes,quioscos y mercados10. Representantes de comercio y técnico de venta

Para constatar la evidencia basta con echarle una ojeada a la siguiente lista:

• Servicios a domicilio• Atención a la infancia• Ayuda a jóvenes en dificultades• Nuevas tecnologías de la información y la comunicación• Revalorización de espacios• Turismo• Valorización del patrimonio cultural• Desarrollo cultural local• Deporte• Gestión de residuos• Protección y mantenimiento de zonas naturales• Gestión medioambiental

y comparar con el “ranking” de las profesiones más demandadas en Vigo y su área de influencia, quesuelen ser las “tradicionales”. Esto es una consecuencia directa de nuestra estructura económica.Las empresas crean empleo acorde a sus necesidades productivas y, por lo tanto, solicitan al mercadopersonas con las competencias de siempre.

De todas formas, se están produciendo cambios, y en los procesos productivos se van incorporandoprofesionales incluidos en alguna de las tipologías que menciona Nicola Cacace. Que en las clasificacionesque los organismos competentes utilizan no aparezca el impacto de las nuevas ocupaciones, se debe a quela denominación de muchas de ellas no ha variado en los últimos años, aunque poco tengan que ver losprofesionales actuales con los de hace dos décadas. Esto puede constatarse desde la cadena de produccióna las entidades f inancieras, o desde la gestión de la energía a la de los servicios públicos.

De acuerdo con las estadísticas del Instituto Galego das Cualificacións, de la Consellería de Traballo,las ocupaciones más demandadas (primer trimestre de 2008), en la comarca de Vigo fueron:

27

INFORME _ Observatorio de Empleopara Vigo y su área de influencia (OEMVA)

Aunque las listas anteriores pueden servir para establecer un diagnóstico bastante fidedigno delo que acontece en Vigo y su área de influencia, en lo relativo a las profesiones más solicitadas, hacemos acontinuación un análisis de las contrataciones, entre los años 2003 y 2007, a partir de los datos sobreocupaciones de la Consellería de Traballo -cuyo estudio pormenorizado incluimos en anexo II-, así comode su crec imiento y ocupab i l idad , para ident i f i car l a s pro fes iones más impor tantes .La información obtenida puede sintetizarse en las tablas que siguen:

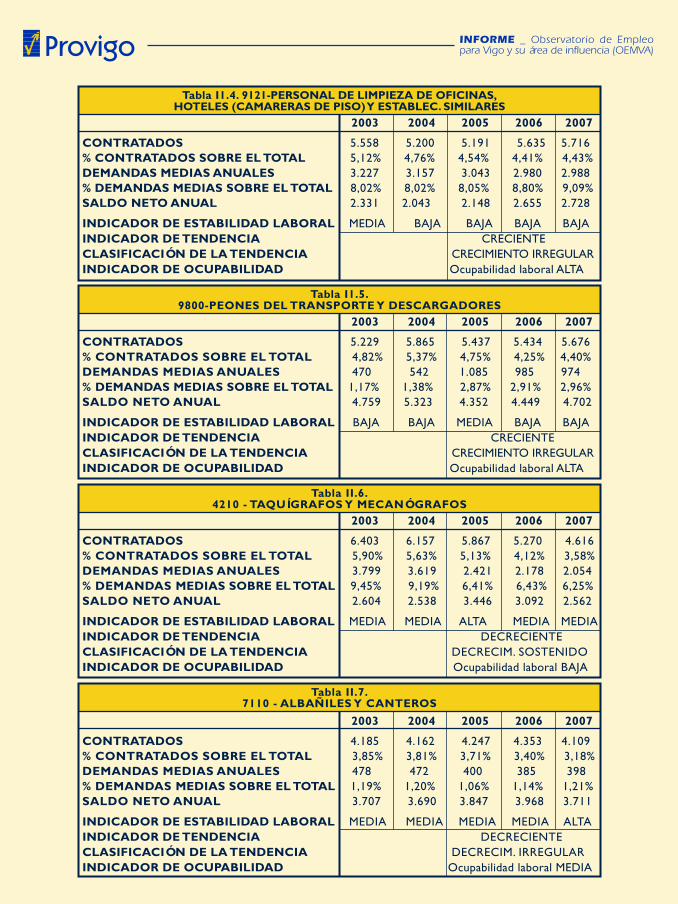

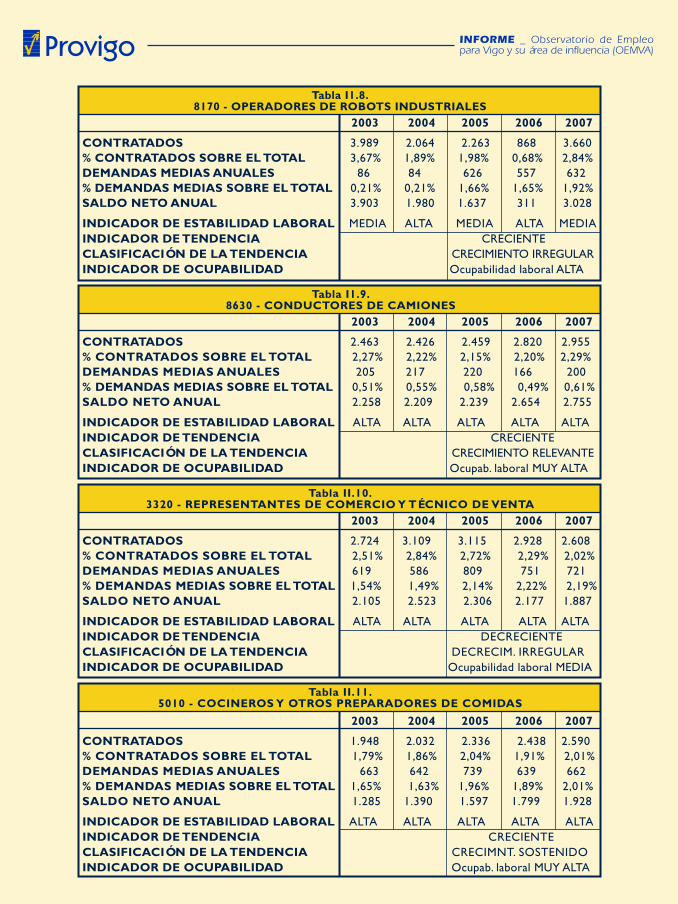

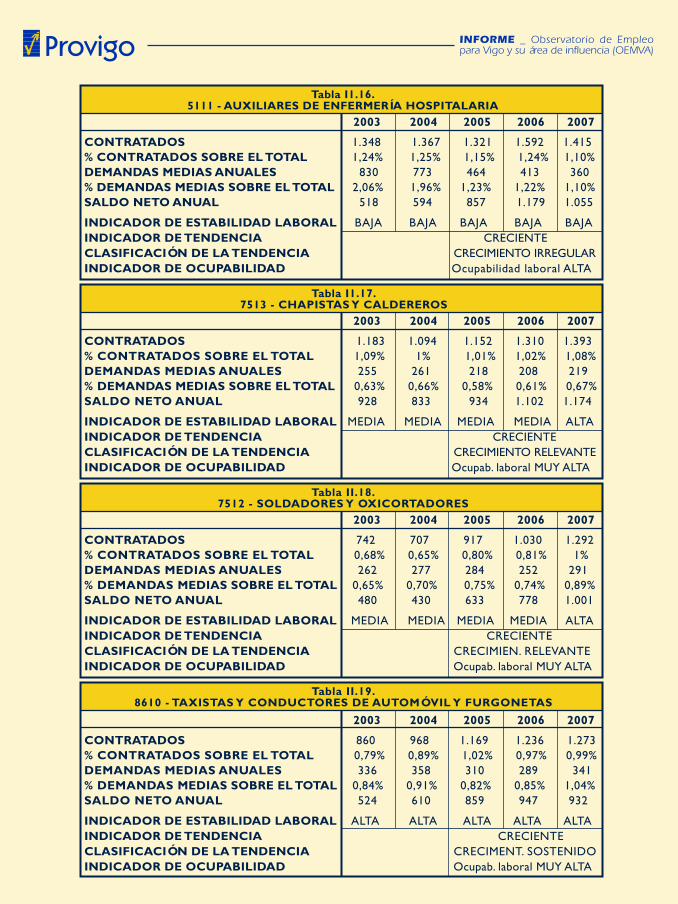

Tabla 6.1.Indicador de tendencia

DECRECIENTE CRECIENTE

Peones de industriasmanufactureras,Taquígrafos y mecanógrafos,Albañiles y canteros, Las restantes, mencionadasRepresentantes de comercio en el anexo. y técnicos de venta,Peones de la construcción.

Tabla 6.2.Profesiones según el tipo de crecimiento

IRREGULAR RELEVANTE SOSTENIDO

Cocineros y otrospreparadores decomidasTelefonistasTaxistas y conductoresde automóviles yfurgonetas

Personal de limpieza de oficinas,hoteles, (camareras de piso),Peones del transporte ydescargadores. Operadores derobots industriales. Profesoresde enseñanza secundariaAuxiliares de enfermeríahospitalaria

Dependientes y exhibidores en tiendas,almacenes, quioscos y mercados.Camareros, bármanes y asimilados.Conductores de camiones.Otros diversos profesionales de laenseñanza. Chapistas y caldereros,Soldadores y oxicortadores

Tabla 6.3.Profesiones según el tipo de ocupabilidad

MUY ALTA ALTA MEDIA BAJA

Camareros, bármanes.Conductores de camionesCocineros y preparadoresde comidas. Telefonistas.Otros diversos profesiona-les de la enseñanza.Profesores de enseñanzasecundaria. Peones de laconstrucción. Chapistas ycaldereros. Soldadores yoxicortadores. Taxistas yconductores de automó-viles y furgonetas

Dependientes yexhibidores en tiendas,almacenes, quioscos ymercadosPersonal de limpieza deoficinas y hotelesPeones del transporte ydescargadoresOperadores de robotsindustriales.Auxiliares de enfermeríahospitalaria

Albañiles y canterosRepresentantes decomercio y técnicosde venta

Peones de industriasmanufactureras,Taquígrafos ymecanógrafos

28

INFORME _ Observatorio de Empleopara Vigo y su área de influencia (OEMVA)

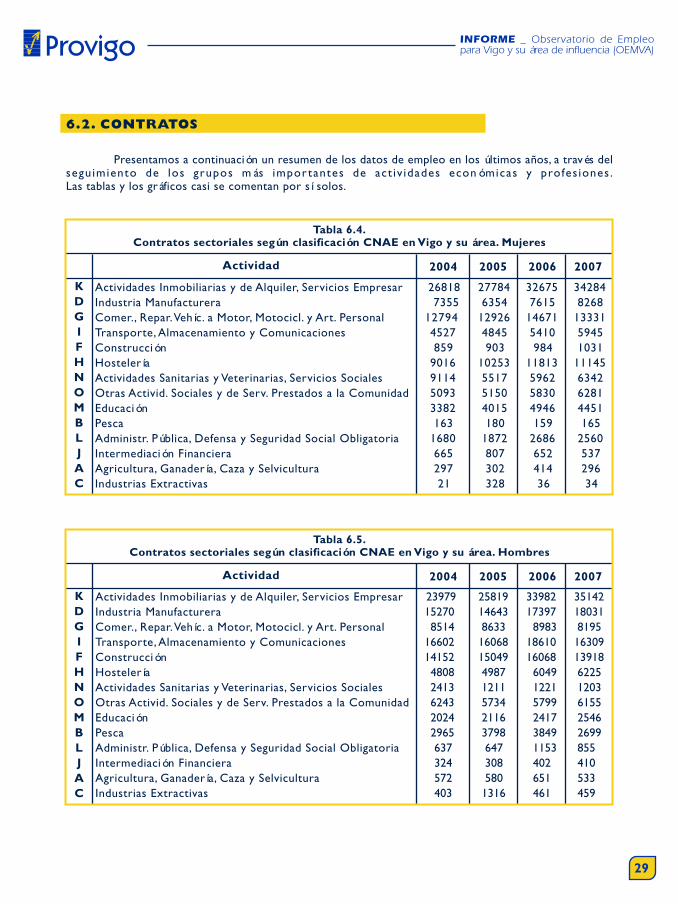

6.2. CONTRATOS

Presentamos a continuación un resumen de los datos de empleo en los últimos años, a través delsegu imiento de los grupos más impor tantes de act iv idades económicas y profes iones .Las tablas y los gráficos casi se comentan por sí solos.

Actividades Inmobiliarias y de Alquiler, Servicios Empresar 26818 27784 32675 34284Industria Manufacturera 7355 6354 7615 8268Comer., Repar. Vehíc. a Motor, Motocicl. y Art. Personal 12794 12926 14671 13331Transporte, Almacenamiento y Comunicaciones 4527 4845 5410 5945Construcción 859 903 984 1031Hostelería 9016 10253 11813 11145Actividades Sanitarias y Veterinarias, Servicios Sociales 9114 5517 5962 6342Otras Activid. Sociales y de Serv. Prestados a la Comunidad 5093 5150 5830 6281Educación 3382 4015 4946 4451Pesca 163 180 159 165Administr. Pública, Defensa y Seguridad Social Obligatoria 1680 1872 2686 2560Intermediación Financiera 665 807 652 537Agricultura, Ganadería, Caza y Selvicultura 297 302 414 296Industrias Extractivas 21 328 36 34

KDGIFHNOMBLJAC

Actividad 2004 2005 2006 2007

Tabla 6.4.Contratos sectoriales según clasificación CNAE en Vigo y su área. Mujeres

Actividades Inmobiliarias y de Alquiler, Servicios Empresar 23979 25819 33982 35142Industria Manufacturera 15270 14643 17397 18031Comer., Repar. Vehíc. a Motor, Motocicl. y Art. Personal 8514 8633 8983 8195Transporte, Almacenamiento y Comunicaciones 16602 16068 18610 16309Construcción 14152 15049 16068 13918Hostelería 4808 4987 6049 6225Actividades Sanitarias y Veterinarias, Servicios Sociales 2413 1211 1221 1203Otras Activid. Sociales y de Serv. Prestados a la Comunidad 6243 5734 5799 6155Educación 2024 2116 2417 2546Pesca 2965 3798 3849 2699Administr. Pública, Defensa y Seguridad Social Obligatoria 637 647 1153 855Intermediación Financiera 324 308 402 410Agricultura, Ganadería, Caza y Selvicultura 572 580 651 533Industrias Extractivas 403 1316 461 459

KDGIFHNOMBLJAC

Actividad 2004 2005 2006 2007

Tabla 6.5.Contratos sectoriales según clasificación CNAE en Vigo y su área. Hombres

29

INFORME _ Observatorio de Empleopara Vigo y su área de influencia (OEMVA)

KDGIFHNOMBLJAC

Actividad 2004 2005 2006 2007

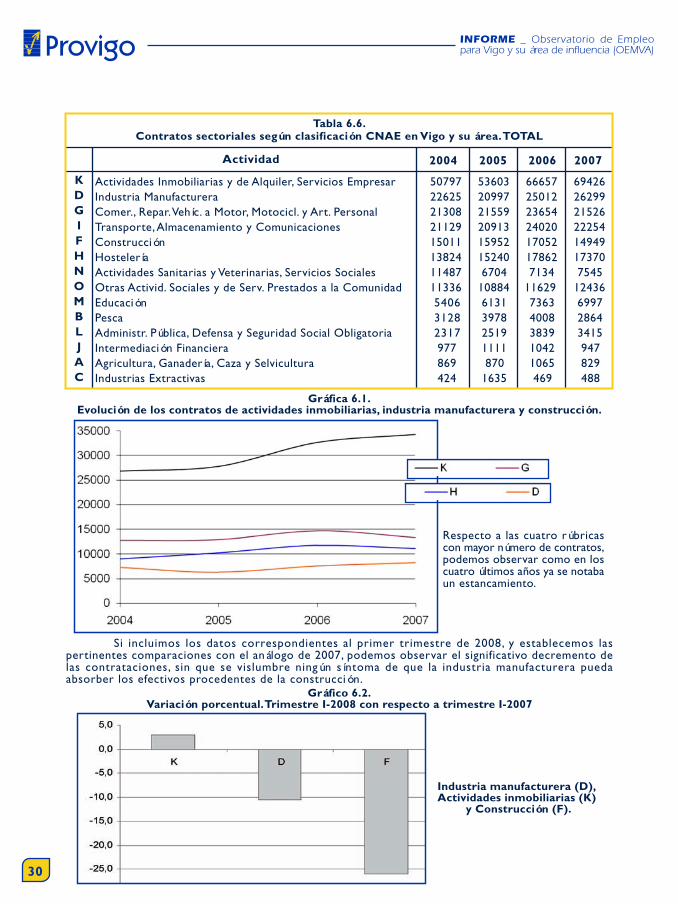

Tabla 6.6.Contratos sectoriales según clasificación CNAE en Vigo y su área. TOTAL

Actividades Inmobiliarias y de Alquiler, Servicios Empresar 50797 53603 66657 69426Industria Manufacturera 22625 20997 25012 26299Comer., Repar. Vehíc. a Motor, Motocicl. y Art. Personal 21308 21559 23654 21526Transporte, Almacenamiento y Comunicaciones 21129 20913 24020 22254Construcción 15011 15952 17052 14949Hostelería 13824 15240 17862 17370Actividades Sanitarias y Veterinarias, Servicios Sociales 11487 6704 7134 7545Otras Activid. Sociales y de Serv. Prestados a la Comunidad 11336 10884 11629 12436Educación 5406 6131 7363 6997Pesca 3128 3978 4008 2864Administr. Pública, Defensa y Seguridad Social Obligatoria 2317 2519 3839 3415Intermediación Financiera 977 1111 1042 947Agricultura, Ganadería, Caza y Selvicultura 869 870 1065 829Industrias Extractivas 424 1635 469 488

Si incluimos los datos correspondientes al primer trimestre de 2008, y establecemos laspertinentes comparaciones con el análogo de 2007, podemos observar el significativo decremento delas contrataciones, sin que se vislumbre ningún síntoma de que la industria manufacturera puedaabsorber los efectivos procedentes de la construcción.

Industria manufacturera (D),Actividades inmobiliarias (K)

y Construcción (F).

Gráfica 6.1.Evolución de los contratos de actividades inmobiliarias, industria manufacturera y construcción.

Respecto a las cuatro rúbricascon mayor número de contratos,podemos observar como en loscuatro últimos años ya se notabaun estancamiento.

Gráfico 6.2.Variación porcentual. Trimestre I-2008 con respecto a trimestre I-2007

30

INFORME _ Observatorio de Empleopara Vigo y su área de influencia (OEMVA)

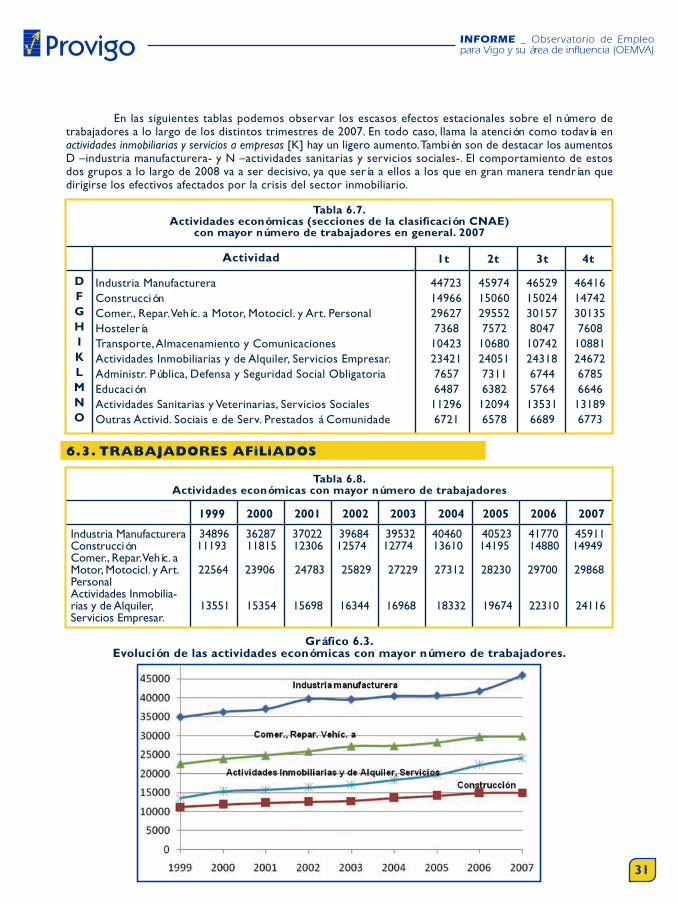

En las siguientes tablas podemos observar los escasos efectos estacionales sobre el número detrabajadores a lo largo de los distintos trimestres de 2007. En todo caso, llama la atención como todavía enactividades inmobiliarias y servicios a empresas [K] hay un ligero aumento. También son de destacar los aumentosD –industria manufacturera- y N –actividades sanitarias y servicios sociales-. El comportamiento de estosdos grupos a lo largo de 2008 va a ser decisivo, ya que sería a ellos a los que en gran manera tendrían quedirigirse los efectivos afectados por la crisis del sector inmobiliario.

DFGHIKLMNO

Actividad 1t 2t 3t 4t

Tabla 6.7.Actividades económicas (secciones de la clasificación CNAE)

con mayor número de trabajadores en general. 2007

Industria Manufacturera 44723 45974 46529 46416Construcción 14966 15060 15024 14742Comer., Repar. Vehíc. a Motor, Motocicl. y Art. Personal 29627 29552 30157 30135Hostelería 7368 7572 8047 7608Transporte, Almacenamiento y Comunicaciones 10423 10680 10742 10881Actividades Inmobiliarias y de Alquiler, Servicios Empresar. 23421 24051 24318 24672Administr. Pública, Defensa y Seguridad Social Obligatoria 7657 7311 6744 6785Educación 6487 6382 5764 6646Actividades Sanitarias y Veterinarias, Servicios Sociales 11296 12094 13531 13189Outras Activid. Sociais e de Serv. Prestados á Comunidade 6721 6578 6689 6773

6.3. TRABAJADORES AFiLiADOS

1999 2000 2001 2002 2003 2004 2005 2006 2007

Tabla 6.8.Actividades económicas con mayor número de trabajadores

Industria Manufacturera 34896 36287 37022 39684 39532 40460 40523 41770 45911Construcción 11193 11815 12306 12574 12774 13610 14195 14880 14949Comer., Repar. Vehíc. aMotor, Motocicl. y Art. 22564 23906 24783 25829 27229 27312 28230 29700 29868Personal Actividades Inmobilia-rias y de Alquiler, 13551 15354 15698 16344 16968 18332 19674 22310 24116Servicios Empresar.

Gráfico 6.3.Evolución de las actividades económicas con mayor número de trabajadores.

31

INFORME _ Observatorio de Empleopara Vigo y su área de influencia (OEMVA)

Tabla 6.9.Actividades económicas con mayor número de trabajadores. 2007

Industria Manufacturera 44723 45974 46529 46416Construcción 14966 15060 15024 14742Comer., Repar. Vehíc. a Motor, Motocicl. y Art. Personal 29627 29552 30157 30135Actividades Inmobiliarias y de Alquiler, Servicios Empresar. 23421 24051 24318 24672

1t 2t 3t 4t

Gráfico 6.4.Evolución de las actividades económicas con mayor número de trabajadores.

Trimestres de 2007

El diagnóstico que podemos hacer a través del número de afiliados es similar al del apartadoanterior. Es de destacar la aceleración del crecimiento de la industria manufacturera entre 2006 y 2007,lo que se puede interpretar como un índice de bonanza relativa del sector, y de seguir así sería un datoaltamente positivo ya que a éste, como anteriormente puntualizamos, tendría que dirigirse una parteimportante de los efectivos sobrantes de la construcción.

6.4. CREACiÓN DE EMPRESAS

1999 2000 2001 2002 2003 2004 2005 2006 2007

792 795 770 777 748 726 723 780 6462064 2052 2057 2031 2022 2035 2032 2079 20691997 2072 2174 2152 2279 2387 2477 2082 25654870 4984 5121 5199 5352 5377 5481 4965 55781527 1546 1636 1696 1793 1859 1883 1597 19651014 1029 1074 1090 1125 1161 1202 1030 13051567 1686 1806 1963 2132 2188 2325 1633 2673478 481 483 501 510 532 614 493 5871094 1120 1158 1206 1282 1300 1350 1147 14091327 1711 1752 1827 1846 1861 2165 1257 2379

BDFGHIKNOP

Tabla 6.10.Actividades económicas (secciones de la clasificación CNAE)

con mayor número de cuentas de cotización (empresas)

32

INFORME _ Observatorio de Empleopara Vigo y su área de influencia (OEMVA)

Pesca -18,4 -17Industria Manufacturera 0,2 0Construcción 28,4 23Comer., Repar. Vehíc. a Motor, Motocicl. y Art. Personal 14,5 12Hostelería 28,7 23Transporte, Almacenamiento y Comunicaciones 28,7 27Actividades Inmobiliarias y de Alquiler, Servicios Empresar. 70,6 64Actividades Sanitarias y Veterinarias, Servicios Sociales 22,8 19Otras Activid. Sociales y de Serv. Prestados a la Comunidad 28,8 23Hogares que emplean personal doméstico 79,3 89

BDFGHIKNOP

Tabla 6.11.Incremento porcentual de las cuentas de cotización

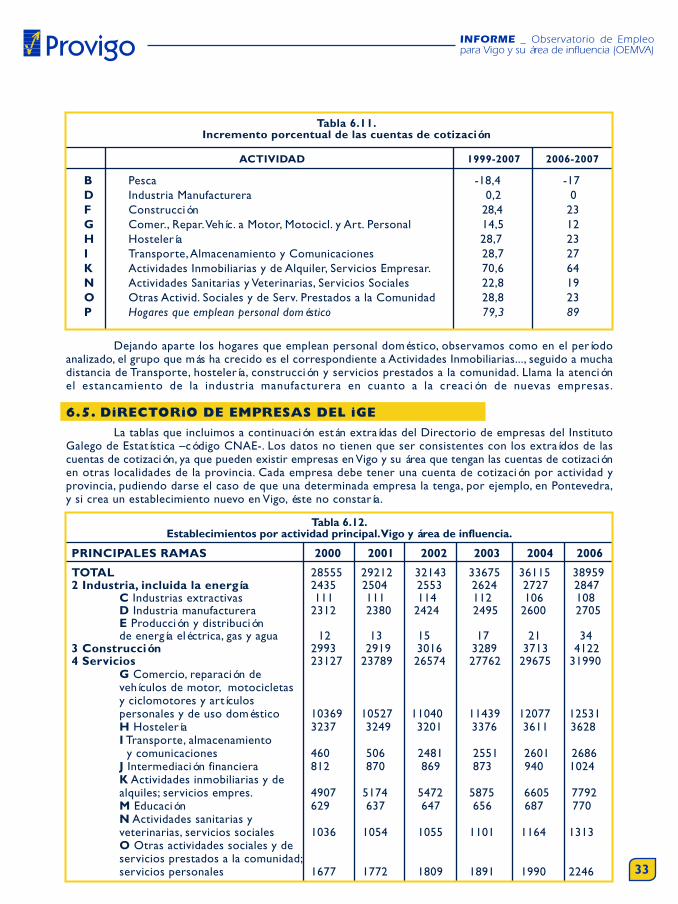

ACTIVIDAD 1999-2007 2006-2007

Dejando aparte los hogares que emplean personal doméstico, observamos como en el períodoanalizado, el grupo que más ha crecido es el correspondiente a Actividades Inmobiliarias..., seguido a muchadistancia de Transporte, hostelería, construcción y servicios prestados a la comunidad. Llama la atenciónel estancamiento de la industria manufacturera en cuanto a la creación de nuevas empresas.

6.5. DiRECTORiO DE EMPRESAS DEL iGE

La tablas que incluimos a continuación están extraídas del Directorio de empresas del InstitutoGalego de Estatística –código CNAE-. Los datos no tienen que ser consistentes con los extraídos de lascuentas de cotización, ya que pueden existir empresas en Vigo y su área que tengan las cuentas de cotizaciónen otras localidades de la provincia. Cada empresa debe tener una cuenta de cotización por actividad yprovincia, pudiendo darse el caso de que una determinada empresa la tenga, por ejemplo, en Pontevedra,y si crea un establecimiento nuevo en Vigo, éste no constaría.

PRINCIPALES RAMAS 2000 2001 2002 2003 2004 2006

TOTAL 28555 29212 32143 33675 36115 389592 Industria, incluida la energía 2435 2504 2553 2624 2727 2847

C Industrias extractivas 111 111 114 112 106 108D Industria manufacturera 2312 2380 2424 2495 2600 2705E Producción y distribuciónde energía eléctrica, gas y agua 12 13 15 17 21 34

3 Construcción 2993 2919 3016 3289 3713 41224 Servicios 23127 23789 26574 27762 29675 31990

G Comercio, reparación devehículos de motor, motocicletasy ciclomotores y artículospersonales y de uso doméstico 10369 10527 11040 11439 12077 12531H Hostelería 3237 3249 3201 3376 3611 3628I Transporte, almacenamiento y comunicaciones 460 506 2481 2551 2601 2686J Intermediación financiera 812 870 869 873 940 1024K Actividades inmobiliarias y dealquiles; servicios empres. 4907 5174 5472 5875 6605 7792M Educación 629 637 647 656 687 770N Actividades sanitarias yveterinarias, servicios sociales 1036 1054 1055 1101 1164 1313O Otras actividades sociales y deservicios prestados a la comunidad;servicios personales 1677 1772 1809 1891 1990 2246

Tabla 6.12.Establecimientos por actividad principal. Vigo y área de influencia.

33

INFORME _ Observatorio de Empleopara Vigo y su área de influencia (OEMVA)

Tabla 6.13.Establecimientos por actividade principal. Vigo y área de influencia. Índices

PRINCIPALES RAMAS 2000 2001 2002 2003 2004 2006

TOTAL 100 102 113 118 126 1364 Servicios 100 103 115 120 128 138

G Comercio, reparación devehículos de motor, motocicletasy ciclomotores y art. personales yde uso doméstico 100 102 106 110 116 121K Actividades inmobiliarias y dealquiler; servicios empresariais 100 105 112 120 135 159

3 Construcción 100 98 101 110 124 138H Hostelería 100 100 99 104 112 112

2 Industria, incluida la energía 100 103 105 108 112 117D Industria manufacturera 100 103 105 108 112 117I Transporte, almacenamiento ycomunicaciones 100 110 539 555 565 584O Otras actividades sociales y deservicios prestados a la comunidad;servicios persoales 100 106 108 113 119 134N Actividades sanitarias yveterinarias, servicios sociales 100 102 102 106 112 127J Intermediación financiera 100 107 107 108 116 126M Educación 100 101 103 104 109 122C Industrias extractivas 100 100 103 101 95 97E Producción y distribución deenergía eléctrica, gas y agua 100 108 125 142 175 283

En comparación con los datos extraídos de las Cuentas de cotización, llama la atención el excelentecomportamiento del grupo Transportes, almacenamiento y comunicaciones que, dada la continua redefiniciónque tanto transportes como comunicaciones requieren en el actual mercado global, puede actuar en granmedida como dinamizador del mercado laboral, atrayendo a efectivos provenientes de sectores en crisis(construcción). También se observa un crecimiento sostenido muy por encima de la media en Actividadesinmobiliarias y en Producción y distribución de energía eléctrica, gas y agua. En este último caso, a faltade los datos de 2007, es de esperar que se mantenga, ya que aún queda mucho territorio dentro de lacomarca de Vigo sin acceso al gas natural.

6.6. DEMANDAS DE EMPLEO

Operador de cadenas automatizadas de montaje,en general 833 1.426 71,2Mozo de carga y descarga, almacén y/o mercadode abastos 1.314 1.367 4,0Peón de la industria manufacturera, en general 1.169 1.240 6,1Peón de la construcción de edificios 1.015 1.234 21,6Peón de la industria metalúrgica y fabricación deproductos metálicos 763 856 12,2Conductor de furgoneta hasta 3,5 t. 679 808 19,0Albañil 567 716 26,3

2007

Tabla 6. 14.Ocupaciones más demandadas en el ámbito masculino. Comarca de Vigo.

2008 incremento%

34

INFORME _ Observatorio de Empleopara Vigo y su área de influencia (OEMVA)

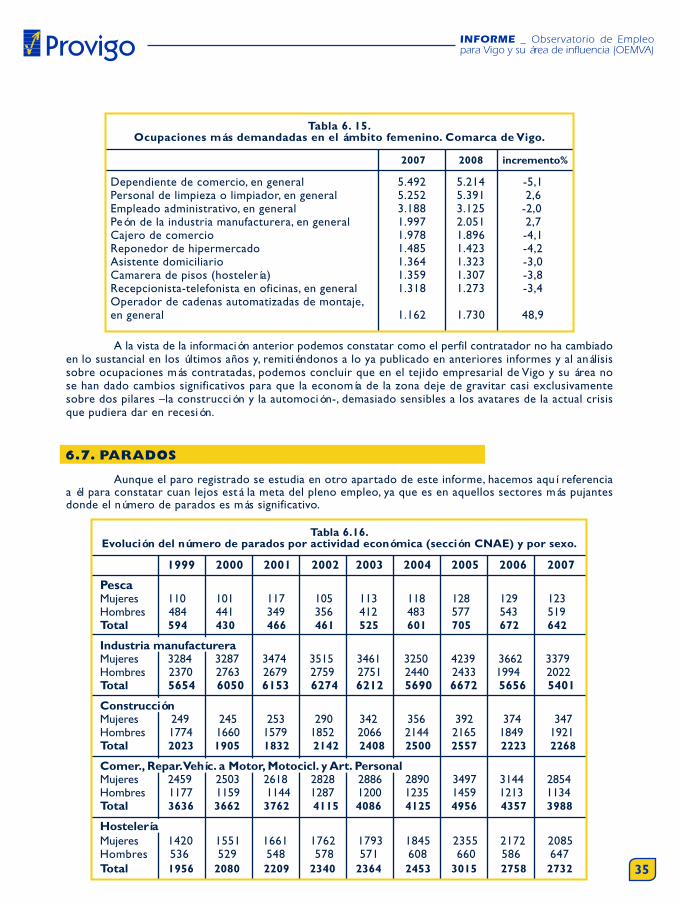

Dependiente de comercio, en general 5.492 5.214 -5,1Personal de limpieza o limpiador, en general 5.252 5.391 2,6Empleado administrativo, en general 3.188 3.125 -2,0Peón de la industria manufacturera, en general 1.997 2.051 2,7Cajero de comercio 1.978 1.896 -4,1Reponedor de hipermercado 1.485 1.423 -4,2Asistente domiciliario 1.364 1.323 -3,0Camarera de pisos (hostelería) 1.359 1.307 -3,8Recepcionista-telefonista en oficinas, en general 1.318 1.273 -3,4Operador de cadenas automatizadas de montaje,en general 1.162 1.730 48,9

2007

Tabla 6. 15.Ocupaciones más demandadas en el ámbito femenino. Comarca de Vigo.

2008 incremento%

A la vista de la información anterior podemos constatar como el perfil contratador no ha cambiadoen lo sustancial en los últimos años y, remitiéndonos a lo ya publicado en anteriores informes y al análisissobre ocupaciones más contratadas, podemos concluir que en el tejido empresarial de Vigo y su área nose han dado cambios significativos para que la economía de la zona deje de gravitar casi exclusivamentesobre dos pilares –la construcción y la automoción-, demasiado sensibles a los avatares de la actual crisisque pudiera dar en recesión.

6.7. PARADOS

Aunque el paro registrado se estudia en otro apartado de este informe, hacemos aquí referenciaa él para constatar cuan lejos está la meta del pleno empleo, ya que es en aquellos sectores más pujantesdonde el número de parados es más significativo.

1999 2000 2001 2002 2003 2004 2005 2006 2007

Tabla 6.16.Evolución del número de parados por actividad económica (sección CNAE) y por sexo.

PescaMujeres 110 101 117 105 113 118 128 129 123Hombres 484 441 349 356 412 483 577 543 519Total 594 430 466 461 525 601 705 672 642

Industria manufactureraMujeres 3284 3287 3474 3515 3461 3250 4239 3662 3379Hombres 2370 2763 2679 2759 2751 2440 2433 1994 2022Total 5654 6050 6153 6274 6212 5690 6672 5656 5401

ConstrucciónMujeres 249 245 253 290 342 356 392 374 347Hombres 1774 1660 1579 1852 2066 2144 2165 1849 1921Total 2023 1905 1832 2142 2408 2500 2557 2223 2268

Comer., Repar. Vehíc. a Motor, Motocicl. y Art. PersonalMujeres 2459 2503 2618 2828 2886 2890 3497 3144 2854Hombres 1177 1159 1144 1287 1200 1235 1459 1213 1134Total 3636 3662 3762 4115 4086 4125 4956 4357 3988

HosteleríaMujeres 1420 1551 1661 1762 1793 1845 2355 2172 2085Hombres 536 529 548 578 571 608 660 586 647Total 1956 2080 2209 2340 2364 2453 3015 2758 2732 35

INFORME _ Observatorio de Empleopara Vigo y su área de influencia (OEMVA)

Tabla 6.17.Evolución del número de parados por actividad económica (sección CNAE) y por sexo.

1999 2000 2001 2002 2003 2004 2005 2006 2007

Transporte, Almacenamiento y ComunicacionesMujeres 380 393 378 382 375 404 452 402 371Hombres 586 581 617 614 642 676 744 617 616Total 966 974 995 996 1017 1080 1196 1019 987

Actividades Inmobiliarias y de Alquiler, Servicios Empresar.Mujeres 1851 1998 2147 2356 2607 2632 3392 3045 3020Hombres 974 963 1097 1240 1470 1463 1808 1537 1620Total 2825 2961 3244 3596 4077 4095 5200 4582 4640

Administr. Pública, Defensa y Seguridad Social ObligatoriaMujeres 677 649 666 708 816 826 932 778 698Hombres 392 359 270 326 360 379 405 347 360Total 1069 1008 936 1034 1176 1205 1337 1125 1058EducaciónMujeres 474 446 456 480 557 577 638 549 481Hombres 112 107 154 164 199 169 175 149 134Total 586 553 610 644 756 746 813 698 615Actividades Sanitarias y Veterinarias, Servicios SocialesMujeres 653 685 682 711 714 682 845 758 679Hombres 102 94 96 94 103 101 113 92 81Total 715 732 739 781 817 759 958 828 743Otras Activid. Sociales y de Serv. Prestados a la ComunidadMujeres 702 713 719 781 812 846 1113 970 889Hombres 287 255 267 309 312 317 388 347 310Total 989 968 986 1090 1124 1163 1501 1317 1199Sin sección asociadaMujeres 3768 3469 3370 3581 3435 3202 3582 3338 3161Hombres 822 817 931 1201 1100 1156 1174 1098 1133Total 4590 4286 4301 4782 4535 4358 4756 4436 4294

Gráfico 6.5.Evolución del paro en los cuatro subsectores más importantes.

Comarca de Vigo. Índice base 1999

36

INFORME _ Observatorio de Empleopara Vigo y su área de influencia (OEMVA)

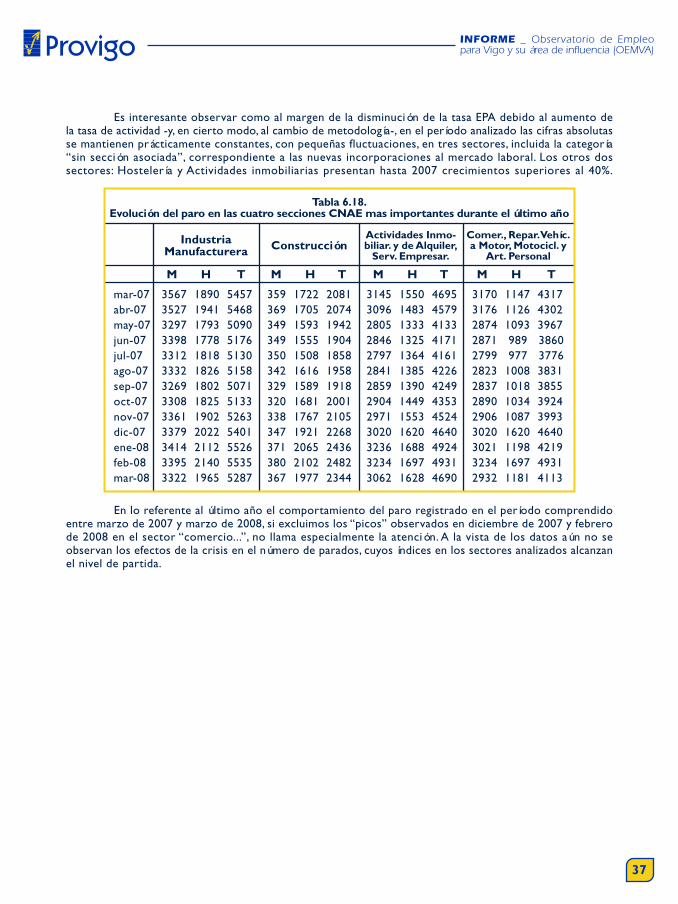

Es interesante observar como al margen de la disminución de la tasa EPA debido al aumento dela tasa de actividad -y, en cierto modo, al cambio de metodología-, en el período analizado las cifras absolutasse mantienen prácticamente constantes, con pequeñas fluctuaciones, en tres sectores, incluida la categoría“sin sección asociada”, correspondiente a las nuevas incorporaciones al mercado laboral. Los otros dossectores: Hostelería y Actividades inmobiliarias presentan hasta 2007 crecimientos superiores al 40%.

mar-07 3567 1890 5457 359 1722 2081 3145 1550 4695 3170 1147 4317abr-07 3527 1941 5468 369 1705 2074 3096 1483 4579 3176 1126 4302may-07 3297 1793 5090 349 1593 1942 2805 1333 4133 2874 1093 3967jun-07 3398 1778 5176 349 1555 1904 2846 1325 4171 2871 989 3860jul-07 3312 1818 5130 350 1508 1858 2797 1364 4161 2799 977 3776ago-07 3332 1826 5158 342 1616 1958 2841 1385 4226 2823 1008 3831sep-07 3269 1802 5071 329 1589 1918 2859 1390 4249 2837 1018 3855oct-07 3308 1825 5133 320 1681 2001 2904 1449 4353 2890 1034 3924nov-07 3361 1902 5263 338 1767 2105 2971 1553 4524 2906 1087 3993dic-07 3379 2022 5401 347 1921 2268 3020 1620 4640 3020 1620 4640ene-08 3414 2112 5526 371 2065 2436 3236 1688 4924 3021 1198 4219feb-08 3395 2140 5535 380 2102 2482 3234 1697 4931 3234 1697 4931mar-08 3322 1965 5287 367 1977 2344 3062 1628 4690 2932 1181 4113

IndustriaManufacturera Construcción

Actividades Inmo-biliar. y de Alquiler,

Serv. Empresar.

Comer., Repar. Vehíc.a Motor, Motocicl. y

Art. Personal

M H T M H T M H T M H T

Tabla 6.18.Evolución del paro en las cuatro secciones CNAE mas importantes durante el último año