ESTRUCTURA DEL DEPARTAMENTO DE … de... · niveles pero siempre será dependiendo de la empresa,...

46

ESTRUCTURA DEL DEPARTAMENTO DE AUDITORIA INTERNA AUDITORIA INTERNA

Transcript of ESTRUCTURA DEL DEPARTAMENTO DE … de... · niveles pero siempre será dependiendo de la empresa,...

ESTRUCTURA DEL

DEPARTAMENTO DE

AUDITORIA INTERNA

AUDITORIA INTERNA

Here comes your footer Page 2

Introducción

Esta estructura juega un papel importante

para la utilizacion de los servicios de auditores

internos por instituciones privadas y publicas,

la funcion de auditoria interna, en casi todas

las organizaciones, esta adquiriendo un papel

mayor de reconocimiento y responsabilidad.

El reconocmiento de la eficacia y el potencial

de la Auditoria Interna ha elevado al auditor a

un rango responsable e independiiente en la

escala jerarquica de la division de funciones.

CONSULTORIA.- TACTICAS, ESTRATEGIAS

ASESORIA.- APOYO, AYUDA, SOLUCION

Here comes your footer Page 3

PAPEL RELEVANTE DE LA AUDITORIA INTERNA

La auditoria Interna juega un papel relevante debido a:

•La creciente complejidad de los metodos contables,

administrativos y de operacion.

•El cambio acelerado en las disposiciones legales que

rigen la auditoria.

•Los acontecimientos politicos y sociales que repercuten

en la economia de las organizaciones.

Here comes your footer Page 4

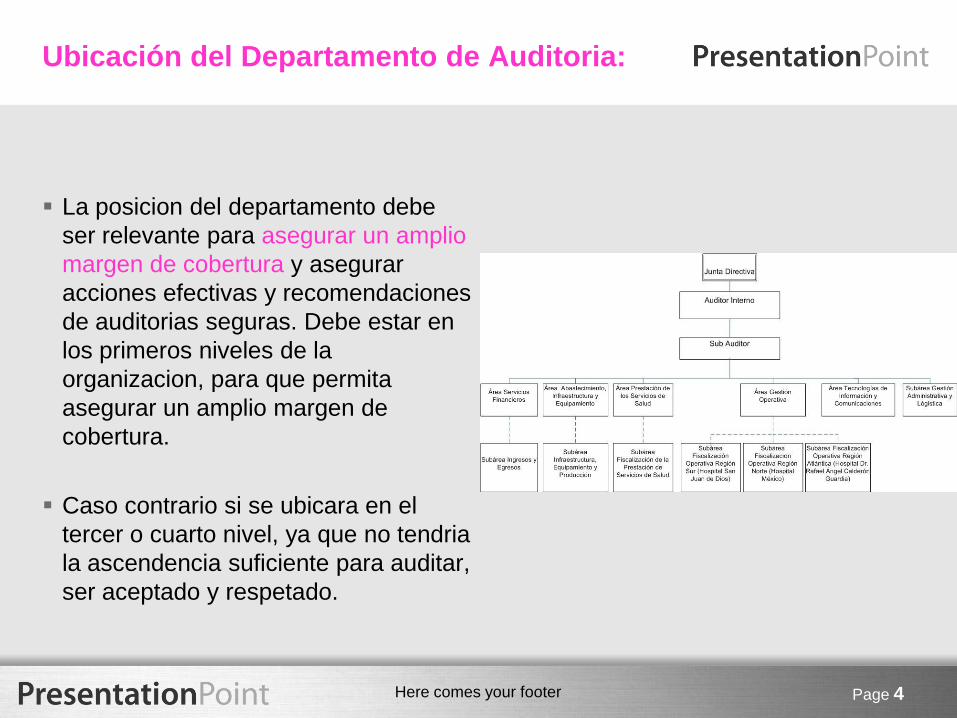

Ubicación del Departamento de Auditoria:

La posicion del departamento debe

ser relevante para asegurar un amplio

margen de cobertura y asegurar

acciones efectivas y recomendaciones

de auditorias seguras. Debe estar en

los primeros niveles de la

organizacion, para que permita

asegurar un amplio margen de

cobertura.

Caso contrario si se ubicara en el

tercer o cuarto nivel, ya que no tendria

la ascendencia suficiente para auditar,

ser aceptado y respetado.

Here comes your footer Page 5

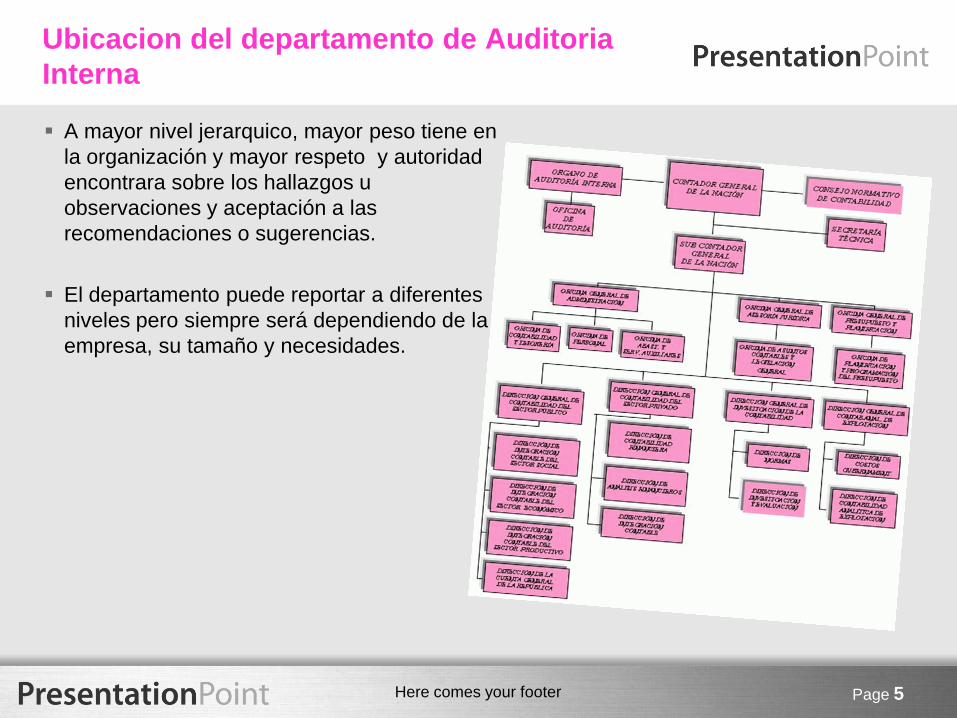

Ubicacion del departamento de Auditoria

Interna

A mayor nivel jerarquico, mayor peso tiene en

la organización y mayor respeto y autoridad

encontrara sobre los hallazgos u

observaciones y aceptación a las

recomendaciones o sugerencias.

El departamento puede reportar a diferentes

niveles pero siempre será dependiendo de la

empresa, su tamaño y necesidades.

Here comes your footer Page 6

EJEMPLO

Here comes your footer Page 7

GRUPOS A QUIEN SIRVE Y COMO LES

SIRVE??

• Los miembros a quienes sirve la auditoria

interna incluye a la dirección y al consejo de

administración.

• Tienen la responsabilidad ante ambos de

proporcionarles informacion acerca de lo

adecuado y eficiente que es apropiado a la

organización, su sistema de control interno y

la calidad de ejecución.

•

Here comes your footer Page 8

EL MANUAL DE ORGANIZACION COMO

FUENTE DE AUTORIDAD

El departamento de auditoria interna forma parte

integrante de la organización y funciona bajo las

politicas establecidas por la dirección y el consejo

de administración.

El proposito de de autoridad y responsabilidad;

aprobado por el consejo de administracion , debe

estar acorde con los estandares para la practica

profesional de la auditoria interna. establecidos

Here comes your footer

CUADRO DE RESPONSABILIDADES

Page 9

AUTORIDAD

ESTANDARES

ALCANCEACCESO A

REGISTROS

INDEPENDENCIA

Here comes your footer

Por recomendación del presidente y con

aprobación del Comité de Auditoria del

Consejo de Administración se ha

desarrollado el siguiente cuadro de

responsabilidades.

Page 10

AUTORIDAD

Here comes your footer

Se espera que el departamento de Auditoria

Interna, mantenga altos estándares

profesionales de conformidad con los

estándares emitidos por los diferentes

órganos.

Page 11

ESTANDARES

Here comes your footer

•El departamento de Auditoria Interna

deba examinar y evaluar la adecuación

y la eficiencia del control interno de la

organización.

Incluye la revisión de las políticas,

procedimientos y ordenamientos

legales; la salvaguarda de activos, el

económico y eficiente uso de recursos

y el cumplimiento de las metas y

objetivos establecidos.

Page 12

ALCANCE

Here comes your footer

El departamento tendrá acceso a todos

los registros, propiedades y personal de

la organización matriz y de todas sus

afiliadas.

Page 13

ACCESO A REGISTROS

Here comes your footer

Por estructura organizacional, relaciones y

asignaciones se requiere que el auditor

interno, mantenga la objetividad con

respecto a otras áreas sujetas a su revisión.

El presupuesto, plan anual y estructura

organizacional serán revisados por el

comité de auditoria.

Page 14

INDEPENDENCIA

Here comes your footer

REPORTES

Page 15

AUDITORIA INTERNA

REPORTANDO

CONSEJO DE ADMINISTRACION

DIRECCION GENERAL

DEPARTAMENTO DE FINANZAS

RECURSOS HUMANOS

Here comes your footer

La función de auditoria debe ser

planeada y dentro de esa

planeación e intervención en

asuntos emergentes que tal vez

no fueron incorporados de

manera especifica dentro del

programa de auditoria.

El jefe por su experiencia,

capacidad y libertad puede

decidir una intervención sin

necesidad de que se autorice y

al esperar desaproveche la

oportunidad en la toma de

decisiones.

Page 16

REPORTANDO AL CONSEJO DE ADMINISTRACION

Here comes your footer

•Este puede y debe ser el enfoque por

excelencia de ubicación en la organización

del departamento de auditoria interna en la

entidad.

El principal responsable en y por una

entidad u organización es el director general

o gerente general habrá de responder por

ella ante los accionistas, sus accionistas, su

consejo de administración, fisco, personal.

El jefe de Auditoria Interna proveerá al

director general de un aspecto esencial: la

información.

Page 17

REPORTANDO A LA DIRECCIÓN GENERAL

Here comes your footer

•Al director de finanzas le da facultades para

administrar el capital, obviamente dentro de

politicas, criterios y lineamientos acordes a los

fines que persigue la propia entidad.

A ese poder que proporciona el administrar

dinero se le añade el poder que da el contar con

información delicada y altamente relevante e

importante que suministra la auditoria interna.

El grupo de a.i. no deberá depender del director

de finanzas, ya tiene suficiente con el poder que

le da el administrar dinero.

Page 18

REPORTANDO A LA DIRECCION DE FINANZAS.

Here comes your footer

•CARGO FUNCIÓN REPORTA A:

DIRECTOR DE AUDITORIA.- Dirigir a sus

subordinados en el desempeño de sus funciones de

auditoria interna, que incluye la planeación,

coordinación y dirección de sus actividades.

GERENTE DE AUDITORIA.-Asistir al director en el

cumplimiento de sus obligaciones, cubrir sus

ausencias sobre base rotatoria entre los gerentes de

auditoria.

SUPERVISOR DE AUDITORIA.- Supervisar el

cumplimiento de dos o mas auditorias en que

concurra.

ENCARGADO DE AUDITORIA.- Planea y conduce

auditorias a las unidades administrativas y

actividades de la organización y actúa como líder

frente al grupo d auditores.

AUDITOR AUXILIAR.- Asistir al encargado de la

auditoria interna en la planeación del trabajo y en el

desarrollo del enfoque aplicado a la auditoria.

Page 19

RECURSOS HUMANOS.

Here comes your footer Page 20

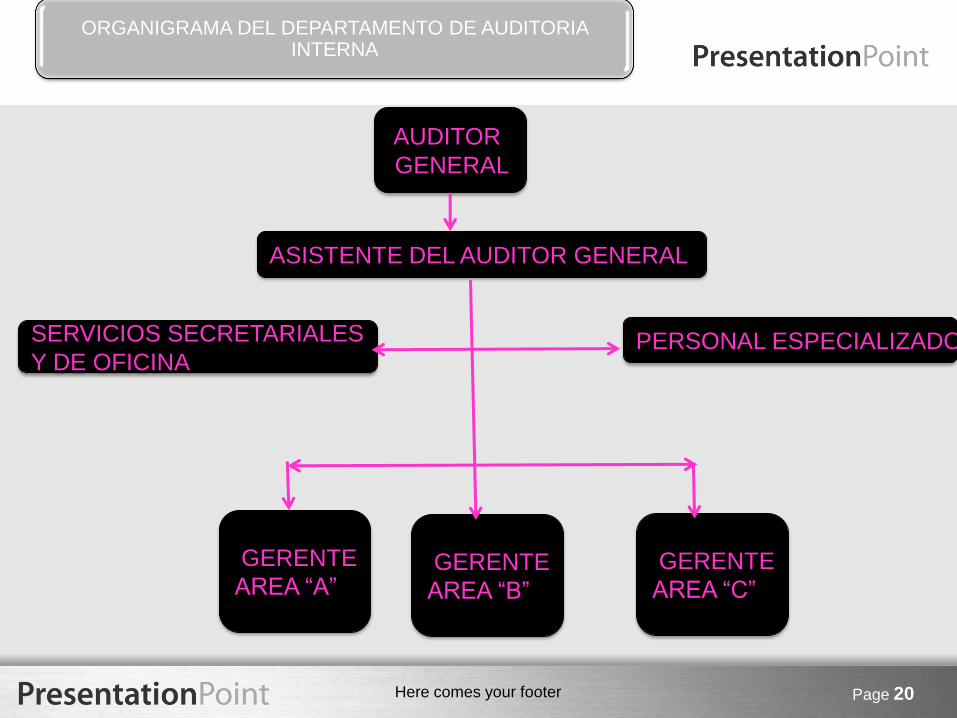

ORGANIGRAMA DEL DEPARTAMENTO DE AUDITORIA INTERNA

AUDITOR

GENERAL

GERENTE

AREA “B”

PERSONAL ESPECIALIZADO

ASISTENTE DEL AUDITOR GENERAL

GERENTE

AREA “A”GERENTE

AREA “C”

SERVICIOS SECRETARIALES

Y DE OFICINA

Here comes your footer

ESTRUCTURA OPERATIVA

Son los elementos básicos a considerar

para el ejercicio de la Auditoria Interna,

partiendo del programa de trabajo, los

programas específicos de auditoria a aplicar

e incluso el uso de índices y catalogo de

marcas a utilizar en la elaboración de los

papeles de trabajo, y los cuestionarios a

emplear para evaluar los objetivos del

control interno por ciclos de transacciones.

Page 21

Here comes your footer

PROGRAMA DE TRABAJO

•Es un documento de planeación en el cual se

consignan los trabajos a realizar, las unidades

administrativas y actividades susceptibles de ser

auditadas.

•En el diseño de este deberá considerar:

•Definición de prioridades.

•Requerimientos de la administración y otras

áreas interesadas.

•Atención a auditores externos y auditores de

gobierno.

•Espacios razonables de tiempo de fuerza de

auditoría que reservan para atender

emergencias o requerimientos no planeados.

Page 22

Here comes your footer

PROGRAMA DE AUDITORIA

Es una herramienta que sirve para planear,

dirigir y controlar el trabajo de auditoria a

efectuar a una unidad administrativa,

actividad o rubro contable.

Representa el especificar claramente los

pasos y acciones a seguir para la

consecución de la auditoria, incluyendo los

procedimientos a aplicar, la extensión de su

aplicación y su relación o conexión con los

papeles de trabajo.

Page 23

Here comes your footer

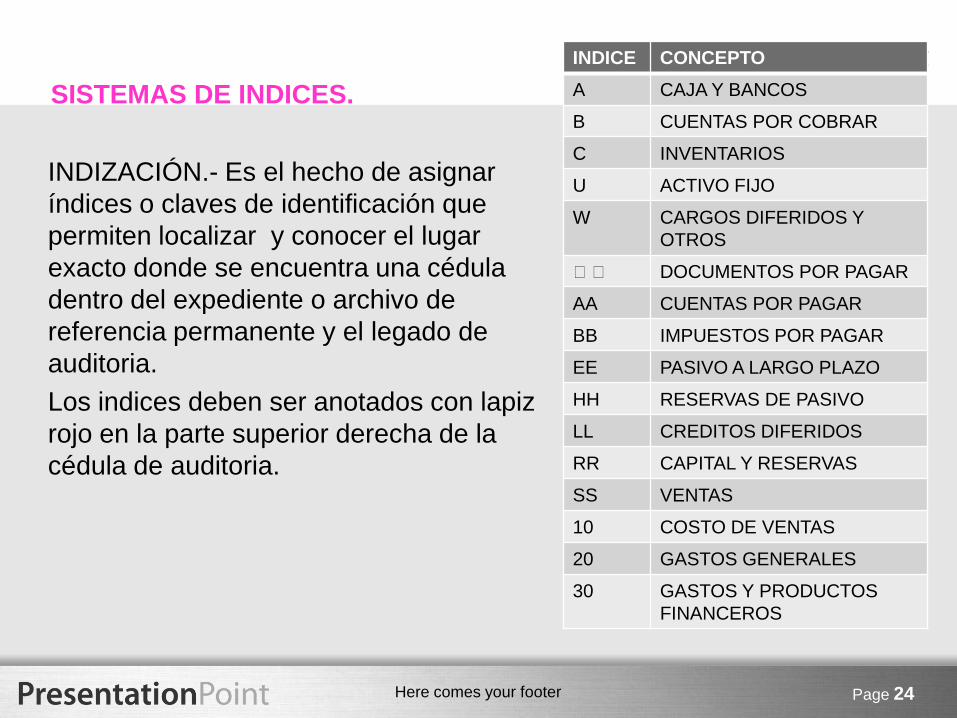

SISTEMAS DE INDICES.

INDIZACIÓN.- Es el hecho de asignar

índices o claves de identificación que

permiten localizar y conocer el lugar

exacto donde se encuentra una cédula

dentro del expediente o archivo de

referencia permanente y el legado de

auditoria.

Los indices deben ser anotados con lapiz

rojo en la parte superior derecha de la

cédula de auditoria.

Page 24

INDICE CONCEPTO

A CAJA Y BANCOS

B CUENTAS POR COBRAR

C INVENTARIOS

U ACTIVO FIJO

W CARGOS DIFERIDOS Y

OTROS

˄˄ DOCUMENTOS POR PAGAR

AA CUENTAS POR PAGAR

BB IMPUESTOS POR PAGAR

EE PASIVO A LARGO PLAZO

HH RESERVAS DE PASIVO

LL CREDITOS DIFERIDOS

RR CAPITAL Y RESERVAS

SS VENTAS

10 COSTO DE VENTAS

20 GASTOS GENERALES

30 GASTOS Y PRODUCTOS

FINANCEROS

Here comes your footer

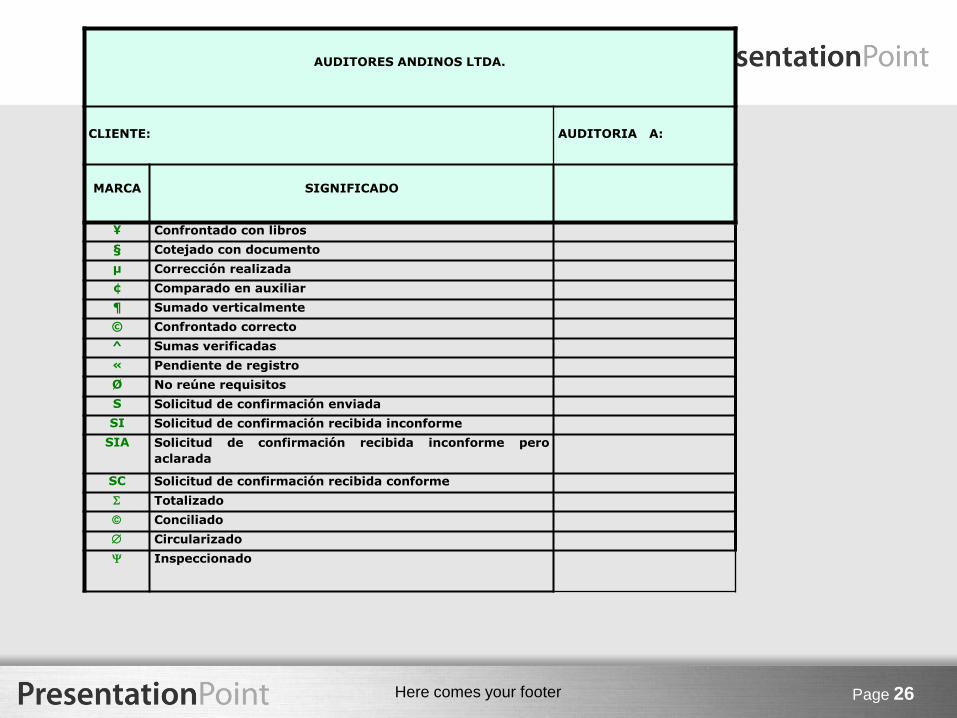

MARCAS DE AUDITORIA

Son símbolos utilizados para señalar en sus

papeles de trabajo el tipo de revisión y

pruebas efectuados los cuales reportan los

siguientes beneficios: facilita el trabajo y

aprovecha el espacio al anotar, en una sola

ocasión, el trabajo realizado en varias

partidas.

Facilita su supervisión al poderse

comprender en forma inmediata el trabajo

realizado. Las marcas de auditoria pueden

variar de acuerdo al auditor.

Page 25

Here comes your footer Page 26

AUDITORES ANDINOS LTDA.

CLIENTE: AUDITORIA A:

MARCA SIGNIFICADO

¥ Confrontado con libros

§ Cotejado con documento

µ Corrección realizada

¢ Comparado en auxiliar

¶ Sumado verticalmente

© Confrontado correcto

^ Sumas verificadas

« Pendiente de registro

Ø No reúne requisitos

S Solicitud de confirmación enviada

SI Solicitud de confirmación recibida inconforme

SIA Solicitud de confirmación recibida inconforme pero

aclarada

SC Solicitud de confirmación recibida conforme

S Totalizado

Conciliado

Circularizado

Y Inspeccionado

Here comes your footer

CUESTIONARIO PARA EVALUAR EL CONTROL

INTERNO

El propósito de evaluar y estudiar el control

interno por ciclos de transacciones obedece a la

conveniencia de agrupar a éstas un ciclo de

operaciones relacionadas a fin de no perder su

propia dinámica individual, enfoque que no se

da cuando se trata de revisar una actividad o

transacción en forma aislada o independiente.

Page 27

Here comes your footer

CUESTIONARIO PARA EVALUAR EL CONTROL

INTERNO

Al final de este análisis se espera que el auditor

o el encargado de la evaluación y el

cumplimiento de los controles, pueda tener una

clara visión de la entidad y su comportamiento

frente al rubro en este análisis del disponible. La

información que se recopile de éste examen es

vital para la toma de decisiones del auditor y por

ende de la gerencia.

Page 28

Here comes your footer Page 29

ESTANDARES GENERALES Y

ESPECIFICOS PARA LA PRÁCTICA

PROFESIONAL DE AUDITORIA INTERNA

ESTANDARES GENERALES Y ESPECIFICOS PARA LA PRÁCTICA

PROFESIONAL DE AUDITORIA INTERNA

INDEPENDENCIA:

-POSICION ORGANIZACIONAL

-OBJETIVIDAD.

-

CAPACIDAD PROFESIONAL:

-CONOCIIENTOS, HABILIDADES Y DISCIPLINAS,.

-SUPERVISIÓN.

-CUMPLIMIENTO CON ESTANDARES DE

CONDUCTA.

-CONOCIMIENTOS, HABILIDADES Y DISCIPLINAS.

-RELACIONES HUMANAS.

-EDUCACIÓN CONTINUA

ALCANCE DEL TRABAJO:

-CONFIABILIDAD E INTEGRIDAD.

-CUMPLIMIENTO CON POLITICAS, NORMAS, PROCEDIMIENTOS.

-SALVAGUARDA DE ACTIVOS.

-ECONOMIA Y EFICIENCIA DE RECURSOS.

Here comes your footer Page 30

ESTANDARES GENERALES Y

ESPECIFICOS PARA LA PRÁCTICA

PROFESIONAL DE AUDITORIA INTERNA

ESTANDARES GENERALES Y ESPECIFICOS PARA LA PRÁCTICA

PROFESIONAL DE AUDITORIA INTERNA

EJECUCIÓN DEL TRABAJO DE AUDITORIA:

- PLANEACIÓN DE LA AUDITORIA.

-EXAMEN Y EVALUACIÓN DE INFORMACIÓN.

COMUNICACIÓN DE RESULTADOS.

-SEGUIMIENTO

ADMINISTRACIÓN DEL DEPARTAMENTO DE AUDITORIA:

-PROPOSITO DE AUTORIDAD Y RESPONSABILIDAD.

-PLANEACIÓN.

-POLÍTICAS Y PROCEDIMIENTOS.

-ADMINISTRACIÓN Y DESARROLLO PERSONAL.

-AUDITORES EXTERNOS

-CONTROL DE CALIDAD.

Here comes your footer Page 31

ENFOQUE INTEGRAL DE LA AUDITORIA

INTERNA

SINERGIA AUDITAL.- Existen ciertas bases de estudio, análisis y

conocimiento que el auditor inteno debe tener de la entidad a

auditar.

FRONTERA AUDITAL.- No existe frontera perfectamente definida

que identifique en una revisión de auditoria interna donde inicie y

donde termine la auditoria administrativa, operacional y financiera.

REVISIÓN DE LOS RESULTADOS DE OPERACIÓN.- Los

resultados de operacion de una entidad se deben consignar een

los estados financieros. Una de las fases de revisión de la

auditoria financiera implica la revisión de las transacciones u

operaciones y que son registradas en las cuentas llamadas se

resultados.

Here comes your footer Page 32

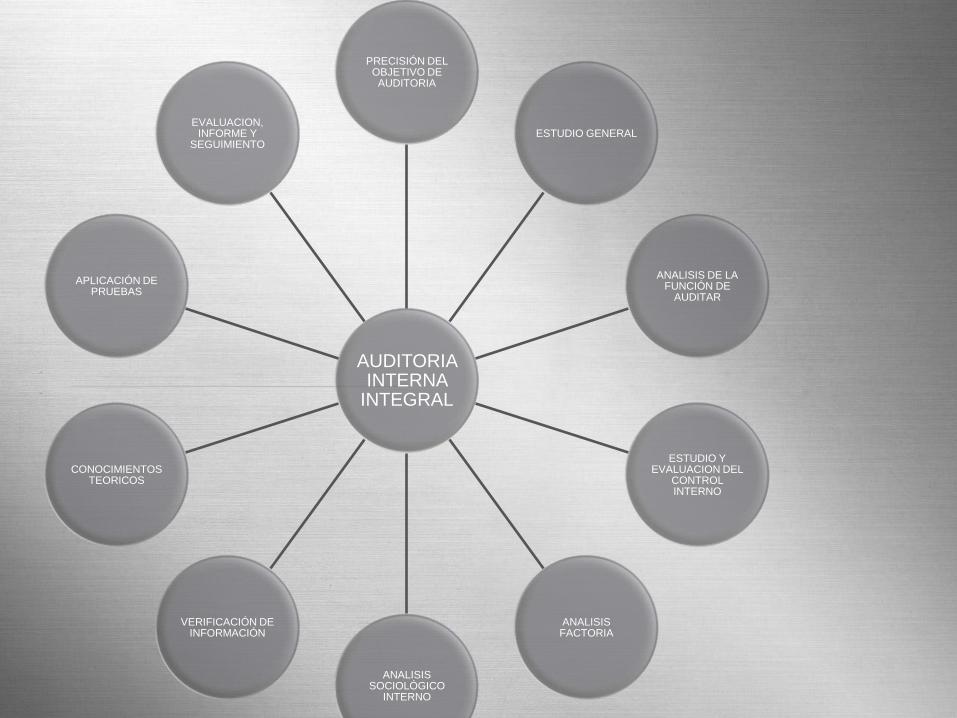

AUDITORIA INTERNA

INTEGRAL

PRECISIÓN DEL OBJETIVO DE AUDITORIA

ESTUDIO GENERAL

ANALISIS DE LA FUNCIÓN DE

AUDITAR

ESTUDIO Y EVALUACION DEL

CONTROL INTERNO

ANALISIS FACTORIA

ANALISIS SOCIOLÓGICO

INTERNO

VERIFICACIÓN DE INFORMACIÓN

CONOCIMIENTOS TEORICOS

APLICACIÓN DE PRUEBAS

EVALUACION, INFORME Y

SEGUIMIENTO

Here comes your footer

METODOLOGIA

METODOLOGIA PARA LA

EJECUCION DE LA AUDITORIA

INTERNA INTEGRAL.

Metodologia sugerida para la ejecución

de la auditoria interna integral es la

conjugación de las desarrolladas en la

teoría y en la pràctica de las auditorias

ADMINISTRATIVA, OPERACIONAL Y

FINANCIERA, contemplan las

siguientes etapas.

Here comes your footer

1.- PRECISION DEL OBJETIVO DE AUDITORIA

Requerir al solicitante o a quien

ordena un trabajo de auditoria

interna objetivos claros y precisos

de los que busca o espera de la

intervención .

En pocas palabras se debe saber

exactamente que se quiere o

espera entre solicitante y auditor.

Here comes your footer

2.- ESTUDIO GENERAL

Es la apreciación sobre la fisonomia o

características generales de la empresa,

de sus estados financieros y de las partes

importantes, significativas o

extraordinarias.

Se debe hacer con cuidado y diligencia.

Here comes your footer

3.- ANÁLISIS DE LA FUNCIÓN A AUDITAR

Llevar a cabo un análisis especifico de la

unidad administrativa, actividad o función a

auditar .

Este incluirá la evaluación de la estructura

organizacional , evaluación de puestos ,

análisis de procedimientos de operación,

análisis de formas de papelería en uso.

Here comes your footer

4.- ESTUDIO Y EVALUACIÓN DEL CONTROL

INTERNO

Constituye una de las actividades más

relevantes del trabajo de auditoria interna ya

que es uno de los elementos de la

administración por el que se debe ejercer

mayor vigilancia el auditor interno representa

la cobertura de los servicios de este

profesional atendiendo a los propios

objetivos que conlleva el control interno.

Here comes your footer

5.- ANALISIS FACTORIAL

En esta etapa, el auditor interno

identificará los factores externos e

internos que concurren, afectan o inciden

en los resultados de operación de la

entidad para llegar al conocimiento

particular de cada factor, con el objeto de

determinar su contribución favorable o en

contra en el resultado de las operaciones

realizadas.

Here comes your footer

6.- ANALISIS SOCIOLOGICO INTERNO

Es necesario llevar a cabo un

análisis sociológico interno

para evaluar el

comportamiento del personal

que interviene en la función

sujeta a auditoria

Here comes your footer

7.- VERIFICACION DE LA INFORMACIÓN

Consiste en verificar la cantidad, calidad,

veracidad y procedencia de la información

recopilada base para ser verificada y/o

auditada .

Se puede realizar en dos vertientes

VERIFICACION SOBRE LA MARCHA (

Una vez conluidas las etapas anteriores)

Y VERIFICACION PRUEBAS DE

AUDITORIA.( Determinada información

obtenida pasará a ser incorporada en el

programa de auditoria que corresponda

para su revisión formal)

Here comes your footer

8.- CONOCIMIENTOS TEORICOS Y PRÁCTICOS

DEL AUDITOR

El auditor debe conocer la teoría y la

práctica de las fases o elementos del

proceso administrativo, los objetivos de

cada ciclo de operaciones, y el sistema

de contabilidad y registro así como la

información que de el emana con su

complementaria administrativa y

operacional.

Here comes your footer

9.- APLICACIÓN DE PRUEBAS DE AUDITORIA

Al llegar aquí el auditor cuenta

con un volumen considerado

de información sobre la cual

aplicará las pruebas de

auditoría con base en

programas específicos de

revisión.

Here comes your footer

10.- EVALUACION

Proceso mediante el cual se compara lo

que esta sucediendo o se esta haciendo en

la función sujeta a auditoria ,así como la

calidad de acción y resultados alcanzados

contra lo que debe ser o lo ideal a hacer.

Here comes your footer

11.- INFORME

Formulación discusión previa y

presentación del informe de

auditoria integral

Here comes your footer

12.- SEGUIMIENTO

Como etapa final los auditores deberán

hacer un seguimiento sobre los

hallazgos reportados que requieran

alguna acción para asegurarse que la

administración ha solucionado

oportuna y adecuadamente las

observaciones de auditoria

Here comes your footer