INDEMNIZACIONES Y SEGUROS - …garciaycuzquen.com.pe/wp-content/uploads/2018/02/Informe... ·...

16

César García Olavarría - Auditor Consorcio Empresarial García Cuzquén INDEMNIZACIONES Y SEGUROS Tratamiento Tributario y Contable En este informe estamos realizando un análisis detallado de las implicancias tributarias y el aspecto contable relacionado con las indemnizaciones de seguros.

Transcript of INDEMNIZACIONES Y SEGUROS - …garciaycuzquen.com.pe/wp-content/uploads/2018/02/Informe... ·...

César García Olavarría - Auditor

Consorcio Empresarial García Cuzquén

INDEMNIZACIONES Y

SEGUROS

Tratamiento Tributario y Contable

En este informe estamos realizando un análisis detallado de las

implicancias tributarias y el aspecto contable relacionado con las

indemnizaciones de seguros.

1

INDEMNIZACIONES Y SEGUROS

Tratamiento Tributario y Contable

I. INTRODUCCIÓN

La ocurrencia de desastres naturales con ocasión del fenómeno “niño costero”

que azotó a varios departamento del país, y muy en especial de Piura, afectó a

empresas de diferentes rubros, las cuales perdieron existencias, o vieron

afectados seriamente sus activos fijos generadores de renta gravada, o

simplemente dejaron de percibir ingresos porque limitaron la continuidad de

sus operaciones.

Independientemente de lo sucedido por efecto del período lluvioso del año

pasado, las empresas buscan cubrir futuros riesgos sobre sus activos y las rentas

futuras que pudieran generas éstos, obligándolas a adquirir seguros y/o pactar

cláusulas de indemnización.

En los últimos días, la administración ha notificado a varias empresas por motivo

de indemnizaciones cobradas durante el ejercicio 2017, solicitando la

información pertinente que sustente el destino de este ingreso. Por ello, el

presente informe tiene la finalidad de desarrollar los aspectos tributarios, en

tanto su incidencia con el impuesto a la renta e IGV; así como el tratamiento

contable y su presentación en los estados financieros.

II. TRATAMIENTO TRIBUTARIO 2.1. Conceptos a tener en cuenta

Para entender mejor lo que se va a expresar en el presente informe

debemos familiarizarnos con la presente terminología:

a) Caso fortuito o fuerza mayor

De acuerdo a lo que define el artículo 1315° del Código Civil, es la

causa no imputable consistente en un evento extraordinario,

imprevisible e irresistible, que impide la ejecución de la obligación

o determina su cumplimiento parcial, tardío o defectuoso.

Según lo entiende Mosset1: “la distinción entre caso fortuito y fuerza

mayor va más allá de lo puramente teórico, caracterizan al primero

1 MOSSET ITURRASPE, Jorge, en Responsabilidad por daño, Tomo I, Parte General, Rubinzal-Culzoni Editores, Buenos

Aires, pág. 234

2

por su “imprevisibilidad” y a la fuerza mayor por implicar la

“irresistibilidad”. En tal sentido, se debe entender como “caso

fortuito” cuando es posible evitar el daño producido mediante actos

de previsibilidad, esto es se puede evitar mediante una diligencia

normal, en cambio será “fuerza mayor” cuando aun habiéndose

previsto, era imposible impedir que se produzca el daño, como se

daría el caso en los casos de desastres naturales.

Sin embargo, SUNAT, en su Memorando Electrónico N.° 0115-2009-

3A1000 - Gerencia de Procedimiento Nomenclatura y Operadores

hace las siguientes precisiones en cuanto a la definición de estos

conceptos aparentemente similares:

“Como se puede observar, el Código Civil no distingue el caso

fortuito o fuerza mayor, dándoles un efecto jurídico común. Sin

embargo, respecto a dichos conceptos resulta que el Caso Fortuito

hace referencia a los hechos de la naturaleza antes denominados

“hechos de Dios” que son de carácter imprevisible, como los

terremotos, maremotos, huracanes, sequías, entre otros; mientras

que la Fuerza Mayor, consistiría en todo obstáculo o impedimento de

la ejecución o cumplimiento de la obligación proveniente de hechos

de terceros, de hechos humanos, que para el obligado son

insuperables, imprevisibles; tales como guerras, revoluciones,

huelgas, asaltos a mano armada, saqueos, algunos de los cuales

pueden provenir del mandato de la autoridad.

b) Indemnización

El contrato de seguro es un acuerdo de voluntades a través del cual

la empresa aseguradora se obliga, mediante una prima, a resarcir un

daño o a pagar una suma de dinero al verificarse la eventualidad

prevista en el mismo contrato. El elemento esencial y característico

en los seguros es el fin indemnizatorio, en función del riesgo

cubierto.

La indemnización en el contrato de seguro es la cantidad que se paga

al beneficiario del contrato, y que es equivalente al valor comercial,

valor factura o el convenido entre las partes, de los daños

ocasionados a los bienes asegurados y hasta el límite de la suma

asegurada.

3

La tipificación de las indemnizaciones se clasifica según el origen del

perjuicio o daño producido y son:

Indemnización Contractual

Indemnización Extracontractual

Comprende a aquella indemnización solicitada por un acreedor, siempre que haya existido un incumplimiento de las normas estipuladas en un determinado contrato por parte del deudor

Esta se constituye cuando existe de por medio un daño o perjuicio hacia otra persona o bien de propiedad del acreedor.

c) Clases de perjuicios

De acuerdo a las definiciones que realiza Guillermo Cabanellas2

podemos identificar dos tipos de perjuicios:

Daño emergente Lucro Cesante

Es la pérdida sobrevenida al acreedor por culpa u obra del deudor al no cumplir la obligación, se traduce en una disminución de patrimonio.

Este perjuicio se configura principalmente por la privación de aumento patrimonial, por la supresión de la ganancia esperada, o dejada de percibir.

2.2. Aspectos Tributarios

Para abordar la implicancia tributaria en los casos por indemnizaciones

en casos fortuitos o de fuerza mayor debemos considerar los hechos

económicos siguientes:

➢ Pérdida Extraordinaria

➢ El ingreso por concepto de la indemnización

➢ Reposición del bien (queda a discusión si deba o no realizarse)

➢ Prorrateo del gasto

➢ Crédito Fiscal aceptable

➢ Coaseguros

2 Diccionario Enciclopédico de Derecho Usual de Guillermo Cabanellas. 2008

4

2.2.1. Pérdidas extraordinarias

El primer hecho que debemos considerar es el registro de las pérdidas

extraordinarias y para ello debemos remitirnos a lo que señala la norma

tributaria sobre el particular:

a) Impuesto a la Renta

El inciso d) del artículo 37° del TUO de la Ley del IR señala que para

efectos de determinar la renta neta, podrán ser deducibles:

“Las pérdidas extraordinarias sufridas por caso fortuito o fuerza

mayor en los bienes productores de renta gravada o por delitos

cometidos en perjuicio del contribuyente por sus dependientes o

terceros, en la parte que tales pérdidas no son cubiertas por

indemnizaciones o seguros y siempre que se haya probado

judicialmente el hecho delictuoso o que se acredite que es inútil

ejercitar la acción judicial correspondiente”.

Por lo tanto, de ser cubiertos total o parcialmente por

indemnizaciones o seguros los daños sufridos en los bienes

productores de rentas gravadas, éstos, en la medida que hayan sido

cubiertos, no pueden generar una pérdida deducible para efectos de

la determinación de la renta neta imponible de tercera categoría, ya

que al repararse los daños a efectos de que la situación patrimonial

se restituya al estado anterior a la ocurrencia del siniestro, las

empresas no sufren una pérdida económicamente efectiva.

Como una información complementaria las empresas deberán

agenciarse de la mayor cantidad de medios probatorios que

permitan brindar el sustento necesario para acreditar la ocurrencia

de la pérdida extraordinaria, tales como:

- Informe técnico emitido por profesional independiente, competente

y colegiado, en el cual se determine la cuantía de la pérdida.

- Denuncia policial,

- Material fotográfico,

- Recortes periodísticos,

- Gastos o facturas por desembolsos realizados, entre otros.

5

Hay que precisar además que de acuerdo a lo señalado en el Informe N°

053-2012-SUNAT/4B0000, en el punto 4 de las conclusiones. “…Las

pérdidas extraordinarias sufridas por caso fortuito o fuerza mayor en los

bienes productores de renta gravada o por delitos cometidos en perjuicio

del contribuyente por sus dependientes o terceros, en la parte que tales

pérdidas no resulten cubiertas por indemnizaciones o seguros, se

deducirán en el ejercicio en que se devenguen, para lo cual se debe tener

en cuenta cuándo:

i) Ocurre el evento de caso fortuito o fuerza mayor;

ii) Se ha probado judicialmente el hecho delictuoso o se ha

acreditado la imposibilidad de ejercer la acción judicial

correspondiente.”

(…)

b) Impuesto General a las Ventas

El artículo 22° de la Ley del Impuesto General a las ventas establece

respecto del reintegro del crédito fiscal, excluye de esta obligación,

en los casos siguientes:

- La desaparición, destrucción o pérdida de bienes que se

produzcan por caso fortuito o fuerza mayor;

- La desaparición, destrucción o pérdida de bienes por delitos

cometidos en perjuicio del contribuyente por sus dependientes o

terceros;

- La venta de los bienes del activo fijo que se encuentren

totalmente depreciados; y,

- Las mermas y desmedros debidamente acreditados.

Debemos acotar también que el numeral 4 del artículo 2º del

Reglamento del IGV señala que:

“La pérdida, desaparición o destrucción de bienes por caso fortuito o fuerza mayor, así

como por delitos cometidos en perjuicio del contribuyente por sus dependientes o

terceros, a que se refiere el numeral 2 del inciso a) del artículo 3º de la Ley del IGV, se

acreditará con el informe emitido por la compañía de seguros, de ser el caso, y con el

respectivo documento policial el cual deberá ser tramitado dentro de los diez (10) días

6

hábiles de producidos los hechos o que se tome conocimiento de la comisión del delito,

antes de ser requerido por la SUNAT, por ese periodo.

TOMAR EN CONSIDERACIÓN:

El registro contable que explicaremos se efectuará tomando en

cuenta cada uno de los hechos económicos descritos y se

efectuarán independientemente cada uno del otro.

2.2.2. De los ingresos por indemnización

La indemnización busca reparar o compensar al acreedor por el

íntegro del daño causado. El daño causado trae como consecuencia

uno de carácter patrimonial y otro extra patrimonial3.

El daño patrimonial comprende el daño emergente y el lucro

cesante. El objeto del daño emergente consiste en restituir la

pérdida sufrida, por el empobrecimiento que se causó en el

patrimonio del acreedor; mientras que en el lucro cesante, es

restituir lo que se dejó de percibir o será dejado de ganar a causa del

acto dañoso, esto es, el impedimento de enriquecimiento lícito.

Para definir cada concepto citado en el párrafo anterior, nos

remitiremos a lo que señala la RTF N° 879-2-2001, que en la parte

considerativo de su contenido señala:

“Que, asimismo, Paulus – citado por Fernando de Trasegnies en su

obra “La Responsabilidad Extracontractual” define al daño

emergente como “…el monto que para mí ya no es, lo que para mí

deja de tener existencia…”, es decir, implica un empobrecimiento,

una pérdida para el afectado, por lo que la indemnización en este

caso está destinada a reconstruir el patrimonio que el acreedor tenía

antes del incumplimiento o acto dañoso, en cambio, el lucro cesante

está relacionado con la eventual ganancia dejada de percibir como

consecuencia del incumplimiento del deudor, esto es, con el

3 A efectos de encuadrar nuestro análisis en la casuística de las empresas afectadas por el

período lluvioso solo abordaremos el daño de carácter patrimonial.

7

crecimiento patrimonial que el acreedor hubiera obtenido de no

haberse producido el incumplimiento;…”

a) Impuesto a la Renta

Sobre los ingresos por indemnizaciones, los que la Ley del

Impuesto a la Renta considera como ingresos gravables,

conforme lo señala el artículo 3° de la Ley del IR:

Los ingresos provenientes de terceros que se encuentran

gravados por esta ley, cualquiera sea su denominación, especie

o forma de pago son los siguientes:

a) Las indemnizaciones en favor de empresas por seguros de

su personal y aquéllas que no impliquen la reparación de un

daño, así como las sumas a que se refiere el inciso g) del

Artículo 24.

Concordancia Reglamentaria:

Artículo 1.- ÁMBITO DE APLICACIÓN DEL IMPUESTO

A fin de determinar los ingresos comprendidos en el ámbito de aplicación del

Impuesto a la Renta, se aplicarán las siguientes reglas:

(…)

e) Para efecto del inciso a) del Artículo 3 de la Ley no se consideran ingresos

gravables a la parte de las indemnizaciones que se otorgue por daños

emergentes.

8

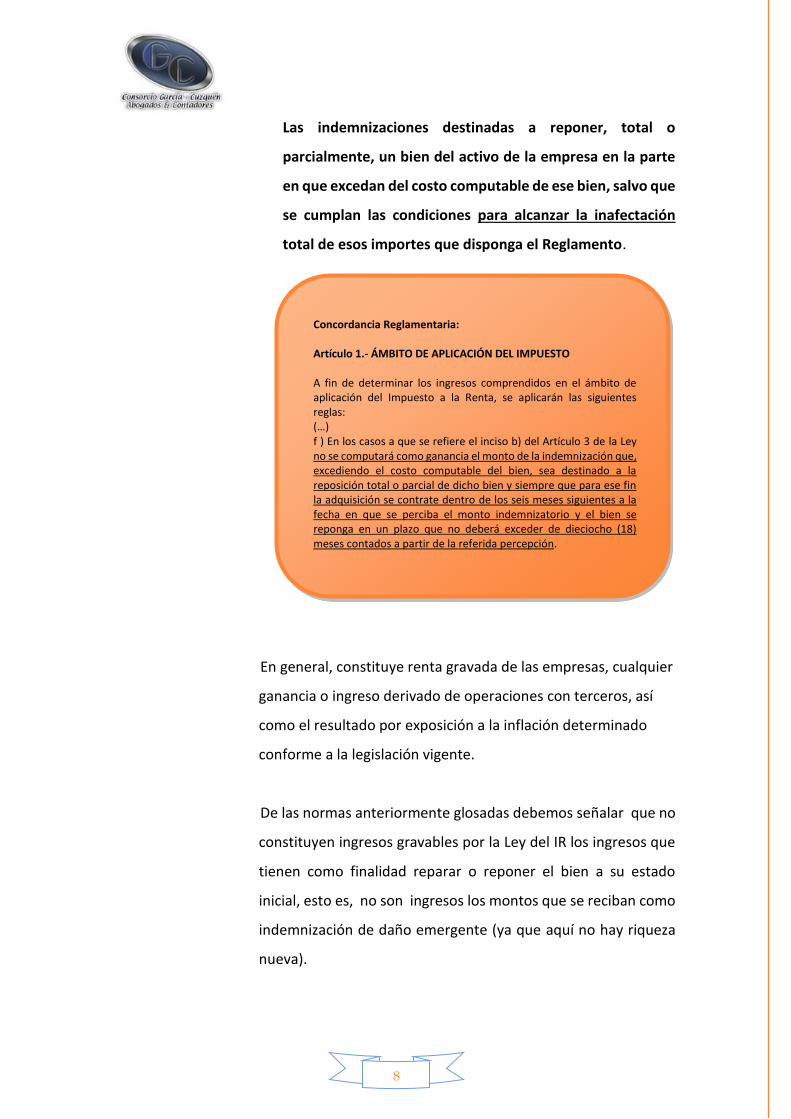

Las indemnizaciones destinadas a reponer, total o

parcialmente, un bien del activo de la empresa en la parte

en que excedan del costo computable de ese bien, salvo que

se cumplan las condiciones para alcanzar la inafectación

total de esos importes que disponga el Reglamento.

En general, constituye renta gravada de las empresas, cualquier

ganancia o ingreso derivado de operaciones con terceros, así

como el resultado por exposición a la inflación determinado

conforme a la legislación vigente.

De las normas anteriormente glosadas debemos señalar que no

constituyen ingresos gravables por la Ley del IR los ingresos que

tienen como finalidad reparar o reponer el bien a su estado

inicial, esto es, no son ingresos los montos que se reciban como

indemnización de daño emergente (ya que aquí no hay riqueza

nueva).

Concordancia Reglamentaria: Artículo 1.- ÁMBITO DE APLICACIÓN DEL IMPUESTO A fin de determinar los ingresos comprendidos en el ámbito de aplicación del Impuesto a la Renta, se aplicarán las siguientes reglas: (…) f ) En los casos a que se refiere el inciso b) del Artículo 3 de la Ley no se computará como ganancia el monto de la indemnización que, excediendo el costo computable del bien, sea destinado a la reposición total o parcial de dicho bien y siempre que para ese fin la adquisición se contrate dentro de los seis meses siguientes a la fecha en que se perciba el monto indemnizatorio y el bien se reponga en un plazo que no deberá exceder de dieciocho (18) meses contados a partir de la referida percepción.

9

De lo graficado debemos considerar que para lograr la

inafectación total de los ingresos obtenidos por indemnizaciones

o seguros debe cumplir, de acuerdo a lo que señala el

reglamento de la Ley del IR, si es que se contrata la adquisición

del bien a reponer dentro de los 6 meses después de percibido

el monto indemnizatorio y que el bien se reponga en un plazo de

18 meses contados a partir de la referida percepción. Esto es,

que la empresa indemnizada tendría un plazo de 18 meses entre

contratación y reposición del bien siniestrado o dañado.

Por otro lado, la indemnización por lucro cesante en tanto se

trata de un monto que sustituye o, reemplaza a la ganancia

frustrada que de haberse generado hubiera estado gravada con

el impuesto, es por ello, que es te ingreso si se encuentra

gravado con el impuesto a la renta.

10

2.2.3. OTRAS IMPLICANCIAS TRIBUTARIAS A TOMAR EN CUENTA

Hemos analizado en párrafos anteriores las implicancias tributarias

desde la perspectiva del impuesto a la renta y el impuesto general a

las ventas tanto para la situación de la pérdida tributaria como del

ingreso que se genera por motivo de la indemnización. Pero existe

una situación que debemos analizar en lo referente a la reposición

del bien, por ello surge la siguiente interrogante:

- ¿Existe la obligación de reponer el bien dañado?

La Ley del Impuesto a la renta no exige la reposición del bien, sino

que establece como condición para lograr la inafectación total el

que se reponga el bien, determinando plazos para ello.

Porque si quisiéramos decirlo de un manera más coloquial “es un

dinero mío y puedo destinarlo a lo que considere más conveniente”.

DE LA PRORRATA DEL GASTO

Tal como hemos señalado anteriormente, en el supuesto que se opte

por reponer el bien con la finalidad de lograr la inafectación total del

remanente que pudiera existir entre el monto indemnizatorio y el

costo del bien a reponer (y por tanto, no gravado) surge un escenario

a tomar en cuenta: la prorrata del gasto.

Como sabemos, las rentas obtenidas por las empresas no siempre

están gravados con el Impuesto a la Renta, pueden obtener rentas

exoneradas o inafectas, como el monto de las indemnizaciones. En

vista de ello, los gastos incurridos para generar las rentas exoneradas

o inafectas no son deducibles, a diferencia de los gastos destinados

a generar rentas gravadas que sí son deducibles.

Y ante la imposibilidad de identificar, en aquellos gastos que inciden

conjuntamente en la generación de rentas gravadas y no exoneradas

o inafectas, que proporción corresponde a cada una, se hace

11

necesario aplicar la prorrata de dichos gastos en base a la

proporción de gastos, en caso no se pueda determinar la

proporción mencionada.

La forma en la que se realiza la prorrata está señalada en el inciso p)

del artículo 21° del Reglamento de la Ley del IR.

Ante ello, es posición de nuestro estudio, no efectuar la reposición

del bien evitando de esa forma que tengamos afectar nuestros

ingresos por costos tributarios adicionales.

TRATAMIENTO TRIBUTARIO DEL CRÉDITO FISCAL POR LA

REPOSICIÓN DEL BIEN

Si una empresa decidiera efectuar la reposición del bien o bienes

dañados en el caso que existiera un exceso sobre el valor del costo

computable, surge la interrogante si es procedente utilizar el crédito

fiscal de esta adquisición.

Según lo dispuesto por el artículo N° 18 del TUO de la Ley del IGV

solo otorgan derecho a crédito fiscal las adquisiciones de bienes o

servicios que reúnan los siguientes requisitos sustanciales:

a) Que sean “permitidas como gasto o costo” para efectos de la

legislación del Impuesto a la Renta, aun cuando el contribuyente

no esté afecto a este impuesto; y

b) Que se destinen a operaciones gravadas con el Impuesto General

a las Ventas (IGV)

De lo indicado anteriormente, correspondería determinar si la

adquisición de un bien o bienes siniestrados financiada o cancelada

con el dinero de las indemnizaciones recibidas por concepto de daño

emergente, sean permitidas como costo o gasto para efectos del

Impuesto a la Renta.

En opinión de nuestro estudio, si correspondería la utilización del

crédito fiscal por cuanto la adquisición efectuada con el monto

12

indemnizatoria, resulta siendo un ingreso sobre el cual puedo

disponer de la forma que considere conveniente.

Sin embargo, hay posiciones distintas a la asumida por nuestro

estudio, por ejemplo, la Dra. Karina Arbulú Bernal4 en su artículo

“Tratamiento del impuesto general a las ventas pagado por las

empresas en la reparación y/o reposición de bienes siniestrados, con

los recursos de las indemnizaciones en dinero recibidas por daño

emergente” señala que:

“ ….. de acuerdo al análisis efectuado , la legislación del impuesto a

la renta no permite que como “costo” distinto al que tenía el bien

siniestrado, el valor de las indemnizaciones destinadas a reponer los

bienes del activo, no cumpliendo en consecuencia las adquisiciones

de bienes, servicios y contratos de construcción destinadas a dicho

fin , con uno de los requisitos sustanciales establecidos por el artículo

18° de la Ley del IGV, por lo que el impuesto pagado por las mismas

no podría ser aplicado como crédito fiscal por la empresa

indemnizada”.

¿EL COASEGURO SE CONTABILIZA?

Muchas empresas reciben su hoja de liquidación y solo se fijan en el monto

neto indemnizado descontado del coaseguro.

Pues bien, el coaseguro no es otra cosa que la parte, del monto indemnizado

que asume el asegurado, por tanto, la contabilización debería efectuarse el

monto total del daño sufrido. Y por la parte del coaseguro, que representa

un gasto para la empresa, por el cual debería solicitar el respectivo

comprobante de pago, se efectúa otra contabilización.

4 Abogada por la Pontificia Universidad Católica del Perú (1995). Asesora en materia tributaria de la Universidad de Piura (1995 – 1996).

13

III. CASO PRÁCTICO - TRATAMIENTO TRIBUTARIO Y REGISTRO CONTABLE

Cuando abordábamos el tratamiento tributario en la parte de las pérdidas

extraordinarias manifestábamos que debemos identificar los hechos

económicos que nuestra contabilidad debe registrar.

Por ello, vamos a determinar por cada uno de los hechos económicos

identificados, el tratamiento tributario ya explicado anteriormente y su

respectivo registro contable.

DE LA PÉRDIDA EXTRAORDINARIA

Impuesto a la Renta

Asumiendo que la empresa “X” sufrió la pérdida de mercaderías por motivo

del desborde del río Piura que afectó su almacén principal. Monto

económico de la pérdida de acuerdo al informe del perito: S/ 800,000.00.

Cómo hemos señalado la legislación del impuesto a la renta, en inciso d) del

artículo 37° de la Ley señala que son deducibles, en su totalidad, las perdidas

extraordinarias sufridas por caso fortuito o fuerza mayor.

Por tanto, independientemente del trámite que realice la empresa frente a

la aseguradora, la contabilización es directa al gasto.

1

65 OTROS GASTOS DE GESTION 800,000.00

655 Costo neto de enajenación de activos inmovilizados y operaciones discontinuadas

6552 Operaciones discontinuadas – Abandono de activos

20 103 MERCADERÍAS

201 Mercaderías manufacturadas 800,000.00

Por la pérdida de mercadería por efectos del niño costero

14

La exposición de este gasto en nuestro estados de resultados debe

realizarse en la parte más baja del mismo , de modo que en la lectura que

se haga a este importante estado financiero, se señale que es una pérdida

extraordinaria, por un hecho fortuito, único, no recurrente y por tanto,

reflejarse antes de la utilidad neta.

DE INGRESO POR LA INDEMNIZACIÓN RECIBIDA

Al tener conocimiento la empresa de la liquidación realizada por la empresa

aseguradora, procedemos a la contabilización del ingreso, provisionando

previamente el ingreso.

Al momento del ingreso del dinero por concepto de la indemnización5 debemos

considerar también la contabilización del coaseguro.

Posteriormente cuando se efectúa el ingreso a nuestras cuentas registramos también

el coaseguro que se ha descontado del importe total reconocido.

El porcentaje del coaseguro es del 10%, por tanto, el monto descontado por este

concepto de S/ 80,000.00.

5 Asumimos que es el mismo importe de la pérdida registrada

2

16 CUENTAS POR COBRAR DIVERSAS – TERCEROS 800,000.00

162 Reclamaciones a terceros

1621 Compañías aseguradoras

75 OTROS INGRESOS DE GESTIÓN 800,000.00

759 Otros ingresos de gestión

7592 Reclamos al seguro

Por el importe reconocido por el seguro

3

10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 720,000.00

104 Cuentas corrientes en instituciones financieras

65 OTROS GASTOS DE GESTION 80,000.00

659 Otros gastos de gestión

16 CUENTAS POR COBRAR DIVERSAS – TERCEROS 800,000.00

162 Reclamaciones a terceros

Por el ingreso a cuenta de indemnización de seguro y coaseguro descontado

15

DE LA REPOSICIÓN DEL BIEN

En el hipotético caso que la empresa adquiera mercaderías por igual valor para

reponer la pérdida extraordinaria, tendríamos:

Tal como hemos afirmado, el crédito fiscal registrado por la reposición de la

mercadería, podría ser utilizado por la empresa.

CONCLUSIONES

1. El hecho económico inicial que debe registrarse es la pérdida extraordinaria la

cual es deducible como gasto tal como lo señala el inciso d) del artículo 37° de

la Ley del IR.

2. Las normas tributarias no exigen la reposición del bien siniestrado o

perjudicado, sin embargo, podría hacer si se quiere lograr la inafectación total

del ingreso por indemnización.

3. Si se logra la inafectación del ingreso surgiría para la empresa la obligación de

efectuar la prorrata del gasto, al generar renta gravada y no gravada.

4. El crédito fiscal por efecto de la reposición del bien, puede ser utilizado por la

empresa asegurada.

Piura, Febrero 2018

4

60 COMPRAS 677,966.10

601 Mercaderías

6011 Mercaderías manufacturadas

40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR122,033.90

4011 Impuesto general a las ventas

40111 IGV – Cuenta propia

42 CUENTAS POR PAGAR COMERCIALES – TERCEROS 800,000.00

421 Facturas, boletas y otros comprobantes por pagar

Por la reposición de la mercdería perjudicada

5

20 MERCADERÍAS 677,966.10

201 Mercaderías manufacturadas

2011 Mercaderías manufacturadas

61 VARIACIÓN DE EXISTENCIAS 677,966.10

601 Mercaderías

6011 Mercaderías manufacturadas