INFORME DE ESTABILIDAD FINANCIERA Diciembre de 2017 · estabilidad de la economía nacional …”,...

68

Departamento de Estabilidad del Sistema Financiero Departamento de Investigación Económica y Financiera INFORME DE ESTABILIDAD FINANCIERA Diciembre de 2017

Transcript of INFORME DE ESTABILIDAD FINANCIERA Diciembre de 2017 · estabilidad de la economía nacional …”,...

Departamento de Estabilidad del Sistema Financiero Departamento de Investigación Económica y Financiera

INFORME DE ESTABILIDAD FINANCIERA

Diciembre de 2017

Informe de Estabilidad Financiera

Contenido

Introducción 1

Resumen 2

I. Entorno Macroeconómico 1. Desempeño Económico Doméstico 5 2. Entorno Internacional 18 1. Actividad Económica 2017 18 2. Perspectivas de Crecimiento 20 3. Condiciones Financieras Internacionales 21 4. Tasas de Política 22 II. Estabilidad Financiera de

El Salvador 24

1. Actividad Financiera 1. Variables de Liquidez 25 2. Reserva de Liquidez 27 3. Coeficiente de Liquidez Neta 27 4. Ratio de Créditos a Depósitos 28 5. Rentabilidad Sistema Bancario 29 6. Solvencia Sistema Bancario 29 2. Evaluación del Riesgo de Crédito 1. Saldos de Créditos 30 2. Calidad de la Cartera 32 3. Incumplimientos de Cartera 33 3. Tasas de Interés y Margen de Intermediación 1. Tasas de Interés 36 2. Margen de Intermediación 37 3. Tasa de Rendimiento de los reportos 37 4. Otros Mercados 1. Fondos de Pensiones 38 2. Mercado de Seguros 42 3. Mercado de Valores 43 III. Sistemas de Pago 47

IV. Regulación Financiera 52

V. Conclusiones 59

VI. Recuadros Recuadro 1: Expectativas de Crédito de Corto Plazo 61

Recuadro 2: CobWeb de El Salvador 62

Recuadro 3: Indicadores del Mercado de Vivienda 63

Recuadro 4: Las Reformas al Sistema de Pensiones 64

Referencias 66

1

INTRODUCCIÓN

De acuerdo con el mandato legal establecido en el artículo 3 de su Ley Orgánica, le corresponde al Banco Central de Reserva de El Salvador (BCR), “ … velar por la estabilidad de la moneda y será su finalidad esencial promover y mantener las condiciones monetarias, cambiarias, crediticias y financieras más favorables para la estabilidad de la economía nacional …”, con el objetivo de mantener la liquidez y estabilidad del sistema financiero y propiciar su desarrollo eficiente, competitivo y solvente. Con esos fines, el Banco Central desarrolla efectúa permanentemente el seguimiento del desempeño de los mercados financieros y de las instituciones que los integran, con el propósito de identificar riesgos sobre la situación liquidez, solvencia y otros propios de la actividad financiera que amenacen la estabilidad financiera de la economía. También corresponde al Banco Central, conforme a la Ley de Supervisión y Regulación del Sistema Financiero, propiciar y desarrollar el marco regulatorio que rige al sistema financiero, confeccionado desde un enfoque micro y macroprudencial con base en el desarrollo del mercado y recomendaciones y buenas prácticas internacionales, así como promover nuevas leyes o reformas a las existentes para fortalecer los mecanismos de gestión de riesgos.

El Informe señala y analiza los eventos macroeconómicos y financieros nacionales e internacionales que pudieran afectar la estabilidad financiera salvadoreña, centrando la evaluación en el mercado bancario, con excepción del apartado en el que se evalúa el crédito y la exposición a deuda pública, donde se incluyen los bancos cooperativos y sociedades de ahorro y crédito, también se analizan los mercados asegurador, de valores y de fondos de pensión. La información está referida al entorno económico que describe al país y sus conexiones con el sistema financiero al cierre de 2017, excepto que se indique otra fecha.

En esta edición se incorpora un resumen del estudio de expectativas de corto plazo del mercado de crédito, a partir de los resultados de la encuesta semestral que recoge la percepción de los intermediarios sobre el desarrollo del crédito y sus expectativas de corto plazo, señalando las potencialidades de gestión y los factores que pudieran dificultar su evolución (recuadro 1). También se incorpora un resumen de las reformas al sistema previsional realizadas en septiembre de 2017 (recuadro 4). El Equipo de redacción del Informe espera que éste contribuya al análisis y discusión de los temas relevantes del sistema financiero y sus conexiones con la esfera real de la economía.

Informe de Estabilidad Financiera

2

Resumen

La evolución del crecimiento económico mundial sorprendió al alza hacia finales de 2017 en un entorno de fortalecimiento de la producción industrial y el comercio internacional. El crecimiento superó al de 2016 y es el más alto desde 2011, estimulado por el mayor número de países que experimentaron un notable repunte en su tasa de crecimiento, sorprendiendo tanto la registrada por economías avanzadas como emergentes y en desarrollo, respondiendo al renovado dinamismo del gasto en inversión en las primeras, y la interrupción de la caída en inversión en algunas emergentes exportadoras de materias primas. Las economías desarrolladas registraron un repunte de 0.6%, atribuible completamente al gasto en inversión, que se había mantenido endeble desde la crisis. Las economías emergentes y en desarrollo registran resultados mixtos en sus tasas de crecimiento, y el repunte de 0.4 puntos porcentuales en ese grupo de países estaría determinado por la aceleración del consumo privado. Particularmente, en China e India, el desempeño económico se basó en resurgimiento de la exportación neta y el empuje del consumo privado, respectivamente, mientras la inversión fue menos dinámica. Por su parte, el resurgimiento de la inversión en las economías exportadoras de materias primas, que fueron afectadas durante la contracción de precios de 2015-2016, particularmente Brasil y Rusia, así como Angola, Ecuador y Nigeria, desempeño un rol importante en el repunte del crecimiento. La misma explicación aplica para el crecimiento de otras economías de mercados emergentes y en desarrollo, aunque su consumo se desaceleró. El comercio internacional se recuperó tras dos débiles años alcanzando una tasa de crecimiento de 4.9%, y su repunte fue más pronunciado en las economías emergentes y en desarrollo por la mejora la inversión de los exportadores de materias primas que superaron sus períodos de tensión, junto a la reactivación de la inversión y demanda interna de las economías avanzadas a nivel general. Los precios de las materias primas mostraron un comportamiento alcista durante 2017, principalmente del petróleo y gas natural. También, los precios de los metales y productos agrícolas avanzaron, pero con menor celeridad que los precios de la energía. El encarecimiento del petróleo se reflejó en repunte de la inflación a partir de septiembre, en tanto, la inflación subyacente (excluyendo los precios de combustibles y alimentos) se mantiene atenuada. La región de América Latina y el Caribe continuó su recuperación gradual de los efectos de la caída de precios de las materias primas registrada en 2014-2016. El entorno económico externo es propicio para la recuperación, a partir de mayor demanda de los países socios, así como favorables condiciones financieras, gracias a que la volatilidad del mercado financiero mundial está en mínimos históricos, y al constante influjo de capital. La región Centroamericana (incluyendo panamá) y República Dominicana, mantienen sus niveles de crecimiento, pese al complejo entorno internacional, con una contracción de 0.9% en la actividad económica de América Latina y el Caribe en 2016. Destacan la expansión de República Dominicana (6.6%) y Panamá (4.9%) por encima del promedio; en contraste, Guatemala (3.1%) y El Salvador (2.3%) fueron los más rezagados. Las perspectivas de crecimiento global son positivas estimando un afianzamiento del crecimiento a corto plazo, y una moderación a mediano plazo, previéndose la continuidad expansiva de las economías avanzadas por arriba de su crecimiento potencial en 2018 y 2019, en tanto, las economías emergentes y en desarrollo, crecerán antes de estabilizarse. A largo plazo, las perspectivas son más moderadas para la economía global, especialmente por el comportamiento esperado de los países avanzados, que enfrentarán el envejecimiento de su población, menores tasas de participación de la fuerza laboral y débil avance en productividad, por lo que probablemente registren tasas de crecimiento per cápita similares a las de antes de la crisis financiera internacional. En la región centroamericana y República Dominicana, Panamá liderará el crecimiento económico durante 2018 con una tasa de 5.6%, seguida de Costa Rica (3.6%), Honduras (3.5%), Guatemala (3.2%) y El Salvador (2.3%). Los cambios en la política migratoria de Estados Unidos y finalización de la protección temporal para El Salvador, Honduras y Nicaragua, son un riesgo importante, sin embargo, la incertidumbre en población migrante se tradujo en mayores entradas de remesas que constituyen un complemento del ingreso de los hogares y consecuentemente en apoyo del consumo privado. El mercado financiero local continúa registrando adecuados niveles de liquidez y solvencia, apoyados en la expansión de los depósitos, empujados en parte, por la emisión de eurobonos y eventualmente por el

Informe de Estabilidad Financiera

3

flujo de remesas familiares, y por la adecuación patrimonial acorde a los riesgos asumidos. Los recursos captados se destinaron principalmente a la atención de la demanda crediticia y amortización de obligaciones externas de corto plazo, en un entorno de tasas internacionales al alza. La actividad crediticia creció el cerca de 5%, orientando la mayor parte de recursos al financiamiento empresarial que se expandió en 8.2%, mientras el consumo creció en sólo 4.2%, que junto al renovado dinamismo de las remesas (10.1%), sostuvieron el gasto en consumo privado. La calidad de los activos es estable, con un índice de mora en descenso, suficiente cobertura de reservas a cartera vencida y la mayor proporción de activos crediticios en las mejores categorías de riesgo. Desde un enfoque prospectivo, se estima que el sistema bancario continúe con niveles de rentabilidad acorde al dinamismo de la actividad de intermediación, al nivel de gastos por provisión y de las presiones sobre el margen de intermediación por costos de intermediación, especialmente por captación de depósitos que constituyen su base del fondeo, así como a la exposición del riesgo a deuda soberana, cuyo deterioro condujo a la adopción de posiciones conservadoras de la banca durante buen tramo del año para invertir en instrumentos de deuda. Por su parte, el Banco Central continúa con el esfuerzo de fortalecer los mecanismos de defensa del riesgo de liquidez del sistema financiero particularmente los asociados con la función de prestamista de última instancia, mediante la suscripción de líneas de crédito contingente con organismos multilaterales a efecto de otorgar asistencia a instituciones que enfrenten eventuales crisis de liquidez, aunque la capacidad de la asistencia dependerá de la dimensión de la crisis. El Sistema de Ahorro para Pensiones (SAP) registró un crecimiento de 5.0% en recaudación neta, la cual acumulada desde el inicio del sistema representa alrededor del 70.1% del patrimonio del fondo; en tanto, la recaudación bruta representa el 88% del mismo, diferencia explicada fundamentalmente por el significativo peso de las comisiones y primas de seguro, que han absorbido el 20.4% de lo cotizado hasta la fecha. Por su parte, la cartera valorizada se redujo en febrero de 2018, principalmente por el incremento del saldo en las cuentas corrientes que aumentaron en 28.9% respecto a enero (incremento de casi US$50.0 millones), lo que estaría vinculado a las expectativas de disponer con recursos suficientes para atender un eventual incremento en las solicitudes de anticipo por parte de los cotizantes; beneficio derivado de las reformas al sistema vigentes desde septiembre de 2017. La rentabilidad nominal y real de los Fondos de Pensiones fueron de 3.4% y 3.1%, muy cercanos a sus promedios históricos, encontrando entre sus factores explicativos la alta concentración en títulos públicos de bajo rendimiento, así como el modesto desarrollo del mercado de valores local. No obstante, las reformas crean la posibilidad de incrementar la rentabilidad mediante la creación de cuatro portafolios diferenciados por máximos de inversión en instrumentos de renta variable, aunque la medida podría entrañar riesgos En lo relativo a las obligaciones previsionales del Estado para con el Fondo continúan presionando las finanzas públicas por un monto equivalente al 25.3% del PIB, aunque la reforma alivió los requerimientos de corto plazo. En recuadro 5 se detallan las reformas al sistema. El mercado de seguros mostró un desempeño contractivo registrando una tasa de decrecimiento en primas netas de 0.8%, el más bajo en los últimos ocho años. El mercado se caracteriza por el predominio de los seguros de personas (seguros de vida, accidentes y enfermedades y previsionales), que constituyen el 53% de las primas totales, seguidas de los seguros contra incendios, automotores y generales. El índice de cesión continuó estable en alrededor de 36.0%, el coeficiente siniestralidad retenida, disminuyó desde 57.8% (2016) a 54.4%, siendo la mayor disminución de gastos en el ramo previsional. Las reservas técnicas se mantienen suficientemente respaldadas por la cartera de inversiones (222.8%), con un patrimonio neto superior al requerido y con un excedente de 85.7%, confirmando su adecuada posición de solvencia, y cerrando el año con una tasa de rentabilidad de 11.8%, producto de la reducción en gastos operativos, principalmente por siniestros, no obstante la reducción en primas señalada. Persiste el reto del sector por alcanzar mayores niveles de crecimiento mediante la expansión de los servicios hacia nuevos segmentos de mercado y el empleo de nuevos canales de comercialización. Los entes regulador y supervisor financieros buscan fortalecer el marco legal mediante el impulso de una nueva ley. El mercado de valores se vio a afectado por cierta aversión al riesgo por parte de los principales participantes, bancos y aseguradoras, que adoptaron posiciones conservadoras de inversión, especialmente en el mercado más representativo de la plaza: los reportos, donde la mayoría de sus

Informe de Estabilidad Financiera

4

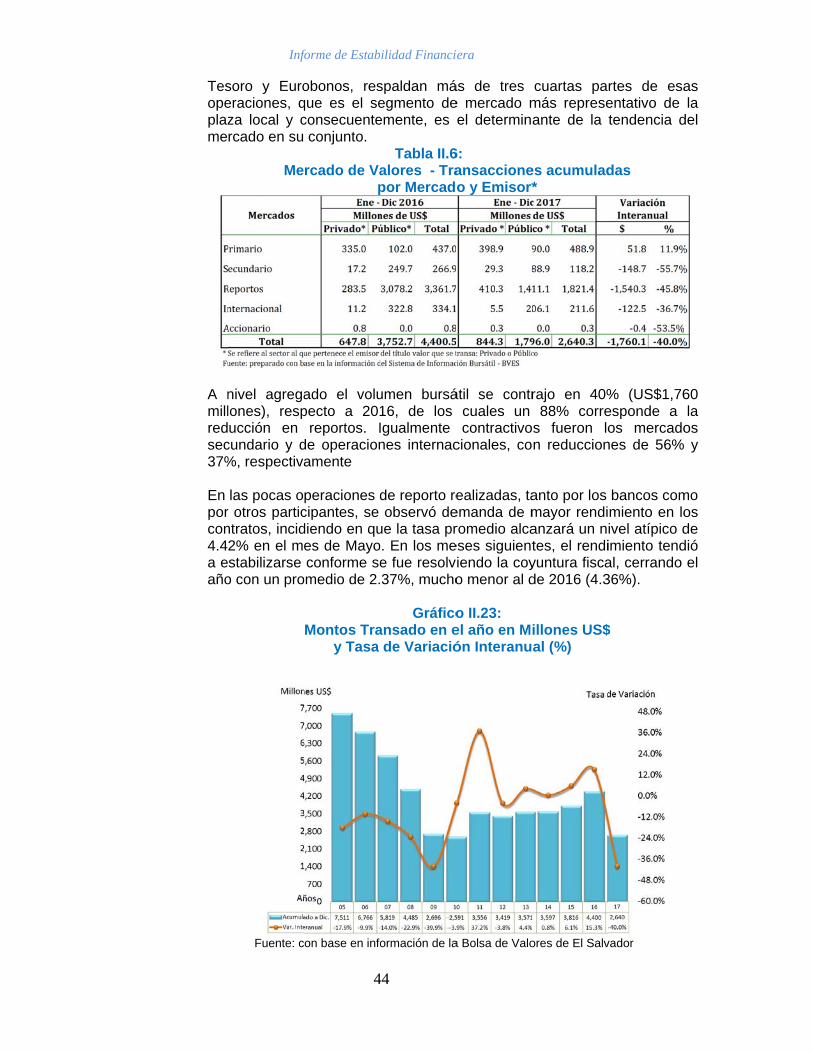

operaciones están respaldadas por instrumentos de deuda soberana del Estado salvadoreño, cuya calificación crediticia se vio deteriorada por las calificadoras de riesgo (Mayo de 2017). En términos de montos transados, el mercado se contrajo en 40.0% (US$1,760 millones), de los cuales US$1,540 millones corresponden a reportos. La degradación crediticia también incidió en que la tasa de rendimiento de los reportos alcanzara un máximo atípico en ese mes. En contraste, el mercado primario registró un crecimiento positivo de 11.9%, impulsado por las titularizaciones de ANDA, CEPA y por mayor demanda de financiamiento de bancos y micro financieras. Mientras, las emisiones de LETES no fueron tan atractivas como otros años, por la ya señalada degradación de la calificación crediticia del emisor. Las titularizaciones acumulan cerca de US$1,000 millones en montos emitidos, que ha facilitado el financiamiento de proyectos estratégicos nacionales, donde un 82% corresponde a entidades públicas y los Fondos de Pensión destacan como los principales inversores adquiriendo el 67% de las colocaciones. .

Informe de Estabilidad Financiera

5

I. ENTORNO MACROECONÓMICO

1. DESEMPEÑO ECONOMICO DOMESTICO A diciembre de 2017, con base en el nuevo sistema de cuentas nacionales, la economía salvadoreña tuvo un crecimiento del Producto Interno Bruto de 2.3%, comportamiento inferior al experimentado el año anterior (2.6%) La expansión de la producción se fundamentó en la evolución positiva de la demanda interna, específicamente la relacionada a las remesas familiares, salarios reales, crédito a empresas e importación de bienes de capital. Asimismo, en el crecimiento del producto ha incidido la demanda externa, la cual ha contribuido con mayores exportaciones.

Gráfico I.1. El Salvador: Producto Interno Bruto (Tasa de Crecimiento Anual y Trimestral)

Fuente: Banco Central de Reserva

De acuerdo con la demanda agregada y sus indicadores, el crecimiento ha sido impulsado por el dinamismo del consumo privado, el cual está asociado fuertemente al comportamiento de las remesas familiares, cuyos ingresos tuvieron un importante crecimiento durante el año y a la mejora de los salarios reales, propiciada por los bajos niveles de inflación. En las remesas familiares, se registró una tasa de crecimiento anual de 9.9% (US$454.3 millones) a diciembre de 2017, llegando a un total de US$5,035.4 millones, superando el crecimiento de 7.2% del año anterior, lo cual está relacionado con el buen desempeño de la economía estadounidense, pero también al efecto precaución de la diáspora, que ha enviado más remesas al prever un posible retorno asociado a la política migratoria estadounidense. En cuanto a la procedencia de estos flujos, el origen principal es Estados Unidos, secundado por Canadá y luego la Unión Europea.

Los salarios nominales, por su parte, han crecido 4.9% a noviembre de 2017 en base a la información de los trabajadores cotizantes al Instituto

0

0.5

1

1.5

2

2.5

3

3.5

4

4.5

5

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV

2010 2011 2012 2013 2014 2015 (p) 2016 (p) 2017 (p)

%

PIB trimestral PIB Anual

2.4%

2.0%

2.4%

2.8%

3.8%

2.1%2.3%

2.6%

1. Economía doméstica

Salmis En regdinaLoscartcreexpdinaordInd El SecmeUSinve

En asc7.8cominteinduservconbienmu

Inf

vadoreño desmo mes de

referencia aistró un creamismo asos créditos a tera total, mcimiento an

perimentado amismo queen de mayoustria Manu

rubro con mctor Público s de diciem$91.2 millonersión realiz

Gráfico

* A NoFuente:

la evaluacicendieron a % a diciem

mo principaermedios quustria, agrovicios; mien

nsumo (3.4%nes duradeebles, apar

forme de Estab

6

el Seguro S2016.

a la cartera ecimiento anociado fundapersonas ti

mientras tannual de 8.

en el misme ha mantenor peso en elfacturera, Se

mayor caídaNo Financi

bre de 2017nes equival

zada al mes

I.2. El Salva(A Diciem

oviembre. Banco Centra

ión de la DUS$10,592

mbre de 201al sustento,ue creció 10opecuario, ntras que e%), estuvo eros (5.2%ratos médico

ilidad Financi

6

Social (ISSS)

de créditos nual de 4.2%amentalmenenen una p

nto, la carter.2% al memo mes denido el sectl total, correservicios y Co

a en su deiero (SPNF)7, lo que reente a unade diciembr

ador: Indicabre 2017/20

l de Reserva d

Demanda Ex2.8 millones17 (US$763 el aumen0.7%, destinconstrucció

el crecimientmotivada pr

%) tales coos y otros

iera

), tasa supe

a personas%, equivalennte al financparticipación ra de crédit

es en cuese 2016, lo ctor empresasponden prionstrucción.

esempeño e), que regist

epresenta ua caída de re 2016 (US$

adores de D016 - Variac

de El Salvador

xterna, las s, habiendo 3.5 millonesnto de la nada princip

ón, comercito de la imrincipalmentomo electry por bien

erior al 4.2%

, a diciembrnte a US$28ciamiento pa del 56.2% tos a emprestión, supecual es un rial y cuyosncipalmente.

es la Inverstró US$666

una disminuc12.0% en

$757.7 millo

Demanda Agción anual)

importacionaumentado

). Dicha tenimportación

palmente a io, sector

mportación dte por la imrodomésticoses no dura

% registrado

re de 2017 s87.9 milloneara consumrespecto a

esas, tuvo urior al 7.1indicador d

s sectores, ee a: Comerci

ión Bruta d.5 millones ción anual drelación a

ones).

gregada

es de bieneo anualmenndencia tienn de biene

los sectorefinanciero

de bienes dmportación ds, vehículo

aderos (3.0%

al

se es,

mo. la

un %

del en io,

del al

de la

es nte ne es es

y de de os, %)

Informe de Estabilidad Financiera

7

principalmente asociados a importación de alimentos, bebidas, medicinas y calzado. En cuanto al flujo de Inversión Extranjera Directa (IED), ésta ascendió a US$1,315.0 millones al mes de diciembre de 2017, inferior en US$9.0 millones respecto a lo registrado al mismo mes de 2016, pero resultando en un ingreso neto de US$792.0 millones, por la inversión generada principalmente en los sectores: industria, la cual ascendió a US$414.1 millones, lo que representa 52.3% del total, el sector comercio la cual ascendió a US$129.8 millones, lo que representa 16.4% y el sector financiero y seguros cuya inversión ascendió a US$115.0 millones lo que representa el 14.5% del total de inversión para 2017. Por su parte, las exportaciones de bienes registraron a diciembre un crecimiento interanual de 6.3% (US$340.4 millones), acumulando un monto de US$5,760.0 millones, siendo el resultado del aumento de las exportaciones en 17 ramas de la economía, entre las que se destaca el sector industrial, cuyas ramas de actividad con mayores aportes fueron: textiles y artículos confeccionados con US$1,113.9 millones, prendas de vestir con un valor de US$699.9 millones, química de base y elaborados cuyas exportaciones fueron US$455.1 millones, productos de caucho y plástico por US$294.5 millones, papel, cartón y sus productos por US$266.5 millones y azúcar con un valor de US$248.7 millones, habiendo acumulado US$3,078.6 millones en total por los rubros antes descritos. Por su parte, el sector agropecuario exportó US$188.3 millones, de los cuales el café oro aportó US$120.9 millones, alcanzando 10.6% de crecimiento, otros productos agrícolas US$30.3 millones y productos de la caza y la pesca, US$17.9 millones. En cuanto a su destino, las exportaciones principalmente se orientaron hacia Estados Unidos (44.5%), ascendiendo a un total de US$2,564.4 millones y a Centroamérica, US$2,403.5 millones. Asimismo, entre los países, que más aumentaron la demanda de productos salvadoreños, con variaciones mayores a US$10 millones, se cuentan: México, República Popular de China, Vietnam, Canadá, Taiwán, Rumanía y Puerto Rico. La maquila, exportó US$1,104.0 millones en 2017, resultado similar al año anterior, lo cual fue producto de una mayor exportación de bienes tales como chips electrónicos, productos plásticos y bujías y cables, que en total fue de US$298.2 millones, habiéndose con ello compensado la reducción de las exportaciones de maquila textil y confección, las cuales fueron de US$69.7 millones. El 91.6% de productos del servicio de maquila fue brindado para el mercado de los Estados Unidos.

Con base en lo anterior, se observa que el saldo de la balanza comercial a diciembre de 2017 fue de US$4,832.8 millones, con lo que el déficit aumentó en 9.6% anual, equivalente a US$423 millones. En cuanto a la evolución de la economía por rama de actividad económica, se observa una tasa de crecimiento de 2.3% a diciembre de 2017, inferior a la registrada en 2016 (2.6%). La desaceleración en el crecimiento estuvo sustentada por el disminuido desempeño de las siguientes ramas de

Informe de Estabilidad Financiera

8

actividad económica: Actividades Profesionales, Científicas y Técnicas (-3.3%), Agricultura, Ganadería, Silvicultura y Pesca (0.7%), Electricidad, Gas, Vapor y Aire Acondicionado (0.9%), Información y Comunicaciones (1.1%), Actividades Artísticas, de Entretenimiento y Recreativas (2.9%) y Enseñanza (0.2%). Por su parte, las ramas de actividad económica que mostraron mayor crecimiento anual, fueron: Actividades de Servicios Administrativos y de Apoyo (5.5%), Transporte y Almacenamiento (4.2%), Construcción (4.0%), Comercio al por mayor y al por menor (4.0%), Actividades Financieras y de Seguros (3.9%) e Industria Manufacturera con 3.5%.

Tabla I.1. El Salvador: PIB por rama de Actividad Económica

A Diciembre de 2017 (Tasas de Crecimiento)

Fuente: Banco Central de Reserva.

La importancia de sectores como la Industria Manufacturera, con mayor peso en el PIB, se refleja en el crecimiento anual de las exportaciones de este sector, que representaron el 96.5% del total de las exportaciones de mercancías totalizando US$5,556.1 millones, generando US$327.6 millones adicionales con relación a igual período del año anterior. Igualmente, la industria de maquila registró exportaciones por US$1,104.0 millones, producto de una mayor exportación de bienes como chips electrónicos y productos plásticos. El otro sector que mostró un significativo crecimiento fue el de Actividades Financieras y Seguros que creció anualmente 3.9%, superior al 2.3% experimentado al año anterior, siendo impulsado principalmente por la cartera de créditos a empresas residentes, la cual registró un saldo de US$5,539.4 millones y un flujo anual de US$375.4 millones, equivalente a un crecimiento anual de 7.3%. Los sectores empresariales que más demandaron créditos son los asociados principalmente a: comercio, industria manufacturera y servicios, que mostraron tasas de crecimiento anual de 6.4%, 10.7% y 4.2%, respectivamente.

PIB / RAMAS DE ACTIVIDAD 2011 2012 2013 2014 2015 2016 2017

Agricultura, Ganadería, Silvicultura y Pesca ‐4.2 4.4 ‐7.2 0.8 ‐2.8 8.5 0.7

Explotación de Minas y Canteras 18.2 ‐7.1 8.3 ‐4.2 6.4 ‐3.2 2.6

Industrias Manufactureras 4.2 1.5 0.4 1.6 3.3 1.3 3.5

Suministro de Electricidad, Gas, Vapor y Aire Acondicionado 5.2 0.3 ‐3.9 4.8 ‐17.7 18.9 0.9

Suministro de Agua, Alcantarillados y Gestión de Desechos 7.2 8.3 4.8 ‐1.2 3.1 ‐2.6 1.7

Construcción 13.4 4.4 3.2 ‐2.1 ‐0.8 3.9 4.0

Comercio, Reparación de Vehículos Automotores y Motocicletas 0.8 5.9 6.3 6.9 4.2 2.4 3.8

Transporte y Almacenamiento 7.1 2.8 6.1 ‐7.5 5.2 4.0 4.2

Actividades de Alojamiento y de Servicio de Comidas 7.8 5.7 4.2 6.9 3.0 2.2 2.3

Información y Comunicaciones 5.0 ‐5.6 ‐0.9 ‐0.6 2.1 3.8 1.1

Actividades Financieras y de Seguros ‐0.8 ‐3.3 2.8 1.7 ‐0.4 2.3 3.9

Actividades Inmobiliarias ‐1.6 5.1 2.4 3.5 4.9 4.3 2.3

Actividades Profesionales, Científicas y Técnicas 7.9 3.7 ‐8.1 3.1 ‐1.8 5.6 ‐3.3

Actividades de Servicios Administrativos y de Apoyo 12.1 13.9 9.0 4.4 9.3 3.3 5.5

Administración Pública y Defensa, Planes de Seguridad Social y

de Afiliación Obligatoria 8.6 0.3 3.1 ‐3.3 2.4 ‐1.3 1.5

Enseñanza 10.7 12.0 ‐3.1 ‐2.5 5.7 0.5 0.2

Actividades de Atención de la Salud Humana y de Asistencia Social 6.2 4.5 9.6 ‐0.6 0.6 1.0 0.8

Actividades Artísticas, de Entretenimiento y Recreativas 13.7 ‐8.3 ‐1.1 ‐2.1 4.6 10.1 2.9

Otras Actividades de Servicios ‐2.3 0.4 ‐2.5 5.4 85.0 0.9 1.1

PRODUCTO INTERNO BRUTO 3.8 2.8 2.4 2.0 2.4 2.6 2.3

Informe de Estabilidad Financiera

9

En cuanto al desempeño del Sector Público No Financiero (SPNF) a diciembre de 2017, los ingresos y donaciones ascendieron a US$5,884.9 millones, donde los ingresos tributarios fueron de US$4,406.8 millones, con un crecimiento anual de 6.5% y 5.8% respectivamente; estos últimos asociados con el crecimiento del impuesto sobre la renta (4.6%), impuesto al valor agregado (5.0%) y la contribución especial a la seguridad, cuyo crecimiento fue de US$59.8 millones. Por otro lado, los gastos y concesión neta de préstamos del SPNF fueron mayores en 3.5% (US$201.6 millones) a lo realizado en 2016, principalmente asociado al aumento en el pago de intereses y transferencias de capital. El resultado global hasta el mes en referencia, mostró un déficit (incluyendo donaciones) de US$71.9 millones. La inversión pública, por su parte, fue de US$666.5 millones, menor en 12.0% (US$91.2 millones) a la observada a diciembre de 2016, siendo el Gobierno Central el que efectuó gastos de inversión por US$257.95 millones, menor en 10.99% (US$31.84 millones), el resto del Gobierno General ejecutó US$286.80 millones, US$15.68 millones (5.18%) menos en relación al período en análisis. Las empresas públicas no financieras, por su parte, ejecutaron una inversión de US$121.70 millones. Finalmente, el saldo de la deuda del SPNF comparado con diciembre 2016 muestra un incremento de 3.36% equivalente a US$423.67 millones.

El Índice de Precios al Consumidor (IPC) registró una variación interanual de 2.0% a diciembre de 2017, que contrasta con la variación en el mismo mes de 2016 (-0.9%). El crecimiento de precios registrado durante 2017 es principalmente consecuencia de la tendencia alcista observada en algunas divisiones, principalmente: Alojamiento, Agua, Electricidad y otros Combustibles (5.2%), Alimentos y Bebidas no Alcohólicas (2.5%), Transporte (3.6%), Restaurantes y Hoteles (1.6%), Bienes y Servicios Diversos (1.5%) y Educación (1.0%). En la división de Alojamiento, Agua, Electricidad y Otros Combustibles, los productos con mayor aumento de precios fueron: gas propano (29.4%) y electricidad (5.1%), reflejando el ajuste de tarifas durante el año. Otra de las divisiones que experimentó alza fue la de Alimentos, siendo los productos de mayor aumento: limón (52.7%), cebolla (49.2%), naranja (33.7%), melón (28.2%) y chile verde (25.6%). En la división de transporte, los productos que experimentaron significativas alzas en precios fueron diésel (22.8%), gasolina regular (21.2%), y gasolina especial (13.6%), comportamiento fuertemente marcado por los aumentos de precios en los mercados internacionales del petróleo y sus derivados.

2. Precios

Losfactinteen dicipasregtérmconlicu

Inf

Gr

Fuente:

s mayores ptor determin

ernacional penero a U

iembre de 2só de US$1istrando un

minos de vonstituyen el uados y búnk

Gr

Fuente: w

IPCAlimBea

dic‐16 ‐0.9

dic‐17 2.0

‐3

‐2

‐1

0

1

2

3

4

5

6

%

forme de Estab

1

ráfico I.3. E(

Dirección Gen

recios internnante en el nasó de un pS$60.42 en

2016 (US$5,113.7 millo

n crecimientlumen de 7.80% de la

ker C.

ráfico I.4. P

www.bloomberg

ment. yebs. noalcoh.

Bebidasalcoh. yTabaco

Prendasvestir calzad

‐2.4 3.6 ‐2.6

2.5 0.2 ‐1.9

ilidad Financi

0

El Salvador:(Total y por

neral de Estadí

nacionales dnivel de inflaprecio promen diciembre3.72 por ba

ones en 201to en valor.9%. Los prifactura pet

Precios InteWTI po

g.com

s dey

do

Alojam.,Agua,

Electr, Gas

Muebles,Arts.

p/hogar

‐1.2 ‐2.1

5.2 0.7

iera

Tasa de InDivisiones

ística y Censos

del petróleo yación. Así, eedio por bar, superior a

arril), con lo 16 a US$1,r de 15.8%ncipales protrolera son:

rnacionalesor barril

Salud Transporte Com

0.8 0.1 ‐0

1.1 3.6 ‐1

di

nflación Anus)

s (DIGESTYC)

y sus derivael petróleo erril en 2017 al precio decual la fac

,289.4 millo% y una disoductos impgasolinas,

s del Petrol

unic.Recreac. yCultura

Educación

0.3 ‐1.8 2.0

1.1 ‐1.7 1.0

ic‐16 dic‐17

ual

dos fueron uen el mercad

de US$52.8e cierre pa

ctura petrolenes en 201sminución eortados y qudiésel, gase

eo

nRest. YHoteles

B y SDiversos

1.5 0.5

1.6 1.5

un do 81

ara era

7, en ue es

Informe de Estabilidad Financiera

11

Pese a lo anterior, el comportamiento alcista de los precios fue atenuado por algunas reducciones registradas en las siguientes divisiones: Recreación y cultura en videojuego que se conecta al televisor (14.7%) y películas (8.6%); por su parte, en prendas de vestir y calzado redujo el precio del calzado de: lona en 10.5%, lona para hombre en 10.2%, para deporte en 8.8% y tenis para niño en 7.4%. En la división de Comunicaciones, internet redujo su precio en 18.8%

En el sector formal de la economía, el empleo, medido por el número de cotizantes que se encuentran registrados en el Instituto Salvadoreño del Seguro Social (ISSS), experimentó un incremento anual de 0.9% al mes de noviembre de 2017, lo que representa un aumento de 7,657 trabajadores nuevos reportados.

El sector privado ha generado el mayor aumento de empleos, ya que cuenta con el 80.1% del total de cotizantes al ISSS, teniendo un incremento anual del 0.8% de personas contratadas, equivalente a 5,593 nuevos trabajadores. El aumento de cotizantes se reporta en los sectores de Industria Manufacturera, Explotación de Minas y Canteras y Otras Actividades Industriales con 9,205 cotizantes (5.0%), Comercio, Restaurantes, Hoteles, Transporte, Almacenaje y Alojamiento con 4,170 cotizantes (2.1%), Actividades Inmobiliarias con 465 cotizantes (8.3%), Información y Comunicaciones con 121 cotizantes (0.6%); en sentido contrario, los sectores que registran disminución de cotizantes son: Actividades Profesionales, Científicas, Técnicas y Servicios de Apoyo con 7,380 cotizantes (-5.9%), Agricultura, caza, silvicultura y pesca con 807 cotizantes (-5.8%), Servicios con 95 cotizantes (-0.1%), Construcción con 85 cotizantes (-0.4%) y la Actividad Financiera y Seguros con 37 cotizantes (-0.1%). El sector público por su parte, que provee el restante 19.9% del empleo formal, registró un aumento anual al mes en análisis de 2,064 trabajadores, lo que representa un aumento de 1.3%.

Gráfico I.5. El Salvador: Trabajadores cotizantes al ISSS

Por Actividad Economica (A noviembre 2017-2016)

Fuente: Instituto Salvadoreño del Seguro Social (ISSS)

En cuanto al empleo en el sistema financiero, usando la información publicada por la Superintendencia del Sistema Financiero a diciembre de

Agrop.Indust.,

minas, elect.y agua

Constr.Com., RyH,Transp.

Inform. yComun.

Financiero Act. Inmob. Serv. a Empr. Otros Serv.Servicio

DomésticoSectorPúblico

nov‐16 13,944 183,927 23,294 194,280 20,792 30,292 5,582 124,642 69,083 1,702 165,028

nov‐17 13,137 193,132 23,209 198,450 20,913 30,255 6,047 117,262 68,988 1,738 167,092

Var. Abs. ‐807 9,205 ‐85 4,170 121 ‐37 465 ‐7,380 ‐95 36 2,064

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

200,000

nov‐16 nov‐17

3. Empleo y Salarios

Informe de Estabilidad Financiera

12

2017, se tiene que el total de personas empleadas fue de 17,579, lo que representa una disminución anual de 11 empleados (-0.1%). En términos absolutos, las Sociedades de Ahorro y Crédito tuvieron una mayor expansión anual en el empleo, al contratar a 113 personas, equivalente a un crecimiento de 14.1%, luego se encuentra el sector de Aseguradoras que contrató a 58 personas, lo que representa un crecimiento anual de 3.6% y en el sector bancario se registró una contracción anual de 182 empleados, equivalente a -1.2%. A este sector pertenece el 85.3% de todos los empleados financieros, mientras las Aseguradoras y Sociedades de Ahorro y Crédito participaron con el 9.5% y 5.2% del total, respectivamente.

Tabla I.2. El Salvador: Empleados del Sistema Financiero

(A diciembre de 2017-2016)

Fuente: Superintendencia del Sistema Financiero. Los salarios medios nominales de los trabajadores cotizantes al ISSS al mes de noviembre de 2017 crecieron 4.9%, tasa superior al 4.2% registrado en el mismo mes de 2016. En cuanto al crecimiento de los salarios en términos reales, el mismo fue de 4.0% a noviembre de 2017, superior al 3.4% registrado en noviembre de 2016, lo cual reafirma que el poder de compra de las personas empleadas se ha mantenido al alza incidiendo positivamente en la generación de mayor demanda de bienes y servicios.

Gráfico I.6. El Salvador: Índice de Salarios Medios Nominales y Reales

Por Actividad Económica y Variación anual

Fuente: elaboración propia con base en información del ISSS y DIGESTIC.

No. de Empleados

2016 2017 Absoluta % 2016 2017

Bancos 15,175 14,993 -182 -1.2 86.3 85.3

SAC´s 800 913 113 14.1 4.5 5.2

Aseguradoras 1,615 1,673 58 3.6 9.2 9.5

TOTAL 17,590 17,579 -11 -0.1 100.0 100.0

Variacion 2017 Estructura (%)

Sector

Nom. Real Nom. Real Nom. Real Nom. Real Nom. Real Nom. Real Nom. Real Nom. Real Nom. Real Nom. Real Nom. Real

Agrop.Minas ycanteras

Ind.Manufact.

Electr. GasAgua

ConstrucciónCom. Rest. y

Hot.Trans. Alm.yComunic.

FinancieroSer. Com. Per.

y Dom.Gobierno Economía

nov‐17 4.0 3.1 9.5 8.5 7.5 6.5 ‐6.0 ‐6.9 8.2 7.2 5.5 4.5 1.6 0.7 6.5 5.6 7.4 6.5 0.7 ‐0.1 4.9 4.0

nov‐16 6.9 6.1 ‐6.4 ‐7.1 4.1 3.3 8.8 7.9 5.4 4.7 4.1 3.3 2.9 2.2 4.8 4.0 0.1 ‐0.6 2.7 1.9 4.2 3.4

‐8

‐6

‐4

‐2

0

2

4

6

8

10

12nov‐17 nov‐16

Informe de Estabilidad Financiera

13

Los sectores que mostraron mayor crecimiento de sus salarios promedio nominales y reales, al mes de noviembre de 2017, fueron respectivamente: Minas y Canteras (9.5% y 8.5%), Construcción (8.2% y 7.2%), Industria Manufacturera (7.5% y 6.5%), Servicios Comunales, Personales y Domésticos (7.4% y 6.5%) y Financiero (6.5% y 5.6%); por su parte, los sectores que mostraron disminución en los salarios promedio, respectivamente, fueron Electricidad, Gas y Agua (-6.0% y -6.9%) y el sector Gobierno que tuvo una disminución de 0.1% en los salarios reales.

La evolución económica de El Salvador se compara con el resto de países de la región centroamericana (incluidos Belice, Panamá y República Dominicana), mediante un mapa de condiciones macroeconómicas (gráfico I.7) construido con la evolución de 9 variables: Crecimiento del PIB real, PIB per cápita en paridad del poder de compra, Tasa de desempleo, Tasa de inflación, Inversión total respecto al PIB, Ahorro Nacional, Déficit Fiscal, Deuda del Gobierno General y Balance en Cuenta Corriente, con información de la base de datos del World Economic Outlook del Fondo Monetario Internacional, edición de abril 2018, a excepción del PIB real para El Salvador donde se utilizó la estimación del BCR (2.4%).

En el gráfico I.7 se muestra la posición de El Salvador (línea azul del gráfico) comparada con cada una de las variables del promedio del resto de países (línea roja); por lo que, los valores que en el gráfico están fuera del eneágono (línea azul) implican una situación desfavorable y los valores al interior del eneágono significan una mejor posición relativa, ambos para El Salvador en relación al resto de países. Los indicadores de El Salvador que presentan mejores condiciones macroeconómicas con relación a sus pares, son: la inflación, que se mantiene por debajo de la media regional, pese a los aumentos de precios en los servicios de agua, electricidad y gas propano y en los precios internacionales del petróleo y sus derivados. El desempeño anual del resto de países fue: Belice (2.4%), Panamá (2.2%), Costa Rica (3.0%) y República Dominicana (3.7%), siendo los países con mayor inflación, Guatemala (4.2%), Honduras (5.0%) y Nicaragua (6.3%). El otro indicador con posición favorable respecto a la media regional fue el déficit fiscal como porcentaje del PIB, que registró 1.3% del PIB, siendo el promedio regional de 0%. Sin embargo, se observa que en algunos países, tal es el caso de Costa Rica (-2.8%) y Nicaragua (-1.3%), se presentan saldos negativos de déficit fiscal y por el contrario, Belice presenta el mayor superávit fiscal (2.0%). En el caso de El Salvador, el desempeño de este indicador fiscal está asociado con un mejora en los ingresos del Estado, particularmente los tributarios, así como por una disminución anual en la inversión pública de 12.04%.

4. Condiciones Macroeconómicas: Perspectiva Regional

5. Calificación soberana

FintienUSsusservtuvi

SobmuregInveGobcommemuyEl USUS

La InveFonfisctemfaculas En has201

Inf

Gráfico I.7

Fuente: E

almente, enne un mejor $501.3 mill

stanciales mvicios e ingieron un incr

bre el desemestra una siionales, sieersión Totabierno Genmparativamedida como py cercano aSalvador a

$9,319.5, p$12,619.2.

incertidumbersión Previndos de Pecal desde lomporalmenteultaban realacciones de

febrero de sta “B” desd15. La Persp

forme de Estab

1

. El Salvado2017 - Com

Elaboración pro

n la Cuenta posicionamlones a dimejoras, esgresos relacremento anu

mpeño del reituación desendo los inl/PIB (13.7%neral/PIB (5ente más dporcentaje dal promedio a valores por debajo

re acerca dsional adeu

ensiones, acos últimos ce resuelta eizar nuevas

e las calificad

2017, Fitchde la categopectiva se r

ilidad Financi

4

or: Mapa demparativo co

opia a partir de

Corriente diento regionciembre de

specialmentecionados a ual de US$4

esto de variasfavorable endicadores d%), Ahorro 58.9%), losdesfavorableel total de laregional (6.8del Paridadel PIB

el pago de dados por e

crecentó lascuatro meseen septiemb

colocacionedoras no se

h Ratings baoría “B+” quevisó a Neg

iera

e la Situacióon países d

información de

de la Balanznal, ya que, e 2017, see en expolas remesa

454.27 millon

ables macron relación adel crecimieNacional/PI

s que pree; la Tasa a fuerza labo8%). En camad del PodPer Cápita

US$71.5 miel Gobierno s preocupaces de 2016. bre, mediantes para pag hicieron esp

ajó la calificue había sigativa desde

ón Macroece la Región

el FMI y BCR

za de Pagosaun cuandoe tuvo durortaciones das familiarenes

oeconómicasal promedio ento econóIB (10.5%) esentan un

de Desemoral ha mantmbio el PIB der de Coa regional

illones de Ca las Admin

ciones sobre Si bien la te reformas

gar emisioneperar.

cación de rieido asignade Estable y

conómica –n

s, también so su déficit furante el añde bienes s, las cuale

s, El Salvadde sus pare

ómico (2.3%y Deuda d

desempeñmpleo (7.0%tenido un ratPer cápita d

ompra es dque es d

Certificados dnistradoras de la situaciósituación fu

s de Ley ques por vence

esgo del paa en julio del techo pa

se ue ño

y es

or es

%), del ño %) tio de de de

de de ón ue ue er,

aís de aís

Informe de Estabilidad Financiera

15

bajó a “BB-“ desde “BB”. La emisión de deuda no garantizada en moneda extranjera y de bonos en moneda local también fue rebajada a “B”.

La rebaja en el techo crediticio del país afectó a emisores privados, como bancos y aseguradoras. El efecto se trasladó en febrero a las clasificaciones internacionales (IDRs por sus siglas en inglés o Issuer Default Ratings) de Banco Agrícola, S. A. (Agrícola) y Banco Davivienda Salvadoreño, S.A. (Davivienda Sal), que se rebajaron a “BB-“ desde “BB”, equiparándolas con el techo país. La perspectiva se revisó a Negativa desde Estable. Un factor de sustancial preocupación para los evaluadores, ha sido el alto nivel de polarización política que había limitado severamente las opciones de financiamiento del gobierno, obstaculizando la adopción de medidas fiscales para detener el deterioro de las finanzas públicas. Los déficits fiscales y el débil crecimiento económico persisten como factores que han conducido al incremento sostenido en la carga de la deuda.

El incumplimiento del pago de certificados previsionales a las AFP el 7 de abril, impulsó la degradación de la deuda soberana de largo plazo en moneda extranjera a “CCC”, así como la declaración temporal de “impago restringido” (RD) de las emisiones de largo plazo en moneda local. El 28 de septiembre se aprobó la Reforma del Sistema de Pensiones de El Salvador, lo que puso fin a la incertidumbre alrededor del pago de la deuda previsional, y redujo las necesidades de financiamiento del gobierno para los siguientes 3 años, de acuerdo con Fitch. El canje de la deuda previsional en situación aflictiva, motivó la rebaja de Calificación de Emisor de Largo Plazo en Moneda Local a “Impago Restringido ” (RD, por sus siglas en inglés), el 06 de octubre, la cual fue mejorada en la misma fecha al concluirse el canje de los nuevos Certificados de Inversión Previsional (CIP). Fitch mejoró la clasificación IDR en moneda local a largo plazo de El Salvador a “B-“ desde “RD”, la clasificación en moneda extranjera de largo plazo a “B-“ desde “CCC”, así como la clasificación de corto plazo en moneda local y extranjera a “B” desde “C”. La Perspectiva de las clasificaciones en moneda local y extranjera, de largo plazo, es estable. El techo país también se mejoró a “B” desde “B-“. La mejora en el techo país llevó a escalar (el 16 de octubre) las emisiones internacionales (IDRs) de largo plazo de Banco Agrícola, S.A. y Banco Davivienda Salvadoreño, S.A. a “B” desde “B-“, con perspectiva Estable. La agencia esperaba un efecto contenido de la situación fiscal en el perfil de crédito del sistema bancario, así como un crecimiento modesto de la actividad financiera y que los niveles altos de liquidez continuarían en el corto plazo, además de anticipar presión en los costos de financiamiento de algunos bancos locales en respuesta a la clasificación baja del soberano.

En el caso de Moody’s, en agosto de 2016 había rebajado la calificación del país a “B1”, colocándola en revisión para una posible rebaja adicional,

Informe de Estabilidad Financiera

16

declarando que los esfuerzos del gobierno no habían sido suficientes para hacer frente a la tendencia de incremento de la deuda. La posterior rebaja se produjo el 07 de noviembre, pasando a “B3” con perspectiva negativa. En abril de 2017, la agencia efectuó una nueva rebaja hasta Caa1, por el incumplimiento del pago de obligaciones con las AFP. En febrero de 2018, Moody´s mejoró la calificación a B3 desde Caa1, después de la histórica reforma de pensiones y la aprobación legislativa de financiamiento de largo plazo al gobierno, argumentado que los riesgos de liquidez gubernamental se redujeron sustancialmente a partir de los acuerdos políticos, y que existe un riesgo menor de que las confrontaciones políticas dentro de la Asamblea Legislativa provoquen un impago de deuda.

Standard & Poor´s rebajó la calificación crediticia de “B+” a “B” en octubre de 2016, colocándola en Revisión Especial, a ser resuelta a finales de año. En diciembre decidió rebajar la calificación a “B-“, equiparándola con la de Moody’s. El 11 de abril de 2017, rebajó la nota de deuda externa a largo plazo del país a "CCC-" y le asignó un panorama negativo bajo revisión especial. El 20 de abril la agencia colocó la deuda soberana de El Salvador en impago selectivo (SD), luego del incumplimiento de obligaciones con los fondos de pensiones. El 5 de mayo, al subsanarse el default, la agencia subió a “CC” la calificación del país, con perspectiva negativa. La modificación en las condiciones de la deuda previsional, contenida en la reforma de pensiones, ocasionó que en fecha 02 de octubre (al igual que en el caso de Fitch), S&P rebajara a impago selectivo (SD) la calificación de largo plazo y de corto plazo (en moneda extranjera y local), desde “CC” y “C”, retirara la perspectiva negativa colocada en mayo, y afirmara en “CCC” la deuda internacional de largo plazo. Concluido el canje de deuda, el 3 de octubre la agencia retiró del impago la calificación de largo plazo y la subió a “CCC+”, incrementando a “C” la deuda de corto plazo. Como efecto de la citada reforma, la calificación de deuda externa de largo plazo no asegurada, también subió a “CCC+”. S&P Global Ratings coincidió en que la reforma de pensiones reduce las necesidades de financiamiento de corto plazo del gobierno y aliviará las presiones sobre el déficit estructural. Sin embargo, la calificación del Soberano todavía refleja el desafío de alcanzar acuerdos adicionales en materia fiscal, una elevada carga de la deuda, así como perspectivas de crecimiento económico limitado.

El intercambio del país con el exterior durante 2017 reportó un déficit en cuenta corriente por US$501.3 millones, desequilibrio similar al registrado en 2016. El resultado refleja el renovado dinamismo de las exportaciones y el excepcional crecimiento de las remesas familiares. La Balanza de Servicios contribuyó a contrarrestar el déficit comercial con el exterior, mediante un superávit por US$691.5 millones, el cual se redujo en US$91.2 millones con relación al registrado en 2016.

6. Saldo externo y flujos financieros

Informe de Estabilidad Financiera

17

Como parte de los flujos que hicieron contrapeso al déficit comercial y de rentas por el uso de factores productivos del exterior, la economía obtuvo un ingreso de US$5,035.4 millones de remesas familiares, las que experimentaron un crecimiento de 9.9% anual. Las necesidades de financiamiento externo del país durante este período fueron cubiertas por el ingreso de capital de la inversión extranjera directa, colocaciones de deuda del Gobierno, complementados por los desembolsos de deuda de Empresas Públicas no Financieras. Las empresas de Inversión Extranjera Directa (IED), realizaron uno de los mayores aportes al financiamiento de la economía por US$791.7 millones en términos netos, que reflejaron operaciones de reinversión de utilidades por US$622.7 millones –de un total de US$995.4 millones obtenidos en el período- y la recuperación neta de préstamos concedidos a inversionistas directos y empresas emparentadas, por US$105.4 millones. El sector privado y las empresas públicas aumentaron sus depósitos y créditos comerciales al exterior en US$92.4 millones, que fueron compensados por los desembolsos netos de préstamos externos a empresas públicas por US$122.9 millones. Por su parte, el Gobierno General realizó colocaciones de títulos de deuda de largo plazo en el exterior por un valor de US$589.1millones, los que al descontar las amortizaciones de títulos y préstamos del período, proporcionaron un ingreso neto para la economía de US$238.4 millones. En este período, los bancos privados financiaron al Resto del Mundo por US$356.3 millones, mediante la adquisición de títulos de deuda y depósitos externos por US$81.6 millones, y la realización de pagos de deuda por US$274.7 millones, entre los que destacaron las amortizaciones de préstamos a corto plazo. El Banco Central y BANDESAL realizaron amortizaciones netas de préstamos al exterior por una suma de US$115.3 millones, financiamiento al exterior que fue compensado por desinversiones de las Administradoras de Pensiones, dando como resultado un flujo de fondos al exterior de US$33.1 millones. En este período, las instituciones públicas experimentaron restricciones en el financiamiento externo, derivadas de la rebaja en la calificación crediticia del país. Por otra parte, como resultado de la colocación de deuda por el Gobierno, el Banco Central acumuló Activos de Reserva por US$307.9 millones.

2. EN

1. ActividadEconómi2017

NTORNO IN

De 201de com201de aumecodesprimecocuamu La 201el cfue El dsigucreprin EspresresPor

d ica

Inf

Gráfico

Fuente: Elabora

TERNACIO

acuerdo co18), el crecim2017 en un

mercio intern16 y el más

países qumentos sorponomías avasarrollo, commeras, y laonomías de ales fueron ndial y la ac

actividad ec17, comportacual se habíparticularm

desempeño ue siendo cimiento de

ncipalmente

pecíficamenturgimiento pectivamentr otra parte,

forme de Estab

1

I.8: El Salva

ación propia con

ONAL

on el análisimiento muncontexto de

nacional. El vigoroso de

ue experimepresivos del anzadas commo efecto da interrupciómercados edeterminan

ctividad man

conómica enamiento atribía mantenidente atenua

de las econmixto. El

e dicho gra la acelera

te, en Chinade la expote, en tantoel fin de la c

ilidad Financi

8

ador, Flujos

n base en Banco

s del Fondodial sorpren

e fortalecimiecrecimiento

esde 2011, ientaron un segundo se

mo las econoel resurgimón de la c

emergentes etes en la aufacturera.

n las econombuible casi eo débil desd

ado en 2016.

nomías de mrepunte de

rupo de pación del con

a e India, el ortación neta que el aumcontracción

iera

s de la Cuen

Central de Rese

o Monetariondió al alza ento de la p

o mundial dempulsado p

repunte demestre de omías de meiento del gacaída de laexportadoraaceleración

mías avanzaen su totalidde la crisis .

mercados eme 0.4 punt

países en nsumo priva

crecimiento a y el vigomento de lade la invers

nta Financie

erva (2017)

o Internacionen el segu

producción ine 2017 fue mpor la propordel crecimie2017 desta

ercados emasto de inva inversión

as de materiadel crecimi

adas repuntdad al gastofinanciera in

mergentes y tos porcent2017, puedo.

estuvo respor del consa inversión psión fija en la

era 2017

nal (FMI, abndo semestndustrial y dmayor que erción más alento. En loacan tanto laergentes y e

versión en la en algunaas primas, laiento del P

ó en 0.6% eo en inversiónternacional

en desarroltuales en

ede atribuirs

paldado porumo privadperdió fuerzas economía

bril tre del en lta os as en as as as IB

en ón, y

llo el se

el do, za. as

Informe de Estabilidad Financiera

19

exportadoras de materias primas que se vieron duramente afectadas por la caída de los precios en 2015–2016 (sobre todo Brasil y Rusia, así como Angola, Ecuador y Nigeria) desempeñó un papel importante en el repunte del crecimiento. Asimismo, un aumento más fuerte de la inversión fija también contribuyó al crecimiento de otras economías de mercados emergentes y en desarrollo, junto con la aceleración del consumo privado. El comercio internacional se recuperó con fuerza en 2017 tras dos años de debilidad, hasta alcanzar una tasa de crecimiento de 4.9%. El repunte fue más pronunciado en las economías de mercados emergentes y en desarrollo, gracias a la mejora de las tasas de crecimiento de la inversión en los exportadores de materias primas que habían atravesado períodos de tensión, así como a la reactivación de la inversión y de la demanda interna de las economías avanzadas a nivel más general. En 2017 se registró un alza en los precios de las materias primas, el cual se debió principalmente al incremento de los precios del petróleo y del gas natural. Los precios de las materias primas metálicas y agrícolas también avanzaron, aunque no con la rapidez de los precios de la energía; como consecuencia del encarecimiento del petróleo registrado desde septiembre 2017, el nivel general de inflación repuntó nuevamente, mientras que la inflación subyacente (excluye los precios de los combustibles y los alimentos) se mantiene atenuada en términos generales. La recuperación gradual continúa en América Latina y el Caribe, región que fue duramente afectada por la caída en los precios de las materias primas en el periodo 2014-2016. Tras sufrir una profunda recesión en 2015–2016, la economía de Brasil retomó el crecimiento en 2017 (1.0%), y se prevé que mejore en 2018 y 2019, propulsada por un mayor dinamismo del consumo privado y la inversión.

Tabla I.3:

Crecimiento del PIB de regiones y países seleccionados

Países/Regiones 2017 2018 2019

Economía Mundial 3.8 3.9 3.9Estados Unidos 2.3 2.9 2.7Zona Euro 2.3 2.4 2.0Reino Unido 1.8 1.6 1.5Japón 1.7 1.2 0.9China 6.9 6.6 6.4India 6.7 7.4 7.8América Latina y el Caribe

1.3 2.0 2.8

Centroamérica 3.7 3.9 4.0

El Salvador 2.4 2.3 2.3 Fuente: FMI, World Economic Outlook, abril de 2018. La coyuntura externa es propicia para la recuperación, en virtud de una mejor demanda proveniente de los países socios, de condiciones financieras favorables, gracias a que la volatilidad del mercado financiero

Informe de Estabilidad Financiera

20

mundial está en mínimos históricos, y a la persistencia de las entradas de capital. Las economías de Centroamérica (incluye Panamá) y República Dominicana, mantienen una expansión del PIB en medio de un entorno internacional complejo, con una contracción de la actividad económica del 0.9% en América Latina y el Caribe en 2016. Destaca la expansión de la República Dominicana (6.6%) y Panamá (4.9%) con un crecimiento por encima del promedio; en sentido contrario Guatemala (3.1%) y El Salvador (2.3%) mostraron menor dinamismo.

Se proyecta que el crecimiento mundial se afiance a corto plazo, pero se advierte una moderación a mediano plazo. Se prevé que las economías avanzadas, en conjunto, mantendrán su expansión por encima de las tasas de crecimiento potencial en 2018 y 2019. Mientras que en las economías de mercados emergentes y en desarrollo, el crecimiento aumentará antes de estabilizarse. A pesar de las buenas expectativas en el corto plazo para la economía global, las perspectivas a más largo plazo son más moderadas, principalmente por el comportamiento esperado de las economías avanzadas. A largo plazo, el panorama se deslumbra moderado en el caso de las economías avanzadas, ya que se espera que estas se verán enfrentadas al envejecimiento de la población, tasas decrecientes de participación en la fuerza laboral y un débil aumento de la productividad; por lo que probablemente no retomen las tasas de crecimiento per cápita que alcanzaron antes de la crisis financiera internacional. Por su parte, el panorama para las economías de mercados emergentes y en desarrollo es mixto; algunas que no exportan materias primas pueden esperar tasas de crecimiento a más largo plazo comparables a las que precedieron a la crisis. Sin embargo, muchos exportadores de materias primas no serán tan beneficiados, pese a cierta mejora de las perspectivas de esos precios, y tendrán que diversificar sus economías para afianzar el crecimiento y la resiliencia. Se calcula que las economías avanzadas crezcan 2.5% en 2018 —0.2 puntos porcentuales más que en 2017— y 2.2% en 2019. Los pronósticos para ambos años son bastante más halagüeños que los del informe de octubre. Las revisiones al alza son generalizadas debido a las perspectivas más favorables para Japón y la zona del euro, y sobre todo gracias a los efectos internos y los efectos de contagio de la política fiscal expansiva en Estados Unidos. El crecimiento en este último estará sustentado en parte por un momentáneo estímulo fiscal, que explica más de una tercera parte de la revisión del crecimiento mundial de 2018. De manera global, se advierte que en la mayoría de los países, las tasas de crecimiento actualmente favorables no van a durar, y que es indispensable que las autoridades aprovechen esta oportunidad para dar impulso al crecimiento, lograr que sea más duradero y dotar mejor a sus gobiernos para contrarrestar la próxima desaceleración.

2. Perspectivas de crecimiento

Informe de Estabilidad Financiera

21

En América Latina y el Caribe, región que fue gravemente afectada por la disminución de los precios de las materias primas en el período 2014–2016, se prevé que el crecimiento suba a 2.0% en 2018 y 2.8% en 2019. Tras sufrir una profunda recesión en 2015–2016, la economía de Brasil se prevé que mejore a un crecimiento de 2.3% en 2018 y 2.5% en 2019, propulsada por un mayor dinamismo del consumo privado y la inversión. Se espera que el crecimiento a mediano plazo se modere a 2.2%, debido al freno del envejecimiento de la población y el estancamiento de la productividad. La fuerte disminución de los ingresos públicos provenientes de las materias primas y reducciones de otros ingresos por la desaceleración de la actividad económica, ha centrado la atención de los gobiernos en los ajustes a las finanzas públicas para la estabilización de la deuda. El probable efecto en la actividad económica, en vista de las modestas perspectivas de crecimiento, requiere que el ajuste fiscal necesario se aplique de tal manera que reduzca al mínimo el impacto en el crecimiento y proteja el gasto prioritario. Los patrones de ajuste fiscal han variado en la región, donde algunos países han recurrido a recortes del gasto. En el caso de Centroamérica y República Dominicana, Panamá liderará el crecimiento económico en 2018 con una tasa de 5.6%, en Costa Rica se pronosticó un avance de 3.6%, seguido de Honduras, con un 3.5%, Guatemala, con 3.2 % y El Salvador 2.3 %. Los cambios en la política migratoria de Estados Unidos y la finalización de la protección temporal para El Salvador, Honduras y Nicaragua siguen representando un riesgo importante; no obstante, en 2017 la incertidumbre reportó beneficiosos para la región en términos de las mayores entradas de remesas que apoyan el consumo privado.

En las economías de mercados emergentes, las condiciones financieras en general se han mantenido propicias desde agosto y favorecen la reactivación económica. La política monetaria se ha distendido más en Brasil y Rusia, y se ha endurecido en México. Los mercados de renta variable han cobrado más dinamismo, y los diferenciales del Índice Global de Bonos de Mercados Emergentes (EMBIG) han disminuido. Las tasas de interés a largo plazo de los bonos emitidos en moneda local experimentaron ligeras alzas en los países que están creciendo con rapidez, tales como las economías emergentes de Asia y de Europa, mientras que volvieron a disminuir en América Latina y en Rusia. Los flujos financieros destinados a las economías de mercados emergentes se moderaron en el segundo semestre de 2017 tras el ascenso del primer semestre, pero sin perder su vigor. Después de iniciar con fuerza en 2018, los flujos de inversiones de cartera hacia las economías de mercados emergentes se moderaron después de la turbulencia que afectó a los mercados internacionales de renta variable a inicios de febrero, pero se han recuperado desde dicho evento.

3. Condiciones financieras internacionales

Informe de Estabilidad Financiera

22

A pesar de la turbulencia registrada a inicios de febrero y de las caídas sufridas en marzo tras el anuncio de las medidas arancelarias por Estados Unidos que afectarían al acero y al aluminio y a diversos productos chinos, así como el anuncio de China de aranceles de represalia sobre las importaciones provenientes de ese país, las valoraciones de los mercados de acciones continuaron superando los niveles de agosto. La volatilidad se ha atenuado pero se mantiene por encima de los niveles mínimos que imperaban antes del episodio de febrero.

Gráfico I.9:

Diferenciales de Riesgo Soberano en América Latina (EMBI). Puntos Básicos

Fuente: JP Morgan

Los bonos de El Salvador cerraron 2017 con un diferencial de 383 puntos básicos y una reducción de 153 puntos con relación a diciembre de 2016, reflejando los efectos de la reforma del Sistema de Pensiones a finales de septiembre. Los diferenciales se mantuvieron por sobre los 500 puntos básicos hasta mediados de septiembre, habiendo alcanzado máximos de 637 y 611 en febrero y abril, respectivamente.

La Reserva Federal de Estados Unidos incrementó sus tasas de interés de referencia 3 veces en el año 2017, con movimientos de 25 puntos básicos (pb) cada una; en su reunión de diciembre aprobó la última subida del año hasta posicionarse en un rango entre 1.25% - 1.50%, el cual se llevó hasta 1.75% en marzo de 2018, en un contexto de fortalecimiento del mercado laboral e indicios de afianzamiento de la inflación. Adicionalmente, desde el mes de octubre de 2017 inició la reducción de su balance, reduciendo las tenencias de títulos que se acumularon por la implementación del “quantitative easing” desde la crisis financiera de 2008.

4. Tasas de Política

Informe de Estabilidad Financiera

23

La Reserva Federal afirma que el proceso de normalización de su balance continuará hasta alcanzar un nivel de “equilibrio” aún no definido El Banco de Inglaterra dejó sin cambios sus tasas de interés en diciembre, luego de implementar la primera subida de 25pb en una década en noviembre, debido a que si bien su economía crece lentamente por incertidumbre del Brexit, su inflación se encuentra por encima de su nivel objetivo. El Banco Central Europeo y el Banco de Japón mantuvieron sin cambios sus políticas monetarias, coincidiendo en tener perspectivas positivas para sus economías en 2018, lo que podría llevarlos a endurecer sus políticas posteriormente. De igual manera, el Banco Central Europeo disminuyó en enero de 2018 el ritmo mensual del programa de compra de activos, de €60,000 millones a €30,000 millones; las compras continuarían hasta finales de septiembre de 2018 o más adelante, si es necesario. En otras economías avanzadas, el Reino Unido subió la tasa bancaria a 0.5% en noviembre, y Canadá, su tasa de política monetaria 1.25% en enero. Como consecuencia del fortalecimiento de la actividad económica y las expectativas de aceleración del ajuste al alza de la tasa de política monetaria estadounidense, los rendimientos nominales de los bonos del Tesoro estadounidense a 10 años han aumentado más de 50 puntos básicos desde agosto (hasta fines de marzo de 2018). Ese aumento refleja fundamentalmente una inclinación de la trayectoria prevista de las tasas de interés a corto plazo.

En este nuevo panorama económico mundial, la confianza en la solidez de las perspectivas mundiales se ha afianzado y las condiciones financieras siguen siendo holgadas y propicias para la recuperación del crecimiento.

Gráfico I.10: Principales tasas de Política Monetaria en EE.UU. y Europa FED: Tasa de Fondos Federales BCE: Principales operaciones

de financiación

Fuente: Elaboración propia con información de la Reserva Federal y Banco Central Europeo.

0

1

2

3

4

5

6

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

BCE

FED

Informe de Estabilidad Financiera

24

Se considera que las condiciones financieras mundiales seguirán siendo en general favorables durante 2018 y 2019. Se prevé que el continuo relajamiento de las condiciones crediticias, sobre todo en la zona del euro, compense el aumento gradual que se espera en las tasas de interés a largo plazo, y que la normalización de la política monetaria en Estados Unidos y el Reino Unido proceda sin dar lugar a aumentos importantes o prolongados de la volatilidad en el mercado financiero. Los mercados prevén otros dos aumentos de la tasa de interés de la FED en 2018, proyectando que suba hasta 2.5% a finales del año y cerca de 3.5% a finales de 2019; esto representa un ritmo de normalización más rápido del previsto hace unos meses. Salvo en el caso de algunas economías vulnerables, se prevén condiciones financieras acomodaticias para la mayoría de los mercados emergentes, con tasas de política más elevadas pero con un apetito de riesgo sostenido, dando continuidad a la reciente trayectoria de diferenciales contenidos de los bonos soberanos y una sólida evolución de los mercados de acciones en la mayoría de los casos.

II. ESTABILIDAD FINANCIERA DE EL SALVADOR

1. ACTIVIDAD FINANCIERA

Al cierre de 2017 el sistema bancario mantiene adecuados niveles de liquidez y solvencia observados durante los últimos períodos, el primero, fundamentado en el crecimiento de las captaciones de depósitos, apoyado en parte, por la emisión de eurobonos y repunte de las remesas familiares, y el segundo, en la adecuación de la fortaleza patrimonial acorde a los riesgos de los activos. Los recursos captados fueron destinados a la atención de la demanda de créditos y amortización de financiamiento externo de corto plazo, en un contexto de alza sostenida de las tasas internacionales. La actividad crediticia mantuvo su ritmo de crecimiento en alrededor de 5%, especialmente el orientado al financiamiento empresarial residente que se expandió en 8.2%, en tanto, a partir del segundo semestre se observó un menor dinamismo del crédito corporativo a no residentes; por su parte, el financiamiento al consumo creció en 4.2%, que aunado al notable crecimiento de las remesas, sustentaron el gasto de consumo privado.

Los indicadores de calidad de los activos se mantienen estables, con una disminución del índice de mora, cobertura suficiente de la cartera vencida y la mayor porción de los activos se concentra en las categorías de riesgo menos riesgosas. Desde un enfoque prospectivo, el sistema financiero continuará registrando adecuados niveles de rentabilidad acorde al dinamismo de la actividad de

1. Variablede Liquide

intemaasí contray Resde meemeveopocanreqcar

A loen abrantinterec Al líqu19.

Fue

Parfina

es ez

Inf

ermediación,rgen de intecomo a la

ndujo a un cyecto del año

specto al riefortalecer ladiante la coplearse para

entuales situortuna y suntidad de enuerida, por ácter sistém

o largo del 2la tendencia

ril también sicipada de

ernacional dursos al sist

cierre de 20uidos con rel6%, resultad

ente: Balances

rte de la mayanciamiento

forme de Estab

2

, al nivel de ermediación a exposicióncomportamieo para inver

esgo de liqua capacidad ontratación da dar asisteuaciones deficientement

ntidades solilo que de

mico.

2017, la liqua creciente e observó uLETES, lo

de bonos dtema financie

017, la liqulación a los do de una re

GVariab

proporcionado

yor liquidez externo de

ilidad Financi

25

gastos por que se deri

n del riesgoento más cortir en instrum

uidez, el Bande la funcióde líneas dncia financiee iliquidez, te la situacicitantes comben explora

uidez mostróde los depó

un aumento os cuales tdel GOES ero.

idez medidapasivos exig

educción en

Gráfico II.1:bles de Liqu

os por la Super

en el sistemcorto plazo

iera

provisión y ven de los c

o a deuda sonservador dmentos de d

nco Central ón de prestade crédito coera a institu

aunque lación dependmo de la diarse otras o

ó un crecimósitos. Entresignificativo

tienen su opor US$60

a como la dgibles, mostpasivos de

uidez

rintendencia de

ma financieroo, iniciado e

de las presicostos de insoberana, cde la banca deuda.

continúa enamista de últontingentes,ciones que

a capacidadderá tanto dmensión deopciones de

iento sostene los meseso, atribuido aorigen en l00 millones

diferencia dtró una varia34.6% anua

el Sistema Fina

o se utilizó pen el primer

ones sobre ntermediaciócuyo deterio

durante bue

n su esfuerztima instanc, que puedaexperimente

d de atenddel tamaño

e la asistence liquidez d

nido, apoyads de febreroa la redencióla colocaciós, inyectand

de los activoación anual dal.

anciero.

para amortizr trimestre d

el ón, oro en

zo cia an en er y

cia de

da y ón ón do

os de

zar de

201abrSalalcasubaceconanu

Fue

La (7.9dispfinainvemoconLet(CE

Inf

17 en un coril y septiembvador, el eanzados lobsecuente meleraron su ntinuo incremual de 13%.

Ba

ente: Balances

mayor liquid9% anual), ponibilidadeales de estersiones qustraron una

n un crecimras del Tes

ETES) y Not

forme de Estab

2

ntexto alcistbre se dio landeudamien

os acuerdosmejora en la

proceso demento de los

GFinanc

ancos, Banc

SSF.

dez tambiéncuya com

s reflejaron e con una

ue habían recuperaciiento del 4

soro Públicoas de Crédit

ilidad Financi

26

ta de tasas a baja en la nto continuós sobre lacalificación

e disminuciós depósitos,

Gráfico II.2:ciamiento Excos Cooper

n favoreció eposición seuna tendenvariación

descendidoón en el se.8%, en el

o (LETES), to del Tesor

iera

internacionacalificación

ó bajando aa reforma de riesgo, ón de la de, cerrando e

xterno

rativos y SA

el crecimiene observa ncia crecienanual de 9

o en el priegundo períque prevaleEurobonos,

ro Público (N

ales. Entre de riesgo soa menor ritde pensiolas entidade

euda, apoyáel año con u

AC

to de los acen el grafte en el año

9.9%. Por smer semesíodo, cerranecieron las Certificado

NCTP).

los meses doberano de mo. Una ve

ones, con es financieraándose en una reducció

ctivos líquidofico II.3. Lao, cerrando su parte, lastre del añndo diciemb

tenencias dos del Teso

de El ez la

as el

ón

os as a

as ño, bre de

oro

3.

2

CoeficienteLiquidez Net(CLN)

. Reserva deLiquidez

Fue

LascondicimillniveDurprosald

Fu

Eldetítconico

de ta

e

Inf

CompBa

nte: Balances S

s entidades nsecuencia embre del ones, registel de cumplrante todas medio supedo de US$25

Co

uente: Elaborac

l CLN es unel sistema btulos de emomportamienveles más a

on que cuen

forme de Estab

2

Gposición de ancos, Banc

SSF

también ide la holgu2017, el satrando un cimiento regilas catorcen

eriores a los55.4 millone

omportamieBancos,

ción propia con

n indicador dancario commisión propnto crecientaltos en los útan a nivel a

ilidad Financi

27

Gráfico II.3:Activos Líq

cos Cooper

ncrementaroura en sus aldo prome

cumplimientoistrado en 2

nas del año ss US$240 mes.

Gráficoento Reserv

Bancos Co

n base en cifras

de liquidez qmo proporciópia de cortote durante últimos cuatragregado las

iera

quidos (US$rativos y SA

on sus rescondiciones

edio de RL o de 109.2%2016 (108.4se mantuviemillones, cer

o II.4: va de liquideooperativos

s proporcionad

que mide la ón de las obo plazo. E2017 y cieros años, res entidades

$ MM) AC

servas de ls de liquide

ascendió a%, superior %) para la

eron excedenrrando dicie

ez (US$MMs y SAC

das por la SSF.

relación enligaciones el ratio ha erra diciembflejando la mbancarias.

iquidez (RLez. Al 31 da US$3,031en 80 p.b.misma fechntes de RL eembre con u

M)

.

ntre la liquideen depósitos

mostrado ubre entre lomayor liquide

L), de .7 al

ha. en un

ez s y un os ez

4. Ratio de CréDepósitos

Fu Enpoañmfin

éditos a

Inf

CoefBa

uente: Elaborac

n 2017, el cor la cual elño, mientrasuestra la b

nanciero ya q

Fuente: Ela

forme de Estab

2

ficiente de Lancos, Banc

ción propia con

crédito no si ratio de cré

s en los tresbuena posicque casi la t

Ratio Créd

aboración propi

ilidad Financi

28

GráficLiquidez Necos Cooper

n base en cifras

guió la mismédito a depós años anterción de liqtotalidad del

Gráficdito a Depó

a con base en ci

iera

co II.5: eta (en porcrativos y SA

s de SSF.

ma dinámicaósitos desceriores prome

quidez con crédito es f

co II.6: ósitos (en po

ifras de SSF.

centaje) AC

a de los dependió a 1.02ediaba 1.05que cuenta

financiado po

orcentaje)

pósitos, razó2 al cierre d5. El indicada el sistemor depósitos

ón del or

ma s.

Informe de Estabilidad Financiera

29

Al cierre del 2017 se aprecia una mejora en el nivel de intermediación, en donde los ingresos y los gastos de intermediación presentaron un mayor dinamismo en comparación a los períodos anteriores, predominando el de los primeros. De los ingresos destacaron los percibidos por la cartera de créditos, por servicios prestados y por intereses sobre depósitos. Consecuentemente, la rentabilidad para diciembre de 2017 ha superado la que se observara para el mismo período del año anterior.

Tabla II.1: Indicadores de Rentabilidad

Nota: Promedios de ROE y ROA Ajustado por Reservas ponderado por patrimonio; Promedio ROA ponderado por Activos. El Margen de Intermediación Bruto sólo incluye los ingresos y costos de intermediación. Fuente: Elaboración propia sobre la base de Balances de las instituciones bancaria

Dicho resultado se mantiene a pesar del mayor nivel de reservas de saneamiento; sin embargo, esto le permite al sistema mantener una cobertura superior a 100% de los préstamos vencidos, situación sostenida por mucho tiempo. Lo anterior se refleja en un ROE ajustado por Reservas de Saneamiento mayor al indicador sin ajuste. A diciembre de 2017, una institución presenta resultados negativos, debido a que inició operaciones en el mes de julio de 2015 y está en proceso de alcanzar su punto de equilibrio. El sistema bancario continúa con una posición patrimonial que se traduce en un gran potencial de crecimiento en activos ponderados por riesgo y capacidad de absorber posibles pérdidas por efectos negativos en la cartera de préstamos, situación que ha sido una característica de trayectoria de los bancos salvadoreños. Los incrementos del capital social, de las utilidades del presente ejercicio y de ejercicios anteriores y de las reservas de capital, han contribuido a mantener los niveles de solvencia antes mencionados.

Tabla II.2: Indicadores de Solvencia

Fuente: Elaboración propia sobre la base de Balances de las instituciones bancarias (BCR y SSF).

A nivel agregado, las instituciones bancarias presentan a diciembre de 2017 una capacidad de crecimiento en activos ponderados de $4,612.3

Indicador Prom Min Max Prom Min Max

ROE 6.60% ‐20.61% 13.57% 7.08% ‐14.44% 12.03%

ROE Ajustado por Reservas 8.29% ‐20.51% 16.61% 9.04% ‐14.38% 16.96%

ROA 0.86% ‐5.90% 1.49% 0.90% ‐2.51% 1.51%

Margen de Intermediación Bruto 5.91% 2.80% 34.26% 5.83% 2.80% 41.04%

dic‐16 dic‐17

Indicador dic‐15 dic‐16 dic‐17

Coef.Pat.de Solv. de Activos Ponderados 16.82% 16.96% 16.51%

Coef.Pat.de Solv. Ajustado por Insuf.de Rvas. 16.94% 17.08% 16.65%

Exposición Patrimonial por Act. Extraordinarios 2.41% 2.18% 1.93%

5. Rentabilidad Sistema Bancario

6. Solvencia de Sistema Bancario

1

2. EV

1. Saldos deCréditos

mba Elama re Sipocobi

VALUACIÓN

La semant

Gracrébiencuatotacréaunhog

e

Inf

illones, los ancos por el

l coeficientemenaza por que las ins

eservas de s

ituación simor provisiononstituir reseen en pago

N DEL RIES

cartera de mestre del aeriores.

Cartera d

Fu

an parte de ditos otorgan solo repre