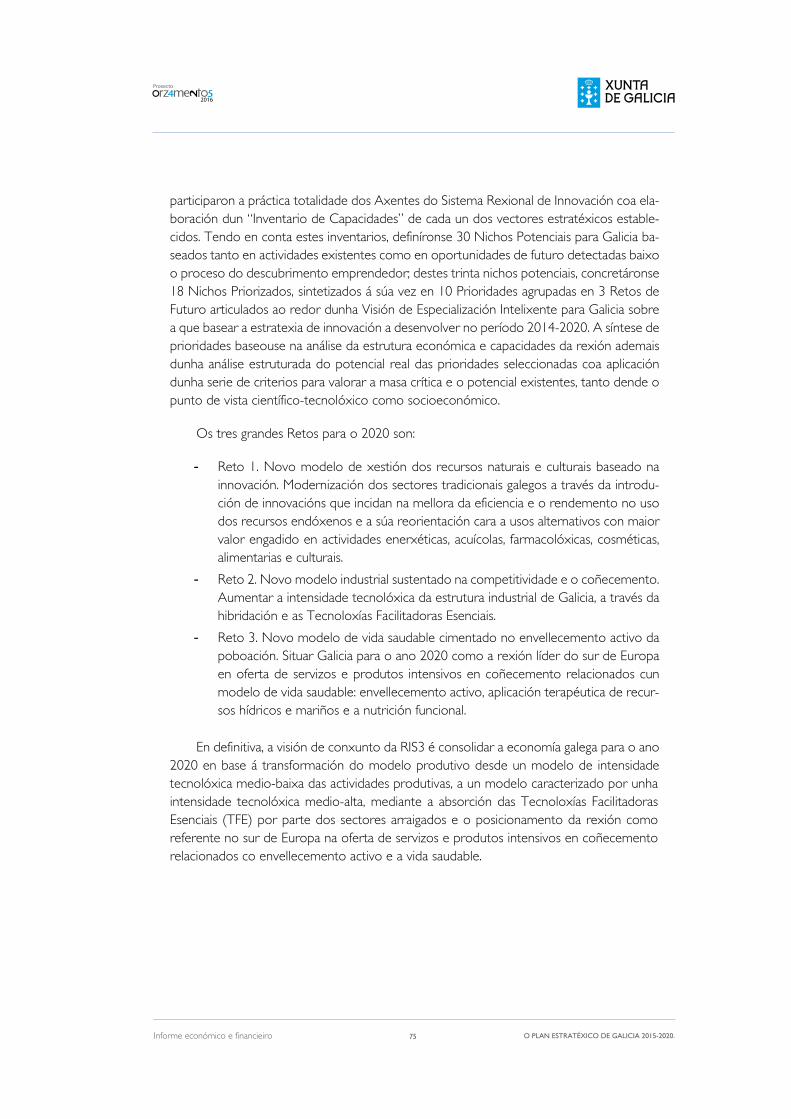

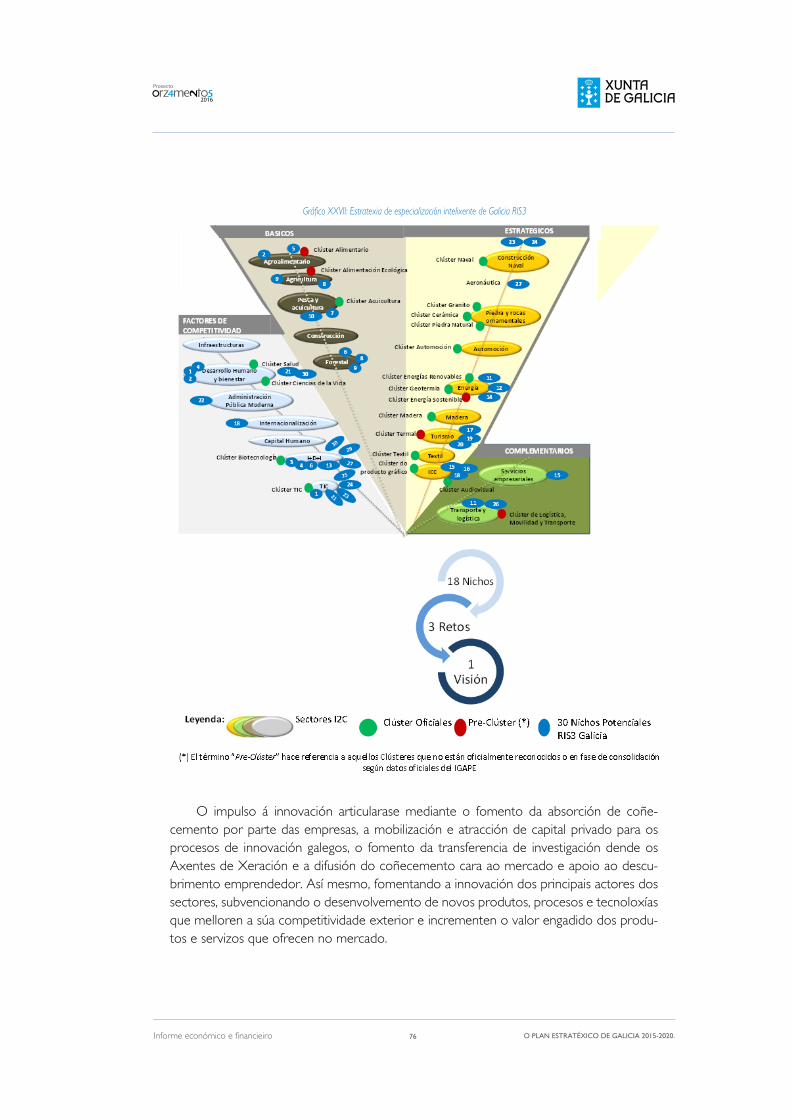

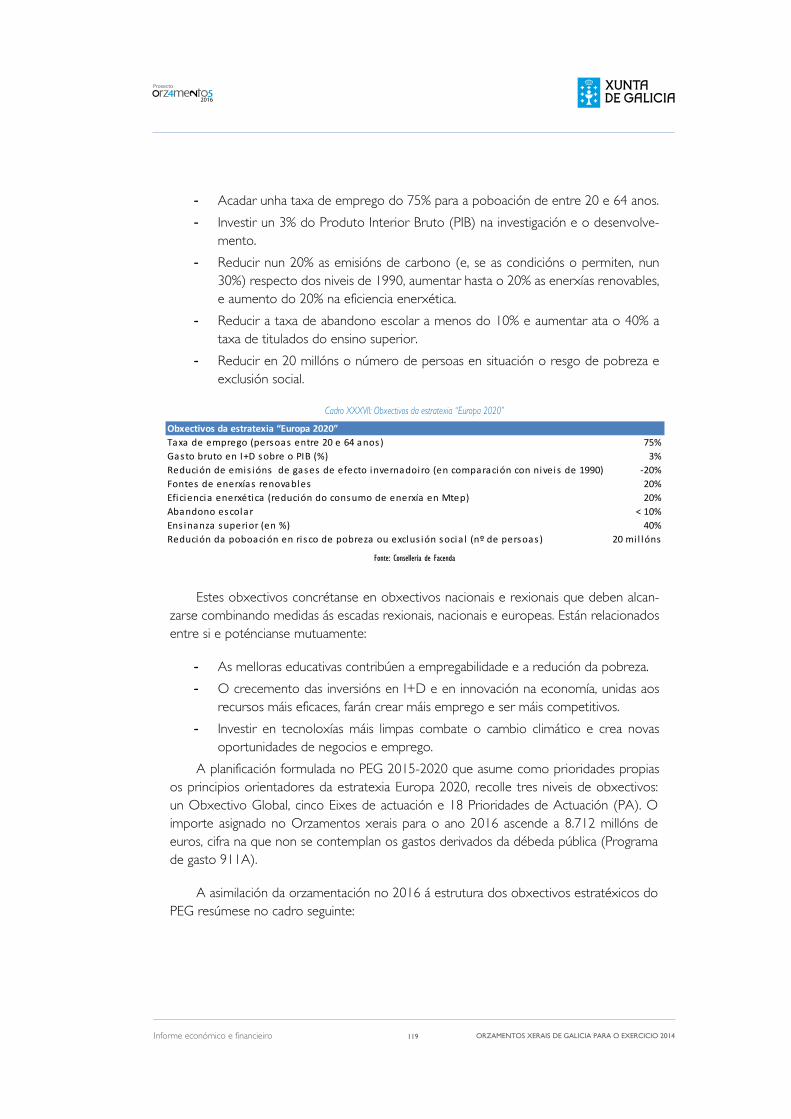

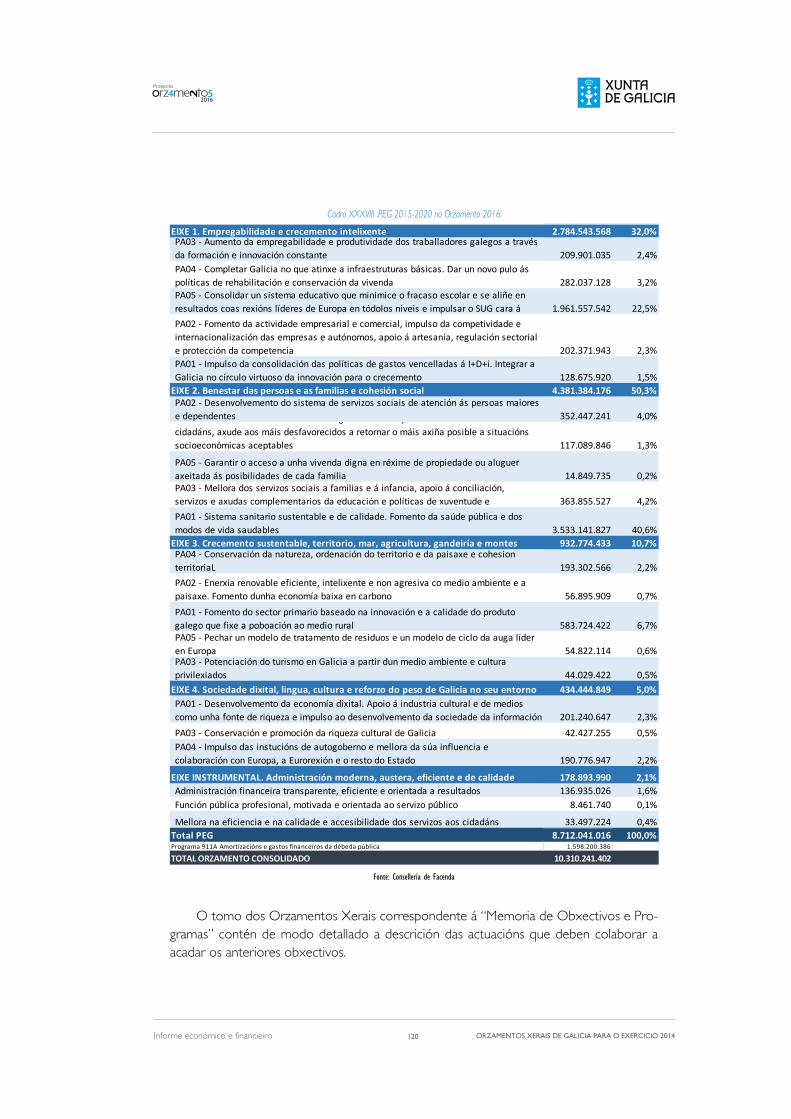

INFORME ECONÓMICO E

152

Transcript of INFORME ECONÓMICO E

2016

Proxecto

INFORME ECONÓMICO E FINANCEIRO

Informe económico e financieiro

Contido

I. CONSOLIDACIÓN DA SENDA DE CRECEMENTO ECONÓMICO, CAMBIO DE MODELO DE CRECEMENTO E EMPREGO E SOSTIBILIDADE FINANCEIRA ������������������������������� 7

II. CONTORNA ECONÓMICA ���������������������������������������������� 17

II.1. EVOLUCIÓN RECENTE E PERSPECTIVAS ������������������������ 19

II.2. O CONTEXTO INTERNACIONAL ������������������������������ 20

II.3. ECONOMÍA ESPAÑOLA �������������������������������������� 30

II.4. ECONOMÍA GALEGA ���������������������������������������� 36

II.5. ESCENARIO MACROECONÓMICO ����������������������������� 44

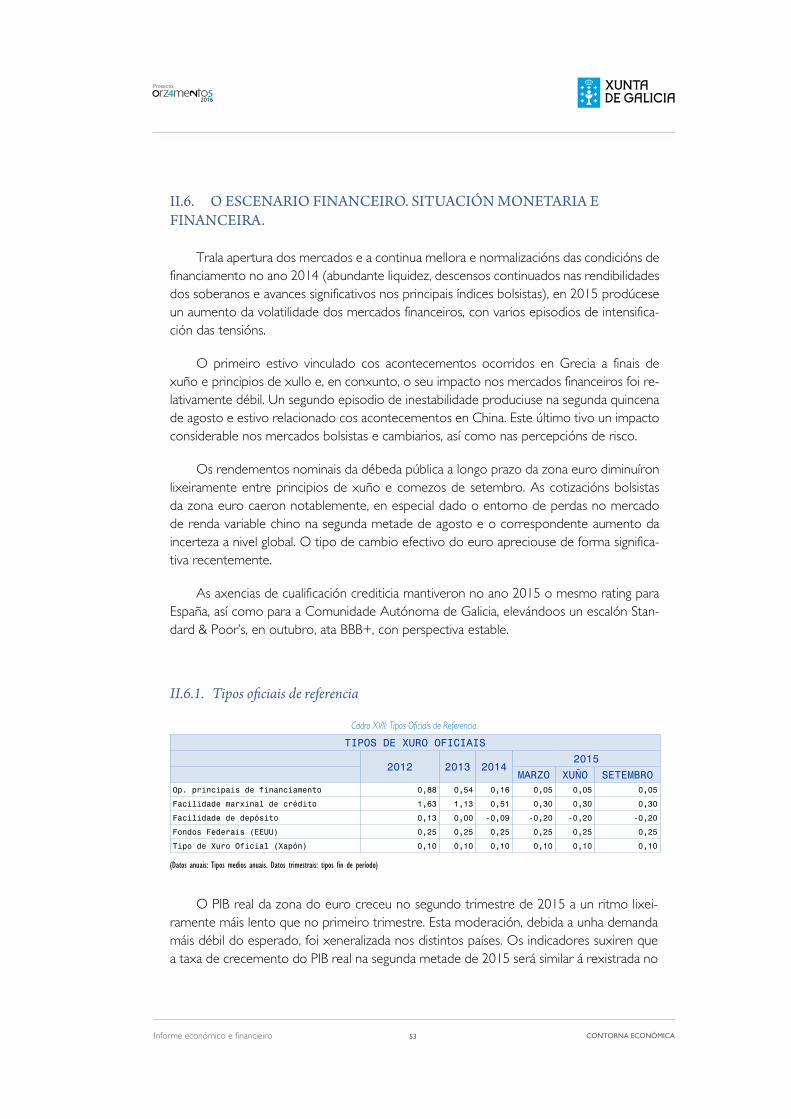

II.6. O ESCENARIO FINANCEIRO. SITUACIÓN MONETARIA E FINANCEIRA. ����������������������������������������������� 53

II.6.1. TIPOS OFICIAIS dE REFERENCIA ������������������������������ 53

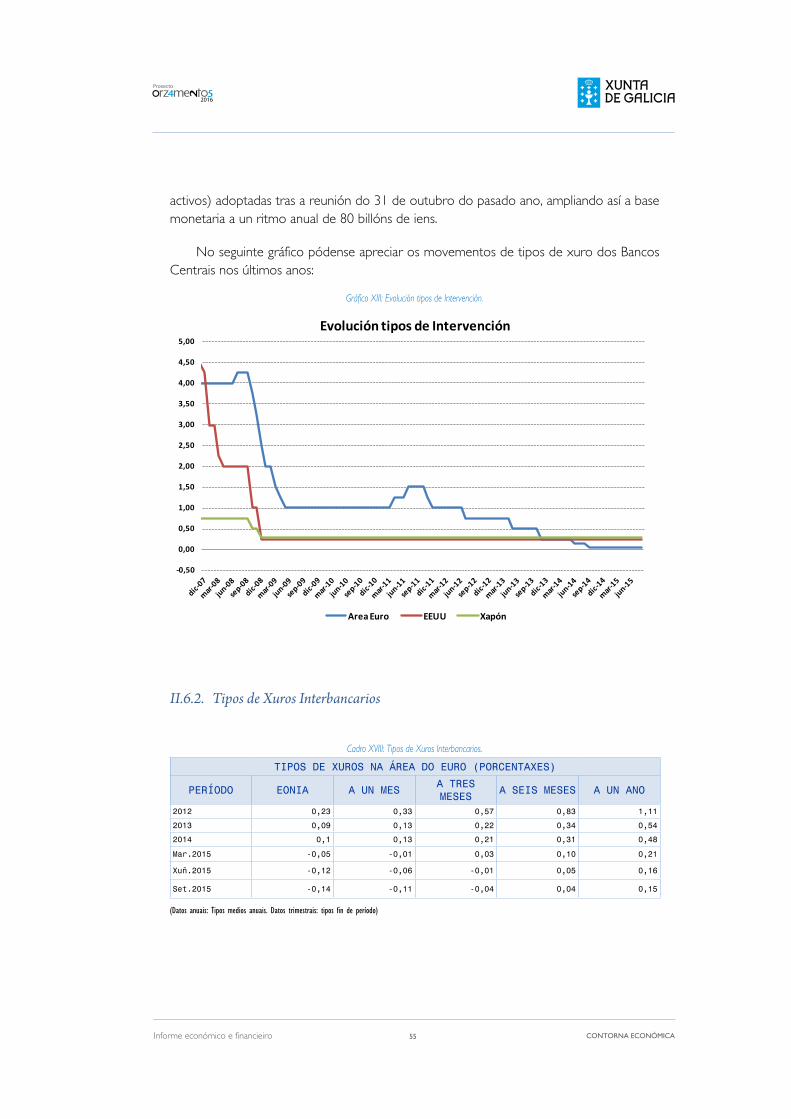

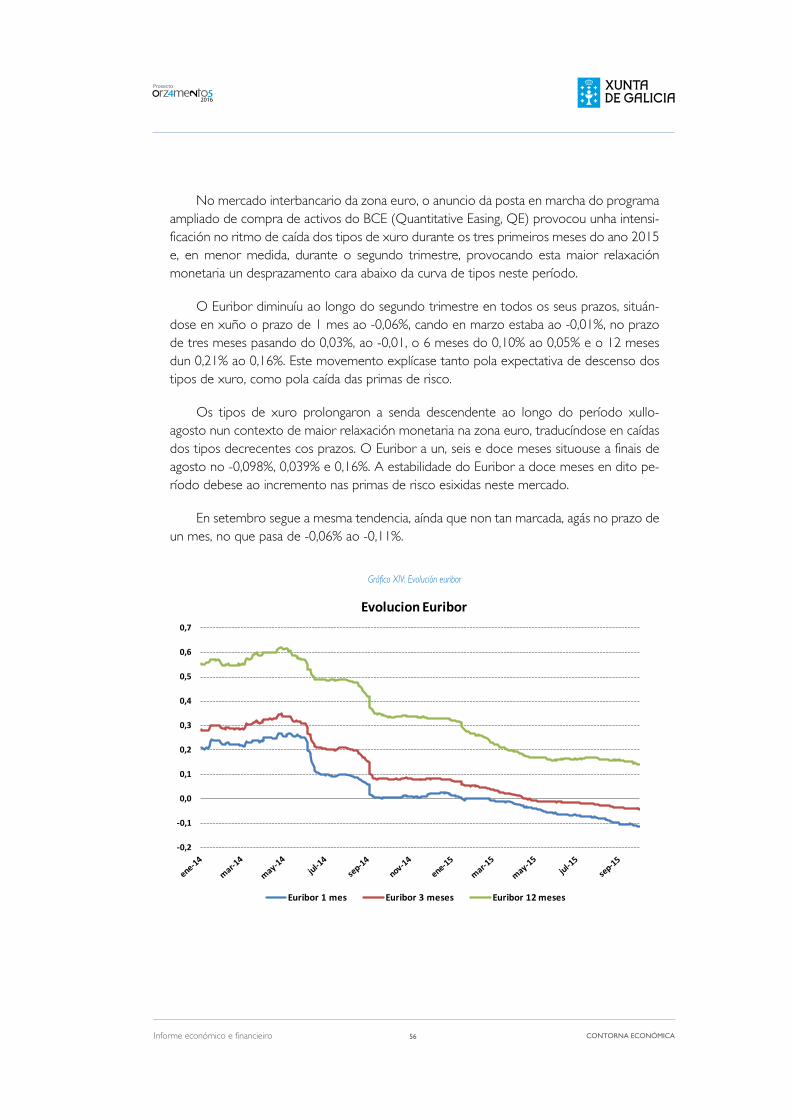

II.6.2. TIPOS dE XUROS INTERbANCARIOS �������������������������� 55

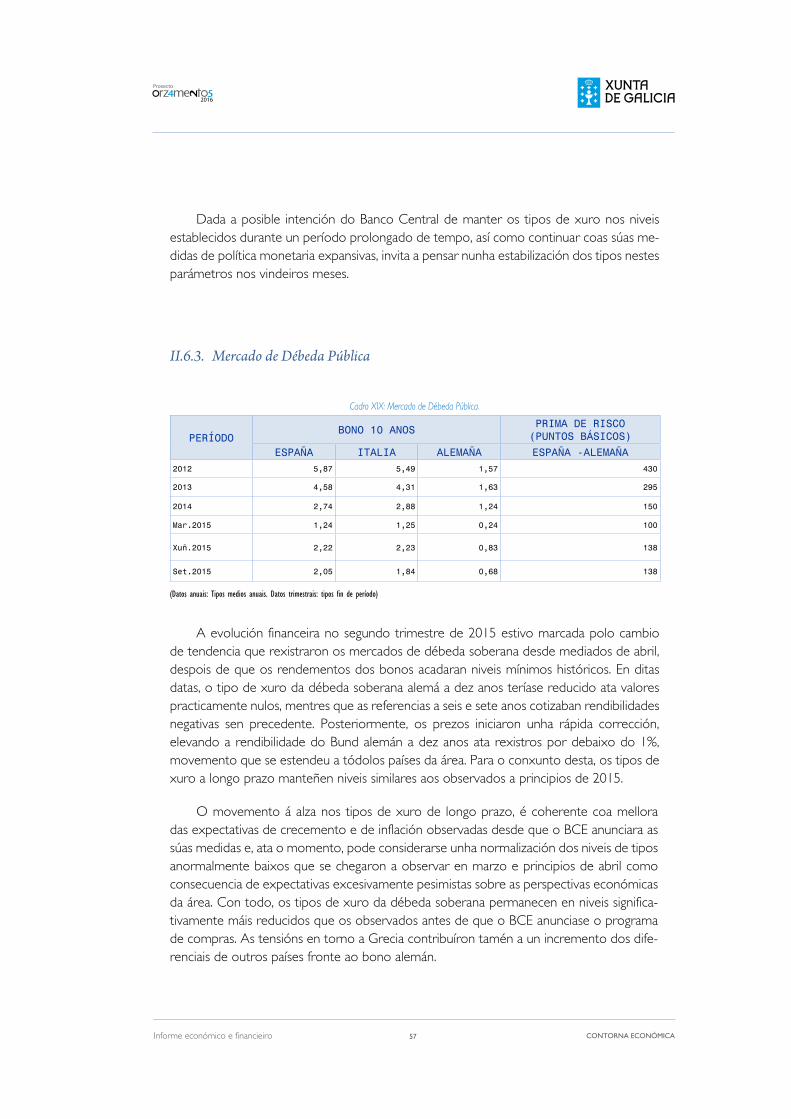

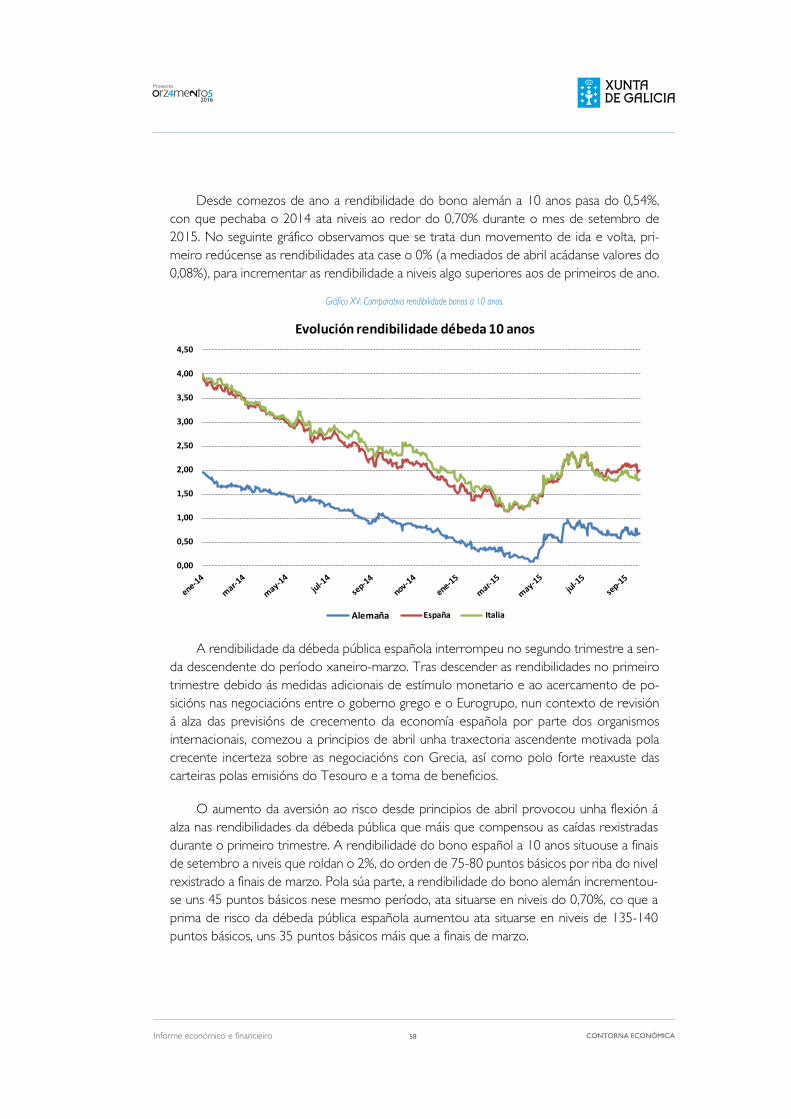

II.6.3. MERCAdO dE débEdA PúbLICA ����������������������������� 57

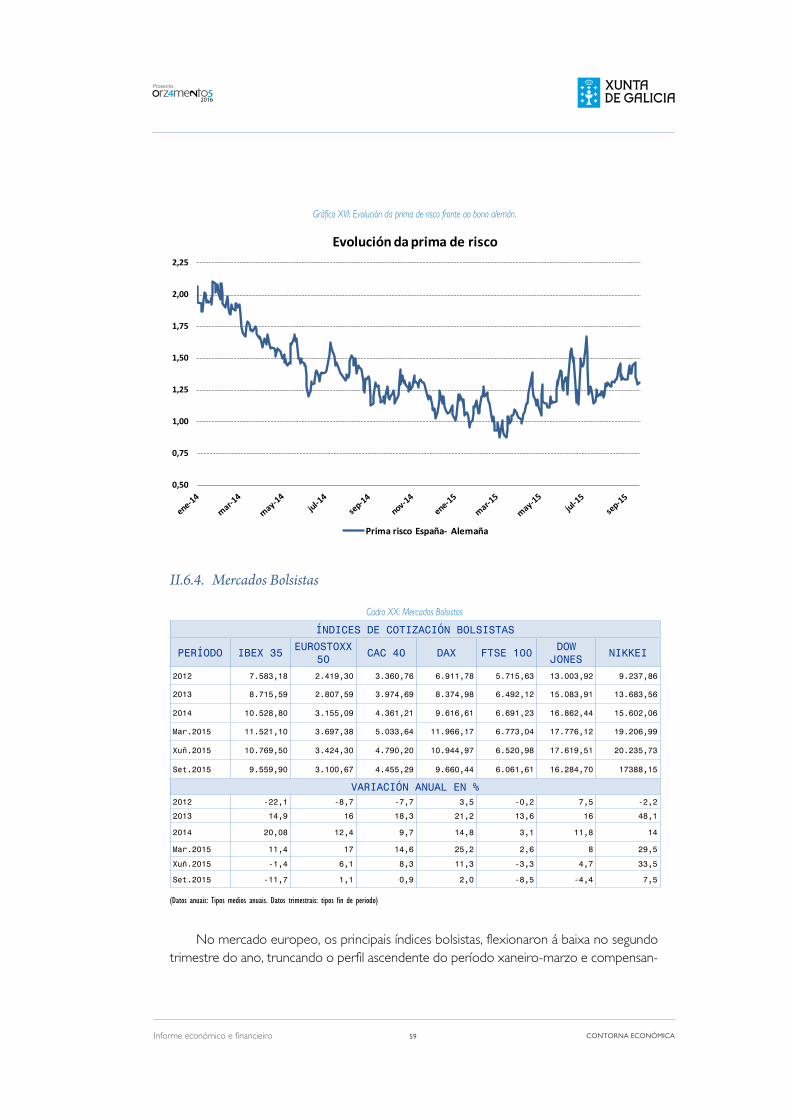

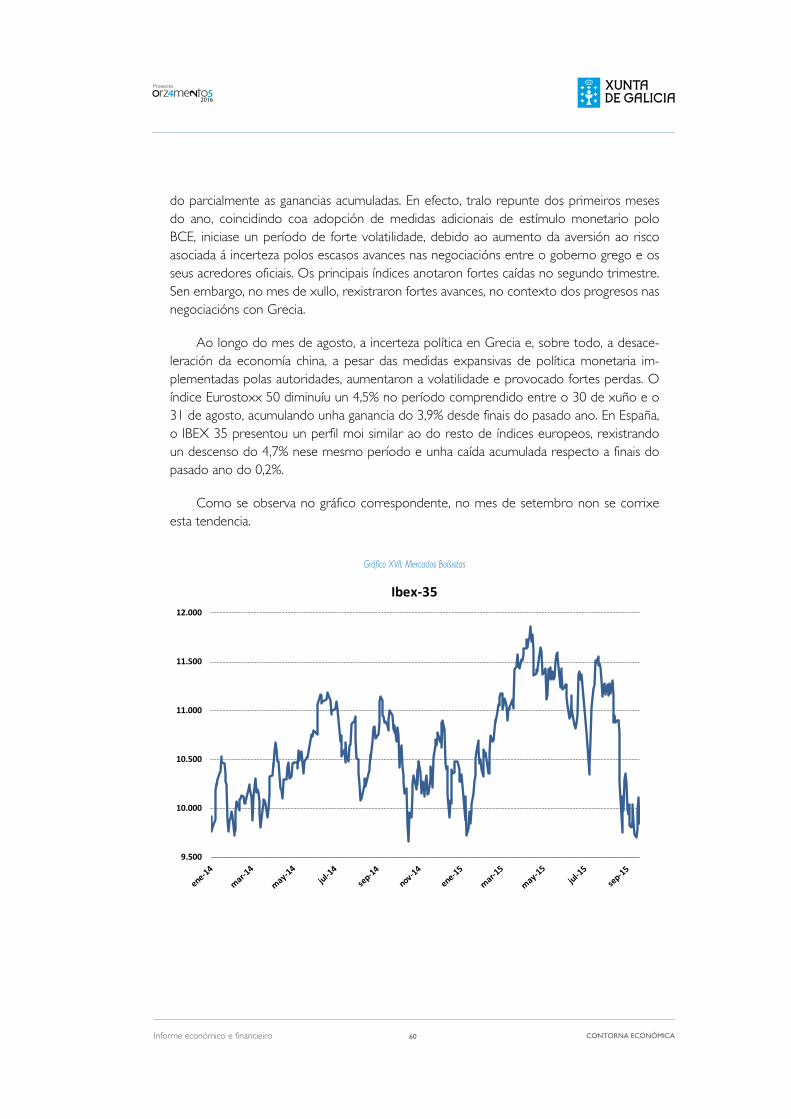

II.6.4. MERCAdOS bOLSISTAS ������������������������������������� 59

II.6.5. MERCAdOS dE dIVISAS ������������������������������������� 61

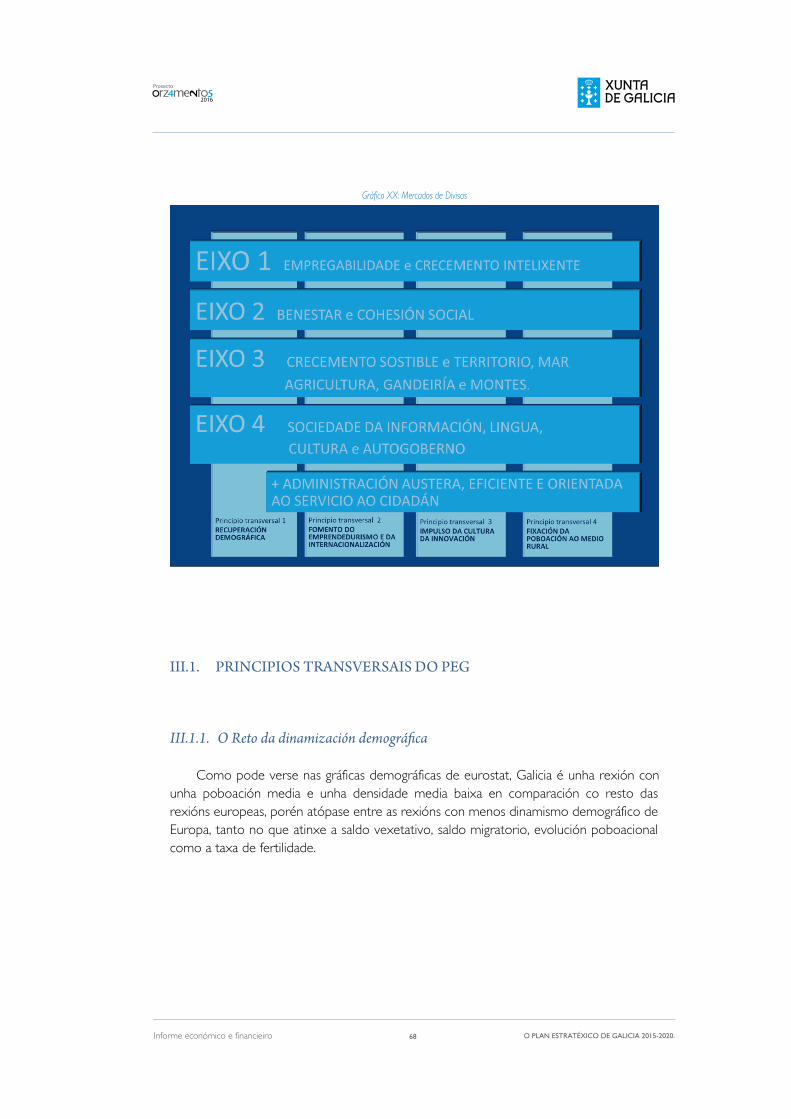

III. O PLAN ESTRATÉXICO DE GALICIA 2015-2020. �������������������������� 65

III.1. PRINCIPIOS TRANSVERSAIS dO PEG ��������������������������� 68

III.1.1. O RETO dA dINAMIzACIÓN dEMOGRáFICA ������������������ 68

III.1.2. PULO á CULTURA dA INNOVACIÓN E dAS TECNOLOXÍAS dA INFORMACIÓN E COMUNICACIÓN ��������� 73

III.1.3. FOMENTO dO EMPRENdEdURISMO E dA INTERNACIONALIzACIÓN. ���������������������������������� 78

III.1.4. COhESIÓN TERRITORIAL E FIXACIÓN dA PObOACIÓN NO MEdIO RURAL. ����������������������������� 81

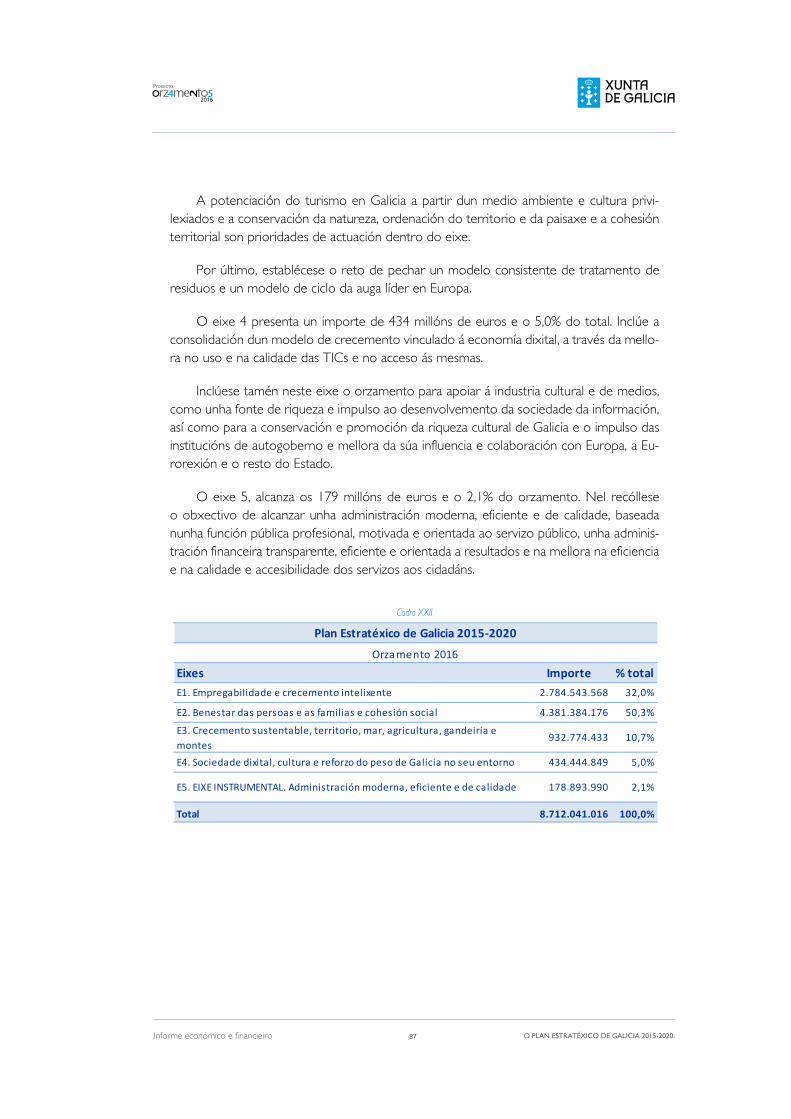

III.2. EIXES dE ACTUACIÓN dO PEG 2015-2020. ���������������������� 86

III.3. EIXE 1: EMPREGAbILIdAdE E CRECEMENTO INTELIXENTE ��������� 88

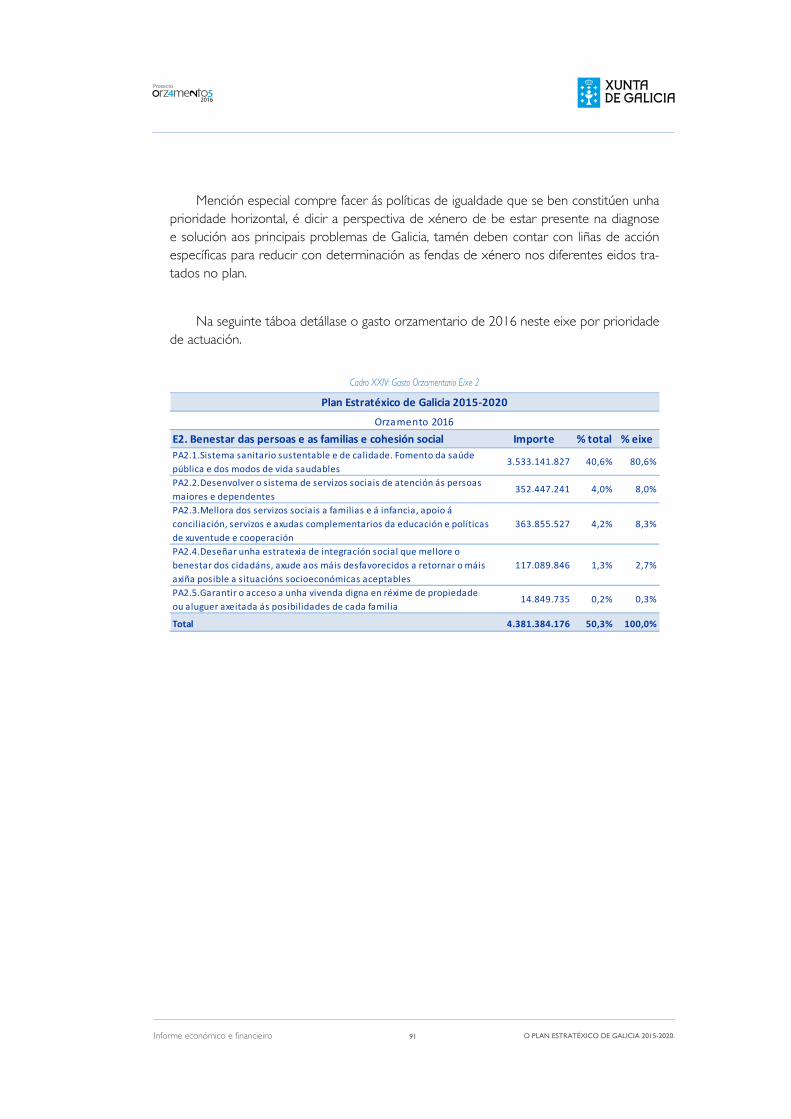

III.4. EIXE 2: bENESTAR dAS PERSOAS E AS FAMILIAS E COhESIÓN SOCIAL ����������������������������������������� 90

III.5. EIXE 3. CRECEMENTO SUSTENTAbLE, TERRITORIO, MAR, AGRICULTURA, GANdERÍA E MONTES ������������������������� 92

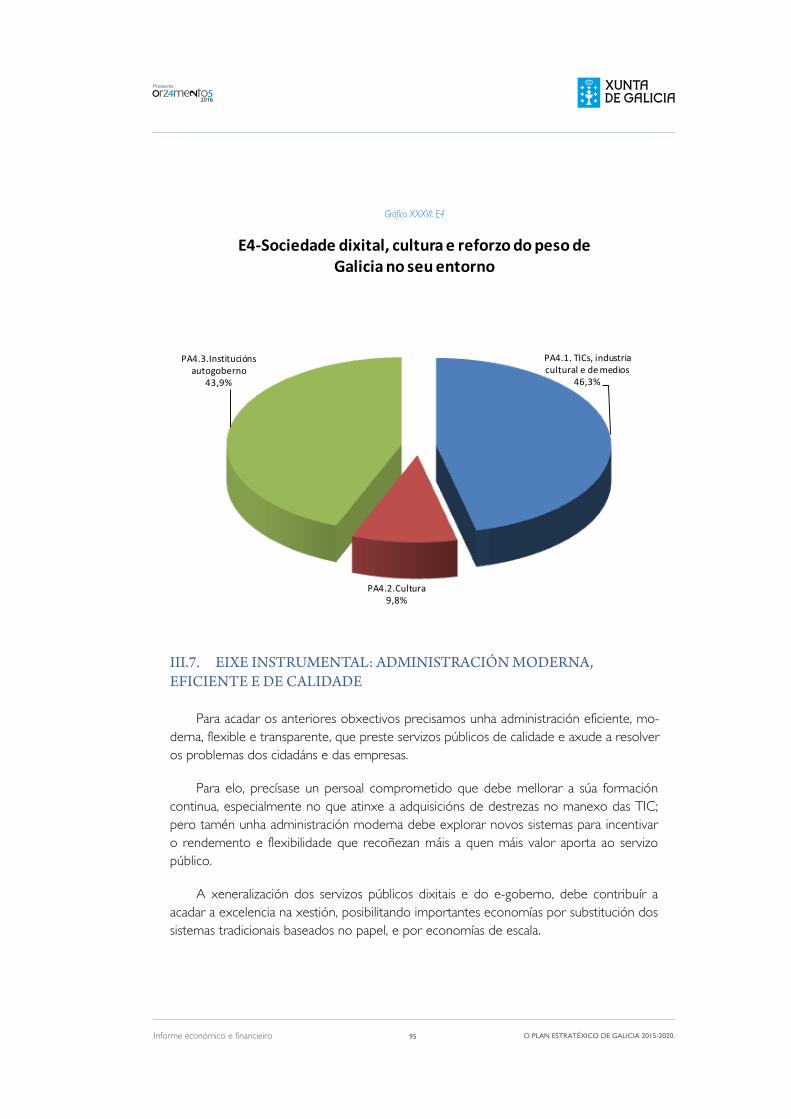

III.6. EIXE 4. SOCIEdAdE dIXITAL, CULTURA E REFORzO dO PESO dE GALICIA NO SEU ENTORNO ������������������������� 93

2016

Proxecto

5Informe económico e financieiro

2016

Proxecto

6

III.7. EIXE INSTRUMENTAL: AdMINISTRACIÓN MOdERNA, EFICIENTE E dE CALIdAdE ����������������������������������� 95

IV. ORZAMENTOS XERAIS DE GALICIA PARA O EXERCICIO 2014 ����������� 97

IV.1. GRANdES CIFRAS ������������������������������������������� 99

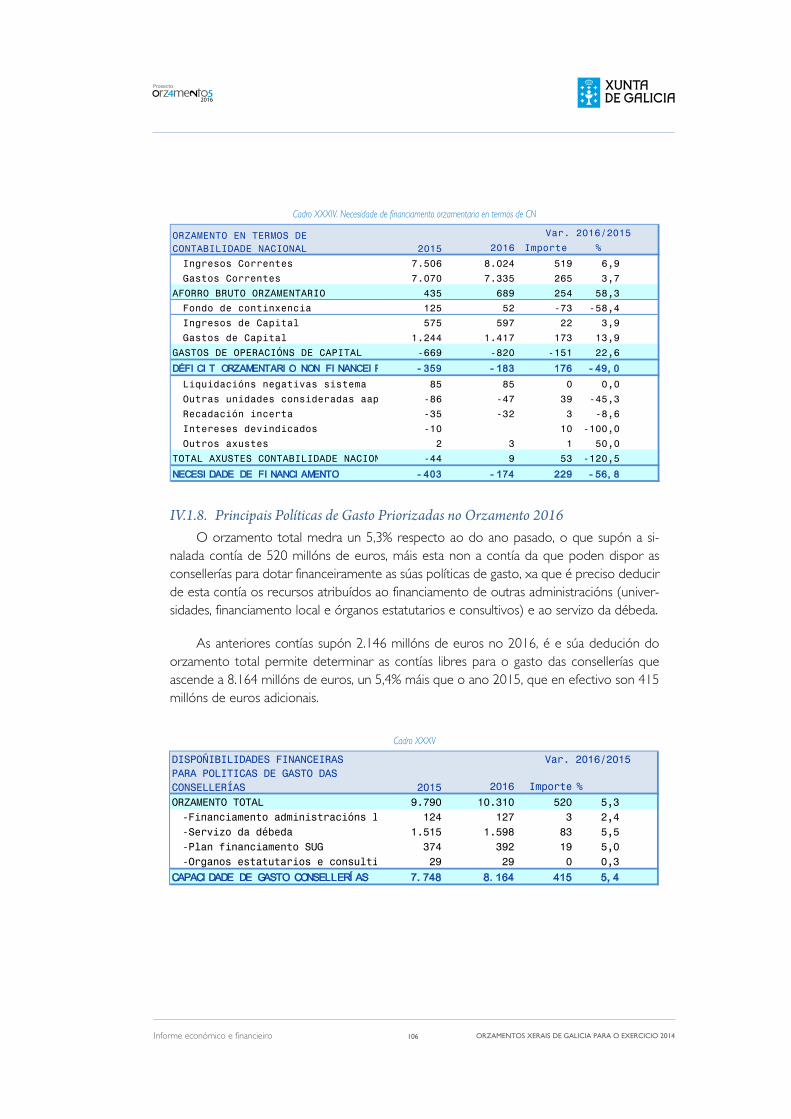

IV.1.1. EVOLUCIÓN dO SISTEMA dE FINANCIAMENTO. TEITO dE GASTO E CAPACIdAdE dE GASTO ������������������������ 99

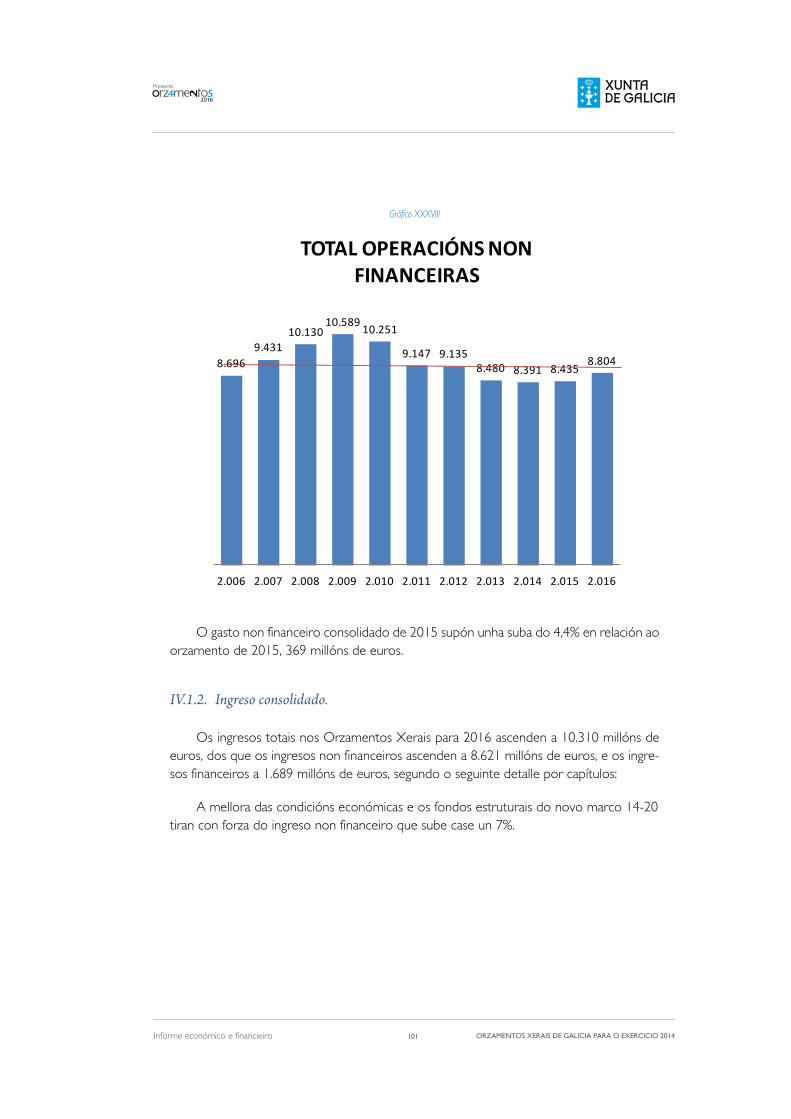

IV.1.2. INGRESO CONSOLIdAdO. ��������������������������������� 101

IV.1.3. AUMENTO dO GASTO NON FINANCEIRO NUN 4,3% ���������� 102

IV.1.4. SUbA dO AFORRO bRUTO E dO SALdO PRIMARIO POLA MELLORA dO INGRESO CORRENTE �������������������� 103

IV.1.5. FORMACIÓN dE CAPITAL: 820 MILLÓNS dE EUROS ����������� 104

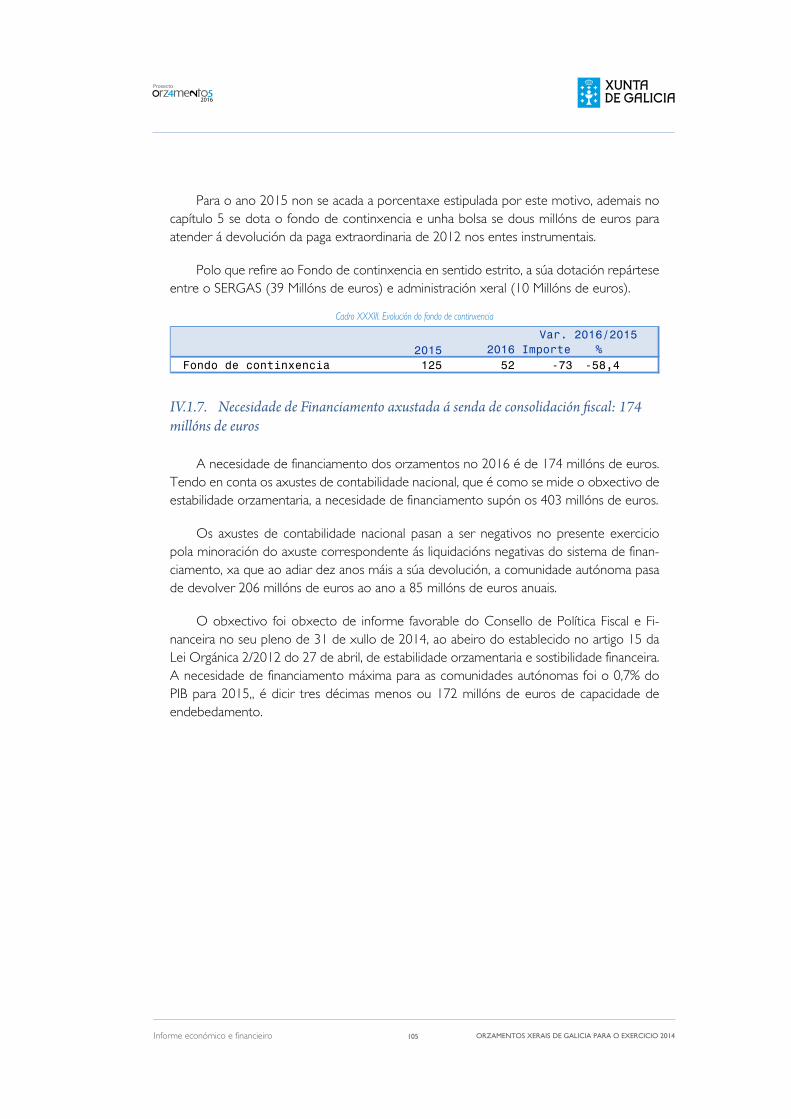

IV.1.6. FONdO dE CONTINXENCIA: 52 MILLÓNS dE EUROS ���������� 104

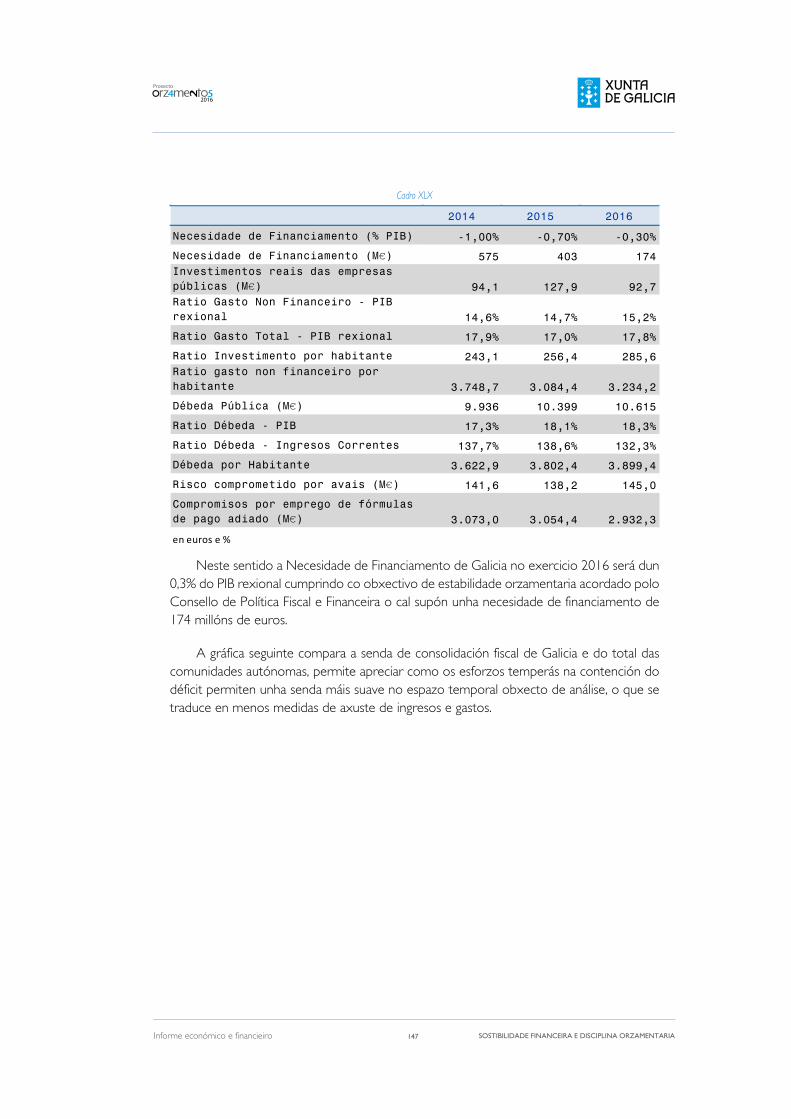

IV.1.7. NECESIdAdE dE FINANCIAMENTO AXUSTAdA á SENdA dE CONSOLIdACIÓN FISCAL: 174 MILLÓNS dE EUROS �� 105

IV.1.8. PRINCIPAIS POLÍTICAS dE GASTO PRIORIzAdAS NO ORzAMENTO 2016 ���������������������������������������� 106

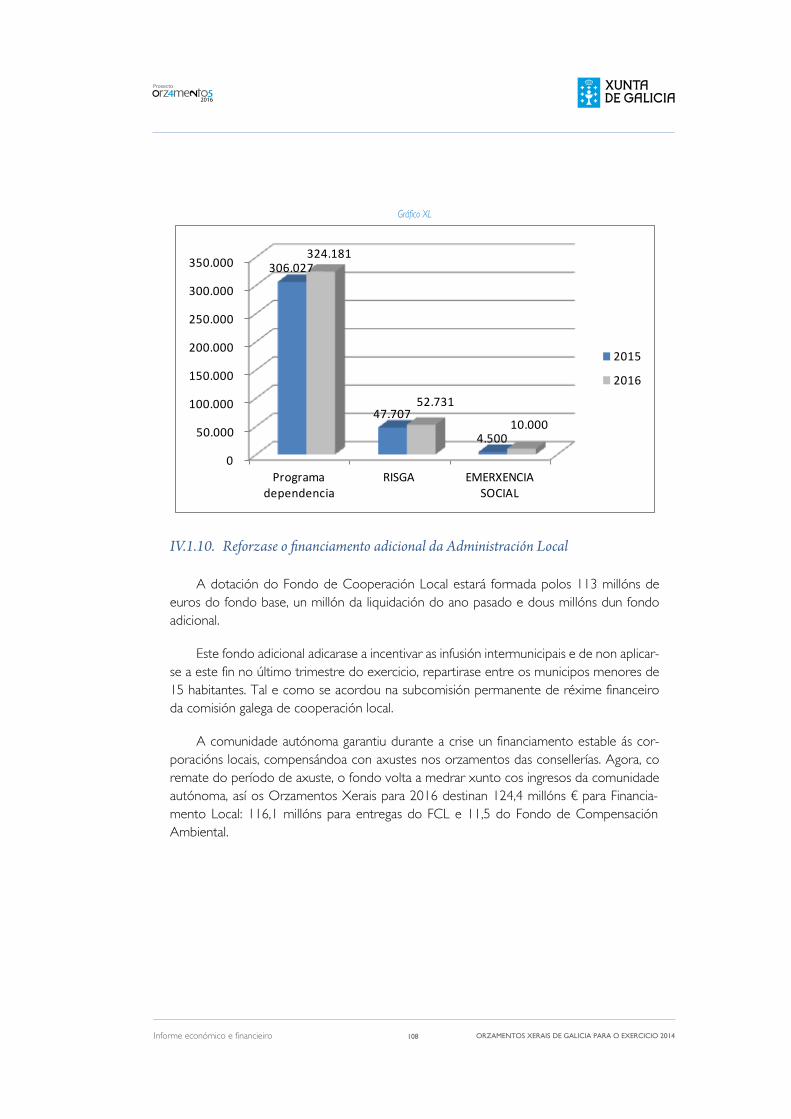

IV.1.9. CRECENTE RELEVANCIA dO GASTO SOCIAL ������������������ 107

IV.1.10. REFORzASE O FINANCIAMENTO AdICIONAL dA AdMINISTRACIÓN LOCAL ���������������������������������� 108

IV.1.11. FINANCIAMENTO dAS UNIVERSIdAdES ���������������������� 109

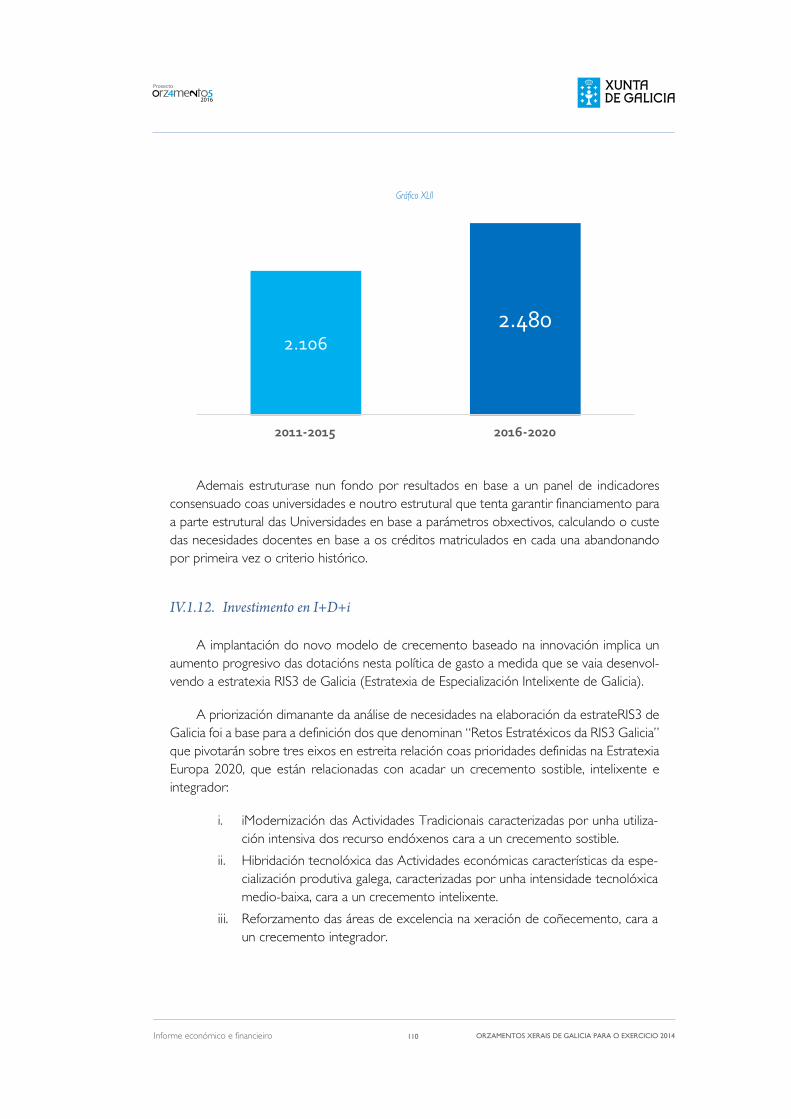

IV.1.12. INVESTIMENTO EN I+d+I ����������������������������������� 110

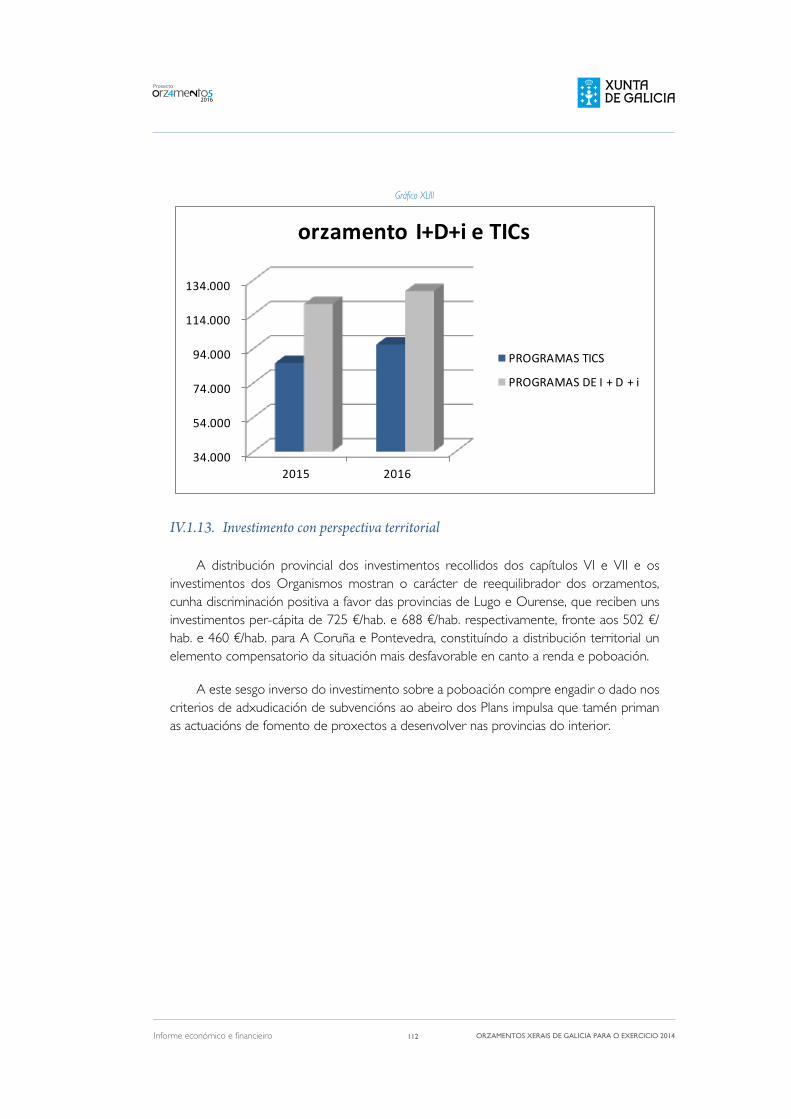

IV.1.13. INVESTIMENTO CON PERSPECTIVA TERRITORIAL �������������� 112

IV.1.14. NOVAS MEdIdAS TRIbUTARIAS ����������������������������� 113

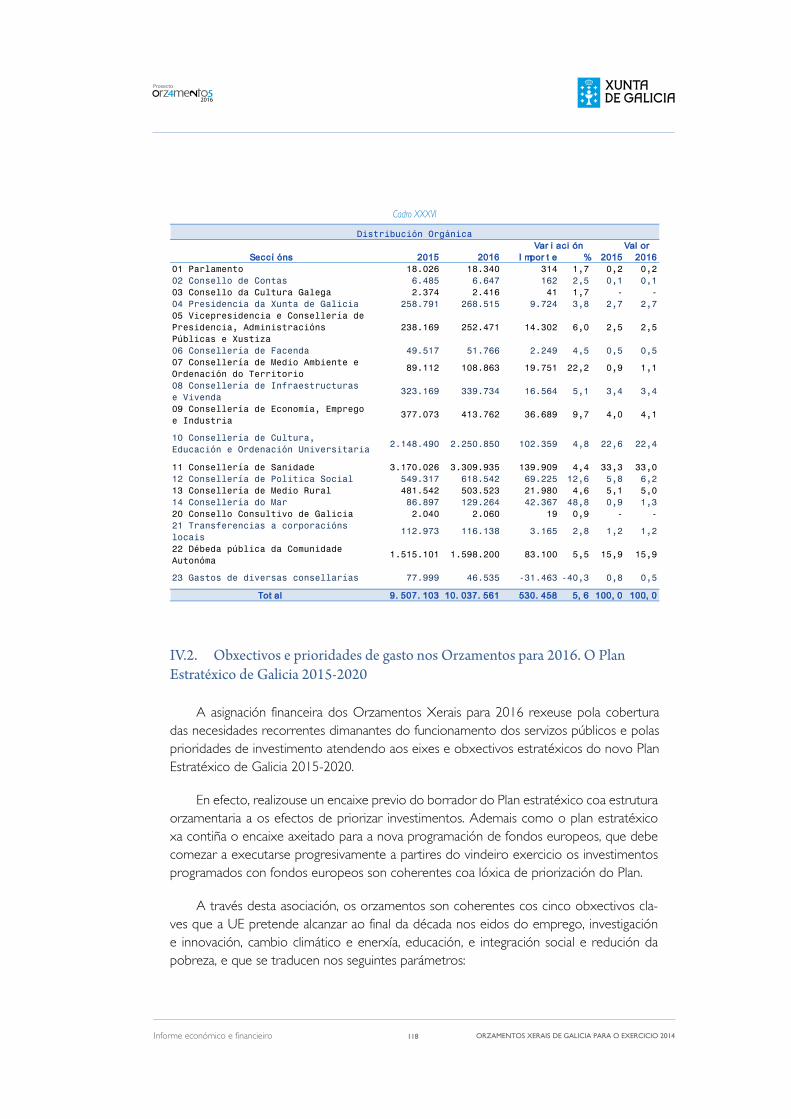

IV.1.15. dISTRIbUCIÓN POR CONSELLERÍAS E ORGANISMOS ESTATUTARIOS ������������������������������������������� 116

IV.2. ObXECTIVOS E PRIORIdAdES dE GASTO NOS ORzAMENTOS PARA 2016. O PLAN ESTRATéXICO dE GALICIA 2015-2020 ����������������������������������������� 118

V. SOSTIBILIDADE FINANCEIRA E DISCIPLINA ORZAMENTARIA ��������� 123

V.1. REGRAS FISCAIS E ORzAMENTO 2016 ������������������������� 125

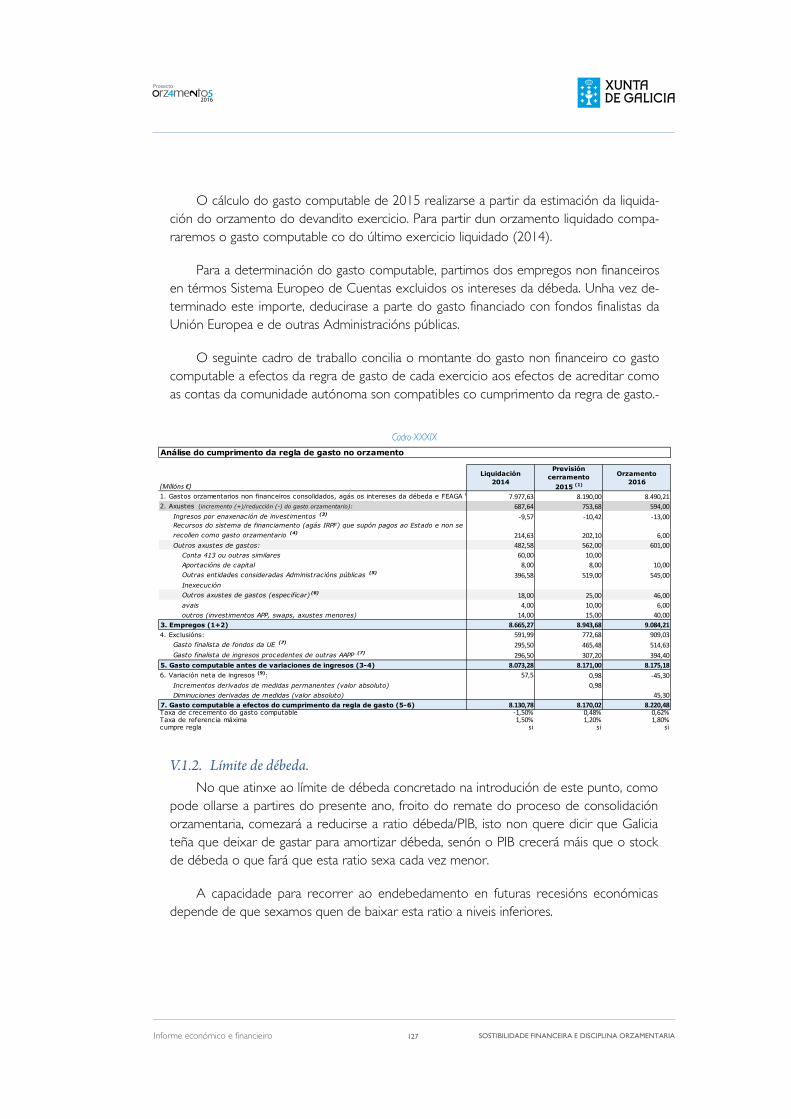

V.1.1. REGRA dE GASTO ����������������������������������������� 126

V.1.2. LÍMITE dE débEdA. ���������������������������������������� 127

V.2. EVOLUCIÓN dA SITUACIÓN FINANCEIRA AUTONÓMICA. ������� 129

V.3. EVOLUCIÓN dO ENdEbEdAMENTO: POSICIÓN RELATIVA ������� 144

V.4. TRANSPARENCIA ������������������������������������������ 146

Informe económico e financieiro

2016

Proxecto

Informe económico e financieiro

CONSOLIDACIÓN DA SENDA DE CRECEMENTO ECONÓMICO,

CAMBIO DE MODELO DE CRECEMENTO E EMPREGO E SOSTIBILIDADE FINANCEIRA

2016

Proxecto

9

I. CONSOLIDACIÓN DA SENDA DE CRECEMENTO ECONÓMICO, CAMBIO DE MODELO DE CRECEMENTO E EMPREGO E SOSTIBILIDADE FINANCEIRA

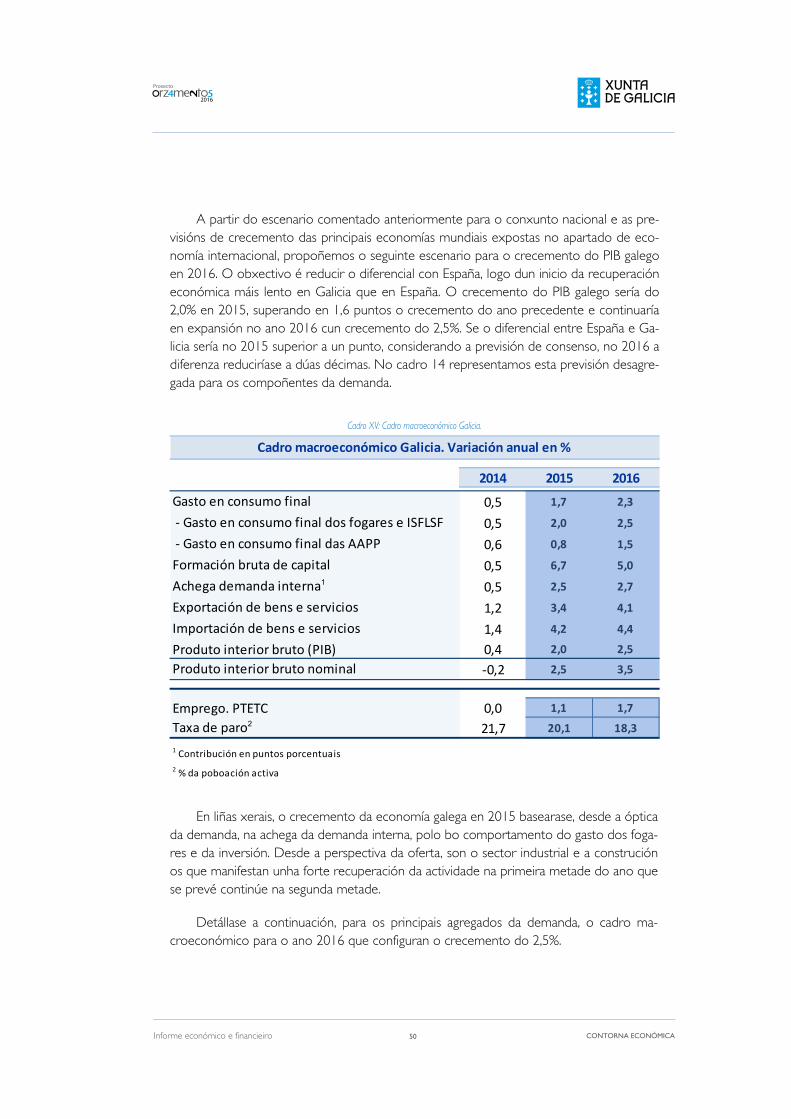

Os Orzamentos Xerais da Comunidade Autónoma de Galicia para 2016 consolidan a senda de crecemento iniciada a finais do 2014. Tal e como se preveia nos pasados orza-mentos para 2015, as bases sólidas e saneadas das finanzas da nosa comunidade autónoma fixeron que aqueles foran os primeiros agregados financeiros listos para crecer de xeito moderado pero continuo, pasando dun crecemento do gasto non financeiro de 0,5% no 2015 ao 5,2% no 2016.

Esta senda de crecemento das finanzas autonómicas acompasa o remate do proceso de consolidación fiscal das finanzas autonómicas -que reducen o seu recurso ao endebe-damento en 230 millóns de euros- co financiamento das políticas de gasto precisas para impulsar un novo modelo de crecemento económico e blindar o gasto social.

En efecto, Galicia precisa mudar de xeito gradual o seu modelo de crecemento eco-nómico hacia outro xerador de empregos con maior resiliencia á crise e xerador de máis valor engadido na comunidade autónoma. Para elo, como veremos máis adiante o Plan Estratéxico de Galicia indica o camiño preciso para acadar tan importante obxectivo, en base ao desenvolvemento de procesos produtivos de alto valor engadido nas cadeas de produción da industria e do sector primario nas que xa contamos con produtos ben posicionados, e tamén estendendo a cultura da innovación, na que as TICS e os novos procedemento produtivos deben ter un papel destacado, por ultimo internacionalizando a comunidade autónoma dende a formación ata a saída ao exterior para vender os nosos produto.

A Xunta de Galicia é consciente de que non se pode mudar un modelo de crece-mento na noite á mañá, máis compre comezar xa a dar pasos decididos para a súa con-secución, os orzamentos da comunidade autónoma poden ser unha valiosa aportación ao impulso dos cambios pretendidos a través das políticas de fomento industrial e innovación, máis tamén de educación e emprego.

Todo elo sen descoidar a faciana social dos orzamento tanto polas importantes com-petencias da comunidade autónoma na materia, como por que a recente crise económica e a destrución de emprego e pib potencial afectaron dun xeito especial ás persoas e fami-lias máis desfavorecidas polo que se precisarán todavía de importantes medidas paliativas e de apoio e que axuden a inserción no mercado laboral.

A estratexia pública cara a un crecemento intelixente e integrador esta recollida no citado plan estratéxico de Galicia 2015-2020 (PEG en diante) do acerto na aplicación das medidas e liñas de actuación que o han de desenvolver dependerá en boa medida a recuperación da economía e do emprego na comunidade autónoma.

Informe económico e financieiro CONSOLIDACIÓN DA SENDA DE CRECEMENTO ECONÓMICO, CAMBIO DE MODELO DE CRECEMENTO E EMPREGO E

2016

Proxecto

10

Compre lembrar unha vez máis que a estabilidade macroeconómica acadada, malia non percibirse directamente polos cidadáns, é condición necesaria e un primeiro paso para o crecemento e a xeración de emprego, obxectivo fundamental de estes orzamentos.

Por elo a contención do gasto improdutivo e a preservación das magnitudes propias dunhas finanzas sans continúan a ser prioritarias no esquema financeiro da comunidade au-tónoma, o que non é incompatible con impulsar ao máximo os investimentos produtivos e as políticas de gasto que posibiliten o sinalado nos parágrafos anteriores no que atinxe ao novo modelo produtivo e ao gasto social.

Se ben os orzamentos de crecemento moderado son máis dificiles de implementar que os incrementalistas (onde todo cabe) por ser preciso un esforzo de axuste e prioriza-ción do gasto. Esta forma de orzamentar veu coa crise para quedarse, porque as necesida-des superan e superarán con moito aos recursos da comunidade. No entanto, a disciplina fiscal permite continuar un esforzo investidor que moi poucas comunidades autónomas están en condicións de orzamentar e menos pagar hoxe en día.

é por elo que a orzamentación de cara a resultados, onde cada xestor debe acreditar que resultados vai acadar cos fondos que solicita, convertese nun elemento esencial do proceso de orzamentación e de desenvolvemento do PEG, que debe evolucionar cara á rendición de contas aos cidadás dos resultados acadados e á reformulación continua das estratexias priorizadas no PEG.

Todo o anterior debe implicar un cambio nas formas tradicionais de xestión pública se queremos acadar o éxito na súa implantación, promovendo un xiro hacia a cultura dos obxectivos e os resultados, potenciando a transparencia e a rendición de contas e a revi-sión das políticas de gasto cando non acaden os resultados esperados.

baixo este principio, de novo todo o proceso de elaboración dos orzamentos estivo orientado por unha revisión polo miúdo dos programas de gasto, analizando todos e cada un dos proxectos, revisando a súa denominación e contido e cuestionando a súa necesidade e valorando o impacto dos mesmos e o grao de aportación aos obxectivos establecidos. Este proceso reflíctese no catálogo de indicadores que acompañan a cada programa orzamentario.

Os indicadores recollidos nos orzamentos están totalmente revisados e en liña cos obxectivos a curto e medio prazo do PEG, tamén están coordenados cos recollidos nos programas operativos de fondos europeos, o que permite aliñar a estratexia da comunida-de autónoma coa da unión europea e aproveitar as valiosas leccións aprendidas coa xes-tión de indicadores dos programas europeos e di plan estratéxico que rematou o pasado exercicio. Estes indicadores permiten non so orientar a asignación de recursos públicos, senón que axudan ao xestor público a analizar os fallos na provisión de bens e servizos públicos e propoñer o cambio de procedementos ou de actuacións de gasto cara a ou-

Informe económico e financieiro CONSOLIDACIÓN DA SENDA DE CRECEMENTO ECONÓMICO, CAMBIO DE MODELO DE CRECEMENTO E EMPREGO E

2016

Proxecto

11

tras de máis impacto no cidadán. Tamén permitirán seguir a consecución dos obxectivos estratéxicos fixados no PEG 2015-2020 e reformular as liñas de actuación que non sexan efectivas de cara á consecución dos mesmos.

O principio de transparencia está intimamente relacionado co anterior, na parte fi-nanceira introducido pola Lei 2/2011 de disciplina Orzamentaria e Sustentabilidade Fi-nanceira reflíctese na ampla información que se facilita, entre outros aspectos, con respec-to aos investimentos reais das empresas públicas, a evolución e as ratios de gasto e o nivel de débeda pública, débeda/PIb e débeda/ingresos correntes, o risco comprometido por avais e compromisos por emprego de fórmulas de pago adiado público da Comunidade Autónoma. As contas preséntanse de xeito claro e conciso e en termos de contabilidade nacional para posibilitar unha comparación máis doada. Na parte de resultados pretendi-dos, a memoria de obxectivos permite saber non só o gasto adicado a cada política, tamén os recursos físicos e a previsión dos indicadores operativos e de realización.

En aras da antedita transparencia, o perímetro de consolidación vense ampliando ano tras ano nun proceso contrario ao de centrifugación do gasto realizado ata 2008, de xeito que o orzamento de hoxe en día recolle unha foto completa do sector público autonómico de Galicia, así as contas do 2016 incorporan ao perímetro de consolidación orzamentaria a maior parte da actividade das fundacións e sociedades do eido da saúde (Galaria, Centro de transfusión de Galicia e FEGAS) que pasan a formar parte do orza-mento do SERGAS e da Axencia Galega para o coñecemento e da Axencia Galega de tecidos e sangue.

II.Como nos exercicios anteriores, as grandes cifras do orzamento parten da garantía do financiamento dos servizos sociais, que consolidan os altos niveis acadados nos últimos exercicios, mantendo unha adicación a estas políticas de gasto case 8 euros de cada 100 do gasto non financeiro. O que supón un aumento de máis de 282 millóns de euros res-pecto da magnitude financeira do orzamento anterior.

Ao reforzo das políticas sociais de maiores, menores, discapacitados, dependencia e inclusión social, engádense neste orzamento medidas adicionais nun plan de loita contra a desigualdade e nunha serie de medidas de apoio á dinamización demográfica.

As primeiras tentan, como se ten indicado, paliar os efectos da crise nos máis afecta-dos pola pobreza e o desemprego, porque se ben a crise ten rematado aínda permanecen parte dos seus efectos en forma de desemprego e desigualdade.

As segundas son parte dun paquete de actuación integral para a dinamización demo-gráfica, un dos principais eixes transversais do plan estratéxico de Galicia, este plantexa-mento parte da convicción de que non só con medidas natalistas vaise inverter a dinámica demográfica da comunidade autónoma, senón que compre remover todos os atrancos

Informe económico e financieiro CONSOLIDACIÓN DA SENDA DE CRECEMENTO ECONÓMICO, CAMBIO DE MODELO DE CRECEMENTO E EMPREGO E

2016

Proxecto

12

que nos diversos eidos da actuación da Xunta de Galicia afectan á decisión de ter fillos. (emprego, renda familiar, conciliación…)

Gráfico I: Evolución do peso das políticas socias.

103,392,0

69,2

16,8

Sanidade Educación Política Social Emprego

Gasto social por áreas. Incremento2015-2016

As contas de 2016 contan con maiores recursos que permitirán reflectir mellor a aplicación de recursos ás políticas de gasto prioritarias, afondar no cambio de modelo de crecemento á vez que se impulsa a dinamización económica e a xeración de empregos a curto prazo e o sostemento do gasto social prestando espacial atención a loitar contra a desigualdade.

E todo isto sen renunciar ao saneamento das finanzas públicas autonómicas reducin-do o recurso ao endebedamento.

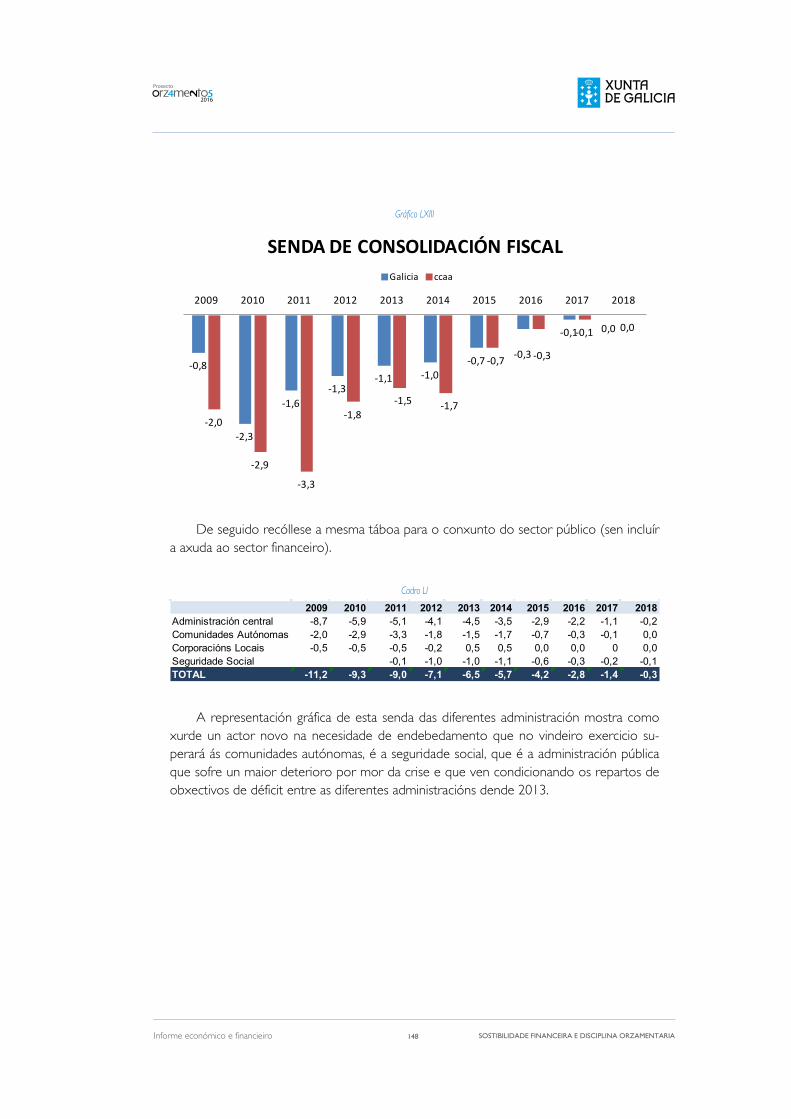

Cadro I: Galicia: Capacidade (+) / Necesidade (-) de Financiamento (% PIB) das aapp

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018Administración central -8,7 -5,9 -5,1 -4,1 -4,5 -3,5 -2,9 -2,2 -1,1 -0,2Comunidades Autónomas -2,0 -2,9 -3,3 -1,8 -1,5 -1,7 -0,7 -0,3 -0,1 0,0Corporacións Locais -0,5 -0,5 -0,5 -0,2 0,5 0,5 0,0 0,0 0 0,0Seguridade Social -0,1 -1,0 -1,0 -1,1 -0,6 -0,3 -0,2 -0,1TOTAL -11,2 -9,3 -9,0 -7,1 -6,5 -5,7 -4,2 -2,8 -1,4 -0,3

Informe económico e financieiro CONSOLIDACIÓN DA SENDA DE CRECEMENTO ECONÓMICO, CAMBIO DE MODELO DE CRECEMENTO E EMPREGO E

2016

Proxecto

13

Gráfica I1.

-0,8

-2,3 -2,2

-1,3-1,1 -1,0

-0,7-0,3

-0,1 0,0

-2,0

-2,9

-3,3

-1,8-1,5 -1,7

-0,7 -0,3

-0,1 0,0

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

SENDA DE CONSOLIDACIÓN FISCALGalicia ccaa Logarítmica (Galicia) Logarítmica (ccaa)

Fonte: Consellería de Facenda

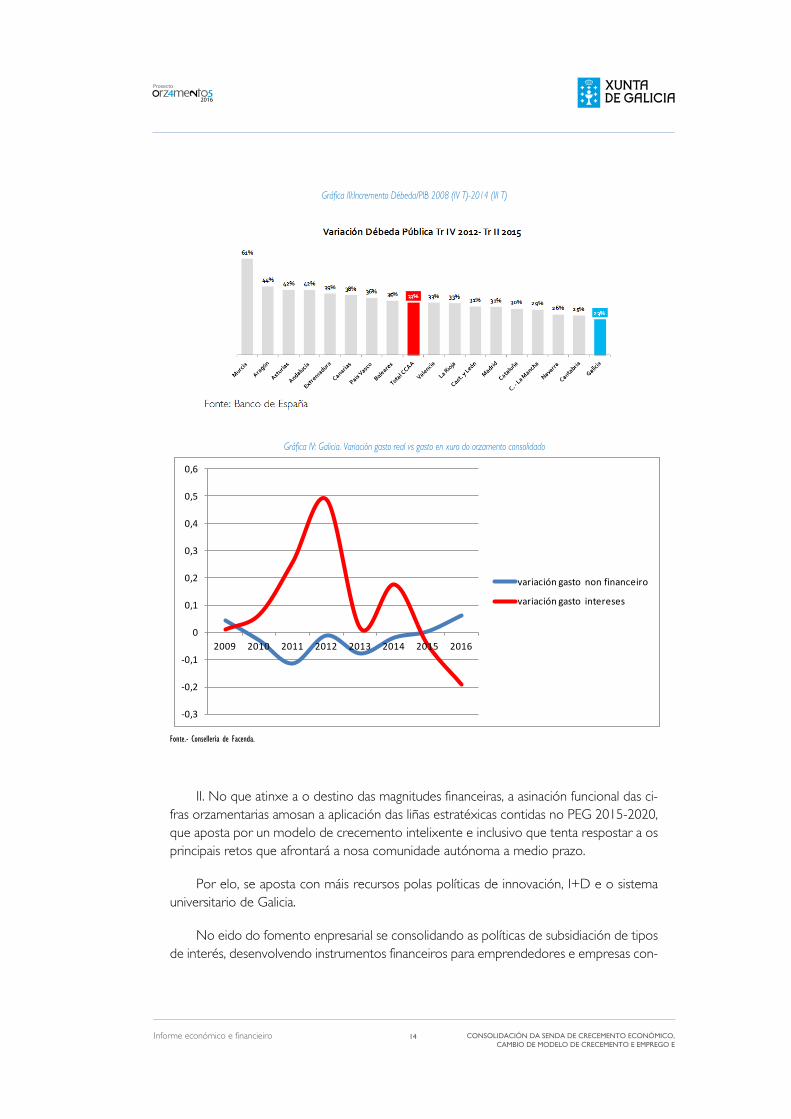

A gráfica superior mostra como o realismo na orzamentación de Galicia durante a crise favoreceu unha senda de consolidación máis suave que a do resto de comunidades autónomas.

A actual mellora da coxuntura económica non debe dar lugar á compracencia xa que o paro e a débeda son aínda altos polo que deben continuarse os esforzos de reforma es-trutural e control das finanzas públicas para garantir o impulso do emprego e a actividade económica e unha situación financeira. Saneada que nos permita recorrer ao endebeda-mento cando o precisemos e a un custe razoable.

Estes orzamentos continúan a rota marcada e permiten visualizar como o rigor fi-nanceiro permite apoiar con forza as políticas de impulso económico e recuperación retri-butiva ao tempo que se consolida a posición financeira da Xunta de Galicia. Ista forma de actuar é a mellor garantía de futuro, da sostibilidade das finanzas públicas e a única garantía do mantemento dunha autonomía real, allea a os programas de axuste que obrigan ás administracións incumpridoras do pacto de estabilidade e crecemento da Unión Europea.

Como indican os cadros seguintes esta dinámica orzamentaria permite presentar unhas contas coa mellor relación de gasto adicado a financiar investimentos e provisión de bens e servizos públicos fronte os precisos para atender o servizo da débeda dende que comezou a crise e sen comparanza con outras finanzas autonómicas.

Informe económico e financieiro CONSOLIDACIÓN DA SENDA DE CRECEMENTO ECONÓMICO, CAMBIO DE MODELO DE CRECEMENTO E EMPREGO E

2016

Proxecto

14

Gráfica III:Incremento Débeda/PIB 2008 (IV T)-2014 (III T)

Gráfica IV: Galicia. Variación gasto real vs gasto en xuro do orzamento consolidado

-0,3

-0,2

-0,1

0

0,1

0,2

0,3

0,4

0,5

0,6

2009 2010 2011 2012 2013 2014 2015 2016

variación gasto non financeiro

variación gasto intereses

Fonte.- Consellería de Facenda.

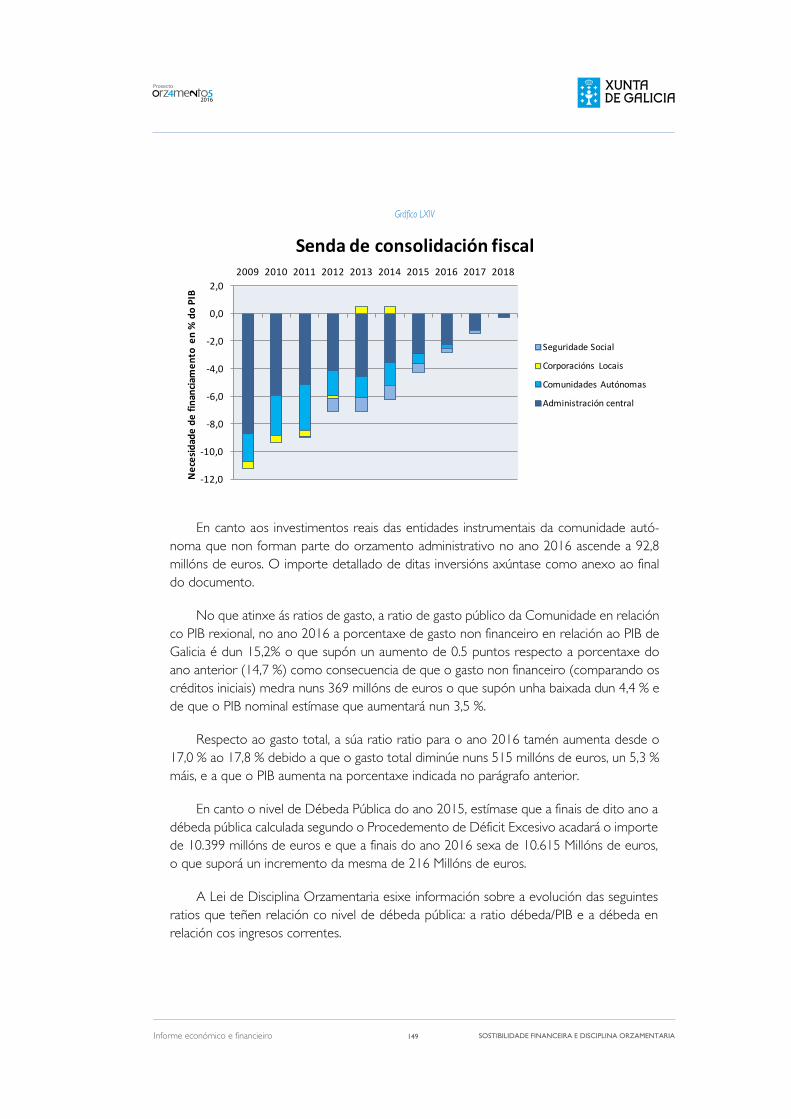

II. No que atinxe a o destino das magnitudes financeiras, a asinación funcional das ci-fras orzamentarias amosan a aplicación das liñas estratéxicas contidas no PEG 2015-2020, que aposta por un modelo de crecemento intelixente e inclusivo que tenta respostar a os principais retos que afrontará a nosa comunidade autónoma a medio prazo.

Por elo, se aposta con máis recursos polas políticas de innovación, I+d e o sistema universitario de Galicia.

No eido do fomento enpresarial se consolidando as políticas de subsidiación de tipos de interés, desenvolvendo instrumentos financeiros para emprendedores e empresas con-

Informe económico e financieiro CONSOLIDACIÓN DA SENDA DE CRECEMENTO ECONÓMICO, CAMBIO DE MODELO DE CRECEMENTO E EMPREGO E

2016

Proxecto

15

solidadas que suplan a febleza dos mercados financeiros e apoiando a internacionalización para impulsar o desenvolvemento da iniciativa empresarial e a creación de emprego.

Se promoven os investimentos en materia de eficiencia enerxética para aforrar custes a familias e empresas aumentando a súa competitividade e ao tempo desenvolver o sector en Galicia e se preserva o medio ambiente.

Se impulsa a acción do IGVS apostando pola construción de VPP e a rehabilitación para dinamizar o sector e aumentar a oferta de vivendas dispoñible.

A axencia galega de infraestruturas e augas de Galicia (aumenta o seu orzamento un 17%) continúan co seu esforzo investidor co gallo de dar cumprimento á directiva marco da auga e pechar o mapa de infraestruturas de Galicia. Tamén Portos de Galicia aumen-tará os seus investimentos de cara a manter plenamente operativas as dársenas galegas. Por último impulsaranse con novos fondos sectoriais os investimentos no eido forestal e agrogandeiro.

Por último máis non menos importante destaca o importante esforzo investidos da Axencia de modernización, que a través do impulso das TIC tentará que Galicia avance no seu desenvolvemento dixital logrando unha administración e unhas empresas máis eficientes.

Reflicten tamén os Orzamentos para 2016 á imaxe económica da aplicación das políticas e reformas estruturais que deben mellorar a produtividade e a competencia da economía galega e complementar as medidas da administración xeral do Estado para mellorar a competitividade da nosa economía e o acceso ao crédito. A continuación da senda reformista e o acerto das medidas nas que se concreta son claves para incrementar o PIb potencial e xerar novos postos de traballo que compensen os destruídos pola crise.

Recollese un novo paquete de actuacións referentes á iniciativa de emprego xuvenil, que se estende ata mozos de 30 anos. Respecto aos restantes fondos europeos, os Or-zamentos para 2016, unha vez rematado o período de investimentos correspondente ao marco 2007-2013, se centran en lanzar as principais operacións previstas nos programas operativos que desenvolverán o marco 14-20.

No marco 14-20, por primeira vez a comunidade autónoma presenta un programa operativo rexional de FEdER e FSE que xestionará en solitario, ademais de participar nos plurirrexionais xestionados pola Administración Xeral do Estado.

O PEG 2015-2020 integra e adapta ás prioridades estratéxicas de Galicia os obxecti-vos e liñas de actuación dos programas operativos de fondos.

Compre por último salientar o papel vertebrador a artellador da asignación dos in-vestimentos no territorio (páx 113), así como a solidariedade interadministrativa, se ben

Informe económico e financieiro CONSOLIDACIÓN DA SENDA DE CRECEMENTO ECONÓMICO, CAMBIO DE MODELO DE CRECEMENTO E EMPREGO E

2016

Proxecto

16

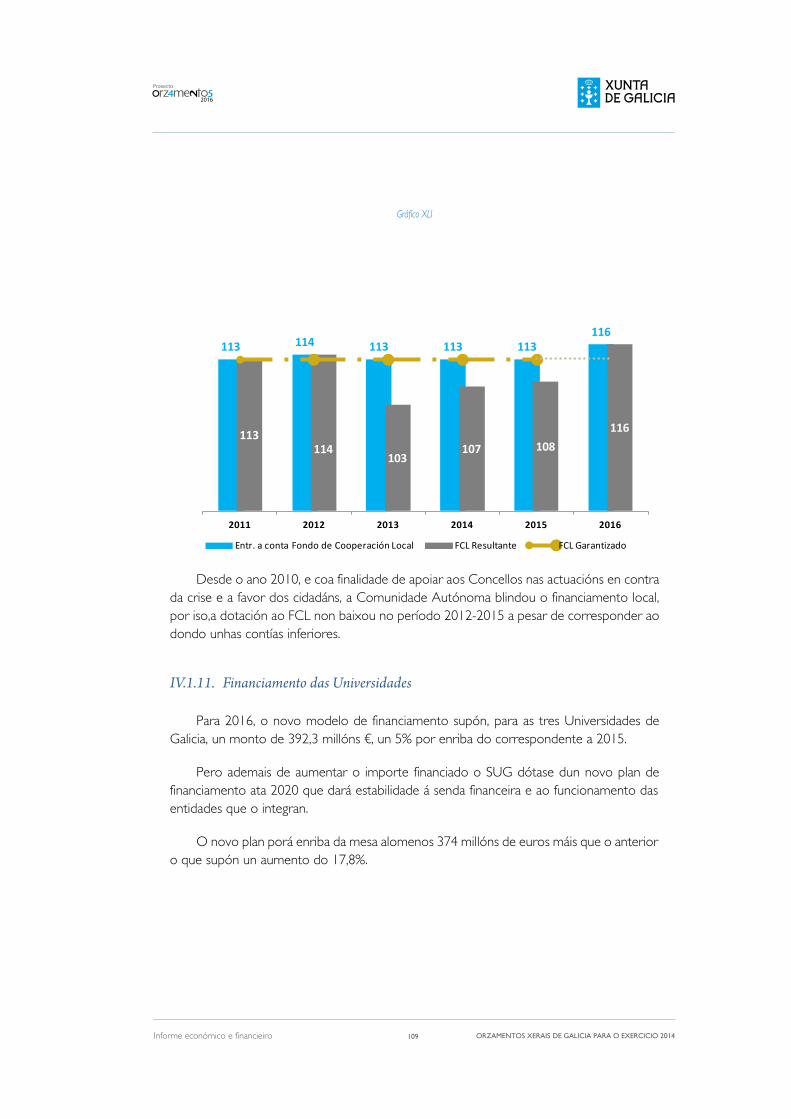

xa no 2010 a Xunta blindou a participación da participación dos consellos nos tributos au-tonómicos a través do FCL e do FCA, no presente exercicio a disciplina financeira mantida nos últimos exercicios permite que este volte a medrar en máis de tres millóns de euros.

III. Administración financeira eficiente e orientada a resultados. O proceso de orza-mentación de cara a resultados vense aplicando de xeito continuo, na procura da maior eficiencia na programación e execución dos recursos da facenda pública autonómica.

baixo este principio, de novo todo o proceso de elaboración dos orzamentos estivo orientado por unha revisión polo miúdo dos programas de gasto, analizando todos e cada un dos proxectos, valorando o impacto dos mesmos e o grao de aportación aos obxec-tivos establecidos. Este proceso reflíctese no catálogo de indicadores que acompañan a cada programa orzamentario. Estes indicadores permiten non so orientar a asignación de recursos públicos, senón analizar os fallos na provisión de bens e servizos públicos e propoñer o cambio de procedementos ou de actuacións de gasto cara a outras de máis impacto no cidadán.

Para consolidar está dinámica reformularase o proceso de orzamentación nunha nova lei de facenda de Galicia, elaboraranse un novo plan estratéxico de Galicia 2014-2020 así como os programas operativos de Galicia para o marco comunitario 14-20 ao longo do exercicio.

O principio de transparencia introducido pola Lei 2/2011 de disciplina Orzamentaria e Sustentabilidade Financeira reflíctese na ampla información que se facilita, entre outros aspectos, con respecto aos investimentos reais das empresas públicas, a evolución e as ratios de gasto e o nivel de débeda pública, débeda/PIb e débeda/ingresos correntes, o risco comprometido por avais e compromisos por emprego de fórmulas de pago adiado público da Comunidade Autónoma. As contas preséntanse de xeito claro e conciso e en termos de contabilidade nacional para posibilitar unha comparación máis doada. A memo-ria de obxectivos permite saber non só o gasto adicado a cada política, tamén os recursos físicos e a previsión dos indicadores operativos e de realización.

Xa para rematar, estes Orzamentos proporcionan ao resto dos axentes públicos e privados que operan en Galicia, a definición das orientacións da administración autonómi-ca nas liñas de crecemento pretendidas, diminuíndo incertezas e incorporando expectati-vas racionais. Pretenden con elo vertebrar e impulsar a gobernanza conxunta entre sector público e sector privado, institucións e cidadáns, intensificando a presenza e capacidade de cooperación entre os axentes sociais na elaboración, execución e resultados dos pro-gramas e proxectos de interese común.

Informe económico e financieiro CONSOLIDACIÓN DA SENDA DE CRECEMENTO ECONÓMICO, CAMBIO DE MODELO DE CRECEMENTO E EMPREGO E

2016

Proxecto

Informe económico e financieiro

CONTORNA ECONÓMICA

2016

Proxecto

19

II. CONTORNA ECONÓMICA

II.1. EVOLUCIÓN RECENTE E PERSPECTIVAS

A evolución das perspectivas mundiais nos últimos meses reflicte unha combinación de factores a curto prazo e forzas a máis longo prazo.

A economía mundial nos últimos meses ven amosando datos que relativizan as pre-visións a principios de exercicio nos que a única previsión que mesmo se mellora é a do noso pais. En efecto, o crecemento das economías avanzadas evoluciona de xeito modes-to no primeiro semestre de 2015. Na maioría das economías de mercados emerxentes, as condicións externas están a complicarse. A volatilidade dos mercados financeiros incre-mentouse de xeito importante ao longo do verán, acompañada dun retroceso dos prezos das materias primas e presións á baixa sobre as moedas de moitos dos coñecidos como países emerxentes.

As entradas de capitais son máis lentas,e o despegue da taxa de política monetaria estadounidense, actualmente no límite inferior cero, non axudará a mellorar as condicións financeiras externas. E, malia que a desaceleración do crecemento de China polo momen-to coincide máis ou menos co previsto, as súas repercusións transfronterizas semellan ser máis fondas do esperado. -como amosa o feito da caída dos prezos das materias primas (especialmente os metais) e a debilidade das exportacións a China.

Por tanto, actividade mundial en descenso, inflación apagada. Os datos preliminares do informe de outono do FMI indican que o crecemento mundial foi do 2,9% no primeiro semestre de 2015; 0,3 puntos porcentuais baixo o prognosticado en abril de este ano.

O crecemento defraudou as expectativas tanto nas economías avanzadas como nos mercados emerxentes. Aínda así os países que resisten mellor son os nosos principais socios comercias, comezando polo resto das rexións Españolas, polo miúdo.-

A produción industrial mundial non recuperou o vigor no 2014 —feito esperable dada a desigual demanda si se comparan as grandes economías e os grupos de países e sufriu unha pronunciada desmellora no curso do primeiro semestre de 2015, como con-secuencia de certa acumulación de existencias a finais de 2014 e comezos de 2015, e dun menor crecemento do investimento.O comercio mundial diminuíu no primeiro semestre de 2015 en termos de volume. A debilidade do investimento a escala internacional, espe-cialmente no sector da minería, sumada aos efectos de contaxio da transición do crece-mento de China, influíron nesta diminución.

O nivel xeral de inflación diminuíu nas economías avanzadas, maiormente como con-secuencia do retroceso dos prezos do petróleo e de outras materias primas; a inflación subxacente, pola súa parte, mantívose estable. No que atinxe a os mercados emerxentes,

Informe económico e financieiro CONTORNA ECONÓMICA

2016

Proxecto

20

o descenso dos prezos do petróleo e de outras materias primas contribuíu en termos xerais ao retroceso da inflación, agás nos países que sufriron depreciacións substanciais da moeda, como Rusia.

No que atinxe aos prezos das materias primas, tras manterse estables polo xeral, no segundo trimestre de 2015, os prezos do petróleo baixaron durante unha grande parte do terceiro trimestre. Un factor que contribuíu a esta situación foi a inesperada debilidade da actividade económica mundial; ademais, a oferta foi máis alta do esperado, grazas á vigorosa produción dos membros da Organización de Países Exportadores de Petróleo, así como de Estados Unidos e Rusia.

Por último o proceso de axuste da economía China e o fin da expansión monetaria los eeuu, poderán xerar movementos dos tipos de cambio e dos xuros e condicións fi-nanceiras.

En resumo, se consolida a moderada recuperación da zona euro que segue o seu curso no 2015–16, grazas á caída dos prezos do petróleo, á laxitude monetaria e á la depreciación do euro. Porén o crecemento potencial segue a ser feble como resultados legados da crise, máis tamén de factores demográficos e dunha desaceleración da produ-tividade total dos factores que antecede á crise.

Por ende, as perspectivas apuntan a un crecemento moderado e unha inflación ate-nuada. Así nesta zona o FMI prognostica un crecemento que pasa do aumento de 0,9% no 2014 a 1,5% este ano e a 1,6% no 2016. No 2015 e 2016, o crecemento reavivaríase en Francia (1,2% no 2015 e 1,5% no 2016), Italia (0,8% no 2015 e 1,3% no 2016) e de xeito especial en España (3,1% no 2015 e 2,5% no 2016). Alemania mantén o seu crecemento en torno a 1½% (1,5% no 2015 e 1,6% no 2016). As perspectivas para Grecia son moito máis difíciles tralo dilatado período de incertidume que o país atravesou este ano.

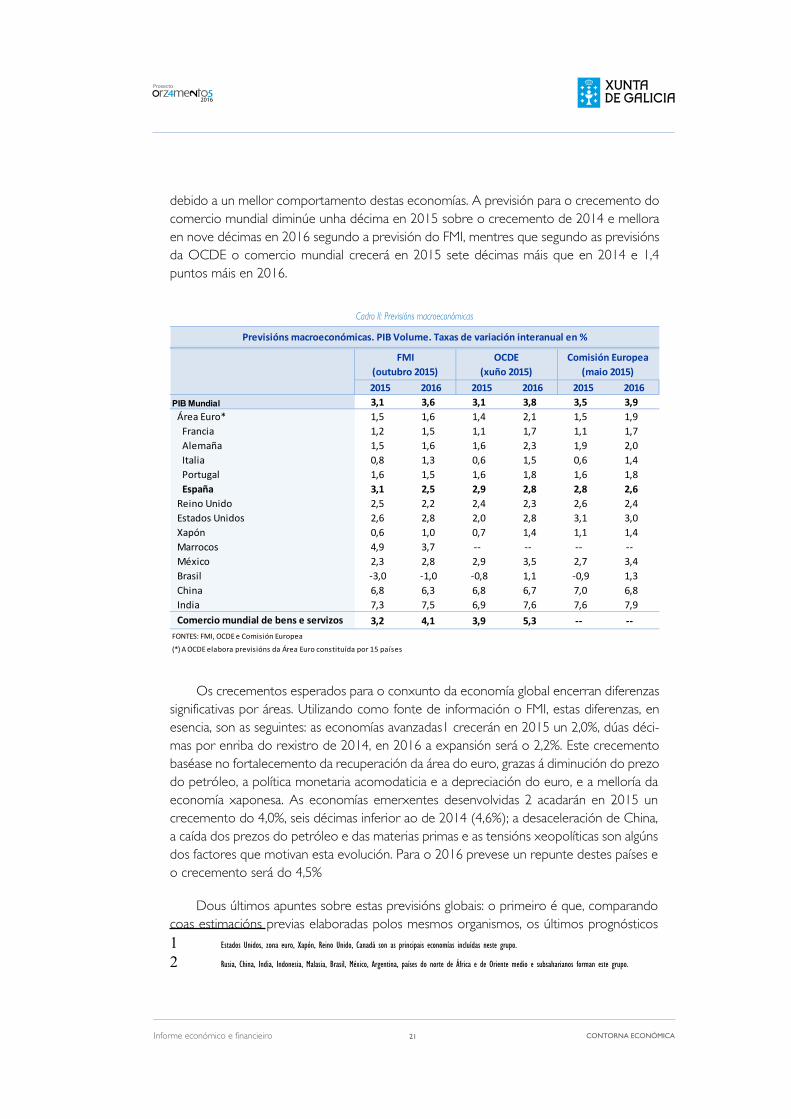

II.2. O CONTEXTO INTERNACIONAL

O crecemento da economía mundial previsto para o ano 2015 estará entre o 3,1% e o 3,5% segundo os principais organismos internacionais elaboradores de previsións. Este prognóstico supón un empeoramento de tres décimas con respecto ao rexistro de 2014 (3,4% en 2014 e 3,1% en 2015) segundo o Fondo monetario internacional (FMI), previsión máis recente, e Organización para la cooperación y el desarrollo (OCdE). A Comisión Eu-ropea (CE) estima un crecemento do 3,5% para 2015 co que superaría o incremento do ano anterior. Para o ano 2016 prevese unha mellora significativa, o crecemento mundial do PIb estará entre o 3,6% (FMI) e o 3,9% (CE). Estas previsións suxiren unha moderación no crecemento da economía mundial no ano 2015 debida á desaceleración das econo-mías emerxentes; para o ano 2016 apuntan a un fortalecemento da economía mundial

Informe económico e financieiro CONTORNA ECONÓMICA

2016

Proxecto

21

debido a un mellor comportamento destas economías. A previsión para o crecemento do comercio mundial diminúe unha décima en 2015 sobre o crecemento de 2014 e mellora en nove décimas en 2016 segundo a previsión do FMI, mentres que segundo as previsións da OCdE o comercio mundial crecerá en 2015 sete décimas máis que en 2014 e 1,4 puntos máis en 2016.

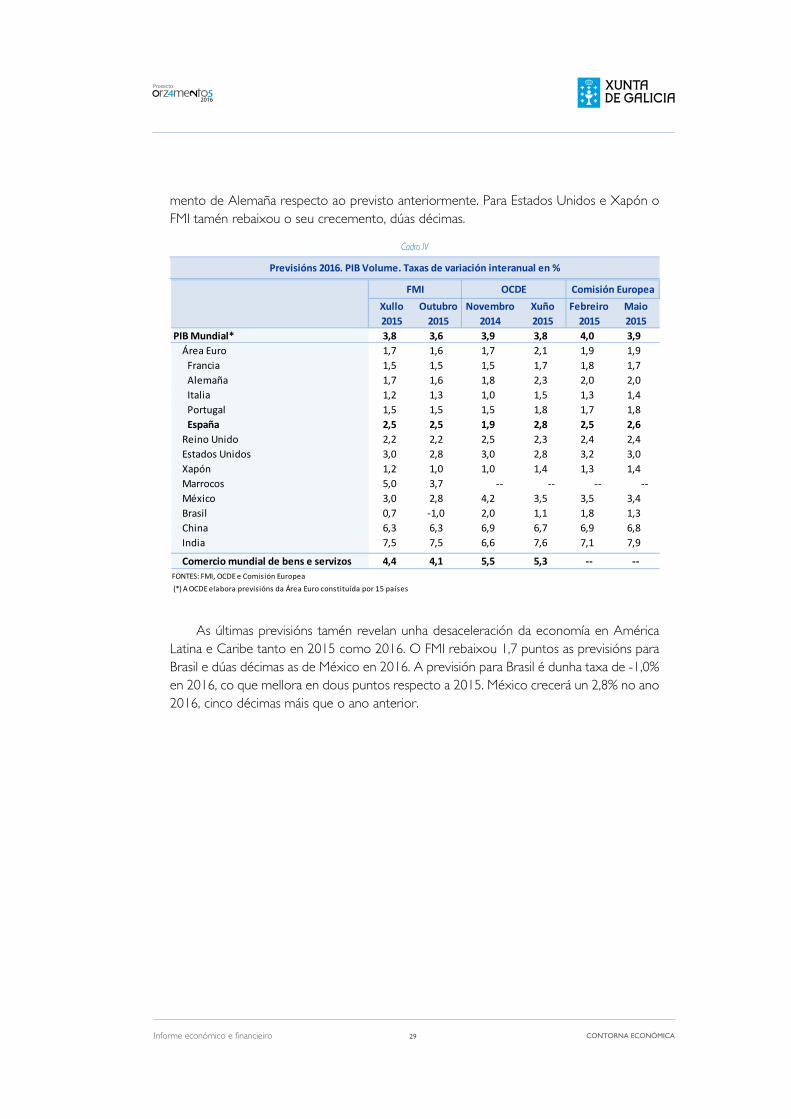

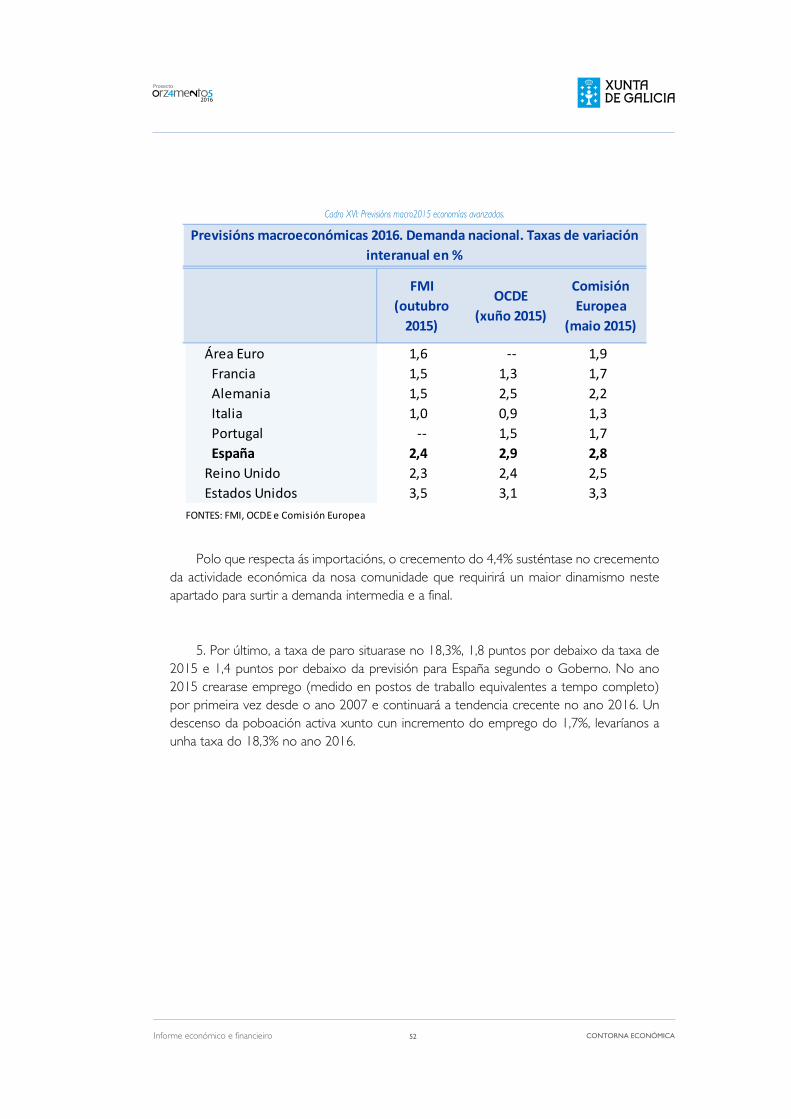

Cadro II: Previsións macroeconómicas

2015 2016 2015 2016 2015 20163,1 3,6 3,1 3,8 3,5 3,91,5 1,6 1,4 2,1 1,5 1,91,2 1,5 1,1 1,7 1,1 1,71,5 1,6 1,6 2,3 1,9 2,00,8 1,3 0,6 1,5 0,6 1,41,6 1,5 1,6 1,8 1,6 1,83,1 2,5 2,9 2,8 2,8 2,62,5 2,2 2,4 2,3 2,6 2,42,6 2,8 2,0 2,8 3,1 3,00,6 1,0 0,7 1,4 1,1 1,44,9 3,7 -- -- -- -- 2,3 2,8 2,9 3,5 2,7 3,4-3,0 -1,0 -0,8 1,1 -0,9 1,36,8 6,3 6,8 6,7 7,0 6,87,3 7,5 6,9 7,6 7,6 7,9

3,2 4,1 3,9 5,3 -- --

XapónMarrocosMéxicoBrasilChinaIndiaComercio mundial de bens e servizos

FONTES: FMI, OCDE e Comisión Europea

(*) A OCDE elabora previsións da Área Euro constituída por 15 países

Previsións macroeconómicas. PIB Volume. Taxas de variación interanual en %

FMI (outubro 2015)

OCDE (xuño 2015)

Comisión Europea (maio 2015)

PIB MundialÁrea Euro*

FranciaAlemañaItaliaPortugalEspaña

Reino UnidoEstados Unidos

Os crecementos esperados para o conxunto da economía global encerran diferenzas significativas por áreas. Utilizando como fonte de información o FMI, estas diferenzas, en esencia, son as seguintes: as economías avanzadas1 crecerán en 2015 un 2,0%, dúas déci-mas por enriba do rexistro de 2014, en 2016 a expansión será o 2,2%. Este crecemento baséase no fortalecemento da recuperación da área do euro, grazas á diminución do prezo do petróleo, a política monetaria acomodaticia e a depreciación do euro, e a melloría da economía xaponesa. As economías emerxentes desenvolvidas 2 acadarán en 2015 un crecemento do 4,0%, seis décimas inferior ao de 2014 (4,6%); a desaceleración de China, a caída dos prezos do petróleo e das materias primas e as tensións xeopolíticas son algúns dos factores que motivan esta evolución. Para o 2016 prevese un repunte destes países e o crecemento será do 4,5%

dous últimos apuntes sobre estas previsións globais: o primeiro é que, comparando coas estimacións previas elaboradas polos mesmos organismos, os últimos prognósticos 1 Estados Unidos, zona euro, Xapón, Reino Unido, Canadá son as principais economías incluídas neste grupo.

2 Rusia, China, India, Indonesia, Malasia, Brasil, México, Argentina, países do norte de África e de Oriente medio e subsaharianos forman este grupo.

Informe económico e financieiro CONTORNA ECONÓMICA

2016

Proxecto

22

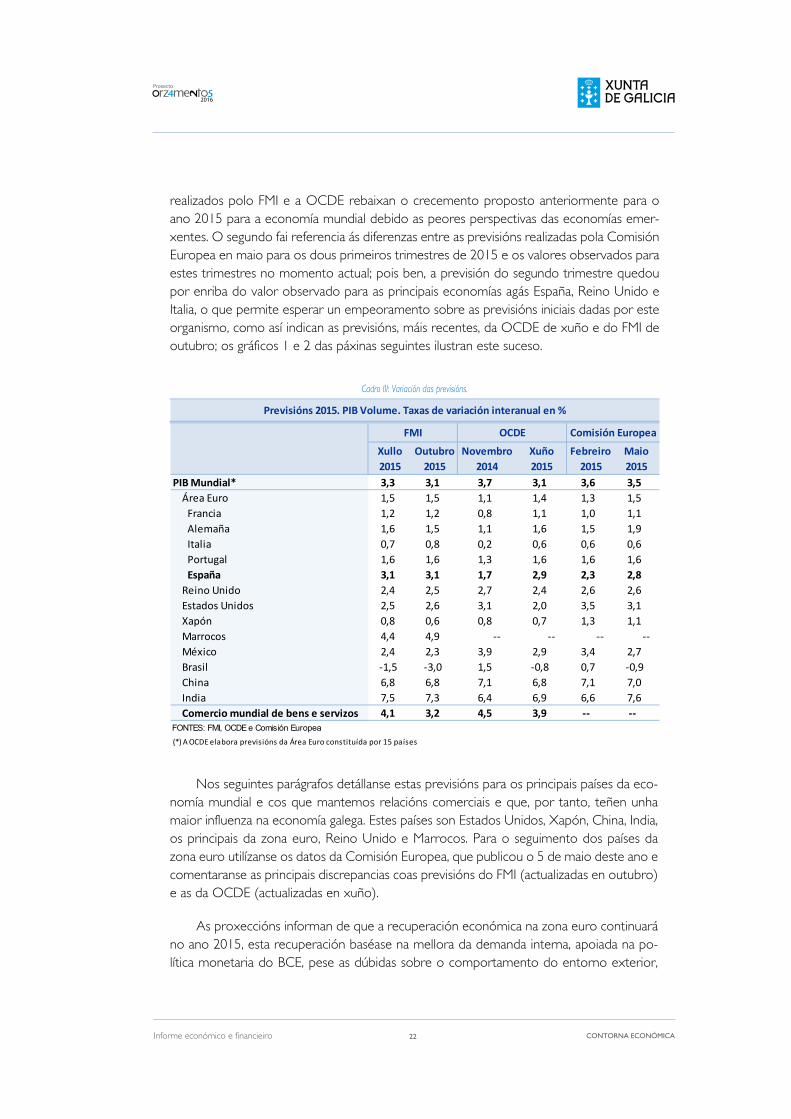

realizados polo FMI e a OCdE rebaixan o crecemento proposto anteriormente para o ano 2015 para a economía mundial debido as peores perspectivas das economías emer-xentes. O segundo fai referencia ás diferenzas entre as previsións realizadas pola Comisión Europea en maio para os dous primeiros trimestres de 2015 e os valores observados para estes trimestres no momento actual; pois ben, a previsión do segundo trimestre quedou por enriba do valor observado para as principais economías agás España, Reino Unido e Italia, o que permite esperar un empeoramento sobre as previsións iniciais dadas por este organismo, como así indican as previsións, máis recentes, da OCdE de xuño e do FMI de outubro; os gráficos 1 e 2 das páxinas seguintes ilustran este suceso.

Cadro III: Variación das previsións.

Xullo2015

Outubro2015

Novembro2014

Xuño2015

Febreiro2015

Maio2015

3,3 3,1 3,7 3,1 3,6 3,51,5 1,5 1,1 1,4 1,3 1,51,2 1,2 0,8 1,1 1,0 1,11,6 1,5 1,1 1,6 1,5 1,90,7 0,8 0,2 0,6 0,6 0,61,6 1,6 1,3 1,6 1,6 1,63,1 3,1 1,7 2,9 2,3 2,82,4 2,5 2,7 2,4 2,6 2,62,5 2,6 3,1 2,0 3,5 3,10,8 0,6 0,8 0,7 1,3 1,14,4 4,9 -- -- -- --2,4 2,3 3,9 2,9 3,4 2,7-1,5 -3,0 1,5 -0,8 0,7 -0,96,8 6,8 7,1 6,8 7,1 7,07,5 7,3 6,4 6,9 6,6 7,64,1 3,2 4,5 3,9 -- --

FONTES: FMI, OCDE e Comisión Europea(*) A OCDE elabora previsións da Área Euro constituída por 15 países

MéxicoBrasilChinaIndiaComercio mundial de bens e servizos

EspañaReino UnidoEstados Unidos XapónMarrocos

Área EuroFranciaAlemañaItaliaPortugal

Previsións 2015. PIB Volume. Taxas de variación interanual en %

FMI OCDE Comisión Europea

PIB Mundial*

Nos seguintes parágrafos detállanse estas previsións para os principais países da eco-nomía mundial e cos que mantemos relacións comerciais e que, por tanto, teñen unha maior influenza na economía galega. Estes países son Estados Unidos, Xapón, China, India, os principais da zona euro, Reino Unido e Marrocos. Para o seguimento dos países da zona euro utilízanse os datos da Comisión Europea, que publicou o 5 de maio deste ano e comentaranse as principais discrepancias coas previsións do FMI (actualizadas en outubro) e as da OCdE (actualizadas en xuño).

As proxeccións informan de que a recuperación económica na zona euro continuará no ano 2015, esta recuperación baséase na mellora da demanda interna, apoiada na po-lítica monetaria do bCE, pese as dúbidas sobre o comportamento do entorno exterior,

Informe económico e financieiro CONTORNA ECONÓMICA

2016

Proxecto

23

principalmente dalgunhas economías emerxentes como China e América Latina, que las-trarán a demanda externa en moitos dos países. En 2015 o PIb crecerá o 1,5% segundo as previsións do FMI e da Comisión Europea, seis décimas máis que o ano anterior; a OCdE estima un crecemento unha décima inferior; en 2016 o PIb incrementarase nun 1,9% se-gundo a Comisión Europea; as previsións máis actualizadas, as do FMI, que diminúen unha décima a súa estimación respecto ás proxeccións anteriores, estiman un crecemento do 1,6%.

Por países dentro da zona euro, as perspectivas da Comisión Europea para 2015 apuntan a unha mellora nas principais economías, con maiores crecementos que no ano anterior en todas elas; España rexistraría o maior crecemento (2,8%), sendo xunto con Italia as economías cunha mellor evolución con respecto ao ano 2014. As previsións da OCdE e do FMI, máis recentes no tempo, rebaixan as estimacións para Alemaña, 1,6% e 1,5% respectivamente, respecto ás da Comisión Europea (1,9%); o FMI eleva unha décima as previsións de Francia (1,2%), dúas décimas ás de Italia (0,8%) e tres décimas as de Espa-ña (3,1%) respecto ás da Comisión.

As previsións para 2016 da comisión Europea amosan un maior crecemento que no ano 2015 nas principais economías agás en España, onde diminúe en dúas décimas con respecto ao ano anterior. Así, o crecemento de Alemaña será do 2,0%, o de Francia do 1,7%, o de Italia do 1,4% e o de Portugal do 1,8%. de novo, as previsións máis recentes, as do FMI, baixan estas estimacións para todos estes países da área euro; o crecemento de Alemaña no 2016 será do 1,6%, o de Francia 1,5% e Italia incrementará o seu PIb o 1,3%. En senso contrario, as previsións da OCdE melloran as perspectivas para as principais eco-nomías respecto das da Comisión para Alemaña, Italia e España. Para España as previsións amosan un crecemento no 2016 entre o 2,5% (FMI) e o 2,8% (OCdE) fronte ao 2,6% que prevía a Comisión Europea.

No principal país da UE que queda fóra da zona euro, o Reino Unido, as perspectivas para o ano 2015 son dun crecemento do 2,6%, inferior en dúas décimas ao do ano pre-cedente mais superior á media da zona euro. Para 2016 o crecemento tamén será inferior ao do ano anterior, 2,4%. As previsións do FMI e da OCdE empeoran as estimacións da Comisión Europea, con crecementos do 2,5% e 2,4% respectivamente no 2015 e do 2,2% e 2,3% no 2016.

En Estados Unidos os crecementos esperados son do 3,1% en 2015 e do 3,0% en 2016, por enriba dos crecementos que se rexistrarán na zona euro. As últimas previsións do FMI e da OCdE rebaixan o crecemento para 2015 debido á contracción inesperada da economía norteamericana na primeira metade do ano, deixando unha taxa de entre o 2,6% e o 2,0%, para crecer no 2016 un 2,8%.

En Xapón as últimas previsións tamén foron para baixar o crecemento no 2015, dando un crecemento do 1,1% no 2015 segundo a Comisión Europea, por encima das

Informe económico e financieiro CONTORNA ECONÓMICA

2016

Proxecto

24

estimacións da OCdE (0,7%) e o FMI (0,6%), e un maior crecemento en 2016, entre o 1,0% do FMI e o 1,4% da Comisión Europea e a OCdE.

A situación da economía china segue a provocar incerteza sobre cal será a magnitude da súa desaceleración e a repercusión que terá na economía mundial. As últimas previsións do FMI e da OCdE estiman un crecemento do 6,8% en 2015 e a Comisión Europea do 7,0% e un crecemento inferior no ano 2016 (entre o 6,3% do FMI e o 6,8% da Comisión). Na India as previsións para o 2015 oscilan entre o 6,9% da OCdE e o 7,6% da Comisión, mentres que para o 2016 a previsión máis baixa é a do FMI, 7,5%.

Utilizando os datos do FMI, a economía de Marrocos crecerá o 4,9% en 2015, dous puntos e medio por encima do crecemento do ano anterior, e o 3,7% en 2016.

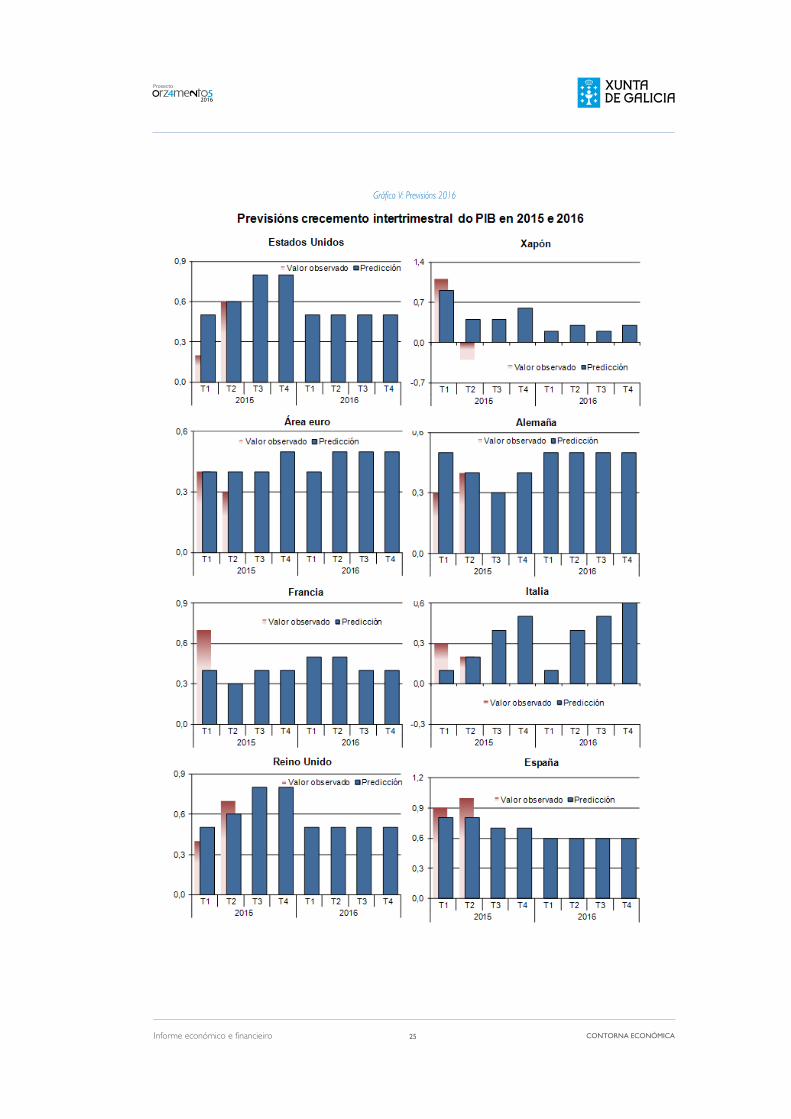

A Comisión Europea tamén ofrece nas súas previsións o perfil dos crecementos trimestrais. O gráfico 1 presenta o crecemento intertrimestral previsto para as principais economías europeas, Estados Unidos e Xapón para os trimestres de 2015 e 2016 e para os dous primeiros trimestres deste ano compáranse estes crecementos cos observados.

Informe económico e financieiro CONTORNA ECONÓMICA

2016

Proxecto

25

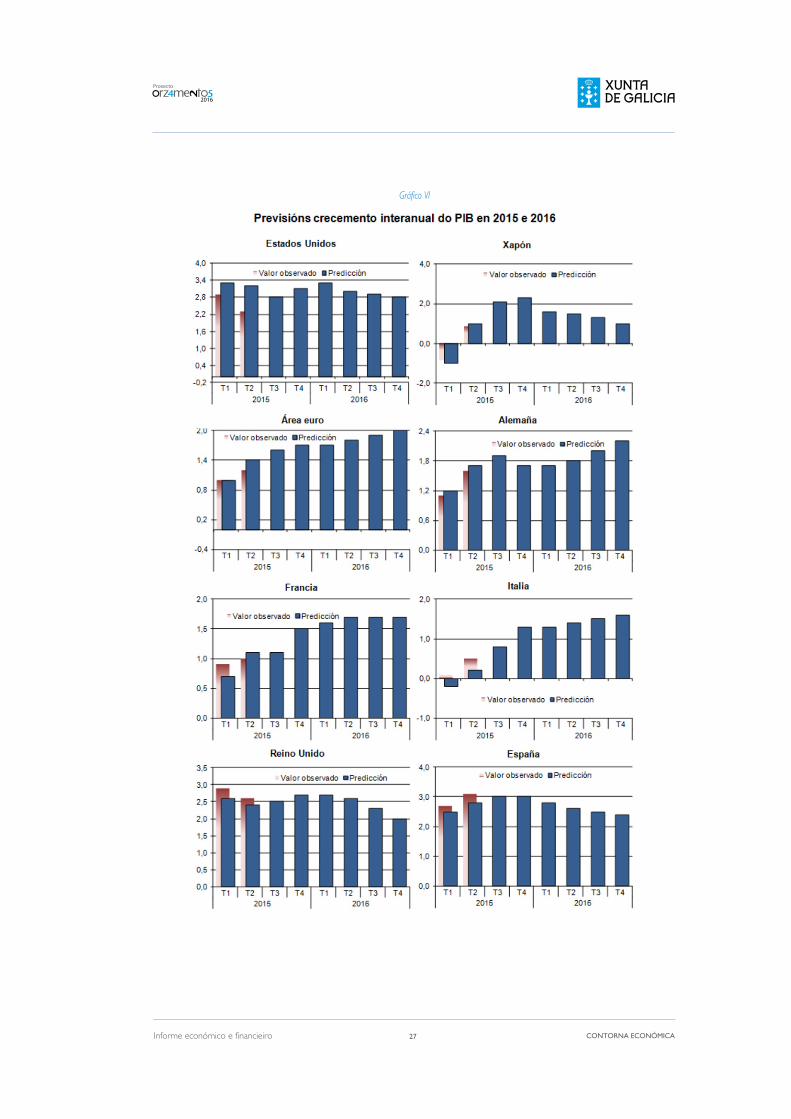

Gráfico V: Previsións 2016

Informe económico e financieiro CONTORNA ECONÓMICA

2016

Proxecto

26

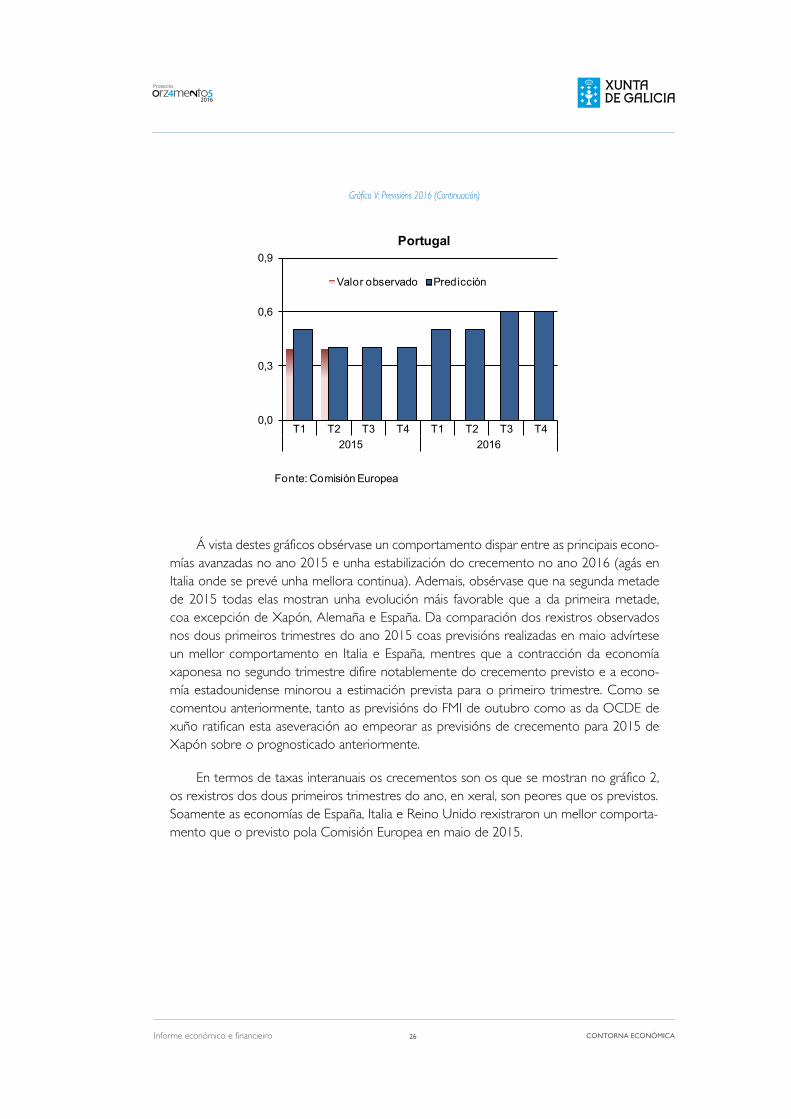

Gráfico V: Previsións 2016 (Continuación)

0,0

0,3

0,6

0,9

T1 T2 T3 T4 T1 T2 T3 T42015 2016

Valor observado Predicción

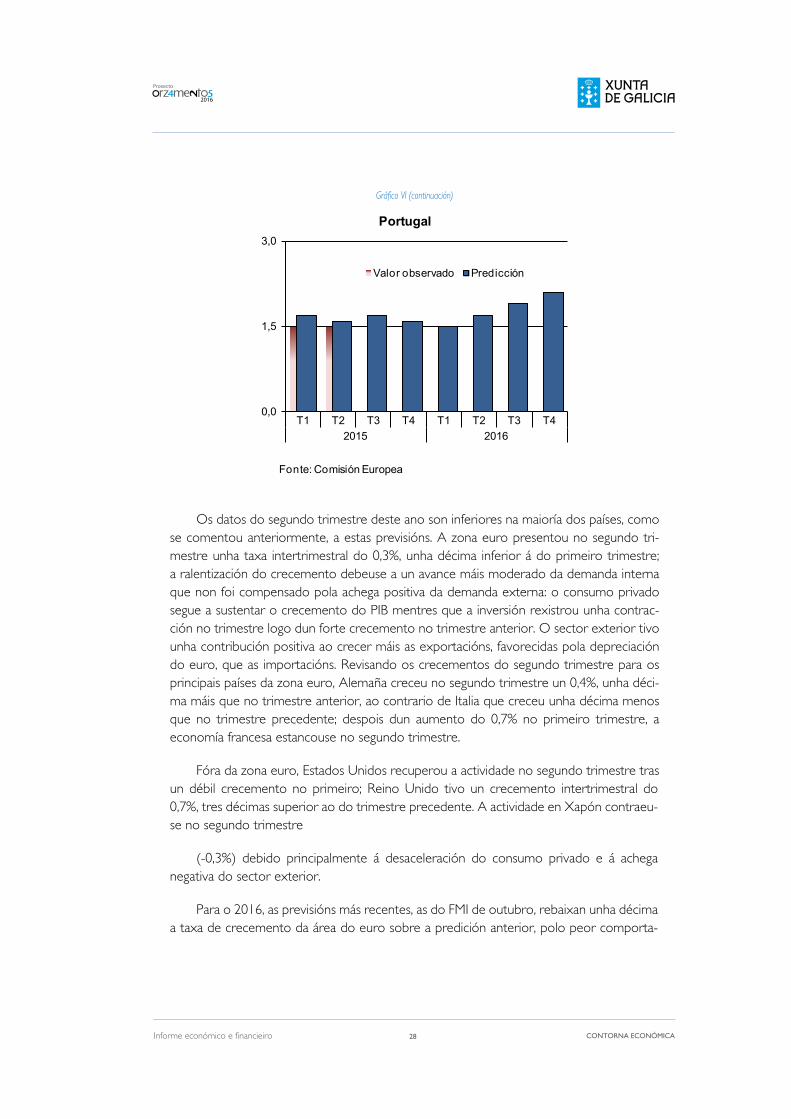

Portugal

Fonte: Comisión Europea

á vista destes gráficos obsérvase un comportamento dispar entre as principais econo-mías avanzadas no ano 2015 e unha estabilización do crecemento no ano 2016 (agás en Italia onde se prevé unha mellora continua). Ademais, obsérvase que na segunda metade de 2015 todas elas mostran unha evolución máis favorable que a da primeira metade, coa excepción de Xapón, Alemaña e España. da comparación dos rexistros observados nos dous primeiros trimestres do ano 2015 coas previsións realizadas en maio advírtese un mellor comportamento en Italia e España, mentres que a contracción da economía xaponesa no segundo trimestre difire notablemente do crecemento previsto e a econo-mía estadounidense minorou a estimación prevista para o primeiro trimestre. Como se comentou anteriormente, tanto as previsións do FMI de outubro como as da OCdE de xuño ratifican esta aseveración ao empeorar as previsións de crecemento para 2015 de Xapón sobre o prognosticado anteriormente.

En termos de taxas interanuais os crecementos son os que se mostran no gráfico 2, os rexistros dos dous primeiros trimestres do ano, en xeral, son peores que os previstos. Soamente as economías de España, Italia e Reino Unido rexistraron un mellor comporta-mento que o previsto pola Comisión Europea en maio de 2015.

Informe económico e financieiro CONTORNA ECONÓMICA

2016

Proxecto

27

Gráfico VI

Informe económico e financieiro CONTORNA ECONÓMICA

2016

Proxecto

28

Gráfico VI (continuación)

0,0

1,5

3,0

T1 T2 T3 T4 T1 T2 T3 T42015 2016

Valor observado Predicción

Portugal

Fonte: Comisión Europea

Os datos do segundo trimestre deste ano son inferiores na maioría dos países, como se comentou anteriormente, a estas previsións. A zona euro presentou no segundo tri-mestre unha taxa intertrimestral do 0,3%, unha décima inferior á do primeiro trimestre; a ralentización do crecemento debeuse a un avance máis moderado da demanda interna que non foi compensado pola achega positiva da demanda externa: o consumo privado segue a sustentar o crecemento do PIb mentres que a inversión rexistrou unha contrac-ción no trimestre logo dun forte crecemento no trimestre anterior. O sector exterior tivo unha contribución positiva ao crecer máis as exportacións, favorecidas pola depreciación do euro, que as importacións. Revisando os crecementos do segundo trimestre para os principais países da zona euro, Alemaña creceu no segundo trimestre un 0,4%, unha déci-ma máis que no trimestre anterior, ao contrario de Italia que creceu unha décima menos que no trimestre precedente; despois dun aumento do 0,7% no primeiro trimestre, a economía francesa estancouse no segundo trimestre.

Fóra da zona euro, Estados Unidos recuperou a actividade no segundo trimestre tras un débil crecemento no primeiro; Reino Unido tivo un crecemento intertrimestral do 0,7%, tres décimas superior ao do trimestre precedente. A actividade en Xapón contraeu-se no segundo trimestre

(-0,3%) debido principalmente á desaceleración do consumo privado e á achega negativa do sector exterior.

Para o 2016, as previsións más recentes, as do FMI de outubro, rebaixan unha décima a taxa de crecemento da área do euro sobre a predición anterior, polo peor comporta-

Informe económico e financieiro CONTORNA ECONÓMICA

2016

Proxecto

29

mento de Alemaña respecto ao previsto anteriormente. Para Estados Unidos e Xapón o FMI tamén rebaixou o seu crecemento, dúas décimas.

Cadro IV

Xullo2015

Outubro2015

Novembro2014

Xuño2015

Febreiro2015

Maio2015

3,8 3,6 3,9 3,8 4,0 3,91,7 1,6 1,7 2,1 1,9 1,91,5 1,5 1,5 1,7 1,8 1,71,7 1,6 1,8 2,3 2,0 2,01,2 1,3 1,0 1,5 1,3 1,41,5 1,5 1,5 1,8 1,7 1,82,5 2,5 1,9 2,8 2,5 2,62,2 2,2 2,5 2,3 2,4 2,43,0 2,8 3,0 2,8 3,2 3,01,2 1,0 1,0 1,4 1,3 1,45,0 3,7 -- -- -- --3,0 2,8 4,2 3,5 3,5 3,40,7 -1,0 2,0 1,1 1,8 1,36,3 6,3 6,9 6,7 6,9 6,87,5 7,5 6,6 7,6 7,1 7,9

4,4 4,1 5,5 5,3 -- --FONTES: FMI, OCDE e Comisión Europea

(*) A OCDE elabora previsións da Área Euro constituída por 15 países

Comercio mundial de bens e servizos

MéxicoBrasilChinaIndia

EspañaReino UnidoEstados Unidos XapónMarrocos

Área EuroFranciaAlemañaItaliaPortugal

Previsións 2016. PIB Volume. Taxas de variación interanual en %

FMI OCDE Comisión Europea

PIB Mundial*

As últimas previsións tamén revelan unha desaceleración da economía en América Latina e Caribe tanto en 2015 como 2016. O FMI rebaixou 1,7 puntos as previsións para brasil e dúas décimas as de México en 2016. A previsión para brasil é dunha taxa de -1,0% en 2016, co que mellora en dous puntos respecto a 2015. México crecerá un 2,8% no ano 2016, cinco décimas máis que o ano anterior.

Informe económico e financieiro CONTORNA ECONÓMICA

2016

Proxecto

30

II.3. ECONOMÍA ESPAÑOLA

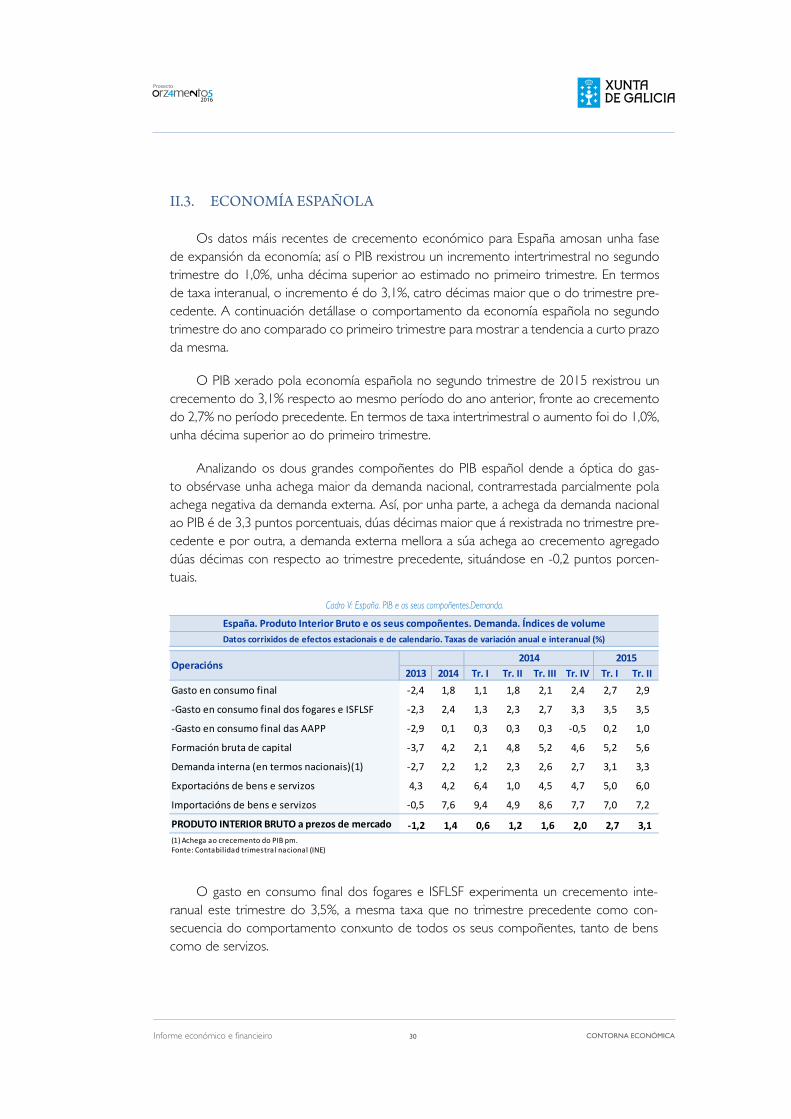

Os datos máis recentes de crecemento económico para España amosan unha fase de expansión da economía; así o PIb rexistrou un incremento intertrimestral no segundo trimestre do 1,0%, unha décima superior ao estimado no primeiro trimestre. En termos de taxa interanual, o incremento é do 3,1%, catro décimas maior que o do trimestre pre-cedente. A continuación detállase o comportamento da economía española no segundo trimestre do ano comparado co primeiro trimestre para mostrar a tendencia a curto prazo da mesma.

O PIb xerado pola economía española no segundo trimestre de 2015 rexistrou un crecemento do 3,1% respecto ao mesmo período do ano anterior, fronte ao crecemento do 2,7% no período precedente. En termos de taxa intertrimestral o aumento foi do 1,0%, unha décima superior ao do primeiro trimestre.

Analizando os dous grandes compoñentes do PIb español dende a óptica do gas-to obsérvase unha achega maior da demanda nacional, contrarrestada parcialmente pola achega negativa da demanda externa. Así, por unha parte, a achega da demanda nacional ao PIb é de 3,3 puntos porcentuais, dúas décimas maior que á rexistrada no trimestre pre-cedente e por outra, a demanda externa mellora a súa achega ao crecemento agregado dúas décimas con respecto ao trimestre precedente, situándose en -0,2 puntos porcen-tuais.

Cadro V: España. PIB e os seus compoñentes.Demanda.

2013 2014 Tr. I Tr. II Tr. III Tr. IV Tr. I Tr. II

Gasto en consumo final -2,4 1,8 1,1 1,8 2,1 2,4 2,7 2,9

-Gasto en consumo final dos fogares e ISFLSF -2,3 2,4 1,3 2,3 2,7 3,3 3,5 3,5

-Gasto en consumo final das AAPP -2,9 0,1 0,3 0,3 0,3 -0,5 0,2 1,0

Formación bruta de capital -3,7 4,2 2,1 4,8 5,2 4,6 5,2 5,6

Demanda interna (en termos nacionais)(1) -2,7 2,2 1,2 2,3 2,6 2,7 3,1 3,3

Exportacións de bens e servizos 4,3 4,2 6,4 1,0 4,5 4,7 5,0 6,0

Importacións de bens e servizos -0,5 7,6 9,4 4,9 8,6 7,7 7,0 7,2

PRODUTO INTERIOR BRUTO a prezos de mercado -1,2 1,4 0,6 1,2 1,6 2,0 2,7 3,1(1) Achega ao crecemento do PIB pm.Fonte: Contabilidad trimestral nacional (INE)

España. Produto Interior Bruto e os seus compoñentes. Demanda. Índices de volumeDatos corrixidos de efectos estacionais e de calendario. Taxas de variación anual e interanual (%)

Operacións2014 2015

O gasto en consumo final dos fogares e ISFLSF experimenta un crecemento inte-ranual este trimestre do 3,5%, a mesma taxa que no trimestre precedente como con-secuencia do comportamento conxunto de todos os seus compoñentes, tanto de bens como de servizos.

Informe económico e financieiro CONTORNA ECONÓMICA

2016

Proxecto

31

O gasto en consumo final das AA.PP. rexistra un crecemento do 1,0%, oito décimas máis que no trimestre anterior.

A formación bruta de capital presenta unha taxa de crecemento do 5,6%, catro déci-mas superior ao rexistro do trimestre precedente. Segundo o tipo de activos, a demanda de activos materiais presenta unha taxa do 6,8%, á mesma que no primeiro trimestre; a inversión en produtos da propiedade intelectual aumenta un 2,0%, dúas décimas menos que no trimestre anterior.

A inversión en activos de construción aumenta un 5,1%, unha décima máis que no trimestre precedente, grazas tanto á inversión en vivenda como en outras construcións. A inversión en bens de equipo rexistra un crecemento do 9,2% fronte ao 9,6% do trimestre anterior.

A achega da demanda externa da economía española ao PIb trimestral neste perío-do foi de -0,2 puntos porcentuais, dúas décimas maior que á do trimestre precedente; resultado que se produce porque tanto as exportacións como as importacións presentan crecementos superiores aos do trimestre precedente, aínda que o incremento das expor-tacións é máis acusado. As exportacións de bens e servizos melloran o seu crecemento nun punto, pasando do 5,0% ao 6,0%; este maior crecemento prodúcese en todos os apartados das exportacións agás no de bens onde o crecemento pasa do 5,2% ao 5,0%. Nos servizos non turísticos rexístrase un crecemento do 12,0%, o que supón unha mello-ría de 5,2 puntos e, por último, as compras dos non residentes rexistran un crecemento do 2,7%, superior en 1,5 puntos ao dato do primeiro trimestre.

Pola súa parte, as importacións creceron un 7,2%, dúas décimas máis que no trimestre precedente. As importacións de bens crecen o 8,0%, 0,5 puntos máis que no primeiro trimestre; as importacións de servizos non turísticos rexistran unha taxa do -0,1%, co que empeoran en 2,7 puntos o rexistro do trimestre precedente. Por outra parte, as compras dos residentes no resto do mundo incrementa o seu crecemento 4,3 puntos, cunha taxa do 14,3% fronte ao 10,0% anterior.

dende a perspectiva da oferta os principais agregados amosan un mellor comporta-mento que no trimestre precedente.

Informe económico e financieiro CONTORNA ECONÓMICA

2016

Proxecto

32

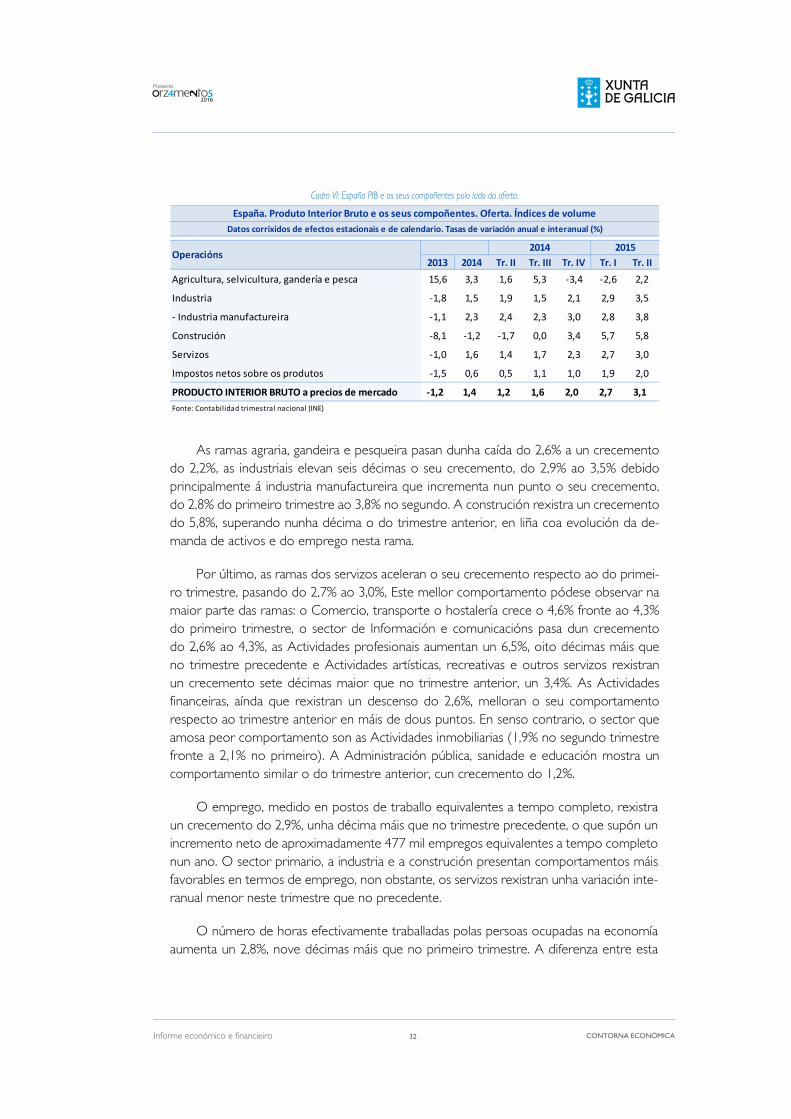

Cadro VI: España PIB e os seus compoñentes polo lado da oferta.

2013 2014 Tr. II Tr. III Tr. IV Tr. I Tr. II

Agricultura, selvicultura, gandería e pesca 15,6 3,3 1,6 5,3 -3,4 -2,6 2,2

Industria -1,8 1,5 1,9 1,5 2,1 2,9 3,5

- Industria manufactureira -1,1 2,3 2,4 2,3 3,0 2,8 3,8

Construción -8,1 -1,2 -1,7 0,0 3,4 5,7 5,8

Servizos -1,0 1,6 1,4 1,7 2,3 2,7 3,0

Impostos netos sobre os produtos -1,5 0,6 0,5 1,1 1,0 1,9 2,0

PRODUCTO INTERIOR BRUTO a precios de mercado -1,2 1,4 1,2 1,6 2,0 2,7 3,1Fonte: Contabilidad trimestral nacional (INE)

España. Produto Interior Bruto e os seus compoñentes. Oferta. Índices de volumeDatos corrixidos de efectos estacionais e de calendario. Tasas de variación anual e interanual (%)

Operacións2014 2015

As ramas agraria, gandeira e pesqueira pasan dunha caída do 2,6% a un crecemento do 2,2%, as industriais elevan seis décimas o seu crecemento, do 2,9% ao 3,5% debido principalmente á industria manufactureira que incrementa nun punto o seu crecemento, do 2,8% do primeiro trimestre ao 3,8% no segundo. A construción rexistra un crecemento do 5,8%, superando nunha décima o do trimestre anterior, en liña coa evolución da de-manda de activos e do emprego nesta rama.

Por último, as ramas dos servizos aceleran o seu crecemento respecto ao do primei-ro trimestre, pasando do 2,7% ao 3,0%, Este mellor comportamento pódese observar na maior parte das ramas: o Comercio, transporte o hostalería crece o 4,6% fronte ao 4,3% do primeiro trimestre, o sector de Información e comunicacións pasa dun crecemento do 2,6% ao 4,3%, as Actividades profesionais aumentan un 6,5%, oito décimas máis que no trimestre precedente e Actividades artísticas, recreativas e outros servizos rexistran un crecemento sete décimas maior que no trimestre anterior, un 3,4%. As Actividades financeiras, aínda que rexistran un descenso do 2,6%, melloran o seu comportamento respecto ao trimestre anterior en máis de dous puntos. En senso contrario, o sector que amosa peor comportamento son as Actividades inmobiliarias (1,9% no segundo trimestre fronte a 2,1% no primeiro). A Administración pública, sanidade e educación mostra un comportamento similar o do trimestre anterior, cun crecemento do 1,2%.

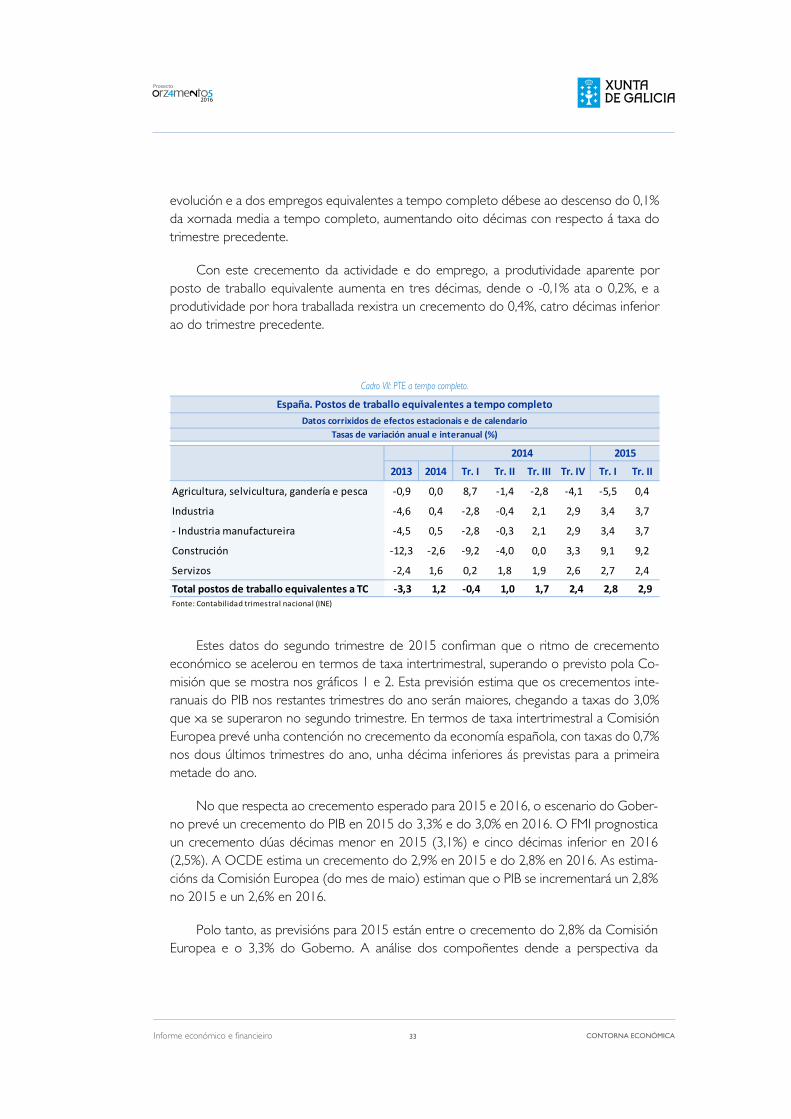

O emprego, medido en postos de traballo equivalentes a tempo completo, rexistra un crecemento do 2,9%, unha décima máis que no trimestre precedente, o que supón un incremento neto de aproximadamente 477 mil empregos equivalentes a tempo completo nun ano. O sector primario, a industria e a construción presentan comportamentos máis favorables en termos de emprego, non obstante, os servizos rexistran unha variación inte-ranual menor neste trimestre que no precedente.

O número de horas efectivamente traballadas polas persoas ocupadas na economía aumenta un 2,8%, nove décimas máis que no primeiro trimestre. A diferenza entre esta

Informe económico e financieiro CONTORNA ECONÓMICA

2016

Proxecto

33

evolución e a dos empregos equivalentes a tempo completo débese ao descenso do 0,1% da xornada media a tempo completo, aumentando oito décimas con respecto á taxa do trimestre precedente.

Con este crecemento da actividade e do emprego, a produtividade aparente por posto de traballo equivalente aumenta en tres décimas, dende o -0,1% ata o 0,2%, e a produtividade por hora traballada rexistra un crecemento do 0,4%, catro décimas inferior ao do trimestre precedente.

Cadro VII: PTE a tempo completo.

2013 2014 Tr. I Tr. II Tr. III Tr. IV Tr. I Tr. II

Agricultura, selvicultura, gandería e pesca -0,9 0,0 8,7 -1,4 -2,8 -4,1 -5,5 0,4

Industria -4,6 0,4 -2,8 -0,4 2,1 2,9 3,4 3,7

- Industria manufactureira -4,5 0,5 -2,8 -0,3 2,1 2,9 3,4 3,7

Construción -12,3 -2,6 -9,2 -4,0 0,0 3,3 9,1 9,2

Servizos -2,4 1,6 0,2 1,8 1,9 2,6 2,7 2,4

Total postos de traballo equivalentes a TC -3,3 1,2 -0,4 1,0 1,7 2,4 2,8 2,9Fonte: Contabilidad trimestral nacional (INE)

España. Postos de traballo equivalentes a tempo completoDatos corrixidos de efectos estacionais e de calendario

Tasas de variación anual e interanual (%)

2014 2015

Estes datos do segundo trimestre de 2015 confirman que o ritmo de crecemento económico se acelerou en termos de taxa intertrimestral, superando o previsto pola Co-misión que se mostra nos gráficos 1 e 2. Esta previsión estima que os crecementos inte-ranuais do PIb nos restantes trimestres do ano serán maiores, chegando a taxas do 3,0% que xa se superaron no segundo trimestre. En termos de taxa intertrimestral a Comisión Europea prevé unha contención no crecemento da economía española, con taxas do 0,7% nos dous últimos trimestres do ano, unha décima inferiores ás previstas para a primeira metade do ano.

No que respecta ao crecemento esperado para 2015 e 2016, o escenario do Gober-no prevé un crecemento do PIb en 2015 do 3,3% e do 3,0% en 2016. O FMI prognostica un crecemento dúas décimas menor en 2015 (3,1%) e cinco décimas inferior en 2016 (2,5%). A OCdE estima un crecemento do 2,9% en 2015 e do 2,8% en 2016. As estima-cións da Comisión Europea (do mes de maio) estiman que o PIb se incrementará un 2,8% no 2015 e un 2,6% en 2016.

Polo tanto, as previsións para 2015 están entre o crecemento do 2,8% da Comisión Europea e o 3,3% do Goberno. A análise dos compoñentes dende a perspectiva da

Informe económico e financieiro CONTORNA ECONÓMICA

2016

Proxecto

34

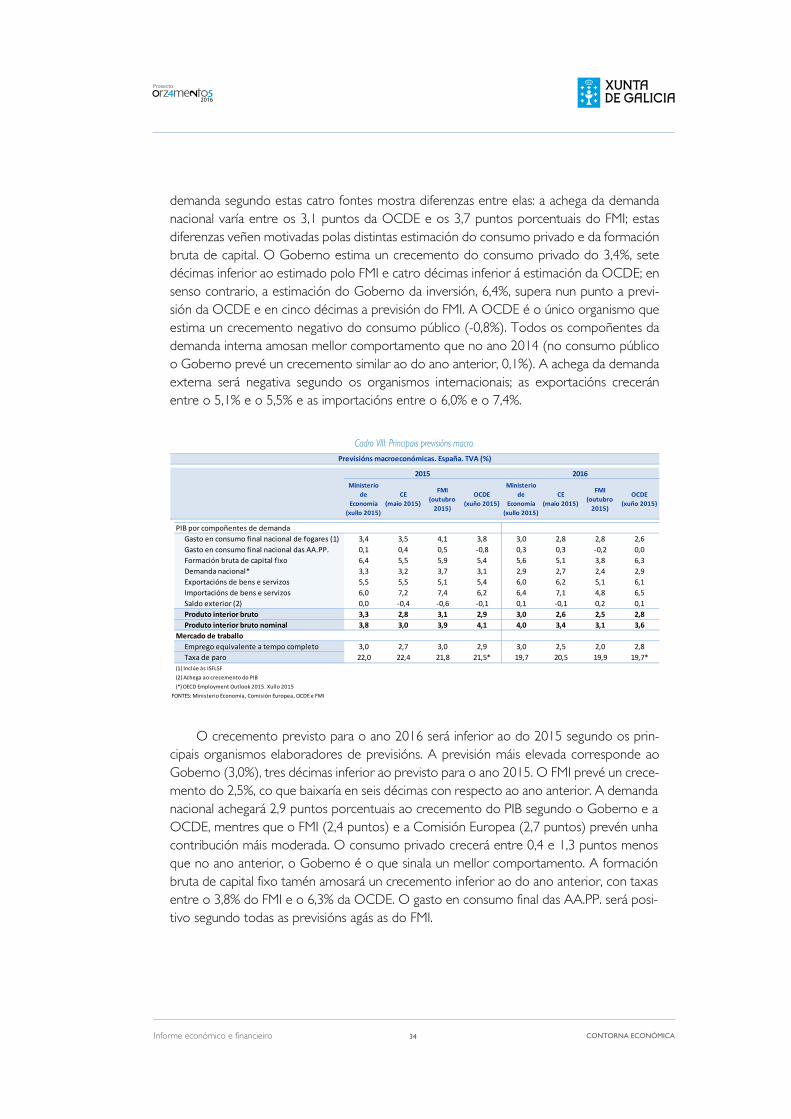

demanda segundo estas catro fontes mostra diferenzas entre elas: a achega da demanda nacional varía entre os 3,1 puntos da OCdE e os 3,7 puntos porcentuais do FMI; estas diferenzas veñen motivadas polas distintas estimación do consumo privado e da formación bruta de capital. O Goberno estima un crecemento do consumo privado do 3,4%, sete décimas inferior ao estimado polo FMI e catro décimas inferior á estimación da OCdE; en senso contrario, a estimación do Goberno da inversión, 6,4%, supera nun punto a previ-sión da OCdE e en cinco décimas a previsión do FMI. A OCdE é o único organismo que estima un crecemento negativo do consumo público (-0,8%). Todos os compoñentes da demanda interna amosan mellor comportamento que no ano 2014 (no consumo público o Goberno prevé un crecemento similar ao do ano anterior, 0,1%). A achega da demanda externa será negativa segundo os organismos internacionais; as exportacións crecerán entre o 5,1% e o 5,5% e as importacións entre o 6,0% e o 7,4%.

Cadro VIII: Principais previsións macro.

Ministerio de

Economía(xullo 2015)

CE(maio 2015)

FMI(outubro

2015)

OCDE(xuño 2015)

Ministerio de

Economía(xullo 2015)

CE(maio 2015)

FMI(outubro

2015)

OCDE(xuño 2015)

3,4 3,5 4,1 3,8 3,0 2,8 2,8 2,60,1 0,4 0,5 -0,8 0,3 0,3 -0,2 0,06,4 5,5 5,9 5,4 5,6 5,1 3,8 6,33,3 3,2 3,7 3,1 2,9 2,7 2,4 2,95,5 5,5 5,1 5,4 6,0 6,2 5,1 6,16,0 7,2 7,4 6,2 6,4 7,1 4,8 6,50,0 -0,4 -0,6 -0,1 0,1 -0,1 0,2 0,13,3 2,8 3,1 2,9 3,0 2,6 2,5 2,83,8 3,0 3,9 4,1 4,0 3,4 3,1 3,6

3,0 2,7 3,0 2,9 3,0 2,5 2,0 2,822,0 22,4 21,8 21,5* 19,7 20,5 19,9 19,7*

(1) Inclúe ás ISFLSF

(2) Achega ao crecemento do PIB

(*) OECD Employment Outlook 2015. Xullo 2015

FONTES: Ministerio Economía, Comisión Europea, OCDE e FMI

Importacións de bens e servizosSaldo exterior (2)Produto interior brutoProduto interior bruto nominal

Mercado de traballoEmprego equivalente a tempo completoTaxa de paro

Exportacións de bens e servizos

Gasto en consumo final nacional de fogares (1)

Demanda nacional*

Gasto en consumo final nacional das AA.PP.Formación bruta de capital fixo

Previsións macroeconómicas. España. TVA (%)

2015 2016

PIB por compoñentes de demanda

O crecemento previsto para o ano 2016 será inferior ao do 2015 segundo os prin-cipais organismos elaboradores de previsións. A previsión máis elevada corresponde ao Goberno (3,0%), tres décimas inferior ao previsto para o ano 2015. O FMI prevé un crece-mento do 2,5%, co que baixaría en seis décimas con respecto ao ano anterior. A demanda nacional achegará 2,9 puntos porcentuais ao crecemento do PIb segundo o Goberno e a OCdE, mentres que o FMI (2,4 puntos) e a Comisión Europea (2,7 puntos) prevén unha contribución máis moderada. O consumo privado crecerá entre 0,4 e 1,3 puntos menos que no ano anterior, o Goberno é o que sinala un mellor comportamento. A formación bruta de capital fixo tamén amosará un crecemento inferior ao do ano anterior, con taxas entre o 3,8% do FMI e o 6,3% da OCdE. O gasto en consumo final das AA.PP. será posi-tivo segundo todas as previsións agás as do FMI.

Informe económico e financieiro CONTORNA ECONÓMICA

2016

Proxecto

35

A achega do sector exterior será positiva segundo todos os organismos que elaboran previsións, no entorno dos 0,1 puntos porcentuais, agás a Comisión Europea, que prevé una achega de -0,1 puntos porcentuais.

No que respecta á taxa de paro, as previsións máis optimistas para o 2015 correspon-den á OCdE, cunha taxa de paro do 21,5%. O Goberno estima unha taxa do 22,0%. Para o ano 2016 as previsións do Goberno e da OCdE son as máis favorables, cunha taxa do 19,7%, coa que o Goberno rebaixaría en 2,3 puntos á taxa do ano anterior mentres que a OCdE a rebaixaría en 1,8 puntos.

Informe económico e financieiro CONTORNA ECONÓMICA

2016

Proxecto

36

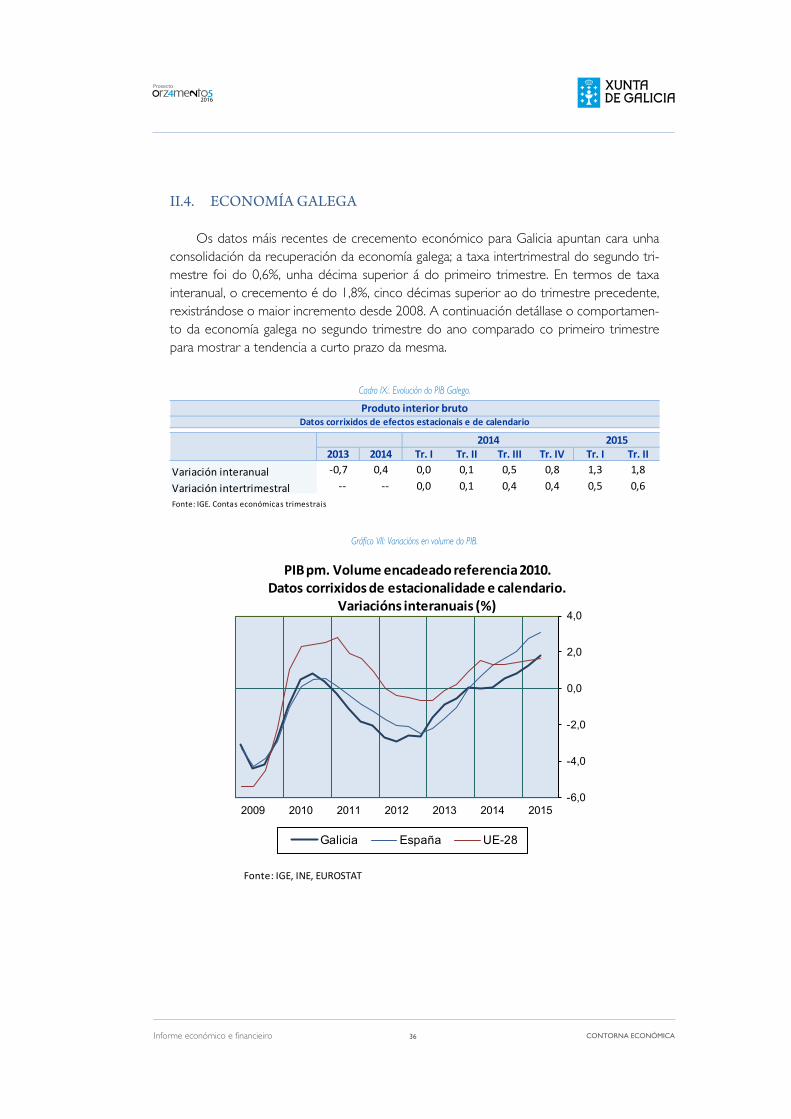

II.4. ECONOMÍA GALEGA

Os datos máis recentes de crecemento económico para Galicia apuntan cara unha consolidación da recuperación da economía galega; a taxa intertrimestral do segundo tri-mestre foi do 0,6%, unha décima superior á do primeiro trimestre. En termos de taxa interanual, o crecemento é do 1,8%, cinco décimas superior ao do trimestre precedente, rexistrándose o maior incremento desde 2008. A continuación detállase o comportamen-to da economía galega no segundo trimestre do ano comparado co primeiro trimestre para mostrar a tendencia a curto prazo da mesma.

Cadro IX:. Evolución do PIB Galego.

2013 2014 Tr. I Tr. II Tr. III Tr. IV Tr. I Tr. II

Variación interanual -0,7 0,4 0,0 0,1 0,5 0,8 1,3 1,8

Variación intertrimestral -- -- 0,0 0,1 0,4 0,4 0,5 0,6Fonte: IGE. Contas económicas trimestrais

Fonte: IGE. Contas económicas trimestrais

Produto interior brutoDatos corrixidos de efectos estacionais e de calendario

2014 2015

Gráfico VII: Variacións en volume do PIB.

-6,0

-4,0

-2,0

0,0

2,0

4,0

2009 2010 2011 2012 2013 2014 2015

PIB pm. Volume encadeado referencia 2010.Datos corrixidos de estacionalidade e calendario.

Variacións interanuais (%)

Galicia España UE-28

Fonte: IGE, INE, EUROSTAT

Informe económico e financieiro CONTORNA ECONÓMICA

2016

Proxecto

37

Demanda

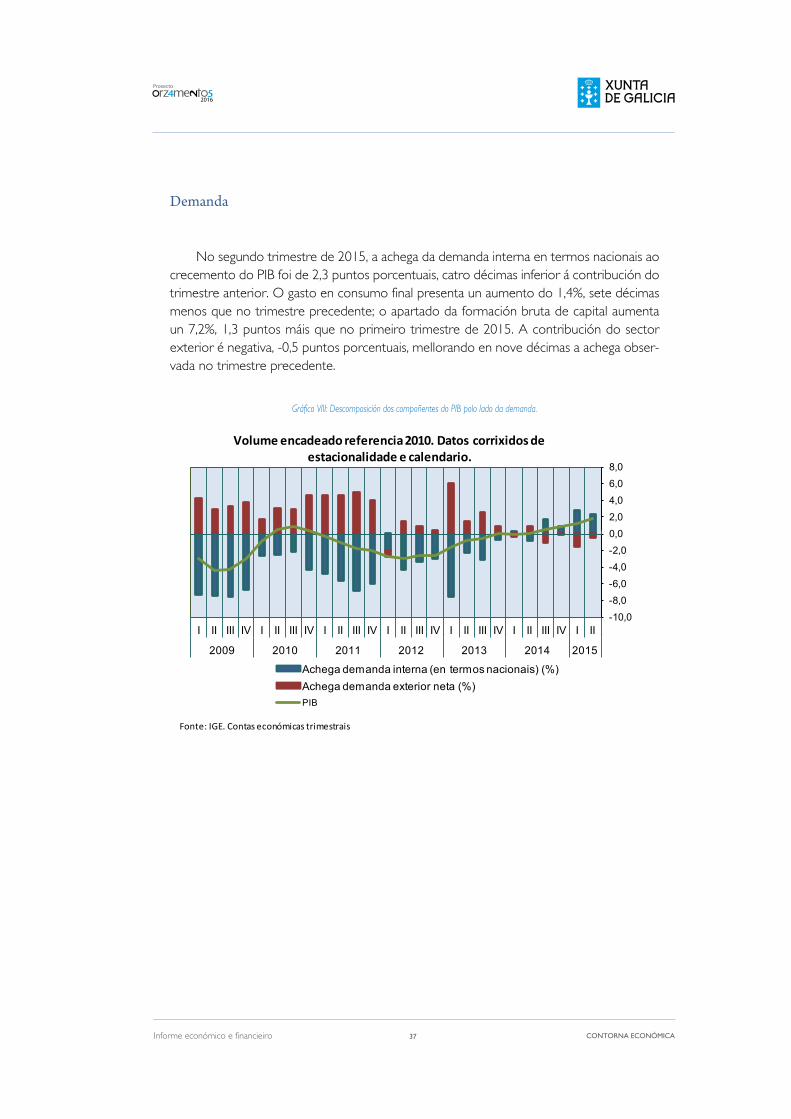

No segundo trimestre de 2015, a achega da demanda interna en termos nacionais ao crecemento do PIb foi de 2,3 puntos porcentuais, catro décimas inferior á contribución do trimestre anterior. O gasto en consumo final presenta un aumento do 1,4%, sete décimas menos que no trimestre precedente; o apartado da formación bruta de capital aumenta un 7,2%, 1,3 puntos máis que no primeiro trimestre de 2015. A contribución do sector exterior é negativa, -0,5 puntos porcentuais, mellorando en nove décimas a achega obser-vada no trimestre precedente.

Gráfico VIII: Descomposición dos compoñentes do PIB polo lado da demanda.

-10,0-8,0-6,0-4,0-2,00,02,04,06,08,0

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II

2009 2010 2011 2012 2013 2014 2015

Volume encadeado referencia 2010. Datos corrixidos de estacionalidade e calendario.

Achega demanda interna (en termos nacionais) (%)Achega demanda exterior neta (%)PIB

Fonte: IGE. Contas económicas trimestrais

Informe económico e financieiro CONTORNA ECONÓMICA

2016

Proxecto

38

Cadro X: Demanda, índices de referencia.

2013 2014 Tr. I Tr. II Tr. III Tr. IV Tr. I Tr. IIGasto en consumo final -2,4 0,5 1,1 -0,8 1,5 0,2 2,1 1,4

-Gasto en consumo final dos fogares e ISFLSF -2,1 0,5 -0,3 -0,2 1,0 1,5 2,2 2,1

-Gasto en consumo final das AAPP -3,3 0,6 5,9 -2,5 3,0 -3,3 1,8 -0,9

Formación bruta de capital -7,7 0,5 -3,9 -0,8 2,6 4,2 5,9 7,2

Demanda interna (en termos nacionais)(1) -3,4 0,5 0,3 -0,8 1,6 0,9 2,7 2,3

Exportacións de bens e servizos 17,2 1,2 6,2 1,1 -1,4 -0,7 1,4 4,0

Importacións de bens e servizos 10,7 1,4 6,6 -0,4 0,5 -0,6 3,9 4,9PRODUTO INTERIOR BRUTO a prezos de mercado

-0,7 0,4 0,0 0,1 0,5 0,8 1,3 1,8Fonte: IGE. Contas económicas trimestrais

(1) Achega ao crecemento do PIB pm.

Demanda. Índices de volume. Referencia ano 2010=100Datos corrixidos de efectos estacionais e de calendario. Taxas de variación interanual (%)

2014 2015

O gasto en consumo final dos fogares e institucións sen fins de lucro ao servizo dos fogares aumenta un 2,1% no segundo trimestre de 2015, unha décima menos que no tri-mestre anterior. Os principais indicadores de consumo dos fogares móstranse en sintonía co agregado debido a que presentan taxas interanuais positivas e non sempre superiores ás do trimestre precedente. A renda salarial real calculada con: afiliación, incremento sa-larial pactado en convenio e o IPC como deflactor amosa un crecemento superior ao do trimestre anterior; a matriculación de turismos e o índice de vendas de comercio polo miúdo deflactado e corrixido de estacionalidade e calendario amosan un crecemento inferior ao do trimestre precedente. O indicador de confianza do consumidor rexistra un peor comportamento que no trimestre anterior.

No mesmo período, o gasto en consumo final das administracións públicas acada un decrecemento do 0,9%, empeorando en 2,7 puntos a taxa rexistrada no trimestre anterior.

A formación bruta de capital mostra un crecemento positivo, 7,2%, superior en 1,3 puntos ao do trimestre anterior. A produción industrial de bens de equipo rexistra un crecemento moi superior ao do trimestre precedente. A matriculación de vehículos de carga e as importacións de bens de capital deflactadas co índice de valor unitario rexistran un crecemento inferior ao do trimestre anterior.

A contribución do sector exterior a o crecemento do PIb é negativa. As exportacións aumentan un 4,0%, 2,6 puntos máis que no trimestre precedente. Tanto as exportacións galegas ao resto de España e ao estranxeiro como o gasto dos non residentes en Galicia rexistran taxas positivas e superiores ás do trimestre anterior.

Pola súa parte, as importacións aumentaron un 4,9%, nove décimas por enriba da taxa rexistrada no trimestre anterior.

Informe económico e financieiro CONTORNA ECONÓMICA

2016

Proxecto

39

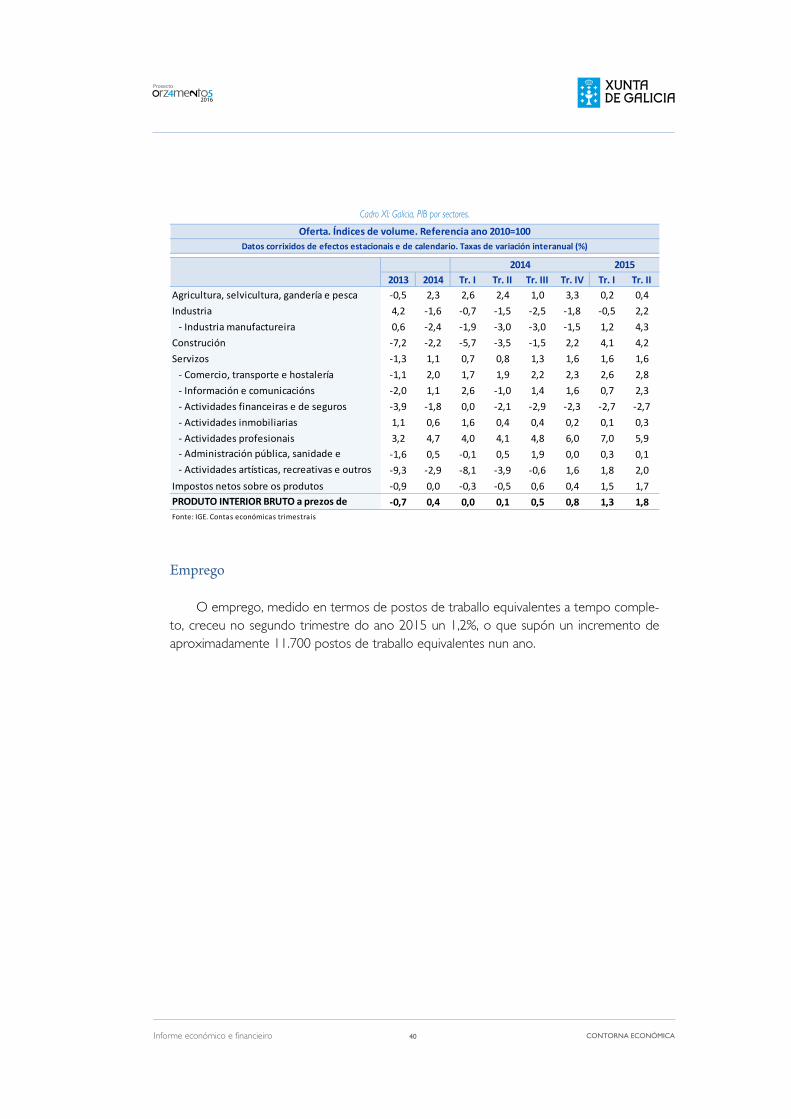

Oferta

dende a perspectiva da oferta, no segundo trimestre de 2015 as taxas de crecemen-to interanual dos grandes agregados son positivas. O maior crecemento corresponde á construción e a industria rexistra unha forte melloría respecto ao trimestre anterior.

As ramas agraria, gandeira e pesqueira presentan un crecemento do 0,4%, melloran-do en dúas décimas a taxa do primeiro trimestre de 2015.

As ramas industriais rexistran un crecemento do 2,2%, mellorando en 2,8 puntos o rexistro do primeiro trimestre. dentro destas, a industria manufactureira creceu un 4,3%, 3,1 puntos máis que no trimestre anterior.

A taxa de variación interanual do sector da construción foi do 4,2%, dúas décimas máis que no trimestre precedente. A edificación residencial mostra unha taxa interanual máis favorable que á do primeiro trimestre. A edificación non residencial amosa peores rexistros que no trimestre anterior. A licitación oficial rexistra un maior crecemento que no trimestre precedente.

O sector dos servizos presenta un crecemento interanual do 1,6%, mantendo o mes-mo crecemento do trimestre precedente. Todas as ramas rexistran taxas positivas agás as Actividades financeiras e de seguros. Os maiores incrementos acádanse nas ramas de Actividades profesionais e Comercio, transporte e hostalería. Con respecto ás taxas rexis-tradas no primeiro trimestre do ano 2015, a rama de Información e comunicacións é a que amosa un maior incremento, seguida de Actividades artísticas, recreativas e outros servizos, Comercio, transporte e hostalería e Actividades inmobiliarias.

Informe económico e financieiro CONTORNA ECONÓMICA

2016

Proxecto

40

Cadro XI: Galicia, PIB por sectores.

2013 2014 Tr. I Tr. II Tr. III Tr. IV Tr. I Tr. IIAgricultura, selvicultura, gandería e pesca -0,5 2,3 2,6 2,4 1,0 3,3 0,2 0,4

Industria 4,2 -1,6 -0,7 -1,5 -2,5 -1,8 -0,5 2,2

- Industria manufactureira 0,6 -2,4 -1,9 -3,0 -3,0 -1,5 1,2 4,3

Construción -7,2 -2,2 -5,7 -3,5 -1,5 2,2 4,1 4,2

Servizos -1,3 1,1 0,7 0,8 1,3 1,6 1,6 1,6

- Comercio, transporte e hostalería -1,1 2,0 1,7 1,9 2,2 2,3 2,6 2,8

- Información e comunicacións -2,0 1,1 2,6 -1,0 1,4 1,6 0,7 2,3

- Actividades financeiras e de seguros -3,9 -1,8 0,0 -2,1 -2,9 -2,3 -2,7 -2,7

- Actividades inmobiliarias 1,1 0,6 1,6 0,4 0,4 0,2 0,1 0,3

- Actividades profesionais 3,2 4,7 4,0 4,1 4,8 6,0 7,0 5,9 - Administración pública, sanidade e educación

-1,6 0,5 -0,1 0,5 1,9 0,0 0,3 0,1 - Actividades artísticas, recreativas e outros servizos

-9,3 -2,9 -8,1 -3,9 -0,6 1,6 1,8 2,0

Impostos netos sobre os produtos -0,9 0,0 -0,3 -0,5 0,6 0,4 1,5 1,7PRODUTO INTERIOR BRUTO a prezos de mercado

-0,7 0,4 0,0 0,1 0,5 0,8 1,3 1,8Fonte: IGE. Contas económicas trimestrais

Oferta. Índices de volume. Referencia ano 2010=100Datos corrixidos de efectos estacionais e de calendario. Taxas de variación interanual (%)

2014 2015

Emprego

O emprego, medido en termos de postos de traballo equivalentes a tempo comple-to, creceu no segundo trimestre do ano 2015 un 1,2%, o que supón un incremento de aproximadamente 11.700 postos de traballo equivalentes nun ano.

Informe económico e financieiro CONTORNA ECONÓMICA

2016

Proxecto

41

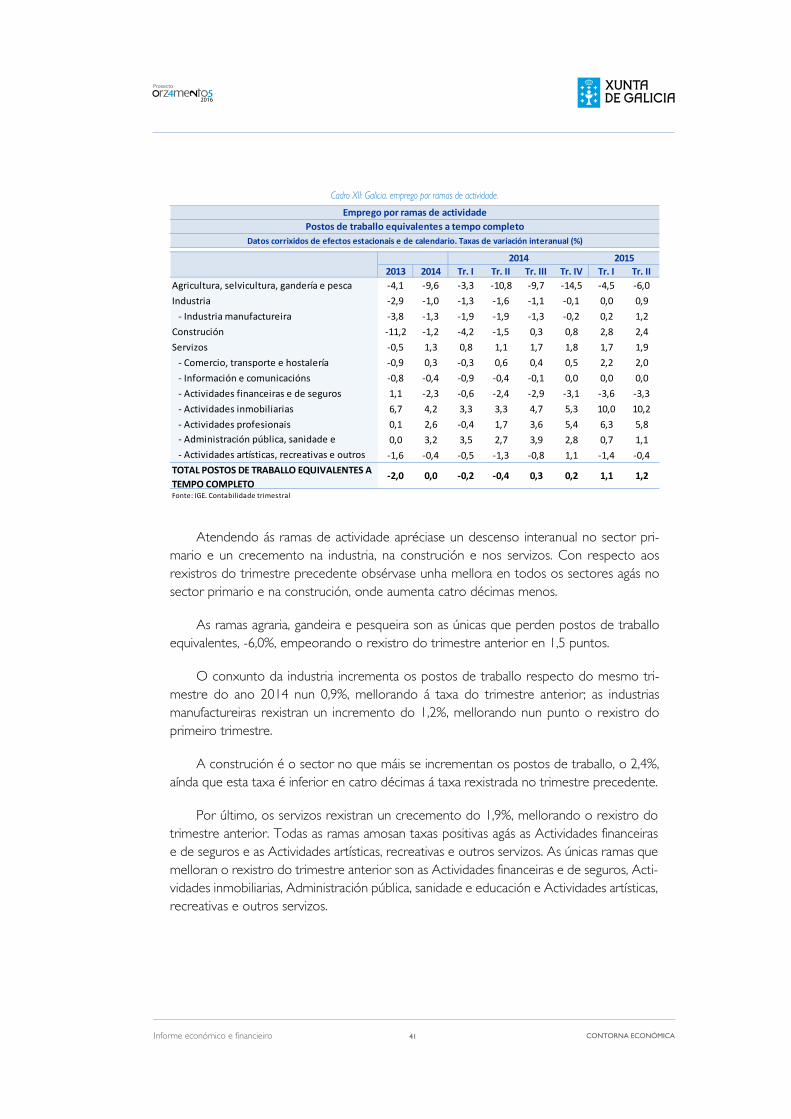

Cadro XII: Galicia. emprego por ramas de actividade.

2013 2014 Tr. I Tr. II Tr. III Tr. IV Tr. I Tr. IIAgricultura, selvicultura, gandería e pesca -4,1 -9,6 -3,3 -10,8 -9,7 -14,5 -4,5 -6,0

Industria -2,9 -1,0 -1,3 -1,6 -1,1 -0,1 0,0 0,9

- Industria manufactureira -3,8 -1,3 -1,9 -1,9 -1,3 -0,2 0,2 1,2

Construción -11,2 -1,2 -4,2 -1,5 0,3 0,8 2,8 2,4

Servizos -0,5 1,3 0,8 1,1 1,7 1,8 1,7 1,9

- Comercio, transporte e hostalería -0,9 0,3 -0,3 0,6 0,4 0,5 2,2 2,0

- Información e comunicacións -0,8 -0,4 -0,9 -0,4 -0,1 0,0 0,0 0,0

- Actividades financeiras e de seguros 1,1 -2,3 -0,6 -2,4 -2,9 -3,1 -3,6 -3,3

- Actividades inmobiliarias 6,7 4,2 3,3 3,3 4,7 5,3 10,0 10,2

- Actividades profesionais 0,1 2,6 -0,4 1,7 3,6 5,4 6,3 5,8 - Administración pública, sanidade e educación

0,0 3,2 3,5 2,7 3,9 2,8 0,7 1,1 - Actividades artísticas, recreativas e outros servizos

-1,6 -0,4 -0,5 -1,3 -0,8 1,1 -1,4 -0,4TOTAL POSTOS DE TRABALLO EQUIVALENTES A TEMPO COMPLETO

-2,0 0,0 -0,2 -0,4 0,3 0,2 1,1 1,2

Fonte: IGE. Contabilidade trimestral

Emprego por ramas de actividadePostos de traballo equivalentes a tempo completo

Datos corrixidos de efectos estacionais e de calendario. Taxas de variación interanual (%)

2014 2015

Atendendo ás ramas de actividade apréciase un descenso interanual no sector pri-mario e un crecemento na industria, na construción e nos servizos. Con respecto aos rexistros do trimestre precedente obsérvase unha mellora en todos os sectores agás no sector primario e na construción, onde aumenta catro décimas menos.

As ramas agraria, gandeira e pesqueira son as únicas que perden postos de traballo equivalentes, -6,0%, empeorando o rexistro do trimestre anterior en 1,5 puntos.

O conxunto da industria incrementa os postos de traballo respecto do mesmo tri-mestre do ano 2014 nun 0,9%, mellorando á taxa do trimestre anterior; as industrias manufactureiras rexistran un incremento do 1,2%, mellorando nun punto o rexistro do primeiro trimestre.

A construción é o sector no que máis se incrementan os postos de traballo, o 2,4%, aínda que esta taxa é inferior en catro décimas á taxa rexistrada no trimestre precedente.

Por último, os servizos rexistran un crecemento do 1,9%, mellorando o rexistro do trimestre anterior. Todas as ramas amosan taxas positivas agás as Actividades financeiras e de seguros e as Actividades artísticas, recreativas e outros servizos. As únicas ramas que melloran o rexistro do trimestre anterior son as Actividades financeiras e de seguros, Acti-vidades inmobiliarias, Administración pública, sanidade e educación e Actividades artísticas, recreativas e outros servizos.

Informe económico e financieiro CONTORNA ECONÓMICA

2016

Proxecto

42

distinguindo por situación profesional, o emprego asalariado, en termos de postos de traballo equivalentes a tempo completo, amosou neste trimestre unha taxa de variación interanual do

1,7%. Este dato supón un aumento de aproximadamente 13.300 postos de traballo asalariados a tempo completo nun ano.

Atendendo ás ramas de actividade apréciase un incremento interanual de postos de traballo asalariado en todos os grandes agregados. Con respecto aos rexistros do trimestre precedente todos os grandes agregados melloran o seu comportamento agás o sector primario e a construción.

O número de horas efectivamente traballadas aumenta no segundo trimestre o 1,0%, unha décima máis que no trimestre anterior. Para as persoas asalariadas, o número de horas aumenta o 2,1%, tres décimas máis que no trimestre precedente.

O número de horas efectivas aumenta en todos os grandes agregados agás no sector primario, onde descenden o 7,6%; na industria o número de horas aumenta un 0,5%, na construción un 2,8% e nos servizos un 2,1%.

Considerando de forma conxunta o crecemento do PIb trimestral e o do emprego, a variación interanual da produtividade aparente do factor traballo sitúase no 0,6%, catro décimas superior á do trimestre anterior. A variación interanual da produtividade aparente por hora efectiva sitúase no 0,8%, catro décimas superior á do primeiro trimestre de 2015.

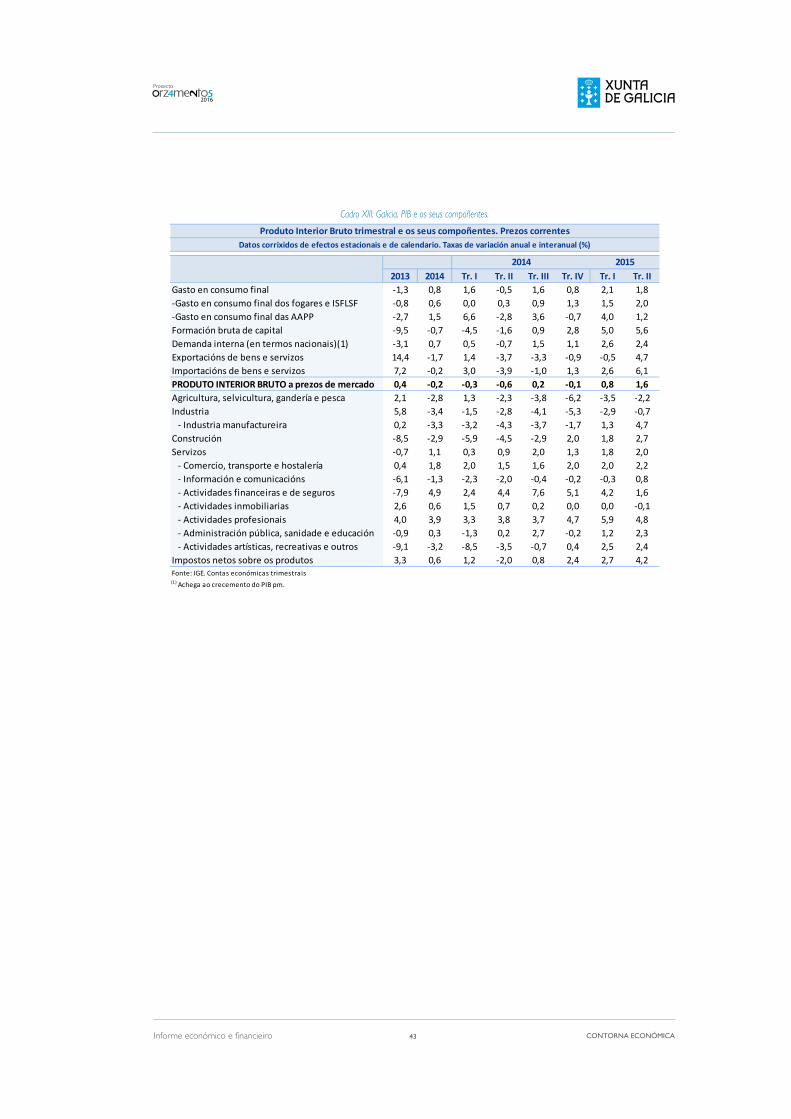

Prezos corrente

O PIb valorado a prezos correntes presenta no segundo trimestre de 2015 un cre-cemento interanual do 1,6%, oito décimas superior ao rexistro do trimestre precedente. Este incremento implica unha taxa do deflactor implícito do -0,2%, dúas décimas superior á taxa rexistrada no trimestre anterior.

Informe económico e financieiro CONTORNA ECONÓMICA

2016

Proxecto

43

Cadro XIII: Galicia, PIB e os seus compoñentes.

2013 2014 Tr. I Tr. II Tr. III Tr. IV Tr. I Tr. IIGasto en consumo final -1,3 0,8 1,6 -0,5 1,6 0,8 2,1 1,8-Gasto en consumo final dos fogares e ISFLSF -0,8 0,6 0,0 0,3 0,9 1,3 1,5 2,0-Gasto en consumo final das AAPP -2,7 1,5 6,6 -2,8 3,6 -0,7 4,0 1,2Formación bruta de capital -9,5 -0,7 -4,5 -1,6 0,9 2,8 5,0 5,6Demanda interna (en termos nacionais)(1) -3,1 0,7 0,5 -0,7 1,5 1,1 2,6 2,4Exportacións de bens e servizos 14,4 -1,7 1,4 -3,7 -3,3 -0,9 -0,5 4,7Importacións de bens e servizos 7,2 -0,2 3,0 -3,9 -1,0 1,3 2,6 6,1PRODUTO INTERIOR BRUTO a prezos de mercado 0,4 -0,2 -0,3 -0,6 0,2 -0,1 0,8 1,6Agricultura, selvicultura, gandería e pesca 2,1 -2,8 1,3 -2,3 -3,8 -6,2 -3,5 -2,2Industria 5,8 -3,4 -1,5 -2,8 -4,1 -5,3 -2,9 -0,7 - Industria manufactureira 0,2 -3,3 -3,2 -4,3 -3,7 -1,7 1,3 4,7Construción -8,5 -2,9 -5,9 -4,5 -2,9 2,0 1,8 2,7Servizos -0,7 1,1 0,3 0,9 2,0 1,3 1,8 2,0 - Comercio, transporte e hostalería 0,4 1,8 2,0 1,5 1,6 2,0 2,0 2,2 - Información e comunicacións -6,1 -1,3 -2,3 -2,0 -0,4 -0,2 -0,3 0,8 - Actividades financeiras e de seguros -7,9 4,9 2,4 4,4 7,6 5,1 4,2 1,6 - Actividades inmobiliarias 2,6 0,6 1,5 0,7 0,2 0,0 0,0 -0,1 - Actividades profesionais 4,0 3,9 3,3 3,8 3,7 4,7 5,9 4,8 - Administración pública, sanidade e educación -0,9 0,3 -1,3 0,2 2,7 -0,2 1,2 2,3 - Actividades artísticas, recreativas e outros -9,1 -3,2 -8,5 -3,5 -0,7 0,4 2,5 2,4Impostos netos sobre os produtos 3,3 0,6 1,2 -2,0 0,8 2,4 2,7 4,2Fonte: IGE. Contas económicas trimestrais(1) Achega ao crecemento do PIB pm.

Produto Interior Bruto trimestral e os seus compoñentes. Prezos correntesDatos corrixidos de efectos estacionais e de calendario. Taxas de variación anual e interanual (%)

2014 2015

Informe económico e financieiro CONTORNA ECONÓMICA

2016

Proxecto

44

II.5. ESCENARIO MACROECONÓMICO

O escenario macroeconómico prevé para Galicia unha aceleración do crecemento da economía no ano 2015 que continuará no ano seguinte. Esta evolución difire da española, onde se prevé un menor crecemento no ano 2016 que no 2015. Se nos retrotraemos ás gráficas 1 e 2, observamos que para España se prevían unhas taxas de variación intertri-mestrais minimamente decrecentes durante o 2015 ata estabilizarse no 0,6% no 2016; os datos da primeira metade do ano son superiores á previsión e ademais cunha tendencia crecente.

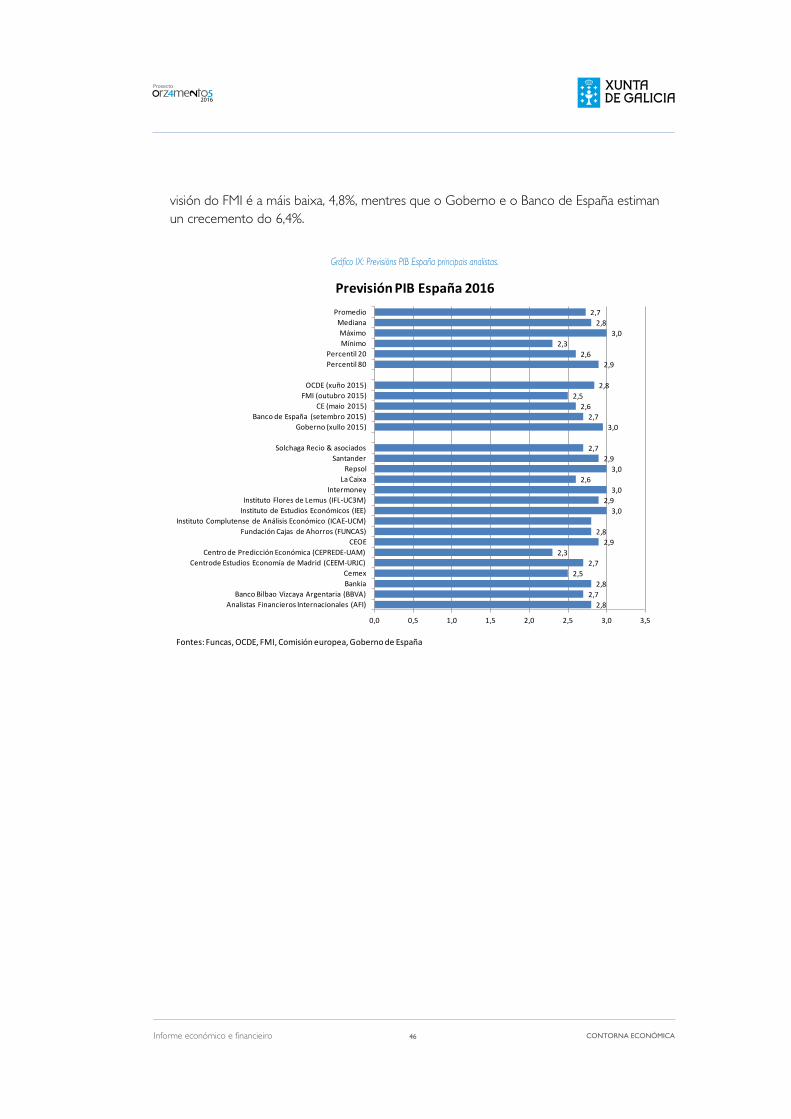

As previsións para o crecemento da economía nacional para o ano 2015 sitúanse entre o 2,8% e o 3,4%. A media das estimacións do Goberno, do banco de España e dos principais organismos internacionais sitúase no 3,0%. Se esta media a calculamos cos datos proporcionados polas fontes anteriores máis os dos principais organismos nacionais elabo-radores de previsións obtemos un valor do 3,1%. Os prognósticos máis recentes corres-ponden ao FMI (outubro) e ao banco de España (setembro), que estiman un incremento do PIb español do 3,1%, por debaixo da previsión do Goberno (xullo) do 3,3%.

Para o ano 2016 a previsión máis elevada estima un crecemento do 3,0% e a menor un crecemento do 2,3%. A media do Goberno, do banco de España e dos principais or-ganismos internacionais e nacionais cifra a previsión no 2,7%. No cadro macroeconómico elaborado polo goberno español para o proxecto de presupostos estímase un crecemen-to dun 3,0%, tres décimas superior á media de todas as previsións.

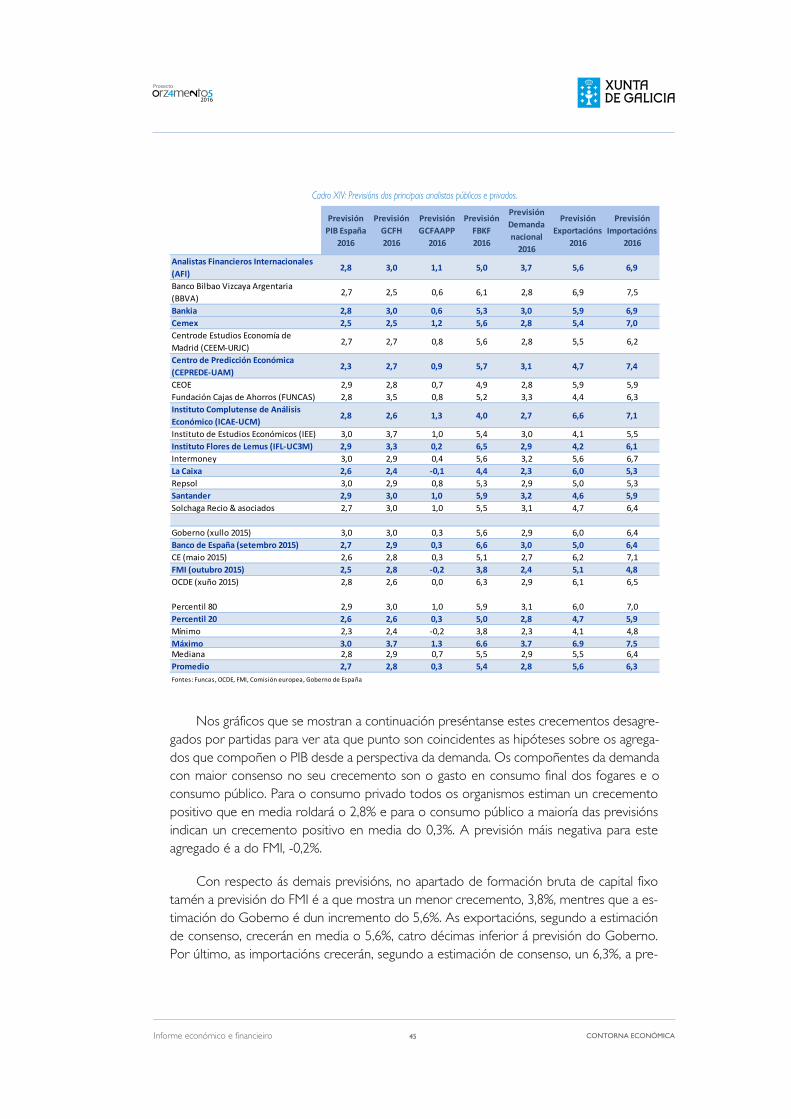

O cadro 13 resume as principais previsións para España do ano 2016, está elaborado a partir dos datos do panel de FUNCAS aos que se engaden as previsións do Goberno, banco de España, OCdE, FMI e Comisión Europea. FUNCAS realiza enquisas entre 18 servizos de análise españois para obter estes datos.

Informe económico e financieiro CONTORNA ECONÓMICA

2016

Proxecto

45

Cadro XIV: Previsións dos principais analistas públicos e privados.

Previsión PIB España

2016

Previsión GCFH 2016

Previsión GCFAAPP

2016

Previsión FBKF 2016

Previsión Demanda nacional

2016

Previsión Exportacións

2016

Previsión Importacións

2016

Analistas Financieros Internacionales (AFI)

2,8 3,0 1,1 5,0 3,7 5,6 6,9

Banco Bilbao Vizcaya Argentaria (BBVA)

2,7 2,5 0,6 6,1 2,8 6,9 7,5

Bankia 2,8 3,0 0,6 5,3 3,0 5,9 6,9Cemex 2,5 2,5 1,2 5,6 2,8 5,4 7,0Centrode Estudios Economía de Madrid (CEEM-URJC)

2,7 2,7 0,8 5,6 2,8 5,5 6,2

Centro de Predicción Económica (CEPREDE-UAM)

2,3 2,7 0,9 5,7 3,1 4,7 7,4

CEOE 2,9 2,8 0,7 4,9 2,8 5,9 5,9Fundación Cajas de Ahorros (FUNCAS) 2,8 3,5 0,8 5,2 3,3 4,4 6,3Instituto Complutense de Análisis Económico (ICAE-UCM)

2,8 2,6 1,3 4,0 2,7 6,6 7,1

Instituto de Estudios Económicos (IEE) 3,0 3,7 1,0 5,4 3,0 4,1 5,5Instituto Flores de Lemus (IFL-UC3M) 2,9 3,3 0,2 6,5 2,9 4,2 6,1Intermoney 3,0 2,9 0,4 5,6 3,2 5,6 6,7La Caixa 2,6 2,4 -0,1 4,4 2,3 6,0 5,3Repsol 3,0 2,9 0,8 5,3 2,9 5,0 5,3Santander 2,9 3,0 1,0 5,9 3,2 4,6 5,9Solchaga Recio & asociados 2,7 3,0 1,0 5,5 3,1 4,7 6,4

Goberno (xullo 2015) 3,0 3,0 0,3 5,6 2,9 6,0 6,4Banco de España (setembro 2015) 2,7 2,9 0,3 6,6 3,0 5,0 6,4CE (maio 2015) 2,6 2,8 0,3 5,1 2,7 6,2 7,1FMI (outubro 2015) 2,5 2,8 -0,2 3,8 2,4 5,1 4,8OCDE (xuño 2015) 2,8 2,6 0,0 6,3 2,9 6,1 6,5

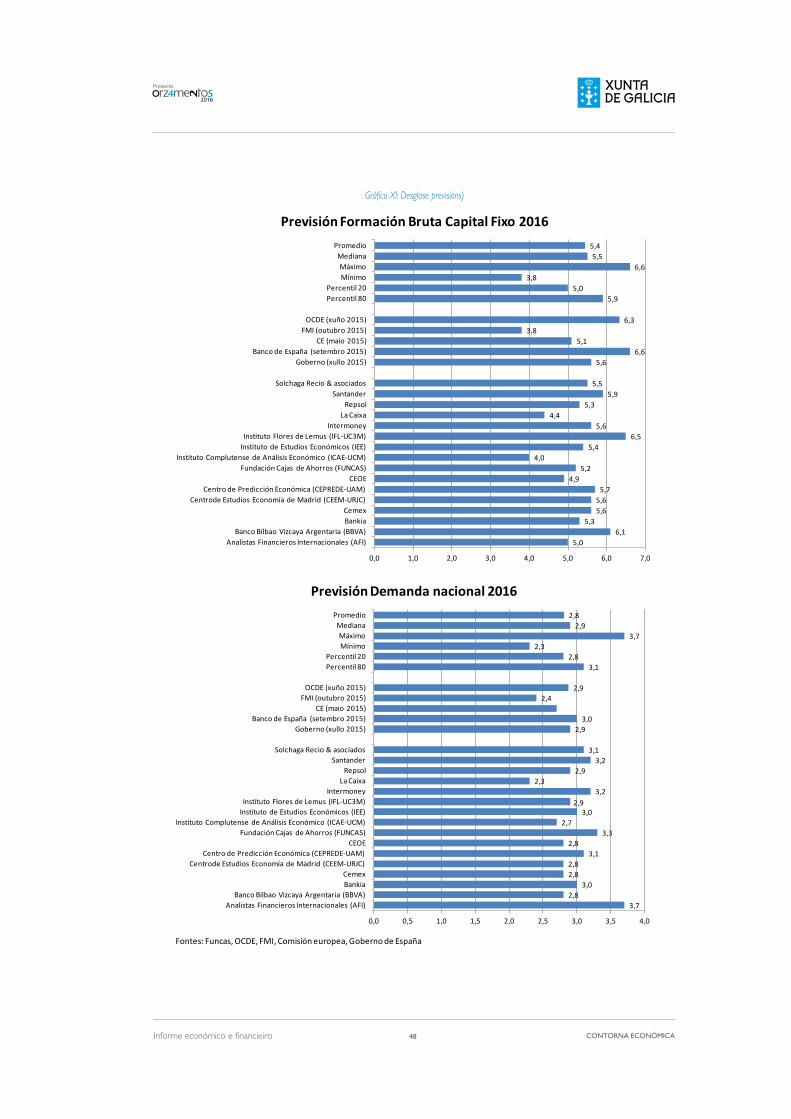

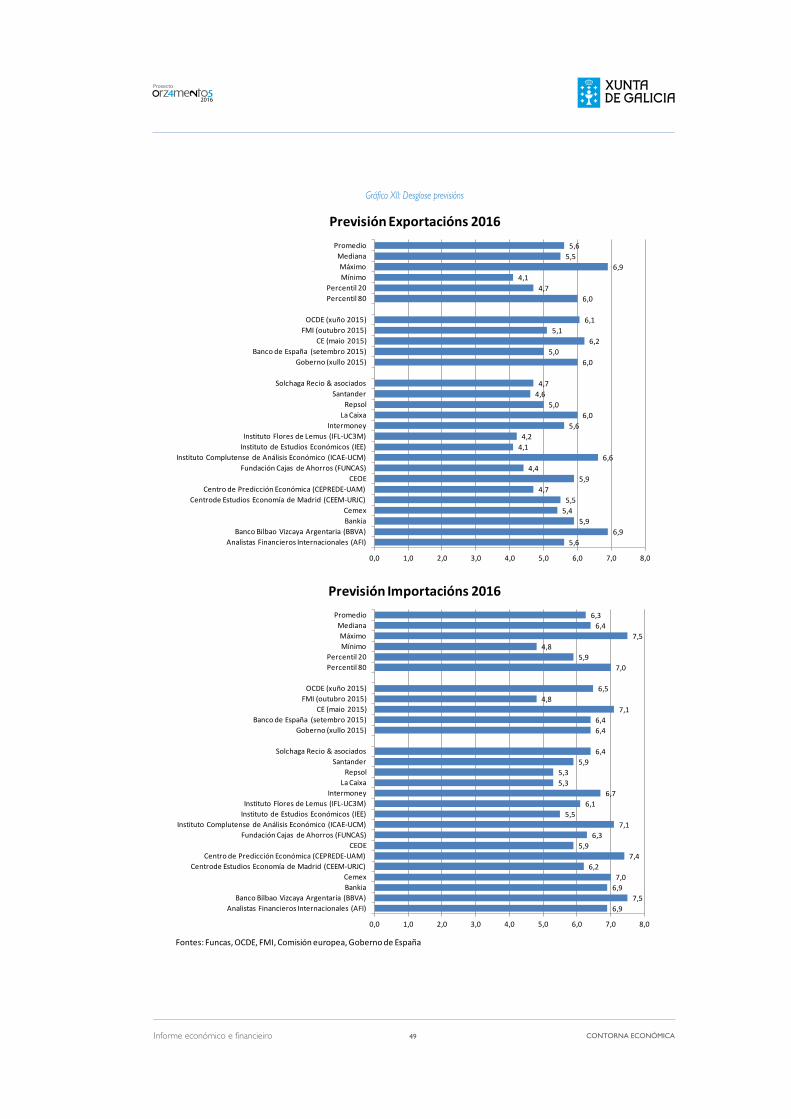

Percentil 80 2,9 3,0 1,0 5,9 3,1 6,0 7,0Percentil 20 2,6 2,6 0,3 5,0 2,8 4,7 5,9Mínimo 2,3 2,4 -0,2 3,8 2,3 4,1 4,8Máximo 3,0 3,7 1,3 6,6 3,7 6,9 7,5Mediana 2,8 2,9 0,7 5,5 2,9 5,5 6,4Promedio 2,7 2,8 0,3 5,4 2,8 5,6 6,3Fontes: Funcas, OCDE, FMI, Comisión europea, Goberno de España

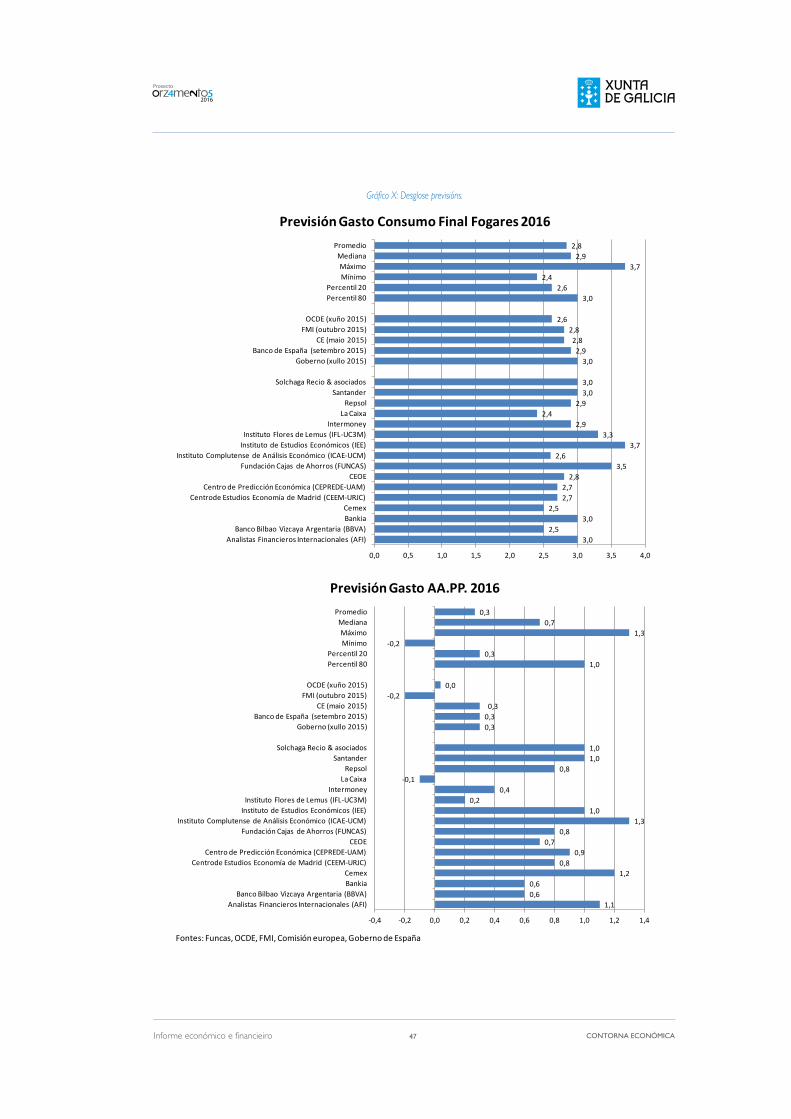

Nos gráficos que se mostran a continuación preséntanse estes crecementos desagre-gados por partidas para ver ata que punto son coincidentes as hipóteses sobre os agrega-dos que compoñen o PIb desde a perspectiva da demanda. Os compoñentes da demanda con maior consenso no seu crecemento son o gasto en consumo final dos fogares e o consumo público. Para o consumo privado todos os organismos estiman un crecemento positivo que en media roldará o 2,8% e para o consumo público a maioría das previsións indican un crecemento positivo en media do 0,3%. A previsión máis negativa para este agregado é a do FMI, -0,2%.

Con respecto ás demais previsións, no apartado de formación bruta de capital fixo tamén a previsión do FMI é a que mostra un menor crecemento, 3,8%, mentres que a es-timación do Goberno é dun incremento do 5,6%. As exportacións, segundo a estimación de consenso, crecerán en media o 5,6%, catro décimas inferior á previsión do Goberno. Por último, as importacións crecerán, segundo a estimación de consenso, un 6,3%, a pre-

Informe económico e financieiro CONTORNA ECONÓMICA

2016

Proxecto

46

visión do FMI é a máis baixa, 4,8%, mentres que o Goberno e o banco de España estiman un crecemento do 6,4%.

Gráfico IX: Previsións PIB España principais analistas.