proyecto acs solar . proyecto de instalacion acs solar en vivenda ...

PAG.52

PREMIOS

NúMEROS

on motivo de este número histórico, INVERSIÓN & Finanzas ha querido

premiar la labor que realizan las entidades financieras y el esfuerzo de muchas

personalidades por difundir la cultura económica y financiera. Pero el objetivo no era reconocer el trabajo del último año, sino la trayectoria recorrida desde que en enero

de 1993 se publicó el primer número de esta publicación. Para ello, la redacción de la

revista seleccionó las siguientes categorías: compañía cotizada más rentable; fondo de

inversión más rentable; mejor innovación en productos de ahorro; mejor transformación digital; mejor labor social; mejor apoyo a las pymes y personalidad que más ha destacado

en fomentar la cultura económica y financiera. Finalmente, INVERSIÓN & Finanzas concedió los premios a ACS

(compañía cotizada más rentable); Amundi (fondo de inversión más rentable); Santander (mejor innovación en productos de ahorro);

BBVA (mejor transformación digital); Microbank (mejor labor social); Banco Popular (mejor apoyo a las pymes) y al

catedrático Juan Velarde por contribuir al fomento de la cultura económica y financiera.

PREMIO A LACOMPAÑÍA COTIZADA

MÁS RENTABLE

En los 23 años que lleva publicándo-se la revista, la compañía presidida por Florentino Pérez es, con diferen-cia, la más rentable de las que coti-zan en el Ibex-35. Acumula, según datos de Bloomberg, una rentabili-dad total del 8.369 por ciento.

50

PAG.64

PREMIO ALA MEJOR TRANSFORMACIÓN

DIGITAL DE UN BANCO

La entidad presidida por Francisco González se ha anticipado en los últimos años al impacto de la revo-lución tecnológica en la banca. Eso le está permitiendo evolucionar ha-cia un banco totalmente digital, con todos sus productos y servicios digi-talizados.

INV 1000 050051 APERTURA PREMIOS.indd 50 15/12/2015 21:29:05

INVERSIÓN & FINANZAS • Nº 1.000 • DEL 18 DE DICIEMBRE DE 2015 AL 14 DE ENERO DE 2016

51

PAG.60

PREMIO A LAMEJOR INNOVACIÓN EN

PRODUCTOS DE AHORRO

Innovar en productos y servicios que contribuyan al progreso de las fami-lias y las empresas ha sido una cons-tante del Santander en estos años. Ahora ha dado un paso más en esa estrategia con la cuenta 1 2 3, que ha vuelto a revolucionar al mercado.

PAG.56

PREMIO ALFONDO DE INVERSIÓN

MÁS RENTABLE

FFDSSS EEQQQUIUIITYTYYTT GRGRGREAEAEATTETEER CCCHHIININAA

El fondo Amundi FDS Equity Greater China, de la gestora Amundi, es el más rentable de los que se comercializan en España, según los datos de Mornings-tar. En el periodo analizado, este fondo de inversión presenta una rentabilidad acumulada del 1.942 por ciento.

PAG.68

PREMIO ALMEJOR APOYO A

LAS PYMES

BBBAAANNCCCOOO

Si hay una entidad financiera que mantiene un histórico apoyo a este segmento tan importante para la economía española, esa es Banco Popular. Un apoyo que para las pymes, micropymes, autónomos y comercios ha sido especialmente notable en los años de la crisis.

PAG.72

PREMIO A LAMEJOR LABOR SOCIAL

BBAAB NNNCO SSOSOS CICICIALA DE CCCAIXIXXXABAAANNKKK

Este banco social facilita el acce-so a servicios financieros de cali-dad a emprendedores, microem-presas y personas en riesgo de exclusión financiera. Entre sus objetivos, impulsar la creación de empleo y respaldar el desarrollo personal.

PAG.76

PREMIO ALFOMENTO DE LA CULTURA ECONÓMICA Y FINANCIERA

JJJUUUAAANNN

El catedrático Juan Velarde ha ense-ñado economía española a más de sesenta promociones de estudiantes. A su extraordinaria labor docente une un gran trabajo como investiga-dor y divulgador. A sus 88 años man-tiene una activa presencia en los me-dios de comunicación.

INV 1000 050051 APERTURA PREMIOS.indd 51 15/12/2015 21:29:23

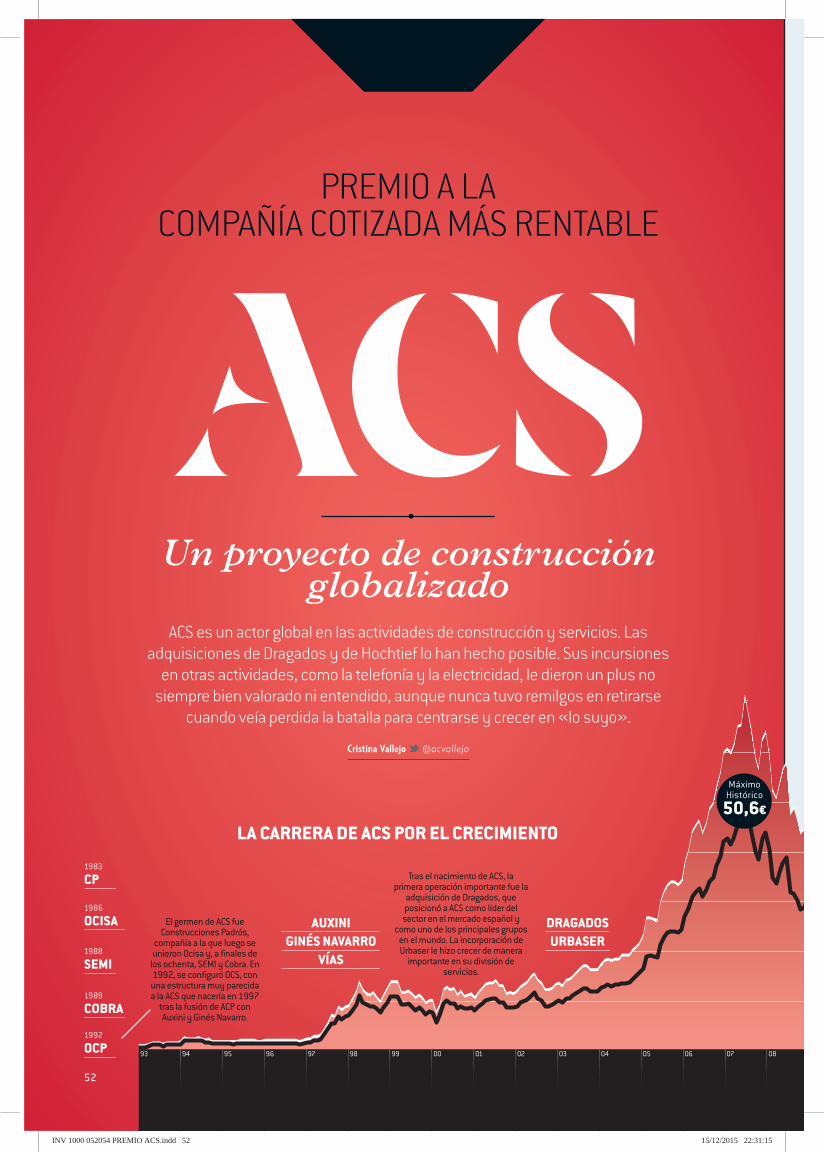

PREMIO A LACOMPAÑÍA COTIZADA MÁS RENTABLE

52

Un proyecto de construcción globalizado

LA CARRERA DE ACS POR EL CRECIMIENTO

ACS es un actor global en las actividades de construcción y servicios. Las adquisiciones de Dragados y de Hochtief lo han hecho posible. Sus incursiones

en otras actividades, como la telefonía y la electricidad, le dieron un plus no siempre bien valorado ni entendido, aunque nunca tuvo remilgos en retirarse

cuando veía perdida la batalla para centrarse y crecer en «lo suyo».

93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08

1983

CP

1986

OCISA

1988

SEMI

1989

COBRA

1992

OCP

AUXINIGINÉS NAVARRO

VÍAS

DRAGADOSURBASER

El germen de ACS fue Construcciones Padrós,

compañía a la que luego se unieron Ocisa y, a finales de

los ochenta, SEMI y Cobra. En 1992, se configuró OCS, con una estructura muy parecida a la ACS que nacería en 1997

tras la fusión de ACP con Auxini y Ginés Navarro.

Tras el nacimiento de ACS, la primera operación importante fue la

adquisición de Dragados, que posicionó a ACS como líder del

sector en el mercado español y como uno de los principales grupos

en el mundo. La incorporación de Urbaser le hizo crecer de manera

importante en su división de servicios.

MáximoHistórico

50,6€

Cristina Vallejo @acvallejo

INV 1000 052054 PREMIO ACS.indd 52 15/12/2015 22:31:15

ACS gana el premio a mejor valor por méritos objetivos incontestables: desde 1993, año de fundación de este semanario, acumula una ren-tabilidad del 3.480 por ciento por la revaloriza-

ción de la acción y de un 8.369,23 por ciento si sumamos los dividendos que ha ido pagando. Incluso tras estos fuer-tes avances, muchos analistas han persistido con sus reco-mendaciones de compra del valor con el argumento de su gran diversificación tanto geográfica como de actividades, que la han convertido en una de las compañías más impor-tantes de su sector a nivel global. Y, efectivamente, la suya ha sido una historia de crecimiento, de ir ganando tamaño con incursiones en actividades alejadas de su negocio prin-cipal, pero siempre con una visión estratégica y sin miedo a replegarse cuando las cosas no salían exactamente como tenía pensadas.

La ACS que conocemos hoy inicia su historia a principios de los años ochenta, cuando un grupo de ingenieros adquie-re Construcciones Padrós, una compañía constructora de mediano tamaño radicada en Badalona. A continuación, compra OCISA. Y el proceso se acelera a partir de finales de esa década, cuando adquiere SEMI, una empresa espe-cializada en el mantenimiento e instalación de líneas eléctri-cas, y cuando compra una participación mayoritaria en Cobra, que se dedica al apoyo a empresas eléctricas y de telecomunicaciones. La ACS que conocemos hoy se conso-lida en el año 1992, meses antes de que esta revista salga al mercado. Fue ese año cuando se creó OCS, el germen del grupo tal y como hoy está estructurado. En 1997 ya se pue-de hablar propiamente de ACS tras la fusión de OCP con

Auxini y Ginés Navarro. A finales de los noventa, el grupo ya incorporaba el grueso de las empresas que hoy prestan servicios tanto medioambientales, como alumbrado, mante-nimiento y tratamiento de residuos sólidos, además del transporte de viajeros por carretera, con Continental Auto desde 1999 y hasta 2007. Desde siempre, ACS se ha dedica-

do a la construcción y a los servicios. No fue la crisis la que empujó a la compañía a cambiar de actividad para compensar la caída de la construcción. ACS lleva la diversificación en su ADN. Tal es así que en el año 2001, la actividad no construc-tora del grupo representaba el 54 por ciento de los ingresos por ventas y el 59 por ciento del beneficio neto. Aunque ello no evitaba que fuera una de las em-presas más importantes en obra civil, que pesaba un 65 por ciento de los ingresos por construcción, por lo que en los albo-res del nuevo milenio, podía ser una de las más favorecidas por el Plan de Infra-

estructuras 2000-2007, que preveía inversiones de 20 billo-nes de pesetas. En 2005, ACS fue la constructora que más infraestructuras de Fomento se adjudicó: se hizo con el 11 por ciento de las carreteras, el 7 por ciento de las infraestruc-turas ferroviarias y el 35 por ciento de las portuarias.

En ese arranque del nuevo siglo, ACS también participa-ba de la nueva economía. El grupo que desde 1993 presidía Florentino Pérez destacaba por tener una importante parti-cipación en el operador de telecomunicaciones Xfera, adju-dicatario de una licencia de telefonía móvil de tercera gene-ración. Al mercado no le hacía especial ilusión esa incursión de la compañía en la telefonía móvil debido al retraso de la entrada en funcionamiento de la nueva tecnología UMTS, a la imposibilidad de conceder nuevo espacio radioeléctrico a la operadora para funcionar con la tecnología del momen-to. Eso castigaba la cotización de ACS. Pero aguantó, Xfera se convertía en Yoigo en 2006 y actualmente ACS sigue en su capital con una participación del 17 por ciento.

Pese a todo, pese a la diversificación de actividades de la compañía, en el año 2001, ACS era uno de los valores más pequeños del Ibex-35, con una ponderación de apenas un 0,60 por ciento. Ahora pesa un 1,80 por ciento.

LA COMPRA DE DRAGADOSEn 2002, la compañía dio un gran salto adelante con la com-pra del 23,5 por ciento de Dragados que estaba en manos del Santander Central Hispano con una prima del 60 por ciento, lo que supuso un desembolso de 900 millones de euros. Un año antes, Dragados había protagonizado una gran opera-ción: la compra de la holandesa HBG, con la que se conver-tía en la tercera compañía constructora y de servicios más grande de Europa, tras las francesas Bouygues y Vinci.

La operación fue interpretada como el primer paso hacia una posible integración de ambas compañías. Las previsiones iban camino de cumplirse a principios de 2003 cuando ACS lanzaba una oferta pública de adquisición sobre un 10 por ciento adicional de la empresa y culmina-ban a mediados de año con una fusión por absorción con un canje de acciones.

El nuevo grupo ACS-Dragados se convertiría en uno de los líderes europeos del sector, tanto por capitalización bur-sátil (5.000 millones de euros), como por volumen de

ACS LLEVA LA DIVERSIFICACIÓN EN SU ADN: YA EN 2001, LA ACTIVIDAD CONSTRUCTORA PESABA SÓLO UN 54 POR CIENTO DE SUS INGRESOS

70

60

50

40

30

20

10

0

70

60

50

40

30

20

10

008 09 10 11 12 13 14 15

HOTCHIEFTURNER

LEIGHTON

La política de diversificación internacional del grupo dio un gran salto adelante con la compra de una participación importante en la alemana Hochtief y, a través de ella, en la australiana Leighton. La apuesta por Canadá vino de la mano de la constructora Turner.

Rentabilidad con dividendos

8.369%

Rentabilidad sin dividendos

3.480%

80

70

Cotización en euros. Fuente: Bloomberg

53

INV 1000 052054 PREMIO ACS.indd 53 15/12/2015 22:31:16

54

NÚMERO 1.000 | PREMIOS INVERSIÓN & FINANZAS • Nº 1.000 • DEL 18 DE DICIEMBRE DE 2015 AL 14 DE ENERO DE 2016

Constructoras y eléctricas

A ACS, con su rentabilidad cercana al 8.400 por ciento desde el 1 de enero de 1993, le sigue en el ránking de rentabilidad, aunque a gran distancia, otra compañía del sector, Acciona, con una revalorización total de casi un 3.700 por ciento. Después se coloca OHL. Y, a continuación, varias compañías del sector eléctrico, con Endesa, Iberdrola y Red Eléctrica como principales protagonistas y con Gas Natural un pelín más rezagada. Construcción y electricidad, pues, se reparten los primeros puestos del ránking. Y es lógico si tenemos en cuenta la estrecha relación que los dos sectores han mantenido en

los últimos años, que llegan al punto de que ahora Acciona es ya más una eléctrica «verde» que una constructora. La excepción quizás sea OHL, la concesionaria más pura. Y, hablando de concesionarias, también Abertis se cuela entre las empresas más rentables de los últimos casi 23 años. La tabla cuenta muy bien en qué ha estado basada la economía española en los últimos años, porque no faltan los bancos, con Bankinter en cabeza, dado que ha salido más airoso de una crisis inmobiliaria sobre la que pasó de puntillas, y BBVA después, dada su menor agresiva política de adquisiciones. Los otros dos «blue chips» que aparecen en la lista de quince valores más rentables son Telefónica, que ha sufrido múltiples altibajos, aunque con buen resultado, e Inditex, para quien los

últimos años han sido un dulce camino. Indra es el toque tecnológico que resiste. Y Grifols tiene mérito, porque es de las compañías más jóvenes del Ibex-35.

negocio (cerca de 11.000 millones en ventas). Y en la mayor compañía del sector en España por ingresos. Con este cre-cimiento, decían los analistas de la época, la compañía con-seguía la masa crítica suficiente para acudir a determinadas operaciones en el extranjero. Aunque la compra de Draga-dos convertía al grupo en el más endeudado de su sector, se esperaba que esta situación se paliara con ventas de activos. En 2006 vendía su participación del 24,8 por ciento en Urbis a Reyal, en la operación que dio lugar a Reyal Urbis. En 2003 nacía Abertis de la integración de la Aurea de ACS y de la Acesa de La Caixa. Pero ha liquidado su participación.

ACS protagonizó más movimientos. Por ejemplo, en 2005, compró el paquete de acciones que el Santander tenía en Unión Fenosa (un 22 por ciento), para convertirse en su primer accionista y poner de presidente a Pedro López Ji-ménez. Y ACS no pararía ahí su incursión en el sector eléctrico: en 2008 controlaba un 45 por ciento de las accio-nes de Unión Fenosa y un 12 por ciento de las de Iberdro-la, porcentaje este último que llegó a sobrepasar el 20 por ciento en 2010. Detrás de esta participación tan importante en dos de las grandes compañías eléctricas del país en el mismo tiempo en que Gas Natural, E.On y Enel se dispu-taban Endesa, se escondía la intención de Florentino Pérez de fusionarlas y crear una gran eléctrica española.

La aventura eléctrica de ACS terminó en Unión Fenosa con la venta de su participación a Gas Natural en 2008. En Iberdrola, sigue, pero con una participación pequeña tras ventas paulatinas iniciadas cuando se dio de bruces con la oposición de Sánchez Galán a concederle sitio en el consejo.

OTRO SALTO EN LA DIVERSIFICACIÓN GEOGRÁFICACoincidiendo con estos avatares, ACS siguió fijándose y buscando oportunidades en el negocio de la construcción y las infraestructuras en Europa. En marzo de 2007, anun-ciaba un acuerdo para adquirir el 25,1 por ciento de la primera constructora alemana y la tercera del mundo por facturación, Hochtief. En 2010, ACS lanzó una oferta pública de adquisición sobre el grupo germano y a media-dos del año 2011 superó el 50 por ciento de su capital. ACS ha seguido elevando su participación en Hochtief, que

tiene una gran actividad en EE.UU. y Australia (en este último país, a través de Leighton, compañía en la que cre-ce por las compras que hace a su vez Hochtief). En octubre tomaba otro 5,84 por ciento de Hochtief, para con-trolar ya un 66,54 por ciento. Y no se descarta que alcance el 70 o incluso el 75 por ciento.

Ahora, ACS ultima el proceso de reestructuración de la alemana y de su filial Cimic, proceso que se prevé que concluya a principios de 2016 y ayude a conseguir su objetivo de ganar 1.000 millones de euros en ese ejercicio. Este proceso lo está dirigiendo Marcelino Fernández Verdes, ahora mismo máxi-mo ejecutivo de Cimic y de Hochtief. Se espera que, a su término, se convier-ta en el consejero delegado de ACS.

EE.UU. y Australia son mercados estratégicos para ACS. Y también Canadá, debido a la adquisición de una participación en Turner.

ACS desistió en su afán de contro-lar Iberdrola y Unión Fenosa. Pero no por ello abandonó el sector eléctrico. Caimos en la cuenta de ello cuando sacaba a bolsa a su filial de renovables Saeta Yield, la primera ‘YieldCo’ eu-ropea, en febrero del año 2015, aun-que conservando en ella una partici-pación del 25,5 por ciento.

EL RÁNKING DE RENTABILIDAD DEL IBEX PRECIO PRECIO RENT. RETORNO 31/12/92 31/10/15 93/15 TOTAL

ACS 0,8643 30,945 3.480,39 8.369,23Acciona 3,6729 76,510 1.983,12 3.694,09OHL 0,6930 7,294 1.662,49 3.411,45Endesa 5,5669 20,250 263,76 2.179,60Iberdrola 1,0157 6,497 539,65 1.894,57Red Elec. –* 80,200 930,85 1.884,72Bankinter 0,7002 6,597 842,21 1.874,35Abertis 2,3056 14,780 555,36 1.739,87Gas Natural 2,5122 19,710 684,56 1.485,30Telefonica 1,8208 11,686 560,70 1.444,73BBVA 1,5013 7,840 422,22 1.227,87Acerinox 1,6786 9,844 486,45 1.122,99Inditex –* 33,845 829,29 1.120,98Indra –* 9,759 501,39 874,62Grifols –* 42,18 757,94 834,37

Precio, en euros, el 31 de diciembre de 1992 (salvo los

títulos que no cotizaban en ese momento –*–) y el 31 de octubre

de 2015. Rentabilidad de la acción y retorno total con dividendos y

teniendo en cuenta ampliaciones de capital, en %.

FLORENTINO PÉREZ, EL ALMA MATER

Florentino Pérez ha estado ahí siempre. Desde 1983.

Antes había dirigido la Asociación Española de la Carretera y había ocupado

cargos en la Administración por las siglas de UCD. Pero

en 1983 ya era máximo ejecutivo y uno de los

principales accionistas de Construcciones Padrós, el

germen primero de ACS, compañía de la que es presidente y consejero delegado desde 1993.

INV 1000 052054 PREMIO ACS.indd 54 15/12/2015 22:31:16

AMUNDI EQUITY GREATER CHINA

PREMIO AL FONDO DE INVERSIÓN MÁS RENTABLE

93 94 95 96 97 98 99 00 01 02 03 04

UN RALLY LARGOPLACISTARetorno acumulado desde lanzamiento (01/01/1993) del Amundi FDS Equity Greater China.Fuente: Bloomberg

56

Regina R. Webb @regina_rwebb

Con una visión ‘bottom-up’, la fi losofía del Amundi FDS Equity Greater China ha sido siempre seleccionar valores más que intentar predecir el mercado. Encontrar empresas medianas del momento que serán las multinacionales chinas del futuro. Su reto ahora será navegar por

una China en un proceso de transformación económica.

Apuestas a largo plazo sin dejarse llevar por el ruido

INV 1000 056058 PREMIO AMUNDI.indd 56 15/12/2015 20:31:13

57

2.500

2.000

1.500

1.000

500

005 06 07 08 09 10 11 12 13 14 15

2.500

2.000

1.500

1.000

500

0

+1.942%es la rentabilidad acumulada

que ha generado el fondo desde su lanzamiento

Cuando dentro de 23 años los inversores re-flexionen sobre los eventos más importantes de 2015, la crisis de confianza en la economía china será uno de los puntos a destacar. Pero

como siempre destacan los expertos, en la inversión es importante tener una visión a largo plazo, abrir la visión cortoplacista a la que lleva el ruido del momento. Hacer-lo nos ha llevado a ver que, desde el lanzamiento de la revista, el fondo de inversión más rentable en el que in-vertir ha sido precisamente uno de renta variable china: el Amundi Funds Equity Greater China. De haber inver-tido el día del lanzamiento habría acumulado una retorno del 1.942,2 por ciento, aunque su pico máximo fue en octubre de 2007, cuando acumulaba un retorno del 2.577,2 por ciento.

El mejor año del fondo fue en 1993, cuando generó un retorno del 134,01 por ciento. Pero tuvo años igual de estelares. En 2003, subió un 90,68 por ciento, y en 1999, un 89,46. Antes de la crisis mundial, su peor año ya que cayó un 56,18 por ciento, subió un 75,12 y un 68,39 por ciento en 2006 y 2007, respectivamente. Pero al año si-guiente, en 2009, recuperó lo perdido, ya que remontó un 72,78 por ciento. Tampoco esquivó la crisis europea, ya que en 2011 cayó un 21,34 por ciento. Pérdidas que borró en 2012 con una subida del 21,82 por ciento. Su peor año en términos de rentabilidad positiva fue en 2014, cuando subió «solo» un 6,31 por ciento. Pero los años que cerró en verde predominan significativamente sobre los rojos. Solo en siete años de los 22 que lleva el fondo en activo terminó en negativo.

Aunque la filosofía de inversión no ha variado desde su lanzamiento -siempre han sido, y serán, ‘bottom-up

stock pickers’ (seleccionadores de acciones)- su foco sec-torial se ha transformado según el mercado. En el primer informe emitido, en septiembre de 2003, se hablaba de oportunidades en la recuperación de la banca y los inmo-biliarios. Ahora, su actual gestor apuesta por compañías

competitivamente fuerte en la red, co-mo Alibaba y JD.

Entre medias, el universo de inver-sión se han transformado El proceso de liberalización ha supuesto la apertura, no solo de un índice para inversores internacionales en Hong Kong, sino la posibilidad de que, con un permiso oficial, se les permita comprar y vender acciones en el mercado ‘onshore’de Shanghai.

Esta estabilidad en la estrategia lo han logrado mantener, además, con el cambio de gestores. En su lanzamiento era Chau Yee Man el responsable. Desde 2003 hasta junio de 2012 estuvo al frente Raymond Chan, actual CIO de Hamon Asset Management. A par-tir de esa fecha, Kenrick Leung tomaría las riendas, hasta el día de hoy.

Como explican desde la gestora, el Amundi FDS Equi-ty Greater China es un fondo para inversores que busquen una exposición a renta variable china -incluyendo Taiwán y Hong Kong- de la mano de una casa con 30 años invir-tiendo en Asia y unos grandes recursos en la región. In-vertir ahora será hacerlo en un momento en el que se es-pera que China crezca a un ritmo más lento y que se en-frenta a importantes retos, como el elevado nivel de deuda, y la sombra de una ralentización mayor de lo esperado.

EL MEJOR AÑO DEL

FONDO FUE EN 1993,

CUANDO GENERÓ UN

RETORNO DEL 134

POR CIENTO

INV 1000 056058 PREMIO AMUNDI.indd 57 15/12/2015 20:31:14

58

ENTREVISTA

Hablamos con Kenrick Leung, ges-tor del fondo desde 2012, que nos desgrana la filosofía de inversión

que les ha definido a lo largo de los 23 años de historia y el futuro que le espera a China en términos económicos y sociales.

¿Cómo se define la filosofía de gestión del Amundi Funds Equity Greater China?La filosofía de inversión del fondo es, en esencia, de ‘bottom-up stock pickers’. In-tentamos eliminar el ruido que viene con el mercado y generar una beta cercana a 1. No predecimos las bolsas, somos selectores de compañías. Buscamos valores que coticen con descuentos y oportunidades de inver-sión a largo plazo en empresas que pensa-mos tienen sentido.

Desafortunadamente, en nuestro uni-verso de inversión la mayoría de las com-pañías que cotizan son empresas de pro-piedad estatal, por lo que, inevitablemen-te, supondrán una parte de la cartera. Pero nuestra filosofía de inversión nos lleva a buscar más bien compañías de me-diana capitalización que sean una buena inversión a largo plazo y que en un futuro sean empresas de gran capitalización en el ámbito empresarial privado. Miramos los fundamentales de arriba a abajo. En agre-gado, creemos que, si bien la economía China está embarcándose en una senda de crecimiento más lento, hay oportunidades que nos permitirán encontrar los ganado-res y perdedores a largo plazo.

¿Cómo de difícil es encontrar esas buenas historias de inversión?El mercado es bastante más reconocido ahora, por lo que hay que desviarse un po-co del camino tradicional para encontrar esas ideas. No son oportunidades que lle-

gan a diario, pero cuando tenemos una con-vicción clara, intentamos que sea una inver-sión duradera.

¿Qué fundamentales, cifras y datos vigiláis para tomar una decisión?Deberían tener una ventaja competitiva de-cente. Rastreamos compañías que coticen con descuento y que esperamos que a futu-ro se conviertan en valores grandes, pero también puede que estén a ese precio por-que están pasando por un proceso de cam-bio. Depende mucho de cada valor, pero hay que encontrar negocios con un cash flow fuerte o que esté mejorando. Buscamos empresas con una administración fuerte y con capacidad de navegar por las turbulen-cias. Porque no buscamos valores para te-nerlos solo seis meses. Si se invierte en el lar-go plazo, inevitablemente importa el equi-po al frente de la compañía.

¿Sigue siendo la transparencia un proble-ma para el inversor interesado en Asia?Sí, es algo que potencialmente los inverso-res extranjeros cuestionan al invertir en Asia. En nuestro proceso de due diligence contrastamos los máximos datos posibles: hablamos con la competencia, los clientes, los proveedores, el sector, etc. para intentar entender la industria y en equipo de admi-nistración al frente de la compañía. Hay que entender cada detalle de cómo funciona el negocio, si ese flujo de caja es real y de dón-de proviene. Si no se contrasta la informa-ción que te proporciona la empresa, inevi-tablemente acabarás pisando esas minas.

¿De qué herramientas dispone el gobierno?El problema para mí no es tanto el número exacto al que crece la economía, sino la ca-lidad y lo que el gobierno haga para llevar a cabo las reformas necesarias. La devalua-ción del renminbi ha sido un paso hacia una internacionalización de la divisa, pero no pueden permitirse abrir por completo el ca-pital. Debe primero arreglar sus problemas internos. Desde la banca, lastrado por la deuda, hasta el exceso de capacidad que las entidades estatales han generado en los úl-timos 25 años. China está pasando por un cambio demográfico enorme. El envejeci-miento de la población china en los próxi-mos 20 años significa que su masa laboral se contraerá. Si en las últimas décadas el go-bierno buscaba disminuir la tasa de desem-pleo, ahora puede centrar sus esfuerzos en crecer en la escala de producción industrial.

¿Cómo ve China en las próximas décadas?China se encuentra en una coyuntura críti-ca. Debe escalar en la cadena de produc-ción, mientras promueve el consumo do-méstico como principal motor. Una deman-da interna muy atada a un sector inmobilia-rio que ha pasado por dificultades. Estamos en un punto de inflexión. El país debe re-solver asuntos como el consumo energético y la contaminación. En las próximas déca-das, deben centrarse en la calidad del creci-miento lo que inevitablemente ralentizará el crecimiento y reformar el sistema empresa-rial estatal. Será un reto alcanzar su objeti-vo de PIB, pero es necesario si quiere que la sociedad no se desmorone.

Kenrick Leung, gestor del Amundi Funds Equity Greater China

«CHINA SE ENCUENTRA AHORA EN UNA COYUNTURA CRÍTICA»

INVERSIÓN & FINANZAS • Nº 1.000 • DEL 18 DE DICIEMBRE DE 2015 AL 14 DE ENERO DE 2016NÚMERO 1.000 | PREMIOS

INV 1000 056058 PREMIO AMUNDI.indd 58 15/12/2015 20:31:14

PREMIO A LA MEJORINNOVACIÓN EN PRODUCTOS DE AHORRO

60

SANTANDER

Santander ha sido premiado por su innovación en productos de ahorro, algo que el banco lleva en su ADN y que tiene como objetivo

contribuir al progreso de las familias y de las empresas.

Giro de 180 grados a la relación cliente-banco

El lanzamiento de la Cuenta 1 2 3 es una pieza más en esta estrategia del banco. No es la primera vez que Santander revoluciona el mercado domésti-co. Pero ésta última tal vez haya sido la más es-

pectacular, puesto que ha supuesto un cambio en la relación entre cliente-banco y ha obligado a sus competidores a re-accionar de manera acelerada. Fue en mayo cuando Santan-der importó la Cuenta 1 2 3 que ya se comercializaba en Reino Unido y que convierte al cliente en accionista del propio banco.

Y las cifras hablan por sí solas. En tan solo cuatro meses, desde su estreno en mayo de 2015 a septiembre, la entidad captó 700.000 nóminas, de las cuales, 200.000 provienen de otras entidades. Pero el objetivo es todavía más ambicioso: llegar a dos millones de cuentas a finales de 2016 y cuatro millones en 2018. En cuanto a si es factible o no, basta con echar un vistazo a las cifras. En Reino Unido, el ritmo de captación era de 100.000 cuentas al mes y en España, ha

Cristina Casillas @CasillasCr

INV 1000 060062 PREMIO SANTANDER.indd 60 15/12/2015 14:27:15

sido de 1.000 al día. Para ello, Santander ha lanzado una oferta más que global. En primer lugar se trata de una cuen-ta remunerada, hasta el 3 por ciento para saldos de 15.000 euros y de manera indefinida, lo que hace que bata todas las mejores ofertas.

En el segundo apartado, el banco devuelve un porcentaje de recibos domiciliados, que varía entre el 1 por ciento de los más habitua-les y relacionados con el consumo del hogar, como puede ser agua, luz o telefonía, pasando por el 2 por ciento de tributos, como el Im-puesto de Bienes e Inmuebles (IBI) hasta el 3 por ciento de colegios, guarderías o universi-dades, bien sean públicas o privadas. Pero con una limitación: el importe a devolver no superará los 110 euros.

El beneficio bruto puede alcanzar los 1.890 euros, a los que habría que restar la re-tenciones correspondientes y las comisiones, que es de 3 euros al mes por mantenimiento de la cuenta y otros tres euros mensuales por la emisión de tarjeta de crédito. La de débito está exenta.

Pero hay una tercera pata de lo más transgresora y es la entrega de acciones al cliente, en función de los productos contratados, que van desde la primera, por el mero hecho de ser cliente, lo que le abre las puertas al ‘Mundo 1 2 3’, hasta 30 por contratar primas de seguros en Santander, tener la hipoteca o un crédito per-sonal y cuya entrega se hará de forma trimes-tral.

ACCESIBLE Y JUSTANo hace falta ser un cliente con un buen mús-culo financiero para poder acceder a ella, basta con poder domiciliar una nómina o pensión, de al menos 600 euros. Por primera vez la red de oficinas del Santander no tendrá un objetivo comercial a alcanzar con el lanza-miento de esta cuenta, porque trata de ganar-se la «confianza y lealtad» de los clientes, se-gún el Country Head de Santander, Rami Aboukhair.

Como resume el banco, la Cuenta 1 2 3 es un producto sencillo, con beneficios claros para todos los clientes. Personal porque cada cliente obtendrá un beneficio personalizado en función de lo que la use o los productos que tenga contratados y justa, porque a dife-rencia de otras entidades, es tanto para nue-vos clientes como para los ya antiguos. Como vemos se trata de todo un giro de 180 grados en la forma de hacer banca. Según datos faci-litados por el propio banco, el cliente de la cuenta 1 2 3 tiene una media de siete recibos domiciliados, todo un logro, y la entrega de acciones ha supuesto 335.000 nuevos accio-nistas.

NUEVOS COLECTIVOSPero no solo eso. El banco ha apostado por extender la cuenta a otros colectivos con ventajas y características dise-ñadas ex profeso para ello. El primero que se benefició fue el de pymes y autónomos y para ello el único requisito que

61

se pide es el de ser una pyme o un autónomo con ingresos trimestrales superiores a los 9.000 euros, domiciliar el pago de nóminas o las cotizaciones a la Seguridad Social y hacer un determinado uso de las tarjetas del banco. Si se cumplen estas condiciones, las pymes y autónomos pueden acceder a las ventajas de esta cuenta con un pago mensual de nueve euros, con el objetivo de ser un banco de referencia para los dos colectivos mencionados. Los funcionarios es otro de los colectivos por los que apuesta el banco. Así también prepa-ra una oferta específica para ellos que incluye el anticipo de hasta seis nóminas a tipo al cero por ciento de interés si se amortiza en seis meses.

HISTORIAL DE NOVEDADESPero Santander tiene un largo historial en cuanto a lanza-mientos de productos minoristas revolucionarios. Uno de los más recordados por el mercado fue la Supercuenta, en 1989, por parte de Emilio Botín y que ofrecía una remune-ración del 11 por ciento, lo que permitió al banco elevar la cuota de mercado en apenas dos años desde el 8 por ciento al 14 por ciento. Después creó el programa «Queremos ser tu banco», un plan destinado a ofrecer ventajas a sus clien-tes de acuerdo con el grado de vinculación y que tenía el eje central en una política de cero comisiones. Para ello, la entidad dividía a los clientes en tres niveles con ventajas distintas para cada uno. Para llegar el turno a las hipotecas. En plena reactivación del crédito hipotecario, en 2014, el

banco lanzó la Nueva Hipoteca Santander con un diferen-cial de euríbor más 1,99 por ciento, en un momento en que sus más directos competidores ofertaban créditos más caros. Asimismo, uno de los primeros lanzamientos como presi-denta de Ana Botín fue comercializar una ‘supercuenta’ con una remuneración del 1,76 por ciento, por encima del mer-cado a lo que sumaba el concepto de liquidez al estar el dinero siempre disponible, pero solo en Cataluña. Esta iniciativa permitió al banco captar 50.000 nuevos clientes e incrementar su saldo en 3.000 millones de euros.

LA CUENTA 1 2 3 SE IMPORTÓ DEL REINO UNIDO, DONDE REGISTRABA 100.000 NUEVAS ALTAS CADA MES Y CAMBIA LA RELACIÓN CON EL CLIENTE

INV 1000 060062 PREMIO SANTANDER.indd 61 15/12/2015 14:27:15

62

INVERSIÓN & FINANZAS • Nº 1.000 • DEL 18 DE DICIEMBRE DE 2015 AL 14 DE ENERO DE 2016NÚMERO 1.000 | PREMIOS

62

ENTREVISTA

Rami Aboukhair fue el encargado de presen-tar la Cuenta 1 2 3 en

España. Este economista, for-mado en la Universidad de Harvard y en el IESE, aterrizó en Londres en 2011 dónde lanzó la Cuenta 1 2 3, apostan-do por convertir a Santander en un banco en el que el clien-te pueda tener una relación mucho más estrecha. Con es-ta experiencia llegó a España en 2015 como director gene-ral de Banca Comercial San-tander España, para luego pa-sar a ser Country Head de Santander.

Banco Santander ha apostado siempre por la innovación en banca comercial, como la Su-percuenta o la cuenta 123. ¿Esto forma parte del ADN del banco?La innovación ha sido, desde siempre, una seña de identi-dad de Banco Santander. For-ma parte inseparable de nues-tra estrategia y de nuestro éxi-to. Ya marcamos tendencia en el año 1989 con el lanzamien-to de la Supercuenta y, poste-riormente, la Superhipoteca. Fuimos también pioneros con la primera propuesta en el mercado basada en cero euros en comisiones de servicio, imi-tada años después por gran parte de las entidades. Ahora, estamos convencidos de que podemos liderar la nueva forma de hacer banca con el lanzamiento de la Cuenta 123, una estrategia que marca una nueva forma

de relación entre el banco y los clientes y que responde a nuestro objetivo de ser un banco sencillo, personal y jus-to para nuestras empleados, clientes accionistas y para la sociedad, con el fin de contri-buir al progreso de las empre-sas y de las familias.

El lanzamiento de la Cuenta 1 2 3 en España ha provocado una revolución a la hora de entender la relación entre el banco y el cliente y ha obliga-do a mover ficha a sus rivales ¿qué valoración hacéis de es-te lanzamiento? ¿Esperabais esta respuesta por parte de los clientes?Detrás de esta estrategia hay mucha ciencia y mucha utili-zación del big data. Hemos analizado 850.000 emisores de recibos y más de 2.000 millo-nes de palabras, por lo que no nos sorprende la positiva evo-lución que estamos viendo. La Cuenta 1 2 3 ha generado un gran interés en el mercado, nos está permitiendo traer clientes nuevos y que los clien-tes de toda la vida se sientan más satisfechos. Hemos roto, además, el paradigma de que era imposible diseñar una es-trategia que se ajuste a todo el mundo: clientes nuevos y an-tiguos, de rentas altas o más bajas, que operen en oficinas o por Internet, etcétera. Desde que la lanzamos en ma-yo, se han contratado más de 700.000 cuentas, de las que más de 200.000 corresponden a clientes que vienen de otras

entidades. Nuestro objetivo es alcanzar los cuatro millones de cuentas en 2018. Además, es una captación de alto valor pues de media, cada cliente nos está trayendo siete recibos y está contratando el doble de productos.

Y habéis extendido la Cuenta a empresas y autónomos y también a funcionarios en una clara apuesta por apoyar a estos colectivos...Nos sentimos muy compro-metidos con la recuperación de la economía y con el desa-rrollo de las pequeñas empre-sas y de los autónomos, pieza fundamental en el tejido em-presarial de nuestro país. La Cuenta 123 Pymes pone el foco en ayudar a los pequeños empresarios bonificando los principales gastos de su nego-cio mensualmente. Queremos ayudarles a gestionar y renta-

bilizar su actividad y quere-mos facilitarles su operativa diaria, gestionando sus cobros y pagos. En cuanto a los colectivos, la Cuenta 123 apoya los acuer-dos comerciales existentes con los colectivos de funcionarios de la administración pública y los profesionales de la Justicia, entre muchos otros, comple-tando las condiciones especia-les pactadas con esos colecti-vos.

¿Veremos próximamente nue-vos productos de ahorro inno-vadores por parte del Santan-der?Seguro que sí, el proceso de innovación y de adaptación a las nuevas situaciones del mer-cado harán que continuemos por este camino de la innova-ción y de búsqueda perma-nente de la excelencia en el servicio a nuestros clientes.

Rami Aboukhair, Country Head de Santander.

«HEMOS ROTO EL PARADIGMA DE QUE ERA IMPOSIBLE DISEÑAR UNA ESTRATEGIA QUE SE AJUSTE A TODO EL MUNDO»

«LA CUENTA 1 2 3 HA GENERADO UN GRAN INTERÉS EN EL MERCADO. NOS ESTÁ PERMITIENDO TRAER CLIENTES NUEVOS Y QUE LOS CLIENTES DE TODA LA VIDA SE SIENTAN MÁS SATISFECHOS AL CONTAR CON UN PRODUCTO PERSONALIZADO»

INV 1000 060062 PREMIO SANTANDER.indd 62 15/12/2015 14:27:20

PREMIO A LA MEJORTRANSFORMACIÓN DIGITAL

64

BBVA inició hace ocho años la transformación digital del grupo, una prioridad estratégica que le ha llevado a realizar una profunda

reorganización del banco. Y con éxito. Actualmente, la entidad tiene más de 14 millones de clientes digitales.

Un banco que mira al futuro

BBVA

La digitalización de la banca es un proceso inevitable e imparable», ha repetido en más de una ocasión Francisco González, presi-dente de BBVA, quien ya hace años predijo

la aparición de un nuevo escenario para la industria financiera, marcado por la irrupción de los nuevos competidores digitales y el estallido del teléfono móvil como canal de acceso a los servicios bancarios. Para competir en esta nueva realidad, BBVA ha tomado im-portantes decisiones estratégicas que han llevado a cabo una profunda reorganización de la compañía. Esta apasionante aventura es la que ahora reconoce INVER-SIÓN & Finanzas con la concesión de este premio.

Pero hasta llegar aquí, ha habido que dar muchos pasos. El primero de ellos sucedió hace ya casi nueve años, cuando BBVA comenzó a construir una nueva plataforma tecnológica, que le ha permitido pasar de gestionar 90 millones de transacciones al día en 2006

María Gómez Silva @Mariagosilva

INV 1000 064066 PREMIO BBVA.indd 64 15/12/2015 19:46:03

hasta casi llegar a las 456 millones actuales, en los días de máxima actividad.

De cara al cliente, muchos han sido también los cam-bios. Por ejemplo, BBVA ha sido uno de los primeros bancos en permitir los pagos con el móvil ya en 2013. Asimismo, una de las herramientas de las que actualmen-te están más orgullosos en la entidad es BBVA Wallet, el sistema de pago con el móvil, que ya ha sobrepasado los dos millones de descargas –más de un millón de ellas en España–. «La gran diferenciación de BBVA Wallet es que permite unas funcionalidades únicas como son «en-cender» y «apagar» las tarjetas (en el caso de que un cliente crea que ha perdido una tarjeta, puede bloquear-la de manera temporal hasta que se asegure de la pérdi-da), financiar compras desde la propia aplicación y tener acceso a descuentos especiales y promociones en una gran variedad de comercios», según relata Teppo Paa-vola, responsable de nuevos negocios digitales de BBVA.

Pero, además, sabedor de que mucha de la innova-ción llega de la mano de los emprendedores, BBVA in-vierte y colabora con la comunidad de start ups. «La experiencia de BBVA, en este sentido, es amplia. En los últimos años, ha estado trabajan-do en varios ám-bitos: El área de Nuevos Nego-cios Digitales, centrada en el programa para emprendedores (Open Talent); las inversiones en startups (BB-VA Ventures); la estrategia de pla-taforma abierta que permite a las startups usar la infraestructura de BBVA para construir negocios en ella (Dwolla); así como la adquisición de compañías y capa-cidades digitales que refuercen el mapa de ruta de la transformación (Atom, Simple, Madiva, Spring Studio)», explica Paavola.

Asimismo, otra muestra más de la apuesta de BBVA por la digitalización es el propio nombramiento de Car-los Torres Vila como consejero delegado, un año des-pués de que le fuese encomendada la creación de la unidad de Banca Digital para acelerar la transformación de la compañía y promover el desarrollo de nuevos ne-gocios digitales. «Este nombramiento se ha anunciado como el arranque de una nueva etapa en la que la trans-formación digital es la prioridad estratégica», explica Paavola.

Por eso, no es casualidad que los datos estén respon-diendo a todo ese esfuerzo humano y de inversión –en-tre 2013 y 2016, la inversión en innovación de BBVA sumará un total de 2.100 millones de euros–. Así, los clientes digitales alcanzaron a cierre de octubre los 14,2 millones, de los que 7,7 millones se relacionan con el banco a través de sus teléfonos móviles. Y la marea no cesa. Al finalizar año, BBVA espera alcanzar los 15 mi-llones de clientes digitales, 8 de ellos en banca móvil.

LA DIGITALIZACIÓN DEL BANCO SE INICIÓ CON LA NUEVA PLATAFORMA TECNOLÓGICA, QUE PUEDE GESTIONAR HASTA 456 MILLONES DE OPERACIONES AL DÍA

65

Arriba, centro de proceso de datos en Tres Cantos y, abajo, sala de control del mismo centro. En el medio, un ejemplo de pago con el móvil y el boton para financiar las compras desde BBVA Wallet.

INV 1000 064066 PREMIO BBVA.indd 65 15/12/2015 19:46:04

66

INVERSIÓN & FINANZAS • Nº 1.000 • DEL 18 DE DICIEMBRE DE 2015 AL 14 DE ENERO DE 2016NÚMERO 1.000 | PREMIOS

ENTREVISTA

La carrera profesional de la responsa-ble de BBVA en España y Portugal lleva años estrechamente unida al de-

sarrollo de negocios digitales dentro del gru-po, desde medios de pago a Uno-e. Es por tanto, una gran conocedora y firme defenso-ra de la digitalización de la entidad.

En qué pilares se basa la transformación di-gital del banco?BBVA lleva años trabajando en varios ámbi-tos: Hemos construido una plataforma que permite satisfacer las necesidades de la ban-ca digital. En 2006, éramos capaces de pro-cesar 90 millones de transacciones al día y, hoy, superamos los 450 millones. Además, BBVA está adquiriendo habilidades para re-forzar nuestra competitividad a medio pla-zo. Por este motivo, estamos participando en el nuevo ecosistema digital adquiriendo star-tups con propuestas interesantes y colabo-rando con otras. En España, estamos avan-zando en nuevos modelos de relación con el cliente, impulsando mejoras en la red de dis-tribución pero, también, dando pasos en el desarrollo del modelo de gestión remoto y digital. Hoy, el servicio remoto, que llama-mos BBVA Contigo, cuenta con más de 600.000 clientes en España. El número de clientes digitales se ha multiplicado por 2 en tan sólo 3 años, alcanzando los 2,9 millones en octubre de este año. Los clientes de ban-ca móvil se han multiplicado por 7. La app de BBVA ha superado ampliamente las 4,2 millones de descargas y BBVA Wallet, la app de gestión de tarjetas, el millón de descargas. Asimismo, más del 20 por ciento de los prés-tamos al consumo hechos en septiembre han sido contratados por canales digitales.

¿Cómo cree que será la relación entre los clientes y el banco dentro de 10 años?El cliente elegirá el modo en el que quiere re-lacionarse con el banco. Ya lo está haciendo.

Hay clientes que ya sólo operan con el mó-vil o por Internet y que nunca han hecho uso de la oficina. BBVA acompañará siempre al cliente, independientemente del canal que elija, ofreciéndole los mejores productos y servicios.

¿Qué papel va a jugar la oficina física?La oficina sigue jugando un papel funda-mental en la relación con el cliente. De he-cho, nuestra red se está convirtiendo en la protagonista de la transformación del ban-co, cuyo modelo es un mix entre presencial, remoto y digital, dependiendo del perfil de cliente. La red de banca comercial de BBVA se estructura en torno al Centro de Banca de Clientes, el CBC, que agrupa varias oficinas. La oficina principal del CBC dispone de fuerzas de venta especializadas por segmen-to que dan servicio a todas las oficinas de-pendientes y, desde este mes de noviembre, también contará con un equipo de gestores de BBVA Contigo, servicio remoto de aten-ción a clientes. El director de CBC se con-vierte en el responsable de la operativa del banco con sus clientes a través de todos los canales y no solo responsable del negocio que se genera en las oficinas.

¿Es la digitalización una oportunidad para incrementar la rentabilidad?Sin ninguna duda. La tecnología va a impul-sar una enorme mejora de la productividad y la eficiencia en la banca, a la vez que mejo-ra la experiencia de sus clientes. Esto ya ha sucedido en otras industrias.

BBVA ha entrado en el capital de Atom Bank, el primer banco móvil británicoAtom es el primer banco exclusivamente móvil que obtiene una licencia bancaria del

regulador británico. El objetivo de Atom es crear un banco centrado en los clientes y la inversión de BBVA se destinará a aportar ca-pital para desarrollar el proyecto. En su pa-pel de accionista y socio estratégico, ocupa-rá dos puestos en el consejo de administra-ción y tendrá la oportunidad de participar en futuras rondas de financiación. BBVA tam-bién utilizará su red digital para aportar co-nocimiento y apoyo al desarrollo de Atom. El mercado digital de Reino Unido ofrece excelentes oportunidades.

Entre los proyectos en los que ha invertido BBVA, hay uno de bitcoin, ¿qué opina de la moneda virtual?BBVA está muy interesado en el protocolo que hay detrás de Bitcoin, la tecnología Bloc-kchain, que permite que se ejecuten transac-ciones entre partes que no se conocen, ni confían entre ellas, con la garantía de que esa transacción queda grabada de forma inmu-table en ese registro o ledger, que es irrever-sible y consultable. Las posibilidades que abre esta tecnología son enormes especial-mente para los bancos, por eso BBVA está apostando por ella, aunque aún tiene que madurar. BBVA Ventures invirtió en Coin-base a principios de este año. Es una plata-forma líder para realizar transacciones con la divisa virtual Bitcoin. Además, BBVA ha si-do uno de los primeros bancos que se han unido a R3 CEV, una alianza a la que ya se ha unido veinticinco bancos con el fin de crear un estándar seguro usando la tecnolo-gía Blockchain. Creemos que esta colabora-ción va a acelerar la creación de protocolos que pueden ayudar a toda la industria y, al mismo tiempo, van a permitir a BBVA desa-rrollar nuevos servicios de una manera más rápida y transparente.

Cristina de Parias, directora de BBVA España

«LA TECNOLOGÍA VA A IMPULSAR UNA ENORME MEJORA DE LA PRODUCTIVIDAD Y DE LA EFICIENCIA EN LA BANCA»

INV 1000 064066 PREMIO BBVA.indd 66 15/12/2015 19:46:28

w

PREMIO AL MEJORAPOYO A LAS PYMES

68

Banco Popular ha recibido el premio a la entidad que mejor apoyo ha prestado a las pequeñas y medianas empresas. Ni en los peores años

de la crisis el banco ha dejado de lado esta misión histórica.

Pymes y autónomos, una prioridad

L as pymes y los trabajadores autónomos son el corazón de la economía española y suponen el 99 por ciento del tejido empresarial. El 95 por ciento son microempresas, organizaciones con

hasta nueve trabajadores que se han visto obligadas a so-portar las peores embestidas de la crisis. Pero la ayuda nunca ha faltado, en particular del de Banco Popular, ga-lardonado por la revista INVERSIÓN & Finanzas.com con el premio a la entidad que más apoyo ha prestado a pymes y autónomos.

El banco siempre ha tenido claro desde sus inicios que es vital apoyar a las pequeñas y medianas empresas. Así lo reiteró el presidente de Popular, Ángel Ron, en la última presentación de resultados celebrada el pasado mes de octubre. «Popular es un banco que está muy pegado a la realidad económica del país, porque es un banco que está especializado fundamentalmente en apoyar a pequeñas y medianas empresas. Es el banco que tiene mayor cuota de

José Jiménez @Pep_Jimenez

INV 1000 068070 PREMIO POPULAR.indd 68 15/12/2015 21:42:47

mercado en el negocio de pymes en España», explicó el presidente.

Las pequeñas empresas y los autónomos necesitan dine-ro para crecer y financiar su actividad, lo que en Popular se toman a rajatabla. El apoyo a las pymes es un eje estratégico que el banco desa-rrolla con éxito desde hace décadas, una misión histórica que las cifras refrendan esta realidad en cada presentación de resultados. En los nue-ve primeros meses de este ejercicio, la nueva contratación de crédito aumentó un 17,2 por ciento, hasta situarse en los 17.198 millones de euros. De esta cifra, el crédito a pymes y autóno-mos aumentó un 24 por ciento hasta situarse en los 9.939 millones de euros, lo que refleja hasta qué punto se vuelca el banco en este segmento. De ahí también que en 2015, Popular haya au-mentado un 24 por ciento las cuentas de crédito, un 11 por ciento el descuento comercial, un 34 por ciento el factoring y un 31 por ciento el confirming. Más del 40 por ciento de los crédi-tos que concede Popular se dirigen a pymes y autónomos, lo que supone el porcentaje más alto de todas las entidades financieras españolas. Y con una cuota de mercado del 17 por ciento en pymes, el liderazgo de Popular cada vez es más sólido.

BANCO DE LAS PYMESEn la última memoria, así se refería Ángel Ron para pre-sentar a los inversores esta histórica línea de actuación: «Popular ha vuelto a demostrar que es el banco de las pymes, al situarse, por tercer año consecutivo, como líder en la disposición de líneas ICO, con una cuota de mercado del 20,9 por ciento. Y ha sido destacado por la EBA, Au-toridad Bancaria Europea, como el banco español con mayor cuota en pymes (17,1 por ciento). Este modelo de negocio nos permite seguir siendo una referencia en la rentabilidad de la inversión», recordaba Ron.

En todos estos años, el crédito siempre ha fluido en Popular para financiar la actividad de pequeñas y medianas empresas. Incluso en lo más duro de la crisis. En 2009, cuando los estragos de la crisis eran ya más que evidentes en el tejido productivo de la economía española, el crédito a la clientela de Banco Popular se incrementó un 24 por ciento, hasta alcanzar los 91.574 millones de euros. En 2010, esta partida se fue a los 95.453 millones, en un contexto ya particularmente difícil y en el que muchas entidades habían cerrado, o reducido a su mínima expresión el grifo del crédito. En 2011 el crédito a la clientela fue de 96.313 mi-llones, casi un 1 por ciento más y con una reducción míni-ma del 0,4 por ciento en el crédito a residentes, lo que da una idea de que ni en los peores años de la crisis Popular bajó el listón de apoyo al tejido productivo. En 2012 siguió la tendencia expansiva del crédito, que alcanzó los 117.298 millones, un 18 por ciento más, recogiendo ya la incorpo-ración del Banco Pastor cerrada en octubre del año anterior, lo que se produjo sin ningún tipo de ayuda pública.

Todo este trabajo no es fruto de la casualidad ni la im-provisación. Son muchos los años que Popular lleva cerca de los empresarios y los pequeños autónomos, pero no es solo por la gama de productos que pone a su disposición. Es más bien la filosofía que se respira dentro del banco. Desde que un joven empleado entra a formar parte de al-

69

guna de las sucursales sabe desde el primer momento cuál es el eje sobre el que gira Popular. Cercanía, confianza, seguimiento diario, rapidez en la resolución de propuestas, profundo conocimiento de las necesidades de cada empre-sa. Todo eso es lo que verá en su interventor, en su director, en el resto de empleados de la oficina. Por eso, en cada una de las sucursales, los empresarios y los autónomos que re-quieran financiación, medios de pago, gestionar sus exce-dentes de tesorería… tendrán más de 800 gestores de empresas ubicados en las sucursales y contarán también con 191 gestores de empresas en los 39 centros de empre-sas con los que cuenta el banco.

LÍNEAS ICO Y BEIEntre los productos que hoy en día ofrece Popular a pymes y autónomos, la estrella indiscutible son las cuentas de crédito y las líneas de descuento. Con las primeras, es po-sible cubrir cualquier necesidad inmediata en el día a día de las empresas, pago a proveedores, impuestos, seguros sociales o nóminas, por ejemplo. Mediante el descuento comercial, la empresa puede obtener la liquidez necesaria para desarrollar su negocio mediante el abono por antici-pado del importe de los efectos comerciales. Admite tanto letras de cambio como pagarés, recibos y certificaciones.

En los últimos años han sido particularmente importan-tes las líneas de crédito ICO (Instituto de Crédito Oficial), que ofrecen plazos de amortización de hasta 20 años en condiciones preferentes. De hecho, Popular ha sido la primera entidad española en disposición de fondos ICO durante los años 2012, 2013 y 2014. Es decir, cuando el crédito estaba todavía cerrado, la entidad, a través de la financiación ICO, seguía suministrando una liquidez vital. También destacan las líneas de financiación Banco Euro-peo de Inversiones (BEI), el banco de financiación a largo plazo de la UE. La idea es que el BEI, gracias a su privile-giada posición en los mercados de capitales, consiga finan-ciación en condiciones excepcionales, lo que luego trans-fiere a las pymes.

Las pymes y los autónomos representan el 99 por ciento de la economía española. Con más de 15.000 empleados y una red de sucursales que supera las 2.100 ofi cinas, el apoyo del Banco Popular viene de largo, es un eje clave en la estrategia de negocio de la entidad y no ha cesado ni en los peores años de la crisis.

INV 1000 068070 PREMIO POPULAR.indd 69 15/12/2015 21:42:47

70

INVERSIÓN & FINANZAS • Nº 1.000 • DEL 18 DE DICIEMBRE DE 2015 AL 14 DE ENERO DE 2016NÚMERO 1.000 | PREMIOS

70

ENTREVISTA

El director de Banca de Clientes de Popular, Miguel Ángel Luna, asegu-ra que un modelo de apoyo a las

pymes como el de su banco no se puede im-provisar en meses o incluso en años. «Re-quiere mucho tiempo y esfuerzo», afirma.

Históricamente, el Banco Popular ha sido la entidad que más apoyo ha brindado a las pymes y los autónomos. ¿Qué balance ha-cen desde 1993 hasta el presente? Mucho antes de 1993 apoyábamos ya a las empresas. Llevamos décadas con un modelo de negocio completamente orientado a pymes y familias. Se trata de una forma de hacer banca que requiere un seguimiento y un conocimiento muy profundo y pormeno-rizado de las necesidades de nuestros clien-tes. El balance es muy positivo, ya que hemos ayudado y hemos visto nacer a muchas de las empresas que hoy son emblemáticas en cada uno de sus sectores. Hemos permanecido a su lado en los momentos más complicados. En este sentido, siempre hemos dicho que las pymes tienen memoria y no olvidan quien ha estado junto a ellas cuando el entorno ha sido complejo. Para nosotros es una enorme satisfacción poder contribuir a la creación de riqueza y empleo a través del tejido produc-tivo y con todo ello, apoyar y reforzar el crecimiento de la economía española.

En la última presentación de resultados anuales el banco reiteró su apuesta por las pymes, donde la cuota de mercado supera el 17 por ciento. ¿Seguirá siendo éste uno de los pilares estratégicos del banco para los próximos ejercicios?Sin duda; las pymes son el eje de nuestra actividad. Contamos con más de 2.100 su-cursales, más de 800 gestores de empresas

ubicados en dichas oficinas y con 191 gesto-res de empresas en los 39 centros de empre-sas con los que cuenta el banco por toda la geografía española. Un modelo así no es algo que se pueda improvisar en meses o incluso en años. Requiere mucho tiempo y esfuerzo ser realmente un banco que lidere un seg-mento tan importante como es el de la me-diana, pequeña y micro empresa, en el que somos la entidad de referencia del sistema financiero español.

Este año además, hemos redoblado nues-tra apuesta por los particulares con el lanza-miento de Tenemos un Plan. Dirigida a la totalidad de nuestros clientes y nuevos clien-tes particulares y autónomos. Esta acción supone avanzar en el compromiso del banco con los clientes, al ofrecerles un plan integral que incluye ventajas financieras y no finan-cieras.

El banco refuerza así su apuesta por los particulares y los autónomos, mediante una oferta dirigida a familias con la que quiere ser referencia en banca de particulares, al igual que lo es en pymes.

Emprendedores, pequeñas pymes que salen al exterior, autónomos. Si alguien tiene una buena idea de negocio ¿Su banco es Popu-lar?Por supuesto. Además de nuestra red de sucursales, Popular cuenta con 17 oficinas de representación por todo el mundo, a través de las cuales se lleva a cabo, en gran medida, el apoyo a la internacionalización de empresas. Entre las funciones que desarro-llan estas oficinas de representación se en-cuentran: Preservar, reforzar y potenciar el negocio comercial de los clientes de Popular en la zona, además de ofrecerles apoyo finan-ciero y asesoramiento. Mejorar la cuota de

mercado en comercio exterior e inversión directa, con apoyo in situ en licitaciones in-ternacionales.

¿Qué operaciones son las más importantes en el ámbito de la internacionalización?Cada empresa tiene necesidades diferentes en función de su nivel de internacionaliza-ción. Popular está capacitado y cuenta con la red suficiente para ofrecer y desarrollar los productos y servicios que cada empresa ne-cesita, desde los más básicos, como créditos documentarios hasta project finance.

¿Ha habido algún momento en todos estos años, como por ejemplo la última crisis, en que han tenido dificultades especiales para seguir apoyando a las pymes?En ningún momento hemos dejado de apo-yarlas. La información financiera que hace-mos pública cada trimestre demuestra que en nuestro caso, incluso en los años más duros de la crisis, hemos puesto a disposición de las pymes y los autónomos financiación para sus diferentes necesidades. Tanto es así, que a pesar de una fuerte com-petencia, hemos consolidado nuestro lide-razgo como el primer banco de las empresas españolas.

¿Qué novedades para pymes y autónomos llegarán en el futuro?La tecnología será un elemento clave en este sentido, pero sólo como una de las bases sobre las que se sustente una estrategia mul-ticanal, en la que lo verdaderamente relevan-te será poner a disposición del cliente la su-cursal, la banca móvil, la banca a través de Internet…en resumen, toda nuestra capaci-dad para prestarle el mejor servicio a través del canal que elija.

Miguel Angel Luna, director de Banca de Clientes

de Popular

«HEMOS VISTO NACER A MUCHAS DE LAS EMPRESAS QUE HOY SON EMBLEMÁTICAS EN CADA UNO DE SUS SECTORES»

INV 1000 068070 PREMIO POPULAR.indd 70 15/12/2015 21:43:14

PREMIO A LAMEJOR LABOR SOCIAL

72

MicroBank es la única entidad fi nanciera de España dedicada exclusivamente a fi nanciar proyectos a través de microcréditos.

Desde su creación en 2007, promociona el autoempleo, con la puesta en marcha de negocios a través de la concesión de préstamos a

emprendedores, y el desarrollo personal ayudando a sus clientes a superar difi cultades temporales.

Un banco social único en España

MICROBANK

Alex y Héctor tenían fe ciega en el proyecto que estaban iniciando. Su juventud, 21 y 22 años, respectivamente, no fue obstáculo para em-prender un negocio de venta de gafas de sol

online que desbordó sus expectativas. La incertidumbre del primer pedido dio paso a la euforia, al ver cómo ven-dían más de 1.000 gafas. Fue entonces cuando acudieron a MicroBank, que les abrió las puertas a la expansión de un negocio que no tenía más recorrido a causa del agota-miento del stock disponible. «Sin la ayuda de MicroBank no habríamos podido reponer material para seguir ade-lante y atender los pedidos», afirman.

Dos años después, Northweek está ampliando merca-dos y espera cubrir toda Europa. Un horizonte ambicioso que confían en alcanzar invirtiendo en una página web y en marketing online.

Este es uno de los miles de casos que MicroBank, úni-ca entidad financiera de España dedicada exclusivamen-

Esther García López @esthergarcia66

INV 1000 072074 PREMIO MICROBANK.indd 72 15/12/2015 14:05:06

te a la financiación de proyectos a través de microcréditos, ha apoyado desde su fundación en 2007. Su evolución ha sido constante y en los once primeros meses de 2015 ha registrado un incremento en el capital prestado del 36,7 por ciento respecto al mismo periodo del año anterior. El banco social, participado íntegramente por CaixaBank, ha aprobado operaciones por importe de 551,3 millones de euros, con los que se han financiado 114.355 proyectos, un 48,3 por ciento más que un año antes.

El aumento de los créditos concedidos por MicroBank confirma la buena aceptación que recibe por parte de las personas y microempresas que necesitan financiación para un proyecto y no pueden aportar garantías. El banco ha concedido, de enero a noviembre, 20.043 préstamos a em-prendedores, autónomos y microempresas, por un importe de 197,7 millones de euros. La partida destinada a financiar las necesidades puntuales de personas y familias con ingre-sos limitados acumula en los 11 primeros meses del año 94.312 préstamos, en los que ha invertido 353,7 millones.

MicroBank centra su razón de ser en el objetivo de canalizar la actividad de microcréditos y potenciar esa la-bor socioeconómica bajo los parámetros de «rigor y sos-tenibilidad» propios de una entidad bancaria. También contribuye a la promoción del autoempleo, mediante la puesta en marcha de pequeños negocios a través de la concesión de microcréditos para nuevos emprendedores, así como al desarrollo personal y familiar facilitando la superación de dificultades temporales.

PILARES DEL PROYECTOLos factores clave de la actividad de MicroBank, que in-ciden en la sostenibilidad del proyec-to, son su elevado nivel de capitaliza-ción y liquidez, el apoyo de su único accionista, CaixaBank, a través de su amplia red de oficinas de atención al público -más de 5.200-, los acuerdos de colaboración con más de 550 enti-dades de toda España y el respaldo del Fondo Europeo de Inversiones, cuyo objetivo está encaminado a fi-nanciar la creación, consolidación o ampliación de proyectos empresaria-les y de negocio, así como del Banco Europeo de Inversiones; que se cen-tra en la ayuda a la financiación a lar-go plazo y la creación de empleo so-bre todo entre los jóvenes; y el Banco de Desarrollo del Consejo de Europa, con su apoyo específico a emprende-dores, negocios y familias.

Dos grandes colectivos son los principales destinatarios de la actuación de MicroBank. Por una parte, los empren-dedores y autónomos que necesitan financiación para crear, ampliar o consolidar un negocio, así como microempresas con menos de 10 empleados y una factu-ración anual inferior a 2 millones de euros. En este apar-tado se incluyen también tanto las microempresas como los emprendedores en riesgo de exclusión financiera o con dificultades para acceder al sistema crediticio tradicional. El segundo colectivo son familias y personas con rentas anuales inferiores a 18.000 euros que requieran apoyo fi-nanciero para superar dificultades temporales o afrontar pequeñas inversiones.

LOS DESTINATARIOS DE LOS MICROCRÉDITOS DE MICROBANK SON AUTÓNOMOS, EMPRENDEDORES, MICROEMPRESAS Y FAMILIAS

Los microcréditos, como herramienta fundamental para iniciar o consolidar una iniciativa de negocio, tienen como beneficiarios desde jóvenes hasta desempleados de larga duración. Un estudio realizado por el Instituto de Innovación Social de Esade revela que el perfil tipo de cliente es un hombre (el 59 por ciento del total), español (83 por ciento), entre 36 y 50 años (46 por ciento) y con estudios secundarios (42 por ciento). El motivo principal para afrontar un proyecto de emprendimiento es la nece-sidad, en un 30 por ciento, frente a un 28 por ciento que afirman haber visto una oportunidad de negocio.

Uno de los factores más relevantes de la concesión de microcréditos es su impacto en la incorporación al merca-do laboral de personas en situación de vulnerabilidad. En este sentido, en 2014 el número de empleos creados por las nuevas empresas o por ampliaciones de negocios su-puso una media de 1,55 puestos de trabajo, que equival-dría a la creación de 33.533 empleos. Los datos demues-tran que el microcrédito ha sido un instrumento vital para la creación de nuevas iniciativas empresariales. El 58 por ciento de los encuestados no cree que hubiera podido poner en marcha o ampliado su negocio sin ellos.

APOYO A LA MOVILIDAD UNIVERSITARIALa entidad lanzó en junio un nuevo producto destinado a financiar a estudiantes que opten por mejorar su nivel de estudios y su empleabilidad futura, cursando un máster universitario en un país europeo. El Préstamo Máster Erasmus+ ha permitido ya a 90 alumnos iniciar un máster en una universidad europea, lo que ha supues-to por parte de MicroBank una inversión de 1,1 millones de euros. Todo ello, sin necesidad de aportar ningún aval y pudiendo empezar a pagar el préstamo un año después de finalizar sus estudios. Ante el previsible in-cremento de la demanda en los próximos meses, el banco ha puesto a disposición de los clientes una parti-da de 30 millones de euros para financiar este tipo de préstamos, pioneros en Europa.

Otra de las áreas de actividad que marca la línea social de MicroBank se dirige a mejorar la cultura

73

Jóvenes emprendedores como los que aparecen en estas imágenes son algunos de los destinatarios de los 422.046 microcréditos concedidos por MicroBank desde 2007.

INV 1000 072074 PREMIO MICROBANK.indd 73 15/12/2015 14:05:07

74

financiera de los colectivos más vulnerables. Al finalizar este año, más de 1.500 personas habrán mejorado su formación en este aspecto gracias a los 100 cursos de educación financiera realizados con la finalidad de me-jorar sus habilidades en la gestión de la economía do-méstica.

Los objetivos básicos de esta iniciativa de MicroBank son promover la inclusión financiera de las personas con economías familiares más débiles, facilitando la informa-ción y el acceso a los productos bancarios básicos, y con-tribuir a la mejora de la gestión económica de las familias con rentas bajas.

ENTREVISTA

El banco que preside Antonio Vila, MicroBank, participado íntegra-mente por CaixaBank, ha sido pre-

miado ‘A la mejor labor social’, por ayudar a las economías más débiles con la conce-sión de microcréditos sin garantías reales. Y aunque reconoce que «aún queda mucho por hacer», se muestra satisfecho «por ha-ber contribuido a generar más de 134.000 puestos de trabajo desde 2007».

Usted preside MicroBank, cuyo objetivo esencial es ayudar a las economías más dé-biles. ¿Durante los ocho años que llevan operando se ha cumplido este objetivo?Aún tenemos por delante mucho trabajo por hacer y muchos proyectos por poner en marcha, pero el balance de estos años y los hitos conseguidos corroboran nuestra labor y nos dan fuerza para continuar. Desde 2007, hemos contribuido a generar más de 134.000 puestos de trabajo.

Desde el inicio de su actividad MicroBank ha concedido 422.046 microcréditos por valor de 2.344,6 millones de euros. ¿Cómo valora estas cifras?Son cifras muy importantes, ahora bien, hay que continuar con esta labor para seguir cre-ciendo año tras año. Cerca de la mitad del capital concedido en microcréditos se ha di-rigido a financiar proyectos de emprende-dores, lo que aporta un valor social mayor por su contribución a la creación de empleo.

MicroBank es un banco atípico: no paga di-videndos y todo el beneficio (23,1 millones

en 2014) lo destina a capitalizar la entidad y financiar nuevos proyectos, además los préstamos se dan sin avales ni garantías ¿Cómo ha podido subsistir un banco así, nacido un año antes de la crisis?La confianza es una pieza clave al dar apo-yo a familias y emprendedores, por eso no se exigen garantías reales. Pero todo se ges-tiona con el rigor propio de una entidad fi-nanciera, que se orienta a un equilibrio ra-zonable entre ingresos y costes. El conoci-miento que tienen la red de CaixaBank y las entidades colaboradoras sobre los solicitan-tes y su experiencia en la valoración de los proyectos analizados son vitales para la ca-lidad de nuestra cartera de microcréditos. Prueba de ello es el elevado cumplimiento en el pago de nuestros clientes. Además, la reinversión del beneficio ha reforzado la so-lidez del banco y ha contribuido a asegurar nuestra continuidad.

La tasa de mora de MicroBank es del 2,40 por ciento frente a la media de bancos, ca-jas y cooperativas que es del 11 por ciento. ¿Esto significa que las personas con menos recursos pagan mejor que los ricos?Si el préstamo se gestiona de manera respon-sable, adecuando la cuota a pagar en función de los ingresos del solicitante y sus cargas, el nivel de cumplimiento en el pago es muy ele-

vado. Cabe destacar la voluntad de nuestros clientes por cumplir con sus obligaciones respecto a la entidad financiera que les ha apoyado para hacer realidad sus proyectos.

¿Qué requisitos exigen para conceder un préstamo y cuáles son las condiciones de esos préstamos?Las personas y familias que solicitan un préstamo para cubrir necesidades tempora-les y financiar proyectos vinculados al desa-rrollo personal deben tener unos ingresos inferiores a 18.000 euros anuales. Los des-tinos más frecuentes de estas operaciones son gastos vinculados a vivienda, salud, edu-cación, necesidades de personas con disca-pacidad o reagrupamiento familiar. Su im-porte máximo es de 25.000 euros y tienen seis años para realizar la amortización. La segunda línea de negocio está enfocada a emprendedores, autónomos y microempre-sas que necesitan financiación para iniciar, ampliar o consolidar su negocio, o para atender necesidades de capital circulante. El importe máximo es de 25.000 euros, con un plazo de devolución de 6 años, y va diri-gido a pequeños negocios con un máximo de 9 empleados y con una facturación infe-rior a los 2 millones. Todas las operaciones se conceden con la garantía personal de los solicitantes y no se pide garantía real.

Su banco gestiona el 99 por ciento de los microcréditos en España y es el único de-dicado exclusivamente a financiar proyec-tos con microcréditos. ¿Por qué en Espa-ña no hay competencia en este segmento?Somos el único banco especializado en mi-crofinanzas en España y uno de los que de-sarrolla más actividad de Europa. Nuestro objetivo es hacer compatible operaciones que fomenten la actividad económica, creen empleo y apoyen a las familias, con la soste-nibilidad económica y financiera del banco. Esta filosofía forma parte de nuestro ADN porque hemos heredado los valores funda-cionales de ‘la Caixa’ y nuestra actividad se focaliza en favorecer el acceso a la financia-ción de colectivos que pueden tener dificul-tades para conseguirla a través del sistema financiero convencional.

Antonio Vila, presidente de MicroBank

«LA CONFIANZA ES CLAVE AL DAR APOYO A FAMILIAS Y EMPRENDEDORES, POR ESO NO EXIGIMOS GARANTÍAS REALES»

INVERSIÓN & FINANZAS • Nº 1.000 • DEL 18 DE DICIEMBRE DE 2015 AL 14 DE ENERO DE 2016NÚMERO 1.000 | PREMIOS

INV 1000 072074 PREMIO MICROBANK.indd 74 15/12/2015 14:05:24

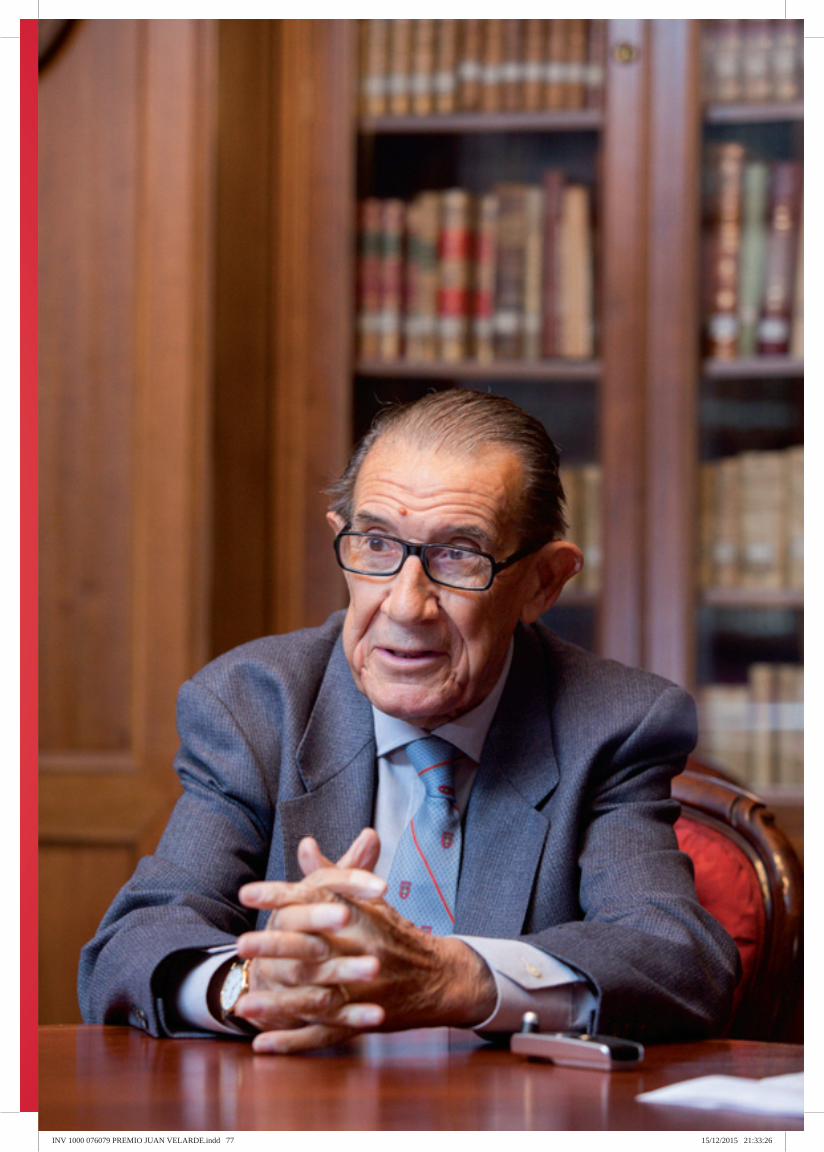

PREMIO AL FOMENTO DE LACULTURA ECONÓMICA Y FINANCIERA

Desde que formara parte de la primera promoción de la Facultad de Ciencias Políticas y Económicas de la Universidad de Madrid, en 1944, el economista y catedrático emérito Juan Velarde lleva difun-diendo cultura económica desde distintos frentes: como docente,

investigador, articulista, conferenciante o autor de numerosos libros.

Juan

«He sido crítico con todas las políticas económicas»

Velarde

Presidente de la Real Academia de Ciencias Morales y Políticas, colaborador de ABC, Juan Velarde Salas, (Asturias, 1927) sigue haciendo a sus 88 años lo que más le apasio-

na: enseñar economía española. Un privilegio del que disfrutan sus alumnos del Colegio Universitario Carde-nal Cisneros. Por su contribución a la difusión de la cultura económica y financiera en España, Velarde ha sido premiado por nuestra revista. Un galardón más que merecido.

«Un extraordinario saber, una aguda inteligencia y una enorme capacidad de trabajo». ¿Estas palabras son las que mejor definen a Juan Velarde?

76

Alejandro Ramírez @alexramirezf

INV 1000 076079 PREMIO JUAN VELARDE.indd 76 15/12/2015 21:33:23

INV 1000 076079 PREMIO JUAN VELARDE.indd 77 15/12/2015 21:33:26

78

Son palabras de Valentín Andrés Álvarez. He tenido el respaldo de Valentín toda mi vida. Era muy ami-go mío. La relación con mi familia venía de tiempos atrás y en la carre-ra me siguió de manera permanente. Él fue quien contestó a mi discurso de ingreso en esta casa (la Real Aca-demia de Ciencias Morales y Políti-cas) y sus palabras siempre tienen un sesgo favorable.

Incluso le apoyó en una polémica que tuvo usted siendo muy joven con un ministro.Sí. Recuerdo que cuando terminé la carrera hice una crítica muy dura a un libro que Pedro Gual Villalbí había publicado sobre la política económica española, porque era se-guir con el proteccionismo, con la vieja política que era necesario cam-biar radicalmente. Lo hice en una revista que se llamaba «De Econo-mía» y aquello a Villalbí le sentó como un tiro y envió una réplica durísima hacia ese jovencillo que había osado criticarle. Entonces yo

escribí una réplica a la réplica y la llevaba en el bolsillo cuando me encontré por los pasillos de la Facultad a Valentín y me pidió que se la diera. Yo estaba un poco asustado pero al leerla me dijo: «Muy bien. Yo hubiese sido más duro». Así era Valentín.

¿Por ser siempre tan crítico nunca le propusieron ser ministro? Es verdad, nunca me lo propusieron, quizás porque siempre he buscado puntos críticos a todas las políticas económicas. Y lo he hecho, además, desde la prensa. Primero en el diario Arriba, con el grupo que fue cono-cido con el nombre de «Economistas del Arriba», des-pués en el Ya, y desde hace muchos años en el ABC, donde sigo colaborando. Hay que decir la verdad y sim-pático con el mundo político no es que yo lo haya sido.

Docente, investigador, conferenciante, articulista... ¿con qué tarea se siente más a gusto?Dar clases en la Universidad. Al terminar la carrera em-pecé como ayudante de clases prácticas con José Miguel Ruiz Morales, que era un diplomático que daba Geogra-fía Económica en la Facultad. Recuerdo la primera clase que dí, que fue sobre el petróleo. Y todo el tiempo que dediqué a su preparación, porque tenía miedo a que se me acabara la cuerda antes de tiempo. Pero afortunada-mente tuve material de sobra. Ese fue mi primer contac-to con la enseñanza y desde entonces es lo que más me

Juan Velarde ha sido catedrático de la Universidad de Barcelona y de la Complutense de Madrid. Durante más de sesenta años ha sido un fiel servidor del servicio público, primero en la Inspección de Trabajo y después como consejero del Tribunal de Cuentas. Ha recibido los premios más prestigiosos, como el Príncipe de Asturias de Ciencias Sociales en 1992, el Rey Jaime I de Economía, en 1996, el Premio de Economía de Castilla y León Infanta Cristina en 1997 o el Premio Rey Juan Carlos de Economía en 2002. El premio al Fomento de la Cultura Económica y Financiera que le ha otorgado la revista INVERSIÓN & Finanzas le ha hecho «una especial ilusión» y destaca lo importante que es la presencia de los economistas en los medios de comunicación para que siga aumentando la cultura económica entre los españoles. Pero a pesar de esta impecable trayectoria, Juan Velarde dice que el único premio que se merece es «a la honradez». «Eso lo aprendí de mi familia, de mi padre, que fue alcalde de una villa asturiana y renunció al sueldo. Ese galardón sí creo que me lo merezco y el de combatir a la corrupción».

«El único premio que merezco es a la honradez»

«LOS PLANTEAMIENTOS DE PODEMOS SON RIDÍCULOS DESDE UN PUNTO DE VISTA ECONÓMICO»

NÚMERO 1.000 | PREMIOS

INV 1000 076079 PREMIO JUAN VELARDE.indd 78 15/12/2015 21:33:46

79

apetece. Actualmente explico econo-mía española en el Colegio Universi-tario Cardenal Cisneros.

Sus colegas destacan de usted su sentido del deber y su honradez. Cuando ve los numerosos casos de corrupción entre supuestos servido-res públicos ¿cuál es su reflexión?Escribí una serie de artículos demos-trando que la corrupción hunde a la economía. Las crisis de corrupción y la caída del PIB están relacionadas. Es algo intolerable que hay que per-seguir de manera implacable. En el sector público no basta con ser hon-rado, hay que ser honradísimo.

Con la crisis, ¿ha aumentado la cul-tura financiera de los españoles?Esto lo ha explicado muy bien el profesor de la Universidad de Alcalá Antonio Torrero. La rapidez de cre-cimiento del conjunto de la econo-mía española ha sido tan considera-ble que, de pronto, las generaciones españolas creyeron que crecer era muy fácil y, por tanto, no iban a co-

rrer riesgos importantes. Como consecuencia de esto, el endeudamiento y la especulación aumentaron y, en mu-chos casos partía de gente sin preparación de ninguna clase. Eso es muy malo para un país y es lo que ha suce-dido en España, que los expertos han tenido un peso muy pequeño. Y eso se puede comprobar en una cosa: el pe-so que tiene Podemos en amplias capas de la población con unos planteamientos ridículos desde un punto de vista económico. El que mucha gente se haya adherido a ellos se debe a la falta de conocimientos de economía de buena parte de la población española.

CATACLISMO ECONÓMICO¿Cuando la actual crisis empezó a dar los primeros co-letazos en 2007 pensaba que se iba a producir el cata-clismo económico que hemos vivido?Sí, claro, producido en parte considerable por España. De pronto el binomio Solbes-Zapatero impulsó un cre-cimiento rapidísimo a través de un desequilibrio notable en el sector público. El déficit que tuvimos en 2007 res-pecto al PIB de entonces fue el mayor en España desde 1850. Esa expansión originó un endeudamiento colosal que coincidió con una fuerte caída de la actividad eco-nómica mundial por la crisis de EE UU. No reacciona-mos y entre 2010-2011 la situación de paro, desequilibrio, endeudamiento y crisis inmobiliaria se juntó y fue una catástrofe. Ahora estamos saliendo pero hay que actuar de forma racional para evitar situaciones pasadas.