SOCIEDAD DE LA INFORMACIÓN. SUCESOS QUE AFECTARON A LAS SOCIEDADES.

IV.3 - EL MERCADO DE SEGUROS

1 1. EL MERCADO DE SEGUROS EN 1998 1

1.1. ASPECTOS GENERALES

El mercado asegurador ha alcanzado durante el año 1998 un nivel de primas de

382.826.63 1 millones de dólaresl, lo que representa un incremento de 6,41 % respecto

al año 1997~. Asimismo, de acuerdo a lo que nos indica el Cuadro 1, la penetración del

seguro en la economía, representada por la prima directa emitida como porcentaje del

P.I.B., se ha situado en 1,713 %, lo cual implica un descenso de 1,68 % con respecto a

1997~. Este comportamiento se explica por un incremento del PBI superior al

incremento de las primas, todo ello medido en término de dólares. La prima per

cápita, otro indicador del grado de evolución de un mercado de seguros, se ha situado

en USD 116,4, cifra que representa más del doble que la correspondiente al año 1990

y aproximadamente es un 1,34 % superior a la de 1997, lo cual nos indica un

progresivo incremento en el gasto en seguros medido en dólares4 por parte de los

uruguayos. Importa resaltar que la distribución del gasto entre los seguros de vida y

los de no vida no muestra claros signos de evolucionar hacia una situación de

nivelación, tal como se aprecia en países con mercados de seguros desarrollados,

aspecto que no sólo es consecuencia de la realidad económico cultural, sino que

también se ve acentuado por el escaso desarrollo del mercado de capitales, que limita

las posibilidades del seguro de vida de constituir un mecanismo de ahorro adicional

dentro del portafolio de inversiones.

CUADRO 1

Prima sIP1B 1,71% 1,74% 1,63% 1,66% 1.57%

Primas vida dPIB 0,24% O,=% 0,19% 0,14% ".d.

Prima no vida S l B 1.47% 1,52% 1,44% 1.52% ".d.

Primaper cápita 116,4 1149 107,6 100,s 45,24

1 Corresponde a la producción total de segums expresada en pesos uruguayos ( $4.141.035.667) transformada ni dólares americanos al tipo de cambio de cierre del ejercicio (1 USD = $ 10,817). 2 Lavariación en el primaje se calcula cansidmdo la cifrar en pesos umguayos ajustadas por lavariación del 1.P.M.. 3 Corresponde aclarar que la revisión de las cuentas nacionales a partir de febrero de 2000 ha significado un recáiculo de los índices que utilizan el PBI m el aso de referencia . ~~ ~ ~ ~ ~~

4 A pvtir dc.1 1995 puJcmda inkrir quc cxi.,ti.i un crczimicnt<i rs~1 cn el g ~ t d en seguros; mtrc 159 I ! 1995 sc jchcria pi~ndsrar pi>r Id

dicparidad rrsicuad3 entre la evoluci<in dc I i tnflacibn y Is deisliilcihn

Si efectuamos una comparación a nivel internacional, Uruguay está situado entre los

países latinoamericanos con un más elevado índice de penetración, aunque

notoriamente distanciado de países que cuentan con un mayor nivel de cultura

aseguradora y desarrollo económico. En el Cuadro 11, podemos apreciar la ubicación

que tenemos con respecto a un conjunto de países, destacándose, en primer lugar, que

estamos situados entre los de mayor prima per cápita del área latinoamericana,

únicamente por debajo de países como Argentina y Chile donde existe un mercado

liberalizado desde hace varios años. En segundo lugar, hay que tener en cuenta que

una parte importante del mercado, los seguros sobre Accidentes del Trabajo, se

encuentra monopolizada, lo que le resta dinamismo, y que los relativos a Salud no

integran el mercado asegurador regulado por la Superintendencia de Seguros y

Reaseguros por lo que no se consideran las correspondientes primas. Por último,

vemos que aún nos encontramos notoriamente distanciados de otros mercados más

desarrollados como el norteamericano, europeo o japonés, estando situados al nivel de

países europeos del este o algunos paises del sudeste asiático.

Vehículos: la búsqueda del equilibrio técnico en esta rama de seguros, esto es, el

probable incremento en el precio del seguro, explica el hecho que el pnmaje, al igual

que en 1997, haya aumentado en términos reales, incluso por encima del mercado en

su conjunto, en el entorno del 10%. Si bien contamos con la misma carencia de

información apuntada anteriormente, el descenso en las ventas de automóviles cero

quilómetro constituye una referencia que nos sirve para apoyar la conclusión esbozada

anteriormente.

Vida no previsional: continúa siendo una de las ramas con mayor dinamismo. Su

crecimiento del 18% codírma lo expresado en años anteriores respecto de las

posibilidades de desarrollo de este segmento del mercado, a través de la utilización de

nuevos productos y alternativas de coberturas de riesgo e inversión para los

asegurados.

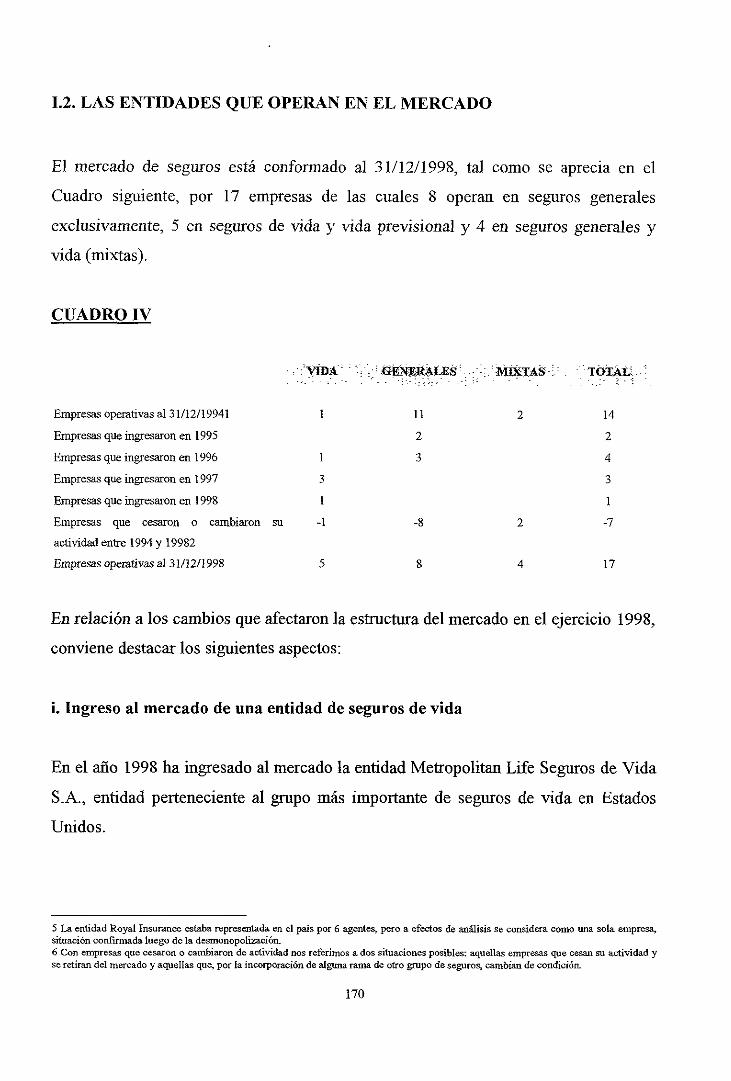

1.2. LAS ENTIDADES QUE OPERAN EN EL MERCADO

El mercado de seguros está conformado al 31/12/1998, tal como se aprecia en el

Cuadro siguiente, por 17 empresas de las cuales 8 operan en seguros generales

exclusivamente, 5 en seguros de vida y vida previsional y 4 en seguros generales y

vida (mixtas).

CUADRO IV

Empresas operativas al 31112119941

Empresas que ingresaron m 1995

Empresas que ingresaron en 1996

Empresas que ingresaron en 1997

Empresas que ingresaron en 1998

Empresas que cesaron o cambiaron

actividad entre 1994 y 19982

Empresas operativas al 31/12/1998

En relación a los cambios que afectaron la estructura del mercado en el ejercicio 1998,

conviene destacar los siguientes aspectos:

i. Ingreso al mercado de una entidad de seguros de vida

En el año 1998 ha ingresado al mercado la entidad Metropolitan Life Seguros de Vida

S.A., entidad perteneciente al grupo mas importante de seguros de vida en Estados

Unidos.

5 La entidad Royal Insurance estaba representada en el país por 6 agentes, pero a efectos de análisis se considera como una sola empresa, situación cooñmada luego de la desmonopalización. 6 Con empresas que cesaron o cambiaron de actividad nos referimos a dos situaciones posibles: aquellas empresas que cesan su actividad y se retiran dd mercado y aquellas que, por la incorporación de alguna rama de otro grupo de seguros, cambian de condición.

ii. Compañías que han incorporado nuevas ramas de seguros.

Autorización a Porto Seguro Seguros del Uruguay S.A. a operar en las ramas

Incendio, Robo y riesgos similares y Otros.

Autorización a Mapfre Uruguay Compañía de Seguros S.A. a operar en la rama Otros

Autorización a Compañía Cooperativa de Seguros SURCO a operar el seguro de renta

vitalicia previsional.

iii. Fusiones

Operó el cambio de denominación de la empresa UAP Seguros Uruguay S.A. por

AXA SEGUROS URUGUAY S.A., que responde a la fusión a nivel internacional de

estos dos gmpos aseguradores de origen franceses.

iv. Apertura de sucursales (dependencias)

Se ha autorizado a las compañías Mapfte Uruguay Compañía de Seguros S.A., Porto

Seguro Seguros del Uruguay y Alico Compañia de Seguros de Vida S.A. para la

apertura de dependencias en Montevideo.

1.3. EL GRADO DE CONCENTRACI~N EN LA INDUSTRIA

ASEGURADORA

En 1998 el proceso de desconcentración del mercado, analizado en su conjunto, ha

proseguido de acuerdo a la dinámica observada en los años posteriores a la

desmonopolización del mercado de seguros. El BSE ha pasado de contar con el 83,1%

del mercado directo no monopolizado3 en 1995 al 66,8% en 1998, lo que se refleja en

el incremento del índice inverso de Herfíídhal que se sitúa en 2,165.

CUADRO V

AIG Uruguay Compaiúa de Seguros S.A.

ALICO Coiiipaiúa de Seguros de Vida S.A.

Baiieo de Seguros del Estado

Compaiúa Cooperativa de Seguros SURCO

Conlpañia de Seguros Aliaiien da Bahía Uruguay S.A.

PAR Compaiún de Seguros S.A.

Guardinn Inrurnnee S.A.

iTT Hartford Seguros de Vida S.A.

Jeffenon Pilot Oniega Seguros de Vida S.A.

Mapfre Uruguay Compañía de Seguros S.A.

Porto Seguro - Seguros del Umguay S.A.

Real U-aya de Seguros S.A.

Roya1 Insuranee (Uruguay) S.A.

Roya1 & Sun Aüianee Segums (üruguay) S.A.

Santander Seguros S.A.

Su1 America Surinved Coiiipañia de Segums S.A.

AXA Seguros U-ay S.A.

Número eq-alente (inverso de Heflmdhsi)

7 Mercado directo no monopolizado refiere a aquél que exduye las primas emitidas por reaseguras acUvos y además no incorpora la rama monopóliza de accidentes de trabajo.

172

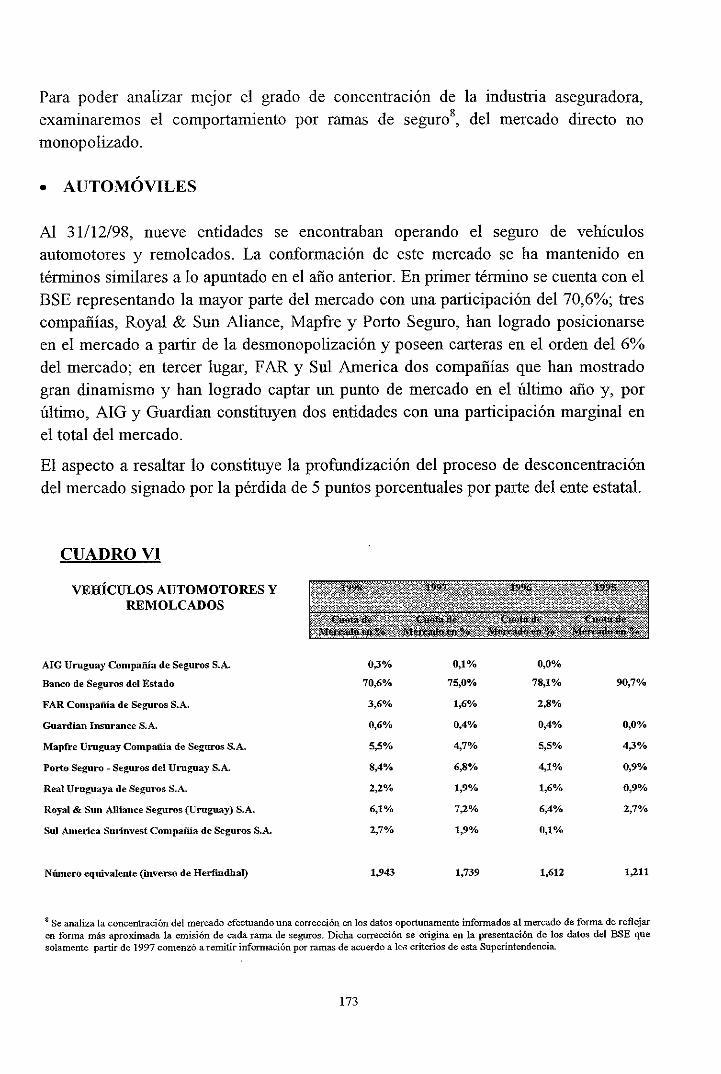

Para poder analizar mejor el grado de concentración de la industria aseguradora, examinaremos el comportamiento por ramas de seguro8, del mercado directo no monopolizado.

Al 31/12/98, nueve entidades se encontraban operando el seguro de vehículos automotores y remolcados. La conformación de este mercado se ha mantenido en términos similares a lo apuntado en el año anterior. En primer término se cuenta con el BSE representando la mayor parte del mercado con una participación del 70,6%; tres compañías, Royal & Sun Aliance, Mapfre y Porto Seguro, han logrado posicionarse en el mercado a partir de la desmonopolización y poseen carteras en el orden del 6% del mercado; en tercer lugar, FAR y Su1 America dos compañías que han mostrado gran dinamismo y han logrado captar un punto de mercado en el último año y, por último, AIG y Guardian constituyen dos entidades con una participación marginal en el total del mercado.

El aspecto a resaltar lo constituye la profundización del proceso de desconcentración del mercado signado por la pérdida de 5 puntos porcentuales por parte del ente estatal.

CUADRO VI

AIG Uruguay Compañia de Seguros S.A.

Banco de Segums del Estado

FAR Contpniúa de Seguros S.A.

Guardian Insuranee S.A.

Mapfre Uniguay Compaiúa de Seguros S.A.

Porto Segum -Seguros del Umguay S.A.

Real Uruguaya de Seguros S.A.

Royal & Sun AUiance Seguros (ümguay) S.A.

Su1 Ainexiea Surinvest Conipaiún de Seguros S.A.

VEII~CULOS AIITOAIOTORES Y REMO1.C.A DOS

Número equivalente (inueno de Herfindhal) 1,943 1,739 1,612 1,211

j j j j j , ' I Y ~ G ~ ? " ? , : t , , ,, ~1,%7,,,,:-,: , , ; , ~ , ~ 3 ? ? , .,,, ; ;; ;.?YF,:.: j.

. . , , % . , , ~ V , , . . . . ~, , , ~~~ ~

, , ~ ~ , . . "~ , , , ~ % ~ " ~ , , ~ ~ ~ .~ ~, ~

R19w=&w?4. .&*rnnn.% . ~ n ~ r a 3 u ' % ! l ? ~ : : " . w d 4 &

Se analiza la concentración del mercado efectuando una corrección en los datos oportunamente informados al mercado de forma de reflejar en forma más aproximada la emisión de cada rama de se+uros. Dicha corrección se origina en la presentación de los datos del BSE que solamente partir de 1997 comenzó aremitir información por ramas de acuerdo a Icn criterios de esta Superintendencia

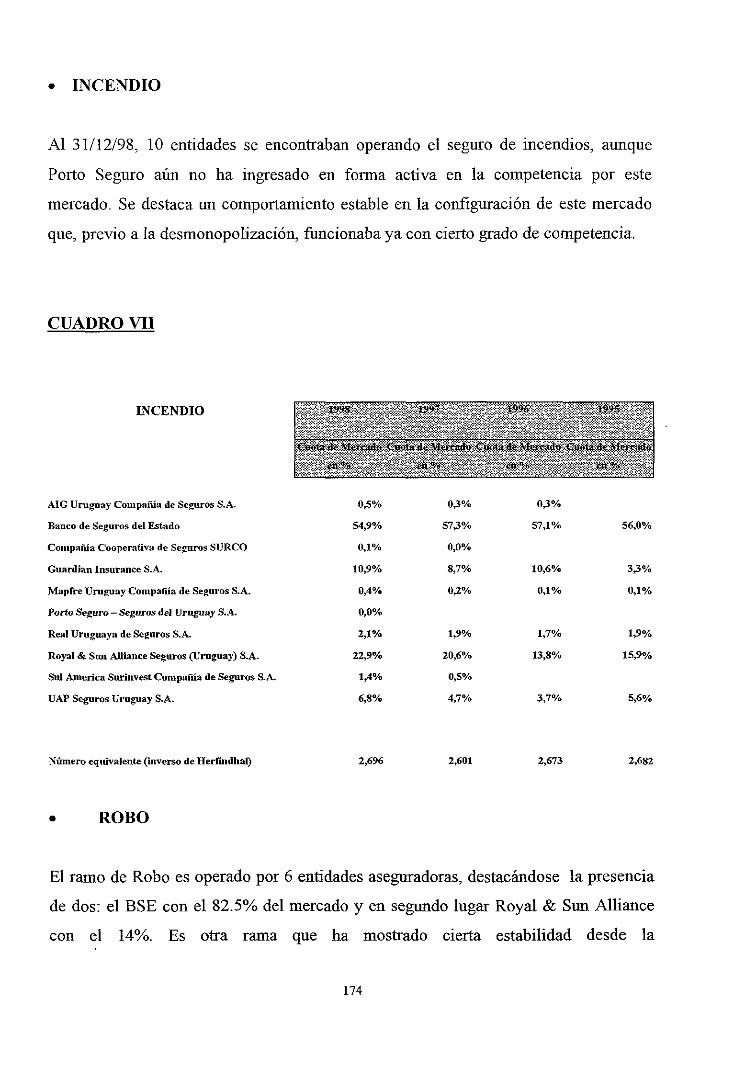

INCENDIO

Al 31112198, 10 entidades se encontraban operando el seguro de incendios, aunque

Porto Seguro aún no ha ingresado en forma activa en la competencia por este

mercado. Se destaca un comportamiento estable en la configuración de este mercado

que, previo a la desmonopolización, funcionaba ya con cierto grado de competencia.

CUADRO VI1

AIG Uruguay Coiiipniía de Seguros S.A.

Banco de Seguros del Estado

Coiiipaiús Cooperativa de Seguros SURCO

Guadiai> Insurniiee S.A.

Mapfre Uru~uay Conipaiúa de Seguros S.A.

Porto Seguro-Seguros del Uruguay S.A.

Real Uruguaya de Seeuros S.A.

Roya1 & Sun AUMnee Segums (Uruguay) S.A.

Snl Anterica Sunnvest Conipañia de Sepuros S.A.

UAP Segums Uruguay S.A.

Número equivalente @iveno de Hef idhal) 2,696 2,601 2,673 2,682

ROBO

El ramo de Robo es operado por 6 entidades aseguradoras, destacándose la presencia

de dos: el BSE con el 82.5% del mercado y en segundo lugar Roya1 & Sun Alliance

con el 14%. Es otra rama que ha mostrado cierta estabilidad desde la

desmonopoliación de los seguros, notándose en el último ejercicio un incremento en la

participación de las compañías Mapfre y Real aunque su cuota de mercado aún

continúa siendo marginal.

CUADRO VI11

RORO Y RIESGOS SIh l lLAWS

AIG Uruzuay Compníúa de Seguros S.A. 0,1% 0,1% 0.0% 0,0%

Banco de Seguros del Estado 825% 84,5% 81,0% SS,lOo

Mapfre Uruguay Conipniúa de Seguros S.A. 13% 0,8% 0,5% 0,1%

Porto Seguro - Seguros del Uruguay S.A. O,O%

Real Uruguaya de Sezuros S.A. 1,9% 1,6% 1,7% 0.7%

Royal & Sun AUiaiice Seguros (Uruguay) S.A. 14,0% 11,0% 6,0% 4,6%

RESPONSABILIDAD CIVIL

El ramo de RC presentaba características similares al seguro de automóviles, en el

sentido que se partía de una situación monopólica. Sin embargo, la competencia en

este negocio no ha tenido el mismo dinamismo que en la referida rama, sobre todo por

el escaso desarrollo de este tipo de seguros en nuestro mercado. Si bien es una idea

ampliamente difundida aquella que asocia el nivel de aseguramiento por

responsabilidad civil con el grado de desarrollo de una economía, en nuestro país

podemos apreciar la existencia de dos factores positivos que pautan el desarrollo de

esta cobertura: el hecho que no se ha desarrollado una "indusiria del juicio" y que

existe, si bien de forma incipiente pero cada vez más notoria, una toma de conciencia

de los riesgos que puede implicar la responsabilidad civil.

El mercado de Responsabilidad Civil es operado por siete entidades, dentro de las

cuales encontramos al BSE con el 79.1% del mercado; luego Roya1 & Sun Alliance

Seguros (Uruguay) S.A. con el 10% del mismo; en tercer término las entidades

Guardian Insurance S.A. y A.I.G. Uruguay Compañía de Seguros S.A. que poseen un

primaje del orden del 5% del mercado; y, por último, dos entidades Real y Mapfre con

participaciones marginales.

El grado de concentración del mercado ha descendido en forma leve pasando de un

índice inverso de Heifindhal de 1.56 a 1.6 1.

CUADRO IX

AIG Uruguiy Coi~ipa"ir de Seguros S.A.

Banco de Seguros del Estado

Gunrdian buuraiice S.A.

Mnpfre Uruguay Coiiipaiúa <le Seguros S.A.

RerlUrugunya de Seeuros S.A.

Roya1 & Sun AUiance Seguros (Uruguay) S.A.

Número equivalente (inverso de Herfuidhal)

Se trata de una rama de seguros parcialmente monopólica dado que, por disposición el

articulo lo de la Ley 16.426, los seguros de fianza destinados a garantizar el

mantenimiento de las ofertas y el cumplimiento de los contratos en las licitaciones

públicas, están reservados al B.S.E..

CUADRO X

Banco de SeSros del Estado 99.5% 99,9% 100,0% 100.0%

Royal& Suii Aiiiance Sexuros (Uniguny) S.A. 0,5% 0.1% O,O% O,O%

J OTROS

Dentro de la rama Otros encontramos diferentes riesgos involucrados: seguros rurales,

de ingeniería, de cristales, etc. El B.S.E., A.I.G. y Royal & Sun Alliance son,

prácticamente, los únicos operadores del mercado. En el caso de la entidad Royal &

Sun Alliance, debe destacarse que ha ingresado al mercado en este ejercicio y ha

logrado captar el 15.7% del mercado, 10 que se ha traducido en un incremento del

índice inverso de Herfíídhal pasando de 1.286 a 1.947.

CUADRO XI

OTROS : j*. ,~, ," , '::'- , ~ 2 ,:*$a ,... . a995..., i A . " ' L i L ' , . . . ~ . : '."i',:.: : .,,., . . ~ . ,.."

.: f+&$2&ínair&~' . c . W d e ~ ~ a , ,Conta.&MeY&k' U' ~ ,,&,~,~, ,~:., ~ ,,.,, ~ . .,. , , .< ~ ., M ,,~::&,~'*"~ -,~

A> ." ": ;*mBn%. . . ?... . . . en:%:,.,, .:: k'Xd2 Lj,,v*;":Ailli'' - "~ ., .,: . ,~ ~, "~ ~, , , ,.. ~< , , < . ~ ~ ~ " ~ ~ ~ ~~ , * A " " ,~~

AIG U ~ g u a y Coriipañia de Seguros S.A. 16,1% 12,6% 10,5Y0 O,O%

Banco de Seguros d d Estado 68,lYe 873% 89,5% 100,OYo

Mapfre Uruguay Compañ(a de Seguros 0.1% O,O% O,O% O,O%

S.A.

Real Urugoaya de Segoms S.A. 0,1% 40% O,O% O,O%

Reyal& Sun Alhnce Se-$ (Uruguay) 15,7% 0.0% O,O% 0.0%

S.A.

Número equivalente (inverso de

Hef idhal)

J TRANSPORTE

Constituye una de las ramas con menor grado de concentración en el mercado (índice

de Herfindhal inverso de aproximadamente 4), situación explicada por la tradicional

competencia que ha existido en este mercado previo a la desmonopolización.

CUADRO XII

AIG Uruguay Coiiipntün de Seguros S.A. 4.3% 2,4% 0.8%

B;nico de Seguros del Estado 35,0% 373% 45.1% 553%

Comp;,iúi de Seguros Aüaiiea da Balúa Uruguay 10.1% 10,2% 73% 5.5%

S.A.

Guardian Iiisurniice S.A. 4,6% 4,6% 4,4% 1,9%

Mapfre Uruguay Conipaiúa de Seguros S.A. 2.3% 0.7% O,O% O,O%

Roynl& Suii AUirnce Seguros (Umguny) S.A. 37.1% 29.9% 14.7% 136%

AXA Seguros Uruguay S.A. 6,6% 8,5% 7,1% 4,0%

TRANSPORTE

Núiiiero equivalente (inverso de Herfuidlial) 3,579 3,967 3,590 2,718

j j 194% , .~ ; , 9 ' 7 9 , , . ' . , , . ~,

; j , ,

' ~ u o f a ~ $ i e @ ~ e n : : ; ~ i d e : ; : , ~ , . .A . . hmcaBe," .,.Cbfa&'b:A * j 1

0 ,, "l.' ' ,";":~~.;>,:,:,, ,..,, ,. . . Y+:: :r . ~ ' :..~g&ee=, ,>I-*V: b%t+8&&4~

",, , . , j . , ; j " , ~ ' , , , . . . , .

J VIDA NO PREVISIONAL

La rama Vida no previsional, engloba todos los contratos de seguros de vida operados

por las compañías, excepto aquéllos derivados de la puesta en marcha de la reforma

del sistema de seguridad social. Es un ramo en el que, previo a la desmonopoIización,

actuaban tres operadores bien diferenciados: el B.S.E. con un porcentaje importante

del mercado de aproximadamente 70%, la entidad Real Seguros que comercializaba

menos de un 30% y, por último, la entidad SURCO, que comienza a operar en 1992 y

contaba con un porcentaje cercano al 3%.

A la fecha, ha sido una de las ramas más dinámicas del mercado, con un ingreso

importante de operadores especializados a nivel internacional que han introducido

modernas coberturas de seguro de vida como el seguro de vida universal. En los

hechos, esto ha significado que hoy en día un 43% del mercado se encuentre en manos

de entidades privadas y que el índice de concentración haya pasado en los 4 últimos

años de 1,s a 2,5 aproximadamente.

CUADRO XIII

ALICV Coiiipania de Seguros de Vida S.A.

Bniico de Seguros del Estado

Coiiipnnia Cooperativa de Seguros SURCO

ITT Hartford Seguros de Vida S.A.

Jeffersoii Pilot Oiiiega Scguros de Vida S.A.

Metropolibn Life Iiisuraiicc S.A.

Real Uruwrya de Secures S.A.

Roynl& Suii AOiaitee Segums (Umguny) S.A.

Svntander Sep;uros S.A.

Núiiiero equivalente (inverso de Herfmdhal)

4 VIDA PREVISIONAL

A partir de la reforma del sistema de seguridad social, surgen los seguros de vida

previsional, que engloban dos tipos de contratos: el seguro colectivo de invalidez y

fallecimiento que deben contratar las AFAPs para cubrir la invalidez o el fallecimiento

en actividad de sus afdiados y el seguro de renta que contratan quienes culminan su

ciclo de vida activa para atender su jubilación. Existen 5 entidades actuando en este

nuevo mercado que, por ahora, está constituido en su mayor parte por las operaciones

correspondientes a los seguros colectivos que son contratos que se renuevan

anualmente. Esta última característica, sumado al hecho que existen 6 AFAPs

operando, determina que año a año puedan haber grandes variaciones en la cuota de

mercado de las empresas, aunque corresponde señalar que algunas entidades

pertenecen a grupos económicos que cuentan con su propia AFAP.

Vemos que el indicador de Herfmdhal inverso es sustancialmente inferior a cinco,

dada la alta participación del BSE, que mantiene contratos con dos AFAPs, una de

ellas República AFAP que es la que tiene el mayor número de &liados y administra

el mayor volumen de fondos.

CUADRO XIV

V. PREVISIONAL

Baiieo de Seguros del Estado

CompaNa Cooperativa de Seguros SURCO

ITT Hartford Seguros de Vida S.A.

RealUrueuaya de Seguros S.A.

Sanhnder Seguros S.A.

Número equivalente (úiverso de Herfmdhal)

1.4. ANÁLISIS DEL RESULTADO TÉCNICO DE LAS ENTIDADES DE SEGUROS

En materia aseguradora interesa conocer la evolución del denominado resultado técnico4, tanto en su dimensión bruta como neta de reaseguro. En el primer caso, se analiza, estrictamente, la pertinencia de las tarifas y, en el segundo, además, se considera el impacto de las cesiones al reasegurador, aspecto que, en una perspectiva de mediano plazo, no debería alterar en forma significativa los resultados. Debido a la forma de presentación de los datos por parte de un importante operador del mercado, solamente resulta posible analizar el resultado técnico neto, esto es, el que se expone en los estados de resultados de las entidadades aseguradoras. A continuación presentamos un cuadro que resume dichas cifras para los años 1995,

1996, 1997 y 1998, por cada una de las entidades.

CUADRO XV ~ ~

~ ~

~ ~

~ ~

RESULTADO TECNICO DELAS ENTIDADES ASEGURADORAS í998 199 7 1996

AIG (3.257.629) (4.016.111) (5.223.187)

ALICO (18.074.350) (6.128.237)

BSE (249.039.698) (307.710.948) (330.103.691)

SURCO (2.263.359) (307.853) (216.224)

Alianca da Bahía 1.514.037 3.021.295 (330.601)

FAR (2.217.871) (4.988.837) 422.074

Guardian. (3.311.820) (7.356.074) (13.234.407)

ITT Hartford (16.238.442) (12.750.257) (11.246.199)

Jefferson Pilot (2.686.739) (5.655.435)

Mapfre (20.320.068) (19.861.209) (22.032.587)

Porto Seguro (23.837.279) (19.967.462) (14.275.217)

Real (7.318.285) (10.085.797) (4.438.515)

Royal (15.091.190) (2.422.493)

Roya1 & Sun Alliance (5.014.521) (51.245.477) (18.472.716)

Santander (6.206.554) (732.103)

Sul America (16.085.973) (12.914.125) (3.039.363)

AXA (5.191.181) (2.727.192) (2.817.856)

9 El resultado técnico, tamhién llamado operativo, está confomdo por los resultados provenientps de la venta de seguros, esto es, la emisión de primas, el paso de siniestros y los gutos de administración e intmediación

181

Como puede apreciarse, prácticamente todas las entidades presentan resultados

técnicos negativos, lo que solamente en algunos casos se compensa, a nivel del

resultado global, con el resultado financiero. El mercado uruguayo, cuenta con

entidades que presentan disímiles características y se encuentran atravesando

diferentes etapas en lo relativo a su grado de penetración en el mercado, por lo que se

deben interpretar los resultados tomando en consideración estas circunstancias.

En primer término, existen entidades de reciente instalación que, tal como se preveía

en sus planes de seguros, presentan pérdidas en los primeros años originadas, ya sea

en los gastos de instalación o, en el caso de las entidades que operan en seguros

generales (fundamentalmente en la rama vehículos automotores y remolcados), por la

utilización de primas reducidas y el pago de comisiones más elevadas de lo que resulta

corriente en el mercado.

En segundo lugar, el comportamiento del mercado está claramente signado por la

política tarifaria del BSE. En efecto, por tratarse del mayor operador del sistema,

resulta un punto de referencia para el resto de las empresas a efectos de poder

determinar tarifas suficientes que permitan respaldar la solvencia de las entidades. En

este sentido, la suficiencia de las primas del BSE, así como la posible existencia de

subsidios cruzados entre ramas (fundamentalmente entre ramas monopólicas y ramas

liberalizadas), son elementos que pueden transformarse en una traba para el desarrollo

del sector y en un desincentivo fuerte para la presencia o permanencia de entidades

privadas que deseen operar en nuestro mercado. En tal sentido, el atraso en la remisión

de información por parte del ente público, limita las posibilidades de brindar

información y por tanto, afecta la posibilidad de toma de decisiones por parte de los

agentes que operan en el mercado.

En tercer término, resulta necesario destacar que el hecho que se repitan resultados

técnicos negativos a nivel del mercado en su conjunto, no debería preociipar

estrictamente al organismo regulador, siempre y cuando no actúe en desmedro de la

solvencia de las entidades y el desarrollo de un mercado competitivo. En relación al

primer aspecto, se debe controlar que los requerimientos patrimoniales permanezcan

en los niveles exigidos y que los pasivos estén valuados correctamente, en especial la

reserva de siniestros pendientes y la de riesgo en curso. La primera reserva

mencionada debe constituir el principal pasivo de una entidad aseguradora y, por tal

motivo, a partir del año 1998 se ha modificado la normativa sobre este punto

creándose una "reserva por insuficiencia de cálculo" que, por su modalidad de

determinación, tiende a penalizar la posible subvaluación de los siniestros ocurridos.

Con referencia a la reserva para riesgo en curso, si bien no es de gran importancia por

su cuantía, se debe calcular en base a una prima suficiente. En conclusión, por sobre

todos los aspectos y fundamentalmente en estos primeros años, importa la solidez y

respaldo de los accionistas, situación que se verifica en el mercado uruguayo, tanto

por la calificación de las entidades respaldantes a nivel internacional, como por las

integraciones efectivas de capital que se han efectuado en estos años.

La desmonopolización aún es reciente y el paso del tiempo tenderá a encauzar al

mercado por carriles más competitivos, siempre que los distintos operadores puedan

actuar en igualdad de condiciones. Conviene destacar que el hecho que persistan

resultados negativos a nivel del mercado en su conjunto por ciertos espacios de

tiempo, es una situación corriente en varios países del mundo, y esto ha llevado, entre

otros motivos, a que se produzcan fusiones y adquisiciones de entidades y a

intervenciones de los organismos reguladores sugiriendo reestructuras y aumentos

tarifarios. En nuestro país, el mercado a diferencia de otros países de la región, está

conformado casi exclusivamente por empresas internacionales de gran envergadura,

que, en muchos casos, tienen un objetivo presencial estratégico, aspecto que explica

el aporte de capital requerido a efectos de realizar operaciones en este medio.

Por último, importa efectuar algunos comentarios sobre la situación de la rama

vehículos automotores y remolcados, cuyo nivel de primaje se sitúa en el 51.9% del

mercado directo no monopolizado (40,0% del mercado directo). Este ramo, por su

relevancia, se ha constituido en el punto de atracción en materia de competencia

desde el comienzo de la desmonopolización, destacándose en su conformación varios

grupos de entidades:

J B.S.E.

Ente monopólico hasta el año 1994, aún mantiene una gran cuota de mercado. Es una

entidad que opera en todas las ramas de seguro, incluyendo accidentes de trabajo,

particularidad que la distingue del resto de las entidades. Asimismo, el manejo del

negocio presenta diferencias con el resto de las empresas privadas dado su carácter de

empresa pública.

Ha encarado, en lo que refiere a esta clase de seguros, una política agresiva a efectos

de-no perder posición en el mercado. El atraso que se produce en la presentación de la

información determina dificultades para evaluar la adecuación de las tarifas fijadas,

situación que puede repercutir en todo el mercado de seguros de veluculos en razón de

tratarse del mayor operador y, por tanto, determinante en la fijacion del nivel de

precios.

Si el B.S.E. determina tarifas no técnicas puede conducir a los otros operadores a

actuar de manera similar, lo que puede producir un deterioro en las reservas técnicas.

J Royal & Sun Alliance, Porto Seguro, Mapfre

Las tres entidades pertenecen a grandes grupos internacionales y, desde la

desmonopolización, han pugnado de forma dinámica por ocupar una posición en

el mercado de automóviles. En conjunto poseen un 28% del primaje del BSE

relación que al cierre del ejercicio 1997 se encontraba en el 25%. El nivel de

primas de estas entidades ha crecido en términos reales aproximadamente un

20%, lo que se debe al incremento de primas que ha operado en Porto Seguro y

Mapfre, estando Royal & Sun Alliance en una situación de relativa estabilidad.

J Sul América, Real, FAR

Poseen niveles de primas similares, en el entorno de los 45 millones de pesos

umguayos, aunque aplicando estrategias de mercado diferentes.

Resulta importante destacar que son las compañias que han tenido mayor crecimiento

en sus niveles de prima, llegando incluso, en el caso de Far, a duplicar prácticamente

su producción.

J Guardian y AIG

Sus niveles de prima se pueden considerar marginales y no son objeto de análisis

como consecuencia de la falta de materialidad de su incursión en la rama vehículos.

A continuación, presentamos el Cuadro XVI, donde se exponen algunos indicadores

de gestión específicos de la rama a estudio para el ejercicio cerrado el 31/12/1998,

cabiendo explicar el alcance de algunos conceptos:

Nivel de primas emitidas autos: engloba la prima emitida neta de sus anulaciones

correspondiente a esta rama de seguro.

Siniestralidad: la siniestralidad o ratio de siniestralidad, indica qué proporción de la

prima retenida neta devengada representan los siniestros retenidos netos devengados.

Ratio explotación: indica qué proporción de la prima retenida neta devengada

representan los gastos de explotación.

Ratio de intermediación: indica qué proporción de la prima retenida neta devengada

representan los gastos de intermediación netos de comisiones recuperadas por

reaseguros e incluyendo los egresos por primas de reaseguros no proporcionales.

185

Gestión combinada: es la suma de los tres ratios mencionados anteriormente; una

cifra inferior a 100% indica un resultado técnico positivo y viceversa.

Retención: indica qué proporción de la prima no se cede en reaseguro proporcional

Siniestralidad retenida a siniestralidad total: indica qué proporción de los siniestros

son recuperados a través del reaseguro.

CUADRO XVI

Sul 44.516.010 92,99% 79,36% 77,19%

Ainerica

Real 36 429.376 21.81% 73,05% 39.93%

FAR 59.643.397 100,00% 67,58% 33,40%

Guardian 10.298.175 21.64% 92.52% 20,10%

AIG 5.353.097 14,35% 77,50% 101.23%

Del análisis de los indicadores expuestos surgen varios comentasios:

Todas las entidades salvo el BSE presentan resultados técnicos negativos, tal como se

desprende del hecho que el ratio de gestión combinada (combined ratio) supera el

100%.

Dicha situación nos hace pensar, dado el nivel de competencia por este segmento del

mercado, en una insuficiencia de primas, hecho que impacta en dos variables de

importancia. En primer término, en el cálculo del márgen de solvencia (base de

determinación del patrimonio requerido), que se determina ya sea en función de

primas o de siniestros. Un nivel de primas insuficiente se traduce en un patrimonio

menor, lo que si bien parece ser una limitación del sistema, tiene un tope determinado

por el hecho que dicho margen también se calcula en base a la siniestralidad, y se debe

considerar la cifra mayor de ambos resultados. En segundo término, al existir

insuficiencia de primas se está subvaluando un pasivo como lo es la reserva de riesgos

en curso, aunque ésta no resulta de gran importancia en una entidad ya consolidada.

Las formas de solucionar el desequilibrio técnico, supuestamente por insuficiencia de

primas, son elevar las primas, reducir los gastos tanto por siniestros como los de

administración e intermediación o bien mejorar la selección de riesgos. Creemos que

casi todas las variables son muy sensibles y resulta muy difícil prever cómo se

equilibrará esta situación. El mercado de automóviles es conocido mundialmente por

presentar resultados técnicos negativos, situación que debería equilibrarse con los

resultados de las otras ramas de seguros. Una "salida negociada" en la fijación de

precios (acuerdos entre empresas) es poco probable por ahora dado que aún no se nota

una voluntad clara y consensuada en este sentido; se trata de una solución que no

creemos conveniente desde la perspectiva reguladora.

Un comentario en este sentido lo merece el hecho que el BSE ha pasado de contar con

un nivel de pérdida técnica de 14.53% sobre prima retenida neta devengada a tener un

superavit de aproximadamente un 4%. Esta situación, de conf iarse , sería un

elemento importante en lo apuntado anteriormente acerca del equilibrio en esta rama.

En la medida que el BSE opera como el líder de mercado y su superad técnico no sea

una mera consecuencia de subsidios cruzados intrarrámicos, esto puede estar

indicando el comienzo de una senda de equilibrio para el resto del mercado, aspecto

que se puede ilustrar si consideramos que, para los dos grupos relevantes de entidades,

el déficit técnico se ha visto reducido.

Por último conviene señalar, que el análisis de ratios de gestión debe efectuarse

comparando la evolución en varios ejercicios, lo que se podrá realizar en los sucesivos

años, cuando el mercado comience a afianzarse y las entidades busquen como

finalidad principal la obtención del beneficio anual.

1.5. ASPECTOS REGULATORIOS

En el ejercicio 1998 se han implementado varios cambios en lo que refiere al control

de la actividad aseguradora (Anexo 2 - relación de Circulares) en los siguientes

aspectos:

J Normas relativas a la operativa de los seguros previsionales: capital

mínimo, reservas del seguro colectivo de invalidez y fallecimiento,

cobertura de obligaciones previsionales, diversificación y custodia de

inversiones.

J Cambio en las normas sobre constitución de reserva de siniestros

pendientes, modificando el coeficiente a aplicar en los casos en que se

hubiere promovido juicio.

J Ajuste en la normativa sobre inversiones utilizables para cobertura, su

diversificación, valuación y custodia.

IV.4 LAS ADMINISTRADORAS DE FONDOS DE AHORRO

El nuevo résimen previsional puesto en marcha en abril de 1996, ha continuado su

proceso de consolidación durante 1998, constituyendo a la fecha, una realidad normativa,

institucional y operativa.

1. PRINCIPALES NOVEDADES EN EL MARCO REGULATORIO

La normativa del régimen de ahorro individual obligatorio prosisuió su desarrollo,

incorporando la experiencia realizada a nivel nacional e internacional. Al respecto, se

destrabó el aumento de inversiones en valores del Estado uruguayo, ampliándose en

sucesivas oportunidades, el límite de endeudamiento especial autorizado a tales efectos.

Se adecuó el régimen de traspasos, limitando su trámite por intermedio de apoderado y se

reglamentaron aspectos del régimen de jubilación por incapacidad total o subsidio

transitorio por incapacidad parcial.

Otra novedad fue el conjunto de disposiciones por las que se reglamentó la forma de

cálculo y de difusión del nuevo indicador creado para mayor información de los afiliados:

el de rentabilidad real neta proyectada. Su introducción respondió a la necesidad de

medir la rentabilidad que los afiliados podrían esperar, en el largo plazo, para el Fondo al

que pertenecen.

Dicha tasa de rentabilidad es real, porque considera el porcentaje de aumento obtenido

por el Fondo luego de descontar el aumento de la Unidad Reajustable acontecido en el

período. Es neta, porque a la incidencia de los rendimientos obtenidos al invertir los

aportes se le resta la incidencia de las deducciones que afectaron esos aportes por

concepto de comisión de la Administradora y prima de seguro colectivo de invalidez y

fallecimiento. Finalmente, es proyectada, porque presupone que el resultado así obtenido

en cierto periodo base se reproduce al cabo de los 35 años de aportación previstos.

En consecuencia, la rentabilidad real neta proyectada indica la tasa de rendimiento que

previsiblemente obtendrán los ahorristas regulares de cada Administradora a lo largo del

periodo de aportación. El artículo 2' del Decreto No 4821997 estableció dos "periodo

base" a los efectos de este cálculo: a) el último año móvil; b) el menor periodo entre el

acumulado desde el inicio del sistema y cinco años móviles finalizados en cada mes que

se informa.

Este nuevo indicador de rentabilidad del Fondo de Ahorro Previsional, con sus dos

modalidades, se agregó al indicador ya existente. Por consiguiente, desde febrero de

1998 han sido publicados los datos correspondientes a tres indicadores de rentabilidad: a)

el de corto plazo, que ya se difundía: la rentabilidad bruta real anual; b) el de rentabilidad

neta real proyectada en base al último año móvil; c) el de rentabilidad neta real

proyectada en base a los últimos cinco años móviles (o en su defecto, desde el inicio del

sistema).

2 DESARROLLO INSTWUCIONAL

Pasando al plano institucional, todos los actores involucrados mantuvieron una actividad

intensa y coordinada, esto es, el Ministerio de Trabajo y Seguridad Social en su carácter

de responsable del conjunto de la política de seguridad social, el Banco de Previsión

Social que tiene a su cargo la gestión del sistema de solidaridad intergeneracional y la

recaudación de todo el sistema y este Banco Central del Uruguay, como organismo de

supervisión del los nuevos agentes intervinientes, las AFAP.

Como ha sido señalado, la reforma de la Seguridad Social ha instituido tres importantes

roles que pueden ser desempeñados por empresas privadas en el sistema de ahorro

individual: la administración de los fondos previsionales, la cobertura de los riesgos por

invalidez y sobrevivencia y la prestación de servicios de renta vitalicia.

En ese sentido, las AFAP son las instituciones que se ocupan de administrar los Fondos

de Ahorro Previsional. Duraiite 1998 siguieron desarrollando su actividad las seis

Administradoras que ya funcionaban desde 1996, una de capital estatal (República AFAP

S.A.) y las cinco restantes de capital privado.

Por su parte, la cobertura de invalidez y fallecimiento, está a cargo de compañías de

seguros mediante contratos suscritos obligatoriamente con cada AFAP. Durante el año

1998, dichas compañías fueron las siguientes: Banco de Seguros del Estado, con Capital

AFAP y con República AFAP; I.T.T. HARTFORD, con Comercial AFAP y con Unión

AFAP; SURCO Compañía Cooperativa de Seguros, con Integración AFAP; y Santander

Seguros SA con Santander AFAP.

Finalmente, en el servicio de renta vitalicia, cubierto también por las compañías de

seguros, el afiliado en el momento de su retiro, decidirá en cual de ellas colocará el fondo

correspondiente a efectos de recibir una renta vitalicia.

3. AVANCES EN LA OPERATIVA DEL NUEVO REGIMEN

La operativa del nuevo régimen se ha caracterizado por el crecimiento sostenido, en el

número de afiliados, en el fondo global administrado y consiguientemente en la

dinamización del mercado de capitales. Esto último resulta de la acción de las AFAP, en

su calidad de nuevos inversores institucionales, encargados de canalizar el ahorro

previsional constituido.

Los criterios rectores para la inversión de los Fondos de Ahorro Previsional están

definidos en el Art. 123 de la Ley de Reforma de la Seguridad Social: seguridad,

rentabilidad, diversificación y compatibilidad de plazos. A su vez, la existencia de un

mercado de capitales lo suficientemente amplio y diversificado pasó a constituir una

condición necesaria para que las AFAP pudiesen cumplir con dichos criterios. En tal

sentido, la evolución al alza mostrada por la operativa del mercado de capitales y sus

perspectivas de desarrollo en el mediano plazo, están fuertemente asociadas a la

implantación de la Reforma de la Seguridad Social.

4. COMPORTAMIENTO DE LAS PRINCIPALES VARIABLES DEL REGIMEN

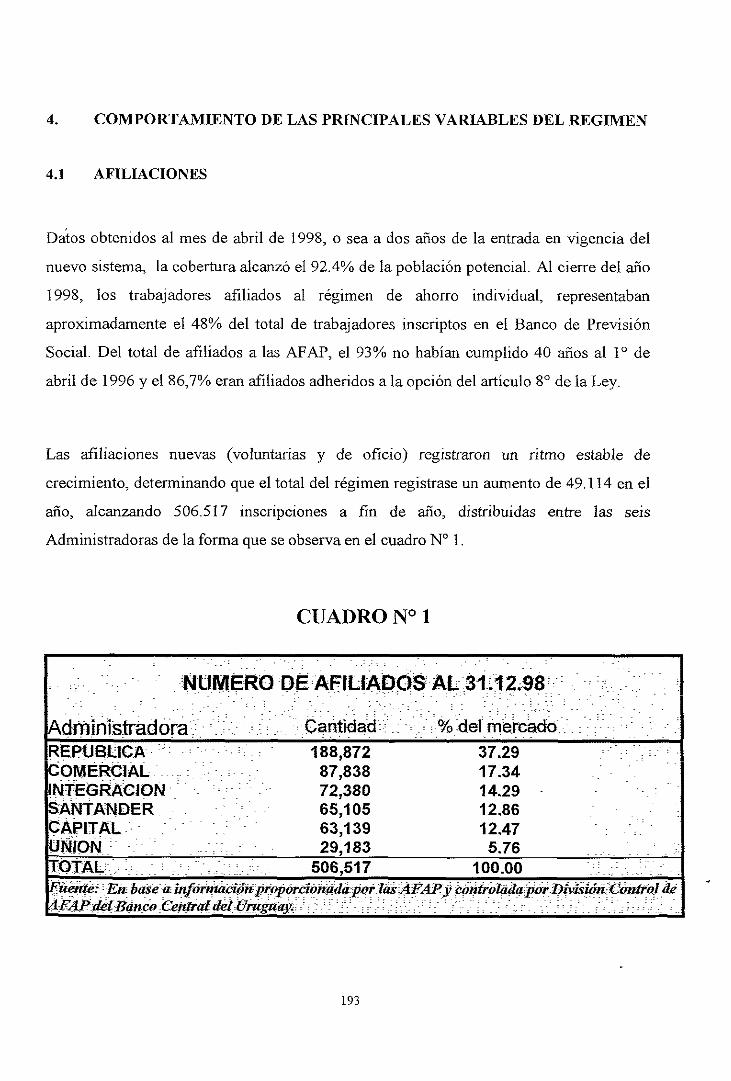

4.1 AFILIACIONES

~ a t o s obtenidos al mes de abril de 1998, o sea a dos años de la entrada en vigencia del

nuevo sistema la cobertura alcanzó el 92.4% de la población potencial. Al cierre del año

1998, los trabajadores afiliados al régimen de ahorro individual, representaban

aproximadamente el 48% del total de trabajadores inscriptos en el Banco de Previsión

Social. Del total de afiliados a las AFAP, el 93% no habían cumplido 40 años al lo de

abril de 1996 y el 86,7% eran &liados adheridos a la opción del artículo 8' de la Ley.

Las afiliaciones nuevas (voluntarias y de oficio) registraron un ritmo estable de

crecimiento, determinando que el total del régimen registrase un aumento de 49.1 14 en el

año, alcanzando 506.517 inscripciones a fin de año, distribuidas entre las seis

Administradoras de la forma que se observa en el cuadro No 1.

CUADRO No 1

4.2 TRASPASOS DE AFILLADOS ENTRE ADMINISTRADORAS

A nivel de todas las empresas, el número de afiliados nuevos creció en forma consistente

con el nivel global. No obstante, la variación estuvo influida por la operativa de

traspasos. En 1998 se tramitaron 41.210 solicitudes de traspasos, las que sumadas a las

38.756 solicitudes procesadas en 1997, arrojan un saldo de 79.966 solicitudes tramitadas

desde el comienzo del régimen. Ello dio lugar a un saldo acumulado neto (entre traspasos

a favor y en contra de cada Administradora) que se presenta en el cuadro No.2. Se

constata que las Administradoras con saldo positivo fueron República, Comercial y

Unión. en ese orden.

CUADRO No 2

TRASPASOS NETOS DE AFILIADOS l/

4.3 INFRAESTRUCTURA DEL REGIMEN

Al 31.12.98, además de las casas centrales, la red física estaba constituida por 128

locales de información y afiliación, de los cuales, 49 se ubicaban en Montevideo y 79 en

el Interior. A esa misma fecha, los puestos de trabajo eran 979. De ese total, 777

AFAP:

CAPITAL.

COMERCIAL . .

INTEGRACION

R E P U B U ~ . ~ ~

SANTANDER .~ ~~

UNLWN ~. . . . .~ ~ . .. . ~. . ~ .

l/Coir&ponde . ~~ rl s&cituhf~~<la~&i .& d& de an&r ior idad: : . . . . - : ~~ ~

. ~ ~ ~ ~ ~~~. . .. ~ . . . . . ~~~~~ ~~~~~~ ~~~~ . ~~.~ ~~ . . . . . . . . . . .~ ~ ~ ~ ~ . . . . . . .. . ~~~ ~ ~.~ . . .. . . . . . .~ ~

~. . ~. ~~~~~~ ~ ~ . . . . . . ~ . ~ ~ ~ ~ ~ ~~~~ ~~~ ~ . . ~ ~ . .

.&ente;er pro&&& de ~ & ~ ~ d ~ & * ~ ;.re1 B a : ~ . ~ ~ : .: ! 1 ! 1 1 : ~ .~ . : ~

. ~. : .~

. . ~. ~~~~~ ~ . . ~ ~.

~~ ~~~~

. ~ . . . . . ~ ~ . . . . . . . ~~ . ~~~~~~ ~~ ~ ~ ~~~~ ~ ~ ~. . . . . . . . . .

S-DO-UMULADO. - HASTA . .

' JiJNtO DE 1998 . ~. . . . . ~

-1.110 1.690

- 446 746

- 3.347 . 2.467

~ ~ . . . . . . ~.~~~ . . . . . . . . ~~ ~~ ~~

. . . . ~~~

~ ~ ~.

~ A ~ ~ O A G U M U L A D O HASTA -~

MARZO DE 3998 . . . . ~ ~~~

- 783 596

- 259 472

-2.121 2.095

~ ~~~~. . . ~ . ~ ~ ~ ~ . ~.~~ . . . . . . . .~ . . . . . . . . . . . ~~~. . . . . .

S A L O ~ ~ C U M ~ L A D O ~ . HASTA 1 1 SETIEMBRE DE 1998

. . . ~~ ~ ~ ~~ ~

-1.900 4.097

- 1.800 2.268

- 5.402 2.737 . ~ . . . ~ . . . . . . ~ ~ ~ . . . . . . . ~ ~. ~~~ ~. . . . . . . . . ~ . . . ...

~ A L D O A C ~ M ~ ~ L A D ~ -. - :. HASTA -

1DI~IEMBRE-OE:'1998 . . . .~

~ ~

. . ~.

- 2.676 3.934

- 2.068 4.303

- 6.639 ~ ~ ~ 3.146 . ~ . . . . . ~~~ .~~~ . . ~ ~ ~ ~ ~ ~ ~ . . . . . . . ~~~. . . . . ~ .... . . . . ~ ~

. ~

. . . . .

formaban parte de la fuerza de ventas. Esta se componía de 729 promotores previsionales,

por 48 funcionarios.

El patrimonio contable de las Administradoras alcanzaba $ 176 millones al cierre de

1998, de los cuales el activo por Reserva Especial era del orden de $30.6 millones.

4.4 APORTES AL NUEVO REGIMEN

En el transcurso del año se efectuaron transferencias de aportes desde el Banco de

Previsión Social hacia las AFAP por un total de $ 2.095,8 millones, suma equivalente a

U$S 200.1 millones, convertida al tipo de cambio promedio del año.

Relacionando las transferencias mensuales de aportes efectuadas por el Banco de

Previsión Social a las AFAP con la cantidad de afiliados que participaron mensualmente

en ellas, se obtienen dos indicadores de suma importancia. Por un lado, el porcentaje que

representan los afiliados que contaron con transferencia de aportes en el mes (cotizantes)

en relación al total de afiliados al momento de generar dicha transferencia. Las cifras que

se presentan en el cuadro No 3 muestran que esta relación, hacia fines del año, tiende a

ubicarse próxima al 70%, superando el 64% que exhibe el promedio anual. Por otro lado,

se obtiene la apo~ación mensual promedio por afiliado, cuyo nivel medio anual se situó

en $573 durante 1998.

Estos montos aportados incluyen aportes en exceso por $ 86,8 millones en el año, los

que en promedio, representan un porcentaje del 4,14% sobre el total de aportes.

corresponden a aportes por ingresos personales que superan el límite máximo establecido

($ 26.040 al 30.06.98) y que, una vez recaudados por el BPS, son transferidos a las

AFAP, quedando a disposición de los afiliados para que éstos decidan si los incorporan al

ahorro individual, como aportes voluntarios, o los retiran del sistema.

CUADRO No 3 E'VOLUCION DE AFILIADOS Y COTZZ4NTES AL

NUEVO SISTEMA DE .4HORRO PREVISIONAL

4.5 DEDUCCIONES A LOS APORTES SUJETOS A CAPITALIZACION

4.5.1 COMISION PROMEDIO

La comisión de administración promedio del sistema operó levemente a la baja durante

1998, ubicándose al mes de diciembre en 2,047%, frente al 2,055% observado al cierre

del 1997. Expresadas como porcentajes del sueldo de aportación, dichas tasas se situaron

en 13,65% y 13.7% respectivamente. Todas las AFAP aplicaron tasas variables de

comisión y sólo una de ellas utilizó la autorización prevista en el artículo 2do. de la

Circular No 1522, otorgando una bonificación a aquellos afíliados que registraron aportes

durante un mínimo de trece meses. La reducción comentada se debió a una sola caída

registrada en la tasa cobrada por una Administradora en el mes de diciembre. Las

restantes operaron con tasas estables. Al final del año la tasa mayor se ubicaba en 2,25%

y la menor en I,82%.

4.5.2 PRIMA DE SEGURO PROMEDIO \

El régimen prevé una prima por seguro colectivo de invalidez y fallecimiento, que es

deducida del aporte del afiliado y vertida a la empresa aseguradora. Su costo promedio

era al comienzo del año del 0,572% del sueldo de aportación (3,81% del aporte)

experimentando en el transcurso del año algunos ajustes al alza, que lo ubicaron en

0,588% (3,92% del aporte) en diciembre de 1998.

CU.4DRO No 4

COMISION Y PRIMA DE SEGURO PROMEDIO DEL REGIMEN

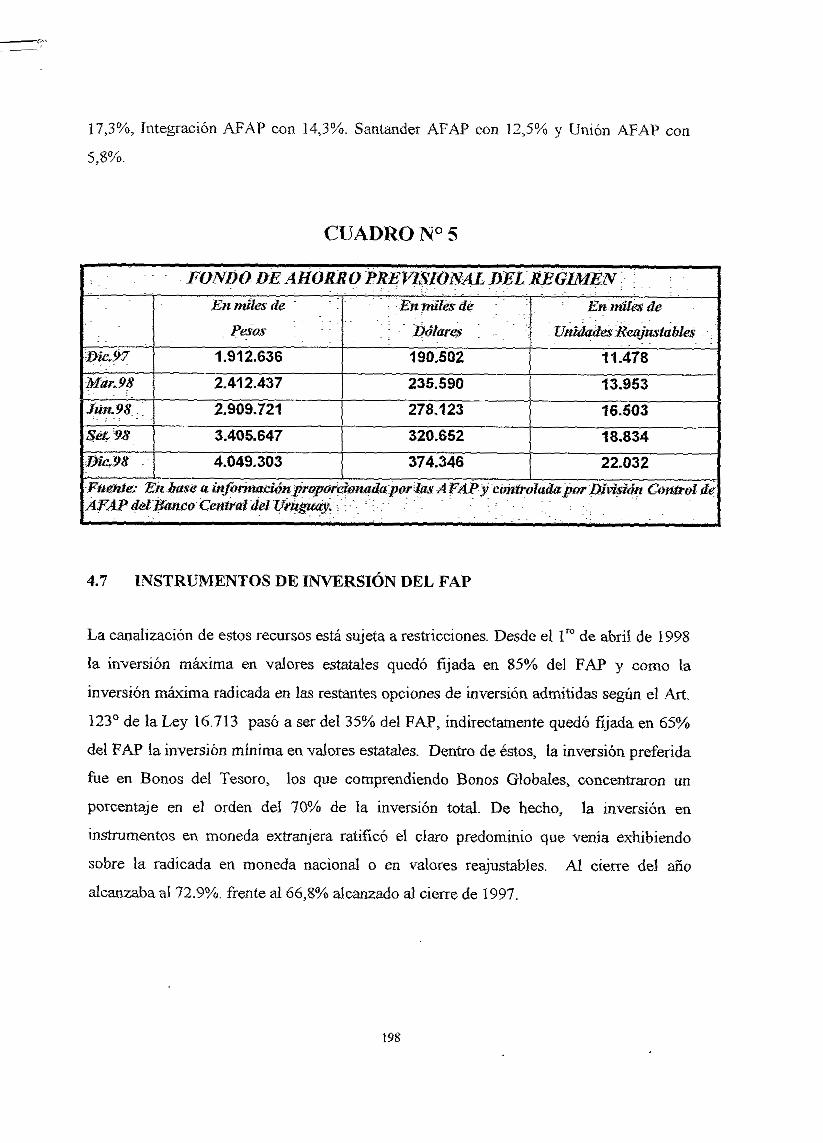

4.6 FONDO DE AHORRO PREMSIONAL

~. .PORCENTAJES SOBRE EL-INORESOODE APORTAaQN i ~ : ~ . .

El Fondo acumulado experimentó un crecimiento de 2.136,7 millones en el año,

alcanzado al cierre $ 4.049,3 millones, equivalente a U$S 374,3 miIlones al tipo de

cambio de fin de año y representando 1,8% sobre el PBI. República AFAP, encabeza el

ranking del mercado concentrando e1 37,3% del Fondo. Le siguen Comercial AFAP con

e s de cobro

. 03198

06198

'09198 ~.

2Z98 ~ : . . . . . . . . . . . E/Cvr~eSp&nde c o m B ~ t i @ + i V ~ & h & ~ : ~ ~~~ ~ ~

eBbra#@#~:ei~nZes.: i : : :: : - , ..: . . . . . . . - - . - ~ -~ ~ . . ~ ~ .

2/ ~ a s a r p r D m d ~ o - p ~ & r a & p o r ~ ~ ~ f ~ ~ ~ ~ o ~ ~ & ~ + I C ~ ~ ~ ~ ~ ' . . : . : . . .- ! , .:: I ~.

... . .

~ & & & f r ~ & & & i ~ ~ ~ ~ ~ ~ & ' ~ & ~ ~ ~ $ j ~ ~ :&.&&&&&ii : : ;:' [:: i: : ::;' 5 - Li : : : : , 1: .:. .. . . . ~ ~ . .

COM. zDM. 23 (va yvarfabte)

2.054

2.052

2.050

2.047

:: :.:TOTALU.!z ~. ~~ ~

2.627

2.625

2.632

2.635

A??S.KCX~/~.:~ i - [email protected]?usz~ . ~ ~

OS73

0.573

0.582

0.588

1 . ~

~. . . ~~ ~~.

O

O

O

O

17,3%, Integración AFAP con 14,3%. Santander AFAP con 12,5% y Unión AFAP con

5,8%.

CUADRO No 5

La canalización de estos recursos está sujeta a restricciones. Desde el 1" de abril de 1998

la inversión máxima en valores estatales quedó fijada en 85% del FAP y como la

inversión máxima radicada en las restantes opciones de inversión admitidas según el Art.

123" de la Ley 16.713 pasó a ser del 35% del FAP, indirectamente quedó fijada en 65%

del FAP la inversión mínima en valores estatales. Dentro de éstos, la inversion preferida

fue en Bonos del Tesoro, los que comprendiendo Bonos Globales, concentraron un

porcentaje en el orden del 70% de la inversión total. De hecho, la inversión en

instrumentos en moneda extranjera ratificó el claro predominio que venía exhibiendo

sobre la radicada en moneda nacional o en valores reajustables. Al cierre del año

alcanzaba al 72.9%. frente al 66,8% alcanzado al cierre de 1997.

CUADRO No 6

.y ................ "."".".....""".*---.A-. Bonos del Tesoro

Letras de ~esorena

~ e ~ & i t ? i bancarios a plazo

.....................

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

4.8 RENTABILIDAD

Los valores de rentabilidad obtenidos en cualquiera de los tres indicadores antes

señalados, fueron inestables en el correr del año. No obstante, se movieron dentro de

niveles elevados y denotaron una leve tendencia alcista. Esta tendencia se aprecia con

más claridad al comparar los niveles obtenidos en el segundo semestre del año en relación

a los del primer semestre. En tanto los activos en dólares predominaron en la

composición de las carteras y en tanto del tipo de cambio y la Unidad Reajustable

mostraron trayectorias convergentes, los resultados ponen de relieve la obtención de

tasas algo superiores a la tasa de interés internacional.

Las tasas promedio para la rentabilidad real bruta anual oscilaron entre 5% y 8%. A nivel

de las AFAP, ninguna tasa fue inferior al 4,3% ni superior a 9,1%.

Por su parte, las tasas de rentabilidad real neta proyectada obtenidas considerando el

último año móvil como periodo base, también mostraron buenos resultados, los que en

promedio superan el 6%.

Por último, las tasas de rentabilidad real neta proyectada, obtenidas considerando el

periodo que transcurrió desde el inicio del nuevo sistema hasta el mes de medición,

estuvieron levemente por encima de las proyectadas en base al último año móvil. Se

movieron en un entorno desde 5,1% a 8,5%.

CUADRO No 7

CUADRO No 8

CUADRO No 9

5. INFORMACIÓN DEL RÉGIMEN

Cabe finalmente destacar que, en este año, se dio cabal cumplimiento a los mecanismos

previstos en la Ley en materia de información a los afiliados. Al respecto, al mes de enero

y julio de 1998 los afiliados recibieron en sus domiciIios las comunicaciones sobre sus

Estados de Cuenta semestrales. También se difundieron al público los principales datos

del régimen a través de Memorias Trimestrales, emitidas por este Banco Central en

cumplimiento de lo dispuesto en el literal M del artículo No. 135 de la Ley 16.713 de 3 de

setiembre de 1995. Asimismo, desde el mes de julio de 1998, los datos sobre las

principales variables del régimen son difundidos con frecuencia mensual a través de la

Oficina de Información de este Banco Central del Uruguay, siguiendo similar

procedimiento que el utilizado para la difusión de los datos correspondientes al conjunto

de las variables económicas del país.

IV.5. OPERACIONES INTERNACIONALES

1) ADMINISTRACION DE LAS RESERVAS INTERNACIONALES

Las Reservas Internacionales que administra el Banco Central del Umguay pasaron de

U$S 2.065,s millones a U$S 2.427,l millones entre el 31/12/1997 y el 31/12/1998.

Las mismas se colocaron en instrumentos e instituciones de acuerdo a estrictos

criterios de seguridad, tanto en lo referente a riesgo de mercado (moneda y tasa de

interés) como a riesgo crediticio. En lo referente a liquidez, las Reservas se

invirtieron en instrumentos de un alto grado de liquidez, tal como lo requiere la

finalidad para la cual se mantienen. Por último, en cuanto al objetivo de

rentabilidad, se persiguió el objetivo de maximizar el retorno sujeto a las

restricciones de riesgo y liquidez.

2) EMISION DE PAPELES EN EL EXTERIOR

Continuando con la política de diversificar las fuentes de financiamiento, se

efectuaron las siguientes emisiones:

Bono Global Registrado Serie A - 1998

Se realizó el 6 de abril de 1998, por un total de Dls. USA 250:O millones, a un plazo

de 10 años y con un cupón de 7% pagadero semestralmente. El spread a la emisión

fue 140 puntos básicos. Actuó como Agente de la emisión el ABN AMRO INC.

Bono Global Registrado Serie B - 1998

Se realizó el 18 de noviembre de 1998 por Dls. USA 150:O millones; y el 11 de

diciembre su ampliación por DLS. USA 50:0, a un plazo de 5 años y con un cupón de

7,875% pagadero semestralmente. El spread a la emisión fue 345 puntos básicos.

Actuó como Agente de la emisión el Chase Securities Incorporated..

3) CREDITOS PARA EL DESARROLLO

El 9 de diciembre de 1998 se firmó entre la República Oriental del Uruguay y el

Banco Interamericano de Desarrollo (BID), el Contrato de Préstamo Nro. 1155lOC-

UR denominado Programa Global de Financiamiento Multisectorial 11, cuyo objetivo

es apoyar el desarrollo del mercado financiero uruguayo, particularmente de mediano

y largo plazo, para mejor atender la inversión de las empresas privadas. La ejecución

del Programa, así como la utilización de los recursos del financiamiento BID, serán

llevadas a cabo en su totalidad por intermedio del Banco Central del Uruguay con la

participación de instituciones financieras intermediarias.

4) CONVENIO CON IRAN

Se concretó la prórroga del Convenio Bancario y de Pagos con el Bank Markazi

Jomhouri Islami de la República de Irán hasta el 3 1 de julio de 1999.

5 ) CONVENIO DE PAGOS Y CREDITOS RECII'ROCOS DE ALADI (CCR) -

EVALUACION DEL FUNCIONAMIENTO

a) Uso del CCr por todo el sistema

El porcentaje de canalización de pagos a través del CCR mantuvo la tendencia

decreciente mostrada desde el año 1990, constatándose para el año 1998 a nivel de

todo el sistema una caída, respecto al año anterior, de un 29%. El importe total de las

operaciones cursadas en 1998 alcanzó a los U$S 5.570 millones, mientras que en 1997

esa cifra fue de U$S 7.864 millones.

Del análisis de las ciffas anuales del valor del comercio intrarregional surge una caída

de un 5,5% respecto al año anterior, revirtiéndose así la tendencia de crecimiento

permanentemente mostrada en los últimos doce años. En informe proporcionado por

la Secretaría General de ALADI, se atribuye esa caída a una contracción de las ventas

recíprocas, especialmente entre Brasil y Argentina.

No obstante, se mantiene la tradicional alta participación de Brasil en el total

canalizado (débitos más créditos), durante 1998 (37,8%), seguido por Argentina

(22,6%), y en tercer lugar Uruguay (1 l,3%).

b) Uso del CCR por Uruguay en el año 1998

En el año 1998 se cursaron a través del CCR pagos por exportaciones uruguayas por

casi U$S 905 millones, mientras que se canalizaron pagos por importaciones por

aproximadamente U$S 350 millones. Cabe señalar que en ambas cifras se incluye

financiamiento de comercio intrarregional generado por triangulaciones efectuadas

con terceros países, fundamentalmente Brasil y Argentina.

El importe total canalizado (sumatona de débitos más créditos), alcanzó entonces los

U$S 1.255 millones, lo que representa un 39% menos que lo cursado en el año 1997,

donde había alcanzado los U$S 2.050 millones. Esta caída, que es porcentualmente

mayor a la media de todo el sistema (29%), muestra un aumento en esa tendencia, ya

que el año anterior, respecto a 1996, la disminución había sido menor al 11%..

En 1998, con-Brasil se operó más del 77% del volumen total (habiendo disminuído

casi un 7% su participación respecto del año anterior), mientras que Argentina pasó de

tener una participación del 12% a un IS'XO, básicamente por el aumento de pagos

cursados derivados de operaciones de fmanciamiento a través del descuento de

pagarés.

Tenemos entonces que, como es tradicional, los países del MERCOSUR canalizan

casi el 95% del volumen total operado por Uruguay en el CCR (cabe recordar que con

Paraguay no se están efectuando operaciones), y que, si consideramos a los países

asociados (Chile en especial y Bolivia), llegamos al 97% del total, repartiéndose entre

los demás paises el 3% restante.

En otro orden, se llevaron a cabo reuniones con representantes del Banco Central del

Brasil para considerar un proyecto de compromiso arbitral a través del cual se dilucide

si corresponde el extorno, requerido por el mencionado Banco Central, de operaciones

canalizadas a través del Convenio de Pagos y Créditos Recíprocos de ALADI.

IV.6. OPERACIONES LOCALES

IV.6.1. Departamento de la Deuda Pública

Durante el ejercicio 1998, la actividad

del Departamento, se distribuyó en la

atención de la emisión y pago de los

siguientes instrumentos: Bonos del

Tesoro, Letras de Tesorería y de

Regulación Monetaria en Moneda

Extranjera, Leiras de Tesorería en

Moneda Nacional y Bonos

Reajustables de la Seguridad Social.

En gráfica adjunta se muestra la evolución porcentual del endeudamiento durante el ejercicio,

tomando como base a Dic.97 = 100.

EVOLUCION PORCENTUAL DEL ENDEUDAMIENTO Dolares USA- 81i5e D1c97= 100

izo 0%

1150% .- 5

, t o a % r a ,,m

100.0%

es 0% DIC ENE FEB MAR *BR M I Y JW JUL AOO SET OCT NOV DIC

Meses

Lrn & Bo+mS"WP<E"& C I M

MONTOS CIRCULANTES AL CIERRE DEL EJERCICIO

IV.6.1.1. Bonos del Tesoro y Bonos de Ahorro Previsional

En el transcurso del ejercicio solamente se realizó una emisión de Bonos del Tesoro,

correspondiente a la Serie 29, a 7 años de plazo, con tasa fija anual del 7,50 % y por

un total de U$S 25:000.000.-. Esta serie se emitió por colocación directa para ser

entregados a la Corporación Nacional para el Desarrollo.

En materia de Bonos de Ahorro

Previsional, se colocó la Serie 1998,

por el sistema de licitación, tasa fija

7,25 % a 5 años de plazo y por un

monto de U$S 40:000.000.- (Decreto

2311998). Para esta serie se realizaron

dos ampliaciones por U$S

50:000.000.- (Decreto 6711998) y

U$S 70:OOO.OOO.- (Decreto

21011998), en ambos casos con cupón corrido. El monto total emitido para esta Serie

en el ejercicio 1998 alcanzó a la suma de U$S 160:000.000.-

El total de bonos amortizado en el ejercicio totalizó la suma de U$S 169:731.800.-,

incluyendo las amortizaciones finales de las Series l ja , 16", 17" y 18" de Bonos del

Tesoro, más amortizaciones voluntarias de otras Series.

Debemos mencionar que si bien en el transcurso del ejercicio disminuyó el circulante

de Bonos del Tesoro, lo hizo en un monto inferior a las emisiones de Bonos de Ahorro

Previsional.

Finalmente se destaca que los instrumentos emitidos lo fueron a Tasa Fija y a plazos

más cortos que los del año anterior..

EVOLUCION PORCENTUALBONOS DEL TESORO DOLARES"SA-BI\SEDIC97 = 100

980%

W 980% 7

940%

W 2 %O%

a,.,

86.0X DIC ENE FEB WAX iiBR W Y JUN IUL AGD SET OCT NO" DIC MESES -.- F151CO 6 ELECmoNICo - ,O,% I

BONOS DEL TESORO

CUADRO N"1 -RESUMEN (Moneda Extranjera)

BONOS DEL TESORO

CUADRO NO2 - CARACTERISTICAS DE LAS SERIES EN CIRCULACION AL 31.12.98

CUADRO NO3 - ESTADO GENERAL AL 31.12.98 DOLARES USA

IV.6.1.2. Letras de Tesorería y Regulación Monetaria en Moneda Extranjera

En lo que respecta a Letras en

dólares americanos, se produjo un

incremento del circulante del 8 %,

pero simultáneamente en el período

considerado se modificó el perfil

de vencimientos incrementándose

los plazos. A partir del 22 de enero

de 1998 se dejó de colocar a 546

días, y se pasó a colocar a 728 días.

1 EVOLUCION PORPLAW LETRAS TESORERIA USS B W D I - ,997- LO0 1

I - IrnW.9 Q U a " 7 Z m I Por otra parte desde el 26 de noviembre de

1998, se dejaron de emitir letras a 182 días.

Se emitieron Letras de Tesorería durante todo el año con excepción del período

comprendido entre el 05/11/98 y el 26/11/98 en el que se emitieron Letras de

Regulación Monetaria a un plazo de 182 días.

En lo relativo a las Letras de Tesorería en marcos alemanes, vencidas en el

ejercicio 1994, durante 1998 se produjo su caducidad, por lo que el remanente

fue devuelto a la Tesorería.

LETRAS DE TESORERIA

CUADRO N" 1 - RESUMEN (Moneda Extranjera)

Nota: arbitraje Marcos Alemanes 1,50

IV.6.1.3 Letras de Tesorería Moneda Nacional

Se puede apreciar en el período una

disminución del circulante del orden

del 26.75 % que obedece

fundamentalmente a la suspensión de

las licitaciones de Letras en pesos a 7

y 30 días a partir del 22/09/98 y

0 1/10/98 respectivamente.

EVOLUCIONDEL CIRCULANTE ranunmadw.P?-o»pJ)

DIC ENE FEB MMi *BR M I Y JUI JUL .%U> SET M NO" DiC MESES

LETRAS DE TESORERIA

CUADRO N" - RESUMEN (Moneda Nacional)

IV.6.1.4 Bonos Reajustables de Seguridad Social

Continúa siendo un instrumento sin demanda debido a su baja rentabilidad. Como consecuencia de

esto, las Afaps se presentan puntualmente a la amortización voluntaria anual. El circulante bajó

desde U.R. 522.200 a U.R. 476.000.

BONOS REAJUSTABLES SEGURIDAD SOCIAL

CUADRO N" 1 - RESUMEN

IV.6.2. Departamento del Tesoro

Los billetes entregados y retirados de circulación en el año 1998, se muestran en el

cuadro que se expone a continuación:

ENTREGADO A RETIRADO DE

ClRCULAClON

1 Unidades en miles de billetes 2 importes en millones de $

ClRCULAClON

50.000.-

UNIDADES 1

O

O

1989

20.000.- 1 1989

IMPORTES 2

0.00

0,OO

UNIDADES 1

91

63

IMPORTES 2

4,60

1,30

IV.6.3. Financiamiento de Exportaciones

El régimen de Financiamiento de Exportaciones actualmente vigente, tiene sus

normativas iniciales en la Circular 1.456 del 9 de julio de 1993 en que restringía el

alcance del Financiamiento a Exportaciones de productos no Tradicionales. Esta

circular fue modificada por la 1.482 del 13 de julio de 1994, en que el alcance sé

amplio a productos tradicionales con algunas excepciones y se mejoro la tasa de

interés y el plazo máximo, quedando fijado el plazo máximo en 270 días y la tasa de

interés anual en 2.85% más el 30% de la TASA LIBOR. En el año 1995 se produce

otra mejora para los exportadores usuarios de este régimen, concretamente la circular

1.501 del 15 de noviembre de 1995 fija la tasa de interés anual en 3.55% más el 30%

de la tasa LIBOR, ampliándose el plazo a 360 días. En el año 1996 la circular 1.530

del 19 de agosto, vuelve el plazo máximo a 180 días.

En el año 1997 la circular 1.561 del 15 de setiembre, modifica el régimen en beneficio

de los usuarios. La reforma consistió en que Únicamente el exportador entrega al

Banco Central del Uruguay, el 30% del monto del fmanciamiento que constituye en

dólares americanos, el cual se le devuelve al cancelar, más los respectivos intereses,

convertidos a moneda nacional al tipo de cambio de la banda de flotación comprador

del día hábil anterior. Antes de esta circular el exportador entregaba al 100% de la

divisa que constituye el monto del fmanciamiento, comprándosele el 70% al momento

de la constitución, y el restante 30% al cancelar más los respectivos intereses,

utilizando el tipo de cambio antes descripto.

Finalmente en el ejercicio 1998, operan dos modificaciones adicionales al régimen de

financiamiento de exportaciones, contenidas en las circulares 1612 del 21 de

setiembre y 1619 del lo de diciembre.

En la circular 1612, se elimina la compra del 30 % de la divisa al momento de

cancelar la operación de fínanciamiento. La selección de la moneda en la que se

devolverá el depósito se deja a voluntad del exportador,

En tanto por la circular 1619, se crea un nuevo plazo para la cancelación de la

operación de 270 días, fijándose para el mismo una tasa de interés sobre el depósito

del 2,35 %más el 30 % de la tasa Libor.

A continuación se expone un cuadro resumen sobre la evolución de las condiciones de

este régimen.

CUADRO N" 1 - EVOLUCION DEL REGIMEN

1 CIRCULAR / 1482 1 1501 1 1530 1 1561 1 1612 1 1619 1

30% LlBOR 30% LlBOR 30% LlBOR 30% LIBOR 30% LlBOR 30% 30%

Siempre que se hace referencia a la TASA LIBOR, es la correspondiente a 180 días de

plazo, vigente al ultimo día hábil del mes anterior a que se constituya cada operación

PLAZO MAXIMO TIPO DE CAMBIO

de financiamiento.

Se mantiene el beneficio tributario para los usuarios del régimen de financiamiento de

exportaciones, obtenido en 1995, que consiste en la casi nula tasa del Impuesto a los

Activos Bancarios (IMABA) dispuesta por el poder ejecutivo. El decreto 1891995 del

270 DlAS

INTERBANCAR COMPRADOR

de 24 de mayo de 1995 establece que la tasa del IMABA a aplicar a las operaciones de

Financiamiento de Exportaciones reguladas por la circular del Banco Central del

360 DlAS

INTERBANCAR COMPRADOR

Uruguay N. 1.456 modificativas y concordantes, será del 0.01% (cero con cero uno

por ciento) anual.

A continuación se expone el CUADRO N. 2, donde se detallan los montos

180 DIAS

BAND. FLOTAC

COMPRADOR

constituidos de Financiamiento de Exportaciones desde julio de 1993 a diciembre de

1998. El crecimiento experimentado en 1998 fue del 34,36 %, medido en dólares

americanos, comparado con el año anterior.

180 DlAS

BAND. FLOTAC COMPRADOR

180 DlAS

BAND. FLOTAC O DOLARES

LlBOR 1 LlBOR 180 DlAS 270 DlAS

BANDA DE FLOTAClON O DOLARES

CUADRO N" 2 - FINANCIAMIENTO DE EXPORTACIONES CONSTITUCIONES EN MILES DE USS

~iciemhre 1 2.290 / 35.073 1 28.764 / 35.051 / 89.597 1 140.572 TOTAL 15.209 1 148.032 / 249.664 1 534.845 1 732.881 1 984.683

El saldo de Financiamientos de Exportación, vigentes al 31 de diciembre de 1998

ascendía a U$S 506.073.961,90., siendo el saldo a fin de 1997 U$S 434.201.732, o sea

que el incremento medido en dólares, fue del 16,55 YO.

IV.6.4.- Mesa de Negociaciones Local

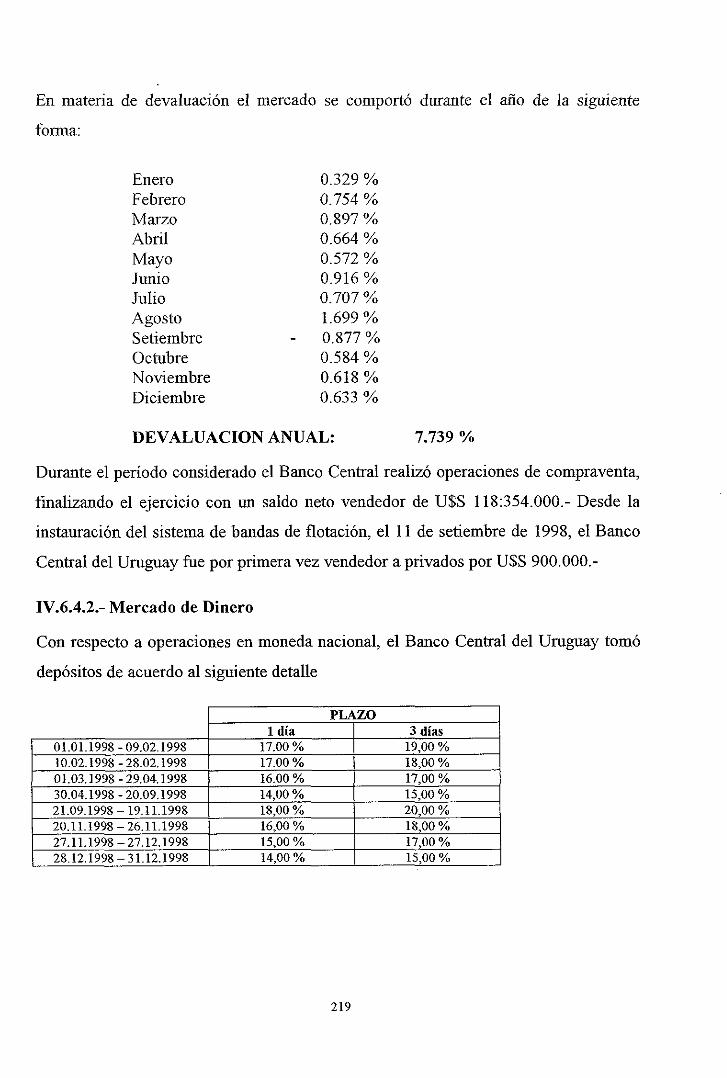

IV.6.4.1.- Mercado de Cambios

Se continua con un sistema de banda de flotación, con una amplitud entre sus

extremos del 7 O/, hasta el 19/04/1998 y del 3 % a partir de dicha fecha.

En lo relativo a la pauta de devaluación mensual, la misma se ubicó en el transcurso

del ejercicio 1998, en los siguientes valores:

Desde el 01.01.1998 hasta el 31.01.1998 - 0.80 % Desde el 01.02.1998 hasta el 3 1.12.1998 - 0.60 %

En materia de devaluación el mercado se coniportó durante el año de la siguiente

forma:

Enero Febrero Marzo Abril Mayo Junio Julio Agosto Setiembre Octubre Noviembre Diciembre

DEVALUACION ANUAL: 7.739 %

Durante el período considerado el Banco Central realizó operaciones de compraventa,

finalizando el ejercicio con un saldo neto vendedor de U$S 118:354.000.- Desde la

instauración del sistema de bandas de flotación, el 11 de setiembre de 1998, el Banco

Central del Uruguay fue por primera vez vendedor a privados por U$S 900.000.-

IV.6.4.2.- Mercado de Dinero

Con respecto a operaciones en moneda nacional, el Banco Central del Uruguay tomó

depósitos de acuerdo al siguiente detalle

PLAZO

01.01.1998 - 09.02.1998 10.02.1998 - 28.02.1998 01.03.1998 -29.04.1998 30.04.1998 - 20.09.1998 21.09.1998 - 19.11.1998 20.11.1998-26.11.1998 27.11.1998 - 27.12.1998 15,OO % 17,OO % 28.12.1998 - 31.12.1998 14,OO % 15,OO %

p~~~

1 día 17.00 % 17.00 % 16.00 % 14,OO % 18,OO % 16,OO %

3 días 19,OO % 18,OO % 17,OO % 15,OO % 20,OO % 18,OO %

En materia de depósitos rentados se pagaron las siguientes tasas:

Desde el 01.01.98 al 31.03.97 19,OO % Desde el 01.03.98 al 3 1.05.97 17,OO % Desde el 01.05.98 al 31.07.97 15,OO % Desde el 01.12.98 al 31.08.97 14.00 %

2. ANEXOS: CAMBIOS NORMATIVOS

ANEXO 1 - SUPERINTENDENCIA DE INSTITUCIONES DE

CIRCULARES

* RESPONSABEIDAD PATRIMONIAL NETA MINJMA Se modifica la determinación de la responsabilidad patrimonial neta a efectos de distinguir dos niveles de capital: el Patrimonio neto esencial y el Patrimonio neto complementario, sujeto a que el segundo no puede superar al primero (Circular No 1613 del 29.09.1998).

* ENCAJE Y TENENCIA OBLIGATORIA DE VALORES PUBLICOS Se incluyen las inversiones en valores públicos no nacionales como partidas deducibles (junto con las colocaciones a no residentes) para determinar los depósitos de no residentes sujetos a encaje mínimo obligatorio en moneda extranjera (Circular No 1578 del 05.01.1998).

Se consideran exentas de los regímenes de encaje y tenencia obligatoria de valores públicos las obligaciones subordinadas y las negociables emitidas bajo las condiciones establecidas por el B.C.U., hasta un año antes de la fecha de vencimiento de cada amortización (Circular No 1609 del 01.09.1998).

* ADECUACION DE LOS SISTEMAS INFORMATICOS PARA SU USO A PARTIR DEL ANO 2000 Se requiere que los auditores externos presenten un informe bimestral con opinión sobre la razonabilidad y prudencia de los pasos adoptados por las empresas de intermediación financiera para lograr la adecuación y compabilización de los sistemas informáticos al Año 2000 y sobre el grado de cumplimiento de las resoluciones del Banco Central en la materia (Circular No 1610 del 01.09.1998).

Se incorpora a las administradoras de gmpos de ahorro previo y a las empresas administradoras de crédito a la exigencia de informe de auditor externo de periodicidad cuatrimestral (Circular No 1623 del 15.12.1998).

* DETERMINACION DE LAS TASAS DE INTERES Se fijan tasas máximas de interés para los préstamos de dinero celebrados por empresas de intermediacion financiera y por personas fisicas o jurídicas que no integran el sistema de - .

intermediación financiera, así como para las operaciones financieras, excluidos los préstamos dinerxios. (CircularNO 1.588 del 12.03.1998).

Se incorpora a las empresas administradoras de crédito al requerimiento de informar mensualmente las tasas de interés activas por las operaciones pactadas (Circular No 1594 del 31.03.1998).

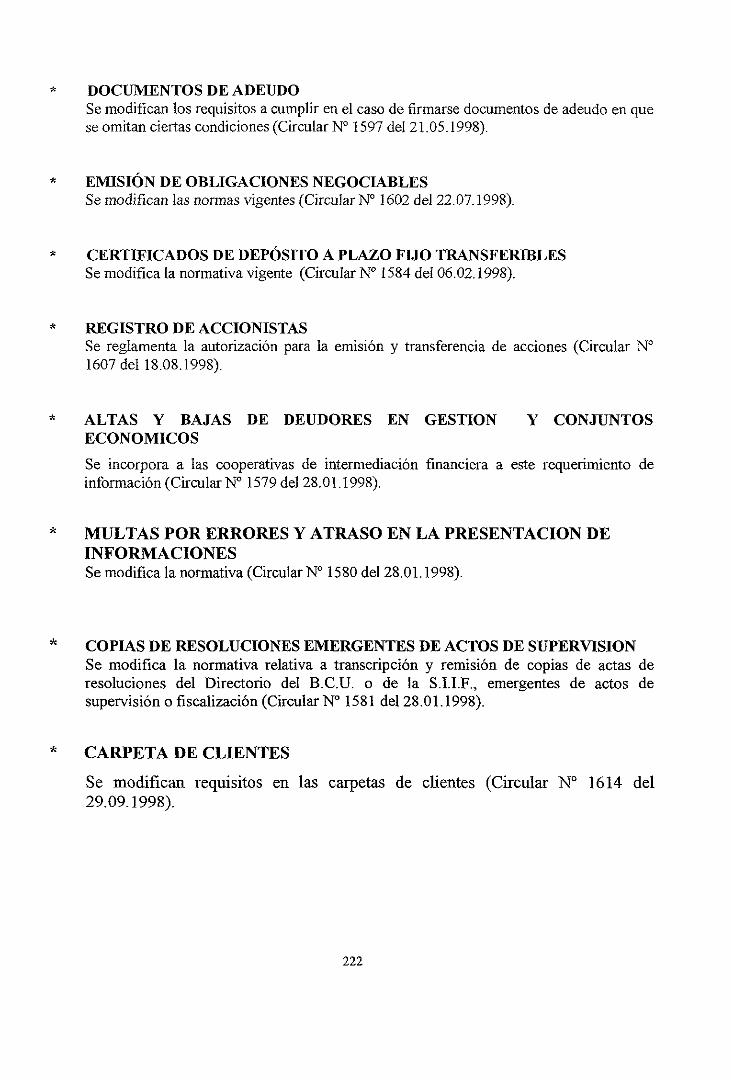

DOCUMENTOS DE ADEUDO Se modifican los requisitos a cumplir en el caso de firmarse documentos de adeudo en que se omitan ciertas condiciones (Circular No 1597 del 21.05.1998).

EMISIÓN DE OBLIGACIONES NEGOCIABLES Se modifican las normas vigentes (Circular No 1602 del 22.07.1998).

CERTIFICADOS DE DEPÓSITO A PLAZO FIJO TRANSFERIBLES Se modifica la normativa vigente (Circular No 1584 del 06.02.1998).

REGISTRO DE ACCIONISTAS Se reglamenta la autorización para la emisión y transferencia de acciones (Circular No 1607 del 18.08.1998).

ALTAS Y BAJAS DE DEUDORES EN GESTION Y CONJUNTOS ECONOMICOS

Se incorpora a las cooperativas de intermediación financiera a este requerimiento de información (Circular No 1579 del 28.01.1998).

MULTAS POR ERRORES Y ATRASO EN LA PRESENTACION DE INFORMACIONES Se modifica la normativa (Circular No 1580 del 28.01.1998).

COPIAS DE RESOLUCIONES EMERGENTES DE ACTOS DE SUPERVISION Se modifica la normativa relativa a transcripción y remisión de copias de actas de resoluciones del Directorio del B.C.U. o de la S.I.I.F., emergentes de actos de supervisión o fiscalización (Circular No 1581 del 28.01.1998).

CARPETA DE CLIENTES

Se modifican requisitos en las carpetas de clientes (Circular No 1614 del 29.09.1998).

COMUNICACIONES

Retiro de Habilitación para funcionar a la Asociación de Cooperativas de Ahorro y Crédito - ACAC.

Habilitación de Banco ACAC S.A.

Se reglamenta la consolidación de estados contables de las empresas de intermediación financiera e instituciones financieras externas, con sus sucursaIes en el exterior y subsidiarias

Se imparten instrucciones para la apertura de dependencias.

Se dictan pautas para la presentación de la información referente a préstamos o créditos otorgados a funcionarios del Banco Central del Uniguay.

Se comunican los formularios a utilizar para la liquidación de sanciones por errores y atrasos en la presentación de informaciones.

Se adecuan los modelos de formularios de encaje y tenencia de Letras de Tesorería en moneda extranjera, para bancos y casas financieras.

Casas de Cambio: se modifican las instrucciones impartidas en la Comunicación No 97/76 en relación a los requerimientos de autorización para funcionar y apertura de dependencias.

Se disponen requisitos para la importación de annas, explosivos, etc. cursadas a través de las empresas de intermediación financiera .

Empresas administradoras de crédito: requisitos para la presentación de información sobre tasas de interés activas.

Empresas de intermediación financiera: requisitos para la presentación de información sobre tasas de interés activas y pasivas.

Modificación de instrucciones para presentar información por dependencia.

EUROBANCO S.A -Revocación de habilitación para funcionar.

Carpeta de deudores: se sustituye apartado referente al informe sobre el valor estimado de venta de los bienes gravados.

Federación Uruguaya de Cooperativas de Ahorro y Crédito (FUCAC) - Autoriización para operar como cooperativa de primer grado.

ARGENTUM S.A. - Retiro de habilitación para iniciar nuevos círculos de ahorro previo.

Información por dependencia: modificación del sistema de transferencia de dicha información.

Bancos, casas financieras y cooperativas de intermediación financiera: nuevo formulario para presentar la información correspondiente a las variaciones patrimoniales diarias.

Cooperativas de intermediación financiera: formulanos para la información sobre promedio diario y último día de encajes en moneda nacional y moneda extranjera.

Informaciones de base contable presentadas en el Banco Central del Uruguay - Certificación de Contador Público.

Nota explicativa de las variaciones con respecto al mes anterior de la información sobre Estado de Situación Patrimonial y Estado de Resultados.

Normas de procedimiento a seguir para la importación, despacho y traslado de armas y mercaderías de doble uso (peligrosas).

Informe de auditores externos para evaluar la razonabilidad y prudencia de los pasos adoptados por las empresas de intermediación financiera para lograr la adecuación y compatibilización de los sistemas informáticos al Año 2000 y determinar el grado de cumplimiento de las resoluciones del B.C.U.

Complemento de las disposiciones contenidas en la Comunicación No 971127 en cuanto a las medidas a adoptar para la adecuación y compatib~lización de los sistemas informáticos para su uso a partir del Año 2000.

Carpeta de deudores: se modifican instrucciones impartidas por la Comunicación - No 93/60.

Empresas administradoras de crédito: reducción de plazo para el mantenimiento en cuentas de créditos vigentes, incremento en los porcentajes de previsiones para riesgos crediticios y régimen transitorio.

SIDECO S.A. - Retiro de habilitación para iniciar nuevos círculos de ahorro previo.

Casas de Cambio: constitución de garantías.

Instmcciones sobre el Registro de Accionistas y la emisión o transferencia de acciones.

RIWR TRADE CASA FINANCIERA S.A. (en liquidación).

No 981123 Carpeta de deudores: se sustituye apartado referente al informe sobre el valor estimado de venta de los bienes gravados.

N" 981129 Carpeta de deudores: se modifican instmcciones impartidas por la Comunicación No 93/60 en lo que respecta a la información económico-financiera.

No 981133 Problema Año 2000: información de clientes

No 981148 Empresas de intermediación financiera: formularios para la información de variaciones de la responsabilidad patrimonial.

No 981149 Empresas administradoras de gnipos de ahorro previo: formularios para la información de vanaciones de la responsabilidad patrimonial.

N" 981151 BANCO PAN DE AZUCAR - Disolución y liquidación de la sociedad

N O R M A S CONTABLES Y PLAN D E CUENTAS

ACTUALIZACI~N:

N" 55 Se incorpora la Norma Particular 3.19 a efectos de la determinación del ajuste por reexpresión contable de las instituciones financieras externas.

Se sustituyen cuentas relativas a la contabilización de créditos concedidos para utilizar mediante tarjeta de crédito.

Se sustituye el Esquema Contable No 18 relativo a la registración de tarjetas de crédito.