Julio A. Fernández Cartagenaabogadosfcr.com/images/pdf/regimentributariodela... · Jugadores de...

66

Julio A. Fernández Cartagena 1

Transcript of Julio A. Fernández Cartagenaabogadosfcr.com/images/pdf/regimentributariodela... · Jugadores de...

Julio A. Fernández Cartagena

1

2

3

INGRESOS QUE CALIFICAN COMO RENTAS SEGÚN LA LEY DEL IMPUESTO A LA RENTA

Los ingresos cuya fuente productora sea el trabajo personal de un particular están gravados por el Impuesto a la Renta, de acuerdo a lo dispuesto por el artículo 1° de la Ley del Impuesto a la Renta, “Artículo 1.- El Impuesto a la Renta grava: a) Las rentas que provengan del capital, del trabajo y de la aplicación conjunta de ambos factores, entendiéndose como tales aquellas que provengan de una fuente durable y susceptible de generar ingresos periódicos (…)” (el subrayado es nuestro).

4

RÉGIMEN TRIBUTARIO DE LOS JUGADORES PROFESIONALES DE

FÚTBOL

Ley del Impuesto a la Renta

RELACIÓN FUTBOLISTA-CLUB DEPORTIVO

De conformidad con lo dispuesto por el artículo 1º de la Ley Nº 26566, Ley que regula el Régimen Laboral de los Jugadores de Fútbol Profesional, los jugadores de futbol mantienen una relación laboral con los clubes que los contratan:

“La relación laboral de los futbolistas profesionales con los Clubes Deportivos de Fútbol se sujeta a las normas que rigen la actividad privada, con las características propias de su prestación de servicios que establece esta ley”.

5

RÉGIMEN TRIBUTARIO DE LOS JUGADORES PROFESIONALES DE

FÚTBOL

Ley del Impuesto a la Renta

El contrato de trabajo se define como todo acuerdo por

el cual el trabajador -en este caso, el futbolista

profesional- se obliga personal y voluntariamente a

poner su fuerza de trabajo a disposición del

empleador -el club deportivo de fútbol- de manera

subordinada, a cambio de una remuneración.

6

RÉGIMEN TRIBUTARIO DE LOS JUGADORES PROFESIONALES DE

FÚTBOL

Ley del Impuesto a la Renta

EL CONTRATO DE TRABAJO

La Ley del Impuesto a la Renta diferencia las rentas del

trabajo en dos categorías:

◦ Rentas de cuarta categoría (trabajo independiente)

◦ Rentas de quinta categoría (trabajo dependiente).

7

RÉGIMEN TRIBUTARIO DE LOS JUGADORES PROFESIONALES DE

FÚTBOL

Ley del Impuesto a la Renta

RENTAS DE TRABAJO

RENTAS DE TRABAJO DEPENDIENTE O RENTAS DE QUINTA CATEGORÍA De acuerdo a lo dispuesto por el artículo 34°de la Ley del Impuesto

a la Renta, califican como rentas de quinta categoría las siguientes: “Artículo 34.- Son rentas de quinta categoría las obtenidas por

concepto de: a) El trabajo personal prestado en relación de dependencia,

incluidos cargos públicos, electivos o no, como sueldos, salarios, asignaciones, emolumentos, primas, dietas, gratificaciones, bonificaciones, aguinaldos, comisiones, compensaciones en dinero o en especie, gastos de representación y, en general, toda retribución por servicios personales (…)”.

8

RÉGIMEN TRIBUTARIO DE LOS JUGADORES PROFESIONALES DE

FÚTBOL

Ley del Impuesto a la Renta

SUJETOS DOMICILIADOS Y NO DOMICILIADOS

BASE LEGAL

Artículo 7° y 8° de la Ley del Impuesto a la Renta.

Artículo 4°del Reglamento de la Ley del Impuesto a la

Renta.

9

RÉGIMEN TRIBUTARIO DE LOS JUGADORES PROFESIONALES DE

FÚTBOL

Ley del Impuesto a la Renta

SUJETOS DOMICILIADOS

Aquellos que tienen el caracter de domiciliados según

las normas de derecho común.

Asimismo, aquellas personas naturales extranjeras

que hayan residido o permanecido en el país más de

ciento ochenta y tres (183) días calendario durante

un período cualquiera de doce (12) meses.

10

RÉGIMEN TRIBUTARIO DE LOS JUGADORES PROFESIONALES DE

FÚTBOL

Ley del Impuesto a la Renta

SUJETOS NO DOMICILIADOS

Si la persona sale del país y adquiere su residencia en el país de

destino, perderá su condición de domiciliada de manera

inmediata. Para que ello ocurra, se debe acreditar dicha

residencia por medio de una visa o de un contrato de trabajo por

un plazo no menor de un año, visado por el Consulado Peruano o el

que haga sus veces.

Si no se puede acreditar la residencia, será necesario que

permanezca ausente del país más de ciento ochenta y tres

(183) días calendario dentro de un periodo cualquiera de doce

(12) meses. 11

RÉGIMEN TRIBUTARIO DE LOS JUGADORES PROFESIONALES DE

FÚTBOL

Ley del Impuesto a la Renta

RÉGIMEN TRIBUTARIO DE LOS JUGADORES PROFESIONALES DE

FÚTBOL

Ley del Impuesto a la Renta

12

El momento determinante para calificar a un sujeto como domiciliado o

no domiciliado es al inicio de cada ejercicio gravable.

Si se producen cambios en la condición de domiciliado o no

domiciliado en el curso de un ejercicio gravable, éstos recién

producirán efectos en el siguiente ejercicio gravable. Esto es, a partir

del 1 de enero del año siguiente.

P.ej.: Si permanezco fuera del país por más de 183 días calendario, en

el curso de un ejercicio gravable, no pierdo la calidad de domiciliado

sino hasta el siguiente ejercicio gravable.

Supongamos que un jugador extranjero es

contratado por un club local por dos años durante el periodo 2012- 2013.

13

RÉGIMEN TRIBUTARIO DE LOS JUGADORES PROFESIONALES DE

FÚTBOL

Ley del Impuesto a la Renta

-El año 2012 tendrá calidad de sujeto no domiciliado, aunque resida en Perú por más de 183 días en ese año 2012. -Recién en el año 2013 el jugador obtendrá la calidad de domiciliado, si permaneció en el país más de 183 días en el año 2012.

De conformidad con las reglas establecidas por la Ley del Impuesto a la Renta, debe considerarse derogado lo establecido en el inciso b) del articulo 4° del Reglamento de la Ley del Impuesto a la Renta, el cual señala lo siguiente:

“Las personas naturales no domiciliadas que perciban exclusivamente rentas de quinta categoría podrán optar por acogerse al tratamiento de personas domiciliadas sin necesidad de inscribirse en el Registro Único de Contribuyentes; debiendo, para tal efecto, comunicar dicha opción a su empleador. En este caso, el cambio de condición de domiciliado sólo surtirá efecto a partir del ejercicio gravable siguiente al de la fecha de la comunicación”.

14

RÉGIMEN TRIBUTARIO DE LOS JUGADORES PROFESIONALES DE

FÚTBOL

Ley del Impuesto a la Renta

RENTAS OBJETO DE GRAVAMEN EN FUNCIÓN DEL DOMICILIO

BASE LEGAL

Artículo 6°, 9°, 53° y 54° de la Ley del Impuesto a la Renta.

15

RÉGIMEN TRIBUTARIO DE LOS JUGADORES PROFESIONALES DE

FÚTBOL

Ley del Impuesto a la Renta

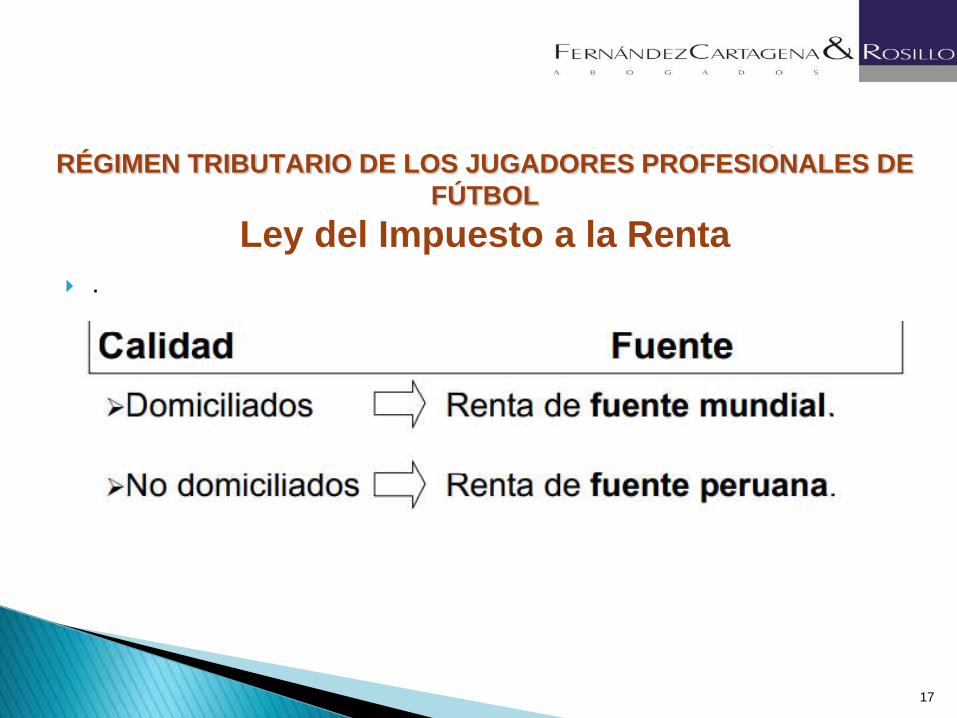

RENTAS OBJETO DE GRAVAMEN EN FUNCIÓN DEL DOMICILIO

La persona domiciliada, tiene que calcular el tributo sobre el total

de las rentas que perciba, sean procedentes del exterior o

producidas en el Perú.

Por otro lado, las personas no domiciliadas solo calcularán el importe

a pagar al Fisco en función de las rentas que sean de fuente

peruana

16

RÉGIMEN TRIBUTARIO DE LOS JUGADORES PROFESIONALES DE

FÚTBOL

Ley del Impuesto a la Renta

.

17

RÉGIMEN TRIBUTARIO DE LOS JUGADORES PROFESIONALES DE

FÚTBOL

Ley del Impuesto a la Renta

TRIBUTACIÓN DE LAS PERSONAS DOMICILIADAS

Según el artículo 53° de la Ley del Impuesto a la Renta, a los

sujetos domiciliados se les aplica una tasa progresiva y

acumulativa, que va en aumento conforme se incrementa la renta.

18

RÉGIMEN TRIBUTARIO DE LOS JUGADORES PROFESIONALES DE

FÚTBOL

Ley del Impuesto a la Renta

Suma de la renta neta del trabajo y

renta de fuente extranjera

Tasa

Hasta 27 UIT´s 15%

Por el exceso de 27 UIT´s y hasta 54

UIT´s

21%

Por el exceso de 54 UIT´s 30%

Conforme a lo dispuesto por en el inciso g) del artículo 54°

de la Ley del Impuesto a la Renta, los sujetos no

domiciliados que perciban rentas de fuente peruana

procedentes de su trabajo personal prestado en relación de

dependencia (como es el caso de los futbolistas

profesionales) se les aplica una tasa fija de 30%.

19

TRIBUTACIÓN DE LAS PERSONAS NO DOMICILIADAS

RÉGIMEN TRIBUTARIO DE LOS JUGADORES PROFESIONALES DE

FÚTBOL

Ley del Impuesto a la Renta

20

21

Como es de conocimiento general, el deporte del fútbol a nivel mundial está sometido a las reglas, normas y decisiones que dicta la Federación Internacional de Fútbol Asociado –FIFA-, entidad a la cual están afiliadas y sometidas las asociaciones nacionales de fútbol de las diversos países. En el caso del Perú, la Federación Peruana de Fútbol -FPF-.

22

El artículo 9º de la Ley Nº 26566, que recoge las Normas

referidas a la relación laboral de los futbolistas

profesionales con los clubes deportivos, expresa lo

siguiente:

“La transferencia de los futbolistas se rige por las

normas de la Federación Internacional de Fútbol

Asociado (FIFA) y las de la Federación Peruana de

Fútbol(…)”

23

CONTRATO DE TRANSFERENCIA DE JUGADORES

Comunmente se le denomina “compraventa de jugadores”; sin

embargo, ésta expresión no es del todo correcta desde el punto de

vista jurídico.

Lo que en realidad se produce es la cesión a titulo oneroso de los

derechos sobre la actividad deportiva de un jugador de fútbol.

24

CONTRATO DE TRANSFERENCIA DE JUGADORES

Señala el Reglamento sobre el Estatuto y la Transferencia de Jugadores de la FIFA que los jugadores del fútbol organizado se clasifican en aficionados y profesionales.

Un jugador profesional tiene un contrato escrito con un club y percibe un monto superior a los gastos que realmente efectúa por su actividad futbolística. Cualquier otro jugador se considera aficionado.

25

CONTRATO DE TRANSFERENCIA DE JUGADORES

26

Los ingresos percibidos por los jugadores profesionales de fútbol pueden ser de diversa índole: ◦ Sueldos ◦ Pagos extraordinarios ◦ Rentas en especie ◦ Pagos extraordinarios de contratación o fichaje ◦ Retribuciones durante una incapacidad temporal ◦ Indemnización por lesión ◦ Contraprestaciones pecuniarias por préstamo a otro club ◦ Indemnización por terminación anticipada del contrato ◦ Contraprestación por cesión definitiva o traspaso ◦ Viáticos ◦ Premios ◦ (…) 27

RÉGIMEN TRIBUTARIO DE LOS JUGADORES PROFESIONALES DE

FÚTBOL

Ley del Impuesto a la Renta

INGRESOS PROCEDENTES DE UN CONTRATO LABORAL

Los ingresos gravables se determinan en función del contrato

suscrito por el jugador. Es otras palabras, los ingresos

consignados en el contrato laboral, a favor del jugador

profesional, constituyen rentas de quinta categoría sujetas a

gravamen.

28

RÉGIMEN TRIBUTARIO DE LOS JUGADORES PROFESIONALES DE

FÚTBOL

Ley del Impuesto a la Renta

LAS INDEMNIZACIONES

Según Felipe Osterling Parodi “Indemnizar quiere decir poner a una

persona, en cuanto sea posible, en la misma situación en que se

encontraría si no se hubiese producido el acontecimiento que obliga a

la indemnización”

29

RÉGIMEN TRIBUTARIO DE LOS JUGADORES PROFESIONALES DE

FÚTBOL

Ley del Impuesto a la Renta

LAS INDEMNIZACIONES

Mediante Oficio N° 057-98-SUNAT la Superintendencia Nacional de

Aduanas y de Administración Tributaria (SUNAT) señaló que

conforme a lo dispuesto por el artículo 2° de la Ley del Impuesto a la

Renta, están afectas al Impuesto a la Renta aquellas

indemnizaciones que no impliquen la reparación de un daño.

30

RÉGIMEN TRIBUTARIO DE LOS JUGADORES PROFESIONALES DE

FÚTBOL

Ley del Impuesto a la Renta

LAS INDEMNIZACIONES El daño emergente se define, según Juan Espinoza Espinoza,

como “la pérdida que sobreviene al patrimonio del sujeto afectado por el incumplimiento de un contrato o por haber sido perjudicado por un acto ilícito (…)-es decir- la disminución de la esfera patrimonial del dañado”.

Asimismo, el monto que exceda el daño patrimonial se denomina lucro cesante que consiste en la ganancia o utilidad que deja de obtener una persona, es decir, se resarce no la pérdida patrimonial sino la no obtención de ganancias o utilidades.

31

RÉGIMEN TRIBUTARIO DE LOS JUGADORES PROFESIONALES DE

FÚTBOL

Ley del Impuesto a la Renta

LAS INDEMNIZACIONES

“Artículo 18.-

Constituyen ingresos inafectos al impuesto:

b) Las indemnizaciones que se reciban por causa de muerte o incapacidad

producidas por accidentes o enfermedades, sea que se originen en el

régimen de seguridad social, en un contrato de seguro, en sentencia

judicial, en transacciones o en cualquier otra forma, salvo lo previsto en el

inciso b) del Artículo 2 de la presente ley.(...)”

32

RÉGIMEN TRIBUTARIO DE LOS JUGADORES PROFESIONALES DE

FÚTBOL

Ley del Impuesto a la Renta

LAS INDEMNIZACIONES

Las indemnizaciones no están gravadas en tanto cubran el daño patrimonial que se pretende indemnizar.

33

RÉGIMEN TRIBUTARIO DE LOS JUGADORES PROFESIONALES DE

FÚTBOL

Ley del Impuesto a la Renta

LOS PREMIOS

Los premios son rentas de quinta categoría, debido a que tienen su

origen en la prestación de los servicios, conforme lo dispone el

artículo 34° inciso b) de la Ley del Impuesto a la Renta.

34

RÉGIMEN TRIBUTARIO DE LOS JUGADORES PROFESIONALES DE

FÚTBOL

Ley del Impuesto a la Renta

“Artículo 34° Son rentas de quinta categoría las obtenidas por concepto de:

(…)

b) Rentas vitalicias y pensiones que tengan su origen en el trabajo

personal, tales como jubilación, montepío e invalidez, y cualquier otro

ingreso que tenga su origen en el trabajo personal”(el énfasis y el

subrayado son nuestros).

35

RÉGIMEN TRIBUTARIO DE LOS JUGADORES PROFESIONALES DE

FÚTBOL

Ley del Impuesto a la Renta

LOS VIÁTICOS

La Real Academia Española define, correctamente, a los viáticos

como una prevención, en especie o en dinero, de lo necesario para

el sustento de quien hace un viaje.

Bajo dicha definición, los viáticos no estarían gravados por el

Impuesto a la Renta, conforme lo dispone el segundo párrafo del

inciso a) del artículo 34° de la Ley del Impuesto a la Renta

36

RÉGIMEN TRIBUTARIO DE LOS JUGADORES PROFESIONALES DE

FÚTBOL

Ley del Impuesto a la Renta

LOS VIÁTICOS

“Artículo 34.- Son rentas de quinta categoría las obtenidas por concepto de: (…)

No se considerarán como tales las cantidades que percibe el

servidor por asuntos del servicio en lugar distinto al de su residencia habitual, tales como gastos de viaje, viáticos por gastos de alimentación y hospedaje, gastos de movilidad y otros gastos exigidos por la naturaleza de sus labores, siempre que no constituyan sumas que por su monto revelen el propósito de evadir el impuesto”. (El énfasis es nuestro)

37

RÉGIMEN TRIBUTARIO DE LOS JUGADORES PROFESIONALES DE

FÚTBOL

Ley del Impuesto a la Renta

LOS VIÁTICOS Estos conceptos, en tanto sean de libre disposición del trabajador

deben ser tratados como cualquier otro ingreso percibido en relación de dependencia, es decir, como renta de quinta categoría.

“Artículo 34° Son rentas de quinta categoría las obtenidas por concepto de:

a) El trabajo personal prestado en relación de dependencia, incluidos cargos públicos, electivos o no, como sueldos, salarios, asignaciones, emolumentos, primas, dietas, gratificaciones, bonificaciones, aguinaldos, comisiones, compensaciones en dinero o en especie, gastos de representación y, en general, toda retribución por servicios personales” (el énfasis y el subrayado son agregados).

38

RÉGIMEN TRIBUTARIO DE LOS JUGADORES PROFESIONALES DE

FÚTBOL

Ley del Impuesto a la Renta

INGRESOS POR CESIÓN DE DERECHOS DE IMAGEN

Regularmente mediante el contrato de trabajo se pacta que los

derechos de imagen del futbolista serán explotados por el club

empleador. Desde el ángulo del jugador profesional, dichos ingresos

tendrán el carácter de rentas de quinta categoría, al tener su origen

en un contrato de trabajo.

39

RÉGIMEN TRIBUTARIO DE LOS JUGADORES PROFESIONALES DE

FÚTBOL

Ley del Impuesto a la Renta

RENTAS EN ESPECIE

Si bien las rentas en especie producto de una relación de

dependencia son rentas de quinta categoría, el Reglamento de la Ley del Impuesto a la Renta dispone un tratamiento especial para aquellas previstas en el inciso c) del artículo 20.

40

RÉGIMEN TRIBUTARIO DE LOS JUGADORES PROFESIONALES DE

FÚTBOL

Ley del Impuesto a la Renta

RENTAS EN ESPECIE

“Artículo 20.- RENTA BRUTA DE QUINTA CATEGORÍA

(…)

c) No constituyen renta gravable de quinta categoría: 1. Las sumas que se paguen al servidor que al ser contratado fuera del país tuviera la condición de no domiciliado y las que el empleador pague por los gastos de dicho servidor, su cónyuge e hijos por los conceptos siguientes:

1.1. Pasajes al inicio y al término del contrato de trabajo. 1.2. Alimentación y hospedaje generados durante los tres primeros meses de residencia en el país. 1.3. Transporte al país e internación del equipaje y menaje de casa, al inicio del contrato. 1.4. Pasajes a su país de origen por vacaciones devengadas durante el plazo de vigencia del contrato de trabajo. 1.5. Transporte y salida del país del equipaje y menaje de casa, al término del contrato. (…)”

41

RÉGIMEN TRIBUTARIO DE LOS JUGADORES PROFESIONALES DE

FÚTBOL

Ley del Impuesto a la Renta

OBLIGACIONES FORMALES

“Artículo 79.- Los contribuyentes del impuesto, que obtengan rentas computables para los efectos de esta ley, deberán presentar declaración jurada de la renta obtenida en el ejercicio gravable.

No presentarán la declaración a que se refiere el párrafo anterior, los contribuyentes que perciban exclusivamente rentas de quinta categoría. (el énfasis es nuestro)

(…)”

42

RÉGIMEN TRIBUTARIO DE LOS JUGADORES PROFESIONALES DE

FÚTBOL

Ley del Impuesto a la Renta

43

ANÁLISIS DE LOS

INGRESOS DE LOS CLUBES

DEPORTIVOS

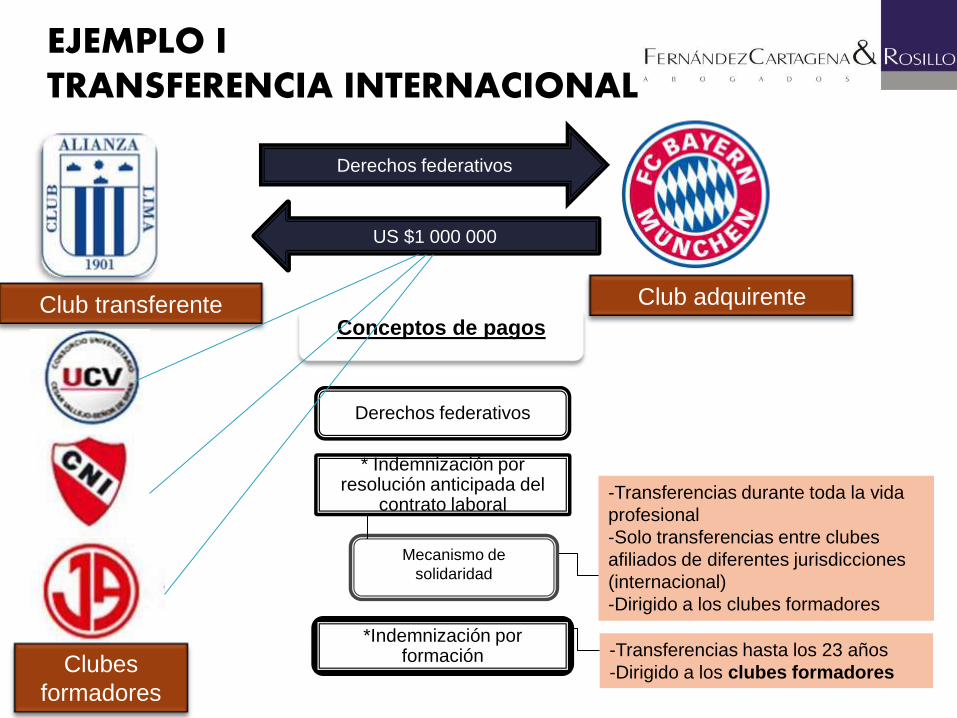

US $1 000 000

EJEMPLO I TRANSFERENCIA INTERNACIONAL

-Transferencias hasta los 23 años

-Dirigido a los clubes formadores

Club transferente Club adquirente

Derechos federativos

Derechos federativos

* Indemnización por resolución anticipada del

contrato laboral

Mecanismo de

solidaridad

*Indemnización por formación

Conceptos de pagos

Clubes

formadores 44

-Transferencias durante toda la vida

profesional

-Solo transferencias entre clubes

afiliados de diferentes jurisdicciones

(internacional)

-Dirigido a los clubes formadores

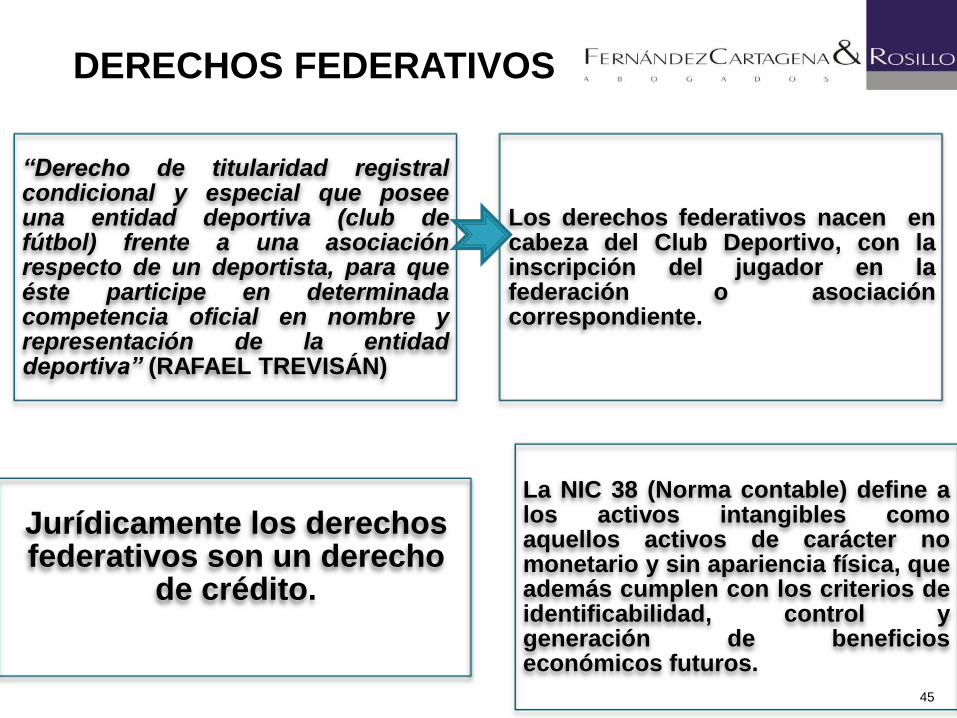

DERECHOS FEDERATIVOS

“Derecho de titularidad registral

condicional y especial que posee una entidad deportiva (club de fútbol) frente a una asociación respecto de un deportista, para que éste participe en determinada competencia oficial en nombre y representación de la entidad deportiva” (RAFAEL TREVISÁN)

Los derechos federativos nacen en cabeza del Club Deportivo, con la inscripción del jugador en la federación o asociación correspondiente.

Jurídicamente los derechos federativos son un derecho

de crédito.

La NIC 38 (Norma contable) define a los activos intangibles como aquellos activos de carácter no monetario y sin apariencia física, que además cumplen con los criterios de identificabilidad, control y generación de beneficios económicos futuros.

45

INGRESOS RECIBIDOS POR LA ADQUISICIÓN DE

UN JUGADOR (Derechos federativos, indemnización por formación, indemnización por

resolución, mecanismo de solidaridad)

IMPUESTO A LA RENTA

46

INGRESOS RECIBIDOS POR LA

ADQUISICIÓN DE UN JUGADOR (DERECHOS FEDERATIVOS, INDEMNIZACIÓN POR FORMACIÓN,

INDEMNIZACIÓN POR RESOLUCIÓN, MECANISMO DE SOLIDARIDAD)

Todos los ingresos percibidos por un club de fútbol (Club transferente de

un jugador) por la transferencia de un jugador deben ser tratados como

ingresos para la determinación de las utilidades porque provienen de la

actividad propia de un club deportivo.

IMPUESTO A LA RENTA

Sin embargo, existen determinados ingresos que la Ley ha declarado inafectos,

esto es, libres de tributación, p. ej. las INDEMNIZACIONES

A efectos de determinar qué indemnizaciones no se gravan debemos atender a su

naturaleza antes que a su denominación.

47

DERECHOS FEDERATIVOS

IMPUESTO A LA RENTA

48

LOS DERECHOS FEDERATIVOS QUE PERCIBE UN CLUB DE FÚTBOL POR LA

TRANSFERENCIA DE UN JUGADOR DEBERAN SER TRATADOS PARA EFECTOS

DEL IMPUESTO A LA RENTA COMO INGRESOS GRAVADOS PORQUE

PROVIENEN DE LA ACTIVIDAD PROPIA DE UN CLUB DEPORTIVO.

CLUB TRANSFERENTE

TRATAMIENTO COMO INGRESO

DERECHOS FEDERATIVOS

IMPUESTO GENERAL A LAS VENTAS

CLUB TRANSFERENTE

TRATAMIENTO COMO INGRESO

NO GRAVADO POR EL IGV

49

INDEMNIZACIÓN POR RESOLUCIÓN DE

CONTRATO

Su fundamento radica en la terminación anticipada del contrato laboral. SE RECIBE UNA CANTIDAD

QUE IMPLICA LA SUSTITUCIÓN DE UN ACTIVO POR OTRO.

Club transferente: Constituye un ingreso

gravado con el Impuesto a la Renta.

PREMISA LAS INDEMNIZACIONES QUE NO ESTÁN GRAVADAS CON EL

IMPUESTO A LA RENTA SON LAS QUE TIENEN COMO FINALIDAD

COMPENSAR UN DAÑO PATRIMONIAL, Y HASTA EL LÍMITE DE

DICHO DAÑO.

IMPUESTO A LA RENTA

50

INDEMNIZACIÓN POR RESOLUCIÓN DE

CONTRATO

IMPUESTO GENERAL A LAS VENTAS

LA INDEMNIZACIÓN POR RESOLUCIÓN DE CONTRATO NO

ESTÁ AFECTA AL IGV

51

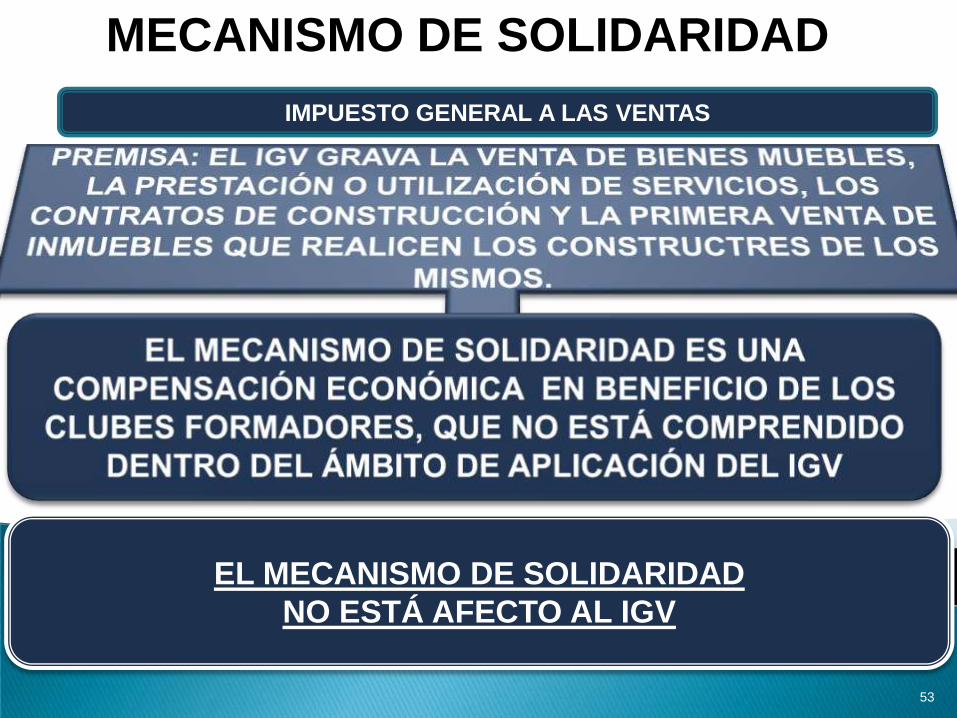

MECANISMO DE SOLIDARIDAD

“La contribución de solidaridad ha demostrado ser un medio eficaz para apoyar especialmente al fútbol base. De hecho, incluso muchos años después de que un jugador haya abandonado el (los) club (es) pueden recibir, mediante el pago de la contribución de solidaridad, un

INCENTIVO FINANCIERO procedente de

la transferencia de este jugador”

(Comentario FIFA al Anexo 5 del Reglamento de Transferencia de jugadores),

Club formador: Constituye un

ingreso gravado con el Impuesto a

la Renta

PREMISA LAS INDEMNIZACIONES QUE NO ESTÁN GRAVADAS CON EL IMPUESTO A

LA RENTA SON LAS QUE TIENEN COMO FINALIDAD COMPENSAR UN DAÑO

PATRIMONIAL, Y HASTA EL LÍMITE DE DICHO DAÑO.

IMPUESTO A LA RENTA

52

MECANISMO DE SOLIDARIDAD

IMPUESTO GENERAL A LAS VENTAS

EL MECANISMO DE SOLIDARIDAD

NO ESTÁ AFECTO AL IGV

53

INDEMNIZACIÓN POR FORMACIÓN

PREMISA

LAS INDEMNIZACIONES QUE NO ESTÁN GRAVADAS CON EL IMPUESTO A LA

RENTA SON LAS QUE TIENEN COMO FINALIDAD COMPENSAR UN DAÑO

PATRIMONIAL, Y HASTA EL LÍMITE DE DICHO DAÑO.

“Recompensa financiera

por la educación deportiva que el jugador ha recibido hasta los 21 años (…)”

– (Comentario FIFA al Anexo 4 del Reglamento de Transferencia de jugadores)

No tiene como correlato un daño patrimonial, sino que

la norma prevé dicha medida en cada

transferencia del jugador hasta los 23 años.

Club formador

Constituye un ingreso gravado con el Impuesto a

la Renta

IMPUESTO A LA RENTA

5

4

MECANISMO DE SOLIDARIDAD

INDEMNIZACIÓN POR FORMACIÓN

IMPUESTO GENERAL A LAS VENTAS

LA INDEMNIZACIÓN POR FORMACIÓN

NO ESTÁ AFECTO AL IGV

55

INGRESOS

GRAVADOS

CON EL

IMPUESTO A LA

RENTA

56

PAGOS REALIZADOS POR LA ADQUISICIÓN DE

UN JUGADOR

EL monto de los derechos federativos, indemnización por formación, indemnización por resolución y mecanismo de solidaridad constituye, para el club adquirente del jugador profesional de fútbol un activo intangible de duración limitada.

El inciso g) del articulo 44° de la Ley del Impuesto a la Renta señala lo siguiente:

“(…) el precio pagado por activos intangibles de duración limitada, a opción del contribuyente, podrá considerarse como gasto y aplicarlo a los resultados del negocio en un solo ejercicio o amortizarse proporcionalmente en un plazo de 10

años (…)”.

57

Asimismo, el numeral 3 del inciso a) del articulo 25 del Reglamento

de la Ley del Impuesto a la Renta señala lo siguiente:

“En el caso de que se opte por amortizar el precio pagado por la

adquisición de intangibles de duración limitada, el plazo de

amortización no podrá ser inferior al número de ejercicios

gravables que al producirse la adquisición resten para que se

extinga el derecho de uso exclusivo que le confiere. Fijado el

plazo de amortización sólo podrá ser variado previa autorización de

la SUNAT y el nuevo plazo se computará a partir del ejercicio

gravable en que fuera presentada la solicitud, sin exceder en total el

plazo máximo de 10 años”.

58

PAGOS REALIZADOS POR LA ADQUISICIÓN DE

UN JUGADOR

Club adquirente Club transferente

Derechos federativos

US $1 000 000

-Transferencias hasta los 23 años

-Dirigido a los clubes formadores

-Transferencias durante toda la vida

profesional

-Solo transferencias entre clubes

afiliados de diferentes jurisdicciones

(internacional)

-Dirigido a los clubes formadores

Derechos federativos

* Indemnización por resolución anticipada del contrato laboral

*Mecanismo de solidaridad

*Indemnización por formación

Conceptos de pago

59

EJEMPLO II TRANSFERENCIA INTERNACIONAL

Club transferente Club adquirente

US $1 000 000

Derechos federativos

-Transferencias hasta los 23 años

-Dirigido a los clubes formadores

-Reglamento de indemnización por

derecho de formación de

jugadores aprobado por Res. N°

006-FPF-2009

Derechos federativos

* Indemnización por resolución anticipada del

contrato laboral

*Indemnización por formación

Conceptos de pago

Clubes

formadores 60

EJEMPLO III TRANSFERENCIA NACIONAL

Club transferente

61

Concepto IGV IR

Derechos

federativos

No

afecto Afecto

* Indemnización

por resolución

anticipada del

contrato laboral

*Indemnización

por formación

• Club adquirente

Concepto IGV IR

Derechos

federativos

No afecto

Costo

amortiza

ble de

un

activo

intangibl

e de

duración

limitada.

* Indemnización

por resolución

anticipada del

contrato laboral

*Indemnización

por formación

CUADRO RESUMEN

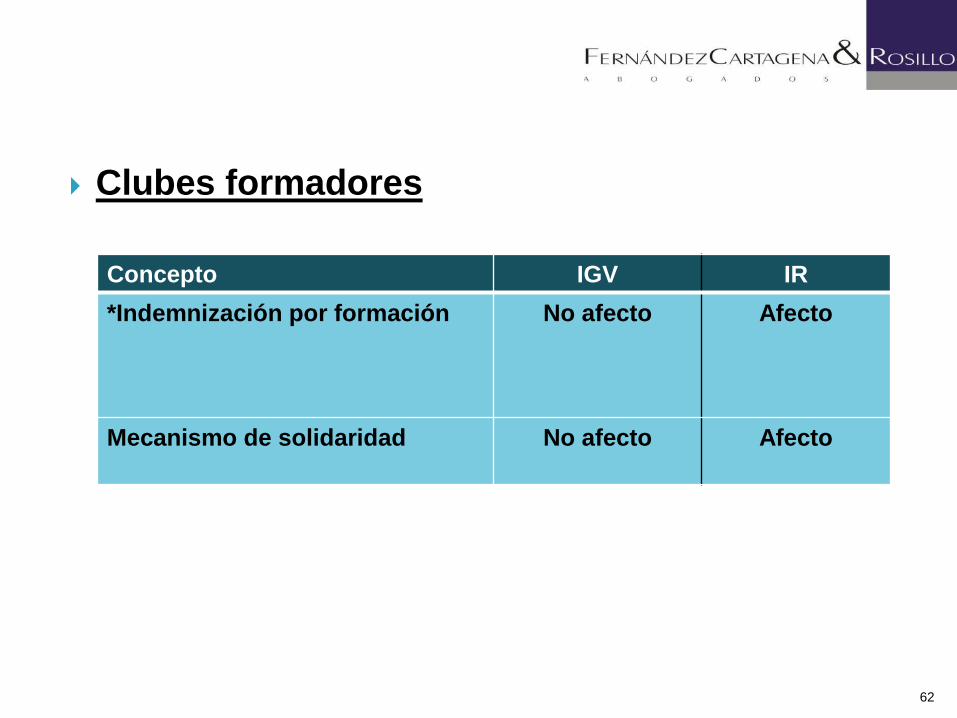

Clubes formadores

62

Concepto IGV IR

*Indemnización por formación

No afecto

Afecto

Mecanismo de solidaridad No afecto

Afecto

PAGO DE IGV POR LA TAQUILLA DE LOS

ESTADIOS

– LA INAFECTACIÓN DEL IGV A FAVOR DE LOS BIENES O

SERVICIOS RELACIONADOS CON LA ACTIVIDAD

DEPORTIVA

El inciso g) del artículo 2º de la Ley del IGV establece que no

están gravados con el IGV “la transferencia o importación de

bienes y la prestación de servicios debidamente autorizada

mediante Resolución Suprema, vinculadas a sus fines propios,

efectuada por las Instituciones Culturales o Deportivas a que se

refieren el inciso c) del artículo 18º y el inciso b) del artículo 19º

de la Ley del Impuesto a la Renta, aprobada por el Decreto

Legislativo Nº 774, y que cuenten con la calificación del Instituto

Nacional de Cultura o del Instituto Peruano del Deporte,

respectivamente”.

Así, de conformidad con lo dispuesto en la norma antes citada,

los ingresos obtenidos por la venta de entradas a los eventos

deportivos no están gravados con el IGV, por tratarse de la

transferencia de bienes o prestación de servicios realizadas por

instituciones deportivas, a que se refiere el inciso c) del artículo

18º y el inciso b) del artículo 19º de la del Impuesto a la Renta.

PAGO DE IGV POR LA TAQUILLA DE LOS ESTADIOS

En efecto, el artículo 19º de laLey del Impuesto a la Renta

otorga una exoneración del Impuesto a favor de las entidades

con fines deportivos. Entre estas entidades se encuentra la FPF.

– Por consiguiente, la transferencia de bienes y la prestación de

servicios realizada por instituciones que tengan fines deportivos

no están gravadas con el IGV.

PAGO DE IGV POR LA TAQUILLA DE

LOS ESTADIOS

¡MUCHAS GRACIAS!

Julio A. Fernández Cartagena

Estudio Fernández Cartagena & Rosillo Abogados

Teléfono: 4218040 / 4218031 Telefax: 2224957

Correo: [email protected]

http://www.abogadosfcr.com

66