La amenazada centralidad de los regímenes de reparto en ......El impacto de la crisis económica. o...

23

LA AMENAZADA CENTRALIDAD DE LOS REGÍMENES DE REPARTO EN LOS SISTEMAS DE PENSIONES DE LA UNIÓN EUROPEA. EL CASO ESPAÑOL BORJA SUÁREZ CORUJO Profesor Titular de Derecho del Trabajo y Seguridad Social Universidad Autónoma de Madrid

Transcript of La amenazada centralidad de los regímenes de reparto en ......El impacto de la crisis económica. o...

LA AMENAZADA CENTRALIDAD DE LOS

REGÍMENES DE REPARTO EN LOS

SISTEMAS DE PENSIONES DE LA UNIÓN

EUROPEA.

EL CASO ESPAÑOL

BORJA SUÁREZ CORUJO

Profesor Titular de Derecho del Trabajo y Seguridad Social

Universidad Autónoma de Madrid

Objetivos de la ponencia:

Análisis de las características de los sistemas de

pensiones de reparto en los países de la Unión

Europea: el debate sobre su sostenibilidad ante la

crisis económica y el cambio demográfico.

Ilustración del proceso de reformas. El caso español:

¿sostenibilidad o cambio de modelo?

2

LOS SISTEMAS DE PENSIONES EN

EUROPA

Punto de partida: la imposible caracterización de

un modelo europeo de pensiones.

Los “modelos europeos”.

o Un sistema ‘multipilar’ como paradigma teórico (CE, Libro verde

1997):

• 1º pilar público básico de naturaleza obligatoria y vocación

universal (ESTADO) régimen de reparto

• 2º pilar privado (o público) vinculado a la actividad profesional

(EMPRESA) régimen de capitalización

• 3º pilar privado de ahorro previsional individual (INDIVIDUO)

régimen de capitalización

3

o Un intento de clasificación de los sistemas de

pensiones (NATALI): el reflejo de diversas tradiciones.

• Modelo de seguro social.

» Pensión pública vinculada al nivel salarial (reparto).

» Participación en instrumentos privados de capitalización:

• Voluntaria y de escasa entidad (seguro social de 1ª

generación).

• (Casi) obligatoria y de importancia creciente (2ª generación).

• Modelo multipilar.

» Pensión pública de subsistencia (reparto).

» Mayor peso de instrumentos privados de capitalización.

• Países anglosajones (modelo multipilar de 1ª generación).

• Países de la Europa del Este (2ª generación).

4

Pero entre los rasgos comunes de los sistemas de

pensiones europeos sobresalen dos:

o La dimensión principalmente pública (todavía) de los

sistemas de pensiones.

o La centralidad de los regímenes financieros de reparto en los

sistemas públicos (primer pilar).

¿Son viables? ¿qué consecuencias sociales tendría su

reforma o desaparición?

5

Consideraciones generales sobre los regímenes

de reparto

Caracterización técnica.

Régimen de reparto utiliza los ingresos corrientes para

hacer frente a los gastos corrientes en el pago de

pensiones.

o Doble rasgo:

• Solidaridad entre generaciones:

- Trabajadores en activo financian las pensiones de los pasivos.

Transferencia de renta entre generaciones.

• Perennidad: imprescindible continuidad del flujo de ingresos

(cotizaciones).

• Aspectos adicionales:

- Equilibrio exige colectivo social amplio.

- Participación obligatoria.

6

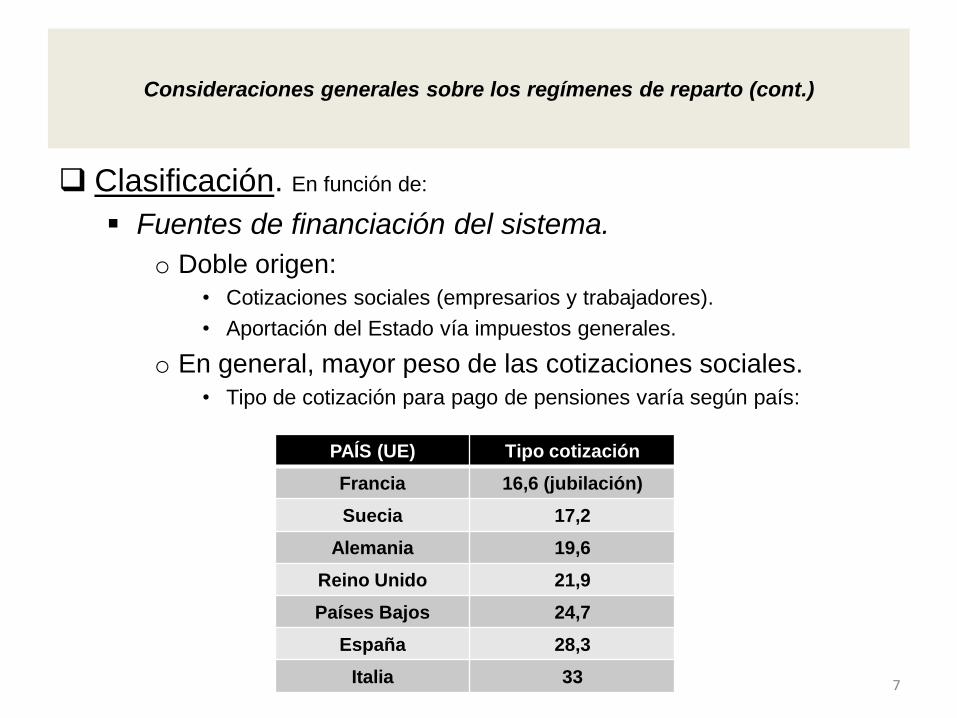

Clasificación. En función de:

Fuentes de financiación del sistema.

o Doble origen:

• Cotizaciones sociales (empresarios y trabajadores).

• Aportación del Estado vía impuestos generales.

o En general, mayor peso de las cotizaciones sociales.

• Tipo de cotización para pago de pensiones varía según país:

7

PAÍS (UE) Tipo cotización

Francia 16,6 (jubilación)

Suecia 17,2

Alemania 19,6

Reino Unido 21,9

Países Bajos 24,7

España 28,3

Italia 33

Consideraciones generales sobre los regímenes de reparto (cont.)

Consideraciones generales sobre los regímenes de reparto (cont.)

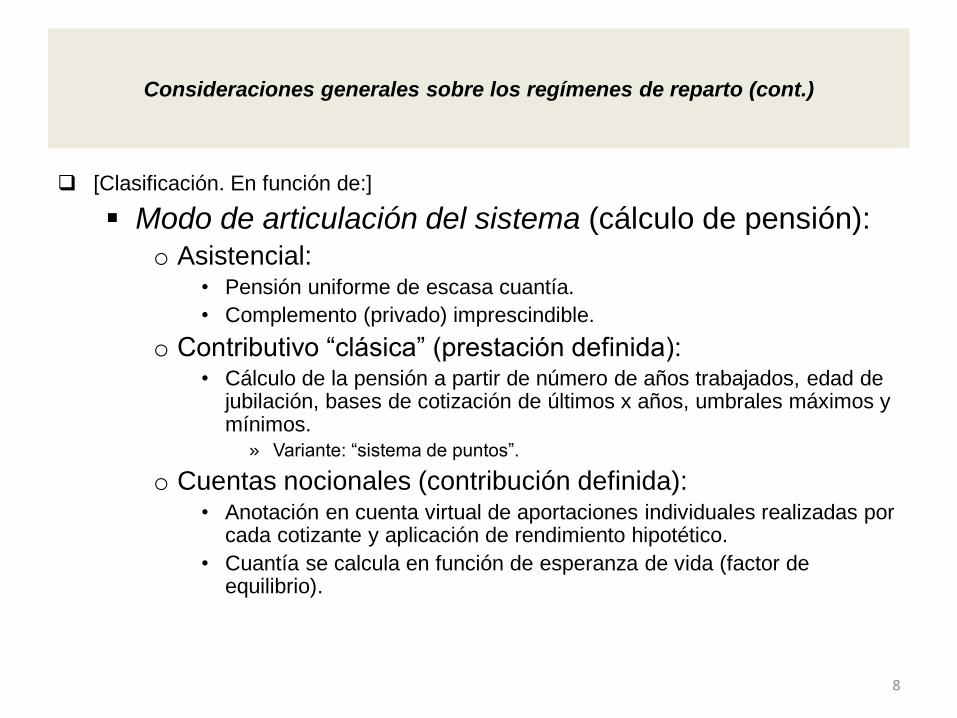

[Clasificación. En función de:]

Modo de articulación del sistema (cálculo de pensión):

o Asistencial:• Pensión uniforme de escasa cuantía.

• Complemento (privado) imprescindible.

o Contributivo “clásica” (prestación definida): • Cálculo de la pensión a partir de número de años trabajados, edad de

jubilación, bases de cotización de últimos x años, umbrales máximos y mínimos.

» Variante: “sistema de puntos”.

o Cuentas nocionales (contribución definida):• Anotación en cuenta virtual de aportaciones individuales realizadas por

cada cotizante y aplicación de rendimiento hipotético.

• Cuantía se calcula en función de esperanza de vida (factor de equilibrio).

8

VIRTUDES del régimen de reparto. Su triple dimensión ética, social y económica:

o Mecanismo de solidaridad intergeneracional.• Atención de los mayores que carecen de capacidad para trabajar por razón

de su edad.

o Potencial efecto redistributivo muy importante. • Que favorece la cohesión social (lucha contra la desigualdad).

• Se acomoda mejor a configuración del derecho a la pensión como derecho social (en lugar de derecho financiero).

o Garantía de renta.• Instrumento efectivo en la lucha contra la pobreza e inmune a la inflación.

• Papel relevante en situaciones de crisis económica (estabilizador automático).

Vinculación a idea de ciudadanía y de solidaridad que está en la base del pacto sobre el que se cimienta el proceso de construcción europea.

Régimen de reparto como aspecto clave para creación y desarrollo de sistemas públicos que garantizan niveles razonables de pensiones.

9

Consideraciones generales sobre los regímenes de reparto (cont.)

DEBILIDADES del régimen de reparto:

Sensibilidad a reducción de tasa de dependencia (relación

entre número de pensionistas y trabajadores).

o Grave riesgo ante previsible envejecimiento de la población.

Incidencia económico-financiera ¿limitada?

o No incide en ahorro como los mecanismos de capitalización.

• Pero actúa como estabilizador automático en situaciones de crisis.

¿Riesgo político?

o Interés político centrado en el corto plazo: riesgo de pasividad o

de actuaciones con consecuencias negativas en el largo plazo.

o Cambios normativos sobrevenidos sin margen para reaccionar.

10

Consideraciones generales sobre los regímenes de reparto (cont.)

Los problemas (desafíos) de los regímenes de

reparto en Europa

Los problemas de los regímenes de reparto: El envejecimiento de la población. Doble factor:

o Alargamiento de esperanza de vida.• UE (2060): esperanza de vida a los 65 se incrementa en algo más de 5

años hasta 87,4 en hombres y 90,6 en mujeres.

o Jubilación de la generación del “baby boom”.• En UE los mayores de 65 años hoy representan un 17% de la

población; en 2060 será más de un 30%.

Se incrementa la tasa de dependencia.• UE: del 26% (2010) al 52,5 (2050).

El impacto de la crisis económica.o Incremento del desempleo (reducción de cotizantes).

• UE (2008-2014): de 16,2 millones (6,2%) a 24,8 millones (10,2%).

o Crisis fiscal: política “austericida”.• El control del déficit público como prioridad.

La amenaza de crecimiento del gasto (y la reducción o limitación de los ingresos).

11

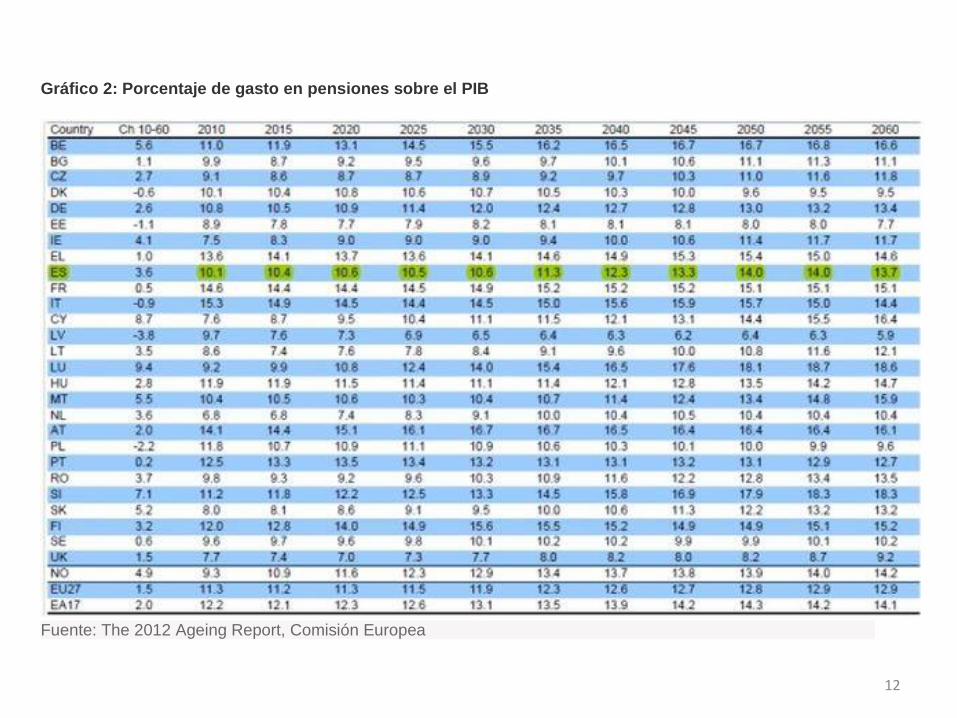

Gráfico 2: Porcentaje de gasto en pensiones sobre el PIB

Fuente: The 2012 Ageing Report, Comisión Europea

12

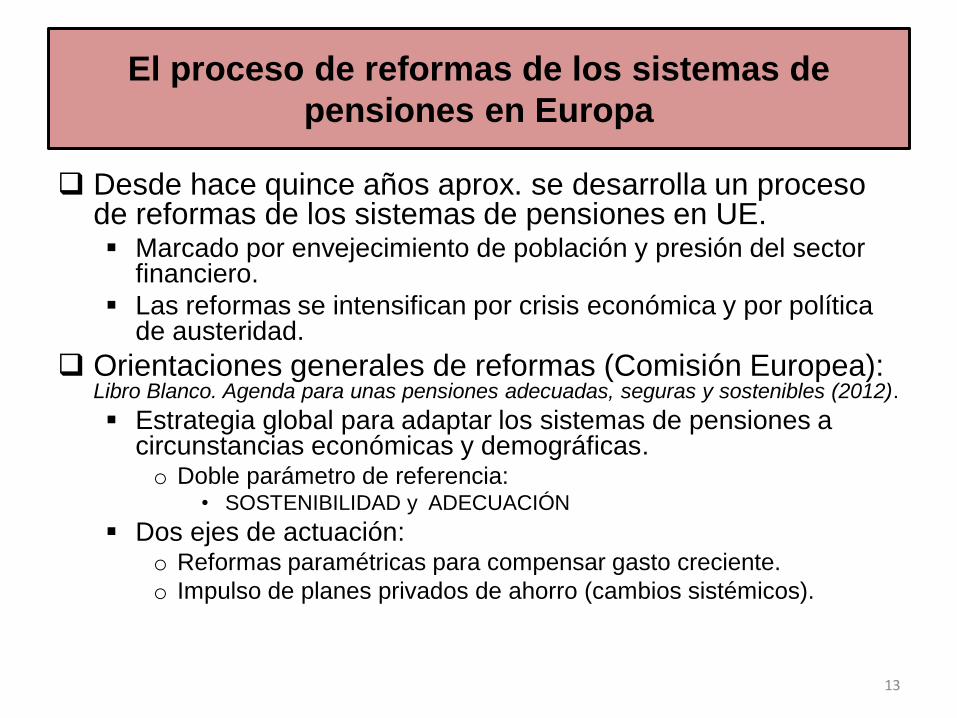

Desde hace quince años aprox. se desarrolla un proceso de reformas de los sistemas de pensiones en UE. Marcado por envejecimiento de población y presión del sector

financiero.

Las reformas se intensifican por crisis económica y por política de austeridad.

Orientaciones generales de reformas (Comisión Europea): Libro Blanco. Agenda para unas pensiones adecuadas, seguras y sostenibles (2012).

Estrategia global para adaptar los sistemas de pensiones a circunstancias económicas y demográficas.o Doble parámetro de referencia:

• SOSTENIBILIDAD y ADECUACIÓN

Dos ejes de actuación:o Reformas paramétricas para compensar gasto creciente.

o Impulso de planes privados de ahorro (cambios sistémicos).

13

El proceso de reformas de los sistemas de

pensiones en Europa

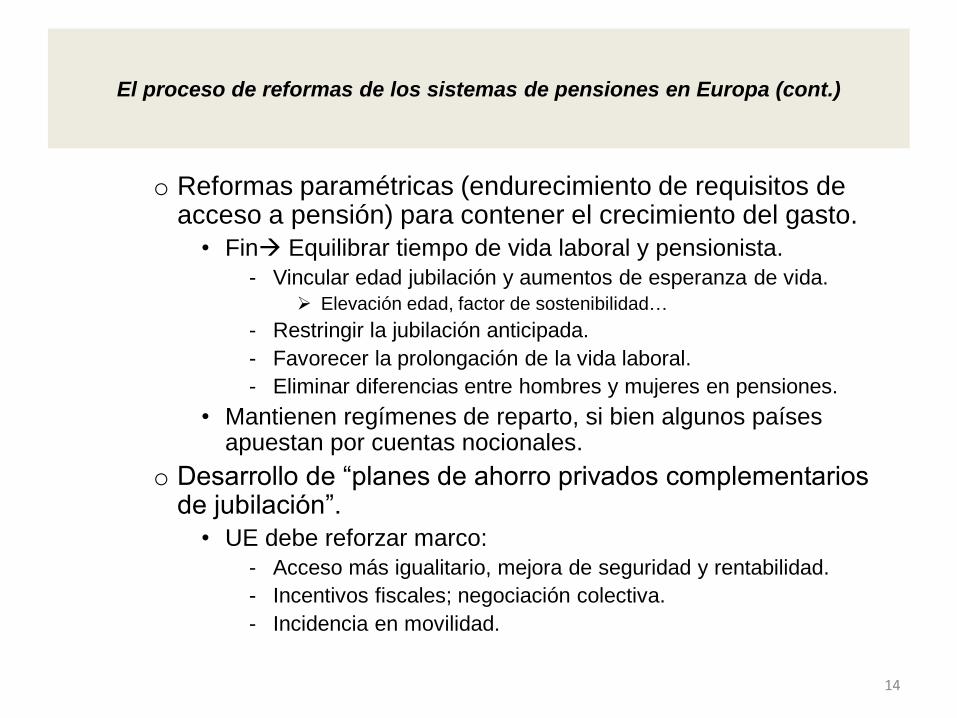

o Reformas paramétricas (endurecimiento de requisitos de acceso a pensión) para contener el crecimiento del gasto.

• Fin Equilibrar tiempo de vida laboral y pensionista.

- Vincular edad jubilación y aumentos de esperanza de vida.

Elevación edad, factor de sostenibilidad…

- Restringir la jubilación anticipada.

- Favorecer la prolongación de la vida laboral.

- Eliminar diferencias entre hombres y mujeres en pensiones.

• Mantienen regímenes de reparto, si bien algunos países apuestan por cuentas nocionales.

o Desarrollo de “planes de ahorro privados complementarios de jubilación”.

• UE debe reforzar marco:

- Acceso más igualitario, mejora de seguridad y rentabilidad.

- Incentivos fiscales; negociación colectiva.

- Incidencia en movilidad.

14

El proceso de reformas de los sistemas de pensiones en Europa (cont.)

UN CASO EMBLEMÁTICO. LA REFORMA

DEL SISTEMA DE PENSIONES EN ESPAÑA

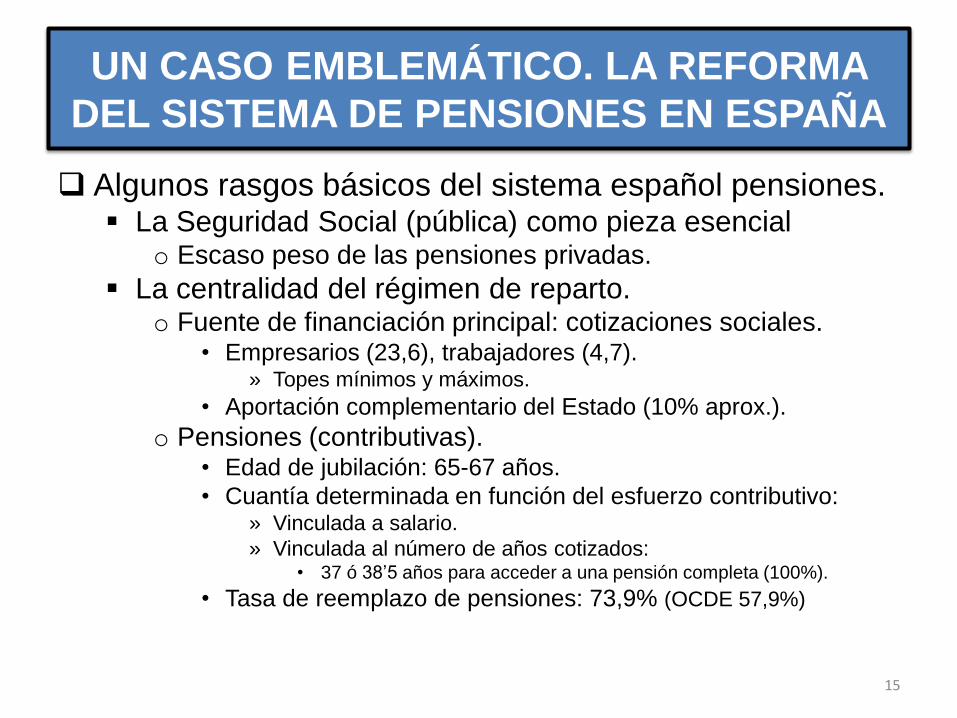

Algunos rasgos básicos del sistema español pensiones. La Seguridad Social (pública) como pieza esencial

o Escaso peso de las pensiones privadas.

La centralidad del régimen de reparto.o Fuente de financiación principal: cotizaciones sociales.

• Empresarios (23,6), trabajadores (4,7).» Topes mínimos y máximos.

• Aportación complementario del Estado (10% aprox.).

o Pensiones (contributivas).• Edad de jubilación: 65-67 años.

• Cuantía determinada en función del esfuerzo contributivo:» Vinculada a salario.

» Vinculada al número de años cotizados:• 37 ó 38’5 años para acceder a una pensión completa (100%).

• Tasa de reemplazo de pensiones: 73,9% (OCDE 57,9%)

15

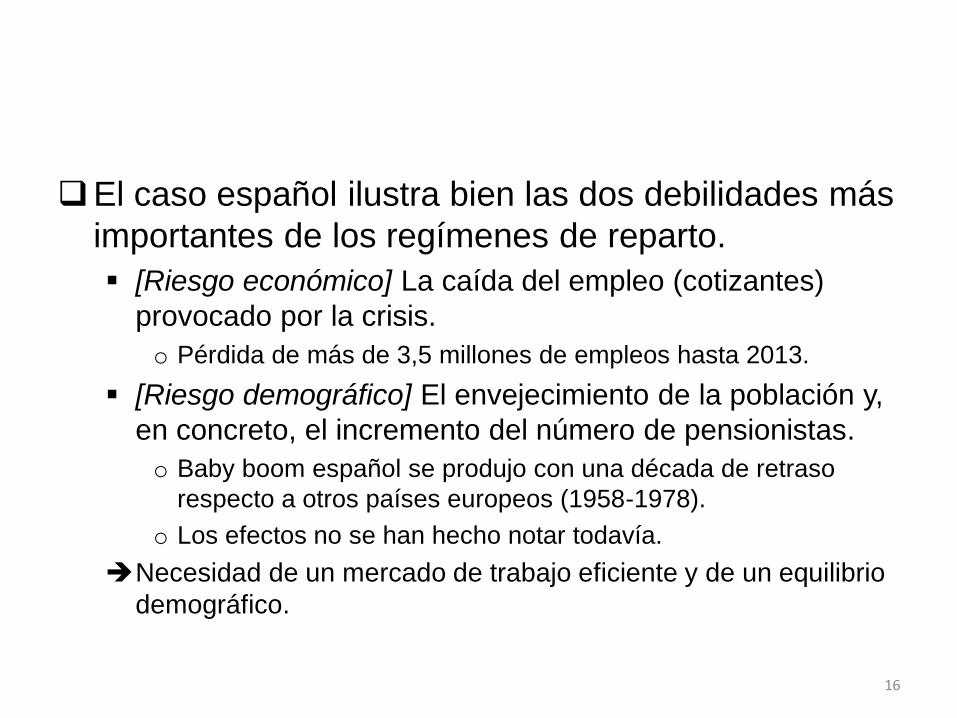

El caso español ilustra bien las dos debilidades más

importantes de los regímenes de reparto.

[Riesgo económico] La caída del empleo (cotizantes)

provocado por la crisis.

o Pérdida de más de 3,5 millones de empleos hasta 2013.

[Riesgo demográfico] El envejecimiento de la población y,

en concreto, el incremento del número de pensionistas.

o Baby boom español se produjo con una década de retraso

respecto a otros países europeos (1958-1978).

o Los efectos no se han hecho notar todavía.

Necesidad de un mercado de trabajo eficiente y de un equilibrio

demográfico.

16

El contexto económico y su incidencia en el

sistema español de pensiones

La situación del sistema público de pensiones previa a la crisis económica (antes de 2008). Sólida situación financiera.

o ‘Superávit’.• Crecimiento del Fondo de Reserva de la Seguridad Social.

o Factores:• Niveles históricos de ocupación.

• ‘Bonus demográfico’.

Alta tasa de reemplazo del sistema, aunque insuficiencias en cobertura.

El envejecimiento de la población como desafío en medio y largo plazo.o Diálogo político y social fructífero.

• Renovación de Pacto de Toledo (2003)

• Acuerdo tripartito (Gobierno-Sindicatos-Empresarios, 2006).

17

El cambio de escenario provocado la crisis: la amenaza de insostenibilidad. Las tensiones financieras provocadas por la caída del empleo

(cotizantes) generan alarma.o De superávit del 1,3% PIB en 2007 a déficit por encima del 1% desde

2012.

La previsión de un imparable crecimiento del gasto en el largo plazo agrava la percepción de gravedad.o Desde un nivel de gasto del 10% PIB en 2010, previsión de incremento

hasta el 17% PIB en 2050 (previsión previa a reformas de 2011 y 2013).

Factores determinantes del proceso reformista.o Orientación política ‘austericida’: la necesidad de reducir el gasto

social.

o El (futuro) envejecimiento de la población.

Dos reformas, 2011 y 2013 con orientaciones muy distintas

18

El contexto económico y su incidencia en el sistema español de pensiones (cont.)

La reforma de 2011

Reforma impulsada por el Gobierno Zapatero (centro-izquierda) en 2011: Reforma consensuada social (Acuerdo del Gobierno con los

interlocutores sociales) y políticamente (Pacto de Toledo).

Reforma paramétrica que preserva los rasgos configuradores del sistema.

o (Moderado) endurecimiento de requisitos:

• Elevación de edad de acceso a jubilación.

• Mayor esfuerzo contributivo.

Reforma eficaz en términos de sostenibilidad:

o Suficiente para contener el crecimiento del gasto hasta niveles asumibles.

• 14% PIB como nivel máximo en 2050.

» Inferior al actual nivel de gasto de Italia (15,3), Francia (14,6) o Austria (14,1).

19

La ‘ruptura’ del sistema en 2013

Reforma impulsada por el Gobierno Rajoy (derecha): La ‘ruptura’ del sistema público de pensiones. Planteamiento de partida: la crisis como coartada.

o Utilización de las tensiones financieras del sistema para ‘legitimar’ cambios drásticos.

• Los actuales problemas financieros (desequilibrio del 1% PIB anual desde 2012) derivan de la caída de la afiliación.

• Los efectos del envejecimiento tardarán 10-15 años en hacerse notar.

o No se explica por qué una proyección de gasto del 14% PIB en 2050 no es asumible en España.

o Reforma unilateral; oposición sindical y política.

20

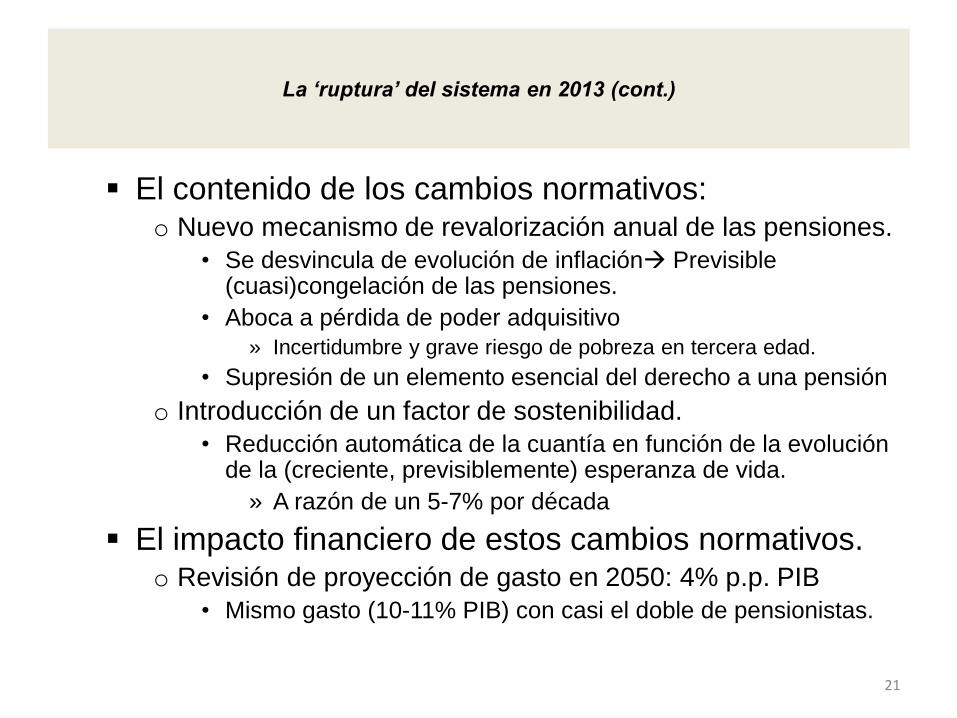

El contenido de los cambios normativos:o Nuevo mecanismo de revalorización anual de las pensiones.

• Se desvincula de evolución de inflación Previsible (cuasi)congelación de las pensiones.

• Aboca a pérdida de poder adquisitivo

» Incertidumbre y grave riesgo de pobreza en tercera edad.

• Supresión de un elemento esencial del derecho a una pensión

o Introducción de un factor de sostenibilidad.

• Reducción automática de la cuantía en función de la evolución de la (creciente, previsiblemente) esperanza de vida.

» A razón de un 5-7% por década

El impacto financiero de estos cambios normativos.o Revisión de proyección de gasto en 2050: 4% p.p. PIB

• Mismo gasto (10-11% PIB) con casi el doble de pensionistas.

21

La ‘ruptura’ del sistema en 2013 (cont.)

A MODO DE CONCLUSIÓN

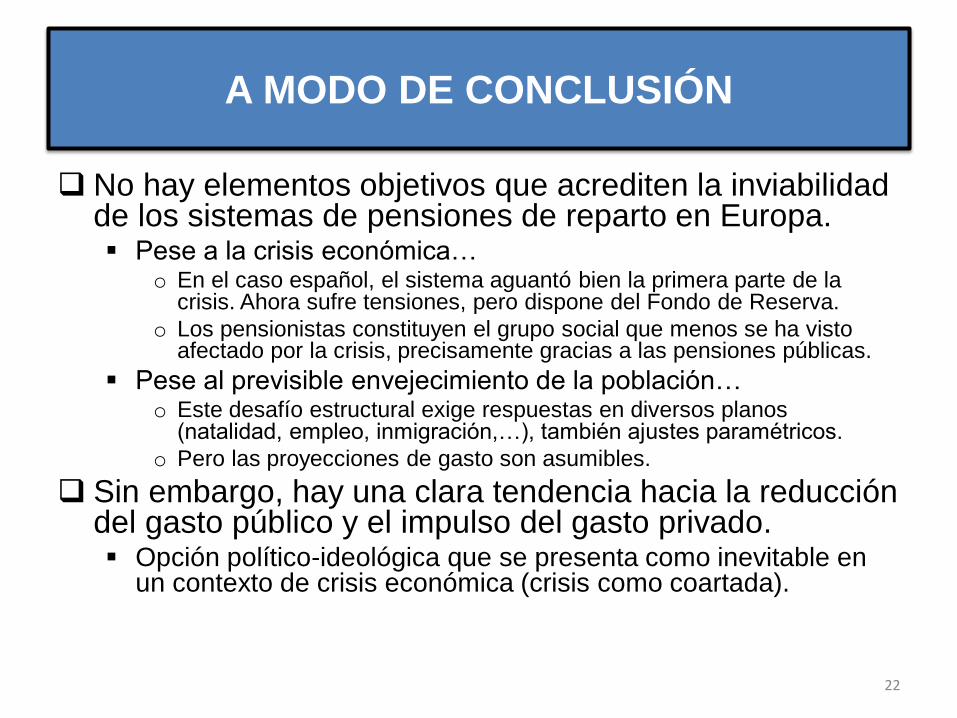

No hay elementos objetivos que acrediten la inviabilidad de los sistemas de pensiones de reparto en Europa. Pese a la crisis económica…

o En el caso español, el sistema aguantó bien la primera parte de la crisis. Ahora sufre tensiones, pero dispone del Fondo de Reserva.

o Los pensionistas constituyen el grupo social que menos se ha visto afectado por la crisis, precisamente gracias a las pensiones públicas.

Pese al previsible envejecimiento de la población…o Este desafío estructural exige respuestas en diversos planos

(natalidad, empleo, inmigración,…), también ajustes paramétricos.

o Pero las proyecciones de gasto son asumibles.

Sin embargo, hay una clara tendencia hacia la reducción del gasto público y el impulso del gasto privado. Opción político-ideológica que se presenta como inevitable en

un contexto de crisis económica (crisis como coartada).

22

A modo de conclusión (cont.)

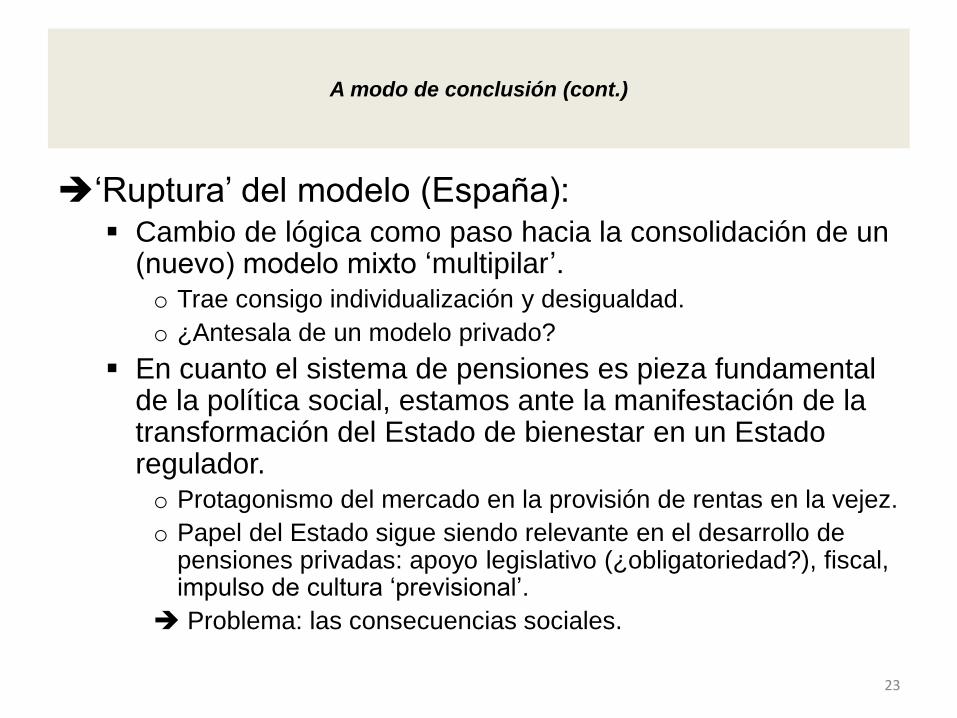

‘Ruptura’ del modelo (España): Cambio de lógica como paso hacia la consolidación de un

(nuevo) modelo mixto ‘multipilar’.

o Trae consigo individualización y desigualdad.

o ¿Antesala de un modelo privado?

En cuanto el sistema de pensiones es pieza fundamental de la política social, estamos ante la manifestación de la transformación del Estado de bienestar en un Estado regulador.

o Protagonismo del mercado en la provisión de rentas en la vejez.

o Papel del Estado sigue siendo relevante en el desarrollo de pensiones privadas: apoyo legislativo (¿obligatoriedad?), fiscal, impulso de cultura ‘previsional’.

Problema: las consecuencias sociales.

23