LA PRESIÓN MEDIÁTICA COMO MODERADORA DEL PAPEL DE …€¦ · La prensa, de acuerdo con la...

31

1 LA PRESIÓN MEDIÁTICA COMO MODERADORA DEL PAPEL DE LOS CONSEJEROS EXTERNOS EN LA DIVULGACIÓN DE INFORMACIÓN SOBRE RSC Isabel María García Sánchez Universidad de Salamanca Profesora Titular de Universidad Beatriz Cuadrado Ballesteros Universidad de Salamanca Profesor Asociada de Universidad Cindy Sepúlveda Universidad de Salamanca Área Temática : H) Responsabilidad Social Corporativa Palabras Clave : consejo de administración, presión mediática, responsabilidad social corporativa. 16h

Transcript of LA PRESIÓN MEDIÁTICA COMO MODERADORA DEL PAPEL DE …€¦ · La prensa, de acuerdo con la...

1

LA PRESIÓN MEDIÁTICA COMO MODERADORA DEL PAPEL DE LOS CONSEJEROS EXTERNOS EN LA DIVULGACIÓN DE INFORMACIÓN SOBRE RSC

Isabel María García Sánchez

Universidad de Salamanca

Profesora Titular de Universidad

Beatriz Cuadrado Ballesteros

Universidad de Salamanca

Profesor Asociada de Universidad

Cindy Sepúlveda

Universidad de Salamanca

Área Temática: H) Responsabilidad Social Corporativa

Palabras Clave: consejo de administración, presión mediática, responsabilidad social

corporativa.

16h

2

LA PRESIÓN MEDIÁTICA COMO MODERADORA DEL PAPEL DE LOS CONSEJEROS EXTERNOS EN LA DIVULGACIÓN DE INFORMACIÓN SOBRE RSC

Resumen

El objetivo del presente trabajo es evidenciar el papel moderador que los medios de comunicación tienen en el comportamiento que los consejeros externos muestran respecto a la divulgación voluntaria de información sostenible. Los resultados obtenidos para una muestra de 98 compañías españolas cotizadas no financieras para el periodo 2004-2010 ponen de manifiesto que los consejeros dominicales son los verdaderos promotores de la adopción de las recomendaciones de las guías GRI. Esta involucración es especialmente relevante en el caso de las empresas sostenibles con el fin de obtener ventajas competitivas respecto a otras compañías. Por el contrario, el desconocimiento de los temas sociales y medioambientales que, en general tienen los consejeros independientes, unido al temor a que dicha información pueda perjudicar su reputación y su futuro profesional, provoca que estos muestren una opinión divergente respecto al resto de consejeros externos.

3

1. Introducción

La revelación de la información sostenible es la forma más utilizada por las empresas para presentarse ante la sociedad como socialmente responsable (Archel, 2003), debido a la utilidad que este informe presenta para entender el desempeño social y medioambiental de las corporaciones (Deegan y Rankin, 1997) y mejorar las relaciones con los stakeholders (Harte y Owen, 1992; Deegan y Rankin, 1996).

Son diversas las características y situaciones que llevan a las organizaciones a realizar prácticas divulgativas voluntarias en materias de RSC, tales como tamaño, rentabilidad, etc. Si bien, la transparencia corporativa y la relevancia de la información suministrada es una de las funciones más importantes del Consejo de Administración (Ho y Wong, 2001; Gul y Leung, 2004; Haniffa y Cooke, 2005; Cheng y Courtenay, 2006; Cerbioni y Parbonetti, 2007) debido a que está se corresponde con la fuente básica empleada por los usuarios externos en la toma de decisiones en relación con las actuaciones futuras a desarrollar con la compañía que la emite (Prado-Lorenzo y García-Sánchez, 2010; Michelon y Parbonetti, 2010).

En este sentido, la composición del consejo vinculada a la presencia de un número elevado de miembros no-ejecutivos o externos es garantía de una mayor transparencia corporativa debido al interés que tienen estos miembros en demostrar el cumplimiento de las normas y el comportamiento responsable de la entidad (Zahra y Stanton, 1988) derivado del efecto que estos parámetros tienen en la reputación empresarial (Hasseldine et al., 2005) y, por ende, en su propia reputación (Fich y Shivdasani, 2007). Si bien, diversos autores - i.e. Haniffa y Cooke (2005), Prado-Lorenzo y García-Sánchez (2010) y Frías-Aceituno et al. (2012) - han puesto de manifiesto una escasa involucración de estos consejeros en la emisión de información sobre RSC. Esto puede ser consecuencia del desconocimiento de los costes que tales prácticas por parte de los propietarios o puede deberse a que éstos no están adecuadamente preparados para valorar cuestiones sociales y medioambientales que tradicionalmente no formaban parte de su funciones (Cramer y Hirschland, 2006).

Por otra parte, los medios de comunicación juegan un papel muy importante en este proceso. Las compañías con mayor visibilidad, caso de las cotizadas o multinacionales, sufren una mayor atención mediática que les lleva a cuidar su imagen corporativa y, en especial, a promover actividades de RSC relacionada con los inversores, medio ambiente natural y filantropía (Lindgreen et al., 2008).Diversos autores como Deegan et al. (2000) o Reverte (2009) han puesto de manifiesto el significativo incremento de la cantidad de información sobre RSC a partir de la presión ejercida por los medios de comunicación.

La prensa, de acuerdo con la Teoría de la Agenda Setting, determina los temas que tienen relevancia para la sociedad (Ader 1995) y la opinión pública al respecto (Brown y Deegan, 1998). Así, Wartick (1992) observa que el recuerdo que el público tiene de una empresa en particular se corresponde con la visibilidad que está tiene en los medios, afectando profundamente a la reputación y el valor empresarial. En este sentido, la divulgación de información sostenible representa una estrategia de las compañías para responder a las expectativas de la sociedad (Dowling y Pfeffer 1975; Guthri y Paker 1989; Gray et al. 1995) y una herramienta para gestionar y reducir la exposición de las compañías frente a presiones mediáticas y políticas (Patten, 1991; Walden y Schwartz, 1997).

Los consejeros externos independientes que prestan sus servicios en empresas que son foco de atención mediática pueden mostrar una mayor oposición a la transparencia en temas de RSC en los que no están especializados por temor a que afecte su reputación profesional (Masulis y Mobbs, 2012) y, como consecuencia, las

4

opciones de formar parte de otros consejos de administración como consecuencia del temor de otras compañías a que la reputación de dichos directores externos encadene consecuencias negativas en su imagen y en su valor de mercado (Fama, 1980; Fama y Jensen, 1983). Por el contrario, los consejeros externos dominicales conocen con mayor detalle el funcionamiento de la compañía. Por ello, tenderán a defender la divulgación de información para reducir coste de capital y en consecuencia el riesgo percibido por parte del inversor (Amihud y Mendelson, 1986; Diamond y Verrecchia, 1991) en aquellas firmas más sostenibles, especialmente si son objeto de presión mediática con el fin de lograr mayores beneficios.

En este sentido, el objetivo del presente trabajo es analizar el posible papel moderador que la presión ejercida por los medios de comunicación puede tener en la involucración de los consejeros externos, independientes y dominicales, en la emisión voluntaria de información sobre RSC. Adicionalmente, se pretende determinar si el papel moderador de los medios de comunicación difiere en función el nivel de sostenibilidad del comportamiento empresarial.

Clarkson et al (2008)y Prado-Lorenzo and García-Sánchez (2010) evidencian que las compañías con mejores prácticas sobre RSC emitían mayores volúmenes de información comparable y útil con el fin de obtener ventajas competitivas, mientras que las que muestran peores indicadores eludirán informar cuantitativamente sobre dicho comportamiento para tratar de evitar una comparación de resultados que perjudicaría su reputación. Estas empresas se ven obligadas a emitir un mayor volumen de información, descriptiva e imprecisa con el fin de que está no pueda ser comparada con otras compañías, lo que le permite modificar la opinión negativa que inicialmente tendrían los grupos de interés sobre ella, bien por su comportamiento o por la ausencia de información.

Así, con el fin de determinar el nivel de comparabilidad y utilidad de la información sobre sostenibilidad empresarial se ha optado por considerar el nivel de adecuación de estas memorias a las recomendaciones contenidas en las guías del Global ReportingInitiative (GRI), en línea con trabajos como Prado-Lorenzo et al. (2009b), Legendre y Coderre (2012)y Frías-Aceituno et al. (2013).

Los resultados obtenidos para una muestra de 98 compañías españolas cotizadas no financieras para el periodo 2004-2010 ponen de manifiesto que el interés de los medios de comunicación favorece la transparencia empresarial en materia de RSC. Asimismo, una mayor presencia de consejeros externos – independientes y dominicales – también incrementa la divulgación de información sobre RSC estandarizada, aunque este comportamiento puede verse modificado por el nivel de presión mediática que sufre la compañía. Concretamente, los consejeros dominicales de empresas sostenibles y objeto de una gran presión por parte de los medios de comunicación promueven la emisión de información normalizada y comparable con el fin de obtener ventajas derivadas para los accionistas. Por el contrario, los consejeros independientes de dichas compañías muestran una férrea oposición debido a que su ausencia de formación en temas de RSC les genera temor a las posibles consecuencias negativas que puede tener en su reputación profesional.

La selección del ámbito español es consecuencia, por una parte, del importante compromiso que las compañías cotizadas españolas han asumido respecto a la transparencia sobre RSC, siendo uno de los países con mayor número de firmas que elaboran la memoria de RSC de acuerdo al máximo nivel de aplicación de las guías GRI, A+ (Global ReportingInitiative, 2010; Prado Lorenzo et al., 2013a and 2013b). Por otra parte, la selección de este ámbito geográfico viene determinado por el papel que los medios de comunicación juegan en relación con los miembros de los consejos de administración de estas empresas, en especial, respecto a todo lo relativo a casos

5

de corrupción o problemas éticos. Así, puede ejemplificarse el efecto que la agenda periodística tuvo en la “excedencia temporal” de consejero de Telefónica, Iñaki Urdangarin, como salida airosa a las críticas que el yerno de Rey de España sufrió tras la renovación de su contrato en esta compañía pese a estar imputado en el caso Palma Arena (El País, 28 de Agosto de 2012). Recientemente, se ha abierto el debate por el fichaje de Rodrigo Rato en esta misma empresa, imputado legalmente por su labor directiva en Bankia, entidad financiera envuelta en escándalos contables por ocultación de problemas de liquidez (Expansión, de Enero de 2013).

2. Paradigmas teóricos de la divulgación voluntaria de información

La emisión voluntaria de RSC tiene su fundamento teórico en diversos paradigmas entre los que cabe distinguir, siguiendo a Clarkson et al. (2008), dos posturas teóricas claramente enfrentadas en sus predicciones: la teoría económica de la divulgación voluntaria de información y las teorías socio-políticas de la legitimización y de los stakeholders. Asimismo, la Teoría de la Agenda Setting, basándose en el efecto que la cobertura periodística puede tener en la reputación corporativa, refuerza la necesidad empresarial de emitir información que favorezca su imagen pública. En los sub-apartados siguientes se exponen los planteamientos más importantes de las teorías enunciadas.

2.1. Teorías socio-políticas y económicas sobre la divulgación voluntaria de información

Las teorías socio-políticas plantean la existencia de un contrato entre la empresa y la sociedad, mediante el cual se permite a las compañías el consumo de recursos naturales y la utilización de mano de obra y otros recursos con el fin de que produzcan bienes y servicios y que generen residuos, de forma sostenible, a la vez que se les exige la creación de riqueza para todos los partícipes o grupos de interés (Mathews, 1993). Estas teorías son la de la legitimidad y la teoría de los stakeholders.

De manera más precisa, la teoría de la legitimidad postula que las corporaciones se comprometen por medio de un “contrato social” a realizar diversas acciones socialmente responsables en línea con las expectativas de la sociedad con el fin de que sus miembros aprueben el comportamiento empresarial y sus objetivos corporativos, logrando la legitimidad empresarial (Reverte, 2008). En otras palabras, este paradigma defiende que las organizaciones buscan continuamente asegurar que operan dentro de los límites y las normas de sus respectivas sociedades, es decir, que cumple los términos del “contrato social” (Brown and Deegan, 1998), utilizando los informes de RSC para dar a conocer tales acciones (Hogner, 1982).

Límites y normas de las sociedades no son fijos, si no que cambian a lo largo del tiempo, obligando a que la organización responda a estos cambios. Así, Mathews (1993) indica que para que una organización tenga el marchamo de legitimidad, debe demostrar un sistema de valores adaptado a aquel que se comparte de manera más amplia por la comunidad en ese momento. Si la organización logra establecer congruencia entre los valores asociados a sus actividades y sus normas de comportamiento con los valores del sistema social podemos hablar de legitimidad organizacional. Cuando existe una disparidad real o potencial entre ambos valores existirá una amenaza sobre la legitimidad organizacional (Dowling y Pfeffer, 1975). En este sentido, la sociedad percibe la cobertura otorgada por los medios de comunicación y sus opiniones como un indicador del nivel de legitimidad corporativa (Aerts y Cormier, 2009).

Desde el punto de vista de la teoría de los stakeholders se defiende que la creación de valor para el accionista no es el único objetivo de las empresas. Este

6

paradigma afirma que las compañías y la sociedad son interdependientes, motivo por el que las empresas deben cumplir con un objetivo social más amplio que ser responsables ante sus accionistas. Es decir, las firmas son responsables, en primer lugar ante sus accionistas pero su responsabilidad no acaba ahí Donaldson y Preston, 1995; Kiel y Nicholson, 2003).

Adicionalmente, la teoría de los stakeholders analiza el impacto que las políticas de divulgación voluntaria pueden tener en los diferentes grupos de interés como herramienta de gestión de la opinión de los stakeholders sobre el comportamiento corporativo en aras de lograr el apoyo que garantiza la supervivencia empresarial (Gray et al., 1996). Estas prácticas divulgativas vienen especialmente determinadas por uno de los grupo de interés, los medios de comunicación, debido a su fuerte influencia en la opinión que el resto de stakeholders puede tener sobre la organización afectada (Fanelli y Misangyi, 2006).

Ambas teorías socio-políticas conceptualizan a la organización como parte de un amplio sistema social donde los impactos de la organización afectan a la sociedad en su conjunto o a varios grupos de participantes (Deegan 2002). Además, entienden el proceso de divulgación de información como mecanismo para gestinar y manipular la percepción que este “colectivo plural de usuarios” tiene sobre la actuación de la compañía (Prado-Lorenzo y García-Sánchez, 2010), incrementando la emisión de información discrecional con el fin de modificar la opinión externa sobre su comportamiento.

Además, la teoría de la legitimidad y de los stakeholdersdeben entenderse como complementarias (Deegan y Blomquist, 2006; Gray et al., 1995). La teoría de los stakeholder es capaz de tomar prestado las tácticas de legitimación descritas en la literatura de legitimidad para manipular la opinión de aquellos stakeholders que puedan tener conflicto de intereses o puedan suponer potenciales amenazas. Si bien, esta teoría postula que la capacidad de una empresa para generar riqueza sostenible a través del tiempo y mejorar su valor a largo plazo está determinada por sus relaciones con los grupos de interés más importantes (críticos) en lugar de con la sociedad en general (Carroll, 1989; Donaldson y Preston, 1995; Freeman, 1984; Jones, 1995; Jones y Wicks, 1999; Mitchell et al., 1997; Post et al., 2002).

Las teorías económicas de la divulgación voluntaria establecen una relación positiva entre el desempeño sostenible y el nivel de transparencia en materia de RSC (Verrecchia, 1983; Dye, 1985). Esta relación vendría básicamente justificada por el equilibrio propuesto por la teoría de los costes de los propietarios, lo cual implica asumir que las compañías con las mejores prácticas sobre RSC informarán sobre ellas con el fin de obtener ventajas competitivas, mientras que las que muestran peores indicadores eludirán informar sobre dicho extremo para tratar de evitar una comparación de resultados que perjudicaría su reputación.

Concretamente, la idea que subyace es que las compañías sostenibles emiten datos cuantitativos sobre indicadores de desempeño económico, social y medioambiental que son difíciles de conseguir por otras empresas con comportamientos sostenibles inferiores, lo que provocará la obtención de un efecto positivo en su imagen y valor de mercado (Prado-Lorenzo y García-Sánchez, 2010). Por el contrario, las empresas menos responsables no divulgarán información comparable con el fin de evitar los costes que se derivarían de la utilización que ciertos usuarios (empleados, competidores, etc.) pueden hacer de la misma para perjudicar a la empresa, originando importantes desventajas competitivas (Elliott y Jacobson, 1994).

2.2. La teoría de la Agenda-Setting

7

Una de las teorías con mayor relevancia sobre la exposición organizativa a la presión de los medios de comunicación es la Teoría de la Agenda-Setting, desarrollada en 1968 por MaxCombs en el análisis de las elecciones presidenciales en los Estados Unidos.

La idea principal de la Teoría de la Agenda-Settinges que los ítems más sobresalientes de la agenda de noticias de los medios de comunicación influyen, e incluso determinan la agenda del público o de la sociedad (agenda pública). Es decir, el público utiliza las noticias más destacadas por los medios para organizar sus propias agendas, decidir qué temas, personas u otros objetos son los más importantes. Esta influencia en la agenda de la sociedad o el público en general, provoca que los medios de comunicación acaben determinando la agenda pública y de los políticos (Carroll y McCombs, 2003).

Brosius y Kepplinger (1990) analizaron el papel que los medios de comunicación tuvieron en relación con la noticia relativa a la escasez de energía, problema que inicialmente tenía poca importancia en cualquiera de las dos agendas, la de los medios y la pública. Estos autores observaron que un rápido aumento de este tema en la agenda de los medios de comunicación generó que el nivel de interés público se incrementará rápidamente en una semana, pasando de ser del 15% al 30%, provocando un cambio importante en la agenda política y en el nivel de involucración de los políticos ene se ámbito. Posteriormente, la proporción del público interesado en el suministro de energía de Alemania disminuyó cuando la cobertura de noticias fue menor.

En España, Canel et al. (1996) observaron que durante las campañas electorales, el programa que los candidatos defienden en sus mítines viene determinado por la agenda de noticias, es decir, por los temas con mayor cobertura en los medios de comunicación. Concretamente, estos autores evidenciaron que la agenda política estaba altamente correlacionada con la agenda de los periódicos locales (coeficientes de correlación del 0,90 y 0,72) y de televisión (coeficiente del 0,66).

Posteriormente, diversos autores han incorporado al efecto inicial de relevancia de los temas que conforman la agenda pública, el efecto de valoración. Así, puede hablarse de un doble efecto de la presión mediática: el primero, ya comentado, tiene que ver con la relevancia de los objetos o temas de la agenda de noticias que influye en la relevancia de los objetos o temas que van a formar la agenda pública. En este primer nivel, los efectos de la agenda afectan a la atención o interés mostrado en el objeto o tema que conforma la noticia. El segundo nivel se refiere a la interpretación de los atributos de los objetos o temas, en el sentido que la comprensión de los atributos otorgada en la agenda de los medios de comunicación influye en la interpretación de los atributos en la agenda pública.

De acuerdo con Carroll y McCombs (2003) McCombs y Reynolds (2002), los atributos que el público interpreta y comprende sobre un objeto o tema pueden ser descritos en términos de dos dimensiones: substantiva y evaluativa. Una sencilla aplicación de la idea de los atributos de la Agenda-Setting es la influencia de los medios de comunicación de masas (mass media) en las imágenes públicas de candidatos políticos. Los atributos son varios rasgos que definen las imágenes que los medios de comunicación transmiten de los candidatos y que recala entre los votantes (ideología, emisión de posiciones, competencia, experiencia, o rasgos personales). La dimensión evaluativa reconoce que la cobertura de noticias transmite más que simples hechos, sino que también transmite sentimientos y tono (McCombs y Ghanem, 2001).

8

Carroll y McCombs (2003), entre otros, extendieron el uso de esta teoría al ámbito empresarial, defendiendo el papel que los fundamentos de la Agenda-Settingtienen en la influencia de la agenda corporativa. Estos autores explican la influencia de los medios de comunicación en la reputación empresarial debido a que además de configurar los temas de mayor actualidad, determinan lo que la gente piensa sobre el mundo de los negocios en general, y de las empresas, en particular. Adicionalmente, la proliferación de los rankings corporativos internacionales, tales como Fortune, TheFinancial Times, TheFar Eastern EconomincReview, AsianBussinesy Management Today, han provocado que las compañías que forman parte de las listas se encuentren recogidas en la agenda de los medios y, por tanto, sean más propensas a ser titulares u objeto de un profundo análisis por parte de los periodistas (Fombrun, 1998).

Los efectos de la influencia de los medios en la reputación de las empresas suele enfocarse en problemas y situaciones poco éticas o responsables, tratando temas que van desde la retirada de productos hasta escándalos financieros (Carrolls y Mccombs 2003). Asimismo, de acuerdo con los argumentos de Zucker (1978) y Ader (1995), el papel de los medios de comunicación es especialmente importante en el mundo empresarial y en el ámbito de la RSC. Esto se debe a que los efectos postulados en la Agenda Setting ocurren para los temas “unobstrusive” o eventos catalogados como “no comunes” que, en general, no serían conocidos por el público sin el funcionamiento de los medios.Por el contrario, el efecto de la prensa sobre los eventos “obstrusive” es más reducido debido a que se trata de temas u objetos cotidianos, constantes en la vida del público, sobre los que ya tiene una opinión definida respecto a su relevancia e interpretación.

Para responder a las expectativas de la sociedad, las compañías hacen uso de la divulgación de información sostenible estratégicamente (Dowling y Pfeffer 1975; Guthri y Paker 1989; Gray et al. 1995), siendo, además, de gran utilidad para responder y gestionar las presiones mediáticas y políticas (Patten, 1991; Walden y Schwartz, 1997). Empíricamente, Brown y Deegan (1998), Patten y Nance (1998), Bewley y Li (2000), Archel y Lizarraga (2001), Garcia y Larrinaga (2003), Reverte (2009) Elijido (2011) han puesto de manifiesto en diversos países que las empresas con mayor exposición a los medios de comunicación divulgan mayores volúmenes de información medioambiental y social, en general, con el objetivo de legitimarse.

En línea con los argumentos teóricos y la evidencia empírica se enuncia la primera hipótesis a contrastar:

H1. La presión mediática ejercida sobre una compañía favorece la divulgación de información útil y comparable sobre RSC.

3. El papel del Consejo de Administración en la divulgación de información sobre sostenibilidad

Hill y Jones (1992) definen la teoría de la agencia de los stakeholders, que incorpora aspectos de la teoría de la agencia, la “teoría stewardship” y la teoría basada en los recursos y capacidades. En ella se considera a las empresas como un nexo de contratos, pero a diferencia de la teoría de la agencia, éstos recogen, explícita e implícitamente, las relaciones con todos los stakeholders, a la vez que reconoce diferencias de poder entre ellos.

Según la teoría de la agencia clásica existe una divergencia entre las funciones de utilidad del principal y el agente. Como extensión, la teoría de la agencia de los stakeholders propone que los directivos son el único grupo de interés que mantiene

9

relaciones contractuales con el resto de stakeholders y que tiene control directo sobre el aparato de toma de decisiones empresariales, pudiendo presentar divergencias en la función de utilidad respecto al resto de stakeholders, que asumirían la función de principal. Para limitar tales divergencias, la teoría de la agencia de los stakeholders otorga al Consejo de Administración un papel muy importante en el gobierno de la empresa y en la determinación de la revelación de la información como mecanismo básico de gobierno corporativo que vigila y defiende los intereses de diversos stakeholders (Aguilera et al., 2006).

Resultados de investigaciones recientes indican que la divulgación de información sostenible emana del consejo (Michelon y Parbonetti 2010; Hertz et al., 2012), siendo relevante el papel que su composición para el cumplimiento de sus funciones (Goodstein et al., 1994; Pfeffer, 1972). Un aspecto importante es el grado de independencia del consejo, debido al importante papel que los consejeros externos desempeñan en la revelación de información (Prado et al., 2009b; Cheng y Courtenay 2006; Chen y Aggi 2000). Tal efecto es consecuencia de que la presencia de consejeros no ejecutivos asegura que las compañías están persiguiendo otros intereses adicionales a los de los accionistas (Rouf, 2011; Haniffa y Cooke 2005; Cai et al., 2006).

Dentro de la categoría de consejeros externos pueden identificarse a los dominicales y a los independientes. Los consejeros dominicales representan a los grandes accionistas y muestran un elevado interés en divulgar información debido a que tienen una gran preocupación por la imagen de la empresa ya que exponen su prestigio y capital (Prado et al., 2009b). Los consejeros independientes son personas totalmente externas a la empresa, cuyo prestigio está fuertemente vinculado al papel desempeñado en el consejo, motivo por el que muestran una elevada preocupación e interés en demostrar el cumplimiento de las normas y el comportamiento responsable de la entidad (Zahra y Stanton 1988; Garcia-Sanchez et al., 2011). Diversos autores han validado esta relación positiva (Chen y Aggi, 2000; Karamanou y Vafeas, 2005; Cheng y Courtenay, 2006; Willekens et al., 2005; Prado-Lorenzo et al., 2009b).

De acuerdo con los argumentos previos se expone la segunda hipótesis del trabajo:

H2. La presencia de consejeros externos (dominicales e independientes) favorece la divulgación de información útil y comparable sobre RSC.

4. La presión de la prensa como moderadora del papel del consejo de administración

Las reformas de los gobiernos corporativos derivadas de los escándalos empresariales se orientaron principalmente a lograr una mayor presencia de consejeros externos en los órganos de monitorización con el fin de lograr una mejor y mayor transparencia empresarial (Fahlenbrach et al., 2010), dado el importante papel en la divulgación de información (Barako y Brown, 2008).

Si bien, autores como García-Sánchez et al., (2011) y Frías-Aceituno et al. (2012) han observado una ausencia de implicación en esta función del consejo, e incluso una férrea oposición a tales prácticas voluntarias (i.e. Haniffa y Cooke, 2005; Lim et al., 2007; Prado-Lorenzo y García-Sánchez, 2010). Esto es consecuencia del desconocimiento de los costes de transparencia por parte de los propietarios. También puede deberse a que estos consejeros no se encuentran preparados para inspeccionar asuntos sociales y medioambientales que no solían formar parte de sus ocupaciones tradicionalmente (Cramer y Hirschland, 2006).

10

Fama y Jensen (1983) y Lorsch y Maciver (1989) argumentan que los principales beneficios de los consejeros independientes son el prestigio, la reputación, las oportunidades de trabajo y las redes de trabajo. Los consejeros que desempeñan sus funciones de consejo eficaz y eficientemente son más propensos a ser recompensados con cargos adicionales, mientras que muestran un desempeño pobre pierden privilegios.

La literatura previa ha evidenciado cómo ciertas decisiones del consejo pueden impactar significativamente en la reputación del director. Por ejemplo, Kaplan y Reishus (1990) encontraron que después de que un consejo decide implementar una reducción de dividendos, los directores de las empresas reciben menos solicitudes como consejeros. De manera similar, otras investigaciones observaron que los consejeros de empresas que manipulan los resultados o están asociados con el fraude financiero tienen menos cargos directivos en el futuro (Srinivasan, 2005; Fich y Shivdasani, 2007).

Masulis y Mobbs (2012) afirman que las preocupaciones por la reputación del director pueden tener influencia importante en decisiones claves del consejo para los accionistas. Así, cuando un director externo tiene dudas acerca del comportamiento de la empresa o sabe que la empresa revelara malas noticias, si no renuncia a su cargo se enfrenta al riesgo de pérdida de reputación como director externo y tal perdida de reputación complica ocupar otro sillón en otro consejo e, inclusive, conservar el que ya tiene (Fahlenbrach et al. 2010). En este línea, hay que tener en cuenta, por una parte, que los consejeros independientes son personas totalmente externas y, por tanto, no conocen profundamente ni la empresa (Patton y Baker, 1987), ni sus impactos sociales y medioambientales (Baysinger y Hoskisson, 1998), todo lo cual les lleva a atrincherarse con el fin de preservar su prestigio.

Holmstrom (1999) evidencia que las preocupaciones por la reputación pueden crear incentivos para que los directores eviten acciones de riesgo que podrían tener consecuencias negativas para su futuro como directores externos. Este efecto es todavía más significativo ante la presión de la prensa sobre las compañías en las que prestan sus servicios, provocando un mayor atrincheramiento informativo con el fin de que los datos voluntariamente facilitados no dañen su imagen profesional y, por ende, sus posibilidades de formar parte en otros consejos (Thogersen, 2006).

Sin embargo, aquellos independientes que formen parte de consejos de administración de compañías con mejores prácticas sostenibles serán menos reacios a informarán sobre ellas con el fin de obtener ventajas competitivas, especialmente, a partir de la cobertura de los medios de comunicación, ya que tales prácticas favorecerían, directamente, la reputación empresarial e, indirectamente su reputación como consejero.

En ese sentido se enuncia la siguiente hipótesis del trabajo:

H3. La presión mediática ejercida sobre una compañía modera el comportamiento de los consejeros independientes afectando negativamente a la divulgación de información útil y comparable sobre RSC. Este efecto será menos negativo en las empresas con prácticas sostenibles.

Por otra parte, los consejeros dominicales, como representantes de los accionistas con una participación accionarial significativa, conocen con mayor detalle el funcionamiento de la compañía (Gutiérrez y Sáez, 2012). En este sentido, tenderán a defender la divulgación de información para reducir coste de capital y en consecuencia el riesgo percibido por parte del inversor (Amihud y Mendelson, 1986; Diamond y Verrecchia, 1991). No hay que olvidar que estos consejeros, a diferencia

11

de los independientes, además de arriesgar su reputación (fuertemente vinculada a la de la empresa) arriesgan su capital. Asimismo, teóricamente existen argumentos que sugieren que ante la presión de la prensa aumentará la divulgación de la información por parte de los consejeros dominicales debido a que usarán esta mayor cobertura mediática para reforzar la imagen de transparencia pública de la empresa que repercutirá positivamente en la reputación de la empresa y de sus propietarios (Álvarez, 2009).

Además, desde el punto de vista de la teoría económica de la divulgación voluntaria de información, cabe esperar que estos efectos sean más destacados en aquellas compañías que presentan una mejor actuación sostenible. Esta relación vendría básicamente justificada por el equilibrio propuesto por la teoría de los costes de los propietarios, lo cual implica asumir que las compañías con las mejores prácticas sobre RSC informarán sobre ellas con el fin de obtener ventajas competitivas, especialmente, a partir de la cobertura de los medios de comunicación, mientras que las que muestran peores indicadores eludirán informar sobre dicho extremo para tratar de evitar una comparación de resultados que perjudicaría su reputación.

En este sentido, se propone la cuarta hipótesis del trabajo:

H4. La presión mediática ejercida sobre una compañía modera el papel que los consejeros dominicales afectando positivamente a la divulgación de información útil y comparable sobre RSC. Este efecto será más relevante en el caso de empresas sostenibles.

5. Metodología

5.1. Población y Muestra

La población objeto de estudio son las 169 empresas que cotizan en la Bolsa de Madrid. De ellas se ha seleccionado una muestra, compuesta por las empresas no financieras debido a que aquellas que operan en el sector financiero presentan criterios y normas de valoración especiales para ese sector y que influyen en el cálculo de las variables de control consideradas en este trabajo (Prado-Lorenzo et al., 2009a y 2009b; Frías-Aceituno et al., 2012). Finalmente, se seleccionaron únicamente las empresas cuya información sobre gobierno corporativo se encuentra disponible en la Comisión Nacional del Mercado de Valores (CNMV) y la información sobre Responsabilidad Social Corporativa (RSC) se puede encontrar en su página web.

Estas exigencias redujeron la muestra a 98 empresas españolas cotizadas no financieras, analizadas durante el periodo 2004-2010. La selección del rango temporal se debe al incremento en la adopción del estándar GRI a partir del 2004 (Prado-Lorenzo et al., 2012). Asimismo, España es uno de los países que emite un mayor número de memorias adaptadas al GRI (GlogalReportingInitiative, 2010), lo que convierte el ámbito español en un ambiente adecuado para su estudio.

5.2. Variable Dependiente

El análisis de la divulgación de información sobre sostenibilidad se basa principalmente en la revisión del contenido de los informes sobre RSC de las empresas (Donnelly y Mulcahy, 2008). Para medir el nivel de información divulgada se suele atender a criterios cuantitativos como el número de páginas, el número de frases o incluso de palabras (Samaha et al., 2012).

El problema viene con la medida del contenido informativo, puesto que este tipo de información es voluntaria y se encuentra condicionada a la subjetividad del profesional que la elabora, así como a la opinión de los directivos que deciden sobre el

12

contenido de la misma. Además, el hecho de emitir malas noticas o utilizar expresiones que transmitan cierto optimismo no se penalizaría en dicha valoración (Adams, 2002).

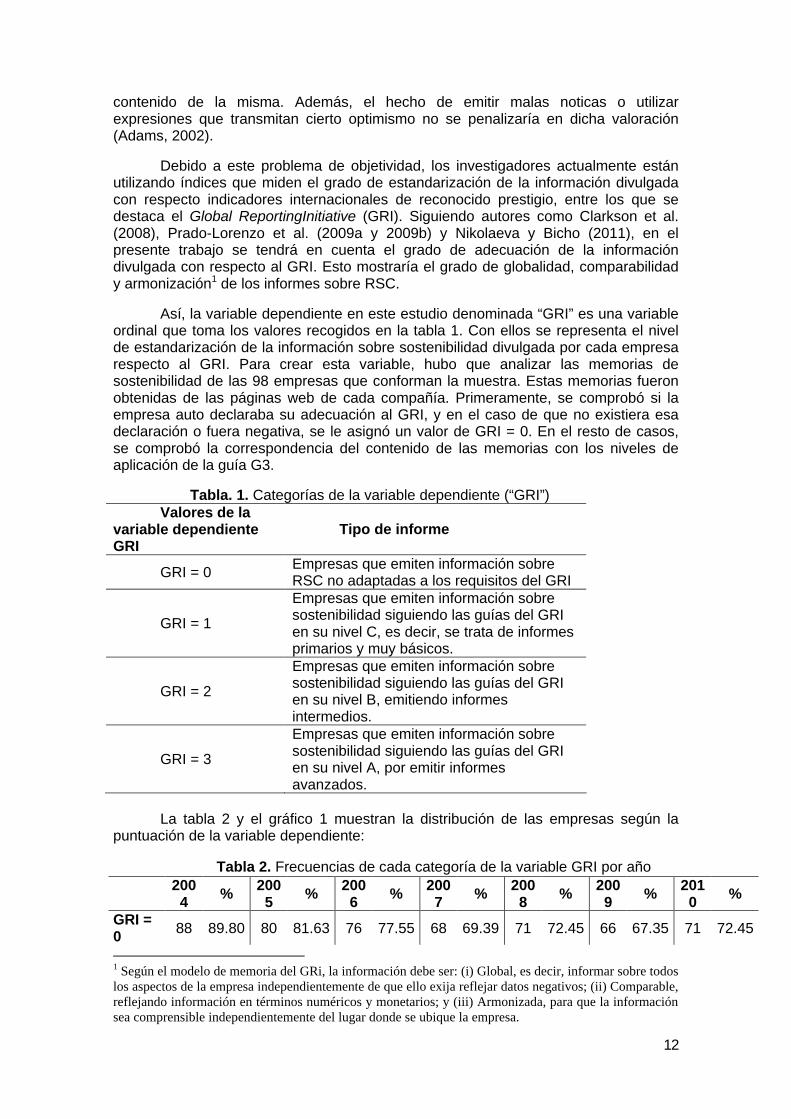

Debido a este problema de objetividad, los investigadores actualmente están utilizando índices que miden el grado de estandarización de la información divulgada con respecto indicadores internacionales de reconocido prestigio, entre los que se destaca el Global ReportingInitiative (GRI). Siguiendo autores como Clarkson et al. (2008), Prado-Lorenzo et al. (2009a y 2009b) y Nikolaeva y Bicho (2011), en el presente trabajo se tendrá en cuenta el grado de adecuación de la información divulgada con respecto al GRI. Esto mostraría el grado de globalidad, comparabilidad y armonización1 de los informes sobre RSC.

Así, la variable dependiente en este estudio denominada “GRI” es una variable ordinal que toma los valores recogidos en la tabla 1. Con ellos se representa el nivel de estandarización de la información sobre sostenibilidad divulgada por cada empresa respecto al GRI. Para crear esta variable, hubo que analizar las memorias de sostenibilidad de las 98 empresas que conforman la muestra. Estas memorias fueron obtenidas de las páginas web de cada compañía. Primeramente, se comprobó si la empresa auto declaraba su adecuación al GRI, y en el caso de que no existiera esa declaración o fuera negativa, se le asignó un valor de GRI = 0. En el resto de casos, se comprobó la correspondencia del contenido de las memorias con los niveles de aplicación de la guía G3.

Tabla. 1. Categorías de la variable dependiente (“GRI”) Valores de la

variable dependiente GRI

Tipo de informe

GRI = 0 Empresas que emiten información sobre RSC no adaptadas a los requisitos del GRI

GRI = 1

Empresas que emiten información sobre sostenibilidad siguiendo las guías del GRI en su nivel C, es decir, se trata de informes primarios y muy básicos.

GRI = 2

Empresas que emiten información sobre sostenibilidad siguiendo las guías del GRI en su nivel B, emitiendo informes intermedios.

GRI = 3

Empresas que emiten información sobre sostenibilidad siguiendo las guías del GRI en su nivel A, por emitir informes avanzados.

La tabla 2 y el gráfico 1 muestran la distribución de las empresas según la

puntuación de la variable dependiente:

Tabla 2. Frecuencias de cada categoría de la variable GRI por año

2004 % 200

5 % 2006 % 200

7 % 2008 % 200

9 % 2010 %

GRI = 0 88 89.80 80 81.63 76 77.55 68 69.39 71 72.45 66 67.35 71 72.45

1 Según el modelo de memoria del GRi, la información debe ser: (i) Global, es decir, informar sobre todos los aspectos de la empresa independientemente de que ello exija reflejar datos negativos; (ii) Comparable, reflejando información en términos numéricos y monetarios; y (iii) Armonizada, para que la información sea comprensible independientemente del lugar donde se ubique la empresa.

13

GRI = 1 1 0.01 6 6.12 4 4.08 6 6.12 2 2.04 4 4.08 0 0.00

GRI = 2 0 0.00 0 0.00 1 1.02 4 4.08 4 4.08 3 3.06 2 2.04

GRI = 3 9 0.09 12 12.24 17 17.35 20 20.41 21 21.43 25 25.51 25 25.51

TOTAL 98 100 98 100 98 98 100 98 100 98 100 98 100

La mayor parte de las empresas en todos los años divulgan información no adaptada al GRI (GRI = 0), pero aquellas que lo hacen suelen emitir predominantemente informes avanzados (GRI = 3). También se puede observar como cada año nuevas empresas han ido divulgando información estandarizada, de acuerdo con Prado-Lorenzo et al. (2012). En el 2004 tan sólo un 1% emitía memorias adaptadas al GRI, mientras que ese porcentaje ronda el 30% tan sólo 6 años más tarde.

5.3. Variables Independientes

Las variables independientes seleccionadas permitirán contrastar las hipótesis planteadas inicialmente. En este sentido, representan el número de consejeros de cada tipo y la presión de la prensa. Concretamente, se corresponden con las siguientes variables:

14

• “PRENSA”: variable numérica que determina el número de noticias relacionadas con cada empresa en cada año (Reverte, 2009; Gandía, 2005). Se ha obtenido tras un proceso de búsqueda por internet utilizando las herramientas facilitadas por el buscador “Google”. A diferencia de otros autores como Reverte (2009), se ha ampliado el rango de búsqueda a cualquier periódico, nacional, internacional o regional y no sólo prensa económica especializada, puesto que cualquier medio de comunicación puede ejercer presión sobre el comportamiento de la empresa. Esta variable nos permite contrastar la hipótesis H1.

• “%INDEPENDIENTES” y “%DOMINICALES”: reflejan el porcentaje de consejeros independientes y dominicales respectivamente que pertenecen al Consejo de Administración en cada año. Los consejeros externos (independientes y dominicales) añaden objetividad a la gestión empresarial (Prado-Lorenzo, et al., 2009a; Prado-Lorenzo y García-Sánchez, 2010). La cantidad y calidad de información divulgada en empresas será mayor en empresas con un mayor número de consejeros independientes porque su reputación está fuertemente vinculada con tal información (Fama y Jensen, 1983). Por eso estos consejeros son más sensibles a demandas informativas (García-Sánchez, et al., 2011). Con estas variables se contrastará la hipótesis H2.

• “PRENSA_%INDEPENDIENTES”: se ha calculado mediante el producto entre “PRENSA” y “%INDEPENDIENTES”. Esta variable, se ha introducido para comprobar si la presión de la prensa influye en el comportamiento de los consejeros independientes en cuanto a la divulgación de información sostenible. Tal como se propone en la hipótesis H3 se espera que a mayor presión de los medios de comunicación, menor divulgación de información sobre RSC, debido a que los medios de comunicación suelen hacer mayor eco de las noticias negativas, lo que perjudicaría su reputación. Los consejeros independientes tienden a pensar que el tiempo que dedican a la información sobre RSC podría distraerles de las actividades de gestión para las que han sido elegidos en el Consejo (Prado-Lorenzo y García-Sánchez, 2010).

• “PRENSA_%DOMINICALES”: se trata del producto de “PRENSA” y “%DOMINICALES”. De manera similar que la variable anterior, esta permite comprobar si la presión mediática modifica el comportamiento de los consejeros dominicales en cuanto a la divulgación de información sobre RSC. En este caso, según la hipótesis H4, se espera que la prensa en lugar de modificar su comportamiento lo potencie, de manera que tiendan a divulgar más información sobre sostenibilidad. La razón es que este tipo de consejeros representan a los accionistas, los cuales defienden la divulgación de información por reducir el coste del capital (Amihud and Mendelson, 1986; Diamond and Verrecchia, 1991). Por lo tanto, sus representantes defenderán esta misma acción.

• “DJSI”: es una dummy que toma el valor 1 si la empresa se encuentra en el Dow Jones SustainabilityIndex y 0 en otro caso. Se consideran empresas sostenibles aquellas que pertenecen al Dow Jones SustainabilityIndex - World. En este índice se incluyen las 300 compañías que representan el 10% de las empresas más sostenibles, pertenecientes a 59 grupos sectoriales de 34 países, entre ellos España. Este índice ha sido utilizado para representar a las empresas consideradas más sostenibles en estudios previos (Knowpfel, 2001; Ricart et al., 2005; López et al, 2007).

15

Esta variable es necesaria para testear la si la presión de la prensa modera el comportamiento de los consejeros en relación a la divulgación de información en todas las empresas por igual o será más fuerte este efecto moderador en aquellas empresas más sostenibles. Para ello se han incluido las variables siguientes:

• “DJSI_PRENSA_%INDEPENDIENTES”: se trata de la interacción entre la dummy “DJSI” y “PRENSA_%INDEPENDIENTES”. Según la hipótesis H3, efecto moderador de la prensa sobre la divulgación de información por parte de los consejeros independientes será menor en el caso de las empresas más sostenibles. Esto se debe a que la divulgación de las prácticas sobre RSC, inicialmente afectadas negativamente por la presión mediática, favorece indirectamente la reputación de los consejeros independientes en aquellas empresas con mayor tendencia a realizar prácticas sostenibles.

• “DJSI_PRENSA_%DOMINICALES”: se trata de la interacción entre la dummy “DJSI” y “PRENSA_%DOMINICALES”. Según la hipótesis H4, efecto positivo de la prensa sobre la divulgación de información por parte de los consejeros dominicales será más relevante aún en el caso de las empresas más sostenibles, debido a que aquellas compañías con mejores prácticas de RSC tenderán a divulgar información sobre tales actuaciones con el fin de conseguir ventajas competitivas, según expone la teoría de los costes de los propietarios.

5.4. Variables De Control

Adicionalmente a las variables anteriores, se han incluido en el modelo variables denominadas de control para evitar resultados sesgados. Se trata de variables cuyo efecto sobre la variable dependiente, en este caso la divulgación de información sobre sostenibilidad, ha sido comprobada empíricamente en otros trabajos anteriores.

Concretamente, se han seleccionado las siguientes:

• Variables de Gobierno Corporativo: la relación entre las características del gobierno corporativo y la divulgación de información ha sido estudiado por numerosos autores anteriormente (Kemp, 2011; Allegrini y Greco, 2011; Barako y Brown, 2008; Frías-Aceituno et al., 2012; Prado-Lorenzo y García-Sánchez, 2010; Khan y Muttakin, 2012; Michelon y Parbonetti, 2010; Prado-Lorenzo et al., 2009a). En este sentido, se incluirán variables que representan características del consejo de administración, adicionalmente a las dos anteriores que se utilizan como variables independientes, “%INDEPENDIENTES” y “%DOMINICALES”. En concreto, se emplean las siguientes:

o “TAMAÑO CA”: se trata de una variable numérica que recoge el número total de consejeros. En general, los Consejos de Administración de gran tamaño presentan problemas de agencia más graves y una menor disposición a divulgar información (Gallego-Álvarez et al., 2009). Por ello se espera que esta variable influya negativamente sobre la dependiente “GRI”.

o “TAMAÑO CA2”: esta variable es el cuadrado de la anterior, “TAMAÑO CA”. Autores como Dwivedi y Jain (2005) incorporan el

16

cuadrado del número de consejeros para comprobar una posible relación no lineal. Esto quiere decir que el comportamiento general del consejo puede verse modificado cuando sobrepasa un número determinado de consejeros. Un número considerable de consejeros proporciona la experiencia y diversidad necesaria para monitorizar las acciones del Consejo (García-Sánchez, et al., 2011), lo que se traduciría en la divulgación de un mayor volumen de información (Willekens et al., 2005; Gandía, 2008; Frías-Aceituno et al., 2012).

o “%MUJERES”: esta variable se suele utilizar como representación de la diversidad del consejo. Se mide a través del porcentaje de mujeres en el consejo. Se espera que impacte positivamente sobre la variable “GRI”, puesto que las mujeres suelen mostrar preocupaciones más filantrópicas (Ibrahim y Angelidis, 1991). Autores como Barako y Brown, 2008; Prado-Lorenzo y García-Sánchez, 2010 y Frías-Aceituno et al., 2012 evidencian que las mujeres proporcionan una transparencia informativa, sobre todo en lo referido a sostenibilidad.

o “%EXTRANJEROS”: esta variable también suele ser utilizada como medida del grado de diversidad del Consejo junto con la anterior. Representa el porcentaje de consejeros de nacionalidad diferente a la de la empresa, en este caso nacionalidades distintas a la española. Se espera que esta variable influya positivamente sobre el grado de estandarización de la información sobre RSC, porque la disparidad de rasgos favorece la resolución de problemas mediante nuevas ideas y mejora las relaciones globales (Ezat y El-Masry, 2008; Samaha et al., 2012). Por ejemplo, Ayuso y Argandona (2007) consideran que la existencia de consejeros extranjeros favorece la divulgación de información sobre RSC.

o “ACTIVIDAD CA”: variable numérica que mide el número de reuniones del Consejo de Administración en cada año estudiado. El efecto de esta variable no está muy claro a priori. Por una parte, algunos autores como Lipton y Lorsch (1992) sostienen que los consejeros activos son más eficaces mostrando una mayor predisposición a la divulgación de información. Por otra parte, puede ser que un elevado número de reuniones evidencien una inoperatividad y los consejeros se excedan de sus funciones afectando negativamente a los resultados empresariales (Vafeas, 1999). Incluso Karamanou y Vafeas (2005) muestran la inexistencia de relación relevante entre la actividad del Consejo y la calidad de la información divulgada, en su caso información financiera.

• Variables corporativas: asimismo, ciertas características empresariales pueden influir en el grado de divulgación de información sobre RSC. Por ello se incluyen en el modelo las siguientes variables ampliamente utilizadas en trabajos previos:

o “TAMAÑO”: esta variable se encuentra medida a través del logaritmo del activo total. En general, de acuerdo con la teoría de la agencia, las empresas de mayor tamaño son más visibles en los mercados y ante la sociedad, por lo que tienden a divulgar mayores volúmenes de información voluntaria (Craven y Marston, 1999; Oyelere et al., 2003; Marston y Polei, 2004; Giner et al., 2003;

17

Bonsón y Escobar, 2004; Gul y Leung, 2004, Prencipe, 2004). Por ello se espera un efecto positivo sobre la variable dependiente.

o “ROA”: representa la rentabilidad económica anual. A priori, las principales teorías de la revelación de información suelen apuntar hacia una relación positiva entre la divulgación de información y la rentabilidad de la empresa. Sin embargo, en numerosos trabajos no se encuentra una relación relevante entre ambas (Larrán y Giner, 2002; Oyelere et al., 2003; Giner et al., 2003; Marston y Polei, 2004; Prencipe, 2004).El nivel de revelación de información sobre CSR por parte de las empresas con mayor rendimiento económico es consecuencia de sus niveles de exposición pública y la necesidad de responder a las expectativas sociales y las demandas de los grupos de interés (Preston y O'Bannon, 1997; Bronn y Vidaver-Cohen , 2009).

o “MTB”: se trata del “Marketto Book”, calculado como la ratio valor de mercado de la empresa y valor contable del patrimonio empresarial. Esta variable suele utilizarse para representar las oportunidades de crecimiento de la empresa. En general, se espera que aquellas compañías con mayores oportunidades divulguen más información para evitar problemas de asimetría informativa (Larrán y García-Meca, 2004).

5.5. Modelo y Técnica de Análisis

En base a las hipótesis propuestas anteriormente según los argumentos encontrados en otros trabajos, es posible establecer la siguiente relación:

Divulgación RSC = f (presión prensa, consejeros externos, variables control) [1]

Esta relación se contrastará empíricamente a través de los siguientes modelos, cuya estimación nos permitirá testear las hipótesis propuestas inicialmente:

GRIit = ß0 + ß1PRENSAit+ ß2 %INDEPit+ ß3 %DOMINICALESit + ß6 TAMAÑO CAit + ß7 TAMAÑO CA2it + ß8 %MUJERESit + ß9 %EXTRANJEROSit + ß10ACTIVIDADit + ß11TAMAÑOit + ß12ROAit + ß13MTBit + µit + ?i[2.A] GRIit = ß0 + ß1PRENSAit + ß2 %INDEPit + ß3 %DOMINICALESit + ß4 PRENSA_%INDEPit + ß5 PRENSA_%DOMINICALESit+ ß6 TAMAÑO CAit + ß7 TAMAÑO CA2it + ß8 %MUJERESit + ß9 %EXTRANJEROSit + ß10ACTIVIDADit + ß11TAMAÑOit + ß12ROAit + ß13MTBit + µit + ?i[2.B] GRIit = ß0 + ß1PRENSAit + ß2 %INDEPit + ß3 %DOMINICALESit + ß3DJSIit + ß4 DJSI_PRENSA_%INDEPit + ß5 DJSI_PRENSA_%DOMINICALESit + ß6 TAMAÑO CAit + ß7 TAMAÑO CA2it + ß8 %MUJERESit + ß9 %EXTRANJEROSit + ß10ACTIVIDADit + ß11TAMAÑOit + ß12ROAit + ß13MTBit + µit + ?i[2.C]

donde,

18

“GRI” es la variable ordinal que toma valores de 0 a 3 en función del grado de adecuación al GRI de la información sobre sostenibilidad divulgada por la empresa.

“PRENSA” representa el número de noticias relacionadas con la empresa en cada año, obtenidas a través de Google.

“%INDEP” variable medida a través del porcentaje de consejeros independientes en el Consejo de Administración de la empresa.

“%DOMINICALES” representa el porcentaje de consejeros dominicales en el Consejo de Administración de la empresa.

“PRENSA_%INDEP” es el producto de la variable “PRENSA” y “%INDEP”.

“PRENSA_%DOMINICALES” es el producto de la variable “PRENSA” y “%DOMINICALES”.

“DJSI” es una variable dummy que toma el valor 1 si la empresa pertenece al Dow Jones SustainabilityIndex y 0 en otro caso.

“DJSI_PRENSA_%INDEP” es el producto de la variable “DJSI” y “PRENSA_%INDEP”

“DJSI_PRENSA_%DOMINICALES” es el producto de la variable “DJSI” y “PRENSA_%DOMINICALES”

“TAMAÑO CA” variable numérica que representa el número total de consejeros, tanto internos como externos del Consejo de Administración de cada empresa.

“TAMAÑO CA2” se trata del cuadrado de la variable “TAMAÑO CA”

“%MUJERES” representa el porcentaje de mujeres respecto al total de consejeros.

“%EXTRANJEROS” representa el porcentaje de consejeros de nacionalidades diferentes a la de la empresa.

“ACTIVIDAD” variable numérica que se mide a través del número de reuniones del Consejo de Administración en cada año.

“TAMAÑO” se encuentra medida a través del logaritmo del activo total.

“ROA” se trata de la rentabilidad económica de la empresa.

“MTB” representa el valor de mercado de la empresa respecto a su valor en libros, también denominado “Markettobook”.

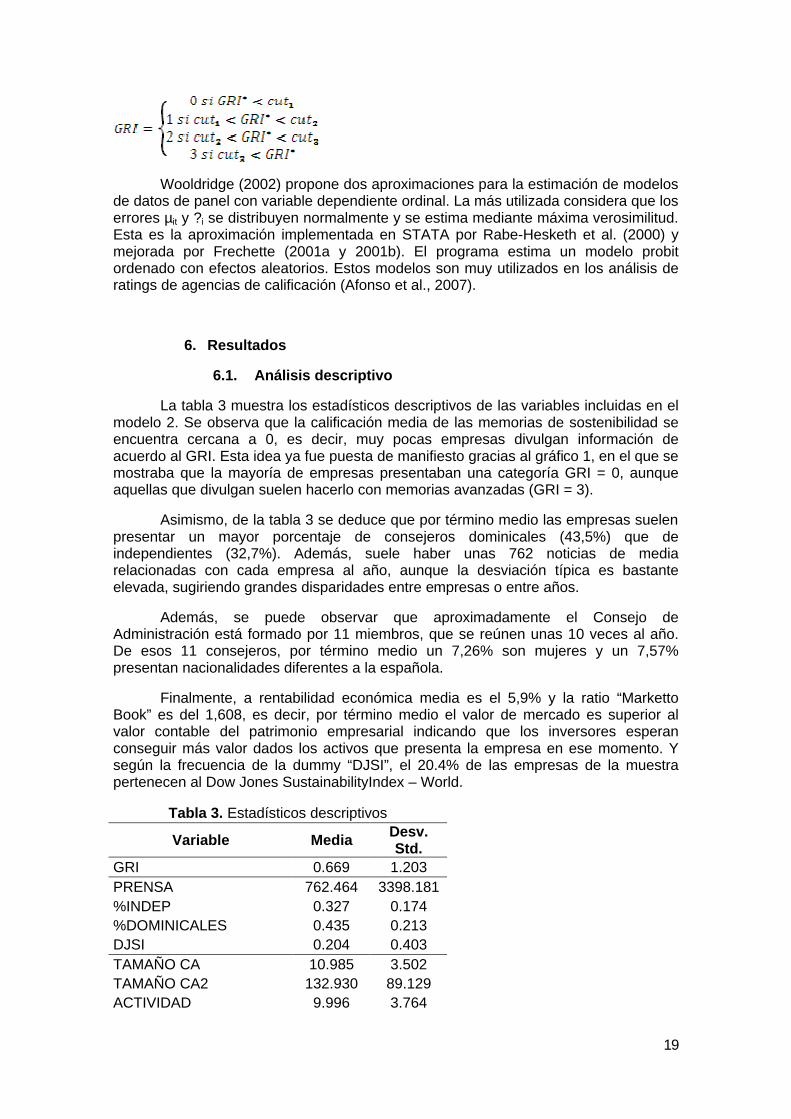

Hay que tener en cuenta que la variable dependiente toma valores entre 0 y 3, de manera que el 0 representa la información no estandarizada con respecto al GRI y el 3 representa la información más estandarizada, con mejor calificación. Esto quiere decir que la variable dependiente es ordinal. Cada valor que toma “GRI” genera una evaluación continua de la empresa que se encuentra incorporada en un variable latente no observada, llámese “GRI*”. Esta variable presenta una forma linear y depende de las mismas variables independientes y de control que en los modelos anteriores.

Así, aparecen unos puntos de corte (“cut-off points”) que determinan el valor que toma “GRI” en función de los valores de la variable continua “GRI*”, es decir:

19

Wooldridge (2002) propone dos aproximaciones para la estimación de modelos de datos de panel con variable dependiente ordinal. La más utilizada considera que los errores µit y ?i se distribuyen normalmente y se estima mediante máxima verosimilitud. Esta es la aproximación implementada en STATA por Rabe-Hesketh et al. (2000) y mejorada por Frechette (2001a y 2001b). El programa estima un modelo probit ordenado con efectos aleatorios. Estos modelos son muy utilizados en los análisis de ratings de agencias de calificación (Afonso et al., 2007).

6. Resultados

6.1. Análisis descriptivo

La tabla 3 muestra los estadísticos descriptivos de las variables incluidas en el modelo 2. Se observa que la calificación media de las memorias de sostenibilidad se encuentra cercana a 0, es decir, muy pocas empresas divulgan información de acuerdo al GRI. Esta idea ya fue puesta de manifiesto gracias al gráfico 1, en el que se mostraba que la mayoría de empresas presentaban una categoría GRI = 0, aunque aquellas que divulgan suelen hacerlo con memorias avanzadas (GRI = 3).

Asimismo, de la tabla 3 se deduce que por término medio las empresas suelen presentar un mayor porcentaje de consejeros dominicales (43,5%) que de independientes (32,7%). Además, suele haber unas 762 noticias de media relacionadas con cada empresa al año, aunque la desviación típica es bastante elevada, sugiriendo grandes disparidades entre empresas o entre años.

Además, se puede observar que aproximadamente el Consejo de Administración está formado por 11 miembros, que se reúnen unas 10 veces al año. De esos 11 consejeros, por término medio un 7,26% son mujeres y un 7,57% presentan nacionalidades diferentes a la española.

Finalmente, a rentabilidad económica media es el 5,9% y la ratio “Marketto Book” es del 1,608, es decir, por término medio el valor de mercado es superior al valor contable del patrimonio empresarial indicando que los inversores esperan conseguir más valor dados los activos que presenta la empresa en ese momento. Y según la frecuencia de la dummy “DJSI”, el 20.4% de las empresas de la muestra pertenecen al Dow Jones SustainabilityIndex – World.

Tabla 3. Estadísticos descriptivos

Variable Media Desv. Std.

GRI 0.669 1.203 PRENSA 762.464 3398.181 %INDEP 0.327 0.174 %DOMINICALES 0.435 0.213 DJSI 0.204 0.403 TAMAÑO CA 10.985 3.502 TAMAÑO CA2 132.930 89.129 ACTIVIDAD 9.996 3.764

20

%EXTRANJEROS 0.0757 0.139 %MUJERES 0.0726 0.091 TAMAÑO 7.249 1.972 ROA 0.059 0.116 MTB 1.608 1.327

6.2. Análisis empírico

La tabla 4 muestra los resultados de la estimación del modelo 2 mediante STATA. El modelo 2.A recoge los efectos de la presión mediática (“PRENSA”) y de los consejeros (“%INDEPENDIENTES” y “%DOMINICALES”) sobre la variable dependiente “GRI”. Todas estas variables son estadísticamente significativas, la primera al 99% y las que representan los consejeros al 90% y todas influyen positivamente sobre la variable dependiente. Esto indica, por una parte, que cuanto mayor sea la presión de la prensa sobre la corporación, esta tenderá a divulgar información sobre RSC con mayor grado de estandarización, tal como se estableció en la hipótesis H1.

Estos resultados se encuentran de acuerdo con los trabajos de Brown y Deegan (1998), Patten (1998), Bewley y Li (2000), Archel y Lizarraga (2001), Garcia y Larrinaga (2003), Reverte (2009) y Elijido (2011), quienes mostraron que las empresas con mayor exposición a los medios de comunicación tienden a divulgar más información medioambiental y social con el objetivo de legitimarse; Además de la extensión de la Teoría de la Agenda Setting al ámbito empresarial defendiendo la postura de su influencia en la agenda corporativa de Carrolls y McCombs 2003. Los resultado confirman que las empresas utilizan la divulgación de este tipo de información como estrategia para responder a las expectativas de la sociedad (Dowling y Pfeffer 1975; Guthri y Paker 1989; Gray et al. 1995) y a las presiones mediáticas y políticas (Patten, 1991; Walden y Schwartz, 1997).

Por otra parte, los efectos positivos de las variables que representan los diferentes tipos de consejeros muestran que cuanto mayor sea el porcentaje de consejeros externos, ya sean dominicales o independientes, la empresa tenderá a divulgar más información sobre sostenibilidad estandarizada en relación a la guía GRI. Estos resultados se encuentran de acuerdo con la hipótesis H2. Tanto los consejeros dominicales como independientes estarán interesados en divulgar información estandarizada sobre RSC, tal como han mostrado previamente otros autores (Chen y Aggi, 2000; Karamanou y Vafeas, 2005; Cheng y Courtenay, 2006; Willekens et al., 2005; Prado-Lorenzo et al., 2009b). Los consejeros dominicales debido a que representan a los accionistas por lo que muestran una gran preocupación por la imagen de la empresa, ya que se encuentra en juego su prestigio y capital (Prado et al., 2009b). Los consejeros independientes son profesionales totalmente externos a la empresa, cuyo prestigio y reputación profesional está fuertemente vinculado con sus acciones en el consejo. Por ello, estos consejeros intentarán demostrar el comportamiento responsable de la organización (Zahra y Stanton 1988; Garcia-Sanchez et al., 2011). Por tanto, puede afirmarse que la presencia de consejeros no ejecutivos en los consejos alienta a la persecución de intereses adicionales a los de los accionistas (Rouf, 2011; Haniffa y Cooke 2005; Cai et al., 2006), lograr un equilibrio entre lo social, económico y ambiental.

Adicionalmente, en este trabajo se pretende conocer en qué medida la presión mediática modifica ese comportamiento de los consejeros en relación a la divulgación de información y si tal efecto es igual en las empresas más y menos sostenibles. Para ello, se incluyeron nuevas variables, concretamente “PRENSA_%INDEPENDIENTES”, “PRENSA_%DOMINICALES”, “DJSI_ PRENSA_%INDEPENDIENTES” y

21

“DJSI_PRENSA_%DOMINICALES”. Las estimaciones de los efectos de estas variables sobre la variable dependiente “GRI” se muestran en los modelos 2B y 2C.

Por una parte, “PRENSA_%INDEPENDIENTES” afecta negativamente sobre “GRI” y de manera significativa al 95% de confianza. Esto implica que cuando la empresa es muy visible a través de la prensa, el comportamiento de los consejeros independientes respecto a la divulgación de información sobre RSC se ve modificado y la empresa tiende a fomentar que la empresa reduzca la divulgación de dicha información. Asimismo, en el modelo 2C puede observarse que “DJSI_PRENSA_%INDEPENDIENTES” también afecta negativamente y de manera relevante al 99% sobre la variable dependiente. Por lo tanto, los resultados se encuentran parcialmente de acuerdo con la hipótesis H3, corroborando el efecto moderador de la presión mediática sobre el comportamiento de los consejeros independientes, lo que hace que tiendan a divulgar información estandarizada sobre RSC en menor medida.

Pero tal efecto sigue manteniéndose en las empresas sostenibles, al contrario de lo esperado desde el punto de vista teórico. En este sentido, puede indicarse quelas preocupaciones que los independiente muestran por su reputación influyen en las decisiones de los consejeros (Masulis y Mobbs, 2012).Los consejeros independientes son personas totalmente externas y, por tanto, no conocen profundamente ni la empresa (Patton y Baker, 1987), ni sus impactos sociales y medioambientales (Baysinger y Hoskisson, 1998).Su temor a que salgan a la luz malas noticias sobre el comportamiento de la empresa y la sociedad tienda a relacionarlas con su actuación como consejeros, les lleva a atrincherarse con el fin de preservar su prestigio. Las malas noticas perjudicansu reputación profesional, principal rasgo que motiva su contratación (Fama y Jensen, 1983; Lorsch y Maciver, 1989),y decisiva para su continuación en el consejo o para la incorporación en consejos de otras empresas en el futuro (Fahlenbrach et al., 2010).

Por otra parte, el efecto negativo de la “PRENSA_%DOMINICALES” no es relevante estadísticamente en el modelo, aunque sí lo es el efecto positivo de “DJSI_PRENSA_%DOMINICALES” al 95% de confianza, confirmando parcialmente la hipótesis H4. En este sentido, los resultados muestran que es más probable que los consejeros dominicales de las empresas más sostenibles (pertenecientes al Dow Jones SustainabilityIndex) tiendan a divulgar información más estandarizada cuando la prensa ejerce presión sobre la compañía. Esta relación viene justificada por la teoría de los costes de los propietarios, bajo cuyo prisma, los consejeros dominicales de las compañías con mejores prácticas sostenibles informarán sobre ellas para obtener ventajas competitivas a la vez que refuerzan la imagen de transparencia publica de la empresa. Por el contrario, las empresas menos sostenibles evadirán informar sobre sus prácticas de RSC para tratar de evitar una comparación de resultados que perjudicaría su reputación. Los consejeros dominicales conocen a mayor detalle el funcionamiento de la compañía (Gutiérrez y Sáez, 2012) debido a su participación accionarial significativa como representantes de los accionistas por lo que tendrán una tendencia a defender la divulgación de información para reducir el coste de capital y el riesgo percibido por parte del inversor (Amihud y Mendelson, 1986; Diamond y Verrecchia, 1991) sobretodo porque ellos no solamente arriesgan su reputación, también su capital.

22

Tabla 4. Resultados modelo probit ordenado

Modelo 2.A Modelo 2.B Modelo 2.C GRI Coef. Std. Err. Coef. Std. Err. Coef. Std. Err.

PRENSA 0.0005555* 0.0001295 0.001931** 0.0008616 0.0006616* 0.0001633 %INDEPENDIENTES 2.936518*** 1.654448 4.417821* 1.609004 3.23514*** 1.851275 %DOMINICALES 2.662627*** 1.419187 3.205254** 1.467966 2.544847*** 1.399313 PRENSA_ %INDEPENDIENTES -0.0026529** 0.0011572 PRENSA_ %DOMINICALES -0.0008533 0.0011405 DJSI 0.0413086 0.4919808 DJSI_PRENSA_%INDEPENDIENTES -0.0014598* 0.0005452 DJSI_PRENSA_%DOMINICALES 0.0023306** 0.0011708 TAMAÑO CA -0.3061731 0.2292893 -0.2741675 0.228529 -0.1652628 0.2434725 TAMAÑO CA2 0.0118366 0.0075694 0.0105846 0.0077029 0.006268 0.0084486 %MUJERES 4.722614* 1.614561 4.91233* 1.737903 4.396242* 1.587432 %EXTRANJEROS 0.4300534 0.8490591 0.4743681 0.9079269 0.4668787 0.814929 ACTIVIDAD -0.0052404 0.0359865 -0.000969 0.0396862 0.009128 0.0403061 TAMAÑO 1.413875* 0.1900912 1.46561* 0.1914028 1.495153* 0.1839357 ROA -2.032808 1.487272 -2.224986 1.501222 -2.059174 1.50597 MTB 0.2468007*** 0.1475081 0.2725775*** 0.1492807 0.2651113*** 0.1528881

cut1 13.85953* 2.144501 15.36882* 2.329881 15.61658* 2.466135 cut2 14.37852* 2.156033 15.90184* 2.342149 16.15417* 2.47651 cut3 14.73412* 2.164336 16.26844* 2.351275 16.52533* 2.485186 rho 0.8591942* 0.0302929 0.8657152* 0.0274142 0.8659597* 0.0269996

*, ** and *** indicate significance at the 1%, 5% and 10% level, respectively

23

En cuanto a las variables de control, tan sólo son relevantes “%MUJERES”, “TAMAÑO” y “MTB”, las dos primeras al 99% y “MTB” al 90% de confianza en los tres modelos estimados. Las tres impactan positivamente sobre la variable dependiente. Esto significa, que cuantas más mujeres haya en el Consejo de Administración, la empresa tenderá a divulgar más información sobre RSC estandarizada. La razón es que las mujeres suelen introducir preocupaciones más filantrópicas (Ibrahim y Angelidis, 1991) y tienden a proporcionar una mayor transparencia informativa, especialmente sobre cuestiones relacionadas con la sostenibilidad (Barako y Brown, 2008; Prado-Lorenzo y García-Sánchez, 2010 y Frías-Aceituno et al., 2012).

El efecto positivo y relevante de “TAMAÑO” y “MTB” indica, por una parte, que las empresas más grandes tienden a divulgar más información sobre RSC estandarizada de acuerdo al GRI porque son más visibles en los mercados y frente a la sociedad (Craven y Marston, 1999; Oyelere et al., 2003; Marston y Polei, 2004; Giner et al., 2003; Bonsón y Escobar, 2004; Gul y Leung, 2004, Prencipe, 2004). Por otra parte, una mayor ratio “Marketto Book” es entendida como mayores oportunidades de crecimiento, por lo que se tenderá a divulgar más información como mecanismo de monitorización que evite problemas de asimetrías informativas (Larrán y García-Meca, 2004).

7. Conclusiones

La imagen que la sociedad tiene sobre una empresa u organización procede de la opinión que se ha forjado a partir de las noticias que los medios de comunicación han divulgado sobre ella y la relevancia que le hayan otorgado. Estos argumentos propuestos por la teoría de la Agenda-Setting pueden ser gestionados por parte de las compañías como estrategia para responder a las expectativas que la sociedad tiene de ellas derivadas de la presión mediática.

En la actualidad, dos de los aspectos empresariales más tratados en el mundo periodístico se corresponden con los comportamientos éticos y sostenibles de las organizaciones y con sus órganos de máxima responsabilidad. Principalmente, en todo lo relativo a la composición del consejo de administración y, en especial, los consejeros externos. Aquellos denominados independientes pueden mostrar una mayor oposición a la transparencia en temas de RSC por temor a que afecte su reputación profesional ya que no están muy especializados en tales temas. Sin embargo, los consejeros denominados dominicales pueden estar más a favor de la divulgación de este tipo de información en un intento de reducir el coste de capital y el riesgo percibido por parte del inversor especialmente en aquellas empresas consideradas más sostenibles.

En este sentido, el objetivo principal de este trabajo es analizar los efectos de la prensa y la composición del consejo de administración sobre la divulgación de información sobre RSC estandarizada, así como el posible papel moderador que la presión mediática puede tener en la involucración de los consejeros externos, en la emisión de dicha información. Para ello, se ha considerado una muestra de 98 compañías españolas cotizadas no financieras para el periodo 2004-2010.

La divulgación de información comparable y útil sobre RSC se mide en función del nivel de adecuación de las memorias de sostenibilidad a las recomendaciones contenidas en las guías del Global ReportingInitiative (GRI), en línea con trabajos como Prado-Lorenzo et al. (2009b), Legendre y Coderre (2012) y Frías-Aceituno et al. (2013).

Los resultados muestran que las empresas con un mayor número de consejeros externos, tanto independientes como dominicales, tienden a divulgar más

24

información sobre sostenibilidad estandarizada respecto al GRI. Sin embargo, la presión de la prensa modifica el comportamiento de los consejeros independientes. Cuanto mayor sea la visibilidad de la empresa en los medios, estos tienden a reducir la información divulgada, puesto que las noticias suelen centrarse en los aspectos negativos de la compañía. La posición adoptado en este ámbito no se ve modificada por el nivel de sostenibilidad que muestre la compañía y que le permita cotizar en el Dow Jones SustainabilityIndex.

El comportamiento de los consejeros dominicales sólo se ve afectado en el caso de las empresas sostenibles. En ellas, cuando la presión mediática sobre la compañía se ve incrementada, los consejeros dominicales tenderán a divulgar un mayor volumen de información sobre RSC estandarizada. De esta manera, consiguen limpiar la imagen de la empresa, y con ella la suya propia, potenciando sus aspectos positivos, como sería la sostenibilidad por pertenecer al Dow Jones SustainabilityIndex.

Abundante literatura muestra que los shareholders defienden la divulgación de información voluntaria, porque puede reducir el coste del capital reduciendo así los costes de transacción (Amihud and Mendelson, 1986; Diamond and Verrecchia, 1991). De esta forma, los consejeros dominicales irán en la misma línea que aquellos a los que representan. Mientras que los consejeros independientes pueden pensar que el tiempo que dedican en la información sobre RSC podría distraerles de sus actividades prioritarias de gestión empresarial (Prado-Lorenzo y García-Sánchez, 2010). Aunque se considera que los miembros del Consejo son responsables en cuanto a prácticas de negocio éticas, sólo un pequeño porcentaje de ellos se preocupan por las actividades de monitorización sobre RSC (Ingley, 2008). Los consejeros muestran más interés por sus relaciones con los shareholders que con otros stakeholders (Rose, 2007).

Teóricamente, este trabajo evidencia una interrelación entre los fundamentos de la teoría de la Agencia de los Stakeholders y la teoría de la Agenda-Setting en el sentido de que los medios de comunicación deberían considerarse potencialmente como un mecanismo de control externo que modera el comportamiento de los órganos de gestión y control de las compañías. Desde el punto de vista práctico, parece recomendable que los organismos reguladores o emisores de los códigos de buen gobierno apuesten por la incorporación de la protección de otros grupos de interés distintos de los accionistas como nuevas obligaciones de los consejeros, en especial, de los independientes, garantistas de la ética del comportamiento empresarial y de la protección de los intereses de los agentes con menor capacidad decisiva sobre la gestión empresarial.

Por otra parte, debe indicarse que este trabajo presenta varias limitaciones que suponen futuras líneas de investigación para sus autores. Así, resultaría relevante analizar si se producen cambios en el comportamiento de este órgano de control en función, no solo de la presión de los medios de comunicación, sino también del entorno legal y cultural que caracteriza al país europeo de origen de las compañías. En este sentido, un análisis a nivel institucional permitiría observar si el efecto moderador de la prensa y el limitado papel que los consejeros independientes desempeñan en el proceso de la divulgación de información sobre RSC difiere en función de las características macro-contextuales analizadas. Desde el punto de vista del impacto del sistema legal, es posible que los consejeros de empresas ubicadas en países con código civil muestren un mayor interés por la sostenibilidad que las de países anglosajones, donde tiene una mayor relevancia la creación de valor para el accionista. Desde la perspectiva cultural, valores ciudadanos asociados a colectivismo,

25

tolerancia a la incertidumbre, etc. pueden determinar la presión que los stakeholders ejercen sobre las compañías en cada país, y la sintonía que el consejo de administración debe mostrar al respecto.Otra futura línea de investigación estaría destinar a determinar el efecto que la información sobre RSC y el nivel de compromiso con la sostenibilidad por parte de la empresa tiene en la reputación de los consejeros independientes.

BIBLIOGRAFÍA

Adams, C.A., 2002, “Internal organizational factors influencing corporate social and ethical reporting”, Accounting, Auditing and Accountability, 15 (2): 223-250.

Ader, C., 1995. “A Longitudinal Study of Agenda Setting for the Issue of Environmental Pollution”, Journalism& Mass Communication Quarterly, 72 (2): 300–311.

Aerts, W. y Cormier, D., 2009,” Media legitimacy and corporate environmental communication”, Accouting, Organizations and Society, 34:1-27

Afonso, A., Gomes, P. y Rother, P., 2007, “What ‘hides’ behind sovereign debt ratings?”, Working Paper 711, European Central Bank

Aguilera, R. V., Williams, C. A., Conley, J. M. y Rupp, D. E., 2006, “Corporate Governance and Social Responsibility: A Comparative Analysis of the UK and the US”, Corporate Governance: An International Review 14, 147–158.

Allegrini, M. y Greco, G., 2011, “Corporate boards, audit committees and voluntary disclosure: evidence from Italian Listed Companies”, Journal of Management & Governance, DOI: 10.1007/s10997-011-9168-3

AlvarezGomez Manuel, 2009, “Revelación de información y reputación como determinantes del coste de capital”, Papel de trabajo, Universidad Autónoma de Barcelona.

Amihud, Y. y Mendelson H., 1986, “Asset Pricing and the Bid-Ask Spread.” Journal of FinancialEconomics17 : 223–49.

Archel, P. y Lizarraga F., 2001, “Algunos Determinantes de la Información Medioambiental Divulgada por las Empresas Españolas Cotizadas”, Revista de Contabilidad, Vol. 4, No. 7, pp. 129-153.

Archel, P., 2003, “La divulgación de la información social y medioambiental en la gran empresa española en el periodo 1994-1998: Situación actual y perspectivas”, Revista Española de Financiación y Contabilidad, 32 (117), 571-601

Ayuso, S. y Argandona, A., 2007, “Responsible corporate governance: towards a stakeholder board of directors?”,IESE Business School Working Paper 701, July.

Barako, D.G. y Brown, A.M. 2008, “Corporate social reporting and board representation: evidence from the Kenyan banking sector”, Journal of Management Governance, 12, 309-324

Baysinger. B. y Hnskisson. R. E., 1990, “The composition of boards of directoni and strategic control: Effects on corporate strategy”,Academy of Management Review, 15, 72-87.

Bewley, K. y Y. Li., 2000, “Disclosure of Environmental Information by Canadian Manufacturing Companies: A Voluntary Disclosure Perspective”, Advances in Environmental Accounting and Management, 1: 201–226.

Bonsón, E. y Escobar, T., 2004, “La difusión voluntaria de información financiera en Internet. Un análisis comparativo entre Estados Unidos, Europa del Este y la Unión Europea”, Revista Española de Financiación y Contabilidad, 33 (123), 1063-1101.

Brosius, H.B. y Kepplinger, H.M., 1990, “The agenda-setting function of television news: Static and dynamic views”, Communication Research, 17, 183–211.

Brown, N. y C. Deegan., 1998, “The Public Disclosure of Environmental Performance Information—A Dual Test of Media Agenda Setting Theory and Legitimacy Theory”, Accounting and Business Research, 29: 21–41.

26

Cai, C. X., Keasey, K. y Short, H., 2006, “Corporate governance and information efficiency in security markets”. European Financial Management, 12(5), 763–787.

Canel, M.J., Llamas, J.P. y Rey, F., 1996, “El primer nivel del efecto agenda setting en la información local: Los ‘problemas mas importantes’ de la ciudad de Pamplona, (The first level agenda setting effect on local information: The ‘most important problems’ of the city of Pamplona)”, Communicacion y Sociedad, 9, 17–38.

Carroll, A.B., 1989, “Business and Society: Ethics and Stakeholder Management”, South-Western, Cincinnati, OH.

Carroll, C. y McCombs, M., 2003, “Agenda-setting Effects of Business News on the Public`s Images and Opinions about Major Corporations”, Corporate Reputation Review, 6(1), 36-46

Cerbioni, F., y Parbonetti, A., 2007, “Exploring the effects of corporate governance on intellectual capital disclosure: An analysis of European biotechnology companies”, European Accounting Review, 16(4), 791–826.

Chen CJP, Aggi B., 2000, “Association between independent nonexecutive directors, family control and financial disclosures in Hong Kong”. J. Account. Publ. Pol., 19(4-5): 285-310

Cheng, E. C. M., y Courtenay, S. M., 2006, “Board composition, regulatory regime and voluntary disclosure”, The International Journal of Accounting, 41(3), 262–289.

Clarkson, P.M., Li, Y., Richardson, G. y Vasvari, F., 2008, “Revisiting the relation between environmental performance and environmental disclosure: An empirical analysis”, Accounting, Organizations and Society, 33, 303-327.

Cramer, A. y Hirshcland, M. 2006, “The socially responsible board”, The Corporate Board, 161, pp. 20-24.

Craven, B.M. y Martson, C.L., 1999, “Financial reporting on the Internet by leading UK companies”, European Accounting Review, 8 (2), 321-333.

Deegan, C. y Rankin M., 1996, “Do Australian Companies Report Environmental News Objectively? An Analysis of Environmental Disclosures by Firms Prosecuted successfully by the Environmental Protection Authority”, Accounting, Auditing and AccountabilityJournal, Vol. 9, No. 2, pp. 50-67.

Deegan, C. y Rankin M., 1997, “The Materiality of Environmental Information to Users of Annual Reports”, Accounting, Auditing and Accountability Journal, Vol. 10, No. 4, pp. 562-583.

Deegan, C., M. Rankin, y Voght P., 2000, “Firms’ Disclosure Reactions to Major Social Incidents: Australian Evidence”, Accounting Forum, 24 (1): 101–130.

Deegan, C., 2002, “The legitimising effect of social and environmental disclosures – A theoretical foundation”, Accounting, Auditing and Accountability Journal, 15(3), 282–311.

Deegan, C., Blomquist, C. 2006, “Stakeholder influence on corporate reporting: An exploration of the interaction between WWF-Australia and the Australian minerals industry”, Accounting, Organizations and Society 314, pp. 343-372.