LA SEGMENTACIÓN DE ESTILOS DE COCINA EN ESPAÑA...Mas comidas en el hogar, comidas familiares y...

52

© Kantar Worldpanel WorldpanelUsage Base Hogares Tam1/2012 LA SEGMENTACIÓN DE ESTILOS DE COCINA EN ESPAÑA: “UN NUEVO ENFOQUE PARA EL SECTOR AGROALIMENTARIO ” LA SEGMENTACIÓN DE ESTILOS DE COCINA EN ESPAÑA: “UN NUEVO ENFOQUE PARA EL SECTOR AGROALIMENTARIO ” 28 septiembre 2012 JORNADAS #ANTICIPA2

Transcript of LA SEGMENTACIÓN DE ESTILOS DE COCINA EN ESPAÑA...Mas comidas en el hogar, comidas familiares y...

© Kantar Worldpanel

WorldpanelUsage

Base Hogares Tam1/2012

LA SEGMENTACIÓN DE ESTILOS DE COCINA EN ESPAÑA:

“UN NUEVO ENFOQUE PARA EL SECTOR AGROALIMENTARIO ”

LA SEGMENTACIÓN DE ESTILOS DE COCINA EN ESPAÑA:

“UN NUEVO ENFOQUE PARA EL SECTOR AGROALIMENTARIO ”

28 septiembre 2012

JORNADAS

#ANTICIPA2

AGENDA

HÁBITOS Y ACTITUDES HACIA LA COCINA EN ESPAÑA

METODOLOGÍA DEL ESTUDIO USAGE Kantarworldpanel

ESTILOS DE COCINA Y SU IMPACTO EN LA CESTA GLOBAL DE LA COMPRA

1 2 3 3

HABITOS GENERALES Y ACTITUDES HACIA LA COCINA EN ESPAÑA

Ahorradora a la hora de cocinar

PREOCUPADA POR LA

SALUD

COCINA INCLUSO

CUANDO TIENE PRISA

ESTRUCTURADA Y

REPETITIVA

Preocupadapor la salud

Cocina Incluso cuando tiene

prisa

Planifica y se basa en la

experiencia

CARACTERÍSTICAS DE L@ COCINER@ EN 2012

Suelo cocinar más cantidad para guardar

para otra ocasión

1. AHORRADORA

Con la crisis se derrocha menos comida

Fuente: KWP LifeStyles Agosto 2012

© Kantar Worldpanel

2011

2012

58,6%

60,6%

+3,4%

Con la crisis tiro menos comida a la

basura

55,5%

59,2%

+6,6%

63,7%

65,5%

+2,8%

Suelo congelar

parte de lo que he

cocinado

No me gusta tirar la comida

91,5%

92,9%

+1,5%

Me gusta mantener la despensa

bien equipada

81,6%

79,9%

-2%

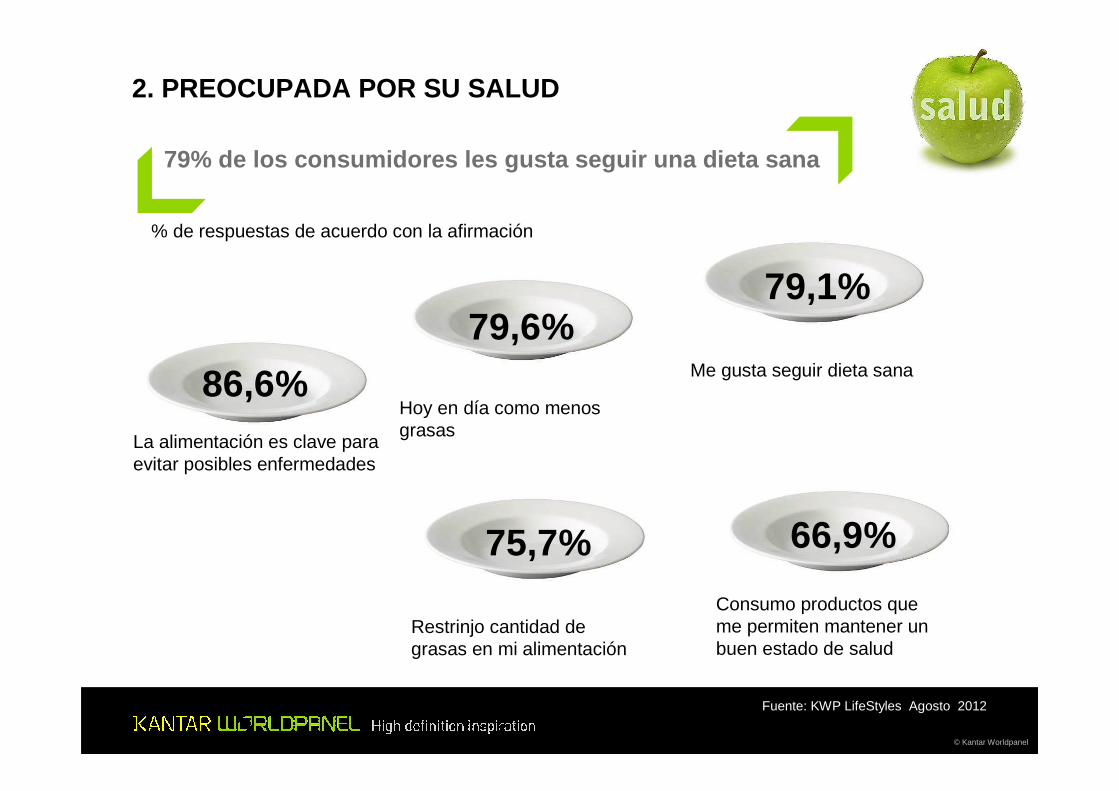

Restrinjo cantidad de grasas en mi alimentación

75,7%

Hoy en día como menos grasas

79,6%Me gusta seguir dieta sana

79,1%

2. PREOCUPADA POR SU SALUD

79% de los consumidores les gusta seguir una dieta sana

Fuente: KWP LifeStyles Agosto 2012

© Kantar Worldpanel

% de respuestas de acuerdo con la afirmación

La alimentación es clave para evitar posibles enfermedades

86,6%

Consumo productos que me permiten mantener un buen estado de salud

66,9%

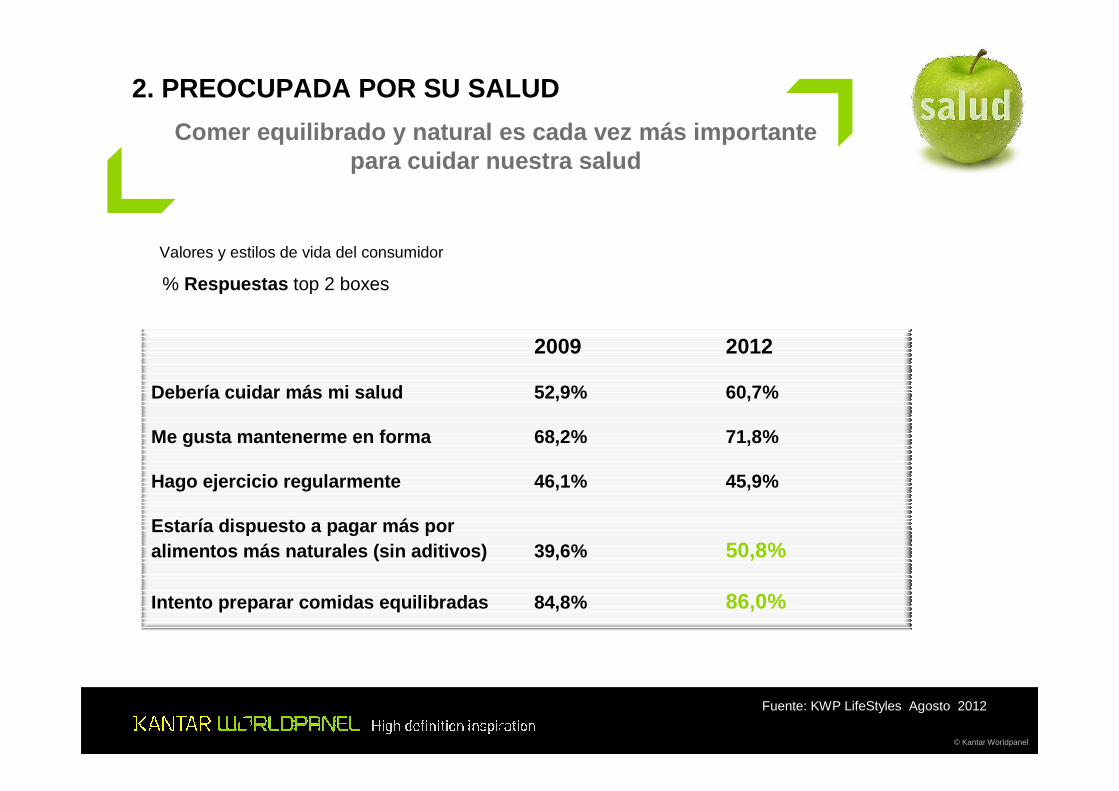

2. PREOCUPADA POR SU SALUD

Fuente: KWP LifeStyles Agosto 2012

© Kantar Worldpanel

Comer equilibrado y natural es cada vez más importa nte para cuidar nuestra salud

Valores y estilos de vida del consumidor

% Respuestas top 2 boxes

2009 2012

Debería cuidar más mi salud 52,9% 60,7%

Me gusta mantenerme en forma 68,2% 71,8%

Hago ejercicio regularmente 46,1% 45,9%

Estaría dispuesto a pagar más por alimentos más naturales (sin aditivos) 39,6% 50,8%

Intento preparar comidas equilibradas 84,8% 86,0%

% de respuestas de acuerdo con la afirmación

3. COCINA INCLUSO CUANDO TIENE PRISA

7 de cada 10 les gusta cocinar y no les gusta los p roductos preparados

Fuente: KWP LifeStyles Agosto 2012

© Kantar Worldpanel

82,2

76,6

66

58,3

51,7

21,9

18,4

8,6

16,2

16,1

Prefiero cocinar con productos frescos

Cuando tengo prisa prefiero cocinar algosencillo pero cocinado en casa

Me gusta cocinar

Soy buen cocinero

Me gustaria tener más tiempo para cocinar

Cuando tengo prisa como platospreparados

Compraria platos preparados cuando lareceta casera es muy complicada

Me gusta usar ingredientes preelaboradospara ahorrar tiempo

Compraria platos preparados cuando no sehacer receta

Los platos preparados son tan buenos comolos caseros

% de respuestas de acuerdo con la afirmación

4. PLANIFICA Y SE BASA EN LA EXPERIENCIA

El 64% compra teniendo en cuenta la receta a cocina r

Fuente: KWP LifeStyles Agosto 2012

© Kantar Worldpanel

A la hora de comprar tengo en cuenta las recetas o

menús que voy a cocinar

63,5% (+1% vs 2009)

Cocino las recetas que solía comer en casa de mis padres

58,2% (+2% vs 2011)

Tiendo a repetir menús parecidos cada semana

61,2% (+3% vs 2011)

Suelo ceñirme a recetas que ya conozco

54,4%

Ranking de Platos - % Raciones TAM.2/2012

DOS DE LOS CUATRO PLATOS MÁS CONSUMIDOS EN ESPAÑA S ON ENSALADAS

4. PLANIFICA Y SE BASA EN LA EXPERIENCIA

1 2 4Ensalada Verde Pechuga de pollo

Huevos fritos

Tortilla patatas

Ensalada de tomate

12%

5 6 Lentejas 7

Sopa de pasta

8

Judias verdes9 Lomo10

Macarrones

11 12

Merluza

3

4,6% 4,4 % 3,8 %

3,7% 3,7 % 3,2 %

3,2%2,9 %

3,7 %

2,7 % 2,2 %

Spaguetti

4 GRANDES OPORTUNIDADES EN LA COCINA

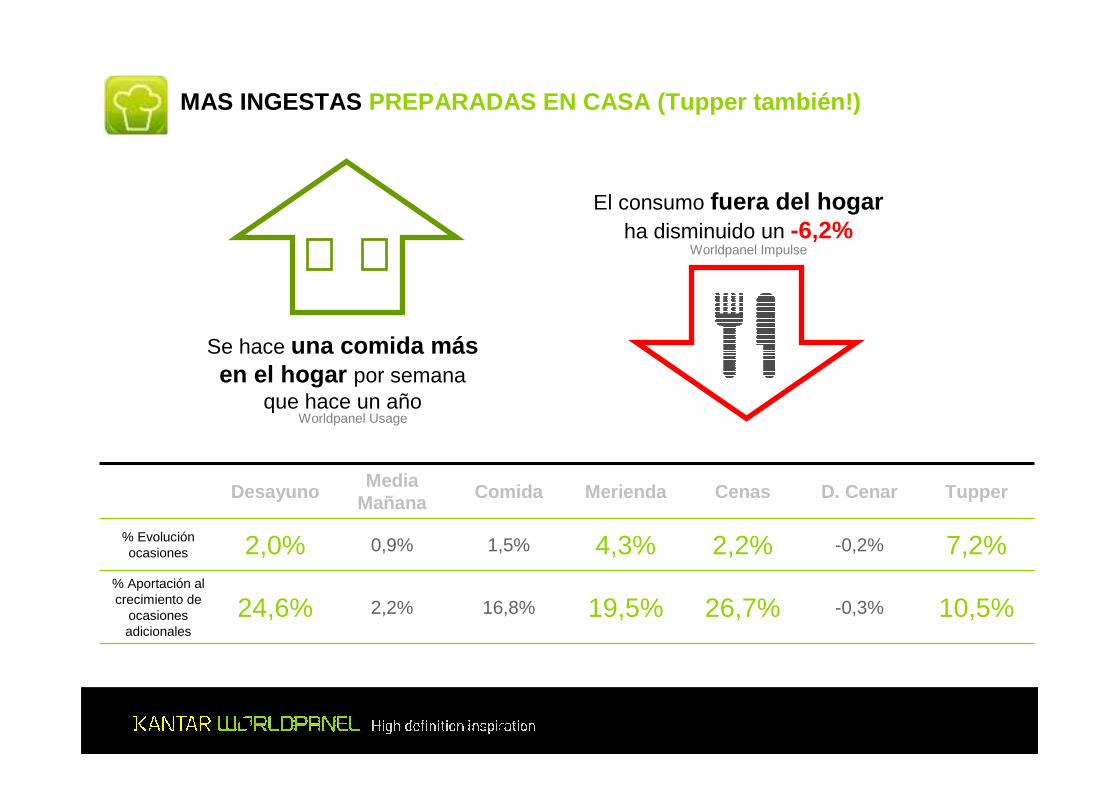

MAS INGESTAS PREPARADAS EN CASA

COMIDAS ELABORADAS Y FAMILIARES

PRODUCTOS QUE AYUDAN EN LA COCINA

SABORES DE OTROS PAISES

DesayunoMedia

MañanaComida Merienda Cenas D. Cenar Tupper

% Evolución ocasiones 2,0% 0,9% 1,5% 4,3% 2,2% -0,2% 7,2%

% Aportación al crecimiento de

ocasiones adicionales

24,6% 2,2% 16,8% 19,5% 26,7% -0,3% 10,5%

MAS INGESTAS PREPARADAS EN CASA (Tupper también!)

Se hace una comida más en el hogar por semana

que hace un año

El consumo fuera del hogar ha disminuido un -6,2%

Worldpanel Impulse

Worldpanel Usage

% de respuestas de acuerdo con la afirmación

COMIDAS ELABORADAS Y FAMILIARES

Fuente: KWP LifeStyles Agosto 2012

© Kantar Worldpanel

Me gustan las comidas familiares de los domingos en casa

71,7%+7% vs 2001

Con la crisis intento cocinar más recetas

47,1%+9% vs 2011

Innovación 2010-2011: % Penetration después 1 año del lanzamiento

230 nuevos SKU’sLanzamientos 2010 / 2011

Total FMCG sin frescos

14

+10% VolumeMar 2012 vs. YA

+8% VolumeMar 2012 vs. YA

+3% growth yoyMar 2012 vs. YA

% Evolución en Volumen

8,2% 3,6% 3,6% 19,1 %

% de respuestas de acuerdo con la afirmación

Me gusta probar novedades que me

ayuden a ganar tiempo cocinando

43,7%+2% vs 2011

PRODUCTOS QUE AYUDAN EN LA COCINA

18,7 18,717,4 16,8

20,522,2

24,7 24,8 25,929,2

31,8 32,5

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

SABORES DE OTROS PAISES

Incremento exponencial en cuanto al gusto sobre la comida extranjera

Fuente: KWP LifeStyles Agosto 2012

© Kantar Worldpanel

% de respuestas de acuerdo con la afirmación

Disfruto comiendo comida extranjera

En los hogares españoles adquiere mucha importancia la cocina

Para cuidar nuestra salud: hoy buscamos dietas más equilibradas

Preferimos cocinar a comer preparado

La cocina es una manera más de controlar el presupuesto doméstico

Desperdiciamos menos

Aprovechamos más la despensa

Gusto por la cocina y poca improvisación

Repetición de menús y compra planificada

Mas comidas en el hogar, comidas familiares y elaboradas,

Incorporación de nuevos productos que ayudan a cocinar y

recetas de otras países: Oportunidades para el sector.

ESTILOS DE COCINA Y SU IMPACTO EN LA CESTA GLOBAL DE LA COMPRA

OBJETIVO

LA COCINA DETERMINA LA CESTA GLOBAL FMCG

� Diez tipos de cocineras

� El vínculo cocina y compra

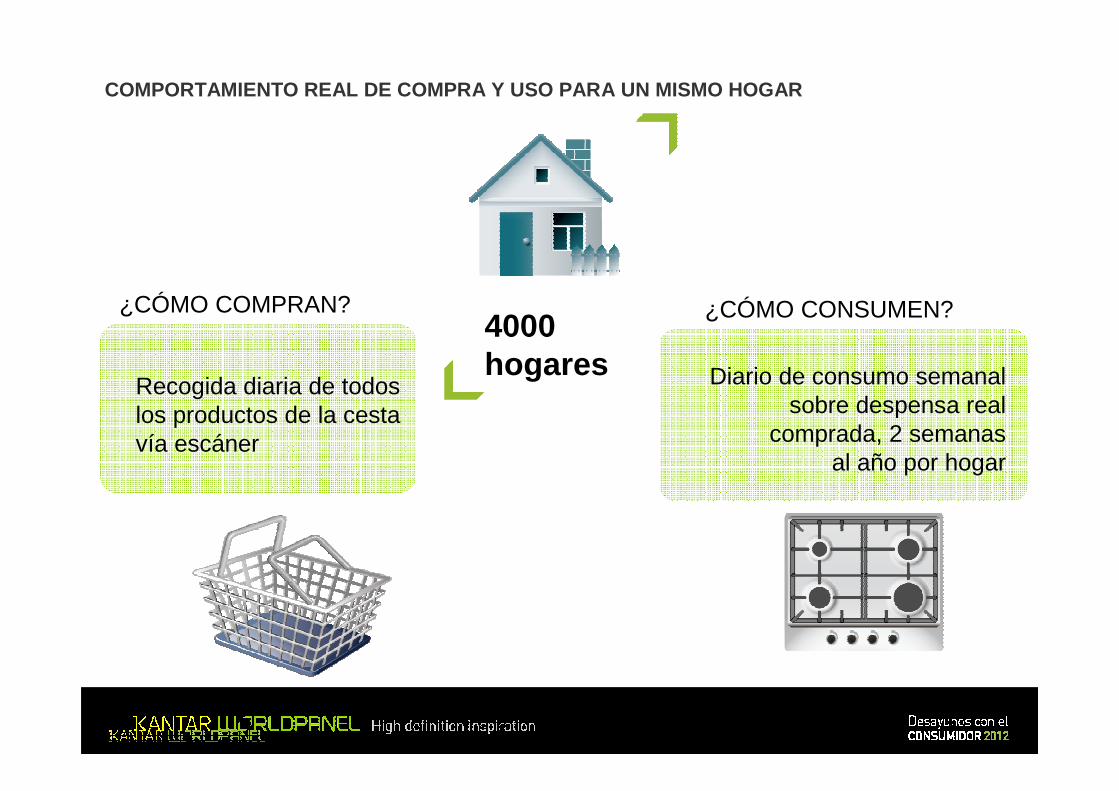

COMPORTAMIENTO REAL DE COMPRA Y USO PARA UN MISMO H OGAR

4000 hogares

¿CÓMO CONSUMEN?¿CÓMO COMPRAN?

Diario de consumo semanalsobre despensa real

comprada, 2 semanas al año por hogar

Recogida diaria de todos los productos de la cestavía escáner

Diez tipos decocineras

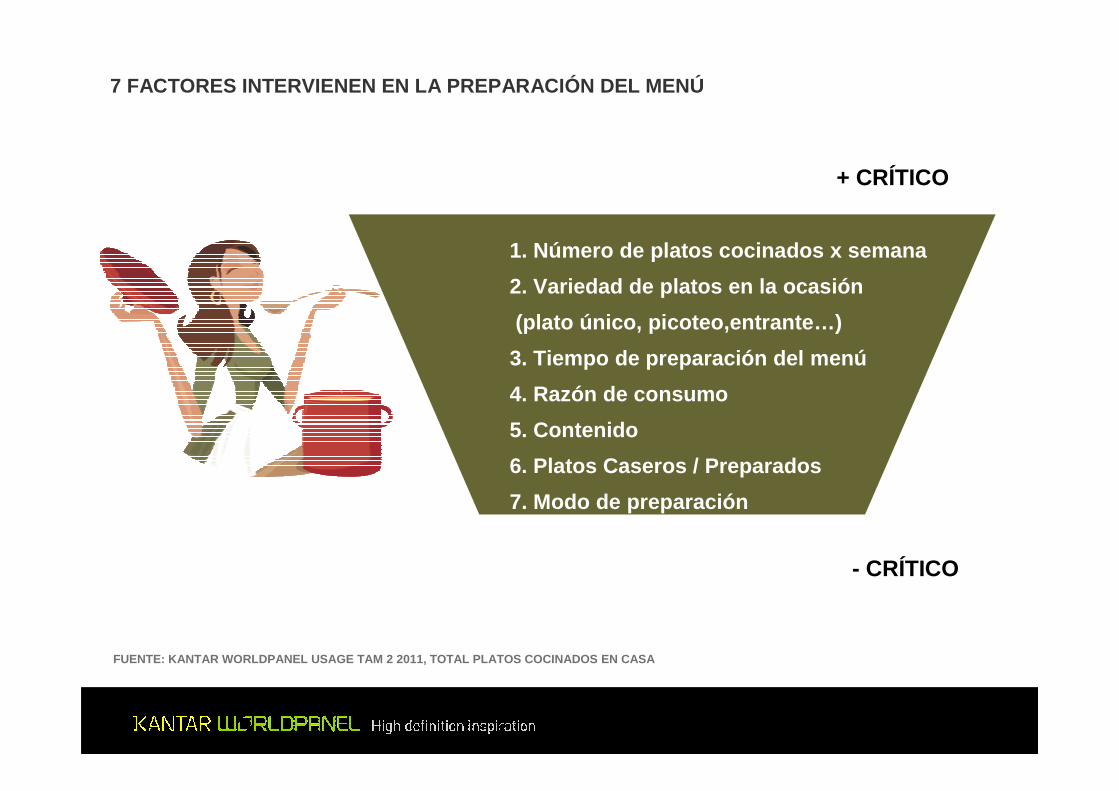

7 FACTORES INTERVIENEN EN LA PREPARACIÓN DEL MENÚ

+ CRÍTICO

- CRÍTICO

FUENTE: KANTAR WORLDPANEL USAGE TAM 2 2011, TOTAL P LATOS COCINADOS EN CASA

1. Número de platos cocinados x semana

2. Variedad de platos en la ocasión

(plato único, picoteo,entrante…)

3. Tiempo de preparación del menú

4. Razón de consumo

5. Contenido

6. Platos Caseros / Preparados

7. Modo de preparación

- Platos en casa

+ Platos en casa

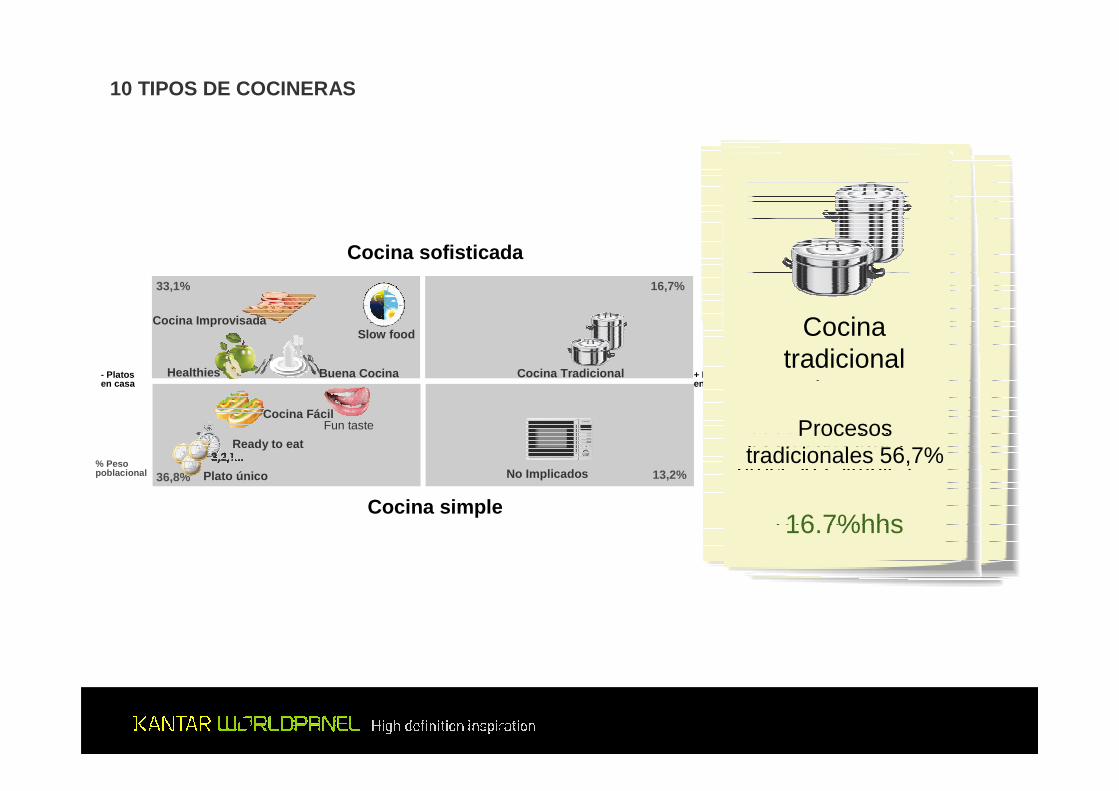

Cocina sofisticada

Cocina simple

33,1% 16,7%

36,8% 13,2%% Peso poblacional

Slow food

Slow food

40+ min. 53,7%

4.2% hogares

10 TIPOS DE COCINERAS

Cocina Improvisada Cocina Improvisada

Disponible 32%Picoteo 30,8%

Charcutería 15,9%

11.7%hhs

HealthiesHealthies

Salud 64,2%Casero 95,2%

5.7%hhs

Buena CocinaBuena cocina

Placer 45%Procesos sanos 59,5%

Varios platos 50,8%

11.5%hhs

Ready to eat

Ready to eat

Preparado 27,3%Menos 20 min

77,8%

10%hhs

Cocina Fácil

Cocina Fácil

Practico 56%Placer 41%

Poca variedadde platos

9.5%hhs

Plato único

Plato único

Plato único 77%

12.0%hhs

Fun taste

Fun taste

Sabor 60,4%Menos pesc/maris

18,9%

5.3%hhs

No Implicados

No implicados

poca variedad y procesos simples.

13.2%hhs

Cocina Tradicional

Cocina tradicional

Procesos tradicionales 56,7%

16.7%hhs

Cocina tradicional

Procesos tradicionales:

56.7 %

16,7%

Slow Food

40+ min:53.7 %

4,2%

Cocina Improvisada

11,7%

Healthies

Salud:64.2 % Casero:95.2%

5,7%

Buena cocinaPlacer:45 %

Procesos sanos:59.5%

Varios platos: 50.8 %

11,5%

Ready to EatPreparado:

27.3%Menos 20 min:77.8%

10,0%

Cocina FacilPractico:56 % Placer:41 %

Poca variedadde platos

9,5%

Plato único

Plato único:77 %

12,0%

Fun TasteSabor:60.4 %

Menos pesc/maris:

18.9 %

5,3%

No implicados

Poca variedad y procesos simples

13,2%% Hogares

Fuente: Worldpanel Usage

10 estilos de cocina diferentes es España

ESTILOS DE COCINA: PERFIL DE CONSUMO

Disponible: 32 %Charcutería: 15.9%

Picoteo: 30.8%

Coc

ina

Sof

istic

ada

Coc

ina

Sim

ple

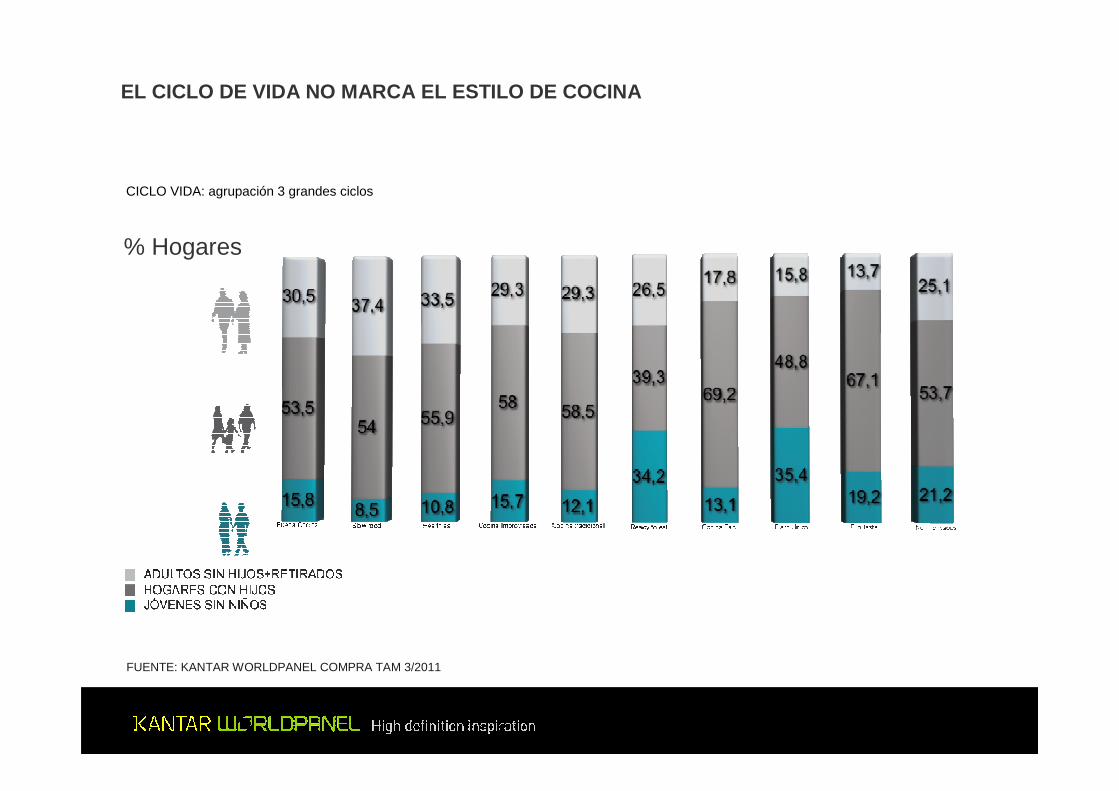

EL CICLO DE VIDA NO MARCA EL ESTILO DE COCINA

CICLO VIDA: agrupación 3 grandes ciclos

% Hogares

FUENTE: KANTAR WORLDPANEL COMPRA TAM 3/2011

Cocina tradicional Slow Food

Cocina Improvisada Healthies

Buena cocina

* Índices calculados sobre el total del cluster

AMC +50

(57.40% / Ind.105)

Sin niños

(70.3% / Ind.104)

1/2 personas

(50.70%/ Ind.112)

Retirados

(15.5 %/172)

Clase alta

(22.20 % / 116)

Norte-centro (15.40%/146)

AMC +50

(72.1% / Ind.133)

Niños de 6/15

(17.8% / Ind.118)

4 personas

(25.8%/ Ind.118)

Monoparentales

(20.1 %/195)

Clase media

(38.1 % / 119)

Noreste

(17.9 %/177)

-35 años

(17.40 % / Ind.116)

Sin niños

(68.2% / Ind.101)

1 / 2 personas

(53.3%/ Ind.117)

Adultos sin hijos

(23.8 %/126)

Clase alta

(23.2% / 121)

Andalucía

(22.8 %/115)

35 a 49 años

(33.6 % / Ind.109)

Sin niños

(70.40% / Ind.104)

1 y 2 personas

(47.2 %/ Ind.105)

Jóvenes sin hijos

(11.5 %/113)

Clase alta

(21.6% / 113)

Resto centro

(14.4 %/ 148)

AMC +50

(64.8% / Ind.119)

Sin niños

(71% / Ind.105)

3 personas

(29.7%/ Ind.118)

Parejas con hijos mayores (19.2 %/153)

Clase media

(35.8 %/118)

Norte-centro

(12.3 %/116)

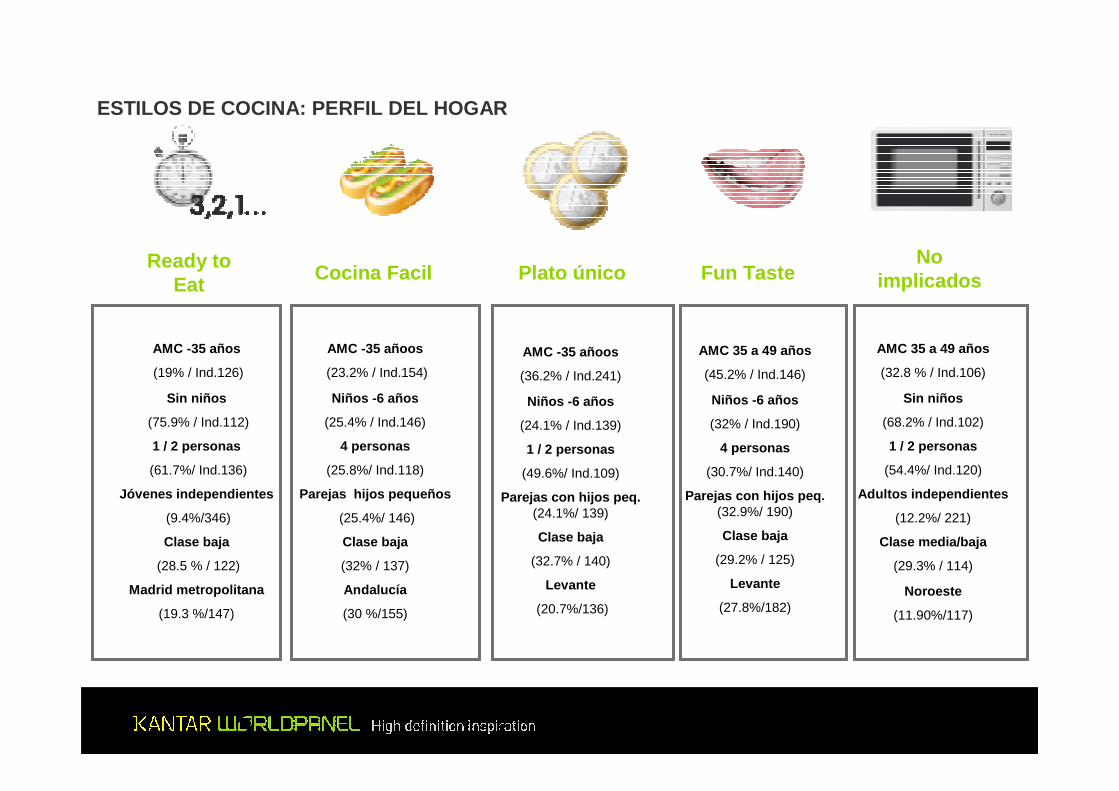

ESTILOS DE COCINA: PERFIL DEL HOGAR

Ready to Eat

Cocina Facil Plato único Fun TasteNo

implicados

AMC -35 años

(19% / Ind.126)

Sin niños

(75.9% / Ind.112)

1 / 2 personas

(61.7%/ Ind.136)

Jóvenes independientes

(9.4%/346)

Clase baja

(28.5 % / 122)

Madrid metropolitana

(19.3 %/147)

AMC -35 añoos

(23.2% / Ind.154)

Niños -6 años

(25.4% / Ind.146)

4 personas

(25.8%/ Ind.118)

Parejas hijos pequeños

(25.4%/ 146)

Clase baja

(32% / 137)

Andalucía

(30 %/155)

AMC -35 añoos

(36.2% / Ind.241)

Niños -6 años

(24.1% / Ind.139)

1 / 2 personas

(49.6%/ Ind.109)

Parejas con hijos peq. (24.1%/ 139)

Clase baja

(32.7% / 140)

Levante

(20.7%/136)

AMC 35 a 49 años

(45.2% / Ind.146)

Niños -6 años

(32% / Ind.190)

4 personas

(30.7%/ Ind.140)

Parejas con hijos peq. (32.9%/ 190)

Clase baja

(29.2% / 125)

Levante

(27.8%/182)

AMC 35 a 49 años

(32.8 % / Ind.106)

Sin niños

(68.2% / Ind.102)

1 / 2 personas

(54.4%/ Ind.120)

Adultos independientes

(12.2%/ 221)

Clase media/baja

(29.3% / 114)

Noroeste

(11.90%/117)

ESTILOS DE COCINA: PERFIL DEL HOGAR

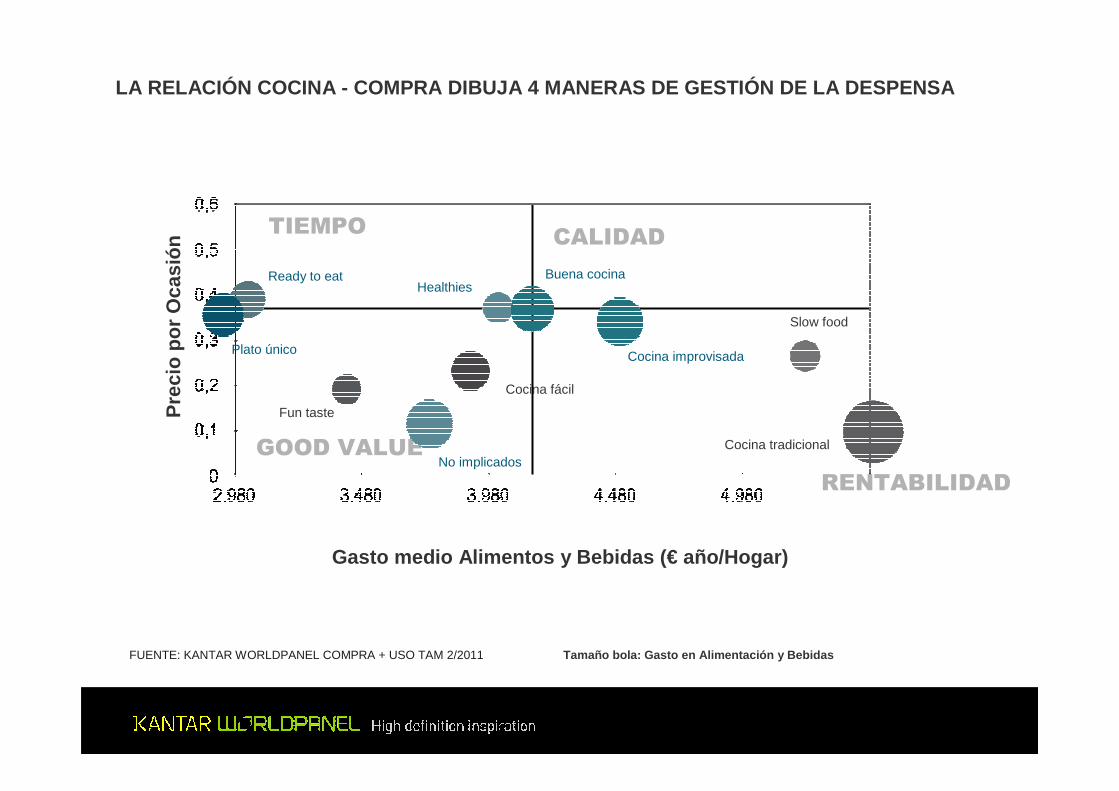

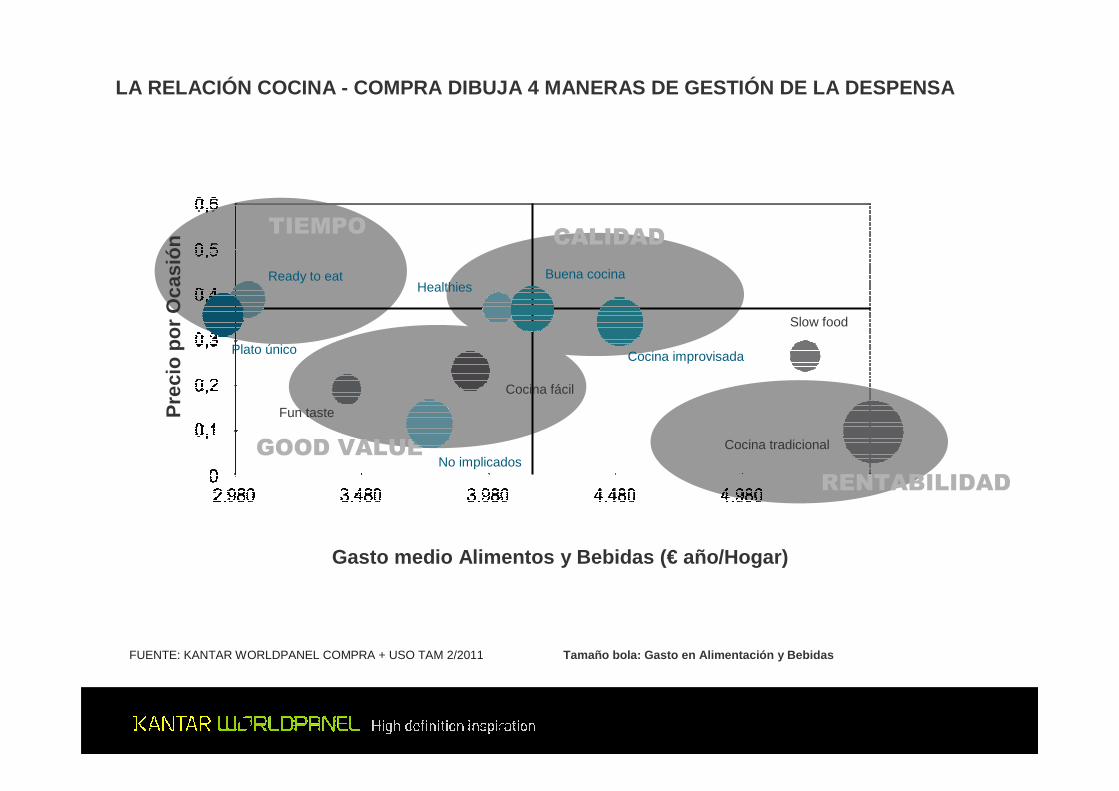

El vínculo entre cocina y compra

LA RELACIÓN COCINA - COMPRA DIBUJA 4 MANERAS DE GEST IÓN DE LA DESPENSA

TIEMPOCALIDAD

GOOD VALUE

Pre

cio

por

Oca

sión

HealthiesReady to eat Buena cocina

Cocina fácil

Fun taste

Slow food

Plato único

No implicados

Cocina improvisada

Cocina tradicional

RENTABILIDAD

FUENTE: KANTAR WORLDPANEL COMPRA + USO TAM 2/2011 Tamaño bola: Gasto en Alimentación y Bebidas

Gasto medio Alimentos y Bebidas (€ año/Hogar)

TIEMPOCALIDAD

GOOD VALUE

RENTABILIDAD

LA RELACIÓN COCINA - COMPRA DIBUJA 4 MANERAS DE GEST IÓN DE LA DESPENSA

FUENTE: KANTAR WORLDPANEL COMPRA + USO TAM 2/2011 Tamaño bola: Gasto en Alimentación y Bebidas

Gasto medio Alimentos y Bebidas (€ año/Hogar)

HealthiesReady to eat Buena cocina

Cocina fácil

Fun taste

Slow food

Plato único

No implicados

Cocina improvisada

Cocina tradicional

Pre

cio

por

Oca

sión

3,9 3,1 2,3 4,0 3,5 3,5 4,3 5,1 4,5 5,0 4,1

24,2 25,7 3132,9

28,2 27,1 26,415,5 12,4

16,2 21,2

15,219,7

15,116,1

14,2 17,2 15,9

11,6 14,613,5

11,2

34,9

40,231,1

36,6

35,336

32,7

28,4 33,435,3 34,2

15,5

18,9

18,1

16,4

17,9 16,7

14,1

12,113,1

11,4 14,1

3,4

3,2

3,9

3,8 3,9

3,4

2,52,3

1,53,8

14,6

18,7

17,6

14,5

16,4 16,3

15,3

9,99,1

9,8

13,6

5,8

7

76,1

5,7 5,8

4,7

55,5

5,3

5,6

10,7

10,7

9,710,2

11,8 10

10,8

12,511,1

12,4

10,9

3,1

2,8

2,2

3,33,7 3,5

2,2

2,33,3

3,8

2,8

11,9

12,1

11,1

12,911 12,9

11,5

10,811,5

11,3

11

0,9

0,5

1

1,11,1 1

1,1

0,91

0,5

0,8

8,9

8,5

7,9

9,110,4 8,8

7,2

9,79,7

9,3

8,6

3,5

Total Buenacocina

Healthies CocinaImprovisada

Slow Food CocinaTradicional

Ready toEat

Plato único Cocina Facil Fun Taste Noimplicados

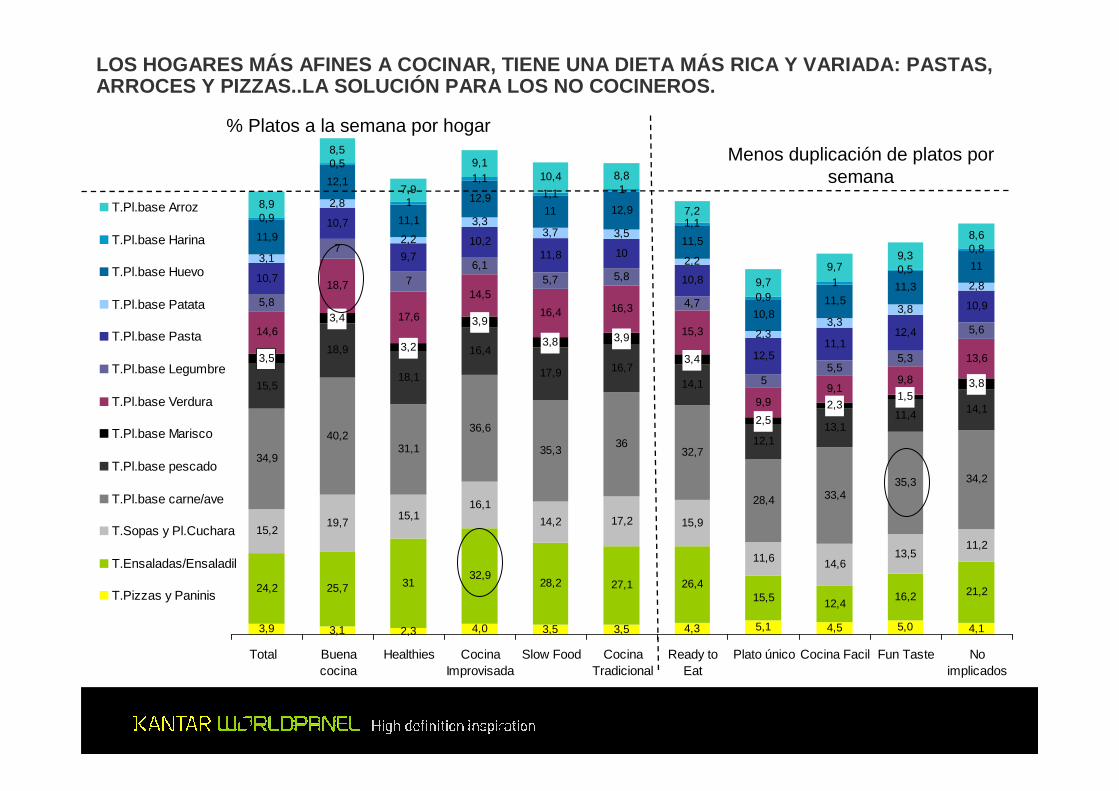

T.Pl.base Arroz

T.Pl.base Harina

T.Pl.base Huevo

T.Pl.base Patata

T.Pl.base Pasta

T.Pl.base Legumbre

T.Pl.base Verdura

T.Pl.base Marisco

T.Pl.base pescado

T.Pl.base carne/ave

T.Sopas y Pl.Cuchara

T.Ensaladas/Ensaladil

T.Pizzas y Paninis

LOS HOGARES MÁS AFINES A COCINAR, TIENE UNA DIETA M ÁS RICA Y VARIADA: PASTAS, ARROCES Y PIZZAS..LA SOLUCIÓN PARA LOS NO COCINEROS .

% Platos a la semana por hogar

Menos duplicación de platos por semana

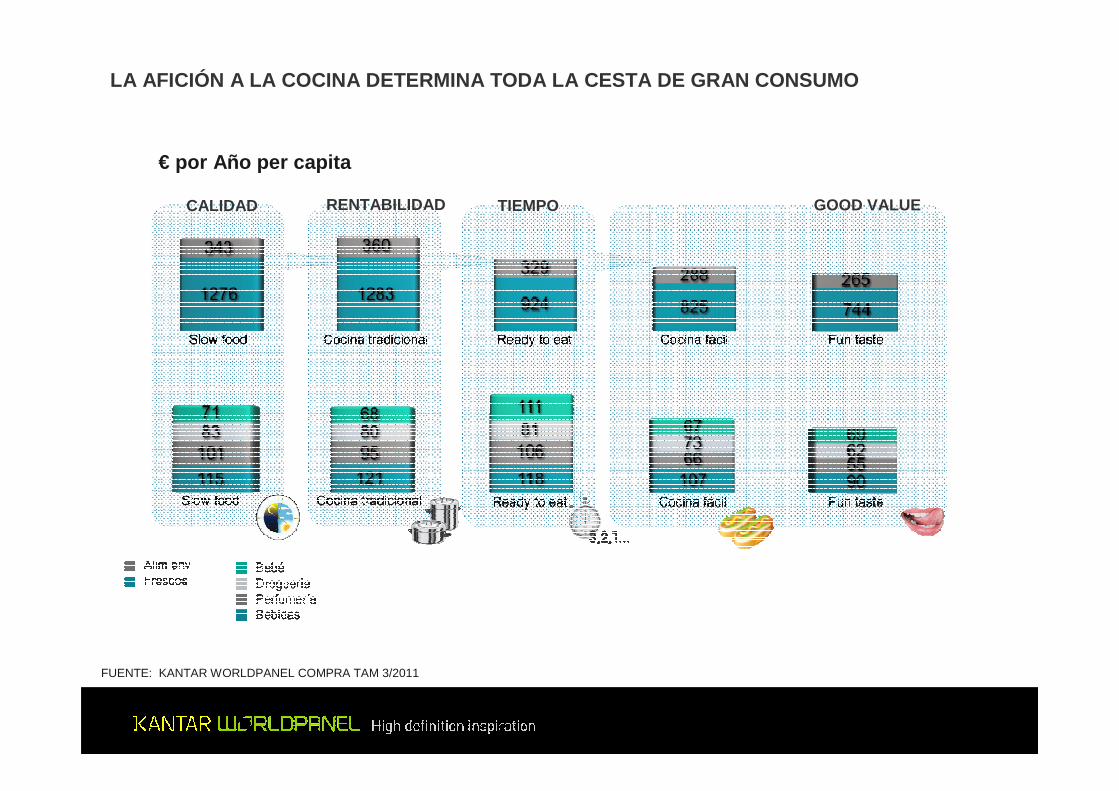

LA AFICIÓN A LA COCINA DETERMINA TODA LA CESTA DE G RAN CONSUMO

RENTABILIDAD TIEMPO GOOD VALUECALIDAD

€ por Año per capita

FUENTE: KANTAR WORLDPANEL COMPRA TAM 3/2011

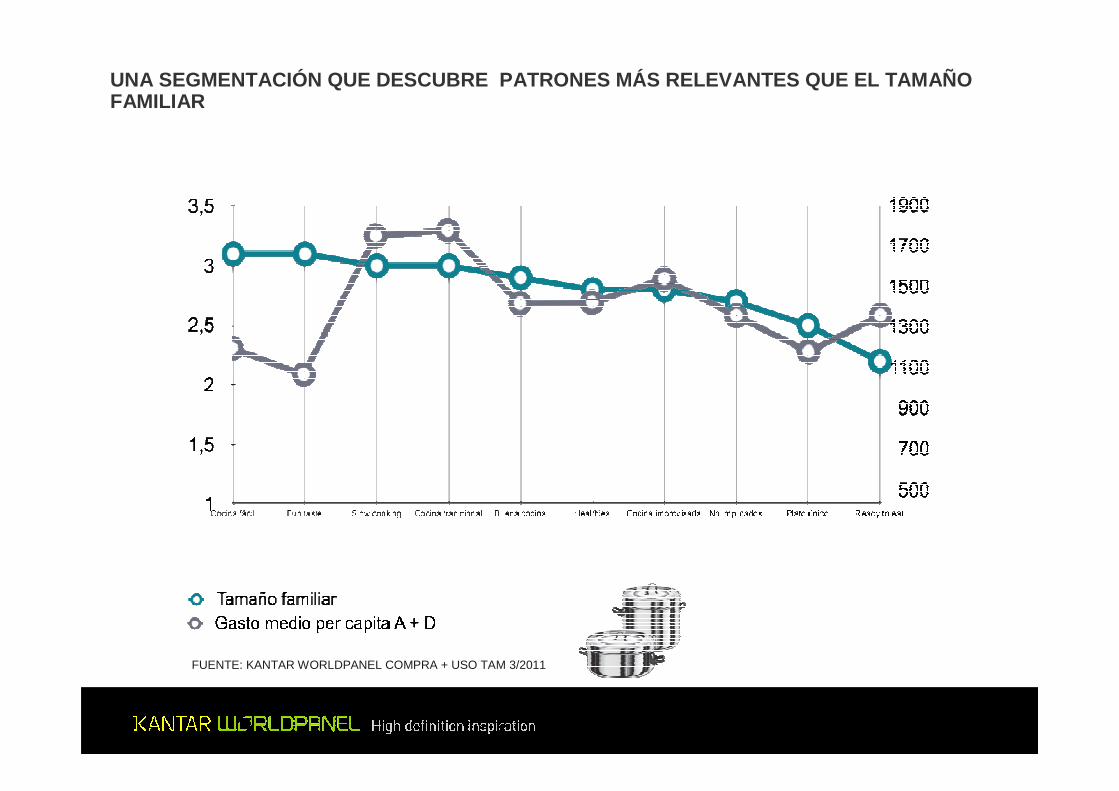

UNA SEGMENTACIÓN QUE DESCUBRE PATRONES MÁS RELEVAN TES QUE EL TAMAÑO FAMILIAR

FUENTE: KANTAR WORLDPANEL COMPRA + USO TAM 3/2011

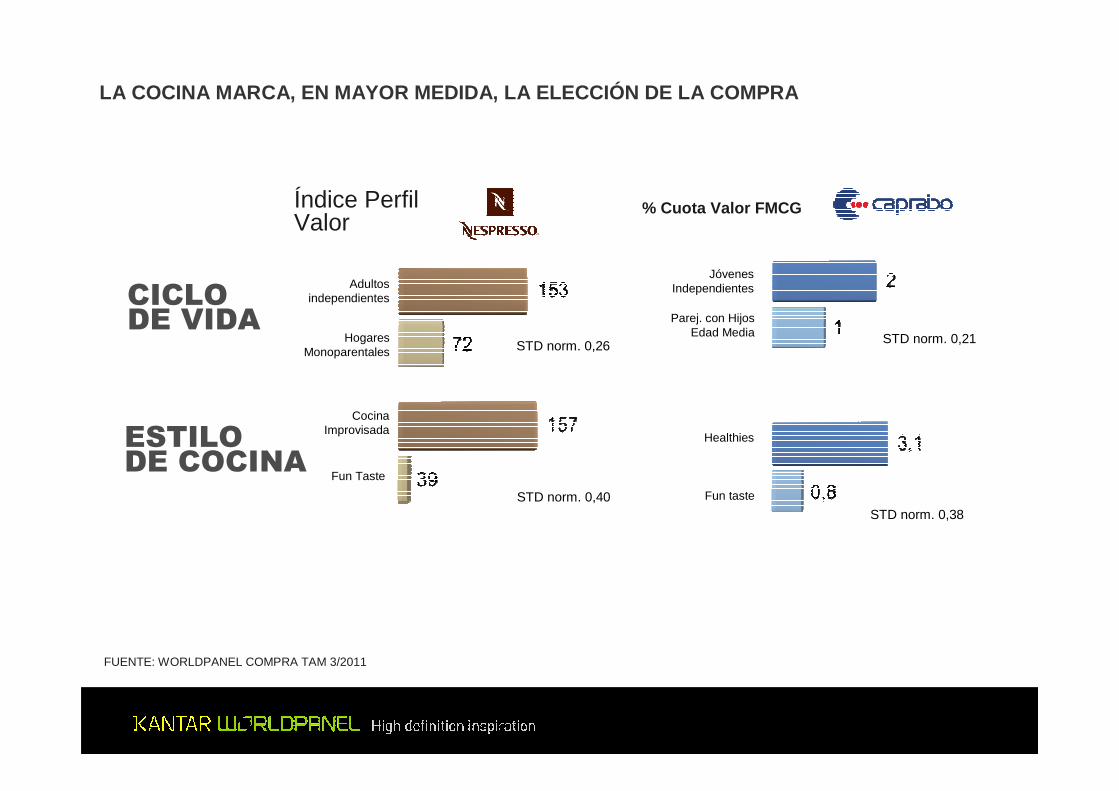

LA COCINA MARCA, EN MAYOR MEDIDA, LA ELECCIÓN DE LA COMPRA

Adultos independientes

Hogares Monoparentales

Cocina Improvisada

Fun Taste

STD norm. 0,40

STD norm. 0,26

Índice Perfil Valor

CICLODE VIDA

ESTILODE COCINA

Jóvenes Independientes

Parej. con Hijos Edad Media

Healthies

Fun taste

STD norm. 0,21

STD norm. 0,38

% Cuota Valor FMCG

FUENTE: WORLDPANEL COMPRA TAM 3/2011

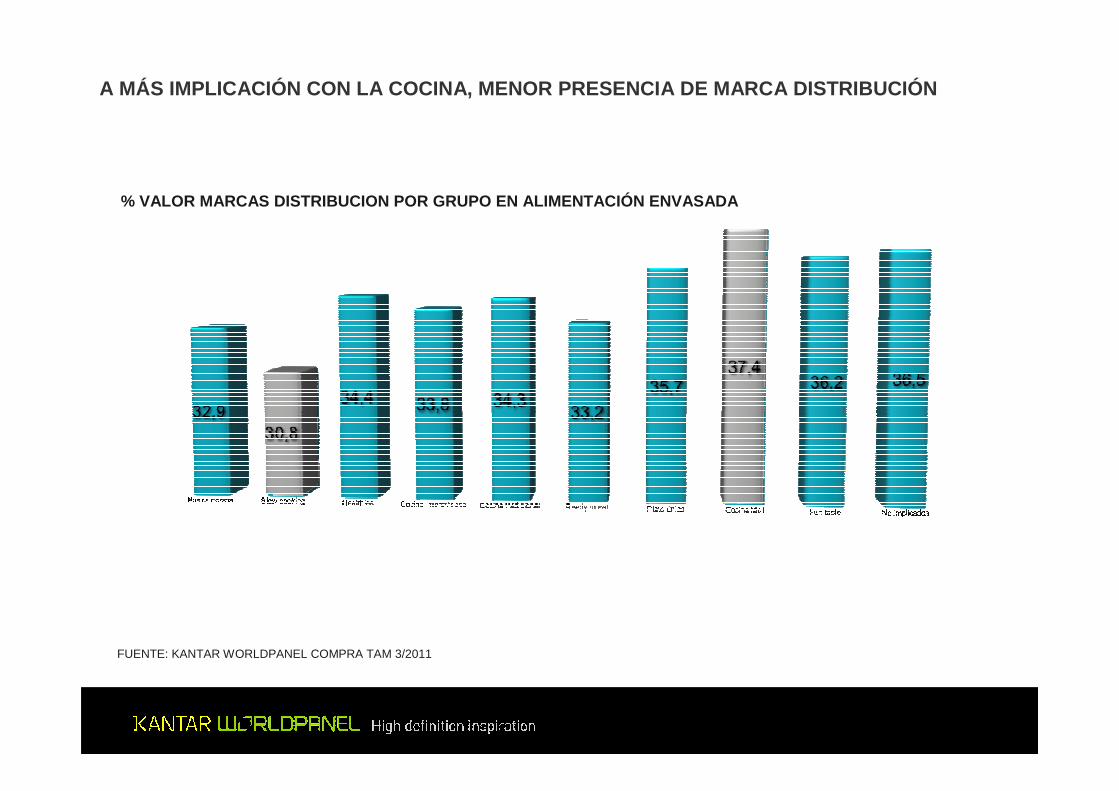

A MÁS IMPLICACIÓN CON LA COCINA, MENOR PRESENCIA DE MARCA DISTRIBUCIÓN

FUENTE: KANTAR WORLDPANEL COMPRA TAM 3/2011

% VALOR MARCAS DISTRIBUCION POR GRUPO EN ALIMENTACI ÓN ENVASADA

LOS ESTILOS DE COCINA CONDICIONAN LA ELECCIÓN DE LA ENSEÑA

FUENTE: WORLDPANEL COMPRA TAM 3/2011

El estilo de cocina determina el contenido de la ce sta total de Gran Consumo.

La cocina de calidad se refleja en el mix de marca y canal elegidos.

Agregar la reflexión sobre el rol dentro del hogar para una mejor estrategia de marketing.

Acciones enfocadas a enseñar a cocinar pueden ser tan efectivas como acciones en punto de venta o publicidad.

METODOLOGÍA DEL ESTUDIO WorldpanelUsage

Descubrir y seguir quién y cómo se consume el produ cto en el hogar

WorldpanelUsage

WorldpanelUsage

WorldpanelUsage

es el mayor estudio de hábitos de consumo en casa que

fusiona el uso y la compra de forma óptima y continua

WorldpanelUsage

Dónde se consumióEn casa /fuera de casa

Qué consumeTodos los alimentos y bebidas con

Productos Hechos en casa

Productos consumidos conjuntamente

Recetas

Por qué consume14 Motivo para Alimentos

14 Motivos para Bebidas

WorldpanelUsageEL CONOCIMIENTO EN PROFUNDIDAD DEL CONSUMO

Quién consumeEdad y sexo

Perfil del Hogar/Life styles

Nº Personas consumen

Presencia Invitados

Enfermedades / IMC

Practica de deporte

�

Cuándo consumeMomento de consumo

Día de la semana

Hora de consumo

Tipo de comida

Momento para “tupper”

�

�

Cómo se consumeRol del producto/platoModo de preparación Uso del producto

WorldpanelUsage

WorldpanelUsage

Entender la relación entre la Compra y el

UsoIdentificar

nuevas palancas de

crecimiento en base al

consumo

Desarrollo de producto en

base al consumo

Medir el impacto en los hábitos de

consumo en el tiempo

WorldpanelUsage

Innovación de formatos para

usos específicos

Mensajes impactantes en la

Comunicación

Desarrollo de nuevas recetas y

platos

Promociones Cruzadas

WorldpanelUsageEJEMPLOS

WorldpanelUsage

WorldpanelUsage4 CARACTERÍSTICAS ÚNICAS

mayor estudiode hábitos de forma continuainformación sólida en base a una amplia muestra

mejor estudio de hábitos de consumodeclaración en el mismo día de consumo sobre despensa real comprada

fusión real comprador -usuariomuestra común para la compra y el consumo

inmediatez en la entrega de solucionesdatos actualizados trimestralmentesin necesidad de campo

� �

WorldpanelUsage

MUESTRA

8.000 Cuestionarios/año agregado trimestralmente

(Submuestra de 4.000 hogares del panel de compra que declaran 2 veces x año)

MÉTODO RECOGIDA

Diario de consumo semanal online repartidos durante las 52 semanas.

COBERTURA

Todos los alimentos y bebidas

Todos los días del año

Todos los individuos

En casa y cogido de casa para consumir fuera

WorldpanelUsageALTA DEFINICIÓN Y VISIÓN COMPLETA DE LA DESPENSA

WorldpanelUsage

ACCESO REAL A LA DESPENSA COMPRADA

Selección de productos Consumidos de la despensa comprada por el panelista en el mismo día de consumo (Ej.Cervezas )

Despensa comprada = productos escaneados por el panelista en el panel de compra

WorldpanelUsage

WorldpanelUsage

FORMATOS vía número de personas que consumen el producto en la misma ocasión

RECETAS de productos caseras o preparadas consumidas por los compradores.

NUEVOS PRODUCTOS con potencial en base al uso de los clientes de la marca.

PROMOCIONES CRUZADAS entre productos en base a las recetas o menús más habituales.

COMUNICACIÓN del momento y motivación de consumo que más diferencian a al productos y posibles sustitutivos.

POTENCIAL DE CRECIMIENTO

EN QUE PUEDE AYUDAR AL SECTOR? WorldpanelUsage