La Sociedad de la Información en España 2009

479

10 AÑOS SOCIEDAD DE LA INFORMACIÓN LA SOCIEDAD DE LA INFORMACIÓN EN ESPAÑA 2009 COLECCIÓN Fundación Telefónica O9

-

Upload

ivan-mateos -

Category

Documents

-

view

215 -

download

2

description

!0 años de sociedad de la Información

Transcript of La Sociedad de la Información en España 2009

Cubierta 9/12/09 10:53 P�gina 1

Composici�n

C M Y CM MY CY CMY KCO

LECC

IÓN

Fund

ació

n Te

lefó

nica

7

Informe492857

No hay duda de que cualquier nuevo modelo económico ha de basarse en un uso más intensivo delas Tecnologías de la Información y las Comunicaciones que ya están disponibles. El reto en estanueva década del siglo XXI es la extensión de sus beneficios económicos y su aporte a la mejora de la calidad de vida de los ciudadanos. Las TIC son una realidad consolidada en nuestro país y unelemento esencial de la vida diaria de una mayoría de empresas y de ciudadanos. Hoy más del 59%de los ciudadanos accede a Internet, y para el 90% de ellos es un servicio fundamental ya que lohacen con frecuencia semanal.

La pasada década ha sido la del mayor desarrollo tecnológico de la historia de España. Este Informede la Sociedad de la Información en España 2009 es el décimo desde su primera publicación en elaño 2000, y eso nos ha dado la oportunidad de echar la vista atrás y constatar el enorme saltotecnológico que se ha producido. La primera parte de este libro recoge un exhaustivo repaso detoda esta evolución, incluyendo los acontecimientos y datos más relevantes que han tenido lugaren este período, tanto en España como en el mundo. La simple comparación de un teléfono móvildel año 2000 –de grandes dimensiones, pantalla pequeña, monocromo, y dedicado exclusivamentea llamadas y mensajes– con un Smartphone del 2009 ilustra este salto.

Si la primera parte del libro es la película de los últimos años, la segunda es la foto fija del año 2009.Siguiendo una línea continuista con el contenido de informes anteriores, se recogen las tendenciasdel año y los datos más representativos en diversos ámbitos, lo que muestra una visión completade cómo se encuentra el sector.

En estos años la Sociedad de la Información ha conseguido la mayoría de edad gracias principalmenteal desarrollo de infraestructuras y de servicios basados en Internet. Es de esperar que en los próximosaños consiga la madurez extendiendo sus ventajas a la mayor parte de los ciudadanos en formade más servicios que faciliten su vida. La última parte del libro trata de atisbar cómo puede ser estecambio y cómo nos influirá en nuestras actividades diarias. Así, conceptos cómo realidad aumentada,mundos virtuales, asistentes virtuales o interfaces avanzados se presentan como cotidianos dentrode 10 años.

Merece la pena destacar la aportación que las diferentes comunidades autónomas han realizadoa este análisis del pasado, presente y futuro de las TIC, lo que enriquece y da valor a la obra.

LA S

OCI

EDAD

DE

LA IN

FORM

ACIÓ

N E

N E

SPAÑ

A 20

09LA

SO

CIED

AD D

E LA

INFO

RMAC

IÓN

EN

ESP

AÑA

2009

1 0 A Ñ O S S O C I E D A D D E L A I N F O R M A C I Ó N

LA SOCIEDAD DE LA INFORMACIÓNEN ESPAÑA 2009

COLECCIÓNFundación Telefónica

O9

Fundación

Esta obra ha sido editada por Ariel y Fundación Telefónica en colaboración con Editorial Planeta, que no comparten necesariamente los contenidos expresados en ella.Dichos contenidos son responsabilidad exclusiva de sus autores.

© Fundación Telefónica, 2009Gran Vía, 2828013 Madrid (España)

© Editorial Ariel, S.A., 2009Avda. Diagonal, 662-66408034 Barcelona (España)

© de los textos: Fundación TelefónicaCoordinación editorial de Fundación Telefónica: Rosa Mª Sáinz Peña© fotografía de cubierta: Xxxxxxxxxx

Primera edición: diciembre de 2009

ISBN: 978-84-0808-????-8Depósito legal: ?. ?????-2008 Impresión y encuadernación: ?????????Impreso en España – Printed in Spain

Quedan rigurosamente prohibidas, sin la autorización escrita de los titulares de copyright, bajo las sanciones establecidas en las leyes, la reproducción total o parcial de esta obra por cualquier medio o procedimiento, comprendidos la reprografía y el tratamiento informático, y la distribución de ejemplares de ella mediante alquiler o préstamo públicos.

http://www.fundacion.telefonica.com/debateyconocimiento/publicaciones/index.htmhttp://sociedadinformacion.fundacion.telefonica.com/DYC/SHI/InformesSI/

siE[09

la sociedad de la información en España 2009

colección.Fundación Telefónica

E l sector de las Tecnologías de la Información y las Comunicaciones (TIC) es esencial para configurar un nuevo modelo de crecimiento económico. España ha realizado un importante esfuerzo en los últimos años por reducir el diferencial que nos separaba de Europa y por mejorar la calidad de vida de sus ciuda-

danos y la productividad de sus empresas mediante la adopción de las nuevas tecnologías en su vida cotidiana.

Como en años anteriores, Telefónica nos invita a revisar, a través de su Informe sobre el desarrollo de la Socie-dad de la Información, la evolución de las principales variables relacionadas con las Tecnologías de la Informa-ción, así como las tendencias más relevantes en el sector de cara al futuro. En este caso, coincidiendo con el dé-cimo aniversario de este Informe, tenemos la perspectiva de poder apreciar el gran salto que España ha dado en la última década. Es asombroso comprobar que términos y tecnologías que hoy consideramos cotidianas, como la banda ancha fija y móvil, el USB, las pantallas planas, el WiFi o el Bluetooth no existían prácticamente hace diez años. Lo mismo sucede con fenómenos como las redes sociales, los blogs o las webs colaborativas.

En sólo una década, nuestra vida se ha digitalizado hasta tal punto que hoy, según datos del informe, casi la mitad de los españoles consume habitualmente música, vídeo, fotos y comunicaciones en formato digital. Son significativos también los altos índices de satisfacción, superiores al 90%, de los usuarios de Internet que declaran que la experien-cia de uso de la Red cubre o supera sus expectativas. Tal vez por eso más del 90% de los internautas ya se conecta, al menos, semanalmente. A lo largo de esta década, el volumen de inversiones de los operadores y el fuerte impulso que han proporcionado tanto el Gobierno central como las Comunidades Autónomas y Entidades Locales han per-mitido que la oferta de servicios e infraestructuras alcance la casi totalidad de nuestra geografía y nuestra población.

El Gobierno de España ha mostrado su apoyo incondicional a este desarrollo en los últimos años mediante el Plan Avanza, el cual ha sido un instrumento de reconocida eficacia para conseguir acortar e incluso en algunos aspectos superar la brecha que tradicionalmente nos separaba de Europa en estos aspectos. Gracias al Plan Avanza, se han alcanzado hitos importantes, como que más de 12 millones de personas que viven en áreas rura-les tienen hoy formación y acceso a Internet gracias a casi 3.000 telecentros y 2.500 bibliotecas conectadas; el 90% de los profesores ha recibido formación TIC, y la cobertura de la TDT supera el 97% de la población.

No existe ninguna duda de que las TIC constituyen parte fundamental de la solución a la actual coyuntura econó-mica. Su capacidad de transformar el resto de sectores económicos de un país, mejorando su productividad y abriendo nuevos mercados, debe ser aprovechada si realmente aspiramos a cimentar un crecimiento sólido y dura-dero en los próximos años que sitúe a la economía española en plano de igualdad a la de los países más avanzados.

Esta es la visión que persigue la actual Administración y que se ha materializado en un nuevo plan, el Plan Avanza2, que refuerza el impulso al uso de las TIC y el fomento de la demanda, y que supone un incremento de recursos sobre la cantidad dedicada en los últimos años por el plan Avanza, a pesar de la situación de recorte de gastos que se ha producido en otros ámbitos.

Estos diez años han constituido una primera etapa; nos encontramos ahora en un punto de fundamental im-portancia para el desarrollo de la Sociedad de la Información en España. Administraciones Públicas, empresas, universidades e investigadores deben trabajar en colaboración, como hemos venido haciendo hasta ahora, pa-ra continuar avanzando de forma adecuada. Sin duda alguna, este informe seguirá siendo de gran valor como referencia básica que nos ayuda año tras año a caracterizar cuál es nuestra situación en este terreno y los retos más importantes que todavía tenemos por delante.

Miguel SebastiánMinistro de Industria, Turismo y Comercio

Prólogo

Este año 2009 publicamos el décimo Informe de la Sociedad de la Información en España y esta cir-cunstancia, que hace a esta colección única, nos permite tomar la perspectiva del impresionante salto que han dado en nuestro país tanto el desarrollo tecnológico en general como la adopción de tecno-

logías y servicios.

Este aniversario ocurre en un año de crisis económica, en el que se pone más de manifiesto la importancia de las TIC como motor de la economía y del nuevo modelo productivo. Las TIC se han convertido, tanto para los ciudadanos como para las empresas, en un bien esencial al que no se puede renunciar incluso en momentos como los actuales. Por eso, en medio de tantas cifras negativas, resalta el incremento que se ha producido en líneas de banda ancha fija y móvil que, agregadas, casi han supuesto un millón de accesos más en este año. No hay recuperación económica sin el uso intensivo de las TIC, y así lo han reconocido los más destacados analistas y la propia Unión Europea al diseñar su planes de futuro.

Este fenómeno es global. Los países con un menor desarrollo económico obtienen incluso más beneficios del despliegue tecnológico que los más desarrollados. En Latinoamérica, algunos estudios atribuyen casi un tercio de su crecimiento en los últimos años al efecto de la extensión de la telefonía móvil. Si hablamos de di-mensiones globales, casi una cuarta parte de la población mundial es ya usuaria de Internet y 4.600 millones de los habitantes de nuestro planeta tienen un móvil.

Pero también en lo local, en nuestro día a día, es evidente el efecto de las nuevas tecnologías en los nuevos comportamientos y, por tanto, en el cambio de la sociedad. Ya se venden en nuestro país más consolas de videojuegos que televisores y hay más hogares con teléfono móvil que con teléfono fijo. El acceso a las redes sociales es un fenómeno de tal magnitud que España aparece, tras Brasil, como el país del mundo con un ma-yor porcentaje de internautas activos en redes sociales. Entre los más jóvenes, el aumento en el uso de este tipo de redes se ha incrementado en un 500% en el último año y los internautas ya dedican más del 22,4% de su tiempo en Internet a actividades relacionadas con dichas redes sociales, que por otro lado, ya se han con-vertido en plataformas de posicionamiento público para empresas e instituciones.

Si este análisis se aplica con la perspectiva de los diez años en los que Telefónica lleva analizando, como pione-ra, la Sociedad de la Información en España, podemos ver que la extensión de la banda ancha (prácticamente inexistente en el 2000) y el desarrollo de la telefonía móvil y de accesos de televisión como la IPTV han llevado el número de accesos en España de los 44,4 millones de 2000 a los 85,6 millones en 2009. Es decir, casi se ha duplicado el número de accesos, mientras que la facturación del sector de las telecomunicaciones y del de las tecnologías de la información creció un 78% y un 40% respectivamente en ese periodo. Esto da idea de la inyección de valor que estos sectores han introducido en la economía y en la vida diaria de los ciudadanos.

En diez años la penetración de móviles ha pasado del 50% al 109% y de ocupar el 20% del tráfico total, los móviles han pasado a representar más del 50%, superando al cursado desde el teléfono fijo. Por otro lado, en solo cinco años, la velocidad de datos posible desde el móvil se ha multiplicado por 60. El despliegue de la banda ancha móvil así como la irrupción de los “smartphones”, cuyo icono es el i-phone, han dibujado un nuevo entorno en el que las redes móviles cobran protagonismo en el acceso a Internet.

Todo esto lo ha hecho posible el sector de las telecomunicaciones al aunar innovación y bajada de precios. Tomando un dato del Informe, el IPC acumulado se situó por encima del 20% en el periodo del 2001 al 2007, mientras los precios de las telecomunicaciones descendían un 10%.

Las TIC transforman la economía y la organización de los sectores en los que se emplean con intensidad. Así, ámbitos como la Sanidad, la Administración Pública o la Justicia están viviendo una profunda transformación hacia formas de mayor productividad en el uso de los recursos y de mayor satisfacción para sus usuarios.

Presentación

Todos estos sectores han sido analizados en sendos informes específicos y publicados también dentro de la colección Fundación Telefónica-Ariel.

Pero, en esta edición del Informe, no solo echamos la vista atrás, sino que miramos hacia delante, hacia 2020. Y hemos pedido a reconocidos expertos que nos dijeran cómo creían que iban a evolucionar en el futuro di-versos sectores y fenómenos que van desde la educación a la conciliación de la vida laboral y familiar gracias al uso de las TIC. Esto se ha complementado con las aportaciones a un blog que precisamente abordaba esta cuestión, cuál era el horizonte del 2020 desde el punto de vista de los cambios en la sociedad. Todo esto con-figura una parte del libro que nos permite adentrarnos en un futuro donde las TIC van a ser un ingrediente esencial.

Tal vez el mayor reto al que se enfrenta hoy la Sociedad de la Información en España sea el del uso de todo este arsenal tecnológico disponible, el reto de la demanda. Las empresas presentan cifras altas de adopción de la banda ancha o de la dotación de PC, pero cifras bajas de comercio electrónico. Por parte de los ciudadanos, hay un gran potencial de crecimiento en el uso de herramientas como la banca electrónica o los servicios digitales de la Administración.

Por otra parte, el gran consumo de servicios audiovisuales y los nuevos servicios como TV 3D o video de alta definición llevan a las actuales redes hacia sus límites de velocidad y exigen una renovación tecnológica de los accesos al usuario. En los próximos años debería producirse la mayor renovación tecnológica del acceso que se ha dado en 100 años y esto solo será posible si las políticas tanto de los gobiernos nacionales como de la Unión Europea se diseñan para estimular la inversión necesaria para esta nueva etapa. Durante esta última década, Europa ha destacado por su fortaleza en las telecomunicaciones móviles, algo que no ocurre en otros ámbitos del sector como el de Internet, por ejemplo. Conservar esa ventaja estratégica depende del modo en que se haga esta transición a la nueva generación de redes.

Este Informe anual de la Sociedad de la Información en España, que surgió en el año 2000 cuando práctica-mente no existían análisis de este tipo en nuestro país, ha contribuido a entender mejor los cambios toman-do el pulso al panorama español año a año. Hoy, el Informe está acompañado por muchos otros que desde la Administración recogen una radiografía muy precisa de la situación. Por este motivo, la próxima edición del Informe se concentrará en mayor medida en el análisis de las tendencias y de su impacto en la sociedad, complementando así los estudios más cuantitativos que ya realizan entidades como Red.es, el INE, CMT o el propio Ministerio de Industria, Turismo y Comercio. Esperamos que de este modo el Informe contribuya a la definición de las políticas públicas en el sector y a la comprensión de los nuevos fenómenos tanto de consumo como tecnológicos.

Sin embargo, un valor importante de este Informe y que vamos a mantener es el de recoger las informacio-nes correspondientes a las Comunidades Autónomas y procedentes de sus observatorios de la Sociedad de la Información, que un año más nos han aportado el grado de desarrollo producido en sus diversas áreas de actuación.

Quiero concluir esta presentación expresando mi más sincero a agradecimiento a todos los que con su traba-jo, sus análisis y sus comentarios han hecho posible esta nueva edición del Informe anual de la Sociedad de la Información en España.

César Alierta IzuelPresidente Ejecutivo, Telefónica S.A.

Prólogo, por Miguel Sebastián .................................................................................................................................................................................................................................................................................................................................................................................. V

Presentación, por César Alierta ..........................................................................................................................................................................................................................................................................................................................................................................VII

Índice ......................................................................................................................................................................................................................................................................................................................................................................................................................................................................................VII

Resumen ejecutivo .............................................................................................................................................................................................................................................................................................................................................................................................................................XV

Parte I. DIez años De la socIeDaD De la InformacIón en esPaña 2000-2009 ........................................................................................................................1

1 10 años de Sociedad de la Información en España 2000-2009 .....................................................................................................................................................................................................................3

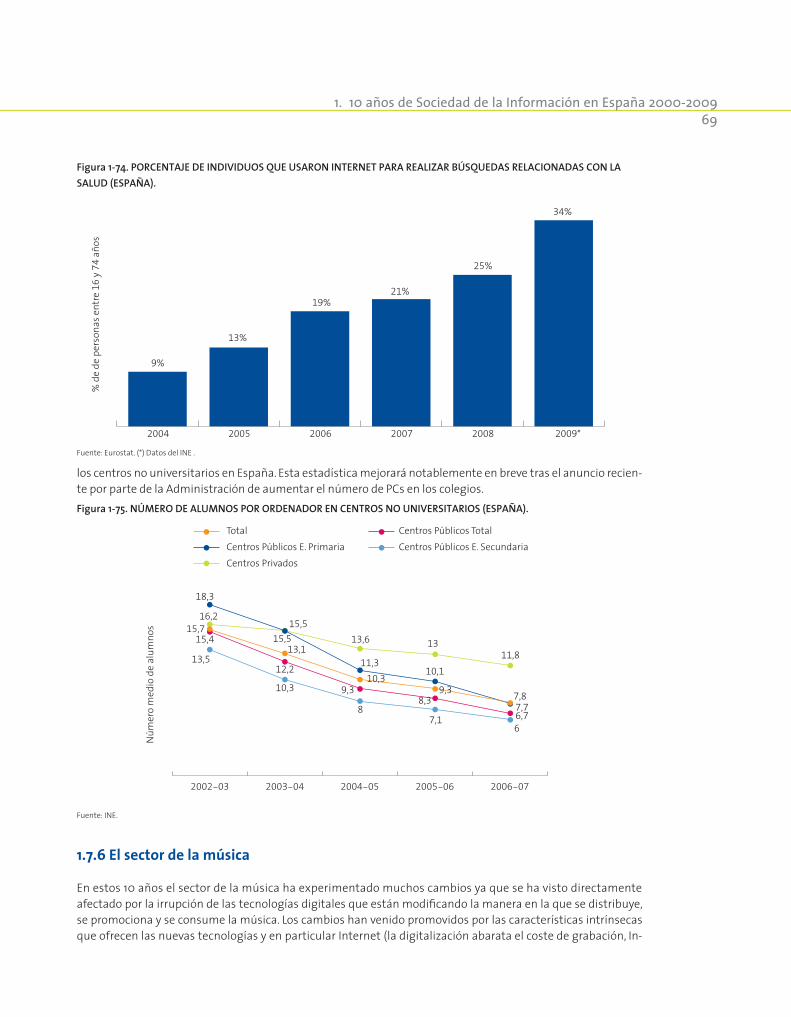

1.1 Regulación y políticas sobre la Sociedad de la Información..............................................................................................................................................................................................................5 1.1.1 Una década de liberalización del sector de las telecomunicaciones ......................................................................................................................................................................5 1.1.2 Una década de políticas públicas para el desarrollo de la Sociedad de la Información..............................................................................................7 1.2 Evolución del mercado TIC ................................................................................................................................................................................................................................................................................................................................................11 1.2.1 Evolución del mercado TIC en el Mundo ..........................................................................................................................................................................................................................................................................11 1.2.2 Evolución mercado TIC en España .................................................................................................................................................................................................................................................................................................15 1.2.3 Evolución empresas TIC ..........................................................................................................................................................................................................................................................................................................................................18 1.2.4 Evolución de las empresas de telecomunicaciones en España ......................................................................................................................................................................................19 1.2.4.1 Telefonía móvil ..............................................................................................................................................................................................................................................................................................................................................20 1.2.4.2 Telefonía fija .......................................................................................................................................................................................................................................................................................................................................................21 1.2.4.3 Servicios audiovisuales ................................................................................................................................................................................................................................................................................................................23 1.3 Evolución de las infraestructuras de acceso .......................................................................................................................................................................................................................................................................24 1.3.1 Redes fijas y banda ancha fija .................................................................................................................................................................................................................................................................................................................28 1.3.2 Tecnologías móviles y banda ancha móvil .................................................................................................................................................................................................................................................................30 1.3.3 Televisión .................................................................................................................................................................................................................................................................................................................................................................................................33 1.4 Tecnologías habilitadoras ...................................................................................................................................................................................................................................................................................................................................................35 1.4.1 Microprocesadores ............................................................................................................................................................................................................................................................................................................................................................35 1.4.2 Universal Serial Bus (USB) .................................................................................................................................................................................................................................................................................................................................36 1.4.3 Almacenamiento masivo ...................................................................................................................................................................................................................................................................................................................................37 1.4.4 Redes inalámbricas ..........................................................................................................................................................................................................................................................................................................................................................39 1.4.5 Tecnologías LCD .......................................................................................................................................................................................................................................................................................................................................................................40 1.5 Evolución de terminales ..........................................................................................................................................................................................................................................................................................................................................................40 1.5.1 El PC ....................................................................................................................................................................................................................................................................................................................................................................................................................42 1.5.1.1 Navegador de Internet..................................................................................................................................................................................................................................................................................................................43 1.5.1.2 Sistemas operativos ...........................................................................................................................................................................................................................................................................................................................44 1.5.2 Móviles .........................................................................................................................................................................................................................................................................................................................................................................................................45 1.5.3 Televisión .................................................................................................................................................................................................................................................................................................................................................................................................48 1.5.4 Consolas ....................................................................................................................................................................................................................................................................................................................................................................................................50 1.5.5 Reproductores portátiles de audio ................................................................................................................................................................................................................................................................................................52 1.5.6 Un nuevo tipo de terminal: los Appliances.................................................................................................................................................................................................................................................................52 1.6 Servicios y aplicaciones de Internet ..........................................................................................................................................................................................................................................................................................................53 1.6.1 Internet se convierte en una parte fundamental en la vida de los ciudadanos .....................................................................................................................53 1.6.2 Internet se convierte en un modelo de negocio rentable ..........................................................................................................................................................................................................56 1.6.3 Explosión de servicios en Internet ...................................................................................................................................................................................................................................................................................................58 1.7 Aplicación de las TIC a ámbitos y sectores específicos ............................................................................................................................................................................................................................63 1.7.1 Banca online ...................................................................................................................................................................................................................................................................................................................................................................................63 1.7.2 Comercio electrónico ...................................................................................................................................................................................................................................................................................................................................................65 1.7.3 La Administración Pública ...............................................................................................................................................................................................................................................................................................................................67 1.7.4 La Sanidad ............................................................................................................................................................................................................................................................................................................................................................................................68 1.7.5 La Educación ...................................................................................................................................................................................................................................................................................................................................................................................68 1.7.6 El sector de la música..................................................................................................................................................................................................................................................................................................................................................69 1.7.7 La prensa escrita y los libros.........................................................................................................................................................................................................................................................................................................................72 1.7.8 El consumo de contenidos audiovisuales ......................................................................................................................................................................................................................................................................73 1.7.9 Los juegos...............................................................................................................................................................................................................................................................................................................................................................................................74 1.7.10 La fotografía ...................................................................................................................................................................................................................................................................................................................................................................................75

2 Surfeando por la red… de 2000 a 2009 ..................................................................................................................................................................................................................................................................................................................78

Índice

La Sociedad de la Información en España 2009X

Parte II. sItuacIón actual..................................................................................................................................................................................................................................................................................................................................................................................87

3 El uso de las TIC por los ciudadanos .................................................................................................................................................................................................................................................................................................................................89 3.1 Uso de los servicios TIC ..............................................................................................................................................................................................................................................................................................................................................................92 3.2 Terminales ..............................................................................................................................................................................................................................................................................................................................................................................................................110 3.3 Redes ....................................................................................................................................................................................................................................................................................................................................................................................................................................124

4 El uso de las TIC en las empresas ........................................................................................................................................................................................................................................................................................................................................145

4.1 Empresas uso .................................................................................................................................................................................................................................................................................................................................................................................................147 4.2 Empresas terminales .................................................................................................................................................................................................................................................................................................................................................................155 4.3 Empresas redes .........................................................................................................................................................................................................................................................................................................................................................................................159

5 El uso de las TIC en la Administración ...................................................................................................................................................................................................................................................................................................................165 5.1 La Administración como usuaria de las nuevas tecnologías ..............................................................................................................................................................................................167 5.2 Terminales ..............................................................................................................................................................................................................................................................................................................................................................................................................172 5.3 Redes ....................................................................................................................................................................................................................................................................................................................................................................................................................................176

6 Servicios y Contenidos....................................................................................................................................................................................................................................................................................................................................................................................183

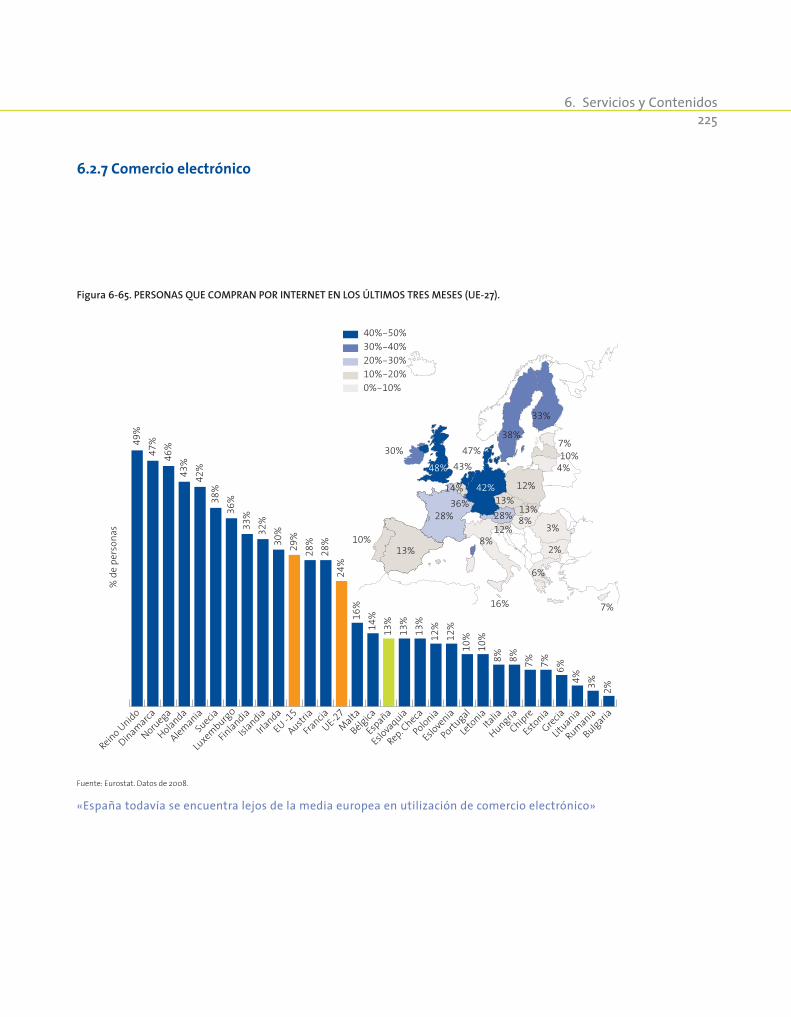

6.1 Estilo de vida digital ......................................................................................................................................................................................................................................................................................................................................................................189 6.2 El uso de los servicios y el acceso a los contenidos.......................................................................................................................................................................................................................................201 6.2.1 Servicios en el móvil...................................................................................................................................................................................................................................................................................................................................................201 6.2.2 Medios sociales ....................................................................................................................................................................................................................................................................................................................................................................203 6.2.3 Los buscadores .......................................................................................................................................................................................................................................................................................................................................................................210 6.2.4 La Web granular, los mash-ups y los widgets ..................................................................................................................................................................................................................................................212 6.2.5 Multimedia ...................................................................................................................................................................................................................................................................................................................................................................................214 6.2.6 Banca online ..............................................................................................................................................................................................................................................................................................................................................................................220 6.2.7 Comercio electrónico ..............................................................................................................................................................................................................................................................................................................................................225 6.2.8 e-Administración .............................................................................................................................................................................................................................................................................................................................................................235 6.2.9 e-Sanidad...........................................................................................................................................................................................................................................................................................................................................................................................243 6.2.10 Educación .........................................................................................................................................................................................................................................................................................................................................................................................248 6.3 Seguridad .................................................................................................................................................................................................................................................................................................................................................................................................................253 6.4 Publicidad ................................................................................................................................................................................................................................................................................................................................................................................................................261

7 Entorno ..................................................................................................................................................................................................................................................................................................................................................................................................................................................267 7.1 Economía...................................................................................................................................................................................................................................................................................................................................................................................................................269 7.2 Aportación de las TIC al desarrollo de la economía .....................................................................................................................................................................................................................................271 7.3 El sector TIC en España ..........................................................................................................................................................................................................................................................................................................................................................274

7.4 I+D+i ......................................................................................................................................................................................................................................................................................................................................................................................................................................278

Parte III. socIeDaD De la InformacIón en las comunIDaDes autónomas: evolucIón, Presente y PersPectIvas....................................................................................................................................................................................................................................................................................289

8 Andalucía ..........................................................................................................................................................................................................................................................................................................................................................................................................................................291 8.1 D escripción de la situación actual de la Sociedad de la Información en la Comunidad .............................................................................291 8.1.1 La Sociedad de la Información y los ciudadanos......................................................................................................................................................................................................................................291 8.1.2 La Sociedad de la Información y las empresas. ............................................................................................................................................................................................................................................292 8.1.3 La Sociedad de la Información y la Administración ..........................................................................................................................................................................................................................293 8.2 Descripción de los aspectos más representativos que han sucedido en materia

de Sociedad de la Información en la Comunidad Autónoma en el último año ...............................................................................................................294 8.2.1 Decreto del Menor ........................................................................................................................................................................................................................................................................................................................................................294 8.2.2 Edukanda ..........................................................................................................................................................................................................................................................................................................................................................................................295 8.2.3 Guadalinfo .....................................................................................................................................................................................................................................................................................................................................................................................295 8.2.4 Andalucía Compromiso Digital ......................................................................................................................................................................................................................................................................................................296 8.2.5 Estrategia Pública Digital .............................................................................................................................................................................................................................................................................................................................296 8.3 Descripción sobre la evolución que ha tenido lugar durante los últimos años

en relación a la Sociedad de la InformacIón en la Comunidad Autónoma. ..................................................................................................................................296

9 Aragón ......................................................................................................................................................................................................................................................................................................................................................................................................................................................299 9.1 Descripción de la situación actual de la Sociedad de la Información en la Comunidad .............................................................................299 9.1.1 La Sociedad de la Información y los ciudadanos......................................................................................................................................................................................................................................299 9.1.2 La Sociedad de la Información y las empresas ..............................................................................................................................................................................................................................................300 9.1.3 La Sociedad de la Información y la Administración ..........................................................................................................................................................................................................................301

ÍndiceXI

9.2 Descripción de los aspectos más representativos que han sucedido en materia de Sociedad de la Información en la Comunidad Autónoma en el último año .................................................................................................................302

9.3 Reflexión sobre la evolución que ha tenido lugar en los últimos 10 años en relación a la Sociedad de la Información en la Comunidad Autónoma .......................................................................................................................................................................................303

9.4 Reflexión sobre cómo será la evolución en los próximos 10 años en Sociedad de la Información en la Comunidad Autónoma ..................................................................................................................................................................................................................................................................................................................................304

10 Principado de Asturias ...................................................................................................................................................................................................................................................................................................................................................................................306 10.1 Descripción de la situación actual de la Sociedad de la Información en la Comunidad .............................................................................306 10.1.1 La Sociedad de la Información y los ciudadanos......................................................................................................................................................................................................................................306 10.1.2 La Sociedad de la Información y las empresas ..............................................................................................................................................................................................................................................307 10.1.3 La Sociedad de la Información y la administración...........................................................................................................................................................................................................................307 10.2 Descripción de los aspectos más representativos que han sucedido en materia

de Sociedad de la Información en la Comunidad Autónoma en el último año .................................................................................................................308 10.3 Reflexión sobre la evolución que ha tenido lugar en los últimos 10 años

en relación a la Sociedad de la Información en la Comunidad Autónoma ....................................................................................................................................309 10.4 Reflexión sobre cómo será la evolución en los próximos 10 años en Sociedad de la Información

en la Comunidad Autónoma ..................................................................................................................................................................................................................................................................................................................................311

11 Illes Balears ..................................................................................................................................................................................................................................................................................................................................................................................................................................312 11.1 Descripción de la situación actual de la Sociedad de la Información en la Comunidad .............................................................................312 11.1.1 La Sociedad de la Información y los ciudadanos......................................................................................................................................................................................................................................312 11.1.2 La Sociedad de la Información y las empresas ..............................................................................................................................................................................................................................................312 11.1.3 La Sociedad de la Información y la Administración ..........................................................................................................................................................................................................................313 11.2 Descripción de los aspectos más representativos que han sucedido en materia

de Sociedad de la Información en la Comunidad Autónoma en el último año .................................................................................................................313 11.3 Reflexión sobre la evolución que ha tenido lugar en los últimos 10 años en relación

a la Sociedad de la Información en la Comunidad Autónoma .......................................................................................................................................................................................314 11.4 Reflexión sobre cómo será la evolución en los próximos 10 años en Sociedad de la Información

en la Comunidad Autónoma ..................................................................................................................................................................................................................................................................................................................................315

12 Canarias ...............................................................................................................................................................................................................................................................................................................................................................................................................................................316 12.1 Descripción de la situación actual de la Sociedad de la Información en la Comunidad .............................................................................316 12.1.1 La Sociedad de la Información y los ciudadanos......................................................................................................................................................................................................................................316 12.1.2 La Sociedad de la Información y las empresas ..............................................................................................................................................................................................................................................317 12.1.3 La Sociedad de la Información y la Administración ..........................................................................................................................................................................................................................318 12.2 Descripción de los aspectos más representativos que han sucedido en materia

de Sociedad de la Información en la Comunidad Autónoma en el último año .................................................................................................................318 12.2.1 Programa de Bonos Tecnológicos. .............................................................................................................................................................................................................................................................................................318 12.2.2 Creación y/o gestión de Centros de Servicios Públicos Digitales. .........................................................................................................................................................................319 12.2.3 Formación de Gestores de Innovación. ..........................................................................................................................................................................................................................................................................319 12.2.4 Proyectos Demostradores ............................................................................................................................................................................................................................................................................................................................319 12.2.5 Observatorio Canario de las Telecomunicaciones y la Sociedad de la Información. ................................................................................................320 12.2.6 Extensión de cobertura de la TDT ...............................................................................................................................................................................................................................................................................................320 12.2.7 Plataforma del Conocimiento ............................................................................................................................................................................................................................................................................................................321 12.3 Reflexión sobre la evolución que ha tenido lugar en los últimos 10 años en relación

a la Sociedad de la Información en la Comunidad Autónoma .....................................................................................................................................................................................321 12.4 Reflexión sobre cómo será la evolución en los próximos 10 años en Sociedad de la Información

en la Comunidad Autónoma ..................................................................................................................................................................................................................................................................................................................................322

13 Cantabria ..........................................................................................................................................................................................................................................................................................................................................................................................................................................324 13.1 Descripción de la situación actual de la Sociedad de la Información en la Comunidad .............................................................................324 13.1.1 La Sociedad de la Información y los ciudadanos......................................................................................................................................................................................................................................324 13.1.2 La Sociedad de la Información y las empresas ..............................................................................................................................................................................................................................................324 13.1.3 La Sociedad de la Información y la administración...........................................................................................................................................................................................................................325 13.2 Descripción de los aspectos más representativos que han sucedido en materia

de Sociedad de la Información en la Comunidad Autónoma en el último año .................................................................................................................325 13.3 Reflexión sobre la evolución que ha tenido lugar en los últimos 10 años

en relación a la Sociedad de la Información en la Comunidad Autónoma de Cantabria ..........................................................................326 13.4 Reflexión sobre cómo será la evolución en los próximos 10 años en Sociedad de la Información

en la Comunidad Autónoma de Cantabria .......................................................................................................................................................................................................................................................................327

La Sociedad de la Información en España 2009XII

14 Castilla y León .......................................................................................................................................................................................................................................................................................................................................................................................................................328 14.1 Descripción de la situación actual de la Sociedad de la Información en la Comunidad .............................................................................328 14.1.1 La Sociedad de la Información y los ciudadanos......................................................................................................................................................................................................................................329 14.1.2 La Sociedad de la Información y las empresas ..............................................................................................................................................................................................................................................330 14.1.3 La Sociedad de la Información y la Administración ..........................................................................................................................................................................................................................331 14.2 Descripción de los aspectos más representativos que han sucedido en materia

de Sociedad de la Información en la Comunidad Autónoma en el último año .................................................................................................................331

15 Castilla-La Mancha ..................................................................................................................................................................................................................................................................................................................................................................................................333 15.1 Descripción de la situación actual de la sociedad de la Información en la Comunidad ..............................................................................333 15.1.1 La Sociedad de la Información y los ciudadanos......................................................................................................................................................................................................................................333 15.1.2 La Sociedad de la Información y las empresas ..............................................................................................................................................................................................................................................334 15.1.3 La Sociedad de la Información y la Administración ..........................................................................................................................................................................................................................335 15.2 Descripción de los aspectos más representativos que han sucedido en materia

de Sociedad de la Información en la Comunidad Autónoma en el último año .................................................................................................................337

16 Catalunya .........................................................................................................................................................................................................................................................................................................................................................................................................................................342 16.1 Descripción de la situación actual de la Sociedad de la Información en la Comunidad .............................................................................342 16.1.1 La Sociedad de la Información y los ciudadanos......................................................................................................................................................................................................................................342 16.1.2 La Sociedad de la Información y las empresas ..............................................................................................................................................................................................................................................342 16.1.3 La Sociedad de la Información y la Administración ..........................................................................................................................................................................................................................343 16.1.3.1 Administración electrónica............................................................................................................................................................................................................................................................................................343 16.1.3.2 Entidades locales .................................................................................................................................................................................................................................................................................................................................343 16.2 Descripción de los aspectos más representativos que han sucedido en materia

de Sociedad de la Información en la Comunidad Autónoma en el último año .................................................................................................................344 16.3 Reflexión sobre la evolución que ha tenido lugar en los últimos 10 años en relación

a la Sociedad de la Información en Catalunya .........................................................................................................................................................................................................................................................345 16.4 Reflexión sobre cómo será la evolución en los próximos 10 años en Sociedad de la Información

en Catalunya ....................................................................................................................................................................................................................................................................................................................................................................................................346

17 Comunitat Valenciana ....................................................................................................................................................................................................................................................................................................................................................................................347 17.1 Descripción de la situación actual de la Sociedad de la Información en la Comunidad .............................................................................347 17.1.1 La Sociedad de la Información y los ciudadanos......................................................................................................................................................................................................................................347 17.1.2 La Sociedad de la Información y las empresas ..............................................................................................................................................................................................................................................348 17.1.3 La Sociedad de la Información y la Administración Local ...................................................................................................................................................................................................349 17.2 Descripción de los aspectos más representativos que han sucedido en materia

de Sociedad de la Información en la Comunidad Autónoma en el último año. ................................................................................................................350 17.3 Reflexión sobre la evolución que ha tenido lugar en los últimos 10 años en relación

a la Sociedad de la Información en la Comunidad Autónoma .......................................................................................................................................................................................351 17.4 Reflexión sobre cómo será la evolución en los próximos 10 años en Sociedad de la Información

en la Comunidad Autónoma ..................................................................................................................................................................................................................................................................................................................................352

18 Euskadi ....................................................................................................................................................................................................................................................................................................................................................................................................................................................353 18.1 Descripción de la situación actual de la Sociedad de la Información en la Comunidad .............................................................................353 18.1.1 La sociedad de la información y los ciudadanos y las ciudadanas .................................................................................................................................................................354 18.1.2 La Sociedad de la Información y las empresas ..............................................................................................................................................................................................................................................354 18.1.3 La Sociedad de la Información y la Administración ..........................................................................................................................................................................................................................355 18.2 Descripción de los aspectos más representativos que han sucedido en materia

de Sociedad de la Información en la Comunidad Autónoma en el último año ...............................................................................................................356 18.3 Reflexión sobre la evolución que ha tenido lugar en los últimos 10 años en relación

a la Sociedad de la Información en la Comunidad Autónoma .......................................................................................................................................................................................357 18.4 Reflexión sobre cómo será la evolución en los próximos 10 años en Sociedad de la Información

en la Comunidad Autónoma ..................................................................................................................................................................................................................................................................................................................................358