La subcapitalizacion de sociedades en la LISLR Venezolana

124

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela LA SUBCAPITALIZACIÓN DE SOCIEDADES EN LA LEY DE IMPUESTO SOBRE LA RENTA VENEZOLANA

-

Upload

javier-olivo-mendoza -

Category

Business

-

view

200 -

download

0

Transcript of La subcapitalizacion de sociedades en la LISLR Venezolana

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

LA SUBCAPITALIZACIÓN DE SOCIEDADES EN

LA LEY DE IMPUESTO SOBRE LA RENTA VENEZOLANA

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

INTRODUCCIÓN.

El mundo de las organizaciones empresariales se ha caracterizado por un

intenso e incesante cambio en el entorno en el que operan, por el

surgimiento de innumerables hechos tanto económicos como políticos y

sociales. La aceleración en el desarrollo de la tecnología, las

comunicaciones, las finanzas y los mecanismos de integración regionales se

ha constituido en fuente dinámica de recursos de capital, por lo que se ha incrementado notablemente el flujo de inversiones extranjeras directas e

indirectas y el tráfico internacional de bienes.

Así, las fronteras desaparecen y los países comienzan a implantar normas

que traspasan sus límites territoriales, en los últimos años han sido foco de atención de las administraciones tributarias los diversos problemas, tales

como:

-La existencia de paraísos fiscales o regímenes de baja imposición fiscal.

-La subcapitalización también conocida como capitalización delgada o

Thin capitalization.

-La fijación de precios de transferencias de las empresas relacionadas o

sociedades vinculadas distorsionados en referencia al valor normal de mercado.

Lo anteriormente planteado ha llevado a los distintos países a incorporar

gradualmente en sus legislaciones, medidas pertinentes para frenar las

prácticas abusivas en materia tributaria. La política fiscal que han adoptado países como: Alemania, España, México y Argentina pretende minimizar las

conductas elusivas o de diferimiento del impuesto, que buscan desplazar las

rentas a entidades del grupo residentes fuera de la jurisdicción fiscal, que

tributan en régimen privilegiado. Como ejemplo encontramos la generación

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

de gastos financieros internos o deterioro de participaciones intragrupo

derivados de pérdidas tratando de aprovechar ciertas ventajas económicas

para beneficio del holding o conglomerado.

La subcapitalización es la figura jurídica que analizamos en este trabajo de

investigación y podríamos caracterizarla en una primera aproximación dentro

de las normas que previenen la elusión fiscal. La definición viene del inglés

Thin Capitalization, cuya traducción literal es capitalización delgada,

generalmente utilizándose el término subcapitalización, siendo el término correcto: Subpatrimonialización, para referirse al patrimonio y no sólo al

capital. Es importante hacer la debida aclaratoria porque a lo largo de la

investigación, diversos términos se confunden para llegar a constituirse en sinónimos, tal es el caso de los términos anteriormente mencionados.

El presente trabajo centró su objetivo en el análisis o actividad

interpretativa para llegar a una posición concreta, por lo que no es suficiente

la comprensión sino que es necesario llegar a un acercamiento del

significado lógico de la norma jurídica partiendo del texto literal, utilizando una cantidad de inferencias definidas en un contexto dado (bases de

conocimiento, presunciones, construcciones de esquemas, vínculos de

valores, análisis de puntos de vista), entre otros.

Para efectuar el análisis se hizo necesario revisar la exposición de motivos de la reforma a la Ley de Impuesto Sobre la Renta, en los sucesivo “LISLR”

efectuada el 15 de febrero de 2007, además se visitó el sitio Web de la

Asamblea Nacional y se estudio tanto la primera como en la segunda discusión de dicha reforma, porque en ella se incorporó la normativa

referente a la subcapitalización de empresas domiciliadas en Venezuela,

promulgada en la Gaceta Oficial número 38.628 de fecha 16 de febrero de

2007, en el artículo 118.

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

La norma en estudio contiene dos partes:

Número 1; del ratio 1:1, si los intereses son pagados directa o

indirectamente a personas que se consideren partes vinculadas de acuerdo

al artículo 116 de la LISLR y la deuda total supera el monto neto del

patrimonio, entonces la totalidad o parte de los intereses que remunerar

dicha deuda podrían ser no deducibles para la determinación de la base

imponible.

Número 2; Deudas no contratadas en condiciones de mercado con

personas vinculadas directa o indirectamente.

La norma de subcapitalización faculta a la Administración Tributaria para exigir que se le de tratamiento de patrimonio neto a la porción de ciertas

deudas con partes vinculadas que no cumplan con los criterios objetivos de

mercado (control fiscal), lo que en la práctica le permitiría desconocer la

deducción de los intereses que remuneren esa porción de la deuda.

En su estructura la investigación esta dividida en cuatro capítulos:

En el capítulo I se plantea y formula el problema de investigación, en él se contextualiza, delimita y justifica el problema de investigación y se definen

los objetivos a lograr. Además en este capítulo se detalla el marco

metodológico donde se expone la estrategia que se utilizó para desarrollar la investigación.

En el capítulo II se hace referencia al marco teórico, dentro del cual se

encuentran:

- Los antecedentes de la investigación.

- Las bases teóricas

- El marco legal, en el cual se sustentó la investigación

- Descripción de la doctrina internacional en materia de subcapitalización

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

- Armonización de la norma Venezolana con los artículos 9 y 11 del

Modelo de Convenio Fiscal sobre la Renta y el Patrimonio de la

Organización para la Cooperación y el Desarrollo Económico.

En el capítulo III se presenta el análisis, las tablas, figuras y los resultados,

a los que llegan los investigadores.

Finalmente en el capítulo IV, se presentan las conclusiones y recomendaciones producto del trabajo realizado y las referencias

bibliográficas impresas y electrónicas utilizadas.

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

CAPÍTULO I.

EL PROBLEMA.

1.1 Planteamiento y formulación del Problema.

La globalización económica en sus planteamientos básicos nos da idea de un proceso de mundialización, al respecto Villaverde (2006, pág. 261)

opina que esta trae como consecuencia “la ampliación de los mercados,

propiciada por la libre circulación de capitales... y la integración de los

mercados en espacios económicos que superan los límites de un Estado”,

esto conlleva a revisar y analizar la forma habitual como se realizan las

inversiones de capital y el esquema de tributación de las empresas multinacionales.

La forma habitual de llevar a cabo inversiones de capital por parte de una

empresa multinacional se realiza mediante el establecimiento de una

subsidiaria o filial en un país extranjero (empresa controlada a través de sus

acciones), a la cual se le giran fondos desde la casa matriz o por intermedio

de instituciones financieras que los aportan, con garantías plenas o sin ellas,

este financiamiento podrá asumir el carácter de capital propio (patrimonio) o

deuda de la subsidiaria con la casa matriz en el exterior.

Desde el punto de vista tributario las empresas multinacionales, explica Villaverde (2006, pág. 262) “advierten que se pueden conseguir ahorros

fiscales en función de la llamada economía de opción”. Lo que se conoce

como planificación fiscal internacional, que partiendo de las imperfecciones

de los sistemas tributarios conduce a una reducción de los tributos en forma global en los distintos países en que operan. Sin embargo las empresas

pueden convertir sus prácticas en abusivas (elusivas o defraudatorias en

materia fiscal) al superar ciertos límites, por lo que algunos Estados han

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

establecido normas que pretenden limitar el endeudamiento

desproporcionado con empresas vinculadas y/o terceros.

La estrategia de financiar subsidiarias mediante préstamos otorgados por

el accionista, bajo el tratamiento de recursos ajenos por oposición a aportes

de capital, explica Delgado (2001, pág.1), se conoce en la doctrina

internacional con términos propios tales como: “Subcapitalización”,

“Capitalización Delgada o Exigua” y “Thin Capitalization”.

En consecuencia, la subcapitalización, capitalización exigua o thin

capitalization describe una situación específica en virtud de la cual una

empresa recurre excesivamente al financiamiento vía préstamo de entidades

vinculadas en relación con los aportes de capital. La problemática se plantea

cuando la empresa es claramente financiada por préstamos, pero que en verdad puede entenderse que es financiada por capital propio.

El precepto que lo regula es considerado en el Derecho Fiscal

Internacional como una norma antielusión, conocida como: Subcapitalizacion

de sociedades, basado en el establecimiento de un límite entre la proporción

del endeudamiento con entidades vinculadas y los fondos propios de una

sociedad y considera una porción del endeudamiento, al aplicarle los ratios

establecidos, como capital o parte de los fondos propios de la entidad.

En materia fiscal el financiamiento a través de deuda o patrimonio incide

de forma distinta en la carga tributaria que soporta quien recibe el financiamiento y el sujeto que la otorga, respecto a la sociedad financiada la

opción entre patrimonio o prestamos incide directamente en su base

imponible, habida cuenta del diferente régimen tributario de los dividendos e

intereses.

Los intereses por la utilización de préstamos son considerados gastos

financieros fiscalmente deducibles que disminuyen la base imponible y por

ende el beneficio gravable. la parte del beneficio que la sociedad distribuye

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

como dividendo no tiene para esta última la consideración de gasto

fiscalmente deducible y por lo tanto integra plenamente su base imponible

gravada.

En la República Bolivariana de Venezuela se incorporó en la LISLR, la

norma sobre subcapitalización de sociedades en febrero de 2007, mediante

la creación del artículo 118, que introdujo una limitación para la deducción en

calidad de gastos, de intereses producto del endeudamiento de empresas

domiciliadas en el territorio nacional con partes vinculadas, asignando tratamiento de patrimonio neto a una porción por determinar del

endeudamiento, lo que trae como consecuencia que los contribuyentes del

impuesto sobre la renta se vean obligados a tomar una serie de medidas contables, legales y financieras diferentes a las ejecutadas hasta la fecha, sin

embargo la norma no menciona los ajustes a realizar en la base imponible

aún cuando indica que debe dársele tratamiento de patrimonio neto.

Por ello existe incertidumbre acerca del alcance de los ajustes que para el

ejercicio fiscal del año 2008, deberán efectuar las sociedades domiciliadas en la República Bolivariana de Venezuela, que presenten en su balance

general registros de obligaciones de crédito con sociedades que de acuerdo

al artículo 116 de la LISLR revistan el carácter de partes vinculadas.

Lo esencial de la investigación consiste en distinguir entre las obligaciones financieras y su expresión en el Balance General y Estados Financieros, el

tratamiento fiscal que se le debe dar (por efecto de la norma bajo análisis) a

las obligaciones contraídas con partes vinculadas, así como al patrimonio reclasificado. También se analiza el impacto de los ajustes derivados de la

nueva normativa de subcapitalización en la relación acciones-dividendos

desde el punto de vista de derecho corporativo.

Este trabajo surgió como resultado de un estudio y análisis profundo de

los antecedentes ciertos y perspectivas racionales. En función del planteamiento expuesto con anterioridad, surgen las siguientes interrogantes:

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

1° ¿Cuál es el alcance práctico de las medidas que debe adoptar el

contribuyente para dar total cumplimiento a las normas de subcapitalización

introducidas en la normativa Venezolana de impuesto sobre la renta, con motivo de la reforma de febrero de 2007?

2° ¿Es ajustado a los principios generales de derecho vigentes en la

República Bolivariana de Venezuela que la Administración Tributaria

pretenda calificar como patrimonio neto elementos que aparecen

formalmente registrados en un Balance General auditado como pasivos financieros?

1.2 Objetivos de la investigación.

1.2.1 Objetivo general:

Analizar las medidas a ser tomadas, por las sociedades domiciliadas en la

República Bolivariana de Venezuela, para la aplicación de las normas sobre

subcapitalización de sociedades en la LISLR, para proyectarlas sobre

escenarios tipo a fin de identificar los inconvenientes y obstáculos.

1.2.2 Objetivos específicos:

1. Determinar los distintos elementos contemplados en la norma bajo estudio, así como la definición de su alcance contable y legal.

2. Describir la doctrina internacional respecto a la subcapitalización de

sociedades.

3. Comparar las exigencias de la nueva norma con los estándares

observados en los países con experiencias anteriores en materia de subcapitalización, especial referencia a América Latina y Europa.

4. Evaluar el nivel de armonización del artículo 118 de la LISLR con los artículos 9 y 11 del Modelo de Convenio para Evitar la Doble Imposición

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

de la Organización para la Cooperación y el Desarrollo Económico

“MCOCDE”

5. Establecer los métodos aplicables para determinar la

subcapitalización, y la calificación como patrimonio neto de las sumas

afectadas por la norma bajo estudio.

6. Determinar los aspectos de legalidad y constitucionalidad de la norma de la norma de subcapitalización en Venezuela.

7. Presentar los elementos cuyo tratamiento requiera, de ser el caso, una

modificación a nivel normativo o ampliación a nivel reglamentario para una

mejor implementación de las normas sobre subcapitalización.

1.3 Justificación.

La problemática anteriormente planteada evidencia que la variable

tributaria, entre otros aspectos de las políticas financieras empresariales,

resulta determinante en la decisión de financiamiento en virtud del distinto

tratamiento que otorga la LISLR a los gastos por intereses producto del

financiamiento por préstamos en contraposición al aporte de patrimonio.

La Diputada Iroshima Bravo en declaraciones publicadas por el departamento de prensa de la Asamblea Nacional en el portal

www.rnv.gov.ve, indicó que: “Se pretende darle al Ejecutivo, a través del

Servicio Nacional Integrado de Administración Aduanera y Tributaria “SENIAT”, herramientas para controlar y fiscalizar a las empresas

trasnacionales”, lo que quiere decir que se amplía la base imponible del

impuesto sobre la renta.

El artículo 118 de la LISLR que establece la norma de subcapitalización es

largo y consta de dos partes que relacionan por una parte; limitación de la

deducción de intereses producto de las deudas con sociedades vinculadas y

por otra; control fiscal, incorporando una serie de conceptos cuyo empleo

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

tiene implicaciones contables, financieras y jurídicas, que requieren una

correcta interpretación para lograr cumplir con los requisitos legales de una

manera eficiente.

Sin embargo, la ausencia de reglamentación en cuanto a la entrada en

vigencia y el período de tiempo del que dispondrán la empresas para

regularizar la situación, y técnicas aplicables aceptables por parte de la

Administración Tributaria, incrementa la complejidad de la implementación de

las medidas que se determinen necesarias para ajustar la contabilidad de las sociedades a la nueva disposición, por tocar la composición patrimonial de

las mismas, que necesariamente tendrán efectos financieros.

Es necesario mencionar que uno de los principales problemas a los que se

enfrentaron los investigadores, lo constituyó el lenguaje; ya que la disciplina contable como toda materia en constante evolución se ve influenciada por la

terminología de otras disciplinas y a su vez “presta” su propio lenguaje

técnico a otras ciencias, en este caso muy particular a las Ciencias Jurídicas.

Al ser la contabilidad, según lo indica Anthony (1976, pág. 28), el lenguaje

de los negocios, los términos contables no siempre significan lo mismo en la

rama jurídica y en contraposición varios términos se aplican a un mismo

hecho económico. Para referirse a la variación positiva del patrimonio neto

en un ejercicio fiscal, sin incluir aportes o retiros de los socios, se utiliza en el análisis contable-jurídico diversos términos tales como utilidad, beneficio,

renta, o ganancias, entre otros.

Una de las razones que justifica este proyecto es la escasez de estudios

realizados en Venezuela respecto al tópico objeto de esta investigación, por

lo que existe la necesidad inmediata de análisis sistemáticos, sobre la aplicación práctica y repercusiones de las medidas a ser tomadas para ello,

por parte de las sociedades sujetas a la norma. Ello así por cuanto los

efectos financieros son particularmente sensibles y de interés de la comunidad comercial y demás factores de la economía nacional.

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

1.4 Marco Metodológico.

Toda investigación se debe realizar bajo ciertos parámetros y

lineamientos, al respecto Balestrini (2006, pág. 122), plantea que en ellos

juega un papel relevante la metodología, “es a través de esta que el

investigador planea, ordena, sistematiza y selecciona el estudio, los

métodos, técnicas e instrumentos necesarios para realizar el estudio”.

En esta sección se expone la estrategia seguida en la investigación, al

respecto Balestrini (2006, pág. 126) indica que “es la instancia referida a los

métodos, las diversas reglas, registros, técnicas y protocolos con los cuales

una teoría y sus métodos calculan la magnitud de lo real”, el fin último es el

de situar en el lenguaje de investigación y comprende los siguientes

aspectos:

- Tipo y diseño de la investigación

- Técnicas de recolección de datos

- Procedimientos a seguir para desarrollar la investigación

La investigación se orientó al análisis mediante la interpretación de la

norma sobre subcapitalización de sociedades en la reforma de LISLR.

1.4.1 Tipo de la investigación.

Los estudios descriptivos, según Balestrini (2006, pág. 129) son

considerados como:

.. Investigaciones cuyo objetivo es describir un evento, situación, hecho o contexto, y cuya base o fuente de datos está constituida por documentos (escritos, cartas, videos, grabaciones de audio, restos). En los diseños descriptivos es importante interpretar los datos en función del contexto y de quienes hicieron los registros.

Con base en la definición anterior se puede afirmar que el tipo de esta

investigación es descriptivo.

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

1.4.2 Diseño de la investigación.

El diseño de la investigación se define, según Martin citado en Balestrini

(2006, pág. 131) “como el plan global de investigación que integra de un

modo coherente y correcto técnicas de recogida de datos a utilizar, a los

análisis previstos y objetivos a lograr…, en relación al tipo de datos que se

deben recolectar, estos se pueden clasificar en diseños de campo y diseños

bibliográficos”. La naturaleza del problema y la novedad del tema en cuanto

a su aplicación en la República Bolivariana de Venezuela y la sensibilidad de la información a ser manejada, condujeron a la decisión de enfocar el trabajo

bajo el método de análisis y revisión de las fuentes bibliográficas.

En virtud de lo anterior y siendo la intención de los investigadores analizar

la norma de subcapitalización de sociedades en la reforma de la LISLR, para el desarrollo de la investigación se adoptó el diseño bibliográfico-

documental. No obstante, para ejemplificar las repercusiones fundamentales

en cuanto a medidas que tendrán que tomar las empresas para dar

cumplimiento a los nuevos requerimientos, se manejarán varios escenarios que difieran en cuanto al nivel de apalancamiento y la fuente del capital.

1.4.3 Técnicas de recolección de datos.

Según Balestrini (2006, pág.145) “El tipo de investigación, su diseño, la

población o universo de estudio, así como su muestra; esta relacionado con

la definición de los métodos, instrumentos y técnicas de recolección de

información que se incorporaran a lo largo de todo el proceso de

investigación, en función el problema y de las interrogantes planteadas; así

como de los objetivos que hayan sido definidos”. Para la obtención de los

datos necesarios que permitieron desarrollar el presente tema, se utilizó la

técnica de la recopilación y análisis documental.

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

Los investigadores de acuerdo a la técnica documental realizaron

consultas y revisiones a fuentes escritas (Libros e internet) relacionados con

el análisis efectuado, el Código Orgánico Tributario, la LISLR y la exposición de motivos de la Reforma a la LISLR en el 2007, consultada en original.

1.4.4 Análisis e interpretación de los datos.

Al culminar la fase de la recolección de los datos y de la información en general, explica Balestrini (2006, pág. 169), “han de ser sometidos al análisis

que implica la ordenación y jerarquización los mismos, para poder

presentarlos e interpretarlos”. Basándonos en los resultados de la recolección, primero la doctrina internacional; Europa y América Latina y

luego la norma en Venezuela, se presentan los resultados según su relación

con los objetivos de la investigación.

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

CAPÍTULO II.

MARCO TEÓRICO.

2.1. Antecedentes de la Investigación.

El análisis requirió una sustentación conformada por el marco referencial de antecedentes de la investigación, las bases teóricas de la

subcapitalización de sociedades y las aéreas relacionadas con el área;

normas antielusión, tributación internacional, control fiscal y precios de

transferencia, entre otros.

En la exploración de estudios anteriores relacionados con la investigación,

se señala la investigación realizada por Azpurúa en el año 2004: “Las

Normas de Transparencia Fiscal Internacional como medio de control fiscal

de Ley de Impuesto Sobre La Renta”, entre sus objetivos destacan el

análisis y descripción de las normas del régimen de transparencia Fiscal y

los mecanismos de control fiscal.

La investigación realizada por Aizpurúa (2004) tiene carácter documental y

bibliográfico. En ella se plantea que el régimen de transparencia fiscal se aplica a contribuyentes del ISLR, domiciliados o residentes en Venezuela

que posean inversiones o cualquier forma de participación financiera

ubicados en jurisdicciones de baja imposición fiscal, atribuyéndole las rentas generadas por estas inversiones al contribuyente domiciliado en Venezuela y

como presunción, salvo prueba en contrario, se le otorgara el carácter de

empresas vinculadas.

Entre las conclusiones más relevantes de la investigación realizada por

Azpurúa (2004), se destaca que el régimen de transparencia fiscal

Internacional representa un mecanismo de control fiscal efectivo e

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

incrementa los niveles de intercambio de información y cooperación a nivel

internacional.

La segunda investigación consultada fue realizada por Vera, en el año

2002, titulada: “Régimen de precios de transferencia en la Ley de Impuesto

Sobre la Renta en Venezuela”, entre los objetivos que se planteó Vera

(2002), se encuentran determinar de que qué manera el sistema jurídico

venezolano acoge el concepto de precios de transferencia en la LISLR de

1999 y 2001.

La investigación fue de tipo documental y nivel descriptivo por sustentarse

principalmente en fuentes bibliográficas y documentales. Esta investigación

llega a conclusiones muy importantes para el desarrollo de nuestra

investigación, a saber:

Venezuela sigue el MCOCDE en materia de tratados internacionales

para evitar la doble tributación.

La OCDE define en el artículo 9 del modelo de convenio fiscal, lo que debe entenderse por parte vinculada: “cuando una empresa de un Estado contratante participe directa o indirectamente en la dirección, el control o el capital de una empresa del otro Estado contratante, cuando unas mismas personas participen directa o indirectamente en la dirección, el control o el capital de una empresa de un Estado contratante y de una empresa del otro Estado contratante y, cuando las dos empresas estén en sus relaciones comerciales o financieras, unidas por condiciones aceptadas o impuestas que difieran de las que serían acordadas por empresas independientes.” Los aportes de este trabajo a la investigación consistieron en el

tratamiento técnico que le da al régimen de precios de transferencia, la

originalidad del estudio se refleja en el enfoque, criterio, conceptualizaciones, conclusiones y sus recomendaciones.

Por último mencionaremos la investigación realizada por Di Giovanni y

Otros durante el año 2005: “Análisis de los problemas generados por el

gravamen al dividendo establecido en la Ley de Impuesto Sobre La Renta de

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

1999 y 2001”, en la que se estudiaron los efectos que se generan como

consecuencia del gravamen a los dividendos y los mecanismos

procedimentales para el tratamiento fiscal que se le debe otorgar.

Entre las conclusiones de la investigación realizada por Di Giovanni y

otros (2005), se destaca que el caso del gravamen a los dividendos no sólo

es delicado para las sociedades que decretan o reparten dividendos, porque

deberán evaluar cuales serán las consecuencias tributarias de realizar la

distribución. Sino también para los socios que reciben dichos dividendos.

En el caso de los accionistas la retribución de sus inversiones serán

impactadas por un gravamen que no existía antes de la reforma de la Ley de

1999, lo cual incidirá en futuras inversiones, adicionalmente, deberá

evaluarse la forma en que se pagarán los dividendos; en efectivo o en acciones.

En consecuencia debido a lo sensible de la materia tributaria en cuestión,

el gravamen a los dividendos debe ser aplicado sobre unas reglas claras,

que no dejen lagunas que puedan permitir abusos tanto del lado de la

Administración Tributaria como de los contribuyentes.

2.2 Bases teóricas.

Las empresas multinacionales, según Alvarado (2003, pág. 623) desde el punto de vista financiero y tributario “pueden ser descritas como los grupos

económicos que poseen subsidiarias, establecimientos permanentes o

agentes dependientes con mandato más allá de una sola frontera de tributación”. La integración (consistencia con las políticas del grupo) de estas

empresas les permite fijar precios de transferencia con el fin de trasladar

rentas hacia países con régimen de tributación más favorables a los

intereses del grupo.

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

La búsqueda por parte de estos grupos multinacionales de alternativas no

penalizadas para disminuir la renta fiscal gravable versus las expectativas de

las autoridades fiscales para aumentar la recaudación ha sido una constante, una alternativa para disminuir los resultados netos antes de impuesto ha sido

el endeudamiento. En este sentido Pistone (1994) citado en Vega (2002,

pág. 18) señala:

El distinto tratamiento tributario que reciben dividendos e intereses constituye un elemento importante a la hora de decidir cómo se financia una sociedad, precisamente por la deducibilidad del interés. Cuando el endeudamiento se contrae con entes que se presume pudieran otorgar condiciones más favorables que las de mercado, entran en juego las técnicas de control y consecuente regulación del tratamiento fiscal de los modelos de financiamiento. Cuando el financiamiento se materializa bajo la forma de crédito y se

registra como obligaciones, a pesar que el acreedor sea una sociedad que posea control accionario de la empresa deudora, dependiendo de las

condiciones impuestas, podría incurrirse en el tipo de elusión fiscal conocido

como subcapitalización.

2.2.1 El financiamiento de las sociedades y su remuneración.

Para llegar a obtener una comprensión clara de la normativa de la

subcapitalización, debe contemplarse que en la elección de las alternativas de financiamiento por parte de las empresas influyen diversos factores, entre

éstos los de tipo fiscal.

En el ámbito mercantil las formas de financiamiento son disímiles debido a

los múltiples elementos involucrados en la consecución de la renta. Existen distintos tipos de recursos financieros, destacándose principalmente la

diferencia entre deuda (préstamos) y capital (patrimonio), que pueden ser de

rendimiento fijo o de rendimiento variable, o la existencia de recursos

financieros híbridos que conjugan ambas características (retribución fija más

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

retribución variable) los cuales son productos de la innovación; nuevos y

sofisticados o uso novedoso de instrumentos financieros.

En virtud de lo anterior, se cita la definición que hace Block (2001, pág. 15)

“En un contexto amplio, los mercados financieros existen como una vasta

red de alcance mundial de individuos e instituciones financieras que son

prestamistas o prestatarios”, estas redes son mecanismos mediante los

cuales los recursos circulan y se transmiten.

En los mercados financieros convencionales, un lugar o punto de contacto

físico entre oferentes y demandantes de recursos era fundamental, con el

avance de la informática y las telecomunicaciones el lugar físico de

encuentro ha perdido gran parte de su significado, así los mercados

financieros permiten contactar a prestatarios y prestamistas, intermediarios financieros y mediadores, mediante la utilización del comercio electrónico; B

2 B (Business to Business ) o B 2 G ( Business to Government ) entre otros.

Además de constituir un mecanismo para la fijación de precios de los

recursos o activos financieros y pueden dividirse en:

- Mercados primarios o secundarios

- Mercados de dinero o de capitales.

Los mercados primarios son de colocación inicial de valores en tanto que

los secundarios son mercados de transferencias o negociación de los valores inicialmente colocados, En los primeros tienen un rol destacado los bancos

de inversión que los segundos se destaca la función de las bolsas y

mercados de valores.

Los mercados de dinero se constituyen donde se negocian títulos valores

a corto plazo, que tienen una vigencia de un año o menos, pueden negociarse papeles comerciales que venden las trasnacionales para

financiar sus operaciones o certificados de depósitos con vencimientos

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

inferiores a un año que venden los bancos u otras instituciones financieras,

entre otros.

Los mercados de capitales son aquellos en donde los títulos valores tiene

una vigencia superior a un año, por lo general son a largo plazo. En este tipo

de mercados suelen negociarse acciones comunes, preferenciales y bonos

privados (corporativos) o emitidos por los gobiernos (públicos), pueden serlo

de renta fija (bonos, obligaciones) como variable (acciones).

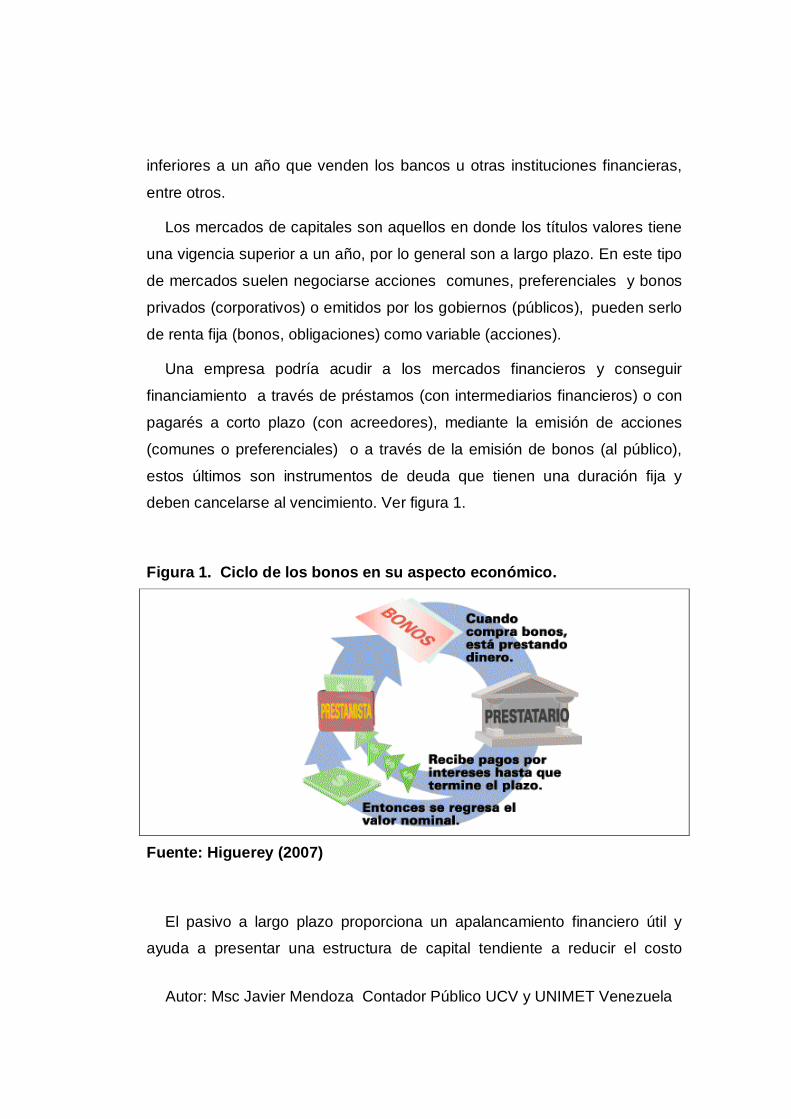

Una empresa podría acudir a los mercados financieros y conseguir

financiamiento a través de préstamos (con intermediarios financieros) o con

pagarés a corto plazo (con acreedores), mediante la emisión de acciones

(comunes o preferenciales) o a través de la emisión de bonos (al público),

estos últimos son instrumentos de deuda que tienen una duración fija y deben cancelarse al vencimiento. Ver figura 1.

Figura 1. Ciclo de los bonos en su aspecto económico.

Fuente: Higuerey (2007)

El pasivo a largo plazo proporciona un apalancamiento financiero útil y ayuda a presentar una estructura de capital tendiente a reducir el costo

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

promedio del mismo, cuando la deuda comienza a vencerse según las

principios de contabilidad generalmente aceptados “PCGA”, se debe

reclasificar la porción de deuda que no exceda de un año a la cuenta de pasivo a corto plazo.

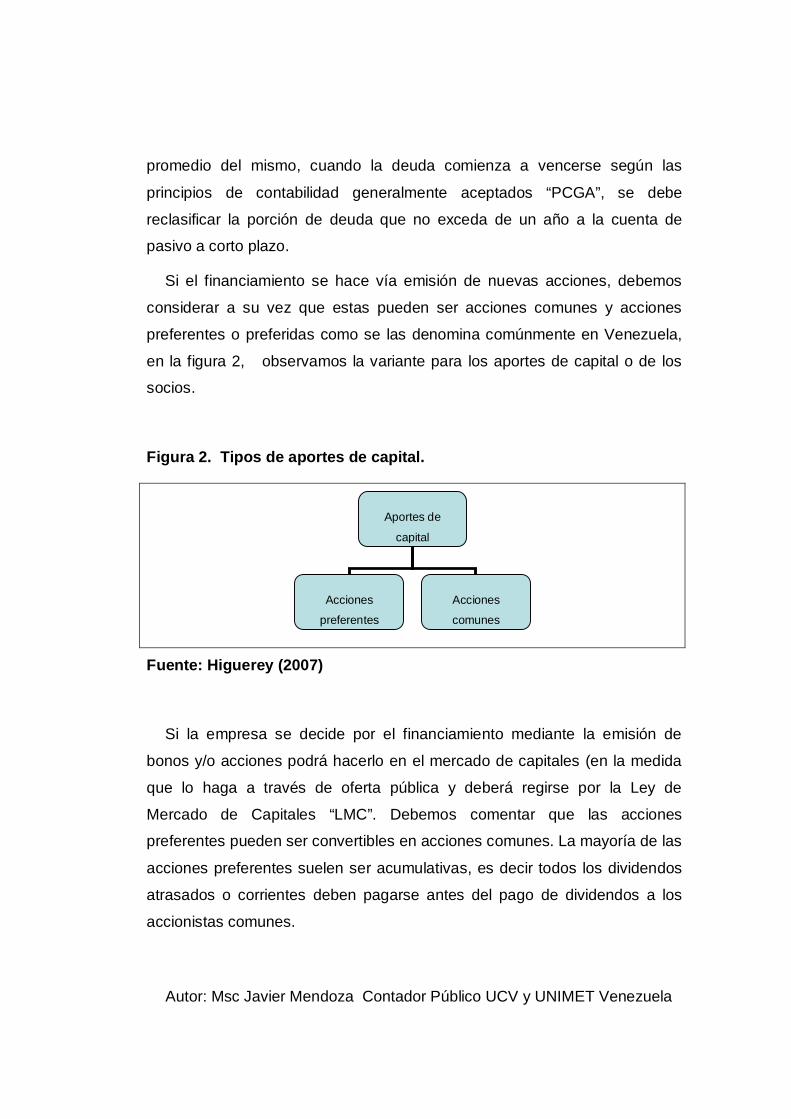

Si el financiamiento se hace vía emisión de nuevas acciones, debemos

considerar a su vez que estas pueden ser acciones comunes y acciones

preferentes o preferidas como se las denomina comúnmente en Venezuela,

en la figura 2, observamos la variante para los aportes de capital o de los socios.

Figura 2. Tipos de aportes de capital.

Fuente: Higuerey (2007)

Si la empresa se decide por el financiamiento mediante la emisión de

bonos y/o acciones podrá hacerlo en el mercado de capitales (en la medida

que lo haga a través de oferta pública y deberá regirse por la Ley de

Mercado de Capitales “LMC”. Debemos comentar que las acciones preferentes pueden ser convertibles en acciones comunes. La mayoría de las

acciones preferentes suelen ser acumulativas, es decir todos los dividendos

atrasados o corrientes deben pagarse antes del pago de dividendos a los

accionistas comunes.

Aportes de

capital

Acciones preferentes

Acciones comunes

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

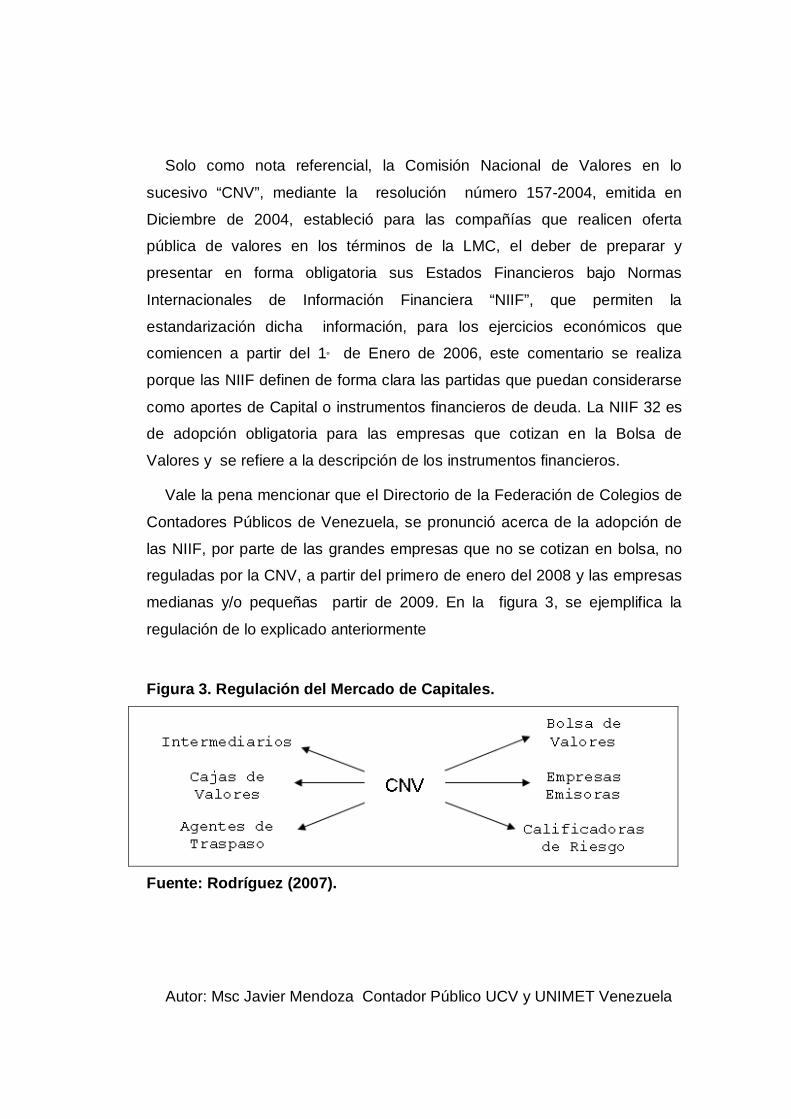

Solo como nota referencial, la Comisión Nacional de Valores en lo

sucesivo “CNV”, mediante la resolución número 157-2004, emitida en

Diciembre de 2004, estableció para las compañías que realicen oferta pública de valores en los términos de la LMC, el deber de preparar y

presentar en forma obligatoria sus Estados Financieros bajo Normas

Internacionales de Información Financiera “NIIF”, que permiten la

estandarización dicha información, para los ejercicios económicos que comiencen a partir del 1º de Enero de 2006, este comentario se realiza

porque las NIIF definen de forma clara las partidas que puedan considerarse

como aportes de Capital o instrumentos financieros de deuda. La NIIF 32 es de adopción obligatoria para las empresas que cotizan en la Bolsa de

Valores y se refiere a la descripción de los instrumentos financieros.

Vale la pena mencionar que el Directorio de la Federación de Colegios de

Contadores Públicos de Venezuela, se pronunció acerca de la adopción de

las NIIF, por parte de las grandes empresas que no se cotizan en bolsa, no reguladas por la CNV, a partir del primero de enero del 2008 y las empresas

medianas y/o pequeñas partir de 2009. En la figura 3, se ejemplifica la

regulación de lo explicado anteriormente

Figura 3. Regulación del Mercado de Capitales.

Fuente: Rodríguez (2007).

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

En resumen, si una empresa necesita disponer de recursos para cubrir

una determinada inversión o gasto analizará las siguientes posibilidades:

1. Tomar capital ajeno (préstamos): En este caso el contribuyente pagará

un interés como retribución por la suma recibida que será deducible en el

impuesto a la renta, disminuyendo así su ganancia imponible y

consiguientemente el impuesto final determinado.

2. Recibir aportes de capital: Retribuirá por ellos la suma correspondiente

que adquirirá el carácter de dividendo, no deducible en su liquidación de

Impuesto a la Renta.

3. Las empresas que desarrollan sus operaciones a nivel internacional operando con empresas vinculadas, pueden constituir filiales o subsidiarias

en países de nula o baja tributación (aprovechando la falta de armonía de la

normas tributarias a nivel mundial) con un capital ínfimo y remiten

“préstamos” desde la casa matriz los cuales son retribuidos con intereses

enteramente deducibles por la filial y habitualmente sujetos a una tasa de

retención para beneficiarios del exterior que resulta irrisoria o inexistente.

De acuerdo a lo explicado anteriormente, aunado al crecimiento de las

trasnacionales, la búsqueda de fondos se extiende a escala mundial. Una vez descritas las opciones básicas a las que tiene acceso la empresa en

materia de financiamiento, se procederá a desarrollar las consideraciones

especiales que se les debe dar a cada uno de los tipos de financiamiento a largo plazo, a saber: Aportes de capital (patrimonio) o préstamos.

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

2.2.1.1 Aportes de capital (patrimonio y dividendos).

El Capital Social según Vitolo (2005, pág. 3) “constituye y circunscribe la

responsabilidad jurídica de los socios y comúnmente se asignan al Capital Social tres funciones de importancia:

a) De productividad: Función de contenido típicamente económico, en

virtud del cual el Capital Social sirve como fondo patrimonial, empleado para la obtención de un beneficio, a través del ejercicio de una determinada

actividad empresarial.

b) De determinación de la posición del socio en la entidad: pues mediante

el Capital Social se mide la participación, con todos los derechos derivados de ello, tanto al dividendo, al voto, a la cuota de liquidación y a la

responsabilidad de los socios o accionistas.

c) De garantía frente a los acreedores sociales: La función protectora del

Capital Social con relación a terceros”.

Como se esbozó en la introducción, la precisión en cuanto al uso de la

terminología es necesaria y relevante a los fines de distinguir contable y jurídicamente los alcances conceptuales, por lo que es necesario realizar la

distinción entre Capital Social y Patrimonio, por ello debemos hacer

referencia a Veron (1997, pág. 412), que define el patrimonio como: “El concepto de responsabilidad económica de los accionistas”, el cual está

constituido por los aportes de los socios, también llamado Capital Social o

Capital Contable, por las Reservas y las Utilidades No Distribuidas.

Los aportes de Capital Social se caracterizan por el derecho representado (acciones) y determinan la condición de socio. El accionista tiene el derecho

a participar en los beneficios la empresa de acuerdo a un porcentaje de

participación (dividendos) y el tipo de derechos que le otorguen sus

respectivas acciones, puede participar en la toma de decisiones de la empresa a través del voto, (excepto los poseedores de acciones preferentes

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

sin derecho a voto) , además tiene derecho a una cuota de liquidación del

patrimonio de la sociedad en caso de liquidación, sin embargo este derecho

se ejerce de último, en relación con el universo de acreedores de la compañía bajo un supuesto de liquidación.

Remuneración del patrimonio: Dividendos.

Cuando una empresa o una persona natural realiza una inversión en determinada empresa o sociedad a través de la adquisición de acciones,

adquiere a su vez derechos de socio, en proporción al número de acciones

que representa su inversión del capital total, entre estos esta la repartición de utilidades a cada accionista de acuerdo a su participación.

En el Modelo de convenio de la OCDE citado en Vega (2002, pág. 24) se definen los dividendos como:

Los rendimientos de las acciones o bonos de disfrute, de las partes de minas, de las partes de fundador u otros derechos, excepto los de crédito, que permitan participar en los beneficios, así como los rendimientos de otras participaciones sociales sujetas al mismo régimen fiscal que los rendimientos de las acciones por la legislación del Estado del que la sociedad que hace la distribución sea residente.

La definición requiere que el rendimiento retribuya efectivamente la tenencia de una participación social, por lo que los dividendos no tienen la consideración de gasto fiscalmente deducible y deberán integrar plenamente la base imponible a ser gravada. Por otra parte, en Venezuela el artículo 67 de la LISLR de 2001 en su

acápite define el enriquecimiento a título de dividendo:

Se considera como enriquecimiento neto por dividendos, el ingreso percibido a tal título, pagado o abonado en cuenta, en dinero o en especie, originado en la renta neta no exenta ni exonerada que exceda de la fiscal, que no haya sido gravada con el impuesto establecido en esta Ley.

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

Además, el artículo 67 de la LISLR de 2001, en su parágrafo único señala

lo que fiscalmente debemos entender por dividendo:

La cuota parte que corresponda a cada acción en las utilidades de las compañías anónimas y demás contribuyentes asimilados, incluidas las que resulten de cuotas de participación en sociedades de responsabilidad limitada.

Conforme a los principios mercantiles establecidos por el Código de

Comercio Venezolano, los dividendos sólo pueden ser decretados una vez

aprobado el balance correspondiente y determinada la utilidad líquida, que esté determinada o pueda serlo mediante una simple operación aritmética,

además que la misma esté representada por activos que puedan convertirse

en dinero y recaudada, que efectivamente haya ingresado a la caja. Antes de proceder al decreto de dividendos, debe verificarse la existencia de un

superávit no restringido correspondiente a ingresos generados

(independientemente de su causa) y entonces se procede a cuantificar el monto correspondiente al dividendo por acción.

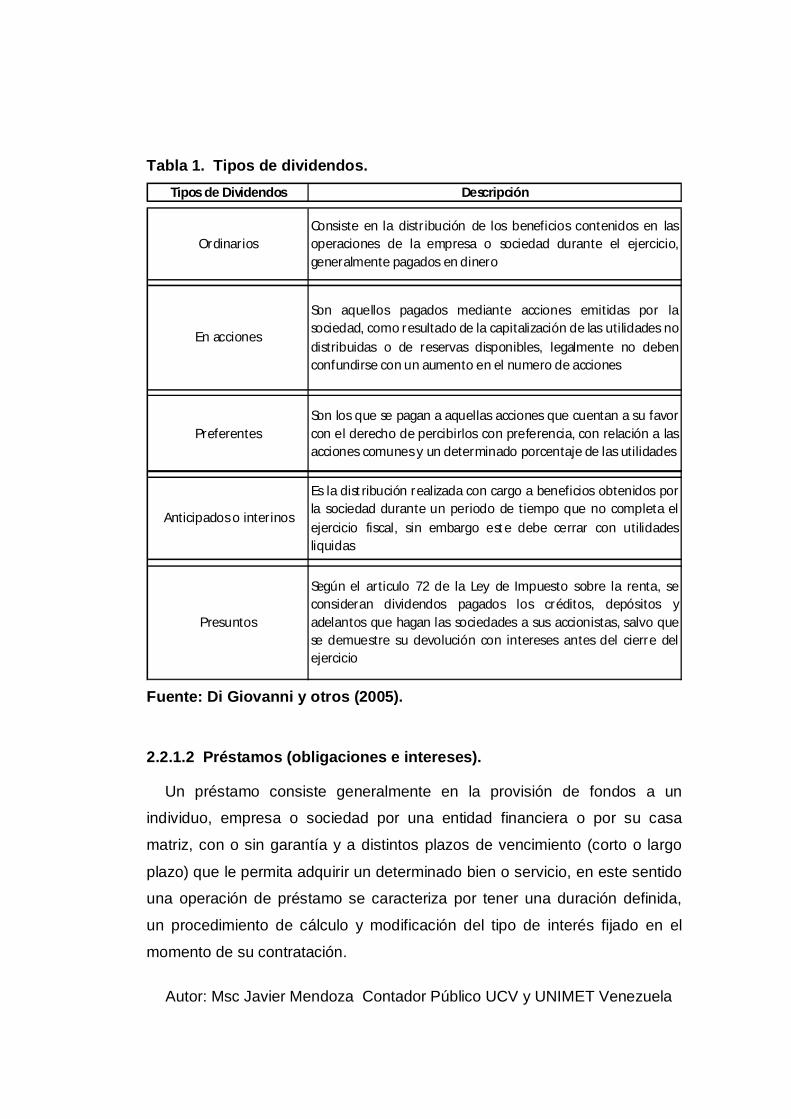

En la tabla 1, se listan los distintos tipos de dividendos.

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

Tabla 1. Tipos de dividendos. Tipos de Dividendos Descripción

OrdinariosConsiste en la distribución de los beneficios contenidos en lasoperaciones de la empresa o sociedad durante el ejercicio,generalmente pagados en dinero

En acciones

Son aquellos pagados mediante acciones emitidas por lasociedad, como resultado de la capitalización de las utilidades nodistribuidas o de reservas disponibles, legalmente no debenconfundirse con un aumento en el numero de acciones

PreferentesSon los que se pagan a aquellas acciones que cuentan a su favorcon el derecho de percibirlos con preferencia, con relac ión a lasacciones comunes y un determinado porcentaje de las utilidades

Anticipados o interinos

Es la distribución realizada con cargo a beneficios obtenidos porla sociedad durante un periodo de tiempo que no completa elejercicio fiscal, sin embargo este debe cerrar con utilidadesliquidas

Presuntos

Según el articulo 72 de la Ley de Impuesto sobre la renta, seconsideran dividendos pagados los créditos, depósitos yadelantos que hagan las sociedades a sus accionistas, salvo quese demuestre su devolución con intereses antes del cierre delejercicio

Fuente: Di Giovanni y otros (2005).

2.2.1.2 Préstamos (obligaciones e intereses).

Un préstamo consiste generalmente en la provisión de fondos a un individuo, empresa o sociedad por una entidad financiera o por su casa

matriz, con o sin garantía y a distintos plazos de vencimiento (corto o largo

plazo) que le permita adquirir un determinado bien o servicio, en este sentido una operación de préstamo se caracteriza por tener una duración definida,

un procedimiento de cálculo y modificación del tipo de interés fijado en el

momento de su contratación.

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

Su finalidad suele estar perfectamente definida el momento de su

formalización, así se trate de operaciones con partes vinculadas, de hecho

en el momento de su solicitud una de las cuestiones que se plantean es el uso que se le dará al capital proporcionado, el plazo de amortización, su

devolución (puede ser en un solo pago o en cuotas periódicas) e implica un

costo financiero para el prestatario que está formado por la tasa de interés y

las comisiones pactadas que constituyen Costo Financiero Total (CFT).

La NIIF 32 define lo que se debe entender como un pasivo financiero (prestamos):

Una obligación jurídica de pagar dinero u otro activo financiero, o en la obligación jurídica de cambiar activos financieros u obligaciones con otra entidad bajo condiciones que son potencialmente desfavorables. También consiste en un contrato que será o podrá ser saldado contra la entrega de instrumentos de capital de la entidad emisora, bajo determinadas condiciones. La remuneración de los capitales recibidos en calidad de préstamos se

hace a través del pago de intereses los cuales son considerados gastos

financieros y fiscalmente deducibles.

2.2.1.3 Endeudamiento indirecto.

Sin duda uno de los problemas más complejos que debe determinar la norma de subcapitalización, es definir lo que debe entenderse por

endeudamiento indirecto. Si bien es aquel que en la práctica los fondos son

provistos por un tercero vinculado (no procede formalmente de una persona

o sociedad vinculada) la casa matriz o una sociedad vinculada aporta la confianza que genera el grupo con base al volumen de ventas y la solvencia

que pueda tener.

El endeudamiento indirecto representa una situación específica en la que

un endeudamiento no afectado por la norma de subcapitalización (porque

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

fue contratado con terceros) realmente encubre otro sí afectado por la norma

de subcapitalización porque ha sido avalado o garantizado por una sociedad

vinculada.

En materia fiscal en Venezuela, el establece el criterio de vinculación

indirecta, en el artículo 117 de la LISLR de 2001:

La normativa prevista en este capítulo se aplicara a las operaciones efectuadas por medio de persona interpuesta, que no califique como vinculada a una parte residente en la República Bolivariana de Venezuela, por medio de la cual esta opere con otra en el exterior que califique como (parte) vinculada. Este artículo considera la posibilidad de que el contribuyente por

intermedio de terceras personas no domiciliadas y no vinculadas de acuerdo al artículo 116 de esta Ley, pueda realizar operaciones con una empresa

vinculada con un intermediario (persona interpuesta), por lo que para este

tipo de operaciones se aplicará lo establecido en el capítulo de régimen de

precios de transferencia. En la práctica la existencia del endeudamiento indirecto resulta muy difícil de apreciar y comprobar.

No en todos los casos existe la emisión de cartas o documentos en la que

la matriz asuma ante el tercero o prestamista un compromiso de garantía en

condiciones que denoten que esta asume los riesgos de la operación, por lo cual la posible insolvencia de deudor no queda jurídicamente cubierta.

2.2.1.4 Endeudamiento indirecto con garantías financieras.

El endeudamiento indirecto con garantías financieras se produce cuando

la entidad de crédito que otorga el préstamo, recibe a su vez una colocación

o la entrega de títulos valores de una entidad no domiciliada, vinculada con la

sociedad que recibe el préstamo, aunque la sociedad vinculada no es el

prestamista o cuando el respaldo asociado es una garantía o aval.

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

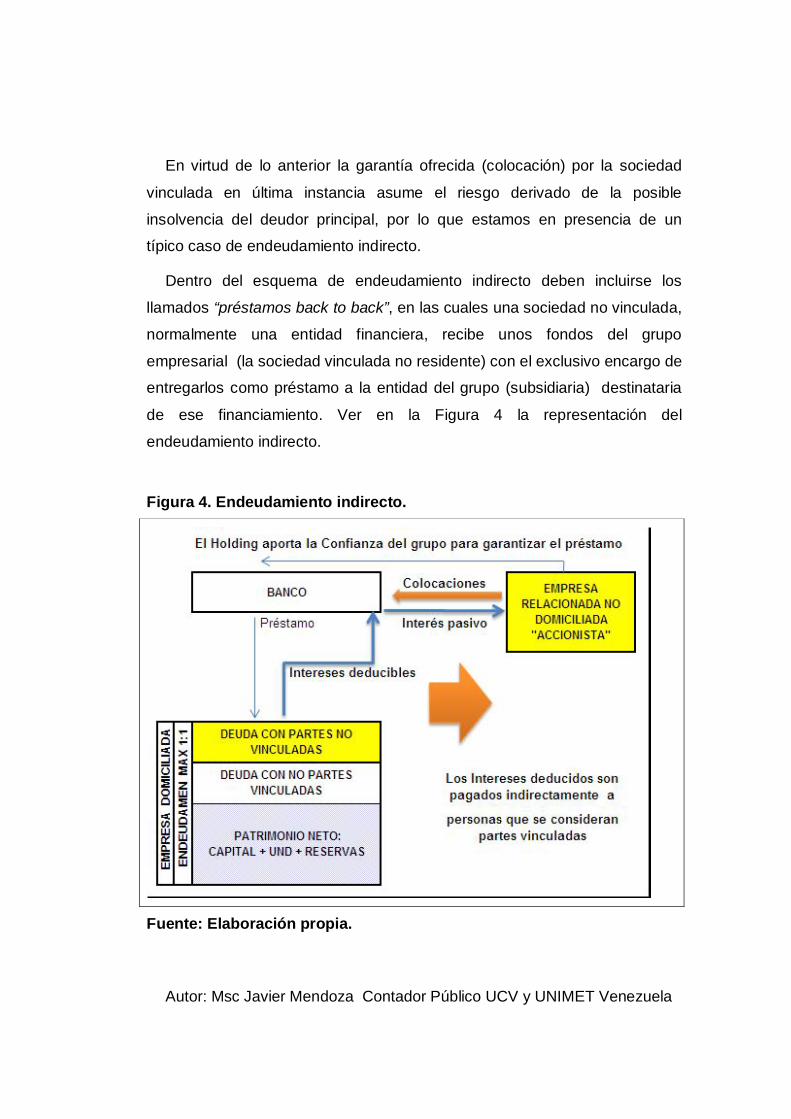

En virtud de lo anterior la garantía ofrecida (colocación) por la sociedad

vinculada en última instancia asume el riesgo derivado de la posible

insolvencia del deudor principal, por lo que estamos en presencia de un típico caso de endeudamiento indirecto.

Dentro del esquema de endeudamiento indirecto deben incluirse los

llamados “préstamos back to back”, en las cuales una sociedad no vinculada,

normalmente una entidad financiera, recibe unos fondos del grupo

empresarial (la sociedad vinculada no residente) con el exclusivo encargo de entregarlos como préstamo a la entidad del grupo (subsidiaria) destinataria

de ese financiamiento. Ver en la Figura 4 la representación del

endeudamiento indirecto.

Figura 4. Endeudamiento indirecto.

Fuente: Elaboración propia.

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

También es posible que el intermediario financiero haya concedido un

financiamiento superior a lo que desde el punto de vista económico y

financiero sería razonable tomando en consideración la estructura financiera de la mencionada entidad, por el hecho de que pertenece a un grupo

multinacional de reconocida solvencia.

En la realidad la entidad prestamista entiende que aunque formalmente

concede el crédito a la empresa domiciliada, sustancialmente lo está

haciendo al grupo y la garantía es la consistencia de la multinacional en su conjunto y las cartas (de conformidad) o documentos de interés.

Con el fin de evitar que las sociedades opten por un tipo de

endeudamiento producto de una ingeniería financiera que pueda calificarse

de abusiva, el legislador fiscal enfrenta la problemática de balancear el diseño tributario para que no afecte o distorsione el normal y necesario

funcionamiento de las actividades de financiamiento y por otro el otro evitar

prácticas elusivas a través de estrategias financieras que se apoyen en

tratamientos fiscales distintos.

2.3 El Modelo de Convenio Fiscal sobre la Renta y el Patrimonio de la Organización para la Cooperación y el Desarrollo Económico (MCOCDE).

La doble imposición la define De Arespacochaga (1998, pág. 111) “cuando

un mismo contribuyente está obligado sobre un mismo hecho imponible, en

un mismo período fiscal, en dos o mas estados a tributar con impuestos de

características similares”, para tratar de dar solución a este problema el

Derecho Tributario Internacional incorporó los convenios para evitar la doble

imposición, en lo sucesivo “CDIs”, la filosofía que siguen consiste en aceptar

que si bien cada uno de los Estados contratantes grava a sus residentes de

acuerdo a sus respectivas normas internas, acuerdan que en virtud de un

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

convenio la potestad de gravar queda limitada a los supuestos que en el

convenio se prevea.

Los efectos negativos que se derivan de la doble imposición afecta no sólo

a los contribuyentes sino a los Estados. Al respecto escribió Sol (2006, pág.

67), “cuando este fenómeno se presenta sin que los sujetos activos establezcan métodos para minimizarla o eliminarla se desestimula la inversión, afectando la economía interna de los países”. Por lo tanto la

doble imposición constituye una realidad ineludible, por lo que el Derecho Tributario ha aportado diversas soluciones para evitar o paliar el efecto final

en sus contribuyentes, estas soluciones se clasifican en:

- Unilaterales: La doble imposición se evita cuando el Estado renuncia a

la tributación previamente reconocida en sus legislación interna, este reconocimiento se da por lo general por parte del Estado de residencia

a favor del Estado de donde proviene la renta o de la fuente.

- Bilaterales: Acuerdos entre dos Estados con el fin de evitar la doble

imposición.

- Multilaterales: La mayor parte de los tratados suscritos se han

adaptado al Modelo de Convenio para Evitar la Doble Imposición de Rentas y Patrimonio, conocido como Modelo OCDE.

Los CDIs, según De Arespacochaga (1998, pág. 114) “pueden funcionar

como un convenio internacional por el cual dos Estados pueden limitar el

alcance de su respectiva soberanía con el fin de evitar o al menos reducir la

doble imposición de sus residentes”. También un CDI puede ser considerado

como una norma incorporada de forma independiente al ordenamiento

jurídico interno de cada uno de los Estados Contratantes.

Los primeros trabajos sobre subcapitalización de sociedades, según Valle

(2007, pág. 15) “utilizaban el principio de operador independiente o at arm’s Lenght principle recomendado por la OCDE, como criterio para garantizar la

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

correcta distribución del poder tributario entre los Estados a efectos fiscales”,

este concepto se incluyó en el Modelo de Convenio Fiscal Sobre la Renta y

Sobre el Patrimonio de la OCDE en 1995 y reformado en el 2005.

2.3.1 Artículo 9 del MCOCDE (Empresas Asociadas).

La OCDE abordó por primera vez la subcapitalización en un informe del

año 1987, llegándose a la conclusión principal de que el fenómeno de la subcapitalización era un aspecto del problema de las relaciones entre

entidades vinculadas. Las conclusiones de dicho informe han sido recogidas

en los comentarios al artículo 9 del Modelo de Convenio de la OCDE, de la siguiente manera:

El artículo 9 (principio de libre concurrencia) no solamente permite corregir los tipos de interés aplicados en una relación financiera entre partes vinculadas cuando los mismos no responden a los de mercado, sino también calificar si aquello que se presenta como préstamo puede ser considerado como tal o debe ser considerado como una puesta a disposición de fondos de otra naturaleza y, en particular, como una participación en el capital social. El artículo 9 (principio de libre concurrencia) no impide la aplicación de las normas sobre subcapitalización, en la medida en que su efecto sea asimilar los beneficios de la entidad financiada a los que hubieran sido obtenidos en una situación de libre concurrencia. Las normas sobre subcapitalización no deberían tener por efecto determinar un beneficio gravable superior al que la entidad hubiera podido obtener en condiciones de libre concurrencia.

El MCOCDE incorpora el concepto de empresas asociadas, al respecto

Villaverde (2006, pág. 265) expresa que el texto del artículo 9 las define.

Cuando: a) Una empresa de un Estado Contratante participe directa o indirectamente en la dirección, el control o el capital de una empresa del otro Estado Contratante o

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

b) unas mismas personas participen directa o indirectamente en la dirección, el control o el capital de una empresa de un Estado Contratante y de una empresa del otro estado Contratante y en uno y otro caso las dos empresas estén en sus relaciones comerciales o financieras, unidas por condiciones aceptadas o impuestas que difieran de las que serían acordadas por empresas independientes, los beneficios que habrían sido obtenidos por una de las empresas de no existir dichas condiciones, y que de hecho no se han realizado a causa de las mismas, podrán incluirse en los beneficios de esa empresa y sometidos a imposición en consecuencia. La OCDE en el informe de 1995 sobre principios aplicables a precios de

transferencia, menciona Sanz (2001, pág. 34), “estableció en sus

conclusiones que si las condiciones relevantes de las operaciones evaluadas

en su totalidad se encontraban al valor de mercado establecido por la

Administración Tributaria no debería efectuarse ajuste alguno”, no obstante si

las operaciones no satisfacen las condiciones entre partes Independientes teniendo en cuenta el precio normal de mercado abierto, salvo pruebas del

contribuyente que demuestren que las condiciones de la transacción

satisfacen el mencionado principio deberán efectuarse los ajustes correspondientes.

Asimismo, Sanz (2001, pág. 34) plantea que: “El principio del At arm’s length o partes independientes, consiste en adoptar el precio que habrían

acordado partes no conexas implicadas en transacciones iguales o análogas

en condiciones iguales o análogas en el mercado abierto”, la aplicación de este principio coloca a las sociedades vinculadas en términos fiscales de

igualdad con las sociedades independientes, ya que el precio de la

operación realizada deberá ajustarse a aquel considerado como valor de mercado, permitiendo que se refleje la realidad económica, el problema se

presenta al momento de solicitar acceso a información de terceros en este

tipo de operaciones con el objetivo de evaluarlas.

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

El profesor García Prats citado en Vega (2002, pág. 28) señala que “el

principio del At arm’s lenght avala la realización de los ajustes que tiendan a

asegurar la correcta asignación del beneficio al territorio de cada una de las partes que puedan intervenir en la transacción, para ello se debe establecer

como principio rector el precio que pactarían partes independientes”, con

esto entendemos que se habilita o se le otorga cierta libertad no imperante

al Estado a corregir o proponer ajuste de resultados no cónsonos con la realidad económica.

2.3.2 Artículo 11 del MCOCDE (Intereses).

El MCOCDE, citado EN De Arespacochaga (1998, pág. 255) define los

intereses en el artículo 11.3 como:

Los rendimientos de créditos de cualquier naturaleza, con o sin garantía hipotecaria o cláusula de participación en los beneficios del deudor, y, en particular, los rendimientos de valores públicos y los rendimientos de bonos y obligaciones, incluidos las primas y lotes unidos a esos títulos. Las penalizaciones por mora en el pago no se consideran como intereses a efectos del presente artículo. En este caso el MCOCDE establece un concepto completo de los

rendimientos que constituyen intereses, además utiliza el principio de

precios entre empresas independientes y prevé lo referente a los intereses

que en caso de relaciones especiales entre el deudor y el beneficiario

efectivo, o de ellos con terceros, artículo 11.6.

Cuando por razón de las relaciones especiales, existentes entre el deudor y el beneficiario efectivo, o de las que uno y otro mantengan con terceros, el monto de los intereses habida cuenta del crédito por el que se paguen exceda del que hubieran convenido el deudor y el acreedor en ausencia de tales relaciones, las disposiciones de este artículo no se aplicarán más que a este último importe. En tal caso, el exceso podrá someterse a imposición de acuerdo con la legislación de cada Estado Contratante, teniendo en cuenta las demás disposiciones del presente Convenio.

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

El término que califica los intereses debe guardar estrecha relación entre

el artículo 11.3 y el artículo 11.6, atendiendo a la relación de vinculación de

las partes.

El principio de partes independientes, indica De Arespacochaga (1998,

pág. 271) “se utiliza como regla antiabuso con el fin de evitar que las

relaciones especiales entre el deudor y el beneficiario efectivo el importe de los intereses pagados exceda del que hubiera sido convenido en condiciones

de independencia”. Por lo no podrá aplicarse en este caso el ajuste que

propone el artículo 9 del MCOCDE.

2.4 Subcapitalización de sociedades.

En un sentido amplio una sociedad se encuentra subcapitalizada cuando

su estructura financiera revela una evidente desproporción entre las cifras

resultantes de computar los recursos propios y la cifra que resulte de las

distintas partidas que integran los fondos ajenos tanto con terceros como con

las sociedades vinculadas.

Financiar sociedades con préstamos puede llevar a una relación

desproporcionada entre el pasivo y el patrimonio de una sociedad, Chevarria (2008, pág.3) define la “Subcapitalización como la financiación , préstamo o

endeudamiento, obtenida de entidades no residentes vinculadas, superior a

la que hubiese obtenido en condiciones normales de mercado (Principio de partes independientes) cuyas ventajas serian trasladar bases imponibles vía

pago de intereses al país del prestamista” con la consecuencia tributaria de

erosionar la base imponible que será gravada con el Impuesto sobre la renta

en el país de origen.

Si bien la subcapitalización o thin capitalization implica el otorgamiento de

excesivos recursos al financiamiento de subsidiarias vía préstamo, ésta

puede ser motivada por cuestiones diversas, no siempre fiscales. Por

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

ejemplo: Una de las razones podría ser de tipo financiero como la mayor

facilidad para mover el dinero prestado que el aportado, más aún bajo

regímenes de control cambiario como el que esta vigente actualmente en la República Bolivariana de Venezuela, depende básicamente del conjunto de

circunstancias económicas por las que atraviesan los países involucrados,

variando los modelos de financiamiento según las necesidades

Desde el punto de vista mercantil, existen razones que podrían justificar el

financiamiento a través de préstamos, la posición jurídica del prestamista es distinta de la del socio. El accionista tiene un derecho implícito de

participación tanto en la empresa como en el beneficio que produzca y

acuerde repartir, en cambio el prestamista tendrá derecho a una retribución fija generalmente a través de un contrato, que no dependerá de la existencia

de un beneficio y a recuperar el capital una vez transcurrido el tiempo

definido en la constitución del préstamo.

Según Simoneti (2000, pág. 12), “Las empresas con el objetivo de

maximizar utilidades y minimizar la carga tributaria, tienden a inclinarse por el financiamiento a través del endeudamiento”, siendo que su remuneración

son los intereses en contraposición con el financiamiento con capital cuyo

retorno son los dividendos. La razón principal es que los dividendos no son deducibles como gastos a efectos del impuesto sobre la renta.

Así, el distinto tratamiento tributario de los intereses y los dividendos,

explica Pistone citado en Vega (2002) “incentiva a las sociedades a optar

por recurrir a la figura de préstamos para financiar sus proyectos e inversiones y decidir cómo se financia la sociedad”, según el distinto

tratamiento tributario que reciben los dividendos o los intereses constituye un

elemento importante la deducibilidad del interés. En la figura 5, se

representa el concepto de subcapitalización.

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

Figura 5. Subcapitalización de sociedades.

Préstamos

podrán ser deducibles o no, dependiendo de la existenciade la norma de subcapitalización y su ratio

Dividendos

EMPRESA RELACIONADA NO DOMICILIADA

"ACCIONISTA"

Los intereses que remuneran la deuda con partes vinculadas Intereses

DEUDA CON PARTES VINCULADAS

DEUDA CON TERCEROS

EMPR

ESA

DOM

ICIL

IADA

PATRIMONIO Aportes patrimoniales

BANCOIntereses deducibles.

Fuente: Elaboración propia.

En principio no existe ningún límite respecto a las decisiones de

financiamiento de las sociedades, cualquier empresa podrá operar con el nivel de endeudamiento de estime conveniente (incluso en situación de

subcapitalización), sin embargo la legislación en materia de Impuesto sobre

la renta ha establecido restricciones al endeudamiento excesivo de las

sociedades principalmente con empresas vinculadas

Para concluir esta sección se debe alertar que la subcapitalización no consiste propiamente en disimular jurídicamente como recursos ajenos

(prestamos o pasivos financieros) lo que realmente son recursos propios o

patrimonio, sino en determinar una estructura financiera anómala, en el sentido de excesivamente inclinada al endeudamiento, de alguna o algunas

de las entidades integradas en el mismo.

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

2.4.1 Tipos de subcapitalización.

Como se explicó anteriormente la subcapitalización se produce cuando

una sociedad no residente formaliza operaciones de préstamo con otra

sociedad vinculada residente (prestataria), siendo el objetivo real capitalizar

esta última. Los grupos económicos integrados utilizan esta fórmula para

lograr mayores beneficios fiscales.

La planificación financiera de grupos económicos trasnacionales busca

que los gastos financieros disminuyan la base imponible en aquellos Estados

en los cuales consideran que la tributación es elevada, Según Chevarria

(2008, pág. 2) “de este modo buscan que los ingresos financieros se

sometan a imposición en jurisdicciones de baja imposición fiscal o en

aquellas en el que el tratamiento para tales rendimientos resulte ser más favorable”. Por lo tanto este fenómeno debe estudiarse tanto desde el punto

fiscal o tributario, como desde el punto de vista financiero.

Sin embargo en materia tributaria no cualquier desproporción entre

recursos ajenos y propios es objeto de la norma sobre subcapitalización de

sociedades, según la norma Venezolana bajo análisis, solamente se deberá

aplicar cuando el promedio mensual del endeudamiento con partes

vinculadas al adicionarlos con los préstamos obtenidos de terceros, supere la

proporción de 1:1 al patrimonio al finalizar el ejercicio fiscal.

2.4.1.1 Subcapitalización Material.

El Capital Social de una empresa mantiene un perfil semiestático, porque

se constituye en el momento fundacional por los aportes de los socios

(puede ser aumentado o reducido mediante decisiones de la Asamblea General de Accionistas) es equivalente al Capital Contable. Sin embargo la

sociedad debe operar a partir del Capital Contable o Capital Social, para

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

seguir su propia evolución, que se convertirá en los sucesivos ejercicios

económicos en ganancias o pérdidas.

A diferencia del Capital Social o Contable, el Patrimonio es dinámico,

porque está compuesto por los aportes de los socios, por las Reservas y las

Utilidades no Distribuidas (UND) y estas a su vez se componen de las

utilidades o pérdidas de los diferentes ejercicios económicos.

La evaluación económica que se le realiza a una empresa en marcha que

permita determinar que cuenta o no, en el presente o futuro, con el

patrimonio propio en términos reales para cumplir con el ciclo de operaciones

para la que se creó la empresa, por lo que nos indica si esta posee una

estructura de financiamiento adecuada con sus operaciones o presenta

alguna desproporción entre fondos propios y deuda con terceros.

En virtud de lo anterior podría plantearse que la subcapitalización material

se produce cuando la sociedad no cuenta con capital suficiente para afrontar

su giro y el cumplimiento del objeto social

Desde un punto de vista operativo, se presenta en una empresa que se

creó con un capital social suficiente a través de la emisión de acciones o

aportes de los socios pero el mismo se fue debilitando o disminuyendo por causa de la gestión empresarial afectando el valor de la empresa por

empobrecimiento del patrimonio como consecuencia de las pérdidas, esta

interpretación se ha extendido rápidamente debido a que el riesgo empresarial se estaría trasladando a los terceros, acreedores, entre otros.

2.4.1.2 Subcapitalización Nominal.

Este tipo de subcapitalización se produce cuando la sociedad esta

correctamente financiada, pero al evaluar la estructura y composición de los fondos, los mismos son tratados jurídicamente como créditos, el

financiamiento se ha hecho a través de préstamos o títulos de crédito y no a

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

través de aportes de capital. Según Barbetti (2001, pág.5), se habla de

“subcapitalización nominal o capitalización oculta cuando las sociedades

tienden a convertir en prestamos los verdaderos aportes de capital”, por ello no se le aplican las rígidas normas sobre el capital social en la sociedad

La causa puede deberse de una estrategia fiscal tendiente a maximizar las

utilidades, a través de la deducción del interés, o la protección del Capital Social aportado. El tratamiento fiscal de la inversión tiene consecuencias

financieras significativas en el resultado de las sociedades.

Desde una sola persona hasta un holding de empresas puede asumir

indistintamente el rol de accionista y/o acreedor y financiar inversiones en empresas desde un país en el que marco impositivo es mas conveniente

para sus intereses. Cuando esta persona asume la posición de acreedor, el

título de crédito le garantiza tener el rendimiento esperado

independientemente de los resultados de la empresa en un ejercicio fiscal

determinado y posibilita a la empresa en caso de control de cambios de

acceder a divisas extranjeras.

Esta asimetría tiene una de sus causas en el distinto tratamiento tributario

entre intereses y dividendos, pero también debemos considerar para nuestro análisis la flexibilidad en la liquidación de un préstamo: aporte y devolución.

El tratamiento de préstamo delimita el riesgo empresarial total, al sumir sólo

el riesgo financiero.

El ejemplo clásico se daba con la operación de las compañías, las mismas

constituían en el país destino de la inversión la sociedad anónima con el

capital mínimo requerido por la Ley, para comenzar a operar en una industria

con requerimientos intensivos de capital, debido a que las actividades de

instalación y puesta en marcha consumían de inmediato el capital social

dejando a la empresa en un clásico tipo de subcapitalización material.

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

Antes de entrar en el período de descapitalización total la casa matriz, los

socios o accionistas, empresas vinculadas o relacionadas, potenciales

inversionistas, bancos relacionados o con garantías financieras, entre otros, otorgaban uno o varios préstamos de la magnitud requerida para operar con

normalidad y generar renta, cuya base imponible se vería disminuida por la

deducción de los intereses para remunerar el préstamo otorgado.

Este es el tipo de subcapitalización que norma el artículo 118 de la LISLR

en Venezuela como país de fuente de la renta y los países de residencia de los otorgantes del o los créditos, porque provoca distorsiones en el pago de

los tributos, ya que la sociedad del país perjudicado se capitalizó

materialmente pero no lo hizo nominalmente porque no incrementó su patrimonio.

2.4.2. Métodos para determinar la subcapitalización.

La subcapitalización se configura cuando la proporción entre el volumen de recursos propios y recursos ajenos supera aquella proporción que podría

considerarse normal en una situación de libre concurrencia. Si bien la

existencia de un elevado ratio recursos ajenos/recursos propios no indica en sí mismo un problema de subcapitalización, sí es habitualmente el síntoma

más común de la existencia de este fenómeno, al respecto Vega (2002,

pág.19) distingue entre dos métodos; subjetivo y objetivo:

El método subjetivo consiste en determinar si la empresa podía al momento del otorgamiento del préstamo por una parte vinculada obtener de un tercero la misma cantidad de recursos, el supuesto de hecho que se ha manejado hasta el momento presupone una desproporción manifiesta entre recursos propios y ajenos. No obstante, se debe incorporar una nueva variable y es que la capacidad de crédito de la misma se haya agotado, al igual que en las operaciones entre partes vinculadas cuando se trata de determinar cuál es el valor de mercado, la forma de probar el agotamiento de la capacidad de crédito que pueda comprometer la obtención de renta es

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

complicada, la carga de la prueba en este método corresponde a la Administración Tributaria y podría ser determinada a través de los siguientes análisis: -Proporcionalidad en la conformación de los préstamos o entre distintos préstamos y costos iguales o similares, lo que reflejaría un trato igualitario entre los accionistas que los han efectuado. -Ruptura intertemporal entre origen y aplicación de fondos es útil examinar si el préstamo o los préstamos tienen como objetivo cubrir necesidades de financiación a largo plazo. -Origen externo de fondos. (Proveniente de otros países) -Ausencia de fechas de vencimiento o no respeto de las mismas con renovación automática inconsulta. -Imposibilidad de obtener un préstamo de terceras personas extranjeras o nacionales. -Presencia de instrumentos financieros híbridos, que eviten la responsabilidad patrimonial: Pago de los intereses dependiendo de la existencia de beneficios u opciones de conversión del préstamo en acciones. El método objetivo establece un coeficiente, también conocido como ratio, máximo de endeudamiento en comparación con el patrimonio neto de la sociedad, contablemente se determina por el uso de razones Mediante el análisis de ratios (método objetivo) se encuentran una serie de pautas que sin constituir una prueba evidente de subcapitalización, podrían ser utilizadas para evaluar su posible presencia, por ejemplo: -Nivel de endeudamiento exagerado respecto al promedio de sector. -Desproporción manifiesta entre la dotación de capital propio y el riesgo de la empresa. -Costo del pasivo elevado respecto al tipo normal establecido como contraprestación en el mercado libre. -Costo del pasivo bajo respecto al tipo normal establecido como contraprestación en el mercado libre. Cuando el coeficiente o ratio fijo depende del endeudamiento con

entidades vinculadas, la norma de subcapitalización puede ser fácilmente

burlada mediante la interposición en la cadena de financiamiento de uno o

varios intermediarios financieros, habitualmente las normas sobre

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

subcapitalización intentan evitar esta elusión incluyendo también al

endeudamiento vinculado de carácter indirecto. Sin embargo las

Administraciones tributarias difícilmente podrán descubrir la existencia de dicho tipo de endeudamiento. En la figura 6 se presenta un balance

general consolidado para ejemplificar la aplicación del coeficiente.

Figura 6 Balance General Consolidado

Expresado en miles de Bolivares Fuertes

Efectivo e inversiones temporales 713.462 Cuentas por cobrar comerciales 1.907.972 Otras cuentas por cobrar 857.704 Inventarios 1.994.720 Otros activos circulantes 534.329 Activos circulantes 6.008.188 Propiedad, planta y equipo 24.575.566 Otros activos 20.478.004 Total Activo 51.061.757

Pasivos corto plazo con terceros 9.565.605 pasivos largo plazo con relacionadas 21.894.787 Total pasivos 31.460.392

Intereses minoritarios 3.867.012 capital social comun 15.734.352 Patrimonio 19.601.365 Total pasivo y patrimonio 51.061.757

TODO CONSTRUCCIONES SMITH CA

BALANCE GENERAL AL 31/12/2008

Fuente: Elaboración Propia.

Seguidamente se determina el nivel de endeudamiento en relación con el patrimonio, se utiliza el método objetivo mediante el uso y análisis de un

ratio; Deuda total o total pasivos / patrimonio, este ratio podría presuponer

que una vez superado el coeficiente de endeudamiento, la sociedad se

encuentra subcapitalizada. Como se ejemplifica en la figura 7

Autor: Msc Javier Mendoza Contador Público UCV y UNIMET Venezuela

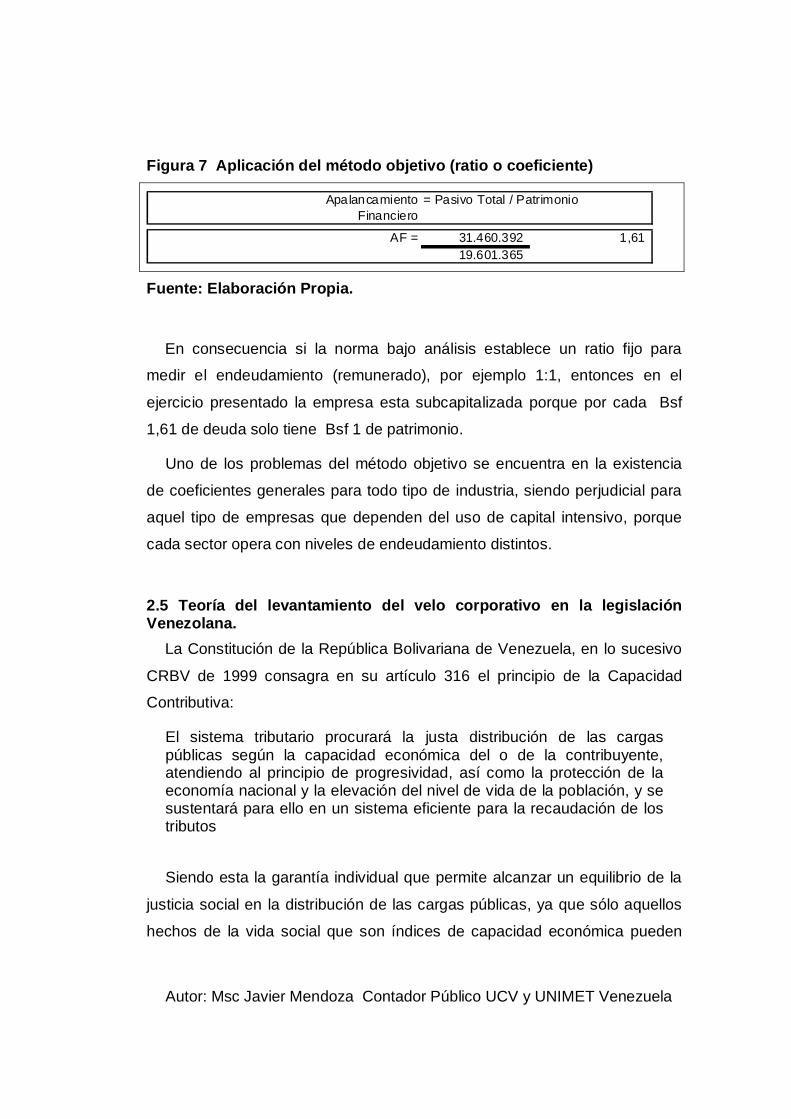

Figura 7 Aplicación del método objetivo (ratio o coeficiente)

Apalancamiento = Pasivo Total / PatrimonioFinanciero

AF = 31.460.392 1,61 19.601.365

Fuente: Elaboración Propia.

En consecuencia si la norma bajo análisis establece un ratio fijo para medir el endeudamiento (remunerado), por ejemplo 1:1, entonces en el

ejercicio presentado la empresa esta subcapitalizada porque por cada Bsf

1,61 de deuda solo tiene Bsf 1 de patrimonio.

Uno de los problemas del método objetivo se encuentra en la existencia

de coeficientes generales para todo tipo de industria, siendo perjudicial para

aquel tipo de empresas que dependen del uso de capital intensivo, porque

cada sector opera con niveles de endeudamiento distintos.