Latin Trade (Edición Español) - May/Jun 2013

76

MAS: UNA REVOLUCIÓN SILENCIOSA En la próxima década las mayores fortunas latinoamericanas pasarán a una generación más joven. Esta transición transformará de manera profunda la forma de hacer negocios en la región. ¿Cómo se diferenciarán los herederos de sus antecesores? INFORME ESPECIAL: OPORTUNIDADES PARA LAS PYMES ESTADOUNIDENSES Futuro Brillante Para La Alianza Del Pacífico SU FUENTE DE NEGOCIOS PARA AMÉRICA LATINA » WWW.LATINTRADE.COM MAYO/JUNIO 2013

-

Upload

latin-trade-group -

Category

Documents

-

view

253 -

download

8

description

Latin Trade is the premier pan-regional business publication in Latin America. Respected and trusted with more than 17 years of experience in the region and published bi-monthly in Spanish and English, we provide more than 160,000 readers with indispensable, high-quality information on the major issues and personalities that shape corporate developments in Latin America. No other pan-regional business magazine delivers the premium audience of Latin America’s most powerful business and government leaders as well as access to its sophisticated consumers.

Transcript of Latin Trade (Edición Español) - May/Jun 2013

LA

TIN

TR

AD

E

U

NA

RE

VO

LU

CIÓ

N S

ILE

NC

IOS

A

MA

YO

/ J

UN

IO 2

01

3

MAS:

UNA REVOLUCIÓN

SILENCIOSAEn la próxima década las mayores fortunas latinoamericanas pasarán a una generación más joven. Esta transición transformará de manera profunda la forma de hacer negocios en la región. ¿Cómo se diferenciarán los herederos de sus antecesores?

INFORME ESPECIAL:OPORTUNIDADES PARA LAS PYMES ESTADOUNIDENSES

Futuro Brillante Para La Alianza Del Pacífico

SU FUENTE DE NEGOCIOS PARA AMÉRICA LATINA » WWW.LATINTRADE.COM MAYO/JUNIO 2013

2 LATIN TRADE MAYO-JUNIO 2013

14 Tendencias: Índice Multilatinas 2012 Un año tibio, con avances de minoristas y perfil más bajo para las petroleras.

16 Logística: Fletes marítimos en alza

20 Comercio: Alianza del Pacífico Integración de países pro mercado.

22 Portada: Una revolución silenciosa Cambio de guardia en las grandes empresas

familiares latinoamericanas. Cómo es la nueva dirigencia latina.

30 Inversión: Estatización de empresas españolas en la región ¿Es lo que parece?

32 Finanzas: Los super compradores Los fondos de capital privado avanzan.

36 Negocios: Servicios de salud El norte para la salud queda al sur.

Informe Especial Trade Americas 38 Oportunidades para las pymes estadounidenses. 44 La pequeña diplomacia.

46 SegurosBuenas expectativas para el sector para el 2013, con una oleada de fusiones en puerta.

50 HoteleríaAbriendo las puertas

CONTENIDO MAYO/JUNIO 2013 VOL. 21 No.3

16

REPORTAJES

Informe Sectorial Turismo chino 48 Están sedientos de aventuras, listos para

gastar y se han convertido en el grupo de turistas más importante del mundo.

Informe de país Brasil 54 Rugiendo una vez más. El gigante latino se recupera

22

4 LATIN TRADE MAYO-JUNIO 2013

Carta del Director6 Un cambio de guardia.

Escenario 10 PIB, finanzas y obesidad. Qué dicen

y proyectan las estadísticas sobre la región.

Opinión12 Contrapunto: La maravillosa

demografía latinoamericana.Por John Price

Finanzas60 Hora de gastar

Tecdencias64 Tecnología en alza en Latinoamérica.

Eventos Consejos BRAVO: Lima/Panamá

Eventos CFO: Sao Paulo/Buenos Aires

Ventana Publicitaria Los “paseadores de Duster”

72 Cómo animar un Renault.

7264

CONTENIDO MAYO/JUNIO 2013 VOL. 21 No.3

Cover: Una Revolución Silenciosa

WebEncuéntrenos enwww.es.latintrade.com

60

66-67

68-70

6 LATIN TRADE MAYO-JUNIO 2013

CARTA DEL DIRECTOR

Estamos siendo testigos de una situación

inusual que cambiará la historia de los

negocios en Latinoamérica. Paulatinamente

los líderes de las principales empresas están

siendo remplazados por una generación más

joven: los patriarcas de los mayores con-

glomerados familiares les están pasando la

antorcha a sus herederos.

La sucesión, por lo general, no presentará

mayores inconvenientes. Las familias se han

estado preparando para este evento al me-

nos durante una década. Tienen protocolos

familiares que asegurarán transiciones sin

cambios bruscos o, al menos, sin peleas.

Pero el elemento más interesante está en

que los recién llegados tienen una mentali-

dad distinta a la de la vieja guardia. La ma-

yoría se ha educado en las escuelas de nego-

cios de Estados Unidos. Ha viajado mucho y

Un asunto que podría causar preocu-

pación es el hecho de que estos líderes se

convertirán en administradores de carteras

de inversión. De acuerdo con esta hipótesis,

pondrían sus empresas en manos de grandes

fondos, alejándose de sus actividades in-

dustriales tradicionales. Esto puede generar

una nueva fuente de volatilidad en la región

ya que los dueños podrían estar dispuestos

a vender sus empresas para adquirir otras

nuevas, a la vez que las multilatinas de su

propiedad podrían ser reubicadas en otras

partes del mundo. Con los nuevos empre-

sarios latinoamericanos especializados en

manejo de portafolios se podrían debilitar

ciertos sectores económicos.

Pero, claramente, la efi ciencia no es ene-

miga de la prosperidad, y por ello incluso

este modelo aseguraría el crecimiento acele-

rado y la sostenibilidad de las empresas y la

de sus países de origen.

Sin embargo, la historia también podría

ser distinta. Así los muestran los casos de

los herederos André Gerdau en Brasil o

Lorenzo Mendoza en Venezuela, quienes

han mantenido sus negocios familiares en el

marco de su sector de origen.

Sin importar fi nalmente la estrategia, la

transición defi nirá la forma en que se hagan

negocios en la región durante los próximos

20 años.

Por esta razón, en Latin Trade queremos

llamar la atención de nuestros lectores so-

bre este aspecto crucial. Como lo muestra

nuestro artículo de portada, esta es una

revolución silenciosa que no sólo cambiará

las caras de quienes están en la cúpula de las

empresas más importantes, sino que también

cambiará para siempre el entorno de nego-

cios en la región. Este cambio promete ser

profundo y no un ajuste menor.

Santiago Gutiérrez,

Director

UN CAMBIO DE GUARDIA conoce clientes y competidores en todas las

regiones del mundo. Tiende a ser más sensi-

ble con los temas del medio ambiente y los

asuntos sociales. También son sofi sticados

en operaciones fi nancieras internacionales

y están menos apegados a sus activos y más

interesados en la rentabilidad que consiguen

con ellos. Por eso están más abiertos a com-

partir el control de las empresas con fondos

de capital privado o accionistas.

Este fenómeno ameritaría tal vez sólo una

nota corta en una publicación de adminis-

tración si no fuera porque este grupo de eje-

cutivos manejará activos que se acercan a los

US$480.000 millones, una cifra equivale al

PIB de Argentina. Sin ninguna exageración,

las decisiones de esta nueva guardia deter-

minarán el desempeño de las economías

regionales. ©IS

TO

CK

PH

OT

O.C

OM

/ K

AM

AG

A

ENERO-FEBRERO 2013 LATIN TRADE 7

8 LATIN TRADE MAYO-JUNIO 2013

PRESIDENTE EJECUTIVA Rosemary Winters

DIRECTORA EJECUTIVA Y PUBLISHER María Lourdes Gallo

DIRECTORSantiago Gutiérrez

DIRECTOR DE ARTE Y PRODUCCIÓNManny Melo

DISEÑADOR GRÁFICOVincent Becchinelli

EDITORES COLABORADORES Gabriela Calderón (Investigación), Mark Ludwig

COLUMNISTAJohn Price

CORRESPONSALES

Argentina: Élida Bustos, David Haskel, Charles Newbery • Brasil: Taylor Barnes (Río de Janeiro), Tereza Cruvinel (Brasilia), Vincent Bevins, Thierry Ogier (São Paulo) • Chile: Gideon Long

China: Ruth Morris • Colombia: John Otis • México: David Agren (México D.F.), Nancy Ibarra (Monterrey) Perú: Lisa K. Wing, Ryan Dube • España: Sergio Manaut • EEUU: Alejandra Labanca,

David Ramírez, Álvaro Moreno, Joseph Mann Jr. (Miami), Mark Chesnut (NY), Ángela María Riaño (Washington D.C.), Pablo Calvi, Isabel Piquer • Venezuela: Peter Wilson

TRADUCCIONES: David Buchanan, Élida Bustos, Alejandra Labanca EDICIÓN FINAL: Ronald Buchanan, Liliana Tafur, Élida Bustos, David Seconi

EVENTOS Y CONFERENCIAS

DIRECTOR MERCADEO

Nick Miles

GERENTES DE PROGRAMASVictoria Kenny, Yndira Marin

GERENTE DE MERCADEO Y EVENTOSSuzana Fiat

EJECUTIVA DE EVENTOSIleana Cutié

VENTAS Y CIRCULACIÓN

Miami/Ventas Panregionales: Silvia Clarke, gerente de cuentasMercedes Fernández, directora de desarrollo de negocios

Gerente Región Andina y Centroamérica : María Cristina RestrepoDubai: Stephen Dioneda

Coordinadora de Proyectos Especiales: Rebecca MillerPara información de publicidad o patrocinios favor contactar a: [email protected]

LATIN BUSINESS CHRONICLEAsociada Sénior de Mercadeo: Rosemary Begg: [email protected]

GERENTE DE OFICINA & COORDINADORA DE CIRCULACIÓN Claudia Banegas

Latin Trade Group CHAIRMAN

Richard Burns

DIRECTORA GENERAL DE OPERACIONESJoanne Harras

GERENTE DE CUENTAS Kathy Pollyea, [email protected]

Latin Trade Group es una división de Miami Media, LLC, un afiliado de Isis Venture Partners

Las ofi cinas de Dirección General, Redacción, Circulación y Publicidad se encuentran en 2525 Ponce de León Boulevard, Suite 300, Coral Gables, Florida 33134-6044, USA.

SERVICIO AL CLIENTE Y SUSCRIPCIONES: Visite nuestro sitio web para realizarsus pedidos: www.latintrade.com; o por favor comuníquese al +1 (305) 749-0880.

Latin Trade (ISSN 1087-0857, USPS 016715) es editada bimestralmente por Miami Media, LLC, en inglés y español. Todos los derechos reservados. Está estrictamente prohibido reproducir cualquier texto,

ilustración o fotografía en su conjunto o parcialmente sin la autorización por escrito del director.

Visite Latin Trade online en www.es.latintrade.com

www.latinbusiness

chronic

le.com

SUSCRÍBASEHOY!

US$399incluye una suscripción

GRATIS para la revista

¡

1.800.765.0453 o 1.305.749.0888

Correo electrónico:

LATIN BUSINESS CHRONICLE

10 LATIN TRADE MAYO-JUNIO 2013

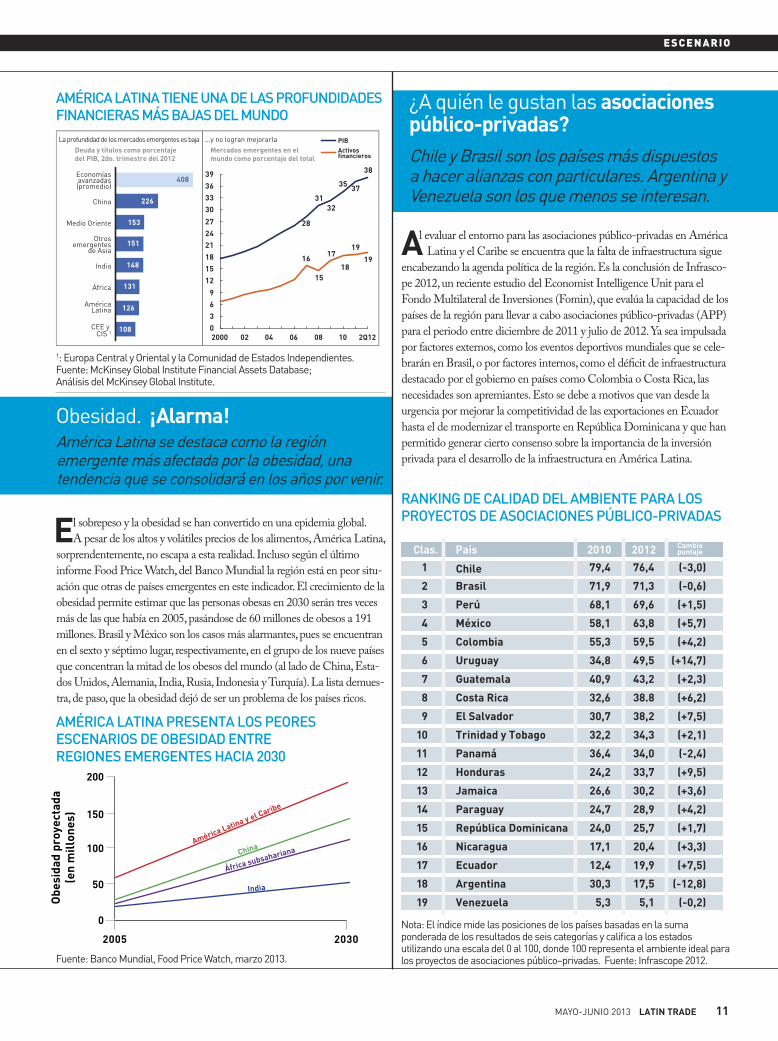

ESCENARIO

En su Informe Macroeconómico de América Latina y el Caribe de

2013, el Banco Interamericano de Desarrollo (BID) bajo el lema Re-

plantear las reformas: Cómo América Latina y el Caribe pueden escapar

del menor crecimiento mundial, estima el impacto en los ingresos como

porcentaje del PIB potencial para algunos países de la región latinoame-

ricana de una reducción de 25 por ciento en los precios de los productos

primarios. El gran perdedor sería Ecuador, con una caída de 4,5 por ciento

en su PIB potencial, seguido de Bolivia, que presentaría una caída de 3,8

por ciento. Venezuela y México, por su parte, presentarían reducciones

importantes de su PIB potencial de entre 2 por ciento y 3 por ciento,

entretanto que Chile y Perú verían su PIB potencial reducirse entre 1 por

ciento y 1,5 por ciento. Argentina y Colombia serían los países menos

afectados de la región ante un escenario de este tipo, con caídas del orden

del 0,5 por ciento de su PIB potencial.

La última versión del Informe sobre Desarrollo Humano del Programa

de las Naciones Unidas para el Desarrollo se titula “El ascenso del

Sur”. Este año destaca que en la última década todos los países aceleraron

sus logros en educación, salud e ingresos según los criterios que mide su

Índice de Desarrollo Humano (IDH). Anota igualmente que se produjo

De acuerdo con Financial Globalization, un reporte sobre el mercado

global de capital publicado por el McKinsey Global Institute, el cre-

cimiento en activos fi nancieros se detuvo como consecuencia de que los

bancos y sus clientes se han desapalancado durante los últimos años a raíz

de la crisis económica.

Las noticias son peores en las economías de América Latina: en gene-

ral, en los mercados emergentes el crecimiento de los activos fi nancieros

ha sido inferior al crecimiento del PIB en los años recientes y se ha

acentuado la divergencia en la profundidad fi nanciera de estos mercados

respecto de la de países más avanzados.

En particular, los países latinoamericanos muestran hoy una profundi-

dad fi nanciera menor que la de todas las demás regiones emergentes con

excepción de Europa Central y del Este y los estados del Commonwealth.

Qué país sale más perjudicado si se reduce el precio de los bienes básicos.

El Informe sobre Desarrollo Humano del PNUD muestra que la región es la más desigual del planeta.

Los indicadores de profundización fi nanciera de América Latina muestran un estancamiento de la fi nanciación.

¿Qué pasa si estalla el ciclo?

Se reduce la desigualdad, pero no lo sufi ciente

Poca profundidad

IMPACTO ESTIMADO SOBRE LOS INGRESOS TOTALES COMO RESULTADO DE UNA CAÍDA DEL 25 POR CIENTO EN LOS PRECIOS REALES DE LOS PRODUCTOS PRIMARIOS

AMÉRICA LATINA OSTENTA EL MEJOR IDH DE LOS MERCADOS EMERGENTES Y AUNQUE CEDERÁ TERRENO, SEGUIRÁ TENIÉNDOLO EN 2050

Fuente: BID, Informe Macro de América Latina y el Caribe de 2013.

una notable convergencia en los valores del IDH en todo el mundo, mo-

vida principalmente por los importantes avances en el mundo emergente,

pese a que el progreso no fue parejo ni dentro de las regiones ni entre

ellas. Resalta que desde el año 2000 en América Latina, a diferencia de

las tendencias mundiales generales, se redujo la desigualdad en el nivel de

ingresos, aunque su distribución sigue siendo la más dispar del planeta.

Fuente: Naciones Unidas, Informe sobre Desarrollo Humano 2013; Pardee Center for International Futures 2013.

iDH

0.0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9

África subsahariana

Asia del Sur

América Latina y el Caribe

Europa y Asia Central

Asia oriental y el Pacífico

Estados Árabes28%

24%

18%

47%

65%

16%

2050 (proyectado)2010

Porcentaje del PIB potencial

–4,5 –4,0 –3,5 –3,0 –2,5 –2,0 –1,5 –1,0 –0,5 0,0

Colombia

Argentina

Perú

Chile

México

Venezuela

Trinidad y Tobago

Bolivia

Ecuador

MAYO-JUNIO 2013 LATIN TRADE 11

ESCENARIO

Al evaluar el entorno para las asociaciones público-privadas en América

Latina y el Caribe se encuentra que la falta de infraestructura sigue

encabezando la agenda política de la región. Es la conclusión de Infrasco-

pe 2012, un reciente estudio del Economist Intelligence Unit para el

Fondo Multilateral de Inversiones (Fomin), que evalúa la capacidad de los

países de la región para llevar a cabo asociaciones público-privadas (APP)

para el periodo entre diciembre de 2011 y julio de 2012. Ya sea impulsada

por factores externos, como los eventos deportivos mundiales que se cele-

brarán en Brasil, o por factores internos, como el défi cit de infraestructura

destacado por el gobierno en países como Colombia o Costa Rica, las

necesidades son apremiantes. Esto se debe a motivos que van desde la

urgencia por mejorar la competitividad de las exportaciones en Ecuador

hasta el de modernizar el transporte en República Dominicana y que han

permitido generar cierto consenso sobre la importancia de la inversión

privada para el desarrollo de la infraestructura en América Latina.

Chile y Brasil son los países más dispuestos a hacer alianzas con particulares. Argentina y Venezuela son los que menos se interesan.

¿A quién le gustan las asociaciones público-privadas?

El sobrepeso y la obesidad se han convertido en una epidemia global.

A pesar de los altos y volátiles precios de los alimentos, América Latina,

sorprendentemente, no escapa a esta realidad. Incluso según el último

informe Food Price Watch, del Banco Mundial la región está en peor situ-

ación que otras de países emergentes en este indicador. El crecimiento de la

obesidad permite estimar que las personas obesas en 2030 serán tres veces

más de las que había en 2005, pasándose de 60 millones de obesos a 191

millones. Brasil y México son los casos más alarmantes, pues se encuentran

en el sexto y séptimo lugar, respectivamente, en el grupo de los nueve países

que concentran la mitad de los obesos del mundo (al lado de China, Esta-

dos Unidos, Alemania, India, Rusia, Indonesia y Turquía). La lista demues-

tra, de paso, que la obesidad dejó de ser un problema de los países ricos.

América Latina se destaca como la región emergente más afectada por la obesidad, una tendencia que se consolidará en los años por venir.

Obesidad. ¡Alarma!

AMÉRICA LATINA TIENE UNA DE LAS PROFUNDIDADES FINANCIERAS MÁS BAJAS DEL MUNDO

1: Europa Central y Oriental y la Comunidad de Estados Independientes. Fuente: McKinsey Global Institute Financial Assets Database; Análisis del McKinsey Global Institute.

AMÉRICA LATINA PRESENTA LOS PEORES ESCENARIOS DE OBESIDAD ENTRE REGIONES EMERGENTES HACIA 2030

Fuente: Banco Mundial, Food Price Watch, marzo 2013.

RANKING DE CALIDAD DEL AMBIENTE PARA LOS PROYECTOS DE ASOCIACIONES PÚBLICO-PRIVADAS

Clas. 20122010País

76,4 79,4 1

71,3 71,9 Brasil 2

69,6 68,1 Perú 3

63,8 58,1 México 4

59,5 55,3 Colombia 5

49,5 34,8 Uruguay 6

43,2 40,9 Guatemala 7

38.8 32,6 Costa Rica 8

38,2 30,7 El Salvador 9

34,3 32,2 Trinidad y Tobago 01

34,0 36,4 Panamá 11

33,7 24,2 Honduras 21

30,2 26,6 Jamaica 31

28,9 24,7 Paraguay 41

25,7 24,0 República Dominicana 51

20,4 17,1 Nicaragua 61

19,9 12,4 Ecuador 71

17,5 30,3 Argentina 81

5,3 5,1

(-3,0)

(-0,6)

(+1,5)

(+5,7)

(+4,2)

(+14,7)

(+2,3)

(+6,2)

(+7,5)

(+2,1)

(-2,4)

(+9,5)

(+3,6)

(+4,2)

(+1,7)

(+3,3)

(+7,5)

(-12,8)

(-0,2) Venezuela 91

Chile

Cambiopuntaje

La profundidad de los mercados emergentes es baja

Deuda y títulos como porcentaje

del PIB, 2do. trimestre del 2012

...y no logran mejorarla

Mercados emergentes en el

mundo como porcentaje del total

38

3735

32

31

28

19

19

18

17

15

16

0

3

6

9

12

15

18

21

24

27

30

33

36

39

2Q1210080604022000108

126

131

148

151

153

226

408

CEE y CIS 1

AméricaLatina

África

India

Otrosemergentes

de Asia

Medio Oriente

China

Economíasavanzadas(promedio)

Activosfinancieros

PIB

0

50

100

150

200

2005 2030

Ob

es

ida

d p

roy

ec

tad

a

(en

mil

lon

es

)

América Latina y el Caribe

China

África subsahariana

India

Nota: El índice mide las posiciones de los países basadas en la suma ponderada de los resultados de seis categorías y califi ca a los estados utilizando una escala del 0 al 100, donde 100 representa el ambiente ideal para los proyectos de asociaciones público–privadas. Fuente: Infrascope 2012.

12 LATIN TRADE MAYO-JUNIO 2013

FO

TO

: ©

IST

OC

KP

HO

TO

.CO

M/

AN

IL Y

AN

IK

John Price

es director

ejecutivo de

Americas

Market

Intelligence

y es consultor

estratégico y de

inteligencia competitiva en América

Latina desde hace 20 años .

América Latina está a punto de

recoger un enorme dividendo

demográfi co gracias a la caída de

las tasas de fertilidad que en Brasil,

Chile y México están por debajo

de 2,1 que es la tasa de reemplazo

de la población. Se estima que

entre 2000 y 2020 el porcentaje de

latinoamericanos en edad de traba-

jar (16-65) crecerá de 42 por ciento

a 53 por ciento. Esto generará un

fuerte impulso económico, al tiem-

po que el desempleo caerá de 15

por ciento al 4 por ciento.

Cuando las sociedades tienen

menos hijos, los hogares pueden

emerger libres de la carga de ali-

mentar, vestir y educar la juventud.

Tener menos hijos les da tiempo

libre a las madres para conseguir

empleo o comenzar un negocio.

En estos hogares aumentan los

gastos discrecionales y así aparece

el dividendo demográfi co. Ese

fenómeno dura unos 30-40 años,

hasta que los hijos tengan que

mantener a sus padres.

Entre 2010 y 2020, el número

de latinoamericanos en edad de

trabajar aumentará en 41 millones

de personas, mientras que el nú-

mero de niños menores de 15 años

se reducirá en más o menos en

11 millones de personas. Caerá la

LA MARAVILLOSA DEMOGRAFÍALATINOAMERICANA

demanda de colegios y aumentarán

los gastos discrecionales como

computadores, automóviles y viajes.

Una era de consumo está a

punto de comenzar.

A medida que la sociedad lati-

noamericana crece también rompe

muchos de sus modelos estereotí-

picos. Los jóvenes, especialmente

aquellos graduados de universidad,

esperan más para casarse; en su

mayoría, hasta superar sus 30

años. También crece con mucha

rapidez el segmento de hogares de

adultos jóvenes viviendo solos o

con amigos solteros. Un segmento

que crece aún con más velocidad

es el de los adultos mayores con

“nidos vacíos”; los adultos mayores

de clases acomodadas prefi eren, en

vez de mudarse con hijos y nietos,

vivir en hogares pequeños pero

independientes.

Otros tabús sociales están

desapareciendo en la sociedad lati-

noamericana y están modifi cando

el panorama de los hogares. En

los 70 solo el 20-25 por ciento de

los niños tenían madres solteras.

Ahora la fi gura es cercana al 60 por

ciento, más alta que en cualquier

otra región del mundo. En las

sociedades más conservadoras de

Chile, Perú y Colombia, la cifra es

de más del 70 por ciento, de acuer-

do con un novedoso estudio del

Social Trends Institute.

Mientras que en las socieda-

des posmodernas como Suecia y

Canadá las madres solteras suelen

cohabitar con su pareja, en Latino-

américa, la mayoría de las madres

solteras vive con sus padres, con

amigos o sola y no con una pareja.

La razón para que esta tendencia

ocurra es preocupante porque se

trata en su mayoría de padres que

abandonan su familia, hombres

jóvenes que migran a otro país para

trabajar, o padres jóvenes asesina-

dos por la violencia de pandillas,

especialmente en Centroamérica.

La pérdida de importancia de la

iglesia en las sociedades latinoame-

ricanas es uno de los factores que

está detrás del creciente abandono

de las tradiciones sociales en la

región. Las cifras de asistencia a la

iglesia en Argentina, Chile, Uru-

guay y Brasil están por debajo de

las de Canadá, mucho más laica.

Una América Latina menos

conservadora en cuestiones sociales

y religiosas, ahora tolera porcen-

tajes más altos de divorcio y naci-

mientos por fuera del matrimonio

y permite que gays y lesbianas se

sientan más cómodos y sean acep-

tados. En efecto, una de las estruc-

turas de hogar que está creciendo

con mayor rapidez, aunque todavía

es pequeña, es la de parejas de gays

y lesbianas. Sin hijos para mante-

ner, el ingreso disponible de estos

hogares se está convirtiendo en el

blanco preferido de los estrategas

del marketing.

NUEVOS MEDIOSLos canales mediáticos también

están cambiando rápidamente

en Latinoamérica. El 2012 fue el

primer año en el que hubo más

miembros de Facebook que lecto-

res de periódicos en la región.

Bombardeados con mensajes de

mercadeo en un paisaje mediático

menos regulado, los consumido-

res son cada vez más inmunes al

branding tradicional. Los jóvenes

latinoamericanos prefi eren la

validación de productos y marcas

hechas por terceros o publicados

en las redes sociales por sus amigos,

y no por una agencia de publicidad.

América Latina es un maravi-

lloso nuevo mundo. Sépanlo estra-

tegas del mercadeo.

POR JOHN PRICE

Población en América Latina en 2010 y 2020en millones de personas

57 83

160 149

255 296

104 105

2010 2020

60+

25 - 59

15 - 24

0 - 14

Fuente: AMI basado en información de la Cepal

CONTRAPUNTO

MAYO-JUNIO 2013 LATIN TRADE 13

CONTRAPUNTO

14 LATIN TRADE MAYO-JUNIO 2013

FO

TO

: A

RC

HIV

O E

L T

IEM

PO

/EL

TIE

MP

O D

E C

OL

OM

BIA

/NE

WS

CO

M

POR DAVID RAMÍREZ

TENDENCIAS: ÍNDICE MULTILATINAS

Lideradas por el dinamismo de las empresas dedicadas al comercio

minorista y a la producción de alimentos y bebidas, las 25 multilatinas

que componen el Índice Multilatinas de Latin Business Chronicle (LBC)

obtuvieron ingresos por US$498.253 millones en 2012, es decir, casi un 4

por ciento más que en el año inmediatamente anterior. El resultado es so-

bresaliente teniendo en cuenta las difíciles condiciones que enfrentó Amé-

rica Latina en 2012, incluyendo la desaceleración de su PIB en medio de la

incertidumbre por los problemas fi scales en Estados Unidos, la crisis en la

Unión Europea y el menor ritmo de actividad económica en China.

Las multilatinas de industrias extractivas y bienes primarios como pe-

tróleo, minerales, hierro y acero siguieron abarcando la mayor parte de los

ingresos de las 25 empresas del Índice LBC, representando un 48 por cien-

to en 2012, mientras que las de alimentos y bebidas alcanzaron el 22 por

ciento y el restante se distribuyó entre los minoristas y otros negocios.

Por países, las multilatinas brasileras y mexicanas contabilizaron un 83

por ciento de los ingresos, Chile el 13 por ciento y el restante provino de

empresas de Argentina, Colombia y Perú. Se espera que en general las

multilatinas tengan un mejor desempeño en 2013 de la mano de condicio-

nes económicas relativamente más favorables para la región. Varias de ellas

continuarán expandiéndose además mediante joint-ventures y adquisicio-

nes que incluso podrían trascender las Américas en el intento por penetrar

los mercados asiáticos.

LOS GANADORES El año anterior las grandes cadenas de comercio minorista registraron

ingresos en dólares 28 por ciento superiores a los de 2011, constituyén-

dose en la actividad económica más dinámica en el Índice de Multilati-

nas de LBC.

Cencosud creció en línea con su agresivo plan de expansión basado

fundamentalmente en adquisiciones a lo largo de la región y que in-

cluyeron la adición de 31 nuevos supermercados luego de la compra de

Prezunic en Brasil y de 39 tiendas por departamento tras su adquisición

de la cadena chilena Johnson. Se espera que en 2013 las ventas de Cen-

cosud se expandan a un ritmo similar al del año inmediatamente ante-

rior gracias a la contribución de las recientes adquisiciones de los activos

de la francesa Carrefour en Colombia que va a adicionar 100 tiendas y

de las tiendas GBarbosa en Brasil con 46 locales.

Falabella, por su parte, ha anunciado públicamente que espera continuar

creciendo este año no solamente a través de la expansión de su operación

sino también de posibles fusiones. En 2012 la multilatina chilena abrió 37

nuevas tiendas y 3 centros comerciales en sus cuatro mercados (Chile, Perú,

Argentina y Colombia) y para 2013 planea la apertura de 42 tiendas y 4

centros comerciales.

El Índice Multilatinas muestra que el sector de alimentos y bebidas

fue otro de los ganadores del 2012, luego de un crecimiento del 15 por

ciento, impulsado por la fortaleza de la demanda interna en los países de

la región, aún en medio de la desaceleración generalizada en el ritmo de

crecimiento del PIB.

Los ingresos de Grupo Bimbo aumentaron signifi cativamente como re-

fl ejo de la integración con Sarah Lee en Estados Unidos así como de altos

crecimientos en los mercados chileno y colombiano, que compensaron la

moderada expansión del mexicano y la debilidad del brasilero.

Por su parte, el dinamismo de sus mercados naturales constituyó el

soporte para el sobresaliente crecimiento de los ingresos de otras dos mul-

tilatinas que vienen en franca expansión: la colombiana Grupo Nutresa y

la peruana Alicorp. Ambas, además, seguirán activas en materia de adqui-

siciones en 2013, como la que recientemente permitió a Nutresa ampliar

su portafolio en la categoría de helados en América Central y penetrar en

confi tería el mercado de Malasia, y la que fi nalmente posibilitará a Alicorp

ingresar en el gigantesco mercado brasilero.

De otro lado, en relación con el sector de bebidas, Femsa –cuyos ingresos

aumentaron de manera notoria en 2012 apoyados por crecimientos orgá-

nicos de dos dígitos en el consumo a lo largo de América Latina– espera

mantener el impulso en 2013 en la medida en que dicha tendencia conti-

núe y en que se consoliden negocios recientes como la compra de la cadena

de farmacias Yza en México, así como su incursión como embotellador

en Filipinas. El aumento del consumo per cápita de cerveza, tanto en la

región como en China y Japón, benefi ció los ingresos de Grupo Modelo,

que además concentra su atención en el corto plazo en su posible absorción

fi nal por parte del gigante InBev.

Los sectores de comercio minorista,

alimentos y bebidas mostraron aumentos

de ventas de dos dígitos. Mientras tanto,

las petroleras se resintieron en 2012.

El índice Multilatinas de Latin

Business Chronicle.

UN AÑO

TIBIO

Carrefour en Colombia.

MAYO-JUNIO 2013 LATIN TRADE 15

TENDENCIAS: ÍNDICE MULTILATINAS

PERDEDORES CON OPCIONES EN 2013El Índice Multilatinas ligado a las industrias extractivas y de bienes pri-

marios aparece como el perdedor de 2012, habiendo retrocedido 6,3 por

ciento frente al 2011. Este cálculo incluye caídas signifi cativas en ingresos,

como la experimentada por Vale y que se explica fundamentalmente en el

desplome en los precios internacionales del mineral de hierro que constitu-

ye el 90 por ciento de las ventas de la empresa brasilera. Esta tendencia de

precios también afectó los ingresos de otras acereras brasileras como CSN

y Gerdau. Sin embargo, la vitalidad del mercado local constituyó un puntal

de apoyo para la expansión de las ventas internas de productos siderúrgicos

de estas dos multilatinas en 2012. Se espera que la fortaleza del sector de la

construcción en Brasil –no sólo en virtud de las obras asociadas al mundial

de fútbol de 2014 y los Juegos Olímpicos de 2016 sino también por los

megaproyectos de infraestructura– continúe favoreciendo el crecimiento de

ventas de productos de hierro y acero durante el 2013.

En contraste, el panorama no luce halagador para petroleras que, como

el gigante Petrobras, probablemente continuarán experimentando débiles

crecimientos en sus ingresos por cuenta de los menores precios del petróleo

que prevén los expertos para 2013.

David Ramírez informó desde Miami.

Empresa

Ingresos totales

2012

Ingresos totales

2011

Var %

Ingresos

nacionales

2012

Ingresos

internacionales

2012 †

Sector

1 Petrobras, Brasil 144.103 145.915 -1,2% 126.174 12,4% petróleo

2 América Móvil, México 59.575 52.281 14,0% 20.830 65,0% telecomunicaciones

3 Vale, Brasil 46.454 60.389 -23,1% 9.125 80,4% minería

4 Grupo JBS, Brasil 37.034 32.871 12,7% 8.813 76,2% alimentos

5 Cencosud, Chile 19.062 14.647 30,1% 7.631 60,0% comercio minorista

6 Gerdau, Brasil 18.582 18.834 -1,3% 6.898 62,9% siderúrgica

7 Femsa, México 18.317 14.406 27,2% 11.275 38,4% bebidas

8 Grupo Alfa, México 15.152 14.746 2,8% 5.767 61,9% petroquímicos, electrónicos

9 Cemex, México 14.984 15.215 -1,5% 3.377 77,5% cemento

10 Brasil Foods, Brasil 13.952 13.673 2,0% 8.155 41,6% alimentos

11 Grupo Bimbo, México 13.308 9.543 39,5% 5.418 59,3% alimentos

12 Falabella, Chile 12.309 9.908 24,2% 7.534 38,8% comercio minorista

13 Marfrig, Brasil 11.608 11.178 3,8% 6.064 47,8% alimentos

14 Tenaris, Argentina 10.834 9.973 8,6% s/d s/d siderúrgica

15 Grupo México, México 10.183 10.443 -2,5% 3.934 61,4% petróleo y minería

16 LATAM, Chile * 9.942 5.718 73,9% 1.525 84,7% transporte aéreo

17 CSN, Brasil 8.266 8.787 -5,9% 5.135 37,9% siderúrgica

18 Grupo Modelo, México 7.632 6.505 17,3% 3.968 48,0% bebidas

19 Embraer, Brasil 6.178 5.803 6,5% 868 85,9% aeronáutica

20 Grupo Televisa, México 5.326 4.473 19,1% 4.687 12,0% medios de comunicación

21 CMPC, Chile 4.759 4.786 -0,6% 1.209 74,6% papel y pulpa

22 Natura, Brasil 3.105 2.974 4,4% 2.745 11,6% cosméticos

23 Grupo Nutresa, Colombia 3.001 2.603 15,3% 2.146 28,5% alimentos

24 Arcor, Argentina 2.834 2.818 0,5% 2.400 15,3% alimentos

25 Alicorp, Perú 1.754 1.576 11,3% 1.304 25,7% alimentos

TOTAL 498.253 480.065 3,8% 256.981 S/D

PROMEDIO 19.930 19.203 3,8% 10.708 1,9%

Índice Multilatinas (2012) Ingresos en millones de US$

Notas: † porcentaje de los ingresos totales. * Empresa nueva resultante de la fusión de LAN y TAM.FUENTES: Empresa, Latin Business Chronicle, una fi lial de Latin Trade Group. www.latinbusinesschronicle.com

16 LATIN TRADE MAYO-JUNIO 2013

FO

TO

: ©

IST

OC

KP

HO

TO

.CO

M /

DA

N B

AR

NE

S

POR REBECA FERNÁNDEZ

LOGÍSTICA: TRANSPORTE MARÍTIMO

En los próximos doce meses los fl etes marítimos pueden aumen-

tar a medida que los efectos de la crisis fi nanciera de 2009 y el

exceso de capacidad de la industria dejen de presionar a la baja los

precios en el mercado de transporte marítimo.

En una entrevista con Latin Trade el analista jefe de la unidad

de servicios de infraestructura de la Comisión Económica Para

América Latina (Cepal), Ricardo Sánchez, predijo una signifi cativa

recuperación en el valor de los fl etes marítimos, especialmente en

las rutas orientales del continente. Sánchez espera que los fl etes

aumenten de manera gradual durante el año y se estabilicen al prin-

cipio del último trimestre de 2013 para luego volver a aumentar a

comienzos de 2014.

“La revaluación de las monedas en el continente aumentará con-

siderablemente el comercio en la región, diría que un 7 por ciento

las importaciones y un 6,5 por ciento las exportaciones. Esto tendrá

un impacto en los fl etes marítimos que podrían tener un incremen-

to de 18 por ciento en las rutas de la costa oriental de Sudamérica”,

dice Sánchez.

Esta recuperación llevará los precios al mismo nivel en el que es-

taban en noviembre de 2012, antes de que cayeran un 25 por ciento.

Los fl etes de carga marítima podrían aumentar cerca de 18 por ciento en

las rutas de la costa oriental de Sudamérica en los próximos meses.

FLETES MARÍTIMOS EN ALZA

MAY-JUNE 2013 LATIN TRADE 17

18 LATIN TRADE MAYO-JUNIO 2013

LOGÍSTICA: TRANSPORTE MARÍTIMO

De acuerdo con Sánchez el aumento se pro-

ducirá por el dinamismo característico de las

rutas así como por la incursión de empresas

de transporte de contenedores en el negocio

de contenedores refrigerados.

Sin embargo, estos factores por sí solos

no contribuirán al aumento proyectado.

Después de 2011 una guerra de precios

causó la caída precipitada de los fl etes y las

empresas marítimas han cambiado su es-

trategia de negocio a una que les permita

obtener utilidades y no solo ganar partici-

pación de mercado.

Los aumentos generales de fletes (GRI

por su sigla en inglés) han sido puestos en

práctica por diferentes empresas de carga

para restaurar los niveles de precios que

habían caído de forma drástica en 2009

y 2011. “Los fletes en 2012 estaban aún

muy bajos y se habían vuelto insostenibles

para la industria”, dice Michel Donner,

asesor senior de Drewry Consultants, que

se especializa en puertos y transporte.

Donner espera más intentos para poner

en práctica los GRI este año.

También está el tema del aumento de

los sobrecargos de combustible y su efecto

positivo en el aumento de los fl etes. “Aunque

son particularmente difíciles de predecir se

espera que los sobrecargos de combustible se

mantengan a unos puntos porcentuales de

los niveles de 2011”, agrega Donner.

Para reducir el exceso de capacidad de

la industria, las empresas de carga están

tomando medidas como deshacerse de los

buques más viejos y la introducción de nue-

vos con mayor capacidad. También están

reduciendo la velocidad de navegación para

ahorrar en combustible y aumentar el núme-

ro de buques que cubren cada ruta. Adicio-

nalmente, están entrando en nuevas alianzas

de servicio para parar más buques en cada

una de sus fl otas.

De estas estrategias, la introducción de

buques con mayor capacidad en las rutas de

la región podría tener un impacto negativo

sobre los fl etes, dicen especialistas con-

sultados por Latin Trade. “Los buques de

contenedores con capacidad de más de 9.000

TEUs se convertirán en el nuevo estándar

en las rutas de América Latina y esto podría

poner un límite al incremento en los fl etes”,

dice Sánchez.

Donner se negó a ser fatalista respecto

a las consecuencias, pero aceptó que si en

los próximos dos años América Latina

actualiza su infraestructura para servir de

forma eficiente a este tipo de buques, el

comercio podría aumentar de forma drás-

tica en la región.

Informes publicados a principios de mar-

zo por las cargueras marítimas Panalpina,

CMA CGM y Hapag-Lloyd declaran que

2013 sería un año de recuperación positiva

pero limitada en materia de fl etes debido a

la incertidumbre de la economía global.

De mantenerse las tendencias descritas

por expertos de la industria, 2013 podría ser

el año en que la industria marítima fi nal-

mente navegue fuera de un mercado estan-

cado desde hace cuatro años.

Rebeca Fernández informó desde Detroit. FO

TO

: ©

IST

OC

KP

HO

TO

.CO

M /

MIR

AL

EX

“Los buques de contenedores con capacidad de más de 9.000 TEUs se convertirán en el nuevo estándar en las rutas de América Latina y esto podría poner un límite al incremento en los fletes”.

Ricardo Sánchez, Analista jefe de la unidad de servicios de infraestructura de la Comisión Económica Para América Latina (Cepal)

Los contenedores se apilan en el puerto de

Valparaíso, Chile.

MAY-JUNE 2013 LATIN TRADE 19

20 LATIN TRADE MAYO-JUNIO 201320 LATIN TRADE MAYO-JUNIO 2013

FO

TO

: A

GE

NC

IA U

NO

/XIN

HU

A/S

IPA

US

A

POR RYAN DUBE

COMERCIO: ALIANZA DEL PACÍFICO

La creación de la Alianza del Pacífi co el año pasado reavivó las es-

peranzas de que se logre fi nalmente un proyecto latinoamericano

exitoso que promueva la integración económica y el libre comercio

al tiempo que profundice sus lazos con China y otros países asiáticos

de rápido crecimiento. Pero aunque la alianza tuvo un buen comien-

zo, muchos observadores aún plantean sus dudas.

Otros esfuerzos latinoamericanos de integración se toparon con

obstáculos a pesar de un lanzamiento con similar optimismo. El

Mercosur nació hace más de 20 años como un proyecto ambicioso

para crear un mercado común de Argentina, Brasil, Paraguay y Uru-

guay. En la actualidad, los analistas opinan que el acuerdo –que se

amplió y ahora incluye a Venezuela– corre el riesgo de partirse debi-

do al creciente proteccionismo de algunos de sus miembros.

Pero los gobiernos de Chile, Colombia, México y Perú –países

integrantes de la Alianza del Pacífi co– confían en que su iniciativa

tendrá un futuro diferente. Su optimismo en gran medida se basa en

los sólidos fundamentos de esa Alianza.

A diferencia de sus vecinos, los cuatro países han sido fi rmes de-

fensores de las políticas de mercado, y cada uno de ellos ha suscrito

distintos acuerdos de libre comercio antes de llegar a esta nueva

Alianza. Los cuatro tienen, además, buenos antecedentes de cumpli-

miento de sus compromisos internacionales en los últimos años.

“Es una señal importante para América Latina, en el sentido de

que la integración regional y los mercados abiertos constituyen la

mejor forma de garantizar mayores volúmenes de inversión, comer-

cio y crecimiento”, dijo el año pasado el ministro de comercio de

Colombia, Sergio Díaz-Granados, cuando se creó el bloque.

Además, los objetivos inmediatos de la Alianza del Pacífi co son

más modestos que otros esfuerzos regionales de integración. En ene-

ro, los países eliminaron el 90 por ciento de los aranceles sobre los

productos que comercian entre sí. Tienen también un plan para eli-

minar los requerimientos de visas para viajar y crear un programa de

intercambio para estudiantes universitarios. Aparte, Chile, Colombia

y Perú han integrado sus mercados bursátiles y se espera que la Bolsa

de México se sume próximamente.

“La Alianza del Pacífi co me sorprende como una creación alen-

tadora”, dijo Michael Shifter, presidente del instituto de análisis

Inter-American Dialogue. “Tratan de construir una base sólida de

integración dando pasos muy claros y concretos y luego, a partir de

ellos, subir al siguiente escalón”.

La Alianza del Pacífi co, integrada por México, Chile, Colombia y Perú, despegó con buenas expectativas,

pero muchos observadores opinan que todavía hay margen para el escepticismo. ¿Marcará la diferencia el

hecho de que los países fundadores tienen políticas pragmáticas a favor del mercado?

INTEGRACIÓN DE PAÍSES PRO MERCADO

El presidente de México Enrique Peña Nieto; el de Colombia Juan Manuel Santos; el de Chile, Sebastián Piñera y el peruano Ollanta

Humala (de izq a der), reunidos en Santiago, Chile.

MAYO-JUNIO 2013 LATIN TRADE 213 LATIN TRADE 21

FO

TO

: F

EL

IPE

TR

UE

BA

; I

LL

US

TR

AT

ION

: S

TA

FF

/MC

T/N

EW

SC

OM

COMERCIO: ALIANZA DEL PACÍFICO

La principal oportunidad de la Alianza llegará más adelante con-

forme vaya logrando sus objetivos más ambiciosos de incrementar

sus vínculos comerciales con Asia. Los países podrían buscar un

acuerdo de libre comercio con grupos regionales como la Asean, la

Asociación de Naciones del Sudeste Asiático, integrada por 10 esta-

dos, entre ellos Indonesia, Singapur y Vietnam.

La Alianza del Pacífi co aumentará su poder de negociación al

operar como bloque en lugar de hacerlo cada país por separado.

Juntos, los cuatro estados, constituyen el 35 por ciento del producto

interno bruto de América Latina y la mitad de las exportaciones

totales de la región.

No obstante, para tener éxito, los miembros de la Alianza nece-

sitarán darle más autoridad a su consejo de ministros para poder

administrar las negociaciones, opinó Gian Luca Gardini, profesor de

relaciones internacionales y política latinoamericana de la Univer-

sidad de Bath en el Reino Unido. “El impacto futuro de la Alianza

del Pacífi co realmente depende de la medida y consistencia del com-

promiso de cada uno de sus miembros hacia ella”, dijo.

Mientras el benefi cio de negociar como bloque con Asia es una

de las principales oportunidades de la Alianza, constituye también su

mayor desafío. Aunque todos los miembros son pro mercado y están

abiertos al comercio, podrían tener diferentes intereses cuando llegue el

momento de la negociación debido a las diferencias en sus economías.

Por ejemplo, México tiene un vibrante sector exportador en el área

de manufacturas, de lo que carecen sus tres socios sudamericanos

cuyas economías dependen en gran medida de los recursos naturales.

“Ello coloca a México en una posición distinta en términos de nego-

ciar acuerdos”, dijo Shifter. “Es allí cuando podrían saltar las diferen-

cias, las cuales todavía no se ven tan claramente”.

Ryan Dube informó desde Lima

Cuarta Cumbre de la Alianza del Pacífi co en Cerro Paranal, Antofagasta (Chile). Mexico, Perú, Colombia y Chile fi rmaron un acuerdo para alentar la integración regional que pone su énfasis en el enfoque en la cuenca

del Asia-Pacífi co

Datos de la ALIANZA• La población de los países de la

Alianza del Pacífi co asciende a 210 millones. Es la quinta más grande del mundo y es cerca del 35 por ciento de la población de América Latina y el Caribe (603 millones de habitantes).

• El PIB de los países de la Alianza la convertiría en la novena economía más grande del mundo y representa el 35 por ciento del total de América Latina y el Caribe.

• La tasa de crecimiento del PIB de los países de la Alianza fue 5 por ciento en 2012, lo cual es superior 1,9 puntos respecto del crecimiento promedio de América Latina y el Caribe y superior en 2,8 puntos respecto al crecimiento promedio mundial.

• El PIB por habitante fue cercano a los US$13.000.

• La tasa de desempleo 7,6 por ciento

• La infl ación promedio de la Alianza fue de 3,2 por ciento, inferior al promedio regional de 6 por ciento, en 2012.

Carlos Slim Domit

Carlos Slim

Luis Carlos Sarmiento

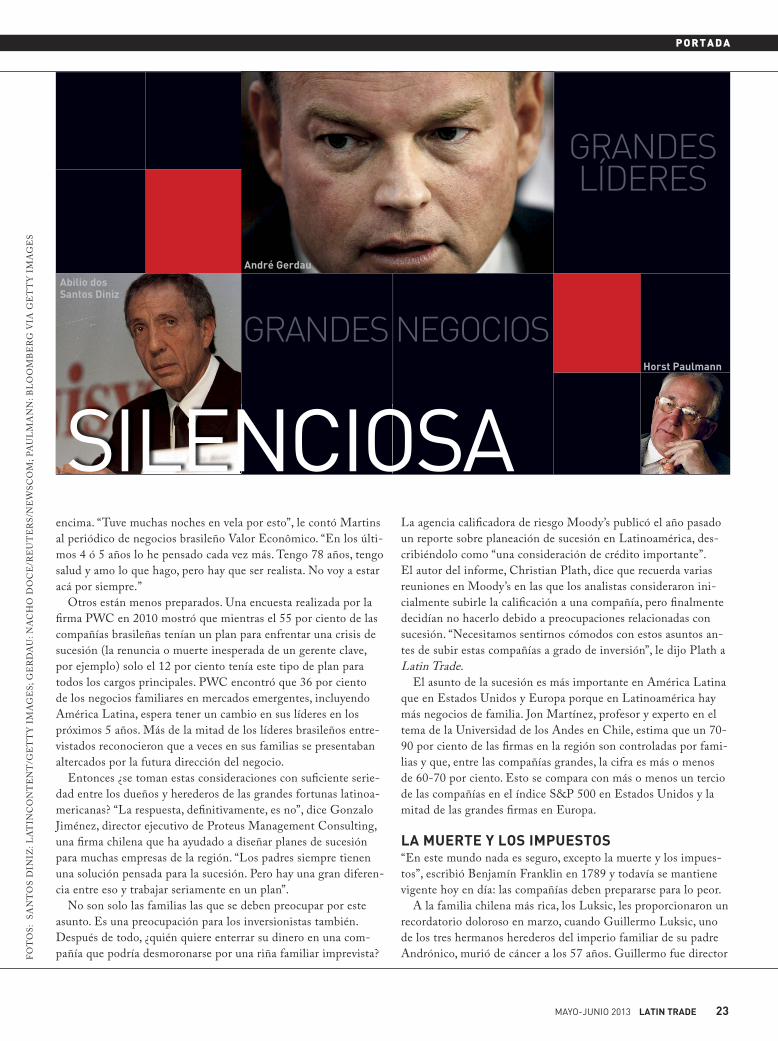

22 LATIN TRADE MAYO-JUNIO 2013

POR GIDEON LONG

PORTADA

El mexicano Carlos Slim, el hombre más rico del mundo, tiene

73 años e inevitablemente, algún día, pasará el control de su

imperio a los más jóvenes. Sus tres hijos, Carlos, Marco Antonio

y Patrick, ya administran partes de él.

En Argentina, el tercer hombre más rico, Gregorio Pérez

Companc, está en sus 70 y su salud no es la mejor. En los últimos

años les ha entregado partes de su conglomerado de energía y

agricultura a su esposa y a sus siete hijos.

El hombre más rico de Colombia, Luis Carlos Sarmiento,

cumplió 80 este año y le está dando las riendas de su negocio

familiar, el conglomerado bancario Grupo Aval, a su hijo mayor,

Luis Carlos Jr.

Las altas esferas del mundo de los negocios en Brasil están

llenas de septuagenarios. El hombre más acaudalado del país (de

acuerdo con Forbes) es Jorge Paulo Lemann, que tiene una par-

ticipación de control en la compañía de cerveza más grande del

mundo, Anheuser-Busch. Tiene 73 años. El segundo hombre más

rico de Brasil, Joseph Safra, del grupo bancario y de inversión

Safra, también está en sus 70. El magnate minorista Abilio dos

Santos Diniz tiene 76 años. Y el abuelo entre todos ellos, Aloysio

de Andrade Faria, está en sus 90. Listado por Forbes como el

decimoquinto hombre más rico de Brasil, está jubilado después

En la próxima década las más grandes fortunas latinoamericanas pasarán a las manos de una nueva generación. Esta transición cambiará la forma de manejar negocios en Latinoamérica. ¿Quiénes serán los sucesores? ¿Cuáles serán las diferencias entre estos nuevos líderes y sus antecesores?

de haber ayudado a construir uno de los imperios bancarios más

grandes del país.

En el transcurso de la próxima década, estos hombres, y mu-

chos como ellos, le heredarán el poder a una generación más

joven. ¿A quiénes escogerán como sucesores? ¿Qué tan fácil y

fl uida será la transición? Y ¿cuáles serán las diferencias entre es-

tos nuevos hombres (y, cada vez más, mujeres) y sus predecesores?

La forma en la que se respondan esas preguntas será la clave para

entender cómo se harán los negocios en Latinoamérica en los

próximos veinte años.

“Estamos en medio de una gran transición generacional,” dice

John Davis, profesor en Harvard y director de Cambridge Advi-

sors to Family Enterprise, una consultora estadounidense que ha

asesorado a decenas de negocios de familia latinoamericanos en

sus planes de sucesión. “Cientos de miles de empresas están en

transición en este momento o, al menos, deberían estarlo”.

NOCHES EN VELAMuchos líderes de la región ya empezaron a abordar este tema. El

año pasado, Alair Martins, fundador del grupo mayorista brasile-

ño Martins, fi rmó un acuerdo para pasar control de la empresa a

sus tres hijos. Cuando lo hizo, afi rmó que se le quitaba un peso de

REVOLUCIÓNUNA

FO

TO

S:

SL

IM D

OM

IT:

AL

EX

GO

RT

PR

OD

UC

TIO

NS

; S

LIM

: B

LO

OM

BE

RG

VIA

GE

TT

Y I

MA

GE

S;

SA

RM

IEN

TO

: C

LA

UD

IA R

UB

IO/E

L T

IEM

PO

DE

CO

LO

MB

IA/N

EW

SC

OM

GRANDES FORTUNAS

Abilio dos Santos Diniz

Horst Paulmann

André Gerdau

MAYO-JUNIO 2013 LATIN TRADE 23

PORTADA

encima. “Tuve muchas noches en vela por esto”, le contó Martins

al periódico de negocios brasileño Valor Econômico. “En los últi-

mos 4 ó 5 años lo he pensado cada vez más. Tengo 78 años, tengo

salud y amo lo que hago, pero hay que ser realista. No voy a estar

acá por siempre.”

Otros están menos preparados. Una encuesta realizada por la

fi rma PWC en 2010 mostró que mientras el 55 por ciento de las

compañías brasileñas tenían un plan para enfrentar una crisis de

sucesión (la renuncia o muerte inesperada de un gerente clave,

por ejemplo) solo el 12 por ciento tenía este tipo de plan para

todos los cargos principales. PWC encontró que 36 por ciento

de los negocios familiares en mercados emergentes, incluyendo

América Latina, espera tener un cambio en sus líderes en los

próximos 5 años. Más de la mitad de los líderes brasileños entre-

vistados reconocieron que a veces en sus familias se presentaban

altercados por la futura dirección del negocio.

Entonces ¿se toman estas consideraciones con sufi ciente serie-

dad entre los dueños y herederos de las grandes fortunas latinoa-

mericanas? “La respuesta, defi nitivamente, es no”, dice Gonzalo

Jiménez, director ejecutivo de Proteus Management Consulting,

una fi rma chilena que ha ayudado a diseñar planes de sucesión

para muchas empresas de la región. “Los padres siempre tienen

una solución pensada para la sucesión. Pero hay una gran diferen-

cia entre eso y trabajar seriamente en un plan”.

No son solo las familias las que se deben preocupar por este

asunto. Es una preocupación para los inversionistas también.

Después de todo, ¿quién quiere enterrar su dinero en una com-

pañía que podría desmoronarse por una riña familiar imprevista?

La agencia califi cadora de riesgo Moody’s publicó el año pasado

un reporte sobre planeación de sucesión en Latinoamérica, des-

cribiéndolo como “una consideración de crédito importante”.

El autor del informe, Christian Plath, dice que recuerda varias

reuniones en Moody’s en las que los analistas consideraron ini-

cialmente subirle la califi cación a una compañía, pero fi nalmente

decidían no hacerlo debido a preocupaciones relacionadas con

sucesión. “Necesitamos sentirnos cómodos con estos asuntos an-

tes de subir estas compañías a grado de inversión”, le dijo Plath a

Latin Trade.

El asunto de la sucesión es más importante en América Latina

que en Estados Unidos y Europa porque en Latinoamérica hay

más negocios de familia. Jon Martínez, profesor y experto en el

tema de la Universidad de los Andes en Chile, estima que un 70-

90 por ciento de las fi rmas en la región son controladas por fami-

lias y que, entre las compañías grandes, la cifra es más o menos

de 60-70 por ciento. Esto se compara con más o menos un tercio

de las compañías en el índice S&P 500 en Estados Unidos y la

mitad de las grandes fi rmas en Europa.

LA MUERTE Y LOS IMPUESTOS“En este mundo nada es seguro, excepto la muerte y los impues-

tos”, escribió Benjamín Franklin en 1789 y todavía se mantiene

vigente hoy en día: las compañías deben prepararse para lo peor.

A la familia chilena más rica, los Luksic, les proporcionaron un

recordatorio doloroso en marzo, cuando Guillermo Luksic, uno

de los tres hermanos herederos del imperio familiar de su padre

Andrónico, murió de cáncer a los 57 años. Guillermo fue director

SILENCIOSA

FO

TO

S:

SA

NT

OS

DIN

IZ:

LA

TIN

CO

NT

EN

T/G

ET

TY

IM

AG

ES

; G

ER

DA

U:

NA

CH

O D

OC

E/R

EU

TE

RS

/NE

WS

CO

M;

PA

UL

MA

NN

: B

LO

OM

BE

RG

VIA

GE

TT

Y I

MA

GE

S

GRANDES LÍDERES

GRANDES NEGOCIOS

24 LATIN TRADE MAYO-JUNIO 2013

por más de 30 años del conglomerado de servicios fi nancieros e

industria Quiñenco. Su hijo mayor Nicolás, tomó el puesto de su

padre en la junta de Quiñenco. Nicolás tiene 34 años y tan sólo

una fracción de la experiencia de su padre, pero los observadores

dicen que la familia lo ha preparado bien. Ha trabajado en varias

ramas del grupo en la última década, es el gerente general de Io-

nix (una empresa chilena de IT) y se ha desempeñado en el exte-

rior como gerente de producto en Heineken y analista fi nanciero

en AXA Investment en París. “Es una buena idea que los herede-

ros adquieran experiencia por fuera del negocio familiar y vuelvan

más adelante en sus carreras”, dice Jon Martínez.

Martínez recuerda otro ejemplo de un fallecimiento que tenía el

potencial de desestabilizar el negocio familiar. En 2001 asesoraba a

la familia Feff er en Brasil, que hizo su fortuna con pulpa de madera

y petroquímicos. De repente, la cabeza de la familia, Max Feff er,

muere de un ataque al corazón a los 74 años. “Por suerte, habíamos

trabajado en una constitución familiar”, recuerda Martínez. “Cuan-

do murió Max, su hijo mayor David, ayudado por su hermano Da-

niel, manejó el proceso increíblemente bien, previniendo cualquier

tipo de difi cultades para el negocio”. Una década después, David

Feff er es todavía la cabeza del negocio familiar.

PASANDO LA ANTORCHAPara algunas familias latinoamericanas, la sucesión de una gene-

ración a otra es algo que nunca habían tenido que enfrentar. Ese

es el caso de la familia Paulmann, dueña de Cencosud, un mino-

rista muy destacado con operación en Argentina, Brasil, Colom-

bia y Perú. Horst Paulmann construyó la empresa desde sus ci-

mientos, después de llegar a Chile como inmigrante alemán de la

Segunda Guerra Mundial. Él es todavía el líder del negocio. Con

una personalidad formidable, sostuvo una relación turbulenta con

su hijo mayor Manfred, quien renunció a la junta de Cencosud en

2010, después de estar un poco más de un año en la vicepresiden-

cia de la compañía.

Analistas afi rman que las sucesiones de primera generación

como la de los Paulmann, pueden ser problemáticas porque el

fundador de la empresa, habiéndola construido desde cero, puede

ser reacio a ceder el poder. En su reporte del año pasado, Moody’s

se refi rió a los planes de cesión de Cencosud como preocupan-

tes. No está completamente claro quién va a liderar la compañía

cuando Horst Paulmann se retire o muera.

Otras compañías más maduras y cimentadas enfrentan otro

tipo de asuntos. Por ejemplo, la dinastía de Gerdau en Brasil.

PORTADA

Nelson y Eduardo Sirotsky

La familia brasileña Sirotsky es una en la que la sucesión ha sido “manejada maravillosamente”.

FO

TO

: R

BS

ME

DIA

26 LATIN TRADE MAYO-JUNIO 2013

PORTADA

Fue fundada en 1901 por João Gerdau, un granjero que emigró

a Brasil de Prusia en 1869, y actualmente es el mayor productor

de acero en Latinoamérica. El gerente general en este momento

es André Gerdau, un líder de quinta generación. Los Gerdau, a

diferencia de los Paulmann, tienen mucha experiencia en pasar

la antorcha de una generación a la siguiente, pero el problema es

que, con cada generación, la familia crece.

Cuando el padre de André, Jorge, le entregó la gerencia general

en 2007, tuvo que escoger entre una gran reserva de hijos, hijas y

primos, algunos de los cuales estaban, al parecer, tan bien califi ca-

dos para desempeñar el cargo como André. Manejar las rivalida-

des intrafamiliares es, entonces, de gran importancia en negocios

familiares maduros y bien cimentados.

De última, mucho de esto es cuestión de personalidad. Un

fundador de primera generación como el de Cencosud necesita

un carácter muy diferente al de un líder de quinta generación

como André Gerdau. “Cuando uno es el fundador, uno puede

hacer lo que quiera, pero cuando se es dueño del 20 por ciento

de la firma, o del 10 por ciento, no puede”, dice Jon Martínez.

“Se tiene que ser más político, más democrático, más flexible,

más sensible a las dinámicas familiares. Infortunadamente, mu-

chos hijos no entienden por qué no pueden administrar las co-

sas de la misma forma en que sus padres lo hicieron. No pueden

convertirse en pequeños dictadores. Si lo hacen, es probable que

sus hermanos digan ‘espera un momento, nosotros ya tuvimos

un papá, no queremos otro más’”.

LO BUENO, LO MALO Y LO FEOJohn Davis, de Harvard, cita a la familia brasileña Sirotsky como una

en la que la sucesión ha sido “manejada maravillosamente”. La fami-

lia controla la empresa de medios RBS en Porto Alegre, fundada en

1957 por Mauricio Sirotsky. Cuando murió en 1986, la antorcha se

le entregó a su hermano Jayme, después al hijo de Mauricio, Nelson

y después, el año pasado, al sobrino de Nelson, Eduardo. “Han hecho

un trabajo maravilloso seleccionando y preparando un sucesor, con

Eduardo pasando de ser COO a CEO”, comentó Davis. Otros citan

a los Gerdau y los Von Appen de Chile como familias que han ma-

nejado el asunto de la sucesión hábilmente.

Otras sucesiones han sido menos exitosas.

En Chile, la muerte de Hernán Briones en 2005 encendió

discusiones entre sus 5 hijos acerca de la dirección que el nego-

cio familiar debía tomar. En 2007, uno de los hijos de Hernán,

Felipe, emprendió su propio camino después de hacer un acuer-

do con sus hermanos para mantener control de la compañía de

salmón Yadrán. El año pasado, las hermanas de Felipe, Anita y

Loreto, dividieron empresa con sus hermanos Hernán y Pablo.

Hicieron un acuerdo de ‘acciones y efectivo’ que solucionó sus

desacuerdos, pero significó la ruptura del imperio Briones, que

incluía la empresa de cemento Bío Bío.

El grupo Claro es otro conglomerado chileno que prácticamente

se vino abajo una vez que su principal accionista Ricardo Claro

murió en 2008, sin dejar hijos para heredar el negocio. La familia

Bethia compró el canal de televisión de Claro, Mega, y la familia

Entonces ¿dónde se llevarán a cabo las próximas grandes sucesiones familiares y quiénes emergerán como nuevos líderes

empresariales en Latinoamérica?

Eduardo Sirotsky en una reunión interna con sus empleados.

FO

TO

: R

BS

ME

DIA

/ A

DR

IAN

A F

RA

NC

IOS

I

MAYO-JUNIO 2013 LATIN TRADE 27

PORTADA

AD

28 LATIN TRADE MAYO-JUNIO 2013

PORTADA

Luksic tomó el control de la empresa de transporte Vapores, que

fue en alguna época la joya en la corona de Ricardo Claro.

EL FUTUROEntonces ¿dónde se llevarán a cabo las próximas grandes su-

cesiones familiares y quiénes emergerán como nuevos líderes

empresariales en Latinoamérica? Gonzalo Jiménez, de Proteus

Management Consulting, menciona a Perú como un país que

hay que observar. “Hay muchos grupos empresariales cuyos líde-

res tienen alrededor de 70 años y sabemos que habrá sucesiones

próximamente”, dice. Uno de

los conglomerados más gran-

des del país, el Grupo Romero,

ya comenzó lo que parece ser

una sutil transición del líder

de tercera generación Dionisio

Romero, de 76 años de edad,

a su hijo, también llamado

Dionisio. Los Brescia son

otra familia peruana a la que

hay que mantener en la mira.

Mario y Pedro Brescia han

controlado su conglomerado

de pesca, minería, agricultura,

seguros, banca y cemento por

más de medio siglo. Mario está

en sus 80 y Pedro en sus 90.

De acuerdo con Forbes, han

empezado el proceso de tran-

sición, entregando acciones a

sobrinos e hijos.

En México, Alberto Bailleres,

listado por Forbes después de

Carlos Slim como el hombre

más rico del país, tiene 81 años y es todavía director del Grupo Bal,

una sociedad que agrupa sus empresas de minería, seguros y fi nanzas.

Parece ser que su hijo Alejandro lo sucederá.

En Venezuela, Adriana Cisneros es obviamente la sucesora de

su padre, Gustavo Cisneros, en la cabeza del imperio familiar de

medios (ella es actualmente directora de estrategia), mientras que en

Colombia, es probable que Alejandro Santo Domingo emerja como

uno de los líderes empresariales de la región, habiendo heredado la

fortuna familiar de su padre Julio Mario, que murió en 2011.

Muchos de los nuevos líderes de la región han estudiado en

prestigiosas escuelas de negocios en Estados Unidos y Europa, un

lujo del que muchos de sus padres nunca gozaron. Hablan buen

inglés, que no siempre era el caso en otras generaciones. Obser-

vadores dicen que esto debe signifi car que las fi rmas latinoame-

ricanas adoptarán una perspectiva más abierta e internacional.

En compañías de exportación de bienes y servicios, la nueva

generación estará mucho más enfocada en establecer vínculos de

negocios con Asia -mucho más de lo que sus padres lo hicieron-

y menos enfocados en los mercados estadounidense y europeos. Y

gracias a Internet y las redes sociales necesitarán estar mucho más

ajustados a las demandas de sus consumidores.

Otro gran cambio que habrá en la próxima década será, proba-

blemente, la aparición de mujeres en posiciones de alta gerencia en

América Latina. Aunque las familias adineradas de la región toda-

vía son evidentemente patriarcales, esto está empezando a cambiar.

Los padres ya no suponen

automáticamente que el hijo

mayor recibirá la antorcha una

vez que se jubilen o mueran.

En México, María Asunción

Aramburuzabala le ha abierto

un camino a las mujeres desde

que en los 90 tomó las riendas

del Grupo Modelo, la vasta

empresa cervecera que hace

la cerveza más conocida del

país, Corona. A través de la

empresa familiar Tresalia, ella

aumentó la fortuna que he-

redó de su papá al expandirse

exitosamente a los sectores de

capital de riesgo, construcción

y bienes raíces.

En Chile, Pilar Zabala es

la cabeza del grupo Pie de

Monte, que es dueño de más

de 30 empresas que van desde

productores de aceite de oliva e

inmobiliarias, hasta cadenas de

restaurantes. Pilar tiene un hermano, pero éste decidió entregarse

al sacerdocio en vez de trabajar en el negocio familiar. Entonces,

cuando su padre José Luis murió en 2006, Pilar asumió la presi-

dencia convirtiéndose en una de las pocas mujeres en Chile que

tienen posiciones de verdadero poder en empresas familiares.

Tan solo en abril pasado, la mujer más rica de Brasil, Dirce

Navarro de Camargo, murió a los 100 años. De acuerdo con For-

bes era la billonaria más vieja del mundo y controlaba Camargo

Corrêa, un conglomerado gigante de cemento, construcción,

energía y bienes raíces. Probablemente, el imperio familiar pasará

a manos de las tres hijas de Dirce, Regina, Renata y Rosana, ase-

gurando la presencia femenina en la cumbre de la empresa.

Jon Martínez, de la Universidad de los Andes, dice que los

patriarcas latinoamericanos harían bien en considerar a sus hijas

cuando estén pensando en quién debe heredar sus empresas.

Otro gran cambio que habrá en la próxima década será, probablemente, la aparición de mujeres en posiciones

de alta gerencia en América Latina.

Adriana Cisneros es la sucesora natural de su padre, Gustavo Cisneros, como

cabeza del imperio familiar de medios.

FO

TO

: Á

LV

AR

O G

AR

CÍA

EL

PA

IS P

HO

TO

S/N

EW

SC

OM

MAYO-JUNIO 2013 LATIN TRADE 29

María Asunción Aramburuzabala

FO

TO

: S

AN

AN

TO

NIO

EX

PR

ES

S-N

EW

S/Z

UM

AP

RE

SS

/NE

WS

CO

M

“La mayoría de los padres quieren pasar la antorcha a sus

hijos mayores y a menudo quieren que esos hijos se conviertan

en clones suyos”, dice. “Pero en muchos casos, el hijo mayor

se parece a su madre, y es la hija mayor la que en realidad se

parece más al padre, en términos de personalidad. A menudo el

hijo mayor no es el tipo de persona que saldrá a conquistar el

mundo”.

LA LLAMA FAMILIARA medida que el mundo de los negocios en la región evo-

luciona, muchas de sus empresas familiares perecerán por

la competencia, la mala administración o por otros factores.

Estudios muestran que en Argentina y Brasil, 70 por ciento

de las empresas familiares no logran sobrevivir una segunda

generación. En Chile, la vida promedio de una empresa fa-

miliar es de un poco más de 30 años, y solo el 16 por ciento

de ellas logran alcanzar los 50. Las que logran sobrevivir a

una cuarta y quinta generación, como los Gerdau en Brasil,

son excepcionales.

Pero, a través de toda la región, los líderes empresariales se es-

tán esforzando por mantener la llama familiar viva. En el funeral

de su hermano en marzo, el chileno Jean Paul Luksic, cabeza del

gigante minero Antofagasta Minerals, expresó qué tan impor-

tante es esto para quienes están involucrados. En un elogio a su

hermano fallecido dijo lo siguiente: “Como un verdadero perfec-

cionista, seguiste al pie de la letra las instrucciones que nos dejó

nuestro padre: mantener la familia unida. Ese es tu gran legado y,

a la vez, es el reto más grande que nos dejas”.

Gideon Long informó desde Santiago de Chile.

30 LATIN TRADE MAYO-JUNIO 2013

FO

TO

: JO

RG

E A

BR

EG

O/E

PA

/NE

WS

CO

M

POR SERGIO MANAUT

INVERSIONES: ESTATIZACIONES

De un tiempo a esta parte parece extenderse

entre no pocos sectores vinculados al ám-

bito empresarial español un discurso que, con

mayores o menores matices, vendría a fomentar

la idea de acoso a las inversiones de ese país en

América Latina. De hecho, el pasado 18 de

febrero, el presidente de Bolivia, Evo Morales,

hizo sonar nuevamente todas las alarmas. Ese

día, el mandatario anunció que se expropiaría la

empresa de Servicios de Aeropuertos Bolivianos

S.A. (Sabsa), fi lial de las españolas Abertis y

Aena, que administra los tres aeropuertos más

grandes del país. A Morales, quien en su haber

luce casi una veintena de nacionalizaciones

desde que en 2006 decretó la expropiación de

los hidrocarburos, y que concluyó con la gradual

recuperación de las subsidiarias de Yacimientos

Petrolíferos Fiscales Bolivianos(YPFB), la his-

toria que cuenta su relación con las inversiones

españolas le juega en contra: el 1º de mayo de

2012, Morales nacionalizó Transportadora de

Electricidad S.A. (TDE), fi lial de Red Eléc-

trica Española (REE). El 29 de diciembre de

ese mismo año decretó la expropiación de las

acciones de la también española Iberdrola en

dos distribuidoras de energía eléctrica en las

regiones de La Paz y Oruro. El decreto también

alcanzó a una empresa de servicios y una ges-

YPF, Red Eléctrica, Sabsa, empresas de capitales españoles cuya

expropiación en el último año genera temor de estar ante una

nueva ola nacionalista enfocada contra el país ibérico.

¿ES LO QUE PARECE?

tora de inversiones. Todas las nacionalizaciones

llevadas a cabo por el Ejecutivo boliviano se

fundamentaron en el incumplimiento del plan

de inversiones.

Con todo, e incluso en detrimento de la

fecunda actividad estatatizadora de empresas

desarrollada por el presidente de Bolivia, la

Argentina de los Kirchner fue la que pegó los

golpes de mayor envergadura. Además de na-

cionalizar Aerolíneas Argentinas, quitándoles

la titularidad a Marsans (hoy quebrada y con

su propietario habitando en una prisión ma-

drileña), y a los fondos de pensiones, incluido

Consolidar de BBVA, un año atrás sorprendía

al mundo con la expropiación del 51 por ciento

de las acciones de Repsol en YPF, abriendo

una profunda crisis entre España y Argentina.

Hoy el tema está en el Centro Internacional de

Arreglo de Diferencias Relativas a Inversiones,

(Ciadi) del Banco Mundial y según le confi aron

voces autorizadas de la petrolera a Latin Trade,

la indemnización que debería pagar Argentina

podría estar en torno a los US$10.500 millones,

“sin contar el costo en términos de prestigio que

le impide encontrar un socio inversor para (el

área petrolera de) Vaca Muerta”, rematan.

Venezuela también se montó en esta ola

nacionalizadora. El primer aviso lo dio el falle-

cido presidente Hugo Chávez en julio de 2008

cuando anunció el retorno al patrimonio nacio-

nal del Banco de Venezuela, fi lial del español

Santander. Finalmente, doce meses más tarde, el

banco de Emilio Botín acordó vender la entidad

al Estado venezolano por US$1.050 millones.

¿ACOSO REAL? ¿Cuántos años pasaron del desembarco de las

empresas españolas en la región? Para los me-

moriosos, casi 20 años. ¿Y en todo este tiempo

qué sucedió para pasar de los brazos abiertos

al acoso? ¿De verdad se puede hablar de acoso

o hay que hablar de casos y responsables pun-

tuales?

“De acoso no”. Así de categórico se mostró

Juan Carlos Martínez-Lázaro, director gene-

ral de la división corporativa del IE Business

School. Para el profesor de economía hubo

El presidente boliviano Evo Morales anunció la nacionalización de la empresa española de gestión de aeropuertos SABSA, acusándola de incumplir pagos. SABSA opera los tres principales aeropuertos de Bolivia.

MAYO-JUNIO 2013 LATIN TRADE 31

INVERSIONES: ESTATIZACIONES

situaciones puntuales muy circunscritas a de-

terminados países. “Las compañías españolas

tuvieron problemas en Argentina y Bolivia,

mientras que en Venezuela hay un entorno muy

complicado. El problema no es que las empresas

sean españolas, sino que esos gobiernos decidie-

ron expropiar determinadas compañías”.

José Pin Arboledas, titular de la cátedra José

Felipe Bertrán de Gobierno y Liderazgo en la

Administración Pública, de la escuela de nego-

cios IESE, también cree que no se puede decir

que exista un plan general de acoso a las empre-

sas españolas. “Sin embargo, reconoce, la con-

currencia de varias expropiaciones a empresas

en Argentina y Bolivia genera esa impresión en

España. En todo caso coinciden esas expropia-

ciones en países de tipo populista, en industrias

extractivas o energéticas y eso apalanca la hi-

pótesis de que ambas características dan mayor

probabilidad de nacionalización”.

Provocador, el consultor argentino Pablo

Tigani asegura que los ejecutivos peninsulares

en general mostraron poca preparación para

lanzarse a la expansión internacional. “La déca-

da del noventa con gobiernos corruptos o su-

misos terminó y con ella los negocios fáciles. Se

suma la necesidad de desinversión y repatriación

que no coincide con este momento de Latino-

américa. En Argentina, sigue Tigani, vaciaron

Aerolíneas e YPF, pero al Santander y al BBVA

les va muy bien”, afi rma. Con todo, Tigani se

muestra convencido que no continuará esta ola

nacionalizadora.

Si bien con matices, Carlos Malamud, inves-

tigador del Real Instituto Elcano, se aproxima

al razonamiento de Tigani cuando reconoce

que “esto es el día a día de las multinacionales.

Forma parte de una realidad compleja. Lo que

pasa es que la internacionalización de nuestras

empresas es relativamente reciente y no estamos

acostumbrados a episodios de este tipo”.

Así las cosas, también en las sedes de las

empresas afectadas hay voces que tienen mucho

que contar. Abertis, accionista en el 90 por

ciento de Sabsa, se muestra conciliatorio con

la Administración Morales. “Nuestra posición

ante el anuncio de nacionalizar Sabsa es de

respeto hacia la decisión del gobierno, siempre

que este proceso se lleve a cabo conforme a los

principios internacionales de derecho. Abertis

se puso a disposición del gobierno boliviano

para llevar a cabo las negociaciones pertinentes

y confía en llegar a un acuerdo para alcanzar una

compensación adecuada”, sostuvo un portavoz

ante el requerimiento de Latin Trade.

Abertis no solo niega la acusación del go-

bierno boliviano de no haber cumplido con el

plan de inversiones, sino que va más allá y dice

que Bolivia incumplió el régimen aplicable a las

tarifas por servicios de embarque y aterrizaje ya

que desde 2003 las congeló y en 2005 las rebajó

de manera arbitraria. “Abertis realizó un impor-

“El problema no es que las empresas sean españolas, sino que esos gobiernos decidieron expropiar determinadas compañías”Juan Carlos Martínez-Lázaro, Director General de la división corporativa del IE Business School

Manifestantes defi enden una YPF estatal durante la sesión del congreso argentino en la que se debatió la nacionalización de la compañía. El congreso aprobó la expropiación del 51% de la empresa, la mayor petrolera del país, que controlaba la española Repsol.

tante esfuerzo inversor en sus tres aeropuertos

en Bolivia. En el período 2005-2012, Sabsa

invirtió US$12,6 millones, además de pagar

cánones por un importe de US$38,6 millones y

otros US$9,4 millones aportados en impuestos”,

denunció. Abertis confi rma que debido a los