Medidas cautelares Previas (MCP)-PERÚ

29

TEMA: PROCEDIMIENTO Y MEDIDAS CAUTELARES FACULTAD DE CIENCIAS EMPRESARIALES ESCUELA ACADEMICA PROFESIONAL DE CIENCIAS CONTABLES Y FINANCIERAS ASIGNATURA: DERECHO TRIBUTARIO DOCENTE: FIDEL RIVEROS RIVEROS ALUMNA :YESSYCA MAGALY FLORES MESTAS SEMESTRE: VIII CUSCO – PERU

-

Upload

yessflores2014 -

Category

Education

-

view

585 -

download

1

Transcript of Medidas cautelares Previas (MCP)-PERÚ

TEMA: PROCEDIMIENTO Y MEDIDAS CAUTELARES

FACULTAD DE CIENCIAS EMPRESARIALESESCUELA ACADEMICA PROFESIONAL DE CIENCIAS CONTABLES Y FINANCIERAS

ASIGNATURA: DERECHO TRIBUTARIO

DOCENTE: FIDEL RIVEROS RIVEROS

ALUMNA :YESSYCA MAGALY FLORES MESTAS

SEMESTRE: VIII

CUSCO – PERU

INTRODUCCIÓN

La Superintendencia Nacional de Administración Tributaria del Perú – SUNAT – dentro de su Visión Institucional, reconoce que el cumplimiento de las obligaciones tributarias representa uno de sus valores rectores que orienta sus objetivos. Esta visión pretende materializarse con valores de Integridad, Excelencia y Compromiso, que permitan establecer mecanismos orientados a reducir el Incumplimiento tributario desarrollando estrategias dirigidas a disminuir las brechas de incumplimiento y morosidad. Como sabemos, antes de que se inicie el procedimiento de cobranza coactiva, sea que haya o no una deuda tributaria exigible, la Superintendencia Nacional de Administración Tributaria (SUNAT) tiene competencia excepcional para utilizar las Medidas Cautelares Previas (en adelante solo “MCP”) principalmente conforme a lo normado en los artículos del código tributario, sustentadas en acto administrativo, así como los plazos de las MCP sustentadas en acto administrativo y MCP sin acto administrativo del Código Tributario (CT)De esta forma, hoy, el modelo de los procesos de cobranza es predominantemente Administrativo, salvo en lo referente al descerraje de inmuebles en la que se requiere autorización judicial. De esta manera se reconoce que la gestión de la deuda exigible debe ser desarrollada por un procedimiento autónomo al judicial que con el impulso procesal adscrito a sus funciones promoverá que la recaudación de deuda exigible sea enfrentada con la especialización y oportunidad conveniente, siendo el Ejecutor Coactivo el director y responsable del procedimiento.

TEMA: PROCEDIMIENTO Y MEDIDAS CAUTELARES

PROCEDIMIENTO Y MEDIDAS CAUTELARES CONCEPTO:

Dentro de nuestro sistema normativo, y específicamente

el procesal, tenemos un

instrumento, o institución, que

cumple una función

anticipativa, preventiva,

garantista, que es la medida cautelar.

La medida cautelar, es por lo tanto, un método, o técnica, utilizada a priori,

para determinar a posteriori, un

efecto querido, una consecuencia pretendida.

PROCEDIMIENTO Y MEDIDAS CAUTELARES OTROS CONCEPTOS:

el Derecho Tributario las medidas cautelares son:“una potestad o privilegio de la Administración, y su fundamento es el de asegurar la pronta y eficaz satisfacción del interés general representado por la Administración”

las medidas cautelares son acciones destinadas a asegurar el pago de la deuda tributaria, ante eventuales actos del deudor que puedan obstaculizar su cobranza (por ejemplo, que venda, de que en aporte o done sus propiedades).

Según indica Rosendo Huamán Cueva, la medida cautelar clásica es el famoso “embargo”, y este es de diferentes modalidades. Además de este tipo de medida cautelar existen otros no previstos en el Código, que tienen como fundamento de su existencia y aplicación el hecho de asegurar “de la forma más adecuada el pago de la deuda tributaria materia de cobranza”.

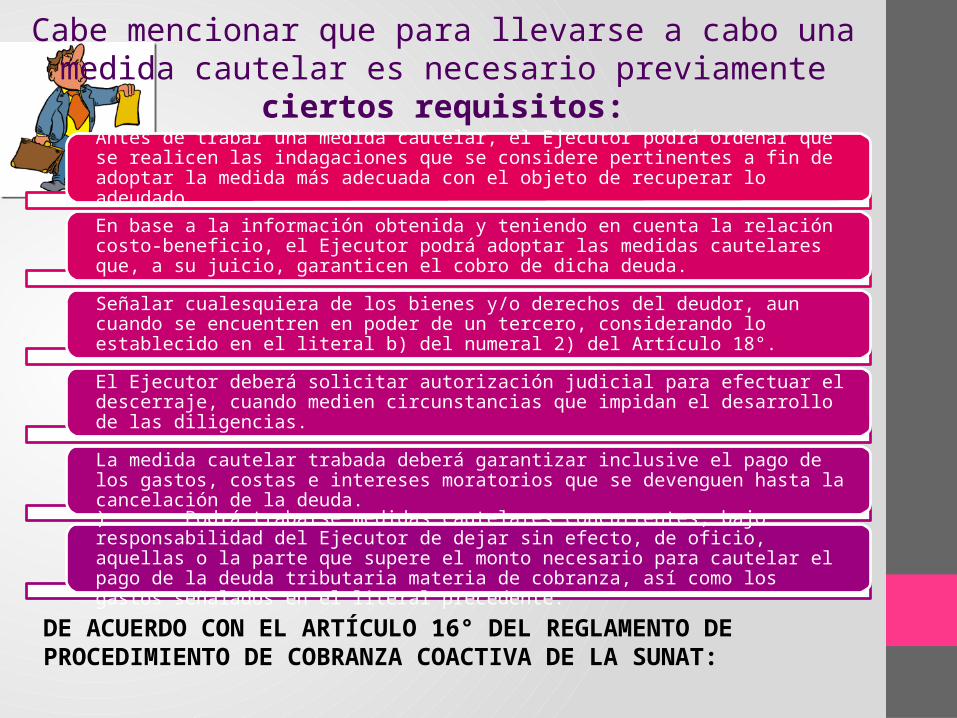

Cabe mencionar que para llevarse a cabo una medida cautelar es necesario previamente ciertos requisitos:

Antes de trabar una medida cautelar, el Ejecutor podrá ordenar que se realicen las indagaciones que se considere pertinentes a fin de adoptar la medida más adecuada con el objeto de recuperar lo adeudado.

En base a la información obtenida y teniendo en cuenta la relación costo-beneficio, el Ejecutor podrá adoptar las medidas cautelares que, a su juicio, garanticen el cobro de dicha deuda.

Señalar cualesquiera de los bienes y/o derechos del deudor, aun cuando se encuentren en poder de un tercero, considerando lo establecido en el literal b) del numeral 2) del Artículo 18°.

El Ejecutor deberá solicitar autorización judicial para efectuar el descerraje, cuando medien circunstancias que impidan el desarrollo de las diligencias.

La medida cautelar trabada deberá garantizar inclusive el pago de los gastos, costas e intereses moratorios que se devenguen hasta la cancelación de la deuda.

) Podrá trabarse medidas cautelares concurrentes, bajo responsabilidad del Ejecutor de dejar sin efecto, de oficio, aquellas o la parte que supere el monto necesario para cautelar el pago de la deuda tributaria materia de cobranza, así como los gastos señalados en el literal precedente.

DE ACUERDO CON EL ARTÍCULO 16° DEL REGLAMENTO DE PROCEDIMIENTO DE COBRANZA COACTIVA DE LA SUNAT:

EL EMBARGO EN LA COBRANZA COACTIVA

El embargo es un “acto procesal consistente en la determinación de los bienes que han de ser objeto de

la realización forzosa de entre los que posee el deudor en su poder o

en el de terceros , fijando su sometimiento a la ejecución y que

tiene como contenido una intimación al deudor para que se abstenga de

realizar cualquier acto dirigido a sustraer los bienes determinados y sus frutos a la garantía del crédito.

Definido por Cabanellas es un “impedimento,

embarazo u obstáculo; y

también como incomodidad,

molestia, daño”.

El Diccionario de la Lengua Española de la

Real Academia Española, describe al embargo, en

general, como “Retención, traba o

secuestro de bienes por mandamiento de juez o autoridad competente.”

PROCEDIMIENTO

dentro de siete (7) días hábiles

bajo apercibimiento de dictarse medidas cautelares o de iniciarse la

ejecución forzada de las mismas

en caso que éstas ya se hubieran dictado

mediante la notificación al deudor tributario de la Resolución de Ejecución Coactivaque contiene un mandato de cancelación de las Ordenes de Pago o

Resoluciones en cobranza

El Procedimiento de Cobranza Coactiva

es iniciado por el Ejecutor Coactivo

La Resolución de Ejecución Coactiva deberá contener, bajo sanción de nulidad:

1. El nombre del deudor tributario. 2. El número de la Orden de Pago o Resolución objeto de la cobranza. 3. La cuantía del tributo o multa, según corresponda, así como de los intereses y el monto total de la deuda. 4. El tributo o multa y período a que corresponde. La nulidad únicamente estará referida a la Orden de Pago o Resolución objeto de cobranza respecto de la cual se omitió alguno de los requisitos antes señalados. En el procedimiento, el Ejecutor Coactivo no admitirá escritos que entorpezcan o dilaten su trámite, bajo responsabilidad.

MEDIDAS CAUTELARES-MEDIDA CAUTELAR GENÉRICAVencido el plazo de siete (7) días, el Ejecutor Coactivo podrá disponer se trabe las medidas

cautelares previstas en el presente artículo, que considere necesarias.Además de las medidas cautelares reguladas en el presente artículo, se podrán adoptar otras medidas no previstas, siempre que aseguren de la forma más adecuada el pago d el adeuda

tributaria materia de cobranza.

Para tal efecto:

a) Notificará las medidas cautelares, las que surtirán sus efectos desde el momento de su recepción.b) Señalará cualesquiera de los bienes y/o derechos del deudor tributario, aún cuando se encuentren en poder de un tercero.c) Modificado por el Artículo 2 de la Ley N° 26663, Los Ejecutores Coactivos de la superintendencia Nacional de administración Tributaria - SUNAT, la Superintendencia Nacional de Aduanas-ADUANAS y el instituto Peruano de Seguridad Social-IPSS, podrán hacer usos de medidas como el descerraje o similares, previa autorización judicial. Para tal efecto deberán cursar solicitud motivada ante cualquier Juez especializado en lo civil, quien debe resolver en el término de veinticuatro (24) horas sin correr traslado a la otra parte, bajo responsabilidad.

Las formas de embargo que podrá trabar el Ejecutor Coactivo son las siguientes:

1. En forma de intervención en recaudación, en información o en administración de bienes, debiendo entenderse con el representante de la empresa o negocio.

2. En forma de depósito, con o sin extracción de bienes, el que se ejecutará sobre los bienes que se encuentren en cualquier establecimiento, inclusive los comerciales o industriales, u oficinas de profesionales independientes, para lo cual el Ejecutor Coactivo o el Auxiliar Coactivo podrán designar como depositario de los bienes al deudor tributario, a un tercero o a la Administración Tributaria.Cuando se trate de bienes inmuebles no inscritos en Registros Públicos, el Ejecutor Coactivo podrá trabar embargo en forma de depósito respecto de los citados bienes, debiendo nombrarse al deudor tributario como depositario.

3. En forma de inscripción, debiendo anotar en el Registro Público u otro registro, según corresponda. El importe de tasas registrales u otros derechos, deberá ser pagado por la Administración Tributaria con el producto del remate, luego de obtenido éste, o por el interesado con ocasión del levantamiento de la medida.

4. En forma de retención, en cuyo caso recae sobre los bienes, valores y fondos en cuentas corrientes, depósitos, custodia y otros, así como sobre los derechos de crédito de los cuales el deudor tributario sea titular, que se encuentren en poder de terceros.

DETERMINACIONES CONCEPTUALES Y GENÉRICAS SOBRE EL ARTÍCULO 118° DEL CÓDIGO TRIBUTARIO

Medida Cautelar Genérica. En el se determina la existencia de un Ejecutor Coactivo

hasta el límite en donde no dañe o atente contra la propia existencia de la institución deudora.

Su existencia está fundamentada en su condición de ente para la “recuperación de la deuda tributaria”.

el Ejecutor Coactivo puede elegir entre diversas formas o tipos de medidas cautelares, y éstas se dan en forma de embargo

el Ejecutor Coactivo puede elegir entre diversas formas o tipos de medidas cautelares, y éstas se dan en forma de embargo

hasta el límite en donde no dañe o atente contra la propia existencia de la institución deudora.

Recordemos que la intención de estas medidas, de la Cobranza Coactiva no es aniquilar al contribuyente y su capacidad productiva, sino recuperar o cobrar la deuda tributaria; por eso sus potestades tienen necesariamente que tener un límite.

CARACTERÍSTICAS

La MEDIDAS CAUTELARES PREVIAS al procedimiento de cobranza coactiva o a la emisión de las Resoluciones de Determinación y Multa u Órdenes de Pago, tiene las siguientes características:

Es una facultad de la Administración Tributaria que debe ser ejercida conforme

a Ley, los derechos y principios constitucionales.

Es previa al procedimiento de cobranza coactiva, al punto que este podría no

llegar a iniciarse o, en algún caso, suspenderse.

REQUISITOS DE TODA MEDIDA CAUTELAR:

– La verosimilitud en el Derecho (fumus bonis iuris).

– El peligro en la demora (perículum in mora).

TIPOS DE MEDIDAS CAUTELARES

De conformidad con lo dispuesto en el Artículo 118° del Código, las medidas cautelares que pueden trabarse son:

1.Embargosa) En forma de intervención:

- En recaudación.- En Información.- En Administración de bienes.

b) En forma de depósito.c) En forma de inscripción.d) En forma de retención.

2. Otras medidas no previstas, siempre que aseguren de la forma más adecuada el pago de la deuda tributaria materia de cobranza.

EMBARGO EN FORMA DE INTERVENCIÓN EN RECAUDACIÓN

•Consiste en la afectación de los ingresos de una empresa, negocio u oficina de profesionales independientes donde se realice la actividad económica, con el objeto de recaudar directamente de aquella, durante el tiempo d}que dure la medida, los ingresos necesarios para la cancelación de la deuda tributaria en cobranza.

• Se notificará al deudor o a su representante la resolución de embargo en la cual se nombrará al interventor o a los interventores recaudadores.• Son funciones del interventor recaudador:

a) Efectuar el arqueo de caja inicial, cuyos resultados serán consignados en el Acta de Instalación respectivo.

b) Llevar control de ingresos y de egresos, efectuando diariamente el arqueo de caja.c) Verificar que durante la diligencia sólo se realicen los pagos que sean necesario para el

funcionamiento regular y ordinario del negocio, así como el cumplimiento de las obligaciones legales (laborales, tributarias y alimenticias) cuyo vencimiento o fecha de pago se produzca durante la intervención.

d) Realizar el arqueo de caja final con la anotación precisa del monto que se detrae por concepto de pago d la deuda tributaria materia del procedimiento.

e) Informar al Ejecutor de los hechos que obstaculicen su normal desarrollo, tales como falta de ingresos o, resistencia e intencional obstrucción, a fin de que éste tome las medidas del caso.

• El interventor recaudador incluirá los resultados del Arqueo Final de Caja en la respectiva Acta de Cierre, cuya copia será entregada al deudor o a su representante.

• El interventor recaudador ingresará el monto recaudado en la dependencia de SUNAT o entidad bancaria autorizada según corresponda, en el día en que se realizó la diligencia o a más tardar dentro del día hábil siguiente.

EL EMBARGO EN FORMA DE INTERVENCIÓN EN INFORMACIÓN

•El concepto del Embargo en forma de intervención en información puede definirse de la siguiente manera:•“Por embargo en forma de Intervención en información, la SUNAT nombra uno o varios interventores informadores para que recaben información y verifiquen directamente el movimiento económico del deudor y su situación patrimonial, con el fin de hacer efectivo el cobro de la deuda.

En el embargo en forma de intervención en información se observará lo siguiente:a) Se notificará al deudor la resolución de embargo, la cual contendrá la

identificación del interventor informador.b) El interventor informador designado no podrá recabar la información

relacionada a procesos productivos conocimientos tecnológicos y similares, salvo que se encuentre relacionada con información relativa al movimiento económico o a la situación patrimonial del deudor.

c) El interventor informador pondrá en conocimiento del Ejecutor los hechos que obstaculicen el normal desarrollo de sus funciones, a fin de adoptar las medidas correspondientes.

d) Vencido el plazo, el interventor informará por escrito al Ejecutor del resultado de las verificaciones efectuadas.”

El Código Tributario en su artículo 118° y el Reglamento del Procedimiento de Cobranza Coactiva -SUNAT, en su artículo 17°, contienen este tipo de embargo.

EMBARGO EN FORMA DE INTERVENCIÓN EN

ADMINISTRACIÓN DE BIENES

• El embargo en forma de intervención en administración de bienes “implica el nombramiento de uno o más interventores administradores a fin de recaudar las utilidades que produzcan los bienes embargados”.• Mientras tanto el Reglamento del Procedimiento de Cobranza Coactiva señala que por el embargo en forma de intervención en administración de bienes, el Ejecutor está facultado a nombrar uno o varios interventores administradores con la finalidad de recaudar los frutos o utilidades que pudieran producir los bienes embargados.

En el embargo en forma de intervención en administración de bienes se observará lo siguiente: En la resolución de embargo se nombrará interventor administrador, así como el plazo que durará su

gestión. El interventor administrador deberá tener experiencia en funciones similares a la encomendada. Son funciones del interventor administrador:

Verificar y supervisar la administración de los frutos o utilidades que produzca el o los bienes embargados.

Si el bien embargado es la fuente principal de ingresos del deudor, comprobar que de lo producido por él, sólo se realicen los gastos necesarios para el mantenimiento de la fuente productora, así como para el cumplimiento de las obligaciones legales (laborales, tributarias y alimenticias) cuyo vencimiento o fecha de pago se produzca durante la intervención.

Rendir cuenta el Ejecutor de la gestión en forma periódica, en un lapso no mayor al mensual, a fin de evaluar la efectividad de la medida cautelar.

Poner a disposición de la SUNAT las utilidades o frutos obtenidos, dejando constancia de ello en el Acta correspondiente, cuya copia será entregada al deudor o a su representante.

Informar al Ejecutor de las situaciones que obstaculicen su desempeño, a fin de adoptar las medidas del caso.

Si como resultado de la medida de embargo se pone a disposición de la SUNAT bienes distintos a dinero, se variará dicha medida a embargo en forma de depósito.

El interventor, al término de su gestión, presentará un informe al Ejecutor detallando las utilidades y los frutos que se hubieren recaudado durante la medida, así como de las diversas gestiones realizadas en su función.

EMBARGO EN FORMA DE DEPÓSITO

•Este tipo de embargo consiste en “la afectación de bienes muebles o inmuebles no registrados, de propiedad del deudor, nombrándosele depositario, pudiendo ser con o sin extracción. Es importante resaltar que la diligencia se podrá realizar en el domicilio fiscal o establecimientos anexos donde el deudor realice su actividad, o en cualquier otro establecimiento donde se encuentren sus bienes. Es obligatorio nombrarse al deudor o su representante legal como depositario de los bienes inmuebles no inscritos.”

El Embargo “En forma de depósito, con o sin extracción de bienes, es el que se ejecutará sobre los bienes que se encuentren en cualquier establecimiento, inclusive los comerciantes o industriales, u oficinas de profesionales independientes, para lo cual el Ejecutor Coactivo o el Auxiliar Coactivo podrán designar como depositario de los bienes al deudor tributario, a un tercero o a la Administración Tributaria.

Cuando se trate de bienes inmuebles no inscritos en Registros Públicos, el Ejecutor Coactivo podrá trabar embargo en forma de depósito respecto de los citados bienes, debiendo nombrarse al deudor tributario como depositario”. De conformidad con lo dispuesto en el numeral 2) del Artículo 118° del Código, por el embargo en forma de depósito, la SUNAT afecta los bienes muebles o inmuebles no registrados de propiedad del deudor, nombrándose depositario para su conservación o custodia.

El embargo de bienes muebles puede realizarse con o sin extracción.

2. En el embargo en forma de depósito se observará lo siguiente:a) La diligencia podrá llevarse a cabo en el domicilio fiscal y/o en los establecimientos anexos donde el deudor realice su actividad, o en cualquier otro establecimiento donde se encuentren sus bienes, ya sea que se trate de locales comerciales, industriales o de profesionales independientes.b) Al trabar el embargo, se preferirá afectar bienes:- Determinados.- No perecederos.- Que no pertenezcan a la unidad de producción y comercio. No obstante, cuando las circunstancias del caso lo ameriten, en virtud a lo estable ido en el literal b) del Artículo 118° del Código

EMBARGO EN FORMA DE INSCRIPCIÓN

•En forma de inscripción, debiendo anotarse en el Registro Público u otro registro, según corresponda. El importe de tasas registrales u otros derechos, deberá ser pagado por la Administración Tributaria con el producto del remate, luego de obtenido éste, o por el interesado con ocasión del levantamiento de la medida.

Por el embargo en forma de inscripción, la SUNAT afecta bienes muebles o inmuebles registrados, inscribiéndose la medida por el monto total o parcialmente adeudado en los registros respectivos, siempre que sea compatible con el título de propiedad ya inscrito.

En el embargo en forma de inscripción se observará lo siguiente:

• La Resolución de embargo señalará la información registral correspondiente consignando, entre otros datos, la ficha o la partida registral donde se encuentra inscrito el bien y, de ser necesario, la información adicional que permita su identificación.

• El embargo será notificado al deudor después de haber sido inscrito en el registro pertinente.• El importe de las TASAS registrales u toros derechos deberá ser cancelado por la SUNAT, con el

producto del remate o por el interesado con ocasión del levantamiento de la medida.

Los embargos en forma de inscripción sobre bienes muebles sujetos a inscripción según leyes especiales se regularán conforme a estas normas, sin desnaturalizar el presente procedimiento.

EMBARGO EN FORMA DE RETENCIÓN

•En forma de retención, en cuyo caso recae sobre los bienes, valores y fondos en cuentas corrientes, depósitos, custodia y otos, así como sobre los derechos del crédito de los cuales el deudor tributario sea titular, que se encuentren en poder de terceros.

La medida podrá ejecutarse mediante la diligencia de toma de dicho o notificando al tercero a efectos que se retenga el pago a la orden de la Administración Tributaria.En ambos caos, el tercero se encuentra obligado a poner en conocimiento del ejecutor Coactivo la retención o la imposibilidad de ésta en el plazo máximo de cinco días hábiles de notificada, bajo pena de incurrir en la infracción tipificada en el numeral 6) del Artículo 177°.El tercero no podrá informar al ejecutado de la ejecución de la medida hasta que se realice la misma.Si el tercero niega la existencia de créditos y/o bienes, aún cuando estos existan, estará obligado a pagar el monto que omitió retener, sin perjuicio de la sanción correspondiente a la infracción tipificada en el numeral 7) del Artículo 177° y de la responsabilidad

Sobre este tema el Código Tributario ha tomado en consideración si la DEUDA TRIBUTARIA ES EXIGIBLE LA

DEUDA TRIBUTARIA NO ES EXIGIBLE.

•Tratándose de deudas que no sean exigibles coactivamente•Aplicable cuando la deuda tributaria todavía es susceptible de ser impugnada regularmente o finalmente fue reclamada y se está en un procedimiento contencioso tributario.•La MCP se mantendrá durante 1 año, computado desde la fecha en que fue trabada.•Si existiera resolución desestimando la reclamación del deudor tributario, dicha medida se mantendrá por 2 años adicionales.•Vencidos los plazos antes citados, sin necesidad de una declaración expresa, la MCP caducará, estando obligada la Administración a ordenar su levantamiento•La SUNAT, por tanto, debería proceder de oficio y no esperar a que el contribuyente realice alguna gestión para dejar sin efecto la MCP, pues al haber caducado, en realidad ya no existe jurídicamente

Tratándose de deudas exigibles coactivamente

•La Resolución de Ejecución Coactiva, deberá notificarse dentro de los 45 días hábiles de trabadas las MCP. De mediar causa justificada este término podrá prorrogarse por 20 días hábiles más.

PLAZOS APLICABLES

Ninguna autoridad ni órgano administrativo, político, ni judicial podrá suspender o concluir el Procedimiento de Cobranza Coactiva en trámite con excepción del Ejecutor Coactivo quien deberá actuar conforme con lo siguiente:

SUSPENSIÓN Y CONCLUSIÓN DEL PROCEDIMIENTO DE COBRANZA COACTIVA

a) El Ejecutor Coactivo suspenderá temporalmente el Procedimiento de Cobranza Coactiva, en los casos siguientes:1. Cuando en un proceso constitucional de

amparo se hubiera dictado una medida cautelar que ordene la suspensión de la cobranza conforme a lo dispuesto en el Código Procesal Constitucional.

2. Cuando una ley o norma con rango de ley lo disponga expresamente.

3. Excepcionalmente, tratándose de Órdenes de pago, y cuando medien otras circunstancias que evidencien que la cobranza podría ser improcedente y siempre que la reclamación se hubiera interpuesto dentro del plazo de veinte (20) días hábiles de notificada la Orden de Pago. En este caso, la Administración deberá admitir y resolver la reclamación dentro del plazo de noventa (90) días hábiles, bajo responsabilidad del órgano competente. La suspensión deberá mantenerse hasta que la deuda sea exigible de conformidad con lo establecido en el artículo 115°.

b) El Ejecutor Coactivo deberá dar por concluido el procedimiento, levantar los embargos y ordenar el archivo de los actuados, cuando:1. Se hubiera presentado oportunamente reclamación o

apelación contra la Resolución de Determinación o Resolución de Multa que contenga la deuda tributaria puesta en cobranza, o Resolución que declara la pérdida de fraccionamiento, siempre que se continúe pagando las cuotas de fraccionamiento.

2. La deuda haya quedado extinguida por cualquiera de los medios señalados en el Artículo 27º.

3. Se declare la prescripción de la deuda puesta en cobranza.4. La acción se siga contra persona distinta a la obligada al

pago.5. Exista resolución concediendo aplazamiento y/o

fraccionamiento de pago.6. Las Órdenes de Pago o resoluciones que son materia de

cobranza hayan sido declaradas nulas, revocadas o sustituidas después de la notificación de la Resolución de Ejecución Coactiva.

7. Cuando la persona obligada haya sido declarada en quiebra.

8. Cuando una ley o norma con rango de ley lo disponga expresamente.

9. Cuando el deudor tributario hubiera presentado reclamación o apelación vencidos los plazos establecidos para la interposición de dichos recursos, cumpliendo con presentar la Carta Fianza respectiva conforme con lo dispuesto en los Artículos 137° o 146°.

c) Tratándose de deudores tributarios sujetos a un Procedimiento Concursal, el Ejecutor Coactivo suspenderá o concluirá el Procedimiento de Cobranza Coactiva, de acuerdo con lo dispuesto en las normas de la materia. En cualquier caso que se interponga reclamación fuera del plazo de ley, la calidad de deuda exigible se mantendrá aún cuando el deudor tributario apele la resolución que declare inadmisible dicho recurso.

Por la Intervención Excluyente de Propiedad, un tercero que no es parte del Procedimiento invoca a su favor un derecho de propiedad respecto del bien embargado por la SUNAT.

1.Interposición de la Intervención Excluyente de Propiedad.Según lo establecido en el Artículo 120° del Código, la Intervención Excluyente de Propiedad podrá interponerse en cualquier momento del Procedimiento hasta antes del inicio del remate de los bienes. 2.Admisión a trámite de la Intervención Excluyente de Propiedad.De acuerdo con lo dispuesto en el literal a) del Artículo 120° del Código, sólo será admitida a trámite la Intervención Excluyente de Propiedad interpuesta, si el tercero prueba su derecho con documento privado de fecha cierta, documento público u otro documento que, a juicio del Ejecutor, acredite fehacientemente la propiedad de los bienes antes de haberse trabado la medida cautelar. Se entenderá dentro del criterio de fehaciencia la plena determinación e identificación de los bienes

INTERVENCIÓN EXCLUYENTE DE PROPIEDAD

INTERVENCIÓN EXCLUYENTE DE PROPIEDAD

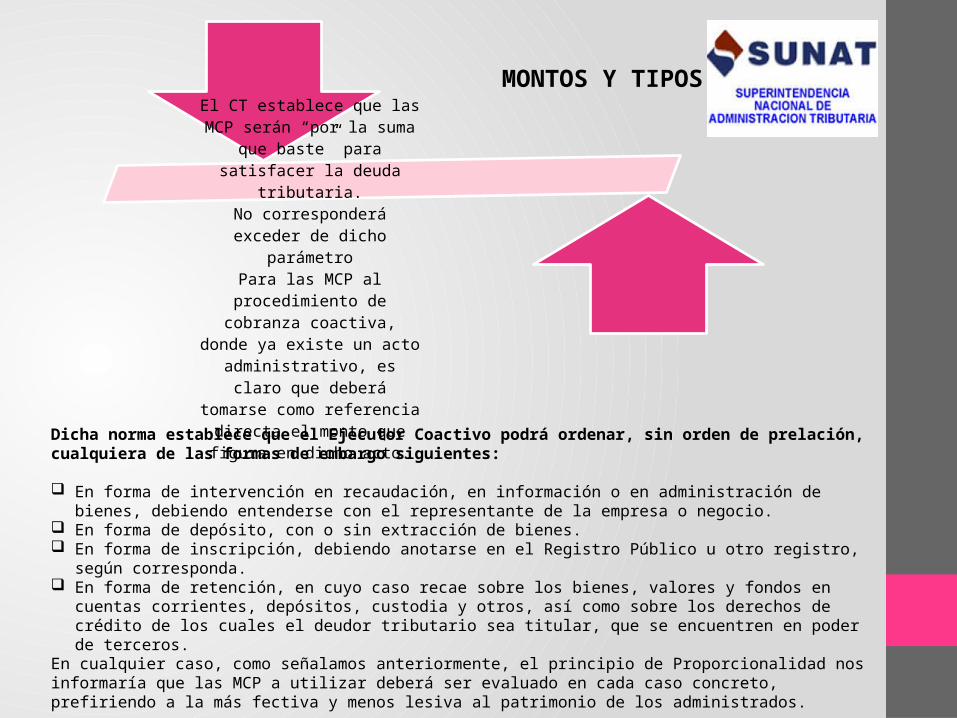

MONTOS Y TIPOS

El CT establece que las MCP serán “por la suma que baste” para satisfacer la deuda tributaria.No corresponderá exceder de

dicho parámetroPara las MCP al procedimiento de cobranza coactiva, donde ya existe

un acto administrativo, es claro que deberá tomarse como

referencia directa el monto que figura en dicho acto.

Dicha norma establece que el Ejecutor Coactivo podrá ordenar, sin orden de prelación, cualquiera de las formas de embargo siguientes:

En forma de intervención en recaudación, en información o en administración de bienes, debiendo entenderse con el representante de la empresa o negocio.

En forma de depósito, con o sin extracción de bienes. En forma de inscripción, debiendo anotarse en el Registro Público u otro registro, según corresponda. En forma de retención, en cuyo caso recae sobre los bienes, valores y fondos en cuentas corrientes, depósitos, custodia y

otros, así como sobre los derechos de crédito de los cuales el deudor tributario sea titular, que se encuentren en poder de terceros.

En cualquier caso, como señalamos anteriormente, el principio de Proporcionalidad nos informaría que las MCP a utilizar deberá ser evaluado en cada caso concreto, prefiriendo a la más fectiva y menos lesiva al patrimonio de los administrados.

Tener en cuenta que:a. Tratándose de bienes muebles, no se señalará precio base.b. Tratándose de bienes inmuebles, se reducirá el precio base en un 15% adicional. De no

presentarse postores, el Ejecutor Coactivo, sin levantar el embargo, dispondrá una nueva tasación y remate bajo las mismas normas.

El remanente que se origine después de rematados los bienes embargados será entregado al ejecutado

El Ejecutor Coactivo, dentro del procedimiento de cobranza coactiva, ordenará el remate inmediato de los bienes embargados cuando éstos corran el riesgo de deterioro o pérdida por caso fortuito o fuerza mayor o por otra causa no imputable al depositario.

TASACIÓN Y REMATE

La tasación de los bienes embargados se efectuará por un (1) perito

perteneciente a la Administración Tributaria o designado por ella.

Dicha tasación no se llevará a cabo cuando el obligado y la Administración Tributaria hayan convenido en el valor del bien o éste tenga cotización en el

mercado de valores o similares.

Aprobada la tasación o siendo innecesaria ésta, el Ejecutor Coactivo

convocará a remate de los bienes embargados, sobre la base de las dos

terceras partes del valor de tasación. Si en la primera convocatoria no se

presentan postores, se realizará una segunda en la que la base de la postura será reducida en un quince por ciento (15%). Si en la segunda convocatoria tampoco se presentan postores, se

convocará a un tercer remate

Tratándose de bienes perecederos que sean rematados mediante el sistema de postura a viva voz o sistema de oferta en sobre cerrado, será de aplicación, teniendo en cuenta lo siguiente:Convocatoria: El aviso será publicado durante un (1) día calendario e indicará la fecha del primer, segundo y tercer remate. Pago y transferencia de los bienes: El adjudicatario deberá pagar el saldo del precio del bien adjudicado el mismo día del remate. Demora en el retiro de los bienes: El adjudicatario que incumpla con retirar el bien que le ha sido adjudicado hasta el día hábil siguiente a la cancelación del saldo del precio del bien adjudicado deberá pagar los gastos en que hubiese incurrido la SUNAT durante el tiempo adicional en que los bienes estuvieron almacenados.

REMATE DE BIENES PERECEDEROS

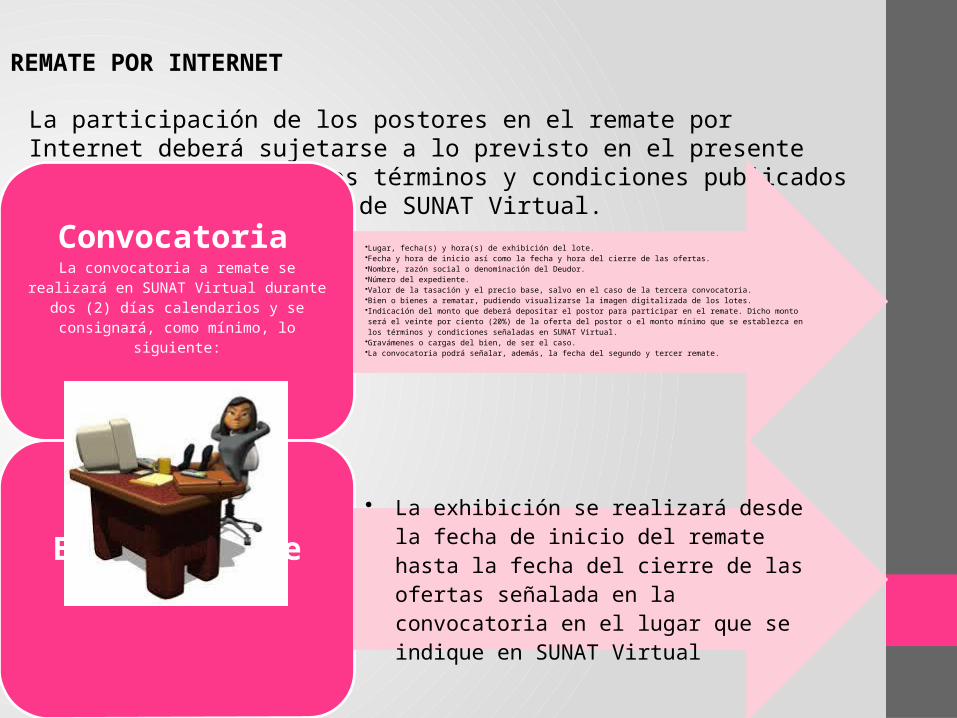

La participación de los postores en el remate por Internet deberá sujetarse a lo previsto en el presente artículo así como a los términos y condiciones publicados en la opción "Remates" de SUNAT Virtual.

REMATE POR INTERNET

Convocatoria La convocatoria a remate se realizará en SUNAT

Virtual durante dos (2) días calendarios y se consignará, como mínimo, lo siguiente:

•Lugar, fecha(s) y hora(s) de exhibición del lote.•Fecha y hora de inicio así como la fecha y hora del cierre de las ofertas.•Nombre, razón social o denominación del Deudor.•Número del expediente.•Valor de la tasación y el precio base, salvo en el caso de la tercera convocatoria.•Bien o bienes a rematar, pudiendo visualizarse la imagen digitalizada de los lotes.•Indicación del monto que deberá depositar el postor para participar en el remate. Dicho monto será el veinte por ciento (20%) de la oferta del postor o el monto mínimo que se establezca en los términos y condiciones señaladas en SUNAT Virtual.•Gravámenes o cargas del bien, de ser el caso.•La convocatoria podrá señalar, además, la fecha del segundo y tercer remate.

Exhibición de los bienes

• La exhibición se realizará desde la fecha de inicio del remate hasta la fecha del cierre de las ofertas señalada en la convocatoria en el lugar que se indique en SUNAT Virtual

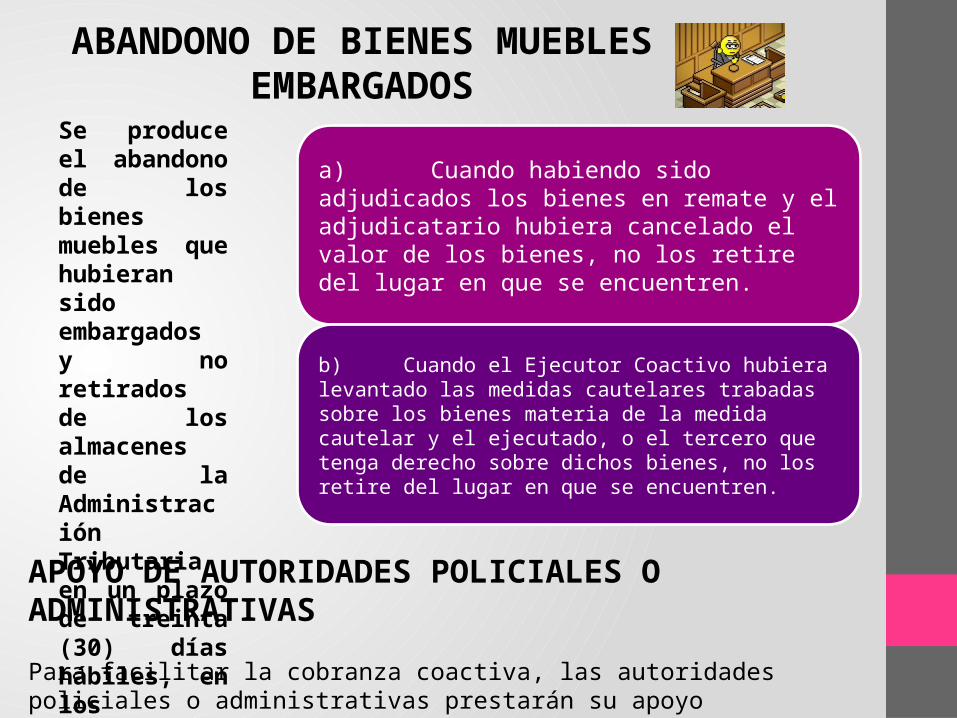

ABANDONO DE BIENES MUEBLES EMBARGADOS

Se produce el abandono de los bienes muebles que hubieran sido embargados y no retirados de los almacenes de la Administración Tributaria en un plazo de treinta (30) días hábiles, en los siguientes casos:

a) Cuando habiendo sido adjudicados los bienes en remate y el adjudicatario hubiera cancelado el valor de los bienes, no los retire del lugar en que se encuentren.

b) Cuando el Ejecutor Coactivo hubiera levantado las medidas cautelares trabadas sobre los bienes materia de la medida cautelar y el ejecutado, o el tercero que tenga derecho sobre dichos bienes, no los retire del lugar en que se encuentren.

APOYO DE AUTORIDADES POLICIALES O ADMINISTRATIVAS

Para facilitar la cobranza coactiva, las autoridades policiales o administrativas prestarán su apoyo inmediato, bajo sanción de destitución, sin costo alguno

.