Mercado Inmobiliario en Estados Unidos y Chile: …biblioteca.cchc.cl/DataFiles/21436.pdf ·...

57

Mercado Inmobiliario en Estados Unidos y Chile: Análisis y Proyecciones Felipe Morandé Lavín Enero 2008

-

Upload

phungnguyet -

Category

Documents

-

view

215 -

download

0

Transcript of Mercado Inmobiliario en Estados Unidos y Chile: …biblioteca.cchc.cl/DataFiles/21436.pdf ·...

Mercado Inmobiliario en Estados Unidos y Chile: Análisis y Proyecciones

Felipe Morandé LavínEnero 2008

Mercado Inmobiliario: Estados Unidos

Aumentos de precios previos a la crisis: Fenómeno global y sin precedentes

Precios en el mercado inmobiliario y precios de acciones en EEUU

¿Valorización sin fundamentos?

¿Valorización sin fundamentos?Evolución histórica

Retroalimentación en el mercado inmobiliario

Deuda hipotecaria como % del PIB

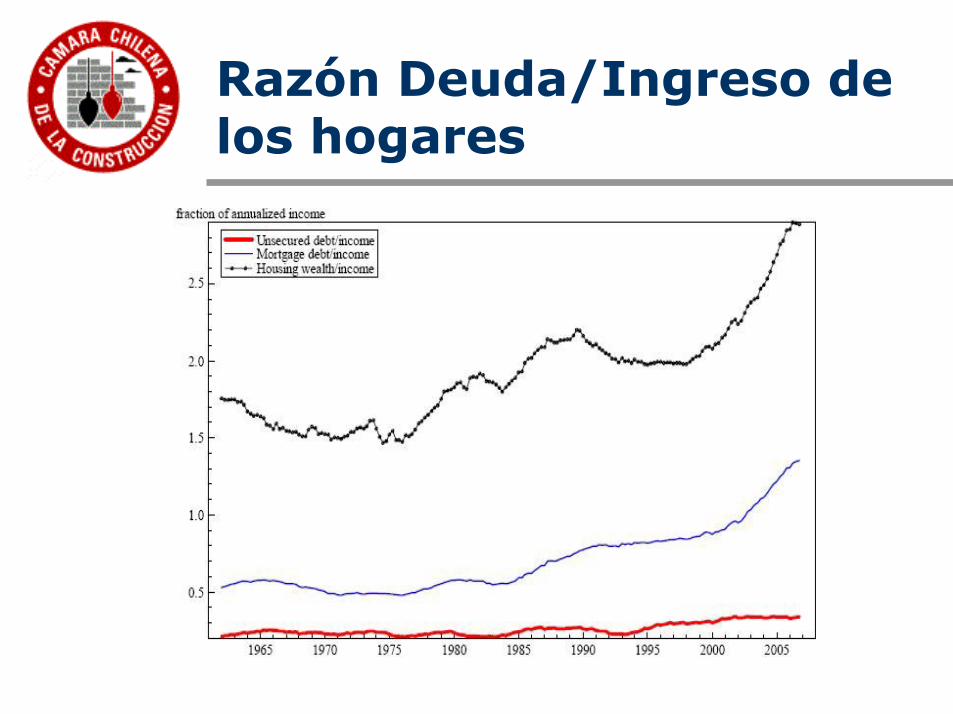

Razón Deuda/Ingreso de los hogares

Securitización

• Deudas hipotecarias son securitizadas.

• Éstas son compradas por inversionistas del mundo entero.

Préstamos hipotecarios subprime

0

300

600

900

2000 2001 2002 2003 2004 2005 2006Fuente: Bloomberg.

Mile

s de

mill

ones

de

dóla

res

¿Qué provoca el fin del boom?

• Proceso de aumento de tasas de interés a partir de fines de 2004.

• Re-evaluación del riesgo.

Ventas de viviendas nuevas

400

600

800

1.000

1.200

1.400

1.600

EFMAMJ JASONDEFMAMJ JASONDEFMAMJ JASONDEFMAMJ JASON

2004 2005 2006 2007

Fuente: US Department of Commerce.

En

mile

s

-40

-30

-20

-10

0

10

20

30

40

En

%

Unidades vendidasVariación anual

Velocidad de ventas viviendas nuevas (inverso)

3

4

5

6

7

8

9

10

EFMAMJ J ASONDEF MAMJ J ASONDE FMAMJ J ASOND EFMAMJ J ASON

2004 2005 2006 2007Fuente: US Department of Commerce.

Mes

es

Ventas de viviendas usadas

4,0

4,5

5,0

5,5

6,0

6,5

7,0

7,5

EFMAMJ JASONDEFMAMJ J ASONDEFMAMJ J ASONDEFMAMJ JASON

2004 2005 2006 2007

Fuente: US Department of Commerce.

En

mill

on

es

-25-20-15-10-505101520

En

%

Unidades vendidasVariación anual

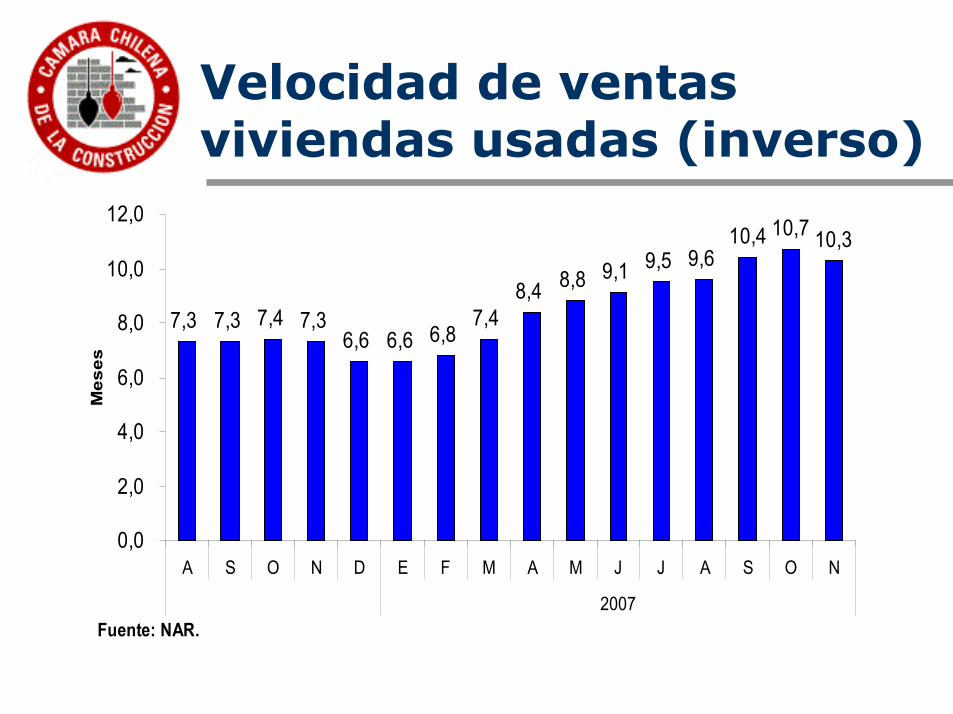

Velocidad de ventas viviendas usadas (inverso)

7,3 7,3 7,4 7,36,6 6,6 6,8

7,48,4 8,8 9,1 9,5 9,6

10,4 10,7 10,3

0,0

2,0

4,0

6,0

8,0

10,0

12,0

A S O N D E F M A M J J A S O N

2007Fuente: NAR.

Mes

es

Permisos e inicios de viviendas

1.000

1.200

1.400

1.600

1.800

2.000

2.200

2.400

EFMAMJ J ASONDEFMAMJ J ASONDEFMAMJ J ASONDEFMAMJ J ASON

2004 2005 2006 2007

Fuente: Elaboración propia en base al U.S. Census Bureau.

Mile

s de

viv

iend

as

Inicios de viviendasViviendas autorizadas

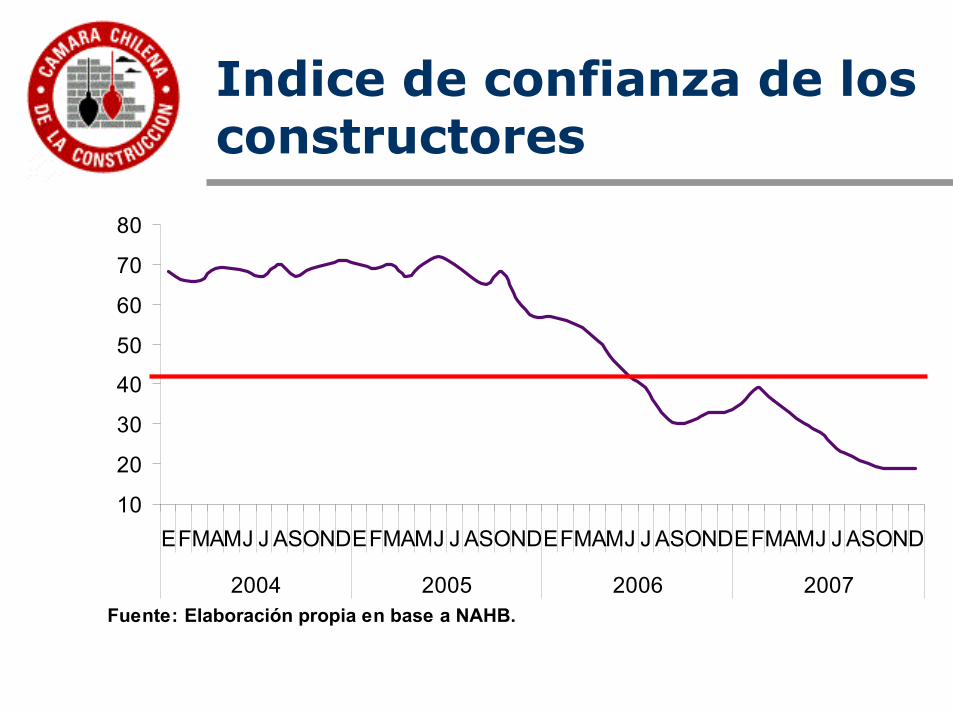

Indice de confianza de los constructores

10

20

30

40

50

60

70

80

EFMAMJ J ASONDEFMAMJ J ASONDEFMAMJ J ASONDEFMAMJ J ASOND

2004 2005 2006 2007Fuente: Elaboración propia en base a NAHB.

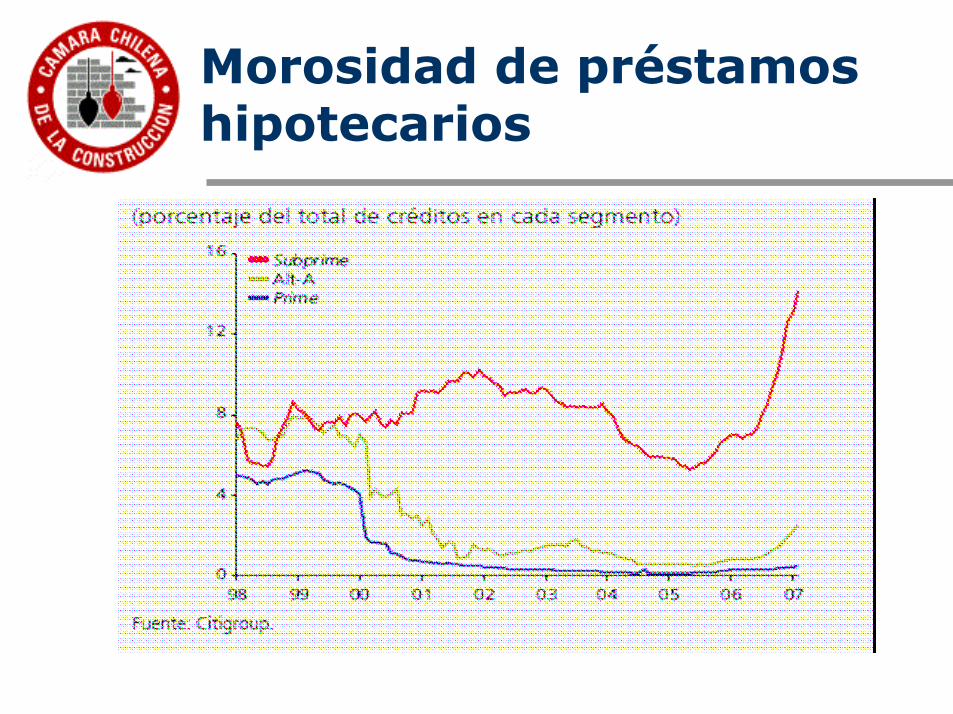

Morosidad de préstamos hipotecarios

Precios de viviendas: recién comienzan a caer en 2007

Proyecciones de preciosVariación en 12 meses

Proyecciones de precios

• Si no hay recesión:-Nacional: 15%-California, Florida, Arizona, Nevada:

30%• Si hay recesión:-Nacional: 30%-Bubble regions: 40-50%

Efectos en el sector construcción

• Inversión Residencial• Empleo sectorial• Industrias relacionadas

Efectos sobre el consumo

• Consumo (2000-2005) motor del crecimiento de US.

• Representa 70% del PIB.• Sustentado por tasas bajas y precios

de viviendas altos.

Efectos financieros

• Pérdidas estimadas alcanzan hoy US$400 mil millones.

• Equivalente a 2,5% de la capitalización bursátil de US.

• Un mal día en la bolsa.

Leverage (apalancamiento)

• Pero no es como una pérdida accionaria.

• Instituciones que poseen las deudas hipotecarias están apalancadas.

• Apalancamiento generalizado (private equity).

Incertidumbre

• Valorización incierta• Complejidad de los instrumentos• Pérdidas no asumidas

Efecto multiplicador“acelerador financiero”

• Algunos bancos están sufriendo pérdidas importantes.

• Ajustan sus balances a precios de mercado.

• Pero han aparecido inversionistas externos comprando participación en bancos de inversión.

¿Efectos macro?

• Desaceleración en el consumo y la inversión

• Aumento del desempleo• Dólar más depreciado• Más exportaciones y menos

importaciones• Contagio a otros países

Pero las políticas macro pueden mitigar

• Política monetaria más expansiva y provisión de liquidez.

• Programa de auxilio fiscal a los deudores sub prime

Efectos en Chile

• Financieros (efectos en tasas de interés y la bolsa).

• Reales: desaceleración de US y el Mundo.

Mercado Inmobiliario: Chile

Actividad económica

variación en 12 meses, %

4,63

1,0

3,0

5,0

7,0

9,0

E F MA M J J A S O ND E F MA M J J A S O ND E F MA M J J A S O N D E F MA M J J A S O N

2004 2005 2006 2007

OriginalDesestacionalizadoTendencia ciclo

Indice bursátilÍndice de Precios Selectivo de las Acciones (IPSA - 2007)

2.908

3.107

2.689

2.730

3.502

2.650

2.750

2.850

2.950

3.050

3.150

3.250

3.350

3.450

3.550

2/en

e10

/ene

18/e

ne26

/ene

3/fe

b11

/feb

19/fe

b27

/feb

7/m

ar15

/mar

23/m

ar31

/mar

8/ab

r16

/abr

24/a

br2/

may

10/m

ay18

/may

26/m

ay3/

jun

11/ju

n19

/jun

27/ju

n5/

jul

13/ju

l21

/jul

29/ju

l6/

ago

14/a

go22

/ago

30/a

go7/

sep

15/s

ep23

/sep

1/oc

t9/

oct

17/o

ct25

/oct

2/no

v10

/nov

18/n

ov26

/nov

4/di

c12

/dic

20/d

ic28

/dic

Desempleo

EVOLUCIÓN DE LA TASA DE DESEMPLEO

5,56,06,57,07,58,08,59,09,5

10,010,5

E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J A S O N

2005 2006 2007

Fuente: INE y elaboración propia.

En

%

Serie original

Serie desestacionalizada

Salarios

REMUNERACIONES REALES (variación en 12 meses)

0,00,51,01,52,02,53,03,54,04,5

E FMAMJ J ASONDE FMAMJ J ASONDE FMAMJ J ASONDE FMAMJ J ASON

2004 2005 2006 2007Fuente: INE.

%

Ingresos

VARIACIÓN EN 12 MESES

2,03,04,05,06,07,08,09,0

10,011,012,013,0

E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J A S O N

2005 2006 2007

Fuente: Elaboración propia en base a INE.

En %

InflaciónINFLACIÓN EFECTIVA Y SUBYACENTE

VARIACIÓN EN 12 MESES

0%1%2%3%4%5%6%7%8%9%

E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J A S O N D

2005 2006 2007

Fuente: INE

En %

IPC

IPCX

Tasas de interés reales de largo plazo

1,5

2,02,5

3,0

3,54,0

4,5

5,05,5

6,0

E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J A S O N D E

2004 2005 2006 2007 2008

Fuentes : FED, ABIF, JP Mor gan y Banco Centr al de Chile.

BCU5BCU10TIR-LH 15

Efectos sobre los créditos hipotecarios

• Inflación elevada provoca alza sostenida en UF y aumentos en precios de vivienda.

• Tasas de interés han afectado marginalmente tasas hipotecarias.

• Mayores exigencias a sujetos de crédito (mayor tasa de rechazo).

Expectativas del comprador de viviendas

¿Diría usted que actualmente estamos en un buen momento o un mal momento para comprar vivienda?

4443

28

202530354045505560

E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J A S O N

2005 2006 2007Elaboración propia en base a datos Adimark

% q

ue

dic

e "B

uen

mo

men

to"

Ventas a nivel nacional

2.000

2.500

3.000

3.500

4.000

4.500

5.000

5.500

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Nº

de V

ivie

ndas

200520062007

Velocidad de ventas paísEVOLUCIÓN MESES PARA AGOTAR STOCK VIVIENDAS

A NIVEL NACIONAL (SERIE ORIGINAL)

17,6

0

5

10

15

20

25

EFMAMJ J ASONDEFMAMJ J ASONDEFMAMJ J ASONDEFMAMJ J ASON

2004 2005 2006 2007Fuente: Cámara Chilena de la Construcción.

Mes

es 14

Ventas Gran Santiago

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

EFMAMJ J ASONDEFMAMJ J ASONDEFMAMJ J ASONDEFMAMJ J ASON

2004 2005 2006 2007

Fuente: Cámara Chilena de la Construcción.

Uni

dade

s

OriginalDesestacionalizadaTendencia Ciclo

Ventas Acumuladas Enero - Noviembre

15.507

21.178 22.798 22.28025.280

28.231 28.78126.366

0

5.000

10.000

15.000

20.000

25.000

30.000

2000 2001 2002 2003 2004 2005 2006 2007Fuente: Cámara Chilena de la Construcción.

Viv

ien

das

CChC y Collect

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Fuente: CChC y Collect.

Viv

iend

as

CChCCollect

Velocidad de ventasGran Santiago

0

5

10

15

20

25

EFMAMJ J ASONDEFMAMJ J ASONDEFMAMJ J ASONDEFMAMJ J ASON

2004 2005 2006 2007Fuente: Cámara Chilena de la Construcción.

Mes

es

OriginalDesestacionalizadaTendencia ciclo

Velocidad de ventasGran Santiago

14,6

0

5

10

15

20

25

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007Fuente: Cámara Chilena de la Construcción.

Mes

es

Stock Gran Santiago

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

55.000

EFMAMJ J ASONDEFMAMJ J ASONDEFMAMJ J ASONDEFMAMJ J ASON

2004 2005 2006 2007

Fuente: Cámara Chilena de la Construcción.

Uni

dade

s

OriginalDesestacionalizadaTendencia Ciclo

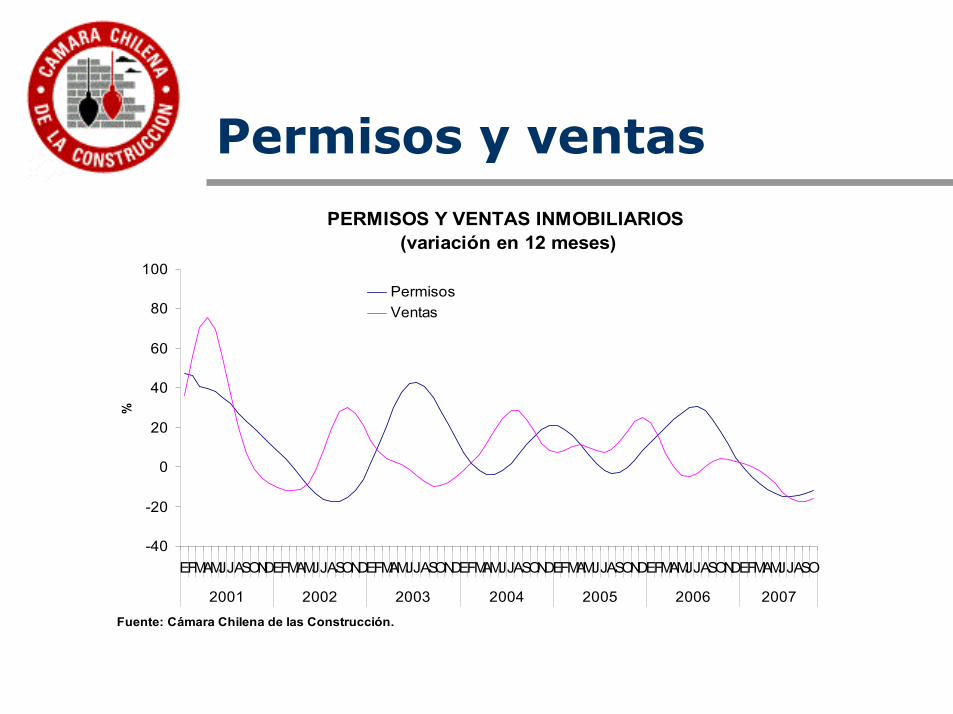

Permisos y ventasPERMISOS Y VENTAS INMOBILIARIOS

(variación en 12 meses)

-40

-20

0

20

40

60

80

100

EFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEFMAMJJASO

2001 2002 2003 2004 2005 2006 2007Fuente: Cámara Chilena de las Construcción.

%

PermisosVentas

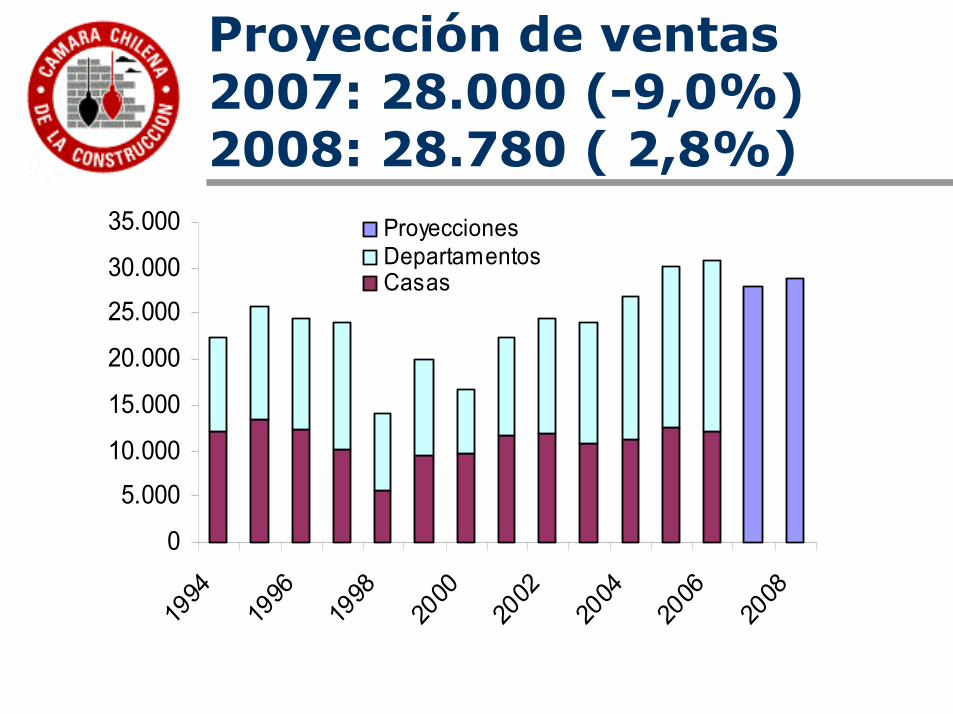

Proyección de ventas2007: 28.000 (-9,0%)2008: 28.780 ( 2,8%)

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

1994

1996

1998

2000

2002

2004

2006

2008

ProyeccionesDepartamentosCasas

Proyección de ventas2007: 28.000 (-9,0%)

2008: 28.780 ( 2,8%)

Proyección de ventas inmobiliariasGran Santiago

1.000

1.500

2.000

2.500

3.000

3.500

4.000

E F M A M J J A S O N D

Fuente: Cámara Chilena de la Construcción.

Uni

dade

s

2008200720062005

MUCHAS GRACIAS

Permisos y ventas

PERMISOS Y VENTAS INMOBILIARIAS (variación en 12 meses)

-40,0

-20,0

0,0

20,0

40,0

60,0

80,0

100,0

EFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEFMAMJJASO

2002 2003 2004 2005 2006 2007

Fuente: Cámara Chilena de la Construcción.

%

PermisosVentas

Tasas de interés nominales de corto plazo

0123456789

E FMA MJ JA SONDE FMA MJ JA SONDEFMA MJ J A SONDEFMA M J J A SONDE

2004 2005 2006 2007 2008

TP M no mina l

TAB 90 no mina l

TAB 180 no mina lTAB 360 no mina l

Fue nt e : Ba nc o Ce nt ra l de Chile

Dinámica de los precios

Permisos de Edificación

0

2.000

4.000

6.000

8.000

10.000

12.000

EFMAMJ J ASONDEFMAMJ J ASONDEFMAMJ J ASONDEFMAMJ J ASO

2004 2005 2006 2007Fuente: Elaboración propia en base a INE.

Viv

iend

as

OriginalDesestacionalizadaTendencia Ciclo