MEXICHEM, S.A.B. DE C.V. INICIO DE COBERTURA … · 1 MEXICHEM, S.A.B. DE C.V. INICIO DE COBERTURA...

15

1 MEXICHEM, S.A.B. DE C.V. INICIO DE COBERTURA DE MEXICHEM CON COMPRA Y UN PO DE P$67.0 Iniciamos cobertura de Mexichem, compañía líder en químicos y petroquímicos, con una recomendación de COMPRA y precio objetivo de P$67.0 para un 21% de retorno potencial. • Historia solida de creación de valor. El UAFIDA de Mexichem se ha incrementado 28% tasa anual promedio (TAP) sobre el período 2008-2012 debido ha crecimiento orgánico y vía adquisiciones. • Proyectamos que la UAFIDA de Mexichem incrementará 14% en 2013 y 23% en 2014, debido principalmente a las adquisiciones de Wavin (conglomerado Holandés) y el negocio de PVC de PolyOne. • Esperamos que Mexichem continúe adquiriendo más compañías en el sector tomando ventaja de su saludable estado de balance (con una deuda neta a UAFIDA de solo 0.8v) y una substancial generación de efectivo (P$ 4.7 mil millones en 2013 y P$ 5.5 mil millones en 2014). • La compañía está integrada verticalmente desde la materia prima hasta el consumidor final. • Mexichem podría beneficiarse de la reforma energética, si a esta se le permite producir etano o comprar una planta productora de etano de PEMEX. • La empresa es dirigida por la familia Del Valle, quienes tienen una experiencia solida en la industria química. • La acción cotiza a un P/U de 21.6v y a un VE/UAFIDA de 8.6v estimados para el 2013, los cuales representan un premio del 36% y un descuento del 22%, contra los competidores internacionales, respectivamente. Creemos que este premio está justificado ya que la compañía ofrece un potencial UAFIDA 2014 más alto (23% vs. 10%). • Nuestro PO P$ 67.0/ acción a 12 meses de Mexichem está basado en un modelo de flujos descontados que asume un 8% de promedio ponderado del costo de capital (PPCC) y una tasa de crecimiento a perpetuidad del 2%. Los múltiplos implícitos de Mexichem son un P/U de 18.4v y un VE/UAFIDA de 8.2v. • Los principales riesgos de Mexichem son: i) un desempeño operativo menor a lo esperado; ii) consolidación más lenta de lo esperado en sus adquisiciones recientes; iii) volatilidad de precios en materias primas; iv) desabasto de materias primas; v) cambios tecnológicos; y, vi) una adquisición tan grande que la empresa se vea forzada a emitir más acciones. Mayo 27, 2013 90 100 110 120 130 140 150 May-12 Jun-12 Jul-12 Aug-12 Sep-12 Oct-12 Nov-12 Dec-12 Jan-13 Feb-13 Mar-13 Apr-13 Desempeño de la acción vs IPC (Mayo 2012 = 100) MEXICHEM IPC Fuente: Bloomberg Actinver Oficinas Corporativas Guillermo González Camarena 1200, Piso 5, Centro de Ciudad Santa Fe México, D.F. 01210 Federico Robinson Bours Carrillo Conglomerados, Industrial y Minería [email protected] ℡ +52 (55) 1103 6600 x 4127 Armando Gálvez Rico Conglomerados, Industrial y Minería [email protected] ℡ +52 (55) 1103 6600 x 1672 MÚLTIPLOS 2011 2012 U12M 2013E 2014E 2015E VE / UAFIDA 12.7x 9.5x 9.8x 8.6x 6.9x 5.5x P / U 42.5x 25.5x 32.5x 21.6x 15.3x 10.6x Rendimiento por Dividendo 0.4% 1.7% 0.1% 0.9% 0.7% 1.1% P / VL 4.9x 2.8x 2.9x 2.6x 2.2x 1.8x INDICADORES OPERATIVOS 2011 2012 U12M 2013E 2014E 2015E Ventas 47,643 63,398 65,353 76,318 92,948 111,538 UAFIDA 10,271 13,269 13,028 15,155 18,696 23,194 Utilidad Neta 2,755 4,579 3,601 5,409 7,629 11,066 UPA MP 1.53 MP 2.47 MP 1.91 MP 2.58 MP 3.63 MP 5.27 Deuda Neta 13,309 8,969 10,059 13,390 12,166 9,650 Crecimiento en Ventas 31% 33% 33% 20% 22% 20% Crecimiento en UAFIDA 26% 29% 23% 14% 23% 24% Márgen UAFIDA 21.6% 20.9% 19.9% 19.9% 20.1% 20.8% Deuda Neta / UAFIDA 1.3x 0.7x 0.8x 0.9x 0.7x 0.4x Fuente: Actinver COMPRA Clave Pizarra MEXCHEM* Precio Objetivo (P$) $67.0 Último Precio (P$) $55.7 2013E Rend. Div. 0.9% Retorno esperado 21% Rango de Precios U12M $47.9/ $76.1 Flotante 44% Cap. De Mercado (Mill.) $116,949.0 VE (Mill.) $125,918.0 Volumen prom. 6 meses (Mill.) 4

Transcript of MEXICHEM, S.A.B. DE C.V. INICIO DE COBERTURA … · 1 MEXICHEM, S.A.B. DE C.V. INICIO DE COBERTURA...

1

MEXICHEM, S.A.B. DE C.V.

INICIO DE COBERTURA DE

MEXICHEM CON COMPRA Y UN PO DE P$67.0

� Iniciamos cobertura de Mexichem, compañía líder en químicos y petroquímicos, con una recomendación de COMPRA y precio objetivo de P$67.0 para un 21% de retorno potencial.

• Historia solida de creación de valor. El UAFIDA de Mexichem se ha incrementado 28% tasa anual promedio (TAP) sobre el período 2008-2012 debido ha crecimiento orgánico y vía adquisiciones.

• Proyectamos que la UAFIDA de Mexichem incrementará 14% en 2013 y 23% en 2014, debido principalmente a las adquisiciones de Wavin (conglomerado Holandés) y el negocio de PVC de PolyOne.

• Esperamos que Mexichem continúe adquiriendo más com pañías en el sector tomando ventaja de su saludable estado de balance (con una deuda neta a UAFIDA de solo 0.8v) y una substancial generación de efectivo (P$ 4.7 mil millones en 2013 y P$ 5.5 mil millones en 2014).

• La compañía está integrada verticalmente desde la m ateria prima hasta el consumidor final.

• Mexichem podría beneficiarse de la reforma energéti ca, si a esta se le permite producir etano o comprar una planta productora de etano de PEMEX.

• La empresa es dirigida por la familia Del Valle, quienes tienen una experiencia solida en la industria química.

• La acción cotiza a un P/U de 21.6v y a un VE/UAFIDA de 8.6v estimados para el 2013, los cuales representan un premio del 36% y un descuento del 22%, contra los competidores internacionales, respectivamente. Creemos que este premio está justificado ya que la compañía ofrece un potencial UAFIDA 2014 más alto (23% vs. 10%).

• Nuestro PO P$ 67.0/ acción a 12 meses de Mexichem está basado en un modelo de flujos descontados que asume un 8% de promedio ponderado del costo de capital (PPCC) y una tasa de crecimiento a perpetuidad del 2%. Los múltiplos implícitos de Mexichem son un P/U de 18.4v y un VE/UAFIDA de 8.2v.

• Los principales riesgos de Mexichem son: i) un desempeño operativo menor a lo esperado; ii) consolidación más lenta de lo esperado en sus adquisiciones recientes; iii) volatilidad de precios en materias primas; iv) desabasto de materias primas; v) cambios tecnológicos; y, vi) una adquisición tan grande que la empresa se vea forzada a emitir más acciones.

Mayo 27, 2013

90

100

110

120

130

140

150

May

-12

Jun-

12

Jul-1

2

Aug

-12

Sep

-12

Oct

-12

Nov

-12

Dec

-12

Jan-

13

Feb

-13

Mar

-13

Apr

-13

Desempeño de la acción vs IPC (Mayo 2012 = 100)

MEXICHEM IPCFuente: Bloomberg

Actinver Oficinas Corporativas Guillermo González Camarena 1200, Piso 5, Centro de Ciudad Santa Fe México, D.F. 01210

Federico Robinson Bours Carril lo Conglomerados, Industrial y Minería � [email protected] ℡ +52 (55) 1103 6600 x 4127

Armando Gálvez Rico Conglomerados, Industrial y Minería � [email protected] ℡ +52 (55) 1103 6600 x 1672

MÚLTIPLOS 2011 2012 U12M 2013E 2014E 2015EVE / UAFIDA 12.7x 9.5x 9.8x 8.6x 6.9x 5.5xP / U 42.5x 25.5x 32.5x 21.6x 15.3x 10.6xRendimiento por Dividendo 0.4% 1.7% 0.1% 0.9% 0.7% 1.1%P / VL 4.9x 2.8x 2.9x 2.6x 2.2x 1.8xINDICADORES OPERATIVOS 2011 2012 U12M 2013E 2014E 2015EVentas 47,643 63,398 65,353 76,318 92,948 111,538UAFIDA 10,271 13,269 13,028 15,155 18,696 23,194Utilidad Neta 2,755 4,579 3,601 5,409 7,629 11,066UPA MP 1.53 MP 2.47 MP 1.91 MP 2.58 MP 3.63 MP 5.27Deuda Neta 13,309 8,969 10,059 13,390 12,166 9,650Crecimiento en Ventas 31% 33% 33% 20% 22% 20%Crecimiento en UAFIDA 26% 29% 23% 14% 23% 24%Márgen UAFIDA 21.6% 20.9% 19.9% 19.9% 20.1% 20.8%Deuda Neta / UAFIDA 1.3x 0.7x 0.8x 0.9x 0.7x 0.4xFuente: Actinver

COMPRAClave Pizarra MEXCHEM*Precio Objetivo (P$) $67.0Último Precio (P$) $55.72013E Rend. Div. 0.9%Retorno esperado 21%Rango de Precios U12M $47.9/ $76.1Flotante 44%Cap. De Mercado (Mill.) $116,949.0VE (Mill.) $125,918.0Volumen prom. 6 meses (Mill.) 4

2

Price US$/ton

HISTORIA DE MEXICHEM

Historia solida de creación de valor. El UAFIDA de Mexichem se ha incrementado 28% TAP so-bre el periodo 2008-2012 debido ha crecimiento orgánico y vía adquisiciones, como se puede ver en la tabla de abajo:

ADQUISICIONES Y CO-INVERSIONES

Adquisición de Wavin

En Mayo 2012, Mexichem adquirió Wavin (un conglomer ado Holandés) por 533 millones de euros. Mexichem busca optimizar la actual estructura operativa de Wavin al reubicar la capacidad instalada de Europa Occidental hacia Europa del Este y Latino América, los cuales ofrecen un mayor potencial de crecimiento. Sin embargo, Mexichem esta experimentando algunos r etrasos en reorganizar Wavin parcialmente debido a problemas l egales en Europa, el cual hace difícil el cierre de una planta.

La estrategia de Mexichem es la transferencia de t ecnología y productos para generar siner-gias. Por ejemplo, Mexichem está tratando de implementar un sistema de captación de agua de llu-via a edificios ubicados en Latino América dentro de los próximos 3 a 6 meses. La compañía actual-mente se encuentra en pláticas con gobiernos locales de la Ciudad de México, Guadalajara, Sao Paulo, Rio de Janeiro, Bogotá y Cartagena.

Co-inversión con PEMEX

En Enero del 2013, el consejo directivo de Pemex au torizó el reinicio de su co-inversión con Mexichem para optimizar y expandir la planta de VCM “Pajaritos” en Veracruz. La producción de VCM de esta planta ayudará a Mexichem evitar volatilidad del precio y potencial desabasto de esta materia prima. Mexichem usa el VCM para producir PVC.

El proyecto costará USD 556 millones, del cual Mexi chem contribuirá USD 200 millones y el remanente USD 356 millones serán de PEMEX. Mexichem operará esta planta y PEMEX proveerá a los trabajadores (Mexichem tendrá un veto especial, donde podrá remover cualquier trabajador inadecuado).

Esperamos que la capacidad de producción en Pajaritos alcance 225 mil toneladas a final de este año, 300 mil toneladas en 2014 y 400 mil toneladas a final del 2015.

Adquisición de Indupa

Mexichem anuncio su interés en adquirir el negocio de PVC de Solvey en Brasil y Argentina, los cuales representan el 13% y 1% de las ventas y UAFIDA de Mexichem, respectivamente. Desde un punto de vista estratégico, creemos que la transacción hace sentido porque Mexichem consolida-rá su posición como uno de los productores de PVC más grandes en Latino América.

Retrasos en la reorga-nización de Wavin

Co-inversión con PE-MEX tendrá un proce-so de arranque lento

1999 Grupo Empresarial Privado Mexicano2004 Química Flúor2007 Amanco y Petco2008 Quimir, Bidim, Colpozos, Plastubos, Fluorita de Río Verde

y Geotextiles del Perú2009 Tubos Flexibles2010 INEOS Flúor, siendo así el productor más grande de fluorita en

el mundo y el segundo productor mundial de ácido fluorhídrico2011 Rockwood Specialties y Showa Denko2012 Wavin y Fluorita de México

Fuente: Compañía

Historia de las adquisiciones de Mexichem

3

Las ventas de Mexi-chem en el 2013 serán impulsadas por las adquisiciones de Wavin y Polyone

Ligeramente menor margen EBITDA en el 2013, mientras sus proyectos maduran

Menores impuestos esperados para los próximos años

Mexichem es un fuer-te generador de efecti-vo

Adquisición de PolyOne

En marzo de este año, Mexichem anuncio la adquisici ón del negocio de PVC de PolyOne por USD 250 millones. PolyOne se dedica a la producción del vinyl de dispersión y resinas de suspen-sión. Mexichem obtuvo autorización regulatoria de parte de la Comisión Federal de Comercio de los Estados Unidos y su contraparte de Alemania para adquirir este negocio. Nosotros esperamos que esta transacción se concluya a final de este mes.

Co-inversión con Oxychem

En Julio 2012, Mexichem firmó un memorándum de ente ndimiento con Oxychem para cons-truir un nuevo cracker de etileno. Mexichem busca reducir el costo de etileno y tener cobertura natural de esta materia prima contra la volatilidad del precio spot de mercado.

El costo total de la co-inversión podría variar ent re USD 1.3 –1.5 mil millones, de los cuales Mexichem invertirá 50% durante el período del 2013 al 2016. El cracker de etileno se espera que sea operacional en el 2016.

PROYECCIONES DE MEXICHEM

Para el 2013 esperamos que las ventas de Mexichem i ncrementen 20%, principalmente debido a la adquisición de Wavin y el negocio de PVC de Polyone. Esto debería incrementar los volúmenes y precios en un 21% y 12%, respectivamente, en la cadena de soluciones integrales (cadena que representa el 57% del total de ventas).

Los ingresos de Mexichem podrían avanzar un 22% en el 2014, debido a la maduración de sus adquisiciones y co-inversiones. Esto ayudará a incrementar los volúmenes y precios en un 8% y 12%, respectivamente, en la cadena de soluciones integrales. Proyectamos que las cadenas de clo-ro– vinilo y fluorita aumentaran el volumen y precio 15% y 5%, respectivamente.

Creemos que el margen EBITDA de Mexichem se contrae rá ligeramente a 19.9% en el 2013 (el año pasado fue de 20.9%) como resultado de una meno r contribución de Wavin. Para el 2014, esperamos un margen EBTDA de 20.1%, debido a mejores resultados de sinergias operativas y una mayor contribución de la co-inversión con PEMEX.

Pronosticamos una tasa de impuestos de solo 21% par a el 2013 y 18% para el 2014, mientras Mexichem siga adquiriendo compañías con impuestos diferidos.

La utilidad neta posiblemente incremente 18% y 41% en el 2013 y 2014, respectivamente, debi-do principalmente a un solido desempeño operativo en conjunto con menores pagos a impuestos.

Proyectamos un incremento en CAPEX del 6% a USD 484 millones en el 2013 (representando un 8% de las ventas), ya que Mexichem invertirá fuertemente en sus proyectos. Para el 2014, pro-nosticamos una reducción del 7% en CAPEX a USD 452 millones (6% de las ventas), ya que las adquisiciones y co-inversiones estarán madurando.

Creemos que Mexichem tendrá un flujo de efectivo po sitivo de P$ 4.7 mil millones en el 2013 , a pesar de las grandes inversiones para las adquisiciones y alianzas estratégicas. Esperamos que la compañía genere un flujo de efectivo de P$ 5.5 mil millones en el 2014.

Para el 2013 esperamos que la compañía tenga una de uda neta positiva de P$ 13.4 mil millo-nes, representando una razón de deuda neta a UAFIDA de 0.9v. Para el 2014 pronosticamos una razón de deuda neta a UAFIDA de 0.7v.

Dividendos . Esperamos que Mexichem pague P$ 1 mil millones y P$ 840 millones en dividendos para el 2013 y 2014, respectivamente. Con un retorno de dividendo del 0.9% y 0.7%, respectiva-mente.

4

Rendimiento contra el IPC

VALUACIÓN

Comparación contra los competidores

Las acciones de Mexichem actualmente cotizan a un m últiplo P/U 2013 esperado de 21.6x y un VE/ UAFIDA de 8.6x, representando un premio de 36% y un descuento de 22%, respectivamente, contra sus competidores internacionales. Creemos que el premio es justifica-do porque la compañía ofrece un mayor crecimiento UAFIDA estimado para el 2014 que sus competidores (23% vs 10%).

90

100

110

120

130

140

150

May

-12

Jun-

12

Jul-1

2

Aug

-12

Sep

-12

Oct

-12

Nov

-12

Dec

-12

Jan-

13

Feb

-13

Mar

-13

Apr

-13

Desempeño de la acción vs IPC (Mayo 2012 = 100)

MEXICHEM IPCFuente: Bloomberg

Valuación de compañías químicas globales

CompañíaCapitalización de Mercado (USD Mn)

Valor Empresa (USD Mn)

VE/UAFIDA 2013E

VE/UAFIDA 2014E

P/U 2013E

P/U 2014E

Cambio UAFIDA 2013E

Cambio UAFIDA 2014E

Deuda Neta/

UAFIDA ROE

Tasa de Dividendo

(%) Alfa 12,181 15,788.4 7.7x 6.8x 17.1x 14.6x 8% 8% 1.6x 18.0 1.0 Alpek 4,635 5,494.6 7.8x 6.6x 17.2x 10.5x (8%) 14% 1.0x 17.6 1.0 Dow Chemical 42,749 60,562.9 7.2x 6.4x 15.1x 12.1x 25% 11% 2.5x 5.4 3.6 Solvay 12,324 15,418.1 5.9x 5.4x 15.5x 12.8x 7% 9% 1.2x 9.4 2.8 Braskem 5,747 12,643.1 6.0x 5.6x 13.1x 13.4x 19% 9% 4.1x (7.3) 3.6 Westlake Chemical 6,164 6,012.7 6.8x 5.4x 13.2x 11.3x 16% 16% (0.1x) 21.8 0.8 Petronas Chemicals 17,332 14,906.9 7.3x 6.9x 13.8x 13.4x 15% 2% (1.7x) 17.6 3.4 Occidental Petroleum 74,240 80,329.1 5.3x 4.8x 12.9x 12.2x 10% 7% 0.4x 11.0 2.8 Nan Ya Plastic Corp. 16,912 19,372.7 27.9x 24.6x 22.1x 18.7x 28% 14% 4.4x 1.6 0.5 Formosa Plastic Corp. 15,019 15,888.4 27.8x 25.1x 18.9x 16.2x 29% 12% 1.9x 6.3 1.6

MEXICHEM 9,897 10,615 8.6x 6.9x 21.6x 15.3x 14% 23% 0.8x 11.1 0.9 Promedio 20,730 24,642 11.0x 9.8x 15.9x 13.5x 15% 10% 1.5x 10.2 2.1 Fuente: Bloomberg, Actinver

5

Modelo de flujos descontados

Nuestro precio objetivo a 12 meses es de P$ 67.0 pe sos por acción basado en un mo-delo de flujos descontados que asume un 8% PPCC y 3% de crecimiento a perpetuidad.

MEXICHEM, S.A.B. de C.V.Modelo de Flujos Descontados (2014 - 2018E)Millones de Pesos 2014E 2015E 2016E 2017E 2018E Perp.

EBIT 13,653 17,751 19,349 20,896 22,359 23,701

% impuestos por pagar 18.0% 18.0% 22.0% 25.0% 27.0% 30.0%

Efecto de impuestos sobre EBIT (2,457) (3,195) (4,257) (5,224) (6,037) (7,110)

NOPLAT 11,195 14,556 15,092 15,672 16,322 16,590

Depreciación 5,044 5,443 5,933 6,407 6,856 7,267

Cambio en el capital de trabajo (5,377) (7,153) (7,511) (7,812) (8,046) (8,207)

CAPEX (6,000) (3,200) (3,392) (3,562) (3,704) (3,778)

FCFE 4,862 9,645 10,121 10,706 11,428 11,873

% Crecimiento a perpetuidad 2%

VPN (Valor Presente Neto) (2014-2018E) 35,980

Valor a Perpetuidad 192,235

Valor Presente del Valor a Perpetuidad 118,181

Valor Teórico de la Compañía 154,161

Deuda Neta 13,390

Intereses Minoritarios 289

Valor Teórico de la Compañía en el Mercado 140,482

Num. De Acciones en fluctuación 2,100

Precio Téorico por Acción 66.90$

Precio actual de la acción 55.69$

Rendimiento Potencial 20%

Costo promedio de la deuda 8%

% de impuestos por pagar en el largo plazo 30.0%

Costo de la deuda despues de impuestos 5.3%

Costo de Capital 10.0%

Riesgo de Mercado 5.5%

Tasa libre de riesgo + Riesgo País 5.0%

Beta 0.90

% Total Deuda 32%

% Capital 68%

WACC 8%Fuente: Actinver

6

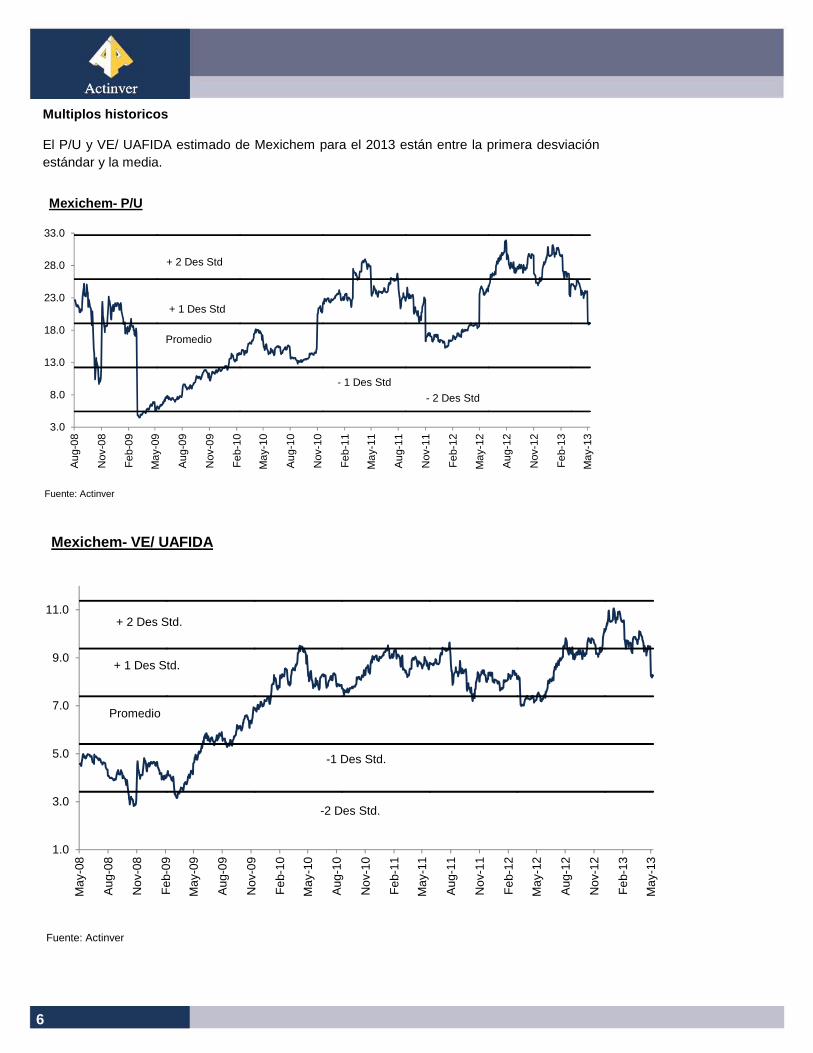

Multiplos historicos

El P/U y VE/ UAFIDA estimado de Mexichem para el 2013 están entre la primera desviación estándar y la media.

3.0

8.0

13.0

18.0

23.0

28.0

33.0

Aug

-08

Nov

-08

Feb

-09

May

-09

Aug

-09

Nov

-09

Feb

-10

May

-10

Aug

-10

Nov

-10

Feb

-11

May

-11

Aug

-11

Nov

-11

Feb

-12

May

-12

Aug

-12

Nov

-12

Feb

-13

May

-13

Mexichem- P/U

Fuente: Actinver

- 1 Des Std

- 2 Des Std

Promedio

+ 2 Des Std

+ 1 Des Std

1.0

3.0

5.0

7.0

9.0

11.0

May

-08

Aug

-08

Nov

-08

Feb

-09

May

-09

Aug

-09

Nov

-09

Feb

-10

May

-10

Aug

-10

Nov

-10

Feb

-11

May

-11

Aug

-11

Nov

-11

Feb

-12

May

-12

Aug

-12

Nov

-12

Feb

-13

May

-13

Mexichem- VE/ UAFIDA

Fuente: Actinver

+ 2 Des Std.

-1 Des Std.

+ 1 Des Std.

-2 Des Std.

Promedio

7

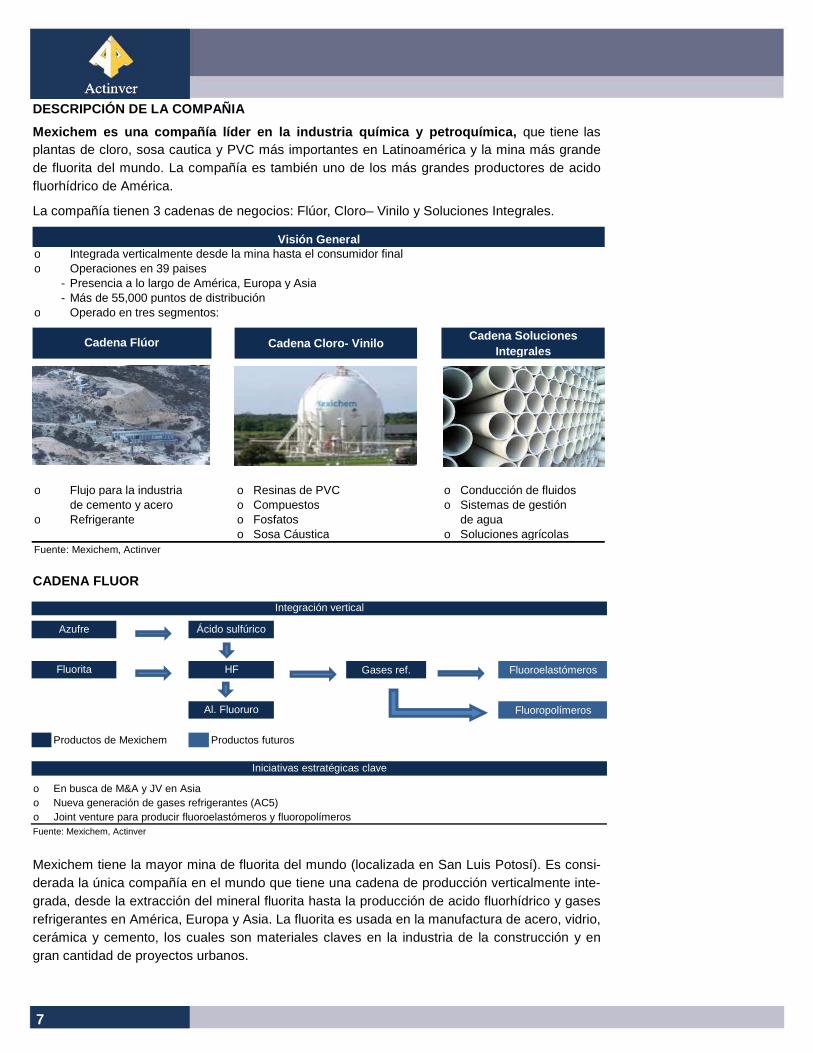

DESCRIPCIÓN DE LA COMPAÑIA

Mexichem es una compañía líder en la industria quím ica y petroquímica, que tiene las plantas de cloro, sosa cautica y PVC más importantes en Latinoamérica y la mina más grande de fluorita del mundo. La compañía es también uno de los más grandes productores de acido fluorhídrico de América.

La compañía tienen 3 cadenas de negocios: Flúor, Cloro– Vinilo y Soluciones Integrales.

CADENA FLUOR

Mexichem tiene la mayor mina de fluorita del mundo (localizada en San Luis Potosí). Es consi-derada la única compañía en el mundo que tiene una cadena de producción verticalmente inte-grada, desde la extracción del mineral fluorita hasta la producción de acido fluorhídrico y gases refrigerantes en América, Europa y Asia. La fluorita es usada en la manufactura de acero, vidrio, cerámica y cemento, los cuales son materiales claves en la industria de la construcción y en gran cantidad de proyectos urbanos.

Gases ref. Fluoroelastómeros

Fluoropolímeros

Productos de Mexichem Productos futuros

o En busca de M&A y JV en Asiao Nueva generación de gases refrigerantes (AC5)o Joint venture para producir fluoroelastómeros y fluoropolímerosFuente: Mexichem, Actinver

Al. Fluoruro

Iniciativas estratégicas clave

Integración vertical

Azufre Ácido sulfúrico

Fluorita HF

o Integrada verticalmente desde la mina hasta el consumidor finalo Operaciones en 39 paises

- Presencia a lo largo de América, Europa y Asia- Más de 55,000 puntos de distribución

o Operado en tres segmentos:

Cadena Cloro- ViniloCadena Soluciones

Integrales

o Flujo para la industria o Resinas de PVC o Conducción de fluidosde cemento y acero o Compuestos o Sistemas de gestión

o Refrigerante o Fosfatos de aguao Sosa Cáustica o Soluciones agrícolas

Fuente: Mexichem, Actinver

Visión General

Cadena Flúor

8

CADENA CLORO VINILO Y CADENA DE SOLUCIONES INTEGRAL ES

Cloro– Vinilo. La sal es el origen de la cadena Cloro– Vinilo, Mexichem la convierte en cloro y sosa. La compañía adhiere valor al cloro a través de Monómero de Cloruro de Vinilo (VCM), etileno mas cloro, que al final es convertido en PVC. El proceso de la cadena de Cloro– Vinilo incluye la fabricación de plastificantes y anhídrido ftálico. Ésta cadena incorpora los productos de mayor valor agregado como los compuestos de PVC y productos hechos a la medida de los clientes.

Soluciones Integrales. El producto más importante en está cadena es el PVC, que es suminis-trada a toda Latinoamérica. Esta cadena ofrece: producción de sistemas de tuberías, conexio-nes y accesorios de plásticos con muchas aplicaciones como: infraestructura, desarrollo de ca-sas , edificios, construcciones comerciales y aplicaciones industriales.

Resinas de PVC60%

Compuestos de PVC

19%

Sosa caustica9%

Fosfatos8%

Cloro4%

Cloro- ViniloVentas desglosadas por producto

Construcción58%

Infraestructura33%

Agricultura9%

Soluciones integralesVentas por sector

Soluciones Integrales

SosaFosfatos

Cloro Tubería

1 Etileno 2 VCM PVC Conexiones

Poliolefina Compuestos Geosintéticos

Productos de Mexichem Productos futuros

1 JV con OxyChem 2 JV con PemexDatos destacados Datos destacadoso Firmó un contrato con OXY el 16 de agosto del 2012 o Se anunció en noviembre del 2011o Cracker de Etanol para producir: o Capacidad de VCM de 220 kmt/ año y será

- 550 kmt/ año de etileno expandida a 400 kmt/ año para el 2015 - 1,000 kmt/ año de VCM

Estado Estadoo Mexichem invertirá USD 750 milliones o Mexichem invertirá USD 200 milloneso Estudio de factibilidad en el 2T13 o Recibió la aprovación del consejoo Empezará a producir en 2016 o Empieza en mayo de este añoFuente: Mexichem, Actinver

Integración vertical

Cloro- vinilo

Sal

Etano

Iniciativas estratégicas clave

Gases refrigerantes

46%

Ácido fluorhídrico

27%

Fluorita22%

Fluoruro de aluminio

5%

Flúor Ingresos desglosados por producto

9

ESTRUCTURA DE ACCIONISTAS

El grupo de control de Mexichem es dueño del 56% del total de acciones. El 44% remanente de acciones están flotantes en el Mercado.

DIRECCIÓN

La empresa es dirigida por la familia Del Valle, quienes tienen una experiencia solida en la indus-tria química.

HISTORIA DEL CAPITAL

Las acciones de Mexichem están listadas en la BMV ( Clave pizarra: MEXCHEM*). El pro-medio diario de transacciones es de USD 18 millones.

En el 4T12, Mexichem recaudo USD 1 mil millones a t ravés de la emisión de 260 millones de acciones a P$ 60.0 por acción. Creemos que la compañía usara este capital para sus ad-quisiciones y co-inversiones. También creemos que Mexichem podría recaudar más capital si llegara a necesitarlo.

DIVIDENDOS

La compañía ha pagados dividendos por P$ 0.28 Y P$ 0.96 en 2011 y 2012, respectivamen-te. Con un retorno de dividendo del 0.4% y 1.7%, respectivamente.

REFORMA ENERGETICA EN MEXICO

Creemos que la reforma energética en México podría beneficiar a Mexichem. La compañía podría tener la oportunidad de producir etano, ya sea construyendo una planta o adquiriéndola de PEMEX. Esta material prima es catalogada como un petroquímico básico, y por esta razón, solo PEMEX puede producirla en México. Mexichem usa el etano como material prima para su cadena de Cloro– Vinilo.

Accionistas Participación %

Grupo controlador 56.3%

Flotante 43.7%TOTAL 100.0%

Fuente: Compañía

Principales accionistas de Mexichem

Años en Años en Mexichem la industria

Juan Pablo del Valle Chairman 10 10Ricardo Gutiérrez Chariman of Executive Committee 15 25Antonio Carrillo Rule Chief Executive Officer 1 24Miguel Ruiz Tapia Chief Financial Officer 10 10Enrique Ortega Vice President of Strategy 23 23Carlos Manrique Chlorine- Vynil Director 34 34Victor Aguilera Integral Solutions-LatAm Director 22 22Andres Capdepon Integral Solutions CFO 5 9Hector Valle Fluorine Chain Director 26 26Fuente: Mexichem

Nombre Posición

10

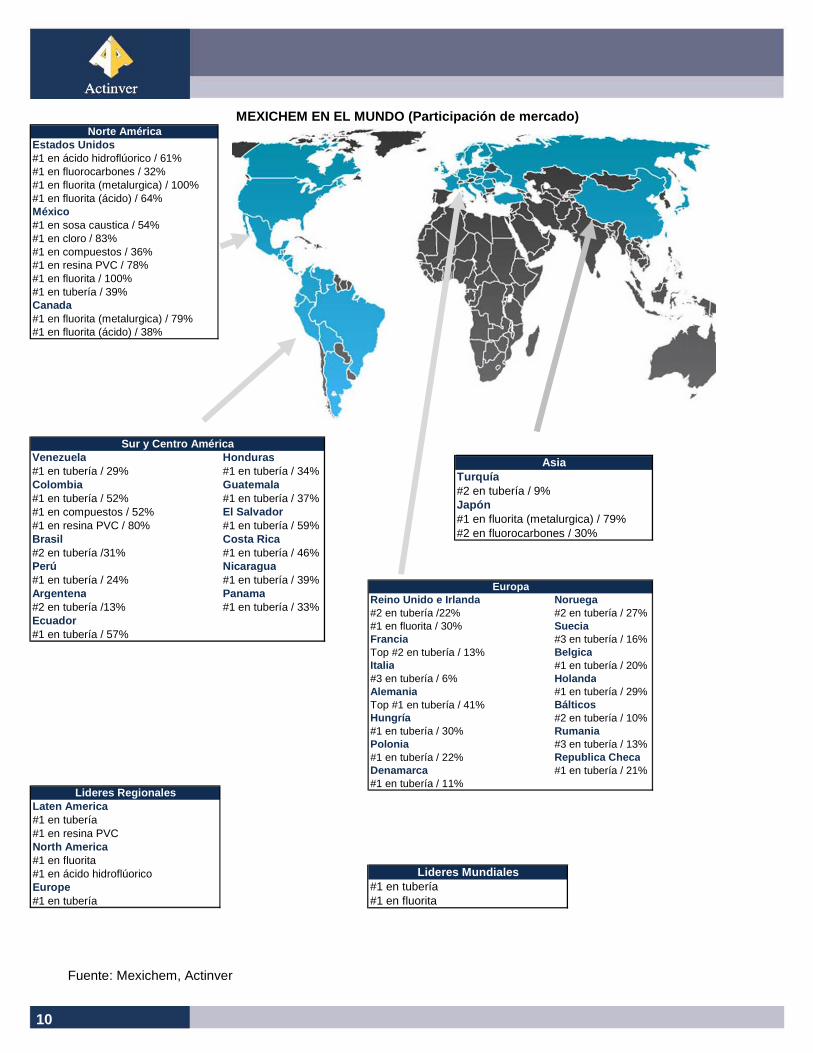

MEXICHEM EN EL MUNDO (Participación de mercado)

Fuente: Mexichem, Actinver

Norte AméricaEstados Unidos#1 en ácido hidroflúorico / 61%#1 en fluorocarbones / 32%#1 en fluorita (metalurgica) / 100%#1 en fluorita (ácido) / 64%México#1 en sosa caustica / 54%#1 en cloro / 83%#1 en compuestos / 36%#1 en resina PVC / 78%#1 en fluorita / 100%#1 en tubería / 39%Canada#1 en fluorita (metalurgica) / 79%#1 en fluorita (ácido) / 38%

Venezuela Honduras#1 en tubería / 29% #1 en tubería / 34%Colombia Guatemala#1 en tubería / 52% #1 en tubería / 37%#1 en compuestos / 52% El Salvador#1 en resina PVC / 80% #1 en tubería / 59%Brasil Costa Rica#2 en tubería /31% #1 en tubería / 46%Perú Nicaragua#1 en tubería / 24% #1 en tubería / 39%Argentena Panama#2 en tubería /13% #1 en tubería / 33%Ecuador#1 en tubería / 57%

Sur y Centro América

Reino Unido e Irlanda Noruega#2 en tubería /22% #2 en tubería / 27%#1 en fluorita / 30% SueciaFrancia #3 en tubería / 16%Top #2 en tubería / 13% BelgicaItalia #1 en tubería / 20%#3 en tubería / 6% HolandaAlemania #1 en tubería / 29%Top #1 en tubería / 41% BálticosHungría #2 en tubería / 10%#1 en tubería / 30% RumaniaPolonia #3 en tubería / 13%#1 en tubería / 22% Republica ChecaDenamarca #1 en tubería / 21%#1 en tubería / 11%

Europa

AsiaTurquía#2 en tubería / 9%Japón#1 en fluorita (metalurgica) / 79%#2 en fluorocarbones / 30%

Lideres RegionalesLaten America#1 en tubería#1 en resina PVCNorth America#1 en fluorita#1 en ácido hidroflúoricoEurope#1 en tubería

Lideres Mundiales#1 en tubería#1 en fluorita

11

MEXICHEM, S.A.B. DE C.V.- Modelo Operativo(Cifras en Millones de Pesos)

2011 2012 2013E 2014E 2015E 2012 2013E 2014E 2015E

Ventas 47,309 63,398 76,318 92,948 111,538 34% 20% 22% 20%

Ventas por división 2011 2012 2013E 2014E 2015E 2012 2013E 2014E 2015E

Soluciones Integrales 18,770 33,930 43,400 52,080 62,496 81% 28% 20% 20%

Volumen 13% 66% 21% 8% 9%

Precio 4% 11% 12% 12% 11%

Cloro- Vinilo 23,015 23,507 23,604 28,324 33,989 2% 0% 20% 20%

Volumen 16% 0% (6%) 15% 13%

Precio 28% 1% (4%) 5% 7%

Flúor 10,854 11,158 10,453 12,544 15,053 3% (6%) 20% 20%

Volumen 34% 3% 2% 15% 13%

Precio 42% (1%) (7%) 5% 7%

Otros (5,330) (5,197) (1,139) 0 0

(Cambio AsA) 2011 2012 2013E 2014E 2015E 2012 2013E 2014E 2015E

Ventas 29.7% 34.0% 20.4% 21.8% 20.0%

Soluciones Integrales 15% 80.8% 27.9% 20.0% 20.0%

Cloro- Vinilo 36.9% 2.1% 0.4% 20.0% 20.0%

Flúor 56.7% 2.8% (6.3%) 20.0% 20.0%

Desglose de las ventas por producto 2011 2012 2013E 201 4E 2015E 2012 2013E 2014E 2015E

Ventas 100% 100% 100% 100% 100%

Soluciones Integrales 39.7% 53.5% 56.9% 56.0% 56.0%

Cloro- Vinilo 48.6% 37.1% 30.9% 30.5% 30.5%

Flúor 22.9% 17.6% 13.7% 13.5% 13.5%

Otros (11.3%) (8.2%) (1.5%) 0.0% 0.0%

2011 2012 2013E 2014E 2015E 2012 2013E 2014E 2015E

Ventas 47,309 63,398 76,318 92,948 111,538

Costos (31,721) (42,883) (52,181) (62,956) (75,491)

% de Ventas 67.0% 67.6% 68.4% 67.7% 67.7%

Utilidad Bruta 15,588 20,515 24,137 29,993 36,047

% Margen Bruto 33.0% 32.4% 31.6% 32.3% 32.3%

Gastos Generales (8,561) (12,688) (13,915) (16,425) (18,396)

% de Ventas 18.1% 20.0% 18.2% 17.7% 16.5%

Utilidad Antes de Otros Ingresos y Gtos. 7,027 7,827 10,222 13,568 17,651

Otros Ingresos y Gastos (75) 627 185 85 100

Utilidad de Operación 6,952 8,453 10,407 13,653 17,751

% Margen de Operación 14.7% 13.3% 13.6% 14.7% 15.9%

Depr. & Amort. (2,985) (4,815) (4,749) (5,044) (5,443)

UAFIDA 9,937 13,269 15,156 18,696 23,194

% Margen UAFIDA 21.0% 20.9% 19.9% 20.1% 20.8%

Cambio AsA 2011 2012 2013E 2014E 2015E 2012 2013E 2014E 2015E

Costos 32% 35% 22% 21% 20%

Utilidad Bruta 26% 32% 18% 24% 20%

Gastos de Operación 27% 48% 10% 18% 12%

Utildiad de Operación 23% 22% 23% 31% 30%

UAFIDA 22% 34% 14% 23% 24%

Fuente: Compañía, Actinver

12

MEXICHEM, S.A.B. de C.V.(Cifras en Millones de Pesos)ESTADO DE RESULTADOS 2011 2012 2013E 2014E 2015E 2012 2013 E 2014E 2015EVentas 47,643 63,398 76,318 92,948 111,538 33% 20% 22% 20%Costo de Ventas (31,721) (42,883) (52,181) (62,956) (75,491) 35% 22% 21% 20%Utilidad Burta 15,922 20,515 24,137 29,993 36,047 29% 18% 24% 20%Margen Bruto 33.4% 32.4% 31.6% 32.3% 32.3%Gastos Generales (8,561) (12,688) (13,915) (16,425) (18,396) 48% 10% 18% 12%Utilidad Antes de Otros Ingresos y Gtos. 7,361 7,827 10,222 13,568 17,651 6% 31% 33% 30%Margen 15.4% 12.3% 13.4% 14.6% 15.8%Otros Ingresos y Gastos (75) 627 185 85 100 (937%) (71%) (54%) 18%Utilidad Operativa 7,286 8,453 10,406 13,653 17,751 16% 23% 31% 30%Margen Operativo 15.3% 13.3% 13.6% 14.7% 15.9%Depreciación y Amortización (2,985) (4,815) (4,749) (5,044) (5,443) 61% (1%) 6% 8%UAFIDA 10,271 13,269 15,155 18,696 23,194 29% 14% 23% 24%Margen UAFIDA 21.6% 20.9% 19.9% 20.1% 20.8%Ganancia Financiera 2,692 8,303 3,085 2,022 2,101 209% (63%) (34%) 4%Gastos Financieros (5,305) (10,291) (6,674) (6,451) (6,437) 94% (35%) (3%) (0%)Utilidad Antes de Impuestos 4,672 6,490 6,884 9,303 13,495 39% 6% 35% 45%Impuestos y PTU (1,867) (1,911) (1,475) (1,675) (2,429) 2% (23%) 14% 45%Tasa de Impuestos 40.0% 29.4% 21.4% 18.0% 18.0%Utilidad Neta antes de Minoritarios 2,755 4,579 5,409 7,629 11,066 66% 18% 41% 45%Minoritarios 0 0 0 0 0 N/A N/A N/A N/AUtilidad Neta 2,755 4,579 5,409 7,629 11,066 66% 18% 41% 45%Número de Acciones 1,800 2,100 2,100 2,100 2,100 17% 0% 0% 0%UPA MP 1.53 MP 2.47 MP 2.58 MP 3.63 MP 5.27 61% 4% 41% 45%BALANCE GENERAL 2011 2012 2013E 2014E 2015E 2012 2013E 2014 E 2015EACTIVOS TOTALES 59,722 99,733 106,342 118,625 133,271 67% 7% 12% 12%Activo Circulante 25,187 45,149 45,991 56,407 69,635 79% 2% 23% 23%Efectivo y Equivalentes 7,320 21,411 17,000 18,800 20,900 193% (21%) 11% 11%Cuentas por cobrar 8,991 12,116 14,428 18,275 23,650 35% 19% 27% 29% % en ventas 19% 19% 19% 20% 21% 1% (1%) 4% 8%Inventarios 6,658 9,739 13,626 17,794 23,315 46% 40% 31% 31% % de costos 21% 23% 26% 28% 31% Other Short Term Assets 144 434 536 576 616 200% 24% 7% 7% Long Term Assets 34,535 54,584 60,351 62,218 63,635 58% 11% 3% 2%Propiedad Planta y Equipo 22,943 32,200 38,633 40,259 39,153 40% 20% 4% (3%)Propiedad 9,788 15,965 15,165 15,755 16,155 63% (5%) 4% 3%PASIVO TOTAL 35,789 57,739 60,808 64,902 68,342 61% 5% 7% 5%Pasivo Circulante 15,951 19,745 22,048 25,277 29,207 24% 12% 15% 16%Proveedores 8,290 11,864 15,092 18,494 22,969 43% 27% 23% 24% % of costos 26% 28% 29% 29% 30%Deuda a largo plazo 19,838 37,994 38,760 39,625 39,135 92% 2% 2% (1%)Prestamos bancarios 9,518 5,435 6,333 6,300 5,400 (43%) 17% (1%) (14%)DEUDA TOTAL 20,628 30,380 30,390 30,966 30,550 47% 0% 2% (1%)DEUDA NETA 13,309 8,969 13,390 12,166 9,650 (33%) 49% (9%) (21%)CAPITAL TOTAL 23,933 41,995 45,534 53,723 64,929 75% 8% 18% 21%Capital Contable 23,862 41,773 45,245 53,434 64,640 75% 8% 18% 21%Interés Minoritario 72 222 289 289 289 209% 30% 0% 0%ESTADO DE FLUJO DE EFECTIVO 2011 2012 2013E 2014E 2015E 2 012 2013E 2014E 2015EUTILIDAD ANTES DE IMPUESTOS 4,672 6,490 394 9,303 13,495 39% (94%) 2,262% 45%Partidas rel. con Actividades de Inversión 5,751 5,122 (2,292) 4,151 4,601 (11%) (145%) (281%) 11%Actividades de Financiamiento 100 3,596 (1,230) 2,339 2,325 3,497% (134%) (290%) (1%)Flujo de Efectivo Antes de Impuestos 10,524 15,207 11,762 17,634 18,257 45% (23%) 50% 4%Cambios en Capital de Trabajo (3,454) (527) (2,744) (5,377) (7,153) (85%) 421% 96% 33%Flujo de Efectivo de la Operaciones 7,070 14,680 9,018 12,257 11,104 108% (39%) 36% (9%)Flujo de Efectivo por Inversiones (6,255) (14,300) (9,377) (9,886) (7,086) 129% (34%) 5% (28%)Flujo de Efectivo por Financiamiento (105) 13,712 (14,637) (264) (1,660) (13,209%) (207%) (98%) 530%Incremento (Decr.) en Efectivo y Eq. 710 14,092 (14,996) 2,107 2,357 1,885% (206%) (114%) 12%Efectivo Neto al Inicio del Periodo 6,605 7,320 21,411 17,000 18,800 11% 193% (21%) 11%Efectivo Neto al Final del Periodo 7,320 21,411 17,000 18,800 20,900 193% (21%) 11% 11%Fuente: Actinver

13

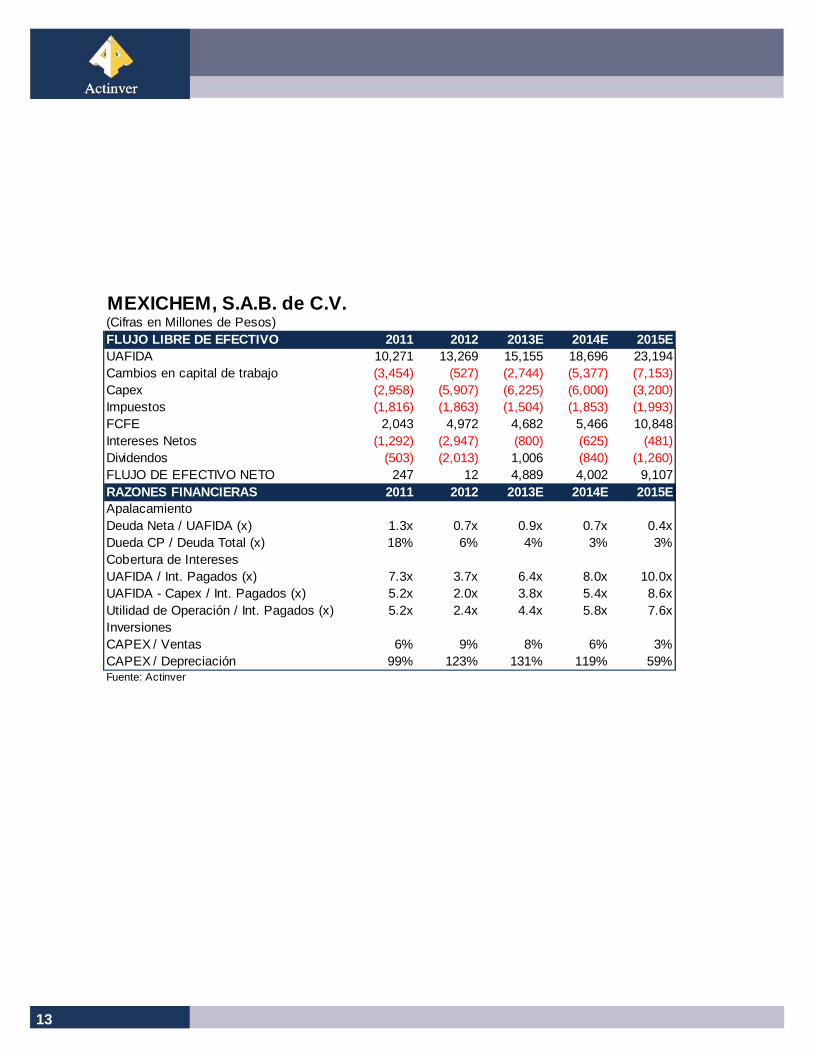

MEXICHEM, S.A.B. de C.V.(Cifras en Millones de Pesos)FLUJO LIBRE DE EFECTIVO 2011 2012 2013E 2014E 2015EUAFIDA 10,271 13,269 15,155 18,696 23,194Cambios en capital de trabajo (3,454) (527) (2,744) (5,377) (7,153)Capex (2,958) (5,907) (6,225) (6,000) (3,200)Impuestos (1,816) (1,863) (1,504) (1,853) (1,993)FCFE 2,043 4,972 4,682 5,466 10,848Intereses Netos (1,292) (2,947) (800) (625) (481)Dividendos (503) (2,013) 1,006 (840) (1,260)FLUJO DE EFECTIVO NETO 247 12 4,889 4,002 9,107RAZONES FINANCIERAS 2011 2012 2013E 2014E 2015EApalacamientoDeuda Neta / UAFIDA (x) 1.3x 0.7x 0.9x 0.7x 0.4xDueda CP / Deuda Total (x) 18% 6% 4% 3% 3%Cobertura de InteresesUAFIDA / Int. Pagados (x) 7.3x 3.7x 6.4x 8.0x 10.0xUAFIDA - Capex / Int. Pagados (x) 5.2x 2.0x 3.8x 5.4x 8.6xUtilidad de Operación / Int. Pagados (x) 5.2x 2.4x 4.4x 5.8x 7.6xInversionesCAPEX / Ventas 6% 9% 8% 6% 3%CAPEX / Depreciación 99% 123% 131% 119% 59%Fuente: Actinver

14

Análisis

Martín Lara Director de Análisis Fundamental Telecomunicaciones, Medios y Financiero

(52) 55 1103-6600 x1840 [email protected]

Ramón Ortiz Cemento, Construcción y Concesiones (52) 55 1103-6600 x1835 [email protected]

Toe Matsumura Bienes Raíces (52) 55 1103-6600 x1841 [email protected]

Federico Robinson Conglomerados, Industriales y Minería (52) 55 1103-6600

x4127 [email protected]

Gustavo Terán, CFA Alimentos, Bebidas y Comerciales (52) 55 1103-6600 x1193 [email protected]

Michel Gálvez Deuda Corporativa (52) 55 1103 -6641 [email protected]

Jaime Ascencio Economía y Mercados (52) 55 1103-6600 x793325 [email protected]

Roberto Galván Análisis Técnico (52) 55 1103 -6600 x5039 [email protected]

Estrategia de Inversión

Ernesto O’Farrill Director (52) 55 1103-6645 [email protected]

Capitales

Gerardo Román Director Mesa de Capitales (52) 55 1103-6690 [email protected]

Julie Roberts Directora de Ventas Institucionales EU (210) 298 - 5371 [email protected]

María Antonia Gutiérrez Ventas Institucionales EU (52) 55 1103-6796 [email protected]

Romina Amador Ventas Institucionales EU (52) 55 1103 67 96 [email protected]

Tulio Chávez Ventas Institucionales (52) 55 1103-6762 [email protected]

José María Celorio Ventas Institucionales (52) 55 1103-6606 [email protected]

15

Certificación de los Analistas

Martín Lara Toe Matsumura Ramón Ortiz Federico Robinson Gustavo Terán, CFA Michel Gálvez Jaime Ascencio Roberto Galván Los analistas responsables de este reporte, certifican que las opiniones en cuanto a los valores y temáticas mencionadas en el reporte, así como las opiniones o previsiones, reflejan su punto de vista. Ninguna parte de su compensación fue, es o será directa o indirectamente relacionado a una recomendación o comentarios que vienen dentro del documento. Todas las unidades de negocio de Grupo Actinver o sus filiales pueden explorar realizar negocios con cualquier compañía mencionada en este documento. Toda compensación por servicios dada en el pasado o en el futuro, recibido por Grupo Actinver o cualquiera de sus filiales por parte de cualquier compañía mencionada en este reporte no ha tenido y no tendrá ningún efecto en la compensación otorgada a los analistas. Sin embargo, así como ocurre con cualquier otro empleado de Grupo Actinver y sus filiales, la compensación que puedan gozar nuestros analistas será afectada por la rentabilidad de la que goce Grupo Actinver y sus filiales.

Guía para nuestra metodología utilizada en nuestras recomendaciones El rendimiento total esperado en cualquier activo bajo cobertura incluye dividendos y otras formas de distribución de riqueza esperadas por ser implementada por los emisores, en adición a la apreciación o depreciación en el precio de las acciones durante los próximos doce meses acorde al precio objetivo definido por nuestros analistas. Los analistas emplean una amplia variedad de métodos para calcular el precio objetivo, entre otros, incluye modelos de flujos descontados, modelos basados en múltiplos ajustados por nivel de riesgo, modelos de Suma de partes, modelos que asumen u escenario de liquidación y/o quiebra, así como modelos de valuación relativa. Cambios en nuestros precios objetivos y/o nuestras recomendacion es. Las compañías bajo cobertura están bajo una constante vigilancia y como resultado de dicha vigilancia nuestros analistas actualizan sus modelos lo que resulta en modificaciones potenciales a los precios objetivos. Cambios en general en cuanto al clima de los negocios, que afecten el costo del capital y/o en sus perspectivas de crecimiento de todas las compañías bajo cobertura o de una industria, o de un grupo de industrias son factores que usualmente derivan revisiones a nuestros precios objetivos y/o recomendaciones. Otros evento micro y/o macroeconómico pueden llegar a afectar de forma importante las perspectivas de una compañía bajo cobertura y, como resultado, dichos eventos pueden llevar a un cambio en nuestros precios objetivos y/o recomendaciones sobre la compañía afectada. Aún cuando las expectativas para alguna compañía no hayan cambiado, nuestras recomendaciones son puestas a revisión en caso de que las cotizaciones hayan cambiado lo suficiente de tal manera que afecte el rendimiento total esperado. Términos tales como “Precio Objetivo, nuestro precio objetivo, rendimiento total esperado, el precio objetivo de los analistas” o cualquier otro termino similar son utilizados en este documento como complemento a nuestras recomendaciones o como una condición que al llegar a modificarse nuestro punto de vista y, de acuerdo con el artículo 188 del Securities Market Act, no implica que Actinver, sus asesores, o compañías relacionadas garanticen o aseguren de forma alguna responsabilidad por los riesgos asociados en cualquier inversión discutida en este documento. Recomendaciones para compañías bajo cobertura que formen parte, o fue ra, del Índice de Precios y Cotizaciones (IPyC). Para las acciones, tenemos tres posibilidades: a) COMPRA, b) MANTENER y c) VENTA. Acciones clasificadas como COMPRA: se espera que su rendimiento sea por lo menos de un 15% en los próximos 12 meses. Acciones clasificadas como MANTENER: se espera que su rendimiento esté entre 5% y 14% en los próximos 12 meses. Acciones clasificadas como VENTA: se espera que su rendimiento sea menor a un 5% en los próximos 12 meses.

Distribución de Recomendaciones de Análisis al 11 d e enero de 2013

COMPRA: 58%

MANTENER: 26%

VENTA: 16%