Modelos e Indicadores de Gestión

37

Modelos e Modelos e Indicadores de Indicadores de Gestión Gestión . . C. P. Enrique Clemente – Socio C. P. José Luis Rojas - Socio

-

Upload

juan-carlos-fernandez -

Category

Business

-

view

236.652 -

download

0

Transcript of Modelos e Indicadores de Gestión

Modelos e Indicadores Modelos e Indicadores de Gestiónde Gestión.. C. P. Enrique Clemente – Socio

C. P. José Luis Rojas - Socio

• Ya sea que utilicemos mejora de procesos, reingeniería de procesos, justo a tiempo, costeo basado en actividades, administración de la calidad total, mejora continua de la calidad o reducción de tiempos de ciclos, compartimos una meta común: hacer más y mejor, con menos, es decir: Mejorar el desempeño.

• Un habilitador crítico en el logro de los objetivos deseados es la habilidad de medir el desempeño.

• Como dice el dicho:

“No se puede mejorar lo que no se mide”

•Una premisa básica sobre el desempeño…

• El desempeño del Sector Público es algo real, que se percibe por los destinatarios de los servicios gubernamentales y los votantes y está en las mentes de los gobernantes y funcionarios del Gobierno y en la actualidad está cobrando cada vez más relevancia a nivel nacional e internacional.

• ¿CÓMO SE ESTÁ DESEMPEÑANDO LA ENTIDAD, DEPENDENCIA, ORGANISMO Y/O ÁREA?

• ¿Los beneficiarios están satisfechos?• ¿Se trabaja de acuerdo con la misión, el plan y los

programas de gobierno?• ¿Se es eficaz en cuanto a la entrega de bienes y

servicios?• ¿Se es eficiente en el uso de los recursos?

•¿Por qué es importante el desempeño del Sector Público?

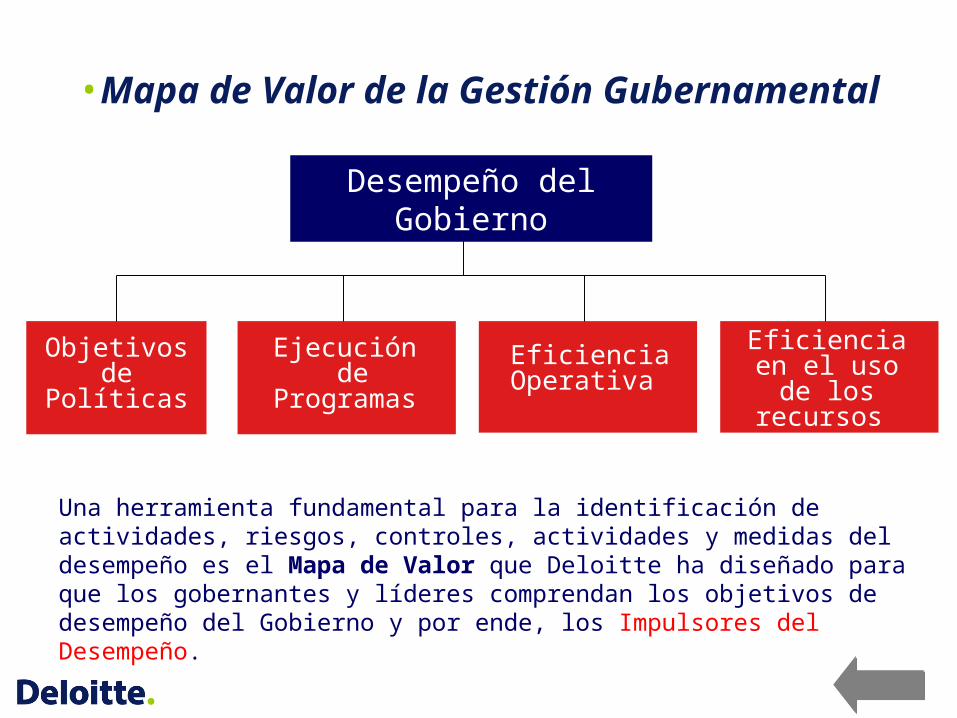

Desempeño del gobierno

Mapa de Valordel Gobierno-Los impulsores del desempeño.

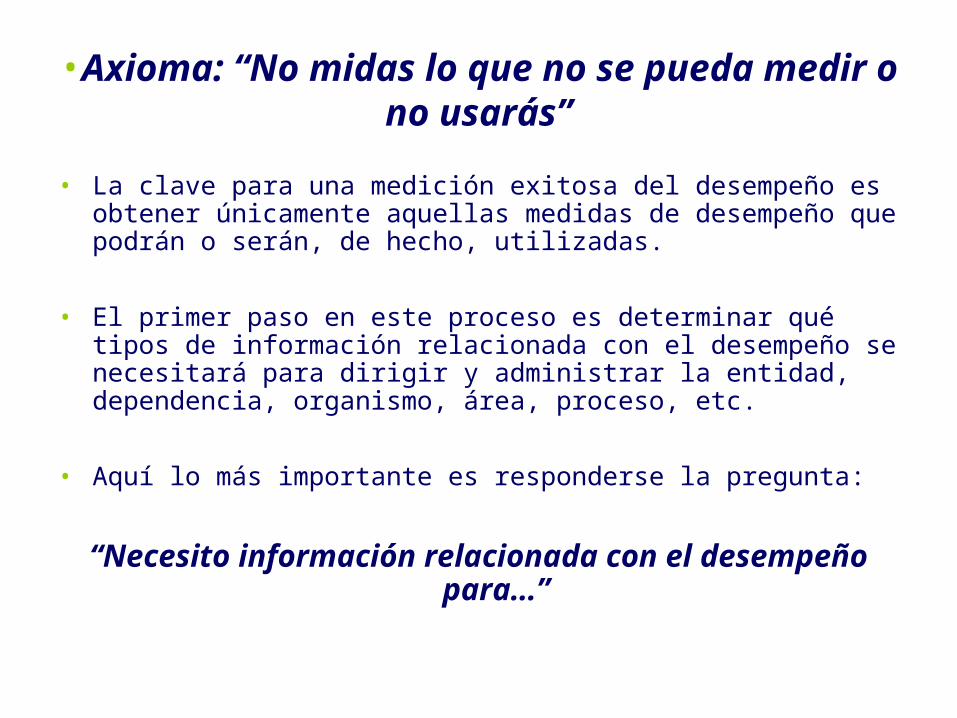

•Axioma: “No midas lo que no se pueda medir o no usarás”

• La clave para una medición exitosa del desempeño es obtener únicamente aquellas medidas de desempeño que podrán o serán, de hecho, utilizadas.

• El primer paso en este proceso es determinar qué tipos de información relacionada con el desempeño se necesitará para dirigir y administrar la entidad, dependencia, organismo, área, proceso, etc.

• Aquí lo más importante es responderse la pregunta:

“Necesito información relacionada con el desempeño para…”

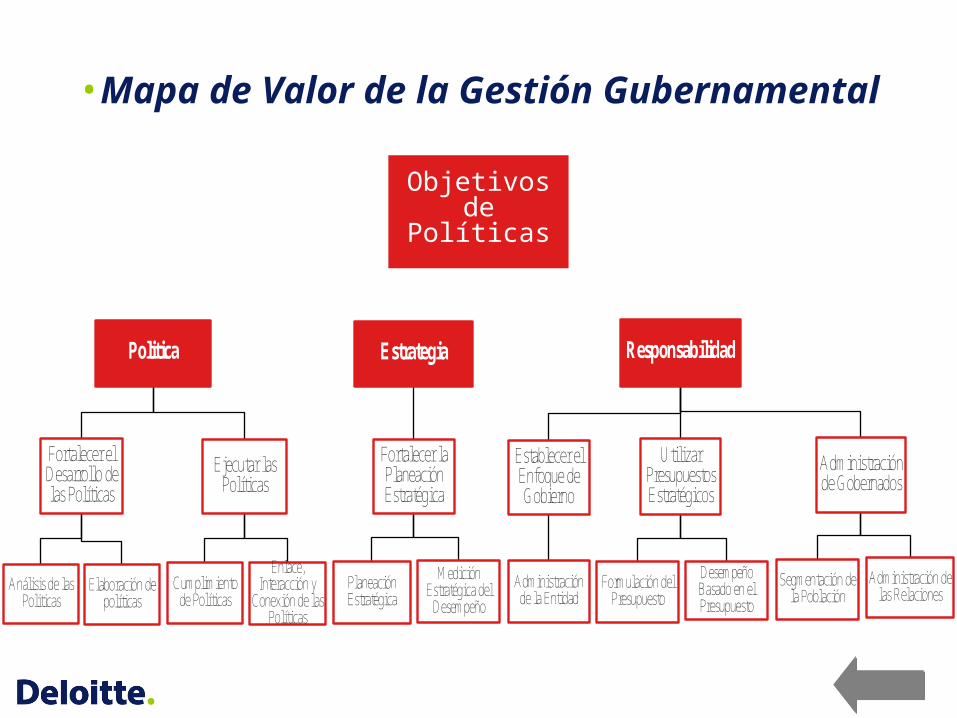

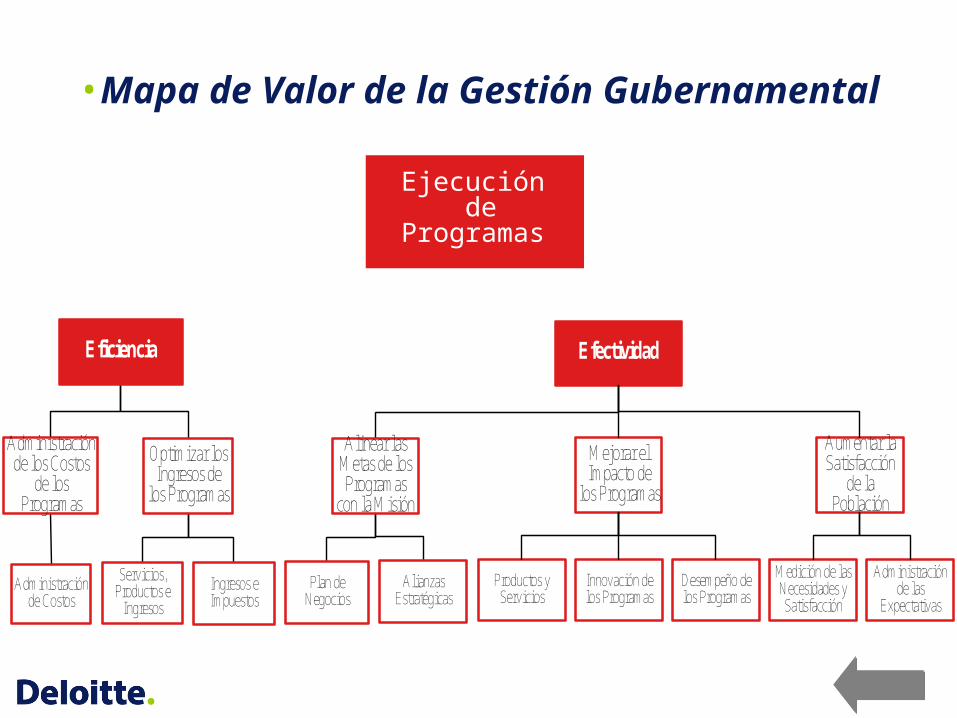

•Mapa de Valor de la Gestión Gubernamental

Objetivos de

Políticas

Ejecución de

Programas

EficienciaOperativa

Eficienciaen el uso de los

recursos

Desempeño del Gobierno

Una herramienta fundamental para la identificación de actividades, riesgos, controles, actividades y medidas del desempeño es el Mapa de Valor que Deloitte ha diseñado para que los gobernantes y líderes comprendan los objetivos de desempeño del Gobierno y por ende, los Impulsores del Desempeño.

•Mapa de Valor de la Gestión Gubernamental

Administración de Gobernados

Establecer el Enfoque de Gobierno

Utilizar Presupuestos Estratégicos

Elaboración de políticas

Cumplimiento de Políticas

Análisis de las Politicas

Fortalecer el Desarrollo de las Políticas

Ejecutar las Políticas

Fortalecer la Planeación Estratégica

Enlace, Interacción y

Conexión de las Políticas

Planeación Estratégica

Medición Estratégica del

Desempeño

Administración de la Entidad

Formulación del Presupuesto

Desempeño Basado en el Presupuesto

Segmentación de la Población

Administración de las Relaciones

ResponsabilidadEstrategiaPolitica

Objetivos de

Políticas

•Mapa de Valor de la Gestión Gubernamental

Servicios, Productos e

Ingresos

Administración de Costos

Administración de los Costos

de los Programas

Optimizar los Ingresos de

los Programas

Alinear las Metas de los Programas

con la Misión

Ingresos e Impuestos

Plan de Negocios

Alianzas Estratégicas

Eficiencia Efectividad

Mejorar el Impacto de

los Programas

Productos y Servicios

Innovación de los Programas

Desempeño de los Programas

Aumentar la Satisfacción

de la Población

Medición de las Necesidades y Satisfacción

Administración de las

Expectativas

Ejecución de

Programas

•Mapa de Valor de la Gestión Gubernamental

Mejorar el Proceso de Procuración

Maximizar la Procuración Estratégicas

Compras Análisis de las Fuentes

Alianzas con Proveedores

Compras Administración Financiera

Mejorar la Administración

Financiera

Administración del Riesgo

Ejecución del Presupuesto

Mejorar la Información Financiera

Contabilidad e Informes

Contraloría y Rendición de

Cuentas

Tecnología

Administración Estratégica de TI

Administración Operativa de TI

Arquitectura de la Entidad

Crear TI de Valor

Comprender el Valor de TI

Administración del Programa de

TI

EficienciaOperativa

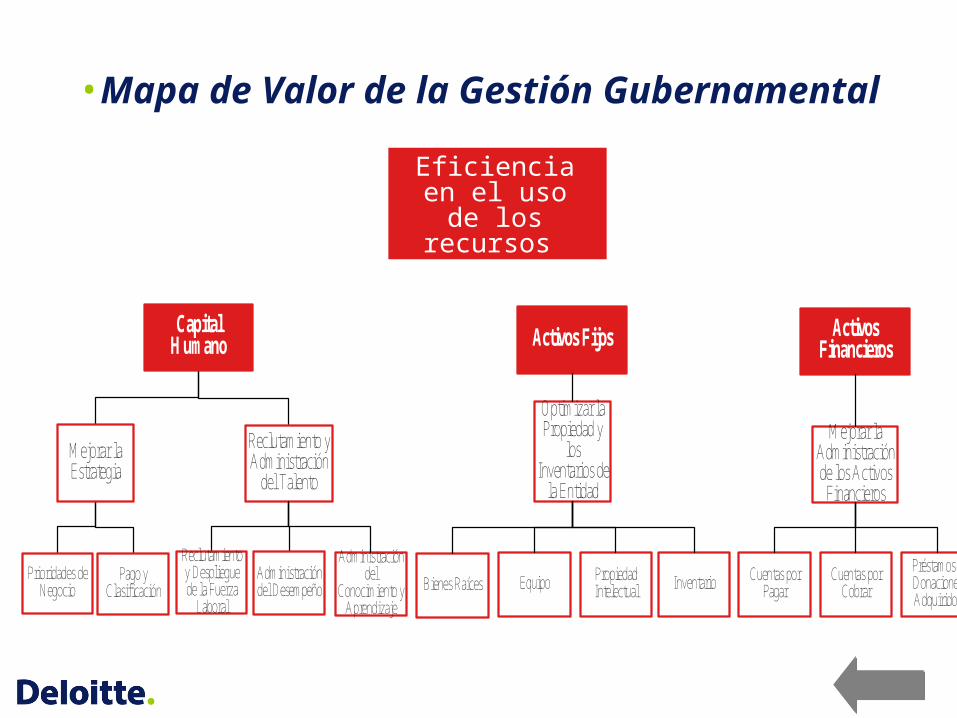

•Mapa de Valor de la Gestión Gubernamental

Pago y Clasificación

Reclutamiento y Despliegue de la Fuerza

Laboral

Prioridades de Negocio

Mejorar la Estrategia

Reclutamiento y Administración

del Talento

Administración del Desempeño

Capital Humano

Administración del

Conocimiento y Aprendizaje

Activos Fijos

Optimizar la Propiedad y

los Inventarios de

la Entidad

Bienes RaícesPropiedad IntelectualEquipo Inventario

Activos Financieros

Mejorar la Administración de los Activos

Financieros

Cuentas por Cobrar

Cuentas por Pagar

Préstamos y Donaciones Adquiridos

Eficienciaen el uso de los

recursos

Medición del desempeño.

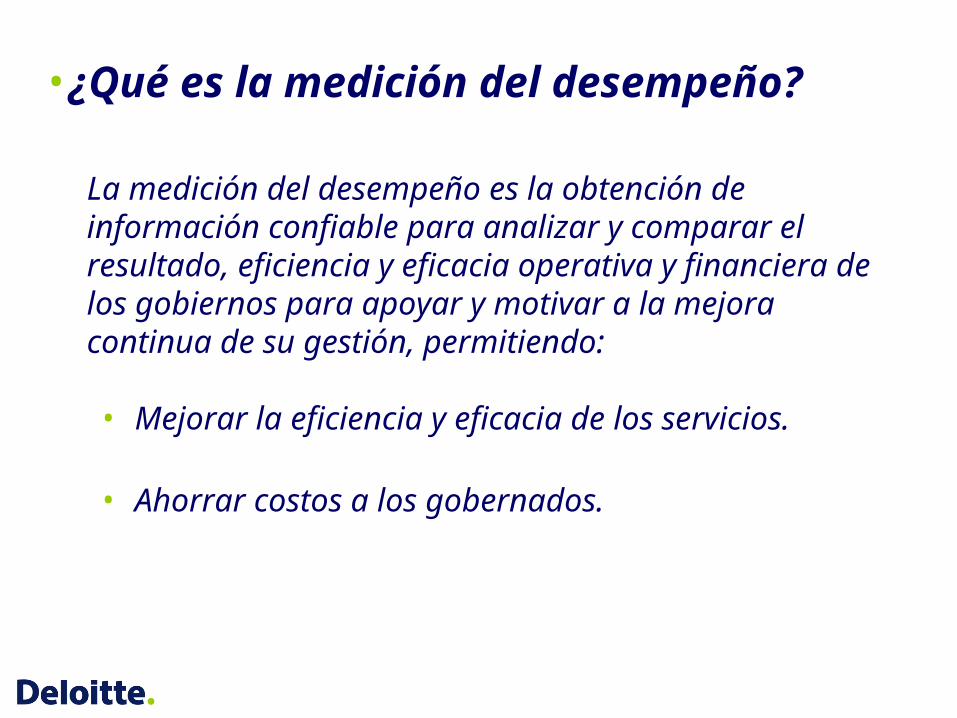

•¿Qué es la medición del desempeño?

La medición del desempeño es la obtención de información confiable para analizar y comparar el resultado, eficiencia y eficacia operativa y financiera de los gobiernos para apoyar y motivar a la mejora continua de su gestión, permitiendo:

• Mejorar la eficiencia y eficacia de los servicios.

• Ahorrar costos a los gobernados.

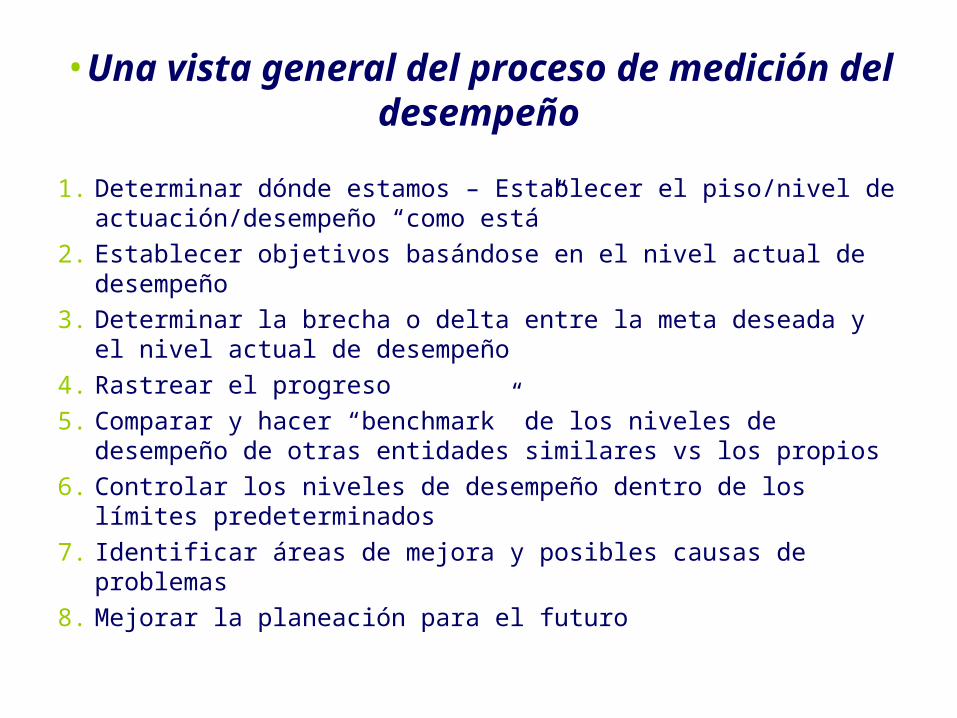

•Una vista general del proceso de medición del desempeño

1. Determinar dónde estamos – Establecer el piso/nivel de actuación/desempeño “como está”

2. Establecer objetivos basándose en el nivel actual de desempeño

3. Determinar la brecha o delta entre la meta deseada y el nivel actual de desempeño

4. Rastrear el progreso 5. Comparar y hacer “benchmark” de los niveles de

desempeño de otras entidades similares vs los propios6. Controlar los niveles de desempeño dentro de los límites

predeterminados7. Identificar áreas de mejora y posibles causas de problemas8. Mejorar la planeación para el futuro

Indicadores de Desempeño.

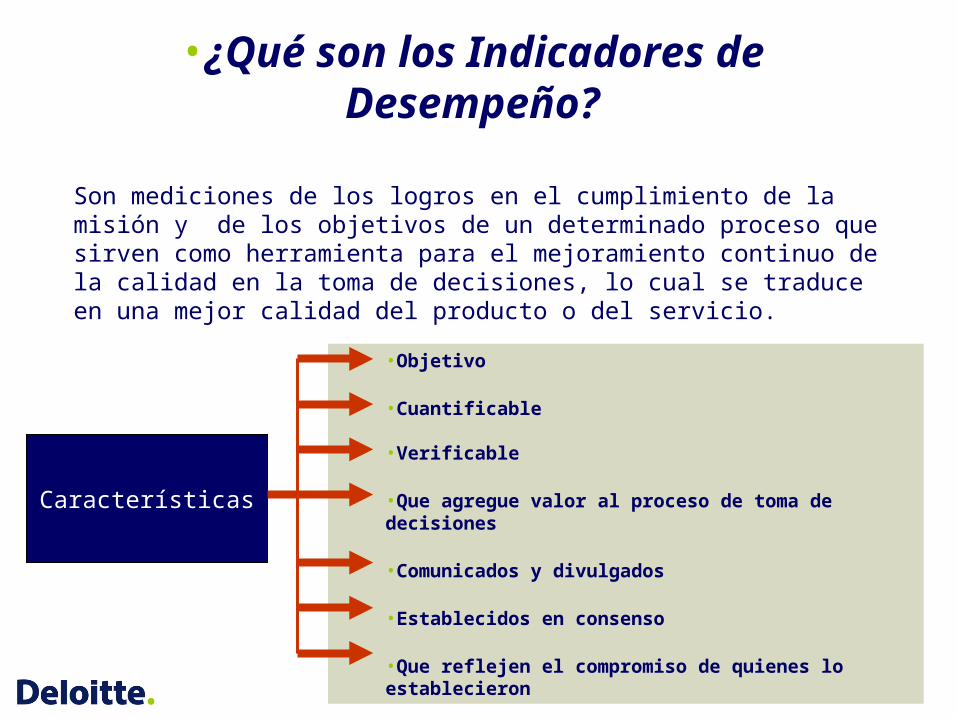

•¿Qué son los Indicadores de Desempeño?

Son mediciones de los logros en el cumplimiento de la misión y de los objetivos de un determinado proceso que sirven como herramienta para el mejoramiento continuo de la calidad en la toma de decisiones, lo cual se traduce en una mejor calidad del producto o del servicio.

Características

•Objetivo

•Cuantificable

•Verificable

•Que agregue valor al proceso de toma de decisiones

•Comunicados y divulgados

•Establecidos en consenso

•Que reflejen el compromiso de quienes lo establecieron

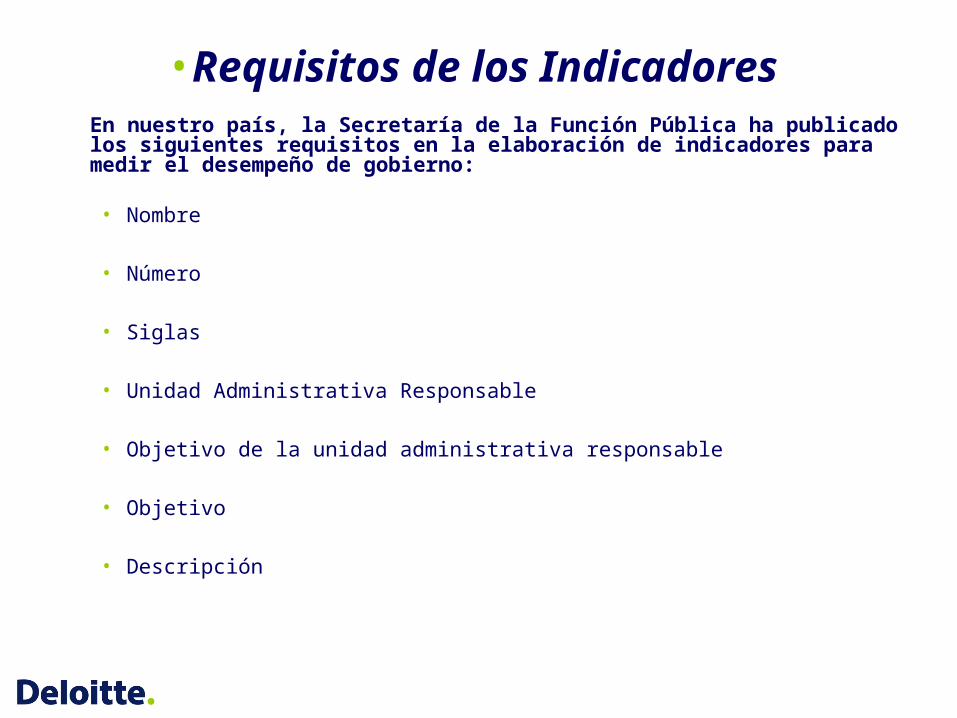

En nuestro país, la Secretaría de la Función Pública ha publicado los siguientes requisitos en la elaboración de indicadores para medir el desempeño de gobierno:

• Nombre

• Número

• Siglas

• Unidad Administrativa Responsable

• Objetivo de la unidad administrativa responsable

• Objetivo

• Descripción

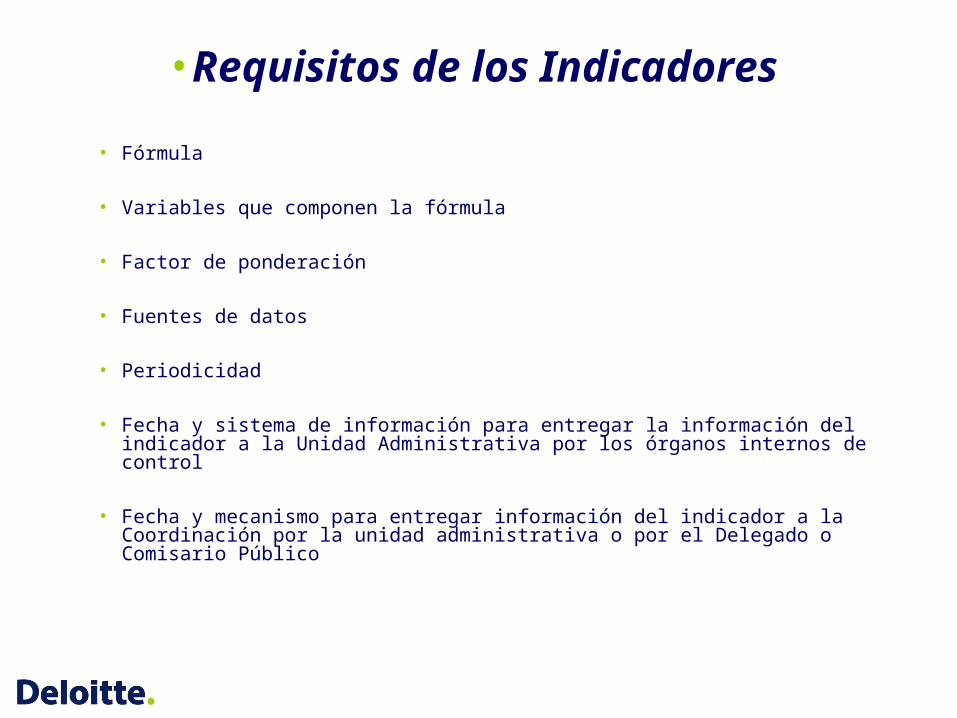

•Requisitos de los Indicadores

• Fórmula

• Variables que componen la fórmula

• Factor de ponderación

• Fuentes de datos

• Periodicidad

• Fecha y sistema de información para entregar la información del indicador a la Unidad Administrativa por los órganos internos de control

• Fecha y mecanismo para entregar información del indicador a la Coordinación por la unidad administrativa o por el Delegado o Comisario Público

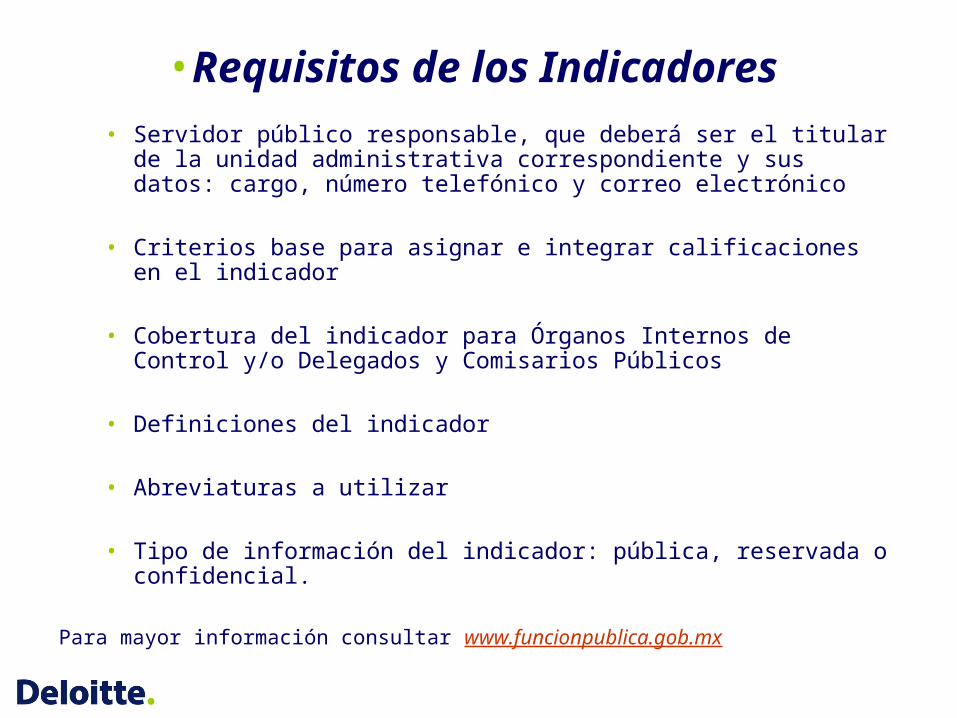

•Requisitos de los Indicadores

• Servidor público responsable, que deberá ser el titular de la unidad administrativa correspondiente y sus datos: cargo, número telefónico y correo electrónico

• Criterios base para asignar e integrar calificaciones en el indicador

• Cobertura del indicador para Órganos Internos de Control y/o Delegados y Comisarios Públicos

• Definiciones del indicador

• Abreviaturas a utilizar

• Tipo de información del indicador: pública, reservada o confidencial.

Para mayor información consultar www.funcionpublica.gob.mx

•Requisitos de los Indicadores

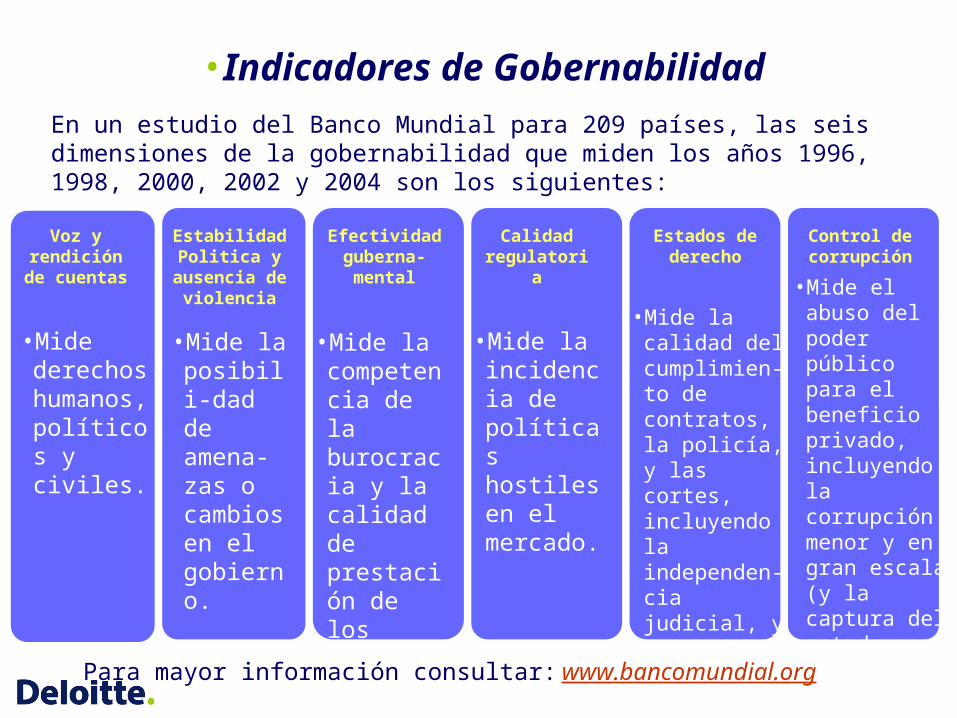

•Mide el abuso del poder público para el beneficio privado.

Voz y rendición

de cuentas

•Mide derechos humanos, políticos y civiles.

Estabilidad Politica y

ausencia de violencia

•Mide la posibili-dad de amena-zas o cambios en el gobierno.

Efectividad guberna-mental

•Mide la competencia de la burocracia y la calidad de prestación de los servicios públicos.

Calidad regulatoria

•Mide la incidencia de políticas hostiles en el mercado.

Control de corrupción

Estados de derecho

•Mide la calidad del cumplimien-to de contratos, la policía, y las cortes, incluyendo la independen-cia judicial, y la incidencia del crimen.

•Indicadores de GobernabilidadEn un estudio del Banco Mundial para 209 países, las seis dimensiones de la gobernabilidad que miden los años 1996, 1998, 2000, 2002 y 2004 son los siguientes:

•Mide el abuso del poder público para el beneficioprivado, incluyendo la corrupción menor y en gran escala (y la captura delestado por las élites).

Para mayor información consultar: www.bancomundial.org

Indicadores (Corporativos)

Indicadores(Gerenciales)

Indicadores(Operacionales)

GobernadorPresidente

Secretarios de Gobierno o Directores Generales

Directores de Área

EficienciaEfica

cia

Efectividad

•Modelo de Indicadores de Desempeño Gubernamental

Se compara vs:

•Calidad de Gestión de años anteriores

•Gestión de Instituciones Similares

•Presupuesto Programado

En el enfoque se analizará :

•Eficacia: Respecto al logro de sus propias metas planteadas

•Eficiencia: Respecto al usos de recursos públicos para alcanzar sus metas

•Efectividad: Respecto a la satisfacción del gobernado en cuanto al servicio recibido (ligado a las metas de la entidad y a la calidad)

NOMBRE OBJETIVO FÓRMULA DE

CÁLCULO

UNIDAD DE

MEDIDA

PERIODO DE

MEDICIÓN FUENTE DE

INFORMACIÓN

UNIDAD RESPONSABLE

DEL INDICADOR SIGNIFICADO

Eficiencia presupuestal - Ingresos

Determinar la eficiencia presupuestal en un periodo

(Ingresos totales ejecutados/Ingresos totales presupuestados)*100 % Mensual

Ejecución presupuestal

Admón. y finanzas

Un mayor porcentaje implica mayor eficiencia en la programación y mayor capacidad de ejecución de los ingresos

Eficiencia presupuestal - Egresos

Determinar la eficiencia presupuestal en un periodo

(Egresos ejecutados/Egresos presupuestados)*100 % Mensual

Ejecución presupuestal

Admón. y finanzas

Un mayor porcentaje implica mayor eficiencia en la programación y mayor capacidad de ejecución de los gastos

Eficiencia presupuestal - Global

Determinar la eficiencia presupuestal en un periodo

Promedio de indicador Eficiencia presupuestaria - Ingresos y Eficiencia presupuestaria - Egresos % Mensual

Ejecución presupuestal

Admón. y finanzas

Un mayor porcentaje implica mayor eficiencia en la programación presupuestal

Ingresos por habitante

Cuantificar el nivel de ingresos per-capita percibidos

Ingresos totales ejecutados/Número de habitantes % Anual

Ejecución presupuestal y censo de población

Admón. y finanzas

A mayor valor del indicador mayor es la contribución de los habitantes al ingreso

Recaudación impositiva por habitante

Determinar la contribución impositiva por habitante

Ingresos por impuestos /Número de habitantes % Mensual

Ejecución presupuestal y censo de población

Admón. y finanzas

A mayor valor del indicador mayor contribución impositiva por habitante

•Ejemplos de Indicadores

NOMBRE OBJETIVO FÓRMULA DE

CÁLCULO

UNIDAD DE

MEDIDA

PERIODO DE

MEDICIÓN FUENTE DE

INFORMACIÓN

UNIDAD RESPONSABLE

DEL INDICADOR SIGNIFICADO

Equilibrio financiero

Comparar el nivel de ingreso total ejecutado y el gasto total ejecutado

Ingresos totales ejecutados / Gastos totales ejecutados % Mensual

Ejecución presupuestal

Admón. y finanzas

Cuando el índice tiende o supera 1 se está equilibrado financieramente

Inversión en infraestructura por habitante

Medir la inversión de infraestructura por habitante

Gastos ejecutados en inversión de infraestructura/ Población total % Mensual

Ejecución presupuestal/Censo de población

Admón. y finanzas

A mayor valor del indicador mayor es la inversión en infraestructura por habitante

Capacidad de ejecución de proyectos

Medir la capacidad de ejecución de proyectos

(Total de proyectos ejecutados/total de proyectos formulados)*100 % Mensual

Plan operativo anual

Plan operativo anual

Un mayor indicador refleja una mayor eficiencia en la ejecución de proyectos

Participación ciudadana

Analizar el nivel de concertación de proyectos con las organizaciones civiles

(Total de proyectos concertados /Total de proyectos en ejecución)*100 % Mensual

Plan operativo anual e información de otros organismos

Planificación/Obras/ Ingeniería municipal

A mayor valor del indicador, mayor participación de la comunidad en la selección y ejecución de proyectos

Cobertura catastral

Analizar la superficie registrada por catastro

(Superficie registrada / Superficie total) *100 % Anual Catastro

Obras públicas/ Catastro

Un mayor nivel del indicador refleja un mejor control sobre los predios

•Ejemplos de Indicadores

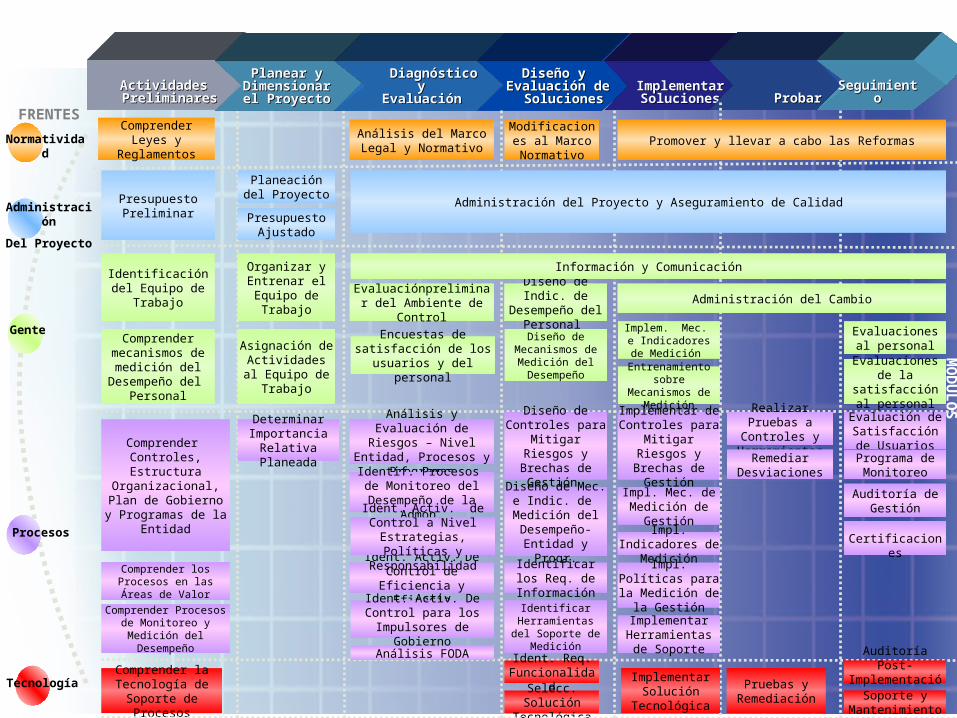

Una Metodología Integrada de Implantación.

MÓ

DU

LO

S

Gente

FRENTES

Procesos

Normatividad

Tecnología

FASES

Actividades Actividades PreliminaresPreliminares

Planear y Planear y Dimensionar el Dimensionar el

ProyectoProyecto

DiagnósticoDiagnóstico yy

EvaluaciónEvaluación

Diseño y Diseño y Evaluación de Evaluación de

SolucionesSolucionesImplementar Implementar SolucionesSoluciones ProbarProbar

Administración

Del Proyecto

SeguimientoSeguimiento

MÓ

DU

LO

S

Gente

FRENTES

Procesos

Normatividad

Tecnología

FASES

Actividades Actividades PreliminaresPreliminares

Planear y Planear y Dimensionar el Dimensionar el

ProyectoProyecto

DiagnósticoDiagnóstico yy

EvaluaciónEvaluación

Diseño y Diseño y Evaluación de Evaluación de

SolucionesSolucionesImplementar Implementar SolucionesSoluciones

Comprender Leyes y Reglamentos

Análisis del Marco Legal y Normativo

Modificaciones al Marco Normativo

Presupuesto Preliminar

Planeación del Proyecto

Presupuesto Ajustado

ProbarProbar

Identificación del Equipo de Trabajo

Comprender mecanismos de

medición del Desempeño del

Personal

Evaluaciónpreliminar del Ambiente de Control

Diseño de Indic. de Desempeño del Personal

Diseño de Mecanismos de

Medición del Desempeño

Implem. Mec. e Indicadores de

Medición

Entrenamiento sobre Mecanismos de

Medición

Evaluaciones al personal

Organizar y Entrenar el Equipo de

Trabajo

Asignación de Actividades al

Equipo de Trabajo

Comprender Controles, Estructura Organizacional, Plan

de Gobierno y Programas de la

Entidad

Comprender los Procesos en las Áreas de Valor

Comprender Procesos de Monitoreo y Medición del

Desempeño

Determinar Importancia

Relativa Planeada

Análisis y Evaluación de Riesgos – Nivel Entidad, Procesos y Programas

Diseño de Controles para

Mitigar Riesgos y Brechas de

Gestión

Implementar de Controles para

Mitigar Riesgos y Brechas de

Gestión

Evaluación de Satisfacción de

Usuarios

Auditoría de Gestión

Certificaciones

Identif. Procesos de Monitoreo del Desempeño

de la Admón.

Ident. Activ. De Control de Eficiencia y Eficacia

Análisis FODA

Diseño de Mec. e Indic. de Medición del Desempeño-Entidad y Progr.

Identificar Herramientas del

Soporte de Medición

Impl. Políticas para la Medición

de la Gestión

Comprender la Tecnología de

Soporte de Procesos

Ident. Req. Funcionalidad

Selecc. Solución Tecnológica

Implementar Solución

Tecnológica

Pruebas y Remediación

Auditoría Post-Implementación

Soporte y Mantenimiento

Evaluaciones de la satisfacción al

personal

Administración

Del Proyecto

SeguimientoSeguimiento

Promover y llevar a cabo las Reformas

Realizar Pruebas a Controles y

HerramientasRemediar

Desviaciones

Ident. Activ. de Control a Nivel Estrategias,

Políticas y Responsabilidad

Ident. Activ. De Control para los Impulsores de

Gobierno

Administración del Proyecto y Aseguramiento de Calidad

Información y Comunicación

Identificar los Req. de Información

Impl. Mec. de Medición de

GestiónImpl. Indicadores

de Medición

Implementar Herramientas de

Soporte

Programa de Monitoreo

Administración del Cambio

Encuestas de satisfacción de los usuarios y del

personal

Técnicas para implantar la medición del desempeño.

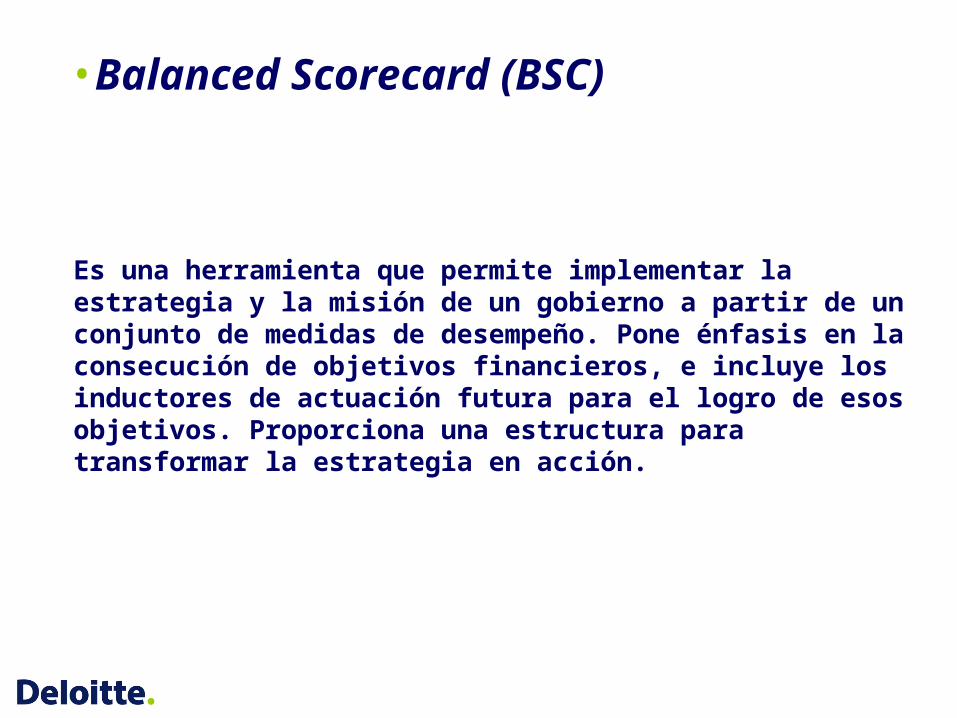

•Balanced Scorecard (BSC)

Es una herramienta que permite implementar la estrategia y la misión de un gobierno a partir de un conjunto de medidas de desempeño. Pone énfasis en la consecución de objetivos financieros, e incluye los inductores de actuación futura para el logro de esos objetivos. Proporciona una estructura para transformar la estrategia en acción.

Visión, Visión, Misión y Misión y

EstrategiaEstrategia

Visión, Visión, Misión y Misión y

EstrategiaEstrategia

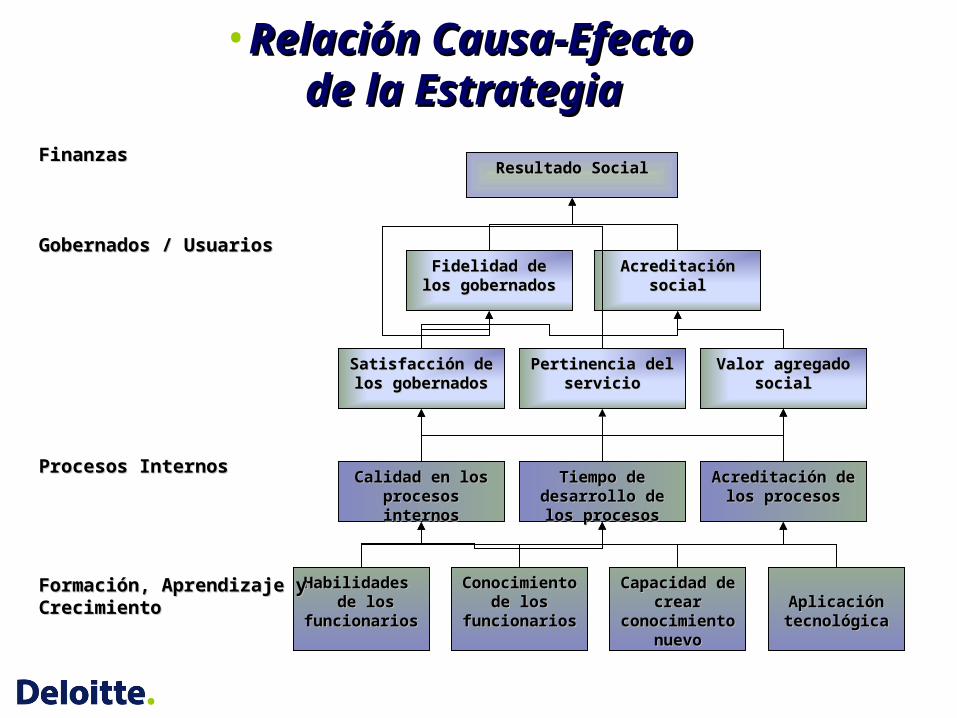

La perspectiva financiera indica si la estrategia y ejecución, contribuye con los objetivos

La perspectiva financiera indica si la estrategia y ejecución, contribuye con los objetivos

La perspectiva del gobernado, mejorar la visión de la entidad,

¿Cómo la entidad aparece ante los gobernados?

La perspectiva del gobernado, mejorar la visión de la entidad,

¿Cómo la entidad aparece ante los gobernados?

La perspectiva de formación, capacitación y aprendizaje en una estructura de gobierno generan resultados de corto y largo plazo

La perspectiva de formación, capacitación y aprendizaje en una estructura de gobierno generan resultados de corto y largo plazo

La perspectiva del proceso interno identifica procesos críticos internos en donde se debe ser excelente, entregando resultados que satisfagan a los gobernados

La perspectiva del proceso interno identifica procesos críticos internos en donde se debe ser excelente, entregando resultados que satisfagan a los gobernados

•Perspectivas estratégicas del BSC

•Relación Causa-Efecto Relación Causa-Efecto de la Estrategiade la Estrategia

Habilidades Habilidades de los de los

funcionariosfuncionarios

Calidad en los Calidad en los procesos internosprocesos internos

Tiempo de Tiempo de desarrollo de los desarrollo de los

procesosprocesos

Resultado SocialResultado Social

Formación, Aprendizaje y Formación, Aprendizaje y CrecimientoCrecimiento

Procesos InternosProcesos Internos

Gobernados / UsuariosGobernados / Usuarios

FinanzasFinanzas

Conocimiento Conocimiento de los de los

funcionarios funcionarios

Capacidad de Capacidad de crear crear

conocimiento conocimiento nuevonuevo

Aplicación Aplicación tecnológicatecnológica

Acreditación de Acreditación de los procesoslos procesos

Satisfacción de los Satisfacción de los gobernadosgobernados

Pertinencia del Pertinencia del servicioservicio

Valor agregado Valor agregado socialsocial

Fidelidad de los Fidelidad de los gobernadosgobernados

Acreditación socialAcreditación social

Auditoría de Gestión en el Sector Público.

•Marco Conceptual

La auditoría de gestión por su enfoque involucra una revisión objetiva, sistemática y profesional de las actividades de una entidad, programa o proyecto en relación al cumplimiento de objetivos y metas (eficacia); y respecto a la correcta utilización de los recursos (eficiencia y economía). Sus propósitos generales consisten en:

•Evaluar el desempeño (rendimiento) obtenido por una entidad

•Identificar áreas problemáticas, causas relacionadas y las alternativas para mejorar; y

•Desarrollar recomendaciones para promover mejoras u otras acciones correctivas.

•Aspectos en los que se enfoca la Auditoría de Gestión

•Eficacia en el logro de los objetivos y metas

•Eficiencia en el manejo de los recursos

•Economía en la obtención de los recursos y la producción y distribución de los bienes y servicios

•Calidad en la información financiera

•Cumplimiento Regulatorio

•Equidad en la distribución de los recursos financieros necesarios para la prestación del bien o servicios

•Calidad o nivel de servicio

•Impacto en los ciudadanos

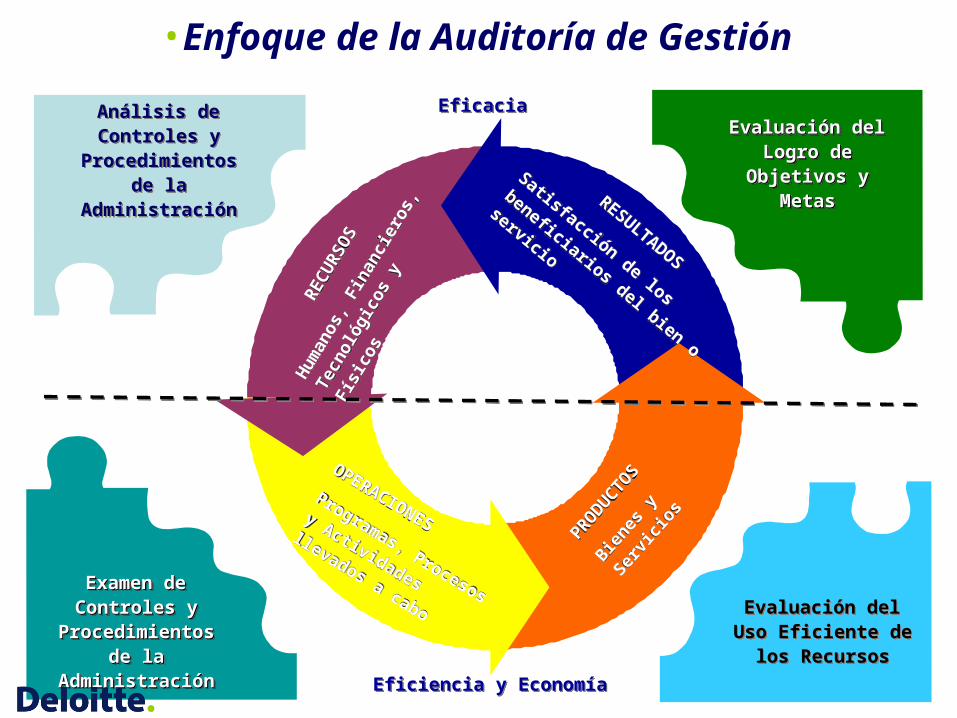

Enfoque de la auditoría de

gestión

RESULTADOS

Satisfacción de los

beneficiarios del bien o

servicio

RESULTADOS

Satisfacción de los

beneficiarios del bien o

servicio

OPERACIONES

Programas, Procesos

y Actividades

llevados a cabo

OPERACIONES

Programas, Procesos

y Actividades

llevados a cabo

PRODUCT

OS

Bien

es y

Serv

icio

s

PRODUCT

OS

Bien

es y

Serv

icio

s

RECURSO

S

Hum

anos,

Fin

anci

eros

,

Tecn

ológ

icos

y F

ísic

os

RECURSO

S

Hum

anos,

Fin

anci

eros

,

Tecn

ológ

icos

y F

ísic

os

Examen de Examen de Controles y Controles y

Procedimientos Procedimientos de la de la

AdministraciónAdministración

Examen de Examen de Controles y Controles y

Procedimientos Procedimientos de la de la

AdministraciónAdministración

Evaluación del Uso Eficiente de

los Recursos

Evaluación del Uso Eficiente de

los Recursos

Evaluación del Evaluación del Logro de Logro de

Objetivos y Objetivos y MetasMetas

Evaluación del Evaluación del Logro de Logro de

Objetivos y Objetivos y MetasMetas

Análisis de Controles y

Procedimientos de la

Administración

Análisis de Controles y

Procedimientos de la

Administración

Eficiencia y EconomíaEficiencia y Economía

EficaciaEficacia

•Enfoque de la Auditoría de Gestión

•Componentes de la Estructura del Control Interno

UNIDAD A

UNIDAD A

UNIDAD B

UNIDAD B

UNIDAD C

UNIDAD C

UNIDAD D

UNIDAD D

ESTRATEGIA

ESTRATEGIA

OPERACIONES

OPERACIONES

INFORM

ACIÓN

INFORM

ACIÓN

CUMPLI

MIE

NTO

CUMPLI

MIE

NTO

AMBIENTE INTERNOAMBIENTE INTERNO

ESTABLECIMIENTO DE OBJETIVOSESTABLECIMIENTO DE OBJETIVOS

IDENTIFICACIÓN DE EVENTOSIDENTIFICACIÓN DE EVENTOS

EVALUACIÓN DE RIESGOSEVALUACIÓN DE RIESGOS

RESPUESTA A LOS RIESGOSRESPUESTA A LOS RIESGOS

ACTIVIDADES DE CONTROLACTIVIDADES DE CONTROL

INFORMACIÓN Y COMUNICACIÓNINFORMACIÓN Y COMUNICACIÓN

MONITOREO

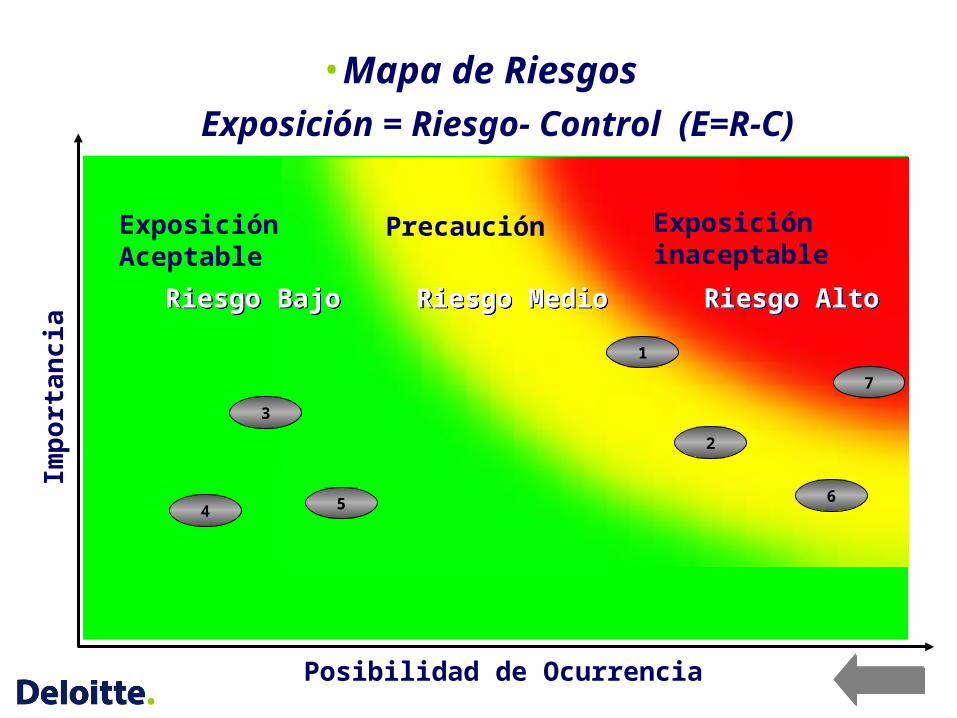

•Mapa de Riesgos

Posibilidad de Ocurrencia

Imp

ort

an

cia

Alto

Bajo

Bajo

Riesgo AltoRiesgo AltoRiesgo MedioRiesgo MedioRiesgo BajoRiesgo Bajo

1

3

4

2

5 6

7

Exposición = Riesgo- Control (E=R-C)

ExposiciónAceptable

Precaución Exposicióninaceptable

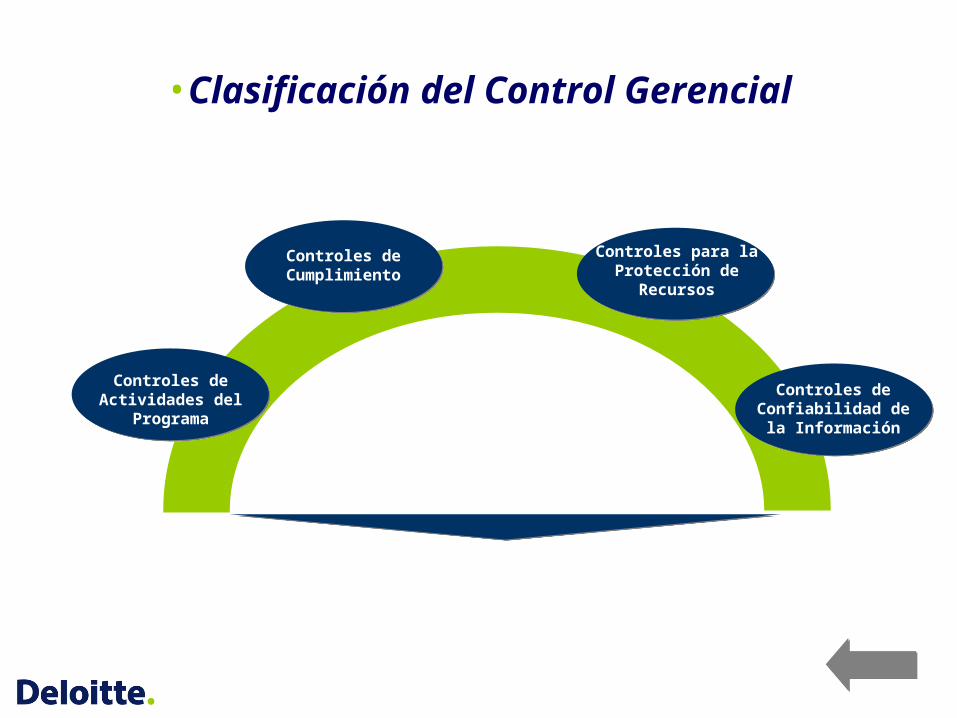

•Clasificación del Control Gerencial

Controles de Actividades del

Programa

Controles de Cumplimiento

Controles para la Protección de

Recursos

Controles de Confiabilidad de la

Información

Gracias por suAtención.