N°25 ESPECIAL DIEZ AÑOS - Cámara de Comercio de … · A pesar de la notable dinámica de...

148

1 N°25 ESPECIAL DIEZ AÑOS COMITÉ DIRECTIVO ANDI Seccional Bolívar Rodrigo Salazar Gerente Seccional Banco de la República Adolfo Meisel Roca Gerente Seccional Cámara de Comercio de Cartagena Ileana Stevenson Covo Presidenta Ejecutiva (e) Observatorio del Caribe Colombiano Madalina Barboza Senior Directora Ejecutiva Universidad Jorge Tadeo Lozano Seccional del Caribe Max Rodríguez Fadul Rector Universidad Tecnológica de Bolívar Patricia Martínez Barrios Rectora ° ° ° ° ° EDITOR Aaron Espinosa Espinosa COMITÉ EDITORIAL Banco de la República María Aguilera Díaz Rosemary Barcos Robles Mónica Gómez Salcedo Leidy Laura Rueda Sierra Cámara de Comercio de Cartagena Dairo Javier Novoa Pérez Luis Fernando López Pineda José Sáenz Zapata Observatorio del Caribe Colombiano Jorge Quintero Otero Aura García Martínez Laura Leviller Guardo Universidad Jorge Tadeo Lozano Seccional del Caribe Jairo Martínez Universidad Tecnológica de Bolívar Jorge Alvis Arrieta ° ° ° ° ° COLABORADORES Jaime Bonet Jessica Martínez Fortich ° ° ° ° ° DISEÑO DE PORTADA Mauricio Gómez Perdono ISSN: 1909 1737 Agosto de 2009 Las opiniones expresadas no comprometen a las entidades participantes en este documento, ni a sus Juntas Directivas. Los posibles errores y omisiones son responsabilidad exclusiva de los autores.

Transcript of N°25 ESPECIAL DIEZ AÑOS - Cámara de Comercio de … · A pesar de la notable dinámica de...

1

N°25 ESPECIAL DIEZ AÑOS

COMITÉ DIRECTIVO

ANDI Seccional Bolívar

Rodrigo Salazar Gerente Seccional

Banco de la República

Adolfo Meisel Roca Gerente Seccional

Cámara de Comercio de Cartagena

Ileana Stevenson Covo Presidenta Ejecutiva (e)

Observatorio del Caribe Colombiano

Madalina Barboza Senior Directora Ejecutiva

Universidad Jorge Tadeo Lozano Seccional del Caribe

Max Rodríguez Fadul Rector

Universidad Tecnológica de Bolívar

Patricia Martínez Barrios Rectora

° ° ° ° °

EDITOR

Aaron Espinosa Espinosa

COMITÉ EDITORIAL

Banco de la República María Aguilera Díaz

Rosemary Barcos Robles Mónica Gómez Salcedo

Leidy Laura Rueda Sierra

Cámara de Comercio de Cartagena Dairo Javier Novoa Pérez

Luis Fernando López Pineda José Sáenz Zapata

Observatorio del Caribe Colombiano

Jorge Quintero Otero Aura García Martínez Laura Leviller Guardo

Universidad Jorge Tadeo Lozano Seccional del Caribe

Jairo Martínez

Universidad Tecnológica de Bolívar Jorge Alvis Arrieta

° ° ° ° °

COLABORADORES

Jaime Bonet Jessica Martínez Fortich

° ° ° ° °

DISEÑO DE PORTADA Mauricio Gómez Perdono

ISSN: 1909 1737

Agosto de 2009

Las opiniones expresadas no comprometen a las entidades participantes en este documento, ni a sus Juntas Directivas. Los posibles

errores y omisiones son responsabilidad exclusiva de los autores.

2

3

Contenido

0. A MANERA DE PRÓLOGO 5 DIEZ AÑOS SON APENAS EL COMIENZO 5

1. INDICADORES GENERALES 5 1.1 PRECIOS 15 UN DECENIO DE INFLACIÓN EN CARTAGENA: ¿QUÉ TANTO ES MENOS COSTOSA LA CIUDAD Y QUIÉNES SE BENEFICIAN CON SU CAÍDA? 15

Laura Leviller Guardo Jorge Quintero Otero

1.2. MOVIMIENTO DE SOCIEDADES 28 MOVILIDAD EMPRESARIAL EN CARTAGENA Y LOS MUNICIPIOS DEL NORTE DE BOLÍVAR, 1998-2007 28

Luis Fernando López José Alfonso Sáenz

1.3. MERCADO LABORAL 37 DIEZ AÑOS DE BALANCE: MÁS EMPLEO DE MENOR CALIDAD 37

Aura García Martínez Aarón Espinosa Espinosa

2. SECTOR REAL 48 2.1. INDUSTRIA 48 INDUSTRIA MANUFACTURERA EN CARTAGENA: BALANCE 1992-2006 48

Laura Leviller Guardo Jorge Quintero Otero

2.2. CONSTRUCCIÓN 69 LA VUELTA AL BOOM DE LA CONSTRUCCIÓN 69

Jorge Alvis Arrieta 2.3. TRANSPORTE 75 TRANSPORTE URBANO DE PASAJEROS EN CARTAGENA: CAOS Y DESACTIVACIÓN DEL NEGOCIO 75

Jorge Alvis Arrieta 2.4 TURISMO 81 LA INDUSTRIA TURÍSTICA DE CARTAGENA: DESEMPEÑO 1998-2008 81 Jairo Martínez Camargo

3. COMERCIO EXTERIOR 102 EL COMERCIO EXTERIOR EN BOLÍVAR ENTRE 2000 Y 2007: ESPECIALIZACIÓN Y APORTE AL CRECIMIENTO

DEPARTAMENTAL 102 María Aguilera Díaz

4. ACTIVIDAD FINANCIERA 112 ESTRUCTURA Y DINÁMICA DEL SISTEMA FINANCIERO EN BOLÍVAR Y CARTAGENA, 1995-2007 112

Rosemary Barcos Robles Jessica Martínez Fortich

5. FINANZAS PÚBLICAS 125 LAS FINANZAS PÚBLICAS DE CARTAGENA, 2000 - 2007 125

Jaime Bonet Morón ANEXOS 136

4

5

0. A MANERA DE PRÓLOGO

Diez años son apenas el comienzo Cuando a principios de 1998 cinco instituciones iniciaron el proyecto editorial que denominaron Cuadernos de Coyuntura Económica (CCE), Cartagena de Indias contaba con 768 mil habitantes y entre sus principales logros se contaba el rápido ascenso en el escalafón de las principales ciudades colombianas después de una larga época de estancamiento y rezago. Por entonces, los avances innegables de sus indicadores económicos y sociales permitían confirmar la toma de un rumbo hacia el desarrollo menos traumático y discontinuo, luego de la brusca destorcida política, productiva y poblacional que heredó de la retoma española a principios del siglo XIX. Desde 1950 la ciudad empezó a experimentar la recuperación esperada después de algo más de un siglo de adormecimiento post-independentista: con el devenir de este proceso de conquistas productivas y lunares sociales, dos características conspicuas de su desarrollo han sido la definición y consolidación de su base económica y una de las más notables expansiones demográficas experimentadas entre las economías urbanas del país. Sin embargo, el año de nacimiento editorial de los CCE la ciudad estaba ad portas de adentrarse en los terrenos de la dolorosa crisis económica de 1999, la segunda más grande de la historia colombiana, y por la que aún hoy, 10 años después, extensos grupos sociales padecen las secuelas. Hace una década el Banco de la República- sucursal Cartagena, el Observatorio del Caribe Colombiano, la Cámara de Comercio de Cartagena, la Universidad Jorge Tadeo Lozano-Seccional del Caribe, y la Asociación Nacional de Industriales (ANDI) hicieron parte del grupo de entidades que se comprometieron a analizar con perspectiva de corto plazo la economía cartagenera y bolivarense, en un esfuerzo considerado pionero en la región -en 2005 se unió al grupo, la Universidad Tecnológica de Bolívar, tras la salida del recién ingresado DANE-. Se necesitaron nueve números de periodicidad trimestral entre 1999 y 2001, y luego trece números más publicados semestralmente de 2002 a 2008 para completar estos primeros 10 años, que han permitido documentar no sólo los resultados en una docena de sectores y actividades económicas de la ciudad y el departamento, sino de los principales cambios y tendencias tanto de la estructura económica como del desempeño económico de largo plazo.

6

La visión del documento que tiene el lector en sus manos, Especial 10 Años, es por tanto abarcadora, y se propone identificar los rasgos más destacados del desenvolvimiento de la economía de Cartagena y Bolívar desde 1998 -y en algunos casos desde años anteriores- mediante la utilización del análisis descriptivo y la aplicación de metodologías sobre temas específicos como la inflación, el desempeño de la actividad industrial y el comercio exterior, por citar algunos ejemplos. El resultado del examen realizado, como suele ocurrir en el complejo y no pocas veces intrincado proceso de avance económico y social, es variopinto y desigual, y algunos de estos hallazgos -como verá el lector en los temas del empleo, el sector financiero y las finanzas públicas- identifican algunos de los retos prioritarios para la acción gubernamental presente y futura en la ciudad. Muestra inicial de este balance disparejo lo deja el comportamiento de la inflación en la última década: por un lado, se destaca con satisfacción el descenso notable del nivel de precios desde 1998, cuando fue de 18,1%, a cifras de un dígito en la actualidad. Sin embargo, según el análisis de los investigadores del Observatorio del Caribe Colombiano, Laura Leviller Guardo y Jorge Quintero Otero, la ciudad siguió siendo más costosa que el resto del país, y registra desde 2005 un aumento de la inflación para los grupos de ingresos más bajos -los grupos sociales más pobres y vulnerables-, cuyo componente más importante de la canasta básica son los alimentos. En particular, el hecho más preocupante que se desprende del análisis de Leviller Guardo y Quintero Otero, ha sido el empobrecimiento relativo de los grupos de bajos ingresos de la ciudad, en otras palabras, de la población pobre y vulnerable. En efecto, en los últimos 10 años la inflación acumulada para los hogares de ingresos bajos fue del 108,7%, mientras que el salario mínimo legal aumentó 95% en el mismo decenio1, un resultado a todas luces preocupante si se tiene en cuenta que un porcentaje de alrededor del 50% de la población ocupada de la ciudad devenga uno o menos de este salario. El resultado contrasta aún más si se compara con la variación acumulada del IPC para las familias de ingresos altos: con 88,9% es la más baja de las analizadas por el DANE. En los 10 años analizados los grupos de alimentos, transporte y comunicaciones, y vivienda fueron los que más incidieron en el aumento del costo de la canasta familiar en Cartagena. Sin embargo, el segundo hecho más preocupante según los investigadores del Observatorio del Caribe es el reciente aumento de la presión inflacionaria en el grupo de alimentos: desde finales de los noventa se presenta una fuerte tendencia alcista que amenaza las

1 Este resultado coincide con lo hallado por algunos autores (Rueda y Espinosa, 2008), que muestran que el ingreso de la centésima parte

más pobre de la población (percentil 1) se contrajo drásticamente entre 2000 y 2005 (el 34%), mientras el ingreso del percentil más rico creció positivamente en el mismo periodo.

7

condiciones de vida de los grupos de población vulnerables, puesto que el impacto de los alimentos en el aumento de la inflación es hoy siete veces mayor que hace una década. Esta edición Especial 10 Años también se ocupa de las múltiples dinámicas empresariales de la ciudad. Los investigadores de la Cámara de Comercio de Cartagena, Luis Fernando López y José Alfonso Sáenz, ofrecen un análisis de la movilidad empresarial entre 1998 y 2007, entendida ésta como el crecimiento ocasionado por el cambio de tamaño de las unidades productivas. Para los autores “Es claro… el cambio de la estructura empresarial de Cartagena, caracterizado por la pérdida de importancia de las microempresas y la expansión de las pequeñas, medianas y grandes, estas dos últimas en proporción pequeña”. Según el artículo de López y Sáenz, que revela un proceso de movilidad positiva en las empresas de comerciantes principales (1.609 empresas) que renovaron consecutivamente su matrícula mercantil, la mayor ganancia relativa se presentó en el comercio al por menor de productos nuevos de consumo doméstico en establecimientos especializados. Los resultados indican que las empresas que cambiaron su tamaño favorablemente lo hicieron en parte por el apalancamiento financiero, a juzgar por el alto valor de los pasivos que acumulan al final del periodo de análisis. De alguna forma esta conclusión es consecuente con las debilidades del sector financiero colombiano, que se refleja en lo local como se verá en la sección dedicada a su análisis, puesto que aún existe bajo acceso al crédito por parte de los empresarios locales. Sin embargo, la movilidad empresarial que trajo consigo el aumento del nivel de activos de las empresas, tuvo una recompensa: el crecimiento de los ingresos, en especial en las unidades productivas que se expandieron. Estos dos últimos hallazgos muestran entonces el amplio espacio del que dispone la acción pública nacional y local para favorecer un clima de negocios apropiado, donde no sólo las grandes empresas tengan la opción de resolver sus necesidades de financiación y crecimiento; se requiere, complementariamente, una política local que propicie el desarrollo de nuevas iniciativas y garantice un marco de acción para evitar la alta ‘mortalidad’ de pequeños negocios -de importancia estratégica para la política de inclusión productiva y de combate de la pobreza- y propicie la movilidad de pequeñas y medianas empresas a unidades de negocio más estables y sostenibles. La sección de indicadores generales de la Edición 10 años la completa el análisis del empleo realizado por los economistas Aura García Martínez y Aarón Espinosa Espinosa. El examen permite reiterar la necesidad de observar en el largo plazo el impacto de los cambios macroeconómicos de origen nacional y regional sobre la economía local, así como el grado

8

de reacción de la política local para enfrentar los sesgos creados en el mercado laboral contra los grupos más vulnerables2, como se aprecia en el caso cartagenero. A pesar de la notable dinámica de sectores productivos como la industria, la construcción y la minería, una de las características más sobresalientes de la economía local en los últimos años ha sido la baja respuesta de la tasa de desempleo a la mejoría en la situación económica. De hecho, el lento descenso de la tasa de desocupación no ha reflejado suficiente dinámica en el sector productivo: como muestran García Martínez y Espinosa Espinosa, esta caída dice mucho de la insuficiente capacidad del aparato productivo local comparada con los mayores avances en el país y las principales economías urbanas del Caribe colombiano. Para ilustrar un ejemplo de este crecimiento poco generador de empleo y su efecto sobre el descenso deseado, la producción y el valor agregado de la manufactura cartagenera duplicaron entre 1992 y 2006 las tasas de crecimiento del agregado nacional, sin embargo, el empleo y los salarios generados en este sector crecieron en el mismo periodo 1,2% en el primer caso y -1,5% en el segundo. En este sector, por tomar el caso más destacado del repunte productivo industrial que llevó en estos 10 años a Cartagena a desplazar a Barranquilla como el principal centro manufacturero de la Costa, se aprecia la reducción en la contratación del personal permanente (del 3,3% anual), a contrapelo del empleo temporal que ha mantenido un ritmo de ascenso estable en los últimos años. El análisis de García Martínez y Espinosa Espinosa muestra dos tendencias en el mercado laboral cartagenero: un crecimiento positivo del empleo neto -superior al aumento de la fuerza de trabajo local- y los pobres avances “cualitativos” en las condiciones de trabajo, a juzgar por el crecimiento anual del 6,6% del número de subempleados y de tan sólo en el 0,3% del número de empleos de calidad. La escala más baja en el orden de precariedad laboral la representa la informalidad. En Cartagena este fenómeno afectó en promedio a 65 de cada 100 trabajadores entre 2001 y 2008 -una cifra superior al promedio nacional-, de manera igual a hombres y mujeres, tanto a aspirantes (quienes ingresan por primera vez al mercado laboral) como a quienes tenían la edad donde se maximiza la productividad laboral (personas de 44 y más años).

2 Rueda y Espinosa (2009, p.12) muestran que entre 2002 y 2005, después de haberse superado el mayor impacto de la crisis de 1999, el desempleo de las personas que no terminaron el bachillerato fue cuatro veces mayor (24%) que el desempleo en las personas con al menos uno año de posgrado (del 6%). Los universitarios presentan una tasa de desempleo similar a la del promedio de ese mismo periodo, del 15%. En esos mismos cuatro años el desempleo femenino (21,3%) fue dos veces el masculino (11,5%).

9

La informalidad está correlacionada fuertemente con bajos niveles de capital educativo de los trabajadores y especialmente con la pobreza. En el ejercicio de relacionamiento de pobreza e informalidad, estos autores encontraron un preocupante aumento de la población en situación de indigencia en esta población trabajadora: en 2005 –el último dato anual disponible- nueve de cada diez trabajadores informales de la ciudad no tenían resuelto la compra de una canasta básica de alimentos, reflejando un deterioro aún mayor de las condiciones de vida de los más vulnerables.

*** En el campo sectorial, el análisis de los principales renglones productivos de Cartagena muestra igualmente cambios sugerentes. Como señalan Leviller Guardo y Quintero Otero en la sección dedicada a la industria cartagenera, dos características relevantes de la manufactura local en esta última década son el aumento del grado de especialización -mayor al que se conocía- y un lento aunque llamativo cambio en su perfil productivo. En el primer caso, la escasa diversificación de la industria –la otra cara de esta especialización- se expresa en los altos niveles de concentración en tres subsectores: sustancias químicas, refinerías del petróleo y otros derivados, y minerales no metálicos. El índice construido por los autores señala que el grado de especialización ha aumentado el 72% en los últimos 15 años. En el segundo aspecto, gracias a la aplicación de una nueva clasificación de actividades manufactureras, los investigadores identifican al periodo 2001-2006 como el lapso que permitió al sector de recursos naturales convertirse en líder en la producción y creación de valor agregado de la industria local, en especial en el subsector de refinerías del petróleo y otros derivados. A diferencia de otras urbes colombianas, el crecimiento industrial de la ciudad ha estado concentrado tradicionalmente en la zona de explotación destinada a esta actividad: Mamonal. Sin embargo, y aunque con mayor grado de desconcentración espacial, el florecimiento de la construcción puede ser usado como el indicador más fácilmente identificable del contrastante empuje económico de Cartagena en el último decenio. Los resultados, mostrados por el investigador de la Universidad Tecnológica de Bolívar, Jorge Alvis Arrieta, hablan por sí solos: el área aprobada para construcción en la ciudad creció siete veces más que en el resto del país; mientras en el Distrito la tasa de crecimiento del área aprobada fue de 34% anual, en el país fue de 5%. Ninguna otra actividad se contrajo tanto como ésta, ni tampoco otra pudo superar tan rápida y ambiciosamente la crisis económica de finales de siglo. Sin embargo, esta dinámica no se ha irrigado a todas las áreas de la demanda local, generando los efectos redistributivos deseados. Por el contrario, el déficit de vivienda acumulado hasta 2008 alcanza las 80 mil unidades, lo que refleja los problemas que afronta la ciudad para satisfacer los grupos sociales con ingresos más bajos, quienes tienen

10

en este tipo de activos productivos una fuente de ingresos y de mitigación del riesgo económico3. Una conclusión llamativa del análisis de Alvis Arrieta sugiere que el nuevo boom registrado entre 2004 y 2007 -que desde principios de los setenta, y con una periodicidad anual se vienen presentado estos despuntes- en el mercado de la vivienda cartagenera fue impulsado fundamentalmente por capital extranjero, el cual se concentró en el Centro Histórico y la zona norte de la ciudad. A contramano de la construcción, la actividad del transporte muestra el lado indeseado de la economía cartagenera: la desorganización y la contribución al desmadre urbano del negocio ha despertado una sensación de caos entre los usuarios y ciudadanos, han coadyuvado a la aparición de formas alternativas e informales de solución, y han incubado cifras cada vez más preocupantes sobre la desactivación en marcha de éste. Como muestra el mismo Alvis Arrieta, en tan sólo cinco años el número de pasajeros transportados por el sector formal disminuyó, en promedio, 3,7%, el equivalente a una reducción de la demanda en 6.923.440 pasajeros por año. Al decir de cierta visión económica, según la cual toda demanda crea su propia oferta, este bajón del potencial de compra ha desencadenado una severa contracción de la oferta de 3,1% en esos cinco años, traducidos en una reducción de 566 unidades anuales aproximadamente. Como plantea el investigador de la UTB, estos resultados “dan cuenta de la necesidad de mejorar la eficiencia del sistema de transporte urbano para desestimular el uso de los medios informales de transporte, este es el reto para este sector, pero requiere de acciones conjuntas con el gobierno local, los transportadores y la comunidad”. En el campo del turismo, renglón indispensable de la base económica local, se ha presentado en los últimos años varios hechos destacables. Dos de los más significativos son, según el análisis del investigador de la Universidad Jorge Tadeo Lozano, Jairo Martínez Camargo, el mayor dinamismo de la demanda de visitantes llegados por las vías aérea y marítima (a través de cruceros), y el fortalecimiento de su infraestructura. Como bien señala Martínez Camargo, el crecimiento del turismo, del orden del 10,1% promedio anual durante la presente década, se debe al “mejoramiento de los indicadores económicos mundiales y la estrategia global de impulsar el turismo como fuente de crecimiento, aunado a un conjunto de acciones de promoción y emprendimiento en el país, el departamento y la ciudad”.

3 Según la última Encuesta de Calidad de Vida de 2008, los ingresos por arriendos constituyen la segunda fuente de ingresos de las familias colombianas, después de los ingresos salariales.

11

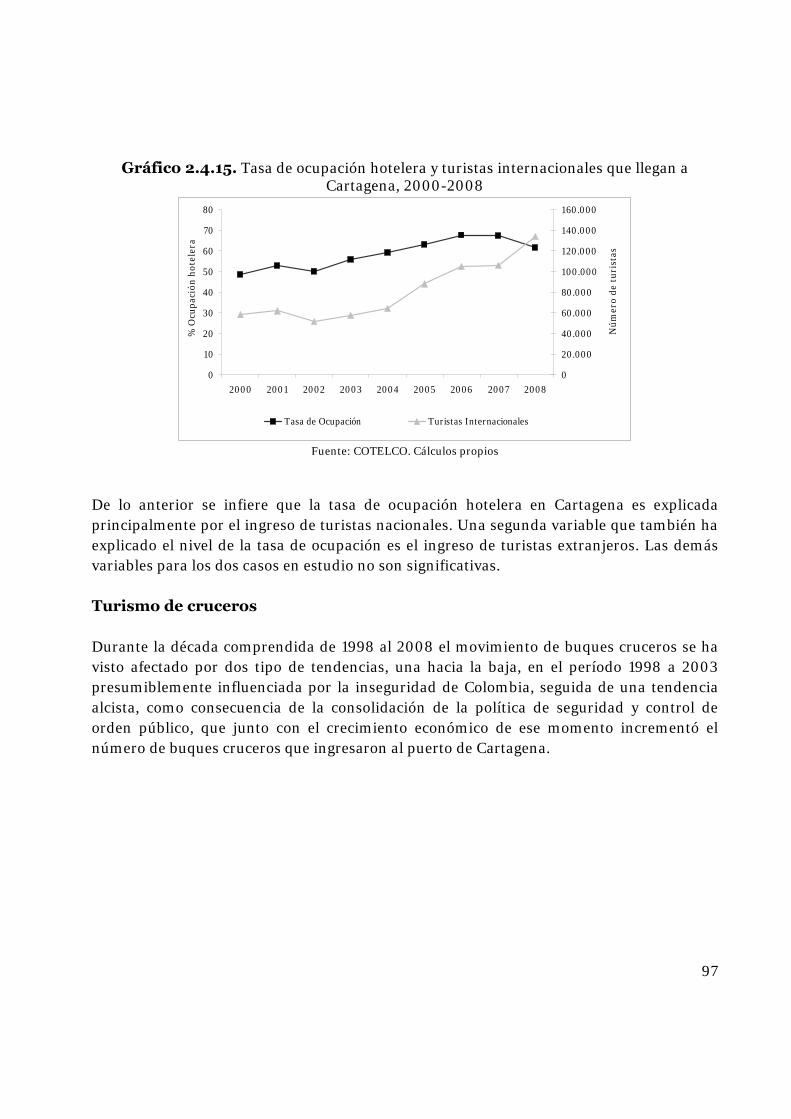

Parte del vigor económico –y parte también de sus retos inmediatos para el ensanchamiento- de esta industria asentada principalmente en Cartagena, se refleja en el hecho según el cual en 2007 el departamento del Bolívar aportó el 6% del valor agregado nacional en la cuenta de hotelería y restaurantes, luego de Bogotá y los departamentos de Antioquia y Valle. Un aspecto adicional se relaciona con su potencial de generación de empleo: cálculos del investigador de la Tadeo Lozano estiman en 30% la participación del empleo de la rama de comercio, restaurantes y hoteles, constituyéndose así en la primera fuente de trabajo para la población local. Pese a la dinámica mostrada, el desempeño económico del turismo exhibe una tendencia reciente similar a la de otros sectores de despegue productivo como la industria: la separación entre los ingresos y la creación de empleo. En el caso específico de la ‘industria sin chimeneas’, entre 2004 y 2008 los ingresos hoteleros crecieron el 26,5%, sin embargo el empleo se expandió a una tasa promedio anual de 11,9%. Algo similar ocurre con el coeficiente de intensidad del empleo, expresado a través de la relación tasa de empleos directos por habitación disponible: la demanda de personal hotelero ha venido decreciendo a pesar de registrar Cartagena la mayor relación del país. Como también recalca Martínez Camargo, un hecho inquietante es que el crecimiento de los ingresos no ha generado efectos redistributivos en los trabajadores del sector, pues los salarios crecieron a una tasa negativa en el periodo en cuestión. Por su parte, el análisis de demanda presentado en esta sección de Especial 10 años se concentra principalmente en examinar los determinantes de las compras de servicios hoteleros y la entrada de cruceros a la ciudad. En el primer caso, el análisis muestra que la ocupación hotelera en Cartagena se explica por la llegada de turistas nacionales y extranjeros por vía aérea, por la capacidad habitacional y por la tasa de informalidad, lo que demuestra ya no sólo el peso relativo de factores exógenos en frentes conocidos como el clima de seguridad y las políticas económicas de orden nacional, sino también el papel protagónico que cobra la regulación del funcionamiento de establecimientos que conforman la llamada parahotelería. En el segundo caso, la revitalización del turismo de cruceros promete diversificar las fuentes de fortaleza económica del turismo local: desde 2004 se experimenta un crecimiento promedio anual de 47% del número de pasajeros llegados en buques a la ciudad. Los buenos resultados de la economía cartagenera y bolivarense también se observan en el campo del comercio exterior, el cual muestra el alto grado de integración de la economía local al mundo, en especial de su industria. En un detallado análisis sobre esta actividad, la investigadora del Banco de la República, María Aguilera Díaz, muestra el potencial del sector externo en la dinamización del

12

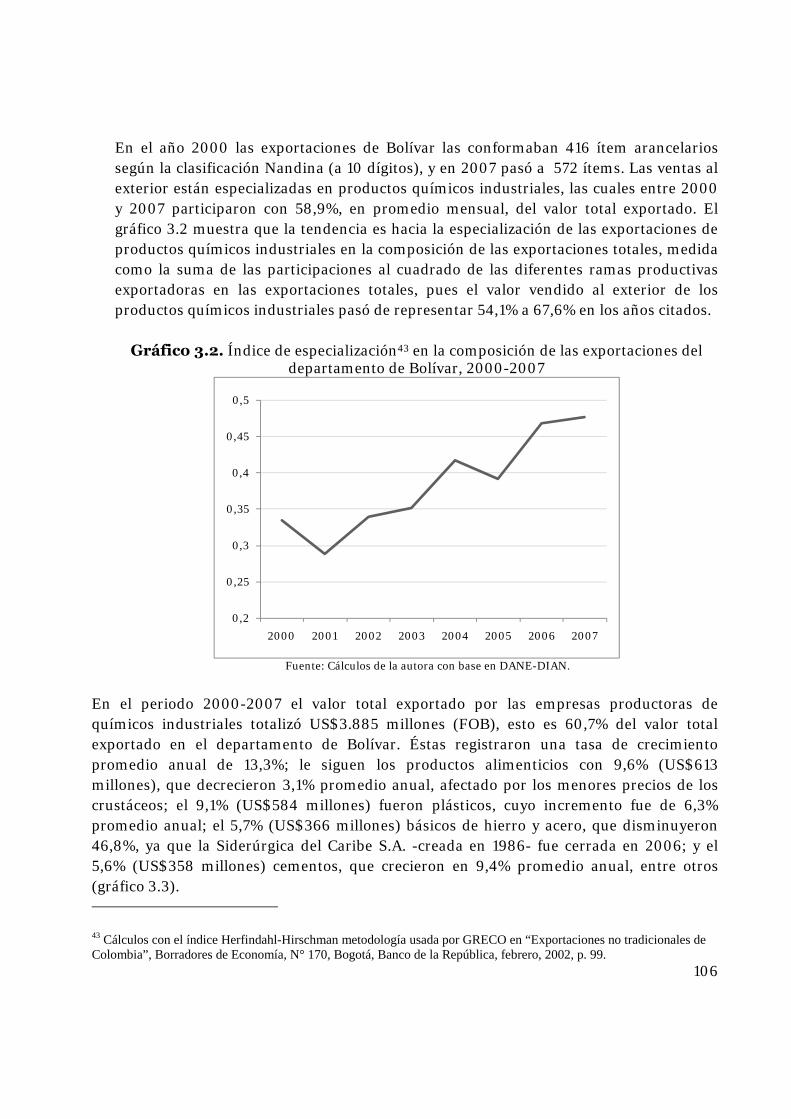

crecimiento económico; no en vano, según Aguilera, el comercio exterior “ha sido un factor determinante para el crecimiento económico del departamento de Bolívar y del país”. Esta economista calcula el grado de asociación de las variaciones entre el crecimiento de la producción y las exportaciones bolivarenses (la segunda de mayor dinámica en Colombia), obteniendo una estrecha relación entre 2000 y 2006. En este mismo periodo las ventas al extranjero crecieron significativamente, pues pasaron de representar 18,1% del PIB departamental en 2000 a 20,1% en 2006, y las exportaciones del departamento de Bolívar sobrepasaron los US$6 mil millones (FOB) este último año, creciendo a una tasa anual superlativa del 10%. Si bien los mejores precios de exportación ayudaron a esta fuerte expansión, la ampliación del volumen vendido de sustancias químicas y minerales no metálicos contribuyó a la consecución de este resultado. Un aspecto altamente positivo hallado por Aguilera es la mejora sustancial de los precios relativos o del poder adquisitivo de las exportaciones departamentales, que en el caso de la industria aumentaron cada año 7%, lo que se refleja en mejoras del nivel de competitividad de la producción manufacturera. Dos hechos adicionales hallados por Aguilera completan los resultados que describe Leviller Guardo y Quintero Otero en su análisis del sector industrial: el primero, la tendencia hacia la especialización, esta vez en las exportaciones de productos químicos industriales; y el segundo, el aumento de la participación –hasta el 99,5%, casi la totalidad- de este renglón manufacturero en el valor exportado por el departamento. Otro rasgo del comercio exterior bolivarense y cartagenero en el último decenio es la escasa diversificación de los mercados destino de las exportaciones. Los países integrantes de la Aladi (Venezuela y Ecuador, principalmente) y Estados Unidos siguen representando el grueso de la participación de las ventas al exterior y los mercados más dinámicos en la demanda: dos de cada tres dólares exportados en el periodo analizado fueron a esos destinos, creciendo alrededor del 9%, promedio anual. Aunque China aún representa una pequeña porción del valor exportado (2,8%) atrae por la fuerte dinámica de su demanda, que creció a un ritmo anual del 40%. Como plantean los investigadores de la Cámara de Comercio, López y Sáenz, en su análisis sobre movilidad empresarial, el apalancamiento financiero fue determinante para los negocios que lograron expandirse durante el último decenio en la ciudad. La también investigadora del Banco de la República Rosemary Barcos y la economista Jéssica Martínez Fortich constatan que aunque desde 2002 el microcrédito ha logrado expandirse como modalidad de financiación en Cartagena (28,9% promedio anual), todavía no alcanza el grado de penetración de otras ciudades colombianas, por lo que su incidencia es menor a la esperada.

13

En términos generales, las autoras determinaron un nivel de bancarización en el departamento y Cartagena inferior al agregado colombiano. Sin embargo, un hecho que describe claramente la baja incidencia del sector financiero en la dinamización de la economía local lo constituye el bajón –de 24 puntos porcentuales- de la cartera, especialmente la comercial y la hipotecaria. Barcos Robles y Martínez Fortich aseguran que “esto obedeció a que el crecimiento de la industria de Cartagena está asociado con la inversión extranjera, al igual que el sector de la construcción”, lo que denota el apretado margen redistributivo del sector financiero en la ciudad. De hecho, la cartera del sistema financiero de Cartagena creció en promedio 0,7% entre 1995 y 2007, esto es 20 veces menos que en Barranquilla y cuatro veces menos que el total nacional. Por su parte, la cartera hipotecaria no ha logrado elevar la participación en el total del crédito y su crecimiento anual ha sido negativo. Como señalan estas autoras, las altas tasas de interés limitaron el acceso de las familias a este tipo de crédito, haciendo que en no pocos casos éstas perdieran sus viviendas por no tener cómo pagar las cuotas. En el artículo de cierre de esta Edición Especial 10 años, el economista del emisor Jaime Bonet Morón propone dos estrategias para lograr el salto cuantitativo que financie las grandes inversiones sociales y de infraestructura necesarias para “la modernización” de la ciudad: la modernización del sistema tributario distrital y la actualización de las bases tributarias del distrito de Cartagena. Para este autor, la gestión de cobro y fiscalización debe orientarse a alcanzar el potencial de recaudo de las dos mayores fuentes tributarias del distrito: los impuestos predial, e industria y comercio, pero especialmente el primero, cuyo recaudo hasta 2006 alcanzó el 40% del potencial y una cartera acumulada superior a los $600 mil millones que ofrecen un amplio margen de inversión. En su análisis del periodo 2000–2007, Bonet Morón identifica dos etapas con tendencias contrarias en las finanzas distritales. Entre 2000 y 2004, la fase de recuperación, y luego en la segunda el deterioro de las mismas. La mejoría de los ingresos fiscales y la reducción de los gastos fueron determinantes según este autor para que se diera el primer resultado. A su vez, los mayores recaudos fueron jalonados por el despegue de la economía luego de la crisis de 1999, y desde el año 2000 los compromisos adquiridos por la administración distrital en el programa de ajuste fiscal firmado con el Ministerio de Hacienda y Crédito Público permitieron controlar los gastos. Sin embargo, entre 2005 y 2007 el crecimiento desbordado de los gastos totales del distrito, una vez liquidado el programa de ajuste fiscal, revirtieron la tendencia. Aunque el

14

distrito haya gastado más en inversión que el agregado de las capitales del país, lo que por sí es un elemento estimulante, una de los factores de desestabilización de sus finanzas radica en la pesada carga pensional, que representan alrededor de 30% del total de gastos de funcionamiento del distrito.

*** Hoy por hoy, cuando la ciudad no llega al millón de habitantes –tenemos 14% más habitantes que hace 10 años-, el reto más apremiante de la ciudad radica en poder lograr que el crecimiento económico de los últimos años se consolide y posibilite un carácter redistributivo; en otras palabras, que el camino hacia el progreso no cierre las puertas a quienes siendo la mayoría no han podido hasta el momento disfrutar del mismo. Al margen de este necesario balance de 10 años, no cabe duda que los próximos serán definitivos en la consecución de los cambios deseados; existe un aire de optimismo que se desprende de la fuerte expansión que se gesta desde el presente con el desarrollo de los grandes proyectos productivos y de infraestructura vial y urbana. Desde estas páginas las entidades que elaboran los Cuadernos de Coyuntura Económica nos comprometemos a seguir despiertos, como los centinelas en las garitas de la vieja ciudad amurallada, y trabajar con la curiosidad de los orfebres, para cubrir los principales hechos de la coyuntura económica de Cartagena y el departamento de Bolívar. El largo plazo está hecho de tramos más pequeños de tiempo, y en éstos suceden los hechos que demarcan –como ha ocurrido desde 1998- el rumbo de la ciudad. Es por eso que nos atrevemos a decir que 10 años son apenas el comienzo. El editor

15

1. INDICADORES GENERALES

1.1 PRECIOS

Un decenio de inflación en Cartagena: ¿Qué tanto es menos costosa la ciudad y quiénes se benefician con su caída?

Laura Leviller Guardo Jorge Quintero Otero♣ El buen comportamiento de la inflación, medida a través de la variación del IPC4, es condición necesaria para la estabilidad macroeconómica y la mejor distribución del ingreso, lo que combinado con crecimiento económico, debe producir un balance positivo para los distintos actores del desarrollo. De hecho, altas tasas de inflación afectan las decisiones de inversión, ahorro y producción de bienes y servicios de los agentes, disminuyen la capacidad adquisitiva de los hogares más pobres, y se pueden constituir en freno tanto para el crecimiento como para el desarrollo económico. En los últimos 10 años, la inflación en Cartagena presenta un comportamiento positivo. Empezó en 18,1% en el año 1998, pasó a cifras de un dígito en años siguientes, y terminó 2005 con una tasa de 4,5%, la más baja del decenio (gráfico 1.1.1). No obstante, en los tres años posteriores el aumento del nivel de precios en la ciudad ha registrado una tendencia creciente, producto principalmente de la escasez de algunos alimentos relacionada con factores climáticos y especulativos.

Esta tendencia es muy similar a la del resto del país, aunque los incrementos de precios en Cartagena han estado en la mayoría de los años por encima del promedio nacional. De los últimos 10 años, sólo en tres (1999, 2000 y 2005) la inflación local fue inferior a la de Colombia.

♣ Los autores son investigadores del Observatorio del Caribe Colombiano y agradecen los comentarios y sugerencias de Augusto Otero. 4 El Índice de Precios al Consumidor (IPC) es un indicador que mide el cambio a través del tiempo del costo promedio de una canasta básica de bienes y servicios que consumen las familias colombianas, manteniendo constante su cantidad y calidad. La variación porcentual de dicho índice es lo que se conoce como inflación.

16

Gráfico 1.1.1. Evolución de la inflación en Cartagena y Colombia, 1998-2008

0

2

4

6

8

1 0

1 2

1 4

1 6

1 8

20

%

Cartagena 1 8,1 7 ,9 8,6 9,2 7 ,5 7 ,2 6,5 4,5 5,5 7 ,2 8,2

Colombia 1 6,7 9,2 8,8 7 ,7 7 ,0 6,5 5,5 4,9 4,5 5,7 7 ,7

1 998 1 999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Fuente: DANE.

En el gráfico 1.1.2 se presenta la desviación del incremento en los precios en Cartagena y Colombia con respecto a la meta fijada por el Banco de República. En ocho de los 11 años analizados la inflación estuvo por encima de la meta fijada por el Emisor, siendo 2008 y 1998 los años de mayor desviación (3,7% y 2,1%, respectivamente). Sólo en los años 1999, 2000 y 2005 la inflación en Cartagena estuvo por debajo de la meta. En 1999, la variación en el IPC de la ciudad estuvo muy por debajo de la inflación objetivo, producto de la contracción de la demanda y la caída de la producción que trajo consigo la recesión de la economía. Gráfico 1.1.2. Desviación de la meta inflacionaria5 en Cartagena y Colombia, 1998-2008

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

%

Cartagena 2,1 -7 ,1 -1 ,4 1 ,2 1 ,5 1 ,7 1 ,0 -0,5 1 ,0 3,2 3,7

Colom bia 0,7 -5,8 -1 ,3 -0,4 1 ,0 1 ,0 0,0 -0,2 0,0 1 ,7 3,2

1 998 1 999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Fuente: Cálculos de los autores con base en DANE

5 Es importante aclarar que desde el año 2003, la Junta Directiva del Banco de la República maneja rangos en la meta de inflación. Para el presente estudio se utilizó el punto central de la meta de inflación. La desviación de la meta inflacionaria es calculada como (inflación observada – inflación meta u objetivo).

17

Inflación según niveles de ingreso

La inflación afecta de diversas formas a los grupos sociales, en especial cuando se tiene en cuenta el nivel de ingreso de los hogares6. Para aquellos cuya única fuente de ingreso son los salarios, un aumento de la inflación reduce el poder adquisitivo y merma la capacidad de consumo de bienes y servicios esenciales (en especial, alimentos) para sobrevivir en condiciones dignas. En el gráfico 1.1.3 se aprecia que en buena parte de los últimos 10 años la inflación golpea más a las familias de ingresos bajos que al resto de los hogares cartageneros, con una variación acumulada7 durante el periodo 1999-2008 de 108,7%, mientras que la de las familias de ingresos altos fue la más baja (88,9%).

Gráfico 1.1.3. Inflación por niveles de ingreso en Cartagena, 1999-2008.

0,0

2,0

4,0

6,0

8,0

1 0,0

1 2,0

%

Alto 8,7 8,2 7 ,5 5,9 6,1 6,5 4,4 5,1 7 ,1 6,3

Medio 7 ,8 8,4 9,1 7 ,6 7 ,2 6,7 4,6 5,5 7 ,2 8,0

Bajo 7 ,8 9,2 1 0,3 8,0 7 ,9 6,3 4,5 5,8 7 ,2 9,5

1 999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Fuente: DANE.

Este comportamiento ha lesionado el ingreso real de las familias más pobres y en el largo plazo contribuye a ampliar las brechas de salario real entre un estrato y otro. De hecho, el salario mínimo legal aumentó 95% en el mismo decenio analizado. Uno de estos efectos es la desmejora en las condiciones de nutrición en los hogares más pobres. Estos hogares destinan más del 50% de sus ingresos a gastos de alimentación, y es posible que ante una fuerte variación en el nivel de precios, se vean obligadas a comprar menos alimentos. En los hogares con ingresos altos, el efecto es menor ya que destinan aproximadamente 20% de su ingreso a gastos de alimentación.

6 Una inflación alta golpea el poder adquisitivo de los hogares con ingresos bajos porque estos mantienen en efectivo una mayor proporción de sus rentas, mientras que los hogares de ingresos altos acumulan parte de sus ingresos en servicios financieros que protegen con mecanismos de indexación. Así mismo, los ajustes salariales por presiones inflacionarias son más lentos en las plazas de trabajo menos calificadas, ocupadas por lo general por las personas de bajos ingresos, ejerciendo la inflación un efecto regresivo. 7 La variación acumulada de la inflación se calcula como la tasa de crecimiento del IPC entre los años 1998 y 2008.

18

Durante el periodo 1998-2008, Cartagena tuvo una inflación acumulada de 137,0%, que equivale a una tasa de inflación promedio anual de 8,2%. De las 13 principales ciudades del país, fue la tercera que registró mayores incrementos en los precios durante el periodo de estudio, superada por Montería y Cúcuta (gráfico 1.1.4).

Gráfico 1.1.4. Inflación acumulada en las 13 principales ciudades del país, 1998-2008.

1 1 5,8

1 1 5,8

1 20,3

1 23,6

1 24,4

1 25,7

1 26,0

1 28,5

1 29,7

1 33,8

1 33,9

1 37 ,0

1 40,1

1 43,5

0 20 40 60 80 1 00 1 20 1 40 1 60

%

Cali

Manizales

Bogotá

Colombia

Pereira

Villav icencio

Medellín

Neiv a

Pasto

Barranquilla

Bucaramanga

Cartagena

Monteria

Cúcuta

Fuente: Cálculos de los autores con base en DANE.

Grupos de bienes y servicios En los últimos 10 años, los grupos de bienes y servicios que acumularon la mayor inflación en Cartagena fueron: transporte y comunicaciones (256,5%), salud (181,8%), alimentos (115,8%), gastos varios (102,6%) y educación (100,1%) (gráfico 1.1.5). El incremento en los precios de estos grupos de bienes y servicios está asociado a los altos costos de los combustibles en los últimos años, los cambios en el régimen de salud y la escasez de alimentos, tanto por factores climáticos como por el alza en los precios internacionales de algunos productos agrícolas. Por su parte, vestuario, diversión, cultura y esparcimiento, y vivienda, fueron los grupos de bienes y servicios con los menores incrementos de precios durante el periodo 1998-2008. Los precios de estos grupos son más sensibles a incrementos de demanda que a factores de oferta, por lo que la situación económica que experimentó el país entre 1999 y 2003, caracterizada por una débil demanda agregada, favoreció un escenario de baja cotizaciones.

19

De hecho, el grupo de vestuario registró una inflación de 0,9% en el periodo de estudio; esto se originó principalmente en el boom del sector comercial en los últimos años, que se desenvuelve en un ambiente más competitivo, con la consecuente baja en los precios de los bienes pertenecientes a este grupo. Otro factor relevante ha sido la apreciación del peso frente al dólar, patente desde el año 2003.

Gráfico 1.1.5. Inflación acumulada por grupos de bienes y servicios en Cartagena, 1998-2008

0,9

51 ,4

57 ,5

1 00,1

1 02,6

1 1 5,8

1 81 ,8

256,5

0 50 1 00 1 50 200 250 300

%

Vestuario

Cultura, div ersión y esparcimiento

Viv ienda

Educación

Gastos v arios

Alim entos

Salud

Transporte y com unicaciones

Fuente: Cálculos de los autores con base en DANE.

En el grupo de alimentos, la inflación local frente a la colombiana es muy similar, destacándose tres periodos: de 1999 a 2001 se presentó un alza en la inflación que cayó hasta 2005, para finalmente repuntar en los últimos tres años de estudio. Las variaciones de precio en este grupo se debieron básicamente a factores climáticos, que afectaron la oferta de los productos agrícolas; a un incremento del IVA, y a la apreciación o depreciación del peso frente al dólar. Presión inflacionaria y contribución a la inflación Existen dos indicadores que permiten determinar los grupos de bienes y servicios que más incidieron en la inflación total. El primero es el Índice de Presión Inflacionaria (IPI), que muestra la participación de la inflación de un componente de la canasta familiar en la inflación total, excluyendo a dicho grupo. Si el índice es superior a 1, indica que el grupo analizado presiona la inflación, al ser la variación de precios de ese grupo mayor que la del resto. En el cuadro 1.1.1 se presentan los resultados obtenidos al calcular este índice para

20

Cartagena durante el periodo 1998-2008. En ésta se observa que los grupos transporte y comunicaciones (2,97), salud (1,84), alimentos (1,26), gastos varios (1,02) y educación (0,99) son en su orden, la mayor fuente de presión inflacionaria en Cartagena.

Cuadro 1.1.1. Índice de Presión Inflacionaria en Cartagena según grupos de bienes y servicios, 1999-2008.

GRUPO 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 Total

periodo Transporte y comunicaciones

3,32 2,79 1,76 1,58 2,40 2,46 3,78 1,84 1,56 0,91 2,97

Salud 2,93 1,12 1,54 1,80 1,83 1,61 1,46 1,02 1,23 0,89 1,84

Alimentos 0,32 1,05 1,56 1,52 0,90 0,89 0,92 1,47 1,82 2,36 1,26

Gastos varios 2,46 1,41 1,05 1,25 0,95 0,71 0,66 0,65 0,58 0,37 1,02

Educación 2,78 1,08 0,96 0,84 0,70 0,72 1,13 0,74 0,66 0,50 0,99

Cultura, diversión y esparcimiento

2,81 0,68 1,05 0,51 0,38 0,24 -0,02 0,38 -0,15 -0,18 0,50

Vivienda 0,56 0,52 0,43 0,49 0,75 0,89 0,38 0,55 0,48 0,67 0,48

Vestuario -0,43 0,07 -0,02 -0,12 0,26 -0,10 0,11 0,15 0,23 0,13 0,01

Fuente: Cálculos de los autores con base en DANE.

Sin embargo, en los grupos diversión, cultura y esparcimiento, educación y gastos varios, hubo un claro cambio de tendencia. Mientras a finales de los noventa generaron una fuerte presión inflacionaria, en los últimos años fueron responsables de la tendencia a la baja en los precios. El segundo indicador hace referencia a la contribución de cada uno de los grupos de bienes y servicios en la variación total de los precios. Es decir, permite conocer qué porcentaje del incremento total en los precios se debe al incremento de cada uno de los grupos, para lo cual se multiplica la inflación del grupo por la ponderación que tiene dentro de la canasta total de bienes y servicios. Este valor se corrige por el efecto precio del periodo anterior y el resultado se divide por el valor total de la inflación. Los resultados de este procedimiento se presentan en el cuadro 1.1.2. Se aprecia que los grupos alimentos, transporte y vivienda registraron las mayores contribuciones a la inflación anual acumulada durante el periodo 1998-2008, con participaciones media de 43, 21,5 y 17,5%, respectivamente. Por el contrario, vestuario, cultura y diversión y salud presentaron las más bajas contribuciones en promedio en el total de la inflación para la ciudad. Los resultados anteriores permiten concluir que alimentos y transporte y comunicaciones fueron los grupos que más incidieron en la inflación de Cartagena durante los últimos 10

21

años. El primero es el grupo que más ponderación tiene en el cálculo de la inflación total, y el segundo presentó incrementos superiores a los registrados en total por los otros grupos. Por otra parte, el grupo de salud, a pesar de ser uno de los que experimentó mayores incrementos, incidió menos en la inflación total de la ciudad, debido a que este componente tiene una ponderación de solo 2,5% en el total de la canasta familiar. Por el contrario, la vivienda, que fue uno de los grupos donde menos se incrementaron los precios, fue después de los alimentos y transporte, el grupo que más contribución tuvo dentro de la inflación total de Cartagena, debido a que es el segundo que mayor ponderación tiene en el cálculo de la inflación (30,7%).

Cuadro 1.1.2. Contribución porcentual de cada grupo de bienes y servicios en la inflación total de Cartagena, 1999-2008

GRUPO Ponderador 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 Total

Periodo

Alimentos 0,374 16,2 37,0 46,7 47,0 35,2 34,7 35,1 46,4 52,3 59,7 43,0

Transporte y comunicaciones

0,085 23,5 22,8 17,3 16,6 23,9 25,8 36,5 23,3 21,2 13,9 21,5

Vivienda 0,307 20 18,1 14,9 15,9 21,7 24,4 12,1 16,1 14,0 17,9 17,5

Gastos varios 0,068 15,2 10,2 8,0 9,4 7,4 5,7 5,2 5,0 4,4 2,8 6,9

Educación 0,049 12,5 5,9 5,2 4,6 3,8 3,9 5,8 3,9 3,5 2,6 4,9

Salud 0,025 6,9 3,1 4,3 5,2 5,5 5,2 4,9 3,5 4,2 3,1 4,5

Cultura, diversión y esparcimiento

0,032 8,6 2,5 3,7 1,8 1,3 0,8 -0,1 1,2 -0,4 -0,5 1,7

Vestuario 0,060 -2,9 0,4 -0,1 -0,6 1,1 -0,4 0,4 0,6 0,8 0,4 0,1

Total 1,000 100 100 100 100 100 100 100 100 100 100 100

Fuente: Cálculos de los autores con base en DANE.

Los 20 más y menos costosos en los últimos 10 años En el periodo 1998-2008 un conjunto de bienes y servicios de la canasta familiar se destacó por registrar elevados incrementos de precios que afectaron considerablemente el bolsillo de los hogares cartageneros. En el cuadro 1.1.3 se presentan los 20 productos que más aumentaron de precio en los últimos 10 años. La lista la encabezan los gastos relacionados con el cuidado de la salud diferente a medicinas, el servicio de telefonía residencial y la gasolina, los cuales incrementaron su valor más del triple con respecto al precio que tenían en 1998. En esta lista también se encuentran productos pertenecientes al grupo de transporte y comunicaciones (además del servicio de telefonía residencial y la gasolina, están el pasaje

22

en bus urbano, pasaje en buseta y pasajes aéreos), y al de alimentos (otras hortalizas y legumbres, naranjas, bananos, papa, aceites, arveja y otros productos de panadería diferentes a pan), lo cual explica que sean precisamente estos grupos los que mayor incidencia tuvieran en la inflación de la ciudad en la última década, como se comentó anteriormente.

Cuadro 1.1.3. Los 20 productos que más aumentaron de precio en Cartagena entre 1998 y 2008

ARTICULOS Variación %

IPC ARTICULOS

Variación % IPC

Otras medicinas 493,9 Bananos 211,2

Servicio de telefonía 394,3 Papa 202,6

Combustible 380,8 Taxi 200,0

Bus 264,8 Aceites 176,9

Otras hortalizas y legumbres 247,6 Textos 176,5

Buseta 244,7 Arveja 173,2

Medicinas 240,2 Cereales para sopa 173,1

Gas 225,0 Plátano 168,5

Pasaje aéreo 223,1 Otros medios de transporte 168,3

Naranjas 213,9 Pastas secas 168,2 Fuente: Cálculos de los autores con base en DANE.

Por el contrario, hubo otro conjunto de artículos que se destacó por la poca variación de los precios, lo que representó un ahorro real para las familias. En el cuadro 1.1.4 se presentan los 20 artículos que más baja variación de precios registraron en el periodo mencionado. La lista la encabezan los artículos relacionados con la cultura, diferentes a libros, revistas y periódicos, y tres productos del grupo de vestuario (otras prendas de vestir para mujer diferentes a blusas, pantalones y ropa interior, calzado para mujer y calzado deportivo), además otros del grupo de vestuario. De hecho, 12 de los 20 artículos de esta lista de los que menos aumentaron de precio pertenecen a este último grupo.

23

Cuadro 1.1.4. Los 20 productos que más disminuyeron de precio en Cartagena entre 1998 y 2008

ARTICULOS Variación % IPC

ARTICULOS Variación % IPC

Otros artículos relacionados con cultura -55,9 Calzado para niños -4,5

Calzado para mujer -39,7 Otros artículos personales -4,4

Otras prendas de vestir -24,4 Camisas para hombre -2,8 Otros aparatos de sonido -16,4 Vestido para niña -2,6 Calzado deportivo -16,2 Cobijas y cubrelechos -2,5 Equipo de sonido -13,2 Blusa -0,9 Televisor -11,6 Pantalones para niño -0,5

Camisa para niño -8,4 Pantalones para hombre -0,5

Servicios de T.V. -5,7 Pantalones para mujer 0,0

Calzado para hombre -4,5 Otros aparatos de video e imagen 3,0

Fuente: Cálculos de los autores con base en DANE.

En esta lista hay varios productos electrodomésticos (otros aparatos de sonido diferentes a equipos de sonido), los cuales se vieron favorecidos por una fuerte apreciación de la moneda nacional durante el periodo 2003-2008, principalmente en este último año. Inflación básica Una vez analizada la inflación total y por grupos de bienes y servicios, resulta importante conocer la evolución de la inflación sin alimentos, un indicador de inflación básica. La variación porcentual en el nivel de precios de la economía se presenta por la presencia de excesos de demanda, ocasionada por el incremento en el poder adquisitivo de los agentes económicos. De igual manera, la inflación también puede ser causada por variaciones de corto plazo o transitorias en los bienes y servicios que componen la canasta familiar. Dado que el IPC registra simultáneamente presiones tanto de demanda como de oferta, los indicadores de inflación básica permiten filtrar los choques de oferta, que por lo general son transitorios, y evaluar el estado de las presiones de demanda en la economía, sobre las cuales puede actuar el Banco de la República con sus instrumentos de política monetaria.

En el gráfico 1.1.6 se presenta el comportamiento de la inflación total y básica en Cartagena durante el periodo 1999-2008. De este gráfico se puede resaltar lo siguiente:

1. En el año 1999 la inflación básica se encontraba por encima de la inflación total, indicando con ello que existían otros factores diferentes a los bienes del grupo de alimentos que estaban afectando a la inflación total, tales como el permanente ajuste

24

mensual en el precio de la gasolina, que provocó aumentos en las tarifas de transporte público y aéreo, la depreciación del peso frente al dólar -de 23,5% con respecto al año anterior- que presionó al alza los precios de los bienes y servicios del grupo de salud y el desmonte de subsidios a los servicios públicos. Adicionalmente, durante este año, la inflación observada fue inferior a la inflación meta, debido a que la economía se encontraba en crisis económica, registrando una fuerte caída en la demanda agregada.

2. Entre 2000 y 2002 la situación cambió, fueron los choques de oferta en algunos alimentos como la carne y la papa (por condiciones climáticas adversas y la reducción del área cultivada), los que provocaron que la inflación total superara a la inflación sin alimentos. No sólo estos factores incidieron en el alza de los precios, también lo hicieron la fuerte depreciación del peso frente al dólar que incrementó el precio de los bienes importados y la reforma tributaria aprobada por el Congreso de la República, en la cual se introdujo el cobro del IVA de 7% a algunos productos del grupo de alimentos y de algunos servicios.

Gráfico 1.1.6. Inflación total, inflación básica e inflación objetivo

en Cartagena, 1999-2008

0

2

4

6

8

1 0

1 2

1 4

1 6

%

Inflación sin alimentos 1 0,6 8,4 7 ,6 6,2 7 ,5 6,8 4,7 4,7 5,5 5,4

Inflación total 7 ,9 8,6 9,2 7 ,5 7 ,2 6,5 4,5 5,5 7 ,2 8,2

Inflación meta 1 5 1 0 8 6 5,5 5,5 5 4,5 4 4,5

1 999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Fuente: Cálculos de los autores con base en DANE.

3. Entre 2003 y 2005, la inflación básica y la inflación total fueron muy similares.

Durante este periodo, uno de los factores que más influyó en la baja del nivel de precios fue la caída de los precios internacionales del petróleo y la apreciación de la tasa de cambio, lo cual permitió el cumplimiento de la meta de inflación propuesta por el Banco de la República para esos años. Otra de las causas de la baja histórica de la inflación en este periodo fue la caída en las expectativas inflacionarias en los

25

agentes económicos, generadas precisamente por la credibilidad en el Banco de la República por las metas propuestas en la variación del nivel de precios.

4. Finalmente, en los tres últimos años (2005-2008) la inflación total nuevamente fue superior a la inflación básica, como consecuencia de choques tanto de oferta como de demanda. Por el lado de la oferta, se observó el incremento en los precios internacionales del petróleo, que provocó alzas en combustibles como la gasolina y el gas, y consecuentemente en el transporte público. También se presentaron incrementos en los precios de los alimentos provocados por factores externos (alzas en los precios internacionales de productos agrícolas susceptibles a transformarse en biocombustibles) y por fenómenos climáticos como “El Niño” y “La Niña”, que influyeron negativamente en los precios de productos básicos. En este sentido, es preocupante que el incremento en los precios de los alimentos deje de ser un fenómeno de corto plazo y se extienda por varios años más, debido a la escasez de estos bienes a escala mundial. Por el lado de la demanda, después de superada la crisis de 1999, se han registrado presiones en las cotizaciones de los bienes y servicios de la canasta familiar por la vía de los mayores ingresos de las familias, al tiempo que se incrementó la demanda de alimentos en Venezuela, lo cual provocó alzas en los precios domésticos. Es importante subrayar que la apreciación de la moneda, que en 2008 fue de 5,4%, contribuyó a que el incremento en los precios no fuera mayor.

La inflación en Cartagena: Análisis Shift–Share Para afianzar y complementar el análisis, usamos la técnica descriptiva Shift-Share8 o Cambio-Composición, la cual permite cuantificar la variación del IPC de Cartagena con respecto al nivel nacional e identificar los efectos correspondientes a factores que afectan el comportamiento agregado, así como los referentes a características propias de cada ciudad en cada uno de los grupos. Bajo este esquema, la sumatoria del Efecto Proporcional (EP) y el Diferencial (D) se le denomina Efecto Neto Total (ENT), el cual es el principal objetivo de la descomposición realizada. Si el ENT es positivo implica que hubo mayor aceleración de la inflación en la economía local de la que hubiese correspondido si se comportara como la economía nacional (o siguiera su trayectoria).

8 La metodología del análisis Shift-Share se explica en el anexo 1.1.2.

26

Los resultados del análisis indican que en Cartagena los grupos con ENT fueron transporte y comunicaciones (142,6), salud (67,6), alimentos (34,4). Esto indica aumentos en el nivel de precios de estos grupos por encima de la variación nacional. En el caso de los grupos de alimentos, la mayor parte del efecto neto se debe a efectos proporcionales, es decir, por factores propios de la dinámica de este grupo a escala nacional, mientras que en transporte y salud el mayor crecimiento de los precios se debe principalmente a efectos diferenciales, que obedecen a características de la economía local (gráfico 1.1.7).

Por otro lado, los grupos con efectos netos negativos fueron vestuario, cultura, diversión y esparcimiento, vivienda y educación, es decir, que registraron desaceleración en la variación del IPC, ocasionada en el caso de los tres primeros principalmente por efectos proporcionales, mientras que en educación por efectos diferenciales. Recordemos que este rubro fue uno de los de menor inflación acumulada en todo el periodo de estudio.

Gráfico 1.1.7. Análisis Shift-Share de la inflación por grupos de bienes y servicios

en Cartagena, 1999-2008*

34,4

-60,9

-10,9

-3,9

67,6

142,6

-67,9-27,0

6,7

-25,1

-10,1 -5,0

46,6

116,2

-7,5 -3,427,7

-35,7

-0,8 1,120,9 26,4

-60,4

-23,6

-100

-50

0

50

100

150

200

Ali

men

tos

Cu

ltu

ra D

iver

sión

Edu

caci

ón

Gas

tos

vari

os

Sal

ud

Tra

nsp

ort

e

Ves

tuar

io

Viv

ien

da

ENT ED EP

Fuente: Cálculos de los autores con base en DANE.

* Cifras en términos del IPC

En relación con los resultados por ciudades y áreas metropolitanas, el análisis Shift-Share revela que Pereira, Barranquilla, Bogotá, Cali, Cúcuta, Manizales, Medellín y Pasto registraron ENT en la mayoría de los grupos de bienes y servicios que componen la canasta familiar, tales como alimentos, educación, gastos varios, salud y transporte y comunicaciones, lo que implica que registraron crecimientos en el IPC por encima del nivel

27

total nacional, generados principalmente por efectos proporcionales, exceptuando la agrupación de educación y gastos varios, producto de efectos diferenciales en casi todas las ciudades anteriormente mencionadas. De esta manera, en el cuadro 1.1.5 se aprecian dos constantes en el análisis por ciudades: 1) En los grupos de alimentos, salud y transporte y comunicaciones todas las ciudades analizadas registran efectos netos positivos; esto obedeció a efectos proporcionales en la mayoría de los casos, a excepción de Cartagena en el renglón de salud, y Barranquilla, Bucaramanga, Cartagena, Cúcuta y Villavicencio en la agrupación de transporte y comunicaciones, en donde el efecto neto positivo se debió a factores diferenciales. El caso de Cartagena se destaca del resto de ciudades en el grupo de transporte y comunicaciones, por el alza en los precios que han experimentado los bienes y servicios asociados a este grupo por factores locales respecto al alza total de los precios nacionales, superando con creces al resto de ciudades. 2) Por otro lado, en los grupos de cultura diversión y esparcimiento, vestuario y vivienda, la inflación fue inferior a la nacional, lo que implica que presentaron efectos netos negativos; esto se explica en gran medida por tensiones que han generado descensos en los precios de los bienes y servicios pertenecientes a estas agrupaciones.

Cuadro 1.1.5. Efecto neto de la inflación en las 13 principales ciudades por grupos de bienes y servicios, 1999-2008*

EN ED EP EN ED EP EN ED EP EN ED EP EN ED EP EN ED EP EN ED EP EN ED EPBarranquilla 36,8 8,3 28,5 -48,1 -13,7 -34,3 25,3 26,0 -0,69 -2,0 -3,1 1,13 24,6 4,6 20,1 55,2 28,4 26,8 -70,8 -7,2 -63,6 -25,9 -1,8 -24,1

Bogotá 21,4 -7,8 29,2 -17,6 11,1 -28,7 -3,6 -2,8 -0,72 7,3 6,2 1,09 25,7 5,9 19,9 8,0 -17,7 25,7 -57,5 7,6 -65,1 -24,2 -0,7 -23,5

Bucaramanga 39,2 10,7 28,5 -23,4 7,5 -30,9 -2,5 -1,8 -0,74 -6,5 -7,6 1,10 4,5 -15,2 19,6 64,9 38,9 26,0 -60,8 5,4 -66,2 -15,9 8,5 -24,3

Cali 29,4 1,2 28,1 -44,9 -14,8 -30,1 2,9 3,7 -0,71 -4,1 -5,2 1,10 12,2 -6,9 19,0 34,1 9,2 24,9 -85,8 -21,9 -63,8 -21,3 2,3 -23,7

Cartagena 34,4 6,7 27,7 -60,9 -25,1 -35,7 -10,9 -10,1 -0,77 -3,9 -5,0 1,12 67,6 46,6 20,9 142,6 116,2 26,4 -67,9 -7,5 -60,4 -27,0 -3,4 -23,6

Cúcuta 26,1 -3,2 29,2 -46,1 -14,5 -31,6 2,1 2,9 -0,72 -15,3 -16,4 1,13 17,0 -3,5 20,5 68,6 41,9 26,7 -61,8 4,4 -66,2 4,3 27,8 -23,5

Manizales 32,3 2,8 29,5 -45,0 -13,1 -31,9 5,6 6,4 -0,73 -2,6 -3,8 1,11 1,2 -18,1 19,3 17,6 -7,9 25,5 -66,1 -1,7 -64,4 -26,8 -2,6 -24,2

Medellín 37,2 8,3 28,9 -28,4 2,4 -30,8 1,8 2,5 -0,70 -4,5 -5,6 1,10 14,0 -5,9 19,9 30,1 4,0 26,0 -69,3 -4,6 -64,7 -32,4 -8,2 -24,2

Montería 43,6 15,8 27,8 -19,4 10,0 -29,4 -13,3 -12,6 -0,74 -0,3 -1,5 1,11 33,7 13,8 19,9 51,0 23,9 27,2 -69,8 -5,2 -64,6 -12,9 10,7 -23,6

Neiva 47,8 20,1 27,7 -48,4 -17,9 -30,5 -20,0 -19,2 -0,72 -2,4 -3,5 1,12 24,6 5,3 19,3 30,1 4,2 25,9 -65,6 -0,2 -65,4 -15,6 8,8 -24,4

Pasto 37,7 8,5 29,2 -39,2 -5,8 -33,4 -13,6 -12,9 -0,74 4,2 3,1 1,12 9,2 -10,7 19,9 26,6 1,4 25,1 -48,7 17,4 -66,0 -26,8 -2,8 -24,0

Pereira 35,7 6,3 29,4 -49,6 -17,6 -31,9 1,4 2,1 -0,73 3,6 2,5 1,13 2,9 -16,3 19,2 35,5 9,6 25,9 -62,3 2,0 -64,4 -23,6 0,1 -23,7

Villavicencio 30,4 2,2 28,2 -60,4 -31,3 -29,0 -2,9 -2,2 -0,72 -10,0 -11,0 1,08 13,0 -7,0 19,9 57,5 31,5 26,0 -70,3 -6,2 -64,1 -14,3 9,5 -23,8

CIUDADAlimentos ViviendaCultura Diversión Educación Gastos varios Salud Transporte Vestuario

Fuente: Cálculo y diseño de los autores con base en DANE.

* Cifras en términos del IPC. EN= Efecto Neto, ED= Efecto Diferencial, EP= Efecto Proporcional.

28

1.2. MOVIMIENTO DE SOCIEDADES

Movilidad empresarial en Cartagena y los municipios del norte de Bolívar, 1998-2007 Luis Fernando López♦ José Alfonso Sáenz♠ De la micro a la pequeña empresa La presente investigación analiza el crecimiento empresarial medido por el cambio de tamaño de las empresas9; así, un cambio de tamaño, por ejemplo de microempresa a pequeña10, significará un crecimiento positivo, lo que se entenderá como movilidad positiva. Otro caso se presenta cuando hay movilidad negativa; por ejemplo, ocurre cuando una empresa catalogada como pequeña pasa a microempresa. En este orden de ideas, las empresas objeto de esta investigación11 se subdividen en tres “poblaciones”; las que presentaron movilidad positiva, las que presentaron movilidad negativa y, por último, las que no presentaron ninguna variación en el tamaño de la compañía. El gráfico 1.2.1 muestra que en el decenio 1998-2007 se presentó un proceso de movilidad positiva en las empresas de comerciantes principales (1.609 empresas) que renovaron consecutivamente su matrícula mercantil; se hace evidente el cambio en las participaciones porcentuales del número de empresas según tamaño, por ejemplo, las microempresas participaron con 70% (1.126 empresas) en 1998, y en 2007 disminuyeron a 62% (1.005 empresas); esto significó una reducción de 8% (121 empresas). ♦Economista con estudios de Maestría en Ciencias Económicas, actualmente se desempeña como jefe del Área de Investigaciones Económicas de la Cámara de Comercio de Cartagena. ♠ Economista, investigador del Área de Investigaciones Económicas de la Cámara de Comercio de Cartagena. 9 En este documento el tamaño de las empresas es medido a través del nivel de activos. 10 Este es sólo un ejemplo para fines de ilustración, puesto que la movilidad puede presentarse sobre cualquier otro caso; por ejemplo, una empresa que pasa de mediana a grande o viceversa. 11 La fuente es el registro mercantil de la Cámara de Comercio de Cartagena. El estudio observa únicamente a los comerciantes principales que renovaron su matrícula mercantil consecutivamente entre 1998 y 2007 (1.609 empresas).

29

Gráfico 1.2.1. Distribución según tamaño de empresas en Cartagena y municipios del norte de Bolívar renovadas anualmente entre 1998 y 2007 (comerciantes principales)

1998

0%

20%

40%

60%

80%Micro

Pequeña

Mediana

Grande

1998

3%

70%

21%

6%

0%

20%

40%

60%

80%Micro

Pequeña

Mediana

Grande

2007

62%

25%

9%4%

Fuente: Cálculos de los autores con base en Registro Mercantil de la Cámara de Comercio de Cartagena (CCC).

Cuadro 1.2.1. Número de empresas con movilidad empresarial12 (comparación de la variación absoluta), 1998 y 2007

Movilidad positiva (MP)

Movilidad negativa (MN)

Movilidad neta (MP-MN)

Micro-pequeña 156 52 104

Micro-mediana 14 0 14

Micro-grande 0 0 0

Pequeña-mediana 57 23 34

Pequeña-grande 4 1 3

Mediana-grande 12 2 10Total 243 78 165

RelaciónNúmero de empresas

Fuente: Cálculos de los autores con base en Registro Mercantil de CCC.

Por otro lado la participación de las empresas pequeñas creció, pasando de 21% (336 empresas) en 1998 a 25% (403 empresas) en 2007; el caso de las empresas medianas y grandes fue similar: las primeras pasaron de 6% (103 empresas) a 9% (141 empresas) en el mismo periodo, mientras que las grandes pasaron de 3% (44 empresas) a 4% (60

12 Hay cuatro casos de movilidad positiva que se pueden considerar atípicos: se trata de firmas que estaban clasificadas como microempresas en 1998, no obstante, para 2007 se clasificaron como grandes. En realidad no se presentó crecimiento significativo en estas firmas al punto de pasar de micro a grande durante los últimos 10 años, más bien el nivel de activos registrado por estas unidades productivas en 1998 fue muy bajo, por tanto, quedaron clasificadas como microempresas. Es lógico pensar que no comenzaron siendo microempresas por el tipo de actividad que desempeñan. Estas empresas son: Termocandelaria (generación y comercialización de energía eléctrica), Vanoil Ltda. (compra, venta, comercialización, distribución de toda clase de bienes muebles, especialmente combustibles, lubricantes y derivados del petróleo), Concesiones y Construcciones Ltda (concesiones, construcciones de carretera, acueductos y alcantarillado, suministro de todos los elementos para la rama de construcción en general, construcción y montaje de redes eléctricas) y Casa Ivañes Ltda. (importación, exportación, distribución, compra, venta, comercialización en general de vinos, licores, nacionales y extranjeros y bebidas en general).

30

empresas). Es claro entonces el cambio de la estructura empresarial de Cartagena, caracterizado por la pérdida de importancia de las microempresas y la expansión de las pequeñas, medianas y grandes, estas dos últimas en proporción pequeña. Ahora bien, el mayor número de casos de movilidad positiva ocurrió en las microempresas: 156 de éstas se convirtieron en pequeñas en el periodo de estudio; en segundo lugar se encuentra la transición de empresas que eran pequeñas en 1998 y pasaron a ser medianas en 2007 (57 empresas). Cuadro 1.2.2. Número de empresas con movilidad empresarial (promedio de la variación

absoluta anual), 1998-200713

Movilidad positiva (MP)

Movilidad negativa (MN)

Movilidad neta (MP-MN)

Micro-pequeña 35 22 13Micro-mediana 1 0 1Micro-grande 0 0 0Pequeña-mediana 14 9 5Pequeña-grande 0 0 0Mediana-grande 4 2 2Total 54 33 21

Número de empresas, promedioRelación

Fuente: Cálculos de los autores con base en Registro Mercantil de CCC.

Por otra parte, la movilidad negativa fue más evidente en la transición de empresas pequeñas a microempresas, registrando una variación de 52 unidades productivas; en segundo lugar, se encuentra la transición de empresas que eran medianas y que pasaron a ser pequeñas (23 empresas, cuadro 1.2.1.). La relación microempresa-pequeña fue la que presentó mayor movilidad neta (número de empresas que presentaron movilidad positiva menos número de empresas que presentaron movilidad negativa), registrando 104 unidades productivas, seguido por la relación pequeñas-medianas14 (34 empresas). Si se mira el promedio de la variación absoluta anual durante el periodo de análisis (cuadro 1.2.2) es notable que la relación microempresa-pequeña (empresas que dejaron de ser micro para convertirse en pequeñas o viceversa) presenta la mayor movilidad positiva promedio (35 empresas por año), y también la mayor movilidad negativa promedio (22

16 Entiéndase “relación” en este estudio, como el cambio -positivo o negativo- de una unidad productiva, de un tamaño de empresa a otro, para un periodo determinado. 14 Los valores de movilidad positiva, movilidad negativa y movilidad neta, para el resto de relaciones pueden apreciarse en cuadro 1.2.1.

31

empresas por año); por tanto, muestra la movilidad neta promedio más alta con 13 unidades productivas por año. En segundo lugar se encuentra la relación pequeña-mediana (empresas que dejaron de ser pequeñas y se convirtieron en medianas o viceversa), con una movilidad positiva promedio de 14 empresas por año, y movilidad negativa promedio de nueve firmas anuales; a su vez, la movilidad neta promedio fue de cinco unidades productivas por año. Es evidente entonces que la transición de tamaños de empresas es más frecuente en las relaciones microempresa-pequeña y pequeña-mediana, siendo más fuerte la primera en términos de movilidad positiva, negativa y neta. Gráfico 1.2.2. Evolución de la movilidad empresarial en Cartagena y el norte de Bolívar,

1998-2007 (variación absoluta anual)

98/99 99/00 00/01 01/02 02/03 03/04 04/05 05/06 06/07

Movilidad positiva 67 49 57 51 43 49 52 73 44

Movilidad negativa 25 26 28 39 28 32 46 35 43

Movilidad neta 42 23 29 12 15 17 6 38 1

0

10

20

30

40

50

60

70

80

Nú

mer

o d

e em

pre

sas

Fuente: Cálculos de los autores con base en Registro Mercantil de CCC.

La evolución de la movilidad positiva ha permanecido casi constante, oscilando entre 43 y 52 empresas por periodo, a excepción del lapso 1998-1999 cuando se registraron 67 firmas, y de los periodos 2000-2001 y 2005-2006, siendo éstos los más significativos con 57 y 73 unidades productivas, respectivamente. Por el lado de la movilidad negativa, es evidente un comportamiento creciente, alcanzando dos puntos máximos en los periodos (2004-2005) y 2006-2007, con 46 y 43 empresas, respectivamente. Por su parte, la movilidad neta ha venido decreciendo de forma cíclica: alcanzó su valor más bajo en los periodos 2004-2005 y 2006-2007; no obstante, en el periodo 2005-2006

32

se recuperó, registrando un número de 35 empresas, inferior al presentado durante 1998-1999, cuando se ubicó en 42 firmas (gráfico 1.2.2). La movilidad intersectorial La actividad que más movilidad positiva y neta presentó en los 10 años de análisis fue el comercio al por menor de productos nuevos de consumo doméstico en establecimientos especializados, con 20 y 15 empresas, respectivamente; no obstante ésta fue la segunda actividad con más número de empresas que no experimentaron ningún cambio en su tamaño (147 empresas), siendo el comercio al por menor en establecimientos no especializados la de menor dinámica o poca movilidad (200 empresas no tuvieron ningún tipo de movilidad).

Cuadro 1.2.3. Primeros 12 sectores económicos (CIIU, Rev. 3) que presentaron mayor movilidad neta, 1998-200715

Movilidad positiva

Movilidad negativa

No variaron su tamaño

Movilidad neta (MP-MN)

523Comercio al por menor de productos nuevos de consumo doméstico en establecimientos especializados

20 5 147 15

749 Actividades empresariales NCP 19 4 30 15

453 Construcción de obras de ingeniería civil 10 1 11 9

505Comercio al por menor de combustible, lubricantes, aditivos y productos de limpieza para automotores

9 10 9

742Actividades de arquitectura e ingeniería y otras actividades técnicas

14 6 22 8

851 Actividades relacionadas con la salud humana 12 4 29 8

513Comercio al por mayor de productos de uso doméstico

6 13 6

503Comercio de partes, piezas (auto partes) y accesorios (lujos) para vehículos automotores

6 1 17 5

524Comercio al por menor de otros nuevos productos de consumo, en establecimientos especializados

10 5 55 5

611 Transporte marítimo y de cabotaje 4 1 18 3

634Actividades de agencias de viajes y organizadores de viajes; actividades de asistencia a turistas NCP

4 1 10 3

514Comercio al por mayor de materiales de construcción, vidrio, equipo y materiales de fontanería

4 1 5 3

Número de empresas

Descripción CIIU

Fuente: Cálculos de los autores con base en Registro Mercantil de CCC.

15 El número de empresas registradas bajo la clasificación de movilidad positiva y movilidad negativa, son el resultado de una comparación del tamaño, únicamente para los años 1998 y 2007. Por su parte el número de empresas clasificadas, como aquellas que no variaron su tamaño, son el resultado de una comparación del tamaño de las empresas para todos los años que comprende el periodo 1998-2007.

33

Las empresas clasificadas en actividades empresariales NCP16 también aportaron en la movilidad positiva (19 empresas) y movilidad neta (15 empresas), seguidas por la construcción de obras de ingeniería civil con movilidad positiva de 10 empresas y una movilidad neta de nueve empresas. Otras actividades que registraron movilidad positiva destacable fueron: actividades de arquitectura e ingeniería y otras actividades técnicas (14 empresas), actividades relacionadas con la salud humana (12 empresas) y comercio al por menor de otros nuevos productos de consumo en establecimientos especializados (con 10 empresas). El resto de actividades tienen movilidad positiva inferior a 12 empresas y movilidad neta inferior a 8 empresas. Pasivos y movilidad empresarial En los gráficos 1.2.3 y 1.2.4 se muestran las tasas de crecimiento promedio de los ingresos operacionales y de los activos de las empresas que presentaron movilidad positiva y negativa. Los gráficos presentan cuatro cuadrantes: el primero muestra las empresas que tuvieron tasas de crecimiento de los activos y del ingreso superiores al promedio, el segundo muestra las empresas con tasas de crecimiento de los ingresos inferior al promedio, y superior al promedio del nivel de activos; en el cuadrante tres se ubican las empresas que tuvieron tasas de crecimiento del ingreso y del nivel de activos inferiores al promedio, y el cuatro contiene las empresas con tasas de crecimiento del ingreso superior al promedio y tasas de crecimiento de los activos inferiores al promedio. De acuerdo con la descripción explicada, es notable para el caso de las empresas que presentaron movilidad positiva (gráfico 1.2.3) que la mayoría de ellas se encuentran en los cuadrantes uno y dos, mientras que las empresas que presentaron movilidad negativa (gráfico 1.2.4) se ubican en los cuadrantes dos y tres. Ahora bien, es evidente la relación directa entre el crecimiento de los activos y el crecimiento de los ingresos operacionales entre la población de empresas que presentaron movilidad positiva y movilidad negativa, es decir, para la mayoría de las empresas -independientemente de la población en la que se encuentren- el crecimiento del nivel de activos está acompañado del crecimiento de los ingresos, solo que está situación es más notoria en las empresas que presentaron movilidad positiva.

16 Esta clasificación contiene las siguientes actividades a cuatro dígitos de desagregación: (7491) obtención y suministro de personal, (7492) actividades de investigación y seguridad, (7493) actividades de limpieza de edificios, (7494) actividades de fotografía, (7495) actividades de envase y empaque, (7499) otras actividades empresariales NCP.

34

Gráfico 1.2.3. Tasa de crecimiento de los ingresos operacionales y de los activos de empresas que presentaron movilidad positiva (promedio 1998-2007)

R² = 0,5687

14

15

16

17

18

19

20

21

22

14 15 16 17 18 19 20 21

Ln

act

ivos

Ln ingreso

III

III IV

Fuente: Cálculos de los autores con base en Registro Mercantil de CCC.

Gráfico 1.2.4. Tasa de crecimiento de los ingresos operacionales y de los activos de empresas que presentaron movilidad negativa, un promedio entre 1998 y 2007

R² = 0,4579

14

15

16

17

18

19

20

21

22

14 15 16 17 18 19 20 21

Ln

act

ivo

s

Ln ingreso

II I

III IV

Fuente: Cálculos de los autores con base en Registro Mercantil de CCC.

Por el lado del endeudamiento, las empresas que presentaron movilidad positiva tienen un pasivo total más alto en 2007 comparado con 1998 (gráfico 1.2.6), mientras que las empresas que presentaron movilidad negativa evidenciaron la disminución de los pasivos totales, es decir, eran inferiores en 2007 comparados con 1998 (gráfico 1.2.7). El comportamiento de los pasivos totales fue altamente disperso en las empresas que no presentaron variación en su tamaño, o sea, algunas empresas aumentaron su pasivo total, otras lo disminuyeron y un último grupo los mantuvieron igual.

35

Gráfico 1.2.5. Pasivos totales de empresas con movilidad positiva, comparativo 1998 y 2007 (en millones de pesos de 2007)

a) Pasivos totales >= a $2.000 millones b) Pasivos totales <= a $1.000 millones

0

3.000

6.000

9.000

12.000

15.000

0 3.000 6.000 9.000 12.000 15.000

20

07

1998

0

750

1.500

2.250

3.000

0 500 1.000 1.500 2.000 2.500 3.000

20

07

1998

Fuente: Cálculos de los autores con base en Registro Mercantil de CCC.

Gráfico 1.2.6. Pasivos totales de empresas con movilidad negativa, comparativo 1998 y

2007 ((millones de pesos de 2007)

a) Pasivos totales <= a $5.000 millones b) Pasivos totales <= a $1.000 millones

0

1.000

2.000

3.000

4.000

5.000

0 1.000 2.000 3.000 4.000 5.000

20

07

1998

0

200

400

600

800

1.000

0 200 400 600 800 1.000

20

07

1998

Fuente: Cálculos de los autores con base en Registro Mercantil de CCC.

Gráfico 1.2.7. Pasivos totales en millones de pesos de empresas que no presentaron movilidad, comparativo 1998-2007 (millones de pesos 2007)

a) Pasivos totales <= o iguales a $15.000 millones b) Pasivos totales <= a $3.000 millones

36

0

400

800

1.200

1.600

2.000

0 400 800 1.200 1.600 2.000

20

07

1998

0

200

400

600

800

1.000

0 200 400 600 800 1.000

20

07

1998

Fuente: Cálculos de los autores con base en Registro Mercantil de CCC.

Los resultados sugieren que posiblemente la mayoría de empresas que cambiaron su tamaño en un sentido favorable lo hicieron en parte por el apalancamiento financiero, por esto el alto valor de los pasivos. De alguna forma esta conclusión es consecuente con las debilidades del sector financiero colombiano, y en especial el local, puesto que aún existe una alta deficiencia en el acceso al crédito por parte de los empresarios.

37

1.3. MERCADO LABORAL