Oportunidades y Retos relacionados con los … · Evolución Demanda Kerosene y GLP-4.0 8.0 12.0...

45

Oportunidades y Retos relacionados con los combustibles fósiles Ing. Gustavo Navarro Valdivia Director General de Hidrocarburos Ministerio de Energía y Minas del Perú Junio 2009

Transcript of Oportunidades y Retos relacionados con los … · Evolución Demanda Kerosene y GLP-4.0 8.0 12.0...

Oportunidades y Retosrelacionados con los combustibles fósilesIng. Gustavo Navarro Valdivia Director General de HidrocarburosMinisterio de Energía y Minas del Perú

Junio 2009

Evolución Demanda Kerosene y GLP

-

4.0

8.0

12.0

16.0

20.0

24.0

28.0

32.0

1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008

MBPD

Kerosene GLP

La Dimensión Social:

BENEFICIOS POR USAR GLP EN LUGAR DE KEROSENE

= Mejor Calidad de Vida¿Cómo se logró? …….

promoviendo el mercado con impulso a la demanda por cambio en la política tributaria y mayor oferta por desarrollo de Camisea.

Kerosene GLPTiempo de Cocción Mayor MenorCalidad de Alimentos Con olor NoTrabajo de limpieza Mayor MenorContaminación Mayor MenorPrecios Mayor Menor

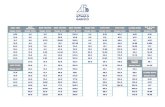

FECHA GLP Gas97 Gas95 Gas90 Gas84 Kerosene Diesel 2 PI 6 PI 50014/09/1993 45% 131% 131% 131% 119% 51% 51% 75% 75%22/11/1993 60% 142% 142% 135% 103% 15% 42% 68% 78%22/08/1994 35% 118% 118% 118% 95% 21% 47% 65% 65%15/06/1995 35% 118% 118% 118% 95% 23% 50% 50% 50%12/03/97 (*) 35% 118% 118% 118% 95% 23% 50% 35% 36%12/08/1997 35% 111% 111% 111% 91% 24% 53% 10% 10%24/03/1998 32% 143% 130% 131% 101% 28% 71% 14% 14%08/07/1998 35% 138% 130% 129% 105% 29% 74%10/12/1998 38% 172% 162% 158% 129% 33% 81%05/04/1999 33% 126% 119% 125% 105% 27% 64%27/05/1999 33% 123% 115% 116% 98% 28% 66%22/07/1999 28% 111% 103% 101% 83% 23% 57%12/10/1999 22% 107% 100% 97% 79% 17% 50%06/01/2000 19% 100% 92% 88% 72% 15% 43%17/10/2000 18% 81% 75% 76% 63% 14% 34%21/02/2001 15% 86% 79% 74% 60% 12% 36%29/06/2001 18% 91% 83% 80% 65% 13% 49%24/11/2001 22% 131% 122% 121% 99% 29% 83%09/01/2002 23% 122% 113% 115% 96% 30% 83%15/06/2003 37% 113% 107% 111% 91% 66% 65%20/07/2004 31% 90% 84% 83% 71% 52% 51%14/08/2004 18% 90% 84% 83% 71% 52% 49%18/08/2004 15% 84% 79% 81% 71% 48% 45%12/10/2004 14% 74% 70% 75% 66% 44% 35%06/11/2004 14% 73% 68% 72% 63% 42% 31%01/07/2005 74% 69% 70% 57% 39% 28%01/08/2005 70% 67% 68% 57% 39% 26%10/09/2005 54% 52% 52% 44% 26% 20%01/01/2006 57% 55% 54% 45% 34% 28%13/04/2006 50% 48% 48% 39% 34% 28%25/04/2006 47% 45% 45% 36% 32% 26%15/08/2006 39% 37% 37% 32% 31% 22%27/02/2007 51% 49% 46% 40% 33% 25%27/04/2007 45% 43% 42% 37% 30% 24%29/05/2007 39% 37% 38% 33% 30% 23%21/11/2007 39% 37% 38% 33% 30% 23%24/12/2007 39% 37% 34% 29% 27% 20%11/01/2008 39% 37% 34% 29% 27% 20%08/03/2008 26% 24% 24% 19% 18% 14%02/06/2008 24% 23% 7% 5% 9% 5%27/06/2008 24% 23% 7% 5% 9% 5%12/08/2008 24% 23% 7% 5% 9% 5%30/10/2008 27% 24% 8% 5% 17% 13% 10% 10%16/11/2008 30% 27% 27% 22% 25% 20% 11% 11%

Variación % Impuesto Selectivo al Consumo / PRECIOS EX REFINERIA

El criterio de índice de nocividad, busca promover el consumo de combustibles más limpios mediante la aplicación de un incentivo económico. En este sentido, esta situación puede ser beneficiosa para los consumidores siempre y cuando existan alternativas de combustibles que lleven a un consumidor cambiar de preferencias dado un menor precio por el combustible.

Criterio de Índice de Nocividad

NATURALEZA DE LAS OPERACIONES EN HIDROCARBUROS

Las mayoría de las operaciones de hidrocarburos son de larga maduración, y están sujetas a diverso nivel de riesgo que va desde el alto riesgo exploratorio hasta el menor riesgo de las actividades comerciales minoristas. Especialmente para las actividades de alto riesgo y de mayor periodo de maduración, resulta importante que su desarrollo se guíe mediante una POLITICA DE ESTADO

Política de EstadoEn el Perú, la política de Estado que se ha mantenido en los últimos años, bajo cuatro gobiernos diferentes:

Estabilidad Jurídica y Contractual.Respeto a las Reglas del Mercado.Respeto a las Comunidades Nativas y al Medio Ambiente.Marco Legal Promotor de las Inversiones para que la explotación de nuestros recursos energéticos sea palanca del desarrollo sustentable del país.

Ha permitido alcanzar importantes resultados

ESTIMADO DE INVERSIONES EN EL SUBSECTOR HIDROCARBUROS

925

2380

3137 31113812

4077

3117

0500

10001500200025003000350040004500

MM

US$

2006 2007 2008 2009 2010 2011 2012

DOWN STREAM UP STREAM TOTAL

En el Perú hemos tenido etapas con inversiones focalizadas en una parte de la cadena de

hidrocarburos pero nunca en toda la cadena como ahora.....

Exploración Producción

Refinación y Procesamiento

Transporte Marítimo, Terrestre y Fluvial

Oleoductos, Gasoductos y

Poliductos

Venta minorista

Distribución Mayorista,

Plantas Envasadoras

70`s

Grandes Inversiones en Exploración / Producción

Descubrimiento de Petróleo en la Selva

Firma de gran numero de contratos

Grandes Inversiones en Transporte y Procesamiento de Hidrocarburos

Oleoducto Nor-Peruano

Refinería Iquitos

Construcción del FCC –Ref. Talara

Planta de Fertilizantes

Planta de Solventes

Planta de Negro de Humo

Grandes Inversiones en Comercialización de Hidrocarburos

Modernización de los Grifos y Estaciones de Servicios

Planta de de Procesamiento de Gas Natural de Aguaytia

Privatizacion total del upstream y parcial del dowstream

Modernización de Refinería La Pamplillapor Repsol

80`s 90`s 2000-2005 2006-..

Grandes Inversiones en Gas Natural

Desarrollo del Lote 88

Planta de Separación de Gas – Líquidos en Malvinas

Planta de Fraccionamiento de LGN en Pisco

Sistema de Transporte de Gas Natural y Líquidos

Sistema de Distribución de Gas Natural en Lima y Callao

Grandes Inversiones en:

Exploración/Producción

Record de Contratos

Tecnología para la explotación de crudo pesado

Plantas de Procesamiento

Modernización de las Refinerías

Ampliación Malvinas y Pisco Gran Petroquímica

Amoniaco – Urea -Nitrato

Gas Natural

GNL en Melchotita

Ductos Regionales y Ducto Macro Sur

Comercialización

GLP automotor

GNV (Chip Inteligente), GNC

Biocombustibles

Inversiones en la Cadena de Hidrocarburos

Contratos Petroleros

AÑO EXPLOTACIÓN EXPLORACIÓN TOTAL

2006 19 42 612007 19 65 842008 19 61 802009 19 73 92

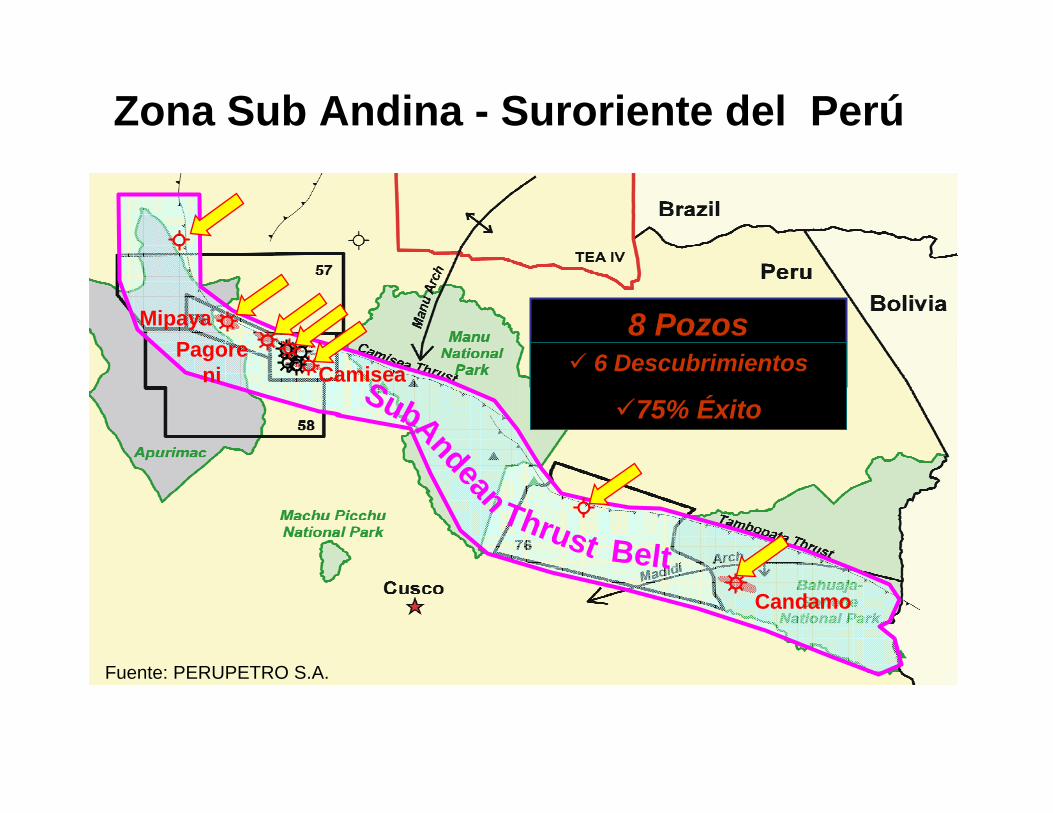

Últimos descubrimientos y confirmaciones

Lote 67 – Barret - PerencoLote 39 – RepsolLote Z-1 – BPZLote Z-2B – PetrotechLote XIII – Olympic Lote 64 – Occidental / TalismanLote 57 – Repsol / PetrobrasLotes III y IV - Interoil

El descubrimiento de nuevas reservas ha impulsado proyectos importantes para el país.

PotencialHidrocarburifero

del Perú

Potencial SubAndinode Bolivia

Zona Gasífera Cuenca Tumbes

PotencialSubAndino de Perú

Fuente: PERUPETRO S.A.

Zona Sub Andina - Suroriente del Perú

Sub

MipayaPagore

ni Camisea

CandamoAndean

Belt

8 Pozos perforados6 Descubrimientos

75% Éxito

Thrust

Fuente: PERUPETRO S.A.

Potencial de Gas en Zonas Aledañas a Camisea

Potencial = 37,6 TCF

Reservas de Hidrocarburos Líquidos en el Perú

1121,4Total País

920,3Selva 201,1Costa y Zócalo

Probadas al 31.12.07

(Millones Barriles)Zona

Total Probadas = 1 121 MMBls

18 % Costa y Zócalo

82 % Selva

Potencial > 50 000 MMBls

Reservas de Gas Natural en el Perú

2,00Lote 57 (*)

Selva Sur10,70Lote 88 (*)3,40Lote 56 (*)

16,77Total País

0,19Selva Central0,48Noroeste

Probadas al 31.12.08

(TCF)Zona

Total Probadas = 17 TCF

96 % Selva Sur

3 % Noroeste

(*) Datos proporcionados por los operadores

1 % Selva Central

Potencial > 40 TCF

El Perú es hoy un país importador de petróleo crudo y derivados

Demanda de Petróleo Crudo - Año 2008173 MBPD (Miles de barriles por día)

98

75

020406080

100120140160180

MBPD

Produccion Nacional Importación

Más del 58% de la carga a las refinerías fue importado.

MBPD

MBPD

Cambio de la Matriz Energética: Objetivos

Modificar la actual matriz energética del Perú mediante el desarrollo de las fuentes primarias disponibles en el país.

La idea es: consumir lo que tenemos en abundancia (gas natural) y dejar de consumir lo que el país no produce e importa (principalmente diesel).

Promover el desarrollo de las fuentes renovables de energía: hidroenergía, energía geotermica, eólica, solar y biocombustibles.

Situación 2005

Cambio de la Matriz Energética

27%

17%

56%

Petróleo

Gas Natural +LGNEnergíasRenovables

34%

33%33%

Objetivo

• Hidroenergía

• Biocombustibles

• Energía no Convencionales: Eólica, solar, geotérmica, biomasa, etc.

69%24%

7%

Antes de Camisea

P. Industriales

Gasolinas

Destilados Medios

GLPGN

0%

20%

40%

60%

80%

100%19

6019

6219

6419

6619

6819

7019

7219

7419

7619

7819

8019

8219

8419

8619

8819

9019

9219

9419

9619

9820

0020

0220

0420

0620

08

Evolución de la Demanda Total de Hidrocarburos

13%

11%

41%

9%

26%

Nota:Se incluye el Turbo de Exportación(*) La producción fiscalizada de gas natural es considerada a partir del año 1994

(*)

31%

36%

33%

DieselTurboKerosene

Demanda promedio Total de Hidrocarburos en el año 2008

(*) Expresado en miles de barriles de petróleo equivalente por día

Gas Natural24.8%

GLP14.1%

Turbo5.8%

Otros2.5%

Kerosene0.4%

Residuales8.7%

Gasolinas10.0%

Diesel 233.7%

Derivados (MBPD) ( % )

Diesel 2 72 33.7Gas Natural * 53 24.8GLP 30 14.1Gasolinas 22 10.0Residuales 19 8.7Turbo 13 5.8Otros 5 2.5Kerosene 1 0.4

Total 215 100.0

Lote 56 Proyecto de Exportación

(Perú LNG)

3,4

10,77,6

4,2

Lote 88

TCF

Reservas y Demanda de Gas Natural (TCF)Camisea y áreas cercanas

Demanda LocalPRH 2009-2028

Total 16,1 TCF

Total 12,8 TCF

2,0 Otras Áreas

Eléctrico: 4,2

Industria : 2,3

Residencial: 0,2

Vehicular: 0,9

Reservas Demanda en 20 años

1,0 Petroquímica

El Subsector Hidrocarburos y las Exigiencias Ambientales

Las normas en cuanto al cuidado del ambiente son cada vez más estrictas y nos obligan a promover el uso de combustibles menos contaminantes.

La calidad de los combustibles tiene que ser mejorada para minimizar la contaminación ambiental especialmente en los centros urbanos.

Las principales exigencias están referidas a:La eliminacion del contenido de plomo en las gasolinas.La reduccion del contenido azufre en el diesel.La disminucion de la presion de vapor de las gasolinas. Disminucion del contenido de hidrocarburos aromaticos.

Contenido de Plomo en las GasolinasA partir del 01.01.05 se eliminó totalmente el uso de plomo en la preparación de gasolinas, lograndose gran avance en la mejora de la calidad de los combustibles.

gr/lt

Contenido de AzufreLa Ley N° 28694 y El D.S. Nº 025-2005-EM establecen un Cronograma muy exigente de reducción del contenido de azufre en el Diesel 2.

Cronograma Oct-2005 2010

Máximo Azufre totalPPM

5000 50

Desde Octubre de 2005 se encuentra prohibido la importación de Diesel 2 con un contenido de azufre mayor a 2 500 PPM.

Cabe precisar que antes de Octubre 2005 el contenido máximo de azufre en el Diesel era de 10 000 PPM

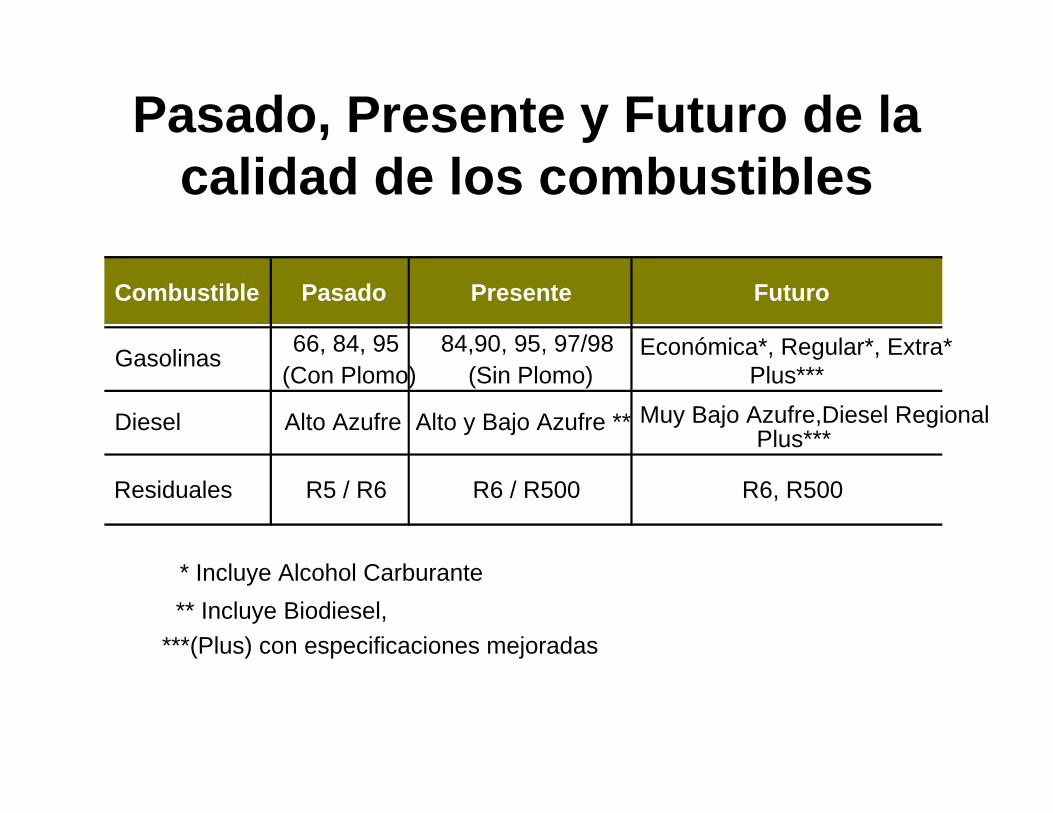

Pasado, Presente y Futuro de la calidad de los combustibles

Combustible Pasado Presente Futuro

Gasolinas 66, 84, 95 (Con Plomo)

84,90, 95, 97/98 (Sin Plomo)

Económica*, Regular*, Extra* Plus***

Diesel Alto Azufre Alto y Bajo Azufre ** Muy Bajo Azufre,Diesel RegionalPlus***

Residuales R5 / R6 R6 / R500 R6, R500

* Incluye Alcohol Carburante** Incluye Biodiesel,

***(Plus) con especificaciones mejoradas

Se ha suscrito un contrato con la empresa Kuntur Transportadora de Gas S.A.C. mediante el cual se le otorga una concesión para la instalación de un gasoducto para transportar gas natural desde Camisea hasta la costa sur, este proyecto beneficiará a los departamentos de Cusco, Puno, Arequipa, Moquegua y Tacna. La empresa está realizando el Estudio de Impacto Ambiental.

Se ha otorgado una concesión a la empresa Transcogas S.A.C., para la construcción de un sistema de Distribución de Gas Natural en la Región Ica, específicamente en Pisco, Ica, Nazca y Marcona, que deberá iniciar sus operaciones en el año 2011.

A través de Proinversión se viene analizando la mejor opción para la instalación de un gasoducto en la sierra central del país que beneficiará a los departamentos de Ayacucho y Junín así como un gasoducto al departamento de Ancash.

Gasoductos Regionales

Modernización de las Refinerías Nacionales

A fin de adecuarse a las normas de calidad de combustibles, las refinerías nacionales tienen que realizar fuertes inversiones en los próximos años con el objetivo de instalar unidades desulfurizadoras y otras facilidades complementarias que reduzcan los contaminantes en los combustibles, especialmente el azufre.

Refinería La Pampilla, operada por REPSOL, estima una inversión de 720 MM de US$.La empresa estatal PETROPERU estima una inversión de aproximadamente 1000 MM de US$ para modernizar su Refinería ubicada en el norte del País (Talara).

ECUADOR COLOMBIA

BRASIL

BO

LIVI

A

LimaLima

PERU

PERU LNGPERU LNG

CAMISEA CAMISEA

CAMISEACAMISEA

PLANTA MELCHORITA

Km 169 Sur de LimaPisco

Proyecto de Exportación de Perú LNG

Planta PerPlanta Perúú LNG en LNG en Pampa Pampa MelchoritaMelchorita

CampamentoAlmacenamiento

de LNG

Instalaciones Marinas

Antorchas

Unidad de Refrigeración y

Licuefacción Servicios Generales

Generación EléctricaUnidad de Recepción del Gas

Almacenamiento de Refrigerantes

Unidad de Retiro de Gas Acido (CO2)

Absorbedor de Carbón activado

Unidad de Deshidratación del Gas

Capacidad de la planta: 620 mmpcd

US$3.8 MM de Inversión

Terminal de Regasificación

Transporte Marítimo

Inversión delProyecto PERU LNG$ 3,800 MM

Ducto Chiquintirca – Planta

Planta de LNG y Terminal Marítimo

Desarrollo del “Upstream” – Lote 56 (Pagoreni)

Otras Inversiones$ 2,000 MM

2,300

700

650

500

850

500 Financiamiento

300 Operaciones

Proyectos relacionados con la Petroquímica

Proyecto de Fabricación de ÚreaCF Industries anunció el inicio de los estudios para la construcción de su complejo petroquímico en Marcona para producir 1.0 millón de TM de Úrea, estimándose una inversión del orden de US$ 1,000 millones desde el 2009 hasta el 2012.

La empresa ORICA Mining ha manifestado su interés en instalar una planta de nitrato de amonio, para la cual requiere 10 millones de pies cúbicos de gas natural y sería construida en forma integrada al proyecto de CF Industries.

Proyecto de fabricación de Amoniaco y Nitrato de Amonio (explosivos para minería):En enero del presente año, el Grupo Brescia en sociedad con el Grupo Sigdo Koppers de Chile anunciaron la instalación de un complejo petroquímico para la producción de 800 mil TM de amoniaco y 350 mil TM de nitrato de amonio en dos plantas que consumirán 72 millones de pies cúbicos de gas natural y que serán instaladas en Pisco con una inversión de aproximadamente US$ 650 millones.

Proyectos relacionados con la Petroquímica

Otros Proyectos relacionados con la Petroquímica

Aprovechando el 10 % de etano contenido en el gas natural, se considera que cuando se alcance la masa crítica de extracción de gas natural de Camisea y los campos aledaños, será posible desarrollar una industria petroquímica del etano para la producción de polietileno (plásticos).

Biocombustibles

Mediante la Ley No. 28054, se estableció el marco general para promover el desarrollo de los biocombustibles, basado en la libre competencia y el libre acceso de la actividad economica. El objetivo es diversificar el mercado decombustibles, fomentar el desarrollo agropecuario y agroindustrial, disminuir la contaminacionambiental y ofrecer un mercado alternativo en la lucha contra las drogas.

Proyectos para la producción de DIESEL B-100

ProyectoMonto de la Inversión,

millones US$

Capacidad Instalada

Inicio de Operaciones

Industrias del Espino S.A.

Aprox. 40 45 500 Gls/día Octubre 2008

Purebiofuels del PerúSAC.

Aprox. 60 150 000 Gls/día Noviembre 2008

Heaven PetroleumOperators SAC

187 120 000 Gls/día Enero 2008

Proyectos para la producción de GASOHOL

Proyecto. Monto de la Inversión, Millones de

US$

Capacidad Instalada

Inicio de Operaciones

Caña Brava, Grupo Romero

120 300 000 Lt/día Julio del 2009.

Bio Latina 150 6 000 hectáreas de cultivo de caña

En evaluación

En evaluación35 Millones de galones de etanol

por año

222Maple Etanol SRL

En Agosto de 2008, se otorgó al consorcio Poliductos del Perú(PDP) la concesión por 30 años para el transporte de Hidrocarburos Liquidosde Pisco a Lurin.Se estima que este poyecto entrará en operación en el año 2012. El costo de inversión es de aprox. 137 Millones de US$

Poliducto Pisco - Lurin

Instalación de Plantas de Micro LNG & Gas Natural Comprimido

Dado que por el momento el Perú cuenta con una sola red de distribución de gas natural, la instalación de plantas de Micro LNG y Gas Natural Comprimido representa una gran oportunidad que puede ser desarrollada para abastecer con gas natural al mercadonacional especialmente en aquellas zonas donde aun no se cuenta con la infraestructura para abastecimiento de gas naturalmediante ductos.El Reglamento de Comercialización de Gas Natural Comprimido (GNC) y Gas Natural Licuefactado (GNL) aprobado mediante D.S. Nº 057-2008-EM establece las normas para abastecer con gas natural a zonas que no cuentan con el servicio de distribución por red de ductos.

Inversiones en curso:Neogas, Energy Gas, GNC Energy Perú, Irradia.

MINISTERIO DE ENERGIA Y MINAS

Chip Inteligente GNV

• Se ha implementado un sistema de control inteligente para las operaciones de carga de GNV a los vehículos.

• El sistema permite que sólo los vehículos que han pasado por un taller de conversión autorizado puedan ser abastecidos de GNV.

• También permite controlar una serie de información, como los pagos de amortización por la conversión, las revisiones anuales, etc.

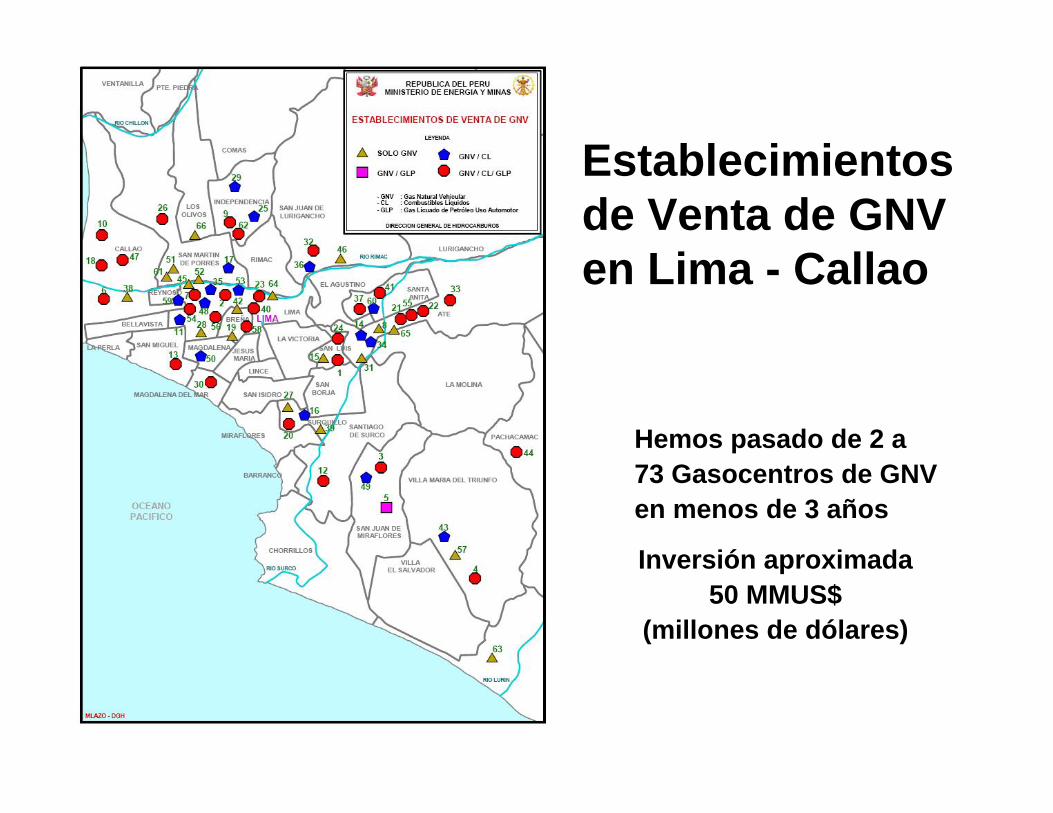

Establecimientos de Venta de GNVen Lima - Callao

Hemos pasado de 2 a73 Gasocentros de GNVen menos de 3 años

Inversión aproximada 50 MMUS$

(millones de dólares)

Gas Natural para Buses

El Consorcio PGN ganó la licitación para el diseño, construcción, implementación, operación y mantenimiento de los 2 gasocentros que abastecerán con gas natural vehicular a los 600 buses articulados que circularán por las vías troncales y las rutas alimentadoras del corredor vial El Metropolitano.

Corredor Vial Metropolitano que unirá Chorrillos y Cómas. Se calcula que atenderá por día a un promedio de 700 mil usuarios.

Ferrocarril Andino S.A. realizó pruebas de funcionamiento de la locomotora Nº 1004 utilizando el sistema de combustible dual diesel – gas natural con buenos resultados llegando hasta los 4300 msnm .

FIN