PASIVOS CONTINGENTES EN COLOMBIA - cepal.org · cree inaceptable el costo de abstenerse de...

67

Ministerio de Hacienda y Cr Ministerio de Hacienda y Cr é é dito P dito P ú ú blico blico 1 DIRECCI DIRECCI Ó Ó N GENERAL DE CR N GENERAL DE CR É É DITO P DITO P Ú Ú BLICO Y DEL TESORO BLICO Y DEL TESORO NACIONAL NACIONAL GRUPO PASIVOS CONTINGENTES GRUPO PASIVOS CONTINGENTES Junio de 2007 Junio de 2007 PASIVOS CONTINGENTES PASIVOS CONTINGENTES EN COLOMBIA EN COLOMBIA

Transcript of PASIVOS CONTINGENTES EN COLOMBIA - cepal.org · cree inaceptable el costo de abstenerse de...

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 1

DIRECCIDIRECCIÓÓN GENERAL DE CRN GENERAL DE CR ÉÉDITO PDITO PÚÚBLICO Y DEL TESORO BLICO Y DEL TESORO NACIONALNACIONAL

GRUPO PASIVOS CONTINGENTESGRUPO PASIVOS CONTINGENTES

Junio de 2007Junio de 2007

PASIVOS CONTINGENTES PASIVOS CONTINGENTES EN COLOMBIAEN COLOMBIA

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 2

CONTENIDOCONTENIDO

DESARROLLO DEL TEMADESARROLLO DEL TEMADESARROLLO DEL TEMADESARROLLO DEL TEMA

ANANANANÁÁÁÁLISIS DE SOSTENIBILIDAD LISIS DE SOSTENIBILIDAD LISIS DE SOSTENIBILIDAD LISIS DE SOSTENIBILIDAD (Nivel Territorial)(Nivel Territorial)(Nivel Territorial)(Nivel Territorial)

DEFINICIDEFINICIDEFINICIDEFINICIÓÓÓÓNNNN

RESULTADOS GENERALESRESULTADOS GENERALESRESULTADOS GENERALESRESULTADOS GENERALES

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 3

PASIVOS CONTINGENTESPASIVOS CONTINGENTES

Los pasivos contingentes son obligaciones que tienen su origen en hechos específicos e independientes que pueden ocurrir o no . Estos pasivos pueden ser explícitos o implícitos.

Explícitos

Pasivo reconocido por el gobierno por Ley o contrato . La obligación se hace efectiva si se cumplen una o más condiciones.

Obligaciones que pueden reconocerse cuando el costo de no asumirlas es inaceptablemente alto .

Implícitos

DEFINICIDEFINICIÓÓNN

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 4

Que Que NONO es un pasivo contingentees un pasivo contingente

�DEUDA NO EXPLÍCITA

Compromisos que tienen un componenteCompromisos que tienen un componentede de incertidumbreincertidumbre , es decir, que en cualquier , es decir, que en cualquier momento del tiempo no es posible conocer momento del tiempo no es posible conocer Con certeza el monto de la obligaciCon certeza el monto de la obligacióón futura del n futura del gobierno, a pesar de que gobierno, a pesar de que sisi se tiene certeza sobrese tiene certeza sobrela obligatoriedad de la misma.la obligatoriedad de la misma.

Deuda PensionalDeuda PensionalCesantCesantíías Retroactivasas Retroactivas

�� OBLIGACION OBLIGACION FINANCIERAFINANCIERA

Las obligaciones financieras del sector pLas obligaciones financieras del sector púúblico, sonblico, sonCiertas y no existe incertidumbreCiertas y no existe incertidumbre

DEFINICIDEFINICIÓÓNN

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 5

�� Este tipo de pasivos contingentes se refieren a la Este tipo de pasivos contingentes se refieren a la situacisituacióón en la que el Estado n en la que el Estado no esta contractualmente no esta contractualmente obligadoobligado a prestar asistencia, pero decide hacerlo porque a prestar asistencia, pero decide hacerlo porque cree cree inaceptable el costoinaceptable el costo de abstenerse de intervenir. de abstenerse de intervenir.

EJEMPLOS

Crisis bancarias

Desastres Naturales

DEFINICIDEFINICIÓÓN: N: 1. Pasivos contingentes impl1. Pasivos contingentes impl íícitos citos

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 6

El Gobierno Nacional ha venido adelantando durante El Gobierno Nacional ha venido adelantando durante los los úúltimos altimos añños una labor de estudio y valoracios una labor de estudio y valoracióón de n de contingencias que pueden afectar fiscalmente al contingencias que pueden afectar fiscalmente al papaíís, las cuales se pueden generar en:s, las cuales se pueden generar en:

��Contratos de InfraestructuraContratos de Infraestructura ,,

��Operaciones de CrOperaciones de Cr éédito Pdito P úúblico,blico,

��Actividad Litigiosa.Actividad Litigiosa.

DEFINICIDEFINICIÓÓN: N: 2. Pasivos contingentes expl2. Pasivos contingentes expl íícitos citos

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 7

CONTENIDOCONTENIDO

DESARROLLO DEL TEMADESARROLLO DEL TEMADESARROLLO DEL TEMADESARROLLO DEL TEMA

ANANANANÁÁÁÁLISIS DE SOSTENIBILIDAD LISIS DE SOSTENIBILIDAD LISIS DE SOSTENIBILIDAD LISIS DE SOSTENIBILIDAD (Nivel Territorial)(Nivel Territorial)(Nivel Territorial)(Nivel Territorial)

DEFINICIDEFINICIDEFINICIDEFINICIÓÓÓÓNNNN

RESULTADOS GENERALESRESULTADOS GENERALESRESULTADOS GENERALESRESULTADOS GENERALES

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 8

OBLIGACIONES CONTINGENTESOBLIGACIONES CONTINGENTES

Aquellas en virtud de las cuales la entidad Estatal Aquellas en virtud de las cuales la entidad Estatal estipula estipula contractualmentecontractualmente a favor de un contratista, a favor de un contratista, el pago de una suma de el pago de una suma de dinerodinero , determinada o , determinada o determinable a partir de determinable a partir de factores identificadosfactores identificados , por , por la ocurrencia de un la ocurrencia de un hecho futuro e inciertohecho futuro e incierto .*.*

INFRAESTRUCTURAINFRAESTRUCTURA

* Decreto 423 de 2001

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 9

•• Lineamientos de PolLineamientos de Pol íítica de Riesgo Contractual del Estado tica de Riesgo Contractual del Estado para proyectos de participacipara proyectos de participaci óón privada en infraestructura*:n privada en infraestructura*:

Las entidades estatales sometidas al rLas entidades estatales sometidas al réégimen de las obligaciones gimen de las obligaciones contingentes contingentes deberdeber áán ajustarse a la n ajustarse a la PolPol íítica de Riesgo tica de Riesgo Contractual del EstadoContractual del Estado que determine el Gobierno Nacional para que determine el Gobierno Nacional para las obligaciones contingentes a su cargo y para las las obligaciones contingentes a su cargo y para las ááreas de riesgoreas de riesgoque defina la Direccique defina la Direccióón General de Crn General de Créédito Pdito Púúblico del Ministerio de blico del Ministerio de HaciendaHacienda..

* Con base en los Documentos CONPES N* Con base en los Documentos CONPES N °° 3107 y 31333107 y 3133

INFRAESTRUCTURAINFRAESTRUCTURA

��Corresponde a las Corresponde a las entidades estatalesentidades estatales asumir los asumir los riesgos riesgos propios de su carpropios de su car áácter pcter p úúblicoblico y del objeto social para el que y del objeto social para el que fueron creadas.fueron creadas.

��Corresponde a los Corresponde a los contratistascontratistas , aquellos riesgos determinados , aquellos riesgos determinados por el objeto que persiguen en el por el objeto que persiguen en el cumplimiento de su actividadcumplimiento de su actividad ..

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 10

Criterios generales de distribuciCriterios generales de distribuci óón de riesgosn de riesgosa.a. Debe asumirlo quien Debe asumirlo quien mejor mejor controlecontrole la la fuentefuente del riesgo..del riesgo..b.b. Y para quien la protecciY para quien la proteccióón sea n sea menos costosamenos costosa

��Riesgo Riesgo AdquisiciAdquisici óón de Prediosn de Predios

��Riesgo Riesgo ComercialComercial ��Riesgos de Riesgos de ConstrucciConstrucci óónn

��Riesgos de Riesgos de OperaciOperaci óónn ��Riesgos Riesgos FinancierosFinancieros

��Riesgo Riesgo CambiarioCambiario ��Riesgo Riesgo RegulatorioRegulatorio

��Riesgo Riesgo Fuerza MayorFuerza Mayor

��Riesgo Riesgo AmbientalAmbiental ��Riesgo Riesgo Soberano o PolSoberano o Pol ííticotico

Principales riesgosPrincipales riesgos CONPES 3107 y 3133.CONPES 3107 y 3133.

INFRAESTRUCTURAINFRAESTRUCTURA

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 11

MICROMICRO

TrTrááficofico--TarifaTarifa

MACROMACRO

PIBPIB--InflaciInflacióónnVARIABLESVARIABLES

S I M U L A C I O NS I M U L A C I O NComportamientoComportamiento

GARANTIAGARANTIA GarantizadoGarantizadoRealReal

NONO

(I) CONSTRUCCION(I) CONSTRUCCION DE LA RELACIDE LA RELACI ÓÓNN

VARIABLES MACRO VARIABLES MACRO -- MICROMICRO

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 12

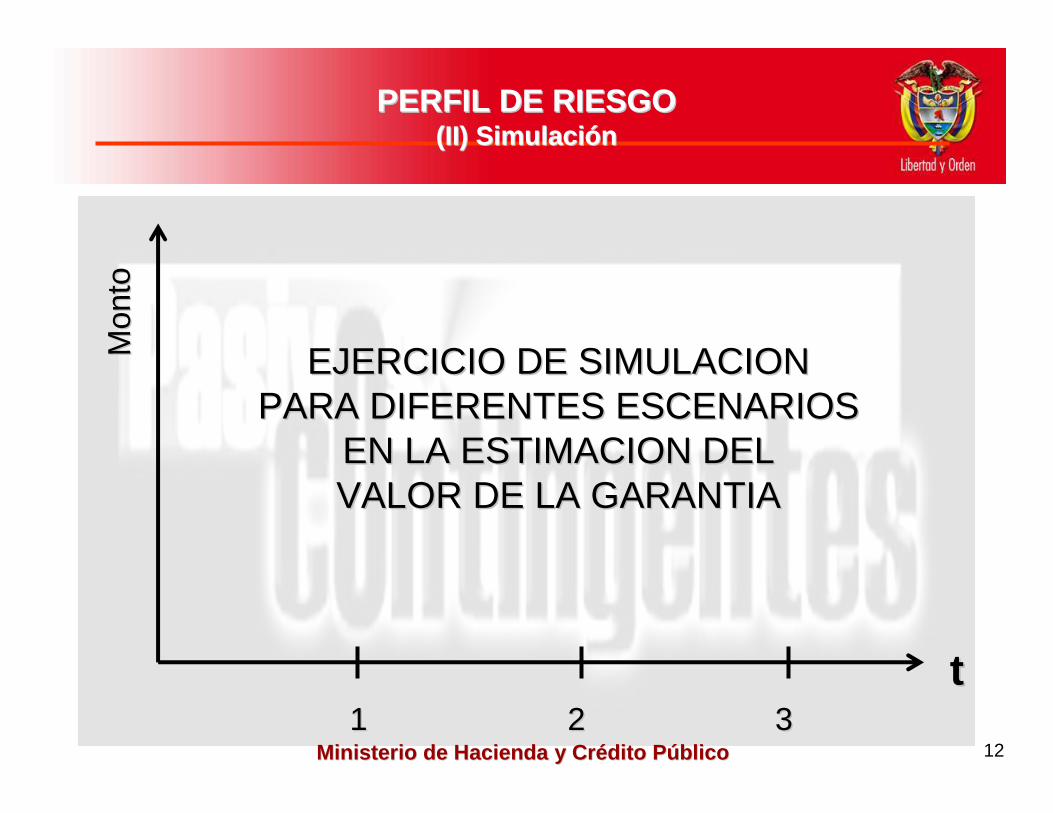

EJERCICIO DE SIMULACIONEJERCICIO DE SIMULACIONPARA DIFERENTES ESCENARIOSPARA DIFERENTES ESCENARIOS

EN LA ESTIMACION DELEN LA ESTIMACION DELVALOR DE LA GARANTIAVALOR DE LA GARANTIA

tt

Mon

toM

onto

11 3322

PERFIL DE RIESGOPERFIL DE RIESGO(II) Simulaci(II) Simulaci óónn

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 13

tt

Mon

toM

onto

11 3322

PRIMER ESCENARIOPRIMER ESCENARIOGarantizadoGarantizadoRealReal

(II) Simulaci(II) Simulaci óónn PERFIL DE RIESGOPERFIL DE RIESGO

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 14

tt

Mon

toM

onto

11 3322

SEGUNDO ESCENARIOSEGUNDO ESCENARIOGarantizadoGarantizadoRealReal

(II) Simulaci(II) Simulaci óónn PERFIL DE RIESGOPERFIL DE RIESGO

(II) Simulaci(II) Simulaci óónn PERFIL DE RIESGOPERFIL DE RIESGO

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 15

tt

Mon

toM

onto

11 3322

GarantizadoGarantizadoRealReal

TERCER ESCENARIOTERCER ESCENARIO

(II) Simulaci(II) Simulaci óónn PERFIL DE RIESGOPERFIL DE RIESGO

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 16

GarantizadoGarantizadoRealReal

CUARTO ESCENARIOCUARTO ESCENARIO

tt

Mon

toM

onto

11 3322

(II) Simulaci(II) Simulaci óónn PERFIL DE RIESGOPERFIL DE RIESGO

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 17

DE VARIABLES DE SEGUIMIENTODE VARIABLES DE SEGUIMIENTO

tt

Mon

toM

onto

11 3322

(II) Simulaci(II) Simulaci óónn PERFIL DE RIESGOPERFIL DE RIESGO

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 18

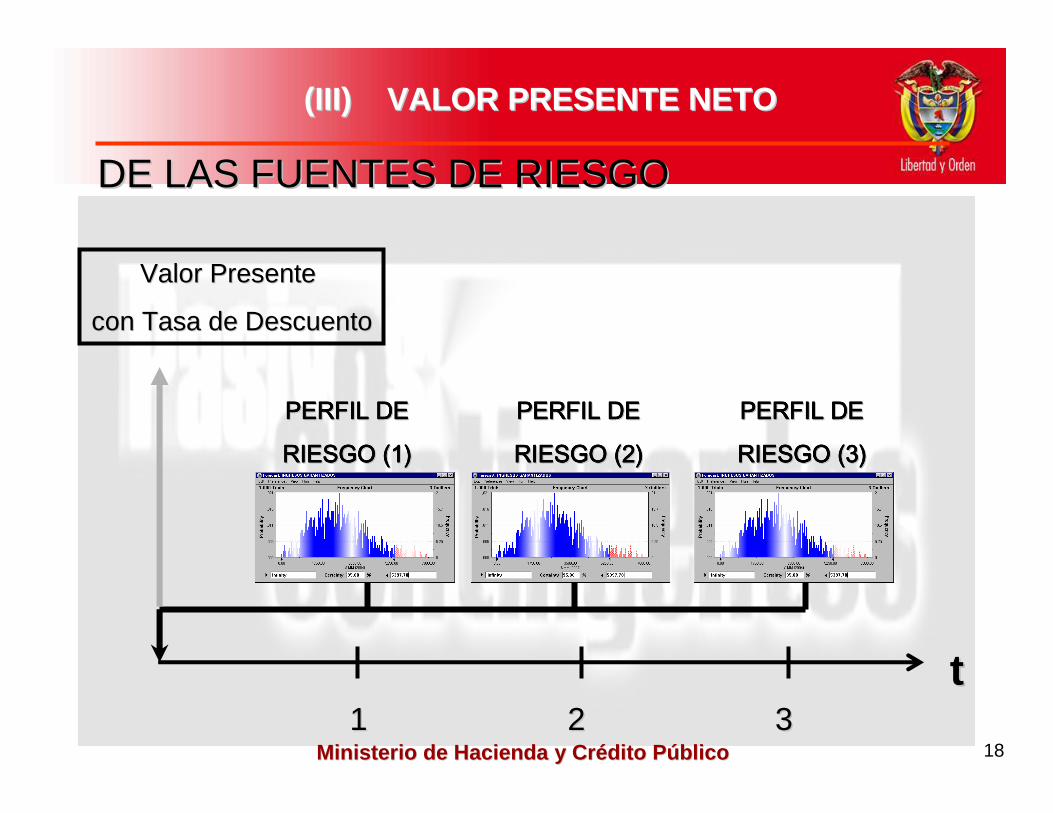

Valor Presente Valor Presente

con Tasa de Descuentocon Tasa de Descuento

tt11 3322

(III) VALOR PRESENTE NETO(III) VALOR PRESENTE NETO

DE LAS FUENTES DE RIESGODE LAS FUENTES DE RIESGO

PERFIL DEPERFIL DEPERFIL DEPERFIL DEPERFIL DEPERFIL DEPERFIL DEPERFIL DE

RIESGO (1)RIESGO (1)RIESGO (1)RIESGO (1)RIESGO (1)RIESGO (1)RIESGO (1)RIESGO (1)

PERFIL DEPERFIL DEPERFIL DEPERFIL DEPERFIL DEPERFIL DEPERFIL DEPERFIL DE

RIESGO (2)RIESGO (2)RIESGO (2)RIESGO (2)RIESGO (2)RIESGO (2)RIESGO (2)RIESGO (2)

PERFIL DEPERFIL DEPERFIL DEPERFIL DEPERFIL DEPERFIL DEPERFIL DEPERFIL DE

RIESGO (3)RIESGO (3)RIESGO (3)RIESGO (3)RIESGO (3)RIESGO (3)RIESGO (3)RIESGO (3)

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 19

(IV) NIVEL DE APORTES AL FONDO(IV) NIVEL DE APORTES AL FONDO

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 20

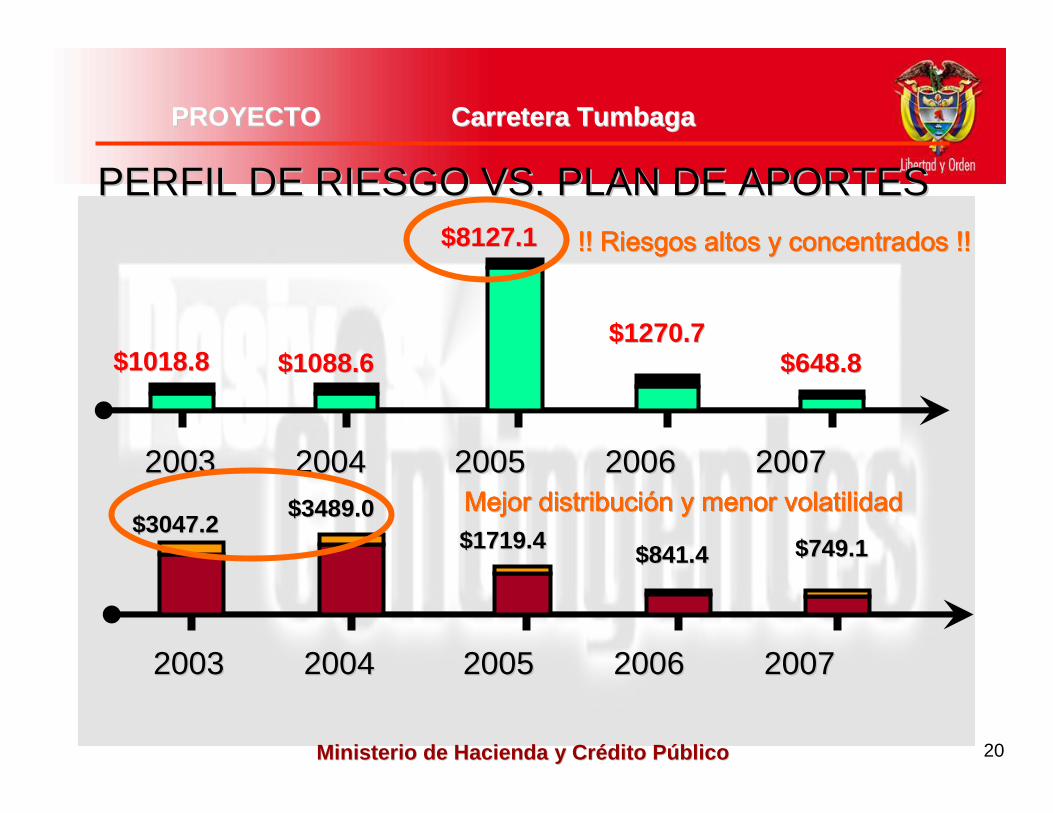

PROYECTOPROYECTO Carretera TumbagaCarretera Tumbaga

20032003 2004 2005 2006 2004 2005 2006 20200707

$1018.8$1018.8 $1088.6$1088.6

$8127.1$8127.1

$1270.7$1270.7$648.8$648.8

PERFIL DE RIESGO VS. PLAN DE APORTESPERFIL DE RIESGO VS. PLAN DE APORTES

20032003 2004 2005 2006 2004 2005 2006 20200707

$749.1$749.1$841.4$841.4$1719.4$1719.4$3489.0$3489.0

$3047.2$3047.2

!! Riesgos altos y concentrados !!!! Riesgos altos y concentrados !!!! Riesgos altos y concentrados !!!! Riesgos altos y concentrados !!!! Riesgos altos y concentrados !!!! Riesgos altos y concentrados !!!! Riesgos altos y concentrados !!!! Riesgos altos y concentrados !!

Mejor distribuciMejor distribuciMejor distribuciMejor distribuciMejor distribuciMejor distribuciMejor distribuciMejor distribucióóóóóóóón y menor volatilidadn y menor volatilidadn y menor volatilidadn y menor volatilidadn y menor volatilidadn y menor volatilidadn y menor volatilidadn y menor volatilidad

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 21

20062006 2007 2008 2009 2007 2008 2009 20102010

$749.1$749.1$841.4$841.4$1719.4$1719.4$3489.0$3489.0$3047.2$3047.2

PERFIL DE RIESGO VS. PLAN DE APORTESPERFIL DE RIESGO VS. PLAN DE APORTES

PROYECTOPROYECTO Carretera TumbagaCarretera Tumbaga

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 22

AREA DE RIESGOAREA DE RIESGO

Probabilidad de Ocurrencia Probabilidad de Ocurrencia -- Acorde a mejores practicas Acorde a mejores practicas internacionalesinternacionales

VPN Fuentes de RiesgoVPN Fuentes de RiesgoVlrVlr ProyectoProyecto

90%90% 95%95%

VPNfAREA DEAREA DE

RIESGORIESGO

0.5%0.5%

10%10%

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 23

Pasivos contingentes en Pasivos contingentes en concesiones viales concesiones viales

-

50

100

150

200

250

300

350

2007 2008 2009 2010 2011 2012 2013 2014 2015 2015 2016

$ M

iles

de m

illon

es d

e pe

sos

1a. Generación Nuevas

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 24

VALOR PRESENTEVALOR PRESENTE

PLA

N D

E A

PO

RT

ES

PLA

N D

E A

PO

RT

ES

00 1 2 3 1 2 3 4 4 AAÑÑOO

Crear activo compensatorio Crear activo compensatorio y asegurar liquidezy asegurar liquidez

CO

NT

ING

EN

CIA

CO

NT

ING

EN

CIA

GENERACIGENERACIÓÓN PLAN DE APORTESN PLAN DE APORTES

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 25

VALOR PRESENTEVALOR PRESENTE

FO

ND

OF

ON

DO

Ejecutado una vez Ejecutado una vez transferidotransferido

00 1 2 3 1 2 3 4 4 AAÑÑOOVALOR PRESENTEVALOR PRESENTE

CO

NT

ING

EN

CIA

CO

NT

ING

EN

CIA

PRESUPUESTA Y REALIZA EL APORTEPRESUPUESTA Y REALIZA EL APORTE

DEL P.C. DE LA SIGUIENTE VIGENCIA FISCALDEL P.C. DE LA SIGUIENTE VIGENCIA FISCAL

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 26

Atiende contingencia y ahorra Atiende contingencia y ahorra el remanenteel remanente

AAÑÑOO

SI LA CONTINGENCIA OCURRE YSI LA CONTINGENCIA OCURRE YES INFERIOR AL ACUMULADOES INFERIOR AL ACUMULADO

VALOR PRESENTEVALOR PRESENTE 00 1 2 3 1 2 3 4 4 AAÑÑOO

VALOR PRESENTEVALOR PRESENTE 00 1 2 3 1 2 3 4 4 AAÑÑOO

CO

NT

ING

EN

CIA

CO

NT

ING

EN

CIA

Val

or C

ontin

genc

iaV

alor

Con

tinge

ncia

FO

ND

OF

ON

DO

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 27

Atiende contingencia, entidad Atiende contingencia, entidad asume la diferenciaasume la diferencia

AAÑÑOO

SI LA CONTINGENCIA OCURRE Y ES MAYOR SI LA CONTINGENCIA OCURRE Y ES MAYOR AL ACUMULADOAL ACUMULADO

VALOR PRESENTEVALOR PRESENTE 00 1 2 3 1 2 3 4 4 AAÑÑOO

VALOR PRESENTEVALOR PRESENTE 00 1 2 3 1 2 3 4 4 AAÑÑOO

CO

NT

ING

EN

CIA

CO

NT

ING

EN

CIA

Val

or C

ontin

genc

iaV

alor

Con

tinge

ncia

Ent

idad

Asu

me

Dife

renc

iaE

ntid

ad A

sum

e D

ifere

ncia

FO

ND

OF

ON

DO

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 28

Pasivo futuroPasivo futuro

AAÑÑOO

““ El PLAN DE APORTES DEBE PREVEER LOS El PLAN DE APORTES DEBE PREVEER LOS APORTES PARA LOS PASIVOS FUTUROSAPORTES PARA LOS PASIVOS FUTUROS ””

VALOR PRESENTEVALOR PRESENTE

AAÑÑOO

VALOR PRESENTEVALOR PRESENTE 00 1 1 2 3 2 3 4 4 AAÑÑOO

CO

NT

ING

EN

CIA

CO

NT

ING

EN

CIA

Pago hoyPago hoy

FO

ND

OF

ON

DO

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 29

Son compromisos por medio de los cuales una de las Son compromisos por medio de los cuales una de las partes asume el partes asume el riesgo de que otra de las partes no riesgo de que otra de las partes no cumplacumpla con sus obligaciones de pago. con sus obligaciones de pago.

Riesgo Crediticio Riesgo Crediticio –– Riesgo de ContraparteRiesgo de Contraparte

OPERACIONES DE CROPERACIONES DE CRÉÉDITO DITO PPÚÚBLICOBLICO

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 30

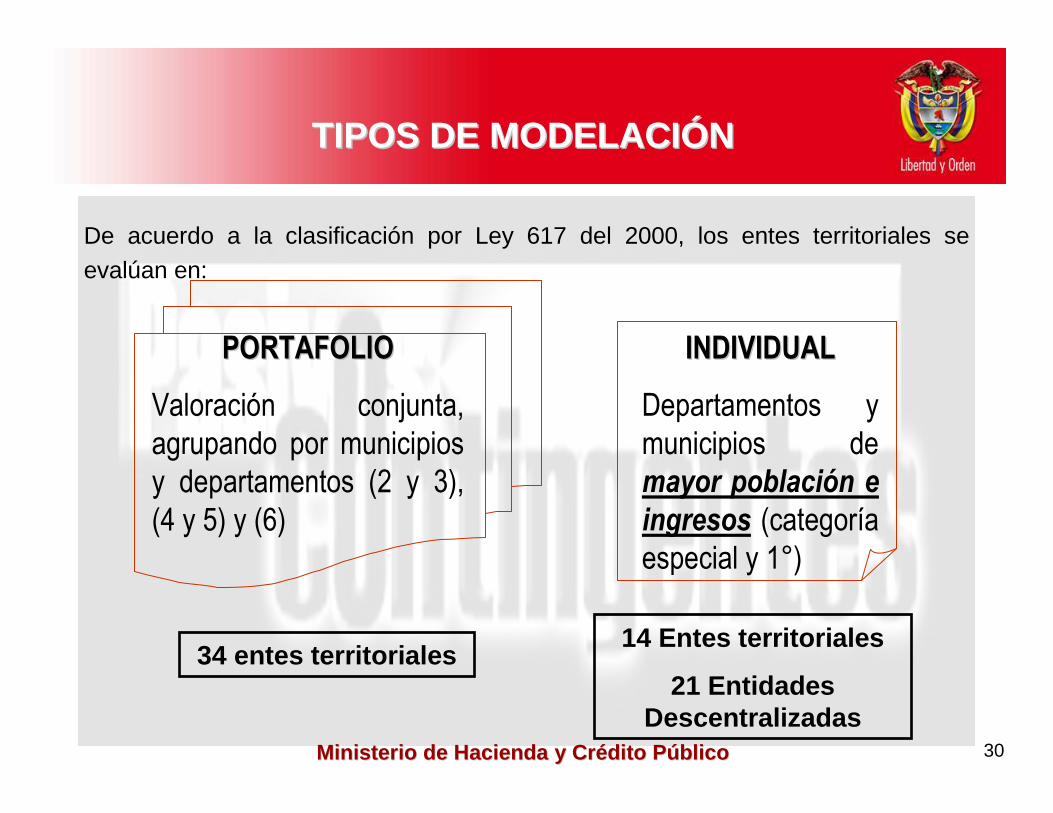

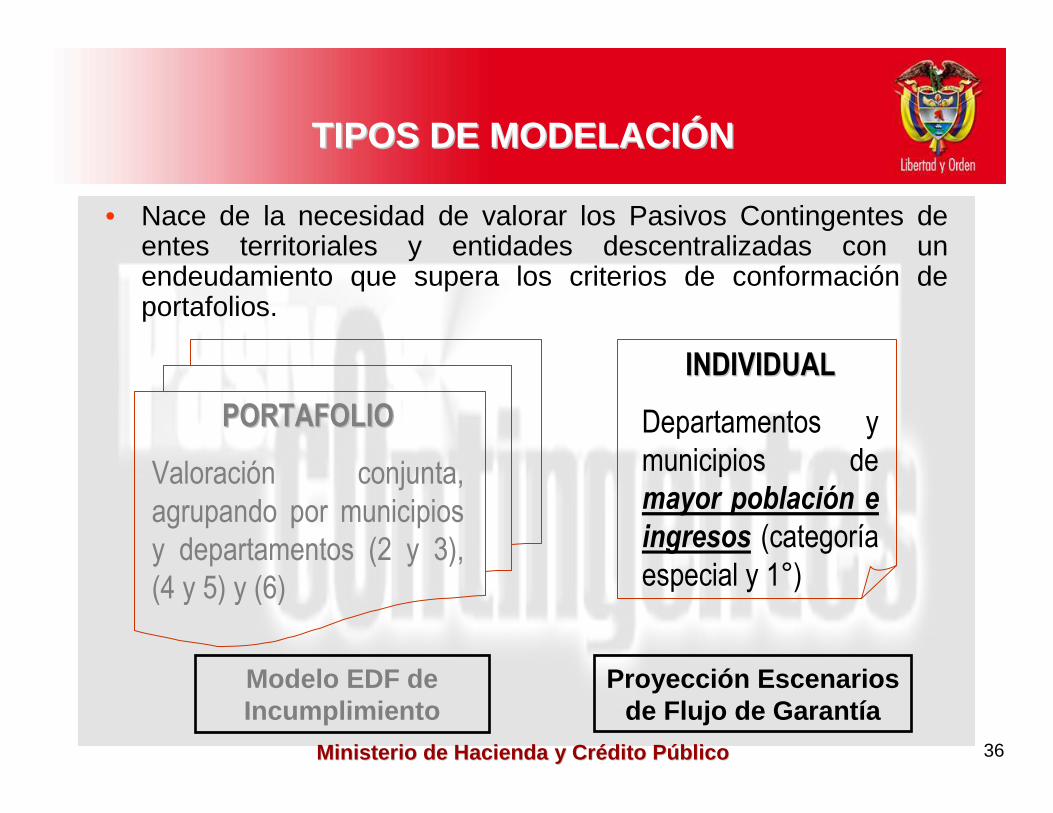

TIPOS DE MODELACITIPOS DE MODELACI ÓÓNN

De acuerdo a la clasificación por Ley 617 del 2000, los entes territoriales se evalúan en:

34 entes territoriales14 Entes territoriales

21 Entidades Descentralizadas

INDIVIDUALINDIVIDUAL

Departamentos y

municipios de

mayor población e

ingresos (categoría

especial y 1°)

PORTAFOLIOPORTAFOLIO

Valoración conjunta,

agrupando por municipios

y departamentos (2 y 3),

(4 y 5) y (6)

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 31

•• La fuente primaria de informaciLa fuente primaria de informacióón es el reporte n es el reporte trimestral de la trimestral de la Superintendencia FinancieraSuperintendencia Financiera sobre sobre calificaciones de deuda comercial de los diferentes calificaciones de deuda comercial de los diferentes entes territoriales;entes territoriales;

•• La asignaciLa asignacióón de una calificacin de una calificacióón de cartera se hace n de cartera se hace principalmente midiendo el principalmente midiendo el tiempo en mora de los tiempo en mora de los pagospagos debidos por la entidad.debidos por la entidad.

•• Saldo de deuda garantizada de los entes territoriales, Saldo de deuda garantizada de los entes territoriales, informaciinformacióón base de datos n base de datos MinhaciendaMinhacienda..

(i) Modelo Portafolio:(i) Modelo Portafolio:InformaciInformaci óón de entradan de entrada

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 32

•• La variable primaria para la definiciLa variable primaria para la definicióón de las n de las calificaciones es el tiempo en mora de los pagos del calificaciones es el tiempo en mora de los pagos del crcréédito.dito.

(i) Modelo Portafolio:(i) Modelo Portafolio:SupuestosSupuestos

Los parLos paráámetros a seguir para la calificacimetros a seguir para la calificacióón y categorizacin y categorizacióón del n del riesgo crediticio son:riesgo crediticio son:

Incobrable

Significativo

Apreciable

Aceptable

Normal

RIESGO

1 – 2 trimestresC

2 – 4 trimestresD

Más de 4 trimestresE

1 trimestreB

0 – 30 díasA

MORACALIFICACIÓN

Indicador Indicador -- BenchmarkBenchmark TrimestralTrimestral

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 33

ARBOL DE PROBABILIDADES

• Probabilidad de incumplimiento (Pt)• Probabilidad de supervivencia (Qt)• Probabilidad condicionada de incumplimiento

(Pc)Valor Contingente Básico – VCB

VCB = Pc * Saldo deuda (t) * Factor descuento

Modelo Montecarlo: Se simula el comportamiento Se simula el comportamiento para perpara per ííodos sucesivos, introduciendo un factor odos sucesivos, introduciendo un factor multiplicativo en caso de haberse presentado multiplicativo en caso de haberse presentado incumplimiento en el perincumplimiento en el per ííodo anterior.odo anterior.

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 34

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

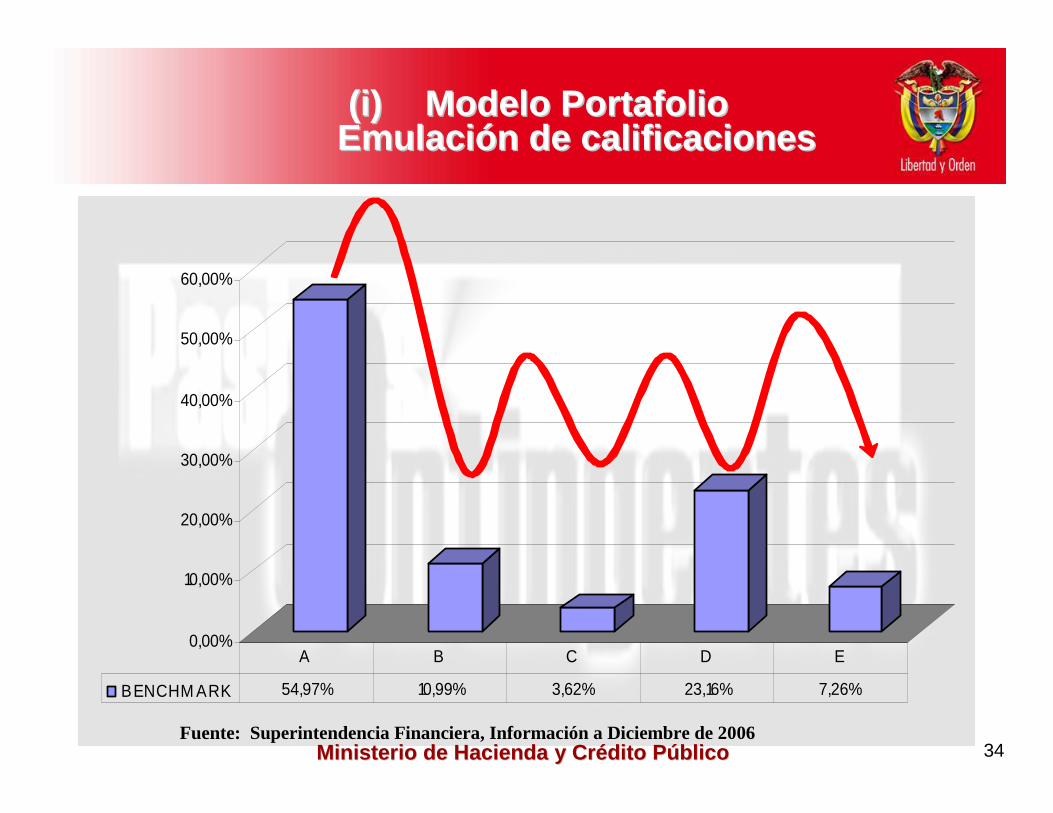

BENCHMARK A MARZO DE 2004

BENCHM ARK 54,97% 10,99% 3,62% 23,16% 7,26%

A B C D E

Fuente: Superintendencia Financiera, Información a Diciembre de 2006

(i)(i) Modelo PortafolioModelo PortafolioEmulaciEmulaci óón de calificacionesn de calificaciones

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 35

Por medio de la optimizaciPor medio de la optimizacióón de las variables se llega al mejor n de las variables se llega al mejor ajuste de la distribuciajuste de la distribucióón simulada respecto de la distribucin simulada respecto de la distribucióón n empempíírica. (Ejemplo: Subportafolio Departamentos (Irica. (Ejemplo: Subportafolio Departamentos (I--2007))2007))

•• Prueba Chi cuadrado asegura la validez estadPrueba Chi cuadrado asegura la validez estadíística del stica del experimento. Se busca un nivel de confianza mayor al 95%.experimento. Se busca un nivel de confianza mayor al 95%.

(i)(i) Modelo PortafolioModelo PortafolioEmulaciEmulaci óón de calificacionesn de calificaciones

100,000%E

46,251%53,749%D

45,083%54,917%C

24,994%75,006%B

2,387%97,61%A

EDCBA

MATRIZ SUPUESTA

99,99%0,027

Nivel de Confianza

Estadístico Chi^2

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 36

TIPOS DE MODELACITIPOS DE MODELACI ÓÓNN

Modelo EDF de Incumplimiento

Proyección Escenarios de Flujo de Garantía

INDIVIDUALINDIVIDUAL

Departamentos y

municipios de

mayor población e

ingresos (categoría

especial y 1°)

PORTAFOLIOPORTAFOLIO

Valoración conjunta,

agrupando por municipios

y departamentos (2 y 3),

(4 y 5) y (6)

• Nace de la necesidad de valorar los Pasivos Contingentes de entes territoriales y entidades descentralizadas con un endeudamiento que supera los criterios de conformación de portafolios.

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 37

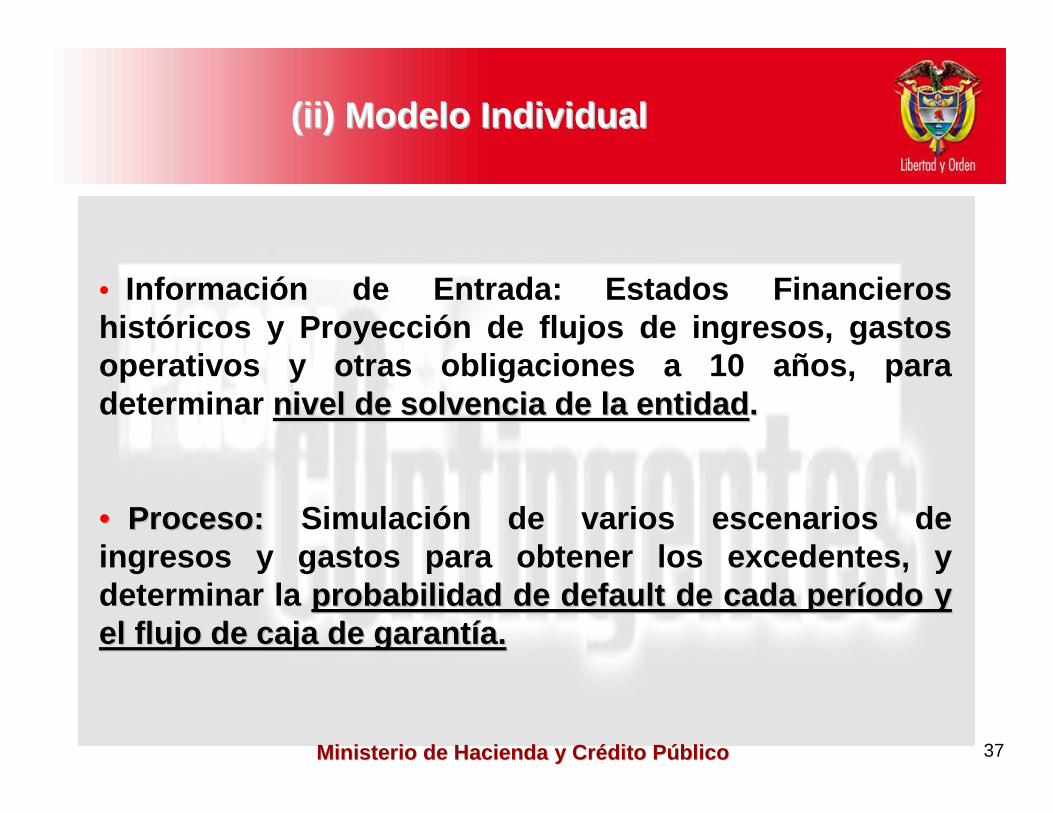

((iiii ) Modelo Individual) Modelo Individual

• Información de Entrada: Estados Financieros históricos y Proyección de flujos de ingresos, gast os operativos y otras obligaciones a 10 años, para determinar nivel de solvencia de la entidadnivel de solvencia de la entidad ..

•• Proceso: Proceso: Simulación de varios escenarios de ingresos y gastos para obtener los excedentes, y determinar la probabilidad de default de cada perprobabilidad de default de cada per ííodo y odo y el flujo de caja de garantel flujo de caja de garant íía. a.

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 3801

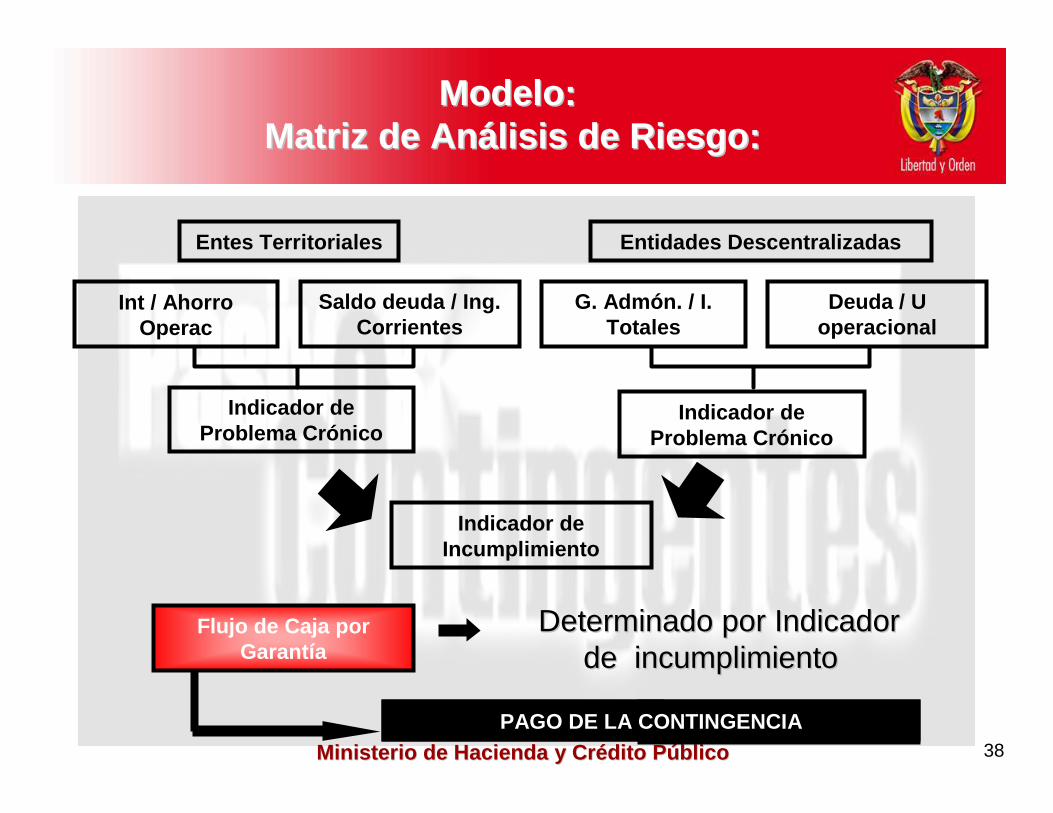

G. Admón. / I. Totales

Modelo: Modelo: Matriz de AnMatriz de An áálisis de Riesgo:lisis de Riesgo:

Deuda / U operacional

Indicador de Problema Crónico

Determinado por Indicador Determinado por Indicador de incumplimientode incumplimiento

Indicador de Incumplimiento

PAGO DE LA CONTINGENCIA

Flujo de Caja por Garantía

Int / Ahorro Operac

Saldo deuda / Ing. Corrientes

Entes Territoriales Entidades Descentralizadas

Indicador de Problema Crónico

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 39

PROYECCIÓN DE PASIVOS CONTINGENTESEN OPERACIONES DE CRÉDITO PÚBLICO

Fuente: DGCP – Ministerio de Hacienda y Crèdito Pùb lico

••El valor del contingente se distribuye en el horizo nte de tiempoEl valor del contingente se distribuye en el horizo nte de tiempo desde 2007 a 2017. El continente proyectado para desde 2007 a 2017. El continente proyectado para Marco Fiscal de Mediano Plazo (2008Marco Fiscal de Mediano Plazo (2008 --2017) es de $3.4 billones de pesos del total de $8. 6 billones de2017) es de $3.4 billones de pesos del total de $8. 6 billones de deuda deuda garantizada, es decir una cobertura del 39.53%.garantizada, es decir una cobertura del 39.53%.

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

$ M

illon

es d

e P

esos

Deuda Garantizada Pasivo Contingente

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 40

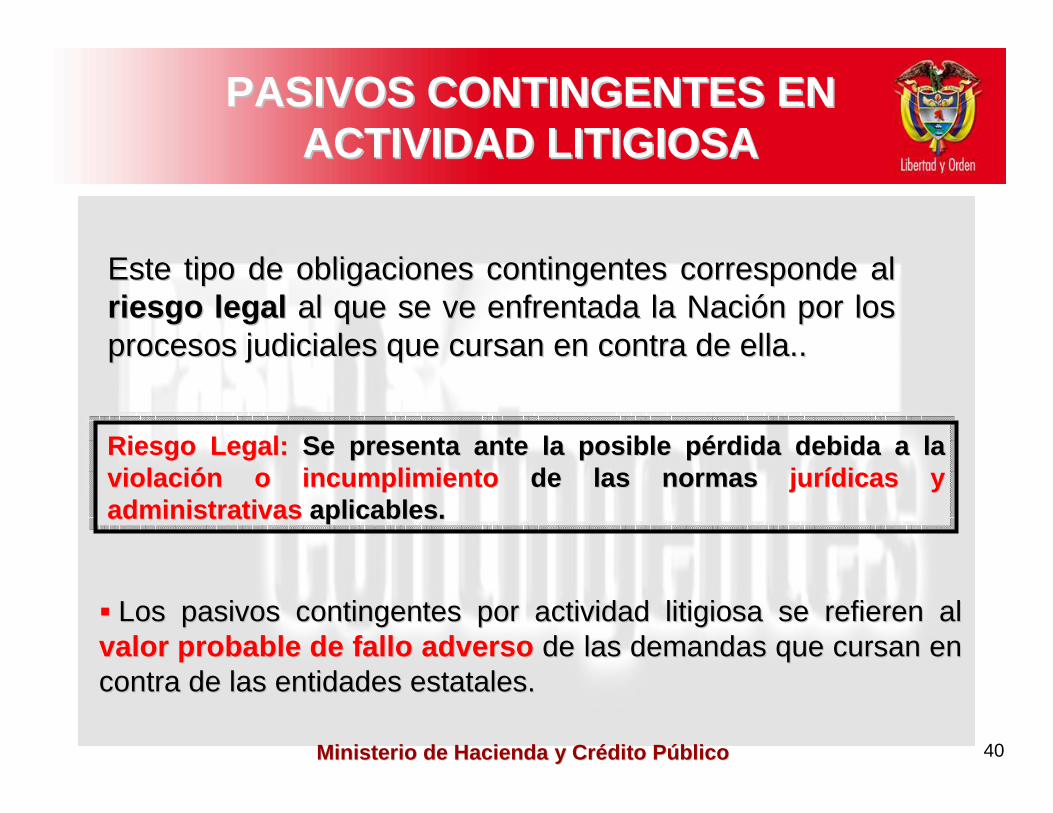

Este tipo de obligaciones contingentes corresponde al Este tipo de obligaciones contingentes corresponde al riesgo legalriesgo legal al que se ve enfrentada la Nacial que se ve enfrentada la Nacióón por los n por los procesos judiciales que cursan en contra de ella..procesos judiciales que cursan en contra de ella..

Riesgo Legal:Riesgo Legal: Se presenta ante la posible pSe presenta ante la posible p éérdida debida a la rdida debida a la violaciviolaci óón o incumplimienton o incumplimiento de las normas de las normas jurjur íídicas y dicas y administrativasadministrativas aplicables.aplicables.

�� Los pasivos contingentes por actividad litigiosa se refieren al Los pasivos contingentes por actividad litigiosa se refieren al valor probable de fallo adversovalor probable de fallo adverso de las demandas que cursan en de las demandas que cursan en contra de las entidades estatales.contra de las entidades estatales.

PASIVOS CONTINGENTES EN PASIVOS CONTINGENTES EN ACTIVIDAD LITIGIOSAACTIVIDAD LITIGIOSA

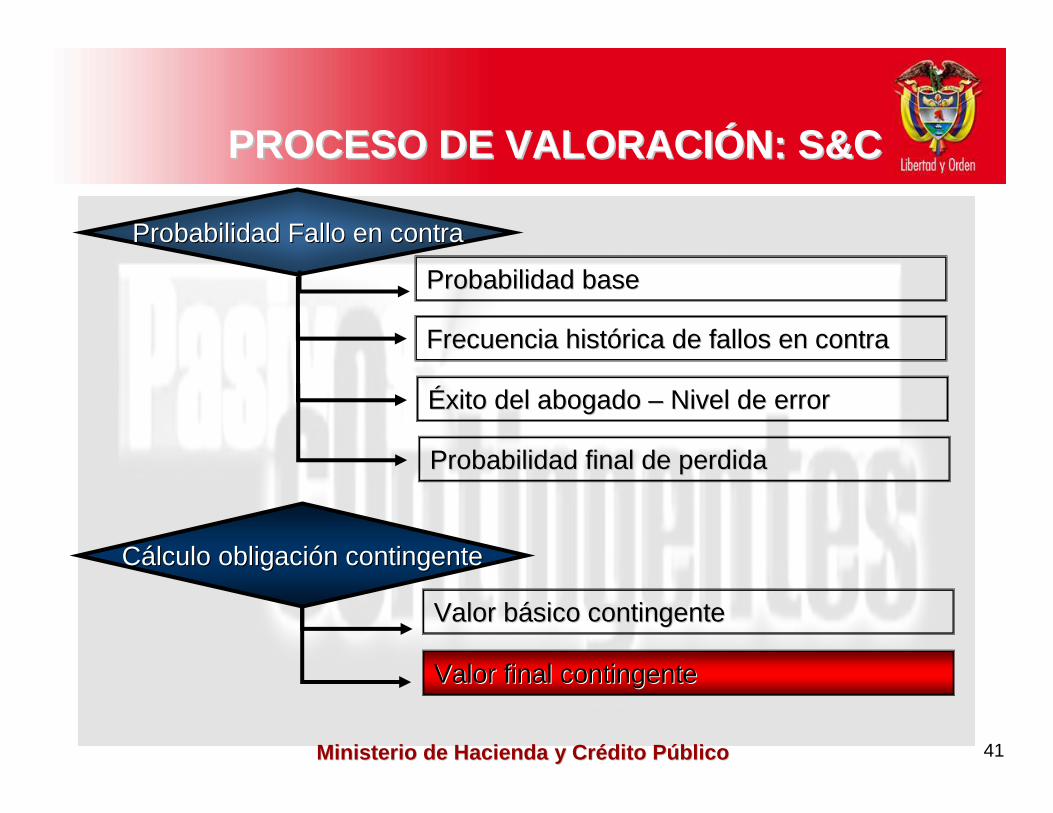

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 41

Probabilidad Fallo en contraProbabilidad Fallo en contra

CCáálculo obligacilculo obligacióón contingenten contingente

Probabilidad baseProbabilidad base

Frecuencia histFrecuencia históórica de fallos en contrarica de fallos en contra

ÉÉxito del abogado xito del abogado –– Nivel de errorNivel de error

Probabilidad final de perdidaProbabilidad final de perdida

Valor bValor báásico contingentesico contingente

Valor final contingenteValor final contingente

PROCESO DE VALORACIPROCESO DE VALORACI ÓÓN: N: S&CS&C

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 42

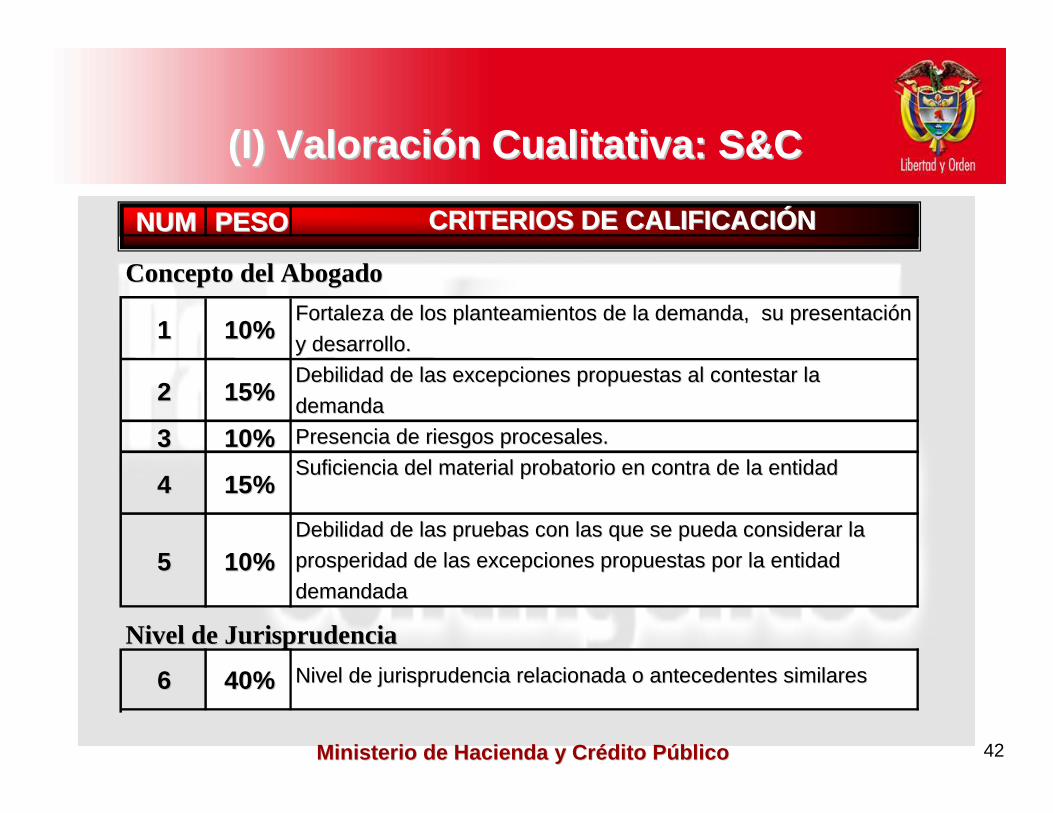

NUMNUM PESOPESO CRITERIOS DECRITERIOS DE CALIFICACICALIFICACI ÓÓNN

Concepto del AbogadoConcepto del Abogado

11 10%10%Fortaleza de los planteamientos de la demanda, su presentaciFortaleza de los planteamientos de la demanda, su presentacióónn

y desarrollo.y desarrollo.

22 15%15%Debilidad de las excepciones propuestas al contestar la Debilidad de las excepciones propuestas al contestar la

demandademanda

33 10%10% Presencia de riesgos procesales.Presencia de riesgos procesales.

44 15%15%Suficiencia del material probatorio en contra de la entidad Suficiencia del material probatorio en contra de la entidad

55 10%10%Debilidad de las pruebas con las que se pueda considerar laDebilidad de las pruebas con las que se pueda considerar la

prosperidad de las excepciones propuestas por la entidadprosperidad de las excepciones propuestas por la entidad

demandadademandada

Nivel de JurisprudenciaNivel de Jurisprudencia

66 40%40% Nivel de jurisprudencia relacionada o antecedentes similares Nivel de jurisprudencia relacionada o antecedentes similares

(I) Valoraci(I) Valoraci óón Cualitativa: n Cualitativa: S&CS&C

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 43

NUM PESO 100% 50% 10%Concepto del Abogado ALTA MEDIA BAJA ALTA MEDIA BAJA

1 10% X 0,0% 5,0% 0,0%

2 15% X 0,0% 0,0% 1,5%

3 10% X 0,0% 0,0% 1,0%

4 15% X 0,0% 0,0% 1,5%

5 10% X 0,0% 5,0% 0,0%

Nivel de Jurisprudencia

6 40% X 0,0% 10,0% 4,0%

100%

CALIFICACIÓN

PROBABILIDAD BASE 18,0%

Probabilidad base = 18%Probabilidad base = 18%

(II) Valoraci(II) Valoraci óón Cuantitativa: n Cuantitativa: S&CS&C

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 44

18%

16.32%

Éxito del abogado

40%

50%

10%

Nivel de error**

Probabilidad final de perdida

Valor Pretensión * P_F

++

Ajustes por Indexación

Relación de Costas

Probabilidad base

Frecuencia histórica de fallos en contra

10%

Frecuencia HistFrecuencia Históórica de Fallos en Contra.rica de Fallos en Contra.

En el ejemplo En el ejemplo hipothipot ééticotico , la frecuencia hist, la frecuencia históórica de fallo en contra es de rica de fallo en contra es de 16.32%,16.32%, para un proceso de accipara un proceso de accióón de reparacin de reparacióón directa, que se n directa, que se encuentra en 2encuentra en 2ªª instancia.instancia.

1ra 2da 3ra

Nulidad y Restablecimiento del Derecho en materia laboral 10% 31% 12%Nulidad y Restablecimiento del Derecho – Otras 5% 12% 21%Reparación Directa 17% 16% 19%Contractual 10% 52% 7%Ordinarios 16% 10% 71%Abreviados 19% 19% 31%Verbales 5% 10% 3%Expropiación 21% 33% 18%Divisorios 22% 12% 8%Procesos de ejecucion 11% 21% 14%

ACCIONINSTANCIA

16.32%

(II) Valoraci(II) Valoraci óón Cuantitativa: n Cuantitativa: S&CS&C

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 45

40%

50%

10%

10%

18%

16.3%

Éxito del abogado es el parámetro de seguimiento a tendencias de falló a favor de cada entidad, por efectos de la gestión del apoderado a cargo del proceso .

80%80%

20%

10% El Nivel de error utilizado actualmente el 10%.

Éxito del abogado

Nivel de error

**

Probabilidad final de perdida

Probabilidad base

Frecuencia histórica de fallos en contra

[ ] %)101(*%)10*%)801((%)50*%32.16(%)40*%18( +−++=jPF

%10.19=jPF

ValoraciValoraci óón Cuantitativa n Cuantitativa S&CS&C::Probabilidad final de perdidaProbabilidad final de perdida

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 46

CONTENIDOCONTENIDO

DESARROLLO DEL TEMADESARROLLO DEL TEMADESARROLLO DEL TEMADESARROLLO DEL TEMA

ANANANANÁÁÁÁLISIS DE SOSTENIBILIDAD LISIS DE SOSTENIBILIDAD LISIS DE SOSTENIBILIDAD LISIS DE SOSTENIBILIDAD (Nivel Territorial)(Nivel Territorial)(Nivel Territorial)(Nivel Territorial)

DEFINICIDEFINICIDEFINICIDEFINICIÓÓÓÓNNNN

RESULTADOS GENERALESRESULTADOS GENERALESRESULTADOS GENERALESRESULTADOS GENERALES

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 47

PASIVOS CONTINGENTES VALORADOS PASIVOS CONTINGENTES VALORADOS AL PRIMER SEMESTRE DE 2007AL PRIMER SEMESTRE DE 2007

2007 2007-2017 * % PIB % Pto. InvInfraestructura 1 16 0,20 2,12 0,06% 1,20%Crédito Público 69 332 0,55 2,99 0,16% 3,29%Actividad Litigiosa 202 57251 0,50 4,25 0,14% 2,99%Fuente: MHCP * Valor presente a 2007 de los flujos anuales

Area Entidades Unidades Contingente (billones x10^ 12)

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 48

CONTENIDOCONTENIDO

DESARROLLO DEL TEMADESARROLLO DEL TEMADESARROLLO DEL TEMADESARROLLO DEL TEMA

ANANANANÁÁÁÁLISIS DE SOSTENIBILIDAD LISIS DE SOSTENIBILIDAD LISIS DE SOSTENIBILIDAD LISIS DE SOSTENIBILIDAD (Nivel Territorial)(Nivel Territorial)(Nivel Territorial)(Nivel Territorial)

DEFINICIDEFINICIDEFINICIDEFINICIÓÓÓÓNNNN

RESULTADOS GENERALESRESULTADOS GENERALESRESULTADOS GENERALESRESULTADOS GENERALES

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 49

IMPORTANCIA FISCAL DE LOS IMPORTANCIA FISCAL DE LOS PASIVOS CONTINGENTESPASIVOS CONTINGENTES

��El El ananáálisis de lalisis de la vulnerabilidad macroeconvulnerabilidad macroecon óómicamica de una de una economeconomíía a las conmociones internas y externas hace a a las conmociones internas y externas hace necesario necesario contar con informacicontar con informaci óónn sobre la deuda total y los sobre la deuda total y los pasivos contingentes.pasivos contingentes.

��Existe cada vez mayor conciencia de la Existe cada vez mayor conciencia de la importanciaimportancia que que pueden tener los pasivos contingentes de los gobiernos y los pueden tener los pasivos contingentes de los gobiernos y los bancos centrales al bancos centrales al evaluar la situacievaluar la situaci óón macroeconn macroecon óómica y mica y la sostenibilidad fiscal.la sostenibilidad fiscal.

��En el En el áámbito internacional, los mbito internacional, los papaííses han incluidoses han incluido en sus en sus ananáálisis fiscales los pasivos contingentes con el fin de lisis fiscales los pasivos contingentes con el fin de entender y contextualizar los riesgos a los que est a entender y contextualizar los riesgos a los que est a expuesta cada naciexpuesta cada naci óón. n.

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 50

LEY 358 DE 1997LEY 358 DE 1997

ArtArt íículo 6o. culo 6o. ARTICULO 6o. Ninguna entidad territorial podrARTICULO 6o. Ninguna entidad territorial podráá, sin , sin autorizaciautorizacióón del Ministerio de Hacienda y Crn del Ministerio de Hacienda y Créédito Pdito Púúblico, contratar blico, contratar nuevas operaciones de crnuevas operaciones de créédito pdito púúblico cuando su relaciblico cuando su relacióón n intereses/ahorro operacional supere el 60% o su relaciintereses/ahorro operacional supere el 60% o su relacióón saldo de la n saldo de la deuda/ingresos corrientes supere el 80%. Para estos efectos, deuda/ingresos corrientes supere el 80%. Para estos efectos, las las obligaciones contingentes provenientes de las opera ciones de obligaciones contingentes provenientes de las opera ciones de crcr éédito pdito p úúblico se computarblico se computar áán por un porcentaje de su valor, de n por un porcentaje de su valor, de conformidad con los procedimientos establecidos en las leyes y econformidad con los procedimientos establecidos en las leyes y e n n los reglamentos vigentes.los reglamentos vigentes.

LEY 448 DE 1998 LEY 448 DE 1998

ARTICULO 1o.ARTICULO 1o. ((……) los Entes y Entidades territoriales de cualquier orden ) los Entes y Entidades territoriales de cualquier orden deberdeberáán incluir en n incluir en sus presupuestos de servicio de deudasus presupuestos de servicio de deuda , las , las apropiaciones necesarias para apropiaciones necesarias para cubrir las posibles pcubrir las posibles p éérdidas de las rdidas de las obligaciones contingentes a su cargo.obligaciones contingentes a su cargo.

MARCO NORMATIVO DE MARCO NORMATIVO DE SOSTENIBILIDADSOSTENIBILIDAD

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 51

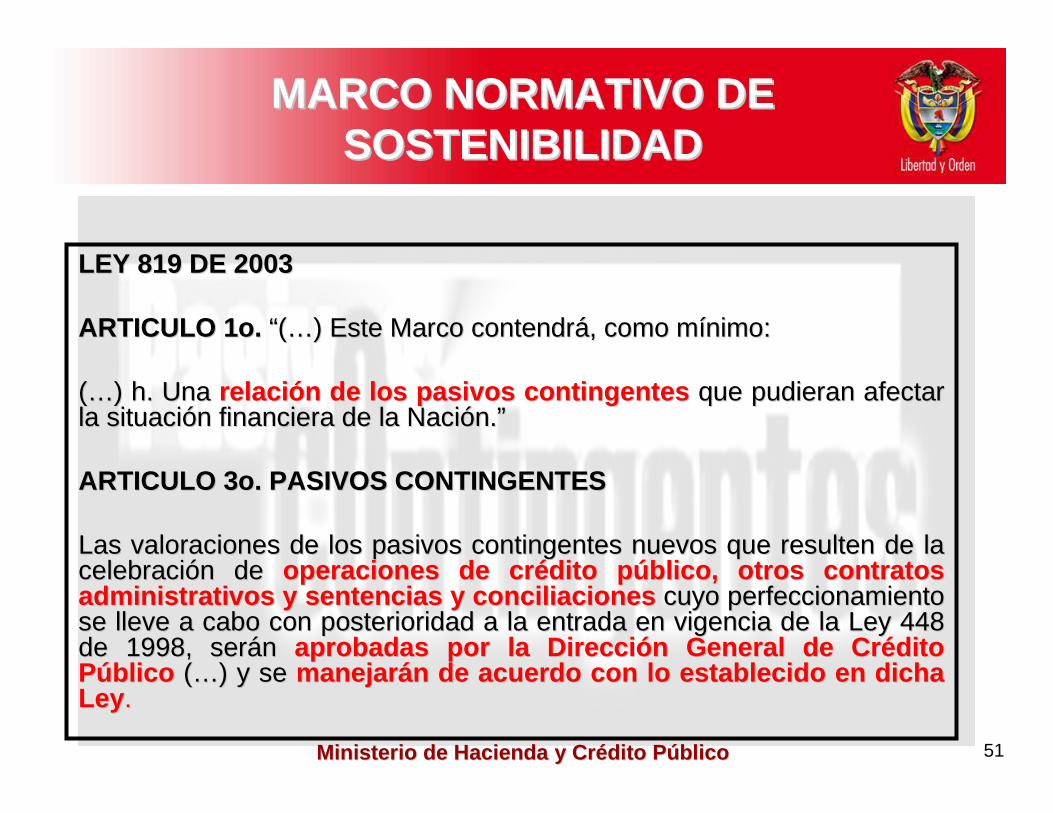

LEY 819 DE 2003LEY 819 DE 2003

ARTICULO 1o.ARTICULO 1o. ““((……) Este Marco contendr) Este Marco contendráá, como m, como míínimo:nimo:

((……) h. Una ) h. Una relacirelaci óón de los pasivos contingentesn de los pasivos contingentes que pudieran afectar que pudieran afectar la situacila situacióón financiera de la Nacin financiera de la Nacióón.n.””

ARTICULO 3o. PASIVOS CONTINGENTESARTICULO 3o. PASIVOS CONTINGENTES

Las valoraciones de los pasivos contingentes nuevos que resultenLas valoraciones de los pasivos contingentes nuevos que resulten de la de la celebracicelebracióón de n de operaciones de croperaciones de cr éédito pdito p úúblico, otros contratos blico, otros contratos administrativos y sentencias y conciliacionesadministrativos y sentencias y conciliaciones cuyo perfeccionamiento cuyo perfeccionamiento se lleve a cabo con posterioridad a la entrada en vigencia de lase lleve a cabo con posterioridad a la entrada en vigencia de la Ley 448 Ley 448 de 1998, serde 1998, seráán n aprobadas por la Direcciaprobadas por la Direcci óón General de Crn General de Cr éédito dito PPúúblicoblico ((……) y se ) y se manejarmanejar áán de acuerdo con lo establecido en dicha n de acuerdo con lo establecido en dicha LeyLey ..

MARCO NORMATIVO DE MARCO NORMATIVO DE SOSTENIBILIDADSOSTENIBILIDAD

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 52

El saldo actual de El saldo actual de deuda expldeuda expl íícitacitammááss deuda contingentedeuda contingente del del

gobierno debe ser igual al valor gobierno debe ser igual al valor presente descontado de los superpresente descontado de los superáávit vit

primarios futuros primarios futuros

SOSTENIBILIDAD SOSTENIBILIDAD FISCALFISCAL

dgrbpd *)( −+−=∆

DinDináámica de mica de la Deudala Deuda

SuperSuperáávit vit PrimariosPrimarios

CALCULO DE METAS

••DDééficit Fiscal esperado ficit Fiscal esperado del SPCdel SPC

••SuperSuperáávit requerido vit requerido para el SPNFpara el SPNF

••RelaciRelacióón Deuda/PIB n Deuda/PIB objetivoobjetivo

Cumplimiento de la Cumplimiento de la restriccirestricci óón intern inter --temporal temporal del gobierno que asegura del gobierno que asegura

la solvencia y la la solvencia y la sostenibilidad.sostenibilidad.

IMPORTANCIA FISCAL DE LOS IMPORTANCIA FISCAL DE LOS PASIVOS CONTINGENTESPASIVOS CONTINGENTES

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 53

Deuda ExplDeuda Explíícitacita + + Pasivos ContingentesPasivos Contingentes

PIBPIB

Tasa ponderada Tasa ponderada de Interde Interéés que s que refleja el costo refleja el costo

de la deudade la deuda

Balance Balance primarioprimario

Tasa de Tasa de crecimiento del crecimiento del

PIBPIB

CONDICION DE SOSTENIBILIDADCONDICION DE SOSTENIBILIDAD

dgrbpd *)( −+−=∆

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 54

Los Los verdaderos impactos en la sostenibilidadverdaderos impactos en la sostenibilidad se pueden ver gracias a la se pueden ver gracias a la inclusiinclusi óón de los pasivos contingentesn de los pasivos contingentes frente a la modificacifrente a la modificacióón de dichas n de dichas metas por el cambio en los escenarios.metas por el cambio en los escenarios.

IMPACTO SOBRE LOS IMPACTO SOBRE LOS INDICADORES DE INDICADORES DE SOSTENIBILIDADSOSTENIBILIDAD

IMPACTO SOBRE LOS IMPACTO SOBRE LOS REQUERIMIENTOS DE REQUERIMIENTOS DE

SUPERAVIT PRIMARIOS SUPERAVIT PRIMARIOS FUTUROSFUTUROS

PASIVOS PASIVOS CONTINGENTESCONTINGENTES

(DEUDA CONTINGENTE)(DEUDA CONTINGENTE)

ANALISIS DE ANALISIS DE SOSTENIBILIDAD FISCAL SOSTENIBILIDAD FISCAL

Basado en un anBasado en un an áálisis de lisis de DEUDA CIERTADEUDA CIERTA

InclusiInclusi óón dentro del modelo de sostenibilidadn dentro del modelo de sostenibilidad

SOSTENIBILIDAD Y PASIVOS SOSTENIBILIDAD Y PASIVOS CONTINGENTESCONTINGENTES

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 55

DC = Obligaciones por DC = Obligaciones por Deuda ContingenteDeuda Contingente

La La importancia de analizar los pasivos contingentesimportancia de analizar los pasivos contingentes radica en que, radica en que, aunque aunque ééstos no son parte de la deuda contrastos no son parte de la deuda contraíída explda explíícitamente, citamente, pueden pueden incrementar potencialmente el valor de la deudaincrementar potencialmente el valor de la deuda en forma significativa en en forma significativa en elel futurofuturo , con el consecuente impacto sobre el desempe, con el consecuente impacto sobre el desempeñño fiscal.o fiscal.

* 100 * 100 ≤≤ 40%40%

* 100 * 100 << 80%80%

* 100 * 100 ≥≥ 100%100%

INTERESES + INTERESES + DCnDCn

AHORRO OPERACIONAL AHORRO OPERACIONAL

SALDO DEUDA + SALDO DEUDA + VPDCVPDC

INGRESOS CORRIENTESINGRESOS CORRIENTES

AHORRO PRIMARIOAHORRO PRIMARIO

INTERESES + INTERESES + DCnDCn

* Los indicadores de sostenibilidad son los definid os en las ley* Los indicadores de sostenibilidad son los definid os en las ley es 358 de 1997 y 819 de 2003es 358 de 1997 y 819 de 2003

INDICADORES DE INDICADORES DE SOSTENIBILIDADSOSTENIBILIDAD

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 56

CONDICION DE SOSTENIBILIDADCONDICION DE SOSTENIBILIDAD

>=>=SuperSuper áávit vit Primario Primario

EstructuralEstructural

Meta Fijada por el CONFIS o la Meta Fijada por el CONFIS o la SecretarSecretaríía de Hacienda a de Hacienda

correspondientecorrespondiente

SuperSuper áávit vit Primario Primario

PromedioPromedio

DEUDA DEUDA SOSTENIBLESOSTENIBLE

GARANTIZA LA GARANTIZA LA SOSTENIBILIDADSOSTENIBILIDAD

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 57

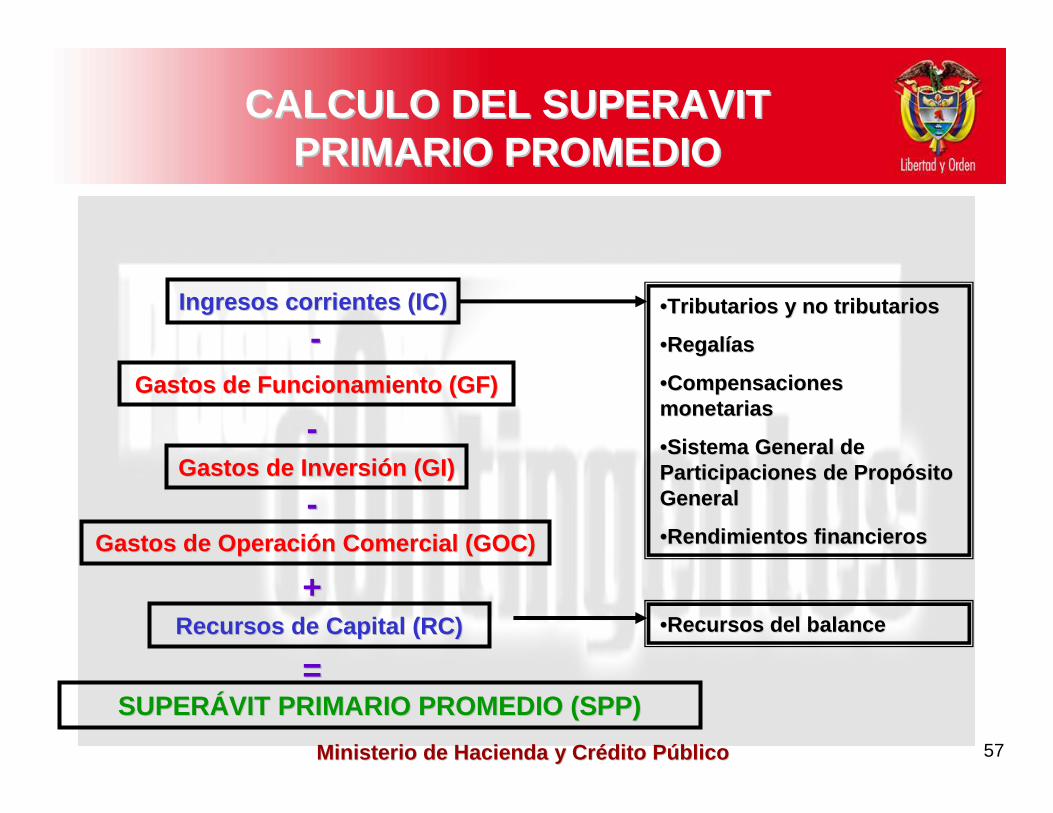

Gastos de InversiGastos de Inversi óón (GI)n (GI)

Gastos de OperaciGastos de Operaci óón Comercial (GOC)n Comercial (GOC)

Ingresos corrientes (IC)Ingresos corrientes (IC)

Recursos de Capital (RC)Recursos de Capital (RC)

Gastos de Funcionamiento (GF)Gastos de Funcionamiento (GF)

SUPERSUPERÁÁVIT PRIMARIO PROMEDIO (SPP)VIT PRIMARIO PROMEDIO (SPP)

--

++

--

--

==

••Tributarios y no tributariosTributarios y no tributarios

••RegalRegal íías as

••Compensaciones Compensaciones monetariasmonetarias

••Sistema General de Sistema General de Participaciones de PropParticipaciones de Prop óósito sito GeneralGeneral

••Rendimientos financierosRendimientos financieros

••Recursos del balanceRecursos del balance

CALCULO DEL SUPERAVIT CALCULO DEL SUPERAVIT PRIMARIO PROMEDIOPRIMARIO PROMEDIO

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 58

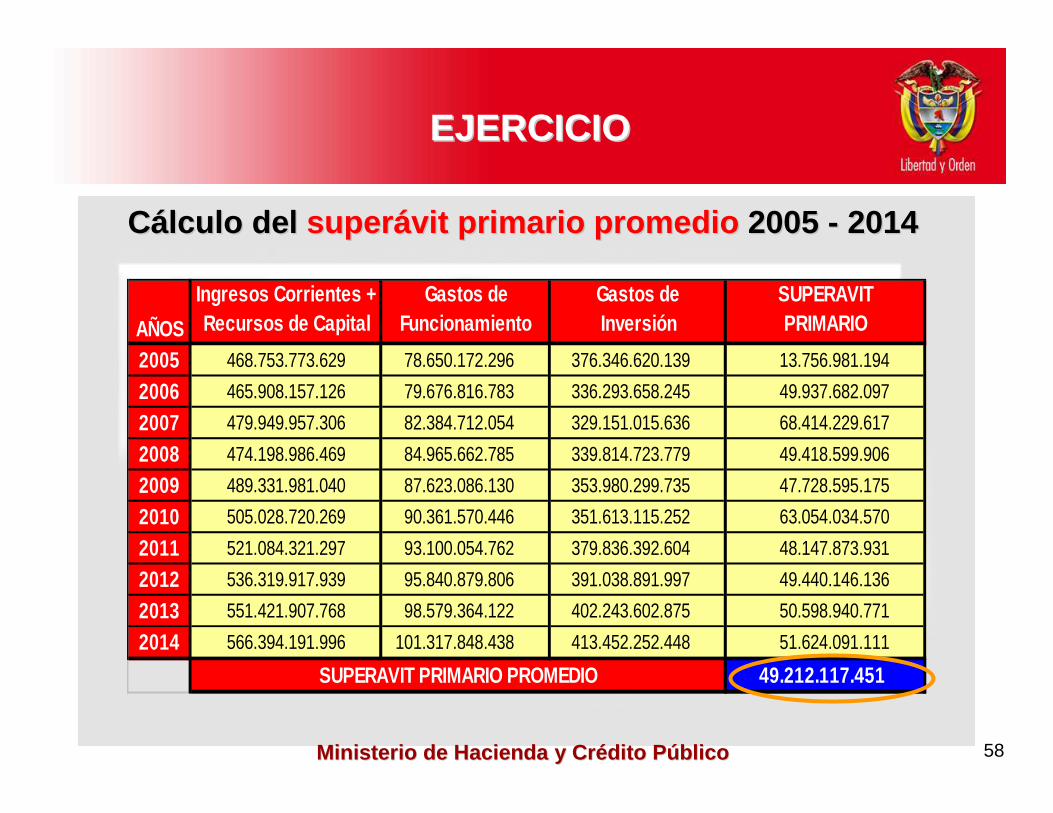

EJERCICIO EJERCICIO

CCáálculo del lculo del supersuper áávit primario promedio vit primario promedio 2005 2005 -- 20142014

2005 468.753.773.629 78.650.172.296 376.346.620.139 13.756.981.194

2006 465.908.157.126 79.676.816.783 336.293.658.245 49.937.682.097

2007 479.949.957.306 82.384.712.054 329.151.015.636 68.414.229.617

2008 474.198.986.469 84.965.662.785 339.814.723.779 49.418.599.906

2009 489.331.981.040 87.623.086.130 353.980.299.735 47.728.595.175

2010 505.028.720.269 90.361.570.446 351.613.115.252 63.054.034.570

2011 521.084.321.297 93.100.054.762 379.836.392.604 48.147.873.931

2012 536.319.917.939 95.840.879.806 391.038.891.997 49.440.146.136

2013 551.421.907.768 98.579.364.122 402.243.602.875 50.598.940.771

2014 566.394.191.996 101.317.848.438 413.452.252.448 51.624.091.111

49.212.117.451

SUPERAVIT PRIMARIO

SUPERAVIT PRIMARIO PROMEDIO

AÑOS

Ingresos Corrientes + Recursos de Capital

Gastos de Funcionamiento

Gastos de Inversión

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 59

CCÁÁLCULO DEL SUPERAVIT LCULO DEL SUPERAVIT ESTRUCTURALESTRUCTURAL

∑=

+

=T

tv

v,tt

t

Ri

D

1

1

SUPERSUPERÁÁVIT VIT PRIMARIO PRIMARIO

ESTRUCTURALESTRUCTURAL

∏=

++

=v

tss

sv,t

i

gR

1

1

Saldo Saldo de la de la

DeudaDeuda

Tasa de Tasa de interinteréés s

promedio de promedio de la deudala deuda

Tasa de Tasa de crecimiento crecimiento

del PIBdel PIB

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 60

CALCULO SUPERAVIT CALCULO SUPERAVIT PRIMARIO ESTRUCTURALPRIMARIO ESTRUCTURAL

CCáálculo del lculo del supersuper áávit primario estructural vit primario estructural 2005 2005 –– 20142014

250.120.780.990

1

1+3.61%6.9937

TOTAL DEUDA250.120.780.990

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 61

RESULTADO EJEMPLORESULTADO EJEMPLO

SUPERAVIT PRIMARIO SUPERAVIT PRIMARIO

ESTRUCTURAL ESTRUCTURAL (Meta que fijar(Meta que fijaríía el Confis)a el Confis)

PROMEDIO DE PROMEDIO DE SUPERAVIT PRIMARIO SUPERAVIT PRIMARIO

37.053.261.812,3637.053.261.812,36

49.212.117.450,8949.212.117.450,89

DEUDA SOSTENIBLEDEUDA SOSTENIBLE

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 62

SUPERAVIT PRIMARIO ESTRUCTURAL SUPERAVIT PRIMARIO ESTRUCTURAL CON DEUDA CONTINGENTECON DEUDA CONTINGENTE

TOTAL DEUDA250.120.780.990

250.120.780.990 +174.568.209.757

1

1+3.61%6.9937

DEUDA CONTINGENTE (99,9%)

174.569.209.757

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 63

RESULTADOS INCLUYENDO DEUDA RESULTADOS INCLUYENDO DEUDA CONTINGENTECONTINGENTE

SUPERAVIT PRIMARIO SUPERAVIT PRIMARIO

ESTRUCTURAL ESTRUCTURAL (Meta que fijar(Meta que fijaríía el Confis)a el Confis)

PROMEDIO DE PROMEDIO DE SUPERAVIT PRIMARIO SUPERAVIT PRIMARIO

62.914.202.306,3162.914.202.306,31

49.212.117.450,8949.212.117.450,89

DEUDA NO SOSTENIBLEDEUDA NO SOSTENIBLE

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 64

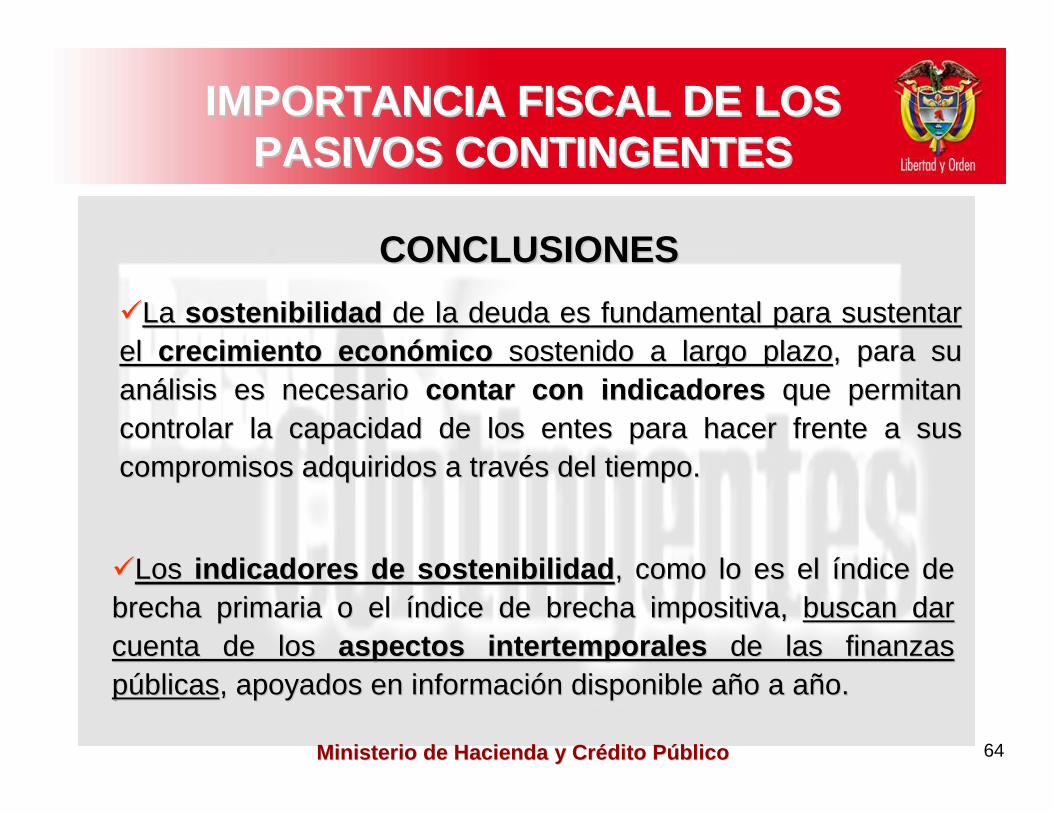

CONCLUSIONESCONCLUSIONES

��La La sostenibilidadsostenibilidad de la deuda es fundamental para sustentar de la deuda es fundamental para sustentar el el crecimiento econcrecimiento econ óómicomico sostenido a largo plazosostenido a largo plazo, para su , para su ananáálisis es necesario lisis es necesario contar con indicadorescontar con indicadores que permitan que permitan controlar la capacidad de los entes para hacer frente a sus controlar la capacidad de los entes para hacer frente a sus compromisos adquiridos a travcompromisos adquiridos a travéés del tiempo.s del tiempo.

��Los Los indicadores de sostenibilidadindicadores de sostenibilidad , como lo es el , como lo es el ííndice de ndice de brecha primaria o el brecha primaria o el ííndice de brecha impositiva, ndice de brecha impositiva, buscan dar buscan dar cuenta de los cuenta de los aspectos intertemporalesaspectos intertemporales de las finanzas de las finanzas ppúúblicasblicas, apoyados en informaci, apoyados en informacióón disponible an disponible añño a ao a añño. o.

IMPORTANCIA FISCAL DE LOS IMPORTANCIA FISCAL DE LOS PASIVOS CONTINGENTESPASIVOS CONTINGENTES

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 65

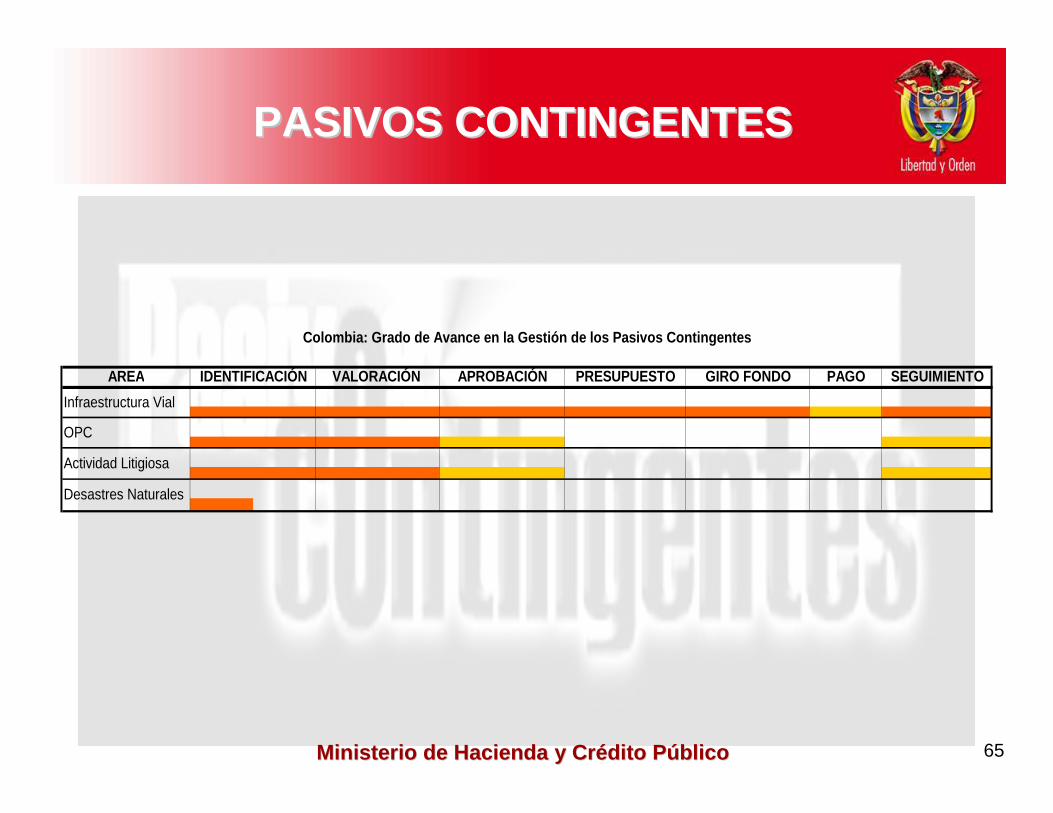

PASIVOS CONTINGENTESPASIVOS CONTINGENTES

AREA VALORACIÓN APROBACIÓN PRESUPUESTO GIRO FONDO PAGO SEGUIMIENTO

Desastres Naturales

IDENTIFICACIÓN

Colombia: Grado de Avance en la Gestión de los Pasi vos Contingentes

Infraestructura Vial

OPC

Actividad Litigiosa

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 66

CONCLUSIONESCONCLUSIONES

�� Los Los verdaderos impactos en la sostenibilidadverdaderos impactos en la sostenibilidad se pueden se pueden ver gracias a la ver gracias a la inclusiinclusi óón de los pasivos contingentesn de los pasivos contingentesfrente a la modificacifrente a la modificacióón de dichas metas por el cambio en los n de dichas metas por el cambio en los escenarios.escenarios.

�� La La importancia de analizar los pasivos contingentesimportancia de analizar los pasivos contingentesradica enradica en queque, aunque , aunque ééstos no son parte de la deuda stos no son parte de la deuda contracontraíída explda explíícitamente, citamente, pueden incrementarpueden incrementarpotencialmente el valor de la deudapotencialmente el valor de la deuda en forma significativa en forma significativa en el futuroen el futuro, con el consecuente impacto sobre el desempe, con el consecuente impacto sobre el desempeñño o fiscal.fiscal.

IMPORTANCIA FISCAL DE LOS IMPORTANCIA FISCAL DE LOS PASIVOS CONTINGENTESPASIVOS CONTINGENTES

Ministerio de Hacienda y CrMinisterio de Hacienda y Cr éédito Pdito P úúblicoblico 67

DIRECCIDIRECCIÓÓN GENERAL DE CRN GENERAL DE CR ÉÉDITO PDITO PÚÚBLICO Y DEL TESORO BLICO Y DEL TESORO NACIONALNACIONAL

GRUPO PASIVOS CONTINGENTESGRUPO PASIVOS CONTINGENTES

Junio de 2007Junio de 2007

PASIVOS CONTINGENTES PASIVOS CONTINGENTES EN COLOMBIAEN COLOMBIA