Personal expatriado: ¿sujetos de aseguramiento? · Boletín de Investigación de Comisión...

13

Presentación En la actualidad es común que haya trabajadores de otras nacionalidades en nuestro país y viceversa. Por lo tanto, es conveniente preguntarse lo siguiente: ¿serán sujetos de afiliación ante el Seguro Social en territorio nacional? Este boletín se propone analizar ciertas particularidades sobre este asunto para responder a esta pregunta. Personal expatriado: ¿sujetos de aseguramiento? Diciembre 2014 Boletín de Investigación de la Comisión de Desarrollo Seguridad Social - Sur Núm. 21

-

Upload

nguyenkhue -

Category

Documents

-

view

215 -

download

0

Transcript of Personal expatriado: ¿sujetos de aseguramiento? · Boletín de Investigación de Comisión...

Presentación

En la actualidad es común que haya trabajadores de otras nacionalidades en nuestro

país y viceversa. Por lo tanto, es conveniente preguntarse lo siguiente: ¿serán sujetos de

afiliación ante el Seguro Social en territorio nacional? Este boletín se propone analizar

ciertas particularidades sobre este asunto para responder a esta pregunta.

Personal expatriado: ¿sujetos de aseguramiento?

Diciembre 2014 Boletín de Investigación de la Comisión de Desarrollo Seguridad Social - Sur Núm. 21

Boletín de Investigación de Comisión Seguridad Social - Sur - Diciembre de 2014

2

2014 – 2016 C.P.C. Jorge Alberto Téllez Guillén Presidente C.P.C. Ricardo Paullada Nevárez Vicepresidente de Desarrollo y Capacitación Profesional L.C.P. Luis Bernardo Madrigal Hinojosa Director Ejecutivo Comisión de Desarrollo Seguridad Social – Sur Presidente L.C. Rolando Silva Briceño Vicepresidente C.P. Rodrigo Prieto Sánchez Secretario C.P. Sandro Alberto Alvarado Hernández Integrantes C.P. y D.F. Mariano Fernández de Córdova y de la Barrera C.P.C. Fernando Galicia Ramírez L.C.P. José Antonio Jiménez Ramos L.C.C. Jorge Luis López Ayala C.P.C. Gerardo de Jesús Molina Perera C.P.C. Leobardo Muñoz Tapia L.C. Jaime Pacheco Garrido C.P. Gabriela Pérez Jiménez C.P.C. y P.C.FI. Jorge Tomás Ponce Yépez C.P. José Luis Cruz Espinosa C.P. Heriberto Damián Antúnez L.C. Maricela Garín Duran L.A.E. José Antonio Hernández Ibarra C.P. Salvador López Hernandez L.C.P. Víctor Manuel Melo Posadas L.C. Jasmín Muñoz González C.P.C. Alan Yohan Nájera Olivares C.P.C. José Guadalupe Rodríguez Marentes L.C. Mario Alberto Ruiz de León L.C. Claudia Lilian Sánchez Becerra C.P.C., P.C.Fi. J. Jesús Valenzuela Alcalá

Gerencia de Comunicación y Diseño Comisión de Desarrollo Seguridad Social - Sur del Colegio, año II, núm. 21, diciembre de 2014. Boletín Informativo edición e impresión por el Colegio de Contadores Públicos de México, A.C. Responsables de la Edición: Lic. Jonathan García Butrón, Lic. Asiria Olivera Calvo, Lic. Aldo Plazola González. Diseño: Lic. Dafne Tamara Portillo. Bosque de Tabachines Núm. 44, Fracc. Bosques de las Lomas, Deleg. Miguel Hidalgo 11700. El contenido de los artículos firmados es responsabilidad del autor; prohibida la reproducción total o parcial, sin previa autorización.

ÍNDICE PÁGINA

I. Traslado de personal 3

II. Trámites migratorios 5

III. Aplicación de la Ley del Seguro Social 5

IV. Convenios para evitar la doble tributación en materia de Seguridad Social 7

V. Convenio de Seguridad Social entre los

Estados Unidos Mexicanos y el Reino de España 10

VI. Convenio de Seguridad Social entre los

Estados Unidos Mexicanos y Canadá 11 VII. Trámites 13

Boletín de Investigación de Comisión Seguridad Social - Sur - Diciembre de 2014

3

I. Traslado de personal

Ante la globalización y la rapidez con que se mueve el mundo de los negocios, hoy en

día las empresas se ven obligadas a trasladar a su personal a otros países para cumplir

con los siguientes objetivos:

a) Ocupar puestos clave.

b) Capacitación respecto a procedimientos o maquinaria.

c) Compartir habilidades especiales.

d) Especialización.

En nuestra legislación laboral y fiscal no existe la definición de la palabra “expatriado”,

sin embargo, lo podemos definir como “las personas que teniendo sus relaciones

personales, familiares y profesionales en su país de origen, son transferidos por las

empresas multinacionales a otros países, con o sin su familia para cumplir con un trabajo

de especialización y estratégico dentro de la organización en base a su experiencia y

perfil único.”

Por lo tanto, podemos decir que un trabajador expatriado es aquél que es trasladado por

su empresa de un país a otro, para cumplir objetivos claros y concisos, así como realizar

actividades estratégicas laborales, a corto, mediano o largo plazo.

Ahora bien, antes de trasladar a un trabajador a otro país, debemos tomar en cuenta los

siguientes supuestos:

1. Secondment Agreement.

2. Offer Letter.

Boletín de Investigación de Comisión Seguridad Social - Sur - Diciembre de 2014

4

Secondment Agreement

Es un acuerdo entre las empresas trasnacionales para la transferencia de manera

temporal a un empleado a otro país, donde se estipula lo siguiente:

Quien asume los gastos del traslado.

Que empresa pagara el sueldo del trabajador.

Fecha de inicio y terminación del trabajo o capacitación.

Las evaluaciones del perfil y habilidades, etc.

Offer Letter

Este es equiparable a un contrato laboral, mercantil o civil entre la empresa mexicana y

el trabajador expatriado, en la cual se estipula:

A qué empresa reporta las actividades realizadas en México.

Funciones a desarrollar.

Salario base, compensaciones, seguro de vida, gastos médicos, bonos y otros

beneficios.

Gastos de habitación y traslado a oficinas.

Manejo de impuestos.

Terminación del contrato.

Confidencialidad.

Igualación de impuestos.

Visitas al país de origen.

Viáticos.

Otros.

Es importante comentar que estos documentos deben ser revisados de forma detallada

para evitar alguna contingencia fiscal, laboral y de seguridad social.

Boletín de Investigación de Comisión Seguridad Social - Sur - Diciembre de 2014

5

II. Trámites migratorios

Una vez que hemos identificado como se ha negociado el traslado del trabajador a

nuestro país, será necesario que la empresa en México y el mismo trabajador realice los

trámites para el ingreso al país ante el Instituto de Nacional de Migración, el cual reconoce

tres calidades migratorias:

No inmigrante: Extranjero que se interna de forma temporal a nuestro país.

Inmigrante: Extranjero que se interna de forma definitiva para radicar en el.

Inmigrado: Una vez que adquiere los derechos de residencia en México, adquiere

esta calidad.

III. Aplicación de la Ley del Seguro Social

A diferencia de la Ley del Impuesto sobre la Renta, la cual establece que para contribuir

se debe tener en cuenta la residencia, la fuente de riqueza y el establecimiento

permanente, la Ley del Seguro Social (LSS) condiciona que debe de existir un servicio

remunerado, personal y subordinado de acuerdo con los artículos 20 y 21 de la Ley

Federal del Trabajo, sin importar la nacionalidad del trabajador.

Al no existir ningún artículo que nos indique el manejo o procedimiento para el personal

expatriado, nos referiremos al artículo 12 de este ordenamiento, que a la letra dispone:

Son sujetos de aseguramiento del régimen obligatorio:

I. Las personas que de conformidad con los artículos 20 y 21 de la Ley Federal del Trabajo, presten, en forma permanente o eventual, a otras de carácter físico o moral o unidades económicas sin personalidad jurídica, un servicio remunerado, personal y subordinado, cualquiera que sea el acto que le dé origen y cualquiera que sea la personalidad jurídica o la naturaleza económica del patrón aun cuando éste, en virtud de alguna ley especial, esté exento del pago de contribuciones.

Boletín de Investigación de Comisión Seguridad Social - Sur - Diciembre de 2014

6

Por lo anterior, para definir si un trabajador se puede afiliar al Régimen Obligatorio de

acuerdo con los documentos y negociaciones que haya pactado la empresa, tenemos

que considerar lo siguiente:

Servicio remunerado: Una vez que el trabajador ingresa a México, debemos

identificar si la empresa mexicana es la que va a pagar de forma directa el salario

y las prestaciones del trabajador, o bien, la empresa extranjera los seguirá

cubriendo.

Personal: Esta condicionante se da sin lugar a dudas, ya que el trabajador presta

sus servicios de forma directa.

Subordinado: Es característico de la relación laboral a que se refiere el artículo 20

de la Ley Federal del Trabajo. Consiste en la facultad que tiene el patrón, en todo

momento dentro de las horas de la prestación del servicio, de mandar al trabajador

para el desarrollo del trabajo y, correlativamente, en la obligación del trabajador

de cumplir con las condiciones y exigencia del trabajo.

Por lo anterior, derivan dos supuestos para determinar si una persona puede afiliarse al

IMSS:

1. Si el trabajador recibe de la empresa mexicana una remuneración, le reporta de

forma directa, tiene un horario de trabajo, está sujeto a un reglamento interior de

trabajo, se le asignan herramientas de trabajo para la realización de su trabajo.

Evidentemente es afiliable al Régimen Obligatorio del Seguro Social como

cualquier otro trabajador mexicano.

2. Si la empresa extranjera es la que va a pagar las remuneraciones del trabajador,

reporta los resultados en el país de origen, cuenta con un sistema de seguridad

social, no estaríamos en el supuesto de una relación laboral de acuerdo con lo

Boletín de Investigación de Comisión Seguridad Social - Sur - Diciembre de 2014

7

dispuesto en el artículo 20 y 21 de la Ley Federal del Trabajo y, por lo tanto, no se

estaría en el supuesto de la fracción I del artículo 12 de la Ley del Seguro Social.

IV. Convenios para evitar la doble tributación en materia de Seguridad Social

La Seguridad Social es un tema muy importante en la mayoría de los países. México

aprobó el Convenio Internacional del Trabajo No. 118 relativo a la Igualdad de Trato de

Nacionales y Extranjeros en Materia de Seguridad Social, mismo que entró vigor de

manera internacional el 25 de abril de 1964; para México el 6 de enero de 1979.

Este Convenio ha sido suscrito por Alemania, Bangladesh, Barbados, Bolivia, Brasil,

Cabo Verde, República Democrática del Congo, Dinamarca, Ecuador, Egipto, Filipinas,

Finlandia, Francia, Guatemala, Guinea, India, Irak, Irlanda, Israel, Italia, Jamahiriya Árabe

Libia, Jordania, Kenia, Madagascar, Mauritania, México, Noruega, Países Bajos,

Pakistán, República Centroafricana, Rwanda, Republica Árabe Siria, Suecia, Surinam,

Túnez, Turquía, Uruguay y Venezuela. Tiene por objeto que los Estados contratantes

acepten obligaciones en cuanto a una o varias ramas de seguridad social, para las cuales

posea una legislación efectivamente aplicada en su territorio a sus propios nacionales.

En el caso de México es una garantía constitucional establecida su artículo 1, la cual

establece que

en los Estados Unidos Mexicanos todas las personas gozarán de los derechos humanos reconocidos en esta Constitución y en los tratados internacionales de los que el Estado Mexicano sea parte, así como de las garantías para su protección, cuyo ejercicio no podrá restringirse ni suspenderse, salvo en los casos y bajo las condiciones que esta Constitución establece.

En relación con lo anterior: la Seguridad Social para los extranjeros no es la excepción.

Boletín de Investigación de Comisión Seguridad Social - Sur - Diciembre de 2014

8

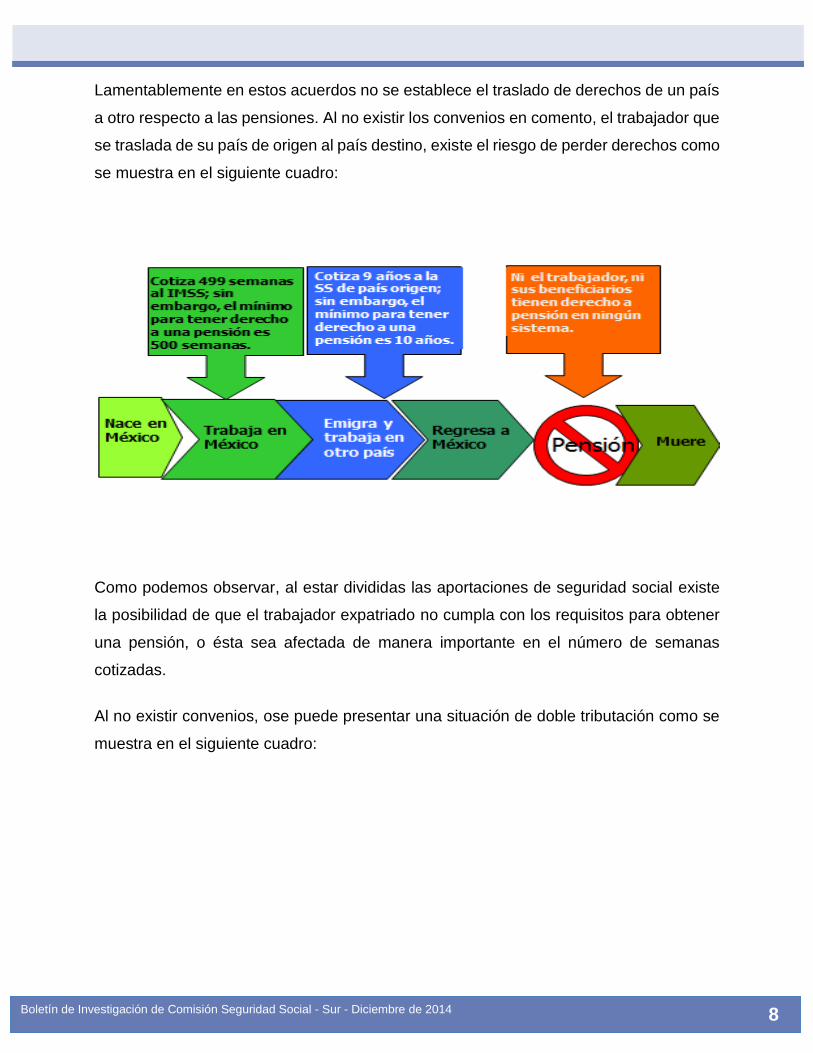

Lamentablemente en estos acuerdos no se establece el traslado de derechos de un país

a otro respecto a las pensiones. Al no existir los convenios en comento, el trabajador que

se traslada de su país de origen al país destino, existe el riesgo de perder derechos como

se muestra en el siguiente cuadro:

Como podemos observar, al estar divididas las aportaciones de seguridad social existe

la posibilidad de que el trabajador expatriado no cumpla con los requisitos para obtener

una pensión, o ésta sea afectada de manera importante en el número de semanas

cotizadas.

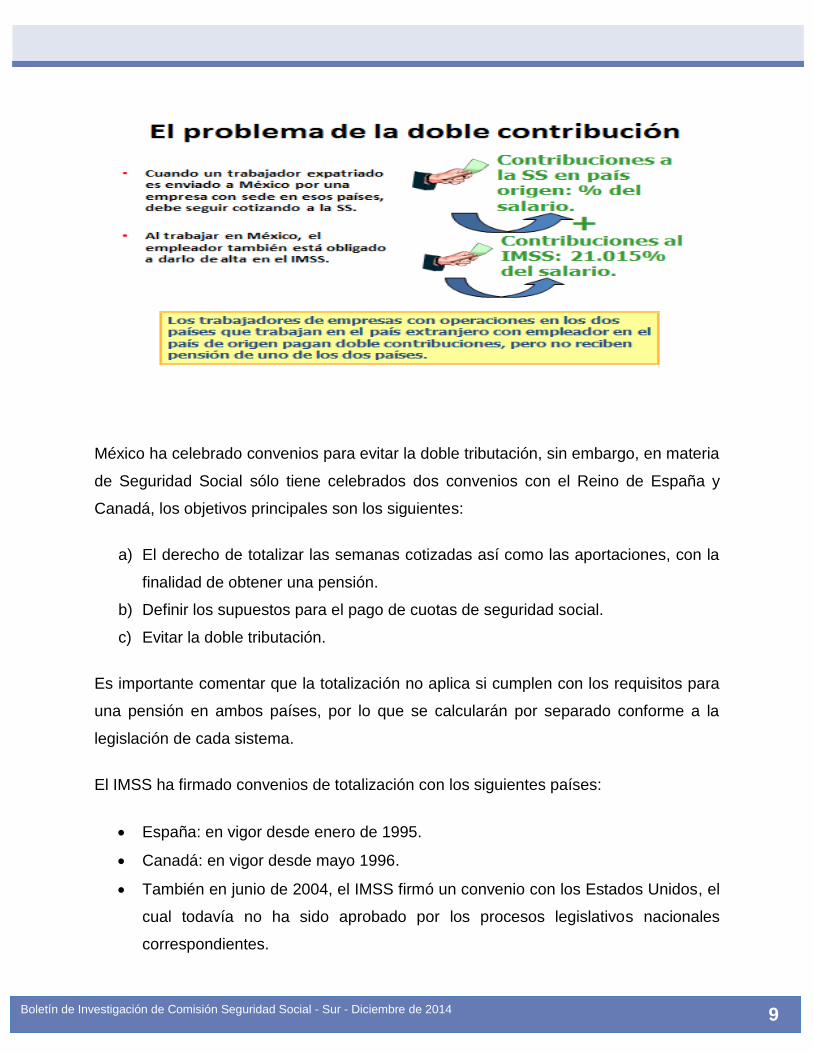

Al no existir convenios, ose puede presentar una situación de doble tributación como se

muestra en el siguiente cuadro:

Boletín de Investigación de Comisión Seguridad Social - Sur - Diciembre de 2014

9

México ha celebrado convenios para evitar la doble tributación, sin embargo, en materia

de Seguridad Social sólo tiene celebrados dos convenios con el Reino de España y

Canadá, los objetivos principales son los siguientes:

a) El derecho de totalizar las semanas cotizadas así como las aportaciones, con la

finalidad de obtener una pensión.

b) Definir los supuestos para el pago de cuotas de seguridad social.

c) Evitar la doble tributación.

Es importante comentar que la totalización no aplica si cumplen con los requisitos para

una pensión en ambos países, por lo que se calcularán por separado conforme a la

legislación de cada sistema.

El IMSS ha firmado convenios de totalización con los siguientes países:

España: en vigor desde enero de 1995.

Canadá: en vigor desde mayo 1996.

También en junio de 2004, el IMSS firmó un convenio con los Estados Unidos, el

cual todavía no ha sido aprobado por los procesos legislativos nacionales

correspondientes.

Boletín de Investigación de Comisión Seguridad Social - Sur - Diciembre de 2014

10

V. Convenio de Seguridad Social entre los Estados Unidos Mexicanos y el

Reino de España

Las características principales de este convenio son las siguientes:

El trabajador quedará sometido a la legislación del país de origen (España),

siempre que el trabajo que va a realizar sea de forma temporal; es decir, que no

exceda los dos años.

El trabajador podrá decidir someterse al Régimen de Seguridad Social que rige en

el país contratante (México).

En caso de que el trabajo temporal rebase dos años por circunstancias

imprevisibles, se podrá prorrogar otros dos años para que siga cotizando en

España, siempre que haya una aprobación de la autoridad de México.

Para el personal expatriado que esté al servicio de empresas del transporte aéreo

y que su actividad se desempeñe en ambos países, estará sujeto a la legislación

en cuyo territorio dicha empresa tenga el asiento principal de sus negocios.

En el caso de embarcaciones o buques, los trabajadores asalariados estarán

sujetos de afiliación según la bandera que enarbole la nave. Sin embargo, si la

empresa española tiene representación en México, los trabajadores serán

sometidos a la legislación mexicana.

Los trabajadores que laboren en carga, descarga, reparación de buques y

servicios de vigilancia en los puertos, estarán sometidos a la legislación de la parte

contratante a cuyo territorio pertenezcan dichos puertos.

Boletín de Investigación de Comisión Seguridad Social - Sur - Diciembre de 2014

11

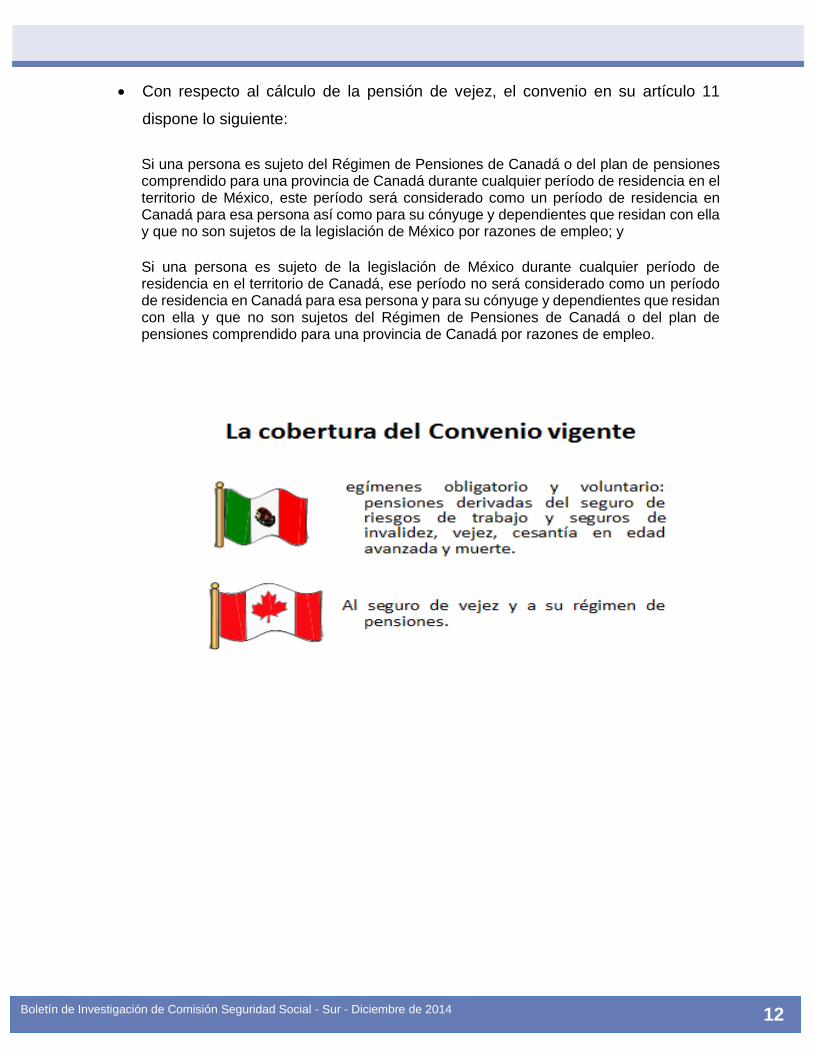

VI. Convenio de Seguridad Social entre los Estados Unidos Mexicanos y Canadá

Las características principales de este convenio son las siguientes:

Este convenio será aplicable a todo trabajador que haya estado laborando en

México o Canadá, sin importar su nacionalidad.

De acuerdo con el artículo 8 del Convenio, dispone que si una persona es

comisionada de forma temporal por su empleador en Canadá, por un periodo no

superior a 60 meses al territorio de la otra parte que en este caso sería México,

estará sometida a la legislación origen durante el periodo de su desplazamiento.

Cualquier persona que esté o haya estado sujeta a la legislación de un país, y los

dependientes o sobrevivientes de dicha persona, estarán sujetos a los derechos y

obligaciones de la legislación del otro país en las mismas condiciones que sus

propios nacionales.

No se permitirá ninguna reducción de las pensiones por el simple hecho de ser

extranjero en cualquiera de los dos países, salvo que haya una legislación que lo

regule.

Para los trabajadores al servicio del Estado, sólo aplicará la legislación de su país

de origen.

Boletín de Investigación de Comisión Seguridad Social - Sur - Diciembre de 2014

12

Con respecto al cálculo de la pensión de vejez, el convenio en su artículo 11

dispone lo siguiente:

Si una persona es sujeto del Régimen de Pensiones de Canadá o del plan de pensiones comprendido para una provincia de Canadá durante cualquier período de residencia en el territorio de México, este período será considerado como un período de residencia en Canadá para esa persona así como para su cónyuge y dependientes que residan con ella y que no son sujetos de la legislación de México por razones de empleo; y

Si una persona es sujeto de la legislación de México durante cualquier período de residencia en el territorio de Canadá, ese período no será considerado como un período de residencia en Canadá para esa persona y para su cónyuge y dependientes que residan con ella y que no son sujetos del Régimen de Pensiones de Canadá o del plan de pensiones comprendido para una provincia de Canadá por razones de empleo.

Boletín de Investigación de Comisión Seguridad Social - Sur - Diciembre de 2014

13

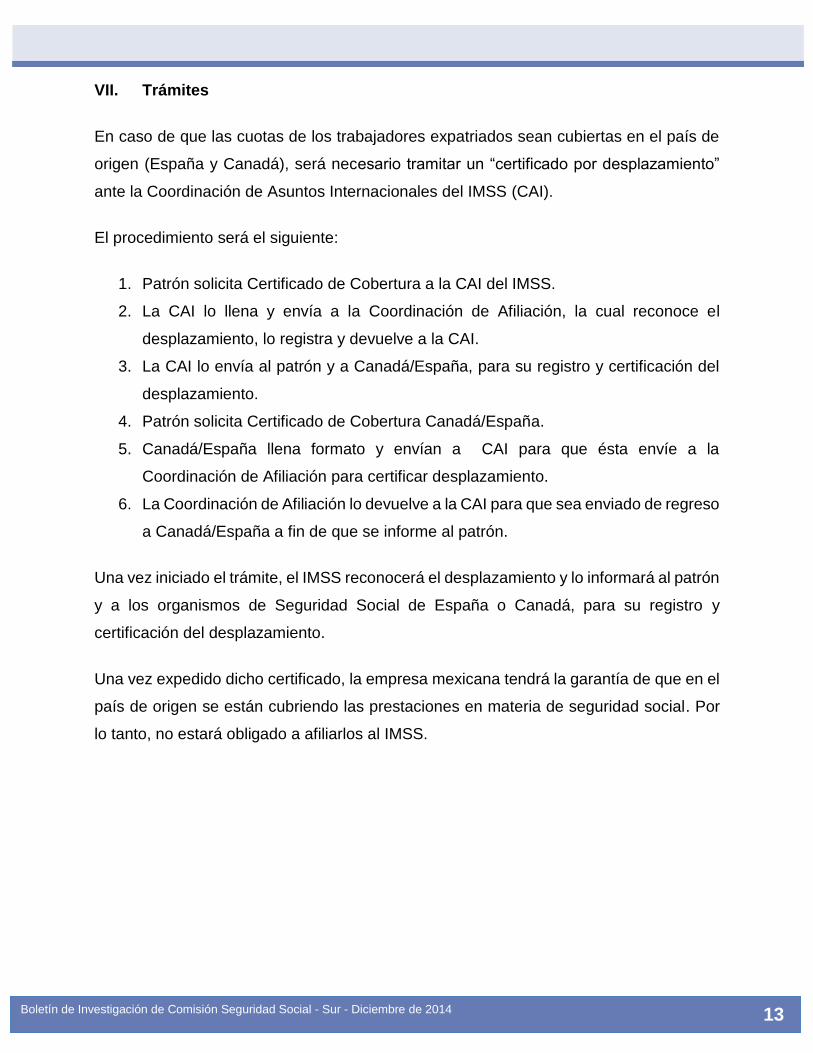

VII. Trámites

En caso de que las cuotas de los trabajadores expatriados sean cubiertas en el país de

origen (España y Canadá), será necesario tramitar un “certificado por desplazamiento”

ante la Coordinación de Asuntos Internacionales del IMSS (CAI).

El procedimiento será el siguiente:

1. Patrón solicita Certificado de Cobertura a la CAI del IMSS.

2. La CAI lo llena y envía a la Coordinación de Afiliación, la cual reconoce el

desplazamiento, lo registra y devuelve a la CAI.

3. La CAI lo envía al patrón y a Canadá/España, para su registro y certificación del

desplazamiento.

4. Patrón solicita Certificado de Cobertura Canadá/España.

5. Canadá/España llena formato y envían a CAI para que ésta envíe a la

Coordinación de Afiliación para certificar desplazamiento.

6. La Coordinación de Afiliación lo devuelve a la CAI para que sea enviado de regreso

a Canadá/España a fin de que se informe al patrón.

Una vez iniciado el trámite, el IMSS reconocerá el desplazamiento y lo informará al patrón

y a los organismos de Seguridad Social de España o Canadá, para su registro y

certificación del desplazamiento.

Una vez expedido dicho certificado, la empresa mexicana tendrá la garantía de que en el

país de origen se están cubriendo las prestaciones en materia de seguridad social. Por

lo tanto, no estará obligado a afiliarlos al IMSS.