ENCUESTA SOBRE GOBERNABILIDAD Y DESARROLLO EMPRESARIAL 2005 Junio 2005.

Consultores Financieros Internacionales, S.A. Avenida República del Uruguay, No. 2302, Colonia Tepeyac

Tegucigalpa, M.D.C., Honduras. Tel.: (504) 232-1039Telefax: (504) 239-3107. E-mail: [email protected]

Documento Final, presentado a la Secretaría de Gobernación y Justicia, mediante Contrato de Servicios

de Consultoría No. FC-0006, para la Elaboración de Diagnóstico y Formulación de Planes de Asistencia

Técnica Municipal (PATMUNI´s)

PLAN DE ASISTENCIA TPLAN DE ASISTENCIA TÉÉCNICA MUNICIPAL (PATMUNI)CNICA MUNICIPAL (PATMUNI)INTIBUCINTIBUCÁÁ, DEPARTAMENTO DE INTIBUC, DEPARTAMENTO DE INTIBUCÁÁ

Programa de Reducción de la Pobreza y Desarrollo Local Fase II

Préstamo BID No. 1478/SF-HO

Tegucigalpa, M.D.C., 14 de Noviembre de 2005Honduras, C.A.

PLAN DE ASISTENCIA TÉCNICA MUNICIPAL INTIBUCA, INTIBUCA

CONTENIDO

PRESENTACION, METODOLOGIA Y VALIDACION I-IV Acta de Concertación y Validación

INTRODUCCIÓN 1

CAPITULO I CONTEXTO Y RESUMEN DEL DIAGNOSTICO 2

1. Desarrollo Institucional para un Buen Gobierno 2 1.1 Análisis del Municipio 21.2 Aspectos Administrativos 3 1.3 Mejora de la Administración y Finanzas 4 1.4 Planificación del Desarrollo 8 1.5 Gobernabilidad Local y Transparencia 9

2. Fomento del Potencial para el Desarrollo Económico Sostenible 10 3. Desarrollo Social Incluyente 11 4. Desarrollo Ambiental Sustentable 12

Resumen de Fortalezas y Debilidades 14 Fortalezas 14 Debilidades 16

CAPITULO II ESTRATEGIA GLOBAL Y CONTENIDO DEL PLAN DE ASISTENCIA TECNICA 20

I. Estrategia Global 20 1.1 Antecedentes 20 1.2 Aspectos Metodológicos 20 1.3 Objetivos del Plan 21 1.4 Coordinación con Organismos Nacionales e Internacionales 21 1.5 Áreas de Intervención Propuestas 21

II. Descripción de los Componentes del Plan 22 2.1 Fortalecimiento de la Estructura Organizativa y de Regulación de la Municipalidad

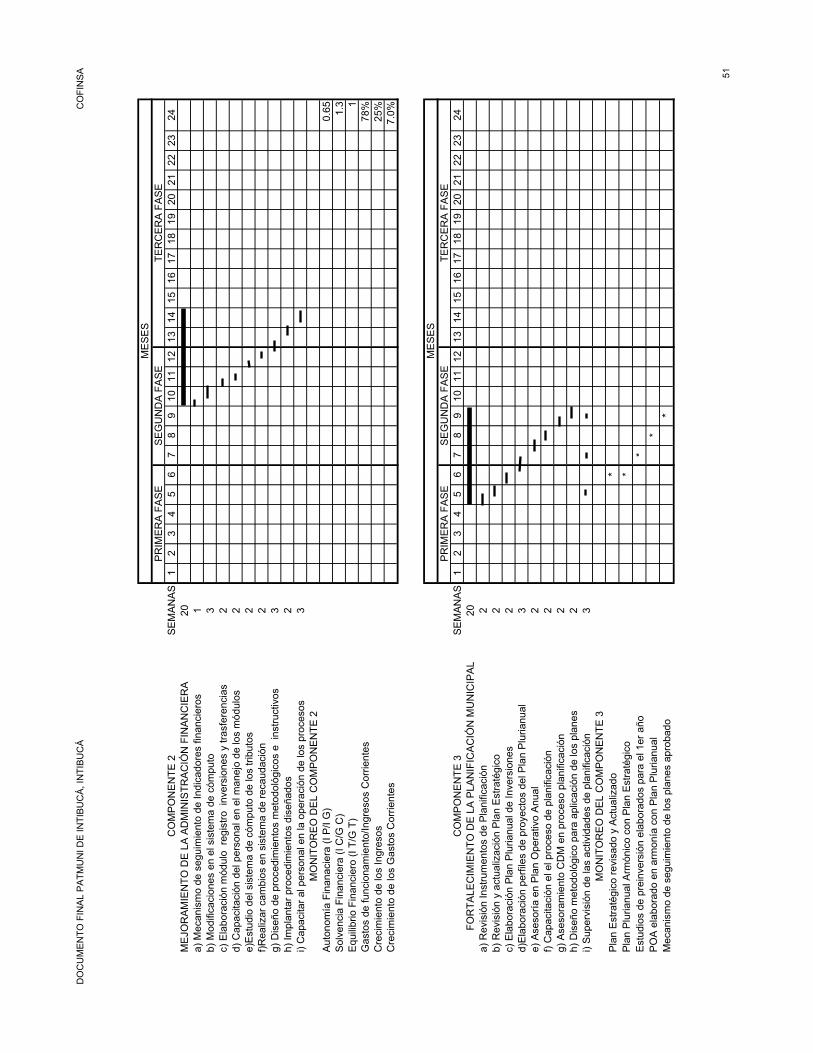

(Componente 1) 22 2.2 Mejoramiento de los Sistemas de Administración Financiera (Componente 2) 26 2.3 Fortalecimiento de la Planificación para el Desarrollo Municipal (Componente 3) 31 2.4 Gobernabilidad Local y Transparencia (Componente 4) 35 2.5 Fortalecimiento de las Competencias para el Desarrollo Económico Sostenible

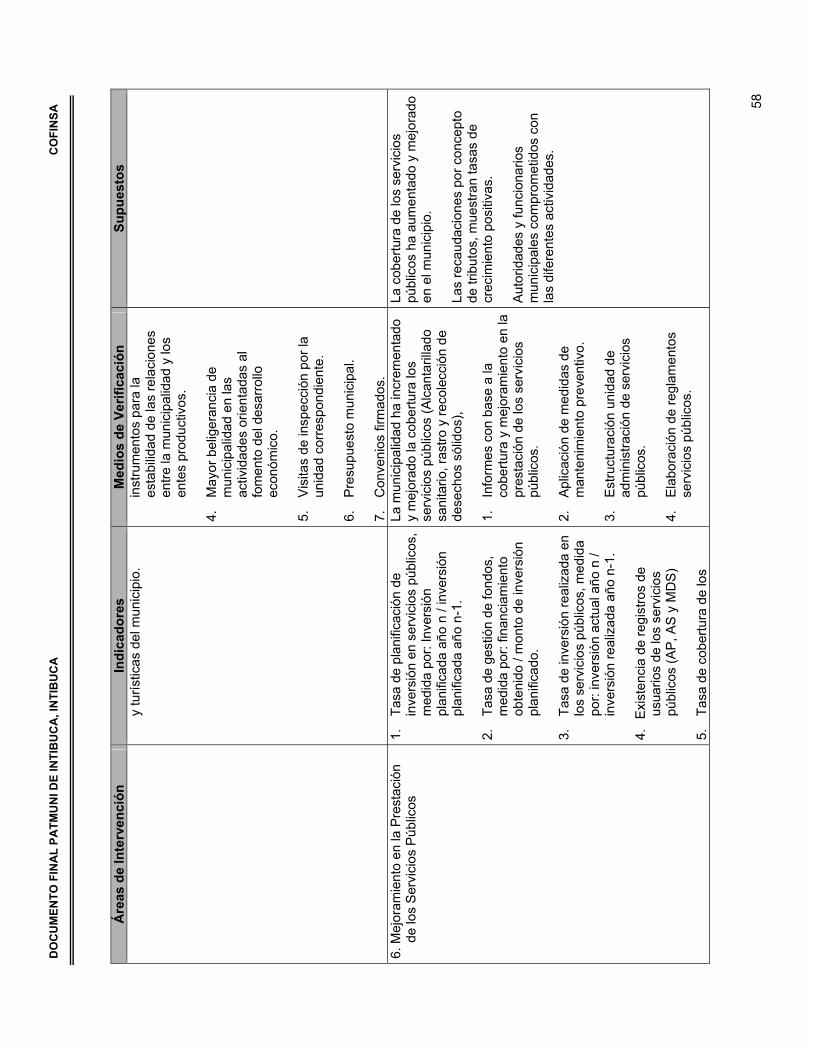

(Componente 5) 37 2.6 Mejoramiento en la Prestación y Administración de los Servicios Públicos

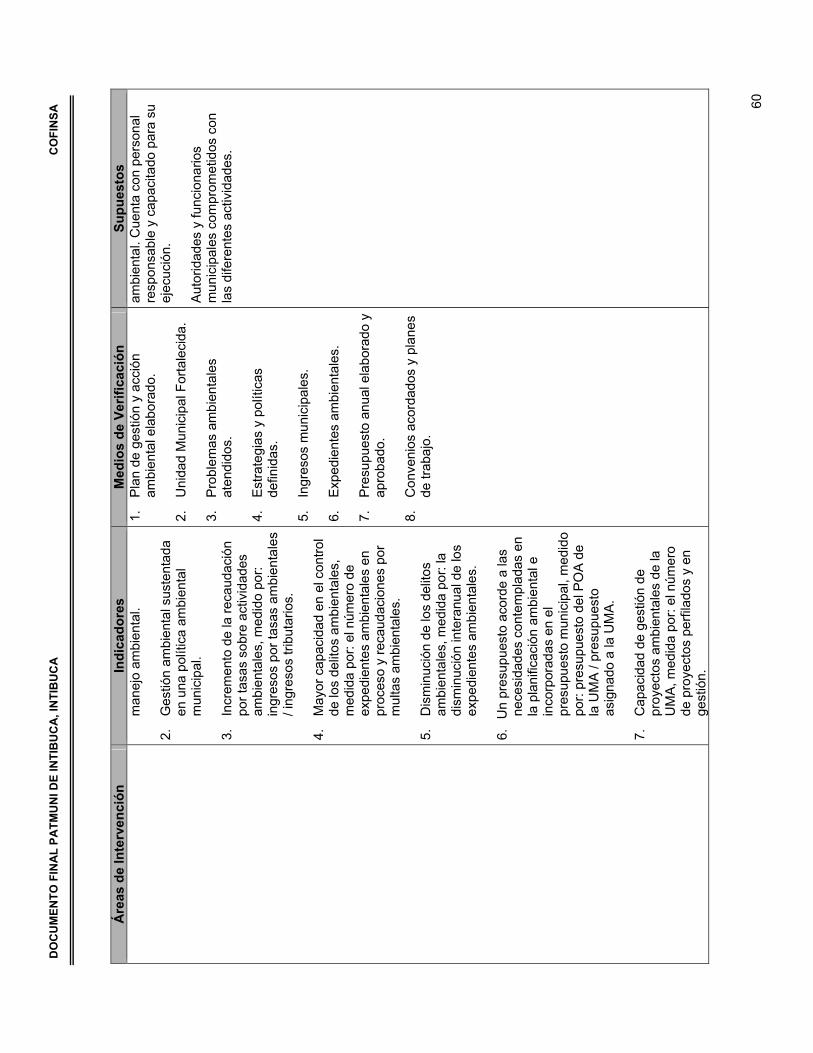

(Componente 6) 40 2.7 Mejoramiento de la Gestión Ambiental de la Municipalidad (Componente 7) 43

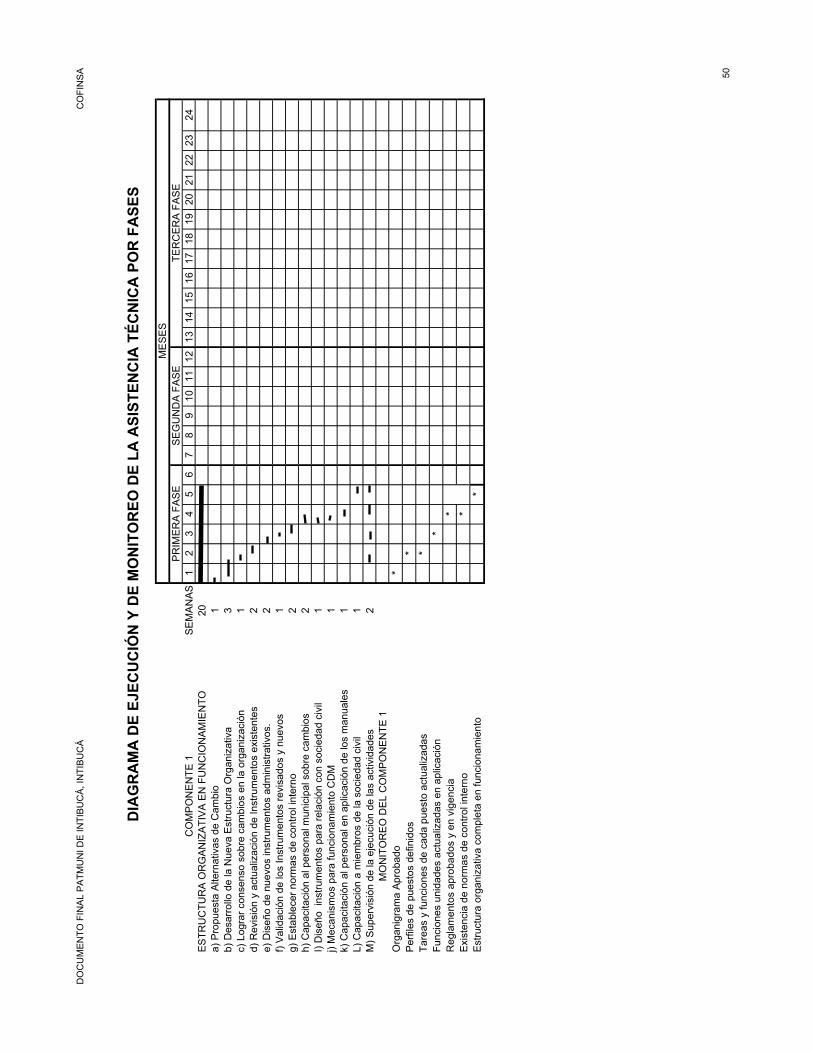

III. Fases de Implementación del Plan de Asistencia Técnica 48 Diagrama de Ejecución y de Monitoreo de la Asistencia Técnica por Fases 50

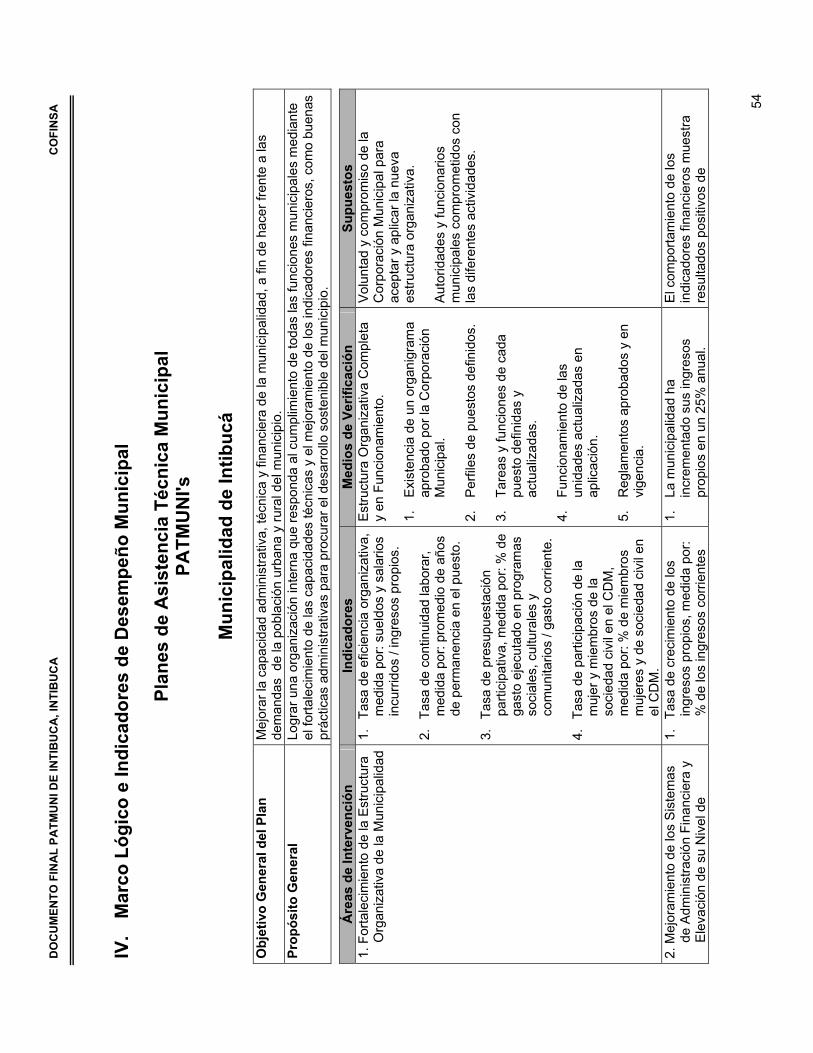

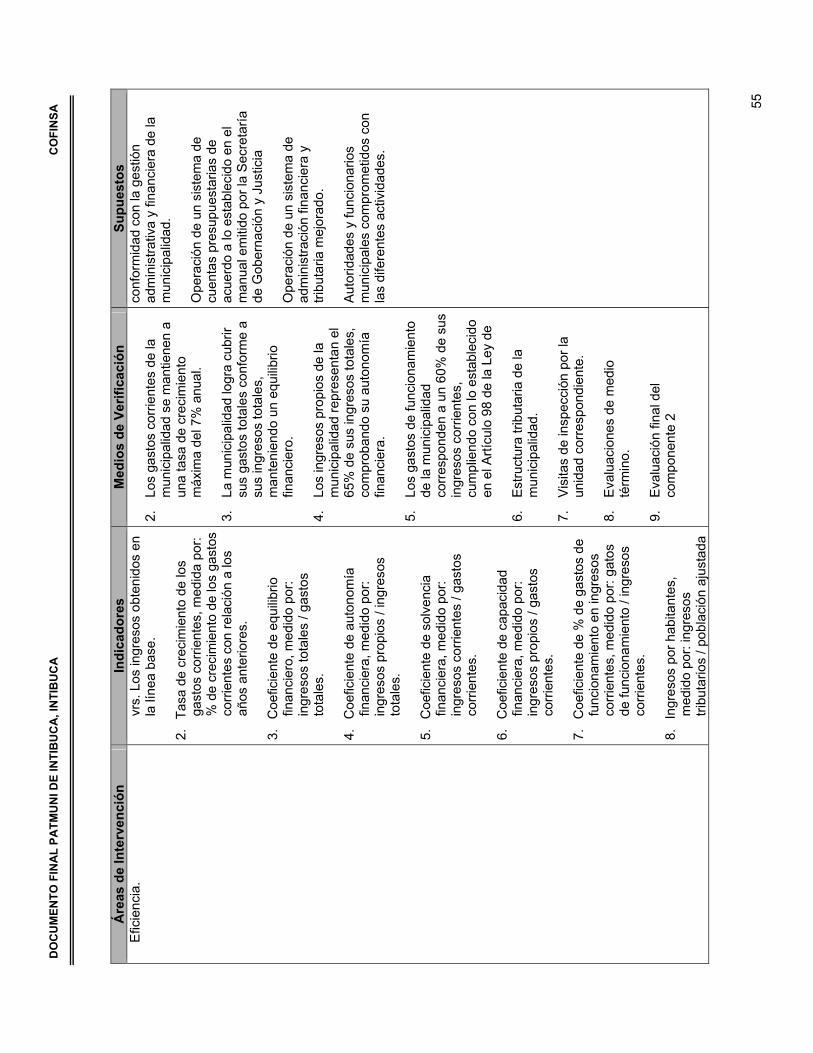

IV. Marco Lógico e Indicadores de Desempeño Municipal 54

DOCUMENTO FINAL PATMUNI DE INTIBUCÁ, INTIBUCÁ COFINSA

I

PPPRRREEESSSEEENNNTTTAAACCCIIIÓÓÓNNN,,, MMMEEETTTOOODDDOOOLLLOOOGGGÍÍÍAAA YYY VVVAAALLLIIIDDDAAACCCIIIÓÓÓNNN

Consultores Financieros Internacionales S.A. (COFINSA), ha venido impulsando programas, proyectos y políticas de desarrollo municipal, a través de asistencia técnica; capacitaciones; consultorías; estudios y libros publicados, desde su fundación en agosto de 1978. Durante 1981, COFINSA, proporcionó Consultoría a la Presidencia del Consejo Metropolitano del Distrito Central, para implementar una estrategia de desarrollo urbano, asociado a los programas de vivienda de la Agencia Internacional para el Desarrollo de los Estados Unidos de América (RHUDO/USAID).

Posteriormente, mediante contratos, con donaciones del Programa de las Naciones Unidas para el Desarrollo (PNUD), el Fondo de Naciones Unidas para Actividades de Población (FNUAP) y la Agencia Internacional para el Desarrollo del Gobierno de los Estados Unidos de América (USAID), COFINSA, proporcionó consultoría al Congreso Nacional de la República, de 1986 a 1992, para la fundamentación técnica de la legislación requerida en la planificación y el financiamiento del desarrollo, incluyendo la Ley de Municipalidades, aprobada por Decreto No. 134-1990, en base al Proyecto elaborado por COFINSA.

Durante 1990, mediante contrato suscrito con la Agencia Internacional para el Desarrollo de los Estados Unidos (USAID), COFINSA, brindó asistencia técnica y capacitación a las Municipalidades de La Ceiba, Tela, Siguatepeque, Comayagua y Choluteca, a fin de mejorar su administración municipal, capacidad financiera, sistemas de catastro y su eficiencia en la planificación estratégica y en la prestación de servicios públicos.

Quince años después, en el marco del Programa de Descentralización y Desarrollo Local (PRODDEL) y el Préstamo BID No. 1478/SF-HO, Programa de Reducción de la Pobreza y Desarrollo Local Fase II, el Contrato de Servicios de Consultoría No. FC-0006, suscrito entre COFINSA y la Secretaría de Gobernación y Justicia, para la Elaboración de Diagnóstico Institucional Municipal y Formulación de Planes de Asistencia Técnica Municipal (PATMUNI´s) en los Municipios de Comayagua, La Libertad y Siguatepeque, departamento de Comayagua; El Progreso y Santa Rita, departamento de Yoro; Intibucá, departamento de Intibucá y Santa Bárbara, departamento de Santa Bárbara, que integran el Paquete No. 3, nos ha permitido llevar nuestras investigaciones a la práctica, a fin de promover en esas Municipalidades:

1. El Desarrollo Institucional para un Buen Gobierno 2. El Fomento del Potencial para el Desarrollo Económico Sostenible 3. El Desarrollo Social Incluyente 4. El Desarrollo Ambiental Sustentable

MMMEEETTTOOODDDOOOLLLOOOGGGÍÍÍAAA

En ese contexto, la metodología para la preparación de los Diagnósticos y Planes de Asistencia Técnica Municipal (PATMUNI’s), se estableció como un proceso vinculado (Diagnóstico-PATMUNI’s), que permitió asegurar el logro del objetivo general de la consultoría de diseñar la asistencia técnica y la capacitación apropiada de las municipalidades, especialmente en el campo institucional, financiero/administrativo, planificación estratégica, gobernabilidad y transparencia, innovación de alternativas económicas y la mejora de los servicios públicos municipales y de la capacidad de gestión ambiental y de riesgos de acuerdo con los términos de referencia.

DOCUMENTO FINAL PATMUNI DE INTIBUCÁ, INTIBUCÁ COFINSA

II

La metodología utilizada en el desarrollo y los instrumentos de investigación diseñados, fueron presentados por COFINSA en el Taller inicial organizado por la Secretaría de Gobernación y Justicia el 1 de junio de 2005 siguiendo las siguientes fases y procesos:

11.. FFaassee PPrreeppaarraattoorriiaa

Esta fase preliminar aplicable al proceso integral diagnóstico-recomendaciones, comprendió la inducción y el entendimiento del objetivo general de la consultoría y del contexto programático y políticas de la misma, a efecto de establecer las líneas de acción vinculadas para las actividades de investigación, hallazgos y recomendaciones.

Dentro del mismo propósito, esta fase, analizando el autodiagnóstico de la municipalidad, elaborado por los Alcaldes, permitió conocer los alcances y propósitos de la consultoría y su ubicación dentro de los instrumentos y los espacios o campos de investigación, que sirvan para precisar la situación actual de las municipalidades, identificando en forma sistemática las fortalezas y debilidades en cuanto a:

a) Capacidades y competencias administrativas para hacer frente y aprovechar las políticas y estrategias de la descentralización,

b) Incrementar la capacidad para generar recursos adicionales c) Comparar los hallazgos entre el grupo de municipios de los paquetes 3 y 5 a

cargo de COFINSA.

22.. FFaassee ddee LLeevvaannttaammiieennttoo ddee llaa IInnffoorrmmaacciióónn

a) Revisión del contenido y prueba de los instrumentos básicos de diagnósticos (8 boletas), a efecto de precisar las áreas y puntos de Interés en la investigación y de focalizar debilidades y problemas en las siguientes boletas:

• Boleta 1. Análisis del Municipio• Boleta 2. Análisis de los Aspectos Administrativos de la Municipalidad • Boleta 3. Mejora de la Administración y Finanzas • Boleta 4. Planificación del Desarrollo • Boleta 5. Gobernabilidad Local y Transparencia • Boleta 6. Fomento del Potencial para el Desarrollo Económico Sostenible • Boleta 7. Desarrollo Social Incluyente • Boleta 8. Desarrollo Ambiental Sostenible

b) Levantamiento de la información de las boletas, mediante visitas a las municipalidades efectuadas en los meses de junio y julio de 2005.

33.. PPrroocceessooss CCoommpplleemmeennttaarriiooss ddee IInnvveessttiiggaacciióónn

La información de las boletas fue confirmada o complementada mediante:

a) Observación, b) Entrevistas, c) Consultas, d) Levantamiento de información externa en otras fuentes institucionales

secundarias

DOCUMENTO FINAL PATMUNI DE INTIBUCÁ, INTIBUCÁ COFINSA

III

44.. EEllaabboorraacciióónn PPrreelliimmiinnaarr ddee DDiiaaggnnóóssttiiccoo yy CCuuaaddrroo ddee NNeecceessiiddaaddeess ddeeAAssiisstteenncciiaa TTééccnniiccaa yy CCaappaacciittaacciióónn ddee RReeccuurrssooss HHuummaannooss..

El diagnóstico preliminar institucional y financiero, fue el primer producto del análisis de la información levantada en las boletas y su relación con otras fuentes de información, destacando en éste proceso los comentarios, observaciones, problemas focales o necesidades de intervención en el marco de los lineamientos de los términos de referencia de la consultoría.

Conjuntamente con el cuadro de necesidades de asistencia técnica, el diagnóstico preliminar resaltó los puntos de interés y los problemas para establecer las alternativas de solución a través de los PATMUNI’s.

55.. CCoonncceerrttaacciióónn ddeell DDiiaaggnnóóssttiiccoo ccoonn llaass MMuunniicciippaalliiddaaddeess yy RReevviissiióónn yyVVaalliiddaacciióónn ddee llooss AAuuttooddiiaaggnnóóssttiiccooss

Esta actividad tuvo como propósito fundamental, validar los hallazgos y determinar la consistencia y armonía del autodiagnóstico elaborado por las propias autoridades municipales y el resultado de la investigación realizada por COFINSA.

Esta concordancia, aplicando políticas de concertación, participación y validación a lo largo del proceso, facilitó la definición de acuerdos y compromisos para apoyar las recomendaciones de los PATMUNI’s dentro de una consultoría participativa con las autoridades municipales.

Por ello, la revisión y validación de los autodiagnósticos, permitió determinar la consistencia y coincidencia de estos instrumentos con la información obtenida en el levantamiento por boletas (diagnóstico preliminar) y por otros procesos complementarios y sobre lo cual se preparó el documento Análisis Comparativo de la Boleta de Indicadores de Desempeño Municipal (Autodiagnóstico y las 8 Boletas Utilizadas por COFINSA como instrumentos de investigación), presentado como anexo en el documento final, Diagnóstico Institucional y Financiero.

66.. PPrreesseennttaacciióónn ddeell DDiiaaggnnóóssttiiccoo IInnssttiittuucciioonnaall yy FFiinnaanncciieerroo VVaalliiddaaddoo yyCCoonncceerrttaaddoo ccoonn llaass MMuunniicciippaalliiddaaddeess

Una vez alcanzada la validación de los diagnósticos con las autoridades municipales se procedió a la elaboración final y entrega del Diagnóstico Institucional y Financiero por municipalidad. Este documento consignado como el primer producto de la consultoría, fue presentado el 14 de septiembre de 2005.

Este diagnóstico detalló hallazgos y datos, que en forma precisa y clara, permitieron establecer fortalezas, debilidades, problemas y conclusiones en cada área estratégica de intervención.

77.. DDiisseeññoo ddee llooss PPllaanneess ddee AAssiisstteenncciiaa TTééccnniiccaa MMuunniicciippaall ((PPAATTMMUUNNII’’ss))..

El PATMUNI, es el instrumento fundamental de la consultoría, por tal razón para su diseño en el marco de áreas específicas de intervención y de metas generales y particulares que se detallan en los términos de referencia, fue elaborado a partir de los señalamientos de fortalezas y debilidades que temáticamente fueron precisadas en el diagnóstico institucional y financiero. El borrador del Documento del PATMUNI diseñado

DOCUMENTO FINAL PATMUNI DE INTIBUCÁ, INTIBUCÁ COFINSA

IV

con sus indicadores y metas, fue el segundo producto de la consultoría que COFINSA entregó el 14 de octubre de 2005.

La fortaleza de este diseño radica precisamente en el establecimiento de un marco lógico, que determine recomendaciones partiendo de la identificación de los problemas como punto de partida, alineándolos con la determinación de metas y objetivos para sustentar y justificar las recomendaciones de alternativas de solución.

88.. CCoonncceerrttaacciióónn ddee RReessuullttaaddooss ddeell DDiiaaggnnóóssttiiccoo yy eell PPAATTMMUUNNIIFFoorrmmuullaaddoo ccoonn llaass AAuuttoorriiddaaddeess MMuunniicciippaalleess..

Los diagnósticos y los PATMUNIS, diseñados dentro de una consultoría participativa con las autoridades municipales, plantean la necesidad de un enfoque integrado de transparencia y gobernabilidad, para reducir la vulnerabilidad ecológica y social de esos municipios, reforzando la descentralización de funciones y las facultades gubernamentales, con la participación de la sociedad civil a través de los Consejos de Desarrollo Municipal (CDM).

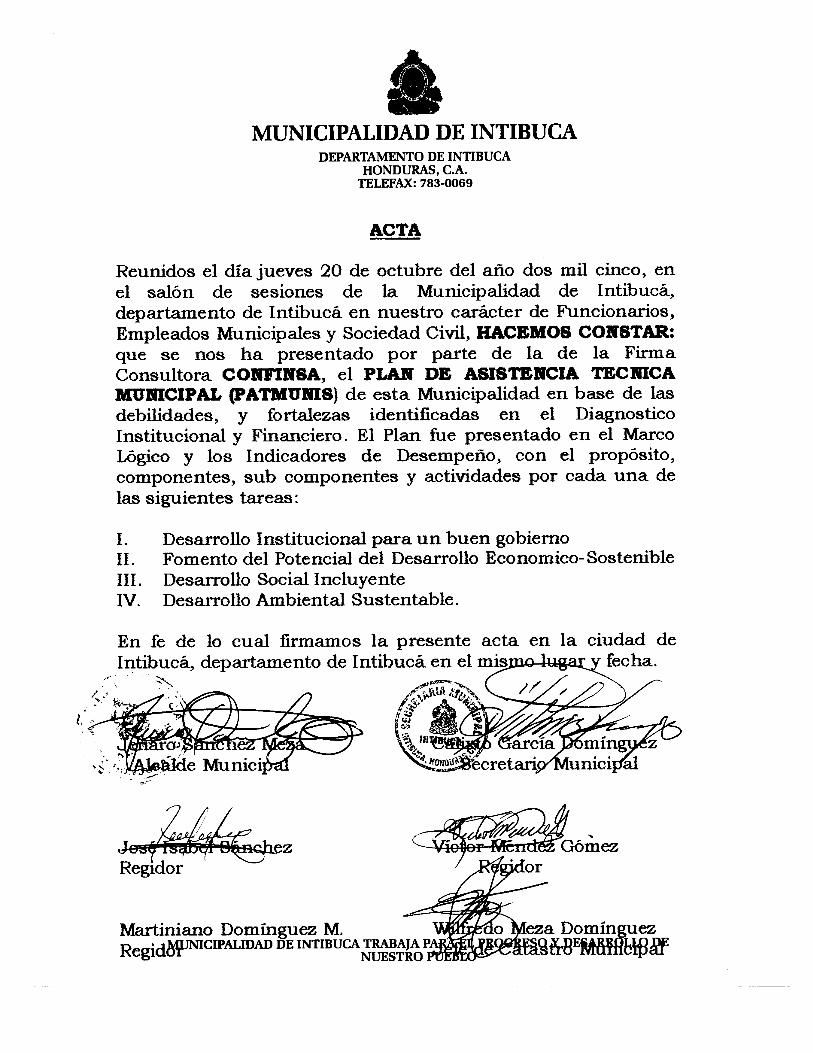

Para concertar y validar la propuesta y lograr la aceptación y el compromiso de la Municipalidad de Intibucá, departamento de Intibucá, COFINSA, realizó una presentación en Power Point del Diagnóstico y PATMUNI elaborado, a la Corporación Municipal y sociedad civil, el día jueves 20 de octubre de 2005 de 8:30 a 11:30 a.m.

AAAGGGRRRAAADDDEEECCCIIIMMMIIIEEENNNTTTOOO YYY VVVAAALLLIIIDDDAAACCCIIIÓÓÓNNN

Para la elaboración del Diagnóstico y el diseño del PATMUNI, COFINSA agradece la valiosa cooperación recibida de las autoridades, funcionarios municipales y representantes de la sociedad civil de Inticubá, departamento de Intibucá. Este agradecimiento es extensivo también, para los funcionarios, especialistas y supervisores de la Secretaría de Gobernación y Justicia, que revisaron los borradores del estudio y a los funcionarios y especialistas del BID, USAID y otros cooperantes internacionales, que proporcionaron información relevante a la Consultoría.

El documento final del PATMUNI que estamos presentando, contiene la Estrategia Global del Plan de Asistencia Técnica; la Descripción de sus Componentes; Fases de Implementación; Marco Lógico y propuesta de Indicadores y Metas del PATMUNI

Como evidencia escrita de la concertación y validación de los resultados del Diagnóstico y el PATMUNI, se adjunta el Acta, suscrita en la ciudad de Intibucá, departamento de Intibucá, el jueves 20 de octubre de 2005, por el Alcalde Municipal; Secretario Municipal; 3 Regidores; Catastro Municipal; Contador Municipal; el Jefe de Control Tributario; Auditor Interno; la Directora de Justicia Municipal; la Tesorera Municipal y varios representantes de Patronatos y Sociedad Civil.

DOCUMENTO FINAL PATMUNI DE INTIBUCA, INTIBUCA COFINSA

1

INTRODUCCIÓN

La municipalidad de Intibucá, es uno de los 38 municipios y un grupo de municipios asociados, seleccionados por el Programa de Reducción de la Pobreza y Desarrollo Local Fase II, dentro del componente de Gestión Municipal y Local, que tiene como objetivo mejorar la capacidad financiera e institucional de los Gobiernos Municipales. Mediante éste programa, se identificó la necesidad de elaborar Planes de Asistencia Técnica Municipal (PATMUNI’s), a través de cuya ejecución se logre fortalecer a los gobiernos locales, condición indispensable para promover la descentralización y así poder impulsar las estrategias regionales de combate a la pobreza, de acuerdo a las 4 áreas de intervención de los PATMUNI’s, según las necesidades reales determinadas en el Diagnóstico Institucional y Financiero elaborado por COFINSA.

El presente documento está dividido en dos capítulos y cuatro secciones:

Capítulo I. Contexto y Resumen del Diagnóstico, que contiene un resumen ejecutivo del diagnóstico detallado elaborado para la priorización de las acciones necesarias. En el mismo, se recapitulan las fortalezas y debilidades detectadas por área, que sirven de base para identificar las necesidades de fortalecimiento institucional mediante capacitación y apoyo técnico para garantizar la sostenibilidad y el mejoramiento de la gestión municipal.

Capítulo II. Estrategia Global y Contenido del Plan de Asistencia Técnica.

1. Estrategia Global

2. Descripción de los Componentes, habiéndose identificado siete componentes, incluyendo el de gobernabilidad y transparencia que se está ejecutando con GTAG/USAID.

2.1 Fortalecimiento de la Estructura Organizativa y de Regulación de la Municipalidad

2.2 Mejoramiento de los Sistemas de Administración Financiero

2.3 Fortalecimiento de la Planificación para el Desarrollo Municipal

2.4 Gobernabilidad Local y Transparencia

2.5 Fortalecimiento de las Competencias para el Desarrollo Económico Sostenible

2.6 Mejoramiento en la Prestación y Administración de los Servicios Públicos .

2.7 Mejoramiento de la Gestión Ambiental y de Riesgos en la Municipalidad

3. Fases de implementación del Plan de Asistencia Técnica

4. Marco Lógico e Indicadores de Desarrollo Municipal

DOCUMENTO FINAL PATMUNI DE INTIBUCA, INTIBUCA COFINSA

2

CAPITULO I

CONTEXTO Y RESUMEN DEL DIAGNOSTICO

A efecto de ordenar las conclusiones del diagnóstico, se han tomado las áreas específicas indicadas en los Términos de Referencia de la presente consultoría:

1. Desarrollo Institucional para un Buen Gobierno, que contempla principalmente el mejoramiento de la administración y finanzas; 2. Fomento del Potencial para el Desarrollo Económico Sostenible; 3. Desarrollo Social Incluyente y 4. Desarrollo Ambiental Sustentable.

Dentro de cada área se resumen los diferentes aspectos concernientes a la capacidad institucional y financiera de la municipalidad.

1. Desarrollo Institucional para un Buen Gobierno

1.1 Análisis del municipio

El Municipio de Intibucá es categoría C y está situado en la parte central de la cordillera de Opalazo. En el recuento de población de 1791 aparece como cabecera de Curato y en 1866, año de su fundación, era un municipio de Gracias, habiendo pasado en 1883 al Departamento de Intibucá. Sobre el origen de su nombre no se tienen datos y la feria patronal es el 15 de enero de cada año, día dedicado al Señor de Esquipulas.

Su extensión territorial es de 537 kilómetros cuadrados y, debido a que está ubicado en una zona alta equivalente a 1.980 metros sobre el nivel del mar, posee un clima fresco durante todo el año, con temperaturas que oscilan entre 15 y 18 grados centígrados.

La subdivisión geográfica es indicativa de que el Municipio de Intibucá cuenta con el casco urbano, 20 aldeas y 125 caseríos.

En el término municipal existe presencia institucional de varias organizaciones públicas, privadas, profesionales, de proyección social y ONG’s, aunque muchas de ellas tienden a lograr los mismos objetivos. Es por ello que se vuelve necesario establecer adecuados mecanismos de coordinación interinstitucional como una forma de garantizar la racionalización de esfuerzos.

Para el presente año del 2005 las cifras de población reflejan un estimado total de 45.908 habitantes, de los cuales 14.186 se encuentran en el área urbana y 31.722 en el área rural. De este modo, el municipio sigue siendo eminentemente rural, considerando que la proporción de la población rural entre los años 1988 y 2005 se mantuvo alrededor del 70%.

Las principales actividades económicas del municipio son de tipo agrícola y, en menor proporción, la ganadería y actividades comerciales. La producción agrícola se concentra, en gran medida, en el área rural, prevaleciendo el desarrollo de actividades relativas al cultivo de maíz, fríjol, y, en menor escala, algunas hortalizas y papa. A pesar de existir condiciones apropiadas para incrementar significativamente los volúmenes de producción,

DOCUMENTO FINAL PATMUNI DE INTIBUCA, INTIBUCA COFINSA

3

no se otorga el necesario apoyo financiero y de comercialización, ni se conceden otro tipo de incentivos que estimulen la actividad productiva general del municipio.

En materia social, se han logrado avances importantes en educación y salud, pues se ha reducido significativamente la proporción de la población con ningún nivel educativo y se cuenta con algunos centros de salud y el apoyo de médicos cubanos, al igual que de la Secretaría de Salud mediante un programa de prevención y control. Sin embargo, siguen prevaleciendo cifras elevadas de mortalidad y desnutrición infantil e indicadores negativos en cuanto a centros de salud, analfabetismo y número de centros educativos en todos los niveles.

En materia de saneamiento básico, los sistemas de agua potable presentan serios problemas de purificación, lo que, en definitiva, agrava los problemas de salud. Por otro lado, el servicio de alcantarillado sanitario es deficiente, ya que un 27% de las viviendas no tiene y un 33% posee inodoro conectado a pozo séptico, ni tampoco se brinda el servicio de tren de aseo, considerando que casi el 60% de las viviendas utiliza la quema o entierra la basura.

1.2 Aspectos administrativos

a) Estructura organizativa.

Fue opinión bastante aceptada que la funcionalidad del organigrama posibilita una integración de los diferentes departamentos, permitiendo fluidez en las relaciones internas y que las líneas de mando están plenamente definidas y se respetan. Sin embargo, no está bien clara la asignación de funciones para la realización de importantes actividades en el área de programación de proyectos y elaboración e implementación de los planes operativos y planes de inversión de corto y mediano plazo.

La municipalidad de Intibucá no cuenta con un Manual de Organización y Funciones que defina claramente las responsabilidades de cada una de las unidades operativas, así como el perfil de los puestos de funcionarios y empleados y una descripción de las tareas y funciones de cada puesto. Tampoco cuenta con un Manual de Procedimientos que especifique los diferentes procesos operativos y las relaciones internas y de coordinación que deben existir entre las diferentes unidades.

La cantidad de recursos humanos de que dispone la municipalidad se encuentra dentro de límites prudentes y razonables, tienen una calificación adecuada y ha prevalecido la estabilidad laboral, por lo que los esfuerzos realizados en materia de capacitación han tenido un impacto positivo en el desarrollo de las actividades correspondientes a las diferentes unidades operativas.

b) Funcionamiento de los procesos administrativos.

El sistema administrativo financiero de la municipalidad de Intibucá funciona sobre la base del programa diseñado por parte de FUNDEMUN el SIIM (Sistema Integrado de Información Municipal) que contiene los módulos de Catastro, Contabilidad, Presupuesto y Tesorería el cual se desarrolló utilizando Fox Pro para Windows con bases de datos genéricas (DBF). La municipalidad no cuenta con los programas FUENTES utilizando solamente los programas COMPILADOS, lo que genera una eterna dependencia de la municipalidad con el propietario

DOCUMENTO FINAL PATMUNI DE INTIBUCA, INTIBUCA COFINSA

4

de los programas FUENTES cuando se presentan problemas de mal funcionamiento del programa o ampliación de opciones en el mismo.

Las bases de datos son resguardadas por el sistema de Back up para restablecerlas si existiera alguna incongruencia de datos, este procedimiento es realizado por el departamento de computo en forma regular.

La información del sistema de catastro ha sido introducida mediante levantamientos catastrales efectuados por la Municipalidad existiendo 1,908 predios urbanos y 2,907 rurales, y su actualización está en red con el sistema de Control Tributario permitiendo en tiempo real (en línea) digitar datos en el departamento de catastro para que en forma simultanea se actualice la base de datos en Control Tributario (sistema multiusuario).

No obstante lo anterior, se requiere contar con un programa computarizado que posibilite un control de los contribuyentes por cada uno de los impuestos y servicios, lo cual permitirá mejorar los niveles de recaudación y cobro y, por consiguiente, los índices de rendimiento tributario.

Con respecto a los reglamentos básicos, la municipalidad tiene un plan de arbitrios, reglamento interno, reglamento de juez de policía, de viáticos, de corporación municipal, de mercados, cementerio y obras públicas, de participación ciudadana y de desarrollo urbano, los cuales representan un poco mas del 85% de la reglamentación indispensable. Sin embargo, el problema que se suscita está referido a su grado de aplicabilidad, pues de acuerdo con los resultados de la investigación contenidos en las boletas, se concluyó que los reglamentos de viáticos y de corporación municipal se aplican en menos del 50%, en tanto que los demás son aplicados en un 75% o un poco más. Debe agregarse que como el mercado se quemó el 25 de diciembre del año 2004, está en suspenso su aplicación.

Sobre el universo de contribuyentes, se estima que los registros actuales engloban una proporción que oscila entre el 60% y el 90%, por lo que sería conveniente profundizar en el análisis de esta importante cuestión para implementar acciones que conduzcan al logro de un registro óptimo.

En materia de control de cobranzas, la proporción del vencimiento acumulado se ubica en un porcentaje mayor al 30% pero menor al 50%, concentrándose la mora en el impuesto de bienes inmuebles.

Por otra parte, se aplican procesos financieros de auditoria interna, pero no de auditoria externa.

1.3 Mejora de la Administración y Finanzas

a) Análisis de la estructura de los ingresos.

En el período 2002-2004 la participación de los ingresos corrientes en el total de ingresos, mostró una tendencia fluctuante que implicó llevar esta participación del 53% en el 2002 al 41% en el 2003 y al 50% en el 2004.

Es destacable la importancia de los impuestos de bienes inmuebles e industria, comercio y servicios, los que conjuntamente mostraron una evolución fluctuante pero de un aumento

DOCUMENTO FINAL PATMUNI DE INTIBUCA, INTIBUCA COFINSA

5

significativo en el 2004, al ascender a 48% de los ingresos tributarios y 37% de los ingresos corrientes. El promedio anual en todo el período fue de 40% en relación a los ingresos tributarios y 34% con respecto a los ingresos corrientes.

En cuanto a los demás tributos, sobresalen las tasas por servicios y los derechos, los que también mostraron una trayectoria fluctuante que al final se tradujo en una participación promedio, durante el período, del 23% dentro de los ingresos tributarios.

A nivel individual, los impuestos de bienes inmuebles e industria, comercio y servicios, mostraron un alto crecimiento en el 2004: 70% y 15%, respectivamente, como consecuencia de acciones especiales relativas a la emisión masiva de avisos de cobro y de requerimientos especialmente dirigidos a los grandes contribuyentes. En el caso del impuesto de industria, comercio y servicios surgieron problemas en el área rural, pues se han venido utilizando conserjes para realizar tales labores sin obtener resultados satisfactorios, y aún cuando los alcaldes auxiliares han brindado un decidido apoyo, existió una clara renuencia de muchos contribuyentes, argumentando que la municipalidad ha incumplido promesas en la realización de ciertas obras.

Por su parte, el fuerte aumento de los ingresos no tributarios en el 2004 fue consecuencia directa de un mejoramiento significativo en el cobro de intereses, multas administrativas y el pago de rezagos atinentes especialmente a la mora por concepto de servicios.

En cuanto a los ingresos de capital, solamente la transferencia del 5% proporcionada por el gobierno muestra estabilidad en su comportamiento, la que se refleja en aumentos graduales observados en el trienio. Los demás componentes tienen una evolución errática.

b) Estructura de los Gastos.

La composición del gasto total no es el reflejo de una estructura definida inherente a los diferentes conceptos que la integran. En efecto, mientras que en el 2002 los gastos de funcionamiento representaron un 56% de los gastos totales, en los años 2003 y 2004 fueron los gastos de capital los que repuntaron su participación, con proporciones equivalentes a 65% y 57%, respectivamente. Esto se debe fundamentalmente a la ausencia de políticas claramente definidas enmarcadas en programas de desarrollo municipal que contemplen una adecuada orientación de los gastos corrientes en función de criterios de racionalización, así como del destino de los gastos de capital hacia inversiones priorizadas de alto impacto social.

Por su parte, el aumento en los gastos de capital fue producto de la mayor cantidad de obras de desarrollo comunitario realizadas por la municipalidad, especialmente en el año 2003.

c) Análisis del Endeudamiento y Servicio de la Deuda Municipal.

Las cifras sobre endeudamiento y servicio de la deuda municipal, no pudieron ser proporcionadas por la municipalidad, argumentando problemas registrales que impiden identificar este tipo de información.

DOCUMENTO FINAL PATMUNI DE INTIBUCA, INTIBUCA COFINSA

6

Se acudió a fuentes alternas, como el Banco Central de Honduras, la Comisión Nacional de Bancos y Seguros, y el Sistema Bancario, pero señalaron que esta información era estrictamente confidencial y de uso restringido.

d) Análisis de la Cuenta Financiera y de los Indicadores Financieros.

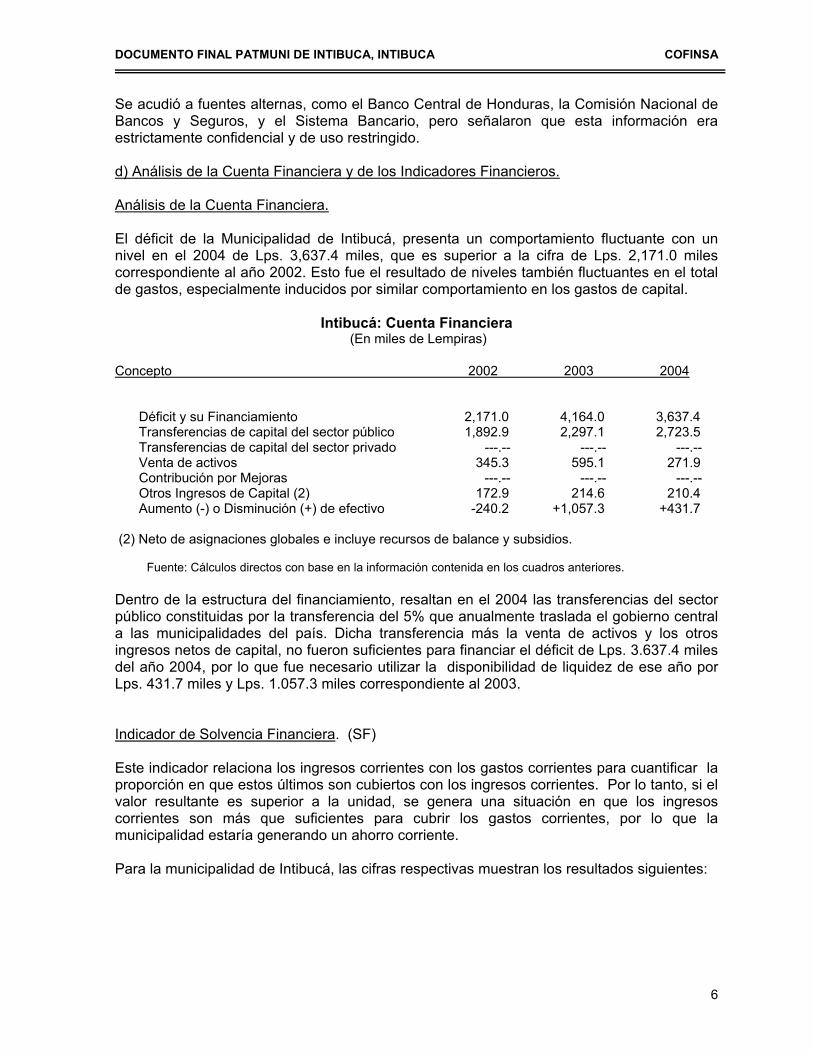

Análisis de la Cuenta Financiera.

El déficit de la Municipalidad de Intibucá, presenta un comportamiento fluctuante con un nivel en el 2004 de Lps. 3,637.4 miles, que es superior a la cifra de Lps. 2,171.0 miles correspondiente al año 2002. Esto fue el resultado de niveles también fluctuantes en el total de gastos, especialmente inducidos por similar comportamiento en los gastos de capital.

Intibucá: Cuenta Financiera (En miles de Lempiras)

Concepto 2002 2003 2004

Déficit y su Financiamiento 2,171.0 4,164.0 3,637.4 Transferencias de capital del sector público 1,892.9 2,297.1 2,723.5 Transferencias de capital del sector privado ---.-- ---.-- ---.-- Venta de activos 345.3 595.1 271.9 Contribución por Mejoras ---.-- ---.-- ---.-- Otros Ingresos de Capital (2) 172.9 214.6 210.4 Aumento (-) o Disminución (+) de efectivo -240.2 +1,057.3 +431.7

(2) Neto de asignaciones globales e incluye recursos de balance y subsidios.

Fuente: Cálculos directos con base en la información contenida en los cuadros anteriores.

Dentro de la estructura del financiamiento, resaltan en el 2004 las transferencias del sector público constituidas por la transferencia del 5% que anualmente traslada el gobierno central a las municipalidades del país. Dicha transferencia más la venta de activos y los otros ingresos netos de capital, no fueron suficientes para financiar el déficit de Lps. 3.637.4 miles del año 2004, por lo que fue necesario utilizar la disponibilidad de liquidez de ese año por Lps. 431.7 miles y Lps. 1.057.3 miles correspondiente al 2003.

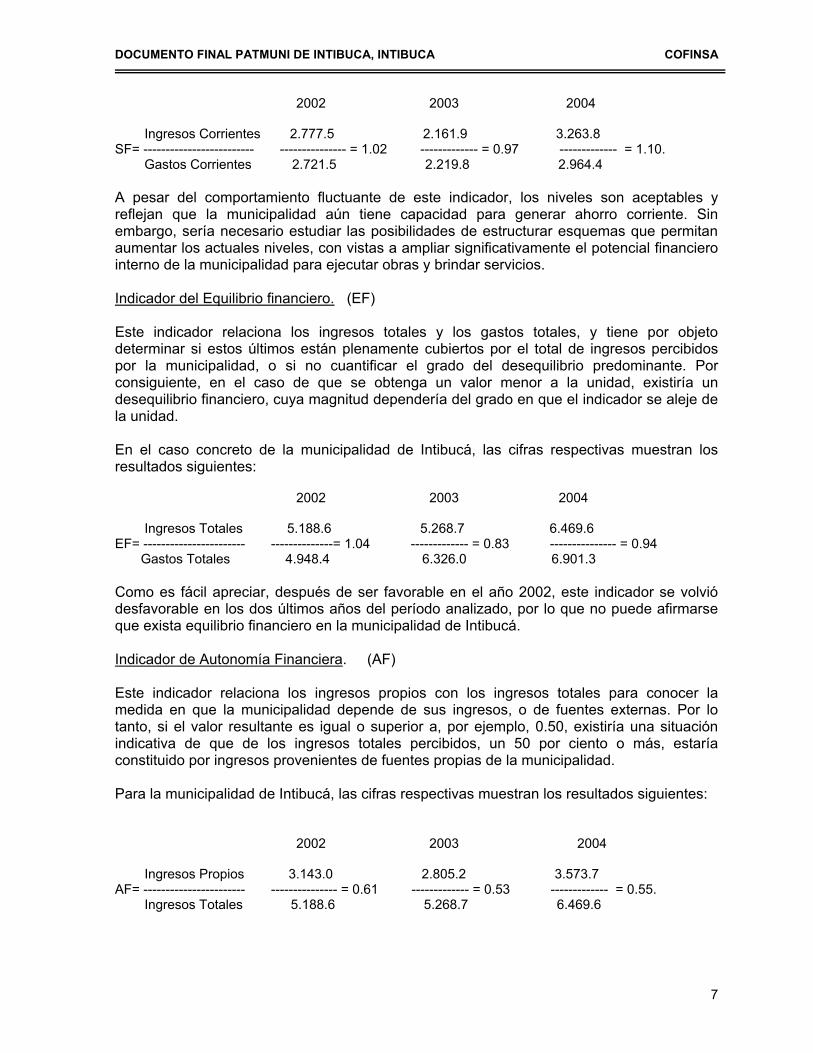

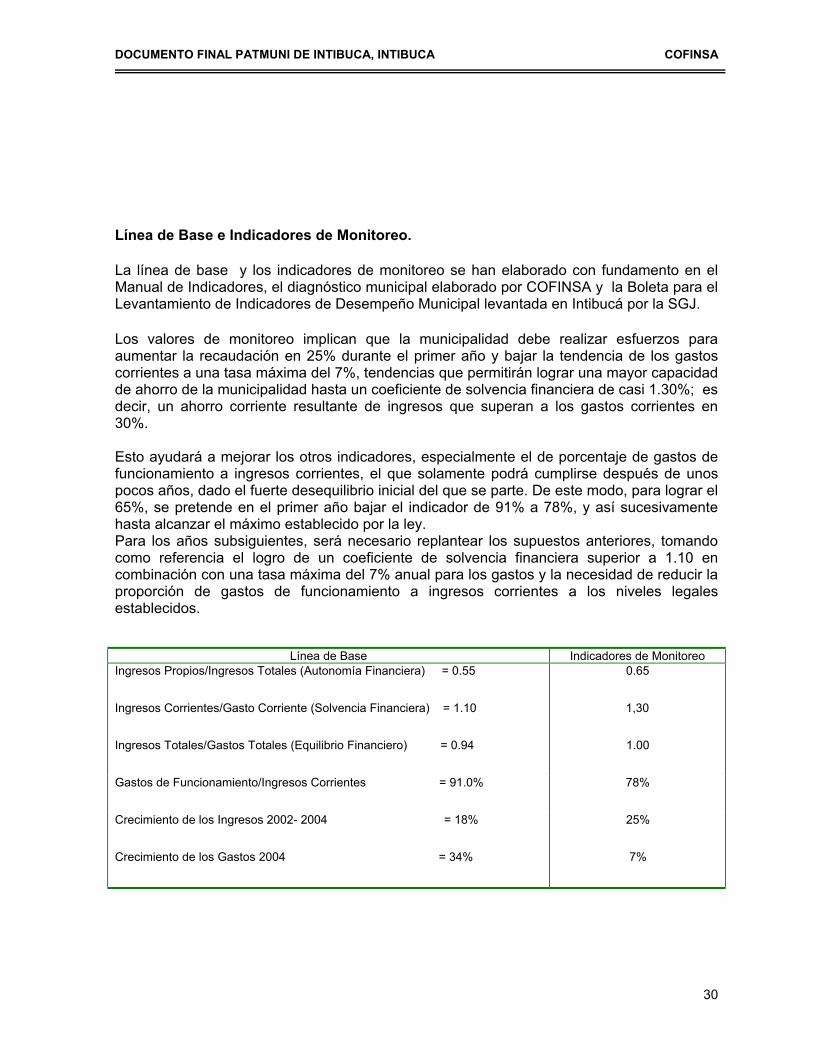

Indicador de Solvencia Financiera. (SF)

Este indicador relaciona los ingresos corrientes con los gastos corrientes para cuantificar la proporción en que estos últimos son cubiertos con los ingresos corrientes. Por lo tanto, si el valor resultante es superior a la unidad, se genera una situación en que los ingresos corrientes son más que suficientes para cubrir los gastos corrientes, por lo que la municipalidad estaría generando un ahorro corriente.

Para la municipalidad de Intibucá, las cifras respectivas muestran los resultados siguientes:

DOCUMENTO FINAL PATMUNI DE INTIBUCA, INTIBUCA COFINSA

7

2002 2003 2004 Ingresos Corrientes 2.777.5 2.161.9 3.263.8 SF= ------------------------- --------------- = 1.02 ------------- = 0.97 ------------- = 1.10. Gastos Corrientes 2.721.5 2.219.8 2.964.4

A pesar del comportamiento fluctuante de este indicador, los niveles son aceptables y reflejan que la municipalidad aún tiene capacidad para generar ahorro corriente. Sin embargo, sería necesario estudiar las posibilidades de estructurar esquemas que permitan aumentar los actuales niveles, con vistas a ampliar significativamente el potencial financiero interno de la municipalidad para ejecutar obras y brindar servicios.

Indicador del Equilibrio financiero. (EF)

Este indicador relaciona los ingresos totales y los gastos totales, y tiene por objeto determinar si estos últimos están plenamente cubiertos por el total de ingresos percibidos por la municipalidad, o si no cuantificar el grado del desequilibrio predominante. Por consiguiente, en el caso de que se obtenga un valor menor a la unidad, existiría un desequilibrio financiero, cuya magnitud dependería del grado en que el indicador se aleje de la unidad.

En el caso concreto de la municipalidad de Intibucá, las cifras respectivas muestran los resultados siguientes:

2002 2003 2004 Ingresos Totales 5.188.6 5.268.7 6.469.6 EF= ----------------------- --------------= 1.04 ------------- = 0.83 --------------- = 0.94 Gastos Totales 4.948.4 6.326.0 6.901.3

Como es fácil apreciar, después de ser favorable en el año 2002, este indicador se volvió desfavorable en los dos últimos años del período analizado, por lo que no puede afirmarse que exista equilibrio financiero en la municipalidad de Intibucá.

Indicador de Autonomía Financiera. (AF)

Este indicador relaciona los ingresos propios con los ingresos totales para conocer la medida en que la municipalidad depende de sus ingresos, o de fuentes externas. Por lo tanto, si el valor resultante es igual o superior a, por ejemplo, 0.50, existiría una situación indicativa de que de los ingresos totales percibidos, un 50 por ciento o más, estaría constituido por ingresos provenientes de fuentes propias de la municipalidad.

Para la municipalidad de Intibucá, las cifras respectivas muestran los resultados siguientes:

2002 2003 2004 Ingresos Propios 3.143.0 2.805.2 3.573.7 AF= ----------------------- --------------- = 0.61 ------------- = 0.53 ------------- = 0.55. Ingresos Totales 5.188.6 5.268.7 6.469.6

DOCUMENTO FINAL PATMUNI DE INTIBUCA, INTIBUCA COFINSA

8

Los niveles de este indicador no son los más favorables, ya que además de tener un comportamiento fluctuante hacia la baja, sus valores son reducidos, denotando, con ello, una alta dependencia de recursos externos.

Indicador de porcentaje de gastos de funcionamiento en los ingresos corrientes. (SA).

Este indicador relaciona los gastos de funcionamiento con los ingresos corrientes para determinar el grado de cumplimiento de lo establecido en el Art. 98 de la Ley de Municipalidades de que los gastos de funcionamiento no podrán exceder a los ingresos anuales corrientes en ciertos límites porcentuales establecidos en una escala que contempla rangos de ingresos.

En el caso de Intibucá, los gastos de funcionamiento no debería exceder el 60%, pero el cálculo respectivo arroja las cifras siguientes:

2002 2003 2004

Gastos de Funcionam. 2.776.2 2.232.2 2.964.4 CF= ------------------------- --------------- = 100% ------------- = 103.3% ------------- = 91%. Ingresos Corrientes 2.777.5 2.161.9 3.263.8

Las cifras anteriores claramente indican que esa relación se mantuvo en proporciones muy superiores a lo preceptuado, lo cual deber ser objeto de un detenido análisis para buscar y encontrar las formulas que permitan hacer, de inmediato, los ajustes correspondientes, de modo que se le dé cumplimiento a las regulaciones establecidas.

Por lo tanto, las conclusiones que se derivan de lo anterior son indicativas de que las municipalidades deben encaminarse a mantener unas finanzas medidas principalmente por un coeficiente de solvencia financiera superior a la unidad, es decir, que genere ahorro corriente para financiar gastos de capital, y un coeficiente de equilibrio financiero que muestre que la municipalidad puede hacer obras utilizando los recursos de la transferencia del gobierno y endeudándose de acuerdo a su capacidad de pago, sin comprometer las administraciones futuras. De igual manera, un coeficiente de autonomía financiera superior a 50% muestra la potencialidad de la municipalidad para ser autosuficiente. El caso de Intibucá se enmarca dentro de las definiciones indicadas, pero con una debilidad manifiesta en algunos de los indicadores analizados, lo que hace necesario adoptar medidas de política orientadas a su fortalecimiento.

1.4 Planificación del Desarrollo

Existe un Plan Estratégico de Desarrollo BI-MUNICIPAL correspondiente a las municipalidades de Intibucá y La Esperanza, el cual contiene, tanto un análisis del municipio en aspectos históricos, administrativos, sociales, económicos, de infraestructura y medio ambientales, como una descripción de los objetivos, líneas de acción estratégicas y otros esfuerzos complementarios, en el marco de áreas de acción contempladas en la Estrategia de Reducción de la Pobreza que el gobierno municipal de Intibucá pretende ejecutar para beneficio de toda la comunidad.

Las más importantes áreas estratégicas están referidas al Desarrollo Económico, Calidad de Vida y Derechos Humanos y Ciudadanía. A su vez, el desarrollo económico contempla

DOCUMENTO FINAL PATMUNI DE INTIBUCA, INTIBUCA COFINSA

9

áreas estratégicas del desarrollo económico propiamente dicho y el área estratégica físico territorial, dentro de las cuales se pretende impulsar la sostenibilidad financiera, económica y ambiental, fortaleciendo la venta de servicios ambientales, servidumbres ecológicas y canalizando estos recursos a impulsar el desarrollo del sector socio productivo y a la pequeña y mediana empresa agrícola, artesanal y turística, con el fin de mejorar la calidad de vida de las familias. Así mismo, fortalecer a los municipios con una ciudad y aldeas atractivas, ordenadas físicamente, más integradas, y con regularización predial.

Finalmente, se priorizaron proyectos por áreas, identificando los beneficiarios y puntualizando el período de ejecución por años.

Por otra parte, la municipalidad dispone de un plan de inversiones cuyos proyectos están clasificados por sectores, de modo que beneficien tanto a hombres como a mujeres. Sin embargo, a esta fecha los proyectos ejecutados no son parte integrante de un Plan de Inversiones a Mediano Plazo, sino que más bien corresponden a pequeñas obras en materia de reparación y ampliación de escuelas, habilitación de locales comunales, reparación y mantenimiento de calles, etc. que normalmente responden a peticiones planteadas por la comunidad.

Como un aspecto negativo, la municipalidad no cuenta con un Plan de Desarrollo Urbano, ni con un Plan de Ordenamiento Territorial. No obstante, en el eje estratégico sobre desarrollo económico del PEDM, se incorporó el área físico territorial con la finalidad de fortalecer a los dos municipios con una ciudad y aldeas atractivas, ordenadas físicamente, más integradas, con diferentes formas de la tierra legalizada, contando con una infraestructura básica comunitaria, con vías accesibles y con un servicio de transporte de calidad que facilite la comercialización de la producción y mostrando al mundo en los medios de la informática el tesoro y la riqueza cultural que se posee.

Dada la gran cantidad de proyectos contemplados y las metas ambiciosas que se pretenden alcanzar, los inconvenientes que se han previsto son congruentes con las limitaciones financieras existentes y con la débil capacidad operativa de la municipalidad en la ejecución de un muy amplio y diversificado programa de desarrollo, como el que se pretende lograr mediante la implementación del PEDM.

1.5 Gobernabilidad Local y Transparencia

La municipalidad recibe el apoyo de varias entidades públicas y privadas en el marco de convenios o acuerdos celebrados, lo que permite reforzar sus actividades en las áreas de ciclo de proyectos, conservación del medio ambiente, protección de recursos hídricos y otros. Así mismo, funciona un adecuado mecanismo de coordinación interinstitucional que permite aunar esfuerzos con Save the Children, PROSOC, MARENA, Instituto Hondureño de Turismo y un acuerdo con la municipalidad de la Esperanza para la implementación del Plan Bi-Municipal de Desarrollo con vistas a alcanzar objetivos comunes en materia de educación, salud, medio ambiente, y seguridad ciudadana.

En materia de participación ciudadana, el municipio cuenta con un Consejo de Participación ciudadana, pero no funciona como una instancia de participación. En la Oficina de Desarrollo Comunitario se empieza a trabajar con mayor énfasis en este tipo de asuntos. Actualmente está integrado por siete hombres y cinco mujeres, sin que funcione de manera sistemática y regular, ni con el vigor y trascendencia necesarios.

DOCUMENTO FINAL PATMUNI DE INTIBUCA, INTIBUCA COFINSA

10

También se vienen realizando cabildos abiertos como una instancia de consulta y participación ciudadana en las decisiones del gobierno local con vistas a identificar necesidades, planificar acciones de desarrollo, conocer e informarse de la administración municipal, etc. A este respecto, la municipalidad coordina la organización de, por lo menos, cinco cabildos abiertos al año, ascendiendo a más del 50% el porcentaje de participación de la población total. El número de mujeres que participan es menor al 25% del total de participantes.

La Corporación Municipal coordinó la formación de la Comisión de Transparencia Municipal, pero nunca se reunió. Todos los integrantes son hombres.

Por otra parte, no se han adoptado esquemas amplios que conduzcan a la elaboración de un presupuesto participativo en el marco de un proceso a través del cual el ciudadano interviene para determinar las prioridades del accionar municipal, definir sus respuestas a las demandas sociales y tener un mayor grado de influencia respecto a las modalidades que puedan ser concebidas para satisfacer las diferentes necesidades públicas en el ámbito municipal.

Finalmente, no se han realizado auditorias sociales, lo cual impide contar con mecanismos efectivos que contribuyan a garantizar la transparencia en la actuación municipal.

II. Fomento del Potencial para el Desarrollo Económico Sostenible

2.1 Funciones de promoción de la municipalidad en el empleo y la producción y vocaciones productivas

Si bien es cierto que se destinan fondos para la promoción de la industria, comercio y servicios, estos son de pequeña cuantía, dadas las restricciones financieras y otros obstáculos institucionales que tiene la municipalidad. Pero aún en el marco de estas limitantes, la municipalidad invierte en mejorar la infraestructura para apoyar el comercio y servicios, y promueve la industrialización de los productos cultivados en la zona.

Por otra parte, el área estratégica sobre Desarrollo Económico contenida en el PEDM Bi-Municipal, contempla impulsar la sostenibilidad financiera, económica y ambiental, fortaleciendo la venta de servicios ambientales, servidumbres ecológicas y canalizando estos recursos al desarrollo del sector socio productivo y al fortalecimiento de la pequeña y mediana empresa agrícola, orgánica, artesanal y turística, generando así crecimiento económico necesario para mejorar la calidad de vida de las familias de los dos municipios.

Es de alta relevancia mencionar el proyecto Centro de Comercialización de Productos Agrícolas de Intibucá (COMPAI), sobre el cual la municipalidad resultó favorecida por el Programa de Incentivos a la Innovación en Gestión Municipal (INNOVAR). Tal como se indicó, con este proyecto se pretende fortalecer el sistema de comercialización de las comunidades y cooperativas participantes y de productores independientes excluidos estableciendo una red de comercialización directa y abriendo espacios de mercado y comerciales, a través de asistencia técnica productiva, capacitación en temas de ambiente, genero, mercadeo y pos cosecha, elevando y mejorando las condiciones de vida de las comunidades participantes, debiendo agregarse que este centro de acopio estará abierto a

DOCUMENTO FINAL PATMUNI DE INTIBUCA, INTIBUCA COFINSA

11

todas las personas interesadas en vender sus productos con pagos justos y precios de su labor agrícola.

El papel de la municipalidad se centrará fundamentalmente en realizar labores de supervisión, asesoría, monitoreo y acompañamiento en las diferentes etapas del proceso, para lo cual deberá tener la capacidad necesaria que asegure el éxito del proyecto.

En el área de turismo, la municipalidad cuenta con atractivos, tales como la Laguna Chiligatora, Mesetas Azacualpa, Río Grande, Laguna la Cascada y Laguna Madre Vieja. Además, funciona un Comité Turístico Municipal y Departamental que orienta su accionar al apoyo del sector privado para dinamizar y acrecentar significativamente su participación en la explotación de esta importante actividad.

III. Desarrollo Social Incluyente

3.1 Organización, cobertura y situación de los servicios públicos

En cuanto a los servicios básicos, la municipalidad de Intibucá brinda directamente los servicios de mercado (se quemó en diciembre del 2004), rastro, alcantarillado sanitario, tren de aseo y cementerio. El servicio de agua potable ha estado a cargo del SANAA, pero, a pesar de una fuerte resistencia inicial de sectores importantes, fue municipalizado, por lo que se espera su formal traspaso en el menor tiempo posible.

Los servicios que se encuentran en niveles mayormente críticos son los de alcantarillado sanitario y disposición de desechos sólidos, tanto por su cobertura, como por la forma en que son proporcionados, especialmente en lo que se refiere a la descarga de las aguas residuales y a la disposición final de los desechos en lugares inadecuados. El efecto contaminante que se deriva de lo anterior solo podrá atenuarse si se diseñan y ejecutan sistemas que contemplen su eliminación. Por ejemplo, el alcantarillado sanitario es un sistema antiguo que se encuentra en muy malas condiciones y tiene una cobertura de solo el 15%. Las descargas de las aguas negras caen parcialmente al río y otra parte en pozos sépticos.

En el caso del rastro, el lugar que ocupa es muy pequeño y no es el más adecuado, por lo que se vuelve necesario poner en operación un nuevo local.

De lo anterior se deriva la necesidad de efectuar inversiones para ampliar los servicios cuya cobertura es insuficiente en el marco de las prioridades definidas en el PEDM, las cuales son coincidentes con los resultados del presente diagnóstico, así como brindar la asistencia técnica necesaria para mejorar su administración y los resultados financieros obtenidos.

3.2 Programas de Desarrollo Social, Cultural y Comunitario

La municipalidad en muy pocas ocasiones apoya programas culturales y la participación de la población en este tipo de actividades apenas llega al 25% de la población total del municipio. Tampoco la estructura organizativa actual contempla un área encargada de programas que promuevan el desarrollo cultural del municipio. Si bien es cierto que hay una asignación presupuestaria específica para turismo, la misma es muy reducida.

DOCUMENTO FINAL PATMUNI DE INTIBUCA, INTIBUCA COFINSA

12

Lo más importante que se tiene planificado en materia de programas culturales, es lo referente al Centro Indígena Artesanal.

Con respecto a la equidad de género, la composición de la corporación municipal refleja la existencia de una sola Regidora, la cual tiene una participación muy activa, existiendo además equidad en la distribución de los empleos municipales.

Por su parte, la coordinación interinstitucional para la promoción de la equidad de género, ha hecho surgir un proyecto de equidad que se encuentra en ejecución.

Finalmente, la estructura organizativa no contempla el funcionamiento de una oficina de la mujer.

IV. Desarrollo Ambiental Sustentable.

4.1 Diagnóstico Ambiental y de Vulnerabilidades

El Municipio de Intibucá está ubicado en el departamento del mismo nombre a 1,980 msnm; en una zona predominantemente montañosa, con suelos de origen volcánico y clima lluvioso.

Las áreas protegidos bajo su jurisdicción están ubicadas en Francisco de Opalaca y Yamaranguila; además, cuenta con otros atractivos naturales importantes, como ser: la Laguna Chiligatora, Mesetas de Azacualpa y el Río Grande.

4.2 Capacidad Municipal para la Gestión Ambiental

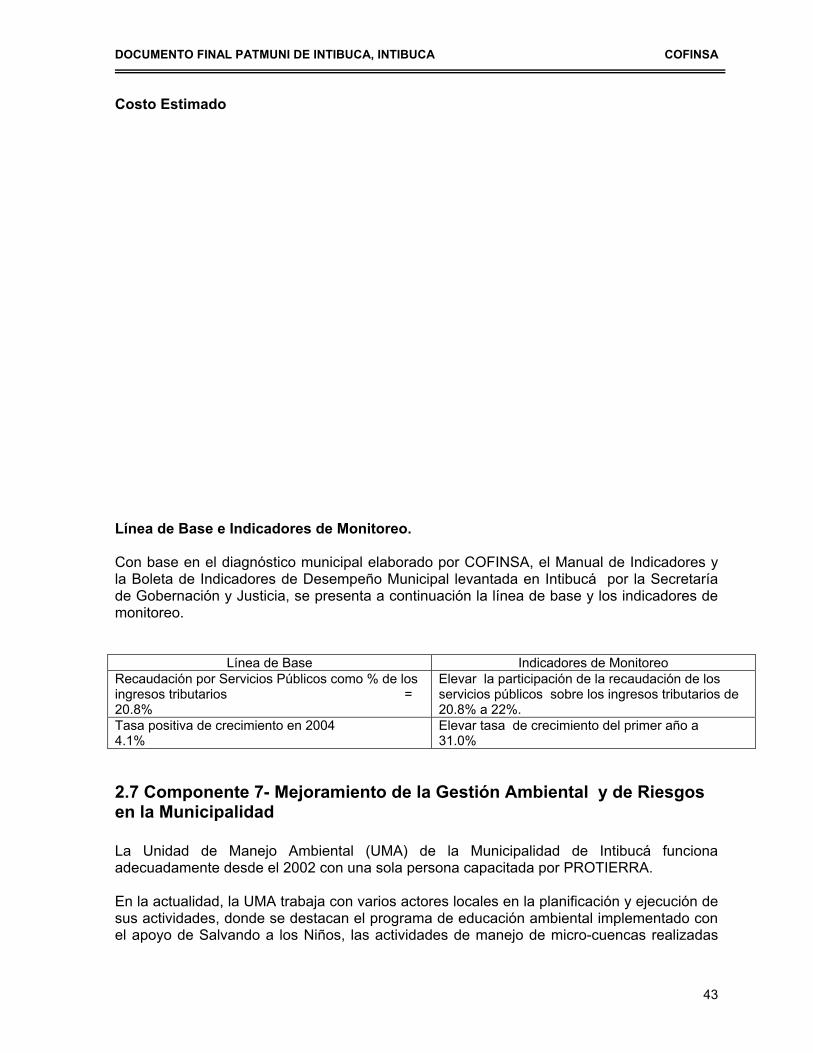

La Unidad de Manejo Ambiental (UMA) de la Municipalidad de Intibucá funciona adecuadamente desde el 2002 con una sola persona capacitada por PROTIERRA y en la actualidad participa activamente en las actividades de control forestal.

El diagnóstico de los recursos naturales del Municipio se está elaborando con COHDEFOR y PROTIERRA. Paralelamente, se han diseñado otras actividades ambientales en coordinación con diferentes actores locales, dentro las cuales se destacan el programa de educación ambiental enfocado al agua potable y reforestación, plan de manejo de áreas protegidas, planes de manejo de micro-cuencas, convenios para el manejo de los recursos naturales y el control de contaminantes.

Aunque no se ha elaborado un Plan de Ordenamiento Territorial o de Desarrollo Urbano, el sistema de catastro está actualizado al 90% en el área urbana y al 20% a nivel rural.

4.3 Problemática Ambiental Municipal

En cuanto a amenazas ambientales se refiere, es importante destacar que los sistemas de recolección de basura y alcantarillado sanitario atienden al 35% y 15% de la población, respectivamente. El destino final de los desechos sólidos es el relleno de Lepaterique y los

DOCUMENTO FINAL PATMUNI DE INTIBUCA, INTIBUCA COFINSA

13

desechos líquidos son descargados parcialmente a los flujos de agua superficiales, mientras que otros caen en pozos sépticos.

4.4 Marco Legal e Instrumentos Normativos

La Ley de Municipalidades1 confiere al Gobierno local la responsabilidad de proteger el ecosistema y el medio ambiente bajo su jurisdicción; así como, la tarea de racionalizar el uso y explotación de los recursos municipales.

Al aprobarse la Ley General Ambiente y su respectivo Reglamento, la Secretaría de Recursos Naturales y Ambiente (SERNA) inicia a transferir algunas tareas de gestión ambiental a las municipalidades, suscribiendo convenios de cooperación con las UMA’s.

Sin embargo, en la práctica aún no existe claridad acerca del papel de la UMA en dichos acuerdos; por lo que, se recomienda poner en operación un sistema efectivo de regularización y supervisión en el que se establezcan lineamientos claros para los procedimientos, requisitos y tarifas asociadas con los servicios de gestión ambiental prestados por las UMA’s.

4.5 Planes de Manejo Participativos

La Municipalidad de Intibucá ha elaborado un Plan Estratégico de Desarrollo Bi-Municipal, compartido con el Municipio de La Esperanza. Dicho Plan establece el Desarrollo Económico como una de sus áreas estratégicas, donde se incluyen actividades directamente relacionadas con la gestión ambiental a través de sus componentes de generación de ingresos por servicios ambientales y el desarrollo de la empresa agrícola, artesanal y turística.

De la misma forma, el Plan Bi-Municipal propone un área estratégica de Calidad de Vida, en la que plantea la educación en leyes ambientales y forestales; así como, la capacitación en temas de aprovechamiento, protección, control, manejo y recuperación de los recursos naturales.

4.6 Coordinación e Inventario de Instituciones Ambientales

La Municipalidad de Intibuca coordina sus actividades ambientales con una limitada cantidad de organizaciones públicas, privadas y de la sociedad civil, como ser: SERNA, COHDEFOR, Municipalidad de La Esperanza, MARENA, PROOTIERRA, Salvando a los Niños y los patronatos comunitarios.

1 Título III, Capítulo Único: De la autonomía municipal

DOCUMENTO FINAL PATMUNI DE INTIBUCA, INTIBUCA COFINSA

14

Resumen de Fortalezas y Debilidades

Fortalezas

1. Desarrollo Institucional para un Buen Gobierno

1.1 Análisis del municipio

Adecuada dotación de recursos naturales, especialmente fuentes de agua. Gran potencial eco turístico que puede ser desarrollado, pues cuenta con sitios

adecuados como ríos, lagunas, manantiales, bosques, canteras, montañas, etc. Presencia institucional de una variada gama de organizaciones públicas, privadas,

profesionales, de proyección social y ONG´s.

1.2 Aspectos Administrativos

Recursos humanos capacitados en una diversidad de áreas productivas, técnicas, administrativas, etc., cuya cantidad se encuentra dentro de límites prudentes y razonables.

Adecuadas relaciones de comunicación y coordinación entre las autoridades municipales y unidades operativas y entre estas y la corporación municipal, así como una comunicación permanente y de amplia colaboración con las autoridades departamentales y la comisionada municipal.

Se implementó por parte de FUNDEMUN el SIIM (Sistema Integrado de Información Municipal) que contiene los módulos de Catastro, Contabilidad, Presupuesto y Tesorería el cual se desarrolló utilizando Fox Pro para Windows con bases de datos genéricas (DBF).

En la municipalidad existen los siguientes reglamentos: Plan de Arbitrios, Reglamento Interno, Juzgado de Policía, Reglamento de viáticos, de patronatos, de Corporación Municipal y Participación Ciudadana, pero son aplicados en forma parcial.

La municipalidad cuenta un sistema de control de cobranzas, el cual opera bajo visitas domiciliarias. Asimismo, se efectúan, ocasionalmente, operativos de cobro.

La municipalidad efectúa análisis técnicos en los sistemas de generación de ingresos, sistemas de cobro y en relación al catastro municipal, haciéndolo en forma progresiva, y aún cuando no ha sido posible cuantificar su impacto positivo, se han obtenido algunas mejoras en la aplicación del plan de arbitrios, los sistemas de catastro y registro, así como en el sistema de cobranza.

1.3 Mejora de la Administración y Finanzas

Es destacable la importancia de bienes inmuebles e industria, comercio y servicios, lo que conjuntamente mostraron una evolución fluctuante pero de un aumento significativo en el 2004, al ascender a 48% de los ingresos tributarios y 37% de los ingresos corrientes.

En el año 2004 los ingresos propios sobre los ingresos totales (coeficiente de autonomía Financiera) en esta municipalidad representaron el 55%, valor que es relativamente

DOCUMENTO FINAL PATMUNI DE INTIBUCA, INTIBUCA COFINSA

15

apropiado, según la calificación asignada (50%), lo que implica que la municipalidad recauda una proporción adecuada del volumen total de recursos.

1.4 Planificación del Desarrollo

Existe un Plan Estratégico de Desarrollo Bi Municipal correspondiente a las municipalidades de Intibucá y la Esperanza, el cual contiene una descripción de los objetivos, líneas de acción estratégicas y otros esfuerzos complementarios en el marco de áreas de acción contempladas en la Estrategia de Reducción de la Pobreza que el gobierno municipal pretenda ejecutar para beneficio de la comunidad.

La capacidad técnica de la municipalidad, medida a través del monto de los proyectos formulados, contratados y ejecutados, es indicativa de que se encuentra en un nivel intermedio que oscila entre US$ 25,000 y US$ 100,000.

Gobernabilidad Local y Transparencia

Existen en la municipalidad adecuadas relaciones de comunicación y coordinación entre las autoridades municipales y unidades operativas, y entre estas y la corporación municipal.

También se vienen realizando cabildos abiertos como una instancia de consulta y participación ciudadana en las decisiones del gobierno local con vistas a identificar necesidades, planificar acciones de desarrollo, conocer e informarse de la administración municipal, etc. A este respecto, la municipalidad coordina la organización de, por lo menos, cinco cabildos abiertos al año, ascendiendo a más del 50% el porcentaje de participación de la población total.

En cuanto a los organismos de base de la sociedad civil que representan a las comunidades para procurar el desarrollo municipal y comunitario, operan patronatos manejados por la UMA, especialmente para resolver problemas de reforestación de cuencas y mantenimiento de agua.

La municipalidad, a través de los cabildos abiertos, informa a la ciudadanía sobre las actividades realizadas, incluyendo las inversiones y gastos efectuados.

La municipalidad, con el apoyo de los pobladores del municipio, se ha encaminado en un proceso de participación interinstitucional mediante convenios que promueven el apoyo de organismos nacionales e internacionales, entre los cuales se destacan la Secretaria de Gobernación y Justicia, Save the Children, PROSOC, MARENA, Instituto Hondureño de Turismo y FHIS, entre otros.

La municipalidad por medio de la Auditoria Interna elabora la rendición de cuentas de los períodos finalizados de acuerdo a la metodología preparada por el Tribunal Superior de Cuentas. Las rendiciones presentadas, son congruentes con los requerimientos establecidos, están correctas y responden, tanto a las liquidaciones de ingresos y gastos según la ejecución presupuestaria, como a los estados contables de resultados y al balance general.

2. Fomento del Potencial para el Desarrollo Económico Sostenible

Si bien es cierto que se destinan fondos para la promoción de la industria, comercio y servicios, estos son de pequeña cuantía, dadas las restricciones financieras y otras limitaciones institucionales que tiene la municipalidad. Pero dentro de las limitaciones

DOCUMENTO FINAL PATMUNI DE INTIBUCA, INTIBUCA COFINSA

16

existentes, la municipalidad invierte en mejorar la infraestructura para apoyar el comercio y servicios, y promueve la industrialización de los productos cultivados en la zona.

Es importante mencionar el proyecto Centro de Comercialización de Productos Agrícolas de Intibucá (COMPAI), sobre el cual la municipalidad resultó favorecida por el Programa de Incentivos a la Innovación en Gestión Municipal (INNOVAR).

Por otra parte, los actores económicos privados e instituciones públicas participaron y se involucraron en la Visión definida en el PEDM, el que, a su vez, contiene una estrategia de desarrollo económico y de promoción económica, con base en las cuales se pretenden realizar los estudios para los rubros económicos priorizados, una vez validado y aprobado.

Funciona un Comité Turístico Municipal y Departamental que orienta su accionar al apoyo del sector privado para dinamizar y acrecentar significativamente su participación en la explotación de esta importante actividad.

3. Desarrollo Social Incluyente

La municipalidad brinda directamente los servicios de mercado, rastro, alcantarillado sanitario, tren de aseo y cementerio. El servicio de agua potable fue recientemente traspasado a la municipalidad por el SANAA.

Las tasas mas altas de rentabilidad se obtienen en los servicios de mercado 43.7% (2003) y 38.9% (2004), tren de aseo 10.7% (2003) y 7.8% (2004), aunque con un comportamiento declinante.

Con respecto a la equidad de género, la composición de la corporación municipal refleja la existencia de una sola Regidora, la cual tiene una participación muy activa, existiendo además equidad en la distribución de los empleos municipales.

4. Desarrollo Ambiental Sustentable

El sistema catastral de la Municipalidad está actualizado. Existe una relación de trabajo permanente entre la UMA con COHDEFOR y los

patronatos comunitarios. Se está elaborando el diagnóstico de los recursos naturales del Municipio; existe un

programa de educación ambiental, planes de manejo de áreas protegidas y de micro-cuencas.

Debilidades

1. Desarrollo Institucional para un Buen Gobierno

1.1 Aspectos Administrativos

No está bien clara la asignación de funciones para la realización de importantes actividades en el área de programación de proyectos y elaboración e implementación de los planes operativos y planes de inversión de corto y mediano plazo.

La municipalidad de Intibucá no cuenta con un Manual de Organización y Funciones que defina claramente las responsabilidades de cada una de las unidades operativas, así

DOCUMENTO FINAL PATMUNI DE INTIBUCA, INTIBUCA COFINSA

17

como el perfil de los puestos de funcionarios y empleados y una descripción de las tareas y funciones de cada puesto.

La Municipalidad no cuenta con un Manual de Procedimientos que especifique los procesos operativos y las relaciones internas y de coordinación que deben existir entre las diferentes unidades.

Aunque se ha organizado el Catastro, y su personal ha recibido asistencia técnica, se requiere constar con un programa mecanizado que posibilite un control de los contribuyentes por cada uno de los impuestos y servicios, lo cual permitirá mejorar los niveles de recaudación y cobro y, por consiguiente, los índices de rendimiento tributario.

No existe un Manual de Compras, por lo que la municipalidad realiza estas operaciones acudiendo también a la Ley de Contratación del Estado y a las normas presupuestarias contenidas en el presupuesto municipal de cada año.

Sobre el universo de contribuyentes, se estima que los registros actuales engloban una proporción que oscila entre el 60% y 90%, por lo que sería conveniente profundizar en el análisis de esta importante cuestión para implementar acciones que conduzcan al logro de un registro óptimo.

En materia de control de cobranza, la proporciona del vencimiento acumulado se ubica en una porcentaje mayor al 30%, pero menor al 50%, concentrándose la mora en el impuesto de bienes inmuebles.

1.2 Mejora de la Administración y Finanzas

Al observar los ingresos del periodo 2002-2004, la participación de los ingresos corrientes en el total de ingresos, mostró una tendencia fluctuante que implicó llevar esta participación del 53% en el 2002 al 41% en el 2003 y al 50% en el 2004.

En el caso del impuesto de industria, comercio y servicios surgieron problemas en el área rural, pues se han venido utilizando conserjes para realizar tales labores sin obtener resultados satisfactorios, y aun cuando los alcaldes auxiliares han brindado un decido apoyo, existió una clara renuencia de muchos contribuyentes, argumentando que la municipalidad ha incumplido promesas en la realización ciertas obras.

En cuanto a los ingresos de capital, solamente la transparencia del 5% muestra estabilidad en su comportamiento, pues los demás componentes tienen una evolución errática.

La composición del gasto total no es el reflejo de una estructura definida inherente a los diferentes conceptos que la integran. En efecto, mientras en el 2002 los gastos de funcionamiento representaron un 56% de los gastos totales, en los años 2003 y 2004 fueron los gastos de capital los que repuntaron su participación, con proporciones equivalentes a 65% y 57%, respectivamente.

No se dispone de cifras sobre endeudamiento, argumentando problemas de registros contables.

El coeficiente de solvencia financiera presenta un comportamiento fluctuante, reflejando que la municipalidad aún tiene capacidad para generar ahorro corriente. Sin embargo, sería necesario estudiar las posibilidades de estructurar esquemas que permitan aumentar los actuales niveles, con vistas a ampliar significativamente el potencial financiero interno de la municipalidad.

El coeficiente de equilibrio financiero muestra que la municipalidad tiene una forma adecuada de financiamiento para el año 2002, pero en los años 2002 y 2003 existió un desequilibrio financiero, ya que sus recursos propios mas los de la transferencia del Gobierno no cubrieron los gastos totales.

DOCUMENTO FINAL PATMUNI DE INTIBUCA, INTIBUCA COFINSA

18

El coeficiente de gastos de funcionamiento sobre ingresos corrientes se encuentra excedido ya que oscila entre 103.3% (2003) y 91% (2004) cuando su valor no debería superar el 60%. Las cifras anteriores claramente indican que esa relación se mantuvo en proporciones muy superiores a lo preceptuado, lo cual deber ser objeto de un detenido análisis para buscar y encontrar las formulas que permitan hacer, de inmediato, los ajustes correspondientes, de modo que se le dé cumplimiento a las regulaciones establecidas.

1.3 Planificación del Desarrollo

En la planificación de largo plazo o estratégica, se observa la falta de mecanismos para volverla operativa, pues no se visualiza la existencia de claros nexos entre estos planes estratégicos y el desarrollo de planes de inversiones que a mediano plazo incorporen en forma prioritaria los proyectos y que a su vez éstos se incorporen en los planes operativos a medida que se va obteniendo el financiamiento y lleguen a formar parte de los presupuestos anuales.

Inexistencia de Planes de Ordenamiento Territorial y de Desarrollo Urbano, los cuales son esenciales para asegurar una implementación racional, integral y participativa de los PEDM y de cualquier otro esfuerzo orientado a brindar asistencia técnica municipal.

Débil capacidad operativa de la municipalidad para ejecutar un muy amplio y diversificado programa de desarrollo, como el que se pretende lograr mediante la implementación del PEDM.

El Consejo de Desarrollo Municipal no funciona como una instancia de participación. En la Oficina de Desarrollo Comunitario se empieza a trabajar con mayor énfasis en este tipo de asuntos. Actualmente está integrado por siete hombres y cinco mujeres, sin que funcione de manera sistemática y regular y con el vigor y trascendencia necesarios.

1.4 Gobernabilidad Local y Transparencia

La Corporación Municipal coordinó la formación de la Comisión de Transparencia Municipal, pero nunca se reunió. Todos los integrantes son hombres.

No se han adoptado esquemas amplios que conduzcan a la elaboración de un presupuesto participativo en el marco de un proceso a través del cual el ciudadano interviene para determinar las prioridades del accionar municipal.

Tampoco se han realizado auditorias sociales, lo cual impide contar con mecanismos efectivos que contribuyan a garantizar la transparencia en la actuación municipal.

2. Fomento del Potencial para el Desarrollo Económico Sostenible

Si bien es cierto que se destinan fondos para la promoción de la industria, comercio y servicios, estos son de pequeña cuantía, dadas las restricciones financieras y otras limitaciones institucionales que tiene la municipalidad.

Es necesario crear las condiciones institucionales necesarias para darle fluidez al establecimiento de empresas productivas agrícolas e industriales en el marco de un programa especial de fomento a la inversión.

La municipalidad no ha creado un registro de agentes económicos privados para tratar de articular el esfuerzo de los actores públicos y privados en el desarrollo de actividades productivas y creación de oportunidades de inversión.

DOCUMENTO FINAL PATMUNI DE INTIBUCA, INTIBUCA COFINSA

19

3. Desarrollo Social Incluyente

Los servicios que se encuentran en niveles mayormente críticos son los de alcantarillado sanitario y disposición de desechos sólidos, tanto por su cobertura, como por la forma en que son proporcionados, especialmente en lo que se refiere a la descargas de aguas residuales y a la disposición final de los desechos en lugares inadecuados.

En el caso del rastro municipal, el lugar que ocupa es muy pequeño y no es el más adecuado, por lo que se vuelve necesario poner en operación un nuevo local.

No se produce una planificación que permita realizar de manera sistemática e integral las actividades culturales. La única que se lleva a cabo es la feria patronal, la que es coordinada por un comité especial que la municipalidad forma cada año. Sin embargo, la estructura administrativa contempla que la realización de estas actividades sea coordinada por la unidad de Desarrollo Comunitario, contándose para tales efectos con una mínima asignación presupuestaria.

4. Desarrollo Ambiental Sustentable

La cobertura de los servicios de recolección de basura y alcantarillado sanitario es muy limitada.

La UMA no participa activamente en los planes de manejo forestales. No existe un plan de ordenamiento territorial o de desarrollo urbano.

DOCUMENTO FINAL PATMUNI DE INTIBUCA, INTIBUCA COFINSA

20

CAPITULO II.

Estrategia Global y Contenido del Plan de Asistencia Técnica.

I. Estrategia Global

1.1 Antecedentes

Este Plan de Asistencia Técnica de la Municipalidad de Intibucá, Departamento de Intibucá, forma parte del Componente 2, Gestión Municipal y Local, del Programa de Reducción de la Pobreza y Desarrollo Local, Fase II, financiado por el BID. El objetivo de este componente es mejorar la capacidad financiera e institucional de los gobiernos municipales para hacer frente a las diferentes demandas planteadas por la población local.

A su vez, este componente II contempla un subcomponente denominado Fortalecimiento y Desarrollo Municipal cuya estrategia consiste en vigorizar de manera integral la gestión municipal para: (i) promover una mayor movilización de recursos; (ii) promover la adopción de buenas prácticas y nuevos sistemas de administración financiera; (iii) promover la reingeniería de procesos y modernización de la administración municipal; (iv) promover la modernización de los servicios públicos; (v) procurar un mejor manejo del medio ambiente y de riesgos; (vi) impulsar la gobernabilidad local y la transparencia; (vii) adoptar buenas prácticas en materia de planificación física, estratégica y participativa.

1.2 Aspectos Metodológicos

La identificación de los campos de fortalecimiento se derivan de las fortalezas y debilidades encontradas en la elaboración del diagnóstico, las cuales sirven de base para determinar las necesidades, ya sea de asistencia técnica o de capacitación. Estas necesidades han sido priorizadas de manera que el plan a desarrollar pueda cubrir aquellos aspectos con mayor impacto en contribuir al logro de los objetivos del componente II, enunciados en el párrafo anterior.

Siguiendo los lineamientos del diagnóstico fueron identificadas varios puntos específicos que corresponden a los numerales internos de las áreas: Desarrollo Institucional para un Buen Gobierno, que contempla principalmente el mejoramiento de la administración y finanzas; Innovación de Alternativas Económicas; Mejora de los Servicios Públicos Municipales y Mejora de la Capacidad Ambiental y de Gestión de Riesgos. Sin embargo, para simplificar la elaboración del plan, estas necesidades puntuales han sido analizadas a fin de ser integradas en áreas de intervención amplias que permitan la identificación de los campos prioritarios del Plan. En cada componente del Plan se detallan las tareas a realizar.

DOCUMENTO FINAL PATMUNI DE INTIBUCA, INTIBUCA COFINSA

21

1.3 Objetivos del Plan y Áreas de Intervención.

El objetivo general del Plan es mejorar la capacidad administrativa, técnica y financiera de la municipalidad, a fin de hacer frente a las demandas de la población urbana y rural del municipio.

Los objetivos específicos son los siguientes:

1. Lograr una organización interna que responda al cumplimiento de todas las funciones municipales en forma eficiente, sistemática, transparente y que asegure una estabilidad en la administración ante los cambios políticos que ocurren cada cuatro años.

2. Contar con la capacidad técnica necesaria y eficiente que permita dar respuesta a las aspiraciones de la población, manifestadas en el Plan Estratégico de Desarrollo Municipal.

3. Mejorar los indicadores financieros a fin de mantenerlos en línea con las metas establecidas por las buenas prácticas.

4. Procurar un desarrollo económico sostenible y un desarrollo ambiental sustentable del municipio.

1.4 Coordinación con Organismos Nacionales e Internacionales.

A fin de no duplicar esfuerzos se obtuvo información de las entidades que están brindándole asistencia técnica a la municipalidad, por lo que las áreas de intervención que se proponen a continuación difieren de las áreas específicas atendidas en el marco de los convenios de cooperación suscritos.

La Agencia de los Estados Unidos para el Desarrollo Integral (USAID), ha integrado a la municipalidad en un proyecto denominado "GTAG", orientado a promover una mayor transparencia y responsabilidad que legitime el mandato del gobierno local e incremente los niveles de confianza de la ciudadanía. Es por esta razón que siendo un campo prioritario, el costo estimado para desarrollar el componente no figura en el presupuesto general del PATMUNI de la municipalidad de Intibucá, debido a que el componente de gobernabilidad y transparencia se intervendrá bajo otro convenio.

1.5. Áreas de Intervención Propuestas.

Tal como se explica en los aspectos metodológicos, los puntos identificados en cada numeral de las áreas del diagnóstico se agrupan en seis campos prioritarios, definidos como componentes del Plan, los que se señalan a continuación:

i) Fortalecimiento de la estructura organizativa de la municipalidad. ii) Mejoramiento de los sistemas de administración financiera. iii) Fortalecimiento de la Planificación municipal. iv) Gobernabilidad Local y Transparencia. v) Fortalecimiento de las competencias para el desarrollo económico sostenible. vi) Mejoramiento en la prestación y administración de los servicios públicos. vii) Mejoramiento de la gestión ambiental y de riesgos de la municipalidad.

DOCUMENTO FINAL PATMUNI DE INTIBUCA, INTIBUCA COFINSA

22

II. Descripción de los Componentes del Plan.

2.1 Componente 1 - Fortalecimiento de la Estructura Organizativa de la Municipalidad

Aún cuando la Municipalidad de Intibucá cuenta con una estructura organizativa formal aprobada por la corporación municipal que posibilita una integración de los diferentes departamentos y unidades, permitiendo fluidez en las relaciones internas, no está bien clara la asignación de funciones para la realización de importantes actividades en el área de programación de proyectos y elaboración e implementación de los planes de inversión y planes operativos de corto y mediano plazo.

Por otra parte, la municipalidad no cuenta con un Manual de Organización y Funciones que defina claramente las responsabilidades de cada una de las unidades operativas, así como el perfil de los puestos de funcionarios y empleados y una descripción de las tareas y funciones de cada puesto. Tampoco cuenta con un Manual de Procedimientos que especifique los diferentes procesos operativos y las relaciones internas y de coordinación que deben existir entre las diferentes unidades.

Una potencialidad que debe destacarse es que la cantidad de recursos humanos se encuentra dentro de límites prudentes y razonables, tienen una calificación adecuada y ha prevalecido la estabilidad laboral, por lo que los esfuerzos realizados en materia de capacitación han tenido un impacto positivo en el desarrollo de las actividades correspondientes a las diferentes unidades operativas.

Es también relevante mencionar la existencia en la municipalidad de adecuadas relaciones de comunicación y coordinación entre las autoridades municipales y unidades operativas y entre estas y la corporación municipal, así como una comunicación permanente y de amplia colaboración con las autoridades departamentales.

Pero estas acciones se han efectuado de manera espontánea sin estar institucionalizadas ni reglamentadas, por lo que existe el alto riesgo de que puedan desaparecer cuando se sucedan los cambios de autoridades. Es por lo anterior que la intervención y apoyo decidido del Consejo de Desarrollo Municipal, que a esta fecha no ha tenido el vigor y trascendencia necesarios, puede ser ampliamente positiva para darle sostenibilidad a las fortalezas y superar las debilidades, siendo estrictamente necesario dinamizar sus variadas e importantes actividades.

Lo expuesto anteriormente sirve de sustento para concebir e implementar el componente 1 de asistencia técnica que contempla el Plan.

Objetivos del Componente 1.

1. Contar con una organización estable que proporcione respuesta a la ejecución de todos los programas municipales, de modo que en las transiciones de autoridades municipales pueda estar garantizada la continuidad y permanencia en el desarrollo de las funciones municipales.

DOCUMENTO FINAL PATMUNI DE INTIBUCA, INTIBUCA COFINSA

23

2. Formalizar la participación de la sociedad civil en las actividades municipales que así lo requieran.

Actividades.

a) Identificar en forma detallada las fortalezas y debilidades de la organización actual, debiendo señalar las funciones asignadas a cada unidad de la organización y su grado de cumplimiento, así como proponer alternativas de cambio aceptables a las autoridades, siempre que tengan viabilidad financiera.

b) Desarrollar un esquema organizativo que responda a la estructura general de las municipalidades de Categoría C según la clasificación municipal existente y los requerimientos de la Ley de Municipalidades, en el sentido de que cuente con las unidades técnicas y administrativas necesarias para lograr los objetivos del presente componente y en concordancia con las condiciones económicas y financieras de la municipalidad.

c) Consensuar con las autoridades superiores los cambios que se requieran en la organización y lograr su aprobación.

d) Examinar los instrumentos existentes, tales como reglamentos, manuales, procedimientos, normas y cualquier otro, para determinar su grado de aplicabilidad, vigencia y actualidad, de conformidad a la situación prevaleciente en la municipalidad.

e) Actualizar, reformar y armonizar los diferentes instrumentos administrativos existentes que requieran ser cambiados.

f) Diseñar los instrumentos administrativos necesarios para el desarrollo institucional y de un buen gobierno que no existan en la municipalidad.

g) Validar los instrumentos modificados y aquellos nuevos que surjan, comprobando su grado de aplicabilidad y consenso con los encargados de aplicarlos.

h) Conforme a los procesos e instrumentos modificados y nuevos establecer las normas de control interno.

i) Capacitar al personal sobre los cambios y las nuevas funciones introducidos a la organización.

j) Diseñar instrumentos que contemplen normas capaces de permitir una relación estable de la municipalidad con las organizaciones de la sociedad civil, tomando en consideración la equidad de género.