Presentación de PowerPoint · renta y dificultades frente a la economía digital Siguiendo lo...

59

Transcript of Presentación de PowerPoint · renta y dificultades frente a la economía digital Siguiendo lo...

ECONOMÍA DIGITAL Mauricio Marín Elizalde

Universidad Javeriana (Cali)

Concepto.

La economía digital, como una nueva forma de empresa, es básicamente una red interrelacionada de equipos

como computadores, tabletas, teléfonos inteligentes (smartphones),

entre otros, que comparten su información formando una economía, que actúan entre si como clientes y

servidores (Tapscott, 1997).

La economía digital es entendida como aquella conformada por la

infraestructura de telecomunicaciones, el ecosistema de plataformas,

aplicaciones y servicios TIC y los usuarios finales identificados como

ciudadanos, empresas y estado (CEPAL, 2015).

Manifestaciones de la economía digital

Gig Economy: Es un sistema de relación entre empleador y empleado donde los trabajos temporales y flexibles son más

comunes y las empresas tienden a contratar personas independientes

(contratistas) en lugar de empleados con contrato indefinido o fijo.

Estas personas independientes trabajan de manera autónoma dentro del margen que determina la plataforma (empresa) para la cual trabajan. Por ejemplo, las personas que trabajan en Cornershop

comprando los encargos del supermercado deciden cuándo trabajar según su disponibilidad y la demanda

actual.

Ejemplos: Rappi, Uber

Big data.

Cuando hablamos de Big Data nos referimos a conjuntos de datos o combinaciones de

conjuntos de datos cuyo tamaño (volumen), complejidad (variabilidad) y velocidad de

crecimiento (velocidad) dificultan su captura, gestión, procesamiento o análisis mediante tecnologías y herramientas convencionales,

tales como bases de datos relacionales y estadísticas convencionales o paquetes de visualización, dentro del tiempo necesario

para que sean útiles.

Data.

El reto Data esta compuesto por la dificultad de atribuir valor a la

información generada por el uso personal de los usuarios que hacen parte

del negocio digital. No hay duda que la información tiene valor y la manera más eficiente de monetizarla es por medio de

las tecnologías digitales.

Por esta razón se debe entender que la “Data” es uno de los principales factores de producción de la economía digital o

dicho de otra manera, uno de los principales motores del crecimiento

económico de los mercados digitales.

Caracterización.

También esta el reto de Caracterización que consiste

en la creación de nuevos productos y nuevas formas de

envío, que resulta en la caracterización de

modalidades de pago inciertas como son las

monedas virtuales (Bitcoin), el “Cloud Computing” (Espacio

de almacenamiento en la Nube), entre otros.

De esta manera se plantea la cuestión fundamental sobre “cómo pueden las empresas

añadir valor y obtener beneficios y sobre cómo se

relaciona la economía digital con los conceptos de fuente y

residencia para la caracterización de los

ingresos para fines impositivos” (OCDE, 2014, p.

29).

Adicionalmente, debido a que estas modalidades de pago

inciertas se realizan sin necesidad de un

intermediario, es difícil identificar cuándo se da efectivamente el pago,

permitiendo incluso que los proveedores compren sus propios productos. De esta

manera se dificulta la aplicación de los artículos 7 y 12 del “Model tax Convention”

emitido por la OCDE, en el entendido de que no se puede

afirmar con precisión si se esta en presencia de

utilidades o “royalties”.

1. IMPUESTOS DIRECTOS.

IMPUESTO SOBRE LA RENTA.

Actualmente, en materia del impuesto sobre la renta no existen normas especiales que regulen servicios

digitales.

Las normas sobre la residencia y fuente continúan siendo los pilares para determinar la carga fiscal del

sector. Esto ha generado una gran incertidumbre, pues al tratarse de normas que no fueron creadas teniendo en cuenta la cuarta revolución, la práctica ha demostrado

que no son las más adecuadas para el efecto.

Ejemplo de esto son los múltiples y contradictorios conceptos de la Dirección de Impuestos y Aduanas Nacionales, Dian, respecto a los servicios de cloud

computing o hosting o respecto a los servidores como criterio para determinar si existe o no un establecimiento permanente en el país. La Dian ha calificado este tipo de

servicios digitales como servicios técnicos sujetos a retención (sin mayor análisis de su naturaleza), mientras que en otras ocasiones ha señalado que estos servicios no se encuentran gravados en Colombia. (Ver Concepto

No. 076974 de 2002, Concepto No. 19265 de 2005, Concepto No. 57318 de 2014 y Concepto No. 00065 de

2018, entre otros).

ISR

Bases jurisdiccionales del impuesto de renta y dificultades frente a la economía

digital

Desde la óptica del Derecho Internacional se ha sostenido que debe existir algún tipo de vínculo o

nexo que conecte el hecho económico generador de renta con el Estado que pretende ejercer su

poder impositivo

Tales vínculos son la fórmula binaria de: a) uno subjetivo

(basado en residencia y nacionalidad y b) uno objetivo

(basado en la fuente de la renta).

El criterio de la residencia se fundamenta en el principio de

capacidad contributiva

El criterio de la fuente concede al Estado la facultad de ejercer su ius

impositionis sobre toda renta o hecho económico con origen dentro

de los límites de su territorio

Bases jurisdiccionales del impuesto de renta y dificultades frente a la economía digital

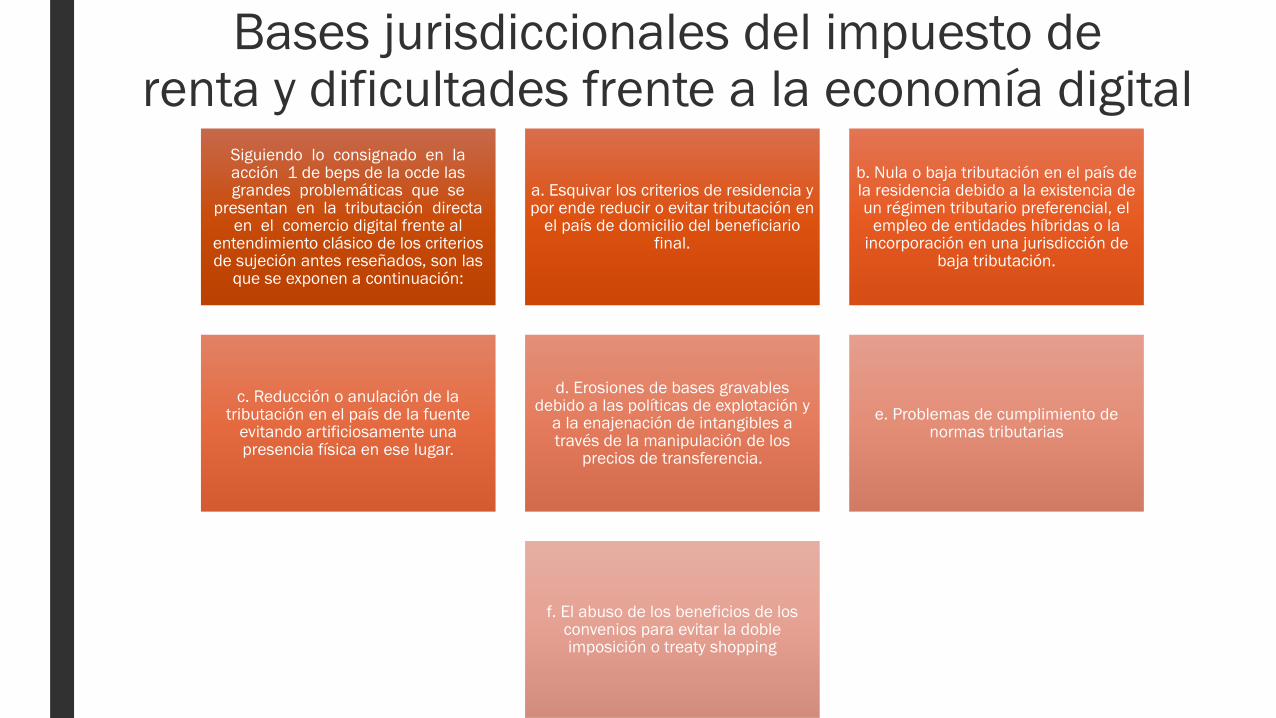

Siguiendo lo consignado en la acción 1 de beps de la ocde las grandes problemáticas que se

presentan en la tributación directa en el comercio digital frente al

entendimiento clásico de los criterios de sujeción antes reseñados, son las

que se exponen a continuación:

a. Esquivar los criterios de residencia y por ende reducir o evitar tributación en

el país de domicilio del beneficiario final.

b. Nula o baja tributación en el país de la residencia debido a la existencia de un régimen tributario preferencial, el

empleo de entidades híbridas o la incorporación en una jurisdicción de

baja tributación.

c. Reducción o anulación de la tributación en el país de la fuente

evitando artificiosamente una presencia física en ese lugar.

d. Erosiones de bases gravables debido a las políticas de explotación y

a la enajenación de intangibles a través de la manipulación de los

precios de transferencia.

e. Problemas de cumplimiento de normas tributarias

f. El abuso de los beneficios de los convenios para evitar la doble imposición o treaty shopping

Clasificación y localización de la renta

Como primer paso para la determinacion de la base gravable se halla la necesidad de clasificar

la renta sobre la cual se pretende establecer tarifa, para luego realizar el recaudo.

en lo referente a la economi a digital los criterios basicos para la clasificacion de la renta son

insuficientes, debido a que conceptualmente:

Surgen los siguientes conflictos: ¿Estamos ante la prestacion de un servicio o ante la

transferencia de un bien?; ¿Si estamos ante la transferencia de un bien, es este un bien

corporal o acaso un intangible?; ¿Es el bien corporal o el intangible transferido o acaso se cede solamente el derecho a usarlo?; ¿Si es el

derecho a usarlo, estamos en propiedad ante un contrato de arrendamiento o un acuerdo sujeto

a pagos de regali as?

Incluso, dichos conflictos conceptuales permiten identificar como ejemplos claros que dificultan la clasificacion de la renta los fenomenos de intercambio digital de informacion gratuita, la

transmutacion de regali as a servicios digitales o a contratos de arriendo, la ausencia de

atribucion de valor en los mercados donde no se cuenta con presencia fi sica o legal, entre otros (

A pesar de los esfuerzos de la OCDE (2014) para identificar los retos que presenta esta nueva especie de negocios, la naturaleza

juri dica de los mismos en el momento resulta compleja para el derecho tributario en materia

de la clasificacion de sus rentas.

S

Se ve incrementada la dificultad en la clasificacion de su renta cuando estos negocios

digitales de objetos intangibles integran modalidades de pagos inciertos, hasta el punto de estar incluso por fuera de la esfera bancaria,

como ocurre en el caso de los Bitcoin

Clasificación y localización de la renta

Un segundo ejercicio conceptual, el cual es determinar la localizacio n del bien corporal o intangible, o bien desde donde se presta un determinado servicio. Para complicar au n

ma s las cosas, cualquier intento de definir la ubicacion del comprador o el vendedor con una regla simple es una invitacion abierta a

una potencial manipulacion impositiva.

La economia digital hace imposible la localizacion de sus actividades por medio de conceptos simples de derecho tributario. Sin duda existe la necesidad de encontrar una manera moderna de localizar las rentas, no solo por donde se ejerza presencia fisica o

legal, sino midiendo el alcance virtual representado en datos y el valor intrinseco de estos nuevos productos. Propuesta que au n no ha logrado desarrollar a fondo la OCDE

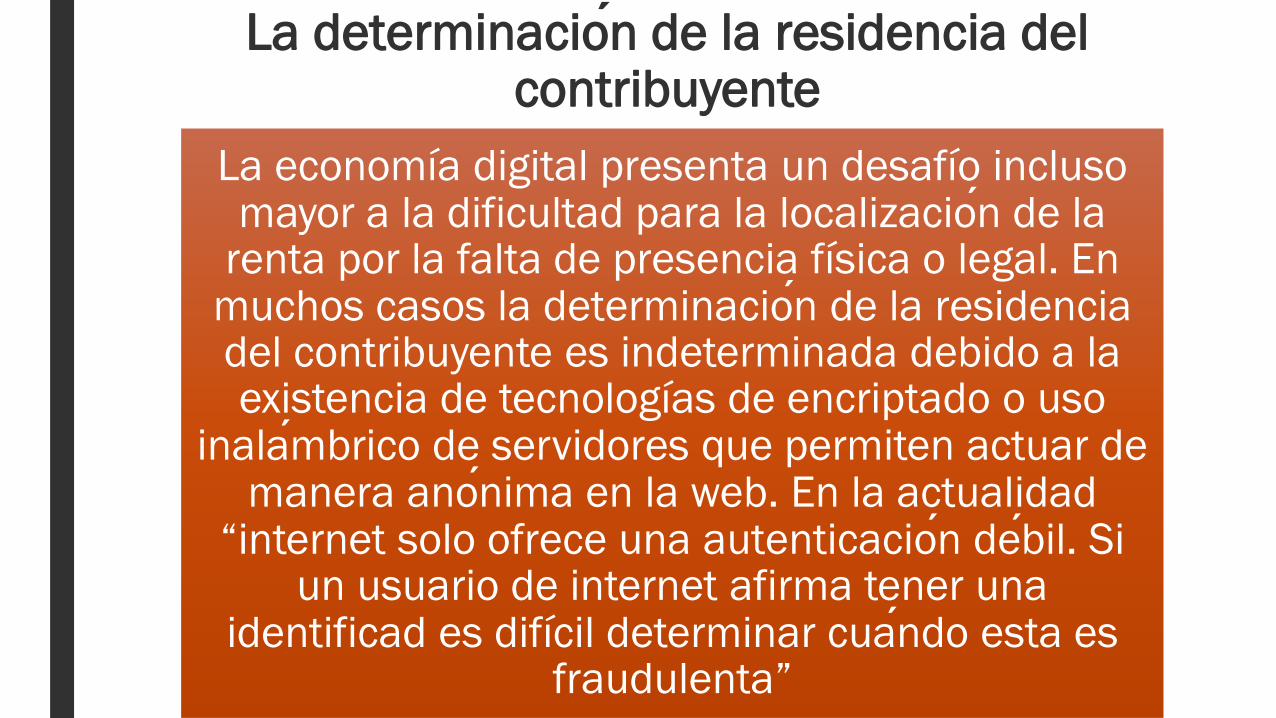

La determinacio n de la residencia del contribuyente

La economía digital presenta un desafío incluso mayor a la dificultad para la localizacion de la

renta por la falta de presencia física o legal. En muchos casos la determinacion de la residencia del contribuyente es indeterminada debido a la existencia de tecnologías de encriptado o uso

inala mbrico de servidores que permiten actuar de manera anonima en la web. En la actualidad

“internet solo ofrece una autenticacion debil. Si un usuario de internet afirma tener una

identificad es difícil determinar cua ndo esta es fraudulenta”

El concepto de establecimiento permanente

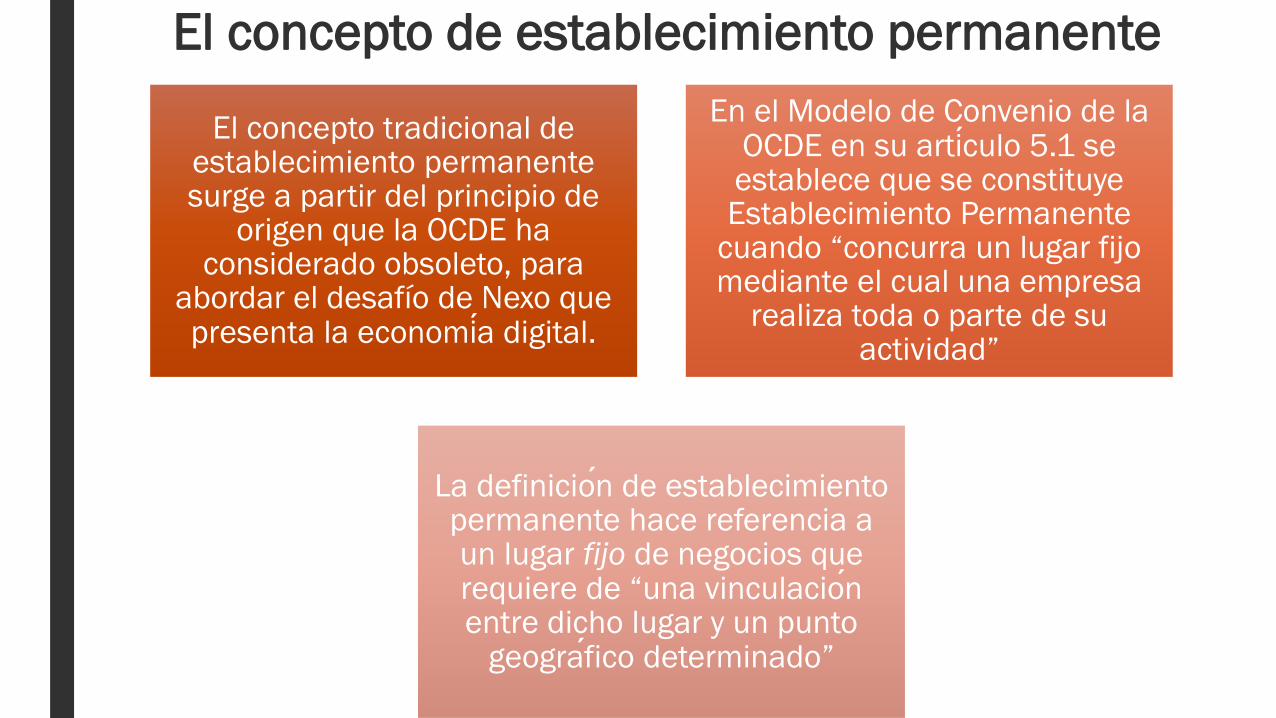

El concepto tradicional de establecimiento permanente surge a partir del principio de

origen que la OCDE ha considerado obsoleto, para

abordar el desafío de Nexo que presenta la economi a digital.

En el Modelo de Convenio de la OCDE en su arti culo 5.1 se establece que se constituye Establecimiento Permanente

cuando “concurra un lugar fijo mediante el cual una empresa

realiza toda o parte de su actividad”

La definicion de establecimiento permanente hace referencia a un lugar fijo de negocios que requiere de “una vinculacionentre dicho lugar y un punto

geografico determinado”

El concepto de establecimiento permanente

Hay una pretension de elasticidad conceptual que permite concebir como establecimiento permanente (EP) cualquier

instalacion o activo empresarial material «fijo», «a disposicion» (en un sentido claramente lato) y con el

concurso de quien actua «por cuenta de la empresa», incluso ponderandose la fijeza y permanencia de la actividad no de una manera estricta, sino atendiendo a la casuistica y, en cierta medida, a la «coherencia geografica y comercial» del conjunto de las actividades desarrolladas. Se entiende que el concepto se refiere a un lugar fisico. Sin embargo, esta afirmacion es discutible debido a que los avances de la tecnologia han generado flexibilidad en el manejo de los negocios haciendo posible cambios en el “lugar fijo de

negocio” de la actividad economica sin mayor obstaculo.

El concepto de establecimiento permanente

Lo que cobra real importancia a la hora de afirmar si existe o no un establecimiento

permanente es tener en cuenta la finalidad con la que se creo el lugar de negocios. En

ese entendido: Si desde un inicio fue un lugar de negocios de carácter temporal,

entonces no estaremos ante un Establecimiento Permanente. Por el

contrario, si se estableció con una finalidad de permanencia, entonces sí habrá

Establecimiento Permanente desde el inicio

El concepto de establecimiento permanente en la economía digital

Centra ndose en el tema de la economia digital, se debe

determinar si las actividades economicas derivadas de los modelos de negocio que la

componen se pueden considerar realizadas a traves de un

establecimiento permanente.

El Comite de Asuntos fiscales de la OCDE ha determinado los

siguientes criterios para considerar que actividades de la economia digital son realizadas a

traves de un establecimiento permanente.

1. sobre la actividad digital, (pa ginas web, redes social, apps,

etc.), el Comite considera que estas carecen de materialidad y ese cara cter de activo inmaterial

le impide entrar en la categoria de “lugar de negocio”

2. Acerca de los servidores (donde se alberga la actividad digital) el

comite establece que cuentan con una “ubicacio n fisica y tal

localizacion puede, de este modo, constituir “un lugar fijo de

negocios”

El concepto de establecimiento permanente en la economía digital

Resulta problema tica la aplicacion tradicional del concepto de establecimiento permanente, como

tambien los criterios establecidos por el Comite de Asuntos Fiscales de la OCDE mencionados con

anterioridad, debido a aspectos como los siguientes:

La movilidad patente del comercio electronico y de los medios informa ticos, la posibilidad de que una

empresa pueda estar implantada en diversos paises, sin necesidad de moverse de su residencia, a traves de la red o de que para operar fuera de su

lugar de residencia no precisen de sedes de direccion, sucursales u oficinas, sino simplemente

de un sitio web, o, asimismo, la dificultad de determinar el lugar de localizacion de los

servidores, pa ginas web, etc., asi como otras cuestiones similares.

El concepto de establecimiento permanente en la economía digital

Para que el concepto de establecimiento permanente siga siendo efectivo se requiere

que los componentes utilizados para la economía tradicional (lugar fijo de negocios)

se adapten a la economía digital

Para que el concepto de establecimiento permanente siga siendo efectivo se requiere

que los componentes utilizados para la economía tradicional (lugar fijo de negocios)

se adapten a la economía digital

Dentro de las distintas propuestas para la modernizacion del concepto se encuentran:

1. Considerar a los servidores como lugar fijo de negocio.

2. Otorgar a los servidores la calidad de agentes o representante, otorgar a los sitios

web el estatus de lugar fijo de negocio,

3. Considerar establecimiento permanente todos los lugares donde efectivamente se

realicen actividades comerciales por medios electro nicos, entendiendo el establecimiento permanente como una “actividad econo mica

continuada”

4. Otra posible solucio n es la postura de Arthur Cockfield, autor que propone la

aplicacio n de un impuesto sobre los “bits” para aquellos no residentes que operan en un mercado de manera virtual. Es asi como

este impuesto no seri a directamente sobre el consumo, sino sobre la actividad digital que

conlleva a ese consumo.

El concepto de establecimiento permanente en la economía digital

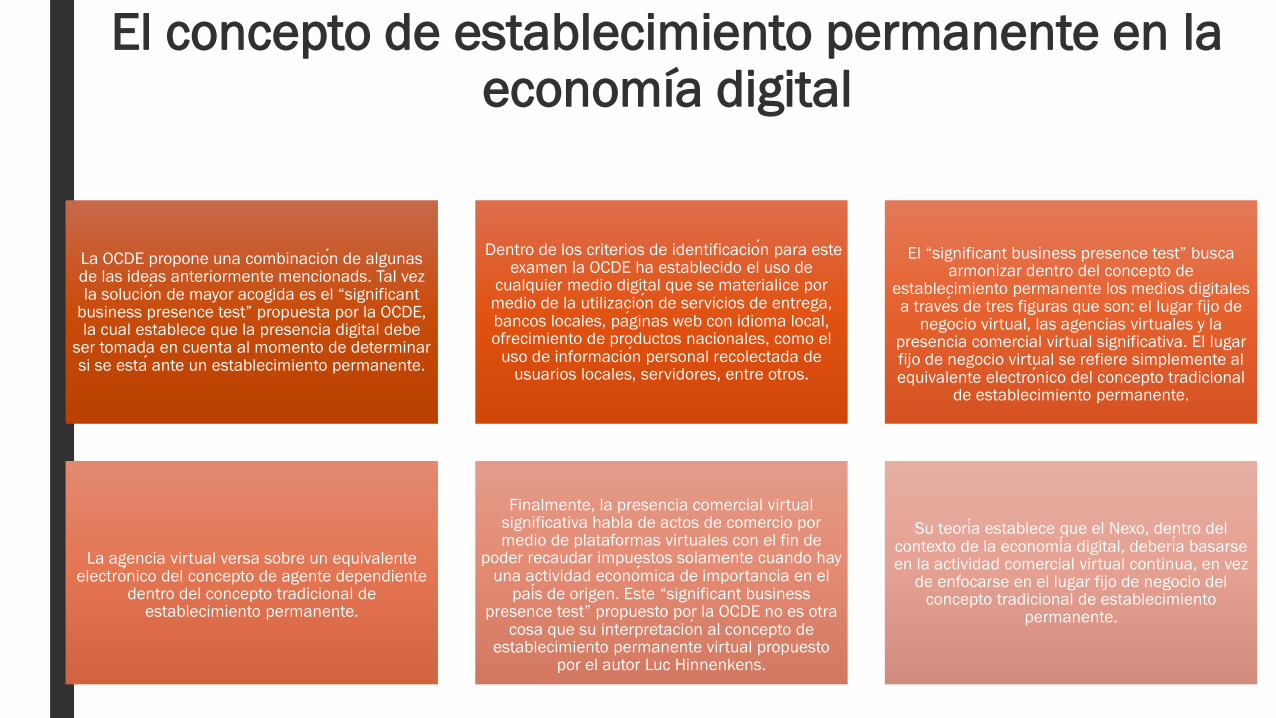

La OCDE propone una combinacion de algunas de las ideas anteriormente mencionads. Tal vez la solucion de mayor acogida es el “significant

business presence test” propuesta por la OCDE, la cual establece que la presencia digital debe

ser tomada en cuenta al momento de determinar si se esta ante un establecimiento permanente.

Dentro de los criterios de identificacion para este examen la OCDE ha establecido el uso de

cualquier medio digital que se materialice por medio de la utilizacion de servicios de entrega, bancos locales, paginas web con idioma local, ofrecimiento de productos nacionales, como el

uso de informacion personal recolectada de usuarios locales, servidores, entre otros.

El “significant business presence test” busca armonizar dentro del concepto de

establecimiento permanente los medios digitales a traves de tres figuras que son: el lugar fijo de

negocio virtual, las agencias virtuales y la presencia comercial virtual significativa. El lugar fijo de negocio virtual se refiere simplemente al equivalente electronico del concepto tradicional

de establecimiento permanente.

La agencia virtual versa sobre un equivalente electronico del concepto de agente dependiente

dentro del concepto tradicional de establecimiento permanente.

Finalmente, la presencia comercial virtual significativa habla de actos de comercio por medio de plataformas virtuales con el fin de

poder recaudar impuestos solamente cuando hay una actividad economica de importancia en el

pai s de origen. Este “significant business presence test” propuesto por la OCDE no es otra

cosa que su interpretacion al concepto de establecimiento permanente virtual propuesto

por el autor Luc Hinnenkens.

Su teori a establece que el Nexo, dentro del contexto de la economi a digital, deberi a basarse en la actividad comercial virtual continua, en vez

de enfocarse en el lugar fijo de negocio del concepto tradicional de establecimiento

permanente.

Precios de transferencia en la economía digital

Otra de las formas para erosionar la tributación en la fuente en la economía

digital se concreta a través de la manipulación de los llamados precios de transferencia y, más concretamente, por

motivo del manejo artificioso de explotación y enajenación de los

intangibles entre vinculados económicos.

Las acciones 8 a 10 de BEPS acciones relativas a precios de transferencia,

proponen usar métodos basados en el reparto de beneficios para establecer de mejor forma la generación de valor en

la economía digital.

Importantes sectores de la doctrina de la fiscalidad internacional han abogado por reemplazar el empleo del método de

plena competencia o concurrencia (Arm’s length) por uno de índole de prorrateo (Formulary apportionment) como forma para evitar la erosión de

bases gravables entre vinculados económicos las transacciones de

economía digital.

Google Tax

■ Uk y Australia

■ DPT – Diverted Profit Tax

■ 25% UK y 40% Australia

■ Ataca la planeación fiscal agresiva

2. IMPUETSOS INDIRECTOS.

IMPUESTO AL VALOR AGREGADO

el Impuesto al Valor Agregado (IVA) o Value Added Tax (VAT) tiene la particularidad de que específicamente su recaudo es considerado como uno de los cuatro grandes desafíos

de la economía digital.

El Impuesto al Valor Agregado (IVA) entendido como un gravamen que recae

sobre las diferentes etapas del ciclo económico, esto es, importación,

producción distribución y comercialización de bienes corporales muebles, prestación

de servicios y en las ventas de activos fijos.

Este impuesto sobre las ventas ostenta grandes dificultades en su implementación debido a las condiciones comerciales que

presenta la economía digital.

Este impuesto sobre las ventas ostenta grandes dificultades en su implementación debido a las condiciones comerciales que

presenta la economía digital.

A la hora de determinar de quemanera se debe implementar el IVA, empieza la batalla teórica entre las

distintas jurisdicciones, particularmente sobre las empresas

que con sus operaciones comerciales quebrantan el concepto

de “Nexo” al no contar con presencia física o legal en un

determinado Estado.

•El problema principal que presenta el IVA versa puntualmente sobre laaplicación del destino u origen como principios rectores para suimposición. Es a partir del desafío Nexo perteneciente a la economíadigital donde explota la discusión sobre cuál principio debe aplicarse.

•Debido a que el desafío Nexo permite realizar negocios sin la presenciafísica o legal en un determinado territorio, se ve disminuido el recaudo delIVA para esos territorios donde se adelantan dichos negocios y donde seaplica el principio de origen. De esta manera se distorsiona la decisión delos consumidores como proveedores conscientes a la búsqueda deproductos en el exterior, como a su vez el trasladarse a jurisdiccionesdonde la tasa del IVA o VAT sean menores.

Esa discusión teórica trata principalmente sobre la aplicación

del destino u origen como principios rectores para la imposición del IVA y de la imposibilidad administrativa que representa para los Estados el

registro de cada una de las compras que se realicen por la web

generando una disminución de la base gravable.

El sistema IVA por lo general mira el lugar final de venta o suministro de bienes o servicios – lo cual

permite una menor arbitrariedad en temas de manipulación fiscal por parte de los contribuyentes. Así lo recomienda la OCDE (2014) en su proyecto G20 de

Erosión de la Base Imponible y el Traslado de Beneficios, documento en el cual deja en un segundo plano el principio de origen y establece que prima en

su aplicación el principio o enfoque de destino para los servicios que integren la economía digital (suministro

transnacional de servicios y bienes intangibles susceptibles de entrega desde una ubicación remota)

Es más seguro contra el fraude, no es menos cierto que puede suponer un incentivo para que los

proveedores desvíen sus actividades a jurisdicciones en las que se aplica un tipo reducido o no se aplica IVA alguno para vender servicios a distancia en mercados

extranjeros que no aplican IVA o aplican un tipo reducido. (OCDE, 2014, p. 54)

Ante la problemática conceptual, la OCDE, en compañía de la Unión Europea, proponen como

solución: la obligatoriedad del registro para proveedores que no cuenten con presencia física en

el país del destino de la operación comercial, a través de operaciones simplificadas que eviten una carga

administrativa excesiva.

La OCDE afirmo que bajo una aplicación uniforme del principio de destino, acompañado del cumplimiento de un registro simplificado de los proveedores, como

de la cooperación internacional, será posible una reducción en la competencia impositiva entre las

distintas jurisdicciones, y se prevendrá la escogencia de jurisdicciones para las localizaciones de

establecimientos comerciales según sus tarifas tributarias.

En el caso de la economía digital, las partes no se reúnen y suelen operan de manera instantánea, lo

cual dificulta enormemente la tarea que recae sobre los proveedores en el modelo tradicional. En

consecuencia, el desafío Nexo afecta el impuesto indirecto IVA específicamente a partir de dos cosas. La primera es la localización de los consumidores,

debido a la dificultad que representa recolectar información fidedigna de manera instantánea sobre los mismos. La segunda versa sobre la atribución y reparto de la soberanía entre varios Estados sobre consumidores, que de manera virtual pueden estar

localizados en múltiples jurisdicciones.

Guías de la OCDE.

La OCDE por medio de su “International VAT/GST Guidelines”

establece tres maneras de solucionar a corto plazo del problema de

localización de clientes virtuales en múltiples jurisdicciones creado por los

desafíos de Nexo y Caracterización.

(i) utilizar un método directo el cual otorga el derecho de recaudo a la jurisdicción donde se encuentre el

establecimiento que utiliza el servicio o intangible derivado de un modelo de

negocio de la economía digital.

(ii) implementar un método de entrega, que otorga el derecho de recaudo a la jurisdicción donde el proveedor de un servicio o intangible hace entrega del

mismo a un determinado cliente.

(iii) emplear el método de recarga que impone a los clientes de múltiples ubicaciones el deber de recargar el

costo de manera interna e independiente de cada locación, sobre

los servicios o intangibles que han adquiridos de manera externa.

BEPS y los desafíos fiscales derivados de la digitalización.

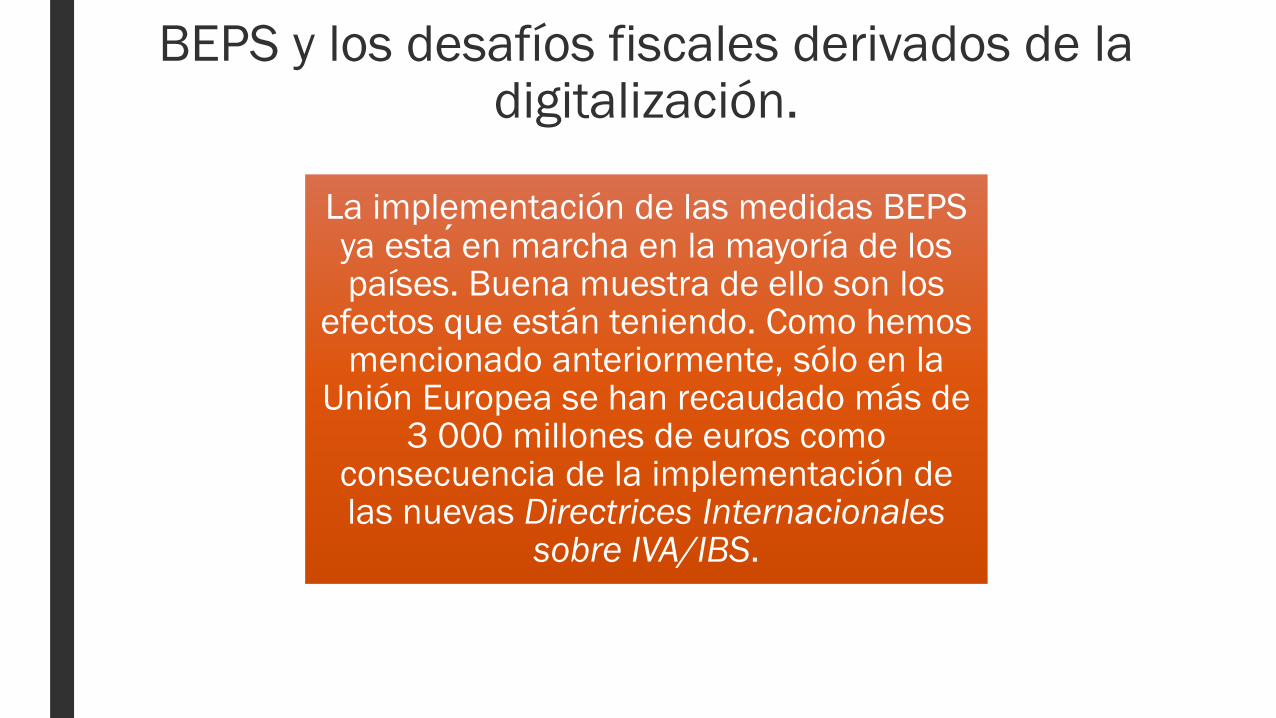

La implementación de las medidas BEPS ya esta en marcha en la mayoría de los países. Buena muestra de ello son los

efectos que están teniendo. Como hemos mencionado anteriormente, sólo en la

Unión Europea se han recaudado más de 3 000 millones de euros como

consecuencia de la implementación de las nuevas Directrices Internacionales

sobre IVA/IBS.

BEPS y los desafíos fiscales derivados de la digitalización.

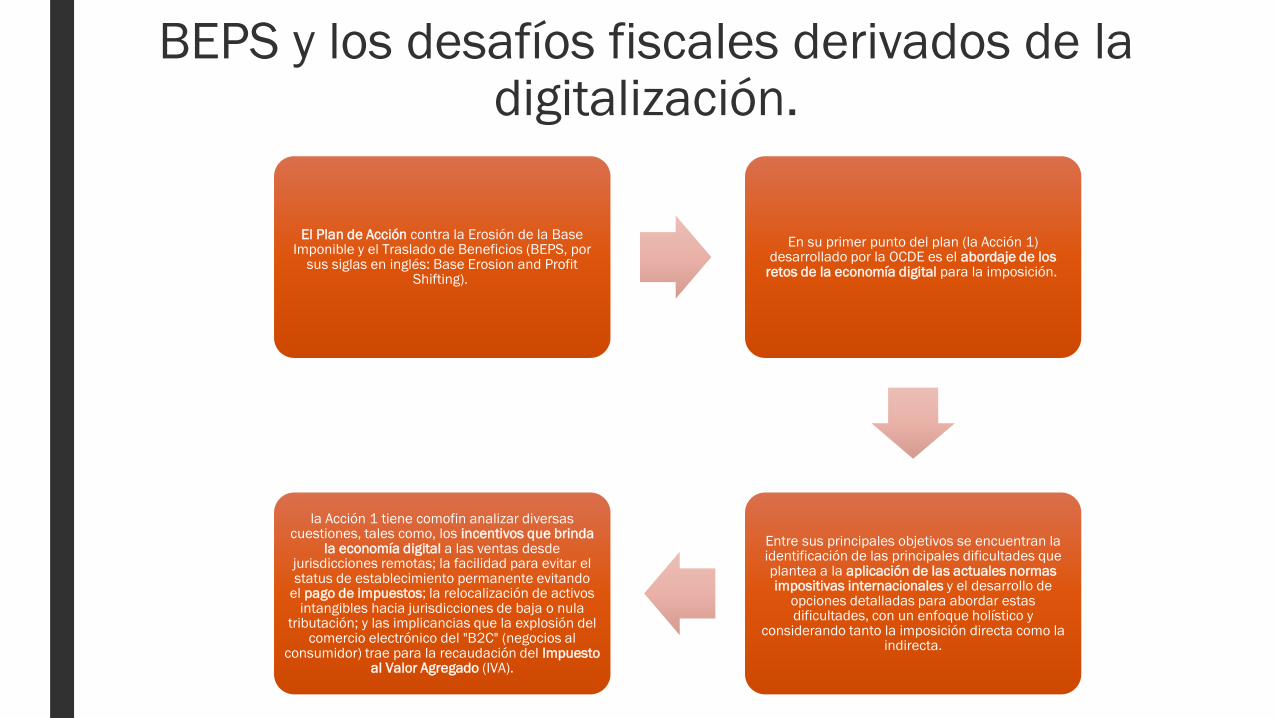

El Plan de Acción contra la Erosión de la Base Imponible y el Traslado de Beneficios (BEPS, por

sus siglas en inglés: Base Erosion and Profit Shifting).

En su primer punto del plan (la Acción 1) desarrollado por la OCDE es el abordaje de los

retos de la economía digital para la imposición.

Entre sus principales objetivos se encuentran la identificación de las principales dificultades que plantea a la aplicación de las actuales normas impositivas internacionales y el desarrollo de

opciones detalladas para abordar estas dificultades, con un enfoque holístico y

considerando tanto la imposición directa como la indirecta.

la Acción 1 tiene comofin analizar diversas cuestiones, tales como, los incentivos que brinda

la economía digital a las ventas desde jurisdicciones remotas; la facilidad para evitar el status de establecimiento permanente evitando

el pago de impuestos; la relocalización de activos intangibles hacia jurisdicciones de baja o nula

tributación; y las implicancias que la explosión del comercio electrónico del "B2C" (negocios al

consumidor) trae para la recaudación del Impuesto al Valor Agregado (IVA).

DISTINTAS JURISDICCIONES.

COLOMBIA.

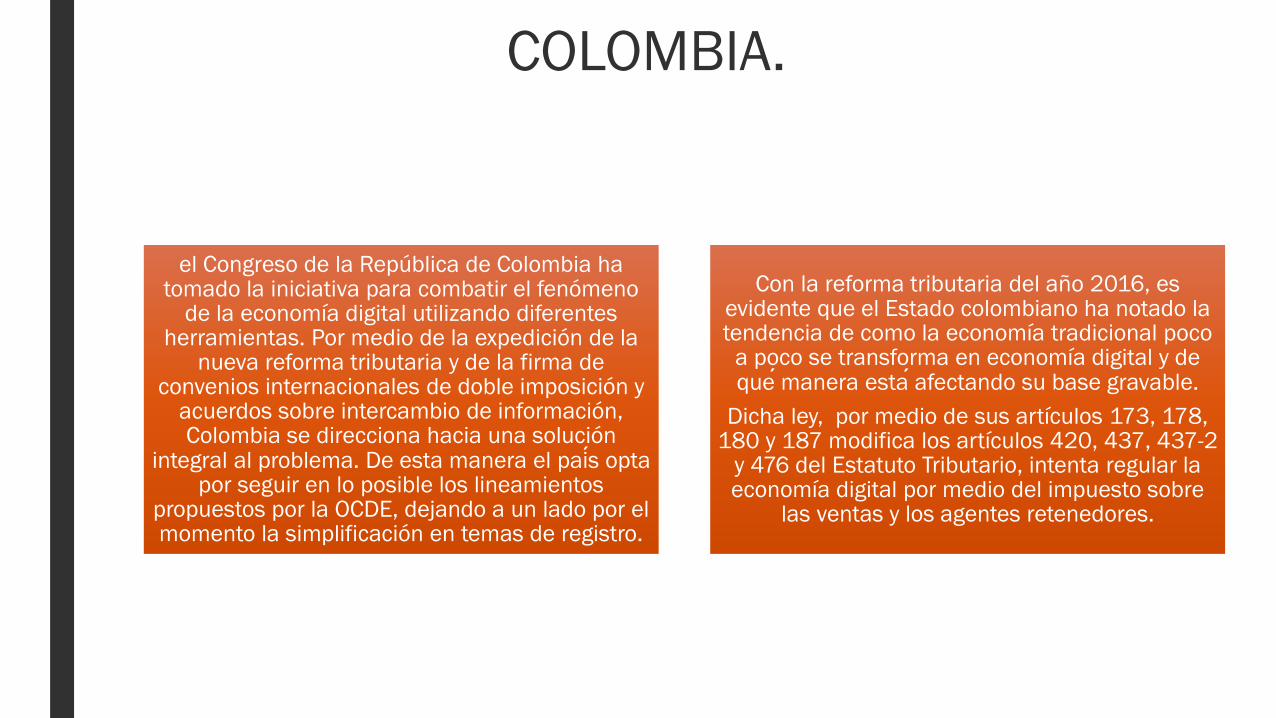

el Congreso de la República de Colombia ha tomado la iniciativa para combatir el fenómeno

de la economía digital utilizando diferentes herramientas. Por medio de la expedición de la

nueva reforma tributaria y de la firma de convenios internacionales de doble imposición y

acuerdos sobre intercambio de información, Colombia se direcciona hacia una solución

integral al problema. De esta manera el pais opta por seguir en lo posible los lineamientos

propuestos por la OCDE, dejando a un lado por el momento la simplificación en temas de registro.

Con la reforma tributaria del año 2016, es evidente que el Estado colombiano ha notado la tendencia de como la economía tradicional poco

a poco se transforma en economía digital y de que manera esta afectando su base gravable.

Dicha ley, por medio de sus artículos 173, 178, 180 y 187 modifica los artículos 420, 437, 437-2

y 476 del Estatuto Tributario, intenta regular la economía digital por medio del impuesto sobre

las ventas y los agentes retenedores.

LEY 1819 DE 2016.

En materia de IVA, la ley modificó los hechos generadores de tal impuesto

señalando que se encuentran gravados con el mismo los servicios

prestados desde el exterior cuando el usuario directo o destinatario tenga

su residencia fiscal, domicilio, establecimiento permanente o sede

de administración económica en Colombia.

•Lo que permite afirmar que en el Estado colombiano aplica igualmente, el principio de destino que la OCDE ha determinado como el más favorable

La ley estableció que los no residentes que realicen operaciones

gravadas en Colombia deben registrarse como responsables del IVA en el país y deben cumplir sus

obligaciones formales y sustanciales al respecto.

La aplicación del principio

de destino evita

problemas de inequidad y

distorsión de la economía

que, en opinión de la

Comisión de Expertos,

derivan de exenciones y

exclusiones de bienes y

servicios que representan

un valor agregado, que

debieran estar gravados y

que, en este caso

específico, no habían sido

considerados

normativamente por falta

de reconocimiento de los

procesos de digitalización

como parte de la

economía.

Colombia.

El artículo 437-2 numeral 8 del E. T., ordenó a las entidades emisoras de tarjetas de crédito y débito, los vendedores de

tarjetas prepago y recaudadores de efectivo a cargo de terceros, la retención del valor correspondiente al Iva, del

pago o abono en cuenta realizado al prestador de servicios desde el exterior por la prestación de cualquiera de los siguientes servicios digitales: servicios audiovisuales,

servicios de distribución de aplicaciones móviles, servicios de publicidad online y servicios de enseñanza o

entrenamiento a distancia.

Si se tiene en cuenta que estamos hablando del concepto de servicios digitales, que son aquellos que se prestan en el

marco de una economía digital y que, dentro de los elementos de la economía digital, estos servicios TIC representan solo un componente con perspectiva de

crecimiento exponencial, es evidente que se está descuidando la retención del impuesto derivado de un gran número de operaciones comerciales. Así, el logro obtenido

en lo que a equidad se refiere se desdibuja no por el establecimiento del agente retenedor, sino porque la

retención se ordena solo sobre algunos servicios digitales y no sobre todos los servicios prestados por un prestador de

servicios desde el exterior.

Colombia.

Los servicios desde el exterior están gravados (E. T., art. 420) y los prestadores son responsables del

impuesto independientemente de la existencia o no del agente retenedor (E. T., art. 437), aun así, el

establecimiento de la retención solo para algunos servicios muestra que, para efectos prácticos,

existiría una dificultad en el recaudo que resultaría inmensa frente al grupo de servicios que no cuentan con la figura del agente retenedor, ya que se trata de

servicios prestados por empresas extranjeras, sin domicilio en Colombia, radicadas y sujetas a la

normativa de su propio país.

Como conclusión podemos decir que la falta de entendimiento y dimensionamiento de la economía

digital se reflejó en la estructuración de una operación de retención que recae sobre una clasificación taxativa y, por tanto, limitada de

servicios digitales, poniendo en peligro la superación de algunos de los problemas que originaron la

reforma como lo son el alto porcentaje de evasión y la baja efectividad en el recaudo.

Colombia.

En el año 2017 se creo la figura del viceministro de economía digital del

Ministerio de Tecnologías de la Información y las Comunicaciones.

A raíz de la importancia y crecimiento de los procesos de comunicación a través de

la tecnología para lograr su especialización de acuerdo a los avances generados por el Estado en materias de

Tecnologías de la Información.

En el mismo Decreto, el gobierno nacional estableció la exclusión del impuesto del IVA para el desarrollo de contenidos y

aplicaciones de las industrias creativas o de la denominada "economía naranja". Así mismo, la exclusión del IVA para el almacenamiento en la nube, medida fundamental para el fomento a los

emprendedores.

Lo que se busca con esta norma es apoyar a las Industrias Creativas

Digitales, desarrolladoras de contenidos, videojuegos, animaciones, eBooks,

aplicaciones, entre otros formatos. Por eso se excluye del impuesto a los

principales insumos que el desarrollador necesita, como la formación y el software.

Colombia.

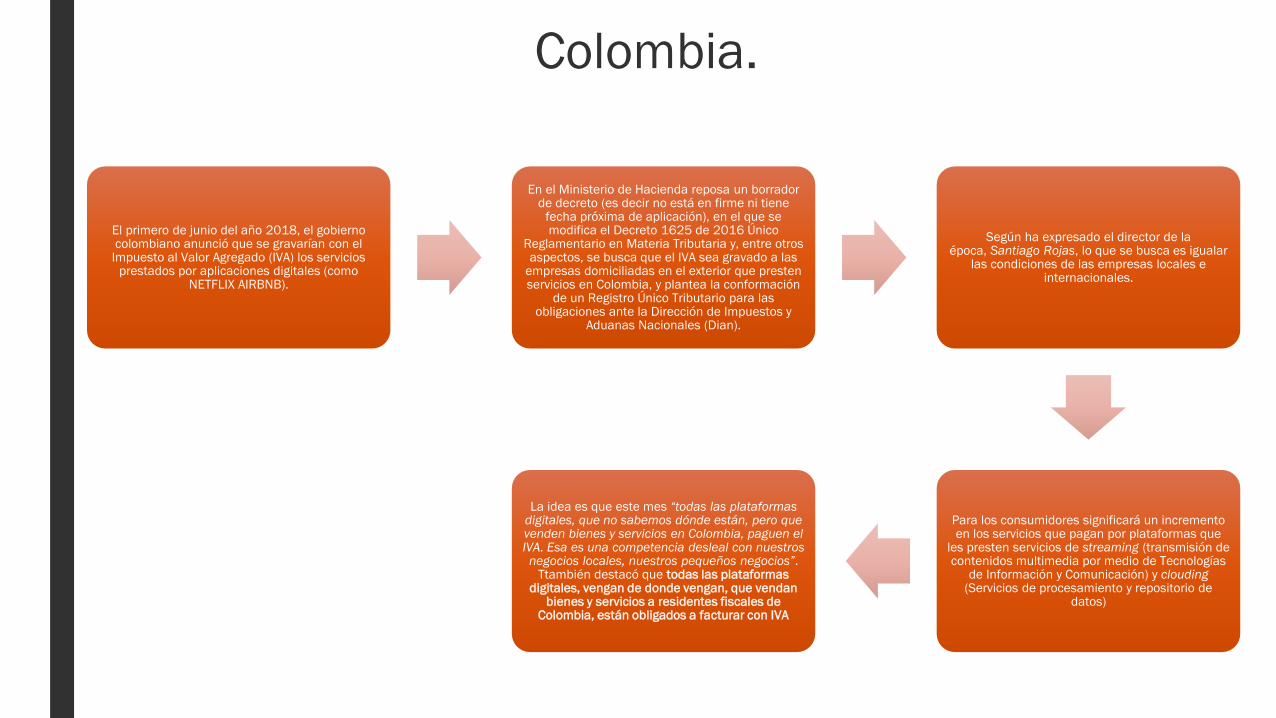

El primero de junio del año 2018, el gobierno colombiano anunció que se gravarían con el

Impuesto al Valor Agregado (IVA) los servicios prestados por aplicaciones digitales (como

NETFLIX AIRBNB).

En el Ministerio de Hacienda reposa un borrador de decreto (es decir no está en firme ni tiene

fecha próxima de aplicación), en el que se modifica el Decreto 1625 de 2016 Único

Reglamentario en Materia Tributaria y, entre otros aspectos, se busca que el IVA sea gravado a las

empresas domiciliadas en el exterior que presten servicios en Colombia, y plantea la conformación

de un Registro Único Tributario para las obligaciones ante la Dirección de Impuestos y

Aduanas Nacionales (Dian).

Según ha expresado el director de la época, Santiago Rojas, lo que se busca es igualar

las condiciones de las empresas locales e internacionales.

Para los consumidores significará un incremento en los servicios que pagan por plataformas que

les presten servicios de streaming (transmisión de contenidos multimedia por medio de Tecnologías

de Información y Comunicación) y clouding(Servicios de procesamiento y repositorio de

datos)

La idea es que este mes “todas las plataformas digitales, que no sabemos dónde están, pero que venden bienes y servicios en Colombia, paguen el IVA. Esa es una competencia desleal con nuestros negocios locales, nuestros pequeños negocios”.

Ttambién destacó que todas las plataformas digitales, vengan de donde vengan, que vendan

bienes y servicios a residentes fiscales de Colombia, están obligados a facturar con IVA

Conclusión en cuanto a los desafíos de Data y caracterización en Colombia.

■ Con respecto a los desafíos de Data y Caracterización, en Colombia se presentan

varias posturas. Primeramente, el Estado no limita el uso del Cloud Computing

como tecnología insignia del desafío de caracterización. Por el contrario, en el

artículo 187 de la Ley 1819 de 2016 establece que los, “servicios de educación

virtual, y la adquisición de licencias de software para el desarrollo de contenidos

digitales, como el Suministro de páginas web, servidores (hosting), computación en

la nube (cloud computing) y mantenimiento a distancia de programas y equipos”

(Ley 1819, 2016, Art. 187), están exentos del impuesto sobre las ventas. De esta

manera, Colombia aborda el desafío de caracterización no solo con el fin de

proteger su recaudo, sino para incentivar la educación y el emprendimiento.

Argentina.

Las operaciones [...] recibidas por consumidores locales desde empresas extranjeras mediante Internet no están

gravadas con IVA, pero sí en el “Impuesto sobre los Ingresos Brutos”, un tributo

estadual que grava las ventas y que en algunas jurisdicciones se estableció

responsabilidad de percepción en los bancos intermediarios y tarjetas de

crédito

Argentina.

Con la expedición del decreto 354/2018 se reglamenta la aplicación del Impuesto al

Valor Agregado (IVA) a servicios digitales "prestados por sujetos del exterior" como Netflix, Spotify y Airbnb, entre otros, "en la

medida que su utilización o explotación efectiva se lleve a cabo" en la Argentina.

El monto del IVA "será ingresado por el prestatario", pero si hubiera "un

intermediario que intervenga en el pago", éste "asumirá el carácter de agente de percepción". Además, la Administración Federal de Ingresos Públicos (AFIP) va a armar y mantener actualizadas listas de

prestadores de servicios digitales alcanzados por la normativa.

Argentina.

El IVA se hallará a cargo del prestatario, ya sea en forma directa o a través del mecanismo de

percepción [referido], los intermediarios.

El prestatario quedará obligado a liquidar e ingresar el impuesto, de acuerdo a la forma, plazos y condiciones que establezca la AFIP.

De mediar un intermediario residente o domiciliado en el país que intervenga en el pago,

éste actuará como agente de percepción y liquidación.

De existir más de un intermediario residente o domiciliado en el país que intervenga en el pago, el carácter de agente de percepción y liquidación

será asumido por aquél que tenga el vínculo comercial más cercano con el prestador del

servicio digital.

La actuación del agente de percepción y liquidación se determinará en función de los

listados de prestadores -residentes o domiciliados en el exterior de servicios digitales-que confeccionará la Administración Federal de

Ingresos Públicos, la que podrá actualizarlos periódicamente.

En los casos en que la liquidación e ingreso esté a cargo del prestatario, las operaciones en moneda extranjera se convertirán al tipo de

cambio vendedor del Banco de la Nación Argentina".

Si la liquidación e ingreso se encuentra a cargo del intermediario que intervenga en el pago, para determinar en moneda nacional el importe sujeto

a percepción, se tomará el tipo de cambio vendedor que, para la moneda de que se trate,

fije el Banco de la Nación Argentina, al cierre del último día hábil inmediato anterior a la fecha de

emisión del resumen y/o liquidación y/o documento equivalente que suministre el

intermediario.

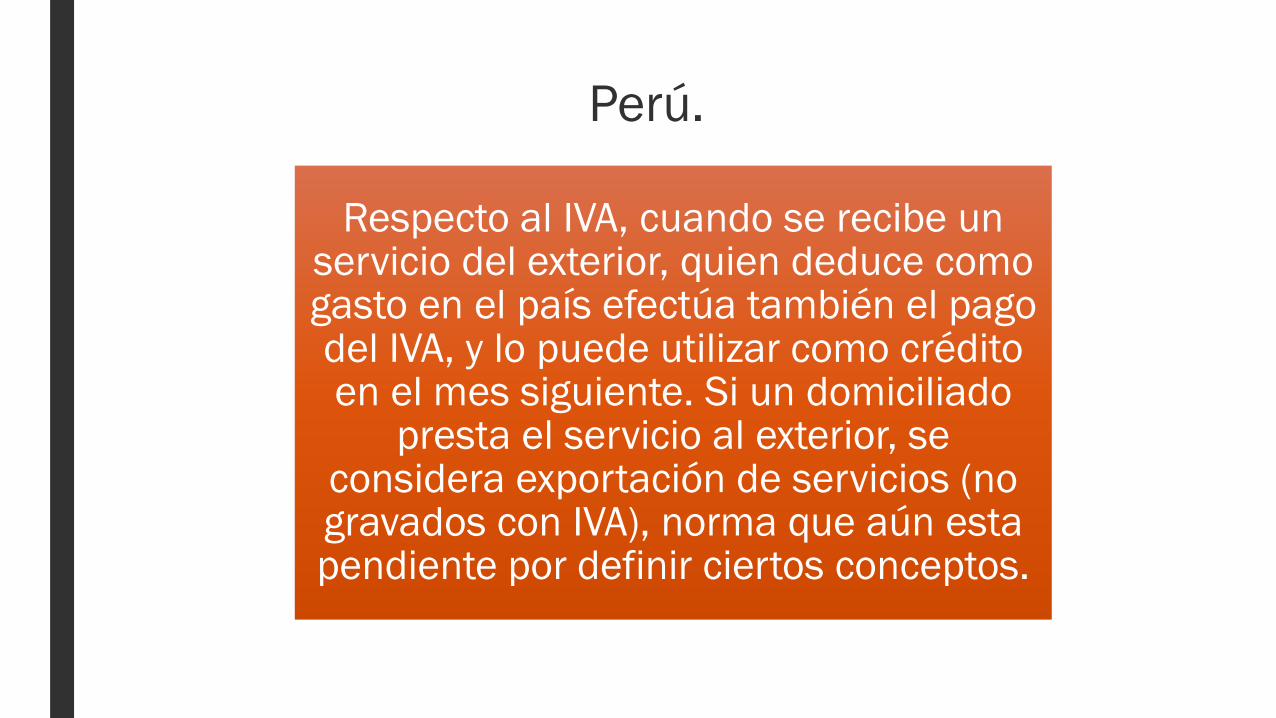

Perú.

Respecto al IVA, cuando se recibe un servicio del exterior, quien deduce como gasto en el país efectúa también el pago del IVA, y lo puede utilizar como crédito en el mes siguiente. Si un domiciliado

presta el servicio al exterior, se considera exportación de servicios (no gravados con IVA), norma que aún esta pendiente por definir ciertos conceptos.

Cloud computing.

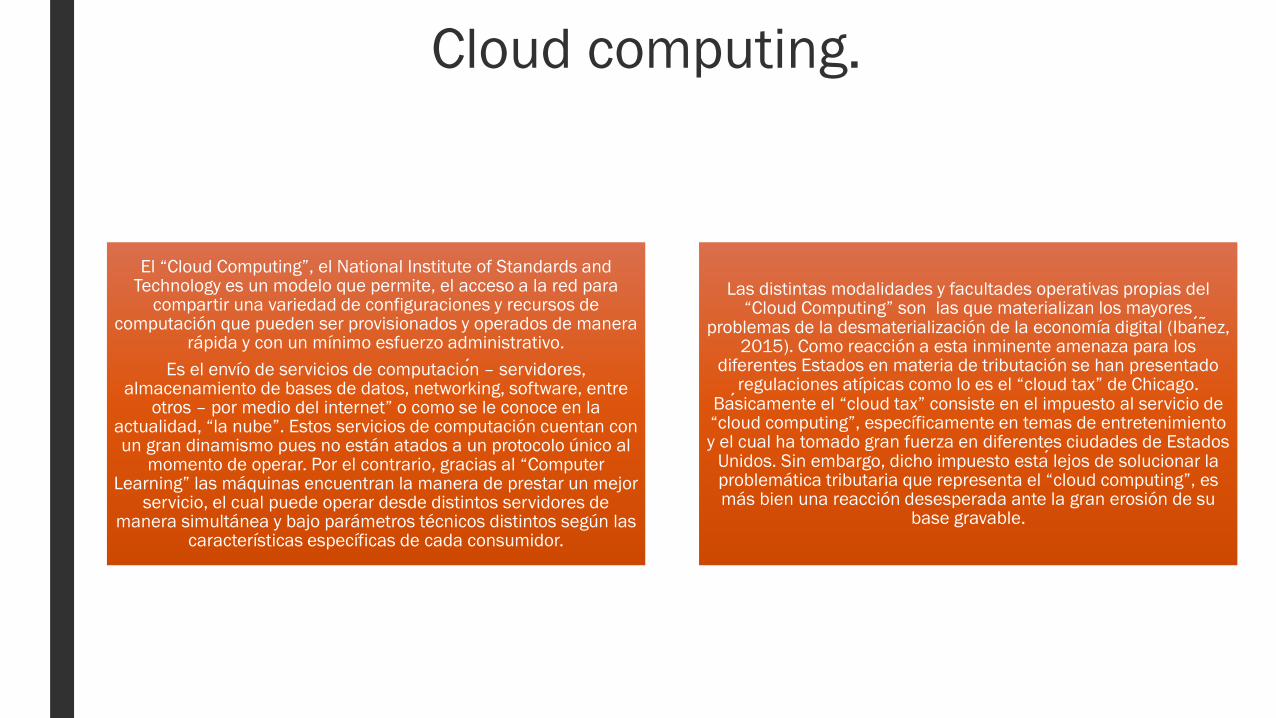

El “Cloud Computing”, el National Institute of Standards and Technology es un modelo que permite, el acceso a la red para

compartir una variedad de configuraciones y recursos de computación que pueden ser provisionados y operados de manera

rápida y con un mínimo esfuerzo administrativo.

Es el envío de servicios de computacio n – servidores, almacenamiento de bases de datos, networking, software, entre

otros – por medio del internet” o como se le conoce en la actualidad, “la nube”. Estos servicios de computación cuentan con un gran dinamismo pues no están atados a un protocolo único al

momento de operar. Por el contrario, gracias al “ComputerLearning” las máquinas encuentran la manera de prestar un mejor

servicio, el cual puede operar desde distintos servidores de manera simultánea y bajo parámetros técnicos distintos según las

características específicas de cada consumidor.

Las distintas modalidades y facultades operativas propias del “Cloud Computing” son las que materializan los mayores

problemas de la desmaterialización de la economía digital (Iba nez, 2015). Como reacción a esta inminente amenaza para los

diferentes Estados en materia de tributación se han presentado regulaciones atípicas como lo es el “cloud tax” de Chicago.

Ba sicamente el “cloud tax” consiste en el impuesto al servicio de “cloud computing”, específicamente en temas de entretenimiento y el cual ha tomado gran fuerza en diferentes ciudades de Estados

Unidos. Sin embargo, dicho impuesto esta lejos de solucionar la problemática tributaria que representa el “cloud computing”, es más bien una reacción desesperada ante la gran erosión de su

base gravable.

SERVICIOS DE PUBLICIDAD.

la calificació n de la fuente del ingreso corno nacional depende del lugar donde se desarrolla la

actividad que lo genera

En consecuencia, como el servicio de publicidad en los canales internacionales se ejecuta desde el

exterior y no se entiende prestado en Colombia, los pagas que efectúa el anunciante nacional a las

sociedades extranjeras no son de fuente nacional, motivo por el cual no están sujetos al impuesto

sobre la renta y por lo tanto no se hallan sometidos a retención en la fuente.

Concepto Dian 2015. Respecto a la pauta publicitaria en una pa gina web internacional como lo es por ejemplo facebook, tiene varios componentes que van

desde el diseno del aviso hasta la insertacio n y pago en la misma bajo las condiciones y parametros preestablecidos por dichas empresas, El medio es virtual

y tiene su origen en un servidor de propiedad de la empresa prestadora del servicio en el exterior, en consideracion a que la publicidad contratada surge de la nube de la red originaria del servicio especializado publicitario del internet. Por la ubicación de las centrales de los equipos de estas empresas multinacionales de

internet y su domicilio fiscal, se presume que están siendo prestados desde fuera del territorio nacional, por el medio disenado para tal fin y con la penetraci o n del

mercado publicitario en las zonas o lugares del mundo que se autoricen o se quieran dar a conocer.

Siendo similar la pauta publicitaria de la televisión internacional con la pauta publicitaria-contratada por una empresa colombiana con otra extranjera sin domicilio en el país para que por facebook en

internet, u otra pa gina internacional, se inserte y origine su publicidad desde el exterior para colombia, se dan los elementos fa cticos para no considerar los ingresos percibidos por la empresa extranjera

como de fuente nacional, por tanto no estari an sujetos a la retencio n en la fuente a ti tulo del impuestos sobre la renta.

■ Las medidas de la reforma tributaria del 2016, en torno al cobro del IVA con la tarifa

general (19 %) a los servicios que prestan en Colombia las plataformas digitales

internacionales.

■ Todos los prestadores de servicios desde el exterior que presten servicios en

Colombia están obligados a recaudar y pagar el IVA, exceptuando a aquellos que

prestan servicios excluidos del pago de IVA, como por ejemplo los servicios de

computación en la nube y de hosting.

■ Entre ellos están: suministro de servicios audiovisuales, música, videos, películas,

juegos de cualquier tipo, herramientas de distribución digital de aplicaciones

móviles, aplicativos de publicidad en línea y herramientas de enseñanza o

entrenamiento a distancia, como Apple TV y Music, Google music, entre otros.

■ En lo que tiene que ver con Facebook y Google, el panorama aún no es tan claro

porque, pese a que estas plataformas no cobran porque un usuario acceda y

disfrute de los contenidos y comparta y reciba información, sí se lucran por servicios

de publicidad, capacidad de segmentación y medición, con los cuales compiten

directamente con el negocio de los medios de comunicación y otras empresas.

■ Se debe tener en cuenta la ampliación del hecho generador del IVA, bajo el cual se

gravan en Colombia los servicios prestados desde el exterior, es decir, aquellos que

tengan a Colombia como destino de la prestación del servicio, en concordancia con

la obligación de retener el 100% del impuesto cuando se contrate con personas o

entidades sin residencia en Colombia, hace que cuando se contraten servicios del

exterior que sean usados en Colombia, los mismos queden sometidos a una

retención en la fuente teórica del 19% (Tarifa del IVA aplicable), es decir, que debe

ser asumida por el contratante en el momento del reconocimiento del gasto, quien

debe reportarla mensualmente dentro de la declaración retención en la fuente,

para luego imputarla como un impuesto descontable dentro de la declaración del

IVA.

■ La Dian en un concepto 065 de 2018 manifestó que el servicio “icloud” es un servicio técnico. Para ello utiliza un concepto de servicio técnico de creación jurisprudencial: “(…) los servicios técnicos, se entienden como la asesoría dada mediante contrato de prestación de servicios incorporales, para la utilización de conocimientos tecnológicos aplicados por medio del ejercicio de un arte o técnica, sin que implique la transferencia de conocimientos (Consejo de Estado/ Proceso 0154 de 1984.)”

■ El pago que se realice a una sociedad o entidad no domiciliada en Colombia, al momento del pago o abono en cuenta por el residente fiscal en Colombia, según lo previsto en el artículo 408 del Estatuto Tributario, se debe practicar una retención en la fuente a título de renta correspondiente al 15%.

■ Problema de recaracterización de los servicios: todos los servicios son técnicos?

3. FACTURACIÓN ELECTRÓNICA

En Colombia la implementación de la factura electrónica, como mecanismo de facturación

autónomo, tuvo sus inicios en 2007 con el Decreto 1929, el cual establecía la posibilidad de adoptar la

misma de manera voluntaria.

La factura así establecida fue reemplazada por aquella que trajo el Decreto 2242 de 2015, basada en la experiencia chilena que, a diferencia de la anterior,

constituía una adopción obligatoria para aquellos seleccionados por la Dirección de Impuestos y Aduanas Nacionales (Dian), manteniendo la

posibilidad de adopción voluntaria.

A partir de este Decreto, se puso en marcha un plan piloto, con el cual iniciaba el proceso de transición al

nuevo sistema de facturación, el cual parecía definitivo. No obstante, con la Ley 1819 de 2016, surge un nuevo modelo basado en la experiencia mexicana. En esta oportunidad se resaltan dos

aspectos, i) mientras entra a regir el nuevo sistema de factura electrónica, seguirá vigente el establecido por el decreto antes mencionado y ii) para el primero de

enero de 2019 ésta será obligatoria para los contribuyentes del Impuesto sobre las Ventas y el

Impuesto Nacional al Consumo.

Factura electrónica.

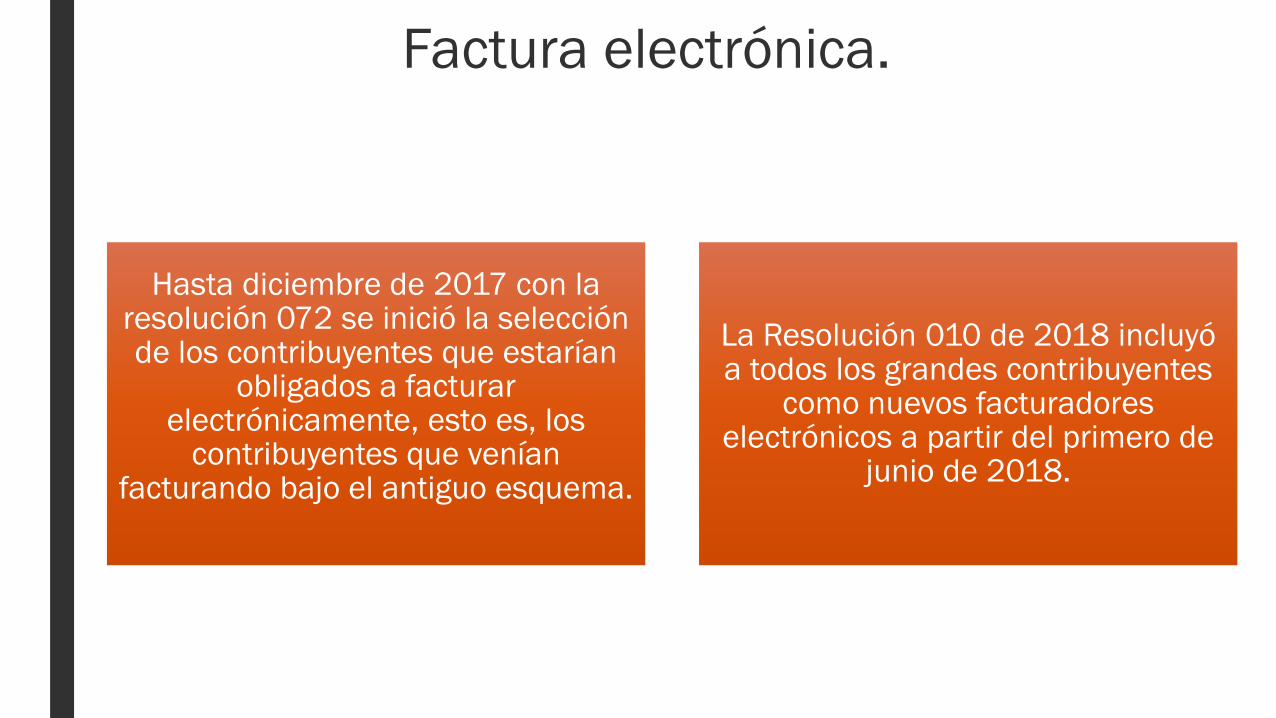

Hasta diciembre de 2017 con la resolución 072 se inició la selección de los contribuyentes que estarían

obligados a facturar electrónicamente, esto es, los

contribuyentes que venían facturando bajo el antiguo esquema.

La Resolución 010 de 2018 incluyó a todos los grandes contribuyentes

como nuevos facturadores electrónicos a partir del primero de

junio de 2018.

Factura electrónica.

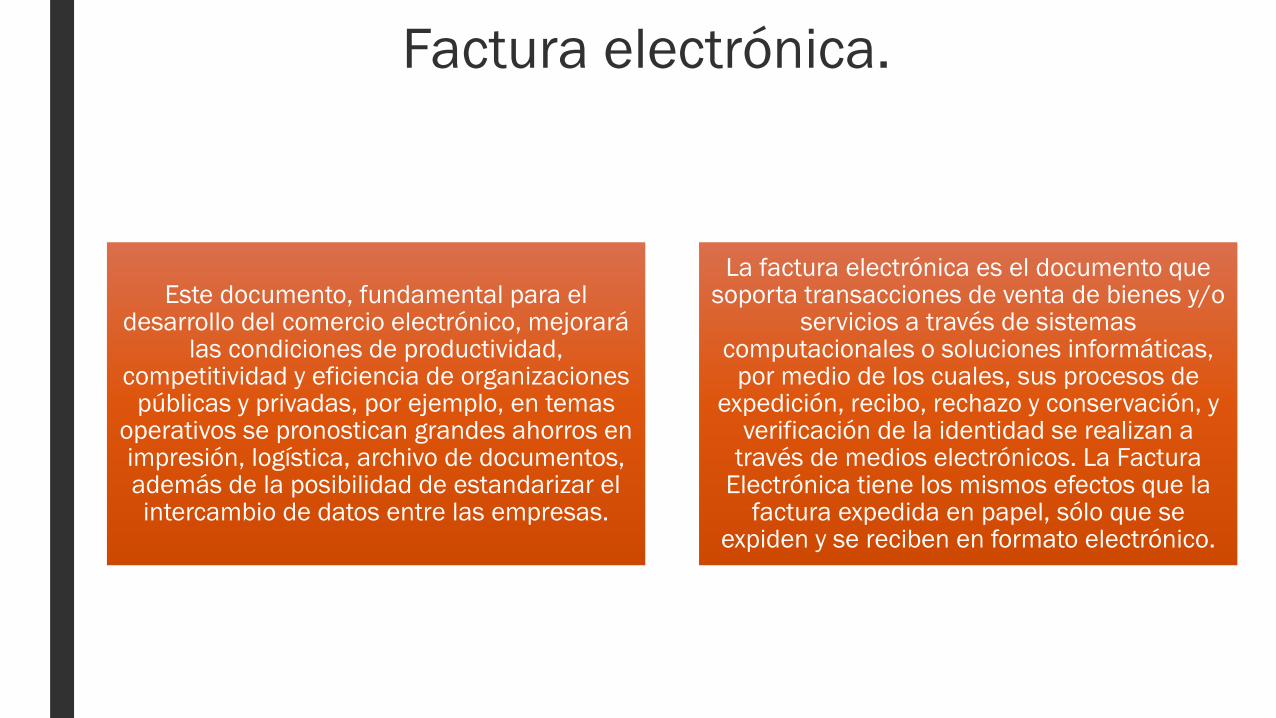

Este documento, fundamental para el desarrollo del comercio electrónico, mejorará

las condiciones de productividad, competitividad y eficiencia de organizaciones

públicas y privadas, por ejemplo, en temas operativos se pronostican grandes ahorros en impresión, logística, archivo de documentos, además de la posibilidad de estandarizar el intercambio de datos entre las empresas.

La factura electrónica es el documento que soporta transacciones de venta de bienes y/o

servicios a través de sistemas computacionales o soluciones informáticas,

por medio de los cuales, sus procesos de expedición, recibo, rechazo y conservación, y

verificación de la identidad se realizan a través de medios electrónicos. La Factura

Electrónica tiene los mismos efectos que la factura expedida en papel, sólo que se

expiden y se reciben en formato electrónico.

Factura electrónica.

Es imperativo, aclarar que la factura electrónica no es lo mismo que la factura digital. La primera se caracteriza por tener

ciertos elementos (como la firma electrónica, el CUFE, el formato XML) que garantizan 3

principios del documento: la autenticidad, la integridad y la disponibilidad. Por otro lado, la

segunda es una representación gráfica, normalmente un pdf. La firma electrónica o

digital permite verificar la autenticidad e integridad de este documento electrónico.

En el desarrollo de la factura electrónica, es esencial el papel de los Proveedores

Tecnológicos autorizados por la DIAN. La habilitación de los proveedores tecnológicos, por parte de la DIAN, ha estado precedida del

cumplimiento de exigentes requisitos técnicos, económicos y operacionales.

Factura electrónica.

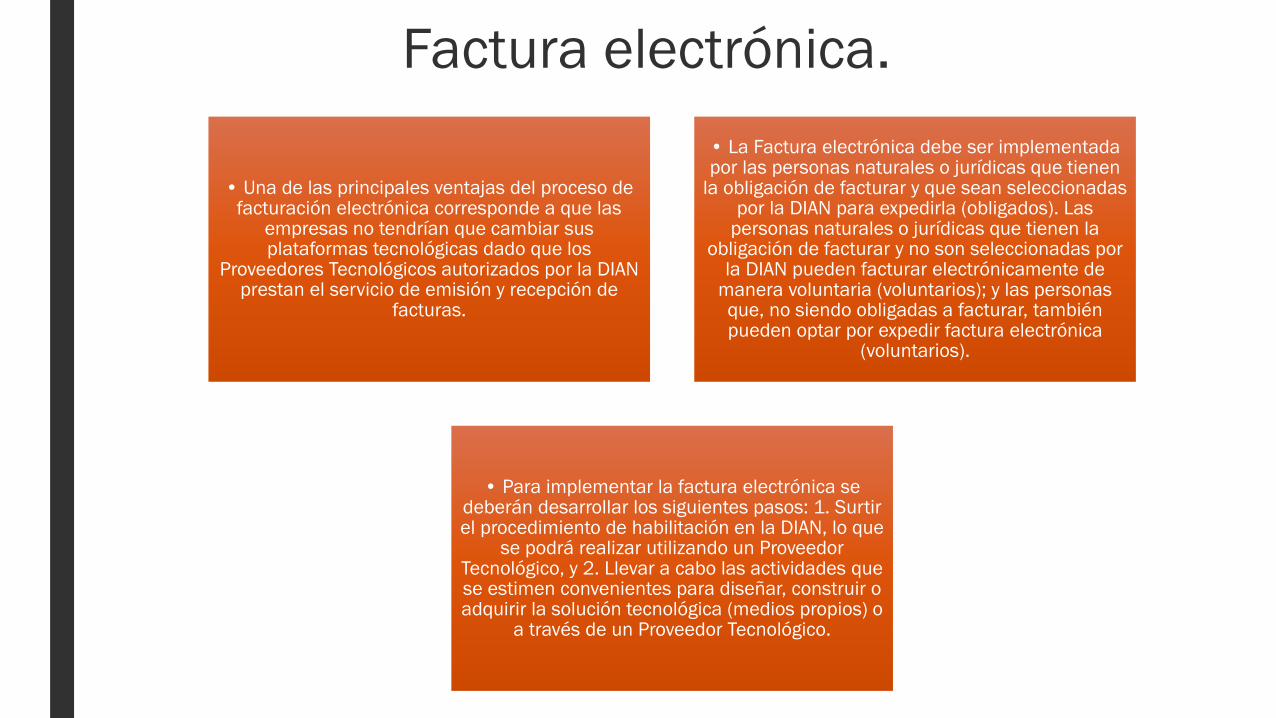

• Una de las principales ventajas del proceso de facturación electrónica corresponde a que las

empresas no tendrían que cambiar sus plataformas tecnológicas dado que los

Proveedores Tecnológicos autorizados por la DIAN prestan el servicio de emisión y recepción de

facturas.

• La Factura electrónica debe ser implementada por las personas naturales o jurídicas que tienen

la obligación de facturar y que sean seleccionadas por la DIAN para expedirla (obligados). Las

personas naturales o jurídicas que tienen la obligación de facturar y no son seleccionadas por

la DIAN pueden facturar electrónicamente de manera voluntaria (voluntarios); y las personas que, no siendo obligadas a facturar, también pueden optar por expedir factura electrónica

(voluntarios).

• Para implementar la factura electrónica se deberán desarrollar los siguientes pasos: 1. Surtir el procedimiento de habilitación en la DIAN, lo que

se podrá realizar utilizando un Proveedor Tecnológico, y 2. Llevar a cabo las actividades que se estimen convenientes para diseñar, construir o adquirir la solución tecnológica (medios propios) o

a través de un Proveedor Tecnológico.

Factura electrónica. Beneficios

La factura electrónica permitirá realizar de manera más rápida y sencilla los procesos administrativos de las pequeñas empresas, así mismo les generará ahorro en el uso de

papel, optimizará el tiempo, reducirá el gasto de transporte y disminuirá errores.

-Movilidad: Si comparamos la experiencia de los negocios con las cajas registradoras,

esta nos vuelve dependientes a un lugar físico. Por el contrario, la factura

electrónica está en la web y se puede elaborar y acceder desde cualquier lugar con solo una conexión a Internet, incluso

desde equipos móviles, permitiendo llevar los negocios de una manera más eficiente

y práctica.

-Costos bajos: A diferencia de las facturas en papel que requieren hacer una inversión inicial, con costos de operación y riesgo de pérdida, la factura electrónica tiene muy bajos costos y su utilización disminuye

gastos administrativos como de emisión y almacenamiento.

-Seguridad: Otro beneficio de la factura electrónica es la seguridad, ya que ahora será mucho más difícil que una empresa

sea suplantada o que se utilicen sus datos para manipular información de terceros.

-Manejo de cartera: Permite cobrar más rápido y tener más control administrativo

sobre el proceso de recolección de cartera.

-Nuevos servicios para Pymes: Con la llegada de la Factura Electrónica vienen

muchos nuevos servicios y automatización de procesos como Factoring, pagos

electrónicos, mejoras en flujo de caja y mucho más, todos beneficios que

encontrarás en Alegra.

Factura electrónica. Derecho comparado.

España. la implementación de un sistema de facturación electrónica es reciente. Busca que las transacciones comerciales realizadas entre

la administración pública y proveedores se reduzca la morosidad. Además, conocer la

realidad económica del sector.

Si bien la ley comenzó a regir a principios de 2015, este año contó con una emisión total de

6011813 de facturas: Tan solo un año después de su implementación creció a

7882585. Es decir tuvo un aumento del 31%. Para España, los grandes beneficios en estos años de uso son dos. Primero, la reducción de

millones de documentos en papel que hubiesen gestionar y archivar. Segundo, el

costo que este hubiera generado.

Para este año de acuerdo con la información presentada por EDICOM proveedor de servicios de facturación español, se espera implementar

un sistema de Suministro Inmediato de la Información. Este sistema obligará a 62000 compañías a usar la facturación electrónica.

Factura electrónica. Derecho comparado.

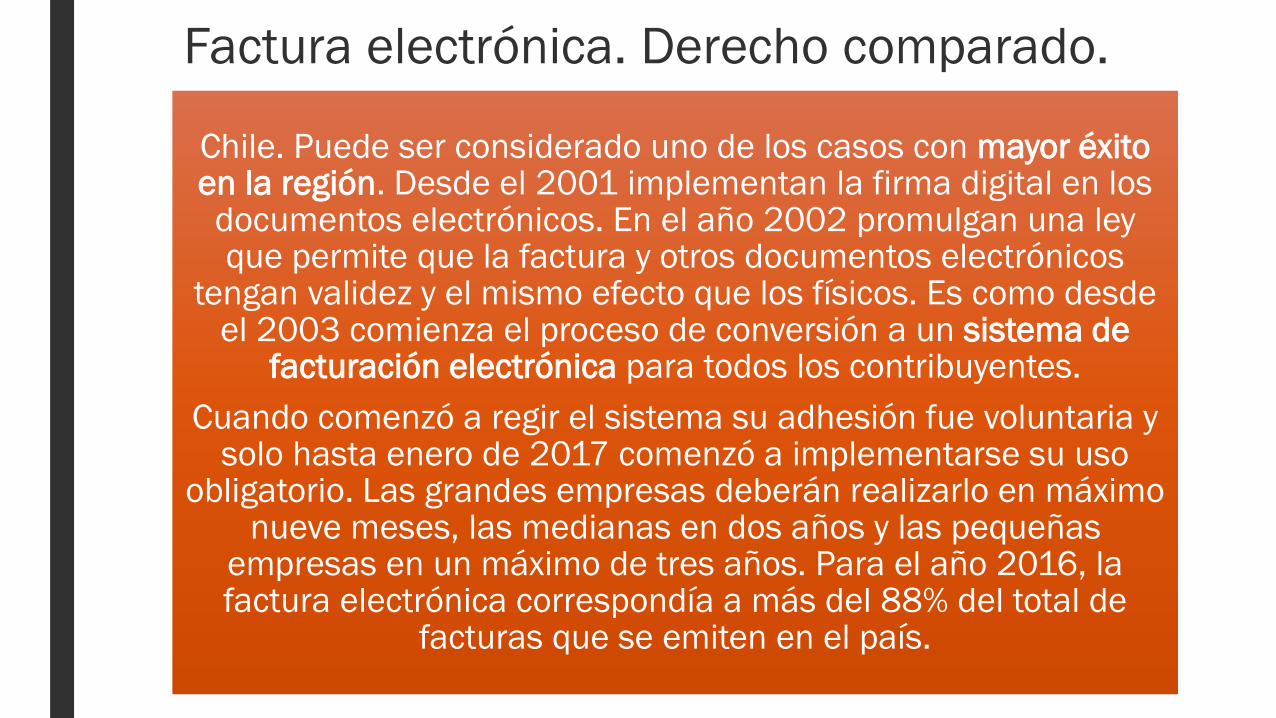

Chile. Puede ser considerado uno de los casos con mayor éxito en la región. Desde el 2001 implementan la firma digital en los documentos electrónicos. En el año 2002 promulgan una ley que permite que la factura y otros documentos electrónicos

tengan validez y el mismo efecto que los físicos. Es como desde el 2003 comienza el proceso de conversión a un sistema de

facturación electrónica para todos los contribuyentes.

Cuando comenzó a regir el sistema su adhesión fue voluntaria y solo hasta enero de 2017 comenzó a implementarse su uso

obligatorio. Las grandes empresas deberán realizarlo en máximo nueve meses, las medianas en dos años y las pequeñas

empresas en un máximo de tres años. Para el año 2016, la factura electrónica correspondía a más del 88% del total de

facturas que se emiten en el país.

Factura electrónica. Derecho comparado.

México. Las facturas electrónicas o Comprobante Fiscal Digital por Internet (CFDI) fue avalada desde el

año 2004, y desde 2014 su uso es obligatorio. Es decir que el 100% de contribuyentes hace uso de

estas y las facturas físicas hacen parte de la historia.

Las cifras del éxito de este país con un sistema de facturación electrónica son evidentes: 14 millones de

facturas son generadas diariamente y ocupa el segundo lugar a nivel mundial en la emisión de comprobantes electrónicos como lo menciona la

Asociación Mexicana de Proveedores Autorizados de Certificación (AMEXIPAC).

GRACIAS.