PresentacióN Crea

21

Crea Herrera Vegas

-

Upload

camposdeabril -

Category

Travel

-

view

1.273 -

download

1

Transcript of PresentacióN Crea

Crea Herrera Vegas

Crea Herrera Vegas

Primer reunión de formaciónDiciembre de 2001

Formación, marzo de 2002

Nacimos con buena estrella:

Crea Herrera Vegas

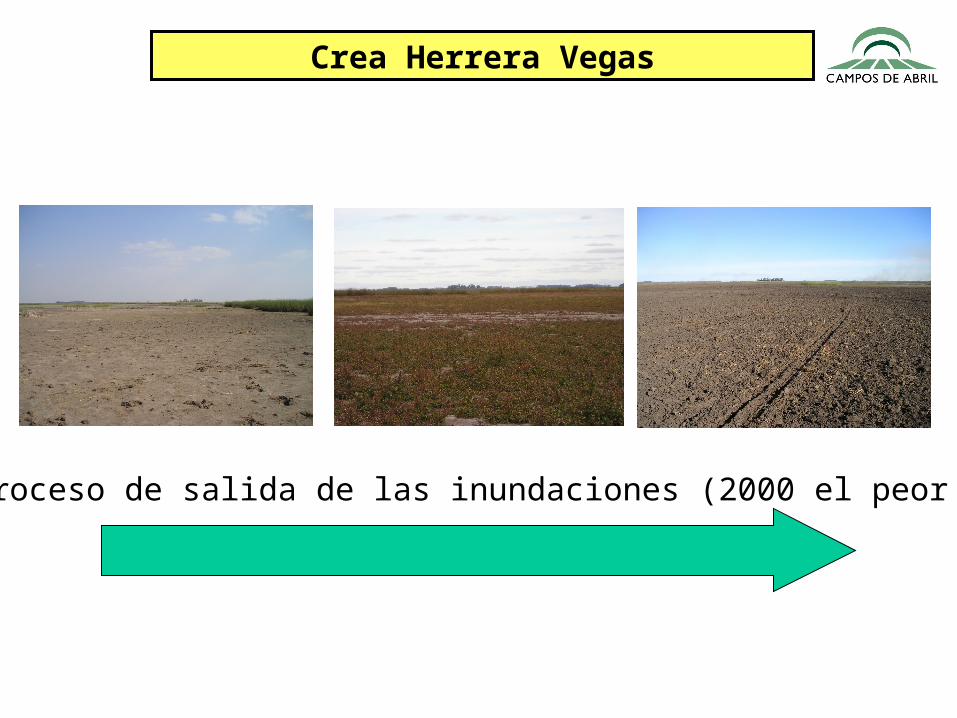

El proceso de salida de las inundaciones (2000 el peor año)

Crea Herrera Vegas

Visión compartida en los inicios:

Importancia de la escala en el negocio (razón de agrupamiento).

Espíritu asociativo (delegar en un responsable, respetar los compromisos).

Una visión del escenario en que se iba a desenvolver el negocio agropecuario en los próximos años.

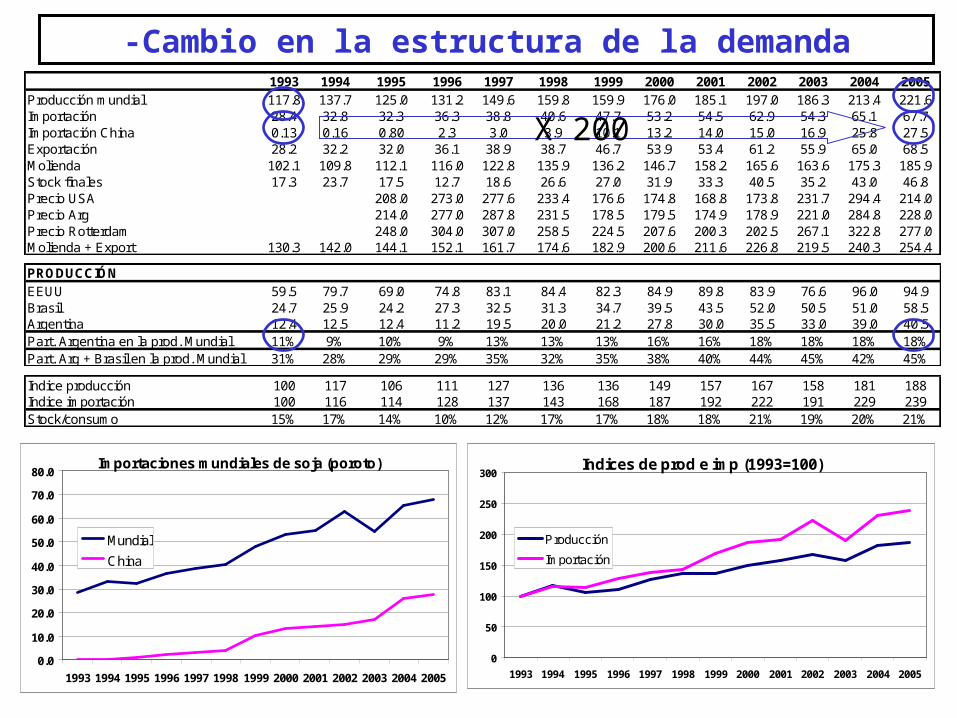

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005Producción mundial 117.8 137.7 125.0 131.2 149.6 159.8 159.9 176.0 185.1 197.0 186.3 213.4 221.6Importación 28.4 32.8 32.3 36.3 38.8 40.6 47.7 53.2 54.5 62.9 54.3 65.1 67.7Importación China 0.13 0.16 0.80 2.3 3.0 3.9 10.1 13.2 14.0 15.0 16.9 25.8 27.5Exportación 28.2 32.2 32.0 36.1 38.9 38.7 46.7 53.9 53.4 61.2 55.9 65.0 68.5Molienda 102.1 109.8 112.1 116.0 122.8 135.9 136.2 146.7 158.2 165.6 163.6 175.3 185.9Stock finales 17.3 23.7 17.5 12.7 18.6 26.6 27.0 31.9 33.3 40.5 35.2 43.0 46.8Precio USA 208.0 273.0 277.6 233.4 176.6 174.8 168.8 173.8 231.7 294.4 214.0Precio Arg 214.0 277.0 287.8 231.5 178.5 179.5 174.9 178.9 221.0 284.8 228.0Precio Rotterdam 248.0 304.0 307.0 258.5 224.5 207.6 200.3 202.5 267.1 322.8 277.0Molienda + Export 130.3 142.0 144.1 152.1 161.7 174.6 182.9 200.6 211.6 226.8 219.5 240.3 254.4

PRODUCCIÓNEEUU 59.5 79.7 69.0 74.8 83.1 84.4 82.3 84.9 89.8 83.9 76.6 96.0 94.9Brasil 24.7 25.9 24.2 27.3 32.5 31.3 34.7 39.5 43.5 52.0 50.5 51.0 58.5Argentina 12.4 12.5 12.4 11.2 19.5 20.0 21.2 27.8 30.0 35.5 33.0 39.0 40.5Part. Argentina en la prod. Mundial 11% 9% 10% 9% 13% 13% 13% 16% 16% 18% 18% 18% 18%Part. Arg + Brasil en la prod. Mundial 31% 28% 29% 29% 35% 32% 35% 38% 40% 44% 45% 42% 45%

Indice producción 100 117 106 111 127 136 136 149 157 167 158 181 188Indice importación 100 116 114 128 137 143 168 187 192 222 191 229 239Stock/consumo 15% 17% 14% 10% 12% 17% 17% 18% 18% 21% 19% 20% 21%

Importaciones mundiales de soja (poroto)

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Mundial

China

Indices de prod e imp (1993=100)

0

50

100

150

200

250

300

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Producción

Importación

-Cambio en la estructura de la demanda

X 200

-Globalización

Las empresas dependen cada vez más de factores extra-agropecuarios:

En el pasadoMercadosTipo de cambio (macroeconomía local)

En la actualidad

MercadosTipo de cambio (macroeconomía local)Tecnología de comunicacionesFondos de inversión (macro economía global)Competencia por la tierraAcceso a la tecnología

En el futuro(Harvard Buissnes School)

Mercado pan-americano“Global Farmer”

Cambio tecnológico acelerado (2003)

Tiempo

Pro

duct

ivid

ad

-Cada escalón es una tecnología nueva (insumo o proceso).-De dónde proviene la ventaja competitiva permanente?-Cada tecnología individual sólo confiere ventajas transitorias y cada vez de menor duración.-La mejor manera es generar un estructura inteligente que sea capaz de absorber, adaptar y transformar conocimiento en productividad, eso genera una ventaja competitiva permanente.

EL ESCENARIO

-97-97: Globalización de internet.-99:00: Generalización de la soja RR.

A partir de estos hitos, pasa a ser importante la velocidad a que ocurren los cambios y no tanto la magnitud de cada uno de forma individual.

Crea Herrera Vegas

Proporción de sup. por cultivo

0%10%20%30%40%50%

60%70%80%90%

100% 8

7/88

88/

89

89/

90

90/

91

91/

92

92/

93

93/

94

94/

95

95/

96

96/

97

97/

98

98/

99

99/0

0

00/0

1

01/

02

02/

03

03/

04

04/

05

05/

06

06/

07

Past

Tr

Mz

Sj

Gira

Mirar para atrás puede servir para lo que vieneLos avances tecnológicos cambian la realidadQue había que saber 10 años atrás y que hay que saber hoy?

100 % conv 100 % directaPropietariosContratistas

Contratistas tecnificadosPooles rentísticos

Organizaciones DigitalesGerenciadores

EL ESCENARIO

Crea Herrera Vegas

El mercado de capitales:

EL ESCENARIO

Capitallocal

Capitalglobal

-Mercado transparente de tierra (fácil acceso).-Gerenciadores de gran escala.-Tecnología de procesos.

++ Renta= Riesgo

-- Renta= Riesgo

Crea Herrera Vegas

La Revolución digital:

EL ESCENARIO

Línea Gerencial

Línea Subgerencial

Línea de Producción

Contratistas

Sistema Industrial-Servicios

Línea Gerencial

Línea Subgerencial

Línea de Producción

Contratistas

Sistema Agropecuario

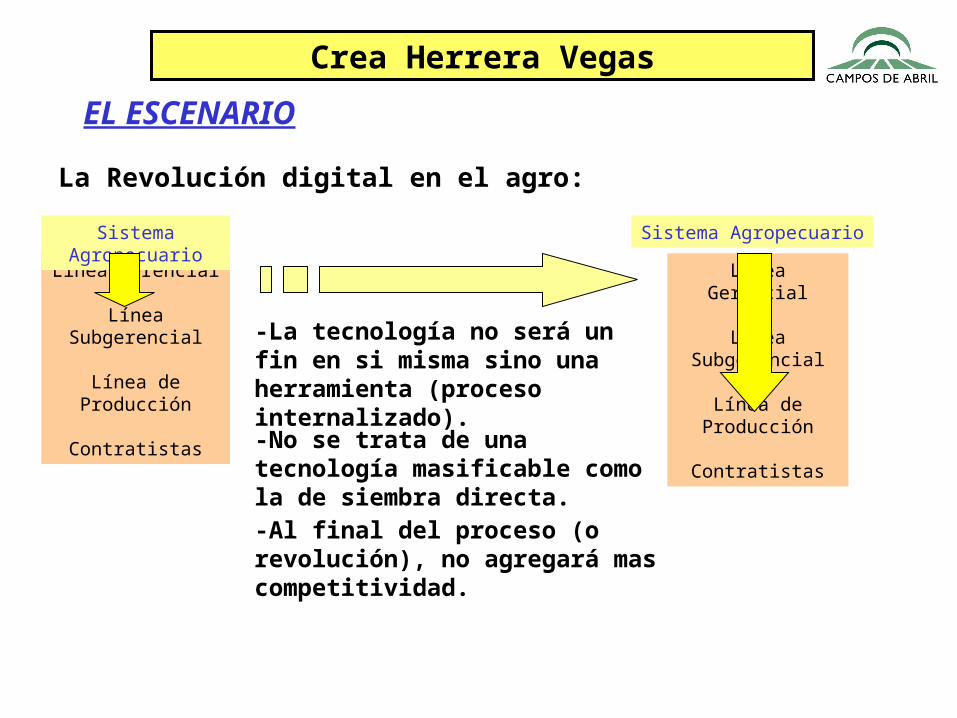

Crea Herrera Vegas

La Revolución digital en el agro:

EL ESCENARIO

Línea Gerencial

Línea Subgerencial

Línea de Producción

Contratistas

Sistema Agropecuario

Línea Gerencial

Línea Subgerencial

Línea de Producción

Contratistas

Sistema Agropecuario

-La tecnología no será un fin en si misma sino una herramienta (proceso internalizado).

-No se trata de una tecnología masificable como la de siembra directa.

-Al final del proceso (o revolución), no agregará mas competitividad.

Visión del negocio agrícola (2005)

Tiempo

U$

Ing Neto empresa tipo 1Ing Neto empresa tipo 2

Costo directo sin tierra

Empresa tipo 1

Empresa tipo 2

Escala Zonal y chica Extrazonal y grande

Profesionalismo < >>

Rentabilidad >> <<

Riesgo = =

Costo tierra emp tipo 1

Costo tierra emp tipo 2

-Estos cambios no dependen de la coyuntura, son estructurales.-Cambios en la coyuntura solo va a hacer cambiar el plano de resultados donde se trabaje.

Avances tecnológicos (2006)

Visión compartida hoy:El volumen de información es inmanejable individualmente.Para administrarlo hacen falta organizaciones eficientes.Lo que da ventaja competitiva permanente es el proceso del conocimiento, no la tecnología (que está al alcance de todos).Tenemos que confiar en los cambios tecnológicos.

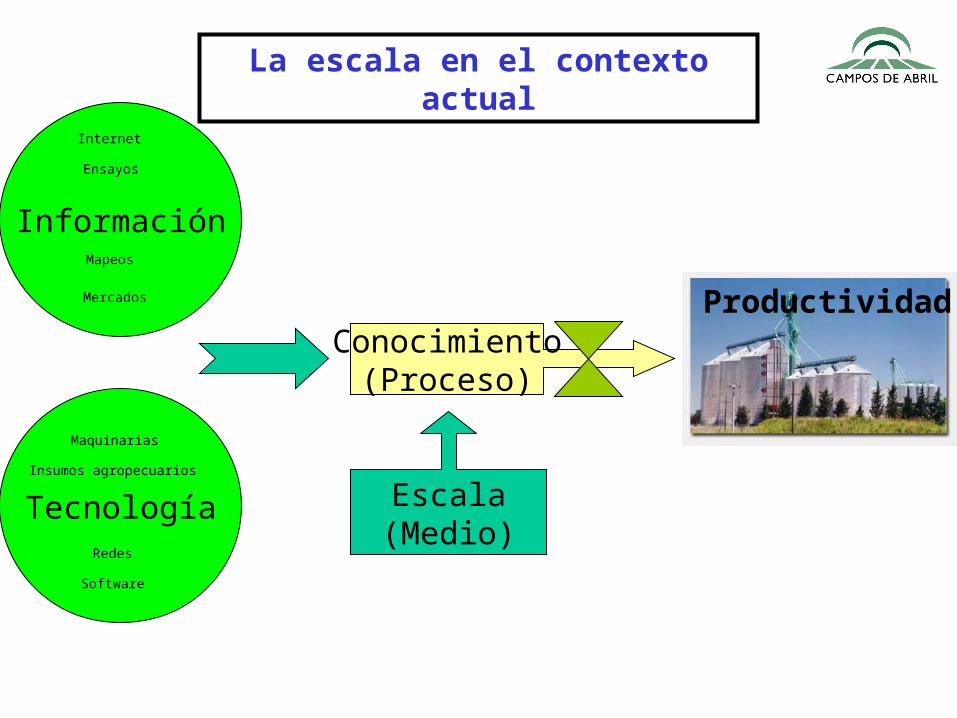

La escala en el contexto actual

Información

Internet

Ensayos

Mapeos

Mercados

Conocimiento(Proceso)

Tecnología

Maquinarias

Insumos agropecuarios

Redes

Software

Escala(Medio)

Productividad

Crea Herrera Vegas

Resumen:

EL ESCENARIO

-Cambio estructural en la demanda.-Globalización como proceso dinámico y progresivo.-Avance tecnológico-Protagonistas: del propietario al gerenciador.-Naturaleza del capital.-Revolución digital.-Incremento estructural en el costo de oportunidad de la tierra.-Especialistas: zonas agrícolas y ganaderas.-La escala como medio de acceso al conocimiento.

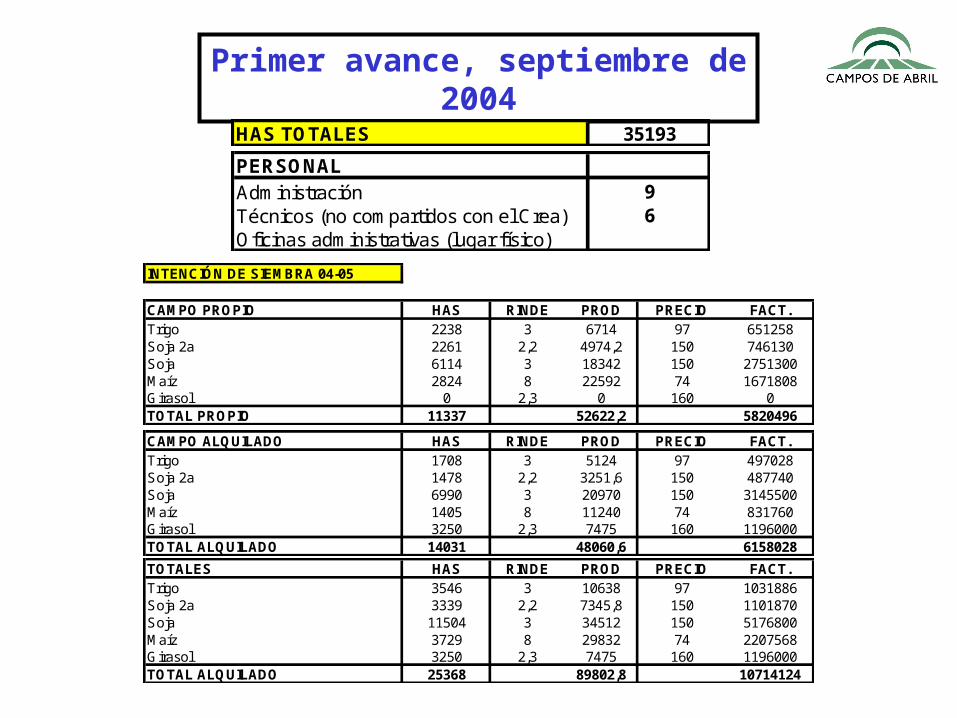

Primer avance, septiembre de 2004

HAS TOTALES 35193

PERSONALAdministración 9Técnicos (no compartidos con el Crea) 6Oficinas administrativas (lugar físico)

INTENCIÓN DE SIEMBRA 04-05

CAMPO PROPIO HAS RINDE PROD PRECIO FACT.Trigo 2238 3 6714 97 651258Soja 2a 2261 2,2 4974,2 150 746130Soja 6114 3 18342 150 2751300Maíz 2824 8 22592 74 1671808Girasol 0 2,3 0 160 0TOTAL PROPIO 11337 52622,2 5820496

CAMPO ALQUILADO HAS RINDE PROD PRECIO FACT.Trigo 1708 3 5124 97 497028Soja 2a 1478 2,2 3251,6 150 487740Soja 6990 3 20970 150 3145500Maíz 1405 8 11240 74 831760Girasol 3250 2,3 7475 160 1196000TOTAL ALQUILADO 14031 48060,6 6158028

TOTALES HAS RINDE PROD PRECIO FACT.Trigo 3546 3 10638 97 1031886Soja 2a 3339 2,2 7345,8 150 1101870Soja 11504 3 34512 150 5176800Maíz 3729 8 29832 74 2207568Girasol 3250 2,3 7475 160 1196000TOTAL ALQUILADO 25368 89802,8 10714124

CamposDe

Abril

Organización del complejo Crea-Campos de Abril

Equipo técnico

Gerencia comercial

Administrativos

Como lo hicimos?

Organigrama de funcionamiento Crea-Campos de Abril

TECNICOS OPERATIVOS CAMPOS DE ABRIL CREA HERRERA VEGAS

Zona Bolívar-Pehuajó 1210

San Luis de Hourcade 3000

Luis Miceli 5210Est Don Pedro y La Rosa SA 1000

Nacho Bonfanti

Simón Olariaga

Zona Suárez 1500

Wences Baigorria Indiana SA 5000 11950

Pehuajó Prome SA 2000

Wences Baigorria Zona Sur de Córdoba 850

Sebastián Stocker (Pehuajó-América) 2600

Matías Gregorini La Chana 3700

Est San Carlos de Corazzi SA 1800 13043

Martín Miguez Vaca Pampa SA 1843

SA La Marietta 1500

Andrés Oehlenschlaeger La Merced 4200

Pedro Uranga Iraola SA 8200 8200

Hernán Capurro Fortinagro 3000

Nacho Bonfanti 3500La Loma 500

11960 29943 41903

• MISION:• Ser una empresa de agro-negocios que busca crecer en

forma sustentable, rentablemente y con responsabilidad social.

• Intentando satisfacer los clientes del sector con una oferta de valor que tenga como ejes: el conocimiento, innovación, tecnología y capital humano.

• VISION:• Ubicarnos más allá de la competencia : ser la empresa de

agro-negocios más innovadora en tecnologías, procesos y gestión de personas.

Misión y Visión de Campos de Abril

Organización actual

PROCESO PRODUCTIVO ACTUAL

Linea operativa

Linea sub-gerencial

Linea gerencial

Linea empresaria

Proceso

Información

InformaciónInformación

Proceso Proceso

Digitalización

Corrección y análisis

Organización Digital

PROCESO PRODUCTIVO ACTUAL

Linea operativa

Linea sub-gerencial

Linea gerencial

Linea empresaria

Proceso

Información Información Información

Proceso Proceso

Digitalización en servidor

Corrección y análisis