Presentación de PowerPoint - BBVA Research · Sección 1 Entorno global: ... EE. UU. España...

40

Situación Consumo Primer Semestre 2015 Barcelona, 2 de julio de 2015 Situación Consumo Primer Semestre 2015

Transcript of Presentación de PowerPoint - BBVA Research · Sección 1 Entorno global: ... EE. UU. España...

Situación Consumo Primer Semestre 2015

Barcelona, 2 de julio de 2015

Situación Consumo Primer Semestre 2015

Situación Consumo Primer Semestre 2015

Página 2

Índice

Sección 1

Entorno global: una recuperación más débil y desigual

Sección 2

España: el crecimiento se acelera apoyado en la demanda interna

Sección 3

Consumo privado: mejores fundamentos, menos incertidumbre y más financiación

Sección 4

Los bienes duraderos lideran la recuperación del gasto, pero queda un largo camino por recorrer

Situación Consumo Primer Semestre 2015

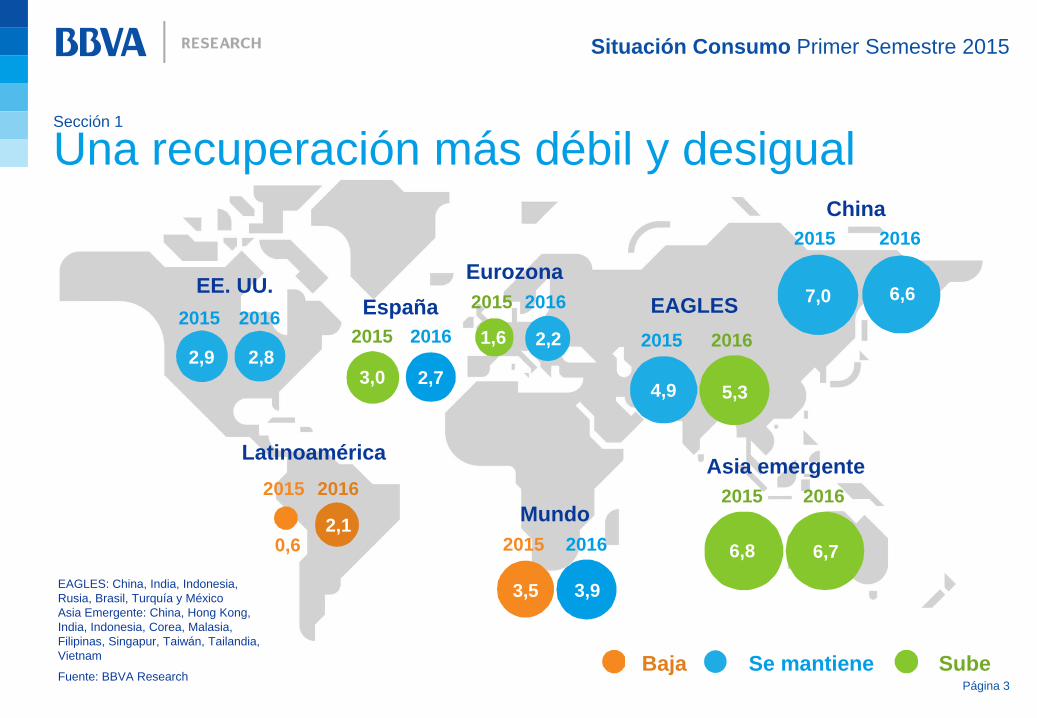

EE. UU. España

Eurozona

EAGLES

China

Asia emergente Latinoamérica

2016

2016

0,6

2015

2015

Fuente: BBVA Research

Mundo

2016 2015

2016 2015

2016 2015

2016 2015

Baja Se mantiene Sube

2016 2015

2016 2015 1,6

2,7 3,0

2,2

5,3 4,9

6,6 7,0

2,8 2,9

2,1

3,5 3,9

6,7 6,8

EAGLES: China, India, Indonesia,

Rusia, Brasil, Turquía y México

Asia Emergente: China, Hong Kong,

India, Indonesia, Corea, Malasia,

Filipinas, Singapur, Taiwán, Tailandia,

Vietnam

Página 3

Sección 1

Una recuperación más débil y desigual

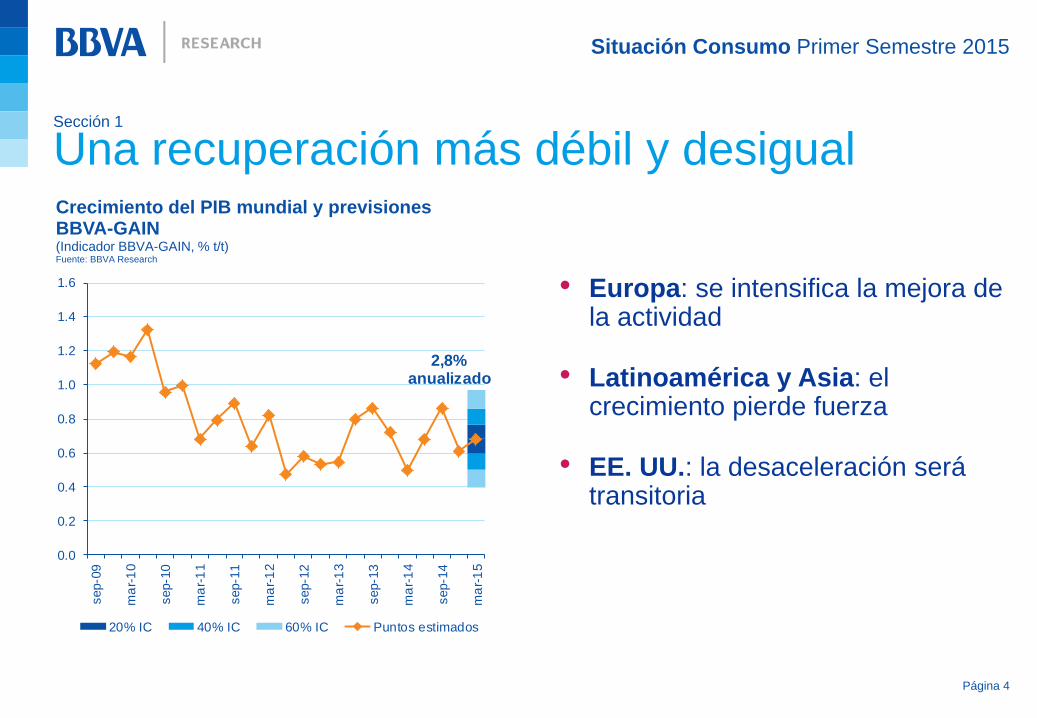

Situación Consumo Primer Semestre 2015

Sección 1

Una recuperación más débil y desigual

Página 4

Crecimiento del PIB mundial y previsiones BBVA-GAIN (Indicador BBVA-GAIN, % t/t) Fuente: BBVA Research

• Europa: se intensifica la mejora de la actividad

• Latinoamérica y Asia: el crecimiento pierde fuerza

• EE. UU.: la desaceleración será transitoria

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

sep-0

9

ma

r-1

0

sep-1

0

ma

r-1

1

sep-1

1

ma

r-1

2

sep-1

2

ma

r-1

3

sep-1

3

ma

r-1

4

sep-1

4

ma

r-1

5

20% IC 40% IC 60% IC Puntos estimados

2,8% anualizado

Situación Consumo Primer Semestre 2015

Sección 1

EE. UU.: una desaceleración transitoria

Página 5

EE. UU.: crecimiento del PIB (%) Fuente: BBVA Research

• Empleo al alza e inflación reducida sustentan la renta y el consumo de los hogares …

• … y compensan la apreciación del dólar y el freno de la demanda externa

-3

-2

-1

0

1

2

3

4

5

6

ma

r-1

0

jun

-10

sep-1

0

dic

-10

ma

r-1

1

jun

-11

sep-1

1

dic

-11

ma

r-1

2

jun

-12

sep-1

2

dic

-12

ma

r-1

3

jun

-13

sep-1

3

dic

-13

ma

r-1

4

jun

-14

sep-1

4

dic

-14

ma

r-1

5

jun

-15

sep-1

5

dic

-15

Tasa trimestral anualizada Previsión BBVA

Situación Consumo Primer Semestre 2015

Sección 1

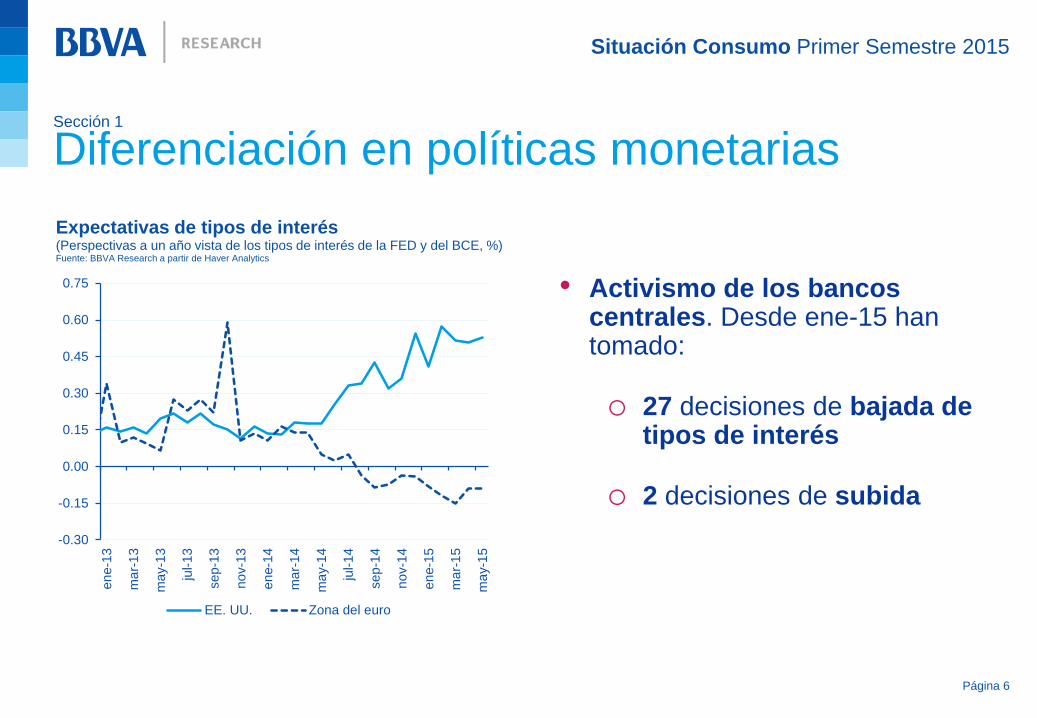

Diferenciación en políticas monetarias

Página 6

Expectativas de tipos de interés (Perspectivas a un año vista de los tipos de interés de la FED y del BCE, %) Fuente: BBVA Research a partir de Haver Analytics

• Activismo de los bancos centrales. Desde ene-15 han tomado:

o 27 decisiones de bajada de tipos de interés

o 2 decisiones de subida

-0.30

-0.15

0.00

0.15

0.30

0.45

0.60

0.75

en

e-1

3

ma

r-1

3

ma

y-1

3

jul-1

3

se

p-1

3

no

v-1

3

en

e-1

4

ma

r-1

4

ma

y-1

4

jul-1

4

se

p-1

4

no

v-1

4

en

e-1

5

ma

r-1

5

ma

y-1

5

EE. UU. Zona del euro

Situación Consumo Primer Semestre 2015

Sección 1

El QE deprecia el euro y reduce los tipos de interés

Página 7

Variación interanual del tipo de cambio efectivo real (mar-15) (A partir de IPC, %) Fuente: BBVA Research a partir de BIS

• El coste de los nuevos préstamos a empresas en la zona del euro ha caído en torno a 70 puntos básicos en el último año

• Hoy: alrededor del 2%

-13%

12%

-15

-10

-5

0

5

10

15

Euro Dólar

Situación Consumo Primer Semestre 2015

Emergentes Impacto de la

normalización de

la FED

China Ajuste brusco de

la actividad

Global Conflictos

geopolíticos:

Oriente Medio,

Rusia-Ucrania

Europa Grecia

Sección 1

¿Cuáles son los riesgos?

Aumenta el riesgo

Se mantiene el riesgo Página 8

Situación Consumo Primer Semestre 2015

Página 9

Índice

Sección 1

Entorno global: una recuperación más débil y desigual

Sección 2

España: el crecimiento se acelera apoyado en la demanda interna

Sección 3

Consumo privado: mejores fundamentos, menos incertidumbre y más financiación

Sección 4

Los bienes duraderos lideran la recuperación del gasto, pero queda un largo camino por recorrer

Situación Consumo Primer Semestre 2015

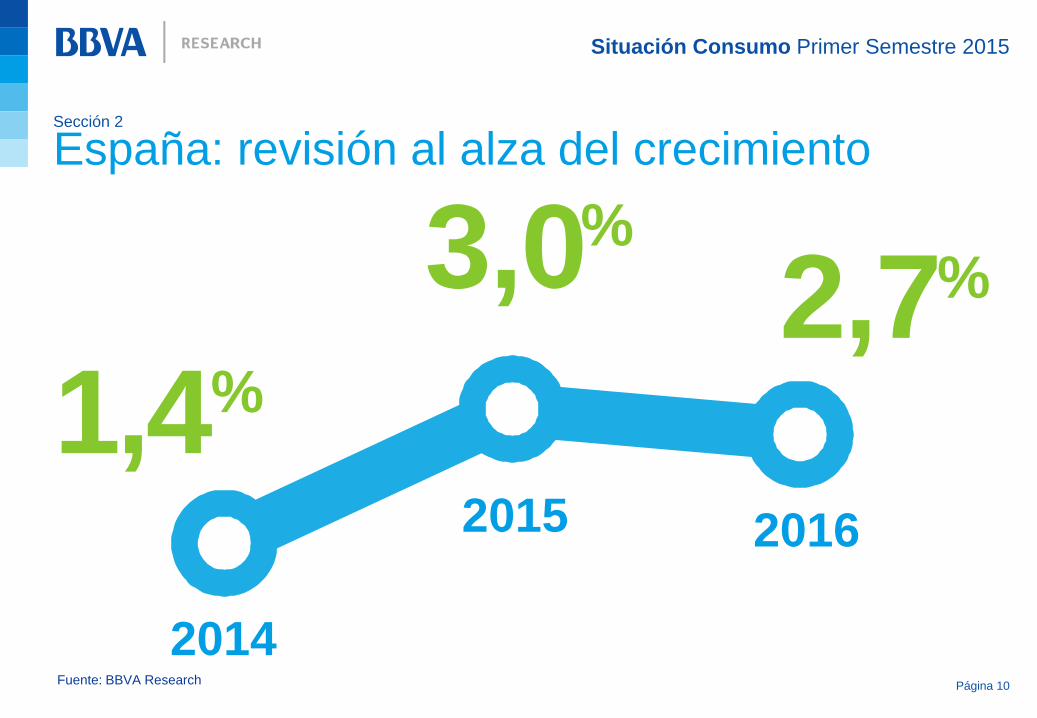

1,4

2014

2,7

2016

Fuente: BBVA Research

3,0

2015

%

% %

Página 10

Sección 2

España: revisión al alza del crecimiento

Situación Consumo Primer Semestre 2015

España: crecimiento del PIB y previsiones MICA-BBVA (%) Fuente: BBVA Research

Página 11

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

jun

-09

sep-0

9dic

-09

ma

r-1

0ju

n-1

0sep-1

0dic

-10

ma

r-1

1ju

n-1

1sep-1

1dic

-11

ma

r-1

2ju

n-1

2sep-1

2dic

-12

ma

r-1

3ju

n-1

3sep-1

3dic

-13

ma

r-1

4ju

n-1

4sep-1

4dic

-14

ma

r-1

5ju

n-1

5 (

p)

IC al 60% IC al 40% IC al 20% PIB (%t/t)

Sección 2

España: revisión al alza del crecimiento

• Se acelera el crecimiento: alrededor del 4% anualizado

• Máximo desde 2008 …

• … y en línea con el promedio 2001-2007

Situación Consumo Primer Semestre 2015

Página 12

Sección 2

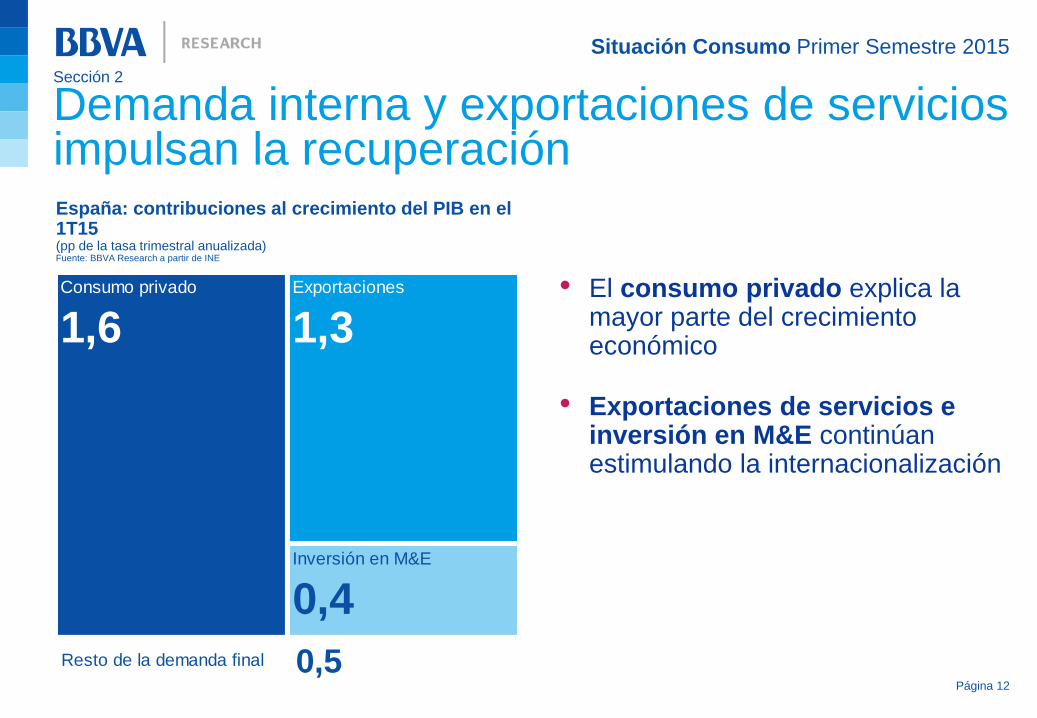

Demanda interna y exportaciones de servicios impulsan la recuperación España: contribuciones al crecimiento del PIB en el 1T15 (pp de la tasa trimestral anualizada) Fuente: BBVA Research a partir de INE

• El consumo privado explica la mayor parte del crecimiento económico

• Exportaciones de servicios e inversión en M&E continúan estimulando la internacionalización

Resto de la demanda final 0,5

Exportaciones

1,3Consumo privado

1,6

Inversión en M&E

0,4

Situación Consumo Primer Semestre 2015

Mayor depreciación del euro

Caída del precio del crudo

Revisión al alza del crecimiento en la UEM

Página 13

Sección 2

Hacia delante Los vientos de cola se intensifican

Situación Consumo Primer Semestre 2015

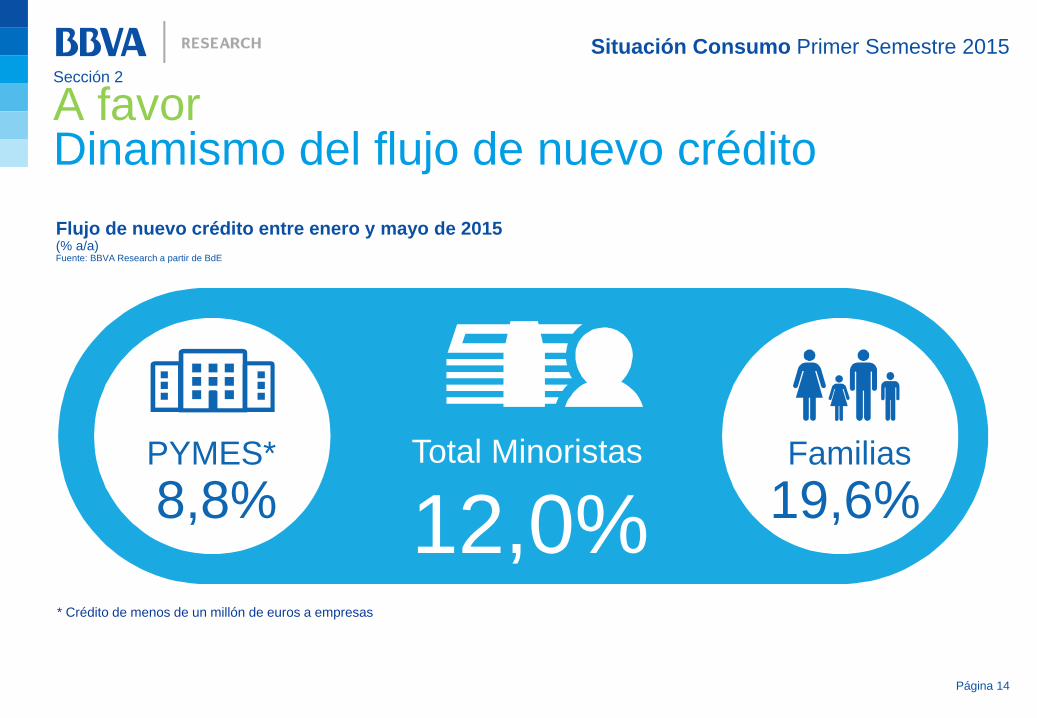

+8,6%

Familias Total Minoristas

12,0% PYMES*

8,8% 19,6%

* Crédito de menos de un millón de euros a empresas

Página 14

Sección 2

A favor Dinamismo del flujo de nuevo crédito

Flujo de nuevo crédito entre enero y mayo de 2015 (% a/a) Fuente: BBVA Research a partir de BdE

Situación Consumo Primer Semestre 2015

Página 15

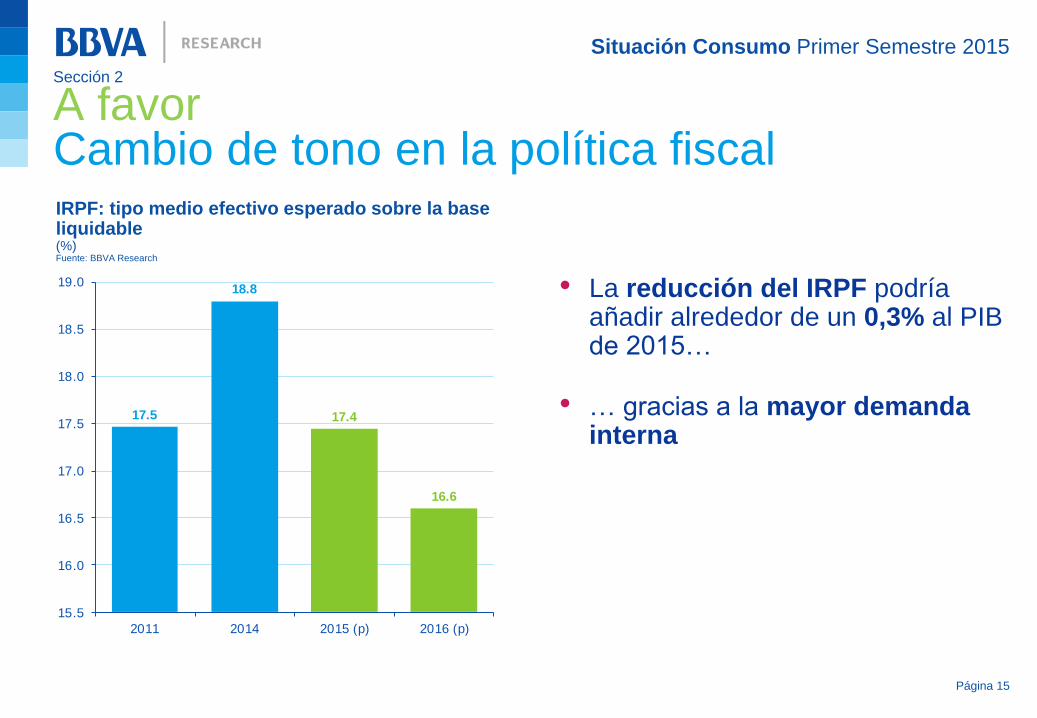

Sección 2

A favor Cambio de tono en la política fiscal IRPF: tipo medio efectivo esperado sobre la base liquidable (%) Fuente: BBVA Research

• La reducción del IRPF podría añadir alrededor de un 0,3% al PIB de 2015…

• … gracias a la mayor demanda interna

17.5

18.8

17.4

16.6

15.5

16.0

16.5

17.0

17.5

18.0

18.5

19.0

2011 2014 2015 (p) 2016 (p)

Situación Consumo Primer Semestre 2015

Sección 2

Riesgos Tensiones e incertidumbre política

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

PIB (%t/t) ITF-BBVA UEM

España: crecimiento del PIB vs índice de tensiones financieras de BBVA Research Fuente: BBVA Research e INE

• Grecia, ejemplo de riesgo en una unión económica incompleta

• España debe evitar que la incertidumbre política lastre la recuperación

Página 16

Situación Consumo Primer Semestre 2015

-6,3

-5,5

-4,2

-2,8

- 1,5 - 1,7

- 0,14 0,03

2 0 1 3

I n g r e s o s G a s t o s

2 0 1 4

Ob j e ti v o 2014

1,0%

Página 17

Sección 2

Riesgos Demora en la reducción de desequilibrios

Déficit de las comunidades autónomas (% PIB) Fuente: BBVA Research

• El déficit de las comunidades autónomas empeoró en 2014

• Ejecución presupuestaria rigurosa y planes creíbles, claves

Situación Consumo Primer Semestre 2015

Página 18

Sección 2

Un millón de empleos más entre 2015 y 2016

España: variación del empleo (Promedios anuales, miles de personas) Fuente: BBVA Research e INE

• La tasa de desempleo caerá hasta el entorno del 20% a finales de 2016

• Queda todavía un largo camino por recorrer. Es necesario continuar con las reformas

-382

-303

-789

-494

205

518 519

-1000

-800

-600

-400

-200

0

200

400

600

2010 2011 2012 2013 2014 2015 (p) 2016 (p)

Situación Consumo Primer Semestre 2015

Página 19

Sección 2

Mercado laboral y productividad, retos de la economía española

Desviación de España frente a la UE-15 (2014) Fuente: BBVA Research a partir de Eurostat y CE

• España tiene el reto de aumentar la tasa de empleo y su productividad

• La necesidad de retomar el proceso de convergencia

-23,8%

-18,5%

-9,6pp

0,9pp

-30 -25 -20 -15 -10 -5 0 5

PIB real per cápita

PIB real por hora trabajada

Tasa de empleo (15-64 años)

Tasa de actividad (15-64 años)

Situación Consumo Primer Semestre 2015

Página 20

Índice

Sección 1

Entorno global: una recuperación más débil y desigual

Sección 2

España: el crecimiento se acelera apoyado en la demanda interna

Sección 3

Consumo privado: mejores fundamentos, menos incertidumbre y más financiación

Sección 4

Los bienes duraderos lideran la recuperación del gasto, pero queda un largo camino por recorrer

Situación Consumo Primer Semestre 2015

Página 21

¿Qué explica el crecimiento del consumo?

España: datos observados y previsiones en tiempo real del consumo de los hogares Fuente: BBVA Research a partir de INE

Sección 3

El consumo privado mantiene su dinamismo

1. Renta disponible: Creación de empleo y fiscalidad

2. Riqueza: Aumento de la riqueza financiera

3. Propensión a consumir: Menor incertidumbre

4. Capacidad de endeudamiento: Incremento de la financiación al consumo

-4

-2

0

2

4

-2

-1

0

1

2

ma

r-1

3

jun

-13

sep-1

3

dic

-13

ma

r-1

4

jun

-14

sep-1

4

dic

-14

ma

r-1

5

jun

-15(e

)

Consumo (% t/t, izqda.) Consumo (% a/a, dcha.)

Situación Consumo Primer Semestre 2015

Página 22

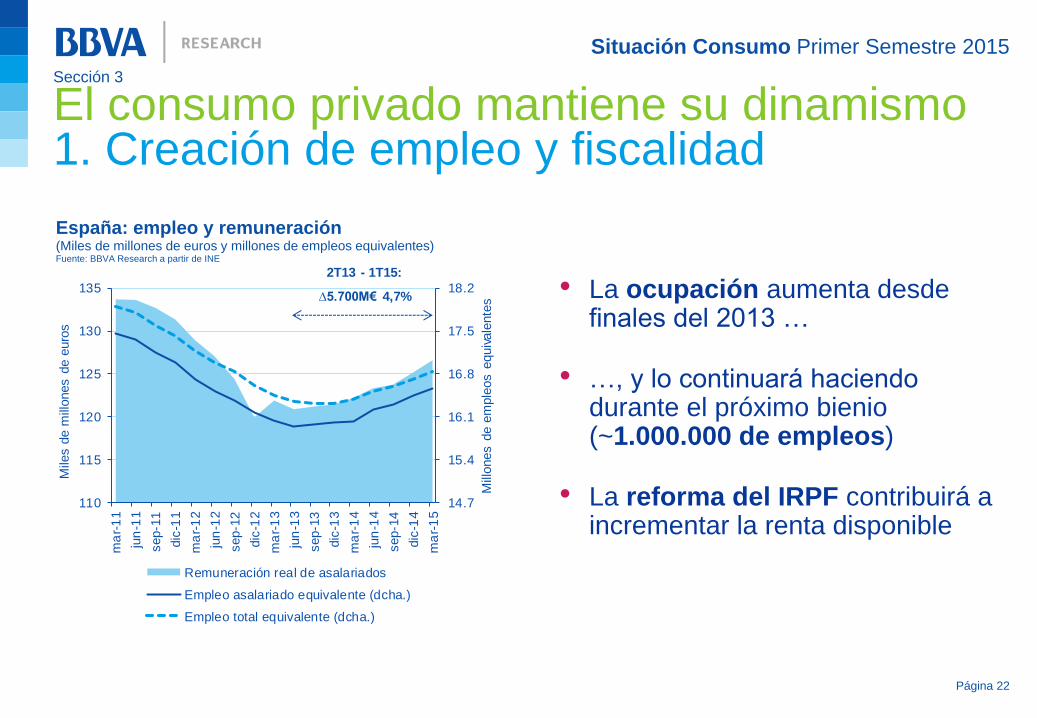

España: empleo y remuneración (Miles de millones de euros y millones de empleos equivalentes) Fuente: BBVA Research a partir de INE

Sección 3

El consumo privado mantiene su dinamismo 1. Creación de empleo y fiscalidad

• La ocupación aumenta desde finales del 2013 …

• …, y lo continuará haciendo durante el próximo bienio (~1.000.000 de empleos)

• La reforma del IRPF contribuirá a incrementar la renta disponible

14.7

15.4

16.1

16.8

17.5

18.2

110

115

120

125

130

135

ma

r-1

1

jun

-11

sep-1

1

dic

-11

ma

r-1

2

jun

-12

sep-1

2

dic

-12

ma

r-1

3

jun

-13

sep-1

3

dic

-13

ma

r-1

4

jun

-14

sep-1

4

dic

-14

ma

r-1

5

Mill

ones d

e e

mple

os e

quiv

ale

nte

s

Mile

s d

e m

illones d

e e

uro

s

Remuneración real de asalariados

Empleo asalariado equivalente (dcha.)

Empleo total equivalente (dcha.)

2T13 - 1T15:

∆5.700M€ 4,7%

Situación Consumo Primer Semestre 2015

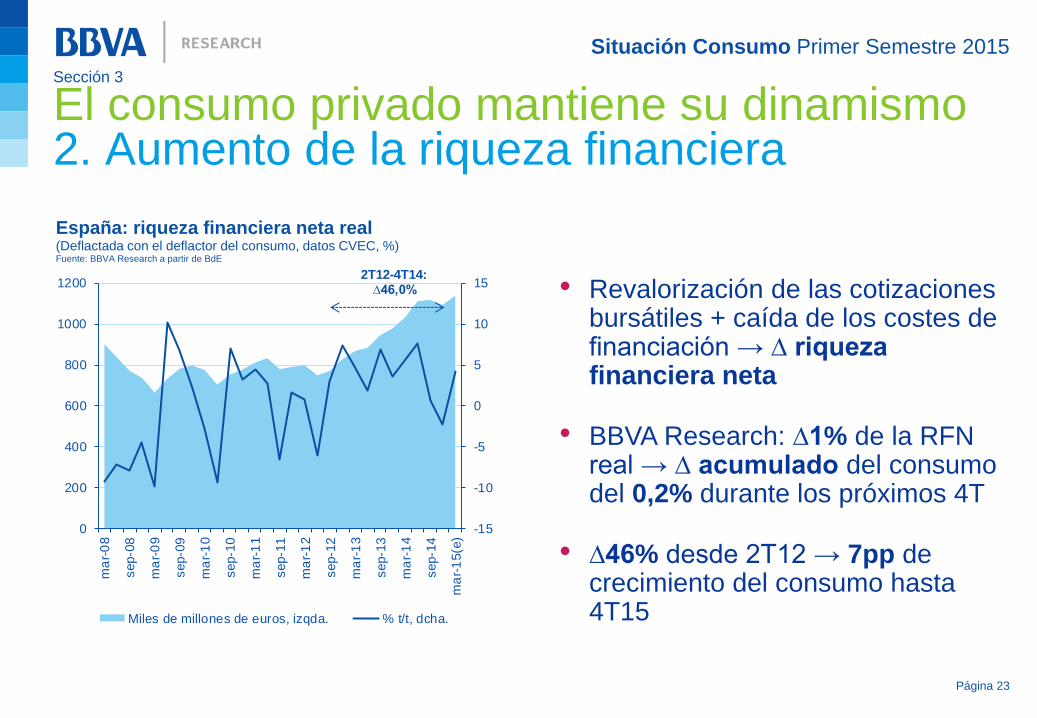

Página 23

España: riqueza financiera neta real (Deflactada con el deflactor del consumo, datos CVEC, %) Fuente: BBVA Research a partir de BdE

-15

-10

-5

0

5

10

15

0

200

400

600

800

1000

1200

ma

r-0

8

sep-0

8

ma

r-0

9

sep-0

9

ma

r-1

0

sep-1

0

ma

r-1

1

sep-1

1

ma

r-1

2

sep-1

2

ma

r-1

3

sep-1

3

ma

r-1

4

sep-1

4

ma

r-1

5(e

)

Miles de millones de euros, izqda. % t/t, dcha.

2T12-4T14: ∆46,0%

Sección 3

El consumo privado mantiene su dinamismo 2. Aumento de la riqueza financiera

• Revalorización de las cotizaciones bursátiles + caída de los costes de financiación → ∆ riqueza financiera neta

• BBVA Research: ∆1% de la RFN real → ∆ acumulado del consumo del 0,2% durante los próximos 4T

• ∆46% desde 2T12 → 7pp de crecimiento del consumo hasta 4T15

Situación Consumo Primer Semestre 2015

Página 24

España: percepción de los hogares sobre la situación económica (Datos CVEC, promedios trimestrales, saldo de respuestas) Fuente: BBVA Research a partir de CE

-6

-4

-2

0

2

4

6

8

-50

-40

-30

-20

-10

0

10

20

jun

-05

dic

-05

jun

-06

dic

-06

jun

-07

dic

-07

jun

-08

dic

-08

jun

-09

dic

-09

jun

-10

dic

-10

jun

-11

dic

-11

jun

-12

dic

-12

jun

-13

dic

-13

jun

-14

dic

-14

jun

-15

Expectativas sobre la situación financiera del hogar (t-1)

Expectativas sobre la situación económica general (t-1)

Consumo de los hogares (% a/a, dcha.)

+27 puntos

+51 puntos

Sección 3

El consumo privado mantiene su dinamismo 3. Menor incertidumbre (optimismo)

• La percepción de los hogares sobre las perspectivas de la economía española está en máximos

• … y sobre su situación financiera, en niveles de 2001

• La disminución (duradera) de la incertidumbre incentiva el consumo en detrimento del ahorro

Situación Consumo Primer Semestre 2015

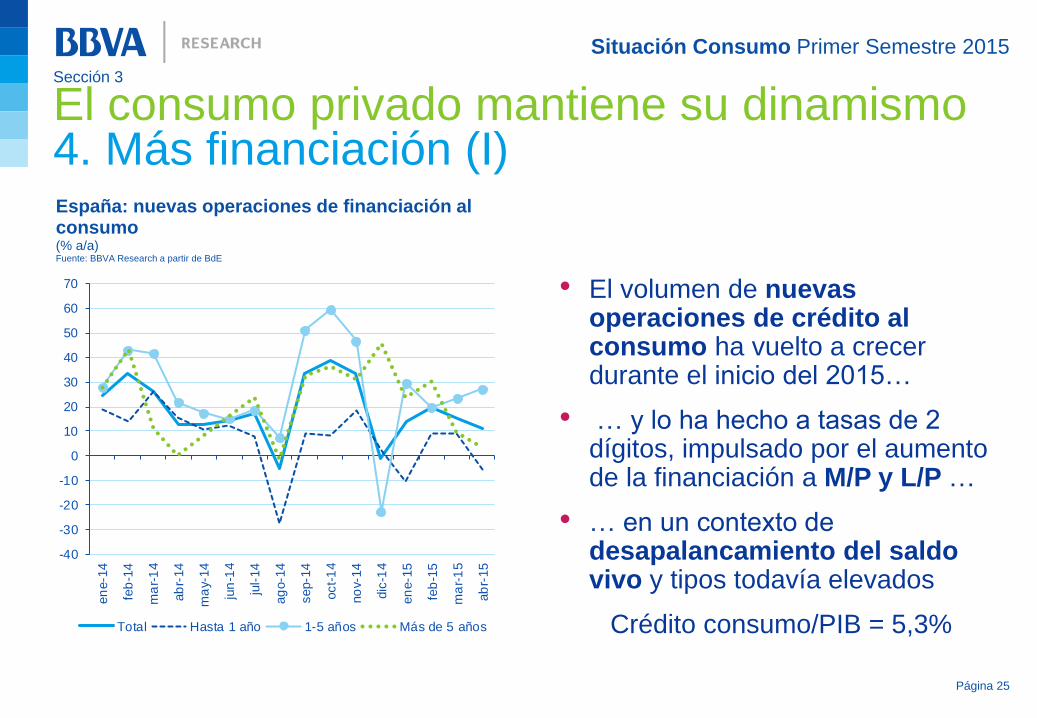

Página 25

España: nuevas operaciones de financiación al consumo (% a/a) Fuente: BBVA Research a partir de BdE

Sección 3

El consumo privado mantiene su dinamismo 4. Más financiación (I)

• El volumen de nuevas operaciones de crédito al consumo ha vuelto a crecer durante el inicio del 2015…

• … y lo ha hecho a tasas de 2 dígitos, impulsado por el aumento de la financiación a M/P y L/P …

• … en un contexto de desapalancamiento del saldo vivo y tipos todavía elevados

Crédito consumo/PIB = 5,3%

-40

-30

-20

-10

0

10

20

30

40

50

60

70

en

e-1

4

feb

-14

ma

r-1

4

ab

r-14

ma

y-14

jun

-14

jul-

14

ag

o-1

4

sep-1

4

oct-

14

no

v-14

dic

-14

en

e-1

5

feb

-15

ma

r-1

5

ab

r-15

Total Hasta 1 año 1-5 años Más de 5 años

Situación Consumo Primer Semestre 2015

Página 26

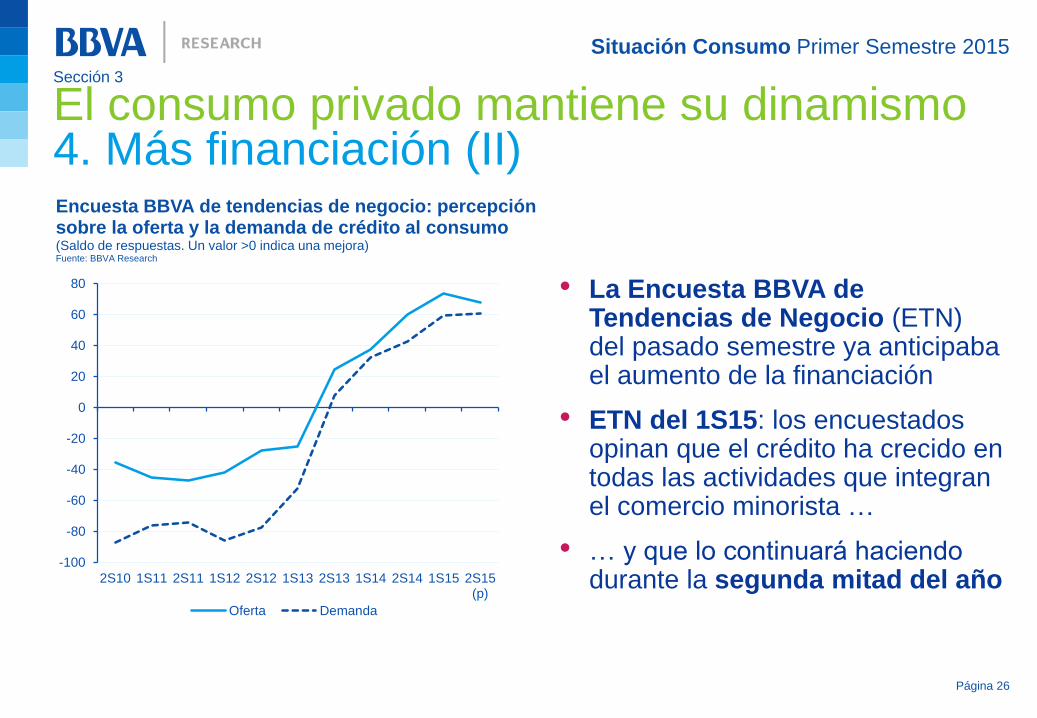

Encuesta BBVA de tendencias de negocio: percepción sobre la oferta y la demanda de crédito al consumo (Saldo de respuestas. Un valor >0 indica una mejora) Fuente: BBVA Research

Sección 3

El consumo privado mantiene su dinamismo 4. Más financiación (II)

• La Encuesta BBVA de Tendencias de Negocio (ETN) del pasado semestre ya anticipaba el aumento de la financiación

• ETN del 1S15: los encuestados opinan que el crédito ha crecido en todas las actividades que integran el comercio minorista …

• … y que lo continuará haciendo durante la segunda mitad del año

-100

-80

-60

-40

-20

0

20

40

60

80

2S10 1S11 2S11 1S12 2S12 1S13 2S13 1S14 2S14 1S15 2S15(p)

Oferta Demanda

Situación Consumo Primer Semestre 2015

Página 27

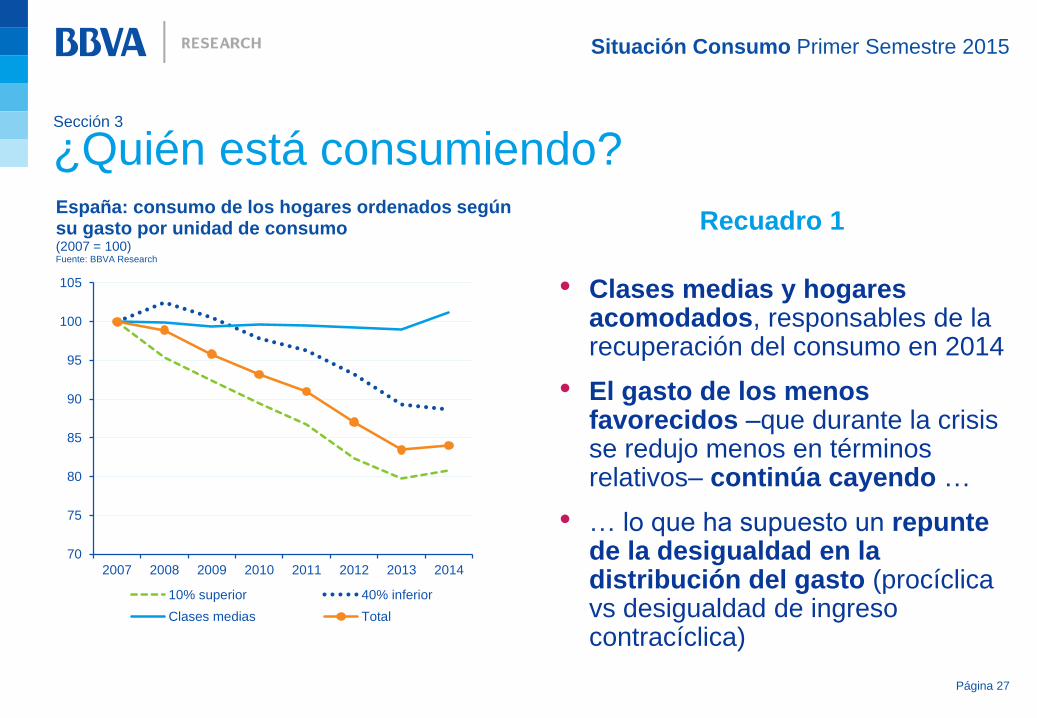

España: consumo de los hogares ordenados según su gasto por unidad de consumo (2007 = 100) Fuente: BBVA Research

Sección 3

¿Quién está consumiendo?

• Clases medias y hogares acomodados, responsables de la recuperación del consumo en 2014

• El gasto de los menos favorecidos –que durante la crisis se redujo menos en términos relativos– continúa cayendo …

• … lo que ha supuesto un repunte de la desigualdad en la distribución del gasto (procíclica vs desigualdad de ingreso contracíclica)

70

75

80

85

90

95

100

105

2007 2008 2009 2010 2011 2012 2013 2014

10% superior 40% inferior

Clases medias Total

Recuadro 1

Situación Consumo Primer Semestre 2015

Página 28

Disponibilidades de bienes de consumo (2T13 = 100) Fuente: BBVA Research a partir de MINECO

90

100

110

120

130

140

150

ma

r-1

1

jun-1

1

sep-1

1

dic

-11

ma

r-1

2

jun-1

2

sep-1

2

dic

-12

ma

r-1

3

jun-1

3

sep-1

3

dic

-13

ma

r-1

4

jun-1

4

sep-1

4

dic

-14

ma

r-1

5

Bienes de consumo Alimentación

Duraderos Resto no duraderos

2T13 = 100

Sección 3

¿Qué se está consumiendo?

• Los duraderos lideran el crecimiento del gasto desde ½ de 2013 (mayor elasticidad-renta)

• Los servicios, punta de lanza del comercio electrónico

o 4 de cada 10 españoles compraron a través de Internet en el último año (×2 respecto a 2008)

o El 60% adquirieron servicios y solo el 20%, bienes duraderos

Situación Consumo Primer Semestre 2015

Página 29

Compradores a través de Internet por tipo de producto y características socioeconómicas (Promedio 2008-2014, %) Fuente: BBVA Research

Sección 3

¿Qué se está consumiendo?

• Consumidores con mayor renta y nivel educativo, más proclives a adquirir servicios por Internet

• Jóvenes, con educación básica e ingresos medios → bienes

• Esto NO significa que el consumo de duraderos disminuye cuando la renta crece …

• … sino que la preferencia a adquirirlos por los canales tradicionales aumenta cuando lo hace el nivel de ingresos

Recuadro 2

0

20

40

60

80

Hom

bre

Mu

jer

<=

25 a

ños

26

-35 a

ños

36

-45 a

ños

46

-55 a

ños

>=

56 a

ños

Básic

a

Secun

da

ria

Sup

eri

or

Bajo

s y m

edio

s

Me

dio

-altos

Altos Sí

No

Género Edad Educación Ingresos Interneten

el hogar

Bienes duraderos Servicios

Situación Consumo Primer Semestre 2015

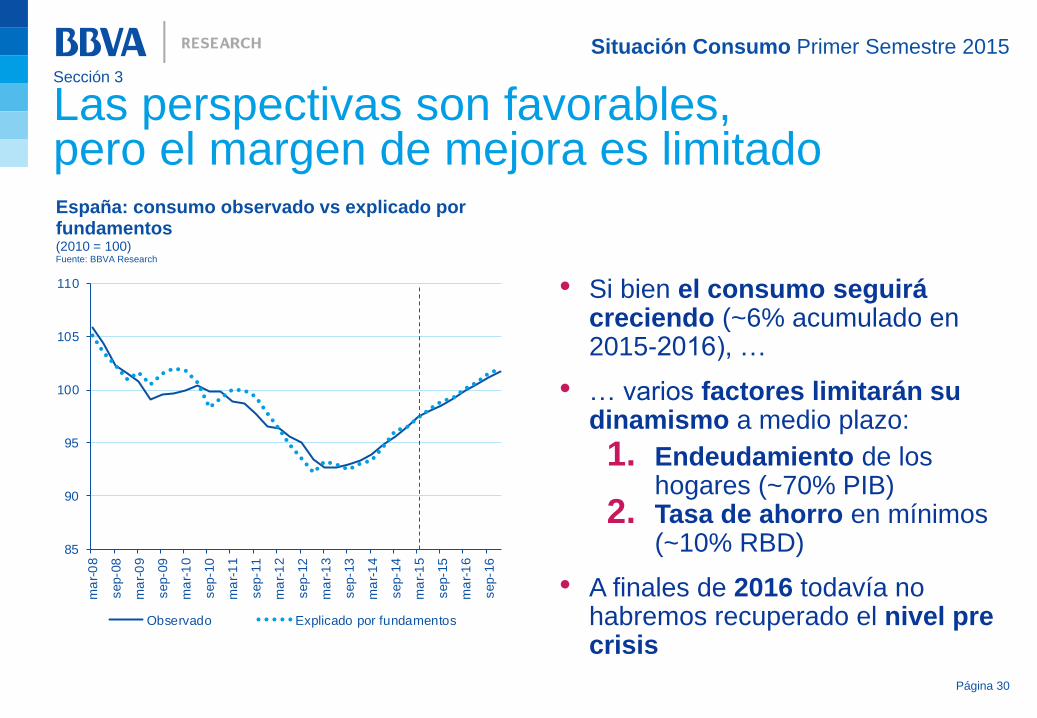

Página 30

España: consumo observado vs explicado por fundamentos (2010 = 100) Fuente: BBVA Research

Sección 3

Las perspectivas son favorables, pero el margen de mejora es limitado

• Si bien el consumo seguirá creciendo (~6% acumulado en 2015-2016), …

• … varios factores limitarán su dinamismo a medio plazo:

1. Endeudamiento de los hogares (~70% PIB)

2. Tasa de ahorro en mínimos (~10% RBD)

• A finales de 2016 todavía no habremos recuperado el nivel pre crisis

85

90

95

100

105

110

ma

r-0

8

sep-0

8

ma

r-0

9

sep-0

9

ma

r-1

0

sep-1

0

ma

r-1

1

sep-1

1

ma

r-1

2

sep-1

2

ma

r-1

3

sep-1

3

ma

r-1

4

sep-1

4

ma

r-1

5

sep-1

5

ma

r-1

6

sep-1

6

Observado Explicado por fundamentos

Situación Consumo Primer Semestre 2015

Página 31

Índice

Sección 1

Entorno global: una recuperación más débil y desigual

Sección 2

España: el crecimiento se acelera apoyado en la demanda interna

Sección 3

Consumo privado: mejores fundamentos, menos incertidumbre y más financiación

Sección 4

Los bienes duraderos lideran la recuperación del gasto, pero queda un largo camino por recorrer

Situación Consumo Primer Semestre 2015

España: matriculaciones de turismos por canal (Datos CVEC) Fuente: BBVA Research a partir de ANFAC y GANVAM

0

10

20

30

40

50

60

70

80

90

en

e-1

3fe

b-1

3m

ar-

13

ab

r-13

ma

y-13

jun

-13

jul-

13

ag

o-1

3sep-1

3oct-

13

no

v-13

dic

-13

en

e-1

4fe

b-1

4m

ar-

14

ab

r-14

ma

y-14

jun

-14

jul-

14

ag

o-1

4sep-1

4oct-

14

no

v-14

dic

-14

en

e-1

5fe

b-1

5m

ar-

15

ab

r-15

ma

y-15

jun

-15

Mile

s d

e t

urism

os

Total Particulares Empresas Alquiladoras

PIVE-5 6 ( y 6+) 7 8

Sección 4

Turismos: mejores fundamentos explican el aumento de la demanda

• Pese a las limitaciones introducidas en el PIVE, el crecimiento de las matriculaciones se ha acentuado en 1S15 …

• … sobre todo, entre empresas

• El aumento de la demanda contribuye a explicar su encarecimiento relativo: 4% en el último año …

• … y reduce la ratio VO/VN: 2,0 en dic-14 vs 1,7 en may-15

Página 32

Situación Consumo Primer Semestre 2015

Página 33

España: matriculaciones de turismos (Miles) Fuente: BBVA Research

Sección 4

Turismos: ~ 1 millón de matriculaciones en 2015-16

• 2015: ∆ renta pc, ↓desempleo, ↓precio relativo de los carburantes y ↓tipos de interés → 1.025.000 unidades (22%)

• 2016: pese a su influencia decreciente, la finalización del PIVE y el repunte esperado del precio del petróleo sesgan a la baja la previsión para el 2016 …

• … que, en todo caso, supera el millón de unidades

0

200

400

600

800

1000

1200

08 09 10 11 12 13 14 15 16 Demandapotencial

Situación Consumo Primer Semestre 2015

Página 34

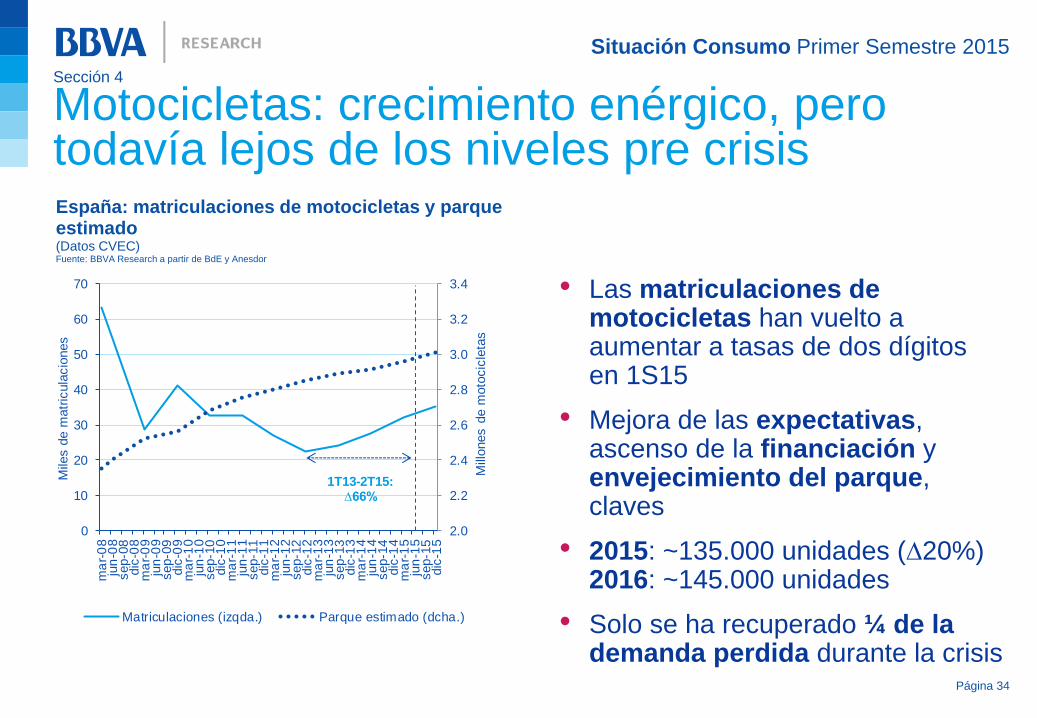

España: matriculaciones de motocicletas y parque estimado (Datos CVEC) Fuente: BBVA Research a partir de BdE y Anesdor

2.0

2.2

2.4

2.6

2.8

3.0

3.2

3.4

0

10

20

30

40

50

60

70

ma

r-0

8ju

n-0

8sep-0

8dic

-08

ma

r-0

9ju

n-0

9sep-0

9dic

-09

ma

r-1

0ju

n-1

0sep-1

0dic

-10

ma

r-1

1ju

n-1

1sep-1

1dic

-11

ma

r-1

2ju

n-1

2sep-1

2dic

-12

ma

r-1

3ju

n-1

3sep-1

3dic

-13

ma

r-1

4ju

n-1

4sep-1

4dic

-14

ma

r-1

5ju

n-1

5sep-1

5dic

-15

Mill

ones d

e m

oto

cic

leta

s

Mile

s d

e m

atr

icula

cio

nes

Matriculaciones (izqda.) Parque estimado (dcha.)

1T13-2T15: ∆66%

Sección 4

Motocicletas: crecimiento enérgico, pero todavía lejos de los niveles pre crisis

• Las matriculaciones de motocicletas han vuelto a aumentar a tasas de dos dígitos en 1S15

• Mejora de las expectativas, ascenso de la financiación y envejecimiento del parque, claves

• 2015: ~135.000 unidades (∆20%) 2016: ~145.000 unidades

• Solo se ha recuperado ¼ de la demanda perdida durante la crisis

Situación Consumo Primer Semestre 2015

Página 35

España: ventas de electrodomésticos por familia (% a/a del número de unidades) Fuente: BBVA Research a partir de ANFEL

Sección 4

Línea blanca: la demanda cobra vigor

-40

-20

0

20

40

60

Frigoríficos

Congeladores

Lavadoras

Secadoras

Lavavajillas

Cocinas

Hornos

Encimeras

Campanas

Total

2014 ene-may 2014 ene-may 2015

• El crecimiento de las ventas, positivo desde 2014, se ha acentuado en el 1S15

• Unidades enero-mayo: ∆14% Facturación: ∆16% en un contexto de precios a la baja (↓17% desde ene-08)

• Todas las familias de electrodomésticos sorprendieron positivamente (>8%)

Situación Consumo Primer Semestre 2015

Página 36

España: hogares según posibilidad de sustituir los muebles estropeados o viejos (2014, %) Fuente: BBVA Research a partir de INE

Sección 4

Mobiliario: lento despegue

• La facturación encadena seis trimestres al alza (9% desde 4T13)

• El incremento de la inversión en vivienda desde 2T14 impulsa la actividad del sector

o ∆1% de la inversión nominal en vivienda → ∆0,7% acumulado de la cifra de negocios

• Pero la recuperación será lenta hasta que la demanda de muebles por motivos de renovación despegue (facturación 55%<2007)

0

10

20

30

40

50

El hogar puede permitírselo El hogar no puede permitírselo

2009 2014

Situación Consumo Primer Semestre 2015

Página 37

España: ventas reales al por menor de artículos de línea marrón (Datos CVEC, ene-11 = 100) Fuente: BBVA Research a partir de Eurostat

Sección 4

Línea marrón: ¿luz al final del túnel?

• El consumo de productos de línea marrón, tradicionalmente errático, creció por 3er trimestre consecutivo

• TIC = Electrónica de consumo = ∆2% entre enero y abril

• … pero todavía lejos de los niveles pre crisis (-29% TIC; -53% electrónica de consumo)

• … pese a la caída secular de sus precios (>50% desde 2008)

60

65

70

75

80

85

90

95

100

105

en

e-1

1

ab

r-11

jul-

11

oct-

11

en

e-1

2

ab

r-12

jul-

12

oct-

12

en

e-1

3

ab

r-13

jul-

13

oct-

13

en

e-1

4

ab

r-14

jul-

14

oct-

14

en

e-1

5

ab

r-15

Electrónica de consumo

TIC

Comercio al por menor (excepto alimentación)

∆IVA

Situación Consumo Primer Semestre 2015

Página 38

• Economía global: mayor crecimiento, pero más desigual, no exento de riesgos

• La recuperación en España se acelera apoyada en factores externos e internos, pero los retos son todavía notables

• El consumo privado mantiene su dinamismo debido a mejores fundamentos, menos incertidumbre y más financiación

• Clases medias y hogares acomodados, responsables de la recuperación del consumo. El gasto de los menos favorecidos continúa cayendo

• Las perspectivas son favorables, pero el margen de mejora es escaso

• Los bienes duraderos lideran la recuperación del gasto, pero queda un largo camino por recorrer

• Los servicios, punta de lanza del comercio electrónico

Mensajes principales

Situación Consumo Primer Semestre 2015

Barcelona, 2 de julio de 2015

Situación Consumo Primer Semestre 2015

Situación Consumo Primer Semestre 2015

España y Europa: previsiones macroeconómicas (Fecha de cierre: 30 de abril de 2015) Fuente: BBVA Research a partir de INE y Eurostat

España UEM España UEM España UEM

G.C.F Hogares 2.4 1.0 3.1 1.7 2.4 1.6G.C.F AA.PP 0.1 0.7 0.8 0.5 0.6 0.9Formación Bruta de Capital Fijo 3.4 1.0 5.7 1.5 6.4 4.4

Equipo y Maquinaria 12.2 3.7 7.8 3.0 6.7 6.4

Construcción -1.5 -0.2 4.3 0.4 5.4 3.3Vivienda -1.8 0.1 4.5 0.7 9.0 3.4Otros edificios y Otras Construcciones -1.3 -0.5 4.1 0.2 2.7 3.1

Variación de existencias (*) 0.2 -0.1 0.0 0.0 0.0 0.0

Demanda nacional (*) 2.2 0.8 3.0 1.3 2.7 2.0

Exportaciones 4.2 3.7 6.1 5.2 7.5 5.9Importaciones 7.6 3.8 6.6 4.9 7.8 6.1

Saldo exterior (*) -0.8 0.1 0.0 0.3 0.1 0.2

PIB pm 1.4 0.9 3.0 1.6 2.7 2.2

Pro-memoriaPIB sin inversión en vivienda 1.5 0.9 3.0 1.7 2.5 2.1PIB sin construcción 1.7 1.0 2.9 1.8 2.5 2.0Empleo total (EPA) 1.2 0.6 3.0 1.0 2.9 0.9

Tasa de Paro (% Pob. Activa) 24.4 11.6 22.3 11.0 20.7 10.3

Saldo por cuenta corriente (%PIB) 0.8 2.3 0.9 3.2 1.0 3.2

Deuda Pública (% PIB) (**) 97.7 91.9 99.8 92.4 98.6 91.9

Saldo de las AA.PP (% PIB) (**) -5.7 -2.4 -4.4 -2.1 -3.1 -1.6

IPC (media periodo) -0.2 0.4 -0.2 0.1 1.4 1.3

IPC (fin de periodo) -0.5 0.2 0.6 0.7 1.5 1.4(*) contribuciones al crecimiento

(**) Excluyendo en España las ayudas a la banca

(p): previsión

2016 (p)2014 2015 (p)(Tasa de crecimiento, % a/a)

Anexo

Cuadro macroeconómico