PRESUPUESTO

58

CURSO DE CONTABILIDAD PUBLICA PRESUPUESTO DEL SECTOR PUBLICO

-

Upload

yarly-arista-romero -

Category

Economy & Finance

-

view

73 -

download

0

Transcript of PRESUPUESTO

CURSO DE CONTABILIDAD PUBLICA

PRESUPUESTO DEL SECTOR PUBLICO

PRESUPUESTO

Se le llamapresupuesto alcálculo y negociaciónanticipado de losingresos y gastos deuna actividadeconómica (personal,familiar, un negocio,una empresa, unaoficina, un gobierno)durante un período,por lo general enforma anual.

El presupuesto es el instrumento dedesarrollo anual de las empresas, es laplanificación fundamentada de muchasestrategias por las cuales constituye uninstrumento importante como norma,utilizado como medio administrativo dedeterminación adecuada de capital, costos eingresos necesarios en una organización, asícomo la debida utilización de los recursosdisponibles acorde con las necesidades decada una de las unidades y/o departamentos.

CRÉDITO PRESUPUESTARIO

Dotación de recursosconsignada en losPresupuestos del SectorPúblico, con el objeto de quelas entidades públicaspuedan ejecutar gastopúblico. Es de carácterlimitativo y constituye laautorización máxima degasto que toda entidadpública puede ejecutar,conforme a las asignacionesindividualizadas de gasto,que figuran en lospresupuestos, para elcumplimiento de susobjetivos aprobados

AÑO FISCALPeríodo en que seejecuta elPresupuesto delSector Público y quecoincide con el añocalendario, es decir,se inicia el primerode enero y finalizael treinta y uno dediciembre.

APROBACION DEL PRESUPUESTOActo por el cual se fija legalmenteel total del créditopresupuestario, que comprendeel límite máximo de gasto aejecutarse en el año fiscal. En elcaso de los Pliegos del GobiernoNacional, los créditospresupuestarios se establecen enla Ley Anual de Presupuesto delSector Público, los mismos quepara su ejecución requieren de suformalización a través de laaprobación del PresupuestoInstitucional de Apertura.

En el caso de los Gobiernos Regionales yLocales, los créditos presupuestarios sonestablecidos en sus respectivos PresupuestosInstitucionales de Apertura considerando losmontos que les aprueba la Ley Anual dePresupuesto del Sector Público. En el caso delas Empresas y Organismos PúblicosDescentralizados de los Gobiernos Regionales yGobiernos Locales, los créditos presupuestariosson establecidos mediante Decreto Supremo.

CERTIFICACION PRESUPUESTAL

Acto de administración, cuya finalidad esgarantizar que se cuenta con el créditopresupuestario disponible y libre de afectación,para comprometer un gasto con cargo alpresupuesto institucional autorizado para el añofiscal respectivo, previo cumplimiento de lasdisposiciones legales vigentes que regulen elobjeto materia del compromiso. Dichacertificación implica la reserva del créditopresupuestario, hasta el perfeccionamiento delcompromiso y la realización del correspondienteregistro presupuestario.

CLASIFICADORES PRESUPUESTARIOS DEINGRRESOS Y GASTOS

Instrumentos técnicos que permiten elregistro ordenado y uniforme de lasoperaciones del Sector Público duranteel proceso presupuestario.

FORMULACION PRESUPUESTARIA

Fase del proceso presupuestario en la cual lasentidades públicas definen la EstructuraFuncional Programática de su PresupuestoInstitucional consistente con los ObjetivosInstitucionales; seleccionan las MetasPresupuestarias propuestas durante la fase deprogramación; y consignan las cadenas degasto, los montos para comprometer gastos(créditos presupuestarios) y las respectivasfuentes de financiamiento.

FUENTES DE FINANCIAMIENTO

Clasificación presupuestaria de los recursospúblicos, orientada a agrupar los fondos deacuerdo con los elementos comunes a cadatipo de recurso. Su nomenclatura ydefinición están definidas en el Clasificadorde Fuentes de Financiamiento para cadaaño fiscal.

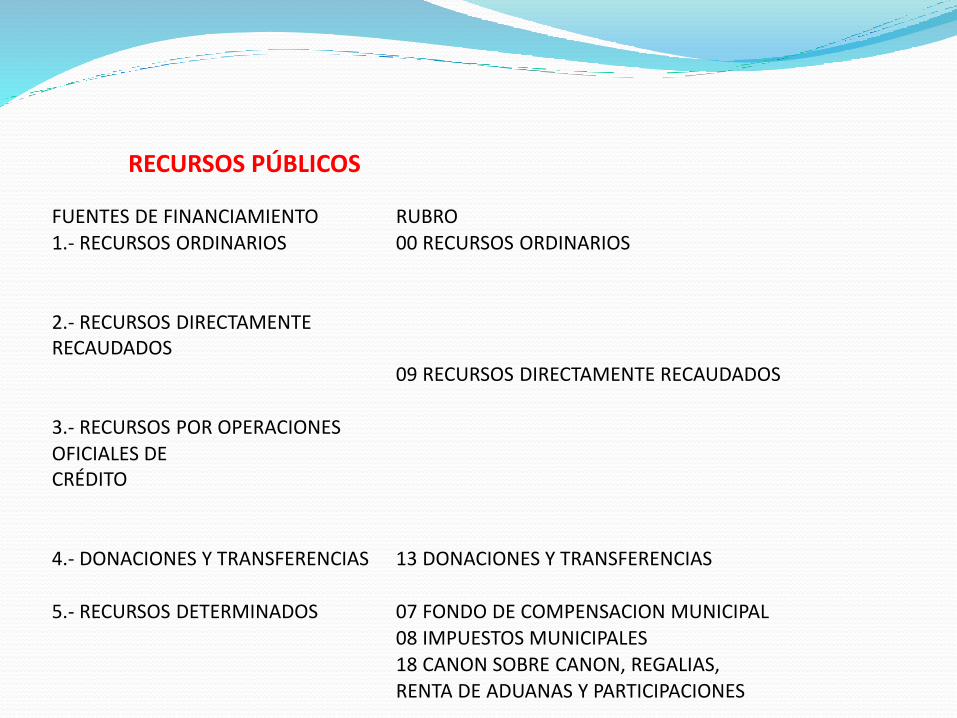

RECURSOS PÚBLICOS

FUENTES DE FINANCIAMIENTO RUBRO1.- RECURSOS ORDINARIOS 00 RECURSOS ORDINARIOS

2.- RECURSOS DIRECTAMENTE RECAUDADOS

09 RECURSOS DIRECTAMENTE RECAUDADOS

3.- RECURSOS POR OPERACIONES OFICIALES DE CRÉDITO

4.- DONACIONES Y TRANSFERENCIAS 13 DONACIONES Y TRANSFERENCIAS

5.- RECURSOS DETERMINADOS 07 FONDO DE COMPENSACION MUNICIPAL08 IMPUESTOS MUNICIPALES18 CANON SOBRE CANON, REGALIAS,RENTA DE ADUANAS Y PARTICIPACIONES

GASTO CORRIENTEComprende las erogacionesdestinadas a las operacionesde producción de bienes yprestación de servicios,tales como gastos deconsumo y gestiónoperativa, servicios básicos,prestaciones de la seguridadsocial, gastos financieros yotros. Están destinados a lagestión operativa de laentidad pública durante lavigencia del año fiscal y seconsumen en dicho período

GASTO DE CAPITALErogaciones destinadas ala adquisición oproducción de activostangibles e intangibles y ainversiones financieras enla entidad pública, queincrementan el activo delSector Público y sirvencomo instrumentos parala producción de bienes yservicios.

GASTO DEVENGADO

Reconocimiento de unaobligación de pago derivado delgasto comprometidopreviamente registrado. Seformaliza a través de laconformidad del áreacorrespondiente en la entidadpública o Unidad Ejecutora quecorresponda respecto de larecepción satisfactoria de losbienes y la prestación de losservicios solicitados y se registrasobre la base de la respectivadocumentación sustentatoria.

ENTIDAD PUBLICA

Constituye Entidad Pública,en adelante Entidad, todoorganismo con personeríajurídica comprendido en losniveles de Gobierno Nacional,Gobierno Regional y GobiernoLocal, incluidos susrespectivos OrganismosPúblicos Descentralizados yempresas, creados o porcrearse.

AREA DE PRESUPUESTOLa Oficina de Presupuesto o la quehaga sus veces es responsable deconducir el Proceso Presupuestariode la Entidad, sujetándose a lasdisposiciones que emita laDirección Nacional delPresupuesto Público, para cuyoefecto, organiza, consolida, verificay presenta la información que segenere así como coordina ycontrola la información deejecución de ingresos y gastosautorizados en los Presupuestos ysus modificaciones, los queconstituyen el marco límite de loscréditos presupuestariosaprobados.

El Titular de una Entidad es la más altaAutoridad Ejecutiva. En materiapresupuestal es responsable, de manerasolidaria, con el Consejo Regional oConcejo Municipal, el Directorio uOrganismo Colegiado con que cuente laEntidad, según sea el caso.

Ley General delSistema Nacional dePresupuesto LEY Nº28411

BASE LEGAL

FUNCIONES• Registrar en el sistema contable el presupuesto

asignado a la dependencia a efecto de llevar uncontrol adecuado del mismo.

• Generar información veraz y oportuna a ladirección y Secretaria Administrativa, para latoma de decisiones correctas.

• Asignar y controlar el importe del presupuestoque le fue otorgado en el ejercicio a cadainvestigador responsable.

• Supervisar que la codificación a las diferentespartidas presupuestales sea la correcta, paracada tipo de gasto.

• Conciliar las diferentes partidas presupuestales quefueron afectadas en el sistema integral de administraciónuniversitaria, contra los registros contables de ladependencia.

• Registrar y autorizar las solicitudes de redistribucionesfinancieras con cargo al presupuesto.

• Supervisar la correcta elaboración de los cheques dereembolsos y de los diferentes proyectos.

• Racionalizar los gastos de la dependencia.• Remitir el presupuesto Institucional de Apertura (PIA) y

la Evaluación de Ejecución Presupuestaria.• Formular propuestas, orientar y asesor a la Alta Dirección

en la formulación de políticas y estrategias sobre laadecuada distribución de los recursos financieros.

OBJETIVOS DEL ÁREA DE PRESUPUESTOEl objetivo es prever las fuentes y montos de

los recursos monetarios y asignarlos

anualmente para financiar los planes,

programas y proyectos gubernamentales. El

proceso del sistema del presupuesto

comprende las etapas de: programación,

formulación, aprobación, ejecución, control,

evaluación y liquidación.

Las normas de control interno para el área de

presupuesto están orientadas a regular los

aspectos clave del presupuesto. Se considera

como marco de referencia, la legislación en

materia presupuestaria y la normatividad

emitida por el sistema de presupuesto, que es

un componente de la administración

financiera gubernamental.

DOCUMENTOS DEL ÁREA DE PRESUPUESTO

Los documentos que sustenten las operaciones contables de bienes, servicios y de fondos servirán para la afectación presupuestaria, en lo que corresponda, como son orden de compra, servicio y planillas.

Presupuesto Institucional de Apertura (PIA) : Presupuesto inicial de la entidad pública aprobado por su respectivo Titular con cargo a los créditos presupuestarios establecidos en la Ley Anual de Presupuesto del Sector Público para el año fiscal respectivo. En el caso de las Empresas y Organismos Públicos Descentralizados de los Gobiernos Regionales y Gobiernos Locales, los créditos presupuestarios son establecidos mediante Decreto Supremo.

CONCILIACIÓN DE MARCO

Es el conjunto de acciones realizadas por laDirección General de Contabilidad Pública y lasentidades del Gobierno Nacional y GobiernosRegionales, mediante el cual contrastan lainformación referida al PresupuestoInstitucional Modificado (PIM), con losdispositivos legales y/o administrativos quehubieren aprobado ModificacionesPresupuestarias, registradas durante el año a finde compatibilizar y concordar con lainformación presupuestaria procesada.

INFORMACIÓN DEL ÁREA DE PRESUPUESTO

El área de presupuesto tiene comoinstrumento normativo al Clasificador deIngresos y Gastos que permiten la agrupacióno estructuración de los ingresos y gastos deacuerdo a ciertos criterios, que permitepresentar todo los aspectos posibles de lastransacciones gubernamentales, generandoinformación que se ajusta a losrequerimientos de los funcionarios degobierno, análisis económico, organismosinternacionales y público en general.

EVALUACIÓN PRESUPUESTARIA

Fase del procesopresupuestario en laque se realiza lamedición de losresultados obtenidos yel análisis de lasvariaciones físicas yfinancierasobservadas, conrelación a lo aprobadoen los Presupuestosdel Sector Público

PRESUPUESTO DEL SECTOR PUBLICO

PRESUPUESTO PUBLICOEs un instrumento de gestión del

Estado para el logro de resultados a

favor de la población, a través de la

prestación de servicios y logro de metas

de cobertura con equidad, eficacia y

eficiencia por las Entidades Públicas.

Establece los límites de gastos durante

el año fiscal, por cada una de las

Entidades del Sector Público y los

ingresos que los financian, acorde con

la disponibilidad de los Fondos

Públicos, a fin de mantener el equilibrio

fiscal.

SISTEMA NACIONAL DE PRESUPUESTO PÚBLICO LEY Nº 28411

Es el conjunto de órganos, normas y procedimientos que conducen el proceso presupuestario de todas las entidades del Sector Público en todas sus fases; está integrado por la Dirección General del Presupuesto Público, dependiente del Viceministerio de Hacienda, y por las Unidades Ejecutoras a través de las oficinas o dependencias en las cuales se conducen los procesos relacionados con el Sistema, a nivel de todas las entidades y organismos del Sector Público que administran fondos públicos.

ÁMBITO DE APLICACIÓNDe acuerdo a la Ley General del Sistema Nacional de Presupuesto, el ámbito de aplicación es:

Gobierno Nacional•Administración Central

•Organismos representativos del PoderEjecutivo, Poder Legislativo, Poder

Judicial,universidades públicas y Organismos

Constitucionalmente Autónomos•Organismos Reguladores

•Organismos Recaudadores•Organismos Supervisores

•Fondos Especiales

Gobiernos Locales•Los Gobiernos Locales ysus organismos públicos.

•Empresas de losGobiernos Locales.

Gobierno Regional•Los Gobiernos Regionales y

sus organismos públicos.•Empresas de los Gobierno

Regionales

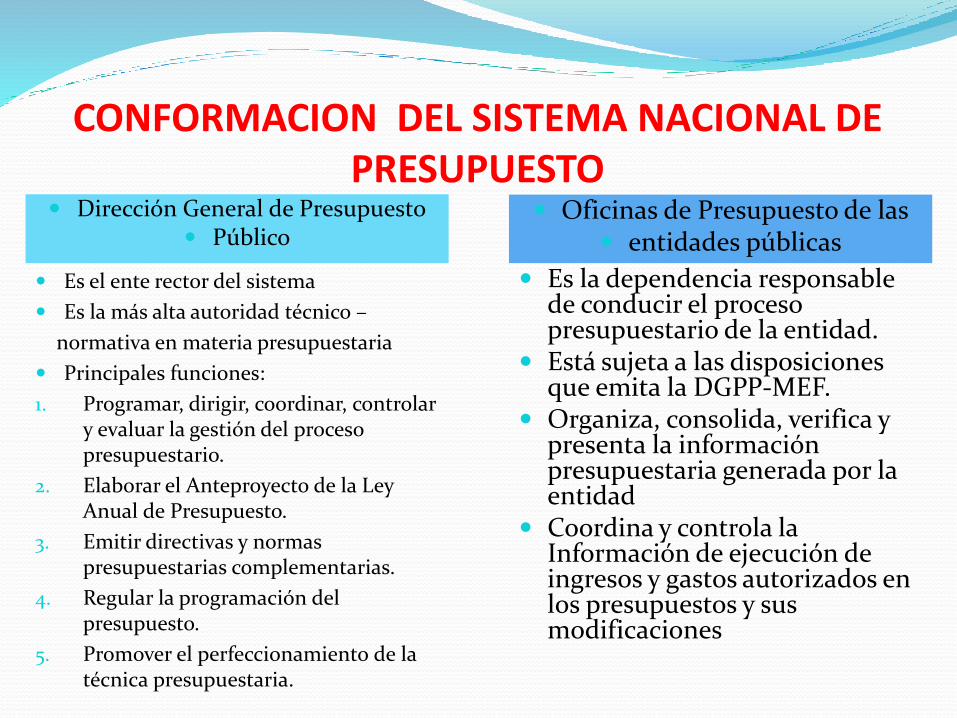

CONFORMACION DEL SISTEMA NACIONAL DE PRESUPUESTO

Dirección General de Presupuesto Público

Oficinas de Presupuesto de las entidades públicas

Es el ente rector del sistema

Es la más alta autoridad técnico –

normativa en materia presupuestaria

Principales funciones:

1. Programar, dirigir, coordinar, controlar y evaluar la gestión del proceso presupuestario.

2. Elaborar el Anteproyecto de la Ley Anual de Presupuesto.

3. Emitir directivas y normas presupuestarias complementarias.

4. Regular la programación del presupuesto.

5. Promover el perfeccionamiento de la técnica presupuestaria.

Es la dependencia responsable de conducir el proceso presupuestario de la entidad.

Está sujeta a las disposiciones que emita la DGPP-MEF.

Organiza, consolida, verifica y presenta la información presupuestaria generada por la entidad

Coordina y controla la Información de ejecución de ingresos y gastos autorizados en los presupuestos y sus modificaciones

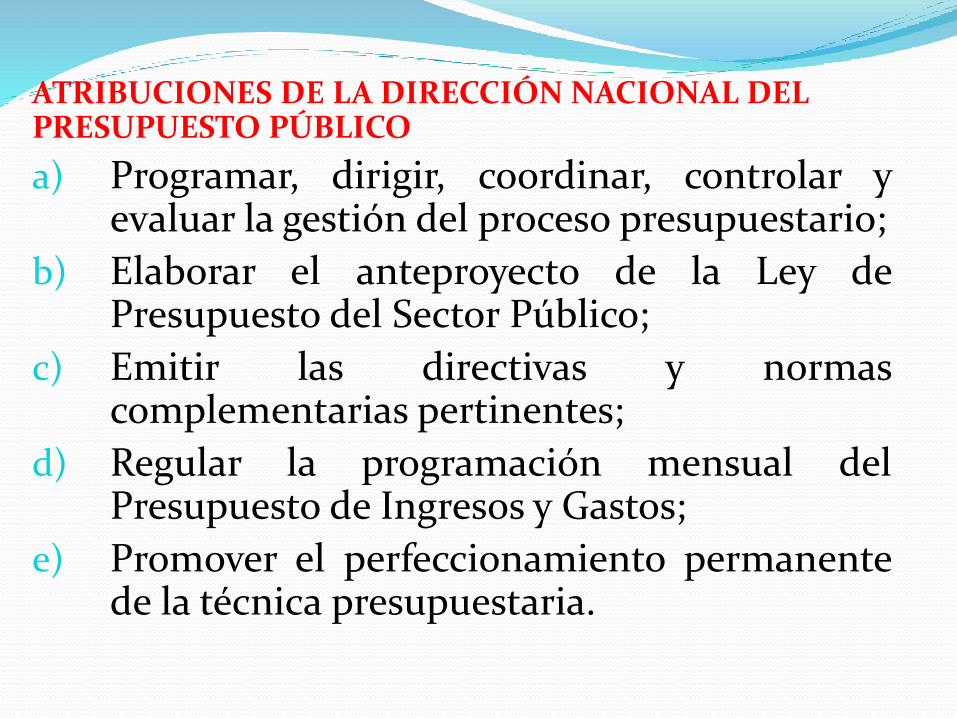

ATRIBUCIONES DE LA DIRECCIÓN NACIONAL DEL PRESUPUESTO PÚBLICO

a) Programar, dirigir, coordinar, controlar yevaluar la gestión del proceso presupuestario;

b) Elaborar el anteproyecto de la Ley dePresupuesto del Sector Público;

c) Emitir las directivas y normascomplementarias pertinentes;

d) Regular la programación mensual delPresupuesto de Ingresos y Gastos;

e) Promover el perfeccionamiento permanentede la técnica presupuestaria.

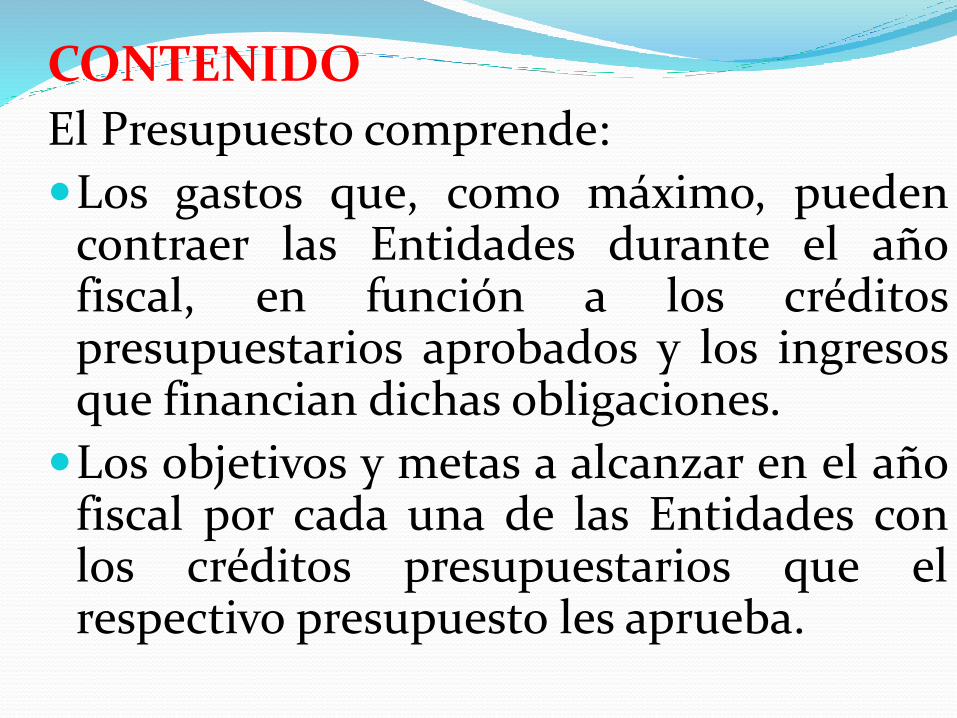

CONTENIDO

El Presupuesto comprende:

Los gastos que, como máximo, puedencontraer las Entidades durante el añofiscal, en función a los créditospresupuestarios aprobados y los ingresosque financian dichas obligaciones.

Los objetivos y metas a alcanzar en el añofiscal por cada una de las Entidades conlos créditos presupuestarios que elrespectivo presupuesto les aprueba.

FONDOS PÚBLICOSLos fondos públicos se orientan a la atención de los gastosque genere el cumplimiento de sus fines,independientemente de la fuente de financiamiento dedonde provengan. Su percepción es responsabilidad de lasEntidades competentes con sujeción a las normas de lamateria.Los fondos se orientan de manera eficiente y con atención alas prioridades del desarrollo del país.

Los fondos públicos se estructuran siguiendo lasClasificaciones Económica y por Fuente de Financiamientoque son aprobadas, según su naturaleza, medianteResolución Directoral de la Dirección Nacional delPresupuesto Público

1. Clasificación Económica.- Agrupa los fondos públicos dividiéndolos en:

Ingresos Corrientes.- Agrupa los recursos provenientes de tributos, venta de bienes, prestación de servicios, rentas de la propiedad, multas, sanciones y otros Ingresos Corrientes.

Ingresos de Capital.- Agrupa los recursos provenientes de la venta de activos (inmuebles, terrenos, maquinarias, etc.), las amortizaciones por los préstamos concedidos (reembolsos), la venta de acciones del Estado en Empresas y otros Ingresos de Capital.

Transferencias.- Agrupan los recursos sin contraprestación y no reembolsables provenientes de Entidades, de personas naturales o jurídicas domiciliadas o no domiciliadas en el país, así como de otros gobiernos.

Financiamiento.- Agrupa los recursos provenientes de operaciones oficiales de crédito interno y externo, así como los saldos de balance de años fiscales anteriores.

GASTOS PUBLICOS

Los Gastos Públicos son elconjunto de erogaciones que porconcepto de gasto corriente, gastode capital y servicio de deuda,realizan las Entidades con cargo alos créditos presupuestariosaprobados en los presupuestosrespectivos, para ser orientados a laatención de la prestación de losservicios públicos y accionesdesarrolladas por las Entidades deconformidad con sus funciones yobjetivos institucionales

ESTRUCTURA DE LOS GASTOS PÚBLICOS

Los gastos públicos seestructuran siguiendo lasClasificacionesInstitucional, Económica,Funcional Programática yGeográfica, las mismasque son aprobadasmediante ResoluciónDirectoral de la DirecciónNacional del PresupuestoPúblico:

2. La Clasificación Institucional: Agrupa lasEntidades que cuentan con créditos presupuestariosaprobados en sus respectivos PresupuestosInstitucionales.

3. La Clasificación Funcional Programática: Agrupalos créditos presupuestarios desagregados en funciones,programas y subprogramas. A través de ella se muestranlas grandes líneas de acción que la Entidad desarrolla enel cumplimiento de las funciones primordiales delEstado y en el logro de sus Objetivos y Metascontempladas en sus respectivos Planes OperativosInstitucionales y Presupuestos Institucionales durante elaño fiscal- Legislativa

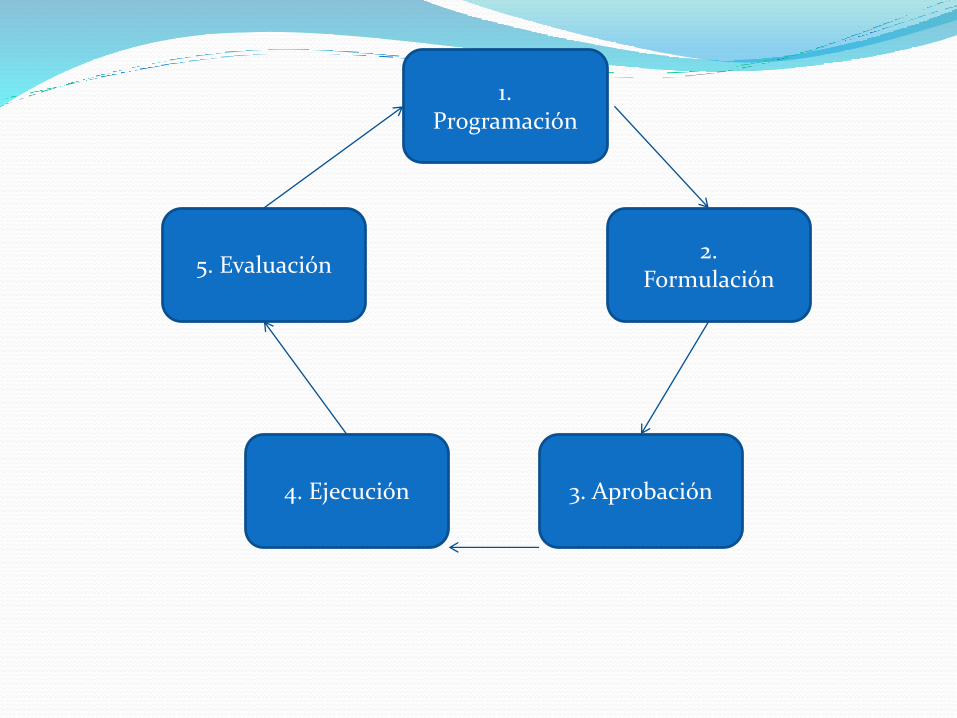

EL PROCESO PRESUPUESTARIO

El proceso presupuestario comprende cinco etapas

1.Programación

5. Evaluación2.

Formulación

4. Ejecución 3. Aprobación

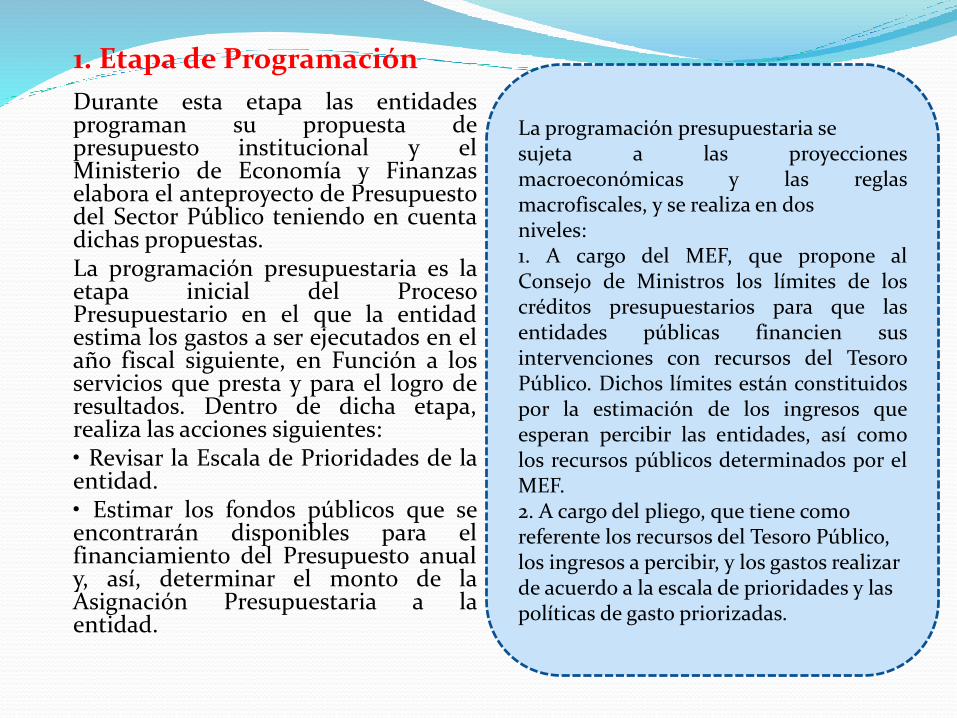

1. Etapa de Programación

Durante esta etapa las entidadesprograman su propuesta depresupuesto institucional y elMinisterio de Economía y Finanzaselabora el anteproyecto de Presupuestodel Sector Público teniendo en cuentadichas propuestas.La programación presupuestaria es laetapa inicial del ProcesoPresupuestario en el que la entidadestima los gastos a ser ejecutados en elaño fiscal siguiente, en Función a losservicios que presta y para el logro deresultados. Dentro de dicha etapa,realiza las acciones siguientes:• Revisar la Escala de Prioridades de laentidad.• Estimar los fondos públicos que seencontrarán disponibles para elfinanciamiento del Presupuesto anualy, así, determinar el monto de laAsignación Presupuestaria a laentidad.

La programación presupuestaria sesujeta a las proyeccionesmacroeconómicas y las reglasmacrofiscales, y se realiza en dosniveles:1. A cargo del MEF, que propone alConsejo de Ministros los límites de loscréditos presupuestarios para que lasentidades públicas financien susintervenciones con recursos del TesoroPúblico. Dichos límites están constituidospor la estimación de los ingresos queesperan percibir las entidades, así comolos recursos públicos determinados por elMEF.2. A cargo del pliego, que tiene como referente los recursos del Tesoro Público, los ingresos a percibir, y los gastos realizar de acuerdo a la escala de prioridades y las políticas de gasto priorizadas.

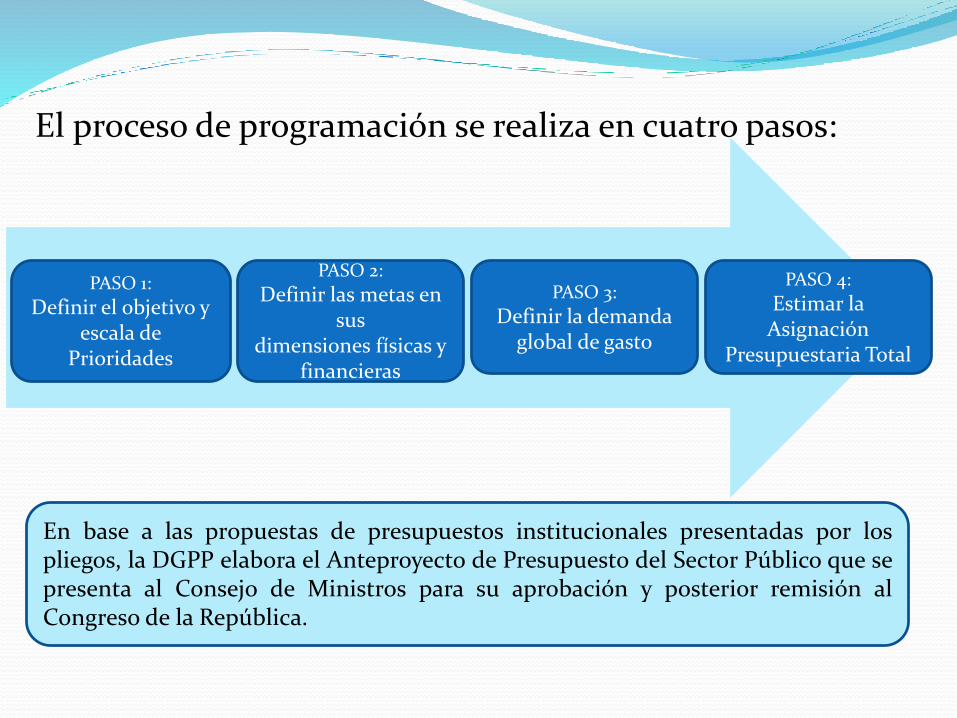

El proceso de programación se realiza en cuatro pasos:

PASO 1:

Definir el objetivo yescala de

Prioridades

PASO 2:

Definir las metas en sus

dimensiones físicas yfinancieras

PASO 3:

Definir la demandaglobal de gasto

PASO 4:

Estimar la Asignación

Presupuestaria Total

En base a las propuestas de presupuestos institucionales presentadas por lospliegos, la DGPP elabora el Anteproyecto de Presupuesto del Sector Público que sepresenta al Consejo de Ministros para su aprobación y posterior remisión alCongreso de la República.

2. Etapa de Formulación:En esta fase se determina la estructura funcional programática del pliego y las metas en función de las escalas de prioridades, consignándose las cadenas de gasto y las fuentes de financiamiento.

En la formulación presupuestaria los pliegos deben: Determinar la Estructura Funcional y la Estructura

Programática del presupuesto de la entidad para las categorías presupuestarias Acciones Centrales y las Asignaciones Presupuestarias que no resultan en productos - APNOP.

Vincular los proyectos a las categoríaspresupuestarias: Programas Presupuestales,Acciones Centrales y AsignacionesPresupuestales que no resultan en Productos- APNOP.

Registrar la programación física y Financierade las actividades/acciones de inversión y/uobra en el Sistema de Integrado deAdministración Financiera – SIAF.

3. Etapa de Aprobación:

El presupuesto público seaprueba por el Congreso de laRepública mediante una Leyque contiene el límite máximode gasto a ejecutarse en el añofiscal.

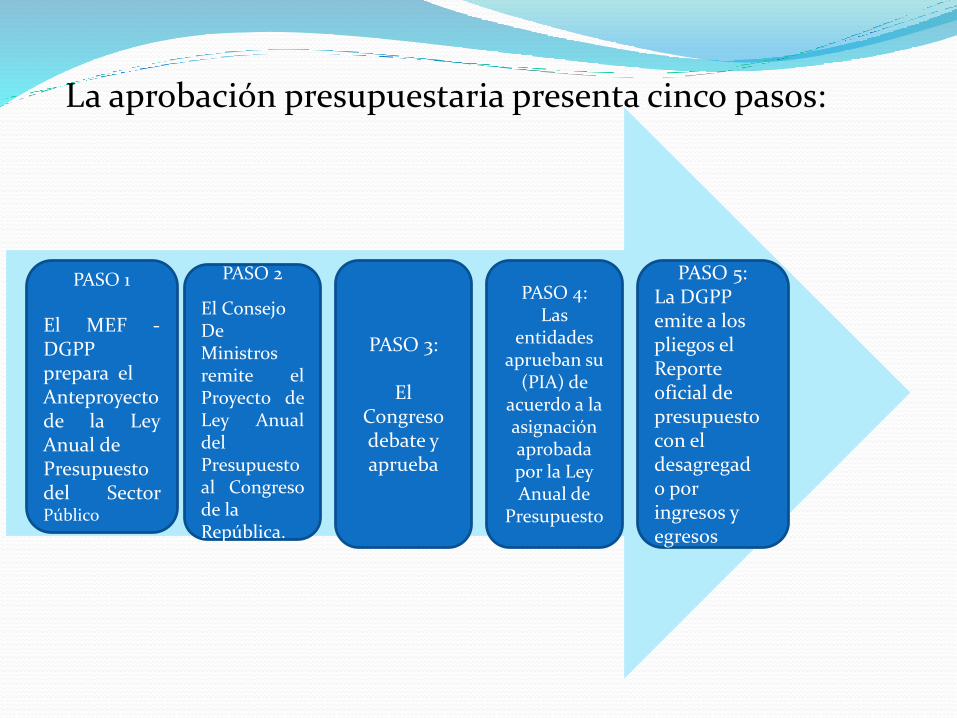

La aprobación presupuestaria presenta cinco pasos:

PASO 1

El MEF -DGPPprepara elAnteproyectode la LeyAnual dePresupuestodel SectorPúblico

PASO 2

El ConsejoDeMinistrosremite elProyecto deLey AnualdelPresupuestoal Congresode laRepública.

PASO 3:

El Congresodebate yaprueba

PASO 4:Las

entidadesaprueban su

(PIA) de acuerdo a laasignaciónaprobadapor la LeyAnual de

Presupuesto

PASO 5:La DGPPemite a lospliegos elReporte oficial depresupuestocon eldesagregado poringresos yegresos

4. Etapa de Ejecución:En esta etapa se atiendelas obligaciones de gastode acuerdo alpresupuestoinstitucional aprobadopara cada entidadpública, tomando encuenta la Programaciónde Compromisos Anual(PCA)

La Ejecución Presupuestaria está sujeta al presupuesto

anual y a sus modificaciones conforme a la

Ley N°28411. Se inicia el 1 de enero y culmina el 31 de

diciembre de cada año fiscal.

La aprobación presupuestaria presenta tres pasos:

PASO 1

El MEF -DGPP

prepara elAnteproyecto

de laLey Anual dePresupuesto

delSector

Público

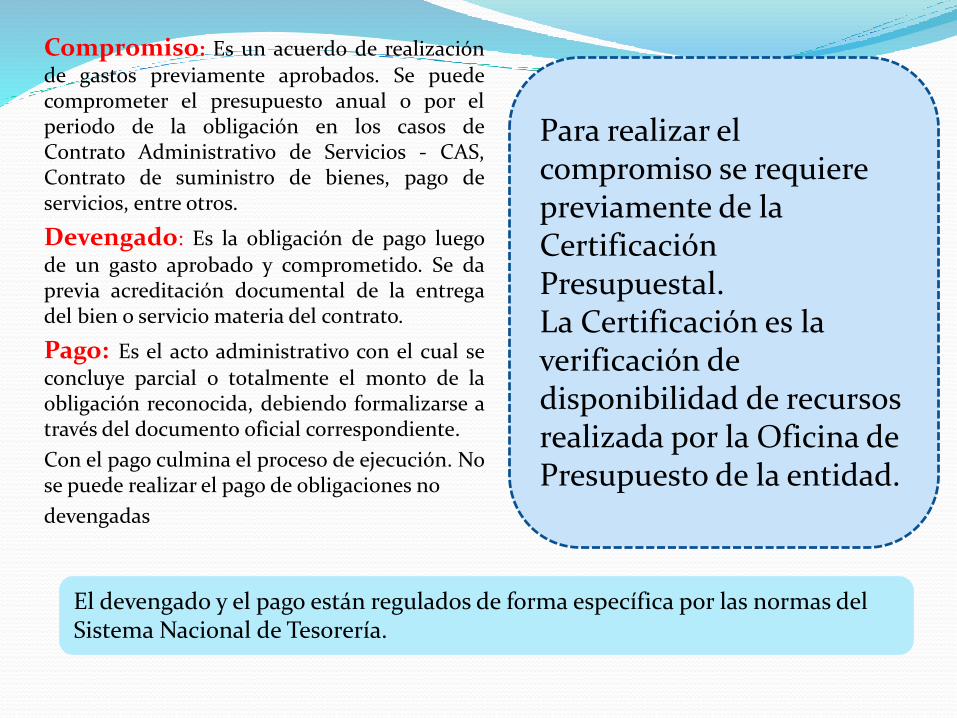

1. Compromiso 2. Devengado 3. Pago

Compromiso: Es un acuerdo de realización

de gastos previamente aprobados. Se puedecomprometer el presupuesto anual o por elperiodo de la obligación en los casos deContrato Administrativo de Servicios - CAS,Contrato de suministro de bienes, pago deservicios, entre otros.

Devengado: Es la obligación de pago luego

de un gasto aprobado y comprometido. Se daprevia acreditación documental de la entregadel bien o servicio materia del contrato.

Pago: Es el acto administrativo con el cual se

concluye parcial o totalmente el monto de laobligación reconocida, debiendo formalizarse através del documento oficial correspondiente.

Con el pago culmina el proceso de ejecución. Nose puede realizar el pago de obligaciones no

devengadas

Para realizar el compromiso se requiere previamente de la Certificación Presupuestal.La Certificación es la verificación de disponibilidad de recursos realizada por la Oficina de Presupuesto de la entidad.

El devengado y el pago están regulados de forma específica por las normas delSistema Nacional de Tesorería.

5. Etapa de Evaluación:Es la etapa del proceso presupuestario en la que serealiza la medición de los resultados obtenidos y elanálisis de las variaciones físicas y financierasobservadas, con relación a lo aprobado en losPresupuestos del Sector Público.

Las evaluaciones dan información útil para la fase deProgramación presupuestaria y contribuyen así amejorar la calidad del gasto público.

Hay tres tipos de evaluaciones:

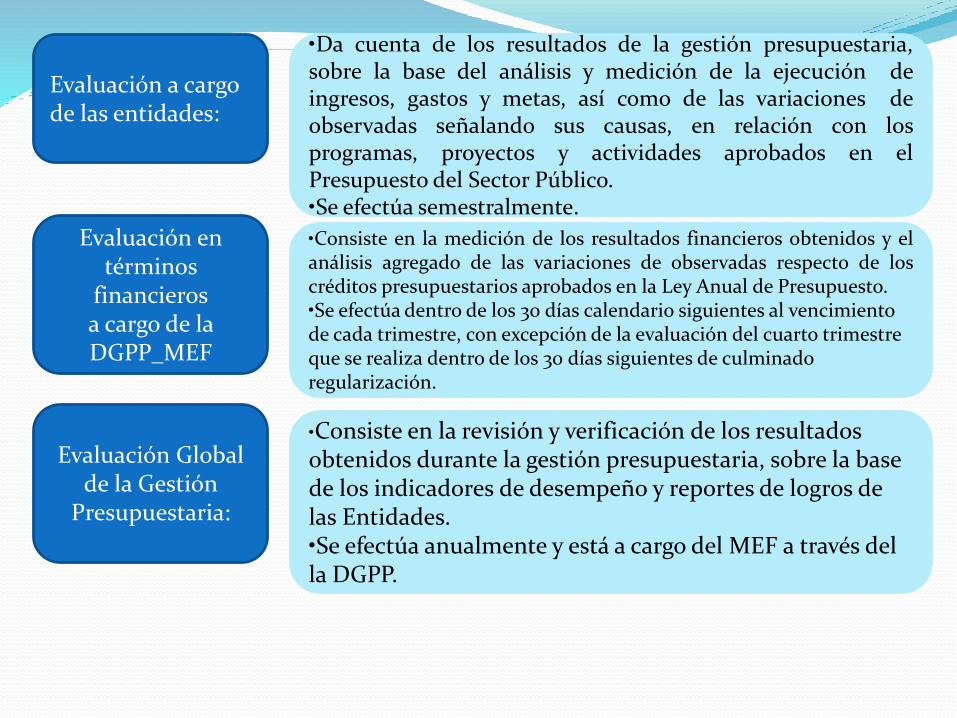

Evaluación a cargode las entidades:

•Da cuenta de los resultados de la gestión presupuestaria,sobre la base del análisis y medición de la ejecución deingresos, gastos y metas, así como de las variaciones deobservadas señalando sus causas, en relación con losprogramas, proyectos y actividades aprobados en elPresupuesto del Sector Público.•Se efectúa semestralmente.

Evaluación entérminos

financierosa cargo de la DGPP_MEF

•Consiste en la medición de los resultados financieros obtenidos y elanálisis agregado de las variaciones de observadas respecto de loscréditos presupuestarios aprobados en la Ley Anual de Presupuesto.•Se efectúa dentro de los 30 días calendario siguientes al vencimiento de cada trimestre, con excepción de la evaluación del cuarto trimestre que se realiza dentro de los 30 días siguientes de culminado regularización.

Evaluación Global de la Gestión

Presupuestaria:

•Consiste en la revisión y verificación de los resultados obtenidos durante la gestión presupuestaria, sobre la base de los indicadores de desempeño y reportes de logros de las Entidades.•Se efectúa anualmente y está a cargo del MEF a través del la DGPP.

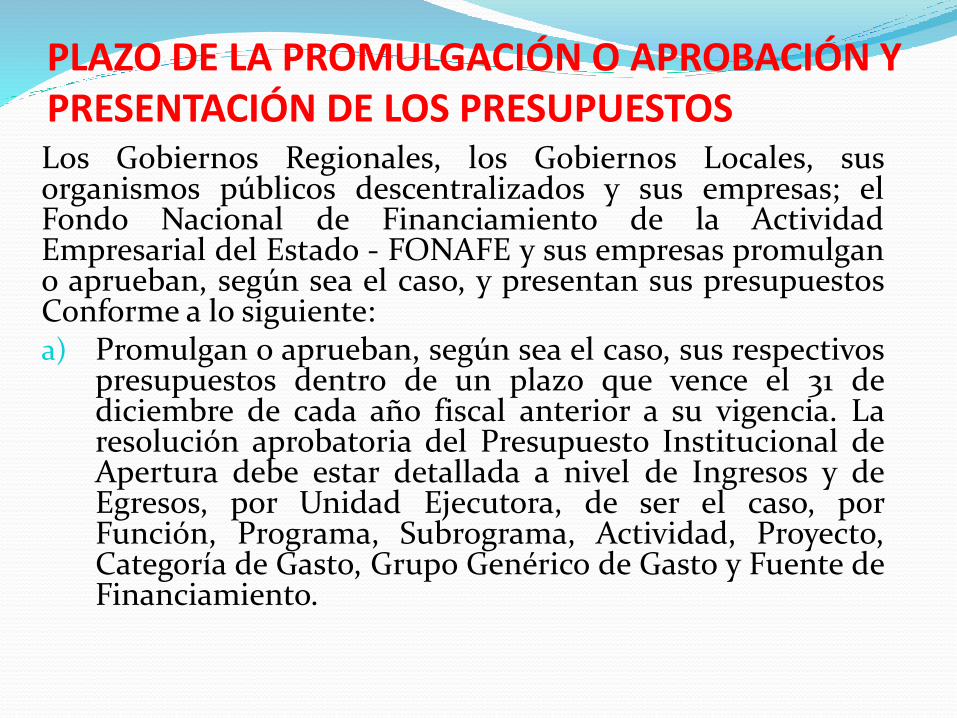

PLAZO DE LA PROMULGACIÓN O APROBACIÓN Y PRESENTACIÓN DE LOS PRESUPUESTOSLos Gobiernos Regionales, los Gobiernos Locales, susorganismos públicos descentralizados y sus empresas; elFondo Nacional de Financiamiento de la ActividadEmpresarial del Estado - FONAFE y sus empresas promulgano aprueban, según sea el caso, y presentan sus presupuestosConforme a lo siguiente:a) Promulgan o aprueban, según sea el caso, sus respectivos

presupuestos dentro de un plazo que vence el 31 dediciembre de cada año fiscal anterior a su vigencia. Laresolución aprobatoria del Presupuesto Institucional deApertura debe estar detallada a nivel de Ingresos y deEgresos, por Unidad Ejecutora, de ser el caso, porFunción, Programa, Subrograma, Actividad, Proyecto,Categoría de Gasto, Grupo Genérico de Gasto y Fuente deFinanciamiento.

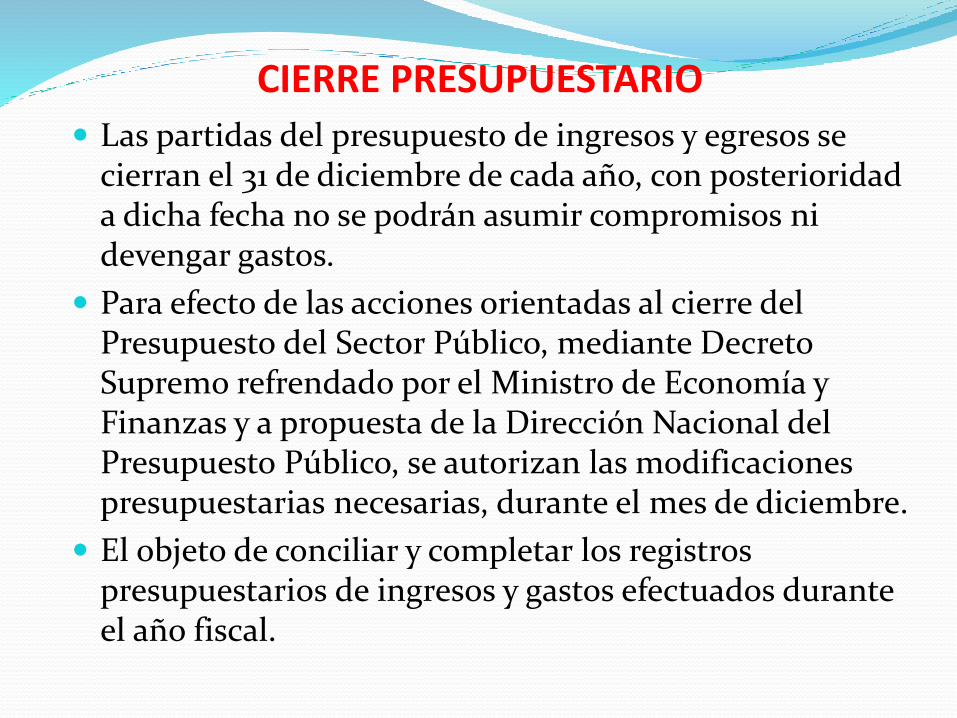

CIERRE PRESUPUESTARIO

Las partidas del presupuesto de ingresos y egresos se cierran el 31 de diciembre de cada año, con posterioridad a dicha fecha no se podrán asumir compromisos ni devengar gastos.

Para efecto de las acciones orientadas al cierre del Presupuesto del Sector Público, mediante Decreto Supremo refrendado por el Ministro de Economía y Finanzas y a propuesta de la Dirección Nacional del Presupuesto Público, se autorizan las modificaciones presupuestarias necesarias, durante el mes de diciembre.

El objeto de conciliar y completar los registros presupuestarios de ingresos y gastos efectuados durante el año fiscal.

CLASIFICADORES PRESUPUESTARIOS DE

INGRESOS Y GASTOS

CASO PRACTICO