Estudio de la ocde sobre el proceso presupuestario en mexico

PROCESO PRESUPUESTARIO EN ECUADOR

5 diciembre 2007

CONTENIDO

? Contexto del país? Proceso presupuestario

? Formulación? Ejecución? Liquidación? Evaluación y control? Rendición de Cuentas

? Conclusiones y recomendaciones

Contexto

Contexto

? Estado social de derecho pluricultural y multiétnico.

? Estructura administrativa de carácter unitario, republicano, presidencial y de administración descentralizada.

? El presidente, vicepresidente, alcaldes, prefectos y diputados nacionales son electos cada 4 años.

? Alto grado de fraccionamiento político.? Cuatro niveles de gobierno (Gobierno Central,

provincial, municipal y juntas parroquiales rurales).

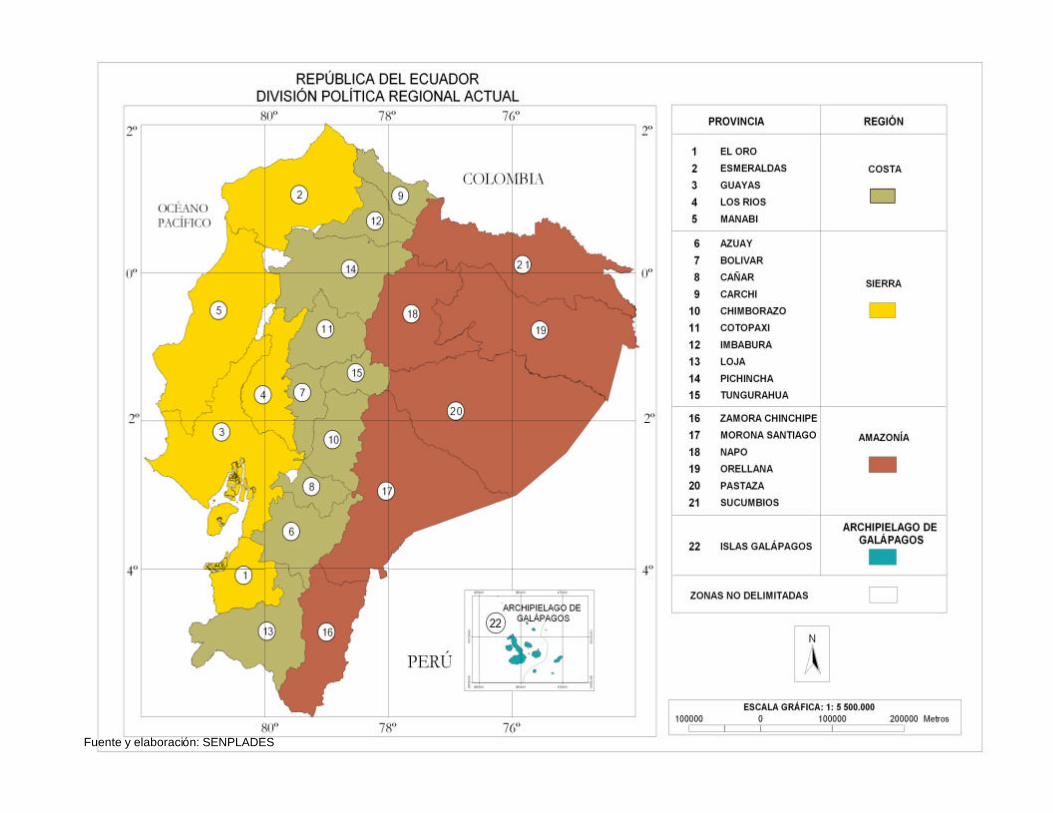

Fuente y elaboración: SENPLADES

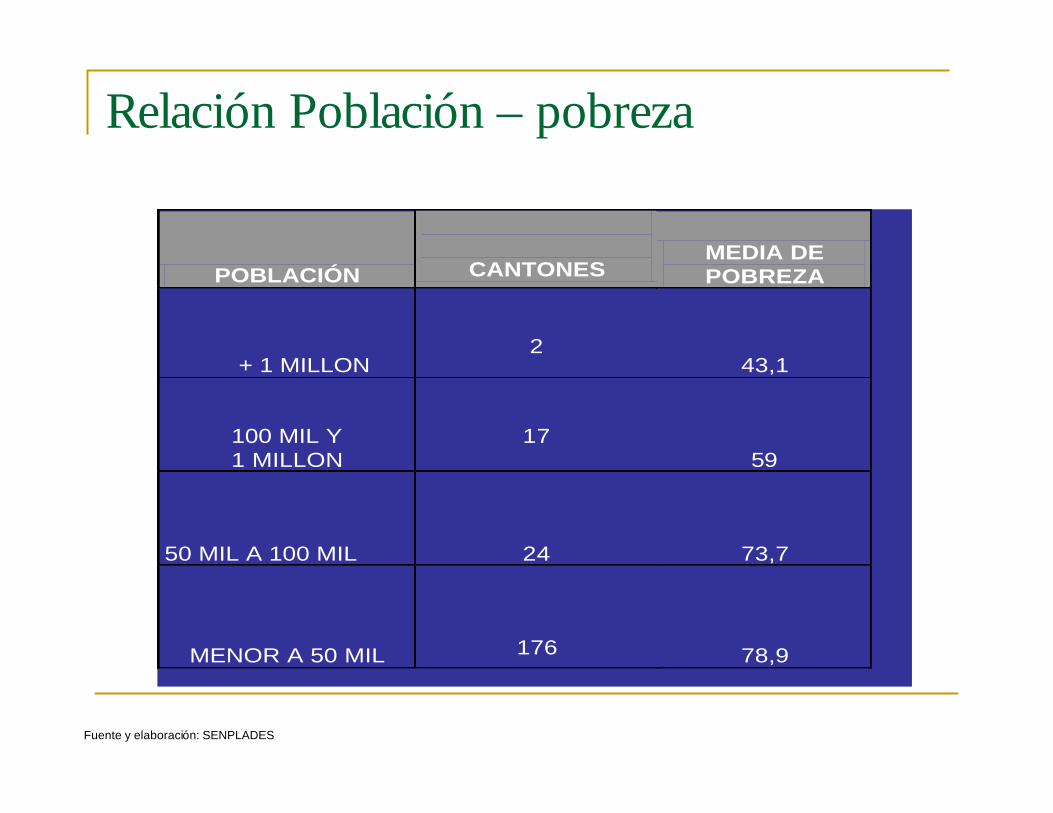

Relación Población – pobreza

POBLACIÓN

CANTONES MEDIA DE POBREZA

+ 1 MILLON

2 43,1

100 MIL Y 1 MILLON

17 59

50 MIL A 100 MIL

24 73,7

MENOR A 50 MIL

176 78,9

Fuente y elaboración: SENPLADES

Contexto

? Falta de integración de la planificación con la presupuestación.

? Fuerte debilidad institucional, una alta inestabilidad y rotación de los responsables del manejo económico y una falta de credibilidad.

? En los últimos 10 años: 8 Presidentes y 22 Ministros de Economía (Un ministro cada 6 meses).

? SENPLADES fortalecido.? Asamblea Constituyente

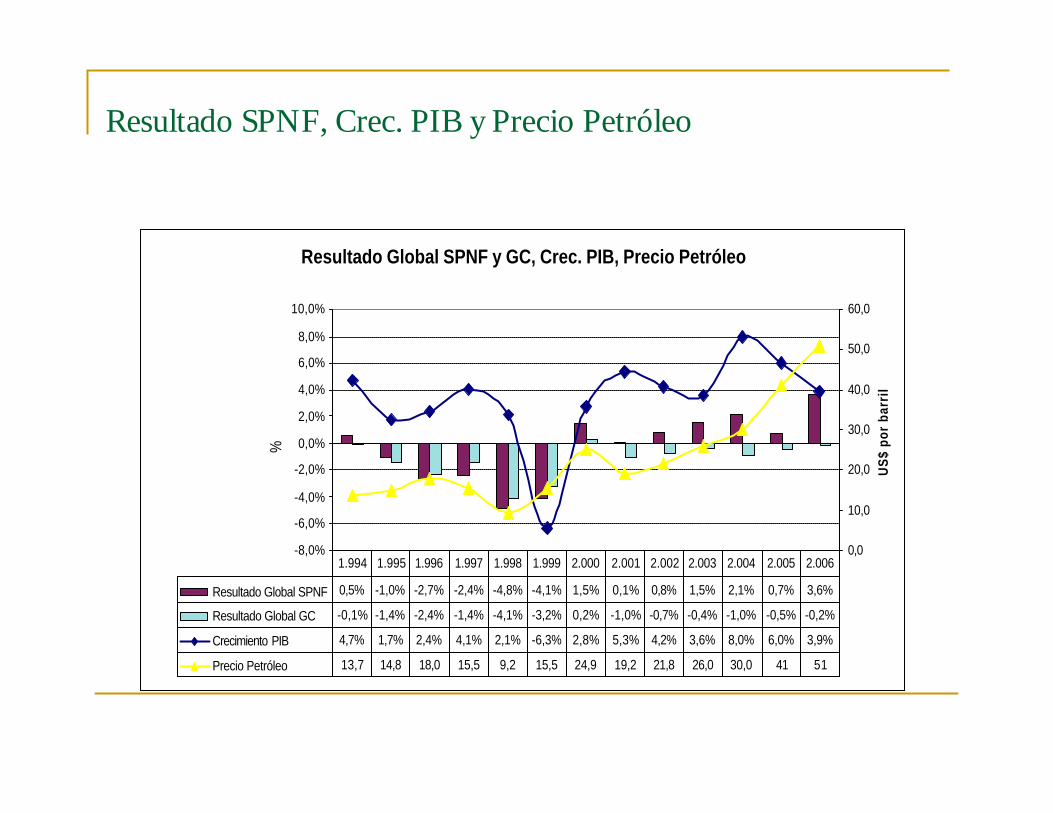

Resultado SPNF, Crec. PIB y Precio Petróleo

Resultado Global SPNF y GC, Crec. PIB, Precio Petróleo

-8,0%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

%

0,0

10,0

20,0

30,0

40,0

50,0

60,0

US

$ po

r ba

rril

Resultado Global SPNF 0,5% -1,0% -2,7% -2,4% -4,8% -4,1% 1,5% 0,1% 0,8% 1,5% 2,1% 0,7% 3,6%

Resultado Global GC -0,1% -1,4% -2,4% -1,4% -4,1% -3,2% 0,2% -1,0% -0,7% -0,4% -1,0% -0,5% -0,2%

Crecimiento PIB 4,7% 1,7% 2,4% 4,1% 2,1% -6,3% 2,8% 5,3% 4,2% 3,6% 8,0% 6,0% 3,9%

Precio Petróleo 13,7 14,8 18,0 15,5 9,2 15,5 24,9 19,2 21,8 26,0 30,0 41 51

1.994 1.995 1.996 1.997 1.998 1.999 2.000 2.001 2.002 2.003 2.004 2.005 2.006

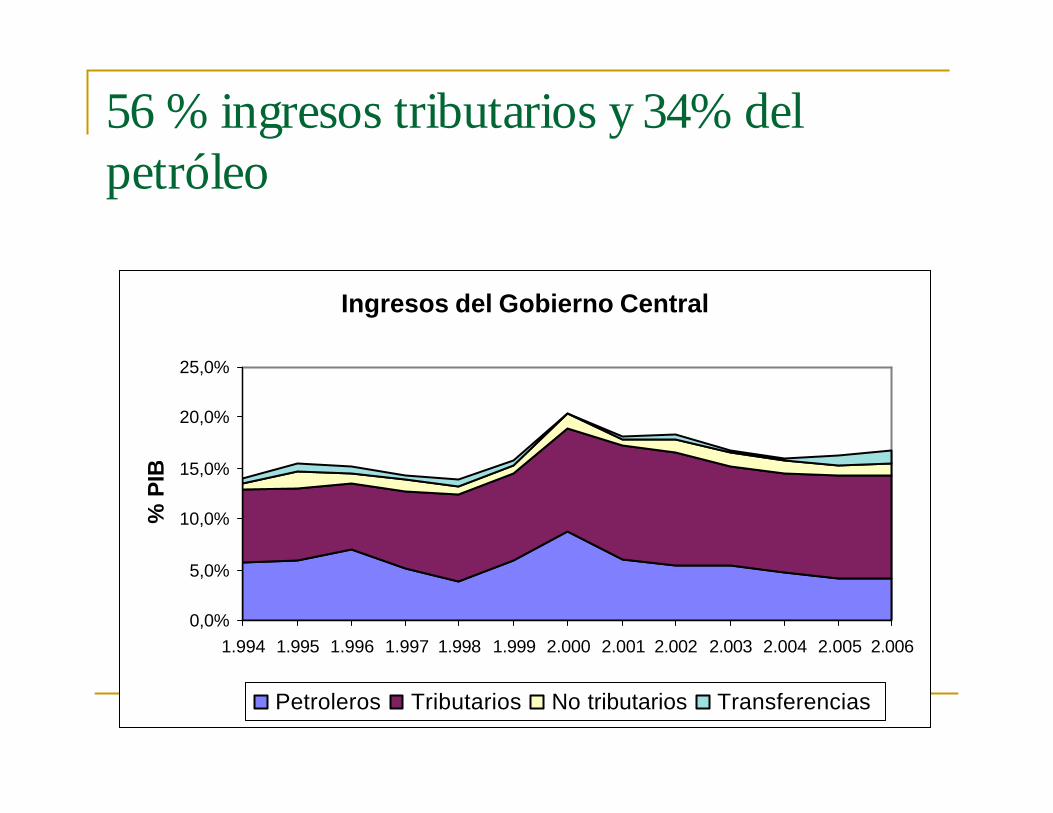

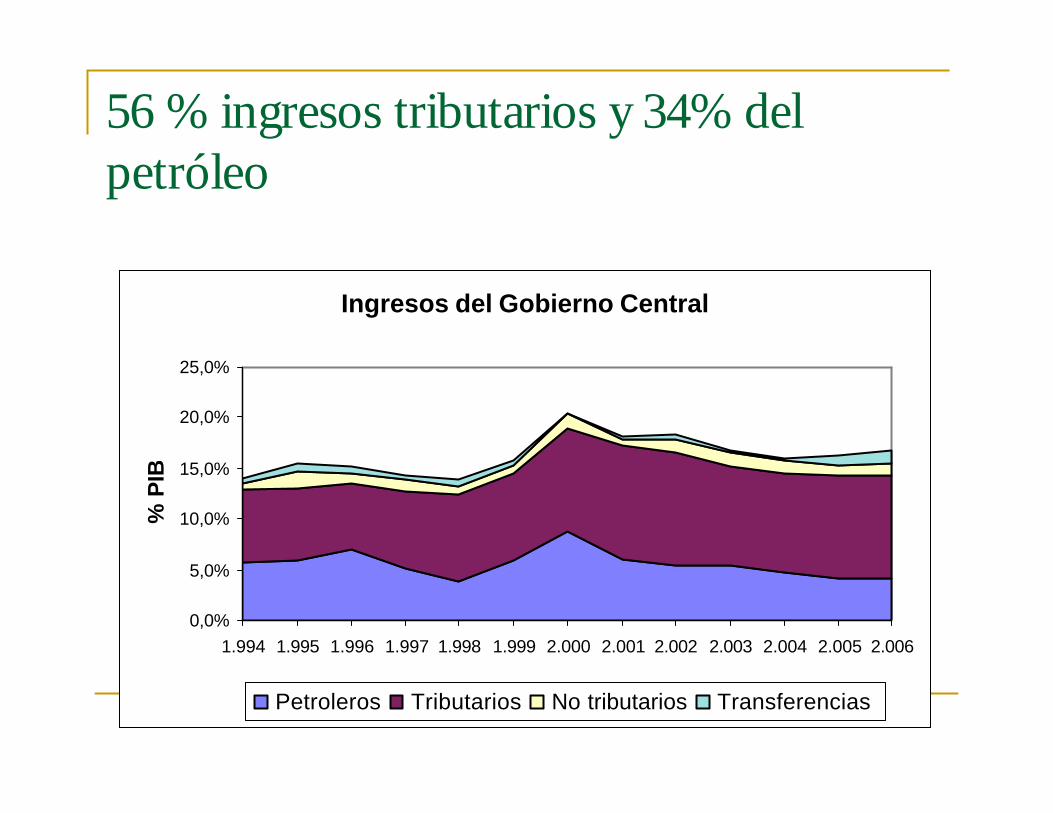

56 % ingresos tributarios y 34% del petróleo

Ingresos del Gobierno Central

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

1.994 1.995 1.996 1.997 1.998 1.999 2.000 2.001 2.002 2.003 2.004 2.005 2.006

% P

IB

Petroleros Tributarios No tributarios Transferencias

56 % ingresos tributarios y 34% del petróleo

Ingresos del Gobierno Central

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

1.994 1.995 1.996 1.997 1.998 1.999 2.000 2.001 2.002 2.003 2.004 2.005 2.006

% P

IB

Petroleros Tributarios No tributarios Transferencias

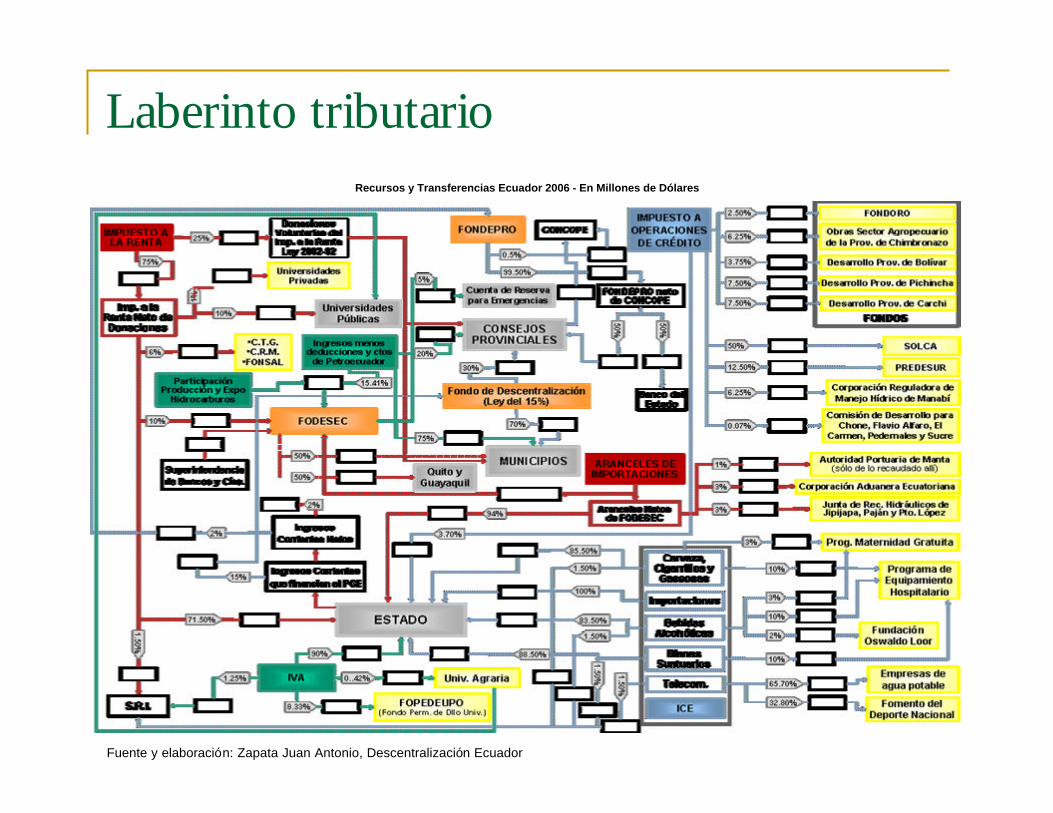

Laberinto tributario

569,6

95,7

111,7

55,8

0,3

15,96

0,5

0,2

0,47

3,2

3,2

Recursos y Transferencias Ecuador 2006 - En Millones de Dólares

2,28

25,5

0,032

240,4

7,7

1,40

0,70

1,40

561,0

1,40

9,3

11,7

117,4

70,4

2,33,2

130,5

117,4

0,7

0,288

6,4

808,4

6,4

6,4

136,5

1.173,5

c/año

1,2

1,0

3,2

0,7

6,40

4,8

18,2

18,2

0,009

28,1 187,5

9,5

6,1

17,6

839,1

2.025,9

2,39

0,16

6,94

2,55

65,0

8,7

Fuente y elaboración: Zapata Juan Antonio, Descentralización Ecuador

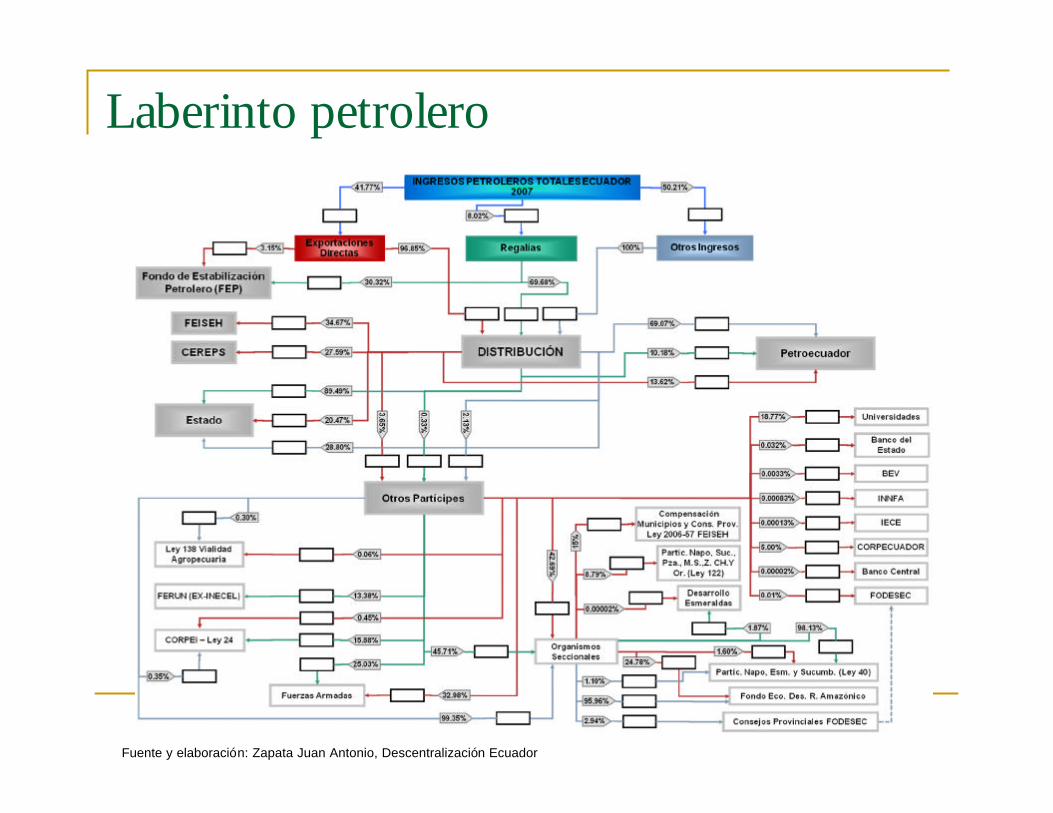

Laberinto petrolero

Fuente y elaboración: Zapata Juan Antonio, Descentralización Ecuador

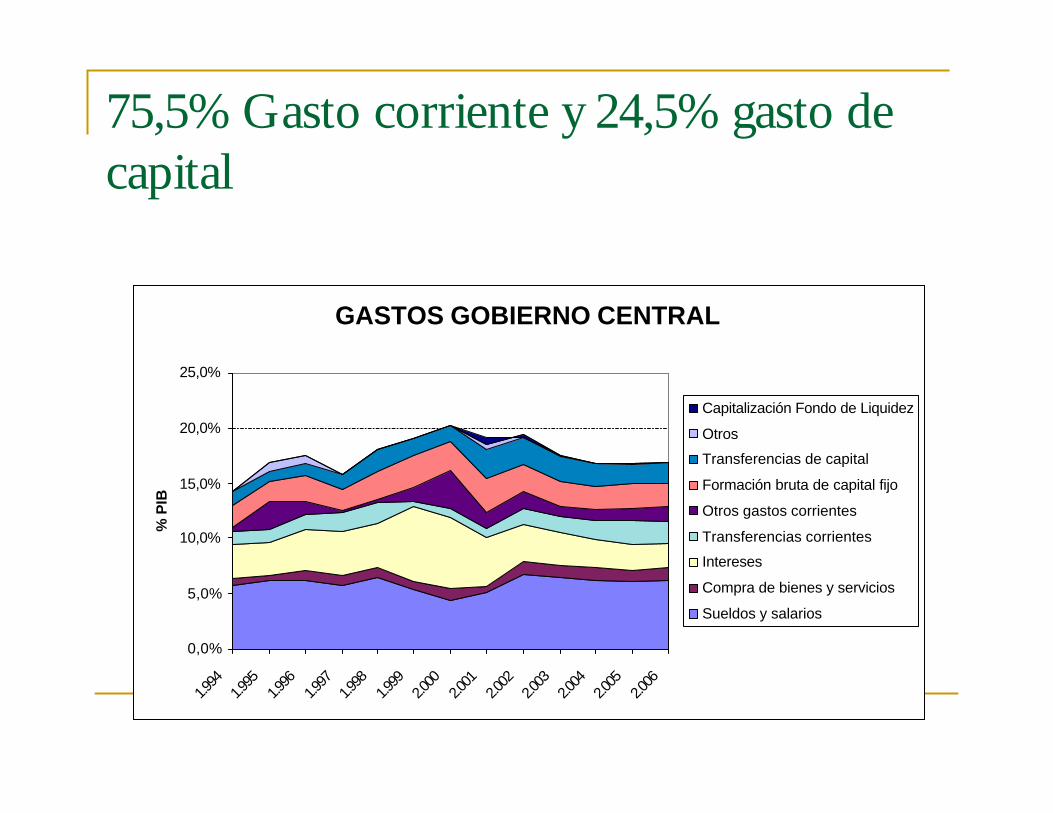

75,5% Gasto corriente y 24,5% gasto de capital

GASTOS GOBIERNO CENTRAL

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

1.994

1.995

1.996

1.997

1.998

1.999

2.000

2.001

2.002

2.003

2.004

2.005

2.006

% P

IB

Capitalización Fondo de Liquidez

Otros

Transferencias de capital

Formación bruta de capital fijo

Otros gastos corrientes

Transferencias corrientes

Intereses

Compra de bienes y servicios

Sueldos y salarios

Proceso presupuestario

Principales actores

? Presidencia de la República? Ministerio de Economía y Finanzas (MEF)? Congreso Nacional (CN)? Secretaría Nacional de Planificación y Desarrollo

(SENPLADES),? Banco Central del Ecuador (BCE),? Contraloría General del Estado (CGE), y ? Gobiernos seccionales autónomos (GSA).

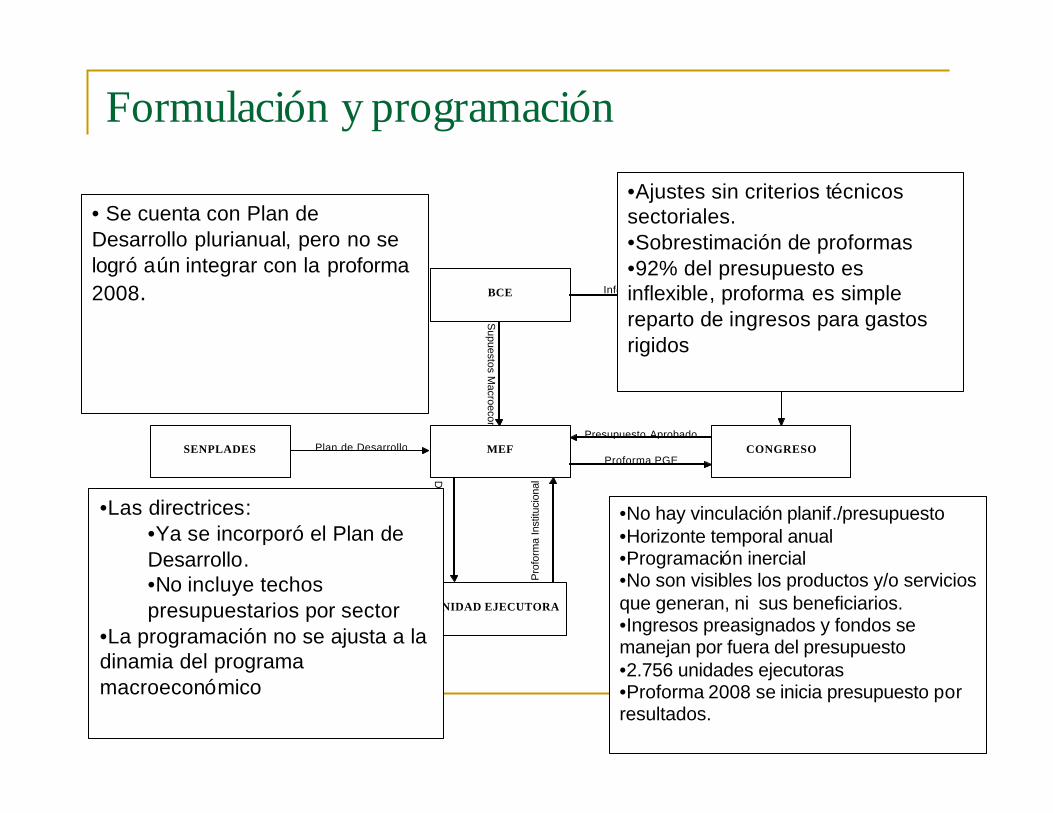

Formulación y programación

Directrices P

resupuest. Pro

form

a In

stitu

cion

al

Informe sobre Proforma PGE

Presupuesto Aprobado

Proforma PGEPlan de Desarrollo

Supuestos M

acroecon.

MEF

BCE

UNIDAD EJECUTORA

SENPLADES CONGRESO

• Se cuenta con Plan de Desarrollo plurianual, pero no se logró aún integrar con la proforma2008.

•Las directrices:•Ya se incorporó el Plan de Desarrollo.•No incluye techospresupuestarios por sector

•La programación no se ajusta a la dinamia del programa macroeconómico

•No hay vinculación planif./presupuesto•Horizonte temporal anual•Programación inercial•No son visibles los productos y/o servicios que generan, ni sus beneficiarios. •Ingresos preasignados y fondos se manejan por fuera del presupuesto•2.756 unidades ejecutoras•Proforma 2008 se inicia presupuesto porresultados.

•Ajustes sin criterios técnicos sectoriales.•Sobrestimación de proformas•92% del presupuesto es inflexible, proforma es simple reparto de ingresos para gastosrigidos

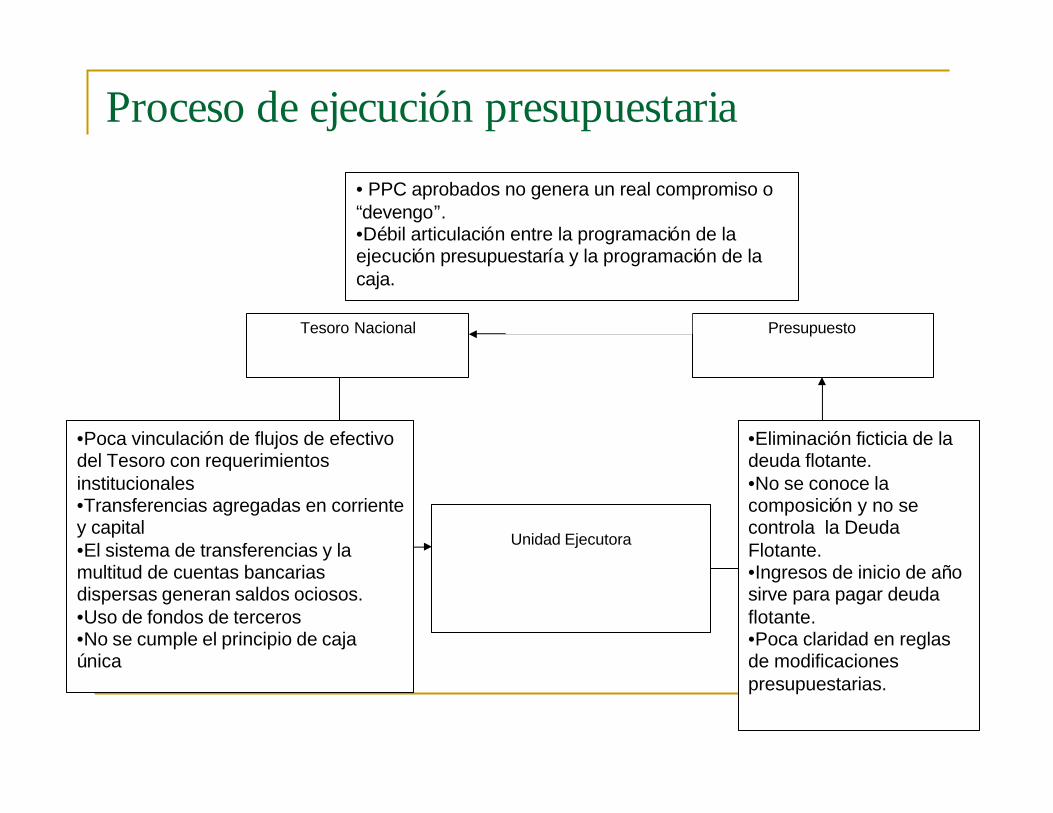

Proceso de ejecución presupuestaria

Tesoro Nacional Presupuesto

Unidad Ejecutora

PPC

PPC aprobado

Transferencia de recursos

• PPC aprobados no genera un real compromiso o “devengo”.•Débil articulación entre la programación de la ejecución presupuestaría y la programación de la caja.

•Poca vinculación de flujos de efectivo del Tesoro con requerimientos institucionales•Transferencias agregadas en corriente y capital•El sistema de transferencias y la multitud de cuentas bancarias dispersas generan saldos ociosos.•Uso de fondos de terceros•No se cumple el principio de caja única

•Eliminación ficticia de la deuda flotante.•No se conoce la composición y no se controla la Deuda Flotante.•Ingresos de inicio de año sirve para pagar deuda flotante.•Poca claridad en reglas de modificaciones presupuestarias.

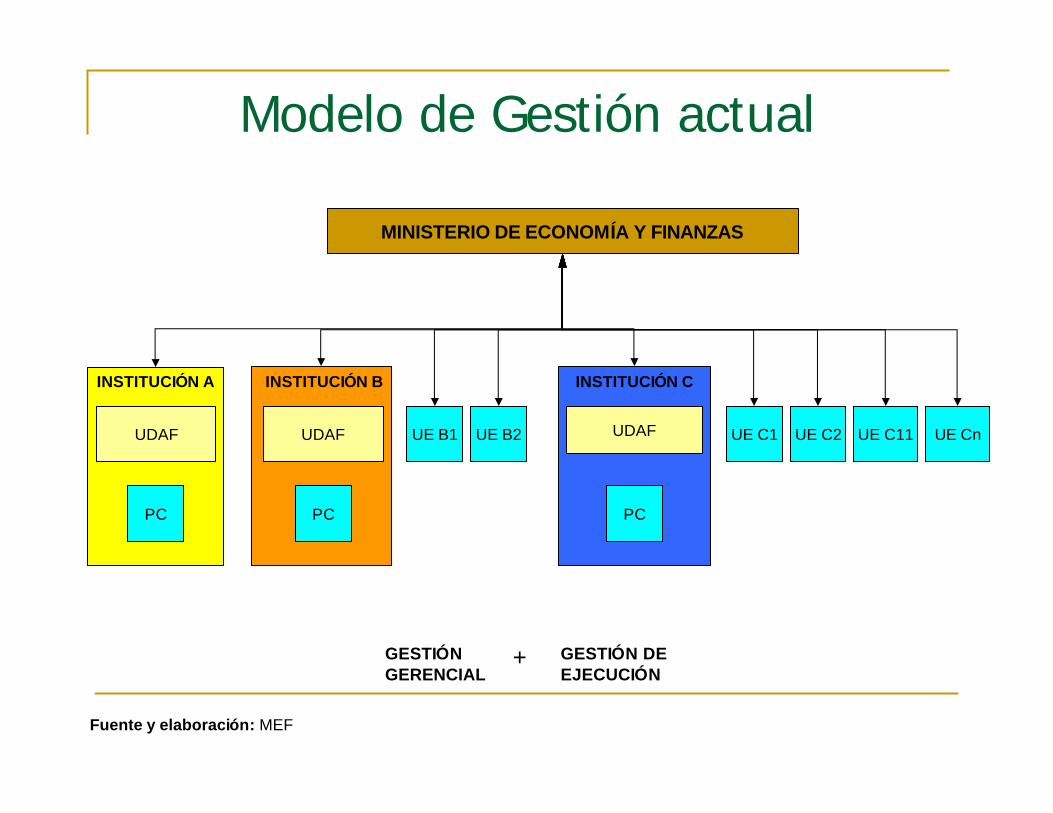

Modelo de Gestión actual

MINISTERIO DE ECONOMÍA Y FINANZAS

INSTITUCIÓN A

UDAF

INSTITUCIÓN B

UDAF UE B1 UE B2

GESTIÓNGERENCIAL

GESTIÓN DEEJECUCIÓN

PC

INSTITUCIÓN C

UE C1 UE C2 UE C11UDAF UE Cn

PC PC

+

Fuente y elaboración: MEF

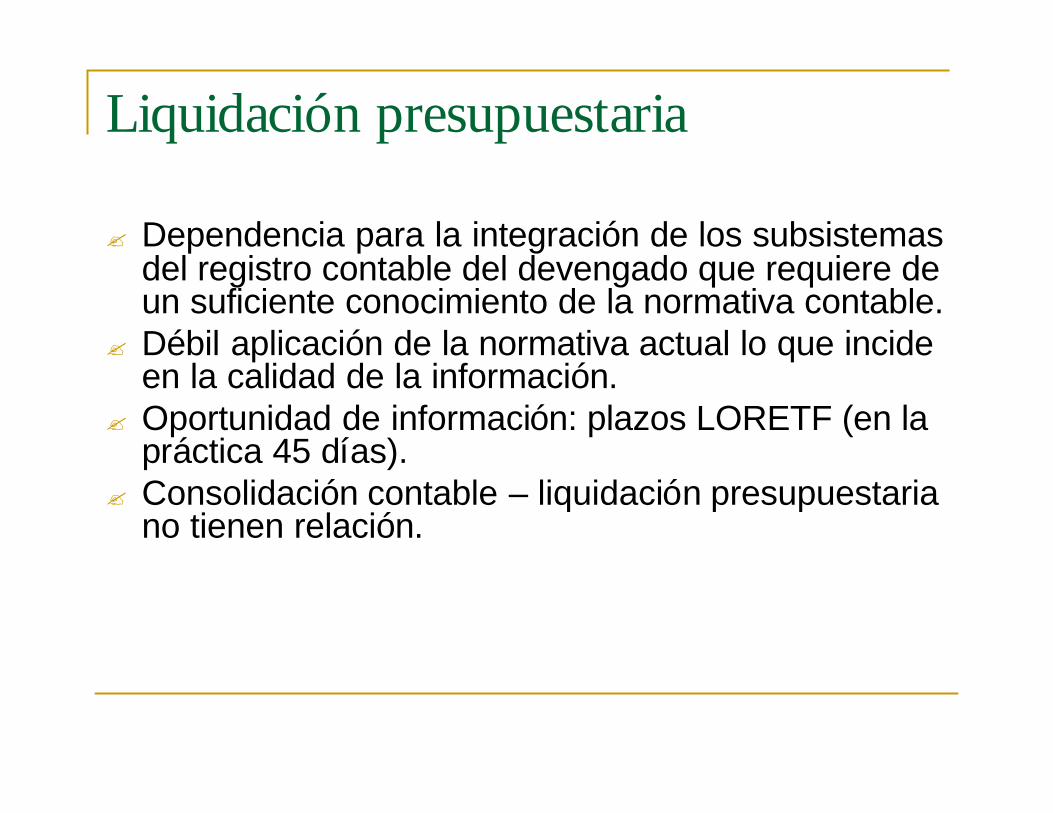

Liquidación presupuestaria

? Dependencia para la integración de los subsistemas del registro contable del devengado que requiere de un suficiente conocimiento de la normativa contable.

? Débil aplicación de la normativa actual lo que incide en la calidad de la información.

? Oportunidad de información: plazos LORETF (en la práctica 45 días).

? Consolidación contable – liquidación presupuestaria no tienen relación.

Avances en el proceso

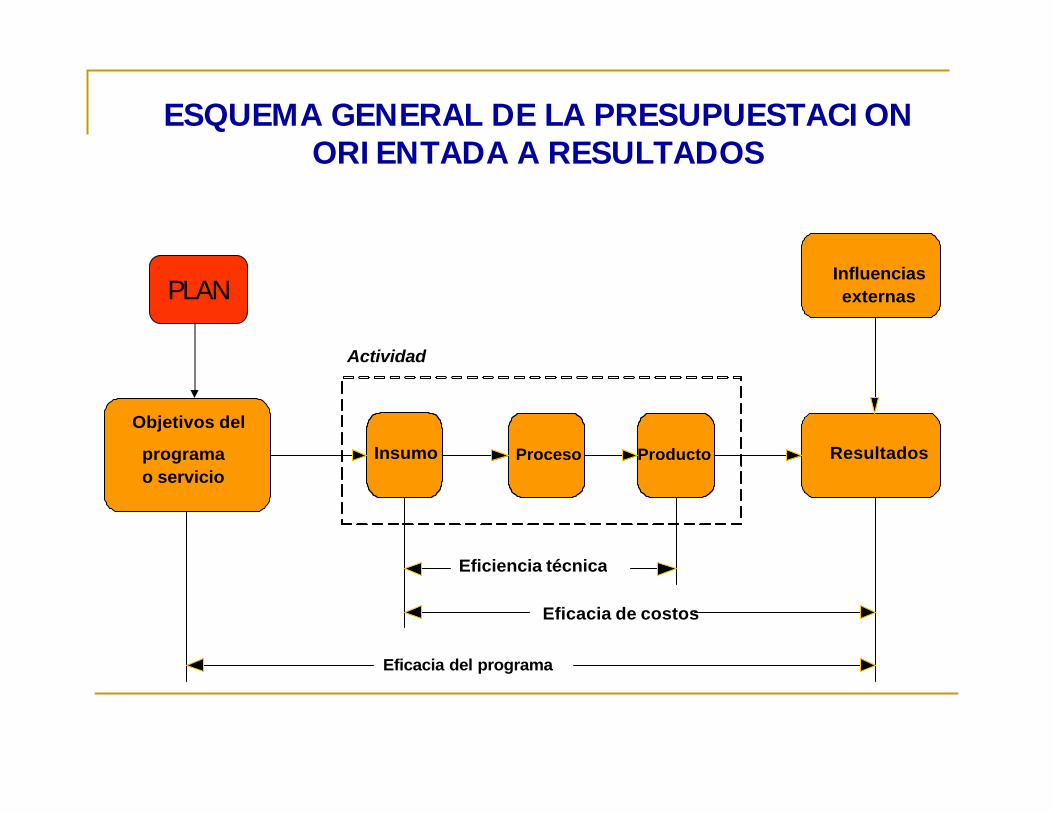

ESQUEMA GENERAL DE LA PRESUPUESTACION ORIENTADA A RESULTADOS

Objetivos del

programa o servicio

Insumo Proceso Producto Resultados

Influencias externas

Eficacia del programa

Eficacia de costos

Actividad

Eficiencia técnica

PLAN

CARACTERÍSTICAS - PPR

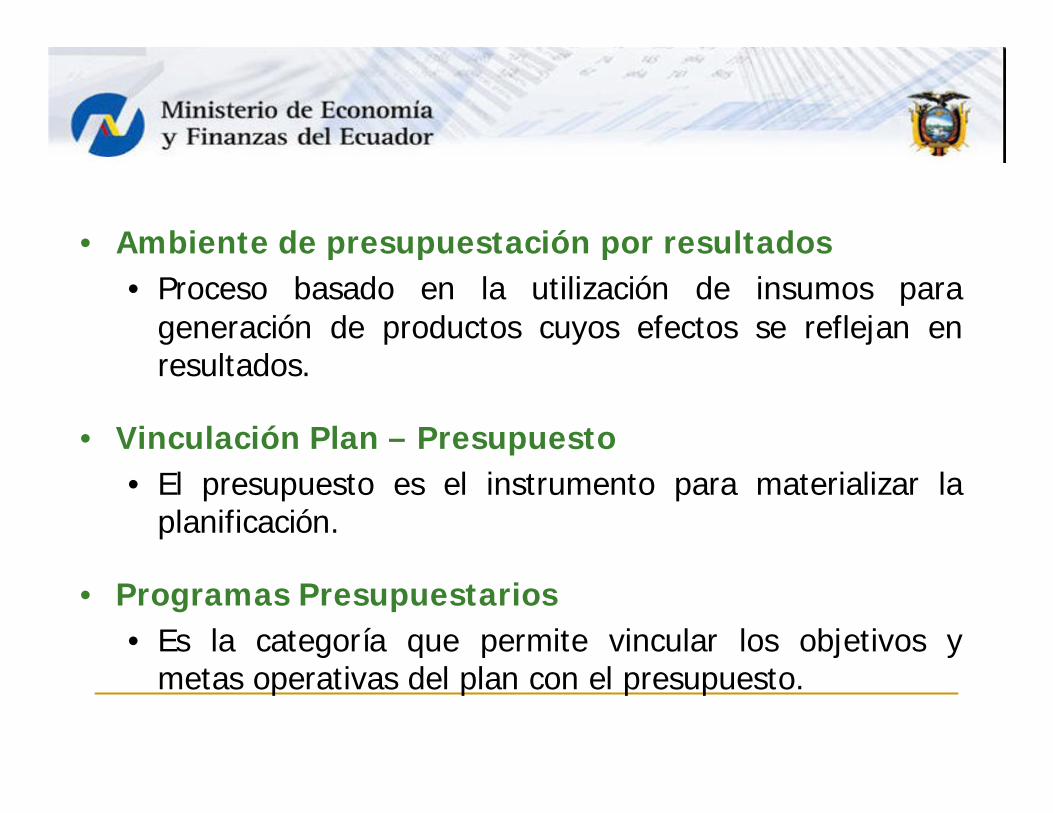

• Ambiente de presupuestación por resultados• Proceso basado en la utilización de insumos para

generación de productos cuyos efectos se reflejan en resultados.

• Vinculación Plan – Presupuesto• El presupuesto es el instrumento para materializar la

planificación.

• Programas Presupuestarios• Es la categoría que permite vincular los objetivos y

metas operativas del plan con el presupuesto.

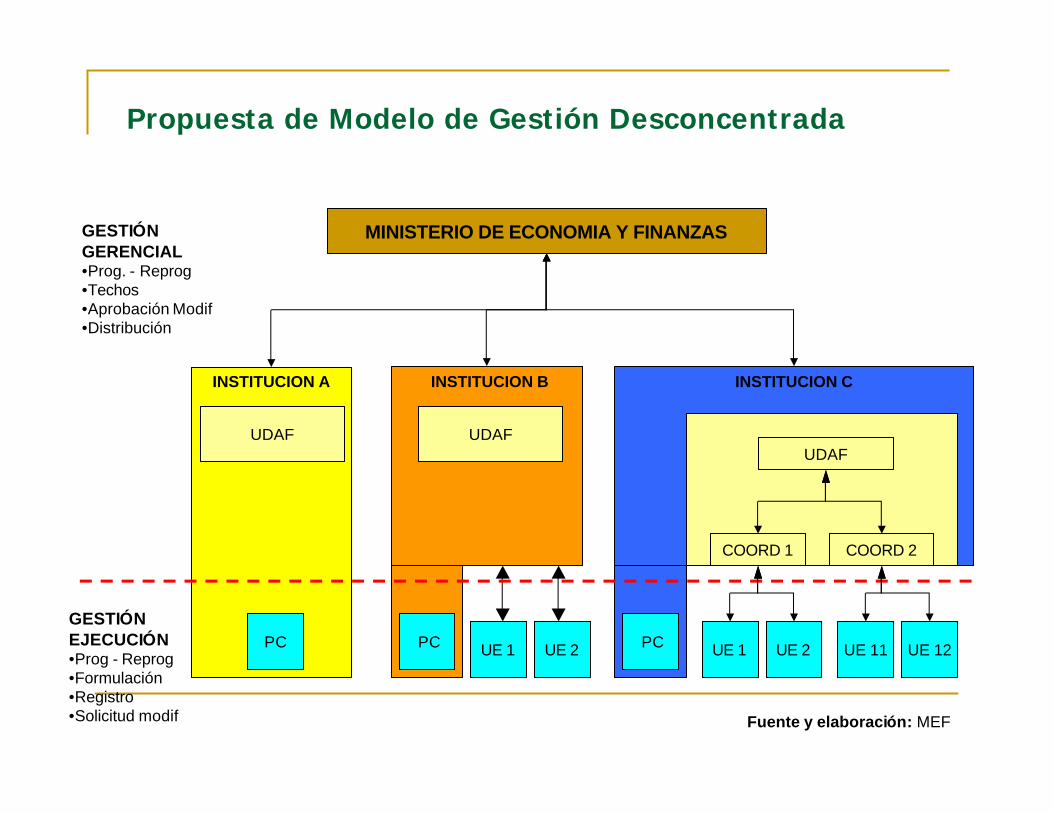

Propuesta de Modelo de Gestión Desconcentrada

MINISTERIO DE ECONOMIA Y FINANZAS

INSTITUCION A

UDAF

INSTITUCION B

UDAF

PC UE 1 UE 2

GESTIÓNGERENCIAL•Prog. - Reprog•Techos•Aprobación Modif•Distribución

GESTIÓNEJECUCIÓN•Prog - Reprog•Formulación•Registro•Solicitud modif

PC

INSTITUCION C

UE 1 UE 2 UE 11

UDAF

COORD 1 COORD 2

PC UE 12

Fuente y elaboración: MEF

Pre

sup

ues

to

Gestión deGiros y

Transferencias

Programaciónde la Ejecución

Programaciónde Caja

Programación&

Formulación

ConciliaciónBancaria

OtrosMovimientosMonetarios

Apertura Cierre

Ajustes Regulaciones

Asientos Contables

Administraciónde Cuentas

Generación de Estados Financieros GC

OperacionesDe TesoreríaEjecución de

GastosEjecución de

Ingresos

CONTABILIDAD

PRESUPUESTO TESORERIA

Modelo de Negocio

Fuente y elaboración: MEF

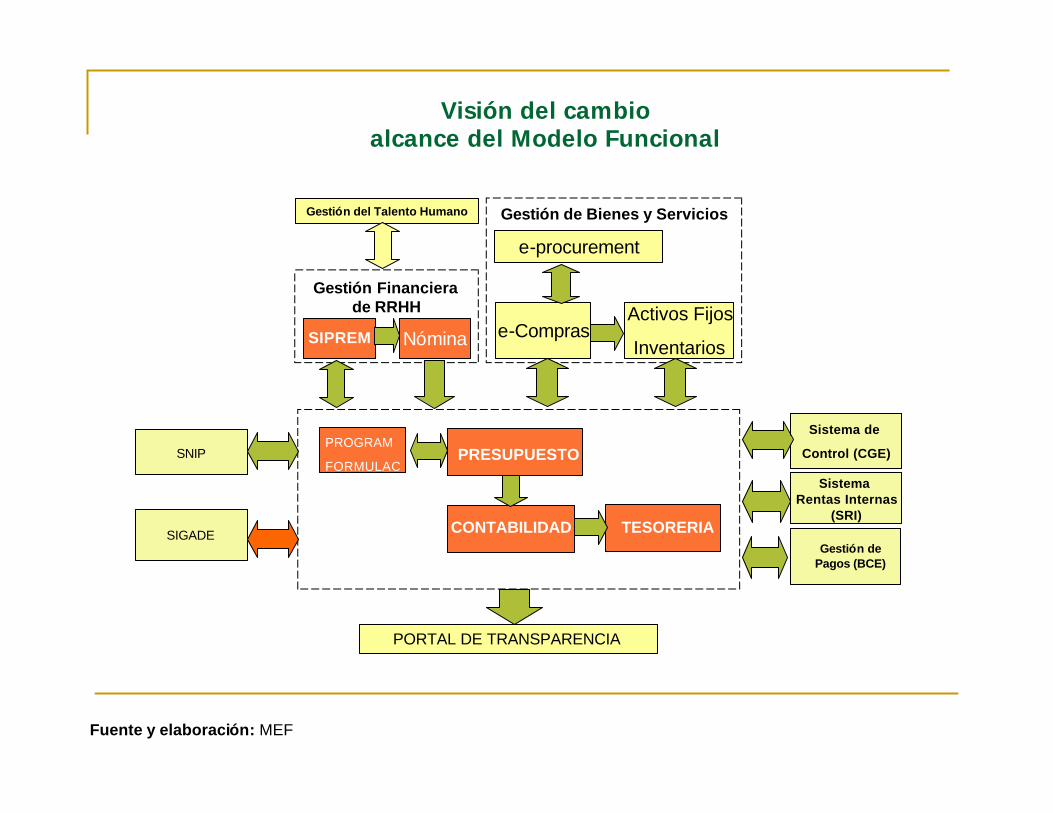

Visión del cambioalcance del Modelo Funcional

Gestión Financiera de RRHH

Gestión de Bienes y Servicios

Nómina e-Compras

SIGADE

e-procurement

PORTAL DE TRANSPARENCIA

Activos Fijos

Inventarios

SNIP

Sistema de

Control (CGE)

Sistema Rentas Internas

(SRI)

Gestión de Pagos (BCE)

SIPREM

CONTABILIDAD TESORERIA

PROGRAM

FORMULACPRESUPUESTO

Gestión del Talento Humano

Fuente y elaboración: MEF

Evaluación de la Gestión Pública

Evaluación presupuestaria

? El MEF es el responsable de la evaluación presupuestaria.

? El Estado garantiza legalmente el control externo, a través de la Contraloría.

? En cada institución hay unidades de control interno

? Amplia definición de recursos públicos

Avances en la evaluación

? Se cuenta con Plan de Desarrollo del Gobierno con set de indicadores de seguimiento.

? Con la Proforma 2008 se inició la presupuestación por resultados, que permitirá mejorar el seguimiento y evaluación.

Debilidades

? Plan de desarrollo y presupuestación por resultados aún no se integraron para la Proforma 2008.

? Reciente implementación no permite aún la medición de impacto de la provisión de bienes y servicios públicos

? Pocos casos de aplicación de indicadores de desempeño para el control y evaluación presupuestaria.

? La información sobre el gasto realizado esconde ineficiencia en el uso de los recursos; sin la definición previa de objetivos, metas y resultados a alcanzar

? El MEF poco o nada realiza en la evaluación presupuestaria.? En el control interno y externo existe poca confianza en la eficiencia

y en su confiabilidad.? Los resultados de las auditorias se presentan tardíamente.? No siempre se sanciona

Iniciativas recientes en materia de transparencia y participación

Innovaciones

? LOREYTF y Ley de Acceso a la Información (LAI):? libre acceso a la información? control ciudadano ? acción pública ? Obligatoriedad presentar información

? Observatorio de Política Fiscal? Sistemas de información:

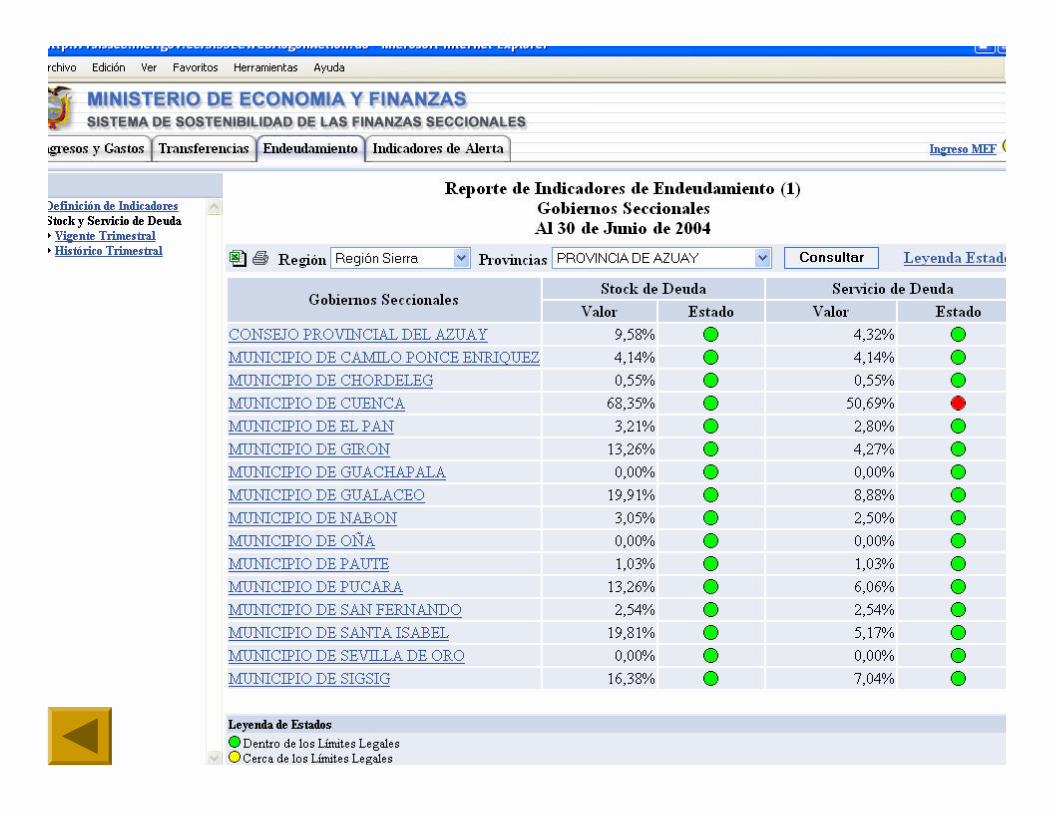

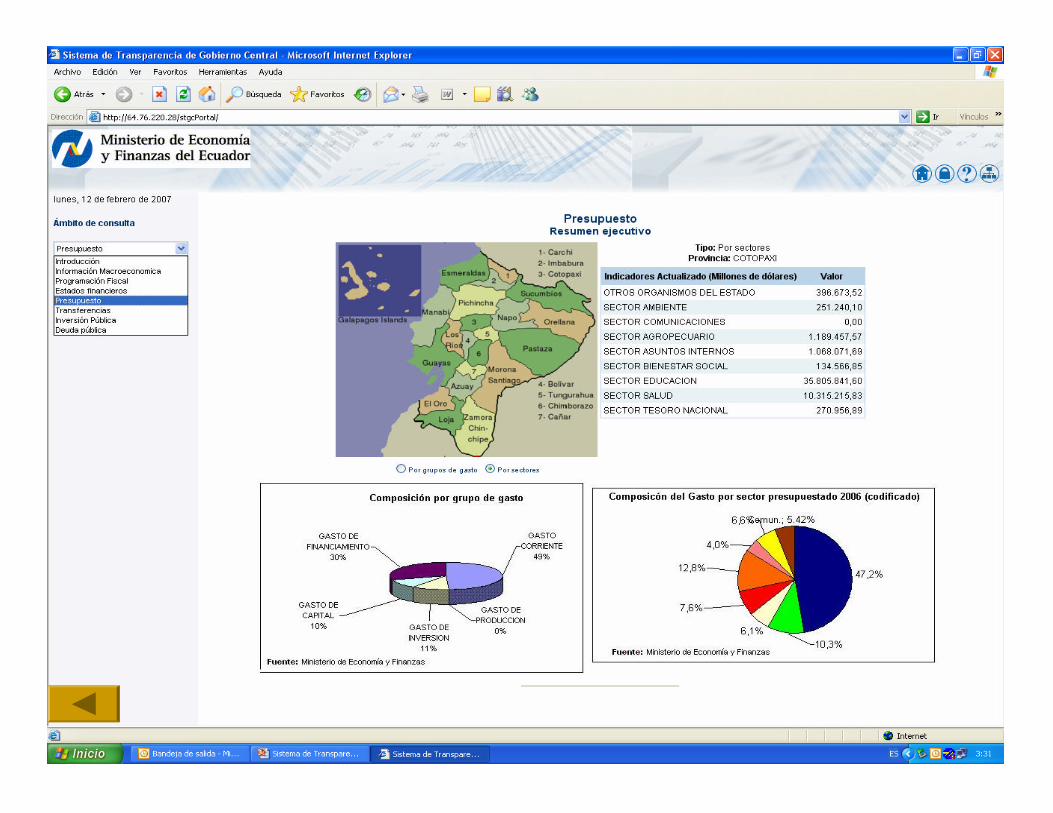

? MEF transparenta su información en su portal, Información de . Gob. Subnacional.

? La mayoría de instituciones cuenta con información en WEB

Debilidades

? Declaratoria de Información Reservada? Poca participación ciudadana en procesos

presupuestarios.? Diálogos con sociedad civil no han sido

institucionalizados y sus resoluciones no son vinculantes.

? Falta de calidad, consistencia y oportunidad de la información.

Conclusiones y recomendaciones

Recomendaciones

? Planificación y presupuestación plurianual? Diálogo político de las inflexibilidades

presupuestarias.? Aplicación de indicadores de desempeño? Administración de pasivos contingentes? Fortalecer función de evaluación y control.? Incorporar a la sociedad civil en todo el proceso

presupuestario.

Gracias