Propuesta para establecer un enfoque de control...

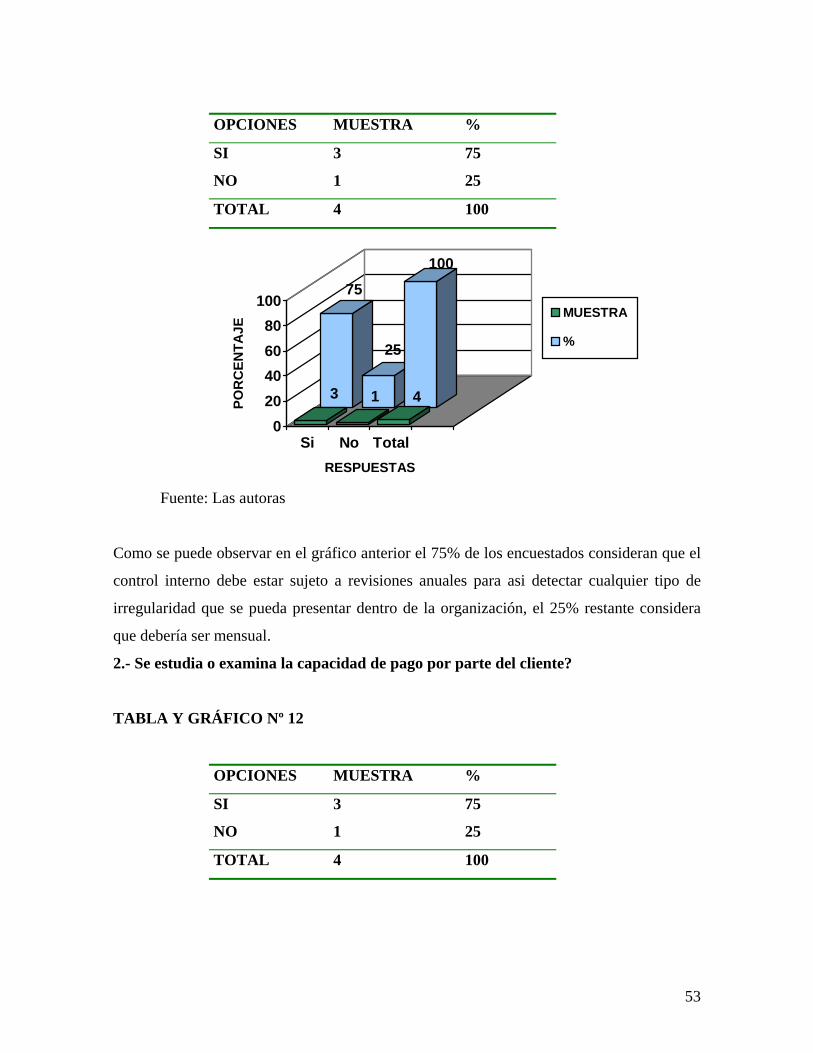

79

UNIVERSIDAD DE CARABOBO FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES ESCUELA DE ADMINISTRACIÓN Y CONTADURÍA PÚBLICA PROPUESTA PARA ESTABLECER UN ENFOQUE DE CONTROL INTERNO EN EL ÁREA DE VENTAS - CUENTAS POR COBRAR - COBRANZAS EN UNA EMPRESA QUE MANEJA UN SISTEMA DE COMPRAS PROGRAMADAS. CASO: FRANQUICIAS BS1, C.A. Autoras: Fajardo Marinel Fermín Verónica Sequera Neida LIC. PEDRO FRAGA BÁRBULA, JUNIO DEL 2002 12

Transcript of Propuesta para establecer un enfoque de control...

UNIVERSIDAD DE CARABOBO

FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES

ESCUELA DE ADMINISTRACIÓN Y CONTADURÍA PÚBLICA

PROPUESTA PARA ESTABLECER UN ENFOQUE DE CONTROL INTERNO

EN EL ÁREA DE VENTAS - CUENTAS POR COBRAR - COBRANZAS EN UNA

EMPRESA QUE MANEJA UN SISTEMA DE COMPRAS PROGRAMADAS. CASO:

FRANQUICIAS BS1, C.A.

Autoras: Fajardo Marinel

Fermín Verónica

Sequera Neida

LIC. PEDRO FRAGA

BÁRBULA, JUNIO DEL 2002

12

INTRODUCCIÓN

El Trabajo de Investigación tiene como objetivo fundamental, proporcionar un enfoque de

Control Interno que sirva de apoyo a todas aquellas personas encargadas de controlar las

transacciones provenientes de compras programadas en las empresas, a lo largo de su

ejercicio económico, en el área de Ventas- Cuentas por Cobrar- Cobranzas.

Es de hacer notar que, en el mundo de hoy, las empresas comerciales en general, tienen

como objetivo principal la obtención de ganancias que les permitan un buen desempeño en

sus operaciones diarias así como asegurar el futuro del negocio. Por tal razón, la presente

investigación enfoca su importancia en la presentación de alternativas que servirán de guía

para el adecuado manejo de las operaciones que dan origen a los ingresos de tales

empresas, al igual que asegurar la apropiada obtención y percepción de los mismos hasta su

correcta contabilización.

Hoy día la globalización y las fluctuaciones de la moneda han permitido que la entidad se

encuentre afectada por constantes cambios, por una mayor gama de competidores,

proveedores, clientes, etc.; los cuales dan origen a nuevas formas de producción,

comercialización y prestación de servicios y en donde el aumento de la capacidad

tecnológica y administrativa debe estar relacionada con todo el personal que labora en una

empresa, desde directores o administradores de nivel superior hasta el personal de nivel

operativo.

Por ende se han creado otras formas de producir rentas como es el sistema de Compras

Programadas o Contrato de Ahorro Previo, el cual tiene su origen desde tiempos remotos,

desde fines del siglo XVIII y mediados del XIX en países como Inglaterra, Estados Unidos

de América, Francia, Italia, Argentina y por supuesto ahora en Venezuela en el ramo de

Vehículos, Viviendas y Artefactos Eléctricos. Esta nueva forma de adquirir bienes es

13

producto de una economía inflacionaria, donde en muchas ocasiones se hace imposible la

compra a crédito o al contado, de bienes.

En su origen el sistema es mutualista, consiste “en la financiación recíproca o en la

financiación de los reunidos”. Se trata de la organización de los ahorristas para la obtención

directa o indirecta de bienes, sobre la base del aporte mancomunado y el ahorro recíproco,

mediante acumulación de capitales que recauda entidades autorizadas. En los últimos

tiempos el fenómeno se revirtió, constituyéndose ahora en sociedades de ahorro para la

adjudicación directa de bienes.

Por lo tanto la presencia de normas de control interno es vital dentro de una organización

porque van encaminados a la eficiencia, protección y salvaguarda de sus activos. Cabe

destacar que el control debe estar aunado al desenvolvimiento de los negocios a fin de

optimizar los procedimientos en los diferentes niveles de la organización.

El referido trabajo consta de cinco capítulos. En el primero se plantea el problema de

manera objetiva, tratando de visualizar las dificultades que presenta la empresa en el curso

normal de sus operaciones. También se presenta una serie de interrogantes que sirven de

orientación para el desarrollo de la investigación y se formulan los objetivos generales y

específicos de estudio.

En el segundo capítulo se hace referencia a los antecedentes de la investigación,

comprenden un conjunto de tesis de grado que guardan relación con el presente trabajo; así

mismo las bases desarrolladas permiten fundamentar el conocimiento que el investigador

lleva a cabo, proveniente de elementos teóricos planteados por diferentes autores, y que

conllevan a la formulación del marco conceptual.

El tercer capítulo se refiere al tipo de investigación, aplicando para ello una metodología

avanzada en un modelo de investigación documental de tipo descriptivo, en el que se

aplicaron técnicas de investigación de campo, indicando también las técnicas para la

recolección de la información.

14

El cuarto capítulo consta de la presentación y el análisis de los resultados; en donde se

interpreta la información que arroja el método de investigación utilizado.

En el quinto capítulo se desarrolló la propuesta cubriendo las necesidades de la empresa en

función de los datos obtenidos, por medio de la encuesta así como de entrevistas.

Cabe destacar que esta investigación desarrollada en el área de Ventas-Cuentas por Cobrar-

Cobranza referida a todas aquellas empresas que manejan un sistema de compras

programadas es de suma importancia, ya que esta modalidad se considera una nueva

estrategia de venta, la cual se ha creado con la finalidad de cubrir las necesidades y

expectativas del cliente; así como lograr incrementar el ingreso principal de la empresa que

le permita optimizar las condiciones en todas sus áreas.

CAPÍTULO I

EL PROBLEMA

Planteamiento del Problema

El acto de comercio es una actividad que se ha venido desarrollando desde tiempos remotos

bajo la forma de trueque, el cual ha evolucionado con el tiempo y exigencias de los

individuos. En la actualidad este tipo de negocios como el intercambio de bienes y servicios

ha incursionado en el mundo entero por la necesidad que tiene la sociedad de obtener

cualquier tipo de bienes, ya sea para el consumo humano, para el aseo personal, para el

vestuario o para productos de primera necesidad en el hogar, a la hora de adquirir cualquier

producto o servicio el consumidor tiene la facilidad de elegir la forma de pago que se

adapte a su disponibilidad económica; esto quiere decir que existen diferentes tipos de

ventas que van a permitir brindar un mayor beneficio al comprador, como son: las ventas

al contado, las ventas a crédito y las ventas a plazos.

15

Es cierto que en toda empresa se crea una estructura organizativa con el fin de enmarcar y

delimitar las funciones, actividades y responsabilidades de los componentes sociales de la

organización; así como también de políticas que permiten aplicar estrategias en los casos

que se requieren acciones rutinarias para el logro de la toma de decisiones más acertada,

todo ello unido a una serie de reglas y procedimientos que van a permitir un mayor

compromiso por parte de los empleados.

A parte de contar con estructuras organizativas, políticas, reglas y procedimientos, también

van a utilizar métodos de control interno preparados para proporcionar resultados

independientemente del enfoque de éste, ya sea contable o administrativo; así como

minimizar las desviaciones o riesgos, para el logro de los objetivos planificados.

Cuando una empresa no está bien organizada departamentalmente, es obvio que se

presentan una serie de problemas tales como: funciones escasamente definidas, problemas

de comunicación, duplicación de funciones, toma de decisiones en los niveles inadecuados

y pérdida de tiempo en los diferentes procesos que se realizan en la empresa.

Debido a la inestabilidad económica que vive el país, el poder adquisitivo del consumidor

es afectado, lo que ha originado iniciativas en los empresarios en busca de nuevas técnicas

de mercadeo que sustituyan las ventas basadas en el crédito; de esta manera se adopta una

nueva estrategia de ventas denominada Compras Programadas tomada de otros países,

como es el caso de la empresa objeto de estudio específicamente Franquicias BS1, C.A..

Es importante resaltar que actualmente existen otras entidades desarrollando dicho sistema

entre las cuales se encuentran: Unicompra, Mi Plan, Fombienes, Chevyplan y Participar.

La empresa Franquicias BS1, C.A., ubicada en la Av. Bolívar Norte- Valencia iniciada en

Enero del 2001 y puesta en funcionamiento en el mes de Marzo del mismo año tiene por

objeto social explotar el ramo de compra y venta al mayor y al detal, importación,

representación y distribución de muebles y artefactos de toda clase, equipos de cocina

16

empotrables, equipos de sonido, y otros. Esta empresa opera bajo un sistema de compras

programadas el cual consiste en la conformación de un grupo económicamente homogéneo

de 72 personas, que se financie mensualmente entre sí y posibilite la compra para cada uno

de los participantes; la compra será de igual monto para cada uno de ellos que deberán

cancelar mensual y sucesivamente hasta llegar al monto de 700.000 Bs. que representa el

monto del bien que desean adquirir, el cual podrá ser entregado de las siguientes maneras:

Adjudicación por Sorteo: En el momento que el cliente decide hacer el contrato se le asigna

un número entre el 1 y el 72, para que participe en un sorteo donde mediante un sistema

conforme supervisado por un notario público se sorteará uno de estos números, cuyo

poseedor será favorecido con la entrega de la mercancía, siempre y cuando tenga cancelada

cinco cuotas, de lo contrario seguirá participando en los próximos sorteos.

Adjudicación por Licitación: El comprador sin necesidad de pagar las cuotas al momento,

podrá ofertar el pago de las cuotas por adelantado que él considere conveniente, siempre y

cuando sean mayores a 8 cuotas.

Carrera de Abono: El cliente que adelante los pagos de las cuotas, en este caso tenga más

de 8 cuotas pagadas se le entregará el bien.

En la empresa Franquicia BS1, C.A. se cumple muy bien la función de atención al cliente,

estudiando las diferentes estrategias de ventas para así complacer las preferencias del

consumidor, pero no cuentan con mecanismos de control bien definidos que les permita

tener más seguridad en la celebración de sus operaciones y confiabilidad en la información

que generan para su análisis y toma de decisiones.

No se cumple con uno de los principales elementos del control interno como es el de

Adecuada Segregación de Funciones, es decir, el presidente de la empresa Franquicias BS1,

C.A. tiene a su cargo muchas funciones que cumplir a la vez, así como el Vicepresidente;

esto puede traer como consecuencias desviaciones en el área administrativa y contable,

además, el personal que labora en la empresa no esta bien informado de las normas que se

17

tienen establecidas para llevar un control en el área de Ventas- Cuentas por Cobrar-

Cobranzas.

También se presenta incertidumbre por parte del presidente de la empresa referente al

registro contable que debe efectuarse en el proceso de Compras Programadas.

De continuar con la política utilizada se generarán factores que pueden perjudicar el curso

normal de operaciones.

Además, es indispensable establecer un enfoque de control interno que permita crear

registros adecuados, los cuales generan un mejor flujo de información que va a evaluar

oportunamente la gestión realizada, así como el fortalecimiento de un sistema de

contabilidad con proyección financiera.

Formulación del Problema

¿Cuáles son las ventajas de proporcionar un enfoque de control interno en el área de ventas-

cuentas por cobrar - cobranzas en la empresa Franquicias BS1, C.A, la cual maneja un

sistema de compras programadas?

Sistematización del Problema

¿Qué efectos genera en el manejo contable de la empresa la falta de un procedimiento de

control interno?

¿Qué consecuencias trae el actual sistema utilizado por la empresa?

¿Cómo incide en la organización la ausencia de sistemas de información apropiados?.

18

Objetivos de la Investigación

Objetivo General

Presentar un enfoque de control interno en el área de ventas – cuentas por cobrar –

cobranzas que permita un mejor manejo de las operaciones de la empresa Franquicias BS1,

C.A.

Objetivos Específicos

Evaluar la política contable y administrativa puesta en funcionamiento por la empresa

Franquicias BS1, C.A.

Formular una serie de mecanismos adecuados para proporcionar control razonable sobre las

ventas – cuentas por cobrar – cobranzas.

Proporcionar un procedimiento de control interno que permita verificar la exactitud de

registros en los libros contables.

Justificación

Los cambios tecnológicos, económicos, políticos, sociales y otros, que actualmente se

presentan en la sociedad hace indispensable que el empresario se adapte a ellos, con el fin

de encontrar soluciones a problemas de mercadeo, de estudios del cliente, de estructura

interna, que de una u otra forma van a incidir en los resultados de la empresa. Esto también

va a permitir guiar a la organización por lineamientos legales exigidos por la misma

sociedad.

19

La investigación llevada a cabo tuvo como finalidad primordial presentar y emplear un

enfoque de Control Interno como una herramienta para optimizar los diversos componentes

operativos, lo cual va a permitir a ambas partes (empresario y estudiante), obtener un

mayor aprendizaje en cuanto a las medidas y métodos que debería adoptar la compañía para

hacer los registros pertinentes en el área de ventas-cuentas por cobrar-cobranzas y mostrar

por medio de un flujograma el sistema en el área antes mencionada para un mejor manejo

del proceso, por ello, en una empresa el buen funcionamiento contable y administrativo

depende de los sistemas; de aquí se deduce la importancia y uso del mismo, generando

beneficios para la empresa ya que para un adecuado control sobre las operaciones y

transacciones financieras es necesario contar con la información que nos proporciona el

sistema; según Fernando Catacora 1997 “un sistema es un conjunto de elementos, entidades

o componentes que se caracterizan por ciertos atributos identificables que tienen relación

entre sí, y que funcionan para lograr un objetivo en común”(p.25). De esta manera se

brindará información en el desempeño de las funciones de los trabajadores así como

presentación de un enfoque de control interno en el área de estudio.

El enfoque de control para la empresa Franquicias BS1 C.A, le permitirá al personal

conocer en corto tiempo, cuáles son las actividades a ejecutar, dónde hacerlas y cómo

hacerlas de manera eficiente, quedando así establecido los niveles de responsabilidad e

independencia, eliminando fallas con respecto a normas y procedimientos de la empresa y

minimizar posibles fraudes al momento de realizar la venta.

Este trabajo está dirigido a satisfacer las necesidades de cualquier estudiante, de tal manera

que se pueda poner en práctica en el campo laboral todos los conocimientos contables y

administrativos adquiridos; lo cual sería una alternativa de solución para proporcionar una

seguridad razonable, aunque no absoluta de los registros financieros, para la preparación de

los Estados Financieros.

Al mismo tiempo esta investigación tratará de contribuir como aporte a estudios futuros

relacionados con enfoques de control en el área de ventas y cobranza para todo el campo

contable interesado en este tema.

20

Por último, la investigación sirvió a las investigadoras desarrollar los conocimientos,

habilidades y aptitudes obtenidas durante los años de estudio.

CAPÍTULO II

Marco teórico

Antecedentes de la Investigación

A lo largo de la investigación realizada, se llevó a cabo una exhaustiva revisión

bibliográfica en el área investigativa, lo que permitió encontrar algunos estudios que

orientan y soportan el desarrollo del presente trabajo.

Verónica Rudas y Ruth Ramos (2000), en su investigación “Efectos de la Ausencia de una

Estructura de Control Interno Eficaz en los Ciclos de Ventas y Cuentas por Cobrar de las

principales Empresas Distribuidoras de Papelería ubicada en el Municipio Valencia”.

Señalan que existen pequeñas empresas comerciales que aún teniendo un sistema de

Control Interno, no son lo suficientemente satisfactorios para verificar la exactitud y

confiabilidad de la información financiera proveniente del ciclo de Ventas-Cuentas por

Cobrar; por lo tanto en la consecución de sus objetivos las autoras hacen un bosquejo de

todo lo que podía causar esas fallas en el ciclo de ventas y cuentas por cobrar, por el

ineficiente sistema de control interno.

Una vez propuesto un procedimiento que permita subsanar esas fallas, se manifiesta lo

necesario que es evaluar los problemas que puedan existir en una empresa y las causas que

conllevan a dificultar el desarrollo de las operaciones de la compañía, no solo en el área

operativa, sino también en el área administrativa. Esta investigación se basó en un

estudio de campo, de tipo descriptivo.

21

La presente investigación estuvo basada en implantar una estructura de control interno en el

área de ventas-cuentas por cobrar-cobranzas, que le permita a la empresa detectar cualquier

irregularidad, así como trabajar con mayor eficiencia y corrección en sus operaciones; y la

investigación antes descrita sirve de apoyo por cuanto también busca crear mejores

controles para prevenir posibles errores e irregularidades en el área de ventas y cuentas por

cobrar, buscando así una mayor confiabilidad en la información financiera y contable de la

empresa.

José A. Rodríguez (2000), en su investigación “Nuevo enfoque de la Auditoría Operacional

con respecto al Control Interno, aplicado a una empresa manufacturera ubicada en Guacara,

Estado Carabobo”(área de Post-Grado), hace énfasis en las irregularidades y disminución

de la eficiencia que ocurriría dentro de la empresa si no se aplica un adecuado control

interno que permita evitar fraudes, así como deficiencias en las operaciones de producción,

mercadeo y ventas, junto con el área financiera y de control interno. La metodología

empleada se basó en un tipo de investigación descriptiva de campo, con un método de

observación directa y documental, empleando también el método analítico y las técnicas de

cuestionario y entrevistas.

Esta investigación plantea la necesidad de un enfoque de la Auditoría Operacional con

respecto al control interno, ya que su atención se centra en evaluar la eficacia y eficiencia

de las operaciones de las organizaciones, así como segregando funciones que cada gerente

y cada personal que labora dentro de la empresa deben cumplir, siendo éste uno de los

principales problemas que afrontaba dicha empresa, como las diferentes funciones que los

empleados tenían que asumir, corriendo el riesgo de presentarse fraudes en las áreas

tales como Personal, Inventario, Compras, etc.

Esta investigación tiene amplia relación con el presente trabajo, por tanto que en

Franquicias BS1, C.A. se está proponiendo un enfoque de control interno que va a permitir

una adecuada segregación de cuentas en el área financiera y contable, así como en el área

22

del personal; la investigación antes descrita sirve de guía en todo lo que se refiere a control

interno así como la creación del flujograma y una serie de técnicas que se pueden

desarrollar para el establecimiento de un efectivo control interno que pueda ser aplicado a

cualquier empresa.

En la investigación realizada por Omar Arteaga (2000) sobre la “Incidencia de los actuales

sistemas de crédito y cobranza en el rendimiento de la pequeña y mediana empresa de la

ciudad de Valencia Estado Carabobo”, cuya finalidad es sugerir cambios necesarios en la

operatividad de la sección de crédito y cobranza debido al sin número de problemas que se

presenta en la pequeña y mediana empresa. La metodología empleada en esta investigación

se llevó a cabo en encuestas, las cuales se codificaron en preguntas y agrupadas por

categorías presentándose las respuestas en gráficos tipo torta o barras.

Esta investigación se basa en las dificultades que se presentan al momento de realizar los

cobros, producto de las ventas a crédito, ya que esta consideración en décadas anteriores no

era problema por contar con índices inflacionarios menores al 20%, en la actualidad esta

plataforma ha cambiado y con ella se han originado otros cambios como: la devaluación de

la moneda, un aumento en la tasa de interés.

La presente investigación se refiere a un sistema de compras programadas donde la venta

se realiza al final de un período de tiempo donde el empresario ha recibido una serie de

cuotas que conforman el pago o valor del bien, como se observa estas cuotas también se

ven afectadas en la actualidad por fluctuaciones en el ámbito económico y social que sufre

el país hoy día.

En la tesis de grado titulada: “Sistema de Control Interno en el Área del Efectivo en Caja y

Bancos: Bases para su evaluación en una Empresa Manufacturera ubicada en la Zona

Industrial Municipal Norte de Valencia. Estado Carabobo” (2000), cuyos autores José Oria,

Francisco Patiño y Ana Tangari; se plantea la necesidad que tienen las empresas de contar

con un eficiente sistema de control interno como una herramienta para el correcto

23

tratamiento de las operaciones inherentes a cada organización, resaltando el rol que

desempeña el área de efectivo en caja y bancos para su desarrollo. La metodología

empleada para lograr el cometido partió de la observación de actividades realizadas en el

área de efectivo y la estructura existente en la empresa relacionada con técnicas y se

consultó fuentes bibliográficas para poder relacionar los conocimientos obtenidos en

encuestas aplicadas. Donde se concluye que una forma de reducir el riesgo y proporcionar

información útil a la toma decisiones gerenciales es mediante la evaluación del sistema de

control interno aplicado en dicha área, con el objetivo de medir y calificar las debilidades

de control existentes, para así poder aplicar los correctivos necesarios y cumplir de manera

cabal los objetivos planteados por la empresa.

Esta tesis se relaciona con la presente investigación en cuanto a que existe una necesidad de

evaluar los sistemas de control interno aplicados en cualquier empresa, y de manera global

en todas las áreas contables; a fin de determinar si éste es adecuado en su procedimiento y

ejecución para poder detectar con mayor certeza las irregularidades y errores que se puedan

presentar en un área respectiva. Toda empresa debe llevar a cabo sus operaciones regulares

y tener presente todos y cada uno de los elementos de control interno necesarios y asevera

que la medición adecuada de la correcta aplicación de este proceso es tan importante en

cualquier empresa que proporciona un invalorable recurso conceptual de real aplicación, sin

discriminación del ramo o actividad del negocio, reflejando la seguridad de una eficaz

gestión operativa y organizativa que garanticen las transacciones relacionadas con cada

área contable.

En el Trabajo de Grado: “Alcance y Limitaciones del Efecto de la función de la Auditoría

Interna en el Ciclo de Ventas y Cuentas por Cobrar en las Empresas Privadas, por parte del

Contador Público Independiente” (2000), cuyas autoras Xiomara Jaspe y Yoli Medina, se

plantean los alcances y las limitaciones que se le pueden presentar al auditor independiente

al realizar la evaluación de su examen en el área de las ventas y cuentas por cobrar en las

empresas privadas. El presente estudio se basa en un diseño de campo, de carácter

descriptivo, la técnica de recolección de datos empleada fue estructurada mediante un

formato de entrevista y los datos se analizaron basándose en entrevistas aplicadas a una

24

serie de firmas de auditores. De acuerdo al análisis e interpretación de los datos obtenidos

en la investigación se concluyó que el control interno en el ciclo de ventas y cuentas por

cobrar representa un papel importante en las empresas privadas, ya que al auditor externo le

permite realizar las evaluaciones necesarias para emitir su dictamen y además el control

proporciona efectividad en los procedimientos de auditoría, dando como resultado la

importancia de la existencia de la Auditoría Interna en la Empresa Privada mediante el cual

se obtiene un mayor control de todas las operaciones que realiza la empresa, tanto

administrativas como contables; así como garantizar el cumplimiento de las políticas y

procedimientos establecidos por la empresa. De esta manera si dicha unidad de auditoría

interna cumple con sus funciones, el control interno tiende a ser adecuado y el alcance del

trabajo realizado por el auditor externo es menor, disminuyendo así el costo de la auditoría;

de lo contrario, si el control interno presenta debilidades y es inadecuado, las pruebas

aplicadas por el auditor externo incrementarán y por ende el costo de la auditoría será

mayor.

Este estudio se relaciona con el presente trabajo de investigación en cuanto al papel

importante que juega un adecuado control interno en la estructura contable de las empresas

y la necesidad de su establecimiento como medida de control y prevención ante los

procedimientos de auditoría y prácticas contables llevadas a cabo en las operaciones y

transacciones de empresas privadas, específicamente en el ciclo de ventas y cuentas por

cobrar adaptándolas a las realidades y circunstancias presentes en cada una de ellas.

Bases Teóricas

Las empresas son entidades económicas con personalidad jurídica, que unen recursos

humanos, capital y trabajo para la producción de un bien o la prestación de un servicio y de

esta manera satisfacer tanto las necesidades de la colectividad como las propias.

Cuando se decide la constitución de una empresa, invertir un capital entre varias personas,

donde la responsabilidad de los propietarios frente a las obligaciones de la sociedad es por

25

su aporte al capital; lo más importante es la consecución de los objetivos propuestos para el

logro de un fin común, que les permita obtener ingresos ya sea mediante la venta de bienes

o la prestación de servicios.

Se debe tener claro el momento en que debe reconocerse el ingreso, para un oportuno

registro en libros, ya que existen diferentes operaciones efectuadas por la empresa que

generan utilidades, pero que tienen diferentes naturalezas y registros contables.

En tal sentido la Declaración de Principios de Contabilidad N° 0 “Normas Básicas y

Principios de Contabilidad y de Aceptación General” emitida por la Federación de Colegios

de Contadores Públicos en Venezuela, establece en su párrafo 40 lo siguiente:

Realización Contable.- La contabilidad cuantifica, preferentemente en términos

monetarios, las operaciones que una entidad efectúa con otros participantes en la actividad

económica y ciertos eventos económicos que la aceptan. Dichas operaciones y eventos

económicos deben reconocerse oportunamente en el momento en que ocurran y registrarse

en la contabilidad. A tal efecto se consideran realizados para fines contables: a) Las

transacciones de la entidad con otros entes económicos, b) las transformaciones internas

que modifiquen la estructura de los recursos o de fuentes o, c) los eventos económicos

externos a la entidad o derivados de las operaciones de ésta, cuyo efecto puede

cuantificarse razonablemente en términos monetarios.

El principio de realización, es el principio que se relaciona directamente con el registro de

las operaciones relativas a los ingresos, cada uno de los literales nombrados anteriormente

tiene una manera diferente de registrarse en los libros contables, y la manera en que se

reconoce el momento que se realiza el ingreso es cuando:

Se ha realizado un intercambio de valores entre dos partes, cuando el vendedor entrega

bienes y/o servicios equivalentes al monto por el cual se realizó la venta. Este intercambio

26

de valores ocurre cuando se pacta la transacción de venta y ello se reconoce posteriormente

en los registros contables a través de la contabilización de las ventas.

Pedido

Cliente Intercambio de Valores Empresa

Mercancía

Se ha entregado el bien físicamente o su posesión mediante la transferencia de la propiedad

o se ha prestado el servicio, para que exista por tanto una venta, el cliente debe estar en

posesión física del activo o bien adquirido y dar su conformidad necesaria. En este caso, su

verificación es sencilla ya que se está ante la presencia de un activo tangible, lo cual no

sucede cuando el ingreso se realiza mediante la prestación de un servicio, por esta razón se

deben tener los controles necesarios adecuados para asegurar que el servicio se ha recibido.

Cliente Entrega de un bien o Empresa

Prestación de un servicio

Existe el reconocimiento del derecho de una de las partes a cobrar el bien o servicio y de la

otra, a pagarlo; se da cuando el cliente contabiliza en sus registros, el monto relativo a la

deuda que tiene, por el pedido realizado a la empresa, ello está sujeto a la segunda

condición que es la recepción conforme y aprobada por el cliente. Esta aprobación la

efectúa el cliente en el momento en el cual está recibiendo los bienes respaldado por un

Informe de Recepción, y también cuando el cliente firma la factura que envía el proveedor.

Cliente Obligación de Pagar Empresa

Reconocimiento de un derecho

Cabe destacar que para el reconocimiento del ingreso también es importante conocer el tipo

de venta de modo que, existe una diversidad de la misma. Se encuentran:

27

Ventas al contado, que representan aquellas que se satisfacen en el mismo momento de

realizarse la transacción. En este caso y en los casos en donde los ingresos procedentes de

operaciones de ventas en las que el comprador tenga derecho a devolver el producto, deben

reconocerse el ingreso al momento de la venta únicamente cuando se cumple con

condiciones especificadas.

Ventas a crédito, que se basan en ventas realizadas por medio de letras de cambio o

facturas, son amortizables, y en ocasiones incobrables a corto plazo, por lo que debe

reconocerse el ingreso al momento en que se concluye una operación con una provisión

adecuada para pérdidas en cuentas incobrables.

Ventas a plazo, que generalmente se efectúan basándose en hipotecas, ventas con reservas

de dominio, letras de cambio, que dan una garantía más sólida a la venta. Se utilizan en el

mercado inmobiliario, la adquisición de maquinaria pesada, automóviles, etc., generalmente

son deudas a mediano y largo plazo, para este caso el reconocimiento del ingreso no es

aceptable a menos que el cobro del precio de venta no se tenga razonablemente asegurado.

Para los efectos de la Norma Internacional de Contabilidad Nº 18 en cuanto al

Reconocimiento de Ingreso señala en el apéndice A:

Venta de Bienes. Factúrese y retenga, es decir, cuando la entrega de la mercancía se retrasa

a solicitud del comprador, pero de hecho existe una transferencia de propiedad al aceptar el

comprador la facturación. El ingreso deberá reconocerse independientemente de que no se

haya hecho la entrega física de la mercancía. Sin embargo los artículos deberán estar

disponibles, identificados y listos para su entrega al comprador al momento de reconocerse

la venta, y no la sola intención de adquirir o producir los bienes a tiempo para su entrega (p.

268).

En cuanto a las ventas en abono se expresa:

28

Cuando el ingreso se recibe mediante pagos en abonos, el ingreso atribuible el precio de

venta, sin incluir intereses, se reconoce a la fecha de la venta. Los intereses deberán

reconocerse como ingresos en proporción al saldo insoluto por pagar al vendedor. Si no se

tiene una seguridad razonable del cobro, el ingreso se reconoce mediante el método de

ventas en abonos conforme se reciban dichos pagos en efectivos (p. 271).

Dentro de una empresa, se puede decir que lo más importante son las utilidades que se

proponen obtener y por tanto realizar correctamente los asientos contables, ya sea para la

toma de decisiones, para mostrar la información financiera a los accionistas, inversionistas,

proveedores, trabajadores, etc.; así como también para demostrar ante las autoridades

tributarias la verdadera situación que vive la empresa, a fin de no tener sanciones por

incumplimiento de pago por concepto de impuestos.

Anteriormente se expuso el tratamiento del reconocimiento del ingreso por las ventas, que

es uno de los métodos más relevantes que una empresa aplica, sin embargo existen otros

medios que generan ingresos que no son precisamente las ventas directas, como por

ejemplo los anticipos recibidos que son una de las variantes de la base de ventas y que

Philip L. Defliese en su libro Auditoría Montgomery (1988) señala:

Los anticipos recibidos, en contratos de venta que requieren que el cliente pague parte o

todo el precio antes de que entregue la mercancía o se presten los servicios, se deben

reconocer los ingresos por devengar igual que los “enganches”, “pagos por avance”,

“depósitos en garantía de compra” y muchos otros similares. En el caso de que el precio

íntegro se reciba por adelantado, el ingreso por devengar debe registrarse como “ingreso no

realizado” (p. 219).

Según Arthur W. Holmes (1979) en su libro Auditoría Principios y Procedimientos Tomo I

señala: “Las ventas se refieren a los ingresos recibidos por la prestación de servicios o

entrega de artículos normalmente ofrecidos” (p. 322).

29

Es necesario que una empresa emplee control interno, sobre todo en esta área tan

importante como es cuentas por cobrar – ventas, con la finalidad de promover la exactitud

de los registros contables, primero porque las ventas nombradas anteriormente tienen

diferentes registros contables y segundo porque se realizan ventas que no son registradas

como ingresos; tal es el caso en que Arthur Holmes (1979) ratifica “Las ventas

sosteniblemente realizadas pero no entregadas no constituyen en realidad ventas, no deben

anticiparse y, por lo tanto deben excluirse de las ventas contabilizadas”(p. 321).

Los pagos recibidos por anticipado, cobrando mercancías que se entregarán en un futuro,

deben registrarse como depósitos de los clientes y no deben elevarse a los ingresos hasta

que se haya efectuado la entrega o la transmisión de dominio.

Cuando se presenta este tipo de casos como la no-transmisión de dominio del bien al

cliente, se hace indispensable el manejo del control interno adecuado que proporciona una

mayor eficiencia en las operaciones.

Según la Junta de Auditoría del Instituto Americano de Contadores Públicos en el SAS Nº

1, párrafo 320.09, expresamente dice que el Control Interno es:

Aquel que comprende el plan de organización y la coordinación de todos los métodos y

medidas adoptadas en una empresa para proteger los activos, verificar la exactitud y

confiabilidad de sus datos contables, desarrollar la eficacia de las operaciones y estimular la

adhesión a las políticas administrativas prescritas por la gerencia.

El Control Interno va a brindar seguridad razonable a la Administración en cuanto a la

consecución de objetivos de una entidad. La probabilidad de conseguirlo está afectada por

las limitaciones inherentes a todos los sistemas de control interno tales como: los juicios

humanos en las tomas de decisiones, sus costos y beneficios relativos, las fallas humanas

como errores simples o equivocaciones, la colusión de dos o más personas.

30

El Control Interno es realizado por las personas de una organización quienes establecen los

objetivos de la entidad y ubican los mecanismos de control en su sitio. Las personas deben

conocer sus responsabilidades y sus limites de autoridad. Deben existir lazos claros y

cerrados entre los deberes de las personas y la manera como se llevan a cabo, lo mismo que

con los objetivos de la entidad.

Además existe un proceso básico gerencial de planeación, ejecución y monitoreo; el control

interno es parte de ese proceso y esta integrado al mismo. Les facilita funcionar y

monitorear su conducta y relevancia continua. Es una herramienta usada por la

administración, no un sustituto de la misma.

Toda organización se fija una misión y los mecanismos para llevarla a cabo, aquí se ve

presente precisamente los objetivos que desean alcanzar, dentro de los cuales se ubican:

Operaciones, relacionadas con el uso efectivo y eficiente de los recursos de la entidad.

Información Financiera, relacionados con la preparación y presentación de Estados

Financieros confiables.

Cumplimiento, relacionado con el cumplimiento de la entidad con respecto a las leyes y

regulaciones aplicables.

El control interno está compuesto por cinco componentes interrelacionados, según

Resumen del COSO (p.5). Se derivan de la manera como la administración dirige un

negocio, y están integrados en el proceso de administración. Tales componentes son:

Ambiente de Control. La esencia de cualquier negocio es su gente (sus atributos

individuales), incluyendo la integridad, los valores éticos y la competencia (y el ambiente

en que ella opera. La gente es el motor que dirige la entidad y el fundamento sobre el cual

todas las cosas descansan.

31

Valoración de Riesgos. La entidad debe ser consciente de los riesgos y enfrentarlos. Debe

señalar objetivos, integrados con ventas, producción, mercadeo, finanzas y otras actividades

de manera que opere concertadamente. También debe establecer mecanismos para

identificar, analizar y administrar los riesgos relacionados.

Actividades de Control. Se deben establecer y ejecutar políticas y procedimientos para

ayudar a asegurar que se están aplicando efectivamente las acciones identificadas por la

administración como necesarias para manejar los riesgos en la consecución de los objetivos

de la entidad.

Información y Comunicación. Los sistemas de información y comunicación se

interrelacionan. Ayudan al personal de la entidad a capturar e intercambiar la información

necesaria para conducir, administrar y controlar sus operaciones.

Monitoreo. Debe monitorearse el proceso total, y considerarse como necesario hacer

modificaciones. De esta manera el sistema puede reaccionar dinámicamente, cambiando a

medida que las condiciones lo justifiquen.

En cuanto a la información que se maneja dentro de la empresa, debe existir un orden por

cuanto es necesario intercambiar dicha información, para conducir y controlar sus

operaciones. De igual manera al realizar la supervisión de las operaciones la mayoría de las

veces se hacen modificaciones que deben ser controlados porque el sistema cambia a

medida que las condiciones lo justifiquen.

Según José Brito 1996 (p.339) en lo referente al control interno para las cuentas por cobrar

se presentan las siguientes medidas:

Con respecto a las ventas:

32

Todo pedido de clientes debe ser sometido a revisión y aprobación antes del despacho de la

mercancía. Esta revisión debe ser hecha por:

El departamento de ventas en cuanto a condiciones.

El departamento de crédito en cuanto a la determinación de riesgos.

Con respecto a despachos:

Insistiendo en la separación de funciones, las personas encargadas del despacho, deben ser

diferentes a las que controlan la mercancía en el almacén.

Los empleados de la sección de despacho no deben tener acceso al almacén.

Las cantidades físicas a despachar deben ser verificadas con las que se mencionan en la

nota de despacho al cliente.

Las notas de despacho deben ser prenumeradas y establecer un control sobre la secuencia

de las mismas.

Con respecto a facturación:

Deben estar separadas las funciones del departamento de facturación de las que realizan los

departamentos de despacho y cuentas por cobrar.

Se establecerán los controles necesarios para asegurarse de que todas las notas de despacho

de mercancías son facturadas.

Las facturas deben estar prenumeradas llevando un control adecuado de su existencia y uso.

Una vez elaborada la factura se procederá a verificarla en cuanto a precio, exactitud

aritmética, rebajas, etc.

33

En cuanto a crédito y cobranzas:

El departamento de crédito debe ser independiente de los departamentos de ventas y

cuentas por cobrar.

Debe requerirse la aprobación de un funcionario responsable para:

Dar de baja en libros las cuentas que resulten incobrables.

Conceder descuentos fuera del período normal o exceso sobre los términos usuales.

Las notas de crédito por devoluciones y rebajas deben estar prenumeradas y su uso

debidamente controlado.

Cuando se emitan notas de crédito por concepto de devolución, deben estar respaldadas por

un informe de recepción de mercancía devuelta y aprobadas por un funcionario

responsable.

Las facturas deben ser clasificadas por su antigüedad y ser revisadas

periódicamente por un funcionario responsable.

Las facturas dadas de baja en libros deben ser adecuadamente controladas y examinadas

periódicamente con el objeto de gestionar su cobro.

Con respecto a cuentas por cobrar:

Mensualmente, como mínimo, deben ser cuadrados los auxiliares de cuentas por cobrar con

el mayor general.

Es una práctica muy sana, enviar mensualmente estados de cuenta a los clientes.

34

Personas independientes del departamento de ventas, facturación y caja, deben:

Comparar los estados de cuenta mensuales con el balance de comprobación y

enviar directamente por correo los estados de cuenta, investigando las diferencias

encontradas.

Comparar el balance de comprobación y el análisis por antigüedad con el saldo en el

mayor.

Los empleados que llevan los mayores auxiliares de cuentas por cobrar deben ser rotados

con frecuencia.

Los despachos de mercancía en consignación deben ser manejados separadamente de las

ventas y las cuentas por cobrar.

Marco Conceptual

Abono: Está representado por cada uno de los pagos parciales de un préstamo o de una

compra hecha a plazos.

Acto de Comercio: Toda acción que tenga por finalidad el intercambio de bienes

y servicios, ya sea de manera directa reemplazándolo con otra clase de bien y/o servicio o

sino indirectamente mediante el dinero.

Adjudicación: Declarar que una cosa corresponde a una persona.

Amortizar: Es el reembolso progresivo del capital empleado en la adquisición de bienes y

activos, así como en los medios de producción de una empresa.

35

Archivo Maestro de Cuentas por Cobrar: Es un archivo para las registrar las ventas

individuales, las entradas en efectivo y las previsiones de ganancias sobre ventas para cada

cliente y para conservar los estados de cuentas de los clientes.

Auditoría: Comprende la verificación de los registros y procedimientos contables. Puede

dividirse en: a.- Auditoría Interna, la cual se encarga de la revisión de los registros,

controles internos y operaciones contables desde el punto de vista operacional en la

organización; y b.- Auditoría Externa, se encarga de proporcionar una opinión de que los

Estados Financieros de una entidad presentan razonablemente la situación financiera, los

resultados de operaciones y los movimientos del efectivo, de conformidad con los

Principios de Contabilidad de Aceptación General.

Bienes: Representan los medios materiales a través de los cuales se satisfacen las

necesidades humanas y están disponibles para tal función. Los bienes económicos,

específicamente, son objetos que se producen con la intención de intercambiarlos en el

mercado, convirtiéndose en mercancías.

Compra: Se refiere a una transacción donde una persona o institución (comprador)

adquiere bienes o servicios a cambio de dinero. Estas compras pueden ser al contado; es

decir, cuando se cancela en forma inmediata el monto de la mercancía recibida, o compras

a crédito cuando hay un acuerdo por las partes interesadas sobre los plazos para pagar la

deuda contraída.

Compra Programada: Se refiere a aquella compra basada en una serie de pasos y

requisitos registrados en un documento, a los cuales las partes interesadas se comprometen

a cumplir, para lograr con el acuerdo establecido y quedar ambos satisfechos.

Correlativo: Correspondencia o relación recíproca.

36

Costo / Beneficio: Implica el no establecer controles únicamente por el hecho de

establecerlos, previamente debe existir una evaluación acerca de si éstos son realmente

efectivos y al mismo tiempo generen un beneficio mayor que el costo de implantarlos.

Crédito: Consiste en la entrega de bienes, servicios o dinero en efectivo a cambio de otros

bienes, servicios o dinero que se recibirá en el futuro. El otorgar un crédito es financiar el

gasto de otra persona a cuenta de un pago a futuro, llegando ésta a comprometerse en el

cumplimiento del mismo.

Cuota: Comprende la cantidad de dinero o porción fija que el comprador del bien se

compromete a pagar en la adquisición del mismo.

Estructura de Control Interno: Es el conjunto de políticas y procedimientos diseñados

para proporcionar a la administración una garantía razonable de que las metas y objetivos

que considera importantes se van a cumplir.

Financiamiento: Acuerdo establecido entre las partes interesadas como una forma de

costear los gastos que ocasionan el acto de comercio, representado en el otorgamiento de

dinero para llevar a cabo un negocio o actividad.

Fuentes Primarias: Información oral o escrita que es recopilada directamente por el

investigador a través de relatos o escritos transmitidos por los participantes en un suceso o

acontecimiento.

Fuentes Secundarias: Información escrita que ha sido recopilada y transcrita por personas

que han recibido tal información a través de otras fuentes escritas o por un participante en

un suceso o acontecimiento.

Ingreso: Es la entrada o cantidad de dinero que se percibe por las operaciones regulares de

venta en las empresas.

37

Interés: Es la remuneración que obtiene el propietario de un capital por la

utilización del mismo, bajo un tiempo determinado.

Licitación: Operación en la cual se ofrece determinado precio con el fin de adquirir un bien

específico.

Manual de Cuentas: Representa una herramienta para facilitar el registro de las

operaciones, mostrando de manera detallada las cuentas empleadas por la entidad

económica; ya que tales registros se realizan mediante sistemas mecanizados que sustituyen

a los libros manuales.

Mutualista: Asociación de personas que para recibir determinadas prestaciones, aportan

todas ellas una cuota periódicamente.

Principios de Contabilidad Generalmente Aceptados: Constituyen las guías que señalan

las pautas para el registro, tratamiento y presentación de las transacciones financieras o

económicas.

Registro Contable: Comprende las anotaciones de los hechos y datos relacionados con las

operaciones diarias generadas en la empresa, como consecuencia de sus transacciones

comerciales.

Riesgo Inherente: Una medida de la evaluación que hace el auditor de la probabilidad que

existan errores importantes en un segmento antes de considerar la ejecución de la estructura

de control interno.

Servicios: Comprende todas aquellas actividades que están destinadas a la satisfacción de

las necesidades humanas, para las cuales haya una demanda y por consiguiente un precio,

estos servicios no se presentan en forma material.

38

Sistema: Serie de elementos interrelacionados entre sí que persiguen un mismo propósito.

Transacción: Se refiere al trato o negocio realizado por las partes involucradas en el acto

de comercio.

CAPÍTULO III

Marco metodológico

De acuerdo a las características del objeto estudio a continuación se presenta el

ordenamiento para abordar metodológicamente este trabajo, en el mismo se describe el tipo,

nivel y métodos de investigación.

Nivel y Tipo de Investigación

La presente investigación se basó en un estudio descriptivo, por cuanto se realizó

indagaciones en el objeto de estudio (empresa), para saber como son sus operaciones, sus

registros contables, de esta manera fueron analizados e interpretados llegando a

conclusiones que permitieron lograr los objetivos planteados. En este sentido Tamayo y

Tamayo (1996), en su libro “El proceso de la Investigación Científica” afirma lo siguiente:

Comprende la descripción, registro, análisis e interpretación de la naturaleza actual, y la

composición o proceso de los fenómenos. El enfoque se hace sobre conclusiones

dominantes o sobre cómo una persona, grupo o cosa se conduce o funciona en el presente

(p. 54).

El nivel de la investigación nombrado anteriormente se origina de manera espontánea,

debido a la forma en que se ha recopilado la investigación la cual manifiesta los hechos de

la realidad a estudiar.

39

Diseño de la investigación

Cabe destacar que la investigación se basó en una revisión documental ya que la

información que se necesitó para el desarrollo, análisis y descripción del problema se

tomaron de fuentes secundarias como lo son los textos bibliográficos y trabajos de grado; al

respecto Arias (1999) afirma que “ la investigación documental es aquella que se basa en la

obtención y análisis de datos provenientes de materiales impresos y otros tipos de

documentos” (p. 47).

El diseño se enmarco en una investigación de campo, debido a que la misma se origina por

estar interactuando con la empresa para obtener información y los datos son extraídos

directamente de la realidad a través del manejo de la documentación originados por las

ventas- cuentas por cobrar- cobranzas y los documentos involucrados en la organización.

Según Arias (1999) se entiende por investigación de campo “ la relación de datos

directamente de la realidad como ocurren los hechos, sin manipular o controlar alguna

variable” (p. 48).

Población y Muestra

Para la consecución de los objetivos planteados en la presente investigación, se efectuó la

selección de la población en el área del Departamento de Ventas: al Gerente General,

Gerente de Ventas, Administrador, Contador, Departamento de Crédito y Cobranza,

Encargado de Caja y demás relacionados con la venta de los bienes.

La población a la cual se generalizaron los siguientes resultados de esta investigación

estuvo conformada por la empresa Franquicias BS1, C.A. ubicada en la Av. Bolívar Norte

40

de Valencia Estado Carabobo, sirviendo de apoyo para la realización de la investigación. Se

realizó una encuesta al personal involucrado en el proceso de ventas- cuentas por cobrar-

cobranzas con el objeto de detectar las necesidades que requiere la empresa con relación al

enfoque de control interno a proponer.

Se tomaron de la población total de los 14 trabajadores una muestra de 7 personas donde

Tamayo (1996) nos expresa que “ la muestra descansa en el principio de que las partes

representan al todo y por tal refleja las características que definen la población la cual fue

extraída” (p. 115).

Es necesario destacar que existe diversidad de muestra y no hay parámetros fijos en la

escogencia de la misma, por tal motivo ésta se determina basándose en la necesidad del

investigador; de esta manera el tipo de muestra llevado a cabo es un “muestreo

intencionado” donde los elementos escogidos a juicio del investigador son representativos.

Lo anterior crea la necesidad en el investigador de estudiar la población para obtener un

conocimiento previo de lo que se investiga, y así detectar categorías o aspectos relevantes

del caso que se estudia.

Fuentes y Técnicas para la recolección de Datos

Las fuentes primarias y secundarias fueron para las que se utilizaron para obtener la

información, los cuales se ejecutaron por medio de la observación no participante

(Indirecta), ya que se percibió la problemática planteada a través de los sentidos,

recogiéndose luego la información necesaria para el trabajo.

Además la investigación fue fundamentada por textos, normas, principios y documentos.

El instrumento de recolección de datos estuvo constituido por las entrevistas estructuradas

con preguntas cerradas dirigidas al personal de la empresa.

41

Las entrevistas son consideradas fuentes primarias ya que se obtiene información subjetiva

tomada directamente de la realidad del caso de estudio.

Una muestra que permita la obtención sustanciosa de la información requerida, sin

embargo no es necesario un número considerable de personas para aplicar las entrevistas,

sino la calidad de la información que una minoría nos pueda suministrar.

Tratamiento de la información

Aplicada la encuesta a cada una de las personas que conforman el proceso de ventas-

cuentas por cobrar- cobranzas, se procedió a comparar cada una de las interrogantes

mediante la utilización de cuadros y gráficos que permitieron describir y determinar la

situación actual de la empresa y así poder realizar un análisis e interpretación de los datos

obtenidos ya clasificados y agrupados de acuerdo con los objetivos de la investigación.

CAPITULO IV

Presentación e interpretación de los resultados

Tal como lo identifica el estudio descriptivo se utilizaron técnicas para la recolección de la

información como la observación, entrevistas realizadas al

Gerente de la empresa Amabilis Sánchez y el Subgerente Manuel Sánchez, una encuesta

constituida por 10 preguntas cerradas para ser aplicada a una muestra de 7 personas entre

Directivos y demás empleados, así como 9 preguntas cerradas aplicadas a 4 personas

consideradas como una muestra representativa, por ser las personas más idóneas para dar

información acerca del proceso de ventas, entre ellos Directivos y encargados del proceso

de Ventas; así mismo se tomó una muestra de 3 personas seleccionados entre los demás

empleados (Modelo Anexo 1). Arrojando resultados que permitieron analizar el control

interno en el área de Ventas- Cuentas por Cobrar- Cobranzas y el desarrollo de los

42

43

objetivos propuestos. Dichos resultados se reflejaron a través de tablas, gráficos y

porcentajes.

Cabe destacar que en la encuesta aplicada los resultados obtenidos no son del todo

fructíferos, por cuanto las respuestas de la misma por parte de los empleados, no tienen

afinidad con las observaciones que durante las visitas se hicieron; exceptuando al Gerente y

Subgerente que parecen ser los más informados acerca de las operaciones administrativas y

contables de la empresa.

1. - ¿ Conoce usted las políticas contables de la empresa?

TABLA Y GRÁFICO Nº 1

OPCIONES MUESTRA %

SI 5 71

NO 2 29

TOTAL 7 100

71

29

100

5 2 7

020406080

100

POR

CEN

TAJE

Si No TotalRESPUESTAS

MUESTRA

%

Fuente: Instrumento aplicado

Tal como se muestra en el gráfico anterior, el 71% de los encuestados afirman conocer las

políticas contables de la empresa; sin embargo a través de observaciones y de pequeñas

entrevistas se pudo notar que la mayoría del personal no está claro con la existencia de

estas políticas, siendo estas una serie de lineamientos para la toma de decisiones y lograr

con eficacia el plan propuesto. No obstante el 29% de los encuestados ratifican no conocer

las políticas utilizadas en la empresa.

2. - ¿ Considera usted que las políticas contables son indispensables para el logro de

los objetivos de la empresa?

TABLA Y GRÁFICO Nº 2

%

OPCIONES MUESTRA

SI 7 100

NO -- --

TOTAL 7 100

100

0

100

70

7

020406080

100

POR

CEN

TAJE

Si No TotalRESPUESTAS

MUESTRA

%

44

Fuente: Instrumento aplicado

La totalidad de los encuestados consideran la existencia de políticas contables como

indispensables, porque van a permitir regular las normas y procedimientos para lograr de

manera eficaz y rápida sus objetivos. De esta manera se evidencia la importancia que tiene

para los empleados de la empresa conocer más a fondo acerca de la definición de políticas

dentro de la empresa para un mejor desenvolvimiento en sus funciones.

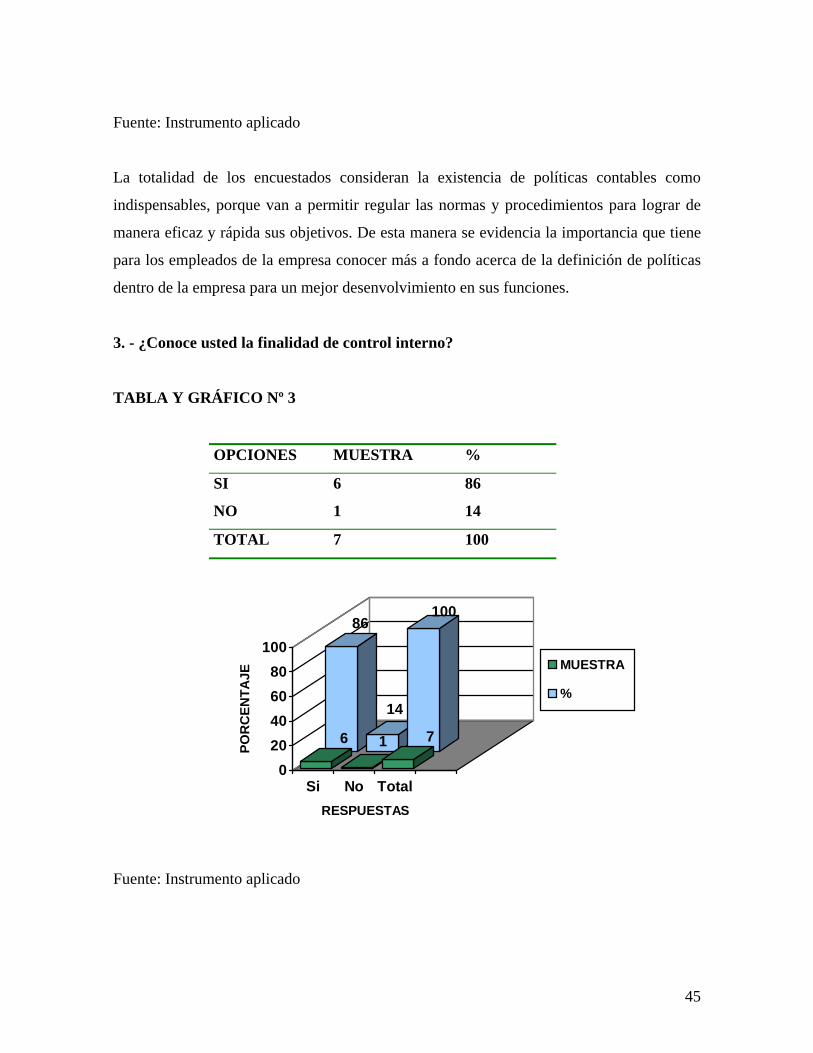

3. - ¿Conoce usted la finalidad de control interno?

TABLA Y GRÁFICO Nº 3

OPCIONES MUESTRA %

SI 6 86

NO 1 14

TOTAL 7 100

86

14

100

6 1 7

020406080

100

POR

CEN

TAJE

Si No TotalRESPUESTAS

MUESTRA

%

Fuente: Instrumento aplicado

45

Puede evidenciarse en el gráfico precedente, que el 86% de los encuestados afirman

conocer la finalidad del control interno, opinan que es una herramienta vital dentro de una

organización por cuanto va a permitir un mejor manejo de las operaciones; mientras que el

14% restante manifiestan no conocer el significado del mismo.

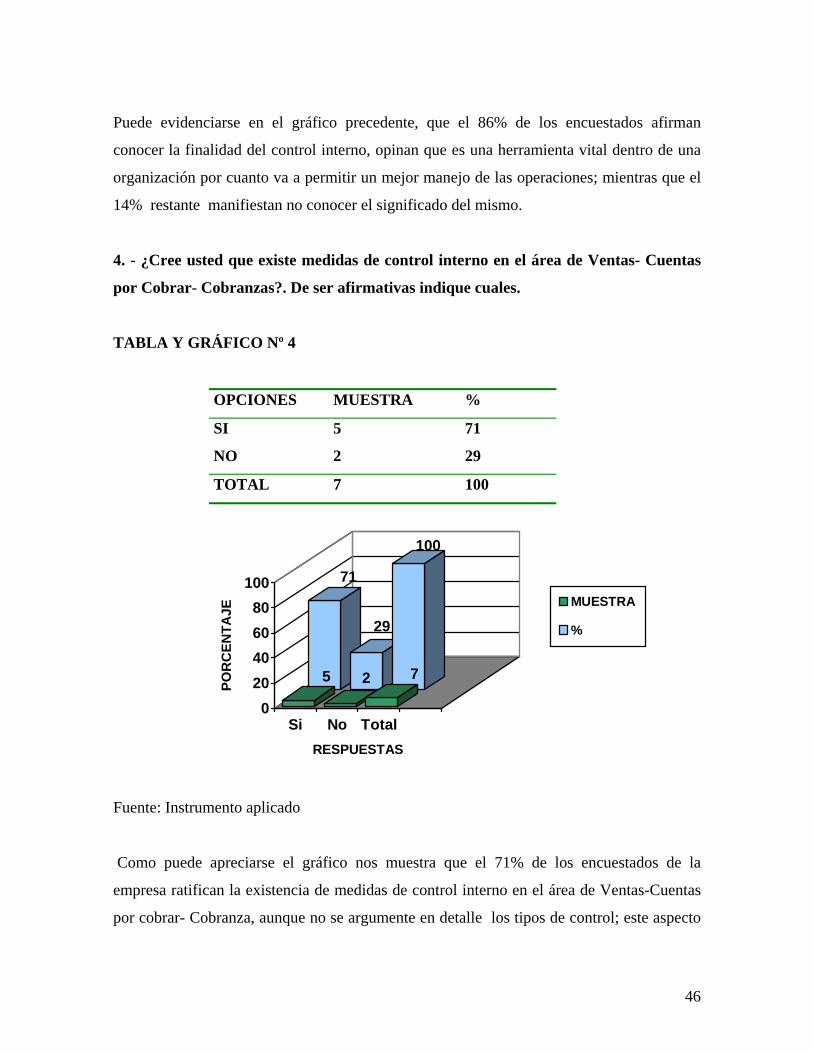

4. - ¿Cree usted que existe medidas de control interno en el área de Ventas- Cuentas

por Cobrar- Cobranzas?. De ser afirmativas indique cuales.

TABLA Y GRÁFICO Nº 4

OPCIONES MUESTRA %

SI 5 71

NO 2 29

TOTAL 7 100

71

29

100

5 2 7

020406080

100

POR

CEN

TAJE

Si No TotalRESPUESTAS

MUESTRA

%

Fuente: Instrumento aplicado

Como puede apreciarse el gráfico nos muestra que el 71% de los encuestados de la

empresa ratifican la existencia de medidas de control interno en el área de Ventas-Cuentas

por cobrar- Cobranza, aunque no se argumente en detalle los tipos de control; este aspecto

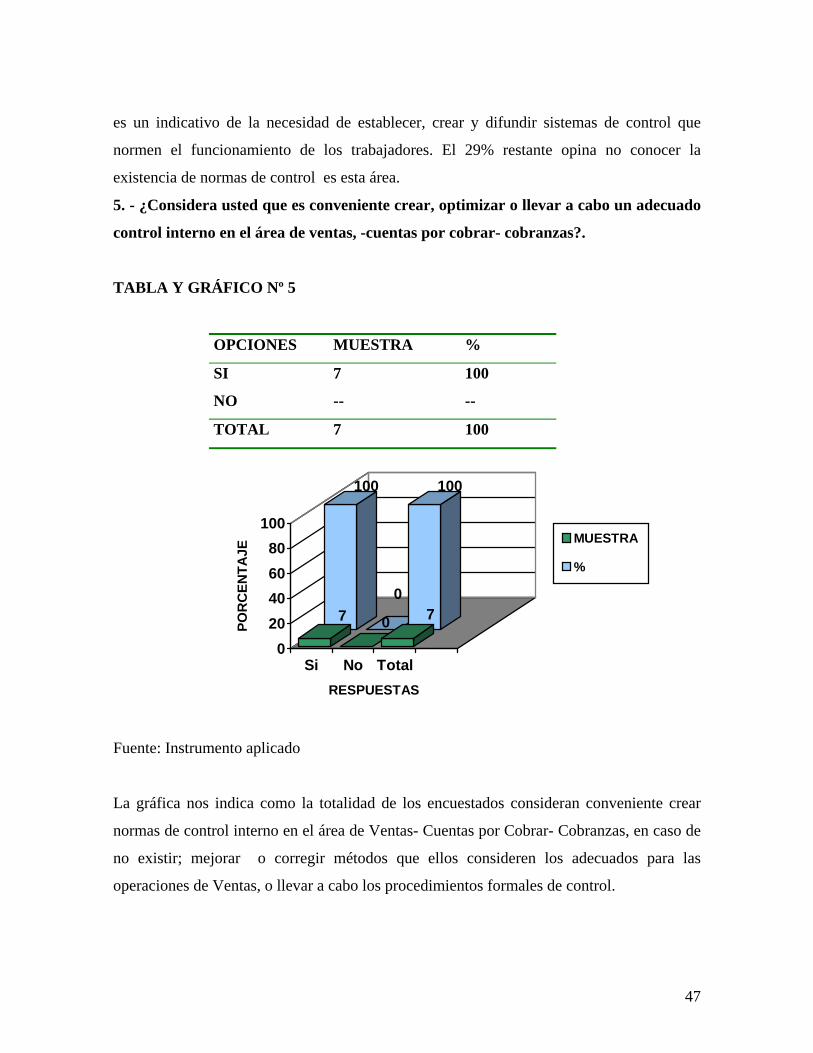

46

es un indicativo de la necesidad de establecer, crear y difundir sistemas de control que

normen el funcionamiento de los trabajadores. El 29% restante opina no conocer la

existencia de normas de control es esta área.

5. - ¿Considera usted que es conveniente crear, optimizar o llevar a cabo un adecuado

control interno en el área de ventas, -cuentas por cobrar- cobranzas?.

TABLA Y GRÁFICO Nº 5

OPCIONES MUESTRA %

SI 7 100

NO -- --

TOTAL 7 100

100

0

100

7 0 7

020406080

100

POR

CEN

TAJE

Si No TotalRESPUESTAS

MUESTRA

%

Fuente: Instrumento aplicado

La gráfica nos indica como la totalidad de los encuestados consideran conveniente crear

normas de control interno en el área de Ventas- Cuentas por Cobrar- Cobranzas, en caso de

no existir; mejorar o corregir métodos que ellos consideren los adecuados para las

operaciones de Ventas, o llevar a cabo los procedimientos formales de control.

47

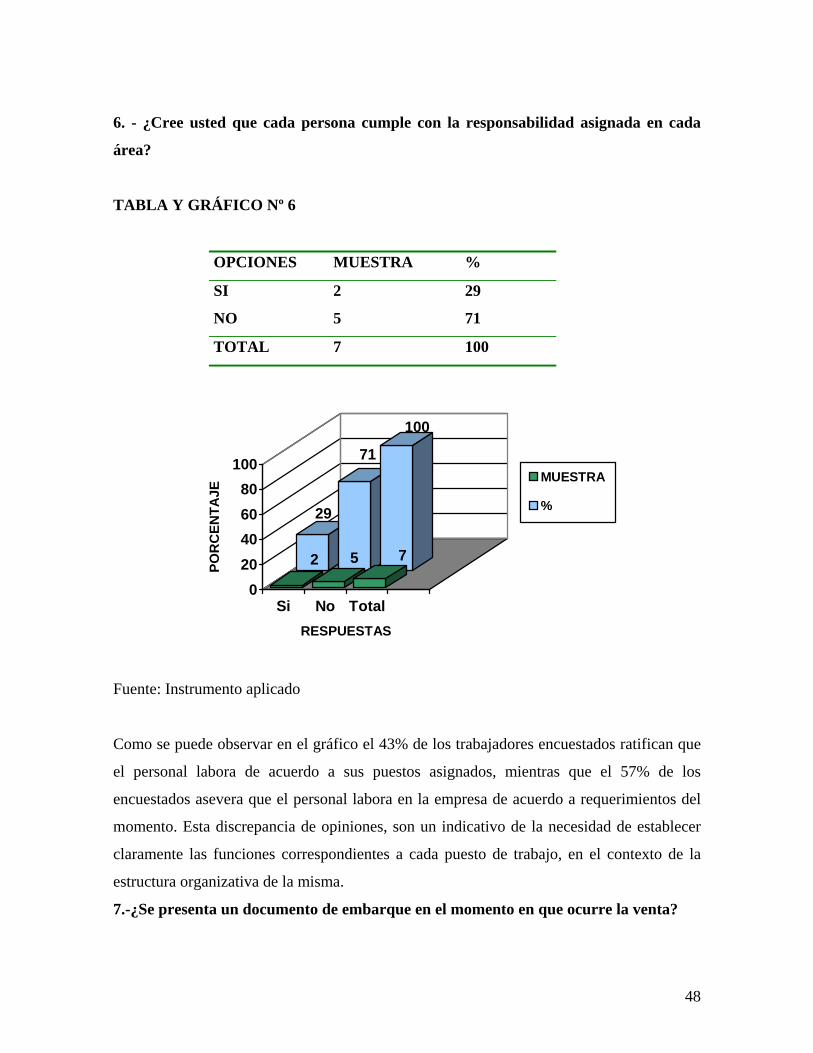

6. - ¿Cree usted que cada persona cumple con la responsabilidad asignada en cada

área?

TABLA Y GRÁFICO Nº 6

OPCIONES MUESTRA %

SI 2 29

NO 5 71

TOTAL 7 100

29

71

100

2 5 7

020406080

100

POR

CEN

TAJE

Si No TotalRESPUESTAS

MUESTRA

%

Fuente: Instrumento aplicado

Como se puede observar en el gráfico el 43% de los trabajadores encuestados ratifican que

el personal labora de acuerdo a sus puestos asignados, mientras que el 57% de los

encuestados asevera que el personal labora en la empresa de acuerdo a requerimientos del

momento. Esta discrepancia de opiniones, son un indicativo de la necesidad de establecer

claramente las funciones correspondientes a cada puesto de trabajo, en el contexto de la

estructura organizativa de la misma.

7.-¿Se presenta un documento de embarque en el momento en que ocurre la venta?

48

TABLA Y GRÁFICO N° 7.

OPCIONES MUESTRA %

SI 5 71

NO 2 29

TOTAL 7 100

71

29

100

5 2 7

020406080

100

POR

CEN

TAJE

Si No TotalRESPUESTAS

MUESTRA

%

Fuente: Instrumento aplicado

Según puede evidenciarse en el gráfico precedente el 71% de los trabajadores encuestados

afirman que se presenta una orden de embarque para que el departamento respectivo

prepare las rutas, programe los medios de transporte necesarios y autorice la salida de la

mercancía. No obstante el 29% de los encuestados niegan la presentación de un documento

de embarque en el momento en que ocurre la venta.

8. - ¿Los documentos de embarque se identifican con los pedidos de ventas

aprobados?

TABLA Y GRÁFICO N° 8

49

OPCIONES MUESTRA %

SI 6 86

NO SE 1 14

TOTAL 7 100

86

14

100

6 1 7

020406080

100

POR

CEN

TAJE

Si Nose

Total

RESPUESTAS

MUESTRA

%

Fuente: Instrumento aplicado

Según las cifras consignadas en el gráfico indicado, el 86% de los encuestados consideran

que los documentos de embarque son identificados con los pedidos de ventas, debido a que

cada documento de embarque lleva una secuencia que debe compararse con el diario de

ventas; mientras que el 14% de los encuestados no tienen ideas claras acerca de este

procedimiento, que es muy importante para verificar el monto autorizado para ser cobrado,

en este caso que ya se ha cobrado.

9. - ¿Una vez que la mercancía es entregada al cliente existe evidencia comprobatoria

de la recepción de la misma? Indique.

TABLA Y GRÁFICO N° 9

50

OPCIONES MUESTRA %

SI 7 100

NO -- --

TOTAL 7 100

100

0

100

7 0 7

020406080

100

POR

CEN

TAJE

Si No TotalRESPUESTAS

MUESTRA

%

Fuente: Instrumento aplicado

Sobre la base de las cifras reflejadas en el gráfico anterior, el 100% de los trabajadores

encuestados afirman que existe evidencia de entrega al cliente de la mercancía, en este

caso una Hoja de Despacho, la original y copia rosada firmada por el cliente como señal de

“Recibido conforme”.

10. - De proporcionarle una mayor eficiencia en las operaciones de Ventas- Cuentas

por cobrar- Cobranzas, ¿Estaría usted de acuerdo con la presentación de un enfoque

de control interno?

TABLA Y GRÁFICO N° 10

51

OPCIONES MUESTRA %

SI 7 100

NO -- --

TOTAL 7 100

100

0

100

70 7

020406080

100

POR

CEN

TAJE

Si No TotalRESPUESTAS

MUESTRA

%

Fuente: Instrumento aplicado

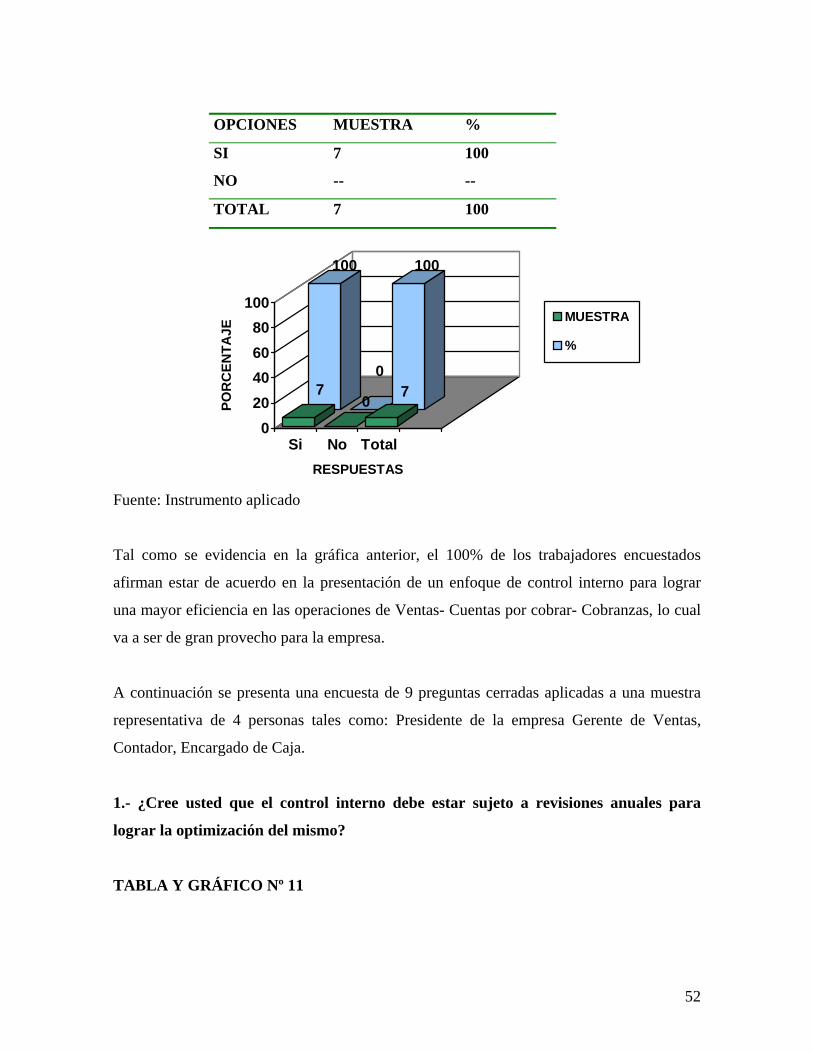

Tal como se evidencia en la gráfica anterior, el 100% de los trabajadores encuestados

afirman estar de acuerdo en la presentación de un enfoque de control interno para lograr

una mayor eficiencia en las operaciones de Ventas- Cuentas por cobrar- Cobranzas, lo cual

va a ser de gran provecho para la empresa.

A continuación se presenta una encuesta de 9 preguntas cerradas aplicadas a una muestra

representativa de 4 personas tales como: Presidente de la empresa Gerente de Ventas,

Contador, Encargado de Caja.

1.- ¿Cree usted que el control interno debe estar sujeto a revisiones anuales para

lograr la optimización del mismo?

TABLA Y GRÁFICO Nº 11

52

OPCIONES MUESTRA %

SI 3 75

NO 1 25

TOTAL 4 100

75

25

100

3 1 4

020406080

100

POR

CEN

TAJE

Si No TotalRESPUESTAS

MUESTRA

%

Fuente: Las autoras

Como se puede observar en el gráfico anterior el 75% de los encuestados consideran que el

control interno debe estar sujeto a revisiones anuales para asi detectar cualquier tipo de

irregularidad que se pueda presentar dentro de la organización, el 25% restante considera

que debería ser mensual.

2.- Se estudia o examina la capacidad de pago por parte del cliente?

TABLA Y GRÁFICO Nº 12

OPCIONES MUESTRA %

SI 3 75

NO 1 25

TOTAL 4 100

53

75

25

100

3 1 4

020406080

100

POR

CEN

TAJE

Si No TotalRESPUESTAS

MUESTRA

%

Fuente: Instrumento aplicado

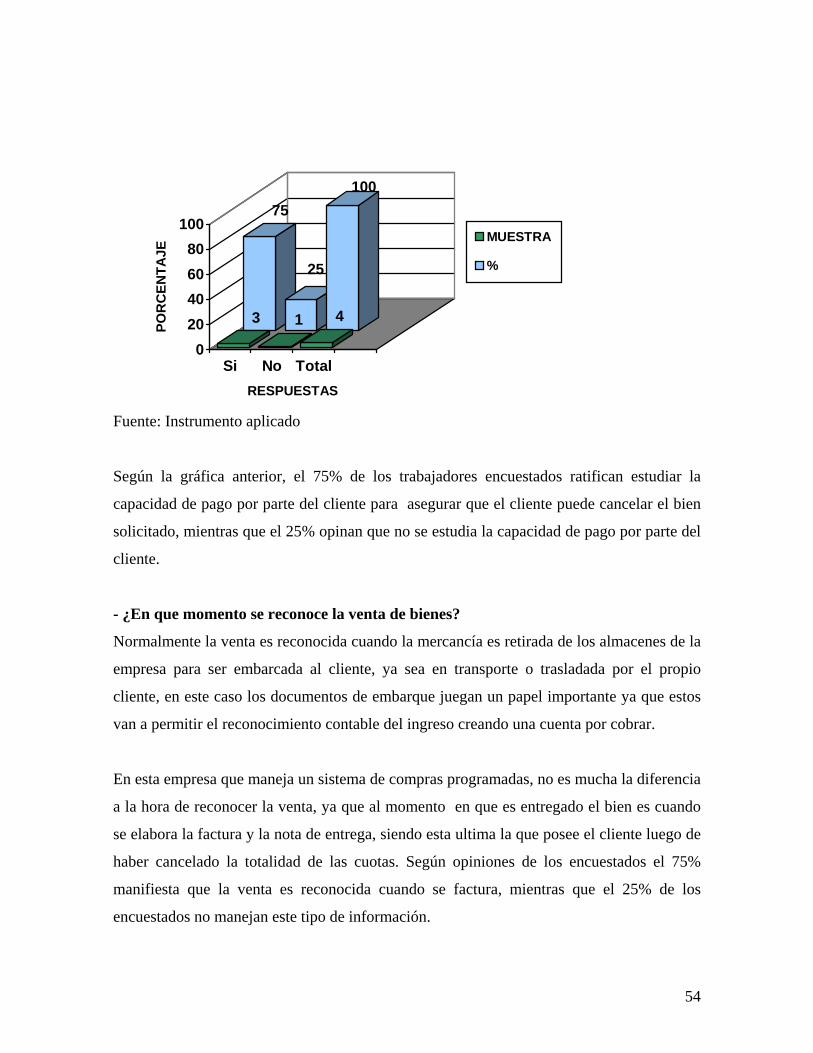

Según la gráfica anterior, el 75% de los trabajadores encuestados ratifican estudiar la

capacidad de pago por parte del cliente para asegurar que el cliente puede cancelar el bien

solicitado, mientras que el 25% opinan que no se estudia la capacidad de pago por parte del

cliente.

- ¿En que momento se reconoce la venta de bienes?

Normalmente la venta es reconocida cuando la mercancía es retirada de los almacenes de la

empresa para ser embarcada al cliente, ya sea en transporte o trasladada por el propio

cliente, en este caso los documentos de embarque juegan un papel importante ya que estos

van a permitir el reconocimiento contable del ingreso creando una cuenta por cobrar.

En esta empresa que maneja un sistema de compras programadas, no es mucha la diferencia

a la hora de reconocer la venta, ya que al momento en que es entregado el bien es cuando

se elabora la factura y la nota de entrega, siendo esta ultima la que posee el cliente luego de

haber cancelado la totalidad de las cuotas. Según opiniones de los encuestados el 75%

manifiesta que la venta es reconocida cuando se factura, mientras que el 25% de los

encuestados no manejan este tipo de información.

54

- ¿En el sistema de compras programadas se elaboran ordenes de ventas?

TABLA Y GRÁFICO N° 13

OPCIONES MUESTRA %

SI 3 75

NO 1 25

TOTAL 4 100

75

25

100

3 1 4

020406080

100

POR

CEN

TAJE

Si No TotalRESPUESTAS

MUESTRA

%

Fuente: Instrumento aplicado

Según la gráfica anterior el 75% de los encuestados ratifican la elaboración de ordenes de

ventas, aclarando que se identifica con otro nombre como es “Nota de Despacho”, sin

embargo el 25% de los encuestados niega la elaboración de ordenes de ventas.

5. - ¿De acuerdo a su criterio, la facturación de los clientes incluye la preparación de

una factura de ventas con varias copias? ¿A que departamento van dirigidos los

ejemplares de la factura?

TABLA Y GRÁFICO N° 14

55

OPCIONES MUESTRA %

SI 4 4

NO -- --

TOTAL 4 100

100

0

100

4 0 4

020406080

100

POR

CEN

TAJE

Si No TotalRESPUESTAS

MUESTRA

%

Fuente: Instrumento aplicado

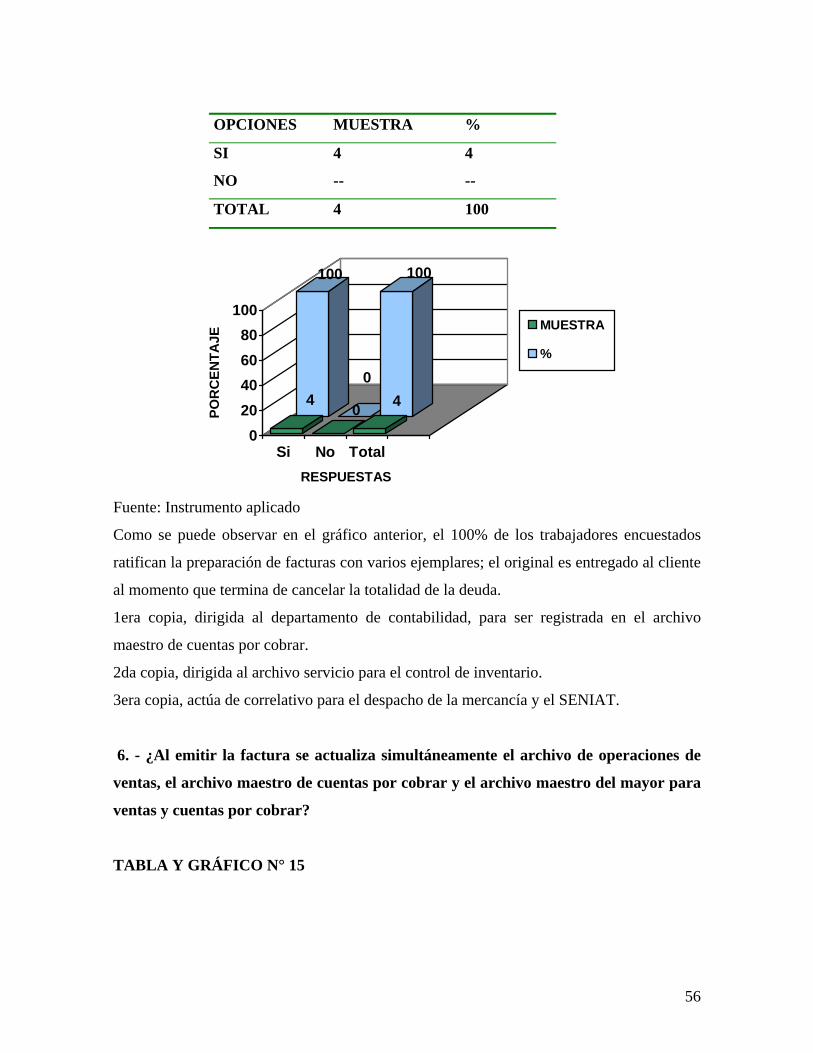

Como se puede observar en el gráfico anterior, el 100% de los trabajadores encuestados

ratifican la preparación de facturas con varios ejemplares; el original es entregado al cliente

al momento que termina de cancelar la totalidad de la deuda.

1era copia, dirigida al departamento de contabilidad, para ser registrada en el archivo

maestro de cuentas por cobrar.

2da copia, dirigida al archivo servicio para el control de inventario.

3era copia, actúa de correlativo para el despacho de la mercancía y el SENIAT.

6. - ¿Al emitir la factura se actualiza simultáneamente el archivo de operaciones de

ventas, el archivo maestro de cuentas por cobrar y el archivo maestro del mayor para

ventas y cuentas por cobrar?

TABLA Y GRÁFICO N° 15

56

OPCIONES MUESTRA %

SI 4 100

NO -- --

TOTAL 4 100

100

0

100

40 4

020406080

100

POR

CEN

TAJE

Si No TotalRESPUESTAS

MUESTRA

%

Fuente: Instrumento aplicado

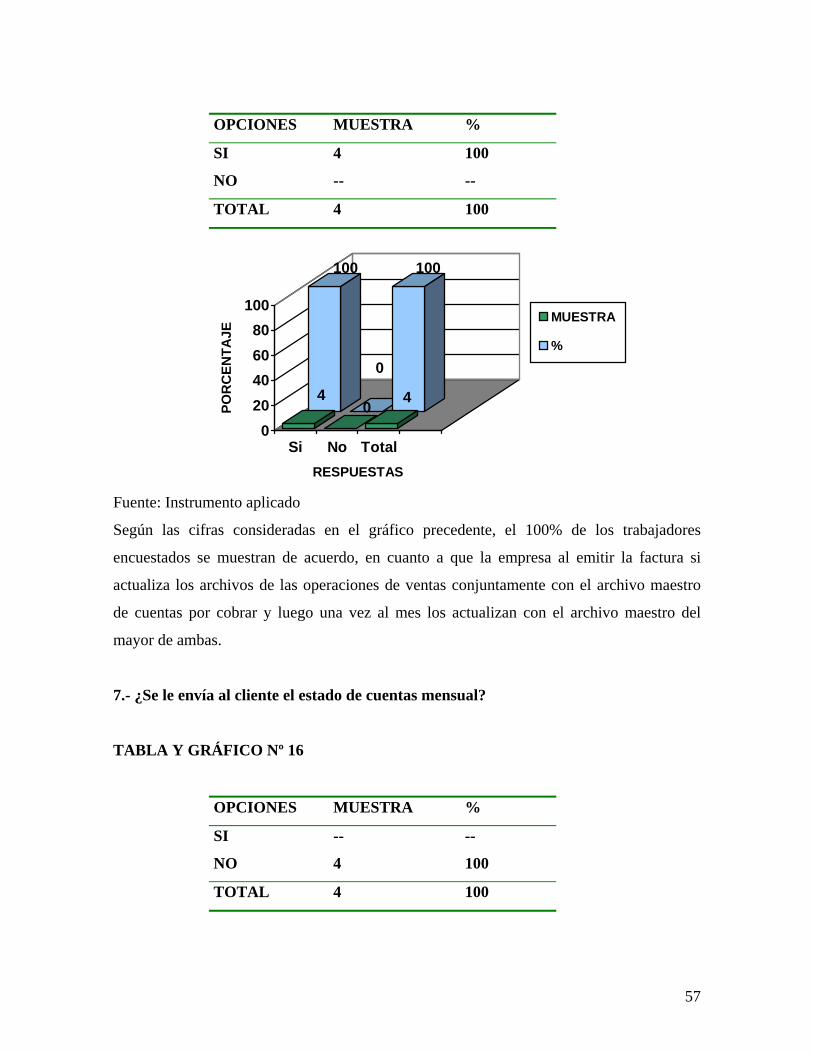

Según las cifras consideradas en el gráfico precedente, el 100% de los trabajadores

encuestados se muestran de acuerdo, en cuanto a que la empresa al emitir la factura si

actualiza los archivos de las operaciones de ventas conjuntamente con el archivo maestro

de cuentas por cobrar y luego una vez al mes los actualizan con el archivo maestro del

mayor de ambas.

7.- ¿Se le envía al cliente el estado de cuentas mensual?

TABLA Y GRÁFICO Nº 16

OPCIONES MUESTRA %

SI -- --

NO 4 100

TOTAL 4 100

57

0

100 100

04 4

020406080

100

POR

CEN

TAJE

Si No TotalRESPUESTAS

MUESTRA

%

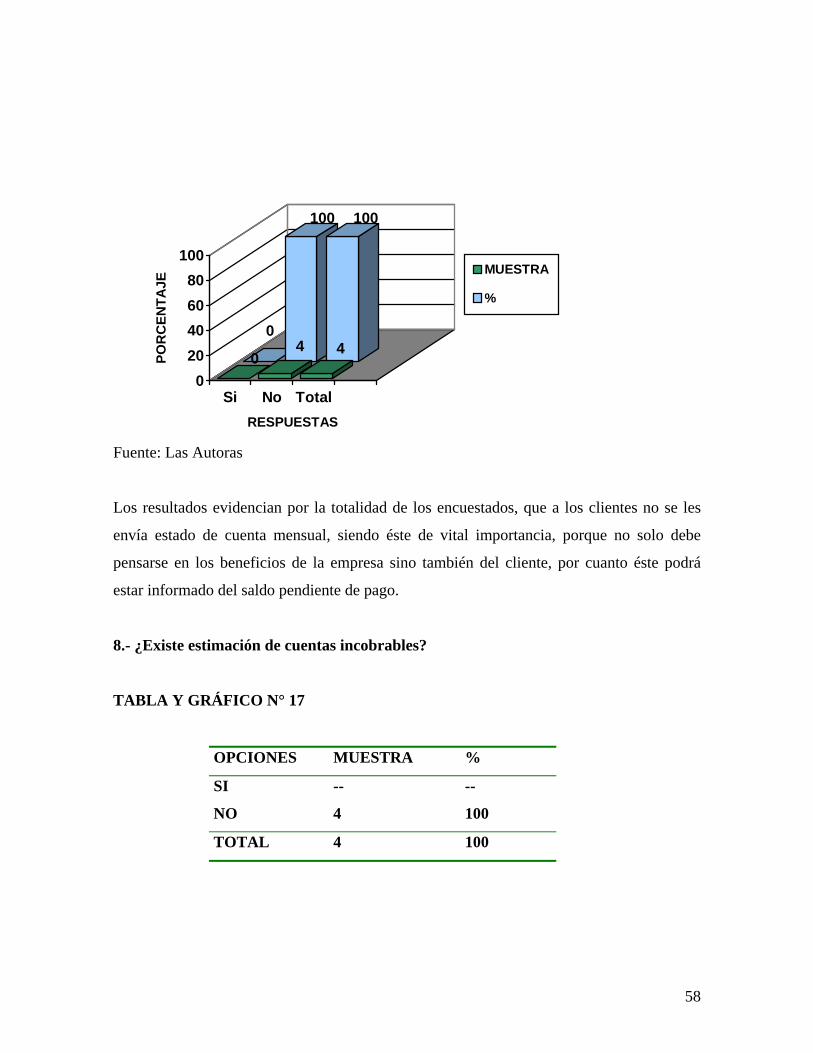

Fuente: Las Autoras

Los resultados evidencian por la totalidad de los encuestados, que a los clientes no se les

envía estado de cuenta mensual, siendo éste de vital importancia, porque no solo debe

pensarse en los beneficios de la empresa sino también del cliente, por cuanto éste podrá

estar informado del saldo pendiente de pago.

8.- ¿Existe estimación de cuentas incobrables?

TABLA Y GRÁFICO N° 17

OPCIONES MUESTRA %

SI -- --

NO 4 100

TOTAL 4 100

58

0

100 100

0 4 4

020406080

100

POR

CEN

TAJE

Si No TotalRESPUESTAS

MUESTRA

%

Fuente: Instrumento aplicado

Tal como se observa en el gráfico anterior, el 75% de los trabajadores encuestados ratifican

la no-estimación de las cuentas incobrables por poseer derecho de propiedad de la

mercancía hasta tanto no sea cancelada.

9.- El efectivo recibido es controlado por medio de:

TABLA Nº 18

59

OPCIONES MUESTRA %

Recibos

Preenumerados

Depósito Diario 4 100

Depósito

Semanal

-- --

Depósito

Mensual

-- --

Tal como se evidencia en el cuadro precedente el 100% de los encuestados ratifican que el

efectivo recibido es controlado por recibos preenumerados, diariamente Caja se cierra luego

de haber cuadrado, por tanto es depositado diariamente.

60

CAPITULO V

Propuesta

Descripción de la Propuesta

El análisis de la encuesta aplicada al personal de la empresa sirvió para tener un

conocimiento de los aspectos más relevantes, orientado a incrementar la eficiencia de las

operaciones que la gerencia debe definir y poner en marcha, por cuanto cada uno de los

empleados debe tener una misión propia que se ajuste a las necesidades y naturaleza de la

organización.

La propuesta está orientada a presentar un enfoque de control interno que se adapte a las

necesidades específicas en el área de Ventas- Cuentas por cobrar- Cobranzas de la empresa

Franquicias BS1, C.A., que permita aumentar su productividad y agilizar los procesos, de

esta manera maximizar los beneficios.

Se consideró importante tocar el punto de las políticas de la empresa ya sea desde el punto

de vista gerencial como contable debido a que éstas engloban una serie de pautas que se

deben llevar a cabo a fin de que la gerencia pueda tomar las decisiones adecuadas,

encaminadas a cumplir con los objetivos que persigue la organización. A través de las

políticas se expresará el control interno por los niveles de dirección y administración de la

empresa, esto se puede lograr mediante una serie de mecanismos que permiten establecer

formalmente los procedimientos tanto de la empresa como de cada uno de los empleados.

Una manera sencilla y que no implica desembolso de dinero es la presentación de los

procedimientos que se deben llevar a cabo en el ciclo de Ventas- Cuentas por cobrar-

Cobranzas (que la empresa no lo ejecuta en el curso normal de sus operaciones), es a través

de Narrativos por ser uno de los instrumentos que se utilizan para comunicar las tareas que

se desarrollan dentro de una empresa.

61

Fundamentación

La propuesta que se presenta a continuación está fundamentada en el marco teórico

que se estableció en el capitulo II de este trabajo de investigación, el cual consta de bases

teóricas de Control Interno en el ciclo de Ventas- Cuentas por Cobrar- Cobranzas; a través

de extensas revisiones bibliográficas se obtuvo el desarrollo de dichas bases teóricas,

orientadas al mejoramiento del ciclo de Ventas y Cobros.

De igual forma, desde el punto de vista técnico la propuesta se fundamentó en la aplicación

de una encuesta donde se obtuvo la información pertinente para presentar el enfoque de

control interno, ya que actualmente se requieren alternativas tendientes a optimizar el

sistema que se está llevando a cabo en estos momentos por la empresa.

Justificación

Dado que la investigación se realizó bajo un diseño de campo, se llevaron a cabo visitas a

otras entidades las cuales por utilizar el sistema de compras programadas pueden

considerarse competencia de la empresa Franquicias BS1, C.A., mencionándose éstas en el

primer capítulo de la investigación. Esto con el propósito de obtener mayor información

relacionada con los procedimientos involucrados con el manejo de un sistema de compras

programadas; no obstante la información recolectada de tales fuentes fue muy escasa y sin

relevancia alguna para la presente investigación ya que a pesar de emplear, éstas presentan

ciertas variantes y problemas propios de la realidad de cada empresa y de la venta de los

productos que las mismas ofrecen, los cuales son distintos a los adjudicados por la empresa

objeto de estudio. Situación que trae como consecuencia la presencia de obstáculos que

limitan la existencia de una competencia que aporte información valiosa y significativa

referente a los procesos contables y administrativos que cubra las características

particulares de Franquicias BS1, C.A.

62

Por tal razón las empresas antes mencionadas solamente forman parte del conjunto de

antecedentes de la presente investigación, en la cual se define el problema encontrado en el

área de Ventas – Cuentas por Cobrar – Cobranza, sin poder generalizarlo para el resto de

las empresas que usan el mismo sistema. Sin embargo, representa una herramienta que

podrá ser utilizada en situaciones futuras por otras entidades, ya que aporta ciertas medidas

y procedimientos de control interno en el ciclo de ingresos que facilitan y mejoran los

procesos administrativos y contables, permitiendo así una mayor eficiencia en el manejo de

las operaciones diarias llevadas a cabo mediante un sistema de compras programas.

PROPUESTA DE UN ENFOQUE DE CONTROL INTERNO EN EL AREA DE

VENTAS – CUENTAS POR COBRAR – COBRANZA QUE PERMITA UN MEJOR

MANEJO DE LAS OPERACIONES DE LA EMPRESA FRANQUICIAS BS1, C.A.

Las organizaciones se encuentran en un ambiente totalmente competitivo, y sobre todo de

avances tecnológicos, lo que requiere la aplicación de adecuados controles internos que les

permitan adaptarse a los cambios que día a día tiene la economía. Por esta situación se

presentó una serie de alternativas como el narrativo del proceso de Ventas- Cuentas por

cobrar- Cobranza que debería presentar la empresa Franquicias BS1, C.A., ya que dichos

procedimientos tienen la función de comunicar a cada uno de los miembros de la empresa,

como se realizan los procesos y sus responsabilidades.

De esta forma la propuesta está orientada a facilitar las operaciones administrativas y

contables para así agilizar los procesos mencionados; así como también aporta beneficios a

otras empresas que lleven a cabo este sistema de Compras Programadas.

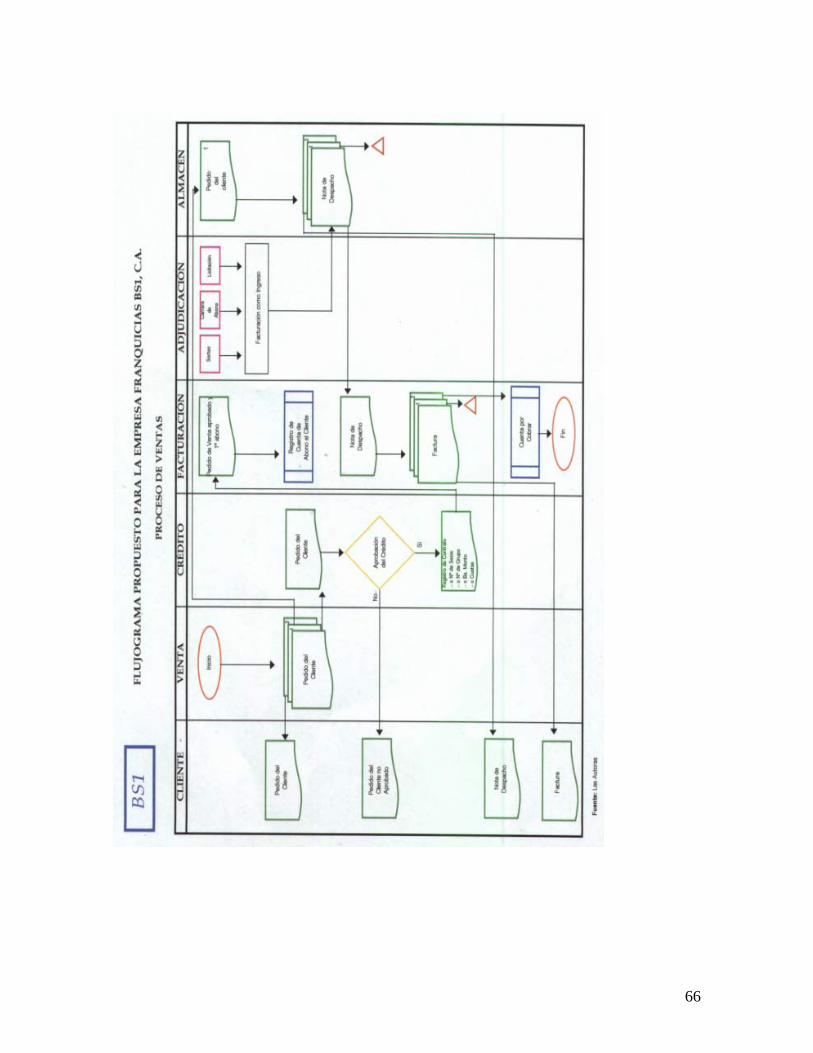

Para llevar a cabo dicho narrativo de procedimientos se propone un flujograma de Ventas y

Cobros para la empresa Franquicias BS1, C.A., con el fin de conseguir un orden dentro de

las actividades de cada empleado.

63

SIMBOLOGÍA PARA LA REPRESENTACIÓN DEL

FLUJOGRAMA PROPUESTO

Documento: Su función es diagramar documento que es