PROVISIONES CONTABLES Forma de contabilizarlos / PROVISION ...

70

PricewaterhouseCoopers Servicios Legales y Tributarios Ltda, Calle 100 No. 11a-35, Bogotá, Colombia Tel: (57-1) 634 0555, Fax: (57-1) 610 4626, www.pwc.com/co PROVISIONES CONTABLES – Forma de contabilizarlos / PROVISION DE INVENTARIOS – Contabilización de la reversión dependiendo el período fiscal en que se efectúe / PROVISION NO UTILIZADA – Se debe contabilizar como ingreso/ CUENTA COSTO DE VENTAS – No prevé la reversión de previsiones porque existe otra cuenta para esa finalidad La Sala precisa que sobre las provisiones, el Decreto 2650 de 1993 ordena que se contabilizan para cubrir pasivos estimados, contingencias de pérdidas probables, así como para disminuir el valor reexpresado si fuere el caso de los activos, cuando sea necesario de acuerdo con las normas técnicas. Según la regulación contable traída a colación, para evitar la erosión en el valor del activo y, en particular, sobre los inventarios, se deben constituir provisiones para cubrir eventuales pérdidas por obsolescencia, faltantes o deterioro de los mismos. Para efecto de la constitución de la provisión, contablemente se registra un crédito en la cuenta 1499 contra un débito en la cuenta 5299. Si la contingencia tiene ocurrencia, se debe disminuir el valor del activo provisionado. Si la contingencia no tiene ocurrencia, es factible reversar la provisión. Para efectos de revertir la provisión de inventarios y reflejar contablemente el movimiento, se deben tener en cuenta los periodos de constitución y de reversión de la provisión; de tal modo que, si tanto la constitución de la provisión como su reversión tienen lugar dentro de un mismo período, la reversión se registra contra un crédito en la cuenta 5299, en tanto que si la constitución y la reversión de la provisión tienen lugar en distintos ejercicios, la reversión se deberá registrar contra un crédito en la cuenta 4250. Hasta lo expuesto, para la Sala es acertada la conclusión a la que llegó el a quo en cuanto a que la parte actora no atendió las normas de contabilidad, descripción y dinámica establecidas en el Decreto 2650 de 1993, pues es claro que, de acuerdo con la técnica contable, las reversiones de las provisiones de inventarios deben efectuarse contra las cuentas 5299 (gastos) o 4250 (ingresos) según las descripciones y dinámicas contables de las mismas, previsión legal que la parte actora desconoció según se desprende de lo probado en el proceso. La Sala precisa que vista la descripción y la dinámica de la cuenta 6135, referida al costo de ventas, es claro que no prevé la reversión de provisiones, porque para el efecto, el artículo 14 del Decreto 2650 de 1993 establece la cuenta 4250. De manera que, la sala no estima que la DIAN haya violado el artículo 14 del Decreto 2650 de 1993, por interpretación errónea. Para la Sala, la petición de la parte actora es improcedente, puesto que los contribuyentes deben reflejar en la contabilidad la realidad de los hechos económicos y registrarlos conforme con la técnica contable. De manera que, si para el año 1998 la provisión del inventario no se utilizó, contablemente debió registrarla como ingreso en la cuenta 4250. Y, si no dedujo la provisión en el año 1998, porque no la utilizó, sí estaba obligada a probar que no se dedujo, conforme lo dijo el a quo. FUENTE FORMAL: DECRETO 2650 DE 1993 CERTIFICACION DE REVISOR FISCAL – No es prueba cuando la administración usa otros medios de verificación Hasta lo expuesto, para la Sala, la DIAN no vulneró el artículo 777 del E.T., porque si bien el certificado del revisor fiscal puede ser prueba contable suficiente, deja de serlo cuando la administración tributaria decide efectuar comprobaciones especiales. Como en este caso la DIAN decidió hacer esas comprobaciones y la parte actora no suministró las pruebas que le permitieran probar su dicho, es

Transcript of PROVISIONES CONTABLES Forma de contabilizarlos / PROVISION ...

PricewaterhouseCoopers Servicios Legales y Tributarios Ltda, Calle 100 No. 11a-35, Bogotá, Colombia Tel: (57-1) 634 0555, Fax: (57-1) 610 4626, www.pwc.com/co

PROVISIONES CONTABLES – Forma de contabilizarlos / PROVISION DE INVENTARIOS – Contabilización de la reversión dependiendo el período fiscal en que se efectúe / PROVISION NO UTILIZADA – Se debe contabilizar como ingreso/ CUENTA COSTO DE VENTAS – No prevé la reversión de previsiones porque existe otra cuenta para esa finalidad La Sala precisa que sobre las provisiones, el Decreto 2650 de 1993 ordena que se contabilizan para cubrir pasivos estimados, contingencias de pérdidas probables, así como para disminuir el valor reexpresado si fuere el caso de los activos, cuando sea necesario de acuerdo con las normas técnicas. Según la regulación contable traída a colación, para evitar la erosión en el valor del activo y, en particular, sobre los inventarios, se deben constituir provisiones para cubrir eventuales pérdidas por obsolescencia, faltantes o deterioro de los mismos. Para efecto de la constitución de la provisión, contablemente se registra un crédito en la cuenta 1499 contra un débito en la cuenta 5299. Si la contingencia tiene ocurrencia, se debe disminuir el valor del activo provisionado. Si la contingencia no tiene ocurrencia, es factible reversar la provisión. Para efectos de revertir la provisión de inventarios y reflejar contablemente el movimiento, se deben tener en cuenta los periodos de constitución y de reversión de la provisión; de tal modo que, si tanto la constitución de la provisión como su reversión tienen lugar dentro de un mismo período, la reversión se registra contra un crédito en la cuenta 5299, en tanto que si la constitución y la reversión de la provisión tienen lugar en distintos ejercicios, la reversión se deberá registrar contra un crédito en la cuenta 4250. Hasta lo expuesto, para la Sala es acertada la conclusión a la que llegó el a quo en cuanto a que la parte actora no atendió las normas de contabilidad, descripción y dinámica establecidas en el Decreto 2650 de 1993, pues es claro que, de acuerdo con la técnica contable, las reversiones de las provisiones de inventarios deben efectuarse contra las cuentas 5299 (gastos) o 4250 (ingresos) según las descripciones y dinámicas contables de las mismas, previsión legal que la parte actora desconoció según se desprende de lo probado en el proceso. La Sala precisa que vista la descripción y la dinámica de la cuenta 6135, referida al costo de ventas, es claro que no prevé la reversión de provisiones, porque para el efecto, el artículo 14 del Decreto 2650 de 1993 establece la cuenta 4250. De manera que, la sala no estima que la DIAN haya violado el artículo 14 del Decreto 2650 de 1993, por interpretación errónea. Para la Sala, la petición de la parte actora es improcedente, puesto que los contribuyentes deben reflejar en la contabilidad la realidad de los hechos económicos y registrarlos conforme con la técnica contable. De manera que, si para el año 1998 la provisión del inventario no se utilizó, contablemente debió registrarla como ingreso en la cuenta 4250. Y, si no dedujo la provisión en el año 1998, porque no la utilizó, sí estaba obligada a probar que no se dedujo, conforme lo dijo el a quo. FUENTE FORMAL: DECRETO 2650 DE 1993 CERTIFICACION DE REVISOR FISCAL – No es prueba cuando la administración usa otros medios de verificación Hasta lo expuesto, para la Sala, la DIAN no vulneró el artículo 777 del E.T., porque si bien el certificado del revisor fiscal puede ser prueba contable suficiente, deja de serlo cuando la administración tributaria decide efectuar comprobaciones especiales. Como en este caso la DIAN decidió hacer esas comprobaciones y la parte actora no suministró las pruebas que le permitieran probar su dicho, es

PricewaterhouseCoopers Servicios Legales y Tributarios Ltda, Calle 100 No. 11a-35, Bogotá, Colombia Tel: (57-1) 634 0555, Fax: (57-1) 610 4626, www.pwc.com/co

evidente que la DIAN no vulneró el artículo 777 del E.T. Ahora bien, como el Tribunal descartó dichas pruebas porque, por una parte, el certificado del revisor fiscal no detallaba los libros, cuentas o los asientos contables correspondientes a los hechos que se pretendían demostrar y, por otra, el estado de pérdidas y ganancias del año gravable de 1999, a su parecer no permitía desvirtuar que, en realidad, la parte actora estaba creando provisiones fiscales, más no reversándolas. En esta instancia, la parte actora insiste en que se analicen los comprobantes de contabilidad que aportó con la demanda, porque, según dijo, en esos comprobantes se evidencia el aumento y/o la reversión de la cuenta de las provisiones de inventarios contra la cuenta del costo de ventas. También pidió que se analizaran ciertos cuadros del movimiento de las provisiones que demostraban el aumento o la disminución de las mismas y en el comprobante de contabilidad, la contrapartida contra el costo de ventas. Vistas esas pruebas que se aportaron como anexo 1 de la demanda, la Sala aprecia que en el folio 185 figura un cuadro a 7 columnas que describe: en la columna 1, nominada “inventarios”, lista las cuentas 6131, 1499 y 1596; en la columna 2, describe el saldo de los inventarios a diciembre de 1998; en las columnas 3, 4 y 5, reseña las cifras de provisiones adicionadas a las del año 1998, las provisiones utilizadas en el año 1999, el nuevo saldo de provisiones que quedan. Y, en la columna 6, se discriminan los valores que por provisiones fueron tomadas como gastos deducibles o no deducibles. Fuera del cuadro figuran ciertos datos listados al pie de las columnas de adiciones y utilizaciones. Uno de tales datos coincide con el valor total de la glosa que formuló la DIAN, esto es, los $1.506.381.234, valor que resulta, según ese cuadro, de restar a las provisiones utilizadas en el año 1999, las provisiones hechas en el año 1999 que, como se precisó, contienen los saldos traídos del año 1998. Hasta ahí, para la Sala, en ese documento simplemente se listan ciertas operaciones que según la parte actora hizo en el año 1999 y, para el efecto, alude a ciertas cuentas de la contabilidad. Por lo tanto, ese documento, por sí sólo no es prueba pertinente y conducente para probar lo alegado. FUENTE FORMAL: ESTATUTO TRIBUTARIO – ARTICULO 777 PROVISIONES PARA DEUDAS DE DIFICL COBRO – El asiento contable de la utilización debe probarse mediante comprobantes internos y externos / ASIENTO CONTABLE – Debe ser respaldado con el respectivo soporte / COMPROBANTE DE CONTABILIDAD – Por si solos, no son prueba suficiente para justificar la utilización de las provisiones Valoradas esas pruebas, la Sala considera que para probar el efecto neto proporcional, la parte actora sí debió aportar la información completa de su dicho. Es decir, debió aportar la prueba contable del asiento de la constitución de las provisiones en cuantía de $316.522.093, la prueba contable del asiento de la utilización de las provisiones en cuantía de $295.354.554 y, por ende, los comprobantes internos y externos que adheridos a esos comprobantes, prueben la utilización de las provisiones en el monto alegado. Como se trata de pagos a firmas de auditoría, debió probar con las respectivas facturas y comprobantes de egreso que pagó las respectivas facturas a las firmas contratadas, independientemente de que la parte actora, conforme lo explicó, primero haga provisiones generales para luego reclasificarlas cuando se ha verificado el pago. Si bien las reclasificaciones son movimientos contables de la provisión, lo cierto es que cualquier asiento contable requiere ser respaldado con el respectivo soporte. Ahora bien, por el hecho de que en el expediente existan pruebas de que la parte actora incurrió en costos o en gastos en cuantía de $141.937.056, y que hizo reclasificaciones de provisiones en cuantía de $167.630.093, tales pruebas no le permiten inferir a la Sala que la parte actora haya utilizado en el año 1999, provisiones en cuantía menor a las que constituyó en ese año..

PricewaterhouseCoopers Servicios Legales y Tributarios Ltda, Calle 100 No. 11a-35, Bogotá, Colombia Tel: (57-1) 634 0555, Fax: (57-1) 610 4626, www.pwc.com/co

En consecuencia, para la Sala, los comprobantes de contabilidad, por si solos, no son prueba suficiente para justificar la utilización de las provisiones. Tal como lo precisan los artículos 50 y 53 del Código de Comercio y 56 del Decreto 2649 de 1993, los comprantes de contabilidad deben estar respaldados con soportes, bien sean internos o externos. En contra de lo manifestado por la Administración, la parte actora señaló que no es válido el rechazo de la utilización de una provisión fundamentado en la carencia de registros contables, señaló que esta exigencia no se desprende del artículo 771-2 del E.T. Para resolver, la Sala considera que cuando se alega haber utilizado más provisiones que las constituidas para cada cuenta, los comprobantes de contabilidad que acrediten la constitución de la provisión y la utilización de la misma son indispensables, como también lo son los comprobantes de contabilidad que registren las mayores utilizaciones puesto que el soporte externo demuestra el gasto, pero no la utilización de la provisión o la reclasificación de la misma. Pero, así mismo, para probar el gasto, la prueba contable de los movimientos de reclasificación y reversión efectuados sobre la provisión tampoco son suficientes. La Sala reitera que el comprobante de diario, por sí solo, no es suficiente para acreditar el registro contable, es necesario, además, justificar el asiento con los soportes, internos o externos, según la naturaleza del hecho económico registrado. En consecuencia, como no se aportaron todas las pruebas para verificar el movimiento total de la cuenta y de las otras, en este evento también se advierte que la parte actora no cumplió con la carga de probar el efecto neto en cuantía de $59.737.958. En conclusión y para resolver el cargo, la Sala concluye que la parte actora no acreditó la utilización de las mayores provisiones utilizadas en cuantía de $59.737.958. FUENTE FORMAL: ESTATUTO TRIBUTARIO – ARTICULO 771-2 DEUDAS PERDIDAS O SIN VALOR – Requisitos para su deducibilidad De acuerdo con la normatividad y doctrina judicial traídas a colación, la deducción de las deudas que fiscalmente se consideran como perdidas o incobrables está sujeta a la verificación de las siguientes condiciones: Según el artículo 146 del Estatuto Tributario: 1. Que el contribuyente lleve contabilidad por el sistema de causación; cuando el contribuyente no esté obligado a llevar contabilidad, debe conservar soportes documentales de la deuda. 2. Que la obligación se haya descargado durante el año o periodo gravable, es decir que contablemente se hayan afectado las cuentas correspondientes del activo y el estado de resultados que reflejen el castigo de la cartera. 3. Que se demuestre la realidad de la deuda, esto es, la comprobación de los elementos estructurales de la obligación: deudor, acreedor, cuantía y el vínculo casual generador de la deuda. 4. Que se justifique su descargo. 5. Que se demuestre que la deuda se ha originado en una actividad productora de renta. Y de acuerdo con los artículos 79 y 80 del Decreto 187 de 1975, que complementan el alcance del artículo 146: 6. Que la deuda haya sido contraída con justa causa, título oneroso y que exista al momento de su descargo, esto además de la realidad de la deuda que exige el artículo 146 del E.T. 7. Que se haya tomado en cuenta al computar la renta declarada en años anteriores o que se trate de créditos que hayan producido renta en esos años. 8. Y finalmente, que existan razones para considerar la deuda manifiestamente perdida o sin valor orientadas por un criterio comercial. Como se observa, no son pocas las exigencias que prevé el ordenamiento fiscal para que una deuda incobrable pueda ser objeto de deducción, en todo caso para su reconocimiento, el contribuyente está en la obligación de acreditar, en su totalidad, la concurrencia estas condiciones.

PricewaterhouseCoopers Servicios Legales y Tributarios Ltda, Calle 100 No. 11a-35, Bogotá, Colombia Tel: (57-1) 634 0555, Fax: (57-1) 610 4626, www.pwc.com/co

FUENTE FORMAL: ESTATUTO TRIBUTARIO – ARTICULO 146 / DECRETO 187 DE 1975 – ARTICULO 79 / DECRETO 187 DE 1975 – ARTICULO 80 /

CONSEJO DE ESTADO SALA DE LO CONTENCIOSO ADMINISTRATIVO

SECCION CUARTA Consejero ponente: HUGO FERNANDO BASTIDAS BARCENAS

Bogotá, D.C., trece (13) de diciembre de dos mil once (2011)

Radicación número: 25000-23-27-000-2003-00455-01(16692) Actor: MAKRO DE COLOMBIA S.A. Demandado: DIRECCION DE IMPUESTOS Y ADUANAS NACIONALES

FALLO La Sala decide el recurso de apelación interpuesto por las partes contra la sentencia del 3 de mayo de 2007, proferida por el Tribunal Administrativo de Cundinamarca, Sección Cuarta, Subsección “A”, que falló lo siguiente:

“PRIMERO: Declarase (sic) la nulidad parcial de la Liquidación Oficial de Revisión No. 310642002000203 proferida por la Administración Especial de Impuestos de los Grandes Contribuyentes de Bogotá. A título de restablecimiento del derecho téngase como liquidación del impuesto de renta del año gravable 1999, la inserta en la parte motiva de esta providencia. SEGUNDO: No se condena en costas como lo prevé el artículo 171 del Código Contencioso Administrativo por cuanto la conducta de las partes no lo amerita. (…)”

ANTECEDENTES ADMINISTRATIVOS - El 11 de abril de 2000, la sociedad MAKRO DE COLOMBIA S.A. presentó, por vía electrónica, la declaración del impuesto sobre la renta y complementarios del año gravable 1999, declaración que corrigió el 6 de diciembre de 2001 (No. 90000006107310)

PricewaterhouseCoopers Servicios Legales y Tributarios Ltda, Calle 100 No. 11a-35, Bogotá, Colombia Tel: (57-1) 634 0555, Fax: (57-1) 610 4626, www.pwc.com/co

- El 19 de marzo de 2002, la Administración Especial de Impuestos de los Grandes Contribuyentes de Bogotá profirió el Requerimiento Especial No. 310632002000094, mediante el que propuso modificar la declaración privada de renta presentada por la demandante, en el sentido de (i) adicionar ingresos por $1.516.827.576, suma que se descompone así: a) pérdida de activos fijos: $20.044.603 y b) ajustes por inflación: $1.496.782.973; (ii) desconocer costo de ventas por $1.582.321.480, suma que se descompone así a) reversión de provisiones $1.506.381.240 y b) provisiones para costos y gastos $75.940.246; (iii) desconocer deducciones de deudas de dudoso o difícil cobro por $51.240.5501. - El 25 de junio de 2002, la sociedad demandante contesta el requerimiento especial y adjunto entrega la declaración de corrección identificada con el No. 90000008392235 presentada el 24 de junio del mismo año, en la que modifica el renglón costo de ventas en el sentido de aceptar $16.202.288 y deja intactos los demás renglones glosados. - El 4 de diciembre de 2002, la Administración Especial de Impuestos de los Grandes Contribuyentes de Bogotá formuló la Liquidación Oficial de Revisión No. 310642002000203 contra el denuncio presentado el 24 de junio de 2002 (No. 90000008392235). En esta liquidación, confirma la adición de ingresos por $1.516.827.576., el desconocimiento del costo de ventas por $1.582.321.480; y el desconocimiento de deducciones por $51.240.550. - La sociedad demandante prescindió del recurso de reconsideración con fundamento en el parágrafo del artículo 720 del E.T. y acudió per saltum ante la jurisdicción de lo contencioso administrativo en acción de nulidad y restablecimiento de derecho. ANTECEDENTES PROCESALES LA DEMANDA La sociedad MAKRO DE COLOMBIA S.A., a través de apoderado judicial, formuló las siguientes pretensiones:

“(...) se decrete la nulidad de la Liquidación Oficial de Revisión No. 31064200203 (sic) proferida por la División de Liquidación de la Administración Especial de los Grandes Contribuyentes de Bogotá mediante la cual se modifica la liquidación privada del año 1999 de MAKRO DE COLOMBIA S.A. disminuyendo la pérdida fiscal al monto de $11.727.491, aumentando el impuesto a cargo de la Compañía al monto de $3.209.819.000 y liquidando una sanción de inexactitud por el valor de $121.469.000 y que como consecuencia de la nulidad se restablezca en su derecho a la actora declarando que su denuncio rentístico del año 1999 es correcto y está en firme.”

1 Renglón 49 - CX “Otras deducciones”.

PricewaterhouseCoopers Servicios Legales y Tributarios Ltda, Calle 100 No. 11a-35, Bogotá, Colombia Tel: (57-1) 634 0555, Fax: (57-1) 610 4626, www.pwc.com/co

Invocó como disposiciones violadas las siguientes:

Artículos 189, 777, 146, 332, 647, 743 y 771-2 del Estatuto Tributario.

Artículos 79 y 80 del Decreto 187 de 1975.

Artículo 8º del Decreto 2075 de 1992.

Artículo 73 del Decreto 2649 de 1993.

Artículos 762 y 64 del Código Civil.

En síntesis, los cargos de violación propuestos por la demandante son:

1. Nulidad por indebida interpretación del artículo 14 del Decreto 2650 de 1993 y del artículo 777 del Estatuto Tributario. Renglón 32 (CV) Costo de Ventas)

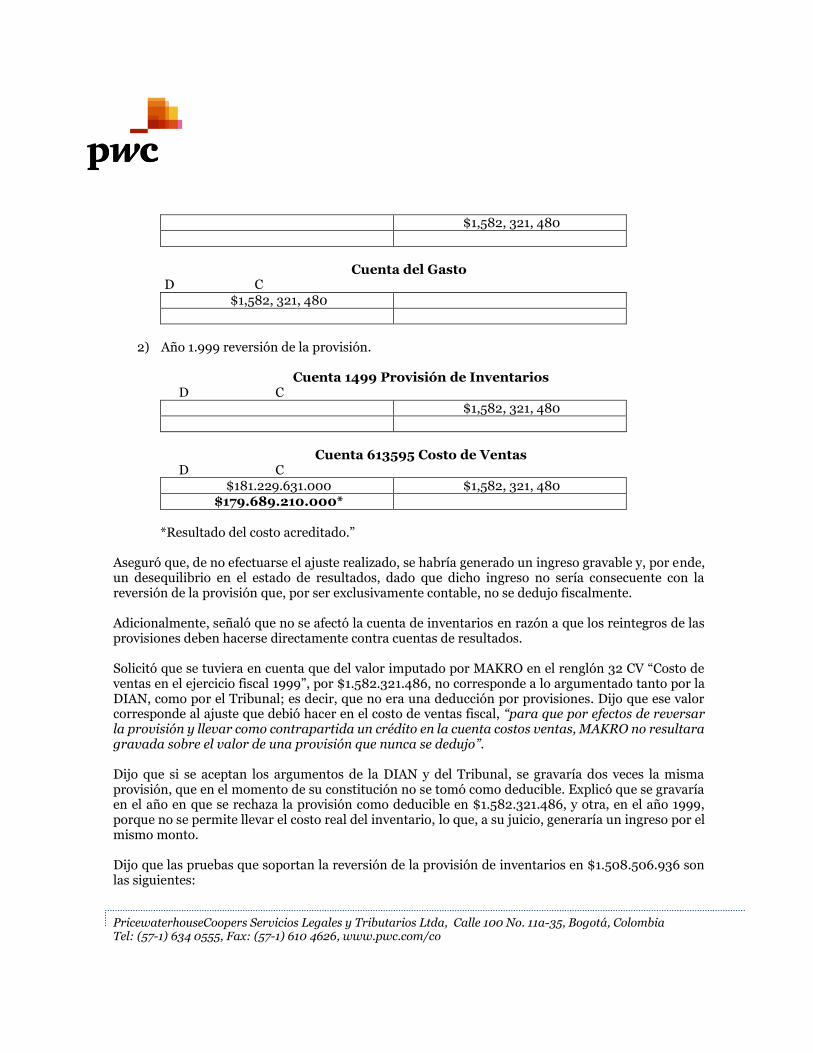

1.1. Movimiento de provisión de inventarios en cuantía de $1.506.381.240.

La parte actora alegó que se violó el artículo 14 del Decreto 2650 de 1993, por indebida interpretación, porque en el caso concreto se discute cómo se debe reflejar en la contabilidad una reversión de provisiones. La demandante explicó que hizo ciertas provisiones en las cuentas 149905 “alimentos” y 149906 “no alimentos”. Que, en el año 1999 disminuyó esas cuentas en cuantía de $1.508.506.936. Que disminuyó esas cuentas porque no utilizó las provisiones, así que las reversó. Que, para reflejar ese hecho económico, afectó la cuenta costo de ventas 613595 sin afectar la cuenta 1435 de inventarios, porque, según insistió, no utilizó las provisiones y, por tanto, a su juicio, no era necesario afectar la cuenta de inventarios.

Manifestó que, “el menor costo de ventas contra el que se llevó la reversión corresponde a un ingreso por el reintegro de la provisión que en el momento de su constitución no fue tomado como deducible, razón por la que el mayor costo de ventas buscó anular el efecto del menor valor en esta cuenta”. Insistió en que la cuenta de inventarios no se afectó con esta operación, porque los reintegros de las provisiones deben hacerse directamente contra cuentas de resultados. Que MAKRO optó por llevarlo contablemente como menor costo de ventas y, para fines fiscales, el menor costo de ventas se anuló al corresponder al reintegro de una provisión no deducible. Dijo que tales operaciones económicas están soportadas con comprobantes de contabilidad que evidencian la reversión de las provisiones de inventarios contra la cuenta costo de ventas. Que, además, aportó un cuadro explicativo que da cuenta el movimiento de las provisiones por cada mes en el año 1999, el libro auxiliar de todo el año en el que se reflejó la reversión, y el certificado del revisor fiscal de la empresa que daba fe de lo expuesto. Que como no se tuvieron en cuenta esas pruebas, la DIAN vulneró el artículo 777 E.T. Advirtió que en años anteriores no utilizó esas provisiones y, por tanto, no las dedujo. Puso de presente que como la DIAN tiene la creencia de que MAKRO llevó provisiones al renglón de costos, argumentó que sólo eran deducibles las provisiones para el pago de futuras pensiones (artículo

PricewaterhouseCoopers Servicios Legales y Tributarios Ltda, Calle 100 No. 11a-35, Bogotá, Colombia Tel: (57-1) 634 0555, Fax: (57-1) 610 4626, www.pwc.com/co

112 E.T.), las provisiones para deudas de difícil recaudo (art.145. E.T), y las provisiones para deudas manifiestamente perdidas o sin valor (artículo 146 E.T). Que, por eso, para rechazar la deducción por destrucción de inventarios, la DIAN analizó en qué casos era procedente esa deducción, según se llevara el sistema de inventario permanente o el juego de inventarios. La parte actora, insistió en que no llevó provisiones al costo de ventas y que, por el contrario, como no utilizó las provisiones, reversó la operación contra el costo de ventas para neutralizar el efecto de un ingreso no gravable; esto es, el menor costo de ventas.

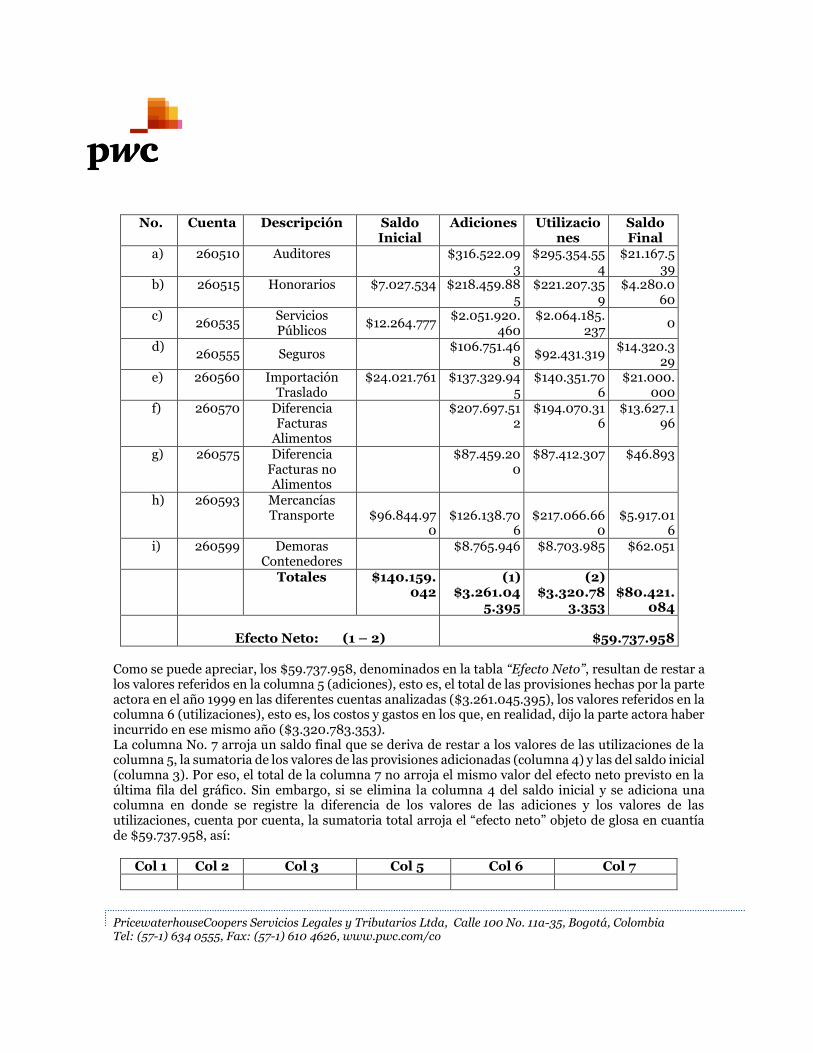

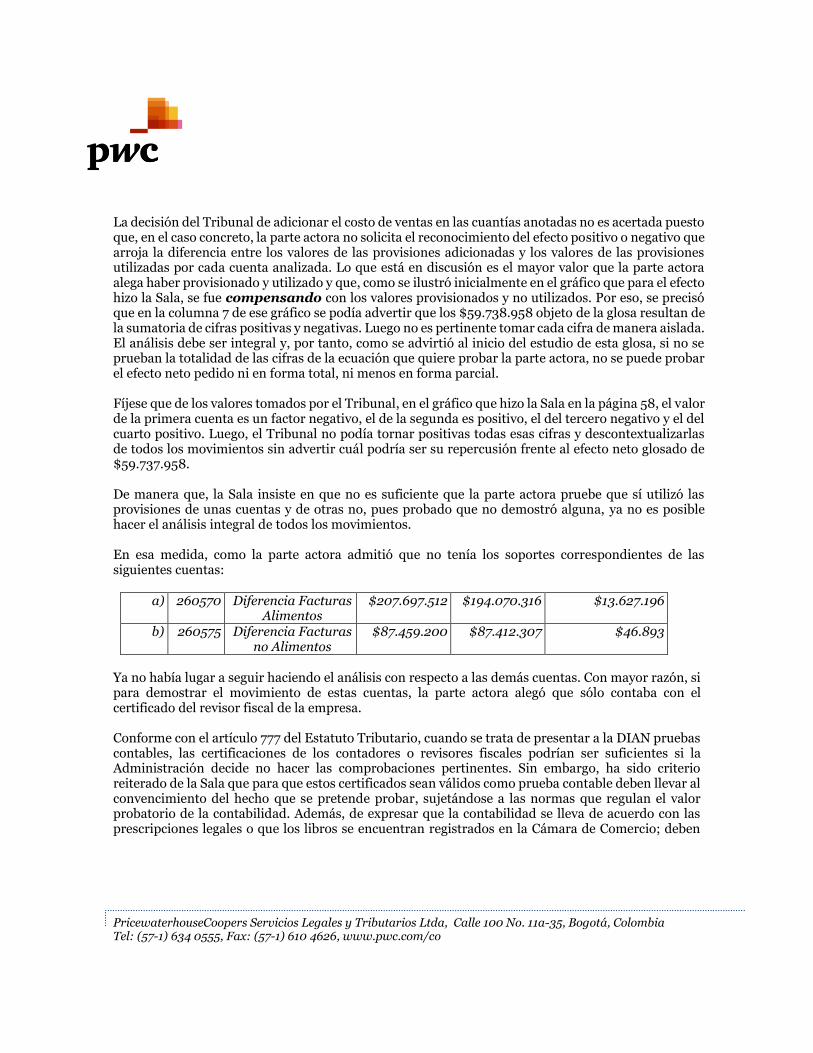

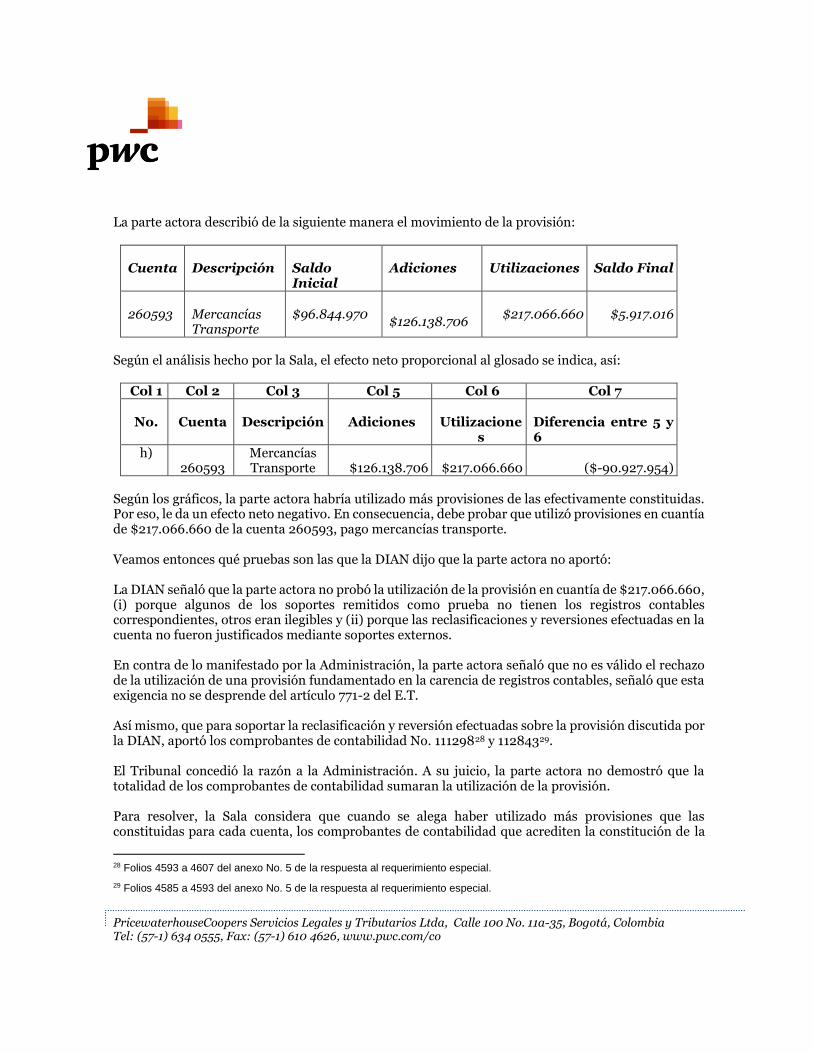

1.2. Movimiento para provisiones para costos y gastos en cuantía de $59.737.958. La parte actora aclaró que la DIAN rechazó provisiones para costos y gastos por $75.940.246, por considerar que la ley tributaria sólo reconoce la deducción de provisiones para el pago de futuras pensiones, para deudas de difícil recaudo y deudas manifiestamente perdidas. Que, con ocasión de la respuesta al requerimiento especial, corrigió la declaración en el sentido de aceptar el rechazo de la deducción en cuantía de $16.202.288 y, frente al saldo, esto es, $59.737.958, explicó que correspondía a los costos y gastos en que incurrió la empresa, en cantidad mayor a las provisiones y reclasificaciones de las mismas, debidamente constituidas y utilizadas. Explicó con el siguiente cuadro la ecuación de donde surgía el saldo de los $59.737.958

No.

Cuent

a

Descripción

Saldo Inicial

Adiciones

Utilizacio

nes

Saldo Final

a) 260510 Auditores $316.522.093

$295.354.554

$21.167.539

b) 260515 Honorarios $7.027.534 $218.459.885

$221.207.359

$4.280.060

c) 260535

Servicios Públicos

$12.264.777 $2.051.920.

460 $2.064.185.

237 0

d) 260555 Seguros

$106.751.468

$92.431.319 $14.320.3

29 e) 260560 Importación

Traslado $24.021.761 $137.329.94

5 $140.351.70

6 $21.000.

000 f) 260570 Diferencia

Facturas Alimentos

$207.697.512

$194.070.316

$13.627.196

g) 260575 Diferencia Facturas no Alimentos

$87.459.200

$87.412.307 $46.893

h) 260593 Mercancías Transporte

$96.844.97

0

$126.138.70

6

$217.066.66

0

$5.917.01

6 i) 260599 Demoras

Contenedores $8.765.946 $8.703.985 $62.051

PricewaterhouseCoopers Servicios Legales y Tributarios Ltda, Calle 100 No. 11a-35, Bogotá, Colombia Tel: (57-1) 634 0555, Fax: (57-1) 610 4626, www.pwc.com/co

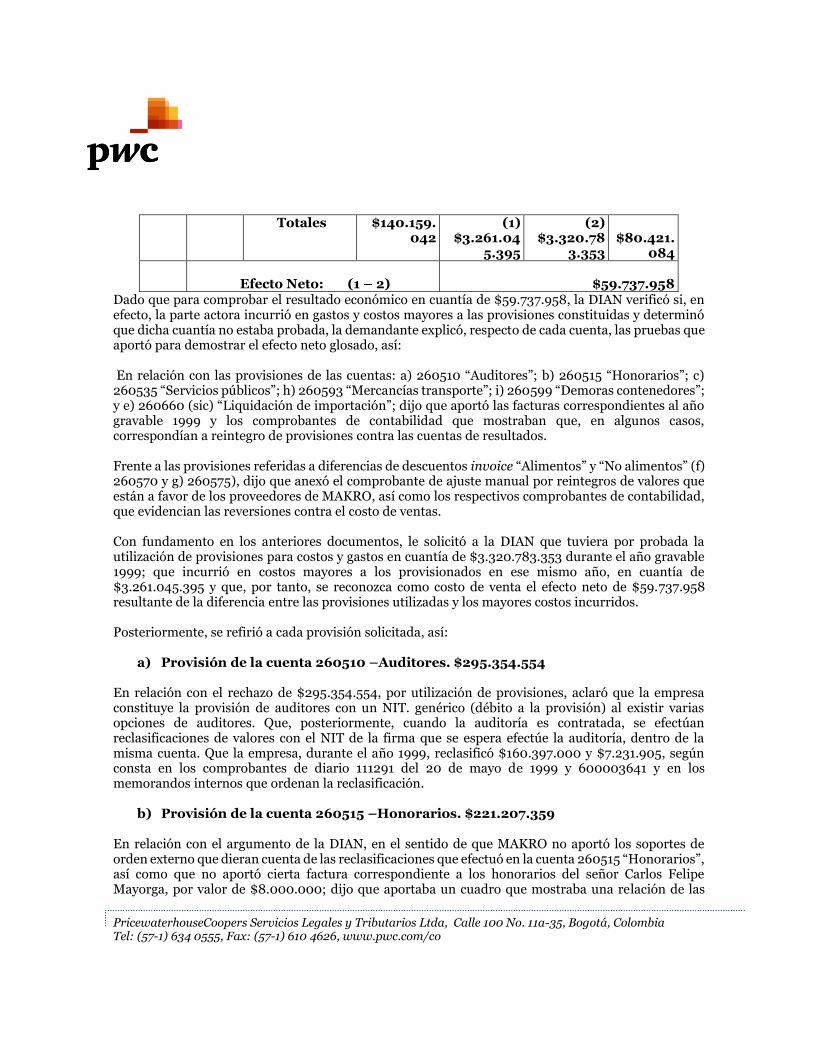

Totales $140.159.042

(1) $3.261.04

5.395

(2) $3.320.78

3.353

$80.421.

084

Efecto Neto: (1 – 2)

$59.737.958 Dado que para comprobar el resultado económico en cuantía de $59.737.958, la DIAN verificó si, en efecto, la parte actora incurrió en gastos y costos mayores a las provisiones constituidas y determinó que dicha cuantía no estaba probada, la demandante explicó, respecto de cada cuenta, las pruebas que aportó para demostrar el efecto neto glosado, así: En relación con las provisiones de las cuentas: a) 260510 “Auditores”; b) 260515 “Honorarios”; c) 260535 “Servicios públicos”; h) 260593 “Mercancías transporte”; i) 260599 “Demoras contenedores”; y e) 260660 (sic) “Liquidación de importación”; dijo que aportó las facturas correspondientes al año gravable 1999 y los comprobantes de contabilidad que mostraban que, en algunos casos, correspondían a reintegro de provisiones contra las cuentas de resultados. Frente a las provisiones referidas a diferencias de descuentos invoice “Alimentos” y “No alimentos” (f) 260570 y g) 260575), dijo que anexó el comprobante de ajuste manual por reintegros de valores que están a favor de los proveedores de MAKRO, así como los respectivos comprobantes de contabilidad, que evidencian las reversiones contra el costo de ventas. Con fundamento en los anteriores documentos, le solicitó a la DIAN que tuviera por probada la utilización de provisiones para costos y gastos en cuantía de $3.320.783.353 durante el año gravable 1999; que incurrió en costos mayores a los provisionados en ese mismo año, en cuantía de $3.261.045.395 y que, por tanto, se reconozca como costo de venta el efecto neto de $59.737.958 resultante de la diferencia entre las provisiones utilizadas y los mayores costos incurridos. Posteriormente, se refirió a cada provisión solicitada, así:

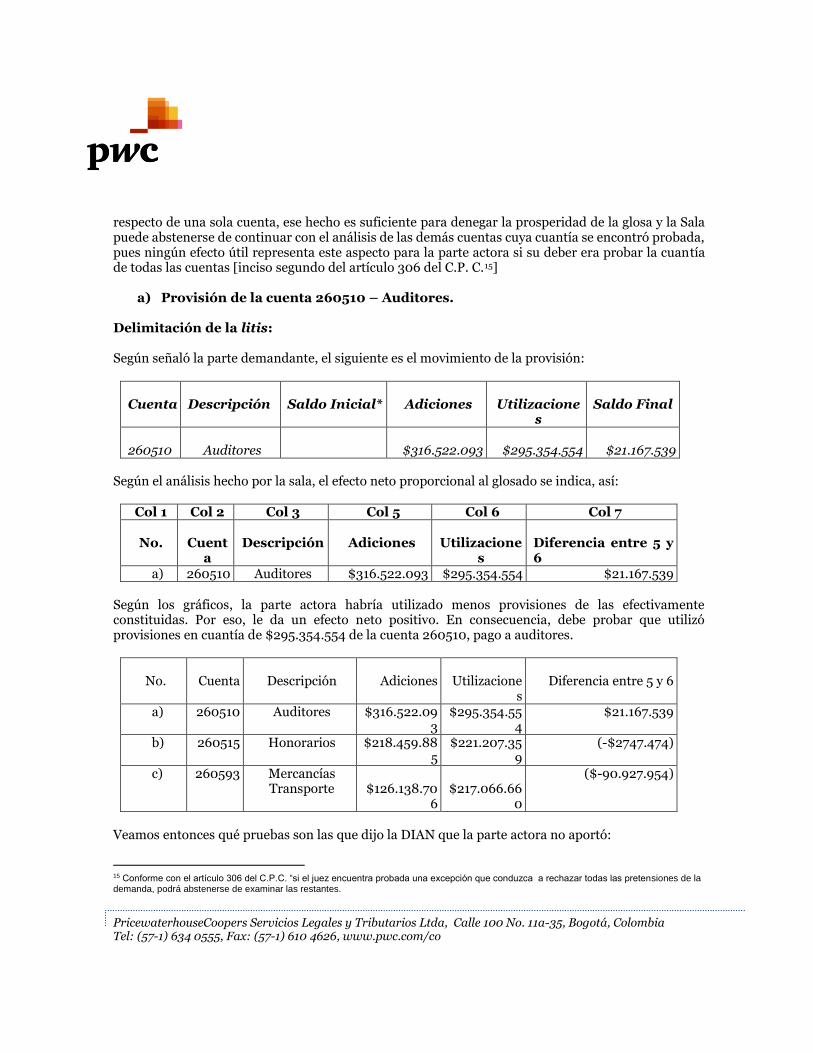

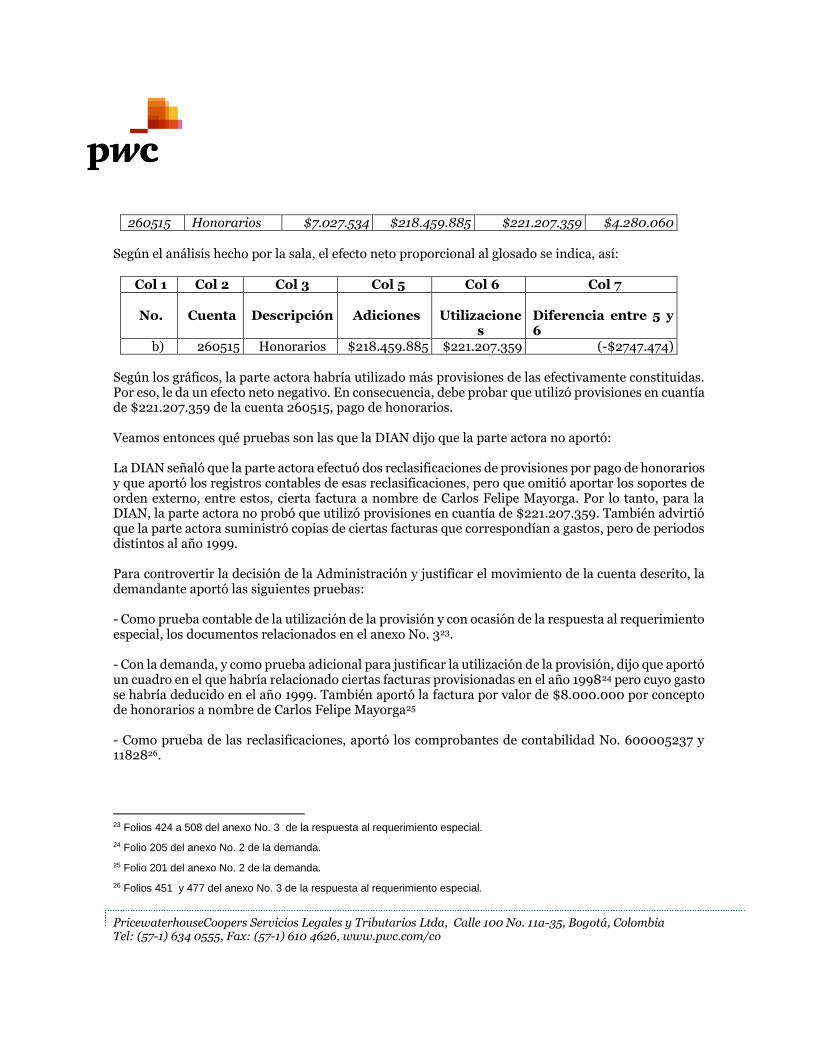

a) Provisión de la cuenta 260510 –Auditores. $295.354.554 En relación con el rechazo de $295.354.554, por utilización de provisiones, aclaró que la empresa constituye la provisión de auditores con un NIT. genérico (débito a la provisión) al existir varias opciones de auditores. Que, posteriormente, cuando la auditoría es contratada, se efectúan reclasificaciones de valores con el NIT de la firma que se espera efectúe la auditoría, dentro de la misma cuenta. Que la empresa, durante el año 1999, reclasificó $160.397.000 y $7.231.905, según consta en los comprobantes de diario 111291 del 20 de mayo de 1999 y 600003641 y en los memorandos internos que ordenan la reclasificación.

b) Provisión de la cuenta 260515 –Honorarios. $221.207.359 En relación con el argumento de la DIAN, en el sentido de que MAKRO no aportó los soportes de orden externo que dieran cuenta de las reclasificaciones que efectuó en la cuenta 260515 “Honorarios”, así como que no aportó cierta factura correspondiente a los honorarios del señor Carlos Felipe Mayorga, por valor de $8.000.000; dijo que aportaba un cuadro que mostraba una relación de las

PricewaterhouseCoopers Servicios Legales y Tributarios Ltda, Calle 100 No. 11a-35, Bogotá, Colombia Tel: (57-1) 634 0555, Fax: (57-1) 610 4626, www.pwc.com/co

facturas provisionadas en el año 1998, cuyo gasto se tomó como deducible en el año 1999, porque la factura se recibió en ese año. Así mismo, dijo que aportaba esa factura por valor de $8.000.000, correspondiente a los honorarios en mención. Indicó que al existir una reversión en la misma cuenta por $51.856.000, se aportó el comprobante de contabilidad 600005237, así como el registro contable en el que se refleja el saldo cero de la provisión.

c) Provisión de la cuenta 260535 – Servicios Públicos. $2.064.185.237 En cuanto al rechazo de la provisión de servicios públicos por $2.064.185.230, indicó que se trata de la utilización de una provisión, toda vez que MAKRO incurrió en el gasto que se había provisionado para servicios públicos. Que, por esta razón, aportó los documentos pertinentes para soportar ese gasto. Después de transcribir los artículos 743 y 771-2 del E. T., dijo que para demostrar la procedencia de costos y deducciones se fija una tarifa legal y, por ende, es necesario contar con facturas que cumplan los requisitos de ley o con documentos equivalentes. Que para el caso de los servicios públicos, conforme con el artículo 17 del Decreto 1001 de 1997, son documentos equivalentes para probar el pago, las facturas expedidas por las empresas de servicios públicos domiciliarios. De tal manera que, agregó, con base en esta disposición, MAKRO aportó los recibos que en su momento expidieron las empresas de servicios públicos, para soportar la utilización de la provisión y la deducción por $2.064.185.237. Puso de presente que ni el artículo 771-2 E.T. ni el Decreto 1001 de 1997, establecen que para soportar los costos o deducciones deban aportarse, además de las facturas o documentos equivalentes, los comprobantes de contabilidad. Por lo tanto, dijo que el rechazo de la deducción de servicios públicos que hizo la DIAN, por $2.064.185.230, con el argumento de que no se aportaron los comprobantes de contabilidad para soportarla, violan lo dispuesto en los artículos 743 y 771-2 E.T. Dijo aportar en esta instancia los recibos de servicios públicos junto con sus respectivos comprobantes contables de la utilización de la provisión y del pago efectivo de la factura.

d) Provisión de la cuenta 260593 – Mercancía Transporte. $217.066.660 En cuanto al rechazo de la utilización de la provisión de la cuenta 260593 “Mercancía transporte”, por no encontrarse el registro contable correspondiente a las facturas que se relacionaron, se remitió al mismo argumento anterior. Frente al argumento de que hubo valores facturados y contabilizados, totalmente ilegibles, aportó nuevamente los soportes externos de utilizaciones de la provisión, con su respectivo comprobante de contabilidad legible. En cuanto a que las reversiones y reclasificaciones no tienen el soporte externo correspondiente, dijo que la empresa realizó una reclasificación dentro de la misma cuenta 260593, por valor de $27.413.200, que se encuentra soportada en el comprobante de contabilidad 111298 del 20 de mayo de 1999 y en el correspondiente memorando interno.

PricewaterhouseCoopers Servicios Legales y Tributarios Ltda, Calle 100 No. 11a-35, Bogotá, Colombia Tel: (57-1) 634 0555, Fax: (57-1) 610 4626, www.pwc.com/co

Precisó que la empresa hizo una reversión de $30.000.000, que llevó contra menor costo de ventas, en razón a que en su momento no se tomó como deducible. Dijo anexar el comprobante de contabilidad 112843 del 30 de mayo de 1999 y un soporte interno representado en un memorando interno.

e) Provisión de la cuenta 260599 – Bodegajes-Demoras contenedores. $8.703.985 En cuanto al rechazo de la utilización de la provisión de la cuenta 260599 “Bodegajes - demoras contenedores” por $8.703.895, dijo aportar nuevamente los soportes externos de las utilizaciones, incluyendo los documentos que, según la DIAN, son ilegibles. También dijo aportar el comprobante de contabilidad 6000002492 del 11 de diciembre de 1999.

f) Provisión de la Cuenta 260560 - Liquidación de Importaciones. $140.351.700 Frente al rechazo de la utilización de la provisión de la cuenta 260560 “Liquidación de importaciones”, por $140.351.700, dijo aportar la totalidad de los soportes externos de dichas operaciones, con sus respectivos comprobantes de contabilidad, para completar el monto de las utilizaciones. Además, dijo que para soportar una reclasificación por $4.915.917, aportó los comprobantes de contabilidad 416, 492, 492, 65472 y 65475, con los respectivos memorandos internos. Y que, igualmente, para soportar una reclasificación de $3.590.842 se aportaron los respectivos comprobantes y soportes.

g) Provisión de la cuenta 260555 - Seguros. $92.431.319. En cuanto al rechazo de la provisión de la cuenta 260555 “Seguros” por $92.431.319, trajo a colación el artículo 5º del Decreto 1165 de 1996, según el cual, las pólizas de seguros son documentos equivalentes para acreditar el gasto en que se incurre por seguros. De tal manera que, agregó, no es necesario aportar registros contables ni comprobante de contabilidad alguno para probarlos. Dijo aportar las facturas y las pólizas que acreditan la utilización y el gasto por concepto de pólizas por $92.431.319. Precisó, además, que el monto de $6.162.466 corresponde a una reclasificación de la provisión, la que fue incluida como no deducible en las adiciones de la provisión. Dijo aportar el comprobante de contabilidad 111298 del 20 de mayo de 1999, que prueba esta operación. Así mismo, para soportar el monto de $10.529.309, dijo aportar copia del pagaré 5726, correspondiente a intereses de la póliza de seguros 3470, que también afirmó aportar.

h) Provisión de la cuenta 260570 – Diferencia Factura Alimentos. $194.070.316 En cuanto al rechazo de la utilización de la provisión de la cuenta 260570 “Diferencia factura alimentos”, afirmó que ésta cubre la contingencia de reclamos de proveedores por diferencias entre los valores facturados y los valores de las órdenes de compra emitidas. Y que, sin embargo, en este caso no se aportaron soportes externos de la utilización, por carecer de los mismos.

i) Provisión de la cuenta 260575 -Diferencias facturas no alimentos. $87.412.307

PricewaterhouseCoopers Servicios Legales y Tributarios Ltda, Calle 100 No. 11a-35, Bogotá, Colombia Tel: (57-1) 634 0555, Fax: (57-1) 610 4626, www.pwc.com/co

Frente al rechazo de la utilización de la provisión de la cuenta 260575 “Diferencias facturas no alimentos”, dijo que esta provisión tiene la misma finalidad que la constituida para alimentos, pero que no tiene los soportes externos solicitados por la DIAN. Finalmente, dijo aportar cierto certificado de revisor fiscal que acredita las utilizaciones, reversiones y revalorizaciones contables de las provisiones, con el fin de que se tome como prueba contable, sin perjuicio de los comprobantes y registros que se aportan para cada tipo de provisión.

2. Nulidad del acto administrativo por violación de los artículos 79 y 80 del Decreto

187 de 1975. Renglón 49 CX Deducciones. $51.240.550.

2.1. Deducción por deudas manifiestamente perdidas o sin valor. $37.634.285.

La parte actora puso de presente que la DIAN desconoció la deducción por concepto de castigos de cartera no recuperable por $37.634.285, con el argumento de que los documentos que aportó MAKRO no probaban que la cartera era manifiestamente perdida, puesto que no se agotó la gestión de cobro en su totalidad. A juicio de la demandante, con el rechazo de la deducción, la DIAN infringió los artículos 146 del E. T. y 79 y 80 del Decreto 187 de 1995. Dijo que conforme con una interpretación armónica de las anteriores disposiciones, se entiende por deudas manifiestamente perdidas o sin valor, aquellas cuyo cobro no es posible hacer efectivo por insolvencia de los deudores y los fiadores, por falta de garantías reales o por cualquier otra causa que permita considerarlas como actualmente perdidas. Explicó que MAKRO se dedica a la venta de diversos productos en sus tiendas mayoristas. Que la dinámica del negocio implica que el mecanismo de venta sea lo más expedito posible y que, por eso, no es procedente exigir a los clientes garantías reales o personales que se puedan hacer efectivas en caso de incumplimiento de los pagos. Así mismo, explicó que los asesores jurídicos y las compañías de cobro efectúan los cobros prejurídicos, pero, que si el deudor es insolvente o no existen bienes para perseguir, los asesores recomiendan dar por terminada la persecución de la deuda y no iniciar el cobro ante la vía judicial, dado que resultaría más costoso que la misma deuda. Dijo que la compañía, en el año 1999, tuvo una cartera de $37.364.285, que no se pudo cobrar por la situación de insolvencia de los deudores, o por la baja cuantía de la deuda, por la carencia de bienes para ejecutar y, en algunos casos, por la imposibilidad de ubicar al comprador incumplido. Añadió que para probar el cumplimiento de los requisitos de la deducción, aportó a la DIAN los siguientes documentos: - Carta de Aconal del 13 de abril de 1999, en la que devuelve el cobro de $466.300, dado que el titular de la chequera manifestó y probó la pérdida de la misma.

PricewaterhouseCoopers Servicios Legales y Tributarios Ltda, Calle 100 No. 11a-35, Bogotá, Colombia Tel: (57-1) 634 0555, Fax: (57-1) 610 4626, www.pwc.com/co

- Carta de Aconal del 3 de abril de 2000, en la que se manifiesta la imposibilidad de obtener el pago de $6.242.500, por medios prejurídicos, debido a la insolvencia del deudor y la inconveniencia de iniciar un proceso ejecutivo por la falta de bienes embargables. - Denuncia penal relacionada con un pago recibido mediante consignación bancaria de $13.270.000, que supuestamente se había hecho en efectivo, según se había constatado con el banco, pero que resultó ser efectuada en cheque devuelto por fondos. Según explicó, la denuncia se presentó en el año 1999 y no surtió efecto alguno que le permitiera a MAKRO recuperar el saldo insoluto. - Carta del asesor jurídico que da constancia de que en el año 1999 se efectuó el cobro de una deuda insoluta de $6.000.000, sin que se haya obtenido su pago. - Documentos relacionados con la investigación e intento de recuperación del monto de $11.976.000, correspondientes a cierto pago efectuado mediante consignación bancaria falsificada, respecto de la que Bancafé no aceptó responsabilidad alguna. - Carta del 13 de mayo de 1999, en la que se le plantea a Bancafé que MAKRO había confirmado telefónicamente con el banco la veracidad de una consignación en efectivo de $11.976.000, y que, por ende, procedió a aceptarla. Que, por lo tanto, le reclamó al banco el abono de dicho dinero. - Carta del 14 de junio de 1999, en la que Bancafé le señala a MAKRO que no se hace responsable de la consignación confirmada. - Memorando del asesor jurídico de la compañía, que señala que de instaurarse una reclamación judicial ante el Banco, existen pocas probabilidades de éxito. MAKRO consideró que las anteriores pruebas son suficientes para tener como manifiestamente perdida la cartera glosada. Señaló que la exigencia de la DIAN de que en cada caso se debe agotar la gestión de cobro a través de procesos ejecutivos, sin importar los resultados que pudieran arrojar los mismos, controvierte los artículos 79 y 80 del Decreto 187 de 1975.

2.2. Provisiones diversas en cuantía de $13.606.265. Explicó que MAKRO registró una provisión en la cuenta 26954501, “por honorarios avalúo inversiones Borrero”, acreditando el monto de $16.300.000, por corresponder a un pasivo estimado que se consideró de probable causación. Que, en el año 1999, se causaron esos honorarios por $16.300.000 por concepto de un avalúo técnico que se debe practicar cada tres años, según el Decreto 2649 de 1993, y que están soportados en una factura que, según la DIAN, era ilegible. Que, por eso, aportaba otra copia.

PricewaterhouseCoopers Servicios Legales y Tributarios Ltda, Calle 100 No. 11a-35, Bogotá, Colombia Tel: (57-1) 634 0555, Fax: (57-1) 610 4626, www.pwc.com/co

Precisó que el valor facturado correspondía a una partida deducible en el año 1999, por corresponder a honorarios. Además, dijo, este gasto fue necesario, tuvo relación de causalidad con la renta y fue proporcional. También explicó que cuando se causó el gasto, reversó la provisión. Manifestó que, sin embargo, la DIAN rechazó la provisión por $13.606.265, porque no correspondía con el valor de la factura que era de $16.300.000. Señaló que esa discrepancia ocurrió porque contablemente disminuyó la provisión en $16.300.000, pero en la declaración sólo dedujo $13.606.000. Señaló que para la DIAN no hay prueba que demuestre que los $13.606.000 están inmersos en los $16.300.000, ante lo cual, replicó que no existe razón para rechazar la deducción si se aporta un comprobante externo con una cuantía superior. Por eso, pidió que se aplique el artículo 776 E.T. en cuanto dispone que si las cifras registradas en los asientos contables referentes a costos, deducciones, exenciones especiales y pasivos exceden el valor de los comprobantes externos, los conceptos correspondientes se deben entender comprobados hasta concurrencia del valor de dichos comprobantes.

3. Nulidad por violación del artículo 189 del Estatuto Tributario y del artículo 1º de la Ley 95 de 1890.

3.1. Renglón RC Renta Presuntiva.

La demandante explicó que de la base de la renta presuntiva de la declaración de renta del año 1999 restó $12.934.784.896, correspondientes al bien inmueble denominado “Lote Royal”, adquirido mediante compraventa celebrada en el año 1994, en razón a que el vendedor incumplió la obligación de entrega del inmueble, entrega que sólo se logró hasta el 18 de octubre de 2001. Que, por lo tanto, de conformidad con el literal b) del artículo 189 del E.T. era procedente restar del patrimonio líquido del año anterior, el valor patrimonial neto de los bienes afectados por hechos constitutivos de fuerza mayor o caso fortuito. Para la DIAN, el incumplimiento del contrato por parte del vendedor y, por ende, la no entrega del lote a la compañía era un hecho previsible, “ya que MAKRO sabía que ese lote estaba embargado antes de adquirirlo.” Dijo que eso no era cierto. Explicó que MAKRO y cierta Fiduciaria suscribieron el contrato de compraventa del inmueble y que la tradición ocurrió normalmente cuando se extendió la correspondiente escritura pública en notaría el 28 de diciembre de 1994, y advirtió que a esa fecha el inmueble no estaba embargado. Que conforme con ese contrato, se pactó como fecha de entrega del inmueble el 30 de enero de 1995, pero que la fiduciaria incumplió la obligación. Que, por eso, inició el proceso de restitución del inmueble ante la jurisdicción ordinaria. Que, sin embargo, la empresa que tenía la posesión del inmueble fue intervenida por la Superintendencia el 18 de mayo de 1999 y el inmueble quedó sujeto al proceso de liquidación de esa empresa. Que, por esa razón, el 4 de agosto de 2000 solicitó al liquidador la devolución del inmueble, devolución que se logró el 18 de octubre de 2001. Adujo que los hechos narrados son constitutivos de fuerza mayor. Que, además, actuó de manera diligente y prudente en todas las etapas de la compra venta y que no ejecutó ningún acto que condujera

PricewaterhouseCoopers Servicios Legales y Tributarios Ltda, Calle 100 No. 11a-35, Bogotá, Colombia Tel: (57-1) 634 0555, Fax: (57-1) 610 4626, www.pwc.com/co

al incumplimiento de la entrega del inmueble por parte de la vendedora. Que el incumplimiento del vendedor constituye un hecho irresistible, en la medida que MAKRO no podía forzar la entrega del inmueble por otros medios distintos a los legales. Que pese a que adelantó tales gestiones, al año 1998, todavía no había logrado la entrega del bien, puesto que continuaba en manos de la fiduciaria. Que, por lo tanto, MAKRO no percibió renta alguna por ese inmueble. Ahora bien, dado que la situación del inmueble data del año 1995, puso de presente que la DIAN ya había aceptado en años anteriores al investigado que la situación descrita era constitutiva de fuerza mayor y que, por tanto, la DIAN vulneraba el principio de certeza jurídica al pretender desconocer el tratamiento dado a la misma situación en años anteriores. Insistió en que como no tuvo la posesión del inmueble ni a 31 de diciembre de 1998 y tampoco durante la totalidad del año 1999, la compañía no pudo utilizarlo para la actividad económica para la que estaba destinado y que, en consecuencia, no recibió renta alguna del mismo. Según dijo, este hecho incidió en la menor determinación de la renta líquida de la compañía durante el año 1999. Agregó que sólo pudo utilizar el inmueble para el desarrollo de su objeto social a partir del año 2002, momento en que obtuvo la licencia de construcción de la tienda proyectada.

4. ADICIÓN DE $1.516.827.576 AL RENGLÓN 25 IE “OTROS INGRESOS DIFERENTES A LOS ANTERIORES”,

4.1. Nulidad del acto administrativo por violación de los artículos 332 del E.T., 8º del Decreto 2075 de 1992, 110 del Decreto 2053 de 1974, 73 del Decreto 2649 de 1993 y 762 del Código Civil. Adición de $1.496.782.973 al renglón 25 IE “Otros ingresos diferentes de los anteriores”

Puso de presente que “en esta glosa se señala que “MAKRO para determinar el ajuste por inflación de la cuenta 1504 retiró de la base el monto de $15.522.425.274 correspondiente al Lote Royal el cual se ha debido considerar para llevar dicho valor a la cuenta 47 corrección monetaria propiedad, planta y equipo crédito y llevar al renglón 25 (IE) correspondiente a otros ingresos, el valor del ajuste por inflación realizado al bien en cuantía de $1.496.782.973.”

Reiteró que MAKRO, al no ser poseedor del inmueble en el año gravable 1999, no lo incluyó en la base de ajustes por inflación del mismo año y tampoco registró un ingreso derivado del ajuste. Manifestó que, a pesar de lo anterior, en los actos acusados, la DIAN señaló que el lote debió ser objeto de ajustes por inflación, porque supuestamente no se configuró la causal de fuerza mayor argumentada en la glosa referente a la renta presuntiva, a pesar de haber demostrado que MAKRO no tuvo la posesión del bien, dado que la causa de la fuerza mayor, como la causa del no ajuste del bien, obedeció a la falta de entrega del mismo por parte de los vendedores. Mencionó que la Superintendencia de Sociedades, mediante la Circular 100-002 de marzo de 1993, estableció para las sociedades vigiladas que a partir del 1° de enero de 1993 deberían efectuar mensualmente los ajustes por inflación, utilizando el PAAG mensual sobre las partidas no monetarias.

PricewaterhouseCoopers Servicios Legales y Tributarios Ltda, Calle 100 No. 11a-35, Bogotá, Colombia Tel: (57-1) 634 0555, Fax: (57-1) 610 4626, www.pwc.com/co

Así mismo, dijo que la Superintendencia le solicitó registrar en el estado de resultados del año 2000 los ajustes por inflación correspondientes al Lote Royal. Dijo que, mediante escrito del 16 de noviembre de 2001, MAKRO le explicó a la Superintendencia que la compañía no había podido desarrollar económicamente el bien inmueble, toda vez que aún no se le había hecho la entrega material del mismo y, por ende, se encontraba afecta por un hecho constitutivo de fuerza mayor, lo cual fue aceptado por la DIAN mediante auto confirmatorio No. 90003 del 6 de abril de 1999. Afirmó que la Superintendencia de Sociedades, considerando el anterior argumento, mediante acto del 29 de noviembre de 2000, aceptó diferir el ajuste del activo y del patrimonio que financió dicho activo en las cuentas cargo por corrección monetaria diferida y crédito por corrección monetaria diferida. Explicó que la DIAN, frente al argumento referido al asunto de la Superintendencia de Sociedades, señaló que no era aceptable por el año 1999, por no haberse probado lo preceptuado en el artículo 8 del Decreto 2075 de 1992. Agregó que en el caso de MAKRO, “si la misma no se dedica a comprar activos para venderlos una vez valorizados, sino a establecer hipermercados para ventas al por mayor, con claridad meridiana se desprende que el Lote Royal mal podía estar en período productivo en el año 1999, dado que al no haber sido entregado físicamente no podía ser objeto de construcción y adecuación y en consecuencia tampoco podía ser destinado el expendio (sic) de bienes al por mayor, luego así se desvirtúa la afirmación de la Administración de la falta de prueba de los señalado en el parágrafo del artículo 8 del Decreto 2075 de 1992.” Con respecto a la precisión de la DIAN de la falta de diligenciamiento de las casillas AD y AM de la declaración de renta del año 1999, correspondientes a la amortización de la corrección monetaria diferida, dijo que se debe tener en cuenta que la amortización de la corrección monetaria diferida crédito y débito, esto es, llevar el ingreso y el gasto por corrección monetaria al estado de resultados, sólo se realiza una vez que el bien se encuentra en estado de productividad. Entonces, agregó, si el Lote Royal era improductivo en el año 1999, lo lógico era que dichas casillas no se diligenciaran.

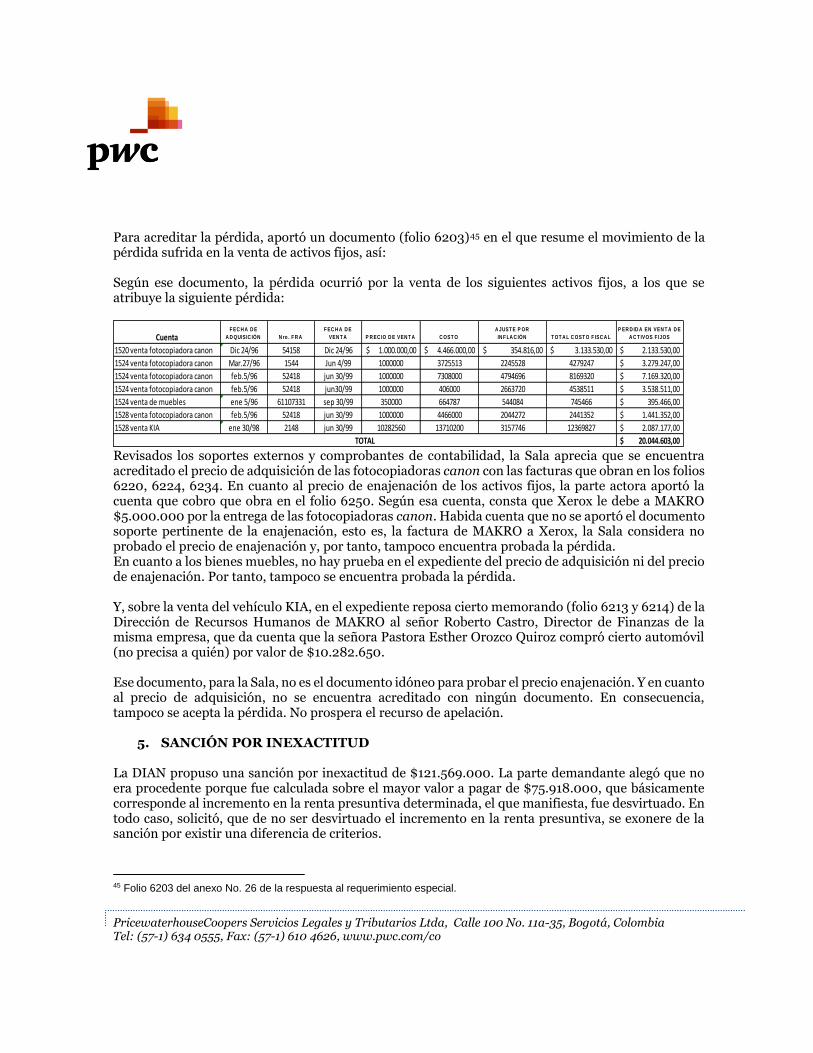

4.2. Adición de $20.044.603 al renglón 25 IE “Otros ingresos diferentes de los

anteriores”. Puso de presente que la DIAN no aceptó la pérdida originada en la venta de activos fijos por $20.044.603, porque no se allegaron los soportes y comprobantes de contabilidad relativos al costo y precio de enajenación, así como el cuadro que explicara la determinación de dichos ajustes, desde el momento en que fueron adquiridos hasta la fecha de enajenación. Dijo aportar en esta instancia las pruebas solicitadas por la DIAN, con el fin de probar la deducción por pérdida en la venta de activos fijos en cuantía de $20.044.603.

5. Sanción por inexactitud.

PricewaterhouseCoopers Servicios Legales y Tributarios Ltda, Calle 100 No. 11a-35, Bogotá, Colombia Tel: (57-1) 634 0555, Fax: (57-1) 610 4626, www.pwc.com/co

La demandante consideró improcedente la sanción por inexactitud que le fue impuesta. Dijo que la sustracción del valor del lote Royal del cálculo de la renta presuntiva del año 1999 no obedeció a una omisión malintencionada de MAKRO, sino al claro convencimiento de la situación que pesaba sobre dicho activo. Manifestó que en caso de rechazarse la causal de fuerza mayor alegada, se estaría entonces ante una diferencia de criterios con la DIAN respecto de dicha materia y, por ende, ante un eximente de la sanción. CONTESTACIÓN DE LA DEMANDA La Dirección de Impuestos y Aduanas Nacionales -DIAN- se opuso a las pretensiones de la actora y se pronunció frente a los cargos de nulidad en el orden en que fueron invocados.

1. Nulidad por indebida interpretación de los artículos 14 del Decreto 2650 de 1993 y 777 del Estatuto Tributario.

1.1. Movimiento de la provisión de inventarios en cuantía de $1.506.381.24.

Sobre las operaciones contables que la parte actora explicó que hizo, dijo la DIAN que las provisiones estaban destinadas a enjugar la pérdida ocurrida por la disminución de los activos de la sociedad o para el reconocimiento de una deuda o de un riesgo que pesa sobre el patrimonio, pero cuya ocurrencia y cuantía no pude determinarse con exactitud al momento de su establecimiento. Que como las provisiones se justifican para proteger el patrimonio social, la cuenta de las provisiones debe originarse en pérdidas y ganancias, a fin de garantizar los resultados de cada ejercicio. Luego de transcribir la descripción de la cuenta 1499, según lo establecido en el Decreto 2649 de 1993, señaló que al crearse una provisión, cualquiera de las permitidas en la ley, la cuenta por este concepto es acreditada y se debita el gasto por igual concepto, a fin de reflejar en el estado de resultados la contingencia. Que una vez ocurrida la contingencia, por la mecánica contable de la cuenta, ésta se debita para reflejar la ocurrencia del hecho económico y, por ende, el gasto, razón por la que se acredita la cuenta del activo que había sido objeto de provisión, para este caso, la cuenta de los inventarios. Habida cuenta de que para la DIAN, MAKRO llevó provisiones al costo de ventas, adujo que, la ley tributaria vigente sólo reconoce como deducibles las provisiones para futuras pensiones (Art. 112 del E.T.), la provisión para deudas de difícil recaudo, en sus modalidades de provisión individual y general de cartera (Art. 145 del E.T.) y la provisión de deudas manifiestamente perdidas o sin valor (Art. 146 del E.T.). Señaló que la certificación del revisor fiscal prueba que MAKRO violó las normas antedichas, y que, por lo tanto, detraer provisiones diferentes a las que de acuerdo con la norma fiscal son deducibles en

PricewaterhouseCoopers Servicios Legales y Tributarios Ltda, Calle 100 No. 11a-35, Bogotá, Colombia Tel: (57-1) 634 0555, Fax: (57-1) 610 4626, www.pwc.com/co

el impuesto sobre la renta constituye causal de sanción por inexactitud al tenor del artículo 647 del E.T.

1.2. Movimiento para provisiones para costos y gastos en cuantía de $ 75.940.246.

La DIAN puso de presente que la demandante aceptó parcialmente la glosa del requerimiento especial, al aceptar el rechazo de la deducción por $16.202.288. Del saldo restante, esto es los $59.737.958, dijo que analizó todas las pruebas que la parte actora presentó con la respuesta al requerimiento especial. Concretamente, dijo que era cierto que la parte actora efectuó 4 reclasificaciones en la cuenta 260510 “Auditores”, pero que no anexó los soportes externos de esas operaciones. Que, por lo tanto, la parte actora incumplió el artículo 743 E.T. sobre idoneidad de las pruebas y los artículos 123 y 124 del Decreto 2649 de 1993 sobre los soportes y comprobantes de contabilidad. Dijo que si bien la actora remitió ciertos documentos para soportar la viabilidad de la deducción por $59.737.288, debió remitir la totalidad de los soportes que dieron origen a las cifras consignadas en los saldos oficiales y en las adiciones, para comprobar el respaldo de la diferencia neta entre adiciones y utilizaciones. Señaló que en las mismas condiciones está la provisión de la cuenta 260515 “Honorarios”, en la que se hicieron dos reclasificaciones, pero que la parte actora tampoco anexó los soportes de orden externo, ni la factura o documento equivalente, correspondiente a los honorarios del señor Carlos Felipe Mayorga. Respecto de la provisión de la cuenta 260535 “Servicios Públicos”, dijo que de la documentación que aportó MAKRO se observó que correspondía a comprobantes de contabilidad que no tenían soportes y otros no presentaban registros contables de las facturas, lo que impedía comprobar la utilización de la provisión de servicios públicos por $2.064.185.230. En cuanto a la provisión de la cuenta 260593 “Mercancía Transporte”, afirmó que en algunos casos no se encontraron los registros contables correspondientes a las facturas relacionadas y en otros, las reclasificaciones y reversiones no tenían el soporte externo correspondiente. Con esto, agregó, se incumplió lo establecido en los artículos 743 del E.T.; 177 del C. de P.C.; 48, 50 y 51 del C. de Co. y, 123 y 124 del Decreto 2649 de 1993. Dijo que en la provisión de la cuenta 260599 “Bodegajes demoras contenedores”, no se anexó el soporte externo correspondiente, y en la provisión de la cuenta 260560 “Liquidación de importaciones”, las reversiones y reclasificaciones no fueron probadas. Respecto a la provisión de la cuenta 260555 “Seguros”, dijo que la demandante no allegó la totalidad de los comprobantes de contabilidad, ni las facturas. De las provisiones de las cuentas 260570 y 260575 “Diferencias de facturas de alimentos” y “No alimentos”, indicó que no se aportaron los soportes contables de las provisiones.

PricewaterhouseCoopers Servicios Legales y Tributarios Ltda, Calle 100 No. 11a-35, Bogotá, Colombia Tel: (57-1) 634 0555, Fax: (57-1) 610 4626, www.pwc.com/co

Concluyó que la demandante, en la vía gubernativa, no aportó pruebas que desvirtuaran las anteriores glosas.

2. Nulidad del acto administrativo por violación de los artículos 9 y 80 del Decreto 187 de 1975. $51.240.550.

2.1. Deducción por deudas manifiestamente perdidas o sin valor. $37.634.285.

La DIAN manifestó que para que proceda la deducción por deudas manifiestamente perdidas o sin valor, la parte actora debió hacer todo lo necesario para cobrarlas, y con mayor razón si existían títulos valores. Dijo que la demandante no probó que toda la cartera fuera manifiestamente perdida o sin valor y, por eso, concluyó que no era aplicable el artículo 80 del Decreto 187 de 1975.

2.2. Provisiones diversas. $13.606.265. La DIAN se limitó a contestar que se opone al cargo y que se atiene a lo que se demuestre dentro del proceso.

3. Nulidad por violación del artículo 189 del Estatuto Tributario y del artículo 1º de la Ley 95 de 1890.

La DIAN explicó que MAKRO restó de la base de la renta presuntiva de su declaración de renta del año 1999, $12.394.784.896, correspondientes a un bien inmueble denominada “Lote Royal”, que fue adquirido mediante contrato de compraventa celebrado en el año 1994; con el justificante de que a 31 de diciembre de 1998, el vendedor del bien no había hecho la entrega del mismo, por causas de fuerza mayor ajenas a MAKRO. Al respecto, la DIAN dijo que la glosa discutida tuvo su origen en la investigación que adelantó y que culminó con el requerimiento especial que se le formuló a la demandante. Que, por esta razón, no se probó la supuesta violación del principio de certeza jurídica que invocó la demandante. Se atuvo a lo que se pruebe en el proceso.

4. ADICIÓN DE $1.516.827.576 AL RENGLÓN 25 IE “OTROS INGRESOS DIFERENTES A LOS ANTERIORES”,

4.1. Nulidad del acto administrativo por violación de los artículos 332 del E.T., 8º del Decreto 2075 de 1992, 110 del Decreto 2053 de 1974, 73 del Decreto 2649 de 1993 y 762 del Código Civil. Adición de $1.496.782.973 al renglón 25 IE “Otros ingresos diferentes de los anteriores”

La DIAN explicó que la glosa trata del ajuste por inflación de la cuenta 1504, “(…) la cual retiro (sic) de la base el monto de $15.522.425.274 correspondiente al lote Royal el cual se ha debido considerar para llevar dicho valor a la cuenta 47 corrección monetaria propiedad, planta y equipo crédito y

PricewaterhouseCoopers Servicios Legales y Tributarios Ltda, Calle 100 No. 11a-35, Bogotá, Colombia Tel: (57-1) 634 0555, Fax: (57-1) 610 4626, www.pwc.com/co

llevar al renglón 25 IE correspondiente a otros ingresos el valor del ajuste por inflación realizado al bien en cuantía de $1.496.782.973.” Agregó que, al no configurarse la fuerza mayor o el caso fortuito sobre el bien inmueble, la demandante debió llevar a la cuenta 47 “Corrección monetaria, propiedad, planta y equipo” el valor del ajuste por inflación. Así mismo, consideró que MAKRO debió efectuar los ajustes por inflación de acuerdo con lo señalado en el artículo 329 del E.T.

4.2. Adición de $20.044.603 al renglón IE “Otros ingresos diferentes de los

anteriores”, por la pérdida en la venta de activos fijos. La DIAN se limitó a decir que la glosa se confirmó con fundamento en los artículos 149, 90, 281, 617, 771-2 del E.T., ya que la demandante no aportó los soportes y comprobantes de contabilidad relativos al costo y precio de enajenación.

5. Sanción por inexactitud. Afirmó que todo lo aquí referido constituye inexactitud sancionable, de acuerdo con lo establecido en el artículo 647 E.T., ya que la actuación de la demandante derivó en un menor impuesto a su cargo. Dijo que se puede alegar una diferencia de criterios, si los datos declarados no fueron completos y verdaderos o se haya incurrido en desconocimiento del derecho aplicable. En todo caso, añadió, no existió diferencia de criterios, toda vez que en el caso no se discutió la interpretación de ningún precepto legal, sino que lo que se presentó fue una omisión de ingresos y la falta de prueba de costos y deducciones, que culminaron en un menor impuesto a pagar. LA SENTENCIA APELADA El Tribunal Administrativo de Cundinamarca, Sección Cuarta, Subsección “B”, declaró la nulidad parcial de los actos acusados y, a título de restablecimiento del derecho, fijó una nueva liquidación del impuesto sobre la renta del año gravable 1999, con un total saldo a pagar de $ 1.886.264.000. Para el efecto, sostuvo lo siguiente:

1. Nulidad por indebida interpretación de los artículos 14 del Decreto 2650 de 1993 y 777 del Estatuto Tributario.

1.1. Movimiento de provisión de inventarios en cuantía de $1.506.381.24.

El Tribunal observó, en relación con las de deducciones por concepto de provisión de inventarios, que la parte actora en el ejercicio fiscal 1999, registró en el renglón 32 CV “Costo de ventas” un valor de $181.245.833.000, de los cuales, la Administración desconoció $1.582.321.486. Habida cuenta de que la parte actora adujo que reversó provisiones por ese monto y que, por eso, afectó la cuenta del costo de ventas, sin afectar la cuenta de inventarios, el Tribunal analizó la dinámica

PricewaterhouseCoopers Servicios Legales y Tributarios Ltda, Calle 100 No. 11a-35, Bogotá, Colombia Tel: (57-1) 634 0555, Fax: (57-1) 610 4626, www.pwc.com/co

de la cuenta 1499 referente a las provisiones, prevista en el Decreto 2649 de 1993. Señaló que de conformidad con el artículo 52 del mismo decreto, las provisiones tienen como fin reconocer deudas o riesgos sobre el patrimonio de la empresa, que no se encuentran determinadas con exactitud al momento de establecerlas, para protegerlas de posibles disminuciones del activo. Puso de presente que en el expediente obra el certificado de revisor fiscal en el que se informa que en el año 1999, MAKRO reversó las provisiones de inventarios por obsolescencia, directamente contra la cuenta del costo por valor de $1.506.381.240. Que, además, en dicho certificado constaba que el saldo a diciembre de 1998 de la cuenta 149905 para “Obsolescencia alimentos” se encontraba por valor de $92.857.000 y para “Obsolescencia no alimentos” por la suma de $1.770.286.738. Advirtió que en el expediente también reposaba el estado de pérdidas y ganancias del año gravable 1999 aportado por la parte actora. Que en dicho documento, en la partida “Reclasificaciones”, se consignó un valor débito que incrementaba el costo de ventas por $2.200.732.232 y un crédito por $618.410.752, aumentando el costo de los activos movibles vendidos en un neto de $1.582.321.480. Así mismo, dijo que la anterior situación fue expuesta por la DIAN en la liquidación oficial, pero que la demandante no aportó prueba alguna que desvirtuara la afirmación de la DIAN, en el sentido de que “se infiere que la sociedad MAKRO S.A., creó provisiones fiscales que lleva como mayor valor del costo de ventas, pero que en ningún momento esta (sic) reversando provisiones creadas en el año 1998” El Tribunal señaló que si bien la demandante presentó el certificado de revisor fiscal de la empresa que informa que la sociedad efectuó la reversión, dijo que ese certificado no era plena prueba del hecho alegado por la parte actora, porque no reunía los presupuestos del artículo 777 del E.T. Para el a quo, la reversión de las provisiones implica la recuperación de deducciones que fungen como ingreso no gravado. Que, por lo tanto, la parte actora debió demostrar que el saldo contable que certificó el revisor fiscal, nunca fue deducido fiscalmente. También precisó que únicamente son deducibles aquellas provisiones señaladas expresamente en los artículos 67, 112, 145 y 849-1 del E.T., sin que entre ellas se incluyan las provisiones de inventarios solicitada por la demandante. Concluyó que la parte actora no observó las normas de contabilidad generalmente aceptadas, la descripción y dinámica contable preestablecida, y que al no probarse que las provisiones solicitadas eran de las permitidas por el E.T. como deducibles, no prosperaba el cargo.

1.2. Movimiento para provisiones para costos y gastos en cuantía de $ 75.940.246.

El a quo evidenció que la DIAN, inicialmente, planteó un rechazo por $75.940.246, y que con ocasión de la respuesta al requerimiento especial, la demandante corrigió la declaración, aceptando el rechazo de la deducción por $16.202.288 y manteniendo el desconocimiento de $59.737.958, por no allegar las pruebas suficientes que permitieran demostrar la utilización de las provisiones en el año 1999.

PricewaterhouseCoopers Servicios Legales y Tributarios Ltda, Calle 100 No. 11a-35, Bogotá, Colombia Tel: (57-1) 634 0555, Fax: (57-1) 610 4626, www.pwc.com/co

El Tribunal transcribió los artículos 123 y 124 del Decreto 2649 de 1993 y 743 del E.T., y luego analizó cada una de las provisiones rechazadas, así:

a) Provisión de la cuenta 260510 “Auditores.” El Tribunal concluyó que los documentos que aportó la demandante no eran suficientes para soportar el movimiento y la razón por la que se utilizó la provisión. Dijo que la parte actora no aportó la totalidad de los soportes de orden externo que daban origen a la contabilización.

b) Provisión de la cuenta 260515 “Honorarios.” El Tribunal afirmó que a pesar de que la demandante efectuó dos reclasificaciones, no las sustentó debidamente, ni presentó, en esa instancia, los soportes de orden externo que dieran lugar a la aceptación de la deducción.

c) Provisión de la cuenta 260535 “Servicios públicos.” El Tribunal evidenció que en el expediente obraba la factura de venta No. 6146, aportada también con la demanda, así como prueba de su contabilización. Por lo tanto, reconoció $12.264.777, por concepto de dicha factura. Respecto de las demás sumas discutidas, el Tribunal concluyó que los documentos que aportó la demandante no eran suficientes para probar la utilización de la provisión de servicios públicos en el año 1999.

d) Provisión de la cuenta 260593 “Mercancía transporte.” El Tribunal estableció que si bien la demandante aportó los soportes externos de utilizaciones de la provisión, con los respectivos comprobantes de contabilidad legibles, así como las facturas con los requisitos del artículo 771-2 E.T., no demostró que la totalidad de los comprobantes sumaran el valor total de la utilización de provisiones.

e) Provisión de la cuenta 260599 “Bodegajes-demoras -contenedores.” El Tribunal señaló que después de analizar los soportes y comprobantes contables que aportó MAKRO, las utilizaciones de las provisiones se encontraron debidamente soportadas con las respectivas facturas cambiarias de compraventa y con los comprobantes de contabilidad, por la suma de $3.936.283; razón por la que aceptó dicho valor. Con respecto a las demás utilizaciones, mantuvo el desconocimiento, por no estar los soportes contables de las mismas.

f) Provisión de la cuenta 260560 “Liquidación de importaciones.”

PricewaterhouseCoopers Servicios Legales y Tributarios Ltda, Calle 100 No. 11a-35, Bogotá, Colombia Tel: (57-1) 634 0555, Fax: (57-1) 610 4626, www.pwc.com/co

El a quo advirtió que a pesar de que lo que se discute es la deficiencia probatoria, consideró que la demandante sí probó la utilización de la provisión con ciertas facturas que fueron aportadas en esa instancia, y estableció, además, que la deducción de la misma reunía los requisitos del artículo 107 E.T.

g) Provisión de la cuenta 260555 “Seguros.” El Tribunal consideró probada la utilización de la provisión con los soportes y comprobantes de contabilidad que aportó la demandante.

h) Provisión de las cuentas 260570 y 260575. Diferencias en facturas. El Tribunal concluyó que la demandante no aportó los soportes correspondientes a la contabilización de las provisiones por diferencias de facturas de alimentos y de no alimentos. Además, el a quo precisó que por la contingencia que ampara, dicha deducción es improcedente, porque no se demostró la relación de causalidad con la actividad productora de renta, así como la necesidad y la proporcionalidad.

2. Nulidad del acto administrativo por violación de los artículos 9 y 80 del Decreto 187 de 1975. $51.240.550.

2.1. Deducción por deudas manifiestamente perdidas o sin valor. $37.634.285.

El Tribunal anotó que si bien existen documentos que muestran que la demandante, a través de ACONAL, intentó acercamientos con los deudores, hasta lograr acuerdos de pago o hasta determinar que no se encontraban los deudores o que eran insolventes, lo cierto fue que no demostró que se hubiera iniciado proceso alguno, donde se pruebe la imposibilidad jurídica de recuperar la cartera. Adicionalmente, consideró que con ciertos documentos que aportó la demandante, se estableció que los valores que solicitó como deducibles corresponden a operaciones económicas del mismo año. Además, dijo que no se aportaron los soportes contables que mostraran que dichas operaciones fueron registradas como ingresos y que posteriormente fueran llevadas como deudas manifiestamente perdidas o sin valor, de acuerdo con el artículo 146 del E.T.

2.2. Otras provisiones por $13.606.265 El Tribunal puso de presente que esta deducción corresponde a una provisión de activos fijos, cuenta 269545.

PricewaterhouseCoopers Servicios Legales y Tributarios Ltda, Calle 100 No. 11a-35, Bogotá, Colombia Tel: (57-1) 634 0555, Fax: (57-1) 610 4626, www.pwc.com/co

Dijo que comoquiera que dicha provisión ampara una contingencia, no es deducible del impuesto sobre la renta, porque no existe claridad en la contingencia que ampara y porque no se demostraron los requisitos del artículo 107 del E.T.

3. Nulidad por violación del artículo 189 del Estatuto Tributario y del artículo 1º de la Ley 95 de 1890.

Luego de transcribir los artículos 188 y 189 del E.T. el Tribunal explicó que la renta presuntiva es una renta líquida especial, que se liquida por un método alternativo, tomando como base unos ingresos presuntos cuando la renta líquida gravable, antes de fijar el gravamen, resulta inferior a la utilidad que debió obtener el sujeto en el respectivo período gravable. Después de analizar las normas citadas, afirmó que si bien el método alternativo de la renta presuntiva tiene como base el patrimonio del contribuyente, es posible detraer algunos activos; entre ellos el valor patrimonial neto de los aportes y acciones poseídos en sociedades nacionales, el valor patrimonial neto de los bienes afectados por hechos constitutivos de fuerza mayor o caso fortuito y el valor patrimonial neto de los bienes vinculados a empresas en período improductivo. Posteriormente, precisó en qué consistía la noción de fuerza mayor a la luz de la doctrina del Consejo de Estado y concluyó que para que operara, se deben reunir dos condiciones: la imprevisibilidad y la irresistibilidad. Dijo que en el caso del “Lote Royal”, a partir de las pruebas allegadas al proceso, encontró que cierta Fiduciaria vendió el bien inmueble a la demandante, pero incumplió la obligación de la entrega física del mismo, porque uno de los fiduciantes que ostentaba la tenencia del bien se opuso a la misma. El Tribunal estableció que la venta del inmueble se protocolizó el 22 de diciembre de 1994 y se inscribió en la oficina de registro de instrumentos públicos el 28 de diciembre de 1994, y que desde esta última fecha estaba pendiente la entrega del bien. Con fundamento en las pruebas citadas y otras que también fueron valoradas, concluyó que no se reunieron los elementos que configuran la fuerza mayor. Dijo que la demandante interpuso cierta acción civil en la jurisdicción ordinaria para obtener la entrega del bien, no obstante que conforme con las cláusulas del contrato de compraventa se había estipulado una cláusula compromisoria. Para el Tribunal, esa situación demuestra la falta de diligencia para recuperar el inmueble, “ya que el mecanismo arbitral le habría permitido solucionar la controversia a la mayor brevedad posible, (…).”

4. ADICIÓN DE $1.516.827.576 AL RENGLÓN 25 IE “OTROS INGRESOS DIFERENTES A LOS ANTERIORES”,

4.1. Nulidad del acto administrativo por violación de los artículos 332 del E.T., 8º del Decreto 2075 de 1992, 110 del Decreto 2053 de 1974, 73 del Decreto 2649 de 1993 y 762 del Código Civil.

PricewaterhouseCoopers Servicios Legales y Tributarios Ltda, Calle 100 No. 11a-35, Bogotá, Colombia Tel: (57-1) 634 0555, Fax: (57-1) 610 4626, www.pwc.com/co

El Tribunal consideró que al estar demostrado que el bien inmueble no correspondía a un activo monetario, y que al tenerse en cuenta que no podía detraerse de la base del cálculo de la renta presuntiva, la demandante no podía dejar de hacerle los ajustes por inflación. Consideró que al estar la demandante obligada a llevar libros de contabilidad, se encontraba sometida al cumplimiento de los artículos 329, 332, 340, 348 y 350 del E.T. - ajustes por inflación sobre los activos no monetario. Además, dijo que la demandante pretendía hacer valer lo preceptuado en el artículo 73 del Decreto 2649 de 1993, sobre los ajustes diferidos por construcciones en curso, pero no aportó pruebas suficientes sobre dicha modificación. Concluyó que al no probarse que el activo se debió ajustar en forma diferida, sin afectar cuentas de resultados, no era procedente acceder a la pretensión de la demandante; en tanto que la demandante debió aplicar las normas sobre ajustes, y al ser un bien que conforma el activo no monetario del contribuyente, éste debió ajustarse a lo dispuesto en el artículo 8º del Decreto 2075 de 1992.

4.2. Adición de $20.044.603 al renglón IE “Otros ingresos diferentes de los anteriores”, por la pérdida en la venta de activos fijos.

El Tribunal, en este cargo, le dio la razón a la parte actora. Después de transcribir los artículos 148 y 149 del E.T., el Tribunal estableció que la pérdida ocurrida en la enajenación de activos es deducible en el período gravable en que ocurra la pérdida. El a quo estableció que la demandante cumplió con lo establecido en los artículos 90 y 149 del E.T., al anexar los comprobantes de contabilidad que mostraban el costo y el precio de enajenación de los activos, así como los ajustes a que fueron sometidos. Además, dichos documentos indican los porcentajes y valores correspondientes a los ajustes por inflación, en la forma como lo señalan los artículos 281 y 330 del E.T. Así mismo, consideró que las facturas que aportó la demandante, cumplieron los requisitos señalados en el artículo 771-2 del E.T.

5. Sanción por inexactitud. El Tribunal mantuvo la sanción por inexactitud, por cuanto, a su juicio, la demandante detrajo del cálculo de la renta presuntiva un valor que legalmente no estaba autorizada para hacerlo, lo que resultó en un menor impuesto a pagar. RECURSO DE APELACIÓN. MAKRO y la U.A.E DIAN interpusieron recurso de apelación contra la decisión del Tribunal en lo que les fue desfavorable. La U.A.E. DIAN, manifestó su inconformidad con la decisión del Tribunal a quo, en cuanto aceptó costos y gastos en cuantía de $34.698.000, así como la pérdida en la enajenación de activos fijos en cuantía de $20.044.603.

PricewaterhouseCoopers Servicios Legales y Tributarios Ltda, Calle 100 No. 11a-35, Bogotá, Colombia Tel: (57-1) 634 0555, Fax: (57-1) 610 4626, www.pwc.com/co

1. Renglón CV 32. Movimiento de provisiones para costos y gastos en cuantía de $34.698.000.

La DIAN alegó que durante la investigación administrativa, la demandante no probó los mayores costos en que dijo haber incurrido, y que, por eso, le formuló la glosa en cuantía de $59.737.958. En general, respecto de toda la glosa, puso de presente que en la vía administrativa la parte actora no aportó las pruebas que demostraran el monto discutido. Por eso, aludió a los artículos 743, 744 y 774 del E.T. que regulan lo concerniente a la idoneidad de los medios de prueba, la oportunidad para allegar las pruebas y los requisitos para que la contabilidad constituya prueba para resaltar el deber de los contribuyentes en cuanto a la carga de la prueba. También puso de presente que conforme con el artículo 781 del E.T. los contribuyentes que no presenten la prueba contable cuando la DIAN se los exija no pueden invocarla posteriormente como prueba a su favor. Concretamente, respecto a las cuantías que aceptó el Tribunal, insistió en que no era suficiente con que la parte actora allegara registros contables de facturas sin las respectivas facturas o viceversa. Precisó, respecto del monto que en cuantía de $12.264.777 aceptó el Tribunal como probado y derivado de la cuenta 260535 “Servicios públicos domiciliarios”, que la parte actora debió probar que efectivamente utilizó la provisión por servicios públicos en cuantía de $2.064.185.230. Que los mismos argumentos aplicaban para las cuentas 260599 “Bodegajes, demoras contenedores”, 260560 “liquidación de importaciones” y 260555 “seguros”, puesto que tampoco en ninguno de estos casos probó las cuantías de las respectivas cuentas.

2. Renglón IE 25 Otros ingresos por enajenación de activos fijos en cuantía de $20.044.603.

La DIAN insistió en que la parte actora no arrimó al proceso administrativo las pruebas pertinentes y conducentes a probar su dicho y que esta no era la oportunidad procesal para hacerlo. Por eso, insistió en que se apliquen los artículos 743, 744, 774 del E.T, 177 C.P.C., 48, 50 y 51 C.Co. y 123 y 124 del Decreto 2649 de 1993. Por su parte, MAKRO DE COLOMBIA S.A. manifestó su inconformidad con el fallo en lo desfavorable; es decir, en cuanto a los siguientes cargos:

1. Nulidad por indebida interpretación de los artículos 14 del Decreto 2650 de 1993 y 777 del Estatuto Tributario.

1.1. Movimiento de provisión de inventarios en cuantía de $1.506.381.24.

Insistió en que en el caso en examen no se está en presencia de la utilización de una provisión, sino frente a la reversión de la misma.

PricewaterhouseCoopers Servicios Legales y Tributarios Ltda, Calle 100 No. 11a-35, Bogotá, Colombia Tel: (57-1) 634 0555, Fax: (57-1) 610 4626, www.pwc.com/co