Punto 32 NUEVAS AUDITORÍAS DEL AUDITOR EXTERNO...

106

202 EX/32 Consejo Ejecutivo 7 Job: 201701490 Punto 32 del orden del día provisional NUEVAS AUDITORÍAS DEL AUDITOR EXTERNO PARTE I – SÍNTESIS INFORME DE AUDITORÍA SOBRE LA MOVILIZACIÓN DE LOS RECURSOS EXTRAPRESUPUESTARIOS RESUMEN El presente documento es la síntesis que el Auditor Externo hace de su informe de auditoría sobre la movilización de los recursos extrapresupuestarios, que figura en el documento 202 EX/32.INF, de conformidad con la cláusula 12.4 del Reglamento Financiero. Medida que se prevé adopte el Consejo Ejecutivo: decisión propuesta en el párrafo 41. París, 30 de agosto de 2017 Original: francés e inglés 202 a reunión Parte I

-

Upload

hoanghuong -

Category

Documents

-

view

212 -

download

0

Transcript of Punto 32 NUEVAS AUDITORÍAS DEL AUDITOR EXTERNO...

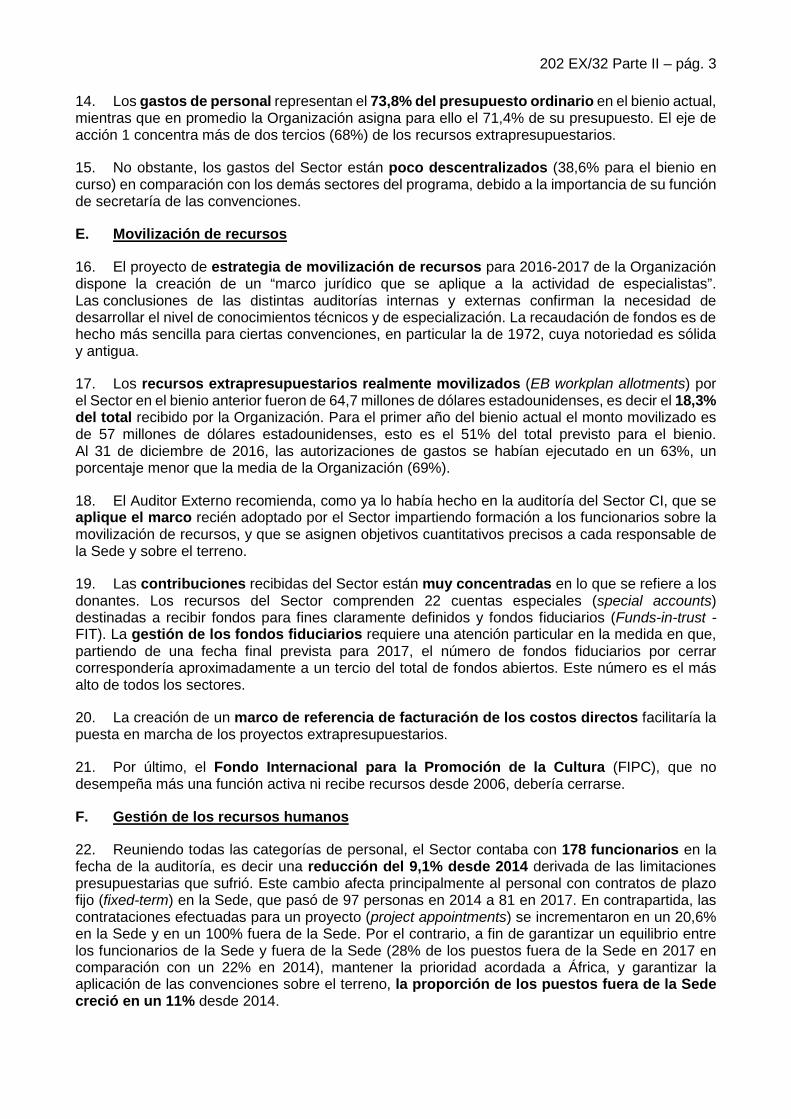

202 EX/32 Consejo Ejecutivo 7

Job: 201701490

Punto 32 del orden del día provisional

NUEVAS AUDITORÍAS DEL AUDITOR EXTERNO

PARTE I – SÍNTESIS

INFORME DE AUDITORÍA SOBRE LA MOVILIZACIÓN DE LOS RECURSOS EXTRAPRESUPUESTARIOS

RESUMEN

El presente documento es la síntesis que el Auditor Externo hace de su informe de auditoría sobre la movilización de los recursos extrapresupuestarios, que figura en el documento 202 EX/32.INF, de conformidad con la cláusula 12.4 del Reglamento Financiero. Medida que se prevé adopte el Consejo Ejecutivo: decisión propuesta en el párrafo 41.

París, 30 de agosto de 2017

Original: francés e inglés

202a reunión Parte I

202 EX/32 Parte I

RESUMEN EJECUTIVO

INFORME DE AUDITORÍA SOBRE LA MOVILIZACIÓN DE LOS RECURSOS EXTRAPRESUPUESTARIOS

1. El objetivo de esta auditoría consiste en analizar los medios con los que cuenta actualmente la UNESCO y las medidas que convendría adoptar a fin de incrementar los recursos extrapresupuestarios. Por tanto, el Auditor Externo no se pronuncia sobre el nivel idóneo de recursos extrapresupuestarios que debe buscar la UNESCO, ya que son los Estados Miembros los que deben sopesar las ventajas y desventajas de esa financiación. 2. Así pues, en el informe se examinan la organización de los servicios de la Sede que se encargan de la búsqueda de ese tipo de financiación, sus medios, el papel de las oficinas fuera de la Sede, las modalidades de financiación que se pueden estudiar, y las distintas categorías de posibles donantes. I. ORGANIZACIÓN DE LOS SERVICIOS DE LA UNESCO PARA LA BÚSQUEDA DE

FINANCIACIÓN VOLUNTARIA

1. Gran heterogeneidad de las modalidades de financiación de los organismos de las Naciones Unidas

3. Aunque el UNICEF y el PNUD no disponen de recursos obligatorios, éstos representan casi la mitad de los recursos totales de la FAO (41%), el PNUMA (40%) y la OMS1 (19%), y un poco más de la mitad de la financiación de la Secretaría de las Naciones Unidas (52%). Desde el decenio de 1990, la proporción de contribuciones voluntarias en la financiación de los organismos de las Naciones Unidas no ha dejado de aumentar, y hoy alcanza el 55% de sus recursos.

2. La UNESCO: una disminución de los recursos extrapresupuestarios y una gran dependencia de un pequeño número de donantes

4. La financiación de la UNESCO se caracteriza por la importancia considerable de los recursos obligatorios (47% en 2014). Éstos últimos sufrieron una fuerte erosión en 2011 cuando los Estados Unidos cesaron de cumplir su compromiso. A pesar de la prioridad acordada, la disminución de las contribuciones obligatorias no fue compensada por un aumento de los recursos extrapresupuestarios. 5. La UNESCO cuenta con múltiples donantes de recursos extrapresupuestarios, de los cuales los Estados son la mayoría (68%), seguidos de instituciones multilaterales (19%) y empresas, fundaciones y particulares (13%). No obstante, la UNESCO sigue dependiendo en gran medida de un pequeño número de donantes oficiales importantes, habida cuenta de que, en cada categoría, los diez principales donantes aportan más de cuatro quintas partes de los recursos.

1 FAO: Organización de las Naciones Unidas para la Alimentación y la Agricultura; PNUMA: Programa

de las Naciones Unidas para el Medio Ambiente; OMS: Organización Mundial de la Salud.

NOTA: el presente resumen ejecutivo ha sido elaborado por el Auditor Externo a petición de la Secretaría a fin de optimizar los costos de traducción y facilitar los debates de los órganos rectores. Únicamente el informe íntegro da fe del contenido exacto, la índole y el alcance de las observaciones y recomendaciones del Auditor Externo.

202 EX/32 Parte I – pág. 2

3. Un gran número de documentos estratégicos sobre la búsqueda de financiación, aunque poco precisos

6. Fueron muchos los documentos estratégicos en materia de movilización de recursos extrapresupuestarios que se prepararon en el marco de la reflexión impulsada por el Plan de acción sobre la gestión de los fondos extrapresupuestarios (174 EX/INF.4, marzo de 2006). También se prepararon documentos dedicados a ciertas categorías de posibles donantes, como la Estrategia de la UNESCO de cooperación con el sector privado (187 EX/6, anexo de la Parte XII, agosto de 2011). En el contexto de las dificultades financieras de la Organización, una estrategia revisada para el bienio 2014-2015 se presentó en el documento sobre la estrategia de movilización de los recursos. 7. Sin embargo, el marco estratégico para las alianzas sigue siendo poco preciso en cuanto a los ámbitos prioritarios para la búsqueda de recursos extrapresupuestarios y las medidas internas para afianzar el acopio de ese tipo de fondos en todos los niveles, ya que, en realidad, consiste únicamente en un llamamiento a la movilización de los servicios en su conjunto, aunque sin definir los medios correspondientes a esas responsabilidades, y sin detallar lo suficiente la articulación entre las entidades de la UNESCO. 8. Los indicadores que se han escogido hasta el momento para las distintas categorías de asociados no permiten movilizar a la Organización en torno a un objetivo ambicioso y dinámico de incremento de los recursos propios, y no dan un panorama claro de su verdadero rendimiento al respecto. 9. El proyecto de presupuesto integrado, basado en particular en un análisis de las diferencias entre los recursos probables y las necesidades totales y la movilización de recursos extrapresupuestarios, probablemente será una herramienta novedosa y promoverá un enfoque distinto de la cuestión.

4. Una organización con responsabilidades fragmentadas

10. La gran prioridad asignada a la movilización de recursos extrapresupuestarios no se refleja lo suficiente en el organigrama de la UNESCO y los medios que emplea. 11. En la Sede, la Oficina de Planificación Estratégica (BSP) tiene la misión de coordinar la estrategia y el seguimiento de la movilización de los recursos extrapresupuestarios, así como de validar los expedientes de financiación transmitidos por las oficinas fuera de la Sede. Sin embargo, su posición jerárquica es poco clara, en un contexto en el que sus recursos han sufrido una gran disminución. El exceso de formalismo, la centralización y los engorrosos procedimientos de validación son algunos de los elementos que también entorpecen la fluidez de los intercambios entre la Sede y las oficinas fuera de la Sede. La coordinación de la Sede parece por tanto poco clara. 12. Los sectores se ven perjudicados por las responsabilidades fragmentadas de los distintos servicios de la UNESCO, así como de los distintos funcionarios de un mismo sector. Así pues, se aplican estrategias y fijan objetivos múltiples y poco coordinados, cuya coherencia con la estrategia global no es homogénea. Se deja que sean los sectores en gran medida los que encaucen los objetivos, los cuales adoptan entonces enfoques muy diferentes para definir los suyos propios. 13. Las oficinas fuera de la Sede participan en la estrategia de movilización encontrando asociados en cada país o región, y negociando con ellos. Pero, aunque todos los directores de las oficinas aseguran conocer con certeza a sus interlocutores en la Sede, las relaciones con los sectores, y en particular la capacidad de las oficinas de saber a quién dirigirse en ellos, son más heterogéneas. Las oficinas fuera de la Sede desean en general que se fortalezca el apoyo de la Sede, cuya acción debería orientarse en mayor medida hacia la asistencia para encontrar donantes (desde las primeras etapas), y no hacia la simple validación de los proyectos de financiación. La falta

202 EX/32 Parte I – pág. 3

de intercambio de información entre esas dos instancias puede conducir a casos de competencia directa entre la Sede y las oficinas fuera de la Sede. 14. Desde el punto de vista de las oficinas, las directrices de la Sede siguen siendo muy generales y poco prácticas para estructurar planes de acción precisos. Las metas para cada bienio no se desglosan por regiones ni, mucho menos, para las oficinas fuera de la Sede. Solamente el 17% de las oficinas formularon una estrategia precisa al respecto.

5. Una formación desigual del personal acerca de la búsqueda de recursos extrapresupuestarios

15. El perfil profesional de los funcionarios encargados de los recursos extrapresupuestarios, tanto en la BSP como en los sectores u oficinas, es en la mayoría de los casos administrativo. 16. Ciertamente, la importancia de los Estados en el suministro de financiación extrapresupuestaria, y la necesidad de conocer lo suficiente la Organización para negociar los proyectos, justifican parcialmente lo anterior. Es cierto que algunos funcionarios tienen una formación más orientada hacia la recaudación de fondos. Sin embargo, su presencia en los equipos sigue siendo baja, a pesar de que esa actividad necesita una experiencia y reflejos muy específicos. La Organización debería aumentar considerablemente la proporción del personal que ya haya ejercido funciones relacionadas con el mecenazgo, que maneje las técnicas y herramientas, y tenga contactos. 17. Asimismo, la Organización debería afianzar su política de formación continua al respecto, ya que está muy alejada del objetivo que se persigue. 18. Por último, la evaluación de los funcionarios clave, incluidos los directores de las oficinas fuera de la Sede, debería tener más en cuenta sus resultados en la búsqueda de financiación externa.

6. Procedimientos aún engorrosos y poca claridad 19. Los procedimientos de validación de los donantes y/o los proyectos financiados con recursos extrapresupuestarios son aún engorrosos. La multiplicidad de agentes conduce a una dilución de las responsabilidades y un alargamiento de los plazos de validación. El plan de acción revisado de movilización de recursos extrapresupuestarios no hace una real distinción entre una organización centralizada y una delegación total de las responsabilidades a las oficinas fuera de la Sede y los sectores. 20. La revisión iniciada de los procedimientos responde en parte a las dificultades. Se deberá procurar simplificar las responsabilidades y los procedimientos, en torno al afianzamiento de la función y los medios de las unidades encargadas de los recursos extrapresupuestarios, en el marco de una reforma global de la organización interna en ese ámbito. El papel de la BFM debe recentrarse y limitarse a garantizar la calidad y la transparencia del seguimiento financiero, que son elementos determinantes para una buena imagen de la UNESCO antes los donantes potenciales. 21. A pesar de la creación de un portal de transparencia, la poca información sobre los datos de ejecución de los proyectos por beneficiario, y la falta de un vínculo entre los datos presupuestarios y financieros y los resultados cualitativos de los proyectos, restan claridad a la acción de la UNESCO para los donantes.

7. La comparación con otras organizaciones internacionales da ideas de mejora 22. El modelo de organización de la UNESCO no se asemeja al de las grandes instituciones u organismos internacionales con los mejores resultados en materia de recaudación de contribuciones voluntarias. El análisis de estos últimos pone de relieve la falta de una regla general de organización. Ciertos organismos se han descentralizado considerablemente para movilizar

202 EX/32 Parte I – pág. 4

financiación en el plano local, mientras que para otras el papel de la sede sigue siendo de peso. Su punto común, sin embargo, es el de haber creado estructuras o entidades encargadas específicamente de la movilización de esos recursos. 23. Además, todas tienen en común su capacidad de disponer de competencias adecuadas o equipos capacitados para la movilización de recursos voluntarios.

8. Una organización descentralizada con misiones bien definidas 24. Se debe tratar de cambiar la repartición de las responsabilidades de acuerdo con el esquema predominante en las organizaciones más eficaces en la materia, los organismos internacionales, o cualquier tipo de institución importante que emplee exitosamente el mecenazgo. 25. El Auditor Externo recomienda que se cree un departamento responsable de la búsqueda de recursos extrapresupuestarios, que los sectores se centren principalmente en sus misiones, y que se confiera una mayor responsabilidad a las oficinas fuera de la Sede. 26. El nuevo departamento de recursos extrapresupuestarios (DRE) tendría la tarea de coordinar y dirigir las relaciones con los posibles asociados externos. En función de las necesidades de financiación de la Organización, formularía estrategias operacionales, contrataría a personal calificado, y se dotaría de las herramientas necesarias. Este departamento, que debería estar dirigido por un Director General Adjunto, dependería de la Directora General, a quien rendiría cuentas directamente. Debería contar con al menos tres divisiones con funciones e interlocutores diferentes, a saber, una encargada de los donantes privados, otra de las entidades y organismos multilaterales, y la tercera de los donantes bilaterales. 27. Los sectores deberían pasar a centrarse en sus misiones fundamentales, esto es, la elaboración, la dirección y la evaluación de los programas. De esta manera se evitaría cualquier riesgo de competencia interna. Sin embargo, resulta necesaria su estrecha cooperación para la presentación y promoción de los programas y los proyectos ante los donantes. 28. Las oficinas fuera de la Sede tienen su propia responsabilidad en lo que respecta a la movilización de recursos extrapresupuestarios debido a que conocen el contexto local y a las relaciones que tienen con los encargados nacionales de la toma de decisiones. Deberían contar con una delegación con más experiencia sobre la cuestión y competencias para aplicar, en su plano, medidas de prospección de donantes. No obstante, será necesario establecer una coordinación con el DRE. 29. Los servicios centrales, como la Oficina de Gestión Financiera (BFM), el Sector de Relaciones Exteriores e Información Pública (ERI) y la Oficina de Normas Internacionales y Asuntos Jurídicos (LA), deben suministrar servicios que les permitan, en cada etapa de la prospección de donantes, la puesta en marcha de proyectos, el seguimiento de estos últimos y las evaluaciones finales, contribuir con su experiencia cuando lo soliciten los equipos encargados de la movilización de recursos.

9. Un refuerzo de los medios de ayuda

a) Ampliar la función de las comisiones nacionales para la UNESCO en materia de movilización de recursos extrapresupuestarios

30. El marco normativo para las alianzas estratégicas atribuye a las comisiones nacionales la función de encontrar asociados del sector privado, y un papel de interlocutor natural de la UNESCO en el plano nacional. A pesar de ello, una parte considerable de las comisiones nacionales financia prioritariamente sus propias actividades, entre otras cosas buscando recursos no estatales, lo que la coloca en competencia con la Organización. Sería conveniente reafirmar, al menos en los países cuya legislación lo permita, su cometido al respecto.

202 EX/32 Parte I – pág. 5

31. Debería también lograrse una mejor coordinación entre BSP y ERI para facilitar la organización de lo anterior.

b) Crear en los países que cuenten con un sector privado sólido e independiente de los poderes públicos fundaciones o estructuras con un objetivo doble, a saber:

• permitir a los donantes interesados por sus programas beneficiarse de

deducciones impositivas;

• mejorar la notoriedad, en particular poniendo de relieve el respaldo brindado a las actividades más destacadas (Patrimonio Mundial, Cultural y Natural; educación; etc.).

c) Recurrir con más frecuencia a los embajadores de buena voluntad para la

recaudación de fondos, inclusive seleccionando a algunos esencialmente para ello 32. A pesar de que el criterio principal para seleccionar a los embajadores de buena voluntad no es la movilización de recursos, éstos podrían contribuir en mayor medida a este empeño, ya sea a título personal o aprovechando sus contactos. II. PRINCIPALES CATEGORÍAS DE ASOCIADOS DE LA UNESCO

1. El sector privado: un potencial poco aprovechado y herramientas por crear 33. El sector privado encierra un potencial considerable, poco aprovechado por la UNESCO. Los resultados obtenidos siguen siendo limitados, e incluso han disminuido, en el periodo anterior. La UNESCO depende cada vez más de un pequeño número de donantes de los mismos países. 34. Por otra parte, la UNESCO no se ha esforzado realmente por sacar provecho de los dispositivos jurídicos y fiscales que existen en un gran número de países para facilitar la búsqueda de mecenas y fidelizar a los donantes importantes. Al respecto conviene seguir el ejemplo de otras organizaciones, como el UNICEF.

2. Los donantes multilaterales: posibilidad de que sean importantes asociados de la Organización en el futuro

35. A pesar de un incremento de la financiación europea en favor de la UNESCO, que pasó de 10 a 22 millones de dólares estadounidenses en el periodo 2011-2015, los volúmenes financieros siguen siendo modestos en comparación con las donaciones efectuadas por la Unión Europea a otros organismos de las Naciones Unidas. 36. De manera general, la posibilidad que representan los donantes multilaterales aún no se ha aprovechado lo suficiente, habida cuenta del considerable potencial de crecimiento de ese tipo de financiación. Las modalidades de cooperación con la Unión Europea, aunque también con el PNUD, pueden mejorarse, en un contexto en el que los medios de los que dispone el Banco Mundial y los fondos fiduciarios (Trust funds) son considerables.

3. Los donantes bilaterales: asociados estratégicos y a largo plazo, que mantienen una relación evolutiva con la Organización

37. Los donantes bilaterales mantienen relaciones estratégicas con la UNESCO, que se han reforzado desde que los Estados Unidos cesaron de cumplir su compromiso en 2011. El diálogo con los Estados donantes supone un conocimiento a fondo de los contextos político-estratégicos e institucionales, e incluso culturales, de los países, que se refuerza sobre todo en el marco de asociaciones de colaboración a largo plazo.

202 EX/32 Parte I – pág. 6

38. Al contrario de ciertos donantes (Suecia, Noruega y México), un gran número de Estados se muestran reacios a firmar acuerdos marco que prevean compromisos plurianuales vinculantes. Su tendencia a favorecer el compromiso de recursos no asignados o escasamente asignados oscila además en gran medida. 39. Los donantes bilaterales tienen requerimientos particulares, especialmente en cuanto a los resultados de las actividades puestas en marcha. Así pues, la calidad y la frecuencia de la evaluación, interna y externa, de los proyectos son una firme exigencia de los Estados. 40. Por último, los Estados ponen de relieve la capacidad de realzar el valor de éxitos concretos. Desean que los resultados se den a conocer en mayor medida mediante una comunicación externa más lograda y transparente. Esta capacidad es esencial para logar un efecto multiplicador de las actividades de la Organización y atraer nuevos donantes locales. Decisión propuesta 41. El Consejo Ejecutivo podría adoptar una decisión del siguiente tenor: El Consejo Ejecutivo,

1. Habiendo examinado los documentos 202 EX/32 Parte I y 202 EX/32.INF,

2. Expresa su satisfacción al Auditor Externo por la elevada calidad de su informe;

3. Invita a la Directora General a informarlo sobre los avances logrados en la aplicación de las recomendaciones en el marco de su informe sobre el seguimiento del conjunto de las recomendaciones formuladas por el Auditor Externo.

202 EX/32 Parte I – pág. 7

Observaciones de la Directora General La Directora General agradece al Auditor Externo su informe de auditoría sobre la movilización de los recursos extrapresupuestarios. Acoge con satisfacción este informe, que presenta una visión más actual de la movilización de recursos en la UNESCO y propone métodos y enfoques nuevos, y a veces originales. Más abajo figuran observaciones detalladas sobre las distintas recomendaciones. Además, la Directora General desea formular las tres observaciones previas siguientes: 1) Niveles de la movilización de recursos Los Auditores Externos tienen razón al señalar que la disminución de 2011 de los fondos del programa ordinario no se ha compensado mediante un crecimiento sostenido de los recursos extrapresupuestarios, a pesar de un aumento de las contribuciones voluntarias en 2012 y 2013. No obstante, con 287 millones de dólares de recursos extrapresupuestarios en 2015, en comparación con 289 millones de dólares en 2011 (efectivo obtenido), la UNESCO ha logrado al menos estabilizar sus recursos extrapresupuestarios, a pesar de importantes recortes del personal y los recursos del programa ordinario, por lo que la Secretaría no puede estar de acuerdo con la calificación “empeoramiento marcado” (“dégradation prononcée)”. Además, la Directora General señala que la tendencia al alza de la cifra de la movilización de recursos, cuantificada sobre la base de los acuerdos firmados, contradice esta estimación negativa. Sin tener en cuenta los institutos de categoría 1, el volumen total de recursos movilizados en 2016 fue de 283 millones de dólares estadounidenses, lo que representa un incremento del 25% en comparación con el monto correspondiente a 2015 (226 millones de dólares estadounidenses) y un ligero aumento en relación con 2014 (280 millones de dólares estadounidenses). Estas cifras reflejan un pequeño incremento y un renovado interés de los Estados Miembros por la UNESCO. En términos de acuerdos firmados, las tendencias no están mostrando un “empeoramiento marcado” (“dégradation prononcée”), sino una ligera recuperación. De forma más general, la Secretaría promueve el uso de acuerdos firmados con donantes como indicador clave de la actuación de la Secretaría y las tendencias en materia de movilización de recursos, además de los ingresos. A pesar de que los montos movilizados en virtud de acuerdos firmados tienen ciertos límites (como muy bien señala el Auditor Externo en los párrafos 32 a 35), el Auditor Externo reconoce que pueden servir de indicador (párrafo 32). Ciertamente, constituyen una base de datos coherente y, hoy en día, la mejor y más cercana estimación del rendimiento de la Organización en términos de movilización de recursos. Nota: en el informe se reconoce certeramente que la disminución de los ingresos entre 2012 y 2016 se atribuye principalmente a factores externos (párrafos 42 y siguientes), en la medida en que la repercusión de las situaciones financieras internas en los principales donantes ha influido considerablemente en las tendencias. Este ha sido el caso en particular de dos países que, hasta 2014, habían sido los dos principales contribuyentes de la UNESCO. Estos países han experimentado tensiones presupuestarias internas, y han provocado una reducción de 31,3 millones de dólares estadounidenses de los fondos recibidos de los Estados Miembros entre 2013 y 2016, o una disminución del 25% de los fondos recibidos en 2013 de los Estados Miembros (124 millones de dólares estadounidenses). La reducción del 29% de 2012 a 2015, que se muestra en el cuadro 3 del párrafo 39, se explica en parte por esa situación específica, que ha repercutido de forma desproporcionada en la disminución global de las contribuciones voluntarias recibidas por la UNESCO.

202 EX/32 Parte I – pág. 8

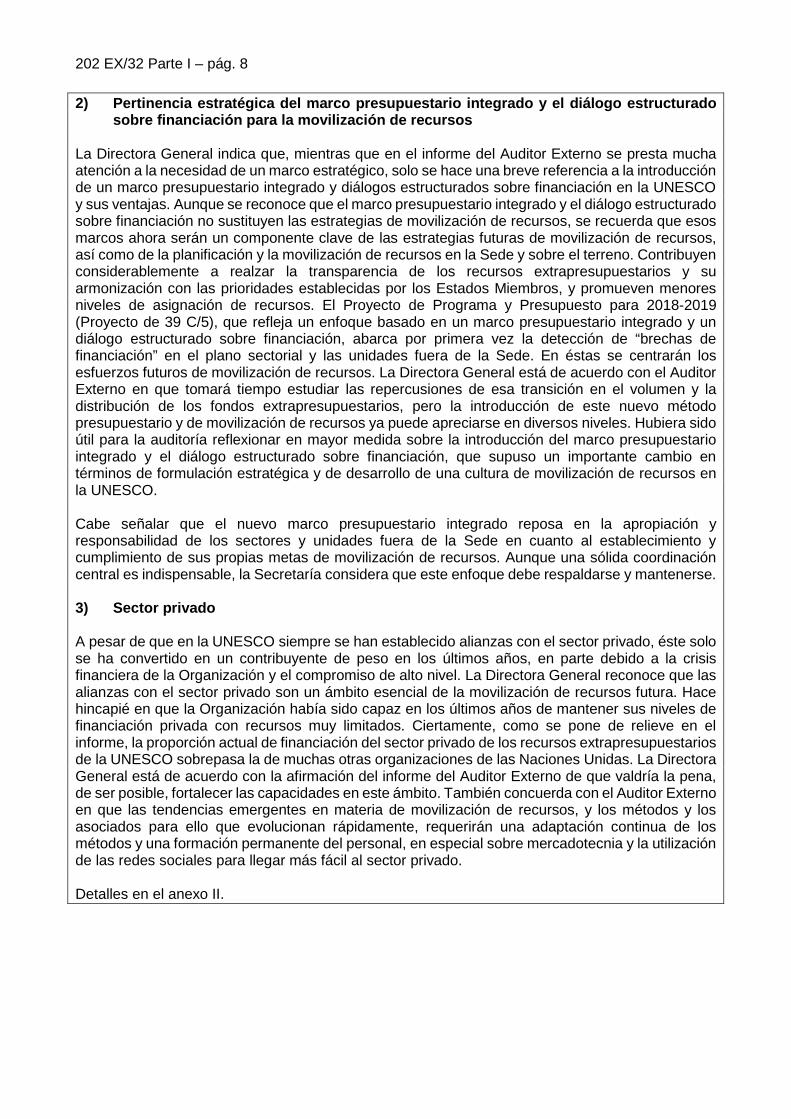

2) Pertinencia estratégica del marco presupuestario integrado y el diálogo estructurado sobre financiación para la movilización de recursos

La Directora General indica que, mientras que en el informe del Auditor Externo se presta mucha atención a la necesidad de un marco estratégico, solo se hace una breve referencia a la introducción de un marco presupuestario integrado y diálogos estructurados sobre financiación en la UNESCO y sus ventajas. Aunque se reconoce que el marco presupuestario integrado y el diálogo estructurado sobre financiación no sustituyen las estrategias de movilización de recursos, se recuerda que esos marcos ahora serán un componente clave de las estrategias futuras de movilización de recursos, así como de la planificación y la movilización de recursos en la Sede y sobre el terreno. Contribuyen considerablemente a realzar la transparencia de los recursos extrapresupuestarios y su armonización con las prioridades establecidas por los Estados Miembros, y promueven menores niveles de asignación de recursos. El Proyecto de Programa y Presupuesto para 2018-2019 (Proyecto de 39 C/5), que refleja un enfoque basado en un marco presupuestario integrado y un diálogo estructurado sobre financiación, abarca por primera vez la detección de “brechas de financiación” en el plano sectorial y las unidades fuera de la Sede. En éstas se centrarán los esfuerzos futuros de movilización de recursos. La Directora General está de acuerdo con el Auditor Externo en que tomará tiempo estudiar las repercusiones de esa transición en el volumen y la distribución de los fondos extrapresupuestarios, pero la introducción de este nuevo método presupuestario y de movilización de recursos ya puede apreciarse en diversos niveles. Hubiera sido útil para la auditoría reflexionar en mayor medida sobre la introducción del marco presupuestario integrado y el diálogo estructurado sobre financiación, que supuso un importante cambio en términos de formulación estratégica y de desarrollo de una cultura de movilización de recursos en la UNESCO. Cabe señalar que el nuevo marco presupuestario integrado reposa en la apropiación y responsabilidad de los sectores y unidades fuera de la Sede en cuanto al establecimiento y cumplimiento de sus propias metas de movilización de recursos. Aunque una sólida coordinación central es indispensable, la Secretaría considera que este enfoque debe respaldarse y mantenerse. 3) Sector privado A pesar de que en la UNESCO siempre se han establecido alianzas con el sector privado, éste solo se ha convertido en un contribuyente de peso en los últimos años, en parte debido a la crisis financiera de la Organización y el compromiso de alto nivel. La Directora General reconoce que las alianzas con el sector privado son un ámbito esencial de la movilización de recursos futura. Hace hincapié en que la Organización había sido capaz en los últimos años de mantener sus niveles de financiación privada con recursos muy limitados. Ciertamente, como se pone de relieve en el informe, la proporción actual de financiación del sector privado de los recursos extrapresupuestarios de la UNESCO sobrepasa la de muchas otras organizaciones de las Naciones Unidas. La Directora General está de acuerdo con la afirmación del informe del Auditor Externo de que valdría la pena, de ser posible, fortalecer las capacidades en este ámbito. También concuerda con el Auditor Externo en que las tendencias emergentes en materia de movilización de recursos, y los métodos y los asociados para ello que evolucionan rápidamente, requerirán una adaptación continua de los métodos y una formación permanente del personal, en especial sobre mercadotecnia y la utilización de las redes sociales para llegar más fácil al sector privado. Detalles en el anexo II.

202 EX/32 Part I Annex I

ANNEX I: LIST OF RECOMMENDATIONS

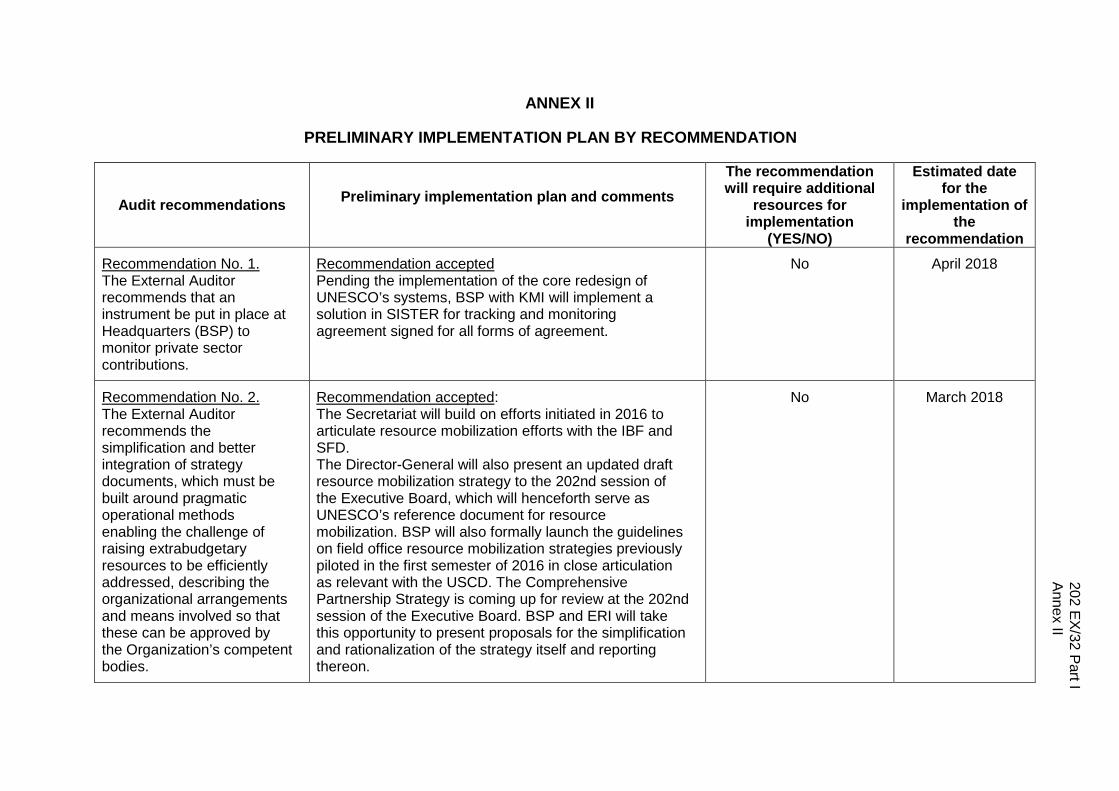

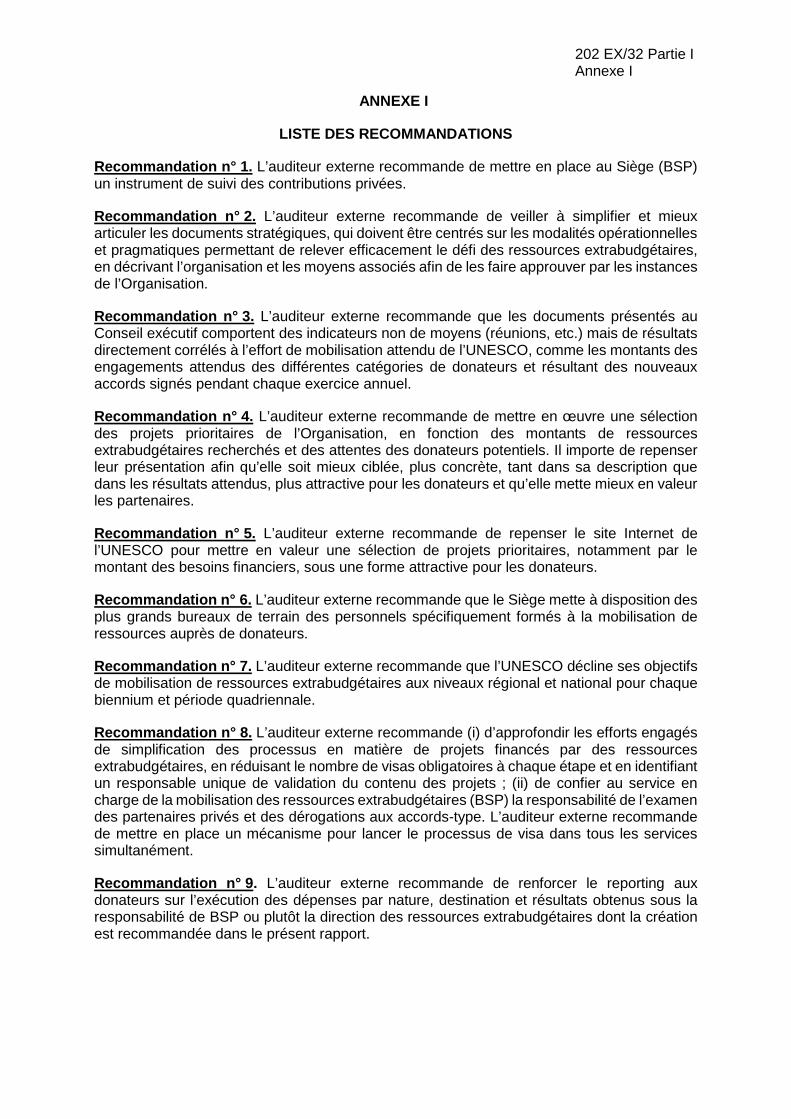

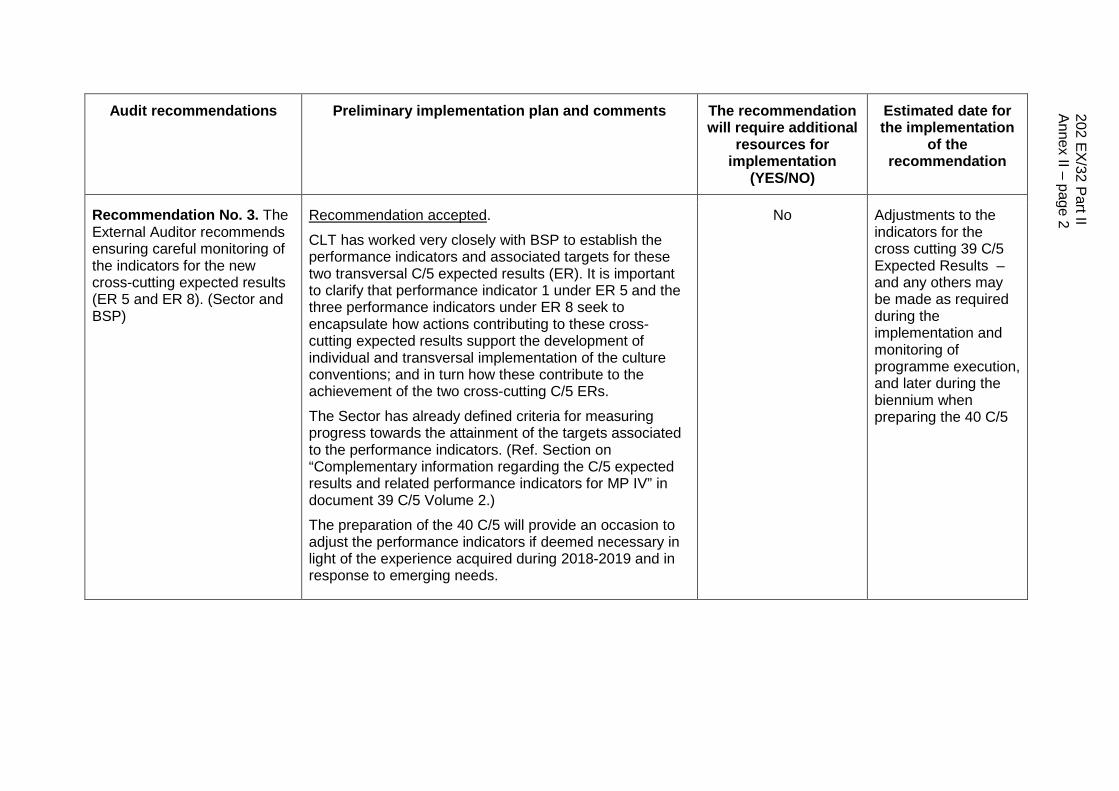

Recommendation No. 1. The External Auditor recommends that an instrument be put in place at Headquarters (BSP) to monitor private sector contributions.

Recommendation No. 2. The External Auditor recommends the simplification and better integration of strategy documents, which must be built around pragmatic operational methods enabling the challenge of raising extrabudgetary resources to be efficiently addressed, describing the organizational arrangements and means involved so that these can be approved by the Organization’s competent bodies.

Recommendation No. 3. The External Auditor recommends that the documents submitted to the Executive Board contain indicators not of means (meetings, etc.) but of results with a direct correlation to UNESCO’s expected mobilization effort, such as the amounts of commitments expected from the different categories of donors and resulting from the new agreements signed in the course of each financial period.

Recommendation No. 4. The External Auditor recommends making a selection of the priority projects for the Organization, according to the amounts of extrabudgetary resources sought and the expectations of potential donors. It is important to redesign their presentation to make them more targeted and specific, both in terms of description and expected results, and more attractive for donors, with stronger focus on the partners.

Recommendation No. 5. The External Auditor recommends redesigning the UNESCO website to highlight a selection of projects having priority, notably in terms of the amount of funding needed, in a form that is attractive to donors.

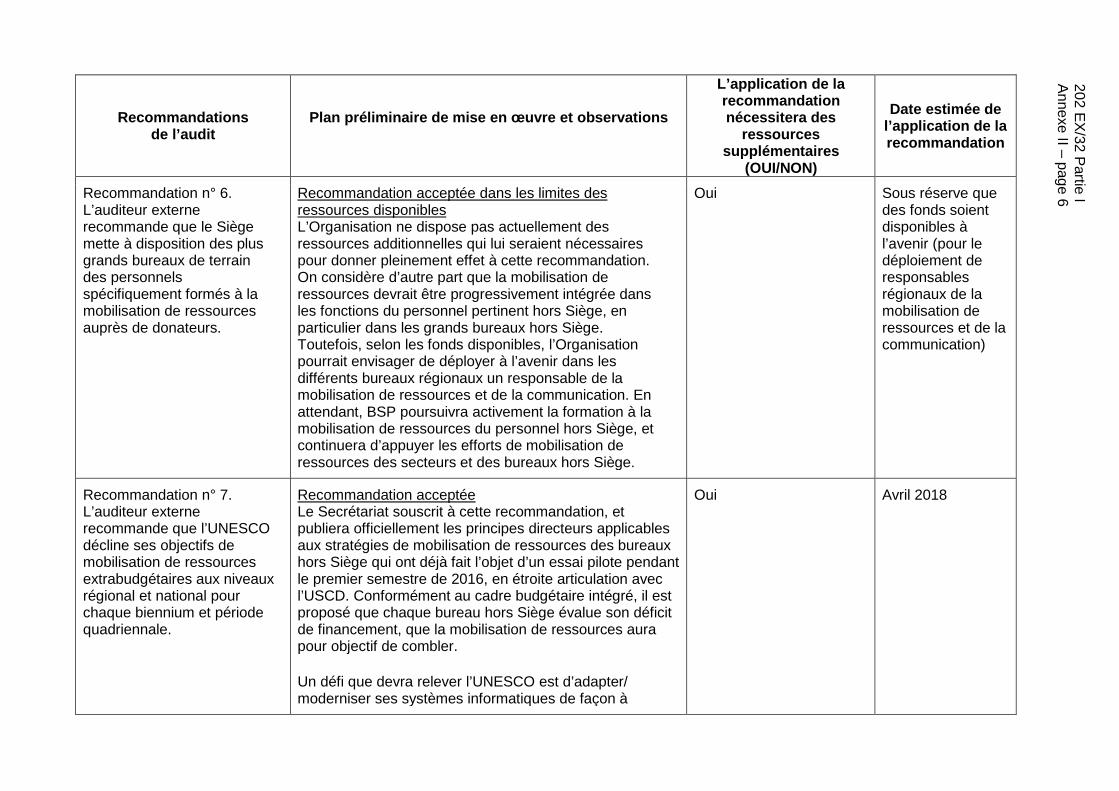

Recommendation No. 6. The External Auditor recommends that UNESCO break down its objectives for mobilization of extrabudgetary resources at regional and national level for each biennium and each four-year period.

Recommendation No. 7. The External Auditor recommends that Headquarters make available to the largest field offices staff specifically trained in the mobilization of resources from donors.

Recommendation No. 8. The External Auditor recommends (i) redoubling the efforts undertaken to simplify the processes for projects financed from extrabudgetary resources, by reducing the number of mandatory clearances at each stage and identifying one single person with responsibility for validating project content; (ii) making the service in charge of mobilization of extrabudgetary resources (BSP) responsible for reviewing private sector partners and exceptions to standard agreements. The External Auditor recommends setting up a mechanism for triggering the clearance process in all services at the same time.

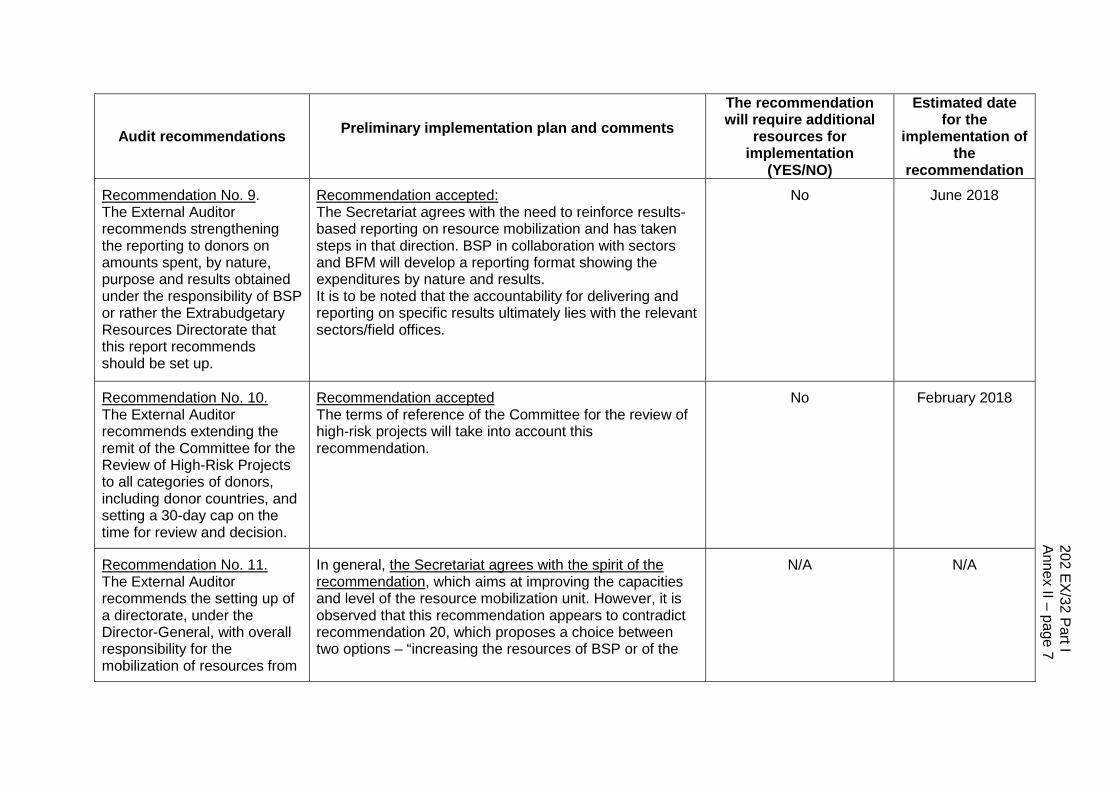

Recommendation No. 9. The External Auditor recommends strengthening the reporting to donors on amounts spent, by nature, purpose and results obtained under the responsibility of BSP or rather the Extrabudgetary Resources Directorate that this report recommends should be set up.

Recommendation No. 10. The External Auditor recommends extending the remit of the Committee for the Review of High-Risk Projects to all categories of donors, including donor countries, and setting a 30-day cap on the time for review and decision.

Recommendation No. 11. The External Auditor recommends the setting up of a directorate, under the Director-General, with overall responsibility for the mobilization of resources from all

202 EX/32 Part I Annex I – page 2

categories of donor, the development, monitoring, enhancement and maintenance of relations with the donors, interface with the Headquarters units and offices as well as the definition, development and deployment of the necessary strategy and instruments.

Recommendation No. 12. The External Auditor recommends reporting to the Executive Board, each year, on waivers granted on the management cost rate, the reasons for such waivers and the resultant loss of resources for the Organization.

Recommendation No. 13. The External Auditor recommends asking the National Commissions, when national law so permits, to engage actively in extrabudgetary fundraising for UNESCO, in accordance with distribution arrangements (30% Commission, 70% Secretariat) adapted to the needs of the Secretariat and objectives determined on a country-by-country basis. He also recommends entrusting the monitoring and mobilization of the National Commissions with regard to extrabudgetary resources to the Bureau of Strategic Planning (BSP), Section for Mobilizing Resources from Multilateral and Private Partners (BSP/MLP) or a new directorate.

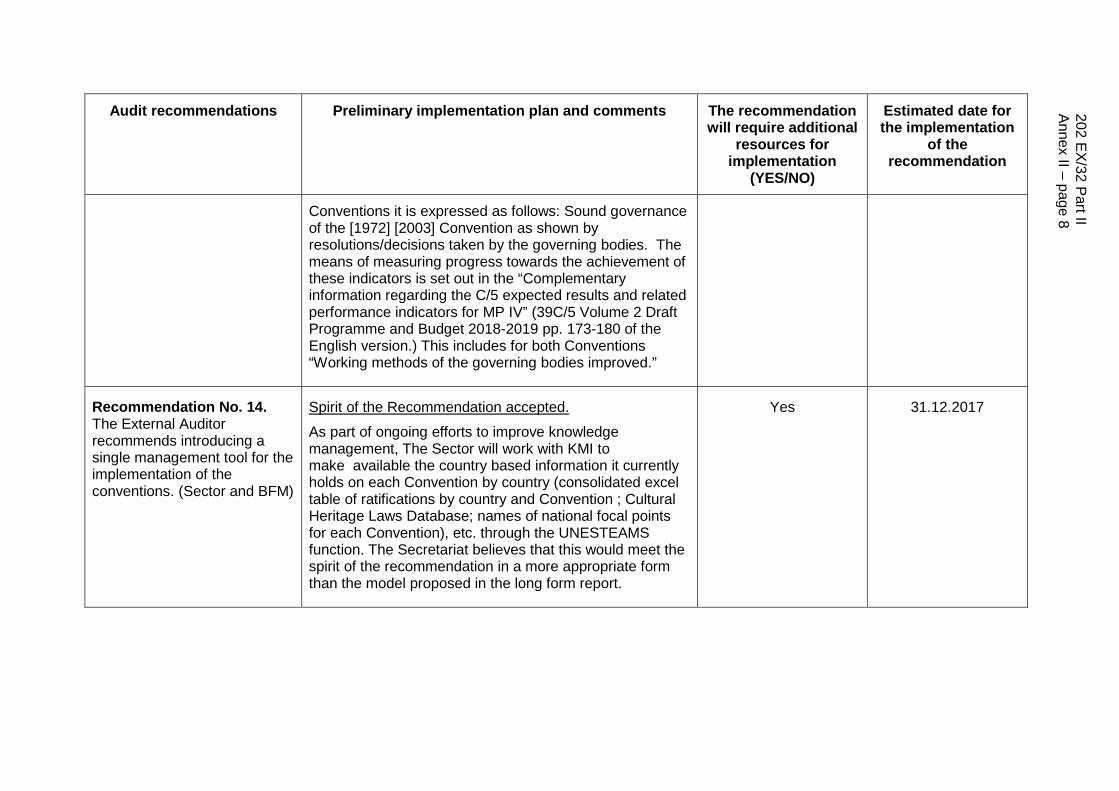

Recommendation No. 14. The External Auditor recommends encouraging individuals and companies that favour UNESCO and its areas of activity to establish or participate in the establishment of entities (foundations, etc.) to support projects within the Organization's remit that may be eligible for the tax exemption arrangements in the country concerned. The External Auditor recommends targeting as a priority large Member States which have legislation and an environment that encourages sponsorship.

Recommendation No. 15. To offset UNESCO’s excessively broad mandate, the External Auditor recommends approaching donors in line with UNESCO’s most visible and most clearly identified main themes (world cultural and natural heritage, biosphere, intangible heritage, etc.), with the aim of attracting different categories of donors according to their own interests and policies within the framework of ad hoc foundations.

Recommendation No. 16. The External Auditor recommends the formulation and the adoption by the Executive Board of a private donor incentive charter, according to status (company, foundation, individual, etc.) and to the size of the contribution.

Recommendation No. 17. The External Auditor recommends renegotiating the agreements in place or due for renewal based on the donor incentive charter.

Recommendation No. 18. The External Auditor recommends recruiting some UNESCO Goodwill Ambassadors based on the role they might play in contributing and raising funds.

Recommendation No. 19. The External Auditor recommends establishing a UNESCO board of patrons for major sponsors and private donors. The main objectives of such a board would be to advise the Organization on sponsorship matters and facilitate its work using their resources and/or networks, and to provide expertise and support to programmes of the Organization that require extrabudgetary resources.

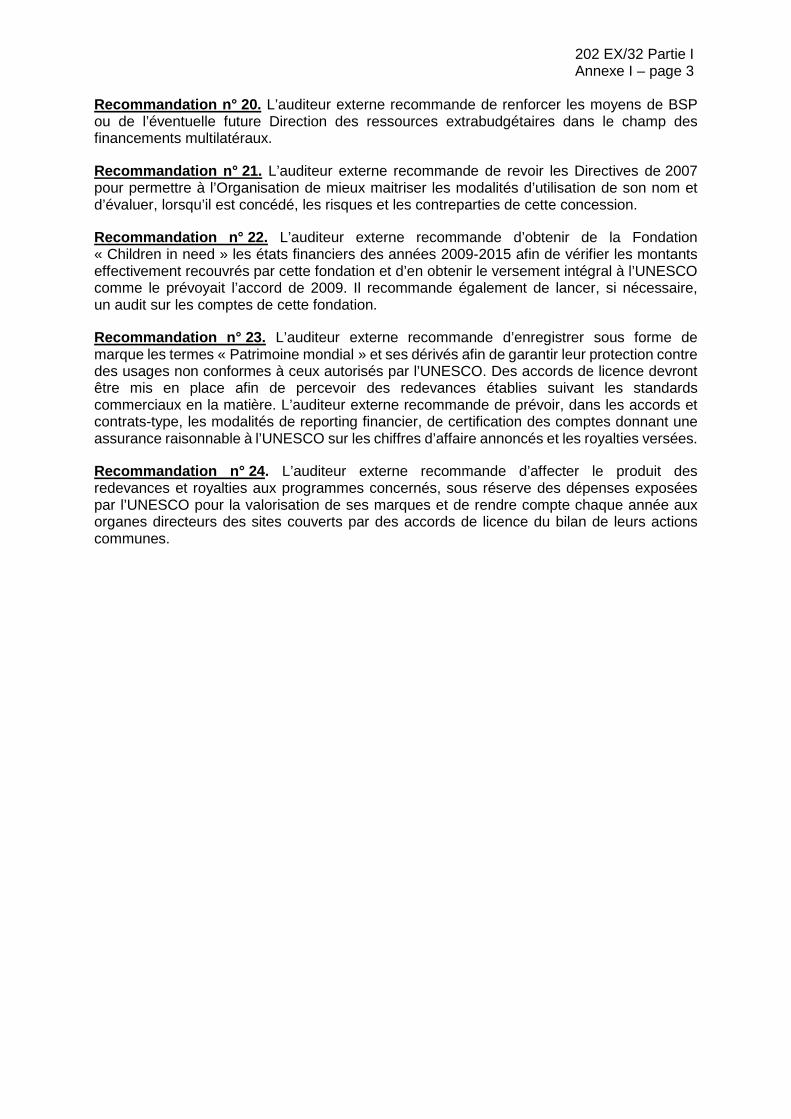

Recommendation No. 20. The External Auditor recommends increasing the resources of the Bureau of Strategic Planning (BSP) or of the possible future Extrabudgetary Resources Directorate in the field of multilateral funding.

Recommendation No. 21. The External Auditor recommends revising the 2007 Directives so as to increase the Organization’s control over the use of its name and to assess, when such use is authorized, the corresponding risks and benefits.

202 EX/32 Part I Annex I – page 3

Recommendation No. 22. The External Auditor recommends obtaining from the “Education for Children in Need” Foundation its financial statements for the years 2009-2015 in order to verify the amounts actually raised by the Foundation and to obtain their full payment to UNESCO, as provided for in the 2009 agreement. He also recommends performing, if necessary, an audit of the Foundation’s accounts.

Recommendation No. 23. The External Auditor recommends registering in the form of trademarks the term “World Heritage” and its derivatives in order to guarantee their protection against uses not authorized by UNESCO. Licence agreements should be signed in order to collect fees established in accordance with the applicable commercial standards. The External Auditor recommends establishing, in standard-form contracts and agreements, financial reporting and account certification arrangements in order to give UNESCO reasonable assurances regarding the reported turnover and the royalties paid.

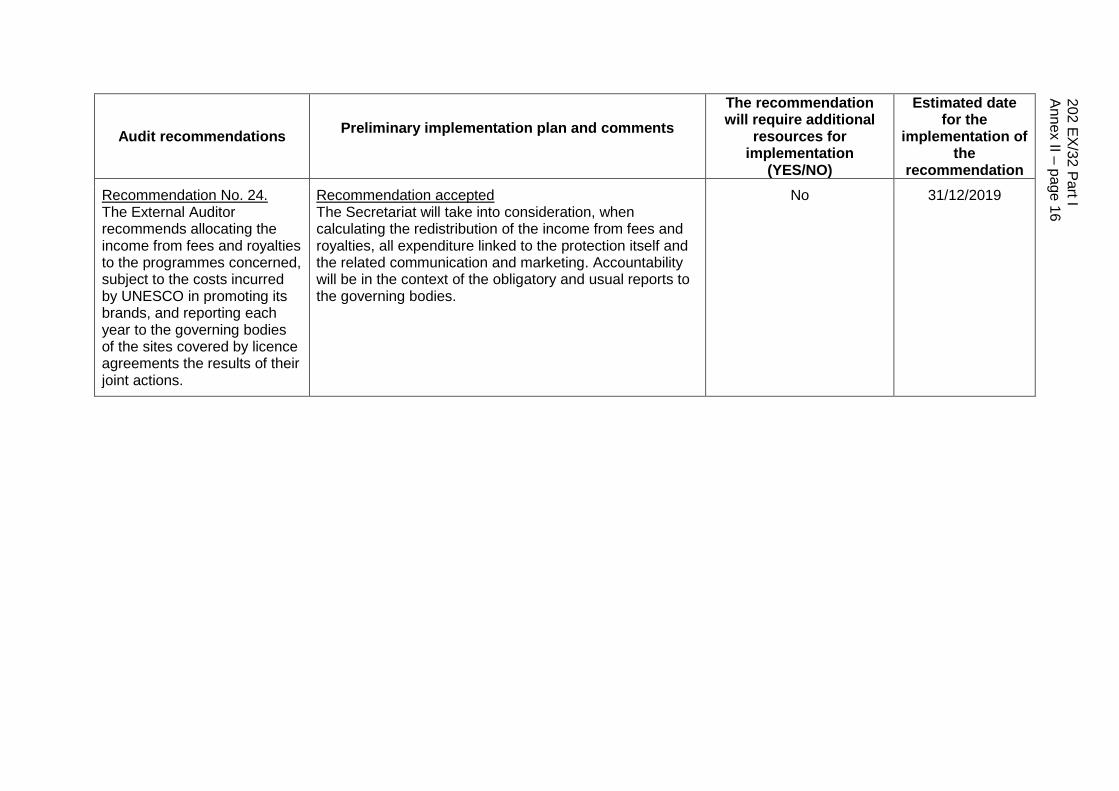

Recommendation No. 24. The External Auditor recommends allocating the income from fees and royalties to the programmes concerned, subject to the costs incurred by UNESCO in promoting its brands, and reporting each year to the governing bodies of the sites covered by licence agreements the results of their joint actions.

202 EX/32 Part I Annex II

ANNEX II

PRELIMINARY IMPLEMENTATION PLAN BY RECOMMENDATION

Audit recommendations Preliminary implementation plan and comments

The recommendation will require additional

resources for implementation

(YES/NO)

Estimated date for the

implementation of the

recommendation Recommendation No. 1. The External Auditor recommends that an instrument be put in place at Headquarters (BSP) to monitor private sector contributions.

Recommendation accepted Pending the implementation of the core redesign of UNESCO’s systems, BSP with KMI will implement a solution in SISTER for tracking and monitoring agreement signed for all forms of agreement.

No April 2018

Recommendation No. 2. The External Auditor recommends the simplification and better integration of strategy documents, which must be built around pragmatic operational methods enabling the challenge of raising extrabudgetary resources to be efficiently addressed, describing the organizational arrangements and means involved so that these can be approved by the Organization’s competent bodies.

Recommendation accepted: The Secretariat will build on efforts initiated in 2016 to articulate resource mobilization efforts with the IBF and SFD. The Director-General will also present an updated draft resource mobilization strategy to the 202nd session of the Executive Board, which will henceforth serve as UNESCO’s reference document for resource mobilization. BSP will also formally launch the guidelines on field office resource mobilization strategies previously piloted in the first semester of 2016 in close articulation as relevant with the USCD. The Comprehensive Partnership Strategy is coming up for review at the 202nd session of the Executive Board. BSP and ERI will take this opportunity to present proposals for the simplification and rationalization of the strategy itself and reporting thereon.

No March 2018

202 EX/32 Part I Annex II – page 2

Audit recommendations Preliminary implementation plan and comments

The recommendation will require additional

resources for implementation

(YES/NO)

Estimated date for the

implementation of the

recommendation BSP will prepare an internal guidebook on resource mobilization inter alia to clarify roles and responsibilities and the articulation of resource mobilization with the IBF and UCSD.

Recommendation No. 3. The External Auditor recommends that the documents submitted to the Executive Board contain indicators not of means (meetings, etc.) but of results with a direct correlation to UNESCO’s expected mobilization effort, such as the amounts of commitments expected from the different categories of donors and resulting from the new agreements signed in the course of each financial period.

Recommendation accepted The Secretariat fully agrees with the auditor on the need for better performance indicators on resource mobilization. In the context of the transition to the integrated budget framework, it would be important for Member States that these indicators are linked to the filling of the “funding gap” by Expected Result approved by Member States. A challenge faced by UNESCO is to adapt/upgrade its IT systems to be able to monitor meaningfully its resource mobilization targets. Dedicated efforts will be made in the future to upgrade IT systems and approaches in this area, in particular to ensure the automated tracking of signed agreement by donor by expected result for special accounts and framework agreements, and a tracking of any agreements signed by category 1 institutes. Preliminary implementation plan: Pending the implementation of the core redesign of UNESCO’s systems, BSP with KMI will implement a solution in SISTER for tracking agreement signed for all forms of agreement. For 39 C/5, category 1 institutes should provide BSP on a quarterly basis with updates on agreements signed by ER and by donor.

Yes March 2018

202 EX/32 Part I Annex II – page 3

Audit recommendations Preliminary implementation plan and comments

The recommendation will require additional

resources for implementation

(YES/NO)

Estimated date for the

implementation of the

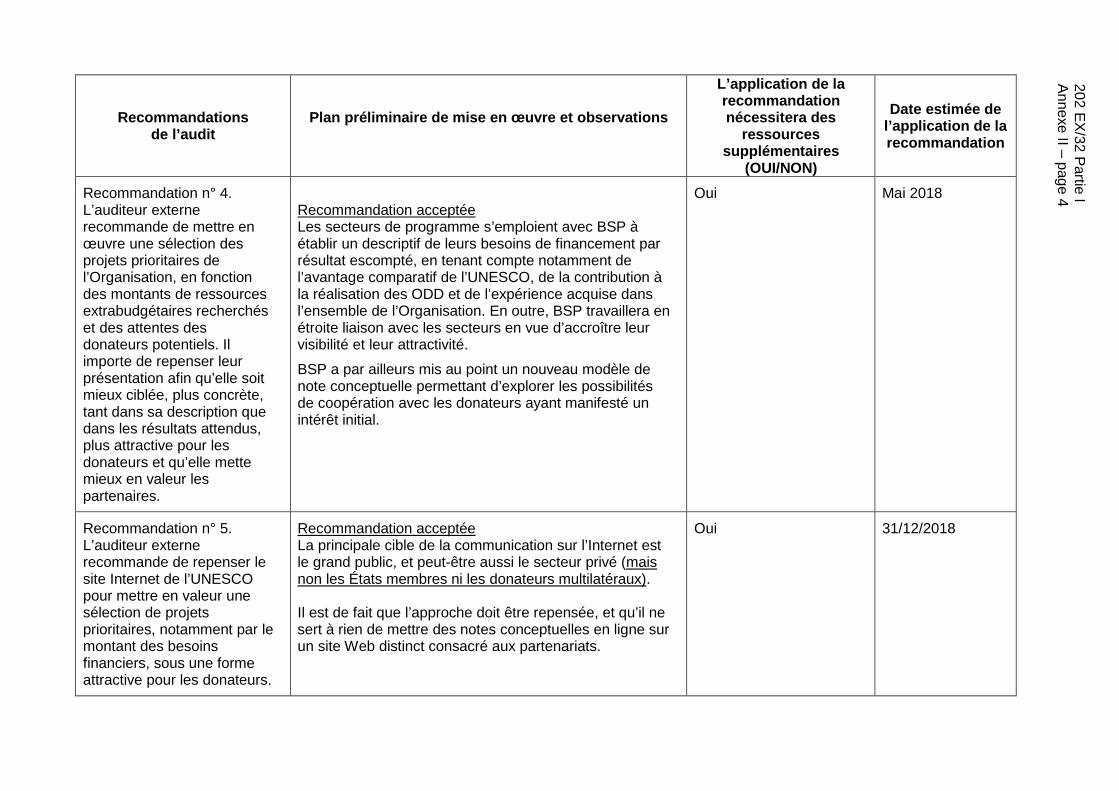

recommendation Recommendation No. 4. The External Auditor recommends making a selection of the priority projects for the Organization, according to the amounts of extrabudgetary resources sought and the expectations of potential donors. It is important to redesign their presentation to make them more targeted and specific, both in terms of description and expected results, and more attractive for donors, with stronger focus on the partners.

Recommendation accepted The Programme Sectors are developing with BSP a presentation of their funding needs by expected result, including with reference to UNESCO’s comparative advantage, contribution to SDG’s and house-wide experience. In addition, BSP will work closely with the sectors to identify 2 or 3 project priorities by sector to make them more visible and attractive. BSP has also developed a new concept note format as a basis for exploring cooperation with a donor who has expressed preliminary interest.

Yes May 2018

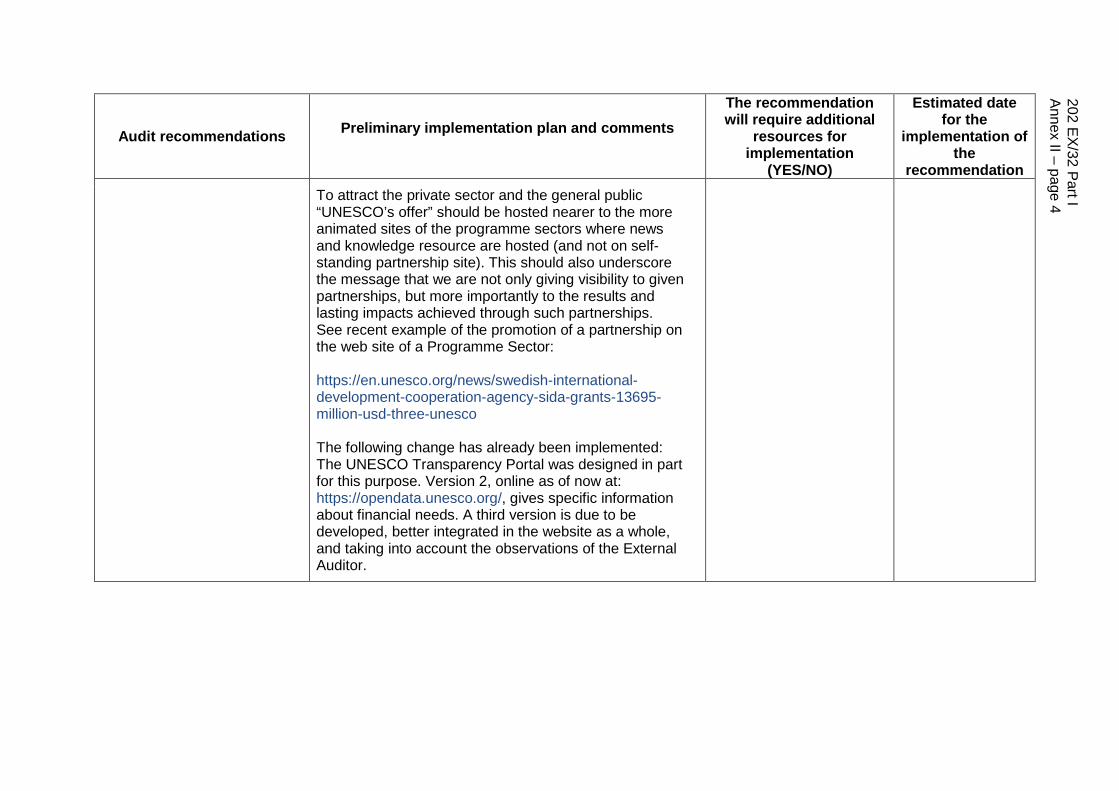

Recommendation No. 5. The External Auditor recommends redesigning the UNESCO website to highlight a selection of projects having priority, notably in terms of the amount of funding needed, in a form that is attractive to donors.

Recommendation accepted: The main target audience for Internet-based communication is the general public and possibly private sector (not Member State donors nor multilaterals) It is agreed that the approach needs to be changed and it is not useful to upload concept notes on a self-standing partnership web site.

Yes 31/12/2018

202 EX/32 Part I Annex II – page 4

Audit recommendations Preliminary implementation plan and comments

The recommendation will require additional

resources for implementation

(YES/NO)

Estimated date for the

implementation of the

recommendation To attract the private sector and the general public “UNESCO’s offer” should be hosted nearer to the more animated sites of the programme sectors where news and knowledge resource are hosted (and not on self-standing partnership site). This should also underscore the message that we are not only giving visibility to given partnerships, but more importantly to the results and lasting impacts achieved through such partnerships. See recent example of the promotion of a partnership on the web site of a Programme Sector: https://en.unesco.org/news/swedish-international-development-cooperation-agency-sida-grants-13695-million-usd-three-unesco The following change has already been implemented: The UNESCO Transparency Portal was designed in part for this purpose. Version 2, online as of now at: https://opendata.unesco.org/, gives specific information about financial needs. A third version is due to be developed, better integrated in the website as a whole, and taking into account the observations of the External Auditor.

202 EX/32 Part I Annex II – page 5

Audit recommendations Preliminary implementation plan and comments

The recommendation will require additional

resources for implementation

(YES/NO)

Estimated date for the

implementation of the

recommendation Recommendation No. 6. The External Auditor recommends that UNESCO break down its objectives for mobilization of extrabudgetary resources at regional and national level for each biennium and each four-year period.

Recommendation accepted The Secretariat agrees with this recommendation, and will formally launch the guidelines on field office resource mobilization strategies piloted in the first semester of 2016 in close articulation with the USCD. Consistent with the Integrated Budget Framework, it is proposed that each field office will evaluate its funding gap, which will be the resource mobilization objectives.

A challenge faced by UNESCO is to adapt/upgrade its IT systems to be able to meaning fully monitor resource mobilization targets, including those established at national and regional level.

Yes April 2018

Recommendation No. 7. The External Auditor recommends that Headquarters make available to the largest field offices staff specifically trained in the mobilization of resources from donors.

Recommendation accepted within resources available Currently the Organisation does not have adequate resources to implement this recommendation fully, as it depends on the availability of additional resources. It is further considered that resource mobilization should gradually be built into the functions of relevant staff at the field level, in particular in large field offices. However, depending on the availability of the funds, the Organization could consider deploying in the future a resource mobilization and communication officer in regional offices. Meanwhile, BSP will continue actively the training of field office staff in the field of resource mobilization, and supporting the sectors and field offices in resource mobilization.

Yes

Pending availability of funds in the future (for the deployment of

regional resource mobilization and communication

officers)

202 EX/32 Part I Annex II – page 6

Audit recommendations Preliminary implementation plan and comments

The recommendation will require additional

resources for implementation

(YES/NO)

Estimated date for the

implementation of the

recommendation Recommendation No. 8. The External Auditor recommends (i) redoubling the efforts undertaken to simplify the processes for projects financed from extrabudgetary resources, by reducing the number of mandatory clearances at each stage and identifying one single person with responsibility for validating project content; (ii) making the service in charge of mobilization of extrabudgetary resources (BSP) responsible for reviewing private sector partners and exceptions to standard agreements. The External Auditor recommends setting up a mechanism for triggering the clearance process in all services at the same time.

Recommendation accepted In general, the Secretariat agrees with the spirit of the recommendation, which aims at improving procedures with regard to the management of extrabudgetary projects and will consider the recommendation formulated by the External Auditor following discussions with Member States on the Audit Report.

No 31/12/2018

202 EX/32 Part I Annex II – page 7

Audit recommendations Preliminary implementation plan and comments

The recommendation will require additional

resources for implementation

(YES/NO)

Estimated date for the

implementation of the

recommendation Recommendation No. 9. The External Auditor recommends strengthening the reporting to donors on amounts spent, by nature, purpose and results obtained under the responsibility of BSP or rather the Extrabudgetary Resources Directorate that this report recommends should be set up.

Recommendation accepted: The Secretariat agrees with the need to reinforce results-based reporting on resource mobilization and has taken steps in that direction. BSP in collaboration with sectors and BFM will develop a reporting format showing the expenditures by nature and results. It is to be noted that the accountability for delivering and reporting on specific results ultimately lies with the relevant sectors/field offices.

No June 2018

Recommendation No. 10. The External Auditor recommends extending the remit of the Committee for the Review of High-Risk Projects to all categories of donors, including donor countries, and setting a 30-day cap on the time for review and decision.

Recommendation accepted The terms of reference of the Committee for the review of high-risk projects will take into account this recommendation.

No February 2018

Recommendation No. 11. The External Auditor recommends the setting up of a directorate, under the Director-General, with overall responsibility for the mobilization of resources from

In general, the Secretariat agrees with the spirit of the recommendation, which aims at improving the capacities and level of the resource mobilization unit. However, it is observed that this recommendation appears to contradict recommendation 20, which proposes a choice between two options – “increasing the resources of BSP or of the

N/A N/A

202 EX/32 Part I Annex II – page 8

Audit recommendations Preliminary implementation plan and comments

The recommendation will require additional

resources for implementation

(YES/NO)

Estimated date for the

implementation of the

recommendation all categories of donor, the development, monitoring, enhancement and maintenance of relations with the donors, interface with the Headquarters units and offices as well as the definition, development and deployment of the necessary strategy and instruments.

possible future Extrabudgetary Resources Directorate in the field of multilateral funding”.

It is further noted that the central resource mobilization function is located within BSP since 2011, a placement confirmed by the General Conference in 2015, and present in the Draft 39 C/5.

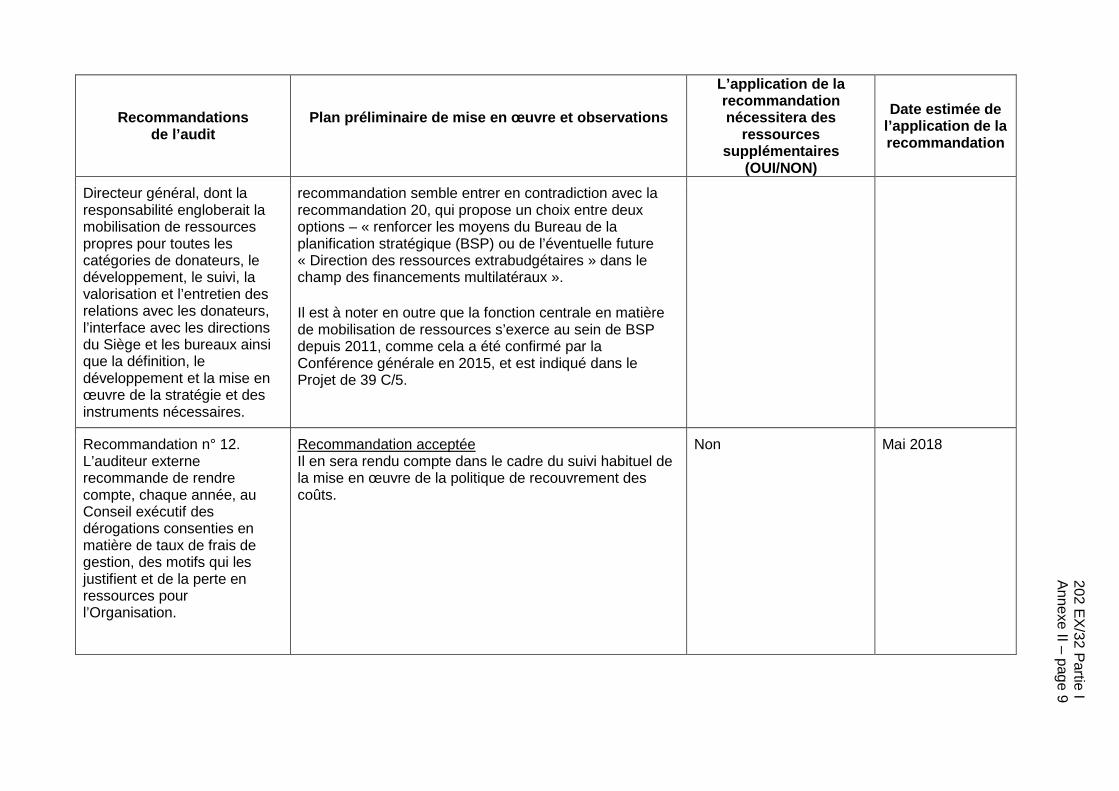

Recommendation No. 12. The External Auditor recommends reporting to the Executive Board, each year, on waivers granted on the management cost rate, the reasons for such waivers and the resultant loss of resources for the Organization.

Recommendation accepted This reporting will take place as part of the standard monitoring of the implementation of the cost recovery policy.

No May 2018

202 EX/32 Part I Annex II – page 9

Audit recommendations Preliminary implementation plan and comments

The recommendation will require additional

resources for implementation

(YES/NO)

Estimated date for the

implementation of the

recommendation Recommendation No. 13. The External Auditor recommends asking the National Commissions, when national law so permits, to engage actively in extrabudgetary fundraising for UNESCO, in accordance with distribution arrangements (30% Commission, 70% Secretariat) adapted to the needs of the Secretariat and objectives determined on a country-by-country basis. He also recommends entrusting the monitoring and mobilization of the National Commissions with regard to extrabudgetary resources to the Bureau of Strategic Planning (BSP), Section for Mobilizing Resources from Multilateral and Private Partners (BSP/MLP) or a new directorate.

Recommendation not accepted: It should be recalled that extrabudgetary resource mobilization has been recently become one of the many roles of the National Commissions, codified only in 2013 by means of the action plan for enhancing the cooperation of the UNESCO Secretariat with National Commissions for UNESCO (191 EX/33). It is moreover up to each Member State to define the responsibilities and priorities of its National Commission.

Furthermore, the capacities of a National Commission to mobilize extrabudgetary resources and its level of investment in this respect depend on its nature and its available resources (financial and human).

By way of a reminder, Article VII of the Constitution stipulates that “Each Member State shall make such arrangements as suit its particular conditions for the purpose of associating its principal bodies interested in educational, scientific and cultural matters with the work of the Organization, preferably by the formation of a National Commission broadly representative of the government and such bodies”.

The introduction and maintenance of activities to raise funds from donors and strengthen relations with private sector donors requires substantial investment in terms of human and financial resources, as well as a solid legal foundation enabling fundraising. However, many National

N/A N/A

202 EX/32 Part I Annex II – page 10

Audit recommendations Preliminary implementation plan and comments

The recommendation will require additional

resources for implementation

(YES/NO)

Estimated date for the

implementation of the

recommendation Commissions lack structures and resources that are suitable for developing and maintaining partnerships with civil society and the private sector. Others encounter difficulties connected with their governmental nature, which does not facilitate cooperation with such external partners.

As a result, few National Commissions at present have mobilized extrabudgetary funds from the private sector, and generally speaking those that have are those with the largest capacity and most resources (in particular, Germany, China and the Republic of Korea, see below). Even so, the National Commissions do not have standing enabling them to receive funds in the name of UNESCO.

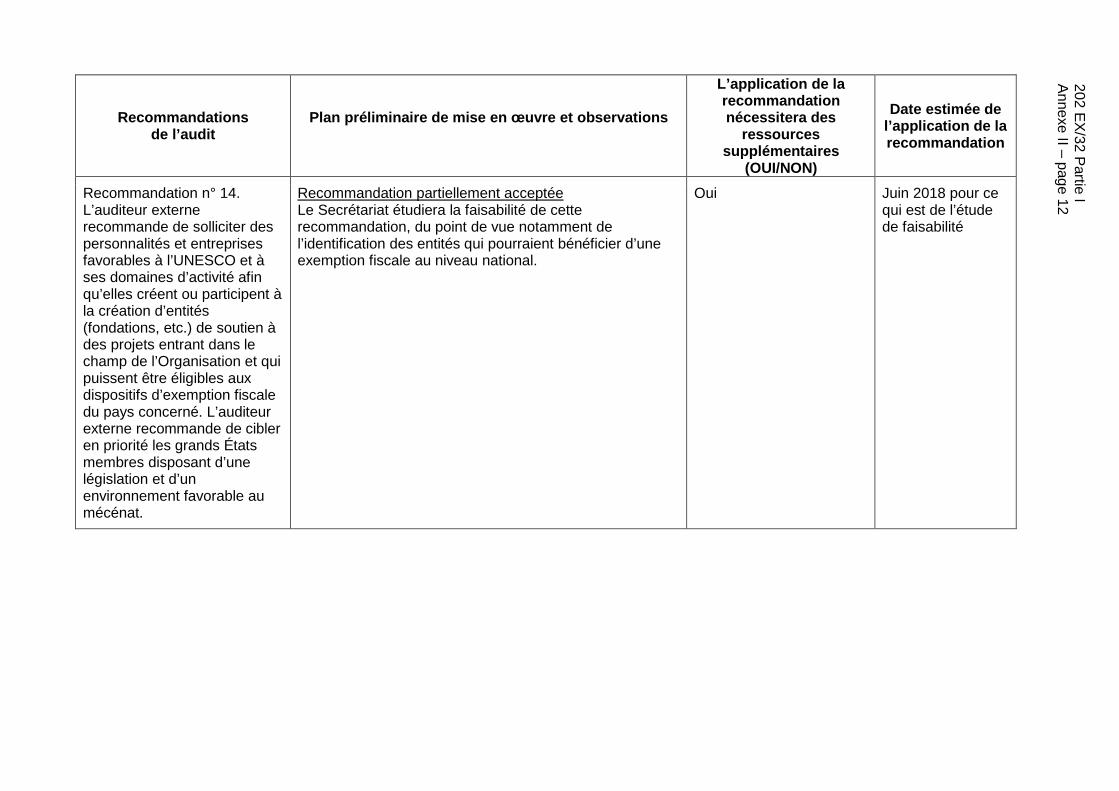

Recommendation No. 14. The External Auditor recommends encouraging individuals and companies that favour UNESCO and its areas of activity to establish or participate in the establishment of entities (foundations, etc.) to support projects within the Organization’s remit that may be eligible for the tax exemption arrangements in the country concerned. The

Recommendation partially accepted The Secretariat will explore the feasibility of this recommendation, especially in terms of identifying entities eligible for tax exemption status at national levels.

Yes June 2018 for the feasibility study

202 EX/32 Part I Annex II – page 11

Audit recommendations Preliminary implementation plan and comments

The recommendation will require additional

resources for implementation

(YES/NO)

Estimated date for the

implementation of the

recommendation External Auditor recommends targeting as a priority large Member States which have legislation and an environment that encourages sponsorship.

Recommendation No. 15. To offset UNESCO’s excessively broad mandate, the External Auditor recommends approaching donors in line with UNESCO’s most visible and most clearly identified main themes (world cultural and natural heritage, biosphere, intangible heritage, etc.), with the aim of attracting different categories of donors according to their own interests and policies within the framework of ad hoc foundations.

Recommendation accepted The Secretariat entirely agrees that higher-level messaging will be necessary to communicate with some target audiences along broad thematic lines, and especially with reference to UNESCO’s contribution to the SDGs.

BSP will work closely with the Major Programmes and ERI to develop a specific communication strategy for the priorities and the most “attractive” themes to attract more donors.

Yes June 2018

202 EX/32 Part I Annex II – page 12

Audit recommendations Preliminary implementation plan and comments

The recommendation will require additional

resources for implementation

(YES/NO)

Estimated date for the

implementation of the

recommendation Recommendation No. 16. The External Auditor recommends the formulation and the adoption by the Executive Board of a private donor incentive charter, according to status (company, foundation, individual, etc.) and to the size of the contribution.

Recommendation partially accepted This issue will be explored. Private donations tend to be unique and do not lend themselves easily to standardized approaches. Nevertheless, it is proposed to carry out a review of possible incentives in order to ensure that private donors may receive adequate visibility and recognition, consistent with the nature of the Organization. This could apply in particular to the sponsorships of events.

No Pending Executive Board decision

Recommendation No. 17. The External Auditor recommends renegotiating the agreements in place or due for renewal based on the donor incentive charter.

Recommendation partially accepted (See also comment on recommendation 16). If incentives are adopted, they should apply only to new agreements or to those that are extended/renewed.

No Pending Executive Board decision

Recommendation No. 18. The External Auditor recommends recruiting some UNESCO Goodwill Ambassadors based on the role they might play in contributing and raising funds.

Recommendation accepted The involvement of UNESCO Goodwill Ambassadors and Artists for Peace in resource mobilization, if accompanied with adequate resources, could provide significant benefits for the Organization. The Secretariat will review how individual UNESCO Ambassadors (present and future) could support UNESCO in its efforts of resource mobilization and develop modalities of collaboration as necessary.

Yes June 2018

202 EX/32 Part I Annex II – page 13

Audit recommendations Preliminary implementation plan and comments

The recommendation will require additional

resources for implementation

(YES/NO)

Estimated date for the

implementation of the

recommendation Recommendation No. 19. The External Auditor recommends establishing a UNESCO board of patrons for major sponsors and private donors. The main objectives of such a board would be to advise the Organization on sponsorship matters and facilitate its work using their resources and/or networks, and to provide expertise and support to programmes of the Organization that require extrabudgetary resources.

Recommendation partially accepted This recommendation will be explored, in particular in the context of structured dialogues, evaluating the feasibility and impact of the proposed modality.

Yes June 2018

Recommendation No. 20. The External Auditor recommends increasing the resources of the Bureau of Strategic Planning (BSP) or of the possible future Extrabudgetary Resources Directorate in the field of multilateral funding.

Recommendation accepted in the limits of available resources In general, the Secretariat agrees with the spirit of the recommendation, which aims at improving the capacities and level of the resource mobilization unit and looks forward to further discussions with Member States, in light of the Audit’s analysis and conclusions, with the view to proposing changes in the spirit recommended.

Yes June 2018

202 EX/32 Part I Annex II – page 14

Audit recommendations Preliminary implementation plan and comments

The recommendation will require additional

resources for implementation

(YES/NO)

Estimated date for the

implementation of the

recommendation Recommendation No. 21. The External Auditor recommends revising the 2007 Directives so as to increase the Organization’s control over the use of its name and to assess, when such use is authorized, the corresponding risks and benefits.

Recommendation accepted In order to increase the Organization’s control over the use of its name, it requires first of all an expert legal opinion. Moreover, the day-to-day implementation of the recommendation would entail the establishment of a new entity in the Organization. Logically, and for the sake of consistency, it should be located in the Division of Public Information (ERI/DPI), and the corresponding resources would have to be allocated to it.

The revision of the 2007 Directives will probably require a General Conference resolution.

Yes 31/12/2019

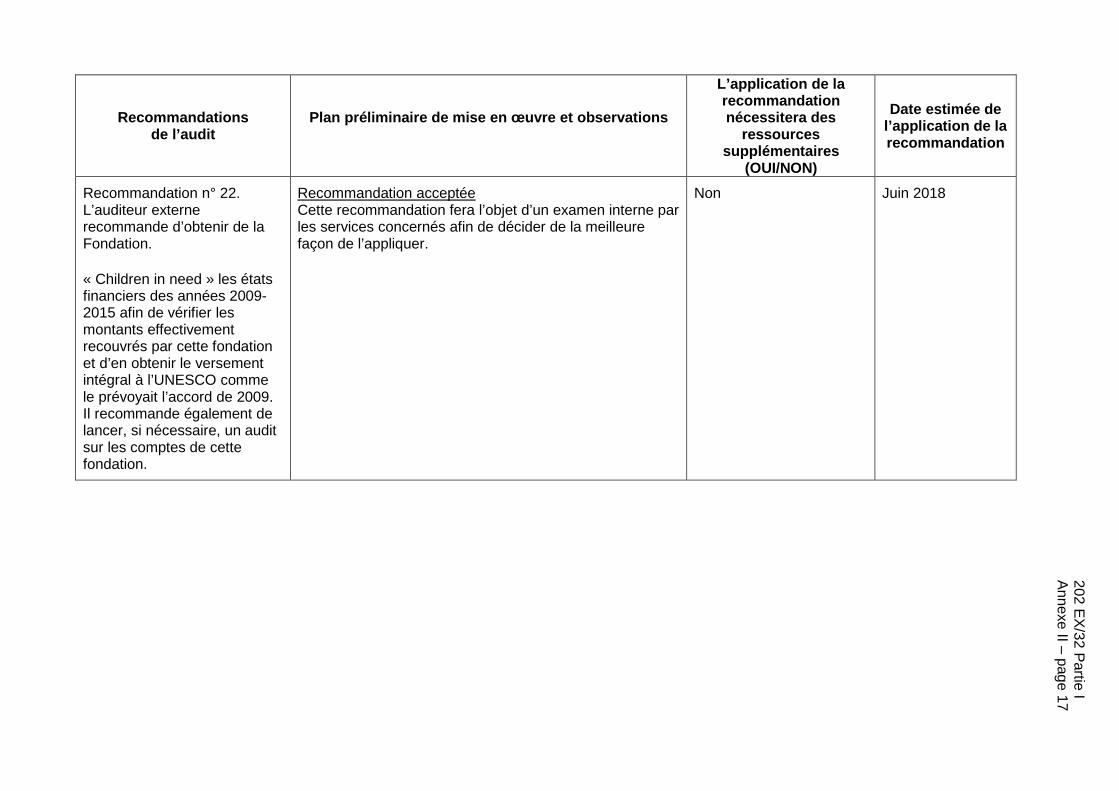

Recommendation No. 22. The External Auditor recommends obtaining from the “Education for Children in Need” Foundation its financial statements for the years 2009-2015 in order to verify the amounts actually raised by the Foundation and to obtain their full payment to UNESCO, as provided for in the 2009 agreement. He also recommends performing, if necessary, an audit of the Foundation’s accounts.

Recommendation accepted This recommendation will be reviewed internally by concerned services to decide how to best implement.

No June 2018

202 EX/32 Part I Annex II – page 15

Audit recommendations Preliminary implementation plan and comments

The recommendation will require additional

resources for implementation

(YES/NO)

Estimated date for the

implementation of the

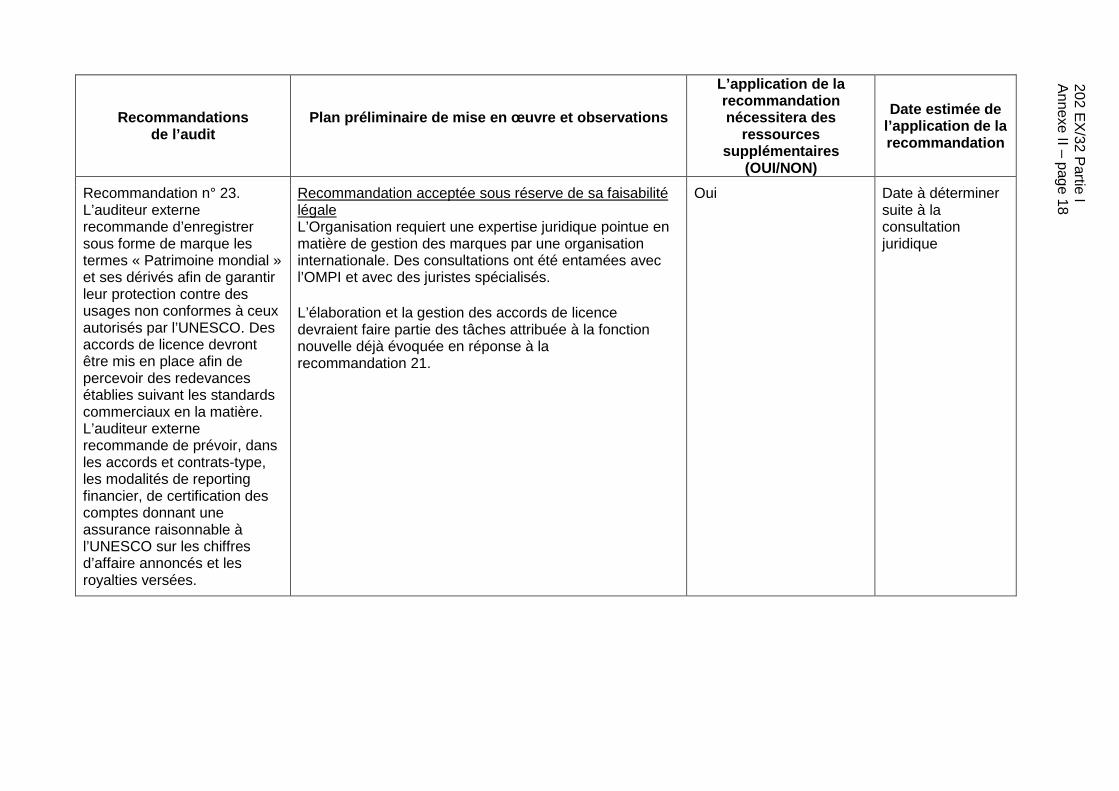

recommendation Recommendation No. 23. The External Auditor recommends registering in the form of trademarks the term “World Heritage” and its derivatives in order to guarantee their protection against uses not authorized by UNESCO. Licence agreements should be signed in order to collect fees established in accordance with the applicable commercial standards. The External Auditor recommends establishing, in standard-form contracts and agreements, financial reporting and account certification arrangements in order to give UNESCO reasonable assurances regarding the reported turnover and the royalties paid.

Recommendation accepted on condition it is legally feasible The Organization requires an expert legal opinion regarding brand management by international organizations. Consultations with the World Intellectual Property Organization (WIPO) and specialist legal experts are under way.

The preparation and management of licence agreements should be included in the tasks to be entrusted to the new entity already referred to in response to Recommendation No. 21.

Yes Date to be determined

following the legal consultation

202 EX/32 Part I Annex II – page 16

Audit recommendations Preliminary implementation plan and comments

The recommendation will require additional

resources for implementation

(YES/NO)

Estimated date for the

implementation of the

recommendation Recommendation No. 24. The External Auditor recommends allocating the income from fees and royalties to the programmes concerned, subject to the costs incurred by UNESCO in promoting its brands, and reporting each year to the governing bodies of the sites covered by licence agreements the results of their joint actions.

Recommendation accepted The Secretariat will take into consideration, when calculating the redistribution of the income from fees and royalties, all expenditure linked to the protection itself and the related communication and marketing. Accountability will be in the context of the obligatory and usual reports to the governing bodies.

No 31/12/2019

202 EX/32 Partie I Annexe I

ANNEXE I

LISTE DES RECOMMANDATIONS

Recommandation n° 1. L’auditeur externe recommande de mettre en place au Siège (BSP) un instrument de suivi des contributions privées.

Recommandation n° 2. L’auditeur externe recommande de veiller à simplifier et mieux articuler les documents stratégiques, qui doivent être centrés sur les modalités opérationnelles et pragmatiques permettant de relever efficacement le défi des ressources extrabudgétaires, en décrivant l’organisation et les moyens associés afin de les faire approuver par les instances de l’Organisation.

Recommandation n° 3. L’auditeur externe recommande que les documents présentés au Conseil exécutif comportent des indicateurs non de moyens (réunions, etc.) mais de résultats directement corrélés à l’effort de mobilisation attendu de l’UNESCO, comme les montants des engagements attendus des différentes catégories de donateurs et résultant des nouveaux accords signés pendant chaque exercice annuel.

Recommandation n° 4. L’auditeur externe recommande de mettre en œuvre une sélection des projets prioritaires de l’Organisation, en fonction des montants de ressources extrabudgétaires recherchés et des attentes des donateurs potentiels. Il importe de repenser leur présentation afin qu’elle soit mieux ciblée, plus concrète, tant dans sa description que dans les résultats attendus, plus attractive pour les donateurs et qu’elle mette mieux en valeur les partenaires.

Recommandation n° 5. L’auditeur externe recommande de repenser le site Internet de l’UNESCO pour mettre en valeur une sélection de projets prioritaires, notamment par le montant des besoins financiers, sous une forme attractive pour les donateurs.

Recommandation n° 6. L’auditeur externe recommande que le Siège mette à disposition des plus grands bureaux de terrain des personnels spécifiquement formés à la mobilisation de ressources auprès de donateurs.

Recommandation n° 7. L’auditeur externe recommande que l’UNESCO décline ses objectifs de mobilisation de ressources extrabudgétaires aux niveaux régional et national pour chaque biennium et période quadriennale.

Recommandation n° 8. L’auditeur externe recommande (i) d’approfondir les efforts engagés de simplification des processus en matière de projets financés par des ressources extrabudgétaires, en réduisant le nombre de visas obligatoires à chaque étape et en identifiant un responsable unique de validation du contenu des projets ; (ii) de confier au service en charge de la mobilisation des ressources extrabudgétaires (BSP) la responsabilité de l’examen des partenaires privés et des dérogations aux accords-type. L’auditeur externe recommande de mettre en place un mécanisme pour lancer le processus de visa dans tous les services simultanément.

Recommandation n° 9. L’auditeur externe recommande de renforcer le reporting aux donateurs sur l’exécution des dépenses par nature, destination et résultats obtenus sous la responsabilité de BSP ou plutôt la direction des ressources extrabudgétaires dont la création est recommandée dans le présent rapport.

202 EX/32 Partie I Annexe I – page 2

Recommandation n° 10. L’auditeur externe recommande d’étendre le périmètre du Comité d’examen des projets à haut risque (Committee for review of high risk projects) à l’ensemble des catégories de donateurs, y compris les pays donateurs et de plafonner les délais d’examen et de décision à trente jours.

Recommandation n° 11. L’auditeur externe recommande de créer une direction rattachée au Directeur général, dont la responsabilité engloberait la mobilisation de ressources propres pour toutes les catégories de donateurs, le développement, le suivi, la valorisation et l’entretien des relations avec les donateurs, l’interface avec les directions du Siège et les bureaux ainsi que la définition, le développement et la mise en œuvre de la stratégie et des instruments nécessaires.

Recommandation n° 12. L’auditeur externe recommande de rendre compte, chaque année, au Conseil exécutif des dérogations consenties en matière de taux de frais de gestion, des motifs qui les justifient et de la perte en ressources pour l’Organisation

Recommandation n° 13. L’auditeur externe recommande de demander aux commissions nationales de mener lorsque le droit national le permet une recherche active de fonds extrabudgétaires pour l’UNESCO, suivant des modalités de répartition effective (30 % commission, 70 % Secrétariat) adaptées aux besoins du Secrétariat et des objectifs déterminés par pays. Il recommande également de confier le suivi et la mobilisation des commissions nationales en matière de ressources extrabudgétaires à BSP, MLP, ou une nouvelle direction.

Recommandation n° 14. L’auditeur externe recommande de solliciter des personnalités et entreprises favorables à l’UNESCO et à ses domaines d’activité afin qu’elles créent ou participent à la création d’entités (fondations, etc.) de soutien à des projets entrant dans le champ de l’Organisation et qui puissent être éligibles aux dispositifs d’exemption fiscale du pays concerné. L’auditeur externe recommande de cibler en priorité les grands États membres disposant d’une législation et d’un environnement favorable au mécénat.

Recommandation n° 15. Afin de remédier au caractère trop large du mandat de l’UNESCO, l’auditeur externe recommande de privilégier l’approche des donateurs par grandes thématiques de l’UNESCO (Patrimoine mondial culturel et naturel, Biosphère, Patrimoine immatériel, etc.), plus visibles et mieux identifiées, ce qui permet d’attirer différentes catégories de donateurs, en fonction de leurs intérêts et politiques propres dans le cadre de fondations ad hoc.

Recommandation n° 16. L’auditeur externe recommande d’établir et de faire adopter par le Conseil exécutif une charte des contreparties accordées aux donateurs privés, suivant leur statut (entreprise, fondation, personne, etc.) et suivant les niveaux de contribution.

Recommandation n° 17. L’auditeur externe recommande de renégocier en fonction de la charte des contreparties, les conventions en cours ou en renouvellement.

Recommandation n° 18. L’auditeur externe recommande de recruter certains des « Ambassadeurs de l’UNESCO » sur le rôle qu’ils peuvent jouer dans le versement et la recherche de fonds.

Recommandation n° 19. L’auditeur externe recommande de créer un conseil des mécènes de l’Organisation, réservé aux grands mécènes et donateurs privés, dont les objectifs principaux seraient de conseiller l’Organisation en matière de mécénat et de faciliter son action en utilisant leurs moyens et/ou réseaux et d’apporter une expertise et un soutien sur des programmes de l’Organisation nécessitant des apports de ressources extrabudgétaires.

202 EX/32 Partie I Annexe I – page 3

Recommandation n° 20. L’auditeur externe recommande de renforcer les moyens de BSP ou de l’éventuelle future Direction des ressources extrabudgétaires dans le champ des financements multilatéraux.

Recommandation n° 21. L’auditeur externe recommande de revoir les Directives de 2007 pour permettre à l’Organisation de mieux maitriser les modalités d’utilisation de son nom et d’évaluer, lorsqu’il est concédé, les risques et les contreparties de cette concession.

Recommandation n° 22. L’auditeur externe recommande d’obtenir de la Fondation « Children in need » les états financiers des années 2009-2015 afin de vérifier les montants effectivement recouvrés par cette fondation et d’en obtenir le versement intégral à l’UNESCO comme le prévoyait l’accord de 2009. Il recommande également de lancer, si nécessaire, un audit sur les comptes de cette fondation.

Recommandation n° 23. L’auditeur externe recommande d’enregistrer sous forme de marque les termes « Patrimoine mondial » et ses dérivés afin de garantir leur protection contre des usages non conformes à ceux autorisés par l’UNESCO. Des accords de licence devront être mis en place afin de percevoir des redevances établies suivant les standards commerciaux en la matière. L’auditeur externe recommande de prévoir, dans les accords et contrats-type, les modalités de reporting financier, de certification des comptes donnant une assurance raisonnable à l’UNESCO sur les chiffres d’affaire annoncés et les royalties versées.

Recommandation n° 24. L’auditeur externe recommande d’affecter le produit des redevances et royalties aux programmes concernés, sous réserve des dépenses exposées par l’UNESCO pour la valorisation de ses marques et de rendre compte chaque année aux organes directeurs des sites couverts par des accords de licence du bilan de leurs actions communes.

202 EX/32 Partie I Annexe II

ANNEXE II

PLAN PRELIMINAIRE DE MISE EN ŒUVRE PAR RECOMMANDATION

Recommandations de l’audit

Plan préliminaire de mise en œuvre et observations

L’application de la recommandation nécessitera des

ressources supplémentaires

(OUI/NON)

Date estimée de l’application de la recommandation

Recommandation n° 1. L’auditeur externe recommande de mettre en place au Siège (BSP) un instrument de suivi des contributions privées.

Recommandation acceptée En attendant la mise en œuvre de la refonte des systèmes de l’UNESCO, BSP va, avec KMI, mettre en place une application de SISTER permettant le suivi et le contrôle des accords signés de tous types.

Non Avril 2018

Recommandation n° 2. L’auditeur externe recommande de veiller à simplifier et mieux articuler les documents stratégiques, qui doivent être centrés sur les modalités opérationnelles et pragmatiques permettant de relever efficacement le défi des ressources extrabudgétaires, en décrivant l’organisation et les moyens associés afin de les faire approuver par les instances de l’Organisation.

Recommandation acceptée Le Secrétariat intensifiera les efforts entrepris en 2016 pour articuler les activités de mobilisation de ressources avec le cadre budgétaire intégré et le dialogue structuré sur le financement. BSP présentera en outre au Conseil exécutif, à sa 202e session, une version actualisée du projet de stratégie de mobilisation de ressources qui constituera ensuite le document de référence de l’UNESCO en la matière. De plus, BSP publiera officiellement les principes directeurs applicables aux stratégies de mobilisation de ressources des bureaux hors Siège, qui ont déjà fait l’objet d’un essai pilote pendant le premier semestre de 2016 en

Non Mars 2018

202 EX/32 Partie I Annexe II – page 2

Recommandations de l’audit

Plan préliminaire de mise en œuvre et observations

L’application de la recommandation nécessitera des

ressources supplémentaires

(OUI/NON)

Date estimée de l’application de la recommandation

étroite articulation, le cas échéant, avec l’USCD. Le Conseil doit réexaminer la Stratégie globale pour les partenariats à sa 202e session. À cette occasion, BSP et ERI présenteront des propositions visant à simplifier et rationaliser la Stratégie elle-même et les rapports à son sujet.

BSP élaborera un guide à usage interne de la mobilisation de ressources afin de clarifier les rôles et les responsabilités et d’articuler la mobilisation de ressources avec le cadre budgétaire intégré et l’UCSD.

Recommandation n° 3. L’auditeur externe recommande que les documents présentés au Conseil exécutif comportent des indicateurs non de moyens (réunions, etc.) mais de résultats directement corrélés à l’effort de mobilisation attendu de l’UNESCO, comme les montants des engagements attendus des différentes catégories de donateurs et résultant des nouveaux accords signés pendant chaque exercice annuel.

Recommandation acceptée Le Secrétariat partage pleinement l’avis du Commissaire aux comptes concernant la nécessité de disposer de meilleurs indicateurs de la mobilisation de ressources. Dans le contexte de la transition vers le cadre budgétaire intégré, il apparaît important pour les États membres que ces indicateurs soient liés aux efforts pour combler les « déficits de financements » par résultat escompté approuvés par les États membres.

Oui Mars 2018

202 EX/32 Partie I Annexe II – page 3

Recommandations de l’audit

Plan préliminaire de mise en œuvre et observations

L’application de la recommandation nécessitera des

ressources supplémentaires

(OUI/NON)

Date estimée de l’application de la recommandation

Un des défis que l’UNESCO devra relever est d’adapter/moderniser ses systèmes informatiques de façon à pouvoir suivre efficacement la réalisation de ses cibles en matière de mobilisation de ressources. Des efforts particuliers seront faits à l’avenir pour moderniser les systèmes et les approches informatiques dans ce domaine, en vue d’assurer en particulier le suivi automatisé, par résultat escompté, des accords signés avec les différents donateurs en ce qui concerne les comptes spéciaux et les accords-cadres, et le suivi permanent de tous les accords signés avec les instituts de catégorie 1.

Plan préliminaire de mise en œuvre : en attendant la mise en œuvre de la refonte des systèmes de l’UNESCO, BSP mettra en place, avec KMI, une application de SISTER permettant le suivi et le contrôle des accords signés de tous types.

Pour le 39 C/5, les instituts de catégorie 1 devront fournir tous les trimestres à BSP des informations actualisées sur les accords signés par ER et par les donateurs.

202 EX/32 Partie I Annexe II – page 4

Recommandations de l’audit

Plan préliminaire de mise en œuvre et observations

L’application de la recommandation nécessitera des

ressources supplémentaires

(OUI/NON)

Date estimée de l’application de la recommandation

Recommandation n° 4. L’auditeur externe recommande de mettre en œuvre une sélection des projets prioritaires de l’Organisation, en fonction des montants de ressources extrabudgétaires recherchés et des attentes des donateurs potentiels. Il importe de repenser leur présentation afin qu’elle soit mieux ciblée, plus concrète, tant dans sa description que dans les résultats attendus, plus attractive pour les donateurs et qu’elle mette mieux en valeur les partenaires.

Recommandation acceptée Les secteurs de programme s’emploient avec BSP à établir un descriptif de leurs besoins de financement par résultat escompté, en tenant compte notamment de l’avantage comparatif de l’UNESCO, de la contribution à la réalisation des ODD et de l’expérience acquise dans l’ensemble de l’Organisation. En outre, BSP travaillera en étroite liaison avec les secteurs en vue d’accroître leur visibilité et leur attractivité.

BSP a par ailleurs mis au point un nouveau modèle de note conceptuelle permettant d’explorer les possibilités de coopération avec les donateurs ayant manifesté un intérêt initial.

Oui Mai 2018

Recommandation n° 5. L’auditeur externe recommande de repenser le site Internet de l’UNESCO pour mettre en valeur une sélection de projets prioritaires, notamment par le montant des besoins financiers, sous une forme attractive pour les donateurs.

Recommandation acceptée La principale cible de la communication sur l’Internet est le grand public, et peut-être aussi le secteur privé (mais non les États membres ni les donateurs multilatéraux). Il est de fait que l’approche doit être repensée, et qu’il ne sert à rien de mettre des notes conceptuelles en ligne sur un site Web distinct consacré aux partenariats.

Oui 31/12/2018

202 EX/32 Partie I Annexe II – page 5

Recommandations de l’audit

Plan préliminaire de mise en œuvre et observations

L’application de la recommandation nécessitera des

ressources supplémentaires

(OUI/NON)

Date estimée de l’application de la recommandation