Red de MicroFinanzas - Center for Financial Inclusion … · ayudar al desarrollo de las...

81

Red de MicroFinanzas LLEVAR LA MICROFINANZA HACIA ADELANTE Propiedad, Competencia, y Control de las Instituciones de Microfinanzas Editado por Craig F. Churchill 1998

Transcript of Red de MicroFinanzas - Center for Financial Inclusion … · ayudar al desarrollo de las...

Red de MicroFinanzas

LLEVAR LA MICROFINANZAHACIA ADELANTE

Propiedad, Competencia, y Control de lasInstituciones de Microfinanzas

Editado porCraig F. Churchill

1998

La Red de Microfinanzas

i

PROLOGO

La Red de Microfinanzas es una asociación global de los principales practicantes de microfinanzas. Unode los primeros propósitos de la Red es proporcionar a las instituciones de microfinanzas avanzadas conun forum para conocer las mutuas experiencias. Cada año los miembros de la Red se reunen para tres díasde presentaciones y discusiones acerca de asuntos importantes relativos al funcionamiento de susinstituciones.

Los tres temas de la conferencia de este año – Propiedad, Competencia y Control – fueron identificados porlos miembros de la Red como asuntos importantes. Los miembros de la Red son un grupo de invitadosespeciales que proporcionan presentaciones de calidad acerca de estos tópicos a las cuales siguieronextensas discusiones. Este documento presenta un resumen de las actuaciones de la conferencia paracompartir el contenido con una más amplia audiencia. Quien quiera que esté interesado en la continuaprovisión de servicios de microfinanciamiento encontrará este documento invalorable.

La Quinta Conferencia Anual de la Red de Microfinanzas, “Llevar Hacia Adelante la Microfinanza”, fueuna de las más exitosas conferencias de la Red. Se llevó a cabo en Alejandría, Egipto y fue auspiciada porAlexandria Business Association (ABA), miembro fundador de la Red. La Red agradece hondamente elarduo trabajo y la dedicación de Nabil El Shami, Director Ejecutivo del Proyecto de Pequeñas yMicroempresas de ABA y su equipo muy capaz, integrado por Ahmad Mokhtar, Sub-Director, AmaniAlAmir y Taline Artine. La Red desea también agradecer a Mohamed Ragab, Presidente de ABA, porauspiciar este evento.

Durante la apertura de la conferencia, fuimos muy afortunados de tener a dos Ministros de Egipto queasistieron a la inauguración de nuestras deliberaciones, así como de otros dignatarios. La Red agradecemucho al Dr. Yusef Butros Ghali, Ministro de Economía y a la Sra. Mervat el-Tallawi, Ministra deAsuntos Sociales, por sus sabias palabras y su ayuda. La Red desea agradecer también al Sr. Abdel SalamMahgoub, Gobernador de Alejandría y al Sr. John Wesley, Director de la Mision de USAID en el Cairo,por su asistencia y amables palabras. Además, la Red agradece el elocuente discurso de apertura de JuanPeña, Vicepresidente Ejecutivo de FONCAP, una iniciativa del sector público en Argentina, destinada aayudar al desarrollo de las instituciones de microfinanzas.

A nombre de la Red, deseo dar la bienvenida a cuatro nuevos miembros de la Red de Microfinanzas:Association of Social Advancement (Bangladesh), Fundusz Mikro (Polonia), CHISPA (Nicaragua) yCentenary Rural Development Bank (Uganda). Esperamos su participación y contribución a la Red y lapromoción de nuestro mutuo objetivo de incrementar el acceso de comunidades de bajos ingresos aservicios financieros.

Quiero, finalmente, valerme de esta oportunidad para agradecer a quienes apoyan a la Red deMicrofinanzas. Calmeadow continua realizando un excelente trabajo de servir como auspiciadorinstitucional de la Red de Microfinanzas. David Write, Department of International Development(Anteriormente ODA) ha contribuído de gran manera a la agenda de investigación de la Red. ConsultativeGroup to Assist de Poorest (CGAP) proporciona generosa ayuda que permite a la Red aumentar el ámbitode sus actividades. Citibank y una fundación privada han prestado ayuda apoyando las actividadesespeciales de la Red, incluyendo, intercambios de personal y nuestro próximo proyecto de investigación en

Llevar la Microfinanza Hacia Adelante

ii

gobernabilidad corporativa. También deseo agradecer a Hank Jackelen y al Programa de Desarrollo de lasNaciones Unidas por haber proporcionado los recursos destinados a la conferencia anual de la Red. LaRed desea, finalmente, agradecer a Margaret Robinson por su continuo interés en la Red.

María OteroPresidenta de la Red de MicrofinanzaWashington, D.C. USAEnero de 1998

La Red de Microfinanzas

iii

INDICE DE MATERIAS

PROLOGO............................................................................................................................................................ i

INDICE DE MATERIAS.................................................................................................................................... iii

INDICE DE CUADROS ..................................................................................................................................... iv

LISTA DE ABBREVIACIONES........................................................................................................................ iv

TEMA I: PROPIEDAD ...................................................................................................................................... 1

CAPITAL PRIVADO DE ACCIONES DE LA INDUSTRIA DE MICROFINANZAS....................................... 1TIPOS DE PROPIETARIOS DE INSTITUCIONES DE MICROFINANZAS .................................................... 4PANEL ACERCA DE INNOVACIONES DE PROPIEDAD: K-REP, ACP, CITI S&L................................... 10

Propiedad de K-Rep Bank ............................................................................................................................ 10La Creación de Mibanco .............................................................................................................................. 14Expriencia de Citi Savings and Loans Company LTD. (Citi, Compañía Limitada de Ahorros y Préstamos) .. 16

TEMA II: COMPETENCIA............................................................................................................................. 21

COMPETENCIA EN MICROFINANZAS: MERCADOS, PRODUCTOS Y PERSONAL ............................... 21MERCADOS ................................................................................................................................................... 26

ESTRATEGIAS DE MERCADEO EN UN AMBIENTE COMPETITIVO DE MICROFINANZAS................... 26Lograr Penetración en el Mercado de Microfinanzas ................................................................................... 29

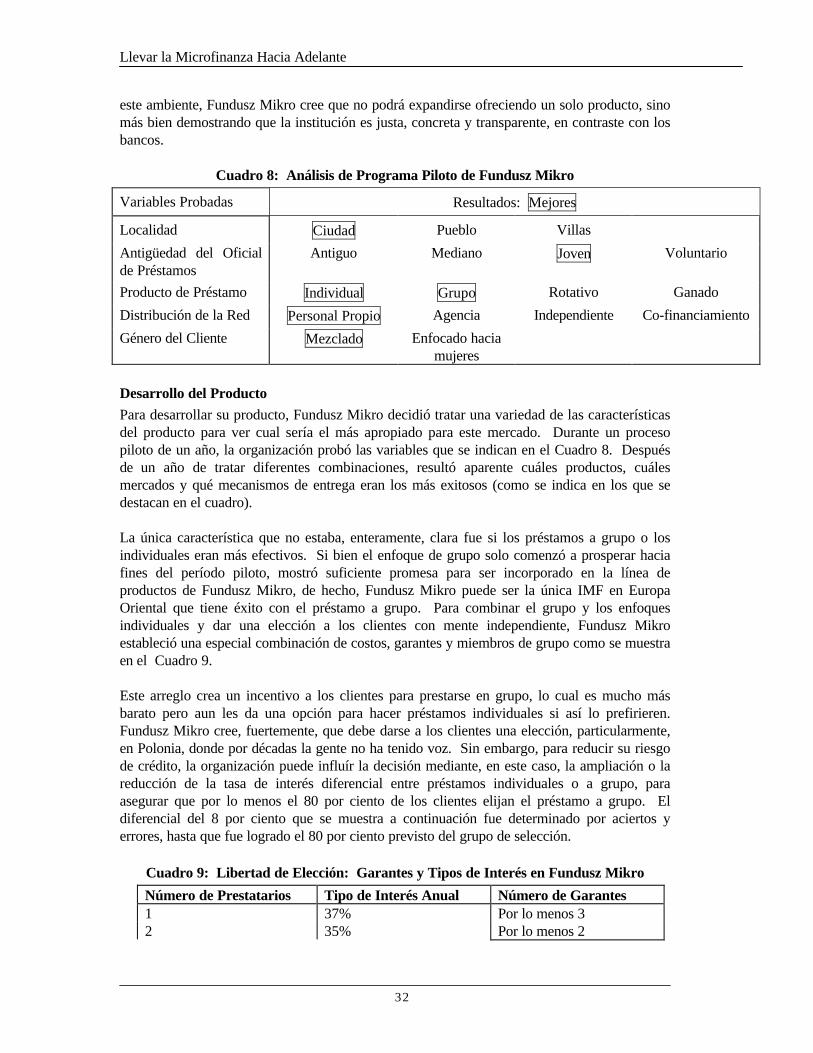

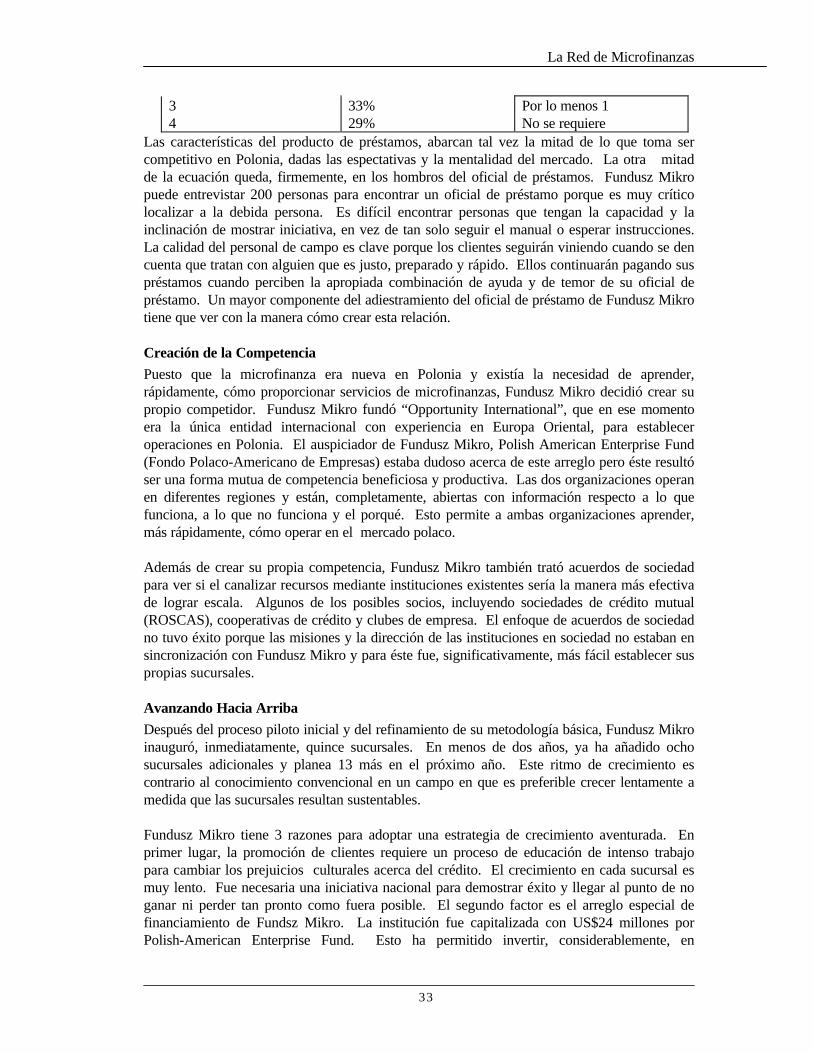

PRODUCTOS.................................................................................................................................................. 31Desarrollo de Nuevo Producto ..................................................................................................................... 31KUPEDES de Pequeña Escala: Producto de Desarrollo en la Unidades BRI .............................................. 34

PERSONAL..................................................................................................................................................... 37Pensamiento Preliminar Acerca de Cómo Retener Buen Personal en las IMFs............................................. 37Esquemas de Incentivo para el Personal ...................................................................................................... 41Incentivos del Sector Privado para la Administración Superior.................................................................... 45

TEMA III: CONTROL..................................................................................................................................... 49

REVISION DEL FRAUDE EN MICROFINANZAS ........................................................................................ 49PANEL SOBRE FRAUDE Y CONTROL INTERNO: BRI, K-REP, PRODEM............................................... 53

Procedimientos de Control en la Unidad de División de BRI........................................................................ 53La Experiencia de Fraude en K-Rep............................................................................................................. 58

AUDITORIA: LA DIMENSION QUE FALTA EN LAS MICROFINANZAS................................................. 63

PARTICIPANTES EN LA CONFERENCIA.................................................................................................... 67

MIEMBROS DE LA RED DE MICROFINANZAS......................................................................................... 68

Llevar la Microfinanza Hacia Adelante

iv

INDICE DE CUADROS

Cuadro 1: ¿Qué está en Juego para los Propietarios de Microfinanzas?………………………………….5

Cuadro 2: Propiedad/Estructura de Capital del Banco K-Rep……………………….…………………..11

Cuadro 3: Propiedad de Mibanco…………………………………………………….…………………..15

Cuadro 4: Evolución del Sistema Financiero de Bolivia (1992-1997)……………….………………….26

Cuadro 5: Diversificación del Sistema Financiero de Bolivia (1992-1997)………………..……………27

Cuadro 6: Cambios en el Sistema Financiero de Bolivia (1992-1997)……………….……..…………...27

Cuadro 7: Participación en el Mercado: BancoSol y la Competencia ………………..………………...28

Cuadro 8: Análisis de Programa Piloto de Fundusz Mikro ………………………….…………….……32

Cuadro 9: Libertad de Elección: Garantes y Tipos de Interés en Fundusz Mikro…….………………..32

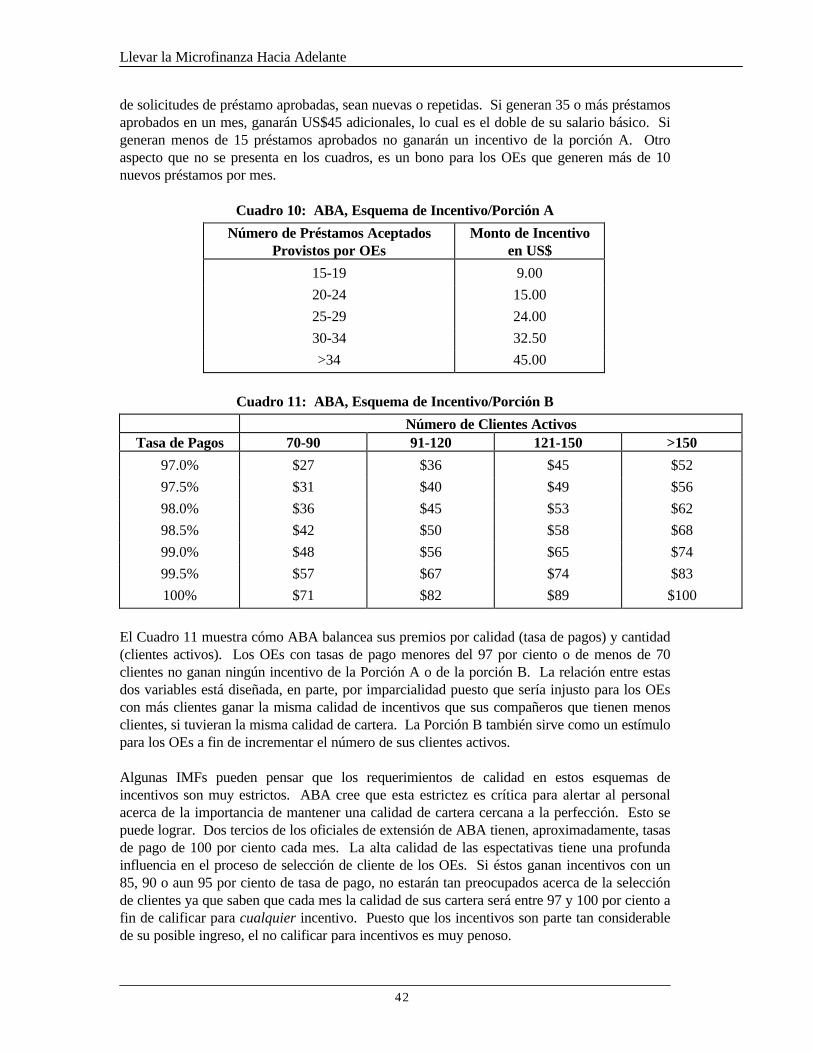

Cuadro 10: ABA, Esquema de Incentivo/Porción A ………………………….……….………………..42

Cuadro 11: ABA, Esquema de Incentivo/Porción B………………………….……………….…………42

Cuadro 12: Esquema de Incentivos de ABA para el Personal de Oficina …….…………………………43

Cuadro 13: Una Muestra de Casos de Fraude de IMF en Todo el Mundo…….…………………………50

Cuadro 14: Encuesta de Fraudes: Bancos de Estados Unidos (1993)………………………………..…53

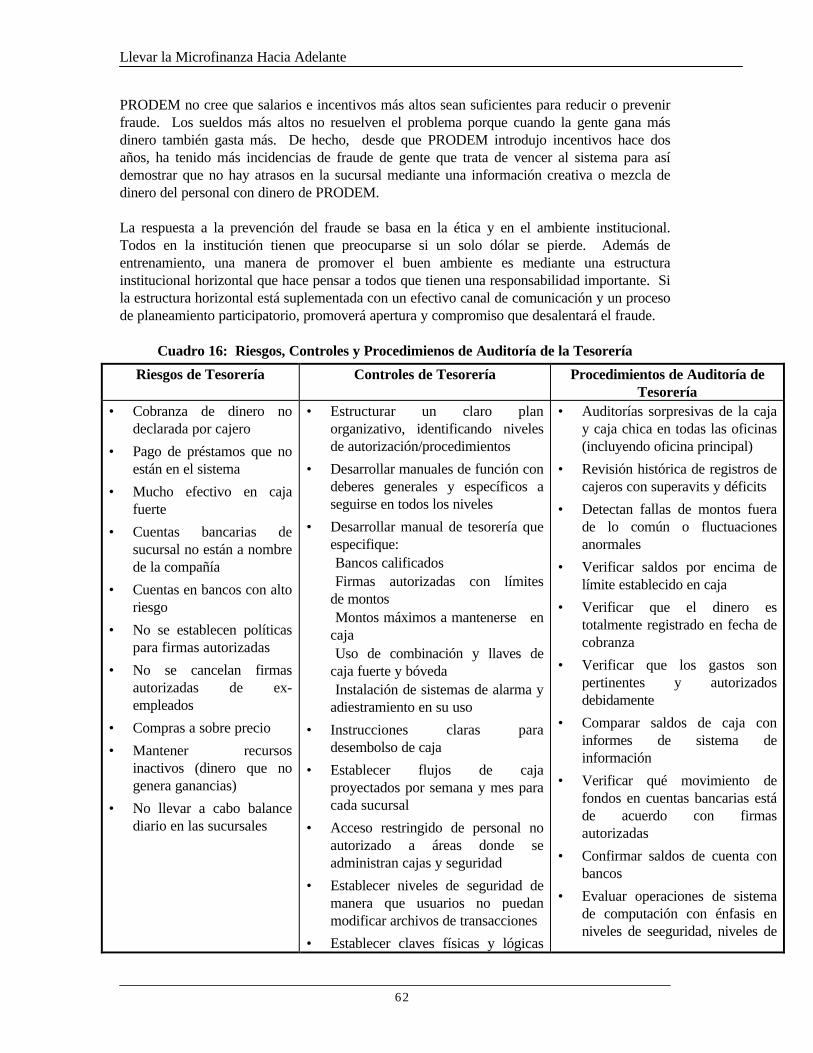

Cuadro 15: Funciones de Administración y Control para Instituciones Financieras ……………….…...57

Cuadro 16: Riesgos, Controles y Procedimienos de Auditoría de la Tesorería ………………………62

La Red de Microfinanzas

v

LISTA DE ABREVIACIONES

ABA Alexandria Business Association

ACP Acción Comunitaria del Perú

BRI Bank Rakyat Indonesia

CAF Corporación Andina de Fomento

CAMEL Capital Adequacy, Asset Quality, Management, Earnings, Liquidity

CEO Chief Executive Officer

CIDA Canadien International Development Agency

CGAP Consultative Group to Assist the Poor

EDPYME Entidades de Desarrollo para Pequeña y Microempresa

FFP Fondos Financieros Privados

HIID Harvard Institute for International Development

IDB Inter - American Development Bank

IFC International Finance Corporation

IFI Instituto de Fomento Industrial

IMF Institucion de Microfinanza

K-REP Kenya Rural Enterprise Programme

MIF Microfinance Institution

MIS Sistemas de Información Gerencial

NBFI Non-Bank Financial Institution

ODA Overseas Development Administration

OE Oficial d’Extension

ONG Organizacion No Gubernmental

PRODEM Fundación para la Promoción y Desarrollo de la Microempresa

SCM Sistema Calificador para Microcrédito

SIDI Societe d'Investessement et de Developpement International

TSPI Tulay Sa Pag Inland Programme

UNDP United Nations Development Programme

USAID United States Agency for International Development

La Red de Microfinanzas

1

La Red de Microfinanzas

1

TEMA I: PROPIEDAD

CAPITAL PRIVADO DE ACCIONES DE LA INDUSTRIA DEMICROFINANZASMartin Connell, Presidente, Calmeadow, Canadá

Los líderes de la industria de microfinanzas están comprometidos A entregar servicios demicrofinanzas continuos y comercialmente viables. Este es un enorme desafío,particularmente, para las organizaciones no gubernamentales (ONGs) que estableceninstituciones financieras reglamentadas. Para instituciones que tienen éxito en llevar a caboesta transformación, cambiará, irrevocablemente, la naturaleza de sus negocios y la forma enque están administrados. Un componente clave de transformación es financiar capitalprivado.

Puesto que las ONGs en todo el mundo cuentan con trasformarse en empresas comerciales, elnivel de interés en como y donde encontrar capital privado ha aumentado dramáticamente, sinembargo, la dura realidad es que, con pocas excepciones, la cartera de capital del sectorprivado está, básicamente, no disponible. Mediante inversiones de cartera, uno se refiere acapital de individuos privados, corporaciones, fondos de inversión e instituciones financieras,las cuales asumen posiciones minoritarias en las instituciones de microfinanzas,exclusivamente, por utilidades.

Varias formas de capital social están disponibles, alternativamente, al sector de microfinanzas.Estas fuentes de capital son confundidas, a veces, con el capital privado porque en muchosrespectos se parecen en sus espectativas y en plazos. Este capital social viene, principalmente,de fundaciones privadas, de ciertas ONGs, de algunas instituciones públicas y de un pequeñogrupo de personas y corporaciones ricas, de mentalidad progresiva y a veces, políticamentemotivadas.

Es alentador atestiguar el éxito de financiamiento de capital y la subsecuente comercializaciónde unas pocas instituciones, tales como BancoSol y Caja Los Andes, en Bolivia, ACP en PerúyK-Rep en Kenya. Sin embargo, a causa de que hay conceptos erróneos acerca de ladisponibilidad de fuentes de capital, numerosas ONGs utilizan gran parte de su tiempo enbusca de fondos que aun no existen. A causa de que la industria de microfinanzas no hademostrado, simplemente, su ventaja comparativa como una oportunidad de inversión lucrativade capital, el capital privado se retrae y espera ver los resultados. Ya que esta es la situaciónpara la IMFs (Instituciones de Microfinanzas) es mejor enfocar sus esfuerzos donde seencuentran las oportunidades.

Fuentes de Capital Privado

A continuación se da un lista de recursos de inversión de capital que están afiliados al sector dela microfinanza y tienen fondos accesibles no obstante la actual predisposición contra AméricaLatina.

Llevar la Microfinanza Hacia Adelante

2

Capital Social Privado - El capital social privado incluye un número limitado de fundacionesprivadas, tales como Ford y Rockefeller; ONGs de Norte América, tales como el FondoGateway de ACCION y Calmeadow; y unos cuantos individuos privados y corporaciones,incluyendo The Calvert Group, Shorebank y Triodos.

Capital Social Público - Estos son fondos públicos que operan como en el sector privado parael bien social. Se da como ejemplos International Finance Corporation (IFC), CorporaciónAndina de Fomento (CAF), Multilateral Investment Fund (MIF) y La CorporaciónInteramericana de Inversiones (CII) del Banco Interamericano de Desarrollo (BID), FMO delos Países Bajos, el Banco Centroamericano de Integración Económica (BCIE), BAWI delGobierno Suizo y Commonwealth Development Corporation.

Fondos Privados de Inversión - Estos fondos, que se especializan en microfinanzas, estánapoyados por algunas de las mismas instituciones privadas y públicas que se mencionananteriormente. A la fecha, ProFund de Costa Rica es el único fondo de inversión privado queexiste, específicamente, para la microfinanza. Sin embargo, Calmeadow lleva a cabo unestudio para determinar la factibilidad de crear un fondo similar para Africa, el Departamentode Desarrollo Internacional (DDI) y la IFC han solicitado propuestas para preparar un estudiode factibilidad para un fondo asiático.

Fuentes de Capital Local Privado - Estos recursos son estimulados, principalmente, porpreocupaciones o por oportunidades de relaciones públicas más que por la ganancia de susinversiones. Por ejemplo: los accionistas orginales del banco boliviano, BancoSol, caen enesta categoría, así como los de Citibank (Colombia) y de otros importantes bancos privadoscolombianos, que, recientemente, se han hecho accionistas de Finansol.

Todas estas fuentes están ya comprometidas al mismo amplio objetivo de desarrollo social,como aquellos en quienes, posiblemente, se invertirá. La desventaja, al menos por el momento,es que la mayoría de estos inversores tienen un enfoque hacia América Latina. Esto se espera,con optimismo, que se expandirá a medida que las oportunidades continúen presentándose enotras regiones.

Atracción de Capital PrivadoLocalizar este capital es una cosa, atraerlo es otra. Para atraer capital privado, las IMFstienen que tratar con algunos elementos claves que influenciarán la decisión de inversión.Estos asuntos incluyen:

• La madurez operativa de la institución, incluyendo la habilidad y competencia

• Su compromiso a transformación y sustentabilidad

• La existencia de un ambiente conducente, regulatorio y político y la relación de lainstitución con las autoridades políticas y regulatorias

• La misión y el propósito deben ser consecuentes con el inversor

• La salud financiera y los indicadores de la institución, tales como el número de préstamospendientes, el promedio de monto de préstamo y el modelo de crecimiento de la cartera

• La calidad de la cartera incluyendo las tasas de pérdida y atrasos de préstamos

• la posibilidad de atraer capital de deuda y depósitos

• El nivel de rentabilidad, incluyendo los costos comparativos de operación

La Red de Microfinanzas

3

Los inversores desearán también evaluar la posición competitiva de la institución en elmercado local. Esta posición puede valorarse mediante una reputable investigación delmercado que indique que la demanda de servicios de microfinanza es compatible con laestrategia de crecimiento de la institución y un análisis del vigor y las debilidades de lainstitución frente a competidores actuales y en potencia.

Sea que se dependa de que el inversor quiera asumir un rol pasivo o activo, la estructura degobierno de la institución y su apertura hacia un posible compromiso del directorio puedeninfluír en el nivel de interés del inversor. Otro factor que influye en las inversiones será elgrado de participación de inversores locales y/o donantes. La participación de inversores es,usualmente, una ventaja, ya que los inversores extranjeros con objetivos sociales consideran surol como transitorio hasta que el capital puramente privado pueda atraerse a este mercado.Esto lleva al punto final: los inversores quieren asegurarse de que haya una estrategia realistade salida para sus inversiones. Por vía de ejemplo, si la compañía fuera, eventualmente, puestaen lista en la bolsa de valores, ésto representará para los inversores una oportunidad paravender sus acciones.

¿Vale Esto la Pena?

Después de definir las oportunidades, los requisitos y algunas de las estrategias necesarias paraadquirir capital, será conveniente preguntarse si vale la pena hacerlo. ¿Vale la pena el costo debuscar y transformar este capital? Este “precio” se refiere al costo legal, financiero ypsicológico de invitar a los inversores de capital hacia las IMFs.

La mayoría de las ONGs están en control de la administración de sus empresas. El gerenteadministrativo o el cuerpo de ejecutivos dirige el negocio, desarrolla las estrategias y mantienela misión. El directorio presta, generalmente, su apoyo y su conformidad. Esta es unasituación bastante confortable.

Participar en una relación con inversores externos puede cambiar, irrevocablemente, lanaturaleza de la institución. Esto requiere, usualmente, una radical reorganización de laestructura de gobernabilidad, eleva el nivel de espectativas, crea una intensa y frecuenteparticipación intrusiva de los reguladores gubernamentales y expone a la institución a losdictados de un mercado que requiere un compromiso permanente de incrementar el crecimientoy la capacidad de utilidades. La administración es responsable de los resultados y esvulnerable a la incertidumbre del cargo.

La decisión de obtener capital privado es difícil. La institución debe tener un deseo,suficientemente, fuerte de aceptar los desafíos y requisitos de convertirse en una instituciónfinanciera totalmente reglamentada. La administración necesita estar preparada para tratarcon accionistas externos que demandan tener voz en los negocios y en su contratación.

En el aspecto positivo, los activos son capital permanente. En un contexto reglamentado losactivos pueden tener influencia en los depósitos y en el capital prestado, permitiendo que lainstitución aumente su escala en forma significativa. Por ejemplo, BancoSol con un capitaloriginal de US$6 millones, tiene al presente activos por un total de US$50 millones.Solamente el capital puede hacer posible un crecimiento serio y reemplaza el tedioso procesode perseguir por siempre las donaciones. Dependerá de los tipos de inversores que atraiga la

Llevar la Microfinanza Hacia Adelante

4

institución que los accionistas aporten experiencia y guía valiosas a la institución y suparticipación financiera en la institución destaca su compromiso de proveer estos recursos.Además, al llegar a ser una institución financiera reglamentada, una IMF puede ofrecer unacreciente variedad de servicios financieros, incluyendo ahorros, que proporcionan mejoresservicios a sus clientes.

En suma, la transformación es un gran paso. Una vez comprometida, no hay como echarseatrás. Las ONGs desearán considerar esto cuidadosamente.

TIPOS DE PROPIETARIOS DE INSTITUCIONES DEMICROFINANZASMaría Otero, Vicepresidenta Ejecutiva, ACCION International, USA

La propiedad de IMFs ha resultado, recientemente, un asunto muy importante. Su importanciaemerge a medida que las IMFs ONG crean instituciones financieras reglamentadas a fin detener acceso a las fuentes comerciales de recursos y expandir el alcance de sus operaciones.Además, las ONGs reconocen los beneficios de ofrecer servicios financieros completos hacialos clientes y hacia la institución, incluyendo depósitos de ahorro. Ambos factores requierenque las ONGs lleguen a ser cierto tipo de instituciones financieras reglamentadas, sea bancocomercial, sea una institución financiera no bancaria (IFNBs) o una cooperativa de crédito. Elproceso de transformación coloca a la propiedad en el primer plano de las discusiones demicrofinanzas.

La misión de la mayoría de las IMFs, estén reglamentadas o no, incluye un objetivo social –proporcionar servicios financieros a cuantos empresarios de bajos ingresos o pobres seaposible y, por lo tanto, presenta un desafío adicional a la discusión de propiedad. Las IMFsreglamentadas se proponen, generalmente, incorporar los más bajos sectores de la fuerza detrabajo productiva al sistema financiero formal y, de esta manera, expandir el alcance delsector financiero. Por lo tanto, si bien las IMFs se convierten en instituciones comerciales y sepreocupan del nivel más básico – utilidades de las inversiones, nivel de ganancias y otrosmedios de utilidades, éstas, sin embargo, mantienen una combinación de objetivos sociales ycomerciales que, difícilmente, se encuentran en otras actividades comerciales.

Gracias a sus raíces en el campo del desarrollo y su misión social, la microfinanza lanzó susprimeros programas hace veinte años con fondos subsidiados por varias fuentes. A medidaque este campo ha resultado más comercial en su orientación, ha atraído inversores que, adiferencia de las fundaciones y los donantes multilaterales, persiguen una ganancia sobre suinversión. Al presente las IMFs tienen propietarios que están motivados por diferentesprioridades e intereses, que emergen de su énfasis en desarrollo social o de su procupación porganancias. Esta combinación de propietarios rara vez existe en la mayoría de los negociosprivados. Como resultado, las IMFs necesitan considerar la combinación de diferentes tipos depropietarios que comprenden la propiedad de la institución, sus varias motivaciones y cómoéstas se relacionan para la supervivencia de la institución a largo plazo.

Esta discusión de propiedad sobre las IMFs tiene dos objetivos: 1) comprender con mayorclaridad las varias perspectivas de diferentes tipos de propietarios y 2) explorar cómo afectan ala institución estas características.

La Red de Microfinanzas

5

Propiedad y Gobernabilidad

Diferentes tipos de propietarios traen diferentes atributos a una IMF. Las características delos propietarios de microfinanzas se manifiestan en los roles que desempeñan. Uno de los rolesimportantes está en el campo de la gobernabilidad. Los propietarios forman parte o eligen alcuerpo de gobierno de la institución. La gobernabilidad se refiere a la capacidad de crearresponsabilidad de la institución. Esto requiere que los propietarios, mediante sus agentes en eldirectorio, hagan responsable a la gerencia para evaluar su actuación y comparar sus logroscon los fines que han establecido la gerencia y el directorio.

La buena gobernabilidad requiere dos elementos: un compromiso de lealtad y un compromisode cuidado. “Compromiso de lealtad” significa que los miembros de un cuerpo de gobiernooperan de buena fe en el mejor interés de la institución. Sus decisiones no están influenciadaspor prioridades o preocupaciones que se relacionan con otros asuntos profesionales opersonales. “Compromiso de cuidado” es la expectativa de que los miembros de un cuerpo degobierno hagan un esfuerzo responsable de estar, totalmente, informados acerca de lasactividades de la institución, las finanzas y los planes, lo cual a su vez, les permita hacerbuenas decisiones. Además de hacer cumplir la responsabilidad de la gerencia, los propietariosde una institución necesitan unirse a estos dos elementos de gobierno.

Tipos de Propietarios

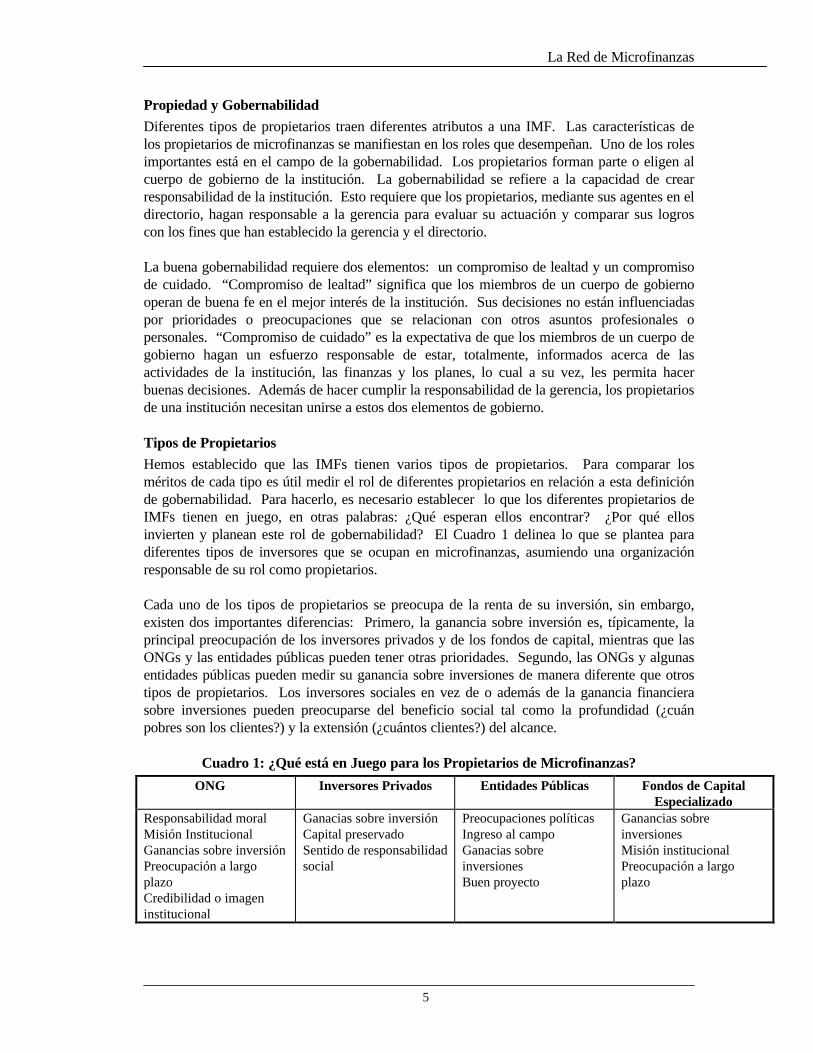

Hemos establecido que las IMFs tienen varios tipos de propietarios. Para comparar losméritos de cada tipo es útil medir el rol de diferentes propietarios en relación a esta definiciónde gobernabilidad. Para hacerlo, es necesario establecer lo que los diferentes propietarios deIMFs tienen en juego, en otras palabras: ¿Qué esperan ellos encontrar? ¿Por qué ellosinvierten y planean este rol de gobernabilidad? El Cuadro 1 delinea lo que se plantea paradiferentes tipos de inversores que se ocupan en microfinanzas, asumiendo una organizaciónresponsable de su rol como propietarios.

Cada uno de los tipos de propietarios se preocupa de la renta de su inversión, sin embargo,existen dos importantes diferencias: Primero, la ganancia sobre inversión es, típicamente, laprincipal preocupación de los inversores privados y de los fondos de capital, mientras que lasONGs y las entidades públicas pueden tener otras prioridades. Segundo, las ONGs y algunasentidades públicas pueden medir su ganancia sobre inversiones de manera diferente que otrostipos de propietarios. Los inversores sociales en vez de o además de la ganancia financierasobre inversiones pueden preocuparse del beneficio social tal como la profundidad (¿cuánpobres son los clientes?) y la extensión (¿cuántos clientes?) del alcance.

Cuadro 1: ¿Qué está en Juego para los Propietarios de Microfinanzas?

ONG Inversores Privados Entidades Públicas Fondos de CapitalEspecializado

Responsabilidad moralMisión InstitucionalGanancias sobre inversiónPreocupación a largoplazoCredibilidad o imageninstitucional

Ganacias sobre inversiónCapital preservadoSentido de responsabilidadsocial

Preocupaciones políticasIngreso al campoGanacias sobreinversionesBuen proyecto

Ganancias sobreinversionesMisión institucionalPreocupación a largoplazo

Llevar la Microfinanza Hacia Adelante

6

La primera columna del Cuadro 1 se refiere a las ONGs que son inversoras en IMFs, talescomo PRODEM, que al presente es propietario del 35% de BancoSol o K-Rep Holdings queserá propietario del 25% de K-Rep Bank (como se trata enseguida en más detalle). Las ONGstienen un sentido de autoridad moral y tienen en juego su misión institucional cuando asumenun papel de propietario en una institución financiera que persigue utilidades. Sus inversionessirven como un medio para incrementar la misión de la ONG. Por lo tanto, su rol es asegurarque la IMF no pierda de vista la agenda social de su propietaria ONG. Además de esperar unautilidad social y financiera de su inversión, los propietarios de la ONG tienen unapreocupación a largo plazo acerca de la institución. Puesto que la ONG continúa trabajandoen cierta capacidad en el campo del desarrollo de la microempresa, está comprometida a talinversión a largo plazo.

Los inversores privados se preocupan de que su ganancia se acreciente y que su capital sepreserve. Pero como se trató, anteriormente, considerando el nivel de madurez del campo delas microfinanzas, los inversores privados, son raros o no existentes. Al presente, la mayoríade las inversiones privadas en microfinanzas tienen cierto sentido de responsabilidad social.

Existen otras consideraciones para entidades públicas. Estos propietarios tienenpreocupaciones políticas en juego, en el amplio sentido de la palabra “política”. Estospropietarios pueden estar, consecuentemente, menos preocupados acerca de sus gananciasfinancieras que del mero hecho de haber ingresado a este mercado. El Banco Mundial sirvecomo un ejemplo. El interés de IFC (International Finance Corporation) ha aumentado amedida que el Presidente del Banco Mundial destaca la importancia de la microfinanza einstruye a la entidad de tratar esto como parte de su cartera de inversiones. Las entidadespúblicas también tienen interés en participar en “buenos proyectos”. La ganancia sobreinversiones puede no ser tan importante como la seguridad de que el inversor ganará algo (o almenos no perderá) en términos de su imagen pública al invertir en una institución particular.Esto sugiere que lo que es importante para los inversores públicos es bastante diferente de losobjetivos de otros inversores.

Los fondos de capital especializados para este sector, tales como ProFund en América Latina,se preocupan en primer lugar y ante todo, acerca de sus utilidades. Esta preocupación no es,solamente, acerca de las ganancias sobre el capital, sino también de la seguridad de que losriesgos del fondo estén debidamente controlados y que las inversiones cumplen con los criteriosenumerados en el estatuto del fondo. Estos propietarios tienen en juego una misióninstitucional. Como las ONGs, se preocupan acerca del éxito a largo plazo de esta actividad.

El Impacto de las Características de Propiedad en las IMFs

Las perspectivas y naturaleza de los varios tipos institucionales tienen un impactosignificativo en los inversores. Todos los inversores quieren asegurarse de que podrían girarsu dinero en un momento dado. Algunos inversores persiguen ganancias a corto plazo yretirarán su dinero si hubiera una disminución en las ganancias. Otros, estarán dispuestos amantenerlo por un largo plazo. Dada la inmadurez de la industria de microfinanzas y el hechode que un cambio en la composición de propiedad podría ser perjudicial, actualmente, las IMFsprefieren, en general inversores pacientes a largo plazo.

Los propietarios pueden asumir un rol activo o pasivo. Un propietario activo está interesadoen el gobierno de la institución y tiene la capacidad de jugar un rol activo. Esto requiere que

La Red de Microfinanzas

7

los propietarios tengan la habilidad de participar activamente y puedan llevar, efectivamente,su “deber de cuidado”. Un propietario activo es capaz de emplear tiempo, hacer viajes yesforzarse y tiene los necesarios recursos para cumplir el rol del gobierno. Cada propietarioaporta diferentes habilidades para contribuír a que la institución mantenga calidad ycrecimiento. Su efectividad depende, no solamente, de sus habilidades, sino también de sucapacidad de desplegar estas destrezas cuando sean requeridas.

Otra característica de los propietarios es su continuo acceso a capital, especialmente, a capitalde acciones. Esto es importante por dos razones. Primero, bajo ciertas condiciones, talescomo la crisis financiera de Finansol, en que se requirió recapitalización, es crítico el acceso acapital adicional en una manera expedita. Segundo, el acceso a capital adicional es relevantecuando hay una venta de acciones. Los propietarios actuales tienen el derecho de ser losprimeros en rehusar y pueden o no pueden tener capital para comprar acciones adicionales. Sila institución desea crecer y los actuales propietarios no tienen capital adicional, suparticipación y su voz resultarán diluídas en el proceso de emitir nuevas acciones.

Modelos de Propiedad

Existen algunos modelos que emergen de la relación entre tipos y características de propiedad.Sin embargo, es difícil generalizar respecto de cualquier tipo de propietario y hacerafirmaciones de que el propietario tenga ciertas características porque hay en funcióndiferentes factores. Bajo ciertas circunstancias, los propietarios de una ONG, puedenbeneficiar a la institución por la forma en que lleven a cabo sus responsabilidades de dirección.Esto mismo es cierto respecto de muchos inversores privados. Sin embargo, las entidadespúblicas son las menos probables de proporcionar una dirección efectiva a causa de que suparticipación política en la institución no es usualmente, un incentivo suficiente para que ellosdesempeñen un papel activo. Dadas otras responsabilidades y sistemas internos derecompensa, el servir con efectividad en un directorio, no es una prioridad. A pesar de que losrecursos especializados de capital son financiados con fondos del sector público, a causa de suparticipación, en el campo de la microempresa, en general, tienden a combinar algunas de lasmejores características de las ONGs y de los inversores privados. Hay un argumentoconvincente e interesante acerca de la manera en que los fondos de capital pueden funcionar enla posición de propiedad, aunque todavía son fondos canalizados del sector público.

Otro modelo es que una IMF debe tratar de conseguir un balance en la composición de susaccionistas para tener una estructura de propiedad que pueda atraer el vigor de varios tipos depropietarios. Para las IMFs que sirven una misión social y comercial es beneficioso combinarestas dimensiones en la composición de propiedad, mediante la motivación de propietariosindividuales.

Discusión

BancoSol. Si bien el banco ha estado en funcionamiento por cinco años, la propiedad deBancoSol continúa evolucionando. La propiedad es un asunto muy importante para los quepractican microfinanzas ya que los propietarios nombran a los directores y éstos guían yaprueban (o rechazan) la estrategia de la institución. Los directores tienen, consecuentemente,la autoridad para asegurar que la institución continúa su misión, sea que fuera social o de otrogénero.

Llevar la Microfinanza Hacia Adelante

8

El principal cambio que se ha producido en la estructura de propiedad de BancoSol en el añopasado, fue la venta de las acciones de IIC (Interamerican Investment Corporation)aproximadamente el 20 por ciento a tres accionistas existentes. Hubo un acuerdo entre losaccionistas originales para tener el derecho a ser primeros en rehusar. Si los actualesaccionistas no deseaban o no podían comprar acciones no está claro qué hubiera ocurrido. Elmercado de valores de renta variable en Bolivia, está aun en sus comienzos.

En Bolivia hay dos aspectos principales que la Superintendencia de Bancos considera antes deotorgar un permiso: capacidad gerencial y propiedad. La Superintendencia desea asegurarseque los propietarios tengan algo en juego. Un ejemplo de este asunto es una ONG bolivianaque ha tenido que esperar la aprobación de la Superintendencia por los últimos 18 meses. Elatraso proviene del hecho de que los propietarios propuestos de la nueva institución consisten,solamente, de otras ONGs, que a su vez, no tienen propietarios.

Si los propietarios y sus directores no tienen una visión común de la institución, se hace muydifícil para ellos dar a la gerencia un mandato explícito de cómo dirigir estas compañías. Losobjetivos pueden ser sociales o rentables, pero si no están claramente establecidos desde unprincipio, es muy difícil adoptarlos a lo largo del camino. La transformación de una ONG enuna institución financiera reglamentada, requiere, consecuentemente, previsión y una visión alargo plazo de parte de los fundadores.

Los propietarios y los directores cumplen una variedad de roles. Algunos son activos, otros nolo son, pero, al fin tienen que cumplir. Los directores y los propietarios no pueden, solamente,dar discursos. El campo de la microfinanza, que está aun tratando de resolver el asunto depropiedad, necesita propietarios fuertes y comprometidos que puedan servir como modelospara posibles propietarios de otras instituciones en transformación. Un propietario modelo esun aliado estratégico, que está comprometido y listo para dirigir la organización a lo largo deuna evolución. A medida que pasa el tiempo, la corporación experimenta diferentes estados dedesarrollo, lo cual requiere una evolución de estrategias institucionales. Un propietario modeloes un aliado estratégico que está comprometido y listo para dirigir la organización a lo largo deesta evolución.

Propiedad Social. Muchas IMFs principales, particularmente, ONGs, se preocupan acerca deuna perspetiva de propiedad que requiere la participación de capital privado externo. Estasinstituciones están más interesadas en la propiedad social que en atraer inversores. Lapropiedad no connota una definición económica. También tiene un aspecto social opsicológico. La relación de propiedad entre los fundadores de una ONG y su organización esparecida a un padre que “posee” a su hijo.

En ciertos círculos puede haber una contradicción entre microfinanzas e inversores privados.Muchas IMFs, particularmente, en Asia, no han desarrollado al punto en que sean inversionesatractivas para accionistas externos. Instituciones de microfinanza exitosas en Bangladeshgeneran, a lo mucho, un 3 o 4 por ciento de superávit y esta utilidad no es suficiente paraatraer inversores. El sector de inversores privados busca utilidades, mientras que las IMFsestán más preocupadas de trabajar por el bien de otros.

El compromiso de la gerencia y el personal de las IMFs, se esfuerzan cada día trabajando porel bien de otros, también debe considerarse una forma de propiedad. Estas personas trabajan y

La Red de Microfinanzas

9

se sacrifican por formar instituciones sostenibles. Mediante este esfuerzo los practicantes demicrofinanzas invierten un diferente tipo de capital – el capital del sudor.

Además de la propiedad social de las IMFs mediante el trabajo del personal y la gerencia, estasinstituciones consideran a sus clientes como propietarios pero, no se puede lograr un montogrande de fondos de este tipo de propietario. Esto requiere investigar otras fuentes definanciamiento pero no, necesariamente, inversores de capital. Si la industria de lamicrofinanza adoptara, súbitamente, una real propiedad financiera por accionistas del sectorprivado, todo el sector encontraría problemas porque la motivaciones del sector privadopueden ser contradictorias a la misión de la institución.

Por otra parte, el asunto de propiedad no es acerca de que los accionistas logren una gananciaa espaldas de prestatarios de bajos ingresos. Si una IMF evita tener propietarios porque sepreocupa de que éstos podrían adulterar la misión de la institución, ésta no recibirá losbeneficios que los inversores podrían traer a la institución en la forma de continuidad en eltiempo, buen gobierno y mejor administración, lo cual, al cabo, beneficiará a más gente ytendrá un mayor impacto social.

El asunto de propiedad implica control y control actualiza el tema de gobierno. Ningunaestructura de propiedad es perfecta; este análisis ayuda a delinear la relación entre propiedad,control y gobernabilidad. Si protegemos la misión social de la institución, tal vez mediante laposesión por los prestatarios, ésto tiene implicaciones en términos de gobernabilidad. ¿Cómodos millones de prestatarios pueden ejercer gobernabilidad en una institución? Con estaestructura de propiedad se pone gran énfasis en la gobernabilidad que ejerce la administración.Algunos gerentes serán muy buenos pero otros estarán sujetos a tentaciones por tener uncontrol sin supervisión. En el otro extremo, en una situación con inversores privados, existe laposibilidad de que éstos adulteren la misión social de la institución para lograr una mayorganancia por sus inversiones. Ninguna solución, incluyendo el “capital de sudor” es perfecta.El desafío para la comunidad de microfinanzas – propietarios, directores y gerentes, por igual– es idear la mejor solución posible y esto puede comprender la combinación de varios tipos depropietarios para reflejar las misiones social y comercial de las IMFs.

K-Rep. En la corta experiencia de K-Rep con posibles propietarios, se ha llegado acomprender que las características de la propiedad de microfinanzas por entidades públicasdepende, en gran manera, de las personas que representan a estas organizaciones. Puede serventajoso para la IMF si el representante de la entidad pública es capaz y está comprometido,pero si la persona es un burócrata sin información, puede crear problemas. Durante el tiempoen que K-Rep ha negociado con varios inversores públicos, el personal responsable hacambiado con cierta regularidad lo cual altera, significativamente, el enfoque y lascaracterísticas del posible propietario. Esto tiene la tendencia de prolongar el proceso denegociación.

Otra tensión que permanece sin resolución es la posible participación de inversores privadoscuya motivación es, puramente, la de obtener ganancias. Hubieron pocas personas quequisieron invertir en el K-Rep Bank pero mediante tempranas discusiones resultó claro que susmotivaciones hubieran minado el propósito de desarrollo del banco. Estos buscaban unaoportunidad para ganar dinero, por tanto, K-Rep los excluyó. En el futuro, cuando K-RepBank entre al mercado, la institución necesitará resolver cómo mantener su misión sininterferencias innecesarias para sus acciones en el mercado.

Llevar la Microfinanza Hacia Adelante

10

Si bien la propiedad social es un objetivo admirable, es un desafío ponerla en ejecución. Elprimer paso de K-Rep hacia la propiedad social es un programa de opción de acciones paraempleados, (employee stock option program, ESOP), cuyos detalles se tratan más adelante. K-Rep intenta transferir, al cabo, la propiedad del banco a sus clientes saliendo al mercado devalores. Uno de los puntos de negociación con todos los inversores actuales es que estos debenrenunciar a recibir por 5 años, para permitir que aquello suceda. Esta solución resuelve lapreocupación de los inversores con relación a una estrategia de salida y garantiza que el bancotendrá inversores pacientes, por un período específico, para establecer un record.

Conclusión. Desde una perspectiva histórica esta discusión de propiedad de microfinanzas esintresante porque completa el círculo. Las personas que proporcionaron originalmente,servicios financieros a este mercado, los prestadores son personas privadas. La relación entreestos presentadores originales y el mercado es una de alto rendimiento. Los subsecuentesingresantes a este campo fueron los prestadores sin utilidades y las ONGs que funcionaban ycontinúan funcionando con recursos públicos. Pero los recursos públicos tienen un límite. Ala larga, para que las IMFs logren su misión social, proporcionando servicios financieros engran escala, necesitarán atraer inversión privada. ¿Qué es lo que haría atractivo al dineroprivado para que llegue a este mercado? Crecimiento y rentabilidad, lo que refleja la doblemisión de las IMFs.

En algunos mercados, particularmente, en Bolivia y en menor escala en otras partes, el capitalprivado ingresa a este mercado, solamente, por razones comerciales. Esto puede cambiar lanaturaleza de este negocio. En un futuro próximo, la comunidad de las microfinanzas verácomo la participación de capital guiado hacia utilidades afecta a las instituciones que tratan debalancear los objetivos comerciales con los sociales. El desafío para las principales IMFs esdemostrar que no debería haber conflicto entre su misión social y la inversión privada.

PANEL ACERCA DE INNOVACIONES DE PROPIEDAD: K-REP,ACP, CITI S&L

Propiedad de K-Rep Bank

Janet Mabwa, Gerente de Finanzas y Administración, K-Rep, Kenya

K-Rep fue consistuído en junio de 1997. La inauguración oficial del banco se programó,originalmente, para tener lugar entre agosto de 1997 y febrero de 1998 pero fue postergada acausa de la situación política en Kenya hasta fines de 1997. K-Rep se preocupó de que elbanco fuera percibido como si tomara partido si fuera inaugurado durante el período deelecciones generales, por tanto la inauguración fue postergada hasta 1998.

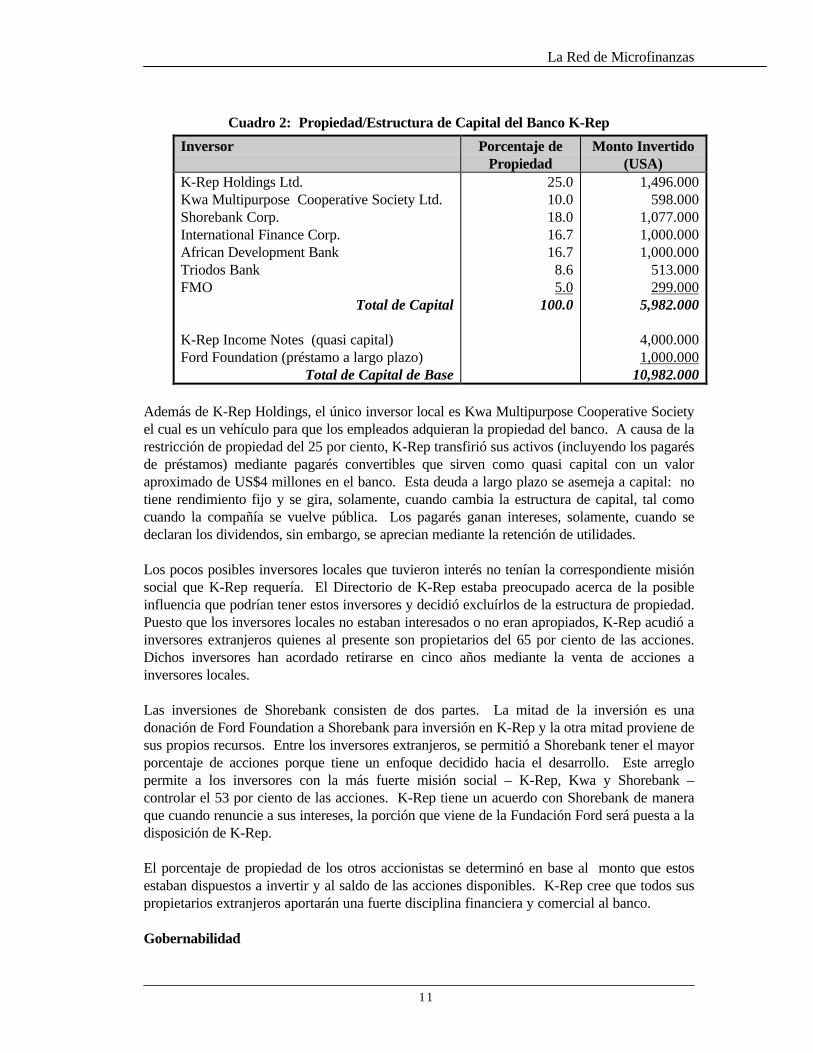

El perfil de propiedad de K-Rep Bank se detalla en el Cuadro 2. K-Rep tuvo la intención,originalmente, de ser el accionista mayoritario, con más de 51 por ciento de las acciones. Sinembargo, las reglamentaciones bancarias de Kenya limitan el porcentaje de propiedad de uninversor a un máximo de 25 por ciento, si el accionista no es un banco comercial. K-Repnecesitó, consecuentemente, atraer otros inversores aunque su base de activos era,suficientemente, grande como para cumplir los requerimientos de capital mínimo para elbanco.

La Red de Microfinanzas

11

Cuadro 2: Propiedad/Estructura de Capital del Banco K-Rep

Inversor Porcentaje dePropiedad

Monto Invertido(USA)

K-Rep Holdings Ltd.Kwa Multipurpose Cooperative Society Ltd.Shorebank Corp.International Finance Corp.African Development BankTriodos BankFMO

Total de Capital

K-Rep Income Notes (quasi capital)Ford Foundation (préstamo a largo plazo)

Total de Capital de Base

25.010.018.016.716.78.65.0

100.0

1,496.000598.000

1,077.0001,000.0001,000.000

513.000299.000

5,982.000

4,000.0001,000.000

10,982.000

Además de K-Rep Holdings, el único inversor local es Kwa Multipurpose Cooperative Societyel cual es un vehículo para que los empleados adquieran la propiedad del banco. A causa de larestricción de propiedad del 25 por ciento, K-Rep transfirió sus activos (incluyendo los pagarésde préstamos) mediante pagarés convertibles que sirven como quasi capital con un valoraproximado de US$4 millones en el banco. Esta deuda a largo plazo se asemeja a capital: notiene rendimiento fijo y se gira, solamente, cuando cambia la estructura de capital, tal comocuando la compañía se vuelve pública. Los pagarés ganan intereses, solamente, cuando sedeclaran los dividendos, sin embargo, se aprecian mediante la retención de utilidades.

Los pocos posibles inversores locales que tuvieron interés no tenían la correspondiente misiónsocial que K-Rep requería. El Directorio de K-Rep estaba preocupado acerca de la posibleinfluencia que podrían tener estos inversores y decidió excluírlos de la estructura de propiedad.Puesto que los inversores locales no estaban interesados o no eran apropiados, K-Rep acudió ainversores extranjeros quienes al presente son propietarios del 65 por ciento de las acciones.Dichos inversores han acordado retirarse en cinco años mediante la venta de acciones ainversores locales.

Las inversiones de Shorebank consisten de dos partes. La mitad de la inversión es unadonación de Ford Foundation a Shorebank para inversión en K-Rep y la otra mitad proviene desus propios recursos. Entre los inversores extranjeros, se permitió a Shorebank tener el mayorporcentaje de acciones porque tiene un enfoque decidido hacia el desarrollo. Este arreglopermite a los inversores con la más fuerte misión social – K-Rep, Kwa y Shorebank –controlar el 53 por ciento de las acciones. K-Rep tiene un acuerdo con Shorebank de maneraque cuando renuncie a sus intereses, la porción que viene de la Fundación Ford será puesta a ladisposición de K-Rep.

El porcentaje de propiedad de los otros accionistas se determinó en base al monto que estosestaban dispuestos a invertir y al saldo de las acciones disponibles. K-Rep cree que todos suspropietarios extranjeros aportarán una fuerte disciplina financiera y comercial al banco.

Gobernabilidad

Llevar la Microfinanza Hacia Adelante

12

El banco estará gobernado por un directorio de siete personas, seleccionadas por losaccionistas. Los accionistas con un mínimo de 10 por ciento de las acciones pueden nombrarun representante y dos o más accionistas pueden combinar sus acciones para nombrar undirector. Sin embargo, los accionistas de Kwa son una clase especial que no tiene derecho devoto y, por lo tanto, Kwa no tiene un asiento en el directorio. Esto se estableció para asegurarque los tres cuerpos del banco – el Directorio, la Gerencia y el personal – funcionan semi-independientemente el uno del otro.

El Directorio del banco consistirá en representantes de las siguientes instituciones: dos de K-Rep Holdings Ltd., uno de cada una de las instituciones: Shorebank, IFC, AfDB yFMO/Triodos y un director externo.

Proceso de Identificación de Inversores

El primer paso de la organización en identificar inversores fue volver a sus anteriores fuentesde capital, como ser, donantes tales como USAID, Ford Foundation y ODA (ahora DFID), asícomo de personas informadas. Estos proporcionaron contactos y sugerencias, algunos de loscuales se materializaron, tales como Ford que facilitó la relación con Shorebank.

K-Rep preparó un plan de negocios que se envía a los posibles inversores. El plan estabaacompañado de una solicitud en que se les pide expresar interés en términos de la forma y elporcentaje de la inversión. La respuesta inicial a este pedido no fue, particularmente,promisoria. Tomó casi un año identificar capital en montos suficientes.

De las respuestas positivas que se recibieron dentro de un marco de tiempo específico, K-Repseleccionó socios estratégicos basado en inversores que podrían:

• Aportar conocimientos y experiencia en el gobierno de instituciones similares

• Dar al banco una fuerte imagen pública

• Tener recursos para inversiones adicionales si fuera necesario

• Proteger a K-Rep Bank de interferencia política

• Dar la posibilidad de influír en las autoridades de Kenya

Los socios estatégicos también necesitan participar en la visión y aspiraciones de K-Rep yestar en condiciones de renunciar en cinco años. K-Rep escogió, finalmente, solo inversoresinstitucionales en vez de individuales porque sus motivaciones eran más transparentes.

Estos accionistas siguieron el modelo de entidades públicas que se describió, anteriormente, encuanto a que su principal motivación parece ser la imagen que acompaña sus inversiones en un“buen proyecto” en microfinanzas. Para estas instituciones, ser propietarios de K-Rep Bankrequiere una inversión política más bien que financiera. Un ejemplo de esto es el hecho de quelas ganancias que ellos esperan de su inversión están ligadas a los depósitos de ahorro localesen vez de a ganancias reales con invesiones comerciales. Además de excluír inversoresindividuales, hubo varios inversores institucionales que fueron excluídos, eventualmente, de lacomposición de propiedad de K-Rep Bank. La oportunidad es un factor que lleva a laexclusión. Calmeadow no entró en la lista porque no estaba en condiciones de comprometersecuando fue el momento de tomar una decisión final. Solicitó reservarse el derecho de comprar

La Red de Microfinanzas

13

acciones a un precio especial en un año. Los otros accionistas no estuvieron en posición deaceptar esta propuesta porque no tenían bases para determinar el valor futuro de las acciones.

Además, estuvieron renuentes a que sus inversiones se diluyeran en aquel momento. K-Reptambién excluyó a Ecumenical Development Cooperative Society a causa de que ésta proponíauna combinación de deuda y de capital y K-Rep creía que ésto representaría un conflicto deintereses. También se consultó a Commonwealth Development Corp. (CDC) pero ésta declinóla invitación.

Kwa: El Plan de Propiedad de Acciones del Empleado

Kwa, Multipurpose Cooperative Society fue establecida con el objeto de administrar el plan deK-Rep para propiedad de acciones para el empleado. K-Rep Bank, como compañía privada,no puede tener más de 50 accionistas. Por tanto, la sociedad fue un vehículo necesario paraincluír al personal en la propiedad del banco. La membresía de la sociedad incluye el personal,la gerencia y los miembros del directorio de K-Rep Group.1 La sociedad está dirigida por uncomité de administración elegido por todos los miembros una vez al año.

El diez por ciento de las acciones del banco han sido asignadas a Kwa, que las comprará conuna donación de US$700.00 de CGAP y mantenida en contrato de administración para losmiembros de Kwa.2 Kwa asignará derechos de acciones a miembros del personal en base auna fórmula que combina el rango de la persona en la organización con su tiempo de servicios.Estos derechos permiten al personal a participar en los dividendos del banco en proporción alos derechos que ellos mantienen y les permitirá poseer las acciones, directamente, cuando elbanco salga al mercado. El personal también se beneficiará si el valor de las acciones sube deprecio. El personal tiene libertad de negociar sus derechos entre los miembros de Kwa. Kwase hará cargo de la valuación anual de las acciones y cobrará un pequeño cargo de corretajepara facilitar este negocio.

A fin de calificar para los derechos asignados, los miembros de Kwa tienen que ser empleadoso miembros del directorio de K-Rep Group y haber servido en K-Rep por lo menos por tresaños sin interrupción. El personal elegible tiene que convenir en comprar un derecho por cadatres derechos de las acciones del banco que sean distribuídas como bonos. Para comprar susderechos, el persona puede prestarse de Kwa al 9% p.a. por cinco años. Esto require que elpersonal demuestre cierto grado de compromiso y que tenga algo en juego, de manera que supropiedad en el banco no sea solo un regalo que no se tome en serio. El personal pierde susderechos si abandona K-Rep, voluntariamente, antes de completar tres años. Ninguna personapuede tener más del 5 por ciento de los derechos asignados.

1 K-Rep Group es un conglomerado de organizaciones de desarrollo que buscan o no buscanutilidades, que fue establecido por K-Rep en cumplimiento de su misión de desarrollo. Al presente,este conglomerado consiste de tres organizaciones: K-Rep Holdings, Ltd. (KHL), K-RepDevelopment Agency (ONG) y K-Rep Bank. En el futuro KHL espera establecer otras compañías dedesarrollo, tales como una compañía de micro-seguro, una compañía de financiamiento de micro-hipotecas, una compañía de administración de micro-activos (fondos de inversión) y una compañíaconsultora de desarrollo.2 De esta donación, US$598.000 serán utilizados para comprar acciones y el saldo cubrirá gastosrelativos a desarrollo, valuación, administración, asuntos legales y contrato de administración, asícomo costos locales e internacionales de asistencia técnica relacionados con el desarrollo de ESOP.

Llevar la Microfinanza Hacia Adelante

14

Se espera que la mayor parte si no todos los empleados, sean miembros de Kwa y participen enla opción de acciones, si bien esto es enteramente voluntario. K-Rep no obligará a nadie ahacerse miembro. Los participantes deben estar al tanto de que, como cualquier inversión, lasacciones del banco tienen un elemento de riesgo y K-Rep aconseja a los miembros de Kwaactuar con diligencia.

La asignación de derechos de Kwa consiste en 67.000 unidades de acciones del Banco. Deestas unidades, 20.000 serán asignadas al personal (15.000 como un bono y 5.000 vendidas aun precio de descuento). Los derechos del saldo serán retenidos en la tesorería de Kwa paraser asignados durante un período de cinco años antes que el banco los haga públicos. Kwaemitirá el saldo como un bono a los miembros actuales del personal y al personal nuevo unavez que estos hayan cumplido el requisito de elegibilidad de tres años. Kwa retendrá laporción de dividendos de los derechos no distribuídos. Cuando el banco salga al público, elpersonal tendrá propiedad directa correspondiente a los derechos que posean.

La Creación de Mibanco

Manuel Montoya, Director Gerente, ACP, Perú

En 1996, Acción Comunitaria del Perú (ACP) anunció su intención de crear una EDPYME,una categoría de institución financiera no bancaria, establecida, recientemente, por laSuperintendencia de Bancos para servir al micro-mercado.3 Si bien ACP tuvo la intención decrear a la larga, un banco comercial, consideró el marco de EDPYME como un paso inicialapropiado, asi como una estructura de enseñanza, para los reglamentadores bancarios y para símismo. En la Conferencia Cumbre de Micro Crédito en febrero 1997 el Presidente Fujimoridel Perú anunció que quería facilitar la creación de un banco comercial dedicado aproporcionar servicios financieros a los microempresarios, siguiendo los lineamientos deBancoSol. El Presidente aun nombró al banco como Mibanco. Su invitación alentó a ACP asaltar al océano de finanzas formales tales como un banco comercial en vez de, solamente,mojarse los pies para probar las aguas como una EDPYME.

Inversores en Mibanco

Los inversores de EDPYME, propuestos por ACP incluían la ONG así como el Gateway Fundde ACCION International y ProFund. Sin embargo, cuando ACP decidió crear un bancohecho y derecho, creyó que se beneficiaría de la experiencia de similares estrategias del sectorbancario de Perú. Con el apoyo del gobierno, dos bancos comerciales, el Banco de Crédito dePerú y el Banco Wiese, fueron invitados a ser accionistas para proporcionar tal experiencia.ACP también creía que estos accionistas ayudarían a convencer a los clientes del banco queésta era una iniciativa privada, ya que asumió que los clientes no pagarían sus préstamos sicreían que estos tenían su origen en fondos públicos.

ACP aceptó la invitación del Presidente con dos condiciones. La primera condición es que estainstitución sería capitalizada, solamente, con recursos privados. La segunda condición es queel Directorio y la Gerencia estarían determinados por Acción Comunitaria. Este arreglo fueaceptable al gobierno en tanto ACP creó un banco comercial bajo el nombre de Mibanco y

3 Development Entities Serving Small and Micro Business o Entidades de Desarrollo para laPequeña y Microempresa

La Red de Microfinanzas

15

permitió que el gobierno tuviera un representante sin voto en el Directorio, por los dosprimeros años del banco.

La meta de capitalización de Mibanco es de US$16 millones, si bien el banco será inauguradocon, aproximadamente, US$7 millones. La lógica que apoya estos aumentos incrementales enel activo es evitar la sobrecapatilización, lo cual lleva a una ventaja nula y por lo tanto, a unbajo rendimiento del capital de los accionistas. Puesto que los activos corrientes del bancoson, aproximadamente, US$7 millones, la relación entre deuda y capital es de más o menos1:1, mucho más baja que la meta preferida por las IMFs de 5:1. A medida que los activos delbanco aumentan (por ejemplo, se expande la cartera de préstamos), el Directorio pediráinyecciones adicionales de capital para alimentar el crecimiento del banco. La estructura depropiedad de Mibanco se detalla en el Cuadro 3. Una vez que el banco llegue a su meta decapitalización, ACP habrá invertido US$10 millones. Estos recursos provienen no dedonaciones sino más bien de retención de utilidades que ha acumulado durante los últimos 7años.

Cuadro 3: Propiedad de Mibanco

Accionistas Porcentaje dePropiedad

ACPProFundACCION InternationalBanco de Crédito de PerúBanco Wiese

60.00%19.68%7.00%6.66%

6.66%

ACP invierte esta apreciable suma porque desea mantener control de las operaciones delbanco.

En dos años ACP espera que Mibanco inicie un plan de participación de ciudadanos mediantela venta de US$1 millón de acciones a los clientes y al personal. La organización cree que esnecesario demostrar primero el desempeño de la institución antes de poner las acciones adisposición del público. Como una estrategia de salida, ProFund y el Gateway Fund deACCION tienen la opción de vender sus acciones en siete años y las acciones serán avaluadas,sea mediante la Bolsa de Cambios o negociadas opcionalmente.

Accionistas Privados

El Gobierno, como facilitador, usa su influencia para estimular a los bancos privados a invertiren Mibanco. No está claro si los bancos habrían considerado que una inversión de US$1millón valía la pena, el tiempo y las dificultades sino fuera por la participación del gobierno.De hecho, ACP tuvo que animar al gobierno a no solicitar mayores inversiones en Mibanco, yaque ésto hubiera acrecentado el problema de estar en desventaja.

Otra razón porque los bancos pueden interesarse en esta inversión, a pesar del pequeño montoy del mayor trabajo, es conocer más acerca de las operaciones en el mercado de lamicroempresa. ACP no ha llevado a cabo ningún arreglo con sus dos bancos inversores enrelación a la competencia. Mibanco debe confiar en la honestidad de los miembros delDirectorio de no pasar la información competitiva. ACP no les impide el usar la experiencia yel conocimiento de Mibanco e ingresar ellos mismos al mercado porque cree que el mercado es,

Llevar la Microfinanza Hacia Adelante

16

suficientemente, extenso para todos. Si bien la microfinanza no es el fundamento de ningunade las estrategias del banco, Mibanco debe aumentar su eficiencia y habilidad en el mercadeopreparándose para este tipo de competencia.

Desafíos de Transformación

Uno de los desafíos de transformación es determinar qué hará un ONG depués de la creacióndel banco y después de que la mayor parte del personal y los activos sean transferidos a lanueva institución. Las posibilidades incluyen ofrecer servicios de adiestramiento para losclientes del banco o desarrollar nuevos productos financieros. Sin embargo, está claro que laONG no proveerá servicios que al cabo compitan con el banco. A largo plazo, la ONGnecesitará determinar qué hará con el dinero que recibe por la venta de la cartera de préstamos.No hay muchas opciones alternativas de inversiones en que se pudiera recibir los mismosniveles de ganancia que obtiene de la cartera de microempresa.

De la breve experiencia de ACP a la fecha, se ha aprendido que el costo de transformación nodebe ser desestimado. La conversión hacia un banco requiere significativas inversiones entítulos, funciones de cajeros y MIS (Sistemas de Información Gerencial), todo lo cual tiene queestar de acuerdo con las reglamentaciones bancarias. Además, las debilidades de unainstitución se magnifican en el proceso de transformación. Puesto que la mayoría del capitalde las ONGs viene de ingresos retenidos, no tiene que darse cuenta a los donantes ni a losaccionistas. Sin embargo, los inversores del banco esperan mejoras significativas en eficienciay productividad. Los clientes se beneficiarán, en último término, de los cambios que demandanlos accionistas en forma de servicios mejorados y de menores tasas de interés.

El banco será regido por un Directorio de nueve miembros, constituído por cinco directores deACP y un director por cada uno de los otros cuatro accionistas. El proceso de elegir directoresrevela un interesante asunto de transformación. Los directores de ONGs tienen pocaresponsabilidad legal pero los directores de un banco resultan responsables de los activos de lainstitución. Esta mayor responsabilidad puede causar que algunos posibles y deseablesdirectores declinen el nombramiento.

Las operaciones del banco se iniciarán a principios de 1998 y se espera que los prestatarioslleguen a cien mil hacia el año 2.000, un aumento de los 30.000 clientes en 1997. Mibancocomenzará a centrarse en la provisión de servicios en Lima y Callao, donde existe la más altaconcentración de demanda de microcrédito no atendida, pero se espera que reciba ciertapresión política para atender a ciudades secundarias en el próximo futuro. El banco no tiene laintención de ofrecer, inmediatamente, servicios de ahorro por dos razones. Hay, mayorsignificativamente, competencia para servicios de ahorro que para microcrédito. Además,Mibanco quiere que sus actividades de préstamo operen en total cumplimiento de lasreglamentaciones bancarias antes de que se aventure en el desafiante mundo de movilizardepósitos voluntarios de personas de bajos ingresos.

La Red de Microfinanzas

17

Expriencia de Citi Savings and Loans Company LTD. (Citi, Compañía Limitadade Ahorros y Préstamos)

Peter Ocran, City S & L, Ghana

Si bien el sector público tiene interés en promover microfinanzas para servir una agenda socialo política, los inversores privados no tienen, típicamente, la misión social de operar en elmercado de la microfinanza. Citi Savings & Loans (Citi) es una excepción. Esta capitalizadocon fondos de tres acccionistas individuales. A fin de ganar percepción acerca del rol posibleque juega el capital privado en el campo de la microfinanza es útil comprender la motivaciónde los inversores de Citi.

Antecedentes

Citi fue constituído en julio de 1992 y autorizado bajo la ley de Non-Bank FinancialInstitutions. Como una NBFI Citi puede proporcionar tres servicios financieros: 1) movilizardepósitos del público en general, 2) otorgar préstamos y 3) ofrecer servicios de compra. Citiestá gobernado por un directorio de cuatro personas que comprenden tres accionistas y undirector externo, todos los cuales son banqueros experimentados con buen conocimiento delsector financiero.

Citi se capitalizó con US$500.000 en las siguientes proporciones: 66 por ciento, 27 por cientoy 7 por ciento. Este arreglo crea el obvio dominio de una persona en la propiedad, gobierno yoperaciones diarias de la compañía. Esto podría percibirse como una debilidad pero tambiénpuede ser una fortaleza. Puesto que los propietarios son también los gerentes, estas personastienen una participación en las operaciones y un compromiso en asegurar que Citi opereeficientemente. Sin embargo, debe anotarse que los actuales accionistas consideran temporaleste arreglo de propiedad; los accionistas buscan, activamente, nuevos accionistas en unesfuerzo de ampliar la estructura de propiedad y de aumentar, sustancialmente, la base decapital de la institución.

Visión y Resultados

La visión de los accionistas originales es llegar a ser el líder de las microfinanzas en Ghana,proporcionando al sector informal servicios financieros que sean innovativos, viables ycontinuos y llevando a los microempresarios hacia la corriente central de las actividadescomerciales. El principal propósito es proporcionar servicios financieros que den utilidades yque sean sostenibles para las microempresas, sirviendo, ante todo, a las mujeres de los pobresurbanos que no tienen acceso a un intermediario financiero formal. Las tres sucursales de Citiestán localizadas en centros de mercado dominados por empresarios quienes constituyen lamayoría de la actividad económica del país. El desarrollo del sector privado no significa,solamente, las grandes corporaciones. En Ghana, la gran mayoría de la actividad del sectorprivado ocurre en el mercado para el servicio del cual Citi fue creado.

Hasta ahora, Citi ha movilizado, aproximadamente, US$1.6 millones en depósitos. (13.000cuentas de ahorro) y tiene una cartera de préstamos pendientes de US$1.2 millones. (2.500prestatarios activos). Esto es más bien poco en comparación al tamaño del mercado, pero Citiha experimentado una rápida curva de conocimiento durante sus primeros cuatro años deoperaciones. Citi ha pasado por una reestructuración organizativa y financiera con la ayuda deK-Rep, relación que fue facilitada por su mutua participación en la Red de Microfinanzas.

Llevar la Microfinanza Hacia Adelante

18

Motivación de los Accionistas

¿Por qué los accionistas dejan sus cargos bancarios para invertir en una NBFC que sirve elmercado micro? Ellos, como empresarios, identifican una brecha en el mercado, que creen,que podían servir con eficiencia y ganancias. La globalización del sector financiero corta elalcance de los préstamos comerciales tradicionales y fuerza a los banqueros a buscar nuevosmercados y nuevas oportunidades. En el sector informal existe una masiva demanda deservicios financieros que crea una obvia oportunidad para quien quiera esté deseoso y seacapaz de servir al mercado. Sin embargo, no pasó mucho tiempo hasta que los accionistas sedieran cuenta de que no podrían separar las perspectivas sociales y de desarrollo de losmotivos que son, puramente, del sector privado.

Otra razón porqué estos inversores y presumiblemente, otros inversores privados, desearíanservir este mercado es por los resultados satisfactorios. Los propietarios de Citi disfrutan delhecho de que sus inversiones beneficien a otros, aunque esta motivación no es enfatizada,típicamente, en las cátedras de negocios o en los seminarios de la banca. Los accionistas deCiti han puesto en juego su reputación y sus recursos para hacer un impacto en el sectorfinanciero de la economía. Estos reciben enorme satisfacción de su trabajo a causa delconocimiento de que proporcionan un valioso servicio que beneficia, no solamente, al sectorinformal de negocios, sino también a los miembros de familias de los empresarios, así como ala economía nacional.

Accionistas

Los actuales inversionistas en la estructura de propiedad de Citi, en adición a los accionistas,son los miembros de su personal, los clientes y sus reglamentadores. Cuando se considera lapropiedad de la institución, la relación entre los accionistas y los inversionistas es de granimportancia. Los asuntos de propiedad y gobierno están de tal manera ligados entre sí queresulta imposible separarlos. En Citi, los accionistas y el directorio son las mismas personas,quienes cumplen las siguientes funciones en representación de otros inversionistas:• Aseguran que la gerencia lleva al máximo el uso de sus activos para lograr una buena

ganancia sobre las inversiones y mantener satisfechos tanto al personal como a losaccionistas.

• Aseguran a los reglamentadores transparencia y responsabilidad y cumplen la política ylos requerimientos prudentes de los reglamentadores.

• Establecen legitimidad institucional para asegurar que Citi tiene un lugar apropiado en elmercado.

• Se esfuerzan por mantener estándares industriales de desempeño para asegurar lasustentabilidad de la institución.

Además, estas funciones tienen el propósito de producir resultados que atraerán el interés deotros inversores. Esto es en reconocimiento de la necesidad de aumentar capital para servirmás clientes y cumplir con los requerimientos de liquidez de los reglamentadores.

Posibles Inversores

La Red de Microfinanzas

19

Después de cuatro años, Citi ha aprendido muchas lecciones, que son incorporadas en sunueva estrategia corporativa. En cuanto a propiedad, la organización intenta invitar a nuevosaccionistas. Esto ampliará la base de propiedad y minimizara el riesgo de propiedad ygobierno. Las instituciones financieras locales y las agencias extranjeras de desarrollo seráninvitadas a participar en el capital de la compañía. Citi también desea incorporar a miembrosdel personal y a socios intermediarios locales, tales como clubes susu y cobradores comoaccionistas.

Los clubes susu serían inversores apropiados porque su misión tiene cercano paralelismo conlos objetivos de la institución. En Ghana las mujeres constituyen el 70 por ciento del sectorinformal y son fuente importante del sustento para muchas familias de bajos ingresos. Al notener acceso al crédito formal, éstas han establecido clubes susu para usar mecanismosrotativos de ahorros a fin de movilizar y hacer circular las demasías de fondos. Citi trabajacon estos grupos ofreciéndoles préstamos puente. Los cobradores de susu forman unimportante nexo en la movilización de depósitos. A medida que Citi trabaja con estos grupos,resulta aparente que estos son valiosos socios de negocios. Esta sociedad asegurará queestos importantes accionisas participen en eléxito de la compañía y en pago, ellos darían su lealtad y asegurarían continuo acceso al créditoen el mercado.

Al incorporar el personal a la propiedad de la institución, Citi alimentará su más valiosoactivo: sus recursos humanos. Si los miembros del personal son también accionistas,mejorará su sentido de lealtad a la institución e inspirará un sentido de pertenencia ycompromiso y les capacitará para cosechar los beneficios de su trabajo.

Discusión

Cooperativas de Crédito. Propiedad mutua o propiedad de cliente es la pieza que falta enestas presentaciones. En Africa Occidental de habla francesa, existe una tendencia recientehacia las cooperativas de crédito de convertirlas en bancos de propiedad privada. Esto ofreceuna imagen diferente a los ejemplos descritos anteriormente porque las cooperativas de créditoson propiedad de los clientes. Existe, actualmente, una tendencia a que las coopertivas decrédito abran su capital a otros inversores, pero estas tratan de preservar el control para losmiembros que son propietarios.

Existen tres razones por las cuales las cooperativas de crédito se convierten en bancos.Primero, el monto de las operaaciones aumenta y necesitan tener acceso a los mercados decapital para limitar su expansión. Segundo existe una situación originada por la oferta cuandolos inversores buscan oportunidades y fomentan la transformación de las cooperativas decrédito en bancos. Tercero, las principales cooperativas de crédito han ingresado en una crisisde control entre los miembros y el personal y creen que ampliar la propiedad ayudará aresolver este problema.

Propiedad de la Iglesia. Otro tipo de propiedad que no fue tratada explícitamente en laspresentaciones anteriores incluye a la iglesia y a otras instituciones religiosas. Las iglesias, talvez representan una subcategoría de los inversores socialmente responsables, pero tienden aactuar más bien como entidades públicas que privadas, porque en un sentido, estas tienen unamembresía que servir. Dos miembros de la Red de Microfinanzas de Centenary Bank y elBanco de Desarrollo incluyen a los propietarios de la iglesia.

Llevar la Microfinanza Hacia Adelante

20

Centenary Rural Development Bank es, básicamente, propiedad de la Iglesia Católica enUganda. Centenary tiene tres grupos de accionisas: 1) las dieciocho diósesis católicas sonpropietarias de cerca del 41 por ciento del banco; 2) El Secretariado Católico es propietariodel 50 por ciento de las acciones; y 3) CIDI, una compañía francesa de inversiones espropietaria del 9 por ciento. Centenary proyecta salir al mercado en los próximos cinco añosmediante la bolsa de valores que se ha establecido, recientemente, en aquel país.

El Banco de Desarrollo en Chile es un banco comercial con un subsidiario de microfinanzas.A octubre de 1997 el banco matriz tenía una base de capital de US$143 millones, con cuatropropietarios principales: a) Fundación para el Desarrollo, ligada a la Iglesia Católica (13.9%);b) Inversiones Norte Sur, S.A., compañía de inversiones relacionada con los gerentes y losempleados del banco (14%); c) Caisse Nationale Credit Agricole, un banco francés grande(18.1%) y d) San Paolo Bank, un grande y antiguo banco intaliano (16.4%). Además de estoscuatro accionistas principales la FMO tiene una participación del 5% y el restante 35% espropiedad de 3500 accionistas individuales, la mayoría de los cuales son clientes del banco.

El Banco de Desarrollo cree que un asunto importante que define a sus propietarios es laconcurrencia en su enfoque y sus valores relacionados con negocios. En el Banco deDesarrollo, los cuatro accionistas principales tienen la misma perspectiva respecto a asuntostales como el valor del trabajo, el pueblo, la familia, la comunidad local y la importancia deempresas medianas y pequeñas en el desarrollo de un país. Esta visión común es muyimportante cuando el banco debe tomar decisiones estratégicas.

La Red de Microfinanzas

21

TEMA II: COMPETENCIA

COMPETENCIA EN MICROFINANZAS: MERCADOS,PRODUCTOS Y PERSONALMichael Chu, Presidente y CEO, ACCION International, USA.

La competencia puede definirse como la lucha por la preferencia y lealtad de los usuarios deun producto o servicio dado. En consecuencia, el nivel de competencia está ligado al númerode participantes en el mercado. En años recientes, la industria de la microfinanza hacomenzado a experimentar elevados niveles de competencia, ocasionados, en parte, por elaumento de nuevas IMFs.

Fuentes de Competencia

Una de las razones del aumento de practicantes de microfinanzas es el resultado de un aspectopreocupante, que resulta del hecho de que la microfinanza está, al presente, de moda en elcampo de la economía del desarrollo. Esto ha significado un aumento de nuevos fondos dedonantes, disponibles para actividades de micropréstamos, lo cual, a su vez, ha llevado arepetir las condiciones que han causado, frecuentemente, los desastres en mercados financieros– dinero en fuerte búsqueda de transacciones.

Si bien esto ha tentado a nuevos ingresantes en este campo, estos inicios son, frecuentemente,el más dañino tipo de competencia. A causa de que la fuente de capital es transitoria, éstos nopueden garantizar a sus clientes un acceso permanente o digno de confianza. El ser donante –sin estar orientado hacia el cliente no es una garantía de buen servicio y lo peor de todo escreer que el microcrédito es una asistencia social y que el subsidio de precios puede dañar,seriamente, a las instituciones que ven esta industria como una actividad seria y a largo plazo.La actual situación en Nicaragua proporciona un ejemplo de ésto. Los donantes bienintencionados ven con frecuencia a la microfinanza como una manera de transferir pagos delnorte rico al sur probre. Sus iniciativas han engendrado una plétora de IMFs subestándar cuyacompetencia indiscriminada por clientes, frecuentemente, los que ya estaban servidos, puedenminar, a la larga, el éxito de la comunidad seria de microfinanzas.

La otra fuente mayor de competencia son las instituciones que llegan a la industria incitadaspor el ejemplo de las IMFs que han logrado viabilidad económica. Estas son las que haningresado al comercio y que ven a este mercado como una oportunidad válida yeconómicamente atractiva. Esto ya ocurre en partes de América Latina donde las institucionesdel sector financiero convencional, incluyendo compañías financieras de consumo, estánbuscando servir el mercado de bajos ingresos. Además las nuevas instituciones demicrofinanzas son creadas desde un principio en base comercial. Ambas son el resultado deléxito de pioneros de alto rango y bien conocidos, como BancoSol de Bolivia y BRI enIndonesia.