Sobreendeudamiento en Microfinanzas

23

Sobreendeudamiento en Microfinanzas ¿el nuevo enemigo oculto? Econ. José Loayza Pacheco

-

Upload

henry-loja -

Category

Documents

-

view

293 -

download

0

Transcript of Sobreendeudamiento en Microfinanzas

Sobreendeudamiento en Microfinanzas

¿el nuevo enemigo oculto? Econ. José Loayza Pacheco

Contenido

I. ¿QUÉ ES EL SOBRE-ENDEUDAMIENTO?

II. ¿ CUALES SON LOS SINTOMAS Y ALERTAS DE SOBRE-ENDEUDAMIENTO?

III. ¿ CUALES SON LAS CAUSAS DEL SOBRE-ENDEUDAMIENTO?

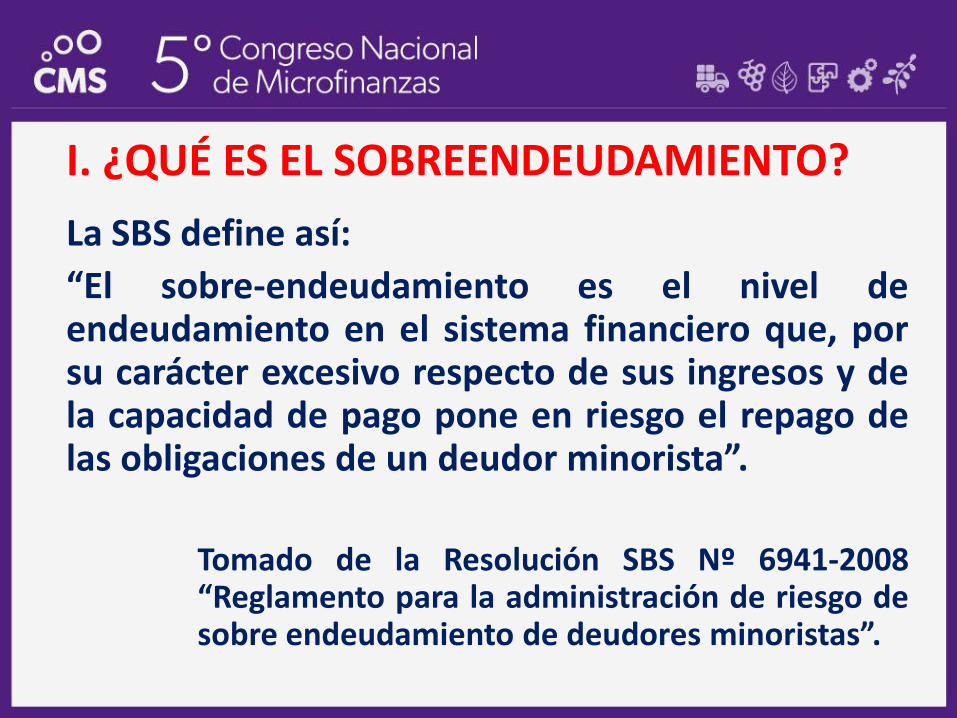

I. ¿QUÉ ES EL SOBREENDEUDAMIENTO?

La SBS define así:

“El sobre-endeudamiento es el nivel de endeudamiento en el sistema financiero que, por su carácter excesivo respecto de sus ingresos y de la capacidad de pago pone en riesgo el repago de las obligaciones de un deudor minorista”.

Tomado de la Resolución SBS Nº 6941-2008 “Reglamento para la administración de riesgo de sobre endeudamiento de deudores minoristas”.

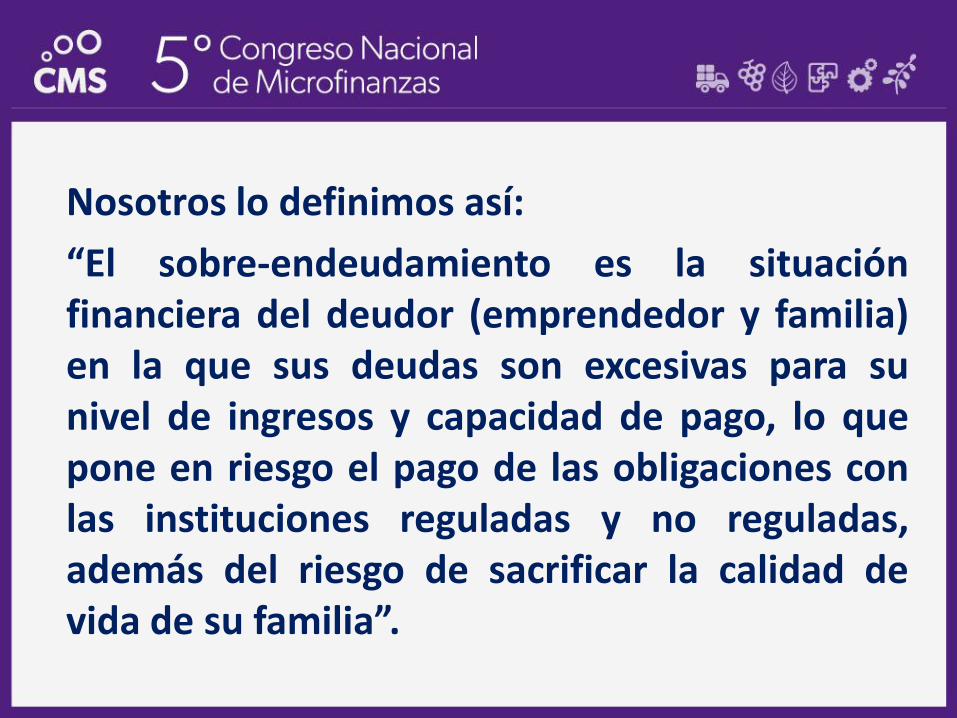

Nosotros lo definimos así:

“El sobre-endeudamiento es la situación financiera del deudor (emprendedor y familia) en la que sus deudas son excesivas para su nivel de ingresos y capacidad de pago, lo que pone en riesgo el pago de las obligaciones con las instituciones reguladas y no reguladas, además del riesgo de sacrificar la calidad de vida de su familia”.

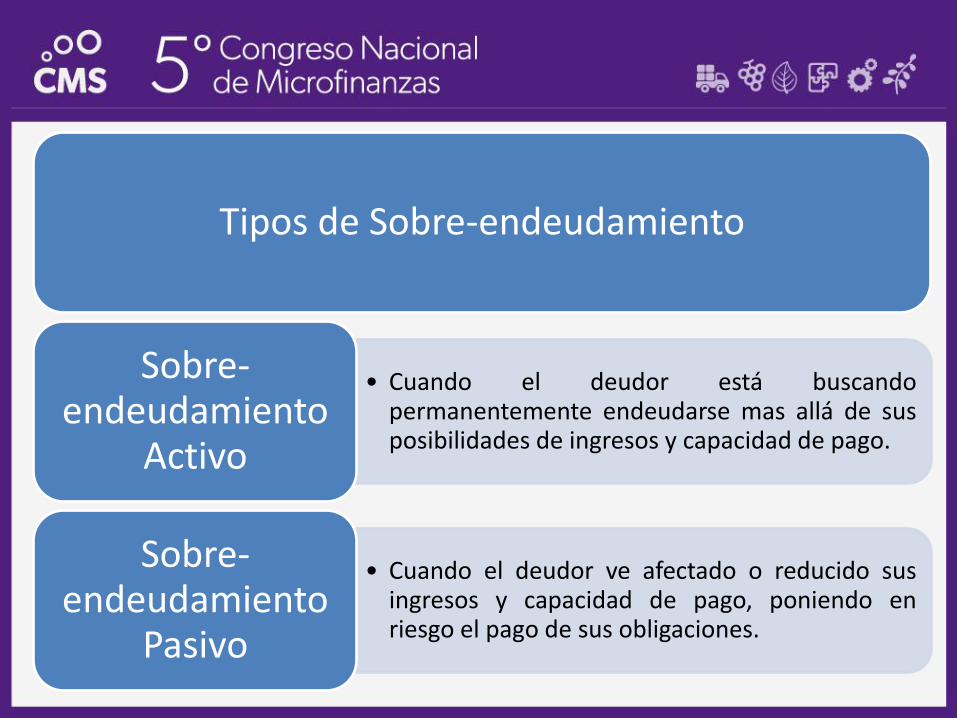

Tipos de Sobre-endeudamiento

• Cuando el deudor está buscando permanentemente endeudarse mas allá de sus posibilidades de ingresos y capacidad de pago.

Sobre-endeudamiento

Activo

• Cuando el deudor ve afectado o reducido sus ingresos y capacidad de pago, poniendo en riesgo el pago de sus obligaciones.

Sobre-endeudamiento

Pasivo

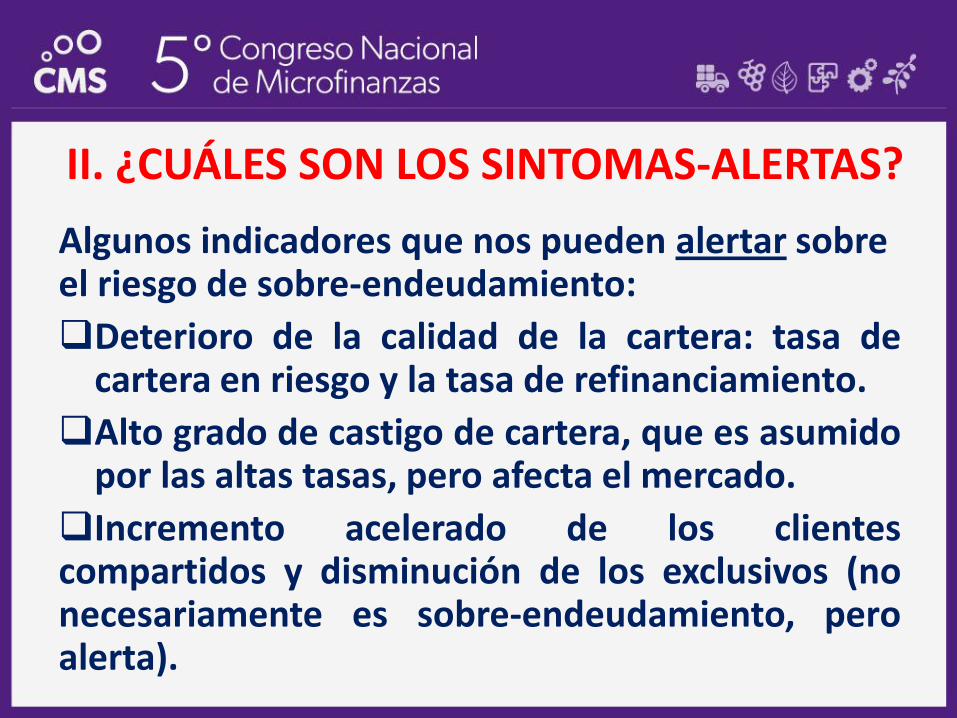

II. ¿CUÁLES SON LOS SINTOMAS-ALERTAS?

Algunos indicadores que nos pueden alertar sobre el riesgo de sobre-endeudamiento:

Deterioro de la calidad de la cartera: tasa de cartera en riesgo y la tasa de refinanciamiento.

Alto grado de castigo de cartera, que es asumido por las altas tasas, pero afecta el mercado.

Incremento acelerado de los clientes compartidos y disminución de los exclusivos (no necesariamente es sobre-endeudamiento, pero alerta).

Incremento acelerado del saldo promedio de crédito en los mismos clientes.

Reducción recurrente del número de clientes y del volumen de la cartera (se lo esta llevando la competencia).

Concentración de la oferta financiera en el mismos segmento de clientes en algunos territorios.

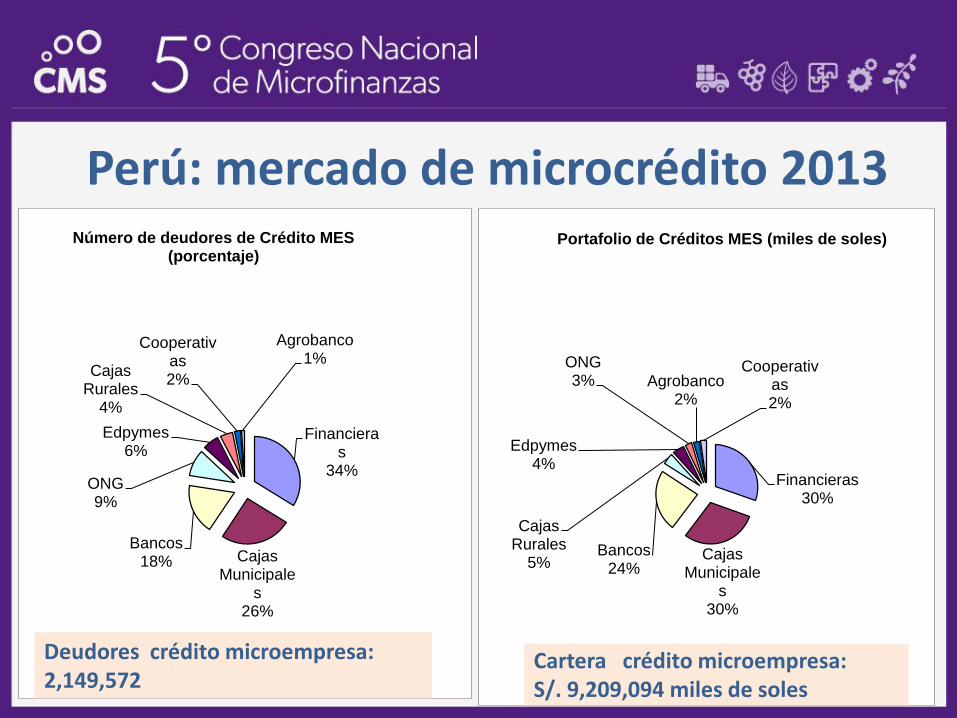

Perú: mercado de microcrédito 2013

Financieras

34%

Cajas Municipale

s 26%

Bancos 18%

ONG 9%

Edpymes 6%

Cajas Rurales

4%

Cooperativas 2%

Agrobanco 1%

Número de deudores de Crédito MES (porcentaje)

Deudores crédito microempresa: 2,149,572

Financieras 30%

Cajas Municipale

s 30%

Bancos 24%

Cajas Rurales

5%

Edpymes 4%

ONG 3% Agrobanco

2%

Cooperativas 2%

Portafolio de Créditos MES (miles de soles)

Cartera crédito microempresa: S/. 9,209,094 miles de soles

Tasa de cartera de alto riesgo - Microempresa

4,6% 5,0% 5,2% 5,5% 6,1%

8,0%

10,0%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

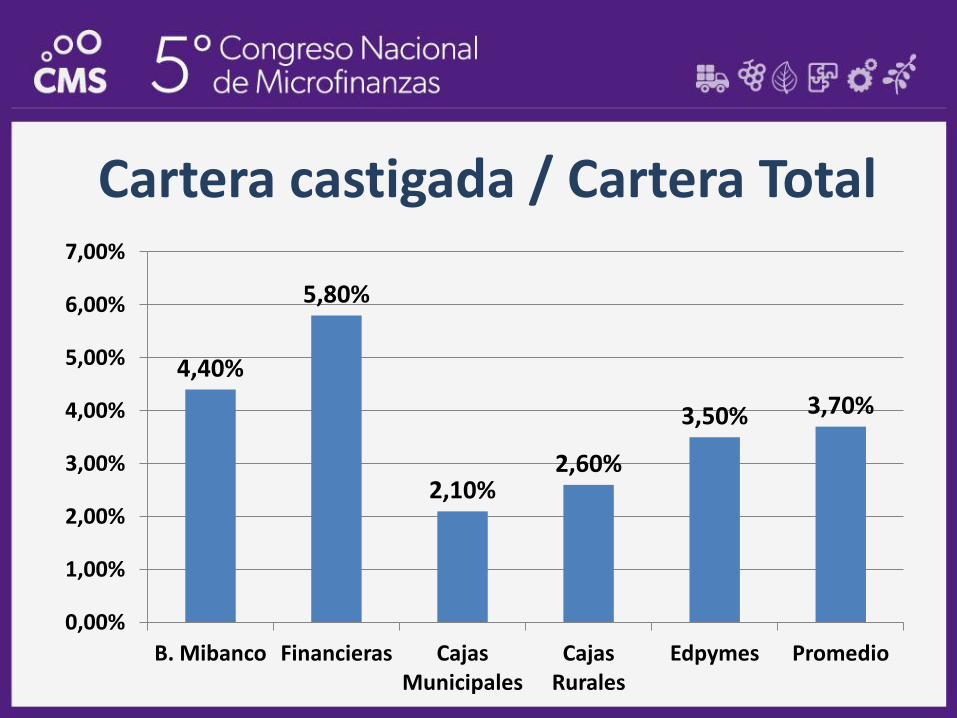

Cartera castigada / Cartera Total

4,40%

5,80%

2,10% 2,60%

3,50% 3,70%

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

7,00%

B. Mibanco Financieras Cajas Municipales

Cajas Rurales

Edpymes Promedio

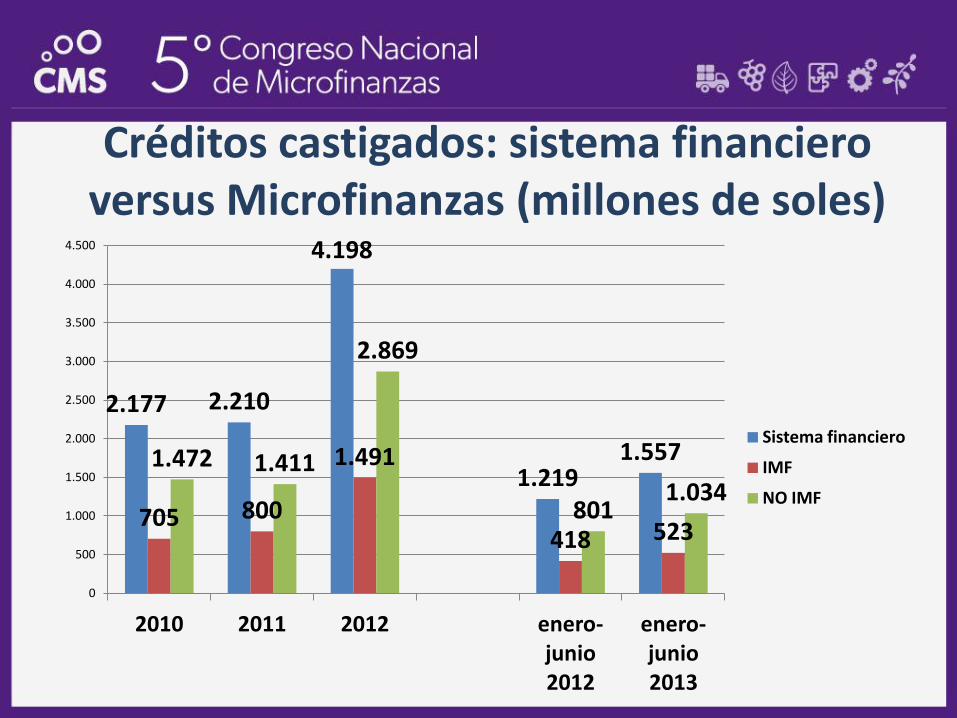

Créditos castigados: sistema financiero versus Microfinanzas (millones de soles)

2.177 2.210

4.198

1.219 1.557

705 800

1.491

418 523

1.472 1.411

2.869

801 1.034

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

2010 2011 2012 enero-junio 2012

enero-junio 2013

Sistema financiero

IMF

NO IMF

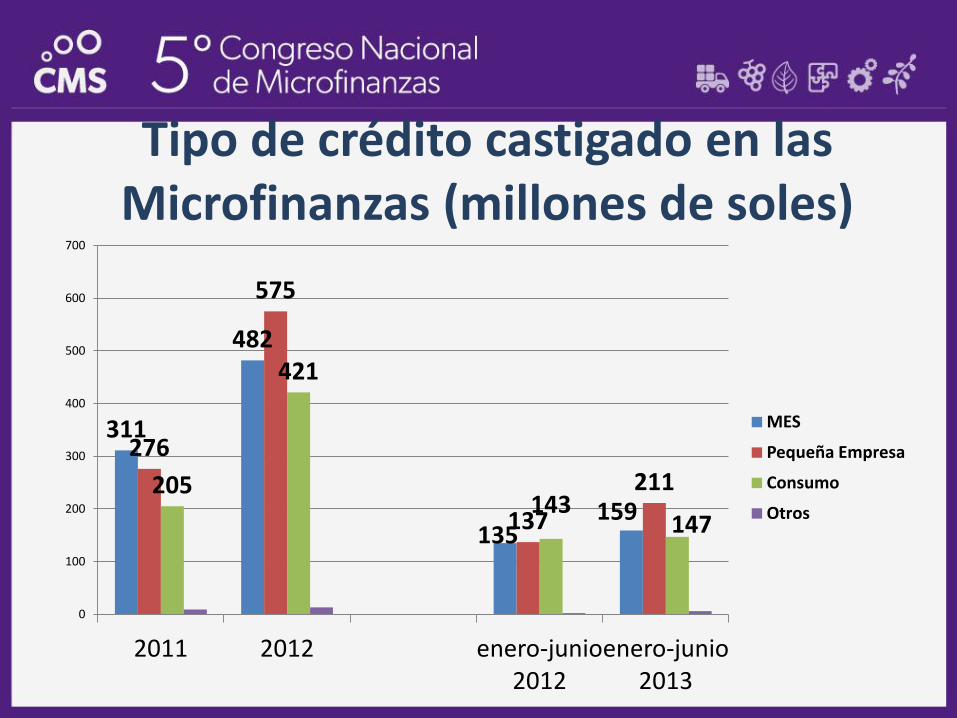

Tipo de crédito castigado en las Microfinanzas (millones de soles)

311

482

135 159

276

575

137

211 205

421

143 147

0

100

200

300

400

500

600

700

2011 2012 enero-junio 2012

enero-junio 2013

MES

Pequeña Empresa

Consumo

Otros

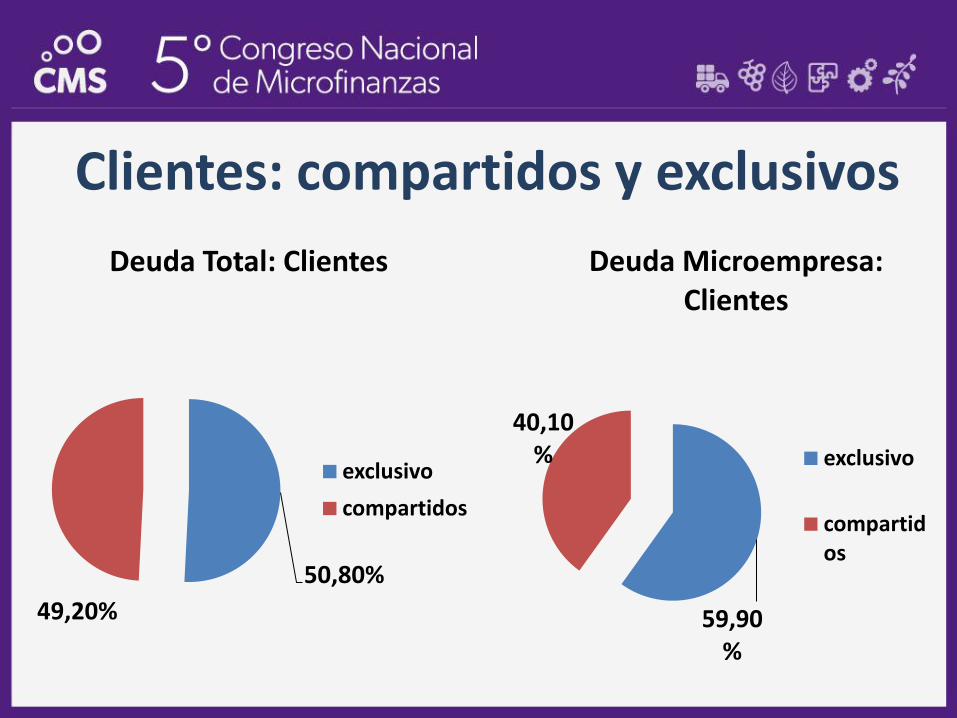

Clientes: compartidos y exclusivos

50,80%

49,20%

Deuda Total: Clientes

exclusivo

compartidos

59,90%

40,10%

Deuda Microempresa: Clientes

exclusivo

compartidos

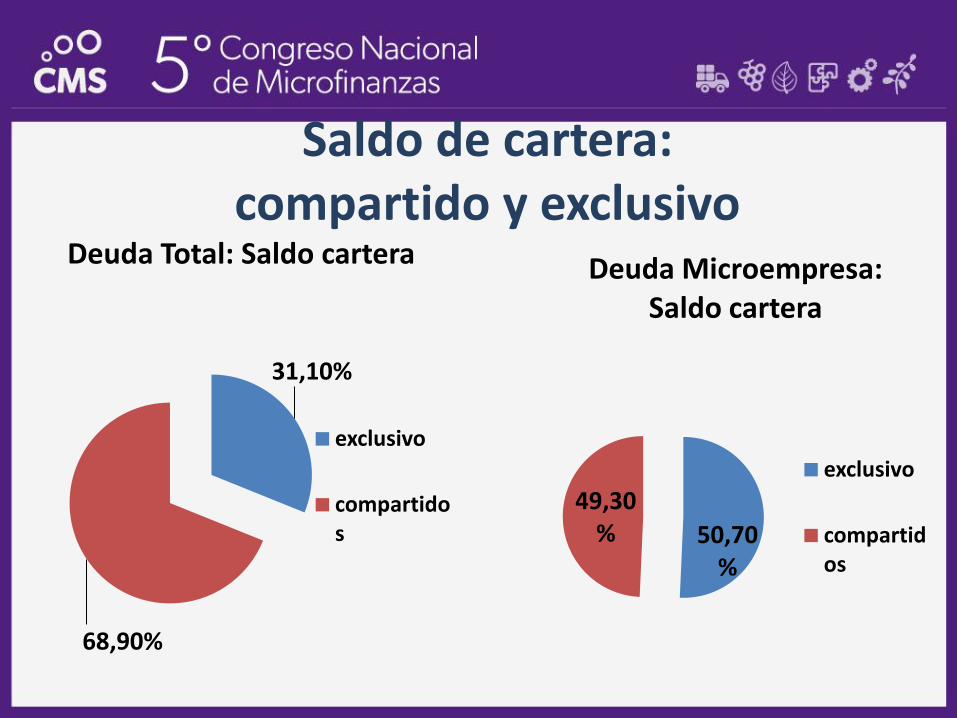

Saldo de cartera: compartido y exclusivo

31,10%

68,90%

Deuda Total: Saldo cartera

exclusivo

compartidos 50,70

%

49,30%

Deuda Microempresa: Saldo cartera

exclusivo

compartidos

III. CAUSAS DEL SOBREENDEUDAMIENTO

Comportamiento del ENTORNO

Comportamiento de las

INSTITUCIONES de

MICROFINANZAS

Comportamiento del DEUDOR

Las causas del Sobre-endeudamiento están asociadas a tres variables:

Comportamiento del contexto económico y social

Reducción de las ventas (ingresos) por la aparición de la competencia de grandes centros comerciales, recesión económica, por importaciones de productos subsidiados en sus países de origen (TLC), etc., no pudiendo enfrentar el nivel de deuda contraída.

Reducción de las ventas (ingresos) por conflictos sociales que afectan las actividades económicas en algunas regiones.

Desastres naturales que dañan el negocio o la vivienda del cliente.

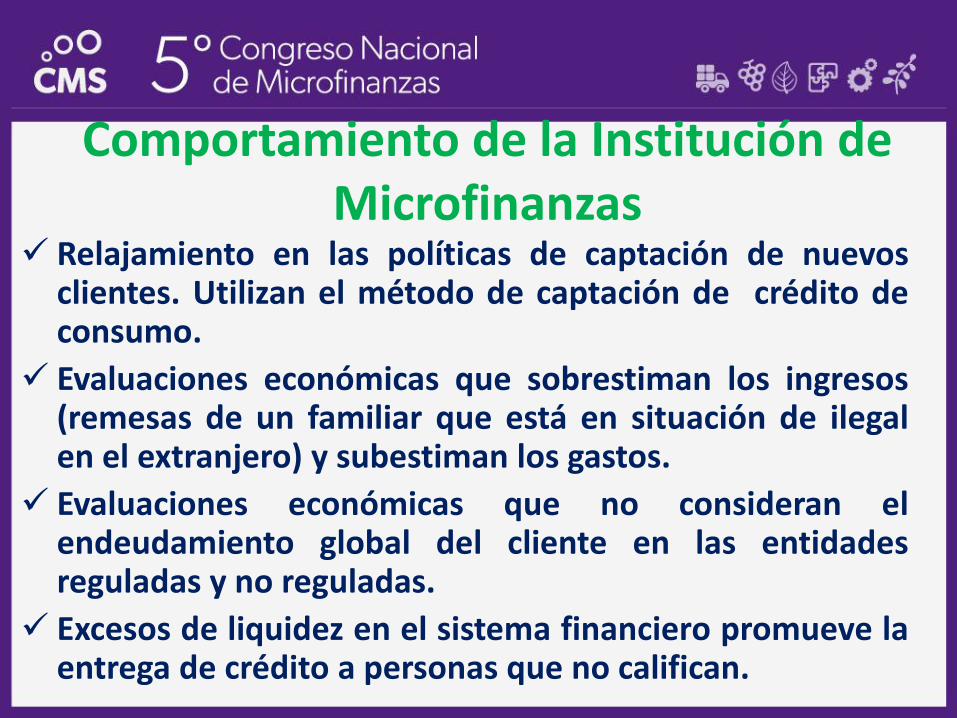

Comportamiento de la Institución de Microfinanzas

Relajamiento en las políticas de captación de nuevos clientes. Utilizan el método de captación de crédito de consumo.

Evaluaciones económicas que sobrestiman los ingresos (remesas de un familiar que está en situación de ilegal en el extranjero) y subestiman los gastos.

Evaluaciones económicas que no consideran el endeudamiento global del cliente en las entidades reguladas y no reguladas.

Excesos de liquidez en el sistema financiero promueve la entrega de crédito a personas que no califican.

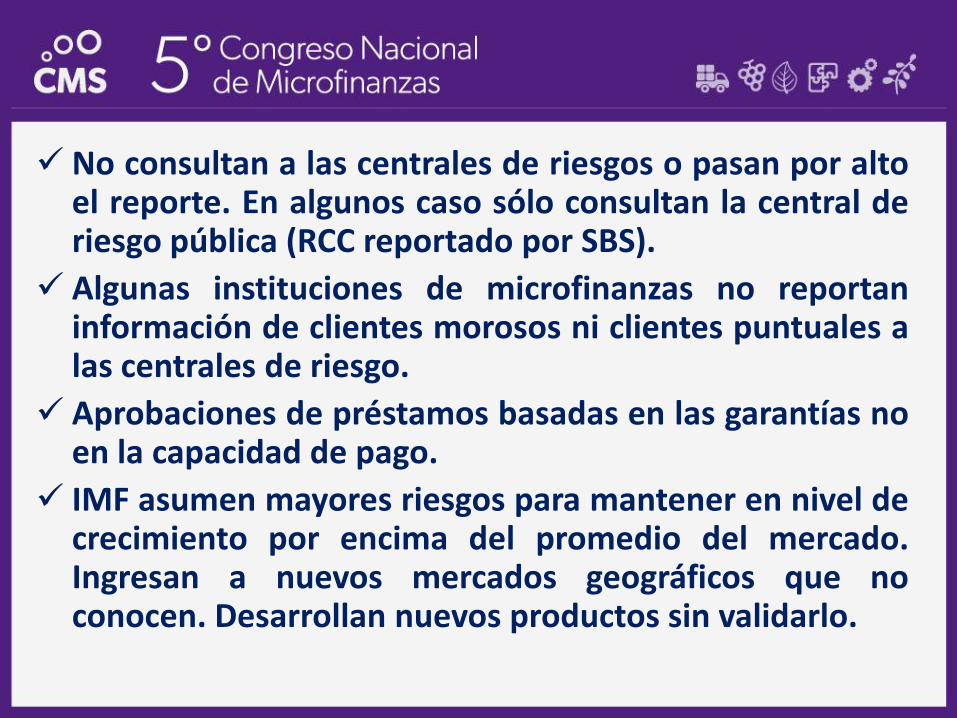

No consultan a las centrales de riesgos o pasan por alto el reporte. En algunos caso sólo consultan la central de riesgo pública (RCC reportado por SBS).

Algunas instituciones de microfinanzas no reportan información de clientes morosos ni clientes puntuales a las centrales de riesgo.

Aprobaciones de préstamos basadas en las garantías no en la capacidad de pago.

IMF asumen mayores riesgos para mantener en nivel de crecimiento por encima del promedio del mercado. Ingresan a nuevos mercados geográficos que no conocen. Desarrollan nuevos productos sin validarlo.

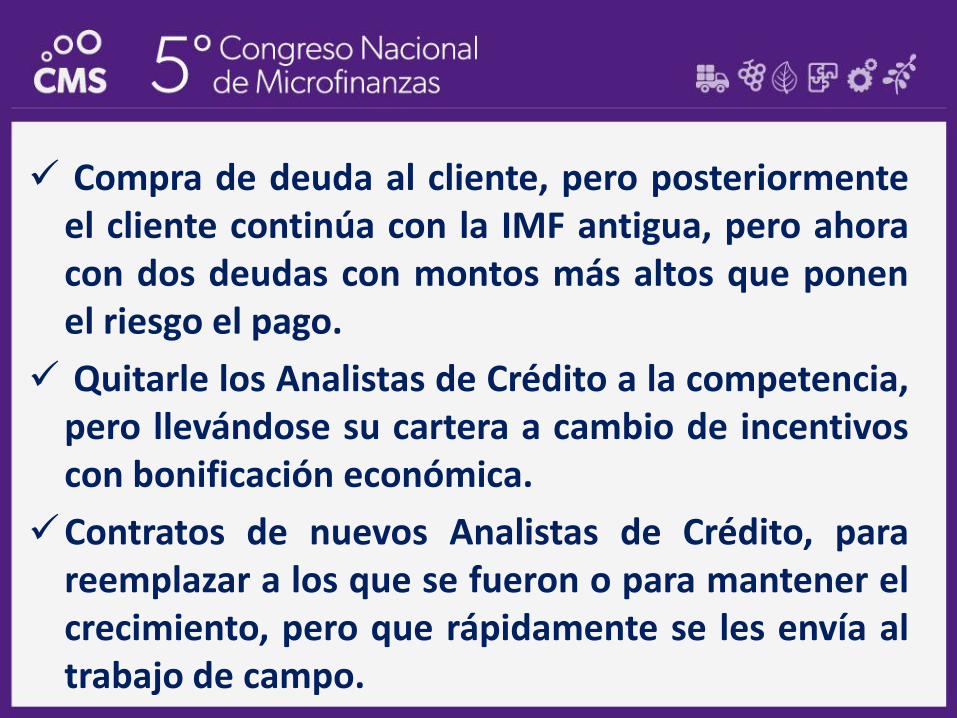

Compra de deuda al cliente, pero posteriormente el cliente continúa con la IMF antigua, pero ahora con dos deudas con montos más altos que ponen el riesgo el pago.

Quitarle los Analistas de Crédito a la competencia, pero llevándose su cartera a cambio de incentivos con bonificación económica.

Contratos de nuevos Analistas de Crédito, para reemplazar a los que se fueron o para mantener el crecimiento, pero que rápidamente se les envía al trabajo de campo.

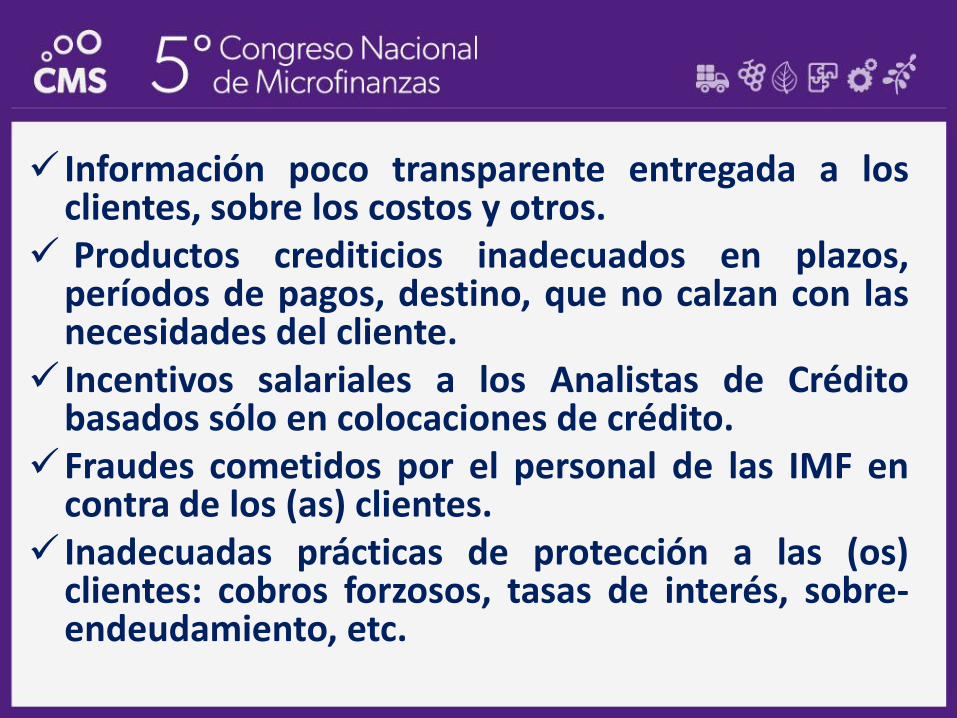

Información poco transparente entregada a los clientes, sobre los costos y otros.

Productos crediticios inadecuados en plazos, períodos de pagos, destino, que no calzan con las necesidades del cliente.

Incentivos salariales a los Analistas de Crédito basados sólo en colocaciones de crédito.

Fraudes cometidos por el personal de las IMF en contra de los (as) clientes.

Inadecuadas prácticas de protección a las (os) clientes: cobros forzosos, tasas de interés, sobre-endeudamiento, etc.

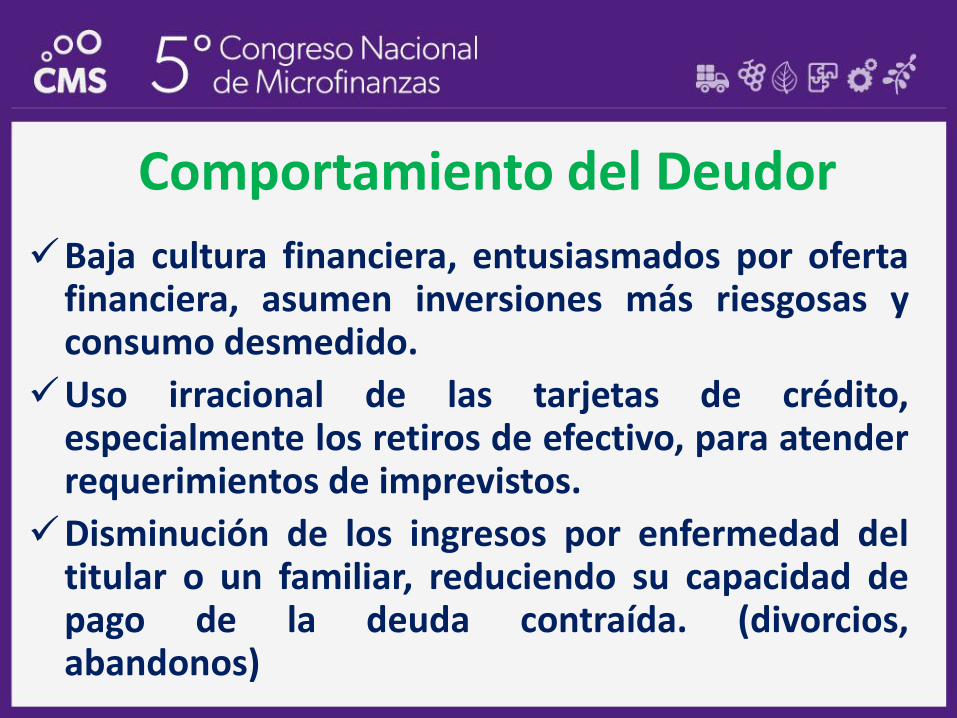

Comportamiento del Deudor

Baja cultura financiera, entusiasmados por oferta financiera, asumen inversiones más riesgosas y consumo desmedido.

Uso irracional de las tarjetas de crédito, especialmente los retiros de efectivo, para atender requerimientos de imprevistos.

Disminución de los ingresos por enfermedad del titular o un familiar, reduciendo su capacidad de pago de la deuda contraída. (divorcios, abandonos)

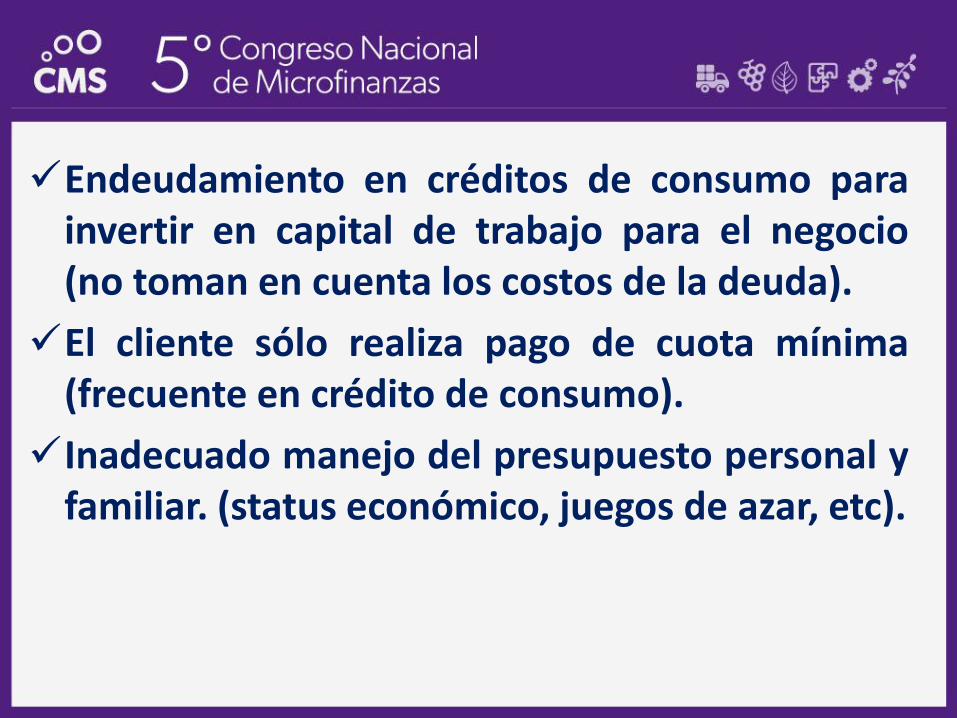

Endeudamiento en créditos de consumo para invertir en capital de trabajo para el negocio (no toman en cuenta los costos de la deuda).

El cliente sólo realiza pago de cuota mínima (frecuente en crédito de consumo).

Inadecuado manejo del presupuesto personal y familiar. (status económico, juegos de azar, etc).