Reporte Inflación Marzo 2009 - Informacion Estrategica · E & R Economía & Regiones Tte. Gral....

12

E&R Economía & Regiones Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4‐325‐4339/4373 www.economiayregiones.com.ar –E‐mail: [email protected] 14/04/09 Página1 • LA INFLACION OFICIAL EN MARZO DE 2009 • LA INFLACIÓN EN EL INTERIOR DEL PAÍS • LA COMPETITIVIDAD‐PRECIO DEL TIPO DE CAMBIO • BOX I: EVOLUCIÓN MENSUAL DE LOS PRECIOS EN ALIMENTOS Y BEBIDAS Director Economistas Rogelio Frigerio Verónica Sosa Mario Sotuyo Guillermo Giussi Pablo Sívori Diego Giacomini

Transcript of Reporte Inflación Marzo 2009 - Informacion Estrategica · E & R Economía & Regiones Tte. Gral....

E & R

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4‐325‐4339/4373 www.economiayregiones.com.ar – E‐mail: [email protected]

14/04/09 Página1

• LA INFLACION OFICIAL EN MARZO DE 2009

• LA INFLACIÓN EN EL INTERIOR DEL PAÍS

• LA COMPETITIVIDAD‐PRECIO DEL TIPO DE CAMBIO

• BOX I: EVOLUCIÓN MENSUAL DE LOS PRECIOS EN

ALIMENTOS Y BEBIDAS

Director Economistas Rogelio Frigerio Verónica Sosa Mario Sotuyo Guillermo Giussi Pablo Sívori Diego Giacomini

E & R

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4‐325‐4339/4373

www.economiayregiones.com.ar – E‐mail: [email protected]

14/04/09 Página2

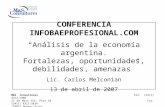

INFLACION OFICIAL EN MARZO DE 2009 En Marzo de 2008, la inflación oficial, medida por el nuevo IPC‐GBA (base abril’ 08=100), ascendió a 0,6% mensual, siendo 0,5 puntos porcentuales menor al registro de Marzo del año pasado (1,1%). De esta manera, la inflación acumulada durante los últimos doce meses asciende al 6,3%, muy por debajo del aumento de precios acumulado en igual período de 2008: 8,8% (Mar 08’ vs Mar 07’); En tanto que la inflación oficial del primer bimestre de 2009 asciende a 1,6%.

1%

1,1%

0,3%

0,8%0,7%

0,4%0,4%0,5%

0,6%

0,8%

0,7%

0,9%0,9%0,9%

0,5%

1,1%

0,8%

0,6%0,6%

0,4%0,5%

0,5%

0,4%

0,3%0,3%

0,5%

0,4%

0,6%

0%

0%

0%

1%

1%

1%

1%

1%

dic‐06

ene‐07

feb‐07

mar‐07

abr‐07

may‐07

jun‐07

jul‐0

7

ago‐07

sep‐07

oct‐07

nov‐07

dic‐07

ene‐08

feb‐08

mar‐08

abr‐08

may‐08

jun‐08

jul‐0

8

ago‐08

sep‐08

oct‐08

nov‐08

dic‐08

ene‐09

feb‐09

mar‐09

Inflación Minorista Mensual(Variación Porcentual Respecto del Mes Anterior)

Acumulado 2008 = 7,2%Acumulado 2007 = 8,5%

Fuente: E&R en base a INDEC.

Inflación por Capítulo y Rubros Durante el mes pasado, el aumento del IPC estuvo impulsado principalmente por un incremento en el precio de los servicios (0,8%) ‐que representan el 38% de la canasta relevada‐, mientras que el precio de los bienes (68% restante) mostró variaciones en torno al 0,5%. En este sentido, el rubro de mayor inflación fue: “educación” (4,6%), seguido por “atención médica y gastos para la salud” (2,3%). En el otro extremo, el único rubro deflacionario fue: “esparcimiento” con una caía de precios cercana a 1,3%.

En el mes de Marzo, la inflación

ascendió a 0,6%,

E & R

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4‐325‐4339/4373

www.economiayregiones.com.ar – E‐mail: [email protected]

14/04/09 Página3

El resto de los rubros que componen el IPC presentaron variaciones similares al aumento del nivel general, en tanto que el rubro “vivienda y servicios básicos” exhibió un leve aumento del 0,2%, producto del incremento de los alquileres. Finalmente, según el índice de precios oficial, el aumento del capítulo correspondiente a “alimentos y bebidas” (0,4%) estuvo impulsado por subas en los precios de las bebidas alcohólicas (1,2%), las frutas (0,8%), los productos lácteos (0,8%), y las carnes (0,7%).

4,6%

2,3%

0,6%

0,6%

0,6%

0,6%

0,4%

0,4%

0,2%

‐1,3%

‐0,4% ‐0,2% 0,0% 0,2% 0,4% 0,6% 0,8% 1,0%

Educación

Atención médica y gastos para la salud

Indumentaria

Equipamiento y mantenimiento del hogar

Otros bienes y servicios

Nivel general

Alimentos y bebidas

Transporte y comunicaciones

Vivienda y servicios básicos

Esparcimiento

Inflación de Marzo de 2009 ‐ Capítulos del IPC(Variación Mensual en %)

Fuente: E&R en base a INDEC.

Perspectivas De este modo, como se mencionó en los párrafos anteriores, en los últimos doce meses, el índice de inflación oficial acumula un incremento del 6,3%. Con respecto a las perspectivas para Abril 09’, estimamos que la inflación oficial para el IPC‐GBA se ubicará en torno al 0,5%, menor que el registro de Marzo, dada la estacionalidad que presenta este último mes como consecuencia del inicio del año escolar. En tanto, nuestra estimación de inflación anual “real”, se ubica en torno al 14,8% para Marzo de 2009, mostrando una marcada desaceleración si se la compara con la inflación anual de Diciembre, mes en el que alcanzaba un 19%. En tanto, que el incremento mensual de IPC E&R ascendió a 1,6% y el primer bimestre del año acumula un aumento de precios cercano al 4,3%.

E & R

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4‐325‐4339/4373

www.economiayregiones.com.ar – E‐mail: [email protected]

14/04/09 Página4

ene‐0819,8%

abr‐0824,2%

mar‐0914,8%

ene‐088,2%

jun‐089,3%

mar‐096,3%

5%

10%

15%

20%

25%

ene‐06 abr‐06 jul‐06 oct‐06 ene‐07 abr‐07 jul‐07 oct‐07 ene‐08 abr‐08 jul‐08 oct‐08 ene‐09

Inflación Acumulada ‐ Últimos 12 Meses

IPC E&R IPC INDEC

Fuente: E&R en base a datos del INDEC y del Programa Monetario (BCRA).

E & R

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4‐325‐4339/4373

www.economiayregiones.com.ar – E‐mail: [email protected]

14/04/09 Página5

LA INFLACION EN EL INTERIOR DEL PAÍS

Dado que a partir del mes de mayo de 2008 el INDEC interrumpió la difusión del IPC Nacional, analizaremos la evolución de la inflación en el interior del país, utilizando información publicada por las Direcciones Provinciales de Estadísticas y Censos, a fin de contemplar la evolución de los precios minoristas en las provincias. En este sentido, corresponde aclarar que en algunas jurisdicciones se elaboran índices de precios autoponderados (Neuquén, Santa Rosa, Paraná, Río Negro y Jujuy) que no resultan directamente comparables con los índices ponderados (San Luis, Posadas y GBA), calculados a partir de encuestas de consumo y gastos de los hogares.1 Al comparar la inflación minorista en Febrero de 2009, sobresale una gran disparidad entre las distintas jurisdicciones para las cuales se dispone de información. Así, la dinámica de precios minoristas varía desde una inflación mensual del 1,5% en Río Negro, hasta una deflación del 0,01% en San Luis.

1,52%1,41%

1,14%1,06%

0,40%

0,26%‐0,01%

‐0,1%

0,1%

0,3%

0,5%

0,7%

0,9%

1,1%

1,3%

1,5%

Río Negro Jujuy (S Salvador de

Jujuy)

Neuquén La Pampa (Ciudad de Sta

Rosa)

GBA Misiones (Posadas)

San Luis

Febrero '09: Inflación Mensual en el Interior

Fuente: E&R en base a Direcciones Provinciales de Estadísticas y Censos.

Considerando la inflación acumulada durante el primer bimestre del año, se observa una gran disparidad entre la provincia de Jujuy (2,4%) y el resto de las jurisdicciones que se ubican mayormente en torno al 1,5%. En el otro extremo, la región del Gran Buenos Aires presenta los menores niveles de inflación acumulada durante los dos primeros meses de 2009 (0,9%).

1 Por falta de referencia en las direcciones de estadísticas provinciales, no se han relevado los precios de las jurisdicciones de San Salvador de Jujuy y Córdoba.

E & R

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4‐325‐4339/4373

www.economiayregiones.com.ar – E‐mail: [email protected]

14/04/09 Página6

2,4%

1,5% 1,5% 1,4% 1,4%1,1%

0,9%

0%

1%

1%

2%

2%

3%

Jujuy (S

Salvador

de Ju

juy)

La Pam

pa

(Ciudad de

Sta Ro

sa)

Misione

s (Posadas)

Río Negro

Neu

quén

San Luis

GBA

Inflación Acumulada durante el Primer Bimestre 09'

Fuente: E&R en base a Direcciones Provinciales de Estadísticas y Censos.

No obstante, la diferencia entre GBA y el resto de las provincias relevadas se profundiza, si se considera la inflación acumulada durante los últimos doce meses. De hecho, en el interior del país, la inflación anual duplica ‐con creces‐ el aumento registrado por el IPC‐GBA. Jujuy, por su parte, (22,5%) encabeza el ranking de inflación acumulada, con un incremento mensual promedio del 1,7%. A continuación se ubican Neuquén (17,9%), Misiones (17,5%), La Pampa (17,2%) y San Luis (16,9%). Del otro lado, se ubica el Gran Buenos Aires con una inflación anual de apenas 6,7% (en el período Febrero 08’ ‐ Febrero 09’), que mensualizada asciende al 0,5%.

E & R

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4‐325‐4339/4373

www.economiayregiones.com.ar – E‐mail: [email protected]

14/04/09 Página7

23,7%

22,0%

22,4%

18,4% 20

,6%

19,3%

7,2%

23,9%

20,9%

21,2%

18,4%

19,6%

18,1%

6,7%

22,5%

17,9%

17,5%

17,2%

16,9%

16,1%

6,7%

5%

7%

9%

11%

13%

15%

17%

19%

21%

23%

25%

Jujuy (S

Salvador de

Jujuy)

Neu

quén

Misione

s (Posadas)

La Pam

pa

(Ciudad de

Sta Rosa)

San Luis

Río Negro

GBA

Inflación Acumulada 12 Meses

dic‐08 ene‐09 feb‐09

Fuente: E&R en base a Direcciones Provinciales de Estadísticas y Censos.

En este marco, cabe resaltar que se observa una clara desaceleración de la inflación minorista durante todo el segundo semestre del año y el primer bimestre de 2009. En efecto, el gráfico anterior, muestra como las variaciones interanuales de los índices de precios minoristas se reducen sucesivamente los últimos tres meses relevados, en las ocho jurisdicciones relevadas. A su vez, una de las regiones (San Luis) exhibe síntomas deflacionarios. Este fenómeno se manifiesta en un contexto de enfriamiento general de la economía argentina, de caída del precio internacional de los commodities y caída de la demanda de pesos. Como consecuencia lógica de una caída en la actividad económica, se desgasta la demanda interna, poniendo un freno al incremento de los precios.

LA COMPETITIVIDAD‐PRECIO DEL TIPO DE CAMBIO El actual modelo económico se edificó sobre dos pilares. Primero, el tipo de cambio depreciado (dólar caro), que fue el principal pilar del modelo. El tipo de cambio elevado permitió, dotando de competitividad (protección) al sector externo (a la industria) y brindando poder adquisitivo (vía Retenciones) al sector público, tasas de crecimiento históricamente record para nuestra economía en el período 2003 / 2007. Segundo, el superávit primario, que en su momento actuó de ancla anti‐inflacionaria y permitió que el tipo de cambio permaneciera sustentablemente depreciado. Con el superávit primario, el sector público compraba el exceso de oferta de dólares y mantenía genuinamente (sin generar inflación) el tipo de cambio en un nivel elevado.

E & R

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4‐325‐4339/4373

www.economiayregiones.com.ar – E‐mail: [email protected]

14/04/09 Página8

Sin embargo, la política fiscal expansiva pro cíclica (gastar de más en épocas de vacas gordas) fue erosionando el superávit primario, generándose inflación y así, el modelo económico se quedó sin su pilar fundamental: el tipo de cambio elevado. Esta apreciación del tipo de cambio ya había enfriado el nivel de actividad doméstico durante el primer semestre del 2008, aún antes estallido de la crisis mundial y mientras se vivía la mejor etapa del ciclo de términos de intercambio favorables para los países productores de alimentos. Paralelamente, la pelea con el campo por las retenciones móviles provocó una salida masiva de capitales y un desplome de la demanda de dinero y por ende, más inflación y mayor apreciación real del peso. Luego, en el segundo semestre del año pasado, dos fenómenos potencian la apreciación del tipo de cambio real y por ende, acentuaron la desaceleración del nivel de actividad: Por un lado, la nacionalización de las AFJPs estimuló la desconfianza y la incertidumbre, impulsando la fuga de capitales y la caída de la demanda de dinero. Por el otro, la crisis internacional depreció a todas las monedas de nuestros socios comerciales mucho más que al peso (contra el dólar norteamericano), lo cual generó mayor pérdida de competitividad (protección) y crecimiento para nuestra economía. En este contexto, la supervivencia del actual modelo económico exige que nuestra moneda se deprecie en términos reales frente a la de nuestros socios comerciales, para que el sector externo (industrial) argentino recupere competitividad (protección) y la economía retorne a un sendero de crecimiento económico. La depreciación real de nuestra moneda se puede conseguir depreciando el tipo de cambio nominal y/o teniendo menos inflación que en las economías de nuestros principales socios comerciales. Sin lugar a duda, nuestra economía (dado a los errores de política económica de los últimos años) solamente puede depreciar su moneda en términos reales a partir de una depreciación nominal del tipo de cambio frente a sus socios comerciales. Ahora bien, el modelo necesita recuperar la competitividad perdida del tipo de cambio. No solo para apaciguar al sector industrial sustituidor de importaciones sino, sobre todo, para justificar el cobro de las retenciones a las exportaciones a un sector con un tipo de cambio real efectivo (deduciendo retenciones) sensiblemente más bajo que el de la Convertibilidad y que, encima, en la actualidad ya no cuenta con los precios extraordinarios del primer semestre del año pasado. EL BCRA ha entendido esto y desde octubre pasado ha cambiado su política cambiaria, pasando de dejar fijo a permitir una suave pero sostenida depreciación del tipo de cambio nominal. Sin embargo, hay que tener muy en claro que una devaluación nominal es “exitosa” cuando no se traslada a precios internos, porque así se transforma en una depreciación real de la

E & R

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4‐325‐4339/4373

www.economiayregiones.com.ar – E‐mail: [email protected]

14/04/09 Página9

moneda. En este marco, el BCRA administra2 con cuidado la depreciación del tipo de cambio, ya que la evidencia empírica argentina muestra que cuando el tipo de cambio comienza a subir sostenidamente en un contexto de fuga de capitales y expectativas de inflación altas, la economía se desmonetiza, cayendo fuertemente la tasa de crecimiento del producto bruto interno. Es decir, si no se administra esta depreciación, se puede lograr justamente el efecto opuesto al buscado.

95

105

115

125

135

145

155

165

1 de

junio 2008

= 100

El Tipo de Cambio Nominal y la Crisis1 de junio 2008 = 100

Peso argentino EURO Real brasileño Peso mejicano Peso chileno Peso uruguayo

El peso argentino fue el que menos se depreció

Fuente: E&R en base a MECON

De este modo, cabe analizar la competitividad precio que se obtiene implícitamente con las decisiones de política cambiaria y los ratios de inflación de cada economía. En efecto, el siguiente gráfico muestra no sólo el cambio de tendencia de la política cambiaria, sino también los niveles relativos de competitividad‐precio entre el peso argentino, el dólar y el real brasilero: Por un lado, el peso se deprecia –en términos reales‐ contra el dólar un 9,4% entre Agosto

08’ y Febrero 09’, alcanzando los niveles anteriores a Noviembre de 2006. Por el otro, la política cambiaria contra Brasil es un tanto diferente. A priori, el peso

argentino se depreciaba contra el real ‐en términos reales‐ hasta mayo de 2008. Sin embargo, entre Julio 08’ y Diciembre 08’ se observa una fuerte apreciación real del peso argentino en torno al 25%. Finalmente, con la desaceleración de la inflación doméstica y el cambio de política generaron una nueva devaluación real del peso cercana a 5,3%. De todos modos, el cambio de tendencia de la política cambiaria no ha logrado restituir la competitividad precio entre la economía argentina y la brasilera, que todavía se ubica en niveles inferiores a los del 2007 y 2006.

2 A diferencia de lo que hacen la mayoría de los bancos centrales de los socios comerciales de Argentina, que dejan funcionar a las fuerzas de mercado y por ende sus monedas se aprecian (deprecian) fuertemente en épocas de bonanza (de vacas flacas).

E & R

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4‐325‐4339/4373

www.economiayregiones.com.ar – E‐mail: [email protected]

14/04/09 Página10

1,680

1,730

1,780

1,830

1,880

1,930

1,980

2,300

2,400

2,500

2,600

2,700

2,800

2,900

3,000

3,100

3,200 Evolución del Tipo de Cambio Real

(Índice Base 2001 0 1)

Real Brasilero

Dólar (eje Derecho)

Cambiosen la Política Cambiaria a partir de Octubre 08'

BOX I: Evolución mensual de los precios de alimentos y bebidas

A fin de contar con una estimación propia de la variación de los precios de algunos alimentos y bebidas, se realiza semanalmente un relevamiento de los valores finales de un subconjunto de productos para consumir en el hogar3. Mensualizando el costo de la canasta, se observa una tendencia creciente a lo largo de los doce meses de 2008, hasta alcanzar los $523,38 en Diciembre. Sin embargo, esta tendencia se revierte a partir de Noviembre 08’; y el costo de la CBA (E&R) comienza a amesetarse –en torno a los $520‐ como consecuencia directa del enfriamiento de la demanda agregada argentina y de la caída del precio internacional de los alimentos. De este modo, luego de exhibir incrementos mensuales casi nulos durante Diciembre (0,1%) y Enero (0,1%), el precio de la canasta cae un 0,2% en Febrero y en Marzo de 2009, y alcanza los $521,41. Nótese que el aumento del capítulos Alimentos y bebidas del IPC ‐relevados por INDEC‐ para el mes pasado fue del 0,4%, siendo significativamente menor a lo relevado por E&R. Como se mencionó en los párrafos anteriores, anualizando el incremento de precios (Mar‐09 vs Mar‐08), se observa que el costo de la canasta E&R aumentó un 14,5%, superando ampliamente a los indicadores oficiales para el capítulo de alimentos y bebidas del IPC.

3 Los alimentos y bebidas para consumir en el hogar representan aproximadamente el 26% de la canasta total del IPC‐GBA.

E & R

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4‐325‐4339/4373

www.economiayregiones.com.ar – E‐mail: [email protected]

14/04/09 Página11

455,33

469,33

472,37 482,51

491,37

508,35

517,43

519,64

522,63

522,98

523,38

522,24

521,41

450

460

470

480

490

500

510

520

mar‐08 abr‐08 may‐08 jun‐08 jul‐08 ago‐08 sep‐08 oct‐08 nov‐08 dic‐08 ene‐09 feb‐09 mar‐09

Evolución Mensual de la Canasta de Alimentos y Bebidas(Relevamiento E&R)

Var Interanual Mar‐09 vs Mar‐08 = 14,5%

‐0,2%

‐0,2%

2,7%

3,1%

0,6%

2,1%

1,8%

3,5%

1,8%

0,4%

0,6% 0,1%

0,1%

‐0,2%

‐0,2%

0%

0%

1%

1%

2%

2%

3%

3%

mar‐08

abr‐08

may

‐08

jun‐08

jul‐0

8

ago‐08

sep‐08

oct‐08

nov‐08

dic‐08

ene‐09

feb‐09

mar‐09

Variación Po

rcen

tual M

ensual

Variación Porcentual Mensual del Costo de la Canasta (E&R)

E & R

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º ‐ Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4‐325‐4339/4373

www.economiayregiones.com.ar – E‐mail: [email protected]

14/04/09 Página12

Las alzas en los precios de los productos que conforman la CBA (E&R), registradas durante el mes de Marzo4, estuvieron encabezadas por harinas y panificados, bebidas, y productos heterogéneos. Los panificados que exhibieron aumentos de precio fueron la harina de trigo (6%), las galletitas dulces (3%), los fideos (2,6%), el pan lacteado (1,4%) y las pastas rellenas (1,5%). Paralelamente, las bebidas que presentaron incrementos de precios fueron: el agua mineral (12%), la cerveza (4,4%) y el vino blanco (5,2%). Finalmente, se observan aumentos en los precios del arroz (5%), de la banana (28%), del jamón cocido (1%), de la margarina (3,5%), de la mayonesa (14%), el dulce de batata (5%), la lechuga (18%), la sal fina (6,2%) y la zanahoria (26%). Por otro lado, los principales descensos de precios se sintieron en algunas frutas y verduras como la batata (‐19%), la cebolla (‐2%), el limón (‐4,6%), la manzana (‐22%), la papa blanca (‐6,5%), el tomate larga vida (‐19%) y el zapallo anco (‐10,6%). A su vez, algunos quesos, fiambres y embutidos exhibieron aumentos de precios, encabezados por el queso cremoso (‐2,4%), el queso reggianito (‐3,5%), el salame tipo Milán (‐2,8%) y la salchicha tipo Viena (‐0,5%). Por último, otros productos heterogéneos presentaron reducciones en sus precios; estos fueron: la arvejas enlatadas (‐1,1%), el café en granos (‐1%), el polvo para flan (‐2,3%), la yerba mate (‐1%) y las hamburguesas (‐0,9%).

4 En este caso la variación se calcula tomando los precios promedios correspondientes a las semanas de cada mes.