SEMANA 02 - INDUSTRIAL ELEMENTOS DEL COSTO.ppt

15

Docente: C.P.C. Luis A. Encinas García CICLO 2012-III Módulo: II Unidad: I Semana:02 COSTOS Y PRESUPUESTOS

-

Upload

wilmer-rueda-ramos -

Category

Documents

-

view

33 -

download

0

description

NDUSTRIAL ELEMENTOS DEL COSTO

Transcript of SEMANA 02 - INDUSTRIAL ELEMENTOS DEL COSTO.ppt

Docente:

C.P.C. Luis A. Encinas García

CICLO 2012-III Módulo: II

Unidad: I Semana:02

COSTOS Y PRESUPUESTOS

ELEMENTOS DEL COSTO

ORIENTACIONES

Destinar un espacio de tiempo al día o semanapara el estudio de este material.

Efectuar una rápida lectura de la Unidad

Procure fomentar el circulo de estudios

CONTENIDOS TEMÁTICO

Concepto de INVENTARIOS

Concepto de costo

Objetivo de la contabilidad de

Costos Elementos del Costo

Diferencia entre costos, gastos, y pérdida

Concepto de INVENTARIOS

Son bienes destinados a la venta o a la producción para su posterior venta:

materia prima producción en proceso producto terminado refacciones para mantenimiento

Concepto de costo

• Suma de erogaciones aplicables a la compra y los cargos que directa o indirectamente se incurren para dar a un artículo su condición de uso o venta.

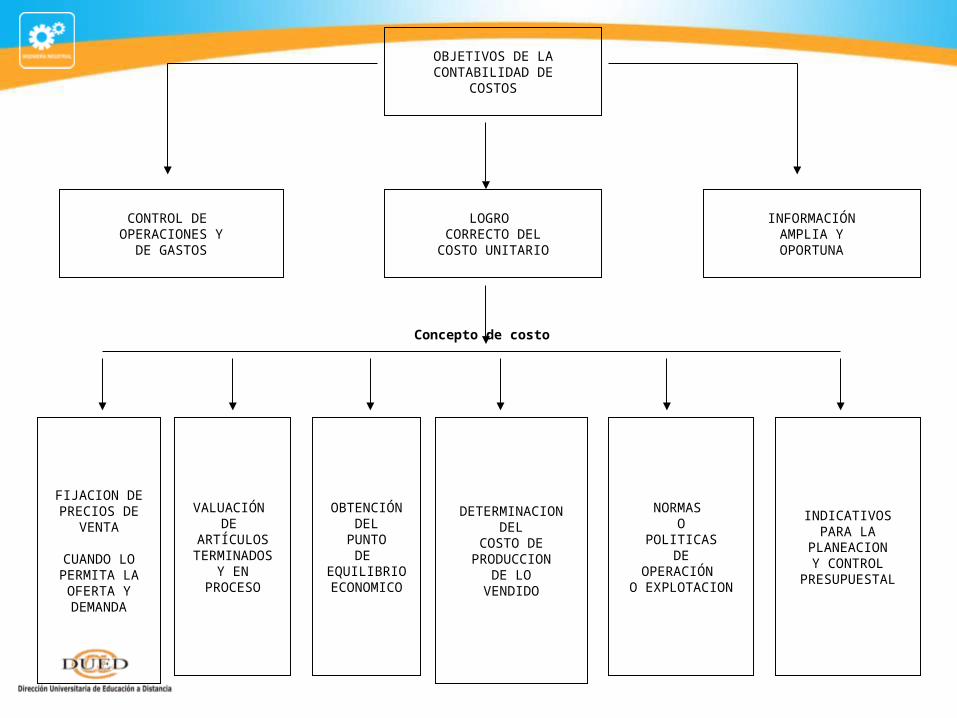

OBJETIVOS DE LACONTABILIDAD DE

COSTOS

VALUACIÓN DE

ARTÍCULOSTERMINADOS

Y ENPROCESO

FIJACION DEPRECIOS DE

VENTA

CUANDO LOPERMITA LA

OFERTA YDEMANDA

CONTROL DE OPERACIONES Y

DE GASTOS

LOGRO CORRECTO DEL

COSTO UNITARIO

INFORMACIÓNAMPLIA Y

OPORTUNA

OBTENCIÓNDEL

PUNTODE

EQUILIBRIOECONOMICO

DETERMINACIONDEL

COSTO DEPRODUCCION

DE LOVENDIDO

NORMAS O

POLITICASDE

OPERACIÓN O EXPLOTACION

INDICATIVOSPARA LA

PLANEACIONY CONTROL

PRESUPUESTAL

Concepto de costo

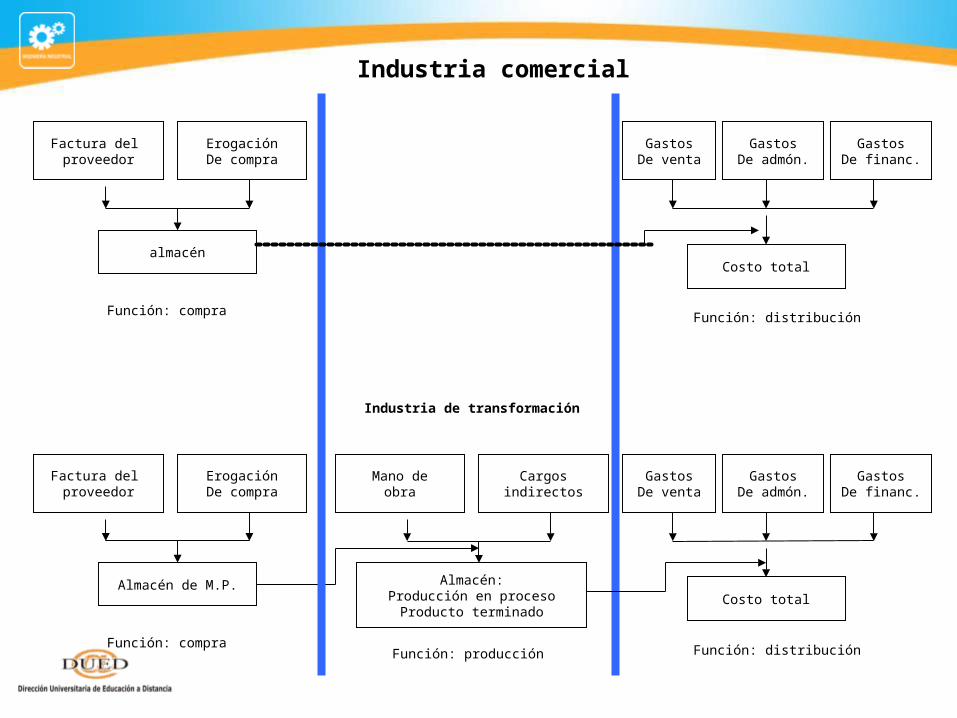

Factura del proveedor

ErogaciónDe compra

almacén

Función: compra

Factura del proveedor

ErogaciónDe compra

Almacén de M.P.

Función: compra

Mano deobra

Cargosindirectos

Almacén:Producción en proceso

Producto terminado

Función: producción

GastosDe venta

GastosDe admón.

GastosDe financ.

Costo total

Función: distribución

GastosDe venta

GastosDe admón.

GastosDe financ.

Costo total

Función: distribución

Industria de transformación

Industria comercial

ELEMENTOS DEL COSTO

MATERIA PRIMA: Es un producto material que tiene que ser transformado antes de ser vendido a los consumidores.

MATERIALES: formado por materia, conjunto de instrumentos, herramientas o maquinas necesarios para la explotación en una industria. (utensilios, refacciones, grasas, lubricantes, combustibles )

MANO DE OBRA

Es el segundo elemento del costo y representa el esfuerzo humano necesario para transformar la materia prima en un producto.

Puede variar en importancia dentro de las industrias, dependiendo de su naturaleza, de la eficiencia en la administración, de la sindicalización o libertad de contratación de los obreros, de la demanda de los artículos fabricados y de otros factores internos de cada empresa en particular.

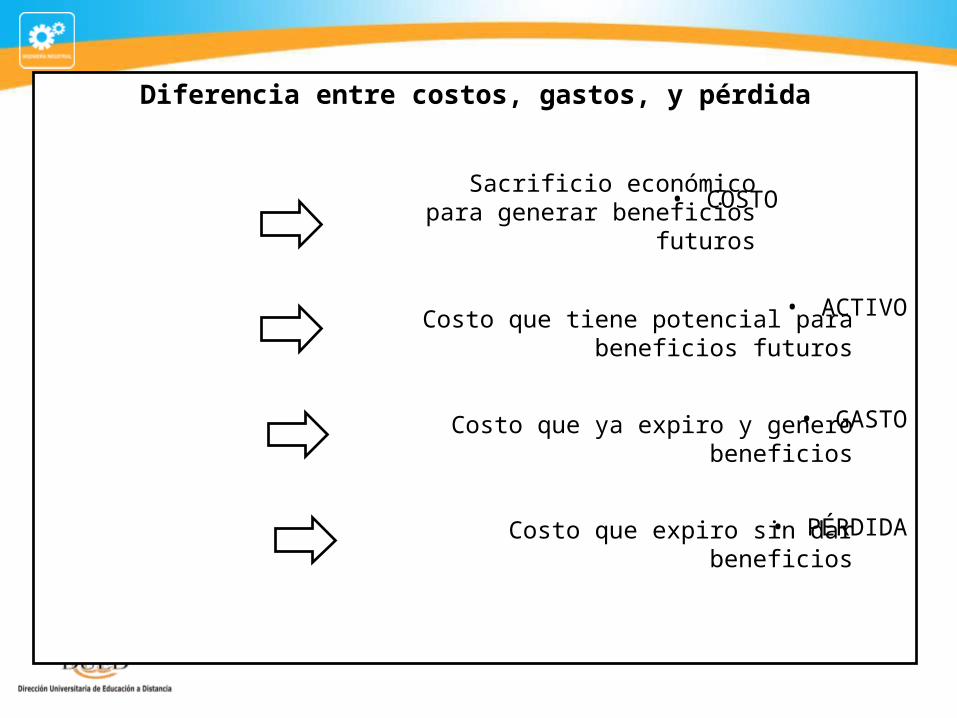

Diferencia entre costos, gastos, y pérdida

• COSTO

• ACTIVO

• GASTO

• PÉRDIDA

Sacrificio económicopara generar beneficios futuros

Costo que tiene potencial para beneficios futuros

Costo que ya expiro y genero beneficios

Costo que expiro sin dar beneficios

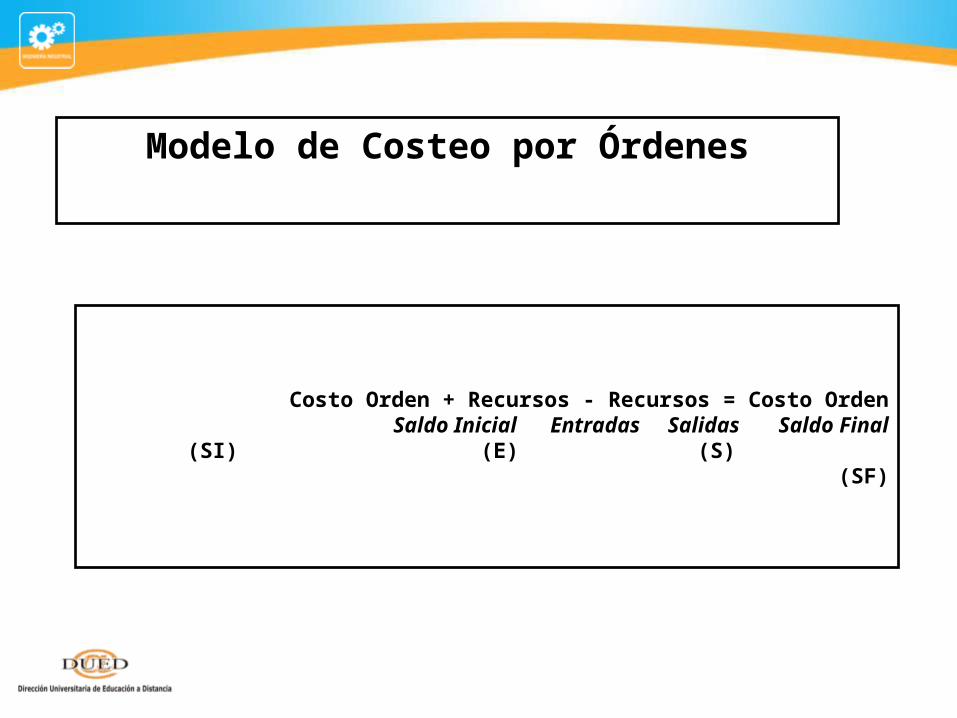

Modelo de Costeo por Órdenes

Costo Orden + Recursos - Recursos = Costo OrdenSaldo Inicial Entradas Salidas Saldo Final

(SI) (E) (S) (SF)

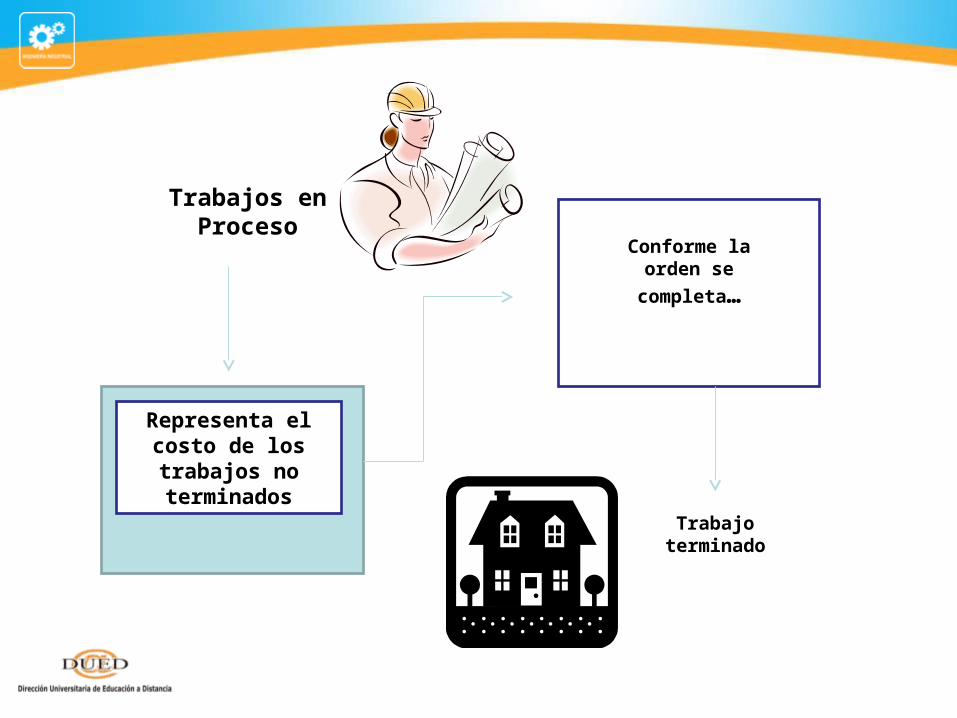

Trabajos enProceso

Representa elcosto de lostrabajos noterminados

Conforme laorden se

completa…

Trabajoterminado

GRACIAS