SESIONES 5, 6 Y 7C… · · 2016-02-11SESIONES 5, 6 Y 7 PROCEDIMIENTO DE COBRANZA COACTIVA Julio...

43

SESIONES 5, 6 Y 7 PROCEDIMIENTO DE COBRANZA COACTIVA Julio Raggio Villanueva – Febrero 2016 www.ClubdeContadores.com

-

Upload

duongxuyen -

Category

Documents

-

view

212 -

download

0

Transcript of SESIONES 5, 6 Y 7C… · · 2016-02-11SESIONES 5, 6 Y 7 PROCEDIMIENTO DE COBRANZA COACTIVA Julio...

SESIONES 5, 6 Y 7

PROCEDIMIENTO DE

COBRANZA

COACTIVA

Julio Raggio Villanueva – Febrero 2016

www.ClubdeContadores.com

Fiscalización

Reclamo (SUNAT)

Apelación (Tribunal Fiscal)

Cobranza Coactiva

FIN

NOTIFICACION 2

www.ClubdeContadores.com

Julio Raggio Villanueva – Noviembre 2015 3

» ¿Cómo así y porqué puede la SUNAT llevar adelante un procedimiento de Cobranza Coactiva?

www.ClubdeContadores.com

Julio Raggio Villanueva – Noviembre 2015 4

Exigir deudas por si mismo

AUTOTUTELA

Sin recurrir al Poder Judicial

Deudas Públicas

Marco legal de garantías

www.ClubdeContadores.com

La Facultad de Cobranza Coactiva es una facultad reglamentada, pero con altos niveles de discrecional respecto de los encargados de ella, que posibilita afectar el patrimonio de la empresa, negocio o persona, con la finalidad de hacerse cobro de la deuda tributaria que tiene la calidad de exigible coactivamente.

Julio Raggio Villanueva – Febrero 2016 5

Cumplimiento de Requisitos

www.ClubdeContadores.com

» Reglamentada: ˃ Inicio del Procedimiento ˃ Deuda objeto de cobranza ˃ Sujetos que intervienen en él. ˃ Reglas de Remate ˃ Tercería de Propiedad ˃ Revisión Judicial

Julio Raggio Villanueva – Febrero 2016 6 www.ClubdeContadores.com

» Discrecional: ˃ Oportunidad para embargar ˃ Levantar, variar o sustituir los embargos. ˃ Ordenar la ejecución forzada ˃ Gestionar la cobranza.

Julio Raggio Villanueva – Febrero 2016 7

Discrecionalidad no implica

arbitrariedad

www.ClubdeContadores.com

» SUJETOS DEL PROCEDIMIENTO: ˃ Ejecutor Coactivo

+ Encargado a nombre de la SUNAT. + Goza de independencia funcional. + Detenta las facultades discrecionales.

˃ Auxiliares Coactivos + Dan cumplimiento a lo dispuesto por el Ejecutor. + Gestionan la cobranza con el Ejecutor

Julio Raggio Villanueva – Febrero 2016 8 www.ClubdeContadores.com

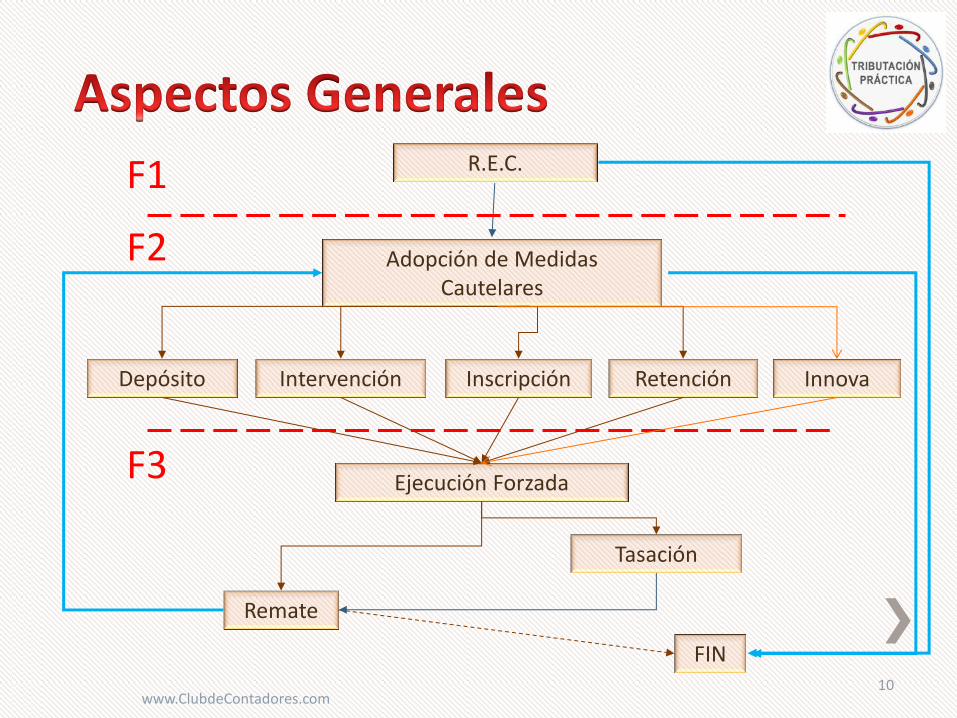

» Para fines didácticos el procedimiento de cobranza coactiva se divide en 3 fases: ˃ Fase 1: Inicio del Procedimiento. ˃ Fase 2: Adopción de Medidas Cautelares. ˃ Fase 3: Ejecución Forzada.

Julio Raggio Villanueva – Febrero 2015 9 www.ClubdeContadores.com

R.E.C.

Adopción de Medidas Cautelares

Depósito Intervención Inscripción Retención

Ejecución Forzada

Tasación

Remate

FIN

Innova

10

F1

F2

F3

www.ClubdeContadores.com

www.ClubdeContadores.com

Julio Raggio Villanueva – Febrero 2016 12

» Documento formal que da inicio al procedimiento de cobranza coactiva.

» Requiere ser notificado correctamente

˃ En el domicilio fiscal

˃ En el buzón electrónico de la Clave Sol.

» Contiene el mandato de pago, bajo la amenaza legal (apercibimiento) de dar trabar embargos.

www.ClubdeContadores.com

Contiene 1. El nombre del deudor tributario. 2. Resolución, Orden de Pago u otro valor que tiene la

calidad de deuda exigible coactivamente. 3. La cuantía del tributo o multa, según corresponda,

así como de los intereses y el monto total de la deuda.

4. El tributo o multa y período a que corresponde. 5. APERCIBIMIENTO para cancelar la deuda dentro de

los 7dh de notificada la REC.

Julio Raggio Villanueva – Febrero 2016 13 www.ClubdeContadores.com

¿ Y si hay error en la REC?

Julio Raggio Villanueva – Febrero 2016 14

NULIDAD que debe ser declarada por el

mismo ejecutor

www.ClubdeContadores.com

¿CUÁLES SON DEUDAS EXIGIBLES COACTIVAMENTE?

La Orden de Pago, debidamente notificada La Resolución de Determinación o Multa no

reclamadas o no reclamadas a tiempo. Resolución no Apelada o no apelada a tiempo. Resolución de pérdida del fraccionamiento no

reclamada dentro del plazo de ley.

Julio Raggio Villanueva – Febrero 2016 15 www.ClubdeContadores.com

¿CUÁLES SON DEUDAS EXIGIBLES COACTIVAMENTE?

Resolución de Determinación o de Multa reclamadas fuera del plazo de ley siempre que no se afiance la deuda.

Resolución apelada fuera del plazo de ley siempre que no se afiance la deuda.

PRECISIÓN: La condición de deuda exigible de lo reclamado fuera del plazo de ley, se mantiene aún cuando se presente apelación.

Julio Raggio Villanueva – Febrero 2016 16 www.ClubdeContadores.com

¿CUÁLES SON DEUDAS EXIGIBLES COACTIVAMENTE?

Resolución de Pérdida de Fraccionamiento reclamada dentro del plazo de ley es, en principio deuda no exigible.

PERO existe condición: que el deudor tributario continúe pagando sus cuotas según cronograma

Julio Raggio Villanueva – Febrero 2016 17 www.ClubdeContadores.com

RI de pérdida del

fraccionamiento

Deuda no exigible

Plazo legal

C-v C-w C-x C-y C-z

Deuda exigible

COCOA

Julio Raggio Villanueva – Febrero 2016 18 www.ClubdeContadores.com

1. Verificar la exigibilidad de la deuda tributaria. 2. Ordenar, variar o sustituir a su discreción, las

medidas cautelares a que se refiere el Artículo 118°.

3. De oficio, dejar sin efecto las medidas cautelares en la parte que superen el monto necesario para cautelar el pago de la materia de cobranza.

4. Dictar cualquier otra disposición destinada a cautelar el pago de la deuda tributaria.

Julio Raggio Villanueva – Febrero 2016 19 www.ClubdeContadores.com

5. Ejecutar las garantías otorgadas en favor de la Administración.

6. Suspender o concluir el Procedimiento de Cobranza Coactiva cuando corresponda.

7. Disponer en el lugar que considere conveniente, la colocación de carteles, afiches u otros similares alusivos a las medidas cautelares que se hubieren adoptado.

8. Dar fe de los actos en los que interviene en el ejercicio de sus funciones.

Julio Raggio Villanueva – Febrero 2016 20 www.ClubdeContadores.com

9. Disponer la devolución de los bienes embargados, cuando el Tribunal Fiscal lo establezca y cuando corresponda de acuerdo a ley.

10. Declarar de oficio o a petición de parte, la nulidad de la Resolución de Ejecución Coactiva .

11. Ordenar el remate y declarar su nulidad.

Julio Raggio Villanueva – Febrero 2016 21 www.ClubdeContadores.com

12. Dejar sin efecto toda carga o gravamen que pese sobre los bienes que hayan sido transferidos.

13. Admitir y resolver la Intervención Excluyente de Propiedad.

14. Sustituir, a pedido del deudor, los bienes embargados en forma de depósito, por otros de igual o mayor valor.

Julio Raggio Villanueva – Febrero 2016 22 www.ClubdeContadores.com

15. Todas las medidas cautelares pueden ser trabadas por medios electrónicos.

16. En el caso del embargo en forma de Retención, la SUNAT puede señalar qué sujetos estarán obligados a usar el sistema informático proporcionado por la AT.

Julio Raggio Villanueva – Febrero 2016 23 www.ClubdeContadores.com

Julio Raggio Villanueva – Febrero 2016 24

» Artículo 119°.- SUSPENSIÓN Y CONCLUSIÓN DEL PROCEDIMIENTO DE COBRANZA COACTIVA

» Ninguna autoridad ni órgano administrativo, político, ni judicial podrá suspender o concluir el Procedimiento de Cobranza Coactiva en trámite con excepción del Ejecutor Coactivo

www.ClubdeContadores.com

Julio Raggio Villanueva – Febrero 2016 25

» a) El Ejecutor Coactivo suspenderá temporalmente el Procedimiento de Cobranza Coactiva en los casos siguientes:

» 1. Cuando en un proceso constitucional de amparo se hubiera dictado una medida cautelar que ordene la suspensión de la cobranza conforme a lo dispuesto en el Código Procesal Constitucional.

www.ClubdeContadores.com

Julio Raggio Villanueva – Febrero 2016 26

» a) El Ejecutor Coactivo suspenderá temporalmente el Procedimiento de Cobranza Coactiva en los casos siguientes:

» 2. Cuando una ley o norma con rango de ley lo disponga expresamente.

Insolvencia concursal

Quiebra / Liquidación

www.ClubdeContadores.com

Julio Raggio Villanueva – Febrero 2016 27

» 3. Excepcionalmente, tratándose de Órdenes de pago, y cuando medien otras circunstancias que evidencien que la cobranza podría ser improcedente y siempre que la reclamación se hubiera interpuesto dentro del plazo de veinte (20) días hábiles de notificada la Orden de Pago.

Calificación de “improcedencia” la realiza el área de reclamos

www.ClubdeContadores.com

Julio Raggio Villanueva – Febrero 2016 28

» b) El Ejecutor Coactivo deberá dar por concluido el procedimiento, levantar los embargos y ordenar el archivo de los actuados, cuando:

» 1. Se hubiera presentado oportunamente reclamación o apelación contra la Resolución de Determinación o Resolución de Multa que contenga la deuda tributaria puesta en cobranza-

» Resolución que declara la pérdida de fraccionamiento, siempre que se continúe pagando las cuotas de fraccionamiento.

www.ClubdeContadores.com

Julio Raggio Villanueva – Febrero 2016 29

» 2. La deuda haya quedado extinguida.

» 3. Se declare la prescripción de la deuda puesta en cobranza.

» 4. La acción se siga contra persona distinta a la obligada al pago.

» 5. Exista resolución concediendo aplazamiento y/o fraccionamiento de pago.

www.ClubdeContadores.com

Julio Raggio Villanueva – Febrero 2016 30

» 6. Las Órdenes de Pago o resoluciones que son materia de cobranza hayan sido declaradas nulas, revocadas o sustituidas después de la notificación de la Resolución de Ejecución Coactiva.

» 7. Cuando la persona obligada haya sido declarada en quiebra.

» 8. Cuando una ley o norma con rango de ley lo disponga expresamente.

www.ClubdeContadores.com

Julio Raggio Villanueva – Febrero 2016 31

» 9. Cuando el deudor tributario hubiera presentado reclamación o apelación vencidos los plazos establecidos para la interposición de dichos recursos, cumpliendo con presentar la Carta Fianza respectiva

» En cualquier caso que se interponga reclamación fuera del plazo de ley, la calidad de deuda exigible se mantendrá aún cuando el deudor tributario apele la resolución que declare inadmisible dicho recurso.

www.ClubdeContadores.com

www.ClubdeContadores.com

ART. 118° del Código Tributario…

» VENCIDO el plazo de 7 días contenido en la REC.

» De existir saldo de deuda pendiente de pago.

» El ejecutor coactivo puede ordenar:

˃ Cualquiera de las medidas cautelares (embargos).

˃ El número de embargos que considere necesario.

˃ Por los montos necesarios para garantizar la deuda impaga.

˃ Cualquier bien del deudor, incluso en poder de terceros.

Julio Raggio Villanueva – Febrero 2016 33 www.ClubdeContadores.com

Adopción de Medidas Cautelares

Retención

Depósito

Inscripción

Intervención

Innovativa

2

2 3

n ??

Julio Raggio Villanueva – Febrero 2016 34

RETENCIÓN BANCARIA

» Inmovilizar el dinero, valores, certificados, bonos, etcétera, depositados en entidades del sistema financiera HASTA por un monto específico.

» Se puede adoptar a través de Medios Electrónicos.

» También mediante la diligencia de Toma de Dicho

Julio Raggio Villanueva – Febrero 2016 35 www.ClubdeContadores.com

RETENCIÓN BANCARIA

Efectuada la Notificación

Obligación de verificar cuentas

Obligación de verificar

disponible

Retener

Comunicar a la SUNAT

Entregar dinero

Julio Raggio Villanueva – Febrero 2016 36 www.ClubdeContadores.com

RETENCIÓN BANCARIA

¿Cuándo se notifica al deudor?

¿Qué acciones se tienen cuando un Banco retiene demás?

Julio Raggio Villanueva – Febrero 2016 37

Luego de trabado el embargo, para no perder el efecto sorpresa

Solicitar la liberación de la diferencia.

Acudir a la SBS

www.ClubdeContadores.com

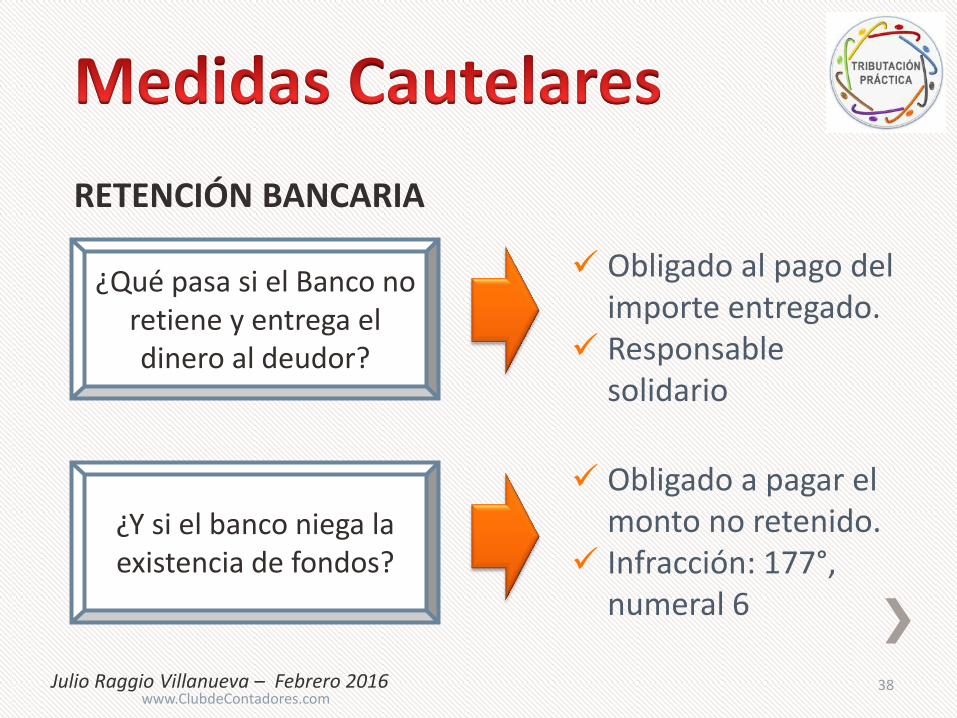

RETENCIÓN BANCARIA

¿Qué pasa si el Banco no retiene y entrega el dinero al deudor?

¿Y si el banco niega la existencia de fondos?

Julio Raggio Villanueva – Febrero 2016 38

Obligado al pago del importe entregado.

Responsable solidario

Obligado a pagar el monto no retenido.

Infracción: 177°, numeral 6

www.ClubdeContadores.com

RETENCIÓN A TERCEROS

Ordenar que un deudor comercial del deudor tributario, entregue los montos adeudados a la Administración Tributaria en vez del deudor tributario, para hacerse cobro.

Se produce una “subrogación” por orden administrativa que dispone la entrega del pago a la Administración Tributaria.

Julio Raggio Villanueva – Febrero 2016 39 www.ClubdeContadores.com

Julio Raggio Villanueva – Febrero 2016 40

» Orden de retener el pago y entregarlo a la SUNAT

Deudor en COCOA

Cliente (deudor

comercial)

SUNAT

www.ClubdeContadores.com

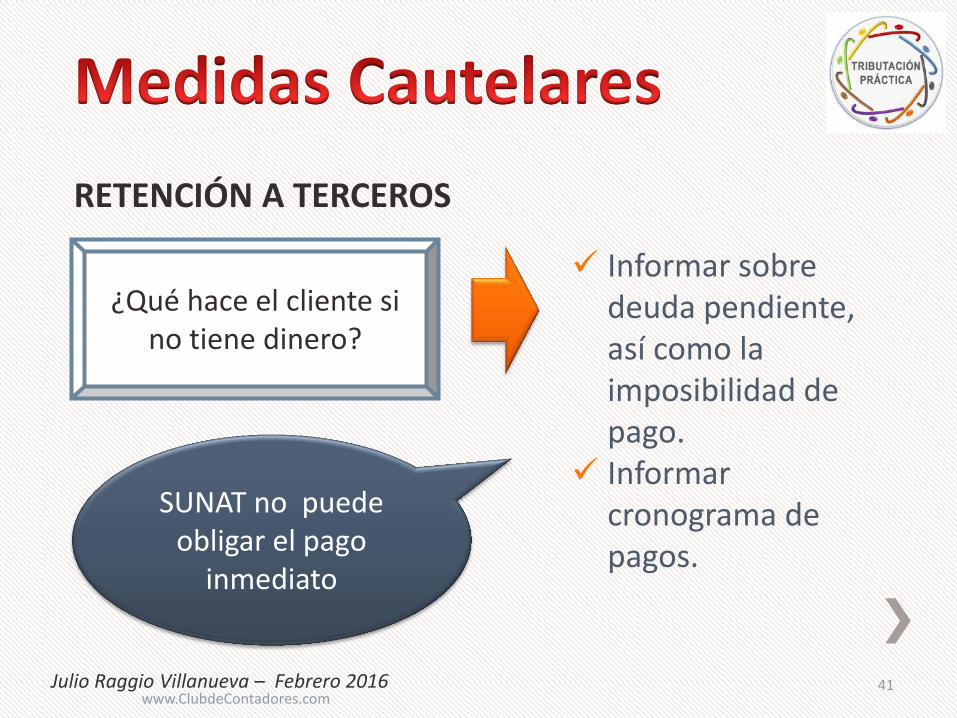

RETENCIÓN A TERCEROS

¿Qué hace el cliente si no tiene dinero?

Julio Raggio Villanueva – Febrero 2016 41

Informar sobre deuda pendiente, así como la imposibilidad de pago.

Informar cronograma de pagos.

SUNAT no puede obligar el pago

inmediato

www.ClubdeContadores.com

RETENCIÓN A TERCEROS

¿Cómo proceder cuando se está pagando en

cuotas?

Julio Raggio Villanueva – Febrero 2016 42

Informar sobre vencimientos futuros.

Comunicar que se entregaran los monto de las cuotas en cada vencimiento.

SUNAT no puede alterar o cambiar

reglas comerciales

www.ClubdeContadores.com

RETENCIÓN A TERCEROS

Pagada la deuda, ¿qué obligación tiene el

deudor?

¿Y si la deuda está en moneda extranjera?

Julio Raggio Villanueva – Febrero 2016 43

Dar por cancelada la deuda, aún cuando no haya recibido el pago.

Informar y convertirla a moneda nacional

www.ClubdeContadores.com