SISTEMA PREVISIONALES EN EL PERÚ. PANORAMA Y SITUACIÓN

52

Transcript of SISTEMA PREVISIONALES EN EL PERÚ. PANORAMA Y SITUACIÓN

2

SSIISSTTEEMMAASS PPRREEVVIISSIIOONNAALLEESS EENN EELL PPEERRUU

Panorama y Situación

- Documento de Trabajo -

PPrreeppaarraaddoo ppoorr:: FFeerrnnaannddoo PPaarreeddeess NNúúññeezz

IInnvveessttiiggaaddoorr CCIIPP

Noviembre 2004

3

CCoonntteenniiddoo PRESENTACIÓN 4 I. UNA APROXIMACIÓN CONCEPTUAL 5

1. LA NECESIDAD DE ORGANIZAR UN SISTEMA DE PENSIONES 5 2. ESQUEMAS DE PENSIONES 7 3. RESPONSABILIDADES PÚBLICAS Y DEUDA PREVISIONAL 11 4. PROCESOS DESPUÉS DE LA REFORMA PREVISIONAL EN AMÉRICA LATINA 12

a) El modelo sustitutivo 13 b) El modelo paralelo o dual 13 c) El modelo mixto 14

5. APROXIMACIÓN A LAS TENDENCIAS 14 II. LOS SISTEMAS VIGENTES EN EL PERU 16

1- EL SISTEMA DE LA 19990 16 2 – EL SISTEMA DE LA 20530 19 3- LA LEY 25897: EL SISTEMA PRIVADO DE PENSIONES 23 4- LEY 19846 - RÉGIMEN PREVISIONAL DE LA CAJA DE PENSIONES

MILITAR POLICIAL 29

III. IMPACTOS Y PUNTOS DE AGENDA 35 1- LA DEUDA PREVISIONAL 2- EL PESO RELATIVO EN EL PRESUPUESTO 36 3- EL FONDO CONSOLIDADO DE RESERVAS PREVISIONALES (FCR) 38 4- PENSIONES ADMINISTRADAS POR EL ESTADO 40 5- CUESTIONES EN EL SISTEMA PRIVADO DE PENSIONES 42

A MANERA DE CONCLUSION 45 1- UNIVERSALIDAD Y COBERTURA 45 2- FACTORES ESTRUCTURALES DE INCIDENCIA 47 3- INSTITUCIONALIDAD Y PENSIONES 48 4- UNA NUEVA FORMA DE VER Y PLANTEAR EL PROBLEMA 49 5- LÍNEAS DE TRABAJO

52

4

PPRREESSEENNTTAACCIIOONN

El objetivo del presente documento es hacer un examen de la situación y problemas de los sistemas previsionales en el Perú; que funcionan con diferentes regímenes de aporte y financiamiento, interactúan entre sí, con las finanzas públicas y con el mercado de capitales. El documento está organizado en cuatro grandes partes, la primera anota los principales temas que sustentan el enfoque de la seguridad social en materia previsional; la segunda, reseña las principales características del funcionamiento de los sistemas y regímenes vigentes en el Perú; el tercer bloque enuncia lo que se considera principales impactos y problemas que evidentemente son desafíos y temas de agenda, culminando con reflexiones a manera de conclusión. En ese sentido se espera proporcionar una visión panorámica útil para situar adecuadamente el debate legislativo sobre esta materia y sus problemas. El texto recoge el trabajo realizado por Fernando Paredes Núñez, investigador del CIP, vinculado a la Comisión de Seguridad Social, en el periodo 2003-2004. El CIP agradece anticipadamente, las observaciones, opiniones y comentarios que sean alcanzadas a [email protected]

5

II.. UUNNAA AAPPRROOXXIIMMAACCIIÓÓNN CCOONNCCEEPPTTUUAALL 1- LA NECESIDAD DE ORGANIZAR UN SISTEMA DE PENSIONES

Jubilación y pensiones constituyen uno de los temas fundamentales de la seguridad social, aunque obviamente no la agotan. Su planteamiento trata de responder a la situación (contingencia) de personas en edad avanzada que pierden su empleo, que no pueden encontrar otro y que por tanto carecen de una fuente segura de ingresos. La seguridad social en materia de pensiones constituye no sólo un seguro, donde se correspondan aportaciones actuales y prestaciones futuras; sino que también cumple una función redistributiva, en tanto es socialmente equitativo que a los que están en peor situación se les apoye para completar su ahorro o reciban prestaciones relativamente mayores a lo que aportaron.1 Incluso en contextos como el peruano, se requiere considerar a todos los ciudadanos que no tuvieron ningún acceso a ninguno de los sistemas por razones de informalidad y pobreza. La evidencia disponible en la literatura convencional acerca del comportamiento de los trabajadores, muestra de manera típica un grado de “miopía”, pues las personas libradas a su suerte, no hacen planes previsionales o no logran los niveles de ahorro suficientes (de cualquier tipo que este sea, y no sólo monetario) como para financiar el periodo en el cual no pueden seguir laborando sea porque les es imposible, sea porque no consiguen empleo; careciendo entonces de un ingreso estable para ese periodo. En el agregado es posible afirmar también y de manera convencional, que los “mercados privados” no generan una cantidad del bien “pensiones de jubilación” en el número y el monto que la sociedad considere como suficientes y adecuadas (no son socialmente eficiente), en esas condiciones es que se puede identificar y describir una falla de mercado.

1 cfr. Joseph Stiglitz, “La Economía del Sector Público”, 2da Edición 1988, Antoni Bosch

Editor, p.372

6

En la medida que las personas no son previsoras, se justifica que la sociedad encuentre conveniente que el Estado intervenga “obligando” a los trabajadores a tener comportamientos previsionales. En ese sentido “las pensiones de jubilación son un bien preferente,2 un bien que el propio Estado impone a los ciudadanos para su propio bienestar” pero también teniendo en cuenta que “una buena parte de los costos de que un individuo no haya comprado ese bien recae sobre los otros”. Esta es una justificación para que exista un sistema de seguridad social, y en ese sentido “explica el derecho del Estado a obligar a la gente a comprar un seguro” (ahorrando) aunque ello no implique necesariamente obligarlos a comprárselo al propio Estado.3 También es necesario subrayar que en este proceso, existe un rol adicional, pero no por ello menos importante, para el Estado, pues cubre en última instancia “riesgos sociales” es decir aquellos que afectan masivamente a la población y desestabilizan los sistemas, por ejemplo la inflación, en la medida que puede “imponer” recaudaciones adicionales; y el hecho que, teniendo un horizonte más largo de existencia, puede distribuir el peso entre las generaciones, aspecto que no siempre es “planeado prospectivamente” pues la presión del corto plazo puede ser eventualmente dilapidadora de fondos de largo aliento. Similar importancia reviste que los ciudadanos adviertan real y conscientemente, que para el funcionamiento del sistema, el acceso a una pensión está vinculado estrechamente con el ahorro logrado durante la vida laboral. Mediante el ahorro forzoso se está adquiriendo una “póliza” que cubre la pérdida de ingresos ante la imposibilidad de seguir trabajando. Cuando se habla de pensiones, se trata pues de ahorros logrados a lo largo de la vida; no se las puede mirar como “limosna o caridad pública” pero tampoco se puede pretender “transferencias que violenten la equidad”4 aun cuando estén legalmente amparadas.

2 En literatura vinculada a política sociales también se encuentra la denominación “bien

meritorio” ver por ejemplo el texto de Luis de Sebastián, “Participación por Contrato: La participación como mecanismo contractual en las políticas sociales”, BID, 1997; www.iadb.org.

3 Cfr. Stiglitz, ob.cit. p.365 4 Violenta la equidad presionar por recibir mucho más de lo aportado, al amparo de derechos

logrados por grupos de presión que tienen mayor acceso u oportunidad al poder de decisión, lo cual eventualmente reduce la posibilidad de apoyo a quienes enfrentan un mayor nivel de desamparo y acreditan un mínimo de derechos, simplemente, por ejemplo, el de ser ciudadanos peruanos.

7

Los mecanismos de seguridad social previsional buscan asegurar el ahorro para poder cubrir satisfactoriamente los requerimientos del consumo durante la vejez, la invalidez y la sobrevivencia. La pensión se debiera definir entonces en el contexto de dos criterios: por un lado, tener acceso a las necesidades básicas cuando efectivamente ya no es posible seguir trabajando; y de otro lado, considerar que el punto de comparación de una pensión no puede ser el nivel de consumo que financian remuneraciones anteriores en el último periodo activo o en el momento de mayor productividad/ingreso de la persona, porque significaría romper la proporcionalidad que tiene que existir realmente entre aportes y pensiones. En nuestros países, más allá de buenas intenciones, nunca se tuvo universalidad en materia de jubilación; más bien se suele encontrar que el “ahorro forzoso” está normalmente asociado a un tramo, los trabajadores dependientes y del sector formal, y en ese sentido es un espejo del funcionamiento de los mercados laborales. Por tanto, se ve seriamente afectada la función redistributiva de la seguridad social, expresada como garantía constitucional universal, cuando busca transferir recursos en ejercicio solidario con aquellos que definitivamente no están en condiciones de ahorrar de alguna manera para su vejez, pero que igualmente avanzan hacia la ancianidad. En el Perú, solo el 34 % de los mayores de 60 años acceden a alguna forma de pensión.5.

2- ESQUEMAS DE PENSIONES En principio, el esquema de seguridad social se basó en un “sistema de reparto”, es decir, que las aportaciones de quienes están trabajando hoy día sirven para pagar la planilla de los actuales pensionistas beneficiarios. El “reparto” en realidad implica un pacto intergeneracional: en un “momento en el tiempo” los actuales trabajadores entregan sus aportaciones para ser repartidas entre quienes están jubilados, a cambio de que la siguiente

5 Jiménez, Luis Felipe y Jessica Cuadros, “Evaluación de las Reformas a los Sistemas de

Pensiones: cuatro aspectos críticos y sugerencias de política” CEPAL, Serie Financiamiento del Desarrollo 131, www.cepal.org; p. 13

8

generación de trabajadores financie la pensión que ellos recibirán y que espera que en términos de poder de compra sea similar a lo que entregaron. Como es claro el pacto intergeneracional es solamente la forma como se organiza el sistema, pero no suprime la necesidad ni debe esconder la percepción de que se ahorre obligadamente para el futuro. Por tanto hay algunas condiciones a considerar, para la viabilidad del pacto en el tiempo: una proporcionalidad para que los aportes financien las pensiones en cada periodo (recalculando cotizaciones y pensiones, si fuera el caso), una garantía de buena administración que haga posible el equilibrio en el tiempo (usando excedentes u otras fuentes para cubrir los déficit); una estructura de edades que permita que los aportes de los activos puedan financiar razonablemente una planilla de jubilados, también razonablemente definida; y una estructura de empleo amplia que facilite la recolección de los aportes (trabajadores con productividades medias significativas y en establecimientos formales donde la planilla sea un instrumento eficaz); y en respaldo del conjunto una cultura previsional en los ciudadanos y una institucionalidad adecuada que la retroalimente. Cualquier cambio drástico en ellas, afecta el equilibrio del sistema, más aún cuando dichas variaciones no son “transitorias” sino “permanentes”. El Estado cumple un rol de garantía, sin embargo esta no puede ser ilimitada, pues un déficit estructural en un sistema previsional compromete gravemente las finanzas públicas; y el conjunto de las obligaciones se ve comprometida. El pacto puede romperse si los jubilados de cada generación o tramos importantes de ella logran recibir, sucesivamente más de lo que efectivamente entregaron (intra generacionalmente), entonces se carga un peso adicional a la siguiente generación (por la vía de las cotizaciones o por la vía de los impuestos, cuando no por el de la deuda). Finalmente, el pacto puede quebrar si el comportamiento en la gestión no vigila adecuadamente por estas necesarias proporcionalidades. La otra forma de organizar el ahorro se da, cuando las personas capitalizan aportaciones y rendimientos sobre ellas para financiar sus pensiones de jubilación; es lo que llamamos un “sistema de capitalización”6. En sentido estricto, la pensión que alguien percibe luego de una determinada edad, es

6 Que Stiglitz llama “contributivo”

9

resultado de lo que ha invertido (ahorrado), incluyendo los rendimientos capitalizados a lo largo de su vida. En ambas formas es necesario examinar de que manera funcionan los esquemas redistributivos, en el primero entre los que más y los que menos aportan; y en ambos entre los que aportan y los que son completamente ajenos a sistemas de aporte; en cualquier caso y respecto a estos últimos ya no sólo es un asunto de diseño sino también política pública y recursos presupuestados y asignados eficientemente. El diseño de mecanismos para el financiamiento de las pensiones es pues muy importante; las fuentes habituales son: el ahorro de los trabajadores, los impuestos o las primas de seguro para cubrir el riego de invalidez y muerte (que protege a los dependientes del afectado). “Si los sistemas no incluyen todos estos esquemas de financiamiento y de seguros, es muy probable que dejen a muchas personas sin protección alguna”7, lo cual se agudiza en la medida que solamente los trabajadores formales estén vinculados a ellos. Los sistemas que se financian a partir de las aportaciones de los trabajadores pueden diseñarse con distintas opciones dentro de cuatro criterios básicos:8 a) Esquema: contribuciones definidas o prestaciones definidas b) Financiamiento: capitalización o reparto, éste puede ser con distintas

primas de acuerdo a estudios actuariales c) Administración: pública, privada o mixta d) Participación: obligatoria o voluntaria. En los sistemas de reparto, los beneficios se definen por la antigüedad o número de aportaciones a partir de una tasa de reemplazo de los últimos o mejores salarios de referencia; pero que sea de referencia no quiere decir que la tasa puede tener como resultado un ingreso igual o mayor a esos parámetros; los estudios actuariales resultan por ello extremadamente importantes, para determinar lo financieramente viable.

7 Andreas Uthoff, “Mercados de Trabajo y Sistemas de Pensiones”, Rev. CEPAL 78,

www.cepal.org, p 39 8 A. Uthoff, ob.cit. p 43

10

En los sistemas de capitalización, se fijan las prestaciones sobre el saldo final disponible en la cuenta individual de capitalización. Existen también sistemas que se financian sin contribuciones directas de los beneficiarios, sino con impuestos generales, el presupuesto financia el pago de un beneficio de retiro a personas que tienen derecho a él. Uthoff9 señala que en el mundo se puede encontrar dos casos extremos en los sistemas de pensiones: a) Los esquemas de ahorro individual o capitalización (por ejemplo Chile),

que son contributivos (financiamiento con aportes del trabajador), contribución definida (por ciento sobre ingreso laboral); financiamiento de pensiones por capitalización individual (el monto depende del ahorro acumulado); administración privada sólo para la capitalización de ahorros; obligatorio para los trabajadores dependientes y voluntario para los independientes. El Estado cumple rol fundamental, pues sigue siendo responsable del funcionamiento del sistema, regula y supervisa a las administradoras de los ahorros, cumple papel re-distribuidor para quienes no alcanzan a ahorrar lo suficiente y tienen derecho a una pensión mínima

b) Los esquemas de cobertura universal (por ejemplo Nueva Zelanda); que son no-contributivos y se financian con impuestos generales; entregan beneficios definidos, universales e iguales para todos; son de reparto (en el sentido de que se pagan con los impuestos de la actual generación); son de administración pública. El sector privado cumple un rol fundamental, se encarga de un sistema de ahorro voluntario y complementario para quienes quieran tener un beneficio mayor al que entrega el Estado.

Todos los demás son combinaciones de los elementos componentes de ellos.

9 A. Uthoff, ob.cit. p. 44

11

3- RESPONSABILIDADES PÚBLICAS Y DEUDA PREVISIONAL

Los esquemas administrados de manera pública se fueron erosionando progresivamente por varios factores de orden estructural: el relativo envejecimiento de la población; por tasas de reemplazo mal estimadas o que no tuvieron en cuenta adecuadamente los factores incidentes, como por ejemplo esperanza de vida, nivel de pensión y el plazo a que se obligaban a entregarlas10; menor peso relativo de los empleos dependientes, formales y de mayor productividad (que son el grueso de la contribución obligatoria) y en el contexto, bajas tasas de crecimiento económico.11 En esa dinámica, los sistemas de pensiones derivaron primero en simples esquemas de reparto, al desaparecer las reservas técnicas; y progresivamente se tornaron más dependientes de las finanzas públicas, con dos restricciones muy claras: el nivel de la cotización de trabajador, que incide sobre los costos laborales de contratación; pero también el nivel de obligaciones previsionales en el gasto público, que presiona sobre los otros componentes del presupuesto, en especial sobre aquél que es más flexible, la inversión pública. El proceso de reforma también exigió un mecanismo de “explicitación de deuda previsional”. En sistemas de reparto cada generación paga las pensiones que corresponden a la anterior, en ese sentido no hay una deuda específica, lo que importa es que las obligaciones que se imponen a los trabajadores futuros, es decir los beneficios prometidos a los trabajadores presentes, no sean excesivas al mismo tiempo que financiables por esa generación laboral y en ese sentido sea sostenible. Con la reforma surgió la necesidad de tener que expresar en pasivos tangibles las promesas/compromisos de pago a futuro cuando se acredita el derecho de tener una pensión; ello se expresa de dos maneras: como bonos del Estado que reconocen aportaciones realizadas y como flujo de pagos futuros para atender pensiones en periodos subsiguientes. De esta manera, se torna un asunto tangible el concepto de “deuda previsional”.

10 Dicho de otra manera el tiempo en que reciben pensión el titular y sus derechohabientes. 11 Valdría la pena motivar una investigación detenida que muestre las particularidades que

adopta esta hipótesis que normalmente se argumenta en América Latina.

12

En ese contexto, las obligaciones públicas deben cumplir diversos tipos de compromisos:12

• El pago de las pensiones actualmente en curso de los jubilados que se quedaron en el sistema, (en el caso peruano 19990 y 20530).

• El pago de los derechos reconocidos a los actuales contribuyentes del nuevo sistema de capitalización por sus contribuciones hechas cuando pertenecían al sistema antiguo, (en el caso peruano Bonos de Reconocimiento).

• El pago de apoyos complementarios a quienes teniendo derecho a pensión y no logran pensiones mínimas, (en el caso peruano, Bonos de Reconocimiento Complementarios, Bonos Complementarios de Pensión Mínima y Bonos Complementarios de Jubilación Adelantada).

• En nuestro país también se añaden, los pagos a determinados sectores con sistemas previsionales particulares, en quiebra.

• Obviamente debiéramos incluir, aunque normalmente no se hace, los programas asistenciales a la tercera edad de quienes están por debajo de la línea de pobreza.

Estas obligaciones que se deben atender, no se pueden desconocer, tampoco debieran ser financiadas con nueva deuda pública ni con inflación; el costo de hacerlo con superávit fiscal es alto; y en general le quita flexibilidad a la fracción del gasto dedicada a la inversión. En cualquier caso, los caminos son penosos.

4- PROCESOS DESPUÉS DE LA REFORMA PREVISIONAL EN AMÉRICA LATINA Las reformas en América Latina incorporaron los sistemas de capitalización individual en tres perspectivas más o menos definidas:13

12 A. Uthoff, ob.cit. p. 52 13 CEPAL, ob.cit, p.148 ss

13

a) EL MODELO SUSTITUTIVO Cuando el sistema anterior es abolido y reemplazado con el régimen financiero de capitalización plena e individual. Existe cotización fija (prima de equilibrio de largo plazo) a una cuenta cuyos recursos se invierten y cuyos rendimientos se capitalizan. La pensión es variable y depende del monto acumulado; la libertad de elección entre administradoras de fondos debe garantizar la competencia entre ellas. Los riesgos de la rentabilidad los asume el afiliado y el Estado asume el riesgo de que los afiliados que cumplen con requisitos de jubilación no alcancen a completar lo necesario para una pensión mínima. El Estado asume con el presupuesto público, a los jubilados anteriormente y de quienes permanecen; también el complemento necesario de quienes no acumulen fondos individuales suficientes como para financiar una pensión mínima; emite bonos para reconocer aportes realizados al sistema anterior, garantiza rendimientos mínimos en caso de quiebra; y, finalmente financia pensiones asistenciales para indigentes. Regula y supervisa el sistema privado. Chile, Bolivia, México y El Salvador, son ejemplos; en estos dos últimos países, el asegurado puede elegir entre la pensión calculada según el sistema preexistente y la que se deriva del monto acumulado en su cuenta individual.

b) EL MODELO PARALELO O DUAL

Se mantiene el sistema anterior pero ya no es la única alternativa; el sistema público es reformado gradualmente o al inicio, en parte o en todo, pudiendo contener capitalización colectiva parcial. El afiliado puede elegir entre los dos regímenes y los que están en el sistema de capitalización pueden cambiar libremente de administradora de fondos. Las preferencias entre uno u otro régimen; e incluso entre distintas administradoras dentro del mismo régimen deben ponderar riesgos políticos y financieros en el tiempo, también valorar la calidad de la gestión; así mismo, en la elección pesan los incentivos propios al diseño institucional, que definen la movilidad. Perú y Colombia son los casos típicos.

14

Como ambos sistemas compiten, la regulación y supervisión puede estar a cargo de una superintendencia en un contexto de autorregulación o en el marco de los reguladores públicos existentes para banca y seguros.

c) EL MODELO MIXTO Implica la reforma del sistema público y pasa a ser un componente que se combina con la del régimen de capitalización plena e individual. El sistema público reconoce una pensión básica (prestación definida) bajo un sistema de reparto y el de capitalización otorga un monto adicional sobre sus aportes voluntarios. Una parte de la cotización va al régimen público de reparto, que puede solventar una pensión básica y universal a los contribuyentes, la otra parte se incorpora a la cuenta individual una pensión complementaria. Uruguay y Argentina son el ejemplo. En estos casos se puede elegir por un sistema público integrado (con pensión complementaria pública por sistema de reparto) o por uno mixto (pensión complementaria fruto de la capitalización individual). En ambos países, el Estado paga pensión asistencial en caso de indigencia y supervisa el sistema privado.

5- APROXIMACIÓN A LAS TENDENCIAS

Aunque la reforma previsional es reciente aparecen, algunas constataciones que podrían ser materia de hipótesis a profundizar14 en pro de la viabilidad de los sistemas, tales como las siguientes:

• La cobertura global no parece haber aumentado, sigue acotada a los trabajadores dependientes del sector formal; más aún con mercados laborales volátiles e informalizados15 crecientemente.

14 Cfr. CEPAL, ob.cit., p.151

15

• El Estado sigue teniendo un papel sumamente importante como subsidiario en el sistema, en especial respecto de los trabajadores de bajos ingresos.

• Es parte del problema el tramo de personas que califica para pensiones mínimas, estando incorporadas al sistema capitalización, porque su saldo acumulado es insuficiente para financiar una pensión lo cual requiere de un esfuerzo fiscal complementario.

• En los sistemas de administración pública, son remotas las posibilidades de mejorar el financiamiento aumentando cotizaciones (que sube el costo laboral), reducir pensiones (que ya son bajas) o aumentando la edad de jubilación.

• Los costos fiscales de la transición son altos, en tanto reconocimiento y financiación de una deuda previsional.

• Se enfrentan limitaciones en la expansión del mercado doméstico de capitales, considerando la necesidad de invertir los fondos que se administran para la capitalización de aportes.

• Se requiere de mayores y mejores mecanismos competitivos que permitan bajar los costos administrativos.

• Se amplían las brechas entre expectativas y realidades en los montos de pensiones.

En definitiva, se trata de examinar cómo se conjuga seguro y solidaridad en un esquema general y cómo es posible distribuir y compartir riesgos con equidad.

15 En la medida que la “planilla” como acreditadora de derechos sociales no es el mecanismo

generalizado de contratación, existiendo el uso de diversas maneras para disponer de mano obra que no esté sujeta a beneficios sociales.

16

IIII.. LLOOSS SSIISSTTEEMMAASS VVIIGGEENNTTEESS EENN EELL PPEERRUU 1166

11-- EL SISTEMA DE LA 19990 1177

Es el régimen del Sistema Nacional de Pensiones normado por el Decreto Ley 19990 actualmente a cargo de la Oficina de Normalización Previsional. Beneficia a los trabajadores sujetos al régimen de la actividad privada, a los obreros y servidores públicos no incorporados al régimen del D.L. 20530

En este sistema de reparto, los trabajadores activos constituyen un Fondo Pensionario Común que en el diseño original debería financiar sus futuras pensiones, es decir asumiendo el otorgamiento de prestaciones fijas, sobre contribuciones no-definidas, en valor suficiente para que la aportación colectiva de los trabajadores financie las pensiones.

a. Principales características actuales, del régimen general:

Incorpora a los trabajadores comprendidos en el régimen laboral privado y a los empleados públicos que ingresaron al Estado con posterioridad al 11 de julio de 1962. Diversos segmentos de este universo ingresaron al sistema de “cédula viva” por leyes expresas.

El derecho a la pensión de jubilación se determina sobre la base de los criterios de la edad del trabajador (65 años) y sus años de aporte (20 años como mínimo).

La tasa de aporte es del 13% de la remuneración pensionable y está a cargo del empleado.

La pensión corresponderá a un porcentaje18 de la remuneración de

16 Estudio importante es el “Informe sobre los Regímenes Previsionales de los DL 19990 y

20530 y otros a cargo del Estado”. Comisión Especial encargada del Estudio de los Regímenes Pensionarios (D.S. 003-2001-TR); 15 de Julio de 2001”

17 cfr. Banco Central de Reserva del Perú, “Regímenes de Pensiones a cargo del Estado”; Sub gerencia del Sector Público, Departamento de Análisis del Sector Público, 14 de Julio de 2003; www.bcrp.gob.pe; y, “Los Sistemas de Pensiones en el Perú” Ministerio de Economía y Finanzas, Dirección General de Asuntos Económicos y Sociales, Mayo 2004, www.mef.gob.pe

17

referencia19, salvo que ésta sea menor a la pensión mínima o superior a la máxima (S/. 857,36).

La pensión mínima es de 415 nuevos soles. Para quienes obtuvieron una pensión antes de la norma de 20 años hecha en 1992; para esos casos la pensión mínima está en función a los años de aporte: 346 soles de 10 a 19 años; 308 con 6 a 9 años y 270 con 5 ó menos años.

Existe un régimen de jubilación adelantada considerando edad (55 hombres y 50 mujeres) y años de aporte (30 hombres y 25 mujeres) al que se pueden acoger los despedidos por reducción o cese colectivo, siempre que tuvieran 20 años de aporte; la pensión base se reduce en 4 % por cada año de adelanto respecto de la edad de jubilación.

También un régimen especial para los asegurados nacidos antes del 1 de julio de 1931 (hombres) o de 1936 mujeres, inscritos en las Cajas de Pensiones antes de promulgada la 19990. Así mismo existen otros regímenes para determinados grupos: mineros, obreros de construcción civil, marítimos, periodistas, trabajadores en cueros, pilotos.

Se otorgan pensiones de invalidez (50% de remuneración de referencia con al menos 3 años de aporte, 1% más por años adicional). También pensiones de derecho derivado: viudez (tope máximo el 50% de la pensión que percibía el titular); orfandad y ascendencia (con un tope equivalente al 20% de la pensión que correspondía al titular).

Las pensiones no son nivelables y sus ajustes son potestad gubernamental.

Los cambios normativos en el tiempo han estado referidos a los montos de las pensiones máxima y mínima, al cálculo de la remuneración de referencia, tasa de reemplazo y al requisito de los años de aportación para acceder a los beneficios de la jubilación.20

18 De acuerdo al D.L. 27617, del 1/1/02, el monto de la pensión ascenderá al 35% de la

remuneración de referencia por los primeros 20 años de aporte y se incrementará en 2% por cada año adicional de aporte.

19 De acuerdo al D.L. 27617, se modificó el criterio de la remuneración de referencia determinando que el cálculo se haría tomando en cuenta los últimos 60 meses. Anteriormente este dependía del número de años de aportación.

20 Principales modificaciones: D.L. 20604 (07/05/74), en el D.L. 25967 (19/12/92) y en el D.L. 27615 (01/01/02). D.L. 20604 (07/05/74), en el D.L. 25967 (19/12/92) y en el D.L. 27615 (01/01/02).

18

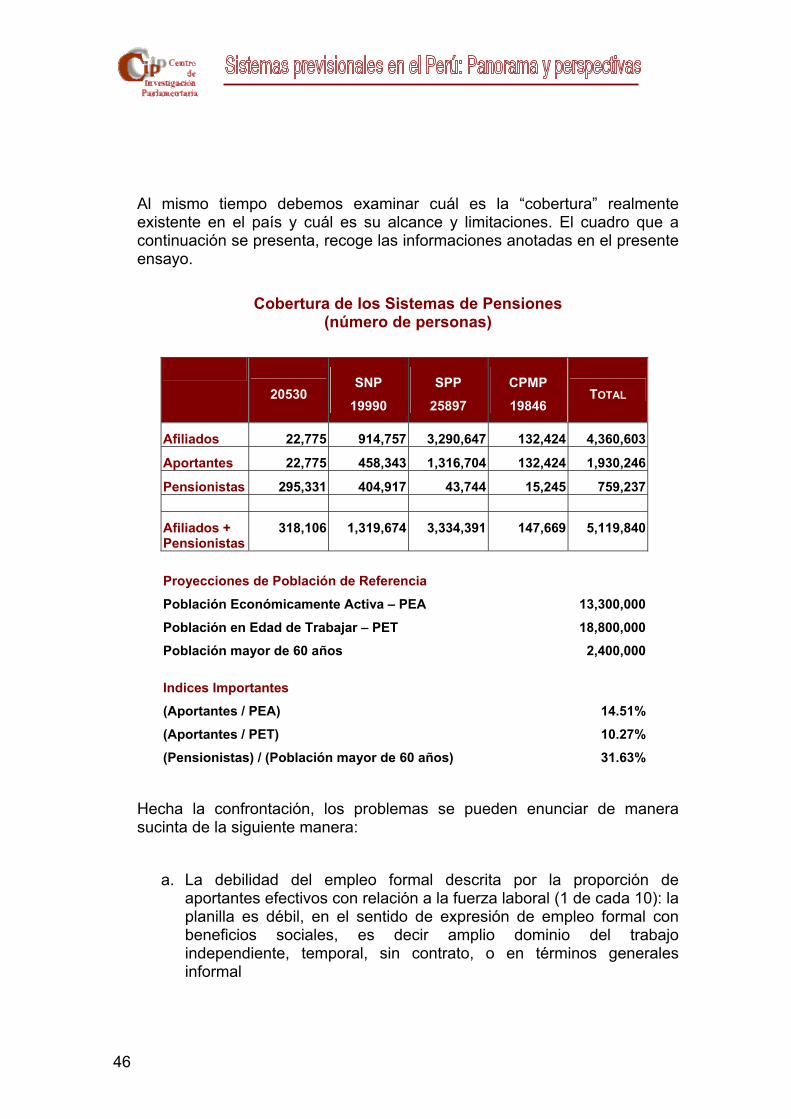

b. Aportantes y Pensionistas Aunque la cifra de inscritos en el SNP del DL 19990 es algo más de 900 mil trabajadores21 lo realmente relevante es la de aportantes y pensionistas22

D.L. 19990 PROMEDIO 2003 SETIEMBRE 2004

APORTANTES 449 962 458 343

PENSIONISTAS 390 986 404 917

c. Tasa de Aporte

Actualmente la tasa de contribución al régimen es de 13% de la remuneración pensionable, la cual es asumida por el trabajador. Hasta julio de 1995 el 3 % estaba a cargo del empleado y el 6 % del empleador; luego pasó al 11%.

d. Pensiones Las pensiones se rigen por topes: con un mínimo (S/. 415) y un máximo (S/. 857) de pensiones.

e. Financiamiento de la Planilla

2003 2004 (estim.)

Total 2,785,1 100 % 3,087,3 100.0 %

Recursos Ordinarios 2,020,3 72,5 % 2,319,1 75.1 %

Contribución a fondos 764,8 27,5 % 768,2 24.9 % Fuente: ONP, en millones de nuevos soles

21 ONP “Plan Estratégico Institucional 2004 – 2006”, p. 6. En Diciembre del 2003 se mencionó

la cifra de 914,757, en el Conversatorio organizado por la Comisión de Seguridad Social y el CIP en el Congreso; lo que implica que los aportantes efectivos son del orden del 49 % con relación a inscritos o afiliados al SNP. El MEF pone la cifra de afiliados en 1,32 millones en el documento de mayo del 2004, p.10; ob.cit.

22 Estadísticas de la ONP, para ver la serie se puede revisar www.onp.gob.pe

19

Según la información de ONP23 se puede apreciar que el financiamiento de la planilla de pensiones del SNP del DL 19990, procede fundamentalmente de recursos ordinarios, es decir de impuestos generales, el porcentaje de aporte a fondos (las contribuciones o aportes) es decreciente, y está en el orden del 25 %. Lo cual representa el 5 % del Presupuesto Público y el 1 % del PBI

2- EL SISTEMA DE LA 20530 24

Este régimen fue diseñado como sistema de reparto y cerrado, para los trabajadores del Estado de la carrera pública DL 276, no incorporados al DL 19990. Se le conoce como “cédula viva” significando que cualquier incremento de remuneraciones públicas, arrastra un aumento similar en las pensiones acordadas. Comprendía únicamente a los servidores públicos que se encontraban trabajando dentro de la carrera administrativa hasta el 11 de julio de 1962, aproximadamente unos 30 mil. Si ocurriera una reincorporación se debía optar por la pensión o la remuneración con el pase al DL 19990.

a. Principales características de la pensión:

Se regulan sobre la base del ciclo laboral máximo de treinta años

(varones) y veinticinco años (mujeres); se calculan a razón de 1/30 ó 1/25 del promedio de las remuneraciones pensionables percibidos durante los 12 últimos meses por cada año de servicios. Se tiene derecho a una pensión nivelable a partir de los 20 años.

Se puede gozar del derecho sin requisito de edad y al alcanzar al menos 15 años (varones) o 12 ½ (mujeres) de servicios reales y remunerados. Con requisitos mínimos se reconoce 4 años por formación profesional.

Son nivelables con la remuneración de los trabajadores activos que tienen el mismo cargo, nivel y categoría. La ley 28047 fijo un tope máximo de pensión equivalente a 1 UIT (3 200 soles).

23 Ver las Estadísticas en www.onp.gob.pe 24 cfr. BCRP, Regímenes de Pensiones a cargo del Estado; y, MEF, Los Sistemas de

Pensiones en el Perú

20

Con el equivalente al 100 % se otorgan las pensiones de sobrevivencia (viudez, orfandad y ascendencia).

b. Modificaciones/Ampliaciones

El tipo de modificaciones que ha tenido este régimen pensionario se puede ordenar en la siguiente forma:

Aquellas que ampliaron el número de personas comprendidas y

beneficios otorgados, para lo cual se puede enumerar diversos dispositivos25, que se traducen en cambios en las fechas de ingreso, incorporaciones de sectores inicialmente no incluidos (empresas públicas) o reducción del requisito de años de servicio (10 años para magistrados)

Las que amplían los beneficios originales del DL 20530 (4 normas)26: como sumar los años de formación profesional aun en el caso que fueran simultáneos al servicio, sumar años de servicios no remunerados de Alcaldes y Regidores, elevación al 100% de las pensiones derivadas, o acumular tiempo de servicio prestado en empresas públicas.

Las disposiciones de nivel constitucional de 1979 y 1993 27 que en un caso introduce la nivelación progresiva luego de los 20 años, del tipo automática y permanente; y en el segundo caso la consagración de la teoría de los derechos adquiridos en materia pensionaria.

Enumerando dispositivos se puede considerar 9 leyes de apertura del régimen y 7 de ampliación de beneficios28

c. Afiliados y pensionistas 29

El registro unificado de los beneficiarios del D.L. 20530 data de 1997

25 MEF, “Los Sistemas...” p.6 y 7 26 ibídem p.7 27 ibídem p.7 28 Entre las primeras: 23329, 23627, 24366, 25066, 25146, 25212, 25219, 25273 y DLeg 767;

entre las segundas DL 22595, 8va Disp.Transit Constitución de 79, 23495, 24156, 24779, 25008, Dleg 556. Véase “Proyecto de Ley de Reforma Constitucional...” en www.mef.gob.pe

29 cfr. “Proyecto de Ley de Reforma Constitucional...” p. 15 ss. en www.mef.gob.

21

mostrando a esa fecha 261 525 pensionistas y 60 247 trabajadores activos, con un promedio de pensión de 682 soles. Los cálculos de la ONP y del MEF, sobre esa base y considerando que la administración de la 20530 corresponde a cada entidad pública se ha podido establecer una estimación a la fecha de 295 331 pensionistas y de 22 775 activos.30 Se tiene pues aproximadamente 13 pensionistas por cada aportante. Las pensiones en empresas públicas y organismos autónomos, no son atendidas con recursos del tesoro público.

d. Aportes

La tasa de contribución actual al régimen es de 12% de la remuneración pensionable, asumida en partes iguales por el Estado y por los trabajadores. A partir de Agosto del 2003 el aporte que le corresponde al trabajador es de 13 %.

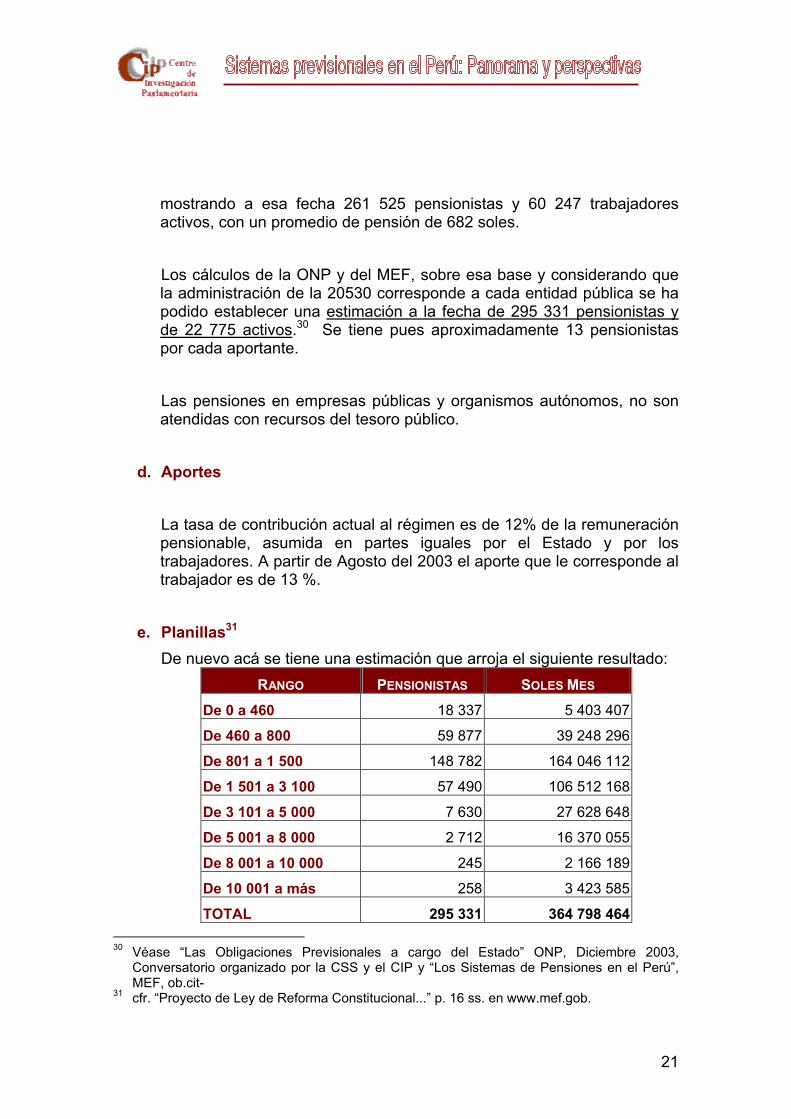

e. Planillas31

De nuevo acá se tiene una estimación que arroja el siguiente resultado: RANGO PENSIONISTAS SOLES MES

De 0 a 460 18 337 5 403 407

De 460 a 800 59 877 39 248 296

De 801 a 1 500 148 782 164 046 112

De 1 501 a 3 100 57 490 106 512 168

De 3 101 a 5 000 7 630 27 628 648

De 5 001 a 8 000 2 712 16 370 055

De 8 001 a 10 000 245 2 166 189

De 10 001 a más 258 3 423 585

TOTAL 295 331 364 798 464 30 Véase “Las Obligaciones Previsionales a cargo del Estado” ONP, Diciembre 2003,

Conversatorio organizado por la CSS y el CIP y “Los Sistemas de Pensiones en el Perú”, MEF, ob.cit-

31 cfr. “Proyecto de Ley de Reforma Constitucional...” p. 16 ss. en www.mef.gob.

22

f. Financiamiento

La planilla de pensiones del DL se estima en 4 717 millones de soles para el año 2004, los cuales el presupuesto del sector público, serán cubiertos casi en su totalidad (98 %) con recursos ordinarios del tesoro público. Las transferencias equivalen al 11 % del Presupuesto Público y al 2 % del PBI

g. Reformas

Diversos intentos de reforma32 han sido declarados inconstitucionales por el Tribunal Constitucional. Sin embargo, este mismo Tribunal ha declarado cerrado el ingreso de pensionistas al régimen previsional del D.L. 20530, con importantes precisiones acerca de los 4 años de formación y la referencia al trabajador activo. Las leyes 28046 y 28047 crearon la Contribución y Fondo para la Asistencia Previsional, que grava pensiones que excedan 14 UIT anuales; los recursos se destinan al Fondo para la Asistencia Previsional. Igualmente se incrementó la tasa de aporte de 6% a 13%, siendo elevada a 20% y 27% a partir de julio 2006 y de julio 2009 respectivamente; y se determina que el tope máximo para las nuevas pensiones no exceda de una (1) UIT. En la actualidad ha culminado un procedimiento de reforma constitucional que ya se ha aprobado en dos votaciones y en dos legislaturas sucesivas en el Congreso, de los artículos 11 (una entidad que administre los regímenes de pensiones a cargo del Estado), 103 (teoría de los hechos cumplidos para las materias pensionarias) y Primera Disposición Final y Transitoria (criterios de manejo para el régimen pensionario del DL 20530.33.

32 cfr. Disposiciones específicas de: Ley de Presupuesto 1992, Ley de Presupuesto 1994,

Decreto Legislativo 718, Ley 26835, Ley 26617. 33 Véase “Proyecto de Ley de Reforma Constitucional...” en www.mef.gob; Proyecto de Ley

10344 y Dictamen 7860/2003 de la Comisión de Constitución y Reglamento del Congreso de la República www.congreso.gob.pe. Finalmente el texto promulgado por Ley 28389 publicada el 17 de Noviembre del 2004. También y “Informe Defensorial 85 “La Situación de los sistemas públicos de pensiones de los Decretos Leyes 19990 y 20530: los derechos adquiridos, la jurisprudencia y la necesidad de una reforma integral” Defensoría del Pueblo, Adjuntía para la Administración Estatal, Lima Marzo del 2004.

23

Lo que está en debate es una ley de desarrollo constitucional que permita la aplicación de las reformas realizadas.34.

3- LA LEY 25897: EL SISTEMA PRIVADO DE PENSIONES

El Sistema Privado de Pensiones fue creado por la Ley 25897; es de capitalización individual, a través de Administradoras de Fondos de Pensiones (AFP).

Las AFP captan los aportes obligatorios de los trabajadores afiliados que luego invierten en el mercado de capitales, cuyos rendimientos son capitalizados en una cuenta individual, a fin que en el momento de jubilación el ahorro logrado financie una pensión de jubilación. Las AFP guardan una separación patrimonial con los fondos que administran.

Está sometido a supervisión y control de la SBS con una adjuntía de AFP.

a. Principales características:

La incorporación se realiza a través de un contrato de adhesión entre el

afiliado y una AFP, que se produce de manera automática si a los 10 días de iniciado su periodo laboral no ha comunicado expresamente su elección por el SNP. La reversión al SNP fue posible hasta 1996 y existe un procedimiento para la nulidad de contrato con causales acreditadas.

Los aportes obligatorios están constituidos en primer lugar por el 8 % de la remuneración asegurable35.

Junto con ello se tiene también un porcentaje de la remuneración asegurable para el seguro de invalidez, sepelio y sobrevivencia, que

34 Cuya base es una iniciativa remitida por el Ejecutivo como Proyecto de Ley 11220, en

debate en las Comisiones de Seguridad Social y Constitución. 35 La tasa de diseño normada originalmente es del 10 %. Sin embargo el Congreso ha dado

anualmente leyes para rebajar la tasa de aporte al 8 % lo cual, como es evidente, compromete la rentabilidad y el saldo futuro de la cuenta individual de capitalización

24

actualmente es 0,92 % en promedio entre las AFP; pero que debe regularmente licitarse36.

Finalmente un porcentaje en retribución a los servicios que presta la AFP (comisión), 3,27 % en promedio. Pueden existir aportes voluntarios con fines previsionales (del afiliado o del empleador) y sin ellos.

El afiliado recibe un Bono de Reconocimiento de los aportes previos realizados al SNP, de haber sido el caso, que se redime con fondos públicos al momento de jubilarse.

El afiliado puede realizar un traspaso a otra AFP de su elección y puede elegir entre distintos Tipos de Fondo, cada uno de ellos con una composición de cartera de inversiones distinta, que en cada caso se asocian a niveles de riesgo y por tanto de rentabilidad diferentes.

A los 65 años sobre la base del fondo ahorrado, recibe una prestación de jubilación según alguna de las modalidades vigentes que proporciona la AFP o una compañía de seguros.

Con el requisito de edad, la pensión de jubilación se calcula

acumulando el saldo de la Cuenta Individual de Capitalización con el valor de redención del Bono de Reconocimiento. Las modalidades de pensión son básicamente tres:

Retiro Programado, manteniendo la propiedad de su fondo, se efectúa retiros mensuales hasta que se extinga

Renta Vitalicia Familia, afiliado o beneficiarios contratan directamente con una empresa de seguros el pago de una renta mensual hasta el fallecimiento del afiliado y luego de sus beneficiarios; y

Renta Vitalicia diferida (combinación de las anteriores, donde temporalmente y hasta una fecha recibe una renta programada y luego una renta vitalicia la cual no puede ser menor al 50 % del primer pago mensual de la renta temporal ni superior al 100% del mismo).

36 Este porcentaje se ha reducido en la medida que las AFP deben realizar un proceso de

licitación para elegir aseguradora que administre los riesgos mencionados con arreglo a la normatividad emitida por la SBS (Resolución N° 232-1998-EF/SAFP). La aseguradora debe estar debidamente autorizada, inscrita y habilitada en el Registro correspondiente. De otro lado, se licita para obtener las mejores condiciones de precio, cobertura y calidad para los afiliados y beneficiarios.

25

Además del Régimen General de Jubilación Legal, existen el Régimen de Jubilación Anticipada Ordinaria donde el fondo acumulado debe ser suficiente como para financiar una pensión al menos igual al 50 % del promedio de remuneraciones de los últimos 10 años.

Se ha legislado también sobre pensión Mínima (Ley 27617) financiada parcialmente con Bonos Complementarios de Pensión Mínima, siempre y cuando se haya cumplido 65 años y haber nacido luego de 1945, 20 años de aportaciones a cualquier sistema hechas sobre la base de la Remuneración mínima vital. La pensión mínima es de 415 soles.

Adicionalmente hay Regímenes Especiales de Jubilación Anticipada: El primero de ellos dirigido a trabajadores vinculados a labores de riesgo para la vida o la salud, en la medida que enfrentan un proceso de envejecimiento más acelerado (Ley 27252). Estando sujetos a ciertos requisitos específicos de edad y aportación se tiene el régimen extraordinario donde los Bonos de Reconocimiento Complementario corren de cuenta del Estado, y el régimen genérico y permanente los aportes complementarios corren por cuenta de empleadores y trabajadores.

Junto con ello existe el Régimen Especial de Jubilación Anticipada (Ley 27617) para desempleo, hasta diciembre del 2005, para los mayores de 55 años, afiliados al SPP en situación de desempleo al menos durante 12 meses, cuyo saldo en el fondo alcance a cubrir como mínimo el 30 % del promedio de remuneración de los últimos 5 años; o una pensión superior a 2 veces el mínimo vital.

Finalmente está el Régimen de Jubilación Anticipada del DL 19990, dirigida a quienes al incorporarse al SPP ya cumplían con los requisitos para una jubilación adelantada en el SNP; que se realiza a través de un Bono Complementario de Jubilación Adelantada, que asegura que el afiliado no tendrá una pensión menor a la que hubiese recibido en el SNP.

Existe también la posibilidad de pensión de invalidez , dependiendo del grado de invalidez sufrido, la situación del su fondo y la cobertura asegurada. También pensión de sobrevivencia

26

b. Principales Cifras37

• Hay una diferencia entre afiliados activos y aportantes efectivos, que guarda semejanza con el régimen de la 19990:38

SPP DICIEMBRE 2003 JUNIO 2004

Afiliados Activos 3 192 503 3 290 647

Aportantes 1 336 383 1 316 704

La relación entre ambas cifras se encuentra aproximadamente en el promedio internacional de referencia (41,3). En términos de traspasos entre administradoras la tasa se mantiene aproximadamente en 0,3 % con relación al número de afiliados.39

• La cartera administrada a Junio del 2004 corresponde a 23 476 millones de soles que equivalen a US$ 6,699 millones 40, es decir aproximadamente el 11,2 % del PBI. La rentabilidad real para el 2003 fue de 21,4 % anual; y en términos anualizados junio/junio 11,71%.41 Del total administrado 24,4 % corresponde a Deuda Gubernamental, que a su vez representan el 4,9 % de la deuda del gobierno; pero ambos datos han respecto a su proporción anterior. Si bien el 9,5 % son fondos colocados con emisores extranjeros, vale la pena anotar que el 48,6 % son inversiones nominadas en moneda extranjera.42

• A junio del 2004 las pensiones de jubilación otorgadas involucran a 17 498 personas, de las cuales algo más de 9 524 son de jubilación y 6 968 corresponden al régimen especial para desempleados. Las pensiones por sobrevivencia son del orden de los 23 589 y las pensiones de invalidez 2 657.

37 Para estas informaciones se puede tomar la Estadística publicada por la Superintendencia

de Banca y Seguros en www.sbs.gob.pe, como en el Boletín 10 y 11 (Diciembre 2003 y Junio 2004) de la Asociación Internacional de Supervisoras de Fondos de Pensiones, www.aios.org

38 Informaciones de AIOS 39 Ibídem 40 Fuente SBS en soles y AIOS en US dólares, ob.cit. 41 Fuente SBS, ob.cit. 42 Fuente AIOS, ob.cit.

27

En total los pensionistas del SPP a junio 2004 es de 43 744.43 c. Las posibilidades de retorno al SNP

Por Ley se posibilitó que los afiliados al SPP pudieran retornar al SNP dentro de los dos años siguientes (hasta 6-Dic-94) cuando se trataba de varones mayores de 55 años y mujeres mayores de 50 años, aduciendo la creencia equivocada de tener derecho a Bono de Reconocimiento. Esta posibilidad fue prorrogada por Ley hasta 1-Jun-96

En la actualidad existe una normatividad específica del órgano supervisor para los casos de nulidad de contrato; que está regulada por las siguientes causales: haberse comprobado, que la firma del trabajador es falsificada; afiliación por responsabilidad del empleador, sin el cumplimiento con las normas que regulaban esta forma de afiliación; comprobarse que el afiliado haya sido excluido de la cobertura del seguro de invalidez, sobre vivencia y gastos de sepelio, cuando la fecha de ocurrencia de invalidez determinada por el COMAFP o COMEC, sean anteriores a la fecha de su incorporación al SPP.

Declarada la nulidad, la ley (28192) regula el procedimiento a seguir en el traslado de una AFP al SNP (19990) , considerando en especial el tema de las diferencias de aporte entre ambos sistemas.

La Ley 27252 consideró a los trabajadores con alta exposición a situación de riesgo (mineros, metalúrgicos - socavón, tajo abierto y plantea metalúrgica-; siderúrgicos, construcción civil, ...) que no pueden acceder a posibilidad de jubilación adelantada dentro del SPP. Por Ley 27617 se consideran los casos de trabajadores con Fondo Insuficiente en Cuenta Individual de Capitalización; Jubilación Adelantada para Desempleados; y Jubilación para quienes tenían derecho a jubilación adelantada en el SNP (Art 44 –19990), cumpliendo con requisitos ONP, antes de afiliarse a SPP. Según los cálculos del MEF44 esta protección que se entrega vía Bonos

43 Fuente SBS, ob.cit.

28

Complementarios de Jubilación Adelantada y Bonos Complementarios de Pensión Mínima supone en el 2004 desembolsos entre US$ 500 mil y US$ 3 millones explicados por la redención de estos títulos. Es de esta manera que se fueron atendiendo los casos no cubiertos por la legislación y que requerían de solución en el entendido que se iba cerrando la brecha de incentivos para un proceso de desafiliación del SPP. Sin embargo este es un asunto pendiente.

d. Multifondos

Los multifondos son un esquema que permite escoger uno de los tres tipos de administración de fondos de pensiones que ofrece una misma AFP. Se supone que los afiliados pueden elegir la forma de mantener su cuenta individual según sus expectativas de rentabilidad y de preferencia por el riesgo45 Se puede entonces diversificar inversiones y construir portafolios de inversión más eficientes. Considerando instrumentos de renta variable (acciones, p.e.), renta fija (bonos corporativos, p.e.), derivados para cobertura (forwards, p.e.) y de corto plazo o activos en efectivo (depósitos bancarios p.e.); y se establece máximos por instrumento según tipo de fondo. Los tipos de fondo son: tres tipos de administración de fondos para los aportes obligatorios, dependiendo de la perspectiva que tenga un afiliado:

• Fondo de mantenimiento de capital, diseñado para mayores de 60 años, próximos a jubilarse o que perciben una pensión por la modalidad de retiro programado o renta temporal. Supone un requerimiento de horizonte cierto y seguro respecto al monto de capital, dado que presenta pequeñas fluctuaciones en la rentabilidad.

44 Mencionado en Oficio 157-2003 de la Presidencia BCR. 45 Aprobado por Ley 27988 de junio del 2003, véase informaciones en www.sbs.org.pe; y

reglamentado según DS 182-2003-EF de Diciembre del 2003

29

• Fondo balanceado o mixto, con un nivel de riesgo moderado y dirigido a edades intermedias, aproximadamente entre 45 y 60 años de edad.

• Fondo de crecimiento, que es un fondo más agresivo que tiene como finalidad buscar retornos a largo plazo por encima del promedio. Está diseñado para afiliados jóvenes cuyo horizonte de retiro es muy lejano, y que pueden asumir riesgos de mayores fluctuaciones en la rentabilidad.

Se debe pues considerar aspectos tales como la cercanía a la fecha de retiro, el tipo de afiliado y la preferencia por el riesgo de las inversiones. Adicionalmente se puede mantener aportes voluntarios en una administradora distinta a la que se tiene los obligatorios, lo cual incentiva la competencia; y desde el punto de vista macroeconómico, permite canalizar recursos hacia nuevos proyectos, concesiones y obras de infraestructura.

4- LEY 19846 - RÉGIMEN PREVISIONAL DE LA CAJA DE PENSIONES MILITAR POLICIAL46

Mediante Decreto Ley Nº 19846 del 26 de Diciembre de 1972, se unifica el régimen de pensiones del Personal de las Fuerzas Armadas y Policía Nacional, normándose sus derechos a pensión. Por el Decreto Ley Nº 22595 del 30 de Junio de 1979, el Gobierno establece la participación del Estado como contribuyente del fondo de pensiones a partir del 1 Julio de 1979. El régimen Previsional de la CPMP es abierto, de capitalización colectiva, los fondos provenientes de los aportes y la rentabilidad de los fondos invertidos, son capitalizados, generando un fondo acumulado, que es la contrapartida que debe tener la Reserva Técnica, la cual respalda las obligaciones futuras de la organización previsional frente sus afiliados.

46 Informe Ayuda Memoria, alcanzado a la Comisión de Seguridad Social Marzo del 2004

30

Es de prima escalonada, ya que a través del tiempo deben ir aumentando de acuerdo al proceso de envejecimiento del régimen pensionario y al desarrollo del portafolio de inversiones de la Institución.

Según el Decreto Ley Nº 21021, pertenecen al régimen:

El personal egresado a partir del 1º de Enero de 1974 de las escuelas de formación de oficiales, de personal subalterno y de personal auxiliar de las Fuerzas Armadas y Policía Nacional.

Los que se incorporen a partir del 1º de Enero de 1974 a las Fuerzas Armadas y Policía Nacional como oficiales, personal subalterno y personal auxiliar.

Sobrevivientes del personal indicado en los incisos anteriores, acreedores a los beneficios que otorga la ley de Pensiones Militar Policial.

a. Principales características:

Compensación: Es un beneficio que se otorga por única vez al servidor que acredita menos de 15 años de servicios en caso de hombres y 12.5 en caso de personal femenino, el cual es equivalente a la última remuneración pensionable por cada año de servicios más la alicuota correspondiente por fracción de año.

Pensiones de Retiro y Disponibilidad Personal masculino: Pensión No Renovable, cuando se acredita entre 15 y 20 años de servicio, calcula por tantas treintavas partes de su última remuneración pensionable percibida en situación de actividad por los años de servicio que tenga. Pensión Renovable, cuando se acredita 20 o más años de servicio, calculando como pensión tantas treintavas partes de la remuneración pensionable correspondiente a su grado en situación de actividad por los años de servicio que tenga.

31

Personal Femenino: Pensión No Renovable, cuando se acredita entre 12.5 y 20 años de servicio, tantas veinticinco avas partes de su última remuneración pensionable percibida en situación de actividad por los años de servicio que tenga. Pensión Renovable, cuando se acredita 20 o más años de servicio, tantas veinticinco avas partes de la remuneración pensionable correspondiente a su grado en situación de actividad por los años de servicio que tenga. Pensión de Invalidez e Incapacidad Se otorga por inaptitud en acto o consecuencia del servicio y es equivalente al íntegro de las remuneraciones correspondientes al grado que ostenta el servidor en situación de actividad en el caso de invalidez y en el caso de incapacidad se otorga por inaptitud para el servicio adquirida en acto ajeno al servicio y es equivalente al 50% de la última remuneración que percibió el servidor en situación de actividad.

Prestaciones de Sobrevivencia y Orfandad Los sobrevivientes (viuda, hijos o padres) tienen derecho al 100% de la remuneración de su causante, cuando el servidor fallece en acto o a consecuencia del servicio o cuando acredite más de 20 años de servicios.

Los sobrevivientes tienen derecho al 100% como pensión si el servidor fallece en condición de pensionista siendo beneficiario de una pensión renovable.

Los sobrevivientes tienen derecho como pensión, solo a un porcentaje de la remuneración de su causante, si este fallece con menos de 29 años de servicio: Solo viuda, 50% de la última remuneración pensionable; Viuda e hijos, 50% viuda y 20% para cada hijo sin exceder el 100%; solo hijos, 50% distribuido en partes iguales; solo padres, 50% distribuidos en partes iguales

Los sobrevivientes tienen derecho a un porcentaje de la pensión, si el servidor fallece en condición de pensionista siendo beneficiario de

32

una pensión no renovable, la distribución es la misma del caso anterior.

• Aportes: El aporte es del 12% de la remuneración pensionable (6% por parte del aportante y 6 % por parte del estado) y está destinado a cubrir todos los riesgos. El descuento del 6% está referido a la totalidad de conceptos que conforma la remuneración del servidor activo con excepción de servicio de calle y el incremento de la ración orgánica única.

• Modificaciones en el monto de la pensión:

Está sujeto al sistema de “cédula viva”, así mismo el personal que fallece o se invalida en acto o consecuencia del servicio, sin pensiones, son promovidos a las remuneraciones del grado inmediato superior cada cinco años desde la fecha de fallecimiento o de evento invalidante. Las pensiones no renovables o no nivelables, se incrementan a mérito de Dispositivos Legales que así los disponen expresamente, siempre y cuando se haya dispuesto la fuente de financiamiento.

El Decreto Supremo Nº 46–94–EF, establece su monto en S/. 80.00 en monto de la pensión mínima.

33

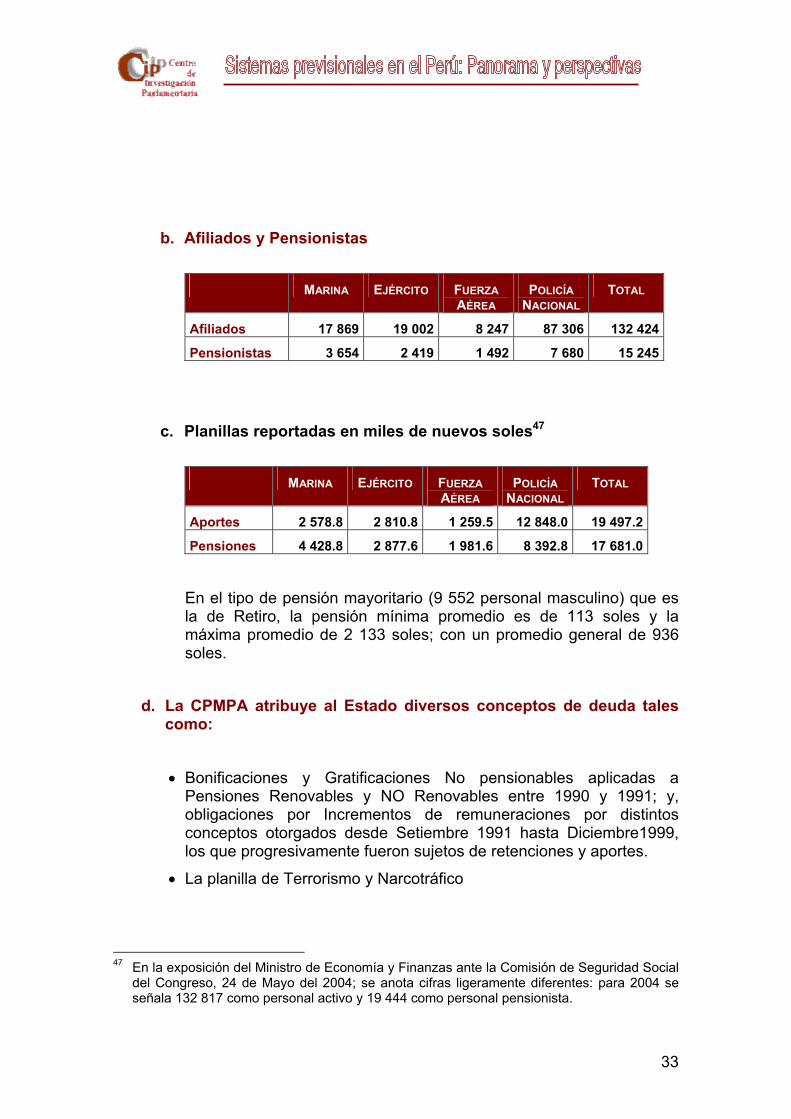

b. Afiliados y Pensionistas

MARINA EJÉRCITO FUERZA

AÉREA POLICÍA

NACIONAL TOTAL

Afiliados 17 869 19 002 8 247 87 306 132 424

Pensionistas 3 654 2 419 1 492 7 680 15 245

c. Planillas reportadas en miles de nuevos soles47

MARINA EJÉRCITO FUERZA AÉREA

POLICÍA NACIONAL

TOTAL

Aportes 2 578.8 2 810.8 1 259.5 12 848.0 19 497.2

Pensiones 4 428.8 2 877.6 1 981.6 8 392.8 17 681.0

En el tipo de pensión mayoritario (9 552 personal masculino) que es la de Retiro, la pensión mínima promedio es de 113 soles y la máxima promedio de 2 133 soles; con un promedio general de 936 soles.

d. La CPMPA atribuye al Estado diversos conceptos de deuda tales

como:

• Bonificaciones y Gratificaciones No pensionables aplicadas a Pensiones Renovables y NO Renovables entre 1990 y 1991; y, obligaciones por Incrementos de remuneraciones por distintos conceptos otorgados desde Setiembre 1991 hasta Diciembre1999, los que progresivamente fueron sujetos de retenciones y aportes.

• La planilla de Terrorismo y Narcotráfico

47 En la exposición del Ministro de Economía y Finanzas ante la Comisión de Seguridad Social

del Congreso, 24 de Mayo del 2004; se anota cifras ligeramente diferentes: para 2004 se señala 132 817 como personal activo y 19 444 como personal pensionista.

34

• Aportes no realizados (referidos a la Marina de Guerra entre agosto 2000 y mayo 2001); junto con los atrasos en el Abono de Aportes por parte del Estado.

• Las Promociones Económicas y Ascensos Póstumos; Renovación de Cuadros, pensión renovable aun cuando acrediten entre 15 y 20 años de servicios; y si estaban inscritos en cuadro de mérito para ascenso, integro de remuneración del grado inmediato superior sin considerar tiempo de aporte.

e. Proyecciones48

Las proyecciones realizadas muestran que el número de personal activo y el de pensionistas se igualan en el año 2023; pero a partir del 2005 los ingresos del Fondo no cubrirán la atención de las pensiones y compensaciones.49

La situación actual acredita que es necesario un rediseño integral del sistema, a nivel de pensiones, del manejo del portafolio de activos y de la organización existente; que vaya mas allá de un mecanismo de ajuste en las tasas de aporte.

48 La propia exposición del Ministro de Economía y Finanzas mencionada, hace las

proyecciones financieras en detalle. 49 Sobre este asunto se puede revisar el dictamen 7709, de la Comisión de Seguridad Social

acordado en Junio de 2004.

35

IIIIII.. IIMMPPAACCTTOOSS YY PPUUNNTTOOSS DDEE AAGGEENNDDAA

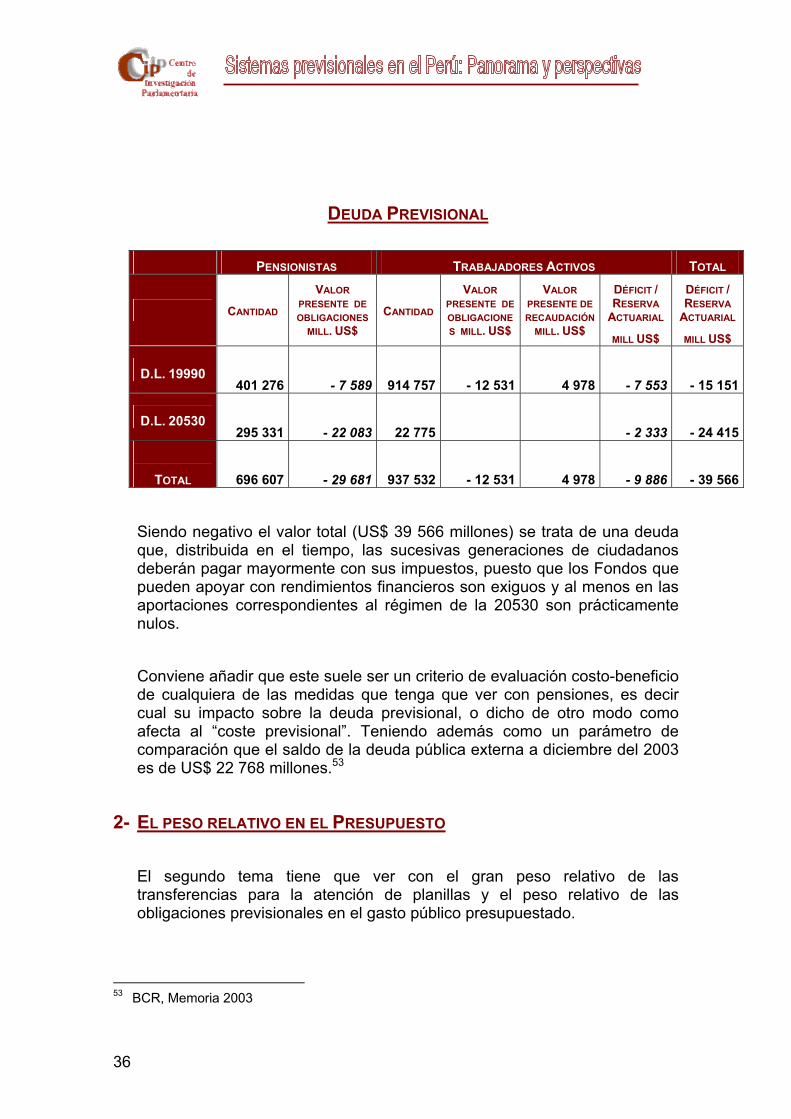

1- LA DEUDA PREVISIONAL 50

Un primer tema a considerar es el asunto de la reserva actuarial. Como es normal cuando el factor “tiempo” está de por medio, es necesario apelar a las técnicas del “valor presente” para poder valorizar y hacer operaciones.51. En ese sentido el “costo previsional” es calculado como el valor presente de los flujos de las proyecciones de planilla del sistema. El cuadro siguiente corresponde a las estimaciones actuariales de la ONP52, incorporando nuevas informaciones y allí se puede observar el valor presente con relación a las obligaciones con los actuales pensionistas que será preciso atender en el futuro; en este caso, el valor es negativo y representa un déficit o deuda. Luego se trabaja con los asegurados activos, en ellos se debe considerar el valor presente de las obligaciones (pensiones a pagar cuando se jubilen) menos el valor presente del flujo de aportes al sistema mientras estén laborando; la diferencia es negativa por lo que obligaciones son mayores que la recaudación.

50 Cfr. “Regímenes de Pensiones a cargo del Estado www.bcrp.gob.pe; e “Informe sobre los

Regímenes Previsionales de los DL 19990 y 20530 y otros a cargo del Estado”. Comisión Especial encargada del Estudio de los Regímenes Pensionarios (D.S. 003-2001-TR); 15 de Julio de 2001”.

51 El valor presente es una técnica financiera que permite traer a la actualidad un valor futuro, incorporando el tiempo (preferencias intertemporales) a través de una tasa de descuento (tasa de interés).

52 En el caso de la 20530 se hacen las estimaciones sobre la base de la planilla de 1997 y realizando los ajustes al año 2000. No toma en cuenta los fallos del Tribunal Constitucional sobre incorporaciones al régimen y bonos de productividad. Se asume un T.C. de 3,513 y una tasa de interés del 4. Cfr. “Regímenes de Pensiones a cargo del Estado” www.bcrp.gob.pe. Para 20530 se han actualizado las cifras según las informaciones proporcionadas por la ONP en “La Obligaciones Previsionales del Estado”, diciembre 2003, expuestas en el Conversatorio organizado por el CIP y la CSS del Congreso y que se anotan también en MEF “Los Sistemas de Pensiones....” ob.cit.

36

DEUDA PREVISIONAL

PENSIONISTAS TRABAJADORES ACTIVOS TOTAL

CANTIDAD

VALOR PRESENTE DE OBLIGACIONES

MILL. US$

CANTIDAD

VALOR PRESENTE DE OBLIGACIONES MILL. US$

VALOR PRESENTE DE RECAUDACIÓN

MILL. US$

DÉFICIT / RESERVA

ACTUARIAL

MILL US$

DÉFICIT / RESERVA

ACTUARIAL

MILL US$

D.L. 19990

401 276 - 7 589 914 757 - 12 531

4 978 - 7 553 - 15 151

D.L. 20530

295 331 - 22 083 22 775

- 2 333 - 24 415

TOTAL

696 607 - 29 681 937 532 - 12 531

4 978 - 9 886 - 39 566

Siendo negativo el valor total (US$ 39 566 millones) se trata de una deuda que, distribuida en el tiempo, las sucesivas generaciones de ciudadanos deberán pagar mayormente con sus impuestos, puesto que los Fondos que pueden apoyar con rendimientos financieros son exiguos y al menos en las aportaciones correspondientes al régimen de la 20530 son prácticamente nulos. Conviene añadir que este suele ser un criterio de evaluación costo-beneficio de cualquiera de las medidas que tenga que ver con pensiones, es decir cual su impacto sobre la deuda previsional, o dicho de otro modo como afecta al “coste previsional”. Teniendo además como un parámetro de comparación que el saldo de la deuda pública externa a diciembre del 2003 es de US$ 22 768 millones.53

2- EL PESO RELATIVO EN EL PRESUPUESTO El segundo tema tiene que ver con el gran peso relativo de las transferencias para la atención de planillas y el peso relativo de las obligaciones previsionales en el gasto público presupuestado.

53 BCR, Memoria 2003

37

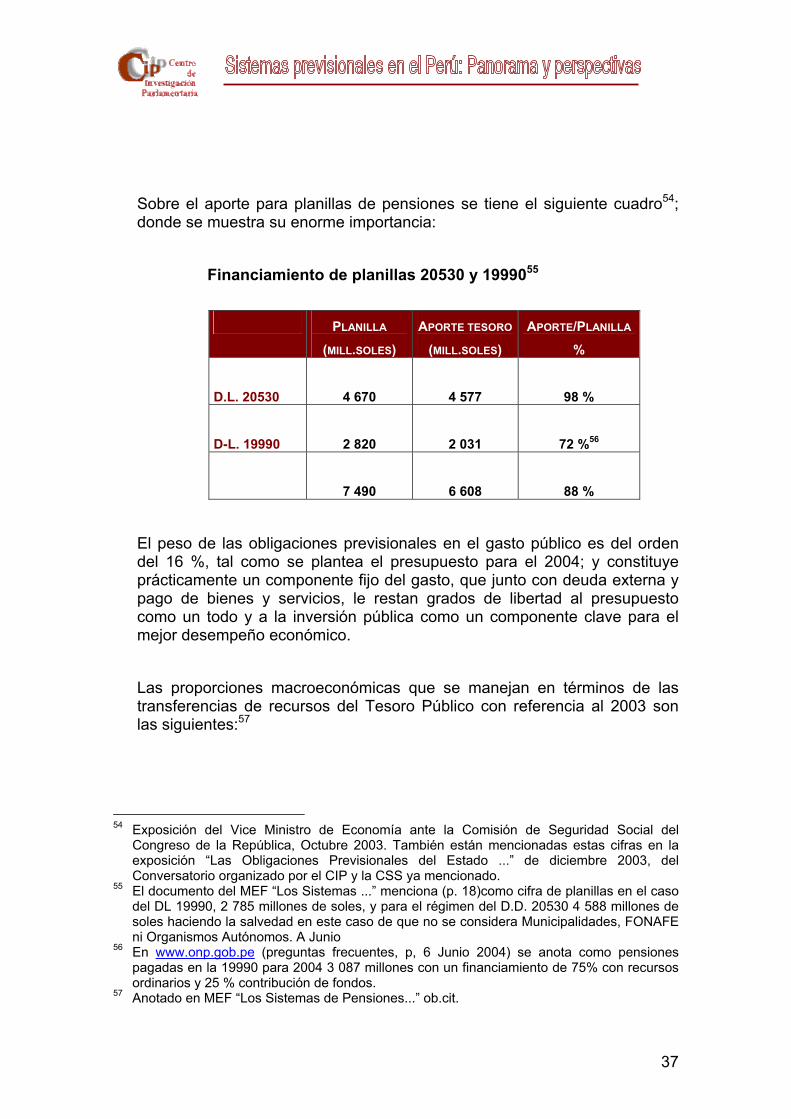

Sobre el aporte para planillas de pensiones se tiene el siguiente cuadro54; donde se muestra su enorme importancia: Financiamiento de planillas 20530 y 1999055

PLANILLA

(MILL.SOLES)

APORTE TESORO

(MILL.SOLES)

APORTE/PLANILLA

%

D.L. 20530

4 670

4 577

98 %

D-L. 19990

2 820

2 031

72 %56

7 490

6 608

88 %

El peso de las obligaciones previsionales en el gasto público es del orden del 16 %, tal como se plantea el presupuesto para el 2004; y constituye prácticamente un componente fijo del gasto, que junto con deuda externa y pago de bienes y servicios, le restan grados de libertad al presupuesto como un todo y a la inversión pública como un componente clave para el mejor desempeño económico. Las proporciones macroeconómicas que se manejan en términos de las transferencias de recursos del Tesoro Público con referencia al 2003 son las siguientes:57

54 Exposición del Vice Ministro de Economía ante la Comisión de Seguridad Social del

Congreso de la República, Octubre 2003. También están mencionadas estas cifras en la exposición “Las Obligaciones Previsionales del Estado ...” de diciembre 2003, del Conversatorio organizado por el CIP y la CSS ya mencionado.

55 El documento del MEF “Los Sistemas ...” menciona (p. 18)como cifra de planillas en el caso del DL 19990, 2 785 millones de soles, y para el régimen del D.D. 20530 4 588 millones de soles haciendo la salvedad en este caso de que no se considera Municipalidades, FONAFE ni Organismos Autónomos. A Junio

56 En www.onp.gob.pe (preguntas frecuentes, p, 6 Junio 2004) se anota como pensiones pagadas en la 19990 para 2004 3 087 millones con un financiamiento de 75% con recursos ordinarios y 25 % contribución de fondos.

57 Anotado en MEF “Los Sistemas de Pensiones...” ob.cit.

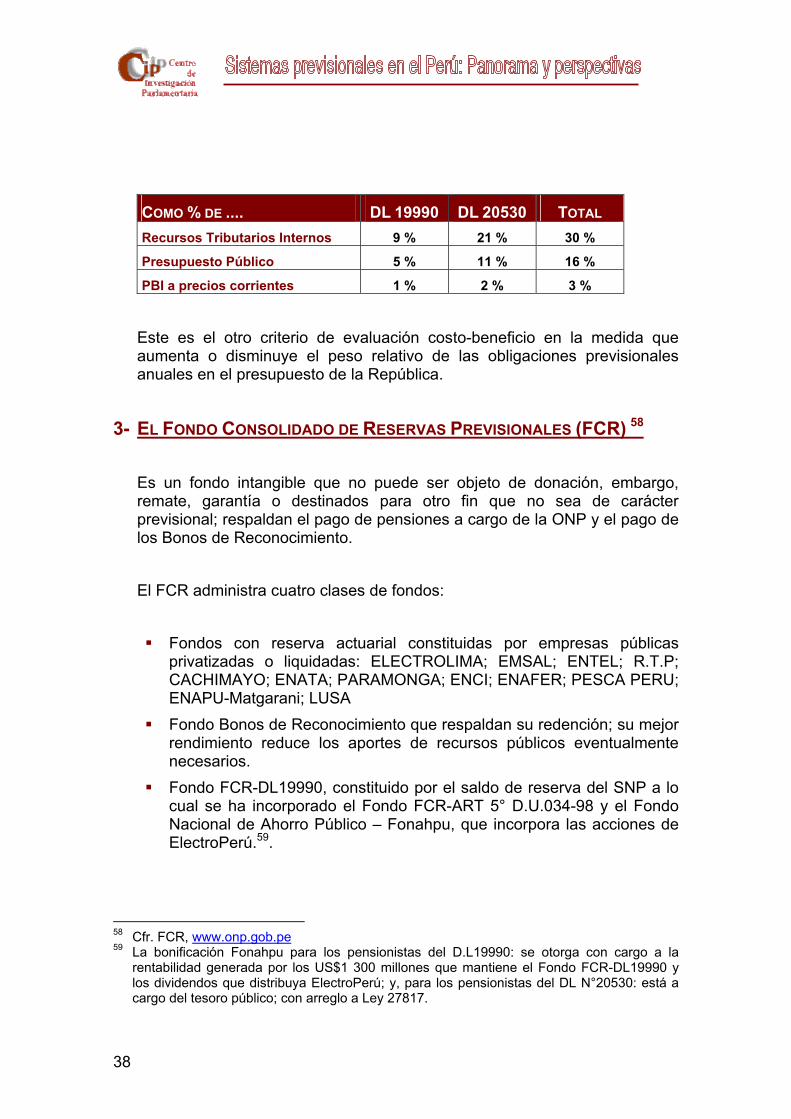

38

COMO % DE .... DL 19990 DL 20530 TOTAL Recursos Tributarios Internos 9 % 21 % 30 %

Presupuesto Público 5 % 11 % 16 %

PBI a precios corrientes 1 % 2 % 3 %

Este es el otro criterio de evaluación costo-beneficio en la medida que aumenta o disminuye el peso relativo de las obligaciones previsionales anuales en el presupuesto de la República.

3- EL FONDO CONSOLIDADO DE RESERVAS PREVISIONALES (FCR) 58

Es un fondo intangible que no puede ser objeto de donación, embargo, remate, garantía o destinados para otro fin que no sea de carácter previsional; respaldan el pago de pensiones a cargo de la ONP y el pago de los Bonos de Reconocimiento. El FCR administra cuatro clases de fondos:

Fondos con reserva actuarial constituidas por empresas públicas privatizadas o liquidadas: ELECTROLIMA; EMSAL; ENTEL; R.T.P; CACHIMAYO; ENATA; PARAMONGA; ENCI; ENAFER; PESCA PERU; ENAPU-Matgarani; LUSA

Fondo Bonos de Reconocimiento que respaldan su redención; su mejor rendimiento reduce los aportes de recursos públicos eventualmente necesarios.

Fondo FCR-DL19990, constituido por el saldo de reserva del SNP a lo cual se ha incorporado el Fondo FCR-ART 5° D.U.034-98 y el Fondo Nacional de Ahorro Público – Fonahpu, que incorpora las acciones de ElectroPerú.59.

58 Cfr. FCR, www.onp.gob.pe 59 La bonificación Fonahpu para los pensionistas del D.L19990: se otorga con cargo a la

rentabilidad generada por los US$1 300 millones que mantiene el Fondo FCR-DL19990 y los dividendos que distribuya ElectroPerú; y, para los pensionistas del DL N°20530: está a cargo del tesoro público; con arreglo a Ley 27817.

39

FCR-Ley 28046, en base a la Contribución Solidaria para la Asistencia Previsional, creado por Ley 28046 para financiar el pago a pensiones y la nivelación de pensionistas comprendidos en el régimen de la 20530

La administración del Fondo está a cargo de un Directorio, presidido por el Ministro de Economía y la Secretaría Técnica recae en la ONP; son miembros el Gerente General del BCRP y dos representantes de los pensionistas, acreditados por el Consejo Nacional del Trabajo.

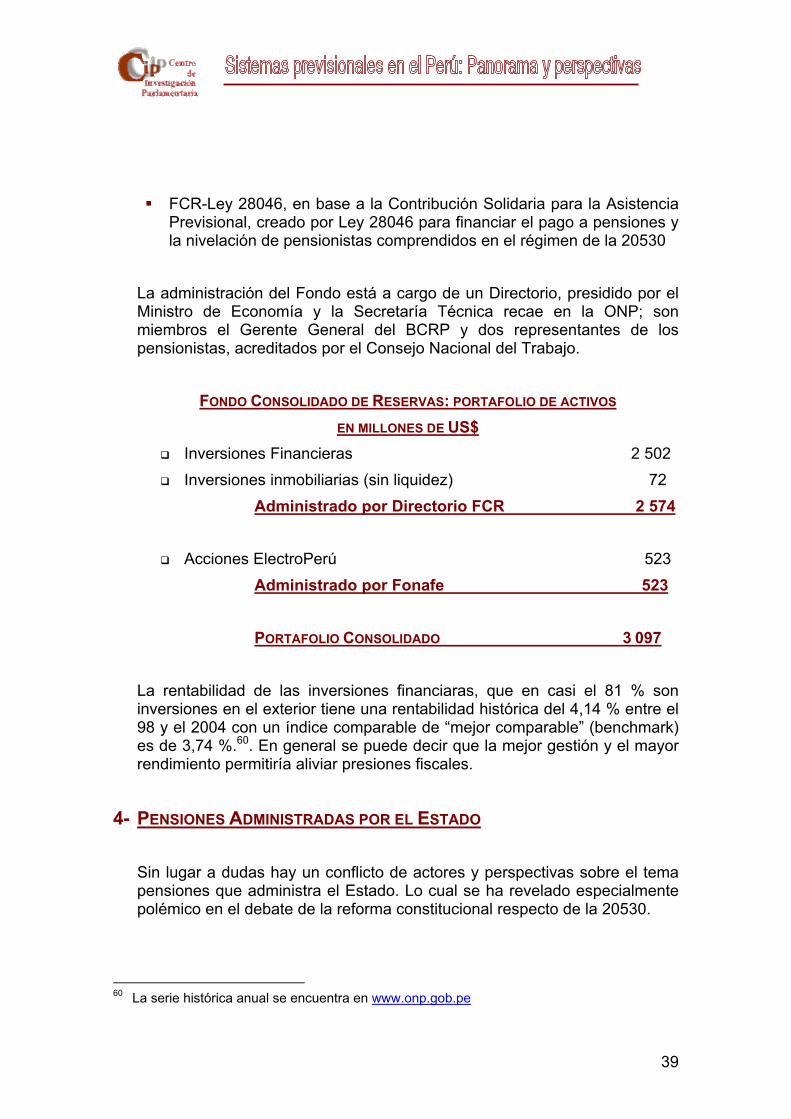

FONDO CONSOLIDADO DE RESERVAS: PORTAFOLIO DE ACTIVOS EN MILLONES DE US$

Inversiones Financieras 2 502 Inversiones inmobiliarias (sin liquidez) 72

Administrado por Directorio FCR 2 574

Acciones ElectroPerú 523 Administrado por Fonafe 523

PORTAFOLIO CONSOLIDADO 3 097

La rentabilidad de las inversiones financiaras, que en casi el 81 % son inversiones en el exterior tiene una rentabilidad histórica del 4,14 % entre el 98 y el 2004 con un índice comparable de “mejor comparable” (benchmark) es de 3,74 %.60. En general se puede decir que la mejor gestión y el mayor rendimiento permitiría aliviar presiones fiscales.

4- PENSIONES ADMINISTRADAS POR EL ESTADO

Sin lugar a dudas hay un conflicto de actores y perspectivas sobre el tema pensiones que administra el Estado. Lo cual se ha revelado especialmente polémico en el debate de la reforma constitucional respecto de la 20530.

60 La serie histórica anual se encuentra en www.onp.gob.pe

40

Los aportantes y pensionistas asumen que durante un periodo largo (su vida laboral), han entregado dineros para garantizar su pensión futura; amparan su derecho en leyes vigentes y tienen “derechos” por ellas amparados. Por tanto, afirman la acreditación de su derecho para gozar de ellas; y la expresión cuantitativa de esos derechos es la deuda previsional. De otro lado es posible señalar hoy día, las imprevisiones en materia de gestión de fondos de financiamiento, con su utilización en inversiones con rentabilidad social pero escaso retorno como financiamiento futuro; los problemas derivados de haber relajado criterios razonables de incorporación (normas de perforación) que alteran las proporciones de suma de aportes y planilla de pensiones, y por tanto la creciente importancia de los impuestos generales para financiar las planillas. Admitiendo una administración financiera de los aportes y las pensiones en el tiempo, y utilizando el cálculo actuarial, el argumento también muestra como las aportaciones realizadas por un afiliado resultan insuficientes para cubrir las pensiones que se le otorgan, bajo las reglas existentes.61 Entonces, aunque para efectos financiaron es siempre la atención de una deuda, para la gestión del conflicto de intereses habría de por medio un “subsidio a un sistema contributivo” siendo el “cumplimiento de promesas (contratos?) legalmente amparadas”. En cualquier caso, el asunto del financiamiento fiscal de las pensiones tiene límite lógico pues no puede crecer libremente en tanto componente del gasto público y sin considerar las posibilidades de los ingresos, en cierto sentido su manejo es tema de transparencia y responsabilidad fiscal.

61 Por ejemplo ver en MEF “Los Sistemas de Pensiones en el Perú”, p 14, que concluye que el

85% de la pensión pagada es financiada con impuestos generales.

41

5- CUESTIONES EN EL SISTEMA PRIVADO DE PENSIONES 62

A) Competencia De diversas maneras se ha argumentado con relación al grado de competencia en este giro de negocios63. Entre los síntomas detectados se menciona que está ubicado en el tramo de alta concentración del índice de competencia; niveles de rentabilidad altos que también permiten apreciar escaso nivel de diferenciación entre las administradoras; y, comisiones que están en el tramo alto respecto de sus similares de América Latina64, medido como porcentaje del ingreso salarial, o ligeramente por encima del promedio, considerando un procedimiento de costo anual equivalente65.; aunque se reconoce las dificultades de la comparación, debidas a las peculiaridades nacionales (conceptos que integran, niveles de ingreso y tasas de contribución). Sin embargo el debate sobre la medición del nivel de competencia es polémica abierta

Pero es posible constatar un objetivo compartido de promover la competencia en este sector económico, considerando que es el camino adecuado, (en prioridad a la fijación de tasas o precios), en beneficio de los afiliados. Se debe pues desarrollar incentivos a la acción competitiva en el sector, que se pueden generar a través de diversas formas. El funcionamiento del esquema de multifondos, ya normado y descrito líneas arriba, pero cuyo financiamiento efectivo está al inicio y su implementación está en curso.

62 En general sobre este tema las fuentes fundamentales, son la diversa documentación

publicada en su página web por el BCR; el estudio de Eduardo Morón y Eliana Carranza “Diez años del Sistema Privado de Pensiones, avances, retos y reformas 1993-2003” CIUP 2003. También Jorge Rojas “El Sistema Privado de Pensiones y su Rol en la Economía Peruana” www.consorcio.org; y Jorge Paz y Rafael Ugaz “Análisis del Sistema Privado de Pensiones desde un enfoque de Costos Hundidos” CIES, www.consorcio.org.

63 Se puede examinar este aspecto en los textos: Reflexiones sobre el Sistema de Pensiones; Carta PRE-077-2002 de la Asociación de las AFP; y Oficio EF 094-2002-Presidencia del BCRP, de mayo y junio del 2002; y publicados en www.bcrp.gob.pe. Sobre este también los trabajos de Paz y Ugaz y Jorge Rojas en www.consorgio.org.

64 Ver por ejemplo el cuadro 32 del Boletín Estadístico AIOS 11, Jun 2004. 65 Ver los puntos de vista Morón y Carranza, en este caso en especial la discusión de cifras y

metodología; p. 93 y ss.

42

La licitación anual para la administración del seguro, cuyo resultado ha sido un menor costo previsional en este rubro para el afiliado66.

En principio la demanda pudiera y debiera reaccionar (ser más sensible) ante cambios en los precios, y para ello se requiere reducir, por ejemplo, costos de transacción; en ese sentido debiera avanzar el rediseño del sistema de traspasos permitiendo realizar este procedimiento por Internet; fortaleciendo de esta manera los votos del mercado y penalizando a las administradoras menos eficientes. En adición se puede decir que quienes son titulares de fondos mayores son más sensibles a esos cambios, tienen acceso a procedimientos virtuales; los gastos comerciales también se reducen (menores premios a la fuerza de ventas por traspasos), y que se requiere un software que permita la seguridad plena del procedimiento virtual.

Existen también otras propuestas importantes, en estudio67: establecer una remuneración máxima sobre la cual se realizaría los aportes obligatorios, con el objetivo de fomentar la competencia por los ahorros voluntarios; evaluar la posibilidad de autorizar a otros agentes para que administren fondos de pensiones, diseñando un marco regulatorio adecuado para evitar conflictos de interés; proporcionar indicadores para sensibilizar a la demanda respecto de variables como rentabilidad y comisiones. Igualmente hay dos problemas de diseño a considerar: la manera como se reportan contablemente las comisiones, en el periodo que se pagan o como una alícuota de la provisión en el tiempo; y, el respeto a la tasa de aporte en el diseño del sistema, 10 %, que garantice la posibilidad de cumplir la promesa de una pensión que haga corresponder expectativas y realidades financieras.

66 Gracias a los procesos de licitación implementados, a partir del 1 de noviembre, las primas

de seguro se han reducido en 25 % aproximadamente y como promedio simple (de 1,23% a 0,92%), reduciendo el aporte obligatorio de 11,5% a 11,19%. El segundo proceso está actualmente en curso, y debiera producir resultados similares.

67 Oficio 157-2003 de la Presidencia BCR.

43

b- ¿Hay algún incentivo pendiente para retornar al SNP?

El BCR afirma68 que más allá de la legislación existente existe un tramo de trabajadores de cierto rango de remuneraciones y años de nacimiento para los cuales existe el incentivo de traslado.

La simulación realizada por el BCR muestra las pensiones resultantes en el SNP y SPP para un trabajador que nació en 1958, ingresó al mercado laboral a los 21 años de edad, tiene una remuneración de S/. 900 a lo largo de todo su periodo laboral, se afilió al SPP en 1993 y se mantiene en el sistema hasta los 65 años; y conservo un empleo todo ese periodo.

Bajo esos supuestos, este trabajador alcanzaría en su jubilación una pensión de S/. 792 en el SNP; mientras tanto, asumiendo una rentabilidad real promedio anual de 6,57%, en el SPP lograría una pensión de S/. 685, equivalente al 87% de lo que obtendría en el SNP.

En términos agregados, estima el BCR que de permitirse la desafiliación, una franja de 191 mil trabajadores afiliados al SPP se trasladarían al SNP, lo que elevaría el monto de la transferencia presupuestal actual del Tesoro Público a la ONP por concepto de pago de pensiones en no menos de US$ 3 200 millones, en valor actual. Este costo estimado podría resultar mayor ante variaciones en los supuestos señalados. Finalmente advierte el BCR que si bien es cierto que el potencial traslado entre sistemas pensionarios beneficiaría a una determinada franja de trabajadores, identificada en la simulación realizada bajo los supuestos enunciados en términos de una mayor pensión de jubilación, el costo asociado al diferencial de pensiones tendría que ser afrontado por el Estado a través de un incremento futuro de los impuestos, una reducción de los gastos corrientes o de los gastos de capital o una combinación de estos tres elementos; lo que descarta la opción de tomar mayor deuda soberana para afrontar mayores desembolsos.

68 Algunas de ellas propuestas por el BCR, otras existentes en proyectos ingresados a la

Comisión de Seguridad Social.

44

Evidentemente el tema requiere de una evaluación profunda para analizar de que manera es posible enfrentarlo adecuadamente en un contexto justo, equitativo y sostenible en el tiempo.69

c- Inversiones en el Exterior, Rentabilidad, Riesgo e Inversión

Finalmente está el tema del uso de límites para las inversiones en el exterior que están a cargo del BCR; siendo el límite legal de 20 % de la cartera, el límite operativo fue elevado este año de 9 a 10,5 %. La pregunta en cuestión es los beneficios de flexibilizar la regulación de las inversiones en el exterior están o no relacionadas con el aumento de la rentabilidad conjunta del Fondo; o está más bien vinculada con el grado de diversificación y riesgo que se enfrenta.70 Lo cual lleva al debate de temas colaterales como el grado de desarrollo del mercado local de capitales, el exceso de oferta de fondos y el subsidio que se otorga por el canal de una tasa de interés menor; y el peligro de que los fondos se asocien al uso de títulos emitidos por el Estado ante la precariedad de las finanzas públicas. Pero también otros temas que se relacionan a la manera de vincular el ahorro nacional con las inversiones necesarias en el país y a la manera como se entiende y a que plazo el criterio maximizador del rendimiento de los aportes de los afiliados; en esta combinación difícil de ahorro inversión, rendimiento y riego, en el largo plazo.

69 Las alternativas debatidas se pueden reseñar en: libre reversibilidad por decisión del

afiliado; la posibilidad de elección entre el SNP ó el SPP al momento de jubilación; y finalmente el traspaso regulado, si efectivamente con los requisitos que exige el SNP, se obtendría una pensión mayor que en el SPP. Tanto la Superintendencia de Banca y Seguros, que supervisa a las AFP, como el Ministerio de Economía y Finanzas, han hecho comentarios sobre las alternativas, anotando impactos negativos en términos laborales, fiscales, en el mercado de capitales, y en los equilibrios financieros de los sistemas previsionales vigentes. Sobre este punto se debe examinar el dictamen, la autógrafa y las observaciones del Poder Ejecutivo, además de los proyectos presentados y sesiones de debate en la Comisión de Seguridad Social.

70 Sobre este asunto se puede revisar Reflexiones sobre el Sistema de Pensiones; Carta PRE-077-2002 de la Asociación de las AFP; y Oficio EF 094-2002-Presidencia del BCRP, de mayo y Junio de 2002; y publicados en www.bcrp.gob.pe; y Oficio 157-2003 de la Presidencia BCR.. Más recientemente están los Oficios PR-021/04 de setiembre del 2004 de la Asociación de AFP y la respuesta en el Oficio 284-2004-PRES de octubre del 2004 del BCR

45

AA MMAANNEERRAA DDEE CCOONNCCLLUUSSIIOONN

1- UNIVERSALIDAD Y COBERTURA Los puntos de partida para una reflexión de fondo deben de considerar las afirmaciones que tienen que ver con los principios que se plantean en la Constitución: