Slides FINANÇAS

66

MÓDULO I MÓDULO I – APRIMORANDO A BASE FINANCEIRA APRIMORANDO A BASE FINANCEIRA Aula 20/08/16 Aula 20/08/16 – Contabilidade Financeira e Empresarial Contabilidade Financeira e Empresarial Prof. Fleury Prof. Fleury

-

Upload

igor-gabriel-lima -

Category

Business

-

view

15 -

download

0

Transcript of Slides FINANÇAS

MÓDULO I MÓDULO I –– APRIMORANDO A BASE FINANCEIRAAPRIMORANDO A BASE FINANCEIRA

Aula 20/08/16 Aula 20/08/16 –– Contabilidade Financeira e EmpresarialContabilidade Financeira e Empresarial

Prof. FleuryProf. Fleury

Quem sou eu?Prof. Esp. Fleury Cândido Queiroz

Bacharel em Ciências Contábeis, FATI MBA em Gestão de Negócios, Santander Pós Graduação em Marketing Empresarial, FAAP Pós Graduação em Marketing Empresarial, FAAP Pós Graduação em Adm. De RH, FAAP Licenciatura em Finanças, FATEC Atuação em Empresas Públicas e Privadas Atual: Professor da UNISEPE e UNIP Atual: Consultor da GMF Consultoria Empresarial

http://lattes.cnpq.br/2260785737887899

GMF Consultoria

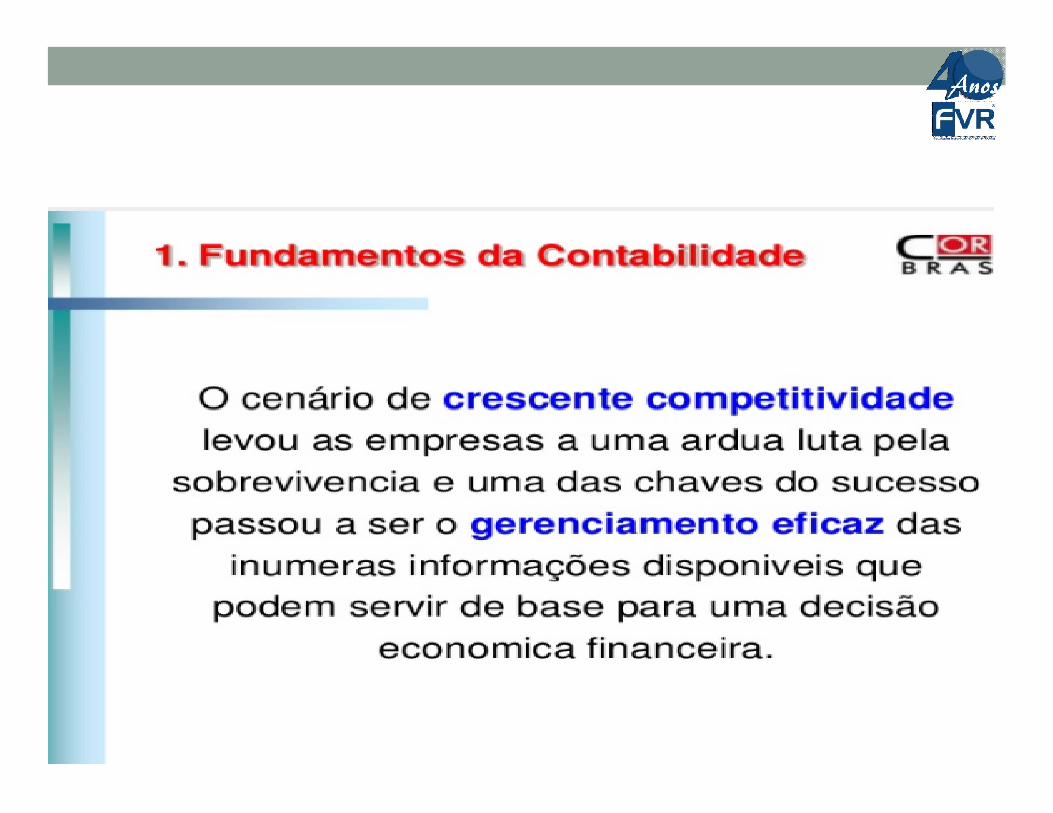

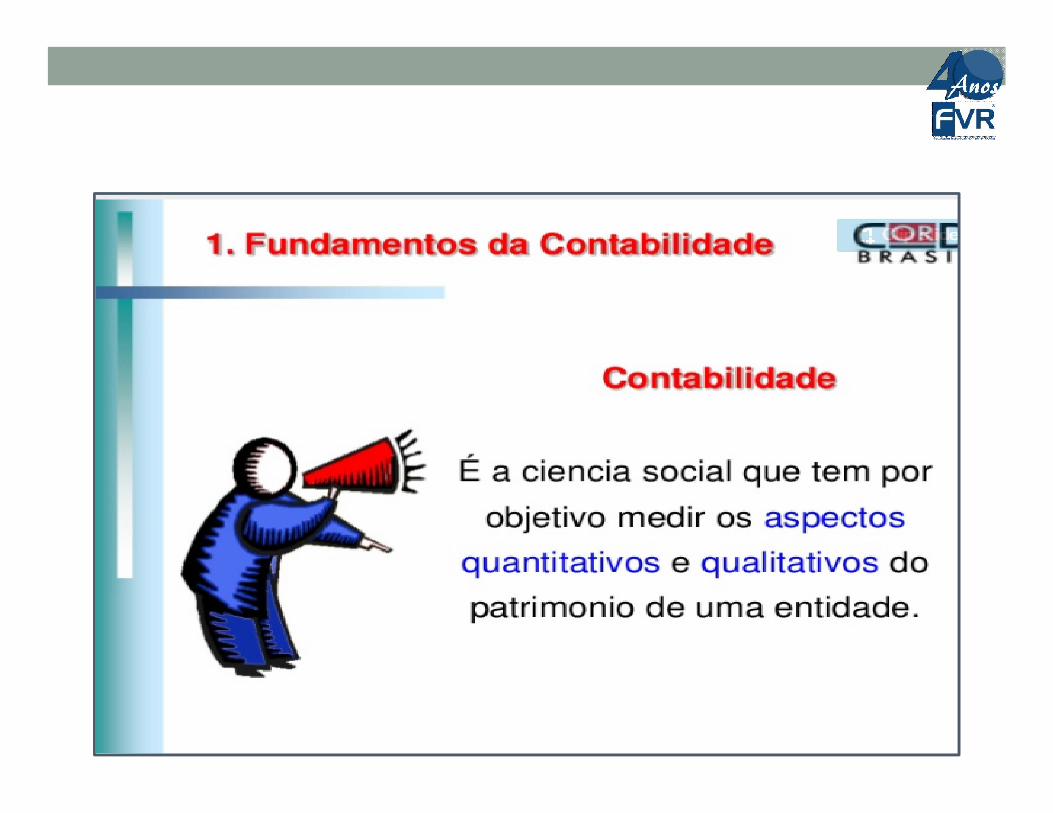

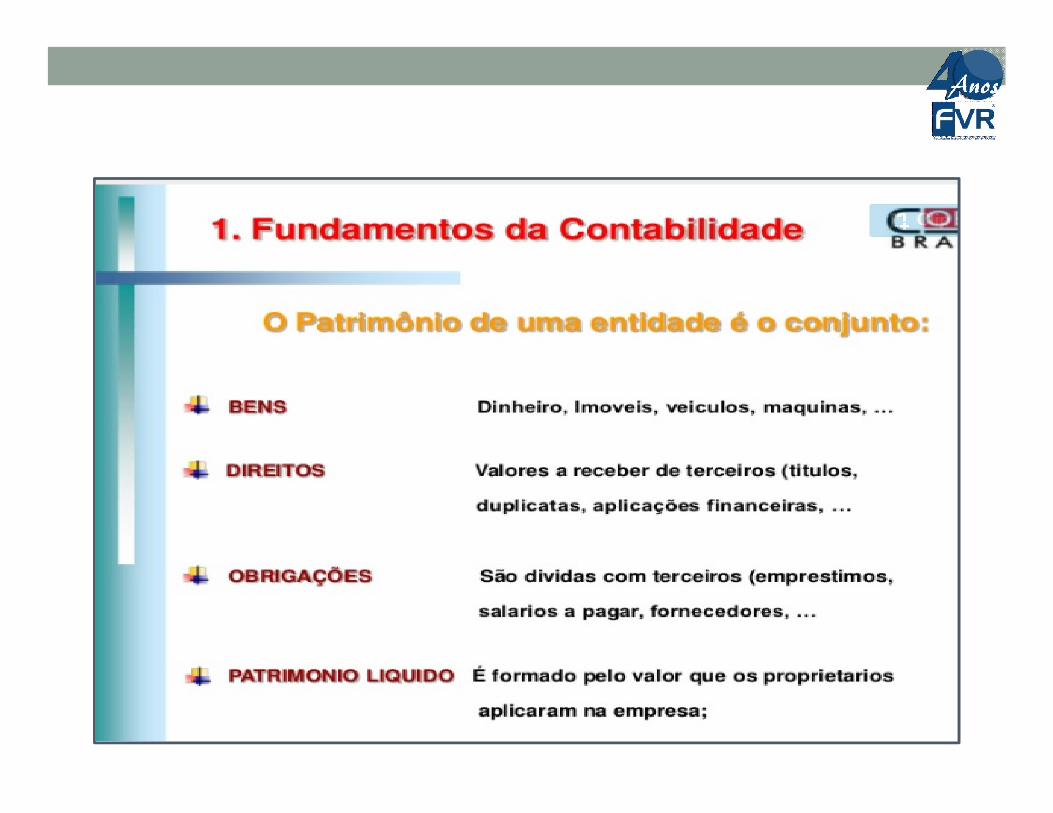

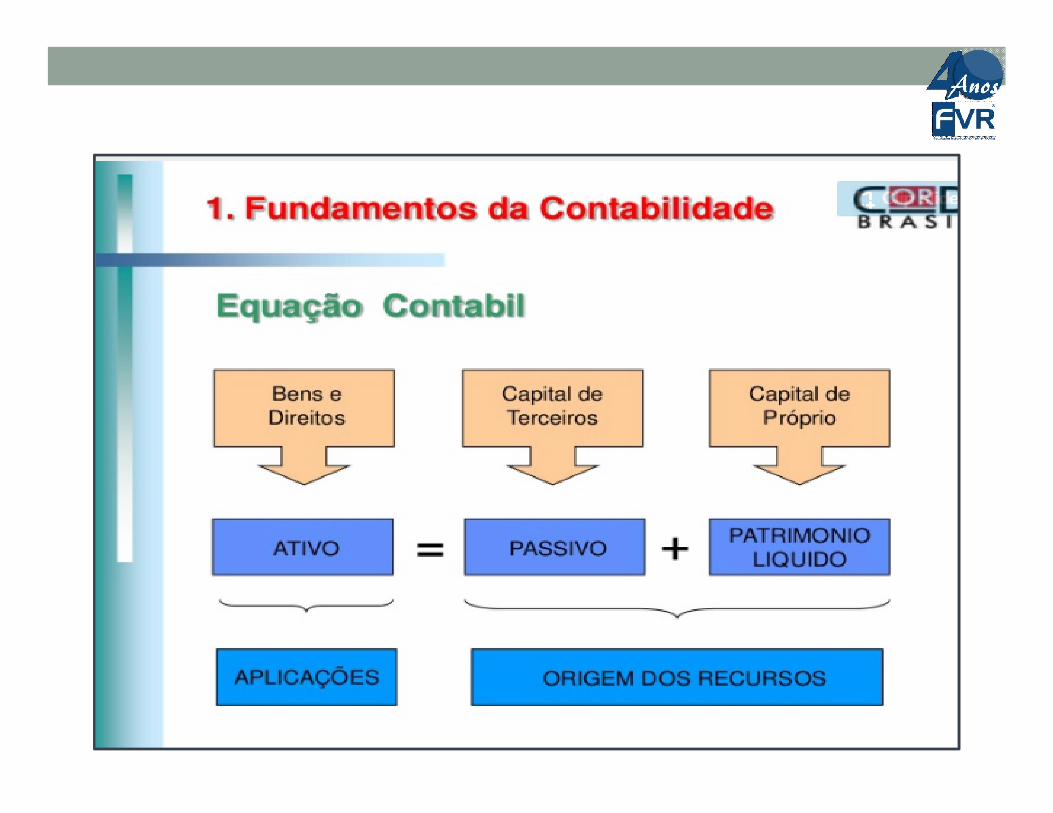

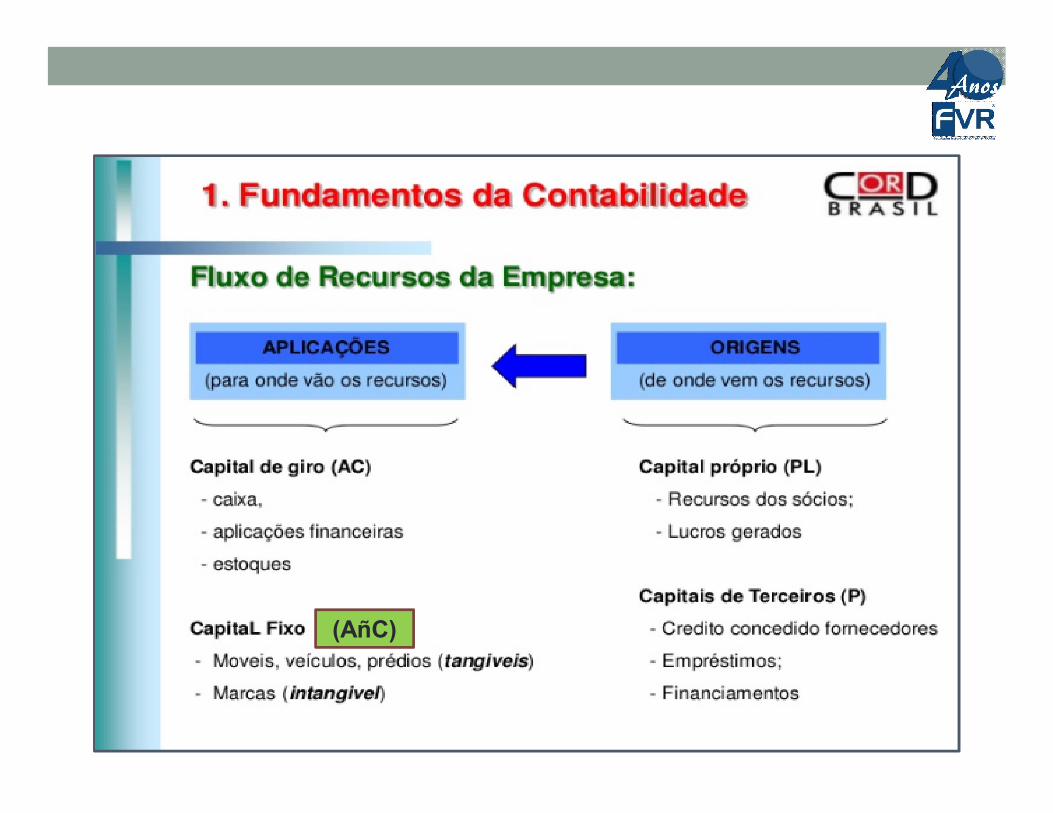

FUNDAMENTOS DA FUNDAMENTOS DA FUNDAMENTOS DA FUNDAMENTOS DA CONTABILIDADECONTABILIDADE

(AñC)

DEMONSTRAÇÕES DEMONSTRAÇÕES DEMONSTRAÇÕES DEMONSTRAÇÕES CONTÁBEISCONTÁBEIS

*Atualizada conforme Lei 11.638/07 e Lei 11.941/09

*CPC (Comitê de Pronunciamentos Contábeis)

Filme: Aprenda a fazer um programa para controle financeiro

Disponível em: Disponível em: https://www.youtube.com/watch?v=4QjqnLGZdfs

MOBILLSControle financeiro simples, completo e grátis!

• https://www.mobills.com.br/

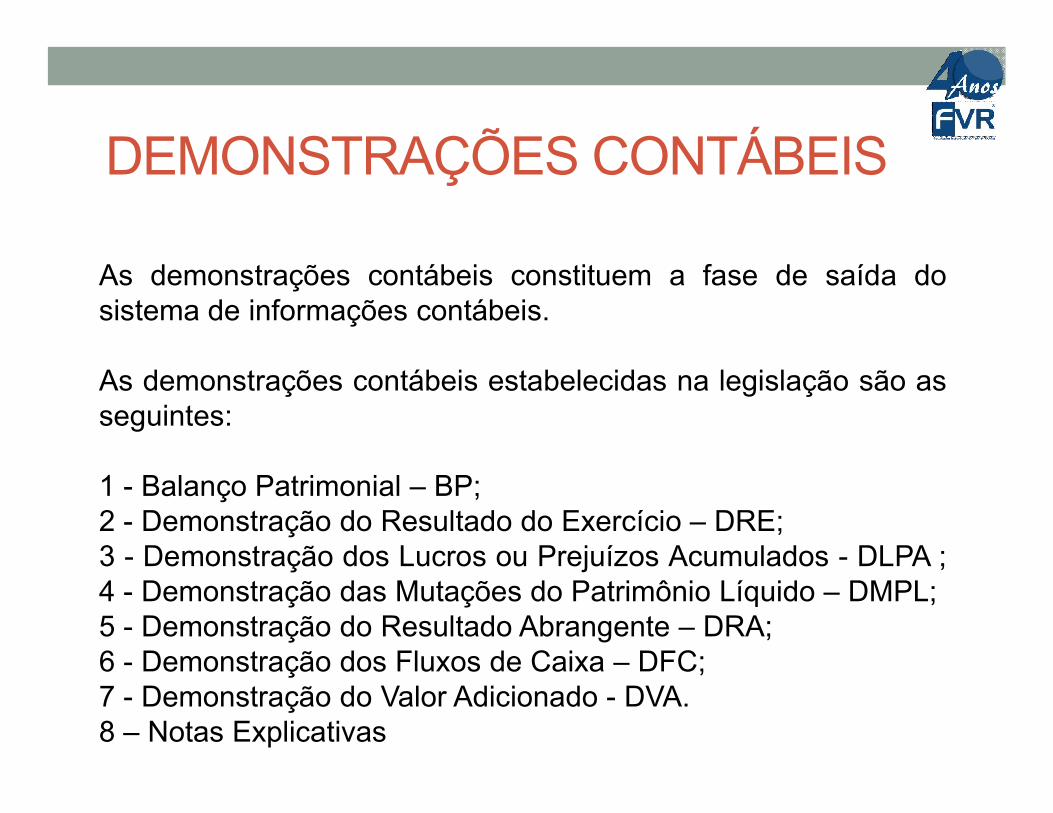

DEMONSTRAÇÕES CONTÁBEIS

As demonstrações contábeis constituem a fase de saída dosistema de informações contábeis.

As demonstrações contábeis estabelecidas na legislação são asseguintes:seguintes:

1 - Balanço Patrimonial – BP;2 - Demonstração do Resultado do Exercício – DRE;3 - Demonstração dos Lucros ou Prejuízos Acumulados - DLPA ;4 - Demonstração das Mutações do Patrimônio Líquido – DMPL;5 - Demonstração do Resultado Abrangente – DRA;6 - Demonstração dos Fluxos de Caixa – DFC;7 - Demonstração do Valor Adicionado - DVA.8 – Notas Explicativas

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS

Demonstrações Contábeis ou Demonstrações Financeiras?

Vamos verificar o texto da Lei nº 6.404/76 que trata dessasVamos verificar o texto da Lei nº 6.404/76 que trata dessasdemonstrações.As demonstrações contábeis são denominadas“demonstrações financeiras”. Portanto as expressõesdemonstrações contábeis e demonstrações financeiras sãoutilizadas indistintamente, com o mesmo significado.

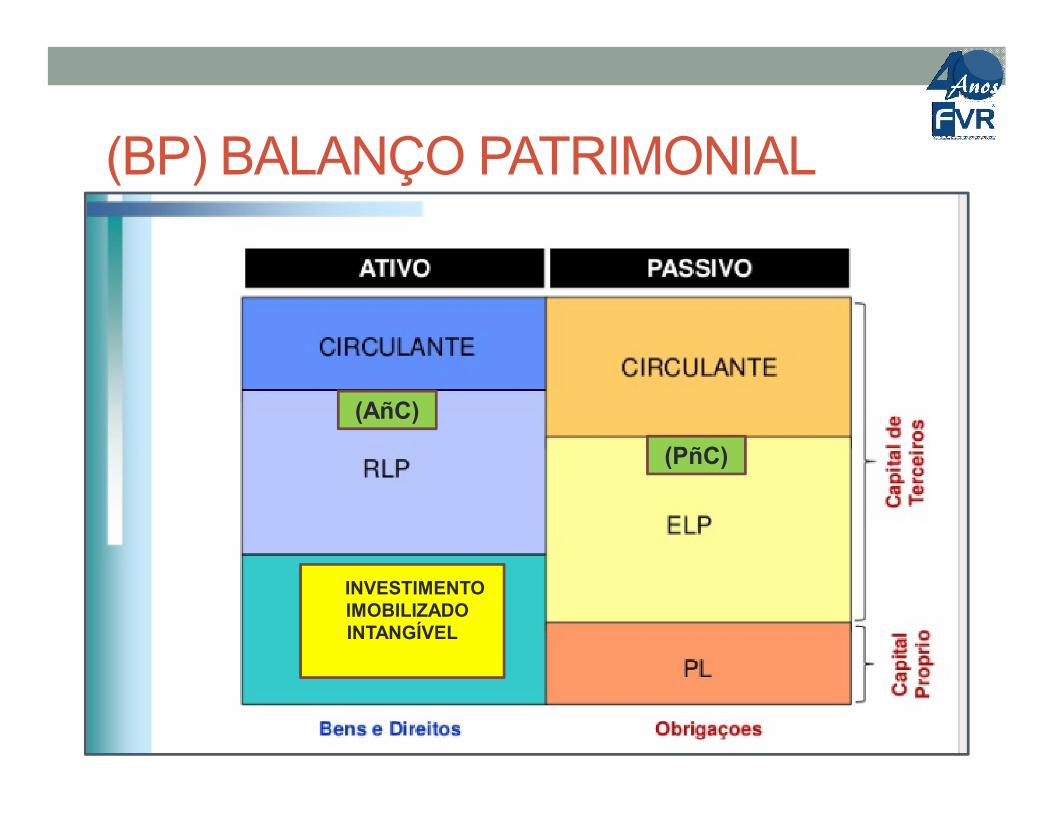

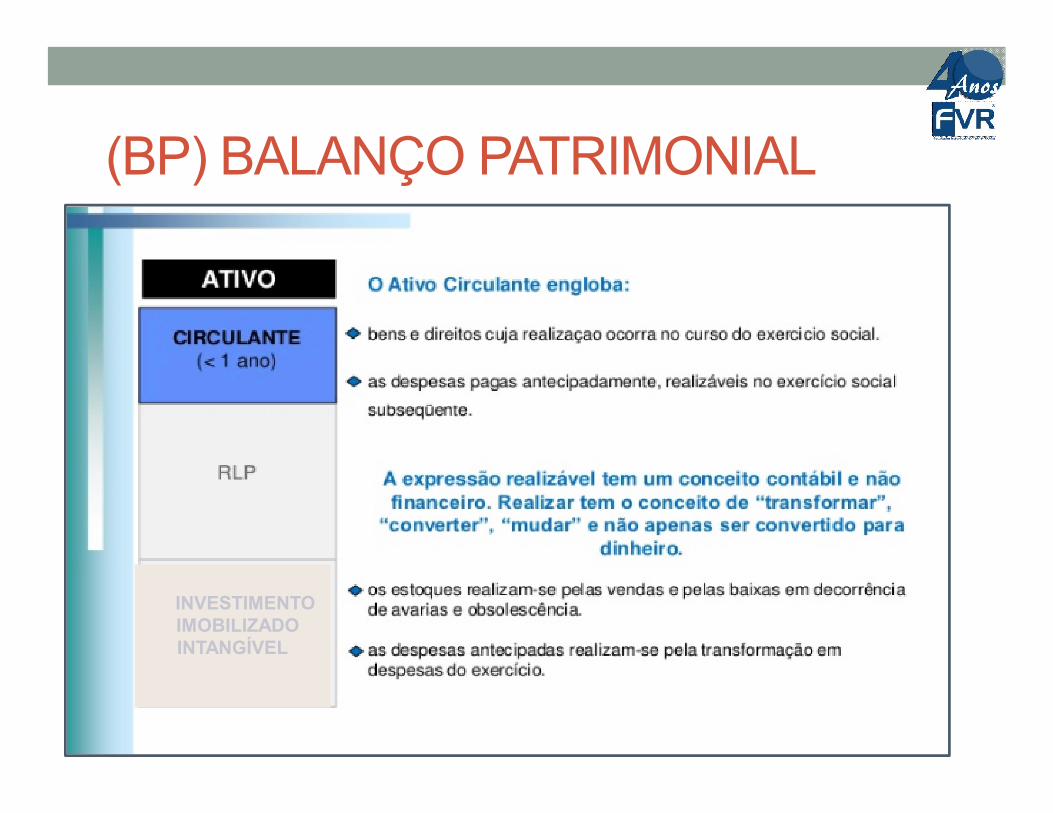

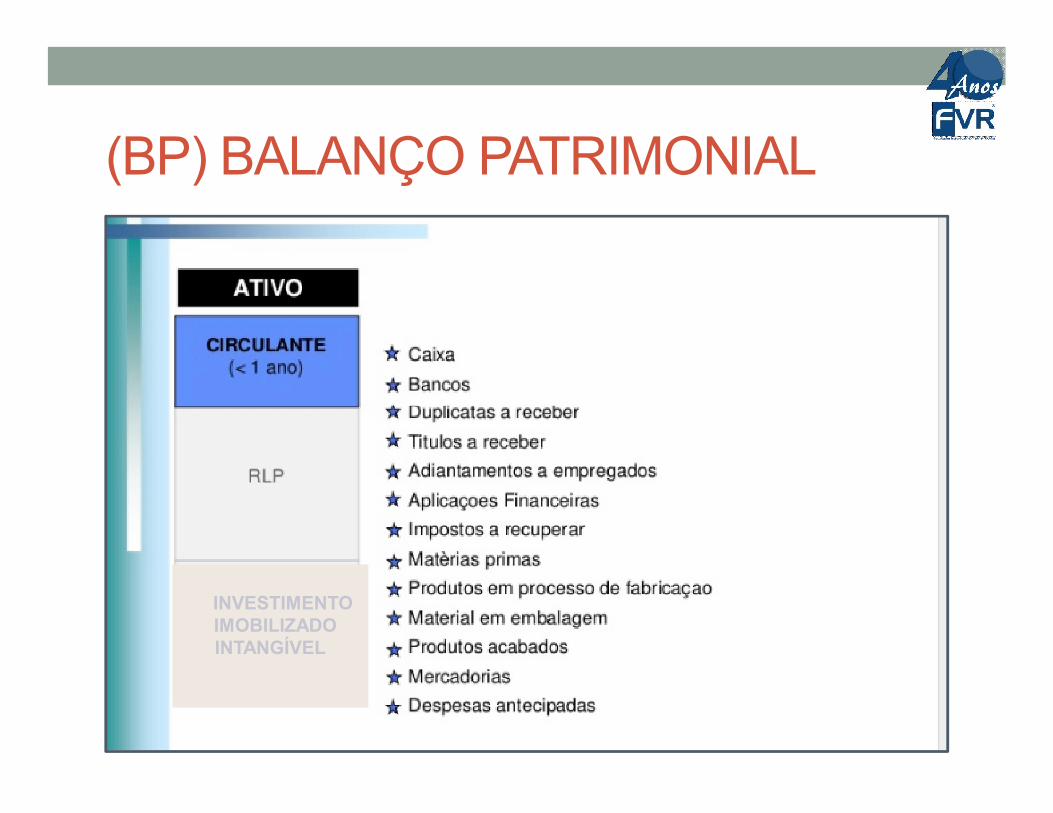

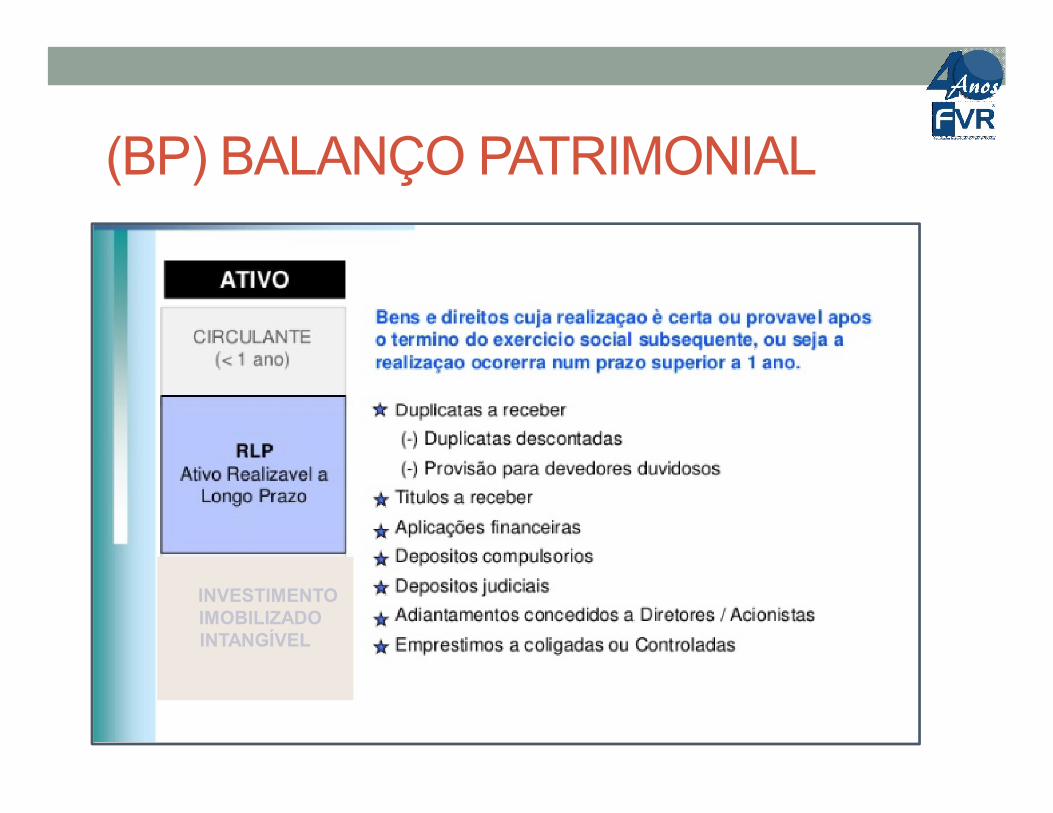

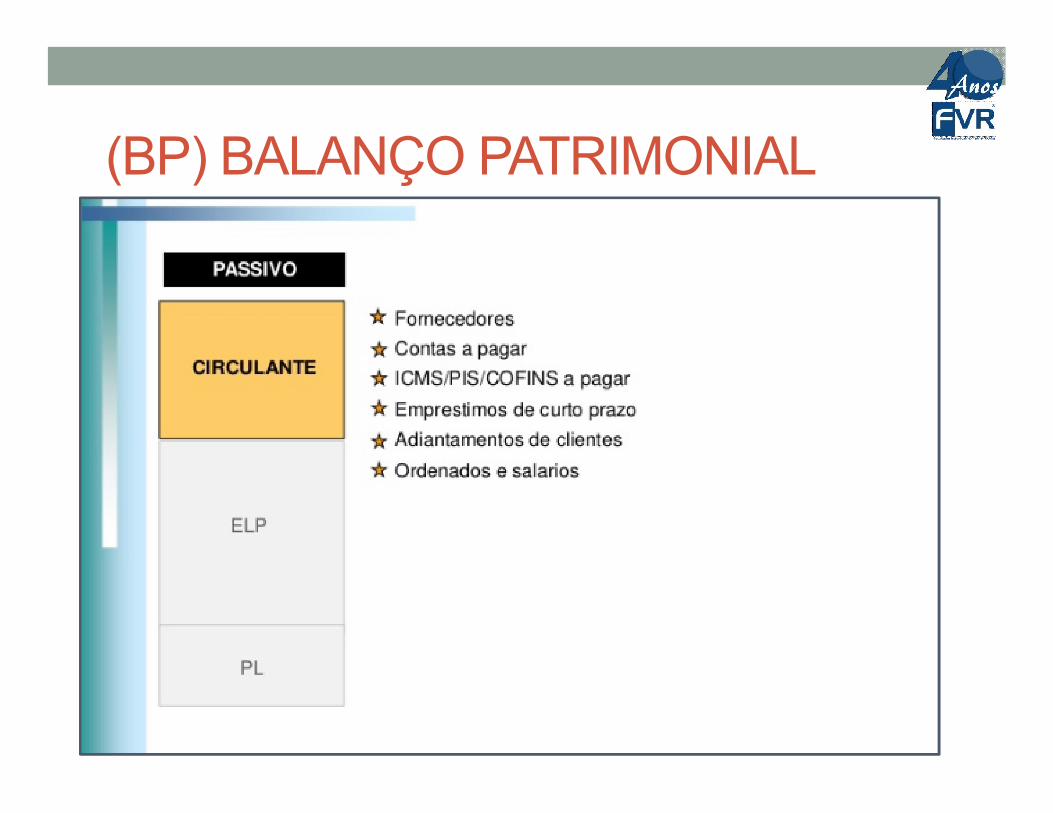

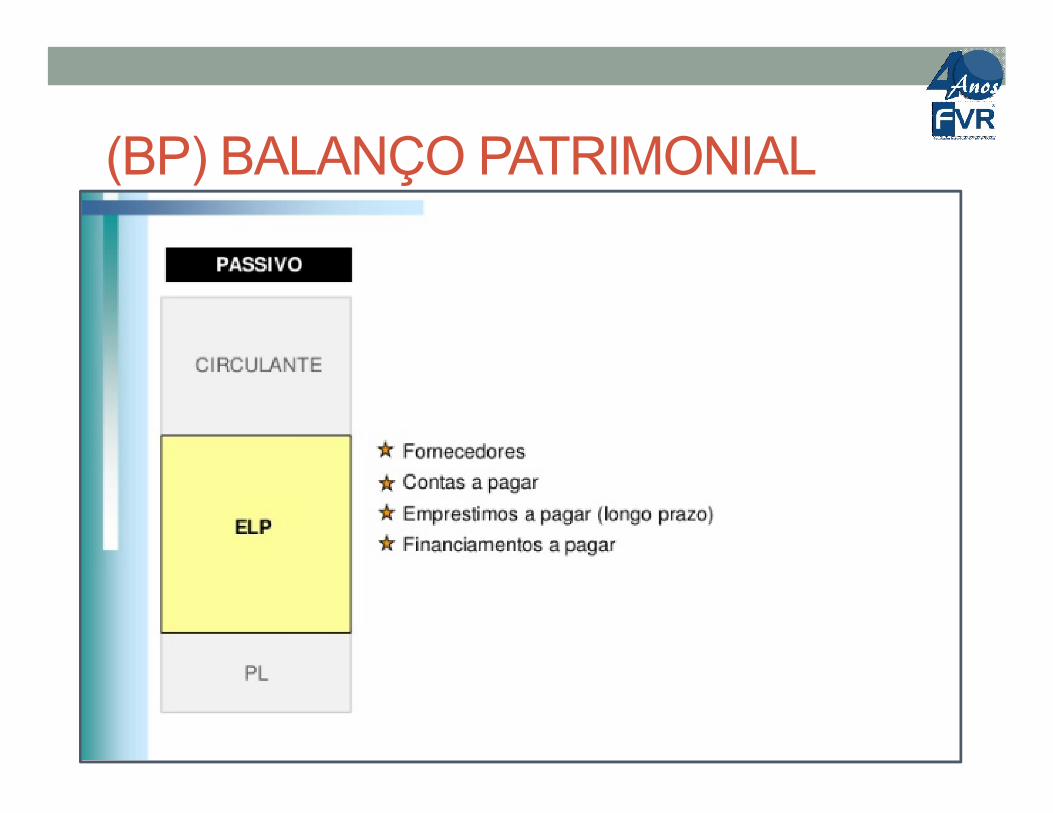

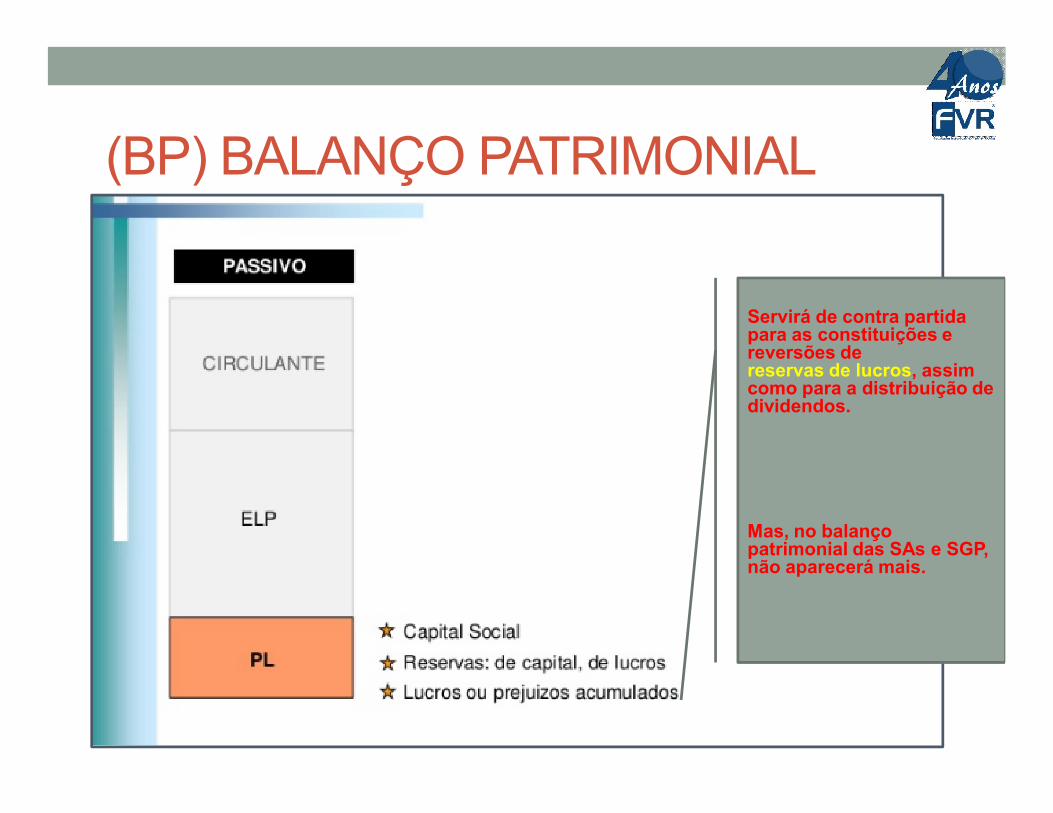

(BP) BALANÇO PATRIMONIAL

(AñC)(AñC)

(PñC)

INVESTIMENTOIMOBILIZADOINTANGÍVEL

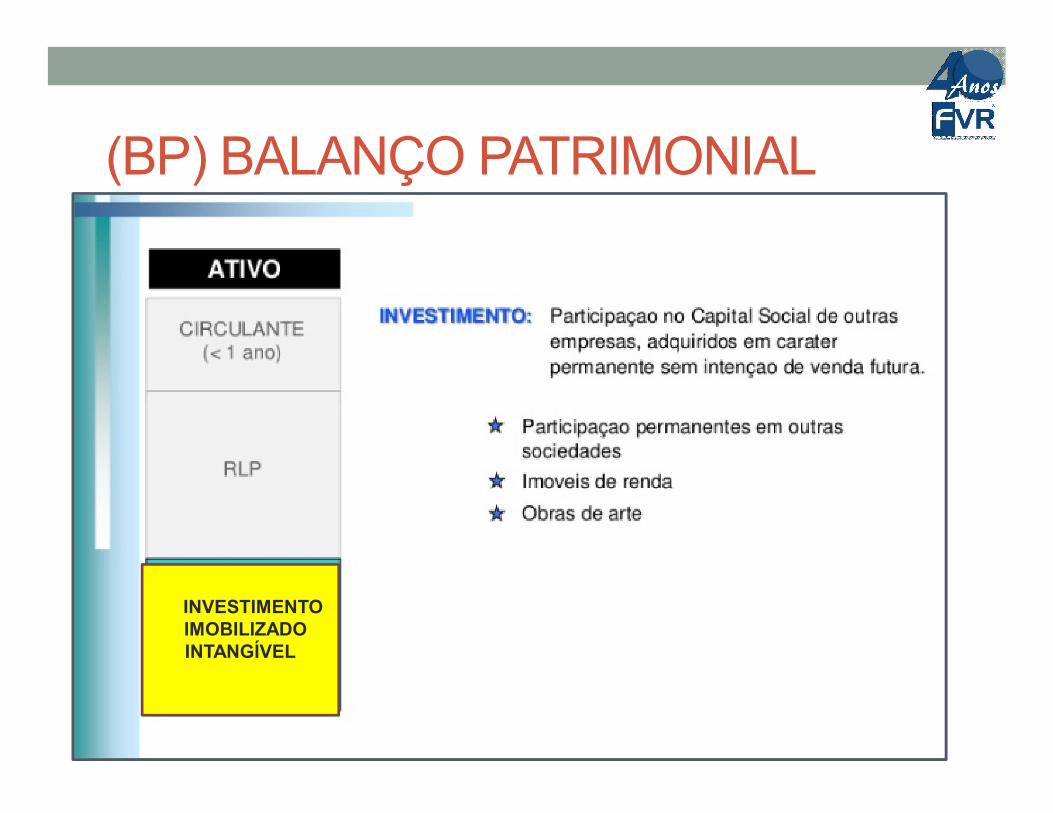

(BP) BALANÇO PATRIMONIAL

INVESTIMENTOIMOBILIZADOINTANGÍVEL

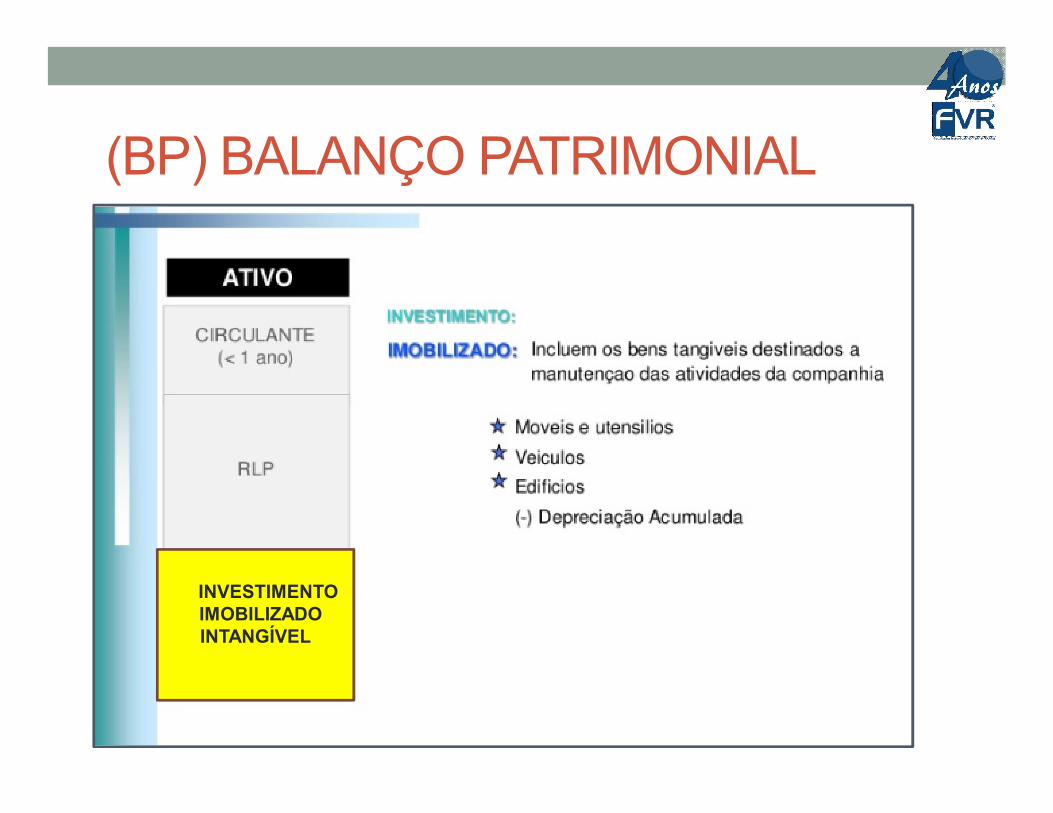

(BP) BALANÇO PATRIMONIAL

INVESTIMENTOIMOBILIZADOINTANGÍVEL

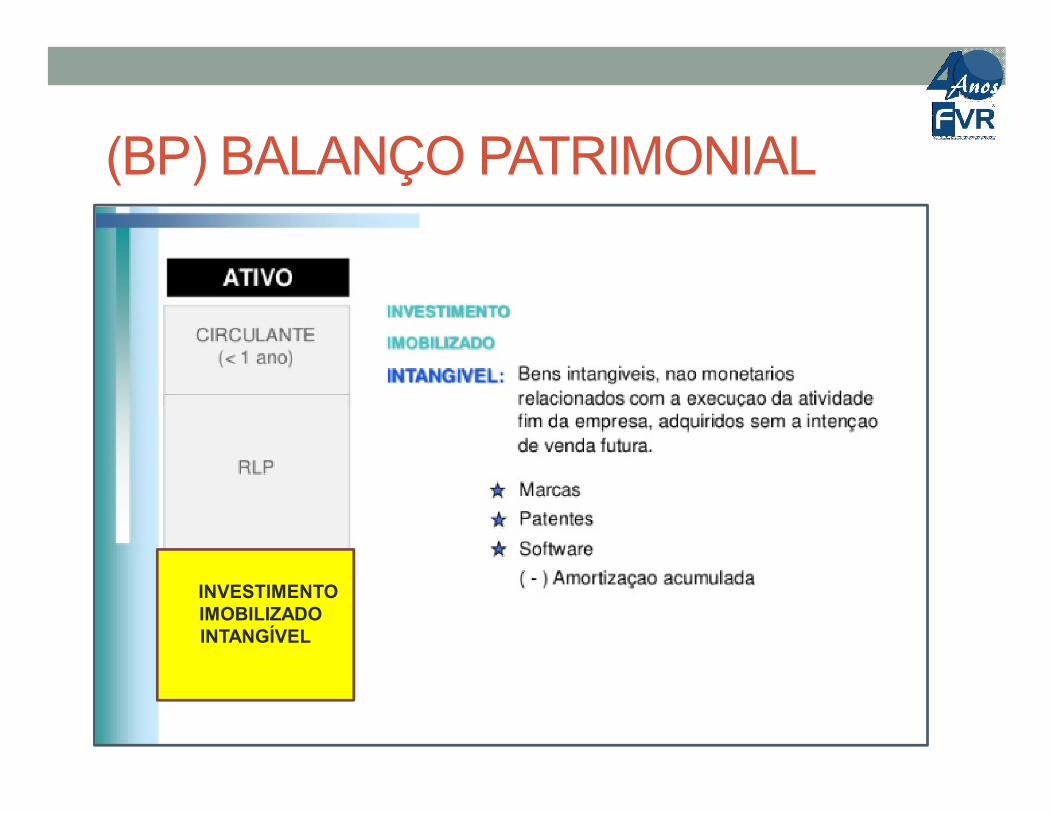

(BP) BALANÇO PATRIMONIAL

INVESTIMENTOIMOBILIZADOINTANGÍVEL

(BP) BALANÇO PATRIMONIAL

INVESTIMENTOIMOBILIZADOINTANGÍVEL

(BP) BALANÇO PATRIMONIAL

INVESTIMENTOIMOBILIZADOINTANGÍVEL

(BP) BALANÇO PATRIMONIAL

INVESTIMENTOIMOBILIZADOINTANGÍVEL

(BP) BALANÇO PATRIMONIAL

(BP) BALANÇO PATRIMONIAL

(BP) BALANÇO PATRIMONIAL

Servirá de contra partida para as constituições e reversões de reservas de lucros, assim como para a distribuição de dividendos. dividendos.

Mas, no balanço patrimonial das SAs e SGP, não aparecerá mais.

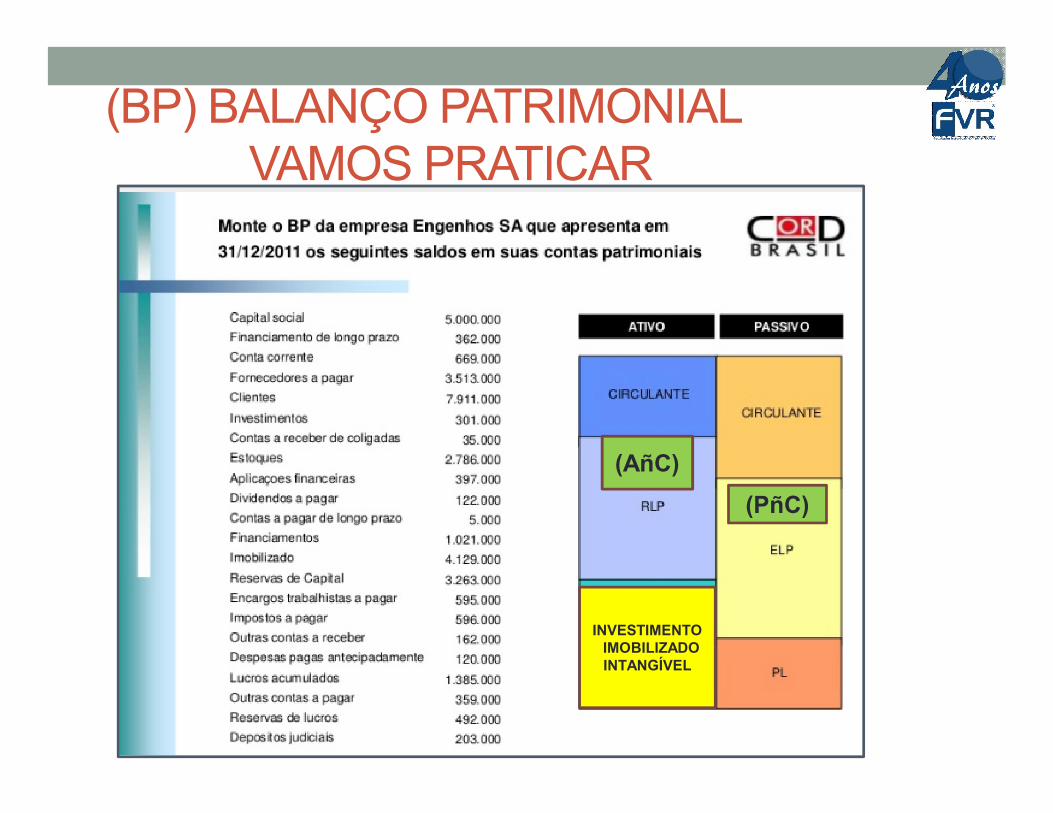

(BP) BALANÇO PATRIMONIALVAMOS PRATICAR

INVESTIMENTOIMOBILIZADOINTANGÍVEL

(AñC)

(PñC)

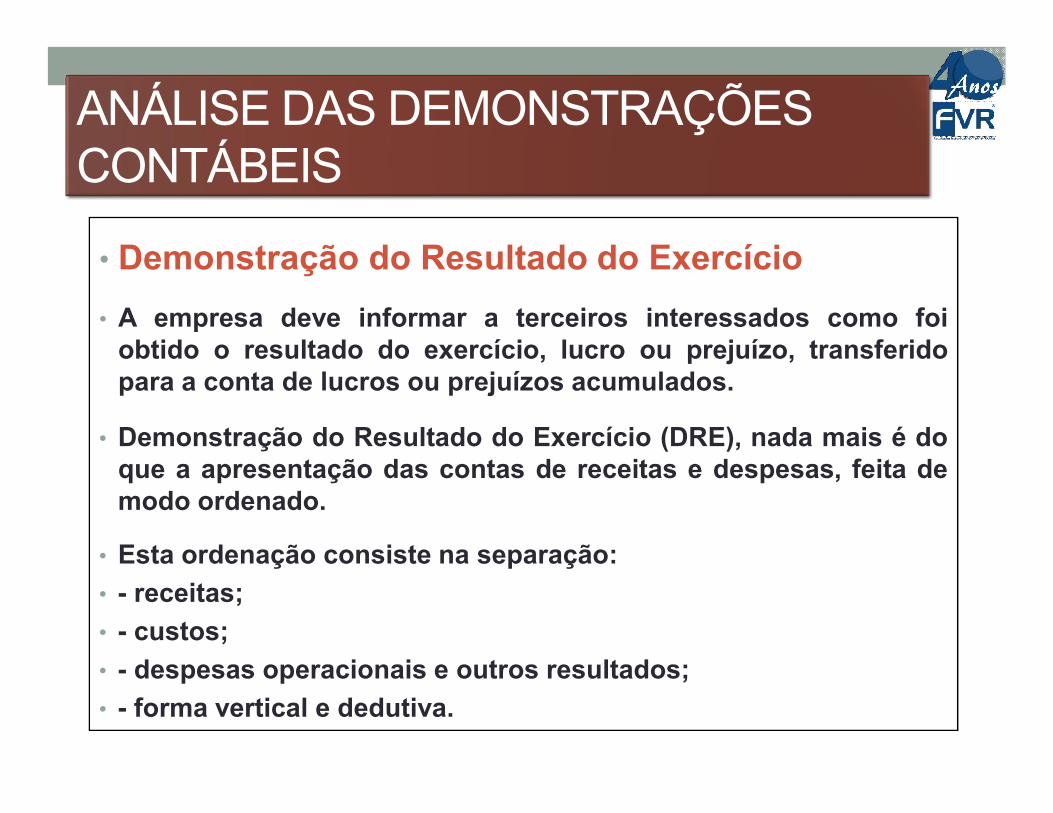

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS

• Demonstração do Resultado do Exercício

• A empresa deve informar a terceiros interessados como foiobtido o resultado do exercício, lucro ou prejuízo, transferidopara a conta de lucros ou prejuízos acumulados.

• Demonstração do Resultado do Exercício (DRE), nada mais é doque a apresentação das contas de receitas e despesas, feita demodo ordenado.

• Esta ordenação consiste na separação:

• - receitas;

• - custos;

• - despesas operacionais e outros resultados;

• - forma vertical e dedutiva.

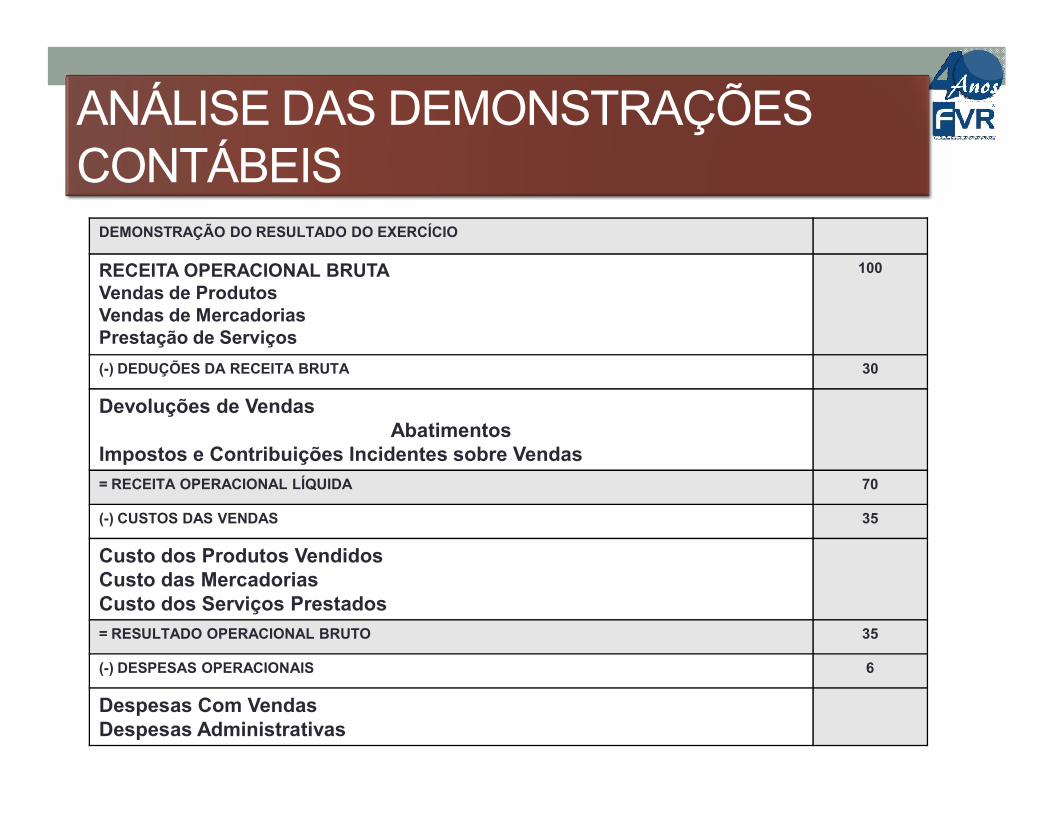

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

RECEITA OPERACIONAL BRUTAVendas de ProdutosVendas de MercadoriasPrestação de Serviços

100

(-) DEDUÇÕES DA RECEITA BRUTA 30

Devoluções de VendasDevoluções de VendasAbatimentos

Impostos e Contribuições Incidentes sobre Vendas

= RECEITA OPERACIONAL LÍQUIDA 70

(-) CUSTOS DAS VENDAS 35

Custo dos Produtos VendidosCusto das MercadoriasCusto dos Serviços Prestados

= RESULTADO OPERACIONAL BRUTO 35

(-) DESPESAS OPERACIONAIS 6

Despesas Com VendasDespesas Administrativas

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS

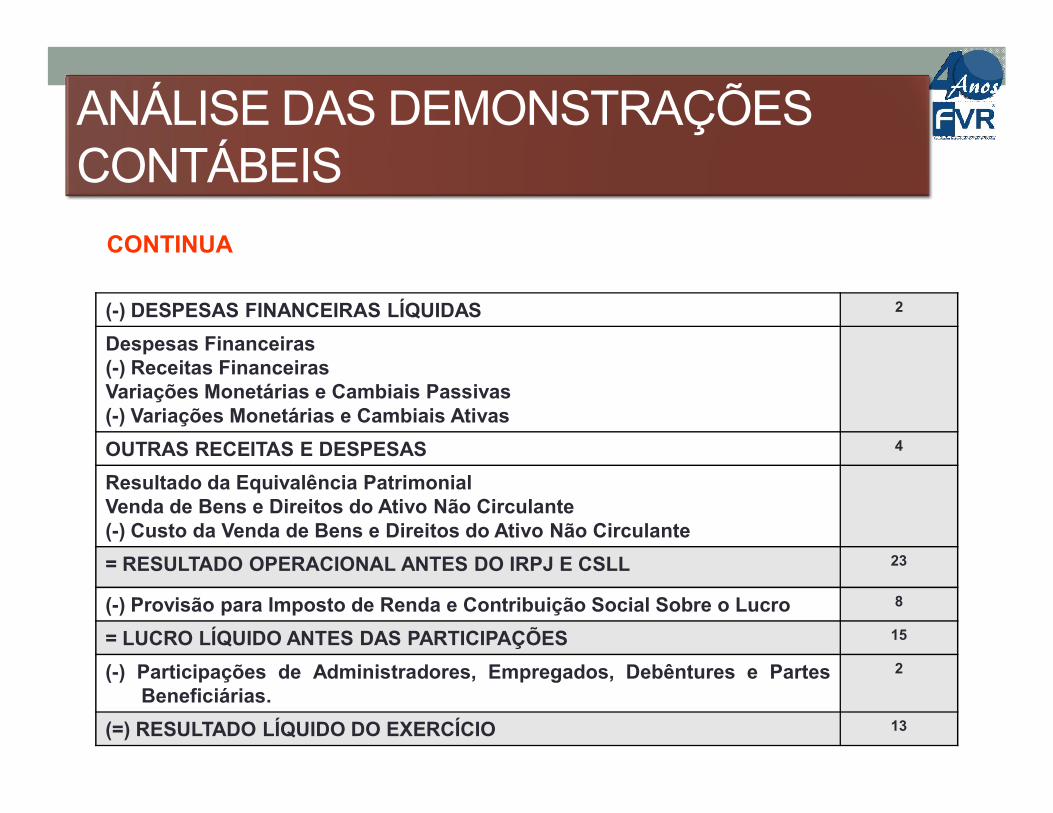

(-) DESPESAS FINANCEIRAS LÍQUIDAS 2

Despesas Financeiras(-) Receitas FinanceirasVariações Monetárias e Cambiais Passivas(-) Variações Monetárias e Cambiais Ativas

CONTINUA

(-) Variações Monetárias e Cambiais Ativas

OUTRAS RECEITAS E DESPESAS 4

Resultado da Equivalência PatrimonialVenda de Bens e Direitos do Ativo Não Circulante(-) Custo da Venda de Bens e Direitos do Ativo Não Circulante

= RESULTADO OPERACIONAL ANTES DO IRPJ E CSLL 23

(-) Provisão para Imposto de Renda e Contribuição Social Sobre o Lucro 8

= LUCRO LÍQUIDO ANTES DAS PARTICIPAÇÕES 15

(-) Participações de Administradores, Empregados, Debêntures e PartesBeneficiárias.

2

(=) RESULTADO LÍQUIDO DO EXERCÍCIO 13

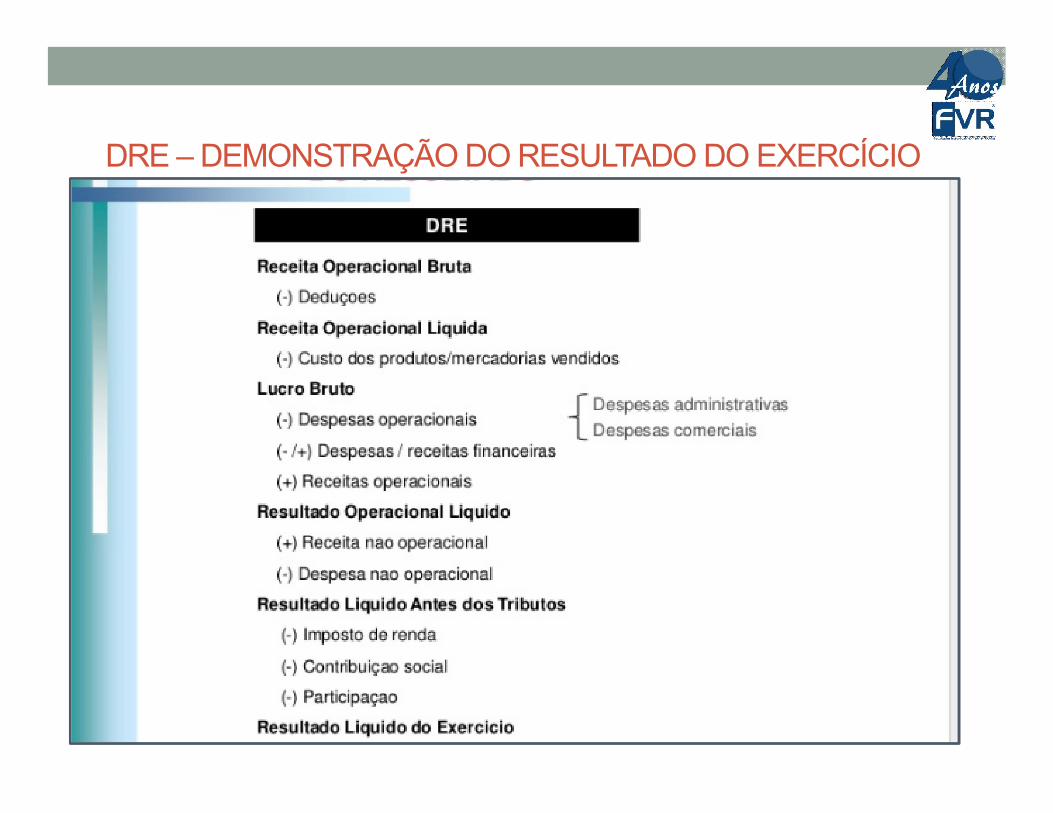

DRE – DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

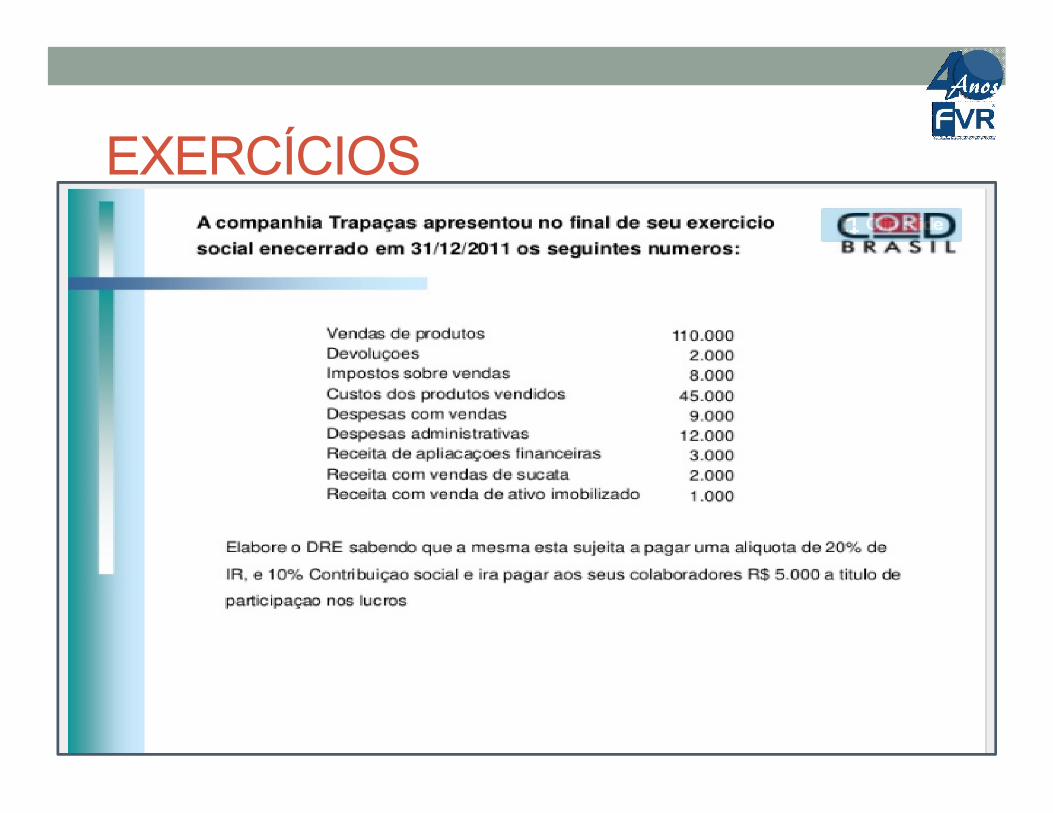

EXERCÍCIOS

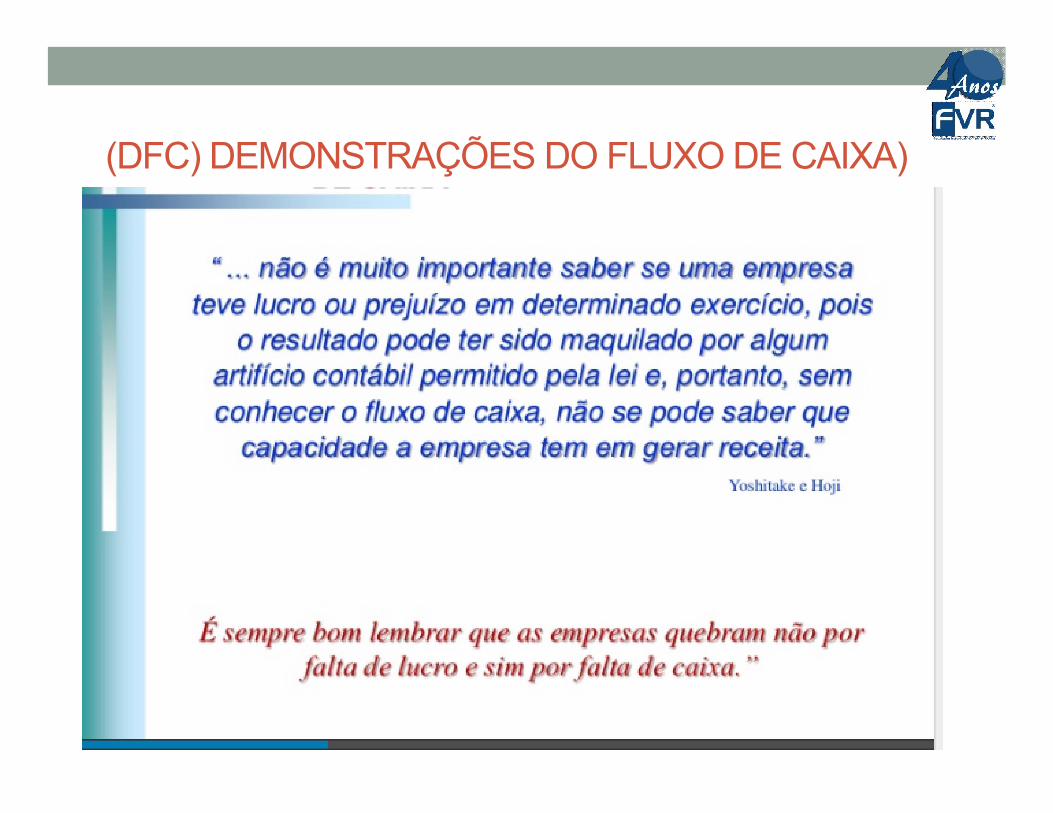

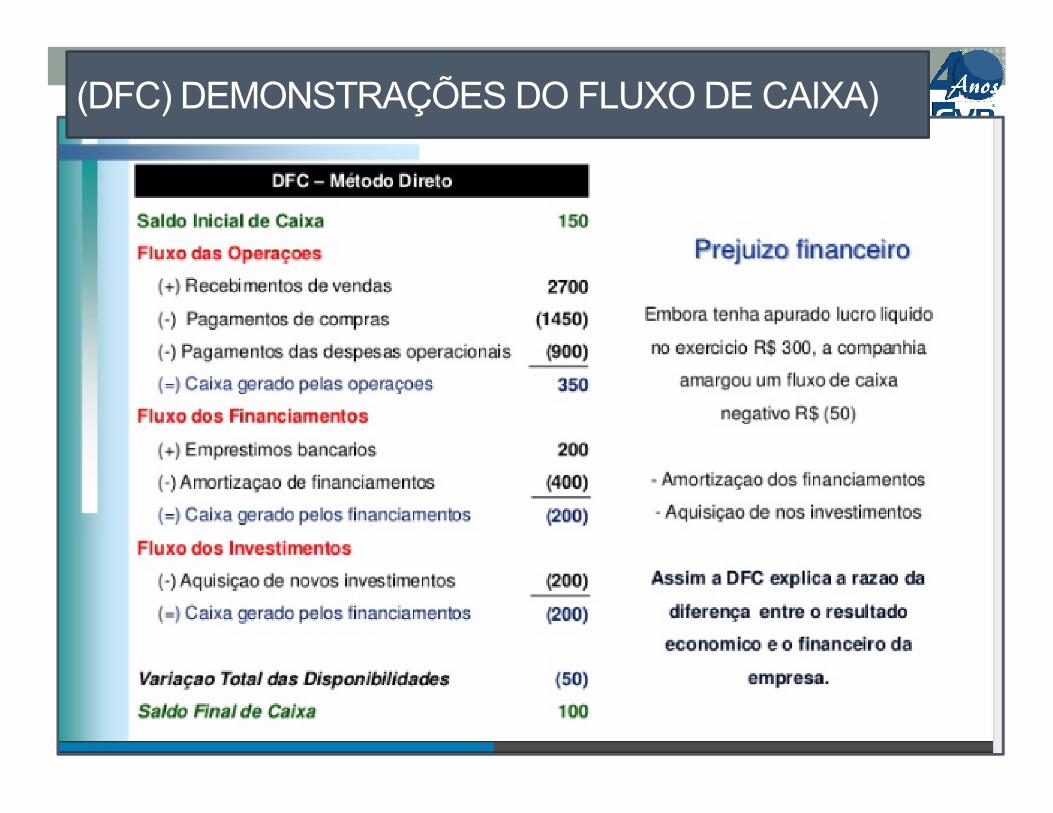

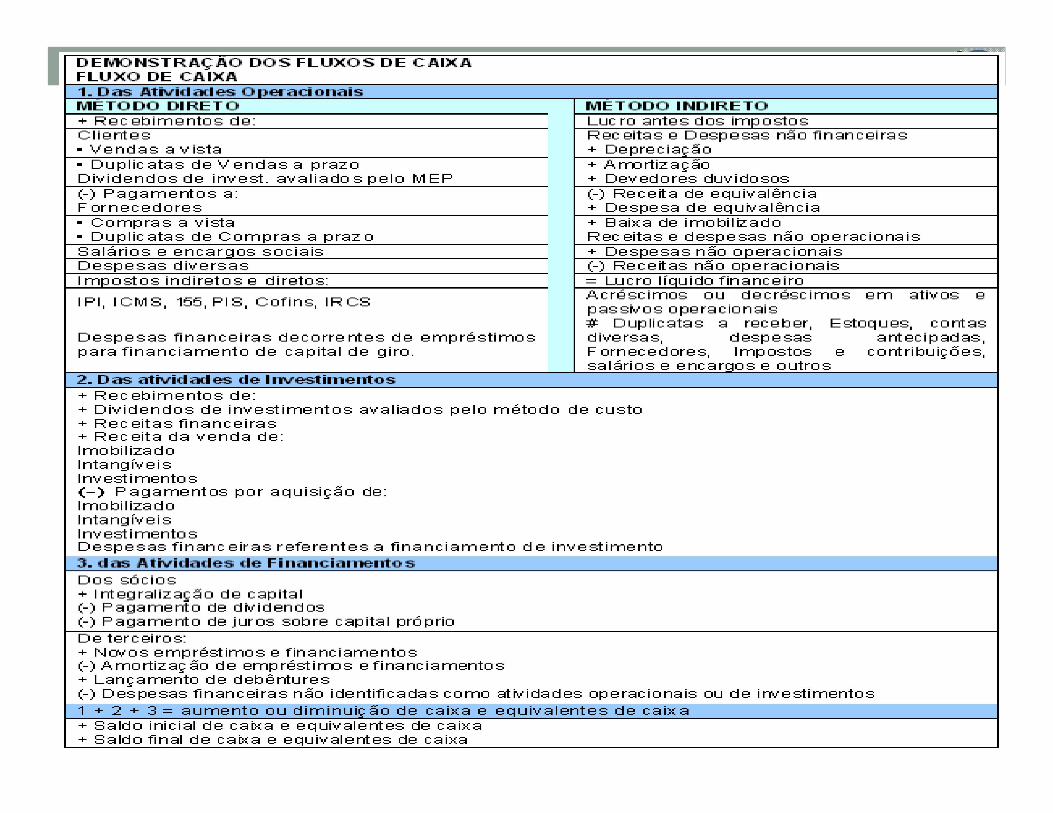

(DFC) DEMONSTRAÇÕES DO FLUXO DE CAIXA)

(DFC) DEMONSTRAÇÕES DO FLUXO DE CAIXA)

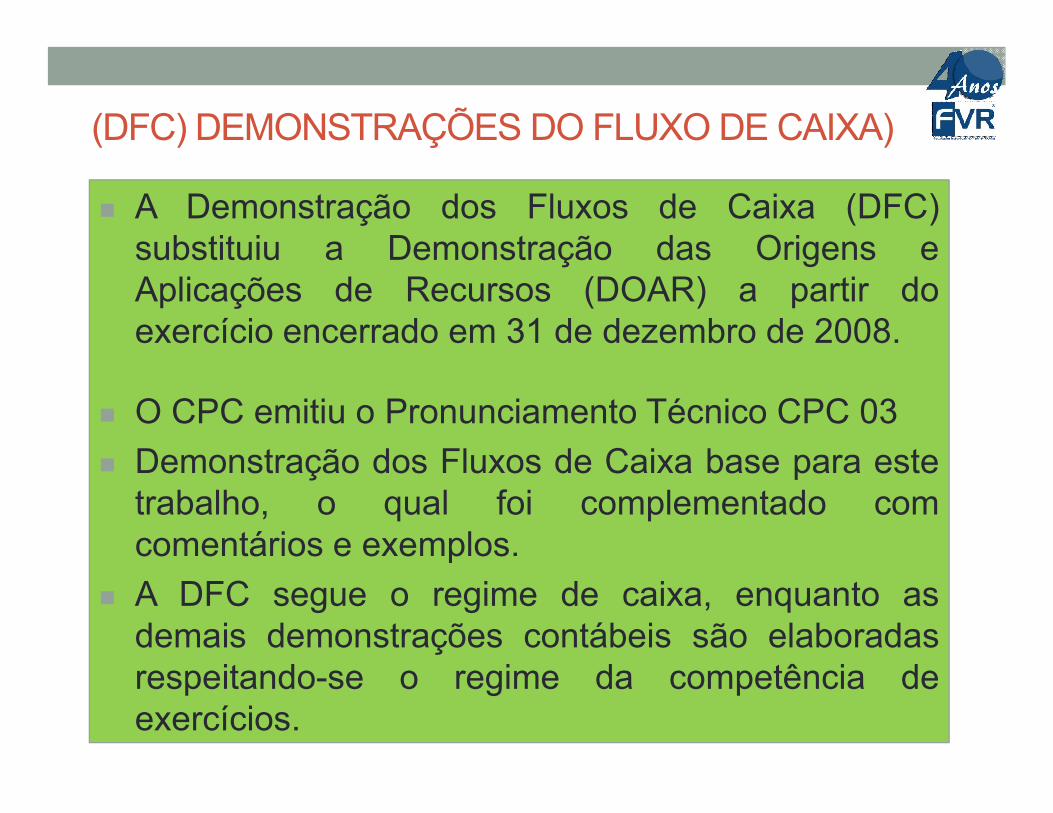

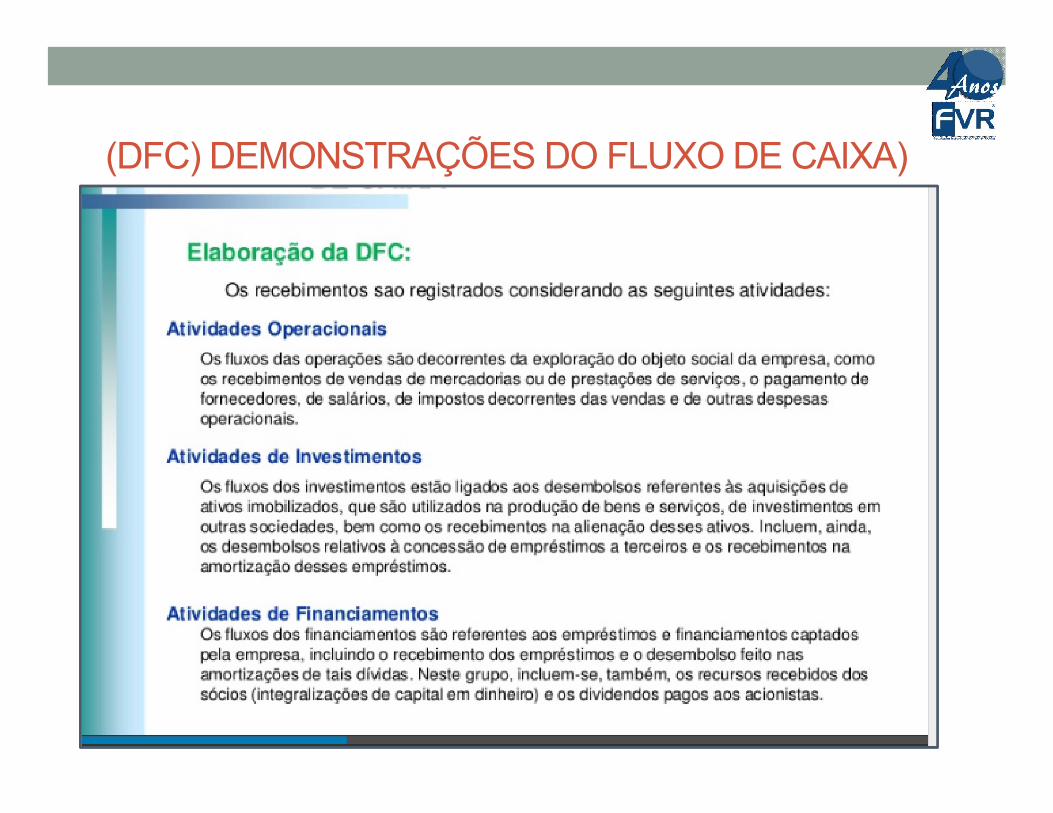

A Demonstração dos Fluxos de Caixa (DFC)substituiu a Demonstração das Origens eAplicações de Recursos (DOAR) a partir doexercício encerrado em 31 de dezembro de 2008.

O CPC emitiu o Pronunciamento Técnico CPC 03 O CPC emitiu o Pronunciamento Técnico CPC 03

Demonstração dos Fluxos de Caixa base para estetrabalho, o qual foi complementado comcomentários e exemplos.

A DFC segue o regime de caixa, enquanto asdemais demonstrações contábeis são elaboradasrespeitando-se o regime da competência deexercícios.

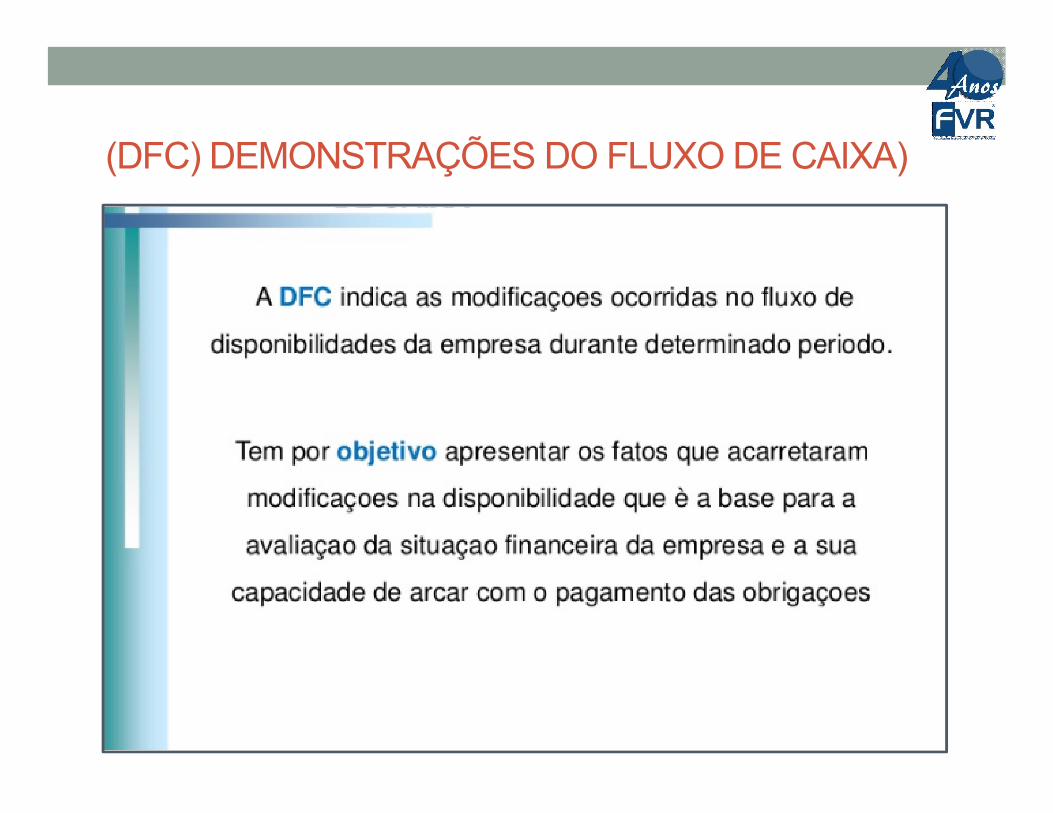

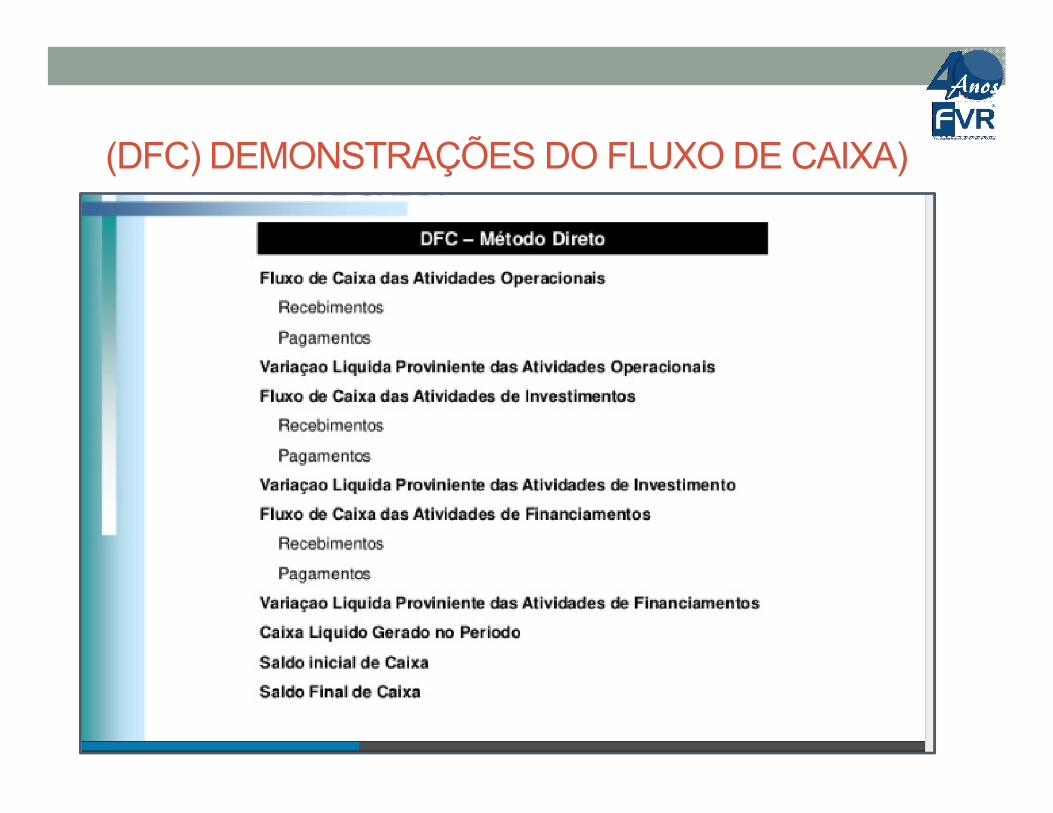

(DFC) DEMONSTRAÇÕES DO FLUXO DE CAIXA)

(DFC) DEMONSTRAÇÕES DO FLUXO DE CAIXA)

(DFC) DEMONSTRAÇÕES DO FLUXO DE CAIXA)

(DFC) DEMONSTRAÇÕES DO FLUXO DE CAIXA)

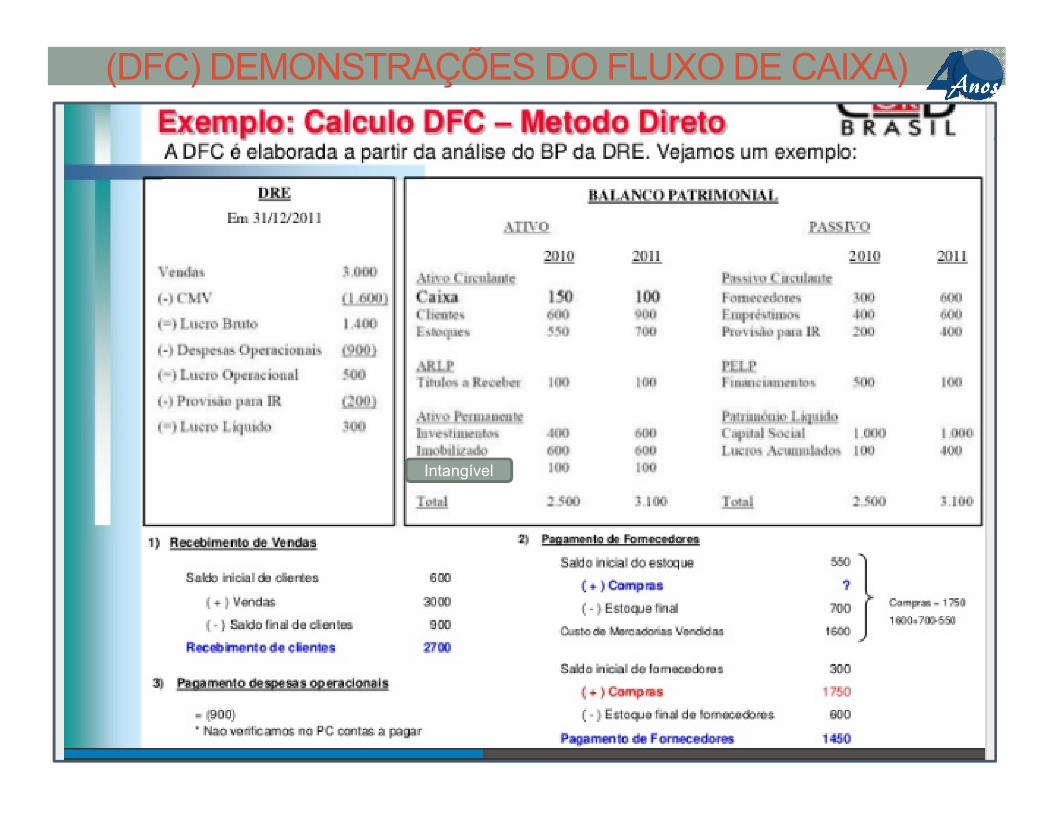

Intangível

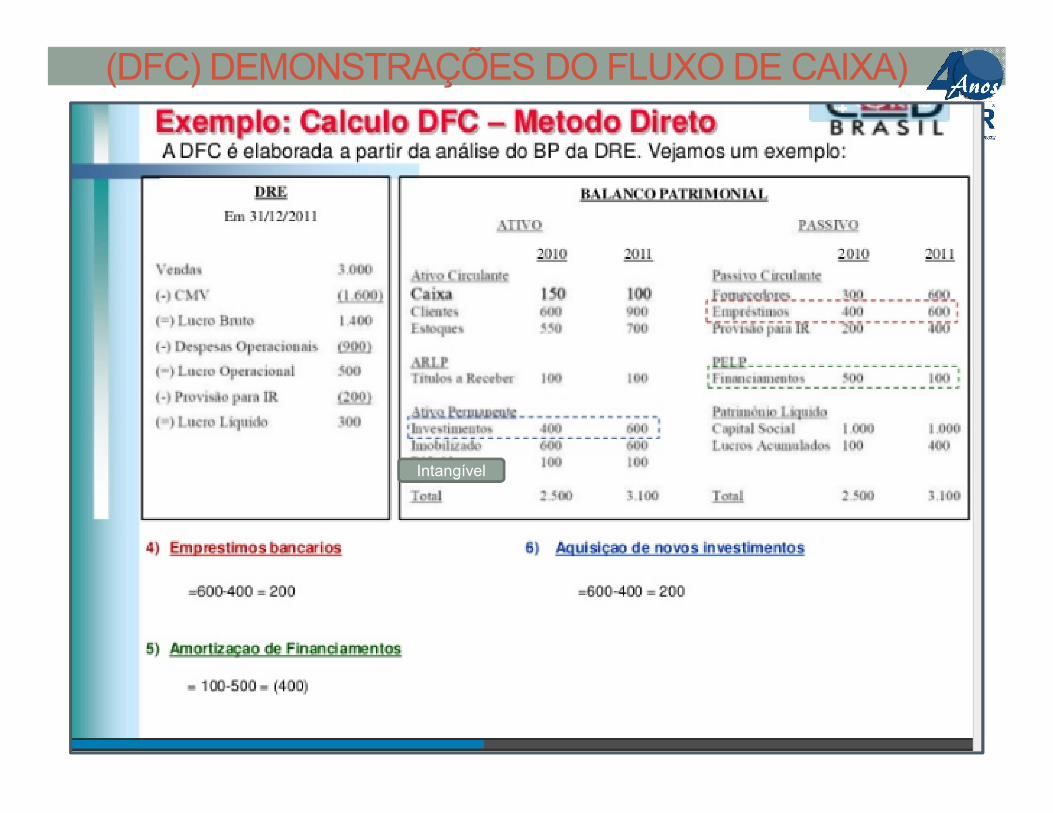

(DFC) DEMONSTRAÇÕES DO FLUXO DE CAIXA)

Intangível

(DFC) DEMONSTRAÇÕES DO FLUXO DE CAIXA)

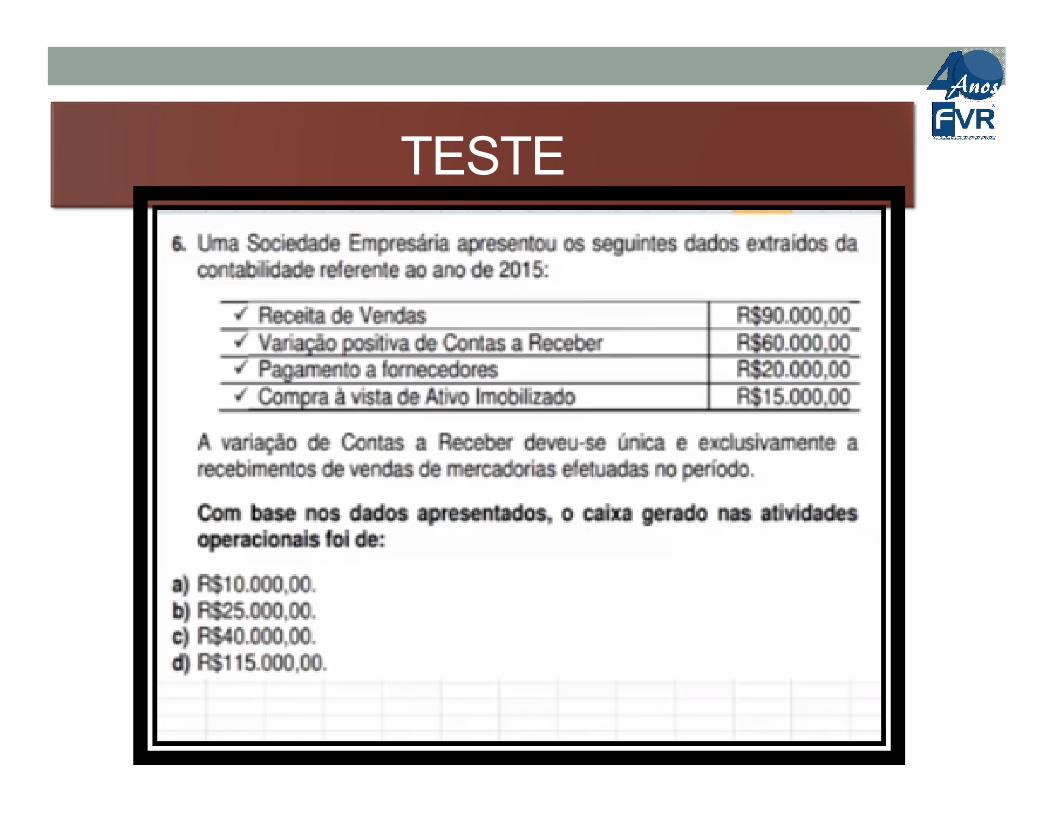

TESTE

TESTE

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS

• Demonstração de Lucros ou Prejuízo Acumulados

• Objetivo

• Essa demonstração visa apresentar, de forma clara, o resultadolíquido do período, sua distribuição e a movimentação ocorrida nosaldo da conta de lucros ou prejuízos acumulados.saldo da conta de lucros ou prejuízos acumulados.

• Essa demonstração, apesar de não ser obrigatória para as empresasfechadas, é de muita utilidade, pois fornece a movimentação ocorridadurante o exercício nas diversas contas componentes do patrimôniolíquido, faz clara indicação do fluxo de uma conta para outra e indicaa origem e o valor de cada acréscimo ou diminuição no patrimôniolíquido durante o exercício.

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS

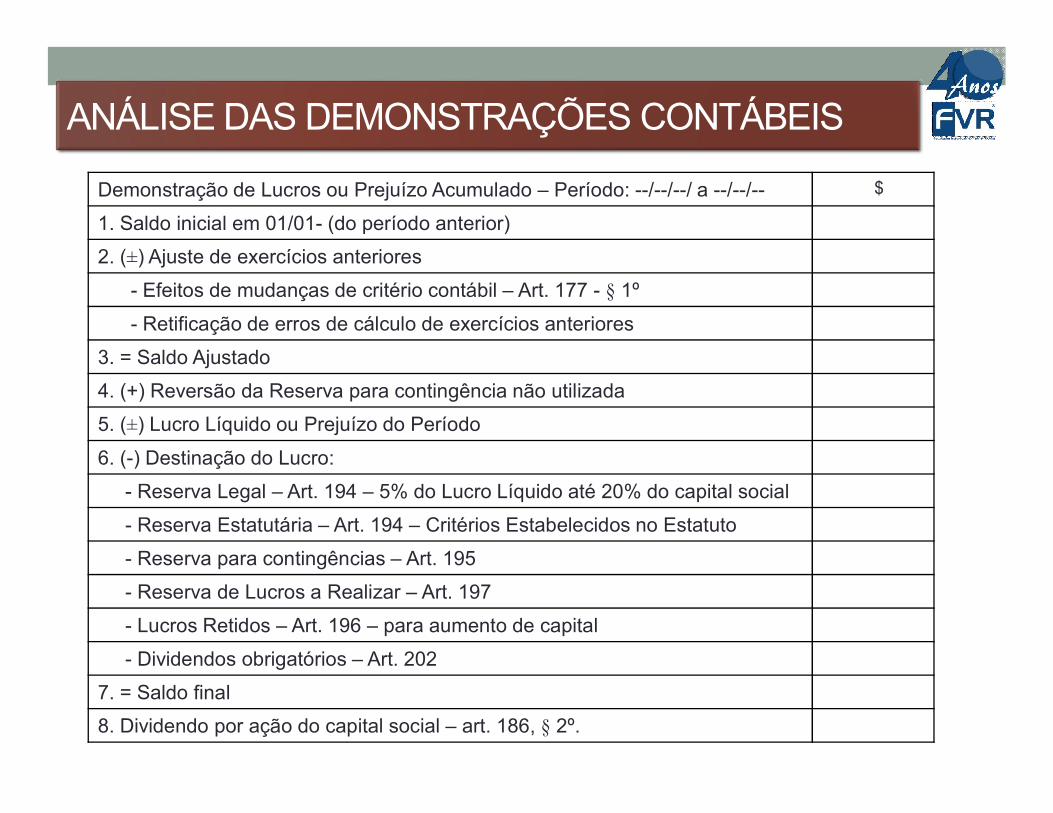

Demonstração de Lucros ou Prejuízo Acumulado – Período: --/--/--/ a --/--/-- $

1. Saldo inicial em 01/01- (do período anterior)

2. (±) Ajuste de exercícios anteriores

- Efeitos de mudanças de critério contábil – Art. 177 - § 1º

- Retificação de erros de cálculo de exercícios anteriores

3. = Saldo Ajustado

4. (+) Reversão da Reserva para contingência não utilizada

5. (±) Lucro Líquido ou Prejuízo do Período

6. (-) Destinação do Lucro:

- Reserva Legal – Art. 194 – 5% do Lucro Líquido até 20% do capital social

- Reserva Estatutária – Art. 194 – Critérios Estabelecidos no Estatuto

- Reserva para contingências – Art. 195

- Reserva de Lucros a Realizar – Art. 197

- Lucros Retidos – Art. 196 – para aumento de capital

- Dividendos obrigatórios – Art. 202

7. = Saldo final

8. Dividendo por ação do capital social – art. 186, § 2º.

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS

• DMPL e Demonstração do Resultado Abrangente do Exercício

• De acordo com o Pronunciamento Técnico CPC 26 -Apresentação das Demonstrações Contábeis, as empresasdevem apresentar todas as mutações do patrimônio líquidodevem apresentar todas as mutações do patrimônio líquidoreconhecidas em cada exercício que não representem transaçõesentre a empresa e seus sócios em duas demonstrações:

• a) Demonstração do Resultado do Período;

• b) Demonstração do Resultado Abrangente do Período;

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS

• Demonstração do Resultado Abrangente

• A Demonstração do Resultado Abrangente do Exercício (DRA) éelaborada a partir da soma do resultado líquido apresentado naDRE com os outros resultados abrangentes.

• Portanto, o Resultado Abrangente Total corresponde à totalmodificação no patrimônio líquido que não seja constituída pelastransações de capital entre a empresa e seus sócios (aumento oudevolução de capital social, distribuição de lucros ou compra evenda de ações e quotas próprias dos sócios).

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS

• Demonstração do Resultado Abrangente

• A Demonstração do Resultado Abrangente pode ser apresentada dentro daDMPL, ou através de relatório próprio. O CPC sugere que se faça uso daapresentação na DMPL.

• Estrutura mínima da Demonstração do Resultado Abrangente estabelecidapelo CPC 26:pelo CPC 26:

• a) resultado líquido do período;

• b) cada item dos outros resultados abrangentes classificados conforme suanatureza exceto montantes relativos a letra “c”;

• c) parcela dos outros resultados abrangentes de empresas investidasreconhecida por meio do método de equivalência patrimonial; e

• d) resultado abrangente do período.

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS

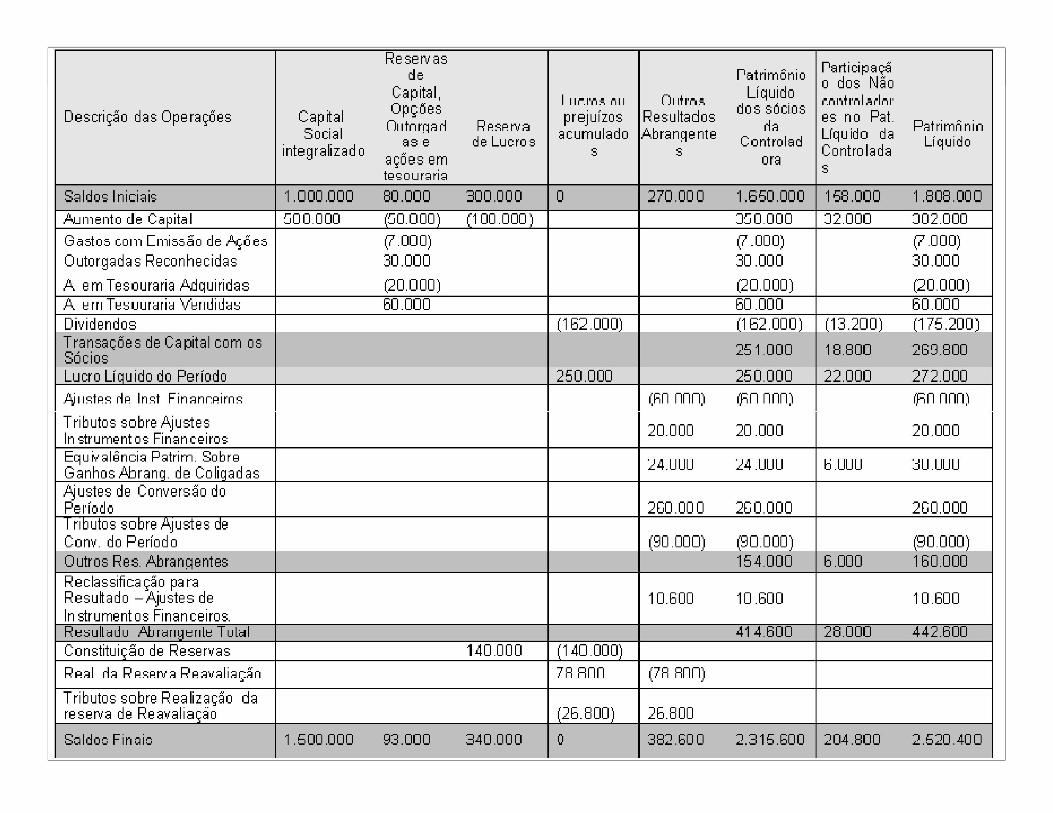

• Demonstração das Mutações do Patrimônio Líquido

• Não estava incluída entre as demonstrações obrigatória pela Lei º 6.404/76,a própria reconhecia a importância dessa demonstração, conforme podemosverificar no § 2º do art. 186, onde fica estabelecido que a Demonstração de Lucros ouPrejuízos Acumulados "poderá ser incluída na Demonstração das Mutações doPatrimônio Líquido

• Sua publicação foi exigida pela CVM em sua Instrução nº 59/86, para ascompanhias abertas;

• Com Deliberação CVM nº 595/09 e Resolução CFC nº 1.185/09, a• Com Deliberação CVM nº 595/09 e Resolução CFC nº 1.185/09, aDemonstração das Mutações o Patrimônio Líquido (DMPL) passa a fazerparte do conjunto completo de demonstrações contábeis.

• Faz clara indicação do fluxo de uma conta para outra e indica origem e ovalor de cada acréscimo ou diminuição o Patrimônio Líquido durante oexercício.

• Portanto, para as empresas que avaliam seus investimentos permanentesem coligadas e controladas pelo método da equivalência patrimonial, torna-se de muita utilidade receber dessas empresas investidas taldemonstração, para permitir adequado tratamento contábil das variaçõespatrimoniais no exercício.

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS

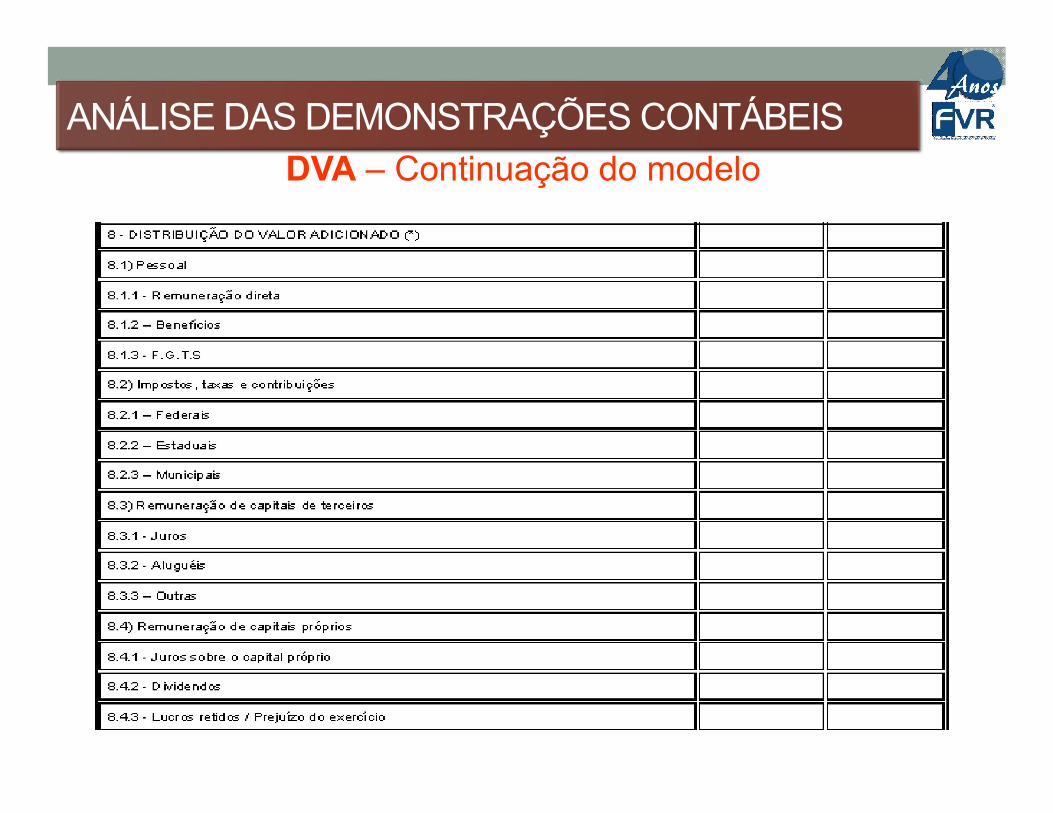

Demonstração do Valor Adicionado - DVA

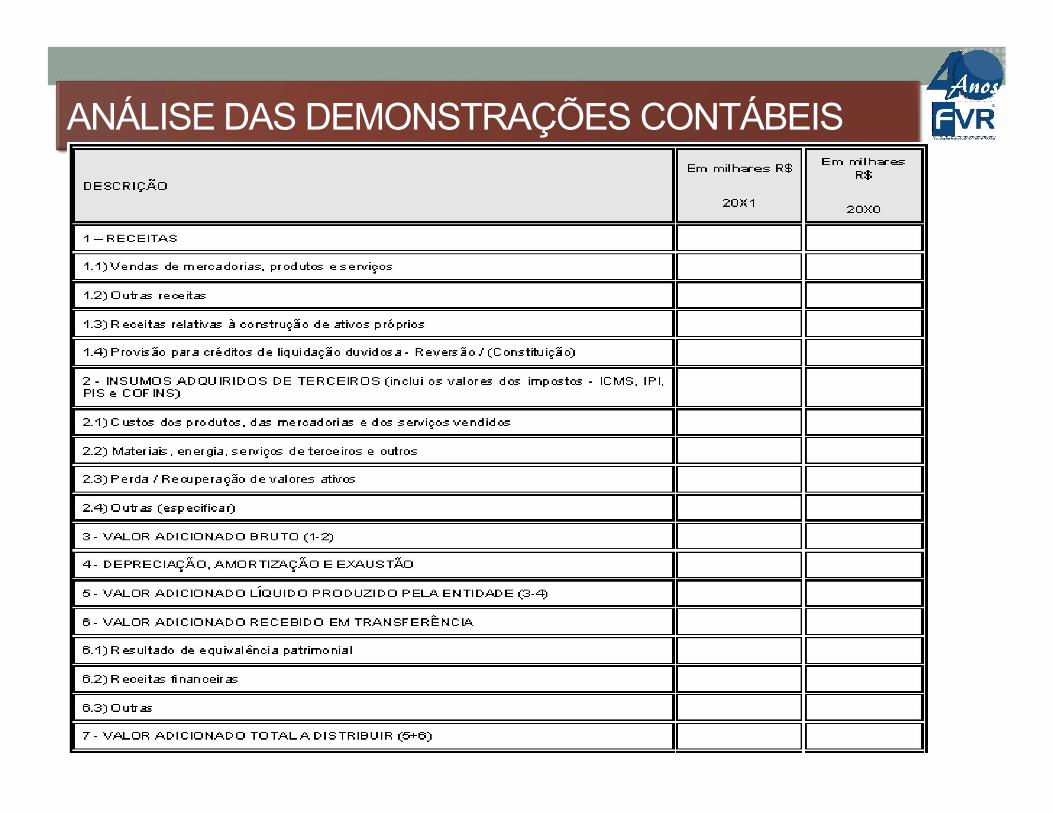

• - identifica a capacidade de geração de riqueza da empresa• - Como essas riquezas foram distribuídas.• Valor Adicionado• - diferença entre o valor das vendas da empresa• - dos insumos adquiridos de terceiros. Assim,• - DRE é a fonte de informação principal para a elaboração da DVA.• - DRE é a fonte de informação principal para a elaboração da DVA.• A partir das demonstrações de valor adicionado das empresas pode-se

obter, dentre outras, as seguintes principais informações:• a) a contribuição da empresa na formação do Produto Interno Bruto (PIB);• b) o nível de contribuição de uma empresa para a riqueza regional ou

setorial;• c) verificar a contribuição da empresa à sociedade em geral através de

pagamentos de impostos ao governo;• d) as empresas podem medir o nível de participação da mão-de-obra na

geração de sua riqueza.

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS

Demonstração do Valor Adicionado - DVA

• Enfoque legal

• Várias empresas já vinham divulgando a DVA de• Várias empresas já vinham divulgando a DVA deforma espontânea. A partir de 2008, essademonstração passa a ser obrigatória para ascompanhias abertas em função da Lei nº11.638/2007 que alterou a Lei nº 6.404/76.

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS

Demonstração do Valor Adicionado - DVA

• Definições e Conteúdo da DVA - CPC 09

• - A DVA deve informar aos usuários:

• - riqueza criada pela empresa em determinado período;

• - a forma como tais riquezas foram distribuídas.• - a forma como tais riquezas foram distribuídas.

• A distribuição da riqueza criada deve ser detalhada:

• a) pessoal e encargos;

• b) impostos, taxas e contribuições;

• c) juros e aluguéis;

• d) juros sobre o capital próprio e dividendos;

• e) lucros retidos/prejuízos do exercício.

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS

Demonstração do Valor Adicionado - DVA

• A DVA é dividida em duas partes:

• A primeira demonstra a formação da riqueza;

• A segunda a distribuição dessa riqueza.

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS

DVA – Continuação do modelo

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS

Notas Explicativas

Evidenciar de forma clara, precisa a qualidade e da quantidade deinformações que atendam às necessidades dos usuários dasdemonstrações contábeis, principalmente os externos, em determinadomomento.

A publicação de notas explicativas às Demonstrações Contábeis estáprevista no § 4º do art. 176 da Lei das Sociedades por Ações. A Lei dasprevista no § 4º do art. 176 da Lei das Sociedades por Ações. A Lei dasSociedades por Ações mencionou a possibilidade de que qualquerinformações, que são também explicações, estejam expressas por outrosquadros analíticos, ou mesmo por outras demonstrações contábeis.

Notas previstas pela lei

O § 5º do art. 176 da Lei das Sociedades por Ações menciona, semesgotar o assunto, as bases gerais e as notas a serem inclusas nasdemonstrações contábeis.

CONTABILIDADE NA CONTABILIDADE NA CONTABILIDADE NA CONTABILIDADE NA PRÁTICAPRÁTICA

*Práticas Contábeis

*Constituição das Empresas

*Contabilidade 3.0 (Visão Moderna, Fiscal e Legal)

Filme: Você é criativo(a) Aceite este DESAFIO

Disponível em: Disponível em: https://www.youtube.com/watch?v=_VUUFfFC11Y

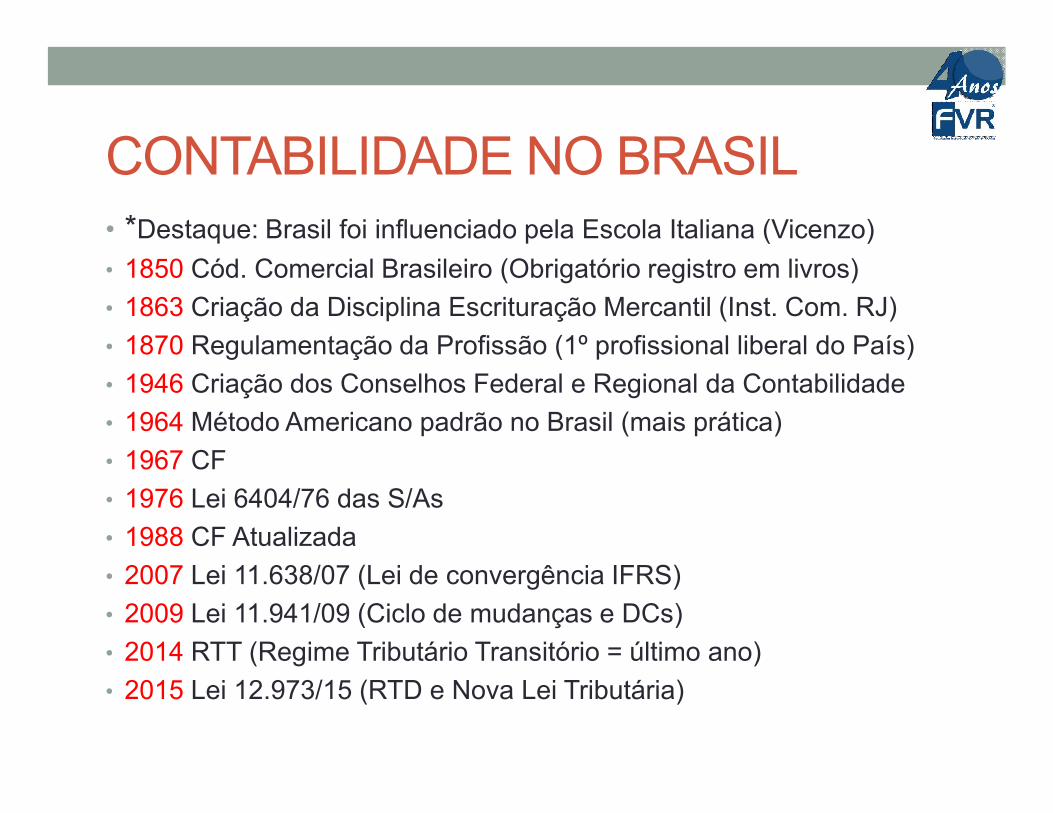

CONTABILIDADE NO BRASIL• *Destaque: Brasil foi influenciado pela Escola Italiana (Vicenzo)

• 1850 Cód. Comercial Brasileiro (Obrigatório registro em livros)

• 1863 Criação da Disciplina Escrituração Mercantil (Inst. Com. RJ)

• 1870 Regulamentação da Profissão (1º profissional liberal do País)

• 1946 Criação dos Conselhos Federal e Regional da Contabilidade

• 1964 Método Americano padrão no Brasil (mais prática)

• 1967 CF

• 1976 Lei 6404/76 das S/As

• 1988 CF Atualizada

• 2007 Lei 11.638/07 (Lei de convergência IFRS)

• 2009 Lei 11.941/09 (Ciclo de mudanças e DCs)

• 2014 RTT (Regime Tributário Transitório = último ano)

• 2015 Lei 12.973/15 (RTD e Nova Lei Tributária)

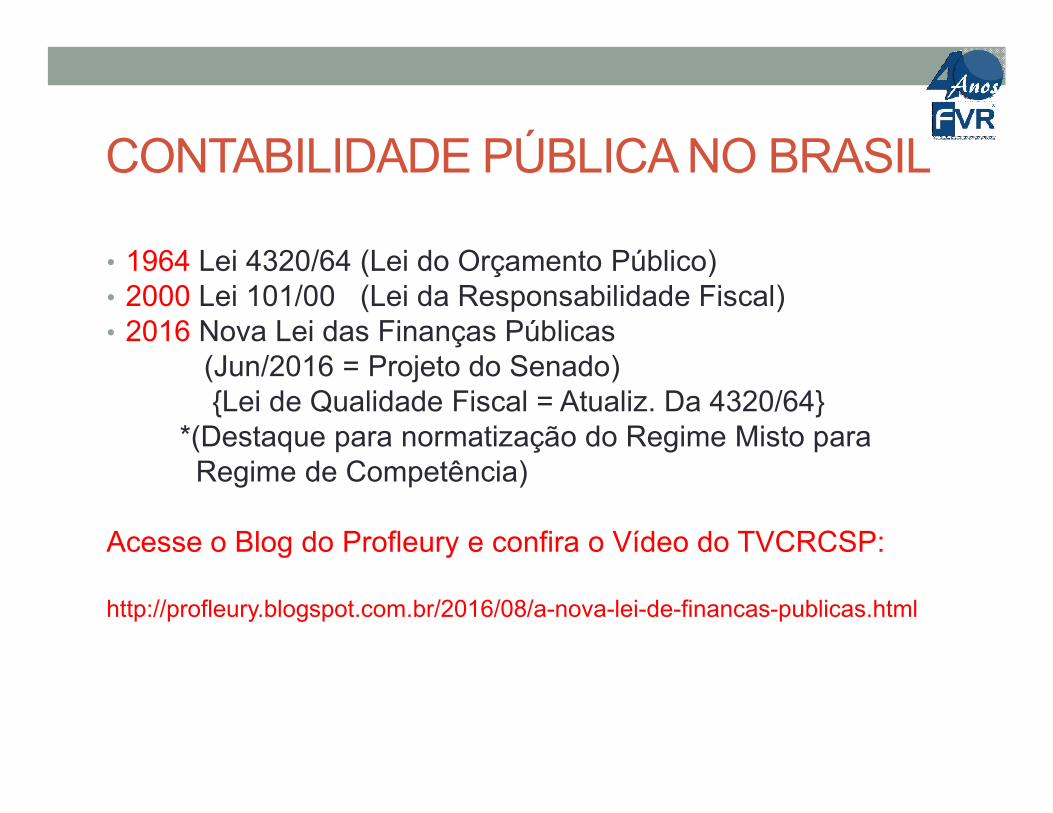

CONTABILIDADE PÚBLICA NO BRASIL

• 1964 Lei 4320/64 (Lei do Orçamento Público)• 2000 Lei 101/00 (Lei da Responsabilidade Fiscal)• 2016 Nova Lei das Finanças Públicas

(Jun/2016 = Projeto do Senado){Lei de Qualidade Fiscal = Atualiz. Da 4320/64}{Lei de Qualidade Fiscal = Atualiz. Da 4320/64}

*(Destaque para normatização do Regime Misto paraRegime de Competência)

Acesse o Blog do Profleury e confira o Vídeo do TVCRCSP:

http://profleury.blogspot.com.br/2016/08/a-nova-lei-de-financas-publicas.html

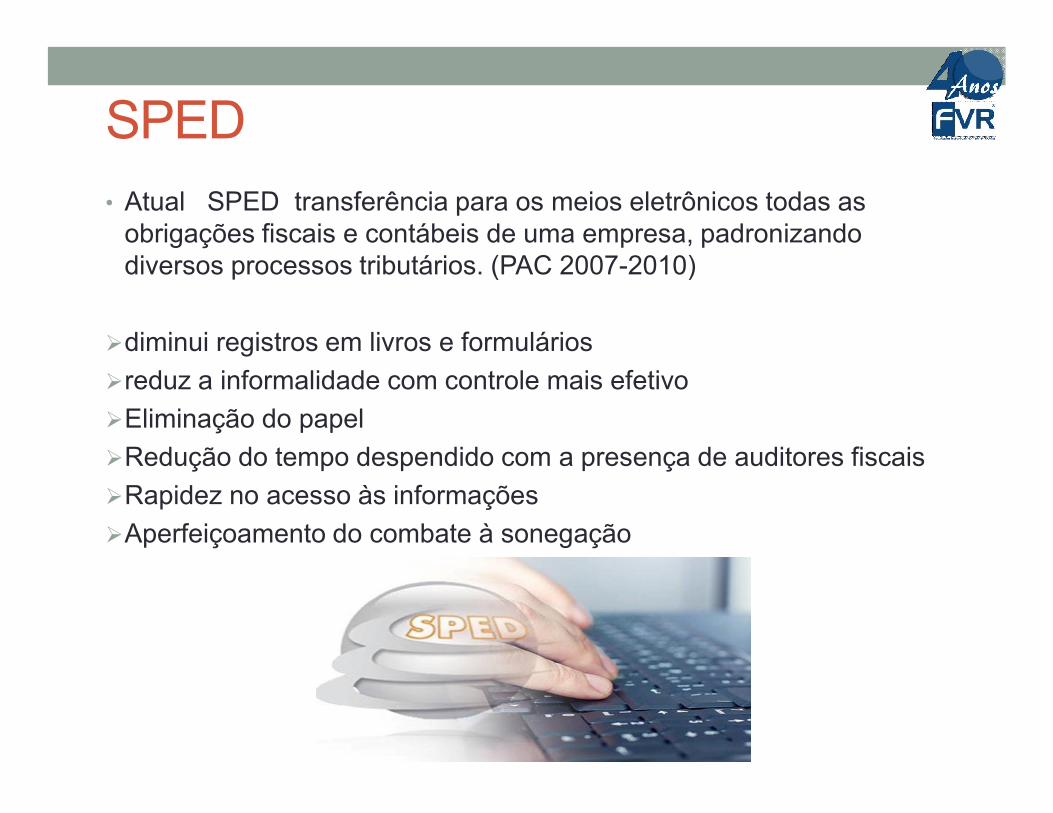

SPED

• Atual SPED transferência para os meios eletrônicos todas as obrigações fiscais e contábeis de uma empresa, padronizando diversos processos tributários. (PAC 2007-2010)

diminui registros em livros e formulários

reduz a informalidade com controle mais efetivo

Eliminação do papelEliminação do papel

Redução do tempo despendido com a presença de auditores fiscais

Rapidez no acesso às informações

Aperfeiçoamento do combate à sonegação

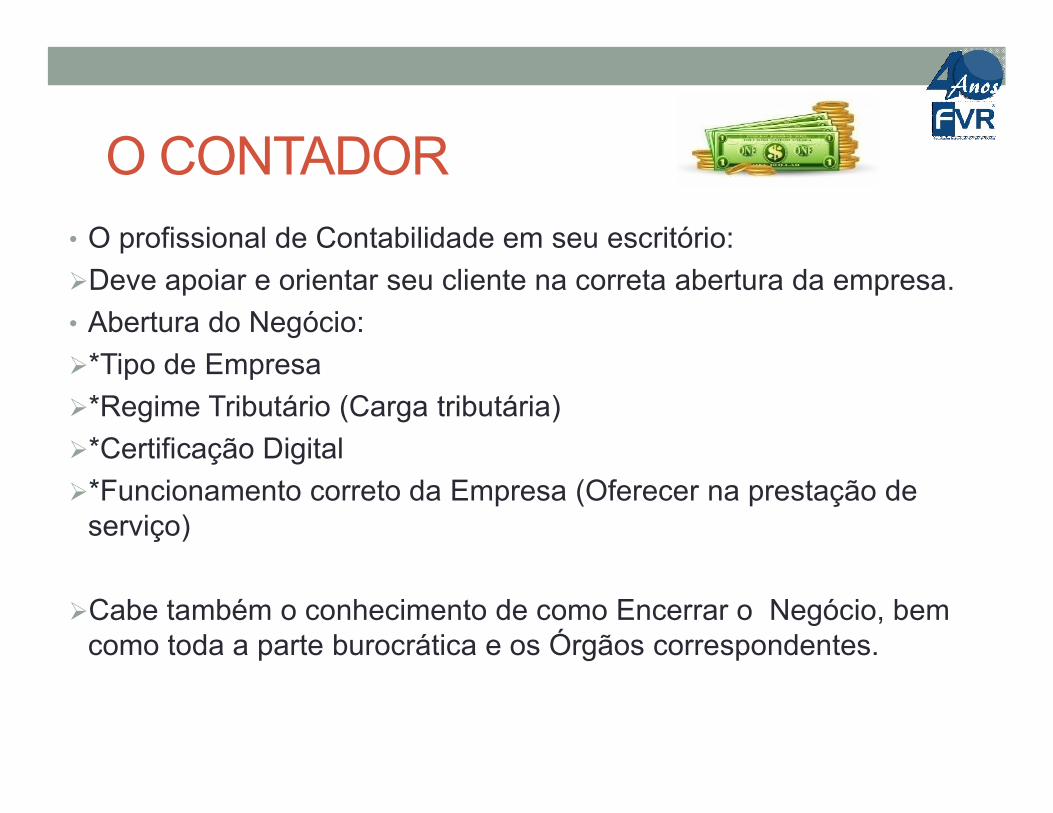

O CONTADOR

• O profissional de Contabilidade em seu escritório:

Deve apoiar e orientar seu cliente na correta abertura da empresa.

• Abertura do Negócio:

*Tipo de Empresa

*Regime Tributário (Carga tributária)*Regime Tributário (Carga tributária)

*Certificação Digital

*Funcionamento correto da Empresa (Oferecer na prestação de serviço)

Cabe também o conhecimento de como Encerrar o Negócio, bem como toda a parte burocrática e os Órgãos correspondentes.

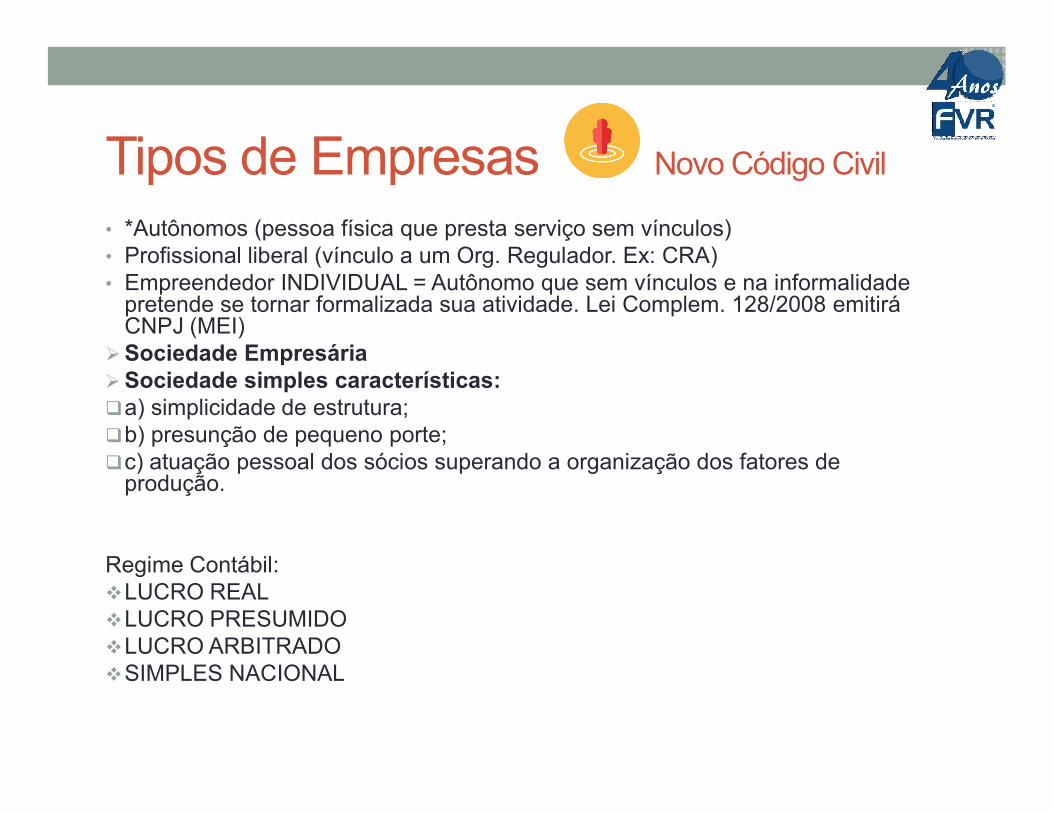

Tipos de Empresas Novo Código Civil

• *Autônomos (pessoa física que presta serviço sem vínculos)• Profissional liberal (vínculo a um Org. Regulador. Ex: CRA)• Empreendedor INDIVIDUAL = Autônomo que sem vínculos e na informalidade

pretende se tornar formalizada sua atividade. Lei Complem. 128/2008 emitirá CNPJ (MEI)

Sociedade EmpresáriaSociedade simples características:a) simplicidade de estrutura; a) simplicidade de estrutura; b) presunção de pequeno porte; c) atuação pessoal dos sócios superando a organização dos fatores de

produção.

Regime Contábil:LUCRO REALLUCRO PRESUMIDOLUCRO ARBITRADOSIMPLES NACIONAL

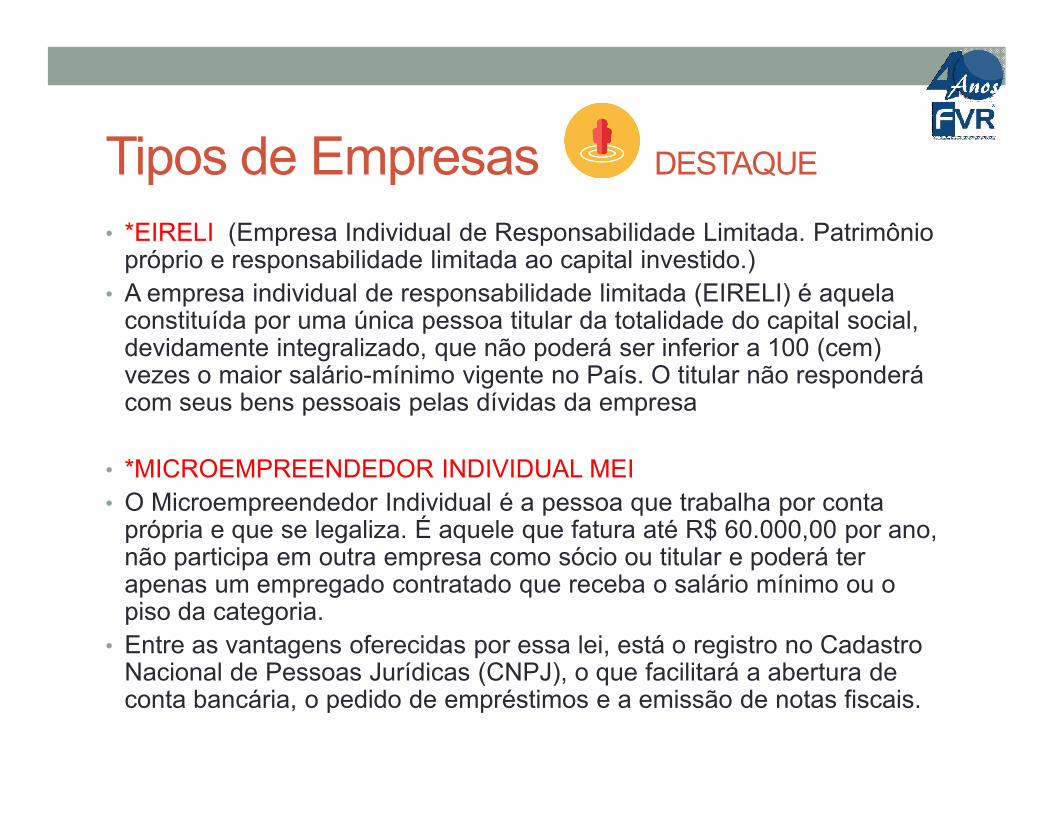

Tipos de Empresas DESTAQUE

• *EIRELI (Empresa Individual de Responsabilidade Limitada. Patrimônio próprio e responsabilidade limitada ao capital investido.)

• A empresa individual de responsabilidade limitada (EIRELI) é aquela constituída por uma única pessoa titular da totalidade do capital social, devidamente integralizado, que não poderá ser inferior a 100 (cem) vezes o maior salário-mínimo vigente no País. O titular não responderá com seus bens pessoais pelas dívidas da empresacom seus bens pessoais pelas dívidas da empresa

• *MICROEMPREENDEDOR INDIVIDUAL MEI

• O Microempreendedor Individual é a pessoa que trabalha por conta própria e que se legaliza. É aquele que fatura até R$ 60.000,00 por ano, não participa em outra empresa como sócio ou titular e poderá ter apenas um empregado contratado que receba o salário mínimo ou o piso da categoria.

• Entre as vantagens oferecidas por essa lei, está o registro no Cadastro Nacional de Pessoas Jurídicas (CNPJ), o que facilitará a abertura de conta bancária, o pedido de empréstimos e a emissão de notas fiscais.

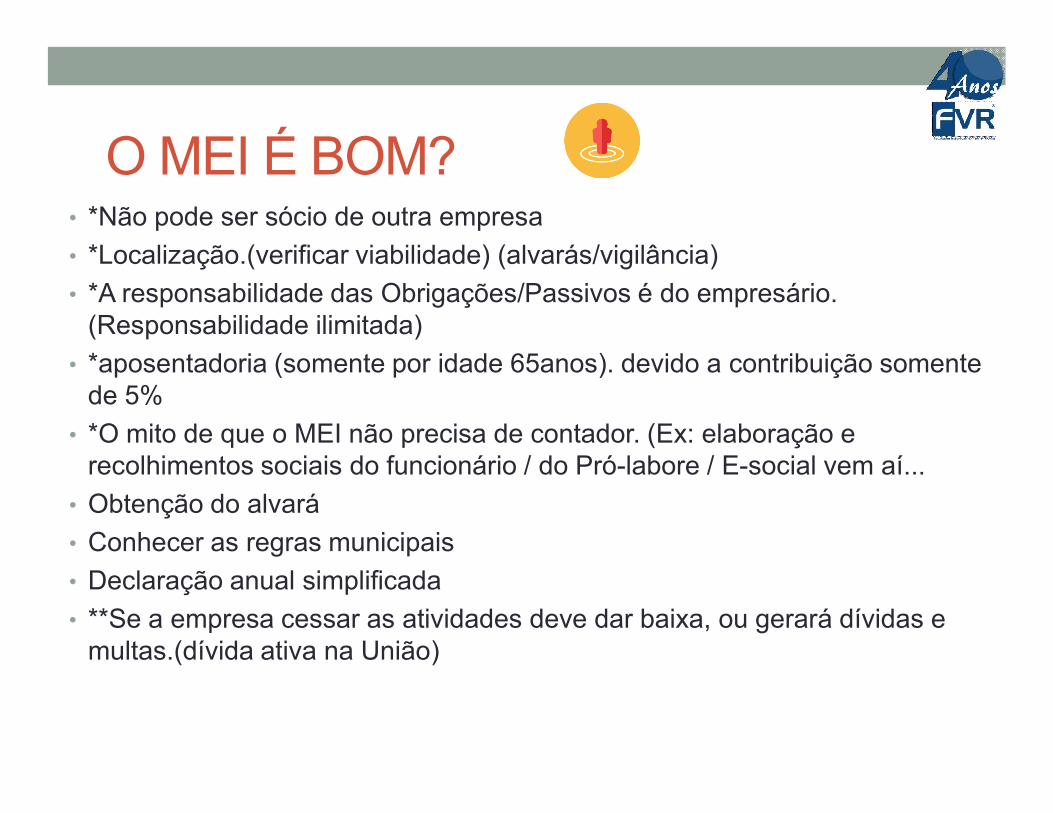

O MEI É BOM?• *Não pode ser sócio de outra empresa

• *Localização.(verificar viabilidade) (alvarás/vigilância)

• *A responsabilidade das Obrigações/Passivos é do empresário. (Responsabilidade ilimitada)

• *aposentadoria (somente por idade 65anos). devido a contribuição somente de 5%de 5%

• *O mito de que o MEI não precisa de contador. (Ex: elaboração e recolhimentos sociais do funcionário / do Pró-labore / E-social vem aí...

• Obtenção do alvará

• Conhecer as regras municipais

• Declaração anual simplificada

• **Se a empresa cessar as atividades deve dar baixa, ou gerará dívidas e multas.(dívida ativa na União)

REVISÃO

• Fundamentos da Contabilidade

Aspectos Quantitativo e Qualitativos do Patrimônio

(Transparência)

• Demonstrações Financeiras

Tomada de Decisões / 08 Tipos / Importância DFCTomada de Decisões / 08 Tipos / Importância DFC

• Contabilidade na Prática

História no Brasil

SPED

O Profissional da Contabilidade

Tipos de Empresas

MEI

Filme: Vida, crescimento e evolução

Disponível em: Disponível em: https://www.youtube.com/watch?v=Q_s2D7NKo5U

Obrigado pela atenção!Obrigado pela atenção!

FIM

Obrigado pela atenção!Obrigado pela atenção!

Profleury.blogspot.comProfleury.blogspot.comFleuryqueirozFleuryqueiroz

[email protected]@gmail.com

Elaboração e Apresentação: Prof. Esp. Fleury QueirozElaboração e Apresentação: Prof. Esp. Fleury Queiroz