Taller Inversion Publica Indetec Oct13 52619eb5ca3da

67

Años al Servicio de las Haciendas Públicas 40 TALLER INVERSION PUBLICA COLIMA, COL. 18 OCTUBRE 2013

-

Upload

ivan-perez -

Category

Documents

-

view

222 -

download

2

description

finanzas,contabilidad de colima trabajo en web

Transcript of Taller Inversion Publica Indetec Oct13 52619eb5ca3da

Años al Servicio de las Haciendas

Públicas

40

TALLERINVERSION PUBLICA

COLIMA, COL. 18 OCTUBRE 2013

Programa

1.-OBJETIVOS

2.- ELEMENTOS A CONSIDERAR PARA EL REGISTRO DE OBRA

PÚBLICA.

3.-NORMATIVIDAD Y LINEAMIENTOS APROBADOS POR EL

CONAC APLICABLES AL REGISTRO DE OBRA PÚBLICA.

4.-REGISTRO GENERAL DE LOS MOMENTOS CONTABLES DE

LOS EGRESOS.

5.-CASOS PRÁCTICOS SOBRE EL REGISTRO DE OBRA

PÚBLICA POR ADMINISTRACIÓN DIRECTA Y DE OBRA

PÚBLICA CONTRATADA.

CONTENIDO

3Años al Servicio de las Haciendas Públicas40

Conocerán los aspectos relevantes de la normatividad y los lineamientos aprobados por el Consejo Nacional de Armonización Contable aplicables al registro de la Obra Pública.

Comprenderán, a través de demostraciones sencillas, el manejo de las cuentas presupuestarias y patrimoniales donde generalmente se registran los momentos contables de los egresos.

Con el conocimiento de las normas y las demostraciones referidas, ejercitarán el registro de los momentos contables de los egresos relacionados con la Obra Pública.

OBJETIVOS

Programa

1.-OBJETIVOS

3.-NORMATIVIDAD Y LINEAMIENTOS APROBADOS POR EL

CONAC APLICABLES AL REGISTRO DE OBRA PÚBLICA.

4.-REGISTRO GENERAL DE LOS MOMENTOS CONTABLES DE

LOS EGRESOS.

5.-CASOS PRÁCTICOS SOBRE EL REGISTRO DE OBRA

PÚBLICA POR ADMINISTRACIÓN DIRECTA Y DE OBRA

PÚBLICA CONTRATADA.

2.- ELEMENTOS A CONSIDERAR PARA EL REGISTRO DE OBRA PÚBLICA.

Años al Servicio de las Haciendas Públicas40

Artículo 3.- Para los efectos de esta Ley, se consideran obras públicas los trabajos que tengan por objeto construir, instalar, ampliar, adecuar, remodelar, restaurar, conservar, mantener, modificar y demoler bienes inmuebles.

OBRA PÚBLICA

LEY DE OBRAS PÚBLICAS (FEDERAL) Y SERVICIOS RELACIONADOS CON LAS MISMAS

Años al Servicio de las Haciendas Públicas40

Asimismo, quedan comprendidos dentro de las obras públicas los siguientes conceptos:

I. El mantenimiento y la restauración de bienes muebles incorporados o adheridos a un

inmueble, cuando implique modificación al propio inmueble;

II. .…

III. Los proyectos integrales, en los cuales el contratista se obliga desde el diseño de la obra hasta

su terminación total.

IV. Los trabajos de exploración, localización y perforación distintos a los de extracción

de petróleo y gas; mejoramiento del suelo y subsuelo; desmontes; extracción y

aquellos similares, que se encuentren en el suelo o en el subsuelo

OBRA PÚBLICA

LEY DE OBRAS PÚBLICAS (FEDERAL) Y SERVICIOS RELACIONADOS CON LAS MISMAS

……

OBRA PÚBLICA

Años al Servicio de las Haciendas Públicas40

V. Instalación de islas artificiales y plataformas utilizadas directa o

indirectamente en la explotación de recursos naturales;

VI. Los trabajos de infraestructura agropecuaria;

VII. La instalación, montaje, colocación o aplicación, incluyendo las

pruebas de operación de bienes muebles que deban incorporarse,

adherirse o destinarse a un inmueble.

VIII. Las asociadas a proyectos de infraestructura que impliquen inversión

a largo plazo y amortización programada en los términos de esta Ley.

IX. Todos aquellos de naturaleza análoga, salvo que su contratación se

encuentre regulada en forma específica por otras disposiciones legales.

OBRA PÚBLICA

……OBRA PÚBLICA

8Años al Servicio de las Haciendas Públicas40

LEY DE OBRAS PÚBLICAS Y SERVICIOS CON LAS MISMAS DEL ESTADO Y MUNICPIOS DE COLIMA.

ARTÍCULO 3o.- Para los efectos de esta Ley, se consideran obras públicas los trabajos que tengan por objeto construir, instalar, ampliar, adecuar, remodelar, restaurar, conservar, mantener, modificar y demoler bienes inmuebles. Asimismo, quedan comprendidos dentro de las obras públicas los siguientes conceptos: I. El mantenimiento y la restauración de bienes muebles incorporados o adheridos a un inmueble, cuando impliquen modificación al propio inmueble; II. Los trabajos de exploración, localización y perforación que tengan por objeto la explotación y desarrollo de los recursos naturales del subsuelo; III. Los proyectos integrales o llave en mano, en los cuales el contratista se obliga desde el diseño de la obra hasta su terminación total, incluyéndose, cuando se requiera, la transferencia de tecnología;

9Años al Servicio de las Haciendas Públicas40

IV. Los trabajos de mejoramiento del suelo y subsuelo, desmontes, extracción y aquellos similares que tengan por objeto la explotación y desarrollo de los recursos agropecuarios; V. Los trabajos relacionados directa o indirectamente en la explotación de recursos naturales de jurisdicción local; VI. La instalación, montaje, colocación o aplicación, incluyendo las pruebas de operación de bienes muebles que deban incorporarse, adherirse o destinarse a un inmueble, siempre y cuando dichos bienes sean proporcionados por la convocante al contratista o bien cuando incluyan la adquisición y su precio sea menor al de los trabajos que se contraten; y VII. Todos aquellos de naturaleza análoga.

LEY DE OBRAS PÚBLICAS Y SERVICIOS RELACIONADOS CON LAS MISMAS DEL ESTADO Y MUNICIPIOS DE COLIMA

10Años al Servicio de las Haciendas Públicas40

TIPOS DE OBRAS. (LGCG, REGLAS ESPECIFICAS DEL

REGISTRO Y VALORACIÓN DEL PATRIMONIO)

CAPITALIZABLES DOMINIO PÚBLICO

DE USO COMÚN

TRANSFERIBLES

INVERSIÓN CONSIDERADAS

COMO INFRAESTRUCTURA

Y PODRÁN LLEVARSE A CABO POR:

GESTIÓN POR ADMON. DIRECTA

GESTIÓN POR

CONTRATO

11Años al Servicio de las Haciendas Públicas40

INALIENABLES • NO SON ENAJENABLES

IMPRESCRIPTIBLES

• NINGÚN PARTICULAR PODRÁ ADQUIRIR ESTOS

BIENES POR TENERLOS EN SU POSESIÓN POR UN

TIEMPO DETERMINADO

INEMBARGABLES

• NO PODRÁ EMPLEARSE NINGUNA VÍA DE APREMIO,

MANDAMIENTO DE EJECUCIÓN

12Años al Servicio de las Haciendas Públicas40

INFRAESTRUCTURA

SON ACTIVOS NO CORRIENTES, QUE SE

MATERIALIZAN EN OBRAS DE INGENIERÍA CIVIL O EN

INMUEBLES, UTILIZADOS POR LA GENERALIDAD DE

LOS CIUDADANOS O DESTINADOS A LA PRESTACIÓN

DE SERVICIOS PÚBLICOS, ADQUIRIDOS A TÍTULO

ONEROSO O GRATUITO, O CONSTRUIDOS POR EL

ENTE PÚBLICO, Y QUE CUMPLEN ALGUNO DE LOS

REQUISITOS SIGUIENTES:

SON PARTE DE UN SISTEMA O RED.

TIENEN UNA FINALIDAD ESPECÍFICA QUE NO

SUELE ADMITIR OTROS USOS ALTERNATIVOS.

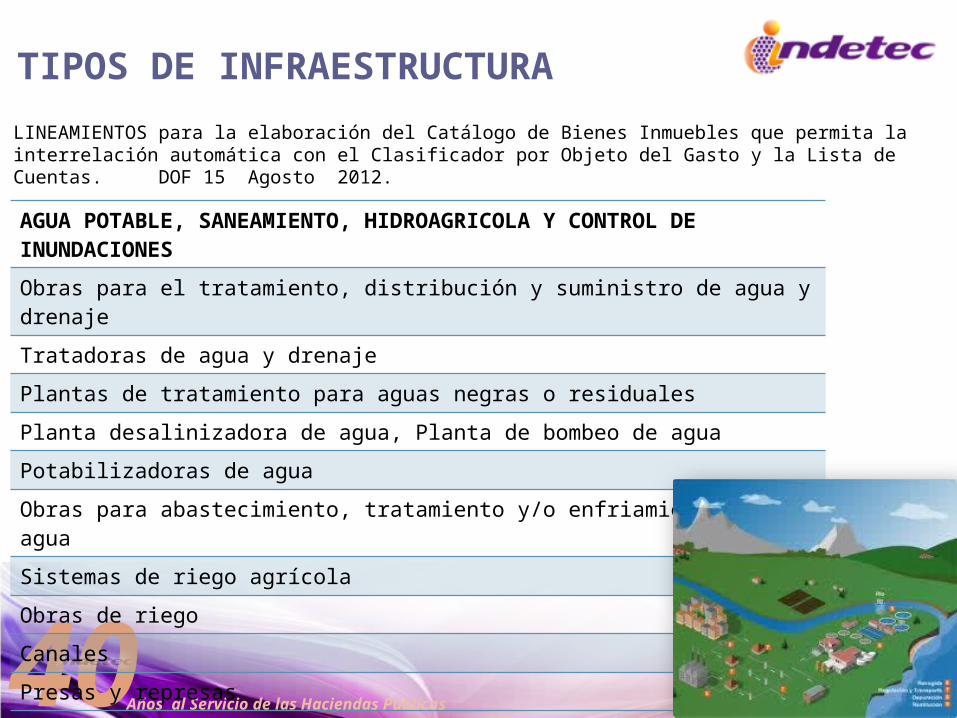

13Años al Servicio de las Haciendas Públicas40

AGUA POTABLE, SANEAMIENTO, HIDROAGRICOLA Y CONTROL DE INUNDACIONES

Obras para el tratamiento, distribución y suministro de agua y drenaje

Tratadoras de agua y drenaje

Plantas de tratamiento para aguas negras o residuales

Planta desalinizadora de agua, Planta de bombeo de agua

Potabilizadoras de agua

Obras para abastecimiento, tratamiento y/o enfriamiento de agua

Sistemas de riego agrícola

Obras de riego

Canales

Presas y represas

TIPOS DE INFRAESTRUCTURA

LINEAMIENTOS para la elaboración del Catálogo de Bienes Inmuebles que permita la interrelación automática con el Clasificador por Objeto del Gasto y la Lista de Cuentas. DOF 15 Agosto 2012.

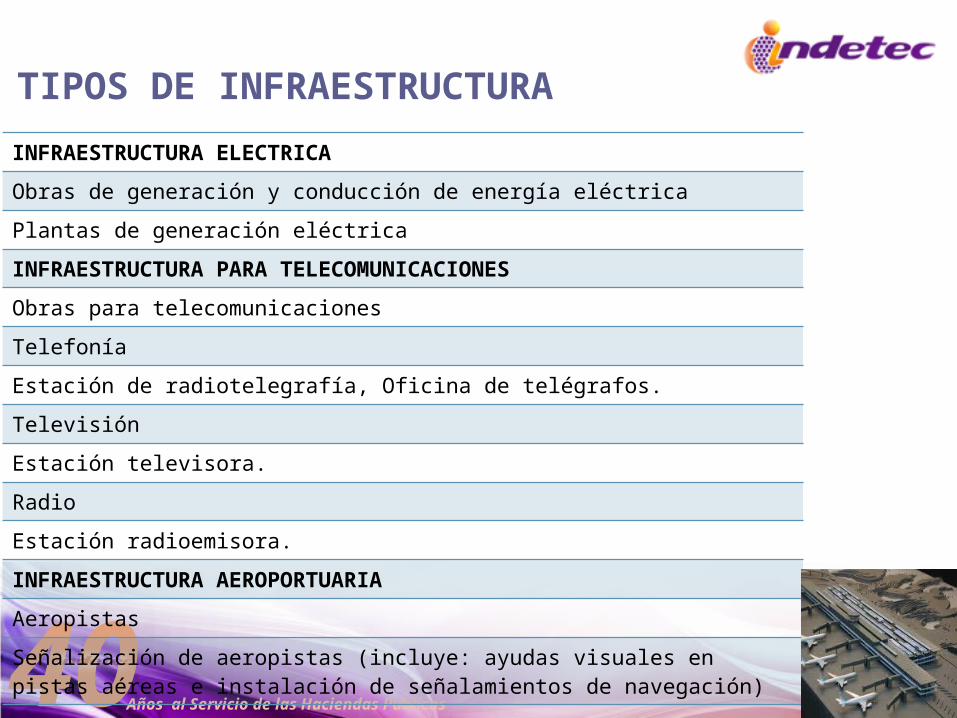

14Años al Servicio de las Haciendas Públicas40

INFRAESTRUCTURA ELECTRICA

Obras de generación y conducción de energía eléctrica

Plantas de generación eléctrica

INFRAESTRUCTURA PARA TELECOMUNICACIONES

Obras para telecomunicaciones

Telefonía

Estación de radiotelegrafía, Oficina de telégrafos.

Televisión

Estación televisora.

Radio

Estación radioemisora.

INFRAESTRUCTURA AEROPORTUARIA

Aeropistas

Señalización de aeropistas (incluye: ayudas visuales en pistas aéreas e instalación de señalamientos de navegación)

TIPOS DE INFRAESTRUCTURA

15Años al Servicio de las Haciendas Públicas40

INFRAESTRUCTURA DE CARRETERAS

Carreteras, puentes y similares

Carreteras y autopistas

Autopista, carretera (incluye tramos carreteros), reserva de conservación.

Terracerías, brechas y caminos

Camino, servidumbre de paso.

Viaductos, calles y ejes viales

Pavimentación

Banquetas y guarniciones (incluye: rampas)

Puentes y pasos a desnivel peatonales

Puentes y pasos a desnivel vehiculares

TIPOS DE INFRAESTRUCTURA

Programa

1.-OBJETIVOS

2.- ELEMENTOS A CONSIDERAR PARA EL REGISTRO DE OBRA

PÚBLICA.

4.-REGISTRO GENERAL DE LOS MOMENTOS CONTABLES DE

LOS EGRESOS.

5.-CASOS PRÁCTICOS SOBRE EL REGISTRO DE OBRA

PÚBLICA POR ADMINISTRACIÓN DIRECTA Y DE OBRA

PÚBLICA CONTRATADA.

3.-NORMATIVIDAD Y LINEAMIENTOS APROBADOS POR EL

CONAC APLICABLES AL REGISTRO DE OBRA PÚBLICA.

Años al Servicio de las Haciendas Públicas40

LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL

17

Artículo 29.- Las obras en proceso deberán registrarse, invariablemente, en una cuenta contable específica del activo, la cual reflejará su grado de avance en forma objetiva y comprobable

Años al Servicio de las Haciendas Públicas40

Elaboración del proyecto,

Construcción,

Supervisión,

Gastos y costos

generados hasta su

conclusión

INTEGRACIÓN DEL COSTO DE LA OBRA*

* Reglas Especificas

Años al Servicio de las Haciendas Públicas40

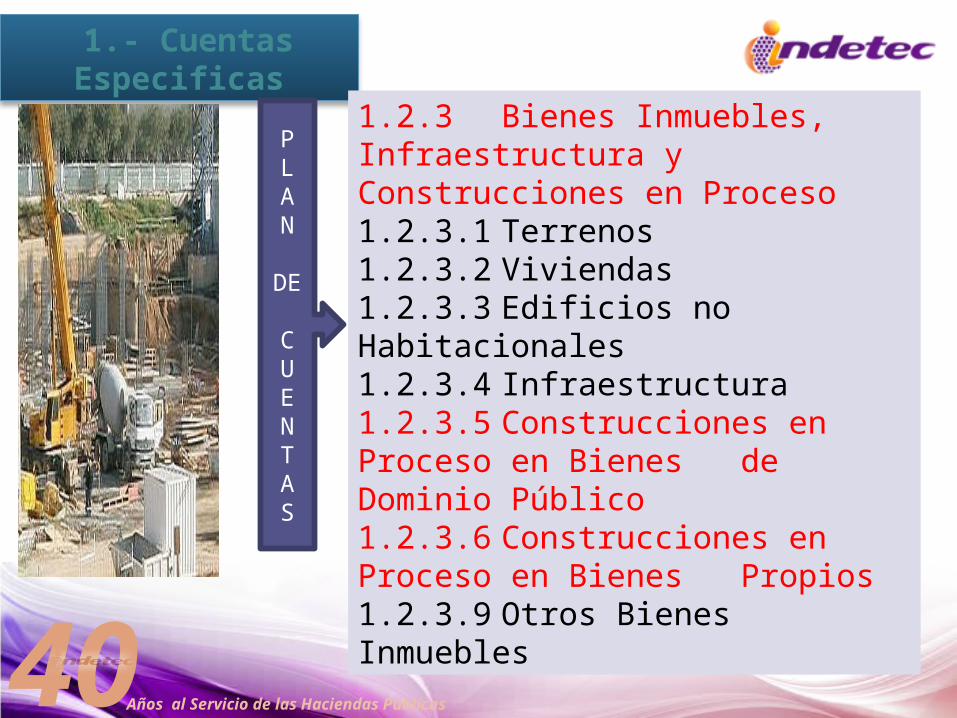

1.- Cuentas Especificas

PLAN

DE

CUENTAS

1.2.3 Bienes Inmuebles, Infraestructura y Construcciones en Proceso1.2.3.1 Terrenos1.2.3.2 Viviendas1.2.3.3 Edificios no Habitacionales1.2.3.4 Infraestructura1.2.3.5 Construcciones en Proceso en Bienes de Dominio Público1.2.3.6 Construcciones en Proceso en Bienes Propios1.2.3.9 Otros Bienes Inmuebles

Años al Servicio de las Haciendas Públicas40

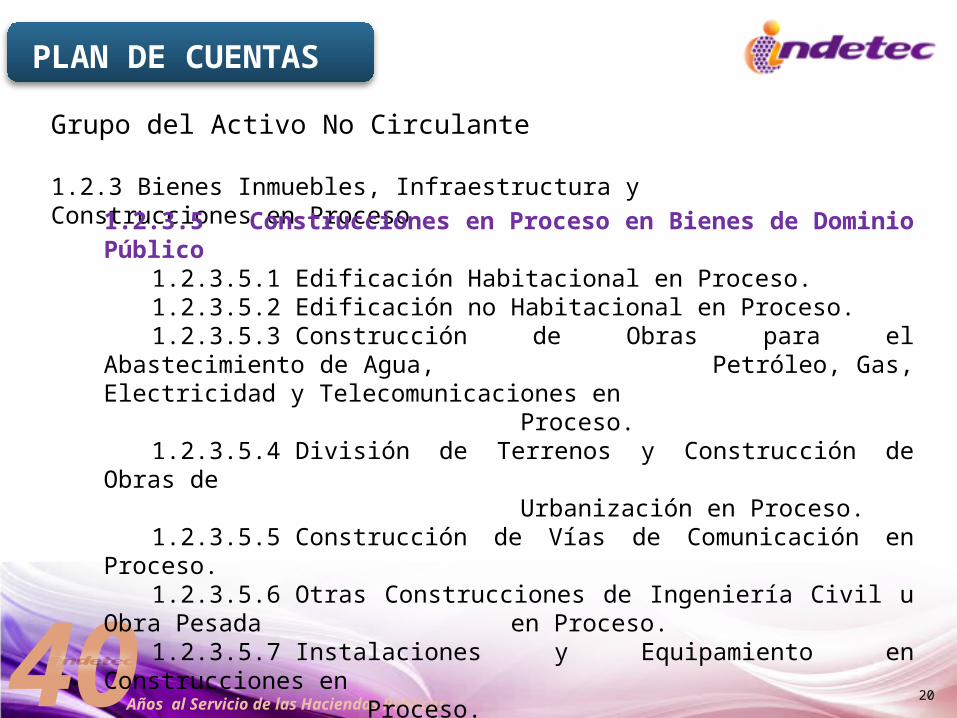

PLAN DE CUENTAS

20

Grupo del Activo No Circulante

1.2.3 Bienes Inmuebles, Infraestructura y Construcciones en Proceso

1.2.3.5 Construcciones en Proceso en Bienes de Dominio Público1.2.3.5.1Edificación Habitacional en Proceso.1.2.3.5.2Edificación no Habitacional en Proceso.1.2.3.5.3Construcción de Obras para el Abastecimiento de Agua, Petróleo, Gas, Electricidad y Telecomunicaciones en

Proceso.1.2.3.5.4División de Terrenos y Construcción de Obras de

Urbanización en Proceso.1.2.3.5.5Construcción de Vías de Comunicación en Proceso.1.2.3.5.6Otras Construcciones de Ingeniería Civil u Obra Pesada en Proceso.1.2.3.5.7 Instalaciones y Equipamiento en Construcciones en Proceso.1.2.3.5.9Trabajos de Acabados en Edificaciones y Otros Trabajos

Especializados en Proceso.

Años al Servicio de las Haciendas Públicas40 21

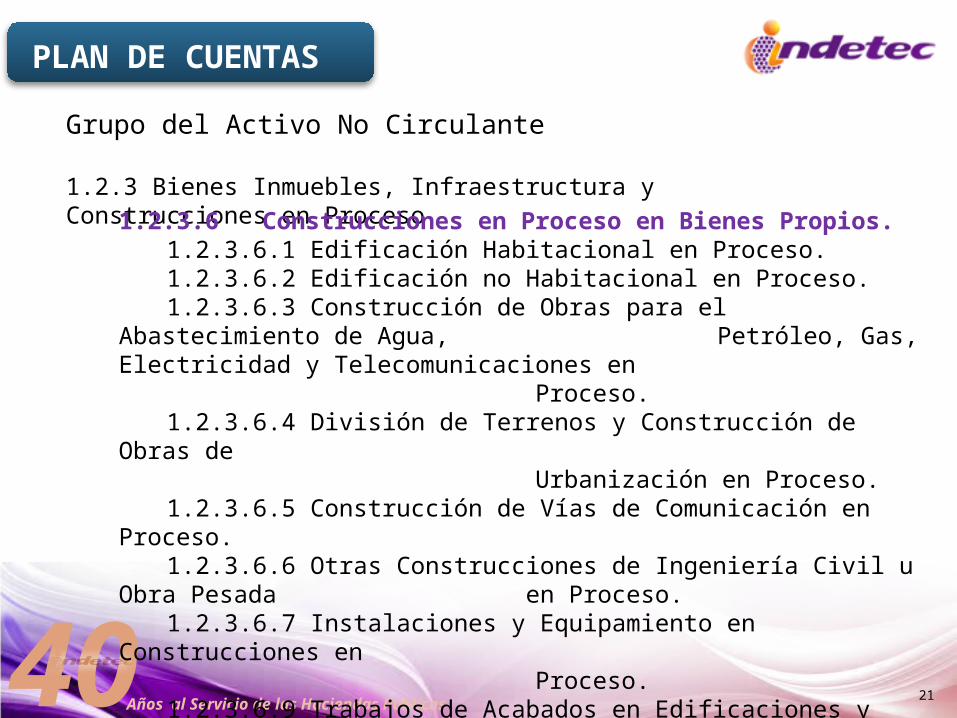

Grupo del Activo No Circulante

1.2.3 Bienes Inmuebles, Infraestructura y Construcciones en Proceso

1.2.3.6 Construcciones en Proceso en Bienes Propios.1.2.3.6.1Edificación Habitacional en Proceso.1.2.3.6.2Edificación no Habitacional en Proceso.1.2.3.6.3Construcción de Obras para el Abastecimiento de Agua, Petróleo, Gas, Electricidad y Telecomunicaciones en

Proceso.1.2.3.6.4División de Terrenos y Construcción de Obras de

Urbanización en Proceso.1.2.3.6.5Construcción de Vías de Comunicación en Proceso.1.2.3.6.6Otras Construcciones de Ingeniería Civil u Obra Pesada en Proceso.1.2.3.6.7 Instalaciones y Equipamiento en Construcciones en

Proceso.1.2.3.6.9Trabajos de Acabados en Edificaciones y Otros Trabajos Especializados en Proceso.

PLAN DE CUENTAS

Años al Servicio de las Haciendas Públicas40

Las erogaciones se asignan conforme al capítulo, concepto y partida genérica que corresponda (1000 A 3000)

6000 INVERSION PUBLICAAsignaciones destinadas a obras por contrato.

OBRAS

EN

PROCESO

OBRA PUBLICA

POR ADMINISTRACION

DIRECTA

OBRA PUBLICA POR

CONTRATO

PLAN DE CUENTAS

Contabilidad por Objeto del Gasto (COG)

Años al Servicio de las Haciendas Públicas40

CAPITULOS

1000 SERVICIOS PERSONALES2000 MATERIALES Y SUMINISTROS3000 SERVICIOS GENERALES4000 TRANSFERENCIAS, ASIGNACIONES, SUBSIDIOS Y OTRAS AYUDAS5000 BIENES MUEBLES, INMUEBLES E INTANGIBLES

6000 INVERSION PUBLICA7000 INVERSIONES FINANCIERAS Y OTRAS PROVISIONES8000 PARTICIPACIONES Y APORTACIONES9000 DEUDA PUBLICA

CLASIFICADOR PRESUPUESTARIO* Por objeto del gasto

6000 INVERSION PUBLICA6100 OBRA PUBLICA EN BIENES DE DOMINIO PUBLICO611 Edificación habitacional612 Edificación no habitacional613 Construcción de obras para el abastecimiento de agua, petróleo, gas, electricidad y telecomunicaciones614 División de terrenos y construcción de obras de urbanización615 Construcción de vías de comunicación616 Otras construcciones de ingeniería civil u obra pesada617 Instalaciones y equipamiento en construcciones619 Trabajos de acabados en edificaciones y otros trabajos especializados6200 OBRA PÚBLICA EN BIENES PROPIOS:….…..

Años al Servicio de las Haciendas Públicas40 24

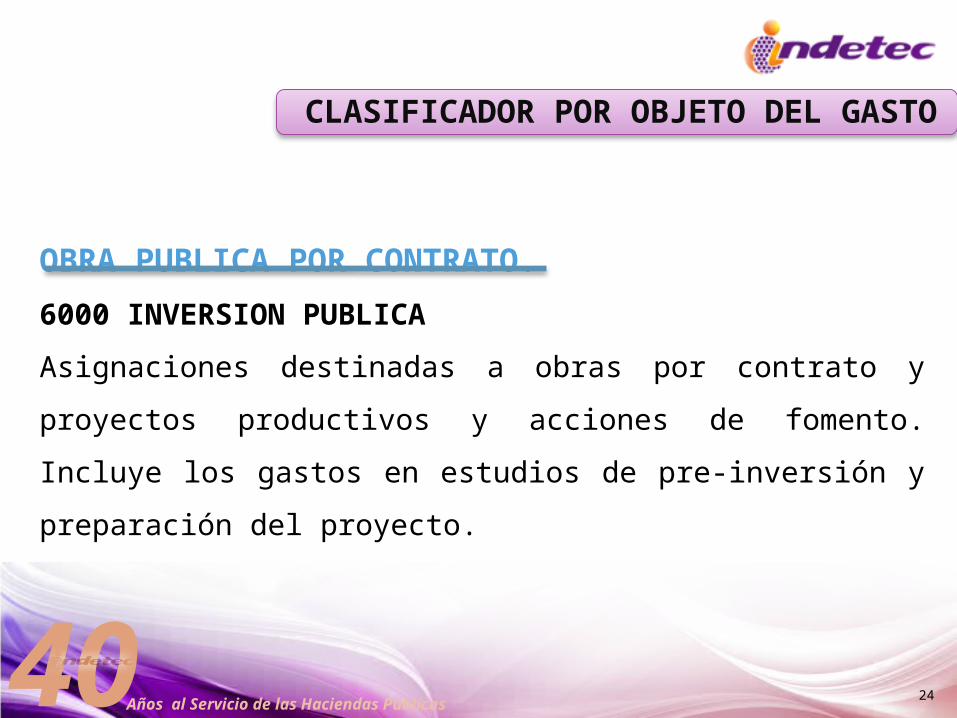

CLASIFICADOR POR OBJETO DEL GASTO

OBRA PUBLICA POR CONTRATO.

6000 INVERSION PUBLICA

Asignaciones destinadas a obras por contrato y proyectos

productivos y acciones de fomento. Incluye los gastos en estudios

de pre-inversión y preparación del proyecto.

Años al Servicio de las Haciendas Públicas40 25

6100 OBRA PUBLICA EN BIENES DE DOMINIO PUBLICO

Asignaciones destinadas para construcciones en bienes de dominio público de

acuerdo con lo establecido en el art. 7 de la Ley General de Bienes Nacionales y

otras leyes aplicables. Incluye los gastos en estudios de pre-inversión y preparación

del proyecto.

611 Edificación habitacional

Asignaciones destinadas a obras para vivienda, ya sean unifamiliares o

multifamiliares. Incluye construcción nueva, ampliación, remodelación,

mantenimiento o reparación integral de las construcciones, así como los gastos en

estudios de pre-inversión y preparación del proyecto.

CLASIFICADOR POR OBJETO DEL GASTO

Años al Servicio de las Haciendas Públicas40 26

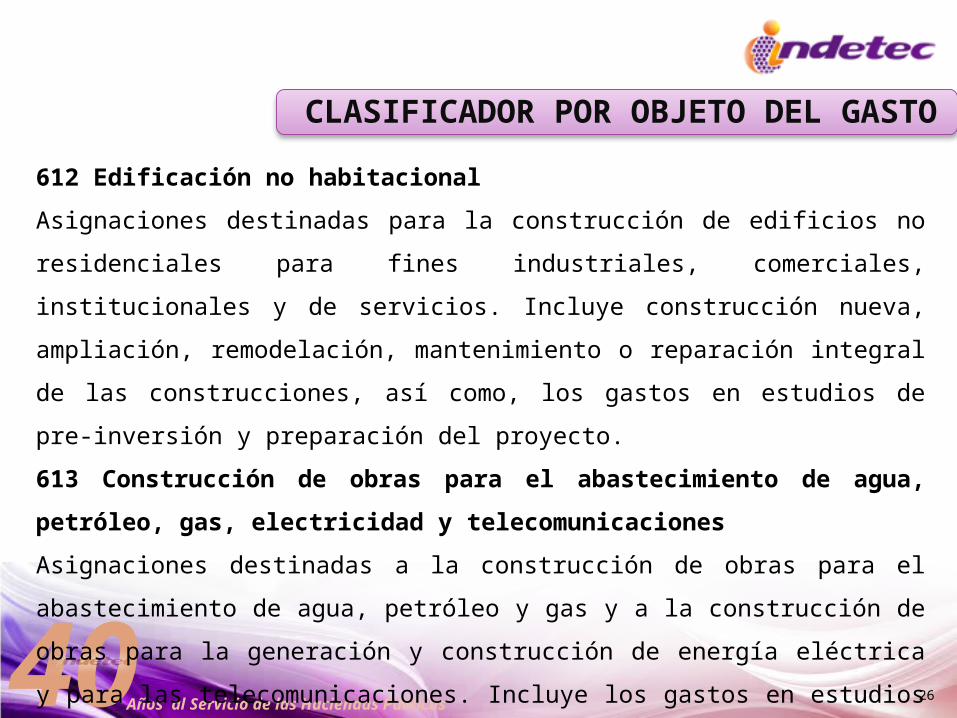

612 Edificación no habitacional

Asignaciones destinadas para la construcción de edificios no residenciales para

fines industriales, comerciales, institucionales y de servicios. Incluye construcción

nueva, ampliación, remodelación, mantenimiento o reparación integral de las

construcciones, así como, los gastos en estudios de pre-inversión y preparación del

proyecto.

613 Construcción de obras para el abastecimiento de agua, petróleo, gas,

electricidad y telecomunicaciones

Asignaciones destinadas a la construcción de obras para el abastecimiento de

agua, petróleo y gas y a la construcción de obras para la generación y construcción

de energía eléctrica y para las telecomunicaciones. Incluye los gastos en estudios

de pre-inversión y preparación del proyecto.

CLASIFICADOR POR OBJETO DEL GASTO

Años al Servicio de las Haciendas Públicas40 27

614 División de terrenos y construcción de obras de urbanización

Asignaciones destinadas a la división de terrenos y construcción de obras de

urbanización en lotes, construcción de obras integrales para la dotación de

servicios, tales como: guarniciones, banquetas, redes de energía, agua potable y

alcantarillado. Incluye construcción nueva, ampliación, remodelación,

mantenimiento o reparación integral de las construcciones y los gastos en estudios

de pre inversión y preparación del proyecto.

615 Construcción de vías de comunicación

Asignaciones destinadas a la construcción de carreteras, autopistas, terracerías,

puentes, pasos a desnivel y aeropistas. Incluye construcción nueva, ampliación,

remodelación, mantenimiento o reparación integral de las construcciones y los

gastos en estudios de pre inversión y preparación del proyecto.

CLASIFICADOR POR OBJETO DEL GASTO

Años al Servicio de las Haciendas Públicas40 28

616 Otras construcciones de ingeniería civil u obra pesada

Asignaciones destinadas a la construcción de presas y represas, obras marítimas,

fluviales y subacuáticas, obras para el transporte eléctrico y ferroviario y otras

construcciones de ingeniería civil u obra pesada no clasificada en otra parte.

Incluye los gastos en estudios de pre inversión y preparación del proyecto.

617 Instalaciones y equipamiento en construcciones

Asignaciones destinadas a la realización de instalaciones eléctricas,

hidrosanitarias, de gas, aire acondicionado, calefacción, instalaciones

electromecánicas y otras instalaciones de construcciones, Incluye los gastos en

estudios de pre-inversión y preparación del proyecto.

CLASIFICADOR POR OBJETO DEL GASTO

Años al Servicio de las Haciendas Públicas40 29

619 Trabajos de acabados en edificaciones y otros trabajos

especializados

Asignaciones destinadas a la preparación de terrenos para la

construcción, excavación, demolición de edificios y estructuras; alquiler

de maquinaria y equipo para la construcción con operador, colocación de

muros falsos, trabajos de enyesado, pintura y otros cubrimientos de

paredes, colocación de pisos y azulejos, instalación de productos de

carpintería, cancelería de aluminio e impermeabilización Incluye los

gastos en estudios de pre inversión y preparación del proyecto

CLASIFICADOR POR OBJETO DEL GASTO

Años al Servicio de las Haciendas Públicas40 30

6200 OBRA PUBLICA EN BIENES PROPIOS

Asignaciones para construcciones en bienes inmuebles propiedad de los entes públicos. Incluye los

gastos en estudios de pre inversión y preparación del proyecto.

621 Edificación habitacional

Asignaciones destinadas a obras para vivienda, ya sean unifamiliares o multifamiliares. Incluye

construcción nueva, ampliación, remodelación, mantenimiento o reparación integral de las

construcciones, así como los gastos en estudios de pre-inversión y preparación del proyecto.

622 Edificación no habitacional

Asignaciones destinadas para la construcción de edificios no residenciales para fines industriales,

comerciales, institucionales y de servicios. Incluye construcción nueva, ampliación, remodelación,

mantenimiento o reparación integral de las construcciones, así como, los gastos en estudios de

pre-inversión y preparación del proyecto.

CLASIFICADOR POR OBJETO DEL GASTO

Años al Servicio de las Haciendas Públicas40 31

623 Construcción de obras para el abastecimiento de agua, petróleo, gas,

electricidad y telecomunicaciones

Asignaciones destinadas a la construcción de obras para el abastecimiento de agua,

petróleo y gas y a la construcción de obras para la generación y construcción de energía

eléctrica y para las telecomunicaciones. Incluye los gastos en estudios de pre-inversión

y preparación del proyecto.

624 División de terrenos y construcción de obras de urbanización

Asignaciones destinadas a la división de terrenos y construcción de obras de

urbanización en lotes, construcción de obras integrales para la dotación de servicios,

tales como: guarniciones, banquetas, redes de energía, agua potable y alcantarillado.

Incluye construcción nueva, ampliación, remodelación, mantenimiento o reparación

integral de las construcciones y los gastos en estudios de pre inversión y preparación

del proyecto.

CLASIFICADOR POR OBJETO DEL GASTO

Años al Servicio de las Haciendas Públicas40 32

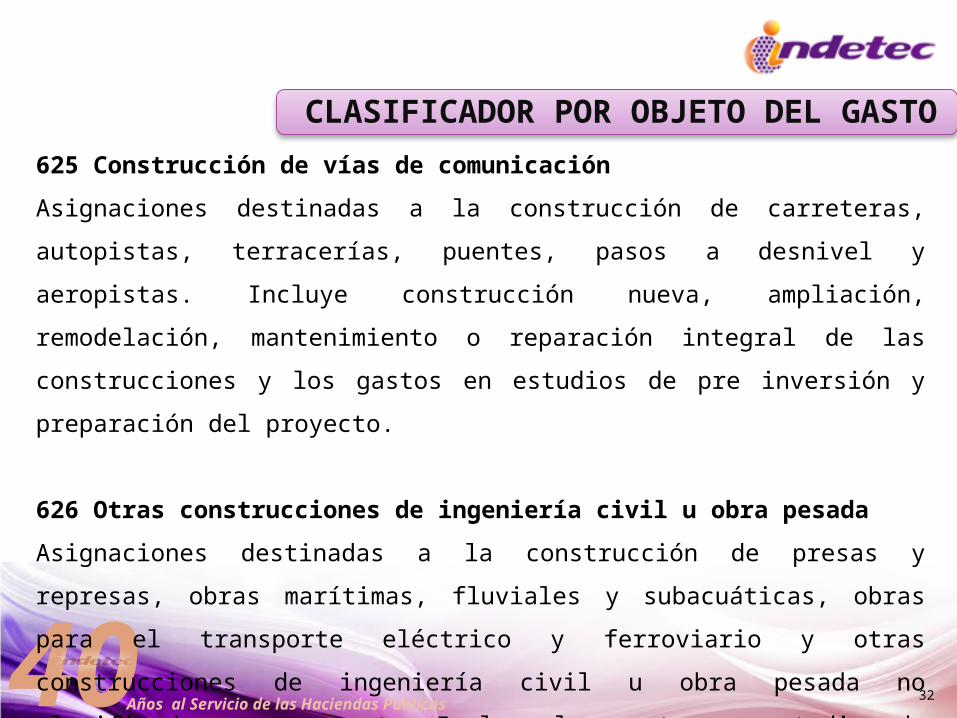

625 Construcción de vías de comunicación

Asignaciones destinadas a la construcción de carreteras, autopistas, terracerías,

puentes, pasos a desnivel y aeropistas. Incluye construcción nueva, ampliación,

remodelación, mantenimiento o reparación integral de las construcciones y los

gastos en estudios de pre inversión y preparación del proyecto.

626 Otras construcciones de ingeniería civil u obra pesada

Asignaciones destinadas a la construcción de presas y represas, obras marítimas,

fluviales y subacuáticas, obras para el transporte eléctrico y ferroviario y otras

construcciones de ingeniería civil u obra pesada no clasificada en otra parte.

Incluye los gastos en estudios de pre inversión y preparación del proyecto.

CLASIFICADOR POR OBJETO DEL GASTO

Años al Servicio de las Haciendas Públicas40 33

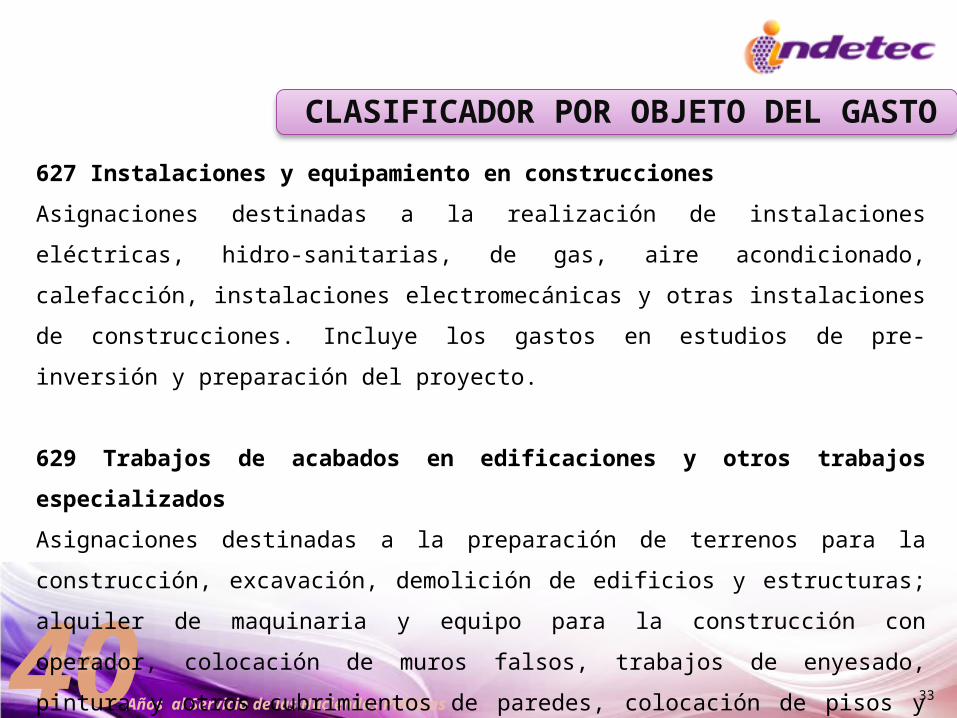

627 Instalaciones y equipamiento en construcciones

Asignaciones destinadas a la realización de instalaciones eléctricas, hidro-sanitarias, de

gas, aire acondicionado, calefacción, instalaciones electromecánicas y otras

instalaciones de construcciones. Incluye los gastos en estudios de pre-inversión y

preparación del proyecto.

629 Trabajos de acabados en edificaciones y otros trabajos especializados

Asignaciones destinadas a la preparación de terrenos para la construcción, excavación,

demolición de edificios y estructuras; alquiler de maquinaria y equipo para la

construcción con operador, colocación de muros falsos, trabajos de enyesado, pintura y

otros cubrimientos de paredes, colocación de pisos y azulejos, instalación de productos

de carpintería, cancelería de aluminio e impermeabilización. Incluye los gastos en

estudios de pre inversión y preparación del proyecto.

CLASIFICADOR POR OBJETO DEL GASTO

Años al Servicio de las Haciendas Públicas40 34

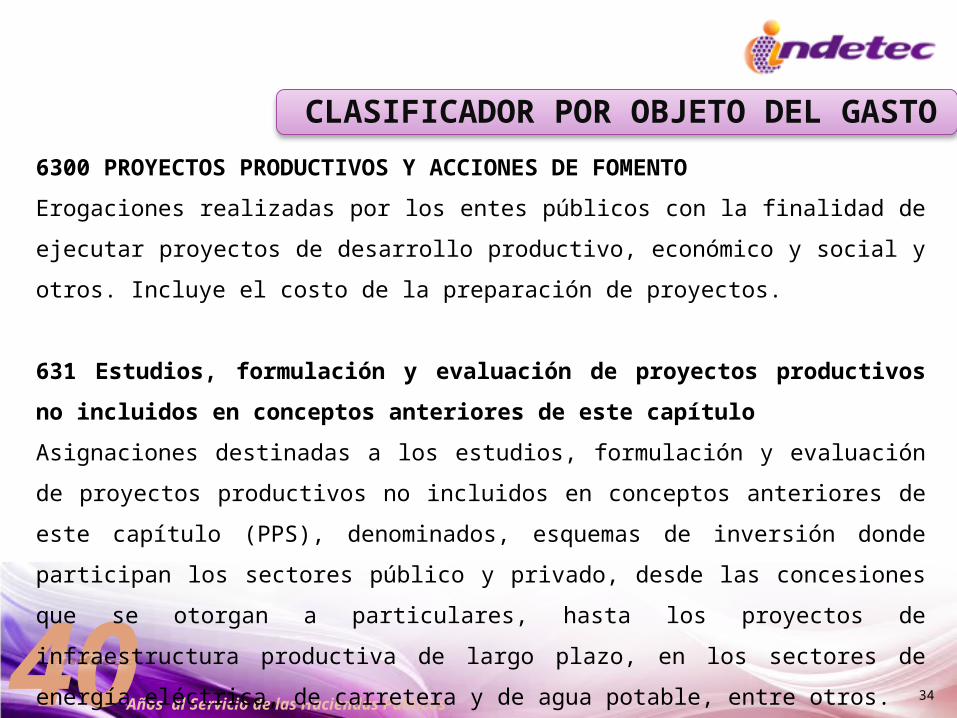

6300 PROYECTOS PRODUCTIVOS Y ACCIONES DE FOMENTO

Erogaciones realizadas por los entes públicos con la finalidad de ejecutar proyectos de

desarrollo productivo, económico y social y otros. Incluye el costo de la preparación de

proyectos.

631 Estudios, formulación y evaluación de proyectos productivos no incluidos en

conceptos anteriores de este capítulo

Asignaciones destinadas a los estudios, formulación y evaluación de proyectos

productivos no incluidos en conceptos anteriores de este capítulo (PPS), denominados,

esquemas de inversión donde participan los sectores público y privado, desde las

concesiones que se otorgan a particulares, hasta los proyectos de infraestructura

productiva de largo plazo, en los sectores de energía eléctrica, de carretera y de agua

potable, entre otros.

CLASIFICADOR POR OBJETO DEL GASTO

Años al Servicio de las Haciendas Públicas40 35

632 Ejecución de proyectos productivos no incluidos en conceptos

anteriores de este capítulo

Asignaciones destinadas a la Ejecución de Proyectos Productivos no

incluidos en conceptos anteriores de este capítulo PPS, denominados,

esquemas de inversión donde participan los sectores público y privado,

desde las concesiones que se otorgan a particulares hasta los proyectos

de infraestructura productiva de largo plazo, en los sectores de energía

eléctrica, de carretera y de agua potable, entre otros.

CLASIFICADOR POR OBJETO DEL GASTO

Años al Servicio de las Haciendas Públicas40 36

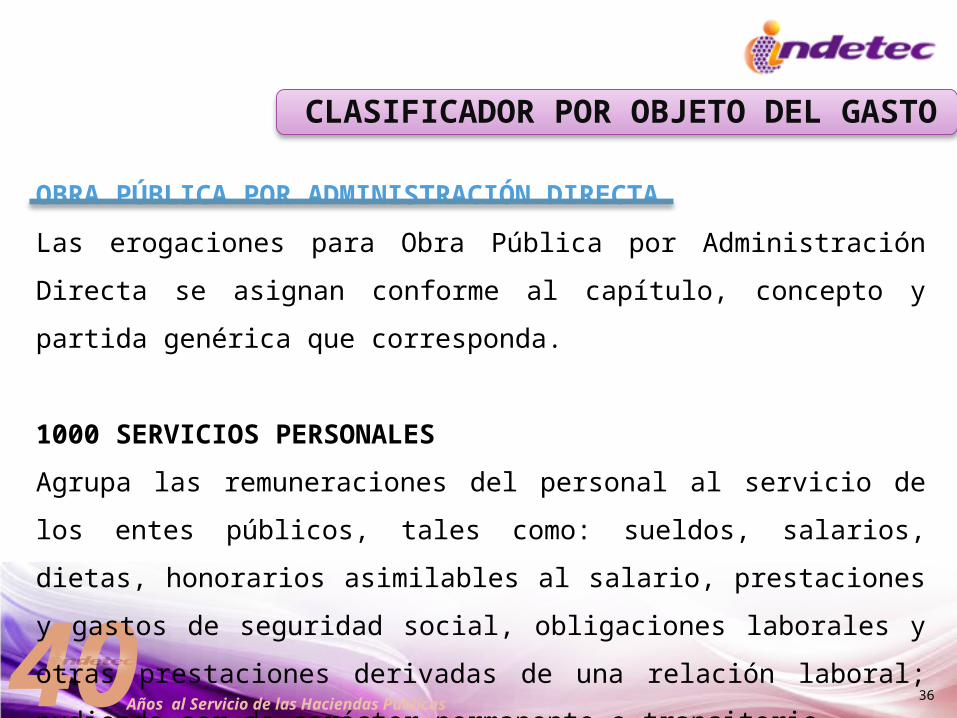

OBRA PÚBLICA POR ADMINISTRACIÓN DIRECTA

Las erogaciones para Obra Pública por Administración Directa se asignan

conforme al capítulo, concepto y partida genérica que corresponda.

1000 SERVICIOS PERSONALES

Agrupa las remuneraciones del personal al servicio de los entes públicos,

tales como: sueldos, salarios, dietas, honorarios asimilables al salario,

prestaciones y gastos de seguridad social, obligaciones laborales y otras

prestaciones derivadas de una relación laboral; pudiendo ser de carácter

permanente o transitorio.

CLASIFICADOR POR OBJETO DEL GASTO

Años al Servicio de las Haciendas Públicas40 37

2000 MATERIALES Y SUMINISTROS

Agrupa las asignaciones destinadas a la adquisición de toda clase de

insumos y suministros requeridos para la prestación de bienes y servicios

y para el desempeño de las actividades administrativas.

2400 MATERIALES Y ARTICULOS DE CONSTRUCCION Y DE

REPARACION

Asignaciones destinadas a la adquisición de materiales y artículos

utilizados en la construcción, reconstrucción, ampliación, adaptación,

mejora, conservación, reparación y mantenimiento de bienes inmuebles.

CLASIFICADOR POR OBJETO DEL GASTO

38Años al Servicio de las Haciendas Públicas40

CLASIFICADOR POR OBJETO DEL GASTO

241 Productos minerales no metálicos

Asignaciones destinadas a la adquisición de productos de arena, grava,

mármol, piedras calizas, piedras de cantera, otras piedras

dimensionadas, arcillas refractarias y no refractarias y cerámica como

ladrillos, bloques, tejas, losetas, pisos, azulejos, mosaicos y otros

similares para la construcción; cerámica utilizada en la agricultura; loza y

porcelana para diversos usos como inodoros, lavamanos, mingitorios y

otros similares.

242 Cemento y productos de concreto

Asignaciones destinadas a la adquisición de cemento blanco, gris y

especial, pega azulejo y productos de concreto.

Años al Servicio de las Haciendas Públicas40 39

243 Cal, yeso y productos de yeso

Asignaciones destinadas a la adquisición de tabla roca, plafones, paneles

acústicos, columnas, molduras, estatuillas, figuras decorativas de yeso y

otros productos arquitectónicos de yeso de carácter ornamental. Incluye

dolomita calcinada. Cal viva, hidratada o apagada y cal para usos

específicos a partir de piedra caliza triturada.

244 Madera y productos de madera

Asignaciones destinadas a la adquisición de madera y sus derivados.

CLASIFICADOR POR OBJETO DEL GASTO

Años al Servicio de las Haciendas Públicas40 40

245 Vidrio y productos de vidrio

Asignaciones destinadas a la adquisición de vidrio plano, templado, inastillable y

otros vidrios laminados; espejos; envases y artículos de vidrio y fibra de vidrio.

246 Material eléctrico y electrónico

Asignaciones destinadas a la adquisición de todo tipo de material eléctrico y

electrónico tales como: cables, interruptores, tubos fluorescentes, focos, aislantes,

electrodos, transistores, alambres, lámparas, entre otros, que requieran las líneas

de transmisión telegráfica, telefónica y de telecomunicaciones, sean aéreas,

subterráneas o submarinas; igualmente para la adquisición de materiales

necesarios en las instalaciones radiofónicas, radiotelegráficas, entre otras.

CLASIFICADOR POR OBJETO DEL GASTO

Años al Servicio de las Haciendas Públicas40 41

247 Artículos metálicos para la construcción

Asignaciones destinadas a cubrir los gastos por adquisición de productos

para construcción hechos de hierro, acero, aluminio, cobre, zinc, bronce y

otras aleaciones, tales como: lingotes, planchas, planchones, hojalata,

perfiles, alambres, varillas, ventanas y puertas metálicas, clavos, tornillos y

tuercas de todo tipo; mallas ciclónicas y cercas metálicas, etc.

248 Materiales complementarios

Asignaciones destinadas a la adquisición de materiales para el

acondicionamiento de las obras públicas y bienes inmuebles, tales como:

tapices, pisos, persianas y demás accesorios.

CLASIFICADOR POR OBJETO DEL GASTO

Años al Servicio de las Haciendas Públicas40 42

249 Otros materiales y artículos de construcción y reparación

Asignaciones destinadas a cubrir la adquisición de otros materiales para

construcción y reparación no considerados en las partidas anteriores tales

como: Productos de fricción o abrasivos a partir de polvos minerales

sintéticos o naturales para obtener productos como piedras amolares,

esmeriles de rueda, abrasivos en polvo, lijas, entre otros; pinturas,

recubrimientos, adhesivos y selladores, como barnices, lacas y esmaltes;

adhesivos o pegamento, impermeabilizantes, masillas, resanadores,

gomas-cemento y similares, thinner y removedores de pintura y barniz,

entre otros.

CLASIFICADOR POR OBJETO DEL GASTO

Años al Servicio de las Haciendas Públicas40 43

3000 SERVICIOS GENERALES

Asignaciones destinadas a cubrir el costo de todo tipo de servicios que se contraten

con particulares o instituciones del propio sector público; así como los servicios

oficiales requeridos para el desempeño de actividades vinculadas con la función

pública.

3500 SERVICIOS DE INSTALACION, REPARACION, MANTENIMIENTO Y

CONSERVACION

Asignaciones destinadas a cubrir erogaciones no capitalizables por contratación de

servicios para la instalación, mantenimiento, reparación y conservación de toda

clase de bienes muebles e inmuebles. Incluye los deducibles de seguros, así como

los servicios de lavandería, limpieza, jardinería, higiene y fumigación. Excluye los

gastos por concepto de mantenimiento y rehabilitación de la obra pública.

CLASIFICADOR POR OBJETO DEL GASTO

Años al Servicio de las Haciendas Públicas40 44

351 Conservación y mantenimiento menor de inmuebles

Asignaciones destinadas a cubrir los gastos por servicios de conservación

y mantenimiento menor de edificios, locales, terrenos, predios, áreas

verdes y caminos de acceso, propiedad de la Nación o al servicio de los

entes públicos, cuando se efectúen por cuenta de terceros, incluido el

pago de deducibles de seguros.

3900 OTROS SERVICIOS GENERALES

Asignaciones destinadas a cubrir los servicios que correspondan a este

capítulo, no previstos expresamente en las partidas antes descritas.

CLASIFICADOR POR OBJETO DEL GASTO

Años al Servicio de las Haciendas Públicas40 45

395 Penas, multas, accesorios y actualizaciones

Asignaciones destinadas a cubrir las erogaciones derivadas del pago

extemporáneo de pasivos fiscales, adeudos u obligaciones de pago, como

multas, actualizaciones, intereses y demás accesorios por dichos pagos.

Incluye los gastos financieros por pago extemporáneo de estimaciones y

de ajuste de costos de obra pública, así como los gastos no recuperables

derivados de la terminación anticipada de contratos de adquisiciones u

obras públicas. Excluye causas imputables a servidores públicos.

CLASIFICADOR POR OBJETO DEL GASTO

Años al Servicio de las Haciendas Públicas40

CLASIFICADOR POR TIPO DE

GASTO

.

46

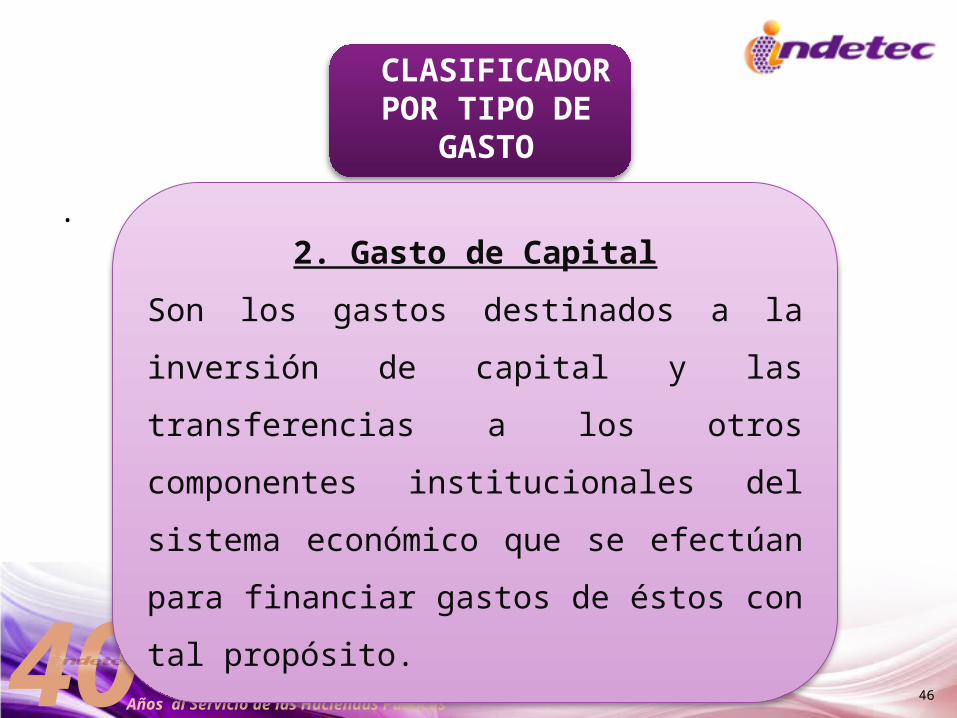

2. Gasto de Capital

Son los gastos destinados a la inversión

de capital y las transferencias a los otros

componentes institucionales del sistema

económico que se efectúan para

financiar gastos de éstos con tal

propósito.

Años al Servicio de las Haciendas Públicas40 47

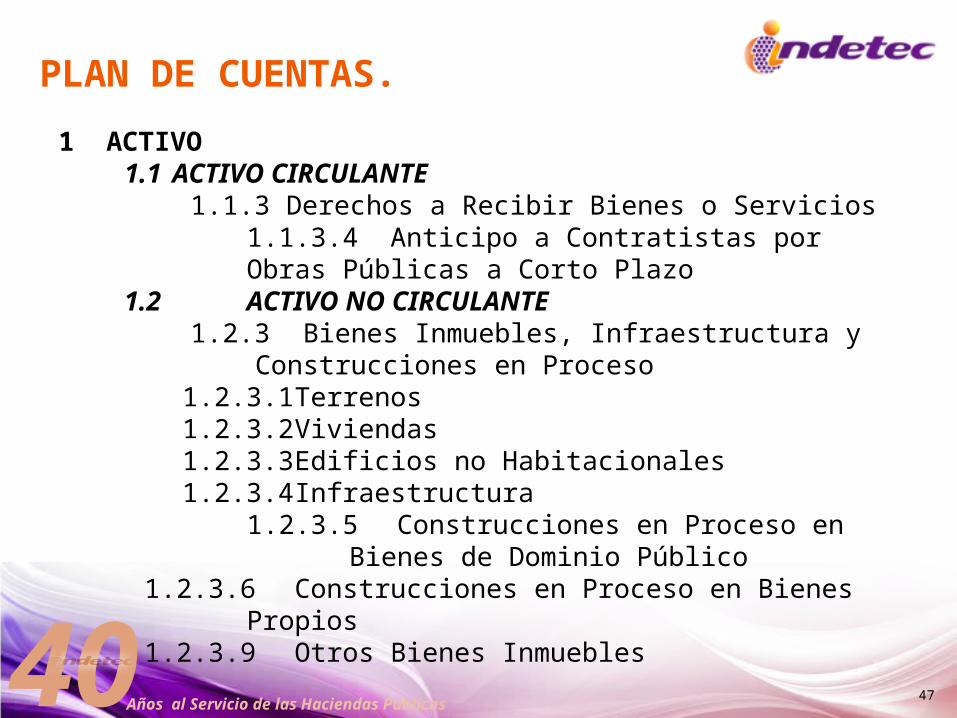

1 ACTIVO1.1 ACTIVO CIRCULANTE

1.1.3 Derechos a Recibir Bienes o Servicios1.1.3.4 Anticipo a Contratistas por Obras Públicas a Corto Plazo

1.2 ACTIVO NO CIRCULANTE1.2.3 Bienes Inmuebles, Infraestructura y Construcciones

en Proceso1.2.3.1 Terrenos1.2.3.2 Viviendas1.2.3.3 Edificios no Habitacionales1.2.3.4 Infraestructura

1.2.3.5 Construcciones en Proceso en Bienes de Dominio Público

1.2.3.6 Construcciones en Proceso en Bienes Propios1.2.3.9 Otros Bienes Inmuebles

PLAN DE CUENTAS.

Años al Servicio de las Haciendas Públicas40 48

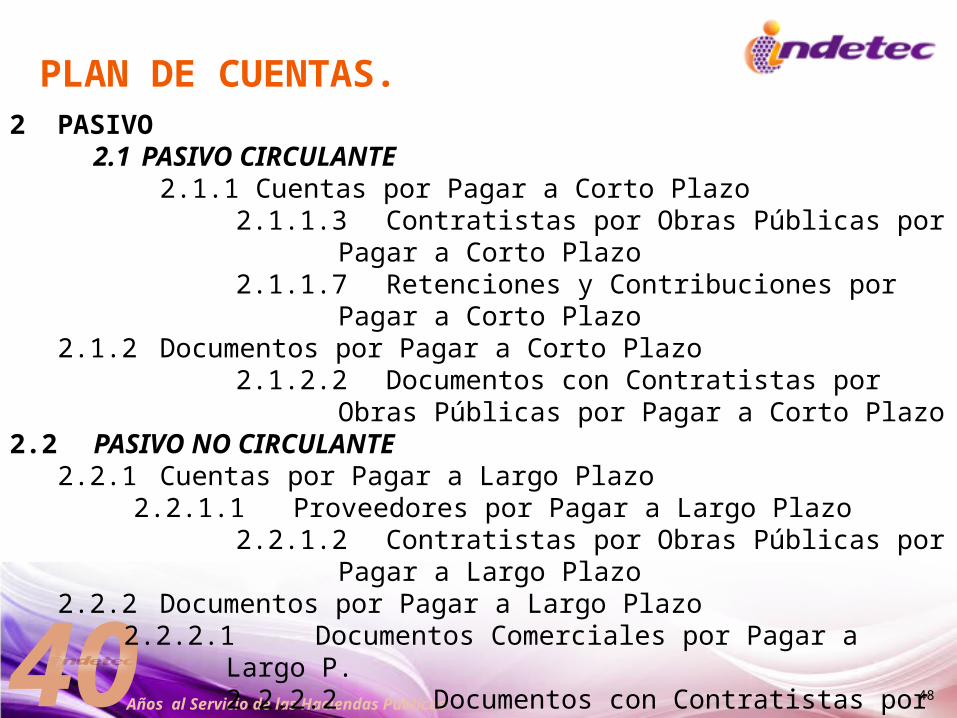

2 PASIVO2.1 PASIVO CIRCULANTE

2.1.1 Cuentas por Pagar a Corto Plazo2.1.1.3 Contratistas por Obras Públicas por Pagar a Corto

Plazo2.1.1.7 Retenciones y Contribuciones por Pagar a Corto

Plazo2.1.2 Documentos por Pagar a Corto Plazo

2.1.2.2 Documentos con Contratistas por Obras Públicas por Pagar a Corto Plazo

2.2 PASIVO NO CIRCULANTE2.2.1 Cuentas por Pagar a Largo Plazo

2.2.1.1 Proveedores por Pagar a Largo Plazo2.2.1.2 Contratistas por Obras Públicas por Pagar a Largo

Plazo2.2.2 Documentos por Pagar a Largo Plazo

2.2.2.1 Documentos Comerciales por Pagar a Largo P.2.2.2.2 Documentos con Contratistas por Obras Públicas

por Pagar a Largo Plazo

PLAN DE CUENTAS.

Años al Servicio de las Haciendas Públicas40 49

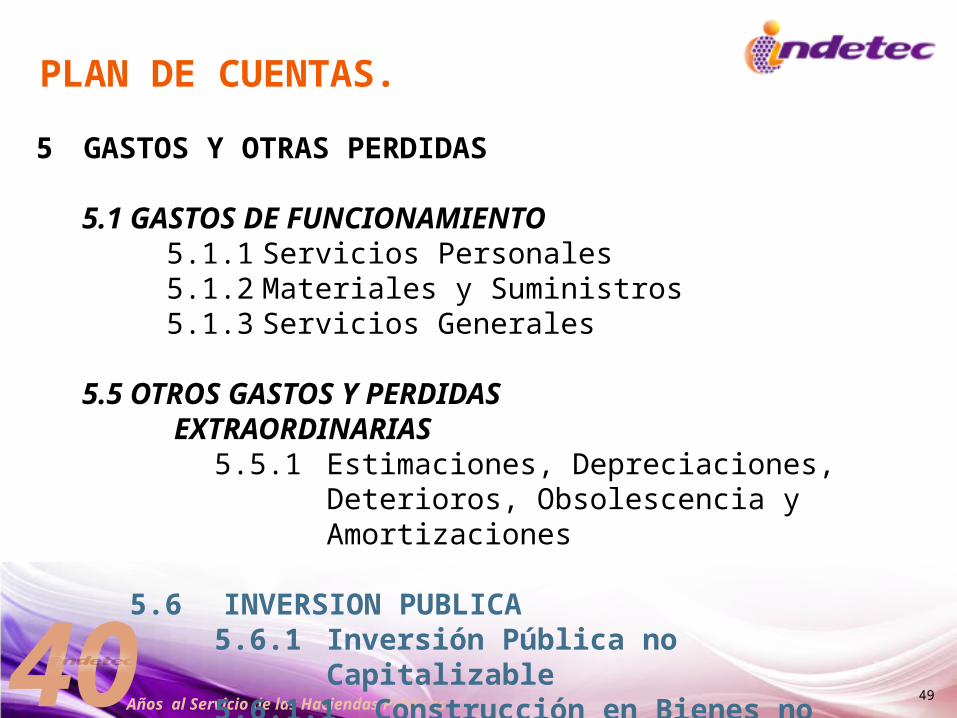

5 GASTOS Y OTRAS PERDIDAS

5.1 GASTOS DE FUNCIONAMIENTO5.1.1 Servicios Personales5.1.2 Materiales y Suministros5.1.3 Servicios Generales

5.5 OTROS GASTOS Y PERDIDAS EXTRAORDINARIAS

5.5.1 Estimaciones, Depreciaciones, Deterioros, Obsolescencia y Amortizaciones

5.6 INVERSION PUBLICA5.6.1 Inversión Pública no Capitalizable5.6.1.1 Construcción en Bienes no Capitalizable

PLAN DE CUENTAS.

Años al Servicio de las Haciendas Públicas40 50

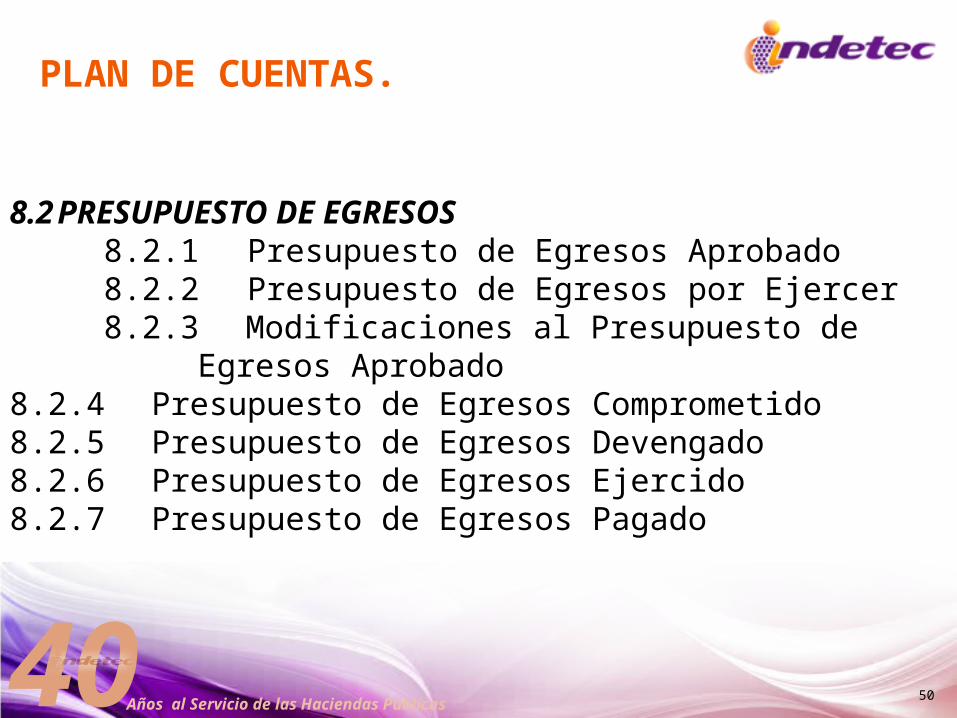

8.2 PRESUPUESTO DE EGRESOS

8.2.1 Presupuesto de Egresos Aprobado8.2.2 Presupuesto de Egresos por Ejercer8.2.3 Modificaciones al Presupuesto de Egresos Aprobado

8.2.4 Presupuesto de Egresos Comprometido8.2.5 Presupuesto de Egresos Devengado8.2.6 Presupuesto de Egresos Ejercido8.2.7 Presupuesto de Egresos Pagado

PLAN DE CUENTAS.

Años al Servicio de las Haciendas Públicas40 51

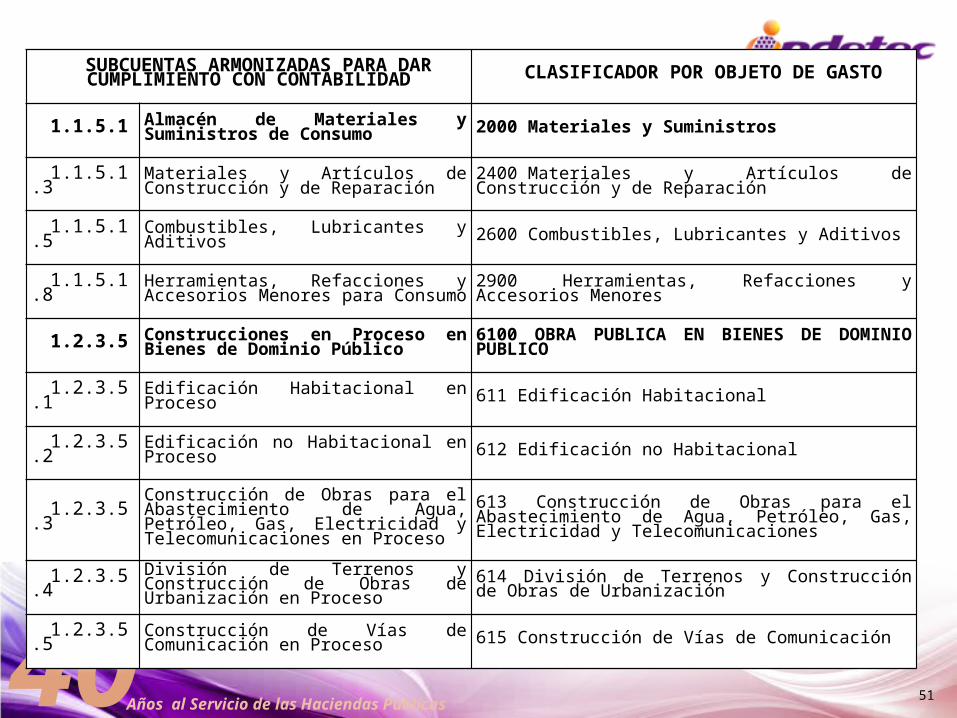

SUBCUENTAS ARMONIZADAS PARA DAR CUMPLIMIENTO CON CONTABILIDAD CLASIFICADOR POR OBJETO DE GASTO

1.1.5.1 Almacén de Materiales y Suministros de Consumo 2000 Materiales y Suministros

1.1.5.1.3 Materiales y Artículos de Construcción y de Reparación

2400 Materiales y Artículos de Construcción y de Reparación

1.1.5.1.5 Combustibles, Lubricantes y Aditivos 2600 Combustibles, Lubricantes y Aditivos

1.1.5.1.8 Herramientas, Refacciones y Accesorios Menores para Consumo 2900 Herramientas, Refacciones y Accesorios Menores

1.2.3.5 Construcciones en Proceso en Bienes de Dominio Público

6100 OBRA PUBLICA EN BIENES DE DOMINIO PUBLICO

1.2.3.5.1 Edificación Habitacional en Proceso 611 Edificación Habitacional

1.2.3.5.2 Edificación no Habitacional en Proceso 612 Edificación no Habitacional

1.2.3.5.3Construcción de Obras para el Abastecimiento de Agua, Petróleo, Gas, Electricidad y Telecomunicaciones en Proceso

613 Construcción de Obras para el Abastecimiento de Agua, Petróleo, Gas, Electricidad y Telecomunicaciones

1.2.3.5.4 División de Terrenos y Construcción de Obras de Urbanización en Proceso

614 División de Terrenos y Construcción de Obras de Urbanización

1.2.3.5.5 Construcción de Vías de Comunicación en Proceso 615 Construcción de Vías de Comunicación

Años al Servicio de las Haciendas Públicas40 52

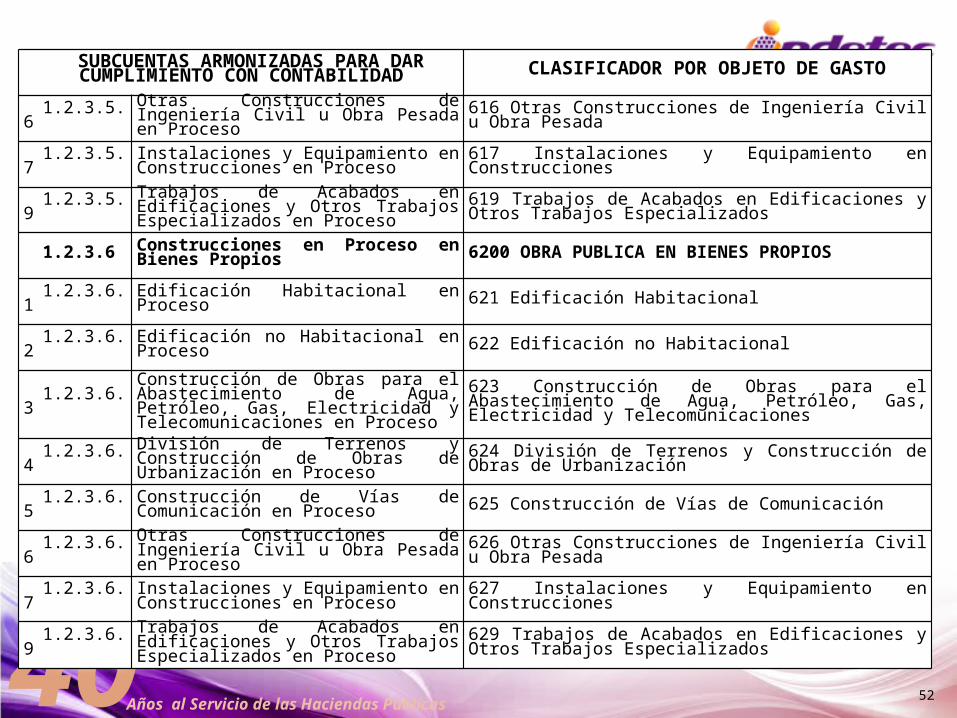

SUBCUENTAS ARMONIZADAS PARA DAR CUMPLIMIENTO CON CONTABILIDAD CLASIFICADOR POR OBJETO DE GASTO

1.2.3.5.6 Otras Construcciones de Ingeniería Civil u Obra Pesada en Proceso

616 Otras Construcciones de Ingeniería Civil u Obra Pesada

1.2.3.5.7 Instalaciones y Equipamiento en Construcciones en Proceso 617 Instalaciones y Equipamiento en Construcciones

1.2.3.5.9Trabajos de Acabados en Edificaciones y Otros Trabajos Especializados en Proceso

619 Trabajos de Acabados en Edificaciones y Otros Trabajos Especializados

1.2.3.6 Construcciones en Proceso en Bienes Propios 6200 OBRA PUBLICA EN BIENES PROPIOS

1.2.3.6.1 Edificación Habitacional en Proceso 621 Edificación Habitacional

1.2.3.6.2 Edificación no Habitacional en Proceso 622 Edificación no Habitacional

1.2.3.6.3Construcción de Obras para el Abastecimiento de Agua, Petróleo, Gas, Electricidad y Telecomunicaciones en Proceso

623 Construcción de Obras para el Abastecimiento de Agua, Petróleo, Gas, Electricidad y Telecomunicaciones

1.2.3.6.4 División de Terrenos y Construcción de Obras de Urbanización en Proceso

624 División de Terrenos y Construcción de Obras de Urbanización

1.2.3.6.5 Construcción de Vías de Comunicación en Proceso 625 Construcción de Vías de Comunicación

1.2.3.6.6 Otras Construcciones de Ingeniería Civil u Obra Pesada en Proceso

626 Otras Construcciones de Ingeniería Civil u Obra Pesada

1.2.3.6.7 Instalaciones y Equipamiento en Construcciones en Proceso 627 Instalaciones y Equipamiento en Construcciones

1.2.3.6.9Trabajos de Acabados en Edificaciones y Otros Trabajos Especializados en Proceso

629 Trabajos de Acabados en Edificaciones y Otros Trabajos Especializados

Años al Servicio de las Haciendas Públicas40

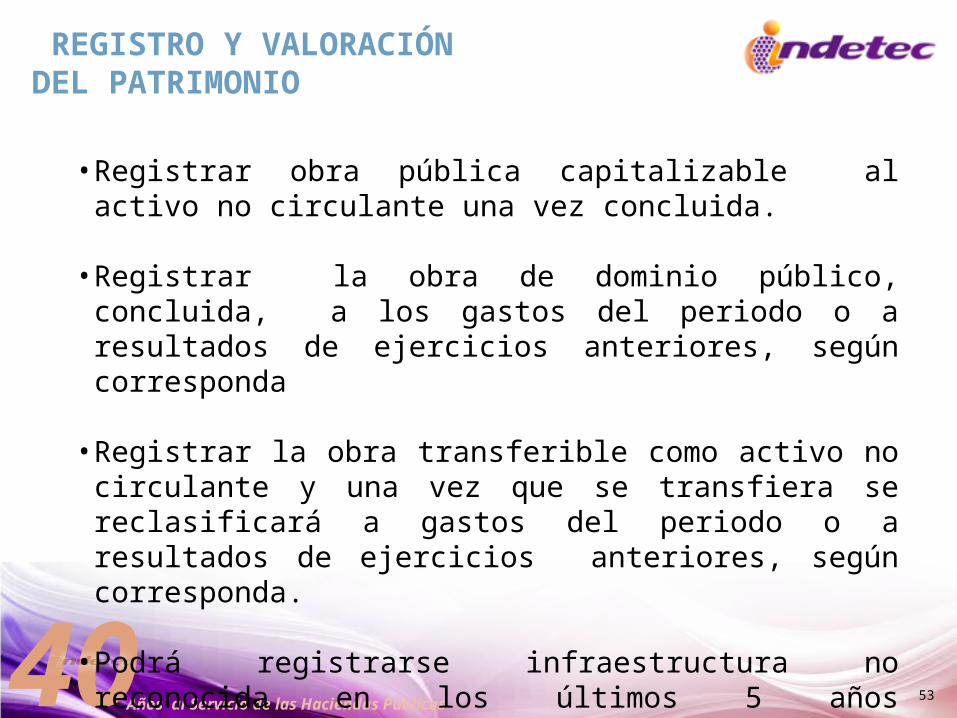

REGISTRO Y VALORACIÓN DEL PATRIMONIO

• Registrar obra pública capitalizable al activo no circulante una vez concluida.

• Registrar la obra de dominio público, concluida, a los gastos del periodo o a resultados de ejercicios anteriores, según corresponda

• Registrar la obra transferible como activo no circulante y una vez que se transfiera se reclasificará a gastos del periodo o a resultados de ejercicios anteriores, según corresponda.

• Podrá registrarse infraestructura no reconocida en los últimos 5 años reconociéndola en resultados de ejercicios anteriores.

53

Programa

1.-OBJETIVOS

2.- ELEMENTOS A CONSIDERAR PARA EL REGISTRO DE OBRA

PÚBLICA.

3.-NORMATIVIDAD Y LINEAMIENTOS APROBADOS POR EL

CONAC APLICABLES AL REGISTRO DE OBRA PÚBLICA.

5.-CASOS PRÁCTICOS SOBRE EL REGISTRO DE OBRA

PÚBLICA POR ADMINISTRACIÓN DIRECTA Y DE OBRA

PÚBLICA CONTRATADA.

4.-REGISTRO GENERAL DE LOS MOMENTOS CONTABLES

DE LOS EGRESOS.

55

1. Gasto Aprobado

2. Gasto Modificado

3. Gasto Comprometido

4. Gasto Devengado

5. Gasto Ejercido

6. Gasto Pagado

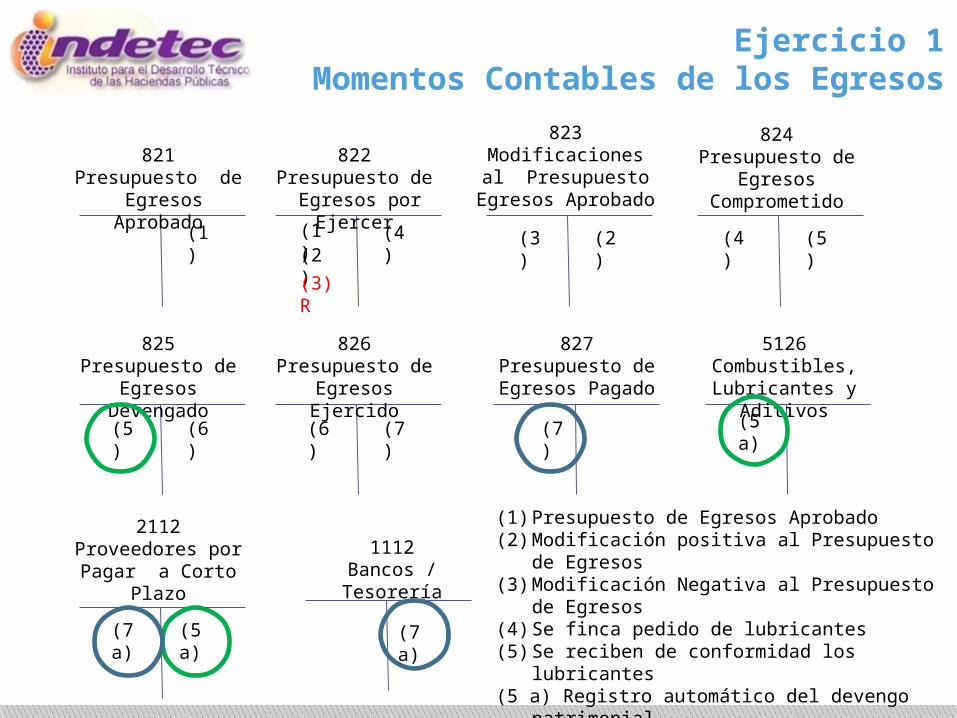

Momentos Contables del EGRESO

1

821Presupuesto de

Egresos Aprobado

822Presupuesto de

Egresos por Ejercer

(1) (1)

823Modificaciones al

Presupuesto Egresos Aprobado

(2)(2)

(3) R

(3) (4)(4)

824Presupuesto de

Egresos Comprometido

825Presupuesto de

Egresos Devengado

(5)

(5)

826Presupuesto de

Egresos Ejercido

(6)(6)

827Presupuesto de Egresos Pagado

(7)(7)

5126Combustibles,

Lubricantes y Aditivos

2112Proveedores por Pagar a Corto

Plazo

(5 a)

(1) Presupuesto de Egresos Aprobado (2) Modificación positiva al Presupuesto de Egresos(3) Modificación Negativa al Presupuesto de

Egresos(4) Se finca pedido de lubricantes(5) Se reciben de conformidad los lubricantes(5 a) Registro automático del devengo patrimonial(6) Se ordena el pago al proveedor(7) Se extiende el cheque de pago al proveedor(7 a) Registro automático del pago patrimonial

1112Bancos / Tesorería

(7 a)(7 a)

(5 a)

Ejercicio 1Momentos Contables de los Egresos

Programa

1.-OBJETIVOS

2.- ELEMENTOS A CONSIDERAR PARA EL REGISTRO DE OBRA

PÚBLICA.

3.-NORMATIVIDAD Y LINEAMIENTOS APROBADOS POR EL

CONAC APLICABLES AL REGISTRO DE OBRA PÚBLICA.

4.-REGISTRO GENERAL DE LOS MOMENTOS CONTABLES DE

LOS EGRESOS.

5.-CASOS PRÁCTICOS SOBRE EL REGISTRO DE OBRA

PÚBLICA POR ADMINISTRACIÓN DIRECTA Y DE OBRA

PÚBLICA CONTRATADA.

Años al Servicio de las Haciendas Públicas40

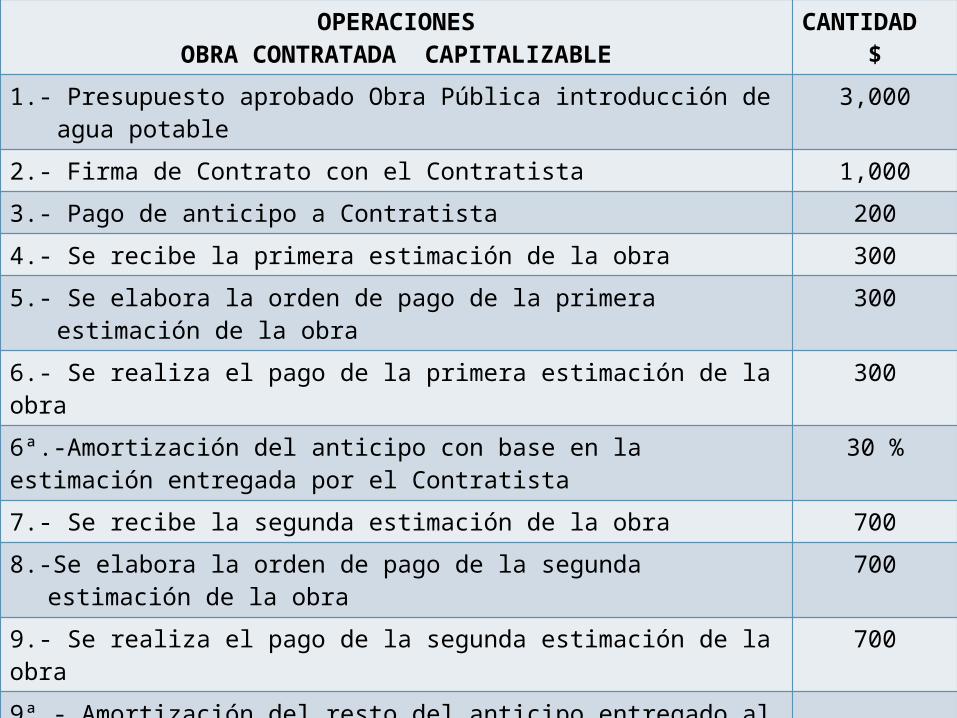

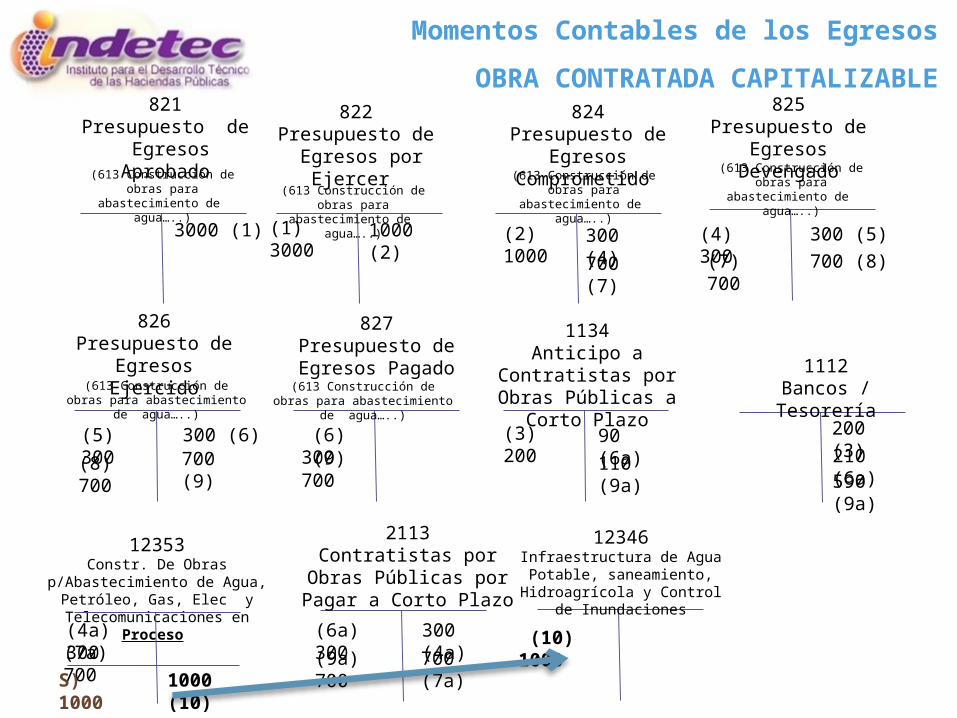

OPERACIONESOBRA CONTRATADA CAPITALIZABLE

CANTIDAD $

1.- Presupuesto aprobado Obra Pública introducción de agua potable

3,000

2.- Firma de Contrato con el Contratista 1,000

3.- Pago de anticipo a Contratista 200

4.- Se recibe la primera estimación de la obra 300

5.- Se elabora la orden de pago de la primera estimación de la obra

300

6.- Se realiza el pago de la primera estimación de la obra 300

6ª.-Amortización del anticipo con base en la estimación entregada por el Contratista

30 %

7.- Se recibe la segunda estimación de la obra 700

8.-Se elabora la orden de pago de la segunda estimación de la obra

700

9.- Se realiza el pago de la segunda estimación de la obra 700

9ª.- Amortización del resto del anticipo entregado al Contratista con base en la estimación recibida

10.- Recepción de la obra terminada (capitalizable)

821Presupuesto de

Egresos Aprobado

822Presupuesto de

Egresos por Ejercer

3000 (1) (1) 3000 (2) 10001000 (2)

824Presupuesto de Egresos

Comprometido

825Presupuesto de

Egresos Devengado

(4) 300300 (4)

826Presupuesto de

Egresos Ejercido

(5) 300

300 (5)

827Presupuesto de Egresos Pagado

(6) 300300 (6)

1134Anticipo a Contratistas por

Obras Públicas a Corto Plazo

12353Constr. De Obras p/Abastecimiento

de Agua, Petróleo, Gas, Elec y Telecomunicaciones en Proceso

200 (3)

1112Bancos / Tesorería

(4a) 300

(3) 200

Momentos Contables de los Egresos

OBRA CONTRATADA CAPITALIZABLE

(613 Construcción de obras para abastecimiento de

agua…..)(613 Construcción de obras para

abastecimiento de agua…..)

(613 Construcción de obras para abastecimiento de

agua…..)

(613 Construcción de obras para abastecimiento de

agua…..)

(613 Construcción de obras para abastecimiento de agua…..)

(613 Construcción de obras para abastecimiento de agua…..)

700 (7) (7) 700 700 (8)

(8) 700 700 (9) (9) 700

2113Contratistas por Obras

Públicas por Pagar a Corto Plazo

90 (6a)

110 (9a) 210 (6a)590 (9a)

(7a) 700

S) 1000 1000 (10)

(10) 1000(6a) 300 300 (4a)

(9a) 700 700 (7a)

12346Infraestructura de Agua Potable,

saneamiento, Hidroagrícola y Control de Inundaciones

Años al Servicio de las Haciendas Públicas40

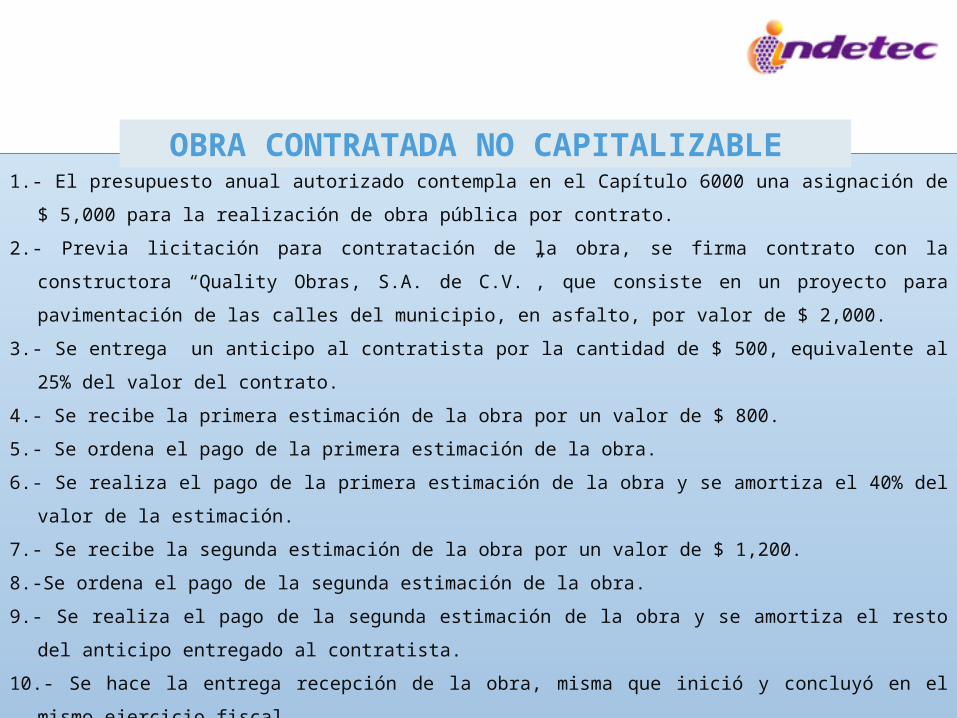

1.- El presupuesto anual autorizado contempla en el Capítulo 6000 una asignación de $ 5,000 para

la realización de obra pública por contrato.

2.- Previa licitación para contratación de la obra, se firma contrato con la constructora “Quality

Obras, S.A. de C.V.”, que consiste en un proyecto para pavimentación de las calles del

municipio, en asfalto, por valor de $ 2,000.

3.- Se entrega un anticipo al contratista por la cantidad de $ 500, equivalente al 25% del valor del

contrato.

4.- Se recibe la primera estimación de la obra por un valor de $ 800.

5.- Se ordena el pago de la primera estimación de la obra.

6.- Se realiza el pago de la primera estimación de la obra y se amortiza el 40% del valor de la

estimación.

7.- Se recibe la segunda estimación de la obra por un valor de $ 1,200.

8.-Se ordena el pago de la segunda estimación de la obra.

9.- Se realiza el pago de la segunda estimación de la obra y se amortiza el resto del anticipo

entregado al contratista.

10.- Se hace la entrega recepción de la obra, misma que inició y concluyó en el mismo ejercicio

fiscal.

OBRA CONTRATADA NO CAPITALIZABLE

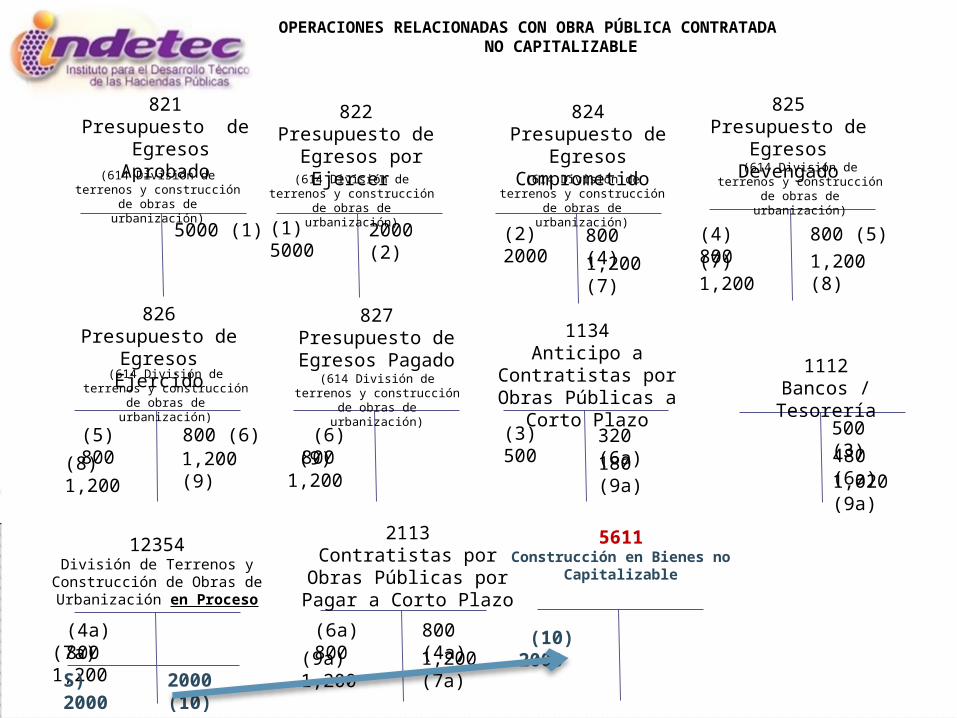

OPERACIONES RELACIONADAS CON OBRA PÚBLICA CONTRATADA NO CAPITALIZABLE

821Presupuesto de

Egresos Aprobado

822Presupuesto de

Egresos por Ejercer

5000 (1) (1) 5000 (2) 20002000 (2)

824Presupuesto de Egresos

Comprometido

825Presupuesto de

Egresos Devengado

(4) 800800 (4)

826Presupuesto de

Egresos Ejercido

(5) 800

800 (5)

827Presupuesto de Egresos Pagado

(6) 800800 (6)

1134Anticipo a Contratistas por

Obras Públicas a Corto Plazo

12354División de Terrenos y Construcción

de Obras de Urbanización en Proceso

500 (3)

1112Bancos / Tesorería

(4a) 800

(3) 500

(614 División de terrenos y construcción de obras de

urbanización)

1,200 (7) (7) 1,200 1,200 (8)

(8) 1,200 1,200 (9) (9) 1,200

2113Contratistas por Obras

Públicas por Pagar a Corto Plazo

320 (6a)

180 (9a) 480 (6a)1,020 (9a)

(7a) 1,200

S) 2000 2000 (10)

(10) 2000(6a) 800 800 (4a)

(9a) 1,200 1,200 (7a)

5611Construcción en Bienes no

Capitalizable

(614 División de terrenos y construcción de obras de

urbanización)

(614 División de terrenos y construcción de obras de

urbanización)

(614 División de terrenos y construcción de obras de

urbanización)

(614 División de terrenos y construcción de obras de

urbanización)

(614 División de terrenos y construcción de obras de

urbanización)

Años al Servicio de las Haciendas Públicas40

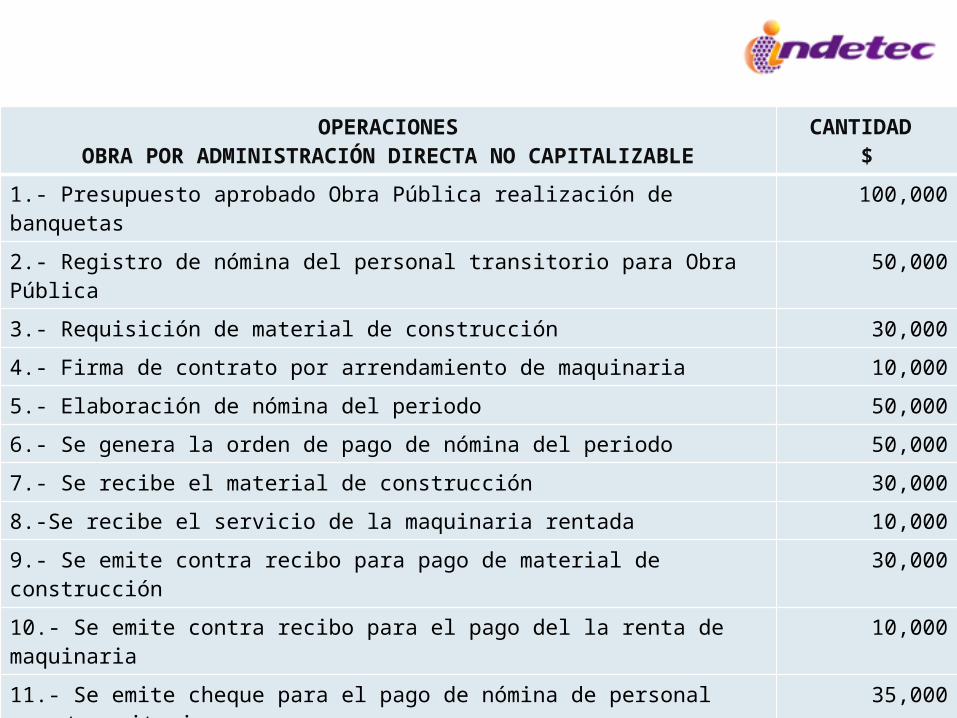

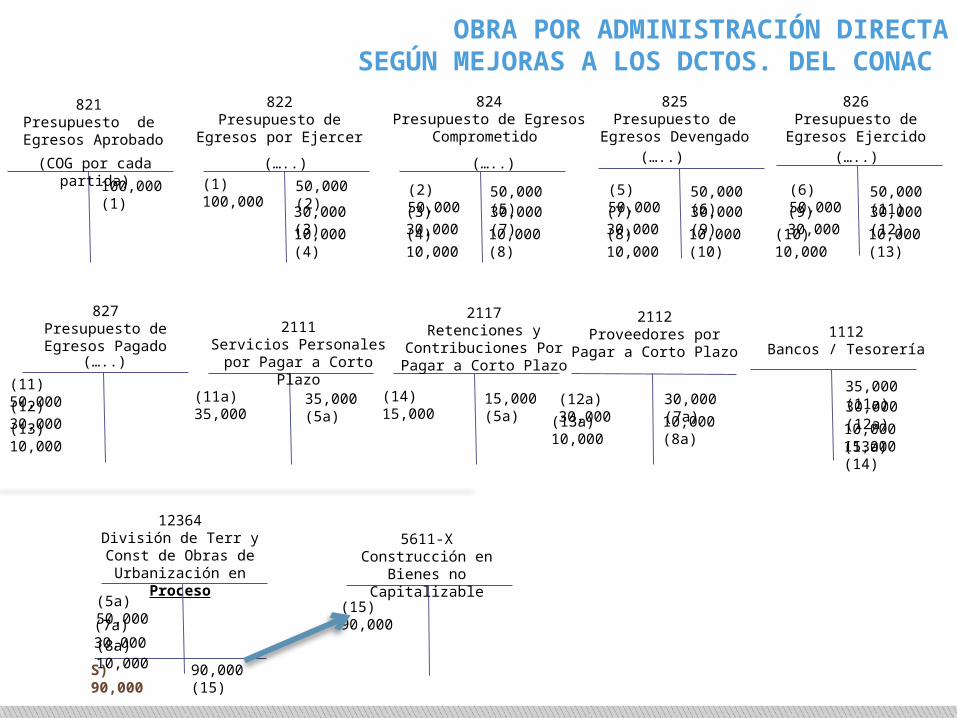

OPERACIONESOBRA POR ADMINISTRACIÓN DIRECTA NO CAPITALIZABLE

CANTIDAD $

1.- Presupuesto aprobado Obra Pública realización de banquetas 100,000

2.- Registro de nómina del personal transitorio para Obra Pública 50,000

3.- Requisición de material de construcción 30,000

4.- Firma de contrato por arrendamiento de maquinaria 10,000

5.- Elaboración de nómina del periodo 50,000

6.- Se genera la orden de pago de nómina del periodo 50,000

7.- Se recibe el material de construcción 30,000

8.-Se recibe el servicio de la maquinaria rentada 10,000

9.- Se emite contra recibo para pago de material de construcción 30,000

10.- Se emite contra recibo para el pago del la renta de maquinaria 10,000

11.- Se emite cheque para el pago de nómina de personal transitorio 35,000

12.- Se emite cheque para el pago de material de construcción 30,000

13.- Se emite cheque para el pago de la renta de maquinaria 10,000

14.- Se realiza el pago de retenciones de impuestos 15,000

15.- Recepción de la obra terminada (no capitalizable)

63

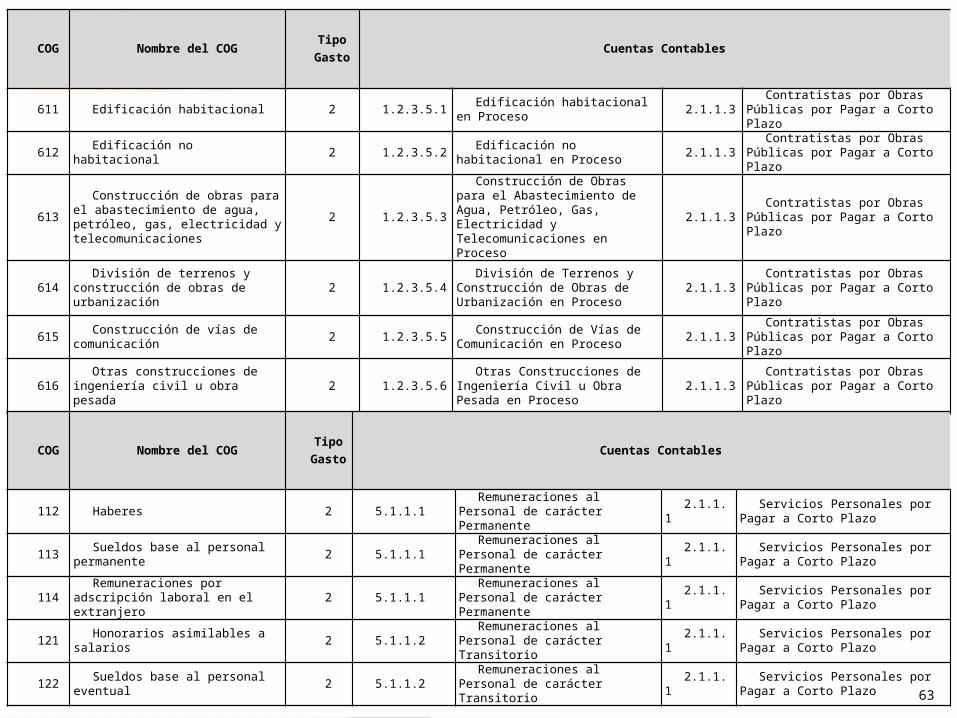

COG Nombre del COGTipo

GastoCuentas Contables

611 Edificación habitacional 2 1.2.3.5.1Edificación habitacional en

Proceso2.1.1.3

Contratistas por Obras Públicas por Pagar a Corto Plazo

612 Edificación no habitacional 2 1.2.3.5.2Edificación no habitacional en

Proceso2.1.1.3

Contratistas por Obras Públicas por Pagar a Corto Plazo

613Construcción de obras para el

abastecimiento de agua, petróleo, gas, electricidad y telecomunicaciones

2 1.2.3.5.3

Construcción de Obras para el Abastecimiento de Agua, Petróleo, Gas, Electricidad y Telecomunicaciones en Proceso

2.1.1.3Contratistas por Obras Públicas

por Pagar a Corto Plazo

614División de terrenos y construcción

de obras de urbanización2 1.2.3.5.4

División de Terrenos y Construcción de Obras de Urbanización en Proceso

2.1.1.3Contratistas por Obras Públicas

por Pagar a Corto Plazo

615Construcción de vías de

comunicación2 1.2.3.5.5

Construcción de Vías de Comunicación en Proceso

2.1.1.3Contratistas por Obras Públicas

por Pagar a Corto Plazo

616Otras construcciones de ingeniería

civil u obra pesada2 1.2.3.5.6

Otras Construcciones de Ingeniería Civil u Obra Pesada en Proceso

2.1.1.3Contratistas por Obras Públicas

por Pagar a Corto Plazo

COG Nombre del COGTipo

GastoCuentas Contables

112 Haberes 2 5.1.1.1Remuneraciones al Personal de

carácter Permanente 2.1.1.1

Servicios Personales por Pagar a Corto Plazo

113Sueldos base al personal

permanente2 5.1.1.1

Remuneraciones al Personal de carácter Permanente

2.1.1.1Servicios Personales por Pagar a

Corto Plazo

114Remuneraciones por adscripción

laboral en el extranjero2 5.1.1.1

Remuneraciones al Personal de carácter Permanente

2.1.1.1Servicios Personales por Pagar a

Corto Plazo

121 Honorarios asimilables a salarios 2 5.1.1.2Remuneraciones al Personal de

carácter Transitorio 2.1.1.1

Servicios Personales por Pagar a Corto Plazo

122 Sueldos base al personal eventual 2 5.1.1.2Remuneraciones al Personal de

carácter Transitorio 2.1.1.1

Servicios Personales por Pagar a Corto Plazo

821Presupuesto de

Egresos Aprobado

822Presupuesto de

Egresos por Ejercer

100,000 (1) (1) 100,000 (2) 50,00050,000 (2)

824Presupuesto de Egresos

Comprometido

825Presupuesto de Egresos

Devengado

50,000 (5)

826Presupuesto de Egresos

Ejercido

827Presupuesto de Egresos

Pagado

12364División de Terr y Const de Obras de Urbanización en

Proceso

1112Bancos / Tesorería

(COG por cada partida) (…..) (…..) (…..) (…..)

(…..)

30,000 (7)

S) 90,000

30,000 (3)

10,000 (4)

(3) 30,000

(4) 10,000 10,000 (8)

(5) 50,000

(7) 30,000

(8) 10,000

50,000 (6)30,000 (9)

10,000 (10)

(6) 50,000

(9) 30,000

(10) 10,000

50,000 (11)30,000 (12)

10,000 (13)

(11) 50,000

(12) 30,000

(13) 10,000

2111Servicios Personales por

Pagar a Corto Plazo

(11a) 35,000 35,000 (5a)

2117Retenciones y

Contribuciones Por Pagar a Corto Plazo

(14) 15,000 15,000 (5a)

(5a) 50,000

(7a) 30,000

(8a) 10,000

90,000 (15)

2112Proveedores por Pagar a

Corto Plazo

(12a) 30,000

(13a) 10,000

30,000 (7a)

10,000 (8a)

5611-XConstrucción en Bienes no

Capitalizable

35,000 (11a)30,000 (12a)

10,000 (13a)15,000 (14)

OBRA POR ADMINISTRACIÓN DIRECTASEGÚN MEJORAS A LOS DCTOS. DEL CONAC

(15) 90,000

821Presupuesto de

Egresos Aprobado

822Presupuesto de

Egresos por Ejercer

100,000 (1) (1) 100,000 (2) 50,00050,000 (2)

824Presupuesto de Egresos

Comprometido

825Presupuesto de Egresos

Devengado

50,000 (5)

826Presupuesto de Egresos

Ejercido

827Presupuesto de Egresos

Pagado

5112Remuneraciones al Personal de

Carácter transitorio5112-X

Sueldos Base a Personal Eventual

12364División de Terr y Const de Obras de Urbanización en

Proceso

1112Bancos / Tesorería

(5a) 50,000

(COG por cada partida) (…..) (…..) (…..) (…..)

(…..)

30,000 (7)

50,000 (5b)

S) 90,000

30,000 (3)

10,000 (4)

(3) 30,000

(4) 10,000 10,000 (8)

(5) 50,000

(7) 30,000

(8) 10,000

50,000 (6)30,000 (9)

10,000 (10)

(6) 50,000

(9) 30,000

(10) 10,000

50,000 (11)30,000 (12)

10,000 (13)

(11) 50,000

(12) 30,000

(13) 10,000

2111Servicios Personales por

Pagar a Corto Plazo

(11a) 35,000 35,000 (5a)

2117Retenciones y

Contribuciones Por Pagar a Corto Plazo

(14) 15,000 15,000 (5a)

5124-XCemento y Productos de

Concreto

(5b) 50,000

(7b) 30,000

(8b) 10,000

90,000 (15)

2112Proveedores por Pagar a

Corto Plazo

5124Materiales y artículos de

Construcción y Reparación

(7a) 30,000 30,000 (7b) (12a) 30,000

(13a) 10,000

30,000 (7a)

10,000 (8a)

5132-XArrendamiento de Maq.,

Otros Eqpos y Herramientas

(8a) 10,000 10,000 (8b) 35,000 (11a)30,000 (12a)

10,000 (13a)15,000 (14)

5132Servicios de Arrendamiento

OBRA POR ADMINISTRACIÓN DIRECTA SEGÚN MANUAL DE CONTABILIDAD

(15) 50,000

(15) 30,000 (15) 10,000

821Presupuesto de

Egresos Aprobado

822Presupuesto de

Egresos por Ejercer

100,000 (1) (1) 100,000 (2) 50,00050,000 (2)

824Presupuesto de Egresos

Comprometido

825Presupuesto de Egresos

Devengado

50,000 (5)

826Presupuesto de Egresos

Ejercido

827Presupuesto de Egresos

Pagado

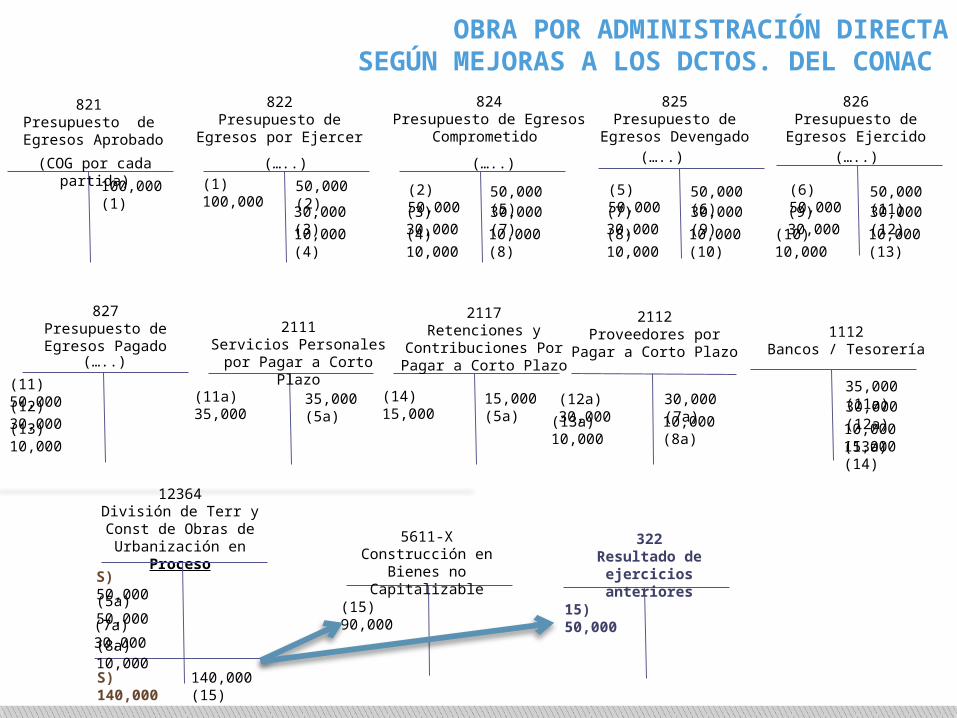

12364División de Terr y Const de Obras de Urbanización en

Proceso

1112Bancos / Tesorería

(COG por cada partida) (…..) (…..) (…..) (…..)

(…..)

30,000 (7)

S) 140,000

30,000 (3)

10,000 (4)

(3) 30,000

(4) 10,000 10,000 (8)

(5) 50,000

(7) 30,000

(8) 10,000

50,000 (6)30,000 (9)

10,000 (10)

(6) 50,000

(9) 30,000

(10) 10,000

50,000 (11)30,000 (12)

10,000 (13)

(11) 50,000

(12) 30,000

(13) 10,000

2111Servicios Personales por

Pagar a Corto Plazo

(11a) 35,000 35,000 (5a)

2117Retenciones y

Contribuciones Por Pagar a Corto Plazo

(14) 15,000 15,000 (5a)

(5a) 50,000

(7a) 30,000

(8a) 10,000

140,000 (15)

2112Proveedores por Pagar a

Corto Plazo

(12a) 30,000

(13a) 10,000

30,000 (7a)

10,000 (8a)

5611-XConstrucción en Bienes no

Capitalizable

35,000 (11a)30,000 (12a)

10,000 (13a)15,000 (14)

OBRA POR ADMINISTRACIÓN DIRECTASEGÚN MEJORAS A LOS DCTOS. DEL CONAC

(15) 90,000

S) 50,000

322Resultado de ejercicios

anteriores

15) 50,000