TOMO I - Gestión Joven – Revista de la Agrupación ... · TOMO I «Monografías sobre las Normas...

23

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA TOMO I

Transcript of TOMO I - Gestión Joven – Revista de la Agrupación ... · TOMO I «Monografías sobre las Normas...

MONOGRAFÍAS SOBRELAS NORMAS INTERNACIONALES DE

INFORMACIÓN FINANCIERA

TOMO I

«Monografías sobre las Normas Internacionales de InformaciónFinanciera», es una colección que reúne 18 monografías en cinco tomos,elaborada para el diario «Expansión», por la Asociación Española deContabilidad y Administración de Empresas AECA y coordinada por JoséLuis Lizcano (AECA) y Sol de Lorenzo Valdelomar (Expansión).

Los editores han sido Leandro Cañibano y José Antonio Gonzalo. La revisión de la obra ha sido realizada por Concepción Iglesias, AraceliMora, Javier Pérez y Ramiro Serrano. Los trabajos han sido realizadospor diversos expertos y profesionales de la AECA.

RESERVADOS TODOS LOS DERECHOS. NI LA TOTALIDAD NI PARTE DE ESTE LIBRO PUEDE REPRODUCIRSE OTRANSMITIRSE POR NINGUN PROCEDIMIENTO ELECTRONICO O MECANICO, INCLUYENDO FOTOCOPIA, GRA-BACION MAGNÉTICA O CUALQUIER ALMACENAMIENTO DE INFORMACION Y SISTEMA DE RECUPERACION, SINLA PREVIA AUTORIZACION POR ESCRITO DE LA SOCIEDAD EDITORA.

PRINTED IN SPAIN - IMPRESO EN ESPAÑAEDICIÓN JUNIO 2004© RECOLETOS GRUPO DE COMUNICACIÓN, S. A.EJEMPLAR EDITADO PARA EL DIARIO «EXPANSIÓN».© Asociación Española de Contabilidad y Administración de Empresas - AECA.Edita: RECOLETOS GRUPO DE COMUNICACIÓN, S. A. P.º Castellana, 66. 28046 MadridDepósito Legal: M-12.875-2003Diseño: Sienna Design, S. L.Realización: Producción RecoletosPreimpresión: COMFOT, S. L. - C/. Resina, 13-15. 28021 MadridImpresión y encuadernación: Gráficas Villa. C/. Luis I, s/n. 28018 Madrid

ES UNA PUBLICACIÓN DE RECOLETOS.

3

ÍNDICE TEMÁTICO

PLAN GENERAL DE LA OBRA

Editores.— Leandro Cañibano, Universidad Autónoma de Madrid,— José Antonio Gonzalo, Universidad de Alcalá.

Comité de Revisión.— Concepción Iglesias, ICAC.— Araceli Mora, Universidad de Valencia.— Javier Pérez, Universidad de Alcalá.— Ramiro Serrano, Universidad de Alcalá.

Prólogo de José Luis López Combarros, Presidente del Instituto deContabilidad y Auditoría de Cuentas.

Introducción y plan de la obra: Leandro Cañibano, Catedrático de laUnivers idad Autónoma de Madr id , y José Antonio Gonzalo ,Catedrático de la Universidad de Alcalá, editores de la obra.

1. El marco regulatorio Europeo: las Normas Internacionales deInformación Financiera:

“La nueva estrategia contable: de las Directivas al Reglamento”, Begoña Giner, Catedrática de la Universidad de Valencia.

“Efectos de la aplicación de las normas contables del IASB en los sectores cotizados de la Bolsa Española”, José Luis Sánchez Fernández-Valderrama, Catedrático de la Universidad Complutense.

“Los organismos implicados en la normalización”, ConcepciónIglesias, Subdirectora General del Instituto de Contabilidad yAuditoría de Cuentas.

2. El Marco Conceptual para la Información Financiera: Jorge Tua,Catedrático de la Universidad Autónoma de Madrid.

3. Presentación de Estados Financieros: balance, resultados y notas: Javier Pérez, Profesor Titular de la Universidad de Alcalá, y Ramiro Serrano, Profesor Titular de Escuela Universitaria de la Universidad de Alcalá.

4. Concepto y uso del resultado contable: José Ignacio Martínez Churiaque,Catedrático de la Universidad del País Vasco; José Antonio Calvo,Profesor Titular de la Universidad del País Vasco; José Manuel RodríguezMolinuevo, Catedrático de la Universidad del País Vasco; Teodoro A.Caraballo, Profesor Titular de la Universidad del País Vasco y JosuneAmondarain, Profesora Titular de Escuela Universitaria de la Universidaddel País Vasco.

5. Estados de flujos de tesorería y de cambios en el patrimonio neto:Isabel Brusca, Profesora Titular de la Universidad de Zaragoza, VicenteMontesinos, Catedrático de la Universidad de Valencia, y BernardinoBenito, Profesor Titular de la Universidad de Murcia.

6. Reconocimiento de Ingresos: María Antonia García Benau, Catedrática dela Universidad de Valencia, Juan Monterrey, Catedrático de la Universidadde Extremadura, y Ana Zorío, Profesora Ayudante de la Universidad deValencia.

7. Existencias: Isabel Blanco, Catedrática de la Universidad de Santiago, yBeatriz Aibar, Profesora Titular de la Universidad de Santiago.

8. Agricultura: Simón Vera, Catedrático de Escuela Universitaria de la Uni-versidad de Granada.

9. Inmovilizado material: Manuel Larrán, Catedrático de la Universidad deCádiz, y Emiliano Ruiz, Profesor Titular de la Universidad de Cádiz.

10. Activos Intangibles: Leandro Cañibano, Catedrático de la UniversidadAutónoma de Madrid, y Ana Gisbert, Profesora Ayudante de la Universi-dad Autónoma de Madrid.

11. Instrumentos financieros no derivados: José Antonio Gonzalo, Catedráticode la Universidad de Alcalá.

12. Instrumentos financieros derivados y operaciones de cobertura: FelipeHerranz, Profesor de la Universidad Autónoma de Madrid, Alicia Costa,

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

4

Profesora Titular de la Universidad de Zaragoza, y Constancio Zamora,Profesor Titular de la Universidad de Sevilla (Colaboradora: María MachotaBlas, Profesora Titular de la Universidad de Murcia).

13. Provisiones y retribuciones a los empleados: Oriol Amat, Catedrático de laUniversidad Pompeu Fabra, y Patricia Crespo, Universidad Pompeu Fabra.

14. Consolidación de estados financieros: Vicente Condor, Catedrático de la Uni-versidad de Zaragoza, y Pilar Blasco, Profesora Titular de la Universidadde Zaragoza.

15. Estados financieros complementarios: Antonio López Díaz, Catedrático dela Universidad de Oviedo, y Belén González, Profesora Ayudante de laUniversidad de Oviedo.

16. Impuesto sobre las ganancias: Enrique Corona, Catedrático de la UNED, yRamón García Olmedo, Catedrático de Escuela Universitaria de laUniversidad de Granada

17. Información en economías hiperinflacionarias: Enrique Fowler-Newton,Profesor Titular de la Universidad de Buenos Aires

18. Adopción por primera vez de la Normas Internacionales de Infor-mación Financiera: José Antonio Laínez, Catedrático de la Universidadde Zaragoza, Susana Callao Gastón, Profesora Titular de la Universidadde Zaragoza, y José Ignacio Jarne Jarne, Profesor Titular de la Universi-dad de Zaragoza.

ÍNDICE TEMÁTICO

5

ÍNDICE DE AUTORES,EDITORES Y REVISORES

Amat Salas, Oriol: Catedrático de Economía Financiera y Contabilidad de laUniversidad Pompeu Fabra de Barcelona, Vocal de la Comisión deContabilidad de Gestión de AECA.

Amondaraín Arteche, Josune: Profesora Titular de Escuela Universitaria de laUniversidad del País Vasco.

Benito López, Bernardino: Profesor Titular de Economía Financiera yContabilidad de la Universidad de Murcia, Vocal de la Comisión deContabilidad y Administración del sector Público de AECA.

Blanco Dopico, Isabel: Catedrática de Economía Financiera y Contabilidad dela Universidad de Santiago.

Blasco Burriel, Pilar: Profesora Titular de Economía Financiera y Contabilidadde la Universidad de Zaragoza

Brusca Alijalde, Isabel: Profesora Titular de Economía Financiera yContabilidad de la Universidad de Zaragoza.

Calvo Sánchez, José Antonio: Profesor Titular de Economía Financiera yContabilidad de la Universidad del País Vasco.

Callao Gastón, Susana: Profesor Titular de Economía Financiera y Contabilidadde la Universidad de Zaragoza.

Cañibano Calvo, Leandro: Catedrático de Economía Financiera y Contabilidadde la Universidad Autónoma de Madrid, Vicepresidente 1º de AECA, Vocalde la Comisión de expertos para la reforma de la Contabilidad en España,Académico Numerario de la Real Academia de Doctores.

Capelo Bernal, María Dolores: Profesora Asociada de la Universidad de Cádiz.

Caraballo Esteban, Teodoro A.: Profesor Titular de Economía Financiera yContabilidad de la Universidad del País Vasco.

Condor López, Vicente: Catedrático de Economía Financiera y Contabilidad dela Universidad de Zaragoza.

Corona Romero, Enrique: Catedrático de Economía Financiera y Contabilidadde la Universidad Nacional de Educación a Distancia, Vocal de laComisión de Principios y Normas de Contabilidad de AECA, Vocal de laComisión de expertos para la reforma de la Contabilidad en España.

Costa Toda, Alicia: Profesora Titular de Economía Financiera y Contabilidad dela Universidad de Zaragoza.

7

Crespo, Patricia: Profesora Asociada de la Universidad Pompeu Fabra deBarcelona.

Fowler Newton, Enrique: Profesor Titular de Contabilidad de la Universidad deBuenos Aires. Miembro de la Comisión de Revisión de la traducción alespañol de las NIC, dentro del IASB.

García Benau, María Antonia: Catedrática de Economía Financiera yContabilidad de la Universidad de Valencia. Miembro de la Subcomisiónde estudio de la normativa comparada, dentro de la Comisión de Expertosque elaboró el Libro Blanco para la reforma de la contabilidad en España.

García Olmedo, Ramón: Catedrático de Escuela Universitaria de EconomíaFinanciera y Contabilidad de la Universidad de Granada.

Giner Inchausti, Begoña: Catedrática de Economía Financiera y Contabilidadde la Universidad de Valencia, Vocal de la Junta Directiva de AECA,Miembro del European Financial Reporting Advisory Group (EFRAG).

Gisbert Clemente, Ana: Profesora Ayudante del Departamento de Contabilidady Organización de Empresas de la Universidad Autónoma de Madrid.

Gonzalez Díaz, Belén: Profesora Ayudante del Departamento de Contabilidady Organización de Empresas de la Universidad de Oviedo.

Gonzalo Angulo, José Antonio: Catedrático de Economía Financiera yContabilidad de la Universidad de Alcalá, Vocal de la Comisión de Principiosy Normas de Contabilidad de AECA. Responsable del equipo de traducciónal español de las NIC/NIIF. Presidente de la Comisión de Expertos que elabo-ró el Libro Blanco para la reforma de la Contabilidad en España (2001-2002).

Herranz Martín, Felipe: Profesor Doctor de la Universidad Autónoma deMadrid, Vocal de la Comisión de Principios y Normas de Contabilidad deAECA.

Iglesias Feito, Concepción: Subdirectora General de Normalización Contable delInstituto de Contabilidad y Auditoría de Cuentas (Ministerio de Economía).

Jarne Jarne, José Ignacio: Profesor Titular de Economía Financiera yContabilidad de la Universidad de Zaragoza.

Laínez Gadea, José Antonio: Catedrático de Economía Financiera yContabilidad de la Universidad de Zaragoza. Miembro de la Subcomisiónde Estudio de la Normativa Comparada, dentro de la Comisión de Expertosque elaboró el Libro Blanco para la reforma de la contabilidad en España.

Larrán Jorge, Manuel: Catedrático de Economía Financiera y Contabilidad de

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

8

la Universidad de Cádiz. Presidente de la Comisión de Valoración yFinanciación de Empresas de AECA.

López Combarros, José Luis: Presidente del Instituto de Contabilidad yAuditoría de Cuentas (Ministerio de Economía).

López Díaz, Antonio: Catedrático de Economía Financiera y Contabilidad de laUniversidad de Oviedo, Vocal de la Comisión de Contabilidad y NuevasTecnologías de AECA.

Machota Blas, María: Profesora Titular de Economía Financiera y Contabilidadde la Universidad de Murcia.

Martínez Churiaque, José Ignacio: Catedrático de Economía Financiera yContabilidad de la Universidad del País Vasco, Vocal de la Junta Directivade AECA, Vocal de la Comisión de expertos para la reforma de laContabilidad en España y Presidente de la Subcomisión de Estudio de lasrelaciones entre la contabilidad y la supervisión de entidades financieras.

Monterrey Mayoral, Juan: Catedrático de Economía Financiera y Contabilidadde la Universidad de Extremadura, Vocal de la Comisión de Valoración yFinanciación de Empresas de AECA.

Montesinos Julve, Vicente: Catedrático de Economía Financiera y Contabilidadde la Universidad de Valencia, Vocal de la Comisión de Contabilidad yAdministración del Sector Público de AECA. Miembro del Grupo deTrabajo sobre Contabilidad Pública de la Comisión de Expertos que elaboróel Libro Blanco para la reforma de la contabilidad en España.

Mora Enguidanos, Araceli: Profesora Titular de Economía Financiera y Contabili-dad de la Universidad de Valencia. Coordinadora del Programa de especiali-zación en aplicación de la normativa contable internacional UOC-AECA,Miembro del EAA Financial Reporting Standards Committee. Miembro de laSubcomisión de Estudio de la Normativa Comparada de la Comisión de Ex-pertos que elaboró el Libro Blanco para la reforma de la Contabilidad en España.

Pérez García, Javier: Profesor Titular de Economía Financiera y Contabilidadde la Universidad de Alcalá. Miembro de la Subcomisión de Estudio de lasOpciones de las NIC de la Comisión de Expertos que elaboró el LibroBlanco para la reforma de la contabilidad en España. Miembro del equipode traducción de las NIC/NIIF al español.

Rodríguez Molinuevo, José Manuel, Catedrático de Economía Financiera yContabilidad la Universidad del País Vasco.

ÍNDICE DE AUTORES, EDITORES Y REVISORES

9

Ruiz Barbadillo, Emiliano: Profesor Titular de Economía Financiera yContabilidad de la Universidad de Cádiz.

Sánchez Fernández-Valderrama, José Luis: Catedrático de EconomíaFinanciera y Contabilidad de la Universidad Complutense de Madrid, Vocalde la Comisión de Principios y Normas de Contabilidad de AECA,Vicepresidente del Instituto de Analistas Financieros. Miembro de laComisión de Expertos que elaboró el Libro Blanco para la reforma de lacontabilidad en España.

errano García, Ramiro: Profesor Titular de Escuela Universitaria de EconomíaFinanciera y Contabilidad de la Universidad de Alcalá. Miembro de laSubcomisión encargada de recoger la opinión de los distintos agentes de laeconomía sobre la posible reforma, dentro de la Comisión de Expertos queelaboró el Libro Blanco para la reforma de la Contabilidad en España.Miembro del equipo de traducción al español de las NIC/NIIF.

Vera Ríos, Simón: Catedrático de Escuela Universitaria de Economía Financieray Contabilidad de la Universidad de Granada.

Tua Pereda, Jorge: Catedrático de Economía Financiera y Contabilidad de laUniversidad Autónoma de Madrid, Vocal de la Comisión de Principios yNormas de Contabilidad de AECA, Vocal de la Comisión de expertos parala reforma de la Contabilidad en España y Presidente de la Subcomisiónencargada de recoger la opinión de los distintos agentes de la economíasobre la posible reforma.

Zamora Vicente, Constancio: Profesor Titular de Economía Financiera yContabilidad de la Universidad de Sevilla.

Zorío Grima, Ana: Profesora Ayudante del Departamento de Contabilidad de laUniversidad de Valencia.

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

10

11

PRÓLOGO

José Luis López CombarrosPresidente del Instituto de Contabilidad y

Auditoría de Cuentas

Es para mi un honor, que la Asociación Española de Contabilidad yAdministración de Empresas (AECA), me haya solicitado el prologo deesta publicación en la que un prestigioso grupo de miembros de estaAsociación comentan, en varias monografías, las NormasInternacionales de Contabilidad (NIC), actualmente NormasInternacionales de Información Financiera (NIIF). La oportunidad deesta obra se justifica en el hecho de que en la actualidad se este pro-cediendo a incorporar estas normas al Derecho contable español.

La aprobación en el año 1973, del Plan General de Contabilidadconstituyó un importante hito en el proceso de normalización con-table, ya que a partir de su entrada en vigor, se tuvo la posibilidadde contar con una norma básica que permitía disponer de una in-formación contable homogénea, a la vez que se facilitaba la armo-nización entre la contabilidad española y la europea. Podemos afir-mar que el citado Plan General de Contabilidad, ha sido la piezainicial de la planificación y normalización contable española.

La incorporación de España a las Comunidades Europeas obligó a in-troducir en nuestra normativa mercantil, las Directivas europeas enmateria de sociedades, con este fin se aprobó la Ley 19/1989, de 25 dejulio, de reforma parcial de la adaptación de la legislación mercantil alas Directivas europeas en materia de sociedades. Esta Ley modificó lasnormas mercantiles básicas: Código de Comercio, Ley de SociedadesAnónimas y Ley de Sociedades de Responsabilidad Limitada. Con esta

reforma podemos decir que se introduce, por primera vez en nuestralegislación, un verdadero Derecho contable.

El Real Decreto 1643/1990, de 20 de diciembre, aprobó un nuevoPlan General de Contabilidad, que de acuerdo con lo señalado en elartículo octavo de la Ley 19/1989, anteriormente citada, constituye eldesarrollo reglamentario, en materia contable, de la legislación mer-cantil, lo que da lugar a una nueva etapa del proceso normalizador ennuestro país. Se debe indicar que en la elaboración de este PlanGeneral de Contabilidad se tomó como referente y se incorporaron asu texto, criterios contenidos en las Normas Internacionales deContabilidad (NIC) vigentes en aquel momento. Esto nos permite afir-mar que existe un cierto nivel de convergencia entre la informacióncontable española y las Normas Internacionales de Contabilidad, sibien aún existen apreciables diferencias entre ambos modelos.

El proceso de convergencia con la reglamentación contable inter-nacional se desarrolló y amplió mediante normas complementariascomo son las normas de consolidación, adaptaciones sectoriales yresoluciones del ICAC. De todo lo anterior se puede concluir que,en la actualidad, existe en España un importante cuerpo normativocontable que proporciona un alto nivel de calidad a la informacióncontable.

En todo este proceso debe destacarse el importante papel desarro-llado por la Asociación Española de Contabilidad y Administraciónde Empresas (AECA), en la elaboración del Plan General deContabilidad de 1990, actualmente vigente, ya que fueron tenidosen cuenta los documentos publicados por ella que contenían crite-rios ya adaptados a lo regulado en las Directivas Comunitarias.

El desarrollo de empresas multinacionales, el crecimiento de los ne-gocios así como el incremento de las inversiones extranjeras, handado lugar a la internacionalización del mercado de capitales. Esto

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

12

ha motivado que las empresas españolas, cuando acuden a merca-dos internacionales deban elaborar sus cuentas mediante estadosde conciliación utilizando las normas contables de los países en losque están radicados dichos mercados.

Ante esta situación la Unión Europea se dio cuenta de la conve-niencia de avanzar en la normalización contable para lograr unamayor comparabilidad de información a escala internacional. Paraconseguir este objetivo, la Unión Europea ha optado por el modeloNIC/NIIF por considerarle la mejor alternativa de cara a la armoni-zación contable.

En España, como país miembro de la Unión Europea, es evidenteque la normativa contable tiene que adaptarse a las nuevas direc-trices marcadas por ella. La integración en el marco del proceso ar-monizador, tiene especial interés para las empresas que realizanoperaciones en los mercados financieros, que utilizaron los mismoscriterios contables cualquiera que sea el país en el que operan; paraconseguir estos fines, el Instituto de Contabilidad y Auditoría deCuentas se ha marcado el objetivo de que para el año 2007 todaslas empresas españolas formulen sus cuentas anuales de acuerdocon una nueva normativa contable armonizada con las normas in-ternacionales de contabilidad, para ello, en la actualidad, se estaelaborando un proyecto de reforma contable, con el fin de introdu-cir en las normas contables españolas los criterios de las NIC/NIIF.

Hasta que este proyecto se convierta en norma legal y ante la pre-ocupación generada en el sector empresarial por la aplicación delas NIC/NIIF, especialmente para las sociedades que deban presen-tar sus cuentas consolidadas aplicando las normas internacionalesde contabilidad a partir del 1 de enero de 2005, es de gran impor-tancia tener un conocimiento de las mismas. La publicación queedita la Asociación Española de Contabilidad y Administración de

13

PRÓLOGO

Empresas, cumple esta importante misión. En ella se realiza un es-tudio pormenorizado de cada una de las normas, explicando la pro-blemática de las mismas y en la mayoría de los casos, incluyendoejemplos ilustrativos para facilitar su comprensión, por lo que con-sidero que este conjunto de monografías suponen una valiosa fuen-te de información para introducirse en el estudio de las normas in-ternacionales de contabilidad, al ofrecer una visión completa y de-tallada del contenido de las mismas, rellenando el vacío existenteactualmente.

En resumen, las monografías incluidas en este libro, ponen a dispo-sición de los lectores una información inicial muy útil para todosaquellos que deben en un futuro próximo aplicar estas normas.

Madrid, mayo de 2004

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

14

15

INTRODUCCIÓN

Leandro CañibanoCatedrático de la Universidad Autónoma de Madrid

José Antonio GonzaloCatedrático de la Universidad de Alcalá

Con la promulgación de los Reglamentos Europeos 1606/2002 delParlamento Europeo y del Consejo, de 19 de julio de 2002, relativoa la aplicación de las Normas Internacionales de Contabilidad, y1725/2003 de la Comisión, de 29 de septiembre de 2003, por elque se adoptan determinadas Normas Internacionales deContabilidad, la estrategia contable inicialmente diseñada por laComisión Europea en un ya lejano 1995, y reconfirmada en el año2000, queda finalmente plasmada en sendos textos legales de obli-gatorio cumplimiento para las sociedades cotizadas en Bolsas eu-ropeas de valores.

La implantación obligatoria de las Normas Internacionales deContabilidad (NIC) a las cuentas consolidadas de las sociedadescotizadas en Bolsas de la Unión Europea a partir del ejercicio 2005,y la eventual reforma de las disposiciones mercantiles españolaspara aproximar nuestra regulación contable interna a las citadasNIC, siguiendo las recomendaciones contenidas en el “Informe sobrela situación actual de la contabilidad en España y líneas básicas paraabordar su reforma” (Libro Blanco), exige un profundo análisis y unaamplia difusión de los nuevos criterios contables internacionales,tanto bajo un punto de vista teórico como práctico. Consideramosabsolutamente necesario que las asignaturas de contabilidad queintervienen en la formación de los futuros l icenciados enAdministración y Dirección de Empresas, en Economía o en otras

carreras en las que también se incluyen algunas materias de índolecontable, introduzcan y desarrollen los criterios contables interna-cionales contenidos en las NIC.

Igualmente, los cursos dirigidos a la formación de profesionales:expertos contables y financieros, auditores, analistas, etc., deberánotorgar carácter prioritario al conocimiento de la nueva normativacontable internacional, dada su inmediata aplicación obligatoria porparte de las más importantes empresas españolas a partir del próxi-mo año. Con ello se conseguirá no sólo la preparación para la apli-cación directa de las NIC, sino también el allanamiento del caminopara la futura reforma de la contabilidad en España, que necesaria-mente estará basada en las mismas, según recomendó la Comisiónde Expertos que elaboró el Libro Blanco.

Conviene tener presente que la aludida modificación del ordena-miento jurídico mercantil español ya ha empezado a producirse conla Ley 62/2003, de 30 de diciembre, de medidas fiscales, administra-tivas y del orden social, mediante la que se ha dado nueva redac-ción a algunos artículos de la Ley de Auditoría de Cuentas, de la Leyde Sociedades de Anónimas, de la Ley de Sociedades deResponsabilidad Limitada y del Código de Comercio, y que el gruesode las modificaciones necesarias para armonizar nuestra regulacióncontable interna con los criterios contables de las NIC vigentes en laUnión Europea no se hará esperar mucho, toda vez que ya quedóelaborado en 2003 el borrador que habrá de servir de base alProyecto de Ley de reforma y adaptación de la legislación mercantilen materia contable para su armonización internacional con base enla Normativa de la Unión Europea.

En suma, las Normas Internacionales de Contabilidad comenzarán aser aplicadas para la preparación de las Cuentas Consolidadas de lassociedades cotizadas en bolsa a partir del ejercicio 2005, pero es

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

16

más que previsible que, a partir de 2007, toda la regulación contableespañola, empezando por las leyes mercantiles y el Plan General deContabilidad, sea objeto de una profunda transformación para suarmonización con los criterios internacionales indicados. Ante taleseventos, los profesionales de la contabilidad y las finanzas, los queaspiran a serlo y, en general, los usuarios de la información financie-ra de las sociedades, deberán encontrarse preparados; esta obra tratade poner los medios para ello, pues contiene un amplio conjunto deestudios teórico-práct icos refer idos a las dis t intas NormasInternacionales de Contabilidad y Normas Internacionales deInformación Financiera (nombre que llevan las nuevas normas emiti-das por el IASB desde 2003), sin olvidar el Marco Conceptual para laInformación Financiera.

Así como el ordenamiento español está basado en la jerarquía de lasnormas (Código de Comercio, Leyes de Sociedades, Plan General deContabilidad, etc.), las NIC/NIIF tienen su fundamento en la existen-cia de un Marco Conceptual que da sentido al tratamiento de losproblemas y debe justificar, en cada caso, la solución tomada. Loslectores y usuarios de las monografías integrantes de esta obrapodrán conocer el camino lógico que lleva desde las disposicionesdel Marco Conceptual hasta las reglas concretas que se explican enellas. Esto es especialmente interesante para justificar la existencia (ola falta de justificación de la existencia) de activos, pasivos, gastos eingresos, así como para las condiciones que justifican su reconoci-miento.

Por otra parte, los problemas que plantean las soluciones contables,al enfrentarlas con el marco conceptual, pueden ser el origen defuturas modificaciones en las normas concretas, por lo que sóloconociendo las posibles contradicciones, podrán entenderse mejorlos cambios futuros. Es preciso poner de manifiesto que las NIC/NIIFestán sufriendo un continuo proceso de revisión en el tiempo, por lo

17

INTRODUCCIÓN

que resulta imprescindible conocer las claves de los problemas, paraanticipar y poder explicarse los cambios futuros.

El segundo objetivo de las monografías integrantes de la obra consis-te en mostrar la forma concreta de aplicación de las NIC/NIIF, a tra-vés de aplicaciones, ejemplos numéricos y notas que permitan allector conocer cómo se ponen en práctica las prescripciones conte-nidas en cada Norma. Esto se consigue, normalmente, a través de:discusión de casos concretos, realización de ejemplos numéricos ycuadros (como los que están en los apéndices o en el texto principalde las Normas), redacción de notas a los estados financieros, oinclusión de datos o notas procedentes de estados financieros publi-cados por empresas que declaren utilizar las NIC/NIIF.

En esta obra han intervenido más de cuarenta profesionales, en suinmensa mayoría procedentes del ámbito universitario, todos elloscon elevada cualificación y experiencia, familiarizados con ladocencia e investigación contable sobre armonización internacional,normas internacionales de contabilidad y mercados de capitales. Sinsu desprendimiento y estrecha colaboración nuestra tarea comoEditores de esta obra hubiera sido baldía, por el contrario, gracias ala cooperación recibida nos ha resultado fácil culminar el proyecto,aunque las numerosísimas novedades de última hora procedentesdel International Accounting Standards Board (IASB) hayan requeridoreiteradas y numerosas revisiones de las distintas monografías. Bastedecir que durante los meses de marzo y abril de 2004 han visto laluz seis nuevas normas internacionales de contabilidad (NIC) y deinformación financiera (NIIF), amén de otras diversas modificacionesde normas e interpretaciones.

Con la autoridad que puede otorgarnos a ambos Editores el hecho dehaber desempeñado la presidencia de la European AccountingAssociation (L. Cañibano 1992-93/ J.A. Gonzalo 2002-03), deseamos

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

18

poner de manifiesto el creciente proceso de internacionalizaciónexperimentado por los académicos españoles, cuyo colectivo se haconvertido en el grupo nacional más pujante en el seno de la citadaasociación europea. Después de Gran Bretaña, España es el país conmayor número de asistentes a los congresos anuales europeos y conmayor número de comunicaciones presentadas a los mismos; tam-bién con mayor número de originales remitidos a la EuropeanAccounting Review. Dicho sea que no es nuestra lengua el vehículode comunicación oral o escrito utilizado en este ámbito, sino la deShakespeare, lo cual no nos supone ninguna ventaja. Con lo anteriorqueremos significar que, los autores de esta obra, pertenecientes alantedicho colectivo, vienen estudiando e investigando el proceso dearmonización contable europea desde sus inicios, algunos de ellos,inclusive, participando como actores en los órganos técnicos surgi-dos para la homologación de las NIC/NIIF por parte de la ComisiónEuropea.

La idea de llevar a cabo una obra como la presente, integrada por unconjunto de monografías de diversos autores, que analizaran en pro-fundidad los criterios contables de las Normas Internacionales deContabil idad, es debida principalmente a José Luis LópezCombarros, Presidente del Instituto de Contabilidad y Auditoría deCuentas. Su preocupación por la inmediatez de la aplicación de lasNIC en 2005 y la debida preparación de los profesionales en los quedebería recaer esta responsabilidad, le llevó a sensibilizar al mismotiempo al estamento universitario y a la Asociación Española deContabilidad y Administración de Empresas (AECA) para poner enmarcha alguna iniciativa de formación que diera respuesta a esteimportante reto. De las conversaciones mantenidas entre los Editoresde esta obra y el Presidente del ICAC surgió este proyecto que, afor-tunadamente, ha podido ser llevado a cabo gracias a las muchascolaboraciones recibidas, a las que nos referiremos seguidamente.

19

INTRODUCCIÓN

AECA asumió el proyecto con el entusiasmo y desprendimiento quecaracteriza el quehacer de dicha asociación, poniendo todos susmedios organizativos y humanos al servicio del mismo, y asumiendotambién los compromisos financieros que fueran precisos para lle-varlo a buen término; José Luis Lizcano, su Director-Gerente, secomprometió de manera personal con los objetivos del proyecto,gracias a su buen hacer se materializaron las colaboraciones a lasque se hará referencia en el próximo párrafo.

Los autores a quienes nos dirigimos aceptaron sus correspondientescompromisos, entregando los originales en tiempo y forma, revisán-doles posteriormente para incorporar las recientísimas novedadesderivadas de la emisión de nuevas NIC/NIIF o de la modificación delas previamente existentes. Los miembros del Comité de revisiónleyeron los distintos originales e hicieron las oportunas sugerenciasde fondo y de forma a los autores, quienes procedieron a incorporarlas mismas, según ha quedado mencionado.

El Presidente del ICAC, no sólo aportó la idea inicial antedicha, diotambién aliento al proceso durante el desarrollo del mismo y escri-bió un brillante prólogo para la obra. Gracias a todas las anteriorescolaboraciones la tarea de los Editores ha resultado sencilla, por ellodebemos poner de manifiesto nuestro reconocimiento hacia todaslas anteriores personas e instituciones, agradeciéndoles sus contribu-ciones respectivas.

Con ocasión de la promulgación del Plan General de Contabilidaden 1990, AECA en colaboración con Expansión publicó una serie demonografías que alcanzó una gran difusión; ante la nueva circuns-tancia actual de las NIC/NIIF parecía obligado volver a repetir laexperiencia, dado el éxito logrado en la ocasión precedente. Lasdos entidades citadas suscribieron los acuerdos pertinentes, quedan-do a cargo de Expansión la producción y distribución de la obra, la

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

20

cual ha sido posible gracias al patrocinio de SCH y a la colaboraciónde Quantor. A todos ellos deseamos expresar nuestra gratitud por susrespectivas contribuciones para facilitar a los profesionales españo-les una obra como la presente.

Estamos persuadidos de que el esfuerzo realizado ha merecido lapena, y que los lectores encontrarán utilidad en las diferentes mono-grafías de la obra que ahora se les presenta, pero no queremos con-cluir sin volver a poner de manifiesto que la regulación contable inter-nacional tiene un ritmo de cambio muy acelerado, en la medida quetrata de dar respuesta a los cambios económicos y financieros queconstantemente se están produciendo en el escenario internacional.

Por otra parte, hay que hacer notar que se trata de la primera aventu-ra divulgadora de este calado, es decir, pretendiendo cubrir la mayorparte de los temas tratados en las normas internacionales, realizadoen los países de habla española, aunque muchos de ellos las hanadoptado como legislación o han basado en ellas sus desarrolloscontables de los últimos años, por lo que podemos esperar que lacolección de monografías sea conocida y difundida más allá denuestras fronteras.

Hay que indicar, además, que los autores han emprendido su trabajocon diligencia y presteza, una vez que se les requirió para ello, yque—siguiendo la tradición académica—se les enviaron instruccio-nes para la confección de las monografías que han seguido fielmen-te. No obstante, se ha respetado al máximo su libertad intelectual, ypor ello las opiniones que expresan, y la forma de exponerlas, sonde su entera responsabilidad. En algunas ocasiones, muy pocas, eserespeto a las opiniones y forma de expresión puede haber llevado aciertas repeticiones, que el lector sabrá perdonar, puesto que encada caso se han situado en contextos y objetivos diferentes, y portanto están plenamente justificadas.

21

INTRODUCCIÓN

Habrá que volver sobre el tema, más pronto que tarde, porque loque desde luego no ocurrirá es que las NIC/NIIF permanezcan largotiempo como están; volverá a haber nuevos cambios que, espera-mos, los lectores de esta obra, podrán comprender con los instru-mentos analíticos puestos a su disposición en la misma. Aunquecontemos con ello, tampoco obviamos nuestro compromiso de aco-meter las actualizaciones que resulten necesarias.

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

22

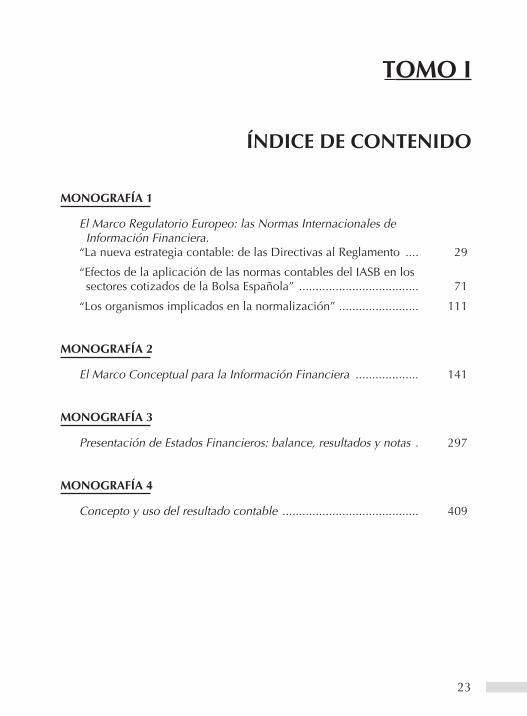

TOMO I

ÍNDICE DE CONTENIDO

MONOGRAFÍA 1

El Marco Regulatorio Europeo: las Normas Internacionales de Información Financiera.

“La nueva estrategia contable: de las Directivas al Reglamento .... 29

“Efectos de la aplicación de las normas contables del IASB en los sectores cotizados de la Bolsa Española” .................................... 71

“Los organismos implicados en la normalización” ........................ 111

MONOGRAFÍA 2

El Marco Conceptual para la Información Financiera ................... 141

MONOGRAFÍA 3

Presentación de Estados Financieros: balance, resultados y notas . 297

MONOGRAFÍA 4

Concepto y uso del resultado contable ......................................... 409

23