Trabajo Tito Capotito

28

GENERALIDADES ACERCA DE LOS TÍTULOS DE CRÉDITO Por: Tito Capotito I.- NOCIONES PREVIAS Como ya antes se ha precisado, cabe señalar que al surgir el dinero como instrumento en el intercambio de bienes y servicios, se propicia el gran avance cultural del hombre en sociedad, al traer aquel consigo la aparición del comercio como el medio en la adquisición de satisfactores de necesidades y el desarrollo de valores muy apreciados por la humanidad, como lo son la ambición y la superación. Al paso del tiempo, la actividad comercial instrumentada principalmente mediante los contratos de compraventa y de prestación de servicios, vinieron a desplazar a la permuta o trueque, que era el medio por el cual se obtenía en forma incipiente el intercambio de bienes y actividades, en la búsqueda de satisfactores de necesidades; al tener verificativo, ya no con ese propósito, sino con la finalidad de obtener ganancias con ello, medibles a través del dinero. Con relación a lo anterior, estimamos conveniente recordar que la palabra “comercio” se integra por el prefijo “co, con, com, que implica: ir juntos a” y la raíz “merx”, con la que se indica “mercancía, mercar”, para significar de manera unida el intercambio de mercancías con un propósito de obtener en cada operación una ganancia, una ventaja o un lucro; atribuible a un sujeto que aparece como comerciante o mercader, proveyendo una mercancía o un servicio a otro que así lo requiere, y que en este caso funge como cliente; por lo que la práctica de actividades consideradas como comerciales presuponen la participación necesaria de estos dos personajes –proveedor y consumidor- para su realización; teniendo plena y absoluta justificación la utilización de ese prefijo en la denominación señalada inicialmente en este párrafo. De esa manera, al conjuntarse los factores dinero y comercio, impregnan de un gran dinamismo a las actividades humanas desarrolladas en el campo mercantil, propiciando un incremento en las operaciones comerciales a través de prácticas en las que además del dinero en las mismas, aparece el crédito desempeñando un papel de trascendente y fundamental importancia, al tener verificativo actos de comercio en los que se utiliza este factor como un elemento sustitutivo de aquel. En este contexto debe hacerse la referencia de que la palabra “crédito” deriva del verbo “credere”, que significa “creer”, significando que una persona –el acreedor- ha tenido la creencia o la confianza en otra -el deudor-, respecto al pago o cumplimiento de una obligación (que en este caso es el pago de la mercancía o servicio); por lo que obtener no de inmediato el concepto económico del valor del bien o de la actividad a realizar, según sea el caso, sino con posterioridad a las concertaciones, se realizan así las operaciones comerciales distintas a las conocidas como “de contado”. Ahora bien, para justificar la existencia de esos acto de comercio llevados a cabo en ese plano de ser operaciones a crédito -por su muy viable negociación y por razones de carácter práctico-, tuvo lugar el surgimiento de los documentos llamados “títulos de crédito”, o bien, “títulos valores”, que se introducen al mundo comercial en substitución al dinero, como elementos “al cambio”. Entonces, la aparición de esos documentos justificativos de operaciones comerciales del crédito, se da en el mundo mercantil como una respuesta a la inquietud de demostrar su necesaria existencia y a sus muy posibles negociaciones o trasmisiones posteriores a las concertaciones de que se trate en cada caso con terceras personas; dando motivo con ello a la

-

Upload

tulio-decimo-quintus-rodriguez-hernandez -

Category

Documents

-

view

38 -

download

1

Transcript of Trabajo Tito Capotito

GENERALIDADES ACERCA DE LOS TÍTULOS DE CRÉDITO

Por: Tito Capotito I.- NOCIONES PREVIAS Como ya antes se ha precisado, cabe señalar que al surgir el dinero como instrumento en el intercambio de bienes y servicios, se propicia el gran avance cultural del hombre en sociedad, al traer aquel consigo la aparición del comercio como el medio en la adquisición de satisfactores de necesidades y el desarrollo de valores muy apreciados por la humanidad, como lo son la ambición y la superación. Al paso del tiempo, la actividad comercial instrumentada principalmente mediante los contratos de compraventa y de prestación de servicios, vinieron a desplazar a la permuta o trueque, que era el medio por el cual se obtenía en forma incipiente el intercambio de bienes y actividades, en la búsqueda de satisfactores de necesidades; al tener verificativo, ya no con ese propósito, sino con la finalidad de obtener ganancias con ello, medibles a través del dinero. Con relación a lo anterior, estimamos conveniente recordar que la palabra “comercio” se integra por el prefijo “co, con, com, que implica: ir juntos a” y la raíz “merx”, con la que se indica “mercancía, mercar”, para significar de manera unida el intercambio de mercancías con un propósito de obtener en cada operación una ganancia, una ventaja o un lucro; atribuible a un sujeto que aparece como comerciante o mercader, proveyendo una mercancía o un servicio a otro que así lo requiere, y que en este caso funge como cliente; por lo que la práctica de actividades consideradas como comerciales presuponen la participación necesaria de estos dos personajes –proveedor y consumidor- para su realización; teniendo plena y absoluta justificación la utilización de ese prefijo en la denominación señalada inicialmente en este párrafo. De esa manera, al conjuntarse los factores dinero y comercio, impregnan de un gran dinamismo a las actividades humanas desarrolladas en el campo mercantil, propiciando un incremento en las operaciones comerciales a través de prácticas en las que además del dinero en las mismas, aparece el crédito desempeñando un papel de trascendente y fundamental importancia, al tener verificativo actos de comercio en los que se utiliza este factor como un elemento sustitutivo de aquel. En este contexto debe hacerse la referencia de que la palabra “crédito” deriva del verbo “credere”, que significa “creer”, significando que una persona –el acreedor- ha tenido la creencia o la confianza en otra -el deudor-, respecto al pago o cumplimiento de una obligación (que en este caso es el pago de la mercancía o servicio); por lo que obtener no de inmediato el concepto económico del valor del bien o de la actividad a realizar, según sea el caso, sino con posterioridad a las concertaciones, se realizan así las operaciones comerciales distintas a las conocidas como “de contado”. Ahora bien, para justificar la existencia de esos acto de comercio llevados a cabo en ese plano de ser operaciones a crédito -por su muy viable negociación y por razones de carácter práctico-, tuvo lugar el surgimiento de los documentos llamados “títulos de crédito”, o bien, “títulos valores”, que se introducen al mundo comercial en substitución al dinero, como elementos “al cambio”. Entonces, la aparición de esos documentos justificativos de operaciones comerciales del crédito, se da en el mundo mercantil como una respuesta a la inquietud de demostrar su necesaria existencia y a sus muy posibles negociaciones o trasmisiones posteriores a las concertaciones de que se trate en cada caso con terceras personas; dando motivo con ello a la

2

denominación de las acciones legales a ejercitar emanadas de los mismos con el nombre de “cambiarias”, en virtud de tratarse de documentos empleados como elementos sustitutivos del dinero, que se introducían al cambio o en lugar de éste; de tal manera que dicho término de “acciones cambiarias”, se debe asociar siempre a esos documentos conocidos como “títulos de crédito” o “títulos valores”. II.- CONCEPTO En el estudio de estos documentos justificativos de operaciones comerciales a crédito, nos encontramos dos corrientes doctrinarias que pugnan por su denominación: una que los identifica con el nombre de “títulos valores”, a la cual se agregan destacados autores, de entre los cuales cabe mencionar a Joaquín Rodríguez y Rodríguez, Roberto Mantiila Molina, Felipe de Jesús Tena y Jorge Barrera Graf; y otra que opta por la designación de “títulos de crédito”, sumándose a ella el tratadista italiano César Vivante, el ilustre autor nacional Raúl Cervantes Ahumada y otros, sin llegar a existir un consenso o asentimiento sobre este particular en el derecho mercantil mexicano. Respecto a la postura adoptada por la primera corriente, Rodríguez y Rodríguez apunta: “Entendemos que la expresión títulos de crédito es incorrecta para expresar el auténtico que la ley le quiere dar, ya que parece constreñir el ámbito de esta categoría de cosas mercantiles a una sola de sus variedades: la de los títulos de crédito que tienen un contenido crediticio; es decir, que imponen obligaciones que dan derecho a una prestación de dinero u otra cosa cierta. Por eso preferimos la expresión de título-valor, que fue utilizada en lengua castellana por el español Ribó, en un artículo publicado en la Revista Crítica de Derecho Inmobiliario y que después ha sido usada por numerosos escritores”.1 Por su parte, Felipe de Jesús Tena dice: “La expresión de “títulos de crédito”, según su connotación gramatical, equivale a esta otra: documentos en que se consigna un derecho de crédito. Esto hace ver que aquella expresión es doblemente impropia, ya que desde un punto de vista comprende más y, desde otro, comprende menos de lo que puede ser el contenido jurídico de esta clase de documentos. En efecto, los títulos de crédito pueden contener derechos no crediticios; y, por otra parte, hay multitud de documentos en que se consignan derechos de crédito y que, sin embargo, difieren profundamente de los títulos de ese nombre”.2 En contraposición a los comentarios anteriores, Cervantes Ahumada considera que: “Los conceptos jurídicos no deben ser interpretados etimológica o gramaticalmente, sino desde el punto de vista jurídico; que la expresión título-valor, es también objetable por que hay muchos bienes que representan un valor y no son sin embargo títulos de crédito”.3 Estando de acuerdo con su opinión, sobre lo anterior considera Dávalos Mejía. “A pesar de la afortunada amplitud, vigorosamente tratada por varios autores, consideramos que en nuestra materia, el problema de la denominación tiene una importancia secundaria, pues en cualquiera de los títulos o valores en juego en el comercio, la banca, la bolsa y la deuda pública, es suficiente que los implicados conozcan sus características y tipología para que los utilicen óptimamente, sin que para ello importe su nombre… Es cierto que, conceptualmente, tal vez la denominación títulovalor es más afortunada porque engloba a todos los documentos que representan valores, incluido, como uno de ellos el crédito; pero también no es menos cierto 1.- Citado por Astudillo Ursúa, Pedro. “Los Títulos de Crédito”. México. Editorial Porrúa. 1997. Pág. 16. 2.- Idem. Pág. 17. 3.- Citado por Astudillo Ursúa. Ob.cit. Pág. 17.

3

que el nombre título de crédito es el que el sistema mexicano utiliza, valga la deducción, para referirse a todos los que en otras latitudes, se llaman títulosvalor o como sea, y de manera tan difundida que resulta conveniente adoptarla sin detenerse demasiado en el detalle de la perfección lingüística; la realidad nos da la solución”.4 Habiendo hecho referencia a la pugna doctrinal existente en cuanto a la denominación de estos documentos, debemos advertir que la definición que de los mismos hace nuestra legislación es la del autor italiano César Vivante, misma que se encuentra contenida en el artículo 5º de la Ley General de Títulos y Operaciones de Crédito: “Son títulos de crédito los documentos necesarios para ejercitar el derecho literal que en ellos se consigna”; por lo que la posición adoptada por nuestro sistema jurídico nacional en torno a la designación en comento, es ésta. De la definición antes precisada acerca de estos documentos se pueden inferir fácilmente tres de sus cuatro características fundamentales, que son: la incorporación, la literalidad, y la legitimación, siendo la cuarta y que no aparece en esa concepción, la autonomía, mismas que requieren de necesario examen, previa determinación de la naturaleza o esencia jurídica de éstos y los elementos personales y formales que de los mismos derivan. A.- Naturaleza jurídica Al encontrarse dentro de las actividades consideradas como mercantiles por la ley de la materia –evidentemente aparecen en el artículo 75 del Código de Comercio-, se infiere de manera por demás lógica que los títulos de crédito son actos, que en razón del número de voluntades que intervienen en su creación son unilaterales –por surgir al mundo del derecho por la expresión de voluntad de una sola persona capaz, que en este caso es su emisor-; por lo que su naturaleza jurídica necesariamente será ésta: la de ser actos jurídicos; que para su conformación requerirán en cada caso de la integración de sus elementos esenciales y de validez; y que en razón de su ámbito de aplicación adquieren el calificativo de mercantiles o comerciales; lo que es susceptible de corroboración en el contenido del citado precepto: 75.- “La ley reputa actos de comercio:

... XIX.- Los cheques, letras de cambio ó remesas de dinero de una plaza á otra, entre todaclase de

personas; XX.- Los vales ú otros títulos á la orden ó al portador, y las obligaciones de los comerciantes, á no ser

que se pruebe que se derivan de una causa extraña al comercio; XXI.- Las obligaciones entre comerciantes y banqueros, si no son de naturaleza esencialmente civil;…”.

El ordenamiento legal que de manera específica reglamenta en principio a estos documentos, lo es Ley General de Títulos y Operaciones de Crédito, la cual inicia su regulación estableciendo la naturaleza jurídica de actos jurídicos mercantiles y, en cuanto a la determinación del número de voluntades que en ellos intervienen, atribuye su autoría a personas capaces consideradas en cada caso de manera individual, es decir, unilaterales; lo cual es posible constatar en sus preceptos siguientes: 1º.- “Son cosas mercantiles los títulos de crédito. Su emisión, expedición, endoso, aval, o aceptación y las

demás operaciones que en ellos se consignen, son actos de comercio. Los derechos y obligaciones derivados de los actos o contratos que hayan dado lugar a la emisión o transmisión de títulos de crédito, o

4.- Dávalos Mejía, Carlos Felipe. “Títulos de Crédito”. México. Editorial Harla. Págs 58 y 59.

4

se hayan practicado con éstos, se rigen por las normas enumeradas en el artículo 2º., cuando no se puedan ejercitar o cumplir separadamente del título, y por la ley que corresponda a la naturaleza civil o mercantil de tales actos o contratos, en los demás casos.

Las operaciones de crédito que esta ley reglamenta son actos de comercio”. 3º.- “Todos los que tengan capacidad legal para contratar, conforme a las leyes que menciona el artículo

anterior, podrán efectuar las operaciones a que se refiere esta ley, salvo aquellas que requieran concesión o autorización especial”.

10.- “El que acepte, certifique, otorgue, gire, emita, endose o por cualquier otro concepto suscriba un título de

crédito en nombre de otro sin poder bastante o sin facultades legales para hacerlo, se obliga personalmente como si hubiera obrado en nombre propio y, si paga, adquiere los mismos derechos que corresponderían al representado aparente.

La ratificación expresa o tácita de los actos a que se refiere el párrafo anterior, por quien puede legalmente autorizarlos, transfiere al representado aparente, desde la fecha del acto, las obligaciones que de él nazcan.

Es tácita la ratificación que resulte de actos que necesariamente impliquen la aceptación del acto mismo por ratificar o de alguna de sus consecuencias. La ratificación expresa puede hacerse en el mismo título de crédito o en documento diverso”.

11.- “Quien haya dado lugar, con actos positivos o con omisiones graves, a que se crea, conforme a los usos del

comercio, que un tercero está facultado para suscribir en su nombre títulos de crédito, no podrá invocar la excepción a que se refiere la fracción III del artículo 8º. contra el tenedor de buena fe. La buena fe se presume, salvo prueba en contrario, siempre que concurran las demás circunstancias que en este artículo se expresan”.

Consecuentemente, de lo expuesto con anterioridad se puede concluir que la naturaleza jurídica de los títulos de crédito es la consistente en ser actos jurídicos de carácter comercial, surgidos al mundo del derecho a través de la expresión unilateral de voluntad de su emisor; conforme el criterio de nuestro Máximo Tribunal siguiente: TÍTULO DE CRÉDITO. EXISTE AUN CUANDO SE SUSCRIBA EN BLANCO.- El artículo 5º. de la Ley

General de Títulos y Operaciones de Crédito establece: “Son títulos de crédito, los documentos necesarios para ejercitar el derecho literal que en ellos se consigna.”. Por tanto, quien suscribe un pagaré en blanco se obliga a pagar en los términos literales en él contenidos, aun cuando haya omitido consignar en el documento crediticio las menciones y requisitos necesarios para su eficacia, como serían los datos relativos a su emisión, valor nominal, fecha de vencimiento o nombre del beneficiario, ya que estos requisitos podrán ser satisfechos por quien en su oportunidad debió llenarlos antes de la presentación del título para su aceptación o para su pago, de conformidad con lo que establece el artículo 15 del invocado ordenamiento legal. Empero, si el suscriptor omitió anotar esos datos y únicamente suscribió el documento entregándolo a un beneficiario, esa circunstancia es suficiente para que éste tenga existencia y validez, toda vez que esos datos podrán ser satisfechos por el tenedor legítimo en el momento en que se haga exigible su cumplimiento, sin que por ello pueda estimarse que el documento fue alterado para su cobro, de ahí que el título de crédito tenga validez y eficacia cambiaria plena (Novena Época. Tercer Tribunal Colegiado del Octavo Circuito. Semanario Judicial de la Federación y su Gaceta. Tomo: XV, Febrero de 2002. Tesis: VIII.3º.5 C. Página: 942).

Al inferir, como lógica conclusión, que los títulos de crédito son actos jurídicos unilaterales, el análisis que de los mismos se haga debe partir de un examen de éstos como tales, es decir, a través de la integración de sus elementos de esencia o de existencia, así como de aquellos que desempeñan un papel trascendente en su eficacia legal, o sean, sus componentes de validez; lo cual se procura a continuación.

5

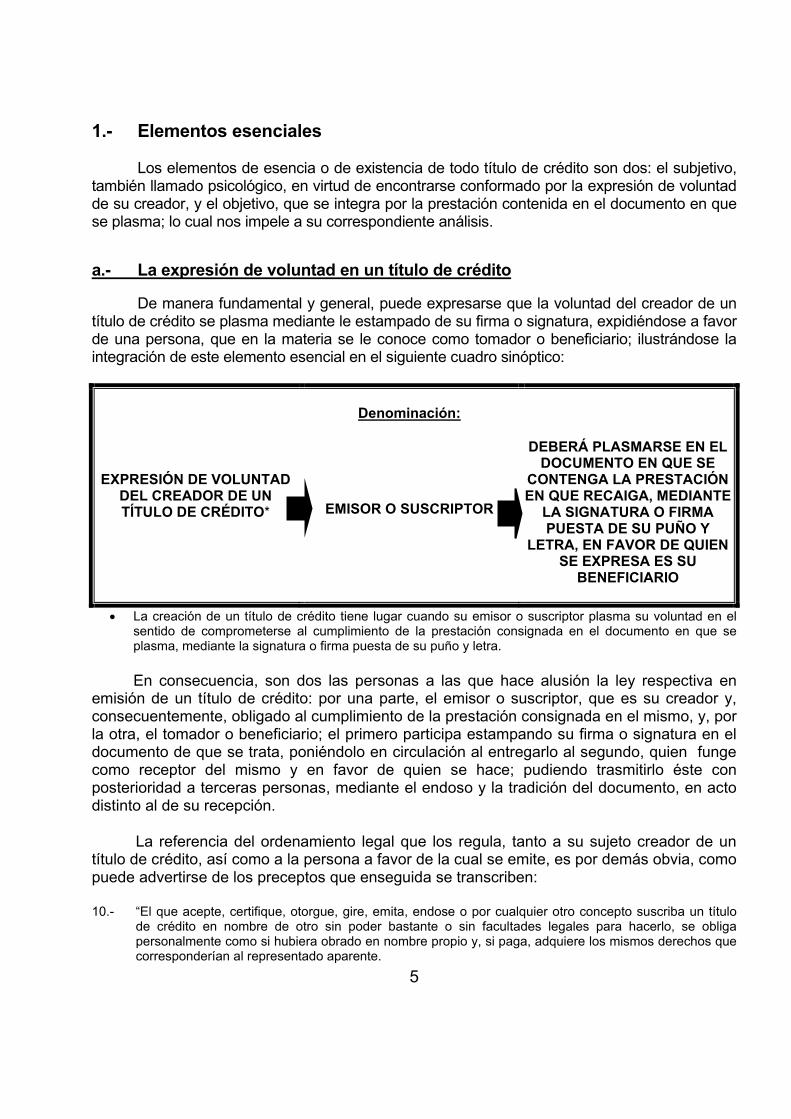

1.- Elementos esenciales Los elementos de esencia o de existencia de todo título de crédito son dos: el subjetivo, también llamado psicológico, en virtud de encontrarse conformado por la expresión de voluntad de su creador, y el objetivo, que se integra por la prestación contenida en el documento en que se plasma; lo cual nos impele a su correspondiente análisis. a.- La expresión de voluntad en un título de crédito De manera fundamental y general, puede expresarse que la voluntad del creador de un título de crédito se plasma mediante le estampado de su firma o signatura, expidiéndose a favor de una persona, que en la materia se le conoce como tomador o beneficiario; ilustrándose la integración de este elemento esencial en el siguiente cuadro sinóptico: EXPRESIÓN DE VOLUNTAD

DEL CREADOR DE UN TÍTULO DE CRÉDITO*

Denominación:

EMISOR O SUSCRIPTOR

DEBERÁ PLASMARSE EN EL DOCUMENTO EN QUE SE

CONTENGA LA PRESTACIÓN EN QUE RECAIGA, MEDIANTE

LA SIGNATURA O FIRMA PUESTA DE SU PUÑO Y

LETRA, EN FAVOR DE QUIEN SE EXPRESA ES SU

BENEFICIARIO

• La creación de un título de crédito tiene lugar cuando su emisor o suscriptor plasma su voluntad en el sentido de comprometerse al cumplimiento de la prestación consignada en el documento en que se plasma, mediante la signatura o firma puesta de su puño y letra.

En consecuencia, son dos las personas a las que hace alusión la ley respectiva en emisión de un título de crédito: por una parte, el emisor o suscriptor, que es su creador y, consecuentemente, obligado al cumplimiento de la prestación consignada en el mismo, y, por la otra, el tomador o beneficiario; el primero participa estampando su firma o signatura en el documento de que se trata, poniéndolo en circulación al entregarlo al segundo, quien funge como receptor del mismo y en favor de quien se hace; pudiendo trasmitirlo éste con posterioridad a terceras personas, mediante el endoso y la tradición del documento, en acto distinto al de su recepción.

La referencia del ordenamiento legal que los regula, tanto a su sujeto creador de un título de crédito, así como a la persona a favor de la cual se emite, es por demás obvia, como puede advertirse de los preceptos que enseguida se transcriben:

10.- “El que acepte, certifique, otorgue, gire, emita, endose o por cualquier otro concepto suscriba un título de crédito en nombre de otro sin poder bastante o sin facultades legales para hacerlo, se obliga personalmente como si hubiera obrado en nombre propio y, si paga, adquiere los mismos derechos que corresponderían al representado aparente.

6

La ratificación expresa o tácita de los actos a que se refiere el párrafo anterior, por quien puede legalmente autorizarlos, transfiere al representado aparente, desde la fecha del acto, las obligaciones que de él nazcan.

Es tácita la ratificación que resulte de actos que necesariamente impliquen la aceptación del acto mismo por ratificar o de alguna de sus consecuencias. La ratificación expresa puede hacerse en el mismo título de crédito o en documento diverso”. 11.- “Quien haya dado lugar, con actos positivos o con omisiones graves, a que se crea, conforme a los usos del

comercio, que un tercero está facultado para suscribir en su nombre títulos de crédito, no podrá invocar la excepción a que se refiere la fracción III del artículo 8º. contra el tenedor de buena fe. La buena fe se presume, salvo prueba en contrario, siempre que concurran las demás circunstancias que en este artículo se expresan”.

17.- “El tenedor de un título tiene la obligación de exhibirlo para ejercitar el derecho que en él se consigna.

Cuando sea pagado, debe restituirlo. Si es pagado sólo parcialmente o en lo accesorio, debe hacer mención del pago en el título. En los casos de robo, extravío, destrucción o deterioro grave, se estará a lo dispuesto por los artículos 42 al 68, 74 y 75”.

19.- “Los títulos representativos de mercancías, atribuyen a su poseedor legítimo, el derecho exclusivo a

disponer de las mercancías que en ellos se mencionen. La reivindicación de las mercancías representadas por los títulos a que este artículo se refiere, sólo

podrá hacerse mediante la reivindicación del título mismo, conforme a las normas aplicables al afecto”.

b.- El objeto de un título de crédito La prestación contenida en el título de crédito constituye el objeto de dicho acto jurídico creado unilateralmente por su emisor, mismo que para su correspondiente análisis requiere de una necesaria reflexión desde el enfoque de una posibilidad física y jurídica, como se desprende del siguiente cuadro sinóptico:

OBJETO DE UN TÍTULO DE CRÉDITO

PRESTACIÓN CONSIGNADA EN EL MISMO

Contenido: POSIBILIDAD FÍSICA:

Sí recae en una cosa, que ésta exista en la naturaleza; sí se

trata de una conducta, que sea acorde a las leyes de la

naturaleza

POSIBILIDAD JURÍDICA: Sí recae en una cosa, que ésta exista en el comercio y que sea determinada, o susceptible de

determinación; sí se trata de una conducta, que exista el

reconocimiento a la misma por parte del derecho positivo

• En virtud de que la prestación consignada en un título de crédito puede recaer tanto en obligaciones de dar (que recaen sobre cosas, principalmente en dinero, o bien, en bienes de otro tipo) o en obligaciones de hacer (traducidas éstas en la realización de una determinada conducta), su posibilidad debe ser examinada de conformidad a las regalas del derecho y de la naturaleza, es decir, jurídica y físicamente.

7

En cuanto a la posibilidad física, cabe expresar que tratándose de obligaciones de dar consistentes en dinero en cuyo contenido se traducen las prestaciones de algunos títulos de crédito, no hay problema alguno para su determinación, toda vez que las leyes de la naturaleza exigen para tal efecto, que exista en el mercado la moneda específica sobre la cual recaigan, haciéndose extensiva esta misma exigibilidad a obligaciones de dar distintas a dinero -como lo son en este caso los certificados de depósito-, no comprendiendo en esta factibilidad las cosas que pudieren llegar a existir, en virtud de requerirse para la emisión de los mismos, de la existencia material del objeto, permitiéndose como excepción para su correspondiente expedición, todos aquellos casos en que se trate de mercancía en tránsito.

Respecto a prestaciones de hacer que conformen el objeto de los títulos de crédito (por lo que su contenido se traduce en conductas), para su legal existencia la posibilidad física exige que su realización sea acorde y se encuentre permitida por las leyes de la naturaleza, pues en caso contrario, al no integrarse este elemento esencial, se produciría indefectiblemente su inexistencia, trayendo consigo el desconocimiento de todo efecto jurídico; como sucedería en el ejercicio de derechos de carácter corporativo incorporados a un documento de esta naturaleza, respecto a la elección de su órgano administrador, mismo que fuere suscrito por su emisor -que es una sociedad anónima-, que se encuentra en su fase de disolución y liquidación (o sea, en la etapa de su extinción desde un plano jurídico).

La posibilidad jurídica del objeto de todo título de crédito cuando recae en obligaciones de dar, debe ser analizada desde un doble enfoque: tratándose de dinero y, cuando se haga recaer en cosas distintas a éste. En relación a las primeras, cabe expresar que al exigirse su existencia en el comercio, su factibilidad la encontramos referida a la circulación de la moneda del país de que se trate, pues al establecer la ley de la materia como requisito de forma de aquellos títulos de crédito que recaigan en dinero, la alusión a su valor y asociando esto con lo dispuesto por la Ley Monetaria, que establece la factibilidad de establecerse el cumplimiento de pago de una suma de dinero, determinable en equivalencia a la moneda mexicana el día en que tenga verificativo éste, resulta por demás obvio el reconocimiento a la existencia de este elemento esencial, en virtud de ser circulante en su país de origen, pues en caso contrario nos encontraríamos frente a una inexistencia provocada por su carencia de objeto en este sentido. En cuanto al objeto de los títulos de crédito que se hace recaer en obligaciones de dar distintas a dinero, la exigencia de su posibilidad en el plano jurídico la hallamos referida a la condicionante de que se trate de cosas que existan en el comercio y sean determinadas o susceptibles de determinación, como sucede en los certificados de depósito y de participación.

Por último, tocante a la posibilidad jurídica del objeto de los títulos de crédito cuando se haga recaer en obligaciones de hacer, pueden hacerse las mismas consideraciones del acto jurídico en general, en el sentido de que la conducta a realizarse por el emisor en cada caso, deberá contar con el absoluto y pleno reconocimiento de efectos jurídicos por el derecho positivo vigente, pues en caso contrario se estaría en presencia de una inexistencia, lo que en rigor no produce efecto jurídico alguno. 2.- Elementos de validez Para la eficacia legal de todo título de crédito –como acto jurídico que es-, se hace necesario que en su integración concurran todos sus elementos de validez, los cuales se encuentran referidos a la capacidad de su suscriptor; a la forma que debe revestir; que no se

8

manifieste vicio alguno que pudiere afectar la voluntad de su emisor y, a la licitud que en su objeto o fin se debe perseguir; en los términos que se apuntan enseguida; reiterando la aseveración inicial mediante la trascripción, en lo conducente-, del precepto siguiente del Código de Comercio: 75.- “La ley reputa actos de comercio:

… XIX.- Los cheques, letras de cambio ó remesas de dinero de una plaza á otra, entre toda clase de

personas; … XXIV.- Las operaciones contenidas en la Ley General de Títulos y Operaciones de Crédito;…”.

a.- La capacidad del creador de todo título de crédito En cuanto a la capacidad del suscriptor o creador de un título de crédito -tratándose de una persona física-, cabe señalar que se exige que goce de la aptitud general para contratar y obligarse, referida ésta a las condiciones física y psicológica, en el sentido de ser una persona física que cuente con una mayoría de edad y de tener una plena aptitud de sus facultades mentales; lo que es posible inferir – a contrario sensu-, del texto de los preceptos siguientes del Código de Comercio y de la Ley General de Títulos y Operaciones de Crédito: Código de Comercio: 5°.- “Toda persona que, según las leyes comunes, es hábil para contratar y obligarse, y á quien las mismas

leyes no prohíben expresamente la profesión del comercio, tiene capacidad legal para ejercerlo”.

Ley General de Títulos y Operaciones de Crédito: 8º.- “Contra las acciones derivadas de un título de crédito, sólo pueden oponerse las siguientes excepciones y

defensas: … IV.- La de haber sido incapaz el demandado al suscribir el título;…”. Nuestro Máximo Tribunal ha emitido diversas resoluciones en torno a esta temática, de las que se desprenden criterios como el siguiente: MENORES, INCAPACIDAD DE LOS, PARA SUSCRIBIR TITULOS DE CREDITO (LEGISLACION DE

TAMAULIPAS).- De acuerdo con los artículos 2o. y 5o. del Código de Comercio y 30, fracción I, del Código Civil del Estado de Tamaulipas, supletorio de aquél, debe estimarse que una persona de catorce años, carece de capacidad para suscribir un título de crédito, y por lo mismo, la prueba de que en la fecha de suscripción del título, el suscriptor tenía la edad indicada, trae como consecuencia que debe considerarse justificada plenamente la excepción a que se contrae la fracción IV del artículo 8o. de la Ley General de Títulos y Operaciones de Crédito (Quinta Época. Tercera Sala. Semanario Judicial de la Federación. Tomo: CIV. Página: 1485).

Para el caso de que la suscripción de un título de crédito sea atribuible a una persona

moral, o bien, a nombre de otra, además de las condiciones anteriores, se exige legalmente de quién actúe como su representante, la reunión de los requisitos que implica toda representación jurídica; haciéndose extensivo este reconocimiento a la figura de la gestión de negocios –en el sentido de actuarse a nombre y por cuenta de otro, sin contar con facultades legales para ello-, en todos aquellos casos en que se dé una ratificación de la actividad realizada en esas condiciones; lo que es susceptible de corroboración a través de la lectura de los preceptos legales siguientes, de la ley de la materia:

9

9º.- “La representación para otorgar o suscribir títulos de crédito se confiere: I.- Mediante poder inscrito debidamente en el Registro de Comercio; y II.- Por simple declaración escrita dirigida al tercero con quien habrá de contratar el representante.

En el caso de la fracción I, la representación se entenderá conferida respecto de cualquier persona, y en el de la fracción II sólo respecto de aquella a quien la declaración escrita haya sido dirigida.

En ambos casos, la representación no tendrá más límites que los que expresamente le haya fijado el representado en el instrumento o declaración respectivos”.

10.- “El que acepte, certifique, otorgue, gire, emita, endose o por cualquier otro concepto suscriba un título de crédito en nombre de otro sin poder bastante o sin facultades legales para hacerlo, se obliga personalmente como si hubiera obrado en nombre propio y, si paga, adquiere los mismos derechos que corresponderían al representado aparente.

La ratificación expresa o tácita de los actos a que se refiere el párrafo anterior, por quien puede legalmente autorizarlos, transfiere al representado aparente, desde la fecha del acto, las obligaciones que de él nazcan.

Es tácita la ratificación que resulte de actos que necesariamente impliquen la aceptación del acto mismo por ratificar o de alguna de sus consecuencias. La ratificación expresa puede hacerse en el mismo título de crédito o en documento diverso”.

Ahora bien, en el caso de que no se diere la ratificación de la persona por la que se hubiere actuado en la suscripción de un título de crédito, convierte a su signatario en obligado personal de su pago –según se advierte de la lectura del primer párrafo del antes trascrito artículo 10 del ordenamiento en cita-, no pudiendo excepcionarse por la falta de representación bastante para ello, según se infiere del texto del precepto siguiente:

11.- “Quien haya dado lugar, con actos positivos o con omisiones graves, a que se crea, conforme a los usos del

comercio, que un tercero está facultado para suscribir en su nombre títulos de crédito, no podrá invocar la excepción a que se refiere la fracción III del artículo 8º. contra el tenedor de buena fe. La buena fe se presume, salvo prueba en contrario, siempre que concurran las demás circunstancias que en este artículo se expresan”.

La falta de este elemento de validez en la suscripción o emisión de un título de crédito produce la nulidad relativa del mismo, destacando sus notas características de que sólo puede ser invocada por la parte perjudicada y sus efectos únicamente alcanzan a éste en caso de que se decretara, siendo perfectamente válido respecto a todas las demás personas que intervinieren en su circulación, como puede advertirse de la lectura de los preceptos siguientes: 8o.- “Contra las acciones derivadas de un título de crédito, sólo pueden oponerse las siguientes excepciones y

defensas: … III.- Las de falta de representación, de poder bastante o de facultades legales en quien suscribió el título

a nombre del demandado, salvo lo dispuesto en al artículo 11; IV.- La de haber sido incapaz el demandado al suscribir el título;…”.

12.- “La incapacidad de alguno de los signatarios de un título de crédito; el hecho de que en éste aparezcan

firmas falsas o de personas imaginarias; o la circunstancia de que por cualquier motivo el título no obligue a alguno de los signatarios, o a las personas que aparezcan como tales, no invalidan las obligaciones derivadas del título en contra de las demás personas que lo suscriban”.

Es posible corroborar lo anteriormente expresado, a través del criterio jurisprudencial siguiente:

10

TÍTULOS DE CRÉDITO. FACULTAD PARA SUSCRIBIRLOS OTORGADA TÁCITAMENTE A FACTORES Y DEPENDIENTES MERCANTILES.- La interpretación armónica y sistemática de los artículos 9º., 10, 11 y 85 de la Ley General de Títulos y Operaciones de Crédito, en relación con los numerales 309 y 321 del Código de Comercio, permite concluir que el primero de ellos no es el único que prevé los casos en que puede conferirse la representación para otorgar o suscribir títulos de crédito, porque si bien es cierto que éste establece en forma limitativa que tal representación se confiere mediante poder o por simple declaración escrita, no menos lo es que esta hipótesis debe considerarse como la regla general, pues de los restantes preceptos se desprenden reglas específicas o casos de excepción a la norma genérica, como lo es la facultad de representación otorgada tácitamente y cuya organización en la ley remite a las figuras del factor y del dependiente mercantil. En este orden de ideas, si un comerciante, para el ágil desarrollo de su actividad comercial, actúa mediante el auxilio y ayuda de sus dependientes o encargados, en los cuales delega algunas de sus facultades, y que con tal carácter están autorizados para hacer pedidos, recibir mercancías, firmar la correspondencia comercial y tener arreglos con otras personas en su nombre o por su cuenta, dicho comerciante ha dado lugar a que se crea que tales dependientes o encargados están facultados para suscribir en su nombre títulos de crédito, por lo que al ser demandado en la vía ejecutiva mercantil no podrá invocar en su defensa la falta de representación, de poder bastante o de facultades legales para ello, máxime si los pagarés que constituyen documentos base de la acción intentada, se encuentran insertos en notas-facturas en las que aparecen el nombre y domicilio del directamente obligado, así como la descripción de la mercancía que acredita el negocio jurídico que le dio origen, lo que corrobora que se trata de actos mercantiles que per se implican un uso de comercio (Novena Época. Segundo Tribunal Colegiado del Décimo Cuarto Circuito. Semanario Judicial de la Federación y su Gaceta. Tomo: XVI, Agosto de 2002. Tesis: XIV.2º.102 C. Página: 1400).

b.- Forma Nuestra legislación mercantil mexicana, bien sea a través de la Ley General de Títulos y Operaciones de Crédito, o mediante la ley reglamentaria específica, como lo pueden ser, según sea el caso, la Ley General de Sociedades Mercantiles u otro ordenamiento, establecen imperativamente los requisitos de forma que debe atender todo título de crédito; como son los relativos a la mención precisa del documento de que se trate, lugar y fechas de expedición y pago, así como también la descripción del derecho incorporado al mismo; por lo que puede afirmarse que en México todos los títulos de crédito, al tener una regulación legal específica que atiende a su literalidad, son documentos nominados o típicos. En ese contexto, respecto a lo antes aseverado, cabe reiterar que dado que es la ley la que establece los requisitos de forma que en cada caso deben llenar los títulos de crédito, a efecto de contar con el reconocimiento que los acredita como tales, por lo que se debe hacer el señalamiento en el sentido de que en nuestro sistema jurídico no existen ni tienen cabida los documentos innominados o atípicos, es decir, que no existen títulos de crédito que no se encuentren específicamente reglamentados por los ordenamientos legales. Con relación a la forma que deben revestir estos documentos, la Ley General de Títulos y Operaciones de Crédito de manera general hace alusión a los requisitos a cubrir en cada caso, 8o.- “Contra las acciones derivadas de un título de crédito, sólo pueden oponerse las siguientes excepciones y

defensas: … V.- Las fundadas en la omisión de los requisitos y menciones que el título o el acto en él consignado

deben llenar o contener y la ley no presuma expresamente, o que no se hayan satisfecho dentro del término que señala el artículo 15;…”.

11

14.- “Los documentos y los actos a que este Título se refiere, sólo producirán los efectos previstos por el mismo, cuando contengan las menciones y llenen los requisitos señalados por la ley y que ésta no presuma expresamente.

La omisión de tales menciones y requisitos no afectará a la validez del negocio jurídico que dio origen al documento o al acto”.

Ahora bien, con referencia a la formalidad que debe observarse en la emisión de todo título de crédito, de manera específica, en cada caso, la legislación mercantil señala imperativamente los requisitos que se deben observar en su correspondiente emisión, como puede advertirse en los preceptos que enseguida se transcriben de las Leyes Generales de Títulos y Operaciones de Crédito y de Sociedades Mercantiles: Ley General de Títulos y Operaciones de Crédito: 76.- “La letra de cambio debe contener:

I.- La mención de ser letra de cambio, inserta en el texto del documento; II.- La expresión del lugar y del día, mes y año, en que se suscribe; III.- La orden incondicional al girado de pagar una suma determinada de dinero; IV.- El nombre del girado; V.- El lugar y la época del pago; VI.- El nombre de la persona a quien ha de hacerse el pago; y VII.- La firma del girador o de la persona que suscriba a su ruego o en su nombre”.

170.- “El pagaré debe contener:

I.- La mención de ser pagaré, inserta en el texto del documento; II.- La promesa incondicional de pagar una suma determinada de dinero; III.- El nombre de la persona a quien ha de hacerse el pago; IV.- La época y el lugar del pago; V.- La fecha y el lugar en que se suscriba el documento; y VI.- La firma del suscriptor, o de la persona que firme a su ruego o en su nombre”.

176.- “El cheque debe contener:

I.- La mención de ser cheque, inserta en el texto del documento; II.- El lugar y la fecha en que se expide; III.- La orden incondicional de pagar una suma determinada de dinero; IV.- El nombre del librado; V.- El lugar del pago; y VI.- La firma del librador”.

228 a.- “Los certificados de participación son títulos de crédito que representan:

a).- El derecho a una parte alícuota de los frutos o rendimientos de los valores, derechos o bienes de cualquier clase que tenga en fideicomiso irrevocable para ese propósito la sociedad fiduciaria que los emita;

b).- El derecho a una parte alícuota del derecho de propiedad o de la titularidad de esos bienes, derechos o valores;

c).- O bien, el derecho a una parte alícuota del producto neto que resulte de la venta de dichos bienes, derechos o valores.

En el caso de los incisos b) y c), el derecho total de los tenedores de certificados de cada emisión será igual al porcentaje que represente en el momento de hacerse la emisión el valor total nominal de ella en relación con el valor comercial de los bienes, derechos o valores correspondientes fijado por el peritaje practicado en los términos del artículo 228 h. En caso de que al hacerse la adjudicación o venta de dichos bienes, derechos o valores, el valor comercial de éstos hubiere disminuido, sin ser inferior al importe nominal total de la emisión, la adjudicación o liquidación en efectivo se hará a los tenedores hasta por un valor igual al nominal de sus certificados; y si el valor comercial de la masa fiduciaria fuere inferior al nominal total de la emisión, tendrán derecho a la aplicación íntegra de los bienes o producto neto de la venta de los mismos”.

12

Ley General de Sociedades Mercantiles. 125.- “Los títulos de las acciones y los certificados provisionales deberán expresar:

I.- El nombre, nacionalidad y domicilio del accionista; II.- La denominación, domicilio y duración de la sociedad; III.- La fecha de la constitución de la sociedad y los datos de su inscripción en el Registro Público de

Comercio; IV.- El importe del capital social, el número total y el valor nominal de las acciones. Si el capital se integra mediante diversas o sucesivas series de acciones, las mencionas del importe

del capital social y del número de acciones se concretarán en cada emisión, a los totales que se alcancen con cada una de dichas series.

Cuando así lo prevenga el contrato social, podrá omitirse el valor nominal de las acciones, en cuyo caso se omitirá también el importe del capital social.

V.- Las exhibiciones que sobre el valor de la acción haya pagado el accionista, o la indicación de ser liberada;

VI.- La serie y número de la acción o del certificado provisional, con indicación del número total de acciones que corresponda a la serie;

VII.- Los derechos concedidos y las obligaciones impuestas al tenedor de la acción, y en su caso, las limitaciones al derecho de voto;

VIII.- La firma autógrafa de los administradores que conforme al contrato social deban suscribir el documento, o bien la firma impresa en facsímil de dichos administradores a condición, en este último caso, de que se deposite el original de las firmas respectivas en el Registro Público de Comercio en que se haya registrado la Sociedad”.

Ley General de Títulos y Operaciones de Crédito: 210.- “Las obligaciones deben contener:

I.- Nombre, nacionalidad y domicilio del obligacionista, excepto en los casos en que se trate de obligaciones emitidas al portador en los términos del primer párrafo del artículo anterior.

II.- La denominación, el objeto y el domicilio de la sociedad emisora; III.- El importe del capital pagado de la sociedad emisora y el de su activo y de su pasivo, según el

balance que se practique precisamente para efectuar la emisión; IV.- El importe de la emisión, con especificación del número y del valor nominal de las obligaciones que

se emitan; V.- El tipo de interés pactado; VI.- El término señalado para el pago de interés y de capital y los plazos, condiciones y manera en que

las obligaciones han de ser amortizadas; VII.- El lugar del pago; VIII.- La especificación, en su caso, de las garantías especiales que se constituyan para la emisión, con

expresión de las inscripciones relativas en el Registro Público; IX.- El lugar y fecha de la emisión, con especificación de la fecha y número de la inscripción relativa en

el Registro de Comercio; X.- La firma autógrafa de los administradores de la sociedad, autorizados al efecto, o bien la firma

impresa en facsímil de dichos administradores, a condición, en este último caso, de que se deposite el original de las firmas respectivas en el Registro Público de Comercio en que se haya registrado la sociedad emisora.

XI.- La firma autógrafa del representante común de los obligacionistas, o bien la firma impresa en facsímil de dicho representante, a condición, en este último caso, de que se deposite el original de dicha firma en el Registro Público de Comercio en que se haya registrado la sociedad emisora”.

En consecuencia, la falta de este elemento de validez en un título de crédito, provoca en rigor su nulidad, la que debemos entender como relativa, más no así al acto que le haya dado origen, en los términos del segundo párrafo del antes trascrito artículo 14 de la ley de la materia; corroborándose este aserto a través de la lectura del criterio siguiente de nuestro Máximo Tribunal:

13

LETRA DE CAMBIO. SI CARECE DE LA EXPRESIÓN DEL LUGAR DE SUSCRIPCIÓN, NO SURTE LOS EFECTOS PREVISTOS PARA UN TÍTULO DE CRÉDITO.- Una interpretación integral del contenido del artículo 76, fracción II, de la Ley General de Títulos y Operaciones de Crédito, lleva a concluir válidamente que la falta del señalamiento del lugar de suscripción en el cuerpo de una letra de cambio, impide que dicho documento surta los efectos previstos para un título de crédito, por disposición expresa del legislador, que en el artículo 8o., fracción V, de la ley especial citada estableció que contra las acciones derivadas de un título de crédito sólo se pueden oponer las siguientes excepciones y defensas: "V. Las fundadas en la omisión de los requisitos y menciones que el título o el acto en él consignado deben llenar o contener y la ley no presuma expresamente, o que no se hayan satisfecho dentro del término que señala el artículo 15.", al efecto este numeral prescribe: "Las menciones y requisitos que el título de crédito o el acto en él consignado necesitan para su eficacia, podrán ser satisfechos por quien en su oportunidad debió llenarlos, hasta antes de la presentación del título para su aceptación o para su pago.". El texto transcrito señala la posibilidad de que la falta de un requisito o de una mención que debe constar en el cuerpo de una letra de cambio y que no aparezca en él, sea agregado, a condición de que ello ocurra hasta antes de que sea presentada para su aceptación o para su pago, razón por la que si una letra de cambio es presentada para su aceptación o para su pago sin llevar asentado el lugar en que fue suscrita, no surtirá los efectos previstos para un título de crédito, de conformidad con lo dispuesto por el artículo 14 de la propia Ley de Títulos y Operaciones de Crédito que establece: "Los documentos y los actos a que este título se refiere, sólo producirán los efectos previstos por el mismo, cuando contengan las menciones y llenen los requisitos señalados por la ley y que ésta no presuma expresamente ..." (Registro IUS: 193027. Novena Época, Primera Sala, Semanario Judicial de la Federación y su Gaceta, Tomo X, Octubre de 1999, p. 199, tesis 1a./J. 52/99, jurisprudencia, Civil).

c.- Ausencia de vicios de la voluntad

En cuanto a la ausencia de vicios de la voluntad como elemento de validez de los títulos de crédito, cabe indicar que con relación a los mismos no se presentan aspectos singulares que requieran de un análisis en particular, toda vez que los principios del acto jurídico sobre este particular resultan de igual aplicación en éste; reiterando que la presencia del error, la mala fe, el dolo o la violencia en su creación, serán motivo de su nulidad relativa; por lo que al presentar en cada caso el documento de que se trate cualquiera de éstos las notas, es susceptible de ser subsanado por confirmación del obligado, prescriptible e invocable por la parte perjudicada; lo cual se corrobora a través de la lectura del criterio que a continuación se destaca:

CHEQUES POSTFECHADOS. FRAUDE. CASO EN QUE SE DESNATURALIZA EL CARACTER DE TALES TITULOS DE CREDITO.- En el caso de cheques postfechados bien sabido es que tal circunstancia, aceptada por el beneficiario, desnaturaliza por completo el verdadero carácter de tales títulos de crédito al transformarlos en documentos en garantía, puesto que es de esencia en el cheque que al expedirlo se tengan los fondos necesarios para cubrirlo, y si las partes, por convenio expreso o tácito eliminan este rasgo esencial, cambian la naturaleza de aquél, sin que se requiera entonces de la existencia previa de fondos, ya que se subordina su expedición a la provisión, que si no se hace oportunamente da lugar a acciones civiles que no pueden transformarse en penales por la falta del dolo indispensable en el fraude (Novena Época. Tribunal Colegiado en Materia Penal del Séptimo Circuito. Semanario Judicial de la Federación y su Gaceta. Tomo: II, Septiembre de 1995. Tesis: VII.P. J/2. Página: 426).

d.- Licitud

Que el objeto de todo título de crédito persiga un fin lícito -no que deba atender a su posibilidad jurídica en los términos que han quedado precisados con antelación-, significa

14

que a través del mismo no se contravengan a imperativos y prohibiciones establecidas por los ordenamientos vigentes. La falta de cumplimentación de este elemento de validez en un título de crédito, en atención a la regulación específica de cada caso, bien puede dar lugar a la nulidad relativa o absoluta, con sus consecuentes efectos; los que pueden cesar en el momento en que se decrete, o bien, ser restituidos hasta el momento de su celebración, conforme a los más elementales principios de la teoría del acto jurídico, que se encuentran consagrados, entre otros, en los dispositivos siguientes del Código Civil Federal, de aplicación supletoria: . 1827.- “El hecho positivo o negativo, objeto del contrato, debe ser:

I.- Posible; y II.- Lícito”.

1830.- “Es ilícito el hecho que es contrario a las leyes de orden público o a las buenas costumbres. 1831.- “El fin o motivo determinante de la voluntad de los que contratan, tampoco debe ser contrario a las leyes

de orden público ni a las buenas costumbres”.

2225.- “La ilicitud en el objeto, en el fin o en la condición del acto produce su nulidad, ya absoluta, ya relativa, según lo disponga la ley”.

2226.- “La nulidad absoluta por regla general no impide que el acto produzca provisionalmente sus efectos, los cuales serán destruidos retroactivamente cuando se pronuncie por el Juez la nulidad. De ella puede prevalerse todo interesado y no desaparece por la confirmación o la prescripción”.

2227.- “La nulidad es relativa cuando no reúne todos los caracteres enumerados en el artículo anterior. Siempre permite que el acto produzca provisionalmente sus efectos”.

Aplicado de manera general al acto jurídico y en específico al tema de los títulos de crédito, la sanción legal por la falta de este elemento de validez será en rigor la de una nulidad, que según sean las notas características asignadas por los ordenamientos podría ser relativa o absoluta, la que sólo se puede invocar por vía de excepción; el contenido del criterio sostenido por nuestra Suprema Corte de Justicia de la Nación, resulta acorde a los términos antes expresados:

NULIDAD ABSOLUTA Y RELATIVA.- La nulidad absoluta y la relativa se distinguen en que la primera no desaparece por confirmación ni por prescripción; es perpetua y su existencia puede invocarse por todo interesado. La nulidad relativa en cambio no reúne estos caracteres. Sin embargo, en ambas el acto produce provisionalmente sus efectos, los cuales se destruyen retroactivamente cuando los tribunales pronuncian la nulidad (Sexta Época. Tercera Sala. Apéndice de 1995. Tomo: Tomo IV, Parte SCJN. Tesis: 292. Página: 197).

Ahora bien, debe expresarse que con relación a la falta de este elemento de validez en los títulos de crédito -que es la licitud-, la nota característica de los mismos de su autonomía (que habrá de ser analizada en detalle más adelante), produce grandes dificultades de orden práctico respecto a la impugnación de su eficacia legal por vía de excepción, en todos aquellos casos en los que los mismos han entrado en circulación y son presentados para su pago por adquirentes beneficiarios como terceras personas –por sobre todo cuando tienen como origen una deuda de juego-; como puede advertirse de la lectura

15

del contenido de los preceptos siguientes del Código Civil Federal, de aplicación supletoria en la materia: 2770.- “Si a una obligación de juego o apuesta prohibidos se le hubiere dado la forma de título a la orden o al

portador, el suscriptor debe pagarla al portador de buena fe, pero tendrá el derecho que le concede el artículo 2765”.

2765.- “El que paga voluntariamente una deuda procedente del juego prohibido, o sus herederos, tienen

derecho de reclamar la devolución del 50% de lo que se pagó. El otro cincuenta por ciento no quedará en poder del ganancioso, sino que se entregará a la Beneficencia Pública”.

B.- Características propias de los títulos de crédito De la definición adoptada por nuestra legislación de los títulos de crédito, advertimos tres de las cuatro notas características que le son propias a los mismos, no apareciendo en esa conceptualización la cuarta, y que son éstas: la incorporación, la legitimación, la literalidad y, la autonomía; de las que a continuación se procura una reflexión. En el siguiente cuadro sinóptico se ilustran las características fundamentales que presentan los títulos de crédito: CARACTERÍSTICAS DE LOS

TÍTULOS DE CRÉDITO

INCORPORACIÓN

LEGITIMACIÓN

LITERALIDAD

AUTONOMÍA

EL DERECHO CONSIGNADO EN EL TÍTULO VA TAN

LIGADO AL MISMO, QUE ES NECESARIO PRESENTAR

UNO, PARA EJERCITAR EL OTRO

ES NECESARIO ESTAR FACULTADO PARA

EJERCITAR EL DERECHO

EL DERECHO SE MIDE EN LA EXTENSIÓN DE LAS

PALABRAS

EL DERECHO QUE ADQUIERE CADA TOMADOR O BENEFICIARIO, ES

AUTÓNOMO E INDEPENDIENTE DEL

DERECHO DE QUIEN LO RECIBE

16

1.- Incorporación La nota característica de los títulos de crédito consistente en su incorporación, se desprende de la propia conceptualización legal de dichos documentos, al establecerse en la ley de la materia: “Documentos necesarios…”, nos impele a inferir, de manera por demás lógica, que el derecho a ellos incorporados en cada caso, va tan íntimamente ligado al documento en que se hace constar, que no es posible llevar a cabo el ejercicio de aquél sin la presentación del mismo, adquiriendo en este contexto gran relevancia la frase “papelito habla”; corroborándose lo antes expresado en el dispositivo de la Ley >General de Títulos y Operaciones de Crédito siguiente: 17.- “El tenedor de un título tiene la obligación de exhibirlo para ejercitar el derecho que en él se consigna.

Cuando sea pagado, debe restituirlo. Si es pagado sólo parcialmente o en lo accesorio, debe hacer mención del pago en el título…”.

El criterio que enseguida se destaca, sostenido por nuestro máximo Tribunal, resulta acorde a lo aseverado con antelación: JUICIOS EJECUTIVOS MERCANTILES, NECESIDAD DE EXHIBIR LOS TITULOS DE CREDITO, BASE

DE LA ACCION, PARA EXIGIR EL PAGO.- Si en un juicio ejecutivo mercantil no se exhibe documento base de la acción, el cual es indispensable para poder condenar al pago, porque sin él no se conocería la obligación contraída, las condiciones pactadas, la fecha del vencimiento, etcétera, que forzosamente deben normar la condena, debe estimarse arreglada a derecho la sentencia absolutoria que se pronuncie en el propio juicio, pues de conformidad con lo dispuesto por el artículo 5o. de la Ley General de Títulos y Operaciones de Crédito, estos títulos son los documentos necesarios para ejercitar el derecho literal que en ellos se consigna, por lo que si no se exhibe dicho documento, es indudable que no se puede ejercitar el derecho literal en él consignado (Quinta Época. Tercera Sala. Semanario Judicial de la Federación. Tomo LXX, p. 3145, aislada, Civil).

Ahora bien, para el caso de hacerse necesaria la desincorporación del derecho consignado e incorporación en otro, a efecto de llevar a cabo su ejercicio; bien sea por una situación de robo, de extravío o de destrucción de un título de crédito en el que se plasme éste; el ordenamiento legal de la materia contempla un procedimiento -conocido en la práctica forense como de reposición y cancelación de títulos de crédito-, en el que se comprenden únicamente los títulos nominativos y a la orden (sin incluirse en éste los que fueren al portador, por las obvias razones que más adelante se expondrán), el cual debe tramitarse en vía contenciosa; de conformidad a lo previsto en los artículos siguientes de la Ley General de Títulos y Operaciones de Crédito: 17.- “…En los casos de robo, extravío, destrucción o deterioro grave, se estará a lo dispuesto por los artículos

42 al 68, 74 y 75”. 42.- “El que sufra el extravío o el robo de un título nominativo, puede reivindicarlo o pedir su cancelación, y en

este último caso, su pago, reposición o restitución, conforme a los artículos que siguen. También tiene derecho, si opta por lo segundo y garantiza la reparación de los daños y perjuicios correspondientes, a solicitar que se suspenda el cumplimiento de las obligaciones consignadas en el título, mientras éste queda definitivamente cancelado, o se resuelve sobre las oposiciones que se hagan a su cancelación.

La pérdida del título por otras causas sólo da derecho a las acciones personales que puedan derivarse del negocio jurídico o del hecho ilícito que la hayan ocasionado o producido”

44.- “La cancelación del título nominativo extraviado o robado, debe pedirse ante el Juez del lugar en que el

principal obligado habrá de cumplir las prestaciones a que el título da derecho.

17

El reclamante acompañará con su solicitud una copia del documento, y si eso no le fuere posible, insertará en la demanda las menciones esenciales de éste. Indicará los nombres y direcciones de las personas a las que debe hacerse la notificación prevista por la fracción III del artículo 45, y los de los obligados en vía de regreso a quienes pretenda exigir el pago del documento, en caso de no obtenerlo del deudor principal. Si solicita la suspensión del pago, conforme al artículo 42, ofrecerá garantía real o personal bastante para asegurar el resarcimiento de los daños y perjuicios que aquélla pueda ocasionar a quien justifique tener mejor derecho sobre el título. Deberá, además, al presentar la demanda de cancelación, o dentro de un término que no excederá de diez días, comprobar la posesión del título y que de ella lo privó su robo o extravío”.

45.- “Si de las pruebas aportadas resultare cuando menos una presunción grave en favor de la solicitud, el Juez:

I.- Decretará la cancelación del título, y autorizará al deudor principal, y subsidiariamente a los obligados en vía de regreso designados en la demanda, a pagar el documento al reclamante, para el caso de que nadie se presente a oponerse a la cancelación dentro de un plazo de sesenta días, contados a partir de la publicación del decreto en los términos de la fracción III, o dentro de los treinta días posteriores al vencimiento del título, según que éste sea o no exigible en los treinta días que sigan al decreto;

II.- Ordenará, si así lo pidiere el reclamante, y fuere suficiente la garantía ofrecida por él en los términos del artículo anterior, que se suspenda el cumplimiento de las prestaciones a que el título dé derecho, mientras pasa a ser definitiva la cancelación, o se decide sobre las oposiciones a ésta;

III.- Mandará que se publique una vez en el Diario Oficial un extracto del decreto de cancelación y que dicho decreto y la orden de suspensión se notifiquen: a).- Al aceptante y a los domiciliatarios, si los hubiere; b).- Al girador, al girado y a los recomendatarios, si se trata de letras no aceptadas; c).- Al librador y al librado, en el caso del cheque; d).- Al suscriptor o emisor del documento, en los demás casos; y e).- A los obligados en vía de regreso designados en la demanda;

IV.- Prevendrá a los suscriptores del documento indicados por el reclamante, que deben otorgar a éste un duplicado de aquél, si el título es de vencimiento posterior a la fecha en que su cancelación quede firme;

V.- Dispondrá, siempre que el reclamante lo pidiere, que el decreto y la orden de suspensión de que hablan las fracciones I y II se notifiquen a las Bolsas de Valores señaladas por aquél, con el fin de evitar la transferencia del documento”.

Acorde a lo expresado resulta el contenido del criterio siguiente de nuestros Suprema Corte de Justicia de la Nación y Tribunales Colegiados de Circuito:

TÍTULO NOMINATIVO, CANCELACIÓN DE GARANTÍA DE AUDIENCIA.- El procedimiento establecido en

los artículos 42 y siguientes de la Ley General de Títulos y Operaciones de Crédito, referidos a la cancelación de un título nominativo, no establece la obligación de emplazar ni de notificar a terceros, acerca de la promoción mediante la cual se solicita la cancelación de un título nominativo; sino sólo prevé la obligación de notificarles la resolución que recaiga a la solicitud de cancelación y suspensión, como está ordenado en la fracción III del artículo 45 de esa ley; por lo que si el a quo omitió emplazar y ordenar la notificación de aquella promoción, con ello no vulnera la garantía de audiencia en perjuicio de quienes intervinieron en el propio título, porque el artículo 45 de la citada ley establece el momento en que deben ser notificados para que, si lo estiman conveniente, comparezcan al procedimiento de oposición previsto en los artículos 47 y siguientes del mismo ordenamiento (Registro IUS: 224727. Octava Época, Tribunales Colegiados de Circuito, Semanario Judicial de la Federación, Tomo VI, Segunda Parte-1, Julio a Diciembre de 1990, p. 297, aislada, Civil).

El procedimiento jurisdiccional antes precisado no comprende a los títulos de crédito que hayan sido emitidos al portador, en razón de no encontrarse expedidos a nombre de persona determinada, de que para su trasmisión basta con la simple tradición o entrega del documento y sus suscriptores en cada caso se hallan obligados a cubrirlos a quienes los presenten para su pago; de conformidad a lo previsto por la ley de la materia en los preceptos siguientes:

18

69.- “Son títulos al portador los que no están expedidos a favor de persona determinada, contengan o no la cláusula "al portador".

70.- “Los títulos al portador se trasmiten por simple tradición”. 71.- “La suscripción de un título al portador obliga a quien la hace, a cubrirlo a cualquiera que se lo presente,

aunque el título haya entrado a la circulación contra la voluntad del suscriptor, o después de que sobrevengan su muerte o incapacidad”.

73.- “Los títulos al portador sólo pueden ser reivindicados cuando su posesión se pierde por robo o extravío, y

únicamente están obligados a restituirlos o a devolver las sumas percibidas por su cobro o trasmisión, quienes los hubieren hallado o sustraído y las personas que los adquirieren conociendo o debiendo conocer la causas viciosas de la posesión de quien se los transfirió.

La pérdida del título por otras causas, sólo da derecho a las acciones personales que puedan derivarse del negocio jurídico o del hecho ilícito que la hayan ocasionado o producido”.

En el criterio que se transcribe enseguida, se alude a este procedimiento antes aludido: TÍTULOS DE CRÉEDITO NOMINATIVOS, EXTRAVIADOS. A QUIEN COMPETE LA ACCIÓN PARA

LOGRAR LA REIVINDICACIÓN O LA CANCELACIÓN DE LOS.- Las acciones para lograr la reivindicación o la cancelación de un título de crédito nominativo que haya sido extraviado o robado y el procedimiento a que están sujetas las concede el artículo 42 de la Ley de Títulos y Operaciones de Crédito, únicamente a quienes involuntariamente han dejado de poseer el título de crédito, pero no puede deducirlas el que por un acto de su voluntad ha transmitido su posesión, pues entonces para salvaguardia de sus derechos, dispone de los medios de defensa que provengan del negocio jurídico o del hecho que haya ocasionado su desposesión. Tales acciones competen, asimismo, a cualquier portador legítimo del título extraviado, pues si se trata de endosos en procuración puede considerarse comprendida la demanda de cancelación entre los casos previstos en la ley, en el mandato conferido al endosatario por el endosante, porque se trata, al fin de cuentas, de un acto conservativo de derechos (Registro IUS: 272165. Sexta Época, Tercera Sala, Semanario Judicial de la Federación, Volumen Cuarta Parte, XX, p. 236, aislada, Civil).

2.- Legitimación

La nota característica de los títulos de crédito que es su legitimación, al aparecer en esa definición “… para ejercitar el derecho literal que en ellos se consigna”, se puede concebir como la facultad necesaria e indefectible para llevar a cabo el específico derecho consignado en cada uno de ellos, la cual debemos entender como activa, desde el enfoque de quien funja como su acreedor; en tanto que la pasiva es aquella prerrogativa que se debe tener para actuar o intervenir en su pago, por parte del que se encuentre como obligado a efectuarlo; de dónde se puede inferir que tanto que para exigir su pago, como para intervenir en el mismo, es menester encontrarse facultado o “legitimado” para participar de una manera u otra. Sin diferir del concepto antes precisado, Palomar de Miguel sostiene acerca de la legitimación: “Es la situación de una persona con respecto a determinado acto o situación jurídica, para el efecto de poder ejecutar legalmente aquél o de intervenir en ésta”.5 Entonces pues, la legitimación en un título de crédito aparece como esa necesaria nota consistente en la facultad o prerrogativa específica, bien sea para llevar a cabo el ejercicio del derecho consignado en el mismo, o bien, para intervenir en su pago, según se trate de una legitimación activa o de una legitimación pasiva, en plena concordancia con la característica de

5 Palomar de Miguel, Juan. Diccionario para Juristas. México. Ediciones Mayo. 1985. Pág. 782.

19

la incorporación antes analizada y de acuerdo al contenido de los preceptos siguientes de la ley de la materia: 17.- “El tenedor de un título tiene la obligación de exhibirlo para ejercitar el derecho que en él se consigna.

Cuando sea pagado, debe restituirlo. Si es pagado sólo parcialmente o en lo accesorio, debe hacer mención del pago en el título…”.

19.- “Los títulos representativos de mercancías, atribuyen a su poseedor legítimo, el derecho exclusivo a

disponer de las mercancías que en ellos se mencionen. La reivindicación de las mercancías representadas por los títulos a que este artículo se refiere, sólo podrá

hacerse mediante la reivindicación del título mismo, conforme a las normas aplicables al afecto”. 126.- “La letra debe ser presentada para su pago en el lugar y dirección señalados en ella al efecto,

observándose en su caso lo dispuesto por el artículo 77. Si la letra no contiene dirección, debe ser presentada para su pago:

I.- En el domicilio o en la residencia del girado, del aceptante, o del domiciliatario, en su caso; II.- En el domicilio o en la residencia de los recomendatarios, si los hubiere”.

127.- “La letra debe ser presentada para su pago el día de su vencimiento, observándose en su caso lo prescrito

por el artículo 81. 133.- “Si la letra no es pagada por el girado, pueden pagarla por intervención, en el orden siguiente:

I.- El aceptante por intervención; II.- El recomendatario; III.- Un tercero.

El girado que no aceptó como girado, puede intervenir como tercero, con preferencia a cualquier otro que intervenga como tercero, salvo lo dispuesto en el artículo 137”.

Ahora bien, en virtud de que los títulos de crédito han sido creados para circular en substitución al dinero, debemos reiterar que la legitimación activa se refiere al ejercicio del derecho consignado en el título por la persona que se encuentre facultada para ello, en tanto que en la pasiva se comprende a su pago por quién pueda intervenir en éste; lo que se corrobora a través de criterios como el siguiente: LEGITIMACIÓN Y PERSONALIDAD. TÍTULOS DE CRÉDITO. SON ASPECTOS QUE PUEDEN

EXAMINARSE INDISTINTAMENTE SI EL ENDOSO NO FUE FIRMADO.- Los artículos 29 y 30 de la Ley General de Títulos y Operaciones de Crédito prevén que todo endoso debe constar en el título de crédito correlativo o en hoja adherida al mismo, haciéndose constar ahí la firma del endosante o de la persona que lo suscriba a su ruego o en su nombre, pues lógicamente la omisión de la firma nulifica el endoso. De consiguiente, si en el título crediticio fundamento de la acción no aparece firma alguna del endosante, es incuestionable que se omitió cumplir con la formalidad legal de legitimar el acto del endoso y la voluntad del beneficiario del título para que sea representado legalmente. Así, es patente que quien se ostente endosatario, sin firmarse el título respectivo, no tiene legitimación, por falta de representatividad del supuesto endosante (Novena Época. Segundo Tribunal Colegiado en Materias Civil y de Trabajo del Segundo Circuito. Semanario Judicial de la Federación y su Gaceta. Tomo: VI, Agosto de 1997. Tesis: II.2o.C.T.57 C. Página: 753).

3.- Literalidad La nota característica de los títulos de crédito que es su literalidad, se hace consistir en la necesaria conjunción de sus elementos formales, en el sentido de que deben revestir la formalidad exigida para éstos por la ley, en el sentido de contenerse en éstos las menciones y requisitos que sean requeridos en cada caso, en los términos antes expuestos en el análisis de

20

este elemento de validez; lo que en rigor presupone que al ser estos documentos una categoría de los actos jurídicos, la falta en este sentido ocasionaría su nulidad; que al ser de carácter relativa, podría ser subsanada por la parte interesada en el ejercicio del derecho en ellos consignados en cada caso, de conformidad a lo previsto en este sentido por la ley: 14.- “Los documentos y los actos a que este Título se refiere, sólo producirán los efectos previstos por el mismo,

cuando contengan las menciones y llenen los requisitos señalados por la ley y que ésta no presuma expresamente.

La omisión de tales menciones y requisitos no afectará a la validez del negocio jurídico que dio origen al documento o al acto”.

15.- “Las menciones y requisitos que el título de crédito o el acto en él consignado necesitan para su eficacia,

podrán ser satisfechos por quien en su oportunidad debió llenarlos, hasta antes de la presentación del título para su aceptación o para su pago”.

El criterio emitido por nuestro Máximo Tribunal que enseguida se transcribe, guarda afinidad con todo lo precisado con relación a la literalidad de los títulos de crédito, apuntando: TÍTULOS DE CRÉDITO, LITERALIDAD DE LOS. LAS LETRAS “C.P.P.”, SON SINÓNIMO DE COSTO

PORCENTUAL PROMEDIO.- La Suprema Corte de Justicia de la Nación ha establecido el criterio de que la literalidad de un título de crédito es para precisar el contenido y alcance del derecho en él consignado, sin necesidad de recurrir a otras fuentes, así como también que esto es explicable ya que si todo documento de este tipo trae incorporado un derecho, lo menos que puede pedirse es que éste se establezca en términos claros y precisos. La abreviatura “C.P.P.”, contenida en un pagaré, significa “Costo Porcentual Promedio”, porque las letras “C.P.P.”, van seguidas del punto, que es el signo gramatical que indica abreviatura y, por ende, se satisface el requisito de literalidad. En efecto, aun cuando para determinado sector de la población nacional pudiera ser notoriamente extraño el significado de la abreviatura “C.P.P.”, por su escasa o nula actividad comercial, o la imposibilidad física y económica de acceder a la lectura de los periódicos de mayor circulación en la República, no lo es para las personas que tienen acceso a los créditos ante instituciones de crédito, porque esa misma relación derivada de la necesidad del crédito como forma de financiar una determinada actividad, implica que el solicitar y otorgar créditos supone un conocimiento general y elemental de que el crédito genera un determinado rédito o interés que se fija mediante una tasa; así como que ésta puede tener por base indicadores económicos que periódicamente emite el Banco de México, tales como el costo porcentual promedio de captación (C.P.P.), Certificados de la Tesorería de la Federación (Cetes), Tasa de Interés Interbancario de Equilibrio (TIIE), y que éstos se publican en los diarios de mayor circulación en la República; de modo que se trata de un conocimiento al que se tiene acceso en forma cotidiana y tiene como fuente el diario o periódico. Esa presunción opera en forma clara para una unión de crédito que actúa a través de personas físicas cuya actividad social consiste, entre otras, y en términos de lo dispuesto por la fracción I del artículo 40 de la Ley General de Organizaciones y Actividades Auxiliares del Crédito, en facilitar el uso del crédito a sus socios; así como para una persona que acude a solicitar la concesión del crédito a una unión de crédito, porque la práctica comercial reiterada como hecho notorio, es que los intereses, sean ordinarios o moratorios, en los contratos de crédito, se pactan tomando como base los referidos indicadores económicos, que reflejan las condiciones del mercado de dinero. Luego, al establecerse en un título de crédito las letras “C.P.P.”, a efecto de cuantificar los intereses ordinarios, sí se cumple con el principio de literalidad, porque para tratar de establecer la existencia de esa tasa de interés ordinario, están esas abreviaturas que en el contexto mismo del documento especifican una determinada tasa de interés, y cuyo contenido es relativo a un conocimiento que pertenece a ese grupo social que tiene acceso al crédito, y que es del acervo de cultura que no requiere de un conocimiento profundo y especializado. Por lo tanto, aunque en forma abreviada, la tasa de interés pactada sí reúne la característica de literalidad, y no hay base para establecer que al momento de suscribirlo, el deudor ignora el contenido de las siglas “C.P.P.”, sino que se presume que al suscribir el documento tiene conocimiento de su contenido (Novena Época. Tercer Tribunal Colegiado en Materia Civil del Primer Circuito. Semanario Judicial de la Federación y su Gaceta. Tomo: XIV, Agosto de 2001. Tesis: I.3º.C. J/25. Página: 1136).

21

Ahora bien, este atributo de la literalidad de los títulos de crédito significa también que el derecho en ellos consignado será medible en la extensión de las palabras comprendidas en los mismos; estableciéndose en la ley de la materia las bases a través de las cuales deberá llevarse a cabo ésta en todos aquellos casos en que existiere alguna discrepancia, como puede advertirse a continuación: 16.- “El título de crédito cuyo importe estuviere escrito a la vez en palabras y en cifras, valdrá, en caso de

diferencia, por la suma escrita en palabras. Si la cantidad estuviere escrita varias veces en palabras y en cifras, el documento valdrá, en caso de diferencia, por la suma menor”.

Con relación a esto último, han sido emitidas opiniones jurisprudenciales importantes, como la siguiente: PAGARÉ. CUANDO DE SU LITERALIDAD SE DESPRENDEN DOS VOLUNTADES CONTRADICTORIAS

RESPECTO A LOS INTERESES MORATORIOS, DEBE PRIVILEGIARSE LA QUE COINCIDA CON LA MENOR TRANSMISIÓN DE DERECHOS Y OBLIGACIONES.- No obstante que conforme al artículo 78 del Código de Comercio en las convenciones mercantiles cada uno se obliga en la manera y términos en que aparezca que quiso obligarse, sin que la validez del acto comercial dependa de la observancia de determinados requisitos, cuando la voluntad de las partes no es fehaciente o evidente, al convenir lo relativo a los intereses moratorios en un pagaré, debido a las anotaciones contradictorias que obran en dicho documento mercantil, es claro que no puede llegarse a la convicción de qué fue lo exactamente acordado por las partes al respecto; ahora bien, esta cuestión no puede dirimirse de la literalidad del título de crédito, habida cuenta que del texto mismo deriva el problema de las dos voluntades contrarias y lo que debe dilucidarse en la especie es cuál fue la verdadera intención de las partes; es por lo anterior que debe acudirse al principio contenido en el artículo 16 de la Ley General de Títulos y Operaciones de Crédito que señala que cuando en el documento mercantil aparezca el importe en palabras y en cifras, en caso de diferencia valdrá lo manifestado en palabras y si la cantidad se escribiere varias veces en palabras y en cifras, deberá atenderse a la suma menor; disposición que por mayoría de razón debe aplicarse para superar la problemática de referencia, lo que lleva a concluir que ante dos manifestaciones de voluntad contradictorias en relación con el importe relativo a los intereses moratorios en un título de crédito debe privilegiarse la menor transmisión de derechos y obligaciones (Registro IUS: 184302. Novena Época, Tribunales Colegiados de Circuito, Semanario Judicial de la Federación y su Gaceta, Tomo XVII, Mayo de 2003, p. 1243, tesis VI.2o.C.313 C, aislada, Civil).

4.- Autonomía