Unidad 1 marco introductorio

15

TALLER DE CONTABILIDAD EMPRESARIAL Myriam A. Troncoso Ossorio – CONTADOR AUDITOR – [email protected] Página 1 UNIDAD I MARCO INTRODUCTORIO

-

Upload

administracion12 -

Category

Documents

-

view

224 -

download

0

description

Marco Intruducción M. Troncoso

Transcript of Unidad 1 marco introductorio

TALLER DE CONTABILIDAD EMPRESARIAL

Myriam A. Troncoso Ossorio – CONTADOR AUDITOR – [email protected] Página 1

UNIDAD I

MARCO INTRODUCTORIO

TALLER DE CONTABILIDAD EMPRESARIAL

Myriam A. Troncoso Ossorio – CONTADOR AUDITOR – [email protected] Página 2

INTRODUCCIÓN

Si consideramos el concepto de empresa en una acepción amplia, es posible advertir que, independientemente de su objetivo específico y de su organización jurídica, existen ciertos elementos que se encuentran siempre presentes en ella. Así, tenemos que toda empresa requiere para su normal desenvolvimiento de recursos materiales, humanos y financieros. Entre los recursos materiales se encuentran los terrenos, los edificios, la maquinaria y equipos, las materias primas, etc. Los recursos humanos, por su parte, dicen relación con el trabajo aplicado a la actividad económica, cualquiera sea su naturaleza, comprendiendo, en consecuencia, tanto al trabajador que está empleando directamente los recursos materiales como a los que desarrollan labores de supervisión, administrativas, de dirección, etc. Los recursos financieros corresponden a los capitales aportados por los propietarios, como así también a aquellos obtenidos por préstamos de terceros y que se destinan a la adquisición de los recursos materiales, remuneraciones, del personal, etc. A su vez toda empresa tiene por finalidad producir determinados bienes y servicios, para lo cual es necesario desarrollar un conjunto de actividades, combinando adecuadamente los distintos recursos de que dispone. De aquí fluye la necesidad de que la empresa se dé una determinada estructura, es decir, adopte una forma de organización. Aún cuando hemos sintetizado el quehacer de la actividad empresarial, es fácil advertir que ella comprende una labor compleja, especialmente cuando se trata de entidades de cierta magnitud, en que no es posible que la administración superior tenga una visión completa de lo que está ocurriendo en la empresa, a menos que exista un sistema de información que le permita un adecuado conocimiento de todas y cada una de las actividades que se desarrollan y pueda, en consecuencia, tomar decisiones más acertadas. Ahora bien, la contabilidad constituye una parte importante del sistema de información de una empresa, puesto que su rol es de recopilar antecedentes sobre toda la actividad económica de entidad para ponerlos al servicio de los distintos niveles de la administración, como así también para satisfacer los requerimientos de otras personas o sectores interesados.

TALLER DE CONTABILIDAD EMPRESARIAL

Myriam A. Troncoso Ossorio – CONTADOR AUDITOR – [email protected] Página 3

CLASIFICACIÓN DE LAS EMPRESAS

Las empresas se pueden clasificar de diferentes formas, entre los criterios más utilizados se

encuentran los siguientes:

a) Según el sector al cual pertenecen: - Empresas privadas: Son las que pertenecen al sector privado, es decir, a particulares.

- Empresas públicas: Son las que pertenecen al sector estatal, es decir, al estado.

- Empresas semipúblicas: Son las que pertenecen tanto a ambos sectores, con distintos porcentajes

de participación.

b) Según el tipo de actividad que desarrollan: - Empresas comerciales: Son las que compran, venden y distribuyen distintos tipos de productos

terminados.

- Empresas industriales: Son las que transforman la materia prima en productos terminados.

- Empresas financieras: Son las se dedican a la captación y colocación de dinero, es decir, las que

captan ahorros y que otorgan préstamos.

- Empresas de servicios: Son las que prestan servicios a la comunidad.

c) Según el volumen de ventas: - Microempresas: Son las que sus ventas anuales son menores a 2.400 UF.

- Pequeñas empresas: Son las que sus ventas son entre 2.401 y 25.000 UF.

- Medianas empresas: Son las que sus ventas son entre 25.001 y 100.000 UF.

- Grandes empresas: Son las que sus ventas son superiores a las 100.001 UF.

d) Según el fin que persiguen:

- Empresas con fines de lucro: Son las que buscan beneficios económicos, se crean para producir

bienes y servicios rentables y están constituidas por personas que desean multiplicar su capital y

obtener utilidades.

- Empresas sin fines de lucro: Son las que su finalidad es comúnmente asistencial, educativa,

cultural, intelectual, social o recreativa sin fines utilitarios.

TALLER DE CONTABILIDAD EMPRESARIAL

Myriam A. Troncoso Ossorio – CONTADOR AUDITOR – [email protected] Página 4

e) Según su estructura legal:

- Empresas individuales: Son las que tienen un solo propietario.

- Empresas colectivas: Son las que tienen dos o más dueños, son más conocidas como sociedades.

RESEÑA DE LA CONTABILIDAD

La contabilidad apareció como un acto natural en el comercio, puesto que las personas que estaban

participando en las distintas operaciones que se realizaban, sintieron la necesidad de recopilar la

información que se originaba de sus negocios. Digamos que en forma primitiva, mientras existió

comercio, también existió la contabilidad.

La base de la contabilidad, se encuentra en el libro "Ricordance", siglo XIII, el cual registraba todos

los hechos o acontecimientos acaecidos en esa fecha, fueran de tipo social, político, comercial o de

cualquier índole. También sirvió de base un libro llamado "Mayor" que tenía anotaciones verticales

y que fue originalmente dedicado a los créditos y que posteriormente las anotaciones fueron hechas

en sus páginas izquierdas como débitos y las anotaciones hechas en sus páginas derechas como

créditos.

En 1383 se inicia el empleo de la cuenta bilateral y representa el primer libro clásico.

En 1495 el religioso Lucas Paccioli crea el sistema de la "Partida Doble", que su postulado

fundamental establece que "a una cuenta deudora le corresponde una cuenta acreedora".

Los primeros libros de contabilidad que se conocen según la historia, son:

El Memoriale: libro que registraba todo lo sucedido en borrador y el Journal: libro que reemplazó el

Memoriale y que poco a poco fue adquiriendo las características que finalmente lo convertirían en

el Libro Diario.

En 1825 aparece el concepto de "Centralización", que en ese entonces consistió en contabilizar la

información en algunas agrupaciones cada cinco días.

En Chile, existen normas que regulan la Contabilidad cuya legislación está contenida en el Código

de Comercio ( Art. 25° al 44°), que fija las características principales de la confección de la

Contabilidad, estableciendo que los libros deberán ser llevados en lengua castellana, que las

anotaciones deberán ser hechas en orden y diariamente, prohibiendo raspar, enmendar, arrancar

hojas, etc.

También el Código de Comercio, regula la correspondencia de los comerciantes en el Art. 45° y 46°.

A su vez el Código Tributario, imparte "algunas normas contables" en el Art. 16° al 20°. Pero son los

Boletines Técnicos emitidos por el Colegio de Contadores de Chile A.G. donde podemos encontrar

las normativas contables, criterios a utilizar y principios contables generalmente aceptados.

TALLER DE CONTABILIDAD EMPRESARIAL

Myriam A. Troncoso Ossorio – CONTADOR AUDITOR – [email protected] Página 5

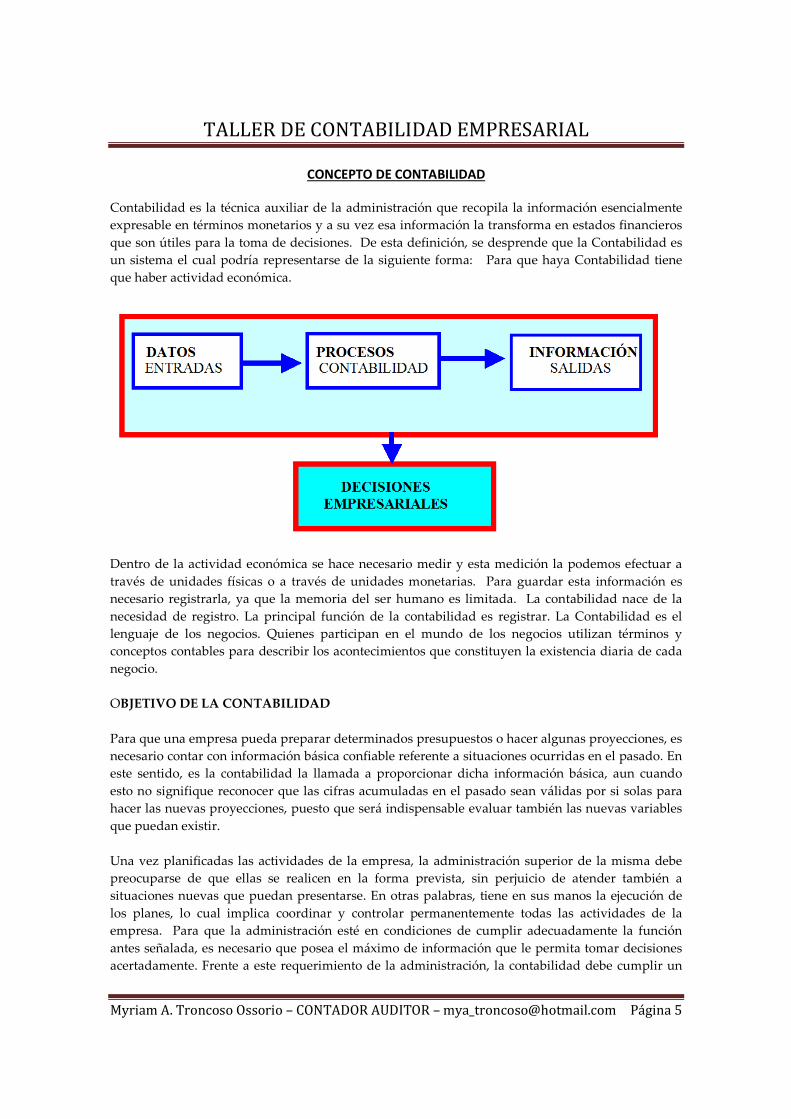

CONCEPTO DE CONTABILIDAD

Contabilidad es la técnica auxiliar de la administración que recopila la información esencialmente

expresable en términos monetarios y a su vez esa información la transforma en estados financieros

que son útiles para la toma de decisiones. De esta definición, se desprende que la Contabilidad es

un sistema el cual podría representarse de la siguiente forma: Para que haya Contabilidad tiene

que haber actividad económica.

Dentro de la actividad económica se hace necesario medir y esta medición la podemos efectuar a

través de unidades físicas o a través de unidades monetarias. Para guardar esta información es

necesario registrarla, ya que la memoria del ser humano es limitada. La contabilidad nace de la

necesidad de registro. La principal función de la contabilidad es registrar. La Contabilidad es el

lenguaje de los negocios. Quienes participan en el mundo de los negocios utilizan términos y

conceptos contables para describir los acontecimientos que constituyen la existencia diaria de cada

negocio.

OBJETIVO DE LA CONTABILIDAD

Para que una empresa pueda preparar determinados presupuestos o hacer algunas proyecciones, es

necesario contar con información básica confiable referente a situaciones ocurridas en el pasado. En

este sentido, es la contabilidad la llamada a proporcionar dicha información básica, aun cuando

esto no signifique reconocer que las cifras acumuladas en el pasado sean válidas por si solas para

hacer las nuevas proyecciones, puesto que será indispensable evaluar también las nuevas variables

que puedan existir.

Una vez planificadas las actividades de la empresa, la administración superior de la misma debe

preocuparse de que ellas se realicen en la forma prevista, sin perjuicio de atender también a

situaciones nuevas que puedan presentarse. En otras palabras, tiene en sus manos la ejecución de

los planes, lo cual implica coordinar y controlar permanentemente todas las actividades de la

empresa. Para que la administración esté en condiciones de cumplir adecuadamente la función

antes señalada, es necesario que posea el máximo de información que le permita tomar decisiones

acertadamente. Frente a este requerimiento de la administración, la contabilidad debe cumplir un

TALLER DE CONTABILIDAD EMPRESARIAL

Myriam A. Troncoso Ossorio – CONTADOR AUDITOR – [email protected] Página 6

importante rol en la medida que proporcione información relevante y oportuna. Sin embargo, es

preciso reconocer que no siempre la administración de una empresa puede pretender contar con

toda la información necesaria para resolver un problema específico, lo cual implicaría actuar sobre

la base ideal de una certeza absoluta. No obstante, si el administrador puede disponer de la mayor

información posible y a esto se une su propia experiencia y perspicacia, es razonable suponer que

su decisión será acertada.

De acuerdo a lo anteriormente expuesto en este apartado, se puede establecer que el objetivo de la

contabilidad es proporcionar información tanto a la administración, para fines de planificación y

control de las actividades de la empresa, como a terceros interesados en la gestión económico-

financiera de la misma. Dentro de la actividad económica se hace necesario medir y esta medición

se puede efectuar a través de unidades físicas o a través de unidades monetarias. Para guardar esta

información es necesario registrarla, ya que la memoria del ser humano es limitada.

La contabilidad nace de la necesidad de registro. La principal función de la contabilidad es

registrar. La Contabilidad es el lenguaje de los negocios. Quienes participan en el mundo de los

negocios utilizan términos y conceptos contables para describir los acontecimientos que constituyen

la existencia diaria de cada negocio.

FASES DE LA CONTABILIDAD Si examinamos la secuencia del ciclo contable desde un punto de vista cronológico, es decir, desde

el momento mismo en que se recopilan los antecedentes sobre las operaciones realizadas por una

empresa hasta el momento en que la contabilidad entrega la información a los distintos usuarios de

la misma, es posible reconocer nítidamente las siguientes fases o pasos que conforman la estructura

de la técnica contable.

a) Recopilación de datos básicos:

El punto de partida de la contabilidad es el conocimiento de los eventos económicos que han tenido

lugar en la empresa. En este sentido podría decirse que todo su historial está contenido en los

diferentes documentos y formularios en los cuales queda constancia de las operaciones realizadas.

Entre éstos se encuentran las copias de facturas emitidas, las facturas de los proveedores, los

comprobantes de depósitos bancarios, la constancia de los cheques girados, los comprobantes de

ingreso, las liquidaciones de remuneraciones, etc.

b) Análisis y clasificación de las operaciones realizadas:

Al analizar la documentación correspondiente a las operaciones realizadas, la contabilidad tiene su

propio método de clasificación que constituye el lenguaje de esta técnica y que se conoce con el

nombre de método de la Partida Doble. No es este el momento de extendernos sobre esta materia,

que será tratada más adelante, y para cuya aplicación se requiere un cabal conocimiento de los

fundamentos de la técnica contable.

TALLER DE CONTABILIDAD EMPRESARIAL

Myriam A. Troncoso Ossorio – CONTADOR AUDITOR – [email protected] Página 7

c) Registro de las operaciones:

Una vez que las operaciones han sido debidamente analizadas y clasificadas se procede a su

registro sistemático para su posterior utilización. Este registro se puede materializar empleando

una diversidad de formas, que en su expresión más tradicional está representado por libros

encuadernados, que tienen a su vez diferentes diseños que se adaptan en cada caso a la función que

cumplen y a los requerimientos específicos de cada empresa.

Hoy en día es de frecuente ocurrencia que las empresas reemplacen los libros encuadernados por

registros en hojas sueltas, especialmente para dar paso a la adopción de métodos copiativos

manuales o mecanizados.

d) Preparación de estados contables:

La recopilación de antecedentes como su análisis y registro implican el manejo de una gran masa de

datos, los cuales en su mayor parte corresponden a operaciones que tienen un carácter repetitivo.

Con el objeto de proporcionar la información que se desprende de dicho registro a los distintos

usuarios de la misma, es necesario sintetizarla o condensarla en determinados estados. Los estados

de Contabilidad son de muy variada índole, puesto que su contenido depende de las necesidades

específicas de cada usuario de la información contable.

En todo caso, existen ciertos estados básicos que se preparan con regularidad en todas las empresas,

ya sea para cumplir con disposiciones legales o reglamentarias que emanan de organismos

fiscalizadores, o bien, para entregar información de carácter global sobre la situación económico-

financiera de la empresa, tanto para uso de la administración como para ser utilizada por terceros.

Tal es el caso del balance general, del estado de resultados, estados que serán estudiados más

adelante.

Además de los estados básicos mencionados, cada empresa prepara otros estados para satisfacer las

necesidades específicas de información que requieren sus distintos niveles administrativos. Estos

estados también se obtienen con regularidad, puesto que forman parte integrante del sistema de

información adoptado por cada empresa. Así, por ejemplo, una empresa puede requerir un estado

analítico sobre sus ventas para conocer su composición, ya sea clasificada por áreas geográficas, por

artículos o clases de artículos por modalidad de venta, etc. Igualmente se puede requerir una

información periódica sobre todas las cuentas de clientes que se encuentran vencidas.

e) Análisis de la información contable:

Para que el administrador pueda hacer buen uso de la información contable es imprescindible que

esté capacitado para comprender dicha información, es decir, que junto con interpretar claramente

el contenido de los estados contables, esté en condiciones de analizarla a la luz de las metas que la

empresa se había propuesto inicialmente.

TALLER DE CONTABILIDAD EMPRESARIAL

Myriam A. Troncoso Ossorio – CONTADOR AUDITOR – [email protected] Página 8

f) Proyección de la información contable:

Otro de los objetivos de la Contabilidad es el de proporcionar información para que los distintos

niveles administrativos puedan proyectar la acción futura de la empresa. Efectivamente, el

contenido de los estados contables no sólo sirve para conocer los hechos económicos ocurridos en el

pasado, sino también la situación económica - financiera de la empresa en el momento actual y,

sobre esa base, prever el futuro desarrollo de la entidad. En este sentido recordemos que existen

empresas que adoptan n sistema formal de presupuestos, llegándose en algunos casos a la

formulación de estados básicos proyectados o pro forma.

Cabe señalar que al balance general y al estado de resultado se les denomina: “Estados Financieros”.

Es importante visualizar que al hablar de sistema de información asociamos éste a un sistema de

gestión o de decisiones. La Contabilidad como sistema, entrega información a los diferentes niveles

de gestión o de decisión en una organización, por tanto, su utilización puede responder a planificar,

controlar y tomar decisiones específicas por medio del registro, clasificación, resumen e

información de las transacciones comerciales e interpretación de sus efectos en relación con los

negocios de la empresa.

CARACTERÍSTICAS DE LA INFORMACIÓN CONTABLE

La información contable es toda información que puede cuantificarse en términos monetarios y que

afecte o pueda afectar en el futuro la posición financiera de una organización, independiente de los

objetivos que se hayan fijado para esa organización. Todo objetivo que se desea obtener, debe

reunir ciertas características para satisfacer las necesidades de las personas que los buscan, en esto,

la información contable no es la excepción.

La información contable, para ser útil y cumplir con su objetivo debe ser:

a) Significativa: Debe dar a conocer o a entender con propiedad una cosa. Para que la información

reúna este requisito es necesario que sea:

- Verdadera: Debe reflejar solo hechos reales.

- Exacta: Debe reflejar los hechos en forma precisa.

- Clara: Debe identificar concretamente los hechos para evitar confusiones.

b) Completa: Debe reflejar todos los hechos económicos y financieros ocurridos, para no inducir a

errores a los usuarios de la información. No basta con decir por ejemplo “en el presente ejercicio

comercial se obtuvieron ganancias” puesto que si no se dice cuanta ganancia se obtuvo, la

información no es útil.

c) Económica: Los beneficios que se obtengan de la utilización de la información deben ser

superiores, o en el peor de los casos iguales al costo en que se incurrió para obtenerla. Una empresa

que tenga ventas por $ 100.000 mensuales, no puede contratar un contador con un sueldo igual o

superior a esas ventas.

TALLER DE CONTABILIDAD EMPRESARIAL

Myriam A. Troncoso Ossorio – CONTADOR AUDITOR – [email protected] Página 9

d) Oportuna: Debe entregarse en el momento que se necesite. Que un contador informe en

diciembre, que en el ejercicio comercial se incurrió en pérdidas producto que en el primer trimestre

del año se estuvo, por error, vendiendo a un precio inferior al costo, no es una información útil.

e) Comparable: Que debe tener una característica de presentación tal que permita a los usuarios

hacer comparaciones con otras entidades y con los resultados de períodos anteriores.

Hasta aquí hemos enfatizado el papel que juega la contabilidad como herramienta de la

administración, aún cuando la información que ella proporciona también es utilizada por otras

personas o sectores ajenos a la empresa y a los cuales nos referiremos en el siguiente punto.

USUARIOS DE LA INFORMACIÓN CONTABLE

La información que resulta de este sistema es utilizada por diferentes usuarios, los cuales se pueden

agrupar en:

a) Usuarios internos: Son personas o grupos vinculados directamente con la organización, entre

ellos se destacan:

- Propietarios

- Accionistas

- Gerentes

- Directores

- Supervisores

- Empleados

b) Usuarios externos: Son personas, grupos o instituciones vinculadas indirectamente con la

organización, dentro de las cuales tenemos:

- Bancos o instituciones financieras

- Entidades fiscales

- Superintendencia de valores y seguros

- Autoridades gubernamentales, etc.

DOCUMENTOS MERCANTILES

Dada su naturaleza e implicancia en las actividades de toda empresa o entidad, reviste gran

importancia el análisis de algunos documentos utilizados en las operaciones comerciales habituales

de ésta. Entre los documentos más utilizados por las empresas tenemos:

- El Cheque. - La letra de Cambio.

- La Guía de Despacho. - La Factura.

- La Boleta de Compraventa. - La Nota de Débito.

- La nota de Crédito.

TALLER DE CONTABILIDAD EMPRESARIAL

Myriam A. Troncoso Ossorio – CONTADOR AUDITOR – [email protected] Página 10

CHEQUE

Un cheque es una orden escrita y girada contra un banco para que éste pague, a su presentación, el

todo o parte de los fondos que el librador (nombre que recibe el dueño de la cuenta corriente)

pueda disponer en su cuenta. El portador o beneficiario de un cheque debe presentarlo al cobro

dentro del plazo de sesenta días, contados desde la fecha de emisión del mismo, siempre y cuando

sea cobrado en la misma plaza de su giro; si se cobra en otra plaza, el plazo se extiende a noventa

días. El banco no pagará los cheques fuera de estos plazos; por lo tanto, para que el beneficiario

pueda cobrar un cheque vencido, deberá obtener del girador su revalidación, que consiste en

colocar al reverso del documento la firma del girador y la fecha en que éste autoriza nuevamente su

pago. Para proceder a cobrar un cheque, el beneficiario tendrá que firmarlo en forma atravesada en

el anverso del mismo y presentar su cédula de identidad en la ventanilla del cajero en el banco

correspondiente.

En caso de pérdida o hurto de un cheque, se debe dar aviso del suceso al banco, quien suspenderá

el pago de dicho cheque por espacio de diez días, tras lo cual tendrá que publicarse el aviso del

hecho en un diario de la localidad, durante tres días, inserciones que deberán ser exhibidas ante el

banco. Si un cheque girado no está respaldado por los fondos suficientes en la cuenta corriente, el

banco se negará a su cancelación, salvo crédito automático pactado con el titular, dejándose

constancia escrita de ello, lo cual recibe el nombre de protesto. Ante tal situación, el beneficiario del

documento tiene la alternativa de recurrir al librador para que le solucione el problema o demandar

una acción legal en su contra para obtener su pago.

Según la forma de extender un cheque, puede darse origen a diferentes situaciones, por lo que

surgen los siguientes tipos de cheques:

- Cheque al portador: semeja un billete de banco por cuanto puede cobrarlo cualquier persona que

lo porte; es transferido por la simple entrega manual, hecho que no impone responsabilidad al

cedente sino en cuanto a la autenticidad del documento.

- Cheque a la orden: lleva tarjadas las palabras "o al portador", pero su transferencia queda sujeta a

la voluntad del poseedor del documento, debiendo el banco obedecer su "orden" en tal sentido lo

que se materializa mediante un endoso, es decir, colocar la firma al reverso del cheque, con lo cual

cualquier persona puede cobrarlo, salvo que junto a ella se identifique el nombre del nuevo

beneficiario.

- Cheque nominativo: lleva borradas las frases "o al portador" y "la orden de", lo cual lo convierte

en intransferible, debiendo el banco pagar este cheque sólo a la persona cuyo nombre aparece

registrado en él; por lo tanto, este cheque no puede ser endosado a otra persona, no obstante lo cual

puede endosarse cuando es entregado al banco en comisión de cobranza.

- Cheque cruzado: cualquiera de los cheques descritos anteriormente es cobrado directamente en la

ventanilla del banco; sin embargo, si se les colocara en el anverso dos líneas transversales y

paralelas, pasarían a ser, además de su condición original, un cheque cruzado, el cual no puede ser

cobrado directamente en ventanilla, sino que deberá ser necesariamente depositado; por lo tanto,

TALLER DE CONTABILIDAD EMPRESARIAL

Myriam A. Troncoso Ossorio – CONTADOR AUDITOR – [email protected] Página 11

para que un cheque cruzado pueda ser cobrado, su beneficiario debe depositarlo en su propia

cuenta bancaria y luego girar a su propio nombre.

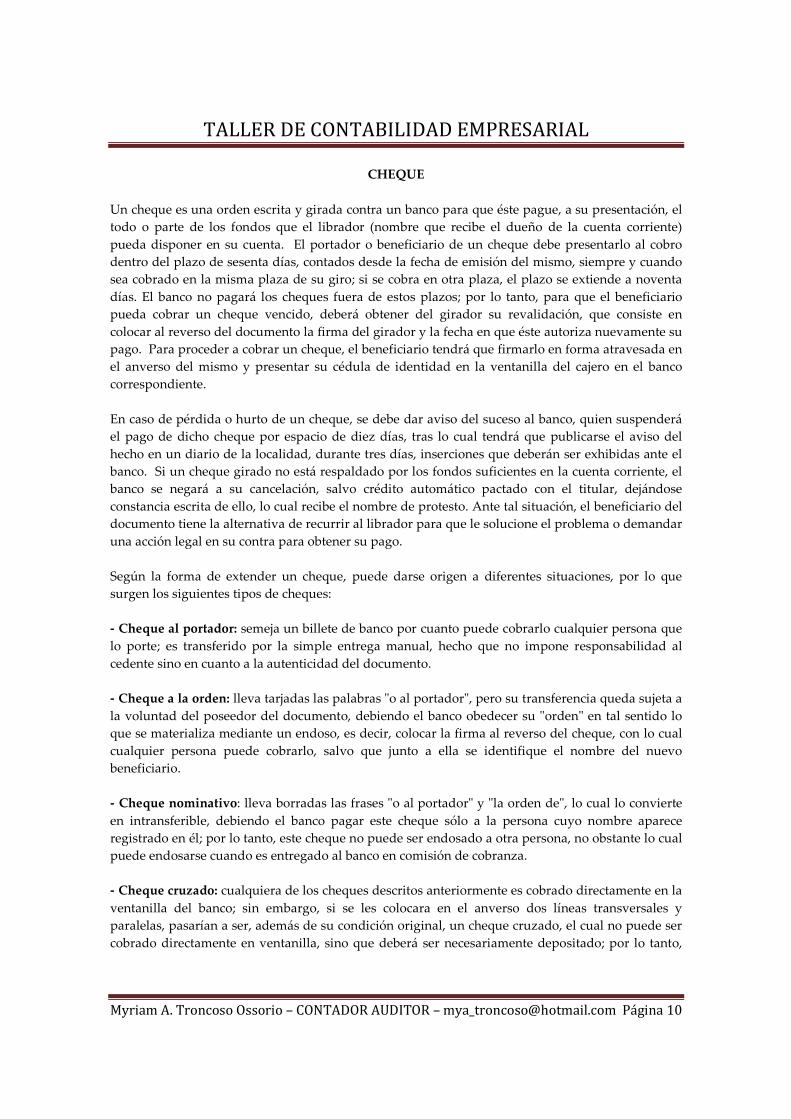

Formato de un cheque:

LETRA DE CAMBIO

Básicamente, es una orden de pago por la cual una persona ordena a otra cancelar cierta suma de

dinero a su orden. En otras palabras, por intermedio de este documento, se exige a una persona

cancelar una suma determinada de dinero en un lugar y fecha acordados.

Quien acepta una letra se obliga a pagar la suma de dinero indicado en el documento, a la persona

que sea portador de éste, el día del vencimiento establecido. La aceptación de la deuda se

materializa con la sola firma del librado (deudor) en el anverso de la letra de cambio.

El portador del documento debe exigir el pago de ella al aceptante el día del vencimiento; si éste

fuera festivo, deberá hacerlo al día siguiente. Cuando el deudor cancela tiene que colocarse la

leyenda "cancelado" atravesadamente en el anverso del documento y debe entregársele el

documento ipso facto. En el caso que el documento no sea cancelado oportunamente, deberá

protestarse la letra ante un notario público al día siguiente del vencimiento.

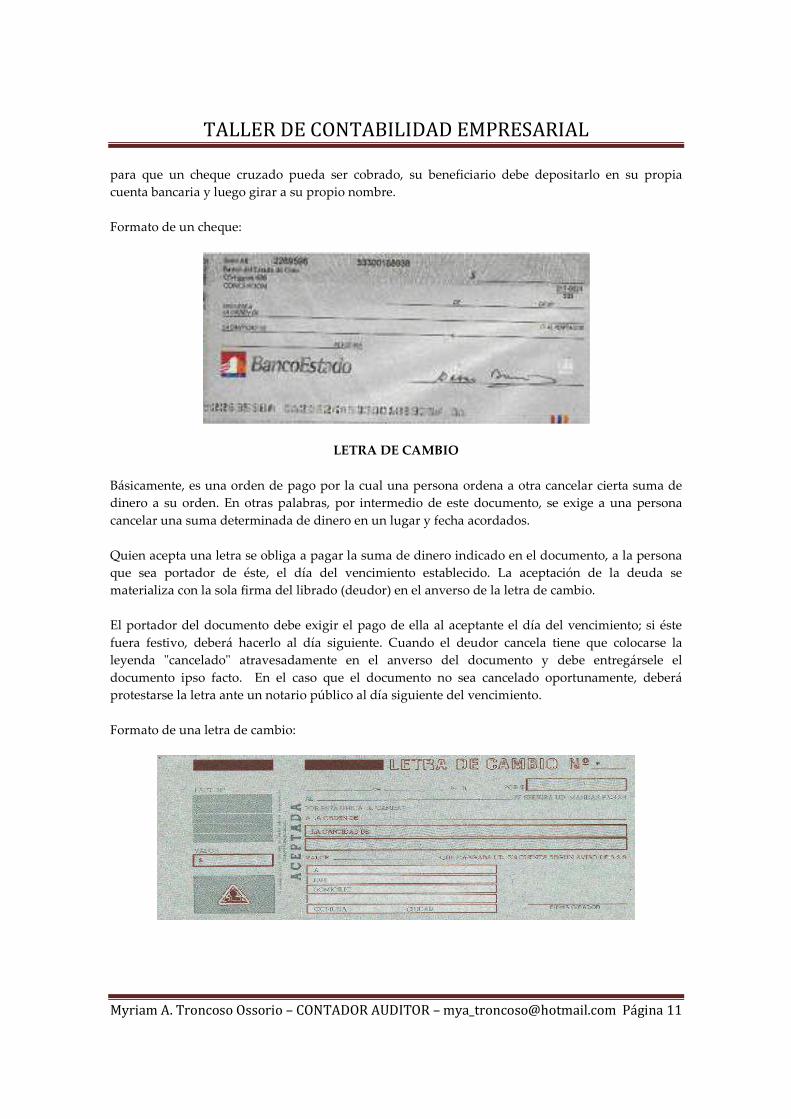

Formato de una letra de cambio:

TALLER DE CONTABILIDAD EMPRESARIAL

Myriam A. Troncoso Ossorio – CONTADOR AUDITOR – [email protected] Página 12

GUÍA DE DESPACHO Es un documento legal que debe acompañar a las mercaderías que el vendedor remite al

comprador. Cumple el objetivo de certificar que el comprador recibió la mercadería

correspondiente en buen estado y a plena conformidad, para lo cual deberá firmar dicho

documento, caso contrario, no le será entregado el objeto adquirido.

Este documento debe cumplir con los requisitos legales vigentes, debiendo estar timbrado por el

S.I.I. En él se tendrá que especificar todos los datos de la empresa que los emite: razón social o

nombre del comerciante, dirección de la empresa y el RUT correspondiente, especificándose,

además, el detalle completo de la imprenta que lo confeccionó y la identificación de la oficina

regional del S.I.I. de cuya jurisdicción depende del vendedor. Igualmente, deberá contener la

identificación completa del comprador, su nombre y RUT, dirección y teléfono, giro o actividad,

como asimismo el número de la orden de compra, el detalle de la mercadería remitida, las

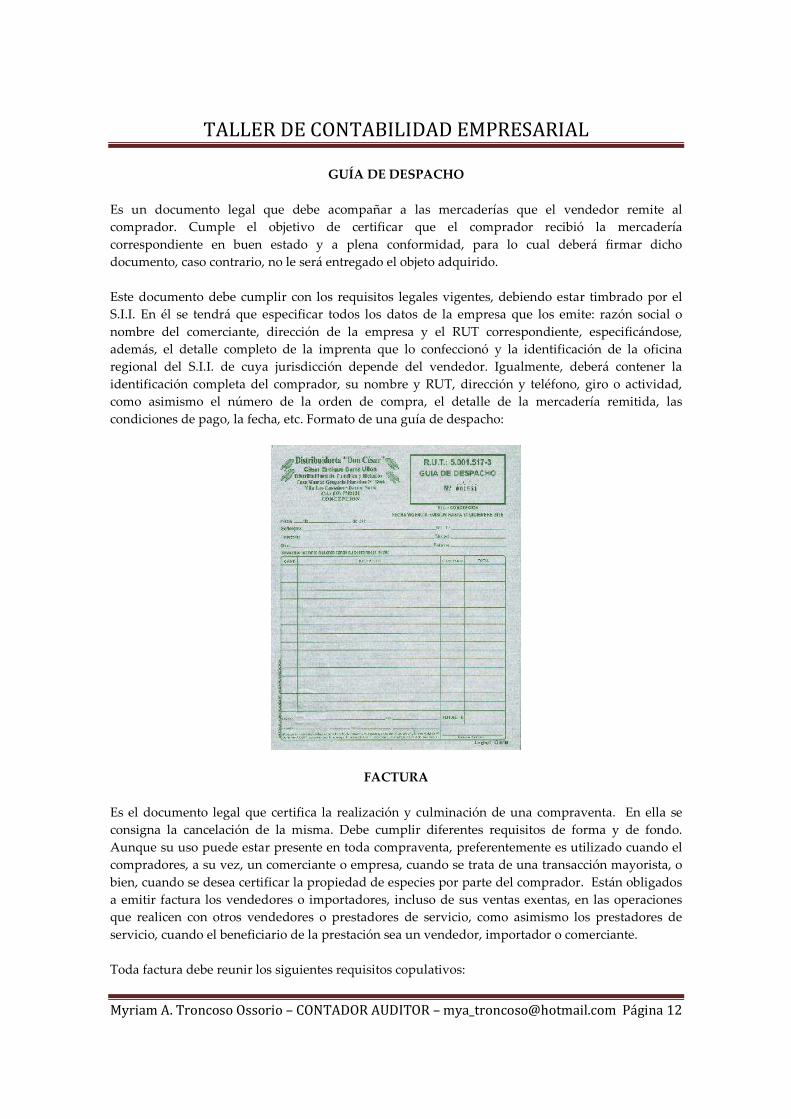

condiciones de pago, la fecha, etc. Formato de una guía de despacho:

FACTURA Es el documento legal que certifica la realización y culminación de una compraventa. En ella se

consigna la cancelación de la misma. Debe cumplir diferentes requisitos de forma y de fondo.

Aunque su uso puede estar presente en toda compraventa, preferentemente es utilizado cuando el

compradores, a su vez, un comerciante o empresa, cuando se trata de una transacción mayorista, o

bien, cuando se desea certificar la propiedad de especies por parte del comprador. Están obligados

a emitir factura los vendedores o importadores, incluso de sus ventas exentas, en las operaciones

que realicen con otros vendedores o prestadores de servicio, como asimismo los prestadores de

servicio, cuando el beneficiario de la prestación sea un vendedor, importador o comerciante.

Toda factura debe reunir los siguientes requisitos copulativos:

TALLER DE CONTABILIDAD EMPRESARIAL

Myriam A. Troncoso Ossorio – CONTADOR AUDITOR – [email protected] Página 13

Emitirse en cuadruplicado, entregándose el original y el triplicado al cliente, quedando el

duplicado en poder del vendedor para su posterior fiscalización por parte del SII, mientras que el

cuadruplicado se entregará al cliente en el momento de la cancelación total de la factura; estar

numeradas en forma correlativa y con aposición del sello oficial del SII; indicar en forma impresa el

nombre completo del emisor, su RUT, dirección completa, teléfono, casilla, como también el

nombre y dirección del impresor que hizo la factura; identificación completa del comprador y su

giro; señalar, en detalle, la mercadería o naturaleza del servicio, indicándose tanto el precio unitario

de las especies y el monto total de la operación, registrando separadamente el valor del Impuesto al

Valor Agregado (IVA.) correspondiente; señalar las condiciones de venta. Las facturas deben

emitirse en el mismo momento de la entrega de las especies; si no fuese así, debe ser remplazada

temporalmente por una Guía de Despacho, y remitida, a posteriori, al comprador. Una vez

consumada la transacción, es decir, cuando ésta se haya cancelado, debe entregarse el

cuadruplicado al cliente y debe señalarse expresamente tal situación en la factura, colocándose la

palabra "cancelado" y la fecha, además del timbre y la firma autorizados de la empresa emisora.

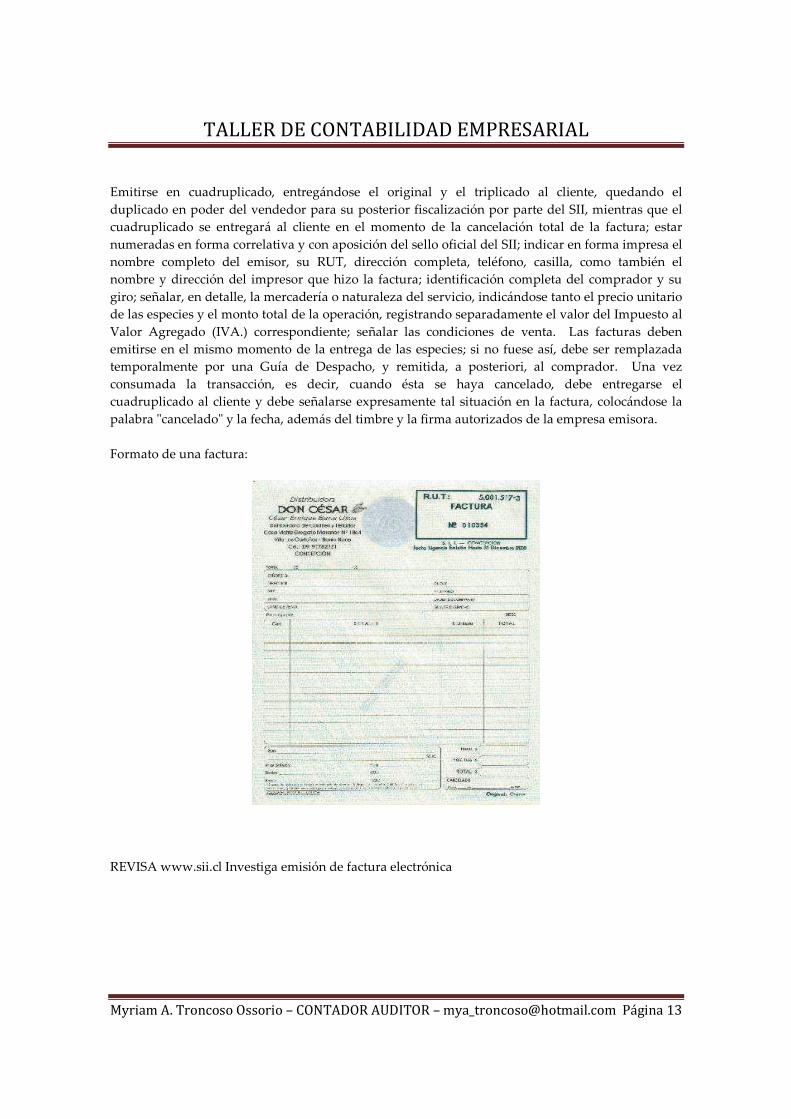

Formato de una factura:

REVISA www.sii.cl Investiga emisión de factura electrónica

TALLER DE CONTABILIDAD EMPRESARIAL

Myriam A. Troncoso Ossorio – CONTADOR AUDITOR – [email protected] Página 14

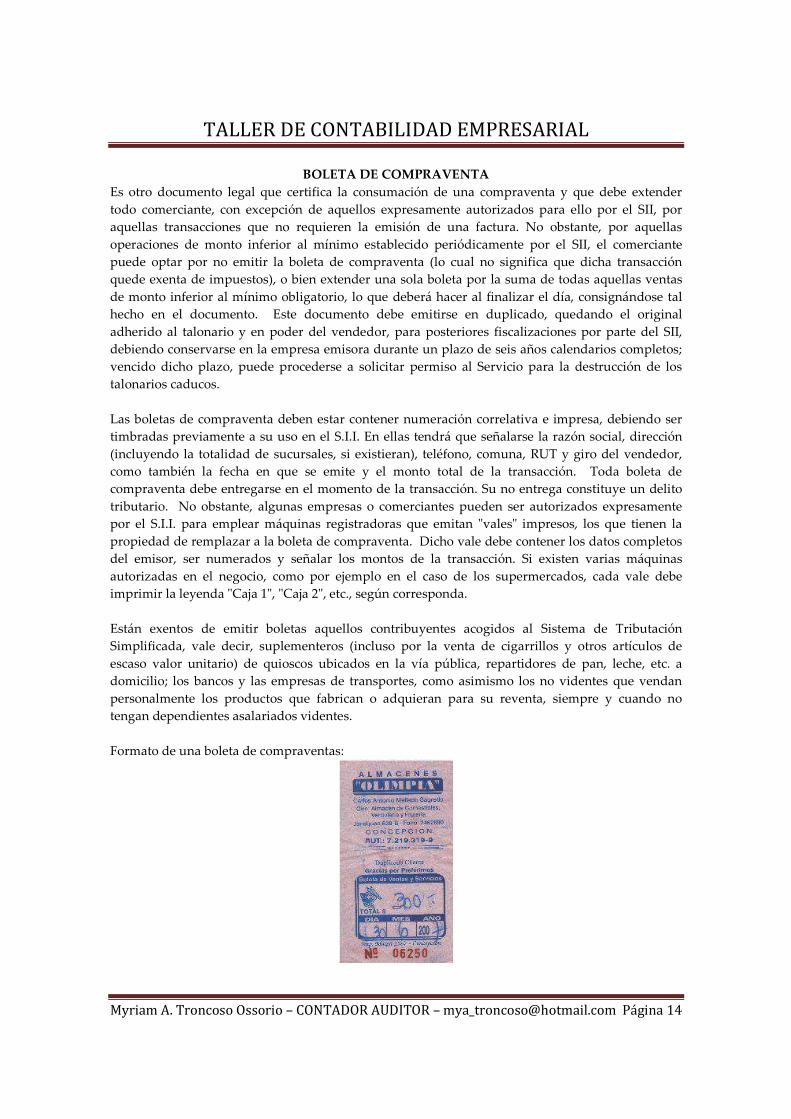

BOLETA DE COMPRAVENTA

Es otro documento legal que certifica la consumación de una compraventa y que debe extender

todo comerciante, con excepción de aquellos expresamente autorizados para ello por el SII, por

aquellas transacciones que no requieren la emisión de una factura. No obstante, por aquellas

operaciones de monto inferior al mínimo establecido periódicamente por el SII, el comerciante

puede optar por no emitir la boleta de compraventa (lo cual no significa que dicha transacción

quede exenta de impuestos), o bien extender una sola boleta por la suma de todas aquellas ventas

de monto inferior al mínimo obligatorio, lo que deberá hacer al finalizar el día, consignándose tal

hecho en el documento. Este documento debe emitirse en duplicado, quedando el original

adherido al talonario y en poder del vendedor, para posteriores fiscalizaciones por parte del SII,

debiendo conservarse en la empresa emisora durante un plazo de seis años calendarios completos;

vencido dicho plazo, puede procederse a solicitar permiso al Servicio para la destrucción de los

talonarios caducos.

Las boletas de compraventa deben estar contener numeración correlativa e impresa, debiendo ser

timbradas previamente a su uso en el S.I.I. En ellas tendrá que señalarse la razón social, dirección

(incluyendo la totalidad de sucursales, si existieran), teléfono, comuna, RUT y giro del vendedor,

como también la fecha en que se emite y el monto total de la transacción. Toda boleta de

compraventa debe entregarse en el momento de la transacción. Su no entrega constituye un delito

tributario. No obstante, algunas empresas o comerciantes pueden ser autorizados expresamente

por el S.I.I. para emplear máquinas registradoras que emitan "vales" impresos, los que tienen la

propiedad de remplazar a la boleta de compraventa. Dicho vale debe contener los datos completos

del emisor, ser numerados y señalar los montos de la transacción. Si existen varias máquinas

autorizadas en el negocio, como por ejemplo en el caso de los supermercados, cada vale debe

imprimir la leyenda "Caja 1", "Caja 2", etc., según corresponda.

Están exentos de emitir boletas aquellos contribuyentes acogidos al Sistema de Tributación

Simplificada, vale decir, suplementeros (incluso por la venta de cigarrillos y otros artículos de

escaso valor unitario) de quioscos ubicados en la vía pública, repartidores de pan, leche, etc. a

domicilio; los bancos y las empresas de transportes, como asimismo los no videntes que vendan

personalmente los productos que fabrican o adquieran para su reventa, siempre y cuando no

tengan dependientes asalariados videntes.

Formato de una boleta de compraventas:

TALLER DE CONTABILIDAD EMPRESARIAL

Myriam A. Troncoso Ossorio – CONTADOR AUDITOR – [email protected] Página 15

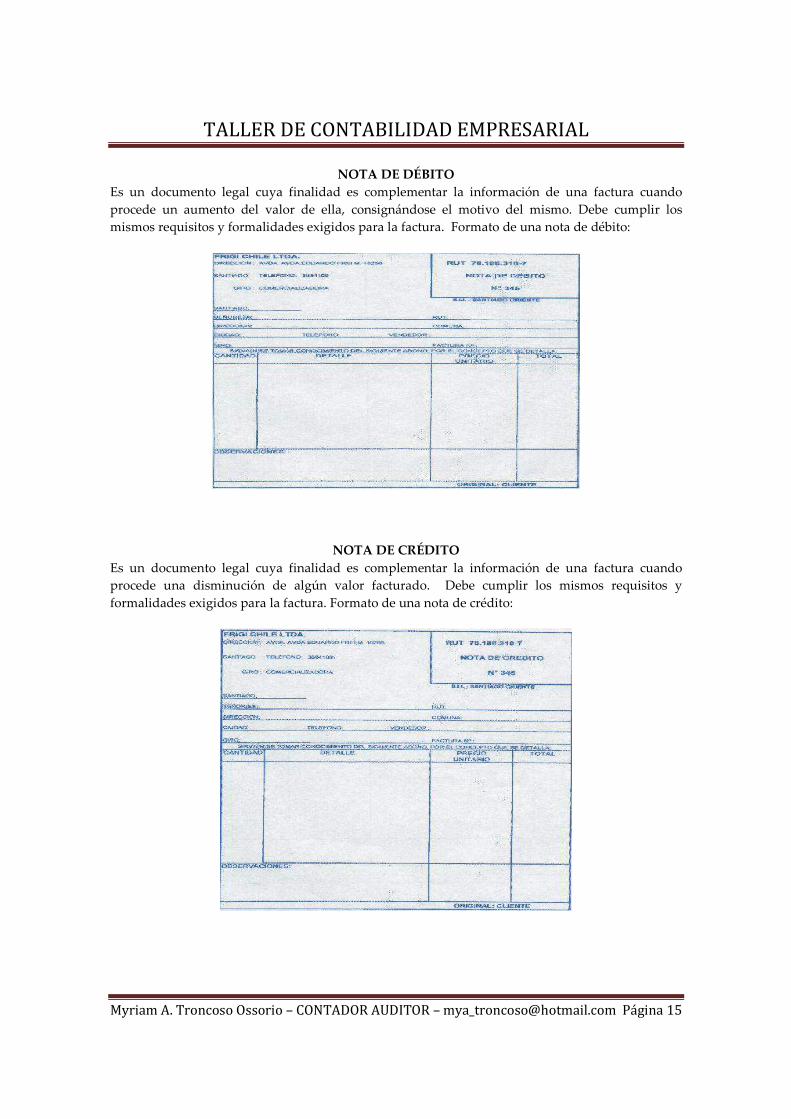

NOTA DE DÉBITO

Es un documento legal cuya finalidad es complementar la información de una factura cuando

procede un aumento del valor de ella, consignándose el motivo del mismo. Debe cumplir los

mismos requisitos y formalidades exigidos para la factura. Formato de una nota de débito:

NOTA DE CRÉDITO Es un documento legal cuya finalidad es complementar la información de una factura cuando

procede una disminución de algún valor facturado. Debe cumplir los mismos requisitos y

formalidades exigidos para la factura. Formato de una nota de crédito: