UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS …dspace.uniandes.edu.ec/bitstream/123456789/2544/1/... ·...

123

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES” FACULTAD DE SISTEMAS MERCANTILES CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORIA, C.P.A TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR AUDITORÍA Y FINANZAS, CPA. TEMA: SISTEMA DE CONTROL INTERNO ADMINISTRATIVO Y FINANCIERO PARA LA COOPERATIVA DE AHORRO Y CRÉDITO “REY DAVID” LTDA., DE LA CIUDAD DE AMBATO AUTORA: MAYRA CARMEN ZUÑIGA VILLACIS TUTOR: ING. RENATO ESTUARDO PAREDES CRUZ MG. Ambato- Ecuador 2016

Transcript of UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS …dspace.uniandes.edu.ec/bitstream/123456789/2544/1/... ·...

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORIA, C.P.A

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERA

EN CONTABILIDAD SUPERIOR AUDITORÍA Y FINANZAS, CPA.

TEMA:

SISTEMA DE CONTROL INTERNO ADMINISTRATIVO Y FINANCIERO PARA

LA COOPERATIVA DE AHORRO Y CRÉDITO “REY DAVID” LTDA., DE LA

CIUDAD DE AMBATO

AUTORA: MAYRA CARMEN ZUÑIGA VILLACIS

TUTOR: ING. RENATO ESTUARDO PAREDES CRUZ MG.

Ambato- Ecuador

2016

CERTIFICACIÓN DEL ASESOR

Yo Ing. Renato Paredes catedrático de la Universidad Regional Autónoma de los Andes

“UNIANDES”, asesor de la presente tesis de pregrado previo a la obtención del título de

ingeniera en contabilidad auditoria finanzas C.P.A.; CERTIFICO, que la señora Zuñiga

Villacis Mayra Carmen, elaboró su trabajo de investigación sobre el tema: SISTEMA DE

CONTROL INTERNO ADMINISTRATIVO Y FINANCIERO PARA LA

COOPERATIVA DE AHORRO Y CRÉDITO “REY DAVID” LTDA., DE LA CIUDAD

DE AMBATO, el mismo que está apegado a las normas y formatos establecidos para la

presentación de la tesis determinado por la Universidad Regional Autónoma de los Andes

“UNIANDES” y que se ha realizado bajo mi orientación y dirección en su totalidad, por lo

tanto AUTORIZÓ su presentación para los fines estudiantiles pertinentes.

Atentamente,

Ing. Renato Estuardo Paredes Cruz Mg.

DECLARACIÓN DE AUTORÍA

Ante las autoridades de la Universidad Regional Autónoma de los Andes “UNIANDES”

declaro que el contenido de la tesis cuyo título es “sistema de control interno

administrativo y financiero para la cooperativa de ahorro y crédito Rey David Ltda., de la

ciudad de Ambato”, previo a la obtención del título de ingeniera en contabilidad auditoría

y finanzas CPA., es original de mi autoría y total responsabilidad.

Atentamente,

Mayra Carmen ZuñigaVillacis

CI. 180446543- 1

DEDICATORIA

A Dios por iluminar mi camino y haberme dado fortaleza, inteligencia y la oportunidad de

alcanzar este logro en mi vida.

A mis padres los cuales me han brindado su apoyo incondicional.

A mi esposo por haberme brindado su amor para el logro de este objetivo.

A mi princesita Cynthia, la cual es el ángel que alegra mi vida.

Mayra Zuñiga

AGRADECIMIENTO

Al personal docente de la carrera de contabilidad y auditoría Universidad Regional

Autónoma de los Andes “UNIANDES” por impartirme sus conocimientos durante estos

nueve semestres.

Porque gracias a su sabiduría he aprendido todos estos años.

Al sr. gerente por abrirme las puertas de la cooperativa de ahorro y crédito “Rey David

Ltda.”, en la cual desarrolle la presente tesis.

Mayra Zuñiga

RESUMEN EJECUTIVO

La presente investigación tiene el objetivo de diseñar un sistema de control interno

administrativo y financiero para la cooperativa de ahorro y crédito “Rey David” Ltda., a la

cual se le propone un instrumento óptimo para una administración suficiente, veraz y

confiable mediante la delimitación de funciones, estructuración de procedimientos, e

identificación de posibles eventos que generen riegos a la institución financiera.

Luego de aplicar las diferentes técnicas e instrumentos de investigación, se pudo

determinar que existe una carencia de normas y políticas para regular los procesos

administrativos y financieros, ocasionando la falta de directrices por parte de la gestión

administrativa, así como la inexistencia de herramientas de valoración, monitoreo y

respuesta a los riesgos que asechan a la cooperativa.

El sistema de control interno administrativo y financiero constituye una solución a la

problemática establecida durante la presente investigación ya que está desarrollado de

acuerdo a la realidad que vive la cooperativa de ahorro y crédito “Rey David” Ltda.

EXECUTIVE SUMMARY

This research aims to design a system of administrative and financial internal control for

the credit union "King David" ltd., which it is proposed an optimal tool for adequate

management, accurate and reliable by the delimitation functions, structuring of procedures,

and identification of possible events that generate risks to the financial institution.

After applying the different techniques and instruments of research, it was determined that

there is a lack of standards and policies to regulate the administrative and financial

processes, causing the lack of guidelines by the administration, and the lack of assessment

tools , monitoring and responding to risks that beset the cooperative.

The administrative system of internal control and financial constitutes a solution to the

problems established during this investigation as it is developed according to the reality of

the credit union "King David" ltd.

ÍNDICE

PORTADA

CERTIFICACIÓN

DECLARACIÓN DE AUTORÍA

DEDICATORIA

AGRADECIMIENTO

RESUMEN EJECUTIVO

EXECUTIVE SUMMARY

INTRODUCCIÓN ................................................................................................................. 1

Antecedentes de la investigación ........................................................................................... 1

Planteamiento del problema ................................................................................................... 3

Formulación del problema ..................................................................................................... 4

Delimitación del problema ..................................................................................................... 4

Objeto de investigación y campo de acción ........................................................................... 4

Identificación de la línea de investigación ............................................................................. 4

Objeto general ........................................................................................................................ 5

Objetivos específicos ............................................................................................................. 5

Hipótesis, idea a defender ...................................................................................................... 5

Justificación del problema ..................................................................................................... 5

Descripción de la estructura de la tesis .................................................................................. 8

Novedad científica ................................................................................................................. 8

Aporte teórico ........................................................................................................................ 9

Significación práctica ........................................................................................................... 9

CAPÍTULO I. MARCO TEÓRICO .................................................................................... 10

1.1 Origen y evolución del control interno .......................................................................... 10

1.2 Análisis de las distintas posiciones teóricas sobre el objeto de estudio ......................... 12

1.2.1 Control interno ............................................................................................................ 12

1.2.2 Eficiencia .................................................................................................................... 25

1.2.3 Cooperativas de ahorro y crédito ................................................................................ 26

1.3 Valoración crítica de los conceptos principales de las distintas posiciones teóricas sobre

el objeto de investigación. ................................................................................................... 30

1.3.1 Descripción gráfica del COSO I ................................................................................. 31

1.4 Conclusiones del capítulo: ............................................................................................. 31

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA

PROPUESTA ....................................................................................................................... 32

2.1 Caracterización del sector, rama o empresa ................................................................... 32

2.1.1 Caracterización del sector ........................................................................................... 32

2.1.2 Caracterización de la empresa .................................................................................... 33

2.2 Descripción del procedimiento metodológico para el desarrollo de la investigación ... 36

2.2.1 Modalidad de la investigación .................................................................................... 36

2.2.2 Tipo de investigación .................................................................................................. 36

2.2.3 Población y muestra .................................................................................................... 37

2.2.4 Métodos, técnicas e instrumentos ............................................................................... 38

2.2.5 Técnicas ...................................................................................................................... 38

2.2.6 Instrumentos ................................................................................................................ 39

2.2.7 Análisis e interpretación de datos de las encuestas aplicadas al consejo de

administración y vigilancia de la cooperativa de ahorro y crédito “Rey David” Ltda. ...... 41

2.3 Propuesta del investigador: modelo sistema, metodología procedimiento, que realice el

investigador. ......................................................................................................................... 50

2.3.1 Estructura general de la propuesta .............................................................................. 51

2.4 Conclusiones del capítulo: ............................................................................................. 91

CAPITULO III. VALIDACIÓN Y/O EVALUACIÓN DE RESULTADOS DE SU

APLICACIÓN ..................................................................................................................... 92

3.1 Procedimiento de la aplicación de los resultados de la investigación ........................... 92

3.2 Análisis de los resultados finales de la investigación. Incluye validación, aplicación y

evaluación de los resultados de la aplicación de la propuesta ............................................. 92

3.3 Conclusiones parciales del capítulo: .............................................................................. 93

CONCLUSIONES: .............................................................................................................. 94

RECOMENDACIONES: ..................................................................................................... 94

BIBLIOGRAFÍA

ANEXOS

ÍNDICE DE TABLAS

Tabla 1: Metodología de la investigación a emplear ......................................................................... 6

Tabla 2: Métodos técnicas e instrumentos de investigación .............................................................. 7

Tabla 3: Conceptos de control interno ............................................................................................. 12

Tabla 4: Clasificación del control interno por su naturaleza ............................................................ 15

Tabla 5: Clasificación del control interno por su finalidad .............................................................. 16

Tabla 6: Modelos de control interno ............................................................................................... 20

Tabla 7: Indicadores de eficiencia ................................................................................................... 26

Tabla 8: Segmentación de las cooperativas ..................................................................................... 29

Tabla 9: COSO I ............................................................................................................................. 30

Tabla 10: Población para la encuesta ............................................................................................. 37

Tabla 11. Tabulación de los resultados pregunta N.1 ...................................................................... 41

Tabla 12. Tabulación de los resultados pregunta N. 2 ..................................................................... 42

Tabla 13. Tabulación de los resultados pregunta N. 3 ..................................................................... 43

Tabla 14. Tabulación de los resultados pregunta N. 4 ..................................................................... 44

Tabla 15. Tabulación de los resultados pregunta N. 5 ..................................................................... 45

Tabla 16. Tabulación de los resultados pregunta N. 6 ..................................................................... 46

Tabla 17. Tabulación de los resultados pregunta N. 7 ..................................................................... 47

Tabla 18. Tabulación de los resultados pregunta N. 8 ..................................................................... 48

Tabla 19. Tabulación de los resultados pregunta N. 9 ..................................................................... 49

Tabla 20: Aplicación de indicadores de eficiencia .......................................................................... 65

Tabla 22: Análisis FODA ................................................................................................................ 66

Tabla 23: Eventos negativos ........................................................................................................... 67

Tabla 24: Frecuencia del riesgo ....................................................................................................... 68

Tabla 25: Impacto de riesgos........................................................................................................... 69

Tabla 26: Matriz de riesgos ............................................................................................................. 69

Tabla 27: Matriz de probabilidad de impacto .................................................................................. 70

Tabla 28: Estrategias para disminuir los riesgos.............................................................................. 71

Tabla 29: Formato para el control de asistencia del personal ......................................................... 73

Tabla 30: Formato para la evaluación del desempeño del personal ................................................. 74

Tabla 31: Acta de arqueo de caja .................................................................................................... 81

Tabla 32: Codificación de los activos.............................................................................................. 84

Tabla 33: Validación de la propuesta .............................................................................................. 92

ÍNDICE DE ILUSTRACIÓNES

Ilustración 1: Símbolos para flujo gramas ....................................................................................... 17

Ilustración 2: COSO I...................................................................................................................... 31

Ilustración 3. Posee sistema de control interno................................................................................ 41

Ilustración 4. Posee valores éticos ................................................................................................... 42

Ilustración 5. Existe un organigrama con niveles de asesoría .......................................................... 43

Ilustración 6. Existen políticas para el funcionamiento de la cooperativa ....................................... 44

Ilustración 7. Realiza evaluaciones de desempeño .......................................................................... 45

Ilustración 8. Está definido el perfil profesional .............................................................................. 46

Ilustración 9. Están establecidas las funciones de cada empleado ................................................... 47

Ilustración 10. Realiza evaluación del riesgo de la cooperativa ...................................................... 48

Ilustración 11. Considera necesaria la implantación de un sistema de control interno .................... 49

Ilustración 12: Componentes del COSO I ....................................................................................... 50

Ilustración 13: Participación del personal en logro de objetivos ..................................................... 51

Ilustración 14: Componentes del ambiente de control ..................................................................... 52

Ilustración 15: Valores éticos .......................................................................................................... 53

Ilustración 16: Organigrama de la cooperativa ................................................................................ 61

Ilustración 17: Componentes de la evaluación de riego .................................................................. 64

Ilustración 18: Componentes de las actividades de control ............................................................. 72

Ilustración 19: Codificación de activos fijos ................................................................................... 84

Ilustración 20: Supervisión.............................................................................................................. 90

Ilustración 21: Validación por expertos ........................................................................................... 92

1

INTRODUCCIÓN

Antecedentes de la investigación

El cooperativismo en la provincia de Tungurahua ha logrado obtener un enorme

crecimiento gracias a la confianza de la población. Estas instituciones son creadas con el

objetivo de captar recursos financieros de personas con capacidad de ahorrar y estos

entregarlos a través de créditos, previo a un estudio de capacidad de pago.

Por esta razón es fundamental un sistema de control interno para asegurar y proteger los

activos de la cooperativa y respaldar la confianza de los socios.

Entre los años 1998 un grupo de personas oriundos de la parroquia Santa Rosa comunidad

de Apatug Alto, cansados por los abusos, maltratos y la exclusión económica que sufrían

como emigrantes en la ciudad de Ambato, proponen crear una caja de ahorro y crédito

denominado “Rey David”, con el afán de ayudarse mutuamente y mejorar su calidad de

vida.

A través de una reforma en sus estatutos en el año 2003, se convierte en cooperativa de

ahorro y crédito.

Según(Luna O. F., 2011, pág. 11)“Las primeras señales sobre el gobierno corporativo se

produjeron en Inglaterra con la aparición del informe cadbury, en 1992. Los esfuerzos

sobre este tema continuaron en los años siguientes en la comunidad británica. Con la

publicación de los informes rutteman hampel, greenbury, myners, higgs y smith.

A inicios de 1999, fue divulgada la guía turnbull (guidence) por el financial reporting

council, para mejorar el gobierno corporativo en las compañías públicas, y en el 2005, la

guía turnbull sobre control interno orientada a fortalecer el rol de la junta de directores en

el proceso de evaluación del control interno.

Los escándalos financieros ocurridos en Europa y posteriormente, en Norteamérica a

inicios del siglo XXI, estremecieron el mundo empresarial y marcaron la pauta para la

sanción de la ley surbanes-oxley en 2002, y bajo su influjo las regulaciones de la SEC

sirvieron para posicionar el COSO como un marco adecuado para la evaluación del control

interno en las compañías públicas. Siguiendo este ejemplo, otros organismos reguladores

de países industrializados establecerían la obligación de la máxima autoridad ejecutiva de

2

cada compañía pública de emitir una declaración anual sobre la efectividad del control

interno. Y contar con la opinión de los auditores independientes.”

Según(Luna Y. B., 2012, pág. 54)“La definición del control interno es amplia por dos

razones: primero, es el camino para tener un acercamiento a la visión de control interno de

los negocios de los dirigentes con los ejecutivos principales, de hecho, ellos a menudo

hablan en términos de control y existir o vivir en control; segundo acordarse a los

subgrupos del control interno. Aquellos que necesitan poder concretarse en algo

separadamente, por ejemplo, controles sobre información financiera o controles relativos al

cumplimiento de regulaciones legales, similarmente, direccionar la atención sobre

unidades de control en particular a actividades que pueden adaptarse a una entidad.”

Según(Gutiérrez, 2009, pág. 94)“En función de su naturaleza los controles internos se

pueden clasificar en:

Controles contables:

Son aquellos directamente relacionados con la contabilización de las transacciones y que

tienden a asegurar:

El registro de la totalidad de las transacciones autorizadas.

La exactitud, veracidad y validez de los datos registrados.

La actualización de los datos realizados.

La continuidad de los datos.

La protección de los archivos contables (copias de seguridad).

Controles administrativos:

Son los relacionados con las políticas de dirección y organización de la empresa:

Existencia de una organización jerárquica (organigrama).

Existencia de líneas de autoridad claramente establecidas.

Existencia de manuales de procedimientos para los distintos procesos que tienen

lugar en el seno de la entidad (compras, ventas, cobros, registró contable, etc.).

Existencia de una política adecuada de gestión de activos.”

Según(Serrano, 2012, pág. 45)“Atendiendo los principios constitucionales que deben

caracterizar la administración pública, el diseño y el desarrollo del sistema de control

interno se orientaran al logro de los siguientes objetivos fundamentales:

3

Proteger los recursos de la organización buscando su adecuada administración ante

posibles riesgos que la afecten.

Garantizar la eficiencia y economía en todas las operaciones promoviendo y

facilitando la correcta ejecución de las funciones y actividades definidas para el

logro de la misión institucional.

Velar porque todas las actividades y recursos de la organización estén dirigidos al

cumplimiento de los objetivos de la entidad, cada proceso debe estar estandarizado.

Garantizar la correcta evaluación y seguimiento de la gestión organizacional, en

términos de eficacia, para determinar el cumplimiento de metas y objetivos

propuestos; eficiencia, para establecer el manejo adecuado de los recursos para el

cumplimiento de metas y objetivos alcanzados; efectividad, para establecer si

somos eficaces y eficientes.

Asegurar la oportunidad y confiabilidad de la información de sus registros,

cumpliendo los planes de gestión y los estándares que integran el componente de

control como son manuales de procesos y procedimientos.

Definir y aplicar medidas para prevenir los riesgos, detectar y corregir las

desviaciones que se presenten en la organización.

Garantizar que el sistema de control interno disponga de sus propios mecanismos

de verificación y evaluación.

Velar porque la entidad disponga de mecanismos de planeación adecuados para el

diseño y desarrollo organizacional, de acuerdo con la naturaleza y características,

estandarizado cada uno de los procesos de la compañía mediante el autocontrol.”

Planteamiento del problema

La cooperativa de ahorro y crédito “Rey David” Ltda., carece de un apropiado sistema de

control interno administrativo y financiero, evidenciándose un sin número de dificultades

que afectan al eficiente manejo de la misma:

No existe control en el área de cajas.

No se realizan arqueos periódicos y sorpresivos.

No existe registros del personal que ingresa al área de cajas.

4

Inadecuada contabilidad de activos de la cooperativa.

No existe codificación en los activos fijos.

No existe actas de entrega recepción de los activos fijos.

Egreso de dinero sin autorización

No existe una firma de responsabilidad comprobantes de egreso.

Incumplimiento de las funciones de los directivos de la cooperativa.

No se convocan a sesiones ordinarias una vez al mes.

Desconocimiento de la existencia de un manual de políticas y procedimientos de crédito.

No se socializa el manual de políticas y procedimientos de crédito para la COAC

Rey David.

No existen manuales para los demás departamentos de la cooperativa.

Formulación del problema

¿Cómo promover la eficiencia en los procesos administrativos y financieros en la

cooperativa de ahorro y crédito “Rey David” Ltda.?

Delimitación del problema

Objeto de estudio: auditoría

Campo de acción: control interno

Lugar: cooperativa de ahorro y crédito “Rey David Ltda.”

Objeto de investigación y campo de acción

El objeto de investigación es auditoría y el campo de acción es el control interno.

Identificación de la línea de investigación: Auditoría

Variable independiente: sistema de control interno.

Variable dependiente: eficiencia de los procesos administrativos y financieros

5

Objeto general

Diseñar un sistema de control interno en la cooperativa de ahorro y crédito “Rey David”

Ltda., como contribución a la eficiencia de los procesos administrativos y financieros de la

cooperativa.

Objetivos específicos

Fundamentar teóricamente los aspectos relacionados con el control interno, el

cooperativismo y la eficiencia.

Diagnosticar la situación actual de los procesos administrativos y financieros de la

cooperativa.

Estructurar los componentes para el diseño del sistema de control interno acorde a

las necesidades de la cooperativa en las áreas administrativas y financieras.

Validar el diseño del sistema de control para la cooperativa de ahorro y crédito

“Rey David” Ltda.

Hipótesis, idea a defender

El diseño de un sistema de control interno en la cooperativa de ahorro y crédito “Rey

David” Ltda., contribuirá a mejorar la eficiencia de los procesos administrativos y

financieros de la misma.

Justificación del problema

Un sistema de control interno en la cooperativa de ahorro y crédito “Rey David” Ltda., es

de gran importancia para el desempeño organizacional de la misma porque permite

determinar la distribución de funciones y establecer en qué grado se han alcanzado los

objetivos y metas trazados por la institución.

Además nos permite administrar de mejor manera los recursos económicos, humanos y

materiales que posee la cooperativa.

Teniendo en consideración que el 84,29% de los activos corresponde a la cartera de crédito

nos indica que esta cuenta posee la mayor participación dentro de los activos y debe

obtener un apropiado control interno debido a que es el motor que mueve a la institución

financiera.

6

Mientras que el 6,65% corresponde a los fondos disponibles que posee la institución

financiera ya sea en efectivo o en otras instituciones del sector financiero, los cuales deben

poseer una correcta administración a través del establecimiento de normas y

procedimientos esenciales que garanticen la transparencia en cada uno de los movimientos

financieros y administrativos, reduciendo así el riesgo de que ocurra fraude o inexactitud

de las diferentes operaciones.

Tabla 1: Metodología de la investigación a emplear

Criterio de Partida Tipo de Investigación

Por los objetivos

Por el lugar

Por la naturaleza

Por el alcance

Por su diseño

Aplicada: contribuye a la solución

práctica del problema.

De campo: realiza un estudio

cualitativo de la conducta del objeto

de estudio.

Bibliográfica: evalúa y busca fuentes

de consultas primarias y secundarias.

De acción: orienta la generación de

cambio.

Transversal: por el análisis del

fenómeno en un solo momento de

investigación

Fuente: (Armijos, 2012, págs. 26-28)

7

Tabla 2: Métodos técnicas e instrumentos de investigación

Etapa de la

Investigación

Métodos

Teóricos

Técnicas Instrumentos

El problema Analítico

Inductivo

Deductivo

Sintético

Árbol del problema Registros

Marco teórico Analítico

Histórico lógico

Inductivo

Deductivo

Sintético

Fichaje

Bibliográficas

Marco metodológico Analítico

Inductivo

Deductivo

Narrativo

Descriptivo

Cuestionario

Cuadros

Estadísticos

Cuestionarios.

Guía de entrevista.

Marco propositivo Analítico

Inductivo

Deductivo

Narrativo

Descriptivo

Cuadros

estadísticos.

Matrices de

evaluación.

Manual de control

interno.

Normativa control

interno.

Ley de economía

popular y solidaria

Fuente: (Armijos, 2012, págs. 32-33)

8

DESCRIPCIÓN DE LA ESTRUCTURA DE LA TESIS

La tesis para la obtención del título de ingeniera en contabilidad y auditoría C.P.A. tendrá

la siguiente estructura:

Capítulo I

El capítulo I de esta investigación estará enfocado en dar a conocer los fundamentos

teóricos, a partir de aportes bibliográficos fundamentados en la ciencia sobre estudios

generados hasta la actualidad en materia del sistema de control interno, la eficiencia y el

cooperativismo.

Capítulo II

La segunda parte de la tesis corresponde a la metodología y el desarrollo de la propuesta la

cual es el diseño de un sistema de control interno administrativo y financiero, para lo cual

se empleara métodos de nivel teórico, empírico y estadístico, como: análisis y síntesis,

cualitativo, histórico-lógico, enfoque de sistema, la modelación, análisis comparativo,

revisión documental, encuestas y entrevistas individuales, estadística descriptiva e

inferencial, lo cual se lograra una vez analizado todas las teorías y modelos, estudiados

en el capítulo I.

Capítulo III

La tercera y última parte de esta investigación, estará encaminada a validar el sistema de

control interno diseñado para la cooperativa de ahorro y crédito “Rey David” lo cual se

lograra una vez analizado todas las teorías y modelos, estudiados en el capítulo I, en

conjunto con el diagnóstico, la metodología y elaboración de la propuesta en el capítulo

II.

Novedad científica

La presente investigación está basada en diseñar un sistema del control interno, concebido

sobre la base de una minuciosa revisión de las principales herramientas de la auditoria,

vinculadas con la problemática estudiada dentro de esta institución financiera, así como un

procedimiento que facilite esta aplicación, mediante métodos y herramientas de diversos

orígenes.

9

Aporte teórico

En el presente trabajo se lo evidencia mediante la adecuada actualización y

contextualización creativa de las condiciones del sistema de control interno, de las teorías,

modelos y sistemas empleados universalmente para diseñar un sistema de control interno,

la conceptualización de términos básicos vinculados al tema como: auditoria, control

interno, eficiencia así como el desarrollo de nuevas herramientas que permitan la gestión

integrada de las variantes antes mencionadas, a partir de un mejor proceso de toma de

decisiones sobre bases fundamentadas científicamente.

Significación práctica

Esto lo podemos aplicar al momento de diseñar un sistema de control interno

administrativo financiero en la cooperativa ya que podemos poner en práctica lo aprendido

durante nuestra vida estudiantil dentro de nuestra prestigiosa universidad.

10

CAPÍTULO I. MARCO TEÓRICO

1.1 Origen y evolución del control interno

“Desde la antigüedad, el ser humano ha utilizado diversos artefactos para tratar de

controlar el tiempo. Según fuentes históricas, la civilización egipcia edifico el obelisco

ubicado en la ciudad de Luna al noroeste del Cairo e invento un pequeño reloj solar en la

época del faraón Tutmosis II (1500 AC). Al otro lado del mundo los Mayas crearon el

calendario tzolkin para pronosticar la llegada de las lluvias, y los Incas construyeron en las

alturas del Machu Pichu un megalito conocido como Intihuatana con la pretensión de

controlar los ciclos agrícolas.

Milenios después, en el medioevo el homo saptens prosiguió buscando un instrumento para

medir con precisión el tiempo hasta que su ingenio creativo, término por inventar el reloj

mecánico con manecillas que solía verse en las torres de las iglesias europeas en el siglo

XII. Pero, no fue hasta el descubrimiento de las oscilaciones perdurables por Galileo y su

aplicación práctica por el holandés Huygens, a partir del reloj mecánico construido por

Salomón Coster en 1657, en que recién pudo medirse con exactitud el tiempo. Este

excepcional invento serviría en el curso de la revolución industrial, para imponer la

dictadura del reloj y el control de las largas jornadas de trabajo en las actividades fabriles.

Los medios para vigilar la corrección de las operaciones financieras en las compañías,

emergieron espontáneamente en la sociedad post-industrial. Una de las primeras

herramientas que serviría para dicho cometido, sería el control interno desarrollado en la

primera mitad del siglo XX.

En adelante, este concepto seria aplicado por los contadores independientes para el examen

de los estados financieros de las compañías. La comprensión de que el control interno es

un elemento esencial para la buena marcha de las compañías en los estados unidos, se

nutrió de dos eventos ocurridos en los años 70´:

i) El watergate affaire en 1972 y sus devastadoras consecuencias políticas.

ii) El informe remitido por la asecurities and exchange commission (SEC) al

senado en 1972, en el que reveló la participación de grandes corporaciones en

prácticas cuestionables en el exterior.

11

iii) Estas circunstancias, terminaron por despertar la preocupación de los

legisladores americanos y convencerlos acerca del valor del control interno en

las compañías. Es probable que, el resultado de estas investigaciones influyera

en algo en la sanción de la ley sobre prácticas corruptas en el exterior,

promulgada en 1977 por el presidente Carter.

En 1974, los gobernadores y presidentes de los bancos centrales del grupo de los diez (G-

10) reunidos en Brasilea, Suiza, adoptaron la decisión de crear el comité de Basilea sobre

supervisión bancaria, en respuesta a la quiebra de un banco alemán que había generado una

severa crisis en el sistema financiero internacional ese mismo año.

Un año después, aparecerían las Normas internacionales de contabilidad (NIC). Hoy

Normas internacionales de información financiera (NIIF) divulgadas por el ex –comité de

Normas internacionales de contabilidad (hoy, International accounting standards board),

con el fin de promover el establecimiento de un lenguaje común y prácticas contables

uniformes para la preparación de los estados financieros en las compañías.

En los 80´ no existieron mayores variaciones en la evolución del control interno, con

excepción del reporte elaborado por la commission treadway que investigó las causas de

los informes financieros fraudulentos preparados por las compañías públicas.

En cambio, los 90´ fue una década de posicionamiento del control interno debido a que se

divulgaron diversos estudios, entre ellos marco integrado de control interno (comité de

organizaciones patrocinadoras de la comisión treadway), en 1992: guía de control (Instituto

de contadores autorizados de Canadá-CICA), en 1995; Cobit (Fundación de sistemas de

información, auditoría y control –ISACA), en 1996; y, marco de referencia para los

sistemas de control interno en organizaciones bancarias (Comité de brasilea de supervisión

bancaria), en 1998. Tiempo después, se divulgó: gestión de riesgos corporativos (ERM), en

2004; guía COSO para pequeñas compañías públicas, en 2006; y, la guía de monitoreo

sobre sistemas de control interno, en 2009.” (Luna O. F., 2011, págs. 11-13)

12

1.2 Análisis de las distintas posiciones teóricas sobre el objeto de estudio

1.2.1 Control interno

Tabla 3: Conceptos de control interno

(Gutiérrez,

2009, pág.

92)

“Se entiende por control interno el plan organizativo y el conjunto de métodos y

procedimientos que aseguren y garanticen:

1. Protección de los activos:

1.1. Física:

Los activos de la empresa están debidamente protegidos porque existen

medidas de seguridad adecuadas.

Existen restricciones a su acceso.

Existe un procedimiento que garantiza su correcta utilización.

1.2. Económica:

Existe una adecuada cobertura de seguros.

1.3. Jurídica:

Los activos se encuentran inscritos en los correspondientes registros

públicos (Registros de la propiedad, de la propiedad intelectual, del

tráfico, etc.).

1.4. Contable:

Los movimientos de las cuentas que registran estos elementos deben

estar expresamente autorizados.

Sólo tienen acceso a los registros las personas autorizadas.

La fidelidad e integridad de los registros contables.

El logro de la eficiencia operativa y el empleo económico de los

registros.

El cumplimiento de las instrucciones emanadas de la dirección.”

(Lugo,

2009, pág.

207)

“Es el conjunto de métodos y procedimientos que buscan asegurar la protección de

los activos, la razonabilidad de la información, el cumplimiento de leyes reglas y

procedimientos y la consecución de metas y objetivos programados.”

(Joan,

2013, pág.

55)

“Control interno se define con todos aquellos mecanismos de control que dispone

una empresa para poder asegurar sus activos y resultados, donde de forma

esquemática todo buen control debe poder conseguir y evaluar los objetivos.”

Elaborado por: Mayra Zuñiga

13

Por consiguiente se puede decir que el control interno es un proceso aplicado por los altos

directivos de la empresa para que esta cumpla de manera eficiente y eficaz sus funciones y

operaciones logrando así, estados financieros confiables y razonables para tomar

decisiones que permitan el desarrollo de la empresa.

Importancia del control interno

“A partir de la publicación del informe COSO (Control interno –estructura integrada) en

septiembre de 2007 y en cuyo desarrollo participaron representantes de organizaciones

profesionales de contadores, de ejecutivos de finanzas y de auditores internos, ha resurgido

en forma impresionante la atención hacia el mejoramiento del control interno y un mejor

gobierno corporativo, lo cual fue derivado de la presión pública para un mejor manejo de

los recursos públicos o privados en cualquier tipo de organización, esto ante los numerosos

escándalos, crisis financieras, o fraudes, durante los últimos decenios.

Al respecto, es importante resaltar el concepto de la “responsabilidad” (accountability),

como uno de los factores claves para el gobierno o dirección corporativa de las

organizaciones: en este sentido, conviene recordar que un eficiente sistema de control

puede proporcionar un importante factor de tranquilidad, en relación a la responsabilidad

de los directivos, los propietarios, los accionistas y los terceros interesados.” (UNINDES,

2010, pág. 66)

“Todas las empresas públicas, privadas y mixtas, ya sean comerciales, industriales o

financieras, deben contar con instrumentos de control administrativo, tales como un buen

sistema de contabilidad, apoyado por un catálogo de cuentas eficiente y práctico. Deben

contar, además, con un sistema de control interno, para confiar en los conceptos, cifras,

informes y reportes de los estados financieros.

Luego entonces un buen sistema de control interno es importante, desde el punto de vista

de la integridad física y numérica de bienes, valores y activos de la empresa, tales como el

efectivo en caja y bancos, mercancías cuentas y documentos por cobrar, equipos de oficina,

reparto, maquinaria, etc., es decir, un sistema eficiente y práctico de control interno,

dificulta la colusión de empleados, fraudes, robos, etc.” (Perdomo, 2010, pág. 5)

El control interno es importante para todas las empresas porque este ayuda al buen

funcionamiento de las mismas ya que nos ayuda a solucionar problemas y ser eficientes.

14

Objetivos

“Los objetivos del control interno son:

a) Prevenir fraudes,

b) Descubrir robos y malversaciones,

c) Obtener información administrativa, contable y financiera confiable y oportuna,

d) Localizar errores administrativos, contables y financieros,

e) Proteger y salvaguardar los bienes, valores, propiedades y demás activos de la

empresa,

f) Promover la eficiencia del personal,

g) Detectar desperdicios innecesarios tanto de material, tiempo, etc.

h) Mediante su evaluación, graduar la extensión del análisis, comprobación (pruebas)

y estimación de las cuentas sujetas a auditoría, etc.” (Perdomo, 2010, pág. 5)

Cualquier entidad difunde una misión, estableciendo objetivos, y desea logros y estrategias

para realizarlos. Los objetivos pueden ser una aspiración de la entidad como un todo, o ser

un blanco de actividad específica dentro de la entidad. Aun cuando muchos objetivos son

específicos a una entidad particular, algunos son ampliamente compartidos.

Por ejemplo, objetivos virtualmente comunes de todas las entidades es el logro y

mantenimiento de una positiva reputación dentro de los negocios y comunidad de

consumidores, suministrando estados financieros confiables a los accionistas o

propietarios, y trabajando con cumplimiento de leyes y regulaciones.

Para este estudio los objetivos caen dentro de tres categorías:

a) Operaciones: relativo al efectivo y eficiente uso de los recursos de la entidad.

b) Información financiera: relativo a la preparación y divulgación de estados

financieros confiables.

c) Cumplimiento: relativo al cumplimiento de la entidad con las leyes y regulaciones

aplicables.” (Luna Y. B., 2012, pág. 198)

15

1.2.1.1 Clasificación del control interno

Tabla 4: Clasificación del control interno por su naturaleza

“En función de su naturaleza los controles internos se pueden clasificar en:

a) Controles contables: son aquellos directamente relacionados con la

contabilización de transacciones y que tienden a asegurar:

El registro de la totalidad de las transacciones autorizadas

La exactitud, veracidad y validez de los datos registrados

La actualización de los datos registrados.

La continuidad de los datos.

La protección de los archivos contables (copias de seguridad, etc.).

b) Controles Administrativos: son los relacionados con las políticas de

dirección y organización de la empresa:

Existencia de una organización jerárquica (organigrama).

Existencia de líneas de autoridad claramente establecidas.

Existencia de manuales de procedimientos para los distintos procesos que

tienen lugar en el seno de la entidad (compras, ventas, cobros, registras

contables, etc.).

Existencia de una política adecuada de gestión de activos.”

Fuente: (Gutiérrez, 2009, pág. 94)

16

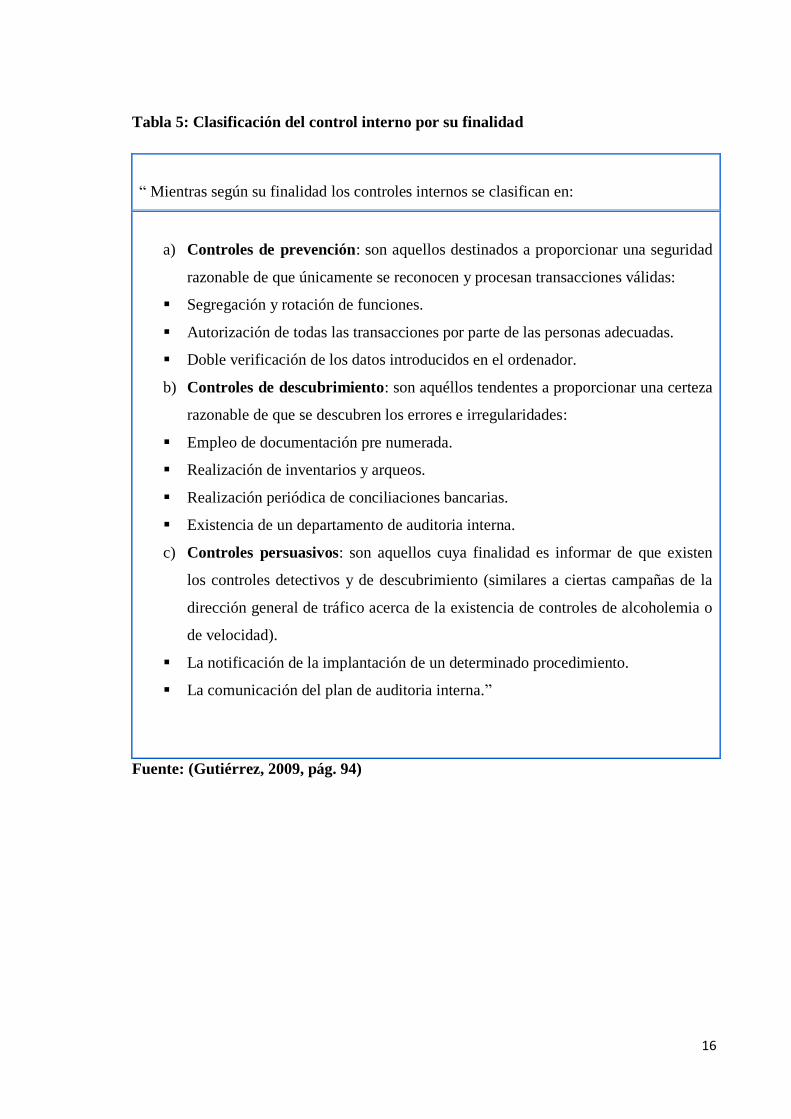

Tabla 5: Clasificación del control interno por su finalidad

“ Mientras según su finalidad los controles internos se clasifican en:

a) Controles de prevención: son aquellos destinados a proporcionar una seguridad

razonable de que únicamente se reconocen y procesan transacciones válidas:

Segregación y rotación de funciones.

Autorización de todas las transacciones por parte de las personas adecuadas.

Doble verificación de los datos introducidos en el ordenador.

b) Controles de descubrimiento: son aquéllos tendentes a proporcionar una certeza

razonable de que se descubren los errores e irregularidades:

Empleo de documentación pre numerada.

Realización de inventarios y arqueos.

Realización periódica de conciliaciones bancarias.

Existencia de un departamento de auditoria interna.

c) Controles persuasivos: son aquellos cuya finalidad es informar de que existen

los controles detectivos y de descubrimiento (similares a ciertas campañas de la

dirección general de tráfico acerca de la existencia de controles de alcoholemia o

de velocidad).

La notificación de la implantación de un determinado procedimiento.

La comunicación del plan de auditoria interna.”

Fuente: (Gutiérrez, 2009, pág. 94)

17

1.2.1.2 Evaluación del control interno

Método descriptivo o de memorándums

Este método consiste en confeccionar un memorándum donde se describe cada uno de los

procesos que tiene lugar en la entidad que se va a auditar. Normalmente el auditor obtiene

esta información de la gerencia de la empresa, así como de cada uno de los responsables de

las áreas de gestión establecidas en la misma.

Método de flujo gramas

Consiste en la elaboración de diagramas que representan gráficamente los flujos de los

documentos, de las operaciones que se relacionan con estos y de las personas que

intervienen en las mismas, empleando para ello un conjunto de símbolos que permitan

identificar los circuitos operativos de un ciclo de transacciones de los que son

representativos.

Ilustración 1: Símbolos para flujo gramas

Línea de flujo de los documentos

Fuente: (Gutiérrez, 2009, pág. 100)

Decisión Proceso

Datos

Archivo

Documento Multidocumento

18

Método del cuestionario

Consiste en obtener la información acerca del SCI a partir de una serie de cuestionarios

previamente preparados por el auditor para cada una de las áreas en las que se va a dividir

el trabajo de auditoria. Las diversas cuestiones planteadas en dichos cuestionarios se

responden habitualmente con sí o no, o en su caso no aplica (N/A). Normalmente los

cuestionarios se diseñan para que cada respuesta negativa suponga en principio, una

debilidad del SCI.”. (Gutiérrez, 2009, págs. 95-96)

1.2.1.3 Limitaciones del control interno

“A pesar de que un sistema de control interno podría funcionar de manera efectiva, es

posible que experimente fallas originadas por los siguientes factores:

a) Error humano: las personas que ejecutan los controles internos podrían adoptar

decisiones equivocadas que generan fallas en los controles. Estas fallas, podrían

ser consecuencia de errores de los responsables del control interno.

b) Acciones de la gerencia: en una entidad que se encuentra bien controlada, la

podría adoptar la decisión de impedir o bloquear temporalmente el cumplimiento

de determinados controles internos, con propósitos no legítimos.

Colusión: dos o más personas se coluden para eludir o bloquear los controles que de otra

forma funcionarían en forma efectiva.” (Luna O. F., 2011, págs. 49-50)

1.2.1.4 Sistema de control interno

“Plan organizativo y el conjunto de métodos y procedimientos que aseguren y garanticen la

protección de los activos, la integridad y fidelidad de los registros contables, el logro de la

eficiencia y eficacia operativa y el empleo económico de los recursos. Y el cumplimiento

de las instrucciones emanadas por la dirección.

El diseño de un sistema de control interno consiste en:

Debemos puntualizar como se realizan los intercambios en el ente. El armado del sistema

de control debe contener:

Medios de información (listado de computador, etc.)

Comprobantes y medios magnéticos de tratamiento y traslado de información.

Procesos manuales y computarizados.

19

Procedimientos establecidos para que la operatoria funcione organizadamente.

Departamentos involucrados.

Las personas involucradas.

Los procesos de creación de los controles:

1. Identificar los departamentos involucrados y relacionarlos con documentos

o medios magnéticos.

2. Analizar la segregación de funciones.

3. Identificar los puntos débiles de control.

4. Para cada punto de controles posibles, detallar la totalidad de los errores

posibles.

5. Para cada uno de los posibles errores arriba identificados establecer un

método de control.

6. Para los métodos de control establecidos analizar su costo beneficio.

7. Para los métodos de control establecidos analizar la segregación de

funciones.”(Gutiérrez, 2009, pág. 102)

20

1.2.1.5 Modelos de control interno

Tabla 6: Modelos de control interno

ATRIBUTO COBIT SAC COSO COCO COSO II

Audiencia

Primaria

Dirección, usuarios,

Auditores internos

Auditores internos Dirección Dirección Dirección

Control Visto

como

Conjunto de procesos

incluyendo prácticas

procedimientos, políticas y

estructuras

organizacionales

Conjunto de procesos

subsistemas y gente

Conjunto de

procesos

Conjunto de

procesos

Conjunto de

procesos

Objetivos

organizacionales

del control

interno

Operaciones efectivas y

eficientes confiabilidad e

integridad

Disponibilidad de

información

Informes financieros y

contables

Cumplimiento de leyes y

regulaciones

Operaciones efectivas y

eficientes

Informes financieros

confiables

Cumplimiento de las

leyes y regulaciones

Operaciones

efectivas y

eficientes

Informes

financieras

confiables

Cumplimiento de

las leyes y

regulaciones

Operaciones

efectivas y

eficientes

Informes

financieras

confiables

Cumplimient

o de las leyes

y

regulaciones

Alcanzar

objetivos

Implica el

entendimiento

de riesgos claves

Menos sorpresas

y crisis

Componentes o

Dominios

Dominios:

Planeamiento,

Organización,

Adquisición, e

implantación, Entrega,

soporte y monitoreo

Componentes:

Ambiente de control

Manual y autorización.

Procedimientos de

control de sistemas

Componentes:

Ambiente de

control

Gestión de riesgos

Actividades de

Control

Información

monitoreo

Criterio:

Propósito

Compromiso

Capacidad

Vigilancia

Aprendizaje

Componentes:

Ambiente de

control

Gestión de

riesgos

Actividades de

Control

Respuesta al

riesgo

Identificación de

eventos

Establecimiento

de objetivos

Información

Monitoreo

Foco Tecnología Informática Tecnología Informática Toda la

organización

Toda la

organización

Toda la

organización

Efectividad del

Control

Por un periodo de tiempo Por un periodo de

tiempo

Un momento dado Un momento

dado

Un momento

dado

Responsabilidad

por el Sistema de

Control Interno

Dirección Dirección Dirección Dirección. Dirección

Fuente: (UNINDES, 2010, pág. 80)

21

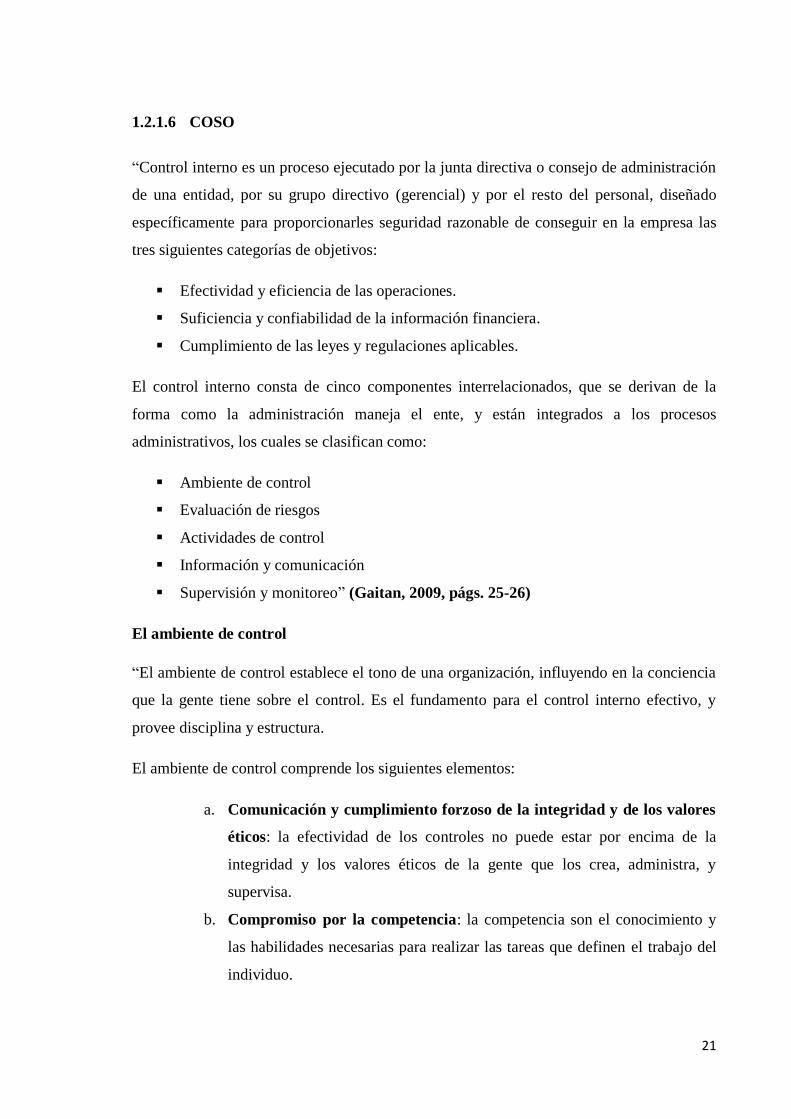

1.2.1.6 COSO

“Control interno es un proceso ejecutado por la junta directiva o consejo de administración

de una entidad, por su grupo directivo (gerencial) y por el resto del personal, diseñado

específicamente para proporcionarles seguridad razonable de conseguir en la empresa las

tres siguientes categorías de objetivos:

Efectividad y eficiencia de las operaciones.

Suficiencia y confiabilidad de la información financiera.

Cumplimiento de las leyes y regulaciones aplicables.

El control interno consta de cinco componentes interrelacionados, que se derivan de la

forma como la administración maneja el ente, y están integrados a los procesos

administrativos, los cuales se clasifican como:

Ambiente de control

Evaluación de riesgos

Actividades de control

Información y comunicación

Supervisión y monitoreo” (Gaitan, 2009, págs. 25-26)

El ambiente de control

“El ambiente de control establece el tono de una organización, influyendo en la conciencia

que la gente tiene sobre el control. Es el fundamento para el control interno efectivo, y

provee disciplina y estructura.

El ambiente de control comprende los siguientes elementos:

a. Comunicación y cumplimiento forzoso de la integridad y de los valores

éticos: la efectividad de los controles no puede estar por encima de la

integridad y los valores éticos de la gente que los crea, administra, y

supervisa.

b. Compromiso por la competencia: la competencia son el conocimiento y

las habilidades necesarias para realizar las tareas que definen el trabajo del

individuo.

22

c. Participación de quienes están a cargo del gobierno: la conciencia de

control que tiene una entidad está influenciada de manera importante por

quienes están a cargo del gobierno.

d. Filosofía y estilo de operación de la administración: la filosofía y el estilo

de operación de la administración comprenden un rango amplio de

características.

e. Estructura organizacional: la estructura organizacional de una entidad

provee la estructura conceptual dentro de la cual se plantean, ejecutan,

controlan, y revisan sus actividades para el logro de los objetivos de la

entidad.

f. Asignación de autoridad y responsabilidad: este factor incluye la manera

como se asignan la autoridad y la responsabilidad por las actividades de

operación y la manera como se establezcan las jerarquías de relación y

autorización.

g. Políticas y prácticas de recursos humanos: las políticas y prácticas de

recursos humanos relacionados con la contratación, orientación,

entrenamiento, evaluación, consejería, promoción compensación y acciones

remediales.

Procesos de valoración de riegos de la entidad

El proceso de valoración de riegos de la entidad es un proceso para identificar y responder

a los riesgos de negocio y los resultados que de ellos se derivan. Para propósitos de la

presentación de informes financieros, el proceso de valoración de riegos de la entidad

incluye la manera como la administración identifica los riesgos importantes para la

preparación de estados financieros que da origen a una presentación razonable, en todos los

aspectos importantes de acuerdo con las políticas y procedimientos utilizados para la

contabilidad y presentación de informes financieros, estima su importancia, valora la

probabilidad de su ocurrencia, y decide las acciones consiguientes para administrarlos:

a) Cambios en el entorno de operación: los cambios en el entorno regulador

de operación pueden derivar en cambios en precisiones importantes y en

riesgos importantes diferentes.

23

b) Personal nuevo: el personal nuevo puede tener un centro de atención o un

entendimiento diferente al control interno.

c) Crecimiento rápido: la expansión importante y rápida de las operaciones

puede forzar los controles e incrementar el riesgo de una ruptura de los

controles.

d) Nueva tecnología: la incorporación de nueva tecnología en los procesos de

producción o en los sistemas de información puede cambiar el riesgo

asociado con el control interno.

e) Modelos de negocio, productos, o actividades nuevas: el ingresar en áreas

de negocios o en transacciones en las cuales una entidad tiene poca

experiencia puede introducir nuevos riesgos asociados con el control

interno.

f) Restructuración corporativa: las reestructuraciones pueden estar

acompañadas por reducciones en el personal y por cambios en la

supervisión y en la segregación de obligaciones lo cual puede cambiar el

riesgo asociado con el control interno.

g) Operaciones extranjeras expandidas: la expansión o adquisición de

operaciones extranjeras con lleva riesgos nuevos y únicos que pueden

afectar el control interno, por ejemplo, riesgos adicionales o modificados

que surgen de las transacciones en moneda extrajeras.

h) Nuevos pronunciamientos de contabilidad: la adopción de nuevos

principios de contabilidad o el cambio en los principios de contabilidad

puede afectar los riesgos que existen en la preparación de estados

financieros.

Sistemas de información y comunicación

Un sistema de información consta de infraestructura, software, personal, procedimientos y

datos. La infraestructura y el software estarán ausentes, o tendrán menor significado en los

sistemas que son exclusiva o principalmente manuales. Muchos sistemas de información

hacen uso exclusivo de la tecnología de la información.

El sistema de información es importante para los objetivos de presentación de informes

financieros, consta de los procedimientos y de los registros establecidos para iniciar,

24

registrar, procesar e informar las transacciones de la entidad y para mantener la obligación

de responder por los activos, pasivos y patrimonio neto relacionados.

La comunicación implica proveer un elemento de los papeles y responsabilidades

individuales que se relacionan con el control interno, sobre la presentación de informes

financieros.

La comunicación toma formas tales como manuales de políticas, manuales de contabilidad

y de presentación de informes financieros, y memorandos.

Procedimientos de control

Los procedimientos de control son las políticas y los procedimientos que ayudan a asegurar

que se llevan a cabo las directivas de la administración, por ejemplo, que se toman las

acciones necesarias para direccionar los riesgos hacia el logro de los objetivos de la

entidad. Los procedimientos de control tienen diversos objetivos y se aplican en distintos

niveles organizacionales y funcionales.

a) Revisión de desempeño: estos procedimientos de control incluyen revisiones del

desempeño actual versus presupuestos, pronósticos y desempeño del periodo

anterior; relaciona diferentes conjuntos de datos de operación o financieros unos

con otros, junto con análisis de las relaciones y acciones de investigación y

correctivas; y revisión de desempeño funcional o actividad.

b) Procesamiento de información: se desarrolla una variedad de controles para

verificar la exactitud, integridad y autorización de las transacciones. Los controles

más amplios son los de aplicación y controles generales.

a. Los controles de aplicación se refieren a asegurar que las transacciones que

ocurrieron, están autorizadas, completas y exactamente registradas y

procesadas.

b. Los controles generales comúnmente incluyen controles sobre los centros

de datos y las operaciones de las redes; adquisición y mantenimiento del

software del sistema; seguridad de acceso; y adquisición desarrollo, y

mantenimiento del sistema de aplicación.

c) Controles físicos: estas actividades comprenden la seguridad física de los activos,

incluyendo salvaguardas aduanas, tales como instalaciones aseguradas, acceso

25

seguro a activos y registros; autorización para el acceso a programas de

computación y archivos de datos; y conteo y comparación periódicos con la

cantidades que se muestran en los registros de control.

d) Segregación de funciones: la asignación de gente diferente para las

responsabilidades de autorizar transacciones, registrar transacciones y mantener la

custodia de los activos, tienen la intención de reducir las oportunidades de

permitirle a cualquier persona que se encuentre en posición de perpetuar y ocultar

errores y fraudes es el curso normal de las obligaciones del auditor.

Supervisión y seguimiento de los controles:

La supervisión y el seguimiento de los controles es un proceso para valorar la calidad del

desempeño del control interno en el tiempo. Implica valorar el diseño y la operación de los

controles sobre una base oportuna y tomar las acciones correctivas necesarias. La

supervisión y el seguimiento se realizan para asegurar que los controles continúen

operando efectivamente.

La supervisión y el seguimiento de los controles se lograra mediante actividades de

supervisión y seguimiento en tiempo real, evaluaciones separadas, o una combinación de

las dos.”(Luna Y. B., 2012, págs. 198-205)

Eficiencia

“Es un término orientado a los medios utilizados para alcanzar los objetivos. Una empresa

mejora su eficiencia cuando alcanza los mismos resultados utilizando menos recursos, o

bien cuando, utilizando los mismos recursos, consigue mejores resultado. También permite

realizar comparaciones entre impactos obtenidos con diferentes alternativas de acción.

Las decisiones que se toman con base en esta relación favorecen a los programas más

costo-efectivos para ser ejecutados nuevamente o para tomar sus modelos de ejecución

como referencia en otros programas de formación.” (Iborra, 2014, pág. 20)

26

Tabla 7: Indicadores de eficiencia

Leyes y políticas establecidas/ Ley de cooperativas

Objetivos alcanzados/ Objetivos definidos

Número de créditos desembolsados / Número de créditos aprobados

Total de sesiones efectuadas a tiempo/ Total de sesiones establecidas

Capacitaciones ejecutadas/ Capacitaciones programadas

Personal responsable de atención al cliente / Total de personal

Expedientes con requisitos completos / Expedientes de aperturas de cuentas

Número de transacciones anuladas / Número de transacciones ejecutadas

Total de faltantes registrados/ Total de cuadres diarios efectuados

Total de sesiones efectuadas/ Total de sesiones establecidas

Total de órdenes de pago firmadas/ Total de órdenes de pago

Fuente: (Iborra, 2014, pág. 21)

1.2.3 Cooperativas de ahorro y crédito

1.2.3.1 Concepto

“Las cooperativas son sociedades financieras de derecho privado, formadas por personas

naturales o jurídicas, que sin perseguir finalidades de lucro, tienen por objeto planificar y

realizar actividades de trabajo de beneficio social o colectivo, a través de una empresa

manejada en común y formada con la aportación económica, intelectual y moral de sus

miembros. Las cooperativas no reguladas por la superintendencia de bancos y seguros se

clasifican según la actividad que vaya a desarrollar como: producción, consumo, crédito,

vivienda y, servicios.”(Rosales, 2010, pág. 16)

Según el art. 34.- “Son cooperativas, las organizaciones económicas solidarias, constituidas

como sociedades de derecho privado, con finalidad social y sin fin de lucro, auto

gestionadas democráticamente por sus socios que, unen sus aportaciones económicas,

fuerza de trabajo, capacidad productiva y de servicios, para la satisfacción de sus

necesidades económicas, sociales y culturales, a través de una empresa administrada en

común, que busca el beneficio inmediato de sus integrantes y de la comunidad.”(LOEPS,

Art.34)

27

Las cooperativas de ahorro y crédito son creadas con la finalidad de ofrecer servicios

financieros a sus socios otorgando créditos para incentivar el comercio y lograr que sus

socios obtengan una mejor calidad de vida.

1.2.3.2 Clasificación de las cooperativas

Además el art.‐ 35.‐ “Indica que las cooperativas, por su actividad económica, podrán

pertenecer a uno de los siguientes grupos: producción, crédito, vivienda, servicios o

multiactivas, de conformidad con las definiciones que constarán en el reglamento general

de la presente ley.

Por la actividad de los socios en la cooperativa, podrán ser de trabajo asociado, de

proveedores o de usuarios, según los socios trabajen, comercialicen, consuman sus

productos, o usen sus servicios.”(LOEPS, Art.35)

Órganos de gobierno, dirección, administración y control

De acuerdo con el art. 43.- “Las cooperativas, para su funcionamiento, contarán con una

asamblea general, un consejo de administración, un consejo de vigilancia y una gerencia,

cuyas atribuciones y deberes constarán en el reglamento general de la presente ley y sin

perjuicio de otras instancias administrativas que atiendan a su objeto social.”(LOEPS,

Art.43)

Asamblea general

En el art. 44.- “La asamblea general, es la máxima autoridad de la cooperativa y estará

integrada por todos los socios activos, que tendrán derecho a un solo voto, sin considerar el

valor o monto de sus aportaciones. Resolverá los asuntos de importancia y establecerá las

reglas generales para el funcionamiento de la organización. Sus decisiones obligan a todos

los socios presentes o ausentes y a los órganos de la cooperativa, siempre que no sean

contrarias a la presente ley, su reglamento general y el estatuto de la cooperativa.”

(LOEPS, Art.44)

Asamblea de delegados

Según el art. 45.- “Las cooperativas que tengan más de quinientos socios realizarán

asambleas de delegados, elegidos conforme lo determine el reglamento general de la

presente ley, en un número no menor de cincuenta ni mayor de cien, mediante asambleas

28

sectoriales en las que, los delegados informarán sobre el cumplimiento de su gestión.”

(LOEPS, Art.45)

Consejo de administración

De acuerdo con el art. 46.- “El consejo de administración es el órgano de dirección,

regulación interna y fijación de políticas administrativas y financieras, integrado por

vocales socios, elegidos en asamblea general mediante votación secreta, que podrán ser

reelegidos, en forma inmediata, por una sola vez y cuyo número y requisitos, se

determinarán en el reglamento general, en función de la clase de cooperativa y su ámbito

de acción o nivel, tratándose de cooperativas de ahorro y crédito.” (LOEPS, Art.46)

Consejo de vigilancia

En el art. 47.- “El consejo de vigilancia, es el órgano de supervisión de las actividades

económicas de la cooperativa que responde a la asamblea general, integrado por vocales

socios, elegidos en asamblea general mediante votación secreta, que podrán ser reelegidos,

en forma inmediata, por una sola vez y cuyo número y requisitos, se determinarán en el

reglamento general, en función de la clase de cooperativa y su ámbito de acción o nivel,

tratándose de cooperativas de ahorro y crédito.” (LOEPS, Art.47)

Gerente

Como se especifica en el art.51.-“El gerente es el administrador general, representante

legal, judicial y extrajudicial de la cooperativa. Será elegido por el consejo de

administración, por tiempo indefinido, pudiendo ser removido, en cualquier tiempo y por

la sola voluntad del consejo de administración o de la asamblea general.”(LOEPS, Art.51)

Requisitos mínimos para constitución de cooperativas

De acuerdo al art. 47.- “Las cooperativas a través de su presidente provisional, además de

los requisitos exigidos a las asociaciones presentarán los siguientes documentos:

1. Estudio técnico, económico y financiero que demuestre la viabilidad de constitución de

la cooperativa y plan de trabajo;

2. Declaración simple efectuada y firmada por los socios de no encontrarse incursos en

impedimento para pertenecer a la cooperativa; y,

3. Informe favorable de autoridad competente, cuando de acuerdo con el objeto social, sea

necesario. Además deberán cumplir con los siguientes mínimos de socios y capital:

29

4. Para la constitución de cooperativas de ahorro y crédito, además de los requisitos

señalados en el presente reglamento, se requerirá un mínimo de 50 socios y un capital

social inicial, equivalente a doscientos salarios básicos unificados.”(RLOEPS, Art.7)

Norma para la segmentación del sector financiero popular y solidario

Según el art.1-2 “Las entidades del sector financiero popular y solidario de acuerdo al tipo

y al saldo de sus activos se ubicarán en los siguientes segmentos:

Tabla 8: Segmentación de las cooperativas

Segmento

Activos(USD)

1 Mayor a 80´000.000,00

2 Mayor a 20´000.000,00 hasta 80´000.000,00

3 Mayor a 50´000.000,00 hasta 20´000.000,00

4 Mayor a 1´000.000,00 hasta 50´000.000,00

5 Hasta 1´000.000,00

Cajas de ahorro bancos comunales y cajas comunales

Fuente: (JPRMF, Art.1)

Las entidades de los segmentos 3,4 y 5 definidas en el artículo anterior se segmentarán

adicionalmente de acuerdo a sus territorios.

Se entenderá que; las entidades referidas tienen vínculo territorial cuando coloquen al

menos el 50% de los recursos en los territorios donde éstos fueron captados.

Para efectos de esta resolución se define como territorio, a una sola provincia para el

segmento 3, un solo cantón para el segmento 4 y una sola parroquia rural para el segmento

5.”(JPRMF, Art.1-2)

30

1.3 Valoración crítica de los conceptos principales de las distintas posiciones

teóricas sobre el objeto de investigación.

Tabla 9: COSO I

COSO I

El sistema de control interno denominado COSO, es el ideal para aplicarlo en la cooperativa de

ahorro y crédito “Rey David” Ltda., debido a que es un proceso, ejecutado en la entidad por el

consejo de administración para proporcionar seguridad en la información y eficiencia en las

operaciones administrativas y financieras.

Para lograr la efectividad del control interno se debe obtener un efectivo funcionamiento de

todos los componentes para lograr:

Alcance de logro de los objetivos de las operaciones

Información confiable y útil

Cumplimiento de leyes y regulaciones aplicables

Además para llevar a cabo el diseño del sistema COSO I se utilizara cinco componentes los

cuales son:

Ambiente de control.- este componente proporcionara disciplina y estructura

organizacional a la cooperativa.

Valoración de riesgos.- este componente permitirá la identificación y el análisis de los

riesgos relevantes para la consecución de los objetivos.

Actividades de control.- ayudará al establecer las políticas y los procedimientos para

asegurar el buen funcionamiento de la cooperativa.

Información y comunicación.-este ayudara a producir reportes que contengan

información operacional, financiera y relacionada con el cumplimiento, lo cual hace

posible operar y controlar la cooperativa.

Monitoreo.-Se lo realizara en las actividades de administración y supervisión para la

consecución de objetivos.

Elaborado por: Mayra Zuñiga

31

1.3.1 Descripción gráfica del COSO I

Ilustración 2: COSO I

Fuente: (Morales, 2014, pág. 74)

1.4 Conclusiones del capítulo:

En este capítulo se detalla de forma específica los conceptos del control interno y

todos los componentes relacionados al mismo, con bases bibliográficas, las cuales

son parte fundamental para el desarrollo del presente trabajo.

La teoría investigada a través de los diferentes autores es indispensable para el

trabajo pues nos proporciona métodos, procedimientos, herramientas para el

mejoramiento del control interno, además permite establecer de manera más

eficiente las funciones de cada empleado de acuerdo a este contexto tomar

decisiones acertadas.

32

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA

PROPUESTA

2.1 Caracterización del sector, rama o empresa

2.1.1 Caracterización del sector

El cooperativismo en el Ecuador se encuentra estrechamente ligado con los

acontecimientos históricos- financieros que se han vivido tanto en periodos de crecimiento

como de recesión económica.

En los orígenes y consolidación del movimiento cooperativo ecuatoriano se pueden

distinguir por lo menos 3 etapas fundamentales:

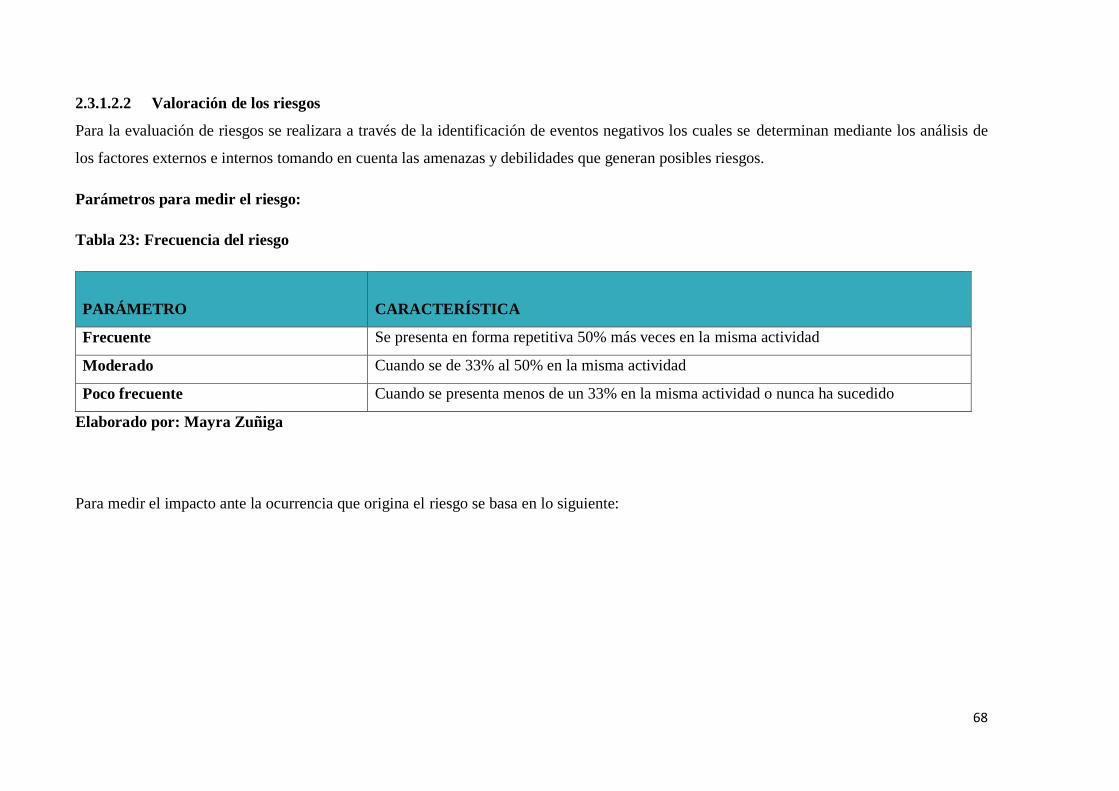

A) La primera se inicia aproximadamente en la última década del siglo XIX, cuando se

crean (especialmente en Quito y Guayaquil), una serie de organizaciones artesanales y de

ayuda mutua.

B) La segunda empieza a partir de 1937, año en el cual se dicta la primera ley de

cooperativas con el propósito de dar mayor alcance organizativo a los movimientos

campesinos, modernizando su estructura productiva y administrativa, mediante la

utilización del modelo cooperativista.

C) La tercera etapa comienza a mediados de los años 60’s con la expedición de la ley de

reforma agraria (en 1964), la ley de cooperativas (en 1966), la ley orgánica de la economía

popular y solidaria que entró en vigencia el 10 de mayo del 2011.

Desde que el Ecuador tomó la decisión de adoptar al dólar estadounidense como moneda

de curso legal, se ha caracterizado por proporcionar una relativa estabilidad económica y

ha beneficiado a todos los componentes del sector financiero del país, tales como: la

reducción significativa de las tasas de interés, estabilidad de precios, capacidad de

endeudamiento de las empresas privadas y de los agentes económicos, poder de compra de

los consumidores, entre otros; han sido importantes para el desarrollo y la dinámica general

del conjunto de cooperativas existentes en el país.

Las cooperativas de ahorro y crédito en el Ecuador mantienen un crecimiento como

consecuencia de 2 factores: su esfuerzo por mantener adecuados niveles de solvencia y

33

calidad de servicio, además el apoyo que todo el tiempo le ha brindado el público al que

atiende con todos sus productos y servicios.

La principal variable que permite apreciar la creciente penetración de las cooperativas de

ahorro y crédito en la economía nacional, es el número de socios que cree y confía cada

vez más en el cooperativismo ecuatoriano.

2.1.2 Caracterización de la empresa

La historia de la creación de la cooperativa nace en la comunidad de Apatug Alto,

perteneciente a la parroquia Santa Rosa, como caja de ahorro a fin de mitigar los

problemas económicos y cansados por los abusos, maltratos y la exclusión que sufrían

como migrantes en la ciudad de Ambato, proponen crear una caja de ahorro y crédito

denominado “Rey David”.

En el año 1998 se comienza con 100 socios y con un capital de $15.000.000 sucres,

nombrando dignidades, y se define los horarios de atención, monto de préstamos a los

accionistas y socios. En el 2000 se evalúa el resultado de caja de ahorro y se ve positivo

con crecimiento de 237 socios y un capital de $6.000 dólares.

El 03 de abril del año 2000 con el número de acuerdo ministerial N° 0287 fue reconocido

como cooperativa legal en la dirección nacional de cooperativas de la ciudad de Riobamba

y aprobada en la ciudad de Quito, con el nombre de cooperativa de ahorro y crédito “Rey

David” Ltda., En el 2004 se construyó una oficina en el mismo lugar de 50 metros

cuadrados en un terreno donado por la iglesia evangélica.

En el año 2005 gestionaron una ayuda con el denominado FONDO AGIL de Quito, que

sirvió para adquirir el sistema financiero, muebles y equipos de oficina para poder registrar

a los socios y clientes para mejorar y agilitar la atención. En junio del año 2008 crean una

oficina en la ciudad de Ambato.