UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS...

170

i UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES FACULTAD SISTEMAS MERCANTILES CARRERA CONTABILIDAD Y AUDITORÍA PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERO EN CONTABILIDAD SUPERIOR Y AUDITORÍA TEMA: “DISEÑO E IMPLEMENTACIÓN DE UN SISTEMA DE COSTOS POR PROCESOS, EN LA MICROEMPRESA DE PRODUCTOS LÁCTEOS- ASOCIACIÓN DE PRODUCTORES AGROPECUARIOS “UNIÓN LIBRE”, UBICADA EN LA PARROQUIA 10 DE AGOSTO, CANTÓN Y PROVINCIA DE PASTAZA”. AUTOR: Mejía Serrano Rommel Javier TUTOR: Dra. Arévalo Haro Miryan Janeth, Msc PUYO- ECUADOR 2017

-

Upload

vuongnguyet -

Category

Documents

-

view

214 -

download

0

Transcript of UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS...

i

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD SISTEMAS MERCANTILES

CARRERA CONTABILIDAD Y AUDITORÍA

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE

INGENIERO EN CONTABILIDAD SUPERIOR Y AUDITORÍA

TEMA:

“DISEÑO E IMPLEMENTACIÓN DE UN SISTEMA DE COSTOS POR PROCESOS, EN LA

MICROEMPRESA DE PRODUCTOS LÁCTEOS- ASOCIACIÓN DE PRODUCTORES

AGROPECUARIOS “UNIÓN LIBRE”, UBICADA EN LA PARROQUIA 10 DE AGOSTO,

CANTÓN Y PROVINCIA DE PASTAZA”.

AUTOR: Mejía Serrano Rommel Javier

TUTOR: Dra. Arévalo Haro Miryan Janeth, Msc

PUYO- ECUADOR

2017

ii

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente trabajo de titulación realizado

por el señor Rommel Javier Mejía serrano, estudiante de la Carrera de Contabilidad y

Auditoría, Facultad de Sistemas Mercantiles con el tema “DISEÑO E IMPLEMENTACIÓN

DE UN SISTEMA DE COSTOS POR PROCESOS, EN LA MICROEMPRESA DE

PRODUCTOS LÁCTEOS- ASOCIACIÓN DE PRODUCTORES AGROPECUARIOS

“UNIÓN LIBRE”, UBICADA EN LA PARROQUIA 10 DE AGOSTO, CANTÓN Y

PROVINCIA DE PASTAZA”, ha sido prolijamente revisado y cumple con todos los

requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma

delos Andes-UNIANDES, por lo que apruebe su presentación.

Puyo septiembre de 2017

……………………………………..

Dra. Miryan Janeth Arévalo Haro, Msc

ASESOR

iii

DECLARACION DE AUTENTICIDAD

Yo, Rommel Javier Mejía Serrano, estudiante de la carrera de Contabilidad y

Auditoría, Facultad se Sistemas Mercantiles, declaro que todos los resultados

obtenidos en el presente trabajo de investigación, previo a la obtención del titulo

INGENIERO EN CONTABILIDAD SUPERIOR Y AUDITORIA, son absolutamente

originales, auténticos y personales; a excepción de las citas, por lo que son de mi

exclusiva responsabilidad

Puyo septiembre de 2017

……………………………………..

Sr. Rommel Javier Mejía Serrano

C.I. 160061112-1

AUTOR

iv

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

YO, Msc. Alejandra M. Chávez S. En calidad de lector del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por el estudiante Rommel Javier Mejía

serrano sobre el tema “DISEÑO E IMPLEMENTACIÓN DE UN SISTEMA DE COSTOS

POR PROCESOS, EN LA MICROEMPRESA DE PRODUCTOS LÁCTEOS-

ASOCIACIÓN DE PRODUCTORES AGROPECUARIOS “UNIÓN LIBRE”, UBICADA EN

LA PARROQUIA 10 DE AGOSTO, CANTÓN Y PROVINCIA DE PASTAZA”, ha sido

cuidadosamente revisado por el suscrito, por lo que he podido constatar que cumple con

todos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma

de los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

Puyo septiembre de 2017

……………………………………..

Msc. Alejandra M. Chávez S.

ASESOR

v

DERECHOS DE AUTOR

Yo, Rommel Javier Mejía Serrano, declaro que conozco y acepto la disposición constante

en el literal d) del art.85 del Estatuto de la Universidad Regional Autónoma de los Andes,

que en su parte pertinente textualmente dice: El patrimonio de la UNIANDES, está

constituido por la propiedad intelectual sobre las investigaciones, trabajos científicos o

técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por

cuenta de ella.

Puyo septiembre de 2017

……………………………………..

Sr. Rommel Javier Mejía Serrano

C.I. 160061112-1

AUTOR

vi

RESUMEN

El presente proyecto tuvo como objetivo desarrollar e implementar un sistema de costos

por procesos, en la microempresa de productos lácteos “Asociación de Productores

Agropecuarios” Unión Libre proceso que se considera necesario debido a que existen

numerosas pérdidas de recursos al no llevar el proceso contable de elaboración de manera

sistemática y controlada.

Desde hace algún tiempo atrás el sistema de costos empezó a ser utilizados en las grandes

empresas con la finalidad de verificar cada uno de los procesos que se utilizan para la

realización de los productos, pero son muy pocas aquellas microempresas que han optado

por la aplicación de este modelo debido a su complejidad y uso.

La metodología que se aplicó en el presente proyecto fue el modelo descriptivo debido a la

necesidad de detallar cada uno de los procesos que intervienen en la elaboración del

producto con la finalidad de medir procesos, tiempos y recursos utilizados. La línea de

investigación bajo la cual está enfocado el presente proyecto es la gestión de costos.

A través de la investigación realizada se consideró oportuna la aplicación de paquete

contable SACI que permite tener informes de varias clases que son emitidos en las

diferentes aplicaciones del sistema con la finalidad de conocer los costos reales de

producción y facilitar la toma de decisiones de la parte administrativa en cuanto costos,

gastos y rentabilidad de un producto.

vii

ÍNDICE DE CONTENIDOS

INTRODUCCIÓN .................................................................................................................................. 1

Antecedentes Investigativos .............................................................................................................. 1

Estado del Arte ................................................................................................................................... 2

Actualidad e importancia del tema .................................................................................................... 3

Formulación del problema ................................................................................................................. 3

Delimitación del problema ................................................................................................................. 3

Objeto de investigación ..................................................................................................................... 4

Campo de acción ................................................................................................................................ 4

Identificación de la línea de investigación ......................................................................................... 4

Objetivos ............................................................................................................................................ 4

Objetivo General ................................................................................................................................ 4

Objetivos Específicos .......................................................................................................................... 4

Hipótesis ............................................................................................................................................. 4

Idea a defender .................................................................................................................................. 5

Preguntas científicas .......................................................................................................................... 5

Justificación ........................................................................................................................................ 5

CAPITULO I. MARCO TEÓRICO ........................................................................................................... 7

1.1 Origen y evolución del sistema de costeo en la agroindustria. ................................................... 7

1.2 Análisis de las distintas posiciones teóricas sobre el objeto de transformación ......................... 8

Empresa industrial ............................................................................................................................. 8

Características de la Empresa industrial ............................................................................................ 8

Importancia ........................................................................................................................................ 8

Operaciones de las empresas industriales ......................................................................................... 9

Procesos contables ............................................................................................................................. 9

Definición ........................................................................................................................................... 9

Implicaciones.................................................................................................................................... 10

Complicaciones ................................................................................................................................ 12

Gestión micro empresarial ............................................................................................................... 12

Contabilidad de costos ..................................................................................................................... 12

Definición ......................................................................................................................................... 13

viii

Propósitos de la contabilidad de costos .......................................................................................... 13

Elementos del costo ......................................................................................................................... 13

Clasificación de los costos ................................................................................................................ 16

Costo ................................................................................................................................................ 17

Gastos ............................................................................................................................................... 17

Materia Prima .................................................................................................................................. 17

Mano de obra ................................................................................................................................... 18

Clasificaciones de la mano de obra .................................................................................................. 18

Costos indirectos de fabricación ...................................................................................................... 19

Objetivos del control de los costos indirectos de fabricación ......................................................... 19

Características de los costos indirectos de fabricación.................................................................... 19

Componentes de los costos indirectos de fabricación .................................................................... 19

Clasificación de los costos indirectos de fabricación ....................................................................... 20

Distribución de los CIF ...................................................................................................................... 21

Bases de distribución de los CIF ....................................................................................................... 21

Asignación de los CIF ........................................................................................................................ 22

Contabilización de los CIF ................................................................................................................. 22

Sistemas de costeo ........................................................................................................................... 22

Subcategorías del costeo ................................................................................................................. 23

Clasificación del costeo .................................................................................................................... 23

Funciones del sistema de costo ....................................................................................................... 23

Sistema de costeo por procesos ...................................................................................................... 23

Características del costeo por proceso ............................................................................................ 24

Valoración de costeo por procesos .................................................................................................. 24

Sistema de Costos por Órdenes de Producción ............................................................................... 25

Características básicas del sistema de costeo por órdenes de producción. .................................... 25

Sistema de costeo estándar ............................................................................................................. 25

Desarrollo del estándar para un producto ....................................................................................... 26

1.3 Valoración critica ........................................................................................................................ 26

1.4 Conclusiones parciales del capitulo ........................................................................................... 26

CAPITULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA ............................ 28

2.1 Caracterización de la microempresa asociación de productores agropecuarios UNIÓN-LIBRE. 28

2.2 Descripción del modelo metodológico a utilizar en la investigación. ........................................ 28

Modelo metodológico. ..................................................................................................................... 28

Método Descriptivo. ........................................................................................................................ 28

ix

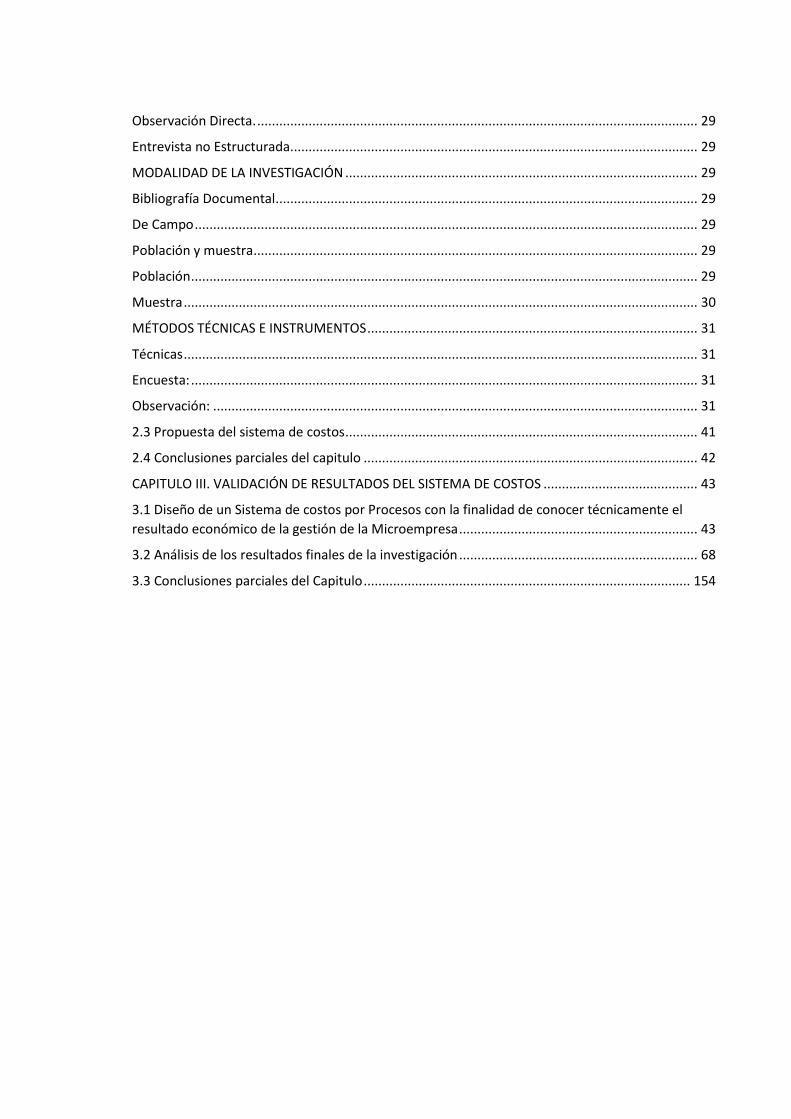

Observación Directa. ........................................................................................................................ 29

Entrevista no Estructurada. .............................................................................................................. 29

MODALIDAD DE LA INVESTIGACIÓN ................................................................................................ 29

Bibliografía Documental ................................................................................................................... 29

De Campo ......................................................................................................................................... 29

Población y muestra ......................................................................................................................... 29

Población .......................................................................................................................................... 29

Muestra ............................................................................................................................................ 30

MÉTODOS TÉCNICAS E INSTRUMENTOS .......................................................................................... 31

Técnicas ............................................................................................................................................ 31

Encuesta: .......................................................................................................................................... 31

Observación: .................................................................................................................................... 31

2.3 Propuesta del sistema de costos ................................................................................................ 41

2.4 Conclusiones parciales del capitulo ........................................................................................... 42

CAPITULO III. VALIDACIÓN DE RESULTADOS DEL SISTEMA DE COSTOS .......................................... 43

3.1 Diseño de un Sistema de costos por Procesos con la finalidad de conocer técnicamente el

resultado económico de la gestión de la Microempresa ................................................................. 43

3.2 Análisis de los resultados finales de la investigación ................................................................. 68

3.3 Conclusiones parciales del Capitulo ......................................................................................... 154

x

ÍNDICE DE FIGURAS

Figura 1 Diagrama de proceso contable .......................................................................... 11

Figura 2 Clasificación de los costos ................................................................................ .15

Figura 3 Clasificación de los costos ................................................................................. 16

Figura 4 Clasificación de la mano de obra ....................................................................... 18

Figura 5 Componentes mano de obra indirecta ............................................................... 20

Figura 6 Clasificación de los costos indirectos ................................................................. 21

Figura 7 Sistema contable de la microempresa ............................................................... 32

Figura 8 Funciones persona a cargo de los registros contables ...................................... 32

Figura 9 Políticas que aplica la microempresa dentro del proceso contable .................... 33

Figura 10 Aplicación de las NIIF ...................................................................................... 34

Figura 11 Método de costeo ............................................................................................ 35

Figura 12 Declaraciones de Impuestos ............................................................................ 36

Figura 13 Costo adecuado de los productos elaborados ................................................. 37

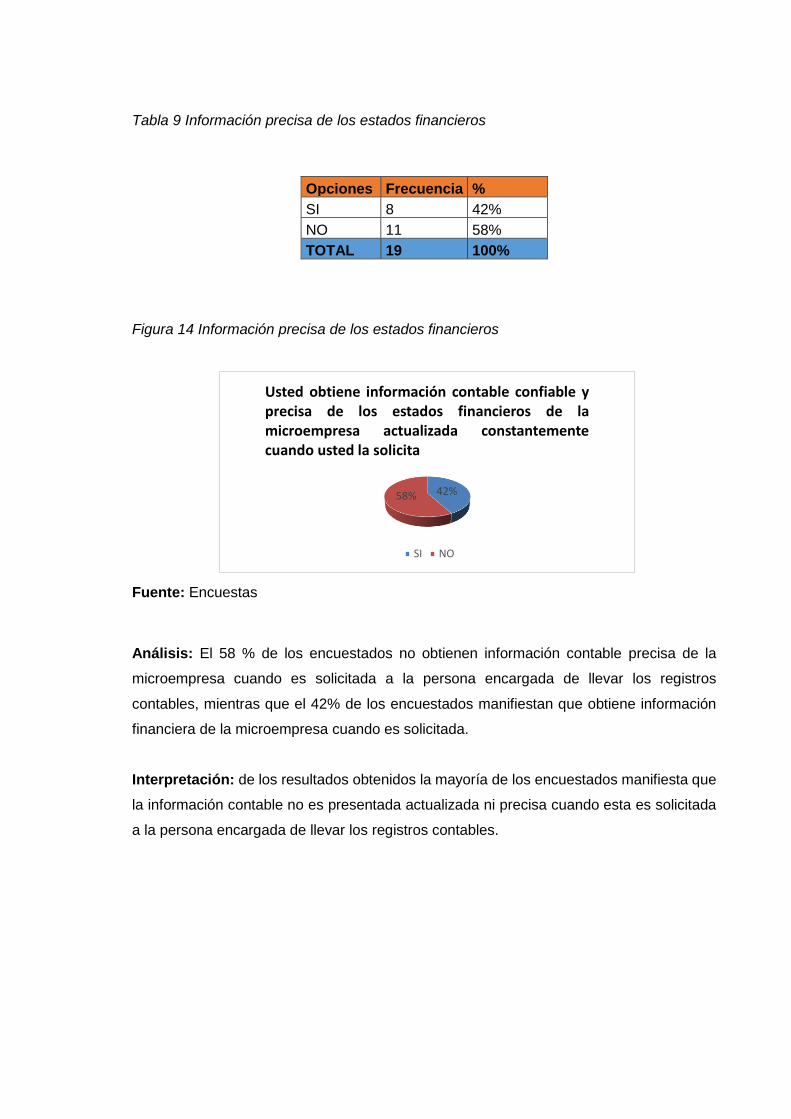

Figura 14 Información precisa de los estados financieros ................................................ 38

Figura 15 Adecuado sistema de control de inventarios de materias primas ..................... 39

Figura 16 Maneja pronóstico de ventas ........................................................................... 40

Figura 17 Ingreso del Sistema ......................................................................................... 46

Figura 18 Opciones de Menú ........................................................................................... 47

Figura 19 Plan de cuentas ............................................................................................... 47

Figura 20 Niveles ............................................................................................................. 49

Figura 21 Módulos ........................................................................................................... 49

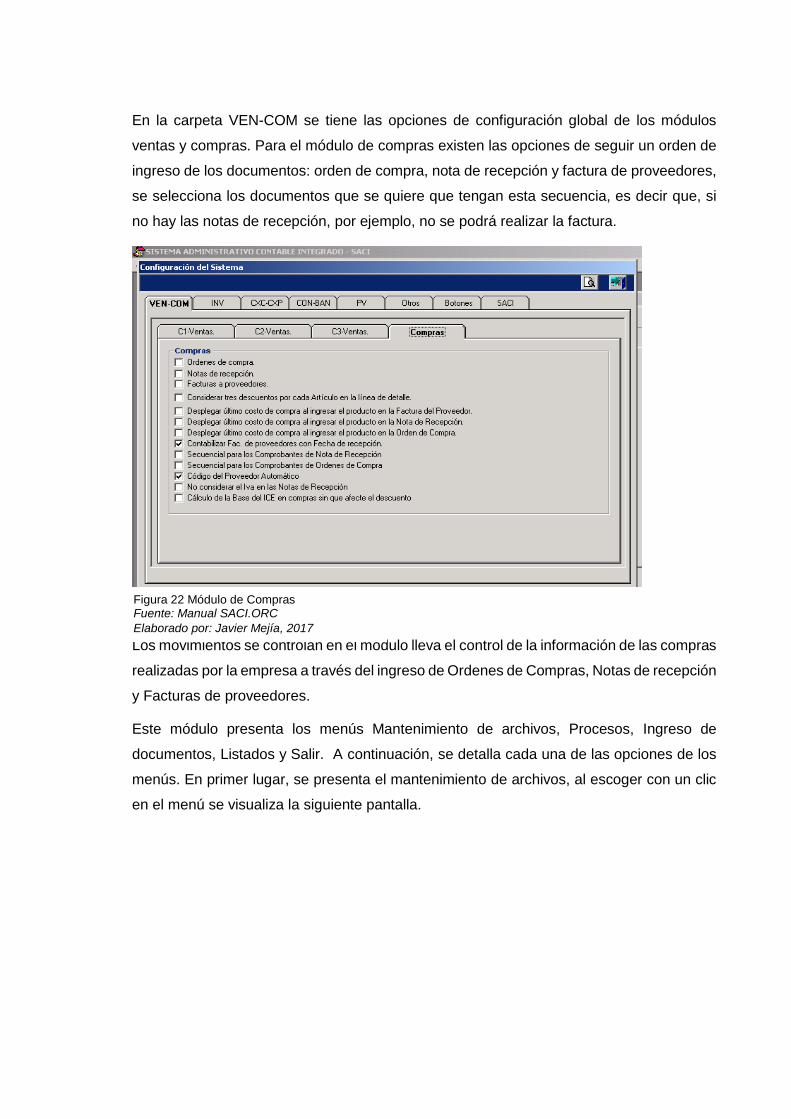

Figura 22 Módulos de compras ........................................................................................ 50

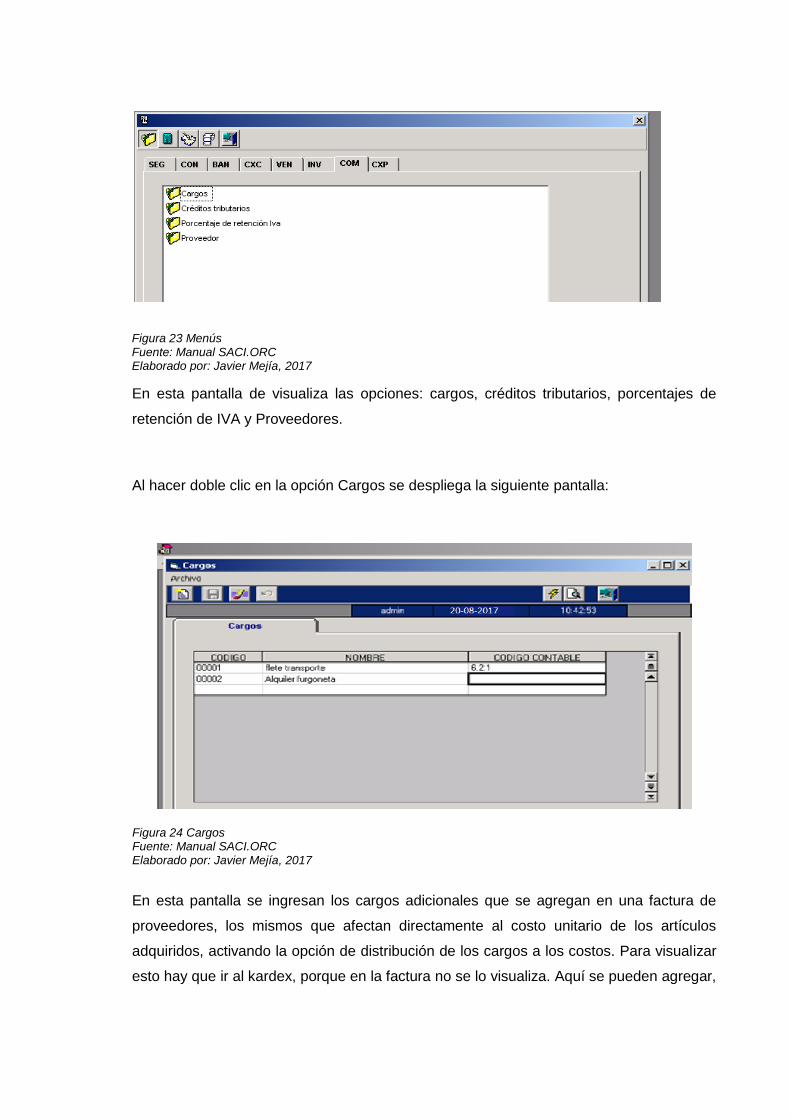

Figura 23 Menús .............................................................................................................. 51

Figura 24 Cargos ............................................................................................................. 51

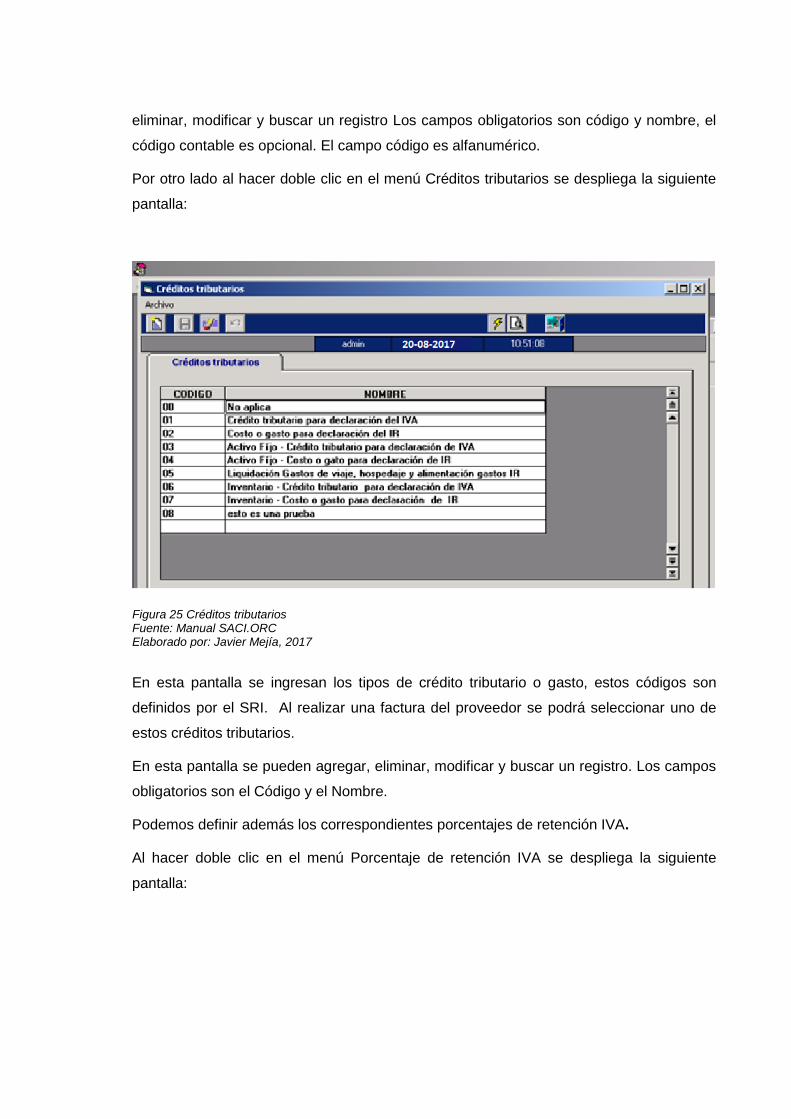

Figura 25 Créditos tributarios ........................................................................................... 52

xi

Figura 26 Porcentajes de retención ................................................................................. 53

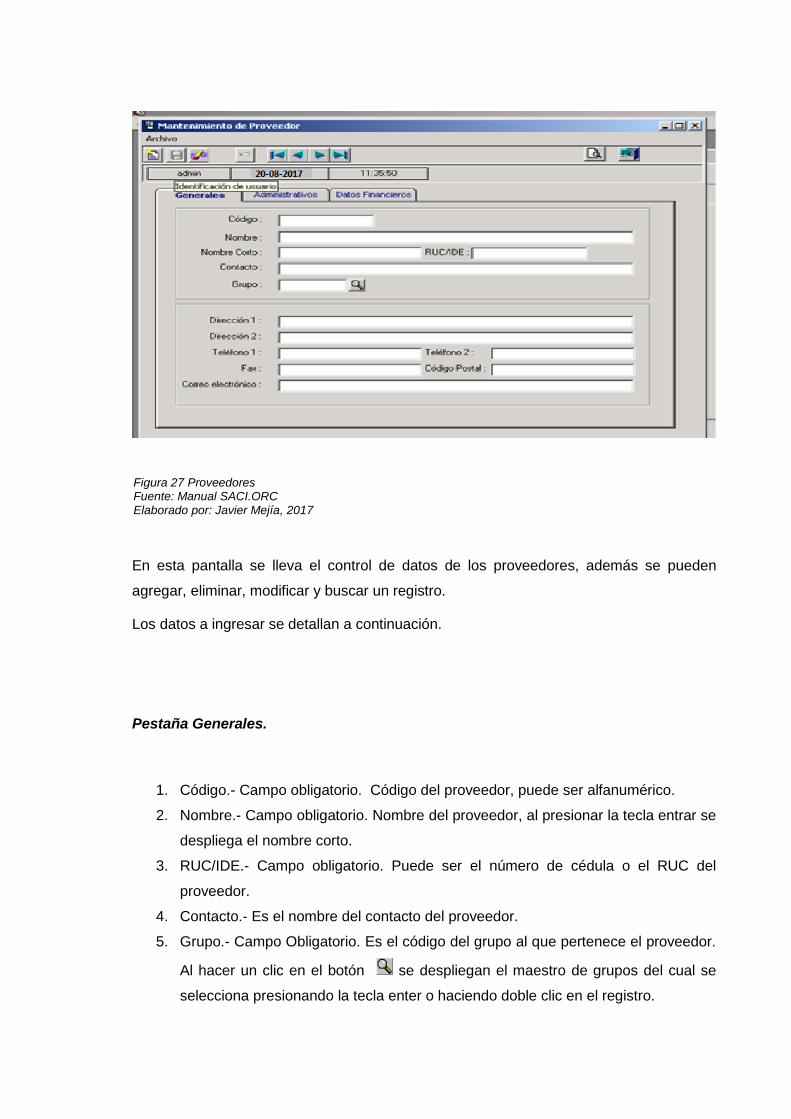

Figura 27 Proveedores .................................................................................................... 54

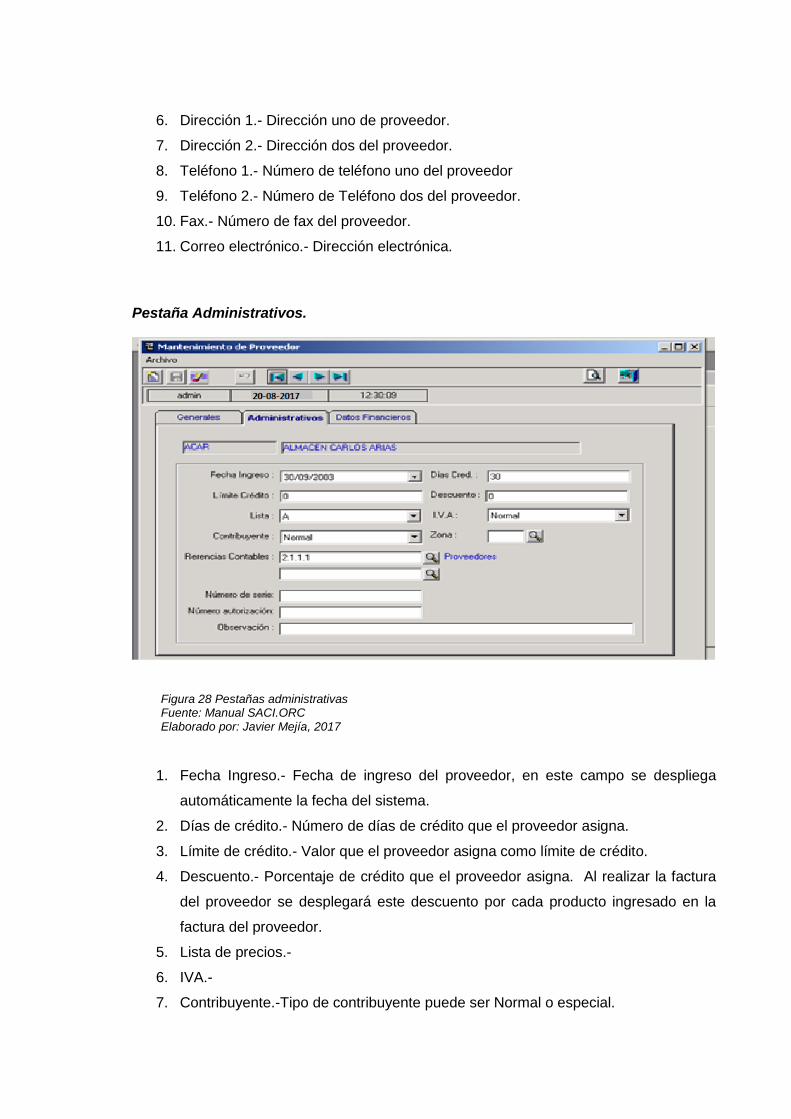

Figura 28 Pestañas administrativas ................................................................................. 55

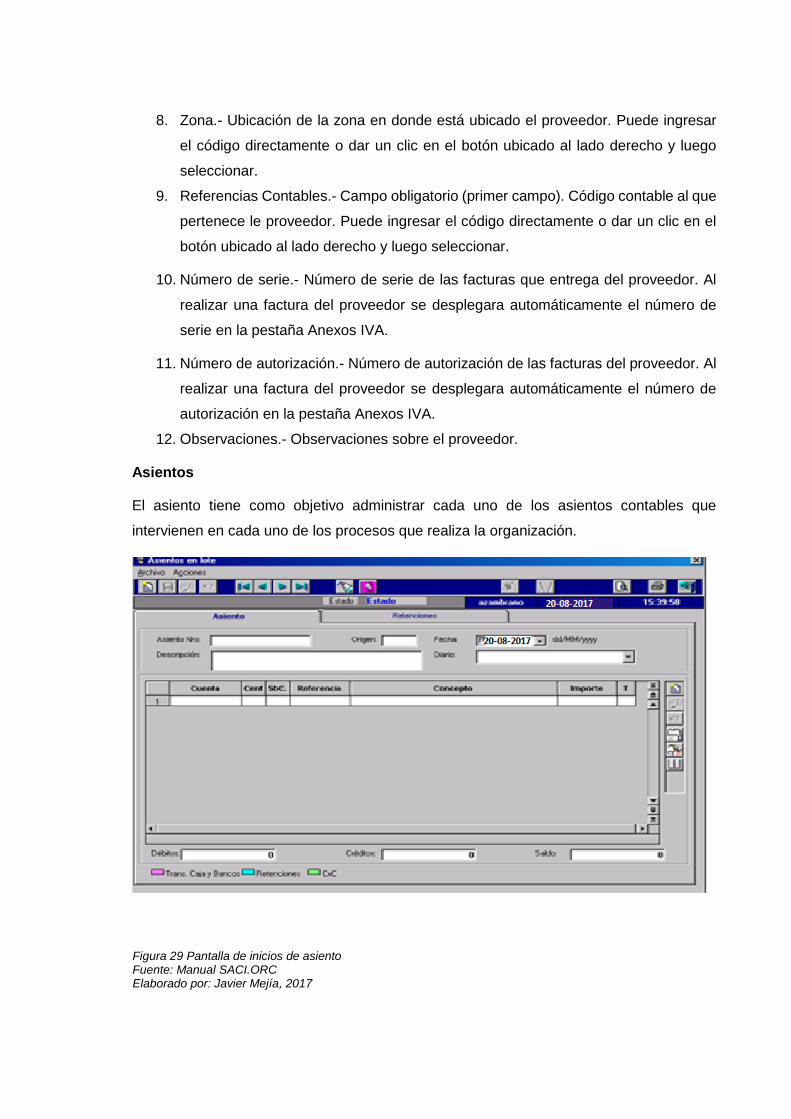

Figura 29 Pantalla de inicios de asiento ........................................................................... 56

Figura 30 Ingreso de nuevo asiento ................................................................................. 57

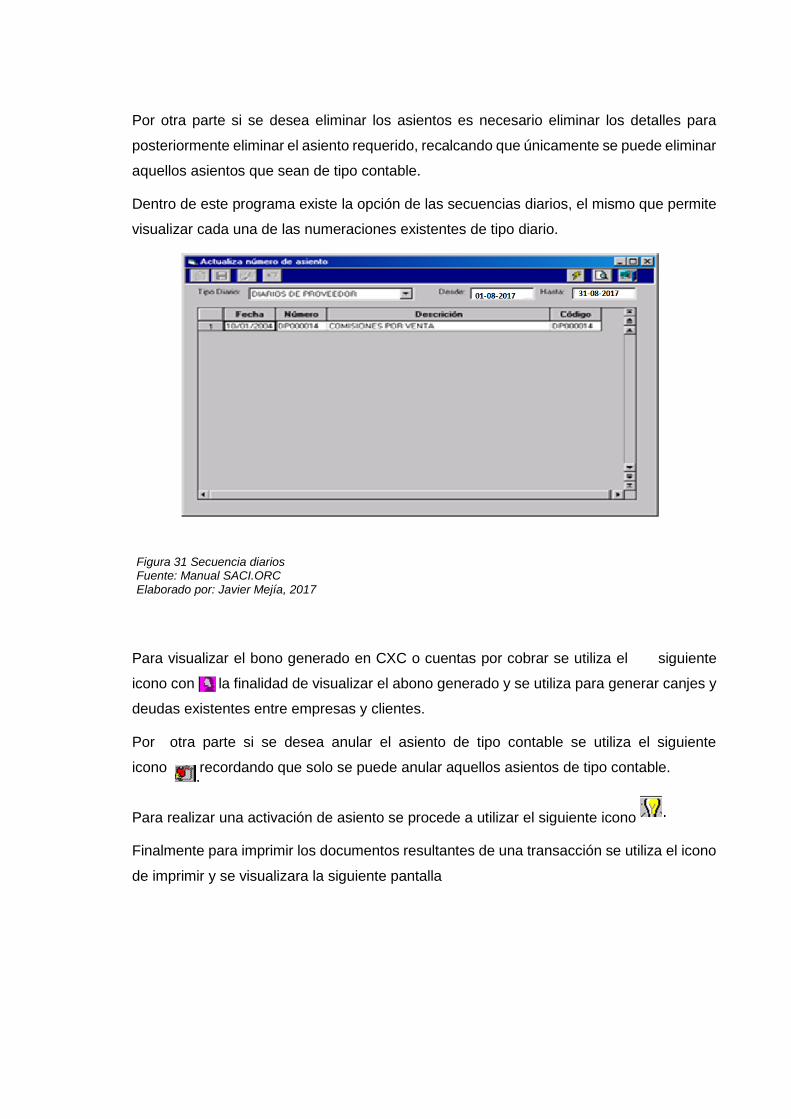

Figura 31 Secuencias diarios ........................................................................................... 58

Figura 32 Impresión de transacciones ............................................................................. 59

Figura 33 ArtÍculos ........................................................................................................... 59

Figura 34 Mantenimiento de artículo ................................................................................ 60

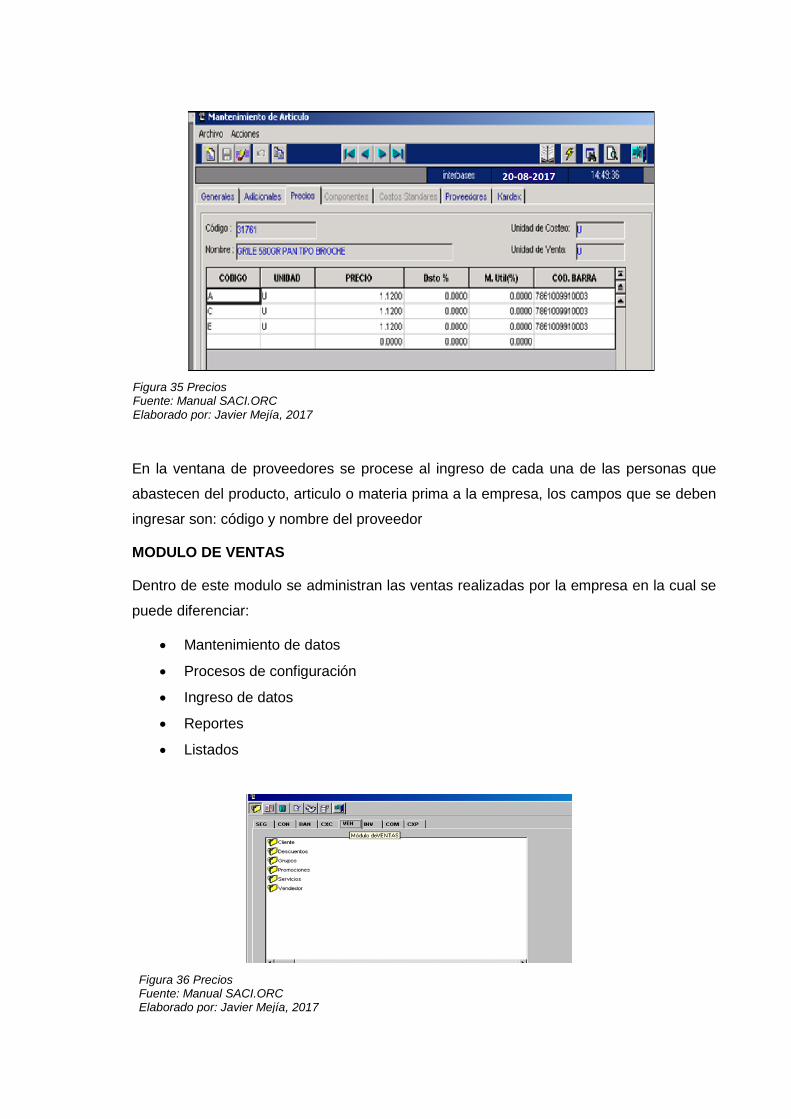

Figura 35 Precios ............................................................................................................. 61

Figura 36 Precios ............................................................................................................. 61

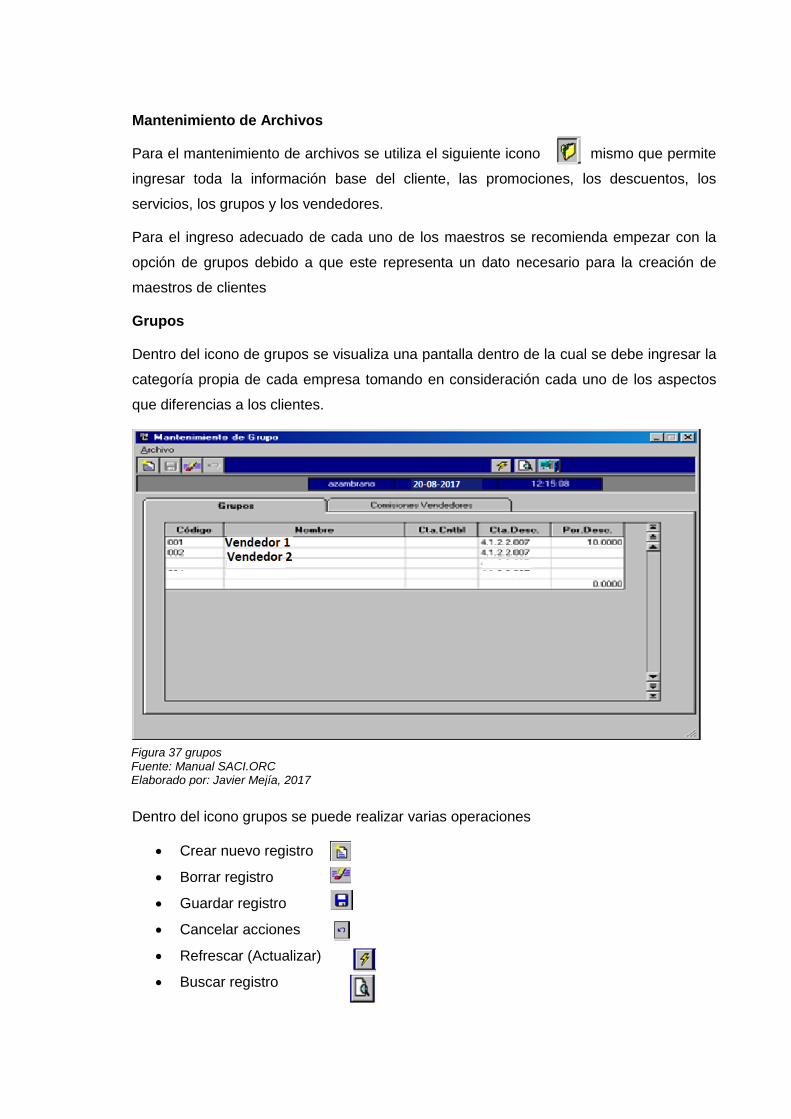

Figura 37 Grupos ............................................................................................................. 62

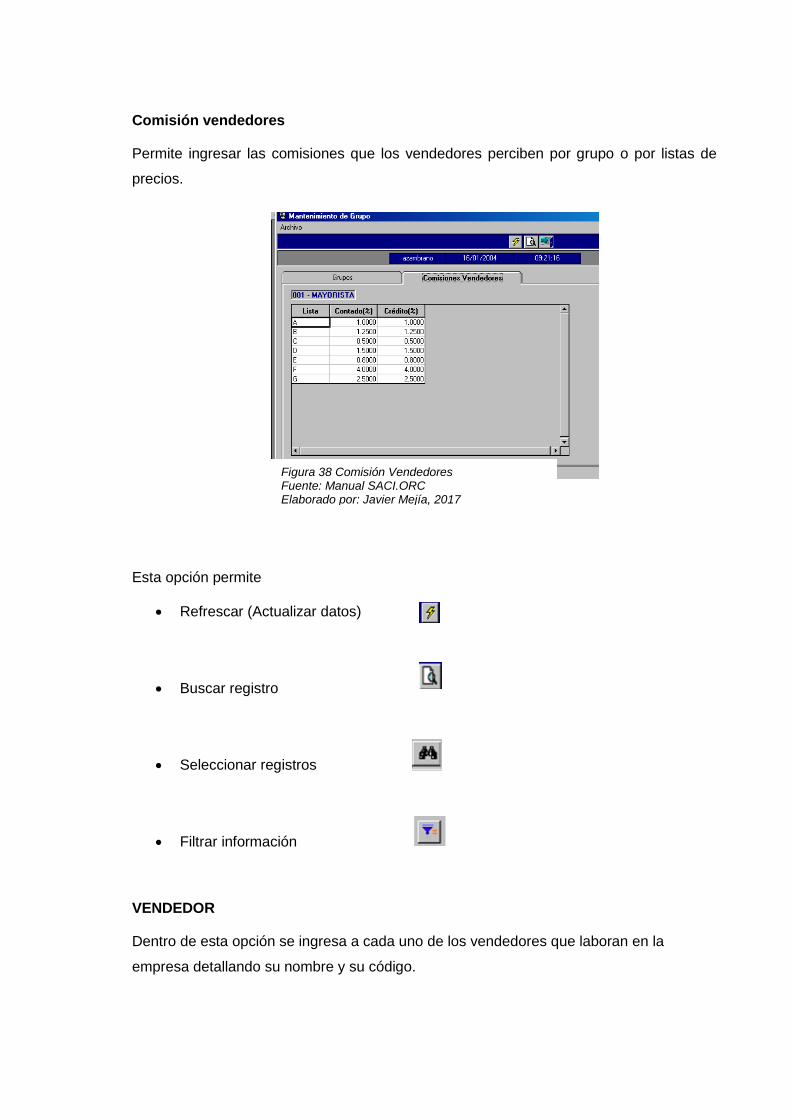

Figura 38 Comisión Vendedores ...................................................................................... 63

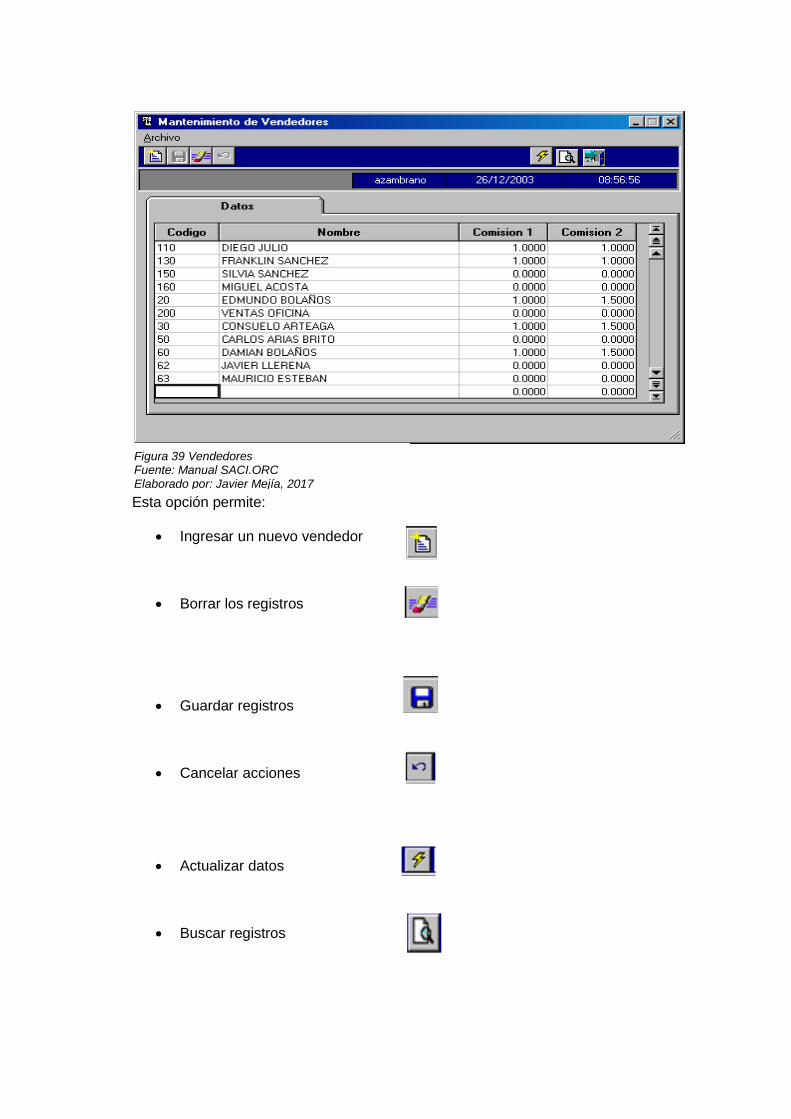

Figura 39 Vendedores ..................................................................................................... 64

Figura 40 Clientes ............................................................................................................ 66

Figura 41 Administrativos ................................................................................................ 66

Figura 42 Proceso del diseño de sistema de costo por proceso ...................................... 67

xii

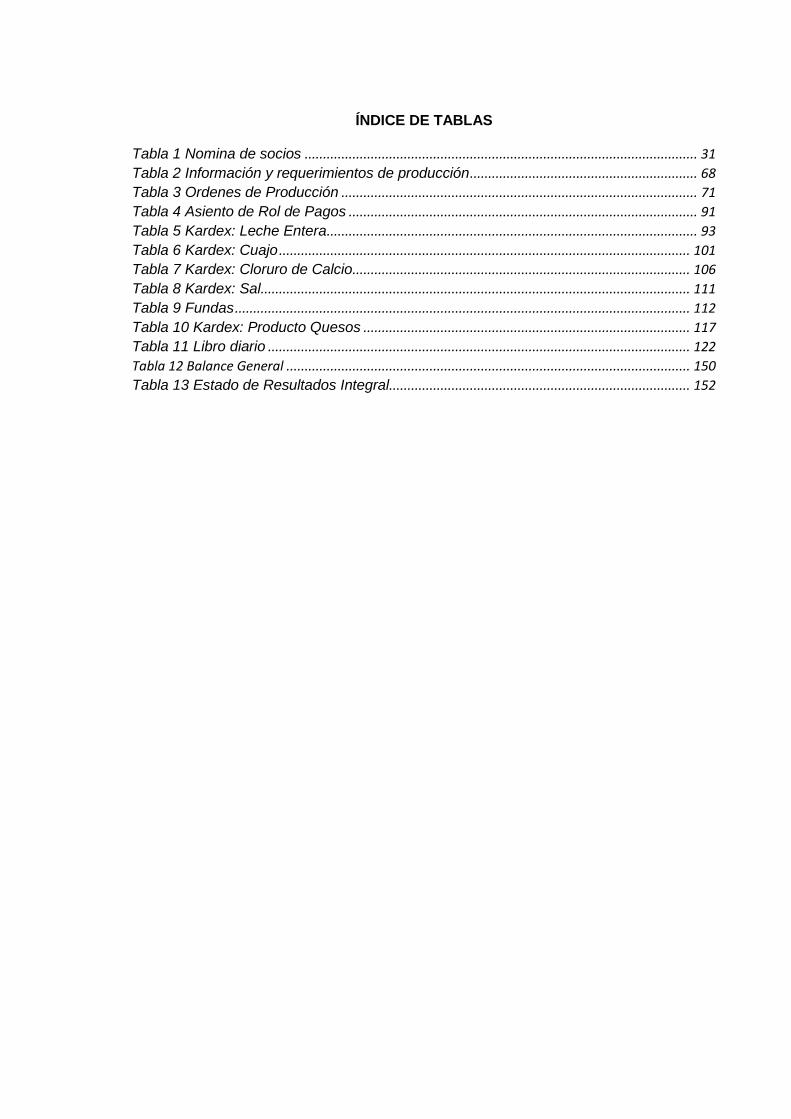

ÍNDICE DE TABLAS

Tabla 1 Nomina de socios ........................................................................................................... 31

Tabla 2 Información y requerimientos de producción .............................................................. 68

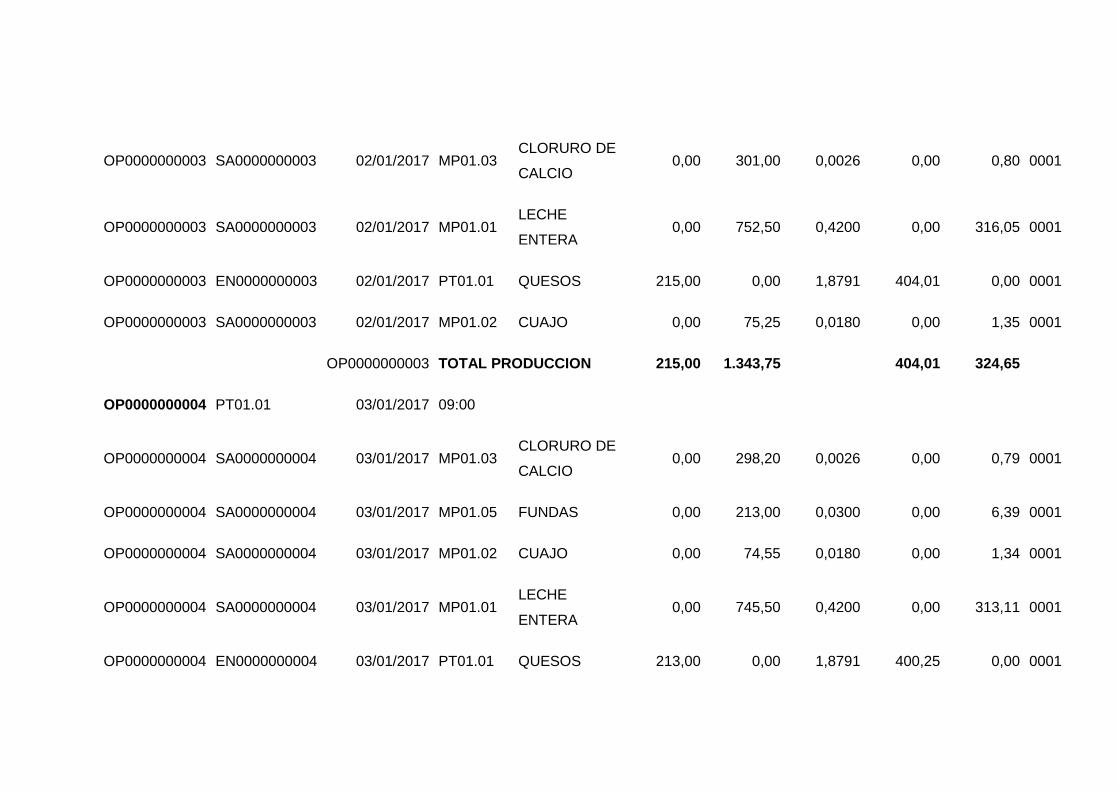

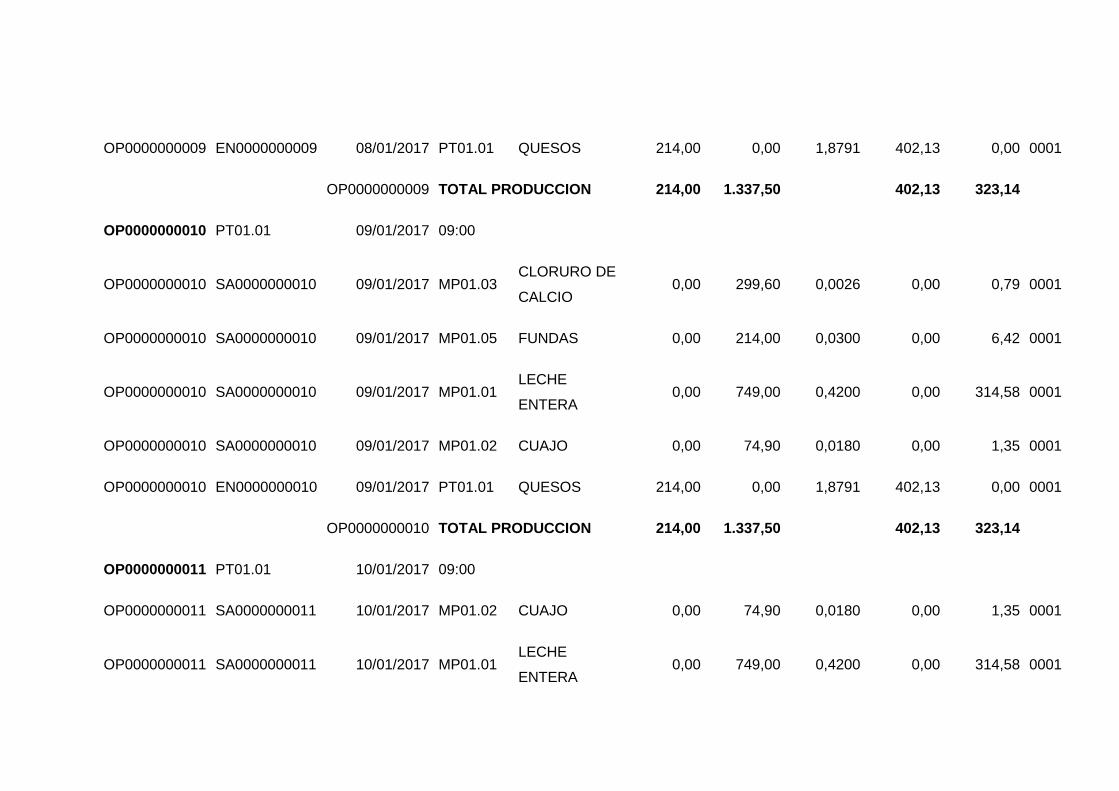

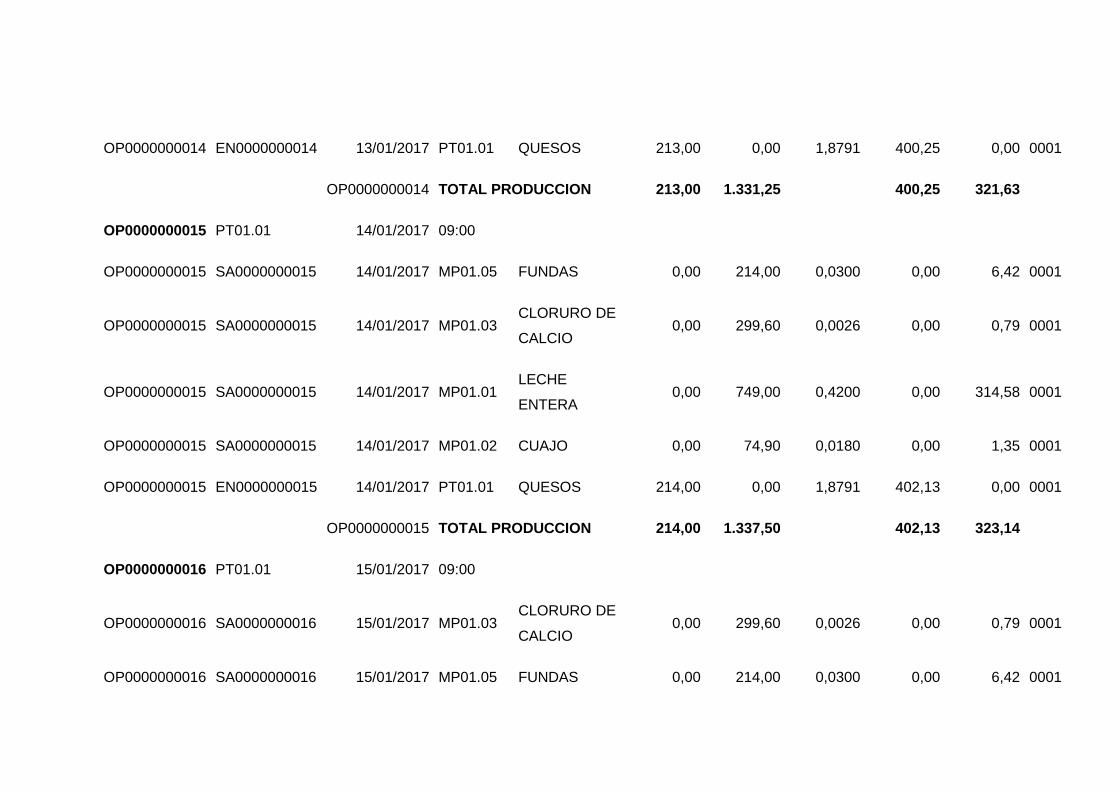

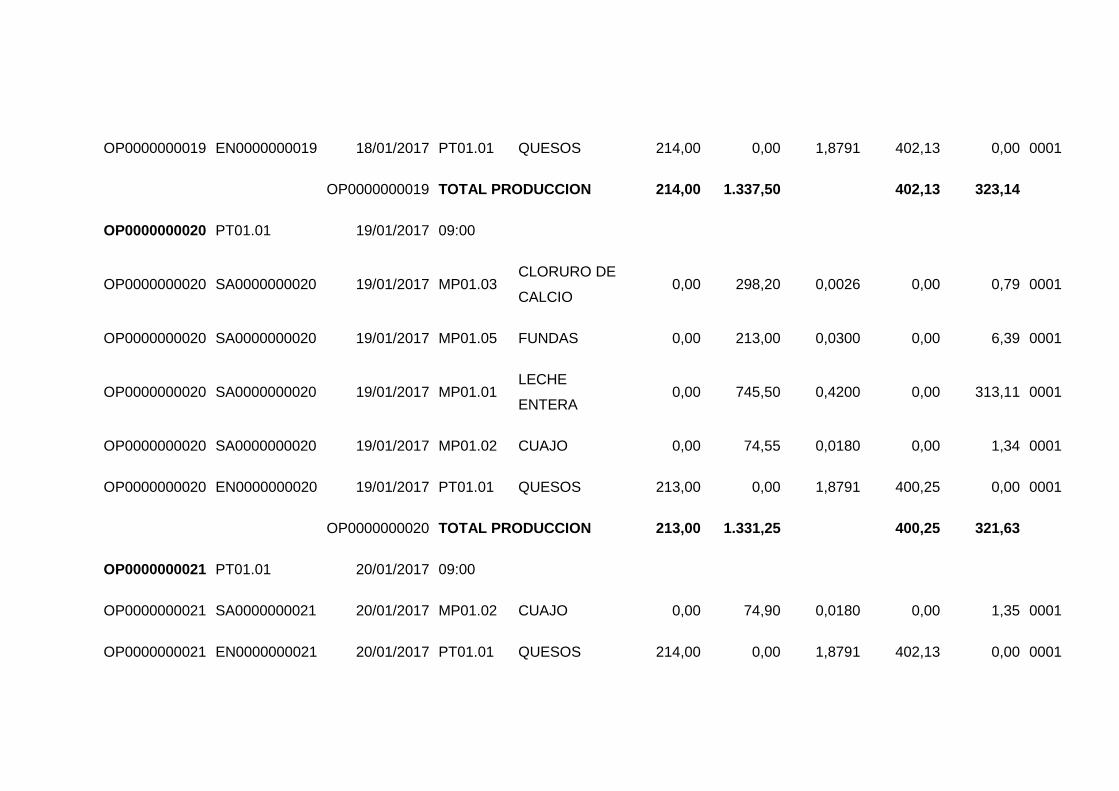

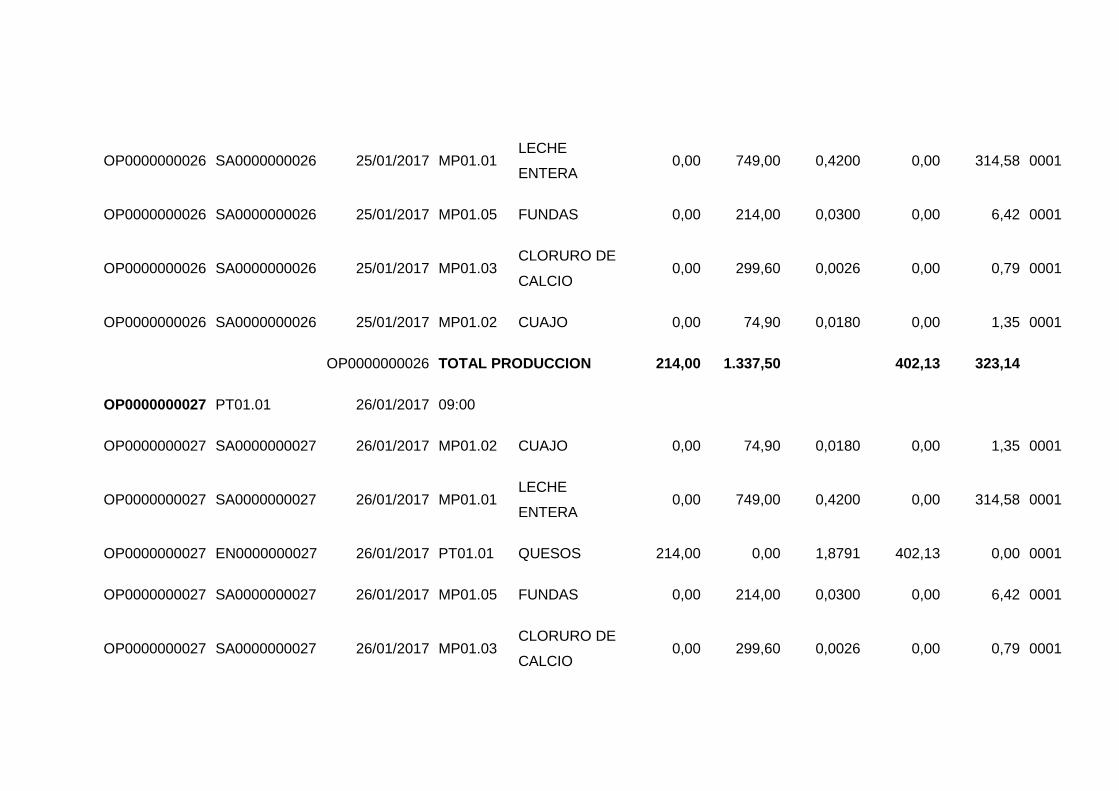

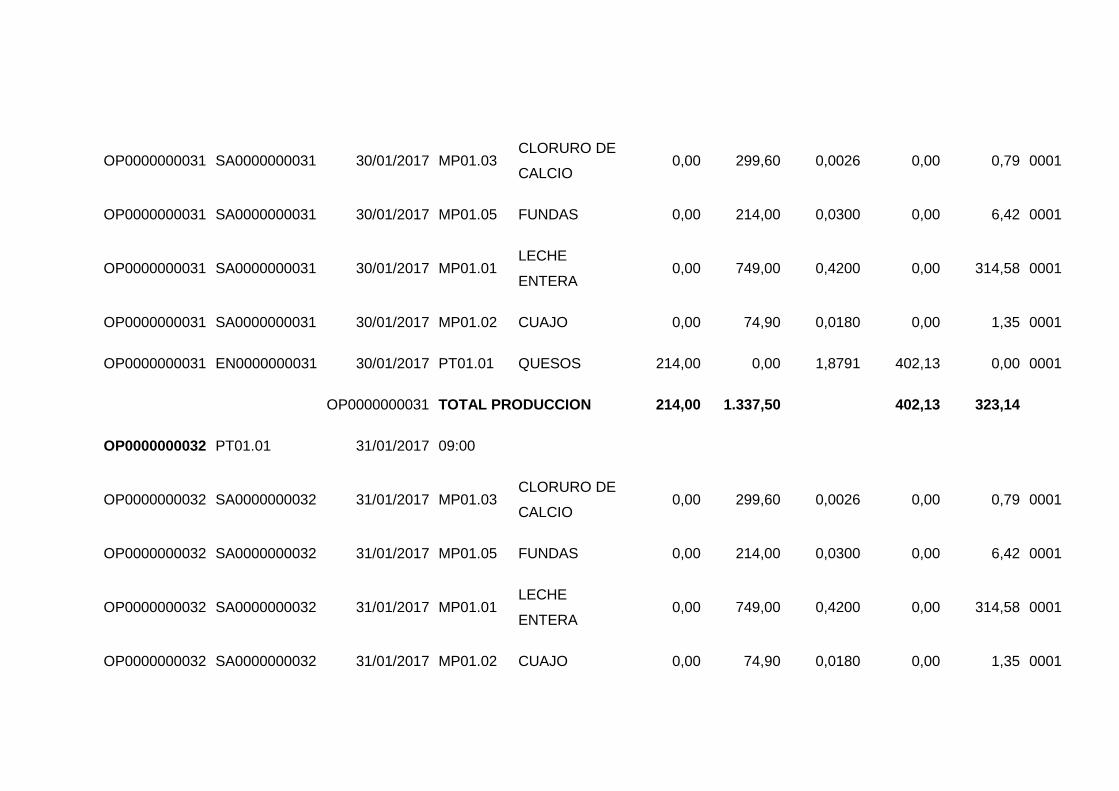

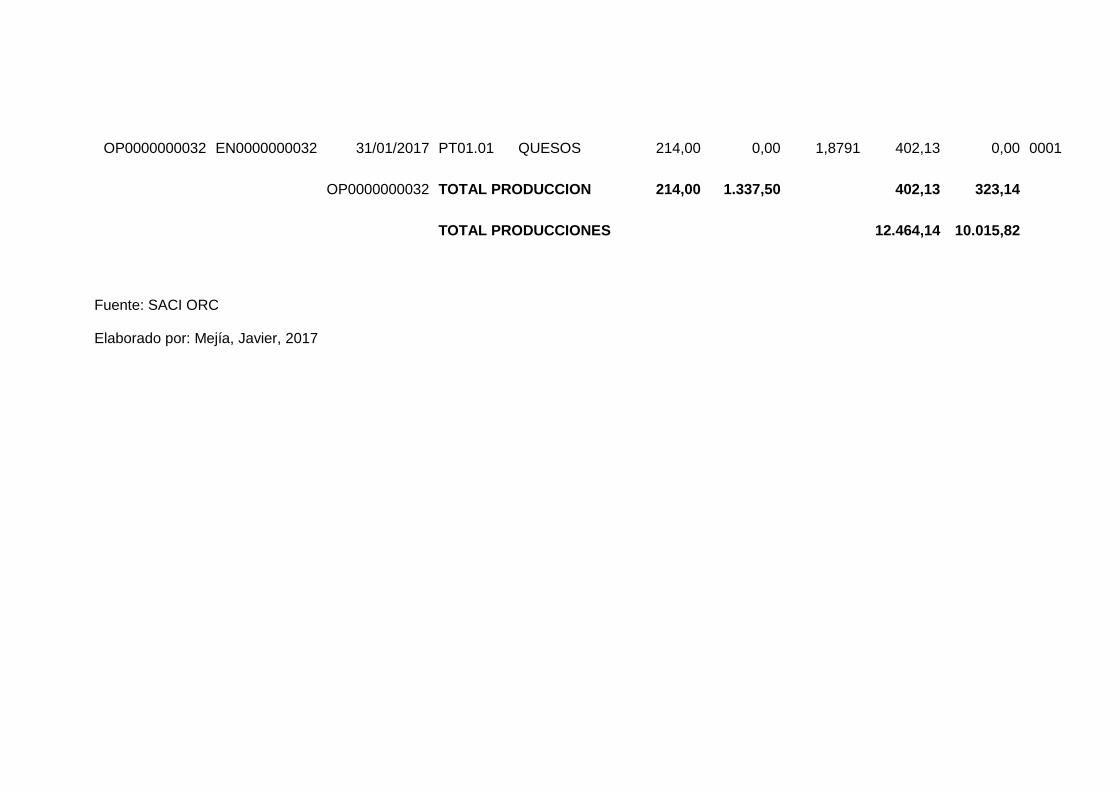

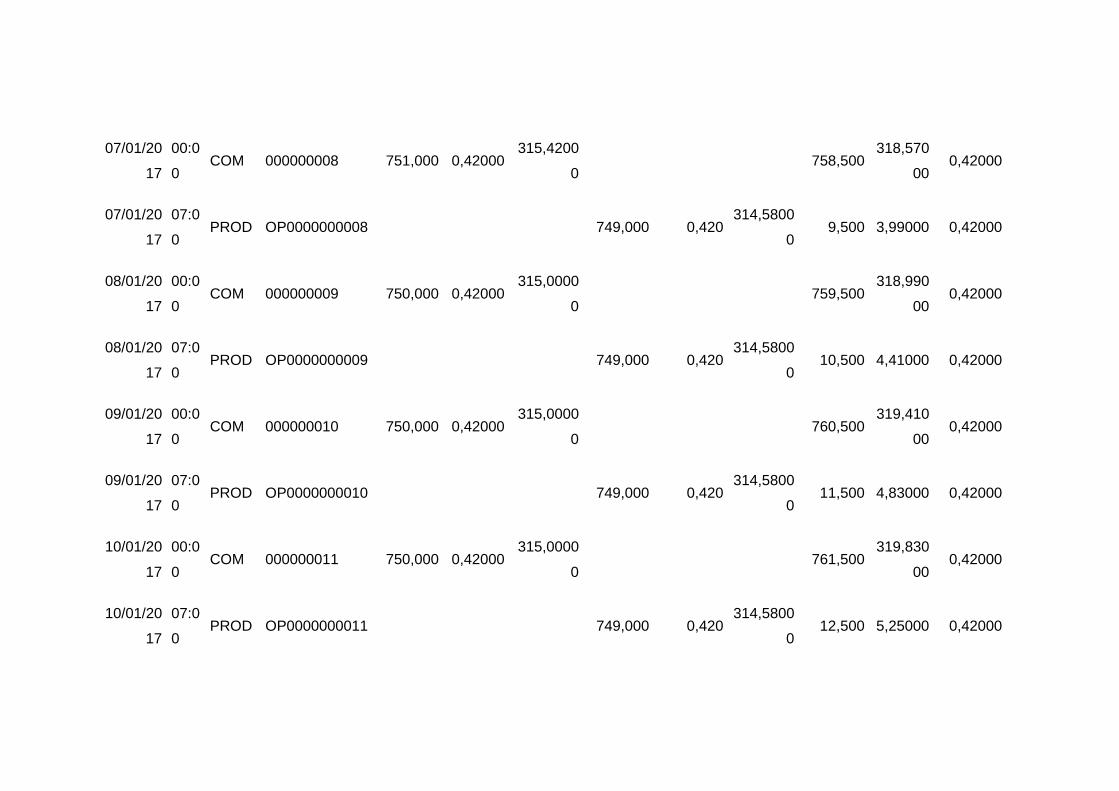

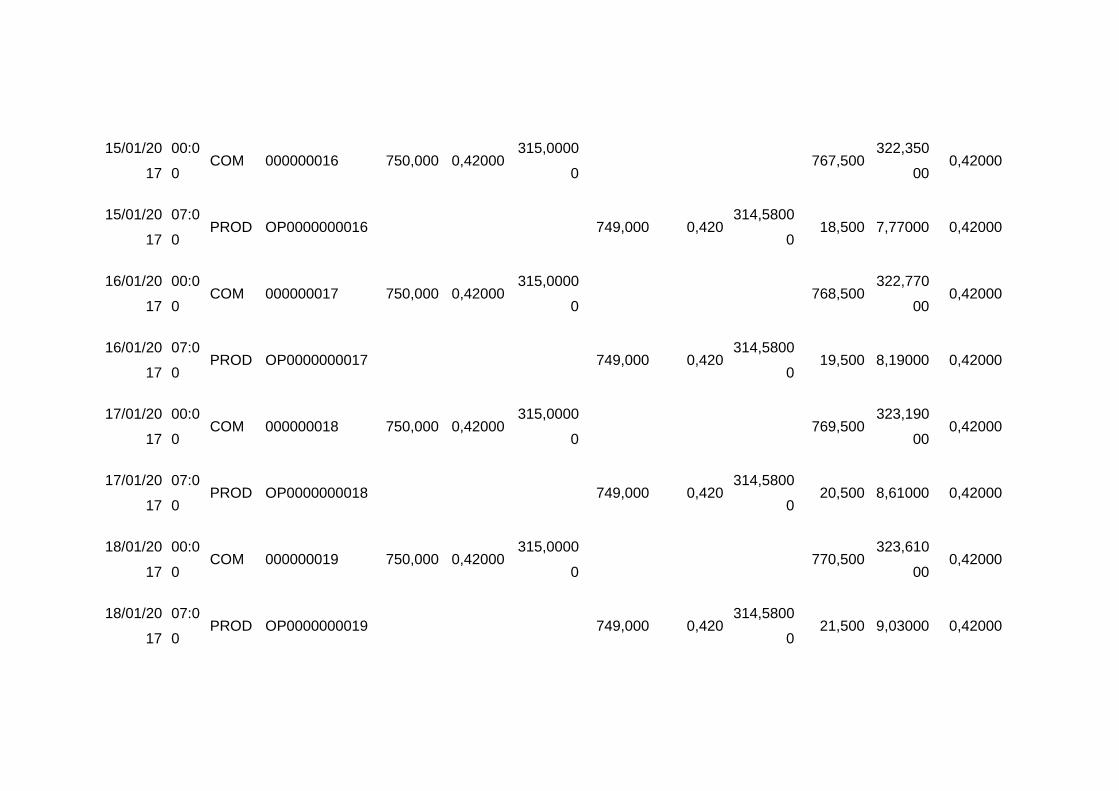

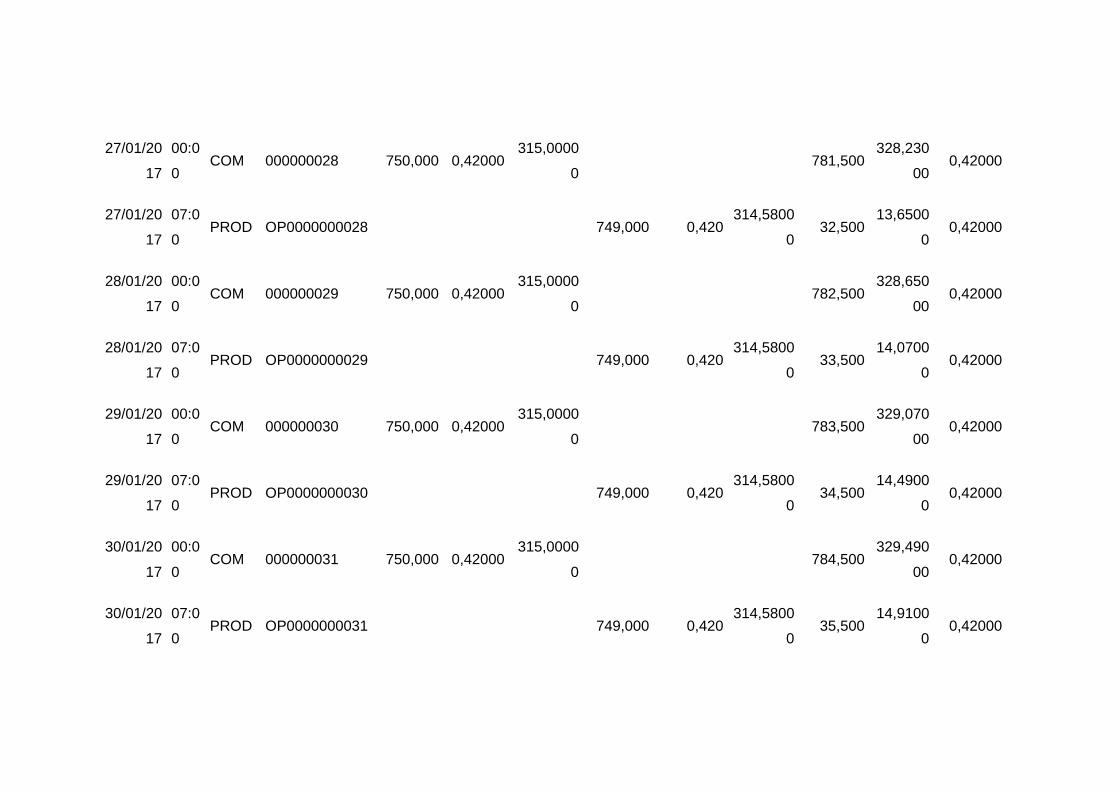

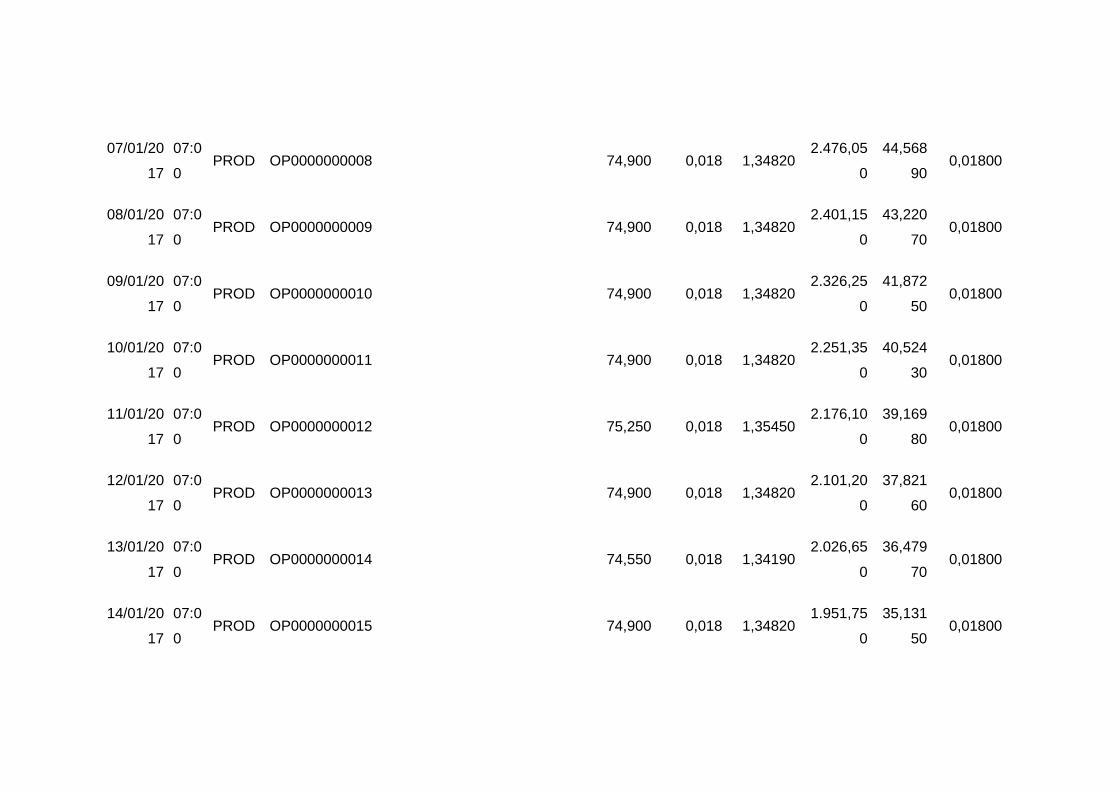

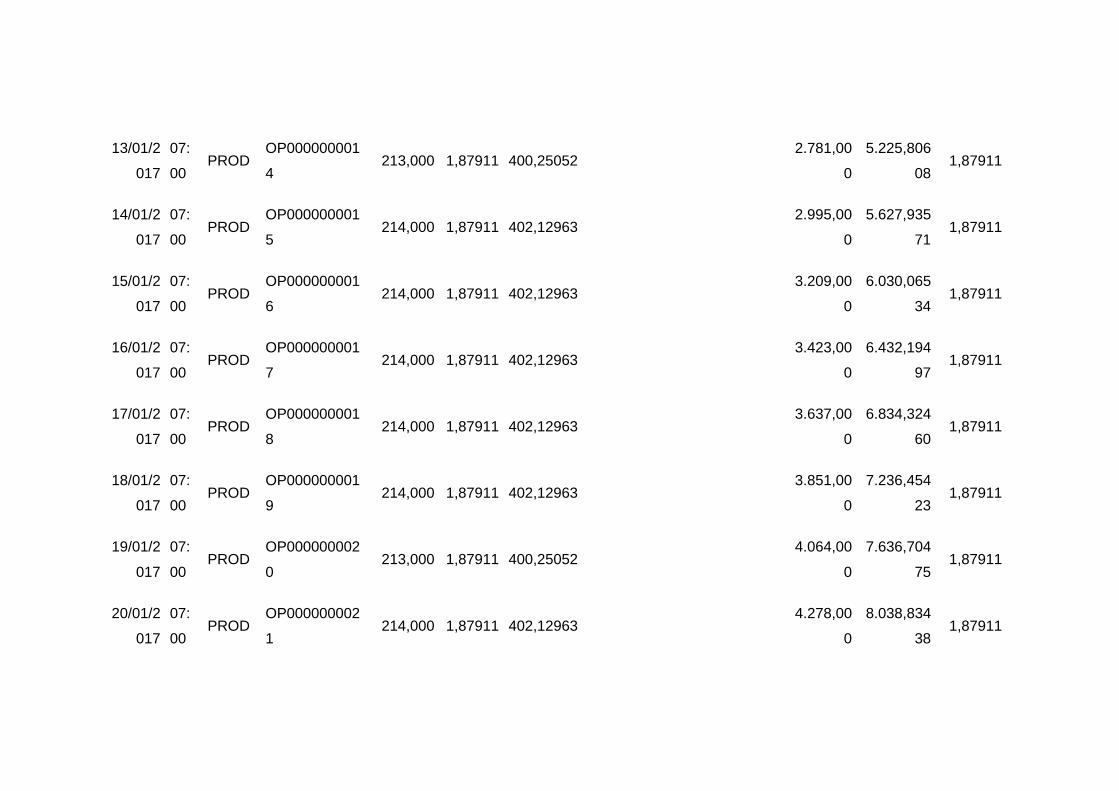

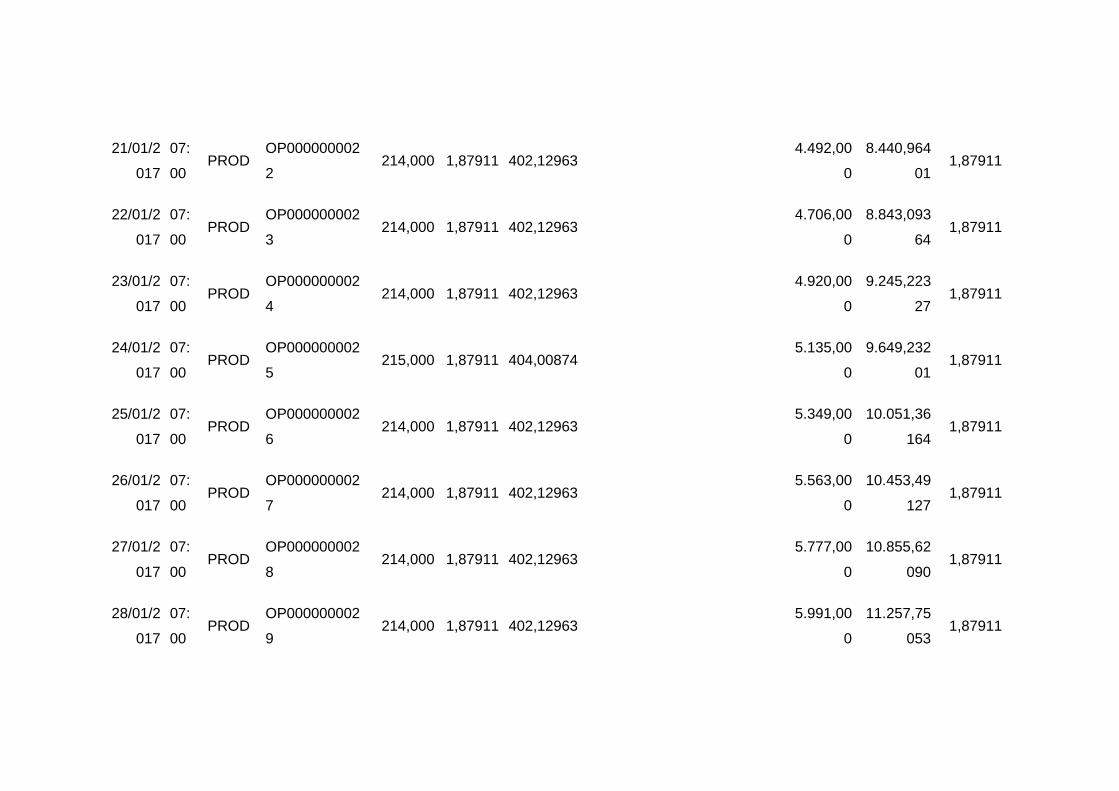

Tabla 3 Ordenes de Producción ................................................................................................. 71

Tabla 4 Asiento de Rol de Pagos ............................................................................................... 91

Tabla 5 Kardex: Leche Entera ..................................................................................................... 93

Tabla 6 Kardex: Cuajo ................................................................................................................ 101

Tabla 7 Kardex: Cloruro de Calcio............................................................................................ 106

Tabla 8 Kardex: Sal ..................................................................................................................... 111

Tabla 9 Fundas ............................................................................................................................ 112

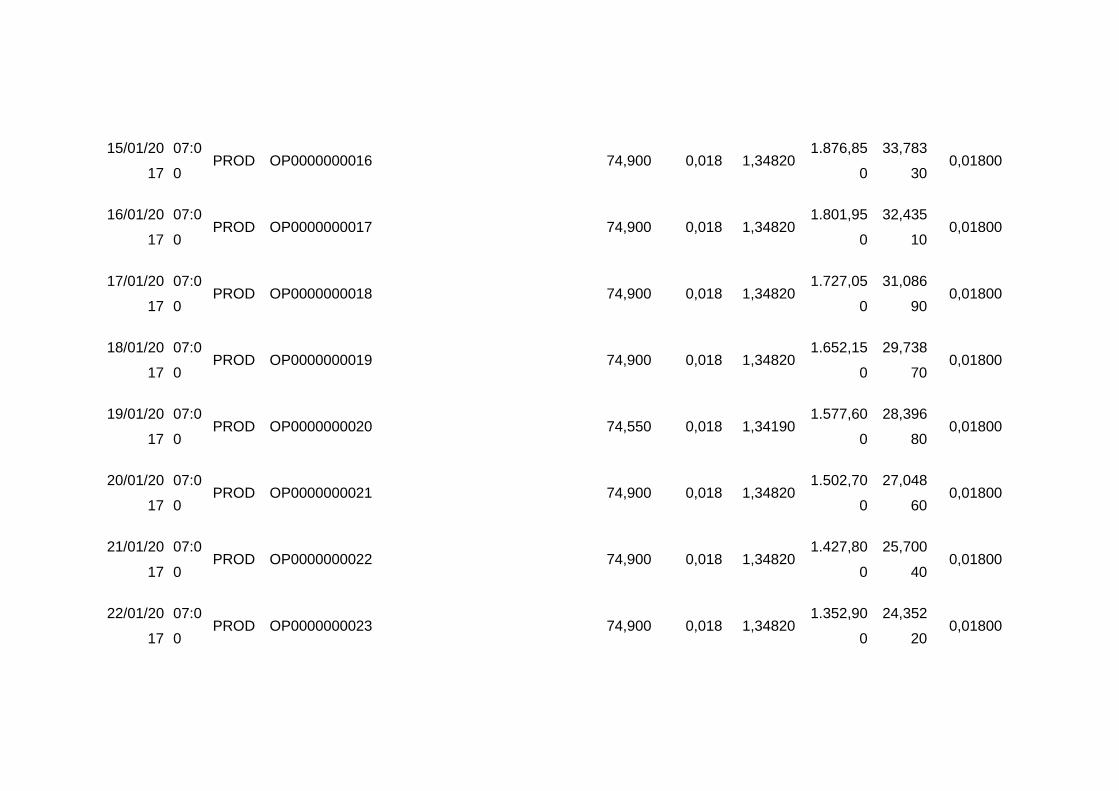

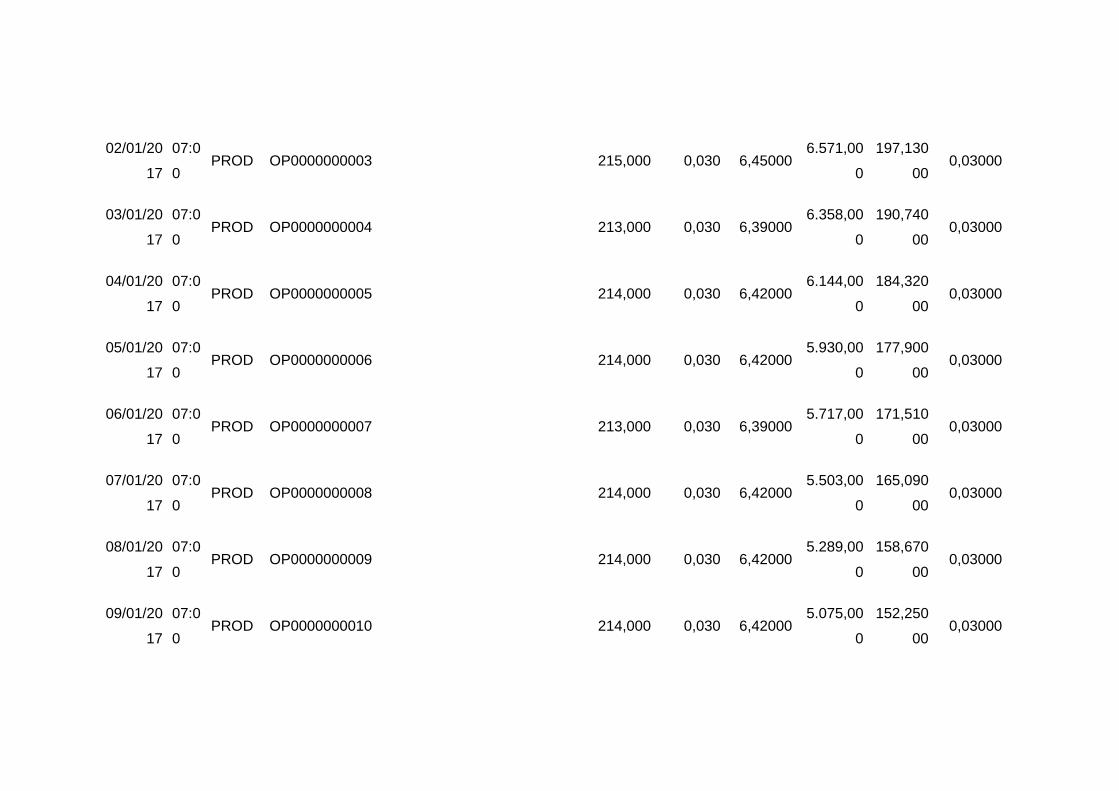

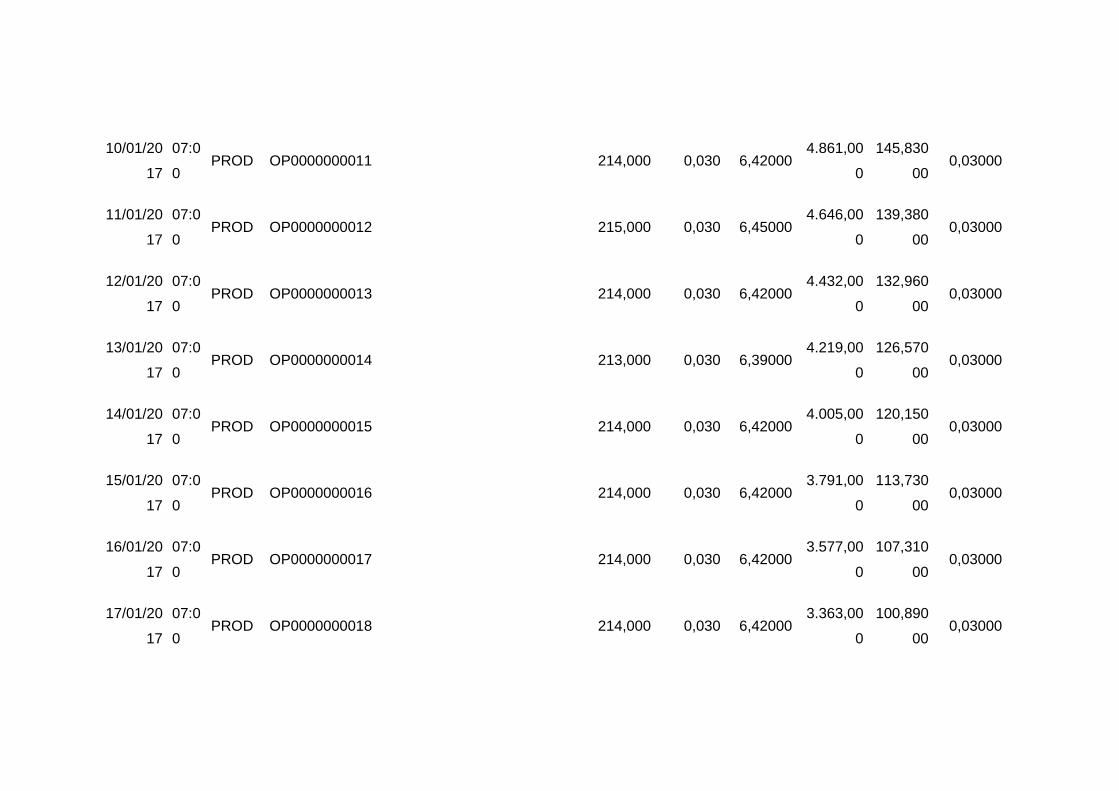

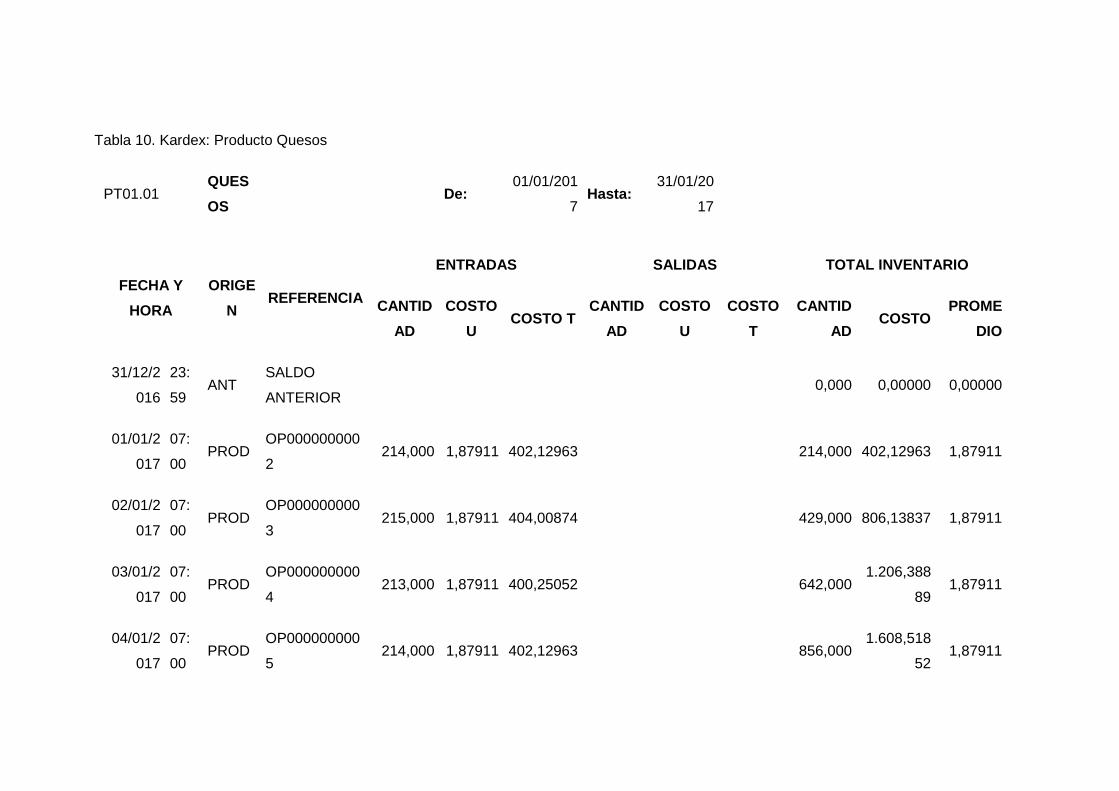

Tabla 10 Kardex: Producto Quesos ......................................................................................... 117

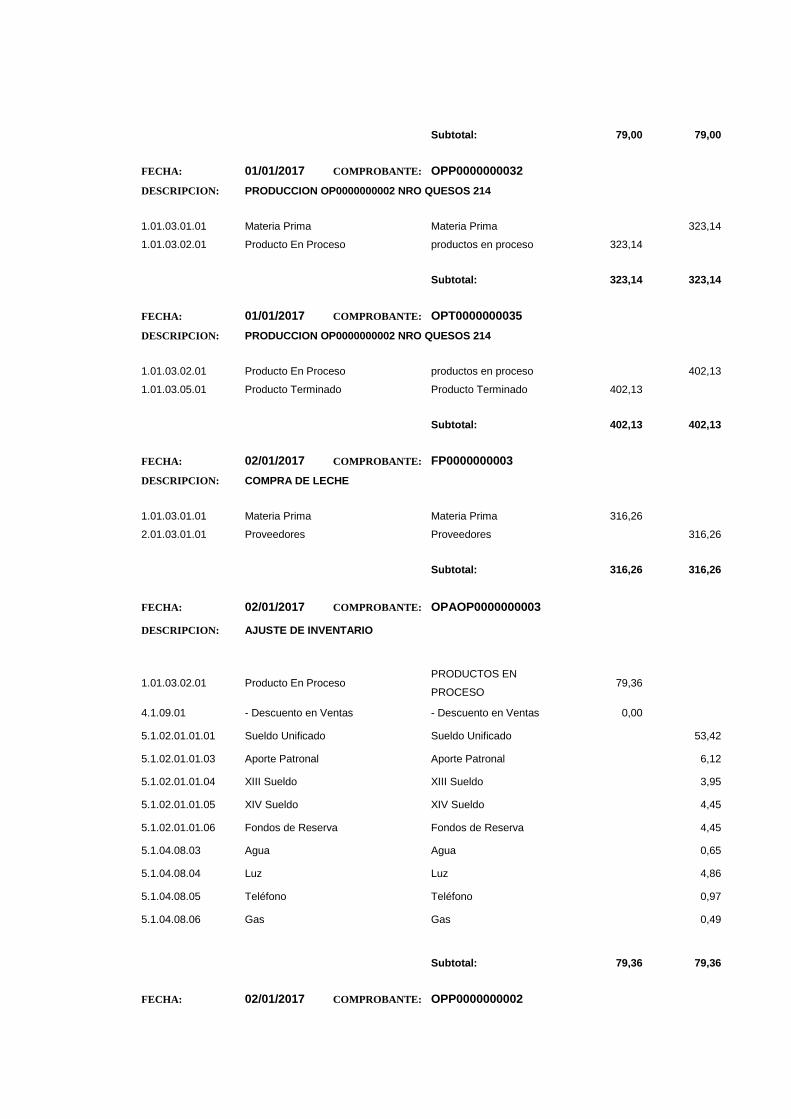

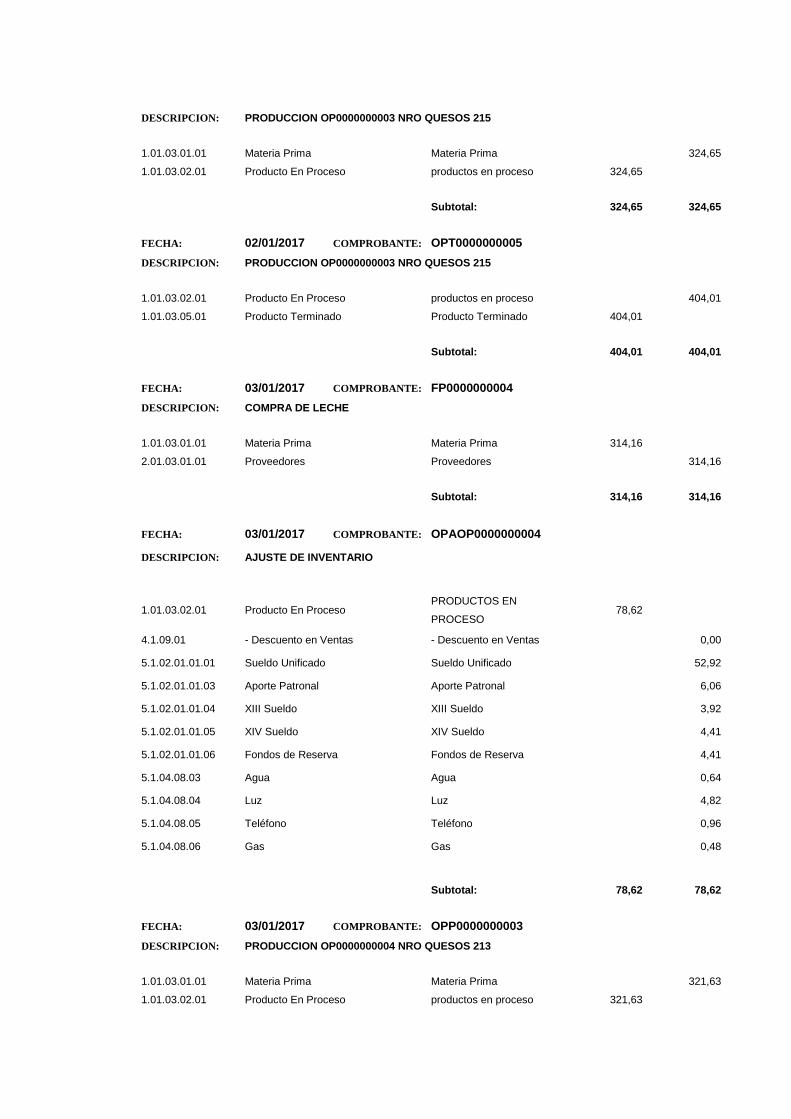

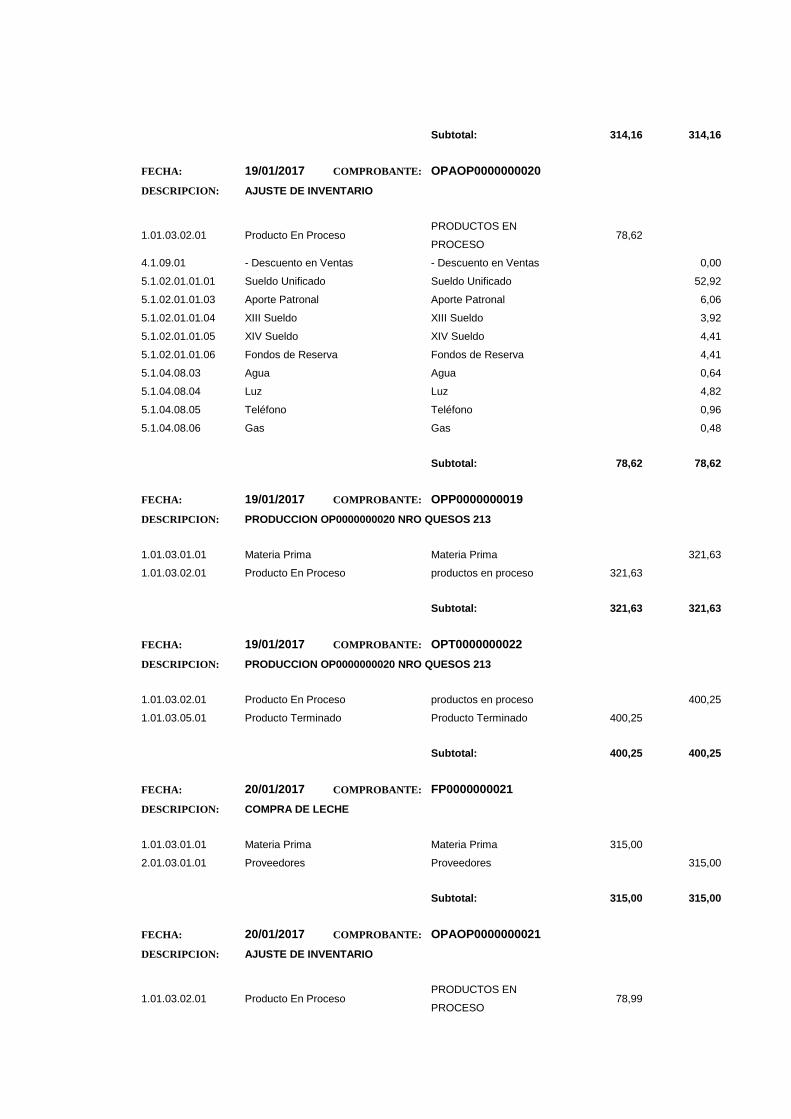

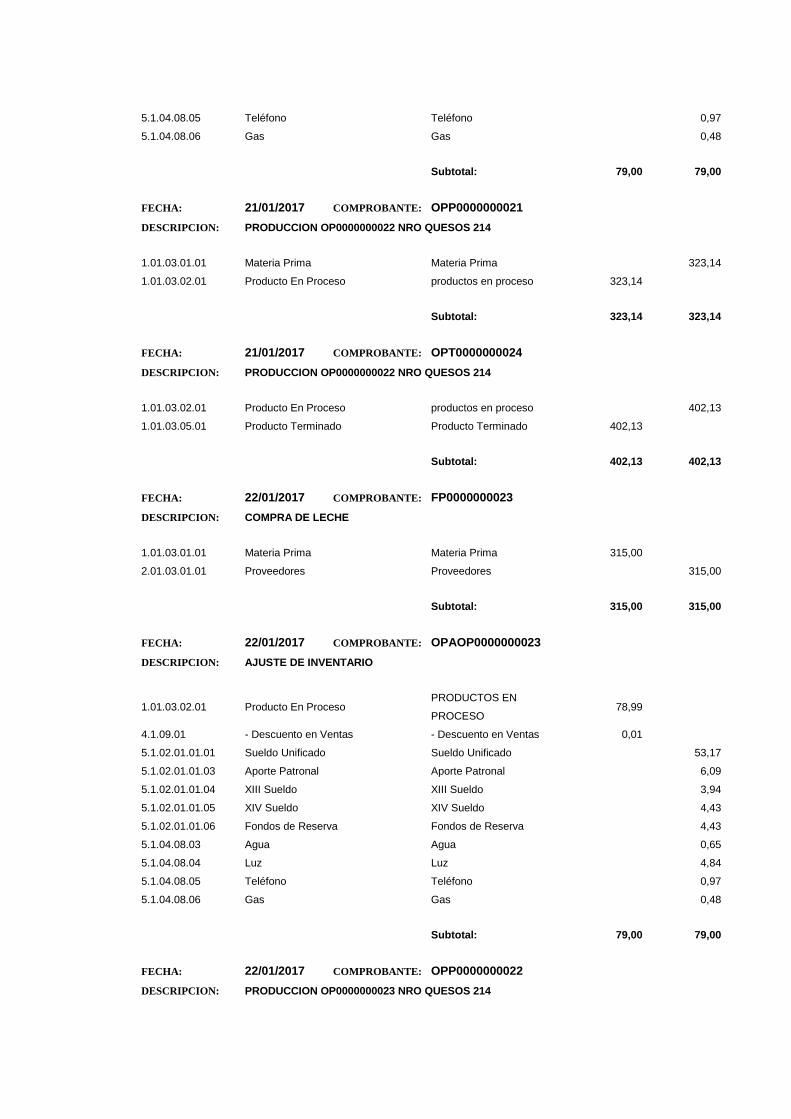

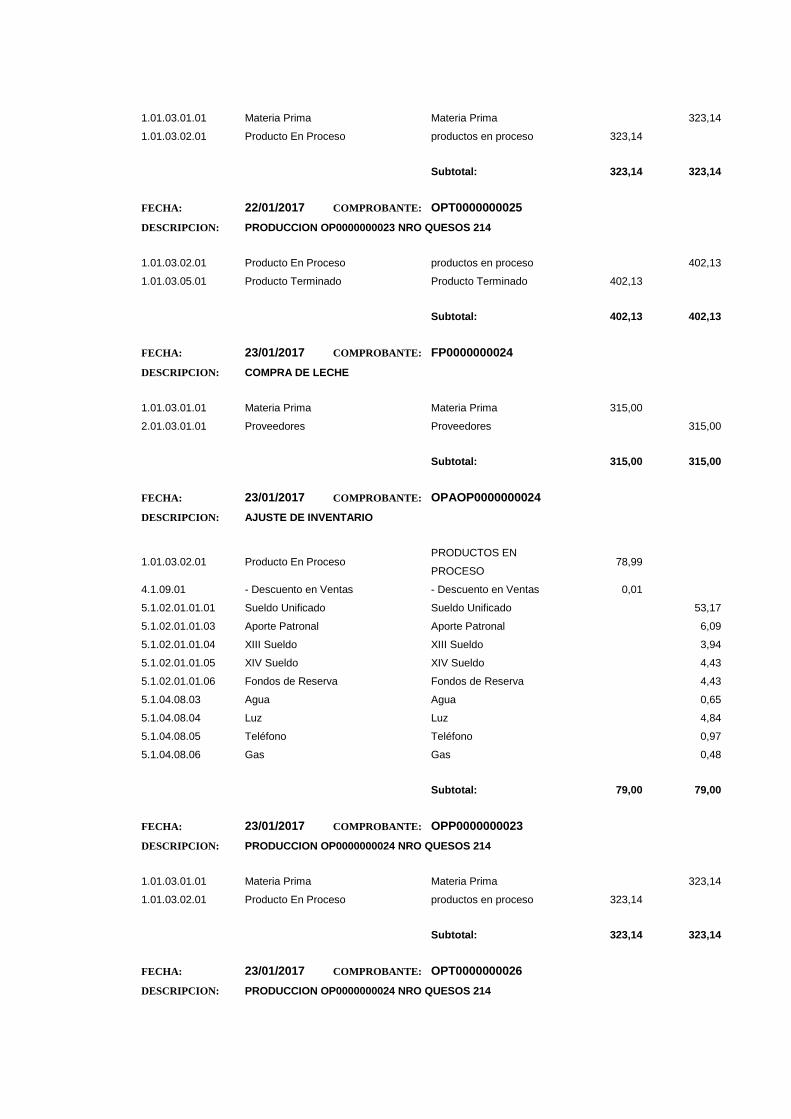

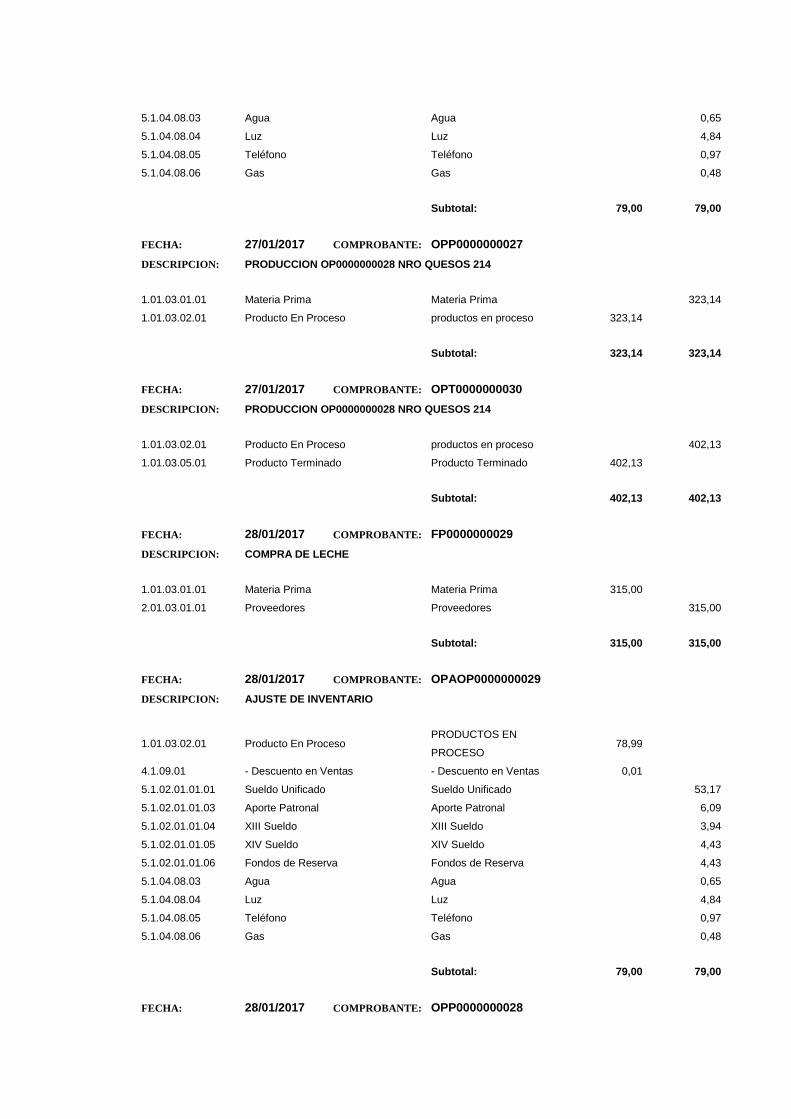

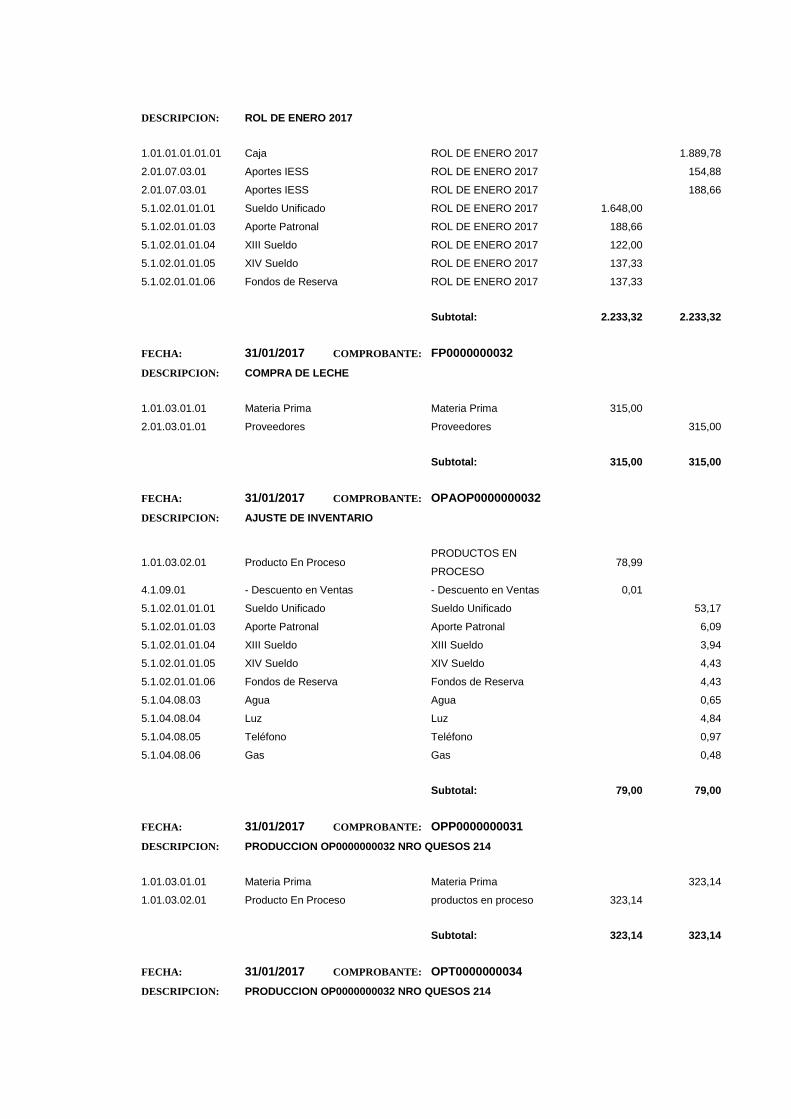

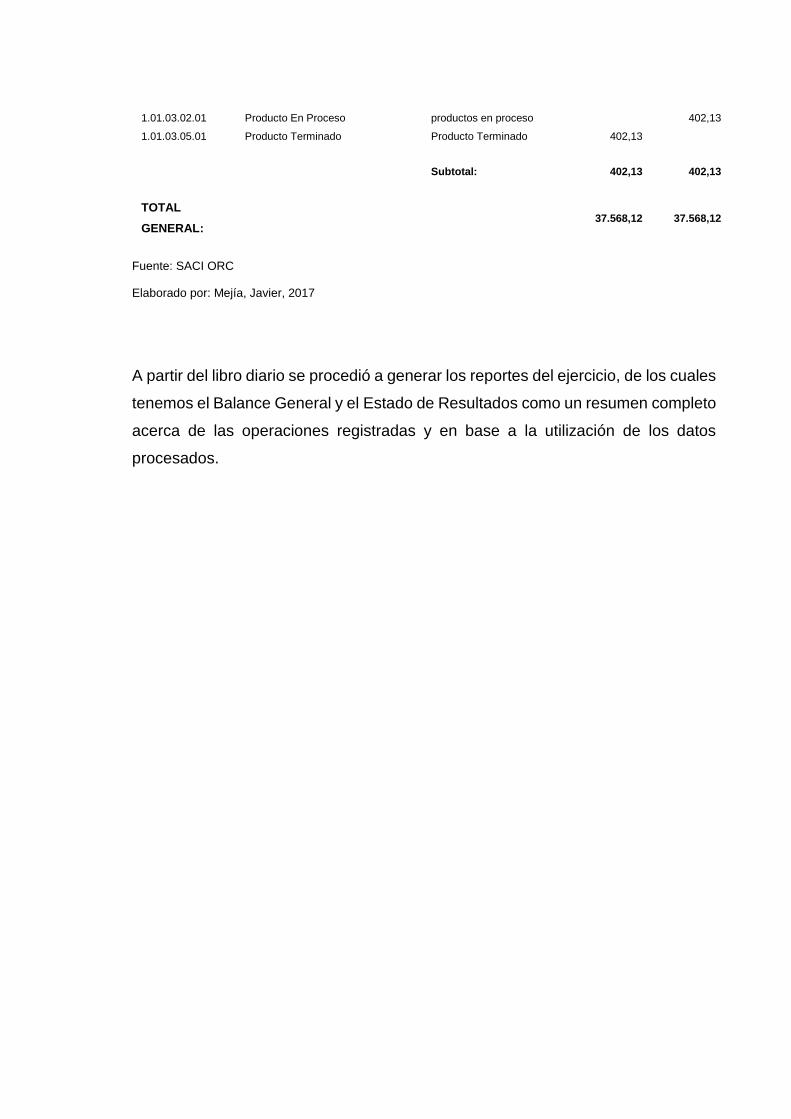

Tabla 11 Libro diario ................................................................................................................... 122

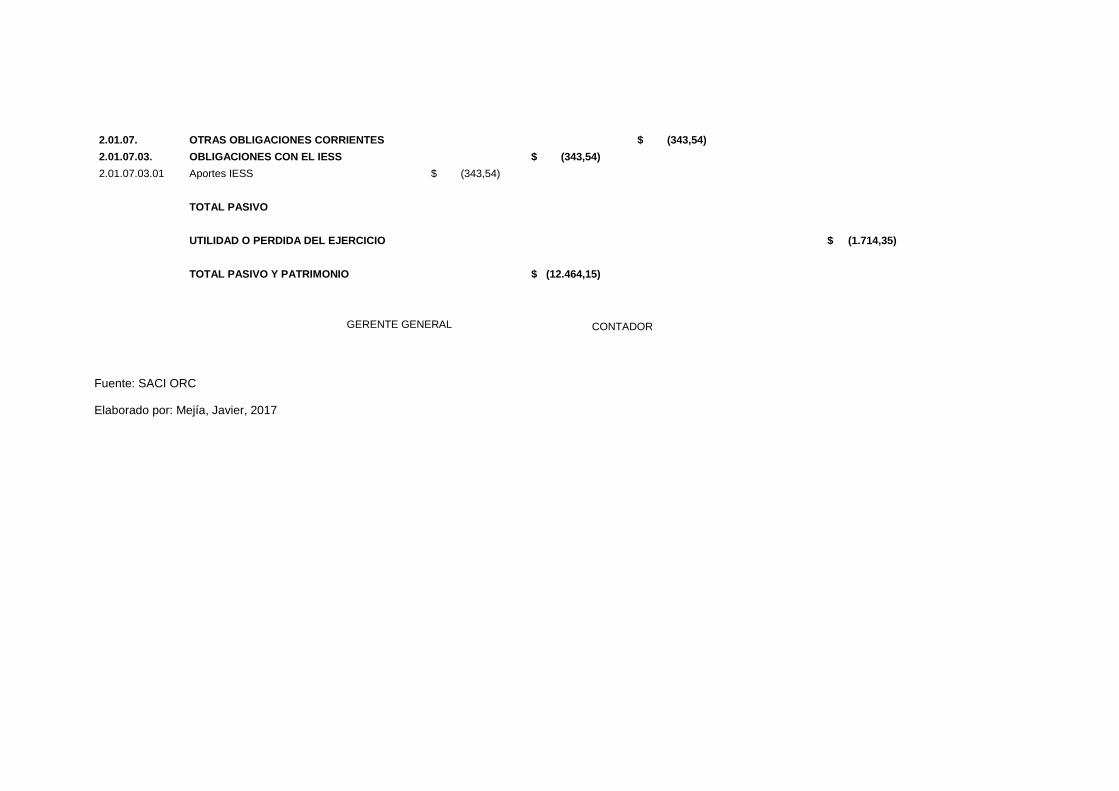

Tabla 12 Balance General .............................................................................................................. 150

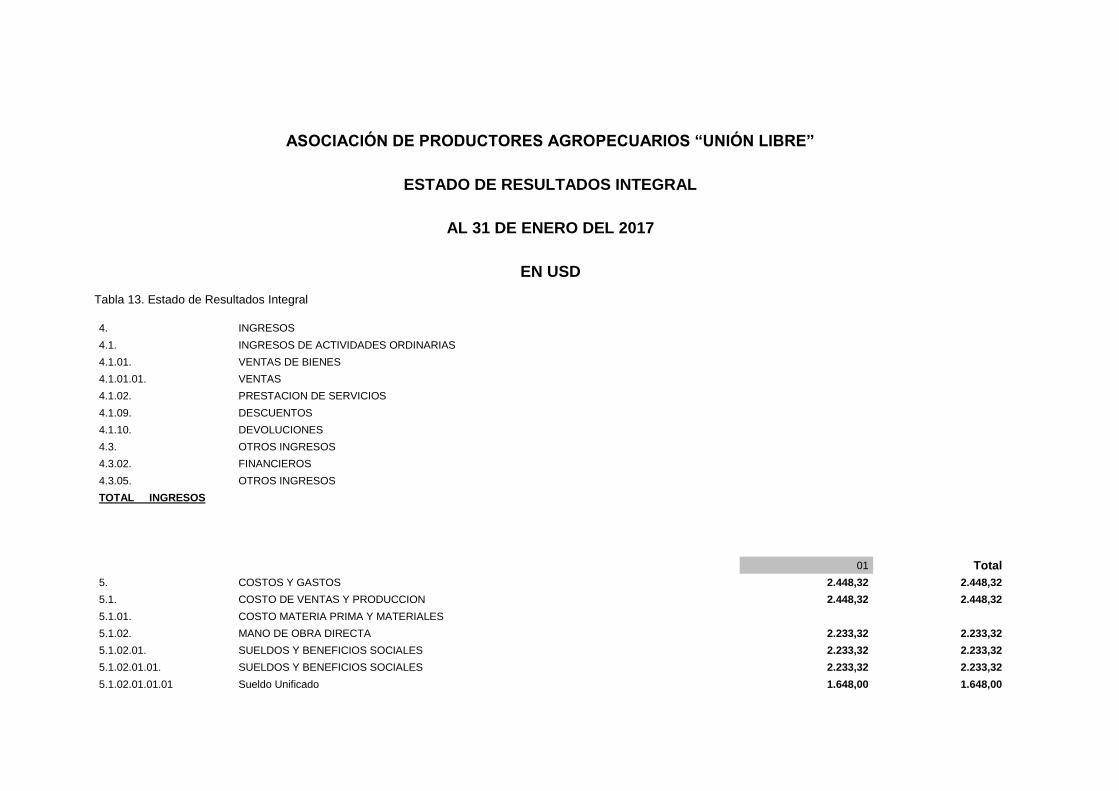

Tabla 13 Estado de Resultados Integral.................................................................................. 152

1

INTRODUCCIÓN

Antecedentes Investigativos

Autores Hinojosa Orbea Verónica Mercedes & Mena Morales Wilson Wladimir;

Institución: Universidad Técnica de Cotopaxi

Tema: “Análisis e implementación de un sistema de costos para los procesos de

producción de la industria láctea pasteurizadora Tanilact, ubicada en la parroquia

Tanicuchí, perteneciente al cantón Latacunga, provincia de Cotopaxi, en el período

económico enero –diciembre 2013”.

Resumen: dentro de la investigación los autores enfatizan en el siguiente enunciado

La implementación del sistema de costos en la empresa objeto de estudio, permitió

expresar de manera detallada y exacta los costos incurridos en cada proceso productivo,

sean estos unitarios o totales, el diseño e implementación de documentos básicos e

indispensables de cotos necesarios en el sistema, el establecimiento del precio de venta al

público de cada producto así como también el precio de venta y el margen de utilidad; y

por último y más importante se logró así optimizar recursos y maximizar su utilidad.

(Hinojosa & Mena, 2013)

El sistema de costos es la herramienta más poderosa que tiene una organización debido

que permite conocer cuáles son los costos de cada producto o servicio y en base a ello

proponer un precio justo y competitivo en el mercado.

Autores: Yanchaliquín Caiza Edison Fabián & Paredes Cruz Renato Estuardo

Institución: Universidad Regional Autónoma de los Andes

Tema: Sistema De Costos Por Procesos Para Medir La Rentabilidad De La Empresa “Todo

En Fibra” Del Cantón Tisaleo.

Resumen:

En este trabajo realizado permite el desarrollo de un sistema de costos por proceso,

permitiendo una toma de decisiones de forma eficaz basándose en los criterios de la

contabilidad de costos. En el desarrollo de la misma nos permitirá tener un control eficiente

de todos los procesos con el fin de aumentar la productividad reduciendo los desperdicios

2

que es una operación que no agrega valor al producto que entrega la empresa.

(Yanchaliquin & Paredes, 2017)

El sistema de costos sirve como una herramienta administrativa que tiene como finalidad

ayudar en la toma de decisiones basados en los costes de los procesos que se utilizan

para la realización de un producto. Tener el control sobre los procesos fomenta empresas

más eficientes y competitivas.

Autores: Jaramillo Quilligana Nancy Del Pilar & José Luis Viteri

INSTITUCIÓN: Universidad Técnica de Ambato

TEMA: “diseño e implementación de un sistema de costos por procesos de producción para

optimizar la rentabilidad de la empresa RAM JEANS de la ciudad de Pelileo en el año 2013”

Resumen:

La investigación plantea mejorar el control de producción y su registro contable, definiendo

consumos reales de materia prima, mano de obra y la adecuada distribución de los CIF en

los distintos procesos, como también la correcta repartición de los gastos administrativos y

de ventas por modelo de jeans elaborados. La asignación adecuada de los costos de

producción y el impacto que tiene en la organización establecerá correctamente el valor de

los elementos del costo; y, contribuirá adecuadamente a generar un buen rendimiento de

los recursos disponibles logrando así incrementar la rentabilidad. (Jaramillo & Viteri, 2015)

Cuando una empresa no cuenta con un sistema adecuado para medir los costes de

producción existe una visión subjetiva sobre el nivel de productividad y rentabilidad de una

organización, en donde es evidente la pérdida del capital al otorgar valores inadecuados

para la venta de un producto amenazando la parte económica de una organización.

Estado del Arte

Tomando en consideración lo expuesto Artieda (2015) considera que “La misión de los

empresarios será el implementar y promover el desarrollo de sistemas de costos y

herramientas que sistematicen la mejora continua, utilizando un marco sistémico y un

lenguaje universal de eficiencias de costos.” Cuando una empresa centra su visión en

aplicar un modelo de costos por procesos, está garantizando en un nivel considerable su

desarrollo organizacional y crecimiento organizacional, debido a que cuando la empresa

3

oferta sus productos a un precio justo gana la empresa y gana el consumidor. El modelo

de costos por procesos está enfocado para aquellas empresas que necesitan un número

considerable de procedimientos para sacar el producto final que será entregado al

consumidor. Afirmando lo expuesto por Vazquez (2014) “El costeo por procesos, tiene

aplicación generalmente en las empresas con una forma de producción en la cual se utiliza

un proceso continuo, teniendo como resultado un volumen alto de unidades de producción,

iguales o similares”. El sistema de costes por procesos resulta aplicable siempre y cuando

en la empresa se maneje un rango de unidades de producción. Un correcto sistema de

costes de producción es el primer paso para ser una empresa de rentable.

Actualidad e importancia del tema

El tema resulta novedoso y actual debido a que la mayoría de empresas han desarrollado

un modelo de costos por producción mientras que son muy limitadas las empresas que han

optado por desarrollar e implementar un modelo de costos por procesos, el mismo que es

más amplio y complejo dentro del cual se implica el análisis de tiempos muertos, cantidad

de producción, cantidad de procesos, tiempo, recursos, etc. La investigación es

transcendental debido a que se desea crear conciencia dentro de la empresa y porque no

dentro de otras instituciones sobre la importancia real de este modelo que resulta más

completo y complejo y que permite tener una visión más amplia y real del nivel de

producción y rentabilidad de una organización, considerándose a este método como una

ventaja competitiva para la empresa debido a que en base a los resultados puede generar

planes de mejora y cambio.

Formulación del problema

De qué manera la determinación de los costos de producción ayudara al desarrollo de la

Microempresa UNION LIBRE ubicada en la parroquia 10 de agosto.

Delimitación del problema

Esta investigación fomenta el Diseño de un Sistema de Costos por Procesos, con el fin de

solventar las irregularidades que giran en torno asignación técnica de los costos de

producción. El lugar se ubica en la parroquia 10 de agosto, en la microempresa UNION

LIBRE, Unión de productores agropecuarios. Para el periodo comprendido de enero a

diciembre del presente año. Mediante la presente investigación se pretende resolver los

4

problemas de la empresa en cuanto a la determinación subjetiva de los costos en las

diferentes etapas de la elaboración del producto lo que produce cuantiosas pérdidas de

dinero para la organización amenazando de manera notoria su estabilidad económica.

Objeto de investigación

Sistema de Costeo en las Agroindustrias

Campo de acción

Sistemas de Costeo por Órdenes de Producción

Identificación de la línea de investigación

El tema de la presente investigación es de acuerdo a la línea de investigación enfocada a

Gestión de Costos.

Objetivos

Objetivo General

Diseñar e Implementar un sistema de costos por procesos en la microempresa de

productos lácteos “Asociación de productores agropecuarios Unión Libre’’ para clasificar y

asignar los costos al proceso de producción y determinar el costo unitario del producto

fabricado.

Objetivos Específicos

• Fundamentar científica y teóricamente el proceso de producción en la

Microempresa, Sistemas de costeo.

• Analizar la situación actual de la Microempresa “UNION LIBRE” a fin de conocer la

necesidad contable que tiene la microempresa.

• Diseñar el sistema de costos por procesos con la finalidad conocer técnicamente el

resultado económico de la gestión de la microempresa

Hipótesis

Los Sistema de Costos por Procesos inciden en la parte financiera de la microempresa

UNION LIBRE

5

Idea a defender

Con el diseño de un sistema de costos por procesos, se pretende determinar técnicamente

los costos provenientes del proceso productivo, ayudar a mejorar la obtención de

información financiera en la microempresa UNION LIBRE ubicada en la parroquia 10 de

agosto. A pesar de que la Microempresa ‘UNION LIBRE’ se mantiene en el mercado por

algunos años. No cuenta con un área o persona encargada de Contabilizar adecuadamente

los costos de producción, de modo que la toma de decisiones se hace en base a

experiencias pasadas o necesidades inmediatas para lo cual no existen estados financieros

que reflejen el estado actual de la microempresa. Esta situación coloca a la Microempresa

‘UNION LIBRE’ en desventaja frente a sus competidores. Se pudo constatar que es

necesario aportar con una solución viable enmarcada en el desarrollo de procesos de

producción sistemáticos, que garanticen a la administración un eficiente sistema de costos

dentro de la microempresa.

Preguntas científicas

¿Es necesaria la implementación de un sistema de costos por procesos en la

microempresa de productos lácteos?

¿Es satisfactorio el diseño e implementación de un sistema por procesos a la

microempresa de productos lácteos?

Justificación

La presente investigación sirve para desarrollar un plan que permita medir de mejor manera

los procesos que se realizan en una organización para la producción de un bien o servicio.

Los beneficiarios directos de la presente investigación serán los Socios porque de esta

manera se obtiene un proceso acertado con el cual se determine de manera exacta los

costos en las diferentes etapas de la elaboración del producto, así como también los

empleados, el Servicio de Rentas Internas, el Estado y los usuarios porque forman parte

del beneficio de los excelentes resultados de dicha microempresa. Indirectamente los

proveedores y transportistas ya que de esta manera se creará un margen de confianza

Es importante la implementación de una propuesta de solución al problema planteado

porque permitirá a los Socios de la microempresa “UNIÓN LIBRE” obtener información

clara y precisa sobre el proceso del producto.

La implicación práctica del proceso de investigación es otorgar a la empresa una

herramienta para la medición de los procesos que permita conocer de manera real los

pasos que se requieren para la elaboración de un producto y los recursos que implica.

6

La implementación y originalidad de la propuesta está basada en brindar ayuda al

desempeño empresarial de cada uno de los empleados dependiendo el área laboral,

teniendo como resultado la inexistencia de un sistema de costos por procesos.

7

CAPITULO I. MARCO TEÓRICO

1.1 Origen y evolución del sistema de costeo en la agroindustria.

En el Ecuador la Contabilidad de costes no son los planes contables referidos, al contrario, se

enfoca únicamente en la contabilidad general financiera. Las empresas industriales

estructuran sus esquemas de costos en base a los parámetros recomendados por la teoría y

técnica contable. En muchas empresas no existen principios, normas o modelos

recomendados por alguna entidad de carácter profesional que marquen pautas a seguir en la

contabilidad de costes. Dentro de la profesión esta función le corresponde al Instituto de

Investigaciones Contables del Ecuador, que no se ha preocupado de ello. De acuerdo con la

ley, la Superintendencia de Compañías es la encargada de emitir normas contables y tampoco

lo ha hecho. En el caso de empresas industriales, los inventarios pueden ser de materias

primas, productos en proceso, productos terminados y suministros y accesorios. Los

inventarios de materias primas y suministros y accesorios están valorados al costo de

adquisición descrito en el párrafo anterior. Los productos terminados y en proceso involucran

el costo de fabricación y sus tres elementos (materia prima, mano de obra directa y gastos

indirectos de fabricación).

En cuanto a modelos de contabilidad de costes, en Ecuador se utiliza contabilidad de costes

por órdenes de producción o por procesos, dependiendo del tipo de negocio. No existe ningún

estudio ni encuesta al respecto. En términos generales no existen técnicas de contabilidad

costes ni se controlan los costes. Tan solo en entidades en el campo petrolero y de energía

eléctrica se aplican técnicas de contabilidad de costes y mecanismos de control estructurados

en base a la asistencia técnica del exterior. La situación problemática que motiva el presente

trabajo se basa en la falta de clasificación técnica de los costos del proceso productivo

como elemento fundamental para la gestión administrativa-financiera de la Microempresa

UNION LIBRE, la cual opera en el sector de la Industria láctea, Ubicada en la Parroquia 10

de agosto, Provincia de Pastaza, Tal situación dificulta a dicha Microempresa conocer la

incidencia directa de los costos en los estados financieros.

8

1.2 Análisis de las distintas posiciones teóricas sobre el objeto de transformación

Empresa industrial

Las empresas industriales son aquellas que se dedican a la transformación de la materia

prima para la realización de sus productos

Se dedica a la adquisición de materias primas para transformarlas física y/o químicamente

y ofrecer un producto, a los consumidores, diferente al que la empresa adquirió, formado

por el costo total de la materia prima sujeta a transformación, el costo de la mano de obra

necesaria para realizar la manufactura y el costo de diversas erogaciones fabriles (cargos

indirectos) que intervienen en la transformación misma. (García, 2008, pág. 7)

Una empresa industrial es aquella que se dedica a la transformación de la materia prima

en productos que satisfagan las necesidades del mercado y del consumidor.

Ortega (2007, pág. 5) Define a la empresa industrial como “aquellas empresas que

transforman un bien en forma parcial o total su aspecto físico, existen varios ejemplos, las

empresas que realizan fundas plásticas, la industria metalúrgica entre otros”; es decir,

estas empresas están dedicadas a la transformación total de la materia prima.

Características de la Empresa industrial

Las características principales de una empresa industrial son tres: primeramente formar

parte del sector económico importante en un país (bienes o servicios), segundo:

transformar la materia prima de tal manera que se cree un producto completamente nuevo

y finalmente debe contribuir en el desarrollo socioeconómico de un país, satisfaciendo las

necesidades de sus consumidores y sobre todo convertirse en una fuente de empleo y

crecimiento (Quiminet, 2012).

Importancia

El rol fundamental lo ocupan las Industrias, teniendo como principal ventaja la elaboración

de Fuentes de Trabajo que consisten en la Mano de Obra que es requerida tanto para

poder manipular la Materia Prima, como también hacer uso de las distintas maquinarias

que facilitan una producción en serie, que perfecciona los productos elaborados y permite

su venta masiva. Sin el desarrollo tecnológico que está ligado a esta actividad no

podríamos contar con una gran cantidad de artefactos y dispositivos que utilizamos en

9

nuestra vida cotidiana, contando además con la distribución de sectores industriales a lo

largo del planeta en torno a la cercanía a los recursos y materiales necesarios para la

producción, como también al interés de las compañías buscando una mano de obra más

económica que le permita brindar un mayor rédito o ganancia sobre el producto final

(Quiminet, 2012)

Las industrias hoy en día son la base de las economías de muchos países, dejando de lado

aquellos que se basan en un modelo exportador donde envían hacia otros países la materia

prima que posteriormente dará lugar a los productos elaborados que se importarán.

Operaciones de las empresas industriales

Tomando en consideración lo expuesto por Zapata (2007) las operaciones de las

empresas industriales industrial están relacionadas con: “la preparación de elementos de

producción, el proceso de transformación propiamente dicho, las transferencias de

productos semielaborados, entre fases productivas y otras como reprocesos, ajustes,

reclasificaciones”. Las empresas industriales son aquellas que son reconocidas a nivel

nacional y en ocasiones a nivel mundial y basan sus operaciones en la transformación neta

de su materia primera con el producto final que entregan al consumidor

Procesos contables

Tomando en consideración lo expuesto por (Finanzas y contabilidad (2016) “El proceso

contable es un ciclo mediante el cual se registran y procesan todas las operaciones que se

llevan a cabo en un empresa a lo largo del ejercicio económico.”

Definición

El proceso contable y la contabilidad son considerados como un método de registro, así

como un sistema de información y de control del fenómeno económico y financiero que

tiene lugar en el proceso circulatorio y de creación de valores que constituye el soporte

para la toma de decisiones en la unidad económica. (Diaz, 2010)

El proceso contable se convierte en una herramienta que sirve para realizar los registros

de información financieros y económicos.

Enfatizando lo expuesto por (Borbo & Elicza, 2013) los procesos contables son “el conjunto

de actividades adoptadas para registrar y resumir las transacciones que realiza la empresa

10

en el ciclo contable de un mes. Los mismos que permiten tener una mejor compresión de

la contabilidad existente en una empresa

Implicaciones

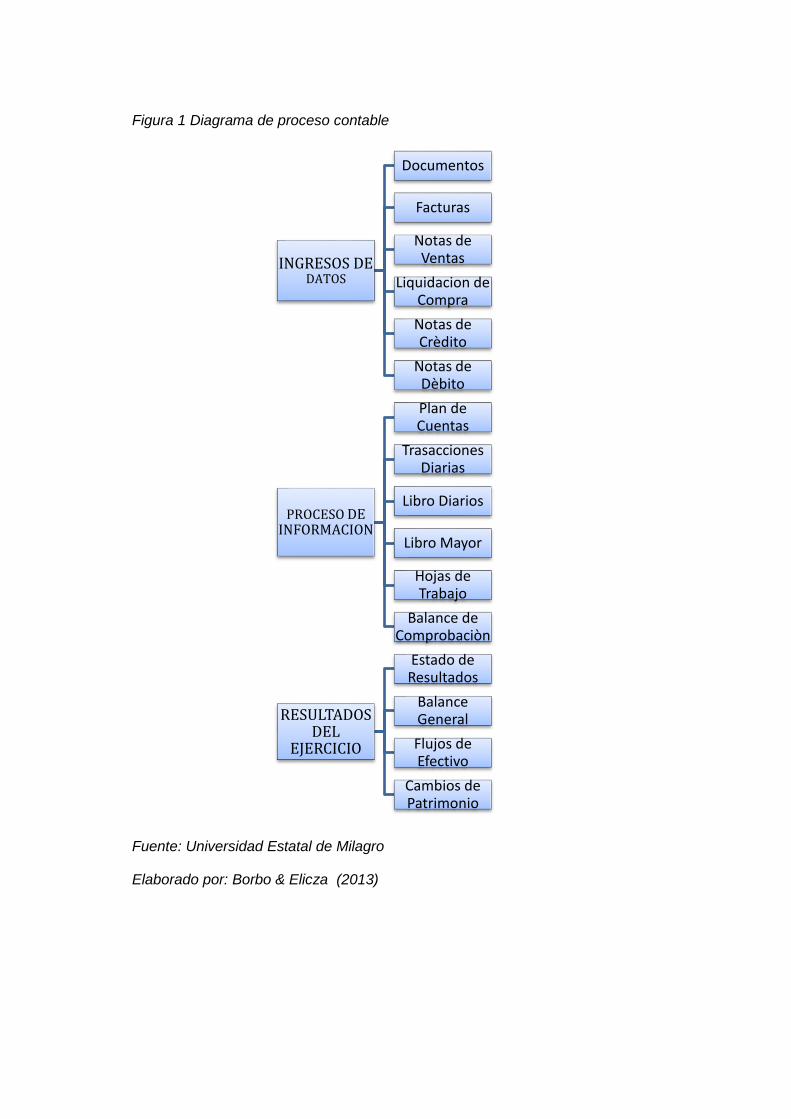

Para la realización de los procesos contables generalmente se toma en consideración tres

pasos esenciales: la recepción de documentos e ingresos de datos los mismo que

permitirán tener una mejor comprensión acerca de las transacciones que se realizan en la

empresa, a cada uno de los documentos ingresados se los clasifica de acuerdo a su control

e información; el segundo paso implica al proceso de información, este proceso inicia con

el plan de cuentas para el cual se utiliza un sistema de datos contables que permiten

establecer un balance de comprobación y finalmente la obtención de estados financieros,

es decir aquellos documentos en donde se muestra la situación financiera en una empresa.

(Borbo & Elicza, 2013). Es evidente que los procesos contables son demasiado complejos

al analizar la situación financiera de una empresa, un pequeño error y se podría crear un

desbalance amenazando la rentabilidad y situación económica de una organización.

11

Figura 1 Diagrama de proceso contable

Fuente: Universidad Estatal de Milagro

Elaborado por: Borbo & Elicza (2013)

INGRESOS DE DATOS

Documentos

Facturas

Notas de Ventas

Liquidacion de Compra

Notas de Crèdito

Notas de Dèbito

PROCESO DE INFORMACION

Plan de Cuentas

Trasacciones Diarias

Libro Diarios

Libro Mayor

Hojas de Trabajo

Balance de Comprobaciòn

RESULTADOS DEL

EJERCICIO

Estado de Resultados

Balance General

Flujos de Efectivo

Cambios de Patrimonio

12

Complicaciones

Los procesos contables ya sean de tipo manual o eléctrico tienen a filtrarse errores,

desactualizaciones su omisiones de datos importantes que afectan de manera

significativas las cuentas de una empresa (Arellano, 2013). Los procesos contables pueden

representar una ventaja competitiva para la empresa siempre y cuando se la aplique de

manera adecuada.

Gestión micro empresarial

El termino gestión ha sido definido por numerosos autores, todos coinciden en que se basa

en las acciones y decisiones requeridas para desarrollar los procesos de la organización,

en función de los objetivos deseados, con atención particular al contexto que la rodea.

Toma por ende un matiz estratégico y con carácter no solo de práctico –técnico, sino

también social por cuanto los procesos administrativos toman vida sobre el ente llamado

organización. (Flores & Gonzalez, 2015)

La gestión empresarial consiste en la búsqueda de diferentes estrategias que permitan

incrementar la productividad y competitividad de una organización con la finalidad de

mantenerse dentro del mercado comercial.

Durante el 2010 al 2014, las instituciones de micro finanzas atravesaron un crecimiento

importante basado sobre todo en el incremento de las captaciones y liquidez general de la

economía que influía a que los microempresarios gocen de buenas oportunidades de

inversión. Por otro lado los créditos internacionales y fondos locales provenientes de la

Corporación Nacional de Finanzas Populares y Solidarias (Javier, 2014)

La gestión micro empresarial como todo el proceso administrativo y contables con el pasar

de los años han sufrido importantes transformaciones con la finalidad de mejorar la

administración de una empresa intentado garantizar una estabilidad en el mercado

comercial.

Contabilidad de costos

El surgimiento de la contabilidad de costos se ubica una época antes de la revolución

industrial, ésta por la información que manejaba, tendía a ser muy sencilla, puesto que los

13

procesos productivos de la época no eran tan complejos, estos consistían en un empresario

que adquiría la materia prima; luego ésta pasaba a un taller de artesanos, los cuales

constituían la mano de obra a destajo; y después, estos mismos últimos eran los que

vendían los productos en el mercado.

Definición

Contabilidad de costos es la técnica especializada de la contabilidad que utilizara métodos

y procedimientos apropiados para registrar, resumir e interpretar las operaciones

relacionadas con los costos que se requieren para elaborar un artículo, prestar un servicio,

o los procesos y actividades que fueran inherentes a su producción. (Zapata, Contabilidad

de costos, herramientas para la toma de deciciones, 2015, pág. 8).

La contabilidad de costos se convierte en una herramienta organizacional que permite

medir los costes reales de un producto mediante la aplicación de diferentes métodos y

procedimientos que tienen un mismo fin determinar el valor de inversión por producto

realizado.

Propósitos de la contabilidad de costos

La contabilidad de costos pretende determinar el valor real de un producto, otorgar los

datos reales el cálculo de rentabilidad y utilidad de un producto, optimizar la materia prima,

determinar si el producto es rentable para la organización, dotar de herramientas a las

empresas para la planificación y control de la producción, facilitar la toma de decisiones en

cuanto a los productos que oferta y el nivel de producción (Zapata, 2015). La contabilidad

de costos pretende convertirse en una herramienta que facilite el manejo de la producción

en cuanto a costes y utilidades.

A pesar de que las empresas se basan en los paradigmas del siglo XXI, aún se tiene la

concepción errónea de que la contabilidad de costos se debe aplicar únicamente a las

grandes empresas, cuando hasta las pequeñas deben definir el costo de su producto de

manera adecuada para mantenerse dentro del mercado y poder crecer.

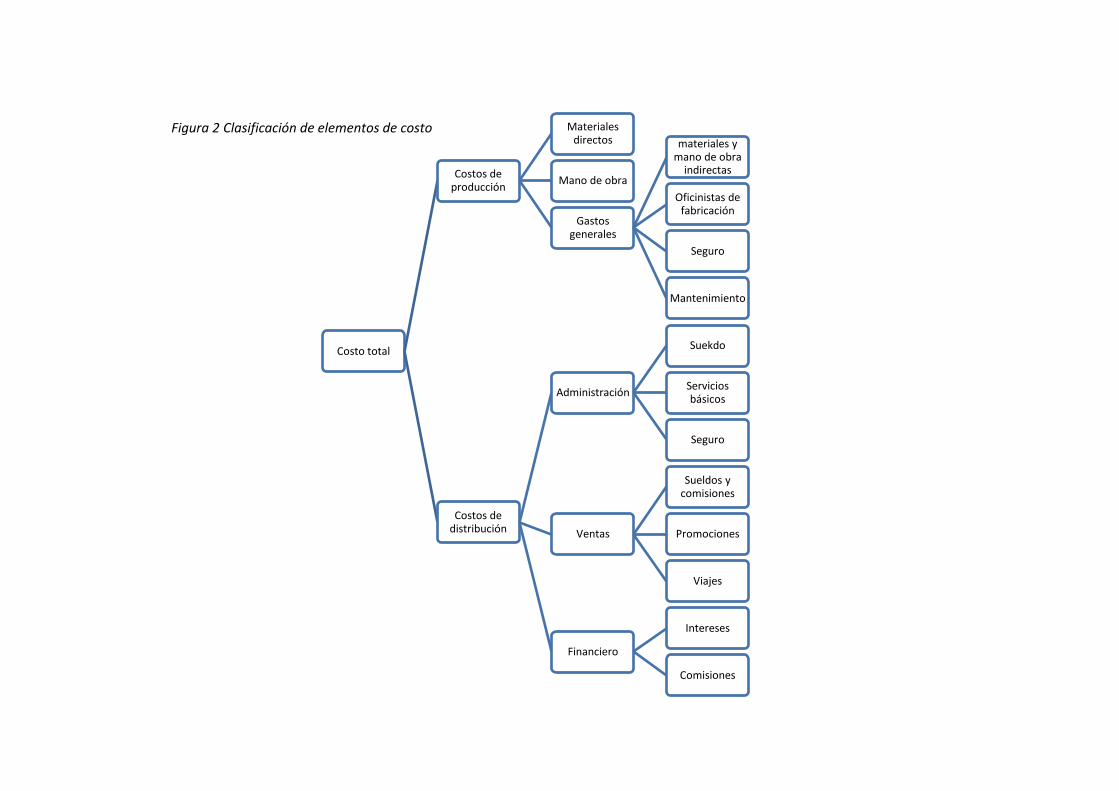

Elementos del costo

Los elementos a tomar en consideración para valorar el costo de un producto son: la

materia prima que se utiliza, es decir todos los bienes que serán necesarios para la

elaboración de un producto; la fuerza laboral o mano de obra que hace referencia al talento

humano que coloca sus esfuerzos y conocimientos para la realización de un producto y

finalmente otros insumos o también denominados costos de fabricación (Zapata,

14

Contabilidad de costos, herramientas para la toma de deciciones, 2015, pág. 16). El costo

de un producto no está aislado al contrario dependen de cada uno de los procesos

necesarios y recursos que se utilizaron para su elaboración.

En las empresas dedicadas a la transformación de materiales en productos diferentes, al

cultivo de pastos, frutales y cereales, a la explotación ganadera, a la asistencia médica, a

la provisión de energía eléctrica y telefónica, con el fin a cualquier forma económica de

generación de bienes y servicios; la determinación del costo es un problema continuo que

debe ser resuelto pronta y técnicamente, para ello requieren conocimientos precisos sobre

procesos productivos y aplicación de modelos de acumulación equitativa de los costos en

base a normas internacionales de contabilidad. (Zapata, Contabilidad de costos,

herramientas para la toma de deciciones, 2015, pág. 6)

Determinar un costo es de mucha importancia debido a que permite mejorar la imagen que

los clientes perciben respecto al área administrativa, debido a que con frecuencia, las

empresas que no poseen un sistema apropiado de costos desconocen cuáles deberían ser

sus precios reales generando una contabilidad poco confiable sobre los costos

amenazando su economía y estabilidad.

15

Costo total

Costos de producción

Materiales directos

Mano de obra

Gastos generales

materiales y mano de obra

indirectas

Oficinistas de fabricación

Seguro

Mantenimiento

Costos de distribución

Administración

Suekdo

Servicios básicos

Seguro

Ventas

Sueldos y comisiones

Promociones

Viajes

Financiero

Intereses

Comisiones

Figura 2 Clasificación de elementos de costo

16

Clasificación de los costos

Figura 3 Clasificación de los costos

CLA

SIFI

CA

CIO

N D

E LO

S C

OST

OS

De acuerdo con la función en la que se incurren

Costos de producciónse generan en el proceso de transformarla materia prima en productos terminados

Costos de materia primacosto de materiales integrados alproducto

Costos de mano de obracosto que interviene directamente en latransformación del producto

Gastos indirectos de fabricación

costos que intervienen en latransformación de los productos, conexcepción de la materia prima y la manode obra directa

Costos de distribución o ventase incurren en el área que se encarga dellevar el producto desde la empresa hastael último consumidor

Costos de administración se originan en el área administrativa

De acuerdo con su Identificación con una Actividad, Departamento o Producto

Costos directosse identifican plenamente con unaactividad, departamento o producto

Costo indirectono se puede identificar con una actividaddeterminada

De acuerdo con el tiempo en que fueron calculados

Costos históricosSon los que se produjeron en

determinado periodo

Costos históricosSon los que se estiman con base

estadística

De acuerdo con el control que se tenga sobre la ocurrencia de un costo

Costos controlablesaquellos sobre los cuales una persona, dedeterminado nivel, tiene autoridad pararealizarlos

Costos no controlablesalgunas ocasiones no se tiene autoridadsobre los costos en que se incurre; tal esel caso de la depreciación del equipo

De acuerdo con su comportamiento

Costos variableslos que cambian o fluctúan en relacióndirecta con una actividad o volumen dado

Costos fijosSon los que permanecen constantesdurante un periodo determinado, sinimportar si cambia el volumen

Costos fijos discrecionales Son los susceptibles de ser modificadas

Costos fijos comprometidos Son los que no aceptan modificaciones

Costos semivariables o semifijosEstán integrados por una parte fija y unavariable; el ejemplo típico son losservicios públicos

De acuerdo con su importancia para la toma de decisiones

Costos relevantesSe modifican o cambian de acuerdo con

la opción que adopte; también se les conoce como costos diferenciales

Costos irrelevantesSon aquellos que permanecen

inmutables, sin importar el curso de acción elegido

Fuente: Diagnostico situacional (2010)

17

Costo

Tomando en consideración lo expuesto por Wyngaard (2011) el costo es “la cantidad de

dinero necesaria para entregar un producto y/ o brindar un servicio al cliente.” para el

cálculo del costo se toma en consideración todos los gatos que se realizaron para la

producción de un bien o servicio. Este costo es recuperable cuando el producto es vendido

• Costo Primo CPr = MPD + MOD

• Costo de conversión CC = MOD + CIF

• Costo de producción CProd = MPD + MOD + CIF

• Costo de producción unitario C Prod unit = CProd / Q

• Gasto o Costo de Distribución o comercialización CD o C = GA + GV + GF

• Costo Total CT = CProd + CD o C

• Costo total unitario CTu = CT / Q

• Precio de Venta Total PVT = CT + % Utilidad * ( CT )

• Precio de Venta Unitario PVu = PVT / Q

Gastos

Enfatizando lo expuesto por los Gonzales (2005) “los gastos conlleva obligaciones externas

de carácter jurídico.” Los gastos son todos los valores que se implica en la realización y

venta de un producto.

Los gastos pueden ser de tres tipos: gastos de administración es decir todos aquellos

gastos referentes a la planificación, organización, control y evaluación del producto, los

gastos de venta como publicidad, transporte; y los gastos financieros en donde se toman

en consideración los intereses y comisiones de las entidades financieras.

Materia Prima

Según Jiménez (2010) la materia prima son los “elementos que se transforma e incorpora

en un producto terminado. Visto así, todos los elementos materiales que intervienen en el

proceso productivo de un producto determinado se le considera materia prima”. La materia

prima es el material que necesita la empresa para la realización de un producto.

18

La materia prima se constituye como el elemento principal que generalmente se encuentra

en estado natural, mismo que debe ser procesado para la fabricación de un producto en

específico

Mano de obra

Tomando en consideración lo expuesto por Chambi (2012) la mano de obra “hace

referencia al trabajo realizado por las propias manos humanas a cambio de una

remuneración económica (salario).”

La mano de obra hace referencia a todos los esfuerzos físicos e intelectuales que debe

realiza una persona para poder hacer un producto previamente asignado.

Clasificaciones de la mano de obra

La mano de obra puede ser de dos tipos principalmente: directa o indirecta; la mano de

obra directa es aquella que se utiliza para la realización de los productos mientras que la

mano de obra indirecta son aquellos trabajadores que no actúan de manera directa en la

realización del producto, pero sin su intervención no sería posible que el producto salga a

la venta.

Figura 4 Clasificación de la mano de obra

Fuente: Diagnostico situacional (2010)

19

Costos indirectos de fabricación

Los costos indirectos de fabricación son los que se derivan de recursos que se consumen

en la fabricación o elaboración o construcción de un producto, que afectan un conjunto de

actividades o procesos, por lo que no resulta viable una medición directa de la cantidad

consumida por cada unidad de producto. Por ello para su imputación al producto es

necesario emplear unos criterios de distribución o reparto previamente definidos. (Gutierrez

& Duque, 2014)

Los costos indirectos de fabricación son todos aquellos gastos necesarios pero que no se

utilizan directamente en la realización de un producto

Objetivos del control de los costos indirectos de fabricación

Controlar de manera eficiente cada uno de los gastos indirectos que tiene una empresa es

el primer paso para crecer y convertirse en una organización potencialmente rentable

debido a que el control de estos gatos permite: evitar desperdicios, controlar que la mano

de obra indirecta sea la suficiente, mejorar el aprovechamiento de los servicios básicos,

realizar un presupuesto más real y objetivo, descubrir costos innecesarios (Duque &

Osorio, 2012).

Características de los costos indirectos de fabricación

Los costos indirectos al igual que los costos directos tienen características diferentes que

los diferencian unos de otros. Entre las características más relevantes están: “son

complementarios pero no indispensables, son de naturaleza diversa, son prorrateables,

arrojan números aproximados no reales“(Gutierrez & Duque, 2014).

Componentes de los costos indirectos de fabricación

Los costos indirectos de fabricación están compuestos por tres aspectos

fundamentalmente la carga fabril, mano de obra directa y finalmente la materia prima.

20

Figura 5 Componentes mano de obra indirecta

Clasificación de los costos indirectos de fabricación

Los costos indirectos de fabricación se dividen en tres grandes grupos: lo fijos que son

aquellos que no varían en su valor, es decir, son constantes, los variables que dependen

del nivel de producción y los mixtos en donde una parte de su valor es constante y otra es

variable. (Gutierrez & Duque, 2014)

Fuente: Diagnostico situacional (2010)

21

Figura 6 Clasificación de los costos indirectos

Distribución de los CIF

Las distribuciones de los costos indirectos financieros son muy complejos tanto para su

distribución como para su control. Según Universidad Tecnológica de Pereira (2010) son

cuatro los pasos claves para desarrollar una distribución efectiva de los CIF

Paso 1: Identificar y acumular todos los costos indirectos de fabricación del periodo, paso

2: Identificar los C.I.F. que le corresponden a cada departamento de producción o auxiliar.

A este procedimiento se conoce como distribución primaria; paso 3 Posteriormente los

departamentos auxiliares deben ser absorbidos por los departamentos de producción,

repartiendo sus costos mediante una base que guarde relación directa entre los

departamentos de auxiliares y los de producción. Procedimiento denominado distribución

secundaria; paso 4 se distribuyen los valores acumulados en cada CCP entre las unidades

procesadas de acuerdo al sistema de costeo utilizado. Llamado distribución final.

(Universidad Tecnológica de Pereira., 2010)

La distribución de los CIF es un proceso complejo ya que implica un sin número de valores

variables como constantes, para valorar las CIF por lo general se toma en consideración la

tasa predeterminada cuya fórmula es costos indirectos de fabricación sobre la base de

distribución utilizada.

Bases de distribución de los CIF

Para realizar una distribución adecuada de los CIF es necesario utilizar diferentes bases

de distribución entre las más frecuentes y de mayor eficiencia están:

Fuente: Diagnostico situacional (2010)

22

a) Unidades producidas

b) Costos de materia prima

c) Costo de mano de obra

d) Costo Primo

e) Horas hombre

f) Horas de maquina

Asignación de los CIF

Los CIF pueden ser asignados de varias maneras dependiendo que es lo que se quiere

lograr, como se va a lograr y con que se va a lograr

a) Costos estimados. - se utilizan para determinar los costos en el inicio de un periodo

determinado.

b) Costos reales. - el cálculo de estos costos se lo realizan una vez que se concluido el

proceso productivo

Contabilización de los CIF

Las contabilizaciones de los costos indirectos financieros pueden de ser varios tipos.

Sistemas de costeo

Un sistema de costeo se usa para computar los costos de un producto para una masa o un

sistema de producción corriente. Los costos del producto pueden ser determinados al

sumar los costos unitarios promedio para cada operación periódicamente, para medida de

beneficios y valoración de inventarios es necesario valorar el trabajo en curso (WIP), que

ha acumulado para cada secuencia de actividades. (Rodriguez & Tejera, 2010)

Sistema de costeos tiene como objetivo determinar los costos de producción de algún

producto y en base a ello medir que tan rentable es un producto.

23

Subcategorías del costeo

Haciendo relevancia a lo expuesto por Duque & Osorio (2012) el sistema de costeo puede

ser de diferentes tipos costos por procesos “costos por órdenes, costos estándar, costeo

variable, costeo directo, costeo híbrido, ABC/abm y estudios de costos”

Estas subcategorías del costeo están realizadas en base a las metodologías y análisis de

los costeos tradicionales, y tiene como objetivo principal en mejorar la comprensión y

aplicación de los costeos.

Clasificación del costeo

Resaltando lo expuesto por: los costos pueden ser clasificados en tres grandes grupos

dentro de los cuales se encuentran otras subcategorías: los costes pueden ser en base a

la fecha es decir históricos o predeterminados; por atención del régimen de producción los

mismo que pueden ser por órdenes de producción o por costeos de producción y finalmente

en la forma de integrar el costo que a su vez puede ser de dos tipos; costeo directo o costeo

absorbente. (Borda & Otalora, 2013)

Funciones del sistema de costo

Los Sistemas de Costeo entre otras funciones, permite madurar las relaciones que se

tienen con los factores relacionados con dicho proceso como son los proveedores de

materia prima y las organizaciones que le proveen de servicios en la elaboración de su

producto con el fin de identificar errores en la producción y mejorar las condiciones para

una eficiente determinación de costos. (Venezuela, 2014)

El sistema de costeo tiene como objetivo realizar un análisis entre la materia prima, los

gastos de producción y el bienestar de la organización, en base a dichos resultados se

tomará las mejores decisiones velando por la rentabilidad de la empresa.

Sistema de costeo por procesos

El sistema de costeo por proceso, es el más adecuado, su uso permite un trato adecuado

de los procesos de operación para una empresa de procesamiento de paja toquilla,

teniendo como resultado el establecimiento de una relación causa – efecto entre los centros

de costos y el producto terminado. (Jimbo & Reyes, 2015)

24

La finalidad del costeo de procesos como su nombre lo indica tiene como propósito analizar

los costes de producción.

Enfatizando lo expuesto por (Medina & Carriel, 2015) el sistema de costeo por procesos

consiste en analizar cada una de las etapas implícitas en el proceso de realización de un

producto, en donde los gastos se van acumulando, una vez terminado el proceso se realiza

una comparación entre el total de unidades producidas y cuál ha sido el coste para su

realización, en base a ello tomar medidas de cuan rentable es un producto.

El costeo por procesos es un sistema de acumulación de costos de producción por

departamento o centro de costo. Un departamento es una división funcional principal en

una fábrica donde se ejecutan procesos de manufactura. Cuando dos o más procesos se

ejecutan en un departamento, puede ser conveniente dividir la unidad departamental en

centros de costos. (Medina & Carriel, 2015)

Es recomendable aplicar este tipo de costeo cuando la realización de los procesos implica

un sinnúmero de pasos bajo los cuales es muy difícil tener el control absoluto de ellos.

Características del costeo por proceso

Un correcto modelo de costeo por producción cuanta con varias características esenciales

que los diferencia de otros tipos de costeo, entre las características más relevantes y

significativas esta: su aplicación requiere que la producción sea de manera homogénea y

continúa, la transformación de la materia prima para obtener el producto debe tener más

de procesos de trasformación, cada uno de los costos productivos debe tener su propia

codificación, los costos de cada producto tanto unitarios como totales son analizados y

calculados a través de informes de producción (Medina & Carriel, 2015).

Valoración de costeo por procesos

Es de mucha utilidad el costeo por procesos debido a que facilita el conocimiento real de

los niveles de producción de una empresa tomando en consideración aquellos factores e

insumos que se utilizan durante la realización de un producto y en base realizar un análisis

sobre los ingresos y egresos que se utilizaron para la realización de un determinado

proceso. Por lo general este tipo de procesos se aplican para aquellas empresas que

transforman la materia prima y la realización de su producto final requiere de un sinnúmero

de procesos. (Medina & Carriel, 2015)

25

Sistema de Costos por Órdenes de Producción

Procedimiento de control por órdenes de producción Los procedimientos por Órdenes y por

Clases, deben, adaptarse a las características operativas de cada empresa, de igual forma

para Procesos. El procedimiento por Órdenes de Producción es el conjunto de métodos

empleados en el control de las operaciones productivas, aplicable generalmente a

industrias que fabrican sus productos por medio de ensamble, por lotes, y otras

características. Dicho de otra forma. El procedimiento de control de las operaciones

productivas por Órdenes de Producción, es aquel que permite reunir, separadamente, cada

uno de los elementos del costo para cada Orden de Trabajo, terminada o en proceso, este

procedimiento se caracteriza por la posibilidad de lotificar y subdividir la producción, de

acuerdo con las necesidades de la Empresa, o más concretamente, por el departamento

de planeación de la elaboración y control de inventarios. Para iniciar cualquier actividad de

transformación dentro de este procedimiento, es necesario emitir una "Orden de

Producción" específica para los departamentos de fabricación, que establezca la cantidad

de los artículos a elaborarse según el pedido del cliente, o simplemente para existencia en

el almacén de artículos terminados, cuando haya línea de producción acreditada en el

mercado. (Valenzuela, 2009)

Características básicas del sistema de costeo por órdenes de producción.

Al estudiar la operación de un sistema de costeo por órdenes de trabajo, se analizarán

cada uno de estos elementos y la manera como están involucrados en el costo de cada

unidad de producto, el propósito es lograr una perspectiva conceptual amplia del sistema

de costeo y de la forma como proporciona datos para la gerencia (Cuevas, 2010).

Sistema de costeo estándar

Los costos estándares han sido definidos de numerosas maneras. Por ejemplo, un costo

estándar puede ser un estimativo del costo más bajo que puede esperarse en condiciones

corrientes y bajo la administración disponible. Otra definición se refiere a este como un

costo predeterminado que refleje condiciones ideales (esto es, inalcanzables en un sentido

práctico). En ambos casos, un costo estándar es el que debería tener un producto o servicio

en condiciones de eficiencia. En consecuencia, antes de desarrollar una definición

operativa debe comprenderse la naturaleza e identificar los propósitos de los costos

estándares. (Cuevas, 2010)

La forma de plantear los costes estándares varía de organización a organización. Debido

a que algunas lo plantean en base a los costes mínimos de producción en tanto que otras

26

amplían más allá sus horizontes y visualizaciones, independiente mente de cual sea el

caos todas las organizaciones deberían basar sus costes estándares basado en la

eficiencia y productividad que desean alcanzar.

1.2.12.1 Desarrollo del estándar para un producto

Según las anteriores definiciones, se supone que los estándares desarrollados serán

alcanzables, basados en condiciones corrientes y con las capacidades existentes de

personal y planta física. Por ejemplo, si para un producto se definieron con estas bases

estándares de diez libras de material y cuatro horas de mano de obra directa, al gastar más

se buscarán, en consecuencia, las causas de las ineficiencias presentadas. (Cuevas, 2010)

Cuando se plantea el costo estándar de un producto basado en parámetros de eficiencia y

calidad, se tendrá un valor considerable de producción, en caso de que al momento de

elaborar el producto este costo suba revela que hay deficiencia ya se en el personal, la

maquinaria o la materia prima, es por ello que se considera que las comparaciones entre

el coste estándar y el coste real permite la medición de falencias en la producción de un

producto.

1.3 Valoración critica

La contabilidad de costos consiste en un sistema de información que facilita la

identificación, clasificación, registro y análisis de datos financieros de una entidad u

organización.

La contabilidad de costos se aplica generalmente en aquellas empresas que para la

elaboración de sus productos implican muchos procesos. La contabilidad de costo está

estrechamente relacionada con las contabilidades financieras, pero ambas actúan en su

propia rama y tiene objetivos diferentes.

El costeo por procesos permite tener una mejor visión de la situación sobre los

departamentos involucrados en el área de producción.

Resulta de gran relevancia la aplicación de los costeos por procesos debido a que permite

tener un mejor conocimiento de los gastos reales que se invierten para la realización de un

determinado producto.

1.4 Conclusiones parciales del capitulo

Un sistema de costos varía para cada una de las organizaciones acorde a sus ideologías,

formas de administración, información financiera que aplican, procesos que realizan, etc.

27

Un sistema de costos es un proceso complejo y propio de cada organización, ya que se

debe realizar en base a las inversiones tanto directas como indirectas que se utilizan para

la realización adecuada de un producto o servicio.

Un sistema de costos debe ser lo más veraz y real posible debido a que de la eficiencia de

este modelo de valoración de costes de un producto dependerá la rentabilidad de una

empresa.

Para realizar un sistema de costos por procesos es necesario analizar la situación

financiera de la organización debido a que es el primer paso para poder elaborar cualquier

herramienta de valoración económica, en base a dichos resultado se analizara cada uno

de los gastos tanto directos como indirectos que se utiliza para la realización de un

producto, en base a ello es necesario la elaboración de una hoja en donde se plantee que

es lo que se espera y cuanto se va a invertir para lograrlo, en caso de que los objetivos

planteados no se logren esta herramienta permitirá evaluar en donde está el error y los

desperdicios que se están generando de manera inadecuada, permitiendo una corrección

rápida de procesos y costes.

28

CAPITULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA

2.1 Caracterización de la microempresa asociación de productores agropecuarios

UNIÓN-LIBRE.

El Presidente de la Asociación de ganaderos de la parroquia 10 de agosto dio a conocer

que la fábrica de lácteos “Unión Libre” tiene una trayectoria por más de 40 años, y

actualmente la conforman 20 socios directos quienes son los fundadores de este Proyecto,

en este plan se ha invertido 220 mil dólares de la Embajada de Japón, y 20 mil dólares que

ha sido canalizado por parte de los productores., la industria lechera en Ecuador inició en

1950, gracias a la tecnificación de nuevos sistemas de ordeño y cuando entró en

producción el ganado especializado y crías que se importaron años atrás. Así lo relata el

libro la leche del ecuador, publicado en el 2015 por la CIL. López señala que este 2016, la

disminución del consumo de la leche presenta un escenario complejo para el sector. Por lo

que en los próximos meses esta empresa evaluará el comportamiento del mercado, para

definir estrategias que les permita mantener sus cuotas diarias de producción. El primer

eslabón de la cadena de valor de la leche son los ganaderos, actualmente en el país existen

unas 300 000 unidades o fincas productoras de leche, explica Rafael Vizcarra, titular de la

CIL, el negocio lechero en el país genera 1,5 millones de empleos directos e indirectos Y

su aporte al producto interno bruto (PIB) fue del 8% en el 2014, de acuerdo con datos de

la CIL. (Ramirez, 2016)

2.2 Descripción del modelo metodológico a utilizar en la investigación.

Tomando en consideración lo expuesto por Tamayo & Tamayo (2003) un modelo

metodológico es “Un proceso que, mediante el método científico, procura obtener

información relevante para entender, verificar, corregir o aplicar el conocimiento”, dicho

conocimiento se adquiere para relacionarlo con las hipótesis presentadas ante los

problemas planteados”. Es decir, el modelo metodológico permite la obtención de toda la

información necesaria desde diferentes enfoques que permitan dar sustento a un trabajo

investigativo.

Modelo metodológico.

Método Descriptivo.

Se utiliza este tipo de investigación descriptivo por cuanto estuvo dirigido a describir los

pasos que lleva inmerso el sistema de costos por proceso. Con la finalidad de mayor

enfoque al proceso de investigación

29

2.2.1.2 Observación Directa.

Se utiliza para observar y recoger datos mediante su propia observación, lo que permitirá

obtener una idea más clara y precisa de los procesos ejecutados en la empresa.

2.2.1.3 Entrevista no Estructurada.

la entrevista no estructurada no existe un cuestionario al que se tenga que ajustar

estrictamente el entrevistador. A éste solamente se le indica, además del objeto y fin de la

investigación, los diversos puntos sobre los que interesa obtenga información de los

entrevistados.

MODALIDAD DE LA INVESTIGACIÓN

Bibliografía Documental

Se utilizará este tipo de investigación debido a que para el sustento de la misma se

analizara información documental en libros, revistas, folletos, documentos, páginas WEB

que permitan recoger teorías y bases conceptual de autores actualizados, que se refiere al

área de control interno, para lo acudimos a la biblioteca de UNIANDES, lo que permitirá

fundamentar científicamente, la cual se tomara en cuenta la fuente de datos que pueden

ser primarias y secundarias.

De Campo

La investigación será de campo debido a que se realizara un estudio sistemático a todos

los procesos que se dan en Microempresa “UNION LIBRE”, en la parroquia 10 de agosto

y se recopilara toda la información necesaria para cumplir con los objetivos de la

investigación y llevar acabo la propuesta de diseñar un sistema de costeo.

Población y muestra

Población

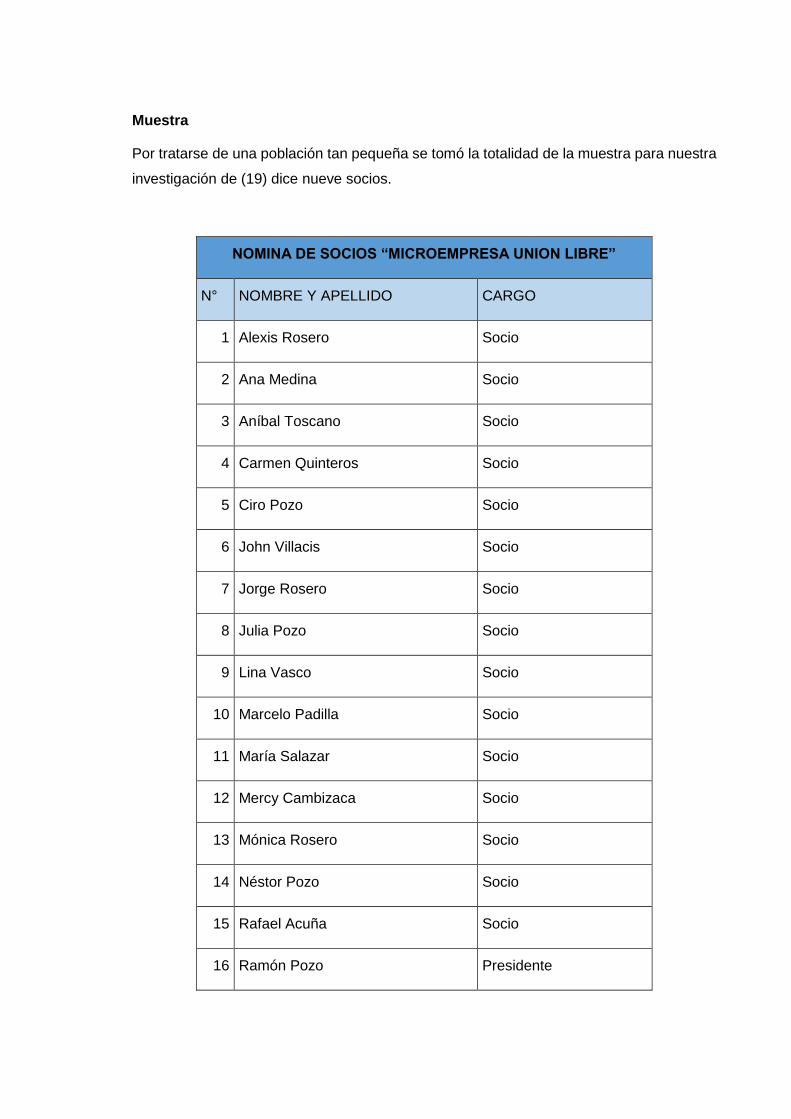

La población de este trabajo de investigación está dirigida los 19 socios propietarios de la

Microempresa “UNION LIBRE”.

30

Muestra

Por tratarse de una población tan pequeña se tomó la totalidad de la muestra para nuestra

investigación de (19) dice nueve socios.

NOMINA DE SOCIOS “MICROEMPRESA UNION LIBRE”

N° NOMBRE Y APELLIDO CARGO

1 Alexis Rosero Socio

2 Ana Medina Socio

3 Aníbal Toscano Socio

4 Carmen Quinteros Socio

5 Ciro Pozo Socio

6 John Villacis Socio

7 Jorge Rosero Socio

8 Julia Pozo Socio

9 Lina Vasco Socio

10 Marcelo Padilla Socio

11 María Salazar Socio

12 Mercy Cambizaca Socio

13 Mónica Rosero Socio

14 Néstor Pozo Socio

15 Rafael Acuña Socio

16 Ramón Pozo Presidente

31

17 Raúl Quinteros Gerente Administrativo

18 Víctor Quinteros Socio

19 William Llerena Socio

Tabla 1 Nomina de socios

Fuente: Microempresa “Unión Libre” 2015

MÉTODOS TÉCNICAS E INSTRUMENTOS

Técnicas

Encuesta: Reunión de datos obtenidos por consultas o cuestionarios a muchas personas,

la misma que se aplicó al personal directivo de la Microempresa “UNION LIBRE”.

Observación: Acción de observar y recoger datos mediante su propia observación lo que