Idiomas

Páginas

Jurídico

DICTAMEN

VALORACIÓN DE MERCADO DEL SECTOR “EL PLANO”

-SAX- ALICANTE-

[email protected] www.ddcarquitectos.com Telf.: 965 45 74 14· Fax: 965 45 69 09· C/San Vicente, nº 1 - Entlo. Izq.· 03202· Elche· Alicante

FECHA: Diciembre 2016

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 2

ÍndiceOBJETO DEL DICTAMEN ................................................................................................ 4

MARCO LEGAL .............................................................................................................. 5

NORMATIVA DE VALORACIÓN DE APLICACIÓN LEGAL. ........................................... 8

CAPÍTULO 1. ANTECEDENTES. ..................................................................................... 10

1.1 IDENTIFICACIÓN DEL INMUEBLE. .............................................................................. 10

1.2 COMPROBACIONES Y DOCUMENTACIONES UTILIZADAS. ................................ 11

1.3 LOCALIDAD Y ENTORNO. .......................................................................................... 12

1.4 DESCRIPCIÓN URBANÍSTICA. .................................................................................... 14

CAPÍTULO 2. CRITERIOS VALORATIVOS. .................................................................... 19

2.1 PRINCIPIOS GENERALES DE LA VALORACIÓN INMOBILIARIA. ......................... 19

2.2 EL MERCADO DE TERRENOS. ..................................................................................... 21

2.3 ESTUDIO DE MERCADO REALIZADO. ...................................................................... 23

2.4 MÉTODOS PARA LA VALORACIÓN DE INMUEBLES. ........................................... 34

2.5 MÉTODO RESIDUAL DINÁMICO. ............................................................................. 36

CAPÍTULO 3. CONCLUSIÓN. ....................................................................................... 47

LISTADOS ANEXOS ...................................................................................................... 48

ANEXO I:

Plano de situación, localización e identificación.

ANEXO II:

Fichas catastrales aportadas.

ANEXO III:

Listado de muestras empleadas para tipología aislada.

ANEXO IV:

Listado de muestras empleadas para tipología adosado.

ANEXO V:

Listado de muestras empleadas para tipología residencial múltiple.

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 3

ANEXO VI:

Tablas del Instituto Valenciano de la Edificación.

ANEXO VII:

Tipos de actualización y márgenes de beneficio a partir de la Orden ECO/805/2003.

ANEXO VIII:

Texto refundido del Plan Parcial de mejora (modificativo) sector “El Plano”.

ANEXO IX:

Boletín Oficial de la Provincia de 11 de julio de 2011 donde se aprueba el Plan Parcial de Mejora (Modificativo) Sector “El Plano”.

ARQUITECTO

D. Diego Castaño Belda.

INGENIERO DE LA EDIFICACIÓN,

ARQUITECTO TÉCNICO.

D. David Castaño Belda.

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 4

DIEGO CASTAÑO BELDA, CON D.N.I. 48.367.269–V, ARQUITECTO PERTENECIENTE AL

COLEGIO OFICIAL DE ARQUITECTOS DE LA COMUNIDAD VALENCIANA, DEMARCACIÓN

DE ALICANTE, CON EL NÚMERO DE COLEGIADO 8.604,

DAVID CASTAÑO BELDA, CON N.I.F. 74.234.760-Y, ARQUITECTO TÉCNICO E INGENIERO DE

LA EDIFICACIÓN PERTENECIENTE AL COLEGIO OFICIAL DE APAREJADORES, ARQUITECTOS

TÉCNICOS E INGENIEROS DE LA EDIFICACIÓN DE ALICANTE, CON EL NÚMERO DE

COLEGIADO 3763,

AMBOS EN REPRESENTACIÓN DE LA SOCIEDAD PROFESIONAL CASTAÑO ARQUITECTOS

S.L.P. DOMICILIADA EN CALLE SAN VICENTE Nº 1, ENTRESUELO IZQUIERDA, 03202 DE

ELCHE, ALICANTE.

A requerimiento de COLINA DE SAX SL, con CIF N.I.F.: B53868618 y domiciliada en Calle

Velarde, 47, bajo de la ciudad de Elche (Alicante) y a través de su letrado Don

Francisco Picó Antón, con número de colegiado 400, se emite el siguiente:

DICTAMEN DE VALORACIÓN DE MERCADO DEL SECTOR “EL PLANO” DEL MUNICIPIO DE SAX, ALICANTE.

OBJETO DEL DICTAMEN

El presente Informe tiene por objeto analizar técnicamente, con objetividad e

imparcialidad, la valoración del Sector “El Plano” situado en el municipio de Sax, en la

provincia de Alicante, su justificación técnica y la aplicación de cuantos datos y

criterios de valoración sean necesarios. De este modo organizamos el contenido del

mismo en tres capítulos. El capítulo 1 se refiere a los antecedentes, la identificación del

inmueble a analizar, su ubicación y la descripción urbanística del bien. En el capítulo 2,

se detallan los criterios valorativos, todas las pautas a tener en cuenta en la valoración

de inmuebles. Se aporta el Estudio de Mercado realizado para la valoración y se

detallan los datos para el cálculo de los valores técnicos. En el capítulo 3 se presenta

un cuadro a modo de resumen con las conclusiones de la valoración realizada en el

capítulo anterior.

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 5

Al presente informe se adjuntan como documentos los siguientes anexos:

ANEXO I: Plano de situación, localización e identificación.

ANEXO II: Fichas catastrales aportadas.

ANEXO III: Listado de muestras empleadas para tipología aislada.

ANEXO IV: Listado de muestras empleadas para tipología adosado.

ANEXO V: Listado de muestras empleadas para tipología residencial múltiple.

ANEXO VI: Tablas del Instituto Valenciano de la Edificación.

ANEXO VII: Tipos de actualización y márgenes de beneficio a partir de la Orden

ECO/805/2003.

ANEXO VIII: Texto refundido del Plan Parcial de mejora (modificativo) sector “El Plano”.

ANEXO IX: Boletín Oficial de la Provincia de 11 de julio de 2011 donde se aprueba

definitivamente el Plan Parcial de Mejora (Modificativo) Sector “El Plano”.

Los técnicos que suscriben desean poner de manifiesto que, en todo momento,

actúan bajo promesa de decir verdad, con la mayor objetividad posible y bajo su leal

saber y entender, de conformidad con sus conocimientos técnicos como Arquitecto e

Ingeniero de la Edificación respectivamente, tomando en consideración tanto lo que

pueda favorecer como lo que sea susceptible de causar perjuicio a cualquiera de las

partes.

MARCO LEGAL

Fuentes de información.

Castaño Arquitectos S.L.P. asume que la información que le ha sido facilitada es

íntegra, veraz y exacta, que el uso de la misma es el que le corresponde, que no hay

ninguna otra información conocida que pueda afectar el trabajo desarrollado.

Por lo anterior, las conclusiones de este Dictamen, así como el resto de su contenido,

podrían variar a la luz de nueva información o documentación.

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 6

Uso del Dictamen.

El presente Dictamen se emite para uso exclusivo de COLINA DE SAX S.L. el marco de

la valoración del sector “El Plano” del municipio de Sax, Alicante.

Cualesquiera otros usos o destinatarios (incluso por puesta a disposición de copias,

etc.), deberán ser previamente autorizados por escrito por Castaño Arquitectos S.L.P.

Este Dictamen deberá ser entendido e interpretado en su conjunto. Eventuales

conclusiones alcanzadas mediante su uso, interpretación o aplicación parcial pueden

estar desvirtuadas y alejadas de la conclusión real, la cual solo podrá ser obtenida de

la lectura global del mismo. En consecuencia, toda distribución consentida de este

Dictamen deberá realizarse siempre en su integridad, sin realizar extractos ni

resúmenes.

Confidencialidad.

Este Dictamen ha sido elaborado por Castaño Arquitectos S.L.P. y con la aceptación

del mismo COLINA DE SAX S.L. se compromete a no copiarlo, reproducirlo o distribuirlo

a terceros sin el previo consentimiento escrito de Castaño Arquitectos.

Responsabilidad.

Las comprobaciones realizadas en lo que respecta a las características del terreno, se

han limitado a observaciones de la superficie. No se han efectuado pruebas que

determinen las características del subsuelo.

El valor de tasación se ha calculado bajo el supuesto de un desarrollo y gestión de

suelo en plazos de tiempo normalizados y sin que el mismo se vea influenciado por

factores de carácter económico, social, administrativo o de otra índole que supongan

una paralización de su gestión.

Se advierte que no se tiene constancia de existencia de expediente de

incumplimiento de los plazos o demás deberes inherentes al proceso de urbanización

o de edificación, por lo que la valoración queda condicionada a que se acredite la

inexistencia.

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 7

En el supuesto de incumplimiento de plazos y posterior incoación de expediente de

expropiación de los terrenos, éstos se justipreciarían de conformidad con los criterios

establecidos en la Ley 8/2007, de 28 de Mayo, del Suelo, modificada por el Real

Decreto Legislativo 2/2008 de 20 de Junio sobre el T.R. de la Ley del Suelo, y

desarrollada por el Reglamento sobre valoraciones del suelo, Real Decreto legislativo

1492 de 24 de Octubre de 2011.

Castaño Arquitectos S.L.P. ha realizado el trabajo según su leal saber y entender, con

base en los datos, documentación e información disponible.

Castaño Arquitectos S.L.P. sólo será responsable del resultado del trabajo realizado

frente a COLINA DE SAX S.L. y, como máximo, hasta el importe de los honorarios

pagados por la realización de este Dictamen.

En el caso de actuaciones jurídicas, el percibo de honorarios será de quinientos euros

(500 euros), cantidad fijada por el técnico que suscribe el informe valorativo.

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 8

NORMATIVA DE VALORACIÓN DE APLICACIÓN LEGAL.

Finalidad del Informe

Castaño Arquitectos ha sido requerido por parte del solicitante de este informe para la

emisión de un Dictamen de Valoración de mercado del sector “El Plano” ubicado en

el municipio de Sax, Alicante.

Tipo de valoración

El presente Dictamen valorativo reviste el carácter de valoración reglada, para la cual

existe una normativa de obligado cumplimiento, no pudiendo aplicarse criterios

distintos a los legalmente establecidos en la misma. Normativa aplicable.

Orden ECO/805/2003, de 27 de marzo, sobre las normas de valoración de bienes

inmuebles y de determinados derechos para ciertas finalidades financieras.

Esta tasación se ha realizado siguiendo las directrices generales de la Orden

ECO/805/2003, de 27 de Marzo sobre normas de valoración de bienes inmuebles y de

determinados derechos para ciertas finalidades financieras, en cuanto a ESTRUCTURA

de la misma y MÉTODOS DE VALORACIÓN, por considerarla la más reglada, aunque no

cumple con todos sus requisitos, por lo que no puede ser utilizada para las siguientes

finalidades:

- Garantía hipotecaria de créditos o préstamos que formen o vayan a formar parte de

la cartera de cobertura de títulos hipotecarios emitidos por las entidades, promotores y

constructores a que se refiere el artículo segundo del Real Decreto 685/1982, de 17 de

marzo, por el que se desarrollan determinados aspectos de la Ley 2/1981, de 25 de

marzo, de Regulación del Mercado Hipotecario.

- Cobertura de las provisiones técnicas de las entidades aseguradoras exigida en el

Real Decreto 2486/1998, de 20 de noviembre, por el que se aprueba el Reglamento de

Ordenación y Supervisión de los Seguros Privados.

- Determinación del patrimonio de las instituciones de inversión colectiva inmobiliarias

reguladas en el Real Decreto 1309/2005, de 4 de noviembre, por el que se regula el

Reglamento de la Ley 35/2003, de 4 de noviembre, Reguladora de las Instituciones de

Inversión Colectiva.

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 9

- Determinación del patrimonio inmobiliario de los Fondos de Pensiones regulados en el

Real Decreto 304/2004, de 20 de diciembre, por el que se aprueba el Reglamento de

Planes y Fondos de Pensiones.

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 10

CAPÍTULO 1. ANTECEDENTES.

1.1 IDENTIFICACIÓN DEL INMUEBLE.

Para la realización de una valoración se ha de identificar correctamente el Bien a

valorar, lo que tratándose de inmuebles comporta describir su ubicación, límites y

características físicas y técnico-económicas. Por regla general, la descripción de los

inmuebles en títulos de propiedad suele ser exclusivamente literaria, sin acompañar

planimetría y olvidando que las fincas no lindan con personas sino con fincas. En

cambio, el Catastro sí que ubica y deslinda las fincas y describe sus características

físicas y técnico-económicas.

Por ello, la identificación del Sector “El Plano” situado en el municipio de Sax, en la

provincia de Alicante, protagonista de la valoración queda determinado, sin lugar a

dudas, mediante el Plan Parcial de mejora (modificativo) sector “El Plano” aprobado y

las referencias catastrales que nos aporta el solicitante del Dictamen, así como de la

planimetría que el Catastro nos proporciona en su respectiva ficha catastral. El

carácter de registro público que tiene el Catastro nos permite, acompañando los

soportes documentales, identificar sin posibilidad de error dicho suelo. Ver anexo II:

“Fichas catastrales aportadas”

Identificación catastral del suelo: fichas catastrales.

REFERENCIA CATASTRAL LOCALIZACIÓN USO LOCAL PRINCIPAL

COEF. PART.

SUPERFICIE SUELO (m2).

03123A015000260000RG POLIGONO 15, PARCELA 16

(Sax).

SUELO 100% 63.028m2

03123A015000270000RQ POLIGONO 15, PARCELA 27

(Sax).

SUELO 100% 79.018m2

03123A015000280000RP POLIGONO 15, PARCELA 28

(Sax).

SUELO 100% 2.756m2

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 11

03123A016000850000RI POLIGONO 15, PARCELA 85

(Sax).

SUELO 100% 9.016m2

03123A016000860000RJ POLIGONO 15, PARCELA 86

(Sax).

SUELO 100% 24.519m2

1.2 COMPROBACIONES Y DOCUMENTACIONES UTILIZADAS.

Para la realización del presente Informe se ha partido de unas comprobaciones

realizadas y de una documentación utilizada que se expone a continuación:

Identificación física del inmueble, inspección ocular y visita al Ayuntamiento de Sax:

Realizada con fecha de 8 de noviembre de 2016.

Documentación aportada por el solicitante. (Ver anejo I).

- Fichas catastrales del sector.

- Texto refundido del Plan Parcial de mejora (modificativo), sector “El Plano”

de Término Municipal de Sax.

- Proyecto de urbanización.

Otros documentos utilizados.

- Plano de situación, localización e identificación. (Ver anexo I).

- Testigos de mercado actuales (Ver anexos III, IV y V)

- Instituto Valenciano de la Edificación (cálculo de los costes de

construcción). Ver anexo VI.

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 12

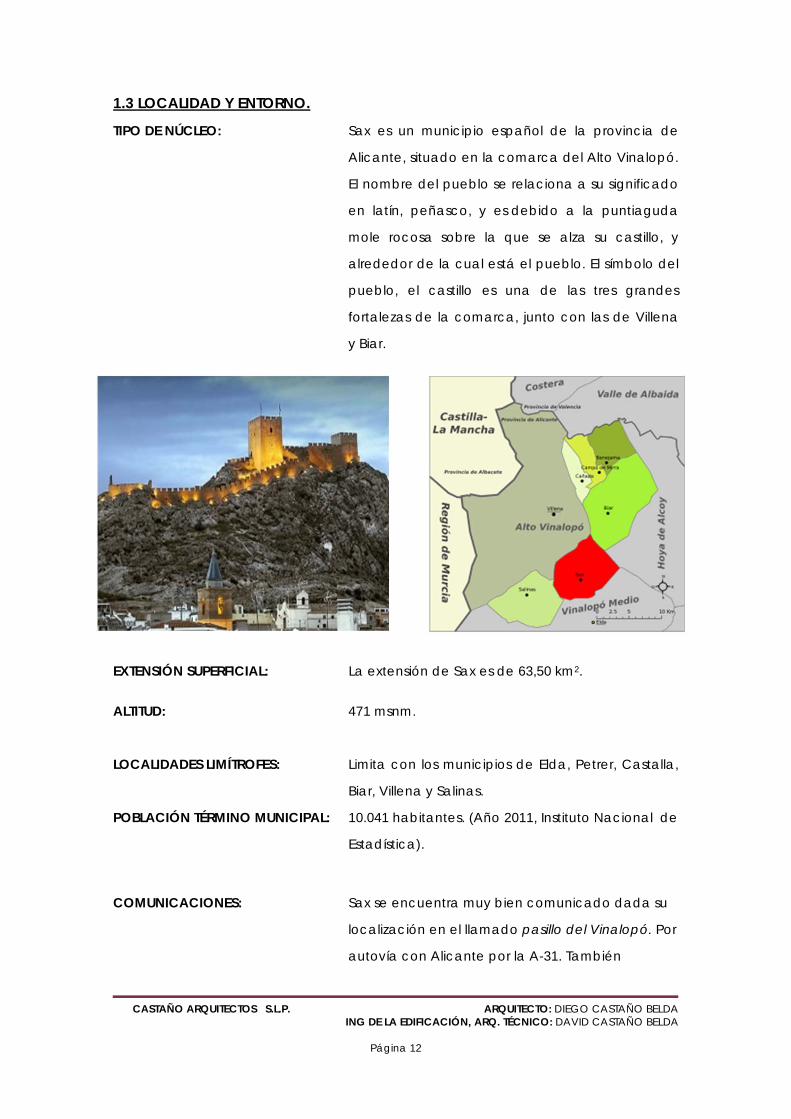

1.3 LOCALIDAD Y ENTORNO.

TIPO DE NÚCLEO: Sax es un municipio español de la provincia de

Alicante, situado en la comarca del Alto Vinalopó.

El nombre del pueblo se relaciona a su significado

en latín, peñasco, y es debido a la puntiaguda

mole rocosa sobre la que se alza su castillo, y

alrededor de la cual está el pueblo. El símbolo del

pueblo, el castillo es una de las tres grandes

fortalezas de la comarca, junto con las de Villena

y Biar.

EXTENSIÓN SUPERFICIAL: La extensión de Sax es de 63,50 km2.

ALTITUD: 471 msnm.

LOCALIDADES LIMÍTROFES: Limita con los municipios de Elda, Petrer, Castalla,

Biar, Villena y Salinas.

POBLACIÓN TÉRMINO MUNICIPAL: 10.041 habitantes. (Año 2011, Instituto Nacional de

Estadística).

COMUNICACIONES: Sax se encuentra muy bien comunicado dada su

localización en el llamado pasillo del Vinalopó. Por

autovía con Alicante por la A-31. También

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 13

carreteras comarcales CV-80 (une la autovía A-31

con la A-7), CV-830 (une Sax con la CV-83 a través

de SalinasS) y la CV-833 (une Sax con Elda).

OCUPACIÓN LABORAL: Sax destaca por su industria, calzado de

señora, marroquinería, extrusión de aluminio y

sobre todo las grandes empresas dedicadas

a la fabricación de reconocido prestigio

internacional.

ATRACTIVOS TURÍSTICOS: Entre los reclamos para el turista de Sax se

encuentra el bosque de El Plano, la sierra de la

Cabrera. Otros parajes únicos son la Conejera y el

Partal o la Torre y Peña Rubia. El casco histórico, el

castillo, la iglesia parroquial o la Colonia Santa

Eulalia son hitos urbanos de obligada visita.

En cuanto a las fiestas, los moros y cristianos de

Sax, las fiestas de Santa Eulalia y Cabildo son las

más representativas.

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 14

1.4 DESCRIPCIÓN URBANÍSTICA.

Para la elaboración del presente Dictamen se ha utilizado como planeamiento de

aplicación el documento de Homologación Global de las Normas Subsidiarias de Sax.

Plan Parcial de Mejora (Modificativo) Sector “El Plano” (ver anexo VII), aprobado

definitivamente el 16 de mayo de 2011 y publicado en el Boletín Oficial de la Provincia

el 11 de julio de 2011 (ver anexo VIII).

El proyecto de urbanización del sector de suelo urbanizable residencial “El Plano” con

un coste de ejecución de 5.875.439,41€ + IVA y un plazo de ejecución para el mismo

de doce meses, fue aprobado el 22 de octubre de 2013 y publicado el 27 de octubre

de 2013.

Clasificación y calificación urbanística.

Clasificación urbanística: Suelo Urbanizable según indica el texto refundido del Plan

Parcial de mejora del sector El Plano, en la página 78:

“Los terrenos incluidos en el ámbito sectorial del

presente Plan Parcial de Mejora (Modificativo) se

encuentran clasificados desde el Documento de

Homologación Global de las Normas Subsidiarias de Sax

como Suelo no Urbanizable (SNUC).

Por medio del presente Plan Parcial de Mejora

Modificativo) se pretende la modificación de

la clasificación que poseen actualmente los terrenos

afectados, por su clasificación como

Suelo Urbanizable.”

Situación del sector: Los terrenos objeto del Dictamen se encuentran situados

al Norte del casco urbano de Sax, colindantes al mismo,

como continuación del suelo urbano ya existente.

Superficie: Según indica el texto refundido del Plan Parcial de mejora

del sector El Plano, en la página 77:

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 15

“El Área de Reparto del Sector El Plano se fija la superficie

en 93.006m2 coincidente con la superficie del sector.

El ámbito territorial del presente Plan Parcial de

Mejora (Modificativo) comprende una superficie de

terreno de 93.006 m2 (la superficie pasa de 93.073 m2 en

la anterior ordenación a 93.006 m2 debido a un pequeño

ajuste en la delimitación de la rotonda ubicada al Sur del

Sector, entre las manzanas M1, M3 y M4), estando situado

en la zona denominada El Plano, dentro del término

municipal de la localidad de Sax. La superficie

computable es de 89.741m2 al no computar como tal

la superficie interior al sector afectada por la Vereda

de Tramasierra y que cuenta con una superficie total de

3.265 m2.”

Cabe destacar que en el Sector se definen tres usos:

- Uso Característico: Residencial

- Usos Compatibles: Terciario

- Usos Incompatibles: Los restantes

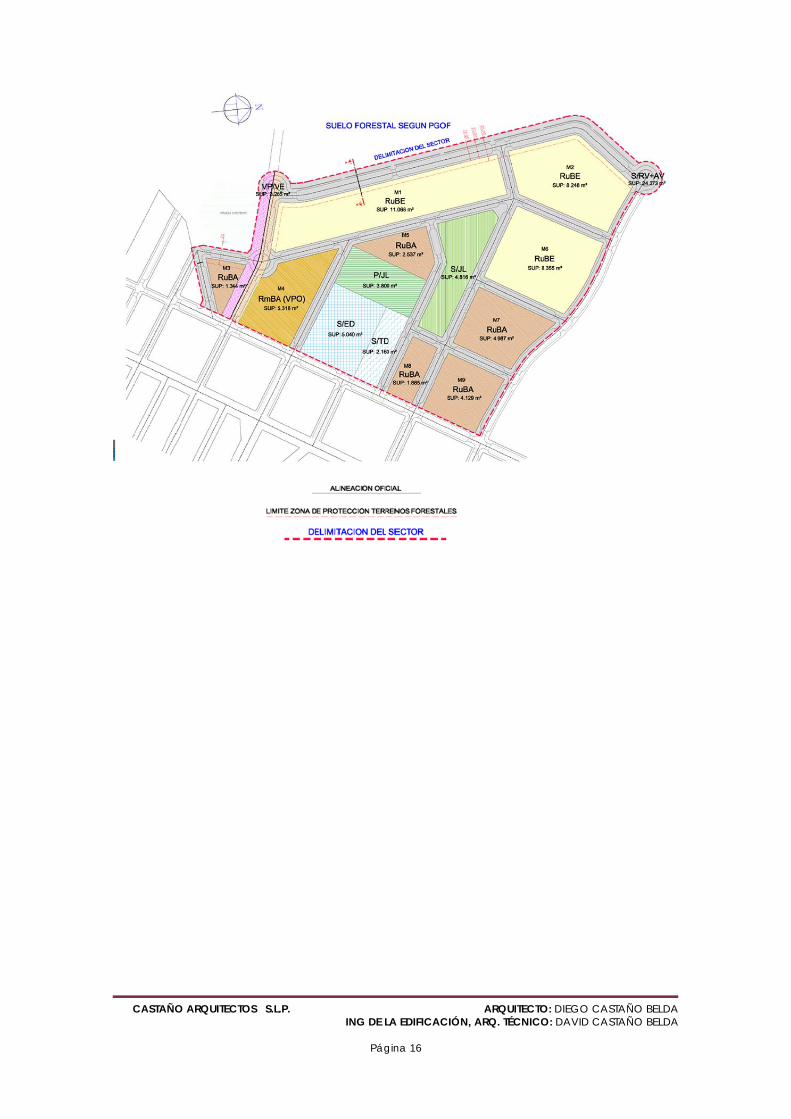

Cada uno de los usos así como de las tipologías constructivas planteadas en el Sector

quedan delimitadas en el plano que a continuación se reproduce con el desglose de

superficies:

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 16

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 17

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 18

De conformidad con todo lo anterior el texto refundido del Plan Parcial de mejora del

sector El Plano, fija los siguientes parámetros en la página 78 y siguientes:

- Superficie del Área de Reparto = 93.006 m2

- Aprovechamiento Tipo = 0,3169566 m2/m2(*)

(*) Resultante de las siguientes premisas:

- Superficie computable del Sector = 89.741 m2

- Superficie del Área de Reparto = 93.006 m2

- Índice de Edificabilidad Bruta = 0,299 m2/m2

- Coeficientes de Ponderación según tipología:

- Uso Residencial en Tipología Residencial Unitario Bloque Adosado (RuBA) = 1

- Uso Residencial en Tipología Residencial Unitario Bloque Exento (RuBE) = 1,20

- Uso Residencial en Tipología Residencial Múltiple Bloque Adosado (RmBA) = 0,95

- Aprovechamiento Objetivo Total Ponderado = 28.444 U.A.

A continuación se reproduce el cuadro de superficies indicado en la página 102 del

texto refundido del Plan Parcial de mejora del sector El Plano:

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 19

CAPÍTULO 2. CRITERIOS VALORATIVOS.

2.1 PRINCIPIOS GENERALES DE LA VALORACIÓN INMOBILIARIA.

Los principios de valoración inmobiliaria son los fundamentos en los que se basa el

trabajo del tasador inmobiliario.

Estos principios vienen recogidos en la Orden ECO/805/2003, de 27 de marzo, sobre las

normas de valoración de bienes inmuebles y de determinados derechos para ciertas finalidades

financieras.

Artículo 3. Principios. “1. Las entidades de crédito que dispongan de servicios de tasación y las sociedades de tasación homologadas cuando valoren para cualesquiera de las finalidades integradas en el ámbito de aplicación de la presente Orden deberán hacerlo aplicando, en los términos establecidos en la misma, los siguientes principios:

a) Principio de anticipación, según el cual el valor de un inmueble que se encuentre en explotación económica es función de las expectativas de renta que previsiblemente proporcionará en el futuro.”

“b) Principio de finalidad según el cual la finalidad de la valoración condiciona el método y las técnicas de valoración a seguir. Los criterios y métodos de valoración utilizados serán coherentes con la finalidad de la valoración.

c) Principio de mayor y mejor uso, según el cual el valor de un inmueble susceptible de ser dedicado a diferentes usos será el que resulte de destinarlo, dentro de las posibilidades legales y físicas, al económicamente más aconsejable, o si es susceptible de ser construido con distintas intensidades edificatorias, será el que resulte de construirlo, dentro de las posibilidades legales y físicas, con la intensidad que permita obtener su mayor valor.”

En el mercado inmobiliario, de los posibles compradores de un inmueble, el que está

dispuesto a pagar más será aquel que vaya a destinarlo al uso más rentable.

Todo ello exige al tasador el estudio de todas las alternativas posibles dentro de la

legalidad, las posibilidades físicas, los parámetros urbanísticos, …

“d) Principio de probabilidad, según el cual ante varios escenarios o posibilidades de elección razonables se elegirán aquellos que se estimen más probables.

e) Principio de proporcionalidad, según el cual los informes de tasación se elaborarán con la amplitud adecuada teniendo en cuenta la importancia y uso del objeto de valoración, así como su singularidad en el mercado.

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 20

f) Principio de prudencia, según el cual, ante varios escenarios o posibilidades de elección igualmente probables se elegirá el que dé como resultado un menor valor de tasación.

Este principio será de aplicación obligatoria cuando el valor de tasación se utilice para alguna de las finalidades señaladas en el artículo 2.a), b) y d) de esta Orden.”

Valorar con prudencia no significa que hay que valorar a la baja, sino con coherencia

dentro de la realidad del mercado inmobiliario en el que nos encontramos a fecha de

valoración y con la información más amplia que disponemos del mismo.

Este principio no debe confundirse con el principio enunciado anteriormente,

“Principio de mayor y mejor uso”. En cuanto a usos, edificabilidades, rendimientos y

otros parámetros objetivos que aparecen en la valoración deben tomarse aquellos

que proporcionan mayor valor.

“g) Principio de sustitución, según el cual el valor de un inmueble es equivalente al de otros activos de similares características sustitutivos de aquél.”

Este principio es la base del método de valoración por comparación, desarrollado en

el apartado 2.4 del presente Informe en el que, partiendo de una serie de

características comunes entre las muestras valoradas de inmuebles que se puedan

localizar en el mercado y el inmueble a tasar, y tras la homogeneización necesaria

que permita la extrapolación de valores, se obtiene el valor más probable que un

inversor estaría dispuesto a pagar por el citado inmueble.

La clave del método de comparación, está en determinar qué bienes o qué

inmuebles pueden considerarse de iguales características y sustitutivas del objeto de la

valoración. Para ello los parámetros a tener en cuenta son los siguientes: Situación,

entorno, ubicación, superficie construida, orientación, diseño, calidad o características

constructivas del inmueble, nivel de las instalaciones, tipología edificatoria, edad del

inmueble, estado de conservación y mantenimiento.

Para la aplicación del método de comparación que se basa en la sustitución es

necesario homogeneizar los comparables para permitirnos comparar inmuebles que

no sean exactamente semejantes o equivalentes.

“h) Principio de temporalidad, según el cual el valor de un inmueble es variable a lo largo del tiempo.

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 21

i) Principio de transparencia, según el cual el informe de valoración de un inmueble deberá contener la información necesaria y suficiente para su fácil comprensión y detallar las hipótesis y documentación utilizadas.”

En el informe de valoración se incluirá la información de mercado, con referencias

concretas que permitan la localización y comprobación de las muestras utilizadas,

además de aquellas explicaciones que permitan la fácil comprensión y detallando las

hipótesis y documentación utilizadas.

“j) Principio del valor residual, según el cual el valor atribuible a cada uno de los factores de producción de un inmueble será la diferencia entre el valor total de dicho activo y los valores atribuibles al resto de los factores.

2. Los principios recogidos en el apartado anterior se utilizarán como criterios de interpretación y, en su caso, de integración de las normas de la presente Orden.”

2.2 EL MERCADO DE TERRENOS.

Entre las propiedades del mercado, entendiendo que el mercado es de competencia

perfecta, destacan las siguientes:

- Libertad: un mercado es libre cuando:

o Los oferentes pueden entrar y salir libremente de él, sin traba ni

impedimento legal.

o Los demandantes pueden entrar y salir libremente de él, sin traba ni

impedimento legal.

o Los precios se forman sin intervención, ni directa ni indirecta de la

Administración.

o En ausencia de ésta tendríamos mercados intervenidos.

- Homogeneidad: un mercado tiene la cualidad de homogeneidad cuando las

mercancías que se ofrecen son indiferentes.

- Frecuencia de transacciones: esta característica se sucede cuando las

compraventas se realizan sin interrupciones y de manera continuada.

- Transparencia: cuando existe información plena de oferentes y demandantes.

- Concurrencia: cuando existen muchos oferentes y muchos demandantes.

Establecidas las propiedades del mercado para considerarse perfecto

analizaremos el mercado del suelo.

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 22

- Libertad: a veces es libre (vivienda libre) y a veces es intervenido (suelos para

VPO).

- Homogeneidad: no es homogéneo, los productos difieren. No hay dos suelos

iguales. La localización es una característica básica e irrepetible, no

reproducible.

- Frecuencia de transacciones: Las transmisiones de suelos no se dan con

frecuencia.

- Transparencia: No es transparente, se realizan pocas transmisiones, existen

dudas sobre el falseamiento de las declaraciones y la compra-venta se

produce en muchos casos por agentes intervinientes.

- Concurrencia: No es concurrente. No se producen ofertas de suelo cuya

adquisición resulte indiferente, de forma que no se produce una oferta

concurrente entre compradores potenciales. La demanda a veces es

concurrente en ciudades grandes o en zonas turísticas con compradores que

habitualmente son empresas promotoras y en ciudades pequeñas y pueblos la

demanda es de pocos operadores locales.

Los datos de apartado 2.2 han sido extraídos de libro:

“VALORACIÓN INMOBILIARIA Teoría y práctica” cuyos autores son: Pere González

Nebreda, Julio Turmo de Padura y Eulalia Villaronga Sánchez, página 59 y siguientes.

Wolters kluwer España, S.A., 2006.

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 23

2.3 ESTUDIO DE MERCADO REALIZADO.

Para la valoración de mercado del Sector se deben tener en consideración

cada una de las tipologías previstas:

- Residencial unitario bloque exento (RuBE).

- Residencial unitario bloque adosado (RuBA).

- Residencial múltiple bloque adosado (RmBA).

Por ello, para cada tipología constructiva se ha realizado un estudio de

mercado.

Dada la necesidad de obtener una cantidad de muestras amplia con el fin de

poder realizar un completo estudio de mercado, las muestras empleadas en el

dictamen son del municipio de Sax y municipios que se consideran semejantes

por sus características (zonas homogéneas al municipio tasado).

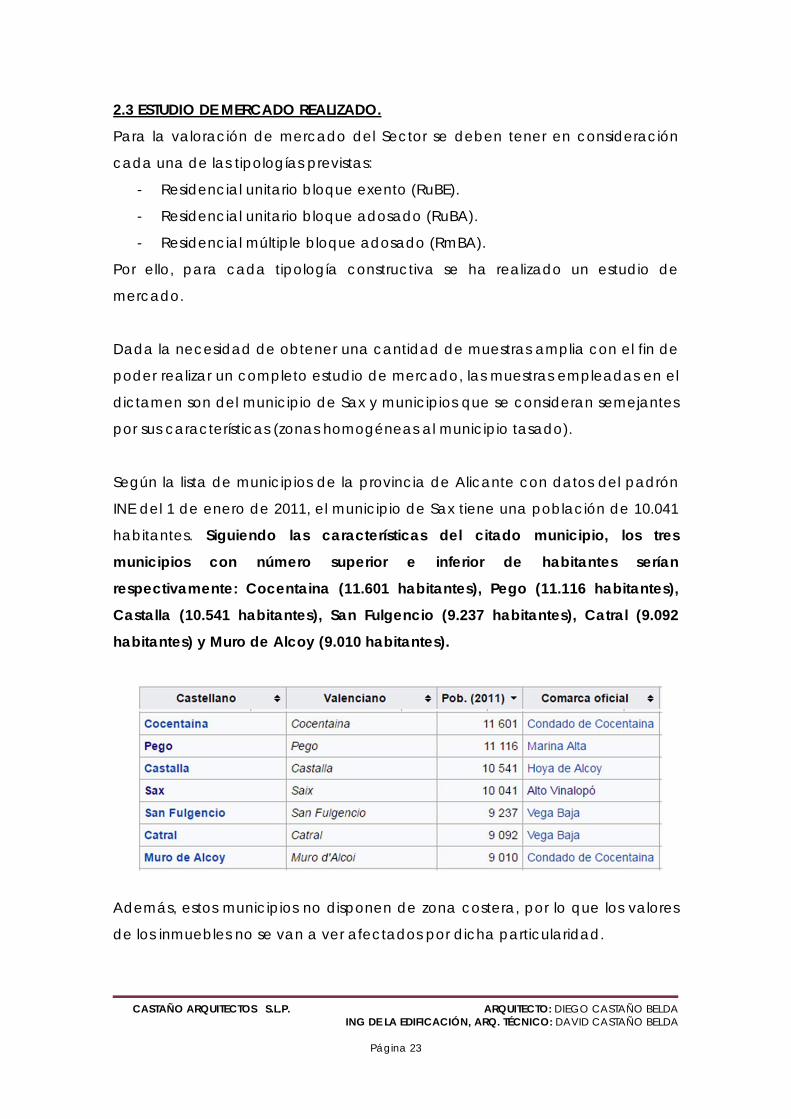

Según la lista de municipios de la provincia de Alicante con datos del padrón

INE del 1 de enero de 2011, el municipio de Sax tiene una población de 10.041

habitantes. Siguiendo las características del citado municipio, los tres

municipios con número superior e inferior de habitantes serían

respectivamente: Cocentaina (11.601 habitantes), Pego (11.116 habitantes),

Castalla (10.541 habitantes), San Fulgencio (9.237 habitantes), Catral (9.092

habitantes) y Muro de Alcoy (9.010 habitantes).

Además, estos municipios no disponen de zona costera, por lo que los valores

de los inmuebles no se van a ver afectados por dicha particularidad.

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 24

DISEÑO DE LA MUESTRA.

Una muestra, también llamada testigo, es una oferta o transacción real de un

inmueble comparable al que es objeto de valoración, tanto por localización

(mismo entorno o zonas comparables) como por tipología edificatoria y

características constructivas, uso, superficie, antigüedad, estado de

conservación,…

Para la elaboración del estudio de mercado se han realizado las tres tablas en

función de la tipología constructiva.

Cada una de las muestras está identificada con un número y en ella se

pueden comprobar los datos básicos para el análisis de la hipótesis planteada

en el presente Dictamen. Para facilitar la comprobación de todas las muestras

se aportan los ANEXOS III, IV y V.

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 25

LISTADO DE MUESTR

AS EM

PLEADAS PARA TIPOLO

GÍA AISLADA.

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 26

LISTADO DE MUESTR

AS EM

PLEADAS PARA TIPOLO

GÍA ADOSA

DA.

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 27

LISTADO DE MUESTR

AS EM

PLEADAS PARA TIPOLO

GÍA RESIDEN

CIAL MÚLTIPLE.

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 28

Una vez se obtienen todas las muestras se aplican los criterios de

homogeneización. La homogeneización de valores de inmuebles comparables

es un procedimiento por el cual se analizan las características del inmueble

que se tasa en relación con otros comparables, con el objeto de deducir, por

comparación entre sus similitudes y diferencias, un valor para el inmueble

valorado.

Los testigos seleccionados deben de ser comparados uno a uno con el

inmueble que se está valorando. El fin del proceso es determinar el valor

unitario, a partir de unos valores homogeneizados similares, por lo que si al final

del mismo, la muestra presenta una gran dispersión, significa que o bien no se

ha realizado correctamente la homogeneización o los testigos no han sido

debidamente seleccionados.

Para que los testigos se puedan homogeneizar deben de conocerse un

determinado número de características, parte de las cuales son comunes a

todos los inmuebles pero otras dependen del tipo de inmueble que se valora.

Las características específicas de cada uno de los inmuebles que nos ocupan

son:

Vivienda plurifamiliar:

- Planta en la que se encuentra.

- Existencia o no de ascensor.

- Número de dormitorios, baños y aseos en relación con su superficie.

- Disponibilidad de vistas (vivienda exterior, interior o con vistas panorámicas).

- Que se incluyan anexos en el precio.

- Disponibilidad de zonas comunitarias (piscina, zonas ajardinadas, etc.). Vivienda unifamiliar:

- Tipología (adosada, pareada, aislada, etc.).

- Número de plantas.

- Superficie de parcela.

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 29

- Programa funcional.

- Disponibilidad de zonas comunitarias (piscina, zonas ajardinadas, etc.).

Además, como características comunes:

- Superficie construida del inmueble.

- Calidad del inmueble.

- Características constructivas.

- Antigüedad.

- Estado de conservación.

- Fuente de información (API o Particular): En función de la misma se pueden

producir distorsiones, a veces en los precios, en superficies, …

Entre el valor oferta y valor real en la mayor parte de las ocasiones el precio de

oferta de un inmueble es superior al que se materializa en la venta por lo que

se aplica un descuento atendiendo a la negociación. Es un coeficiente

variable dada la complejidad del sector inmobiliario, suele oscilar entre el 3% y

7% de forma, entendido que es un coeficiente orientativo y que pueden ser

sensiblemente inferior o superior. También se tendrá en cuenta que las ofertas

pueden llevar una comisión de agencia en la operación, intermediarios en la

operación, aumentando en este caso aproximadamente un 4%.

ANALISIS DE LA MUESTRA

En función de los datos del texto refundido del Plan Parcial de mejora del sector El

Plano, página 104, se obtiene como debería ser la muestra tipo de cada tipología:

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 30

Bloque exento:

27.669m2 de suelo, con una superficie de techo de 9.407m2 y 67 viviendas

máximo:

9.407m2/67viviendas = 140 m2 por vivienda (más sótano).

27.669m2/67 viviendas = 412 m2 de parcela.

Bloque adosado:

14.882m2 de suelo, con una superficie de techo de 12.054m2 y 106 viviendas

máximo:

12.054m2/106viviendas = 113 m2 por vivienda (más sótano).

Residencial Múltiple:

5.318m2 de suelo, con una superficie de techo de 5.371m2 y 57 viviendas

máximo:

5.371m2/57viviendas = 94 m2 por vivienda.

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 31

A continuación se adjuntan los listados de las muestras empleadas para cada

tipología con su correspondiente homogeneización.

LISTADO DE MUESTR

AS HOMOGEN

EIZA

DAS PARA TIPOLO

GÍA RESIDEN

CIAL AISLADO.

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 32

LISTADO DE MUESTR

AS HOMOGEN

EIZA

DAS PARA TIPOLO

GÍA RESIDEN

CIAL ADOSA

DO.

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 33

LISTADO DE MUESTR

AS HOMOGEN

EIZA

DAS PARA TIPOLO

GÍA RESIDEN

CIAL MÚLTIPLE.

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 34

2.4 MÉTODOS PARA LA VALORACIÓN DE INMUEBLES.

En la Orden ECO/805/2003, de 27 de marzo, sobre las normas de valoración de bienes inmuebles y de determinados derechos para ciertas finalidades financieras, se describen los métodos técnicos utilizables, y son los siguientes:

Artículo 15. Métodos. “1. Los métodos técnicos de valoración utilizables a efectos de esta Orden son:

a) El Método del coste.

b) El Método de comparación.

c) El Método de actualización de rentas.

d) El Método residual.”

En cualquier caso, la utilización de uno u otro será función del tipo de bien inmueble

que estemos tasando, la finalidad y de la información o hipótesis de partida de la que

dispongamos.

Por otro lado, influirá el tipo de valoración que estemos realizando. En algunas de ellas,

existe una normativa que nos indica qué métodos debemos adoptar, caso de las

valoraciones con finalidad hipotecaria (Orden ECO 805/2003) y de las valoraciones

catastrales (RD1020/1993). En el resto de casos es labor del tasador, decidir qué

método o métodos son los adecuados en cada caso.

El Método del coste.

Consiste en determinar el coste total estimado de reemplazar el inmueble a tasar

por otro de iguales características (capacidad, uso, calidad, estado de

conservación, etc.) realizado con materiales y tecnologías actuales.

El Método de comparación.

El fundamento de las técnicas comparativas consiste en comparar el activo

inmobiliario objeto de la tasación con otros inmuebles de semejantes cualidades o

características de los que se conoce el precio. Estos inmuebles desempeñan el

papel de testigos y se obtienen en el mercado inmobiliario.

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 35

El Método de actualización de rentas.

Este método busca obtener el valor de la finca en función de la capacidad de

producir renta que tiene, por lo que considera al inmueble como si fuera una

inversión a largo plazo.

Para ello, se calcula el valor actual de un inmueble calculando el valor final y

poniéndolo al día mediante un tipo de actualización.

Este método está basado en el principio de anticipación enunciado en el

apartado 2.1, al obtenerse el valor del bien inmueble en función del beneficio que

se obtiene del mismo.

Su aplicación principal se encuentra en los sectores del mercado de alquiler y en

aquellos inmuebles en que no existe mercado o que éste es muy reducido.

El Método residual.

Consisten en determinar el valor de mercado del suelo, o edificio destinado a la

rehabilitación, a partir del valor del producto inmobiliario final, deduciendo de él

todos los gastos e inversiones necesarias para ello; incluyendo los gastos

financieros, comerciales y el margen bruto o beneficio que presumiblemente un

promotor de tipo medio consideraría.

El método residual tiene variantes: Método residual dinámico (análisis de

inversiones con valores esperados) y Método residual estático (análisis de

inversiones con valores actuales).

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 36

2.5 MÉTODO RESIDUAL DINÁMICO.

El método residual enunciado brevemente en el apartado 2.4 viene definido como

uno de los métodos técnicos señalados en el Artículo 15 de la Orden ECO/805/2003 y

por tanto queda argumentado el uso de éste método para valoración de inmuebles.

Orden ECO/805/2003, de 27 de marzo, sobre las normas de valoración de bienes inmuebles y de determinados derechos para ciertas finalidades financieras.

Artículo 15. Métodos. “1. Los métodos técnicos de valoración utilizables a efectos de esta Orden son:

a) El Método del coste.

b) El Método de comparación.

c) El Método de actualización de rentas.

d) El Método residual.”

La aplicación de este método por el procedimiento dinámico viene definido en el

punto 2 del Artículo 34 de la Orden ECO/805/2003.

Orden ECO/805/2003, de 27 de marzo, sobre las normas de valoración de bienes inmuebles y de determinados derechos para ciertas finalidades financieras.

Artículo 34. Aplicabilidad del método residual. “2. El método residual podrá aplicarse mediante el procedimiento dinámico a los siguientes inmuebles: a) Terrenos urbanos o urbanizables, estén o no edificados. b) Edificios en proyecto, construcción o rehabilitación, incluso en el caso de que las obras estén paralizadas.”

Los requisitos para la utilización del método residual vienen definidos en el Artículo 35

de la Orden ECO/805/2003.

Orden ECO/805/2003, de 27 de marzo, sobre las normas de valoración de bienes inmuebles y de determinados derechos para ciertas finalidades financieras.

Artículo 35. Requisitos para la utilización del método residual. “1. Para la utilización del método residual a efectos de esta Orden será necesario el cumplimiento de los siguientes requisitos: a) La existencia de información adecuada para determinar la promoción inmobiliaria más probable a desarrollar con arreglo al régimen urbanístico aplicable o, en el caso de terrenos con edificios terminados, para comprobar si cumplen con dicho régimen.

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 37

b) La existencia de información suficiente sobre costes de construcción, gastos necesarios de promoción, financieros, en su caso, y de comercialización que permita estimar los costes y gastos normales para un promotor de tipo medio y para una promoción de características semejantes a la que se va a desarrollar. c) La existencia de información de mercado que permita calcular los precios de venta más probables de los elementos que se incluyen en la promoción o en el edificio en las fechas previstas para su comercialización. d) La existencia de información suficiente sobre los rendimientos de promociones semejantes. 2. Para poder aplicar el método residual por el procedimiento dinámico será necesario además de los requisitos señalados en el apartado anterior, la existencia de información sobre los plazos de construcción o rehabilitación, de comercialización del inmueble y, en su caso, de gestión urbanística y de ejecución de la urbanización.”

Una vez establecida la aplicabilidad del método y los requisitos para la utilización, el

procedimiento de cálculo a seguir para el método residual dinámico es el definido en

el Artículo 36, 37, 38 y 39 de la Orden ECO/805/2003.

Artículo 36. Procedimiento de cálculo «dinámico». 1. Para el cálculo del valor residual por el procedimiento de cálculo dinámico se seguirán los siguientes pasos: a) Se estimarán los flujos de caja. b) Se elegirá el tipo de actualización. c) Se aplicará la fórmula de cálculo. 2. Se deberán justificar razonada y explícitamente las hipótesis y parámetros de cálculo adoptados.

Artículo 37. Flujos de caja en el método residual dinámico. 1. Se tomarán como flujos de caja: los cobros y, en su caso, las entregas de crédito que se estime obtener por la venta del inmueble a promover; y los pagos que se estime realizar por los diversos costes y gastos durante la construcción o rehabilitación, incluso los pagos por los créditos concedidos. Dichos cobros y pagos se aplicarán en las fechas previstas para la comercialización y construcción del inmueble. 2. Para estimar los cobros a obtener se partirá de los valores en venta previstos en las fechas de comercialización en la hipótesis de edificio terminado, los cuales se calcularán atendiendo a los valores obtenidos por los métodos de comparación y/o por actualización de rentas en la fecha de tasación, y a la evolución esperada de los precios de mercado. 3. Para estimar los pagos a realizar se tendrá en cuenta los costes de construcción, los gastos necesarios a que se refiere el artículo 18.3 y 4 de esta Orden, los de comercialización y, en su caso, los financieros normales para un promotor de tipo medio y para una promoción de las características similares a la que se estime más probable promover. En el caso de inmuebles en rehabilitación y en aquellos terrenos que cuenten con proyecto de obra nueva también se tendrán en cuenta los costes de construcción presupuestados en el correspondiente proyecto.

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 38

4. Para determinar las fechas y plazos previstos a que se refiere el apartado 1 de este artículo se tendrán en cuenta, además de los sistemas de pagos a proveedores, las hipótesis más probables atendiendo a las características del inmueble proyectado y, en su caso, al grado de desarrollo del planeamiento, de la gestión urbanística y de la urbanización. 5. Para determinar el inmueble a promover sobre el objeto a valorar se tendrá en cuenta el principio de mayor y mejor uso. No obstante, cuando sea conocido el destino decidido por la propiedad del inmueble y no se oponga a la normativa urbanística se atenderá al mismo. En todo caso, cuando se trate de solares edificados de acuerdo con el régimen urbanístico aplicable, y salvo que exista la posibilidad de materializar el principio de mayor y mejor uso, se atenderá a la edificación existente.

Artículo 38. Tipo de actualización en el método residual dinámico. 1. A los efectos del cálculo del valor residual por el procedimiento dinámico previsto en el artículo 36 (Procedimiento de cálculo «dinámico») de esta Orden se utilizará como tipo de actualización aquel que represente la rentabilidad media anual del proyecto sin tener en cuenta financiación ajena que obtendría un promotor medio en una promoción de las características de la analizada. Se calculará sumando al tipo libre de riesgo, la prima de riesgo. 2. El tipo libre de riesgo será el tipo de actualización establecido en el artículo 32 (Tipo de actualización en el método de actualización) de esta Orden, tomándolo como real o nominal según sea constante o nominal la estimación de los flujos de caja. 3. La prima de riesgo se determinará por la entidad tasadora, a partir de la información sobre promociones inmobiliarias de que disponga, mediante la evaluación del riesgo de la promoción teniendo en cuenta el tipo de activo inmobiliario a construir, su ubicación, liquidez, plazo de ejecución, así como el volumen de la inversión necesaria. 4. Cuando en la determinación de los flujos de caja se tenga en cuenta la financiación ajena, las primas de riesgo señaladas en el apartado anterior deberán ser incrementadas en función del porcentaje de dicha financiación (grado de apalancamiento) atribuida al proyecto y de los tipos de interés habituales del mercado hipotecario. En todo caso, dicho incremento deberá ser debidamente justificado.

Artículo 39. Fórmula de cálculo del valor residual por el procedimiento dinámico. El valor residual del inmueble objeto de la valoración calculado por el procedimiento dinámico será la diferencia entre el valor actual de los cobros obtenidos por la venta del inmueble terminado y el valor actual de los pagos realizados por los diversos costes y gastos, para el tipo de actualización fijado, utilizando la siguiente fórmula:

En donde:

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 39

F = Valor del terreno o inmueble a rehabilitar. Ej = Importe de los cobros previstos en el momento J. Sk = Importe de los pagos previstos en el momento K. tj = Número de períodos de tiempo previsto desde el momento de la valoración hasta que se produce cada uno de los cobros. tk = Número de períodos de tiempo previsto desde el momento de la valoración hasta que se produce cada uno de los pagos. i = Tipo de actualización elegido correspondiente a la duración de cada uno de los períodos de tiempo considerados.

Para plantear la promoción más probable como hipótesis en la utilización del método

residual dinámico y cumpliendo con el principio de mayor y mejor uso descrito en el

apartado 2.1, se determinará el valor del suelo. Todo ello una vez conocidas las

características físicas y superficie de la parcela a valorar y analizando el planeamiento

que afecta al bien, descrito en el apartado 1.4.

DATOS Y CÁLCULO DE LOS VALORES TÉCNICOS.

Con todo lo anterior, cabe citar que para el cálculo del valor del suelo, aplicaremos el

Método Residual Dinámico, siguiendo el principio de mayor y mejor uso, por el que se

podrá determinar la promoción inmobiliaria más probable a desarrollar sobre el terreno

a valorar.

Una vez determinada dicha promoción inmobiliaria, se han de estimar los plazos de

construcción y venta, de acuerdo con el nivel de desarrollo urbanístico alcanzado.

Igualmente se determinarán los costes generales de construccion, pormocion,

financieros, honorarios facultativos, licencias y gastos de comercialización más

probables.

De acuerdo con ello, el valor del terreno se obtiene aplicando la siguiente fórmula:

F= E(Ej/(1+i)tj) – E (Sk/(1+i)tk)

Dónde:

F= Valor del terreno.

Ej= Importe de los ingresos previstos en el momento “j”.

Sk = Importe de los gastos previstos en el momento “K”.

Tj= Nº de períodos de tiempo previsto desde el momento de la valoración hasta que se

produce cada uno de los ingresos.

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 40

Tk= Nº de períodos de tiempo previsto desde el momento de la valoración hasta que

se produce cada uno de los pagos.

I= Tipo de actualización.

FINANCIACION AJENA

Dada la envergadura del producto inmobiliario finalista, se hace necesaria la

financiación ajena, dado que conforme a la Normativa urbanística de aplicación la

promoción más probable, estaría formada por la construcción de viviendas

unifamiliares aisladas, adosadas y residencial múltiple.

COMPARABLES RESIDUAL DINÁMICO.

Todos los comparables empleados en el informe se presentan en los anexos III, IV y V

como fichas y en las tablas XXXX como tabla Excel.

Los unitarios homogeneizados obtenidos del estudio de mercado realizado son los

siguientes:

Bloque exento: 1.236,69€/m2

Bloque adosado: 925,70€/m2

Residencial Múltiple: 983,99€/m2

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 41

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 42

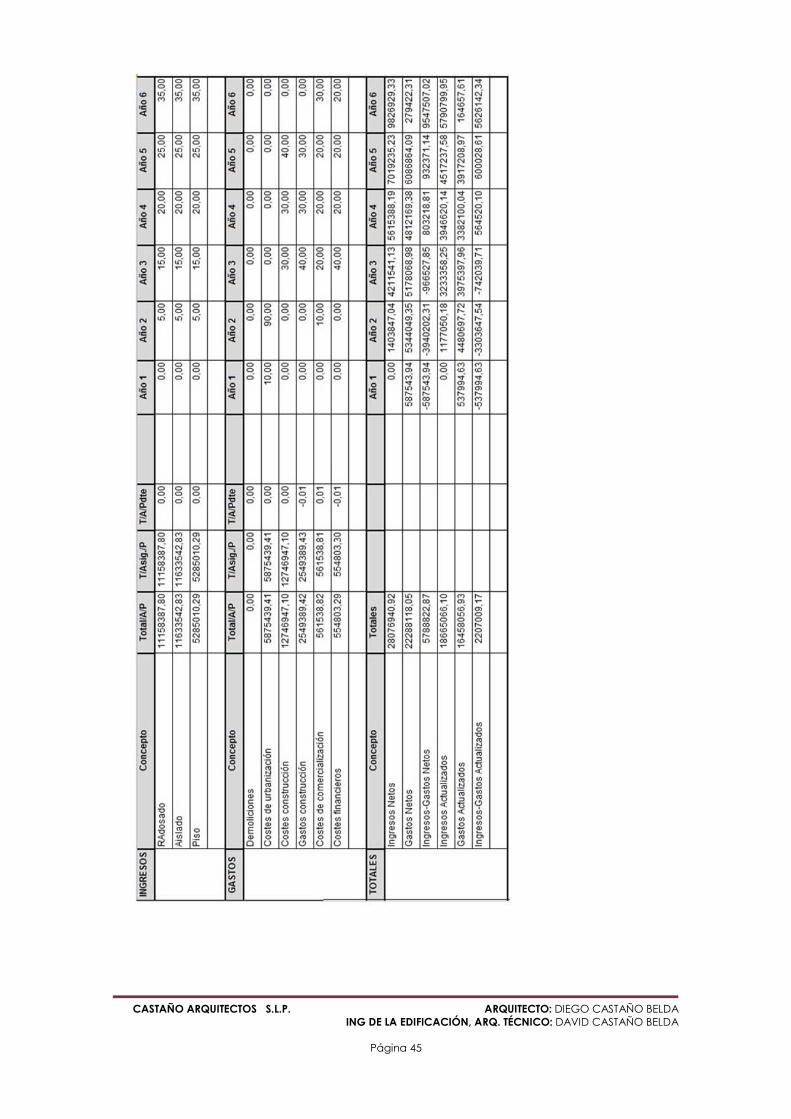

INGRESOS TOTAL ASIGNADO(€) TOTAL CAPITALIZADO (€)

RESIDENCIAL 28.076.940,92 18.665.066,10

GRUPO FECHA FIN

PROMOCIÓN

TIPO ACT.

(%)

INGRESOS

CAPITALIZ.

(€)

GASTOS

CAPITALIZ.

(€)

V. RESIDUAL

(€)

RESIDENCIAL 30/11/2022 9,21 18.665.066,10 16.458.056,93 2.206.963,71

RESIDUAL DINÁMICO:

El valor del suelo lo obtenemos como diferencia entre el valor actual de los ingresos y

de los costes y gastos necesarios para realizar la promoción.

La hipótesis que se plantea más probable en el Suelo Urbanizable objeto de estudio

(89.741m2) es la promoción de viviendas unifamiliares aisladas, adosadas y en bloque

tal y como marca el planeamiento al respecto.

Se estima que en el primer año se iniciaran los trámites para el desarrollo de la

urbanización que se acometerá el segundo año, con una duración de un año y como

se plantea en el proyecto de urbanización aprobado. La construcción residencial se

iniciará el tercer año y durará tres años en completarse. La comercialización se iniciará

un año antes del inicio de la construcción (en el año 2) y se considera que finalizará

un año después de finalizar la construcción.

Por todo lo anterior, la hipótesis planteada tendrá una duración de 12 semestres, 6

años.

Todo lo expuesto anteriormente queda definido en la tabla “Planificación temporal de

la hipótesis planteada” que a continuación se reproduce:

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 43

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 44

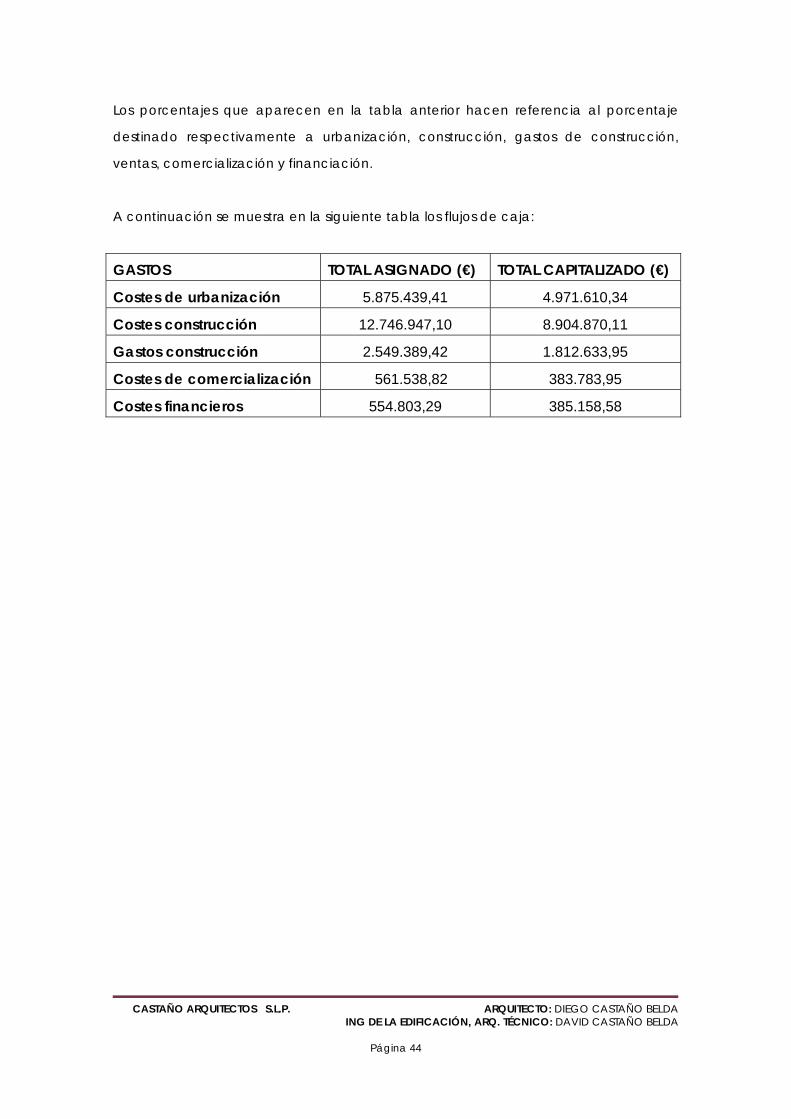

Los porcentajes que aparecen en la tabla anterior hacen referencia al porcentaje

destinado respectivamente a urbanización, construcción, gastos de construcción,

ventas, comercialización y financiación.

A continuación se muestra en la siguiente tabla los flujos de caja:

GASTOS TOTAL ASIGNADO (€) TOTAL CAPITALIZADO (€)

Costes de urbanización 5.875.439,41 4.971.610,34

Costes construcción 12.746.947,10 8.904.870,11

Gastos construcción 2.549.389,42 1.812.633,95

Costes de comercialización 561.538,82 383.783,95

Costes financieros 554.803,29 385.158,58

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 45

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 46

Para obtener los costes de construcción se ha consultado el Instituto Valenciano de la

Edificación (IVE).

Con esta herramienta se estima de manera aproximada el Presupuesto de Ejecución

Material (PEM) de una edificación de nueva planta a partir de la información básica

de las características del edificio y su entorno. Con el Módulo Básico de Edificación

(MBE) se representa el coste de ejecución por metro cuadrado construido de una

edificación realizada en condiciones y circunstancias convencionales de obra, es

decir, representa la edificación más usual construida en los últimos diez años en la

Comunidad Valenciana.

Con todo ello se obtiene que los costes de construcción para las tipologías planteadas

son las siguientes:

Bloque exento: 569,92€/m2

Bloque adosado: 429,88€/m2

Residencial Múltiple: 410,34€/m2

A modo de comprobación se aporta en el anexo VI las tablas de donde se extrae

cada uno de los costes de construcción.

El estudio de mercado de la zona (ver apartado 2.3) es uno de los factores

determinantes en la obtención del valor. Dicho estudio nos permite conocer el

mercado inmobiliario en la zona para determinar los precios correspondientes de los

productos inmobiliarios comparándolos y realizando una homogeneización de los

comparables.

Los gastos de construcción se establecen en un 20% de los costes de construcción, los

costes de comercialización en un 2% de las ventas y los costes financieros en un 3 % de

las ventas.

La prima de riesgo empleada para los cálculos se establece en 8 dado que se trata de

inmuebles de primera residencia.

El IPC es 0,01 y la tasa libre de 0,22.

Los tipos y márgenes son datos del mes de Abril de 2008 publicados por Atasa. (ver

anejo VII).

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 47

CAPÍTULO 3. CONCLUSIÓN.

Por lo tanto, de acuerdo con los principios, criterios, métodos de valoración y premisas

establecidas en este dictamen, es nuestra opinión fundamentada y motivada, que a

la fecha de valoración Diciembre 2016, el Valor de Mercado Total y Unitario del suelo

del Sector “El Plano” del municipio de Sax (Alicante), para su utilización en el Proyecto

de reparcelación a los efectos d la equidistribución de beneficios y cargas, tal como

establecen los artículos 74, 80 y 84 de la Ley 5/2014, de 25 de julio, de la Generalitat, de

Ordenación del Territorio, Urbanismo y Paisaje (L.O.T.U.P) y el articulo 34.1 y 40 del Real

Decreto Legislativo 7/2015. De 30 de octubre, por el que se aprueba el texto refundido

de la Ley de Suelo y Rehabilitación Urbana, ascienden a la cantidad económica en

euros de:

DOS MILLONES DOSCIENTOS SEIS MIL NOVECIENTOS SESENTA Y TRES EUROS Y SETENTA Y UN CÉNTIMOS: 2.206.963,71€

Y para que así conste ante quién convenga se expide el presente DICTAMEN firmado

en la ciudad de Elche a 14 de Diciembre de 2016.

ARQUITECTO

D. Diego Castaño Belda.

INGENIERO DE LA EDIFICACIÓN,

ARQUITECTO TÉCNICO.

D. David Castaño Belda.

CASTAÑO ARQUITECTOS S.L.P. ARQUITECTO: DIEGO CASTAÑO BELDA

ING DE LA EDIFICACIÓN, ARQ. TÉCNICO: DAVID CASTAÑO BELDA

Página 48

LISTADOS ANEXOS

ANEXO I:

Plano de situación, localización e identificación.

ANEXO II:

Fichas catastrales aportadas.

ANEXO III:

Listado de muestras empleadas para tipología aislada.

ANEXO IV:

Listado de muestras empleadas para tipología adosado.

ANEXO V:

Listado de muestras empleadas para tipología residencial múltiple.

ANEXO VI:

Tablas del Instituto Valenciano de la Edificación.

ANEXO VII:

Tipos de actualización y márgenes de beneficio a partir de la Orden ECO/805/2003.

ANEXO VIII:

Texto refundido del Plan Parcial de mejora (modificativo) sector “El Plano”.

ANEXO IX:

Boletín Oficial de la Provincia de 11 de julio de 2011 donde se aprueba el Plan Parcial de Mejora (Modificativo) Sector “El Plano”.

ARQUITECTO

D. Diego Castaño Belda.

INGENIERO DE LA EDIFICACIÓN,

ARQUITECTO TÉCNICO.

D. David Castaño Belda.